5. Decizia financiară în operaţiunile de preluare [p. 22 - 33]

6. Fundamente în managementul riscului [p. 33 - 40]

Departamentul de Finanţe, 2014-2015

2

1. Rolul pieţelor financiare în managementul financiar

Piaţa financiară este locul de întâlnire a cererii şi ofertei de resurse de finanţare, obiectivul ei principal fiind alocarea acestora pe criterii de performanţă. Cererea este formată din firme şi guverne care au nevoie de capital (unităţi cu deficit) iar oferta cuprinde firme şi guverne care înregistrează excedente plus investitorii individuali (unităţi cu surplus). Spre deosebire de creditarea bancară, pe pieţele financiare transferul se materializează prin intermediul unor instrumente financiare precum acţiunile, obligaţiunile sau acţiunile preferenţiale. În acelaşi timp, există mai puţine restricţii de reglementare în realizarea acestor transferuri1 dar şi mai multe riscuri pentru creditori.

Piaţa financiară are două componente: piaţa de capital dedicată finanţărilor pe termen mediu şi lung, respectiv piaţa monetară destinată acoperirii nevoilor de finanţare temporare.

Piaţa de capital

Un sinonim frecvent folosit pentru desemnarea pieţei de capital este cel de piaţă bursieră care indică locul de desfăşurare al operaţiunilor de atragere de capital. În acest sens, orice piaţă bursieră importantă are două dimensiuni: piaţa primară în cadrul căreia sunt emise noile acţiuni sau obligaţiuni şi piaţa secundară, adică bursa propriu-zisă ca locaţie de tranzacţionare a instrumentele emise anterior. Pentru ca o piaţă bursieră să fie eficientă ca şi interfaţă între nevoile de investiţii şi economii, respectiv pentru a putea reprezenta o alternativă reală la canalul bancar, trebuie îndeplinite mai multe condiţii:

transparenţă în ceea ce priveşte activitatea şi situaţiile financiare ale firmelor listate respectiv capacitatea acestora de a comunica în mod clar informaţiile relevante pentru valoarea lor de piaţă;

costuri de emisiune şi autorizare reduse, birocraţie minimală pentru a încuraja firmele să se listeze prin intermediul ofertelor publice iniţiale (IPO);

costuri de tranzacţionare reduse pentru a permite investitorilor o gestionare activă a plasamentelor şi o ajustare rapidă a preţurilor la apariţia pe piaţă a unor informaţii noi;

lichiditate: existenţa unui număr suficient de ordine de vânzare şi cumpărare care să permită în orice moment tranzacţionarea unui număr rezonabil de instrumente fără a genera variaţii mari de preţ (lichiditatea implică adâncimea pieţei şi continuitatea preţului);

o reglementare clară a drepturilor şi obligaţiilor firmelor, investitorilor şi brokerilor, care să limiteze amploarea operaţiunilor de manipulare a preţurilor, folosirea de informaţii privilegiate sau fraudele financiare. Pentru o firmă care doreşte să se finanţeze prin piaţa de capital există două opţiuni importante: 1) atragerea de capital propriu prin emisiunea de acţiuni cu aport în numerar respectiv de acţiuni preferenţiale şi 2) contractarea de datorii pe termen mediu şi lung prin emisiuni de obligaţiuni. În vederea redactării documentelor necesare emisiunii dar şi pentru consiliere în procesul de

1 Pentru o firmă cu o situaţie financiară degradată este foarte puţin probabil că i se va aproba un credit bancar necesar unei restructurări. Cu toate acestea, investitorii pot fi dispuşi să furnizeze acest capital dacă preţul de vânzare al acţiunilor sau obligaţiunilor reflectă corect situaţia financiară curentă a firmei.

3

promovare şi vânzare, firmele apelează de regulă la serviciile unei bănci de investiţii, case de brokeraj sau la o firmă de consultanţă.

În România, piaţa de capital este reprezentată în principal de Bursa de Valori din Bucureşti (BVB) unde sunt cotate în prezent 79 firme, delimitate în trei categorii în funcţie de dimensiunea activităţii şi a criteriilor de transparenţă cerute (cat. I – 26 emitenţi, cat. II – 51 emitenţi, cat. III – 1 emitent, secţiunea internaţională – Erste Group Bank AG).

Reglementarea operaţiunilor bursiere este făcută în principal prin legea nr. 297/2004 (a pieţei de capital), codul bursier emis de BVB în calitate de operator de piaţă şi deciziile/normele organismului de supraveghere a pieţei (ASF – Autoritatea de Supraveghere Financiară2).

Pe lângă rolul de finanţare, piaţa de capital oferă firmelor şi o platformă pentru managementul riscului sub forma pieţelor la termen şi a derivatelor financiare. În acest sens, bursa de la Sibiu (Sibex) oferă posibilitatea tranzacţionării de contracte futures şi opţiuni având ca activ suport atât acţiunile cotate la BVB cât şi variabile precum cursul de schimb leu-euro, cotaţia aurului, a petrolului, indici bursieri globali.

Din păcate, şi în acest caz, după o evoluţie fulminantă a numărului de contracte tranzacţionate în perioada 2004-2009, lichiditatea la Sibex s-a redus substanţial în ciuda eforturilor bursei de a diversifica gama de instrumente financiare oferite şi de a simplifica tranzacţionarea lor. Pe de altă parte, nici măcar în perioada de boom, produsele derivate nu au fost folosite decât într-o mică măsură în scopul acoperirii riscului3. Obiectivul principal a fost expunerea benevolă la risc şi la senzaţiile tari date de levierul contractelor futures sau transferurile de fonduri fără acoperire economică (realizate prin vânzări de opţiuni cu preţuri de exercitare şi prime distorsionate).

Piaţa monetară

Spre deosebire de piaţa de capital, finanţările derulate în cadrul pieţei monetare au în general o maturitate de maxim un an de zile. Piaţa monetară este reprezentată în principal de tranzacţiile ce au loc între băncile comerciale, diferite instituţii financiare şi banca centrală. Din acest motiv se foloseşte adesea şi termenul de piaţă interbancară. Principalele operaţiuni derulate pe această piaţă sunt următoarele:

a) Plasarea excedentelor de numerar temporare înregistrate de unele bănci sub forma de depozite pe termen scurt constituite la alte bănci în vederea obţinerii unui venit sub formă de dobânzi (sunt incluse aici şi eurodepozitele);

b) Contractarea de credite pe termen foarte scurt, de tip overnight sau tomorrow next în cazul băncilor cu nevoi de lichidităţi (există şi scadenţe mai mari însă aceste credite pot fi oricum „rostogolite”);

c) Contracte de tip REPO (repurchase agreements) prin care băncile obţin finanţare pe diferite termene prin cedarea de titluri de stat (obligaţiuni guvernamentale) sau alte instrumente

2 În prezent, vechea Comisie Naţională a Valorilor Mobiliare (CNVM) este parte integrantă a acestei noi structuri de supraveghere. ASF mai reuneşte fosta Comisie de Supraveghere a Asigurărilor (CSA) şi Comisia de Supraveghere a Sistemului de Pensii Private (CSSPP). 3 Este vorba în principal de operaţiunile de arbitraj: cumpărarea de acţiuni X şi vânzarea concomitentă de contracte futures având ca suport acţiunea X.

4

acceptate de banca creditoare; la scadenţa contractului, banca se obligă la răscumpărarea titlurilor vândute iniţial rambursând astfel finanţarea primită. Din punct de vedere al băncii creditoare, tranzacţia este înregistrată drept contract de tip reverse REPO;

d) Tranzacţionarea de titluri de stat (obligaţiuni guvernamentale emise de Ministerul Finanţelor pe diferite maturităţi, atât în monedă naţională cât şi în valută) şi de obligaţiuni municipale;

e) Emiterea şi tranzacţionarea certificatelor de depozit, a bonurilor de trezorerie (commercial paper) şi a swap-urilor valutare;

Efectele globalizării şi fenomenul de contagiune

După cum precizam la începutul capitolului, mediul de afaceri al unei firme conţine şi o dimensiune internaţională fiind influenţat tot mai mult de evoluţiile macroeconomice, politice, militare sau financiare de pe întreg globul. În numeroase ocazii, observăm în mass media cum declanşarea unui conflict armat sau luarea unei decizii de către FED determină o scădere a cotaţiilor pe principalele pieţe bursiere mondiale indicii acestora „închizând pe minus”. În plus, preţurile petrolului şi aurului sunt şi ele foarte sensibile la astfel de evenimente generând la rândul lor valuri de tranzacţii financiare menite să contracareze riscurile nou apărute.

2. Investitorii, pieţele financiare şi performanţa firmei

După cum precizam în primul capitol, maximizarea preţului bursier reprezintă cel mai frecvent stabilit obiectiv al unei firme. Se consideră că pieţele financiare, prin intermediul investitorilor, sunt cei mai relevanţi evaluatori ai performanţei şi valorii unei firme. Fiecare decizie strategică sau tactică luată de firmă este analizată în contextul competitorilor de pe piaţa pe care activează. Se investighează şi impactul pe care îl poate avea fiecare nouă ştire din spaţiul macroeconomic sau chiar cele de la nivel global asupra firmei în cauză. Cum toate metodele de evaluare conţin o doză mai mică sau mai mare de subiectivism, vor exista şi poziţii diferite în rândul investitorilor. Prin confruntarea constantă între cererea şi oferta de acţiuni rezultă un preţ bursier de echilibru a cărui evoluţie este urmărită atent atât de potenţialii investitori, cât şi de managerii şi acţionarii firmei respective.

Evoluţia preţului bursier

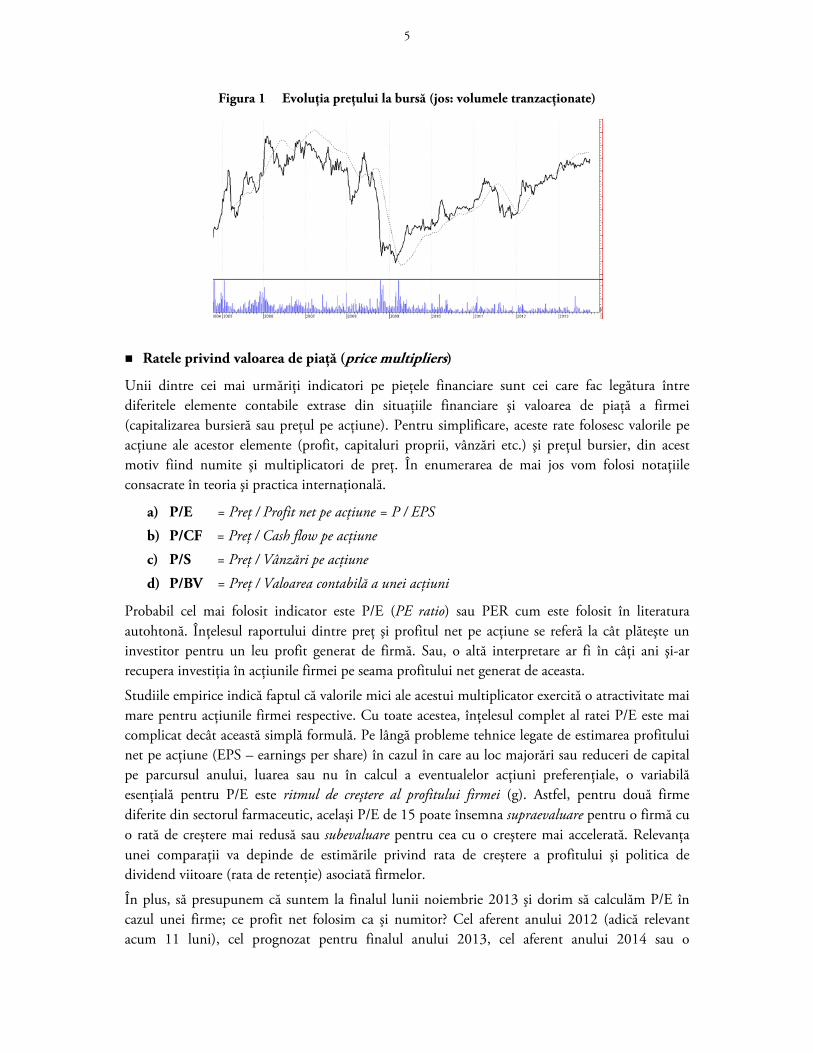

Datele privind evoluţia preţului bursier se pot descărca (gratuit) de pe pagina de internet a bursei, de obicei în structura OHLC: opening, high, low, close, la aceste patru preţuri adăugându-se şi volumul tranzacţionat (număr de acţiuni sau valoarea tranzacţiilor). Marile firme - specializate în furnizarea de date financiare, precum Reuters sau Bloomberg - oferă abonaţilor săi acces nu numai la datele de tranzacţionare ale unei firme dar şi la situaţiile financiare complete, respectiv la evoluţia principalelor rate financiare şi indicatori de evaluare. În plus, se raportează şi nivelele medii (mediane) ale sectorului, anunţurile publice făcute de firmă, eventualele ţinte de preţ şi rapoartele de analiză-evaluare făcute de firme specializate. Redăm mai jos un exemplu tipic de grafic al evoluţiei preţului bursier pentru acţiunea unei firme.

5

Figura 1 Evoluţia preţului la bursă (jos: volumele tranzacţionate)

Ratele privind valoarea de piaţă (price multipliers)

Unii dintre cei mai urmăriţi indicatori pe pieţele financiare sunt cei care fac legătura între diferitele elemente contabile extrase din situaţiile financiare şi valoarea de piaţă a firmei (capitalizarea bursieră sau preţul pe acţiune). Pentru simplificare, aceste rate folosesc valorile pe acţiune ale acestor elemente (profit, capitaluri proprii, vânzări etc.) şi preţul bursier, din acest motiv fiind numite şi multiplicatori de preţ. În enumerarea de mai jos vom folosi notaţiile consacrate în teoria şi practica internaţională.

a) P/E = Preţ / Profit net pe acţiune = P / EPS b) P/CF = Preţ / Cash flow pe acţiune c) P/S = Preţ / Vânzări pe acţiune

d) P/BV = Preţ / Valoarea contabilă a unei acţiuni

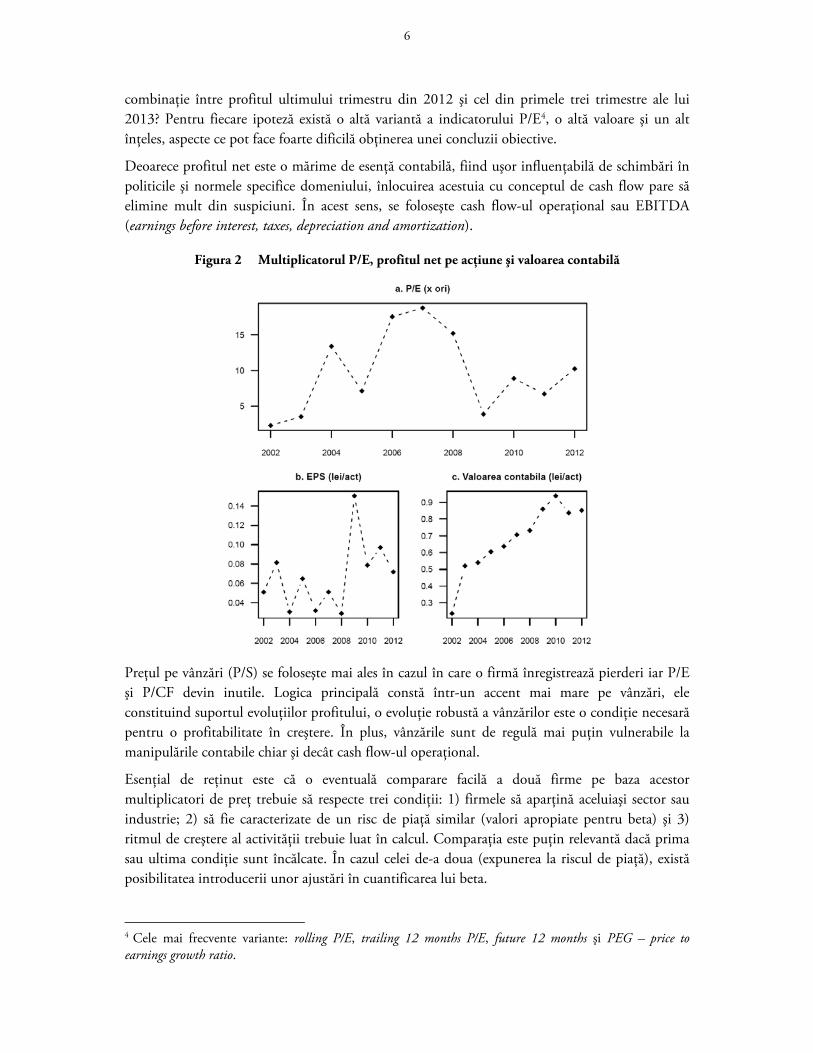

Probabil cel mai folosit indicator este P/E (PE ratio) sau PER cum este folosit în literatura autohtonă. Înţelesul raportului dintre preţ şi profitul net pe acţiune se referă la cât plăteşte un investitor pentru un leu profit generat de firmă. Sau, o altă interpretare ar fi în câţi ani şi-ar recupera investiţia în acţiunile firmei pe seama profitului net generat de aceasta.

Studiile empirice indică faptul că valorile mici ale acestui multiplicator exercită o atractivitate mai mare pentru acţiunile firmei respective. Cu toate acestea, înţelesul complet al ratei P/E este mai complicat decât această simplă formulă. Pe lângă probleme tehnice legate de estimarea profitului net pe acţiune (EPS – earnings per share) în cazul în care au loc majorări sau reduceri de capital pe parcursul anului, luarea sau nu în calcul a eventualelor acţiuni preferenţiale, o variabilă esenţială pentru P/E este ritmul de creştere al profitului firmei (g). Astfel, pentru două firme diferite din sectorul farmaceutic, acelaşi P/E de 15 poate însemna supraevaluare pentru o firmă cu o rată de creştere mai redusă sau subevaluare pentru cea cu o creştere mai accelerată. Relevanţa unei comparaţii va depinde de estimările privind rata de creştere a profitului şi politica de dividend viitoare (rata de retenţie) asociată firmelor.

În plus, să presupunem că suntem la finalul lunii noiembrie 2013 şi dorim să calculăm P/E în cazul unei firme; ce profit net folosim ca şi numitor? Cel aferent anului 2012 (adică relevant acum 11 luni), cel prognozat pentru finalul anului 2013, cel aferent anului 2014 sau o

6

combinaţie între profitul ultimului trimestru din 2012 şi cel din primele trei trimestre ale lui 2013? Pentru fiecare ipoteză există o altă variantă a indicatorului P/E4, o altă valoare şi un alt înţeles, aspecte ce pot face foarte dificilă obţinerea unei concluzii obiective.

Deoarece profitul net este o mărime de esenţă contabilă, fiind uşor influenţabilă de schimbări în politicile şi normele specifice domeniului, înlocuirea acestuia cu conceptul de cash flow pare să elimine mult din suspiciuni. În acest sens, se foloseşte cash flow-ul operaţional sau EBITDA (earnings before interest, taxes, depreciation and amortization).

Figura 2 Multiplicatorul P/E, profitul net pe acţiune şi valoarea contabilă

Preţul pe vânzări (P/S) se foloseşte mai ales în cazul în care o firmă înregistrează pierderi iar P/E şi P/CF devin inutile. Logica principală constă într-un accent mai mare pe vânzări, ele constituind suportul evoluţiilor profitului, o evoluţie robustă a vânzărilor este o condiţie necesară pentru o profitabilitate în creştere. În plus, vânzările sunt de regulă mai puţin vulnerabile la manipulările contabile chiar şi decât cash flow-ul operaţional.

Esenţial de reţinut este că o eventuală comparare facilă a două firme pe baza acestor multiplicatori de preţ trebuie să respecte trei condiţii: 1) firmele să aparţină aceluiaşi sector sau industrie; 2) să fie caracterizate de un risc de piaţă similar (valori apropiate pentru beta) şi 3) ritmul de creştere al activităţii trebuie luat în calcul. Comparaţia este puţin relevantă dacă prima sau ultima condiţie sunt încălcate. În cazul celei de-a doua (expunerea la riscul de piaţă), există posibilitatea introducerii unor ajustări în cuantificarea lui beta.

4 Cele mai frecvente variante: rolling P/E, trailing 12 months P/E, future 12 months şi PEG – price to earnings growth ratio.

7

Volatilitatea datelor contabile şi volatilitatea preţului

Un aspect important urmărit de investitori este şi stabilitatea în timp a veniturilor şi profitului unei firme. Variaţiile extreme frecvente denotă o sensibilitate crescută a firmei la diverşii factori care se manifestă într-o economie. Iar acest lucru este asociat direct cu un grad de incertitudine ridicat. Variabilitatea mare a rezultatelor financiare determină în mod evident şi evoluţii volatile ale preţului la bursă iar aceasta va contribui la o valoare mai mare pentru beta. În fine, un beta majorat implică o rentabilitate aşteptată mai mare din partea investitorilor, deci o reducere a preţului pe piaţă. Din acest motiv, evoluţiile bruşte, fie ele şi pozitive, lucrează împotriva obiectivului de maximizare a valorii firmei.

Volatilitatea variabilelor contabile este estimată de obicei prin abaterea standard (s) iar pentru a avea o mărime comparabilă între diferite variabile se calculează coeficientul de variaţie ca raport între abaterea standard (s) şi media variabilei (m), ambele estimate în intervalul analizat. Avem astfel următorii indicatori frecvent folosiţi în practică (în paranteze valorile aferente firmei-exemplu):

a) Coeficientul de variaţie a profitului din exploatare (cv=0,51) b) Coeficientul de variaţie a profitului net (cv=0,53) c) Coeficientul de variaţie a vânzărilor/veniturilor (cv=0,37)

Se observă că cea mai redusă volatilitate este asociată vânzărilor (0,37), comparativ cu variabilele de profit asupra cărora acţionează mai mulţi factori în cadrul contului de profit şi pierdere.

Comunicarea financiară şi reacţia pieţei

Dacă în cazul firmelor închise, procesul de comunicare financiară se rezumă la câteva vizite la administraţia fiscală de care aparţin, pentru firmele listate la bursă procesul este unul important. De modul în care firma este percepută de către investitori depinde succesul şi costul finanţării pe piaţa de capital. Pentru unele firme, obligaţia raportării tuturor deciziilor, detaliilor sau tranzacţiilor derulate acţionează ca un factor extrem de coercitiv, fiind şi cauza pentru care nu doresc listarea la bursă. Pentru altele însă, comunicarea reprezintă o ocazie bună pentru a-şi desfăşura întregul aparat de promovare şi PR (public relations). De regulă, păstrarea unei oarecare prudenţe faţă de astfel de firme care doresc cu orice preţ să fie permanent în centrul atenţiei se dovedeşte a fi o decizie înţeleaptă.

Calendarul financiar

Prin calendar financiar se înţelege o listă cu datele la care firma şi-a programat anunţuri precum: publicarea rezultatelor anuale auditate pe anul precedent, a situaţiilor financiare trimestriale la 31 martie, 30 iunie şi 30 septembrie, respectiv a rezultatelor anuale preliminare aferente anului în curs. În acest fel, investitorii cunosc exact ziua în care aceste informaţii vor deveni publice putând să-şi pună din timp în aplicare eventualele strategii speculative.

Dacă sunt aşteptate surprize pozitive în ceea ce priveşte profitul, atunci investitorii tind să cumpere acţiuni înainte de ziua anunţului; în situaţia inversă, se poate recurge la: 1) vânzări pe piaţa spot - dacă investitorii deţin astfel de acţiuni; 2) vânzări în lipsă (short selling) – dacă sunt permise de regulamentul bursei; 3) deschiderea de poziţii short pe pieţele de produse derivate

8

(vânzări de contracte futures, cumpărarea de opţiuni de tip put sau vânzarea de opţiuni de tip call) – dacă există produse care să aibă suport acţiunea firmei respective.

3. Managementul creanţelor şi politica de creditare a firmei

După cum rezultă din formula de calcul a ciclului de conversie a numerarului (CCC=CP+CC+CF), dimensiunea creanţelor şi a datoriilor comerciale în raport cu volumul producţiei, caracterizat fie prin vânzările pe credit fie prin costul bunurilor produse, reprezintă un input esenţial. Să presupunem că toţi clienţii firmei plătesc pe loc achiziţiile făcute, respectiv toţi furnizorii sunt plătiţi în momentul aprovizionărilor. În acest caz, firma nu va înregistra nici creanţe şi nici datorii comerciale, astfel încât durata CC şi CF va fi nulă, singura componentă a CCC fiind ciclul de producţie (CP). Însă, în realitatea economică creditul comercial însoţeşte o mare parte a tranzacţiilor conducând la diferite ipostaze ale CCC. Astfel, în timp ce unele firme trebuie să-şi finanţeze vânzările pe credit pe o perioadă mai lungă de timp, altele au nevoi mult mai reduse5.

Competiţia între firme şi necesitatea creditului comercial

Pentru majoritatea produselor şi serviciilor dintr-o economie, pieţele sunt caracterizate de un grad de competiţie în corelare directă cu profitabilitatea sperată. În majoritatea cazurilor, această competiţie dintre firme se extinde de la elementele clasice ce ţin de calitate şi preţ la condiţiile creditului comercial. În special în cazul bunurilor omogene, pentru care firmele nu pot impune clienţilor o diferenţiere reală şi prin urmare preţuri semnificativ diferite, lupta pe piaţă trece în modul de stabilire a condiţiilor de vânzare. Apare astfel vânzarea pe credit: clienţii cumpără bunurile urmând să plătească contravaloarea lor la o dată ulterioară. Chiar dacă în general clientul este obligat la plata unui avans minim, acesta nu reprezintă însă o condiţie obligatorie. Manifestarea vânzărilor pe credit implică în mod automat şi existenţa creanţelor comerciale în activul firmei, echivalentul sumelor ce urmează a fi încasate.

Desigur, în condiţiile unei competiţii acerbe, această concesie oferită clienţilor nu pare să vină cu un cost prea mare din partea firmei cât timp există siguranţa că aceştia îşi vor onora obligaţiile în termenul stabilit. Realitatea economică arată însă că problema clienţilor rău-platnici nu este una minoră, efectele ei negative accentuându-se în perioadele de recesiune şi criză economică. Mai mult, incapacitatea de plată a unei firme tinde să se transmită rapid în economie, problemele de lichiditate transferându-se tocmai prin relaţiile de credit comercial stabilite între firme.

Prin urmare, creditul comercial oferit clienţilor pare a fi un rău cu care firmele trebuie să convieţuiască, pe care trebuie să-l gestioneze adecvat, în corelaţie cu creditul comercial primit la

5 Să presupunem că un lanţ de magazine de cartier de tip ABC a reuşit să negocieze cu principalii săi furnizori termene de plată de 30 de zile. În acelaşi timp, toate vânzările magazinelor presupun plata integrală în numerar din partea clienţilor, eventual plata cu card bancar. Pentru această firmă, ciclul de producţie şi cel de încasare sunt nule iar ciclul de plată este de 30 zile. Prin urmare CCC înregistrează o valoare negativă de – 30 de zile. Astfel, nu numai că firma nu are nevoie de finanţare pentru activitatea sa dar îşi poate plasa sumele din vânzări până la scadenţa de plată a furnizorilor. În cazul unor rulaje mari, firma poate obţine dobânzi consistente de pe urma acestor plasamente.

9

rândul lor din partea furnizorilor. Pe de-o parte sunt stimulate vânzările firmei deoarece la bunurile ei au acces acum şi clienţi care nu-şi permit o plată imediată, în schimb se imobilizează resurse sub forma creanţelor, asupra cărora mai planează şi riscul de neplată. Între aceste două direcţii de influenţă există nişte coordonate de creditare optime pe care firma le poate estima şi implementa stabilind o politică de creditare coerentă şi adaptată la realităţile pieţei.

Politica de credit a firmei trebuie să răspundă la următoarele întrebări:

Creditul comercial este pentru toţi clienţii? Dacă nu, după ce criterii sunt selectaţi clienţii eligibili?

Care sunt termenele de plată asociate vânzării pe credit? 10 zile, 30 de zile, 90 de zile; În cazul întârzierilor, refuzului, sau a incapacităţii de plată ce proceduri/instrumente are

firma pentru recuperarea sumelor?

După cum am menţionat, creditul comercial poate reprezenta un mijloc de stimulare a vânzărilor dar este şi o reacţie de adaptare a firmei la condiţiile concurenţiale de pe piaţă. Acest lucru nu vine însă fără un cost. Acesta provine din faptul că firma amână momentul încasării contravalorii bunurilor vândute prelungind perioada de imobilizare a capitalului. Suplimentar se adaugă şi expunerea la riscul de credit. Este evident faptul că firmele care înregistrează o lichiditate peste medie îşi pot permite mult mai uşor să suţină termenele de plată generoase deoarece deţine resursele necesare sau le pot atrage la un cost redus.

Pe de altă parte, oferirea unor termene de plată foarte avantajoase de către firmele cu o situaţie precară a lichidităţii şi a marjei de profit, va conduce foarte probabil la o deteriorare suplimentară a standingului financiar din cauza creşterii cheltuielilor cu dobânzile. În general, ca urmare a competiţiei, termenele de plată oferite clienţilor tind să se egalizeze în rândul firmelor iar diferenţele de profitabilitate vor depinde tot mai mult de costul resurselor atrase de fiecare firmă (costul mediu ponderat al capitalului).

Selectarea clienţilor eligibili

Dacă firma nu doreşte să vândă pe credit oricărui potenţial client, atunci trebuie să-şi stabilească criteriile prin care să-i delimiteze în eligibili şi neeligibili. În acest sens, în cazul firmelor mici şi mijlocii sunt suficiente considerentele legate de istoricul relaţiilor comerciale, imaginea şi reputaţia pe piaţă a clientului sau volumul de afaceri aşteptat de pe urma colaborării cu el. Astfel de aspecte sunt analizate de către manager fără a mai fi nevoie de abordări cantitative elaborate. În cazul firmelor a căror activitate presupune relaţii cu un număr foarte mare de clienţi, adesea exclusiv în mediul on-line, nu se recomandă evaluările ad-hoc. Cea mai eficientă şi echitabilă abordare o reprezintă filtrarea clienţilor cu ajutorul modelelor de scoring.

La fel ca şi în cazul băncilor, firmele îşi dezvoltă propriile modele de rating sau preiau cu adaptări minime modelele folosite de firmele consacrate. Deoarece toţi clienţii firmei vor completa acelaşi formular, punctajele şi decizia fiind generate automat de aplicaţiile informatice dedicate, managerul financiar nu va fi confruntat cu problema explicării eventualelor refuzuri în cazul clienţilor neeligibili. De asemenea, clienţii nu pot lansa acuzaţii de politici de discriminare la adresa firmei. În funcţie de particularităţile bunurilor vândute şi de potenţialul impact al riscului

10

de credit asupra situaţiei financiare a firmei, managementul poate calibra modelul de scoring pentru a permite sau restrânge accesul clienţilor în funcţie de nivelul lichidităţii.

Modelele de scoring se bazează pe modele econometrice de tip logit sau probit prin care se estimează probabilitatea de neplată a unui client în funcţie de mai multe criterii şi variabile considerate relevante. Trebuie precizat că niciun model de scoring, oricât de elaborat şi complex ar fi, nu va identifica în mod perfect clienţii rău platnici. Să presupunem că 100 de clienţi solicită firmei vânzarea pe credit iar 10 dintre aceştia sunt insolvabili/rău platnici. De regulă, modelul de scoring va identifica o mare parte din aceşti 10 clienţi însă vor exista atât rău platnici acceptaţi cât şi clienţi buni platnici respinşi. Numărul acestor erori va depinde de acurateţea modelului de scoring folosit, condiţionată şi ea de preţul aplicaţiei.

Stabilirea termenelor de plată

Odată selectaţi clienţii acceptaţi pentru vânzarea pe credit, firma trebuie să stabilească termenele de plată. Mai precis: dacă se impune un avans minim obligatoriu; care este termenul de plată standard; dacă se acordă discount pentru plata pe loc. În funcţie de condiţiile proprii fiecărei firme, se decide o parametrizare optimă a acestor trei variabile.

În condiţiile în care creditul comercial nu are ataşat în mod explicit un cost, o dobândă, adesea se consideră în mod nejustificat că este gratuit. Adică, firma împrumută indirect bani clientului sub formă de marfă dar nu are nicio pretenţie pentru acest favor. Cu puţine excepţii, firmele vor acorda întotdeauna un discount de la preţul obişnuit pentru clienţii care plătesc pe loc. Practicarea acestei reduceri poate fi exclusiv o tactică de marketing dar din punct de vedere financiar ea reprezintă o motivaţie pentru clienţi de a plăti bunurile integral, în momentul achiziţiei. În felul acesta, firma obţine un preţ mai mic dar nu-şi imobilizează fondurile sub forma creanţelor comerciale.

Aparent, profitabilitatea iniţială a firmei se va reduce din cauza discountului dar va fi compensată de o nevoie mai redusă de finanţare pe termen scurt (finanţarea capitalului de lucru). În multe cazuri firmele vor stabili preţul de vânzare oficial prin adăugarea acestui discount la adevăratul preţ standard astfel încât profitabilitatea se menţine chiar şi în cazul oferirii „reducerilor de preţ”. Însă clienţii care vor achiziţiona bunurile cu plata ulterioară vor plăti preţul majorat care include şi discountul. Pentru ei, costul creditării este corelat cu mărimea acestui discount relativ la termenul de plată negociat. Dacă firma nu oferă clienţilor niciun avantaj pentru plata imediată a bunurilor, mai mult ca sigur că niciun client nu va plăti pe loc preferând să-şi folosească resursele în interes propriu. O astfel de abordare caracterizează în special firmele cu o lichiditate bună ele nefind deranjate de imobilizările sub forma creanţelor.

Practica internaţională în domeniul comercial a consacrat o notaţie standardizată pentru termenele de plată ale unei vânzări pe credit. Pe facturile aferente se pot citi adesea formulări precum „2/5 net 30” sau „1/15 net 90”. Semnificaţia este că firma oferă un discount de 2% din valoarea facturii dacă aceasta este plătită într-un termen de 5 zile de la emitere respectiv fără discount dacă plata are loc după cele 5 zile dar în termenul de plată de 30 de zile. În al doilea caz, discountul este de 1% pentru plata în primele 15 zile de la emiterea facturii.

În astfel de situaţii, nu se poate şti dinainte cum anume vor opta clienţii, pentru o plată imediată sau un credit comercial. Acest lucru depinde de oportunităţile de plasament şi investiţii existente

11

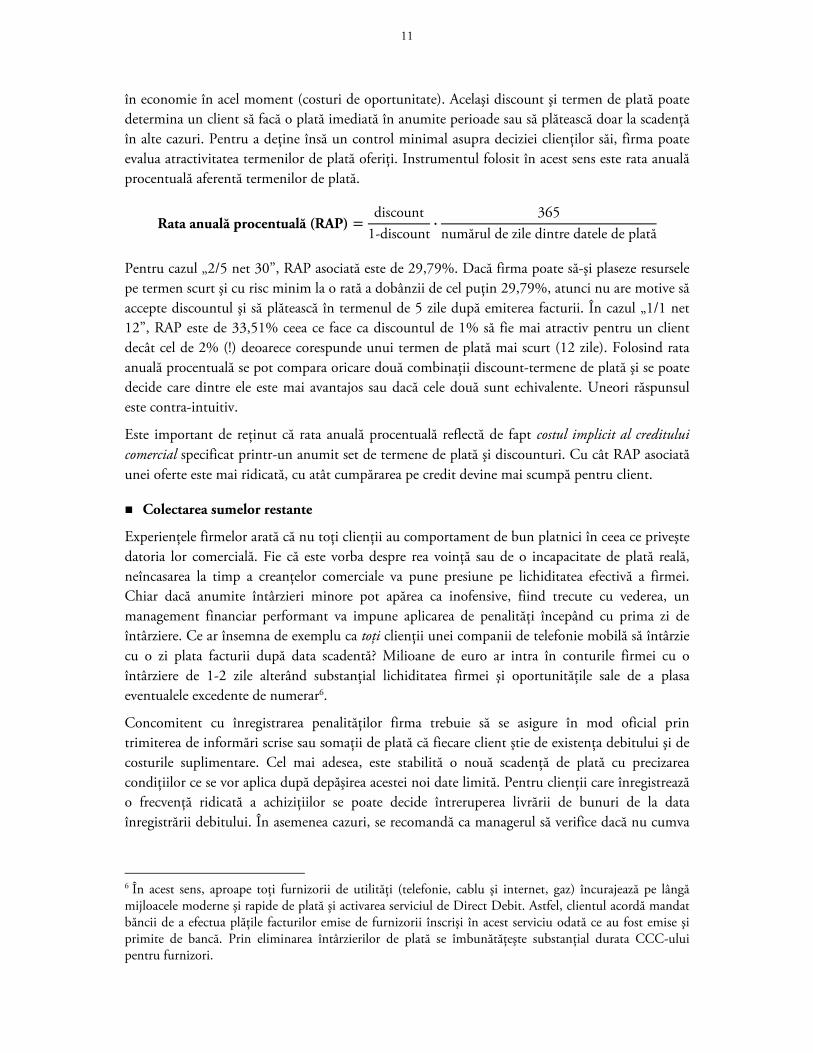

în economie în acel moment (costuri de oportunitate). Acelaşi discount şi termen de plată poate determina un client să facă o plată imediată în anumite perioade sau să plătească doar la scadenţă în alte cazuri. Pentru a deţine însă un control minimal asupra deciziei clienţilor săi, firma poate evalua atractivitatea termenilor de plată oferiţi. Instrumentul folosit în acest sens este rata anuală procentuală aferentă termenilor de plată.

Rata anuală procentuală (RAP)discount

1-discount·

365numărul de zile dintre datele de plată

Pentru cazul „2/5 net 30”, RAP asociată este de 29,79%. Dacă firma poate să-şi plaseze resursele pe termen scurt şi cu risc minim la o rată a dobânzii de cel puţin 29,79%, atunci nu are motive să accepte discountul şi să plătească în termenul de 5 zile după emiterea facturii. În cazul „1/1 net 12”, RAP este de 33,51% ceea ce face ca discountul de 1% să fie mai atractiv pentru un client decât cel de 2% (!) deoarece corespunde unui termen de plată mai scurt (12 zile). Folosind rata anuală procentuală se pot compara oricare două combinaţii discount-termene de plată şi se poate decide care dintre ele este mai avantajos sau dacă cele două sunt echivalente. Uneori răspunsul este contra-intuitiv.

Este important de reţinut că rata anuală procentuală reflectă de fapt costul implicit al creditului comercial specificat printr-un anumit set de termene de plată şi discounturi. Cu cât RAP asociată unei oferte este mai ridicată, cu atât cumpărarea pe credit devine mai scumpă pentru client.

Colectarea sumelor restante

Experienţele firmelor arată că nu toţi clienţii au comportament de bun platnici în ceea ce priveşte datoria lor comercială. Fie că este vorba despre rea voinţă sau de o incapacitate de plată reală, neîncasarea la timp a creanţelor comerciale va pune presiune pe lichiditatea efectivă a firmei. Chiar dacă anumite întârzieri minore pot apărea ca inofensive, fiind trecute cu vederea, un management financiar performant va impune aplicarea de penalităţi începând cu prima zi de întârziere. Ce ar însemna de exemplu ca toţi clienţii unei companii de telefonie mobilă să întârzie cu o zi plata facturii după data scadentă? Milioane de euro ar intra în conturile firmei cu o întârziere de 1-2 zile alterând substanţial lichiditatea firmei şi oportunităţile sale de a plasa eventualele excedente de numerar6.

Concomitent cu înregistrarea penalităţilor firma trebuie să se asigure în mod oficial prin trimiterea de informări scrise sau somaţii de plată că fiecare client ştie de existenţa debitului şi de costurile suplimentare. Cel mai adesea, este stabilită o nouă scadenţă de plată cu precizarea condiţiilor ce se vor aplica după depăşirea acestei noi date limită. Pentru clienţii care înregistrează o frecvenţă ridicată a achiziţiilor se poate decide întreruperea livrării de bunuri de la data înregistrării debitului. În asemenea cazuri, se recomandă ca managerul să verifice dacă nu cumva

6 În acest sens, aproape toţi furnizorii de utilităţi (telefonie, cablu şi internet, gaz) încurajează pe lângă mijloacele moderne şi rapide de plată şi activarea serviciul de Direct Debit. Astfel, clientul acordă mandat băncii de a efectua plăţile facturilor emise de furnizorii înscrişi în acest serviciu odată ce au fost emise şi primite de bancă. Prin eliminarea întârzierilor de plată se îmbunătăţeşte substanţial durata CCC-ului pentru furnizori.

12

clientul trece doar printr-o lipsă temporară de lichidităţi; caz în care eventualele măsuri drastice vor determina acel client (bun platnic de altfel) să-şi renunţe la reaţia sa comercială cu firma.

În situaţia în care somaţiile de plată nu au niciun rezultat, firma are la dispoziţie trei alternative. 1) Poate să recurgă la serviciile unei firme de recuperare a creanţelor, care va percepe însă un comision substanţial (adesea de minim 20%) din valoarea sumelor recuperate. 2) O a doua soluţie este deschiderea unei acţiuni civile împotriva clientului şi eventual cererea intrării acestuia în insolvenţă. Această soluţie se potriveşte numai debitelor peste o anumită valoare deoarece altfel nu se justifica suportarea cheltuielilor ridicate cu acţionarea în justiţie. În final, 3) firma poate renunţa la recuperarea sumei incluzând-o în categoria creanţelor incerte pentru care poate constitui provizioane. În general, aceste provizioane sunt în totalitate deductibile fiscal trebuind îndeplinite însă nişte condiţii legate de dimensiunea întârzierii (peste 270 de zile), lipsa vreunei garanţii şi includerea anterioară a sumei în veniturile impozabile ale firmei creditoare. În cazul în care această firmă creditoare înregistrează un profit brut pozitiv, ea va plăti în consecinţă un impozit pe profit mai mic7.

4. Managementul capitalului permanent

Într-o economie, marea majoritate a societăţilor comerciale funcţionează din punct de vedere juridic ca societăţi cu răspundere limitată (SRL) respectiv persoane fizice autorizate (PFA). Dacă mai adăugăm la acestea şi societăţile pe acţiuni încadrate la categoria întreprinderilor mici şi mijlocii (IMM) obţinem un grup important de afaceri care nu au cum să acceseze capitaluri de pe pieţele financiare. Motivul principal este dimensiuniea redusă care îi fac puţin atractivi şi ineficienţi în suportarea costurilor de emisiune şi promovare. Pe lângă acest dezavantaj, deoarece astfel de firme au un număr redus de proprietari (adesea unul singur) marea parte a averii personale este concentrată într-o singură afacere fiind astfel supuşi unui risc mai mare decât cei care deţin părţi în cadrul mai multor firme (portofoliu diversificat).

Prin capital permanent se înţelege de regulă totalul resurselor financiare aflate la dispoziţia firmei pe termen lung. Sunt cuprinse aici capitalurile proprii (teoretic disponibile pe termen nelimitat) şi datoriile pe termen mediu şi lung concretizate în general în credite bancare şi obligaţiuni. Desigur, în măsura în care firma are posibilitatea de a reînnoi în mod continuu datoriile comerciale pe termen scurt, le-am putea alătura şi pe acestea capitalului permanent. Teoretic, orice societate pe acţiuni are acces la capitalurile existente pe pieţele financiare prin intermediul emisiunilor de acţiuni şi obligaţiuni, fără a depinde în mod exclusiv de disponibilitatea băncilor de a le credita. Cu toate acestea, chiar şi pe pieţele financiare lichide şi cu un grad ridicat de eficienţă, acest acces nu este facil pentru firmele mici din cauza costurilor de tranzacţionare ridicate (acestea acţionează ca şi o barieră în calea firmelor mici).

Prin firme deschise (sau publice) înţelegem acele afaceri care în urma încheierii cu succes a unei oferte publice iniţiale (IPO) devin listate la o bursă de valori. Spre deosebire de firmele închise,

7 Economia fiscală este egală în acest caz cu SxT, unde S reprezintă suma trecută pe provizioane iar T rata (marginală) de impozitare a profitului firmei. În România, rata marginală este constantă (cota unică) suma recuperată fiind de 16% din valoarea creanţei nerecuperate. În schimb, în alte state cu cote mai mari de impozitare a profitului procentele astfel recuperate pot urca până la 35-40%.

13

care au un număr mic de acţionari şi a căror acţiuni nu sunt de regulă tranzacţionabile, firmele cotate la bursă se bucură de o încredere mai mare în rândul potenţialilor investitori. Aceasta deoarece au un management mai performant, sunt transparente şi în permanenţă aflate sub monitorizarea şi evaluarea pieţelor financiare.

4.1 Capitalurile proprii

Sub denumirea de capitaluri proprii (engl. equity capital) cuprindem valoarea capitalului social, primele de capital, diferitele rezerve, rezultatul reportat şi rezultatul exerciţiului curent. Spre deosebire de valoarea contabilă a capitalurilor proprii, care poate fi citită direct din bilanţ, valoarea de piaţă este influenţată de percepţia investitorilor. Ea este dată de mărimea capitalizării bursiere, adică preţul la bursă a unei acţiuni înmulţit cu numărul total de acţiuni emise.

Autofinanţarea

Prin autofinanţare ne referim la capacitatea firmei de a-şi genera singură resursele necesare dezvoltării, materializate în cash flow-ul net rezultat în urma activităţii. Pe parcursul unei perioade de timp, firma va înregistra o serie de intrări şi ieşiri de numerar astfel încât, în funcţie de dimensiunile acestora, la final se va afla fie într-o situaţie de excedent, fie într-una de deficit de numerar. În cazul unui excedent, vorbim despre un cash flow net (sau liber) pozitiv, provenind în mare parte din profitul net şi amortizarea înregistrată în perioada respectivă. Cele două elementele influenţează astfel decisiv capacitatea de autofinanţare a firmei.

Pentru multe firme, dar în special pentru IMM-uri, autofinanţarea reprezintă principala dacă nu singura sursă de finanţare pe termen lung. Aceasta deoarece proprietarii (fie ei asociaţi sau acţionari) nu deţin alte resurse în afara afacerii pentru a putea contribui cu aporturi în bani sau în natură. În plus, contractarea de credite bancare pe termen lung care să permită derularea de investiţii este văzută drept un risc major. Motivul stă în vulnerabilitatea financiară generată de cheltuielile cu dobânzile care nu ţin cont de condiţiile de afaceri ale firmei. Cel mai adesea, firmele au atins deja un grad de îndatorare optim prin contractarea de credite bancare pe termen scurt necesare finanţării capitalului de lucru (linii de credit, scrisori de garanţie bancară).

Dezavantajul evident al folosirii exclusive a autofinanţării este că ritmul de creştere al firmei este limitat de mărimea cash flow-urilor nete generate intern. Iar pentru firmele aflate în primele stadii de dezvoltare, astfel de resurse sunt insuficiente chiar şi în contextul unei dinamici accelerate. Sunt frecvente situaţiile în care pe piaţă apar oportunităţi de afaceri pe care în mod normal firma ar trebui să le exploateze pentru a nu-şi diminua poziţia concurenţială dar şi pentru a ajunge mai repede la o dimensiune optimă. Capacitatea managerilor de a atrage fonduri în astfel de momente poate face diferenţa dintre o dezvoltare durabilă şi sub-performanţă.

O eroare mult prea frecventă este legată de costul autofinanţării. Fiind folosite resurse generate intern de firmă, adesea se consideră că această finanţare nu are niciun cost, fiind absolut gratuită. În cazul societăţilor pe acţiuni este clar că aceste fonduri aparţin acţionarilor iar dacă aceştia decid să lase fondurile la dispoziţia firmei aceasta nu înseamnă că ele vin gratuit. În mod normal, profitul poate fi distribuit integral sub forma dividendelor iar acţionarii pot investi aceste sume în plasamente mai mult sau mai puţin riscante (depozite bancare, cumpărarea de acţiuni la firme din acelaşi sector dar mai eficiente etc). Rentabilitatea pe care ar putea-o câştiga aceşti acţionari

14

plasând capitalurile în investiţii cu risc similar firmei reprezintă costul de oportunitate al capitalului propriu iar prin punerea resurselor la dispoziţia firmei, ei au pretenţia obţinerii cel puţin a acestei rentabilităţi. Dacă firma nu va înregistra o rentabilitate financiară (ROE) adecvată pe viitor, există riscul să nu-şi mai poată folosi nici autofinanţarea pentru a-şi alimenta creşterea.

Într-un astfel de context, costul de oportunitate poartă denumirea de costul capitalurilor proprii fiind estimat cel mai frecvent folosind modele de evaluare a activelor la echilibru precum Capital Asset pricing Model (CAPM) şi Arbitrage Pricing Theory (APT), respectiv prin modele multifactoriale cu caracter empiric (engl. proxy models). Cum profitul net al exerciţiului curent face parte din capitalurile proprii ale firmei costul acestora se aplică şi profitului net. Este adevărat că faţă de costul capitalului propriu, costul asociat profitului reinvestit este mai mic deoarece sunt evitate costurile cu organizarea, autorizarea, promovarea şi subscrierea unei majorări de capital cu aport în numerar.

Emisiunea de acţiuni cu aport în numerar

Majoarea capitalului social se realizează prin emisiune de acţiuni noi însă o firmă poate să realizeze acest lucru prin mai multe metode: încorporarea rezervelor sau a rezultatului reportat realizată prin emiterea de acţiuni gratuite, convertirea obligaţiunilor emise anterior sau a diverselor tipuri de datorii în acţiuni cedate creditorilor şi emisiunea de acţiuni noi cu aport în numerar. Dintre toate metodele, doar ultima conduce la un flux suplimentar de capital la dispoziţia firmei deoarece celelalte doar îi modifică structura de capital. Pentru firme mai există şi soluţia majorării de capital prin aporturi în natură.

Dacă se consideră necesară şi oportună atragerea de capitaluri proprii, CA-ul firmei va convoca o adunare generală extraordinară a acţionarilor (AGEA) care va avea pe ordinea de zi propunerea majorării capitalului (eventual detalii legate de numărul de acţiuni noi ce se intenţionează a fi emise şi preţul lor de vânzare). Deoarece în cazul firmelor închise doar vechii acţionari au dreptul de a subscrie în astfel de majorări în momentul votării se va avea întotdeauna în vedere şi capacitatea acestora de a-şi procura lichidităţile necesare. Dacă un acţionar nu subscrie numărul de acţiuni care i se alocă, deţinerea lui procentuală din firmă se va diminua. Iar această diminuare poate continua practic cu fiecare nouă majorare de capital la care nu va participa8.

Teoretic, există posibilitatea ca acţionarul care are dreptul să subscrie în cadrul majorării (drept de preempţiune) dar nu dispune de lichidităţi să vândă acest drept acţionarilor interesaţi sau chiar unor investitori din afara firmei dacă statutul firmei conţine prevederi în acest sens.

8 Un grup de acţionari minoritari ce deţin însă lichidităţi pot deveni majoritari printr-o astfel de strategie ajungând să controleze firma prin eliminarea din schema decizională a acţionarilor fără lichidităţi. În primele faze ale pieţelor bursiere au existat şi situaţii în care convocatorul AGEA era publicat în locuri publice, ce-i drept, dar total lipsite de vizibilitate astfel încât unii acţionarii nici nu ştiau de propunerea de majorare (de regulă, una record). În lipsa cvorumului de la prima întâlnire, majorarea capitalului social se hotăra la o a doua întâlnire de către acţionarii iniţiatori care urmau să devină astfel majoritari. La un capital social iniţial de 25.000 lei un grup de acţionari care deţin 20% din firmă pot deveni majoritari dacă sunt singurii care subscriu în cadrul unei majorări a capitalului social cu 100.000 lei.

15

Ofertele publice iniţiale (IPO)

În situaţia în care acţionarii unei firme nu mai pot furniza capitaluri proprii prin aceste emisiuni de acţiuni, exista posibilitatea atragerii investitorilor de pe pieţele financiare ca acţionari noi. În acest sens, firma trebuie să facă o majorare de capital social destinată publicului fără nicio restricţie în privinţa calităţii investitorilor sau a numărului de acţiuni pe care vor să le cumpere. În acest fel, firma nu mai este deţinută de un grup închis de acţionari (de regulă membri fondatori) ci are un caracter public, calitatea de proprietar putând fi obţinută de oricine dispus să subscrie în cadrul majorării de capital.

Această majorare specială prin care o firmă închisă devine publică se numeşte ofertă publică iniţială iar operaţiunea în sine se numeşte listare sau cotare la bursă. În acest fel, firma va avea acces la piaţa de capital şi îşi va putea continua eventualele investiţii cu ajutorul lichidităţilor subscrise. Preţul plătit pentru aceasta este reducerea deţinerii în cadrul firmei şi apariţia unor acţionari noi cu un comportament şi intenţii necunoscute. În cazul în care firma doreşte limitarea acestui risc poate alege emisiunea de acţiuni preferenţiale care, deşi au asociat un dividend cert şi prioritate în cazul unei lichidări a firmei, nu beneficiază de drept de vot. De asemenea, în cazul acţiunilor preferenţiale convertibile, deţinătorii au posibilitatea ca la o scadenţă precizată să le transforme în acţiuni obişnuite dobândind astfel şi dreptul de vot.

Firmele care doresc demararea procesului de listare la bursă trebuie să redacteze un document numit prospect de emisiune care să conţină toate detaliile relevante despre activitatea ei, datele relevante aferente situaţiilor financiare trecute, precum şi proiecţii ale cash flow-urilor pentru perioada următoare (de regulă cinci ani). Acest prospect trebuie depus la autoritatea de supraveghere a pieţei bursiere pentru verificarea în vederea autorizării ofertei publice. Rolul autorităţii de supraveghere (În România, CNVM) este să se asigure că firma nu ascunde nicio informaţie relevantă potenţialilor investitori care doresc să devină acţionari în cadrul ei.

De cele mai multe ori, nu firmele sunt cele care se ocupă de redactarea acestui prospect de emisiune deoarece nu deţin expertiza financiară necesară pentru o parametrizare optimă a emisiunii. În plus firmele doresc implicarea unor bănci de investiţii recunoscute care să le poată promova eficient oferta în principalele centre financiare sau chiar să le-o subscrie parţial sau integral. În acest sens, firmele vor plăti un comision procentual din valoarea totală a ofertei în funcţie de pachetul de servicii oferit. În România nu există bănci de investiţii propriu-zis autohtone dar aceste servicii de consultanţă, promovare şi subscriere aferente ofertelor publice iniţiale pot fi furnizate în condiţii similare de societăţile de servicii de investiţii financiare (SSIF), prin intermediul departamentelor proprii de operaţiuni pe piaţa primară.

În cazul unui comision minimal, banca de investiţii (sau SSIF) se poate angaja doar să redacteze şi să promoveze oferta în diverse cercuri de investitori. Pentru un comision majorat, ea se poate obliga să vândă un număr minim de acţiuni iar in cazul extrem, banca de investiţii va subscrie integral oferta firmei, furnizându-i imediat lichidităţile aferente. Ulterior, banca urmează să vândă pe piaţă acţiunile nou cumpărate la un preţ cât mai mare. Având însă o putere de negociere mare, banca de investiţii reuşeşte să cumpere acţiunile la un preţ (uşor) inferior valorii fundamentale, creându-şi astfel condiţiile unui potenţial câştig prin revânzarea lor pe piaţă. În plus, comisionul obţinut în cazul unor astfel de servicii este maxim (1-3% din valoarea ofertei).

16

Odată cotată la bursă prin intermediul ofertei publice iniţiale firma poate să demareze noi majorări de capital cu aport de numerar ori de câte ori acţionarii le consideră oportune. Aceste emisiuni se numesc oferte primare şi nu necesită eforturi de autorizare la fel de mari ca şi în cazul celor iniţiale. Alături de aceste două tipuri de oferte, literatura de specialitate menţionează şi ofertele secundare care presupun vânzarea de către un acţionar a unui pachet de acţiuni. Fiind vorba despre acţiuni emise şi subscrise anterior, prin subscrierea unei astfel de oferte, firma nu va atrage capitaluri proprii. Pentru acţionar este doar un mijloc mai convenabil de a-şi vinde pachetul de acţiuni deoarece se evită introducerea şi gestionarea unui număr excesiv de ordine de vânzare pe piaţă. În plus, preţul aşteptat de vânzător este superior celui de pe piaţă datorită dimensiunilor mai mari ale pachetului de acţiuni pus în vânzare.

Costul aferent fondurilor atrase prin intermediul majorărilor de capital social cu aport în numerar este dat de costul capitalurilor proprii descris anterior. Aceasta nu înseamnă că firma se obligă la plata unor anumite sume către vechii sau noii acţionari. Nu există nicio promisiune oficială sau legală în ceea ce priveşte cuantumul dividendelor, profitabilitatea şi rentabilitatea firmei sau evoluţia preţului la bursă. Practic, acţionarii realizează o infuzie de capital în firmă fără a avea vreo certitudine legată de randamentul plasamentului. În plus, în situaţia unui faliment, ei sunt ultimii care beneficiază de pe urma unor eventuale fonduri recuperate în cadrul masei credale. Aparent, firma ar fi într-o poziţie avantajoasă deoarece se bucură de fonduri disponibile nelimitat, pentru care nu se obligă la nimic.

Cu toate acestea, proporţional cu riscul investiţiei, investitorii îşi formulează aşteptări în ceea ce priveşte rentabilitatea aşteptată. Dacă într-un orizont de timp relativ limitat (2-5 ani) rentabilitatea financiară a firmei este semnificativ inferioară acestor aşteptări, acţionarii fie vor schimba managementul, fie îşi vor vinde deţinerile cauzând scăderi adesea abrupte ale preţului. În astfel de condiţii, firmei îi va fi greu să mai convingă piaţa că poate folosi eficient fondurile primite iar un verdict de neperformanţă sau ineficienţă din partea investitorilor echivalează adesea cu limitarea potenţialului de creştere al firmei.

Fondurile de private equity

Termenul de private equity se referă la capitalurile proprii ale unei firme închise (sau private) ale cărei acţiuni nu sunt tranzacţionate public la o bursă de valori şi nici pe pieţe de tip over the counter (OTC) sau alternative trading systems (ATS). După cum am mai precizat, singura sursă de creştere a capitalurilor proprii pentru astfel de firme este autofinanţarea şi emisiunile de acţiuni subscrise de acţionarii existenţi. În momentul în care aceşti acţionari şi-au epuizat resursele financiare proprii şi nu mai pot susţine dezvoltarea firmei, se pune problema unei listări la bursă. În cazul în care situaţia firmei nu este favorabilă unei oferte publice iniţiale (rezultate şi dimensiuni modeste, conjuncturi nefavorabile pe pieţele bursiere) nici listarea la bursă nu reprezintă o soluţie eficientă din cauza interesului redus al investitorilor (cu un preţ de emisiune pe măsură).

Există însă soluţia vânzării de acţiuni unor fonduri de private equity. Tranzacţia în sine presupune fie vânzarea unui pachet de acţiuni deja emise sau realizarea unei emisiuni de acţiuni noi ce urmează a fi subscrisă integral de un fond de private equity. Pentru acesta, principalul criteriu de evaluare a valorii firmei este multiplul P/EBITDA. În cele mai multe cazuri, acest tip

17

de fonduri preferă cumpărarea unui pachet de acţiuni care să le asigure controlul asupra firmei pentru a putea implementa măsurile de eficientizare (schimbarea managementului, restructurări). Dacă aceste măsuri se dovedesc a fi inspirate şi firma devine competitivă, fondul de private equity poate decide vânzarea pachetului (engl. exit) şi marcarea câştigului rezultat din creşterea valorii de piaţă a firmei.

Exit-ul poate presupune o vânzare către un alt fond de investiţii sau listarea la bursă a firmei. În primul caz, avantajul este obţinerea imediată a contravalorii vânzării odată ce termenii au fost negociaţi. În cazul listării la bursă, pe lângă un efort suplimentar necesar pregătirii şi derulării ofertei publice iniţiale (IPO), un rol esenţial îl joacă şi condiţiile de pe pieţele bursiere. În condiţiile unei pieţe de tip bullish preţul ce se poate obţine prin vânzarea treptată la bursă este de regulă superior celui negociat în mod privat.

În România, tranzacţiile de tip private equity au început să se realizeze în special după anul 2000 odată cu macrostabilizarea economiei. În plus, interesul investitorilor era stimulat şi de perspectivele de aderare la U.E. Odată demarată creşterea economică şi pe fondul fluxurilor importante de investiţii străine care au inundat România după 2002, fenomenul a luat amploare înregistrându-se şi primele exit-uri în condiţii excelente de profitabilitate. Enumerăm câteva exemple:

a) MobiFon-Connex. În iunie 2005, Vodafone Group Plc a cumpărat 79% din acţiunile MobiFon-Connex pentru app. 3,3 mld. $ vânzătorul fiind fondul de private equity Telesystem International Wireless. În urma tranzacţiei, Vodafone a devenit unicul acţionar deoarece mai deţinea anterior tranzacţiei 20,1%.

b) BRD-GSG: La finalul lunii februarie 2011, BERD (Banca Europeană de Reconstrucţie şi Dezvoltare) a vândut pentru 107 mil. € pachetul de 5% din acţiunile BRD-GSG deţinut din 1999.

c) Astral Telecom: În iulie 2005, Astral Telecom a fost cumpărat de UPC pentru suma de 420 mil. $ corespunzând unui multiplu de 7.8 ori EBITDA-ul aferent anului 2005 (la rândul lui acesta s-a estimat prin înmulţirea cu patru a EBITDA-ului din trimestrul II-2005).

d) Terapia: În martie 2006, fondul de investiţii Advent a vândut un pachet de 96,7% din acţiunile firmei Terapia către Ranbaxy Laboratories, un producător indian de medicamente generice. Valoarea tranzacţiei a fost de 270 mil. €.

Odată cu declanşarea crizei financiare în 2008 activitatea pe segmentul de private equity s-a redus semnificativ, multe fonduri fiind nevoite să lichideze în pierdere poziţiile deţinute. Conform unei statistici pentru anul 2012, fondurile de private equity au investit în România doar 27 mil. €, cel mai redus nivel din ultimii şase ani. Mai mult, din cauza condiţiilor economice negative, nu există nici perspective de revenire a investiţiilor de acest tip.

4.2 Datoria pe termen mediu şi lung

Spre deosebire de capitalurile proprii, pe care firma le poate folosi fără a fi nevoită a le mai înapoia finanţatorilor şi pentru care nu se obliga la plata vreunor recompense explicite (dividende, creşteri ale preţului la bursă), datoriile trebuie rambursate împreună cu dobânzile

18

aferente. Aparent mai dezavantajoasă, finanţarea prin datorii este totuşi folosită intens deoarece costul asociat este (aproape) întotdeauna inferior costului capitalurilor proprii. Explicaţia este că riscurile suportate de creditori sunt mai reduse, comparativ cu cele ale acţionarilor dar şi datorită deductibilităţii fiscale a cheltuielilor cu dobânzile9. Acest ultim aspect conduce la realizarea de economii fiscale şi implicit la un profit net superior.

Contractarea creditelor bancare

În afară de creditele pe termen scurt necesare finanţării capitalului de lucru, firmele au nevoie şi de resurse pe termen mai lung care să le permită derularea unor investiţii substanţiale multi-anuale. Deoarece astfel de investiţii nu generează imediat cash flow-uri nete pozitive, recuperarea cheltuielilor iniţiale facându-se pe parcursul a mai multor ani, firma nu ar putea să ramburseze eventualele credite pe termen scurt folosite pentru a finanţa investiţia. Tocmai din acest motiv, băncile oferă produse de creditare pe termen lung reunite în produse de tipul credite pentru investiţii.

Pentru accesarea unui astfel de credit firma trebuie să convingă banca de robusteţea estimărilor aferente investiţiei vizate, de faptul că riscurile economice se încadrează în limite acceptabile şi că ratele datorate băncii nu pun o presiune prea mare pe cash flow-ul viitor al firmei. În plus, banca va solicita aproape întodeauna şi garanţii sub formă de ipoteci şi gajuri asupra anumitor bunuri achiziţionate cu ocazia investiţiei dar şi asupra bunurilor curente ale firmei.

Există posibilitatea negocierii unei perioade de graţie (6 – 24 luni) în care firma să plătească doar dobânda aferentă creditului urmând ca rambursarea eşalonată a principalului să înceapă odată ce investiţia a fost finalizată şi generează un cash flow constant.

Creditele pe termen lung apar în bilanţ în cadrul poziţiei D „Datorii cu scadenţa mai mare de un an” dar pe măsură ce ratele devin scadente o parte din valoarea creditului trece la poziţia E „Datorii cu scadenţa mai mică de un an”. Totalul cheltuielilor cu dobânzile poate fi obţinut din contul de profit şi pierdere la cheltuielile aferente activităţii financiare.

Emisiunea de obligaţiuni

Dacă plecăm de la exemplul României, emiterea de obligaţiuni constituie apanajul unor firme foarte mari precum Petrom, Rompetrol Rafinare sau bănci precum BRD-GSG, Procredit Bank sau Unicredit. De altfel, obligaţiunile corporative nu reprezintă nici în restul Europei o soluţie prea frecventă de finanţare a firmelor. Cel mai probabil motivele ţin de tradiţia bancară sau de o lichiditate mai redusă a pieţei secundare aferente segmentului de obligaţiuni. Cea mai importantă piaţă a obligaţiunilor corporative se găseşte în SUA (NYSE – New York Stock Exchange).

Exact ca şi în cazul emisiunilor de acţiuni, firma emite obligaţiunile, le oferă spre vânzare fiind cumpărate (subscrise) de investitorii interesaţi în plasamente cu venit fix. Firma încasează sumele aferente subscrierilor folosindu-le ulterior pentru finanţarea activităţii curente sau investiţionale,

9 Deductibilitatea cheltuielilor cu dobânzile nu este însă absolută. Conform prevederilor din Codul Fiscal, deductibilitatea încetează în momentul în care datoriile reprezintă mai mult de 300% din capitaluri proprii (valori medii anuale). Prevederea vine să limiteze eventualele comportamente aberante din partea firmelor. Spre deosebire de dobânzi, plata dividendelor către acţionari se face din profitul net. În plus, acţionariilor persoane fizice li se va reţine şi impozitul pe venit aferent dividendelor.

19

urmând să plătească deţinătorilor dobânda stabilită în prospectul de emisiune în tranşe semianuale (cel mai frecvent) sau anuale. În momentul în care obligaţiunile ajung la maturitate, firma va rambursa fiecărui deţinător (obligatar) valoarea nominală plus o eventuală primă.

Spre deosebire de acţiuni, care conferă cumpărătorilor statutul de proprietari în cadrul firmei, deţinătorii de obligaţiuni sunt creditori ai firmei având prioritate faţă de acţionari în ceea ce priveşte distribuţia cash flow-urilor atât în condiţii normale (cheltuielile cu dobânzile reduc profitul destinat acţionarilor) cât şi în cazul unei lichidări a firmei. În calitate de creditori, obligatarii monitorizează activitatea firmei şi doresc să se asigure că nu le vor fi puse în pericol plasamentele prin asumarea de către acţionari a unor riscuri inacceptabile. Adesea, investitorii nu vor subscrie obligaţiunile oferite decât dacă firma va introduce în prospectul de emisiune şi clauze care să le protejeze drepturile. În plus, aşa cum există o adunare generală a acţionarilor există şi una pentru obligatari, cu rolul de a-i reprezenta în rapoartele cu firma. În marea majoritate a cazurilor, firmele nu vor acţiona în detrimentul acestor creditori deoarece îşi periclitează şansele de a obţine şi pe viitor finanţări de pe piaţă.

Deoarece există multe tipuri de obligaţiuni în ceea ce priveşte moneda de emitere, modul de calcul al ratei dobânzii, frecvenţa plăţilor sau eventualele opţiuni incluse, pentru o parametrizare optimă a emisiunii se apelează la serviciile băncilor de investiţii. Având o reţea extinsă la nivel global care le permite să cunoască pulsul investiţional al pieţelor, acestea identifică cele mai propice condiţii de emisiune personalizând parametrii la caracteristicile şi nevoile firmei emitente.

În acelaşi timp, practica pieţelor impune firmelor emitente să-şi comande un audit extern profesionist şi o evaluare din partea agenţiilor de rating pentru a exista o certificare oficială şi credibilă a afacerii şi a riscurilor implicate. Deoarece obţinerea unui rating de la agenţiile titrate (Standard&Poors, Moody’s, Fitch) respectiv derularea unui audit de calitate (PricewaterhouseCoopers, Ernst & Young, Deloitte sau KPMG, cunoscuţi drept big four) presupun costuri substanţiale, acesta este şi unul din motivele principale pentru care firmele de dimensiuni mici şi medii practic nu pot accesa creditul obligatar.

În mod normal, rambursarea împrumutului obligatar se face integral la maturitate însă acest lucru presupune un efort financiar important pentru acel an. În acest sens, trebuie acumulate din timp lichidităţi şi păstrate sub forma de depozite bancare sau alte plasamente lichide cu risc minim (titluri de stat, certificate de depozit, alte obligaţiuni). Pentru a evita astfel de presiuni, firma poate decidă rambursarea sumelor datorate prin intermediul unei refinanţări mijlocită de o nouă emisiune de obligaţiuni. Cu toate că investitorii nu văd neapărat cu ochi buni folosirea propriului capital pentru plata unei generaţii anterioare de obligatari, vor subscrie dacă dobânda oferită şi riscurile financiare ale emitentului sunt convenabile.

Pe de altă parte, o soluţie mai prudentă ar fi introducerea clauzei „sinking fund” în prospectul de emisiune, clauză care permite emitentului să retragă treptat o parte din obligaţiunile emise pentru a nu concentra întreg efortul la scadenţă. Emitentul poate, fie să cumpere direct obligaţiuni de pe piaţă şi să le anuleze ulterior (dacă piaţa este lichidă şi preţul este convenabil), fie să facă plăţi în contul băncii care administrează emisiunea (custode). Custodele va recurge cel mai adesea la tragerea la sorţi a obligatarilor care îşi vor primi sumele înainte de scadenţă.

20

4.3 Surse alternative de finanţare pe termen lung

Atât firmele închise cât şi cele cotate la bursă au acces la diferite surse de finanţare alternative, unele fiind chiar neconvenţionale. Ţinând cont că în momentul lansării unei afaceri capitalul iniţial provine aproape în totalitate din resursele proprii ale fondatorilor, pe măsură ce activitatea se dezvoltă şi necesită fonduri suplimentare, există riscul ca aceştia să nu mai poată răspunde acestor nevoi. Pentru firmele închise care nu pot accesa pieţele financiare (din cauza dimensiunilor reduse) şi pe care nici băncile nu le creditează, din cauza lipsei garanţiilor şi a unui istoric financiar relevant, există totuşi mai multe alternative de finanţare.

Angel investors

Investitorii „înger” sunt persoane care cumpără părţi sau acţiuni în cadrul firmelor private de dimensiuni mici. În special în cazul firmelor de tip start-up, „îngerii” contribuie cu o parte semnificativă a capitalului iniţial, în natură sau numerar, devenind astfel proprietari semnificativi alături de fondatori. Chiar dacă din această poziţie, ar putea exercita o influenţă puternică asupra afacerii, ei se rezumă de obicei la a contribui cu o eventuală expertiză sau prin propriile relaţii de afaceri cu alţi parteneri (facilitarea accesului în diferite medii). Identificarea unor persoane dispuse să finanţeze doar nişte idei şi un plan de afaceri fără a avea alte garanţii decât încrederea în capacitatea antreprenorului sau reputaţia sa în cadrul comunităţii este evident un lucru dificil. Mai mult, menţinerea acestor persoane în calitate de finanţatori pe măsura creşterii afacerii şi a nevoilor de capital este şi mai dificilă. Din acest motiv, finanţarea prin intermediul „business angel” nu poate funcţiona decât în primele faze ale unui start-up, adesea pentru o perioadă relativ scurtă de timp (până la cinci ani). La finalul ei, finanţatorii îşi lichidează deţinerile printr-o listare la bursă sau prin vânzarea pachetului către o altă companie sau investitor.

Firme de capital de risc (venture capital)

De regulă, ştafeta finanţării prin capitaluri proprii trece de la investitorii „înger” la firmele de tip venture capital deoarece acestea deţin resurse mai importante şi îşi permit asumarea unor orizonturi de investire mai lungi (5-10 ani). În cazul lor, fondurile sunt acordate în mai multe tranşe succesive iar deblocarea fiecărei noi tranşe se face în condiţiile în care firma îndeplineşte anumite criterii de performanţă. Monitorizarea mai intensă a activitatăţii firmei este explicată tocmai din cauza mărimii capitalului implicat. Odată ce afacerea trece de stadiile critice ce însoţesc orice lansare iar efectele pozitive ale investiţiilor derulate devin evidente, creşte şi interesul altor potenţiali finanţatori. În situaţia în care firma îşi poate permite să-i selecteze pe cei cu care îşi va dezvolta pe viitor relaţia de colaborare ar trebui să aibă în vedere criterii precum cele de mai jos:

a) Soliditatea financiară b) Conexiunile şi relaţiile din mediul economic şi financiar c) Modul vizat de lichidare al investiţiei

În momentul în care finanţatorii doresc să-şi lichideze deţinerile apare riscul ca aceştia să-şi vândă participaţiile direct către alţi investitori sau firme iar fondatorului să-i fie mai dificil să-şi argumenteze propriile decizii sau strategii în faţa unor noi co-proprietari. În mod ideal,

21

fondatorul ar trebui să aibă capacitatea de a contracta un împrumut cu care să răscumpere partea fimei de venture capital, păstrând controlul.

Listări pe pieţe bursiere străine (listări multiple)

În cazul firmelor multinaţionale dar şi pentru cele care doresc să intre pe o piaţă nouă din străinătate există oportunităţi specifice de atragere de capitaluri proprii şi datorii. Astfel, finanţarea unei investiţii într-o ţară străină se poate realiza prin atragerea de capital local prin care să fie cooptaţi eventualii investitori interesaţi de domeniul afacerii. Soluţia este derularea unei oferte publice iniţiale (IPO) în vederea listării la bursa de valori locală chiar dacă firma este deja listată la bursa din ţara de origine.

O nouă listare presupune vânzarea de acţiuni noi şi folosirea sumelor atrase pentru finanţarea investiţiilor proiectate. În astfel de cazuri vorbim despre o listare multiplă, situaţie în care acţiunile firmei sunt tranzacţionate pe două sau mai multe pieţe diferite, adesea în monede diferite. În funcţie de nivelul costurilor de tranzacţionare, manifestarea arbitrajului între cele două pieţe va conduce la preţuri echivalente după conversia valutară.

În cazul firmelor dinamice din ţări emergente, a căror pieţe financiare sunt adesea caracterizate de un grad redus de eficienţă, obiectivul este listarea firmei pe o piaţă bursieră importantă la nivel mondial chiar dacă firma nu desfăşoară (încă) activităţi în aceea ţară. Prin aceasta se doreşte obţinerea accesului la resurse financiare importante, o lichiditate ridicată şi un cost al capitalului mai redus. Cele mai vizate burse în acest sens sunt New York Stock Exchange (NYSE) şi London Stock Exchange (LSE), ambele având înscrise la cotă un număr mare de firme străine. Un succes mai mare în acest tip de listări pare să-l aibă bursa din Londra deoarece cerinţele de reglementare şi transparenţă nu sunt atât de stricte precum cele ale bursei newyorkeze.

În afara soluţiei unei listări propriu-zise, care poate constitui un efort financiar prea mare (la NYSE costurile unei listări se ridică la app. 0.5-2 mil. $) mai există şi soluţia folosirii unor instrumente speciale numite depositary receipts, mai exact American Depositary Receipts (ADR) şi Global Depositary Receipts (GDR). Mecanismul este următorul, firma realizează o emisiune de acţiuni pe care o plasează în custodia unei bănci din SUA iar banca va emite ADR-uri pe baza acestor acţiuni blocate. De regulă, un ADR este echivalent cu mai multe acţiuni astfel încât preţul în dolari al ADR-ului să se încadreze în aceeaşi ordine de mărime cu majoritatea acţiunilor tranzacţionate în SUA (1 ADR=10 acţiuni). În general, ADR-urile sunt emise sub formă nominală şi nu la purtător, astfel că evidenţa transferurilor între proprietari este ţinută tot de custode. Acesta se ocupă şi de virarea către deţinători a eventualelor dividende; firma virează dividendele aferente acţiunilor blocate către custode, acesta calculează dividendul asociat unui ADR şi converteşte valoarea rezultată în dolari.

De exemplu, un grup de investitori din SUA pot fi interesaţi de acţiunile unei firme de telecomunicaţii din Mexic dar nu doresc cumpărarea lor la bursa locală (Bolsa Mexicana de Valores) din cauza costurilor ridicate de tranzacţionare (transferuri bancare, comisioane de brokeraj, spreadul bid-ask în cazul schimburilor valutare implicate etc). În această situaţie, investitorii americani pot alege să suporte costurile emiterii şi gestiunii ADR-urilor pentru a putea tranzacţiona acţiunile firmei la NYSE (ADR sponsorizat).

22

Alte surse de finanţare

Pe lângă credite bancare şi obligaţiuni, firmele se mai pot împrumuta prin încheierea de contracte de leasing financiar. Adesea cu un caracter nerambursabil, sunt disponibile şi resurse guvernamentale destinate stimulării activităţii întreprinderilor mici şi mijlocii sau programe regionale de dezvoltare susţinute de instituţii specializate (fonduri europene, programe ale Băncii Mondiale).

În primul caz, obiectivul imediat al finanţării este încurajarea creşterii economice şi a unei ocupări superioare a forţei de muncă. În plan secund se vizează şi obţinerea unei baze mai mari de impozitare (impozit pe venit, profit, contribuţii sociale, TVA). În cazul programelor regionale, obiectivul principal este reducerea decalajelor de productivitate şi competitivitate dintre ţările membre ale regiunii. Accentul se pune în special pe domenii precum infrastuctura, cultura antreprenorială, formarea profesională şi integrarea pe piaţa muncii, promovarea egalităţii de şanse şi combaterea discriminărilor etc.

5. Decizia financiară în operaţiunile de preluare

Fuziunile şi achiziţiile (F&A) presupun de regulă operaţiuni de vânzare-cumpărare, divizare şi combinare a unor firme diferite în vederea atingerii unor obiective de creştere sau expansiune. Deşi reprezintă cu precădere rezultatul unei viziuni strategice, criteriul financiar joacă un rol esenţial în cazul unor astfel de decizii. Ca şi în cazul unei investiţii obişnuite, întrebarea de bază este dacă o astfel de operaţiune creează valoare pentru firmă. Deşi diferenţele dintre fuziuni şi achiziţii nu sunt substanţiale este vorba în principal de continuitatea personalităţii juridice. Astfel, fuziunea (sau consolidarea) implică dispariţia juridică a celor două firme şi crearea uneia noi în timp ce o achiziţie (sau preluare) menţine personalitatea juridică a celor două firme, una dintre ele deţinând însă controlul asupra celeilalte. Majoritatea tranzacţiilor F&A sunt achiziţii.

În vederea simplificării limbajului vom adopta pe parcursul capitolului termenul de preluare atunci când ne vom referi la fuziuni şi achiziţii respectiv vom numi preluator firma aflată în postura de cumpărător şi ţintă firma din poziţia de vânzător. În cazul unei achiziţii, preluarea controlului se realizează fie prin cumpărarea acţiunilor ţintei fie prin cumpărarea activelor acesteia. Plata acţiunilor se poate face fie în numerar fie sub forma de acţiuni emise de preluator. În situaţia cumpărării de active, firma ţintă va rămâne în final cu numerarul primit drept singur activ. Acesta poate fi repartizat acţionarilor prin dividende de lichidare sau poate fi folosit pentru achiziţia altor firme.

În cazul fuziunii, plata se face prin repartizarea acţiunilor nou-rezultatei firme la cele două firme care se consolidează (evident, în funcţie de valoarea pre-fuziune a fiecărei firme). În cazul în care o firma mare fuzionează cu o firmă de dimensiuni mici foştii acţionari ai acesteia vor deţine doar un procent mic din noua entitate creată, astfel că este uşor de înţeles de ce o fuziune este extrem de similară ca şi finalitate unei achiziţii (de aici şi convenţia de a folosi un termen comun: preluare). De asemenea, când firma A preia firma B în mod natural ne aşteptăm ca A>B (în termeni de active, cifră de afaceri). Deşi această situaţie este într-adevăr majoritară există posibilitatea ca o firmă de dimensiuni mai reduse dar cu oportunităţi de creştere mari să preia o firmă mai mare, cu un anumit istoric, şi să menţină numele acesteia (engl. reverse merger).

23

Preluările de firme nu reprezintă un fenomen recent în istoria economică ele reprezentând o soluţie mai veche în special pentru eliminarea concurenţilor şi acapararea unei cote de piaţă cât mai mare. Totuşi, evoluţiile importante de pe piaţa F&A s-au manifestat în a doua jumătate a secolului trecut odată cu dezvoltarea susţinută a economiilor. Se poate constata că cele mai intense episoade de preluări se suprapun de regulă cu fazele de expansiune şi boom ale ciclului economic. În astfel de momente, când volumul afacerilor creşte puternic existând şi perspective de continuare a acestei dinamici, cele mai performante firme înregistrează intrări masive de numerar şi îşi pun problema unor investiţii de expansiune. În multe cazuri, este mai eficient să cumperi o firma deja dezvoltată dar cu deficienţe manageriale decât să construieşti una nouă. Firmele care deţin lichidităţi în exces pot astfel intra într-o competiţie acerbă pentru preluarea celor mai atractive firme ţintă din piaţă.

Chiar dacă istoric pot fi identificate mai multe episoade de efervescenţă pe piaţa preluărilor, motivaţiile au fost diferite. Astfel, în anii ‘60 preluările serveau formării de conglomerate deoarece firmele ţintă nu făceau parte de regulă din acelaşi sector cu firma cumpărătoare. Se credea că prin implementarea unui management performant firmei preluate se poate obţine o valoare adăugată substanţială. În anii ‘80 au devenit frecvente preluările ostile în special a conglomeratelor formate anterior şi acum cu probleme. Deoarece firmele ţintă se aflau într-o lipsă acută de lichidităţi fiind aproape în incapacitatea de plată, preţul oferit exploata această criză. Obiectivul post-preluare era tot eficientizarea în măsura posibilităţilor a diverselor activităţi din cadrul conglomeratului şi ulterior vânzarea lor individuală.

În anii ‘90 au predominat preluările strategice menite să conducă la o poziţie cât mai avantajoasă pe o piaţa mondială din ce în ce mai integrată. Deoarece firmele ţintă nu erau neapărat într-o situaţie financiară deteriorată, tranzacţiile se făceau de regulă în urma unor negocieri amiabile, preţurile oferite reflectând generos valoarea reală a firmei preluate. În fine, expansiunea economică de după anul 2000, combinată cu aprecierea foarte puternică a cotaţiilor firmelor de pe pieţele bursiere şi cu promovarea unor politici monetare expansioniste, a condus la un ultim val de preluări care s-a terminat odată cu declanşarea crizei financiare în 2008. De această dată, marea majoritate a consolidărilor au avut loc în domeniul tehhnologiei şi IT, sectoare care au înregistrat o dinamică superioară.

În funcţie de relaţia economică dintre preluator şi ţintă se pot delimita trei tipuri de preluări. Preluări orizontale când ţinta are acelaşi obiect de activitate fiind de multe ori un concurent; preluări verticale când ţinta este fie un furnizor fie un distribuitor sau client; preluări conglomerat când preluătorul şi ţinta au activităţi diferite şi operează pe pieţe diferite. În cazul în care achiziţia firmei ţintă se face prin schimb de acţiuni, pe lângă stabilirea unei rate de conversie mutual agreată, mai pot apărea negocieri intense în aspecte precum componenţa noului consiliu de administraţie al preluatorului, păstrarea de personal de conducere din firma ţintă, eventualul mod de combinare a denumirilor celor două firme sau locaţia sediului central.

Indiferent dacă vorbim de o preluare în valoare de câteva milarde de euro efectuată de o multinaţională sau de simpla achiziţie a unei firme cu probleme, realizată de un IMM local, operaţiunea poate ridica dificultăţi serioase la nivelul managementului financiar. Ca şi oricare altă investiţie, prima sarcină esenţială este cuantificarea valorii adăugate aşteptate în urma preluării. Pentru a face estimări rezonabile, este nevoie de mult mai multe informaţii decât pot să ofere

24

nişte raportări financiare publice. Este nevoie de discuţii cu managerii firmei ţintă, cu partenerii de afaceri, concurenţii şi clienţii ei pentru a identifica toate oportunităţile existente dar şi eventualele vulnerabilităţi ascunse.

A doua sarcină importantă este alegerea formei de finanţare a preluării. Teoretic, plata acţiunilor firmei ţintă se poate face cu numerar, cu acţiuni ale preluatorului sau cu acţiuni ale noii firme rezultate (în cazul fuziunilor). În cazul plăţii în numerar, în majoritatea cazurilor sursele de finanţare vin sub forma datoriilor (engl. leverage buyout). În fine, preluarea unei firme cu activitate diversificată la nivel global presupune un efort considerabil în integrarea diferitelor reglementări fiscale, standarde de contabilitate şi audit.

5.1 Fundamentarea deciziei de preluare

Dacă firma ţintă este cotată în cadrul unei burse de valori se poate obţine foarte uşor o limită minimă pentru preţul de achiziţie. Aceasta se estimează prin calcularea unui preţ istoric de referinţă de regulă sub forma unei medii zilnice pe ultimele 6-12 luni. O astfel de valoare va constitui punctul de plecare în stabilirea primei oferte de preţ. Experienţa empirică în preluări arată că preţul final negociat include o primă substanţială de 30-40% peste acest preţ de referinţă de dinaintea preluării. În acelaşi timp, după anunţarea intenţiei de preluare, acţiunile firmei ţintă cresc în medie cu 15% în timp ce acţiunile cumpărătorului au tendinţa să scadă în majoritatea cazurilor.

Aceasta fiind realitatea practică a operaţiunilor de F&A, se pune întrebarea de ce preţul de achiziţie include o prima atât de mare faţă de valoarea firmei respectiv de ce scade valoarea de piaţă a preluatorului în urma anunţului de preluare. Pentru prima întrebare, motivul este că în urma preluării firmei ţintă, cumpărătorul poate obţine o valoare adăugată ridicată pe care un investitor obişnuit nu ar putea-o obţine prin simpla cumpărare de acţiuni ale firmei ţintă. Astfel că pentru acesta din urmă, investiţia nu se justifică decât maxim la preţul pieţei. Conceptul cheie folosit în indicarea acestei valori adăugate post-preluare este sinergie, putând lua forma unor venituri mai mari (pieţe noi, poziţie dominantă, bază mai largă de clienţi) sau a unor economii la costuri (reduceri de personal, eficienţă crescută). În continuare, descriem principalele motivaţii economice pe care se bazează intenţiile de preluare.

Obţinerea unei poziţii dominante

Prin preluarea unui concurent important o firmă are acces la o cotă de piaţă suplimentară, adesea substanţială, foarte greu de obţinut în condiţii normale. Chiar dacă nu putem vorbi neapărat despre o poziţie de monopol, firmele pot ajunge într-o poziţie dominantă care să le permită creşterea profitului. Teoria economică, dar şi experienţa, arată foarte clar că preţurile au tendinţa să crească pe măsură ce oferta devine mai concentrată determinând o reducere a cererii agregate. Mai scurt spus, în condiţii de oligopol şi monopol se consumă mai puţin şi mai scump.

Tocmai din acest motiv, legislaţia majorităţii statelor moderne cuprinde reglementări anti-trust prin care se asigură manifestarea unei competiţii benefice pentru consumatori. În România, instituţia care se ocupă cu limitarea tendinţelor de monopolizare a pieţei este Consiliul Concurenţei, printre puţinele instituţii publice cu o prezenţă activă pozitivă şi un grad ridicat de profesionalism. Prin intervenţiile sale dure şi prin valoarea mare a amenzilor aplicate, consiliul a

25