CURS 1. PIETE DE CAPITAL Criterii de clasificare a pietei de capital Definitie; piata de capital reprezinta locul de intalnire al cererii si ofertei de capital ,pe termen mediu si lung la nivelul unei economii, Caracteristici ale pietei de capital: -piata deschisa(participa un numar mare de investitori ,iar tranzactiile au caracter public); -o piata a instumentelor pe termen mediu si lung; -instrumentele se caracterizeaza prin negociabilitate si transferabilitate; -piata de capital asigura finantarea directa a economiei,spre deosebire de piata bancara ; -intalnirea emitentilor cu investitorii se realizeaza prin intermediari(societati specializate ale pietei de capital); -piata de capital permite intalnirea cererii si ofertei de capital : cererea de capital poate fi :structurala sau conjuncturala Debitorii de pe piata de capital sunt analizati: dupa activitatea desfasurata: (guverne,societati comerciale;banci si alte institutii bancare) -si dupa scopul urmarit (finantarea industriei,petrol,gaze naturale,transport,etc); Oferta de capital este rezultatul economisirii si este reprezentata de: investitorii individuali (pasivi sau activi) si de cei

Transcript

CURS 1.PIETE DE CAPITAL

Criterii de clasificare a pietei de capital

Definitie; piata de capital reprezinta locul de intalnire al cererii si ofertei de capital ,pe termen mediu si lung la nivelul unei economii,

Caracteristici ale pietei de capital:

-piata deschisa(participa un numar mare de investitori ,iar tranzactiile au caracter public);-o piata a instumentelor pe termen mediu si lung;

-instrumentele se caracterizeaza prin negociabilitate si transferabilitate;

-piata de capital asigura finantarea directa a economiei,spre deosebire de piata bancara ;

-intalnirea emitentilor cu investitorii se realizeaza prin intermediari(societati specializate ale pietei de capital);-piata de capital permite intalnirea cererii si ofertei de capital :cererea de capital poate fi :structurala sau conjuncturala

Debitorii de pe piata de capital sunt analizati:dupa activitatea desfasurata:(guverne,societati comerciale;banci si alte institutii bancare)

-si dupa scopul urmarit (finantarea industriei,petrol,gaze naturale,transport,etc);

Oferta de capital este rezultatul economisirii si este reprezentata de:investitorii individuali (pasivi sau activi) si de ceiinstitutionali(banci,societati de asigurare,fonduri de pensii,OPCVM,societai de investitii).

Criterii de clasificare a pietei de capital

1.In functie de producere si comercializarea valorilor mobiliare :piata primara si piata secundara de capital;

Piata primara permite atragerea capitalurilor in scopul constituirii sau majorarii capitalului social

Pe piata primara participa:

solicitantii de capitaluri,investitorii si intermediarii specializati(SSIF-uri,banci,societati de investitii).

Piata secundara este o piata organizata care ofera operatorilor urmatoarele avantaje:

informarea cu privire la produsul care urmeaza a fi tranzactionat;difuzarea in masa a informatiilor despre produs si emitent:informatii despre miscarea pretului;

Piata secundara are ca obiective:protectia investitorilor ; lichiditatea si stabilitatea cursului;

2.In functie de obiectul tranzactiei:piata actiunilor;piata contractelor la termen ,piata optiunilor,piata obligatiunilor;

3.Dupa modul de formare al pretului :piata de licitatie(bursa de valori ) si piata de negociere(pietele OTC).

4.Dupa momentul finalizarii tranzactiei:piata la vedere si piata la termen.

5.Din punct de vedere al spatiuluipiete de capital nationale si piete de capital internationale(acestea din urma sunt piete delocalizate,si anonime);

Concluzie:

piata de capital asigura finantarea pe perioade medii si lungi a administratiei publice centrale si locale,precum si a unor agenti economici semnificativi din cadrul economiei prin mobilizarea capitalului disponibil din economie.Investitorii isi asuma riscuri in procesul de plasare al capitalurilor,dar dispun si de posibilitatea protejarii impotriva acestora. riscul operaţional al investirii;riscul afacerii;riscul pieţei;riscul lichidităţii;riscul credituluiriscul schimbărilor de ordin legislativ

Instrumente financiare tranzactionate in cadrul pietei de capital;

Pe piata de capital,la nivel national,se emit si se tranzactioneaza urmatoarele tipuri de instrumente :

actiuni ordinare si preferentiale;

obligatiuni municipale si corporatiste;

titluri de stat pe termen scurt;certificate de trezorerie,bonuri de tezaur ;

titluri de stat pe termen lung:bonuri de trezorerie,bilete de trezorerie;

drepturi de subscriere si drepturi de atribuire;

unitati de fond si actiuni ale SIF-urilor (titluri de participare la OPC-organismele de plasament colectiv)

instrumente financiare derivate:contracte futures pe valute,rata de dobanda,indici bursieri);contracte options(pe valute,rata dobanzii,actiuni,indici bursieri);

contracte swap pe actiuni,rata dobanzii,curs de schimb);contracte forward pe rata dobanzii;

Pe piata de capital internationala se disting mai multe compartimente ,astfel;

a) piata euro-obligatiunilor,;

b) piata obligatiunilor straine:yankee bonds,samurai bonds,bulldog bonds,matador bonds,Rembrandts bonds,navigator bonds);

c)piata obligatiunilor globale;

d)piata euro-actiunilor;

Indicatori de caracterizare ai pietelor de capital

Pentru caracterizarea si masurarea dimensiunii si a performantelor pietelor de capital se folosesc o serie de indicatori.

Acestia se pot grupa dupa cum urmeaza:

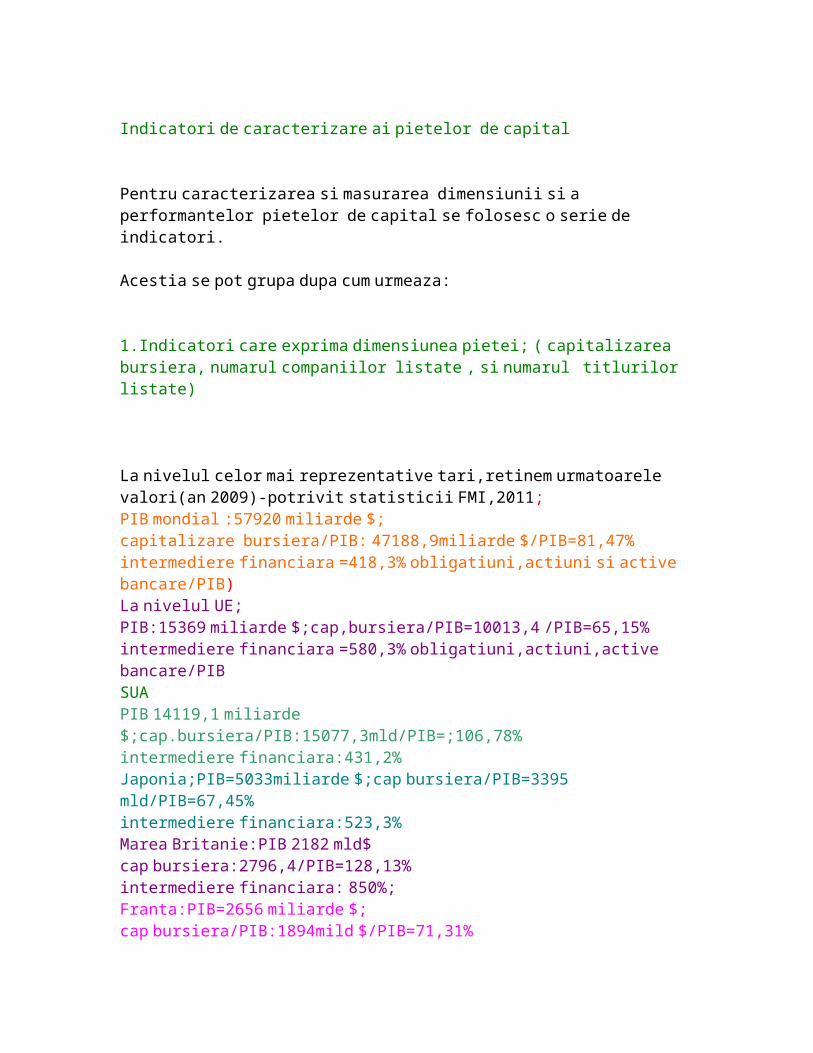

1.Indicatori care exprima dimensiunea pietei; ( capitalizarea bursiera, numarul companiilor listate , si numarul titlurilor listate)

La nivelul celor mai reprezentative tari,retinem urmatoarele valori(an 2009)-potrivit statisticii FMI,2011;PIB mondial :57920 miliarde $;capitalizare bursiera/PIB: 47188,9miliarde $/PIB=81,47%intermediere financiara =418,3% obligatiuni,actiuni si active bancare/PIB)La nivelul UE;PIB:15369 miliarde $;cap,bursiera/PIB=10013,4 /PIB=65,15%intermediere financiara =580,3% obligatiuni,actiuni,active bancare/PIBSUAPIB 14119,1 miliarde $;cap.bursiera/PIB:15077,3mld/PIB=;106,78%intermediere financiara:431,2%Japonia;PIB=5033miliarde $;cap bursiera/PIB=3395 mld/PIB=67,45%intermediere financiara:523,3%Marea Britanie:PIB 2182 mld$cap bursiera:2796,4/PIB=128,13%intermediere financiara: 850%;Franta:PIB=2656 miliarde $;cap bursiera/PIB:1894mild $/PIB=71,31%intermediere fin:642,4%Germania;PIB=3338,7 miliarde $;cap bursiera /PIB=1292,4 mild/PIB=38,705%;intermediere financiara;375,5%

1Dimensiunea pietei(size))1.1.Capitalizarea bursiera raportata la PIBAcest indicator a fost descris de Warren Buffet as "probably the best single measure of where valuations stand at any given moment."

Acest indicator compara pretul total al actiunilor companiilor listate la bursa cu PIB.Rezultatul arata partea din PIB care reprezinta valoarea de piata a actiunilor.cand indicatorul este mai mare de 100%,se spune ca piata este supraevaluata;cand are valori in jur de 50%,se spune(pe cazul SUA)ca piata este usor subevaluata.

In general,dimensiunea pietei de capital(capitalizarea bursiera/PIB) se compara cu cea a pietei bancare(intermedierabancara/PIB),pentru a se pune in evidenta structura sistemului financiar.Atunci cand ponderea capitalizarii bursiere in PIB este mai mare decat ponderea intermedierii bancare in PIB,se spune ca sistemul financiar este market based In cazul invers,sistemul financiar este bank based,respectiv,finantarea economiei se realizeaza pe calea creditarii bancare, si mai putin prin instrumentele pietei de capitalCapitalizarea bursiera a pietei de capital,reprezinta produsul dintre numarul titlurilor tuturor companiilor listate si pretul de piata al acestora.

O crestere in nivelul capitalizarii bursiere arata 3 situatii posibile:emisiunea de noi titluri ,cresterea pretului sau conversia datoriilor companiilor in actiuni.Cresterea capitalizarii este un bun semn pentru piata;Factorii care pot cauza cresterea capitalizarii sunt urmatorii:

-noi emisiuni de actiuni pe piata primara;listarea de noi companii la bursa;cresterea pretului actiunilor ;conversia obligatiunilor si a altor titluri de datorie in actiuni;

Factorii care pot genera o scadere a capitalizarii bursiere sunt;declinul valorii companilor,ca urmare a scaderii pretului actiunilor pe piata;delisatrea companiilor;

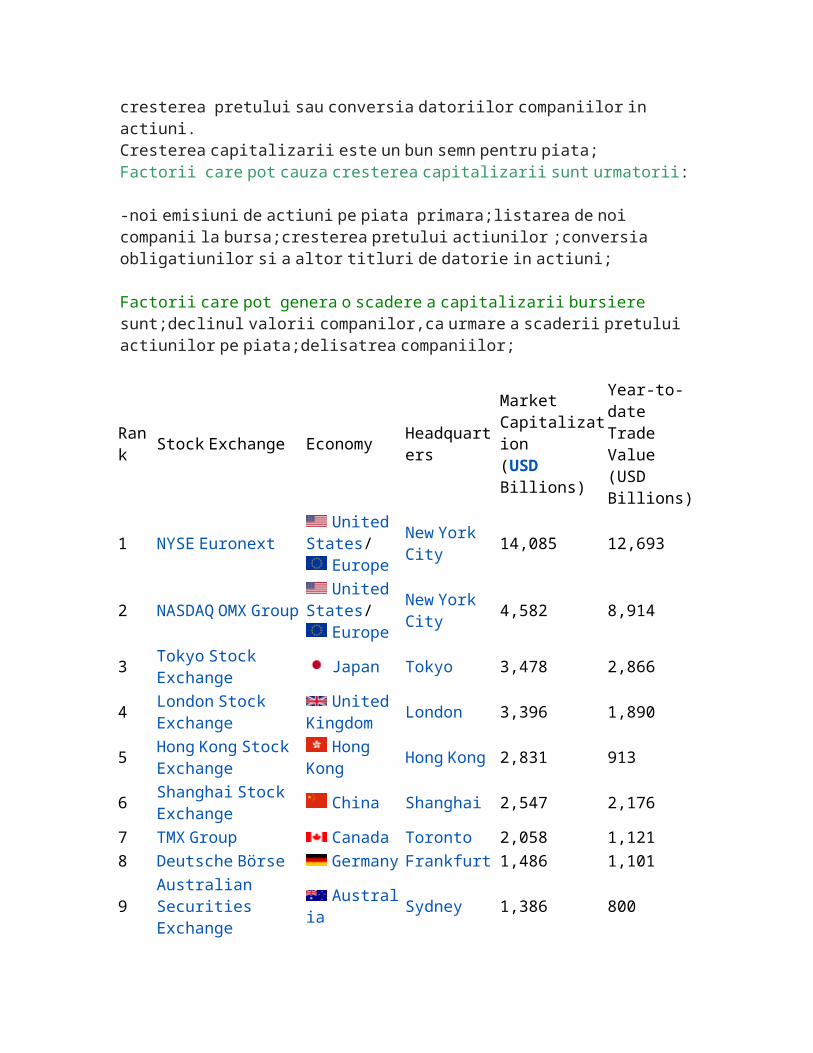

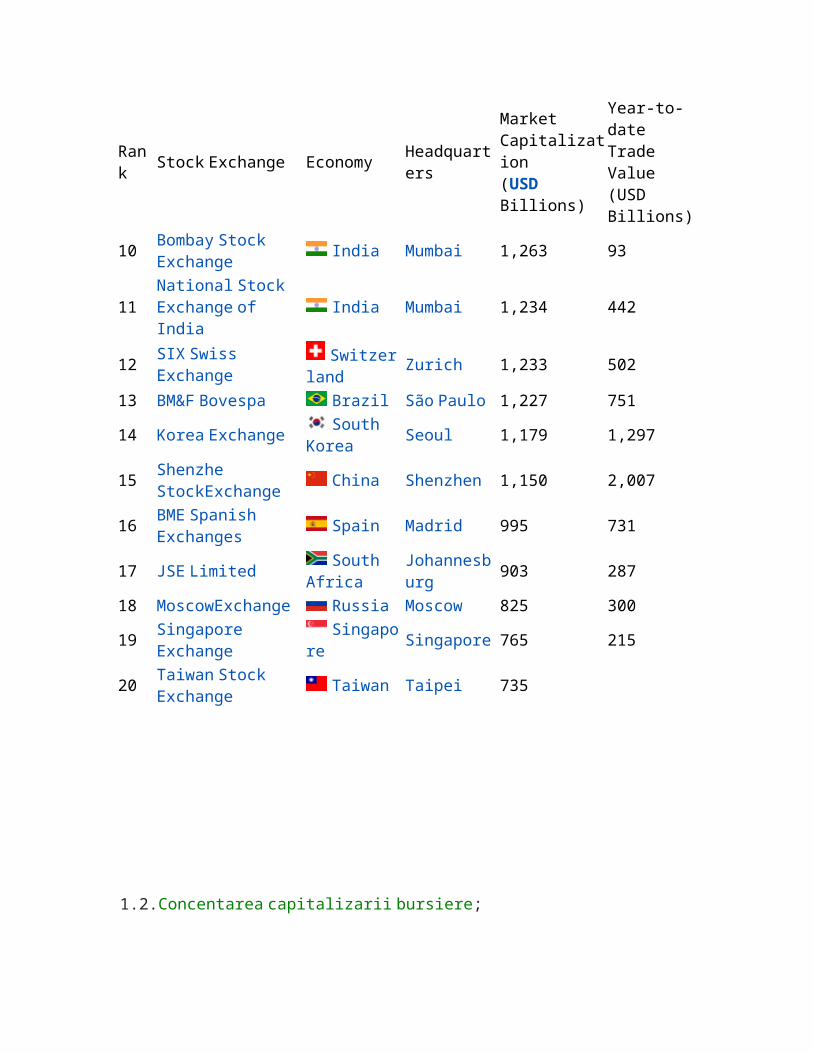

1.2.Concentarea capitalizarii bursiere;arata topul primelor 10 mari firme din punct de vedere al capitalizarii ,in total capitalizare a pietei;O piata buna da acces nu numai firmelor mari ci si celor de mica dimensiune;

1.3.indicele Herfindahl index ia in considerare valoarea de piata a primelor 10 firme cotate;

1.4.Procentul (ponderea) actiunilor aflate in mainile actionarului majoritar(Percentage of closely-held shares);poate arata care sunt perspectivele investitorilor outsideri;un nivel ridicat creeaza bariare pentru outsideri.

2 Eficienta pietei de capital(Capital market efficiency).

piata eficienta este aceea in care preturile reflecta cu acuratete noile informatii,in timp real;eficienta pietei poate fi analizata prin rapiditatea cu care sunt incorporate noi informatii in pretul titlurilor.

Exista 3 forme ale eficientei:forma slaba;eficienta –semiforte sieficienta forte;In forma slaba ,preturile incorporeaza doar informatiile trecute;in varianta semiforte,doar informatiile publice sunt complet reflectate in pretul titlurilor,iar in cazul eficientei forte,toate informatiile (cu privire la trecutul si perspectivele companiei )sunt reflectate in pret.

Eficienta pietei de capital se foloseste ca benchmarch(ca referinta ) si se masoara prin construirea indicatorului compozit de eficienta,care se bazeaza pe urmatoarele 3 surse de informatii;

• Price synchronicity. Acest indicator captureaza informatii cu privire la pretul zilnic al actiunilor ,iar piata se considera eficienta atunci cand preturile ofera informatii despre performanta firmelor;

• Private information trading. Prin examinarea volumului si pretului titlurilor se pot obtine informatii cu privire la masura in care s-au realizat tranzactii bazate pe informatii private sau privilegiate;

• Real transaction cost. Acest indicator ne arata rentabilitatea actiunilor listate; .O actiune cu cost de tranzactionare ridicat va avea mici modificari de pret; o piata nelichida cu mari costuri de tranzactionare arata ca noile informatii despre firma nu vor putea fi incoprorate in pretul actiunilor in mod eficient si prompt.Cauza lipsei de lichiditate poate fi costul de tranzactionare si asimetria informationala ,care va face dificil ca ousiderii sa tranzactioneze cu insiderii.

3-indicatori care exprima lichiditatea pietei

Definitia lichiditatii si rolul acesteia pe piata de capital

Definitia lichiditatii pietei de capital(Van Horen (2007)

Atunci cand pe o piata participantii pot executa prompt un volum mare de tranzactii fara un impact semnificativ asupra preturilor;

-lichiditatea este o imporatnta caracteristica a pietei in functie de care decidentii isi fundamenteaza deciziile;

-o piata cu lichiditate redusa genereaza mari rentabilitati ca urmare a volatilitatii preturilor;ceea ce implica riscuri sporite;

-lichiditatea pietei variaza de-a lungul timpului ,fiind impredictibila;

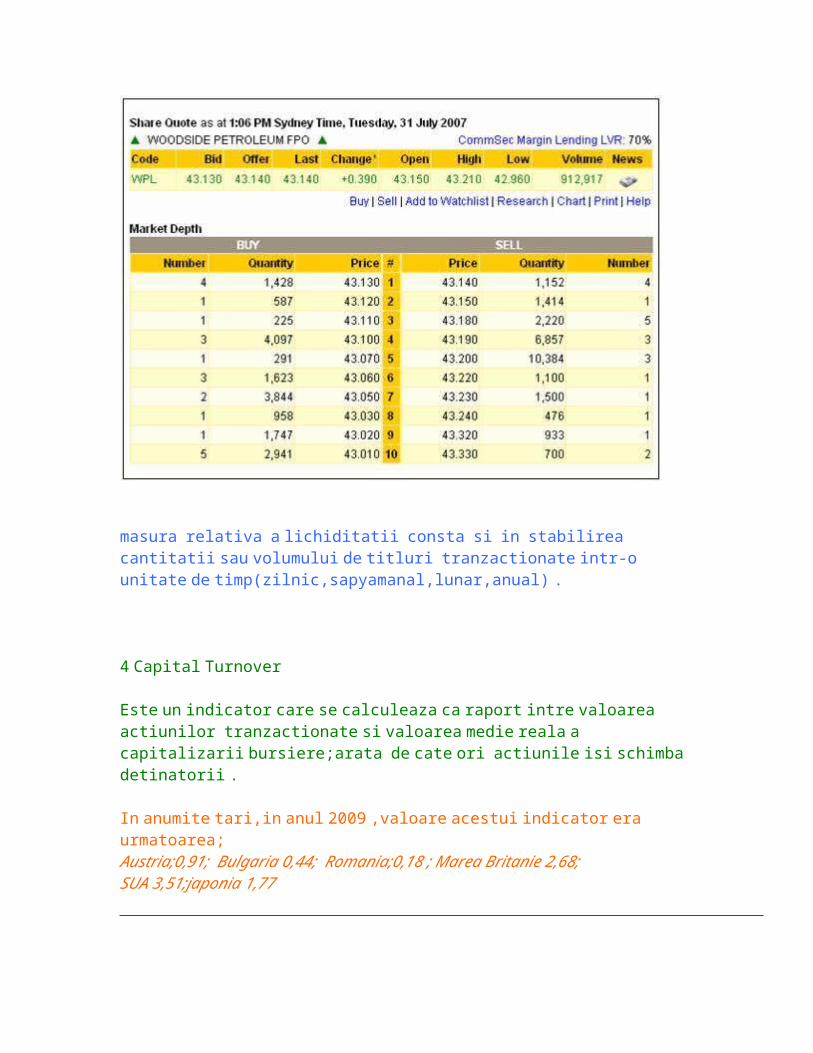

Sunt importante anumite aspecte lichiditatii pietei de capital;-abilitata de a tranzactiona imediat la un pret obisnuit,comun;-abilitatea de avinde si a cumpara un activ in acelasi timp si la acelasi pret;-abilitatea de a tranzactiona o anumita cantitate dintr-un activ fara influentarea pretului sau cu o influenta minima;Pentru cuantificarea lichiditatii se utilizeaza indicatorul-adancimea pietei ( market depth)- care reprezinta numarul de actiuni care pot fi vandute sau cumparate fara a cauza o modificare apreciabila in pretul titlurilor.Indicatorul se calculeaza ca procent al acestor titluri , fara impact asupra pretului , in total numar de titluri tranzactionate;Market depth reprezinta listele cu toate ordinele de vanzare si cumparare pentru un anumit titlu;daca se doreste vanzarea unui titlu ,investitorul trebuie sa analizeze cate ordine exista si la ce pret;este important acest aspect,pentru titlurile cu rata a dobanzii si pentru warrante,la care lichiditatea este scazuta.

Adancimea pietei pentru titlurile societatii X;

masura relativa a lichiditatii consta si in stabilirea cantitatii sau volumului de titluri tranzactionate intr-o unitate de timp(zilnic,sapyamanal,lunar,anual) .

4 Capital Turnover

Este un indicator care se calculeaza ca raport intre valoarea actiunilor tranzactionate si valoarea medie reala a capitalizarii bursiere;arata de cate ori actiunile isi schimba detinatorii .

In anumite tari,in anul 2009 ,valoare acestui indicator era urmatoarea;Austria;0,91; Bulgaria 0,44; Romania;0,18 ; Marea Britanie 2,68;SUA 3,51;japonia 1,77

5 Indicatori de rentabilitate;Rentabilitatea pe piata de capital se masoara prin analiza indicilor bursieri(pentru a exprima rentabilitatea pietei in ansamblul sau ,sau doar pentru un anumit portofoliu de titluri.De asemenea,se masoara si rentabilitatea individuala a titlurilor .

De exemplu;Indicele bursier compozit al BVB(BET C, care include titlurile tuturor companiilor listate la bursa)are la momentul t0 valoarea 4300 puncte.La momentul t1 are 5220 puncte.

Rezulta ca piata de capital a inregistrat o rentabilitate de :(5220pct-4300pct)/4300 pct =21,39%Aceasta rentabilitate trebuie comparata cu rentabilitatile altor investitii pe piata financiara;Pentru un anumit titlu ,i,rentabilitatea sau randamentul sunt date de :ri=(C1-C0)+ Div./C0in care C1 si C0 reprezinta pretul actiunii la t1 si t0;Div.reprezinta dividendul distribuit si incasat de investitor ‘

PIETE de CAPITAL-CURS NR.2

Tipologia instrumentelor financiareDefinitie : Instrumentele financiare sau valorile mobiliare sunt titluri emise in forma materializata sau evidentiate prin inscrisuri in cont,care confera detinatorilor lor drepturi patrimoniale asupra emitentului ,in conformitate cu prevederile legale si cu cele privind emisiunea acestora.

Valorile mobiliare prezinta urmatoarele caracteristici;-sunt instumente negociabile;-sunt emise in forma materiala sau evidentiate prin inscrieri in cont;-confera detinatorilor drepturi patrimoniale si nepatrimoniale;

In functie de gradul lor de complexitate,valorile mobiliare se pot clasifica astfel:a)valori mobiliare primare care sunt emise pentru mobilizarea si atragerea capitalurilor(actiuni si obligatiuni);b) valori mobiliare derivate,care rezulta din combinarea caracteristiciloe actiunilor si obligatiunilor in cadrul unor contracte incheiate intre emitent si investitor (contract forward) sau care sunt contracte standardizate(futures si options);c)valori mobiliare sau titluri financiare sintetice (numite si basket securities), care rezulta din combinarea unor active diferite si crearea unui tip nou de instrument;o categorie aparte sunt titlurile financiare de tip cos- respectiv,contractele pe indici bursieri.

Contractele futures reprezinta o intelegere intre 2 parti,de a vinde sau cumpara un anumit active la un prêt prestabilit si cu executarea contractului la o data viitoare .

Optiunile sunt contracte intre un vanzator si un comparator,care dau cumparatorului dreptul,darn u si obligatia,de a vinde sau de a cumpara un anumit active la o data viitoare ,in schimbul platii de catre vanzator a unei sume,numita prima.In functie de

dreptul de vanzare sau cumparara conferit cumparatorului,optiunile pot fi :de vanzare (PUT) sau de cumparare (CALL).De asemenea,valorile mobiliare sau titlurile financiare pot fi private ,in functie de modul de fructificare al plasamentelor,ca :titluri cuvenit variabil (actiunile) si titluri cu venit fix(obligatiunile).

Clasificarea actiunilor(tipuri de actiuni)

Principalele caracteristici ale actiunilor,in conformitate cu legislatia romaneasca ,sunt urmatoarele:-reprezinta fractiuni ale capitalului social,avand o anume valoare nominala;-sunt fractiuni egale ale capitalului social si confera drepturi egale posesorilor lor;-sunt indivizibile,;daca o actiune se afla in propriatatea mai multor personae,trebuie desemnat un reprezentat unic pentru exercitarea drepturilor care sunt incorporate in actiune;-sunt instrumente negociabile,si pot fi transmise altor persoane;

Criterii de clasificare

1. modul de identificare a detinatorului de actiuni:actiuni nominative si actiuni la purtator.actiunile nominative pot fi emise in forma materializata sau ca inscrisuri in cont,;in schimb cele la purtator sunt numai in forma materializata.2. drepturile pe care le confera,se face distinctia intre actiuni commune si actiuni preferentiale.3.rolul actiunilor la nivelul emitentului in procesul autofinantarii:

actiuni autorizate-nr.maxim de actiuni aprobate,si care pot fi emise de companie de-a lungul existentei sale;actiuni neemise-partea din actiunile autorizate,dar care nu au fost emise;actiuni puse in vanzare-actiuni emise si aflate in etapa vanzarii initiale;actiuni aflate in circulatie,pe piata-sunt actiunile pentru care societatea plateste dividende;actiuni de trezorerie-actiuni proprii pe care societatea le rascumpara ,atunci cand pretul este scazut si le revinde in tr-un moment viitor,cand pretul creste;aceste actiuni nu confera drept de vot si nu sunt purtatoare de dividende;Pentru ca o societate sa-si poata rascumpara titlurile trebuie sa indeplineasca conditii cumulative;decizie adoptata in cadrul AGA;ponderea actiunilor proprii inclusive a celor aflate in propriul portofoliu san u depaseasca 10% din capitalul social subscris;cumpararea actiunilor din piata sa se faca rezervele disponibile ale societatii si din profiturile distribuite. In opozitie cu actiunile de trezorerie,actiunile detinute de actionari se numesc actiuni in circulatie .

Actini commune/actiuni preferentiale

Actiunile commune (ordinare)-reprezinta fractiuni egale ale capitalului social si confera detinatorilor drepturi egale.Drepturile conferite unui actionar sunt urmatoarele;

-drepturi patrimoniale asupra unei fractiuni din capitalul social;-dreptul patrimonial asupra rezultatelor financiare -drept la dividend;-drepturi dar si raspunderi in cazul falimentului societatii(drept asupra activului net si raspundere limitata la valoarea fractiunii de capital detinuta);Drepturi nepatrimoniale:dreptul la vot-in general,fiecare actiune ordinara confera dreptul la un singur vot,dar prin act consultative,la nivelul firmei se poate stabili si o alta proportionalitate;-dreptul de participare la adoptarea deciziilor,-de a consulta rapoartele comisiilor de cenzori,-de a fi alesi in organismele de conducere,-dreptul de a fi informat,-si dreptul de a participa la majorarea capitalului social,prin detinerea dreptului de preemptiune(de a avea prioritate in procesul subsciere la noile titluri emise).Actiunile preferentiale-confera detinatorilor calitatea de coproprietar ,dreptul la un dividend fix care se plateste inainte de plata dividendelor pentru actiunile commune.Acesti actionari nu beneficiaza de drept de vot,dar au dreptul la un dividend prioritar,care se distribuie din profit,inainte de orice alta destinatie a profitului.Din acest motiv,actiunile preferiante sunt considerate titluri cu venit fix(se aseamana,astfel cu obligatiunile).In general,actiunile preferntiale prezinta prezinta urmatoarele clauze care le fac mai attractive:-clauza de rascumparare-care –i permite societatii sa-si retraga prêt predeterminat;clauza de convertibiltate-permite investitorilor sa –si converteasca actiunile preferentiale in actiuni ordinare ,la o anume rata de conversie ,stabilita de AGA;

CURS nr.4.(suport curs prof.Barbu Teodora)

EVALUAREA FUNDAMENTALA A ACTIUNILOR

In fundamentarea deciziei de investire in actiuni,sunt importante urmatoarele aspecte ale valorii unei actiuni;1.valoarea nominala (face value)este egala cu valoarea capitalului social (CS)raportata la numarul de actiuni emise(N) ;VN=CS/N;Valoarea nominala este o valoare conventionala;2.Valoarera patrimoniala imbraca 2 forme:valoarea contabila care reprezinta partea din activul net care revine unui actionar;Vctb=An/N,in care AN reprezinta activul net, respectv Active totale –datorii totale ale companiei.

Valoarea intrinseca ,reprezinta raportul dintre activul net corectat cu plusurile si minusurile de active lente ce revin pe o actiune(active lente=provizioane pentru riscuri si cheltuieli care nu au aparut in exercitiul incheiat):Vintrinseca=Anc/N

3.Valoarea de rentabilitate ,care imbraca 2 forme:Valoarea de randament=raportul dintre profitul net pe actiune si rata medie a dobanzii de pe piata Vr=Pn/rd;

Valoarea financiara reprezinta raportul dintre dividend si rata dobanzii din piata ;4.Cursul bursier,reprezinta pretul titlului format pe piata,ca urmare a raportului intre cerere si oferta.Deci,un investitor este interesat de toate informatiile cu privire la evaluarea actiunilor,la un moment dat.

Sunt 2 modalitati de evaluare a actiunilor,si anume,evaluarea fundamentala si evaluarea tehnica.Evaluarea fundamentala se realizeaza pe baza informatiilor furnizate de situatiile financiare din ultimii ani, la nivelul unei firme si isi propune sa furnizeze informatii despre perspectiva titlurilor.Se utilizeaza urmatorii indicatori;-a)profitul /actiune exprima capacitatea emitentutuli de a obtine profit;Se calculeaza astfel :pa=Profit net total/nr.actiuni;

-b)dividend pe actiune,(brut sau net)reprezinta raportul dintre dividendele distribuite si nr.actiuni.

Dividende totale distribuite/nr.actiuni;

-c)rata distribuire a dividendului exprima raportul dintre dividende totale distribuite si profitul net. rd%=Dt/Pn.Rata de distribuire a dividendelor se fundamenteaza in cadrul politicii de dividend,la nivelul firmei si poate imbraca urmatoarele variante;-distribuirea in totalitate a profitului sub forma de dividende,ceea ce inseamna o rata d% apropiata de 100%.;actionarii societatii sunt motivate sa detina aceste actiuni;-autofinantarea,respectiv,reinvestirea profitului,ceea ce conduce la o rata d% apropiata de zero;-in practica se utilizeaza rate de distribuire cuprinse intre 40%si 70%,ceea ce permite imbinarea celor doua categorii de interese la nivelul companiei.d)randamentul unei actiuni se calculeaza ca raport intre efectul generat de detinerea unei actiuni si efortul pentru cumpararea acesteia.

Se calculeaza astfel:r%=(D+C1-Co)x100/Co,in care:d reprezinta dividendul repartizat ,C1 este pretul la momentul t1,iar Co este cursul sau pretul actiunii la t0.In general,randamentul investitiei in actiuni trebuie comparat cu alte randamente oferite de piata de capital sau cea financiara(rata de dobanda la obligatiuni,rata la depozite);

e)Coeficientul PER(price earning ratio)este un indicator care se numeste

coeficient multiplicator al capitalizarii.Se calculeaza ca raport intre Cursul mediu (pretul )unei actiuni si profitul pe actiune(calculate pe baza profitului din anul precedent).PER=Curs/pa .Acest indicator arata cat de scumpa este actiunea comparative cu capacitatea acesteia de a genera profit.In general,se prefera actiuni cu PER mic,intrucat se spera in cresterea cursului acesteia .

f)Valoarea unei actiuni,in momentul actual,poate fi privita ca suma a dividendelor actualizate,care se vor incasa in viitor.Modelul Gordon –Shapiro arata ca valoarea prezenta a unei actiuni este data de urmatoarea formula:Va=D1/k-g,in care,D1este dividendul estimate pentru momentul t1,k reprezinta rata de rentabilitate pe care o asteapta actionarii,iar g reprezinta rata de crestere economica a firmei,datorata reinvestirii unei parti din profit.Valoarea actuala a unei actiuni creste odata cu rata g(datorita perspectivelor favorabile ale firmei) si descreste cu rata K ceruta de actionari.Daca o companie decide distribuirea in totalitate a profitului sub forma de dividende,atunci va fi in situatia de a nu mai inregistra crestere economica.

Deci Va=D1/k.(vezi carte Piata decapital:caracteristici,evolutii,tranzactii-Anghelache Gabriela –pp 172-180- model de crestere zero,model de crestere constanta ,evaluarea pe o periaoda limitata).

Indicatorul PBV (price per book-value), determinat ca raport intre cursul mediu al zilei de tranzactionare si valoarea capitalurilor proprii (active – datorii);Indicatorul PS (price to sales), calculat ca raport intre cursul mediu al zilei de tranzactionare si cifra de afaceri pe actiune;Indicatorul PCF (price to cash-flow), ca raport intre cursul mediu al zilei de tranzactionare si cash-flow-ul pe actiune (profit net + depreciere + amortizare). Cash flow-ul pe actiune este mai stabil si puternic corelat cu evolutia cursului bursier.

Prin utilizarea tuturor acestor indicatori,se pot desprinde informatii care sa reprezinte adevarate semnale pentru investitori,cu privire la momentul cel mai bun in care sa fie achizitionata actiunea.

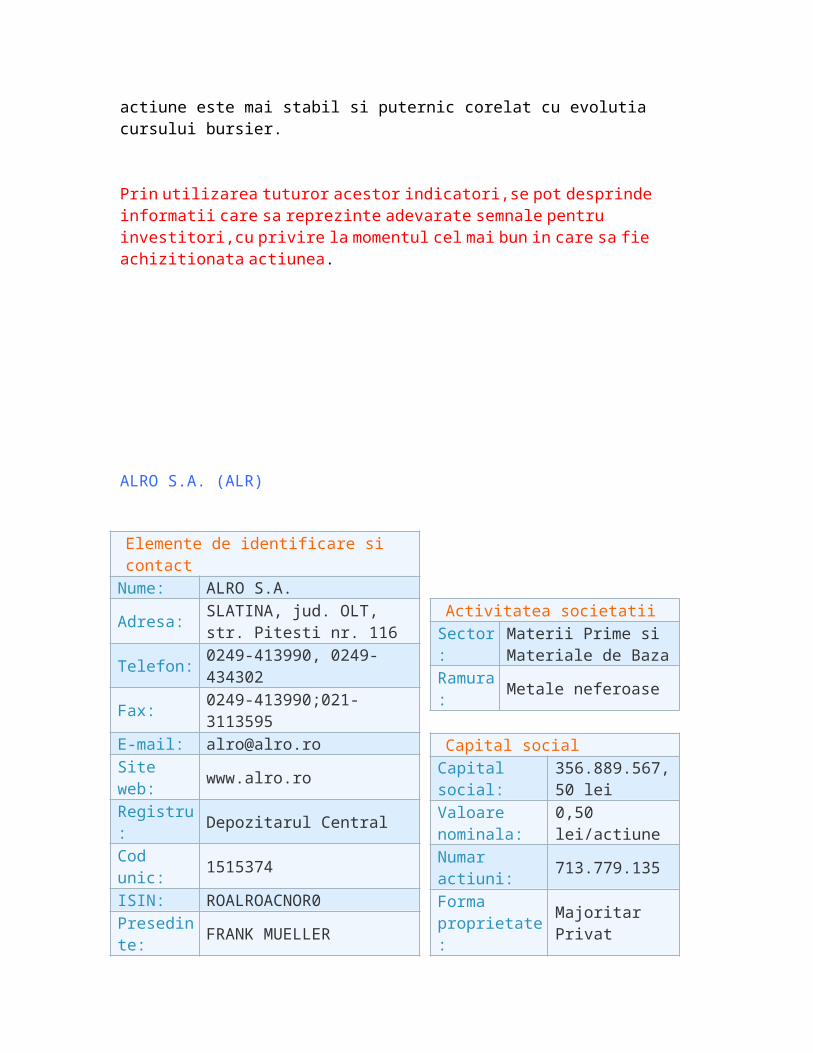

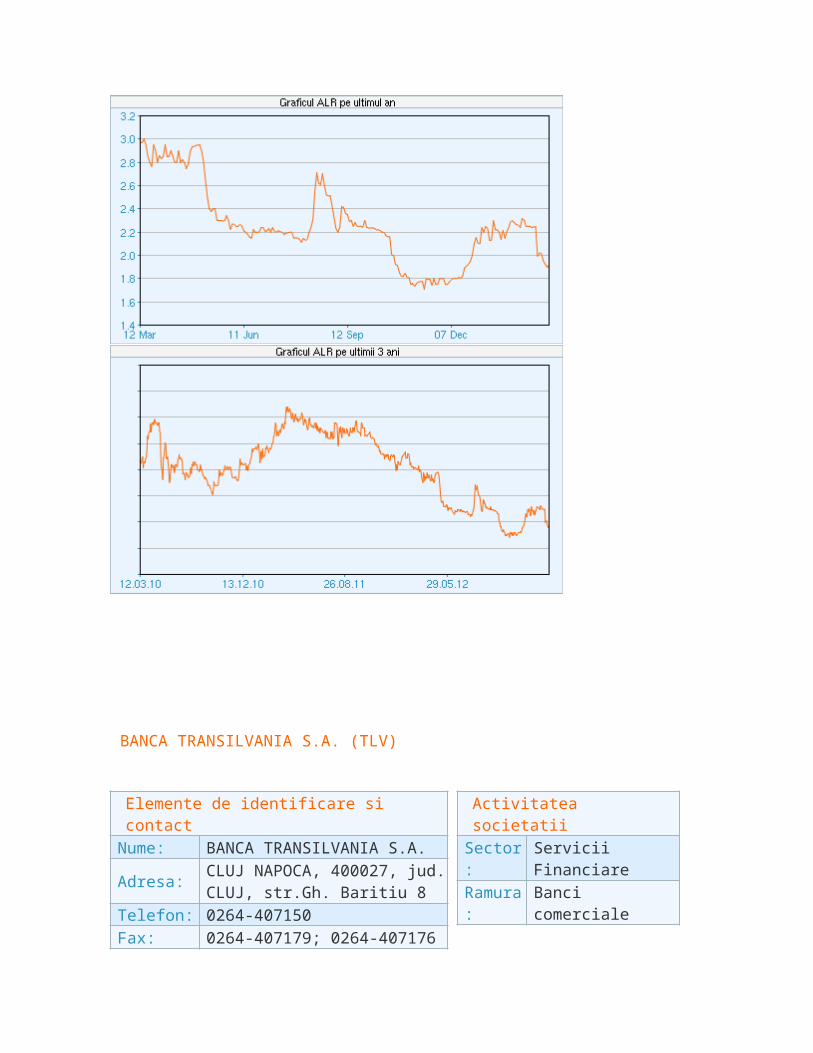

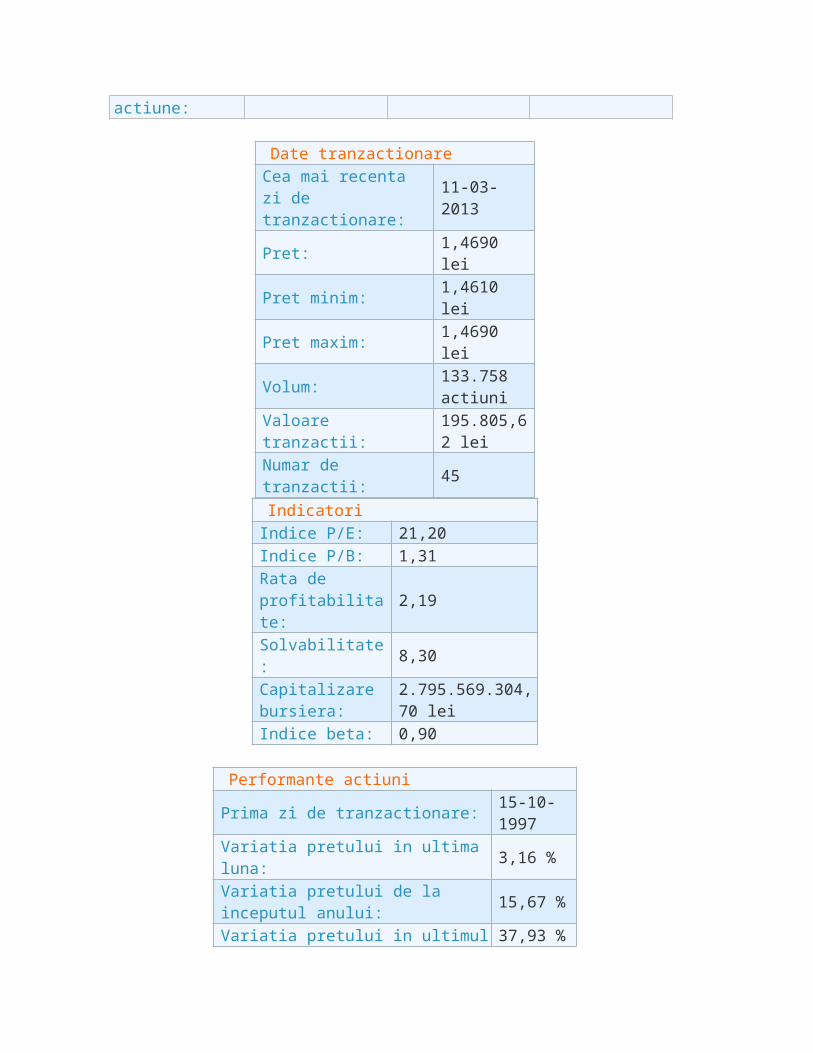

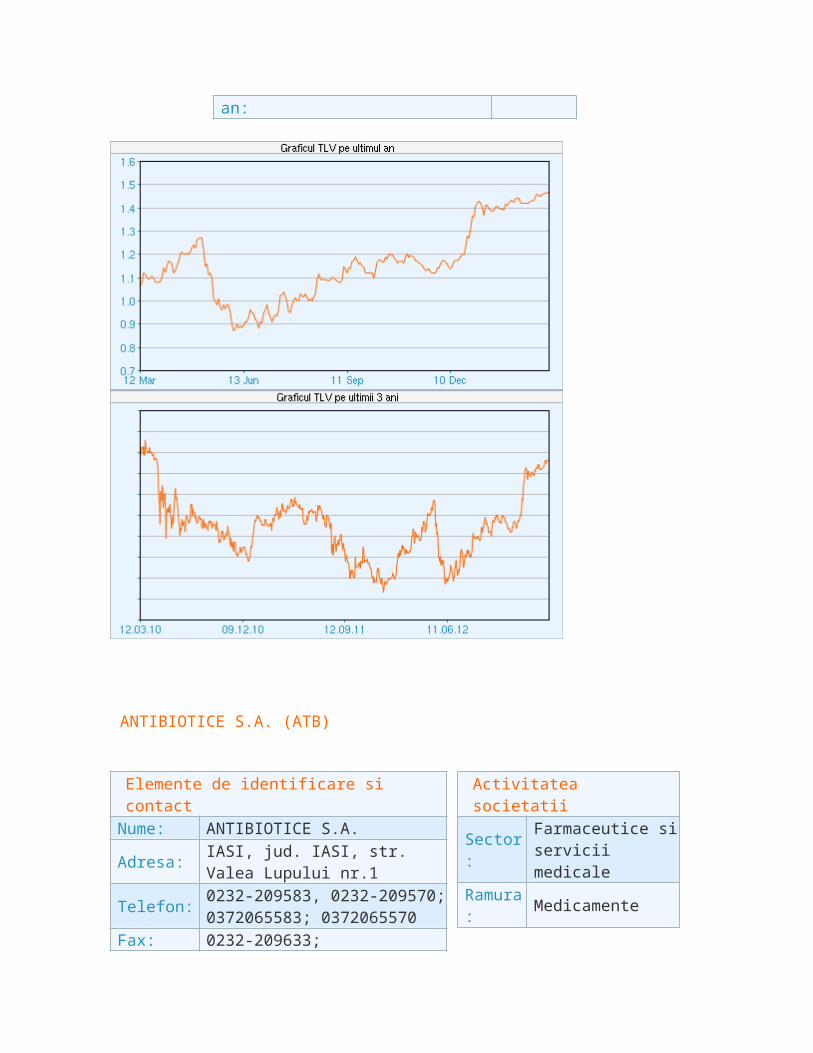

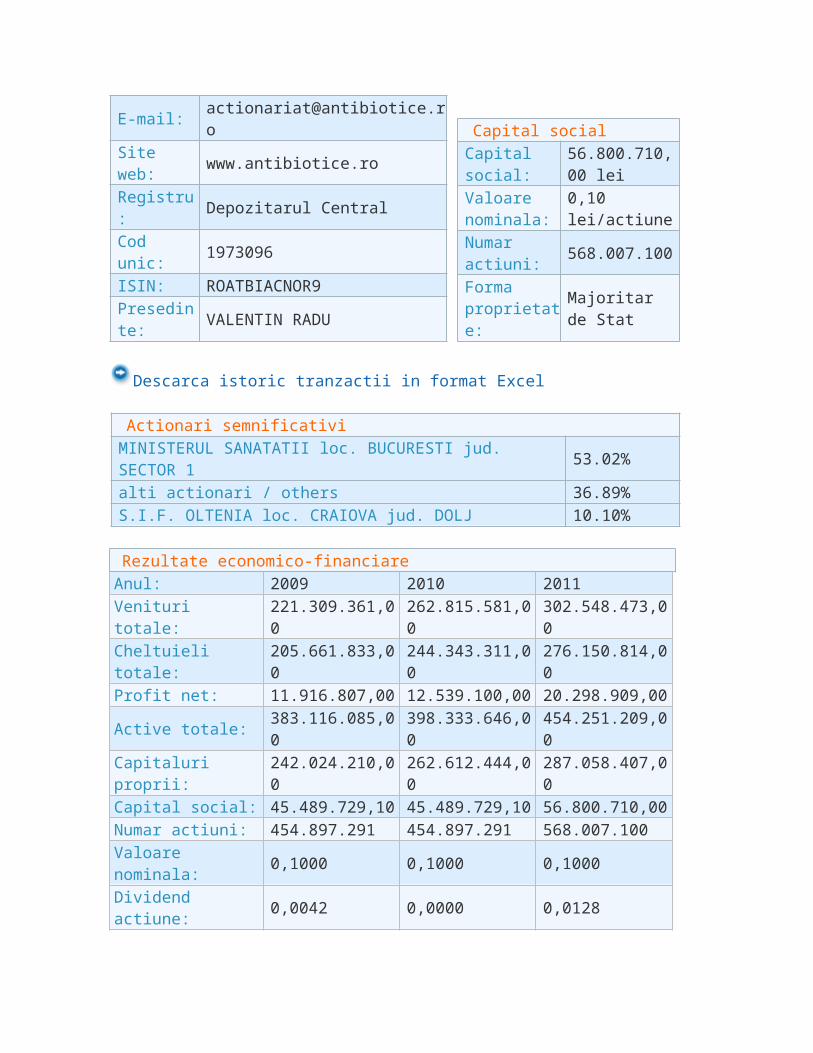

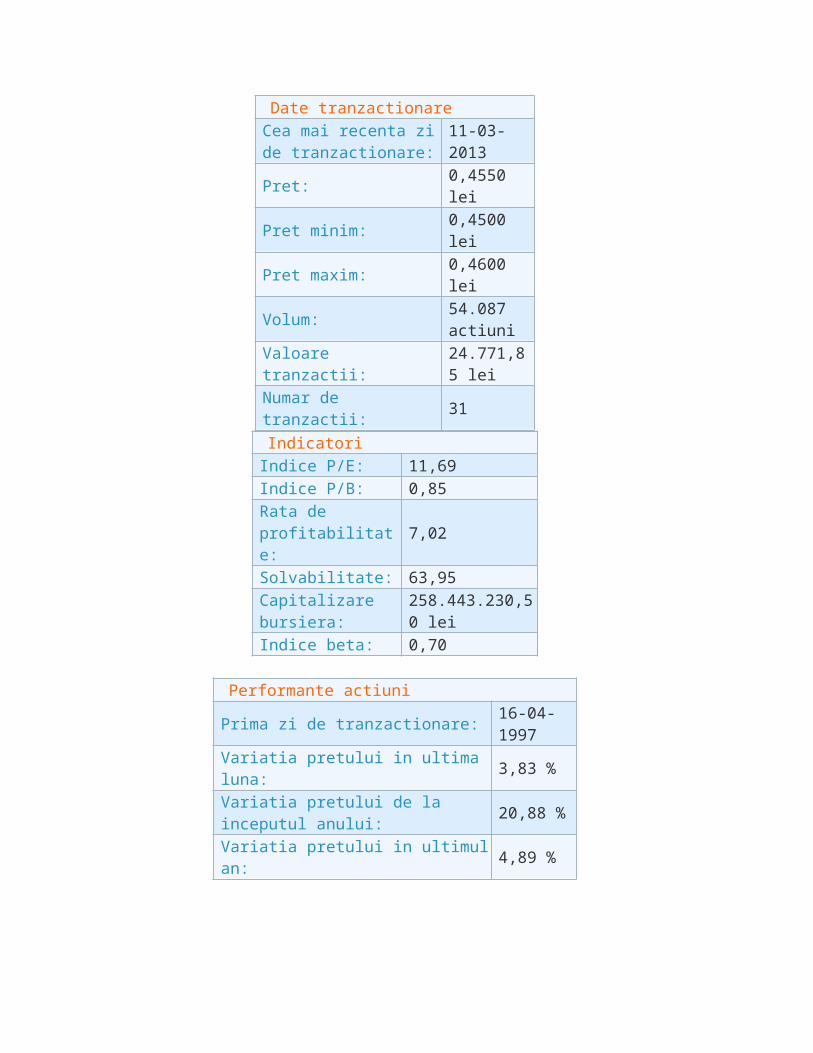

ALRO S.A. (ALR)

Elemente de identificare si contactNume: ALRO S.A.

Variatia pretului in ultima luna: 3,83 %Variatia pretului de la inceputul anului: 20,88 %Variatia pretului in ultimul an: 4,89 %

EFECTELE EMISIUNII DE ACTIUNIEmisiunea de actiuni se realizeaza la momentul constituirii capitalului social, precum si in timpul functionarii respectivei societati comerciale, ori de cate ori se decide majorarea capitalului social.

Efectele emisiunii sunt diferite in cele doua situatii enuntate. Astfel, la momentul constituirii capitalului social, emitentul isi procura resurse pe termen lung prin vanzarea de actiuni, iar investitorii intra in posesia drepturilor conferite de detinerea acestora. In cazul emisiunii efectuate in scopul majorarii capitalului social, investitorii existenti pot fi dezavantajati daca nu li se asigura dreptul de a participa la noua emisiune. Orice emisiune de noi actiuni poate sa genereze efecte nefavorabile asupra actionarilor existenti, adica sa conduca la diminuarea drepturilor acestora cu privire la capital, profit si la luarea deciziei.Indicatorii care masoara efectele de dilutie sunt: valoarea intrinseca, profitul net al exercitiului si modificarea ponderii detinerilor de actiuni. - Dilutia capitalului este pusa in evidenta prin diferenta dintre valoarea intrinseca dupa majorarea capitalului social si valoarea intrinseca inainte de majorare.- Dilutia profitului se masoara ca diferenta intre profitul net al exercitiului dupa si inainte de majorarea capitalului social.- Dilutia dreptului de vot exprima reducere ponderii actiunilor detinute dupa majorarea de capital social in totalul actiunilor existente in circulatie.Pentru a preintampina situatiile in care sunt dezavantajati actionarii existenti, emitentul calculeaza si acorda dreptul de preferinta, potrivit caruia actionarii existenti pot sa subscrie cu prioritate la noua emisiune pentru a-si pastra nemodificata detinerea in capitalul social al emitentului. Marimea dreptului de subscriere se determina teoretic ca diferenta intre valoarea actiunilor vechi (inainte de majorare) si pretul tuturor actiunilor vechi si nou emise.

Ds = Cb – (NC + nPe)/( N+n) ;

N = numarul actiunilor vechi, n = numarul actiunilor nou emise, Cb = cursul actiunilor vechi, Pe = pretul de emisiune al noilor actiuni. Dreptul de subcriere este un produs bursier, deci o valoare mobiliara atasata actiunilor, a carei durata de viata este limitata la un numar de zile stabilit de adunarea generala a actionarilor, timp in care dreptul de preferinta coteaza la bursa putand fi tranzactionat. Pretul dreptului de preferinta este dat de raportul dintre cererea si oferta inregistrate in fiecare moment al zilei de tranzactionare.

CURS nr.6.

Dividendul si politica de dividend

OBLIGATIUNILE

-Detinatorii actiunilor commune(ordinare)incaseaza un dividend anual stabilit in functie de marimea profitului sin conformitate cu politica de dividend adoptata;-Detinatorii actiunilor preferentiale incaseaza un dividend fix(prioritar)indiferent de marimea profitului;Cine are dreptul sa incaseze dividend?

-pesersoana care este inregistrata ca actionar la data de referinta;Data de referinta este data la care societatea emitenta solicita lista curenta a actionarilor care sunt indreptatiti sa fie instiintati si sa voteze in cadrul AGA(nu cu mai mult de 60 de zile inainte de AGA).Actionarii existenti la data de referinta au dreptul sa participe la AGA si sa isi exercite dreptul de vot;cei care figureaza in registru la data de inregistrare (care este cu cel putin 10 zile ulterioara zilei AGA)au dreptul sa primeasca dividende.Alte date importante:data declaratiei-coincide cu data AGA;data platii;data ex-dividend cu 2 zile lucratoare inainte de data de inregistrare;daca are loc o tranzactionare in aceasta zi,nu mai este timp pentru decontare(3 zile),deci noul actionar nu incaseaza dividend);data cum –dividend cu 3 zile lucratoare inainte de data de inregistrare,ii da dreptul noului actionar sa incaseze dividend; Politica de dividend:politica reziduala;politica ratelor si politica stabilizataforme de distribuire a dividendului;dividend anual; dividend fix;dividend provizoriu;dividend repartizat sub forma de noi actiuni;

Obligatiunile-caracteristici si clasificare

Definire:sunt valori mobiliare care reprezinta creanta detinatorului asupra emitentului;rezulta in urma unui imprumut pe care emitentul il lanseaza pe piata,asumandu-si obligatia de a plati o dobanda si de a –si rascumpara titlurile;obligatiunile sunt instrumente de credit ,pe termen mediu si lung.Sunt emise de :administratii centrale sau locale si de companii,ceea ce conduce la urmatoarea distinctie: obligatiuni publice,obligatiuni miunicipale,obligatiuni corporative.Caracteristici ale obligatiunii;repreznta o fractiune dintr-un imprumut;detinatorul are calitatea de creditor;detinatorul nu participa la adoptarea deciziilor;nivelul dobanzii nu este legat de rezultatul financiar al emitentuluiu;valabilitatea obligatiunii este doar pana la scadenta;

riscurile obligatiunii:riscul ratei de dobanda si riscul de nerambursare a fondurilor imprumutate (doar in cazul obligatiunilor negarantate)

Exista mai multe criterii de clasificare a obligatiunilor;

1.dupa identificarea detinatorului,obligatiunile pot fi :la purtator si nominative;

2.dupa forma:obligatiuni materializate si obligatiuni dematerializate;

3.dupa tipul de venit exista :-obligatiuni cu cupon zero(sau cu discount)-obligatiuni cu dobanda;

4.dupa gradul de protectie al investitorilor:-obligatiuni garantate (cu anumite active- in cazul obligatiunilor corporative);

-obligatiuni negarantate(obligatiuni publice,sau corporative,in cazul in care compania se bucura de o incredere sporita);

5.in practica internationala se intalnesc urmatoarele tipuri de obligatiuni:-obligatiuni cu bon de subscriere in actiuni -obligatiuni de participatie;-obligatiuni convertibile in actiuni;-obligatiuni indexate;-obligatiuni cu dobanda variabila;Obligatiuni speciale cu cupon care poate fi reinvestit.

Elemente tehnice ale imrumuturilor obligatare1;valoarea nominala=valoarea imprumutului/nr obligatiuni;2.valoarea la subscriere sau pretul de emisiune,poate fi diferita de valoarea nominala; ,Pe=Vn-prima de emisiune;depinde de gradul de atractivitate al titluriloe si de randamentul urmarit la plasament;3.durata de viata (termenul de rambursare)este peritada dintre momentul emisiunii si cel al rascumpararii;

4.rata nominala a dobanzii(rd) ,permite calcularea cuponului de dobanda;este prevazuta in prospectul de emisiune;5.cuponul de dobanda Cd =Vn*rd;Daca plata se face la intervale mai mici de un an,atunci,cuponul Cd=Vn*rd*nz/360;6.rata dobanzii la termen,este rata fixata in prezent pentru un contract a carui executie va fi la un termen t;permite actualizarea fluxurilor generate de obligatiune;

7.dobanda neta este suma care –i ramane investitorului dupa impozitarea venitului;

8.dobanda acumulata (da)se calculeaza numai atunci cand se realizeaza tranzactii cu obligatiuni la o data diferita de data platii cuponului;da=md*n/360;md este masa cuponului de dobanda;n-este nr de zile de la data ultimei plati a cuponului;9.cursul (pretul )obligatiuniieste exprimat in % si reprezinta raportul dintre valoarea de tranzactionare pe piata si Vn. Obligatiunea poate fi la paritate cand cursul este 100%;suprapari sau subpari;10.Modalitatea de rambursare;;-la scadenta (in ultima zi a duratei de viata)-prin anuitati constante;-in rate egale;-sub forma cuponului unic;Modalitatile de rambursare determina anumite valori ale indicatorilor de evaluare 11.Costul la rambursare;rambursarea se poate face la paritate sau la o valoare mai mare decat Vn,ceea ce determina un cost al rambursarii (sub forma primei de rambursare);

Cotatia obligatiunii;ABC09/12 ABC numele emitentului;09 rata nominala a dobanzii;12-ultimele cifre ale anului;ABC 1003/4 1011/32Semnifica cotatia BID si cotatia ASK

Lista emisiuni obligatiuni pe piata de capital din Romania

Obligatiuni CorporativeGDF SUEZ ENERGY ROMANIA *

BERD*

BANCA EUROPEANA DE INVESTITII*

BANCA COMERCIALA ROMANA

BIRD-BANCA MONDIALABANCA COMERCIALA CARPATICA

PROCREDIT BANK AVICOLA BUCURESTIINTERNATIONAL LEASING C2010

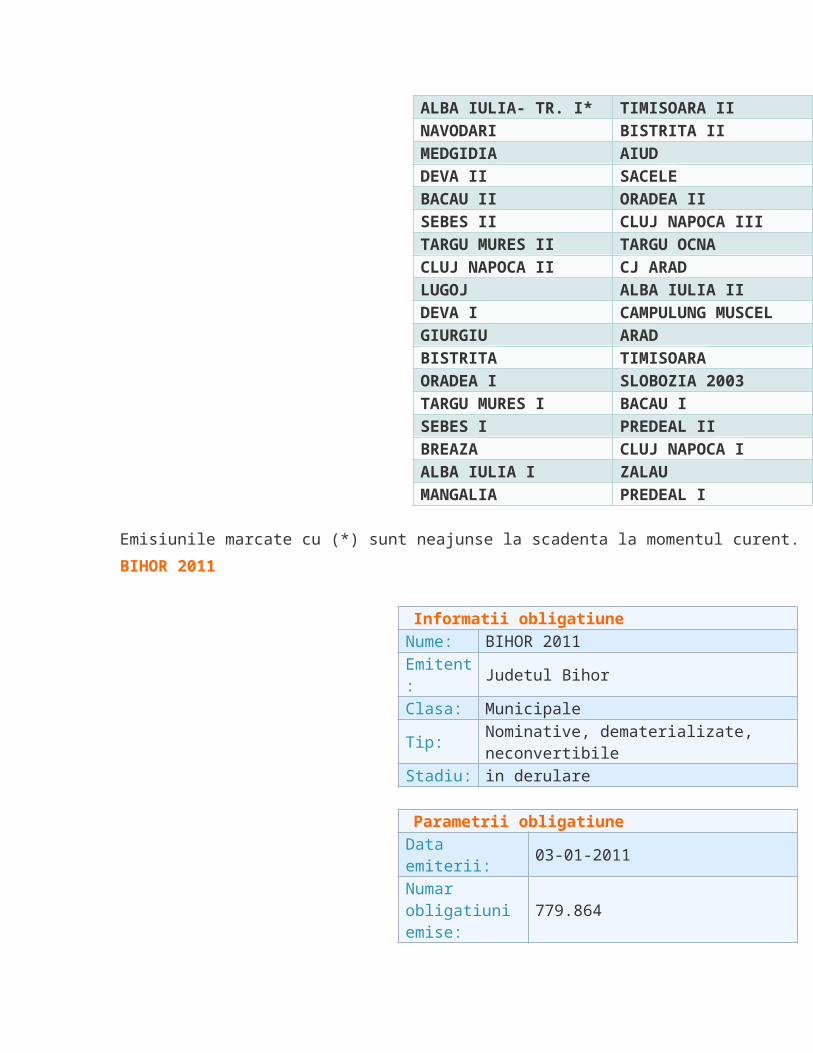

BIHOR 2011* ZALAU 2010*IASI 2010* ALBA IULIA 2009*BISTRITA OCT. 2009* SLOBOZIA 2009*BACAU III TR. 2* BACAU III TR. 3*ORASUL SIRET* NAVODARI*ORASTIE* FOCSANI*CONSILIUL JUD. ALBA* COMUNA ANINOASA*TIMISOARA IV- TR. 5* PRIMARIA IASI I*TIMISOARA III - TR 4* ORAVITA*TARGU MURES III - TR. II*

TIMISOARA III - TR 3*

ALBA IULIA TR. III* BACAU III*TARGU MURES III - TR. I* HUNEDOARA I TR. 3*TIMISOARA III - TR 2* ALBA IULIA - TR. II*HUNEDOARA 1* TIMISOARA III*LUGOJ II* HUNEDOARA*TEIUS* EFORIE*PREDEAL* BAILE HERCULANE*ALBA IULIA- TR. I* TIMISOARA IINAVODARI BISTRITA IIMEDGIDIA AIUDDEVA II SACELEBACAU II ORADEA IISEBES II CLUJ NAPOCA IIITARGU MURES II TARGU OCNACLUJ NAPOCA II CJ ARADLUGOJ ALBA IULIA IIDEVA I CAMPULUNG MUSCELGIURGIU ARADBISTRITA TIMISOARAORADEA I SLOBOZIA 2003TARGU MURES I BACAU ISEBES I PREDEAL IIBREAZA CLUJ NAPOCA IALBA IULIA I ZALAUMANGALIA PREDEAL I

Emisiunile marcate cu (*) sunt neajunse la scadenta la momentul curent.

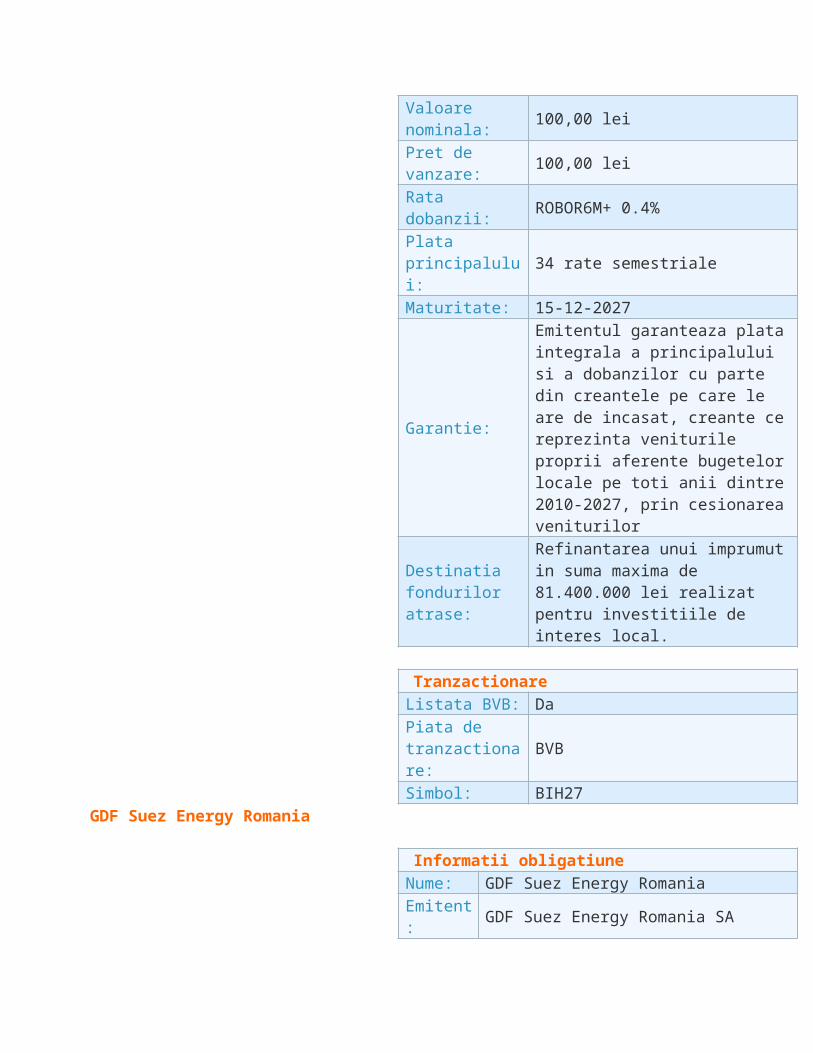

Pret de vanzare: 100,00 leiRata dobanzii: ROBOR6M+ 0.4%Plata principalului:

34 rate semestriale

Maturitate: 15-12-2027

Garantie:

Emitentul garanteaza plata integrala a principalului si a dobanzilor cu parte din creantele pe care le are de incasat, creante ce reprezinta veniturile proprii aferente bugetelor locale pe toti anii dintre 2010-2027, prin cesionarea veniturilor

Destinatia fondurilor atrase:

Refinantarea unui imprumut in suma maxima de 81.400.000 lei realizat pentru investitiile de interes local.

TranzactionareListata BVB: DaPiata de tranzactionare:

BVB

Simbol: BIH27GDF Suez Energy Romania

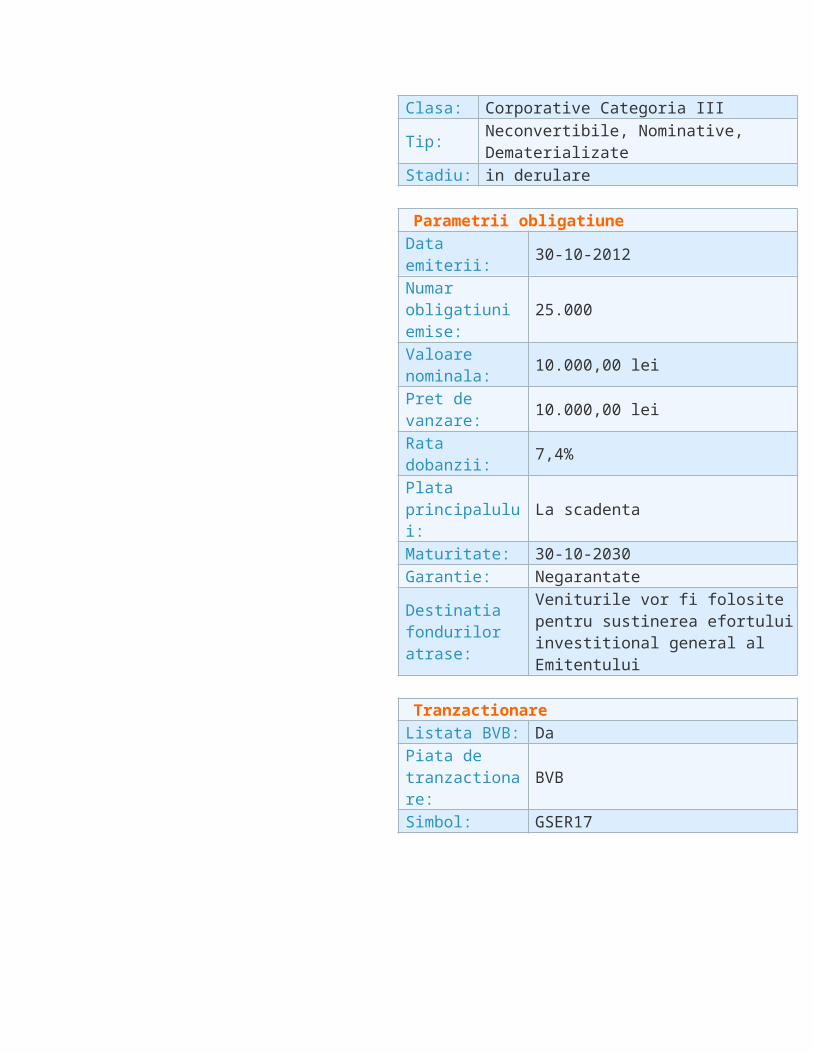

Informatii obligatiuneNume: GDF Suez Energy RomaniaEmitent: GDF Suez Energy Romania SAClasa: Corporative Categoria IIITip: Neconvertibile, Nominative, DematerializateStadiu: in derulare

Legea 294 privind piata de capital,titlul v,articolele 173-208 Tipurile de oferte:

oferte publice de vanzareoferta publica de cumparareoferta publica de preluare voluntaraofeerte publice concurenteoferte publice de preluare obligatorieretragerea actionarilor dintr-o societate

Codul BVB –operator de piata-Derularea ofertelor publice si a altor operatiuni speciale;(ofere si operatiuni speciale);-Oferte publice de vanzare :primare si secundare-Oferte publice de cumparare:secundare,vanzari speciale,la ordin,alte metode translative;-Vanzarea speciala la ordin,pentru volum mai mare de 5% din actiuni sau echivalentul a 500.000 de euro(Amonil,Obligatiuni municipale Suceava,Aninoasa Bistrita,Bacau)

2.DefinitiiOferta publica reprezinta o operatiune prin care o societate ,un grup financiar sau o alta institutie private face o propunere catre public ,pentru cumpararea ,vanzarea sau schimbarea unui numar de titluri ale unei societati,in cadrul unei proceduri precise,reglementate si autorizate de bursa,in sspecial in ceea ce priveste informatiile furnizate publicului.Ofertele publice de cumparare,de preluare, si de retragere de la cota, au ca scop principal preluarea acontrolului unei societati tinta.In cazul ofertelor de vanzare,scopul urmarit este reducerea participatiilor actionarilor principali,prin punere pe piata a unei parti detinute de acestia. 3.Directivele europene Transpunerea Directivelor europene in domeniul operatiunilor de piata (Directiva 2004/25/Parlamentul European);Deschiderea pietei europene a creat conditii favorabile pentru ofertele publice extraeuropene asupra intreprinderilor europene-exemplul Mital-Arcelor);

Comisia Europeana nu se opune fuziunilor care nu creeaza pozitii dominante pe piata unica;Grupurile extraeuropene pot achizitiona grupuri europene fara a crea pozitii domonante in Europa.In schimb,daca anumite societati europene vor sa fuzioneze sis a creeze o pozitie domionanta,in Europa,atunci.Comisia va impiedica derularea operatiunii.

4.Tipologia ofertelor publiceOferta publica de vanzare reprezinta comunicarea adresata unor persoane,realizate prin orice forma si mijloace ,care contine informatii despre valorile mobiliare puse in vanzare si termenii respectivei oferte.Oferta trebuie sa fie adresata doar investitorilor calificati .Exista urmatoarele forme de oferta de vanzare:

Oferta initiala,care se deruleaza atunci cand valorile mobiliare ale unui emitent sunt oferite pentru prima data public,iar scopul este admiterea la tranzactionare,pe o piata reglementata a respectivelor titluri.

Oferta publica primara ,se realizeaza cu ocazia majorarii capitalului social.

Oferta publica secundara intervine in situatia vanzarii unei cantitati determinate de titluri,care sunt deja detinute.

Oferta publica de cumparare (OPC) sau de achizitie,a actiunilor cotate la bursa ,este lansata de catre o intreprindere sau grup de investitori ,la un pret de cumparare determinat ,cu scopul preluarii controlului asupra unei alte firme,societati,etc.

In unele cazuri,OPC este limitata de reglementarile pietei,in special daca cel care lanseaza oferta,respectiv,cumparatorul,detine deja,direct sau indirect ,societatea tinta.Pe plan international,nivelul de 50% este un reper,aceasta limitare avand rolul de a-I proteja pe actionariPretul in cazul OPC este , aproape,intotdeauna superior cursului bursier de dinaintea lansarii ofertei ,dar nu este obligatoriu.

Oferta publica de schimb este lansata de o societate pentru a realiza schimbul pentru o fractiune bine definita,intre actiunile unei societati tinta si cele ale societatii cere doreste sa preia controlul.De exemplu,5 actiuni ale unei societati tinta dau dreptul la 3 actiuni ale societatii ofertanta ,in caz de acceptare a ofertei.

Ofertele publice de preluare se realizeaza ca urmare a unei oferte publice de cumparare ,care a permis initiatorului sa devina proprietarul societatii tinta.In acest caz,doar un numar redus de actiuni mai raman detinute public,,caz in care detinatorul majoritatii face o oferta de preluare a actiunilo in conditii avantajoase de pret,inainte ca acestea sa fie radiate de la cota oficiala a bursei.

Societatile care detin un free –float important si care sunt considerate subevaluate pe piata,sunt cele mai suusceptibile de-a face subiect al ofertelor de cumparare si de schimb.Acestea pot fi considerate amiabile sau ostile in functie de cum sunt derulate negocierile intre societatea initiatoare si cea tinta.

5.Principalele strategii defensive ,prin care firmele se pot apara de ofeertele de preluare ostile sunt;Metoda Pac –Man prin care se face preluarea prea scumpa;se bazeaza pe preluarea altor companii sau pe majorarea de capital,astfel inact societatea sa devina prea scumpa pentru a mai putea fi preluata.

Pilula otravita se manifesta sub forma unor planuri de masuri ,prin care sunt create drepturi legate de titlurile societatii.Pe cazul SUA aceasta metoda se utilizeaza in 30 % din cazuri.Dintre planurile de masuri mretinem urmatoarele:Posibilitatea actionarilor de a-si rascumpara actiunile suplimentare sau emiterea de bonuri de subscriere a actiunilor;Posibilitatea de cumparare de actiuni aditionale ale companiei,la un pret atractiv,facand dificila preluarea de catre initiator;Un asemenea scenariu a fost folosit in anul 2000 de Yahoo pe piata Nasdaq.Planul drepturilor de vot.in acest caz,compania Target implementeaza un dispozitiv care-i apara pe actionari,de puterea de vot deplina,.

De exemplu ,actionarii care detin 20% din drepturile de vot,pot pierde acest drept pentru titlurile detinute suplimentar.

Decalarea (zapacirea boardului) direcorilr,consta in alegerea directorilor in diferite momente, pe perioade multianuale,astfel incat, initiatorul unei oferte sa aiba numeroase intalniri cu actionarii sis a obtina voturi prin mandatari.

Strategia greenmail,prin care sunt rascumparate actiunile recent achizitionate de catre compania initiatoare,la un pret ridicat,cu scopul impiedicarii preluarii.Actionarii prefera sa piarda decat sa accepte preluarea companiei.Este o metoda interzisa in SUA.

Metoda Cavalerului alb.consta in lansarea unei controferte concurente ,prin intermediul unei terte persoane aliate a intreprinderii.Aceasta va detine titlurile societatii tinta,sub diferite pretexte.

Crestera datoriilor reprezinta o metoda prin care compania se indatoreaza prin emisiunea de obligatiuni ,ceea ce va face neatractiva preluarea.

Separarea capitalului de putere,de exemplu se trece la o forma de societate in comandita care permite separarea dreptului de vot de puterea de gestiune.Astfel,nu mai exista interes pentru oferta depreluare.in franta,au optat pentru aceasta metoda Michelin si Lagardere.

Apararea Nancy-Reagan,reprezinta o metoda de a refuza o oferta ,ceea ce poate descuraja o oferta timida.Poate perturba piata prin manifestarea vointei firmei de a se apara.De exemplu,in 2005,firma COMCAST a oferi firmei WALT DISNEY un pret de preluare de 14 ori EBIDTA.

Dispozitivul de alerta:legislatia din fiecare tara prevede un dispozitiv de alerta care permite intreprinderii de a avea o buna imagine asupra actionarilor,dificil de reconstituit daca titlurile se schimba pe piata.Astfel,exista obligatia de declarare a pragurilor de 5,10,15,20 ,25,33,50,66,90,95 procente din drepturile de vot sau de capital.O firma trebuie sa stie dac un actionar va actiona singur sau concertat sau dac vizeaza si alte companii sau preluarea controlului.Acest dispozitiv,a fost folosit de DANONE ,in anul 2005,si s-a manifestat prin implicarea autoritatii pietei de capital,care a solicitat si altor societati concurente sa faca o oferta numita Declara-te sau taci ,pentru a salva firma de la preluarea de Pepsi Cola.Fidelizarea actionarilor –este o metoda folosita pentru realizarea unui actionariat stabil.Se utilizeaza majorarea dividendelor pentru actionarii vechi,promovarea actionariatului-salariat (actioanarii salariati de la KLM reprezinta 16%,iar la Soc.Generale 7,06% cu drepturi de vot de 12,22%.)O alta strategie este reprezentata de aliantele care permit detinerea de capital incrucisat a unor fractiuni egale din capitalul celeilalte firme(de exemplu-Renault-Nissan).In recomandarile Deloitte and Touch se arata ca in caz de preluare ostila cea mai buna metoda este ofensiva eficienta.O preluare ostila poate avea un effect benefic,intrucat compania creste randamentul actiunilor,si optimizeaza structura financiara.EXEMPLE de PRELUARI Oferta de preluare a Rompetrol Rafinare (vezi detalii) ;Oferta de preluare POLICOLOR.

Metodele de intermediere

Se utilizeaza una din urmatoarele modaliati:Plasamentul garantat-in baza contractului intermediarul isi asuma intregul risc si se angajeaza sa cumpere intreaga cantitate de titluri si sa o distribuie catre public,pe cont propriu.Intermediarul incaseaza marja de intermediere,respective diferenta intrew pretrul de plasare al titlurilor si poretul de cumparare de la emitent.Uneori,se practica sindicate de intermediere.Metoda celei mai bune executii se recomanda atunci cand se urmareste plasarea intregii oferte dar si a partii ramase nevandute dupa subscrierea de catre vachii actiponari.Intermediarul incaseaza un comiosion fix,daca a plasat intrega cantitate,sau o parte,daca aplasat doar o fractiune.Metoda totul sau nimic- intermediarul se obliga sa vanda integral partea de titluri care i-a fost incredintata.In caz contrar valorile mobiliare se inapoiaza ofertantului.Intermediarul incaseaza suma convenita numai daca a plasat intrega cantitate de titluri.Metoda stand-by-se utilizeaza in cazul in care intrmediarul se oblige sa plaseze actiunile ramasa nesubscrise dupa expirarea termenului legal de subscriere.

Metoda plasamentului asigurat-atunci cand emitentul doreste sa atraga fonduri intr-un timp record , sa adresaeaza unui intermediar,in 24 ore trebuind sa accepte sau nu

oferta intermediarului.Intermediarul care face oferta de pret trebuie sa aiba solicitati ferme din partea investitorilor.

Metoda licitatiei olandeze –in acest caz,intermediarul reduce pretul de oferta pana cand intrega oferta este subscrisa.Se executa la pretul de la iunchiderea licitatiei,daca investitorii au solicitat sa cumpere la u n pret egal sau mai mare decat cel de la inchidere.Metoda licitatiei competitive-se foloseste pentru plasarea de obligatiuni;Emitentul isi alege intermediarul care face cea mai buna oferta (cel mai mare pret si cea mai redusa dobanda).

INTERMEDIEREA PE PIATA DE CAPITAL.

SOCIETĂŢI DE SERVICII DEINVESTIŢII FINANCIARESocietăţile de servicii de investiţii financiare (SSIF),-sunt persoane juridice, constituite sub forma unorsocietăţi pe acţiuni, emitente de acţiuni nominative,conform Legii nr.31/1990 privind societăţile comerciale,-au obiect exclusiv de activitate prestarea de servicii de investiţii financiare şi

-funcţionează numai în baza autorizaţiei CNVM.

ACTIVITATI AUTORIZATE

1.Servicii şi activităţi de investiţii:a) preluarea şi transmiterea ordinelor privind unul sau mai multe instrumente financiareb) executarea ordinelor în numele clienţilorc) tranzacţionarea pe cont propriud) administrarea portofoliilore) consultanţa de investiţiif) subscrierea de instrumente financiare şi/sau plasamentulde instrumente financiare în baza unui angajament fermg) plasamentul de instrumente financiare fără un angajament fermh) administrarea unui sistem alternativ de tranzacţionare.

2. Servicii conexe:a) păstrarea în siguranţă şi administrarea instrumentelor financiare în contul clienţilor, inclusiv custodia şi servicii în legătură cu acestea;

b) acordarea de credite sau împrumuturi unui investitor, pentru a-i permite acestuia efectuarea unei tranzacţii cu unul sau mai multe instrumente financiare, c) consultanţă acordată entităţilor cu privire la structura capitalului,si consultanţă privind fuziunile şi achiziţiile unor entităţi;d) servicii de schimb valutar în legătură cu activităţile de servicii de investiţii prestate;e) cercetare pentru investiţii şi analiză financiară referitoare la tranzacţiile cu instrumente financiare

Capitalul iniţial al SSIF● echivalentul în lei a 730.000 euro pentru toate serviciile de investiţii financiare;

● echivalentul în lei a 125.000 euro pentru servicii principale şi servicii conexe care nu includ tranzacţionarea pe contpropriu; ● echivalentul în lei a 50.000 euro pentru servicii principale care nu includ deţinerea de fonduri şi/sau instrumente financiare aparţinând investitorilor, tranzacţionarea pecont propriu ;

Intermediari: activitatea pe piata - valoarea tranzactionata

Legislaţia comunitară aplicabilăprestării de servicii de investiţii financiareDirectiva nr. 2004/39/CE privind pieţele de instrumente financiare (MiFID)Directiva nr. 2006/73/CE de punere în aplicare a Directivei 2004/39/CE

Regulamentul Comisiei Europene nr. 1287/2006 de implementare a Directivei MiFID

Directiva MiFIDPrincipalul obiectiv – este armonizarea protecţiei investitorilor pe teritoriul Uniunii Europene.

Pentru asigurarea gradului ridicat de protecţie a investitorilor, MiFID impune trei principii generale pentru firmele de investitii: să acţioneze cu onestitate,corectitudine şi profesionalism,în concordanţă cu cel mai bun interes al clientului;

să furnizeze clientului informaţii adecvate şi cuprinzătoare, care să fie corecte, clare şi să nu inducă în eroare;

să presteze servicii care să ia în considerare profilul şi cerinţele investitorului;

STRUCTURA PIETEI LA VEDERE A Bursei de Valori Bucuresti

Piata reglementata la vedere administrata de B.V.B. are urmatoarea structura: a) Sector Titluri de Capital;

b) Sector Titluri de Credit;

c) Sector Organismelor de Plasament Colectiv

d) Sector Produse Structurate (Definitie (structured products): Intrument financiar hibrid care reprezinta o obligatie financiara a unui emitent(debt) ce include o componenta derivata de natura sa modifice profilul de risc si randament al instrumentului respectiv.)exemplu-certificate de investitii index

ADMITEREA LA TRANZACTIONARE

Admiterea in Sectorul Titluri de Capital

Cerinte pentru admiterea in Categoria 1 actiuni (1) Actiunile care fac obiectul admiterii la tranzactionare in Categoria 1 actiuni trebuie:

a) sa fie inregistrate la C.N.V.M.;

b) sa fie liber transferabile, platite integral, emise in forma dematerializata si evidentiate prin inscrisuri;

c) sa fie din aceeasi clasa, iar dispersia actiunilor distribuite public sa fie de cel putin 25%.

(2) Actiunile admise in Categoria 1 actiuni trebuie sa fie distribuite public la cel putin 2.000 de actionari.

Pentru Categoria 1 actiuni, Emitentul trebuie sa respecte si urmatoarele obligatii – cerinte specifice: a) sa indeplineasca una din urmatoarele conditii alternative:

a1) valoarea capitalurilor proprii din ultimul exercitiu financiar sa fie de cel putin echivalentul in lei a 30 milioane EURO calculat la cursul de referinta al B.N.R. ; a2) capitalizarea anticipata sa fie de cel putin echivalentul in lei a 30 milioane EURO calculat la cursul de referinta al B.N.R.;

b) sa fi obtinut profit net in ultimii 2 ani de activitate;

c) sa prezinte un plan de afaceri pentru, cel putin, urmatorii 3 ani calendaristici. d) sa depuna la B.V.B. un Memoriu de prezentare avand structura informationala aprobata de Consiliul Bursei.

Cerinte pentru admiterea in Categoria 1 drepturi (1) Drepturile emise de un Emitent pot fi admise in Categoria 1 drepturi, daca cel putin o clasa de actiuni ale Emitentului sunt admise la tranzactionare la B.V.B. in Categoria 1 actiuni. (2) Drepturile trebuie: a) sa fie inregistrate la C.N.V.M.; b) sa fie liber transferabile, emise in forma dematerializata si evidentiate prin inscriere in cont. (3) Emitentul drepturilor trebuie: a) sa depuna la B.V.B. prin intermediul societatii initiatoare toate documentele cerute; b) sa plateasca tarifele datorate B.V.B. in conformitate cu regulile acesteia si sa nu aiba datorii fata de B.V.B.;

Criterii de admitere la categoria a 2a

b) sa indeplineasca una din urmatoarele conditii alternative: b1) valoarea capitalurilor proprii din ultimul exercitiu financiar sa fie de cel putin echivalentul in lei a 2 milioane EURO ;b2) capitalizarea anticipata sa fie de cel putin echivalentul in lei a 2 milioane EURO;.

Cerinte pentru admiterea in Categoria 2 drepturi Drepturile emise de un Emitent pot fi admise in Categoria 2 drepturi, daca cel putin o clasa de actiuni ale Emitentului sunt admise la tranzactionare la B.V.B. in Categoria 2 actiuni.

Cerinte pentru admiterea in Categoria 3 actiuni

Emitentul actiunilor care fac obiectul admiterii la tranzactionare in Categoria 3 actiuni trebuie: a) sa indeplineasca cumulativ cerintele prevazute in art. 6, alin. 1; b) sa fie o societate comerciala dinamica, inovatoare si cu potential de crestere; c) sa aiba, in obiectul de activitate dezvoltarea de tehnologii noi si implementarea acestora in domenii cum ar fi medicina, biotehnologia, agrotehnologia, telecomunicatiile, informatica, etc.

d) sa indeplineasca una din urmatoarele conditii alternative: d1) valoarea capitalurilor proprii din ultimul exercitiu financiar sa fie de cel putin echivalentul in lei a 1.000.000 EURO ;

d2) capitalizarea anticipata sa fie de cel putin echivalentul in lei a 1 milion EURO calculat la cursul de referinta al B.N.R..

Cerinte pentru admiterea in Categoria 3 drepturi Drepturile emise de un Emitent pot fi admise in Categoria 3 drepturi, cand: a) cel putin o clasa de actiuni ale Emitentului este admisa la tranzactionare la B.V.B. pe piata reglementata administrata de B.V.B. in Categoria 3 actiuni;

b) cel putin o clasa de actiuni ale Emitentului este admisa pe un sistem alternativ de tranzactionare (sau pe piata actuala RASDAQ); c) actiunile Emitentului nu sunt admise la tranzactionare pe o piata reglementata sau pe un sistem alternativ de tranzactionare (sau pe piata actuala RASDAQ).

Categoria INTERNATIONALA

Actiunile emise de persoane juridice din statele nemembre ale Uniunii Europene, care fac obiectul admiterii la tranzactionare in aceasta sectiune, trebuie:

a) sa indeplineasca cumulativ cerintele prevazute pentru emitentii romani ;b) sa fie admise la tranzactionare pe o piata organizata din statul in care Emitentul are sediul social si cu care B.V.B. are incheiat un accord.Emitentii actiunilor care vor fi admise la tranzactionare in Categoria Internationala actiuni,: b1) valoarea capitalurilor proprii din ultimul exercitiu financiar sa fie de cel putin echivalentul in lei a 1 milion EURO ; b2) capitalizarea anticipata sa fie de cel putin echivalentul in lei a 1 milion EURO calculat la cursul de referinta al B.N.R;

Admiterea in Sectorul Titluri de Credit

a)emitentul a încheiat o oferta publica de vânzare de obligatiuni, efectuata în baza unui prospect de ofertă aprobat de C.N.V.M. in vederea admiterii la tranzacţionare la B.V.B.; b) valoarea împrumutului obligatar este de minim, echivalentul în lei a 200.000 EURO, sau cand este mai mica de 200.000 EURO sa existe o aprobare a CNVM de admitere la tranzactionare, in conformitate cu prevederile art. 222 alin. (2) din Legea nr. 297/2004.

Obligatiunile care fac obiectul admiterii la tranzactionare in Categoria 1 obligatiuni corporative trebuie: a) sa fie inregistrate la C.N.V.M.; b) sa fie liber transferabile, platite integral, emise in forma dematerializata si evidentiate prin inscriere in cont;

2.) Obligatiunile care fac obiectul admiterii la tranzactionare in Categoria 1 obligatiuni corporative, trebuie sa fie distribuite la cel putin 1.000 de detinatori.

Categoria 2 obligatiuni corporative Sunt necesare criterii precum: Obligatiunile care fac obiectul admiterii la tranzactionare in Categoria 2 obligatiuni corporative, trebuie sa fie distribuite la cel putin 100 de detinatori.

Cerinte pentru admiterea in Categoria Internationala obligatiuni Art. 35 (1) Obligatiunile emise de persoane juridice din statele membre ale Uniunii Europene, admise la tranzactionare in aceasta categorie, trebuie: sa fie admise la tranzactionare pe o piata organizata din statul in care Emitentul are sediul social.

Ministerul Economiei va majora cu 10% capitalurile Hidroelectrica si Nuclearelectrica prin oferta publica primara si va vinde cate 15% din actiunile Transelectrica (TEL) si Transgaz (TGN) pana la sfarsitul anului in curs prin oferta publica secundara."Pentru Hidroelectrica si Nuclearelectrica, pentru generarea de investitii suplimentare considerabile, se va demara procesul de majorare de capital cu 10% prin oferta publica primara (IPO). Se continua programul de vanzare a 15% din pachetul de actiuni la Transelectrica si Trasnagaz. Procesul SPO (oferta publica secundara - n.r.) este programat a se finaliza la sfarsitul anului 2011. Pentru Romgaz va avea loc listarea la Bursa de Valori Bucuresti si vanzarea pachetului de 15% din capitalul social", se arata intr-un comunicat al Ministerului Economiei, actionarul majoritar al companiilor mentionate.Institutia nu precizeaza data de lansare a ofertelor de vanzare a actiunilor Hidroelectrica si Nuclearelectrica, companii care asigura impreuna aproximativ 40% din productia de electricitate din Romania.

Citeste mai mult: http://www.wall-street.ro/articol/Piete-de-capital/106975/Majorare-de-

capital-prin-IPO-la-Hidroelectrica-si-Nuclearelectrica.html#ixzz30IjZgq1N Follow us: @WallStreetRo on Twitter | WallStreetRo on FacebookRevenire spectaculoasa a pietei IPO-urilor europene in 2013. Va putea fi mentinut ritmul anul acesta?Ionut Sisu , 26 Mar 2014

Piata europeana a ofertelor publice initiale a continuat sa avanseze in 2013 – incheind anul cu un adevarat triumf. Ultimele trei luni ale anului, in care au fost listate cu succes mai mult de 100 de companii, au adus mai mult de jumatate din sumele obtinute in intregul an, potrivit unui raport al companiei de consultanta si audit PwC.Volumul mediu al ofertelor publice initiale din Europa s-a dublat, iar valoarea totala a acestora a crescut de la 15,3 miliarde de euro in 2012 la 26,5 miliarde de euro anul trecut (+135%), in ciuda scaderii numarului de listari cu 3%, la 279 fata de 288 in 2012.Londra ramane piata principala in Europa in functie de numarul IPO-urilor derulate si al sumelor obtinute in urma acestora.Valoarea IPO-urilor a crescut cu 9,3 miliarde de euro (180%) fata de 2012 la 14,4 miliarde de Euro, determinata de cresterea cu 41% a numarului listarilor de la 73 la 103 si de prezenta ofertelor mai mari cum ar fi Royal Mail sau Merlin Entertainments.PwC se asteapta ca multe companii de retail si de bunuri de larg consum sa se listeze in prima jumatate a lui 2014, ca rezultat al vanzarilor puternice inregistrate in perioada sarbatorilor de iarna. Dovezi ale acestor previziuni s-au vazut deja in recentele listari la Londra ale Lenta, AO World, Poundland, Pets at Home si Boohoo.com.Bursele se vor lupta pentru a atrage candidati pentru listarile publice initiale, iar Bursa de la Bucuresti trebuie sa demonstreze ca este o platforma viabila ce poate atrage finantare in conditii similare celor oferite de Varsovia, Viena si Praga - Sergiu Gherasim (PWC)

“Redresarea IPO-urilor pe care o asteptam cu totii a venit. Activitatea de listare este in crestere pretutindeni in Europa si de asemenea si competitia pentru atragerea listarilor. Bursele se vor lupta pentru a atrage candidati pentru listarile publice initiale, iar Bursa de la Bucuresti trebuie sa demonstreze ca este o platforma viabila ce poate atrage finantare in conditii similare celor oferite de Varsovia, Viena si Praga”, a declarat Sergiu Gherasim, director, liderul echipei de servicii pentru piata de capital, PwC Romania.

“Prin IPO-urile de pe piata Euronext s-au obtinut 3 miliarde de Euro, o crestere semnificativa de 188% fata de 2012. Aceasta a fost sustinuta de cresterea numarului exiturilor fondurilor de capital privat, dar si a privatizarilor precum bpost, Numericable, CTTCorreios de Portugal si Tarkett.Deutsche Börse a inregistrat o crestere a sumelor obtinute din IPO-uri, desi numarul listarilor a scazut de la 25 in 2012 la 9 in 2013. Cele mai mari doua listari germane, LEG Immobilien si Deutsche Annington sunt ambele companii imobiliare si au strans impreuna mai mult de doua treimi din sumele totale obtinute in Germania.ANALIZA IPO IN ROMANIA

An 2002 2003 2004 2005 2006 2007 2008 2009Număr de IPO 1 1 1 3 3 2 3 0Număr oferte primare 8 5 5 4 7 2 3 1Total oferte publice (primare şi secundare)

19 19 12 10 15 5 6 2

Sursa: CNVM

În perioada 2002-2006 numărul IPO a fost depăsit în mod constant de numărul ofertelor primare (exceptie fiind anul 2005 cu o situatie oarecum echilibrată între cele două categorii).La nivelul anului 2009, a existat o singură ofertă publică primară si nici un IPO.

Cauza acestei evolutii se poate explica prin declansarea în 2007 a crizei financiare si economice globale ce a dus la sistarea IPO, desi anterior pe piată fuseseră primite semnale de derulare a IPO viitoare din partea unor companii precum Best Computers/Diverta, Realitatea TV, Hotelurile Continental, Ultra Pro Computers, RCS&RDS, Elvila, Medlife, Cris-Tim ;

De asemenea succesul înregistrat în cazul listării companiilor de stat Transgaz si Transelectrica a constituit un semnal potrivit căruia listarea pe BVB poate fi considerată o metodă eficientă de privatizare dar si de impulsionare a dezvoltării pietei de capital din România. Criza financiară însă a avut ca efect si inoportunitatea momentului acestor listări în conditiile în care fluxurile financiare au părăsit piata de capital din România.Clasificarea IPO luând în considerare criteriul valorii ofertei, le împarte în următoarele categorii:oferte de valoare mică (exemplu: SSIF Broker Cluj, Vrancart Adjud etc.)oferte de valoare medie (exemplu: Teraplast, Flamingo International, Alumil etc.)oferte de valoare mare (exemplu: Transgaz, Transelectrica).

Companie An derulare IPO

Rezultat IPO

Valoare IPO(lei)

Nivel de subscriere

Grupul Editorilor și 2003 nefinalizat 1.401.099 76,16%

Difuzorilorde Presă (GDP)SSIF Broker Cluj (BRK)

2004 finalizat 8.956.902,85 287,24%

SC APA Starețului SA

2005 nefinalizat 1.632.500 <30%

Vrancart Adjud (VNC)

2005 finalizat 17.475.000 128,96%

Flamingo Internațional (FLA)

2005 finalizat 35.190.000 -46.920.000

322,59%

C.N.T.E.E. Transelectrica (TEL)

2006 finalizat 123.140.421,60 646,31%

Alumil ROM Industry (ALU)

2006 finalizat 28.750.000 1.647,45%

CCC Blue Telecom S.A.

2006 nefinalizat 49.703.862,5-139.170.815

9,45%

S.N.T.G.N. Transgaz (TGN)

2007 finalizat 225.963.537,28 2.791,88%

S.C. Casa de Bucovina – Club de Munte S.A. (BCM)

04.12.2007 - 11.01.2008

finalizat 9.100.000 142%

S.C. Contor Grup S.A. (CGC)

2008 finalizat 11.784.813,08 100,98%

S.C. Pomponio S.A. (PMN)

2008 nefinalizat 47.504.275 62,21%

S.C. Teraplast S.A. (TRP)

2008 finalizat 49.645.980-69.504.372

103%

Atractivitatea unei IPO se poate determina luând în considerare nivelul de subscriere înregistrat. Deosebit de atractive au fost considerate Transgaz, Alumil, Transelectrica, Flamingo si SSIF Broker care au înregistrat niveluri ridicate de suprasubscriere a ofertelor respective, ceea ce a dus la concluzia că piata de capital din România avea nevoie de emitenti noi, cu performante economice si financiare ridicate.

La nivelul pieței IPO-urilor în România trebuie remarcat faptul că metoda de intermediere utilizată a fost „metoda celei mai bune executii”, ceea ce ne arată că între emitenti și intermediari se manifestă un grad scăzut de încredere, intermediarii nu doresc asumarea unui risc crescut în cazul în care operatiunea nu se finalizează, iar emitentii nu doresc transferul total al controlului ofertei publice către intermediari.

Companie Metoda de derulare Alocare titluri în caz de suprasubscriere

Grupul Editorilor și Metoda celei mai bune Alocarea repetitivă a unei

Difuzorilorde Presă (GDP)

execuții acțiuni fiecărui subscriitor în ordinea cronologică a depunerii cererii de subscriere (până la alocarea tuturor acțiunilor)

SSIF Broker Cluj (BRK) Metoda celei mai bune execuții

pro-rata

SC APA Starețului SA Metoda celei mai bune execuții

pro-rata

Vrancart Adjud (VNC) Metoda celei mai bune execuții

pro-rata

Flamingo Internațional (FLA)

Metoda celei mai bune execuții

80 % din actiunile subscrise vor fi alocate pro-rata, 10 % din actiuni vor fi alocate ca bonus pentru actionarii care au subscris la preturile cele mai mari, 10% din actiuni vor fi alocate ca bonus pentru actionarii care au subscris mai repede

C.N.T.E.E. Transelectrica (TEL)

Metoda celei mai bune execuții

pro-rata

Alumil ROM Industry (ALU)

Metoda celei mai bune execuții

pro-rata

CCC Blue Telecom S.A. Metoda celei mai bune execuții

pro-rata

S.N.T.G.N. Transgaz (TGN) Metoda celei mai bune execuții

pro-rata

S.C. Casa de Bucovina – Club de Munte S.A. (BCM)

Metoda celei mai bune execuții

pro-rata

S.C. Contor Grup S.A. (CGC)

Metoda celei mai bune execuții

pro-rata

S.C. Pomponio S.A. (PMN) Metoda celei mai bune execuții

pro-rata

S.C. Teraplast S.A. (TRP) Metoda celei mai bune execuții

pro-rata

Societătile de intermediere a ofertelor publice au fost atât societăti cu capital românesc, cât si societăti cu capital străin. În cazul celor două mari companii (Transgaz si Transelectrica), intermediari au fost societăti cu capital străin, ele reusind ca pe baza experientei anterioare în domeniul IPO să finalizeze cu succes operatiunea în cazul celor două mari companii.

Companie Manager de ofertă

Grupul Editorilor și Difuzorilorde Presă (GDP)

CA IB SECURITIES SA

SSIF Broker Cluj (BRK) SSIF BROKER SASC APA Starețului SA FINANS SECURITIES SAVrancart Adjud (VNC) FINWEST INVEST SA AradFlamingo Internațional (FLA) ING SECURITIES Romania SA

RAIFEISSEN CAPITAL&INVESTMENT SAC.N.T.E.E. Transelectrica (TEL) ALPHA FINANCE RomaniaAlumil ROM Industry (ALU) ALPHA FINANCE RomaniaCCC Blue Telecom S.A. SSIF ELDAINVEST SAS.N.T.G.N. Transgaz (TGN) RAIFEISSEN CAPITAL&INVESTMENT SAS.C. Casa de Bucovina – Club de Munte S.A. (BCM)