Tema 2. OBIECTUL ŞI METODA CONTABILITĂŢII 2.1Obiectul de studiu al contabilităţii 2.2 Activele: clasificarea şi caracteristica 2.3 Pasivele: clasificarea şi caracteristica 2.4 Noţiuni privind costurile şi cheltuielile 2.5 Noţiuni privind veniturile 2.6 Metoda contabilităţii

Transcript

Tema 2. OBIECTUL ŞI METODA CONTABILITĂŢII

2.1Obiectul de studiu al contabilităţii2.2 Activele: clasificarea şi caracteristica2.3 Pasivele: clasificarea şi caracteristica2.4 Noţiuni privind costurile şi cheltuielile2.5 Noţiuni privind veniturile 2.6 Metoda contabilităţii

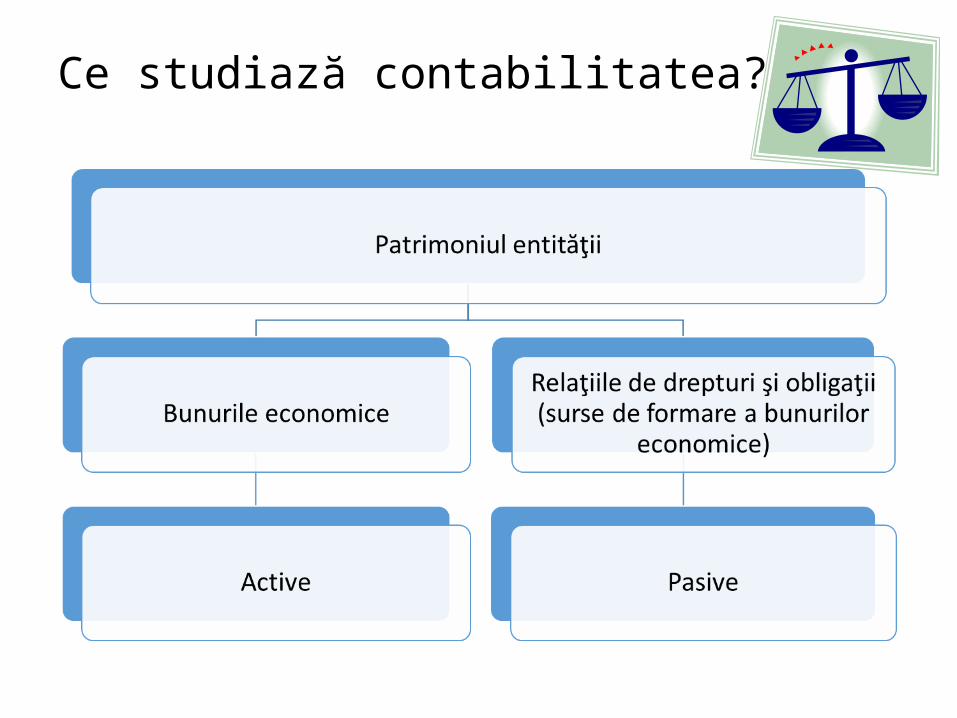

2.1Obiectul de studiu al contabilităţiiObiectul de studiu al contabilităţii este patrimoniul entităţii, deoarece contabilitatea a apărut din necesitatea cunoaşterii şi gestiunii eficiente a patrimoniului.

• Prin patrimoniu se înţelege totalitatea bunurilor ce aparţin unei persoane fizice sau juridice, dobândite în cadrul relaţiilor de drepturi şi obligaţii.

De aici rezultă că patrimoniul este format din două părţi interdependente: bunurile economice de care dispune persoana fizică sau juridică (în continuare - entitate) ca subiect de patrimoniu şi relaţiile de drepturi şi obligaţii în cadrul cărora au fost procurate aceste bunuri.

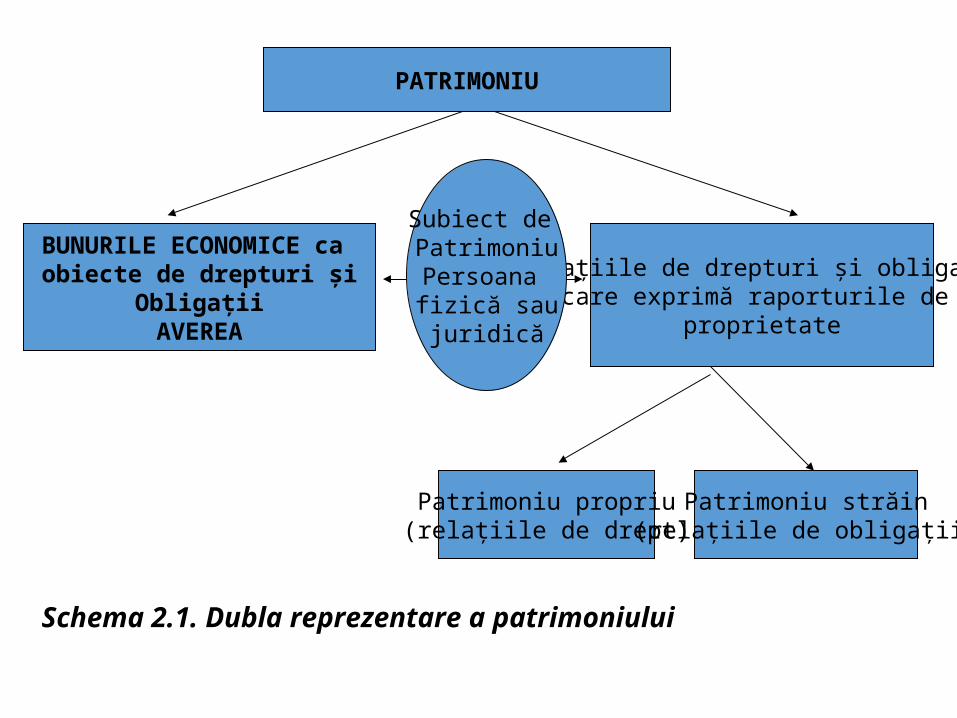

Schema 2.1. Dubla reprezentare a patrimoniului

PATRIMONIU

BUNURILE ECONOMICE ca obiecte de drepturi şi

ObligaţiiAVEREA

Relaţiile de drepturi şi obligaţiicare exprimă raporturile de

proprietate

Patrimoniu propriu(relaţiile de drept)

Patrimoniu străin(relaţiile de obligaţii)

Subiect de PatrimoniuPersoana fizică saujuridică

•Bunurile economice ca obiecte de drepturi şi obligaţii formează averea, adică acea parte a patrimoniului cu conţinut concret, material, determinate fizic şi economic (clădiri, mijloace de transport, mobilă, numerar în casierie, etc.).

Determinarea fizică a bunurilor economice remarcă faptul că ele au o formă concretă (mărfuri, produse, materiale, numerar, mijloace fixe, etc.).

Determinarea economică a bunurilor se concretizează prin utilitatea (capacitatea bunului de a satisface anumite cerinţe ale oamenilor), şi valoarea lor (exprimarea în bani, ceea ce creează posibilitatea de a fi schimbate în cadrul circuitului marfă – bani).

Cea dea doua componentă a patrimoniului, şi anume drepturile şi obligaţiile (care se mai pot numi şi surse de finanţare ale bunurilor economice), exprimă raporturile de proprietate în cadrul cărora se aprovizionează şi gestionează bunurile.

• Relaţiile de drept – au în vedere situaţia în care subiectul de patrimoniu (entitatea) îşi procură o parte din avere din resurse proprii, bunurile respective îi aparţin de drept, iar partea respectivă din patrimoniu poartă denumirea de patrimoniu propriu.

• Relaţiile de obligaţii au în vedere situaţia în care subiectul de patrimoniu (entitatea) îşi procură o parte din avere din resurse aparţinând altor persoane fizice şi juridice, bunurile respective nu îi aparţin de drept, echivalentul valoric al acestora trebuie restituit proprietarului, fapt pentru care partea corespunzătoare din patrimoniu poartă denumirea de patrimoniu străin.

Exemplul 1: Entitatea „Galacom” SRL dispune de numerar în contul curent în monedă naţională – 6 000 de lei şi mărfuri – 10 000 de lei. Se ştie că numerarul a fost depus în contul curent la bancă, în numele entităţii patrimoniale, de către proprietar, iar mărfurile au fost cumpărate de la un terţ cu plata ulterioară (în datorie).

Dubla reprezentare a patrimoniului SRL „Galacom”:

Bunuri economice în sumă de 16 000 de lei:

•numerar în contul curent în

monedă naţională – 6 000 de lei;•Mărfuri – 10 000 de lei

Relaţii de drepturi: 6 000 de lei

+Relaţii de obligaţii:

10 000 de lei

=

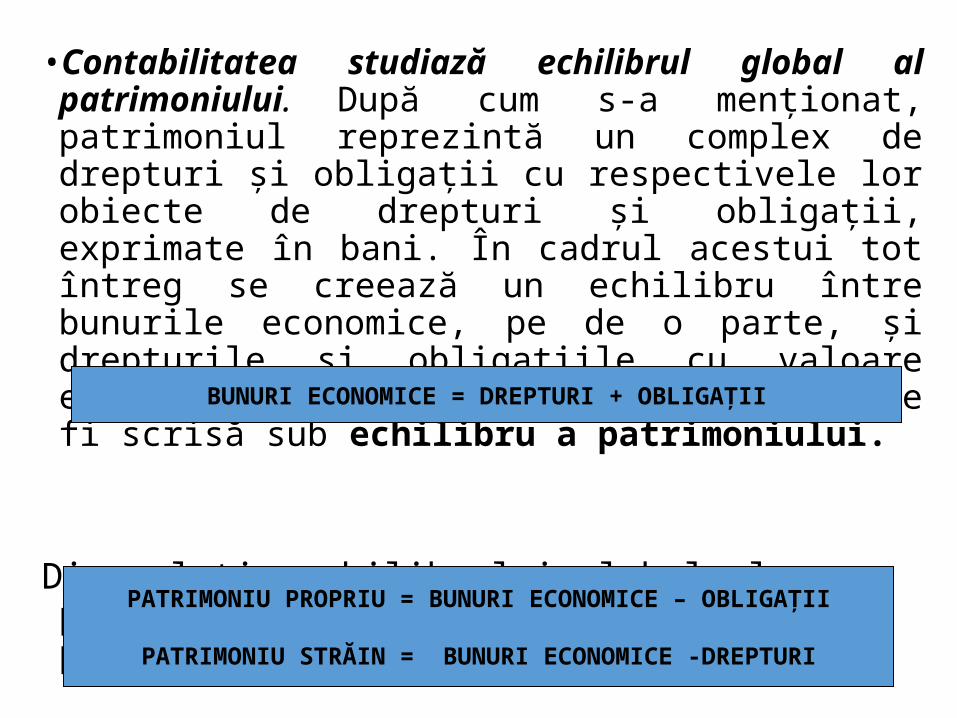

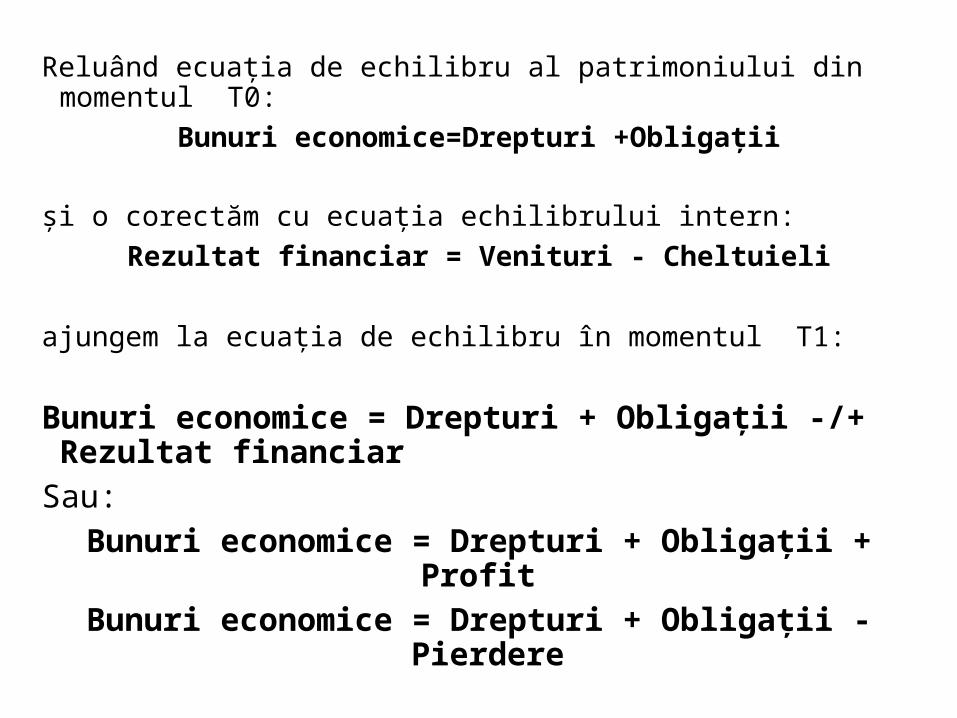

• Contabilitatea studiază echilibrul global al patrimoniului. După cum s-a menţionat, patrimoniul reprezintă un complex de drepturi şi obligaţii cu respectivele lor obiecte de drepturi şi obligaţii, exprimate în bani. În cadrul acestui tot întreg se creează un echilibru între bunurile economice, pe de o parte, şi drepturile şi obligaţiile cu valoare economică, pe de altă parte, care poate fi scrisă sub echilibru a patrimoniului.

Din relaţia echilibrului global al patrimoniului se poate determina patrimoniul propriu şi cel străin:

BUNURI ECONOMICE = DREPTURI + OBLIGAŢII

PATRIMONIU PROPRIU = BUNURI ECONOMICE – OBLIGAŢII

PATRIMONIU STRĂIN = BUNURI ECONOMICE -DREPTURI

Exemplul 2. Doi asociaţi înfiinţează o societate cu răspundere limitată, aducând la dispoziţia acesteia capitalul concretizat în: numerar în casierie – 200 de lei; numerar în contul bancar – 3 000 de lei; autocamion – 10 000 de lei. Totodată societatea nou creată achiziţionează de la furnizori cu plata ulterioară un calculator în sumă de 7 000 de lei.

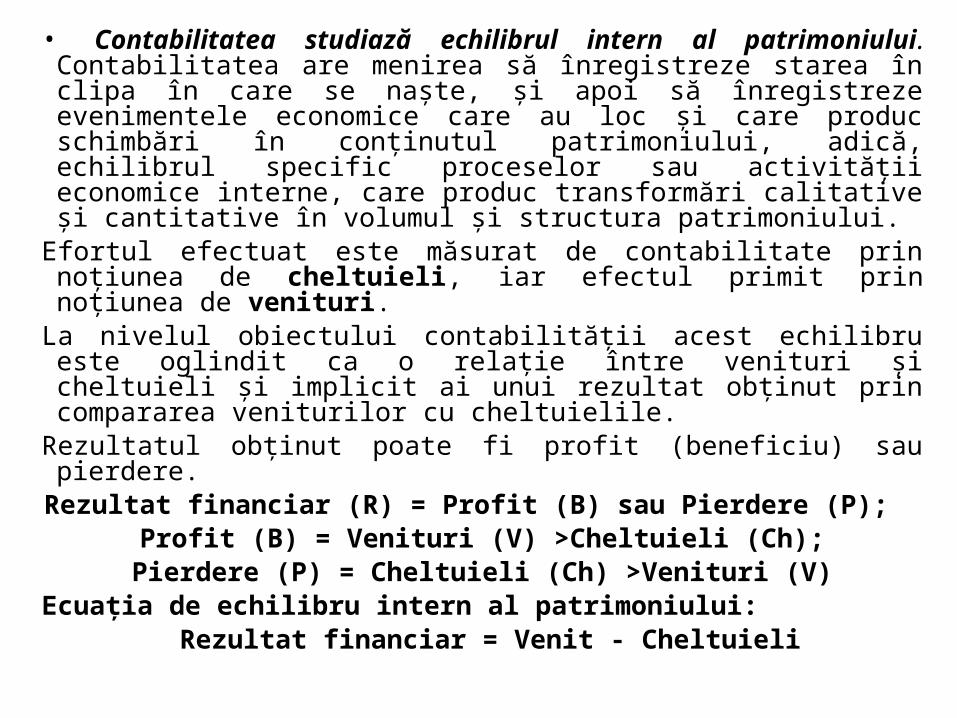

• Contabilitatea studiază echilibrul intern al patrimoniului. Contabilitatea are menirea să înregistreze starea în clipa în care se naşte, şi apoi să înregistreze evenimentele economice care au loc şi care produc schimbări în conţinutul patrimoniului, adică, echilibrul specific proceselor sau activităţii economice interne, care produc transformări calitative şi cantitative în volumul şi structura patrimoniului.

Efortul efectuat este măsurat de contabilitate prin noţiunea de cheltuieli, iar efectul primit prin noţiunea de venituri.

La nivelul obiectului contabilităţii acest echilibru este oglindit ca o relaţie între venituri şi cheltuieli şi implicit ai unui rezultat obţinut prin compararea veniturilor cu cheltuielile.

Rezultatul obţinut poate fi profit (beneficiu) sau pierdere.Rezultat financiar (R) = Profit (B) sau Pierdere (P);

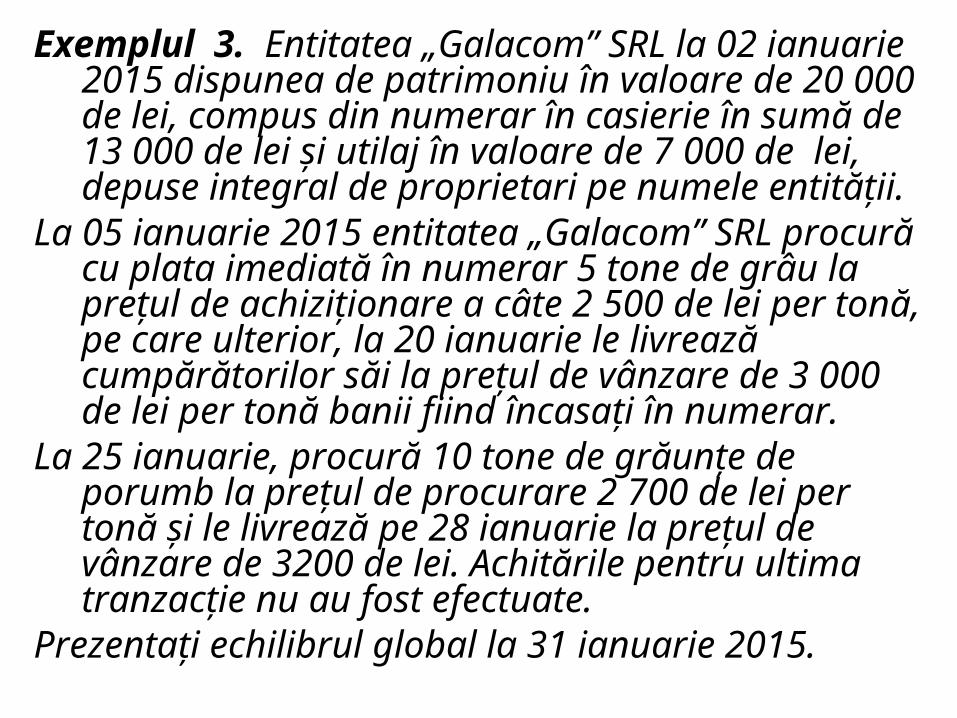

Exemplul 3. Entitatea „Galacom” SRL la 02 ianuarie 2015 dispunea de patrimoniu în valoare de 20 000 de lei, compus din numerar în casierie în sumă de 13 000 de lei şi utilaj în valoare de 7 000 de lei, depuse integral de proprietari pe numele entităţii.

La 05 ianuarie 2015 entitatea „Galacom” SRL procură cu plata imediată în numerar 5 tone de grâu la preţul de achiziţionare a câte 2 500 de lei per tonă, pe care ulterior, la 20 ianuarie le livrează cumpărătorilor săi la preţul de vânzare de 3 000 de lei per tonă banii fiind încasați în numerar.

La 25 ianuarie, procură 10 tone de grăunţe de porumb la preţul de procurare 2 700 de lei per tonă şi le livrează pe 28 ianuarie la preţul de vânzare de 3200 de lei. Achitările pentru ultima tranzacţie nu au fost efectuate.

Prezentați echilibrul global la 31 ianuarie 2015.

2.2 Activele: clasificarea şi caracteristicaBunurile economice şi relaţiile de drepturi şi obligaţii (sursele de

formare a bunurilor economice), reieşind din caracteristicile ce stau la baza acestora au fost denumite respectiv prin noţiunile de active şi pasive.

Denumirea de active provine de la caracteristica bunurilor economice de a se afla în continuă mişcare şi transformare în cadrul circuitului economic. Structura activelor se modifică în permanenţă datorită operaţiilor ocazionate de procesul de aprovizionare cu noi bunuri economice, de participarea lor la procesul de producţie, unde îşi schimbă forma, conţinutul şi proprietăţile fizice sau chimice, precum şi de operaţiile procesului de desfacere a produselor şi mărfurilor.

Sursele de constituire a bunurilor economice, spre deosebire de bunurile economice apar ca ceva static, ele nu-şi schimbă volumul şi structura în mod independent, modificările acestora sunt condiţionate de mişcările şi transformările bunurilor economice din activ, de aceea sunt denumite pasive.

Ce studiază contabilitatea?

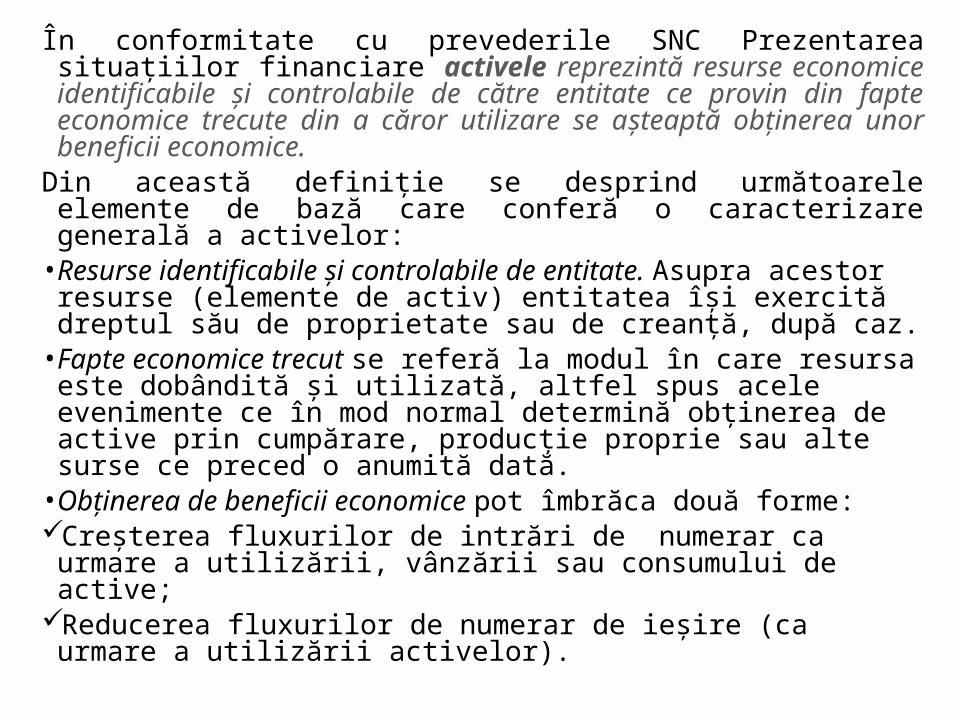

În conformitate cu prevederile SNC Prezentarea situațiilor financiare activele reprezintă resurse economice identificabile și controlabile de către entitate ce provin din fapte economice trecute din a căror utilizare se așteaptă obținerea unor beneficii economice.

Din această definiţie se desprind următoarele elemente de bază care conferă o caracterizare generală a activelor:

• Resurse identificabile și controlabile de entitate. Asupra acestor resurse (elemente de activ) entitatea îşi exercită dreptul său de proprietate sau de creanţă, după caz.

• Fapte economice trecut se referă la modul în care resursa este dobândită şi utilizată, altfel spus acele evenimente ce în mod normal determină obţinerea de active prin cumpărare, producţie proprie sau alte surse ce preced o anumită dată.

• Obținerea de beneficii economice pot îmbrăca două forme:Creşterea fluxurilor de intrări de numerar ca urmare a utilizării,

vânzării sau consumului de active; Reducerea fluxurilor de numerar de ieşire (ca urmare a utilizării

activelor).

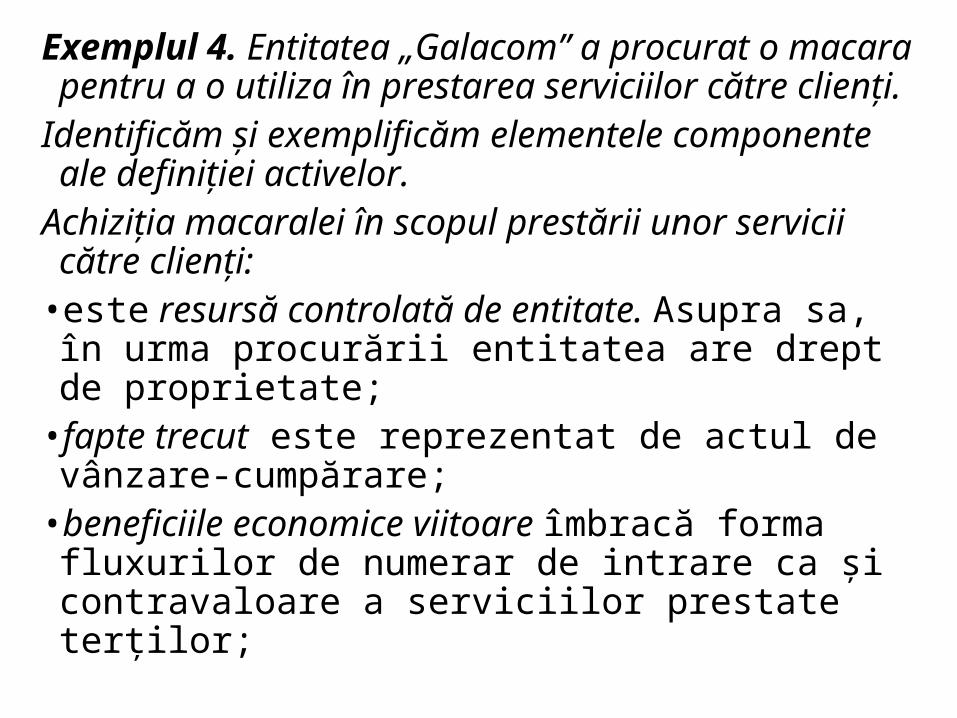

Exemplul 4. Entitatea „Galacom” a procurat o macara pentru a o utiliza în prestarea serviciilor către clienţi.

Identificăm şi exemplificăm elementele componente ale definiţiei activelor.

Achiziţia macaralei în scopul prestării unor servicii către clienţi:

• este resursă controlată de entitate. Asupra sa, în urma procurării entitatea are drept de proprietate;

• fapte trecut este reprezentat de actul de vânzare-cumpărare;

• beneficiile economice viitoare îmbracă forma fluxurilor de numerar de intrare ca şi contravaloare a serviciilor prestate terţilor;

Conţinutul activului entităţii este stabilit în bază a două criterii:

Criteriile cestau labaza

clasificăriiactivelor

Modul de valorificare al bunurilor economice

Lichiditatea bunurilor economice

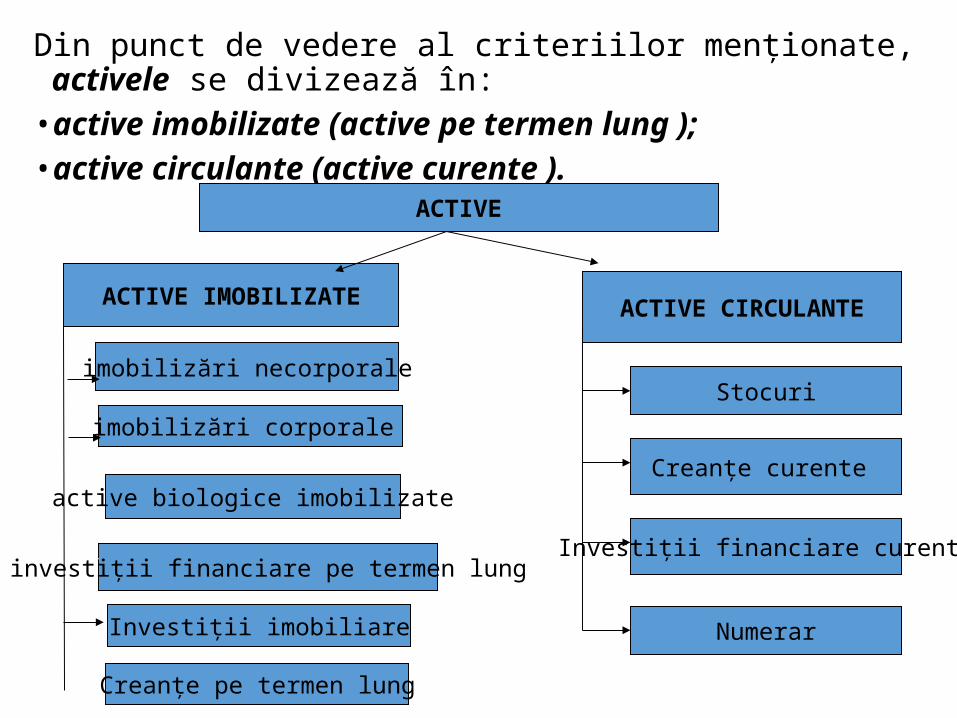

Din punct de vedere al criteriilor menţionate, activele se divizează în:• active imobilizate (active pe termen lung );• active circulante (active curente ).

ACTIVE

ACTIVE IMOBILIZATE

ACTIVE CIRCULANTE

imobilizări necorporale

imobilizări corporale

active biologice imobilizate

Stocuri

Creanţe curente

Investiţii financiare curente

Numerar

investiții financiare pe termen lung

Creanțe pe termen lung

Investiții imobiliare

Imobilizările – active deținute pentru a fi utilizate pe o perioadă mai mare de un an în activitatea entității sau pentru a fi transmise în folosință terților. În cadrul acestora se includ:

• imobilizări necorporale; • imobilizări corporale;• active biologice imobilizate;• investiții financiare pe termen lung.• investiții imobiliare• creanțe pe termen lung

Imobilizările necorporale sunt acele bunuri care nu au o formă fizică concretă, dar se reprezintă printr-un document juridic sau comercial.

Conform SNC “Imobilizări necorporale și corporale” ele reprezintă imobilizări nemonetare care nu îmbracă o formă materială, identificabile și controlabile de entitate.

Imobilizările necorporale cuprind: • emblemele şi mărcile comerciale– simboluri (denumiri) înregistrate, protejate de

stat cu drept exclusiv de utilizare pentru identificarea mărfurilor, serviciilor unor persoane juridice şi fizice de mărfurile altor persoane juridice şi fizice;

• licenţele – drepturi întocmite juridic pentru practicarea unui anumit gen de activitate. Pentru proprietatea intelectuală licenţa este un acord (contract) conform căruia o persoană (licenţiar) în anumite condiţii permite altei persoane (licenţiat) să folosească drepturile la proprietatea intelectuală;

• know-how-urile - cunoştinţe tehnico-ştiinţifice, tehnologice, comerciale, financiare, organizatorice, de gestiune, biotehnice şi de altă natură acumulate de întreprindere, care constituie secret comercial şi aduc avantaj economic;

• copyriht – drepturi de autor garantate de stat pentru publicarea, editarea, vânzarea operelor literare, muzicale, video şi de cinema, precum şi a altor opere de artă pe întreaga durată prevăzută de legislaţie;

• programele informatice – set de documentaţie tehnică şi de exploatare, precum şi complexul de programe pentru sisteme de prelucrare a informaţiei;

• desenele şi mostrele industriale – un nou tip de articol înregistrat, cu funcţie de utilitate care acordă deţinătorului documentului de protecţie dreptul exclusiv de utilizare a articolului;

• francizele – drepturi acordate de o întreprindere altei persoane fizice sau juridice pentru utilizarea unei anumite formule a produsului sau tehnologii a procesului de producţie pentru un comision stabilit.

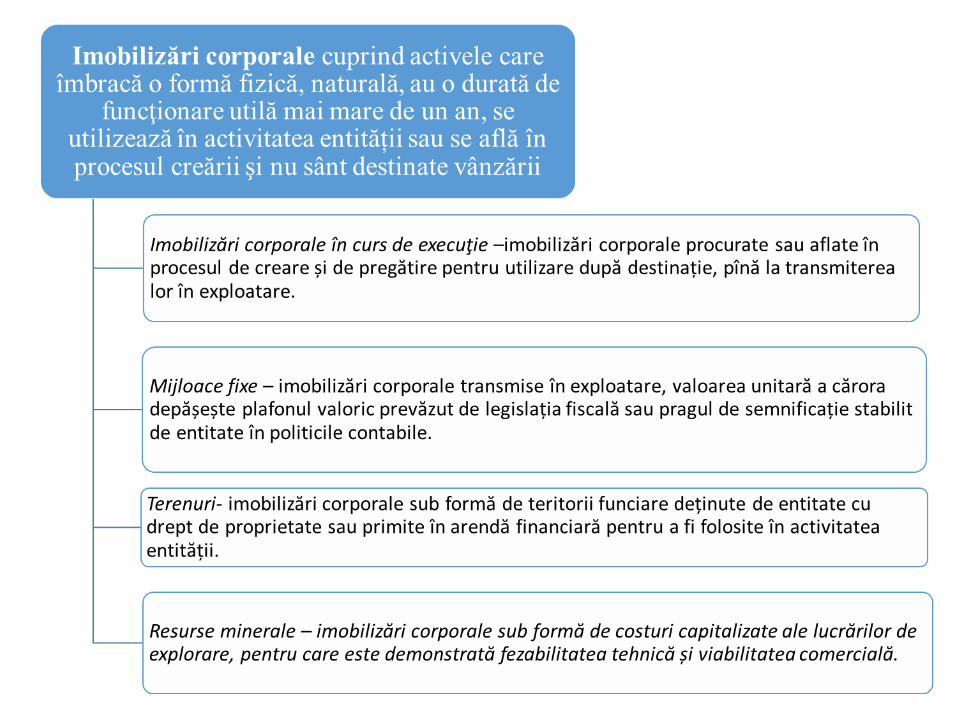

Imobilizările corporale cuprind activele care îmbracă o formă fizică, naturală, au o durată de funcţionare utilă mai mare de un an, se utilizează în activitatea entității sau se află în procesul creării şi nu sânt destinate vânzării. Structura acestora este stabilită în SNC „Imobilizări necorporale și corporale”. Această grupă include:•Imobilizări corporale în curs de execuţie imobilizări corporale procurate sau aflate în procesul de creare și de pregătire pentru utilizare după destinație, pînă la transmiterea lor în exploatare (achiziţionarea utilajului care necesită montaj, construcţia clădirilor şi construcţiilor speciale).•Mijloace fixe imobilizări corporale transmise în exploatare, valoarea unitară a cărora depășește plafonul valoric prevăzut de legislația fiscală (6 000 lei) sau pragul de semnificație stabilit de entitate în politicile contabile.•Terenurile – imobilizări corporale sub formă de teritorii funciare (de pămînt) deținute de entitate cu drept de proprietate sau primite în arenda financiară pentru a fi folosite în activitatea entității.•Resursele minerale imobilizări corporale sub formă de costuri capitalizate ale lucrărilor de explorare (pregătire spre extracție), pentru care este demonstrată fizabilitatea tehnică și viabilitatea comercială.

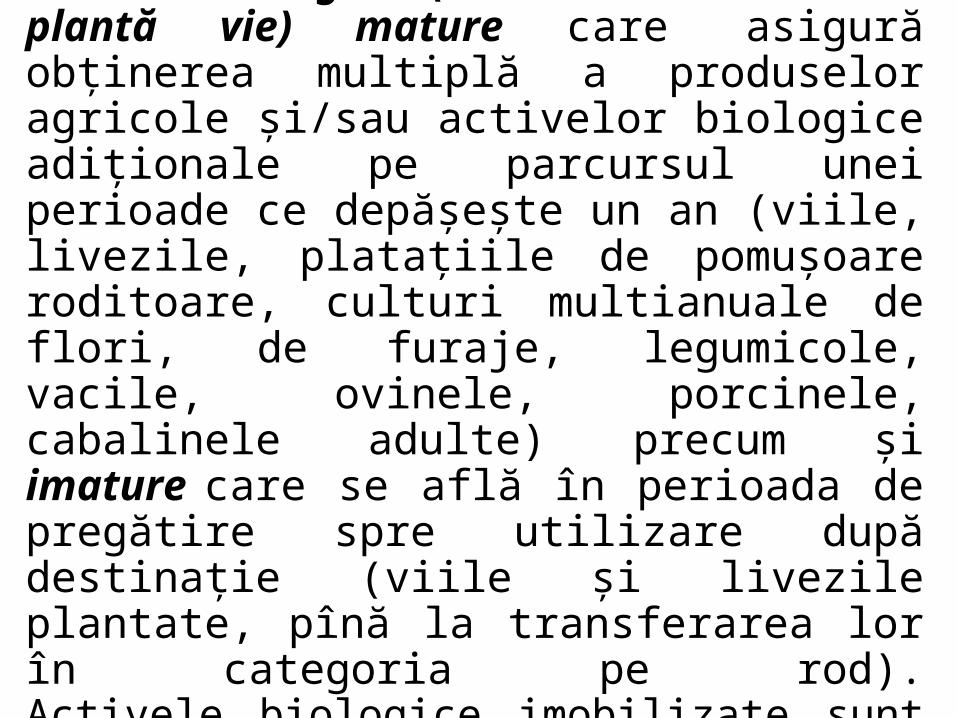

Active biologice imobilizate reprezintă activele biologice (un animal viu sau o plantă vie) mature care asigură obținerea multiplă a produselor agricole și/sau activelor biologice adiționale pe parcursul unei perioade ce depășește un an (viile, livezile, platațiile de pomușoare roditoare, culturi multianuale de flori, de furaje, legumicole, vacile, ovinele, porcinele, cabalinele adulte) precum și imature care se află în perioada de pregătire spre utilizare după destinație (viile și livezile plantate, pînă la transferarea lor în categoria pe rod).Activele biologice imobilizate sunt reglementate de SNC Particularitățile contabilității în agricultură.

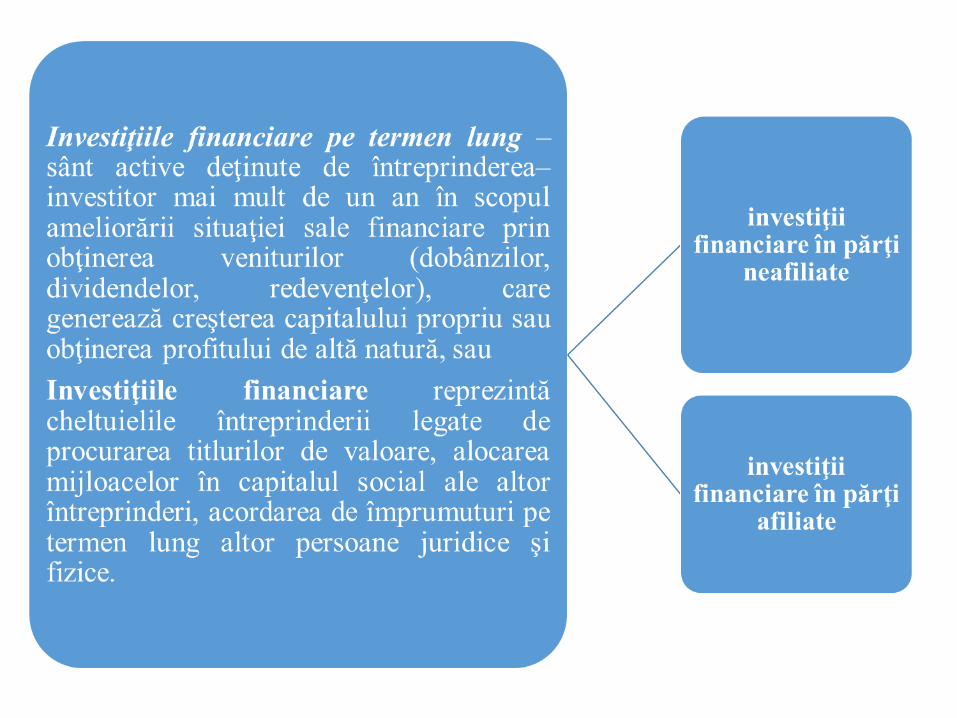

Investiţiile financiare pe termen lung – sunt active deţinute de entitatea – investitor mai mult de un an în scopul ameliorării situaţiei sale financiare prin obţinerea veniturilor (dobânzilor, dividendelor, redevenţelor), care generează creşterea capitalului propriu sau obţinerea profitului de altă natură. Investiţiile financiare sunt reglementate de SNC “Creanţe şi investiţii financiare”Investiţiile financiare reprezintă active sub formă de valori mobiliare, cote de participaţie în capitalul social al altor entităţi şi alte investiţii deţinute de entitate în scopul exercitării controlului, obţinerii veniturilor sau altor beneficii economice.În funcţie de direcţiile de investire, investiţiile financiare pe termen lung se clasifică în:•investiţii financiare în părţi neafiliate - au loc atunci când investitorul deţine până la 20 % din capitalul social al întreprinderii în care s-a investit. În cazul dat, din partea întreprinderii investitoare nu există nici influenţă, nici control asupra întreprinderii în care s-a investit. •investiţii financiare în părţi afiliate - includ investiţiile în întreprinderile asociate şi investiţiile în întreprinderile fiice. Întreprinderea asociată este întreprinderea în care investitorul exercită o influenţă notabilă şi deţine de la 20 la 50 % de acţiuni sau participaţii în capitalul social, dar care nu este nici întreprindere fiică, nici întreprindere mixtă a investitorului. Întreprinderea-fiică se consideră întreprinderea care se află sub controlul altei întreprinderi (mamă), ce deţine peste 50 % de acţiuni sau participaţii în capitalul social.

Investiții imobiliare reprezintă proprietatea imobiliară deținută (de proprietar sau locatar în baza unui contract financiar), mai degrabă în scopul închirierii și/sau pentru creșterea valorii acesteia, decît pentru a fi:- utilizată în producție, pentru furnizarea de bunuri, prestarea serviciilor sau în scopuri administrative,-vîndută în procesul desfășurării normale a activității.

Creanţele pe termen lung reprezintă valori economice avansate temporar de întreprindere altor persoane fizice şi juridice pe o perioadă mai mare de un an şi pentru care urmează să primească un echivalent valoric. Toate persoanele fizice şi juridice care au beneficiat de o valoare avansată urmând să dea echivalentul corespunzător sunt denumite generic prin noţiunea de debitori.

• Activele circulante sunt bunurile care participă la procesul de producţie cu întreaga lor valoare de utilitate şi care se consumă şi îşi transmit dintr-o dată valoarea de utilitate şi valoarea asupra noului produs. Sub aspectul lichidităţii, caracteristica de bază a activelor curente este aceea că durata ciclului de exploatare este de pînă la 12 luni: ele intră şi ies, în şi din patrimoniu de mai multe ori sau cel puţin o dată în cursul unei perioade de gestiune.

În conformitate cu IAS 1 „Prezentarea situaţiilor financiare” un activ trebuie clasificat ca activ curent atunci când:

• entitatea se aşteaptă să valorifice activul, sau intenţionează să îl vândă sau să îl consume, în cadrul ciclului normal de exploatare;

• activul este deţinut, în principal, în scopul tranzacţionării;• se aşteaptă valorificarea activului în termen de douăsprezece

luni după perioada de raportare; sau• activul reprezintă numerar sau echivalente de numerar.

Activele circulante includ:

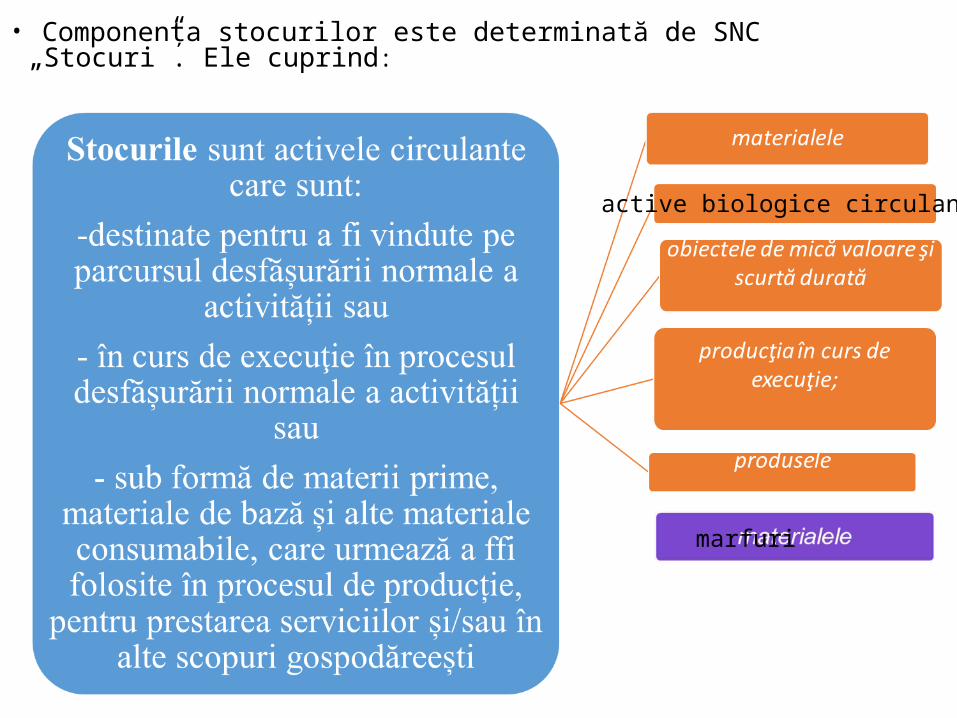

• Componenţa stocurilor este determinată de SNC „Stocuri”. Ele cuprind:

active biologice circulante

marfuri

Stocurile includ:Materialele bunuri care participă la activitatea entității și se consumă la prima utilizare. Includ: - materiile prime și materialele de bază și - materialele consumabile.Active biologice circulante sunt animalele la creștere și îngrășat care includ unele grupe de active biologice mature (iepuri de casă, animale cu blană, păsările adulte) și imature, cum ar fi animalele tinere (vițeii, purceii, mieii) și animalele rebutate din cireada (turma) de bază și trecute la îngrășat.Obiectele de mică valoare și scurtă durată - bunuri valoarea unitară a cărora nu depășește plafonul stabilit de legislație sau pragul de semnificație prevăzut de politicile contabile, indiferent de durata de serviciu sau cu o durată de serviciu nu mai mare de un an, indiferent de valoarea unitară.Producția în curs de execuție - bunuri care nu au trecut toate stadiile de prelucrare prevăzute în procesul tehnologic, precum și produsele nesupuse probelor tehnice și recepției sau necompletate în întregime, precum și costurile aferente serviciilor și lucrărilor în curs de execuție.Produse - bunuri fabricate în cadrul entității.Mărfurile – bunuri procurate de entitate în vederea revînzării sau produse transmise spre vînzare magazinelor proprii.

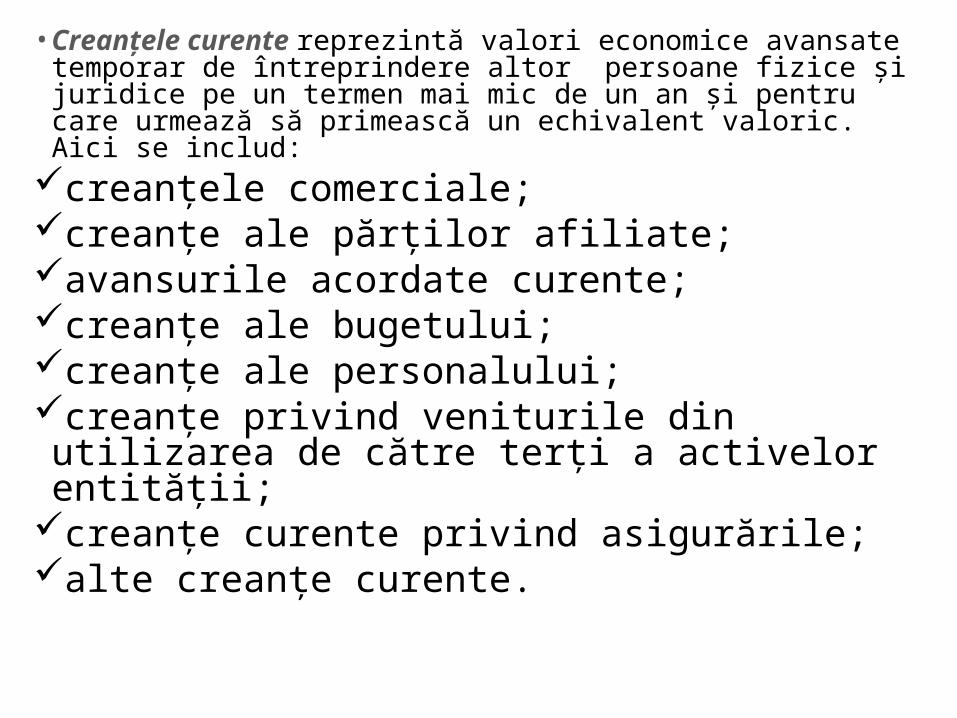

• Creanţele curente reprezintă valori economice avansate temporar de întreprindere altor persoane fizice şi juridice pe un termen mai mic de un an şi pentru care urmează să primească un echivalent valoric. Aici se includ:

creanţele comerciale;creanţe ale părţilor afiliate;avansurile acordate curente;creanţe ale bugetului;creanţe ale personalului;creanţe privind veniturile din utilizarea de către terți a activelor entității;

creanțe curente privind asigurările;alte creanţe curente.

Investiţiile financiare curente sunt investiţii financiare pe care entitatea are intenţia să le comercializeze sau să le stingă în curs de un an.

Numerar reprezintă mijloacele băneşti în casierie, conturi curente în monedă naţională, conturi valutare şi în alte conturi la bancă.

Exemplul 5. Prezentăm în diferite ipostaze elementul de activ stofa:• Stofa poate fi materie primă pentru o fabrică de textile. În acest

caz în raport cu hainele fabricate, stofa îndeplineşte condiţiile pentru a fi considerată materie primă:

formează substanţe de bază a produsului finit, hainele;se regăseşte parţial sau total în cadrul produsului finit într-o

formă transformată;• Stofa poate avea calitatea de produs finit pentru o fabrică care

produce stofă, cu respectarea celor trei condiţii:a parcurs toate etapele procesului de fabricaţie;corespunde din punct de vedere calitativ;a fost recepţionat la depozit sau magazie• Stofa este marfă în următoarele situaţii:A fost produsă de o fabrică specializată în producţie de stofă şi

este scoasă la vânzare prin propriul magazin de vânzare cu amănuntul;

A fost procurată de o entitate specializată în comerţul cu stofele şi este destinată revânzării în aceiaşi stare.

2.3 Pasivele: clasificarea şi caracteristicaDupă cum s-a menţionat, sursele de constituire a bunurilor economice,

reieşind din caracteristicile ce stau la baza acestora au fost denumite pasive.

Pasivul prin componenţa sa reflectă modul de finanţare a bunurilor

economice şi gradul de exigibilitate al surselor de finanţare.

Criteriile ce stau la baza ordonării şi clasificării pasivelor:

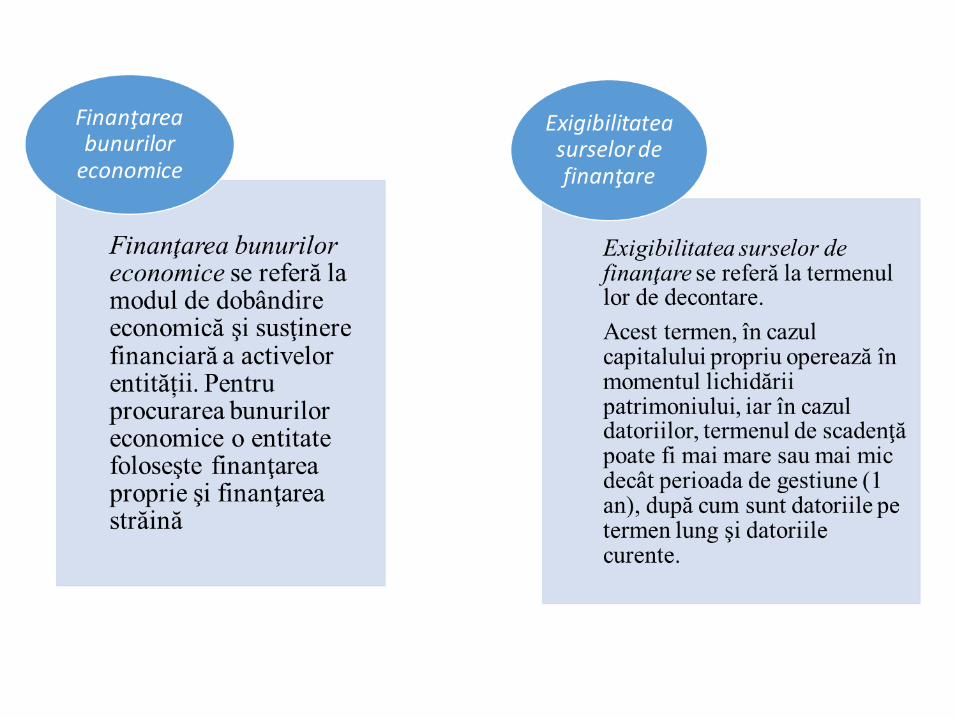

• Finanţarea bunurilor economice se referă la modul de dobândire economică şi susţinere financiară a activelor entității. Pentru procurarea bunurilor economice o entitate foloseşte finanţarea proprie şi finanţarea străină.

Finanţarea proprie a unei entități este făcută de proprietarul ei, care aduce contribuţia sa materială sub formă de capital social, la care se mai adaugă unele resurse proprii cum sunt: rezervele, profitul.

Finanţarea străină este asigurată de terţa persoană în raport cu entitatea, care-i împrumută capitalurile sub diferite forme juridice, cum sunt creditele bancare, împrumuturile şi datoriile în curs de decontare.

• Exigibilitatea surselor de finanţare se referă la termenul lor de decontare. Acest termen, în cazul capitalului propriu operează în momentul lichidării patrimoniului, iar în cazul datoriilor, termenul de scadenţă poate fi mai mare sau mai mic decât perioada de gestiune (1 an), după cum sunt datoriile pe termen lung şi datoriile curente.

Corespunzător celor două modalităţi de finanţare, pasivele se împart în capital propriu şi datorii.

PASIVE

CAPITAL PROPRIU DATORII

Capital socialşi suplimentar

Rezerve

Profit nerepartizat (pierdere neacoperită)

Alte elemente de capital propriu

Datorii pe termen lung Datorii curente

• Capitalul propriu reprezintă mărimea rămasă în activele entităţii, după scăderea datoriilor acesteia.

Altfel spus, capitalul propriu reprezintă mărimea activelor exprimată valoric, care ar putea fi distribuită proprietarilor după deducerea tuturor datoriilor sale.

Abordarea capitalului propriu porneşte însăşi de la ecuaţia de echilibru global al patrimoniului unde:

capital propriu = active –datoriiCapitalul propriu se compune din următoarele elemente:• capital social şi suplimentar; • rezerve;• profit nerepartizat (pierdere neacopertă);• alte elemente de capital propriu.

• Capitalul social se constituie la înfiinţarea întreprinderii, fiind o condiţie a existenţei şi funcţionării acesteia, reprezintă valoarea aporturilor proprietarilor entității la patrimoniul acesteia depuse în contul achitării acţiunilor (cotelor) pentru asigurarea activităţii entității. Altfel spus, capitalul social reprezintă dreptul nominal al proprietarilor asupra bunurilor economice aflate în patrimoniul entităţii. Mărimea minimă a capitalului social este stabilită prin actele normative în vigoare. De exemplu pentru societăţile cu răspundere limitată mărimea minimă a capitalului social nu este stabilită, pentru societăţile pe acţiuni - nu poate fi mai mică de 20 000 lei.

Aporturi la capitalul social pot fi mijloacele băneşti; valorile mobiliare plătite în întregime (investiţii financiare); alte bunuri, inclusiv drepturi patrimoniale sau alte drepturi care pot fi evaluate în bani. Aporturile în mijloace băneşti se depun până la înregistrarea entităţii, iar aporturile nebăneşti pot fi depuse în termen de 6 luni după înregistrarea de stat a acesteia. De aceia la momentul înregistrării de stat a entităţii se formează o obligaţie a proprietarilor faţă de entitate numită capital nevărsat.

Exemplul 6. Doi asociaţi înfiinţează o societate cu răspundere limitată, aducând la dispoziţia acesteia, conform contractului de constituire şi statutului, capitalul concretizat în numerar în contul bancar – 5 000 de lei.

Patrimoniul societăţii nou create va constitui 5000 lei, format din:

ACTIVE = PASIVE

Capitalul nevărsat reprezintă datoriile fondatorilor privind aporturile la capitalul social. În situaţia în care capitalul nevărsat va fi prezent în componenţa capitalului propriu, acesta întotdeauna va micşora mărimea capitalului propriu.

Exemplul: Doi acționari înfiinţează o societate pe acţiuni, care conform contractului de constituire şi statutului, s-au obligat să contribuie cu capitalul social în mărime de 21 000 de lei concretizat în: numerar în contul bancar – 14 000 de lei şi dreptul de utilizare a unei clădiri în valoare de 7 000 de lei. Aporturile băneşti au fost depuse până la înregistrarea entităţii, iar aporturile nebăneşti vor fi depuse în termen de 1 lună după înregistrare.

Patrimoniul societăţii pe acţiuni la momentul când a primit decizia de înregistrare este 14 000 de lei, prezentat astfel:

ACTIVE = PASIVE

Capital retras reprezintă valoarea acţiunilor proprii (cotelor de participaţie) răscumpărate de la acţionarii (asociaţii) săi. Capitalul retras va micşora mărimea capitalului propriu.

Acţiunile plasate de societatea pe acţiuni se achiziţionează de societate la propunerea sa, prin intermediul ofertei publice pe piaţa secundară, dacă legislaţia nu prevede altfel.

Societatea cu răspundere limitată poate dobândi, dacă au fost achitate integral, părţi sociale proprii doar:

a) de la asociatul care a propus spre vânzare partea socială sau o fracţiune din ea dacă adunarea generală a asociaţilor, la cererea vânzătorului, a hotărât ca aceasta să fie dobândită de societate;

b) de la succesorii asociatului decedat; c) în cazul executării silite a creanţelor creditorului

asociatului; d) în cazul excluderii asociatului din societate.

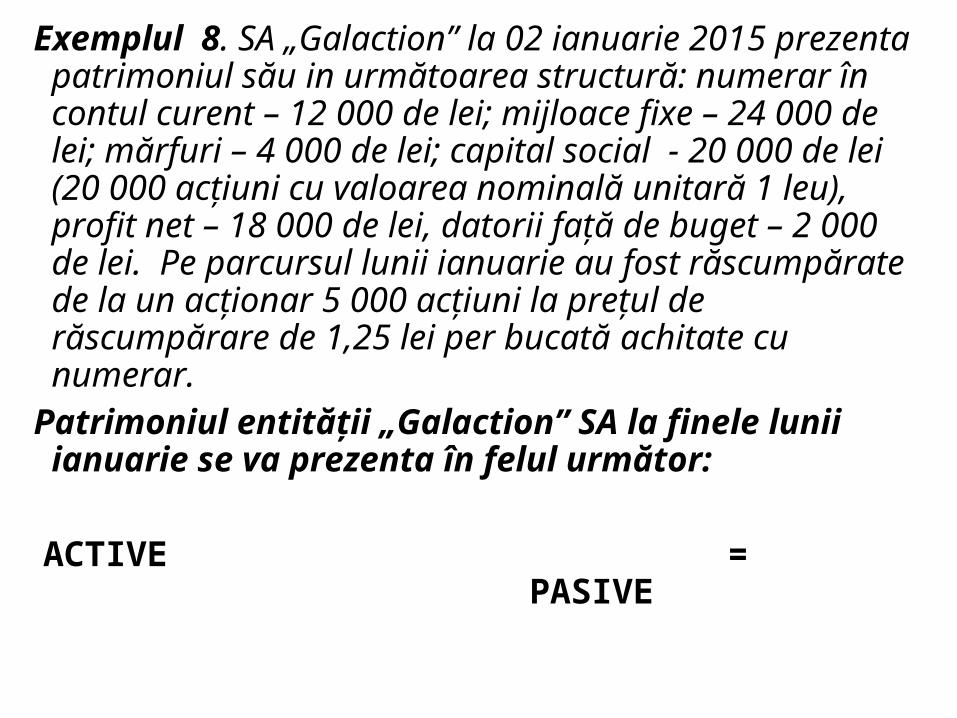

Exemplul 8. SA „Galaction” la 02 ianuarie 2015 prezenta patrimoniul său in următoarea structură: numerar în contul curent – 12 000 de lei; mijloace fixe – 24 000 de lei; mărfuri – 4 000 de lei; capital social - 20 000 de lei (20 000 acţiuni cu valoarea nominală unitară 1 leu), profit net – 18 000 de lei, datorii faţă de buget – 2 000 de lei. Pe parcursul lunii ianuarie au fost răscumpărate de la un acţionar 5 000 acţiuni la preţul de răscumpărare de 1,25 lei per bucată achitate cu numerar.

Patrimoniul entităţii „Galaction” SA la finele lunii ianuarie se va prezenta în felul următor:

ACTIVE = PASIVE

Dacă valoarea efectivă a activelor primite sau care urmează a fi primite ca aporturi la capitalul social depășește mărimea nominală a aporturilor proprietarilor, depășirea se contabilizează în conformitate cu decizia organului de conducere împuternicit al entității ca capital suplimentar – dacă depășirea respectivă nu urmează a fi restituită proprietarilor.

Din operaţiile de formare a capitalului social poate să rezulte capitalul suplimentar, care reprezintă diferenţa între preţul de emisiune şi valoarea nominală a acţiunilor.

Capitalul suplimentar poate fi:Capital suplimentar favorabil - cînd prețul de vînzare depășește valoarea nominală.

Capital suplimentar nefavorabil - cînd prețul de vînzare este mai mic decît valoarea nominală.

• Rezervele reprezintă profitul capitalizat în mod durabil de întreprindere, până la o decizie contrară a organelor competente. Deci caracteristica de bază a rezervelor este aceea că ele se constituie în raport cu cotele stabilite din profitul net.

Structural rezervele se împart în:capital de rezervă, care se constituie anual într-o anumită proporţie din profitul net, fiind destinate protejării capitalului, în cazul în care perioada de gestiune se încheie cu pierderi.

rezerve statutare, ce reprezintă acele fonduri a căror constituire din profitul net este stipulată în statutul de constituire a întreprinderii.

alte rezerve, cele ce sunt create prin decizia adunării generale din profitul net.

• Profitul nerepartizat (pierderea neacoperita) include:profit net (pierderea netă) al perioadei de gestiune este rezultatul financiar al perioadei de gestiune după impozitare şi se determină ca diferenţa dintre venituri şi cheltuieli.

profit nerepartizat (pierderea neacoperită) al anilor precedenți - o parte din capitalul propriu care nu a fost utilizată sau repartizată între proprietarii întreprinderii sub formă de dividende sau venituri din participaţii.

corecţii ale rezultatelor anilor precedenți - rezultatele corectărilor efectuate în anul de gestiune la operaţiunile aferente perioadelor precedente.

•Alte elemente de capital propriu cuprind:subvenţiile entităților cu proprietate publică, reprezintă asistenţa acordată întreprinderii de Guvern sau de alte organe de stat, respectându-se anumite condiţii legate de activitatea acesteia.

Fondurile pentru organizaţiile necomerciale.

Surplus (ecart) din reevaluare

Datoriile, care reprezintă obligaţii actuale ale entităţii, ce decurg din fapte economice anterioare si prin stingerea cărora se aşteaptă să rezulte o ieşire de resurse care incorporează beneficii economice.

Din definiţie reliefăm elemente definitorii care caracterizează datoriile : • obligaţie actuală, care reprezintă un angajament sau o responsabilitate

de a acţiona într-un anumit fel. Decizia entităţii de a procura active în viitor nu reprezintă obligaţie actuală. Obligaţia actuală apare numai în momentul livrării de către furnizor a activului sau în momentul în care entitatea are un acord irevocabil de cumpărare a activului;

• evenimentul trecut care generează o obligaţie actuală poate fi reprezentat de existenţa unor clauze contractuale, achiziţia unor active, lucrări, servicii, existenţa unor prevederi legale, etc.;

• decontarea (stingerea) obligaţiei presupune renunţarea de către entitate la unele resurse care încorporează beneficii economice. Stingerea datoriilor se poate realiza prin plata în numerar sau prin transfer, cedarea diferitor active, prestarea unor servicii, transformarea obligaţiei în capital propriu, etc.

Deci datoriile exprimă fondurile sau capitalurile furnizate de terţi pentru care întreprinderea trebuie să acorde o prestaţie sau un echivalent valoric.

În categoria datoriilor se includ creditele contractate de la bănci sau alte instituţii financiare, împrumuturile din emisiunea de obligaţiuni, precum şi datoriile create în cadrul relaţiilor de decontare ale entităţii cu alte persoane fizice şi juridice.

Persoanele fizice şi juridice, faţă de care entitatea are obligaţii sunt denumite creditori.

În funcţie de exigibilitate datoriile se clasifică în: datorii curente – termenul de stingere al cărora este de pînă la un an datoriile pe termen lung - termenul de stingere al cărora este mai mare de un an În funcţie de conţinutul economic datoriile se împart în:• datoriile financiare (împrumuturi bancare, credite), care pot fi curente sau

termen lung;• datoriile comerciale, care se formează în cadrul relaţiilor de decontare cu

furnizorii pentru aprovizionarea de bunuri materiale, lucrări şi servicii primite şi se consideră ca fiind pe termen scurt.

• datorii calculate care pot fi curente (datorii privind locațiune/arendă operațională, datoriile fiscale, salariale şi sociale, datoriile faţă de asociaţi), ori pe termen lung (datorii privind locațiune/arenda finanţată).

2.4 Noţiuni privind costurile şi cheltuielileMişcările şi transformările activelor şi pasivelor entității ca urmare a

evenimentelor şi tranzacţiilor ce au avut loc în vederea realizării obiectului de activitate generează costuri, cheltuieli şi venituri, determinând rezultatele activităţii desfăşurate.

Costurile reprezintă resurse exprimate valoric și consumate pentru fabricația produselor/prestarea serviciilor.

Prin urmare costurile sunt nemijlocit legate de procesul de producţie, îşi găsesc întruchipare materială în stocurile producţiei finite şi produselor în curs de execuţie, altfel spus formează costul produselor fabricate sau a celor în curs de execuţie.

La finele perioadei de gestiune costurile personificate în costul stocurilor de produse finite ori produse în curs de execuţie se reflectă în bilanţ ca active. Respectiv costurile nu se iau direct în calcul la determinarea rezultatului financiar al entității.

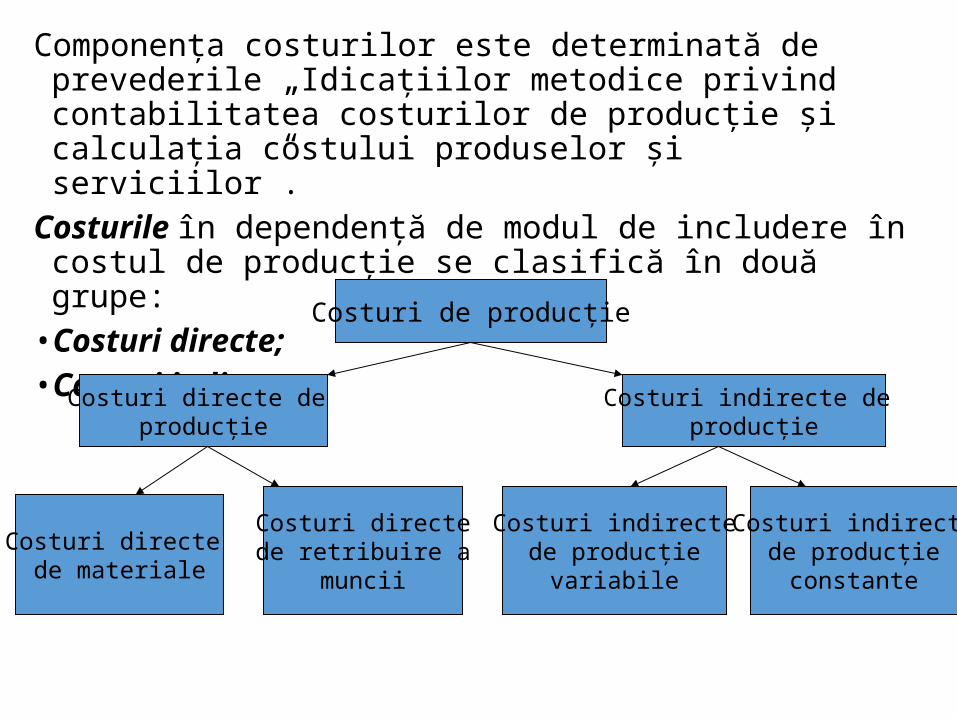

Componenţa costurilor este determinată de prevederile „Idicațiilor metodice privind contabilitatea costurilor de producție și calculația costului produselor și serviciilor”.

Costurile în dependenţă de modul de includere în costul de producţie se clasifică în două grupe:

• Costuri directe;• Costuri indirecte.

Costuri de producţie

Costuri directe de producţie

Costuri indirecte de producţie

Costuri directede retribuire a

muncii

Costuri directe de materiale

Costuri indirectede producţie

variabile

Costuri indirectede producţie

constante

•Costurile directe reprezintă costurile identificate nemijlocit pe un anumit produs sau serviciu în momentul efectuării lor. Costurile directe de producţie la rândul său includ următoarele tipuri:

Costuri directe de materiale reprezintă valoarea materiei prime, materialelor, semifabricatelor, utilizate la fabricarea produselor care în mod substanţial intră în componenţa acestora şi se includ direct în costul produselor finite.

Costuri directe privind retribuirea muncii reprezintă costurile privind remunerarea muncitorilor, incluse în mod direct în costul produselor finite.

• Costurile indirecte de producţie reprezintă costurile aferente deservirii şi conducerii subdiviziunilor de producţie care nu pot fi incluse în mod direct în costul produselor finite (serviciilor) şi se repartizează la sfârşitul perioadei de gestiune pe tipuri de produse. La rândul său, ele, includ:

Costurile indirecte de producţie variabile reprezintă costurile entităţii mărimea cărora depinde de volumul producţiei, cum ar fi remunerarea muncitorilor ce deservesc secţiile de producţie, consumul de materiale pentru gestiunea generală a secţiilor etc. Costurile indirecte de producţie variabile se includ în costul produselor fabricate şi soldurilor producţiei în curs de execuţie în sumă totală, indiferent de nivelul utilizării efective a capacităţilor de producţie.

Costurile indirecte de producţie constante reprezintă costurile entităţii mărimea cărora nu depinde sau depinde neesenţial de volumul producţiei, cum ar fi amortizarea calculată mijloacelor fixe, consumul de energie electrică pentru iluminarea secţiilor de producţie etc.

Costurile indirecte de producţie constante se repartizează între costul producţiei şi cheltuielile perioadei în baza capacităţii normative a utilajului de producţie. Capacitatea normativă reprezintă nivelul de producţie, care poate fi realizat în medie pe parcursul a câteva perioade sau sezoane în cazul unor circumstanţe ordinare, ţinând cont de pierderile de capacităţi, rezultate în urma executării lucrărilor tehnice de planificare. Dacă volumul efectiv de producţie este egal sau depăşeşte capacitatea normativă, suma efectivă a consumurilor de producţie constante se trece integral în costul de producţie. În cazul în care volumul efectiv de producţie este mai mic decât capacitatea normativă consumurile indirecte de producţie constante se trec în cost în baza cotei normative rezultate din împărţirea sumei efective a acestor consumuri la capacitatea normativă. Suma rămasă a consumurilor indirecte de producţie constante se consideră drept cheltuială în perioada de gestiune în care au fost suportate.

În viziunea SNC „Cheltuieli” cheltuielile reprezintă diminuări ale beneficiilor economice înregistrate în perioada de gestiune sub formă de ieșiri, reduceri ale valorii activelor sau creșteri ale datoriilor care contribuie la diminuări ale capitalului propriu (rezultatului financiar), altele decît cele rezultate din distribuirea acestuia proprietarilor.

Cheltuielile se reflectă în situația de profit şi pierdere şi se scad din venituri la determinarea rezultatului financiar (profit sau pierdere) al perioadei de gestiune.

Cheltuielile entităţii se înregistrează conform prevederilor SNC „Cheltuieli” pe feluri de activităţi.

În funcţiile de direcţiile efectuării, cheltuielile se subdivizează în trei grupe:• cheltuieli ale activităţii operaţionale;• cheltuieli ale altor activități;• cheltuieli privind impozitul pe venit.

CHELTUIELILE ENTITĂŢII

CHELTUIELI ALE ACTIVITĂŢII

OPERAŢIONALE

CHELTUIELI ALE ALTOR ACTIVITĂŢI

CHELTUIELI PRIVIND

IMPOZITULPE VENIT

Costul vînzărilor

Cheltuieli de distribuire

Cheltuieli administrative

Alte cheltuieli din activitatea operaţională

Cheltuieli cu active imobilizate

Cheltuielifinanciare

Cheltuieliexcepţionale

• Cheltuielile activităţii operaţionale cuprind cheltuielile aferente desfăşurării activităţii de bază a entității. Acestea cuprind:

• costul vânzărilor;• cheltuielile de distribuire;• cheltuielile administrative;• alte cheltuieli ale activității operaţionale.

Costul vânzărilor cuprnde:- Valoarea contabilă a mărfurilor și produselor vîndute și/sau

transmise în schimbul altor active, care se determină în funcție de metoda de evaluare curentă a stocurilor;

- Costul serviciilor prestate terților în cadrul activității operaționale;- Alte cheltuieli corelate cu veniturile din vinzări.

Cheltuielile de distribuire reprezintă cheltuieli aferente promovării și comercializării produselor/mărfurilor și serviciilor. Aceste cheltuieli pot fi suportate pînă la comercializarea produselor/mărfurilor (publicitatea), în procesul comercializării acestora (salariile lucrătorilor antrenați în comercializare) sau după comercializarea lor (cheltuieli de reparație în perioada de garanție).

Ele includ: cheltuieli cu personalul implicat în procesul de ambalare, marcare, etichetare, certificare, păstrare și comercializare a produselor/mărfurilor și prestare a serviciilor, precum și cu personalul serviciului vînzări și marketing; costul materialelor utilizate în procesul de comercializare a produselor/mărfurilor; cheltuieli de depozitare și pregătire a produselor/mărfurilor pentru comercializare; cheltuieli de transportare și expediere a produselor/mărfurilor de la depozitul entității pînă la locul de predare cumpărătorului sau pînă la stația de expediere (aeroport, debarcader) cu condiția că aceste cheltuieli le suportă vînzătorul; cheltuieli legate de exportul produselor/mărfurilor (drepturile de export, serviciile brokerului vamal, serviciile terminalului vamal etc.); cheltuieli aferente serviciilor de marketing primite; comisioanele mandatarului sau comisionarului pentru serviciile de intermediere prestate la comercializarea bunurilor; cheltuieli de publicitate, participare la expoziții și expoziții; cheltuieli aferente serviciilor de reparație și deservire prevăzute în perioada de garanție pentru produsele/mărfurile comercializate; plăți pentru leasingul operațional, locațiunea și arenda operațională a imobilizărilor corporale utilizate în scopuri comerciale; cheltuieli aferente returnării produselor/mărfurilor vîndute, precum și reducerile de preț acordate; etc.

Cheltuielile administrative reprezintă cheltuielile aferente organizării, deservirii și gestionării entității în ansamblu.

Ele cuprind cheltuielile privind retribuirea muncii salariaţilor atribuite personalului de conducere şi gospodăresc, premiile de orice tip conform sistemelor existente la întreprindere, adaosurile de orice tip; contribuţiile pentru asigurările sociale; întreţinerea, uzura şi reparaţia mijloacelor fixe cu destinaţie administrativă, gospodărească şi de protecţie a naturii; amortizarea activelor nemateriale cu destinaţie generală a întreprinderii; uzura şi reparaţia obiectelor de mică valoare şi scurtă durată; cheltuielile poştale şi telegrafice; cheltuielile privind paza obiectelor administrativ-gospodăreşti şi asigurarea securităţii antiincendiare; cheltuielile privind deplasările personalului de conducere; cheltuielile de reprezentare; cheltuielile în scopuri de caritate şi sponsorizare; plata pentru diversele servicii prestate întreprinderii în conformitate cu contractele încheiate (bancare, juridice, informaţionale, de audit, traducători); cheltuieli pentru pregătirea şi reciclarea personalului; cheltuieli pentru cercetări ştiinţifice, inovaţii şi raţionalizări cu caracter de producţie; cheltuielile de judecată, de arbitraj şi taxele de stat; alte cheltuieli.

Alte cheltuieli ale activității operaţionale includ cheltuielile legate de desfășurarea activității operaționale a entității, dar care nu pot fi atribuite la costul vînzărilor, cheltuielile de distribuire sau administrative. Cuprind valoarea contabilă a activelor circulante vîndute și transmise în schimbul altor active și în capitalul social al altor etități, cu excepția costului produselor/mărfurilor vîndute; pentru arenda curentă, cheltuieli sub formă de amenzi, penalităţi, despăgubiri; cheltuieli din modificarea metodelor de evaluare a activelor curente; aferente dobânzilor pentru credite şi împrumuturi; consumurile indirecte de producţie nerepartizate; lipsurile şi pierderile din deteriorarea valorilor, etc.

• Cheltuielile ale altor activități cuprind cheltuielile condiționate de desfășurarea altor de activităţi. Acestea cuprind:

cheltuieli cu active imobilizate;cheltuieli financiare;cheltuieli excepţionale.Cheltuielile cu active imobilizate reprezintă cheltuielile aferente ieșirii imobilizărilor (necorporale, corporale, investițiilor financiare pe termen lung, investițiilor imobiliare și altor active imobilizate).

Cheltuielile financiare includ cheltuielile (pierderile) rezultate din operațiunile financiare ale entității. La ele se referă cheltuielile din diferențe de curs valutar, cheltuieli privind redevențele, cheltuieli privind valoarea contabilă aferentă activelor transmise cu titlu gratuit, etc.

Cheltuielile excepţionale condiționate de evenimente atipice, care nu se manifestă permanent sau cu regularitate. Acestea cuprind pierderile provocate de calamităţile naturale, pierderile rezultate din perturbări politice, pierderile ocazionate de modificarea legislaţiei.

• Cheltuielile privind impozitul pe venit reprezintă suma totală a cheltuielilor privind impozitul pe venit luate în calcul la determinarea profitului net (pierderii nete) al perioadei de gestiune.

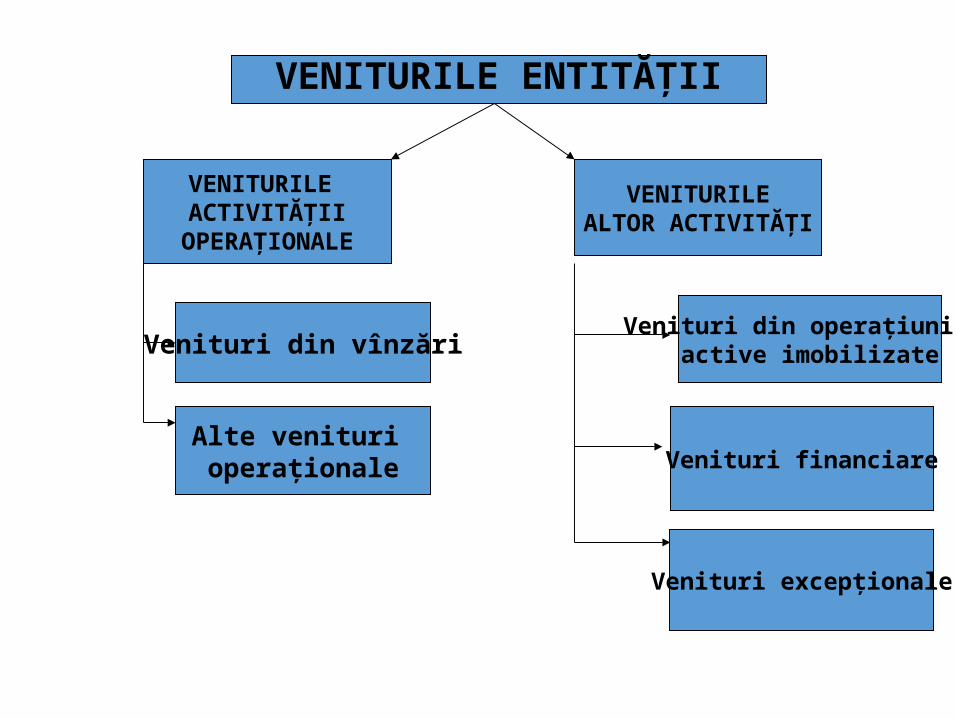

2.5 Noţiuni privind veniturile întreprinderii În viziunea IASB și SNC, Veniturile reprezintă creşteri ale beneficiilor economice înregistrate în cursul perioadei de gestiune, sub forma intrărilor de active sau majorării valorii acestora, sau a diminuării datoriilor care au drept rezultat creşteri ale capitalului propriu, cu excepția creșterilor legate de contribuțiile proprietarilor.

În componenţa venitului nu se includ sumele încasate în numele terţelor persoane, cum ar fi taxa pe valoare adăugată, accizele, încasările globale obţinute de întreprindere din însărcinarea organizaţiilor terţe din comercializarea produselor sau mărfurilor acestora, deoarece aceste sume nu reprezintă un avantaj economic al întreprinderii şi nu influenţează capitalul propriu al acesteia.

Componenţa veniturilor, modul de determinare şi constatare sunt determinate de prevederile SNC „Venitul”.

În funcţie de sursele de intrare, veniturile se subdivizează în două grupe:• venituri din activitatea operaţională;• venituri din alte activități.

VENITURILE ENTITĂŢII

VENITURILE ACTIVITĂŢII

OPERAŢIONALE

VENITURILEALTOR ACTIVITĂŢI

Venituri din vînzări

Alte venituri operaţionale

Venituri din operațiuni cuactive imobilizate

Venituri financiare

Venituri excepţionale

• Veniturile din activitatea operaţională cuprind sumele rezultate din activitatea de bază a întreprinderii și includ:

• veniturile din vânzări;• alte venituri operaţionale.

Veniturile din vânzări includ:- venituri din vinzarea produselor și mărfurilor care reprezintă

veniturile din comercializarea bunurilor produse de entitate sau cumpărate pentru a fi revîndute, inclusiv terenurile și alte imobilizări deținute în scopul revinzării;

- Venituri din prestarea serviciilor reprezintă venituri din executarea de către entitate a unor lucrări pe parcursul unei anumite perioade de timp (din servicii de transport, reparație, consultanță, instruire, agrement, instalare a utilajului, telefonie, internet, turism).

Alte venituri operaţionale includ sumele primite sau de primit din ieşirea (vânzarea, schimbul) activelor circulante, cu excepţia produselor finite şi mărfurilor, din sancțiuni, din recuperarea prejudiciului material, din plusurile de active imobilizate și circulante constatate la inventariere, din decontarea datoriilor cu termen de prescripție expirat.

• Veniturile din alte activități cuprind sumele primite sau de primit din alte feluri de activităţi ale întreprinderii, decât cea de bază, și includ:

venituri din operațiuni cu active imobilizate;venituri financiare;venituri excepţionale.Venituri din operațiuni cu active imobilizate cuprind sumele rezultate

din ieşirea imobilizărilor (necorporale, corporale, investițiilor finaciare pe termen lung, investițiilor imobiliare.

Veniturile financiare cuprind sumele rezultate din diferențe favorabile de curs valutar, de sumă, veniturile din redevențe (din utilizarea imobilizărilor necorporale ale entității), venituri din active imobilizate și circulante intrate cu titlu gratuit, venituri din dividende (din cotele deținute în capitalul social al altor entități).

Veniturile excepţionale cuprind sumele primite de la organele de stat, companiile de asigurări, persoanele fizice şi juridice sub formă de recuperare a pierderilor din calamităţi naturale, perturbări politice, modificări ale legislaţiei şi alte evenimente ce nu sunt legate de activitatea ordinară a întreprinderii.

2.6 Metoda contabilităţiiContabilitatea ca disciplină ştiinţifică se caracterizează prin existenţa unui

obiect propriu de studiu. În scopul realizării acestuia, contabilitatea foloseşte o metodă proprie de cercetare. Prin metoda contabilităţii se înţelege ansamblul de principii, procedee şi instrumente cu ajutorul cărora se realizează evidenţa, calculul, analiza şi controlul stării şi mişcării patrimoniului.

Noţiunea de metodă este de origine greacă şi provine de la meto, care înseamnă succesiune, schimbare, după care hodos înseamnă drum. Cele două noţiuni unite în metodos se pot traduce în drum, după care trebuie să se meargă pentru a ajunge la un anumit rezultat, scop, adevăr.

Deci, metoda este un produs al gândirii teoretice abstracte desfăşurate pe parcursul cercetării existenţei şi mişcării patrimoniului în vederea cunoaşterii componenţei, conţinutului acestuia şi a fenomenelor care se produc în/sau în legătură cu acesta. Între obiect şi metodă există o strânsă interdependenţă şi condiţionare în sensul că obiectul arată ce trebuie studiat, iar metoda indică cum trebuie studiat.

Metoda contabilităţii, sintetizând un drum de parcurs într-o investigaţie economică, se va baza pe procedee de lucru care reprezintă o manieră, un anume fel specific de a ajunge la un anumit scop.

Metoda contabilităţii utilizează o serie de procedee care permit furnizarea de informaţii cu privirea la producerea şi desfăşurarea fenomenelor economice şi sociale.

Aceste procedee utilizate de către metoda contabilităţii pentru realizarea obiectului său de studiu pot fi grupate în:

• Procedee comune tuturor ştiinţelor;• Procedee comune şi altor ştiinţe economice;• Procedee specifice metodei contabilităţii

Metoda contabilităţii

Procedeele metodei contabilităţii comune tuturor disciplinilor stiinţifice

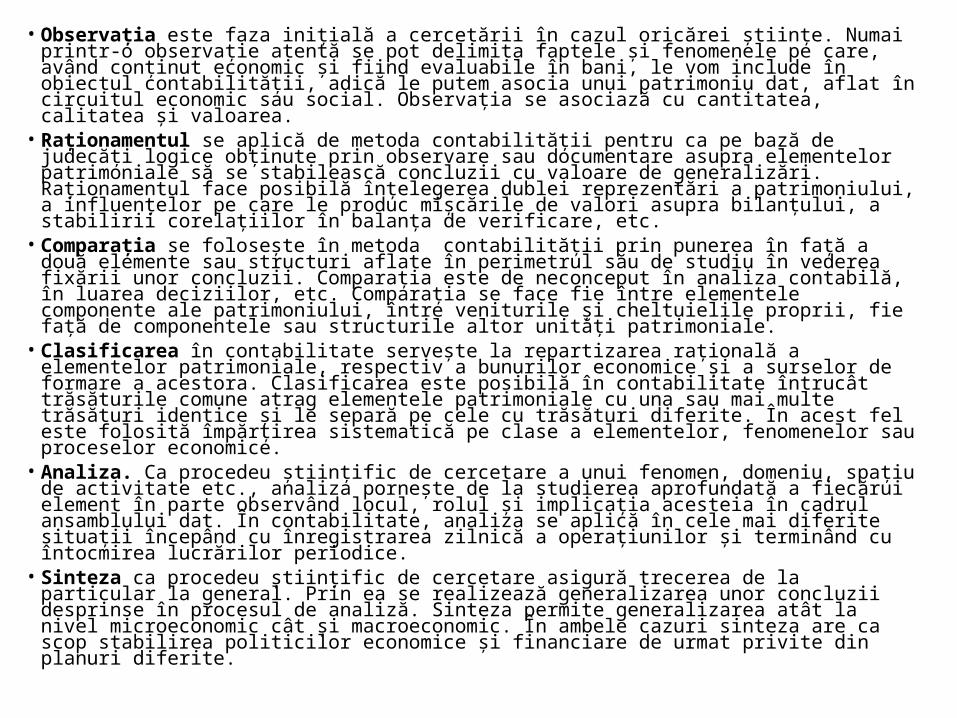

• Observaţia este faza iniţială a cercetării în cazul oricărei ştiinţe. Numai printr-o observaţie atentă se pot delimita faptele şi fenomenele pe care, având conţinut economic şi fiind evaluabile în bani, le vom include în obiectul contabilităţii, adică le putem asocia unui patrimoniu dat, aflat în circuitul economic sau social. Observaţia se asociază cu cantitatea, calitatea şi valoarea.

• Raţionamentul se aplică de metoda contabilităţii pentru ca pe bază de judecăţi logice obţinute prin observare sau documentare asupra elementelor patrimoniale să se stabilească concluzii cu valoare de generalizări. Raţionamentul face posibilă înţelegerea dublei reprezentări a patrimoniului, a influenţelor pe care le produc mişcările de valori asupra bilanţului, a stabilirii corelaţiilor în balanţa de verificare, etc.

• Comparaţia se foloseşte în metoda contabilităţii prin punerea în faţă a două elemente sau structuri aflate în perimetrul său de studiu în vederea fixării unor concluzii. Comparaţia este de neconceput în analiza contabilă, în luarea deciziilor, etc. Comparaţia se face fie între elementele componente ale patrimoniului, între veniturile şi cheltuielile proprii, fie faţă de componentele sau structurile altor unităţi patrimoniale.

• Clasificarea în contabilitate serveşte la repartizarea raţională a elementelor patrimoniale, respectiv a bunurilor economice şi a surselor de formare a acestora. Clasificarea este posibilă în contabilitate întrucât trăsăturile comune atrag elementele patrimoniale cu una sau mai multe trăsături identice şi le separă pe cele cu trăsături diferite. În acest fel este folosită împărţirea sistematică pe clase a elementelor, fenomenelor sau proceselor economice.

• Analiza. Ca procedeu ştiinţific de cercetare a unui fenomen, domeniu, spaţiu de activitate etc., analiza porneşte de la studierea aprofundată a fiecărui element în parte observând locul, rolul şi implicaţia acesteia în cadrul ansamblului dat. În contabilitate, analiza se aplică în cele mai diferite situaţii începând cu înregistrarea zilnică a operaţiunilor şi terminând cu întocmirea lucrărilor periodice.

• Sinteza ca procedeu ştiinţific de cercetare asigură trecerea de la particular la general. Prin ea se realizează generalizarea unor concluzii desprinse în procesul de analiză. Sinteza permite generalizarea atât la nivel microeconomic cât şi macroeconomic. În ambele cazuri sinteza are ca scop stabilirea politicilor economice şi financiare de urmat privite din planuri diferite.

Procedeele metodei contabilităţii comune disciplinilor economice

• Documentaţia reprezintă procedeul ce permite consemnarea datelor ce privesc patrimoniul, în documente. Documentul este un act prin care se adevereşte, se constată sau se preconizează un fapt, se conferă un drept, se recunoaşte o obligaţie. Orice operaţie economico-financiară trebuie reflectată într-un document în momentul producerii ei, pentru că numai astfel este posibilă asigurarea integrităţii patrimoniului în ansamblu şi pe elemente componente. Documentul este necesar şi pentru stabilirea răspunderilor, pentru că acesta, în afara operaţiei în sine, relevă actul decizional, ceea ce implică răspunderea gestionării prin efectele produse.

• Evaluarea este procedeul ce permite exprimare valorică a elementelor patrimoniale şi a operaţiunilor ce privesc elementele patrimoniale. În contabilitate, evaluarea înseamnă aducerea elementelor componente ale patrimoniului la un numitor comun prin intermediul aceleaş unităţi de măsură. Evaluarea constă în transformarea unităţilor naturale în unităţi valorice cu ajutorul monedei naţionale chiar şi în cazul elementelor patrimoniale exprimate în unităţi monetare străine.

• Calculaţia este un ansamblu de operaţiuni matematice referitoare la fapte şi fenomene economice în scopul de a găsi valoarea uneia sau mai multor mărimi de această natură. Calculaţia se află în legătură directă cu evaluarea în cazul stabilirii valorii elementelor patrimoniale rezultate din activitatea proprie.

• Inventarierea este acel procedeu prin care se întocmeşte o listă, un registru sau un document în care sunt reflectate şi descrise cantitativ şi valoric toate bunurile care se află într-o întreprindere, instituţie, depozit, etc. Inventarierea prezintă cunoaşterea faptică a structurilor patrimoniale, în vederea evaluării patrimoniului dat.

Procedeele specifice metodei contabilităţii

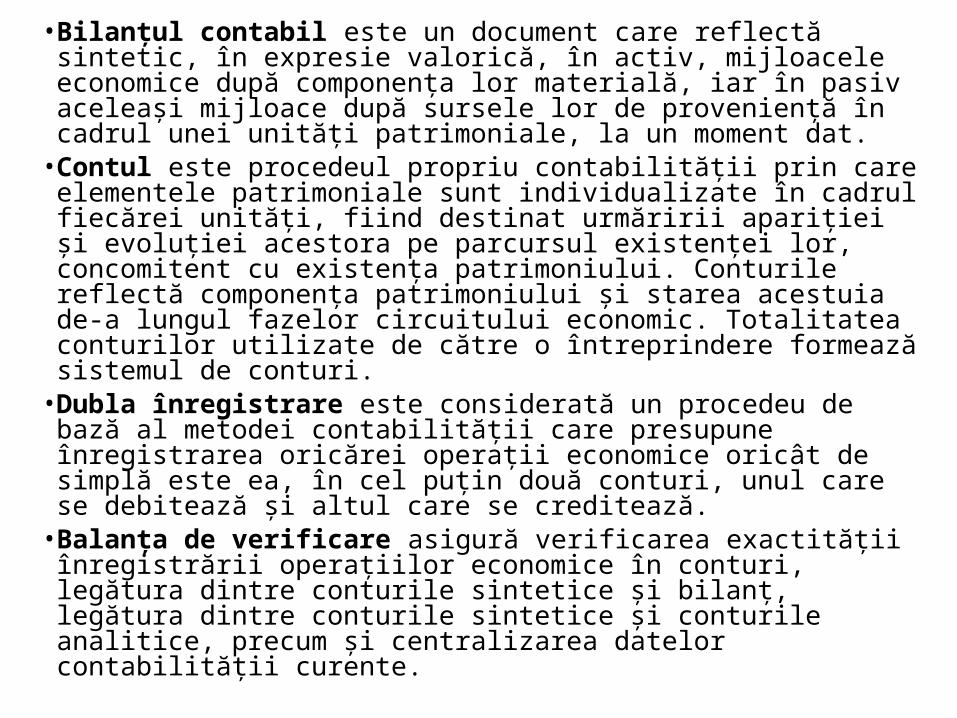

• Bilanţul contabil este un document care reflectă sintetic, în expresie valorică, în activ, mijloacele economice după componenţa lor materială, iar în pasiv aceleaşi mijloace după sursele lor de provenienţă în cadrul unei unităţi patrimoniale, la un moment dat.

• Contul este procedeul propriu contabilităţii prin care elementele patrimoniale sunt individualizate în cadrul fiecărei unităţi, fiind destinat urmăririi apariţiei şi evoluţiei acestora pe parcursul existenţei lor, concomitent cu existenţa patrimoniului. Conturile reflectă componenţa patrimoniului şi starea acestuia de-a lungul fazelor circuitului economic. Totalitatea conturilor utilizate de către o întreprindere formează sistemul de conturi.

• Dubla înregistrare este considerată un procedeu de bază al metodei contabilităţii care presupune înregistrarea oricărei operaţii economice oricât de simplă este ea, în cel puţin două conturi, unul care se debitează şi altul care se creditează.

• Balanţa de verificare asigură verificarea exactităţii înregistrării operaţiilor economice în conturi, legătura dintre conturile sintetice şi bilanţ, legătura dintre conturile sintetice şi conturile analitice, precum şi centralizarea datelor contabilităţii curente.

De clasificat elementele patrimoniale pe categorii

1.Credite bancare pe termen de 3 ani 2.Creanţe comerciale3.Datorii privind asigurările 4.Capital social5.Produse finite 6.Profit net al perioadei de gestiune7.Utilaje 8.Datorii privind taxa pe valoarea adăugată9.Capital nevărsat 10.Avansuri pe termen scurt primite11.Datorii faţă de personal privind retribuirea muncii 12.Programe informatice 13.Împrumuturi primite pe termen de 1 an14.Capital suplimentar 15.Ambalaje 16.Datorii faţă de titularii de avans 17.Datorii faţă de uzina de tractoare 8. Amenzi şi penalităţi neachitate 19.Datorii privind impozitul funciar 20.Profit nerepartizat al anilor precedenţi21.Datorii de locațiune pe un termen de 5 ani22.Rezerve statutare 23. Numerar în casierie24.Credit bancar pe termen de 5 luni 25.Clădiri