22

Proiect realizat de: Mărgărint Cristina Grupa: 2324 Profesor coordonator: Ignătescu Diana Analiza surselor de finanţare ale întreprinderii

| Date post: | 05-Dec-2015 |

| Category: |

Documents |

| Upload: | nicoletaharmanescu |

| View: | 44 times |

| Download: | 5 times |

Proiect realizat de: Mărgărint Cristina

Grupa: 2324

Profesor coordonator: Ignătescu Diana

Analiza surselor de finanţare

ale întreprinderii

2

Cuprins

Prezentarea generală a întreprinderii ...................................................................................... 3

Scurt istoric ............................................................................................................................................ 3

Obiect de activitate ..................................................................................................................................... 4

Clienţii Ropharma ................................................................................................................................... 4

Concurenţa ................................................................................................................................................... 4

Structura surselor de finanţare ................................................................................................... 5

Analiza mutaţiilor în structura capitalului propriu

şi a factorilor de influenţă ............................................................................................................... 8

Analiza mutaţiilor în structura resurselor împrumutate ............................................. 10

Concluzii ................................................................................................................................................ 15

Bibliografie ........................................................................................................................................... 16

Anexe ....................................................................................................................................................... 17

3

1. Prezentarea generală a întreprinderii

1.1 . Scurt istoric

Ropharma este o companie cu tradiţie farmaceutică românească. Aceasta dispune încă de

unele farmacii înfiintţate de mai binede un secol, care activează şi acum în locaţiile iniţiale.

Provine din Întreprinderea de stat “Oficiul Farmaceutic Iaşi”, ce a fost înfiinţat în anul 1952, prin

unireatuturor farmaciilor din zona Iaşi şi Vaslui. La data de 07.03.1991 s-a înregistrat la Oficiul

Registrul Comerţului Iaşi, sub nr. J22/335/1991 cu denumirea de S.C. Iassyfarm S.A., cu sediul

în Iaşi, str. Smardan, nr.19, având ca unic proprietar Statul Român.În baza Hotărârii de Guvern

nr. 55/1998, statul, prin entitatea sa FPS, a vândut pachetul majoritar de acţiuni prin licitaţie

publică. Câştigătorul licitaţiei a fost ADD Pharmaceuticals Ltd. din Cipru, care a devenit imediat

acţionarul majoritar al societăţii, cu un procent de 50,756% din capitalul social.

În anul 2007, denumirea societăţii s-a schimbat din S.C. Iassyfarm S.A. în S.C. Ropharma

S.A.,iar sediul social s-a mutat la Braşov, str. Iuliu Maniu, nr. 55.

La începutul anului 2009, s-a realizat fuziunea prin absorbţie a S.C.Ropharma S.A. cu trei

societăţi comerciale de profil farmaceutic, respectiv:

• S.C. Farmaceutica Aesculap S.A. Tg. Mureş, (fosta Întreprindere de Stat – Oficiu farmaceutic);

• S.C. Medica S.A. Bacău, (fosta Întreprindere de Stat – Oficiu farmaceutic); • S.C. Global Pharmaceuticals S.R.L. Braşov. (Înfiinţată pe baza iniţiativei private în anul

1997).

În urma fuziunii, capitalul social al societăţii S.C.Ropharma S.A. s-a majorat cu

8,714milioane lei, ajungând la 12,652 milioane lei.Este o societate pe acţiuni, cotată la Bursa de

Valori Bucureşti.

Tabel nr.1.1 – Acţionarii societăţii Ropharma

Acţionari Procente

Arrow Pharmaceuticals 31,29%

ADD Pharmaceuticals 17,85%

Rimia Investments 14,12%

Fondul de pensii privat Alliantz-Tiriac 8,67%

Fondul de pensii administrat privat ING 4,59%

4

Alte persoane juridice 7,28%

Persoane fizice 16,20%

1.2. Obiect de activitate

Ropharma SA desfăşoară activităţi de vânzări de medicamente, suplimenţi alimentari şi

produse parafarmaceutice.Activitatea de bază se concretizează în vânzarea medicamentelor în

magazine specializate.

1.3.Clienţii Ropharma

In funcţie de statutul lor, clienţii cărora le sunt adresate produsele se împart în: firme distribuitoare, consumatori finali, iar o pondere de 5% din volumul vânzărilor se îndreaptă către spitale.

Printre client se regăsesc segmentele de populaţie cu veniturile medii şi mici.

Ropharma colaborează cu următorii comercianţi:

• Farmacom S.A. Braşov

• Biosfarm SRL Piatra Neamţ

• Montero SRL Bucureşti

• Pharma Distribution Group Cluj Napoca.

1.4.Concurenţa

Principalii concurenţi în domeniu sunt:

• GSK Europharma

• Pfizer

• Novartis

• Farmexpert (Bucureşti)

• Polisano (Sibiu)

• Fildas Trading (Piteşti)

Sursa: Situaţii financiare consolidate 2013, Ropharma SA

5

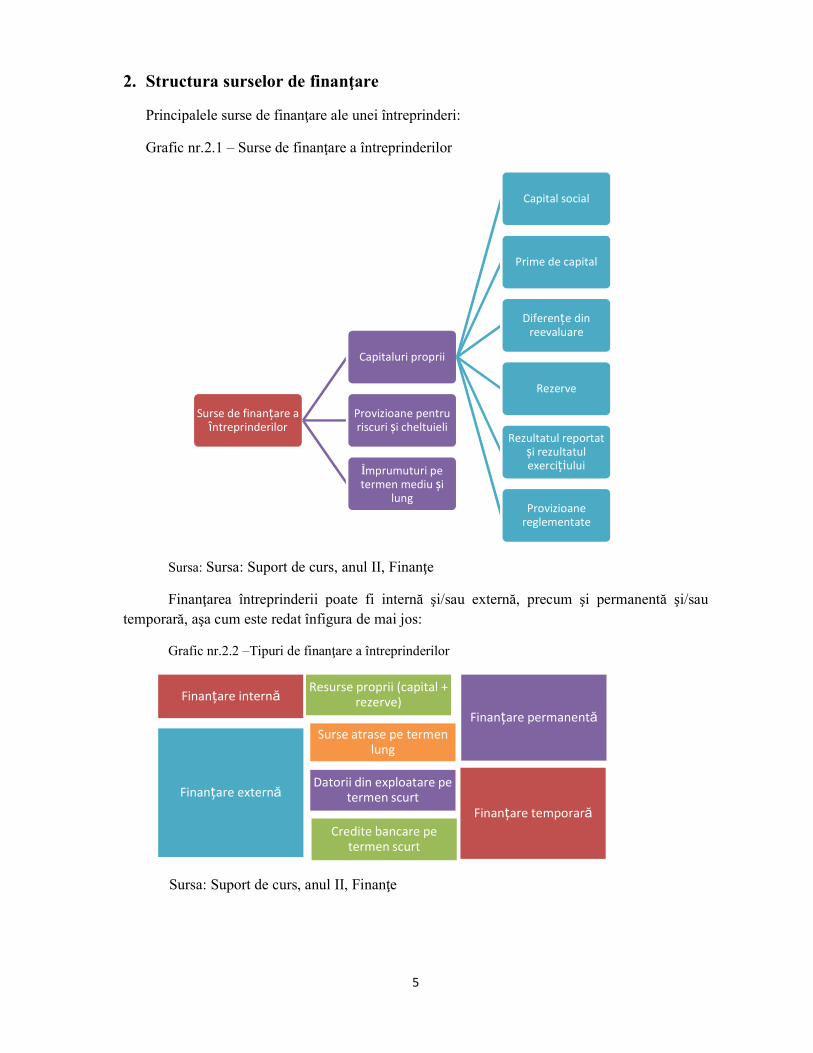

2. Structura surselor de finanţare

Principalele surse de finanţare ale unei întreprinderi:

Grafic nr.2.1 – Surse de finanţare a întreprinderilor

Sursa: Sursa: Suport de curs, anul II, Finanţe

Finanţarea întreprinderii poate fi internă şi/sau externă, precum şi permanentă şi/sau temporară, aşa cum este redat înfigura de mai jos:

Grafic nr.2.2 –Tipuri de finanţare a întreprinderilor

Surse de finanŃare a întreprinderilor

Capitaluri proprii

Capital social

Prime de capital

DiferenŃe din reevaluare

Rezerve

Rezultatul reportat şi rezultatul exerciŃiului

Provizioane reglementate

Provizioane pentru riscuri şi cheltuieli

Împrumuturi pe termen mediu şi

lung

FinanŃare internăResurse proprii (capital +

rezerve)FinanŃare permanentă

FinanŃare externă

Surse atrase pe termen lung

FinanŃare temporară

Credite bancare pe termen scurt

Datorii din exploatare pe termen scurt

Sursa: Suport de curs, anul II, Finanţe

6

Finanţarea permanentă are la bazăcapitalul, rezervele şi împrumuturile pe termen lung, în timp ce finanţarea temporară se realizează pe seama creditelor oferite de instituţiile bancare şi a cheltuielilor efectuate în vederea realizării obiectului de activitate.

Capitalul propriu este cea mai utilizată sursă de finanţare datorită avantajelor pe care le prezintă, şi anume: oferă flexibilitate, siguranţă şi independenţă; dacă situaţia financiară a întreprinderii se înrăutăţeste, acesta nu va fi retras; planul de afaceri în vederea implementării afacerii nu trebuie prezentat în mod detaliat partenerilor externi şi nici nu este necesară aprobarea acestora atunci când sunt luate decizii importante pentru firmă.

Creditul este o sursă de finanţare apreciată datorită faptului că pot fi obţinute fonduri suplimentare; în urma stabilirii unor relaţii de încredere cu instituţiile bancare, serviciile furnizate de acestea pot fi accesate mai uşor; pot fi transmise semnale pozitive unor potenţiali investitori etc.

Creditele de la furnizori şi clienţirezultă în urma interacţionării cu aceştia. Din momentul în care firma achiziţionează bunuri de la furnizori sau îi sunt prestate servicii şi până plăteşte în mod efectiv, ea beneficiază de un credit din partea furnizorului. Acelaşi lucru estevalabil şi atunci când clienţii plătesc în avans pentru bunuri sau servicii. La baza acestui tip de finanţare stă încrederea reciprocă şi etica în afaceri.

Leasingul reprezintă operaţia de creditare pe termenmediu şi lung, care se aplică, în special, pentru cumpărarea de echipament industrial. Echipamentul esteachiziţionat de către societatea de leasing şi este închiriat ulterior solicitantului.

Sursele de finanţare ale companiei Ropharma

Surse proprii:

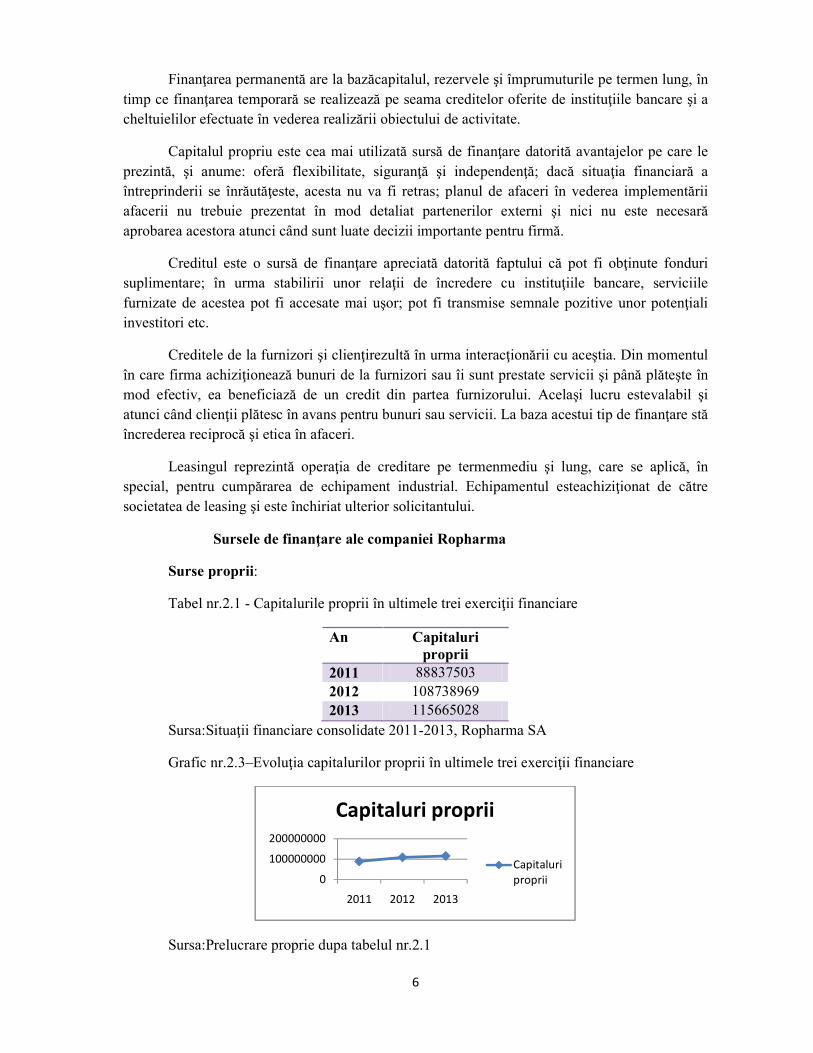

Tabel nr.2.1 - Capitalurile proprii în ultimele trei exerciţii financiare

An Capitaluri proprii

2011 88837503 2012 108738969 2013 115665028

Sursa:Situaţii financiare consolidate 2011-2013, Ropharma SA

Grafic nr.2.3–Evoluţia capitalurilor proprii în ultimele trei exerciţii financiare

Sursa:Prelucrare proprie dupa tabelul nr.2.1

0

100000000

200000000

2011 2012 2013

Capitaluri proprii

Capitaluri proprii

7

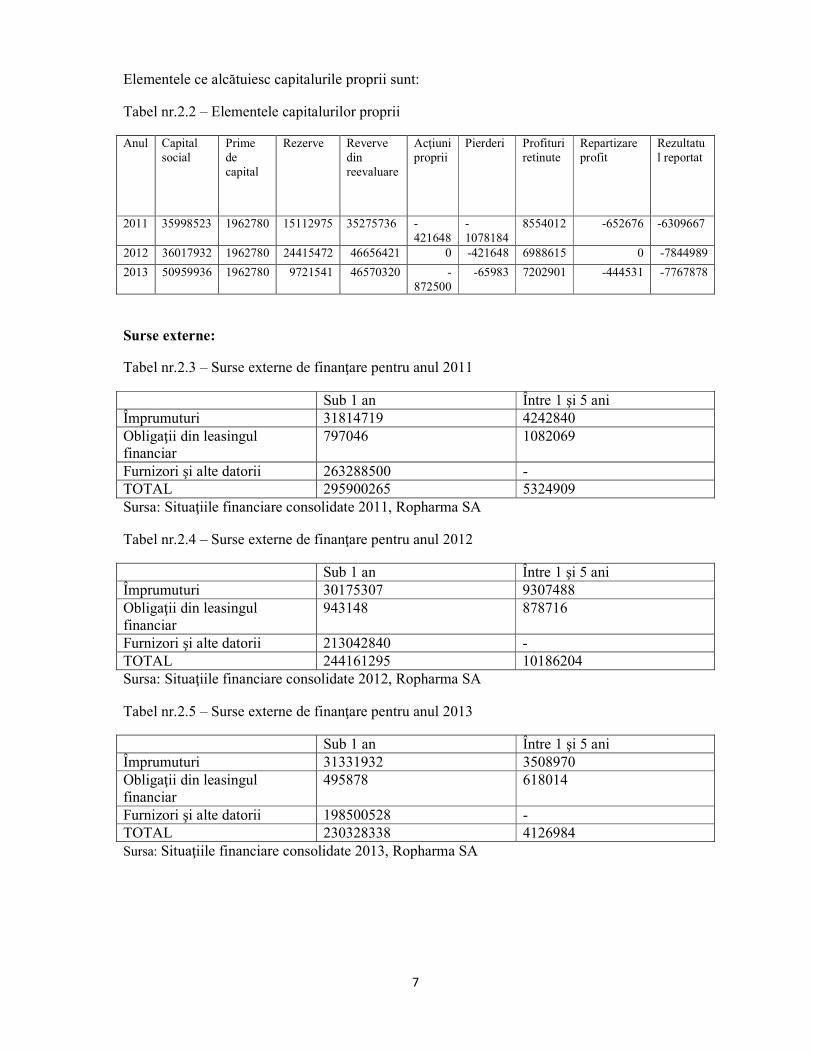

Elementele ce alcătuiesc capitalurile proprii sunt:

Tabel nr.2.2 – Elementele capitalurilor proprii

Anul Capital social

Prime de capital

Rezerve Reverve din reevaluare

Acţiuni proprii

Pierderi Profituri retinute

Repartizare profit

Rezultatul reportat

2011 35998523 1962780 15112975 35275736 -421648

-1078184

8554012 -652676 -6309667

2012 36017932 1962780 24415472 46656421 0 -421648 6988615 0 -7844989

2013 50959936 1962780 9721541 46570320 -872500

-65983 7202901 -444531 -7767878

Surse externe:

Tabel nr.2.3 – Surse externe de finanţare pentru anul 2011

Sub 1 an Între 1 şi 5 ani Împrumuturi 31814719 4242840 Obligaţii din leasingul financiar

797046 1082069

Furnizori şi alte datorii 263288500 - TOTAL 295900265 5324909 Sursa: Situaţiile financiare consolidate 2011, Ropharma SA

Tabel nr.2.4 – Surse externe de finanţare pentru anul 2012

Sub 1 an Între 1 şi 5 ani Împrumuturi 30175307 9307488 Obligaţii din leasingul financiar

943148 878716

Furnizori şi alte datorii 213042840 - TOTAL 244161295 10186204 Sursa: Situaţiile financiare consolidate 2012, Ropharma SA

Tabel nr.2.5 – Surse externe de finanţare pentru anul 2013

Sub 1 an Între 1 şi 5 ani Împrumuturi 31331932 3508970 Obligaţii din leasingul financiar

495878 618014

Furnizori şi alte datorii 198500528 - TOTAL 230328338 4126984 Sursa: Situaţiile financiare consolidate 2013, Ropharma SA

8

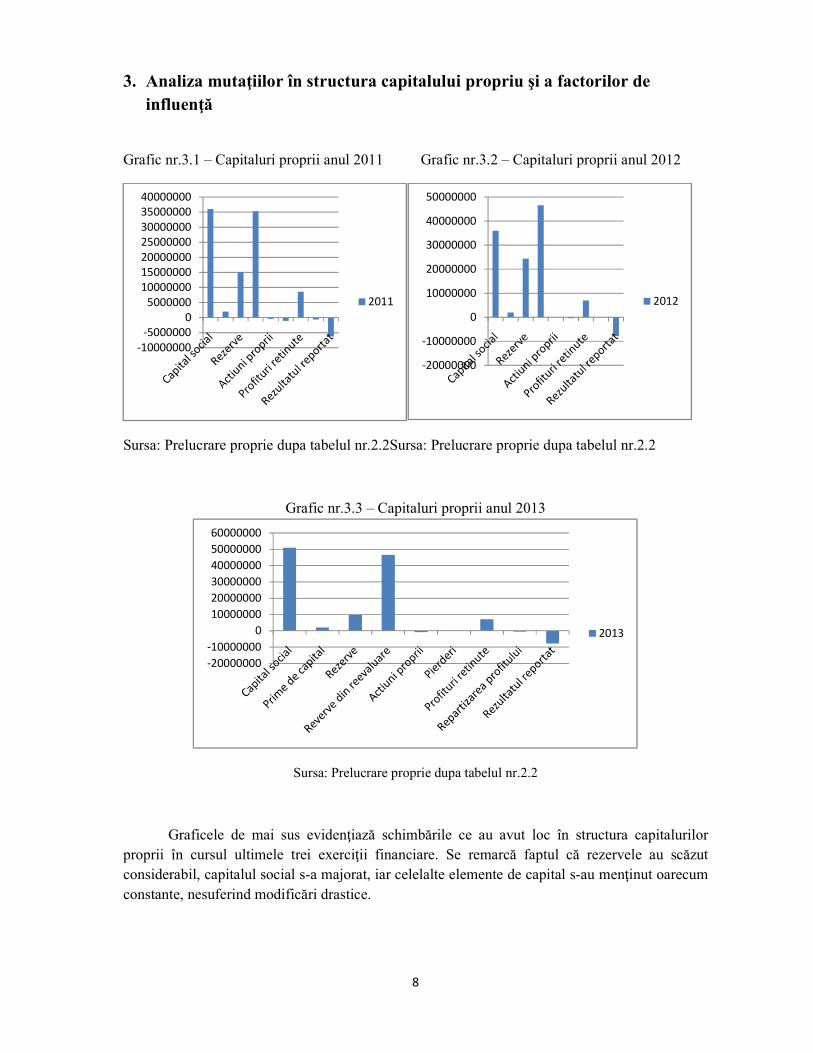

3. Analiza mutaţiilor în structura capitalului propriu şi a factorilor de influenţă

Grafic nr.3.1 – Capitaluri proprii anul 2011 Grafic nr.3.2 – Capitaluri proprii anul 2012

Sursa: Prelucrare proprie dupa tabelul nr.2.2Sursa: Prelucrare proprie dupa tabelul nr.2.2

Grafic nr.3.3 – Capitaluri proprii anul 2013

Sursa: Prelucrare proprie dupa tabelul nr.2.2

Graficele de mai sus evidenţiază schimbările ce au avut loc în structura capitalurilor proprii în cursul ultimele trei exerciţii financiare. Se remarcă faptul că rezervele au scăzut considerabil, capitalul social s-a majorat, iar celelalte elemente de capital s-au menţinut oarecum constante, nesuferind modificări drastice.

-10000000-5000000

05000000

10000000150000002000000025000000300000003500000040000000

2011

-20000000

-10000000

0

10000000

20000000

30000000

40000000

50000000

2012

-20000000

-10000000

0

10000000

20000000

30000000

40000000

50000000

60000000

2013

9

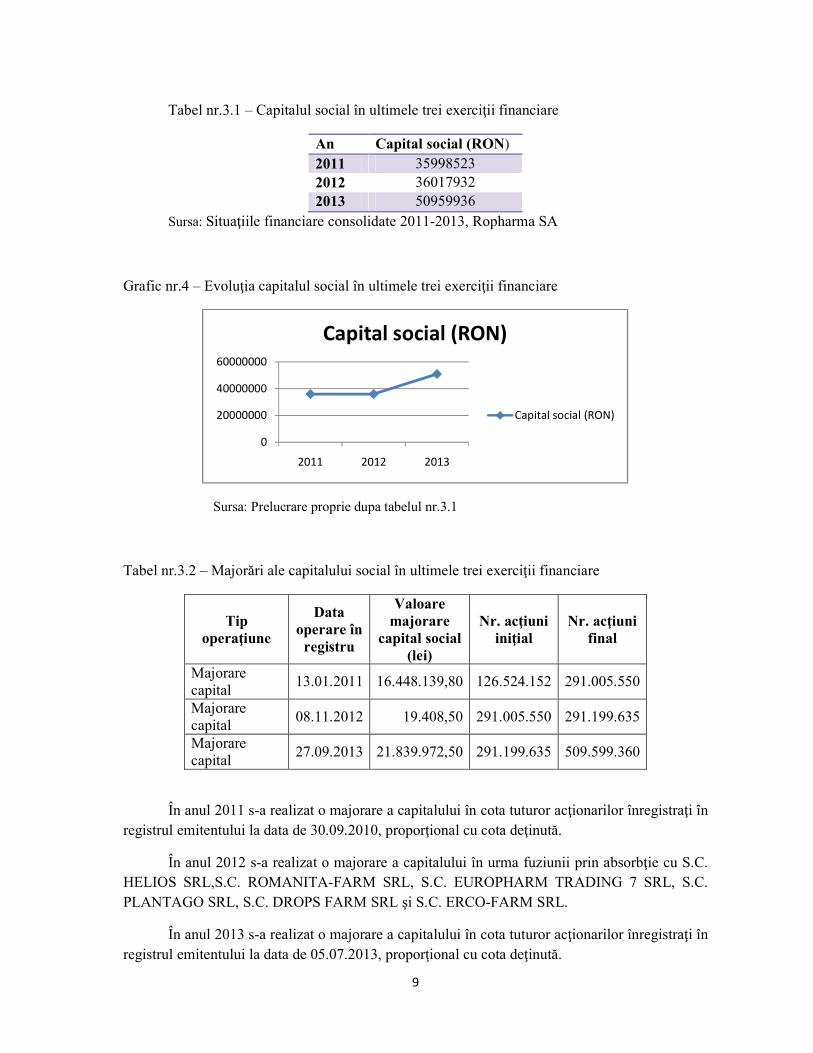

Tabel nr.3.1 – Capitalul social în ultimele trei exerciţii financiare

An Capital social (RON) 2011 35998523 2012 36017932 2013 50959936

Sursa: Situaţiile financiare consolidate 2011-2013, Ropharma SA

Grafic nr.4 – Evoluţia capitalul social în ultimele trei exerciţii financiare

Sursa: Prelucrare proprie dupa tabelul nr.3.1

Tabel nr.3.2 – Majorări ale capitalului social în ultimele trei exerciţii financiare

Tip operaţiune

Data operare în

registru

Valoare majorare

capital social (lei)

Nr. acţiuni iniţial

Nr. acţiuni final

Majorare capital

13.01.2011 16.448.139,80 126.524.152 291.005.550

Majorare capital

08.11.2012 19.408,50 291.005.550 291.199.635

Majorare capital

27.09.2013 21.839.972,50 291.199.635 509.599.360

În anul 2011 s-a realizat o majorare a capitalului în cota tuturor acţionarilor înregistraţi în registrul emitentului la data de 30.09.2010, proporţional cu cota deţinută.

În anul 2012 s-a realizat o majorare a capitalului în urma fuziunii prin absorbţie cu S.C. HELIOS SRL,S.C. ROMANITA-FARM SRL, S.C. EUROPHARM TRADING 7 SRL, S.C. PLANTAGO SRL, S.C. DROPS FARM SRL şi S.C. ERCO-FARM SRL.

În anul 2013 s-a realizat o majorare a capitalului în cota tuturor acţionarilor înregistraţi în registrul emitentului la data de 05.07.2013, proporţional cu cota deţinută.

0

20000000

40000000

60000000

2011 2012 2013

Capital social (RON)

Capital social (RON)

10

4. Analiza mutaţiilor în structura resurselor împrumutate

Pentru a-şi putea desfăşura activitatea, societatea comercială Ropharma apelează şi la împrumuturi.Acestea sunt clasificate ca datorii pe termen scurt. Excepţie constituie situaţia iîn care întreprinderea are dreptul necondiţionat de a amâna achitarea datoriei pentru minimul 12 luni de la data înscrierii în bilanţ. Partea curentă a împrumuturilor pe termen lung face parte din datoriile curente.

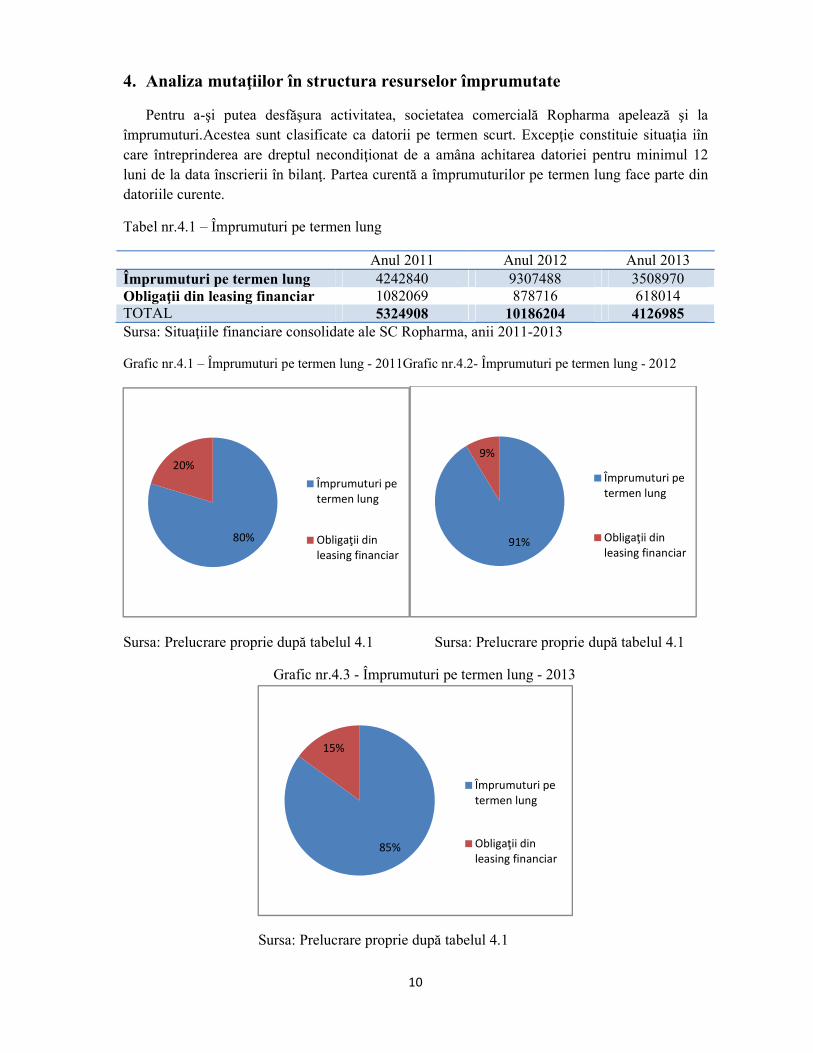

Tabel nr.4.1 – Împrumuturi pe termen lung

Anul 2011 Anul 2012 Anul 2013 Împrumuturi pe termen lung 4242840 9307488 3508970 Obligaţii din leasing financiar 1082069 878716 618014 TOTAL 5324908 10186204 4126985 Sursa: Situaţiile financiare consolidate ale SC Ropharma, anii 2011-2013

Grafic nr.4.1 – Împrumuturi pe termen lung - 2011Grafic nr.4.2- Împrumuturi pe termen lung - 2012

Sursa: Prelucrare proprie după tabelul 4.1 Sursa: Prelucrare proprie după tabelul 4.1

Grafic nr.4.3 - Împrumuturi pe termen lung - 2013

Sursa: Prelucrare proprie după tabelul 4.1

80%

20%

Împrumuturi pe termen lung

Obligaţii din leasing financiar

91%

9%

Împrumuturi pe termen lung

Obligaţii din leasing financiar

85%

15%

Împrumuturi pe termen lung

Obligaţii din leasing financiar

11

Din cele trei grafice de mai sus putem observa faptul că obligaţiile privind leasingul financiar ocupă un loc tot mai mic în ponderea resurselor împrumutate pe termen lung, ajungând de la 20% în anul 2011, la 9% în anul 2012, respectiv 15% în anul 2013. Aceasta poate fi privită ca o preferinţă din partea societăţii pentru instituţiile bancare şi o uşoară reticenţă în a încheia contracte de leasing.

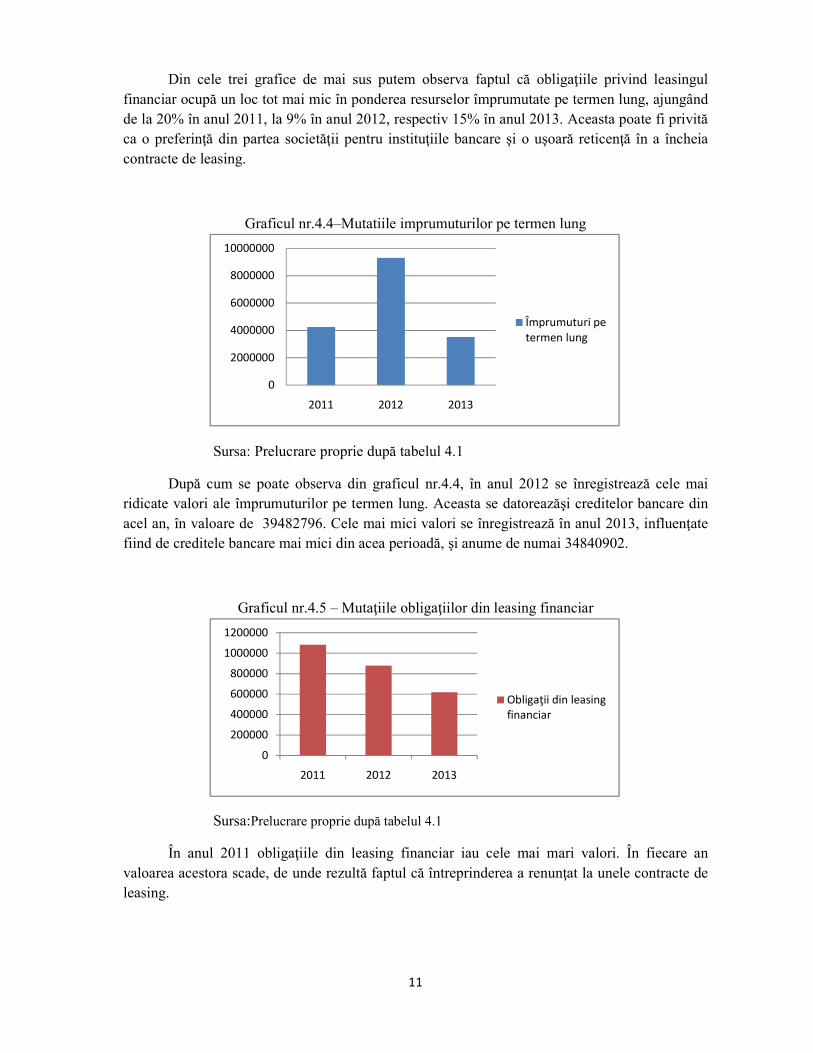

Graficul nr.4.4–Mutatiile imprumuturilor pe termen lung

Sursa: Prelucrare proprie după tabelul 4.1

După cum se poate observa din graficul nr.4.4, în anul 2012 se înregistrează cele mai ridicate valori ale împrumuturilor pe termen lung. Aceasta se datoreazăşi creditelor bancare din acel an, în valoare de 39482796. Cele mai mici valori se înregistrează în anul 2013, influenţate fiind de creditele bancare mai mici din acea perioadă, şi anume de numai 34840902.

Graficul nr.4.5 – Mutaţiile obligaţiilor din leasing financiar

Sursa:Prelucrare proprie după tabelul 4.1

În anul 2011 obligaţiile din leasing financiar iau cele mai mari valori. În fiecare an valoarea acestora scade, de unde rezultă faptul că întreprinderea a renunţat la unele contracte de leasing.

0

2000000

4000000

6000000

8000000

10000000

2011 2012 2013

Împrumuturi pe termen lung

0

200000

400000

600000

800000

1000000

1200000

2011 2012 2013

Obligaţii din leasing financiar

12

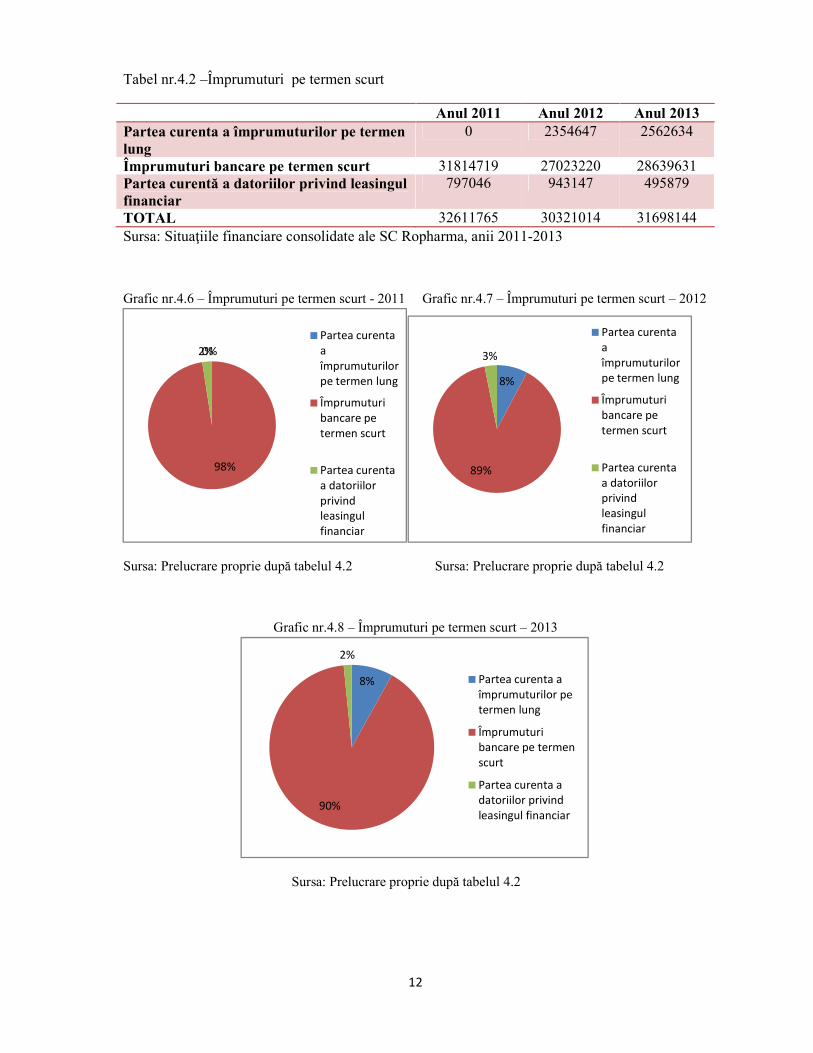

Tabel nr.4.2 –Împrumuturi pe termen scurt

Anul 2011 Anul 2012 Anul 2013 Partea curenta a împrumuturilor pe termen lung

0 2354647 2562634

Împrumuturi bancare pe termen scurt 31814719 27023220 28639631 Partea curentă a datoriilor privind leasingul financiar

797046 943147 495879

TOTAL 32611765 30321014 31698144 Sursa: Situaţiile financiare consolidate ale SC Ropharma, anii 2011-2013

Grafic nr.4.6 – Împrumuturi pe termen scurt - 2011 Grafic nr.4.7 – Împrumuturi pe termen scurt – 2012

Sursa: Prelucrare proprie după tabelul 4.2 Sursa: Prelucrare proprie după tabelul 4.2

Grafic nr.4.8 – Împrumuturi pe termen scurt – 2013

Sursa: Prelucrare proprie după tabelul 4.2

0%

98%

2%

Partea curenta a împrumuturilor pe termen lung

Împrumuturi bancare pe termen scurt

Partea curenta a datoriilor privind leasingul financiar

8%

89%

3%

Partea curenta a împrumuturilor pe termen lung

Împrumuturi bancare pe termen scurt

Partea curenta a datoriilor privind leasingul financiar

8%

90%

2%

Partea curenta a împrumuturilor pe termen lung

Împrumuturi bancare pe termen scurt

Partea curenta a datoriilor privind leasingul financiar

13

Din cele trei grafice de mai sus putem observa ponderea majoritară a împrumuturilor bancare pe termen scurt. Deşi se înregistrează o uşoară scădere de la an la an, de la 98% în 2011, la 89% în 2012, respectiv 90% în 2013, acestea ocupă locul cel mai important în desfaşurarea activităţii întreprinderii.

Grafic nr.4.9 – Mutatiile imprumuturilor bancare pe termen scurt

Sursa: Prelucrare proprie după tabelul nr.4.2

Din graficul de mai sus observăm intenţia societăţii Ropharma de a nu mai contracta foarte multe împrumuturi bancare pe termen scurt. Acest lucru se poate datora eficienţei şi eficacităţii de care dă dovadă în desfăşurarea obiectului de activitate.

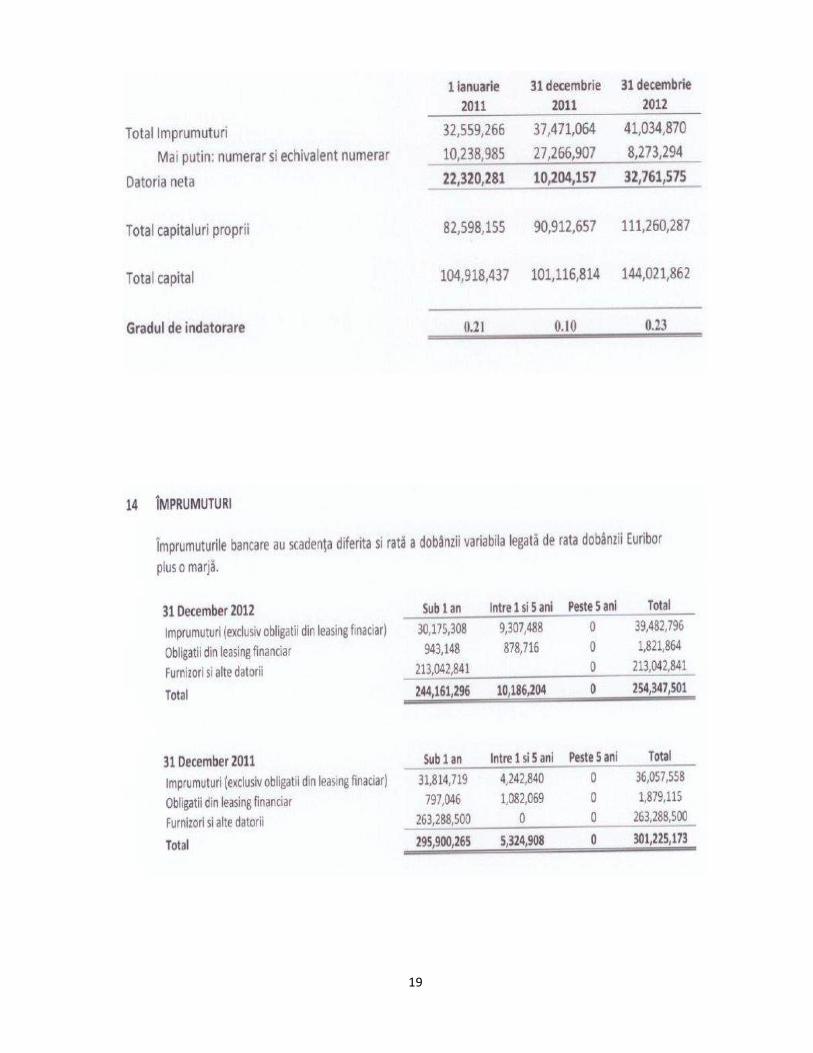

Tabel nr.4.3 - Analiza împrumuturilor bancare

Entitate Data acordării împrumutului

Valoare împrumut

Valuta Data scadenţei finale

Principal în sold anul 2011 (RON)

Principal în sold anul 2012 (RON)

Principal în sold anul 2013 (RON)

ING Bank 24/08/2005 11000000 Euro Data ulterioară

31687608 27023220 28639631

ING Bank 23/11/2011 2000000 Euro 31/12/2015

6643050 4484700

ING Bank 09/10/2012 151102 Euro 28/02/2017

669185 536379

ADD Pharmaceuticals

23/10/2008 982207 Euro 31/12/2015

4242840 4349900

Rimia Investments

20/05/2009 200000 USD 19/05/2013

671500

Actionar Tesa

28/07/2010 150000 RON 28/07/2014

127111 125940 129666

ADD Pharmaceuticals

26/09/2013 250000 USD 30/09/2018

1050526

TOTAL 36057559 39482796 34840902 Sursa:Situaţiile financiare consolidate ale SC Ropharma, anii 2011-2013

24000000

25000000

26000000

27000000

28000000

29000000

30000000

31000000

32000000

33000000

2011 2012 2013

Împrumuturi bancare pe termen scurt

14

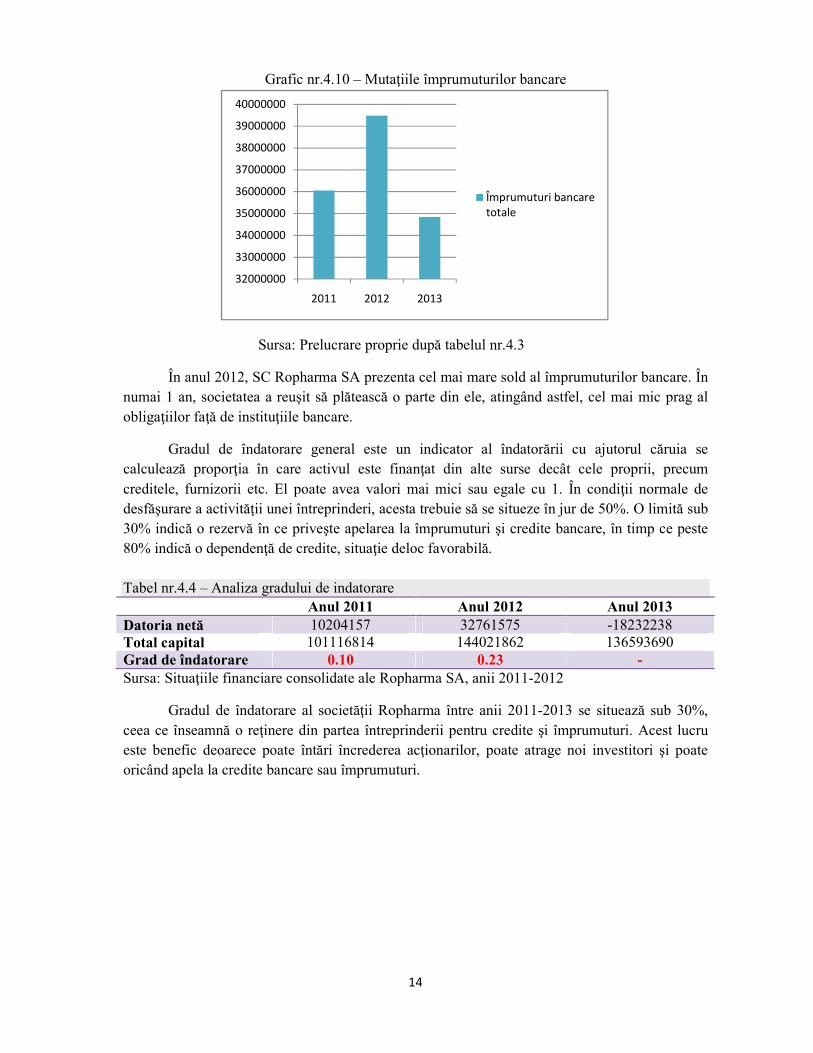

Grafic nr.4.10 – Mutaţiile împrumuturilor bancare

Sursa: Prelucrare proprie după tabelul nr.4.3

În anul 2012, SC Ropharma SA prezenta cel mai mare sold al împrumuturilor bancare. În numai 1 an, societatea a reuşit să plătească o parte din ele, atingând astfel, cel mai mic prag al obligaţiilor faţă de instituţiile bancare.

Gradul de îndatorare general este un indicator al îndatorării cu ajutorul căruia se calculează proporţia în care activul este finanţat din alte surse decât cele proprii, precum creditele, furnizorii etc. El poate avea valori mai mici sau egale cu 1. În condiţii normale de desfăşurare a activităţii unei întreprinderi, acesta trebuie să se situeze în jur de 50%. O limită sub 30% indică o rezervă în ce priveşte apelarea la împrumuturi şi credite bancare, în timp ce peste 80% indică o dependenţă de credite, situaţie deloc favorabilă. Tabel nr.4.4 – Analiza gradului de indatorare

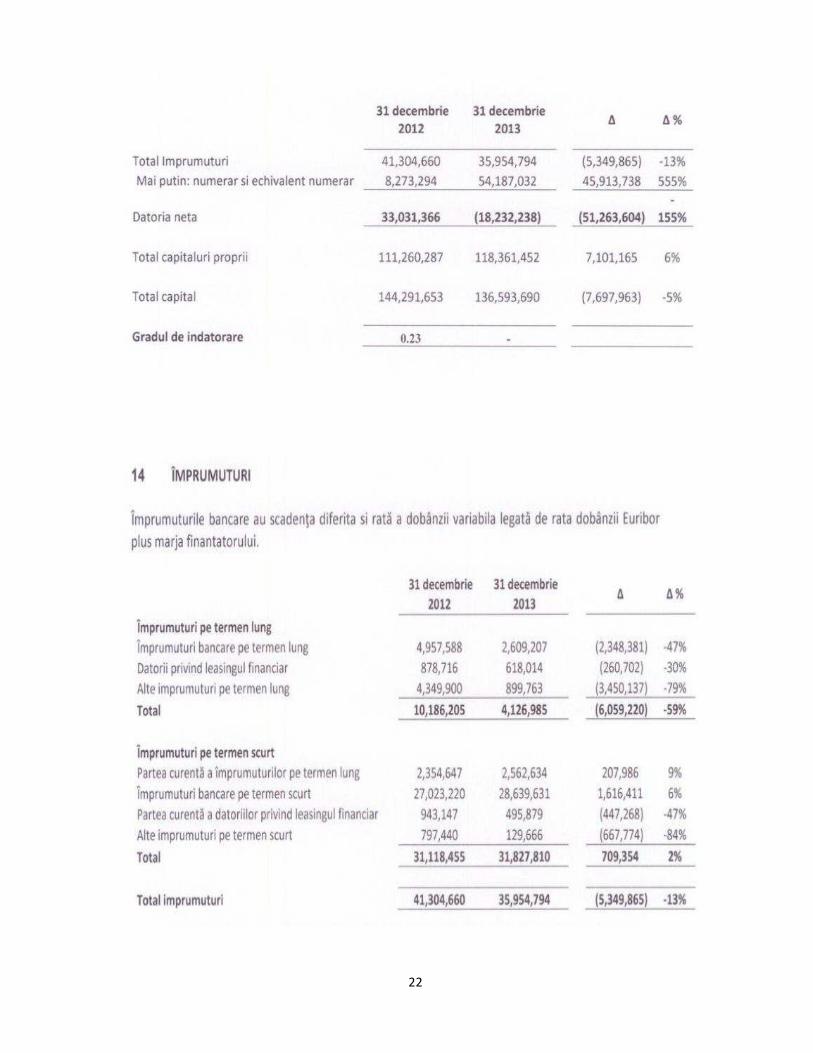

Anul 2011 Anul 2012 Anul 2013 Datoria netă 10204157 32761575 -18232238 Total capital 101116814 144021862 136593690 Grad de îndatorare 0.10 0.23 - Sursa: Situaţiile financiare consolidate ale Ropharma SA, anii 2011-2012

Gradul de îndatorare al societăţii Ropharma între anii 2011-2013 se situează sub 30%, ceea ce înseamnă o reţinere din partea întreprinderii pentru credite şi împrumuturi. Acest lucru este benefic deoarece poate întări încrederea acţionarilor, poate atrage noi investitori şi poate oricând apela la credite bancare sau împrumuturi.

32000000

33000000

34000000

35000000

36000000

37000000

38000000

39000000

40000000

2011 2012 2013

Împrumuturi bancare totale

15

Concluzii

SC ROPHARMA SA este o societate pe acţiuni cu renume pe piaţa medicamentelor şi a produselor parafarmaceutice din Romania.

Ea îşi finanţează activitatea atât din surse proprii (capitaluri + rezerve), cât şi din surse străine (împrumuturi pe termen scurt, mediu şi lung).Resursele proprii au o pondere mult mai ridicată în finanţarea întreprinderii decât cele împrumutate.

În ultimele trei execiţii financiare, societatea şi-a majorat capitalul social ca urmare a fuziunii, dar şi în cota tuturor acţionarilor, proporţional cu cota deţinută.

Ropharma SA urmează o strategie de păstrare a gradului de îndatorare sub 30%. În acest sens, împrumuturile bancare pe termen lung, dar şi cele pe termen scurt au scăzut considerabil.

16

Bibliografie

1. FINANŢE, Suport de curs, anul II, profil Știinţe Economice, învăţământ de zi, anul universitar 2013-2014, prof. dr. Gheorghe Filip, lect.dr. Bogdan Zugravu

2. Situaţiile financiare anuale consolidate ale SC Ropharma SA, anii 2011-2013 3. www.bvb.ro 4. www.ropharma.ro

17

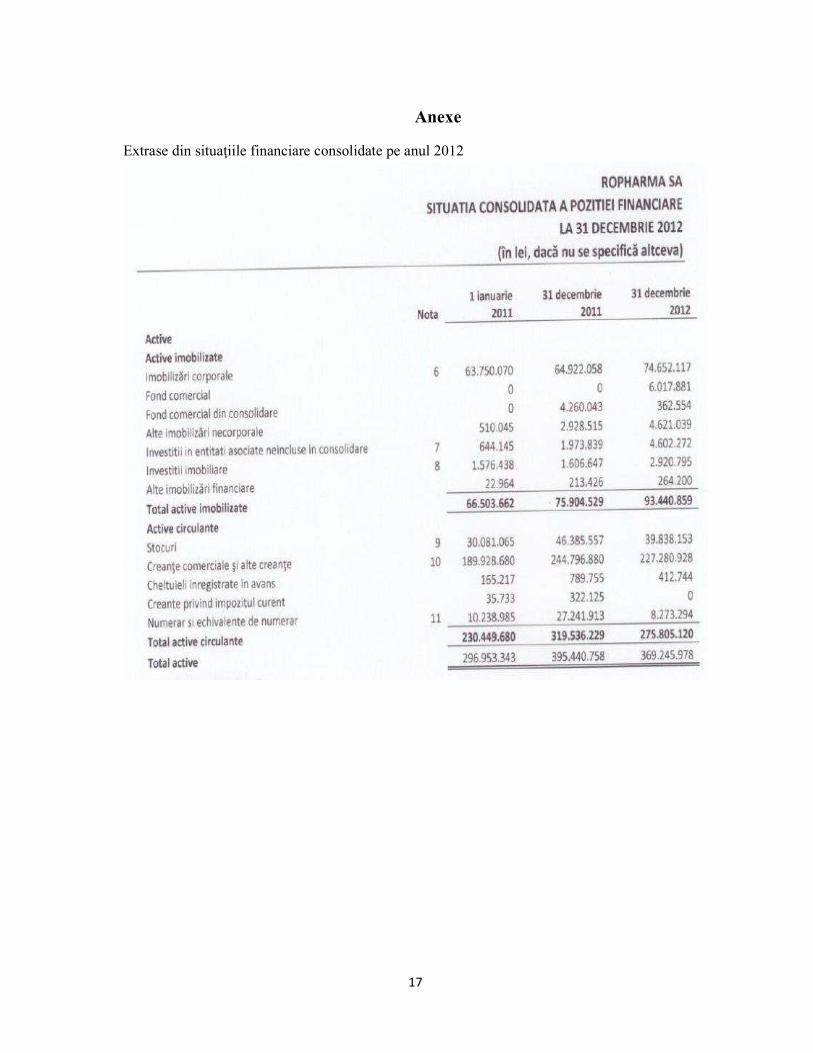

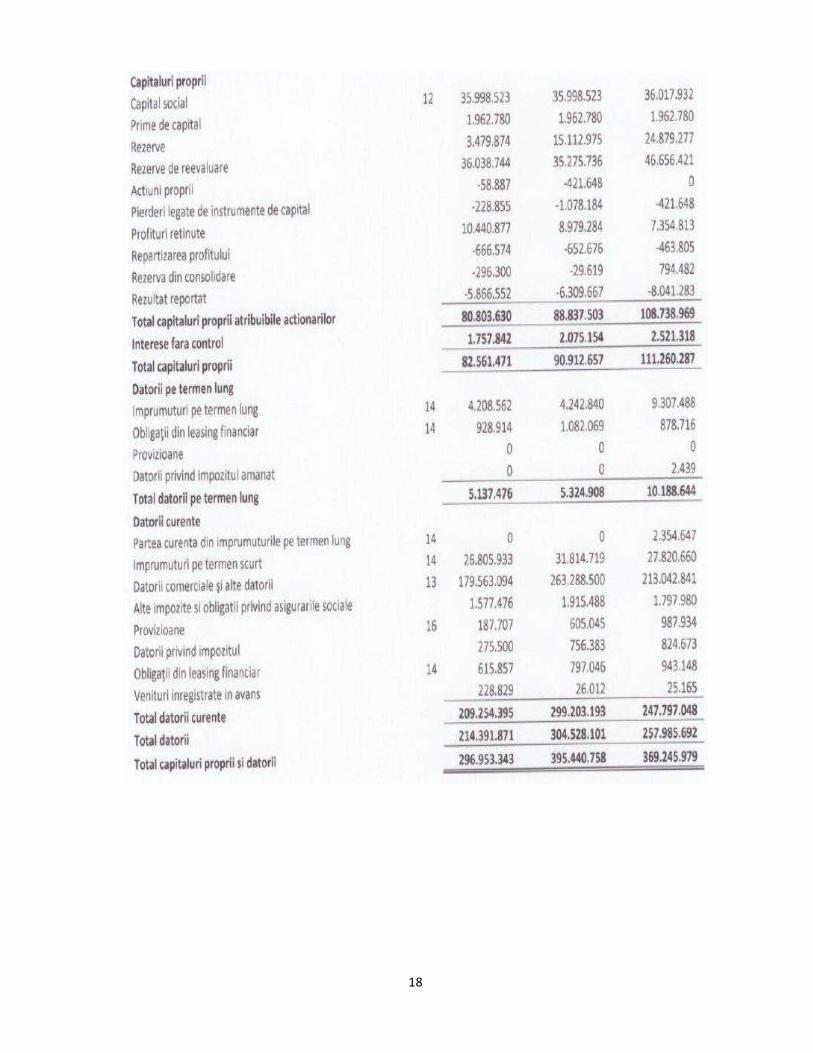

Anexe

Extrase din situaţiile financiare consolidate pe anul 2012

18

19

20

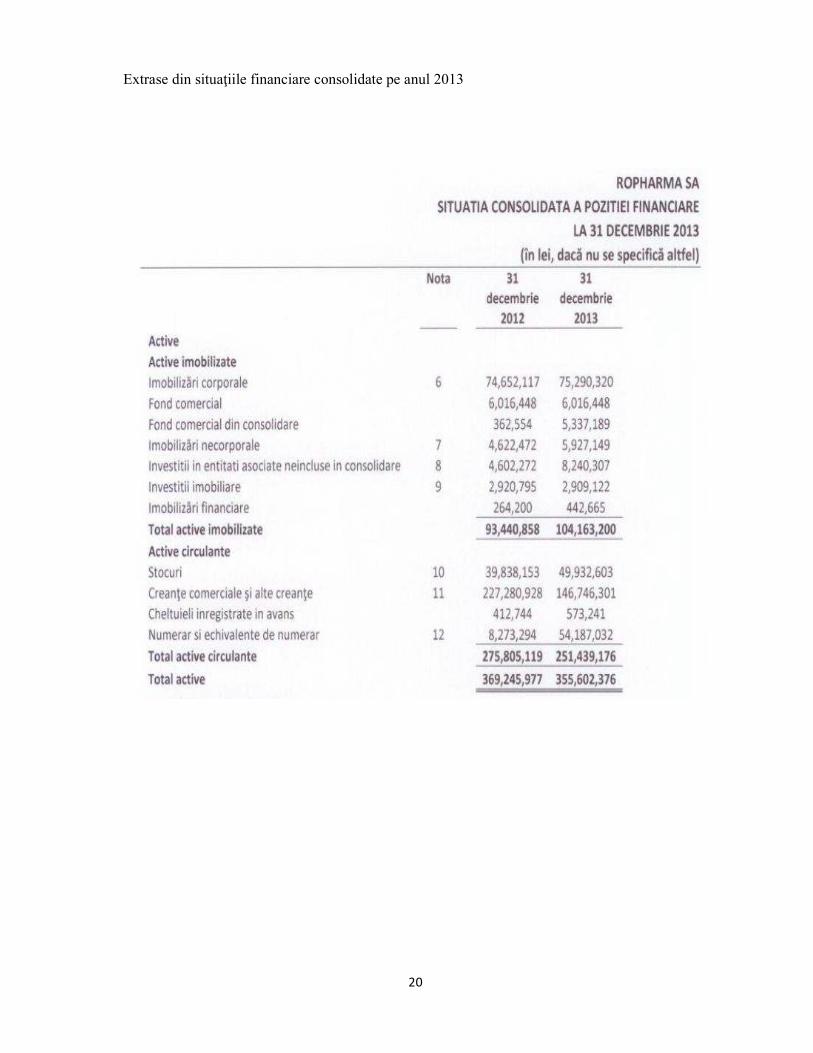

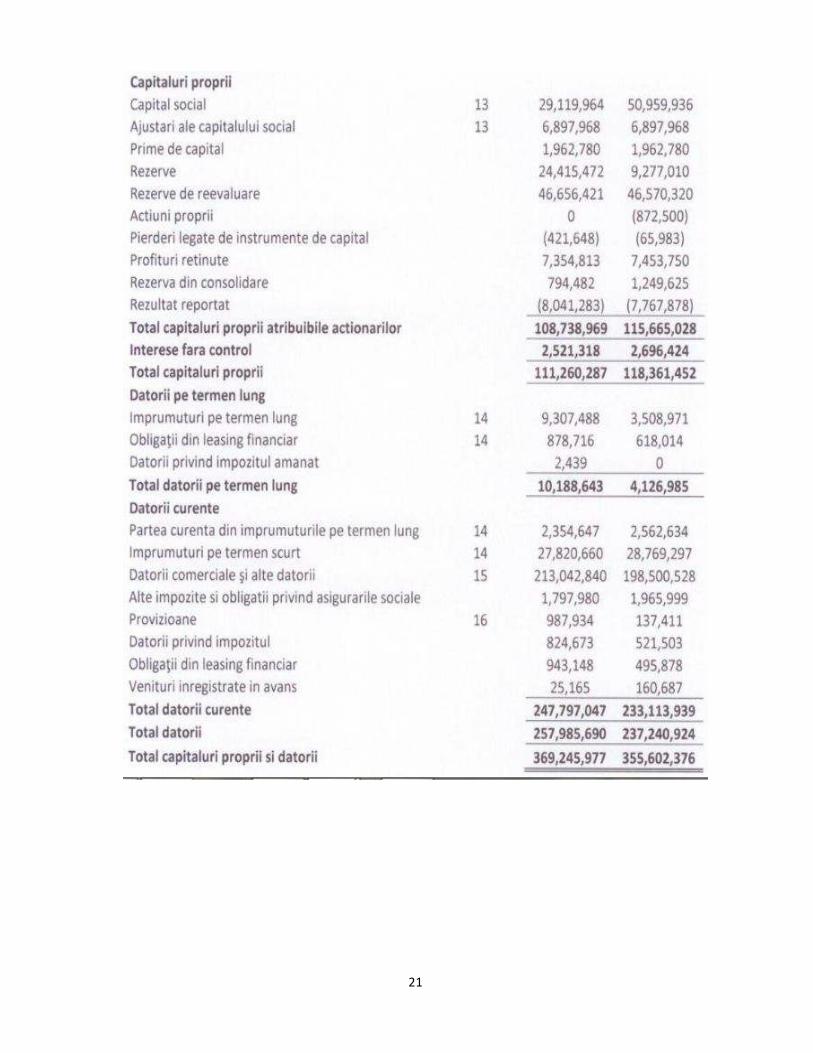

Extrase din situaţiile financiare consolidate pe anul 2013

21

22