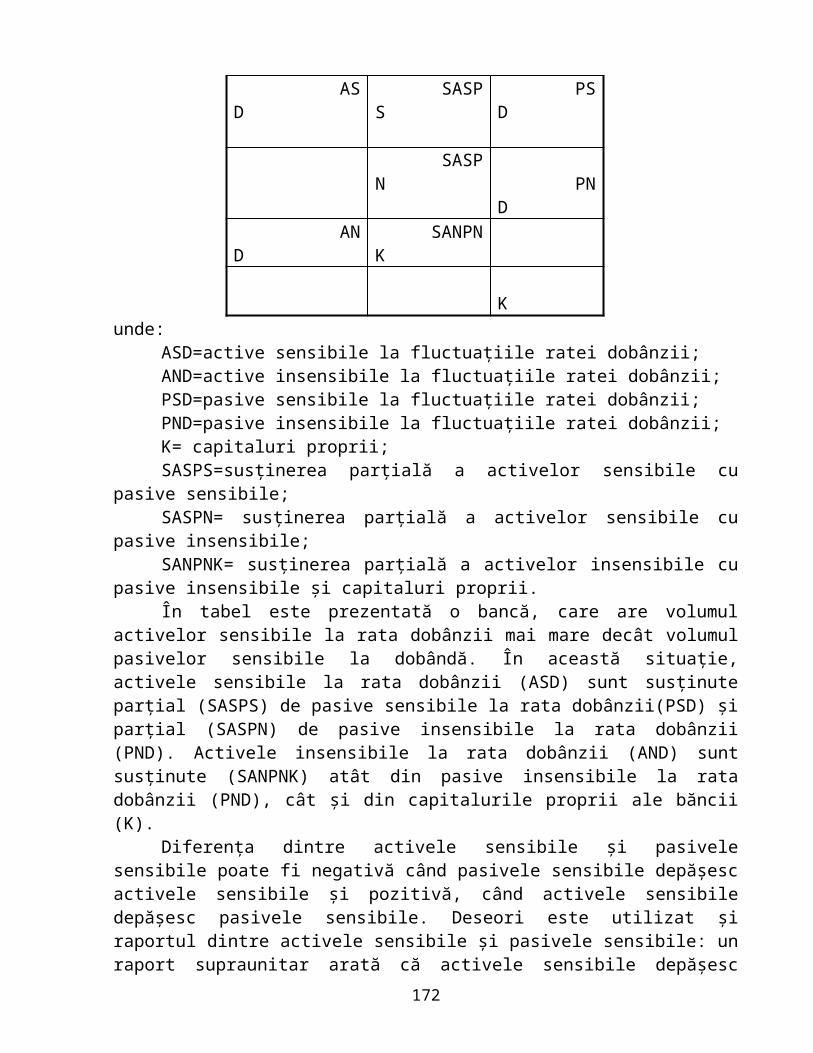

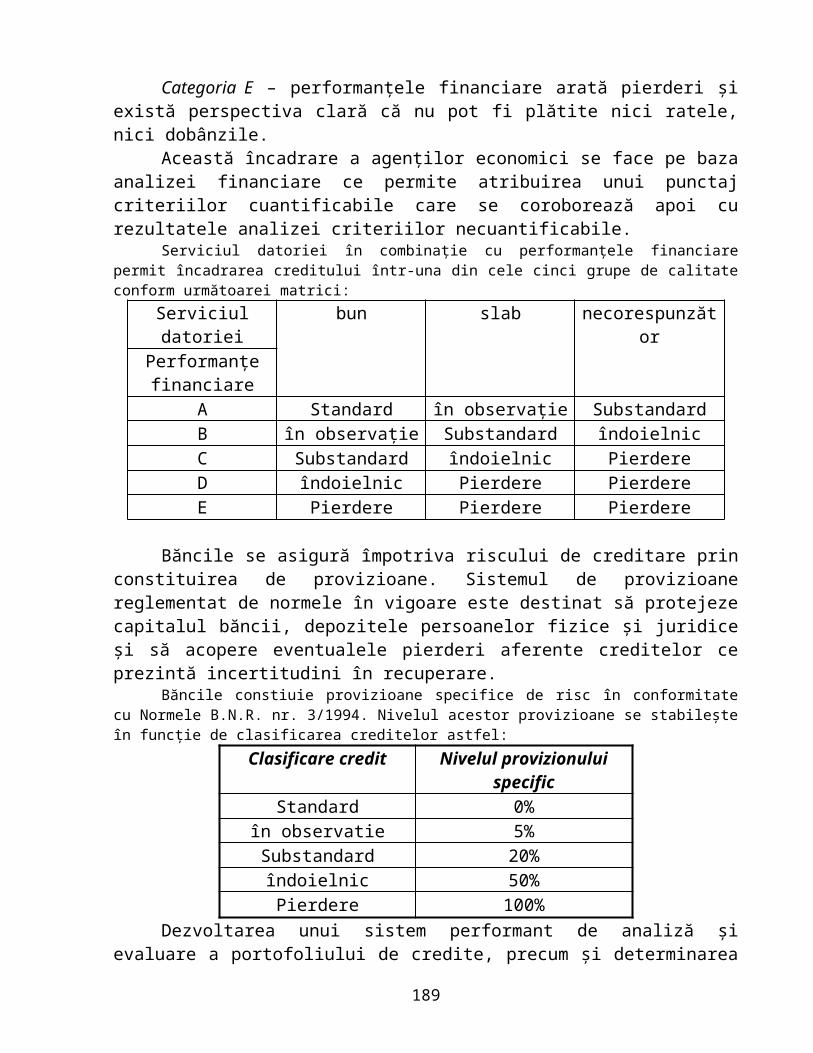

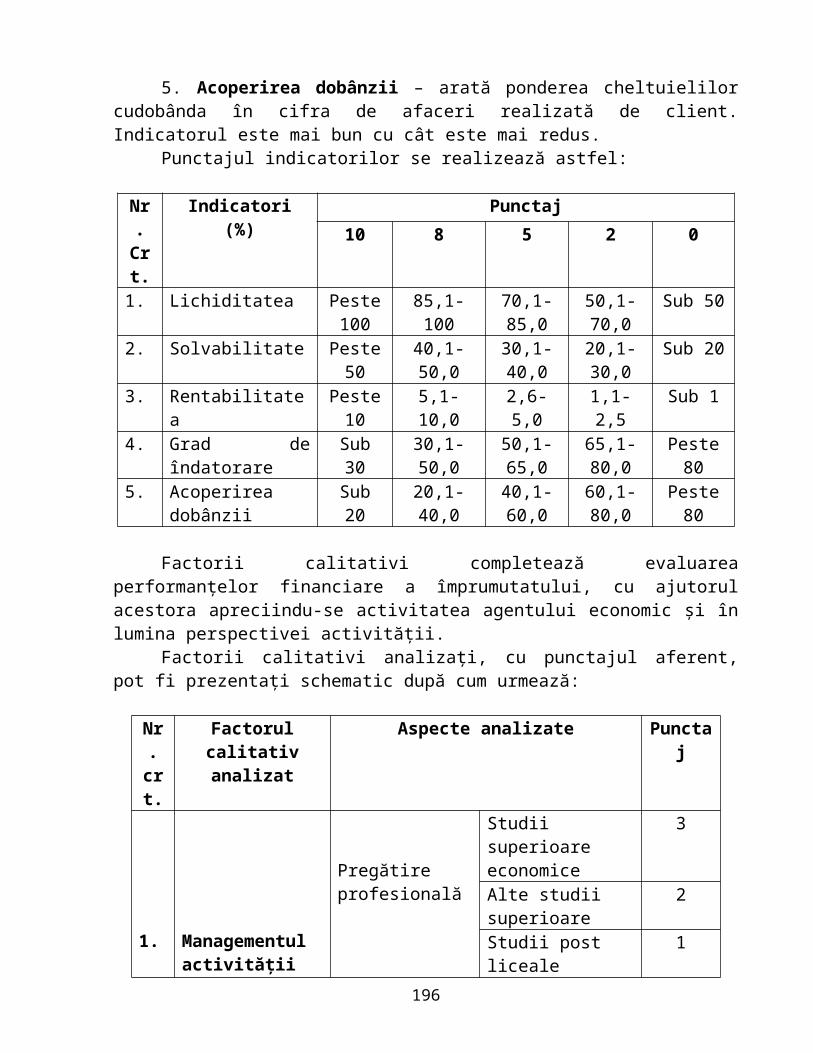

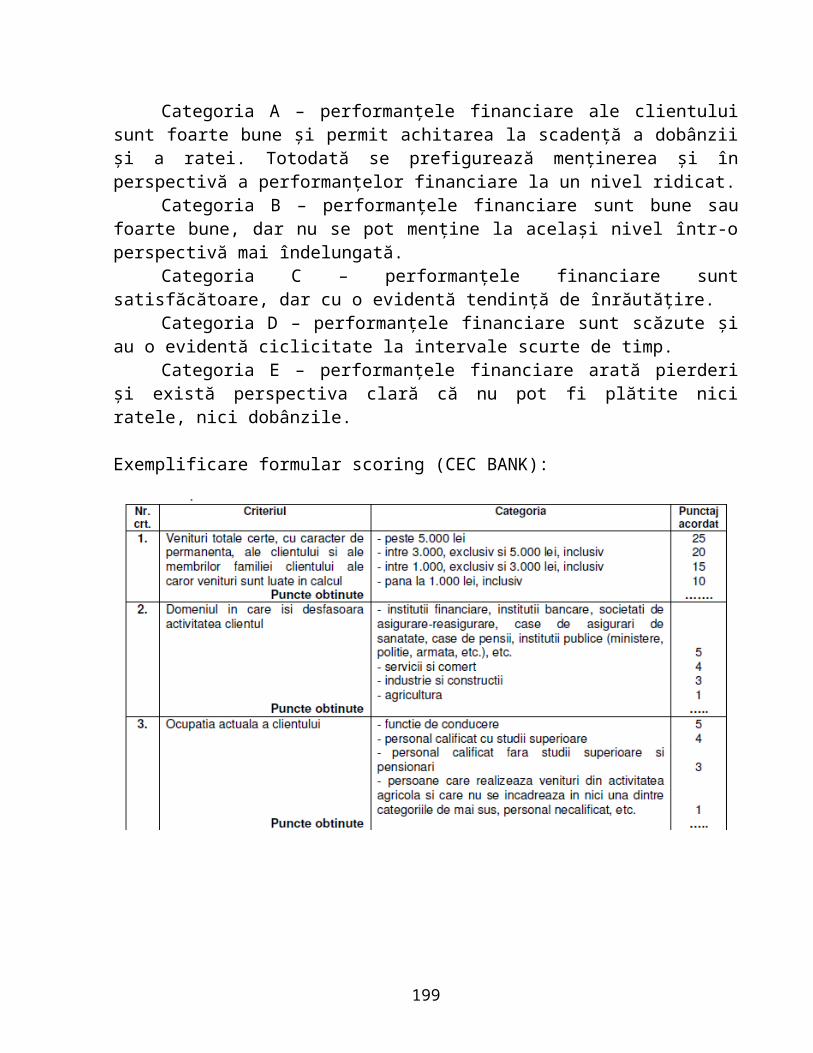

313

CORINA – MARIA ENE VICTOR STOICA 2011 MONEDĂ ŞI CREDIT

| Date post: | 30-Oct-2014 |

| Category: |

Documents |

| Upload: | ionita-oana |

| View: | 160 times |

| Download: | 0 times |

CORINA – MARIA ENE VICTOR STOICA

2011

MONEDĂ ŞI CREDIT

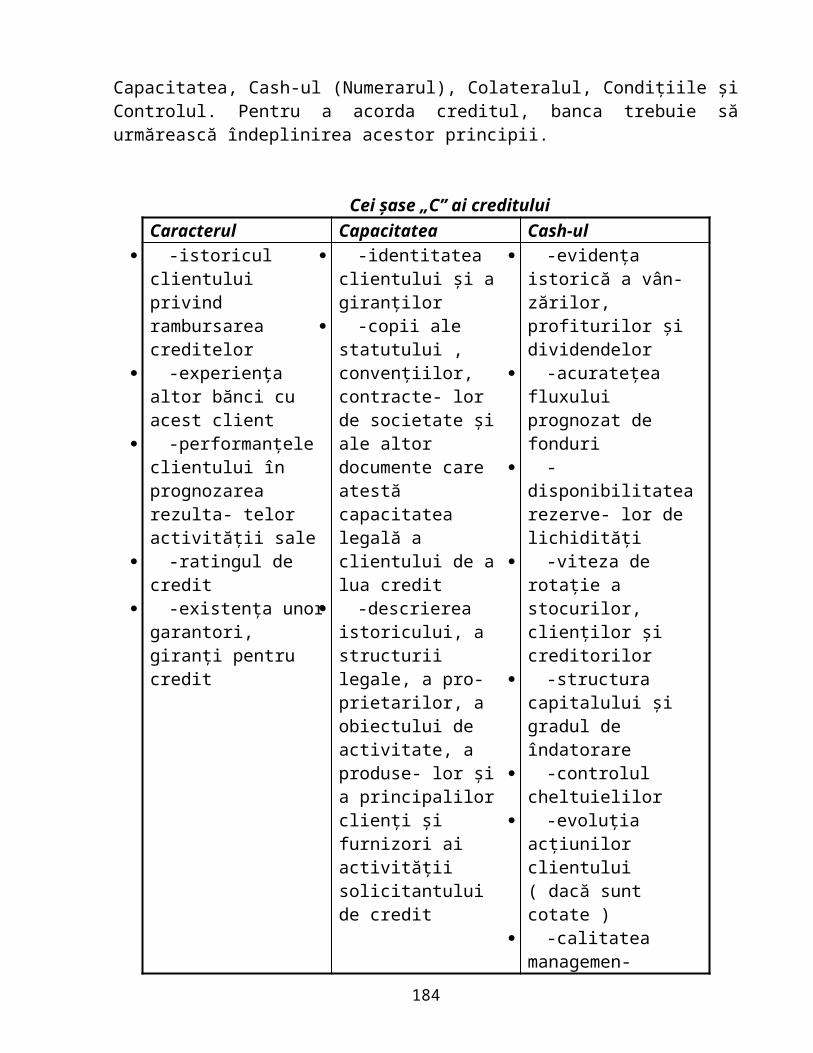

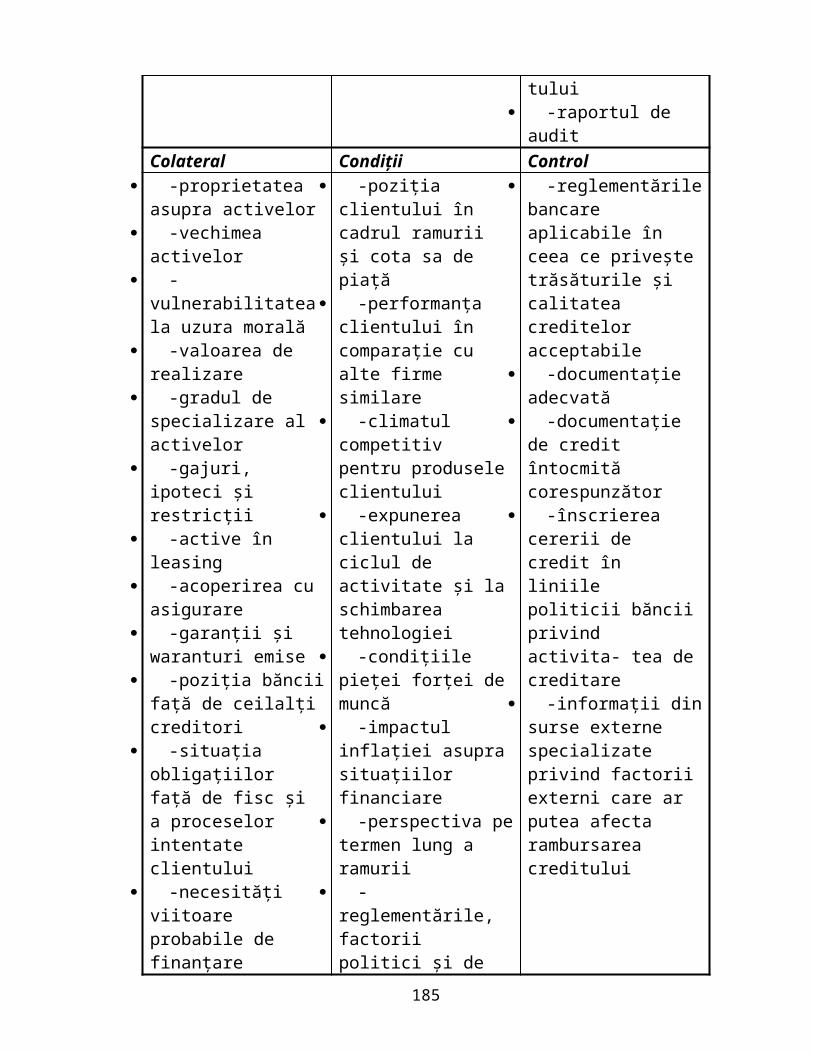

„Dacă datorezi băncii o sută de lire, ai într-adevăr o problemă. Dar dacă îi datorezi un milion, cea care are probleme e banca.”

(John Maynard Keynes)

2

CUPRINS:

Introducere - Profilul ocupaţional al consilierului financiar – bancar ...............

1. Structura şi caracteristicile sistemului financiar în România ..........................1.1. Conceptul de finanţe. Evoluţia finanţelor în istoria gândirii economice .............1.2. Sistemul financiar: structură şi caracteristici .......................................................

2. Băncile şi relaţia acestora cu clienţii. Sistemul bancar din România ..............2.1. Structura sistemului bancar .................................................................................2.2. Banca Centrală – autoritate monetară ..................................................................2.3. Principii ale contabilităţii bancare. Bilanţul bancar .............................................2.4. Structura ofertei bancare. Relaţiile bancă – clienţi ..............................................

3. Reglementarea activităţii bancare în România ..................................................3.1. Autorizarea, organizarea şi conducerea băncilor .................................................3.2. Reguli şi principii ale activităţii bancare .............................................................3.3. Prudenţa bancară ..................................................................................................3.4. Falimentul bancar ................................................................................................

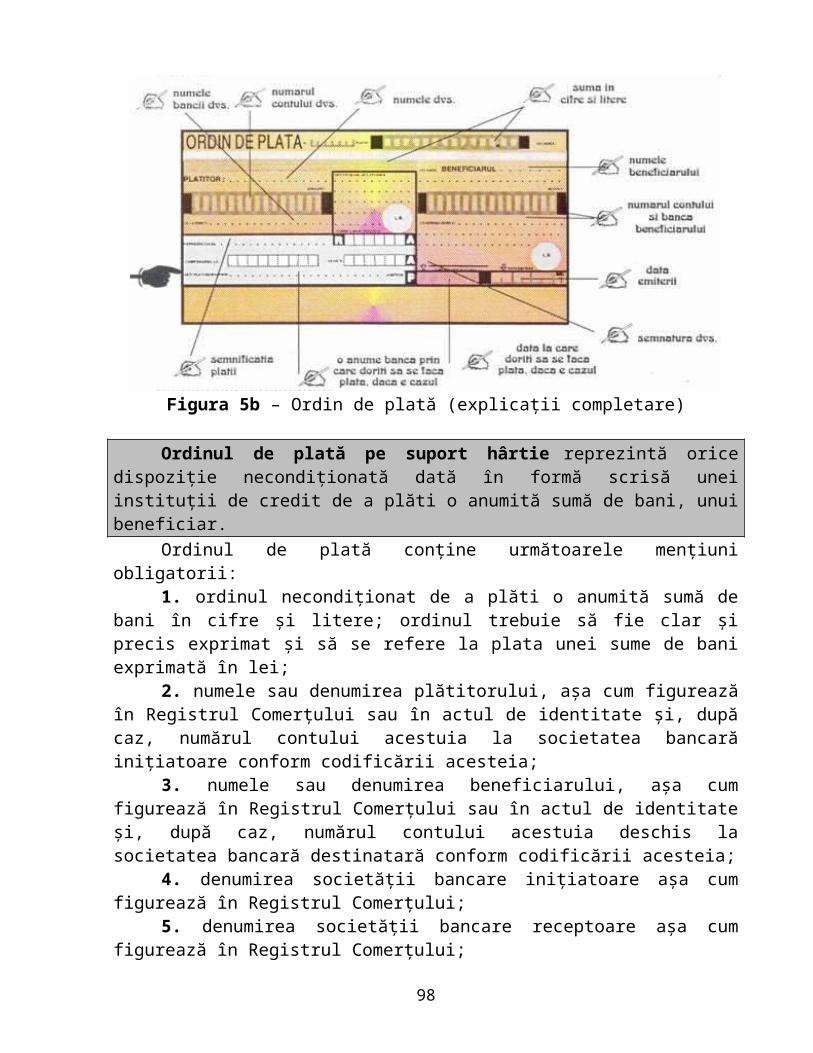

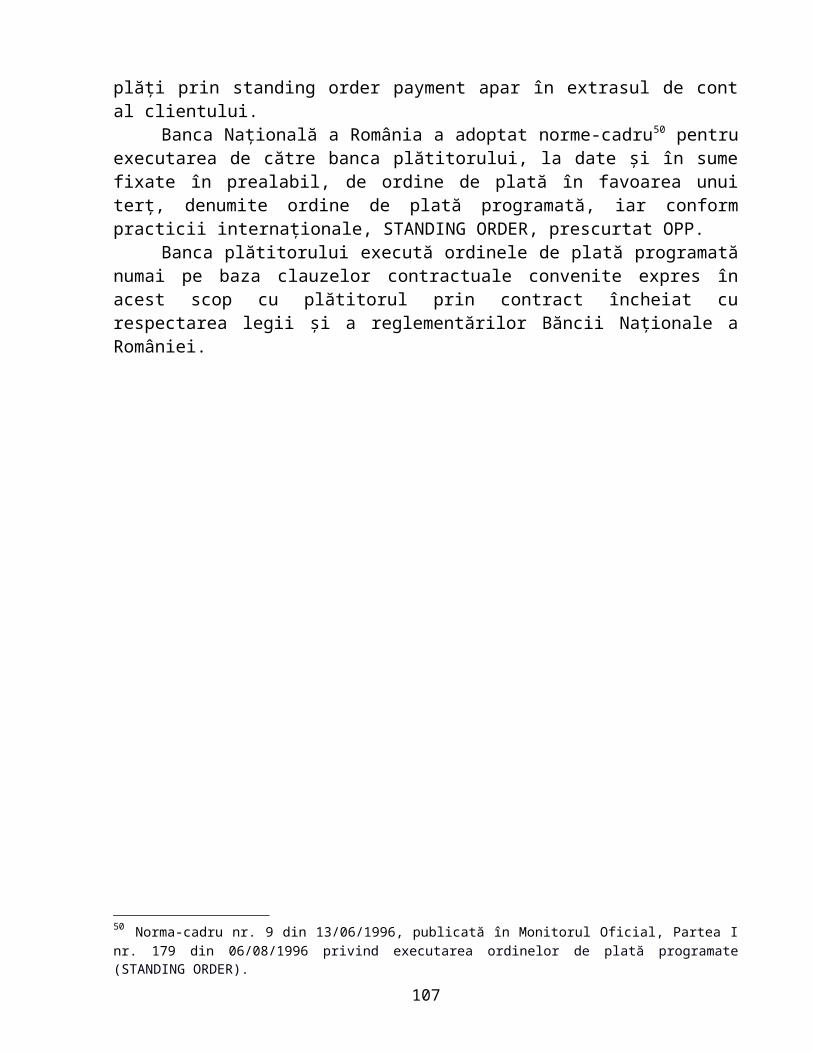

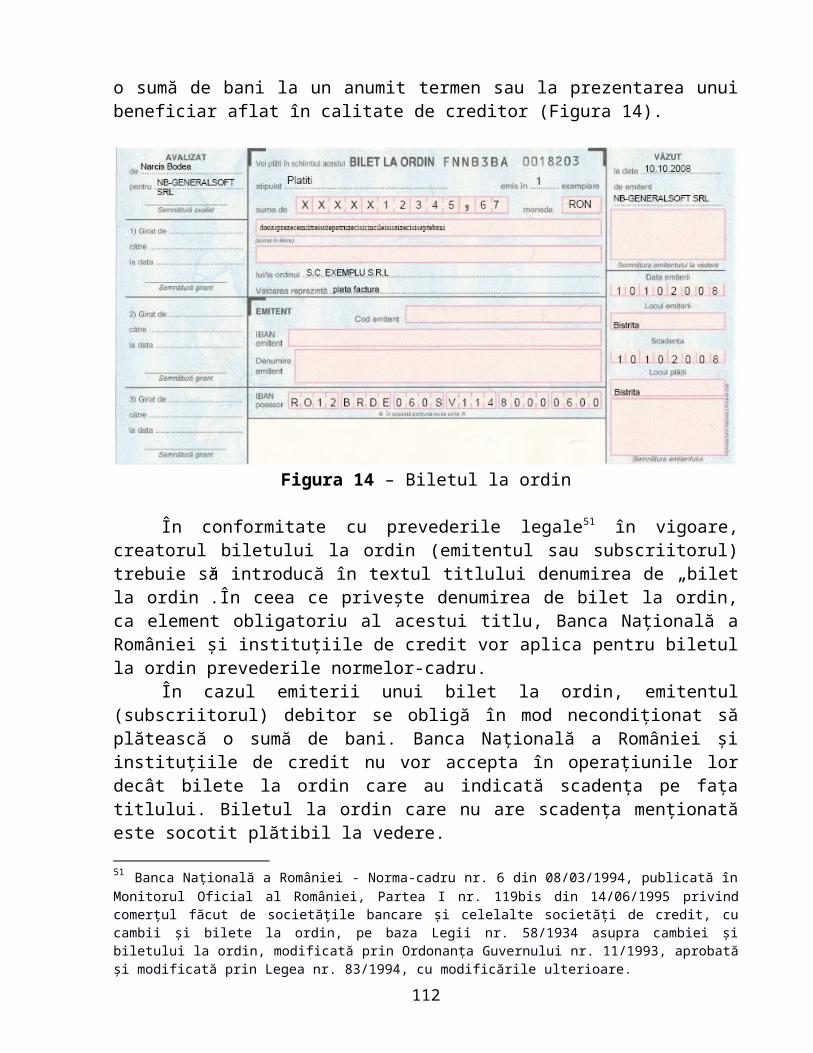

4. Gestionarea instrumentelor de plată şi de credit utilizate în sistemul bancar4.1. Numerarul ca instrument de plată. Casieria băncii ..............................................4.2. Viramentul bancar. Ordinul de plată ....................................................................4.3. Cecul ....................................................................................................................4.4. Standing order ......................................................................................................4.5. Cambia .................................................................................................................4.6. Biletul la ordin .....................................................................................................4.7. Incasso-ul documentar .........................................................................................4.8. Acreditivul documentar .......................................................................................4.9. Garanţiile bancare ................................................................................................

5. Servicii bancare electronice .................................................................................5.1. Transferul electronic al fondurilor .......................................................................5.2. Cardurile bancare .................................................................................................5.3. Internet Banking-ul ..............................................................................................

6. Cadrul general al riscurilor bancare ...................................................................6.1. Elemente conceptuale ..........................................................................................6.2. Identificarea, măsurarea şi gestionarea riscurilor bancare ...................................

7. Managementul riscului individual de creditare .................................................7.1. Principiile analizei riscului individual de creditare .............................................7.2. Etapele analizei solicitării de creditare ................................................................7.3. Indicatori sintetici de analiză a bonităţii clienţilor. Credit scoring-ul .................

6

99

18

2424333639

4444485057

58586064697072747681

83838792

9393

102

117117121124

3

8. Analiza elementelor privind statutul financiar al aplicantului unui credit (persoană juridică) ....................................................................................................8.1. Universul financiar al întreprinderii moderne ......................................................8.2. Analiza echilibrului financiar şi a rezultatelor întreprinderii ...............................8.3. Diagnosticul financiar al întreprinderii prin sistemul de rate ..............................8.4. Bugetele de venituri şi cheltuieli ..........................................................................8.5. Analiza deciziilor de finanţare ale întreprinderii .................................................

9. Proceduri bancare privind aprobarea creditelor ...............................................9.1. Proceduri privind aprobarea creditelor acordate persoanelor fizice şi juridice ...9.2. Acordarea de credite pentru accesarea de fonduri europene post aderare ...........

10. Marketingul bancar. Elaborarea politicilor de marketing ...........................10.1. Politica de produs ...............................................................................................10.2. Politica de preţuri ...............................................................................................10.3. Politica de comunicare .......................................................................................10.4. Politica de comercializare ..................................................................................

Referinţe bibliografice ..............................................................................................

129129132142151153

158158165

174177185190195

198

4

PROFILUL OCUPAŢIONAL AL CONSILIERULUI FINANCIAR-BANCAR

Descrierea ocupaţiei: practicanţii unei astfel de ocupaţii analizează date cantitative privind programele financiare şi de investiţii ale unor instituţii publice sau private.

A. Sarcini principale Promovează produsele şi serviciile bancare; Verifică documentele completate de client pentru a se asigura de acurateţea

informaţiilor şi conformitatea cu politica băncii; Înaintează cererile privind diverse produse bancare comisiei însărcinate cu

aprobarea acestora; Analizează cererile pentru produse bancare în anumite limite; Înaintează cererile de creditare analiştilor de credit pentru verificări şi

recomandări; Analizează statutul financiar al aplicantului, pentru a determina fezabilitatea

acordării unui eventual credit; Desfăşoară interviuri cu aplicanţii şi solicită informaţiile specificate pentru

obţinerea creditului; Contactează aplicanţii pentru eventuale întrebări şi lămuriri; Asistă aplicanţii în completarea documentaţiei necesare.

B. Contextul munciiB1. Mediul fizic: Consilierul financiar bancar lucrează în cea mai mare parte a

timpului într-un spaţiu închis – birou.B2. Mediul socio-organizaţional: Munca consilierul financiar bancar necesită

maximă precizie şi acurateţe. Această ocupaţie implică interacţiuni sociale frecvente.B3. Riscuri. Alte notificări speciale: Nu este cazul.

C. Nivelul de educaţie şi calificare Studii superioare de specialitate (nivel licenţă) Nivel de calificare conform Cadrului European al Calificărilor (EQF): N6

D. Cunoştinţe şi deprinderiCunoştinţe:

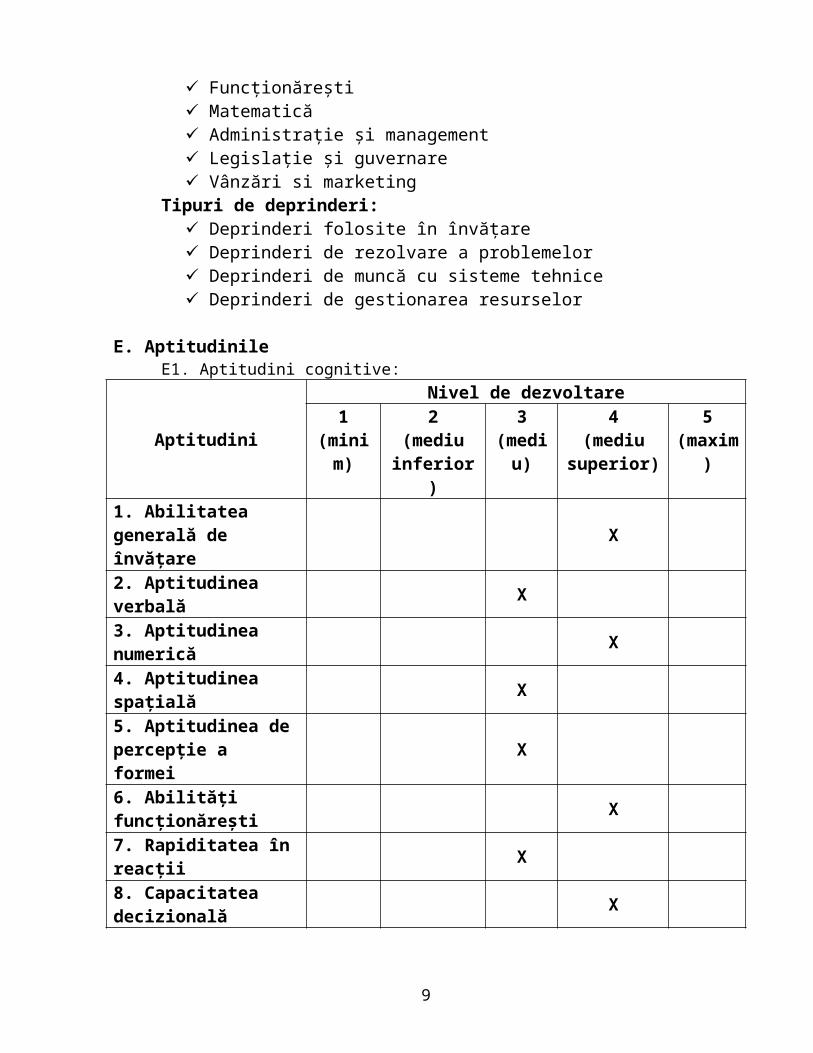

Servicii clienţi şi personal Limba română Funcţionăreşti Matematică Administraţie şi management Legislaţie şi guvernare

5

Vânzări si marketingTipuri de deprinderi:

Deprinderi folosite în învăţare Deprinderi de rezolvare a problemelor Deprinderi de muncă cu sisteme tehnice Deprinderi de gestionarea resurselor

E. AptitudinileE1. Aptitudini cognitive:

Aptitudini

Nivel de dezvoltare1

(minim)2

(mediu inferior)

3(mediu)

4(mediu

superior)

5(maxim)

1. Abilitatea generală de învăţare

X

2. Aptitudinea verbală X3. Aptitudinea numerică X4. Aptitudinea spaţială X5. Aptitudinea de percepţie a formei

X

6. Abilităţi funcţionăreşti X7. Rapiditatea în reacţii X8. Capacitatea decizională

X

E2. Aptitudini psihomotorii (A P), senzoriale (AS) şi fizice (A F):AP: Dexteritatea manualăAS: Vedere apropiatăAF: Nu este cazul

F. Alte caracteristici relevanteF1. Interese: Primele trei tipuri de interese în ordinea relevanţei sunt

întreprinzător, social, convenţional.F2. Surse ale satisfacţiei profesionale:

Practici si politici ale instituţiei Supervizare, accent pe relaţii umane Instruire adecvată Munca în echipă Valori morale

F3. Caracteristici de personalitate:Exercitarea ocupaţiei de consilier financiar - bancar poate fi realizată cu succes de

către persoane care: au abilitatea de a-şi menţine echilibrul emoţional şi în situaţii de stres fără a

prezenta manifestări extreme şi neconcordante cu situaţia.

6

Au abilitatea de a se comporta politicos. Bunăvoinţă, atitudine amabilă; politeţe, gentileţe.

posedă însuşirea de a fi conştiincios; corectitudine, seriozitate, meticulozitate. Comportamente orientate spre scopuri clar delimitate, exigenţă, rigurozitate în realizarea sarcinilor prin conştientizarea regulilor.

au capacitatea de a judeca lucrurile şi a acţiona în mod independent, neinfluenţat de alţii în condiţii de libertate deplină.

G. Perspectiva pe piaţa muncii: Creştere

H. Categoria de salarizare: n x Salariu minim pe economie

I. Ocupaţii similare: Manager financiar Expert financiar-bancar Inspector financiar-bancar

7

STRUCTURA ŞI CARACTERISTICILE SISTEMULUI FINANCIAR ÎN ROMÂNIA

Obiective: Definirea conceptului şi a sferei de manifestare a finanţelor; Cunoaşterea conţinutului economic al finanţelor; Înţelegerea structurii şi a caracteristicilor sistemului financiar.

1.1. Conceptul de finanţe. Evoluţia finanţelor în istoria gândirii economice1.2. Sistemul financiar: structură şi caracteristici

1.1. Conceptul de finanţe. Evoluţia finanţelor în istoria gândirii economice

Apărute în perioada de trecere de la orânduirea gentilică la orânduirea sclavagistă, finanţele sunt strâns legate de istoria statului. Ele însoţesc pe scena istoriei instituţia statului, prin utilizarea banilor şi a formele valorice în procesul repartiţiei produsului social. Altfel spus, finanţele au apărut atunci când existau deja comunităţi umane, când se vehicula ideea de proprietate, se dezvoltau forţele de producţie şi apăreau primele elemente ale pieţei de schimb.

Aşadar, apariţia şi consolidarea finanţelor a fost condiţionată de următoarele două elemente:

1. dezvoltarea schimbului de produse.

La început, acest schimb s-a realizat prin intermediul banilor, apoi cu ajutorul monedelor de hârtie, pentru ca astăzi moneda de cont şi cea electronică să nu ni se mai pară ceva neobişnuit;

2. existenţa statului.

Încă din primele etape de dezvoltare, statul a avut nevoie de susţinere economică, nu numai morală, socială şi politică. Odată cu apariţia şi circulaţia banilor, susţinerea materială a statului a devenit susţinere financiară1. Prin urmare, finanţele sunt strâns legate de bani, iar apariţia şi dezvoltarea lor constituie un proces istoric

1 Hoanţă Nicolae – Economie şi finanţe publice, Ed. Polirom, Iaşi, 2000, pag. 111.

8

îndelung şi complex.De la apariţia timidă a primelor elemente de finanţe şi până în zilele noastre,

finanţele au făcut parte integrantă din sistemul relaţiilor sociale şi economice. Drept urmare, se poate spune că finanţele exprimă „relaţii sociale de natură economică, în expresie bănească, ce apar într-un anumit proces şi cu un scop bine determinat“2.

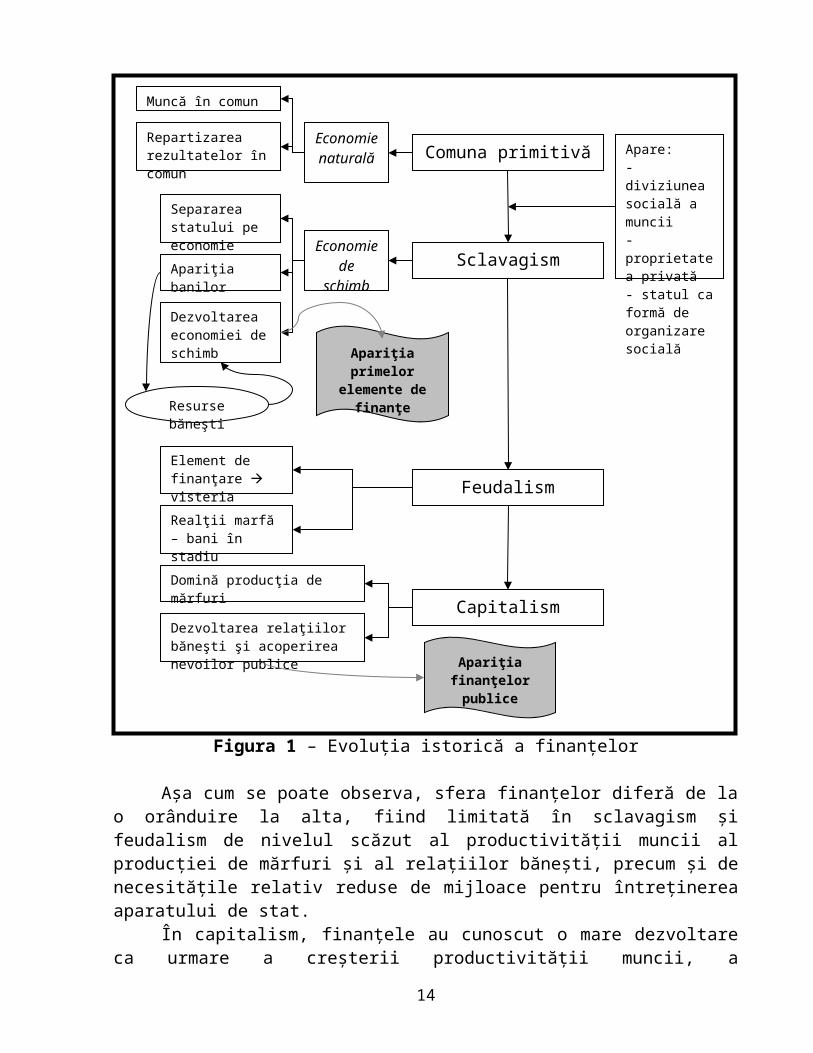

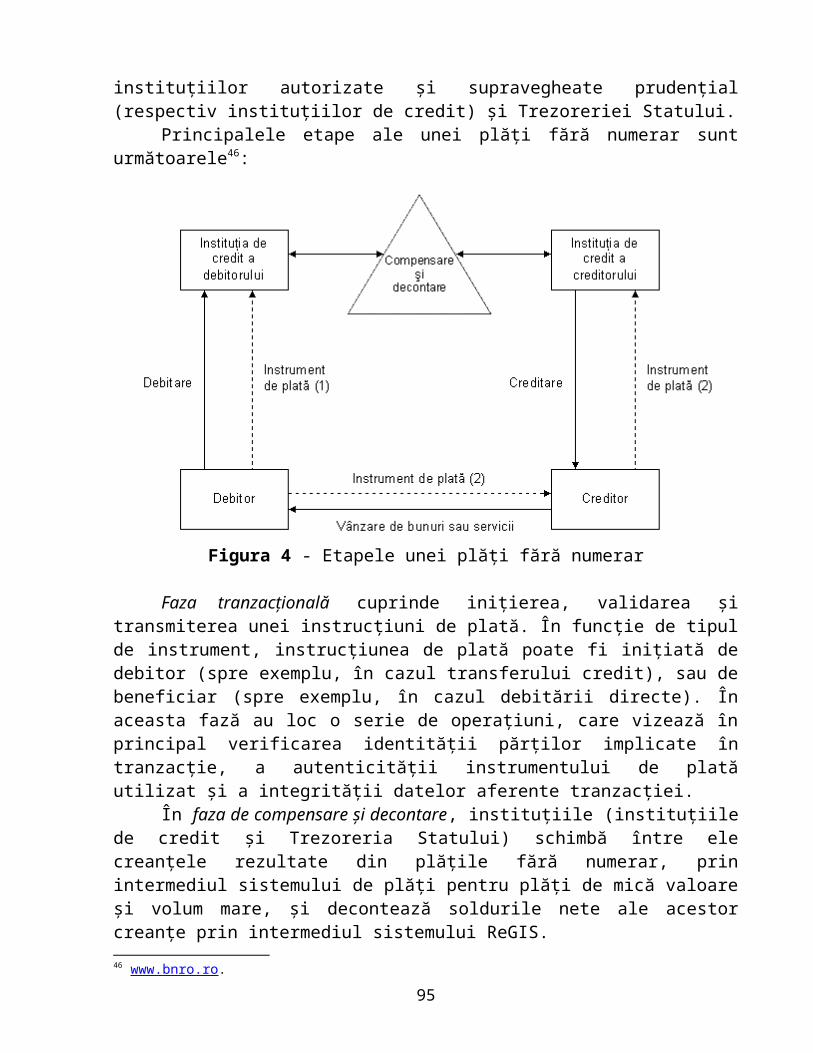

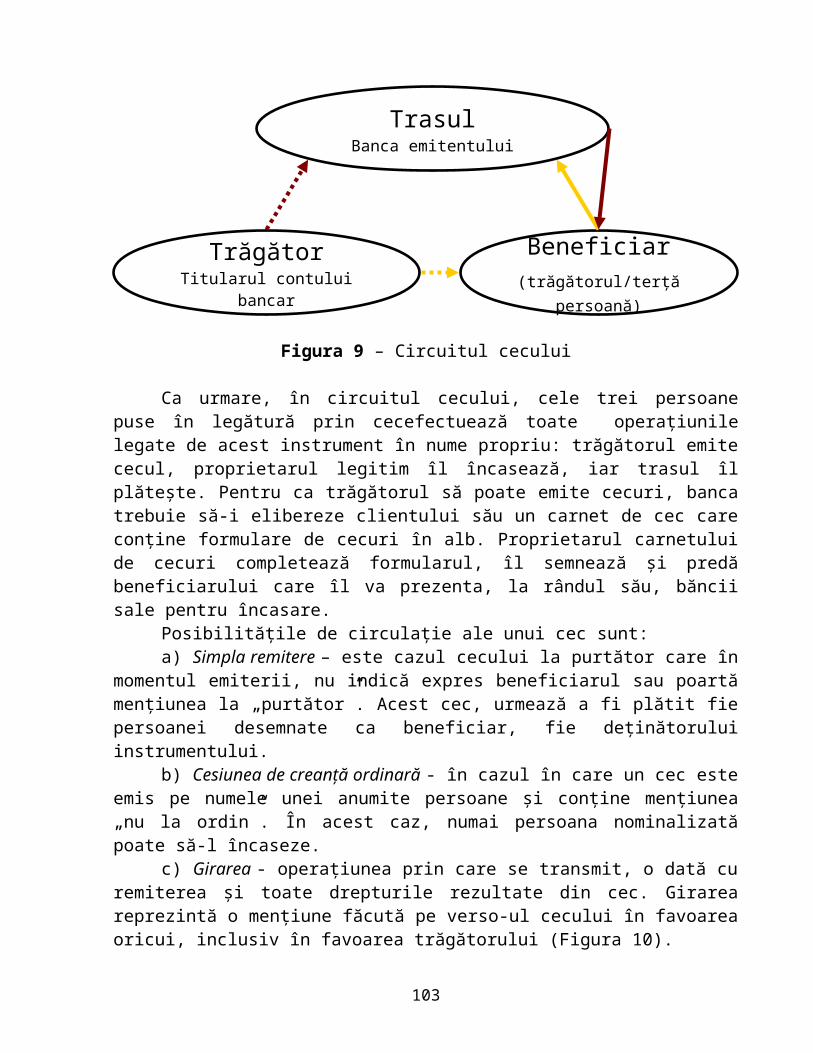

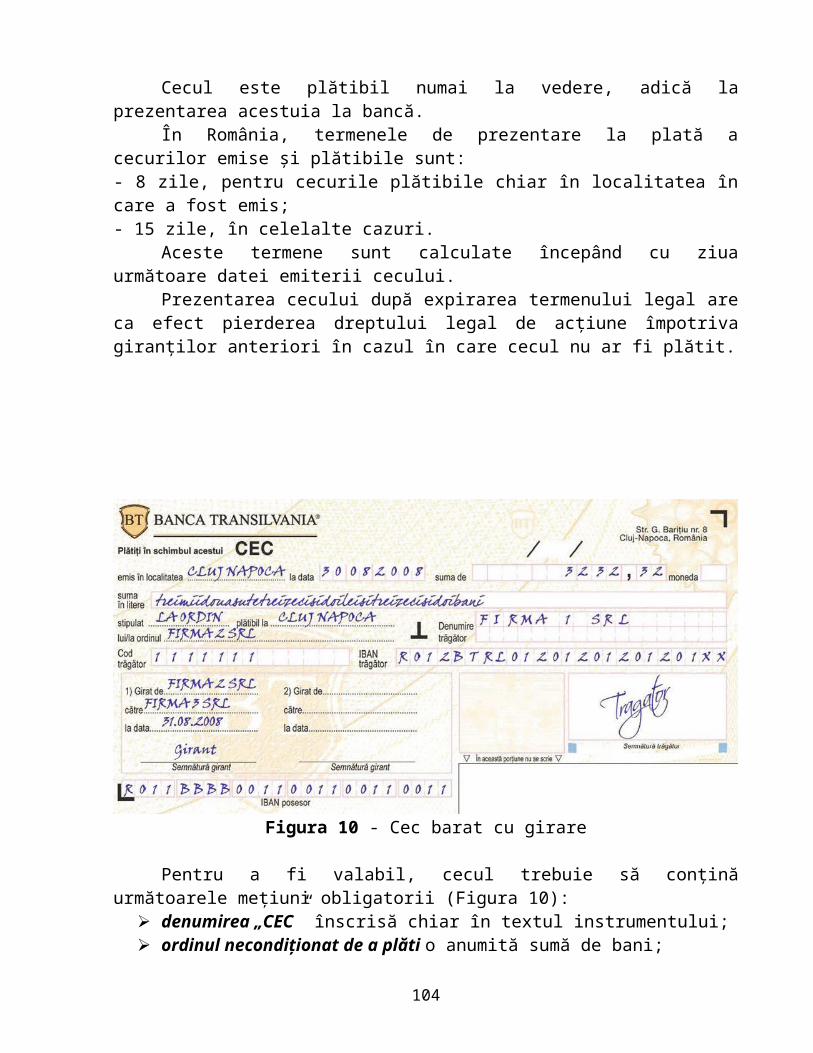

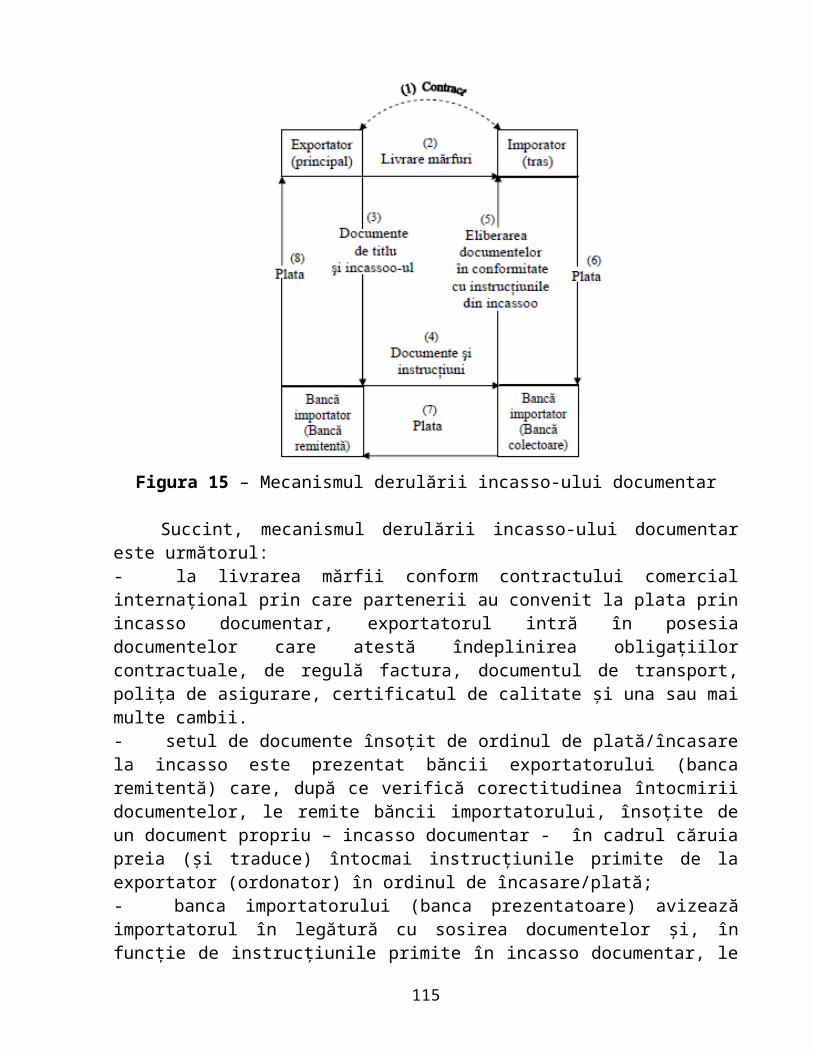

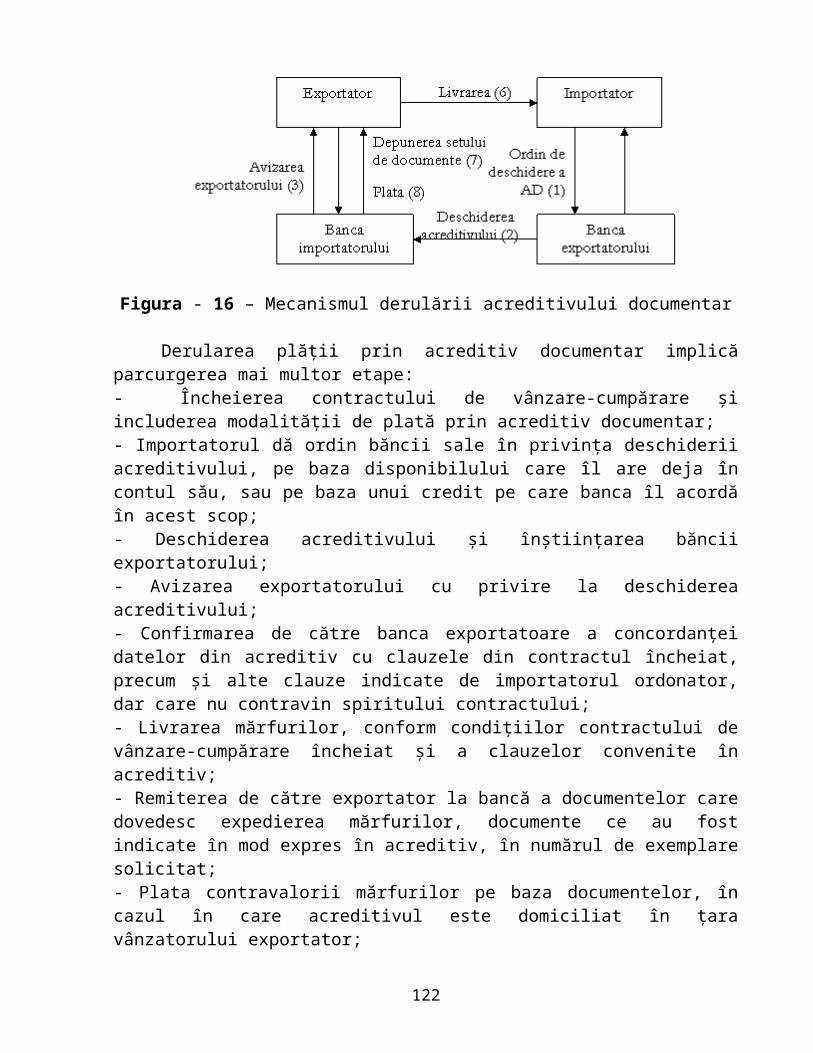

Schematic, traseul istoric al finanţelor este prezentat în figura 1.

Figura 1 – Evoluţia istorică a finanţelor

2 Văcărel Iulian (coord.) – Finanţele publice, Ed. Didactică şi Pedagogică R.A., Bucureşti, 1999, pag. 36.

Comuna primitivă

Sclavagism

Feudalism

Capitalism

Economie naturală

Muncă în comun

Repartizarea rezultatelor în comun

Economie de schimb

Separarea statului pe economie

Apariţia banilor

Dezvoltarea economiei de schimb

Resurse băneşti

Apariţia primelor elemente de finanţe

Apare:- diviziunea socială a muncii- proprietatea privată- statul ca formă de organizare socială

Element de finanţare visteria statului

Realţii marfă – bani în stadiu incipient

Domină producţia de mărfuri

Dezvoltarea relaţiilor băneşti şi acoperirea nevoilor publice

Apariţia finanţelor publice

9

Aşa cum se poate observa, sfera finanţelor diferă de la o orânduire la alta, fiind limitată în sclavagism şi feudalism de nivelul scăzut al productivităţii muncii al producţiei de mărfuri şi al relaţiilor băneşti, precum şi de necesităţile relativ reduse de mijloace pentru întreţinerea aparatului de stat.

În capitalism, finanţele au cunoscut o mare dezvoltare ca urmare a creşterii productivităţii muncii, a generalizării relaţiilor marfă-bani şi a creşterii nevoilor de resurse băneşti ale statului pentru îndeplinirea funcţiilor sale.

Indiferent de orânduirea socială, în procesul procurării şi repartizării resurselor de care are nevoie statul pentru îndeplinirea funcţiilor şi sarcinilor sale se nasc anumite relaţii sociale care sunt de natură economică şi exprimă repartizarea unei părţi din produsul social, între diferite grupuri sociale. Aceste relaţii „apărute în procesul de mobilizare şi repartizare a resurselor necesare statului sunt relaţii financiare sau, pe scurt, finanţe. Faptul că finanţele au apărut pe o anumită treaptă de dezvoltare a societăţii pune în evidenţă caracterul istoric al acestora”.3

Originea termenului„finanţe“

Potrivit lui Gaston Jeze, termenul „finanţe“ îşi are originea din limba latină şi provine de la cuvântul „finis“, folosit adesea în sensul de termen de plată: „finanţele publice vizează banii publici şi, prin extindere, achiziţionarea, administrarea şi utilizarea banilor publici“4.

Ulterior, de la acest cuvânt au derivat financia şi mai târziu financia pecuniaria, care însemnau încheierea unei tranzacţii prin plata unor sume de bani.

Franţa este ţara care a întrebuinţat pentru prima data (secolul al XIV-lea) cuvântul finance, în legătură cu venitul statului. Finanţele erau pentru Jean - Baptiste Colbert, ministrul al finanţelor Franţei (1661-1683), „partea cea mai importantă şi esenţială a statului”5. De asemenea, se foloseau expresiile hommes de finances şi financiers pentru denumirea arendaşilor care încasau impozitele regelui, les finances pentru patrimoniul statului.

Între secolele XV şi XVII, în limba germană se foloseau expresiile finanz care desemna o plată în bani şi Finanzer, în sensul de cămătar. În ţara noastră, noţiunea de fisc s-a folosit încă din secolul al XIX-lea, cu sensul de organ financiar responsabil cu încasarea impozitele, taxele, amenzile etc.

3 Văcărel I., G. Anghelache, Gh.D. Bistriceanu, T. Moşteanu, Fl. Bercea, M. Bodnar, Fl. Georgescu – Finanţe publice, Ediţia a III-a, Editura Didactică şi Pedagogică, Bucureşti, 2001, p.33.4 Văcărel Iulian (coord.) – Finanţele publice, Ed. Didactică şi Pedagogică R.A., Bucureşti, 1999, pag. 40.5 Colbert Jean-Baptiste – Lettres, Instructions, Mémoires, citat de Gh. Popescu în Fundamentele gândirii economice, Ed. Anotimp, Cluj Napoca, 1993, pag. 23.

10

Pe măsura dezvoltării statului şi a relaţiilor de schimb, cuvântul finanţe a căpătat un sens mai larg incluzând: bugetul statului, creditul, operaţiunile bancare şi de bursă, relaţiile comerciale şi asigurările obligatorii şi facultative de bunuri şi persoane etc., adică toate sferele vieţii economice şi sociale a căror relaţii pot fi cuantificate prin intermediul banilor.

Trebuie subliniat însă faptul că sfera finanţelor este mai îngustă decât cea a relaţiilor băneşti, cuprinzând numai relaţiile băneşti care exprimă un transfer de valoare, nu şi pe cele care reflectă o schimbare a formelor valorii.

Într-o accepţiune generală, finanţele reprezintă „un tip de relaţii de repartiţie a produsului social şi îndeosebi a venitului naţional, concretizate în transferuri băneşti de la agenţi economici, instituţii sau persoane fizice către bugetul de stat, de la bugetul de stat către agenţi economici, instituţii sau persoane fizice (transferuri pe verticală), precum şi între agenţi economici, instituţii, diverse structuri economice, persoane fizice (transferuri pe orizontală)”6. Când abordăm problema „finanţelor, în general“, putem accepta includerea în cadrul acestei noţiuni şi a creditului, a finanţelor private, a asigurărilor, însă când ne referim la noţiunea de „finanţe publice“ trebuie să avem în vedere faptul că în cadrul lor putem încadra numai acele raporturi, relaţii, care se nasc între stat, pe de o parte, şi membrii săi, pe de altă parte, în calitate de contribuabili, dar şi de beneficiari ai unor servicii publice şi semipublice, şi uneori de resurse băneşti, în mod direct7.

Finanţele publice sunt parte a unui întreg denumit finanţe. În literatura de specialitate şi în legislaţie, relaţiile financiare la care statul participă ca entitate de sine stătătoare, sunt desemnate prin termenul de finanţe publice.

Termenul de finanţe publice face referire mai cu seamă la plăţile băneşti de interes public pe care le angajează statul în relaţiile sale cu colectivităţile publice. În sprijinul acestei afirmaţii vine şi Louis Trotabas, care subliniază faptul că finanţele publice „au ca obiect regulile fundamentale, organele şi procedurile care permit colectivităţilor publice îndeplinirea tuturor atribuţiilor lor cu ajutorul mijloacelor financiare”8.

Maurice Duverger consideră finanţele publice ca „ştiinţa care studiază activitatea statului, în calitatea sa de utilizator al unor tehnici speciale aşa-zise financiare: cheltuieli, taxe, impozite, împrumuturi, procedee monetare, buget etc.”9.

6 Toma Mihai – Finanţe şi gestiune financiară, Ed. Didactică şi Pedagogică, Bucureşti, 1994, pag. 2.7 Belean Pavel, Anghelache Gabriela – Finanţele publice ale României, Ed. Economică, Bucureşti, 2005, pag. 25.8 Trotabas Louis – Finances publiques, Paris, 1964, citat de Gliga I. – Dreptul finanţelor publice, Ed. Didactică şi Pedagogică, Bucureşti, 1992, pag. 4.9 Duverger Maurice - Finances publiques, Presses Universitaires de France, Paris, 1978, citat de Văcărel Iulian în Finanţe publice. Teorie şi practică, Ed. Ştiinţifică şi Enciclopedică, Bucureşti, 1981, pag. 13.

11

Cu toate că există deosebiri de nuanţă în definirea finanţelor, marea majoritate a economiştilor şi autorilor care s-au aplecat asupra studierii ştiinţei finanţelor este unanimă în a aprecia că, înainte de toate, ele reprezintă „relaţii sociale de natură economică ce se stabilesc în procesul formării şi utilizării resurselor publice de care statul are nevoie pentru a-şi putea exercita drepturile şi obligaţiile pe care le are faţă de naţiune“, dar ele nu se rezumă numai la acest rol deosebit, ci au atribuţii tot atât de importante şi în ceea ce priveşte intervenţia statului în economie10.

Potrivit celei mai simple accepţiuni referitoare la finanţele publice, acestea conturează un domeniu de sine stătător în cadrul economiei naţionale şi au ca obiect de activitate managementul veniturilor şi cheltuielilor publice ale statului, inclusiv a relaţiilor sociale mutuale pe care acestea le generează.

În timp, concepţiile legate de finanţe au evoluat continuu, însă literatura de specialitate conferă acestei evoluţii două etape distincte:

1. Concepţiile clasice (secolele XVIII-XX, perioadă ce corespunde în linii mari, capitalismului ascendent);

2. Concepţiile moderne (secolele XVIII-XX, perioadă ce corespunde dezvoltării monopolurilor, mai ales după marea recesiune economică mondială din 1929-1933).

Concepţiile clasice reflectă doctrina liberală potrivit căreia activitatea economică trebuie să se desfăşoare în conformitate cu principiul „laissez-faire, laissez-passer”. Se considera că intervenţia statului ăn economie ar putea perturba iniţiativa privată, libera concurenţă, acţiunea legilor obiective ale pieţei. Statul trebuia să se limiteze la sarcinile sale tradiţionale vizând menţinerea ordinii publice, apărarea frontierelor ţării şi întreţinerea de relaţii diplomatice cu alte state, iar cheltuielile publice trebuiau restrânse la minimum.

Potrivit acestei concepţii, sarcina finanţelor publice constă în asigurarea resurselor financiare necesare întreţinerii şi funcţionării instituţiilor publice. Impozitele, împrumuturile şi celelalte mijloace de procurare a resurselor financiare trebuiau astfel utilizate încât să aibă caracter neutru, să nu modifice relaţiile socio-economice existente. Păstrarea echilibrului între veniturile şi cheltuielile bugetare era considerată drept o cerinţă fundamentală a bunei gestiuni, esenţa finanţelor publice.

Este o perioadă în care prevala doctrina liberalismului economic, preocuparea specialiştilor fiind orientată îndeosebi spre problemele legate de procurarea resurselor necesare statului şi utilizarea lor eficientă. De asemenea, se urmărea modul de repartizare a sarcinilor fiscale pe categorii de plătitori, modul de contractare şi rambursare a împrumuturilor, întocmirea şi executarea echilibrată a bugetului, respectarea anumitor reguli de disciplină financiară şi de bună gestionare a fondurilor, conceptul de finanţe avea un pronunţat caracter juridic. Concepţiile moderne iau naştere după primul război mondial. Spre sfârşitul secolului al XIX-lea şi începutul secolului al XX-lea, mai ales după recesiunea din perioada 1929-1933, se afirmă tot mai mult concepţia intervenţionistă, potrivit căreia statul este chemat să joace un rol activ în viaţa economică, să influenţeze procesele 10 Belean Pavel, Anghelache Gabriela – Finanţele publice ale României, Ed. Economică, Bucureşti, 2005, pag. 24.

12

economice, să corecteze evoluţia ciclică, să prevină crizele sau cel puţin să le limiteze efectele negative. Este apreciată şi încurajată intervenţia statului în economie prin măsuri ca:acordarea de subvenţii şi de facilităţi întreprinderilor private, acţiuni pentru combaterea şomajului, acţiuni pentru restabilirea echilibrului general economic vremelnic perturbat, acţiuni pentru redresarea economiei stagnante, etc.

Finanţele publice devin un mijloc de intervenţie a statului în economie. Preocuparea principală a specialiştilor devine studierea instrumentelor cu ajutorul cărora statul poate interveni în viaţa economică, a modalităţilor de influenţare a proceselor economice şi a relaţiilor sociale. Se analiează mijloacele de intervenţie ale statului în economie prin intermediul cheltuielilor şi veniturilor publice.

Lordul J.M. Keynes este un susţinător al acestui curent de gândire, prin politici bugetare, monetare şi valutare, în influenţarea proceselor economice spre un curs favorabil. Analiza keynesiană a permis integrarea finanţelor publice în activitatea economică, ca instrument esenţial în reglarea pe care puterea publică încearcă să o pună în funcţiune.

Locul statului jandarm este luat de către statul providenţă, afirmându-se rolul activ în viaţa economică a acestuia. Această modificare de poziţie, care pune în evidenţă cea de-a doua concepţie (modernă) a fost determinată de adâncirea contradicţiilor interne şi externe ale modului de producţie capitalist şi de necesitatea de a găsi soluţii la problemele complexe cu care e confruntată economia.

Finanţele publice contemporane se caracterizează printr-o schimbare de dimensiune care a transformat raportul lor cu economia generală. Această schimbare îmbracă un aspect cantitativ (ponderea financiară a statului şi componentele sale în PIB), precum şi un aspect calitativ, întrucât au apărut şi s-au dezvoltat cheltuielile publice de tip nou, în special cheltuielile de transfer11.

Aşadar, finanţele publice constituie o parte a relaţiilor băneşti prin intermediul cărora, în procesul repartiţiei produsului intern brut se formează, se repartizează şi se utilizează fondurile necesare îndeplinirii funcţiilor şi sarcinilor statului.

Finanţele private circumscriu în rândul lor relaţiile de credit, precum şi relaţiile create în cadrul asigurărilor obligatorii şi facultative, deoarece activităţile desfăşurate de băncile comerciale, societăţile de asigurări şi alte instituţii financiare specializate în această direcţie, bursele de valori, societăţile de intermediere etc. au acelaşi scop final, realizarea şi maximizarea profitului12.

Drept urmare, studiul veniturilor şi cheltuielilor pe care entităţile private şi indivizii le angajează în principal în scopul maximizării bunăstării personale fac obiectul de studiu al finanţelor private. Cheltuielile Guvernului sunt orientate spre organisme de stat şi instituţii publice, iar scopul acestora vizează bunăstarea socială generală, bunăstarea tuturor membrilor societăţii. În acest sens statul mobilizează resurse variate. Finanţele publice sunt cele care studiază aceste venituri, dar şi cheltuielile

11 Hoanţă Nicolae – Economie şi finanţe publice, Ed. Polirom, Iaşi, 2000, pag. 114.12 Belean Pavel, Anghelache Gabriela – Finanţele publice ale României, Ed. Economică, Bucureşti, 2005, pag. 26.

13

statului. Astfel, apelând la definiţia furnizată de Dicţionarul Explicativ al Limbii Române, finanţele desemnează „totalitatea mijloacelor băneşti care se găsesc la dispoziţia unui stat şi care sunt necesare pentru îndeplinirea funcţiilor şi sarcinilor sale”13.

De ce se face delimitarea între finanţele publice şi cele private? Nu se folosesc oare aceleaşi principii de management financiar, aceleaşi instrumente şi concepte în ambele domenii? În timp ce finanţele private au ca obiectiv maximizarea valorii firmei (societăţii comerciale) sau a satisfacţiei personale pentru proprietarii/patronii acesteia prin controlul şi alocarea judicioasă a resurselor, finanţele publice, cu toate că folosesc instrumente analitice, tehnice şi manageriale similare pentru controlul şi distribuirea resurselor, sunt supuse unor constrângeri, au o altă formă de proprietate şi vizează atingerea unor obiective diferite.

finanţele private maximizarea valorii firmei şi a satisfacţiei personale

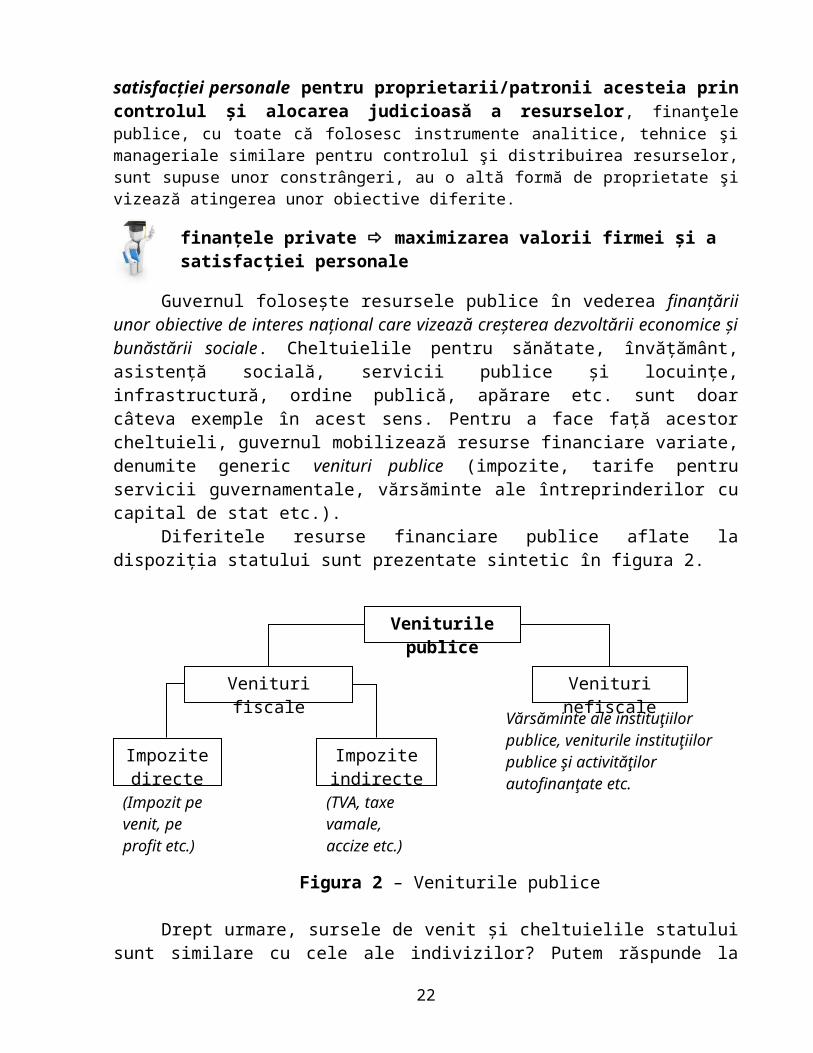

Guvernul foloseşte resursele publice în vederea finanţării unor obiective de interes naţional care vizează creşterea dezvoltării economice şi bunăstării sociale. Cheltuielile pentru sănătate, învăţământ, asistenţă socială, servicii publice şi locuinţe, infrastructură, ordine publică, apărare etc. sunt doar câteva exemple în acest sens. Pentru a face faţă acestor cheltuieli, guvernul mobilizează resurse financiare variate, denumite generic venituri publice (impozite, tarife pentru servicii guvernamentale, vărsăminte ale întreprinderilor cu capital de stat etc.).

Diferitele resurse financiare publice aflate la dispoziţia statului sunt prezentate sintetic în figura 2.

Figura 2 – Veniturile publice

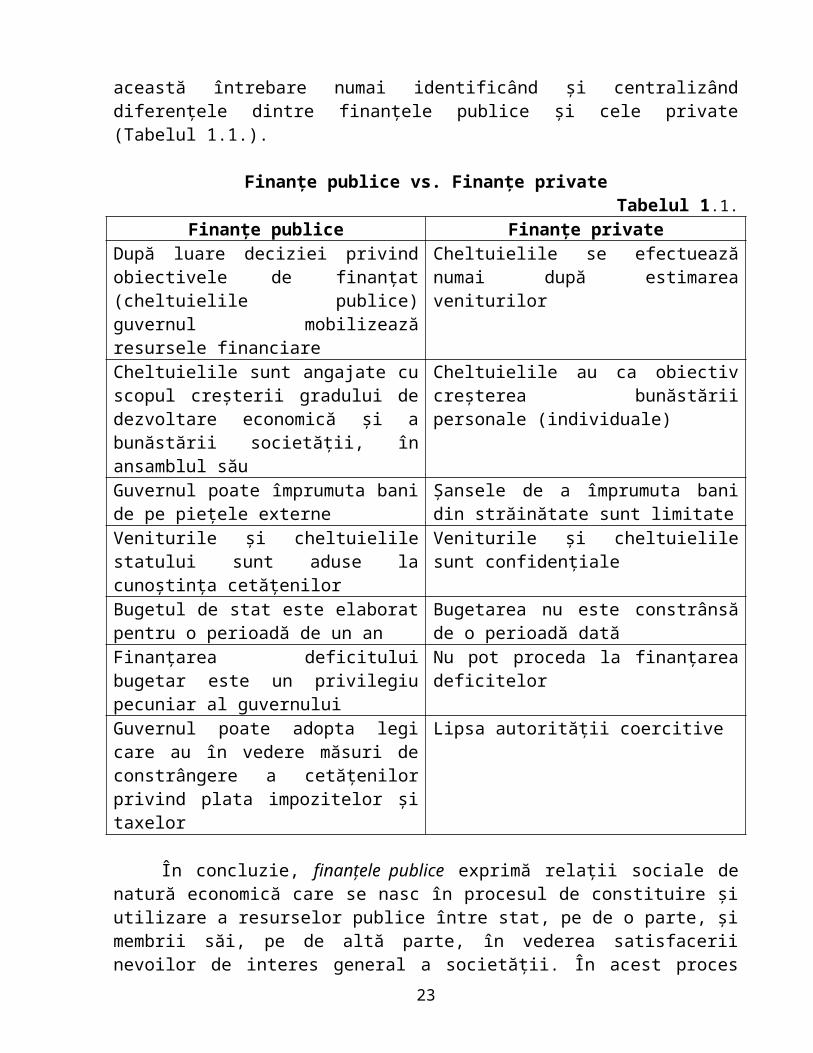

Drept urmare, sursele de venit şi cheltuielile statului sunt similare cu cele ale indivizilor? Putem răspunde la această întrebare numai identificând şi centralizând diferenţele dintre finanţele publice şi cele private (Tabelul 1.1.).

13 Dicţionarul Explicativ al Limbii Române, Ediţia a II-a, Editura Univers Enciclopedic, Bucureşti, 1998, pag. 380.

Veniturile publice

Venituri fiscale

(Impozit pe venit, pe profit etc.)

Impozitedirecte

(TVA, taxe vamale, accize etc.)

Impozite indirecte

Vărsăminte ale instituţiilor publice, veniturile instituţiilor publice şi activităţilor autofinanţate etc.

Venituri nefiscale

14

Finanţe publice vs. Finanţe privateTabelul 1.1.

Finanţe publice Finanţe privateDupă luare deciziei privind obiectivele de finanţat (cheltuielile publice) guvernul mobilizează resursele financiare

Cheltuielile se efectuează numai după estimarea veniturilor

Cheltuielile sunt angajate cu scopul creşterii gradului de dezvoltare economică şi a bunăstării societăţii, în ansamblul său

Cheltuielile au ca obiectiv creşterea bunăstării personale (individuale)

Guvernul poate împrumuta bani de pe pieţele externe

Şansele de a împrumuta bani din străinătate sunt limitate

Veniturile şi cheltuielile statului sunt aduse la cunoştinţa cetăţenilor

Veniturile şi cheltuielile sunt confidenţiale

Bugetul de stat este elaborat pentru o perioadă de un an

Bugetarea nu este constrânsă de o perioadă dată

Finanţarea deficitului bugetar este un privilegiu pecuniar al guvernului

Nu pot proceda la finanţarea deficitelor

Guvernul poate adopta legi care au în vedere măsuri de constrângere a cetăţenilor privind plata impozitelor şi taxelor

Lipsa autorităţii coercitive

În concluzie, finanţele publice exprimă relaţii sociale de natură economică care se nasc în procesul de constituire şi utilizare a resurselor publice între stat, pe de o parte, şi membrii săi, pe de altă parte, în vederea satisfacerii nevoilor de interes general a societăţii. În acest proces statul joacă un rol activ în viaţa economică şi socială a ţării folosindu-se de metodele, tehnicile şi instrumentele politicilor fiscale şi bugetare prin intermediul cărora caută să atenueze efectele negative ale unor crize ciclice şi să influenţeze pozitiv procesele economice şi sociale din societate. Spre deosebire de acestea, finanţele private exprimă relaţii sociale de natură economică care se nasc în procesul de constituire şi utilizare a resurselor entităţilor private în vederea satisfacerii nevoilor de interes individual, având drept scop maximizării bunăstării personale.

Economiştii recunosc statutul de ştiinţă al finanţelor. Fiecare ştiinţă în parte se individualizează, se defineşte însă prin obiectul său de studiu şi prin metoda sa de cercetare sau de analiză.

- relaţiile economice ce apar în procesul constituirii şi repartizării fondurilor bugetare şi extrabugetare ale autorităţilor publice centrale, ale instituţiilor administrativ teritoriale şi ale altor

15

Finanţele au ca obiect de studiu:8

instituţii de drept public, denumite generic fonduri de resurse financiare publice;- metodele de gestiune folosite în cadrul sectorului public;- modalităţile de stabilire, percepere şi urmărire a impozitelor, taxelor şi a veniturilor nefiscale;- metodele de dimensionare şi repartizare a cheltuielilor publice pe obiective, acţiuni şi beneficiari;- procedura de angajare şi efectuare a cheltuielilor publice din fonduri bugetare şi extrabugetare;- întocmirea, aprobarea, executarea şi încheierea bugetelor de venituri şi cheltuieli publice la diferite eşaloane ale instituţiilor publice;- modalităţile de echilibrare a diferitelor categorii de bugete, de acoperire a eventualelor goluri temporare de casă şi de finanţare a deficitelor bugetare;- organizarea şi efectuarea controlului financiar de către diversele organe;- plasarea şi rambursarea împrumuturilor de stat;- metodele de raţionalizare a opţiunilor bugetare;- metodele de planificare, proiectare şi prognoze financiară;- politica financiară promovată de stat;- criteriile ce trebuie avute în vedere de organele de decizie cu prilejul aprobării şi finanţării cheltuielilor publice;- efectele directe şi indirecte ale prelevărilor de resurse la fondurile publice ale repartizării şi utilizării acestora asupra procesului reproducţiei sociale;- metodele de determinare a eficienţei sau eficacităţii cu care sunt utilizate fondurile publice;- alte probleme de natură economică, socială etc. cu efecte financiare.

Ştiinţa finanţelor, ramură a economiei politice, are ca obiect studierea modului de gestionare a finanţelor publice şi private. Principiile generale ale dreptului, economiei şi ale politicii constituie izvoarele ştiinţei finanţelor. Ştiinţa finanţelor are raporturi strânse cu mai multe discipline de studiu, cum sunt: dreptul constituţional şi administrativ, dreptul civil, monedă şi credit, asigurări interne şi internaţionale, contabilitate, statistică, relaţii financiar-valutare, economie politică.

1.2. Sistemul financiar: structură şi caracteristici

Într-o accepţiune modernă sistemul financiar reprezintă totalitatea instrumentelor, instituţiilor care realizează gestionarea patrimoniilor. Deci sistemul financiar cuprinde

8 Văcărel Iulian (coord.) – Finanţele publice, Ed. Didactică şi Pedagogică R.A., Bucureşti, 1999, pag. 44 - 45.

16

ansamblul autorităţilor şi instituţiilor care gestionează banii publici şi privaţi.

Finanţele ca sistem pot fi privite din mai multe puncte de vedere14:

1. ca sistem de relaţii economice în expresie valorică şi care exprimă un transfer de resurse financiare, fiind format din:

- relaţiile care se evidenţiază în bugetul de stat şi în bugetele sociale; - relaţiile care se evidenţiază în bugetul asigurărilor de sănătate şi în bugetele altor acţiuni care ţin de asigurările sociale; - relaţiile generate de constituirea şi repartizarea fondurilor speciale extrabugetare;

Sistemul financiar public

- relaţiile de credit bancar; - relaţiile de asigurări şi reasigurări de bunuri, persoane şi răspundere civilă; - relaţiile generate de constituirea fondurilor la dispoziţia unităţilor economice.

Sistemul financiar privat

2. ca sistem de fonduri de resurse financiare ce se constituie în economie la anumite niveluri şi se utilizează în scopuri precis determinate.

3. ca sistem de planuri financiare, care evidenţiază anumite procese prevăzute a se produce în economie, în decursul unei anumite perioade de timp.

4. ca sistem de instituţii şi organe, care participă la organizarea relaţiilor, la constituirea şi distribuirea fondurilor, precum şi la elaborarea, executarea şi controlul planurilor financiare.

Prin urmare, componentele sistemului financiar sunt: 1. bugetul de stat şi bugetele locale; 2. asigurările sociale de stat; 3. fondurile speciale extrabugetare; 4. creditul public şi bancar; 5. asigurările de bunuri, persoane şi răspundere civilă; 6. finanţele întreprinderilor.

În continuare, prezentăm succint componentele sistemului financiar.

1. Bugetul de stat si bugetele locale

14 Văcărel I. (coord.) – Finanţe publice, Ed. A VI-a, E.D.P., 2007, pag. 70-71.

17

Bugetul de stat şi bugetele locale evidenţiază relaţiile de repartizare a unei părţi importante a P.I.B. în scopul satisfacerii nevoilor sociale. Este vorba de prelevări de venituri de la persoane fizice şi juridice, la dispoziţia autorităţilor centrale de stat, judeţene, municipale, orăşeneşti, comunale etc. prin mijloace de constrângere (impozite, taxe, contribuţii, amenzi, penalităţi etc.) şi pe baze contractuale (chirii, redevenţe, contribuţii etc).

Pe de altă parte, evidenţiază relaţiile care se formează în procesul de distribuie a resurselor astfel colectate în favoarea unor instituţii, întreprinderi, persoane fizice, sub forma alocaţiilor bugetare (transferuri, dobânzi, plata salariilor şi a altor drepturi de personal, plata pentru achiziţii de materiale şi prestări de servicii, subvenţii etc.). Prin intermediul acestora se realizează un proces continuu de distribuire şi redistribuire de resurse financiare între:

sfera materială şi cea nematerială; ramuri (subramuri) ale economiei naţionale; sectoare şi grupuri sociale; membri societăţii luaţi în mod individual.

Prin sistemul prelevărilor la buget şi cel al alocaţiilor bugetare, statul influenţează atât mărimea şi destinaţia fondului de consum, cât şi mărimea şi structura formării brute de capital.

2. Asigurările sociale de stat

Prin sistemul asigurărilor sociale de stat se realizează protecţia persoanelor asigurate în caz de: pierdere a capacităţii de muncă, şomaj, atingerea vârstei de pensionare, deces etc.

Prestaţiile de asigurări sociale se prezintă sub forme multiple: pensiile:

- pentru munca depusă şi limită de vârstă; - pentru pierderea totală a capacităţii de muncă; - de urmaş;

indemnizaţiile: - pentru prevenirea îmbolnăvirilor; - pentru refacerea şi întărirea sănătăţii; - pentru pierderea temporară a capacităţii de muncă; - de maternitate; - de naştere şi pentru creşterea copilului.

ajutoarele: - de şomaj; - de integrare profesională; - de sprijin; - de deces.

acoperirea (paţială sau totală) a: - costului medicamentelor achiziţionate din farmacii; - cheltuielilor de spitalizare;

18

- a trimiterilor la tratament balneoclimateric şi la odihnă etc. Finanţarea prestaţiilor de asigurări sociale se realizează cu resurse financiare

procurate de către stat pe seama contribuţiilor angajatorilor şi angajaţilor. Contribuţiile la asigurările sociale sunt stabilite prin lege, iar plata lor, la termenele legale, este obligatorie. Procesul de colectare a resurselor financiare destinate acţiunilor de asigurări sociale şi de repartizare a acestora pe destinaţii îşi găseşte reflectarea în: - bugetul asigurărilor sociale de stat; - bugetul asigurărilor sociale de sănătate; - bugetul fondurilor de ajutor de şomaj.

3. Fondurile speciale extrabugetare

Fondurile speciale extrabugetare sunt constituite, prin lege, pentru finanţarea anumitor necesităţi (publice) de ordin economic şi social. Aceste fonduri se alimentează din contribuţii, taxe şi alte vărsăminte stabilite în sarcina persoanelor juridice şi/sau fizice şi se utilizează, exclusiv, pentru finanţarea obiectivelor aprobate prin legea de instituire a acestora.

Pentru fiecare fond special se întocmeşte câte un buget propriu şi se aprobă anual de către Parlament.

Vărsămintele la fondurile speciale sunt obligatorii şi fără contraprestaţie directă, iar neefectuarea lor în cuantumul şi la termenele stabilite atrage după sine sancţiuni. Soldurile fondurilor speciale, existente la finele anului, se reportează în anul următor cu aceeaşi destinaţie.

4. Creditul public şi creditul bancar

Prin intermediul creditului public autorităţile publice centrale şi unităţile administrativ-teritoriale îşi procură resursele financiare necesare completării resurselor bugetare ordinare proprii.

Împrumuturile organelor administraţiei publice, centrale şi locale: - se contractează pentru obiective precise, pe piaţa internă şi/sau externă, în limitele aprobate de organele abilitate, rambursabile la termenele şi din sursele stabilite, cu plata de dobânzi; - se utilizează pentru finanţarea unor obiective sociale, economice sau de altă natură, acoperirea deficitului bugetar etc.

Creditul public constituie o componentă a sistemului financiar public, în timp ce creditul bancar este parte integrantă a sistemului financiar privat.

Creditul bancar exprimă relaţii de redistribuire a resurselor financiare între cei care posedă astfel de resurse temporar disponibile şi cei care au nevoie de ele în diferite scopuri. Creditele bancare se acordă pentru obiective precise, pe termene limitate, având la bază garanţii materiale şi sunt purtătoare de dobânzi.

19

5. Asigurările de bunuri, persoane şi răspundere civilă

Asigurările de bunuri, persoane şi răspundere civilă cuprind relaţiile băneşti prin intermediul cărora se constituie fondul bănesc necesar refacerii bunurilor avariate sau distruse de calamităţi naturale şi accidente, reparării unor prejudicii, plăţii sumelor asigurate cuvenite persoanelor asigurate, finanţării măsurilor de prevenire, limitare şi combatere a daunelor.

Fondul de asigurare se constituie pe seama primelor de asigurare prin efectul legii şi facultative, plătite de persoanele juridice şi fizice asigurate.

Relaţiile economice care apar în procesul constituirii şi utilizării fondului de asigurare sunt relaţii de redistribuire intervenite între membrii comunităţii de risc, pe de o parte şi cei asiguraţi, care au suferit daune de pe urma producerii riscului asigurat, pe de altă parte.

6. Finanţele întreprinderilor

În calitate de verigă de bază a sistemului financiar privat, finanţele întreprinderilor evidenţiază relaţiile economice de repartiţie a valorii adăugate brute create în cadrul întreprinderilor, precum şi relaţiile de redistribuire a disponibilităţilor băneşti temporar libere pe piaţă, între deţinătorii şi nedeţinătorii de asemenea resurse. Întreprinderile, înainte de a fi consumatoare de resurse financiare atrase de pe piaţa de capital, ele sunt importante furnizoare de impozite şi taxe pentru bugetul de stat şi bugetele locale, de contribuţii la bugetele asigurărilor sociale de stat şi asigurărilor sociale de sănătate, de taxe şi alte vărsăminte la fondurile speciale, de prime de asigurare societăţilor de asigurări şi reasigurări, de disponibilităţi băneşti băncilor comerciale la care îşi au conturi, de dividende acţionarilor şi de dobânzi creditorilor. Aceste relaţii apar deci în legătură cu formarea fondurilor centralizate ale statului, a fondurilor proprii, precum şi în legătură cu repartizarea şi utilizarea resurselor financiare ce rămân la dispoziţia unităţilor economice.

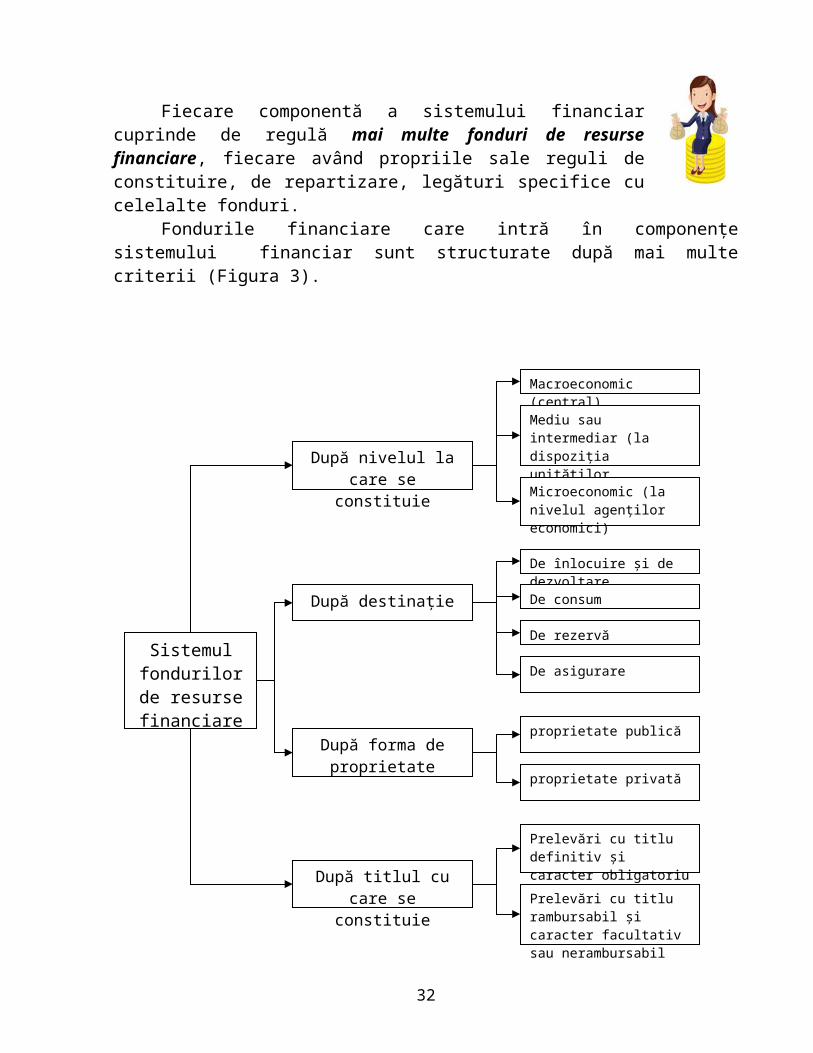

Fiecare componentă a sistemului financiar cuprinde de regulă mai multe fonduri de resurse financiare, fiecare având propriile sale reguli de constituire, de repartizare, legături specifice cu celelalte fonduri.

Fondurile financiare care intră în componenţe sistemului financiar sunt structurate după mai multe criterii (Figura 3).

20

Figura 3 – Sistemul fondurilor de resurse financiare

În scop de înlocuire (a mijloacelor fixe scoase din uz datorită uzurii lor fizice şi morale) şi de dezvoltare (crearea de noi întreprinderi, restructurarea, retehnologizarea, dezvoltarea celor existente) se folosesc fondurile proprii ale întreprinderilor, fondurile procurate de acestea pe piaţa capitalului de împrumut, o parte din fondurile statului şi o parte din resursele proprii ale populaţiei.

În scop de consum se utilizează o parte din fondurile bugetare, fondurile asigurărilor sociale, o parte din fondurile proprii ale întreprinderilor şi o parte din veniturile instituţiilor şi ale populaţiei.

Servesc ca fonduri de rezervă fondurile înscrise în bugetul de stat şi în bugetele locale cu acest titlu şi care servesc pentru finanţarea unor acţiuni şi sarcini intervenite în cursul anului, precum şi fondurile de rezervă constituite la dispoziţia întreprinderilor pentru acoperirea eventualelor pierderi.

După nivelul la care se constituie

După destinaţie

După forma de proprietate

După titlul cu care se constituie

Macroeconomic (central)

Mediu sau intermediar (la dispoziţia unităţilor administrativ – teritoriale)

Microeconomic (la nivelul agenţilor economici)

De înlocuire şi de dezvoltare

De consum

De rezervă

De asigurare

proprietate publică

proprietate privată

Prelevări cu titlu definitiv şi caracter obligatoriu

Prelevări cu titlu rambursabil şi caracter facultativ sau nerambursabil

Sistemul fondurilor de

resurse financiare

21

Fonduri de asigurare sunt cele constituite la dispoziţia societăţilor de asigurare cu acest titlu şi care servesc pentru acoperirea daunelor suferite de pe urma calamităţilor naturale, a accidentelor şi a altor evenimente aleatorii.

Constituie proprietate publică fondul bugetar central de stat, fondurile bugetare ale unităţilor administrativ-teritoriale, fondul asigurărilor sociale de stat, fondurile speciale extrabugetare, fondurile proprii ale întreprinderilor cu capital integral sau majoritar de stat şi ale instituţiilor publice, fondurile proprii ale băncilor şi societăţilor de asigurare cu capital majoritar sau integral de stat.

Fondurile proprietate publică pot fi grupate în funcţie de calitatea pe care o are statul ca titular al acestora. Din acest pdv statul apare în calitate de:

- autoritate publică;- agent economic;- asigurator;- bancher (împrumutător).

Astfel, pentru îndeplinirea funcţiilor ce-i revin în calitate de autoritate publică, statul foloseşte o parte din resursele bugetare pentru finanţarea cheltuielilor pentru apărarea naţională, menţinerea ordinii publice şi a siguranţei naţionale, relaţiile externe şi satisfacerea altor nevoi sociale.

Ca agent economic, statul foloseşte fondurile aparţinând întreprinderilor cu capital integral sau majoritar de stat, o parte din resursele bugetare, precum şi resurse mobilizate pe piaţa capitalurilor de împrumut pentru finanţarea unităţilor şi acţiunilor economice.

Ca asigurator, statul utilizează fondul asigurărilor sociale constituit la dispoziţia sa pentru acordarea de pensii, îndemnizaţii, ajutoare şi alte prestaţii. El foloseşte de asemenea şi fondurile de asigurare de bunuri, persoane şi răspundere civilă, care se constituie de către societăţile de asigurare cu capital integral sau majoritar de stat.

Ca împrumutător, statul dispune de fondurile de creditare constituite la băncile cu capital integral sau majoritar de stat, fondurile provenite din privatizarea unor fabrici, uzine, locuinţe şi a altor bunuri proprietate de stat precum şi de cele procurate pe calea creditelor externe.

Sunt proprietate privată fondurile aparţinând societăţilor comerciale, agricole, bancare, de asigurare şi reasigurare cu capital integral sau majoritar privat, întreprinzătorilor particulari, altor asociaţii fără scop lucrativ şi resursele băneşti ale populaţiei.

22

BĂNCILE ŞI RELAŢIA ACESTORA CU CLIENŢII. SISTEMUL BANCAR DIN ROMÂNIA

Obiective: Cunoaşterea sistemului bancar din România; Înţelegerea rolului Băncii Naţionale în cadrul sistemului bancar; Înţelegerea structurii şi a caracteristicilor sistemului bancar; Cunoaşterea principiilor contabilităţii bancare; Formarea abilităţilor de a lucra cu un bilanţ bancar; Cunoaşterea noţiunii de cont şi depozit bancar; Cunoaşterea îndatoririlor băncii şi a obligaţiilor clienţilor în cadrul

relaţiei client – bancă.

2.1. Structura sistemului bancar 2.2. Banca Centrală – autoritate monetară2.3. Principii ale contabilităţii bancare. Bilanţul bancar2.4. Relaţiile bancă – clienţi

2.1. Structura sistemului bancar

Într-o economie de piaţă, sistemul financiar-bancar în ansamblul său, îndeplineşte rolul de intermediere financiară, în sensul că fondurile băneşti se pot transfera de la agenţii economici şi populaţie care le deţin în surplus, la agenţii şi populaţia care sunt în deficit. Instituţiile bancare deţin un rol esenţial în cadrul sectorului financiar, în buna desfăşurare a activităţii unităţilor economice şi a economiei în ansamblu. Drept urmare, de-a lungul timpului s-a manifestat o preocupare permanentă pentru crearea unui sistem bancar funcţional, capabil să ofere o gamă largă de produse şi servicii, care să satisfacă exigenţele tuturor potenţialilor clienţi, de la apariţia primelor manifestări bancare până în prezent.

Dacă banii sunt utilizaţi ca marfă (capital de împrumut), atunci banca poate fi privită ca o instituţie a sistemului financiar, care acumulează mijloacele temporar libere (economiile) ale unor agenţi economici (deponenţi, creditori) şi le acordă cu împrumut din numele său altor agenţi economici (debitori), respectând principiile de rambursare ulterioară, de plată a dobânzii, de scadenţă etc.

23

Dacă folosim moneda în calitate de mijloc de circulaţie şi mijloc de plată, atunci banca are rolul instituţiei care facilitează efectuarea decontărilor (în numerar şi prin virament) între agenţii economici.

În ambele cazuri, banca îşi asumă rolul de intermediar în circulaţia resurselor financiare (în primul caz – de la creditor la debitor, în al doilea – de la plătitor la beneficiar) şi din această cauză, în literatura economică (mai cu seamă occidentală), la nivel macroeconomic, banca este examinată ca un intermediar financiar.

Aşadar, băncile sunt principalii intermediari financiari din economie, a căror activitate de bază se concentrează în jurul următoarelor elemente caracteristice15:

- pun în circulaţie creanţe asupra lor însele, sporind volumul mijloacelor de plată şi, implicit, al masei monetare;

- facilitează formarea capitalului disponibil în economie;- permit coordonarea procesului economisire – investire în scopul sporirii volumului

total de resurse alocate economiei. O bancă reprezintă o instituţie de credit autorizată să efectueze, în principal, activitatea de colectare a fondurilor atât de la persoane juridice, cât şi de la persoane fizice sub forma depozitelor sau instrumentelor negociabile plătibile la cerere sau la scadenţă, precum şi de acordare a creditelor16.

În Uniunea Europeană se utilizează conceptul de „instituţie de credit” pentru a defini activitatea de mai sus. Instituţia de credit reprezintă o entitate a cărei activitate constă în „atragerea de depozite sau alte fonduri rambursabile de la public şi acordarea de credite în contul propriu”17.

Enciclopedia britanică defineşte o instituţie bancară ca fiind o „instituţie financiară care realizează tranzacţii cu bani şi substitute ale banilor şi furnizează diferite tipuri de servicii financiare. Băncile acceptă depozite şi acordă credite, profitul provenind din diferenţa între dobânda încasată pentru creditele acordate şi dobânda plătită pentru depozitele constituite”18.

Astfel, băncile sunt considerate a fi atât instituţii financiare, cât şi instituţii de credit, întrucât ele oferă atât servicii bancare cât şi alte servicii financiare.

Băncile, în calitatea lor de intermediari financiari, au un dublu rol19:1. emit propriile lor titluri, negociabile, în scopul mobilizării activelor monetare disponibile în economie;2. achiziţionează pe cele emise de agenţii nebancari, plasând astfel o parte din resursele mobilizate.

15 Basno Cezar, Dardac Nicolae – Operaţiuni bancare. Instrumente şi tehnici de plată, E.D.P., Bucureşti, 1999, pag. 12.16 Legea nr. 58/1998, Legea bancară publicată în Monitorul Oficial al Romaniei, Partea I, nr. 121/1998, cu amendamentele ulterioare.17 Directiva Parlamentului European şi Consiliul Uniunii Europene nr. 2000/12/EC din 20 martie 2000 privind accesul la activitate şi exercitarea profesiunii de către instituţiile de credit, publicată în Official Journal L 126, 26/05/2000 şi modificată prin Directiva Parlamentului European şi Consiliul Uniunii Europene nr. 2000/28/CE.18 www.brittanica.com 19 Basno Cezar, Dardac Nicolae – Operaţiuni bancare. Instrumente şi tehnici de plată, E.D.P., Bucureşti, 1999, pag. 12.

24

De asemenea, se poate spune că poziţia privilegiată a băncilor faţă de celelalte instituţii financiare este asigurată prin intermediul celor două funcţii pe care băncile le îndeplinesc:

- constituirea de resurse prin atragerea disponibilităţilor băneşti temporare ale clienţilor şi plasarea acestora spre fructificare, în principal prin acordarea de credite pe diferite termene;

- asigurarea mecanismului de funcţionare a plăţilor, care să susţină creşterea economică, prin efectuarea de viramente şi plăţi în numerar.

Pentru a putea funcţiona, orice bancă are nevoie de o autorizaţie emisă de Banca Centrală Naţională sau de autoritatea naţională de supraveghere financiară. În baza autorizaţiei, băncile au dreptul să ofere produse şi servicii bancare, cu respectarea prevederilor legale în materie, dar şi a regulilor de prudenţă bancară.

Băncile, persoane juridice române, precum şi sucursalele băncilor străine pot desfăşura, în limita autorizaţiei acordate, următoarele operaţiuni20:

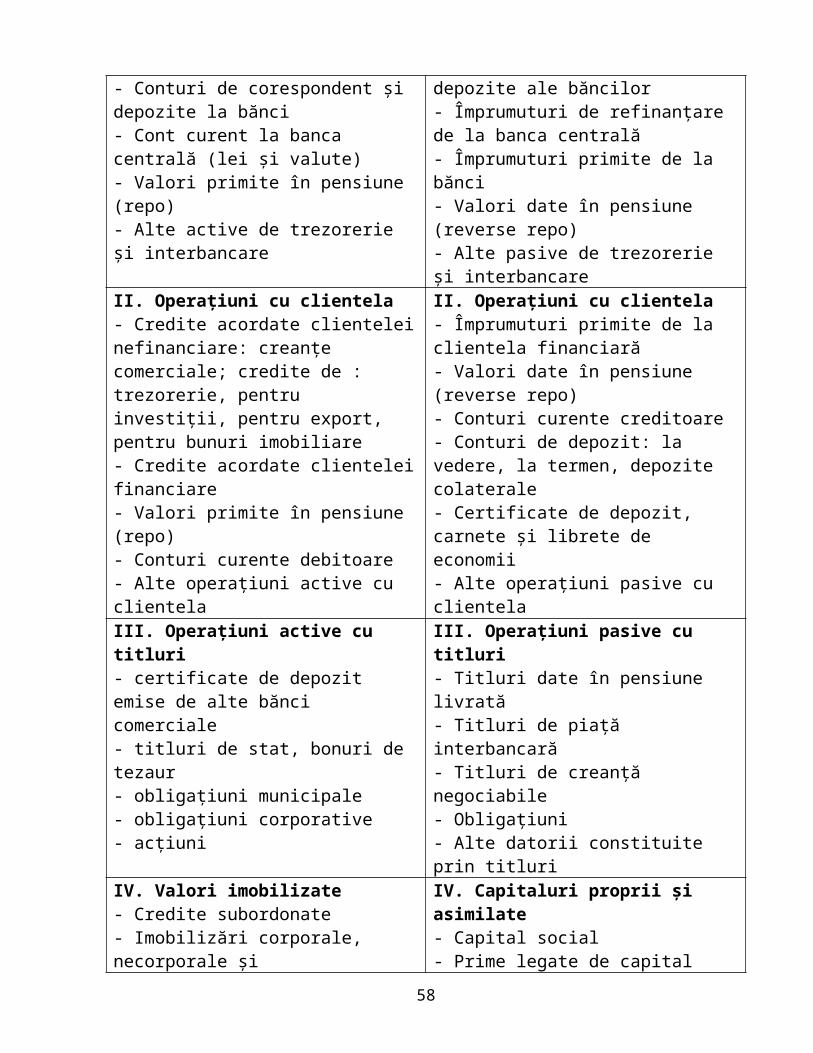

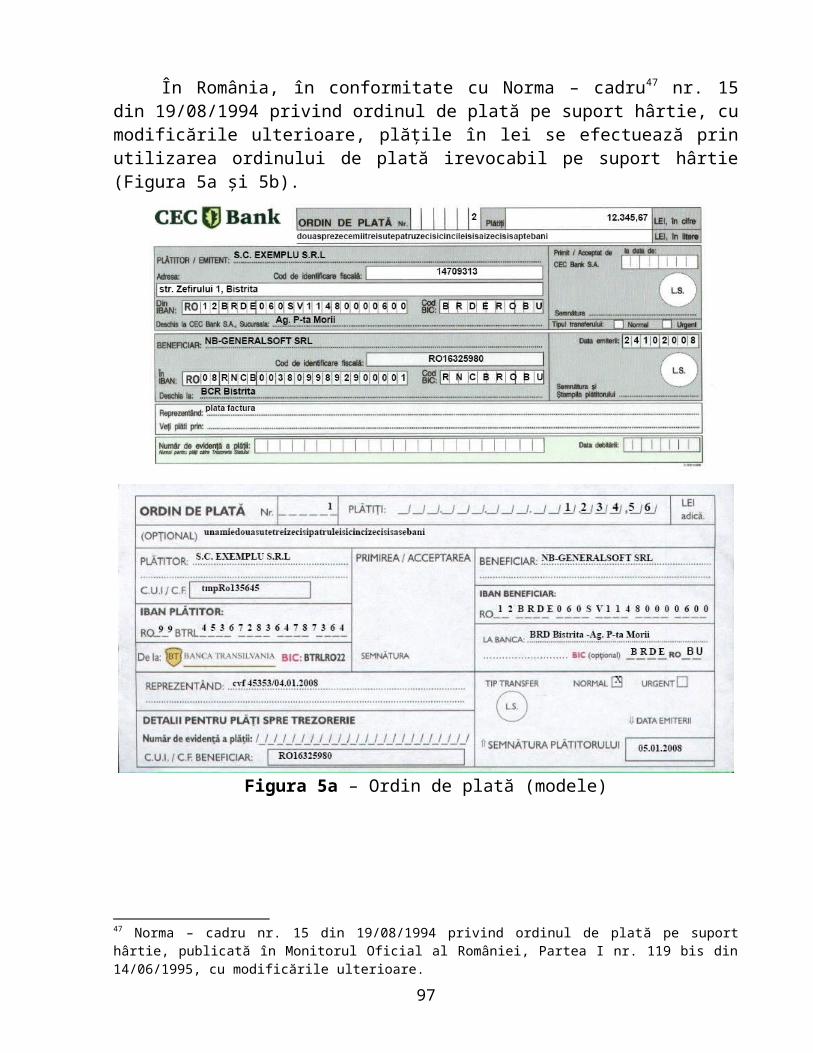

- deschiderea de conturi în lei şi valută;- atragerea de depozite la cerere, la termen;- încheierea unor acorduri de împrumut (acordarea de împrumuturi şi linii de credit

în lei şi valută pe termen scurt, mediu şi lung), operaţiuni de factoring şi scontarea bonurilor de tezaur, inclusiv forfetare;

- efectuarea operaţiunilor bancare în România şi în străinătate;- emiterea şi gestionarea instrumentelor de credit şi plată;- plăţi şi decontări;- leasing financiar;- transferuri de fonduri;- emiterea de garanţii bancare şi asumarea angajamentelor;- emiterea cărţilor de credit şi operarea cu acestea;- cumpărarea şi vinderea titlurilor de valoare guvernamentale;- efectuarea de tranzacţii în numele băncii şi în contul clientului cu: instrumente

băneşti negociabile (cecuri, cambii, certificate de depozit), valute, instrumente financiare derivate, metale preţioase, titluri de valoare;

- gestionarea portofoliului clienţilor;- păstrarea în custodie a titlurilor de valoare şi gestionarea acestora;- acordarea de consultanţă bancară şi financiară;- prestarea unor servicii bancare electronice.

Totalitatea băncilor care funcţionează într-o economie formează sistemul bancar. Sistemul bancar îndeplineşte funcţia de atragere şi concentrare de resurse băneşti a persoanelor fizice şi juridice şi de canalizare a acestora printr-un proces reglementat de alocare către activităţi utile şi profitabile. În cadrul acestui sistem se disting:

Bănci centrale. Au rolul de a emite bancnote şi monede, de a implementa politica monetară a statului, de a autoriza şi supraveghea activitatea tuturor băncilor din sistemul bancar naţional (ex. Banca Naţională a României, www.bnro.ro).

20 Legea nr. 58/1998, Legea bancară, publicată în Monitorul Oficial al Romaniei, Partea I, nr. 121/1998, cu amendamentele ulterioare.

25

Bănci de investiţii. Au atât rolul de a garanta vânzarea acţiunilor şi obligaţiunilor, cât şi pe cel de a acorda consultanţă în privinţa fuziunilor (ex. Goldman Sachs în SUA, www.gs.com).

Bănci specializate în finanţarea comerţului. Sunt bănci al căror obiect de activitate constă, în mod tradiţional, doar în furnizarea de fonduri de finanţare a comerţului. Aceste bănci asigură asemenea fonduri şi sub alte forme decât creditele clasice (ex. EXIMBANK - Romania, www.eximbank.ro).

Bănci de economii. În mod tradiţional, aceste bănci aveau ca obiect de activitate atragerea de depozite şi acordarea de credite ipotecare (ex. CEC Bank, www.cec.ro). În prezent, băncile de economii oferă o gamă variată de produse şi servicii bancare şi nu se mai deosebesc fundamental de celelalte bănci.

Bănci „off-shore”. Sunt bănci situate în state cu jurisdicţii considerate a fi „paradisuri fiscale”, de regulă şi „bănci private” (ex. băncile situate în Elveţia, Andorra, Insulele Virgine, Insulele Cayman etc.).

Bănci comerciale. Sunt bănci care, spre deosebire de băncile de investiţii, îşi axează oferta, în cea mai mare parte, pe servicii pentru marile organizaţii (ex. ING Bank - Olanda, www.ingbank.nl).

Bănci de retail. Sunt bănci ai căror clienţi sunt exclusiv persoanele fizice (ex. Volksbank - Austria, www.volksbank.co.at).

Bănci universale. Acestea au mai multe obiecte de activitate dintre cele menţionate mai sus (ex. BCR, www.bcr.ro; BRD, www.brd.ro; Raiffeisen Bank, www.raiffeisen.ro etc.).

Bănci private. Gestionează activele unor persoane, fizice sau juridice, foarte bogate (ex. Union Bank of Switzerland, www.ubs.com).

De menţionat că fiecare sistem bancar naţional are particularităţile lui, în ceea ce priveşte denumirea băncilor şi tipurile activităţilor cuprinse sub această denumire.

În perioada de tranziţie, sistemul bancar românesc a cunoscut o dezvoltare structurală şi calitativă a activităţii majorităţii băncilor, concentrarea pe produse specializate sau pe anumite segmente ale clientelei constituia o alternativă pentru menţinerea viabilităţii sistemului bancar, crescând în această perioadă numărul de unităţi bancare specializate pe anumite domenii.

Până în anul 1989, sistemul bancar din fostele ţări comuniste urmărea modelul sovietic şi anume o bancă centrală, care avea şi atribuţiile de principală bancă comercială şi câteva bănci specializate (pentru investiţii, pentru agricultură şi industrie alimentară, pentru comerţ exterior), precum şi casele sau cooperativele de economii, acestea din urmă având rolul de a atrage disponibilităţile băneşti ale populaţiei, folosindu-se apoi în economie prin intermediul băncii centrale.

BNR combina funcţiile unei bănci centrale cu unele din funcţiile unei bănci comerciale. În ciuda denumirii, banca centrală nu este o bancă în sensul băncii comerciale, ci o instituţie guvernamentală, care nu se preocupă de maximizarea profitului, ci de anumite scopuri pentru întreaga economie. Existau patru bănci specializate21:

- Banca Română de Comerţ Exterior pentru operaţiunile de comerţ exterior;- Banca de Investiţii pentru operaţiunile privind finanţarea pe termen lung a

economiei;21 Popescu Mihai – Produse şi servicii bancare, Universitatea Ştefan cel Mare, Suceava, 2007, pag. 9.

26

- Banca Agricolă pentru operaţiunile din domeniul agriculturii şi industriei alimentare;

- Casa de Economii şi Consemnaţiuni pentru preluarea resurselor disponibile ale populaţiei.Acestea aveau conturi deschise la BNR şi primeau la nevoie credite pentru

suplimentarea resurselor (excepţie făcea CEC care redepunea banii populaţiei la BNR, activitatea de creditare fiind redusă).

După anul 1990, la începutul perioadei de tranziţie, în activitatea bancară din România s-au produs schimbări esenţiale. În luna decembrie a anului 1990 reforma sistemului bancar românesc a produs o separare structurală pe două niveluri a sistemului de tip monobancă.

- S-a definitivat prezenţa Băncii Naţionale ca bancă centrală;- Fostele bănci de stat (Banca Română de Comerţ Exterior, Banca Agricolă, Banca

de Investiţii), pe baza unei hotărâri a Guvernului, au fost transformate în bănci comerciale, cu capital de stat şi autohton privat, aprobându-se şi noi statute de organizare şi funcţionare pentru aceste bănci.

Trecerea de la economia centralizată la cea de piaţă a implicat şi reorganizarea băncilor în societăţi pe acţiuni şi autonomia activităţii acestora, privatizarea şi apariţia de noi instituţii bancare cu capital autohton sau străin.

Potrivit BNR, la sfârşitul anului 1990 funcţionau 12 bănci dintre care 7 erau bănci persoane juridice române iar 5, sucursale ale băncilor străine; în 1995 existau 31 bănci dintre care 24 erau societăţi bancare persoane juridice române, iar 7 erau sucursale sau reprezentanţe ale băncilor străine; în 1998 existau 45 bănci dintre care 36 erau societăţi bancare persoane juridice române, iar 9 erau sucursale sau reprezentanţe ale băncilor străine.

Prin aderarea României la Uniunea Europeană, Sistemul Bancar Românesc se implică activ în derularea unor proiecte destinate modernizării sistemului bancar, printre aceste proiecte numărându-se şi proiectul zonei unice de plăţi în Euro (SEPA-Single Euro Payments Area), al cărui obiectiv este crearea unei economii europene mai transparente şi mai competitive.

Prin legea nr. 200/2002 (organizarea şi funcţionarea cooperativelor de credit), amendamentele aduse legilor 101/1998; 83/1998; 58/1998, noua lege bancară emisă în 2003 şi alte reglementări BNR s-a realizat o evoluţie remarcabilă a sistemului bancar românesc astfel22:

- alinierea sistemului bancar românesc la directivele Uniunii Europene (asigurarea unui sistem de raportare transparent intern şi internaţional;

- adoptarea reglementărilor Basel II;- creşterea autorităţii BNR ca organ de supraveghere al activităţii bancare;- stabilirea clară a modului în care o bancă poate fi declarată în faliment;- emiterea noii legii bancare în 2003 (asigurarea unui regim unitar pentru toate

instituţiile de credit; - reglementarea banilor electronici şi a activităţii legate de creditul electronic;- reglementarea transferurilor de fonduri în afara ţării şi invers;

22 Popescu Mihai – Produse şi servicii bancare, Universitatea Ştefan cel Mare, Suceava, 2007, pag. 12-13.

27

- consfinţirea independenţei BNR ca instituţie de reglementare în domeniul bancar;- stabilirea obiectivului principal al BNR: stabilitatea preţurilor;- stabilirea sistemului de credit overdraft pentru băncile comerciale;- realizarea raportarilor contabile şi în sistemul IAS;- creşterea cerinţelor privind indicatorul de adecvare a capitalului de la 8 la 12

procente din activele ponderate cu riscul;- revizuirea sistemului de provizionare şi clasificare a creditului în funcţie de

performanţa financiară, serviciul datoriei şi iniţierea de proceduri judiciare;- stabilirea unui capital social minim de 32 milioane RON;- înfiintarea Biroului de Credit pentru monitorizarea riscului şi rambursării creditelor

persoanelor fizice.Prin realizarea acestui sistem de organizare bancară s-a creat un potenţial

considerabil de creştere şi dezvoltare a activităţii bancare, atât în domeniul clienţilor persoane juridice, cât şi pe termen mediu şi lung, în domeniul clienţilor persoane fizice.

Obiectivul principal al acordului Basel II (Directiva nr. 12 din 2000 a CE, revizuită şi actualizată) este acela de asigurare a unui cadru mai flexibil pentru stabilirea cerinţelor de capital, adecvat profilului de risc al instituţiilor de credit, dar şi crearea premiselor pentru stabilitatea sistemului financiar.

Comitetul de Supraveghere Bancară de la Basel, înfiinţat în anul 1975 pe lângă Banca Internaţională de Reglementări de către grupul celor 10 mari state industrializate, are ca scop formularea standardelor de supraveghere generale, ghidurilor şi recomandărilor privind cele mai bune practici în domeniul bancar. În anul 1988, Comitetul Basel a elaborat un Acord privind capitalul concentrat asupra riscului de creditare, având drept scop să asigure un nivel adecvat al capitalului în sistemul bancar internaţional şi să creeze un sistem competitiv corect. În anul 1996 Acordul a fost completat în ce priveşte riscul de piaţă. Acordul a fost implementat în ţările G10 anul 1992.

Activitatea instituţiilor bancare în conformitate cu acest acord a dezvăluit un şir de imperfecţiuni. Astfel, în anul 1999 a fost elaborat proiectul unui Nou Acord asupra Capitalului – supranumit Basel II, menit să înlocuiască Acordul din 1988 ţinând cont de neajunsurile lui. Proiectul a trecut trei runde de consultări, de fiecare dată suferind modificări considerabile.

Elementele de bază ale Noului Acord asupra Capitalului au în vedere trei piloni: 1) cerinţele faţă de capitalul minim; 2) supravegherea asupra suficienţei capitalului; 3) disciplina de piaţă.

Internaţionalizarea bancară a fost marcată în ultimele decenii de patru factori majori care au influenţat activităţile de internaţionalizare a băncilor23:

- Schimbarea rolului internaţional al băncilor: eliminarea intermediarilor financiari,creşterea rolului pieţelor de capital;

- Transformarea industriei bancare mondiale: ridicarea restricţiilor, crizele financiare şi schimbarea noilor paradigme monetare;

- Apariţia structurilor economice în Uniunea Europeană;- Evoluţia produselor şi a serviciilor financiare.

23 Smith R., Walter I. – Global Banking. New York: Oxford University Press, 1997, p. 67.

28

În acest context şi în România a devenit necesară restructurarea sistemului bancar în vederea susţinerii financiare a tuturor activităţilor economice necesare procesului de reformă a economiei. Băncile din România şi-au remodelat opţiunile de afaceri şi structurile manageriale interne începând cu redefinirea organizării activităţii din perspectiva relaţiei cu clienţii şi recompartimentarea acesteia în funcţie de cerinţele clienţilor. Modificarea strategiilor bancare în România şi orientarea acestora tot mai mult către client, în special de băncile mari ce dispun de capacităţi financiare importante arată că se merge în direcţia practicată de băncile din economiile dezvoltate. Activităţile financiare sunt separate în funcţie de clienţi, nu de natura lor intrinsecă. La dorinţa clienţilor pentru pachete de servicii financiare complete există o tendinţă de integrare a serviciilor. Punându-se accent pe relaţia client-bancă, băncile sunt interesate în prezent de relaţiile de afaceri avantajoase pentru ambele părţi.

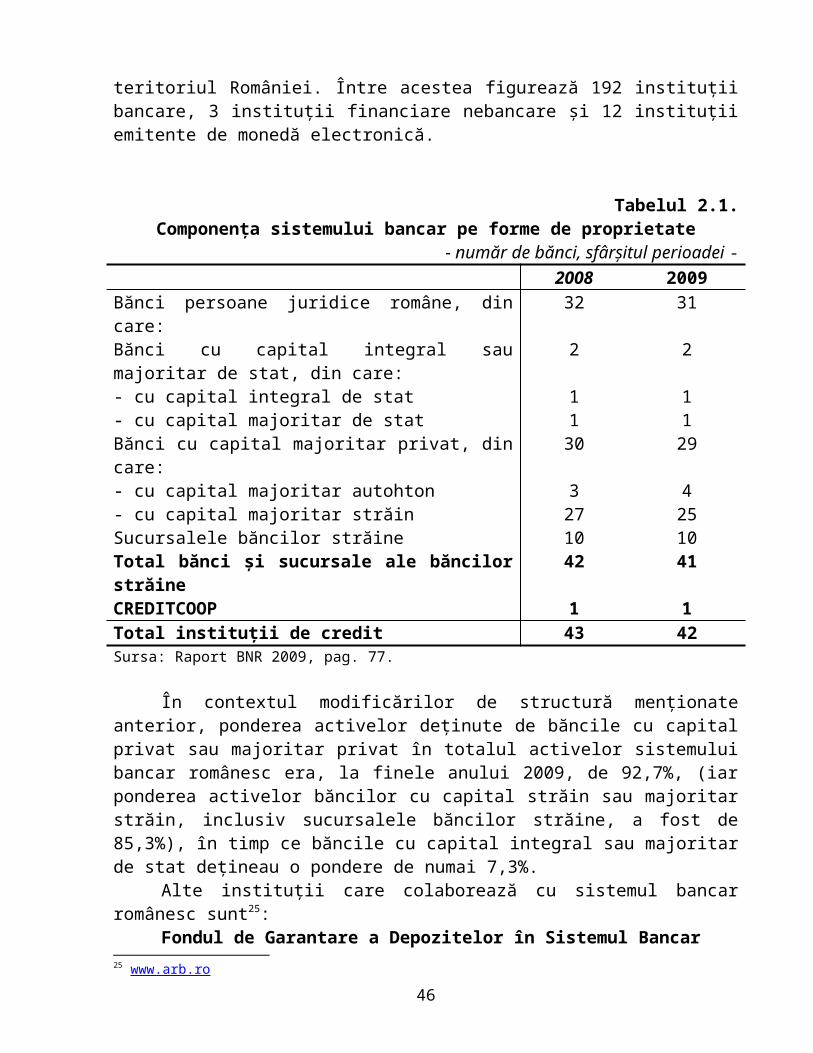

La sfârşitul anului 2009, în România funcţionau 42 de instituţii de credit (41 de bănci şi reţeaua cooperatistă CREDITCOOP), în scădere de la 43 în anul precedent. Din punct de vedere al originii capitalului, sistemul bancar prezenta următoarea structură24:

- 2 bănci cu capital integral sau majoritar de stat, - 4 bănci cu capital majoritar privat autohton, - 25 de bănci cu capital majoritar străin şi- 10 sucursale ale unor bănci străine.

Băncile cu capital integral sau majoritar privat deţineau 92,7% din active (85,3% revenind instituţiilor cu capital integral sau majoritar străin inclusiv sucursalele băncilor străine), segmentul controlat de stat reprezentând doar 7,3%.

Un fenomen de dată relativ recentă este creşterea numărului de bănci de talie mijlocie (cu o pondere de 5-7% în activele totale), nu mai puţin de 6 bănci făcând parte din această categorie.

Capitalizarea sistemului bancar românesc a continuat să se majoreze şi în 2009, cu 8,1%. Din perspectiva ţării de origine a capitalului investit, Grecia (cu 26,6% din total capital) continuă să devanseze Austria (cu 16,9%) şi Olanda (cu 9,0%). Până în prezent, băncile cu capital majoritar grecesc au făcut faţă cu succes crizei internaţionale, în parte şidatorită reglementărilor prudenţiale mai conservatoare iniţiate de BNR în mod contraciclic în anii anteriori.

Ca urmare a liberalizării pieţei serviciilor, un număr de 207 instituţii străine au notificat intenţia de a oferi şi de a desfăşura activitate bancară în mod direct pe teritoriul României. Între acestea figurează 192 instituţii bancare, 3 instituţii financiare nebancare şi 12 instituţii emitente de monedă electronică.

Tabelul 2.1.Componenţa sistemului bancar pe forme de proprietate

- număr de bănci, sfârşitul perioadei -2008 2009

Bănci persoane juridice române, din care: 32 31Bănci cu capital integral sau majoritar de stat, din care: 2 2

24 Raport BNR 2009, pag. 31-32.

29

- cu capital integral de stat 1 1- cu capital majoritar de stat 1 1Bănci cu capital majoritar privat, din care: 30 29- cu capital majoritar autohton 3 4- cu capital majoritar străin 27 25Sucursalele băncilor străine 10 10Total bănci şi sucursale ale băncilor străine 42 41CREDITCOOP 1 1Total instituţii de credit 43 42Sursa: Raport BNR 2009, pag. 77.

În contextul modificărilor de structură menţionate anterior, ponderea activelor deţinute de băncile cu capital privat sau majoritar privat în totalul activelor sistemului bancar românesc era, la finele anului 2009, de 92,7%, (iar ponderea activelor băncilor cu capital străin sau majoritar străin, inclusiv sucursalele băncilor străine, a fost de 85,3%), în timp ce băncile cu capital integral sau majoritar de stat deţineau o pondere de numai 7,3%.

Alte instituţii care colaborează cu sistemul bancar românesc sunt25:Fondul de Garantare a Depozitelor în Sistemul BancarObiectivul principal al Fondului este garantarea rambursării depozitelor constituite

la instituţiile de credit de către persoane fizice, persoane juridice ori entităţi fără personalitate juridică, potrivit condiţiilor şi limitelor stabilite prin legea de funcţionare a Fondului, precum şi desfăşurarea activităţii ca administrator special, administrator interimar ori ca lichidator al instituţiilor de credit, în cazul desemnării sale în una din aceste calităţi.

Biroul de CreditÎnfiinţat la iniţiativa sectorului bancar românesc, Biroul de Credit îşi propune să

sprijine participanţii la sistem prin furnizarea de informaţii reale, actualizate şi consistente referitoare la persoane fizice care au contractat credite de la bănci sau societăţi financiare, au achiziţionat un produs în sistem leasing sau au fost asigurate împotriva riscului de neplată de o societate de asigurări. Biroul de Credit este o societate pe acţiuni care are ca acţionari 25 de bănci.

Biroul de Credit este operaţional din august 2004 şi, în prezent, gestionează date negative şi pozitive, date referitoare la fraudulenţi si inadvertenţe, provenite din surse bancare şi non-bancare.

Obiectul de activitate al Biroului de Credit include: Colectarea / prelucrarea datelor privind portofoliul de clienţi – persoane fizice ai participanţilor; Informaţii şi analize oferite participanţilor în scopul identificării şi cuantificării riscului de credit, creşterii calităţii creditelor, diminuării riscului de fraudă şi protejării creditorilor; Stabilirea criteriilor uniforme de apreciere a clientelei (scoring); Consultanţă financiar-bancară.

TransFonDCa urmare a eforturilor deosebite depuse atât de banca centrală, cât şi de

comunitatea bancară pentru o reformă structurală a sistemelor de plăţi şi decontări din

25 www.arb.ro

30

România, în prezent România dispune de un sistem de plăţi modern, la nivelul celor existente în Uniunea Europeană.

Operatorul Sistemului Electronic de Plăţi din România este TransFonD - Societatea de Transfer de Fonduri şi Decontări, o companie privată fondată de comunitatea bancară din România, având ca acţionari Banca Naţională a României (33,33%) şi 25 bănci comerciale (66,67%). Domeniul principal de activitate al TransFonD este furnizarea de servicii de compensare şi decontare a plăţilor fără numerar în monedă naţională, pentru instituţiile de credit, Banca Naţională a României, Trezoreria Statului şi alte instituţii financiare.

Principalele atribuţii ale TransFond sunt: administrarea şi operarea sistemului SENT(casa automată de compensare); administrarea tehnică şi operarea sistemului ReGIS (sistemul de decontare pe bază

brută în timp real), conform mandatului acordat de către Banca Naţională a României;

operarea tehnică a sistemului SaFIR (sistemul de depozitare şi decontare a operaţiunilor cu titluri de stat);

asigurarea de servicii de suport pentru participanţii la cele trei sisteme.Institutul Bancar RomânInstitutul Bancar Român are ca principal obiectiv perfecţionarea profesională,

pregătirea şi specializarea personalului bancar, în conformitate cu cerinţele stabilite de instituţiile de credit şi Banca Naţională a României, în cooperare cu Asociaţia Română a Băncilor şi cu programele aprobate de Consiliul de Administraţie.

Centrala Incidentelor de PlăţiÎnfiinţată în anul 1997 în cadrul Băncii Naţionale a României, Centrala

Incidentelor de Plăţi este un centru de intermediere care gestionează informaţia specifică incidentelor cu instrumente de plată (cecuri, cambii, bilete la ordin), atât din punct de vedere bancar (tragerea în descoperit de cont), cât şi din punct de vedere social (pierdere/furt/distrugere). Transmiterea informaţiei la Centrala Incidentelor de Plăţi se face pe cale electronică, prin utilizarea Reţelei de Comunicaţii Interbancare ce leagă centrala BNR cu centralele tuturor băncilor.

Centrala Riscurilor BancareÎnfiinţată în 2000 în cadrul Băncii Naţionale a României, Centrala Riscurilor

Bancare reprezintă o structură specializată în colectarea, stocarea şi centralizarea informaţiilor privind expunerea fiecărei instituţii de credit din sistemul bancar românesc faţă de acei debitori care au beneficiat de credite si/sau angajamente al căror nivel cumulat depăşeşte suma limită de raportare sau care înregistrează întârzieri în efectuarea plăţilor, precum si a informaţiilor referitoare la fraudele cu carduri produse de către posesori.

Utilizatorii informaţiilor existente în baza de date a Centralei Riscurilor Bancare sunt persoanele declarante - instituţiile de credit si societăţile de credit ipotecar - şi Banca Naţională a României. Schimbul de informaţii de risc bancar se realizează electronic prin Reţeaua de Comunicaţii Interbancară.

ROMCARD

31

ROMCARD este o societate comercială pe acţiuni, înfiinţată în anul 1994 de cele mai importante cinci bănci din România, având ca obiect de activitate procesarea tranzacţiilor cu carduri bancare.

ROMCARD furnizează servicii privind tranzacţiile cu carduri bancare, domeniul sau de activitate incluzând autorizarea tranzacţiilor cu carduri, administrarea bazelor de date, switching naţional şi internaţional, decontarea şi procesarea tranzacţiilor cu carduri, soluţie de securitate pentru băncile acceptatoare şi emitente pentru servicii de e-commerce. Sistemul de procesare al ROMCARD este realizat si certificat conform standardelor internaţionale.

2.2. Banca Centrală – autoritate monetară

Banca Centrală reprezintă autoritatea monetară într-un stat. Privilegiile şi poziţia dominantă a băncii centrale în cadrul sistemului bancar naţional implică şi asumarea unor responsabilităţi. Banca centrală trebuie să exercite dreptul de control asupra politicii monetare într-o societate democratică.

De asemenea, trebuie să fie capabilă să influenţeze comportamentul sistemului bancar în sensul necesar pentru îndeplinirea scopurilor economice, influenţare care se realizează prin folosirea a două tipuri de instrumente: instrumente de piaţă şi instrumente administrative.

Orice activitate bancară presupune crearea de monedă. Băncile, mai ales cele comerciale crează o cantitate mult mai mare de monedă decât banca de emisiune, deoarece chiar volumul monedei scripturale este mult mai mare decât moneda efectivă pusă în circulaţie de aceasta din urmă. Ceea ce este specific băncii centrale este faptul că aceasta emite moneda legală sau, altfel spus, moneda centrală care are putere liberatorie nelimitată pe teritoriul naţional. Celelalte forme de monedă (moneda scripturală) reprezintă aşa-numita monedă privată care nu dispune de capacitate liberatorie decât ca urmare a clauzelor de răscumpărare ataşate acestui tip, clauze care implică posibilitatea transformării monedei private în monedă centrală26.

În literatura de specialitate există mai multe aprecieri şi clasificări în privinţa funcţiilor pe care trebuie să le îndeplinească o bancă centrală. Vom aborda sintetic doar câteva dintre acestea27:

1. funcţia de centru al politicii monetare – reprezintă activitatea definitorie pentru profilul unei bănci centrale şi vizează necesitatea finanţării trezoreriei statului fără a afecta financiar şi monetar, menţinând puterea de cumpărare a banilor, o creştere economică neinflaţionistă şi echilibrul financiar caracteristic pieţelor financiare ordonate.

2. funcţia de emisiune monetară – băncile centrale sunt singurele emitente de bancnote cu putere liberatorie de plată.

3. funcţia de creditare a economiei naţionale – banca centrală este creditor de ultimă instanţă al economiei naţionale, acţionând în scopul supravegherii lichidităţii economiei.

26 http://www.ase.ro/upcpr/profesori/165/banca%20centrala.doc, pag. 1.27 Dedu Vasile – Gestiune bancară, Ediţia a II-a, E.D.P., Bucureşti, 1999, pag. 20 – 25.

32

4. funcţia de bancă a băncilor – evidenţiază implicarea directă a băncii centrale în activitatea băncilor comerciale, pe mai multe planuri: reglementare administrativă; reglementarea şi gestionarea disponibilităţilor lichide deţinute de bănci în cont la banca centrală; asigurarea derulării normale a plăţilor între băncile comerciale şi în cadrul economiei.

5. funcţia de centru valutar – banca centrală participă activ la tranzacţiile de pe piaţa valutară determinând influenţarea cererii/ofertei de monedă pe această piaţă în scopul asigurării stabilităţii relative a cursului valutar şi a echilibrării dinamice a balanţei de încasări şi plăţi.

6. funcţia de bancă a statului – asigură finanţarea acţiunilor statului astfel încât să nu fie afectată puterea de cumpărare viitoare a monedei naţionale.

7. funcţia de reprezentant al statului în relaţiile financiare internaţionale – banca centrală este abilitată prin statut să reprezinte statul în relaţiile financiare internaţionale ţi în organismele financiare internaţionale.

Istoric, prima bancă centrală creată a fost Banca Regală Suedeză (1668), Banca Angliei creându-se 30 de ani mai târziu (1694).

Banca Naţională a României (BNR), înfiinţată în anul 1880, este - din perspectivă cronologică - cea de-a 16-a bancă centrală din lume. Banca Naţională a României, instituţie publică independentă, are dreptul exclusiv de emisiune, fiind singura instituţie autorizată să emită însemne monetare, ca mijloace legale de plată pe teritoriul României.

BNR sprijină politica economică generală a statului, fără prejudicierea îndeplinirii obiectivului său fundamental privind asigurarea şi menţinerea stabilităţii preţurilor.

Creare BNR are la bază legea 17 din 29 aprilie 1880 care prevedea „înfiinţarea unei bănci de scont şi circulaţie”. Potrivit acestei legi, Banca Naţională a României se înfiinţa, pentru o perioadă de 20 de ani (începând din 1 iulie 1880), cu dreptul exclusiv de a emite „bilete de bancă la purtător”. Din punct de vedere al constituirii capitalului, acesta era de 30 milioane lei, din care zece milioane erau depuse de către stat, restul fiind constituit prin subscripţie publică.

La acea dată, operaţiunile BNR erau reprezentate de:- scontarea sau cumpărarea de poliţe, bilete la ordin sau alte efecte;- scontarea bonurilor de tezaur până la nivelul de 20% din nivelul capitalului vărsat;- tranzacţii cu metalele preţioase (aur şi argint);- primirea sumelor în cont curent şi în depozit, a titlurilor şi a metalelor pretioase.

Conform prevederilor Legii nr. 312/2004 privind Statutul BNR, principalele atribuţii ale BNR sunt:

1. elaborarea şi aplicarea politicii monetare şi a politicii de curs de schimb; 2. autorizarea, reglementarea şi supravegherea prudenţială a instituţiilor de credit,

promovarea şi monitorizarea bunei funcţionări a sistemelor de plăţi pentru asigurarea stabilităţii financiare;

3. emiterea bancnotelor şi a monedelor ca mijloace legale de plată pe teritoriul României;

4. stabilirea regimului valutar şi supravegherea respectării acestuia; 5. administrarea rezervelor internaţionale ale României.

33

În ceea ce priveşte instrumentele de politică monetară folosite de Banca Centrală, acestea sunt în general reprezentate de:

Mecanismul rezervelor minime obligatorii - constă în obligaţia pe care banca centrală o impune băncilor comerciale de a-şi păstra o parte din active în conturi deschise la aceasta. Banca centrală are astfel posibilitatea de a influenţa creşterea sau reducerea ofertei de monedă scripturală din partea băncilor comerciale, prin diminuarea, respectiv majorarea cotei procentuale a rezervelor.