36

UNIVERSITATEA SPIRU HARET FACULTATEA DE MANAGEMENT FINANCIAR CONTABIL CAIET DE PRACTICA 02.05.2006-21.05.2006 RADU (PASCU) I. ZOICA ANUL III FR SERIA B

UNIVERSITATEA SPIRU HARETFACULTATEA DE MANAGEMENT FINANCIAR CONTABIL

CAIET DE PRACTICA02.05.2006-21.05.2006

RADU (PASCU) I. ZOICAANUL III FR SERIA B

BUCURESTI 2006

Data:02.05.2006

PREZENTAREA SOCIETATII COMERCIALEIMI INTERNATIONAL CO. SRL

Societatea a fost constituita in anul 1999 de catre asociatul unic IMI OVERSEAS INVESTMENTS Limited, persoana juridica britanica, fiind inregistrata la Registrul Comertului sub nr.J40/1722/1999 si avand codul fiscal R 11525669.

Societatea este administrata de Dl. Michael CARBINE, cetatean britanic..Obiectul principal de activitate al societatii este comertul cu ridicata si

operatiuni de import/export al echipamentelor si furniturilor de fierarie, ipsosarie si incalzire- cod CAEN 5154.

Capitalul social subscris si varsat integral al societatii IMI International este de 4.784.120 lei, impartit intr-un numar de 25.000 parti sociale cu valoare nominala de 191,3648 lei. Statutul juridic este de societate cu raspundere limitata si are un asociat unic IMI OVERSEAS INVESTMENTS Ltd., persoana juridica britanica. Contabilitatea este organizata in compartimentul financia-contabil si este condusa de catre directorul economic.

Evidenta contabila este tinuta intr-un sistem informatic integrat, ceea ce usureaza foarte mult, atat opratiunile de inregistrare in timp real, cat si controlul inregistrarilor. Sistemul informatic folosit asigura si o buna comunicare a datelor intre compartimente pe orizontala, prin posibilitatea accesarii bazelor de date pe compartimente si nivel de competenta. Inregistrarea contabila se face pe jurnale iar metoda de calculatie a costurilor este cea a costurilor directe.

2

Data:03.05.2006

ORGANIGRAMA SI REGULAMENTUL DE ORGANIZARE SI FUNCTIONARE

În organizarea structurală a firmelor există o multitudine de structuri, toate fiind mai mult sau mai puţin varinte a unor trei tipuri: ierarhică, funcţională şi ierarhic-funţională. În cadrul societăţii S.C. IMI INTERNATIONAL CO.SRL, există o structură ierarhică –liniară. Aceasta se caracterizează printr-un sistem de delegări de autoritate, conducătorii de la centrul intreprinderii pot să dea dispoziţii pe linie ierarhică unor conducători ai unor compartimente funcţionale. Ca atare la orice nivel ierarhic un subordonat nu primeşte dispoziţii decât de la singurul conducător , în faţa căruia răspunde pentru acţiunea sa. Întrucât acest tip de structură este simplu de înţeles, el este uşor de aplicat în procesul conducerii. Întotdeauna în vârful unei astfel de piramide se află conducătorul colectiv şi individual, care exercită conducerea operativă, iar la bază se găsesc executanţii. Acest tip de structură prezintă următoarele avantaje: Sisteme de comunicaţie având canale de legătură relativ scurte sunt rapide

în sens descendent şi ascendent, acţionând cu eficienţă mare. Prin numărul redus de membri, autoritatea şi răspunderile sunt bine definite. Nu apare necesitatea solicitării specialiştilor în stabilirea schemelor

organizatorice, acestea fiind destul de simple. Posibilitatea elaborării operative a celor mai corespunzătoare decizii,

cultivând şi promovând spiritul de sinteză, acesta constituind o bună şcolă de formare a cadrelor de conducere.

În acest sistem de organizare structurală fiecare şef este obligat prin răspunderile sale să cunoască, evalueze, optimizeze toate activităţile cerute de realizarea unui obiectiv. Există însă şi unele dezavantaje a acestui sistem de organizare: O circulaţie greoaie a informaţiilor pe plan orizontal, deoarece legăturile

dintre compartimentele situate la acelaşi nivel nu se pot realiza decât prin intermediul şefului ierarhic superior.

Şeful trebuie să aibă o pregătire multilaterală.

3

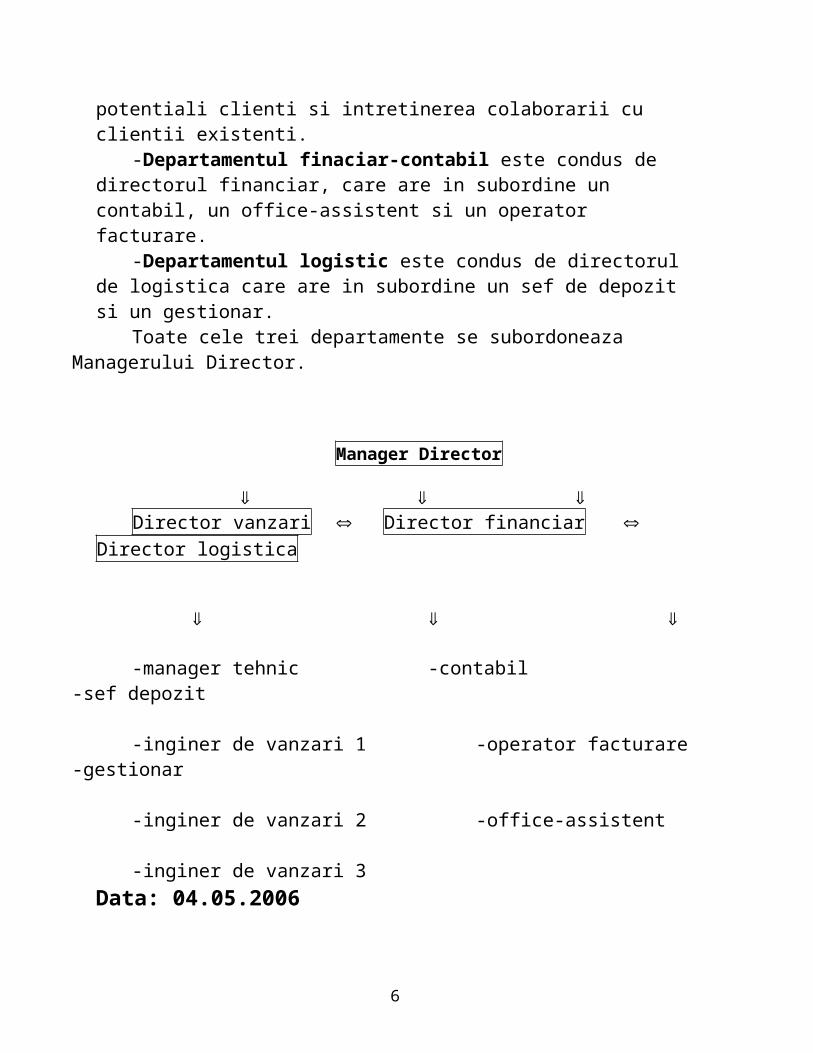

Structura de conducere a unei firmei este reprezentată printr-o organigramă, care poate fi rectangulară – verticală sau orizontală - sau circulară.

Organigrama este o reprezentare grafică a structurii de conducere. În stabilirea organigramei trebuie ţinut cont de particularităţile intreprinderii, de obiective, de dezvoltarea în perspectivă, de acceptarea delegării de autoritate. Organigrama firmei S.C. IMI INTERNATIONAL CO.SRL este rectangulară verticală. Organigrama rectangulară verticală este construcţia grafică în care nivelurile ierarhice sunt subordonate de sus în jos, iar legăturile ierarhice sunt redate prin linii continue.

Societatea este organizata in trei departamente, si anume:

-Departamentul vanzari, condus de directorul de vanzari.Din acest departament fac parte trei ingineri de vanzari si un manager tehnic.Principala activitate a departamentului o constituie atragerea de noi potentiali clienti si intretinerea colaborarii cu clientii existenti.

-Departamentul finaciar-contabil este condus de directorul financiar, care are in subordine un contabil, un office-assistent si un operator facturare.

-Departamentul logistic este condus de directorul de logistica care are in subordine un sef de depozit si un gestionar.

Toate cele trei departamente se subordoneaza Managerului Director.

Manager Director

Director vanzari Director financiar Director logistica

-manager tehnic -contabil -sef depozit

-inginer de vanzari 1 -operator facturare -gestionar

-inginer de vanzari 2 -office-assistent

-inginer de vanzari 3Data: 04.05.2006

4

CONTABILITATEA FINANCIARA

Societatea SC IMI INTERNATIONAL CO. SRL foloseste ca forma de inregistrare in contabilitate forma de inregistrare pe jurnale. Contabilitatea este organizata in compartimentul financiar-contabilitate

Operatii de incasari in numerar

Operatiile de incasari in numerar sunt consemnate in registrul de casa.Acestea se fac pe baza dispozitiei de incasare catre casierie iar platile pe baza dispozitiei de plata catre casierie,intocmite de contabilitate.

-sume incasate in numerar de la clienti:

5311 "Casa in lei" = 411"Clienti"

-incasari in numerar de la debitori:

5311"Casa in lei" = 461"Debitori diversi"

-incasari in numerar reprezentand alte venituri:

5311"Casa in lei" =7588"Alte venituri din exloatare"

-diferente de curs valutar favorabile aferente operatiunilor efectuate in numerar

5314"Casa in valuta" = 7655"Venituri din diferente de curs valutar"

Data :05.05.2006

5

Acordarea si justificarea avansului spre decontare

Avansurile spre decontare se acorda pe baza referatului de avans spredecontare.In cadrul societatii fiecare compartiment functional isi intocmeste periodic necesarul de aprovizionat.Acest necesar se inainteaza la compartimentul de aprovizionare.Cei raspunzatori de aprovizionarea cu materii prime,materiale,isi intocmesc referatele de avans.In limita plafoanelor privind platile ce se pot face in numerar se elibereaza numerar de la casierie avand la baza referatele de avans spre decontare.Fiecare referat contine scopul pentru care a fost acordat avansul(deplasari,cumparari de marfuri,etc.)

Avansurile acordate trebuie justificate cu documente astfel:- cumpararea de marfuri se justifica cu chitanta fiscala- deplasarile se justifica cu ordin de deplasare

Avansul neutilizat este restituit la casierie.Nu se acorda un nou avans pana nu se justifica avansul precedent.

Evidenta avansurilor se tine pe fiecare titular de avans.Justificarea avansului spre decontare se face in functie de cheltuielile care s-au efectuat astfel:-acordare avans pe baza referatului de avans spre decontare:

542"Avansuri de trezorerie" = 5311"Casa in lei" 200

-cumparare de consumabile pe baza de chitanta si factura fiscala

% = 542"Avansuri de trezorie" 16,71 604"Ch.mater.nest" 14,04 4426"TVA deductibil" 2,67

-plati pentru servicii executate de terti pe baza de chitanta si factura fiscala:

628"Alte cheltuieli cu = 542"Avansuri de trezorerie" 13,01 serviciile

executate de terti"

-restituirea avansului neutilizat:

6

5311"Casa in lei" = 542"Avansuri de trezorerie" 168,99-acordarea avansului pe baza de ordin de deplasare:

542"Avansuri de trezorerie" = 5311"Casa in lei" 300

-justificarea avansului pe baza de chitanta:

625"Cheltuieli cu deplasari, = 542"Avansuri de trezorerie " 170detasari si transferari"

-restituirea diferentei (in acest caz trebuie restituita suma de 130 lei):

5311"Casa in lei" = 542"Avansuri de trezorerie" 130

Data : 08.05.2006

Depuneri de numerar la banca

Depunerile de numerar la banca se efectueaza pe baza foii de varsamant de catre unitatile ce efectueaza incasari zilnice in numerar .

-conform soldului registrului de casa reprezentand 9.900lei,avand in vedere ca in viitorul apropiat nu se vor face plati se decide depunerea in banca a sumei de 5000 lei.

a) 581"Viramente interne" = 5311"Casa in lei" 5.000

b) 5121"Cont curent la = 581"Viramente interne" 5.000 banca"

Acordarea si rambursarea de credite

Societatile comerciale pot beneficia de credite bancare pe termen lung,mediu si scurt,atat in lei cat si in devize.Creditele bancare pe termen lung si mediu se inregistreaza in contul 1621"Credite bancare pe termen lung si mediu" iar

7

Creditele bancare pe termen scurt seinregistreaza separat in contul 519"Credite bancare pe termen scurt".

Primirea creditelor bancare pe termen lung pentru plata unor datorii fata de furnizori se inregistreaza astfel:

401"Furnizori" = 1621"Credite bancare pe termen lung si mediu"

Primirea creditelor bancare sub forma de disponibilitati banesti in lei sau devize se inregistreaza in contabilitate astfel:

% = 1621"Credite bancare pe termen5121"Conturi la banci in lei" lung si mediu"5121"Conturi la banci in devize"

iar rambursarea creditelor la scadenta:1621"Credite bancare pe termen = %

lung si mediu" 5121"Conturi la banci in lei" 5124"Conturi la banci in devize"

Dobanzile aferente acestor credite se inregistreaza in felul urmator:

666"Cheltuieli privind dobanzile" = 1682"Dobanzi aferente creditelor bancare pe termen lung si mediu"

Pentru creditele bancare pe termen scurt se fac aceleasi inregistrari cu deosebirea ca in locul contului 1621"Credite bancare pe termen lung si mediu" va apare contul 5191"Credite bancare pe termen scurt".

Data : 09.05.2006

Contabilitatea stocurilor date spre prelucrare sau aflate la terti sub diverse forme

Se tine cu ajutorul contului 351"Materii si materiale aflate la terti".Se trimite spre prelucrare la terti captusala pentru matlasat.Materialele se elibereaza din magazie pe baza avizului de insotire a marfii ,cu mentiunea ca acesta nu se factureaza,apoi materialele se trimit spre prelucrare.Aceasta mentiune e importanta pentru ca in caz contrar trebuie intocmita factura

8

fiscala.In situatia trimiterii materialelor spre prelucrare nu se calculeaza TVA asupra valorii materialelor.

Spre exemplificare,se trimit materiale le terti pe baza avizului de insotire a marfii,in vederea prelucrarii,in valoare de 100 lei.Costul prelucrarii este de 50 lei.

-inregistrarea in contabilitate a materialelor trimise spre prelucrare:

351"Materii si materiale aflate = 301"Materii prime"100la terti"

-reantoarcerea de la terti a materialelor prelucrate:

301"Materii prime" = 351"Materii si materiale aflate 100 la terti"

-inregistrarea costului prelucrarii:

% = 401"Furnizori" 59,50301"Materii prime" 50,004426"TVA deductibil" 9,50

-achitarea datoriei fata de furnizor:

401"Furnizori" = 5311"Casa in lei" 9,50

Data:10.05.2006

Eliberarea in consum de materii prime si materiale

Eliberarea in consum de materii prime si materiale se face pe baza bonurilor de consum.In evidenta operativa bonurile se inregistreaza in fisele de magazie la iesirea cantitatii.

In contabilitate se inregistreaza atat cantitativ cat si valoric.Repartizarea pe cheltuieli a consumurilor de materiale se face in functie de natura acestora:-consum de materii prime:

9

601"Cheltuieli cu materiile prime" = 301"Materii prime"

-consum de piese de schimb:

6024"Cheltuieli privind piesele = 3028"Piese de schimb" de schimb"

-consum de alte materiale consumabile:

6028"Cheltuieli privind alte = 3028"Alte materiale consumabile"materiale consumabile"

Spre exemplificare se elibereaza in consum,pe baza fisei de magazie si a bonului de consum,materiale consumabile,constand in folie teflon si banda teflon,in valoare de 15 lei.

-inregistrarea consumului de alte materiale consumabile:

6028"Cheltuieli privind alte = 3028"Alte materiale 15materiale consumabile" consumabile"

Data : 11.05.2006

Achizitionarea si darea in consum a echipamentului de lucru

Echipamentele de lucru intra in categoria obiectelor de inventar de mica valoare sau de scurta durata.

Inregistrarea intrarii in gestiune a acestora e similara cu a obiectelor de inventar propriu-zise:

303"Obiecte de inventar" = 401"Furnizori"

10

Darea in consum a echipamentului de lucru are particularitatea ca valoarea acestora este suportata in proportie de 100% de catre unitate.Inregistrarea in contabilitate este urmatoarea:

603"Cheltuieli privind obiectele = 303"Obiecte de inventar" de inventar"

Echipamentul de lucru la SC IMI INTERNATIONAL CO. este constituit din halate si salopete.

Se achizitioneaza pe baza de factura de la furnizori echipament de lucru in valoare de 100 lei,se intocmeste nota de receptie,iar apoi sunt date in consum pe baza bonului de consum.

-achizitionarea echipamentului de lucru de la furnizor:

% = 401"Furnizori" 119303"Obiecte de inventar" 1004426"TVA deductibil" 19

-achitarea datoriei fata de furnizor:

401"Furnizori" = 5311"Casa in lei" 119

-se intocmeste nota de receptie iar apoi sunt date in consum pe baza bonului de consum:

__________________________ _____________________

603"Cheltuieli privind obiectele = 303 Obiecte de inventar 100de inventar

__________________________ _____________________

Data : 12.05.2006

Operatiuni de intrare si iesire a ambalajelor din gestiune

Contabilitatea ambalajelor achizitionate sau confectionate in unitate destinate ambalarii si transportului bunurilor se tine cu ajutorul contului

11

381"Ambalaje".Intrarea ambalajelor in gestiune poate avea loc prin achizitionare:

-de la furnizori cu factura-din avansuri de trezorerie-cumparari de ambalaje cu numerar -de la intreprinzatorul particular-de la asociati ca aport in natura-de la terti in urma prelucrarii sau reconditionarii-de la furnizori,cand circula pe principiul restituirii (pentru ambalajele ramase in stoc nerestituite) -prin plusuri la inventar-prin donatii cu titlu gratuit

Iesirea ambalajelor din gestiunea unitatii poate avea loc:-prin retragerea aportului in natura de catre intreprinzatorul individual si asociati-prin valoarea ambalajelor vandute ca atare si trecerea lor la marfuri-prin trecerea pe cheltuieli a ambalajelor distruse in limita normelor legale-prin trimiterea la terti spre reconditionare-ca urmare a unor calamitati naturale-prin donatii-prin imputatii

Spre exemplificare,se achizitioneaza de la furnizori ambalaje constand in saci plastic si umerase,in valoare totala de 1.000.000 lei.Au loc urmatoarele operatii contabile:

-receptia ambalajelor de la furnizori pe baza de factura fiscala:

% = 401"Furnizori" 119381"Ambalaje" 1004426"TVA deductibil" 19

-achitarea datoriei fata de furnizor:

401"Furnizori" = 5121"Conturi la banci in lei" 119

-scaderea din gestiune a ambalajelor care s-au facturat odata cu produsele finite sau marfurile vandute tertilor,se include pe cheltuieli:

12

608"Cheltuieli privind = 381"Ambalaje" 100 ambalajele"

Mentionez ca exemplul de mai sus este ipotetic,deoarece,avand in vedere sistemul lohn,aceste operatii nu au loc in cadrul SC IMI INTERNATIONAL CO. SRL

Data :15.05.2006

Contabilitatea intrarilor si iesirilor din imobilizari necorporale

Din aceasta categorie a imobilizarilor fac parte cheltuielile de constituire,cheltuielile de cercetare-dezvoltare ,concesiuni,brevete si alte drepturi si valori similare,fondul comercial si alte imobilizari necorporale,fiecare dintre ele inregistrandu-se intr-un cont separat.-contul 201"Cheltuieli de constituire"-contul 203"Cheltuieli de cercetare-dezvoltare"-contul 205"Concesiuni,brevete si alte valori similare"-contul 207"Fondul comercial"-contul 208"Alte imobilizari necorporale"

Cheltuielile de constituire s-au inregistrat pe baza de chitante primite de la Camera de Comert si sunt in suma de 500.000 lei.

201"Cheltuieli de constituire" = 5311"Casa in lei" 50

Acestea amortizandu-se pe o perioada de 5 ani,amortizarea pe o luna se inregistreaza:

6811"Cheltuieli de exploatare privind = 2801"Amortizarea cheltuielilor 8,33 amortizarea imobilizarilor" de constituire"

Cheltuielile de cercetare-dezvoltare se inregistreaza pe baza de facturi emise de un Institut de Cercetare pentru un proiect,si sunt in valoare de 30 lei.

% = 404"Furnizori de imobilizari"35,70203"Cheltuieli de cercetare 30,00

dezvoltare"4426"Tva deductibil" 5,70

13

404"Furnizori de = 5311"Casa in lei" 35,70 imobilizari"

De asemenea si acestea se amortizeaza pe o perioada de 5 ani , inregistrarea amortizarii cheltuielilor pe luna in curs fiind:

6811"Cheltuieli de exploatare = 2803"Amortizarea cheltuielilor 0,50 privind amortizarea imobilizarilor" de cercetare-dezvoltare"

Programele informatice achizitionate de la terti reprezentand alte imobilizari necorporale:

% = 404"Furnizori de imobilizari" 59,50208"Alte imobilizari 50,00

necorporale"4426"TVA deductibil" 9,50

404"Furnizori de = 5311"Casa in lei" 59,50 imobilizari"

Perioada de amortizare pentru acestea este de maxim 3 ani,amortizarea pentru luna in curs fiind:

6811"Cheltuieli de exploatare = 2808"Amortizarea altor 1,39privind amortizarea imobilizarilor" imobilizari necorporale"

Scaderea din evidenta a cheltuielilor de aceasta natura se inregistreaza la sfarsitul perioadei,adica atunci cand aceste cheltuieli au fost amortizate complet prin contul 280"Amortizari privind imobilizarile necorporale"

14

Data:16.05.2006

Contabilitatea cheltuielilor privind materialele nestocabileCheltuielile privind materialele nestocabile se inregistreaza cu

ajutorul conturilor din grupa 60,respectiv cu ajutorul contului 604"Cheltuieli privind marfurile nestocate".

In debitul acestui cont se inregistreaza valoarea materialelor nestocate aprovizionate de la furnizori.

Din acest punct de vedere SC IMI INTERNATIONAL CO. SRL foloseste materiale nestocabile cum sunt:rechizite,consumabile pentru xerox,calculatoare si imprimante.

Plata se face in numerar pe baza de chitanta fiscala, astfel:

604"Cheltuieli privind = 5311"Casa in lei" 50 marfurile nestocate"

Contabilitatea cheltuielilor privind apa si energia

Aceste cheltuieli se inregistreaza in contabilitate cu ajutorul contului 605"Cheltuieli privind energia si apa".

In debitul acestui cont se inregistreaza valoarea consumurilor de energie si apa.

Se inregistreaza pe baza de factura fiscala emisa de furnizor.La SC IMI INTERNATIONAL CO. SRL energia electrica si termica e furnizata de SC ELECTRICA SA.Plata facturilor se face in primele zile ale lunii,societatea beneficiind de o reducere de 16% a costului energiei electrice si termice.

605"Cheltuieli privind = 5121"Conturi la banci in lei" 2.600 energia si apa"

Data :17.05.2006

Contabilitatea cheltuielilor privind marfurile

Se realizeaza cu ajutorul contului 607"Cheltuieli privind marfurile".Evidenta marfurilor se tine la pretul de vanzare ce cuprinde pret cumparare + adaos comercial.Majoritatea marfurilor sunt importate din Polonia si au ca tara de origine Germania, Anglia, Franta sau Italia

15

Se vand in general materialele care sunt pe stoc si care au fost evidentiate in contul 371"Marfuri".

607"Cheltuieli privind marfurile" = 371"Marfuri" 1000

Contabilitatea cheltuielilor cu lucrari si servicii prestate de tertiCheltuielile de aceasta natura se reflecta cu ajutorul conturilor din

grupa 61 astfel:-cheltuielile de intretinere si reparatii se reflecta cu ajutorul contului 611"Cheltuieli de intretinere si reparatii"-cheltuielile cu redeventele,locatiile de gestiune si chiriile se reflecta cu ajutorul contului 612"Cheltuieli cu redeventele,locatiile de gestiune si chiriile"-cheltuielile cu primele de asigurare se reflecta cu ajutorul contului613"Cheltuieli cu primele de asigurare"-cheltuielile cu studiile si cercetarile se reflecta in debitul contului 614"Cheltuieli cu studiile si cercetarile"

Spre exemplificare se inregistreaza pe baza facturilor primite de le terti cheltuieli de intretinere si reparatii pentru calculatoare in valoare de 150 lei,iar ulterior are loc achitare datoriei fata de furnizor.

% = 401"Furnizori" 178,50a) 611"Cheltuieli de intretinere 150,00

si reparatii" 4426"TVA deductibil" 28,50

b) 401"Furnizori" = 5311"Casa in lei" 178,50

In ceea ce priveste cheltuielile cu chiriile,redeventele si locatiile de gestiune,avand in vedere ca societatea are incheiat un contract de liesing,ratele aferente acestui contract se inregistreaza in contul 612"Cheltuieli cu redeventele,locatiile de gestiune si chiriile",iar plata se face ulterior prin banca,debitand contul 401"Furnizori".

In momentul efectuarii platii se efectueaza si TVA-ul aferent acesteia.

a) % = 401"Furnizori" 737,80612"Cheltuieli cu redeventele, 620,00locatiile de gestiune si chiriile"

16

4426"TVA deductibil" 117,80

b) 401"Furnizori" = 5121"Conturi la banci in lei" 737,80

De asemenea SC IMI INTERNATIONAL CO SRL are incheiat un contract de asigurare pentru cladiri si utilaje.Cheltuielile cu primele de asigurare se reflecta in contul 613"Cheltuieli cu primele de asigurare".Cheltuielile cu asigurarile pentru bunurile care nu apartin societatii (sunt inchiriate) nu sunt deductibile fiscal.

613"Cheltuieli cu primele = 5121"Conturi la banci in lei" 230 de asigurare"

Data : 18.05.2006

Contabilitatea cheltuielilor cu alte servicii executate de tertiAceste cheltuieli cu lucrari si servicii sunt structurate,detaliate si

inregistrate in mai multe conturi din grupa 62,astfel:-cheltuielile cu colaboratorii se contabilizeaza cu ajutorul contului 621"Cheltuieli cu colaboratorii"-cheltuielile privind comisioanele si onorariile se inregistreaza cu ajutorul contului 622"Cheltuieli privind comisioanele si onorariile"-cheltuielile de protocol,reclama si publicitate se inregistreaza cu ajutorul contului 623-cheltuielile cu transportul de bunuri si personal se inregistreaza cu ajutorul contului 624-cheltuielile cu deplasarile,detasarile si transferurile se inregistreaza cu ajutorul contului 626-cheltuielile postale si taxele de telecomunicatii se inregistreaza in contul 626-cheltuielile cu serviciile bancare si asimilate se inregistreaza cu ajutorul contului 627-alte cheltuieli necuprinse in contul de mai sus se inregistreaza cu ajutorul contului 628

Spre exemplificare pe baza facturilor si chitantelor primite de la terti se inregistreaza cheltuieli de protocol in valoare de 300 lei,cheltuieli postale si taxe de comunicatii de 120 lei,servicii bancare si asimilate in valoare

17

de 300 lei si alte cheltuieli constand in servicii de paza,intretinere si service calculatoare,servicii prestate de Romtrans pentru importul si exportul de marfuri in valoare totala de 280 lei.1.a)

% = 401"Furnizori" 357623"Cheltuieli de protocol 300 reclama si publicitate"4426"TVA deductibil" 57

b)

401"Furnizori" = 5311"Casa in lei" 357

2.a)

% = 401"Furnizori" 142,80626"Cheltuieli postale si 120,00taxe de telecomunicatii"4426"TVA deductibil" 22,80

b)

401"Furnizori" = 5311"Casa in lei" 142,80

3. 627"Cheltuieli cu serviciile = 5121"Conturi la banci 300 bancare si asimilate" in lei"

18

4. % = 5121"Conturi la banci 333,20628"Alte cheltuieli cu servicii in lei" 280,00 executate de terti4426"TVA deductibil" 53,20

Contabilitatea cheltuielilor cu salariile personalului

In legatura cu salariile personalului,aceste cheltuieli sunt reflectate in contul 641"Cheltuieli cu remuneratiile personalului".

In cadrul societatii exista doua forme de salarizare:a) acord individual pentru muncitorii direct productivib) regie pentru indirect si personalul administrativ si de conducere (TESA)

Calculul salariilor pentru muncitori se face pe baza fiselor individuale de pontaj ce cuprind modelul,operatia la care a lucrat si cantitatile lucrate.

Pentru regie,salariile se stabilesc pe baza fiselor colective de prezenta si in functie de numarul orelor lucrate.

In cheltuielile cu remuneratiile se cuprind si diverse sporuri care se acorda: -spor de vechime (pe transe)

-spor de utilizare a calculatorului (10%) -spor de caldura (3 luni /an)

641"Cheltuieli cu remuneratiile = 421"Personal-remunerati 45.000 personalului" datorate"

Data : 19.05.2006

Contabilitatea altor cheltuieli de exploatareIn aceasta categorie se includ acele cheltuieli care nu au putut fi

inragistrate in conturile de cheltuieli din celelalte grupe.Se utilizeaza 2 conturi din grupa 65:-contul 654"Pierderi din creante"-contul 658"Alte cheltuieli din exploatare"

De exemplu,cu ocazia scaderii din evidenta a unor clienti incerti,sumele se trec pe cheltuieli:

19

-venituri inregistrate din exploatare:

411"Clienti" = % 238 758"Venituri din exploatare" 200 4427"TVA colectat" 38

-incasarea banilor:

5121"Conturi la banci in lei" = 411"Clienti" 138

654"Pierderi din creante" = 416"Clienti incerti" 100

In cadrul altor cheltuieli de exploatare se poate inregistra la sfarsitul lunii valoarea unei cheltuieli anticipate:

658"Alte cheltuieli din = 471"Cheltuieli inregistrate 1.000 exploatare" in avans"

Contabilitatea cheltuielilor financiareContabilitatea acestor cheltuieli se realizeaza cu ajutorul conturilor

din grupa 66"Cheltuieli financiare",astfel:

-contul 663"Pierderi din creante legate de participatii" inregistreaza sumele care nu se mai pot recupera din imprumuturile sau ajutoarele financiare acordate de o societate altor societati in capitalul carora se detin titluri de participare.

-contul 664"Cheltuieli privind titlurile de plasament" reflecta in debit diferentele nefavorabile dintre valoarea contabila a titlurilor de plasament cedate (mai mare) si pretul lor de vanzare (mai mic)

-contul 665"Cheltuieli din diferente de curs valutar"-contul 666"Cheltuieli privind dobanzile"-contul 667"Cheltuieli privind sconturile acordate"

Spre exemplificare SC IMI INTERNATIONAL CO.SRL vinde unui client extern,pe baza de factura,produse calitatea a 2-a,in valoare de 100.000 euro la cursul de 3,54 lei/euro,iar in momentul incasarii facturii cursul este de 3,52 lei/euro.

Inregistrarile efectuate in contabilitate sunt urmatoarele:

20

-valoarea facturii la data emiterii:

411"Clienti" = 701"Venituri din vanzarea 354.000 produselor finite"

-incasarea facturii la cursul de 3,52 lei/euro:

5124"Conturi la banci = 411"Clienti" 352.000 in devize"

-inregistrarea diferentei de curs valutar:

665"Cheltuieli din diferente = 411"Clienti" 2.000 de curs valutar"

Data :20.05.2006

Contabilitatea stocurilor din productia proprie

Pe langa veniturile din exploatare se considera venituri si valoarea stocurilor de produse finite fabricate (terminate) si a productiei in curs de executie.

Veniturile din productia stocata,respectiv din variatia stocurilor de produse finite se urmaresc cu ajutorul contului 711"Venituri din productia stocata".La sfarsitul lunii, contul 711,spre deosebire de alte conturi,poate avea sold debitor sau creditor.

Obtinerea de produse finite,semifabricate in timpul lunii evaluate la pretul de inregistrare se inregistreaza:

345"Produse finite" = 711"Venituri din productia 250.000 stocata"

Diferentele de pret intre pretul de inregistrare si costul de productie de 220.000 lei,stabilite la sfarsitul lunii,aferente produselor obtinute:

21

348"Diferente de pret = 711"Venituri din productia la produse" stocata"

Produsele in curs de executie,respectiv lucrarile si serviciile neterminate,la sfarsitul perioadei,evaluate la costul efectiv:

331"Produse in curs de = 711"Venituri din productia 5.000 executie" stocata"

Contabilitatea vanzarilor de stocuri de productie proprieDestocarea produselor finite,semifabricate si a produselor

reziduale,livrate si facturate in timpul lunii,evaluate la pretul de inregistrare:

711"Venituri din productia = 345"Produse finite" 250.000 stocata"

Diferentele de pret intre pretul de inregistrare si costul de productie stabilite la sfarsitul lunii,aferente produselor destocate se stabilesc pe baza unui coeficient:K= (Si 348+Rd 348/Si 345+Rd 345)xRc 345=30.000

711"Venituri din productia = 348"Diferente de pret la stocata" produse"

Reluarea in luna curenta a produselor in curs de executie,respectiv a lucrarilor si serviciilor neterminate la sfarsitul lunii precedente printr-o formula contabila in rosu:

331"Produse in curs = 711"Venituri din productia de executie" stocata"

Vanzarea produselor la intern-cu 22% TVA:

411"Clienti" = % 161.000701"Venituri din vanzarea 131.967

produselor finite"4427"TVA colectat" 29.033

-incasare contravaloare factura:

22

30.000

30.000

5121"Conturi la banci = 411"Clienti" 161.000 in lei"

Data : 21.05.2006

Contabilitatea veniturilor din vanzari de marfuriVeniturile din vanzarea marfurilor sunt realizate de unitatile

comerciale care desfac marfuri cu ridicata catre terti sau cu amanuntul catre populatie si au depozite de pastrare sau magazine de desfacere cu amanuntul a marfurilor.

Pentru vanzarile de marfuri cu ridicata se intocmesc facturi,pentru vanzarile catre agentii economici care se incaseaza in numerar se intocmeste chitanta fiscala,iar pentru vanzarile cu amanuntul se intocmeste un monetar.

Contabilitatea acestor venituri se realizeaza cu ajutorul contului 707"Venituri din vanzarea marfurilor":

411"Clienti" = % 59.500 707"Venituri din vanzarea 50.000

marfurilor" 4427"TVA colectat" 9.500

-incasare contravaloare factura:

5311"Casa in lei" = 411"Clienti" 6.100

Contabilitatea veniturilor din executari de lucrari prestari de servicii si din alte activitati

Contabilitatea veniturilor din executari de lucrari si prestari de servicii se realizeaza cu ajutorul contului 704"Venituri din lucrari executate si servicii prestate".

In creditul acestui cont se inregistreaza:-tarifele lucrarilor executate si serviciilor prestate pentru care au fost emise facturi de catre clienti-tarifele lucrarilor executate si serviciilor prestate pentru care nu au fost emise de facturi-tarifele lucrarilor executate si serviciilor prestate incasate in numerar

Inregistrarea veniturilor provenite din executari de broderii,calcat,termocolat:

23

411"Clienti" = % 1.547 704"Venituri din lucrari executate 1.300

si servicii prestate" 4427"TVA colectat" 247

-incasare contravaloare factura:

5311"Casa in lei" = 411"Clienti" 1.547

Contabilitatea veniturilor din alte activitati se realizeaza cu ajutorul contului 708"Venituri din activitati diverse" unde se includ:-sumele facturate clientilor reprezentand venituri din activitati diverse-sumele datorate de clienti pentru care nu s-au intocmit facturi-valoarea ambalajelor care circula in sistem de restituire,nerestituite de clienti-sumele datorate de personal,reprezentand consumuri efectuate pentru acesta si care devin venituri ale unitatii-sumele incasate de la terti reprezentand venituri din activitati diverse

Venituri din inchirieri de mijloace de transport:

5311"Casa in lei" = 708"Venituri din activitati 160 diverse"

24