33

RO RO RO

RO RO

RO

RO RO

COMISIA EUROPEANĂ

Bruxelles, 12.5.2010 COM(2010) 238 final

RAPORTUL COMISIEI

RAPORT DE CONVERGENȚĂ 2010

[Elaborat în conformitate cu articolul 140 alineatul (1) din tratat]

{SEC(2010) 598}

RO 2 RO

1. OBIECTIVUL RAPORTULUI

Articolul 140 alineatul (1) din Tratatul privind funcţionarea Uniunii Europene (în continuare TFUE) prevede ca, cel puţin la fiecare doi ani sau la cererea unui stat membru care face obiectul unei derogări, Comisia şi BCE să prezinte Consiliului un raport cu privire la progresele înregistrate de statele membre în îndeplinirea obligaţiilor privind realizarea Uniunii economice şi monetare. Cele mai recente rapoarte periodice de convergență ale Comisiei și BCE au fost adoptate în mai 2008.

Raportul de convergenţă 2010 vizează următoarele nouă state membre care fac obiectul unei derogări: Bulgaria, Republica Cehă, Estonia, Letonia, Lituania, Ungaria, Polonia, România şi Suedia. Danemarca şi Regatul Unit nu şi-au manifestat dorinţa de a adopta moneda euro şi, în consecinţă, nu sunt incluse în evaluare. O evaluare mai detaliată a stadiului de convergenţă a acestor state se regăseşte în anexa tehnică la prezentul raport [SEC(2010) 598].

Conţinutul rapoartelor întocmite de Comisie şi BCE este reglementat de articolul 140 alineatul (1) din TFUE. Articolul respectiv prevede că rapoartele trebuie să includă o examinare a compatibilității legislației naționale, inclusiv a statutului băncii centrale naționale, cu articolele 130 și 131 din TFUE și cu statutul SEBC și cel al BCE (în continuare statutul SEBC/BCE). Rapoartele trebuie, de asemenea, să stabilească dacă statul membru respectiv a atins un grad înalt de convergenţă durabilă pe baza îndeplinirii criteriilor de convergenţă (stabilitatea preţurilor, situaţia finanţelor publice, stabilitatea cursului de schimb, ratele dobânzilor pe termen lung) şi luând în considerare şi alţi factori menţionaţi în articolul 140 alineatul (1) ultimul paragraf. Cele patru criterii de convergenţă sunt prezentate pe larg într-un protocol anexat TFUE (Protocolul nr. 13 privind criteriile de convergenţă).

Examinarea compatibilităţii legislaţiei naţionale, inclusiv a statutelor băncilor centrale naţionale, cu articolele 130 şi 131 din TFUE şi cu statutul SEBC/BCE necesită şi o evaluare a compatibilităţii cu interzicerea finanţării monetare (articolul 123) şi cu interzicerea accesului privilegiat (articolul 124), compatibilitatea cu obiectivele SEBC [articolul 127 alineatul (1)] şi integrarea băncilor centrale naţionale în SEBC (mai multe articole din TFUE şi din Statutul SEBC/BCE).

Criteriul de stabilitate a preţurilor este definit la articolul 140 alineatul (1) prima liniuţă din TFUE: „realizarea unui grad înalt de stabilitate a prețurilor […] rezultă dintr-o rată a inflației apropiată de rata a cel mult trei state membre care au cele mai bune rezultate în materie de stabilitate a prețurilor”.

Articolul 1 din Protocolul privind criteriile de convergență prevede că „criteriul stabilității prețurilor […] înseamnă că un stat membru are o stabilitate durabilă a nivelului prețurilor și o rată medie a inflației, în cursul unei perioade de un an înaintea examinării, care nu poate depăși cu mai mult de 1,5% rata inflației a cel mult trei state membre care au înregistrat cele mai bune rezultate în domeniul stabilității prețurilor. Inflaţia se calculează cu ajutorul indicelui preţurilor de consum pe o bază comparabilă, ţinând seama de diferenţele dintre definiţiile

RO 3 RO

naţionale”1. Condiţia privind sustenabilitatea presupune ca rezultatele satisfăcătoare în materie de inflaţie să fie atribuite în principal evoluţiei costurilor de producţie şi a altor factori care influenţează evoluţia preţurilor din punct de vedere structural, iar nu influenţei factorilor temporari. Prin urmare, examinarea convergenţei include o evaluare a factorilor determinanţi ai inflaţiei şi a perspectivelor pe termen mediu. Dintr-o perspectivă orientată către viitor, raportul estimează, de asemenea, posibilitatea ca ţara respectivă să atingă nivelul de referinţă în lunile următoare2. Sustenabilitatea rezultatelor în materie de inflaţie necesită o atenţie deosebită în conjunctura actuală. În multe ţări, efectele crizei financiare au avut un impact semnificativ asupra rezultatelor în materie de inflaţie, iar volatilitatea macroeconomică este ridicată. Valoarea de referinţă a inflaţiei a fost calculată la 1,0% în martie 2010, cu Portugalia, Estonia şi Belgia ca state membre cu cele mai bune rezultate3. În situaţia economică actuală, caracterizată prin importante șocuri negative (criza economică și financiară mondială și presiunile dezinflaționiste), un număr semnificativ de ţări se confruntă cu perioade cu rate negative ale inflaţiei. În acest context precis, ratele negative ale inflației constituie o referință valabilă din punct de vedere economic pe baza căreia se poate evalua performanța statelor în materie de stabilitate a prețurilor. Pare însă justificată excluderea ţărilor care au o rată medie a inflaţiei ce se situează foarte departe de media inflaţiei pentru zona euro (0,3% în martie 2010) din categoria statelor membre cu cele mai bune rezultate – în conformitate cu anteriorul Raport de convergenţă din 20044 – deoarece aceste ţări nu pot fi considerate, în mod rezonabil, state cu cele mai bune rezultate în materie de stabilitate a preţurilor, iar includerea lor ar afecta grav nivelul de referinţă şi, în consecinţă, echitatea criteriului. În martie 2010, s-a ajuns la excluderea Irlandei, singura ţară a cărei rată medie a inflaţiei pe 12 luni (la -2,3% în martie 2010) a deviat considerabil de la cea înregistrată în zona euro şi în alte state membre, reflectând, în principal, recesiunea economică severă.

Criteriul de convergenţă care se referă la situaţia finanţelor publice este definit la articolul 140 alineatul (1) a doua liniuţă din TFUE ca reprezentând „caracterul solid al finanţelor publice; acesta rezultă dintr-o situație bugetară care nu cunoaște deficit public excesiv în înțelesul articolului 126 alineatul (6)”. În plus, articolul 2 din Protocolul privind criteriile de convergenţă prevede că acest criteriu înseamnă că „în momentul examinării, un stat membru nu face obiectul unei decizii a Consiliului

1 În sensul criteriului privind stabilitatea preţurilor, inflaţia se măsoară pe baza indicelui armonizat al

preţurilor de consum (IAPC) definit în Regulamentul (CE) nr. 2494/95 al Consiliului, modificat prin Regulamentul (CE) nr. 1882/2003 al Parlamentului European şi al Consiliului şi prin Regulamentul (CE) nr. 596/2009 al Parlamentului European şi al Consiliului.

2 Toate previziunile cuprinse în prezentul raport cu privire la inflaţie şi la alte variabile provin din previziunile serviciilor Comisiei din primăvara anului 2010. Previziunile serviciilor Comisiei se bazează pe un set de ipoteze comune privind variabilele externe, precum şi pe o ipoteză a menţinerii aceloraşi politici, ţinând seama, în acelaşi timp, de măsurile cunoscute suficient. Previziunile referitoare la valoarea de referinţă sunt afectate de incertitudini semnificative având în vedere faptul că aceasta este calculată pe baza previziunilor referitoare la inflaţie pentru cele trei state membre considerate ca având cele mai bune rezultate în materie de stabilitate a preţurilor în perioada respectivă, sporind astfel marja de eroare posibilă.

3 În prezentul raport nu a fost luată în calcul nicio informație ulterioară datei de 23 aprilie 2010. 4 Lituania a fost exclusă dintre țările cu cele mai bune performanțe la acel moment, în condițiile în care

inflația medie pe 12 luni a acestei țări era cu 2,3 puncte procentuale sub media inflației pe 12 luni din zona euro.

RO 4 RO

menționată la articolul 126 alineatul (6) din tratatul menționat, privind existenţa unui deficit excesiv în statul membru respectiv”.

La articolul 140 alineatul 1 a treia liniuţă, TFUE defineşte criteriul cursului de schimb ca reprezentând „respectarea limitelor normale de fluctuaţie prevăzute de mecanismul cursului de schimb din Sistemul Monetar European, timp de cel puţin doi ani, fără devalorizarea monedei în raport cu moneda euro”.

Articolul 3 din Protocolul privind criteriile de convergenţă prevede: „Criteriul de participare la mecanismul cursului de schimb al Sistemului Monetar European (…) înseamnă că un stat membru a respectat marjele normale de fluctuaţie prevăzute de mecanismul cursului de schimb al Sistemului Monetar European, fără să cunoască tensiuni grave cel puţin pe parcursul ultimilor doi ani dinaintea examinării. În special, statul membru nu a depreciat din proprie inițiativă cursul central bilateral al monedei sale în raport cu euro pentru aceeași perioadă”5.

Perioada de doi ani pentru evaluarea stabilităţii cursului de schimb în prezentul raport este 24 aprilie 2008 – 23 aprilie 2010. În cadrul evaluării evoluţiei cursului de schimb, analiza ia în considerare impactul acordurilor financiare externe oficiale atunci când acestea sunt relevante, inclusiv dimensiunea lor, profilul şi suma fluxurilor de asistenţă şi posibila condiţionalitate politică.

Articolul 140 alineatul (1) a patra liniuţă din TFUE impune „caracterul durabil al convergenţei atinse de statul membru care face obiectul unei derogări şi al participării sale la mecanismul cursului de schimb, care se reflectă în nivelul ratelor dobânzii pe termen lung”. Articolul 4 din Protocolul privind criteriile de convergență prevede că „criteriul de convergență al ratelor dobânzilor (…), în cursul unei perioade de un an înaintea examinării, înseamnă că un stat membru a avut o rată a dobânzii nominală medie pe termen lung care nu poate depăși cu mai mult de 2% pe aceea a cel mult trei state membre care au înregistrat cele mai bune rezultate în domeniul stabilității prețurilor. Ratele dobânzilor sunt calculate pe baza obligațiunilor de stat pe termen lung sau a unor titluri comparabile, ținând seama de diferențele dintre definițiile naționale”.

Valoarea de referință a ratei dobânzii a fost calculată la 6,0% în martie 20106.

Conform articolului 140 alineatul (1) din TFUE, este, de asemenea, necesară examinarea altor factori relevanţi pentru integrarea economică şi pentru convergenţă. Printre aceşti factori suplimentari se numără integrarea pieţei financiare şi a pieţei produselor, evoluţia balanţelor de plăţi ale conturilor curente şi evoluţia costurilor

5 În evaluarea conformităţii cu criteriul cursului de schimb, Comisia examinează dacă rata de schimb a

rămas apropiată de rata centrală de schimb ERM II, în vreme ce motivele aprecierii pot fi luate în considerare conform Declaraţiei Comune privind ţările care aderă la UE şi ERM2 din cadrul Consiliului ECOFIN, Atena, din 5 aprilie 2003.

6 Estonia, unul dintre statele membre cu cele mai bune rezultate în materie de stabilitate a preţurilor în martie 2010, nu deţine o obligaţiune de stat standard armonizată pe termen lung sau un titlu de valoare comparabil pentru calcularea valorii de referinţă. În consecinţă, în conformitate cu articolul 4 din Protocol (care face referire la „cel mult trei state membre care au înregistrat cele mai bune rezultate”), valoarea de referinţă pentru martie 2010 este calculată ca media simplă a ratelor medii ale dobânzii pe termen lung în celelalte două state cu cele mai bune rezultate în materie de stabilitate a preţurilor – Portugalia (4,2%) şi Belgia (3,8%) – plus 2 puncte procentuale.

RO 5 RO

salariale unitare şi a altor indici de preţ. Acestea din urmă sunt incluse în evaluarea stabilităţii preţurilor.

2. BULGARIA

Legislaţia din Bulgaria – în special Legea privind Banca Naţională a Bulgariei (în continuare BNB) – nu este compatibilă în totalitate cu articolele 130 şi 131 din TFUE şi cu statutul SEBC/BCE. Legea privind conflictele de interese conţine dispoziţii care sunt incompatibile cu independenţa BNB. Există încă incompatibilităţi şi imperfecțiuni în ceea ce priveşte integrarea băncii centrale în SEBC la nivelul politicii monetare, emisiunii de bancnote şi de monede, promovării bunei funcţionări a sistemelor de plăţi, aprobării prealabile a BCE în cazul participării la instituţii monetare internaţionale, rolului statistic al BCE şi al UE, auditării de către auditori externi independenţi, independenţei instituţionale şi personale, precum şi interzicerii finanţărilor monetare. Un proiect de lege elaborat de guvernul Bulgariei în cooperare cu BNB, sub rezerva intrării sale în vigoare, ar elimina unele dintre problemele existente. Totuşi, acesta nu acoperă aspectele legate de integrarea BNB în Eurosistem.

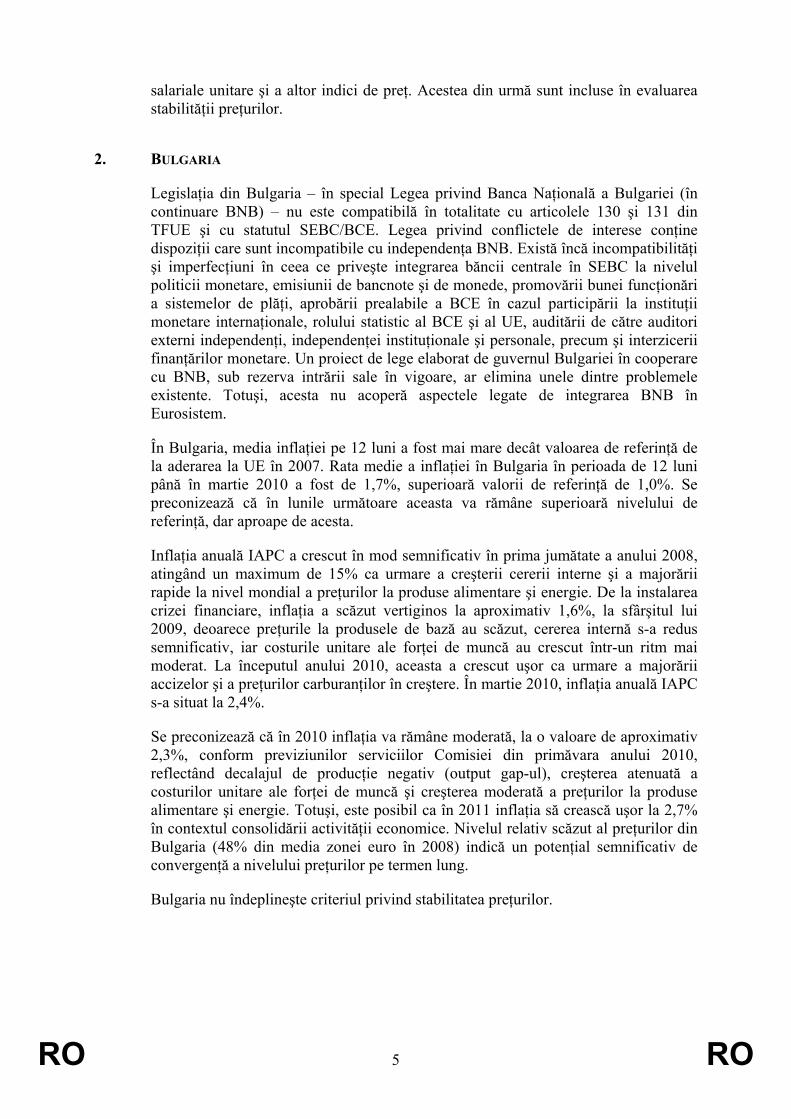

În Bulgaria, media inflaţiei pe 12 luni a fost mai mare decât valoarea de referinţă de la aderarea la UE în 2007. Rata medie a inflaţiei în Bulgaria în perioada de 12 luni până în martie 2010 a fost de 1,7%, superioară valorii de referinţă de 1,0%. Se preconizează că în lunile următoare aceasta va rămâne superioară nivelului de referinţă, dar aproape de acesta.

Inflaţia anuală IAPC a crescut în mod semnificativ în prima jumătate a anului 2008, atingând un maximum de 15% ca urmare a creşterii cererii interne şi a majorării rapide la nivel mondial a preţurilor la produse alimentare şi energie. De la instalarea crizei financiare, inflaţia a scăzut vertiginos la aproximativ 1,6%, la sfârşitul lui 2009, deoarece preţurile la produsele de bază au scăzut, cererea internă s-a redus semnificativ, iar costurile unitare ale forţei de muncă au crescut într-un ritm mai moderat. La începutul anului 2010, aceasta a crescut uşor ca urmare a majorării accizelor şi a preţurilor carburanţilor în creştere. În martie 2010, inflaţia anuală IAPC s-a situat la 2,4%.

Se preconizează că în 2010 inflaţia va rămâne moderată, la o valoare de aproximativ 2,3%, conform previziunilor serviciilor Comisiei din primăvara anului 2010, reflectând decalajul de producţie negativ (output gap-ul), creşterea atenuată a costurilor unitare ale forţei de muncă şi creşterea moderată a preţurilor la produse alimentare şi energie. Totuşi, este posibil ca în 2011 inflaţia să crească uşor la 2,7% în contextul consolidării activităţii economice. Nivelul relativ scăzut al preţurilor din Bulgaria (48% din media zonei euro în 2008) indică un potenţial semnificativ de convergenţă a nivelului preţurilor pe termen lung.

Bulgaria nu îndeplineşte criteriul privind stabilitatea preţurilor.

RO 6 RO

0

2

4

6

8

10

12

14

ian.-04 ian.-05 ian.-06 ian.-07 ian.-08 ian.-09 ian.-10 ian.-11Bulgaria Valoarea de referință

Grafic 1a: Bulgaria - Criteriul inflației începând din 2004 (%, media mobilă pe 12 luni)

Notă: Punctele indică valoarea de referință preconizată și rata medie a inflației pe 12 luni din țara respectivă în decembrie 2010.Surse: Eurostat, previziunile serviciilor Comisiei din primăvara anului 2010.

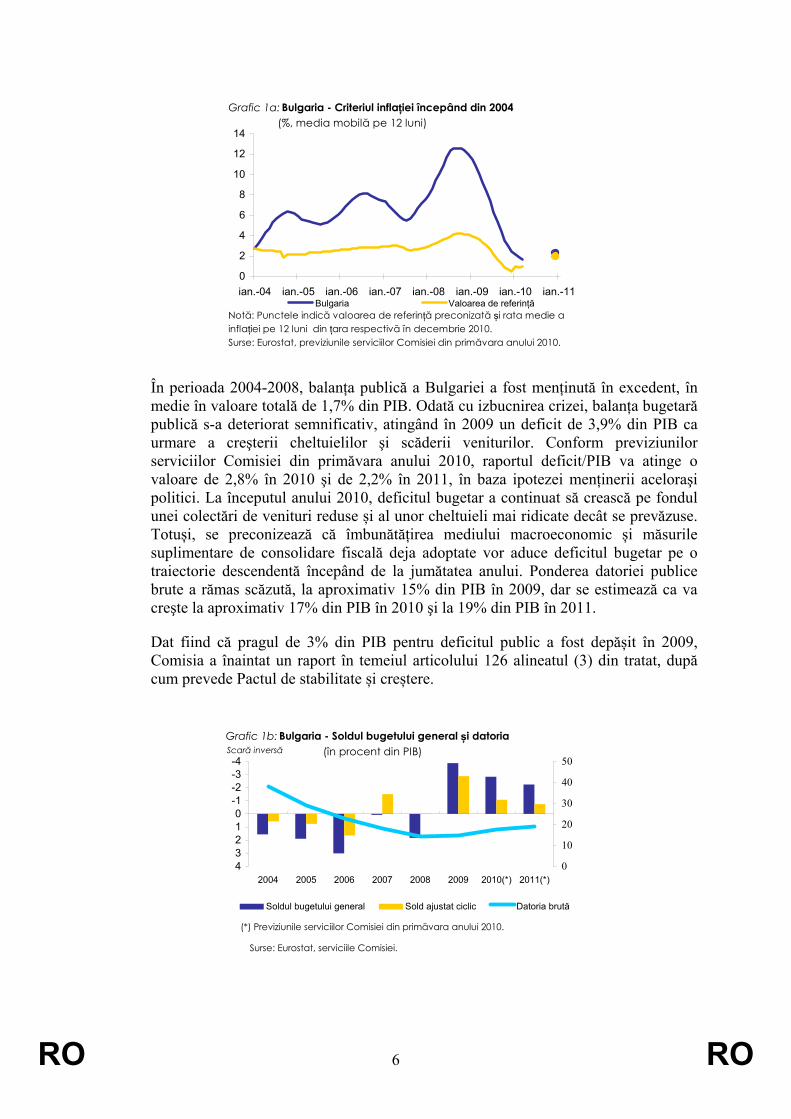

În perioada 2004-2008, balanţa publică a Bulgariei a fost menţinută în excedent, în medie în valoare totală de 1,7% din PIB. Odată cu izbucnirea crizei, balanţa bugetară publică s-a deteriorat semnificativ, atingând în 2009 un deficit de 3,9% din PIB ca urmare a creşterii cheltuielilor şi scăderii veniturilor. Conform previziunilor serviciilor Comisiei din primăvara anului 2010, raportul deficit/PIB va atinge o valoare de 2,8% în 2010 şi de 2,2% în 2011, în baza ipotezei menţinerii aceloraşi politici. La începutul anului 2010, deficitul bugetar a continuat să crească pe fondul unei colectări de venituri reduse și al unor cheltuieli mai ridicate decât se prevăzuse. Totuși, se preconizează că îmbunătățirea mediului macroeconomic și măsurile suplimentare de consolidare fiscală deja adoptate vor aduce deficitul bugetar pe o traiectorie descendentă începând de la jumătatea anului. Ponderea datoriei publice brute a rămas scăzută, la aproximativ 15% din PIB în 2009, dar se estimează ca va creşte la aproximativ 17% din PIB în 2010 şi la 19% din PIB în 2011.

Dat fiind că pragul de 3% din PIB pentru deficitul public a fost depășit în 2009, Comisia a înaintat un raport în temeiul articolului 126 alineatul (3) din tratat, după cum prevede Pactul de stabilitate și creștere.

-4-3-2-101234

2004 2005 2006 2007 2008 2009 2010(*) 2011(*)0

10

20

30

40

50

Soldul bugetului general Sold ajustat ciclic Datoria brută

Grafic 1b: Bulgaria - Soldul bugetului general și datoria

Surse: Eurostat, serviciile Comisiei.

(în procent din PIB)

(*) Previziunile serviciilor Comisiei din primăvara anului 2010.

Scară inversă

RO 7 RO

Leva bulgărească nu participă la ERM II. Banca Naţională a Bulgariei îşi urmăreşte obiectivul principal privind stabilitatea preţurilor prin intermediul menţinerii cursului de schimb în contextul unui regim de consiliu monetar. Bulgaria a introdus regimul de consiliu monetar la data de 1 iulie 1997, ancorând leva bulgărească la marca germană şi, mai apoi, la euro. Alţi indicatori, precum evoluţiile rezervelor valutare şi ale ratelor dobânzii pe termen scurt, indică o intensificare a percepţiilor investitorilor asupra riscului în contextul crizei financiare mondiale, care, totuşi, s-a modificat parţial din toamna anului 2009. Un considerabil fond de rezervă oficial continuă să susţină rezilienţa regimului de consiliu monetar. De-a lungul perioadei de evaluare de doi ani, leva bulgărească a rămas stabilă în raport cu euro, în conformitate cu funcţionarea regimului de consiliu monetar.

Bulgaria nu îndeplineşte criteriul cursului de schimb.

În Bulgaria, în cele 12 luni care au precedat luna martie 2010, rata medie a dobânzii pe termen lung a fost de 6,9%, peste nivelul de referinţă de 6,0%. Ratele medii ale dobânzilor pe termen lung în Bulgaria s-au menţinut sub nivelul de referinţă din 2005 până la mijlocul lui 2009, însă ulterior au depăşit acest nivel. Diferenţele de randament faţă de obligaţiunile de referinţă pe termen lung din zona euro7 s-au accentuat treptat, de la aproximativ 30 de puncte de bază în 2007 la aproximativ 110 puncte de bază la sfârşitul anului 2008, reflectând diferenţialele de inflaţie şi preocupările extinse în ceea ce priveşte supraîncălzirea economiei Bulgariei. În 2009, diferenţialele de dobândă pe termen lung au crescut şi mai mult, atingând 350 de puncte de bază în prima jumătate a anului, deoarece apetitul mondial pentru risc a scăzut, iar primele de risc de ţară au crescut. În a doua jumătate a anului 2009, diferenţialele au început să scadă odată cu restabilirea încrederii investitorilor şi au scăzut la 220 de puncte de bază în martie 2010.

Bulgaria nu îndeplineşte criteriul de convergenţă a ratelor dobânzii pe termen lung.

Au fost examinaţi şi alţi factori, inclusiv evoluţia balanţei de plăţi şi integrarea pieţelor financiare şi de produse. În ultimul deceniu, deficitul extern al Bulgariei s-a accentuat semnificativ, atingând o valoare de aproximativ 27% din PIB în 2007, înainte de a se reduce la 9% în 2009, deoarece deficitul comercial a început să scadă pe fondul cererii interne în scădere. Totuşi, deficitul extern a rămas relativ ridicat. Finanţarea externă s-a redus semnificativ deoarece anterioarele intrări nete substanţiale de investiţii străine directe au scăzut, iar fluxul creditelor private a fost încetinit. Economia Bulgariei este bine integrată în UE. În special, relaţiile cu alte state membre în materie de comerţ şi investiţii străine directe sunt bine dezvoltate, iar integrarea sectorului financiar intern în sectorul european mai larg este și ea substanţială, în principal datorită ponderii ridicate a participaţiilor investitorilor străini din sistemul bancar.

În lumina evaluării sale privind compatibilitatea juridică şi îndeplinirea criteriilor de convergenţă şi luând în considerare factorii suplimentari, Comisia consideră că Bulgaria nu îndeplineşte condiţiile pentru adoptarea monedei euro.

7 Diferenţialele naționale de dobândă pe termen lung în raport cu obligaţiunile de referinţă pe termen lung

din zona euro sunt calculate cu ajutorul publicației lunare a Eurostat privind „Randamentul obligațiunilor – criteriul de convergență al UEM”. Această revistă este publicată și de BCE cu titlul „Ratele dobânzii pe termen lung în scopuri de convergență”.

RO 8 RO

3. REPUBLICA CEHĂ

Legislaţia din Republica Cehă – în special Legea privind Banca Naţională a Republicii Cehe (în continuare CNB) şi Legea privind arbitrul financiar – nu este compatibilă în totalitate cu articolele 130 şi 131 din TFUE şi cu statutul SEBC/BCE. Incompatibilităţile vizează, mai precis, integrarea băncii centrale în SEBC la momentul adoptării monedei euro, independenţa băncii centrale şi interzicerea finanţării monetare. Legea privind CNB prezintă imperfecțiuni şi în ceea ce priveşte rolul BCE în materie de cooperare internaţională, rolul BCE şi UE în colectarea de statistici şi în desemnarea auditorilor externi, promovarea bunei funcţionări a sistemelor de plăţi, absenţa unei obligaţii de respectare a regimului Eurosistem de raportare financiară a operaţiunilor CNB, independenţa personală şi interzicerea finanţării monetare.

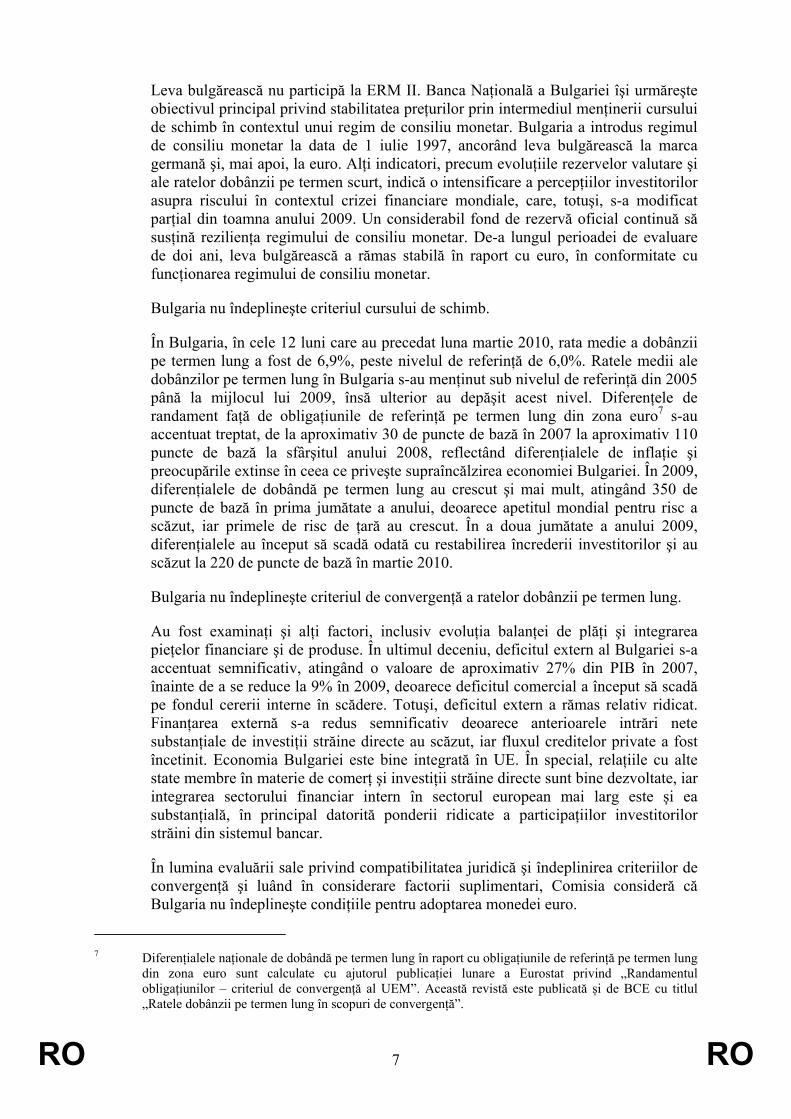

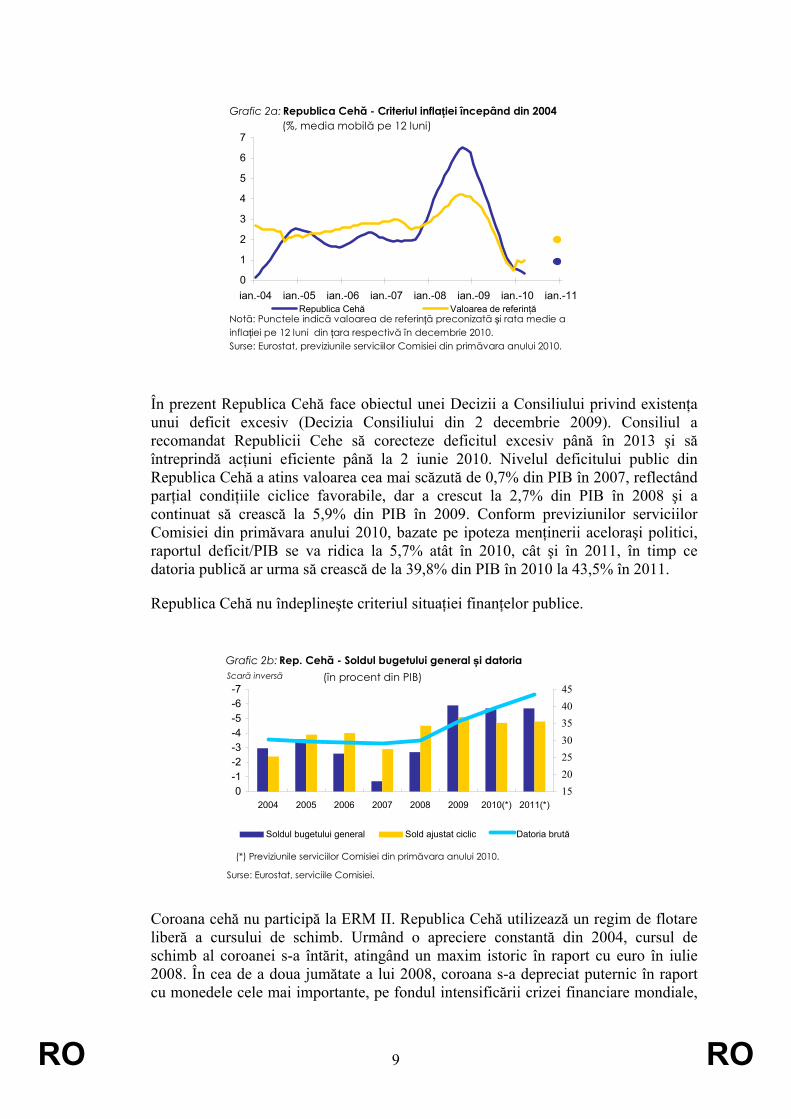

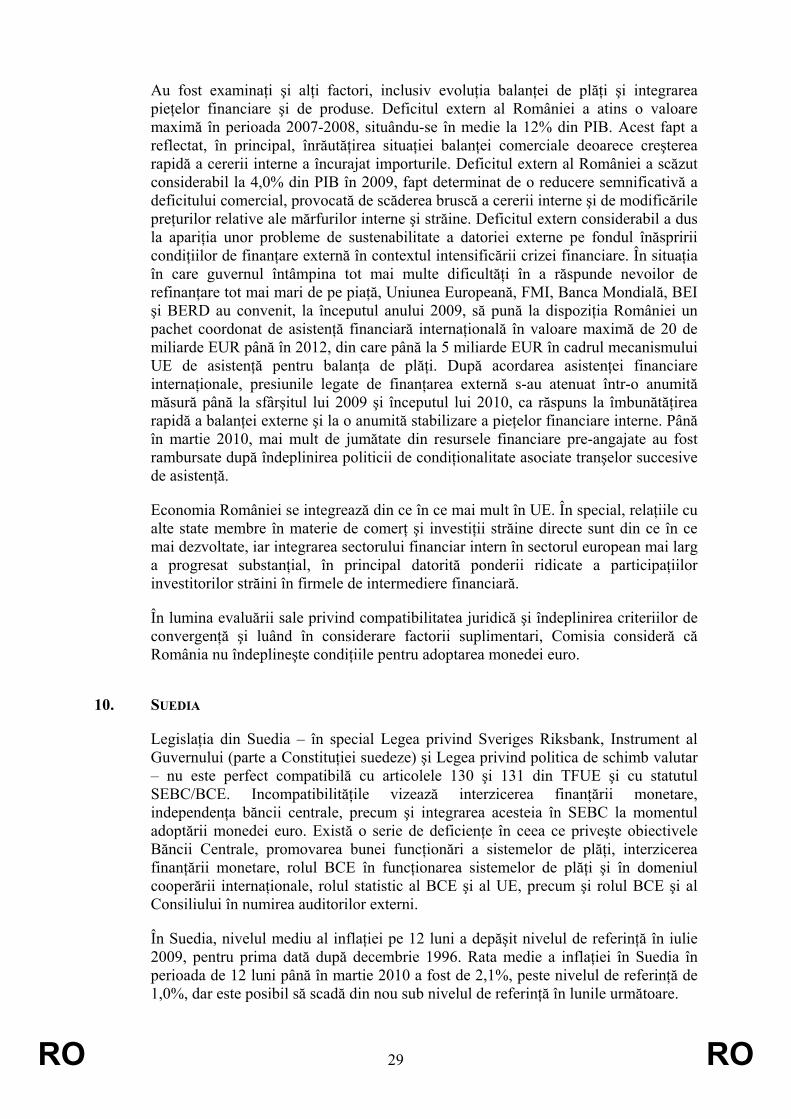

În Republica Cehă, rata medie a inflaţiei pe 12 luni a fost mai mică decât valoarea de referinţă începând din ianuarie 2010. Rata medie a inflaţiei în Republica Cehă în perioada de 12 luni până în martie 2010 a fost de 0,3%, sub nivelul de referinţă de 1,0%, şi se pare că va rămâne sub acest nivel şi în următoarele luni.

Inflaţia în Republica Cehă a atins un nivel maxim în cea de-a doua jumătate a anului 2007, iar în 2008 a fost în medie de 6,3%. Acesta a fost rezultatul combinat al creşterii preţurilor la energie şi produse alimentare, al modificărilor impozitelor indirecte şi al majorărilor preţurilor reglementate. Atunci când impactul one-off al factorilor de presiune asupra costurilor s-a atenuat şi economia cehă a intrat în recesiune, inflaţia globală a scăzut brusc, situându-se în medie la 0,6% în 2009. În primul trimestru al anului 2010, inflaţia globală a rămas moderată, în ciuda majorării impozitelor indirecte.

Se preconizează că în 2010 valoarea inflaţiei se va situa, în medie, la 1,0%, conform previziunilor serviciilor Comisiei din primăvara anului 2010, reflectând reducerea activităţii economice şi evoluţia favorabilă a costului unitar al forţei de muncă. Se prognozează că în 2011 inflaţia va creşte moderat la o medie de aproximativ 1,3%, în paralel cu redresarea activităţii economice. Nivelul preţurilor din Republica Cehă (în jur de 70% din media zonei euro în 2008) indică un potenţial de convergenţă a nivelului preţurilor pe termen lung. Parcursul anterior favorabil şi ancorarea aşteptărilor inflaţioniste la un nivel scăzut oferă o bază pentru o inflaţie redusă în mod sustenabil pe viitor.

Republica Cehă îndeplineşte criteriul privind stabilitatea preţurilor.

RO 9 RO

0

1

2

3

4

5

6

7

ian.-04 ian.-05 ian.-06 ian.-07 ian.-08 ian.-09 ian.-10 ian.-11Republica Cehă Valoarea de referință

Grafic 2a: Republica Cehă - Criteriul inflației începând din 2004 (%, media mobilă pe 12 luni)

Notă: Punctele indică valoarea de referință preconizată și rata medie a inflației pe 12 luni din țara respectivă în decembrie 2010.Surse: Eurostat, previziunile serviciilor Comisiei din primăvara anului 2010.

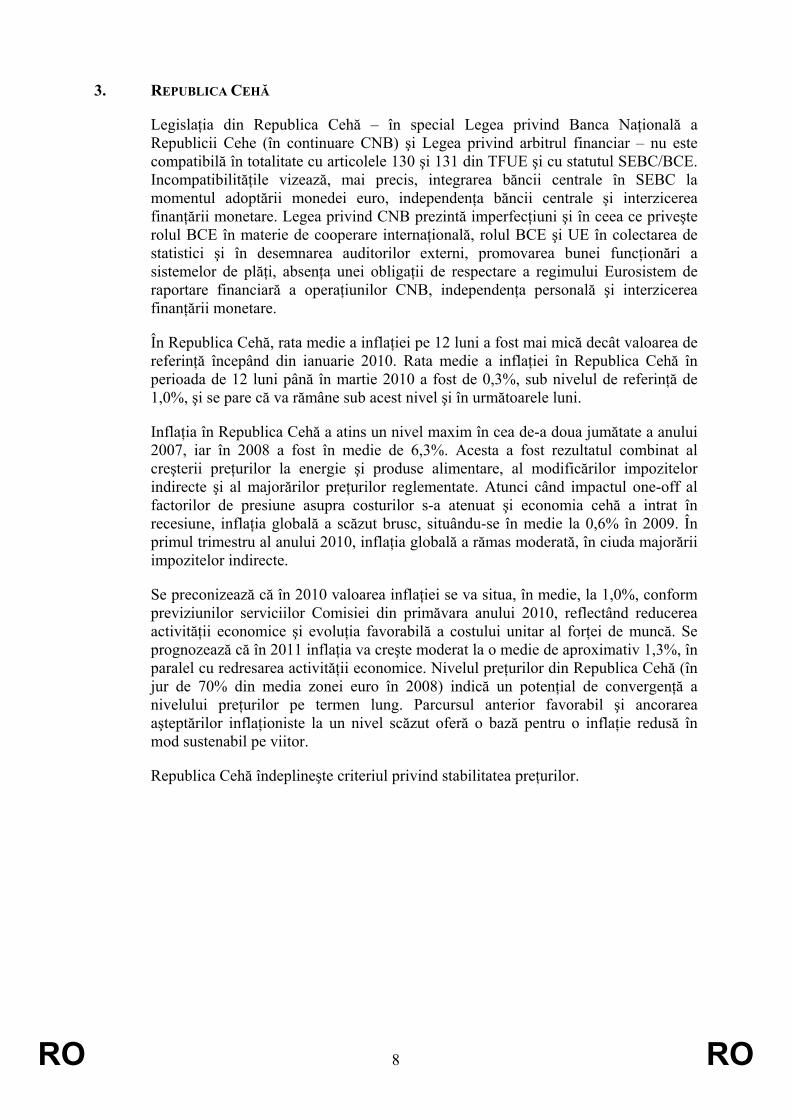

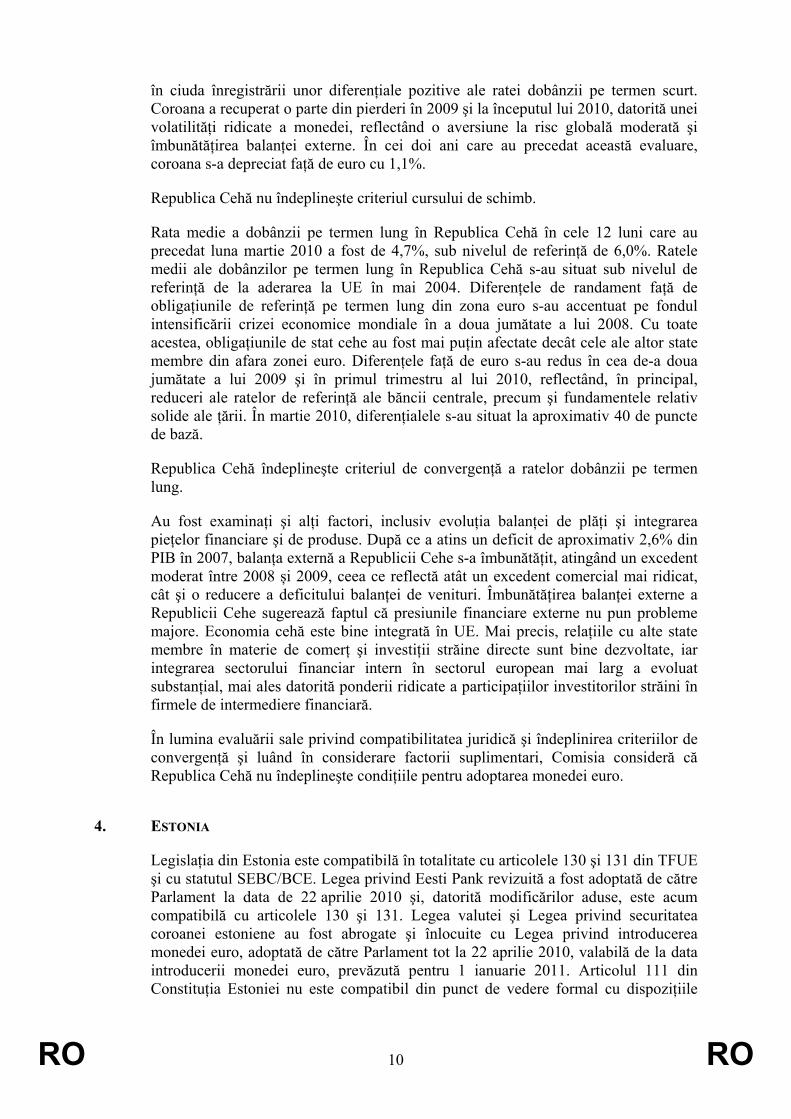

În prezent Republica Cehă face obiectul unei Decizii a Consiliului privind existenţa unui deficit excesiv (Decizia Consiliului din 2 decembrie 2009). Consiliul a recomandat Republicii Cehe să corecteze deficitul excesiv până în 2013 şi să întreprindă acţiuni eficiente până la 2 iunie 2010. Nivelul deficitului public din Republica Cehă a atins valoarea cea mai scăzută de 0,7% din PIB în 2007, reflectând parţial condiţiile ciclice favorabile, dar a crescut la 2,7% din PIB în 2008 şi a continuat să crească la 5,9% din PIB în 2009. Conform previziunilor serviciilor Comisiei din primăvara anului 2010, bazate pe ipoteza menţinerii aceloraşi politici, raportul deficit/PIB se va ridica la 5,7% atât în 2010, cât şi în 2011, în timp ce datoria publică ar urma să crească de la 39,8% din PIB în 2010 la 43,5% în 2011.

Republica Cehă nu îndeplineşte criteriul situaţiei finanţelor publice.

-7-6-5-4-3-2-10

2004 2005 2006 2007 2008 2009 2010(*) 2011(*)15202530354045

Soldul bugetului general Sold ajustat ciclic Datoria brută

Grafic 2b: Rep. Cehă - Soldul bugetului general și datoria

Surse: Eurostat, serviciile Comisiei.

(în procent din PIB)

(*) Previziunile serviciilor Comisiei din primăvara anului 2010.

Scară inversă

Coroana cehă nu participă la ERM II. Republica Cehă utilizează un regim de flotare liberă a cursului de schimb. Urmând o apreciere constantă din 2004, cursul de schimb al coroanei s-a întărit, atingând un maxim istoric în raport cu euro în iulie 2008. În cea de a doua jumătate a lui 2008, coroana s-a depreciat puternic în raport cu monedele cele mai importante, pe fondul intensificării crizei financiare mondiale,

RO 10 RO

în ciuda înregistrării unor diferenţiale pozitive ale ratei dobânzii pe termen scurt. Coroana a recuperat o parte din pierderi în 2009 şi la începutul lui 2010, datorită unei volatilităţi ridicate a monedei, reflectând o aversiune la risc globală moderată şi îmbunătăţirea balanţei externe. În cei doi ani care au precedat această evaluare, coroana s-a depreciat faţă de euro cu 1,1%.

Republica Cehă nu îndeplineşte criteriul cursului de schimb.

Rata medie a dobânzii pe termen lung în Republica Cehă în cele 12 luni care au precedat luna martie 2010 a fost de 4,7%, sub nivelul de referinţă de 6,0%. Ratele medii ale dobânzilor pe termen lung în Republica Cehă s-au situat sub nivelul de referinţă de la aderarea la UE în mai 2004. Diferenţele de randament faţă de obligaţiunile de referinţă pe termen lung din zona euro s-au accentuat pe fondul intensificării crizei economice mondiale în a doua jumătate a lui 2008. Cu toate acestea, obligaţiunile de stat cehe au fost mai puţin afectate decât cele ale altor state membre din afara zonei euro. Diferenţele faţă de euro s-au redus în cea de-a doua jumătate a lui 2009 şi în primul trimestru al lui 2010, reflectând, în principal, reduceri ale ratelor de referinţă ale băncii centrale, precum şi fundamentele relativ solide ale ţării. În martie 2010, diferenţialele s-au situat la aproximativ 40 de puncte de bază.

Republica Cehă îndeplineşte criteriul de convergenţă a ratelor dobânzii pe termen lung.

Au fost examinaţi şi alţi factori, inclusiv evoluţia balanţei de plăţi şi integrarea pieţelor financiare şi de produse. După ce a atins un deficit de aproximativ 2,6% din PIB în 2007, balanţa externă a Republicii Cehe s-a îmbunătăţit, atingând un excedent moderat între 2008 și 2009, ceea ce reflectă atât un excedent comercial mai ridicat, cât şi o reducere a deficitului balanţei de venituri. Îmbunătăţirea balanţei externe a Republicii Cehe sugerează faptul că presiunile financiare externe nu pun probleme majore. Economia cehă este bine integrată în UE. Mai precis, relaţiile cu alte state membre în materie de comerţ şi investiţii străine directe sunt bine dezvoltate, iar integrarea sectorului financiar intern în sectorul european mai larg a evoluat substanţial, mai ales datorită ponderii ridicate a participaţiilor investitorilor străini în firmele de intermediere financiară.

În lumina evaluării sale privind compatibilitatea juridică şi îndeplinirea criteriilor de convergenţă şi luând în considerare factorii suplimentari, Comisia consideră că Republica Cehă nu îndeplineşte condiţiile pentru adoptarea monedei euro.

4. ESTONIA

Legislaţia din Estonia este compatibilă în totalitate cu articolele 130 şi 131 din TFUE şi cu statutul SEBC/BCE. Legea privind Eesti Pank revizuită a fost adoptată de către Parlament la data de 22 aprilie 2010 şi, datorită modificărilor aduse, este acum compatibilă cu articolele 130 şi 131. Legea valutei şi Legea privind securitatea coroanei estoniene au fost abrogate şi înlocuite cu Legea privind introducerea monedei euro, adoptată de către Parlament tot la 22 aprilie 2010, valabilă de la data introducerii monedei euro, prevăzută pentru 1 ianuarie 2011. Articolul 111 din Constituţia Estoniei nu este compatibil din punct de vedere formal cu dispoziţiile

RO 11 RO

TFUE şi cu statutul SEBC/BCE în ceea ce priveşte integrarea băncii centrale în SEBC la momentul adoptării monedei euro. Totuşi, hotărârea din 11 mai 2006 a Camerei de revizuire a Constituţiei a Curţii Supreme a Estoniei anulează necesitatea unei noi modificări.

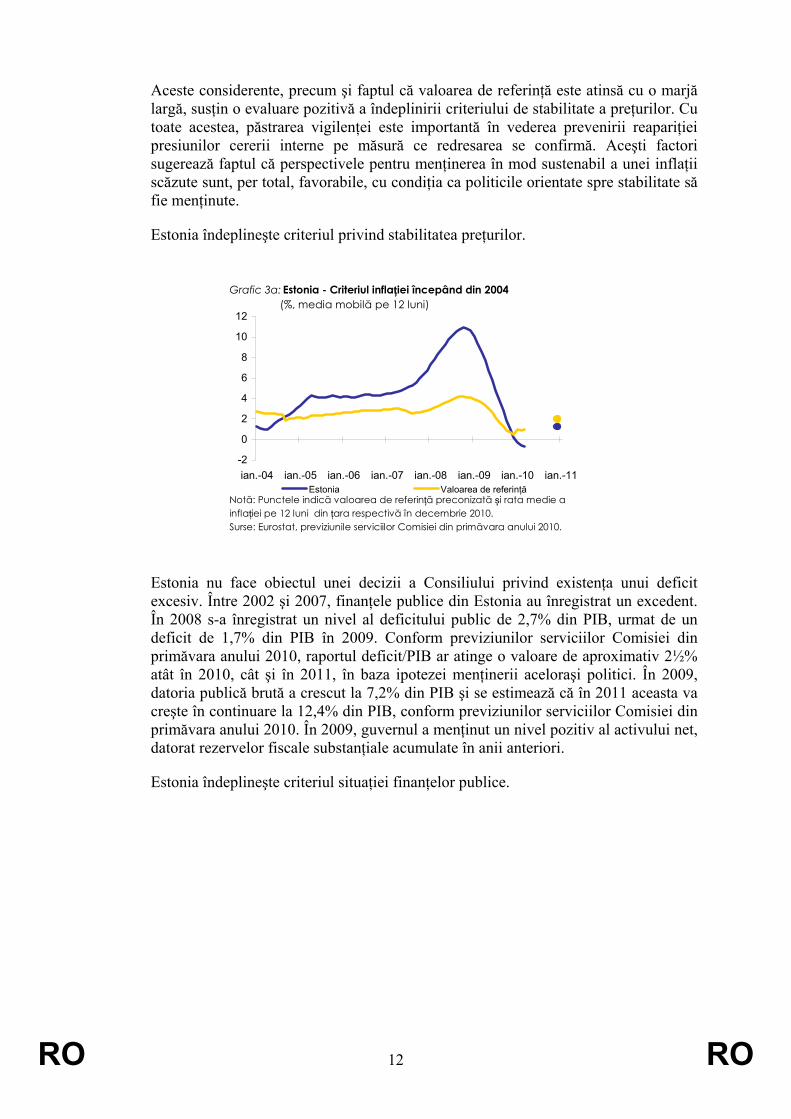

În Estonia, media inflaţiei pe 12 luni a fost mai mică decât nivelul de referinţă începând din decembrie 2009. Rata medie a inflaţiei în Estonia în perioada de 12 luni până în martie 2010 a fost de -0,7%, cu mult sub nivelul de referinţă de 1,0%, şi se pare că va rămâne sub nivelul de referinţă şi în următoarele luni.

În 2007, inflaţia anuală IACP a atins un nivel maxim din cauza cererii interne puternice şi a creşterii rapide a salariilor pe fondul unor constrângeri de capacitate ridicate la nivelul economiei. Inflaţia a atins un nivel record de două cifre în 2008, iar în 2009 a scăzut rapid. La începutul anului 2008, presiunile legate de cererea internă au început să scadă, deoarece ciclul economic s-a pus în mişcare, chiar dacă majorările accizelor şi creşterea preţurilor globale la produsele de bază a întârziat ajustarea negativă. Recesiunea economică şi scăderea ulterioară a cererii şi a salariilor a dus la rate anuale negative ale inflaţiei începând cu a doua jumătate a anului 2009, în timp ce inflaţia a devenit din nou pozitivă în luna martie, ca urmare a unei creşteri a preţurilor reglementate în ianuarie şi martie 2010 şi a unei majorări a preţurilor la energie pe piețele mondiale.

Se preconizează că inflaţia va rămâne moderată în 2010 şi va creşte uşor la 2,0% în 2011, conform previziunilor serviciilor Comisiei din primăvara anului 2010. În 2010, este posibil ca inflaţia să fie determinată în principal de majorarea impozitelor indirecte, deoarece presiunile inflaţioniste determinante rămân reduse, preconizându-se o creştere moderată a consumului şi a salariilor nominale începând abia cu 2011. Nivelul preţurilor din Estonia (75% din media zonei euro în 2008) sugerează un anumit potenţial de convergenţă a nivelului preţurilor pe termen lung.

Convergenţa sustenabilă presupune ca respectarea valorilor de referinţă să reflecte mai degrabă factori fundamentali decât factori temporari. În cazul Estoniei, recesiunea economică vertiginoasă a reprezentat un important factor temporar care a determinat nivelul negativ actual al mediei inflaţiei pe 12 luni. Se preconizează o creştere moderată odată cu stabilizarea redresării economice. În acelaşi timp, ritmul dezinflaţiei şi evoluţia factorilor de influenţă interni (în special a costurilor unitare ale forţei de muncă) indică un proces în mare măsură flexibil de stabilire a salariilor şi a preţurilor.

Perspectivele inflaţioniste pe termen mediu vor depinde, în mod esenţial, de corelarea procesului de stabilire a salariilor cu evoluţia productivităţii. Pieţele muncii continue şi flexibile, cu o stabilire competitivă a preţurilor în cadrul pieţelor de produse, vor reprezenta elementele-cheie în menţinerea stabilităţii preţurilor pe termen mediu. Evoluţia preţurilor va depinde, de asemenea, de menţinerea unei politici fiscale ambiţioase, inclusiv de stabilirea prudentă a salariilor din sectorul public, cu scopul de a menţine cererea internă în conformitate cu principiile de bază şi de a sprijini stabilizarea aşteptărilor referitoare la inflaţie la niveluri scăzute. Combinaţia de factori care a determinat expansiunea puternică a creditului în trecut (cerere de credit controlată, consolidare financiară şi integrare accelerată, reducerea rapidă a amplorii riscului) nu este preconizată să reapară.

RO 12 RO

Aceste considerente, precum şi faptul că valoarea de referinţă este atinsă cu o marjă largă, susţin o evaluare pozitivă a îndeplinirii criteriului de stabilitate a preţurilor. Cu toate acestea, păstrarea vigilenţei este importantă în vederea prevenirii reapariţiei presiunilor cererii interne pe măsură ce redresarea se confirmă. Aceşti factori sugerează faptul că perspectivele pentru menţinerea în mod sustenabil a unei inflaţii scăzute sunt, per total, favorabile, cu condiţia ca politicile orientate spre stabilitate să fie menţinute.

Estonia îndeplineşte criteriul privind stabilitatea preţurilor.

-2

0

2

4

6

8

10

12

ian.-04 ian.-05 ian.-06 ian.-07 ian.-08 ian.-09 ian.-10 ian.-11Estonia Valoarea de referință

Grafic 3a: Estonia - Criteriul inflației începând din 2004 (%, media mobilă pe 12 luni)

Notă: Punctele indică valoarea de referință preconizată și rata medie a inflației pe 12 luni din țara respectivă în decembrie 2010.Surse: Eurostat, previziunile serviciilor Comisiei din primăvara anului 2010.

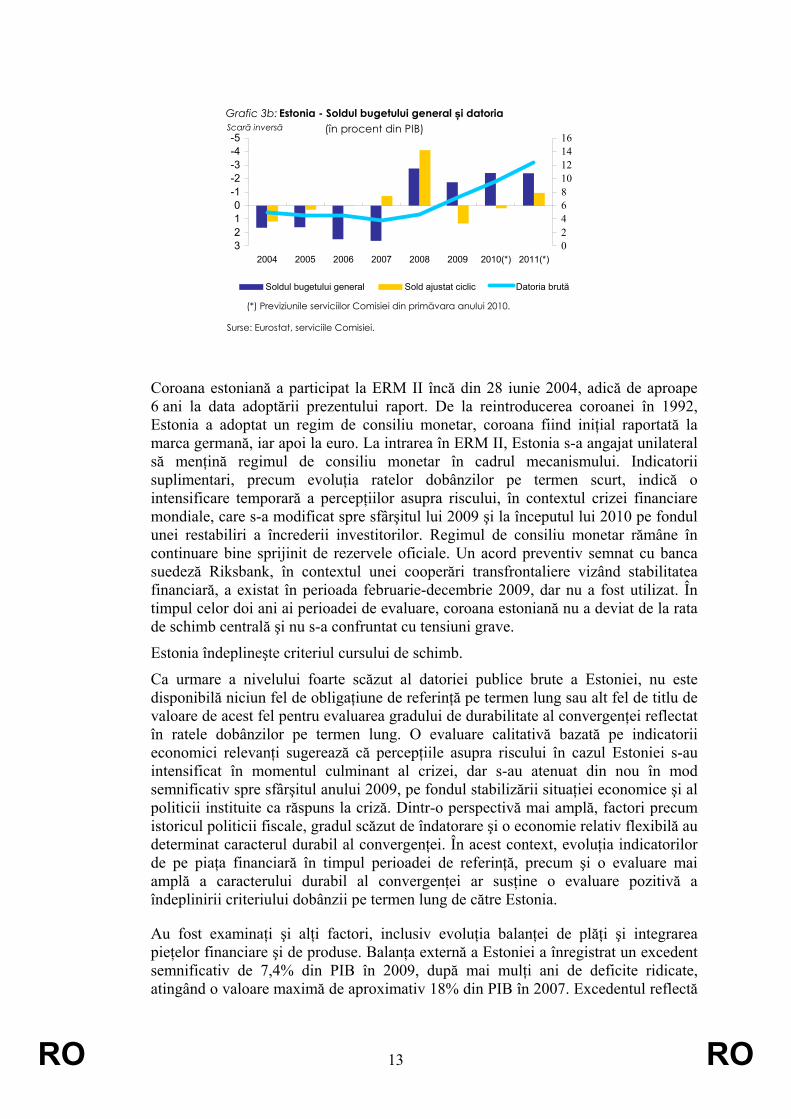

Estonia nu face obiectul unei decizii a Consiliului privind existenţa unui deficit excesiv. Între 2002 şi 2007, finanţele publice din Estonia au înregistrat un excedent. În 2008 s-a înregistrat un nivel al deficitului public de 2,7% din PIB, urmat de un deficit de 1,7% din PIB în 2009. Conform previziunilor serviciilor Comisiei din primăvara anului 2010, raportul deficit/PIB ar atinge o valoare de aproximativ 2½% atât în 2010, cât şi în 2011, în baza ipotezei menţinerii aceloraşi politici. În 2009, datoria publică brută a crescut la 7,2% din PIB şi se estimează că în 2011 aceasta va creşte în continuare la 12,4% din PIB, conform previziunilor serviciilor Comisiei din primăvara anului 2010. În 2009, guvernul a menţinut un nivel pozitiv al activului net, datorat rezervelor fiscale substanţiale acumulate în anii anteriori.

Estonia îndeplineşte criteriul situaţiei finanţelor publice.

RO 13 RO

-5-4-3-2-10123

2004 2005 2006 2007 2008 2009 2010(*) 2011(*)0246810121416

Soldul bugetului general Sold ajustat ciclic Datoria brută

Grafic 3b: Estonia - Soldul bugetului general și datoria

Surse: Eurostat, serviciile Comisiei.

(în procent din PIB)

(*) Previziunile serviciilor Comisiei din primăvara anului 2010.

Scară inversă

Coroana estoniană a participat la ERM II încă din 28 iunie 2004, adică de aproape 6 ani la data adoptării prezentului raport. De la reintroducerea coroanei în 1992, Estonia a adoptat un regim de consiliu monetar, coroana fiind iniţial raportată la marca germană, iar apoi la euro. La intrarea în ERM II, Estonia s-a angajat unilateral să menţină regimul de consiliu monetar în cadrul mecanismului. Indicatorii suplimentari, precum evoluţia ratelor dobânzilor pe termen scurt, indică o intensificare temporară a percepţiilor asupra riscului, în contextul crizei financiare mondiale, care s-a modificat spre sfârşitul lui 2009 şi la începutul lui 2010 pe fondul unei restabiliri a încrederii investitorilor. Regimul de consiliu monetar rămâne în continuare bine sprijinit de rezervele oficiale. Un acord preventiv semnat cu banca suedeză Riksbank, în contextul unei cooperări transfrontaliere vizând stabilitatea financiară, a existat în perioada februarie-decembrie 2009, dar nu a fost utilizat. În timpul celor doi ani ai perioadei de evaluare, coroana estoniană nu a deviat de la rata de schimb centrală şi nu s-a confruntat cu tensiuni grave.

Estonia îndeplineşte criteriul cursului de schimb.

Ca urmare a nivelului foarte scăzut al datoriei publice brute a Estoniei, nu este disponibilă niciun fel de obligaţiune de referinţă pe termen lung sau alt fel de titlu de valoare de acest fel pentru evaluarea gradului de durabilitate al convergenţei reflectat în ratele dobânzilor pe termen lung. O evaluare calitativă bazată pe indicatorii economici relevanţi sugerează că percepţiile asupra riscului în cazul Estoniei s-au intensificat în momentul culminant al crizei, dar s-au atenuat din nou în mod semnificativ spre sfârşitul anului 2009, pe fondul stabilizării situaţiei economice şi al politicii instituite ca răspuns la criză. Dintr-o perspectivă mai amplă, factori precum istoricul politicii fiscale, gradul scăzut de îndatorare şi o economie relativ flexibilă au determinat caracterul durabil al convergenţei. În acest context, evoluţia indicatorilor de pe piaţa financiară în timpul perioadei de referinţă, precum şi o evaluare mai amplă a caracterului durabil al convergenţei ar susţine o evaluare pozitivă a îndeplinirii criteriului dobânzii pe termen lung de către Estonia.

Au fost examinaţi şi alţi factori, inclusiv evoluţia balanţei de plăţi şi integrarea pieţelor financiare şi de produse. Balanţa externă a Estoniei a înregistrat un excedent semnificativ de 7,4% din PIB în 2009, după mai mulţi ani de deficite ridicate, atingând o valoare maximă de aproximativ 18% din PIB în 2007. Excedentul reflectă

RO 14 RO

atât o scădere bruscă a deficitului comercial, determinată de o scădere a cererii interne, cât şi o îmbunătăţire a balanţei veniturilor. Conform previziunilor serviciilor Comisiei din primăvara anului 2010, se estimează că balanţa externă a Estoniei va rămâne excedentară în 2010 şi 2011. Finanţarea externă s-a redus pe perioada crizei, dar riscurile de reînnoire sunt diminuate prin sistemul bancar deţinut în mare parte de proprietari străini şi prin sprijinul extern semnificativ. Economia estoniană este bine integrată în UE. În special, relaţiile cu alte state membre în materie de comerţ şi investiţii străine directe sunt bine dezvoltate, iar integrarea sectorului financiar intern în sectorul european mai larg a evoluat substanţial, mai ales datorită ponderii ridicate a participaţiilor investitorilor străini în firmele de intermediere financiară.

În lumina evaluării sale privind compatibilitatea juridică şi îndeplinirea criteriilor de convergenţă şi luând în considerare factorii suplimentari, Comisia consideră că Estonia îndeplineşte condiţiile pentru adoptarea monedei euro.

5. LETONIA

Legislaţia din Letonia – în special Legea privind Banca Letoniei – nu este compatibilă în totalitate cu articolele 130 şi 131 din TFUE şi cu statutul SEBC/BCE. Incompatibilităţile vizează în principal integrarea băncii centrale în SEBC la momentul adoptării monedei euro, independenţa băncii centrale şi interzicerea finanţării monetare. Există deficienţe în ceea ce priveşte obiectivele SEBC, promovarea bunei funcţionări a sistemelor de plăţi, rolul statistic al BCE şi al UE, numirea auditorilor externi şi domeniul de aplicare al auditului realizat de către comisia de audit, rolul BCE în domeniul cooperării internaţionale, normele privind publicarea bilanţurilor şi regimul Eurosistem de raportare financiară a operaţiunilor băncii centrale naționale, independenţa instituţională şi financiară a Băncii, precum şi independenţa personală a membrilor organelor de decizie din cadrul Băncii Letoniei.

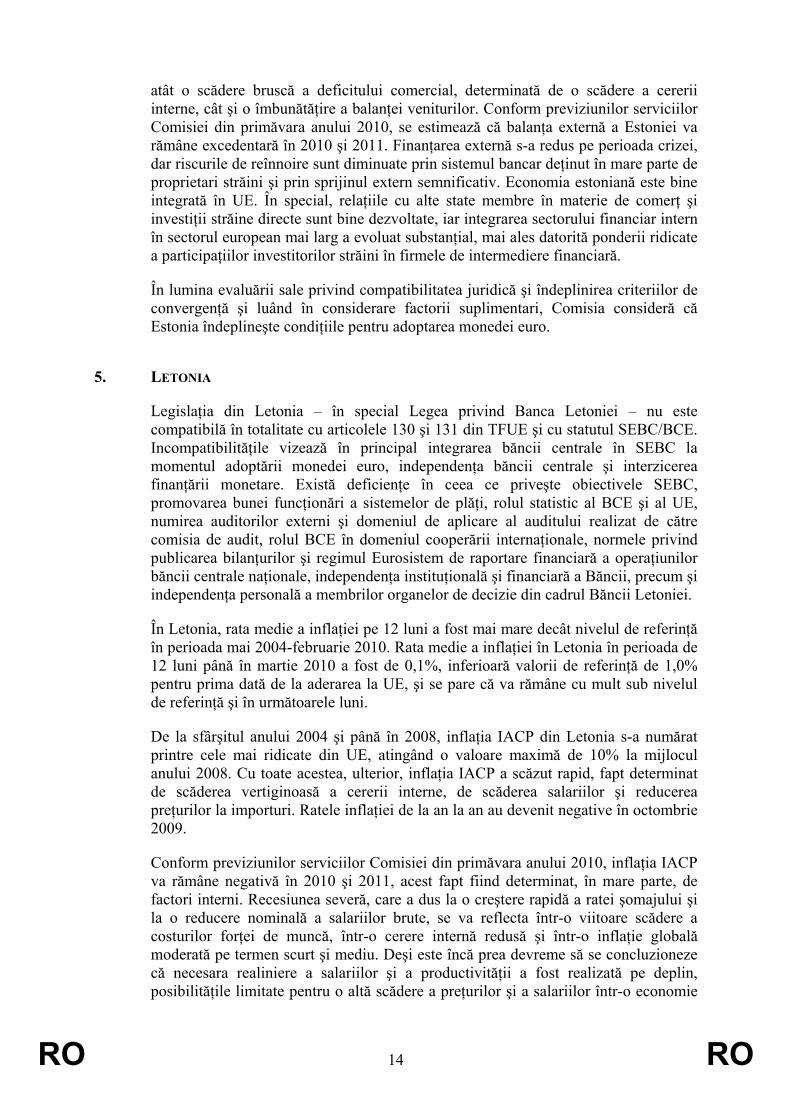

În Letonia, rata medie a inflaţiei pe 12 luni a fost mai mare decât nivelul de referinţă în perioada mai 2004-februarie 2010. Rata medie a inflaţiei în Letonia în perioada de 12 luni până în martie 2010 a fost de 0,1%, inferioară valorii de referinţă de 1,0% pentru prima dată de la aderarea la UE, şi se pare că va rămâne cu mult sub nivelul de referinţă şi în următoarele luni.

De la sfârşitul anului 2004 şi până în 2008, inflaţia IACP din Letonia s-a numărat printre cele mai ridicate din UE, atingând o valoare maximă de 10% la mijlocul anului 2008. Cu toate acestea, ulterior, inflaţia IACP a scăzut rapid, fapt determinat de scăderea vertiginoasă a cererii interne, de scăderea salariilor şi reducerea preţurilor la importuri. Ratele inflaţiei de la an la an au devenit negative în octombrie 2009.

Conform previziunilor serviciilor Comisiei din primăvara anului 2010, inflaţia IACP va rămâne negativă în 2010 şi 2011, acest fapt fiind determinat, în mare parte, de factori interni. Recesiunea severă, care a dus la o creştere rapidă a ratei şomajului şi la o reducere nominală a salariilor brute, se va reflecta într-o viitoare scădere a costurilor forţei de muncă, într-o cerere internă redusă şi într-o inflaţie globală moderată pe termen scurt şi mediu. Deşi este încă prea devreme să se concluzioneze că necesara realiniere a salariilor şi a productivităţii a fost realizată pe deplin, posibilităţile limitate pentru o altă scădere a preţurilor şi a salariilor într-o economie

RO 15 RO

mică şi deschisă cu un nivel ridicat al importurilor de consum precum Letonia şi posibila migraţie peste hotare sugerează o reîntoarcere la o inflaţie pozitivă pe parcursul anilor următori. Nivelul preţurilor din Letonia (aproximativ 70% din media zonei euro în 2008) indică un potenţial de convergenţă a nivelului preţurilor pe termen lung.

Letonia îndeplineşte criteriul privind stabilitatea preţurilor.

-4

0

4

8

12

16

ian.-04 ian.-05 ian.-06 ian.-07 ian.-08 ian.-09 ian.-10 ian.-11Letonia Valoarea de referință

Grafic 4a: Letonia - Criteriul inflației începând din 2004 (%, media mobilă pe 12 luni)

Notă: Punctele indică valoarea de referință preconizată și rata medie a inflației pe 12 luni din țara respectivă în decembrie 2010.Surse: Eurostat, previziunile serviciilor Comisiei din primăvara anului 2010.

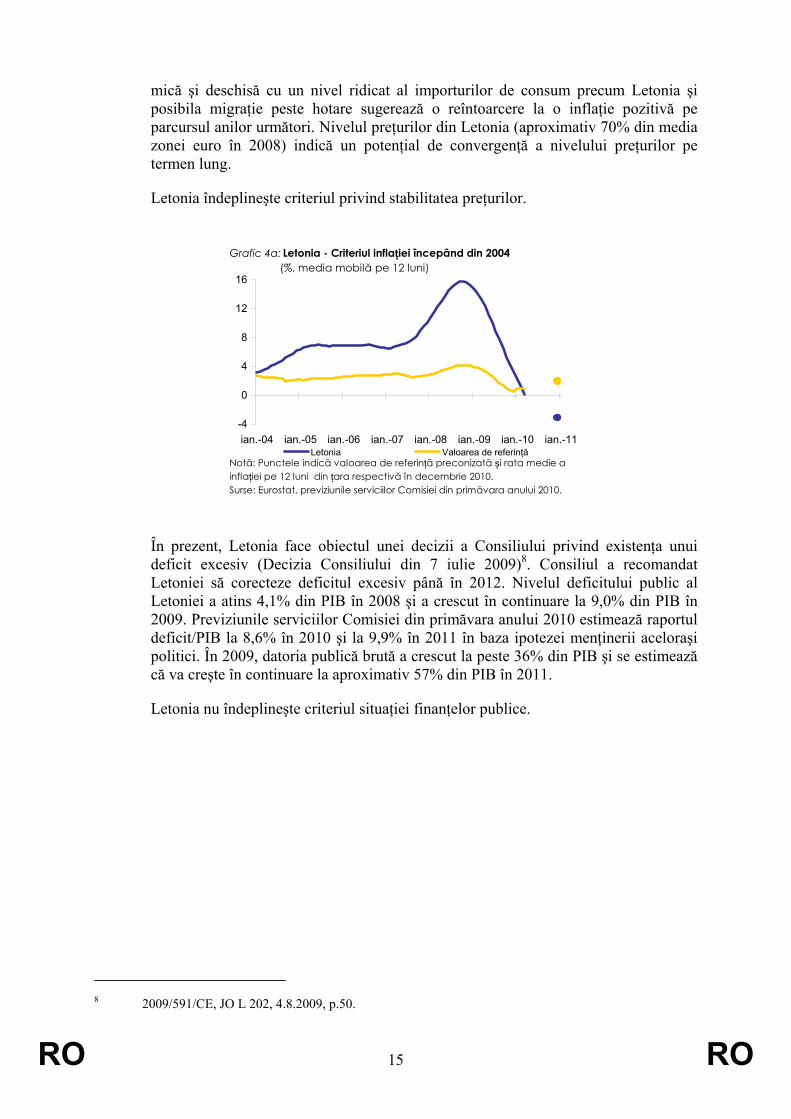

În prezent, Letonia face obiectul unei decizii a Consiliului privind existenţa unui deficit excesiv (Decizia Consiliului din 7 iulie 2009)8. Consiliul a recomandat Letoniei să corecteze deficitul excesiv până în 2012. Nivelul deficitului public al Letoniei a atins 4,1% din PIB în 2008 şi a crescut în continuare la 9,0% din PIB în 2009. Previziunile serviciilor Comisiei din primăvara anului 2010 estimează raportul deficit/PIB la 8,6% în 2010 şi la 9,9% în 2011 în baza ipotezei menţinerii aceloraşi politici. În 2009, datoria publică brută a crescut la peste 36% din PIB şi se estimează că va creşte în continuare la aproximativ 57% din PIB în 2011.

Letonia nu îndeplineşte criteriul situaţiei finanţelor publice.

8 2009/591/CE, JO L 202, 4.8.2009, p.50.

RO 16 RO

-12-10

-8-6-4-20

2004 2005 2006 2007 2008 2009 2010(*) 2011(*)010203040506070

Soldul bugetului general Sold ajustat ciclic Datoria brută

Grafic 4b: Letonia - Soldul bugetului general și datoria

Surse: Eurostat, serviciile Comisiei.

(în procent din PIB)

(*) Previziunile serviciilor Comisiei din primăvara anului 2010.

Scară inversă

Latsul leton participă la ERM II începând cu 2 mai 2005, adică de mai bine de 5 ani la data adoptării prezentului raport. La intrarea în ERM II, autorităţile s-au angajat unilateral să menţină latsul la o marjă de fluctuaţie de ±1% faţă de rata centrală de schimb. În cei doi ani care au precedat această evaluare, cursul de schimb al latsului nu a deviat de la rata centrală de schimb cu mai mult de ±1%. Totuşi, cursul de schimb a cunoscut episoade de tensiuni majore, după cum se reflectă în evoluţia indicatorilor suplimentari precum evoluţia rezervelor oficiale şi a ratelor dobânzilor pe termen scurt.

În toamna anului 2008, latsul a fost supus unor presiuni puternice atunci când, în contextul unor dezechilibre macroeconomice majore şi în creştere, pieţele au devenit din ce în ce mai preocupate de sustenabilitatea ancorării monedei. Primele reacţii ale autorităţilor letone în vederea stabilizării sistemului financiar nu au reuşit să reducă fluxurile de ieşire de capital, iar Banca Letoniei a fost obligată să vândă circa un sfert din rezervele sale internaţionale prin operaţiuni de schimb valutar până la sfârşitul anului. În decembrie 2008, un acord care viza punerea la dispoziţia Letoniei a unui pachet coordonat de asistenţă financiară internaţională a contribuit la atenuarea temporară a presiunii asupra cursului de schimb.

În prima jumătate a anului 2009, ancorarea cursului de schimb a fost supusă unei alte presiuni apărute pe fondul instabilităţii politice şi al perspectivelor economice tot mai sumbre. Tensiunile au atins punctul culminant în iunie, atunci când ratele pe termen scurt de pe piaţa interbancară au crescut temporar la peste 30%, reflectând, printre altele, lipsa de lichidităţi la nivelul întregului sistem şi nesiguranţa crescândă în ceea ce priveşte capacitatea autorităţilor de a susţine regimul cursului de schimb. Deşi ancorarea a fost protejată cu succes, patrimoniul străin brut a fost sărăcit cu mai mult de o treime în perioada cuprinsă între sfârşitul lunii februarie şi sfârşitul lunii iunie. În vara anului 2009, condiţiile pieţei financiare s-au îmbunătăţit vizibil, ca urmare a plăţii împrumuturilor în contextul pachetului coordonat de asistenţă financiară internaţională. Din a doua jumătate a anului, presiunile asupra cursului de schimb au fost în mare parte inexistente.

Letonia nu îndeplineşte criteriul cursului de schimb.

RO 17 RO

În Letonia, în cele 12 luni care au precedat luna martie 2010, rata medie a dobânzii pe termen lung a fost de 12,7%, peste nivelul de referinţă de 6,0%. În Letonia, rata dobânzii pe termen lung s-a situat sub nivelul de referinţă în perioada cuprinsă între luna mai a anului 2004 şi sfârşitul anului 2008. În decembrie 2008, media mobilă pe 12 luni a ratei dobânzii pe termen lung s-a situat peste nivelul de referinţă şi a crescut în continuare de atunci. Diferenţialele pe termen lung ale Letoniei faţă de zona euro s-au extins considerabil în cea de-a doua jumătate a lui 2008 şi în 2009, ca reacţie la schimbarea negativă a atitudinii investitorilor şi agenţiilor de rating faţă de ţară pe fondul crizei economice şi financiare. În urma semnalelor de stabilizare economică şi a simplificării condiţiilor pieţei financiare, diferenţialul de randament s-a redus într-o anumită măsură. În martie 2010, s-a stabilizat la 7 puncte procentuale.

Letonia nu îndeplineşte criteriul de convergenţă a ratelor dobânzii pe termen lung.

Au fost examinaţi şi alţi factori, inclusiv evoluţia balanţei de plăţi şi integrarea pieţelor financiare şi de produse. În anii anteriori crizei, economia aflată în plină expansiune a determinat o creştere foarte pronunţată a deficitelor balanţei externe până la peste 20% din PIB, atât în 2006, cât şi în 2007. În 2008 şi 2009, balanţa externă s-a adaptat rapid la recesiunea care a afectat ţara. În 2009 aceasta s-a transformat într-un excedent semnificativ de aproape 12% din PIB, reflectând, printre altele, îmbunătăţirea balanţei comerciale datorată în principal scăderii accentuate a importurilor (scădere mult mai rapidă decât cea a exporturilor), cifrelor pozitive ale contului de venituri şi plăţilor în avans efectuate din fonduri structurale europene.

Odată cu intensificarea crizei financiare internaționale în cea de-a doua jumătate a anului 2008, finanţarea deficitului extern a devenit din ce în ce mai dificilă. Criza mondială de lichidităţi a împiedicat sectorul public şi sectorul privat să intre pe pieţe internaţionale de capital privat şi să obţină valuta necesară compensării dificultăţilor accentuate cauzate de lipsa de lichidităţi din sistemul bancar. La sfârşitul anului 2008, Uniunea Europeană, FMI, Banca Mondială şi BERD au fost de acord să pună la dispoziţia Letoniei un pachet coordonat de asistenţă financiară internaţională în valoare maximă de 7,5 miliarde EUR până în 2011, din care o sumă de până la 3,1 miliarde EUR era acordată în cadrul mecanismului UE de asistenţă pentru balanţa de plăţi, însoţit de o politică multilaterală de condiţionalitate în vederea restabilirii viabilităţii balanţei de plăţi. Până la sfârşitul lunii martie 2010, mai mult de jumătate din resursele financiare pre-angajate au fost rambursate după îndeplinirea politicii de condiţionalitate asociate tranşelor succesive de asistenţă.

Economia letonă este din ce în ce mai bine integrată în UE, iar relaţiile cu alte state membre UE în materie de comerţ şi investiţii străine directe sunt în curs de dezvoltare, în special cele cu ţările baltice vecine, dar şi cu alte noi state membre. Sectorul financiar al Letoniei este bine integrat în economia UE, în principal datorită ponderii ridicate a participaţiilor investitorilor străini în firmele de intermediere financiară.

În lumina evaluării sale privind compatibilitatea juridică şi îndeplinirea criteriilor de convergenţă şi luând în considerare factorii suplimentari, Comisia consideră că Letonia nu îndeplineşte condiţiile pentru adoptarea monedei euro.

RO 18 RO

6. LITUANIA

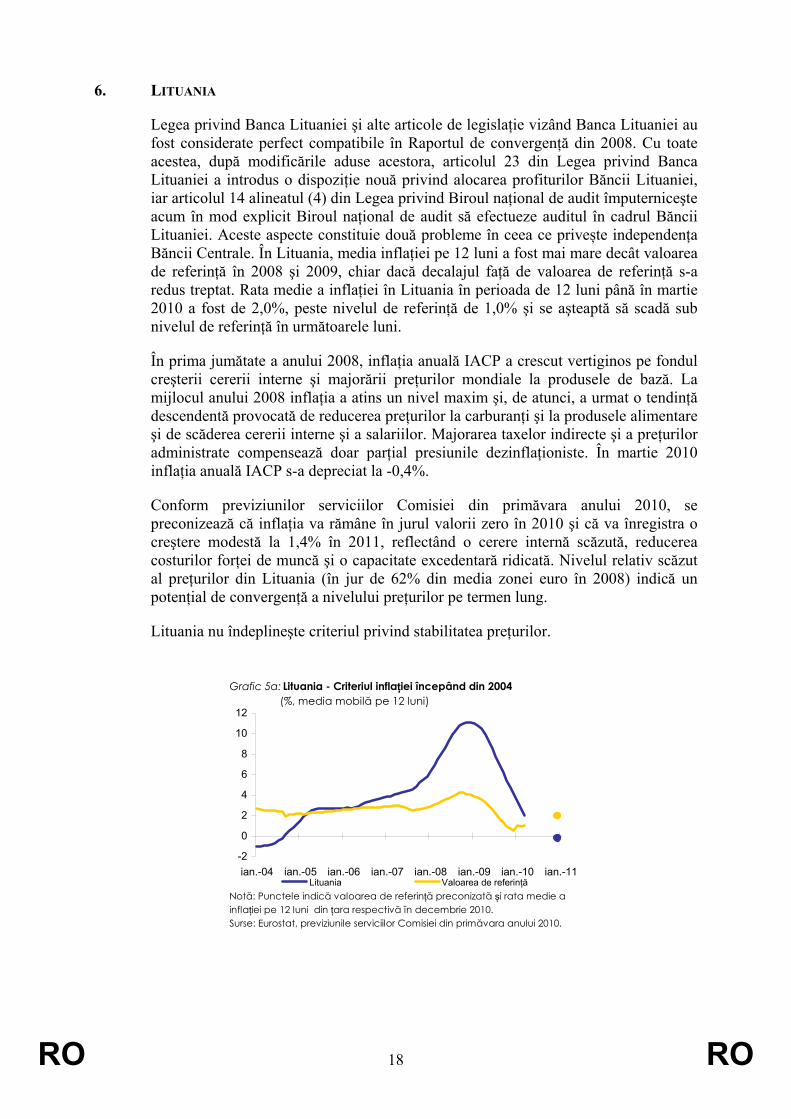

Legea privind Banca Lituaniei şi alte articole de legislaţie vizând Banca Lituaniei au fost considerate perfect compatibile în Raportul de convergenţă din 2008. Cu toate acestea, după modificările aduse acestora, articolul 23 din Legea privind Banca Lituaniei a introdus o dispoziţie nouă privind alocarea profiturilor Băncii Lituaniei, iar articolul 14 alineatul (4) din Legea privind Biroul naţional de audit împuterniceşte acum în mod explicit Biroul naţional de audit să efectueze auditul în cadrul Băncii Lituaniei. Aceste aspecte constituie două probleme în ceea ce privește independența Băncii Centrale. În Lituania, media inflaţiei pe 12 luni a fost mai mare decât valoarea de referinţă în 2008 şi 2009, chiar dacă decalajul faţă de valoarea de referinţă s-a redus treptat. Rata medie a inflaţiei în Lituania în perioada de 12 luni până în martie 2010 a fost de 2,0%, peste nivelul de referinţă de 1,0% şi se aşteaptă să scadă sub nivelul de referinţă în următoarele luni.

În prima jumătate a anului 2008, inflaţia anuală IACP a crescut vertiginos pe fondul creşterii cererii interne şi majorării preţurilor mondiale la produsele de bază. La mijlocul anului 2008 inflaţia a atins un nivel maxim şi, de atunci, a urmat o tendinţă descendentă provocată de reducerea preţurilor la carburanţi şi la produsele alimentare şi de scăderea cererii interne şi a salariilor. Majorarea taxelor indirecte şi a preţurilor administrate compensează doar parţial presiunile dezinflaţioniste. În martie 2010 inflaţia anuală IACP s-a depreciat la -0,4%.

Conform previziunilor serviciilor Comisiei din primăvara anului 2010, se preconizează că inflaţia va rămâne în jurul valorii zero în 2010 şi că va înregistra o creştere modestă la 1,4% în 2011, reflectând o cerere internă scăzută, reducerea costurilor forţei de muncă şi o capacitate excedentară ridicată. Nivelul relativ scăzut al preţurilor din Lituania (în jur de 62% din media zonei euro în 2008) indică un potenţial de convergenţă a nivelului preţurilor pe termen lung.

Lituania nu îndeplineşte criteriul privind stabilitatea preţurilor.

-2

0

2

4

6

8

10

12

ian.-04 ian.-05 ian.-06 ian.-07 ian.-08 ian.-09 ian.-10 ian.-11Lituania Valoarea de referință

Grafic 5a: Lituania - Criteriul inflației începând din 2004 (%, media mobilă pe 12 luni)

Notă: Punctele indică valoarea de referință preconizată și rata medie a inflației pe 12 luni din țara respectivă în decembrie 2010.Surse: Eurostat, previziunile serviciilor Comisiei din primăvara anului 2010.

RO 19 RO

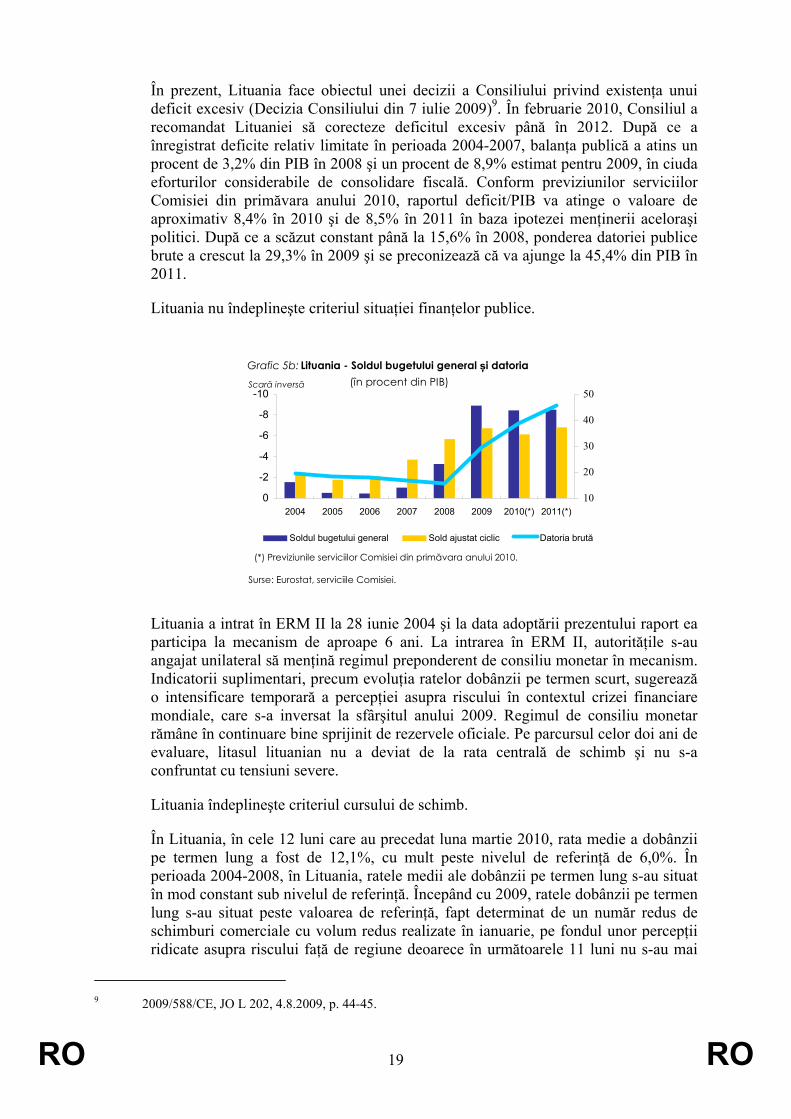

În prezent, Lituania face obiectul unei decizii a Consiliului privind existenţa unui deficit excesiv (Decizia Consiliului din 7 iulie 2009)9. În februarie 2010, Consiliul a recomandat Lituaniei să corecteze deficitul excesiv până în 2012. După ce a înregistrat deficite relativ limitate în perioada 2004-2007, balanţa publică a atins un procent de 3,2% din PIB în 2008 şi un procent de 8,9% estimat pentru 2009, în ciuda eforturilor considerabile de consolidare fiscală. Conform previziunilor serviciilor Comisiei din primăvara anului 2010, raportul deficit/PIB va atinge o valoare de aproximativ 8,4% în 2010 şi de 8,5% în 2011 în baza ipotezei menţinerii aceloraşi politici. După ce a scăzut constant până la 15,6% în 2008, ponderea datoriei publice brute a crescut la 29,3% în 2009 şi se preconizează că va ajunge la 45,4% din PIB în 2011.

Lituania nu îndeplineşte criteriul situaţiei finanţelor publice.

-10

-8

-6

-4

-2

02004 2005 2006 2007 2008 2009 2010(*) 2011(*)

10

20

30

40

50

Soldul bugetului general Sold ajustat ciclic Datoria brută

Grafic 5b: Lituania - Soldul bugetului general și datoria

Surse: Eurostat, serviciile Comisiei.

(în procent din PIB)

(*) Previziunile serviciilor Comisiei din primăvara anului 2010.

Scară inversă

Lituania a intrat în ERM II la 28 iunie 2004 şi la data adoptării prezentului raport ea participa la mecanism de aproape 6 ani. La intrarea în ERM II, autorităţile s-au angajat unilateral să menţină regimul preponderent de consiliu monetar în mecanism. Indicatorii suplimentari, precum evoluţia ratelor dobânzii pe termen scurt, sugerează o intensificare temporară a percepţiei asupra riscului în contextul crizei financiare mondiale, care s-a inversat la sfârşitul anului 2009. Regimul de consiliu monetar rămâne în continuare bine sprijinit de rezervele oficiale. Pe parcursul celor doi ani de evaluare, litasul lituanian nu a deviat de la rata centrală de schimb şi nu s-a confruntat cu tensiuni severe.

Lituania îndeplineşte criteriul cursului de schimb.

În Lituania, în cele 12 luni care au precedat luna martie 2010, rata medie a dobânzii pe termen lung a fost de 12,1%, cu mult peste nivelul de referinţă de 6,0%. În perioada 2004-2008, în Lituania, ratele medii ale dobânzii pe termen lung s-au situat în mod constant sub nivelul de referinţă. Începând cu 2009, ratele dobânzii pe termen lung s-au situat peste valoarea de referinţă, fapt determinat de un număr redus de schimburi comerciale cu volum redus realizate în ianuarie, pe fondul unor percepţii ridicate asupra riscului faţă de regiune deoarece în următoarele 11 luni nu s-au mai

9 2009/588/CE, JO L 202, 4.8.2009, p. 44-45.

RO 20 RO

înregistrat noi schimburi comerciale. Deoarece noile schimburi comerciale s-au realizat la sfârşitul lui 2009 şi începutul lui 2010, diferenţialele de dobânzi medii pe termen lung faţă de zona euro s-au redus considerabil. În martie 2010 diferenţialul ratei dobânzii pe termen lung din Lituania s-a situat la aproximativ 150 de puncte de bază.

Lituania nu îndeplineşte criteriul de convergenţă a ratelor dobânzii pe termen lung.

Au fost examinaţi şi alţi factori, inclusiv evoluţia balanţei de plăţi şi integrarea pieţelor financiare şi de produse. După ce a atins un deficit de aproximativ 10% din PIB în 2008, balanţa externă a Lituaniei a înregistrat un excedent de 7% din PIB în 2009, determinat de o scădere accentuată a deficitului comercial pe fondul scăderii cererii interne. Conform previziunilor serviciilor Comisiei din primăvara anului 2010, se preconizează că balanţa externă a Lituaniei va rămâne excedentară în 2010 şi 2011. Finanţarea externă a fost afectată de criza financiară mondială, întrucât fluxurile de capital din sectorul privat s-au inversat brusc. Economia lituaniană este foarte deschisă şi bine integrată în UE. În special, relaţiile cu alte state membre UE în materie de comerţ şi investiţii străine directe sunt strânse, iar sectorul financiar din Lituania este bine integrat sistemul financiar european mai larg, mai ales datorită ponderii ridicate a participaţiilor investitorilor străini în firmele de intermediere financiară.

În lumina evaluării sale privind compatibilitatea juridică şi îndeplinirea criteriilor de convergenţă şi luând în considerare factorii suplimentari, Comisia consideră că Lituania nu îndeplineşte condiţiile pentru adoptarea monedei euro.

7. UNGARIA

Legislaţia din Ungaria – în special Legea privind Magyar Nemzeti Bank (în continuare MNB), statutele MNB, Constituţia Ungariei şi Legea instituţiilor de credit – nu este compatibilă în totalitate cu TFUE şi cu statutul SEBC/BCE. Incompatibilităţile vizează integrarea băncii centrale în SEBC la momentul adoptării monedei euro, independenţa, precum şi interzicerea finanţării monetare. Există deficienţe în ceea ce priveşte obiectivele SEBC, emisiunea de bancnote şi monede, promovarea bunei funcţionări a sistemelor de plăţi, rolul statistic al BCE şi al UE, rolul BCE în domeniul cooperării internaţionale, absenţa unei obligaţii de a respecta regimul de raportare financiară al Eurosistem, independenţa financiară şi personală a MBN, precum şi interzicerea finanţării monetare.

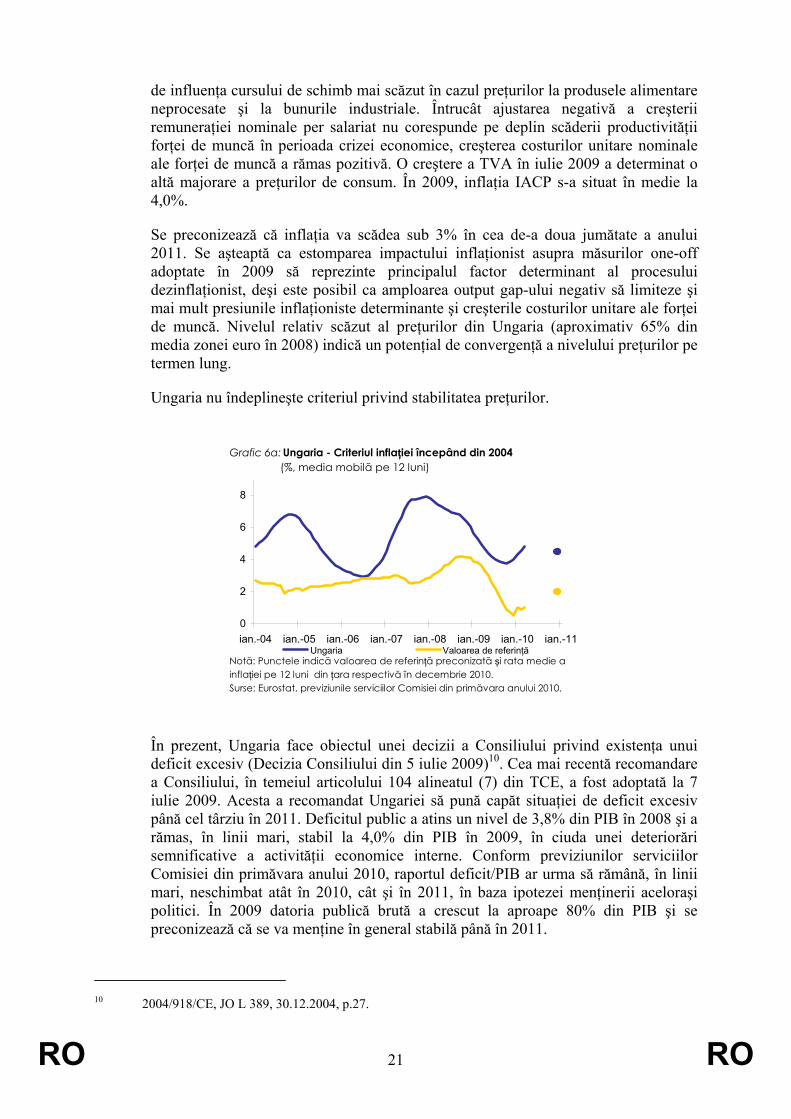

În Ungaria, nivelul mediu al inflaţiei pe 12 luni a fost mai mare decât valoarea de referinţă de la aderarea la UE. Rata medie a inflaţiei în Ungaria în perioada de 12 luni până în martie 2010 a fost de 4,8%, cu mult peste nivelul de referinţă de 1,0% şi se pare că va rămâne peste nivelul de referinţă şi în următoarele luni.

Inflaţia anuală IAPC a atins un nivel maxim la începutul anului 2007 ca urmare a unei creşteri a preţurilor la energie şi la produsele alimentare şi a unei majorări a impozitelor indirecte şi a preţurilor reglementate. Inflaţia s-a redus ulterior până în ianuarie 2009, întrucât inflaţia la produsele alimentare şi la energie a scăzut treptat, iar impactul inflaţionist al măsurilor one-off s-a estompat. Inflaţia a început să crească din nou în prima jumătate a anului 2009, această creştere fiind determinată

RO 21 RO

de influenţa cursului de schimb mai scăzut în cazul preţurilor la produsele alimentare neprocesate şi la bunurile industriale. Întrucât ajustarea negativă a creşterii remuneraţiei nominale per salariat nu corespunde pe deplin scăderii productivităţii forţei de muncă în perioada crizei economice, creşterea costurilor unitare nominale ale forţei de muncă a rămas pozitivă. O creştere a TVA în iulie 2009 a determinat o altă majorare a preţurilor de consum. În 2009, inflaţia IACP s-a situat în medie la 4,0%.

Se preconizează că inflaţia va scădea sub 3% în cea de-a doua jumătate a anului 2011. Se aşteaptă ca estomparea impactului inflaţionist asupra măsurilor one-off adoptate în 2009 să reprezinte principalul factor determinant al procesului dezinflaţionist, deşi este posibil ca amploarea output gap-ului negativ să limiteze şi mai mult presiunile inflaţioniste determinante şi creşterile costurilor unitare ale forţei de muncă. Nivelul relativ scăzut al preţurilor din Ungaria (aproximativ 65% din media zonei euro în 2008) indică un potenţial de convergenţă a nivelului preţurilor pe termen lung.

Ungaria nu îndeplineşte criteriul privind stabilitatea preţurilor.

0

2

4

6

8

ian.-04 ian.-05 ian.-06 ian.-07 ian.-08 ian.-09 ian.-10 ian.-11Ungaria Valoarea de referință

Grafic 6a: Ungaria - Criteriul inflației începând din 2004 (%, media mobilă pe 12 luni)

Notă: Punctele indică valoarea de referință preconizată și rata medie a inflației pe 12 luni din țara respectivă în decembrie 2010.Surse: Eurostat, previziunile serviciilor Comisiei din primăvara anului 2010.

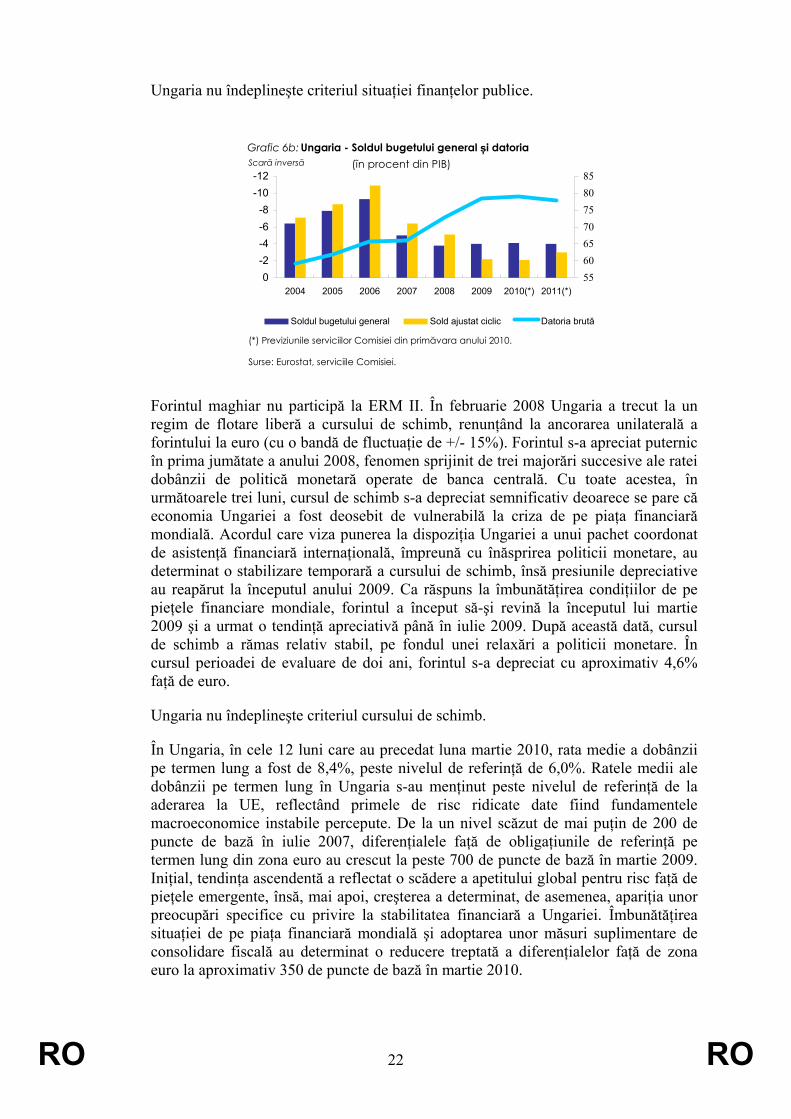

În prezent, Ungaria face obiectul unei decizii a Consiliului privind existenţa unui deficit excesiv (Decizia Consiliului din 5 iulie 2009)10. Cea mai recentă recomandare a Consiliului, în temeiul articolului 104 alineatul (7) din TCE, a fost adoptată la 7 iulie 2009. Acesta a recomandat Ungariei să pună capăt situaţiei de deficit excesiv până cel târziu în 2011. Deficitul public a atins un nivel de 3,8% din PIB în 2008 şi a rămas, în linii mari, stabil la 4,0% din PIB în 2009, în ciuda unei deteriorări semnificative a activităţii economice interne. Conform previziunilor serviciilor Comisiei din primăvara anului 2010, raportul deficit/PIB ar urma să rămână, în linii mari, neschimbat atât în 2010, cât şi în 2011, în baza ipotezei menţinerii aceloraşi politici. În 2009 datoria publică brută a crescut la aproape 80% din PIB şi se preconizează că se va menţine în general stabilă până în 2011.

10 2004/918/CE, JO L 389, 30.12.2004, p.27.

RO 22 RO

Ungaria nu îndeplineşte criteriul situaţiei finanţelor publice.

-12-10

-8-6-4-20

2004 2005 2006 2007 2008 2009 2010(*) 2011(*)55606570758085

Soldul bugetului general Sold ajustat ciclic Datoria brută

Grafic 6b: Ungaria - Soldul bugetului general și datoria

Surse: Eurostat, serviciile Comisiei.

(în procent din PIB)

(*) Previziunile serviciilor Comisiei din primăvara anului 2010.

Scară inversă

Forintul maghiar nu participă la ERM II. În februarie 2008 Ungaria a trecut la un regim de flotare liberă a cursului de schimb, renunţând la ancorarea unilaterală a forintului la euro (cu o bandă de fluctuaţie de +/- 15%). Forintul s-a apreciat puternic în prima jumătate a anului 2008, fenomen sprijinit de trei majorări succesive ale ratei dobânzii de politică monetară operate de banca centrală. Cu toate acestea, în următoarele trei luni, cursul de schimb s-a depreciat semnificativ deoarece se pare că economia Ungariei a fost deosebit de vulnerabilă la criza de pe piaţa financiară mondială. Acordul care viza punerea la dispoziţia Ungariei a unui pachet coordonat de asistenţă financiară internaţională, împreună cu înăsprirea politicii monetare, au determinat o stabilizare temporară a cursului de schimb, însă presiunile depreciative au reapărut la începutul anului 2009. Ca răspuns la îmbunătăţirea condiţiilor de pe pieţele financiare mondiale, forintul a început să-şi revină la începutul lui martie 2009 şi a urmat o tendinţă apreciativă până în iulie 2009. După această dată, cursul de schimb a rămas relativ stabil, pe fondul unei relaxări a politicii monetare. În cursul perioadei de evaluare de doi ani, forintul s-a depreciat cu aproximativ 4,6% faţă de euro.

Ungaria nu îndeplineşte criteriul cursului de schimb.

În Ungaria, în cele 12 luni care au precedat luna martie 2010, rata medie a dobânzii pe termen lung a fost de 8,4%, peste nivelul de referinţă de 6,0%. Ratele medii ale dobânzii pe termen lung în Ungaria s-au menținut peste nivelul de referinţă de la aderarea la UE, reflectând primele de risc ridicate date fiind fundamentele macroeconomice instabile percepute. De la un nivel scăzut de mai puţin de 200 de puncte de bază în iulie 2007, diferenţialele faţă de obligaţiunile de referinţă pe termen lung din zona euro au crescut la peste 700 de puncte de bază în martie 2009. Iniţial, tendinţa ascendentă a reflectat o scădere a apetitului global pentru risc faţă de pieţele emergente, însă, mai apoi, creşterea a determinat, de asemenea, apariţia unor preocupări specifice cu privire la stabilitatea financiară a Ungariei. Îmbunătăţirea situaţiei de pe piaţa financiară mondială şi adoptarea unor măsuri suplimentare de consolidare fiscală au determinat o reducere treptată a diferenţialelor faţă de zona euro la aproximativ 350 de puncte de bază în martie 2010.

RO 23 RO

Ungaria nu îndeplineşte criteriul de convergenţă a ratelor dobânzii pe termen lung.

Au fost examinaţi şi alţi factori, inclusiv evoluţia balanţei de plăţi şi integrarea pieţelor financiare şi de produse. După ce a atins un deficit de aproximativ 6% din PIB în 2008, balanţa externă a Ungariei a înregistrat un excedent de 1,6% din PIB în 2009, determinat, în principal, de îmbunătăţirea semnificativă a balanţei comerciale datorită scăderii substanţiale a cererii interne. Structura finanţării externe a suferit modificări substanţiale după aderarea la UE, cu o rată negativă a intrărilor de portofoliu nete în 2007 şi o reducere semnificativă a acoperirii deficitului extern prin investiţii străine directe în 2008. Prin urmare, începând cu anul 2007, alte tipuri de investiţii, în special împrumuturile externe ale băncilor, au devenit sursa principală de finanţare externă. Vulnerabilitatea ridicată la modificările condiţiilor de finanţare externă a determinat apariţia unor dificultăţi în materie de balanţă de plăţi în toamna anului 2008, deoarece intrările de capital privat străin s-au diminuat în contextul crizei de pe piaţa financiară mondială. La sfârşitul lunii octombrie 2008, Uniunea Europeană, Fondul Monetar Internaţional şi Banca Mondială au convenit să pună la dispoziţia Ungariei un pachet de asistenţă în valoare de 20 de miliarde EUR, din care 6,5 miliarde EUR în cadrul mecanismului UE de asistenţă pentru balanţa de plăţi. Majoritatea resurselor financiare pre-angajate au fost rambursate la sfârşitul anului 2008 şi pe parcursul lui 2009, după îndeplinirea politicii de condiţionalitate asociate tranşelor succesive de asistenţă.

Economia Ungariei este bine integrată în UE. În special, relaţiile cu alte state membre UE în materie de comerţ şi investiţii străine directe sunt bine dezvoltate, iar integrarea sectorului financiar intern în sectorul financiar european mai larg a evoluat substanţial, mai ales datorită ponderii ridicate a participaţiilor investitorilor străini în firmele de intermediere financiară.

În lumina evaluării sale privind compatibilitatea juridică şi îndeplinirea criteriilor de convergenţă şi luând în considerare factorii suplimentari, Comisia consideră că Ungaria nu îndeplineşte condiţiile pentru adoptarea monedei euro.

8. POLONIA

Legislaţia din Polonia – în special Legea privind Banca Naţională a Poloniei (în continuare BNP) şi Constituţia Poloniei – nu este compatibilă în totalitate cu articolele 130 şi 131 din TFUE şi cu statutul SEBC/BCE. Incompatibilităţile vizează obiectivele SEBC, integrarea băncii centrale în SEBC la momentul adoptării monedei euro, independenţa băncii centrale, interzicerea finanţării monetare şi obiectivele politicii monetare. Există deficienţe în ceea ce priveşte trimiterea la obiectivele SEBC, rolul statistic al BCE şi al UE, rolul BCE în domeniul cooperării internaţionale, rolul BCE şi al Consiliului în desemnarea auditorului extern, rolul BCE în funcţionarea sistemelor de plăţi, absenţa unei obligaţii de a respecta regimul de raportare financiară al Eurosistem, obligaţia de a consulta BCE pentru anumite acte şi independenţa personală a organismelor decizionale ale BNP.

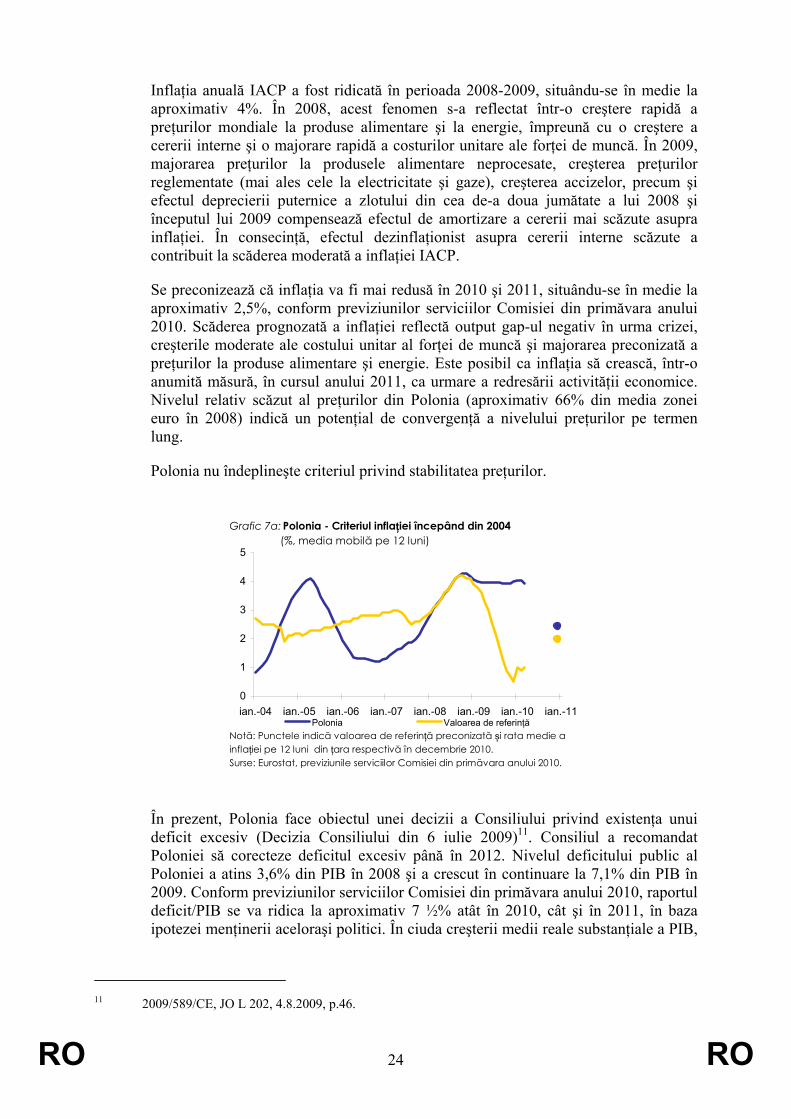

În Polonia, media inflaţiei pe 12 luni a fost mai mare decât valoarea de referinţă începând din octombrie 2008. Rata medie a inflaţiei în Polonia în cele 12 luni care au precedat luna martie 2010 a fost de 3,9%, cu mult peste nivelul de referinţă de 1,0%, şi este foarte probabil să se menţină peste nivelul de referinţă în lunile următoare.

RO 24 RO

Inflaţia anuală IACP a fost ridicată în perioada 2008-2009, situându-se în medie la aproximativ 4%. În 2008, acest fenomen s-a reflectat într-o creştere rapidă a preţurilor mondiale la produse alimentare şi la energie, împreună cu o creştere a cererii interne şi o majorare rapidă a costurilor unitare ale forţei de muncă. În 2009, majorarea preţurilor la produsele alimentare neprocesate, creşterea preţurilor reglementate (mai ales cele la electricitate şi gaze), creşterea accizelor, precum şi efectul deprecierii puternice a zlotului din cea de-a doua jumătate a lui 2008 şi începutul lui 2009 compensează efectul de amortizare a cererii mai scăzute asupra inflaţiei. În consecinţă, efectul dezinflaţionist asupra cererii interne scăzute a contribuit la scăderea moderată a inflaţiei IACP.

Se preconizează că inflaţia va fi mai redusă în 2010 şi 2011, situându-se în medie la aproximativ 2,5%, conform previziunilor serviciilor Comisiei din primăvara anului 2010. Scăderea prognozată a inflaţiei reflectă output gap-ul negativ în urma crizei, creşterile moderate ale costului unitar al forţei de muncă şi majorarea preconizată a preţurilor la produse alimentare şi energie. Este posibil ca inflaţia să crească, într-o anumită măsură, în cursul anului 2011, ca urmare a redresării activităţii economice. Nivelul relativ scăzut al preţurilor din Polonia (aproximativ 66% din media zonei euro în 2008) indică un potenţial de convergenţă a nivelului preţurilor pe termen lung.

Polonia nu îndeplineşte criteriul privind stabilitatea preţurilor.

0

1

2

3

4

5

ian.-04 ian.-05 ian.-06 ian.-07 ian.-08 ian.-09 ian.-10 ian.-11Polonia Valoarea de referință

Grafic 7a: Polonia - Criteriul inflației începând din 2004 (%, media mobilă pe 12 luni)

Notă: Punctele indică valoarea de referință preconizată și rata medie a inflației pe 12 luni din țara respectivă în decembrie 2010.Surse: Eurostat, previziunile serviciilor Comisiei din primăvara anului 2010.

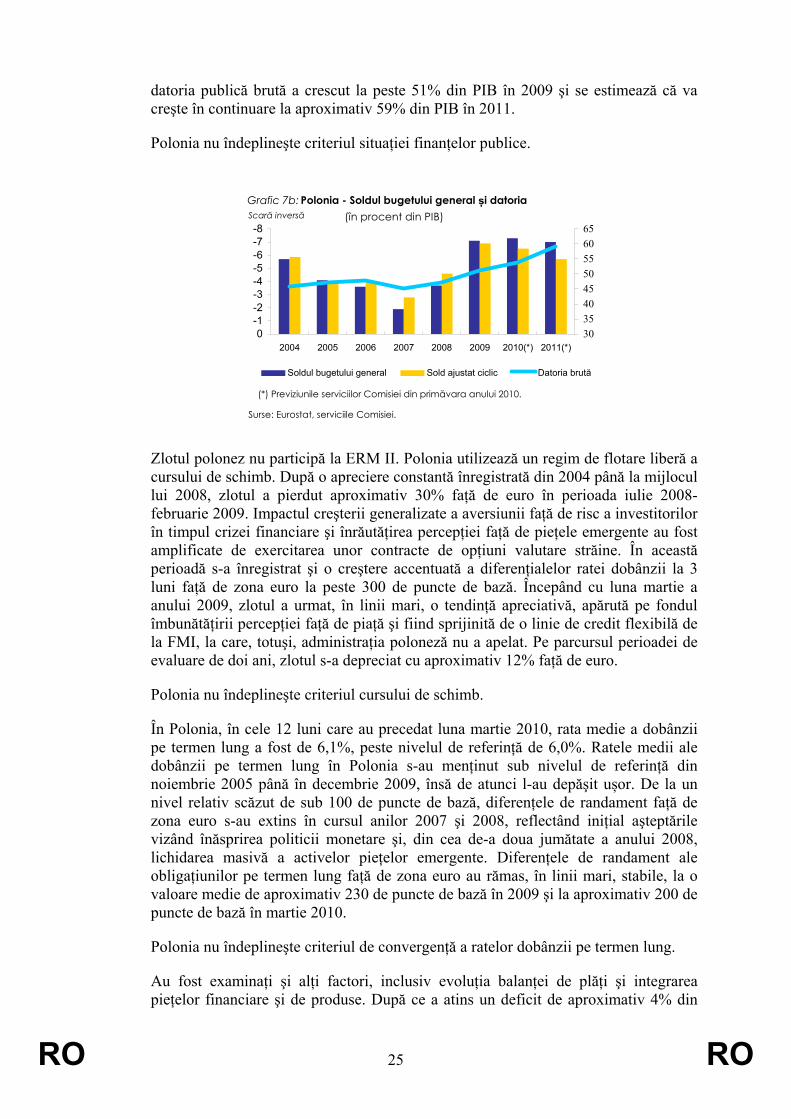

În prezent, Polonia face obiectul unei decizii a Consiliului privind existenţa unui deficit excesiv (Decizia Consiliului din 6 iulie 2009)11. Consiliul a recomandat Poloniei să corecteze deficitul excesiv până în 2012. Nivelul deficitului public al Poloniei a atins 3,6% din PIB în 2008 şi a crescut în continuare la 7,1% din PIB în 2009. Conform previziunilor serviciilor Comisiei din primăvara anului 2010, raportul deficit/PIB se va ridica la aproximativ 7 ½% atât în 2010, cât şi în 2011, în baza ipotezei menţinerii aceloraşi politici. În ciuda creşterii medii reale substanţiale a PIB,

11 2009/589/CE, JO L 202, 4.8.2009, p.46.

RO 25 RO

datoria publică brută a crescut la peste 51% din PIB în 2009 şi se estimează că va creşte în continuare la aproximativ 59% din PIB în 2011.

Polonia nu îndeplineşte criteriul situaţiei finanţelor publice.

-8-7-6-5-4-3-2-10

2004 2005 2006 2007 2008 2009 2010(*) 2011(*)3035404550556065

Soldul bugetului general Sold ajustat ciclic Datoria brută

Grafic 7b: Polonia - Soldul bugetului general și datoria

Surse: Eurostat, serviciile Comisiei.

(în procent din PIB)

(*) Previziunile serviciilor Comisiei din primăvara anului 2010.

Scară inversă

Zlotul polonez nu participă la ERM II. Polonia utilizează un regim de flotare liberă a cursului de schimb. După o apreciere constantă înregistrată din 2004 până la mijlocul lui 2008, zlotul a pierdut aproximativ 30% faţă de euro în perioada iulie 2008-februarie 2009. Impactul creşterii generalizate a aversiunii faţă de risc a investitorilor în timpul crizei financiare şi înrăutăţirea percepţiei faţă de pieţele emergente au fost amplificate de exercitarea unor contracte de opţiuni valutare străine. În această perioadă s-a înregistrat şi o creştere accentuată a diferenţialelor ratei dobânzii la 3 luni faţă de zona euro la peste 300 de puncte de bază. Începând cu luna martie a anului 2009, zlotul a urmat, în linii mari, o tendinţă apreciativă, apărută pe fondul îmbunătăţirii percepţiei faţă de piaţă şi fiind sprijinită de o linie de credit flexibilă de la FMI, la care, totuşi, administraţia poloneză nu a apelat. Pe parcursul perioadei de evaluare de doi ani, zlotul s-a depreciat cu aproximativ 12% faţă de euro.

Polonia nu îndeplineşte criteriul cursului de schimb.

În Polonia, în cele 12 luni care au precedat luna martie 2010, rata medie a dobânzii pe termen lung a fost de 6,1%, peste nivelul de referinţă de 6,0%. Ratele medii ale dobânzii pe termen lung în Polonia s-au menţinut sub nivelul de referinţă din noiembrie 2005 până în decembrie 2009, însă de atunci l-au depăşit ușor. De la un nivel relativ scăzut de sub 100 de puncte de bază, diferenţele de randament faţă de zona euro s-au extins în cursul anilor 2007 şi 2008, reflectând iniţial aşteptările vizând înăsprirea politicii monetare şi, din cea de-a doua jumătate a anului 2008, lichidarea masivă a activelor pieţelor emergente. Diferenţele de randament ale obligaţiunilor pe termen lung faţă de zona euro au rămas, în linii mari, stabile, la o valoare medie de aproximativ 230 de puncte de bază în 2009 şi la aproximativ 200 de puncte de bază în martie 2010.

Polonia nu îndeplineşte criteriul de convergenţă a ratelor dobânzii pe termen lung.

Au fost examinaţi şi alţi factori, inclusiv evoluţia balanţei de plăţi şi integrarea pieţelor financiare şi de produse. După ce a atins un deficit de aproximativ 4% din

RO 26 RO

PIB în 2008, contul extern al Poloniei s-a menţinut, în linii mari, în echilibru în 2009, ca urmare a unei scăderi accentuate a deficitului comercial provocată de o scădere a cererii interne şi o modificare a structurii importurilor determinată de preţ în favoarea mărfurilor produse la nivel intern. Finanţarea externă a rămas în general stabilă, deficitul extern fiind finanţat de intrările nete de investiţii străine directe şi, într-o proporţie tot mai mare, de credite în interiorul grupurilor pentru bănci şi persoane juridice. Economia Poloniei se integrează din ce în ce mai mult în UE. În special, relaţiile cu alte state membre în materie de comerţ şi investiţii străine directe sunt bine dezvoltate, iar integrarea sectorului financiar intern în sectorul european mai larg a progresat substanţial, în principal datorită ponderii ridicate a participaţiilor investitorilor străini în firmele de intermediere financiară.

În lumina evaluării sale privind compatibilitatea juridică şi îndeplinirea criteriilor de convergenţă şi luând în considerare factorii suplimentari, Comisia consideră că Polonia nu îndeplineşte condiţiile pentru adoptarea monedei euro.

9. ROMÂNIA

Legislaţia din România – în special Legea privind BNR – nu este perfect compatibilă cu articolele 130 şi 131 din TFUE şi cu statutul SEBC/BCE. Incompatibilităţile vizează integrarea băncii centrale în SEBC la momentul adoptării monedei euro, independenţa Băncii Naţionale a României (în continuare BNR), precum şi interzicerea finanţării monetare. Există deficienţe în ceea ce priveşte trimiterea la obiectivele SEBC, independenţa instituţională şi personală, dreptul BCE de a fi consultată în domeniile sale de competenţă, absenţa unei obligaţii de respectare a regimului Eurosistem de raportare financiară a operaţiunilor băncii centrale naționale, promovarea bunei funcţionări a sistemelor de plăţi, rolul statistic al BCE şi al UE şi rolul acestora în desemnarea unui auditor extern.

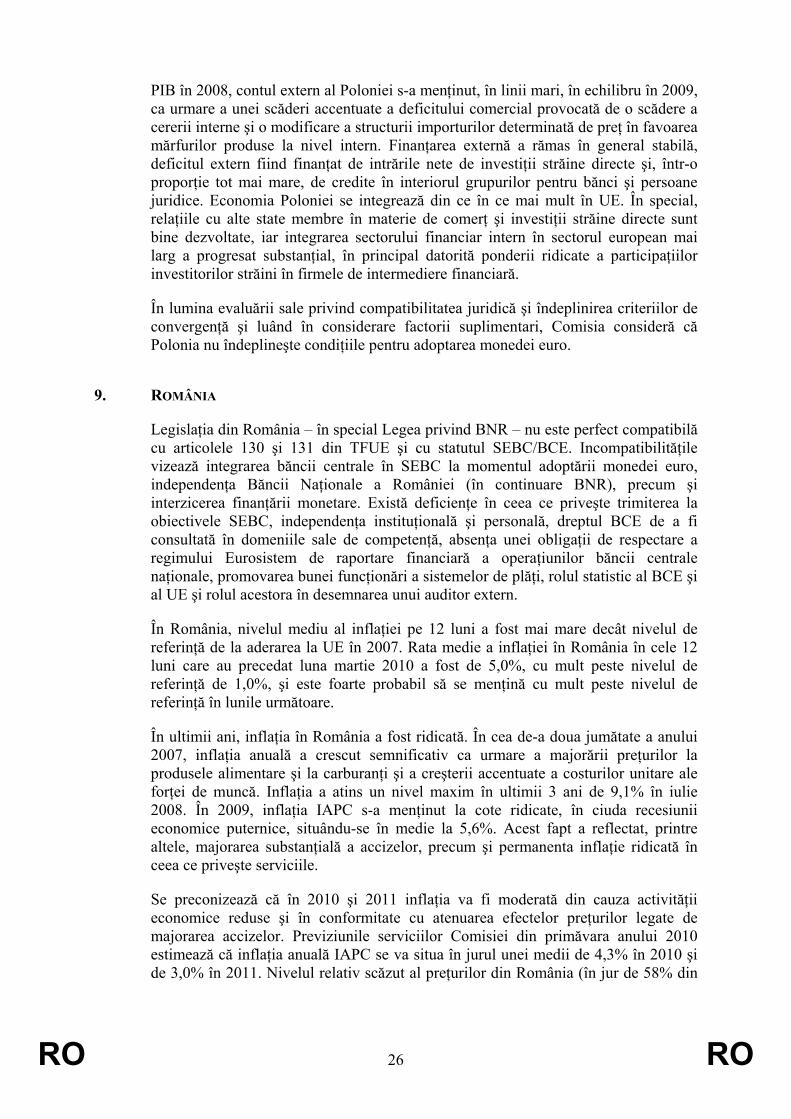

În România, nivelul mediu al inflaţiei pe 12 luni a fost mai mare decât nivelul de referinţă de la aderarea la UE în 2007. Rata medie a inflaţiei în România în cele 12 luni care au precedat luna martie 2010 a fost de 5,0%, cu mult peste nivelul de referinţă de 1,0%, şi este foarte probabil să se menţină cu mult peste nivelul de referinţă în lunile următoare.

În ultimii ani, inflaţia în România a fost ridicată. În cea de-a doua jumătate a anului 2007, inflaţia anuală a crescut semnificativ ca urmare a majorării preţurilor la produsele alimentare şi la carburanţi şi a creşterii accentuate a costurilor unitare ale forţei de muncă. Inflaţia a atins un nivel maxim în ultimii 3 ani de 9,1% în iulie 2008. În 2009, inflaţia IAPC s-a menţinut la cote ridicate, în ciuda recesiunii economice puternice, situându-se în medie la 5,6%. Acest fapt a reflectat, printre altele, majorarea substanţială a accizelor, precum şi permanenta inflaţie ridicată în ceea ce priveşte serviciile.

Se preconizează că în 2010 şi 2011 inflaţia va fi moderată din cauza activităţii economice reduse şi în conformitate cu atenuarea efectelor preţurilor legate de majorarea accizelor. Previziunile serviciilor Comisiei din primăvara anului 2010 estimează că inflaţia anuală IAPC se va situa în jurul unei medii de 4,3% în 2010 şi de 3,0% în 2011. Nivelul relativ scăzut al preţurilor din România (în jur de 58% din

RO 27 RO

media zonei euro în 2008) indică un potenţial semnificativ de convergenţă a nivelului preţurilor pe termen lung.

România nu îndeplineşte criteriul privind stabilitatea preţurilor.

0

2

4

6

8

10

12

14

16

ian.-04 ian.-05 ian.-06 ian.-07 ian.-08 ian.-09 ian.-10 ian.-11România Valoarea de referință

Grafic 8a: România - Criteriul inflației începând din 2004 (%, media mobilă pe 12 luni)

Notă: Punctele indică valoarea de referință preconizată și rata medie a inflației pe 12 luni din țara respectivă în decembrie 2010.Surse: Eurostat, previziunile serviciilor Comisiei din primăvara anului 2010.

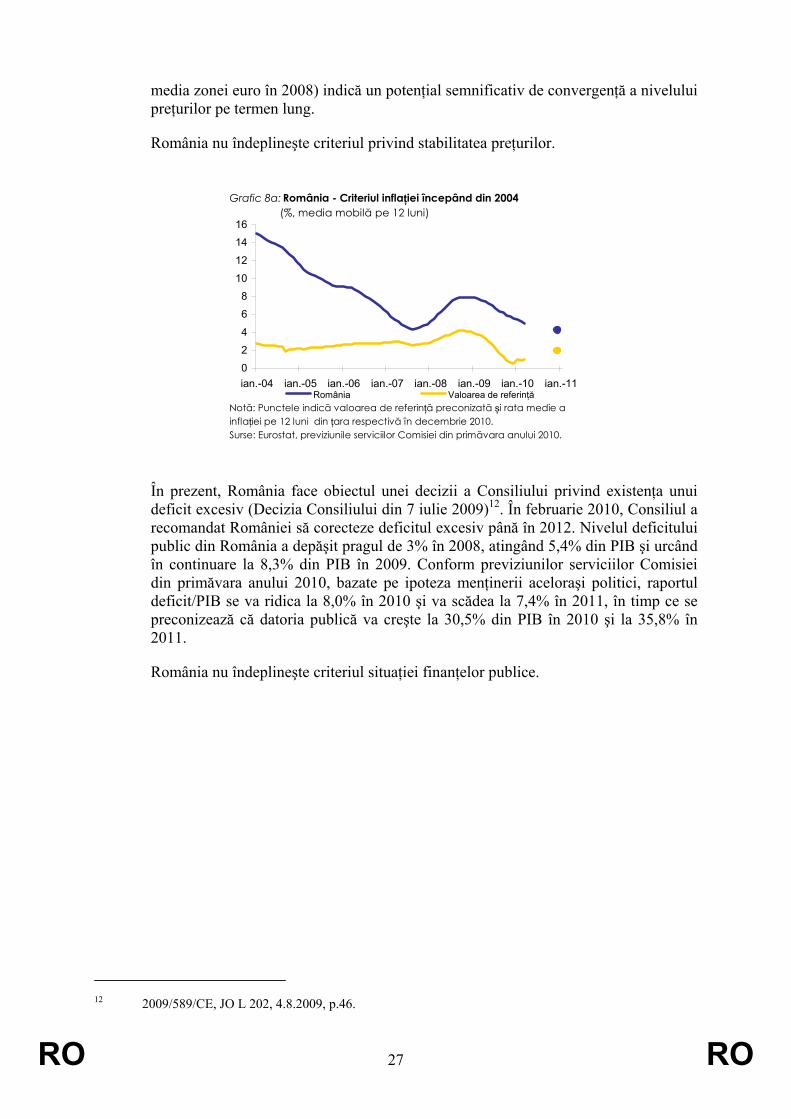

În prezent, România face obiectul unei decizii a Consiliului privind existenţa unui deficit excesiv (Decizia Consiliului din 7 iulie 2009)12. În februarie 2010, Consiliul a recomandat României să corecteze deficitul excesiv până în 2012. Nivelul deficitului public din România a depăşit pragul de 3% în 2008, atingând 5,4% din PIB şi urcând în continuare la 8,3% din PIB în 2009. Conform previziunilor serviciilor Comisiei din primăvara anului 2010, bazate pe ipoteza menţinerii aceloraşi politici, raportul deficit/PIB se va ridica la 8,0% în 2010 şi va scădea la 7,4% în 2011, în timp ce se preconizează că datoria publică va creşte la 30,5% din PIB în 2010 şi la 35,8% în 2011.

România nu îndeplineşte criteriul situaţiei finanţelor publice.

12 2009/589/CE, JO L 202, 4.8.2009, p.46.

RO 28 RO

-9-8-7-6-5-4-3-2-10

2004 2005 2006 2007 2008 2009 2010(*) 2011(*)0

10

20

30

40

Soldul bugetului general Sold ajustat ciclic Datoria brută

Grafic 8b: România - Soldul bugetului general și datoria

Surse: Eurostat, serviciile Comisiei.

(în procent din PIB)

(*) Previziunile serviciilor Comisiei din primăvara anului 2010.

Scară inversă

Leul românesc nu participă la ERM II. România utilizează un regim de flotare liberă a cursului de schimb. După o tendinţă apreciativă manifestată în perioada cuprinsă între sfârşitul anului 2004 şi mijlocul anului 2007, apariţia turbulenţelor pe pieţele financiare mondiale în cea de-a doua jumătate a lui 2007 a dus la o depreciere semnificativă a cursului de schimb al leului. În toamna anului 2008 au reapărut puternice presiuni destabilizatoare pe fondul intensificării crizei financiare mondiale, în contextul unor dezechilibre macroeconomice interne accentuate. Diferenţialele ratei dobânzii pe termen scurt faţă de zona euro au început să crească la sfârşitul lui 2008 deoarece lipsa de lichidităţi rezultată a determinat creșterea ratei dobânzii din România pe termen scurt, reflectând un grad ridicat de aversiune a instituţiilor financiare faţă de risc. După acordul încheiat la începutul lui 2009 care prevedea punerea la dispoziţia României a unui pachet coordonat de asistenţă financiară internaţională, presiunile de pe piața financiară s-au atenuat într-o anumită măsură, iar leul românesc s-a stabilizat în linii mari în cursul anului 2009 şi la începutul anului 2010. Diferenţialele ratei dobânzii pe termen scurt faţă de zona euro s-au redus în 2009 şi la începutul lui 2010, reflectând în special îmbunătăţirea condiţiilor de pe piaţa monetară, scăderea principalelor rate de referinţă ale BNR, precum şi efectele pozitive de încredere legate de rambursarea asistenţei financiare internaţionale. În cei doi ani care au precedat această evaluare, leul s-a depreciat faţă de euro cu 12,9%.

România nu îndeplineşte criteriul cursului de schimb.

În România, ratele medii ale dobânzii pe termen lung au fost peste nivelul de referinţă de la aderarea la UE. În România, în cele 12 luni care au precedat luna martie 2010, rata medie a dobânzii pe termen lung a fost de 9,4%, peste nivelul de referinţă de 6,0%. Diferenţialele faţă de zona euro au crescut în cea de-a doua jumătate a lui 2007 şi în 2008, odată cu declanșarea crizei financiare mondiale şi a dezechilibrelor interne. În România ratele dobânzii pe termen lung au rămas ridicate în 2009 pe fondul creşterii volatilităţii, înainte de a scădea uşor la începutul anului 2010 datorită unor semnale ale relaxării condiţiilor de pe piaţa internă. În martie 2010, diferenţialul faţă de zona euro s-a situat la aproximativ 350 de puncte de bază.