Misterul Educatiei si Tine retului Universitatea Tehnica din R. Moldova Catedra: Evaluarea si Mnagemen tul Imobilului Te ma: Economia inteprinderii pe piata imobiliara A efectuat: st. gr EI-!" Camenschi #lga A verificat rector univ. Renita Emilia Chisinau !""$ Cuprins

>n afar5 de salariul de ba'58 salaria7ii beneficia'5 4i de anumite sporuri la salariu care se

stabile4te prin contractul colectiv de munc5.

iecare 6ntreprindere stabile4te propriul sistem de sporuri

4i premii'

precum 4i normeleacestora8 6n procente fa75 de salariul tarifar sau 6n sume fie.

Spor pentru intensitatea muncii este acordat muncitorilor pentru ritmul 6ncordat al

muncii. &atronii 6n comun cu sindicatele acord5 muncitorilor angaa7i la aceste locuri de munc5

spor pentru intensitatea muncii8 m5rimea c5ruia constituie )"J din salariul tarifar.

Intensitatea muncii nu poate fi similar5 pentru toate locurile de munc5 4i poate s5 difere

6n func7ie de gradul de automati'are a locurilor de munc58 tipul muncii etc. Av6nd 6n vedere c5

faptul c5 intensitatea muncii difer58 este necesar o diferen7iere pe trepte8 a sporului8 6n func7ie de

gradul de intensitatea muncii. Aceasta8 la r6ndul s5u este foarte dificil de stabilit. >n criteriul dup5

care se poate stabili gradul de intensitate a muncii poate servi volumul de produse 4i lucr5ri

reali'ate. >ns5 nici acest criteriu nu poate fi considerat cel mai adev5rat8 deoarece 6ndeplinirea

volumului de produse sau lucr5ri nu depinde numai de intensitatea muncii angaatului ci 4i de al7i

factori: v6rsta8 starea s5n5t57ii8 vechimea 6n munc5 etc.

Spor pentru orele lucrate suplimentar peste programul normal de muncă munca

prestat5 este programul normal de munc5 4i poate avea un interes dublu8 at6t pentru patron c6t 4i

pentru angaa7i. &e de o parte patronul solicit5 ca angaa7ii s5 lucre'e suplimentar peste

programul normal de munc5 6n vederea:

- reali'5rii volumului de produse 6ntr-un termen mai scurt fa75 de cel planificat9

- prevenirii sau 6nl5tur5rii unor situa7ii care ar putea provoca degradarea sau distrugerea

materiilor prime8 materialelor 4i produselor9

- recuper5rii restan7elor la produsele pe care le are 6n fabrica7ie 6ntreprinderea din lipsa de

materii prime8 energie etc.

&e de alt5 parte angaatul8 fiind con4tient de faptul c5 orice or5 lucrat5 suplimentar peste

programul normal de munc5 4i este remunerat cu salariu suplimentar8 sunt interesa7i a lucra

suplimentar peste programul normal de munc5 6n vederea sporirii veniturilor salariale.

Utili'area muncii peste programul normal de munc5 4i poate aduce unele preudicii

6ntreprinderii8 sau poate cau'a unele 6mboln5viri ale personalului8 cu consecin7e economice

negative pentru 6ntreprindere. >n vederea evit5rii unor asemenea consecin7e8 este necesar de

reglamentat prin lege num5rul de ore care pot fi lucrate suplimentar.

(tabilirea unui plafon maim8 lunar sau anual8 de ore suplimentare care poate reduce 6ntr-un fel8 ca'urile de 6mboln5vire a angaa7ilor8 precum 4i alte preudicii de ordin economic aduse

6ntreprinderii. >n general primele dou5 ore lucrate suplimentar se pl5tesc 6n plus cu cel pu7in ,"J

din salariul unitar pe unitate de timp8 pentru orele lucrate suplimentar 6n m5rime de %""J din

salariul tarifar.

Spor pentru munca prestată în timp de noapte: conform codului muncii a Republicii

Moldova munca 6n timp de noapte este considerat5 aceea care se prestea'5 6n intervalul cuprins

6ntre orele !! 4i 1. M5rimea sporului constituie ,"J din salariul de ba'5 4i se calculea'5 6n raport

cu num5rul de ore prestate noaptea.

+e fapt8 patronii sunt cei interesa7i pentru folosirea muncii 6n timp de noapte8 deoarece

aceasta duce la:

- m5rirea volumului de produc7ie 6n vederea satisfacerii cererii pe pia75 a acestui produs9

- optimi'area procesului de produc7ie9

- utili'area mai eficient5 a investi7iilor capitale8 6n special a 6nc5perilor etc.

>n acela4i timp8 munca prestat5 6n timp de noapte provoac5 unele preudicii angaa7ilor.

+e aceia8 este oportun a se ivita8 c6nd este posibil8 munca 6n timp de noapte8 6ntru c6t aceasta

poate agrava starea s5n5t57ii angaa7ilor.

Spor pentru munca prestată în zilele de odihnă munca 6n 'ilele de odihn5 este utili'at58

de fapt 6n acele unit57i economice 6n care 6ntreruperea activit57ii lor ar putea aduce mari

preudicii economiei na7ionale 6n ansamblu8 dar 4i la alte 6ntreprinderi. >n vederea evit5rii unei

situa7ii dificile 6n economia de pia75 se impune utili'area muncii at6t 6n 'ilele de odihn5 c6t 4i 6n

cele de s5rb5toare. &entru munca prestat5 6n 'ilele de odihn5 angaa7ii sunt recompensa7i cu timpliber corespun'5tor 6n urm5toarele )" de 'ile. >n ca'urile 6n care recompensarea cu timp liber

este imposibil5 6n acest termen8 orele respective se pl5tesc cu o maorare de %"" J din salariul

tarifar.

Spor pentru munca prestată în zilele de sărbătoare: 6n conformitate cu legisla7ia

Republicii Moldova 'ilele considerate ca s5rb5tori legale sunt:

% ianuarie ? Anul 0ou

- ianuarie ? (5rb5toarea de Cr5ciun martie ? Kiua Interna7ional5 a emeii

% mai ? Kiua Interna7ional5 a oamenilor muncii

$ mai ? Kiua /ictoriei asupra fasci'mului

! august ? Kiua Independen7ii Republicii Moldova

)% august ? (5rb5toarea 0a7ional5 =<imba noast5 cea romn5;

&entru timpul lucrat 6n aceste 'ile este stabilit un spor de %"" J din salariul tarifar pentru

salaria7ii care sunt remunera7i 6n acord sau unitate de timp. <a solicitarea salariatului care a

prestat munca 6n 'i de s5rb5toare i se poate acorda o alt5 'i de odihn5.

Spor de vechime în muncă: pentru angaa7ii din sectorul bugetar vechimea 6n munc5

cuprinde 6ntreaga perioad5 de activitate profesional5 a acestora8 indiferent dac5 au activat 6n una

sau mai multe institu7ii bugetare. &entru angaa7ii din unit57ile economice vechimea ne6ntrerupt5

6n munc5 include numai timpul lucrat 6ntr-o singur5 unitate economic5. >n asemenea ca'uri8

unit57ile economice vor 6nt6lni dificult57i 6n vederea atragerii persoanelor cu eperien75

6ndelungat5 de munc58 deoarece acesta con4tienti'6nd faptul c5 6n urma desfacerii contractului

individual de munc5 pot pierde sporul de vechime 6n munc58 nu vor dori 6ncheierea unui nou

contract individual de munc5. Linnd seama c5 angaa7ii cu vechime 6n munc5 6ndelungat5

6ndeplinesc cu mai mare competen75 sarcinile 4i obliga7iunile de munc58 indiferent de ramura sau

domeniul de activitate.

>n alte ca'uri ar fi binevenit ca vechimea 6n munc5 s5 cuprind5 perioada de timp 6n care

persoana a activat 6n unit57i economice din aceea4i ramur5 a economiei na7ionale.

&entru atragerea persoanelor cu eperien75 6ndelungat5 6n munc5 este necesar p5strarea

sporului de vechime 6n munc58 indiferent dac5 acestea au activat 6n una sau mai multe unit57i

economice. +e fapt8 patronii acord5 acest spor pentru combaterea fluctua7iei personalului8 prin

men7inerea indirect5 a acestuia 6n unitatea respectiv5. &entru aceasta patronii pot introduce un

spor de fidelitate8 acordat 6n func7ie de num5rul de ani lucra7i 6n firma respectiv5. &entru abateridisciplinare 6n munc5 sporul de vechime 6n munc5 poate fi diminuat sau suspendat pe o perioad5

anumit5 de timp 6n func7ie de gravitatea abaterilor.

Sistemul de premii

&remiile repre'int5 un supliment la salariu ce se acord5 salaria7ilor pentru reali'area unor

performan7e deosebite. &remierea angaa7ilor se face 6n conformitate cu regulamentele aprobate

de patron 6n comun acord cu sindicatele.(ursele din care se pl5tesc premiile pentru cointeresarea personalului sunt:

aD fondul de premii constituit8 de obicei8 6n limita de %"J din fondul de salarii9

bD fondul de participare a organi'a7iilor la profitul net .

M5rimea acestui fond se stabile4te de c5tre consiliul de administra7ie.

&roblema cre4terii rolului stimulator al premiilor trebuie re'olvat58 6n primul r6nd8 prin

folosirea unor indicatori8 al c5ror 6ndeplinire sau dep54ire ar asigura o 6mbun5t57ire a re'ultatelor

finale a activit57ii 6ntreprinderii. &remierea muncitorilor se efectuea'5 conform unor indicatori

concre7i. Ca indicatori utili'a7i pentru premierea muncitorilor pot fi:

&roblemele productivit57ii muncii 6n toate ramurile economiei na7ionale au preocupat 4i

continu5 s5 preocupe g6nd6rea economi4tilor deoarece productivitatea muncii constituie unul din

factorii economici de prim5 importan75 6n toate ornduirile sociale. +efinirea productivit57ii

muncii8 precum 4i elaborarea unui sistem de indicatori adecva7i cu autorul c5rora s5 se

determine nivelul acesteia se situea'5 6n pre'ent 6n centrul aten7iei speciali4tilor8 at6t sub aspectul

fundament5rilor teoretice8 c6t 4i al aspectelor practice.

&roductivitatea muncii repre'int5 rodnicia sau eficien7a muncii 6n procesul de produc7ie.

Aceasta se eprim5 prin cantitatea de produse ob7inute cu un anumit consum de munc5.

Cre4terea productivit57ii muncii repre'int5 procesul prin care acela4i volum de munc5 social5 se

concreti'ea'5 6ntr-un volum sporit de bunuri materiale.

>n virtutea divi'iunii sociale a muncii8 aceasta se reparti'ea'5 pe diferite ramuri 4i

6ntreprinderi din economia na7ional5. Ca urmare munca este8 pe de o parte8 munc5 individual58 6n

sensul de munc5 a muncitorului8 a 6ntreprinderii sau a ramurii de produc7ie luate separat8 iar pe

de alt5 parte este munc5 social58 ca munc5 depus5 6n cadrul divi'iunii sociale a muncii8 ca munc5

socialmente necesar5. Aceste dou5 aspecte ale muncii individual5 4i social5 se reflect5 6n mod

corespun'5tor 6n dou5 aspecte ale productivit57ii muncii.

!roductivitatea muncii individuale este productivitatea muncii pe om8 6ntreprindere sau

ramur58 6n condi7ii specifice de 6n'estrare8 calificare8 intensitate etc. Ca indicator al

productivit57ii muncii individuale se ia media produc7iei pe muncitor ob7inut5 6n unitatea de

timp8 sau timpul pe unitatea de produs. !roductivitatea muncii sociale este dat5 de munca depus5 6n condi7ii medii de calificare8

de 6n'estrare tehnic58 de intensitatea muncii care caracteri'ea'5 o anumit5 etap5 de de'voltare a

produc7iei sociale. M5sura productivit57ii muncii sociale este timpul de munc5 socialmente

necesar pentru producerea unit57ii de produs. Cu alte cuvinte8 productivitatea muncii sociale este

productivitatea muncii reali'at5 6n condi7iile sociale medii care caracteri'ea'5 o or6nduire sau

alta8 o etap5 sau alta a de'volt5rii produc7iei sociale. Reiese c5 productivitatea muncii sociale nu

trebuie considerat5 ca o sum5 sau o medie aritmetic5 a productivit57ii muncii individuale. >nultim5 esen75 ea eprim5 deci eficien7a muncii 6n 6ntreaga economie na7ional5.

&roductivitatea muncii8 ca epresie concentrat5 a de'volt5rii for7elor de produc7ie8 se

caracteri'ea'5 prin multiple aspecte 4i corela7ii tehnice. +inamica ei oglinde4te influen7a

reciproc5 dintre elementele de produc7ie8 reflect6nd o serie de raporturi cu caracter tehnic: dintre

obiectul muncii 4i miloacele de munc58 dintre tehnologie 4i sistemul miloacelor de munc58

dintre diferitele elemente ale tehnicii8 precum 4i interac7iunea dintre tehnic5 4i for7a de munc5 6n

&entru reali'area oric5rui proces de produc7ie sunt necesare resurse8 4i anume: resurse tehnice8resurse materiale8 for7a de munc5 resurse umaneD.

Resursele tehnice repre'int5 prin sine active materiale pe termen lung fondurile fieD.

/cti0e materiale pe termen lung ? sunt active care 6mbrac5 o forma fi'ic5 natural58 au o

durat5 de func7ionare util5 mai mare de un an8 se utili'ea'5 6n activitatea 6ntreprinderii sau se afl5

6n procesul cre5rii 4i nu sunt destinate v6n'5rii. Metodica de contabili'are a activelor materiale pe

termen lung este reglementat5 de (0C %1 =Contabilitatea activelor materiale pe termen lung;.

ondurile fie ? repre'int5 totalitatea valorilor materiale8 care au durata 6ndelungat5 defunc7ionare util5. *i+loacele fie repre'int5 eprimarea b5neasc5 a fondurilor fie.

-i"loace fie sunt active materiale miloace de munc5D8 al c5ror pre7 unitar dep54e4te

plafonul stabilit de legisla7ie %""" leiD 4i care sunt prev5'ute pentru utili'are pe o durat5 mai

mare de un an 6n activit57ile de producere8 comerciale 4i de alt5 natur5.

Clasificarea miloacelor fie8 precum 4i duratele de func7ionare util5 a fiec5rei familii de

miloace fie sunt pre'entate 6n Catalogul mi"loacelor fie şi acti0elor nemateriale8 aprobat

prin Fot5r6rea @uvernului RM nr.)) din !%.").!"") M# nr.1!-11 din "*."*.!"")D N%$N.

(pre deosebire de activele materiale - acti%ele nemateriale repre'int5 active nepecuniare8

care nu au form5 material58 controlate de 6ntreprindere 4i utili'ate mai mult de un an 6n

activit57ile de producere8 comerciale 4i de alt5 natur58 precum 4i pentru darea 6n folosin75

- construc7ii de 6n5l7ime co4uri de fum8 antene etc.D9

- construc7ii hidrotehnice barae8 canale de naviga7ie etc.D9

- alte construc7ii.

'. Instalaţii de transmisie

Instala7ii de transmisie se consider5 instala7iile cu autorul c5rora se reali'ea'5 transportulde energie electric58 termic5 sau mecanic58 precum 4i transportul de informa7ie8 de substan7e

lichide8 ga'oase etc.cabluri de curent electric8 ga'oducte8 apeducte8 canali'5riD.

Miloace de transport sunt miloacele fie care servesc la transportarea c5l5torilor 4i

m5rfurilor8 care 6nclud:

- transport feroviar9

- transport auto9

- transport aerian9

- transport naval.

$. 3nelte şi scule, in0entar de producere şi gospodăresc

Unelte 4i scule sunt miloacele de munc5 manuale 4i mecani'ate.

4. /nimale de producţie şi reproducţie

Acest grup cuprinde animalele de munc58 animalele de reprodu7ie.

5. Plantaţii perene

&lanta7ii perene repre'int5 planta7iile artificiale perene8 indeferent de vrst5. <a ele se

raport5:

- planta7iile de pomi fructiferi de toate speciile9

- planta7iile viticole9

- spa7iile ver'i 4i planta7iile decorative9

- gardurile vii9

- planta7iile din gr5dinile botanice.%. /lte mi"loace fie

<a alte miloace fie se raport5: fondurile de carte8 valorile mu'eale8 animalele parcurilor

'oologice 4i circurilor etc.

16. C7eltuieli capitale pentru ameliorarea terenurilor

+in aceast5 categorie fac parte cheltuielile ce nu au caracter de inventar8 cele prev5'ute

pentru reali'area m5surilor tehnico-culturale de ameliorare de suprafa75 a terenurilor cudestina7ie agricol58 efectuate din contul investi7iilor capitale nivelarea terenurilor8 defrisarea

terenurilor pentru ar5tur58 cur57irea c6mpurilor de pietre 4i bolovani8 cur57irea ba'inelor de ap5

+eosebim urm5toarele metode de evaluare a miloace fie :

valoarea ini7ial5 - valoarea miloace fie la momentul introducerii 6n func7iune.

Miloace fie la valoarea ini7ial5 MviD se determin5:

Mvi P &c Q Cht Q Chm8 unde

&c - pre7ul unitar de cump5rare a miloacelor fie9

Cht - cheltuielile de transport9

Chm - cheltuielile de montare.

valoarea de bilan7 - este egal5 cu valoarea ini7ial5 diminuat5 cu u'ura acumulat59 valoarea

miloacelor fie la finele anului:

Mvb P Mvi - Uac

Mvb - miloacele fie dup5 valoare de bilan79

Uac - u'ura acumulat5.

valoarea reevaluat5 - valoarea activelor determinat5 ca urmare a reevalu5rii acestora

Mvrv.

valoarea venal5 - suma cu care un activ ar putea fi schimbat 6n procesul opera7iei

comerciale 6ntre p5r7ile independente Mvv.

valoarea r5mas5 MvrD - suma net58 pe care 6ntreprinderea prevede s5 o ob7in5 la

epirarea duratei de utili'are a activului.

valoarea u'urabil5 - este egal5 cu valoarea ini7ial5 diminuat5 cu valoarea r5mas5 Mvu':

Mvu' P Mvi ? Mvr valoarea medie anual5 ini7ial5 MmaD - este valoarea ini7ial5 real58 ce eprim5 utili'area

real5 a miloacelor fie:

Mma P M6a Q M6nt n%N%!D - Mel n!N%!D8 unde

M6a eprim5 valoarea ini7ial5 a miloacelor fie la 6nceputul anului curent8

M6nt n%N%!D - valoarea medie a miloacelor fie introduse M6ntD 6n anul curent9

Mel n!N%!D - valoarea medie a miloacelor fie ecluse din func7iune MelD 6n anul curent9

n%!D ? num5rul de luni 6ntregi de func7ionare ne func7ionareD a miloacelor fie introduseecluseD din momentul introducerii ecluderiiD pn5 la finele anului.

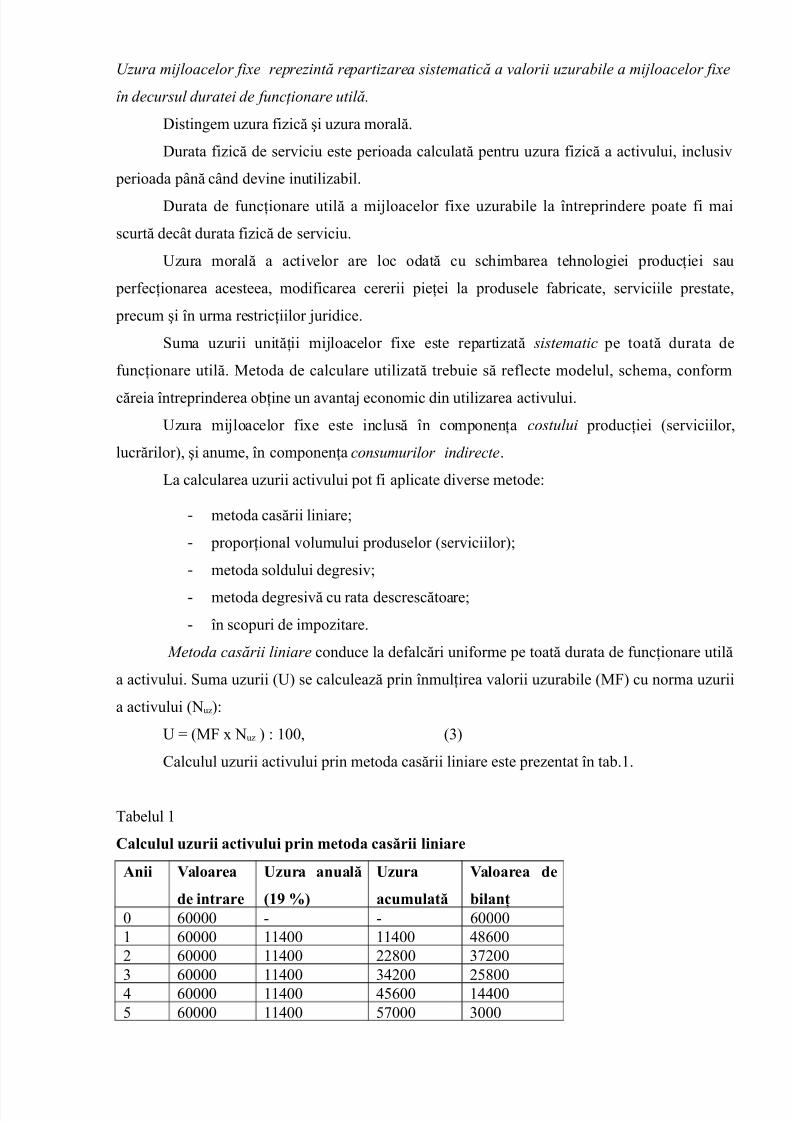

Eficien7a utili'5rii miloacelor fie se determin5 ca raportul dintre m5rimea efectului

ob7inut 4i m5rima efortului depus 4i se concreti'ea'5 6n cre4terea mai rapid5 a re'ultatelor

ob7inute fa75 de efortul depus. >n practica analitic5 eficien7a utili'5rii miloacelor fie de produc7ie se determin5 cu autorul urm5torilor indicatori calitativi:

%D Randamentul mi"loacelor fie 8Rmf: care se determin5 ca raportul dintre volumul

produc7iei fabricate 4i valoarea medie anual5 a miloacelor fie de produc7ie9 acesta poate fi

calculat prin formula ,D:

*)

56) Rmf = 8 ,D

6n care: /& - volumul produc7iei fabricate9

SSS

M - valoarea medie anual5 a miloacelor fie de produc7ie.

!D Capacitatea mi"loacelor fie 8Cmf: care este un indicator invers propor7ional cu

randamentul miloacelor fie 4i reflect5 valoarea medie a miloacelor fie de produc7ie ce revine

la un leu produc7ie fabricat5 formula 1D:

56)

*) . mf = 8 1D

)D Inzestrarea muncii cu mi"loace fie 8Imf: care reflect5 valoarea medie anual5 a

miloacelor fie de produc7ie ce revine la un muncitor formula D:

ms

mf 9

*) , = 8 D

unde 0ms - repre'int5 num5rul mediu scriptic al muncitorilor.

Randamentul miloacelor fie este direct propor7ional cu productivitatea medie a unui

muncitor 4i invers propor7ional cu in'estrarea muncii cu miloace fie de produc7ie. Randamentul

miloacelor spore4te numai 6n condi7iile c6nd ritmul maor5rii productivit57ii medii a unui

muncitor va dep54i ritmul 6n'estr5rii muncii cu miloce fie de produc7ie.

)D 6nsu4irea noilor tipuri de activit57i businessul nouD.

>n teoria 4i practica contemporan5 investi7iile planificate 4i reali'ate iau forma proiectului

de investi7ii Investment proectD.

6roiectul de in%estiţii repre'int5 prin sine un plan sau program de alocare a capitalului 6n

scopul ob7inerii veniturilor 6n viitor sau atingerii altor efecte utile.

>n practica contemporan5 mondial5 cele mai r5spndite proiecte de investi7ii tipice sunt:

- 6nnoirea utilaului 6nvechit9

- moderni'area utilaului reutilarea tehnic5 a 6ntreprinderiiD9

- sporirea volumului produc7iei fabricate sau etinderea pie7ei serviciilor prestate9

- etinderea 6ntreprinderii 6n scopul 6nsu4irii noilor produse9

- proiecte de investi7ii cu destina7ia social-ecologic5.>n noile condi7ii ale economiei de pia75 proiectele de investi7ii sunt orientate spre sporirea

gradului de competitivitate a produc7iei pe pia7a mondial58 dar nu spre sporirea volumului de

produc7ie.

# aten7ie deosebit5 trebuie s5 fie acordat5 proiectelor in0estiţionale în construcţii

&.I.C.D reale' legate de construc7ia obiectivelor noi8 moderni'area utilaului8 reconstruc7ia

cl5dirilor 4i edificiilor eistente etc.

6roiectul in%estiţional în construcţii repre'int5 un document8 care argumentea'5oportunitatea economic5 4i posibilit57ile financiare ale investirii capitalului 6n reproducerea

miloacelor fie.

<a anali'a eficien7ei proiectului de investi7ii 4i alegerea variantei mai convenabile din

cteva proiecte alternative este necesar de anali'at multilateral att cheltuielile investi7ionale8 ct

4i re'ultatele activit57ii opera7ionale ale 6ntreprinderii pn5 la u'ura moral5 4i fi'ic5 total5 a

,n%estiţii auiliare sunt legate de eploatarea 6ntreprinderii: construc7ia drumurilor de

acces9 crearea infrastructurii sociale9 protec7ia mediului ambiant9 asigurarea obiectului cu energia

electric58 canali'are etc.

,n%estiţii în cercetări #tiinţifice ? asigur5 4i 6nso7esc proiectul de investi7ii: procurarea

standurilor8 calculatoarelor8 aparatelor de m5surare8 6ntre7inerea laboratoarelor 4tiin7ifice etc.

/olumul total al investi7iilor necesare pentru reali'area proiectului de investi7ii este suma

tuturor cheltuielilor investi7ionale: investi7iilor directe8 auiliare 4i investi7iilor pentru cercet5ri

4tiin7ifice.

+. ficienta in0estitiilor

&ractica contemporan5 de evaluare a eficien7ei proiectelor de investi7ii se ba'ea'5 pe

urm5toarele principii de ba'5:

%. 6rincipiul compara-ilităţii c:eltuielilor #i %eniturilor& Esen7a acestui principiu

const5 6n faptul8 c5 la evaluarea oportunit57ii eficien7eiD proiectului este necesar de a compara

veniturile viitoare8 ca re'ultat al activit57ii investi7ionale8 cu volumul cheltuielilor investi7iionale

necesare.

!. 6rincipiul fluului de mi+loace -ăne#ti& /eniturile viitoare8 ob7inute 6n procesul de

eploatare a proiectului de investi7ii8 repre'int5 fluuri de miloace b5ne4ti nete 0et Cash loOs8

0CD. luurile de miloace b5ne4ti nete se formea'5 din contul sumei profitului net8 u'uriifondurilor fie 4i amorti'5rii activelor nemateriale pe termen lung.

). 6rincipiul %alorii pro%izorii a mi+loacelor -ăne#ti& <a evaluarea proiectului

investi7ional se 7ine cont de valoarea provi'orie a miloacelor b5ne4ti8 att investite 6n

reproducerea capitalului fi8 ct 4i ob7inute sub form5 de fluuri de miloace la etapa de

eploatare a proiectului. (uma cheltuielilor investi7ionale 4i suma fluurilor de miloace b5ne4ti

nete trebuie aduse 6n corespundere cu valoarea curent58 adic5 cea de la 6nceputul etapei

investi7ionale a proiectului. &rocesul de aducere 6n corespundere a viitoarelor 6ncas5ri b5ne4ti 4i pl57i la momentul dat se nume4te scontare.

*. 6rincipiul alegerii ratei de scont& &rocesul de aducere 6n corespundere a cheltuielilor

investi7ionale 4i fluurilor de miloace b5ne4ti nete la un interval unic de timp presupune

alegerea 6ntemeiat5 a ratei de scont rD. Aceast5 rat5 trebuie s5 7in5 cont de norma minimal5 a

profitului la capitalul investit8 la rata infla7iei 4i la riscuri. (electarea ratei de scont trebuie s5 fie

diferen7iat5 6n func7ie de tipul proiectului investi7ional.

,. 6rincipiul limitării în timp a proiectului& +urata efectiv5 de func7ionare a proiectului

unei construc7ii noi a obiectelor poate constitui ,"-%"" ani. >ns5 durata de func7ionare a anumitor

elemente ale proiectelor investi7ionale8 6n special8 a utilaului8 este mult mai redus5. >n scopul

sporirii corectitudinii indicatorilor de progno'5 6n calcule este ra7ional de limitat etapa eaminat5

de eploatare a proiectului. &erioada de anali'5 poate fi adoptat5 6n limitele duratei de eploatare

a utilaului tehnologic principal 1-%" aniD sau 6n limitele perioadei de recuperare a proiectului8

preferate pentru investitor nu mai mult de %" aniD.

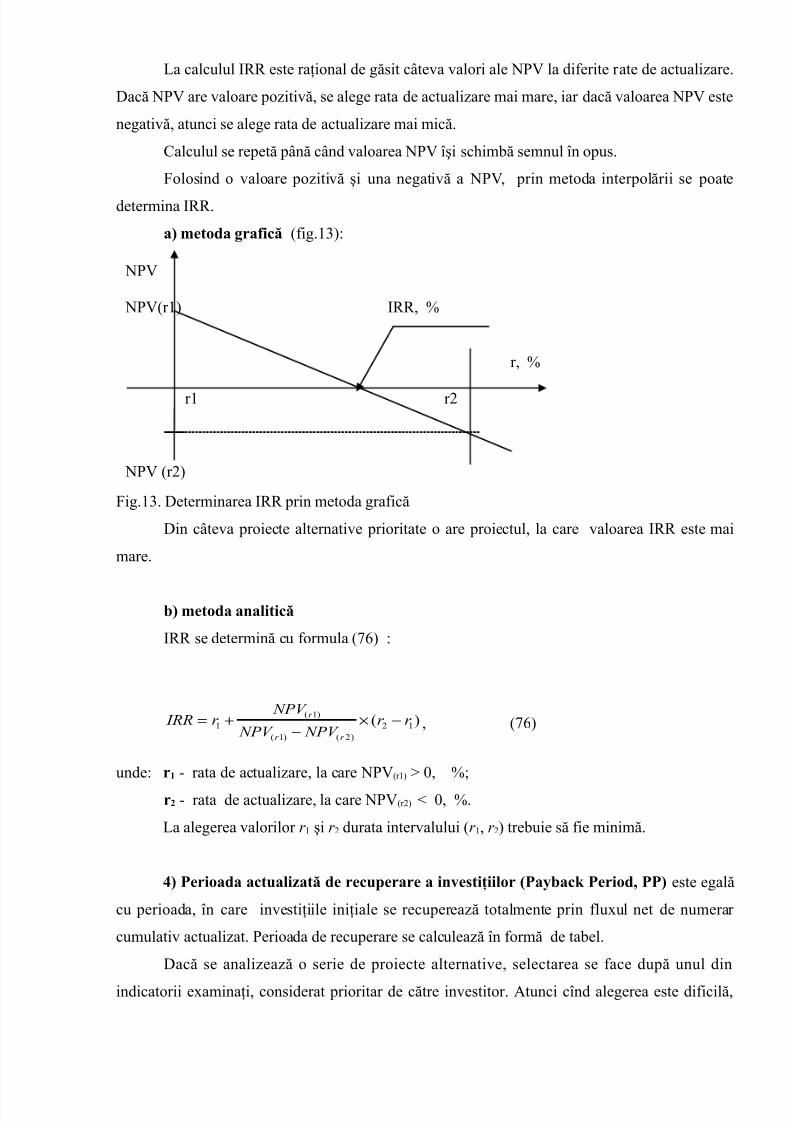

1. 6rincipiul e%aluării #i scontării %alorii de lic:idare a proiectului& +up5 6ncheierea

perioadei de calcul a eploat5rii proiectului trebuie s5 fie evaluat5 valoarea lui de lichidare la

pre7uri de pia75. #aloarea de lic7idare este considerat5 drept element component al fluului de

miloace b5ne4ti nete 0CD8 progno'at la finele fa'ei de eploatare a proiectului8 4i repre'int5

6ncas5rile totale de la vinderea con%enţională a obiectului. /aloarea de lichidare8 de asemenea8

trebuie s5 fie adus5 6n corespundere cu etapa ini7ial5 a procesului de investi7ie.

+.' /naliza proiectului de in0estitii

Anali'a proiectului de investi7ii const5 din urm5toarele trei etape consecutive:

%D determinarea volumului investi7iilor necesare9

!D alegerea 4i c5utarea surselor de finan7are a investi7iilor9

)D determinarea fluului net de numerar 4i contrapunerea lui cu cheltuielile

investi7ionale.

&ractica recomand5 de utili'at cteva abord5ri metodice pentru determinarea volumului

investi7iilor necesare.

Cea mai eact5 este metoda determin5rii costului de devi' al proiectului 6n ba'a

6ntocmirii documenta7iei de devi'8 elaborate cu autorul normelor de devi' contemporane. #

astfel de metod5 se nume4te metoda de resurse8 care d5 posibilitate de a determina cu mare

eactitate8 6n orice moment8 valoarea obiectelor de investi7ii pornind de la pre7uri curente la toate

tipurile de resurse. Metoda se utili'ea'5 pentru lucr5rile de construc7ii8 monta8 de construc7ii

speciale 4i repara7ii capitale 4i curenteD.

Metoda de resurse poate fi utili'at5 la orice fa'5 de elaborare a documenta7iei de proiect pentru construc7ii: studiu de fe'abilitate8 proiectul tehnic8 detaliile de eecu7ie8 proiectul de

eecu7ie.

>ntocmirea devi'elor locale8 pe obiect 4i a devi'ului general prin metoda de resurse cere de la

speciali4ti cu nivelul sporit de preg5tire profesional5 4i cheltuieli de timp semnificative.

/ doua metodă presupune utili'area o-iectelor reprezentate analogilorD8 care con7in

informa7ia necesar58 inclusiv 4i cea despre costul construc7iei. Informa7ia eistent5 trebuie s5 fie

corectat5 prin introducerea modific5rilor preci'5rilorD respective ce 7in de capacitatea

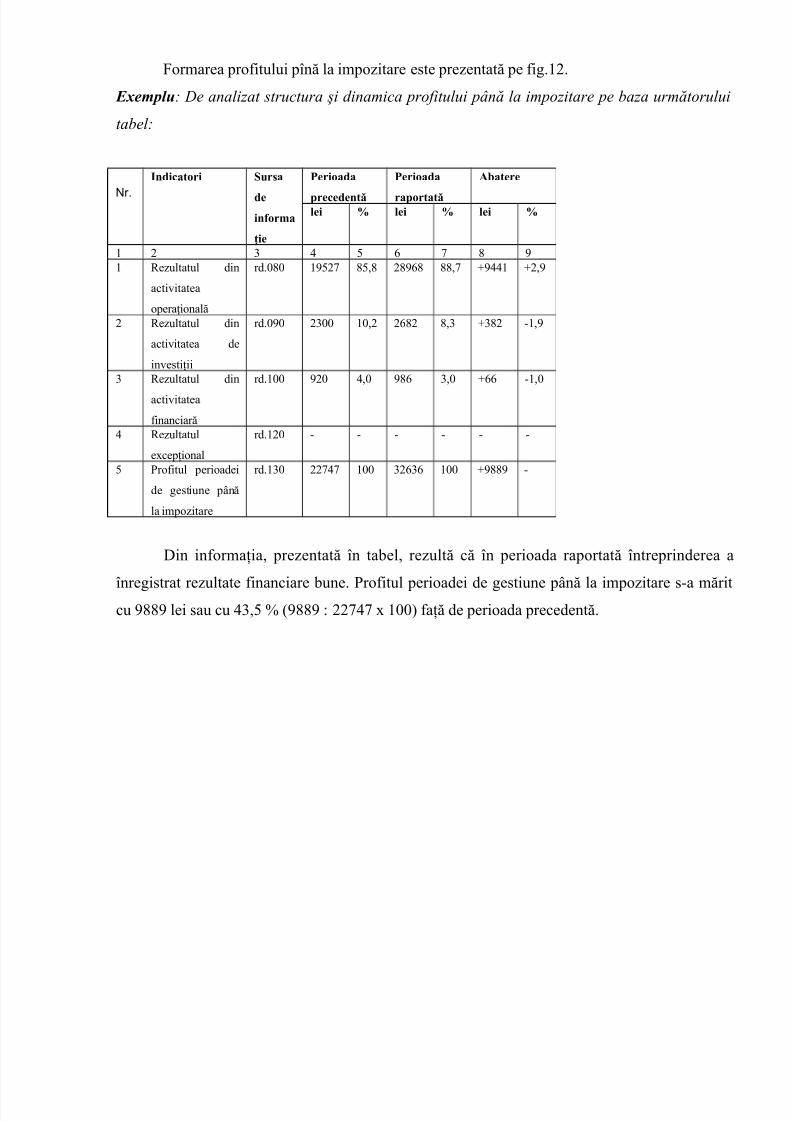

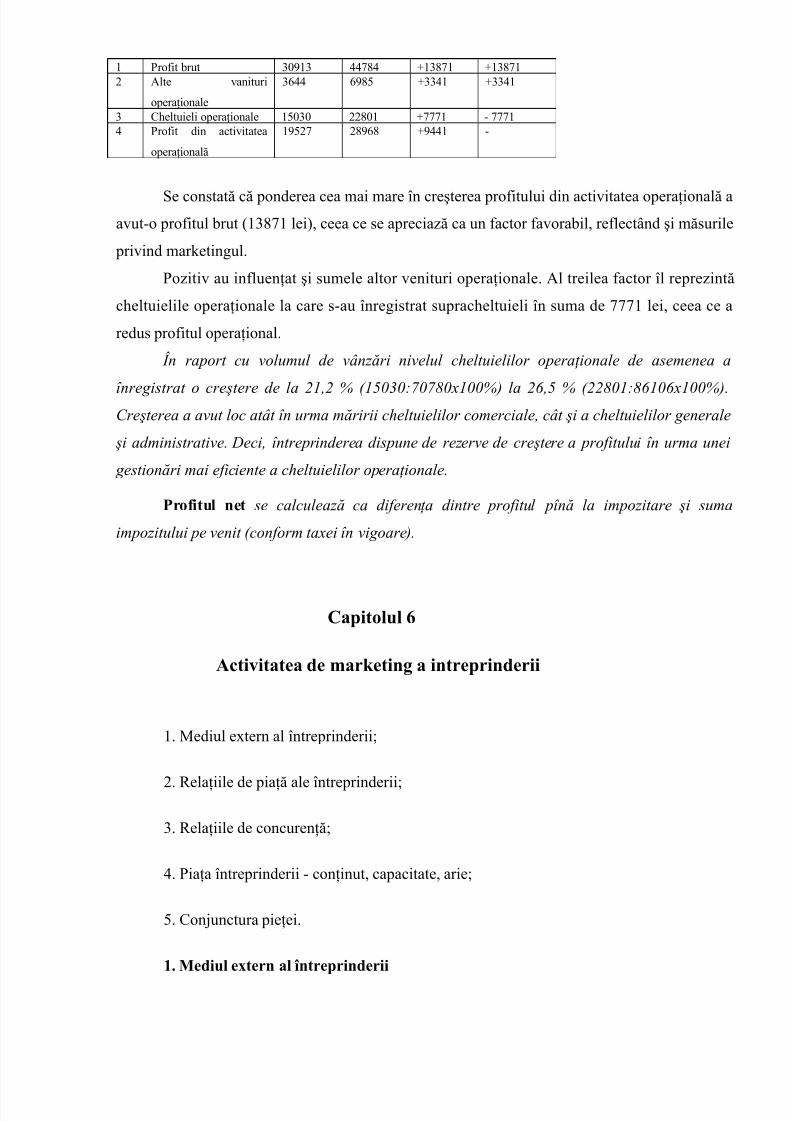

ormarea profitului p6n5 la impo'itare este pre'entat5 pe fig.%!.

"#emplu <e analizat structura #i dinamica profitului p>nă la impozitare pe -aza următorului

ta-el

Nr.

Indicatori !ursa

de

informa

ţie

Perioada

precedentă

Perioada

raportată

/&atere

lei 9 lei 9 lei 9

% ! ) * , 1 $% Re'ultatul din

activitatea

opera7ional5

rd."" %$,! ,8 !$1 8 Q$**% Q!8$

! Re'ultatul din

activitatea de

investi7ii

rd."$" !)"" %"8! !1! 8) Q)! -%8$

) Re'ultatul din

activitatea

financiar5

rd.%"" $!" *8" $1 )8" Q11 -%8"

* Re'ultatul

ecep7ional

rd.%!" - - - - - -

, &rofitul perioadei

de gestiune pn5

la impo'itare

rd.%)" !!* %"" )!1)1 %"" Q$$ -

+in informa7ia8 pre'entat5 6n tabel8 re'ult5 c5 6n perioada raportat5 6ntreprinderea a

6nregistrat re'ultate financiare bune. &rofitul perioadei de gestiune pn5 la impo'itare s-a m5ritcu $$ lei sau cu *)8, J $$ : !!* %""D fa75 de perioada precedent5.

*ediul demografic este dat de num5rul popula7iei8 structura pe see 4i vrste8 num5r defamilii 4i dimensionarea ei8 reparti'area pe medii urban8 ruralD rata natalit57ii. Acesta este

punctul de pornire 6n evaluarea pie7ei 6ntreprinderilor8 evaluarea cererii8 a for7ei de munc58

veniturile.

*ediul economic este ansamblul elementelor care compun via7a economic5 4i se

compune din gradul de ocupare a fortei de munc58 situa7ia financiar5 4i valutar5. Ace4ti factori se

oglindesc direct 4i indirect.

*ediul te:nologic arat5 cum se ob7in produsele 4i se eprim5 prin inven7ii8 prin marimea

formelor de cercetare8 produsele noi 4i oferta si cererea pentru aceasta.

*ediul cultural este format din obiceiuri8 traditii8 credin7e8 normele privind statutul

oamenilor 6n societate.

*ediul politic este format din clasele sociale8 for7ele politice 4i aportul dintre ele8 gradul

de implicare a statului 6n economie8 gradul de stabilitate a climatului politic intern.

*ediul instituţional este constituit din ansamblul reglement5rilor uridice care vi'ea'5

pia7a. Are o arie larg5 de domenii.

*ediul natural contine relieful8 clima8 distribuirea 6n spa7iu a activit57ilor economice si

pentru identificarea resurselor de materii 4i materiale.

] dup5 gradul de concentrare - concentrate pe o anumita 'on5 sau o perioad5 de timp9 4i

dispersate.

'. Relaţii de concurenţă

Rela7iile de concuren75 constituie un ansamblu de raporturi 6n care intr5 agen7iieconomici 6n lupta pentru asigurarea surselor de aprovi'ionare 4i a pie7elor de desfacere.

>n economia de pia75 concuren7a face partedin regulile de oc ale pie7ei. Ea stimulea'5

cre4terea cantit57ii 4i calit57ii a produselor8 reali'at5 unor oferte cu pre7urile acestora.

Concuren7a se manifest5 pe multiple planuri de la asigurarea cu materii prime pn5 la

desfacerea fiec5rui produs. Ea se manifest5 de la cele mai simple forme pn5 la cele mai aspre.

Concuren7a este de mai multe feluri:

- direct58 cnd 6ntreprinderea se adresea'5 cu produse identice care satisfac aceste nevoi9

- indirect58 cnd 6ntreprinderea se adresea'5 aceste nevoi sau nevoi diferite cu produse 4i

servicii diferite9

- perfect59

- concuren7a 6ntre ofertan7i este o concuren75 pur5 alinierea concuren7ilor la acelea4i

condi7ii D 4i o concuren75 monopolist5 mai mul7i ofertan7i men7in acela4i pre7 la acela4i produs9

- oligopolist59

- concuren7a de monopsol cnd beneficiarul are un singur cump5r5tor9

- concuren7a neloial5 atunci cnd nu se respect5 anumite reglement5ri9

- concuren7a ilicit5 atunci cnd se practic5 un pre7 f5r5 T/A9

- dumpingul - practicarea unor pre7uri prin reducerea profitului.

pe ba'a de cerere 4i ofert58 concuren75 6ntre agen7ii economici.

Condi7iile necesare func7ion5rii unei pie7e libere sunt:

] autonomie total5 4i real5 a agentilor economici9

] pluralitatea formelor de proprietate.

&ia7a libera se spriin5 pe investigarea cererii 4i ofertei de m5rfuri. >n abordarea demar2eting pia7a poate fi efectiv5 care inseamn5 volumul tran'ac7iilor 4i poten7ial5 care 6nseamn5

dimensiunile posibile ale pie7ei.

&ia7a controlat5 se manifesta prin aceea c5 actele de vn'are-cump5rare sunt diriate.

Aceasta diriare are loc prin m5suri administrative8 prin prghi specifice respectiv pre7uri pe plan

na7ional8 furni'orii8 miloace de transport.

>ntr-o economie de pia758 pia7a este privit5 6n continu5 miscare8 ea dobndind anumitedimensiuni 4i tr5s5turi pe ba'a c5rora se iau deci'iile de mar2eting.

eigent5 la calitate. Aceste particularit57i au eplica7ia 6n natura cump5r5torilor8 nivelul

veniturilor8 comportamentul 6n consum8 indiferent de num5rul de secmente8 pia7a are un caracter

unitar dinamic.

A& ?ria pieţei repre'int5 dimensiunea teritorial5 a pie7ei. Eist5 o rela7ie 6ntre pia756ntreprinderii8 spa7iu 4i densitatea geografic5 6n care ea ac7ionea'5. +up5 locul unde au loc

opera7iile de vn'are-cump5rare avem o pia75 intern5 4i una etern5.

&ia7a intern5 poate fi o pia75 interna7ional5 sau o pia75 mondial5. &ia75 intern5 poate fi o

pia75 urban5 sau o pia75 rural5. Cererea de m5rfuri migrea'5 de la localit57i mici la localit57i mari.

Acest fenomen se nume4te gravita7ie comercial5. @ravita7ia comercial5 are 6n vedere 6n

-& actorii - evolu7ia conuncturii 6ntr-o anumit5 perioad5 de timp este dat5 de ac7iunea

unor factori8 de intensitatea 4i ac7iunea lor 6n timp. actorii pot fi: de durat59 cu activitate ciclic59

se'onieri 4i factori 6ntmplatori.

actorii de durat5 sunt da7i de m5surile de politic5 economic5 adoptate de diferite state.

E. &rogramele 75rilor din europa de Est pentru trecerea la economia de pia75.

actorii de ac7iune ciclic5 apar la intervale diferite 4i sunt consecin7a evolu7iei economiei

caracteri'at5 prin 6nviorare avnd depresiune 4i cri'5. Cri'ele economice produc cele mai mari

deregl5ri - scade produc7ia8 cre4te 4omaul. >n perioada de 6nviorare fenomenul este invers.

actorii se'onieri privesc produsele agricole.

actorii 6ntmpl5tori determin5 devierea temporal5 a pie7ei de la tendin7ele sale Ace4tifactori sunt da7i de secet58 inunda7ii8 m5suri politice restrictive ale unor state8 conflicte dintre

state.

c& ,ndicatorii utilizaţi în analiza con+uncturii pieţei&

Conunctura pie7ei este evaluat5 prin factori generali 4i factori specifici. actorii generali

se refer5 la conunctura economiei mondiale8 produsul na7ional brut8 produc7ia industrial58

investi7iile fie de capital8 consumul8 comertul eterior.

Indicatorii activit57ii monetari financiari - indicatorii specifici se refer5 la indicatorii

privind transporturile maritime care sunt eprimate 6n raport cu valoarea ofertei. &entru toate

sectoarele indicatorii pot fi grupa7i 6n indicatori avansa7i care caracteri'ea'5 o evolutie rapid5 a

unor activit57i8 indicatori concomiten7i - unele activit57i sunt dependente de alte activit57i.

E. Ritmul construc7iilor este 6n strns5 leg5tur5 cu ritmul industriei sau &I3 care se

de'volt5 concomitent cu activit57ile industriale.

Indicatorii 6ntr'ia7i ating nivele mari sau mici 6n raport cu nivelul fenomenelor care i-au

generat.

E. 0ivelul dobn'ii8 rata infla7iilor8 cursul de schimb

To7i indicatorii caracteri'ea'5 mediul 6n care ac7ionea'5 6ntreprinderea.

![PARTEA A II A Publicitate imobiliara[1].doc](https://static.documente.net/doc/80x56/577cd63d1a28ab9e789be915/partea-a-ii-a-publicitate-imobiliara1doc.jpg)