62

EFG EUROLIFE ASIGURARI GENERALE Raport Anual 2008

EFG EUROLIFE ASIGURARI GENERALE

Raport Anual 2008

CUPRINS

Denumire, forma juridica, sediu social

Actionariat

Managementul

Legea aplicabila

Asigurari practicate

Raportul administratorului

Produse de asigurare

Deduceri fiscale

Programul de reasigurare

Portofoliu

Canale de distributie

Plasamente investitionale

Situatiile financiare

Note la situatiile financiare

Raportul auditorului financiar extern

EFG Eurolife Asigurari Generale S.A. a fost infiintata la inceputul anului 2007, devenind operationala in septembrie 2007 ulterior

autorizarii de catre Comisia de Supraveghere a Asigurarilor a functionarii companiei.

Obiectivele de dezvoltare au fost consolidate in anul 2008 cand s-au parcurs pasi semnificativi in ceea ce priveste activitatea companiei prin consolidarea unei echipe tinere, profesioniste si

entuziaste, diversificarea produselor de asigurare si in egala masura promovarea acestora. Un factor extrem de important in dezvoltarea armonioasa a Companiei a fost parteneriatul incheiat cu

Bancpost SA al carui deziderat este dat de o flexibilitate la nivelul produselor de bancassurance, adaptate exigentelor pietei si conditiilor specifice economiei din Romania.

Pentru ca suntem incurajati de rezultatele din 2008, in anul 2009 continuam cu noi repere de valoare, urmarind o linie de dezvoltare dinamica prin lansarea de noi produse adaptate cerintelor pietei de asigurari, cresterea calitatii serviciilor de asigurare si cu precaredere a a serviciilor postvanzare.

In acest scurt ragaz de existenta a Companiei, am inteles ca activitatea de bancassurance inseamna consolidarea relatiei cu clientul pe termen lung, iar in 2009 intentionam sa ne subliniem

angajamentele fata de asiguratii nostri. Totodata, ca obiectiv strategic pentru anul 2009 compania vizeaza dezvoltarea canalelor alternative de distributie, inclusiv prin intermedierea de catre brokeri a

vanzarii produselor noastre.

Prin informatii despre piata, analize temeinice si oameni calificati ne vom desfasura activitatea la fel de responsabil ca si pana acum, consolidandu-ne pozitia ca reper de valoare pe piata asigurarilor, vizand extinderea si diversificarea continua a portofoliului de asigurari cu profitabilitate ridicata si

adaptate cerintelor clientilor.

Pentru ca intr-o piata specifica precum cea a asigurarilor “Conteaza cine te sustine”

Magdalena Mocanu

Director General

Denumire, forma juridica, sediu social

Actionariatul

Societatea comerciala EFG Eurolife Asigurari Generale SA a fost infiinatata in 16.02.2007 si isi desfasoara activitatea in baza prevederilor Actului Constitutiv, ale Legii nr. 31/1990 privind societatile comerciale – republicata, a Legii nr. 136/1995 privind asigurarile si reasigurarile din Romania si a Legii nr. 32/2000 privind societatile de asigurare si supravegherea asigurarilor, modificata si completata.

Societatea a fost inregistrata la Oficiul Registrului Comertului Bucuresti sub nr. J40/3246/2007, cod de identificare fiscala nr. 21112430 si a fost autorizata pentru functionare de catre Comisia de Supraveghere a Asigurarilor prin Decizia nr. 579/17.08.2007.

Societatea este inregistrata in Registrul ANPDCP (Autoritatea Nationala pentru Protectia datelor cu caracter Personal) de evidenta a operatorilor de date cu caracter personal sub nr. 4464, in Registrul Asigurarilor la numarul RA-061/20.08.2007 si, pe parcursul anului 2008, sediul social a fost inregistrat in Bucuresti, Bld. Unirii nr. 72, bloc J3C, Tronson II, etaj 2, camera 204B, sector 3. La 31 decembrie 2008, structura sintetica consolidata a actionarilor societatii era urmatoarea:

Nume Numar de

actiuni procent

EFG EUROLIFE GENERAL INSURANCE S.A.

8,500 85.00%

EFG EUROBANK ERGASIAS S.A.

990 9.90%

EFG EUROLIFE LIFE INSURANCE S.A.

500 5.00%

EUROBANK CARDS S.A. 5 0.05% EFG BUSINESS SERVICES S.A.

5 0.05%

Total 10,000 100.00% La data de 31.12.2008, valoarea nominala a unei actiuni, era de 1.413,6 RON, iar capitalul social al societatii, subscris si varsat era in cuantum total de 14.136.000 RON

Managementul

Legea aplicabila

Consiliul de Administratie a asigurat, pe parcursul anului 2008, managementul administrativ, prin:

• Dl. Alexandros SARRIGEORGIOU – cetatean elen, Presedinte al Consiliului de Administratie;

• Dl. Filippos KARAMANOLIS – cetatean elen, Vicepresedinte;

• Dl. Georgios DALLIANIS, cetatean elen, Membru;

• Dl. Vyron SOFOS, cetatean elen, Membru;

• D-na. Anita-Laura NITULESCU, cetatean roman, Membru.

Conducerea Executiva a societatii a fost asigurata de:

• Director General – Elvira Magdalena MOCANU (numita in functie prin hotararea Consiliului de Administratie din data de 23.05.2008)

• Director General Adjunct – Simona Roxana PETRACHE (numita in functie prin hotararea Consiliului de Administratie din data de 06.10.2008)

Nu exista niciun acord, intelegere sau legatura de familie intre administratori, respectiv persoanele din management si o alta persoana ce detine participatii la capitalul societatii si datorita careia persoana respectiva a fost numita ca administrator, respectiv membru al conducerii executive. Administratorii nu participa la capitalul societatii si nu pot fi considerati persoane afiliate societatii comerciale.

Legea aplicabila contractului de asigurare este legea româna. Pe cale de exceptie, prin acordul partilor, se poate stabili ca lege aplicabila, legea determinata potrivit criteriilor prevazute de Normele aprobate prin Ordinul Comisiei de Supraveghere a Asigurarilor nr.3 /2007 privind legea aplicabila contractelor de asigurare care reglementeaza riscuri situate in statele membre ale Uniunii Europene sau in cele apartinand Spatiului Economic European.

Asigurari practicate Raportul administratorului

Scurta prezentare

S.C. EFG Eurolife Asigurari Generale S.A. care ca obiect de activitate “Alte activitati de asigurari (exceptand asigurarile de viata)” - Cod CAEN 6512. si este autorizata pentru practicarea urmatoarelor categorii si clase de asigurare:

• Clasa 1 Asigurari de accidente (inclusiv munca si boli profesionale);

• Clasa 6 Asigurari de mijloace de transport maritim;

• Clasa 7 Asigurari de bunuri in tranzit;

• Clasa 8 Asigurari de incendiu si alte calamitati naturale;

• Clasa 9 Alte asigurari de bunuri;

• Clasa 13 Asigurari de raspundere civila generala;

• Clasa 14 Asigurari de credite.

In anul 2008 Compania EFG Eurolife Asigurari Generale a reinnoit contractele incheiate in 2007 si a emis polite individuale pentru cladiri ale unor subsidiare din Grupul EFG. In trimestrul IV al anului 2008 s-a realizat o analiza a necesarului de acoperire a riscului de natura catastrofala in vederea reinnoirii contractelor de reasigurare. Ca urmare contractele de catastrofa si surplus au fost reinnoite. La 31.12.2008 valoarea capitalului social inregistrata la Registrul Comertului este 14.136.000 lei, echivalentul a 4.080.000 eur. Tot in anul 2008 a avut loc si primul audit intern.

Managementul riscului financiar

Investitii

Pentru protejarea impotriva riscului valutar, Compania a initiat contracte forward cu Eurobank Ergasias. Compania a clasificat instrumentele financiare in categoria activelor financiare la valoare de piata prin contul de profit si pierdere, iar valoarea de piata la 31.12.2008 a fost recunoscuta in situatiile financiare intocmite in conformitate cu Ordinul presedintelui Comisiei de Supraveghere a Asigurarilor nr. 3129/2005 pentru aprobarea reglementarilor contabile conforme cu directivele europene specifice domeniului asigurarilor, deoarece acest ordin prevede evaluarea instrumentelor financiare la valoarea de piata la sfarsitul anului. Compania selecteaza atent obligatiunile in care investeste, astfel incat riscul de neplata la scadenta sa fie minimizat. Compania monitorizeaza riscul de rata a dobanzii aferent obligatiunilor si eurobondurilor pe care le detine in portofoliu. Compania isi evalueaza permanent necesitatile de numerar pe termen scurt, astfel incat sa aiba intotdeauna lichiditati suficiente pentru acoperirea acestora.

Compania respecta politica de investitii a grupului EFG, care are urmatoarele obiective:

• Obtinerea unor randamente satisfacatoare

• Asigurarea stabilitatii rezultatelor anuale ale Companiei

• Managementul prudent al expunerii Companiei la riscul de piata

La investirea rezervelor din asigurari, Compania respecta normele CSA in vigoare. Compania are un Comitet de Investitii care se intruneste periodic, analizeaza rezultatele investitiilor si stabileste strategia investitionala pentru viitor.

Fondul de siguranta

Venituri

Investitiile financiare ale companiei la data de 31.12.2008 cuprind:

• Obligatiuni corporatiste cotate, in lei, cu valoarea de piata de 2,408,850 lei, cu o dobanda atasata de 17.370 lei;

• Titluri de stat cotate in lei cu valoarea de piata de 1,079,842 lei, cu o dobanda atasata de 57,891 lei, titluri de stat cotate in eur cu valoarea de piata de 6,723,471 lei, cu dobanda atasata de 231,263 lei;

• Actiuni cotate la Bursa de Valori Bucuresti, cu valoarea de piata de 211,143 lei;

• Actiuni cotate la Bursa de Valori Atena, cu valoarea de piata de 393,723 lei;

• Actiuni cotate pe Piata Europeana, cu valoarea de piata de 329,823 lei.

Aceste investitii financiare sunt incadrate de Companie in categoria activelor financiare disponibile pentru vanzare, respectiv plasamente financiare pe termen scurt. Aceste investitii au fost reevaluate la valoarea de piata la data de 31.12.2008, conform Ordinului presedintelui Comisiei de Supraveghere a Asigurarilor nr. 3129/2005 pentru aprobarea reglementarilor contabile conforme cu directivele europene specifice domeniului asigurarilor, care prevede evaluarea instrumentelor financiare la valoarea de piata la sfarsitul anului. La data de 31.12.2008 Compania avea si depozite la banci pe termen scurt in lei, eur si chf, la Bancpost si Alpha Bank, in valoare totala echivalent lei de 3,206,550 lei cu o dobanda de 6,015 lei. Compania supravegheaza lunar valoarea fondului de siguranta, astfel incat sa identifice imediat necesitatile de capital suplimentar. Astfel in primul semestru al anului capitalul social a fost majorat cu 500.000 eur. Societatea a inregistrat venituri din prime brute subscrise in valoare de 5,698,197 lei.

In baza contractelor de reasigurare incheiate cu Swiss Reinsurance Co si EFG Eurolife A.E.G.A., au fost cedate in reasigurare prime in valoare de 2,805,759 lei. Variatia rezervei de prime a fost de 1,468,963 lei, iar variatia rezervei de prima cedata in reasigurare a fost de 177,950 lei.

Cheltuieli

Disponibilitati banesti

Concluzie

Rezultate financiare la 31.12.2008

In 2008 comisioanele din reasigurare inregistrate erau de 683,166 lei. Variatia rezervei de catastrofa a fost de 188,310 lei. Cheltuielile cu daunele inregistrate in 2008, nete de reasigurare au fost de 115,396 lei, din care daunele platite nete de reasigurare au fost de 42,301 lei. Compania a efectuat cheltuieli de achizitie in valoare de 113,107 lei. Valoarea totala a cheltuielilor de administrare a fost de 1,869,737 lei, din care:

• cheltuieli de personal 56%, • cheltuieli cu alte servicii prestate de terti 14%. In

aceasta categorie intra servicii de consultanta, audit, legale.

La 31.12.2008 Compania avea disponibil in conturile deschise la Bancpost Romania, Eurobank Grecia, Alpha Bank si Piraeus Bank in valoare totala echivalent 189,983 lei

• conturi in lei: 55,417 lei; • conturi in valuta, echivalent 134,566 lei.

La data de 31.12.2008 Compania a inregistrat o pierdere de 894,055 lei, aceasta datorandu-se recunoastereii in contul de profit si pierdere a rezultatului din evaluarea la piata a activelor financiare din portofoliu. 1.Venituri Societatea a inregistrat in cursul anului 2008 urmatoarele categorii de venituri, in valoare totala de 18.429.862 lei:

• venituri din prime brute subscrise in valoare de 5.835.303 lei (primele brute subscrise nu sunt diminuate cu primele anulate)

• venituri din plasamente financiare in valoare de 9.757.749 lei

• venituri din comisioane de reasigurare in valoare de 686.070 lei

• variatia rezervei de prima cedata in reasigurare in valoare de 177.950 lei

• variatia rezervei de dauna cedata in reasigurare in valoare de 131.495 lei

• alte venituri tehnice, nete de reasigurare, in valoare de 171.157 lei

• alte venituri netehnice in valoare de 1.670.138 lei.

Produse de asigurare

2.Cheltuieli Cheltuielile totale inregistrare in anul 2008 au fost in valoare de 19.323.917 lei si sunt impartite dupa cum urmeaza:

• variatia rezervei de prima in valoare de 1.468.963 lei • variatia rezervei de egalizare in valoare de 611.759

lei • variatia rezervei de catastrofa in valoare de 188.310

lei • variatia rezervei de dauna brute in valoare de 204.590

lei • cheltuieli cu daunele in valoare de 45.205 lei • prime cedate in reasigurare in valoare de 2.805.759

lei • prime anulate in valoare de 137.106 lei • cheltuieli de achizitie in valoare de 113.107 lei • cheltuieli de administrare in valoare de 1.869.737 lei • cheltuieli cu plasamente in valoare de 10.779.560 lei • minusvalori nerealizate din plasamente in valoare de

477.652 lei • alte cheltuieli tehnice in valoare de 40.970 lei • alte cheltuieli netehnice in valoare de 581.199 lei

La data de 31.12.2008 compania a inregistrat o pierdere de 894.055 lei, pierdere explicata prin reevaluarea la piata a plasamentelor financiare.

Asigurarea de accidente persoane in timpul calatoriilor achitate cu cardul de credit Clasa nr. 1: Asigurari de accidente Obiectul Asigurarii consta in preluarea, pe toata perioada de valabilitate a asigurarii, a riscului producerii unui accident pe durata calatoriei oricarui detinator de card American Express (AMEX) - Green sau Gold sau Tarom Clasic sau Tarom Premium, cu varsta cuprinsa intre 18 si 75 de ani. Riscurile acoperite: deces din accident si invaliditate totala permanenta; cheltuieli determinate de anularea unei calatorii; cheltuieli determinate de Intarzierea cursei aeriene; cheltuieli determinate de intarzieri ale bagajelor inregistrate; pierderea bagajelor inregistrate; asigurare de protectie pentru cumparaturi.

Asigurari de incendiu Clasa nr. 8: Asigurari de incendiu si calamitati naturale Obiectul Asigurarii consta in preluarea, pe toata perioada de valabilitate a asigurarii, a diferitor pachete de riscuri pentru asigurarea cladirilor si/sau continutului. Riscuri acoperite: FLEXA (incendiu, traznet, explozie, caderea aeronavelor sau obiectelor / partilor din acestea); cutremur; riscuri atmosferice (furtuna, vijelie, grindina, inundatie, ploaie torentiala); alunecare de teren; coliziune cu vehicule; greve, revolte, tulburari civile; vandalism; apa de conducta, sublimitat; cheltuieli cu interventia pompierilor si pentru indepartarea resturilor si lucrari de curatenie ca urmare a unei daune, sublimitat etc. Asigurarea de raspundere civila generala fata de terti Clasa nr. 13: Asigurari de raspundere civila Obiectul Asigurarii consta in preluarea daunelor cauzate tertilor in timpul perioadei de asigurare, de fapta comisa din culpa de catre Asigurat, pentru care acesta raspunde civil, conform legii, daune in legatura cu care Asiguratul a primit o plangere/cerere scrisa de despagubire in timpul perioadei de asigurare sau ulterior acesteia, dar inainte de a fi operat prescriptia extinctiva referitoare la dreptul pagubitului de a solicita repararea prejudiciului suferit Riscuri acoperite: producerea unor daune materiale; vatamari corporale sau deces; tertilor. Asigurarea creditelor de consum insolvabilitate si/sau neplată a riscului financiar Clasa nr. 14: Asigurari de credite Obiectul Asigurarii consta in preluarea, pe toata perioada de valabilitate a asigurarii, a pierderii financiare suportate de asigurat, in calitate de creditor, datorita faptului ca debitorul nu si-a indeplinit obligatiile de plata a sumelor scadente intr-o anumita perioada de timp (riscul de insolvabilitate şi neplată a ratelor lunare sau oricăror altor plăŃi lunare relevante datorate). Asigurarea descoperirilor de cont insolvabilitate si/sau neplată a riscului financiar Clasa nr. 14: Asigurari de credite Obiectul Asigurarii consta in preluarea, pe toata perioada de valabilitate a asigurarii, a pierderii financiare suportate de asigurat, in calitate de creditor, datorita faptului ca debitorul nu si-a indeplinit obligatiile de plata a sumelor scadente intr-o anumita perioada de timp (riscul de insolvabilitate şi neplată a ratelor lunare sau oricăror altor plăŃi lunare relevante datorate).

Deduceri fiscale Programul de reasigurare Portofoliu

Legislatia fiscala aflata in vigoare in Romania, respectiv Legea nr. 571/2003 privind Codul fiscal, cu modificarile si completarile ulterioare, nu prevede acordarea unor deduceri fiscale pentru persoanele care incheie contracte de asigurare (de tipul celor practicate de SC EFG Eurolife Asigurari Generale SA) cu companiile de profil. Programul de reasigurare al EFG Eurolife Asigurari Generale pentru anul 2008 se pastreaza in linii mari neschimbat fata de 2007: aceleasi linii si modalitati de protectie. La reinnoirea contractelor de reasigurare s-a tinut cont pe de-o parte la necesitatea adaptarii acestora, din punct de vedere al capacitatii, la dimensiunea subscrierilor, iar pe de alta parte la pastrarea unei acoperiri cat mai mari din punct de vedere al diversitatii produselor/liniilor de asigurare acoperite. Astfel, pe parcursul anului 2008, am consolidat relatiile de colaborare cu reasiguratorii care ne-au sprijinit in trecut: Swiss Re si EFG Eurolife General Insurance si am incheiat noi relatii de colaborare cu reasiguratori de prim rang de pe piata mondiala: Scor si New Re. Brokerul de reasigurare implicat in plasarea contractelor de reasigurare in anul 2008 a fost Aon Benfield Greece S.A. Prin intermediul unor contracte de reasigurare facultative a fost posibila totodata preluarea in asigurare a unor riscuri de mari dimensiuni, care altfel nu ar fi putut fi retinute in portofoliu

Numar de contracte in vigoare la 31.12.2008

Asigurari de accidente 1

Asigurari de incendiu 12,976

Asigurari de raspundere civila 3

Asigurari de credite 5

TOTAL 12,985

Canale de distributie Plasamentele investitionale

Unicul canal de distributie al produselor de asigurare oferite de EFG Eurolife Asigurari Generale este reteaua partenerului unic al Asiguratorului – Bancpost S.A. Activitatea de investitii este realizata exclusiv de Comitetul de Investii, supunandu-se politicii de investitie implementate de catre EFG Grup. Politica de investitii a companiei urmareste atat respectarea normelor CSA in vigoare, cat si politica de investitii a grupului EFG, avand urmatoarele obiective:

• obtinerea unor randamente organizationale si financiare satisfacatoare

• asigurarea stabilitatii rezultatelor anuale ale companiei

• managementul prudent al expunerii companiei la risc. In conformitate cu legislatia aplicabila in materie, in cadrul companiei este constituit un Comitet de Investitii al carui obiectiv primordial il reprezinta analizarea rezultatelor investitiilor si stabilirea strategiei investitionale pentru viitor. Normele C.S.A. avute in vedere in definirea politicii de investitii a companiei sunt:

• Ordin nr. 113130/2006, Normele privind activele admise sa acopere rezervele tehnice brute pentru asiguratorul care practica activitatea de asigurari generale, dispersia activelor admise sa acopere rezervele tehnice brute, precum si coeficientul de lichiditate

• Ordin nr. 17/2008, pentru modificarea si completarea Normelor privind activele admise sa acopere rezervele tehnice brute pentru asiguratorul care practica activitatea de asigurari generale, dispersia activelor admise sa acopere rezervele tehnice brute, precum si coeficientul de lichiditate

Investitiile financiare ale companiei efectuate pe baza mandatului de investitii respectand atat normele C.S.A. in vigoare, cat si politica EFG Eurobank/EFG Group, cuprind:

• titluri de stat cotate in lei • titluri de stat cotate in euro tranzacŃionate pe o piaŃă

reglementată şi supravegheată (Grecia) • eurobonduri cotate in euro

• actiuni cotate la Bursa de Valori Bucuresti • actiuni cotate la Bursa de Valori Atena (Athens Stock

Exchange) • actiuni cotate pe Piata Europeana.

AcŃiunile tranzacŃionate atât pe BVB cât şi pe ASE (Bursa de Valori Atena) sunt titluri ce înregistrează un grad mare de lichiditate, ele participînd la compoziŃia principalilor indici ai respectivelor pieŃe (BET pentru BVB şi SAG pentru ASE). Aceste investitii financiare sunt incadrate de companie in categoria activelor financiare disponibile pentru vanzare. De asemenea, compania detine si depozite la banci pe termen scurt in lei, eur si chf. In vederea protejarii impotriva riscului valutar, compania are incheiate contracte forward cu Eurobank Ergasias. Aceste instrumente financiare sunt clasificate in categoria activelor financiare la valoare justa prin contul de profit si pierdere. Activele financiare mai sus enuntate se prezinta lunar la valoarea contabila in baza Ordinul presedintelui Comisiei de Supraveghere a Asigurarilor nr. 3.129/2005 pentru aprobarea reglementarilor contabile conforme cu directivele europene specifice domeniului asigurarilor, evaluarea instrumentelor financiare la valoarea de piata prevazandu-se numai la sfarsitul anului. Pentru evaluarea la piata a titlurilor de stat, a eurobondurilor si a actiunilor se folosesc:

• raportul emis lunar de Directia Servicii Titluri a Bancpost, in custodia caruia se afla aceste active

• situatia titlurilor de stat, a eurobondurilor si a actiunilor, prezentate la valoarea contabila si la valoarea de piata calculata de departamentul financiar al EFG Eurolife Asigurari Generale.

Prin Ordinul 113130/2006, respectiv Ordinul nr. 17/2008 sunt prevazute la art. 2, categoriile de active admise sa acopere rezervele tehnice, si anume: A. Investitii: i) titluri de stat si bonuri de tezaur emise de statele membre; ii) titluri emise de autoritati ale administratiei publice locale; iii) obligatiuni si alte instrumente ale pietei monetare si de

capital, asimilate acestora, tranzactionate pe o piata supravegheata;

iv) actiuni si alte participatii cu randament variabil, asimilate acestora, tranzactionate pe o piata supravegheata;

v) unitati in organisme de plasament colectiv in valori mobiliare si alte fonduri de investitii;

vi) depozite si conturi curente la institutii de credit; vii) terenuri, constructii in proprietatea societatilor. B. Creante: i) creante de la asigurati si intermediari rezultand din operatiuni

de asigurare directe si acceptari in reasigurare; ii) partea din rezervele tehnice aferente contractelor cedate in

reasigurare; iii) dobanzi de incasat aferente activelor admise sa acopere

rezervele tehnice brute. C. Altele: i) cheltuieli de achizitie reportate; ii) disponibilitati in casierie. Activele din investitii detinute de catre companie, luate in calculul activelor admise sa acopere rezervele tehnice brute la 31.12.2008 se incadreaza in tipurile de active prevazute in normele CSA. Ponderea fiecarui tip de activ in total portofoliu la sfarsitul anului 2008 este:

• Titluri de stat cotate in lei – 7.42% • Obligatiuni corporative in lei – 16.56% • Titluri de stat cotate in euro tranzacŃionate pe o piaŃă

reglementată şi supravegheată (Grecia) – 46.23% • Actiuni cotate la Bursa de Valori Bucuresti – 1.45% • Actiuni cotate la Bursa de Valori Atena – 2.71% • Actiuni cotate pe Piata Europeana – 2.27% • Depozite si conturi curente – 23.35%

Creantele luate in calculul activelor admise sa acopere rezervele tehnice brute:

• de la asigurati si intermediari rezultate din operatiuni de asigurare directe sunt verificate in fiecare luna astfel incat sa respecte Ordinul 113130/2006, respectiv Ordinul nr. 17/2008, art. 3, punctul d), si anume sa nu fie restante mai mult de 3 luni si se iau in calculul activelor acceptate ca acoperire numai pana la nivelul rezervelor de prima bruta.

• dobanzile de incasat aferente activelor admise sa acopere rezervele tehnice brute.

Dispersia activelor admise sa acopere rezervele tehnice brute Pe baza evaluarii si inregistrarii lunare a rezervelor tehnice aferente asigurarilor generale, se verifica respectarea conditiilor prevazute in normele CSA privind activele admise sa acopere rezervele tehnice, respectiv Ordinul 113130/2006, respectiv Ordinul 17/2008 art. 4, aliniatul 1. Asiguratorul care practica activitatea de asigurari generale poate investi maximum:

1. 50% din rezervele tehnice brute in actiuni, obligatiuni si alte instrumente ale pietei de capital tranzactionate pe o piata reglementata si supravegheata, precum si titluri de participare la organisme de plasament colectiv in valori mobiliare, cu respectarea pct. 2;

2. 5% din rezervele tehnice brute in actiuni si alte titluri negociabile tratate ca actiuni, obligatiuni, titluri de credit si alte instrumente ale pietei monetare sau de capital, precum si titluri de participare la organisme de plasament colectiv in valori mobiliare emise de aceeasi entitate;

3. 40% din rezervele tehnice brute in terenuri si constructii, cu respectarea pct. 4;

4. 10% din rezervele tehnice brute intr-un teren sau o cladire ori intr-un numar de terenuri sau cladiri suficient de apropiate unele de altele pentru a fi considerate efectiv ca o singura investitie;

5. 90% din rezervele tehnice brute în depozite si disponibilităti la institutii de credit, dar nu mai mult de 10% din rezervele tehnice brute într-o singură institutie de credit

Activele admise sa acopere rezervele tehnice aferente activitatii de asigurari generale se impart astfel:

1. 70% din rezerva tehnica bruta in titluri de stat;

2. 10% din rezerva tehnica bruta in titluri corporative;

3. 15% din rezerva tehnica bruta in depozite si disponibilitatii

4. 5% din rezerva tehnica bruta in actiuni tranzactionate pe BVB, ASE (Bursa de Valori Atena) si pe Piata Europeana.

Activele din portofoliul EFG Asigurari Generale au avut in 2008 urmatoarele randamente investitionale realizate:

- titluri de stat si obligatiuni: 6.56%

- actiuni tranzactionate pe BVB, ASE (Bursa de Valori Atena) si pe Piata Europeana: 10.37%

- depozite si disponibilitati: 4.43%.

In baza Ordinului Ordin nr. 17/2008, pentru modificarea si completarea Normelor privind activele admise sa acopere rezervele tehnice brute pentru asiguratorul care practica activitatea de asigurari generale, dispersia activelor admise sa acopere rezervele tehnice brute, precum si coeficientul de lichiditate, valoarea activelor financiare (titluri de stat si bonuri de tezaur emise de statele membre, titluri emise de autoritati ale administratiei publice locale, obligatiuni si alte instrumente ale pietei monetare si de capital, asimilate acestora, tranzactionate pe o piata supravegheata, actiuni si alte participatii cu randament variabil, asimilate acestora, tranzactionate pe o piata supravegheata) luate in calcul este minimul dintre valoarea evidentiata in situatiile contabile si valoarea de piata. Conform Ordinului 17/2008, valoarea activelor financiare luate in calcul este minimul dintre valoarea evidentiata in situatiile contabile si valoarea de piata. Pentru aceasta se folosesc:

• situatia titlurilor de stat, a eurobondurilor si a actiunilor, prezentate la valoarea contabila si la valoarea de piata calculata de EFG Eurolife Asigurari Generale

• raportul activelor admise sa acopere rezervele tehnice brute generat din sistemul de contabiliate.

Pe baza acestora, se analizeaza:

• daca sunt respectate limitele prevazute prin normele C.S.A. si in mandatul de investitii;

• daca sunt necesare investitii noi; • daca se impun modificari in structura investitiilor.

Acest raport se transmite lunar catre EFG Eurolife Atena catre persoanele imputernicite sa supravegheze investitiile pentru EFG Eurolife Asigurari Generale, in vederea monitorizarii activitatii investitionale si a respectarii atat a cerintelor legale de piata locala, cat si a politicii stabilite prin mandatul de investitii. Testele de senzitivitate efectuate pe fiecare tip de instrument financiar la sfarsitul anului 2008 au relevat faptul ca societatea se incadreaza in cerintele CSA, detinand suficiente active admise sa acopere rezervele tehnice, activele lichide rezultate conducand la un coeficient de lichiditate supraunitar.

Mandatul de investitii Toate investitiile efectuate trebuie sa respecte limitele prevazute in mandatul de investitii impuse atat de catre EFG Eurobank, cat si de catre EFG Group. Portofoliul de obligatiuni trebuie sa se incadreze in categoria de instrumente financiare nesubordonate (senior debt). Cel putin 80% din valoarea totala a portofoliului trebuie sa fie investita in instrumente financiare cu un rating de cel putin BBB+. Restul de 20% poate fi plasat in active cu risc de credit inferior, avand aprobarea prealabila a EFG EUROBANK Credit Committee for Capital Markets. Aceste limite nu se aplica atat obligatiunilor emise de Guvernul Romaniei, cat si celor municipale care sunt garantate de Statul Roman. Expunerea data de investitiile in actiuni nu trebuie sa depaseasca 15% din total portofoliu. Expunerea pe sectorul imobiliar nu trebuie sa depaseasca 15% din total portofoliu. Referitor la portofoliul de investitii in active admise sa acopere rezervele tehnice brute, urmatoarele limite de risc se aplica:

a) titluri de stat (State Sovereign Notes) – nici o limita b) obligatiuni corporative (emise de institutii bancare) –

10% c) obligatiuni corporative (emise de alte institutii decat cele

bancare) – 5% Totalul investitiilor in obligatiuni corporative (atat bancare, cat si nebancare) nu trebuie sa depaseasca 25% din total portofoliu. Limitele mentionate mai sus nu se aplica urmatoarelor instrumente financiare:

a) titluri emise de entitati supranationale cu rating AAA (Banca Mondiala, Fondul Monetar International, BERD etc)

b) obligatiuni corporative cu rating AAA care sunt garantate de un stat suveran cu rating AAA

c) titluri emise de entitati din cadrul EFG Group.

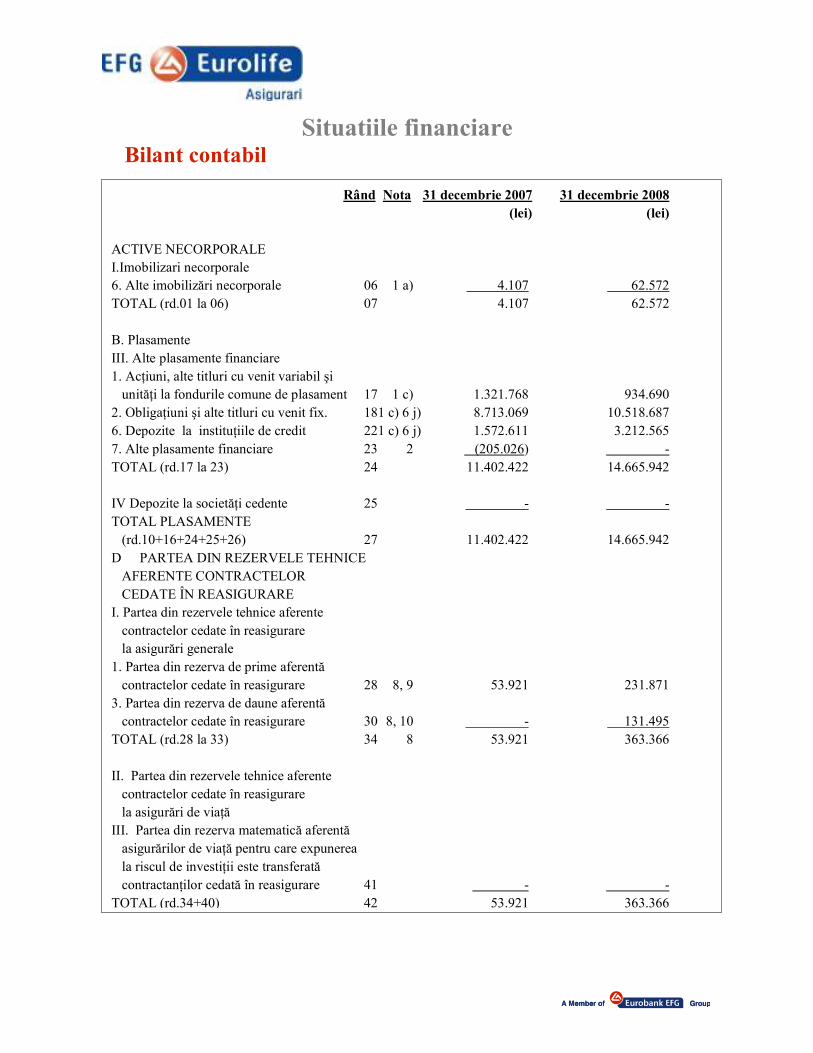

Situatiile financiare Bilant contabil

Rând Nota 31 decembrie 2007 31 decembrie 2008 (lei) (lei)

ACTIVE NECORPORALE I.Imobilizari necorporale 6. Alte imobilizări necorporale 06 1 a) 4.107 62.572 TOTAL (rd.01 la 06) 07 4.107 62.572 B. Plasamente III. Alte plasamente financiare 1. AcŃiuni, alte titluri cu venit variabil şi unităŃi la fondurile comune de plasament 17 1 c) 1.321.768 934.690 2. ObligaŃiuni şi alte titluri cu venit fix. 181 c) 6 j) 8.713.069 10.518.687 6. Depozite la instituŃiile de credit 221 c) 6 j) 1.572.611 3.212.565 7. Alte plasamente financiare 23 2 (205.026) - TOTAL (rd.17 la 23) 24 11.402.422 14.665.942 IV Depozite la societăŃi cedente 25 - - TOTAL PLASAMENTE (rd.10+16+24+25+26) 27 11.402.422 14.665.942 D PARTEA DIN REZERVELE TEHNICE AFERENTE CONTRACTELOR CEDATE ÎN REASIGURARE I. Partea din rezervele tehnice aferente contractelor cedate în reasigurare la asigurări generale 1. Partea din rezerva de prime aferentă contractelor cedate în reasigurare 28 8, 9 53.921 231.871 3. Partea din rezerva de daune aferentă contractelor cedate în reasigurare 30 8, 10 - 131.495 TOTAL (rd.28 la 33) 34 8 53.921 363.366 II. Partea din rezervele tehnice aferente contractelor cedate în reasigurare la asigurări de viaŃă III. Partea din rezerva matematică aferentă asigurărilor de viaŃă pentru care expunerea la riscul de investiŃii este transferată contractanŃilor cedată în reasigurare 41 - - TOTAL (rd.34+40) 42 53.921 363.366

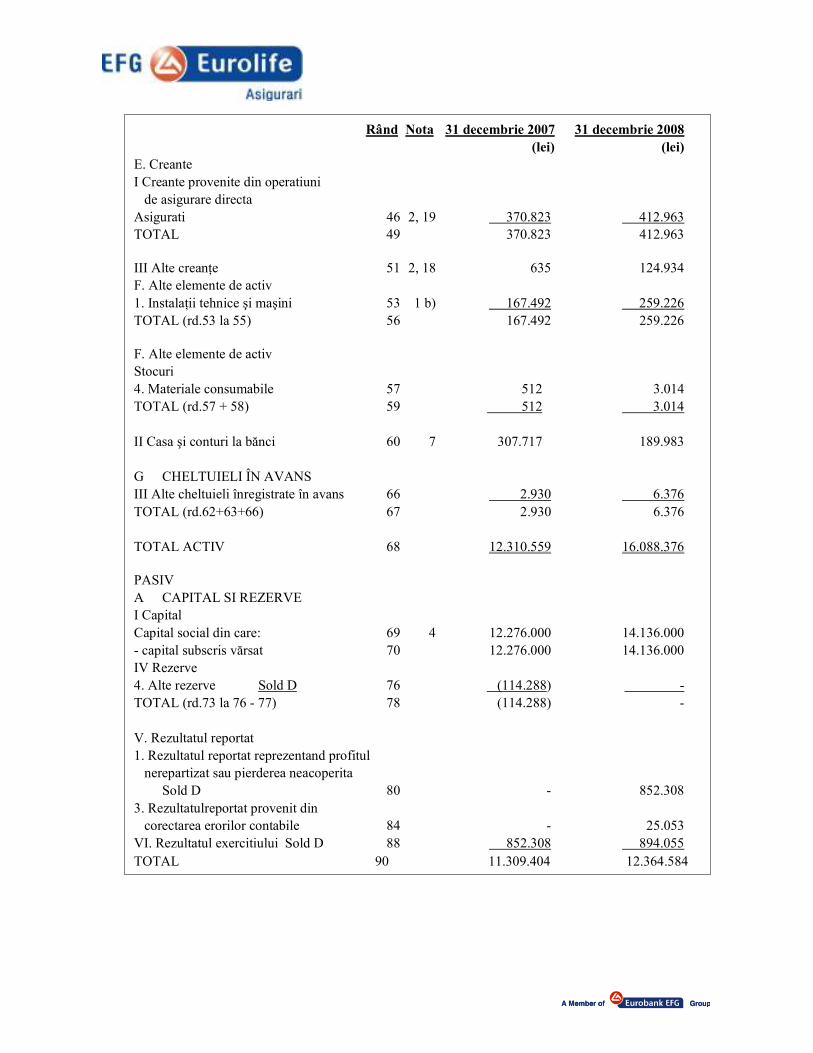

Rând Nota 31 decembrie 2007 31 decembrie 2008 (lei) (lei)

E. Creante I Creante provenite din operatiuni de asigurare directa Asigurati 46 2, 19 370.823 412.963 TOTAL 49 370.823 412.963 III Alte creanŃe 51 2, 18 635 124.934 F. Alte elemente de activ 1. InstalaŃii tehnice şi maşini 53 1 b) 167.492 259.226 TOTAL (rd.53 la 55) 56 167.492 259.226 F. Alte elemente de activ Stocuri 4. Materiale consumabile 57 512 3.014 TOTAL (rd.57 + 58) 59 512 3.014 II Casa şi conturi la bănci 60 7 307.717 189.983 G CHELTUIELI ÎN AVANS III Alte cheltuieli înregistrate în avans 66 2.930 6.376 TOTAL (rd.62+63+66) 67 2.930 6.376 TOTAL ACTIV 68 12.310.559 16.088.376 PASIV A CAPITAL SI REZERVE I Capital Capital social din care: 69 4 12.276.000 14.136.000 - capital subscris vărsat 70 12.276.000 14.136.000 IV Rezerve 4. Alte rezerve Sold D 76 (114.288) - TOTAL (rd.73 la 76 - 77) 78 (114.288) - V. Rezultatul reportat 1. Rezultatul reportat reprezentand profitul nerepartizat sau pierderea neacoperita Sold D 80 - 852.308 3. Rezultatulreportat provenit din corectarea erorilor contabile 84 - 25.053 VI. Rezultatul exercitiului Sold D 88 852.308 894.055 TOTAL 90 11.309.404 12.364.584

*soldurile debitoare ale conturilor respective **soldurile creditoare ale conturilor respective

Semnat în numele Consiliului de AdministraŃie în data de 27 aprilie 2009.

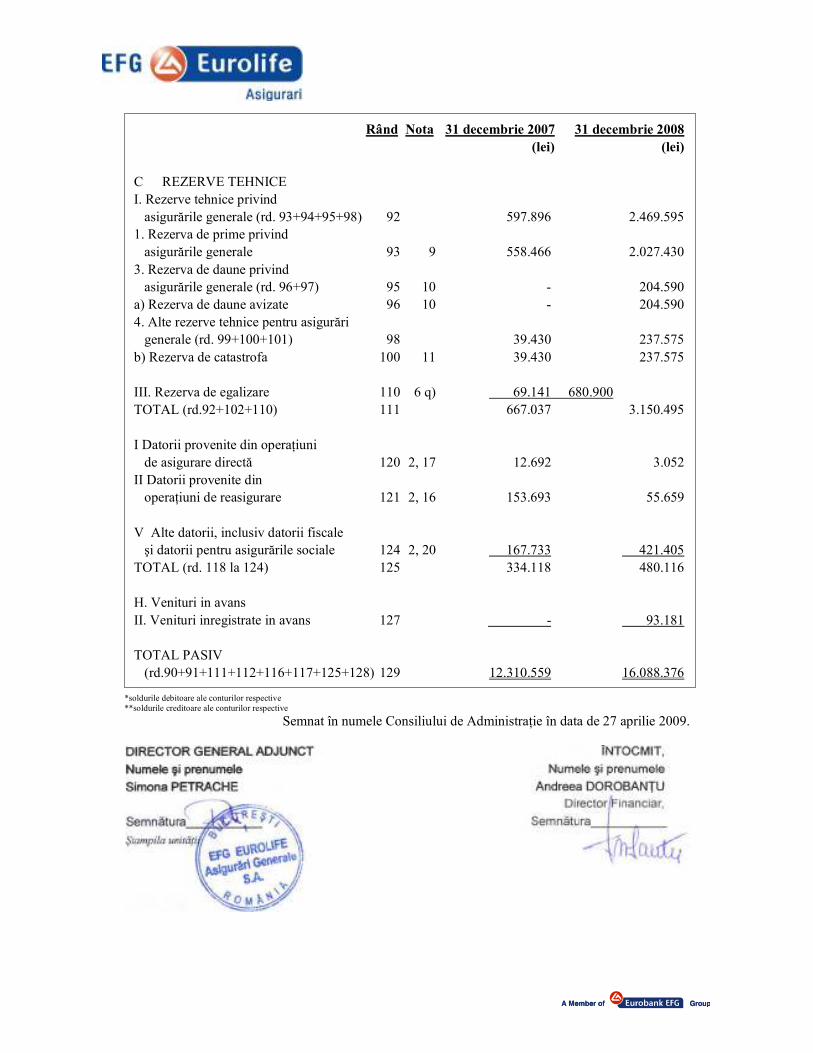

Rând Nota 31 decembrie 2007 31 decembrie 2008 (lei) (lei)

C REZERVE TEHNICE I. Rezerve tehnice privind asigurările generale (rd. 93+94+95+98) 92 597.896 2.469.595 1. Rezerva de prime privind asigurările generale 93 9 558.466 2.027.430 3. Rezerva de daune privind asigurările generale (rd. 96+97) 95 10 - 204.590 a) Rezerva de daune avizate 96 10 - 204.590 4. Alte rezerve tehnice pentru asigurări generale (rd. 99+100+101) 98 39.430 237.575 b) Rezerva de catastrofa 100 11 39.430 237.575 III. Rezerva de egalizare 110 6 q) 69.141 680.900 TOTAL (rd.92+102+110) 111 667.037 3.150.495 I Datorii provenite din operaŃiuni de asigurare directă 120 2, 17 12.692 3.052 II Datorii provenite din operaŃiuni de reasigurare 121 2, 16 153.693 55.659 V Alte datorii, inclusiv datorii fiscale şi datorii pentru asigurările sociale 124 2, 20 167.733 421.405 TOTAL (rd. 118 la 124) 125 334.118 480.116 H. Venituri in avans II. Venituri inregistrate in avans 127 - 93.181 TOTAL PASIV (rd.90+91+111+112+116+117+125+128) 129 12.310.559 16.088.376

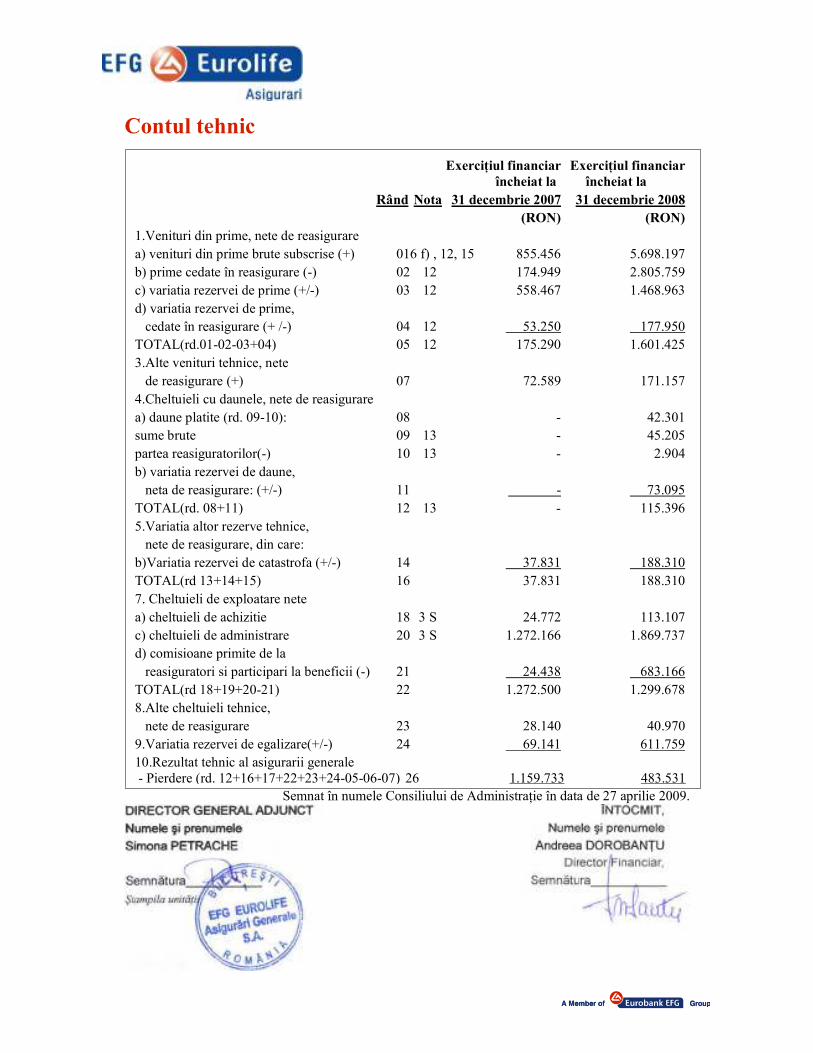

Contul tehnic

Semnat în numele Consiliului de AdministraŃie în data de 27 aprilie 2009.

ExerciŃiul financiar ExerciŃiul financiar încheiat la încheiat la

Rând Nota 31 decembrie 2007 31 decembrie 2008 (RON) (RON) 1.Venituri din prime, nete de reasigurare a) venituri din prime brute subscrise (+) 016 f) , 12, 15 855.456 5.698.197 b) prime cedate în reasigurare (-) 02 12 174.949 2.805.759 c) variatia rezervei de prime (+/-) 03 12 558.467 1.468.963 d) variatia rezervei de prime, cedate în reasigurare (+ /-) 04 12 53.250 177.950 TOTAL(rd.01-02-03+04) 05 12 175.290 1.601.425 3.Alte venituri tehnice, nete de reasigurare (+) 07 72.589 171.157 4.Cheltuieli cu daunele, nete de reasigurare a) daune platite (rd. 09-10): 08 - 42.301 sume brute 09 13 - 45.205 partea reasiguratorilor(-) 10 13 - 2.904 b) variatia rezervei de daune, neta de reasigurare: (+/-) 11 - 73.095 TOTAL(rd. 08+11) 12 13 - 115.396 5.Variatia altor rezerve tehnice, nete de reasigurare, din care: b)Variatia rezervei de catastrofa (+/-) 14 37.831 188.310 TOTAL(rd 13+14+15) 16 37.831 188.310 7. Cheltuieli de exploatare nete a) cheltuieli de achizitie 18 3 S 24.772 113.107 c) cheltuieli de administrare 20 3 S 1.272.166 1.869.737 d) comisioane primite de la reasiguratori si participari la beneficii (-) 21 24.438 683.166 TOTAL(rd 18+19+20-21) 22 1.272.500 1.299.678 8.Alte cheltuieli tehnice, nete de reasigurare 23 28.140 40.970 9.Variatia rezervei de egalizare(+/-) 24 69.141 611.759 10.Rezultat tehnic al asigurarii generale - Pierdere (rd. 12+16+17+22+23+24-05-06-07) 26 1.159.733 483.531

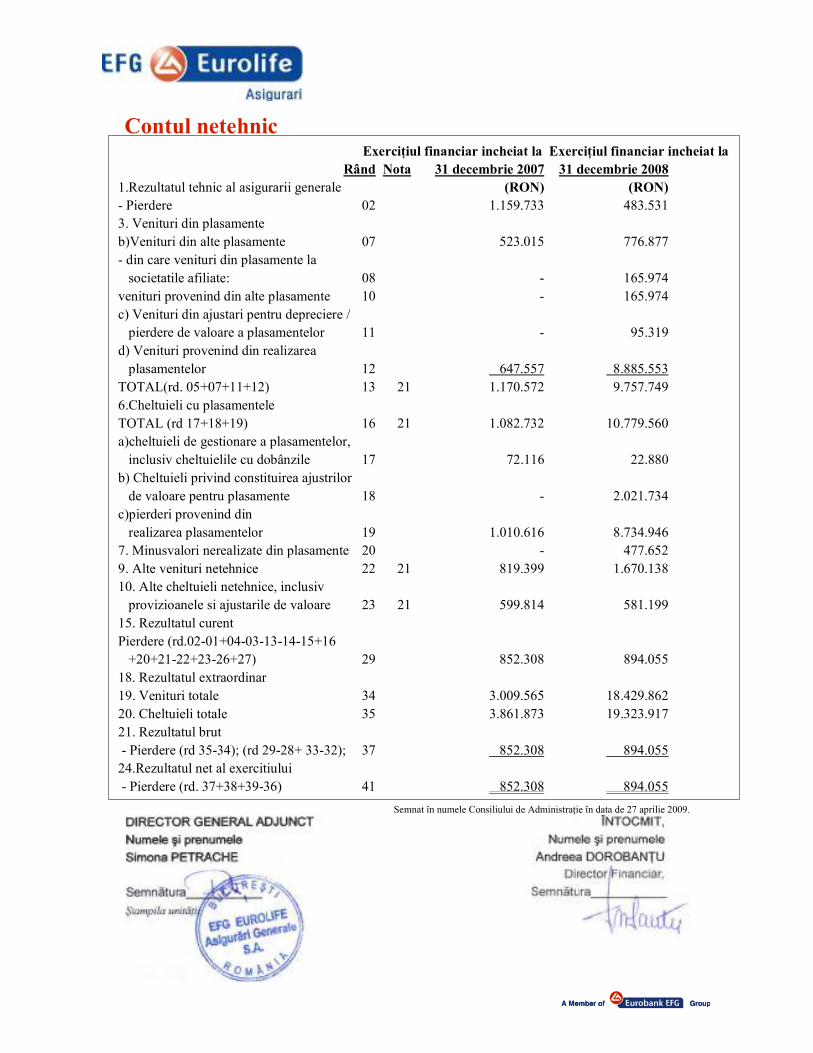

Contul netehnic

Semnat în numele Consiliului de AdministraŃie în data de 27 aprilie 2009.

ExerciŃiul financiar incheiat la ExerciŃiul financiar incheiat la Rând Nota 31 decembrie 2007 31 decembrie 2008 1.Rezultatul tehnic al asigurarii generale (RON) (RON) - Pierdere 02 1.159.733 483.531 3. Venituri din plasamente b)Venituri din alte plasamente 07 523.015 776.877 - din care venituri din plasamente la societatile afiliate: 08 - 165.974 venituri provenind din alte plasamente 10 - 165.974 c) Venituri din ajustari pentru depreciere / pierdere de valoare a plasamentelor 11 - 95.319 d) Venituri provenind din realizarea plasamentelor 12 647.557 8.885.553 TOTAL(rd. 05+07+11+12) 13 21 1.170.572 9.757.749 6.Cheltuieli cu plasamentele TOTAL (rd 17+18+19) 16 21 1.082.732 10.779.560 a)cheltuieli de gestionare a plasamentelor, inclusiv cheltuielile cu dobânzile 17 72.116 22.880 b) Cheltuieli privind constituirea ajustrilor de valoare pentru plasamente 18 - 2.021.734 c)pierderi provenind din realizarea plasamentelor 19 1.010.616 8.734.946 7. Minusvalori nerealizate din plasamente 20 - 477.652 9. Alte venituri netehnice 22 21 819.399 1.670.138 10. Alte cheltuieli netehnice, inclusiv provizioanele si ajustarile de valoare 23 21 599.814 581.199 15. Rezultatul curent Pierdere (rd.02-01+04-03-13-14-15+16 +20+21-22+23-26+27) 29 852.308 894.055 18. Rezultatul extraordinar 19. Venituri totale 34 3.009.565 18.429.862 20. Cheltuieli totale 35 3.861.873 19.323.917 21. Rezultatul brut - Pierdere (rd 35-34); (rd 29-28+ 33-32); 37 852.308 894.055 24.Rezultatul net al exercitiului - Pierdere (rd. 37+38+39-36) 41 852.308 894.055

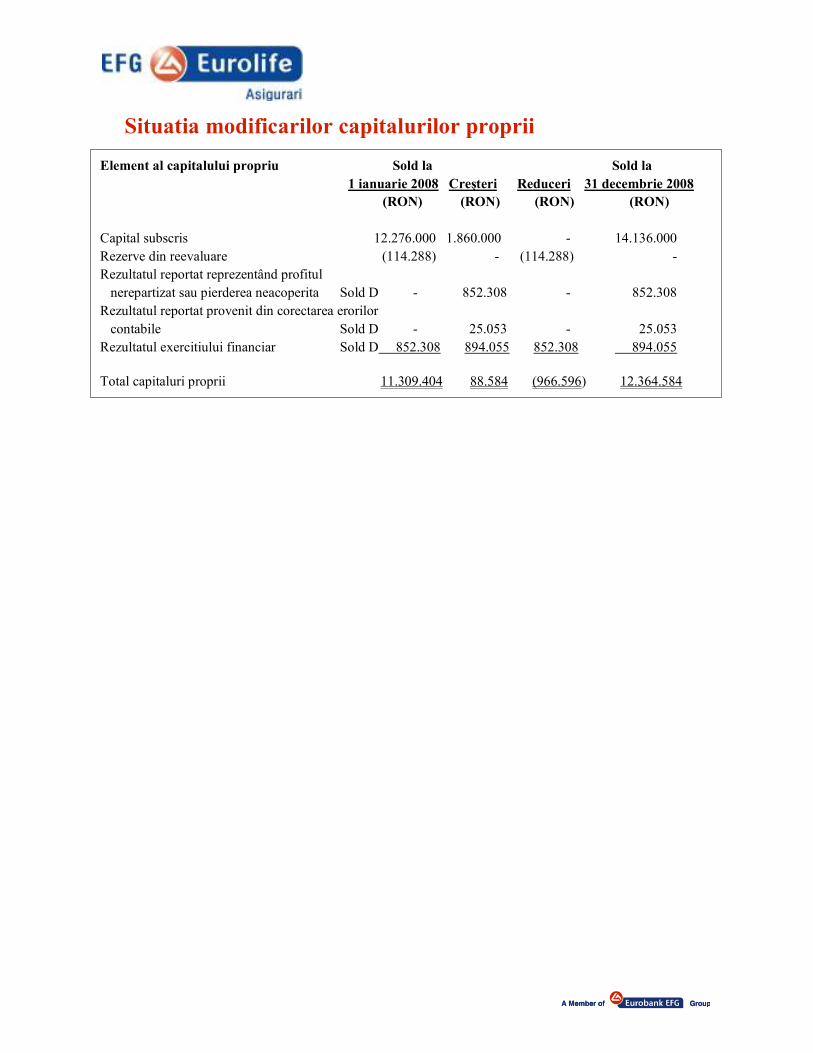

Situatia modificarilor capitalurilor proprii

Element al capitalului propriu Sold la Sold la 1 ianuarie 2008 Creşteri Reduceri 31 decembrie 2008 (RON) (RON) (RON) (RON) Capital subscris 12.276.000 1.860.000 - 14.136.000 Rezerve din reevaluare (114.288) - (114.288) - Rezultatul reportat reprezentând profitul nerepartizat sau pierderea neacoperita Sold D - 852.308 - 852.308 Rezultatul reportat provenit din corectarea erorilor contabile Sold D - 25.053 - 25.053 Rezultatul exercitiului financiar Sold D 852.308 894.055 852.308 894.055 Total capitaluri proprii 11.309.404 88.584 (966.596) 12.364.584

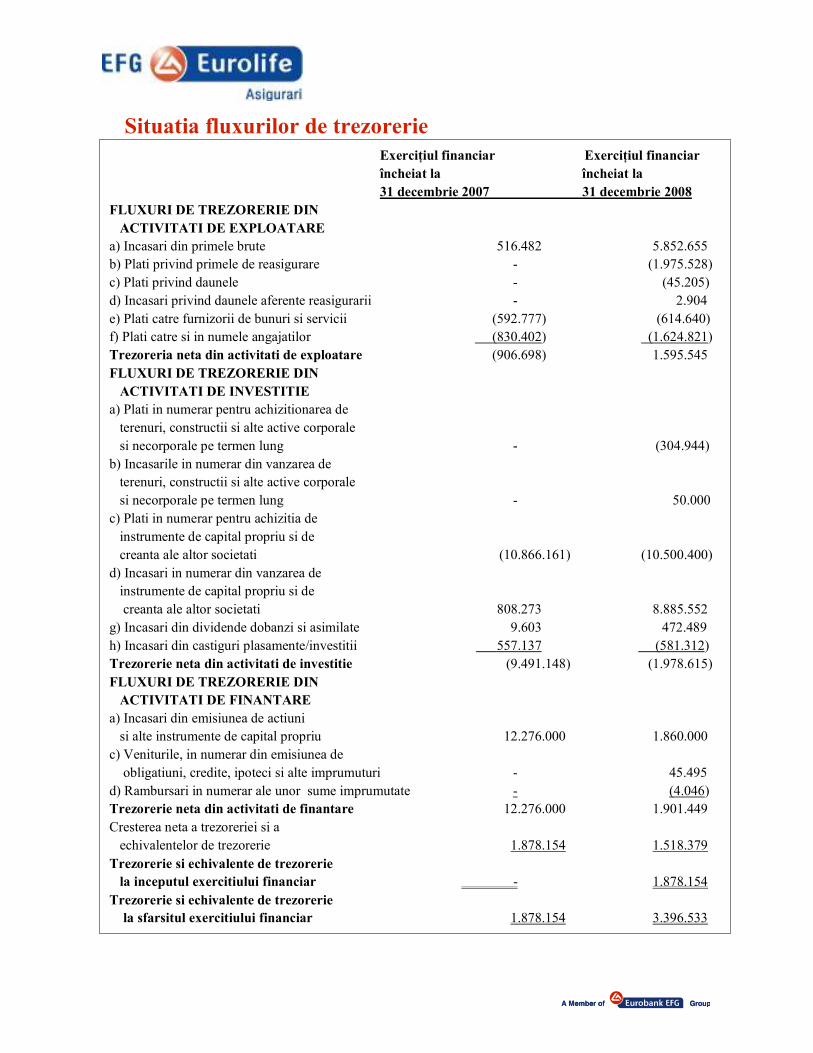

Situatia fluxurilor de trezorerie

ExerciŃiul financiar ExerciŃiul financiar încheiat la încheiat la 31 decembrie 2007 31 decembrie 2008

FLUXURI DE TREZORERIE DIN ACTIVITATI DE EXPLOATARE a) Incasari din primele brute 516.482 5.852.655 b) Plati privind primele de reasigurare - (1.975.528) c) Plati privind daunele - (45.205) d) Incasari privind daunele aferente reasigurarii - 2.904 e) Plati catre furnizorii de bunuri si servicii (592.777) (614.640) f) Plati catre si in numele angajatilor (830.402) (1.624.821) Trezoreria neta din activitati de exploatare (906.698) 1.595.545 FLUXURI DE TREZORERIE DIN ACTIVITATI DE INVESTITIE a) Plati in numerar pentru achizitionarea de terenuri, constructii si alte active corporale si necorporale pe termen lung - (304.944) b) Incasarile in numerar din vanzarea de terenuri, constructii si alte active corporale si necorporale pe termen lung - 50.000 c) Plati in numerar pentru achizitia de instrumente de capital propriu si de creanta ale altor societati (10.866.161) (10.500.400) d) Incasari in numerar din vanzarea de instrumente de capital propriu si de creanta ale altor societati 808.273 8.885.552 g) Incasari din dividende dobanzi si asimilate 9.603 472.489 h) Incasari din castiguri plasamente/investitii 557.137 (581.312) Trezorerie neta din activitati de investitie (9.491.148) (1.978.615) FLUXURI DE TREZORERIE DIN ACTIVITATI DE FINANTARE a) Incasari din emisiunea de actiuni si alte instrumente de capital propriu 12.276.000 1.860.000 c) Veniturile, in numerar din emisiunea de obligatiuni, credite, ipoteci si alte imprumuturi - 45.495 d) Rambursari in numerar ale unor sume imprumutate - (4.046) Trezorerie neta din activitati de finantare 12.276.000 1.901.449 Cresterea neta a trezoreriei si a echivalentelor de trezorerie 1.878.154 1.518.379 Trezorerie si echivalente de trezorerie la inceputul exercitiului financiar - 1.878.154 Trezorerie si echivalente de trezorerie la sfarsitul exercitiului financiar 1.878.154 3.396.533

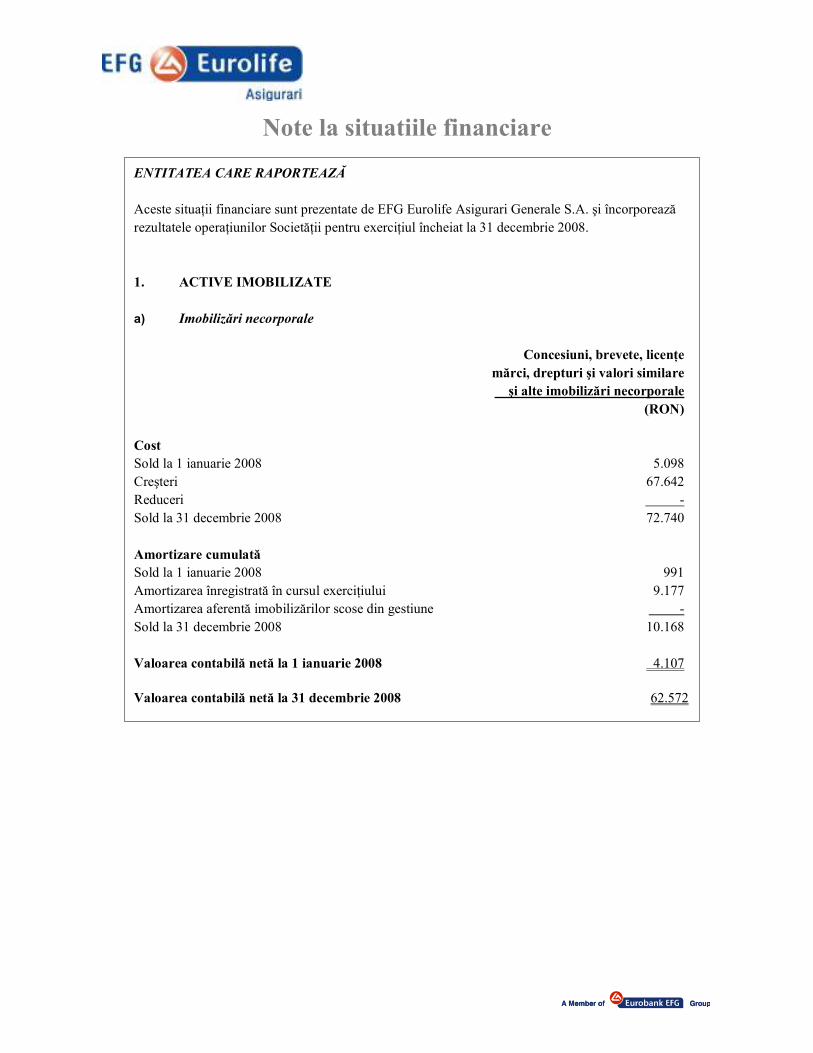

Note la situatiile financiare

ENTITATEA CARE RAPORTEAZĂ Aceste situaŃii financiare sunt prezentate de EFG Eurolife Asigurari Generale S.A. şi încorporează rezultatele operaŃiunilor SocietăŃii pentru exerciŃiul încheiat la 31 decembrie 2008. 1. ACTIVE IMOBILIZATE a) Imobilizări necorporale Concesiuni, brevete, licenŃe mărci, drepturi şi valori similare şi alte imobilizări necorporale (RON) Cost Sold la 1 ianuarie 2008 5.098 Creşteri 67.642 Reduceri - Sold la 31 decembrie 2008 72.740 Amortizare cumulată Sold la 1 ianuarie 2008 991 Amortizarea înregistrată în cursul exerciŃiului 9.177 Amortizarea aferentă imobilizărilor scose din gestiune - Sold la 31 decembrie 2008 10.168 Valoarea contabilă netă la 1 ianuarie 2008 4.107 Valoarea contabilă netă la 31 decembrie 2008 62.572

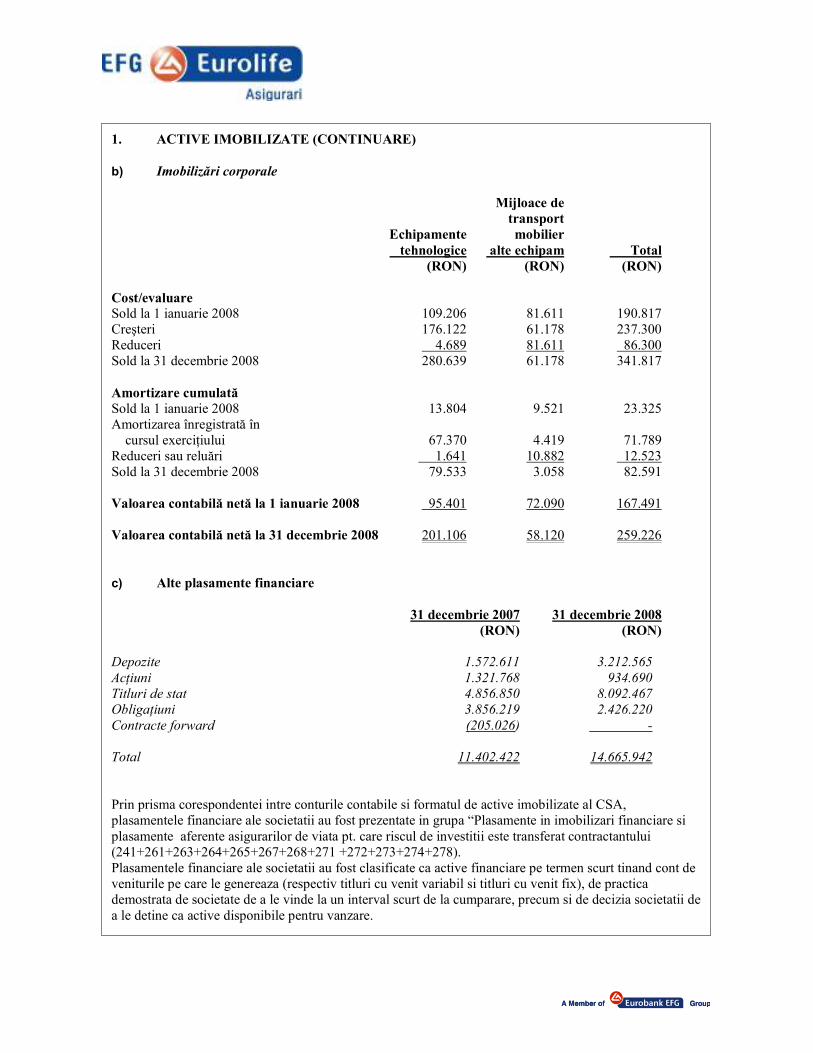

1. ACTIVE IMOBILIZATE (CONTINUARE) b) Imobilizări corporale Mijloace de transport Echipamente mobilier tehnologice alte echipam Total (RON) (RON) (RON) Cost/evaluare Sold la 1 ianuarie 2008 109.206 81.611 190.817 Creşteri 176.122 61.178 237.300 Reduceri 4.689 81.611 86.300 Sold la 31 decembrie 2008 280.639 61.178 341.817 Amortizare cumulată Sold la 1 ianuarie 2008 13.804 9.521 23.325 Amortizarea înregistrată în cursul exerciŃiului 67.370 4.419 71.789 Reduceri sau reluări 1.641 10.882 12.523 Sold la 31 decembrie 2008 79.533 3.058 82.591 Valoarea contabilă netă la 1 ianuarie 2008 95.401 72.090 167.491 Valoarea contabilă netă la 31 decembrie 2008 201.106 58.120 259.226 c) Alte plasamente financiare 31 decembrie 2007 31 decembrie 2008 (RON) (RON) Depozite 1.572.611 3.212.565 AcŃiuni 1.321.768 934.690 Titluri de stat 4.856.850 8.092.467 ObligaŃiuni 3.856.219 2.426.220 Contracte forward (205.026) - Total 11.402.422 14.665.942 Prin prisma corespondentei intre conturile contabile si formatul de active imobilizate al CSA, plasamentele financiare ale societatii au fost prezentate in grupa “Plasamente in imobilizari financiare si plasamente aferente asigurarilor de viata pt. care riscul de investitii este transferat contractantului (241+261+263+264+265+267+268+271 +272+273+274+278). Plasamentele financiare ale societatii au fost clasificate ca active financiare pe termen scurt tinand cont de veniturile pe care le genereaza (respectiv titluri cu venit variabil si titluri cu venit fix), de practica demostrata de societate de a le vinde la un interval scurt de la cumparare, precum si de decizia societatii de a le detine ca active disponibile pentru vanzare.

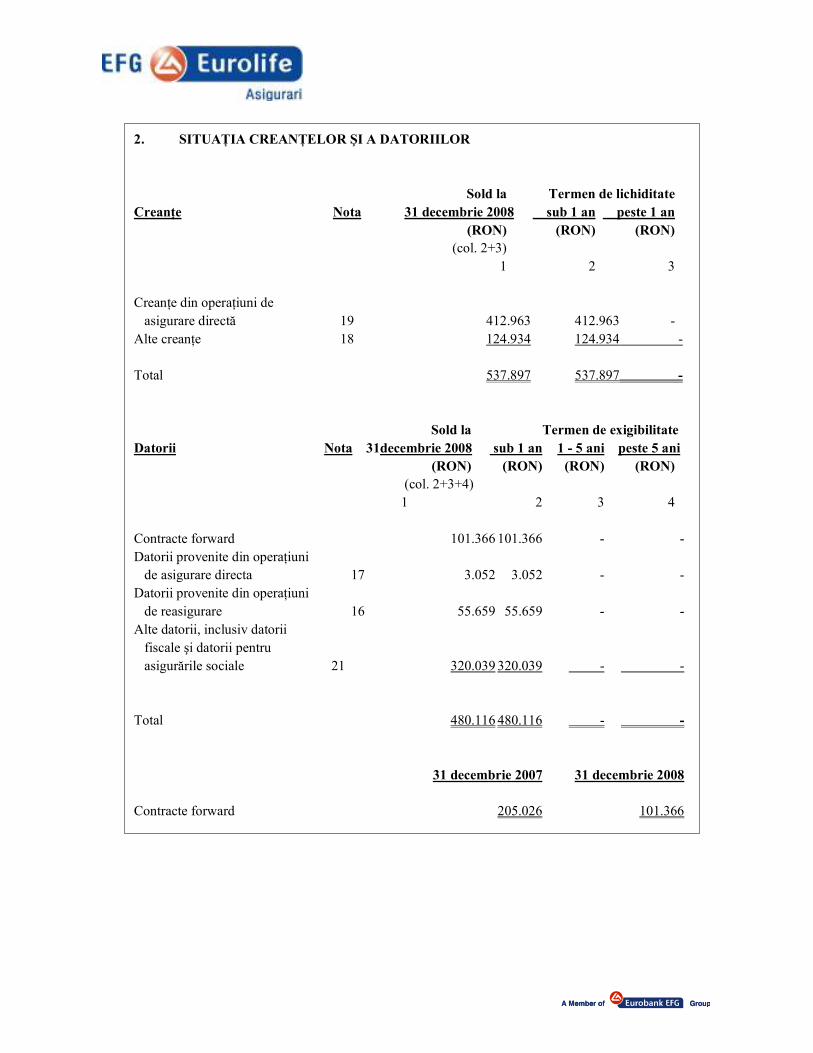

2. SITUAłIA CREANłELOR ŞI A DATORIILOR Sold la Termen de lichiditate CreanŃe Nota 31 decembrie 2008 sub 1 an peste 1 an (RON) (RON) (RON) (col. 2+3) 1 2 3 CreanŃe din operaŃiuni de asigurare directă 19 412.963 412.963 - Alte creanŃe 18 124.934 124.934 - Total 537.897 537.897 - Sold la Termen de exigibilitate Datorii Nota 31decembrie 2008 sub 1 an 1 - 5 ani peste 5 ani (RON) (RON) (RON) (RON) (col. 2+3+4) 1 2 3 4 Contracte forward 101.366 101.366 - - Datorii provenite din operaŃiuni de asigurare directa 17 3.052 3.052 - - Datorii provenite din operaŃiuni de reasigurare 16 55.659 55.659 - - Alte datorii, inclusiv datorii fiscale şi datorii pentru asigurările sociale 21 320.039 320.039 - - Total 480.116 480.116 - - 31 decembrie 2007 31 decembrie 2008 Contracte forward 205.026 101.366

3. PRINCIPII, POLITICI ŞI METODE CONTABILE Principalele politici contabile adoptate în întocmirea acestor situaŃii financiare sunt prezentate mai jos. A Bazele întocmirii situaŃiilor financiare (1) InformaŃii generale

i) Ordinul Comisiei de Supraveghere a Asigurarilor nr. 3129/2005 pentru aprobarea reglementarilor contabile conforme cu directivele europene specifice domeniului asigurarilor, care transpune:

• Directiva Comunitatilor Economice Europene 91/674/EEC din data de 19 decembrie

1991 privind situatiile financiare anuale si consolidate ale societatilor de asigurare publicata in Jurnalul Oficial al Uniunii Europene nr. L 374, din data de 31 decembrie 1991, cu modificarile si completarile ulterioare;

• Directiva a IV-a a Comunitatilor Economice Europene 78/660/EEC din data de 25 iulie

1978 privind conturile anuale ale anumitor tipuri de societati comerciale, publicata in Jurnalul Oficial al Uniunii Europene nr. L 222 din data de 14 august 1978, cu modificarile si completarile ulterioare.

ii) Legea Contabilitatii nr 82/1991 republicata, cu modificarile ulterioare

iii) Ordinul Presedintelui Comisiei de Supraveghere a Asigurarilor nr. 1/2009 pentru

aprobarea Precizarilor privind incheierea exercitiului financiar 2008 la societatile din domeniul asigurarilor.

iv) Ordinul CSA nr. 113130/2006 privind „Rezervele tehnice pentru asiguratorul care

practica activitatea de asigurari generale, activele admise sa le acopere si dispersia activelor admise sa acopere rezervele tehnice brute” cu modificarile si completarile ulterioare.

Prezentele situaŃii financiare au fost întocmite pe baza convenŃiei costului istoric, cu excepŃiile prezentate în continuare în politicile contabile.

(2) Utilizarea estimărilor

Întocmirea situaŃiilor financiare în conformitate cu Ordinul 3129/2005 cu modificarile si completarile ulterioare cere conducerii SocietăŃii să facă estimări şi ipoteze care afectează valorile raportate ale activelor şi pasivelor, prezentarea activelor şi datoriilor contingente la data întocmirii situaŃiilor financiare şi veniturile şi cheltuielile raportate pentru respectiva perioadă. Cu toate că aceste estimări sunt făcute de către conducerea SocietăŃii pe baza celor mai bune informaŃii disponibile la data situaŃiilor financiare, rezultatele realizate pot fi diferite de aceste estimări.

3. PRINCIPII, POLITICI ŞI METODE CONTABILE (CONTINUARE) (3) Continuitatea activităŃii

Prezentele situaŃii financiare au fost întocmite în baza principiului continuităŃii activităŃii care presupune faptul că Societatea îşi va continua activitatea şi în viitorul previzibil. Pentru a evalua aplicabilitatea acestei prezumŃii conducerea analizează previziunile referitoare la intrările viitoare de numerar. Pe baza acestor analize, conducerea considera ca Societatea va putea sa-si continue activitatea in viitorul previzibil si prin urmare aplicarea principiului continuităŃii activităŃii in întocmirea situaŃiilor financiare e justificabila.

(4) Moneda de prezentare a situaŃiilor financiare

Contabilitatea se Ńine în limba română şi în moneda naŃională. Elementele incluse în aceste situaŃiile financiare sunt prezentate în RON.

Leul nu este o monedă convertibilă în afara României.

B Conversia tranzacŃiilor în monedă străină TranzacŃiile SocietăŃii în monedă străină sunt înregistrate la cursurile de schimb comunicate de Banca NaŃională a României („BNR”) pentru data tranzacŃiilor. Soldurile în monedă străină sunt convertite în RON la cursurile de schimb comunicate de BNR pentru data bilanŃului. Câştigurile şi pierderile rezultate din decontarea tranzacŃiilor într-o monedă străină şi din conversia activelor şi datoriilor monetare exprimate în monedă străină sunt recunoscute în contul de profit şi pierdere.

C Imobilizări necorporale (i) Concesiunile, brevetele, licenŃele, mărcile comerciale, drepturile şi activele similare

Concesiunile, brevetele, licenŃele, mărcile comerciale, drepturile şi activele similare se înregistrează la costul de achiziŃie. Brevetele, licenŃele, mărcile comerciale şi activele similare sunt amortizate folosind metoda liniară pe o perioadă între 3 şi 5 ani.

(ii) Avansuri şi alte imobilizări necorporale În cadrul avansurilor şi altor imobilizări necorporale se înregistrează avansurile acordate furnizorilor de imobilizări necorporale, programele informatice create de entitate sau achiziŃionate de la terŃi pentru necesităŃile proprii de utilizare, precum şi alte imobilizări necorporale ale SocietăŃii.

3. PRINCIPII, POLITICI ŞI METODE CONTABILE (CONTINUARE)

Cheltuielile care permit imobilizărilor necorporale să genereze beneficii economice viitoare peste performanŃa prevăzută iniŃial sunt adăugate la costul original al acestora. Aceste cheltuieli sunt capitalizate ca imobilizări necorporale dacă nu sunt parte integrantă a imobilizărilor corporale.

D Imobilizări corporale (1) Cost

Imobilizările corporale sunt evaluate iniŃial la cost de achiziŃie. Rezerva din reevaluare devine taxabilă în momentul utilizării acesteia. ÎntreŃinerea şi reparaŃiile imobilizărilor corporale se trec pe cheltuieli atunci când apar, iar îmbunătăŃirile semnificative aduse imobilizărilor corporale, care cresc valoarea sau durata de viaŃă a acestora, sau care măresc semnificativ capacitatea de generare a unor beneficii economice de către acestea, sunt capitalizate. Activele imobilizate de natura obiectelor de inventar, inclusiv uneltele şi sculele, sunt trecute pe cheltuieli în momentul achiziŃionării şi nu sunt incluse în valoarea contabilă a imobilizărilor.

(2) Amortizare Amortizarea se calculează la valoarea de intrare, folosindu-se metoda liniară de-a lungul duratei utile de viaŃă estimată a activelor, după cum urmează: Activ Ani Aer conditionat 5 Autovehicul 5 Echipamente 3 Fax&Imprimanta 4

(3) Vânzarea/casarea imobilizărilor corporale

Imobilizările corporale care sunt casate sau vândute sunt eliminate din bilanŃ împreună cu amortizarea cumulată corespunzătoare. Orice profit sau pierdere rezultat(ă) dintr-o asemenea operaŃiune este inclus(ă) în contul de profit şi pierdere curent.

3. PRINCIPII, POLITICI ŞI METODE CONTABILE (CONTINUARE)

E Deprecierea activelor

Imobilizările corporale şi alte active pe termen lung sunt revizuite pentru identificarea pierderilor din depreciere ori de câte ori evenimente sau schimbări în circumstanŃe indică faptul că valoarea contabilă nu mai poate fi recuperată. Pierderea din depreciere este reprezentată de diferenŃa dintre valoarea contabilă şi valoarea de inventar.

F Instrumente financiare Evaluate la valoarea de piata cu reflectarea rezultatelor in contul de profit si pierdere. Această categorie cuprinde două sub-grupe: active financiare deŃinute în scopul tranzacŃionării, şi cele desemnate de entitate la recunoaşterea iniŃială drept active financiare evaluate la valoarea de piata cu reflectarea rezultatelor in contul de profit si pierdere. Activele financiare sunt clasificate în această categorie dacă sunt obŃinute în principal în scopul vânzării în viitorul apropiat sau dacă sunt astfel desemnate de către conducere. Instrumentele derivate sunt de asemenea clasificate ca deŃinute în scopul tranzacŃionării cu excepŃia cazurilor în care sunt desemnate ca fiind instrumente pentru acoperirea împotriva riscurilor. Activele din această categorie sunt clasificate ca active circulante dacă sunt fie deŃinute în scopul tranzacŃionării sau sunt estimate să fie realizate în termen de 12 luni de la data bilanŃului contabil. Un câştig sau o pierdere rezultând dintr-o modificare a valorii de piata a categoriei de „active financiare evaluate la valoarea de piata cu reflectarea rezultatelor in contul de profit si pierdere” sunt prezentate în contul de profit şi pierdere în cadrul poziŃiei „venituri din ajustări pentru depreciere/pierdere de valoarea plasamentelor”, „cheltuieli privind constituirea ajustărilor de valoare pentru plasamente” în perioada în care acestea apar. Veniturile din dobânzi, dividende sunt prezentate în contul de profit şi pierdere în cadrul poziŃiei „ venituri provenind din alte plasamente”. Veniturile /cheltuielile cu vânzarea instrumentelor financiare sunt prezentate in contul de profit şi pierdere în cadrul pozitiei „venituri provenind din realizarea plasamentelor”, respectiv „pierderi provenind din realizarea plasamentelor”.

3. PRINCIPII, POLITICI ŞI METODE CONTABILE (CONTINUARE)

Ca urmare pierderile, respectiv castigurile din evaluarea la piata recunoscute in contul de profit si pierdere, sunt considerate cheltuieli deductibile, respectiv venituri taxabile. Neexistand prevederi specifice in Codul Fiscal pentru pierderile/castigurile de valoare ale plasamentelor pe termen scurt, societatea urmeaza regula contabila- pierderile sunt deductibile, iar veniturile sunt taxabile. In cursul anului 2008, Societatea si-a modificat politica contabila privind portofoliul de investitii financiare; astfel clasificarea acestora se face conform paragrafelor de mai sus, plasamente pe termen scurt evaluate la valoarea de piata cu reflectarea rezultatelor in contul de profit si pierdere. Aceasta modificare s-a efectuat cu inregistrarea in contul de profit si pierdere al anului 2008 astfel: venit 702 RON, aferent investiŃiilor financiare deŃinute în portofoliu la 31 decembrie 2007 şi vândute în cursul anului 2008, cheltuială 114.990 RON, aferent investiŃiilor financiare deŃinute în portofoliu la 31 decembrie 2007 şi 31 decembrie 2008 evaluate la sfârşitul anului 2008 la valoara de piaŃă cu reflectarea rezultatului în contul de profit si pierdere.

G Stocuri Stocurile sunt înregistrate la cea mai mică valoare dintre cost şi valoarea realizabilă netă. Costul este determinat în general pe baza metodei costului mediu ponderat. Costul produselor finite şi în curs de execuŃie include materialele, forŃa de muncă şi cheltuielile de producŃie indirecte aferente. Acolo unde este necesar, se fac provizioane pentru stocuri cu mişcare lentă, uzate fizic sau moral. Valoarea realizabilă netă este estimată pe baza preŃului de vânzare diminuat cu costurile de finalizare şi cheltuielile de vânzare. Societatea nu a a inregistrat nici un provizion pentru stocuri.

H CreanŃe CreanŃele comerciale sunt înregistrate la valoarea facturată mai puŃin provizionul pentru deprecierea acestor creanŃe. Provizionul pentru deprecierea creanŃelor comerciale este constituit în cazul în care există evidenŃe obiective asupra faptului că Societatea nu va fi în măsură sa colecteze toate sumele la termenele iniŃiale. Societatea nu a inregistrat nici un provizion pentru deprecierea creantelor comerciale.

3. PRINCIPII, POLITICI ŞI METODE CONTABILE (CONTINUARE)

I Numerar şi echivalente de numerar Numerarul şi echivalentele de numerar sunt evidenŃiate în bilanŃ la cost. Pentru situaŃia fluxului de numerar, numerarul şi echivalentele acestuia cuprind numerar în casă, conturi la bănci, investiŃii financiare pe termen scurt, avansuri de trezorerie, net de descoperitul de cont. În bilanŃ, descoperitul de cont este prezentat în datorii ce trebuie plătite într-o perioadă de un an – sume datorate instituŃiilor de credit.

J Capital social AcŃiunile comune sunt clasificate în capitalurile proprii.

K Dividende

Dividendele aferente acŃiunilor ordinare sunt recunoscute în capitalurile proprii în perioada în care sunt declarate. Societatea nu a calculat si recunoscut dividende aferente actiunilor ordinare.

L Împrumuturi

Împrumuturile pe termen scurt şi lung sunt înregistrate iniŃial la suma primită, net de costurile aferente obŃinerii împrumuturilor. În perioadele următoare, împrumuturile sunt înregistrate la cost amortizat folosind metoda randamentului efectiv, diferenŃele dintre sumele primite (nete de costurile de obŃinere) şi valoarea normală de răscumpărare fiind recunoscute în contul de profit şi pierderi pe durata contractului de împrumut. Societatea nu a contractat nici un imprumut pana la 31.12.2008. Contabilitatea contractelor de leasing în care Societatea este locatar

(1) Contracte de leasing financiar

Contractele de leasing pentru imobilizările corporale în care Societatea îşi asumă toate riscurile şi beneficiile aferente proprietăŃii sunt clasificate ca şi contracte de leasing financiar. Leasing-urile financiare sunt capitalizate la valoarea actualizată estimată a plăŃilor. Fiecare plată este împărŃită între elementul de capital şi dobândă pentru a se obŃine o rată constantă a dobânzii pe durata rambursării. Sumele datorate sunt incluse în datoriile pe termen scurt sau lung. Elementul de dobândă este trecut în contul de profit şi pierdere pe durata contractului. Activele deŃinute în cadrul contractelor de leasing financiar sunt capitalizate şi amortizate pe durata lor de viaŃă utilă.

3. PRINCIPII, POLITICI ŞI METODE CONTABILE (CONTINUARE) Societatea a incheiat un contract de leasing financiar cu EFG Leasing pentru o perioada de 3 ani, in valoare de 16.386 EUR.

(2) Contracte de leasing operaŃional

Contractele de leasing în care o porŃiune semnificativă a riscurilor şi beneficiilor asociate proprietăŃii sunt reŃinute de locator sunt clasificate ca şi contracte de leasing operaŃional. PlăŃile efectuate în cadrul unui asemenea contract (net de orice facilităŃi acordate de locator) sunt recunoscute în contul de profit şi pierdere pe o bază liniară pe durata contractului. La 31.12.2008 societatea nu avea incheiat nici un contract de leasing operational.

M Datorii comerciale

Datoriile comerciale sunt înregistrate la valoarea sumelor care urmează a fi plătite pentru bunurile sau serviciile primite.

N Provizioane

Provizioanele sunt recunoscute în momentul în care Societatea are o obligaŃie legală sau implicită generată de un eveniment anterior, când pentru decontarea obligaŃiei este probabil să fie necesară o ieşire de resurse şi când poate fi făcută o estimare credibilă în ceea ce priveşte valoarea obligaŃiei. Societatea nu a inregistrat nici un alt provizion in afara de cele specifice asigurarilor generale.

O Beneficiile angajaŃilor

Pensii şi alte beneficii după pensionare

În cursul normal al activităŃii, Societatea face plăŃi fondurilor de sănătate, pensii şi şomaj de stat în contul angajaŃilor săi conform prevederilor legale in vigoare. ToŃi angajaŃii SocietăŃii sunt membri ai planului de pensii al statului român. Aceste costuri sunt recunoscute în contul de profit şi pierdere odată cu recunoaşterea salariilor.

Societatea nu operează nici un alt plan de pensii sau de beneficii după pensionare şi, deci, nu are nici un alt fel de alte obligaŃii referitoare la pensii.

3. PRINCIPII, POLITICI ŞI METODE CONTABILE (CONTINUARE)

P ActivităŃi de asigurări generale 1) Venituri din prime brute subscrise Veniturile din prime brute subscrise cuprind primele încasate şi de încasat aferente tuturor contractelor de asigurare care intră în vigoare în exerciŃiul financiar.

2) Veniturile din plasamente Veniturile din plasamente cuprind venituri şi venituri din dobânzi. Veniturile din plasamente se înregistrează în contabilitate utilizând metoda dobânzii efective. 3) Rezerve tehnice a. Rezerva de daune avizate Daunele întâmplate cu privire la activitatea generală includ toate daunele întâmplate şi raportate în perioadă. Rezervele de daune sunt constituite în baza cererilor de notificare de eveniment şi a estimărilor inspectorilor de dauna, astfel încât valoarea despăgubirilor să fie trecută pe cheltuieli în perioada corespunzătoare. b. Rezerva de daune neavizate Rezervele de daune neavizate se ajustează anual pe baza calculelor statistice. Pentru ca numarul si volumul de daune inregistrate de la inceperea activitatii au fost nesemnificative pentru estimarea unei rezerve de daune neavizate, societatea nu a calculat si inregistrat rezerve de daune neavizate.

c. Rezerva de catastrofă

Rezerva de catastrofă se creează prin aplicarea lunară a unui procent de minimum 5% asupra volumului de prime brute subscrise, aferente contractelor care acoperă riscuri catastrofale, până când fondul de rezervă atinge cel puŃin nivelul reŃinerii proprii sau 10% din acumularea răspunderilor asumate prin contractele ce acoperă riscuri catastrofale. d. Rezerva de prime Rezerva de prime se calculează lunar prin însumarea cotelor-părŃi din primele brute subscrise, aferente perioadelor neexpirate ale contractelor de asigurare, astfel încât diferenŃa dintre volumul primelor brute subscrise şi această rezervă să reflecte primele brute alocate părŃii din riscurile expirate la data calculării. Aceasta rezerva se calculează separat pentru fiecare contract de asigurare.

3. PRINCIPII, POLITICI ŞI METODE CONTABILE (CONTINUARE)

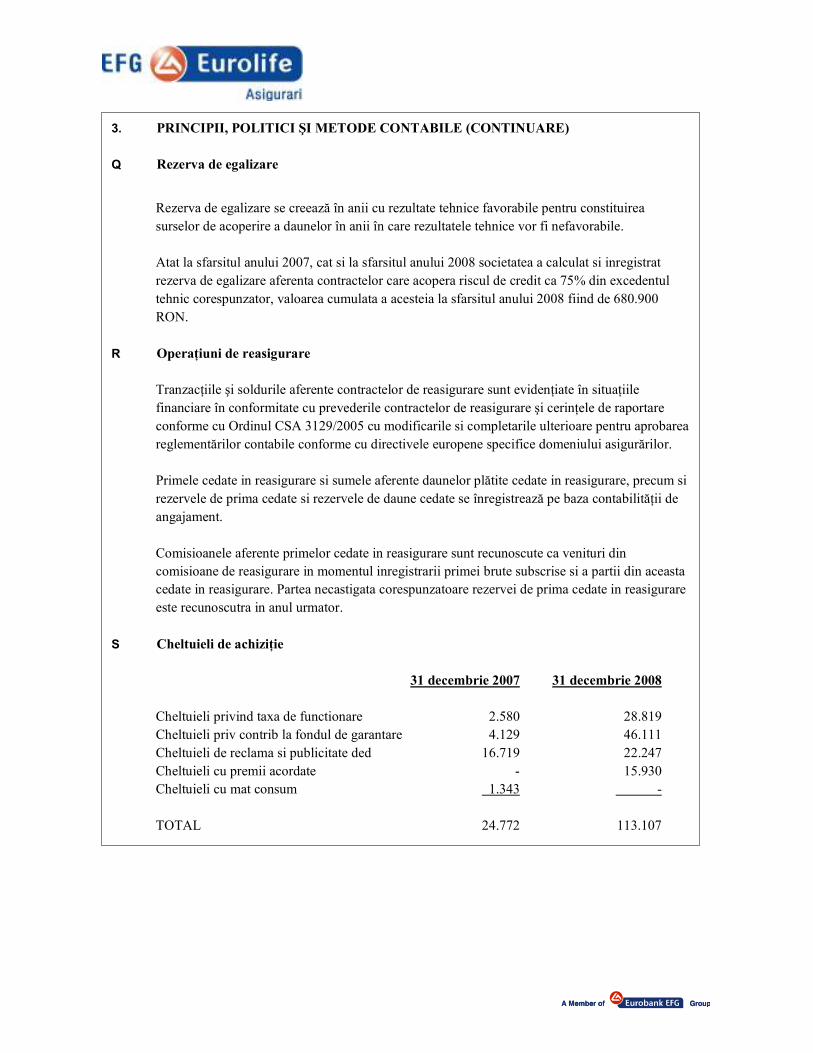

Q Rezerva de egalizare

Rezerva de egalizare se creează în anii cu rezultate tehnice favorabile pentru constituirea surselor de acoperire a daunelor în anii în care rezultatele tehnice vor fi nefavorabile. Atat la sfarsitul anului 2007, cat si la sfarsitul anului 2008 societatea a calculat si inregistrat rezerva de egalizare aferenta contractelor care acopera riscul de credit ca 75% din excedentul tehnic corespunzator, valoarea cumulata a acesteia la sfarsitul anului 2008 fiind de 680.900 RON.

R OperaŃiuni de reasigurare

TranzacŃiile şi soldurile aferente contractelor de reasigurare sunt evidenŃiate în situaŃiile financiare în conformitate cu prevederile contractelor de reasigurare şi cerinŃele de raportare conforme cu Ordinul CSA 3129/2005 cu modificarile si completarile ulterioare pentru aprobarea reglementărilor contabile conforme cu directivele europene specifice domeniului asigurărilor.

Primele cedate in reasigurare si sumele aferente daunelor plătite cedate in reasigurare, precum si rezervele de prima cedate si rezervele de daune cedate se înregistrează pe baza contabilităŃii de angajament. Comisioanele aferente primelor cedate in reasigurare sunt recunoscute ca venituri din comisioane de reasigurare in momentul inregistrarii primei brute subscrise si a partii din aceasta cedate in reasigurare. Partea necastigata corespunzatoare rezervei de prima cedate in reasigurare este recunoscutra in anul urmator.

S Cheltuieli de achiziŃie 31 decembrie 2007 31 decembrie 2008 Cheltuieli privind taxa de functionare 2.580 28.819 Cheltuieli priv contrib la fondul de garantare 4.129 46.111 Cheltuieli de reclama si publicitate ded 16.719 22.247 Cheltuieli cu premii acordate - 15.930 Cheltuieli cu mat consum 1.343 - TOTAL 24.772 113.107

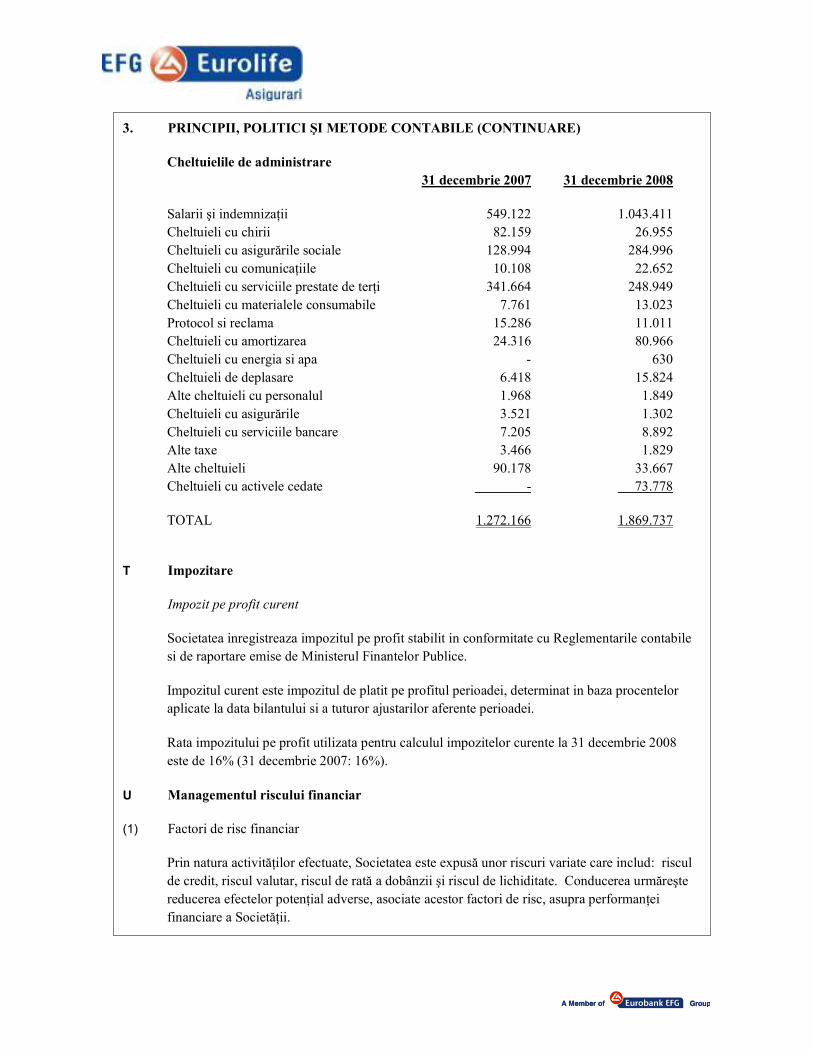

3. PRINCIPII, POLITICI ŞI METODE CONTABILE (CONTINUARE) Cheltuielile de administrare

31 decembrie 2007 31 decembrie 2008 Salarii şi indemnizaŃii 549.122 1.043.411 Cheltuieli cu chirii 82.159 26.955 Cheltuieli cu asigurările sociale 128.994 284.996 Cheltuieli cu comunicaŃiile 10.108 22.652 Cheltuieli cu serviciile prestate de terŃi 341.664 248.949 Cheltuieli cu materialele consumabile 7.761 13.023 Protocol si reclama 15.286 11.011 Cheltuieli cu amortizarea 24.316 80.966 Cheltuieli cu energia si apa - 630 Cheltuieli de deplasare 6.418 15.824 Alte cheltuieli cu personalul 1.968 1.849 Cheltuieli cu asigurările 3.521 1.302 Cheltuieli cu serviciile bancare 7.205 8.892 Alte taxe 3.466 1.829 Alte cheltuieli 90.178 33.667 Cheltuieli cu activele cedate - 73.778 TOTAL 1.272.166 1.869.737

T Impozitare Impozit pe profit curent Societatea inregistreaza impozitul pe profit stabilit in conformitate cu Reglementarile contabile si de raportare emise de Ministerul Finantelor Publice. Impozitul curent este impozitul de platit pe profitul perioadei, determinat in baza procentelor aplicate la data bilantului si a tuturor ajustarilor aferente perioadei. Rata impozitului pe profit utilizata pentru calculul impozitelor curente la 31 decembrie 2008 este de 16% (31 decembrie 2007: 16%).

U Managementul riscului financiar

(1) Factori de risc financiar Prin natura activităŃilor efectuate, Societatea este expusă unor riscuri variate care includ: riscul de credit, riscul valutar, riscul de rată a dobânzii şi riscul de lichiditate. Conducerea urmăreşte reducerea efectelor potenŃial adverse, asociate acestor factori de risc, asupra performanŃei financiare a SocietăŃii.

3. PRINCIPII, POLITICI ŞI METODE CONTABILE (CONTINUARE)

(i) Riscul de credit

Societatea este supusă unui risc de credit datorat creanŃelor sale provenind din activitatea de asigurare şi a celorlalte tipuri de creanŃe. Data de scadenŃă a datoriilor este atent monitorizată şi sumele datorate după depăşirea termenului sunt urmărite cu promptitudine.

(ii) Riscul valutar

Societatea este expusă fluctuaŃiilor cursului de schimb valutar în urma tranzacŃiilor derulate în alte valute. Societatea controlează aceste tranzacŃii în scopul limitării acestui risc.

(iii) Riscul de rată a dobânzii

Societatea monitorizează riscului de rată a dobânzii întrucât deŃine active financiare purtătoare de dobânzi.

(iv) Riscul de lichiditate

Managementul prudent al riscului de lichiditate implică menŃinerea de numerar suficient pentru a acoperi necesităŃile de numerar pe termen scurt ale SocietăŃii.

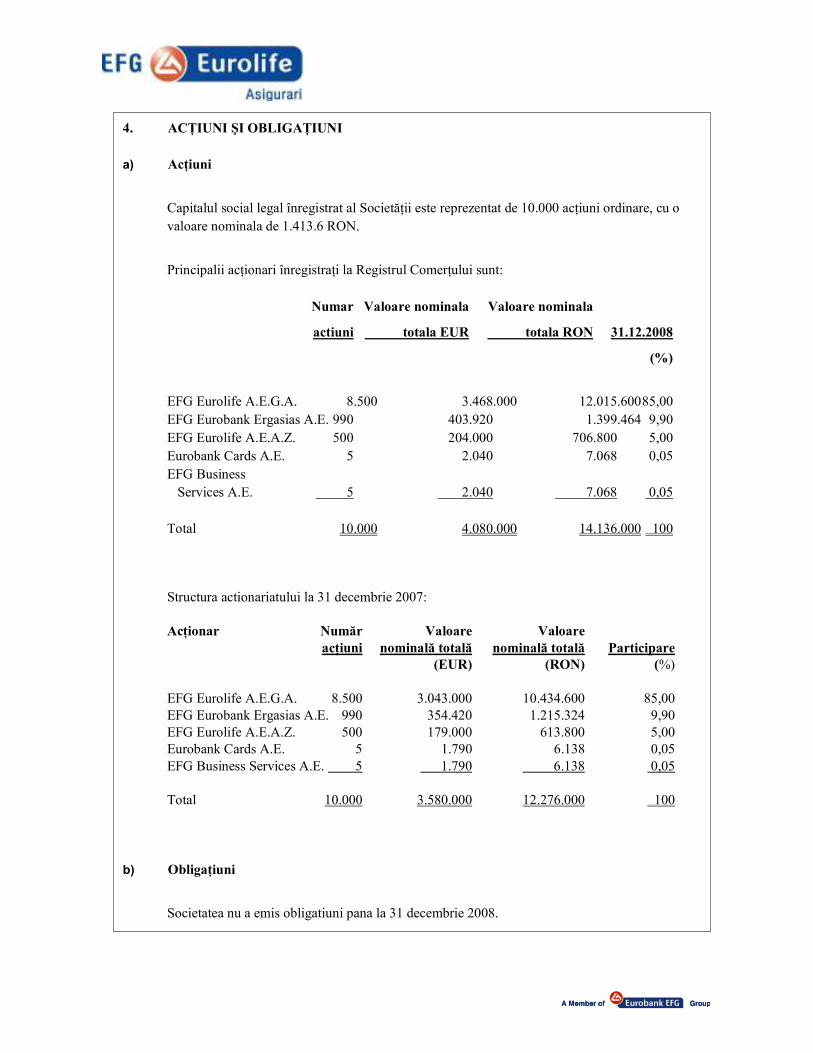

4. ACłIUNI ŞI OBLIGAłIUNI a) AcŃiuni

Capitalul social legal înregistrat al SocietăŃii este reprezentat de 10.000 acŃiuni ordinare, cu o valoare nominala de 1.413.6 RON.

Principalii acŃionari înregistraŃi la Registrul ComerŃului sunt: Numar Valoare nominala Valoare nominala

actiuni totala EUR totala RON 31.12.2008

(%)

EFG Eurolife A.E.G.A. 8.500 3.468.000 12.015.600 85,00 EFG Eurobank Ergasias A.E. 990 403.920 1.399.464 9,90 EFG Eurolife A.E.A.Z. 500 204.000 706.800 5,00 Eurobank Cards A.E. 5 2.040 7.068 0,05 EFG Business Services A.E. 5 2.040 7.068 0,05 Total 10.000 4.080.000 14.136.000 100

Structura actionariatului la 31 decembrie 2007: AcŃionar Număr Valoare Valoare acŃiuni nominală totală nominală totală Participare (EUR) (RON) (%) EFG Eurolife A.E.G.A. 8.500 3.043.000 10.434.600 85,00 EFG Eurobank Ergasias A.E. 990 354.420 1.215.324 9,90 EFG Eurolife A.E.A.Z. 500 179.000 613.800 5,00 Eurobank Cards A.E. 5 1.790 6.138 0,05 EFG Business Services A.E. 5 1.790 6.138 0,05 Total 10.000 3.580.000 12.276.000 100

b) ObligaŃiuni

Societatea nu a emis obligatiuni pana la 31 decembrie 2008.

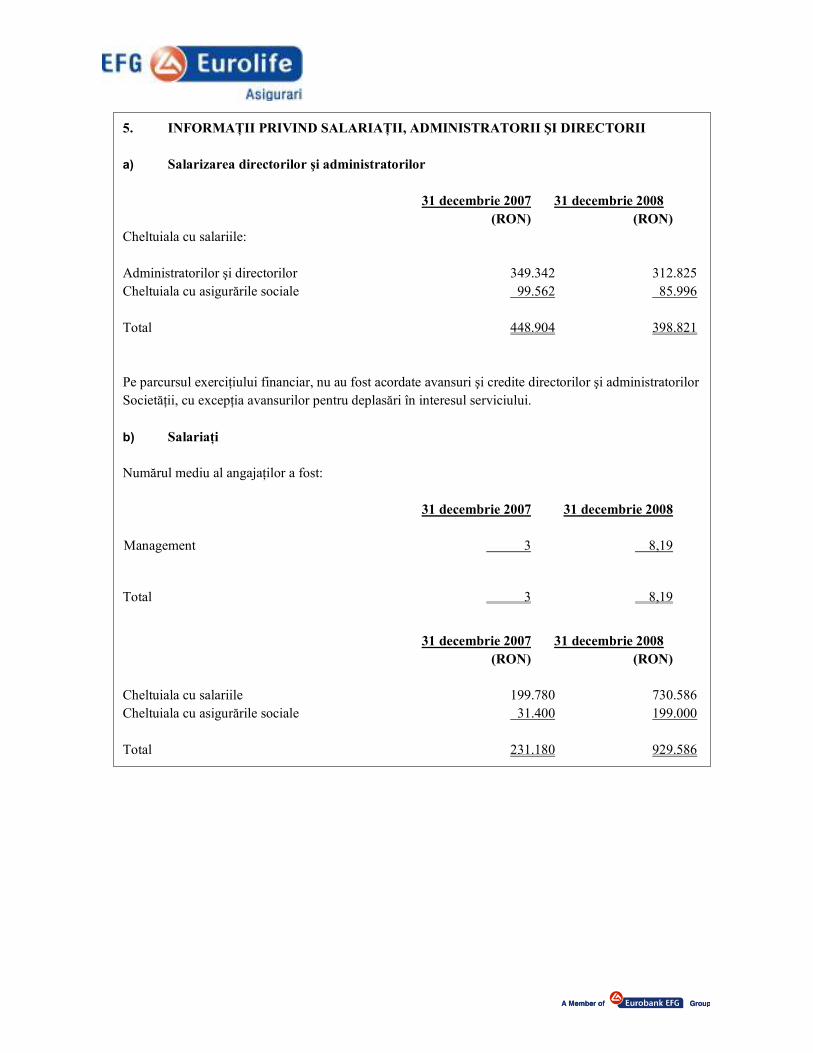

5. INFORMAłII PRIVIND SALARIAłII, ADMINISTRATORII ŞI DIRECTORII a) Salarizarea directorilor şi administratorilor 31 decembrie 2007 31 decembrie 2008 (RON) (RON) Cheltuiala cu salariile: Administratorilor şi directorilor 349.342 312.825 Cheltuiala cu asigurările sociale 99.562 85.996 Total 448.904 398.821 Pe parcursul exerciŃiului financiar, nu au fost acordate avansuri şi credite directorilor şi administratorilor SocietăŃii, cu excepŃia avansurilor pentru deplasări în interesul serviciului. b) SalariaŃi Numărul mediu al angajaŃilor a fost: 31 decembrie 2007 31 decembrie 2008 Management 3 8,19

Total 3 8,19

31 decembrie 2007 31 decembrie 2008 (RON) (RON) Cheltuiala cu salariile 199.780 730.586 Cheltuiala cu asigurările sociale 31.400 199.000 Total 231.180 929.586

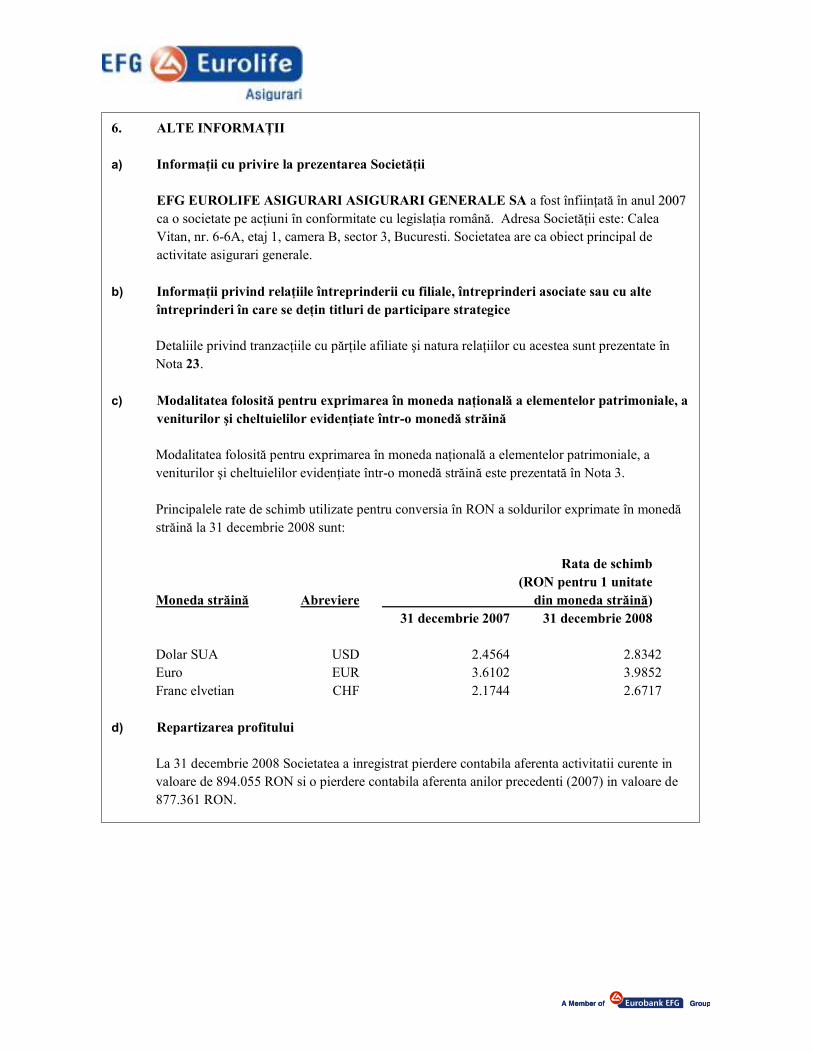

6. ALTE INFORMAłII a) InformaŃii cu privire la prezentarea SocietăŃii

EFG EUROLIFE ASIGURARI ASIGURARI GENERALE SA a fost înfiinŃată în anul 22000077 ca o societate pe acŃiuni în conformitate cu legislaŃia română. Adresa SocietăŃii este: Calea Vitan, nr. 6-6A, etaj 1, camera B, sector 3, Bucuresti. Societatea are ca obiect principal de activitate asigurari generale.

b) InformaŃii privind relaŃiile întreprinderii cu filiale, întreprinderi asociate sau cu alte

întreprinderi în care se deŃin titluri de participare strategice Detaliile privind tranzacŃiile cu părŃile afiliate şi natura relaŃiilor cu acestea sunt prezentate în Nota 23.

c) Modalitatea folosită pentru exprimarea în moneda naŃională a elementelor patrimoniale, a veniturilor şi cheltuielilor evidenŃiate într-o monedă străină Modalitatea folosită pentru exprimarea în moneda naŃională a elementelor patrimoniale, a veniturilor şi cheltuielilor evidenŃiate într-o monedă străină este prezentată în Nota 3. Principalele rate de schimb utilizate pentru conversia în RON a soldurilor exprimate în monedă străină la 31 decembrie 2008 sunt: Rata de schimb (RON pentru 1 unitate Moneda străină Abreviere din moneda străină) 31 decembrie 2007 31 decembrie 2008 Dolar SUA USD 2.4564 2.8342 Euro EUR 3.6102 3.9852 Franc elvetian CHF 2.1744 2.6717

d) Repartizarea profitului La 31 decembrie 2008 Societatea a inregistrat pierdere contabila aferenta activitatii curente in valoare de 894.055 RON si o pierdere contabila aferenta anilor precedenti (2007) in valoare de 877.361 RON.

6. ALTE INFORMAłII (CONTINUARE)

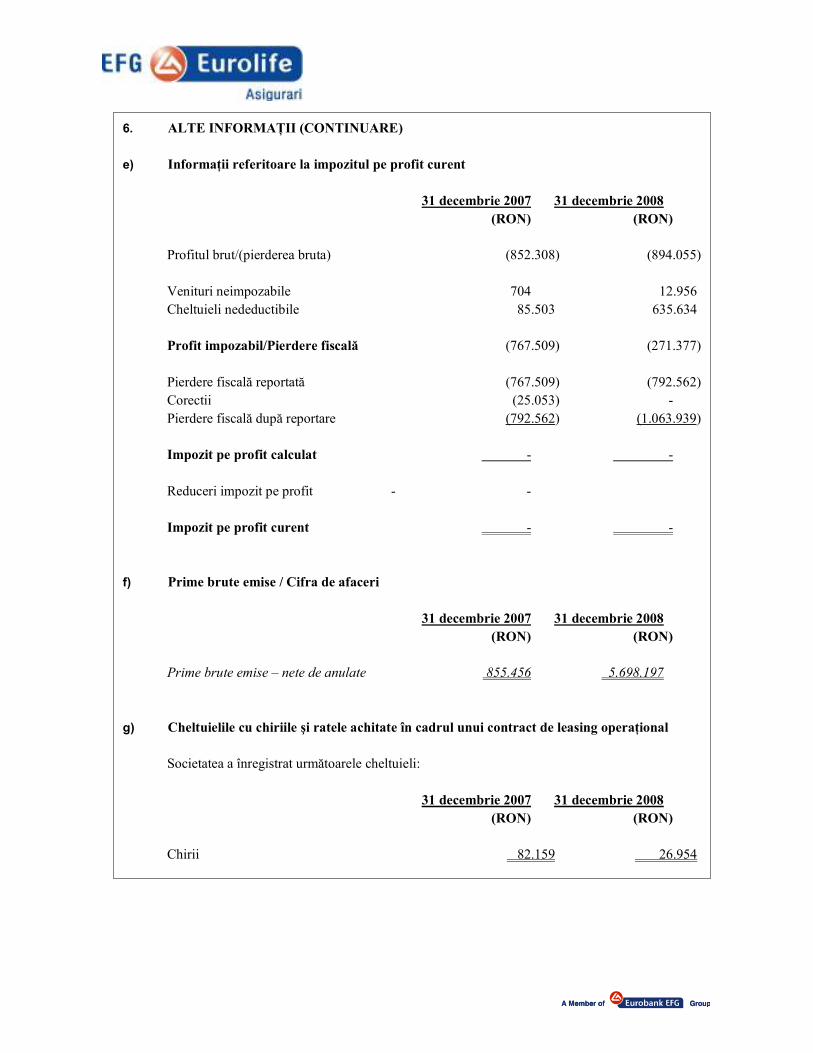

e) InformaŃii referitoare la impozitul pe profit curent 31 decembrie 2007 31 decembrie 2008 (RON) (RON)

Profitul brut/(pierderea bruta) (852.308) (894.055) Venituri neimpozabile 704 12.956 Cheltuieli nedeductibile 85.503 635.634 Profit impozabil/Pierdere fiscală (767.509) (271.377) Pierdere fiscală reportată (767.509) (792.562) Corectii (25.053) - Pierdere fiscală după reportare (792.562) (1.063.939) Impozit pe profit calculat - - Reduceri impozit pe profit - - Impozit pe profit curent - -

f) Prime brute emise / Cifra de afaceri 31 decembrie 2007 31 decembrie 2008 (RON) (RON)

Prime brute emise – nete de anulate 855.456 5.698.197

g) Cheltuielile cu chiriile şi ratele achitate în cadrul unui contract de leasing operaŃional

Societatea a înregistrat următoarele cheltuieli:

31 decembrie 2007 31 decembrie 2008 (RON) (RON)

Chirii 82.159 26.954

6. ALTE INFORMAłII (CONTINUARE)

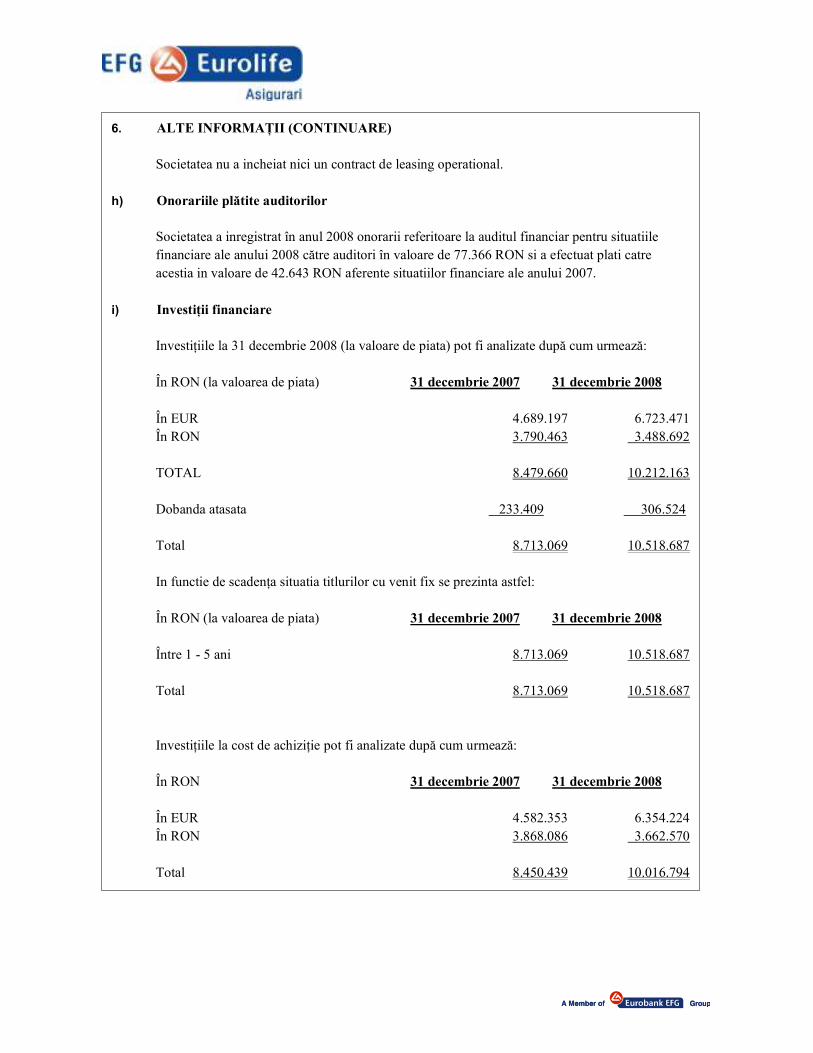

Societatea nu a incheiat nici un contract de leasing operational.

h) Onorariile plătite auditorilor

Societatea a inregistrat în anul 2008 onorarii referitoare la auditul financiar pentru situatiile financiare ale anului 2008 către auditori în valoare de 77.366 RON si a efectuat plati catre acestia in valoare de 42.643 RON aferente situatiilor financiare ale anului 2007.

i) InvestiŃii financiare InvestiŃiile la 31 decembrie 2008 (la valoare de piata) pot fi analizate după cum urmează: În RON (la valoarea de piata) 31 decembrie 2007 31 decembrie 2008 În EUR 4.689.197 6.723.471 În RON 3.790.463 3.488.692 TOTAL 8.479.660 10.212.163 Dobanda atasata 233.409 306.524 Total 8.713.069 10.518.687 In functie de scadenŃa situatia titlurilor cu venit fix se prezinta astfel: În RON (la valoarea de piata) 31 decembrie 2007 31 decembrie 2008 Între 1 - 5 ani 8.713.069 10.518.687 Total 8.713.069 10.518.687 InvestiŃiile la cost de achiziŃie pot fi analizate după cum urmează: În RON 31 decembrie 2007 31 decembrie 2008 În EUR 4.582.353 6.354.224 În RON 3.868.086 3.662.570 Total 8.450.439 10.016.794

6. OBLIGAłIUNI ŞI ALTE TITLURI CU VENIT FIX (CONTINUARE)

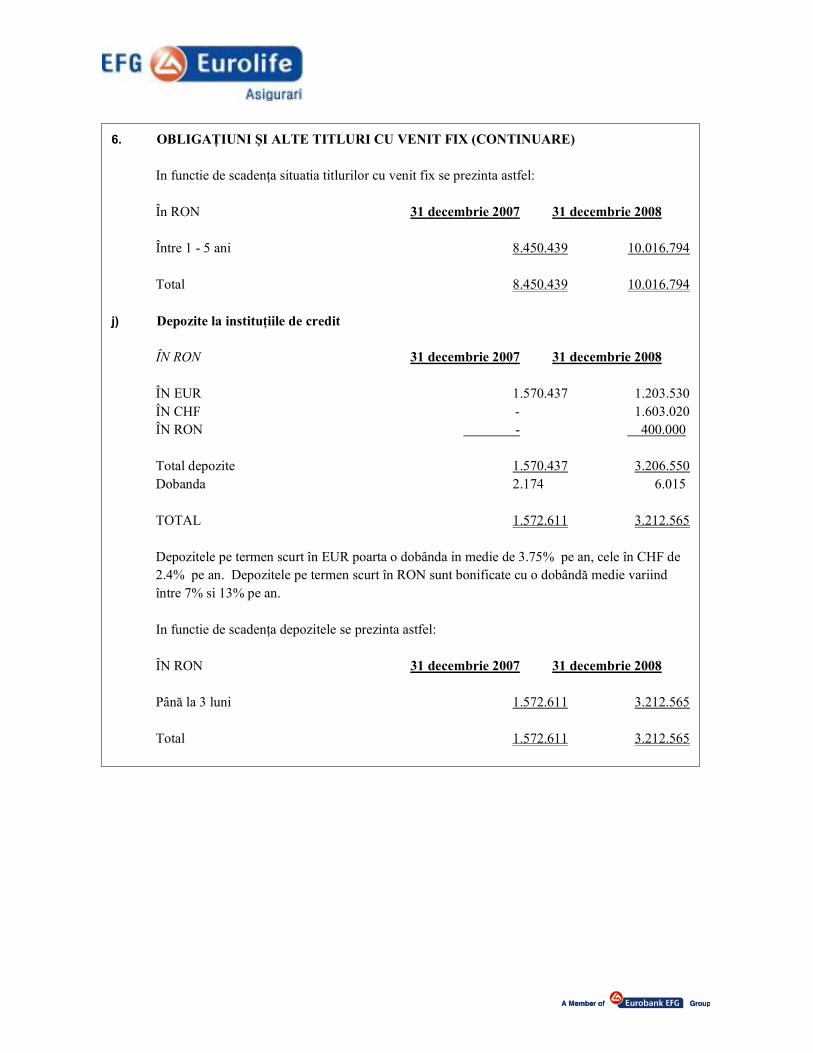

In functie de scadenŃa situatia titlurilor cu venit fix se prezinta astfel: În RON 31 decembrie 2007 31 decembrie 2008 Între 1 - 5 ani 8.450.439 10.016.794 Total 8.450.439 10.016.794

j) Depozite la instituŃiile de credit ÎN RON 31 decembrie 2007 31 decembrie 2008 ÎN EUR 1.570.437 1.203.530 ÎN CHF - 1.603.020 ÎN RON - 400.000 Total depozite 1.570.437 3.206.550 Dobanda 2.174 6.015 TOTAL 1.572.611 3.212.565 Depozitele pe termen scurt în EUR poarta o dobânda in medie de 3.75% pe an, cele în CHF de 2.4% pe an. Depozitele pe termen scurt în RON sunt bonificate cu o dobândă medie variind între 7% si 13% pe an. In functie de scadenŃa depozitele se prezinta astfel: ÎN RON 31 decembrie 2007 31 decembrie 2008 Până la 3 luni 1.572.611 3.212.565 Total 1.572.611 3.212.565

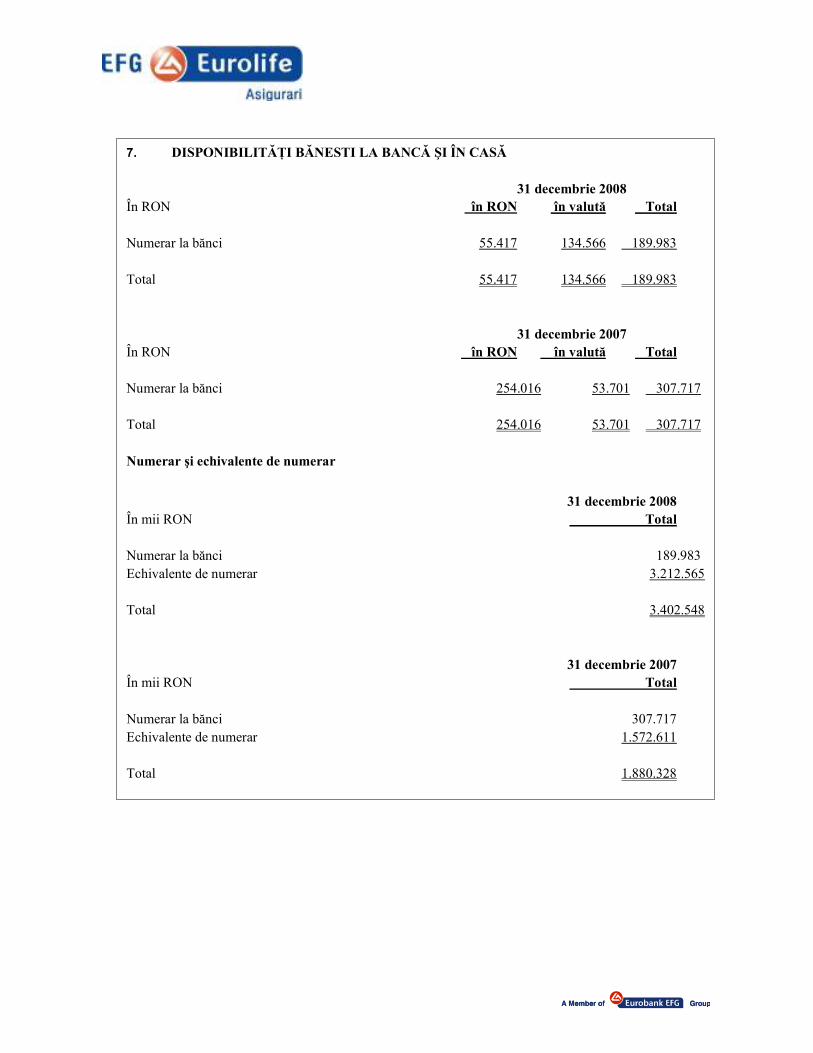

7. DISPONIBILITĂłI BĂNESTI LA BANCĂ ŞI ÎN CASĂ 31 decembrie 2008

În RON în RON în valută Total Numerar la bănci 55.417 134.566 189.983 Total 55.417 134.566 189.983 31 decembrie 2007

În RON în RON în valută Total Numerar la bănci 254.016 53.701 307.717 Total 254.016 53.701 307.717 Numerar şi echivalente de numerar

31 decembrie 2008

În mii RON Total

Numerar la bănci 189.983 Echivalente de numerar 3.212.565 Total 3.402.548 31 decembrie 2007

În mii RON Total Numerar la bănci 307.717 Echivalente de numerar 1.572.611 Total 1.880.328

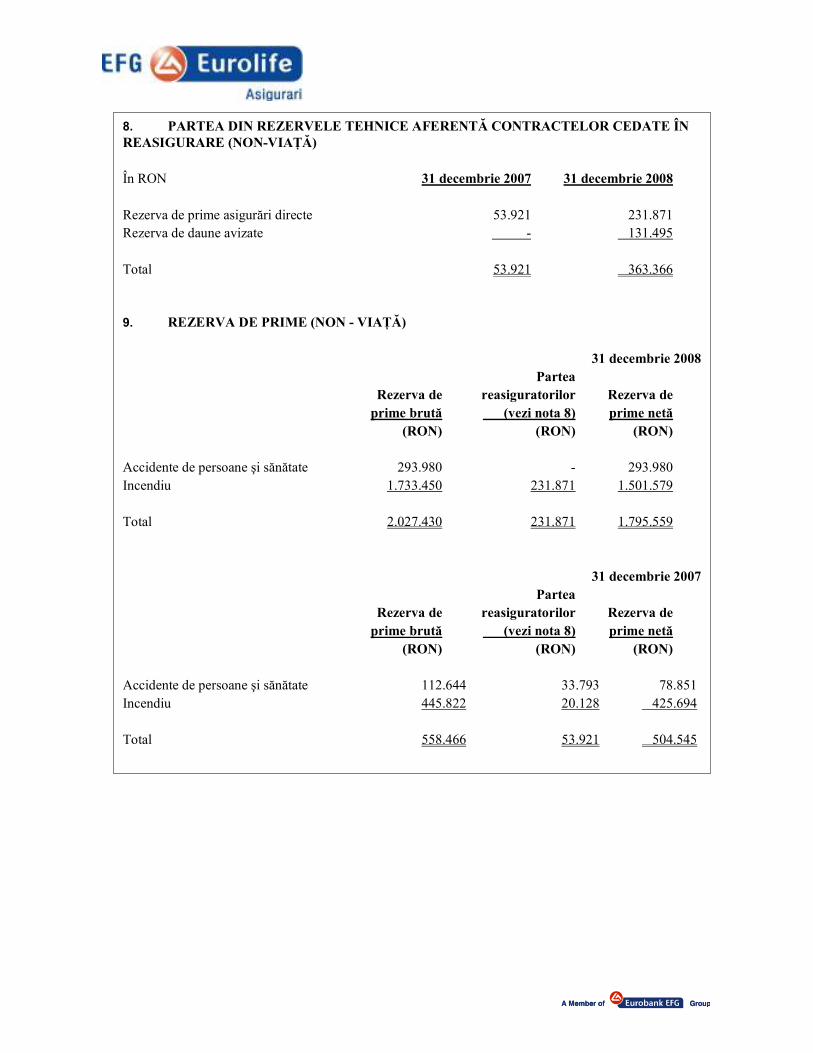

8. PARTEA DIN REZERVELE TEHNICE AFERENTĂ CONTRACTELOR CEDATE ÎN REASIGURARE (NON-VIAłĂ) În RON 31 decembrie 2007 31 decembrie 2008 Rezerva de prime asigurări directe 53.921 231.871 Rezerva de daune avizate - 131.495 Total 53.921 363.366 9. REZERVA DE PRIME (NON - VIAłĂ)

31 decembrie 2008 Partea Rezerva de reasiguratorilor Rezerva de prime brută (vezi nota 8) prime netă (RON) (RON) (RON) Accidente de persoane şi sănătate 293.980 - 293.980 Incendiu 1.733.450 231.871 1.501.579 Total 2.027.430 231.871 1.795.559

31 decembrie 2007 Partea Rezerva de reasiguratorilor Rezerva de prime brută (vezi nota 8) prime netă (RON) (RON) (RON) Accidente de persoane şi sănătate 112.644 33.793 78.851 Incendiu 445.822 20.128 425.694 Total 558.466 53.921 504.545

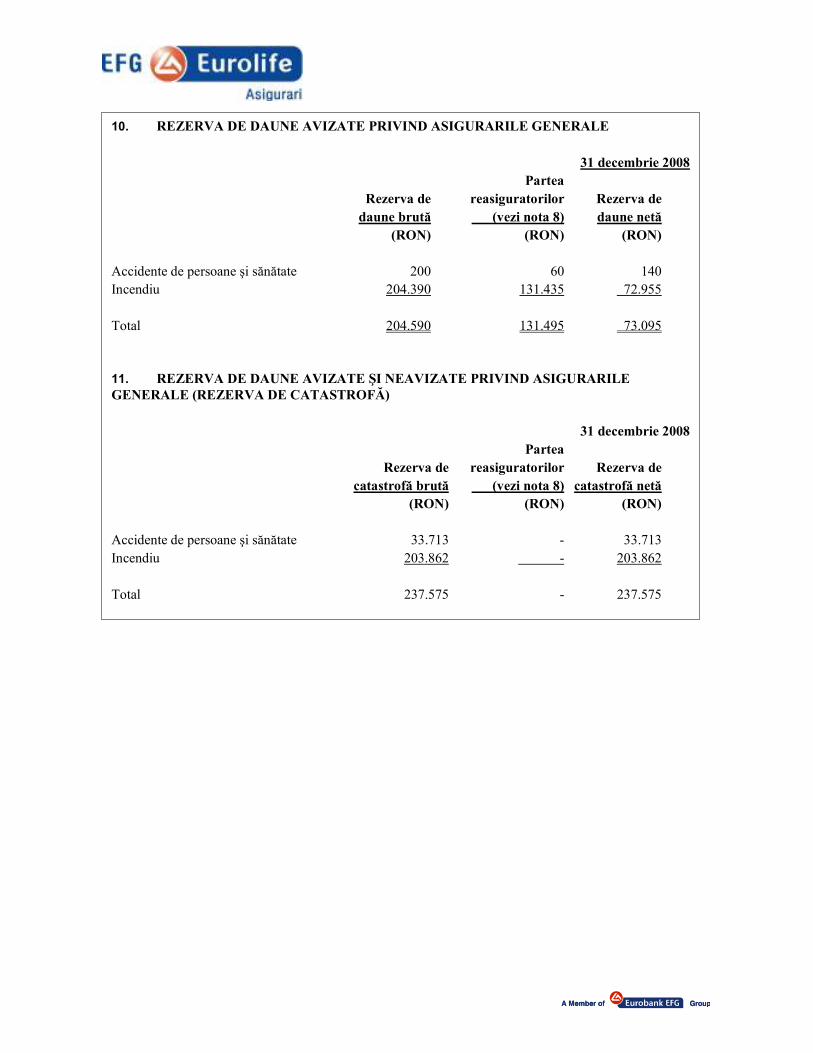

10. REZERVA DE DAUNE AVIZATE PRIVIND ASIGURARILE GENERALE

31 decembrie 2008 Partea Rezerva de reasiguratorilor Rezerva de daune brută (vezi nota 8) daune netă (RON) (RON) (RON) Accidente de persoane şi sănătate 200 60 140 Incendiu 204.390 131.435 72.955 Total 204.590 131.495 73.095 11. REZERVA DE DAUNE AVIZATE ŞI NEAVIZATE PRIVIND ASIGURARILE GENERALE (REZERVA DE CATASTROFĂ)

31 decembrie 2008 Partea Rezerva de reasiguratorilor Rezerva de catastrofă brută (vezi nota 8) catastrofă netă (RON) (RON) (RON) Accidente de persoane şi sănătate 33.713 - 33.713 Incendiu 203.862 - 203.862 Total 237.575 - 237.575

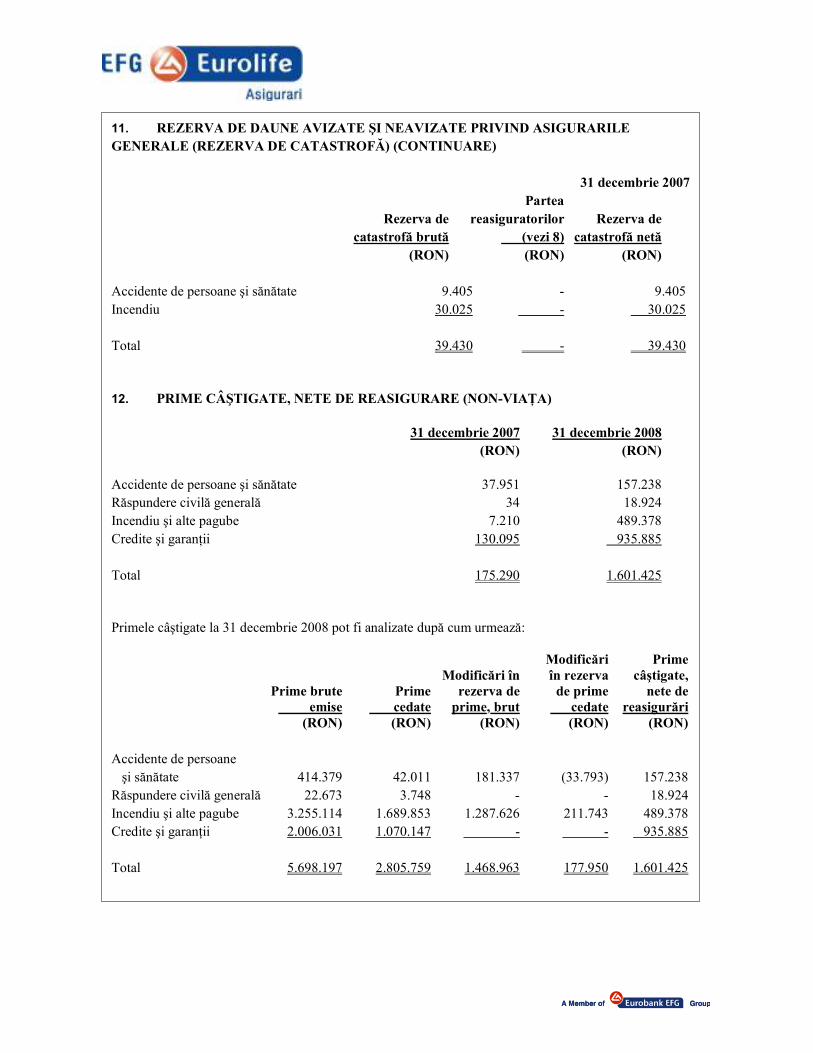

11. REZERVA DE DAUNE AVIZATE ŞI NEAVIZATE PRIVIND ASIGURARILE GENERALE (REZERVA DE CATASTROFĂ) (CONTINUARE)

31 decembrie 2007 Partea Rezerva de reasiguratorilor Rezerva de catastrofă brută (vezi 8) catastrofă netă (RON) (RON) (RON) Accidente de persoane şi sănătate 9.405 - 9.405 Incendiu 30.025 - 30.025 Total 39.430 - 39.430 12. PRIME CÂŞTIGATE, NETE DE REASIGURARE (NON-VIAłA) 31 decembrie 2007 31 decembrie 2008 (RON) (RON) Accidente de persoane şi sănătate 37.951 157.238 Răspundere civilă generală 34 18.924 Incendiu şi alte pagube 7.210 489.378 Credite şi garanŃii 130.095 935.885 Total 175.290 1.601.425 Primele câştigate la 31 decembrie 2008 pot fi analizate după cum urmează: Modificări Prime Modificări în în rezerva câştigate, Prime brute Prime rezerva de de prime nete de emise cedate prime, brut cedate reasigurări (RON) (RON) (RON) (RON) (RON) Accidente de persoane şi sănătate 414.379 42.011 181.337 (33.793) 157.238 Răspundere civilă generală 22.673 3.748 - - 18.924 Incendiu şi alte pagube 3.255.114 1.689.853 1.287.626 211.743 489.378 Credite şi garanŃii 2.006.031 1.070.147 - - 935.885 Total 5.698.197 2.805.759 1.468.963 177.950 1.601.425

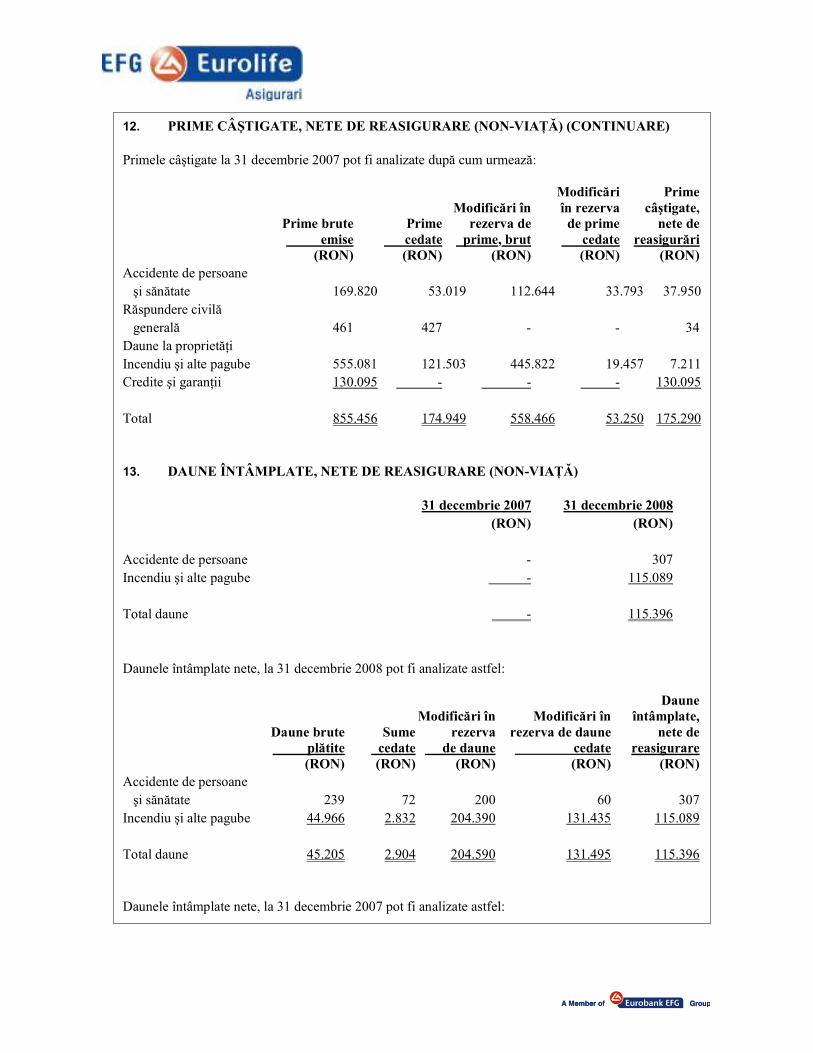

12. PRIME CÂŞTIGATE, NETE DE REASIGURARE (NON-VIAłĂ) (CONTINUARE) Primele câştigate la 31 decembrie 2007 pot fi analizate după cum urmează: Modificări Prime Modificări în în rezerva câştigate, Prime brute Prime rezerva de de prime nete de emise cedate prime, brut cedate reasigurări (RON) (RON) (RON) (RON) (RON) Accidente de persoane şi sănătate 169.820 53.019 112.644 33.793 37.950 Răspundere civilă generală 461 427 - - 34 Daune la proprietăŃi Incendiu şi alte pagube 555.081 121.503 445.822 19.457 7.211 Credite şi garanŃii 130.095 - - - 130.095 Total 855.456 174.949 558.466 53.250 175.290 13. DAUNE ÎNTÂMPLATE, NETE DE REASIGURARE (NON-VIAłĂ) 31 decembrie 2007 31 decembrie 2008 (RON) (RON) Accidente de persoane - 307 Incendiu şi alte pagube - 115.089 Total daune - 115.396 Daunele întâmplate nete, la 31 decembrie 2008 pot fi analizate astfel: Daune

Modificări în Modificări în întâmplate, Daune brute Sume rezerva rezerva de daune nete de plătite cedate de daune cedate reasigurare (RON) (RON) (RON) (RON) (RON)

Accidente de persoane şi sănătate 239 72 200 60 307 Incendiu şi alte pagube 44.966 2.832 204.390 131.435 115.089 Total daune 45.205 2.904 204.590 131.495 115.396 Daunele întâmplate nete, la 31 decembrie 2007 pot fi analizate astfel:

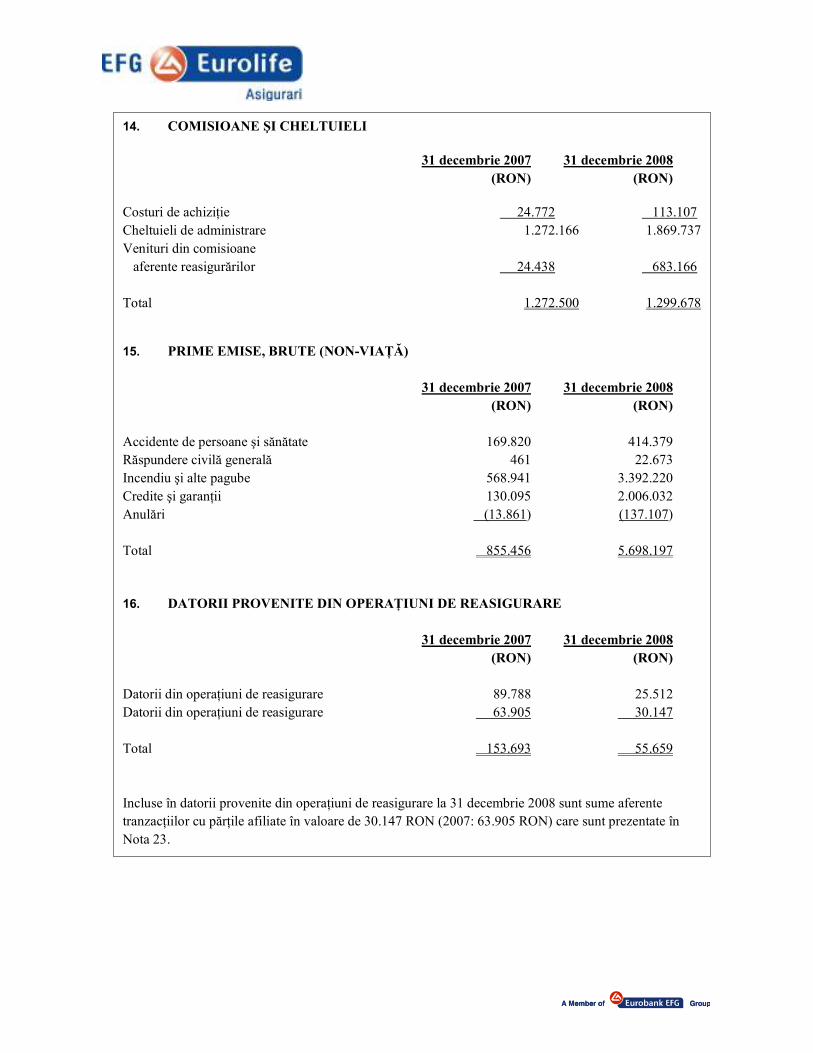

14. COMISIOANE ŞI CHELTUIELI 31 decembrie 2007 31 decembrie 2008 (RON) (RON) Costuri de achiziŃie 24.772 113.107 Cheltuieli de administrare 1.272.166 1.869.737 Venituri din comisioane aferente reasigurărilor 24.438 683.166 Total 1.272.500 1.299.678 15. PRIME EMISE, BRUTE (NON-VIAłĂ) 31 decembrie 2007 31 decembrie 2008 (RON) (RON) Accidente de persoane şi sănătate 169.820 414.379 Răspundere civilă generală 461 22.673 Incendiu şi alte pagube 568.941 3.392.220 Credite şi garanŃii 130.095 2.006.032 Anulări (13.861) (137.107) Total 855.456 5.698.197 16. DATORII PROVENITE DIN OPERAłIUNI DE REASIGURARE 31 decembrie 2007 31 decembrie 2008 (RON) (RON) Datorii din operaŃiuni de reasigurare 89.788 25.512 Datorii din operaŃiuni de reasigurare 63.905 30.147 Total 153.693 55.659 Incluse în datorii provenite din operaŃiuni de reasigurare la 31 decembrie 2008 sunt sume aferente tranzacŃiilor cu părŃile afiliate în valoare de 30.147 RON (2007: 63.905 RON) care sunt prezentate în Nota 23.

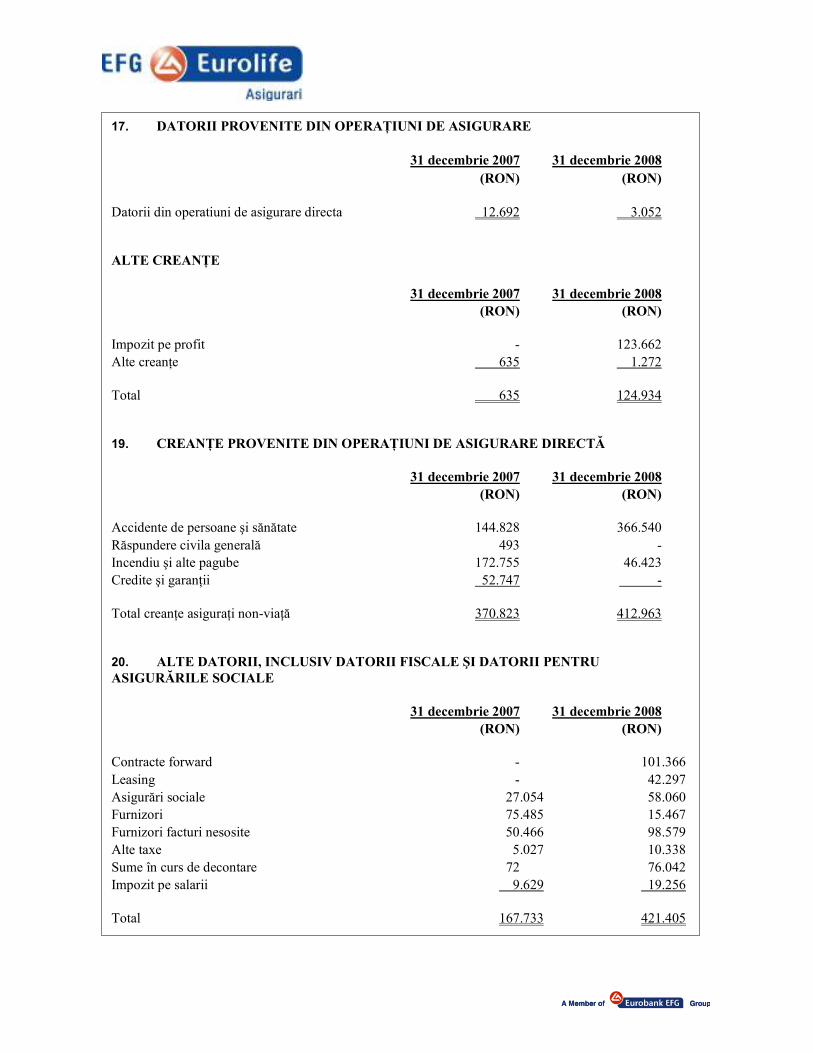

17. DATORII PROVENITE DIN OPERAłIUNI DE ASIGURARE 31 decembrie 2007 31 decembrie 2008 (RON) (RON) Datorii din operatiuni de asigurare directa 12.692 3.052

ALTE CREANłE 31 decembrie 2007 31 decembrie 2008 (RON) (RON) Impozit pe profit - 123.662 Alte creanŃe 635 1.272 Total 635 124.934 19. CREANłE PROVENITE DIN OPERAłIUNI DE ASIGURARE DIRECTĂ 31 decembrie 2007 31 decembrie 2008 (RON) (RON) Accidente de persoane şi sănătate 144.828 366.540 Răspundere civila generală 493 - Incendiu şi alte pagube 172.755 46.423 Credite şi garanŃii 52.747 - Total creanŃe asiguraŃi non-viaŃă 370.823 412.963 20. ALTE DATORII, INCLUSIV DATORII FISCALE ŞI DATORII PENTRU ASIGURĂRILE SOCIALE 31 decembrie 2007 31 decembrie 2008 (RON) (RON)

Contracte forward - 101.366 Leasing - 42.297 Asigurări sociale 27.054 58.060 Furnizori 75.485 15.467 Furnizori facturi nesosite 50.466 98.579 Alte taxe 5.027 10.338 Sume în curs de decontare 72 76.042 Impozit pe salarii 9.629 19.256 Total 167.733 421.405

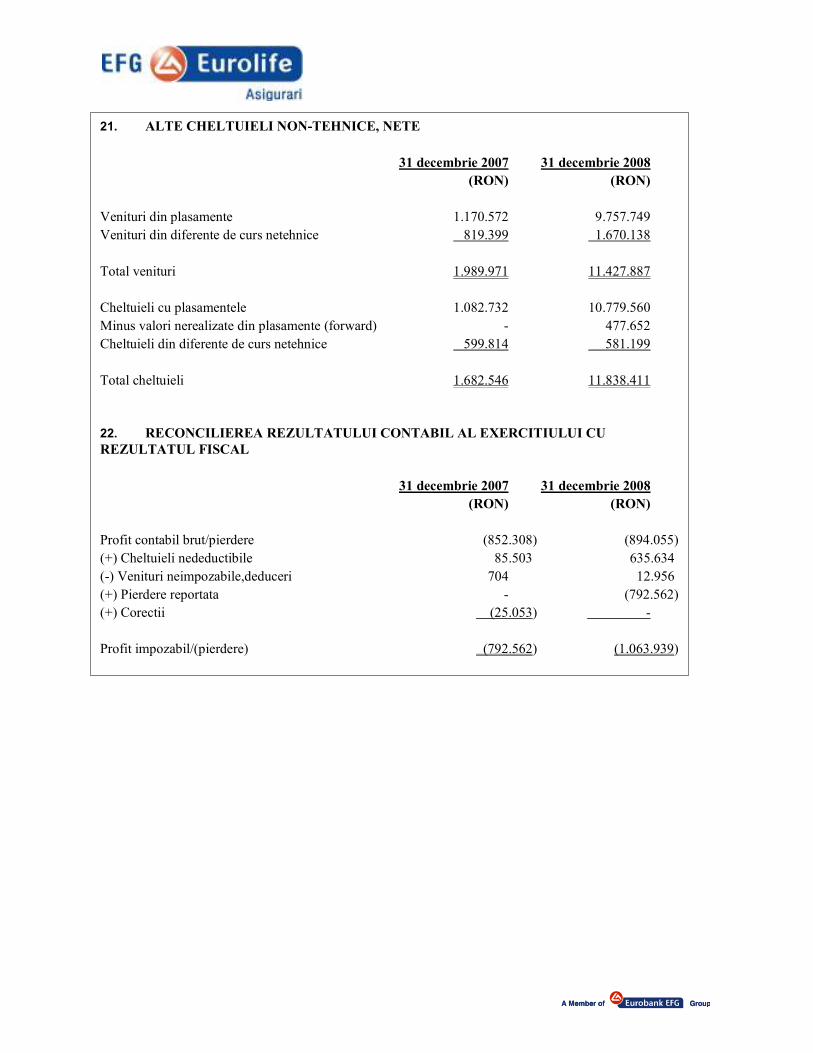

21. ALTE CHELTUIELI NON-TEHNICE, NETE 31 decembrie 2007 31 decembrie 2008 (RON) (RON)

Venituri din plasamente 1.170.572 9.757.749 Venituri din diferente de curs netehnice 819.399 1.670.138 Total venituri 1.989.971 11.427.887 Cheltuieli cu plasamentele 1.082.732 10.779.560 Minus valori nerealizate din plasamente (forward) - 477.652 Cheltuieli din diferente de curs netehnice 599.814 581.199 Total cheltuieli 1.682.546 11.838.411 22. RECONCILIEREA REZULTATULUI CONTABIL AL EXERCITIULUI CU REZULTATUL FISCAL 31 decembrie 2007 31 decembrie 2008 (RON) (RON)

Profit contabil brut/pierdere (852.308) (894.055) (+) Cheltuieli nedeductibile 85.503 635.634 (-) Venituri neimpozabile,deduceri 704 12.956 (+) Pierdere reportata - (792.562) (+) Corectii (25.053) - Profit impozabil/(pierdere) (792.562) (1.063.939)

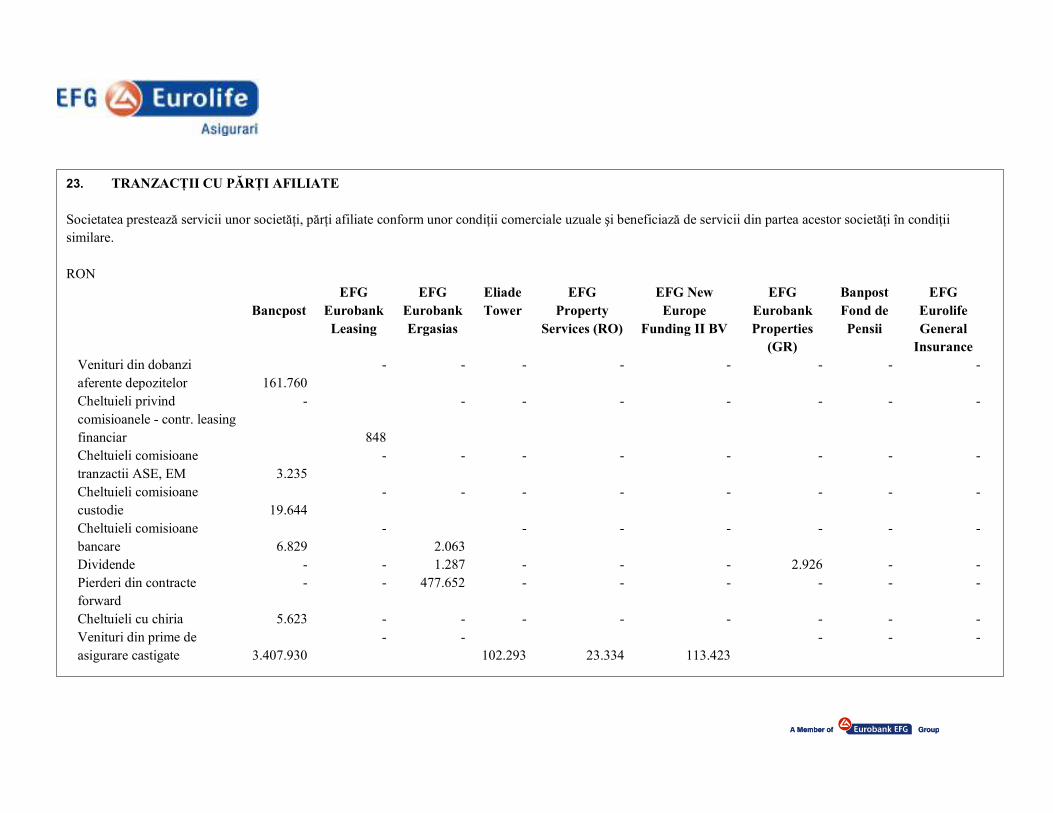

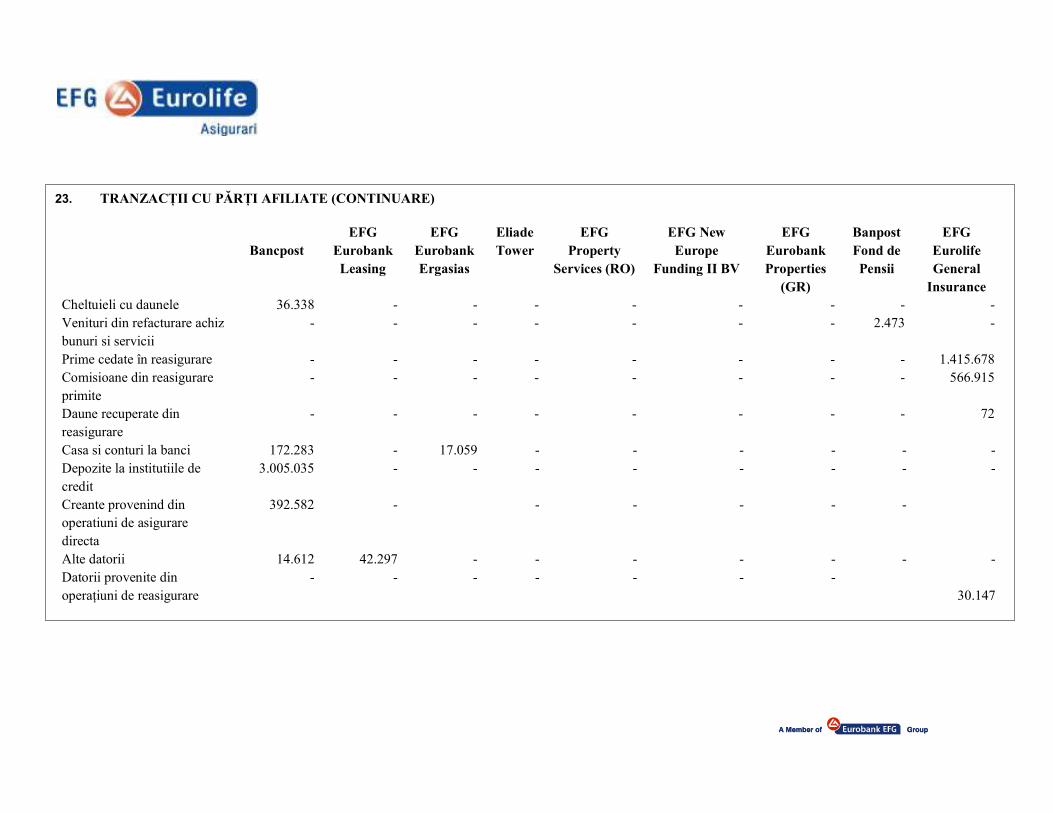

23. TRANZACłII CU PĂRłI AFILIATE Societatea prestează servicii unor societăŃi, părŃi afiliate conform unor condiŃii comerciale uzuale şi beneficiază de servicii din partea acestor societăŃi în condiŃii similare. RON

Bancpost

EFG Eurobank Leasing

EFG Eurobank Ergasias

Eliade Tower

EFG Property

Services (RO)

EFG New Europe

Funding II BV

EFG Eurobank Properties

(GR)

Banpost Fond de Pensii

EFG Eurolife General

Insurance Venituri din dobanzi aferente depozitelor

161.760

- - - - - - - -

Cheltuieli privind comisioanele - contr. leasing financiar

-

848

- - - - - - -

Cheltuieli comisioane tranzactii ASE, EM

3.235

- - - - - - - -

Cheltuieli comisioane custodie

19.644

- - - - - - - -

Cheltuieli comisioane bancare

6.829

- 2.063

- - - - - -

Dividende - - 1.287 - - - 2.926 - - Pierderi din contracte forward

- - 477.652 - - - - - -

Cheltuieli cu chiria 5.623 - - - - - - - - Venituri din prime de asigurare castigate

3.407.930

- - 102.293

23.334