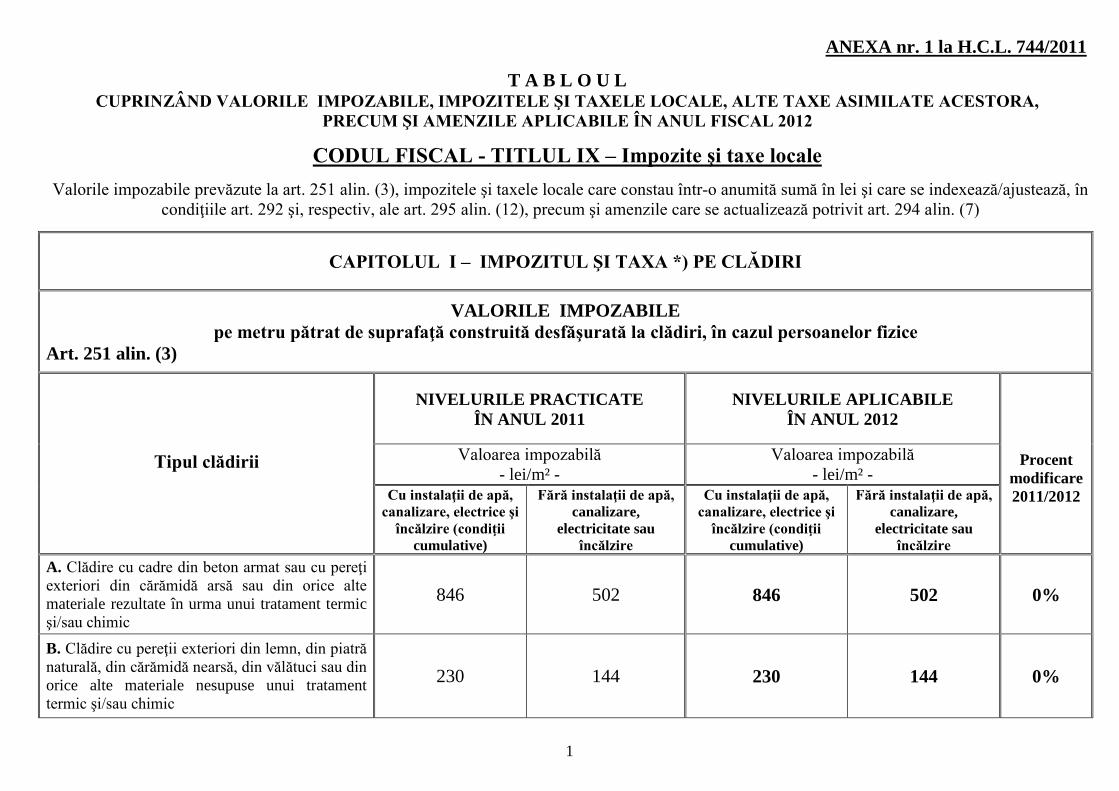

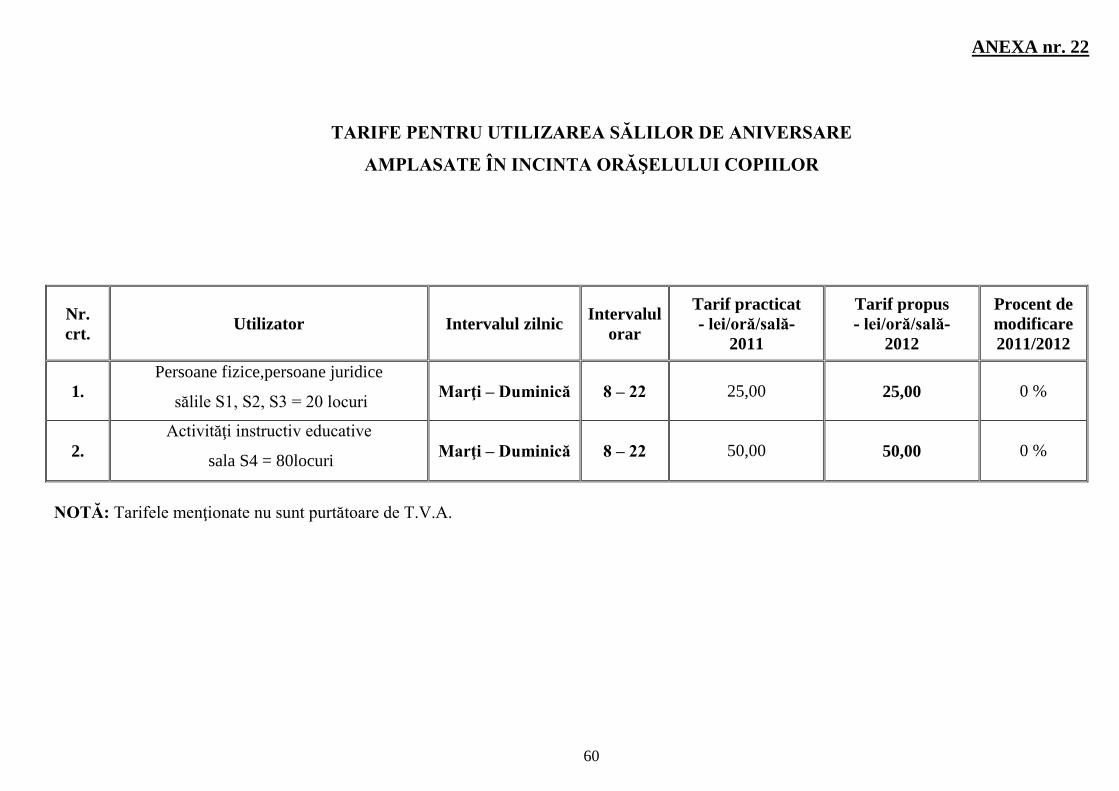

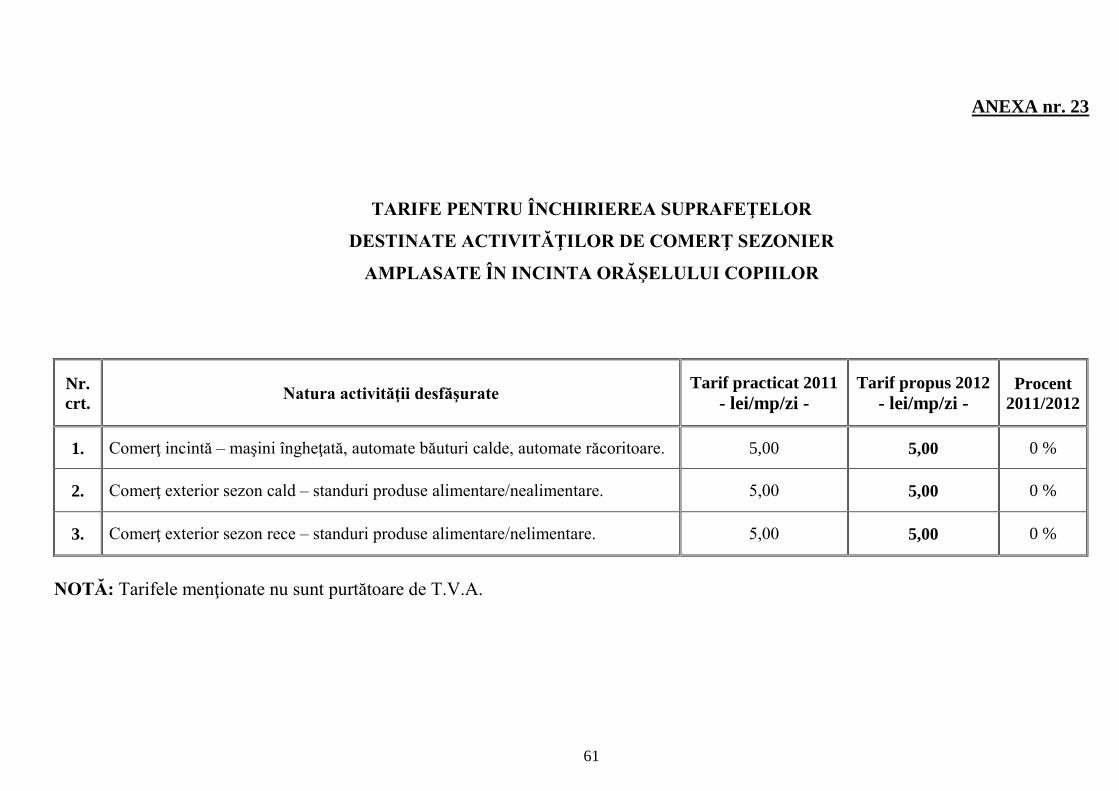

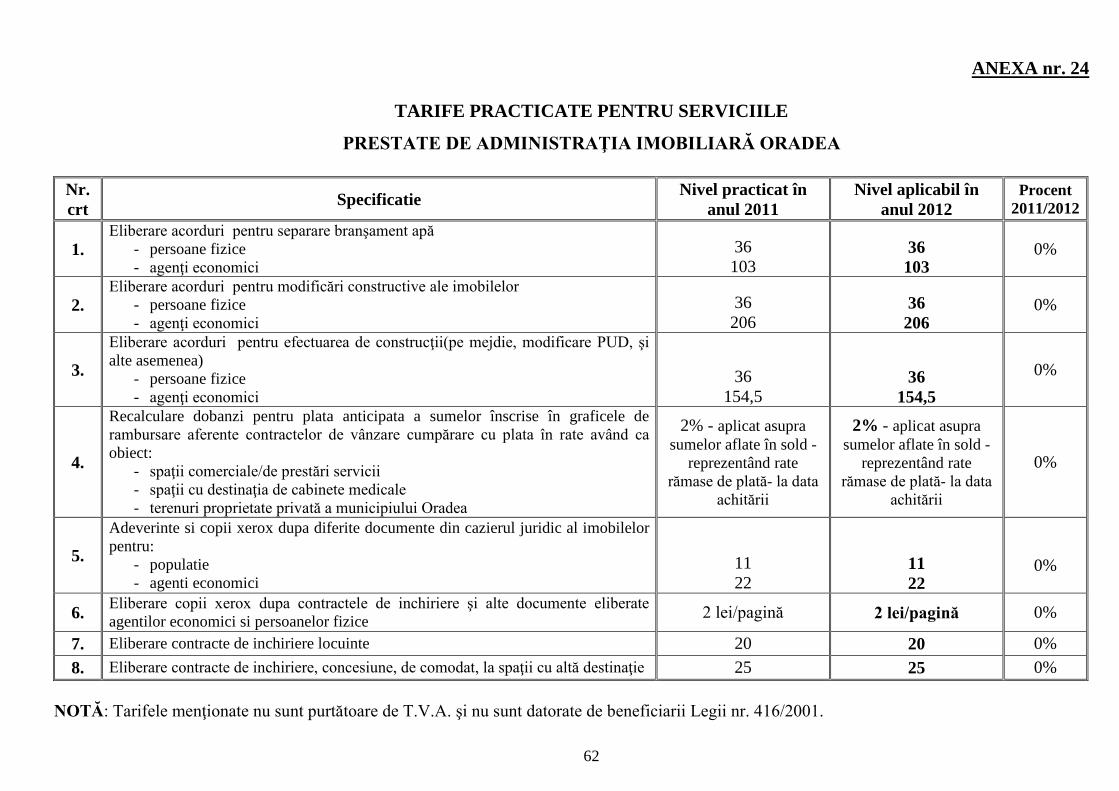

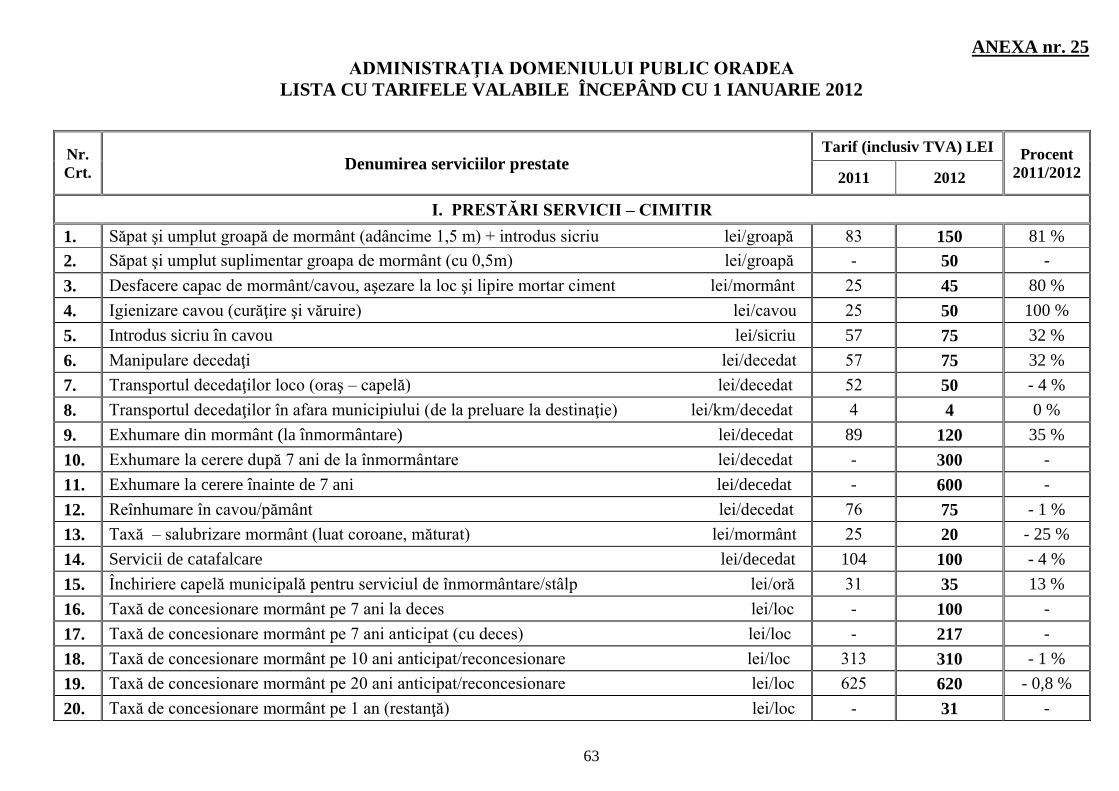

1 ANEXA nr. 1 la H.C.L. 744/2011 TABLOUL CUPRINZÂND VALORILE IMPOZABILE, IMPOZITELE ŞI TAXELE LOCALE, ALTE TAXE ASIMILATE ACESTORA, PRECUM ŞI AMENZILE APLICABILE ÎN ANUL FISCAL 2012 CODUL FISCAL - TITLUL IX – Impozite şi taxe locale Valorile impozabile prevăzute la art. 251 alin. (3), impozitele şi taxele locale care constau într-o anumită sumă în lei şi care se indexează/ajustează, în condiţiile art. 292 şi, respectiv, ale art. 295 alin. (12), precum şi amenzile care se actualizează potrivit art. 294 alin. (7) CAPITOLUL I – IMPOZITUL ŞI TAXA *) PE CLĂDIRI VALORILE IMPOZABILE pe metru pătrat de suprafaţă construită desfăşurată la clădiri, în cazul persoanelor fizice Art. 251 alin. (3) Tipul clădirii NIVELURILE PRACTICATE ÎN ANUL 2011 NIVELURILE APLICABILE ÎN ANUL 2012 Procent modificare 2011/2012 Valoarea impozabilă - lei/m² - Valoarea impozabilă - lei/m² - Cu instalaţii de apă, canalizare, electrice şi încălzire (condiţii cumulative) Fără instalaţii de apă, canalizare, electricitate sau încălzire Cu instalaţii de apă, canalizare, electrice şi încălzire (condiţii cumulative) Fără instalaţii de apă, canalizare, electricitate sau încălzire A. Clădire cu cadre din beton armat sau cu pereţi exteriori din cărămidă arsă sau din orice alte materiale rezultate în urma unui tratament termic şi/sau chimic 846 502 846 502 0% B. Clădire cu pereţii exteriori din lemn, din piatră naturală, din cărămidă nearsă, din vălătuci sau din orice alte materiale nesupuse unui tratament termic şi/sau chimic 230 144 230 144 0%

Transcript

1

ANEXA nr. 1 la H.C.L. 744/2011

T A B L O U LCUPRINZÂND VALORILE IMPOZABILE, IMPOZITELE ŞI TAXELE LOCALE, ALTE TAXE ASIMILATE ACESTORA,

PRECUM ŞI AMENZILE APLICABILE ÎN ANUL FISCAL 2012

CODUL FISCAL - TITLUL IX – Impozite şi taxe locale

Valorile impozabile prevăzute la art. 251 alin. (3), impozitele şi taxele locale care constau într-o anumită sumă în lei şi care se indexează/ajustează, în condiţiile art. 292 şi, respectiv, ale art. 295 alin. (12), precum şi amenzile care se actualizează potrivit art. 294 alin. (7)

CAPITOLUL I – IMPOZITUL ŞI TAXA *) PE CLĂDIRI

VALORILE IMPOZABILEpe metru pătrat de suprafaţă construită desfăşurată la clădiri, în cazul persoanelor fizice

Art. 251 alin. (3)

Tipul clădirii

NIVELURILE PRACTICATEÎN ANUL 2011

NIVELURILE APLICABILEÎN ANUL 2012

Procentmodificare2011/2012

Valoarea impozabilă - lei/m² -

Valoarea impozabilă - lei/m² -

Cu instalaţii de apă, canalizare, electrice şi

încălzire (condiţii cumulative)

Fără instalaţii de apă, canalizare,

electricitate sauîncălzire

Cu instalaţii de apă, canalizare, electrice şi

încălzire (condiţii cumulative)

Fără instalaţii de apă, canalizare,

electricitate sauîncălzire

A. Clădire cu cadre din beton armat sau cu pereţi exteriori din cărămidă arsă sau din orice alte materiale rezultate în urma unui tratament termicşi/sau chimic

846 502 846 502 0%

B. Clădire cu pereţii exteriori din lemn, din piatră naturală, din cărămidă nearsă, din vălătuci sau din orice alte materiale nesupuse unui tratamenttermic şi/sau chimic

230 144 230 144 0%

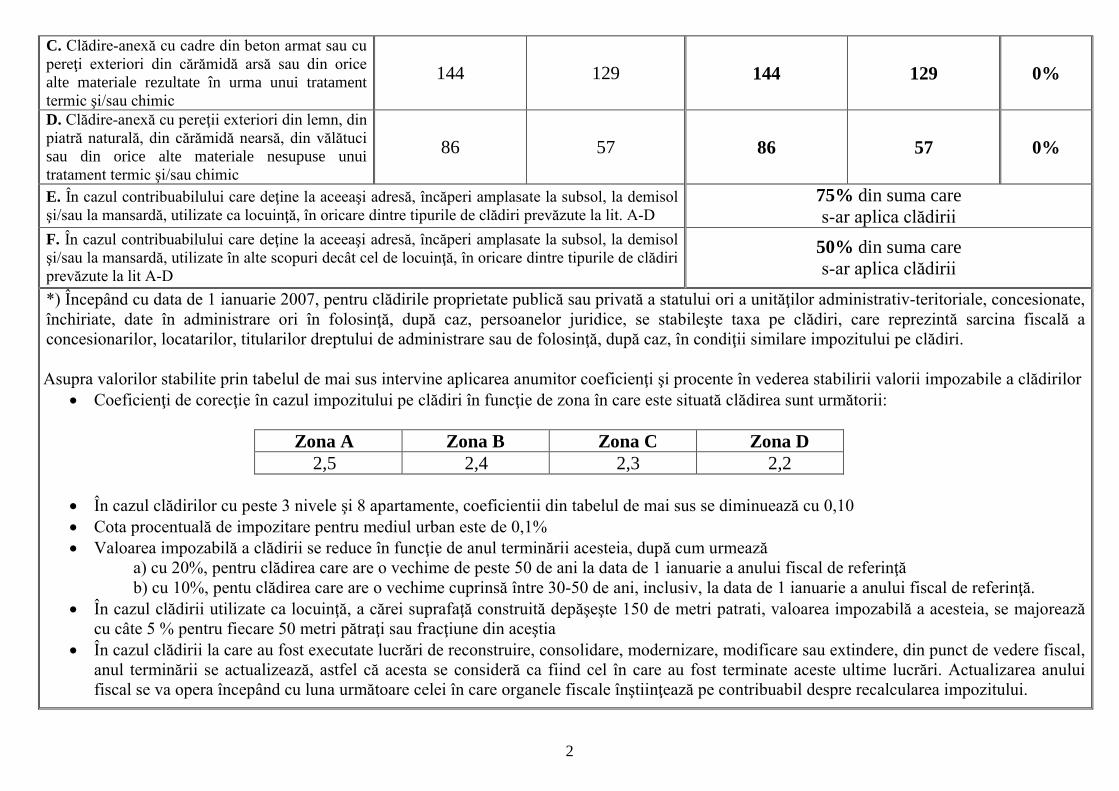

2

C. Clădire-anexă cu cadre din beton armat sau cu pereţi exteriori din cărămidă arsă sau din orice alte materiale rezultate în urma unui tratamenttermic şi/sau chimic

144 129 144 129 0%

D. Clădire-anexă cu pereţii exteriori din lemn, din piatră naturală, din cărămidă nearsă, din vălătuci sau din orice alte materiale nesupuse unuitratament termic şi/sau chimic

86 57 86 57 0%

E. În cazul contribuabilului care deţine la aceeaşi adresă, încăperi amplasate la subsol, la demisol şi/sau la mansardă, utilizate ca locuinţă, în oricare dintre tipurile de clădiri prevăzute la lit. A-D

75% din suma cares-ar aplica clădirii

F. În cazul contribuabilului care deţine la aceeaşi adresă, încăperi amplasate la subsol, la demisol şi/sau la mansardă, utilizate în alte scopuri decât cel de locuinţă, în oricare dintre tipurile de clădiri prevăzute la lit A-D

50% din suma cares-ar aplica clădirii

*) Începând cu data de 1 ianuarie 2007, pentru clădirile proprietate publică sau privată a statului ori a unităţilor administrativ-teritoriale, concesionate, închiriate, date în administrare ori în folosinţă, după caz, persoanelor juridice, se stabileşte taxa pe clădiri, care reprezintă sarcina fiscală a concesionarilor, locatarilor, titularilor dreptului de administrare sau de folosinţă, după caz, în condiţii similare impozitului pe clădiri.

Asupra valorilor stabilite prin tabelul de mai sus intervine aplicarea anumitor coeficienţi şi procente în vederea stabilirii valorii impozabile a clădirilor Coeficienţi de corecţie în cazul impozitului pe clădiri în funcţie de zona în care este situată clădirea sunt următorii:

Zona A Zona B Zona C Zona D2,5 2,4 2,3 2,2

În cazul clădirilor cu peste 3 nivele şi 8 apartamente, coeficientii din tabelul de mai sus se diminuează cu 0,10 Cota procentuală de impozitare pentru mediul urban este de 0,1% Valoarea impozabilă a clădirii se reduce în funcţie de anul terminării acesteia, după cum urmează

a) cu 20%, pentru clădirea care are o vechime de peste 50 de ani la data de 1 ianuarie a anului fiscal de referinţă b) cu 10%, pentu clădirea care are o vechime cuprinsă între 30-50 de ani, inclusiv, la data de 1 ianuarie a anului fiscal de referinţă.

În cazul clădirii utilizate ca locuinţă, a cărei suprafaţă construită depăşeşte 150 de metri patrati, valoarea impozabilă a acesteia, se majorează cu câte 5 % pentru fiecare 50 metri pătraţi sau fracţiune din aceştia

În cazul clădirii la care au fost executate lucrări de reconstruire, consolidare, modernizare, modificare sau extindere, din punct de vedere fiscal, anul terminării se actualizează, astfel că acesta se consideră ca fiind cel în care au fost terminate aceste ultime lucrări. Actualizarea anului fiscal se va opera începând cu luna următoare celei în care organele fiscale înştiinţează pe contribuabil despre recalcularea impozitului.

3

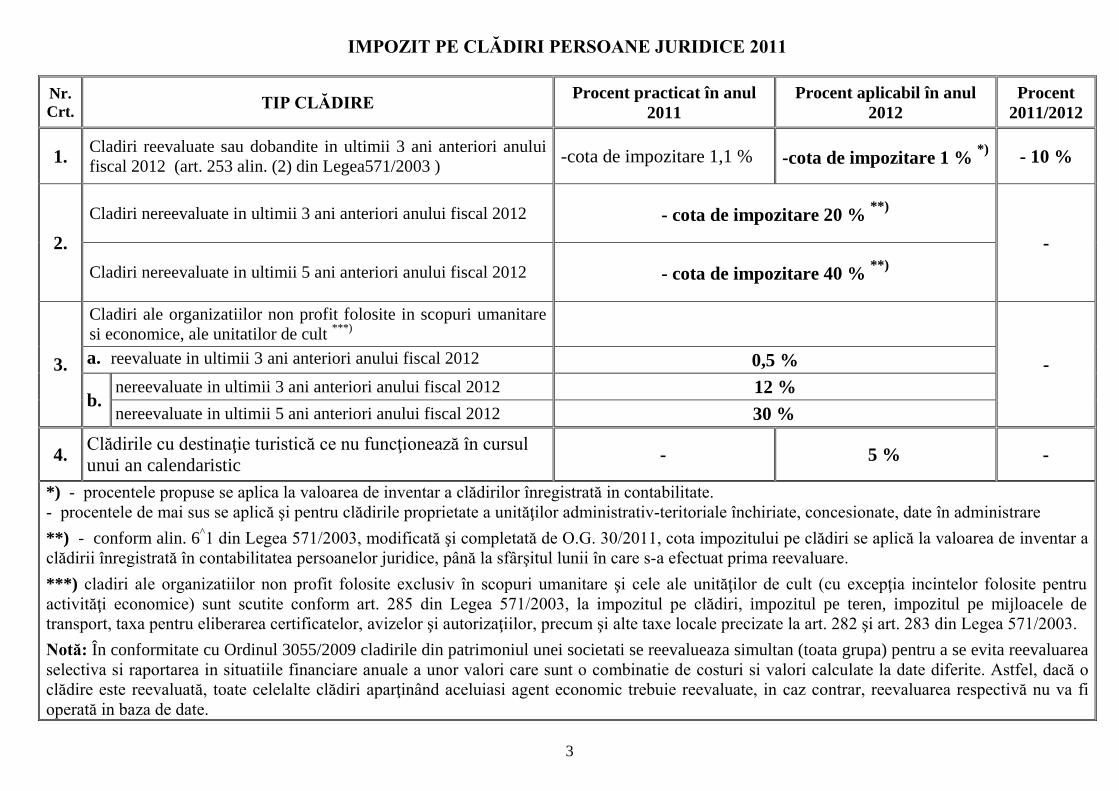

IMPOZIT PE CLĂDIRI PERSOANE JURIDICE 2011

Nr.Crt.

TIP CLĂDIRE Procent practicat în anul

2011Procent aplicabil în anul

2012Procent

2011/2012

1.Cladiri reevaluate sau dobandite in ultimii 3 ani anteriori anuluifiscal 2012 (art. 253 alin. (2) din Legea571/2003 )

-cota de impozitare 1,1 % -cota de impozitare 1 %*) - 10 %

2.

Cladiri nereevaluate in ultimii 3 ani anteriori anului fiscal 2012 - cota de impozitare 20 %**)

-

Cladiri nereevaluate in ultimii 5 ani anteriori anului fiscal 2012 - cota de impozitare 40 %**)

3.

Cladiri ale organizatiilor non profit folosite in scopuri umanitaresi economice, ale unitatilor de cult ***)

-a. reevaluate in ultimii 3 ani anteriori anului fiscal 2012 0,5 %

b.nereevaluate in ultimii 3 ani anteriori anului fiscal 2012 12 %

nereevaluate in ultimii 5 ani anteriori anului fiscal 2012 30 %

4.Clădirile cu destinaţie turistică ce nu funcţionează în cursul unui an calendaristic

- 5 % -

*) - procentele propuse se aplica la valoarea de inventar a clădirilor înregistrată in contabilitate. - procentele de mai sus se aplică şi pentru clădirile proprietate a unităţilor administrativ-teritoriale închiriate, concesionate, date în administrare

**) - conform alin. 6^1 din Legea 571/2003, modificată şi completată de O.G. 30/2011, cota impozitului pe clădiri se aplică la valoarea de inventar a clădirii înregistrată în contabilitatea persoanelor juridice, până la sfârşitul lunii în care s-a efectuat prima reevaluare.

***) cladiri ale organizatiilor non profit folosite exclusiv în scopuri umanitare şi cele ale unităţilor de cult (cu excepţia incintelor folosite pentru activităţi economice) sunt scutite conform art. 285 din Legea 571/2003, la impozitul pe clădiri, impozitul pe teren, impozitul pe mijloacele detransport, taxa pentru eliberarea certificatelor, avizelor şi autorizaţiilor, precum şi alte taxe locale precizate la art. 282 şi art. 283 din Legea 571/2003.

Notă: În conformitate cu Ordinul 3055/2009 cladirile din patrimoniul unei societati se reevalueaza simultan (toata grupa) pentru a se evita reevaluareaselectiva si raportarea in situatiile financiare anuale a unor valori care sunt o combinatie de costuri si valori calculate la date diferite. Astfel, dacă o clădire este reevaluată, toate celelalte clădiri aparţinând aceluiasi agent economic trebuie reevaluate, in caz contrar, reevaluarea respectivă nu va fi operată in baza de date.

4

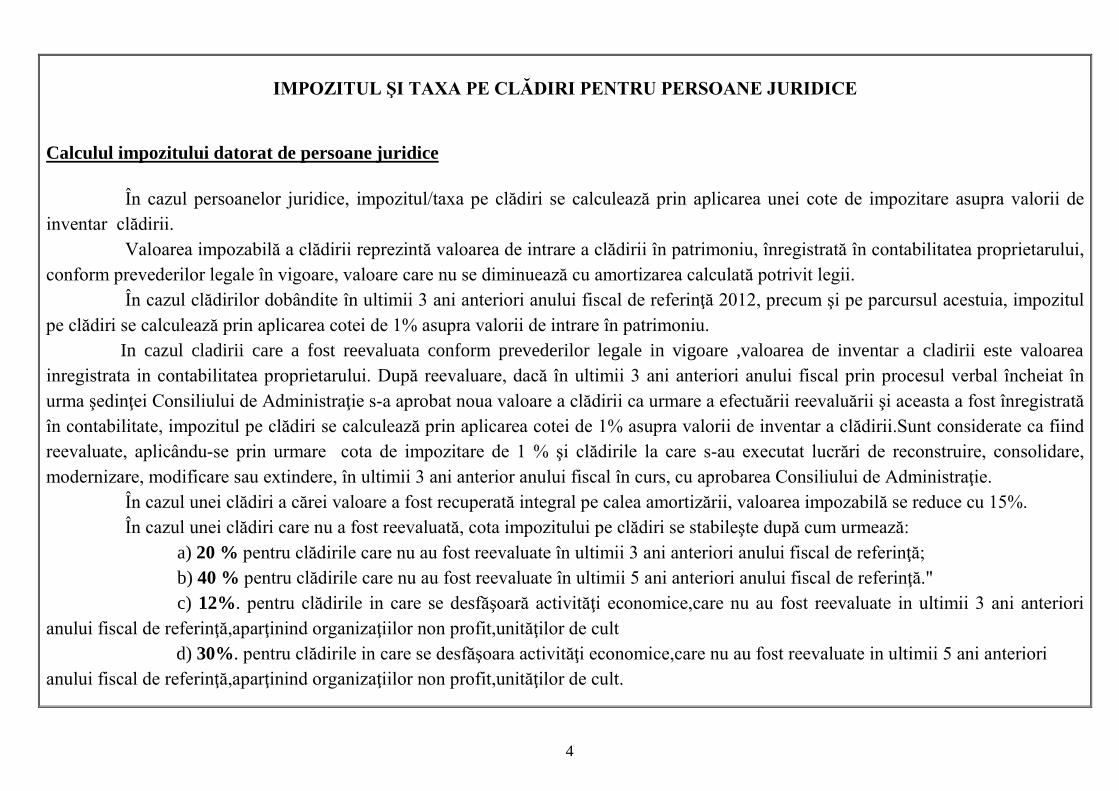

IMPOZITUL ŞI TAXA PE CLĂDIRI PENTRU PERSOANE JURIDICE

Calculul impozitului datorat de persoane juridice

În cazul persoanelor juridice, impozitul/taxa pe clădiri se calculează prin aplicarea unei cote de impozitare asupra valorii de

inventar clădirii.

Valoarea impozabilă a clădirii reprezintă valoarea de intrare a clădirii în patrimoniu, înregistrată în contabilitatea proprietarului,

conform prevederilor legale în vigoare, valoare care nu se diminuează cu amortizarea calculată potrivit legii.

În cazul clădirilor dobândite în ultimii 3 ani anteriori anului fiscal de referinţă 2012, precum şi pe parcursul acestuia, impozitul

pe clădiri se calculează prin aplicarea cotei de 1% asupra valorii de intrare în patrimoniu.

In cazul cladirii care a fost reevaluata conform prevederilor legale in vigoare ,valoarea de inventar a cladirii este valoarea

inregistrata in contabilitatea proprietarului. După reevaluare, dacă în ultimii 3 ani anteriori anului fiscal prin procesul verbal încheiat în

urma şedinţei Consiliului de Administraţie s-a aprobat noua valoare a clădirii ca urmare a efectuării reevaluării şi aceasta a fost înregistrată

în contabilitate, impozitul pe clădiri se calculează prin aplicarea cotei de 1% asupra valorii de inventar a clădirii.Sunt considerate ca fiind

reevaluate, aplicându-se prin urmare cota de impozitare de 1 % şi clădirile la care s-au executat lucrări de reconstruire, consolidare,

modernizare, modificare sau extindere, în ultimii 3 ani anterior anului fiscal în curs, cu aprobarea Consiliului de Administraţie.

În cazul unei clădiri a cărei valoare a fost recuperată integral pe calea amortizării, valoarea impozabilă se reduce cu 15%.

În cazul unei clădiri care nu a fost reevaluată, cota impozitului pe clădiri se stabileşte după cum urmează:

a) 20 % pentru clădirile care nu au fost reevaluate în ultimii 3 ani anteriori anului fiscal de referinţă;

b) 40 % pentru clădirile care nu au fost reevaluate în ultimii 5 ani anteriori anului fiscal de referinţă."

c) 12%. pentru clădirile in care se desfăşoară activităţi economice,care nu au fost reevaluate in ultimii 3 ani anteriori

anului fiscal de referinţă,aparţinind organizaţiilor non profit,unităţilor de cult

d) 30%. pentru clădirile in care se desfăşoara activităţi economice,care nu au fost reevaluate in ultimii 5 ani anteriori

anului fiscal de referinţă,aparţinind organizaţiilor non profit,unităţilor de cult.

5

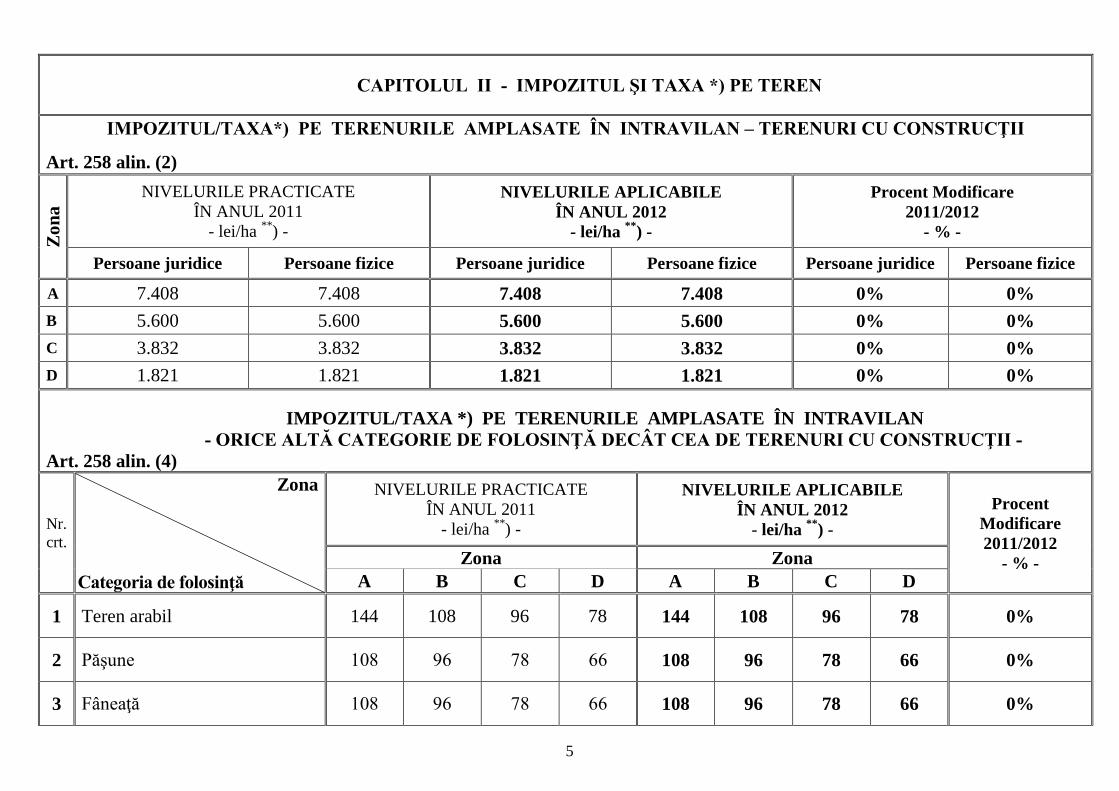

CAPITOLUL II - IMPOZITUL ŞI TAXA *) PE TEREN

IMPOZITUL/TAXA*) PE TERENURILE AMPLASATE ÎN INTRAVILAN – TERENURI CU CONSTRUCŢII

Art. 258 alin. (2)

Zo

na

NIVELURILE PRACTICATEÎN ANUL 2011

- lei/ha **) -

NIVELURILE APLICABILEÎN ANUL 2012

- lei/ha **) -

Procent Modificare2011/2012

- % -

Persoane juridice Persoane fizice Persoane juridice Persoane fizice Persoane juridice Persoane fizice

A 7.408 7.408 7.408 7.408 0% 0%

B 5.600 5.600 5.600 5.600 0% 0%

C 3.832 3.832 3.832 3.832 0% 0%

D 1.821 1.821 1.821 1.821 0% 0%

IMPOZITUL/TAXA *) PE TERENURILE AMPLASATE ÎN INTRAVILAN- ORICE ALTĂ CATEGORIE DE FOLOSINŢĂ DECÂT CEA DE TERENURI CU CONSTRUCŢII -

Art. 258 alin. (4)

Nr.crt.

Zona

Categoria de folosinţă

NIVELURILE PRACTICATEÎN ANUL 2011

- lei/ha **) -

NIVELURILE APLICABILEÎN ANUL 2012

- lei/ha **) -

ProcentModificare2011/2012

- % -Zona ZonaA B C D A B C D

1 Teren arabil 144 108 96 78 144 108 96 78 0%

2 Păşune 108 96 78 66 108 96 78 66 0%

3 Fâneaţă 108 96 78 66 108 96 78 66 0%

6

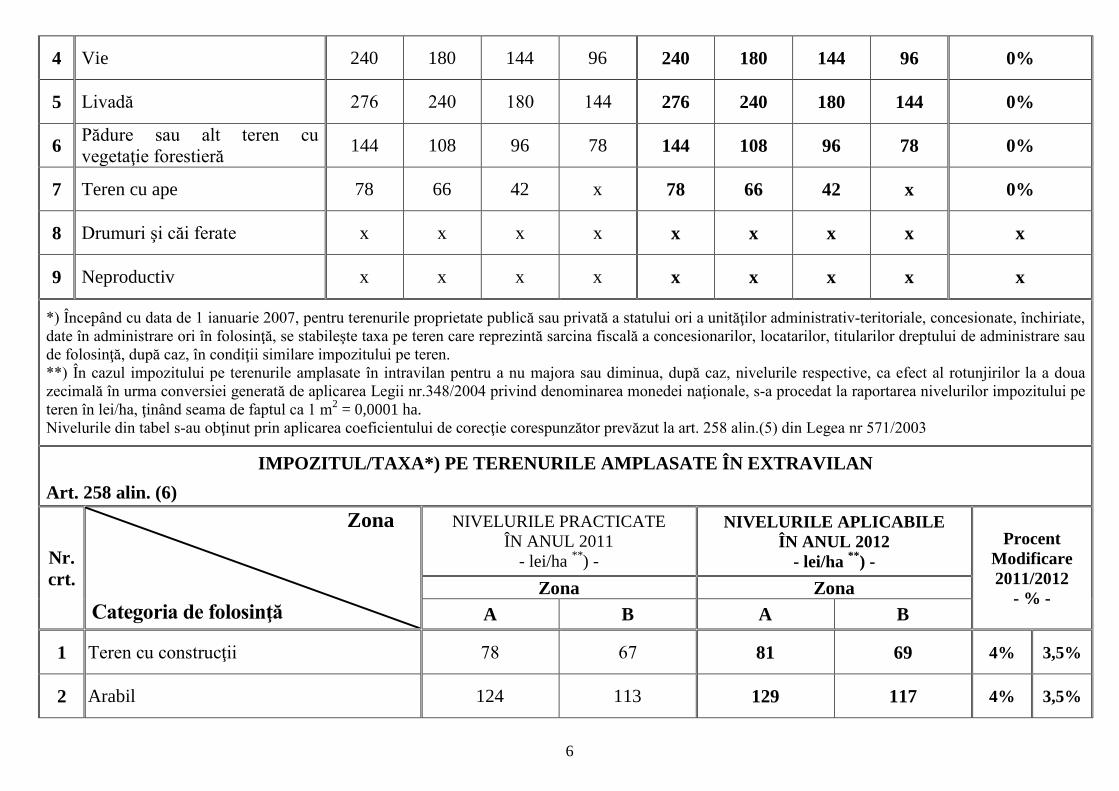

4 Vie 240 180 144 96 240 180 144 96 0%

5 Livadă 276 240 180 144 276 240 180 144 0%

6Pădure sau alt teren cu vegetaţie forestieră

144 108 96 78 144 108 96 78 0%

7 Teren cu ape 78 66 42 x 78 66 42 x 0%

8 Drumuri şi căi ferate x x x x x x x x x

9 Neproductiv x x x x x x x x x

*) Începând cu data de 1 ianuarie 2007, pentru terenurile proprietate publică sau privată a statului ori a unităţilor administrativ-teritoriale, concesionate, închiriate, date în administrare ori în folosinţă, se stabileşte taxa pe teren care reprezintă sarcina fiscală a concesionarilor, locatarilor, titularilor dreptului de administrare sau de folosinţă, după caz, în condiţii similare impozitului pe teren. **) În cazul impozitului pe terenurile amplasate în intravilan pentru a nu majora sau diminua, după caz, nivelurile respective, ca efect al rotunjirilor la a doua zecimală în urma conversiei generată de aplicarea Legii nr.348/2004 privind denominarea monedei naţionale, s-a procedat la raportarea nivelurilor impozitului pe teren în lei/ha, ţinând seama de faptul ca 1 m2 = 0,0001 ha.Nivelurile din tabel s-au obţinut prin aplicarea coeficientului de corecţie corespunzător prevăzut la art. 258 alin.(5) din Legea nr 571/2003

IMPOZITUL/TAXA*) PE TERENURILE AMPLASATE ÎN EXTRAVILAN

Art. 258 alin. (6)

Nr.crt.

Zona

Categoria de folosinţă

NIVELURILE PRACTICATEÎN ANUL 2011

- lei/ha **) -

NIVELURILE APLICABILEÎN ANUL 2012

- lei/ha **) -

ProcentModificare2011/2012

- % -Zona Zona

A B A B

1 Teren cu construcţii 78 67 81 69 4% 3,5%

2 Arabil 124 113 129 117 4% 3,5%

7

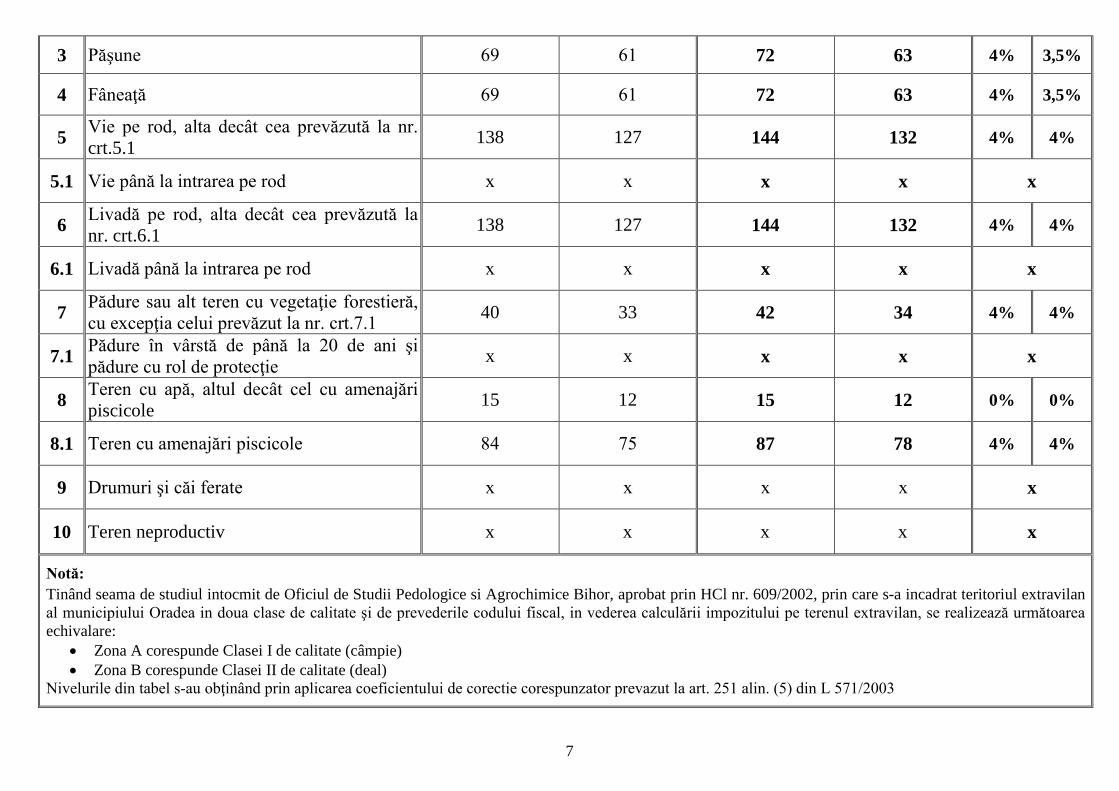

3 Păşune 69 61 72 63 4% 3,5%

4 Fâneaţă 69 61 72 63 4% 3,5%

5Vie pe rod, alta decât cea prevăzută la nr. crt.5.1

138 127 144 132 4% 4%

5.1 Vie până la intrarea pe rod x x x x x

6Livadă pe rod, alta decât cea prevăzută la nr. crt.6.1

138 127 144 132 4% 4%

6.1 Livadă până la intrarea pe rod x x x x x

7Pădure sau alt teren cu vegetaţie forestieră, cu excepţia celui prevăzut la nr. crt.7.1

40 33 42 34 4% 4%

7.1Pădure în vârstă de până la 20 de ani şi pădure cu rol de protecţie

x x x x x

8Teren cu apă, altul decât cel cu amenajări piscicole

15 12 15 12 0% 0%

8.1 Teren cu amenajări piscicole 84 75 87 78 4% 4%

9 Drumuri şi căi ferate x x x x x

10 Teren neproductiv x x x x x

Notă:

Tinând seama de studiul intocmit de Oficiul de Studii Pedologice si Agrochimice Bihor, aprobat prin HCl nr. 609/2002, prin care s-a incadrat teritoriul extravilanal municipiului Oradea in doua clase de calitate şi de prevederile codului fiscal, in vederea calculării impozitului pe terenul extravilan, se realizează următoarea echivalare:

Zona A corespunde Clasei I de calitate (câmpie) Zona B corespunde Clasei II de calitate (deal)

Nivelurile din tabel s-au obţinând prin aplicarea coeficientului de corectie corespunzator prevazut la art. 251 alin. (5) din L 571/2003

8

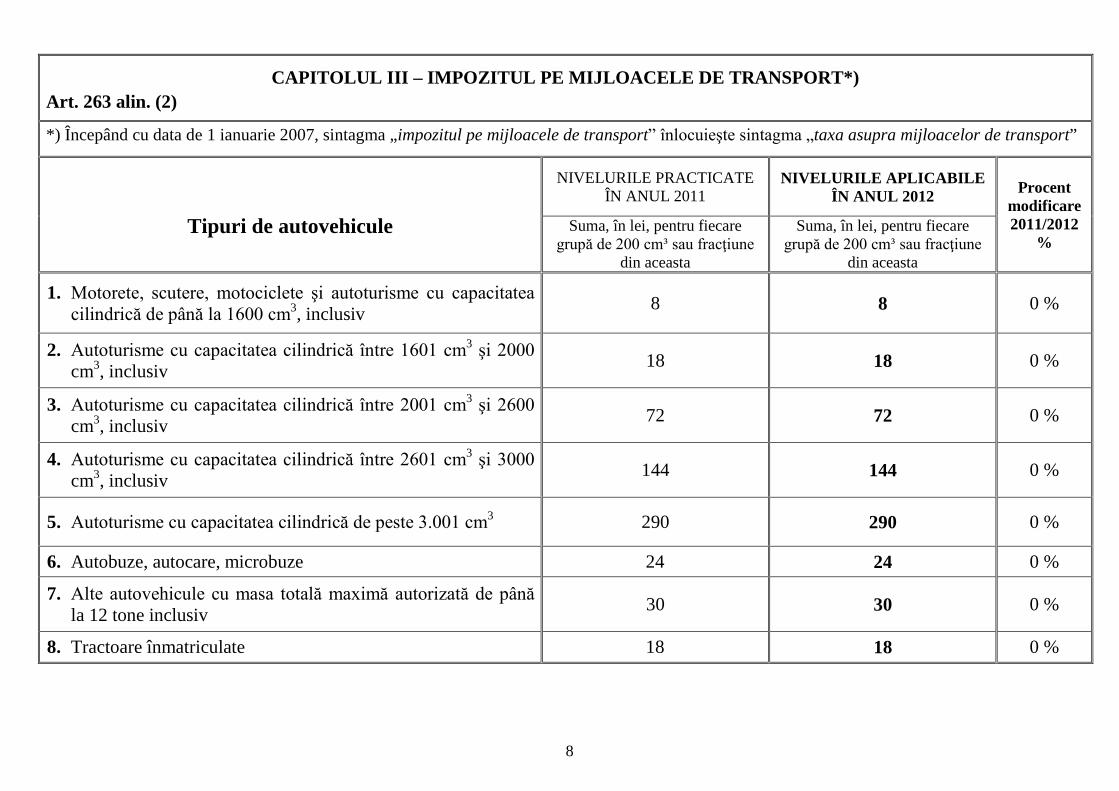

CAPITOLUL III – IMPOZITUL PE MIJLOACELE DE TRANSPORT*)

Art. 263 alin. (2)

*) Începând cu data de 1 ianuarie 2007, sintagma „impozitul pe mijloacele de transport” înlocuieşte sintagma „taxa asupra mijloacelor de transport”

Tipuri de autovehicule

NIVELURILE PRACTICATEÎN ANUL 2011

NIVELURILE APLICABILEÎN ANUL 2012

Procentmodificare2011/2012

%Suma, în lei, pentru fiecare

grupă de 200 cm³ sau fracţiune din aceasta

Suma, în lei, pentru fiecaregrupă de 200 cm³ sau fracţiune

din aceasta

1. Motorete, scutere, motociclete şi autoturisme cu capacitatea cilindrică de până la 1600 cm3, inclusiv

8 8 0 %

2. Autoturisme cu capacitatea cilindrică între 1601 cm3 şi 2000 cm3, inclusiv

18 18 0 %

3. Autoturisme cu capacitatea cilindrică între 2001 cm3 şi 2600 cm3, inclusiv

72 72 0 %

4. Autoturisme cu capacitatea cilindrică între 2601 cm3 şi 3000 cm3, inclusiv

144 144 0 %

5. Autoturisme cu capacitatea cilindrică de peste 3.001 cm3 290 290 0 %

6. Autobuze, autocare, microbuze 24 24 0 %

7. Alte autovehicule cu masa totală maximă autorizată de până la 12 tone inclusiv

30 30 0 %

8. Tractoare înmatriculate 18 18 0 %

9

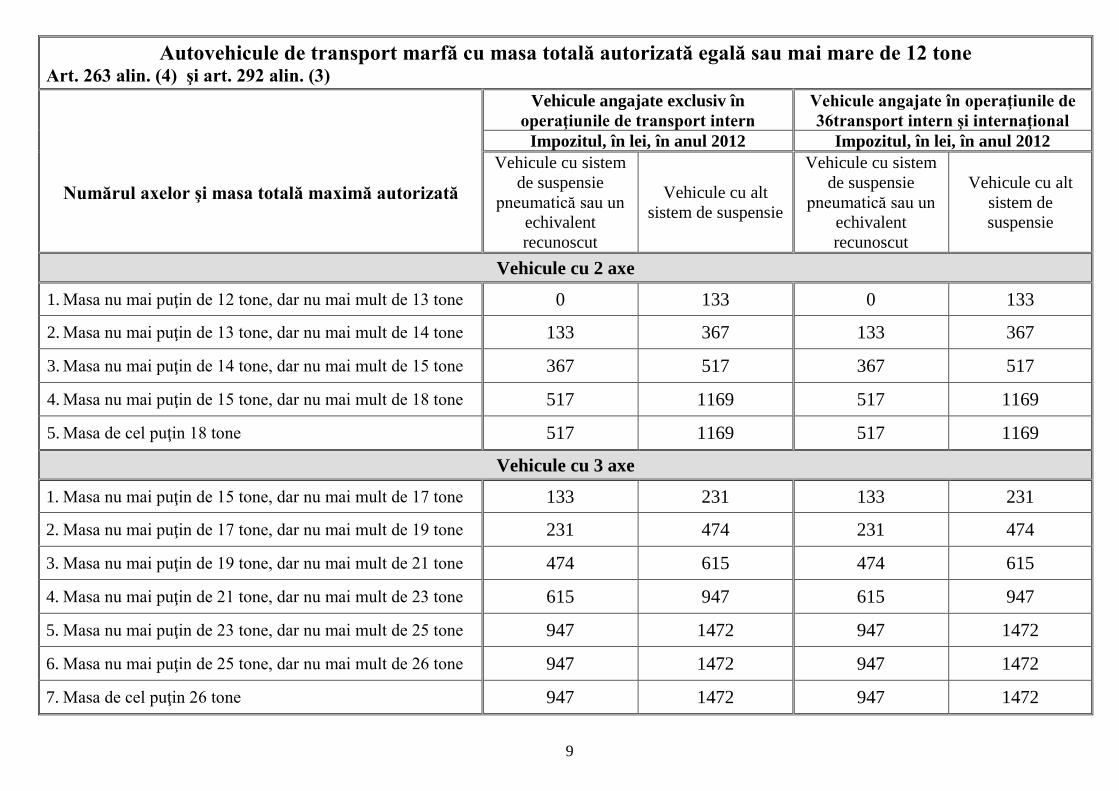

Autovehicule de transport marfă cu masa totală autorizată egală sau mai mare de 12 tone Art. 263 alin. (4) şi art. 292 alin. (3)

Numărul axelor şi masa totală maximă autorizată

Vehicule angajate exclusiv înoperaţiunile de transport intern

Vehicule angajate în operaţiunile de 36transport intern şi internaţional

Impozitul, în lei, în anul 2012 Impozitul, în lei, în anul 2012Vehicule cu sistem

de suspensiepneumatică sau un

echivalentrecunoscut

Vehicule cu altsistem de suspensie

Vehicule cu sistemde suspensie

pneumatică sau un echivalentrecunoscut

Vehicule cu altsistem desuspensie

Vehicule cu 2 axe

1. Masa nu mai puţin de 12 tone, dar nu mai mult de 13 tone 0 133 0 133

2. Masa nu mai puţin de 13 tone, dar nu mai mult de 14 tone 133 367 133 367

3. Masa nu mai puţin de 14 tone, dar nu mai mult de 15 tone 367 517 367 517

4. Masa nu mai puţin de 15 tone, dar nu mai mult de 18 tone 517 1169 517 1169

5. Masa de cel puţin 18 tone 517 1169 517 1169

Vehicule cu 3 axe

1. Masa nu mai puţin de 15 tone, dar nu mai mult de 17 tone 133 231 133 231

2. Masa nu mai puţin de 17 tone, dar nu mai mult de 19 tone 231 474 231 474

3. Masa nu mai puţin de 19 tone, dar nu mai mult de 21 tone 474 615 474 615

4. Masa nu mai puţin de 21 tone, dar nu mai mult de 23 tone 615 947 615 947

5. Masa nu mai puţin de 23 tone, dar nu mai mult de 25 tone 947 1472 947 1472

6. Masa nu mai puţin de 25 tone, dar nu mai mult de 26 tone 947 1472 947 1472

7. Masa de cel puţin 26 tone 947 1472 947 1472

10

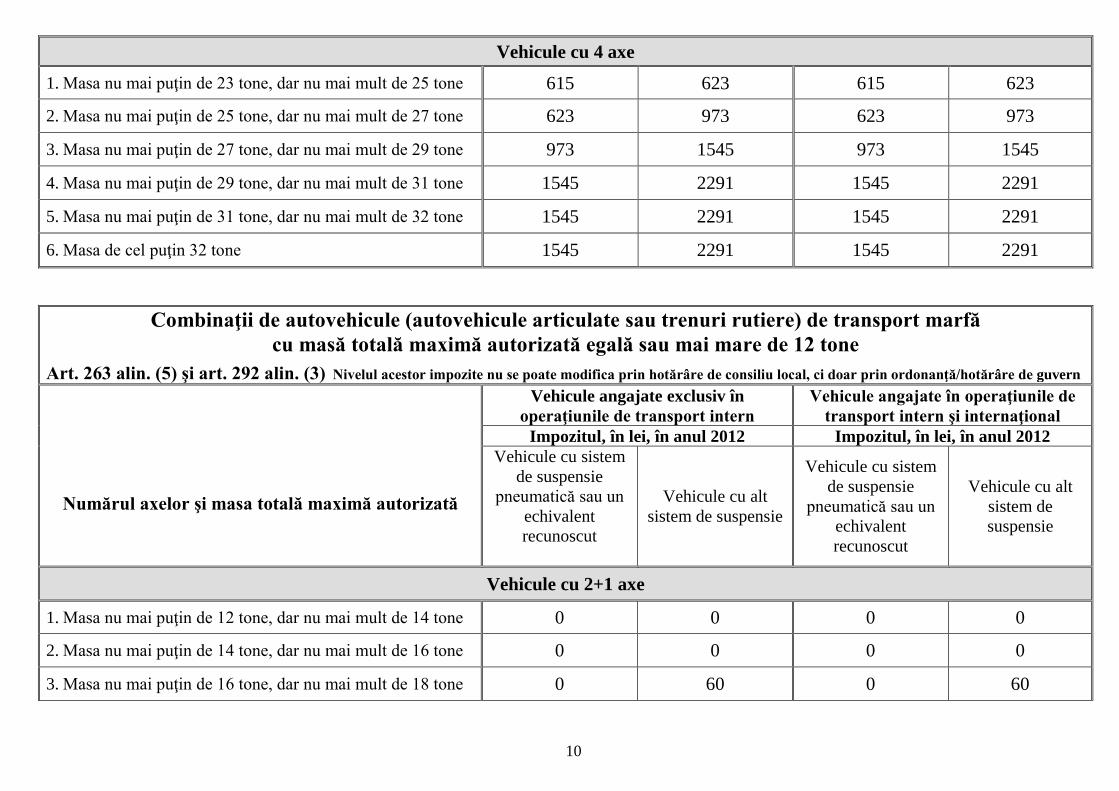

Vehicule cu 4 axe

1. Masa nu mai puţin de 23 tone, dar nu mai mult de 25 tone 615 623 615 623

2. Masa nu mai puţin de 25 tone, dar nu mai mult de 27 tone 623 973 623 973

3. Masa nu mai puţin de 27 tone, dar nu mai mult de 29 tone 973 1545 973 1545

4. Masa nu mai puţin de 29 tone, dar nu mai mult de 31 tone 1545 2291 1545 2291

5. Masa nu mai puţin de 31 tone, dar nu mai mult de 32 tone 1545 2291 1545 2291

6. Masa de cel puţin 32 tone 1545 2291 1545 2291

Combinaţii de autovehicule (autovehicule articulate sau trenuri rutiere) de transport marfă cu masă totală maximă autorizată egală sau mai mare de 12 tone

Art. 263 alin. (5) şi art. 292 alin. (3) Nivelul acestor impozite nu se poate modifica prin hotărâre de consiliu local, ci doar prin ordonanţă/hotărâre de guvern

Numărul axelor şi masa totală maximă autorizată

Vehicule angajate exclusiv înoperaţiunile de transport intern

Vehicule angajate în operaţiunile de transport intern şi internaţional

Impozitul, în lei, în anul 2012 Impozitul, în lei, în anul 2012Vehicule cu sistem

de suspensiepneumatică sau un

echivalentrecunoscut

Vehicule cu altsistem de suspensie

Vehicule cu sistemde suspensie

pneumatică sau un echivalentrecunoscut

Vehicule cu altsistem desuspensie

Vehicule cu 2+1 axe

1. Masa nu mai puţin de 12 tone, dar nu mai mult de 14 tone 0 0 0 0

2. Masa nu mai puţin de 14 tone, dar nu mai mult de 16 tone 0 0 0 0

3. Masa nu mai puţin de 16 tone, dar nu mai mult de 18 tone 0 60 0 60

11

4. Masa nu mai puţin de 18 tone, dar nu mai mult de 20 tone 60 137 60 137

5. Masa nu mai puţin de 20 tone, dar nu mai mult de 22 tone 137 320 137 320

6. Masa nu mai puţin de 22 tone, dar nu mai mult de 23 tone 320 414 320 414

7. Masa nu mai puţin de 23 tone, dar nu mai mult de 25 tone 414 747 414 747

8. Masa nu mai puţin de 25 tone, dar nu mai mult de 28 tone 747 1310 747 1310

9. Masa de cel puţin 28 tone 747 1310 747 1310

Vehicule cu 2+2 axe

1. Masa nu mai puţin de 23 tone, dar nu mai mult de 25 tone 128 299 128 299

2. Masa nu mai puţin de 25 tone, dar nu mai mult de 26 tone 299 491 299 491

3. Masa nu mai puţin de 26 tone, dar nu mai mult de 28 tone 491 721 491 721

4. Masa nu mai puţin de 28 tone, dar nu mai mult de 29 tone 721 871 721 871

5. Masa nu mai puţin de 29 tone, dar nu mai mult de 31 tone 871 1429 871 1429

6. Masa nu mai puţin de 31 tone, dar nu mai mult de 33 tone 1429 1984 1429 1984

7. Masa nu mai puţin de 33 tone, dar nu mai mult de 36 tone 1984 3012 1984 3012

8. Masa nu mai puţin de 36 tone, dar nu mai mult de 38 tone 1984 3012 1984 3012

9. Masa de cel puţin 38 tone 1984 3012 1984 3012

Vehicule cu 2+3 axe

1. Masa nu mai puţin de 36 tone, dar nu mai mult de 38 tone 1579 2197 1579 2197

2. Masa nu mai puţin de 38 tone, dar nu mai mult de 40 tone 2197 2986 2197 2986

3. Masa de cel puţin 40 tone 2197 2986 2197 2986

12

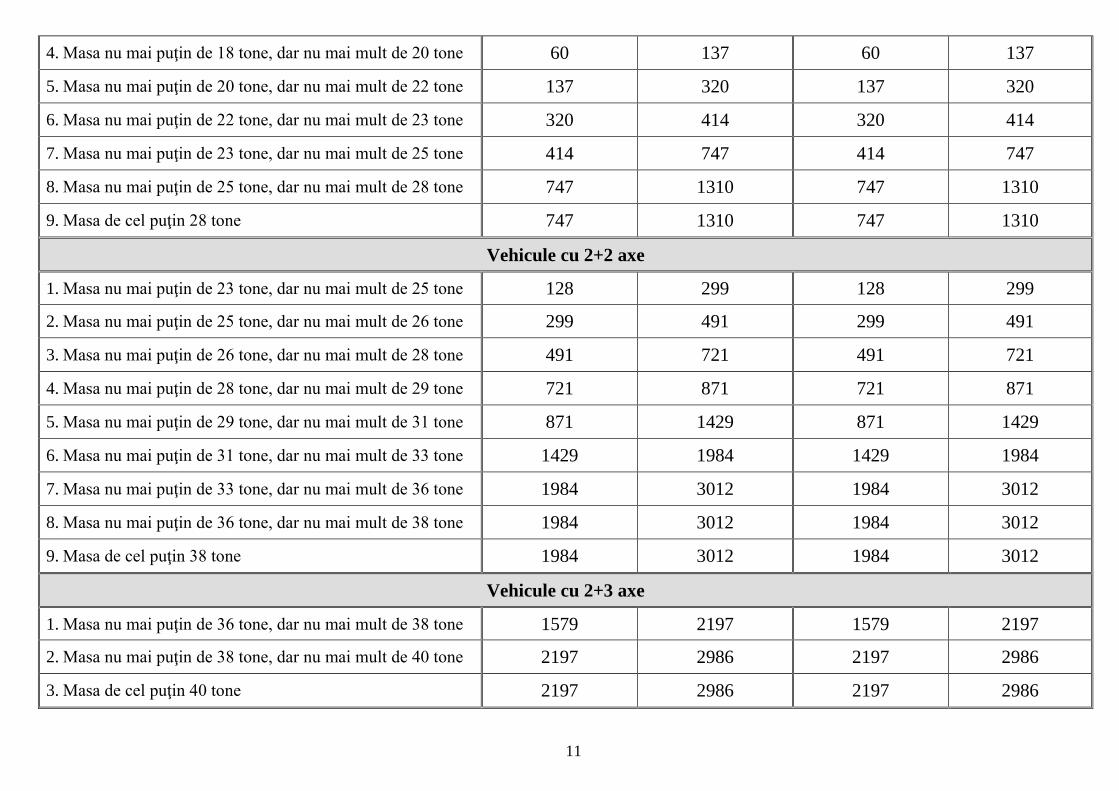

Vehicule cu 3+2 axe

1. Masa nu mai puţin de 36 tone, dar nu mai mult de 38 tone 1395 1937 1395 1937

2. Masa nu mai puţin de 38 tone, dar nu mai mult de 40 tone 1937 2679 1937 2679

3. Masa nu mai puţin de 40 tone, dar nu mai mult de 44 tone 2679 3963 2679 3963

4. Masa de cel puţin 44 tone 2679 3963 2679 3963

Vehicule cu 3+3 axe

1. Masa nu mai puţin de 36 tone, dar nu mai mult de 38 tone 794 960 794 960

2. Masa nu mai puţin de 38 tone, dar nu mai mult de 40 tone 960 1434 960 1434

3. Masa nu mai puţin de 40 tone, dar nu mai mult de 44 tone 1434 2283 1434 2283

4. Masa de cel puţin 44 tone 1434 2283 1434 2283

Remorci, semiremorci sau rulote

Art. 263 alin. (6)

Masa totală maximă autorizată NIVELURILE PRACTICATE

ÎN ANUL 2011NIVELURILE APLICABILE

ÎN ANUL 2012Procent modificare

2011/2012

1. Până la 1 tonă, inclusiv 8 8 0%

2. Peste 1 tonă, dar nu mai mult de 3 tone 29 29 0%

3. Peste 3 tone, dar nu mai mult de 5 tone 45 45 0%

4. Peste 5 tone 55 55 0%

13

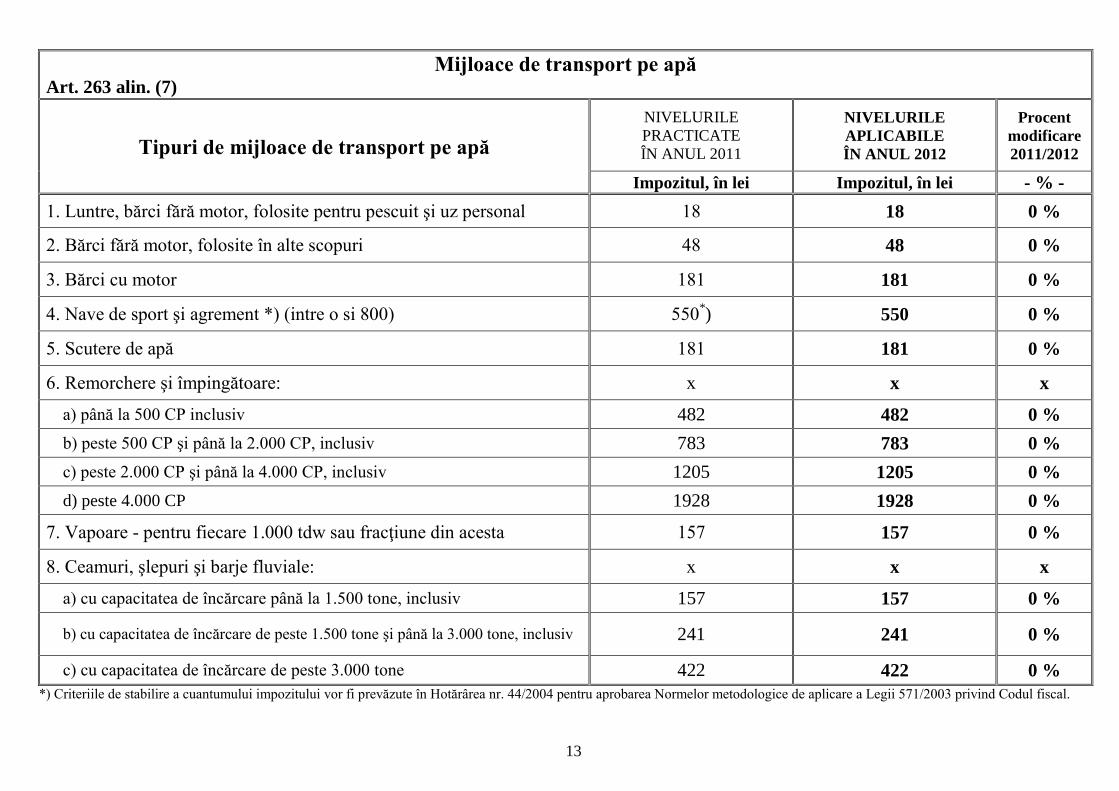

Mijloace de transport pe apă Art. 263 alin. (7)

Tipuri de mijloace de transport pe apă

NIVELURILEPRACTICATEÎN ANUL 2011

NIVELURILEAPLICABILEÎN ANUL 2012

Procentmodificare2011/2012

Impozitul, în lei Impozitul, în lei - % -

1. Luntre, bărci fără motor, folosite pentru pescuit şi uz personal 18 18 0 %

2. Bărci fără motor, folosite în alte scopuri 48 48 0 %

3. Bărci cu motor 181 181 0 %

4. Nave de sport şi agrement *) (intre o si 800) 550*) 550 0 %

5. Scutere de apă 181 181 0 %

6. Remorchere şi împingătoare: x x x

a) până la 500 CP inclusiv 482 482 0 %

b) peste 500 CP şi până la 2.000 CP, inclusiv 783 783 0 %

c) peste 2.000 CP şi până la 4.000 CP, inclusiv 1205 1205 0 %

d) peste 4.000 CP 1928 1928 0 %

7. Vapoare - pentru fiecare 1.000 tdw sau fracţiune din acesta 157 157 0 %

8. Ceamuri, şlepuri şi barje fluviale: x x x

a) cu capacitatea de încărcare până la 1.500 tone, inclusiv 157 157 0 %

b) cu capacitatea de încărcare de peste 1.500 tone şi până la 3.000 tone, inclusiv 241 241 0 %

c) cu capacitatea de încărcare de peste 3.000 tone 422 422 0 %*) Criteriile de stabilire a cuantumului impozitului vor fi prevăzute în Hotărârea nr. 44/2004 pentru aprobarea Normelor metodologice de aplicare a Legii 571/2003 privind Codul fiscal.

14

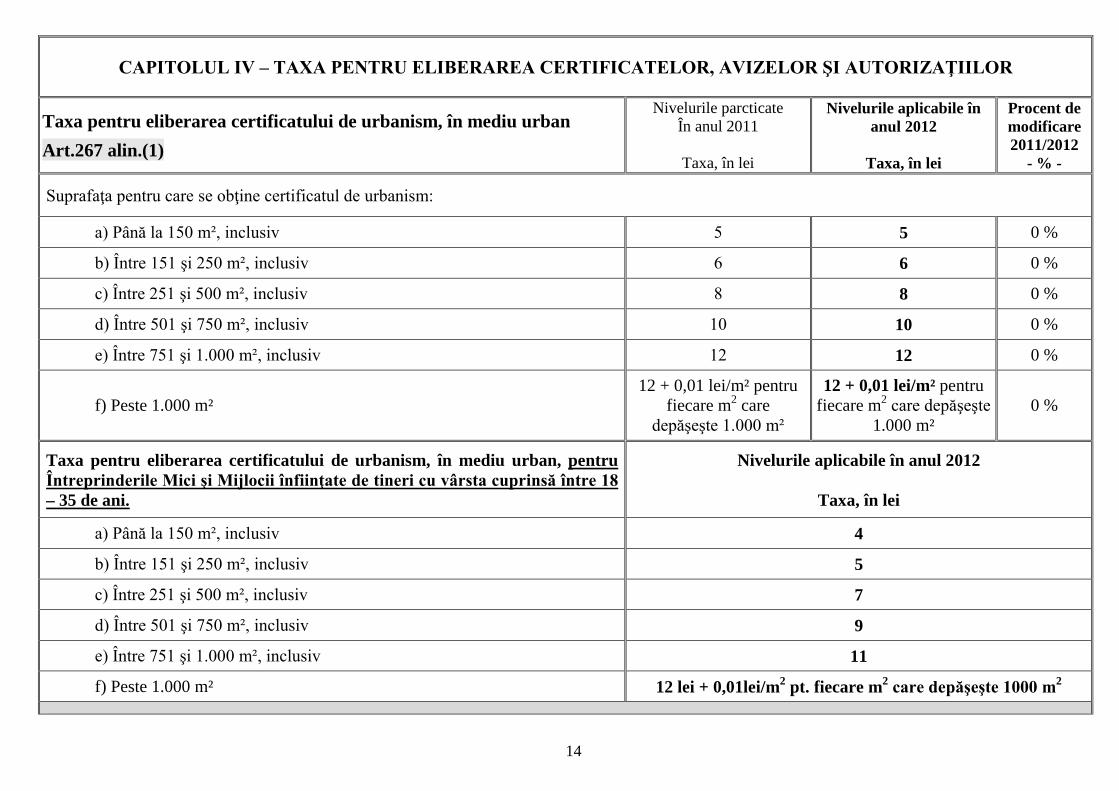

CAPITOLUL IV – TAXA PENTRU ELIBERAREA CERTIFICATELOR, AVIZELOR ŞI AUTORIZAŢIILOR

Taxa pentru eliberarea certificatului de urbanism, în mediu urban

Art.267 alin.(1)

Nivelurile parcticateÎn anul 2011

Taxa, în lei

Nivelurile aplicabile înanul 2012

Taxa, în lei

Procent demodificare2011/2012

- % -

Suprafaţa pentru care se obţine certificatul de urbanism:

a) Până la 150 m², inclusiv 5 5 0 %

b) Între 151 şi 250 m², inclusiv 6 6 0 %

c) Între 251 şi 500 m², inclusiv 8 8 0 %

d) Între 501 şi 750 m², inclusiv 10 10 0 %

e) Între 751 şi 1.000 m², inclusiv 12 12 0 %

f) Peste 1.000 m²12 + 0,01 lei/m² pentru

fiecare m2 caredepăşeşte 1.000 m²

12 + 0,01 lei/m² pentrufiecare m2 care depăşeşte

1.000 m²0 %

Taxa pentru eliberarea certificatului de urbanism, în mediu urban, pentruÎntreprinderile Mici şi Mijlocii înfiinţate de tineri cu vârsta cuprinsă între 18 – 35 de ani.

Nivelurile aplicabile în anul 2012

Taxa, în lei

a) Până la 150 m², inclusiv 4

b) Între 151 şi 250 m², inclusiv 5

c) Între 251 şi 500 m², inclusiv 7

d) Între 501 şi 750 m², inclusiv 9

e) Între 751 şi 1.000 m², inclusiv 11

f) Peste 1.000 m² 12 lei + 0,01lei/m2 pt. fiecare m2 care depăşeşte 1000 m2

15

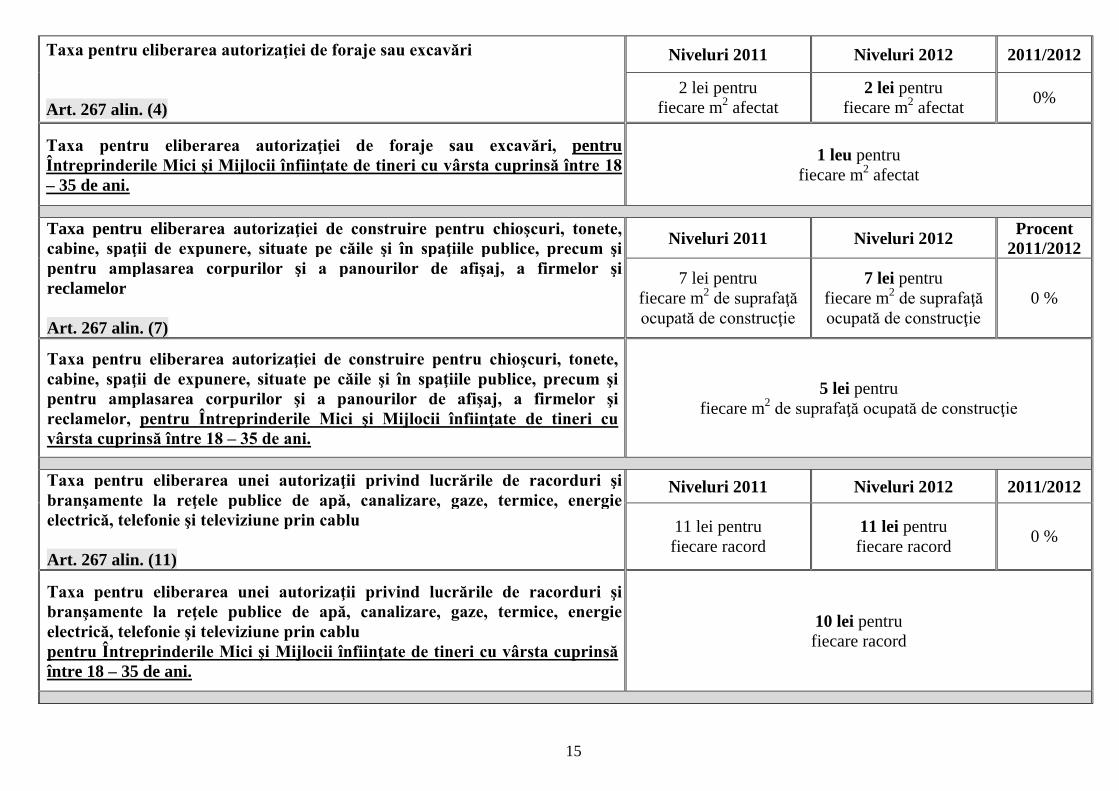

Taxa pentru eliberarea autorizaţiei de foraje sau excavări

Art. 267 alin. (4)

Niveluri 2011 Niveluri 2012 2011/2012

2 lei pentrufiecare m2 afectat

2 lei pentrufiecare m2 afectat

0%

Taxa pentru eliberarea autorizaţiei de foraje sau excavări, pentruÎntreprinderile Mici şi Mijlocii înfiinţate de tineri cu vârsta cuprinsă între 18 – 35 de ani.

1 leu pentrufiecare m2 afectat

Taxa pentru eliberarea autorizaţiei de construire pentru chioşcuri, tonete, cabine, spaţii de expunere, situate pe căile şi în spaţiile publice, precum şi pentru amplasarea corpurilor şi a panourilor de afişaj, a firmelor şi reclamelor

Art. 267 alin. (7)

Niveluri 2011 Niveluri 2012Procent

2011/2012

7 lei pentrufiecare m2 de suprafaţă ocupată de construcţie

7 lei pentrufiecare m2 de suprafaţă ocupată de construcţie

0 %

Taxa pentru eliberarea autorizaţiei de construire pentru chioşcuri, tonete, cabine, spaţii de expunere, situate pe căile şi în spaţiile publice, precum şi pentru amplasarea corpurilor şi a panourilor de afişaj, a firmelor şi reclamelor, pentru Întreprinderile Mici şi Mijlocii înfiinţate de tineri cu vârsta cuprinsă între 18 – 35 de ani.

5 lei pentrufiecare m2 de suprafaţă ocupată de construcţie

Taxa pentru eliberarea unei autorizaţii privind lucrările de racorduri şi branşamente la reţele publice de apă, canalizare, gaze, termice, energie electrică, telefonie şi televiziune prin cablu

Art. 267 alin. (11)

Niveluri 2011 Niveluri 2012 2011/2012

11 lei pentrufiecare racord

11 lei pentrufiecare racord

0 %

Taxa pentru eliberarea unei autorizaţii privind lucrările de racorduri şi branşamente la reţele publice de apă, canalizare, gaze, termice, energie electrică, telefonie şi televiziune prin cablu pentru Întreprinderile Mici şi Mijlocii înfiinţate de tineri cu vârsta cuprinsă între 18 – 35 de ani.

10 lei pentrufiecare racord

16

Taxa pentru avizarea certificatului de urbanism de către comisia de urbanism şi amenajarea teritoriului, de către primari sau de structurile de specialitate din cadrul consiliului judeţean

Art. 267 alin (12)

Niveluri 2011 Niveluri 2012 2011/2012

13 lei 15 lei 15 %

Taxa pentru avizarea certificatului de urbanism de către comisia de urbanism şi amenajarea teritoriului, de către primari sau de structurile de specialitate din cadrul consiliului judeţean, pentru Întreprinderile Mici şi Mijlocii înfiinţate de tineri cu vârsta cuprinsă între 18 – 35 de ani.

12 lei

Taxa pentru eliberarea certificatului de nomenclatură stradală şi adresă

Art. 267 alin. (13)

Niveluri 2011 Niveluri 2012Procent

2011/2012

8 lei 9 lei 12 %

Taxa pentru eliberarea certificatului de nomenclatură stradală şi adresă, pentru Întreprinderile Mici şi Mijlocii înfiinţate de tineri cu vârsta cuprinsă între 18 – 35 de ani.

7 lei

Taxa pentru eliberarea unei autorizaţii pentru desfăşurarea unei activităţi economice

Niveluri propuse prinHotărâre de Guvern

Niveluri 2012

Art. 268 alin. (1)

1. în mediul rural între 0 – 13 lei inclusiv -

2. în mediul urban între 0 – 69 lei inclusiv 50 lei

Taxa pentru eliberarea autorizaţiilor sanitare de funcţionare

Art. 268 alin. (2)

Niveluri 2011 Niveluri 2012Procent

2011/2012

20 lei 20 lei 0 %

Taxa pentru eliberarea autorizaţiilor sanitare de funcţionare pentruÎntreprinderile Mici şi Mijlocii înfiinţate de tineri cu vârsta cuprinsă între 18 – 35 de ani.

15 lei

17

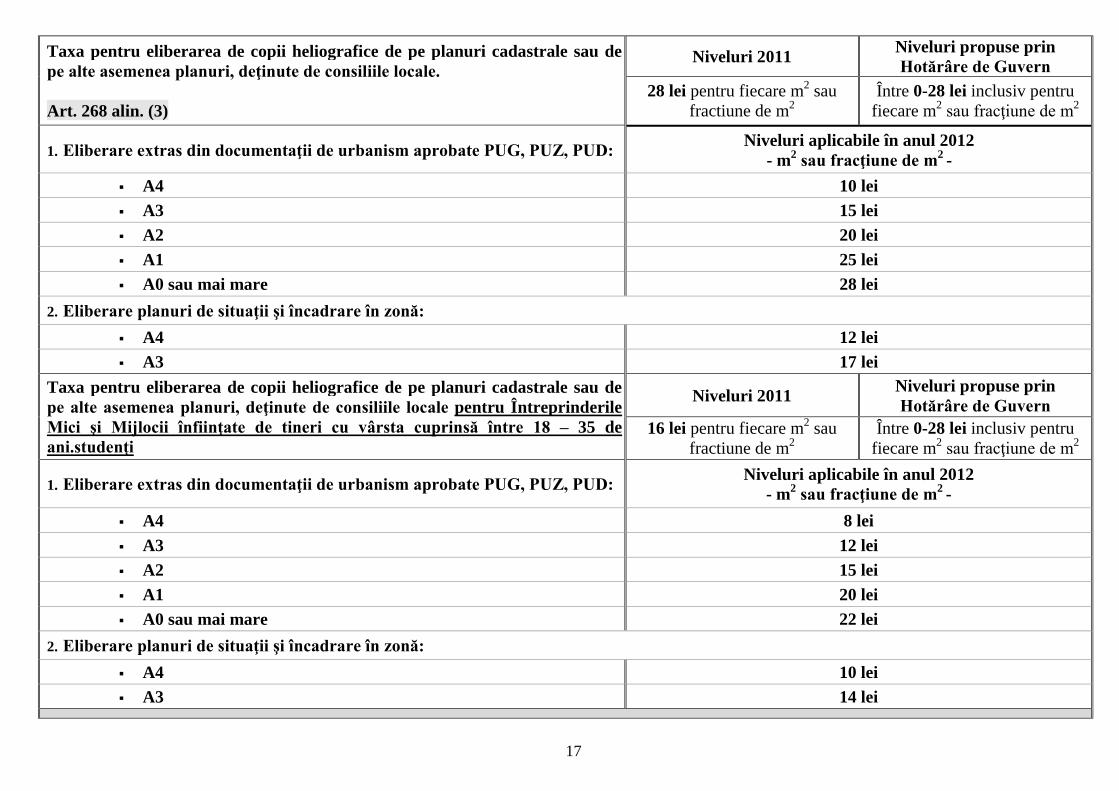

Taxa pentru eliberarea de copii heliografice de pe planuri cadastrale sau depe alte asemenea planuri, deţinute de consiliile locale.

Art. 268 alin. (3)

Niveluri 2011Niveluri propuse prinHotărâre de Guvern

28 lei pentru fiecare m2 saufractiune de m2

Între 0-28 lei inclusiv pentrufiecare m2 sau fracţiune de m2

1. Eliberare extras din documentaţii de urbanism aprobate PUG, PUZ, PUD: Niveluri aplicabile în anul 2012

- m2 sau fracţiune de m2 -

A4 10 lei

A3 15 lei

A2 20 lei

A1 25 lei

A0 sau mai mare 28 lei

2. Eliberare planuri de situaţii şi încadrare în zonă:

A4 12 lei

A3 17 lei

Taxa pentru eliberarea de copii heliografice de pe planuri cadastrale sau depe alte asemenea planuri, deţinute de consiliile locale pentru ÎntreprinderileMici şi Mijlocii înfiinţate de tineri cu vârsta cuprinsă între 18 – 35 deani.studenţi

Niveluri 2011Niveluri propuse prinHotărâre de Guvern

16 lei pentru fiecare m2 saufractiune de m2

Între 0-28 lei inclusiv pentrufiecare m2 sau fracţiune de m2

1. Eliberare extras din documentaţii de urbanism aprobate PUG, PUZ, PUD: Niveluri aplicabile în anul 2012

- m2 sau fracţiune de m2 -

A4 8 lei

A3 12 lei

A2 15 lei

A1 20 lei

A0 sau mai mare 22 lei

2. Eliberare planuri de situaţii şi încadrare în zonă:

A4 10 lei

A3 14 lei

18

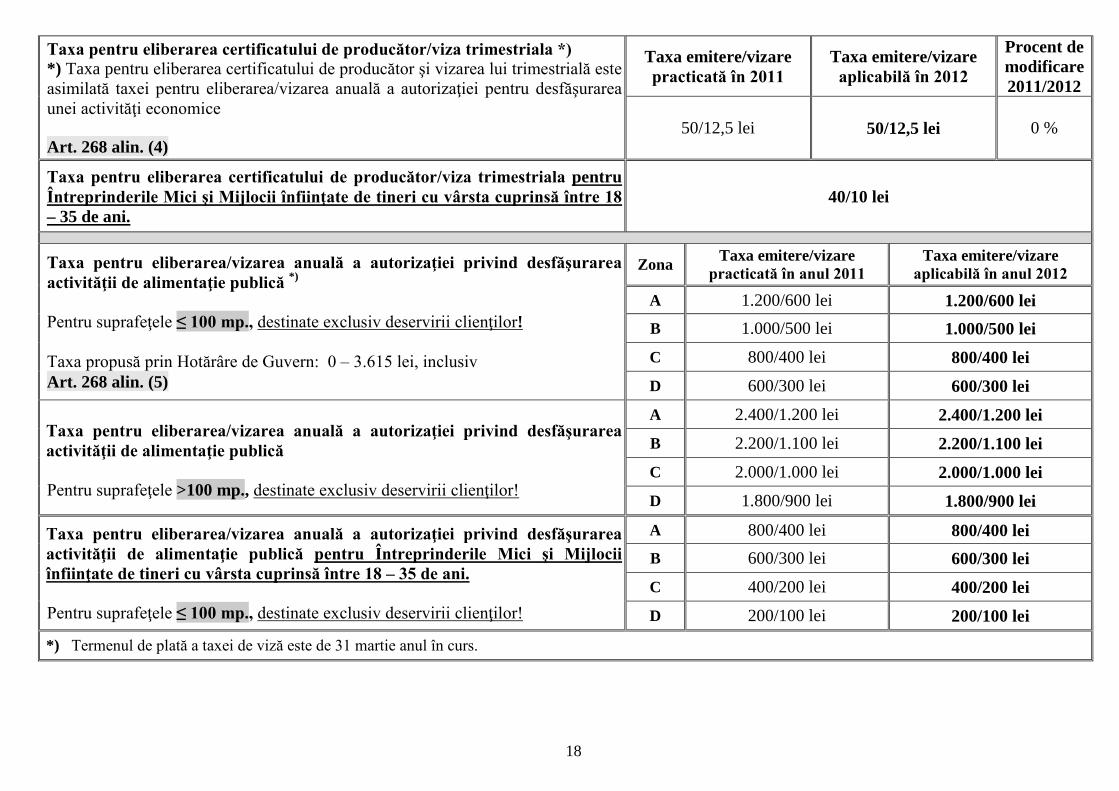

Taxa pentru eliberarea certificatului de producător/viza trimestriala *) *) Taxa pentru eliberarea certificatului de producător şi vizarea lui trimestrială este asimilată taxei pentru eliberarea/vizarea anuală a autorizaţiei pentru desfăşurarea unei activităţi economice

Art. 268 alin. (4)

Taxa emitere/vizarepracticată în 2011

Taxa emitere/vizareaplicabilă în 2012

Procent demodificare2011/2012

50/12,5 lei 50/12,5 lei 0 %

Taxa pentru eliberarea certificatului de producător/viza trimestriala pentruÎntreprinderile Mici şi Mijlocii înfiinţate de tineri cu vârsta cuprinsă între 18 – 35 de ani.

40/10 lei

Taxa pentru eliberarea/vizarea anuală a autorizaţiei privind desfăşurarea activităţii de alimentaţie publică *)

Pentru suprafeţele ≤ 100 mp., destinate exclusiv deservirii clienţilor!

Taxa propusă prin Hotărâre de Guvern: 0 – 3.615 lei, inclusivArt. 268 alin. (5)

ZonaTaxa emitere/vizare

practicată în anul 2011 Taxa emitere/vizare

aplicabilă în anul 2012

A 1.200/600 lei 1.200/600 lei

B 1.000/500 lei 1.000/500 lei

C 800/400 lei 800/400 lei

D 600/300 lei 600/300 lei

Taxa pentru eliberarea/vizarea anuală a autorizaţiei privind desfăşurarea activităţii de alimentaţie publică

Pentru suprafeţele >100 mp., destinate exclusiv deservirii clienţilor!

A 2.400/1.200 lei 2.400/1.200 lei

B 2.200/1.100 lei 2.200/1.100 lei

C 2.000/1.000 lei 2.000/1.000 lei

D 1.800/900 lei 1.800/900 lei

Taxa pentru eliberarea/vizarea anuală a autorizaţiei privind desfăşurarea activităţii de alimentaţie publică pentru Întreprinderile Mici şi Mijlocii înfiinţate de tineri cu vârsta cuprinsă între 18 – 35 de ani.

Pentru suprafeţele ≤ 100 mp., destinate exclusiv deservirii clienţilor!

A 800/400 lei 800/400 lei

B 600/300 lei 600/300 lei

C 400/200 lei 400/200 lei

D 200/100 lei 200/100 lei

*) Termenul de plată a taxei de viză este de 31 martie anul în curs.

19

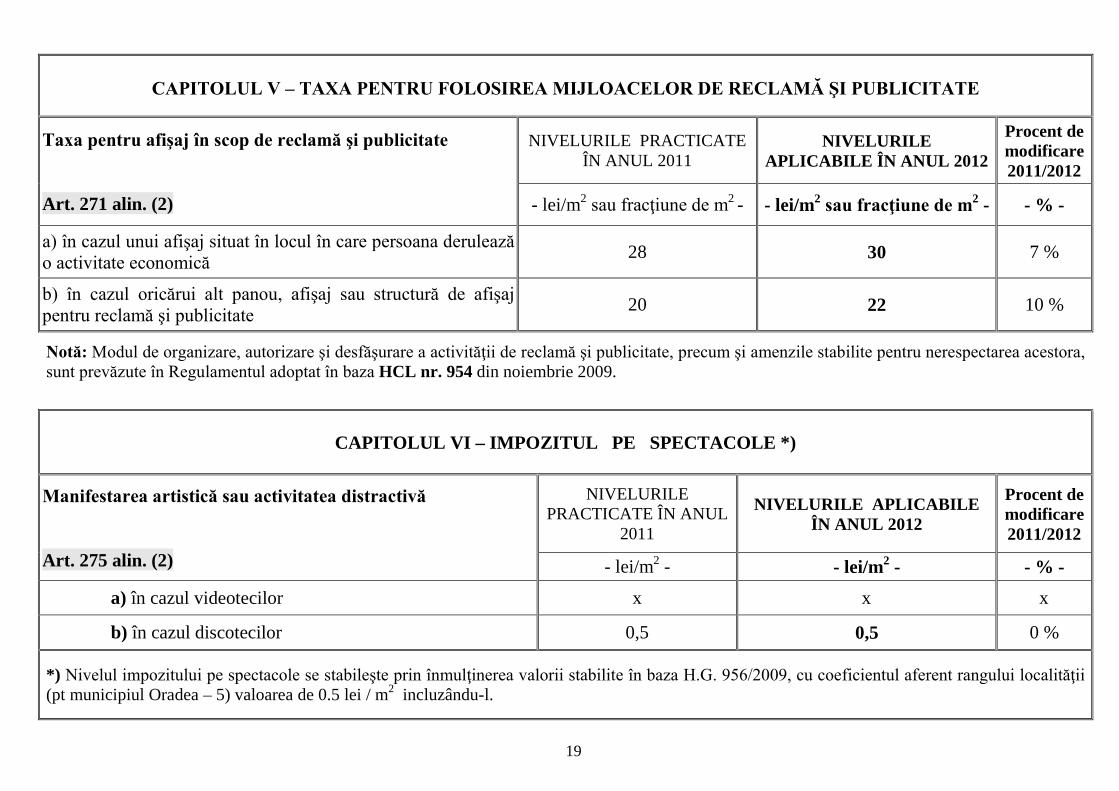

CAPITOLUL V – TAXA PENTRU FOLOSIREA MIJLOACELOR DE RECLAMĂ ŞI PUBLICITATE

Taxa pentru afişaj în scop de reclamă şi publicitate

Art. 271 alin. (2)

NIVELURILE PRACTICATEÎN ANUL 2011

NIVELURILEAPLICABILE ÎN ANUL 2012

Procent demodificare2011/2012

- lei/m2 sau fracţiune de m2 - - lei/m2 sau fracţiune de m2 - - % -

a) în cazul unui afişaj situat în locul în care persoana derulează o activitate economică

28 30 7 %

b) în cazul oricărui alt panou, afişaj sau structură de afişaj pentru reclamă şi publicitate

20 22 10 %

Notă: Modul de organizare, autorizare şi desfăşurare a activităţii de reclamă şi publicitate, precum şi amenzile stabilite pentru nerespectarea acestora, sunt prevăzute în Regulamentul adoptat în baza HCL nr. 954 din noiembrie 2009.

CAPITOLUL VI – IMPOZITUL PE SPECTACOLE *)

Manifestarea artistică sau activitatea distractivă

Art. 275 alin. (2)

NIVELURILEPRACTICATE ÎN ANUL

2011

NIVELURILE APLICABILEÎN ANUL 2012

Procent demodificare2011/2012

- lei/m2 - - lei/m2 - - % -

a) în cazul videotecilor x x x

b) în cazul discotecilor 0,5 0,5 0 %

*) Nivelul impozitului pe spectacole se stabileşte prin înmulţinerea valorii stabilite în baza H.G. 956/2009, cu coeficientul aferent rangului localităţii (pt municipiul Oradea – 5) valoarea de 0.5 lei / m2 incluzându-l.

20

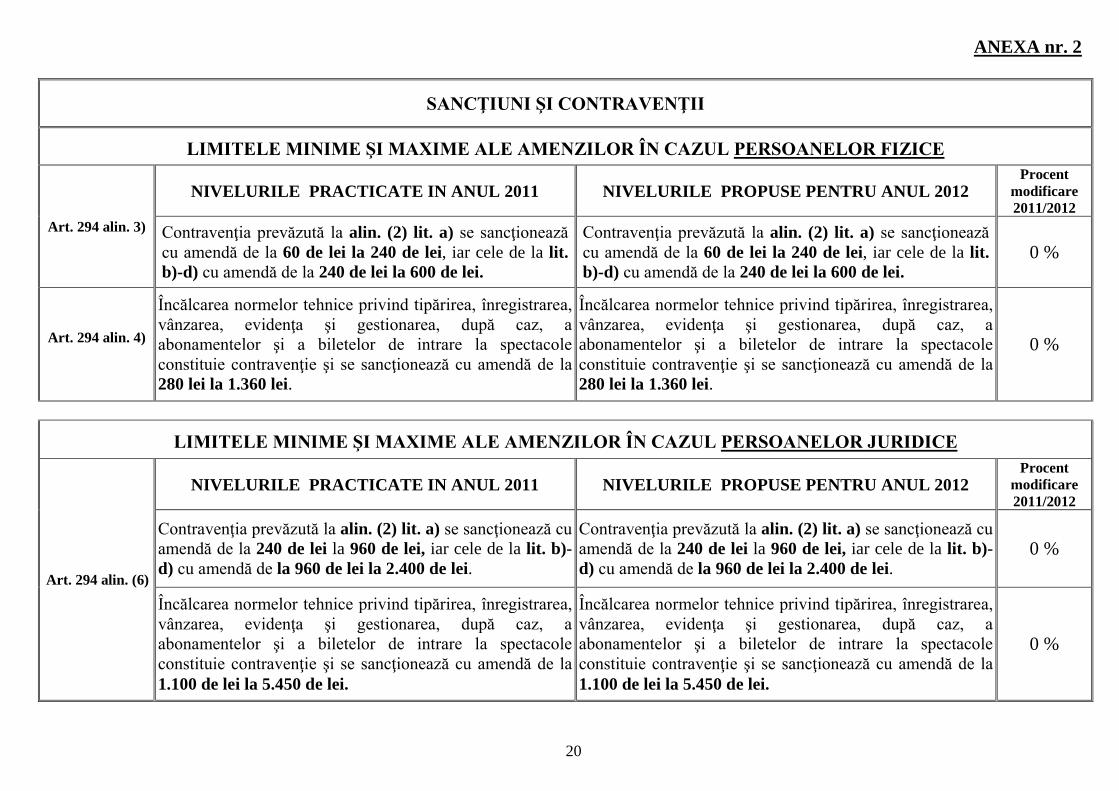

ANEXA nr. 2

SANCŢIUNI ŞI CONTRAVENŢII

LIMITELE MINIME ŞI MAXIME ALE AMENZILOR ÎN CAZUL PERSOANELOR FIZICE

Art. 294 alin. 3)

NIVELURILE PRACTICATE IN ANUL 2011 NIVELURILE PROPUSE PENTRU ANUL 2012Procent

modificare2011/2012

Contravenţia prevăzută la alin. (2) lit. a) se sancţionează cu amendă de la 60 de lei la 240 de lei, iar cele de la lit.b)-d) cu amendă de la 240 de lei la 600 de lei.

Contravenţia prevăzută la alin. (2) lit. a) se sancţionează cu amendă de la 60 de lei la 240 de lei, iar cele de la lit.b)-d) cu amendă de la 240 de lei la 600 de lei.

0 %

Art. 294 alin. 4)

Încălcarea normelor tehnice privind tipărirea, înregistrarea, vânzarea, evidenţa şi gestionarea, după caz, a abonamentelor şi a biletelor de intrare la spectacole constituie contravenţie şi se sancţionează cu amendă de la 280 lei la 1.360 lei.

Încălcarea normelor tehnice privind tipărirea, înregistrarea, vânzarea, evidenţa şi gestionarea, după caz, a abonamentelor şi a biletelor de intrare la spectacole constituie contravenţie şi se sancţionează cu amendă de la 280 lei la 1.360 lei.

0 %

LIMITELE MINIME ŞI MAXIME ALE AMENZILOR ÎN CAZUL PERSOANELOR JURIDICE

Art. 294 alin. (6)

NIVELURILE PRACTICATE IN ANUL 2011 NIVELURILE PROPUSE PENTRU ANUL 2012Procent

modificare2011/2012

Contravenţia prevăzută la alin. (2) lit. a) se sancţionează cu amendă de la 240 de lei la 960 de lei, iar cele de la lit. b)-d) cu amendă de la 960 de lei la 2.400 de lei.

Contravenţia prevăzută la alin. (2) lit. a) se sancţionează cu amendă de la 240 de lei la 960 de lei, iar cele de la lit. b)-d) cu amendă de la 960 de lei la 2.400 de lei.

0 %

Încălcarea normelor tehnice privind tipărirea, înregistrarea, vânzarea, evidenţa şi gestionarea, după caz, a abonamentelor şi a biletelor de intrare la spectacole constituie contravenţie şi se sancţionează cu amendă de la 1.100 de lei la 5.450 de lei.

Încălcarea normelor tehnice privind tipărirea, înregistrarea, vânzarea, evidenţa şi gestionarea, după caz, a abonamentelor şi a biletelor de intrare la spectacole constituie contravenţie şi se sancţionează cu amendă de la 1.100 de lei la 5.450 de lei.

0 %

21

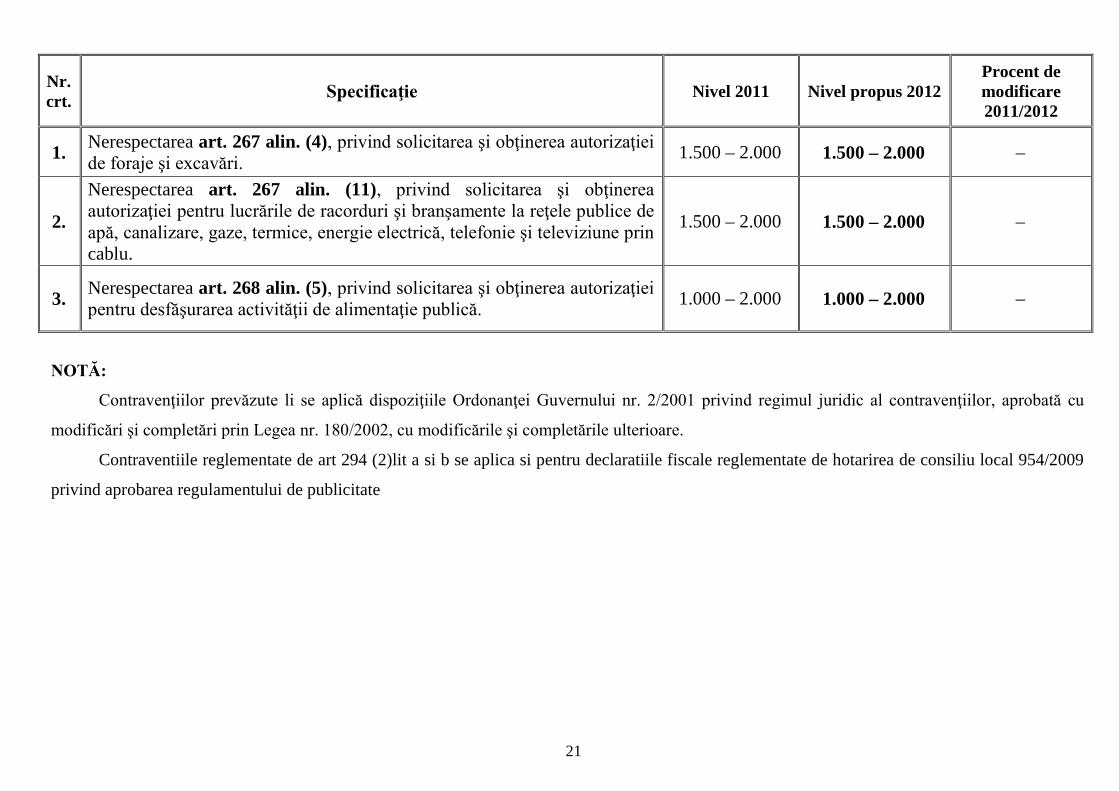

Nr.crt.

Specificaţie Nivel 2011 Nivel propus 2012Procent demodificare2011/2012

1.Nerespectarea art. 267 alin. (4), privind solicitarea şi obţinerea autorizaţiei de foraje şi excavări.

1.500 – 2.000 1.500 – 2.000 –

2.

Nerespectarea art. 267 alin. (11), privind solicitarea şi obţinerea autorizaţiei pentru lucrările de racorduri şi branşamente la reţele publice de apă, canalizare, gaze, termice, energie electrică, telefonie şi televiziune prin cablu.

1.500 – 2.000 1.500 – 2.000 –

3.Nerespectarea art. 268 alin. (5), privind solicitarea şi obţinerea autorizaţiei pentru desfăşurarea activităţii de alimentaţie publică.

1.000 – 2.000 1.000 – 2.000 –

NOTĂ:

Contravenţiilor prevăzute li se aplică dispoziţiile Ordonanţei Guvernului nr. 2/2001 privind regimul juridic al contravenţiilor, aprobată cu

modificări şi completări prin Legea nr. 180/2002, cu modificările şi completările ulterioare.

Contraventiile reglementate de art 294 (2)lit a si b se aplica si pentru declaratiile fiscale reglementate de hotarirea de consiliu local 954/2009

privind aprobarea regulamentului de publicitate

22

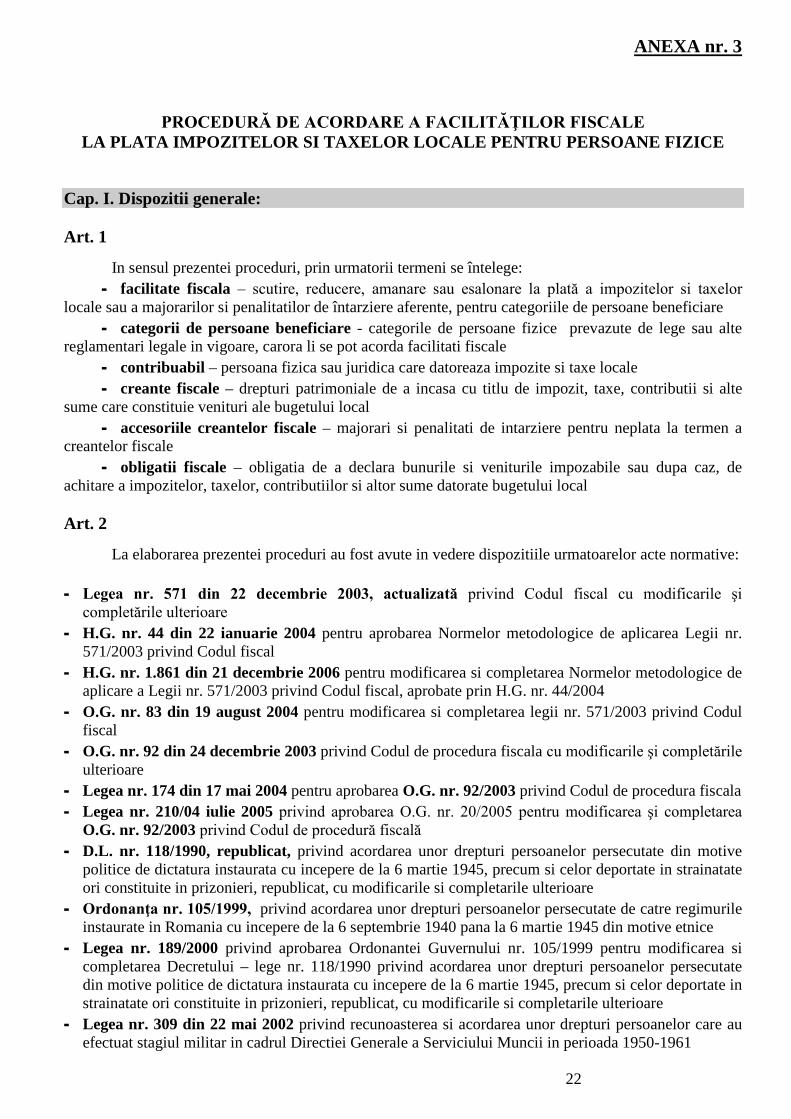

ANEXA nr. 3

PROCEDURĂ DE ACORDARE A FACILITĂŢILOR FISCALE LA PLATA IMPOZITELOR SI TAXELOR LOCALE PENTRU PERSOANE FIZICE

Cap. I. Dispozitii generale:

Art. 1

In sensul prezentei proceduri, prin urmatorii termeni se întelege:

- facilitate fiscala – scutire, reducere, amanare sau esalonare la plată a impozitelor si taxelor locale sau a majorarilor si penalitatilor de întarziere aferente, pentru categoriile de persoane beneficiare

- categorii de persoane beneficiare - categorile de persoane fizice prevazute de lege sau altereglamentari legale in vigoare, carora li se pot acorda facilitati fiscale

- contribuabil – persoana fizica sau juridica care datoreaza impozite si taxe locale

- creante fiscale – drepturi patrimoniale de a incasa cu titlu de impozit, taxe, contributii si altesume care constituie venituri ale bugetului local

- accesoriile creantelor fiscale – majorari si penalitati de intarziere pentru neplata la termen acreantelor fiscale

- obligatii fiscale – obligatia de a declara bunurile si veniturile impozabile sau dupa caz, deachitare a impozitelor, taxelor, contributiilor si altor sume datorate bugetului local

Art. 2

La elaborarea prezentei proceduri au fost avute in vedere dispozitiile urmatoarelor acte normative:

- Legea nr. 571 din 22 decembrie 2003, actualizată privind Codul fiscal cu modificarile şi completările ulterioare

- H.G. nr. 44 din 22 ianuarie 2004 pentru aprobarea Normelor metodologice de aplicarea Legii nr.571/2003 privind Codul fiscal

- H.G. nr. 1.861 din 21 decembrie 2006 pentru modificarea si completarea Normelor metodologice deaplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin H.G. nr. 44/2004

- O.G. nr. 83 din 19 august 2004 pentru modificarea si completarea legii nr. 571/2003 privind Codulfiscal

- O.G. nr. 92 din 24 decembrie 2003 privind Codul de procedura fiscala cu modificarile şi completările ulterioare

- Legea nr. 174 din 17 mai 2004 pentru aprobarea O.G. nr. 92/2003 privind Codul de procedura fiscala

- Legea nr. 210/04 iulie 2005 privind aprobarea O.G. nr. 20/2005 pentru modificarea şi completarea O.G. nr. 92/2003 privind Codul de procedură fiscală

- D.L. nr. 118/1990, republicat, privind acordarea unor drepturi persoanelor persecutate din motivepolitice de dictatura instaurata cu incepere de la 6 martie 1945, precum si celor deportate in strainatateori constituite in prizonieri, republicat, cu modificarile si completarile ulterioare

- Ordonanţa nr. 105/1999, privind acordarea unor drepturi persoanelor persecutate de catre regimurileinstaurate in Romania cu incepere de la 6 septembrie 1940 pana la 6 martie 1945 din motive etnice

- Legea nr. 189/2000 privind aprobarea Ordonantei Guvernului nr. 105/1999 pentru modificarea sicompletarea Decretului – lege nr. 118/1990 privind acordarea unor drepturi persoanelor persecutatedin motive politice de dictatura instaurata cu incepere de la 6 martie 1945, precum si celor deportate instrainatate ori constituite in prizonieri, republicat, cu modificarile si completarile ulterioare

- Legea nr. 309 din 22 mai 2002 privind recunoasterea si acordarea unor drepturi persoanelor care auefectuat stagiul militar in cadrul Directiei Generale a Serviciului Muncii in perioada 1950-1961

23

- Legea nr. 341 din 12.07.2004 a recunostintei fata de eroii-martiri si luptatorii care au contribuit lavictoria Revolutiei romane din decembrie 1989

- O.G. nr. 76 din 30 august 2001 pentru modificarea si completarea Ordonantei Guvernului nr.19/1994 privind stimularea investitiilor pentru realizarea unor lucrari publice si constructii de locuinte(aprobata prin Legea nr. 734/2001)

- O.G. nr. 19/1994 privind stimularea investitiilor pentru realizarea unor lucrari publice si constructii delocuinte

- Legea nr. 114/1996, legea locuintei, republicata, cu modificarile si completarile ulterioare

- Legea nr.44/1994- republicată, actualizată privind veteranii de război, precum şi unele drepturi ale invalizilor şi văduvelor de război.

- Ordonanţa nr. 30 din 31 august 2011 pentru modificarea si completarea Legii nr. 571/2003 privindCodul fiscal, precum si pentru reglementarea unor masuri financiar-fiscale

Cap. II. Tipuri de facilitati fiscale si categoriile de contribuabili ce vor beneficia de acestedrepturi.

Art. 3

Facilitatile fiscale pentru persoane fizice prevazute de Legea 571/2003, „art .284” privindCodul fiscal actualizat:

(1) Impozitul pe cladiri, impozitul pe teren, impozitul pe mijloacele de transport, taxa pentru eliberareacertificatelor, avizelor si autorizatiilor, precum si alte taxe precizate la art. 282 si 283 din Legea nr.571/2003, nu se aplica pentru:

a.veteranii de razboib.persoanele fizice prevazute la art. 1 al Decretului-lege nr. 118/1990 privind acordarea unor drepturipersoanelor persecutate din motive politice de dictatura instaurata cu incepere de la 6 martie 1945,precum si celor deportate in strainatate ori constituite in prizonieri, republicat, cu modificarile sicompletarile ulterioare, precum si in alte legi (persoanele beneficiare ale Legii nr. 189/2000 sunt inclusein art. 1 al D.L. nr. 118/1990, iar persoanele beneficiare ale Legii nr. 309/2002 sunt incluse in prevederileart. 1, lit. d) din Legea nr. 189/2000)

(2) Persoanele fizice prevazute la art. 3 alin. (1) lit. b), art. 4 alin. 1 din Legea recunostintei fata de eroii –martiri si luptatorii care au contribuit la victoria Revolutiei romane din decembrie 1989 nr. 341/2004,publicata in Monitorul Oficial al Romaniei, partea I, nr. 654 din 20 iulie 2004, nu datoreaza:a) impozitul pe cladiri pentru locuinta situata la adresa de domiciliu;b) impozitul pe teren aferent cladirii prevazute la lit. a);c) taxa asupra mijloacelor de transport aferentă unui singur autoturism tip hycomat sau a unui

mototriciclu.

(3) Impozitul pe cladiri si impozitul pe teren nu se aplica vaduvelor de razboi si vaduvelor veteranilor derazboi care nu s-au recasatorit.

(4) Impozitul pe cladiri, impozitul pe teren si taxa pentru eliberarea unei autorizatii pentru desfasurareaunei activitati economice nu se datoreaza de catre persoanele cu handicap grav sau accentuat sipersoanele incadrate in gradul I de invaliditate.

(5) In cazul unei cladiri, al unui teren sau al unui mijloc de transport detinut in comun de o persoanafizica prevazuta la alin. (1), (2), (3) sau (4), scutirea fiscala se aplica integral pentru proprietatile detinutein comun de soti.

24

(6) Scutirea de la plata impozitului pe cladiri se aplica doar cladirii folosite ca domiciliu de persoanelefizice prevazute la alin. (1), (2), (3) sau (4).

(7) Scutirea de la plata impozitului pe teren se aplica doar terenului aferent cladirii utilizate ca domiciliude persoanele fizice prevazute la alin. (1), (2), (3) sau (4).

(7^1) Scutirea de la plata impozitului pe mijloacele de transport se aplica doar pentru un singur mijloc detransport, la alegerea persoanelor fizice prevazute la alin. (1) si (2).

(8) Scutirea de la plata impozitului prevazuta la alin. (1), (2), (3) sau (4) se aplica unei persoane incepandcu cu prima zi a lunii urmatoare celei in care persoana depune cererea si documentele justificative invederea scutirii

(9) Persoanele fizice romane care reabiliteaza sau modernizeaza termic cladirile de locuit pe care le detinin proprietate, in conditiile Ordonantei Guvernului nr. 29/2000 privind reabilitarea termica a fonduluiconstruit existent si stimularea economisirii energiei termice, aprobata cu modificari prin Legea nr.325/2002, sunt scutite de impozitul pentru aceste clădiri pe perioada de rambursare a creditului obtinut pentru reabilitarea termica, precum si de taxele pentru eliberarea autorizatiei de construirepentru lucrarile de reabilitare termica.

(10) Consiliul local acorda scutire de la plata impozitului pe clădiri pe o perioadă de 10 ani, cu începerede la data de întâi ianuarie a anului fiscal următor finalizării lucrărilor de reabilitare, pentru proprietarii apartamentelor din blocurile de locuinţe şi ai imobilelor care au executat lucrări de intervenţie pe cheltuială proprie, pe baza procesului-verbal de recepţie la terminarea lucrărilor, întocmit în condiţiile legii, prin care se constată realizarea măsurilor de intervenţie recomandate de către auditorul energetic în certificatul de performanţă energetică sau, după caz, în raportul de audit energetic, astfel cum este prevăzut în Ordonanţa de urgenţă a Guvernului nr. 18/2009 privind creşterea performanţei energetice a blocurilor de locuinţe, aprobată cu modificări şi completări prin Legea nr. 158/2011. Pentru clădirile racordate la sistemul centralizat de incălzire scutirea se acordă condiţionat de nedebranşarea de la sistem in această perioadă.

(11) Consiliul local acordă scutire de la plata impozitului pe clădiri/taxei pe clădiri pe o perioadă de 5 aniconsecutivi, cu începere de la data de întâi ianuarie a anului fiscal următor în care a fost efectuată recepţia la terminarea lucrărilor, pentru proprietarii care execută lucrări în condiţiile Legii nr. 153/2011 privind măsuri de creştere a calităţii arhitectural-ambientale a clădirilor."

(12) Impozitul pe clădiri nu se datoreaza pentru clădiri unei persoane fizice, dacă:

a) clădirea este o locuintă noua, realizata in conditiile Legii locuintei nr. 114/1996, republicată, cu modificările si completările ulterioare; sau

b)clădirea este realizată pe bază de credite, in conformitate cu Ordonanta Guvernului nr. 19/1994 privind stimularea investitiilor pentru realizarea unor lucrari publice si constructii de locuinte, aprobată cu modificari prin Legea nr. 82/1995, cu modificarile si completarile ulterioare.(10)Scutirile de impozit prevazute la alin. (10) se aplica pentru o cladire timp de 10 ani de la datadobandirii acesteia. In cazul instrăinării clădirii, scutirea de impozit nu se aplica noului proprietar al acesteia.

Art. 4Scutiri si facilitati acordate de consiliile locale prevăzute de art.”286” din Codul fiscal:

(1) Consiliul local poate acorda scutire de la plata impozitului pe clădiri sau o reducere a acestuia pentru o clădire folosită ca domiciliu de persoana fizica ce datoreaza acest impozit

(2) Consiliul local poate acorda scutire de la plata impozitului pe teren sau o reducere aacestuia pentru terenul aferent clădirii folosite ca domiciliu al persoanei fizice care datoreaza acest impozit

25

(3) Consiliul local poate acorda scutire de la plata impozitului pe clădiri şi a impozitului pe teren sau o reducere a acestora pentru persoanele ale caror venituri lunare sunt mai mici decat salariulminim brut pe tara ori constau in exclusivitate din indemnizatie de somaj sau ajutor social

(4) In cazul unei calamitati naturale, consiliul local poate acorda scutire de la plata impozitului pecladiri, a impozitului pe teren, precum si a taxei pentru eliberarea certificatului de urbanism si aautorizatiei de constructie sau o reducere a acestora

(5) Scutirea de la plata impozitelor sau reducerile acestora prevăzute la alin. (1), (2), (3) si (4) se aplica persoanei respective cu incepere de la data de intai a lunii urmatoare celei in care persoanadepune documentele justificative in vederea scutuirii sau reducerii

Art. 5Clădiri scutite de plata impozitului conform art. 286 din Codul Fiscal, prin hotarare de

consiliu local

Cladirile utilizate pentru activitati social – umanitare de catre asociatii, fundatii si culte

Art. 6

Inlesniri la plata obligatiilor fiscale acordate in baza Ordonantei Guvernului nr. 92/2003privind Codul de procedura fiscala, art. 125:

(1) La cererea temeinic justificată a contribuabililor, organul fiscal competent poate acordapentru obligatiile fiscale restante, atat inaintea inceperii executării silite, cat si in timpul acesteia, inlesniri la plata, in conditiile legii

(2) La cererea temeinic justificata a debitorilor, persoane fizice , creditorii bugetari locali, prinautoritatile administratiei publice locale care administreaza aceste bugete, pot acorda, pentru obligatiilebugetare restante pe care le administreaza, următoarele inlesniri la plata:

a) eşalonari la plata impozitelor, taxelor, chiriilor, redeventelor, contributiilor si a altor obligatii la bugetul local,

b) amanari la plata impozitelor, taxelor, chiriilor, contributiilor si a altor obligatii la bugetul local,c) eşalonari la plata majorarilor întârziere de orice fel, cu exceptia majorărilor de întârziere datorate

pe perioada de eşalonare, d) amanări si/sau scutiri ori amanări si/sau reduceri de majorari de intarziere, cu excepţia majorărilor

de întârziere datorate pe perioada de amanare,e) scutiri sau reduceri de impozite si taxe locale, in conditiile legii.

Pe perioada amânării eşalonării nivelul majorărilor este acelaşi cu cel pentru neplata la termen – 0,1% pe zi.

(3) Procedura de acordare a înlesnirilor la plată pentru creanţele bugetare locale se stabileşte prin acte normative speciale,sau prin hotărire de consiliu local.

La acordarea scutirilor sau reducerilor, după caz, prevăzute la art. 286 alin.(1-3) din Codul fiscal, autorităţile deliberative pot avea în vedere facilităţi fiscale acordate persoanelor fizice prin reglementări neprevăzute în titlul IX din Codul fiscal. Analizarea şi soluţionarea cererilor pentru rezolvarea acestor cazuri se va realiza prin comisia numită de Consiliul Local.

Art. 7

(1) Scutirea la plata impozitului pe clădire şi teren, precum şi de la plata majorărilor de întârziere aferente impozitului pe clădiri si teren (pentru locuinţa situată la adresa de domiciliu şi terenul aferent acesteia) şi pentru următoarele categorii de persoane:

26

Copii minori, moştenitori ai unor imobile, aflaţi sub tutelă, plasament familial, încredinţare; Persoanele fizice care într-un an beneficiază numai de: indemnizaţie de şomaj, ajutor social,

alocaţie de sprijin; persoanele vârstnice singure, bolnave, sau care aparţin unor familii cu venituri mici. alte cazuri sociale;

Tinând cont de numărul mare de astfel de cazuri care solicită scutiri la plata impozitelor pe clădiri şi teren, precum şi de scutiri la plata majorărilor de întârziere aferente impozitului pe clădiri si teren, pentru o mai bună operativitate, Consiliul local al municipiului Oradea va numi o comisie împuternicită cu analizarea şi rezolvarea acestor cazuri.

Cap.III CONSTITUIREA ŞI FUNCŢIONAREA COMISIEI

Art. 8

Comisia va fi constituită dintr-un număr de 5 persoane, reprezentanţi ai administraţiei publice locale.

Componenţa comisiei:

1. CONSILIER LOCAL D-NA CHERECHEŞ FLORICA – PREŞEDINTELE COMISEI SOCIALE DIN CADRUL CONSILIULUI LOCAL AL MUNICIPIULUI ORADEA;

2. VICEPRIMARUL MUN.ORADEA CARE COORDONEAZĂ DIRECŢIA ECONOMICĂ D-NA BIRO ROZALIA;

3. REPREZENTANT AL ADMINISTRAŢIEI SOCIAL COMUNITARE ORADEA – DIRECTOR KONCEK ZITA

4. REPREZENTANT AL COMPARTIMENTULUI DE SPECIALITATE DIRECTORADJUNCT MICULESCU TĂNASE

5. REPREZENTANT AL COMPARTIMENTULUI DE SPECIALITATE ŞEF SERVICIU GULER IOAN

6. SECRETAR AL COMISIEI – CONSILIER CU ATRIBUŢII ÎN EVIDENŢA ÎNLESNIRILOR CUC COCA LIANA

Art. 9

Convocarea comisiei se va face în scris, cu cel puţin 2 zile lucrătoare înaintea datei de desfăşurare, de către secretarul comisiei.

Art. 10

Comisia constituită se va întruni în funcţie de numărul cererilor lunar sau trimestrial.

Art. 11

Activitatea comisiei va consta în analizarea dosarelor privind scutirea la plata impozitelor peclădiri şi teren şi a majorărilor de întârziere aferente impozitului pe clădiri şi teren ( respectiv aprobarea sau neaprobarea scutirii ) pentru persoanele îndreptăţite.

Art. 12

În cadrul fiecărei şedinţe a comisiei se va întocmi un proces- verbal cu propunerile de aprobare, respectiv neaprobare, a scutirilor la plata impozitelor pe clădiri şi teren şi a majorărilor de întârziere aferente impozitelor pe clădiri şi teren.

27

Procesul verbal va fi comunicat de către secretarul comisiei persoanelor de specialitate din cadrul serviciului impunere persoane fizice care au întocmit şi înaintat comisiei note de constatare în vederea obţinerii facilităţilor fiscale.

În urma primirii procesului verbal persoanele de specialitate vor opera în baza de date scutireaaprobată.

Procesul-verbal încheiat în cadrul fiecărei şedinţe cu menţiunea de aprobare sau neaprobare a scutirilor la plata impozitelor pe clădiri şi teren şi a majorărilor de întârziere aferente impozitului pe clădiri şi teren va fi transmis şi contribuabililor în cauză.

Comisia nu poate lucra cu un număr mai mic de 3 membri. Rezultatele analizării cererilor se stabilesc de fiecare membru al comisiei prin aprobare sau

respingere, rezultatul final fiind stabilit de minimum 3 voturi de acelaşi fel.

Cap. IV. Documentatia necesara in vederea intocmirii dosarului de acordare a facilitatilorfiscale

Art. 13

Documentatia necesara in vederea intocmirii dosarului de acordare a facilitatilor fiscale pentrupersoanele prevazute la Art. 3, alin. (1), (2), (3) si (4) este urmatoarea:

- Cerere adresata Directiei Finante din cadrul Primariei Municipiului Oradea, prin care se solicită scutirea de impozite si taxe locale

- copie Buletin de identitate sau Carte de identitate sot - sotie

- copie Extras de Carte funciara a proprietatii la care se are in vedere scutirea, cu o vechime demax. 3 luni la data depunerii cererii de scutire

- copie de pe actul care atesta calitatea de beneficiar al facilitatii fiscale:Adeverinta sau Hotarare eliberata de Asociatia Veteranilor de Razboi, Adeverinta eliberata de

Asociatia Fostilor Detinuti Politici din Romania, Certificatul sau Brevetul de revolutionar, Hotarareeliberata de catre Casa Judeteana de Pensii pentru aplicarea Legii nr. 309/2002 privind recunoasterea siacordarea unor drepturi persoanelor care au efectuat stagiul militar în cadrul Directiei Generale aServiciului Muncii in perioada 1950-1961, Certificatul de încadrare în grad de handicap I sau II sauDecizia asupra capacitatii de munca invaliditate gradul I, Certificat de Inmatriculare sau Carte deidentitate a autoturismului din care sa rezulte adaptarea acestuia ca autovehicul hycomat, pentrupersoanele fizice invalide sau cu handicap.

- actele solicitate de catre directia de specialitate abilitata să acorde certificatele, avizele, autorizatiile.

Art. 14

Documentatia necesara in vederea intocmirii dosrului de acordare a facilitatilor fiscale pentrupersoanele prevazute la Art. 3, alin. 9 - 12 este urmatoarea:

- cerere adresata Directiei Economice din cadrul Primariei Municipiului Oradea, prin care se solicitascutirea la plata a impozitelor si taxelor locale

- copie Buletin de identitate sau Carte de identitate sot – sotie

- copie act de provenienta a proprietatii: contract de vanzare cumparare, mostenire, donatie, etc.

- copie extras de Carte funciara a proprietatii, cu o vechime de maxim 3 luni la data depunerii cererii

- copie autorizatie de constructie pentru cladirile de reabilitare termica

- copie de pe documentele din care reiese perioada de rambursare a creditului obtinut pentru reabilitaretermica.

- certificatul energetic al cladirii reabilitate

- procesul verbal de receptie a cladirii reabilitate.

28

Art. 15

Documentaţia necesară în vederea întocmirii dosarului de acordare a facilităţilor fiscale pentru persoanele prevăzute la art. 7, este următoarea:

- copii acte autentice ce fac dovada proprietăţii (contract vânzare-cumpărare, titlu de proprietate, certificat de moştenitor, extras de carte funciară având o vechime mai mică de 3 luni la data depunerii dosarului fiscal de înlesnire la Registratura Primariei Municipiului Oradea);

- copie Buletin de identitate sau Carte de identitate;- ancheta socială efectuată de Administratia Social Comunitară Oradea, care să cuprindă toate bunurile

mobile si imobile din proprietate :- declaraţie pe proprie răspundere cu bunurile mobile şi imobile deţinute în proprietate; - dovada de la Serviciul de Stare civilă şi autoritate tutelară din cadrul Primăriei municipiului Oradea-

în cazul persoanelor minore aflate sub tutelă, plasament familial, întreţinere; - adeverinta cu venitul net lunar realizat pe ultima lună, potrivit modelului din Legea nr.416/2001; - în cazurile în care persoanele nu sunt încadrate în muncă - adeverinţă eliberată de Administraţia

Financiară a municipiului Oradea din care să rezulte că persoanele nu au venituri impozabile; - cupon de pensii, alte acte medicale (dacă este cazul); - orice alte documente considerate utile pentru soluţionarea cererii.

Documentaţia necesară în vederea întocmirii dosarului scutire a cladirilor in cazul celor prevăzute la art. 5, este următoarea:

- copie Buletin de identitate sau Carte de identitate, in cazul proprietarilor persoane fizice;- contract de comodat, inchiriere, concesiune a cladirii pentru activitati social umanitare desfasurate

prin intermediul fundatiilor, asociatiilor sau unitatilor de cult- statutul fundatiilor, asociatiilor

Art. 16

Dosarul de scutire (pentru persoanele prevăzute la art.6) la plata impozitelor pe clădiri şi teren şi a majorărilor de întârziere aferente impozitului pe clădiri şi teren va cuprinde în mod obligatoriu rezultatele anchetei sociale efectuată de către Administraţia Social Comunitară Oradea privind situaţia socială a solicitantului.

Notele de constatare, întocmite în urma depunerii cererii şi a verificării dosarului prin care se solicită acordarea facilităţilor respective de către inspectorii Serviciului impunere persoane fizice cu menţiunea de aprobare sau neaprobare .

Art. 17

Dosarul complet se va înainta comisiei pentru dezbatere, aprobare sau neaprobare, potrivitreglementărilor legale în vigoare.

Art. 18

Termenul de soluţionare a dosarului privind cererea de acordare a facilităţii fiscale de scutire la plata impozitelor pe clădiri şi teren şi a majorărilor aferente impozitului pe clădire şi teren este de 45 de zile de la data înregistrării cererii la Registratura Primăriei municipiului Oradea.

Art. 19

Dosarul privind cererea de acordare a facilităţii fiscale de scutire la plata impozitelor pe clădri şi teren şi a majorărilor de întârziere aferente impozitului pe clădire şi teren, se clasează dacă acesta nu poate fi întocmit în mod complet, respectiv dacă nu cuprinde toate elementele prevăzute la art.15, din motive imputabile solicitantului, cum ar fi: refuzul de a pune la dispoziţia organelor fiscale a informaţiilor

29

solicitate, neprezentarea tuturor documentelor solicitate de serviciul de specialitate în vederea rezolvării lui.

Clasarea şi motivele acestuia vor fi comunicate în scris solicitantului în termen de 15 zile de la data depunerii cererii.

Art. 20

De facilităţile fiscale prevăzute la art.6 beneficiază persoanele fizice solicitante, începând cu data de întâi a lunii următoare aprobării cererii (dosarului) de către comisia legal constituită, cu condiţia achitării debitelor restante .

CAP.V DISPOZIŢII FINALE

Art. 21

Prezenta procedura va fi revizuită sau modificată in functie de politica fiscală promovată de primar si Consiliul Local al Municipiului Oradea.

30

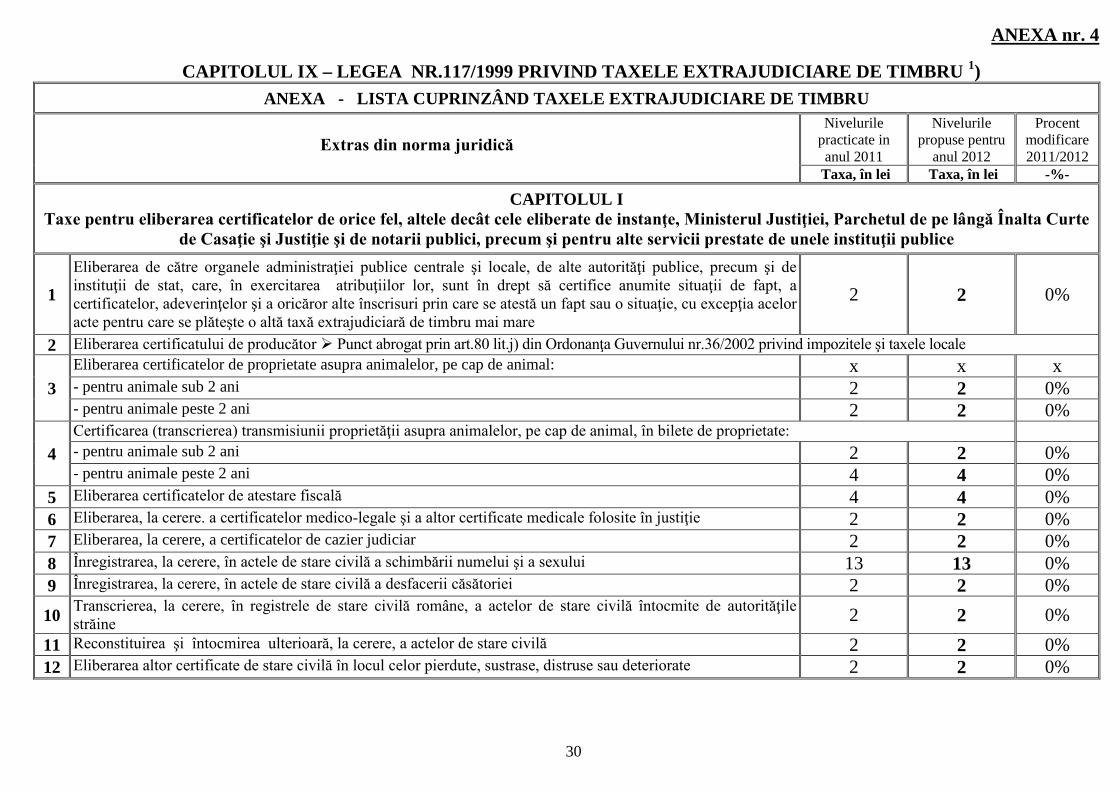

ANEXA nr. 4

CAPITOLUL IX – LEGEA NR.117/1999 PRIVIND TAXELE EXTRAJUDICIARE DE TIMBRU 1)

ANEXA - LISTA CUPRINZÂND TAXELE EXTRAJUDICIARE DE TIMBRU

Extras din norma juridică

Nivelurilepracticate inanul 2011

Nivelurilepropuse pentru

anul 2012

Procentmodificare2011/2012

Taxa, în lei Taxa, în lei -%-

CAPITOLUL ITaxe pentru eliberarea certificatelor de orice fel, altele decât cele eliberate de instanţe, Ministerul Justiţiei, Parchetul de pe lângă Înalta Curte

de Casaţie şi Justiţie şi de notarii publici, precum şi pentru alte servicii prestate de unele instituţii publice

1

Eliberarea de către organele administraţiei publice centrale şi locale, de alte autorităţi publice, precum şi de instituţii de stat, care, în exercitarea atribuţiilor lor, sunt în drept să certifice anumite situaţii de fapt, a certificatelor, adeverinţelor şi a oricăror alte înscrisuri prin care se atestă un fapt sau o situaţie, cu excepţia acelor acte pentru care se plăteşte o altă taxă extrajudiciară de timbru mai mare

2 2 0%

2 Eliberarea certificatului de producător Punct abrogat prin art.80 lit.j) din Ordonanţa Guvernului nr.36/2002 privind impozitele şi taxele locale

3

Eliberarea certificatelor de proprietate asupra animalelor, pe cap de animal: x x x- pentru animale sub 2 ani 2 2 0%- pentru animale peste 2 ani 2 2 0%

4

Certificarea (transcrierea) transmisiunii proprietăţii asupra animalelor, pe cap de animal, în bilete de proprietate:

- pentru animale sub 2 ani 2 2 0%- pentru animale peste 2 ani 4 4 0%

5 Eliberarea certificatelor de atestare fiscală 4 4 0%6 Eliberarea, la cerere. a certificatelor medico-legale şi a altor certificate medicale folosite în justiţie 2 2 0%7 Eliberarea, la cerere, a certificatelor de cazier judiciar 2 2 0%8 Înregistrarea, la cerere, în actele de stare civilă a schimbării numelui şi a sexului 13 13 0%9 Înregistrarea, la cerere, în actele de stare civilă a desfacerii căsătoriei 2 2 0%

10Transcrierea, la cerere, în registrele de stare civilă române, a actelor de stare civilă întocmite de autorităţile străine

2 2 0%

11 Reconstituirea şi întocmirea ulterioară, la cerere, a actelor de stare civilă 2 2 0%12 Eliberarea altor certificate de stare civilă în locul celor pierdute, sustrase, distruse sau deteriorate 2 2 0%

31

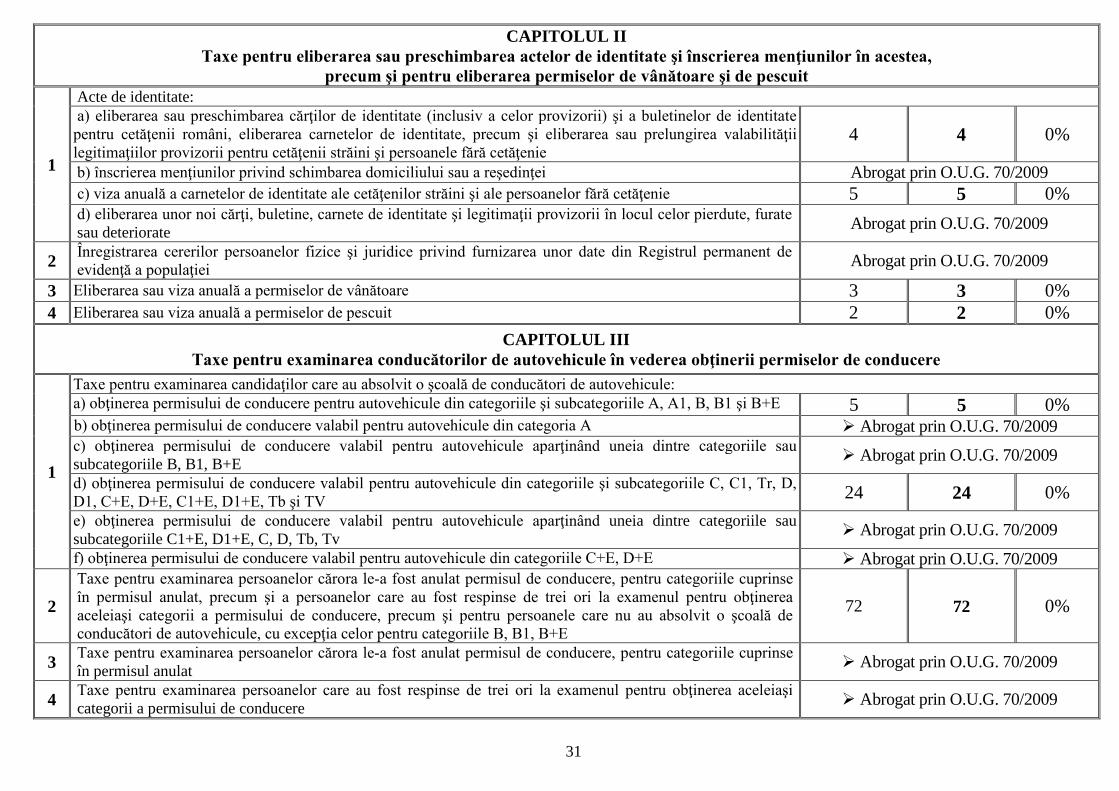

CAPITOLUL IITaxe pentru eliberarea sau preschimbarea actelor de identitate şi înscrierea menţiunilor în acestea,

precum şi pentru eliberarea permiselor de vânătoare şi de pescuit

1

Acte de identitate: a) eliberarea sau preschimbarea cărţilor de identitate (inclusiv a celor provizorii) şi a buletinelor de identitate pentru cetăţenii români, eliberarea carnetelor de identitate, precum şi eliberarea sau prelungirea valabilităţii legitimaţiilor provizorii pentru cetăţenii străini şi persoanele fără cetăţenie

4 4 0%

b) înscrierea menţiunilor privind schimbarea domiciliului sau a reşedinţei Abrogat prin O.U.G. 70/2009 c) viza anuală a carnetelor de identitate ale cetăţenilor străini şi ale persoanelor fără cetăţenie 5 5 0%d) eliberarea unor noi cărţi, buletine, carnete de identitate şi legitimaţii provizorii în locul celor pierdute, furate sau deteriorate

Abrogat prin O.U.G. 70/2009

2Înregistrarea cererilor persoanelor fizice şi juridice privind furnizarea unor date din Registrul permanent de evidenţă a populaţiei

Abrogat prin O.U.G. 70/2009

3 Eliberarea sau viza anuală a permiselor de vânătoare 3 3 0%4 Eliberarea sau viza anuală a permiselor de pescuit 2 2 0%

CAPITOLUL IIITaxe pentru examinarea conducătorilor de autovehicule în vederea obţinerii permiselor de conducere

1

Taxe pentru examinarea candidaţilor care au absolvit o şcoală de conducători de autovehicule: a) obţinerea permisului de conducere pentru autovehicule din categoriile şi subcategoriile A, A1, B, B1 şi B+E 5 5 0%b) obţinerea permisului de conducere valabil pentru autovehicule din categoria A Abrogat prin O.U.G. 70/2009c) obţinerea permisului de conducere valabil pentru autovehicule aparţinând uneia dintre categoriile sau subcategoriile B, B1, B+E

Abrogat prin O.U.G. 70/2009

d) obţinerea permisului de conducere valabil pentru autovehicule din categoriile şi subcategoriile C, C1, Tr, D, D1, C+E, D+E, C1+E, D1+E, Tb şi TV

24 24 0%

e) obţinerea permisului de conducere valabil pentru autovehicule aparţinând uneia dintre categoriile sausubcategoriile C1+E, D1+E, C, D, Tb, Tv

Abrogat prin O.U.G. 70/2009

f) obţinerea permisului de conducere valabil pentru autovehicule din categoriile C+E, D+E Abrogat prin O.U.G. 70/2009

2

Taxe pentru examinarea persoanelor cărora le-a fost anulat permisul de conducere, pentru categoriile cuprinse în permisul anulat, precum şi a persoanelor care au fost respinse de trei ori la examenul pentru obţinerea aceleiaşi categorii a permisului de conducere, precum şi pentru persoanele care nu au absolvit o şcoală de conducători de autovehicule, cu excepţia celor pentru categoriile B, B1, B+E

72 72 0%

3Taxe pentru examinarea persoanelor cărora le-a fost anulat permisul de conducere, pentru categoriile cuprinse în permisul anulat

Abrogat prin O.U.G. 70/2009

4Taxe pentru examinarea persoanelor care au fost respinse de trei ori la examenul pentru obţinerea aceleiaşi categorii a permisului de conducere

Abrogat prin O.U.G. 70/2009

32

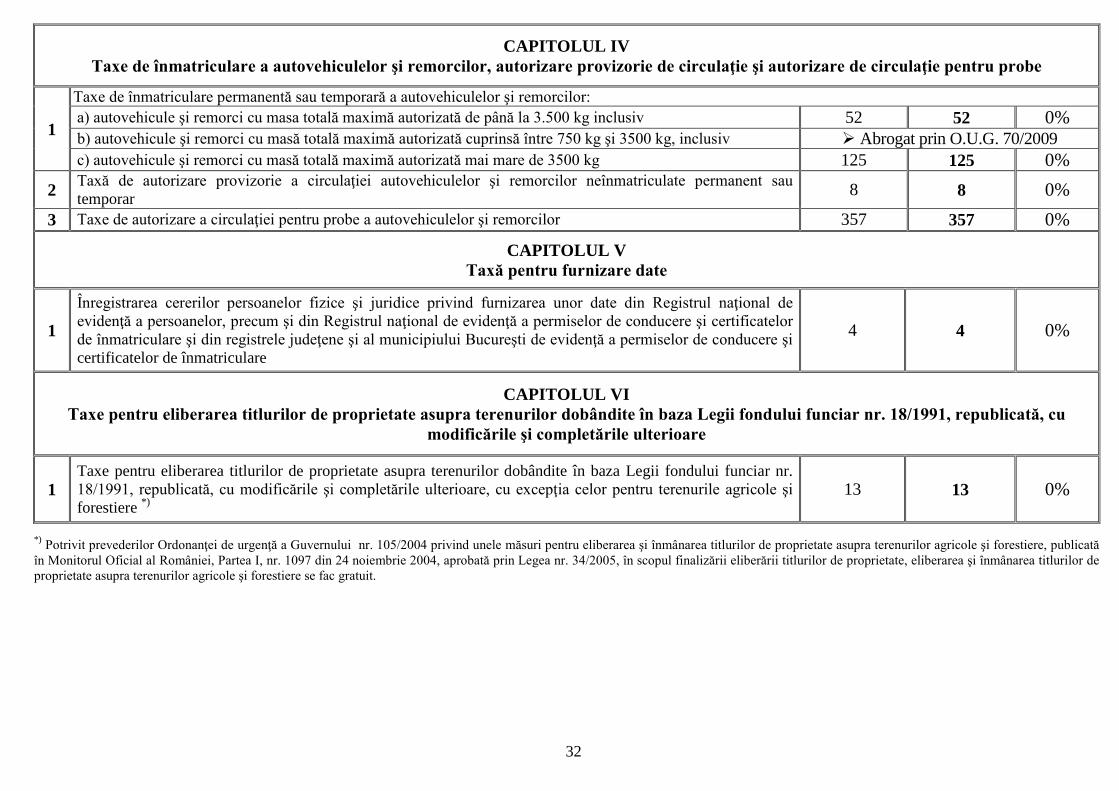

CAPITOLUL IVTaxe de înmatriculare a autovehiculelor şi remorcilor, autorizare provizorie de circulaţie şi autorizare de circulaţie pentru probe

1

Taxe de înmatriculare permanentă sau temporară a autovehiculelor şi remorcilor:

a) autovehicule şi remorci cu masa totală maximă autorizată de până la 3.500 kg inclusiv 52 52 0%b) autovehicule şi remorci cu masă totală maximă autorizată cuprinsă între 750 kg şi 3500 kg, inclusiv Abrogat prin O.U.G. 70/2009c) autovehicule şi remorci cu masă totală maximă autorizată mai mare de 3500 kg 125 125 0%

2Taxă de autorizare provizorie a circulaţiei autovehiculelor şi remorcilor neînmatriculate permanent sau temporar

8 8 0%

3 Taxe de autorizare a circulaţiei pentru probe a autovehiculelor şi remorcilor 357 357 0%

CAPITOLUL VTaxă pentru furnizare date

1

Înregistrarea cererilor persoanelor fizice şi juridice privind furnizarea unor date din Registrul naţional de evidenţă a persoanelor, precum şi din Registrul naţional de evidenţă a permiselor de conducere şi certificatelor de înmatriculare şi din registrele judeţene şi al municipiului Bucureşti de evidenţă a permiselor de conducere şi certificatelor de înmatriculare

4 4 0%

CAPITOLUL VITaxe pentru eliberarea titlurilor de proprietate asupra terenurilor dobândite în baza Legii fondului funciar nr. 18/1991, republicată, cu

modificările şi completările ulterioare

1Taxe pentru eliberarea titlurilor de proprietate asupra terenurilor dobândite în baza Legii fondului funciar nr.18/1991, republicată, cu modificările şi completările ulterioare, cu excepţia celor pentru terenurile agricole şi forestiere *)

13 13 0%

*) Potrivit prevederilor Ordonanţei de urgenţă a Guvernului nr. 105/2004 privind unele măsuri pentru eliberarea şi înmânarea titlurilor de proprietate asupra terenurilor agricole şi forestiere, publicată

în Monitorul Oficial al României, Partea I, nr. 1097 din 24 noiembrie 2004, aprobată prin Legea nr. 34/2005, în scopul finalizării eliberării titlurilor de proprietate, eliberarea şi înmânarea titlurilor de proprietate asupra terenurilor agricole şi forestiere se fac gratuit.

33

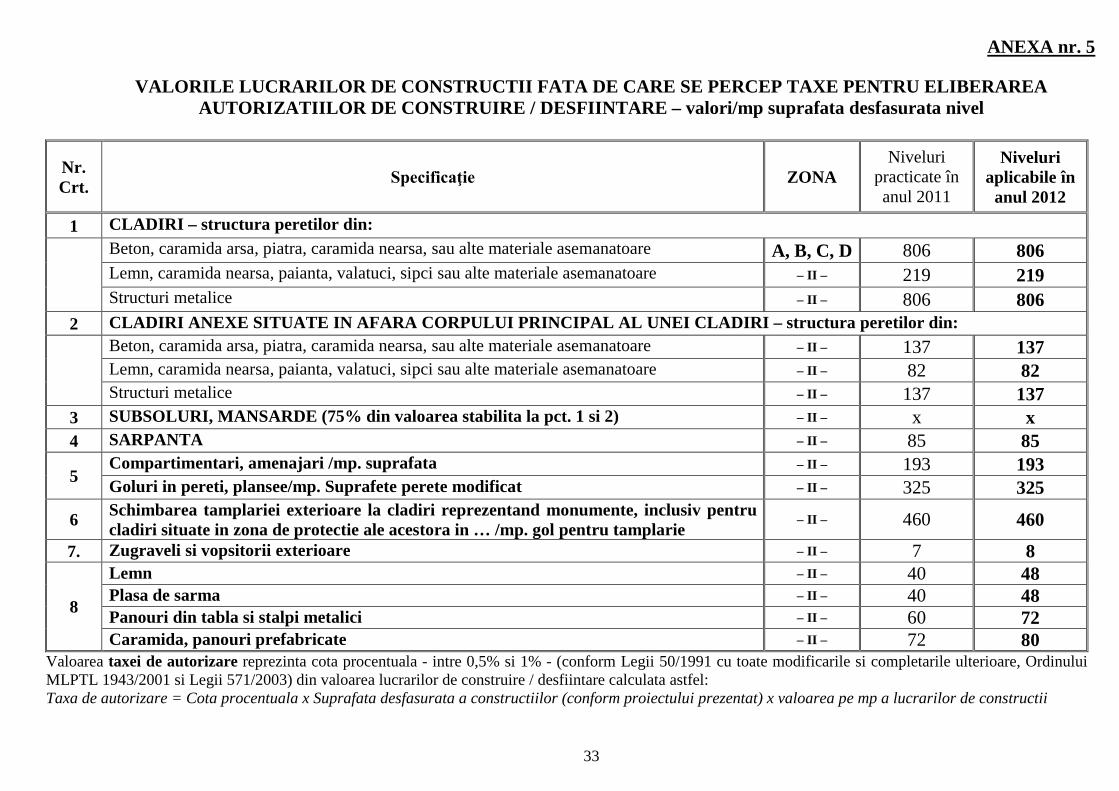

ANEXA nr. 5

VALORILE LUCRARILOR DE CONSTRUCTII FATA DE CARE SE PERCEP TAXE PENTRU ELIBERAREAAUTORIZATIILOR DE CONSTRUIRE / DESFIINTARE – valori/mp suprafata desfasurata nivel

Nr.Crt.

Specificaţie ZONANiveluri

practicate înanul 2011

Niveluriaplicabile în

anul 2012

1 CLADIRI – structura peretilor din:

Beton, caramida arsa, piatra, caramida nearsa, sau alte materiale asemanatoare A, B, C, D 806 806Lemn, caramida nearsa, paianta, valatuci, sipci sau alte materiale asemanatoare – II – 219 219Structuri metalice – II – 806 806

2 CLADIRI ANEXE SITUATE IN AFARA CORPULUI PRINCIPAL AL UNEI CLADIRI – structura peretilor din:

Beton, caramida arsa, piatra, caramida nearsa, sau alte materiale asemanatoare – II – 137 137Lemn, caramida nearsa, paianta, valatuci, sipci sau alte materiale asemanatoare – II – 82 82Structuri metalice – II – 137 137

3 SUBSOLURI, MANSARDE (75% din valoarea stabilita la pct. 1 si 2) – II – x x4 SARPANTA – II – 85 85

5Compartimentari, amenajari /mp. suprafata – II – 193 193Goluri in pereti, plansee/mp. Suprafete perete modificat – II – 325 325

6Schimbarea tamplariei exterioare la cladiri reprezentand monumente, inclusiv pentrucladiri situate in zona de protectie ale acestora in … /mp. gol pentru tamplarie

– II – 460 460

7. Zugraveli si vopsitorii exterioare – II – 7 8

8

Lemn – II – 40 48Plasa de sarma – II – 40 48Panouri din tabla si stalpi metalici – II – 60 72Caramida, panouri prefabricate – II – 72 80

Valoarea taxei de autorizare reprezinta cota procentuala - intre 0,5% si 1% - (conform Legii 50/1991 cu toate modificarile si completarile ulterioare, OrdinuluiMLPTL 1943/2001 si Legii 571/2003) din valoarea lucrarilor de construire / desfiintare calculata astfel:Taxa de autorizare = Cota procentuala x Suprafata desfasurata a constructiilor (conform proiectului prezentat) x valoarea pe mp a lucrarilor de constructii

34

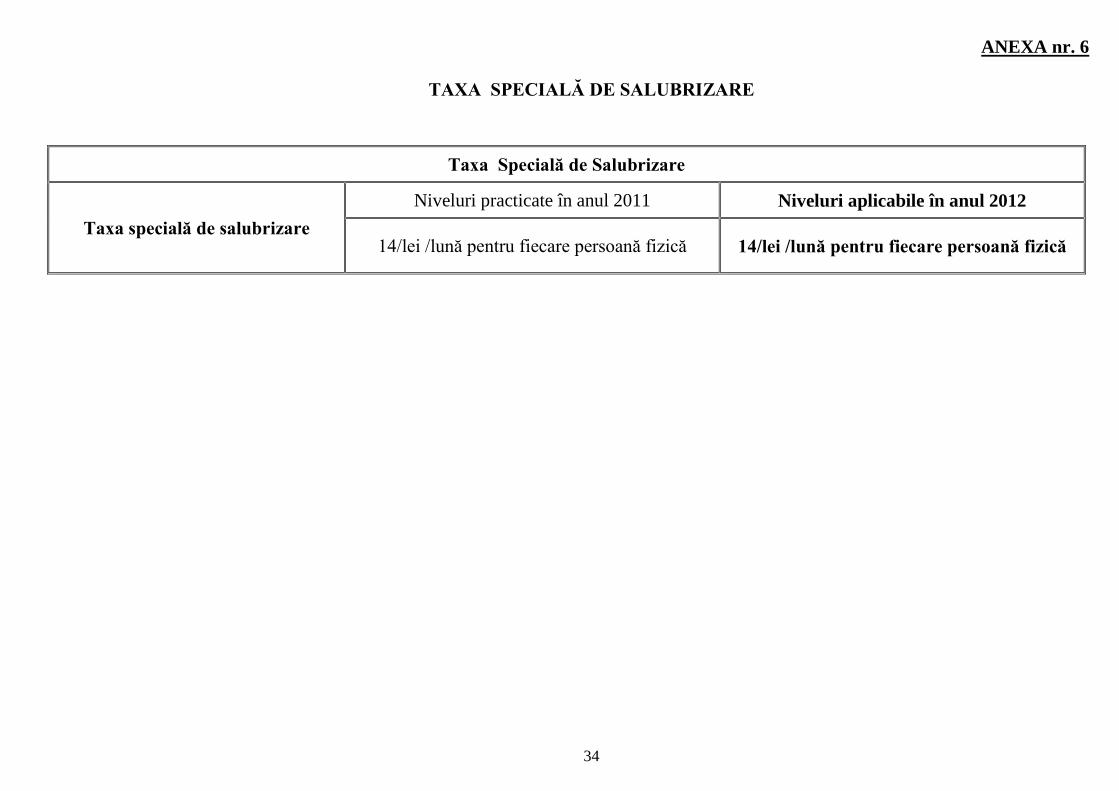

ANEXA nr. 6

TAXA SPECIALĂ DE SALUBRIZARE

Taxa Specială de Salubrizare

Taxa specială de salubrizare

Niveluri practicate în anul 2011 Niveluri aplicabile în anul 2012

14/lei /lună pentru fiecare persoană fizică 14/lei /lună pentru fiecare persoană fizică

35

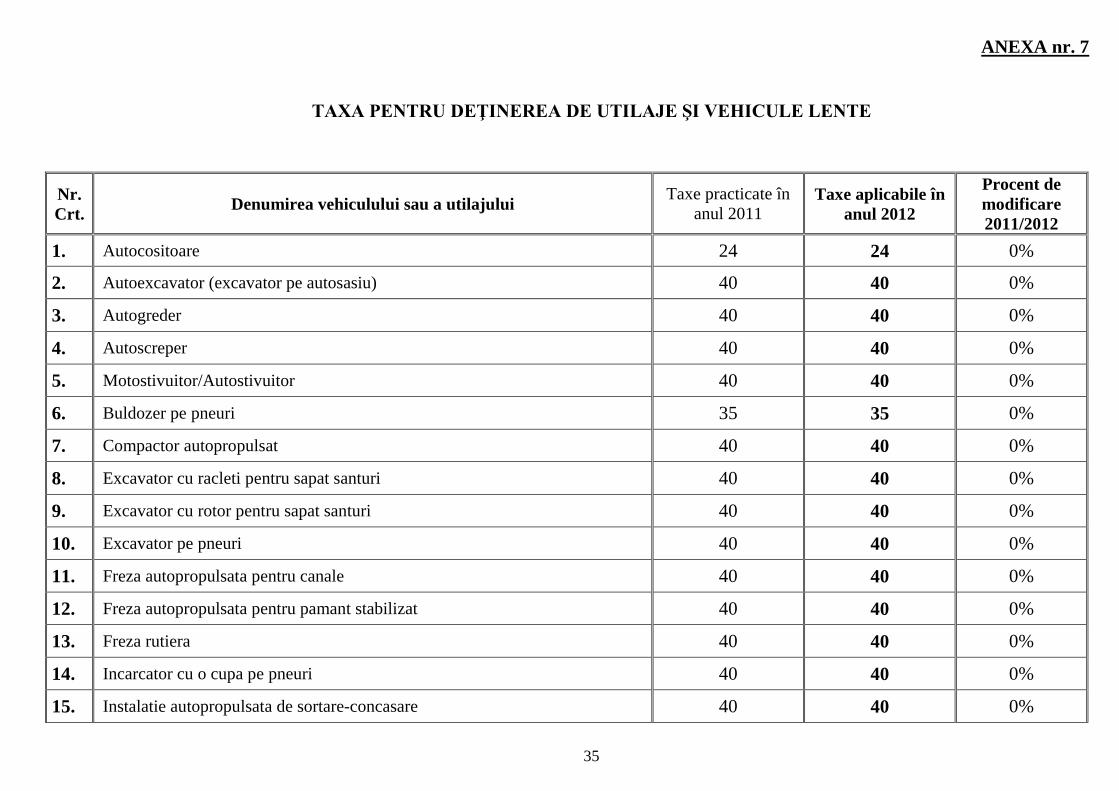

ANEXA nr. 7

TAXA PENTRU DEŢINEREA DE UTILAJE ŞI VEHICULE LENTE

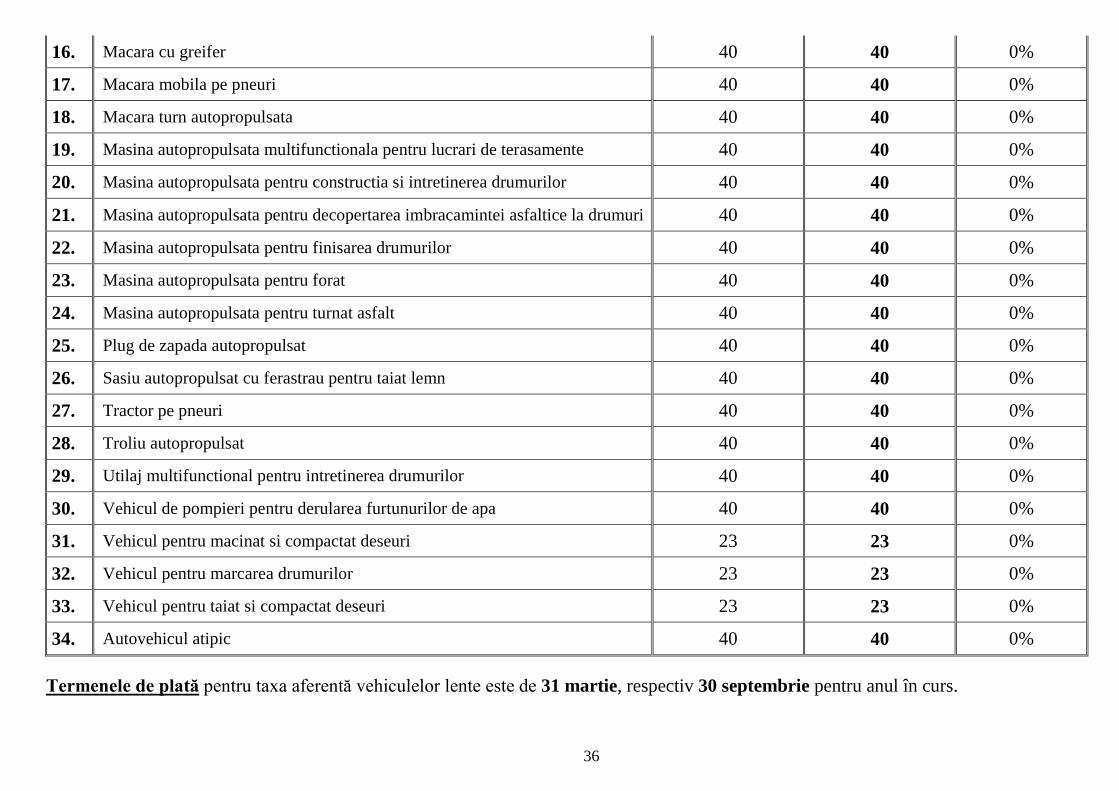

Nr.Crt.

Denumirea vehiculului sau a utilajuluiTaxe practicate în

anul 2011Taxe aplicabile în

anul 2012

Procent demodificare2011/2012

1. Autocositoare 24 24 0%

2. Autoexcavator (excavator pe autosasiu) 40 40 0%

3. Autogreder 40 40 0%

4. Autoscreper 40 40 0%

5. Motostivuitor/Autostivuitor 40 40 0%

6. Buldozer pe pneuri 35 35 0%

7. Compactor autopropulsat 40 40 0%

8. Excavator cu racleti pentru sapat santuri 40 40 0%

9. Excavator cu rotor pentru sapat santuri 40 40 0%

10. Excavator pe pneuri 40 40 0%

11. Freza autopropulsata pentru canale 40 40 0%

12. Freza autopropulsata pentru pamant stabilizat 40 40 0%

13. Freza rutiera 40 40 0%

14. Incarcator cu o cupa pe pneuri 40 40 0%

15. Instalatie autopropulsata de sortare-concasare 40 40 0%

36

16. Macara cu greifer 40 40 0%

17. Macara mobila pe pneuri 40 40 0%

18. Macara turn autopropulsata 40 40 0%

19. Masina autopropulsata multifunctionala pentru lucrari de terasamente 40 40 0%

20. Masina autopropulsata pentru constructia si intretinerea drumurilor 40 40 0%

21. Masina autopropulsata pentru decopertarea imbracamintei asfaltice la drumuri 40 40 0%

22. Masina autopropulsata pentru finisarea drumurilor 40 40 0%

23. Masina autopropulsata pentru forat 40 40 0%

24. Masina autopropulsata pentru turnat asfalt 40 40 0%

25. Plug de zapada autopropulsat 40 40 0%

26. Sasiu autopropulsat cu ferastrau pentru taiat lemn 40 40 0%

27. Tractor pe pneuri 40 40 0%

28. Troliu autopropulsat 40 40 0%

29. Utilaj multifunctional pentru intretinerea drumurilor 40 40 0%

30. Vehicul de pompieri pentru derularea furtunurilor de apa 40 40 0%

31. Vehicul pentru macinat si compactat deseuri 23 23 0%

32. Vehicul pentru marcarea drumurilor 23 23 0%

33. Vehicul pentru taiat si compactat deseuri 23 23 0%

34. Autovehicul atipic 40 40 0%

Termenele de plată pentru taxa aferentă vehiculelor lente este de 31 martie, respectiv 30 septembrie pentru anul în curs.

37

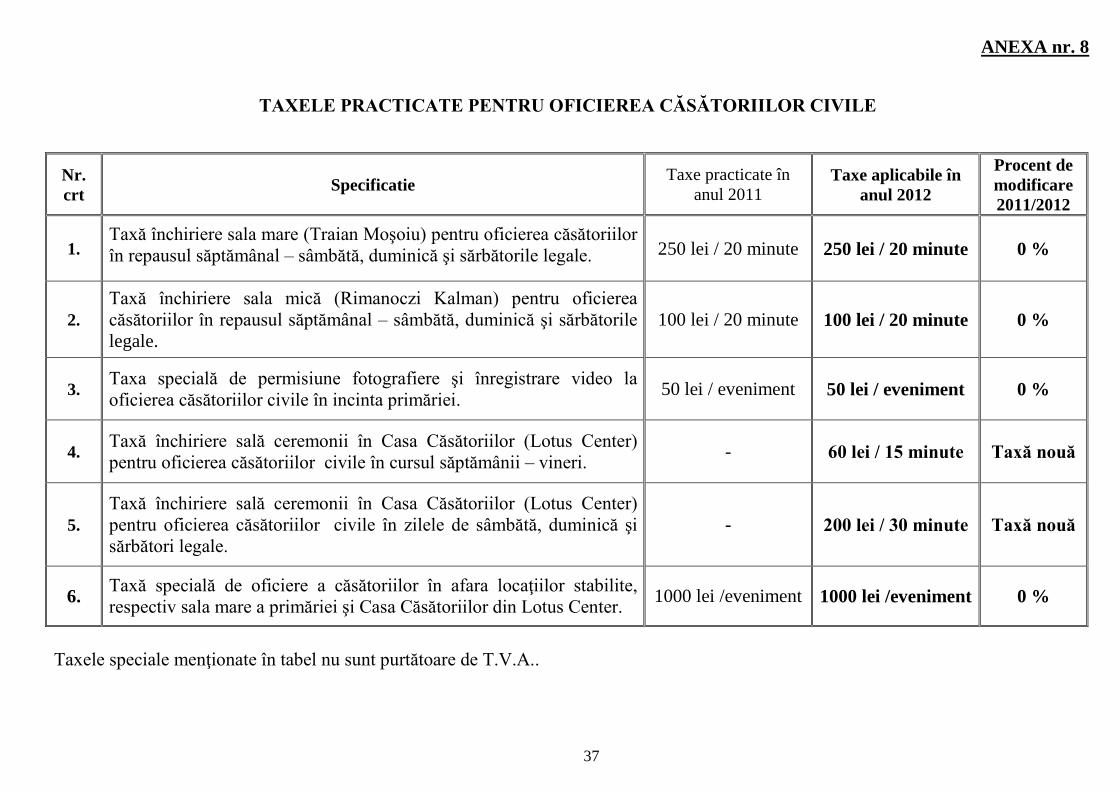

ANEXA nr. 8

TAXELE PRACTICATE PENTRU OFICIEREA CĂSĂTORIILOR CIVILE

Nr.crt

SpecificatieTaxe practicate în

anul 2011Taxe aplicabile în

anul 2012

Procent demodificare2011/2012

1.Taxă închiriere sala mare (Traian Moşoiu) pentru oficierea căsătoriilor în repausul săptămânal – sâmbătă, duminică şi sărbătorile legale. 250 lei / 20 minute 250 lei / 20 minute 0 %

2.Taxă închiriere sala mică (Rimanoczi Kalman) pentru oficierea căsătoriilor în repausul săptămânal – sâmbătă, duminică şi sărbătorile legale.

100 lei / 20 minute 100 lei / 20 minute 0 %

3.Taxa specială de permisiune fotografiere şi înregistrare video la oficierea căsătoriilor civile în incinta primăriei.

50 lei / eveniment 50 lei / eveniment 0 %

4.Taxă închiriere sală ceremonii în Casa Căsătoriilor (Lotus Center) pentru oficierea căsătoriilor civile în cursul săptămânii – vineri.

- 60 lei / 15 minute Taxă nouă

5.Taxă închiriere sală ceremonii în Casa Căsătoriilor (Lotus Center) pentru oficierea căsătoriilor civile în zilele de sâmbătă, duminică şi sărbători legale.

- 200 lei / 30 minute Taxă nouă

6.Taxă specială de oficiere a căsătoriilor în afara locaţiilor stabilite, respectiv sala mare a primăriei şi Casa Căsătoriilor din Lotus Center.

1000 lei /eveniment 1000 lei /eveniment 0 %

Taxele speciale menţionate în tabel nu sunt purtătoare de T.V.A..

38

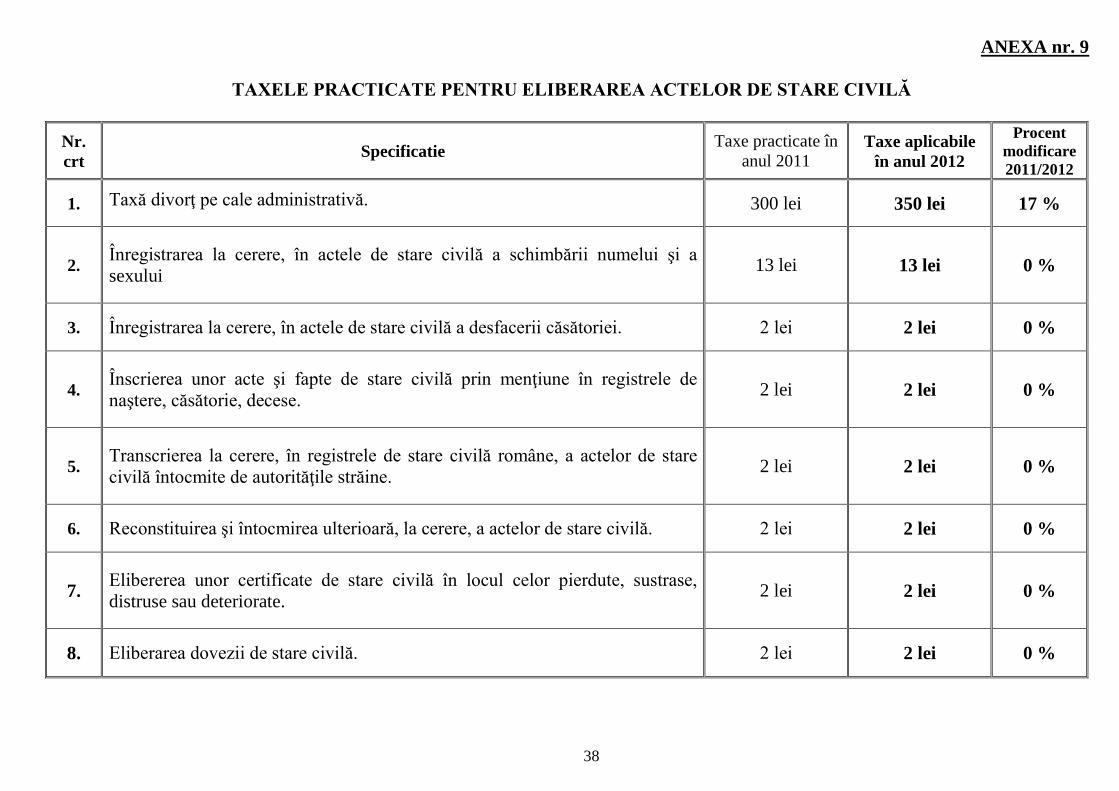

ANEXA nr. 9

TAXELE PRACTICATE PENTRU ELIBERAREA ACTELOR DE STARE CIVILĂ

Nr.crt

SpecificatieTaxe practicate în

anul 2011Taxe aplicabile

în anul 2012

Procentmodificare2011/2012

1. Taxă divorţ pe cale administrativă. 300 lei 350 lei 17 %

2.Înregistrarea la cerere, în actele de stare civilă a schimbării numelui şi a sexului

13 lei 13 lei 0 %

3. Înregistrarea la cerere, în actele de stare civilă a desfacerii căsătoriei. 2 lei 2 lei 0 %

4.Înscrierea unor acte şi fapte de stare civilă prin menţiune în registrele de naştere, căsătorie, decese.

2 lei 2 lei 0 %

5.Transcrierea la cerere, în registrele de stare civilă române, a actelor de stare civilă întocmite de autorităţile străine.

2 lei 2 lei 0 %

6. Reconstituirea şi întocmirea ulterioară, la cerere, a actelor de stare civilă. 2 lei 2 lei 0 %

7.Elibererea unor certificate de stare civilă în locul celor pierdute, sustrase, distruse sau deteriorate.

2 lei 2 lei 0 %

8. Eliberarea dovezii de stare civilă. 2 lei 2 lei 0 %

39

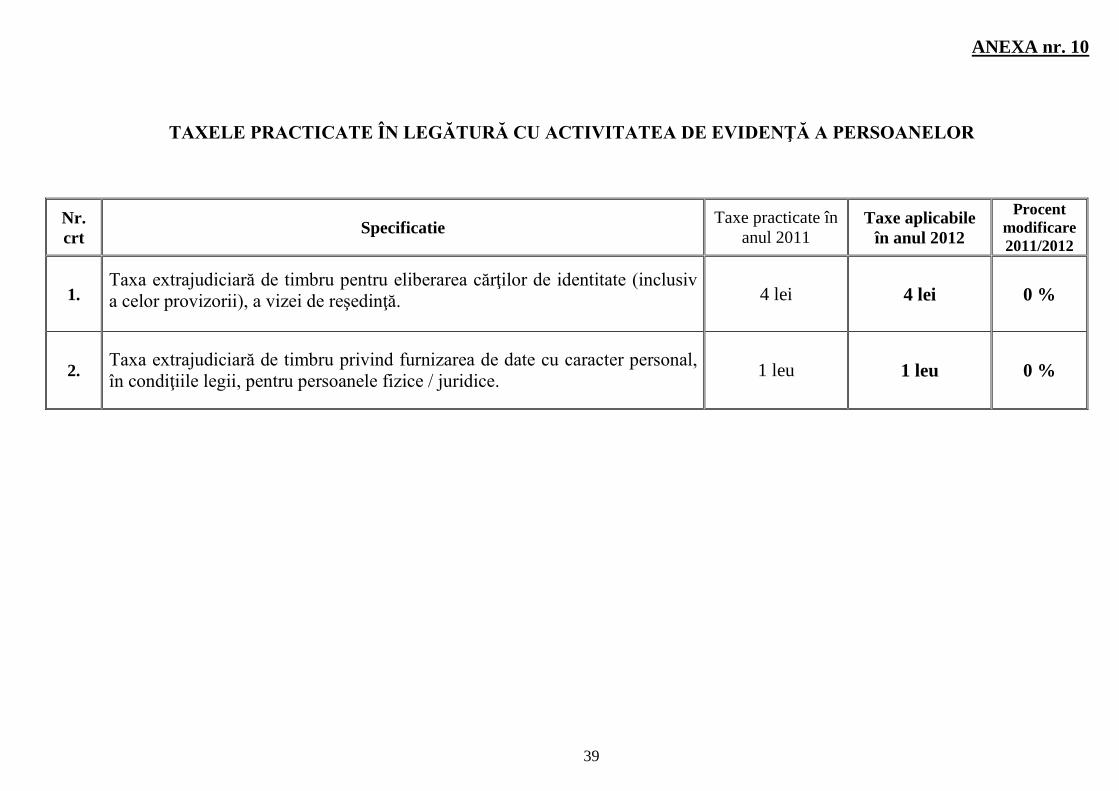

ANEXA nr. 10

TAXELE PRACTICATE ÎN LEGĂTURĂ CU ACTIVITATEA DE EVIDENŢĂ A PERSOANELOR

Nr.crt

SpecificatieTaxe practicate în

anul 2011Taxe aplicabile

în anul 2012

Procentmodificare2011/2012

1.Taxa extrajudiciară de timbru pentru eliberarea cărţilor de identitate (inclusiv a celor provizorii), a vizei de reşedinţă. 4 lei 4 lei 0 %

2.Taxa extrajudiciară de timbru privind furnizarea de date cu caracter personal, în condiţiile legii, pentru persoanele fizice / juridice.

1 leu 1 leu 0 %

40

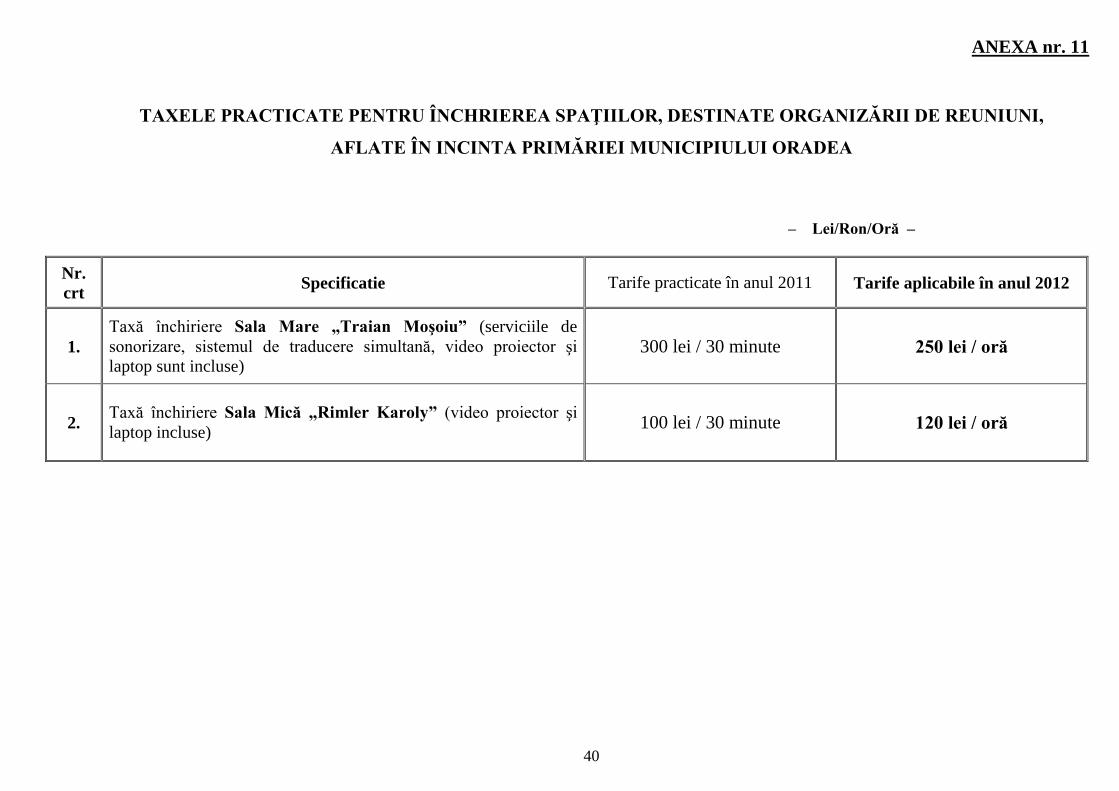

ANEXA nr. 11

TAXELE PRACTICATE PENTRU ÎNCHRIEREA SPAŢIILOR, DESTINATE ORGANIZĂRII DE REUNIUNI,

AFLATE ÎN INCINTA PRIMĂRIEI MUNICIPIULUI ORADEA

– Lei/Ron/Oră –

Nr.crt

Specificatie Tarife practicate în anul 2011 Tarife aplicabile în anul 2012

1.Taxă închiriere Sala Mare „Traian Moşoiu” (serviciile desonorizare, sistemul de traducere simultană, video proiector şi laptop sunt incluse)

300 lei / 30 minute 250 lei / oră

2.Taxă închiriere Sala Mică „Rimler Karoly” (video proiector şi laptop incluse)

100 lei / 30 minute 120 lei / oră

41

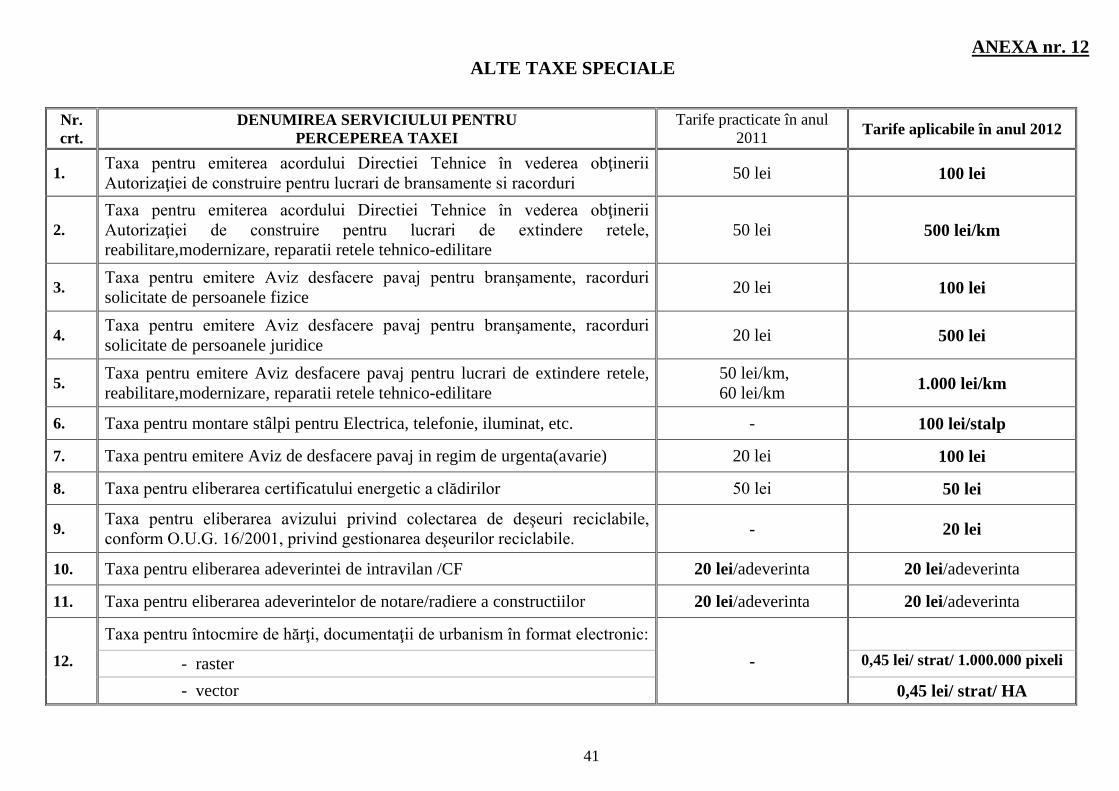

ANEXA nr. 12ALTE TAXE SPECIALE

Nr.crt.

DENUMIREA SERVICIULUI PENTRUPERCEPEREA TAXEI

Tarife practicate în anul2011

Tarife aplicabile în anul 2012

1.Taxa pentru emiterea acordului Directiei Tehnice în vederea obţinerii Autorizaţiei de construire pentru lucrari de bransamente si racorduri

50 lei 100 lei

2.Taxa pentru emiterea acordului Directiei Tehnice în vederea obţinerii Autorizaţiei de construire pentru lucrari de extindere retele, reabilitare,modernizare, reparatii retele tehnico-edilitare

50 lei 500 lei/km

3.Taxa pentru emitere Aviz desfacere pavaj pentru branşamente, racorduri solicitate de persoanele fizice

20 lei 100 lei

4.Taxa pentru emitere Aviz desfacere pavaj pentru branşamente, racorduri solicitate de persoanele juridice

20 lei 500 lei

5.Taxa pentru emitere Aviz desfacere pavaj pentru lucrari de extindere retele,reabilitare,modernizare, reparatii retele tehnico-edilitare

50 lei/km,60 lei/km

1.000 lei/km

6. Taxa pentru montare stâlpi pentru Electrica, telefonie, iluminat, etc. - 100 lei/stalp

7. Taxa pentru emitere Aviz de desfacere pavaj in regim de urgenta(avarie) 20 lei 100 lei

8. Taxa pentru eliberarea certificatului energetic a clădirilor 50 lei 50 lei

9.Taxa pentru eliberarea avizului privind colectarea de deşeuri reciclabile, conform O.U.G. 16/2001, privind gestionarea deşeurilor reciclabile.

- 20 lei

10. Taxa pentru eliberarea adeverintei de intravilan /CF 20 lei/adeverinta 20 lei/adeverinta

11. Taxa pentru eliberarea adeverintelor de notare/radiere a constructiilor 20 lei/adeverinta 20 lei/adeverinta

12.

Taxa pentru întocmire de hărţi, documentaţii de urbanism în format electronic:

-- raster 0,45 lei/ strat/ 1.000.000 pixeli

- vector 0,45 lei/ strat/ HA

42

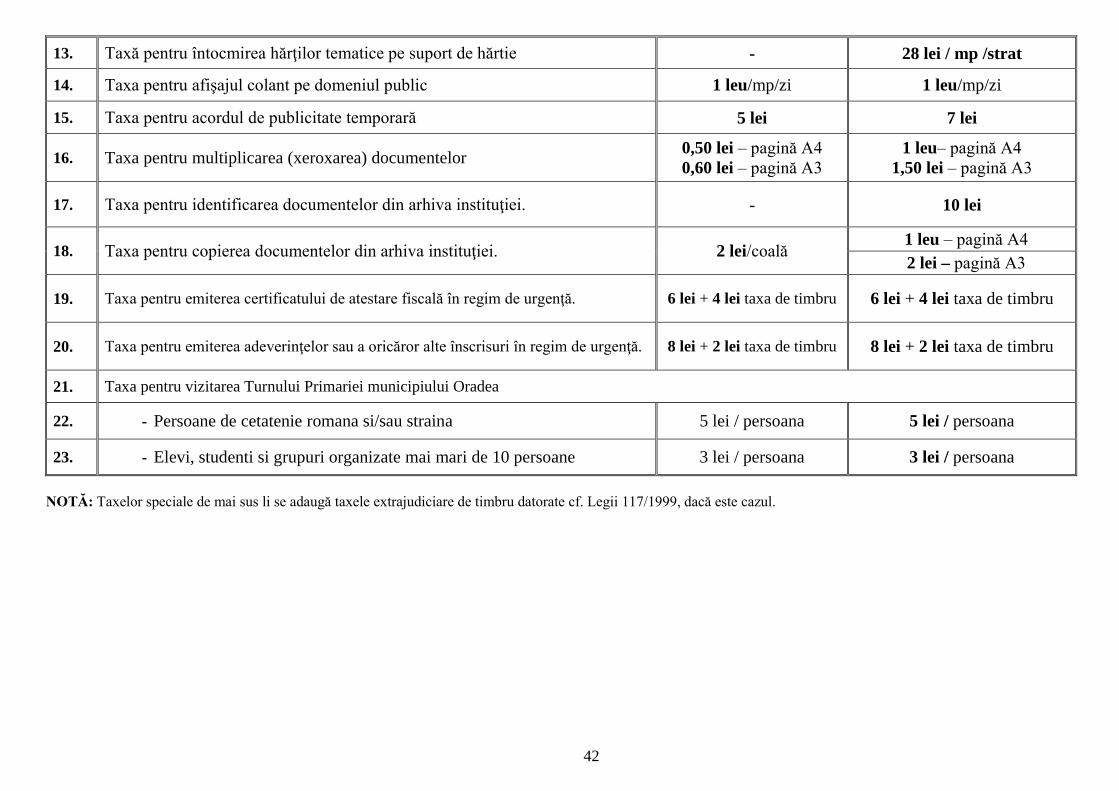

13. Taxă pentru întocmirea hărţilor tematice pe suport de hărtie - 28 lei / mp /strat

14. Taxa pentru afişajul colant pe domeniul public 1 leu/mp/zi 1 leu/mp/zi

15. Taxa pentru acordul de publicitate temporară 5 lei 7 lei

16. Taxa pentru multiplicarea (xeroxarea) documentelor0,50 lei – pagină A4 0,60 lei – pagină A3

1 leu– pagină A4 1,50 lei – pagină A3

17. Taxa pentru identificarea documentelor din arhiva instituţiei. - 10 lei

18. Taxa pentru copierea documentelor din arhiva instituţiei. 2 lei/coală1 leu – pagină A4

2 lei – pagină A3

19. Taxa pentru emiterea certificatului de atestare fiscală în regim de urgenţă. 6 lei + 4 lei taxa de timbru 6 lei + 4 lei taxa de timbru

20. Taxa pentru emiterea adeverinţelor sau a oricăror alte înscrisuri în regim de urgenţă. 8 lei + 2 lei taxa de timbru 8 lei + 2 lei taxa de timbru

21. Taxa pentru vizitarea Turnului Primariei municipiului Oradea

22. - Persoane de cetatenie romana si/sau straina 5 lei / persoana 5 lei / persoana

23. - Elevi, studenti si grupuri organizate mai mari de 10 persoane 3 lei / persoana 3 lei / persoana

NOTĂ: Taxelor speciale de mai sus li se adaugă taxele extrajudiciare de timbru datorate cf. Legii 117/1999, dacă este cazul.

43

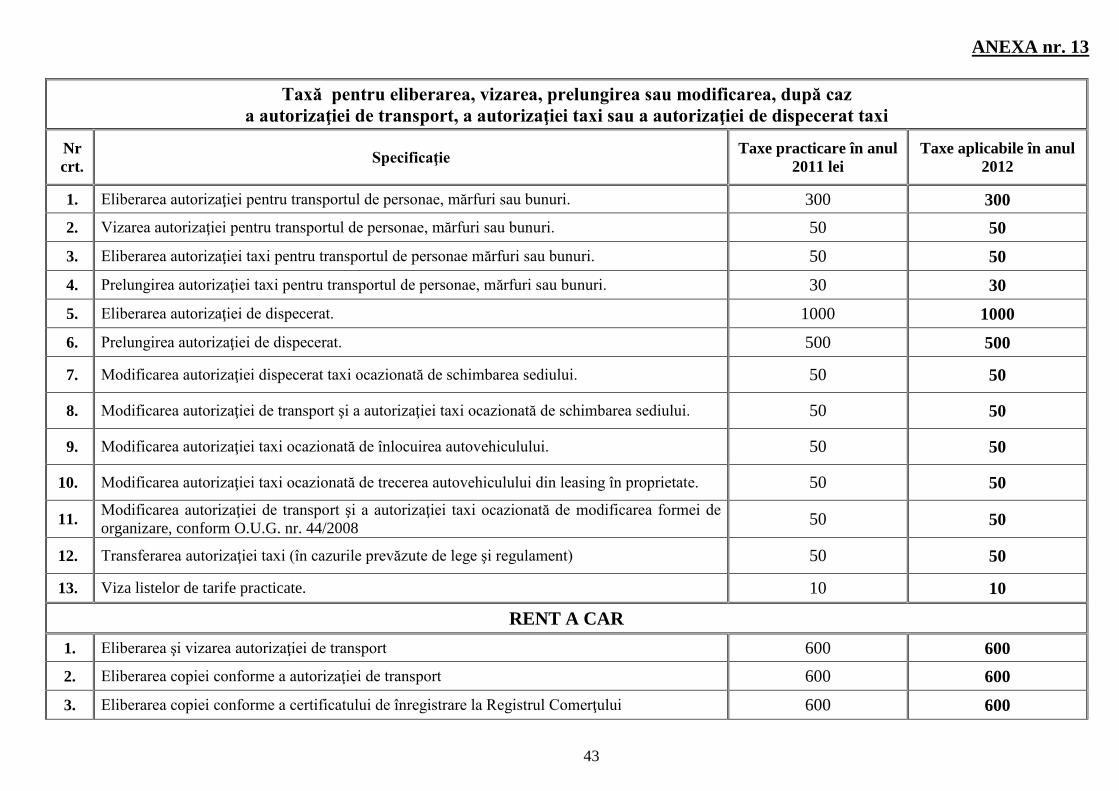

ANEXA nr. 13