1 ACADEMIA DE STUDII ECONOMICE A MOLDOVEI CATEDRA ,,CONTABILITATE” GHID privind organizarea şi desfăşurarea stagiului de practică ciclul II Masterat specialitatea ,,Finanţe şi Contabilitatea Firmei” Editura ASEM

Transcript

1

ACADEMIA DE STUDII ECONOMICE A MOLDOVEI

CATEDRA ,,CONTABILITATE”

GHID

privind organizarea şi desfăşurarea

stagiului de practică

ciclul II Masterat

specialitatea ,,Finanţe şi Contabilitatea Firmei”

Editura ASEM

2

Ghidul privind organizarea şi desfăşurarea stagiului de practică este aprobat şi

recomandat spre editare de către catedra ,,Contabilitate” (proces-verbal nr.4 din 21.11.2012)

Chişinău 2012

Departamentul Editorial – Poligrafic al ASEM

3

Cuprins:

pag.

I. Aspecte generale privind stagiul de practică

1.1. Terminologie

1.2. Scopul stagiului de practică şi competenţele generale dezvoltate în

cadrul acestuia

1.3. Competenţe generale dezvoltate în cadrul stagiului de practică

II. Organizarea şi monitorizarea stagiilor de practică

2.1. Criterii şi modalităţi de selectare a entităţilor pentru desfăşurarea

stagiului de practică

2.2. Repartizarea studenţilor la locurile de practică

2.3. Monitorizarea stagiilor de practică din partea catedrei de Contabilitate

2.4. Responsabilităţile masterandului practicant

III. Programul stagiului de practică şi planul calendaristic

IV. Finalizarea stagiului de practică

4.1 Susţinerea raportului privind stagiul de practică

4.2. Raportul practicantului privind stagiul de practica

4

I. Aspecte generale privind stagiul de practică

Ghidul privind organizarea şi desfăşurarea stagiului de practică reprezintă un suport

informativ, care descrie procesul de organizare şi desfăşurare a stagiului de practică de

specialitate, pentru studenţii de la ciclul II Masterat. Conţinutul acestui ghid a fost elaborat în

concordanţă cu:

Legea Nr. 547 din 21.07.1995 învăţământului cu modificările ulterioare1

Regulamentului cu privire la organizarea studiilor superioare de masterat, ciclul II,

aprobat prin Hotărârea Guvernului nr. 1455 din 24.12.2007;

Cadrul Naţional al Calificărilor al Republicii Moldova şi Cadrul Naţional al Calificărilor

pentru învăţământul superior pe domenii de formare profesională, aprobate prin ordinul

ministrului educaţiei nr. 934 din 29 decembrie 2010.

1.1. Terminologie

Stagiul de practică reprezintă activitatea desfăşurată de masteranzi (practicanţi) în

conformitate cu planul de învăţământ, care are drept scop verificarea aplicabilităţii cunoştinţelor

teoretice însuşite de aceştia în cadrul programului de pregătire profesională.

Practicant este studentul masterand de la ciclul II Masterat care desfăşoară activităţi

practice în cadrul stagiului de practică în vederea consolidării cunoştinţelor teoretice şi formării

abilităţilor şi competenţelor de a le aplica în concordanţă cu specialitatea „Finanţele şi

contabilitatea firmei”.

Organizatorul de practică este entitatea sau orice altă persoană juridică din Republica

Moldova sau dintr-o ţară de peste hotare care desfăşoară activitate în corelaţie cu specialitatea

„Finanţele şi contabilitatea firmei” şi cu care este încheiat acord de colaborare.

Acord de colaborare – acord încheiat între ASEM şi organizatorul de practică, prin care

sunt stabilite responsabilităţile şi activităţile ce vor fi desfăşurate de către entitate în pregătirea

practică a studenţilor.

Coordonatorul de practică din partea catedrei – persoana consemnată de catedră, care

va monitoriza procesul de desfăşurarea a stagiului de practică.

Coordonatorul de practică din partea entităţii – persoana consemnată de organizatorul

de practică, care va asigura respectarea condiţiilor de pregătire şi dobândire de către practicant a

competenţelor profesionale planificate pentru perioada stagiului de practică.

1.2. Scopul stagiului de practică şi competenţele generale dezvoltate în cadrul

acestuia

1 Monitorul Oficial Nr. 62-63 din 09.11.1995

5

Stagiul de practică de specialitate are drept scop extinderea, aprofundarea şi integrarea

cunoştinţelor şi capacităţilor de înţelegere, formare a competenţelor de aplicare a cunoştinţelor şi

capacităţilor de soluţionare a problemelor atât în domeniul de studii realizat, cât şi în împrejurări

noi sau necunoscute, precum şi efectuarea cercetărilor, documentarea şi colectarea materialelor

informaţiei privind tema tezei de master.

Stagiul de practică se realizează în cadrul unei entităţi pentru a atinge scopurile şi

obiectivele desemnate pentru teza de master. Masterandul practicant este îndrumat de un cadru

didactic – conducător al stagiului de practică şi totodată conducător al tezei de master.

Durata stagiului de practică, conform planului de învăţământ la specialitatea „Finanţele şi

contabilitatea firmei”, este de 5 săptămâni, desfăşurată în semestrul III al anului II de studii.

1.3. Competenţe generale dezvoltate în cadrul stagiului de practică

Acumularea de cunoştinţe şi competenţe cuprinse în activităţile specifice domeniului

contabil şi finanţelor prin plasarea studenţilor în situaţii reale de muncă;

Creşterea motivaţiei pentru profesia aleasă, printro mai bună cunoaştere a acesteia în

context real de muncă;

Pregătirea practicanţilor pentru încadrarea în câmpul muncii prin acumularea de

experienţă practică în domeniul contabilităţii şi finanţelor;

Formarea de competenţe privind relaţiile interumane în procesul de muncă (spirit de

echipă, abilităţi de comunicare şi relaţionare, conştientizarea importanţei calităţii

muncii).

II. ORGANIZAREA ŞI MONITORIZAREA STAGIULUI DE PRACTICĂ

2.1. Criterii şi modalităţi de selectare a entităţilor pentru desfăşurarea stagiului de

practică

Întreprinderea selectată pentru desfăşurarea stagiului de practică trebuie să întrunească

următoarele cerinţe:

să deţină o dotare corespunzătoare necesară valorificării cunoştinţelor teoretice,

dobândite de student în cadrul procesului de instruire la şcoala masterală;

să dispună de specialişti cu studii superioare în stare să coordoneze şi să participe la

desfăşurarea stagiului de practică, precum şi să evalueze rezultatele acestui stagiu;

să desfăşoare programul de activitate astfel încât să permită realizarea în condiţii normale

a activităţii de practică a masteranzilor;

6

să asigure că activităţile desfăşurate de student pe durata stagiului au ca scop aplicarea în

practică a cunoştinţelor teoretice dobândite în cadrul activităţilor didactice la Şcoala

Masterală şi sunt relevante domeniului de contabilitate;

să încurajeze studenţii să studieze, rezolve, cerceteze o temă, un proiect, o sarcină

parvenită din partea organizatorului de practică relevantă pentru tema tezei de master.

Studentul de sine stătător identifică entitatea (partenerul de practică), în cadrul căreia se

va desfăşura stagiul de practică. Este încurajată anume această modalitate de efectuare a stagiului

de practică ca un mijloc de dobândire a experienţei în căutarea unui loc de muncă şi facilitarea

inserţiei profesionale a studenţilor după absolvire.

Cu cel puţin 2 luni înainte de începerea stagiului de practică catedra „Contabilitate”

înmânează studenţilor câte două exemplare a acordului de colaborare semnat de ASEM.

Studentul prezintă organizatorului de practică ambele exemplare pentru semnare şi confirmare a

locului de desfăşurare a stagiului de practică. Un exemplar al acordului de colaborare rămâne la

organizatorul de practică, iar al doilea exemplar se prezintă, cu cel puţin 20 zile până la

începerea stagiului de practică, la catedra „Contabilitate” pentru informarea şi confirmarea

locului de desfăşurare a stagiului de practică.

2.2. Repartizarea masteranzilor la locurile de practică

În baza acordurilor de colaborare depuse de către masteranzi la catedră se analizează şi se

validează locurile de desfăşurare a stagiului de practică alese de către studenţi. Catedra

elaborează şi prezintă Direcţiei Şcolii Masterale ordinul referitor la stagiul de practică cu

semnătura şefului catedrei, în termen nu mai târziu de 15 zile până la începerea stagiului de

practică.

Înainte de a pleca la practică masteranzii sunt convocaţi într-o şedinţă de instructaj

referitor la desfăşurarea stagiului de practică, obligaţiile şi competenţele practicantului.

2.3. Monitorizarea stagiilor de practică din partea catedrei de Contabilitate

Asigurarea metodică şi verificarea procesului de organizare a stagiului de practică se

realizează de către conducătorii de practică - cadrele didactice ale catedrei “Contabilitate” a

A.S.E.M.

Până la iniţierea practicii, conducătorii de practică din cadrul catedrei trebuie să

instruiască practicanţii privind scopurile şi sarcinile stagiului de practică, conţinutul şi perioada

de realizare a acestuia, cerinţele faţă de întocmirea raportului de practică, etc.

Coordonatorul practicii din cadrul catedrei este obligat:

7

să monitorizeze în permanenţă desfăşurarea stagiului de practică;

să verifice la organizatorul de practică efectuarea stagiului de practică de către

masterand;

să identifice deficienţele apărute în procesul realizării stagiului de practică, cauzele

acestora şi să contribuie în măsura posibilităţilor la eliminarea lor;

să monitorizeze concordanţa activităţilor desfăşurate pe durata stagiului de practică cu

planul tematic al programului stagiului de practică;

să acorde consultaţii în cadrul orelor de serviciu, la cererea practicantului, referitor la

desfăşurarea stagiului de practică şi elaborarea raportului de practică:

să asigure organizarea şi desfăşurarea examenului de evaluare a rezultatelor stagiului de

practică.

2.4. Responsabilităţile masterandului practicant

Masteranzii repartizaţi la stagiul de practică trebuie să se prezinte la locul de desfăşurare

a stagiului de practică în termenii stabiliţi, să respecte regulamentul de ordine internă a entităţii,

să însuşească cunoştinţele şi abilităţile cerute de programul stagiului de practică şi să elaboreze

un raport priind activităţile realizate în cadrul stagiului de practică.

Masterandul îşi asumă întreaga responsabilitate pentru respectarea normelor de

organizare şi protecţie a muncii în cadrul entităţii pe toată durata desfăşurării stagiului de

practică.

Masteranzii practicanţi au dreptul:

sa folosească fondurile bibliotecilor si cabinetelor metodice, materialele si utilajele

ASEM, cât si ale entităţilor respective;

sa intervină cu propuneri referitoare la perfecţionarea sistemului contabil şi a

tratamentelor contabile specifice, la organizarea si efectuarea stagiilor de practica;

sa adreseze întrebări / solicitări de ajutor la conducătorii stagiului de la universitate si de

la locul stagiarii, precum si la specialiştii întreprinderii respective;

Masteranzii practicanţi sunt obligaţi:

să efectueze stagiul de practică în strictă conformitate cu ordinul rectorului. Schimbarea

bazei stagiului de practică fără consimţământul coordonatorului practicii de la

catedră/şeful catedrei şi acordul Directorului Şcolii Masterale este categoric interzisă.

să realizeze în întregime programul stagiului de practică, sa respecte întocmai

specificaţiile Contractului si regimul de funcţionare a instituţiei, sa execute dispoziţiile si

recomandările conducătorilor stagiului;

8

să se încadreze complet în disciplina muncii la întreprindere, sa manifeste un interes viu

pentru activitatea entităţii si sa execute conform graficului lucrările prevăzute în

programul de practica;

să respecte cu stricteţe orarul de lucru. Întârzierea la intrarea la lucru, precum si ieșirea de

la lucru înainte de timp, sunt abateri grave de la disciplina muncii. Ziua de instruire

practica este de 8 ore. Masteranzii practicanţi vor începe si vor termina lucrul după orarul

stabilit;

să nu se deplaseze neautorizat prin întreprindere.

să nu admită atitudini neacademice sau necuviincioase faţă de personalul entităţii;

să se integreze pe durata stagiului de practică în viaţa entităţii respective;

în caz de boală să prezente conducătorului de practica din partea întreprinderii certificatul

de boala autorizat de Policlinică. Zilele absentate motivat sau nemotivat se vor reface la

sfârşitul perioadei de practica, în intervalul coordonat cu ASEM si organizatorul de

practica;

Masterandul practicant, de asemenea, se angajează să nu folosească, în nici un caz,

informaţiile la care are acces în timpul stagiului despre organizatorul de practică sau clienţii săi,

pentru a le comunica unui terţ sau pentru a le publica, chiar după terminarea stagiului, decât cu

acordul respectivului organizator de practică.

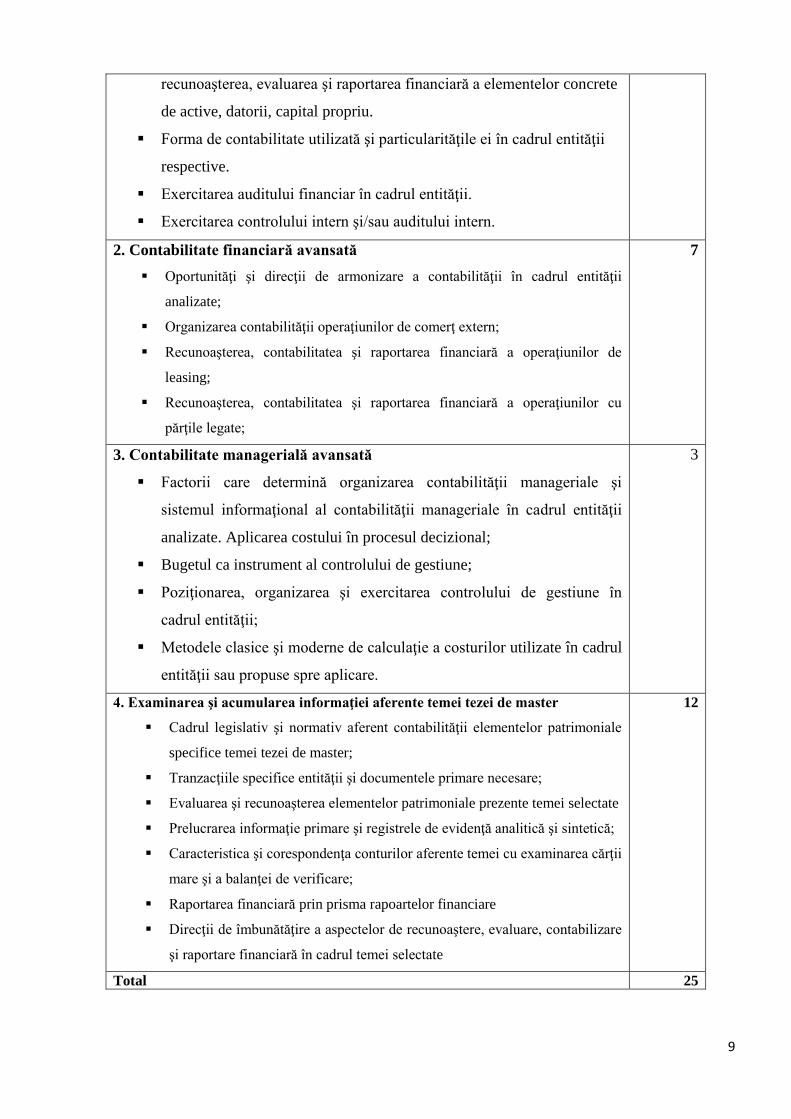

III. PROGRAMUL STAGIULUI DE PRACTICĂ

ŞI PLANUL CALENDARISTIC

Programul stagiului de practică Numărul

de zile

1. Organizarea contabilităţii în cadrul entităţii

Caracteristica succintă a entităţii (principalele activităţi, principalii

indicatori economico-financiari şi analiza lor pentru ultimii 2 ani de

activitate).

Organigrama entităţii şi specificul sistemului de guvernare.

Structura departamentului financiar-contabil, inclusiv a secţiei de

contabilitate; schema de organizare a contabilităţii patrimoniului pe

sectoare de evidenţă, sistemul de contabilitate utilizat la întreprindere.

Ciclul contabil. Etapele ciclului contabil şi realizarea acestora în cadrul

entităţii.

Politica de contabilitate a întreprinderii. Expunerea succintă a

politicilor contabile selectate de entitatea respectivă pentru

3

9

recunoaşterea, evaluarea şi raportarea financiară a elementelor concrete

de active, datorii, capital propriu.

Forma de contabilitate utilizată şi particularităţile ei în cadrul entităţii

respective.

Exercitarea auditului financiar în cadrul entităţii.