88

ECHILIBRUL FINANCIAR AL INTREPRINDERI Titlul lucrării: ECHILIBRUL FINANCIAR AL INTREPRINDERII Pe exemplul SC CRIMAT SRL Botoş!i 1

| Date post: | 04-Jun-2018 |

| Category: |

Documents |

| Upload: | raluca-laura |

| View: | 227 times |

| Download: | 0 times |

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 1/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

Titlul lucrării:

ECHILIBRUL FINANCIAR ALINTREPRINDERII

Pe exemplul SC CRIMAT SRL Botoş!i

1

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 2/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

CUPRINS

Cp"# APRECIEREA ST$RII DE ECHILIBRU %I DE&ECHILIBRU

FINANCIAR'''''''''''''''''''''''''''''"""' (

#"#" Aprecierea stǎrii de echilibru financiar ……………………………………..……5

1.1.1.Aprecierea stǎrii de echilibru financiar prin metoda staticǎ şi metoda

dinamicǎ..........................................................................................................................7

1.1.2. Modalitǎţi de realizare a echilibrului financiar………………………………...14

#") Aprecierea stǎrii de dezechilibru financiar……………………...………………1

1.2.1. !ezechilibru financiar determinat de diminuarea semnificati"ǎ a fondului de

rulment………………………………………………………………………………..11.2.2. !ezechilibru financiar determinat de creşterea #n e$ces a necesarului de fond de

rulment………………………………………………………………………………..1%

1.2.&. Metode de restabilire a echilibrului financiar………………………………….1'

Cp" ) INDICAT*RII ECHILIBRULUI FINANCIAR AL +NTREPRINDERII''"""))

)"# Modalit(ţi de apreciere a echilibrului financiar......................................................22

)")" )ondul de rulment…………………………………………………………….….2&

2.2.1.*onţinut şi mod de calcul……………………………………………………….2&2.2.2. +ndicatori ai fondului de rulment…...............................……………………….27

2.2.&. +nterpretarea fondului de rulment şi indicatorilor aferenţi……………… .…2%

2.2.4. )actorii de influenţǎ ai fondului de rulment………………………………..…..&,

2.2.5. -fectele modificǎrii factorilor de influenţǎ asupra fondului de rulment…….…&1

2.2.. i"elul optim al fondului de rulment………………………………………..…&1

)",. ecesarul de fond de rulment……………………………………………….…...&&

2.&.1.*onţinut şi mod de calcul…………………………………………………….…&&

2.&.2. +ndicatori ai ne"oii de fond de rulment…................................…………...……&5

2.&.&. +nterpretarea necesarului de fond de rulment…………………………….…….&

2.&.4. )actorii de influenţǎ ai necesarului de fond de rulment…………………..……&7

2.&.5. -fectele modificǎrii factorilor de influenţǎ asupra ne"oii de fond de rulment...&%

2.&.. i"elul optim al fondului de rulment……………………………………..……&'

)"-" /rezoreria netǎ……………………………………………………………..…….&'

2.4.1.*onţinut şi mod de calcul………………………………………………...……..&'

2.4.2. /rezoreria şi funcţiile sale……………………………………………..……….41

2

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 3/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

2.4.&. 0biecti"ele trezoreriei……………………………………………….…………41

2.4.4. +nterpretarea trezoreriei………………………………………………….……..42

2.4.5. )actorii de influenţǎ ai trezoreriei…………………………………….………..4&

2.4. -fectele modificǎrii factorilor de influenţǎ asupra trezoreriei……………….…4&

2.4.7. i"elul optim al trezoreriei…………………………………………………….44Cp" , ECHILIBRUL FINANCIAR FUNC.I*NAL %I PATRIM*NIAL AL

+NTREPRINDERII''''''''''''''''''''''''''''"-(

,"#" -chilibrul financiar patrimonial al #ntreprinderii…………………………….…..45

&.1.1. -chilibrul financiar patrimonial pe baza ratelor de structurǎ………….…….…4%

&.1.2. -chilibrul financiar patrimonial pe baza ratelor de finanţare………………..…4'

&.1.&. *orelaţia dintre fondul de rulment patrimonial necesarul de fond de rulment şi

trezoreria netǎ…………………………………………………………………………5,,"). -chilibrul financiar funcţional……………………………………………..…….52

&.2.1. -chilibrul financiar funcţional pe baza tabloului de finanţare…………...…….5&

&.2.2. *orelaţia dintre fondul de rulment net lobal ne"oia de fond de rulment şi

trezoreria netǎ…………………………………………………………………………57

Cp" - ANALI&A ECHILIBRULUI FINANCIAR AL FIRMEI SC CRIMAT SRL

B*T*%ANI'''''''''''''''''''''''''''''''""/#

-"#" 3curtǎ prezentare a societǎţii………………………………………….………….1

-")" Analiza indicatorilor de echilibru financiar……………………………..……….

4.2.1. Analiza fondului de rulment…………………………………………….……..

4.2.2. Analiza necesarului de fond de rulment……………………………….………71

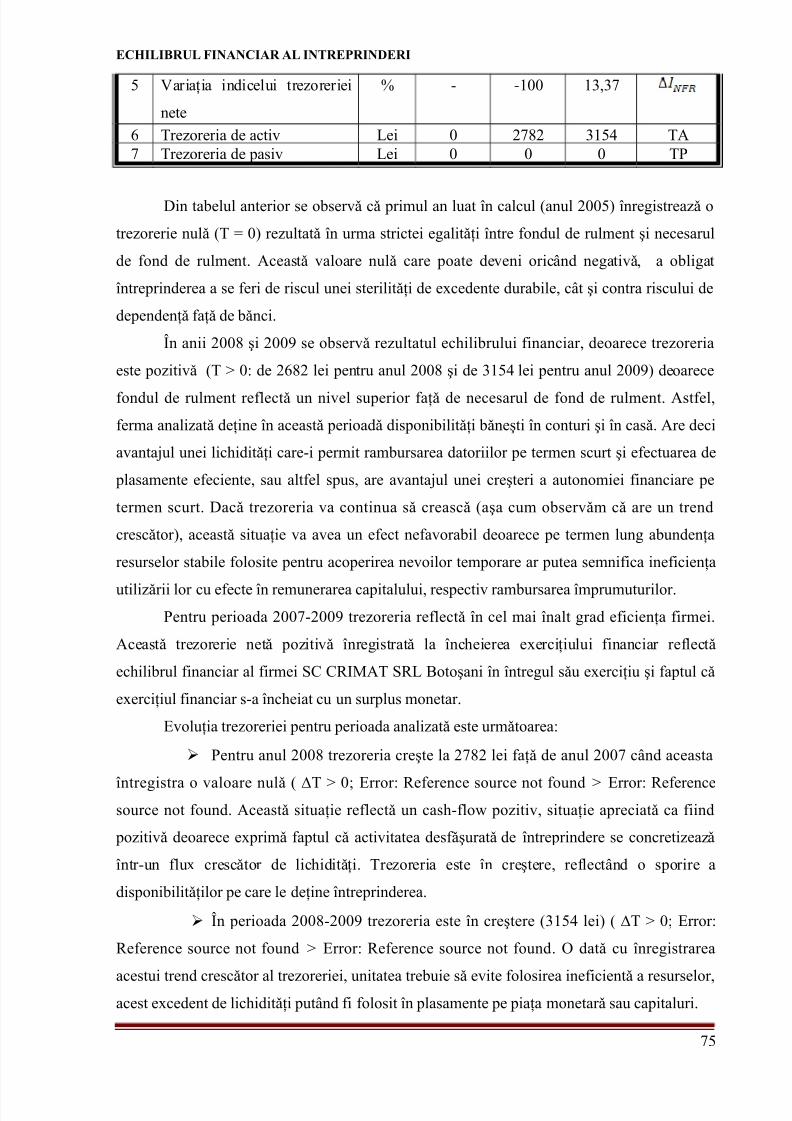

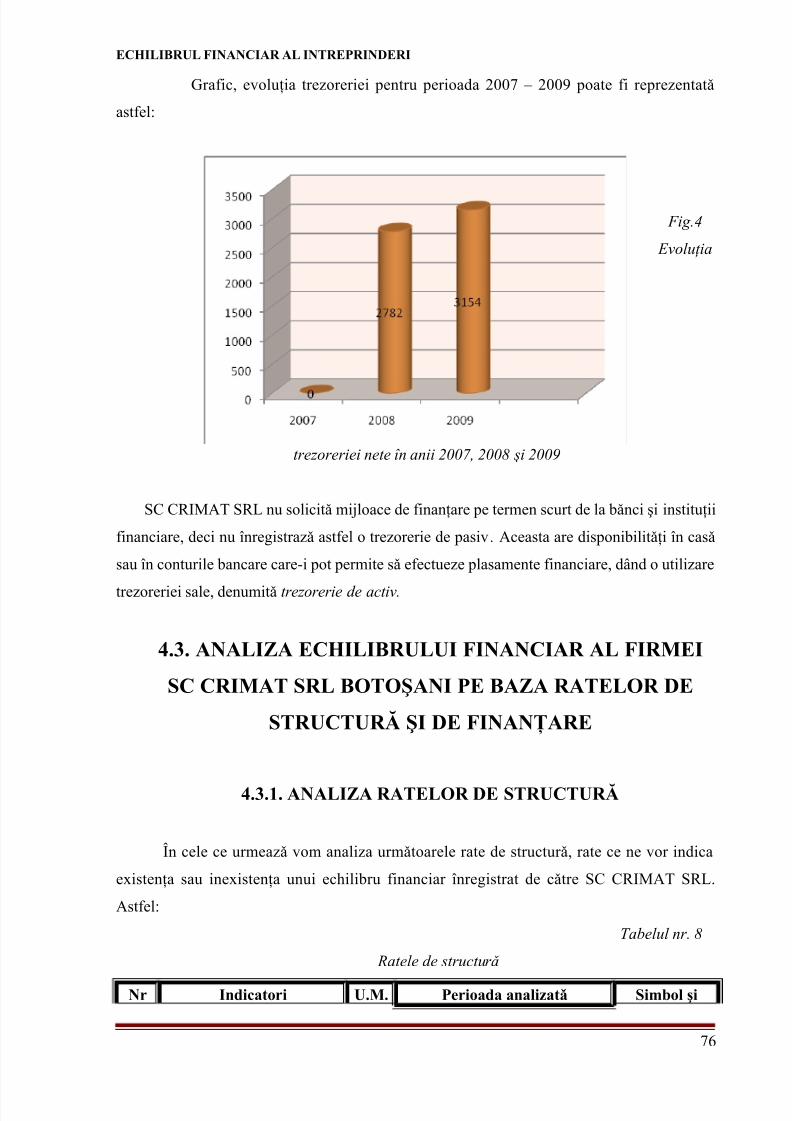

4.2.&. Analiza trezoreriei……………………………………………………..………75

-"," Analiza echilibului financiar al firmei 3* *+MA/ 3 6otoşani pe baza ratelor

de structurǎ şi de finanţare……………………………………………………………7%

4.&.1. Analiza ratelor de structurǎ…………………………………………………….7%

4.&.2. Analiza ratelor de finanţare…………………………………………………….%,

-"-.Analiza echilibrului financiar al firmei 3* *+MA/ 3 6otoşani pe baza

tabloului de finanţare…………………………………………………………...…….%1

C*NCLU&II'''''''''''''''''''''''''""'''''"0(

BIBLI*1RAFIE"""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""02

&

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 4/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

CAPIT*LUL #

APRECIEREA ST$RII DE ECHILIBRU %I

DE&ECHILIBRU FINANCIAR

#"#" APRECIEREA ST$RII DE ECHILIBRU

FINANCIAR

ntr8o manierǎ eneralǎ echilibrul e"ocǎ ideea de armonie #ntre diferitele elemente ale

unui sistem ceea ce #n domeniul financiar se traduce prin armonizarea resurselor cu ne"oile.

a ni"elul fiecǎrui aent economic e$istǎ un echilibru financiar propriu ca parte componentǎ

a echilibrului financiar eneral. -l se spri9inǎ pe relaţii economice specifice economiei de

piaţǎ care prin forme metode şi tehnici specifice participǎ la formarea şi repartizarea

fondurilor bǎneşti la ni"el microeconomic #n scopul realizǎrii proceselor de apro"izionare

producţie şi desfacere.

-chilibrul financiar al #ntreprinderii este reprezentat de ealitatea ce trebuie sǎ e$iste#ntre resurse :; şi necesarul de resurse :; respecti" #ntre "enituri şi cheltuieli. Acţion<nd

pentru realizarea propriului echilibru #ntreprinderile contribuie la realizarea şi consolidarea

echilibrului financiar la ni"el macroeconomic.

Aprecierea echilibrului financiar al #ntreprinderii constuie obiectivul oricǎrei analize

financiare indiferent de cateoria utilizatorilor cǎrora le este destinatǎ. -stimarea echilibrului

financiar la ni"elul #ntreprinderii este dependentǎ de obiecti"ele persoanelor care comandǎ sau

studiazǎ astfel de analize=1) din punct de vedere al intereselor acţionarului se apreciazǎ cǎ echilibrul financiar

este respectat dacǎ rentabilitatea pe care i8o oferǎ un astfel de plasament compenseazǎ riscul

la care se e$pune. iscul in cauzǎ depinde de factorii economici care determinǎ rentabilitatea

acti"elor şi de politica de #ndatorare practicatǎ de cǎtre #ntreprindere. Aceastǎ reprezentare a

echilibrului financiar este leatǎ direct de obiecti"ul acţionarilor care constǎ #n ma$imizarea

"alorii #ntreprinderii.

>entru acţionari simptomele dezechilibrului apar atunci c<nd nu obţin rentabilitateafondurilor proprii pe care ei o cer ţin<nd cont de riscul economic riscul financiar şi riscul de

4

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 5/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

faliment la care se e$pun. -$primarea acestor simptome este dependentǎ de situaţia

#ntreprinderii şi anume=

8 dacǎ firma este cotatǎ la bursǎ scǎderea cursului acţiunilor sale este un indicator

incontestabil şi obiecti" al deteriorǎrii sǎnǎtǎţii financiare a acesteia şi al unui dezechilibru

financiar :analiza trebuie continuatǎ cu studiul e"oluţiei pieţei financiare #n ansamblu pentru adistine e"oluţia factorilor specifici #ntreprinderii de cei ai mediului economic #n care aceasta

funcţioneazǎ;?

8 dacǎ firma nu este cotatǎ la bursǎ cursul acţiunilor nu mai funcţioneazǎ ca un

indicator. 3imptomele dezechilibrului financiar pe termen scurt sunt mai dificil de realizat şi

impun recurerea la alţi indicatori.

2) din punct de vedere al intereselor managerilor firmei, aprecierea echilibrului

financiar este leatǎ ca şi la alţi acţionari de obiecti"ul ma$imizǎrii "alorii #ntrepriderii lacare se adauǎ criterii de fle$ibilitate financiarǎ de creştere economicǎ de autonomie

financiarǎ şi de putere.

n aceste condiţii cauzele dezechilibrului financiar pot consta fie #n lipsǎ de

fle$ibilitate financiarǎ fie #n dorinţa de control sau de apǎrare a autonomiei financiare ori de

ma$imizare a ratei de creştere economicǎ. Astfel pe termen scurt apare problema dacǎ

menţinerea autonomiei financiare şi a controlului sau obţinerea unei creanţe ma$ime sunt

compatibile cu atinerea unui ni"el satisfǎcǎtor al rentabilitǎţii.

>osibilitatea de informare ale acestei cateorii sunt mai bune at<t in ceea ce pri"eşte

cantitatea c<t si calitatea informaţiei. >e aceastǎ bazǎ manaerii pot sǎ sesizeze simptomele

dezechilibrelor dar şi sǎ identifice oriinea cauzele şi factorii de influenţǎ.

3) din punct de vedere al intereselor creditorilor firmei aprecierea echilibrului

financiar este leatǎ de obiecti"ul acestora de a obţine rambursarea creanţelor lor şi de a primi

remuneraţia con"enitǎ anterior. 3imptomele dezechilibrului financiar sunt e$primate prin

situaţia firmei prin prisma riscului de faliment a"<nd ca punct culminant #ncetarea plǎţilor.

0 creştere a riscului de faliment determinǎ creditorii fie sǎ cearǎ rate mai ridicate ale

dob<nzii fie sǎ reconsidere creditul acordat. Apariţia unei asemenea situaţii #n "iaţa financiarǎ

a #ntreprinderii reprezintǎ un semnal incontestabil al apariţiei dezechilibrelor financiare.

>entru creditori este mai uşor şi mai puţin costisitor sǎ se bazeze pe o analizǎ a patrimoniului

#ntreprinderii debitoare şi pe constituirea de aranţii.

#"#"#" APRECIEREA ECHILIBRULUI FINANCIAR AL

+NTREPRINDERII PRIN MET*DA STATIC$ %I MET*DA

5

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 6/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

DINANAMIC$

Aprecierea echilibrului financiar al #ntreprinderii se poate efectua prin douǎ modalitǎţi

de analizǎ: analiza staticǎ şi analiza dinamicǎ.

A" ANALI&A STATIC$ A ECHILIBRULUI FINANCIAR

Analiza staticǎ a echilibrului financiar se poate efectua #n funcţie de cele douǎ

concepţii de elaborare a bilanţului= patrimonialǎ şi funcţionalǎ. n "iziune patrimonialǎ

intereseazǎ patrimoniul net al acţionarilor şi acti"ul economic #n ansambu ca o aranţie

pentru creditori. n concepţia funcţionalǎ bilanţul este pri"it ca ansamblul alocǎrilor de

fonduri şi al surselor de procurare pe diferite cicluri financiare pentru a #nţelee funcţionarea#ntreprinderii.

Analiza staticǎ furnizeazǎ rǎspunsuri cu pri"ire la urmatoarele probleme esenţiale #n

aprecierea condiţiilor echilibrului financiar=

8structura patrimoniului şi e"oluţia sa #n timp?

8corelaţia dintre lichiditaţile cumulate ale firmei şi scadenţele pe care ea le poate

anticipa la o anumitǎ datǎ?

8radul de compatibilitate al structurii resurselor colectate de #ntreprindere cuutilizǎrile pe care ea le finanţeazǎ.

Analiza staticǎ patrimonialǎ a echilibrului financiar are ca instrumente fondul de

rulment sol"abilitatea şi lichiditatea.

*onform teoriei patrimoniale o #ntreprindere este sol"abilǎ dacǎ asiurǎ echilibrul

maselor bilanţiere de aceeaşi duratǎ respect<nd urmǎtoarele reuli financiare=

Activ imobilizat (AI) < Capital permanent (CP)

Activ circulant (AC) > Datorii de exploatare (Dexpl)

espectarea acestor reuli este asiuratǎ prin fondul de rulment reprezent<nd partea

din resursele financiare permanente care asiurǎ finanţarea acti"elor circulante re#nnoibile

permanent.

Solvabilitatea e$primǎ posibilitatea unui debitor de a dispune de suficiente bunuri #n

patrimoniul sǎu pentru a fi #n mǎsurǎ sǎ8şi onoreze obliaţiile scadente. Acest concept are o

sferǎ de cuprindere mai larǎ e$prim<nd situaţia #n care se aflǎ un debitor ale cǎrui mi9loace

acoperǎ sau nu obliaţiile pe care le are de achitat la un moment dat. 0bliaţiile pe termen

lun rezultǎ din ana9amentele anterioare contractuale operaţii curente şi prele"ǎri a"<nd

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 7/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

caracter obliatoriu.

@radul de sol"abilitate se poate aprecia prin raportarea fondurilor proprii la datoriile

scadente. n limba9ul curent se afirmǎ cǎ un aent economic este sol"abil atunci c<nd are

capacitatea de a8şi onora toate plǎţile de"enite scadente.

ichiditatea e$primǎ capacitatea unor acti"e de a se transforma #n bani #ntr8o anumitǎ perioadǎ de timp. !radul de lichiditate se e$primǎ ca un raport #ntre activele "ntreprinderii şi

datoriile pe termen scurt. n bilanţul contabil acti"ele sunt aşezate #n ordinea creşterii

radului de lichiditate adicǎ se prezintǎ mai int<i acti"ele fi$e şi apoi cele circulante. n

aceastǎ situaţie posturile din partea de 9os a acti"ului bilanţului contabil au radul de

lichiditate cel mai mare iar posturile din partea de sus a acti"ului au radul de lichiditate cel

mai redus.

#atele lichiditǎţii cunosc urmǎtoarele forme:$ rata lichiditǎţii generale%

$ rata lichiditǎţii reduse%

$ rata lichiditǎţii imediate.

atele lichiditǎţii e"idenţiazǎ condiţiile echilibrului financiar pe termen scurt.

n pri"inţa ratelor de lichiditate se pot desprinde urmǎtoarele obser"aţii=

#n leǎturǎ cu informaţia contabilǎ trebuie a"utǎ #n "edere incidenţa di"idendelor

:dacǎ se lucreazǎ pe un bilanţ inaintea distribuirii rezultatelor; şi a metodelor de e"aluare

contabilǎ #n special la ni"elul stocurilor?

semnificaţia lor este redusǎ #n cazul #ntreprinderilor care permanent nu realizeazǎ

acoperirea acti"elor circulante prin datorii pe termen scurt?

ratele pot furniza informaţii eronate cu pri"ire la lichiditate deoarece termenul

efecti" de rambursare nu este luat #n calcul corespunzǎtor. Astfel douǎ #ntreprinderi sunt #ntr8

o situaţie diferitǎ chiar dacǎ prezintǎ acelaşi acti" circulant şi pasi" e$iibil pe termen scurt

#nsǎ datoriile lor pe termen scurt sunt e$iibile pe perioade diferite de la c<te"a sǎptǎm<ni la

c<te"a luni de e$emplu.

aceste rate e$primǎ cantitati" diferite rade de lichiditate ale ansamblului de acti"e

fǎrǎ a analiza calitatea lichiditǎţii acestora. !e aceea ele trebuie interpretate cu prudenţǎ.

*omparaţia cu #ntreprinderi similare din sector şiBsau comparaţia cu rezultate anterioare ale

acestor rate conduc la concluzii mult mai fiabile.

atele de sol"abilitate şi ratele de lichiditate contribuie at<t la analiza echilibrului

financiar #ntr8o manierǎ staticǎ c<t şi la cunoaşterea bonitǎrii unei #ntreprinderi. n studiile de

specialitate bonitarea este pri"itǎ sub douǎ forme= bonitate financiarǎ şi bonitate comercialǎ.

7

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 8/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

&onitatea financiarǎ reflectǎ starea de #ncredere pe care o inspirǎ o persoanǎ fizicǎ sau

9uridicǎ cu care se #ncheie o anumitǎ operaţie economico8financiarǎ in special pe bazǎ de

credit. &onitatea comercialǎ pune #n e"idenţǎ capacitatea unei persoane fizice sau 9uridice de

a8şi onora obliaţiile pe care urmeazǎ sǎ şi le asume prin semnarea unui contract :spre

e$emplu li"rarea la timp a anumitor materii prime sau produse finite #n cantitatea calitatea şitermenele pre"ǎzute #n contract;.

6onitatea financiarǎ are o sferǎ mai larǎ de cuprindere şi principalele laturi care o

caracterizeazǎ sunt sol"abilitatea lichiditatea şi capacitatea de platǎ.

*apacitatea de platǎ reflectǎ potenţialul unitǎţii de a face faţǎ in orice moment

obliaţiilor bǎneşti cu şi fǎrǎ numerar respecti" corelaţia #ntre flu$urile de #ncasǎri şi flu$urile

de plǎţi. *apacitatea de platǎ depinde de calitatea acti"itǎţii economice desfǎşurate de

#ntreprindere de optimizarea circuitului flu$urilor reale cu cele financiare şi de modul cum#ntreprinderea #şi estioneazǎ fondurile patrimoniale. /otodatǎ capacitatea de platǎ nu

reprezinta doar o simplǎ reflectare a acti"itǎţii desfǎşurate de #ntreprindere. -a poate constitui

o cauzǎ pentru realizarea sau nerealizarea obiecti"e economice at<t in interiorul

#ntreprinderii c<t şi #n afara acesteia.

-chilibrul #ntre flu$urile de #ncasǎri şi flu$urile de plǎţi este dependent la ni"elul

fiecǎrui aent economic de factori interni şi de factori e'terni. !intre factorii interni se pot

menţiona=

8 "olumul structura şi calitatea producţiei?

8 durata ciclului de fabricaţie?

8 tehnoloia folositǎ #n procesul de producţie?

8 ni"elul costurilor şi al consumurilor specifice de materiale combustibil şi enerie?

8 manaementul producţiei şi al resurselor umane.

!intre factorii e'terni se pot aminti=

8 modul de oranizare al sistemului de decontǎri #n economie?

8 situaţia financiarǎ a clienţilor #ntreprinderii?

8 oranizarea acti"itǎţii de transport.

*oeficientul eneral al capacitǎţii de platǎ :*p; se e$primǎ utiliz<nd relaţia=

Cp 3 Error: Re4ere!ce 5ource !ot 4ou!6 unde=

-rror= eference source not found C suma mi9loacelor bǎneşti lichide şi a celor #n curs

de a de"eni lichide :disponibilitǎţi bǎneşti;?

-rror= eference source not found C totalul obliaţiilor pe termen scurt scadente

:plǎţi;.

%

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 9/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

0 "aloare supraunitarǎ a acestui indicator :*p D 1; semnificǎ faptul cǎ #ntreprinderea

are suficiente disponibiltǎţi bǎneşti şi mi9loace #n curs de a de"eni lichide pentru a8şi achita

obliaţiile scadente. 0 "aloare subunitarǎ a acestui indicator reflectǎ o situaţie financiarǎ

dificilǎ a #ntreprinderii precum şi lipsa disponibilitǎţilor bǎneşti. !in aceastǎ cauzǎ nu poate

efectua plǎţile scadente fiind ne"oitǎ sǎ se #ndatoreze pentru a8şi reface capacitatea de platǎ.>rin urmare conţinutul comple$ al capacitaţii de platǎ impune analiza şi cunoaşterea

elementelor care influenţeazǎ mǎrimea acesteia şi anume=

• studierea posibilitǎţilor de transformare a elementelor de acti" #n disponibilitǎţi

bǎneşti sau stabilirea "olulului mi9loacelor baneşti lichide e$istente la un

moment dat?

• determinarea obliaţiilor e$iibile ale #ntreprinderii şi stabilirea raportului

dintre disponibilitǎţile bǎneşti #n curs de de"enire şi obliaţiile :plǎţile;scadente.

Acti"ele #ntreprinderii pot fi rupate #n funcţie de radul lor de lichiditate astfel=

mi9loace :acti"e; lichide de radul + :!+; cuprinz<nd disponibilitǎţile bǎneşti si

plasamentele?

mi9loace :acti"e; lichide de radul ++ :!++; cuprinz<nd disponibilitaţile bǎneşti

plasamentele :!+; şi creanţele certe e$iibile?

mi9loace :acti"e; lichide de radul ++ :!++; cuprinz<nd disponibilitaţile bǎneşti plasamentele creanţele certe e$iibile precum şi produsele finite semifabricatele

destinate "<nzǎrii şi "alorificarea unor acti"e fi$e.

*orespunzǎtor acestei rupǎri se calculeazǎ coeficientul capacitǎţii de platǎ al

#ntreprinderii astfel=

Error: Re4ere!ce 5ource !ot 4ou!6 3 Error: Re4ere!ce 5ource !ot 4ou!6

Error: Re4ere!ce 5ource !ot 4ou!6 3 Error: Re4ere!ce 5ource !ot 4ou!6

Error: Re4ere!ce 5ource !ot 4ou!6 3 Error: Re4ere!ce 5ource !ot 4ou!6

>rimii doi indicatori -rror= eference source not foundşi -rror= eference source not

found7 sunt parţiali "aloarea lor fiind subunitarǎ iar cel de8al treilea :-rror= eference source

not found7 reflectǎ #ntreaa capacitate de platǎ a #ntreprinderii pe o anumitǎ perioadǎ şi poate

a"ea at<t "alori supraunitare cat şi subunitare.

Analiza staticǎ funcţionalǎ a echilibrului financiar utilizeazǎ ca instrumente

operaţionale nevoia de fond de rulment :); şi trezoreria netǎ :/;.

>raurile cele mai utilizate #n normele bancare sunt urmǎtoarele=

creditele de trezorerie nu trebuie sǎ fie mai mari dec<t 9umatate din ne"oia de fond

'

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 10/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

de rulment :de e$ploatare;?

fondul de rulment :funcţional; trebuie sǎ fie mai mare dec<t 9umǎtate din ne"oia de

fond de rulment :de e$ploatare;.

Aceste norme sunt #nsǎ orientati"e. i"elul fondului de rulment necesar echilibrului

financiar depinde de "iabilitatea ne"oii de fond de rulment şi de mǎrimea riscului de faliment pe care creditorii sunt dispuşi sǎ8l suporte.

B"ANALI&A DINAMIC$ A ECHILIBRULUI FINANCIAR

Analiza dinamicǎ permite dianosticarea şi e$plicarea dezechilibrului financiar pus #n

e"idenţǎ prin analiza staticǎ. *hiar dacǎ analiza staticǎ permite e"aluarea dezechilibrului

financiar la un moment dat ea nu e$plicǎ e"oluţia acestuia. n schimb analiza dinamicǎe"idenţiazǎ e"oluţia dezechilibrului financiar #nsǎ nu indicǎ amploarea acestuia. Aşadar cele

douǎ tipuri de analize sunt complementare şi trebuie efectuate #n acelaşi timp.

Analiza dinamicǎ porneşte de la flu$urile de fonduri şi este determinatǎ de

operaţiunile de e$ploatare şi de operaţiunile de capital :de in"estiţii şi finanţare;. -a asiurǎ

leǎtura dintre studiul echilibrului financiar cu cel al performanţelor firmei.

+nstrumentele operaţionale ale acestei analize sunt= e'cedentul de trezorerie al

e'ploatǎrii :-/-; capacitatea de autofinanţare :*A); autofinanţarea :A; şi cash$flo($ul

:*);.

>entru a e"idenţia scopurile analizei dinamice se pot reaminti principalele relaţii

sintetice ale indicatorilor anterior menţionaţi=

ETE = EBE A!"#

CA" = EBE C$eltuieli %inanciare Impozit pe pro%it

A = CA" Dividende prelevate

A = Amortizare & Pro%it net

n condiţiile creşterii EzeroF şi absenţei in"estiţiilor de menţinere cash8floG8ul este

eal cu capacitatea de autofinanţare.

n timp ce -/- e$primǎ cash8floG8ul dea9at din acti"itatea de e$ploatare *A)

e$primǎ cash8floG8ul potenţial al acti"itǎţii de estiune.

>ornind de la aceşti indicatori analiza dinamicǎ a echilibrului financiar apeleazǎ la

urmǎtoarele rate de rambursare a datoriilor de autonomie financiarǎ =

#" #ata capacit'ii de ramburare :!atoriiB*A); care pe termen lun şi #n reim

permanent ar trebui sǎ fie mai micǎ de &84 ani. 0 ratǎ mai mare de ani este un semnal al

1,

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 11/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

lipsei de sol"abilitate.

)" #ata capacit'ii de plat' a dob*nzii :/+-8 /ime +nterested -arned;

/+- C -rror= eference source not found

/+- trebuie sǎ fie superioarǎ unei referinţe istorice sau sectoriale #nreistratǎ la firmele

sǎnǎtoase.," #ata autonomiei %inanciare :*A)Bambursarea datoriilor financiare stabile; care

trebuie sǎ fie D 2. !acǎ rata este mai micǎ de 1 riscul incapacitǎţii de platǎ este iminent.

-" Excedentul de trezorerie al exploat'rii :-/-; poate e$prima el #nsuşi capacitatea de

rambursare a datoriilor. *a ni"el minim analiştii preconizeazǎ un ni"el al -/- de cel puţin

eal cu cheltuielile financiare. +ndicatorii rezultaţi prin analiza echilibrului financiar

reprezintǎ totodatǎ elemente de clasificare :ratin; a clienţilor bǎncii.

6ǎncile comerciale din om<nia utilizeazǎ metodoloii de clasificare consacrate pe planinternaţional pe care le considerǎ cel mai bine adaptate clientelei lor. 0 analizǎ al dosarului

de credit al unui client bancar cuprinde douǎ componente ale in"estiaţiei= analiza

manaerialǎ şi analiza performanţelor economico 8 financiare.

Analiza manaerialǎ pri"eşte moti"area personalului #nclinaţia spre ino"are şi

creati"itate calitatea estiunii financiare a estiunii producţiei şi comercializǎrii produselor şi

ser"iciilor interitatea procesionalǎ şi fle$ibilitatea. Analiza manaerialǎ are #n "edere cinci

criterii care se puncteazǎ de la ,81 punct=

calitatea oranizǎrii?

sectorul de acti"itate?

poziţia unitǎţii #n ramurǎ?

calitatea conducerii?

perspecti"a firmei.

Analiza performanţelor economico 8 financiare are #n "edere urmǎtorii indicatori care

se puncteazǎ radual cu "alori pornind de la un ni"el minim cǎtre un ni"el ma$im astfel=

1. ichiditatea clcult8 c rport 9!tre ctiele circul!te şi 6torii 6e explotre;

precit8 cu < pu!cte pe!tru o lore 5u= 0<> şi cu - pu!cte pe!tru o lore pe5te

#/#>?

2. Solvabilitatea clcult8 c rport 9!tre cpitlul propriu şi cti; !ott8 cu <

pu!cte pe!tru o lore 5u= ,<> şi cu / pu!cte pe!tru o lore pe5te @#>?

3. #entabilitatea clcult8 c rport 9!tre pro4itul !et şi cpitlul propriu; !ott8 cu

< pu!cte pe!tru o lore 5u= < şi cu / pu!cte pe!tru o lore pe5te -#>?

. #otaţia activelor clcult8 c rport 9!tre ci4r 6e 4ceri şi ctiele circul!te;

11

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 12/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

!ott8 cu # pu!t pe!tru o lore 5u= ( rotii şi cu - pu!cte pe!tru o lore pe5te #<

rotii?

*. +coperirea dobnzilor clcult8 c rport 9!tre EBIT şi 6o=!i; precit8 cu <

pu!cte pe!tru o lore 5u=u!itr8 şi - pu!cte pe!tru o lore mi mre 6e ,?

-. 'istenţa garanţiilor precit8 cu u! pu!ct 9! cul 9! cre 9!trepri!6ere 9şii!6e cre!ele şi cu - pu!cte; tu!ci c!6 9!trepri!6ere re 6epoite 9! leilut8

te?

/. 0ependenţa de pieţe, !ott8 cu # pu!ct c!6 pe5te (<> 6i! olumul 6e54cerilor

e5te pe pi i!ter!8 şi cu mxim - pu!cte; c!6 pe5te (<> 6i! olumul 6e54cerilor e5te

pe pi exter!8"

a ni"elul fiecǎrui aent economic e$istǎ pe l<na preocuparea de analizǎ a echilibrului

financiar şi cea de de pre"iziune a acestuia. >rincipalul instrument de pre"iziune a echilibruluifinanciar este buetul #ntreprinderii.

a ni"elul #ntreprinderii procesul buetar are a"anta9ul de a coordona eforutrile tuturor

compartimentelor funcţionale cǎtre un scop precis= rentabilitate lichiditate diminuarea

riscului. -laborarea buetului fa"orizeazǎ implementarea unui sistem eficace de control prin

compararea realizǎrilor cu pre"iziunile şi luarea unor mǎsuri de corectare.

6uetul #ntreprinderii cuprinde urmǎtoarele secţiuni=

1. buetul acti"itǎţii enerale?

2. buetul acti"itǎţii de producţie?

3. buetul de trezorerie?

4. buetul acti"itǎţii de #ncasǎri?

5. buetul acti"itǎţii de in"estiţii?

6. #mprumuturi arantate de stat?

7. rezer"e?

8. repartizarea rezultatului net?

9. principalii indicatori economico8financiari.

n elaborarea şi e$ecuţia buetului #ntreprinderii este necesarǎ respectarea urmǎtoarelor

principii=

7 principiul totalitǎţii care impune acoperirea pe c<t posibil a tuturor acti"itǎţilor

#ntreprinderii #ntr8o coordonare care sǎ asiure echilibrul #ntre diferitele ser"icii

funcţionale şi operaţionale?

=7 principiul suprapunerii sistemului buetar pe sistemul de autoritate din

#ntreprindere. Hn buet este #ntotdeauna sub autoritatea unui responsabil de

12

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 13/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

acti"itate. !e e$emplu ininerul şef este responsabilul buetului de producţie

directorul comercial este responsabilul buetului "<nzǎrilor etc?

c7 principiul menţinerii solidaritǎţii #ntre departamente şi al concordanţei cu politica

eneralǎ a #ntreprinderii prin #ndepǎrtarea tendinţei de suprae"aluare a importanţei

unor compartimente #n detrimentul altora şi prin contribuţia la realizarea c<t maieficace a obiecti"elor strateice a #ntreprinderii?

67 principiul supleţei #ntr8un cadru economico8social din ce #n ce mai #ncǎrcat de

constr<neri. Hn buet trebuie sǎ permitǎ adaptarea la modificǎrile mediului la

noile informaţii pri"ind e"oluţia "ariabilelor economice e$terne?

e7 principiul cuplǎrii cu politica de personal pentru a determina o moti"aţie şi o

adeziune a personalului #n conformitate cu strateia urmǎritǎ. Acestea sunt

realizabile prin practicarea unui sistem de recompense c<t mai obiecti" posibil c<t şi printr8un climat informal şi cultural intern compatibil cu menţinerea şi consolidarea

prestiiului firmei.

#"#")" M*DALIT$.I DE REALI&ARE A ECHILIBRULUI

FINANCIAR

n cadrul #ntreprinderii se poate recure la urmǎtoarele modalitǎţi de realizare a

echilibrului financiar=

1. e"oile de fond de rulment sunt finanţate #n #ntreime din resursele stabile :)

poziti"; sau parţial din resurse stabile şi resurse ciclice a cǎror "aloare totalǎ permite

dea9area unei trezorerii poziti"e. Acest echilibru trebuie sǎ fie structural pentru a putea fi

considerat sǎnǎtos altfel spus el trebuie sǎ se menţinǎ pe mai mulţi ani.

2. esursele stabile şi ciclice finanţeazǎ parţial ne"oile de fond de rulment diferenţafiind acoperitǎ din credite de trezorerie. !ar ne"oia de fond de rulment constituie o ne"oie

permanentǎ care este finanţatǎ #n acest caz din resursele de trezorerie prezente resurse care

"or cǎpǎta un caracter stabil structural dacǎ #ntreprinderea nu reuşeşte sǎ8şi reconstituie

fondul de rulment :); şiBsau sǎ8şi limiteze ne"oia de fond de rulment :);. 3ituaţia nu

de"ine riscantǎ dec<t atunci c<nd proporţia #mprumuturilor bancare atine ni"eluri

inacceptabile :&,I;. Aceastǎ situaţie poate fi "iabilǎ dacǎ #ntreprinderea continuǎ sǎ

beneficieze de resurse de trezorerie de la partenerii sǎi financiari.

&. *reditele bancare curente dar şi resursele #n fondul de rulment finanţeazǎ o parte

1&

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 14/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

din acti"ele fi$e ne"oile din fondul de rulment şi disponibilitǎţile. -ste "orba aici de o situaţie

cu mari riscuri financiare datoritǎ dependenţei totale a #ntreprinderii faţǎ de bǎnci. 3ituaţia

finanţǎrii interale a ne"oilor de fond de rulment din credite de trezorerie este criticǎ dacǎ nu

are caracter ocazional şi impune reconstituirea structurii financiare :restructurarea fondului

de rulment diminuarea pe c<t posibil a ne"oii de fond de rulment;.4. esursele induse de ciclul e$ploatǎrii se adauǎ surplusului de resurse permanente

:) poziti"; pentru a finanţa ne"oile ciclice şi a dea9a un important e$cedent de lichiditǎţi.

Acest tip de echilibru se #nreistreazǎ foarte rar la o #ntreprindere industrialǎ echilibru #n care

ea dea9ǎ resurse de fond de rulment :);. /otuşi se poate #nt<mpla ca o #ntreprindere

industrialǎ sǎ dea9e resurse de fond de rulment #n afara e$ploatǎrii :)-; net superioare

necesarurilor de fond de rulment ceea ce poate e$plica oriinea )8urilor. 0 firmǎ de

distribuţie dea9ǎ structural )- importante deoarece ea dispune de necesaruri scǎzute şiresurse importante. >lasarea disponibilului se poate face #n "alori imobiliare de plasament #n

titluri imobilizate etc.

5. esursele permanente nu sunt suficiente pentru a finanţa totalitatea imobilizǎrilor

acestea din urmǎ fiind finanţate prin resurse de fond de rulment dea9ate de #ntreprindere şi de

credite bancare curente. 0 #ntreprindere industrialǎ deţine o autonomie totalǎ deoarece acum

depinde #n finanţarea imobilizǎrilor sale nu numai de clienţi şi de furnizor dar şi de bǎnci. Hn

asemenea echilibru poate fi considerat drept precar datoritǎ riscurilor financiare foarte mari pe

care le prezintǎ. Mai multe situaţii pun #ntreprinderea #ntr8o situaţie delicatǎ= instabilitatea

resurselor fondului de rulment care nu asiurǎ cu certitudine finanţarea acti"elor fi$e

pierderea #ncrederii de cǎtre banci care pot #n orice moment sǎ #nceteze acordarea de credite

bancare c<t şi pierderea controlului #ntreprinderii datoritǎ dependenţei sale crescute faţǎ de

terţi şi faţǎ de sistemul bancar.

ealizarea echilibrului financiar ridicǎ problema aleerii strateiei de finanţare a

ne"oii de fond de rulment= finanţarea interalǎ cu fonduri permanente :care presupun o lipsǎ

de fle$ibilitate; sau parţialǎ şi #n completare cu resurse de scurtǎ duratǎ. 3e poate afirma cǎ

e$istǎ o parte stabilǎ :structuralǎ; a ne"oii de fond de rulment care trebuie #n principiu sǎ fie

finanţatǎ din fondurile permanente şi o parte aleatoare :con9uncturalǎ; care poate fi finanţatǎ

de capitalurile pro"izorii :credite bancare curente;. 3trateia optimǎ de finanţare "a fi cea care

asiurǎ cel mai scǎzut cost al procurǎrii capitalurilor.

#")" APRECIEREA ST$RII DE DE&ECHILIBRU

FINANCIAR

14

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 15/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

3tarea de dezechilibru financiar a unei #ntreprinderi este determinatǎ de reulǎ de o

serie de modificǎri semnificati"e #n r<ndul indicatorilor de echilibru financiar cauza acestui

dezechilibru fiind de reulǎ fie diminuarea semnificativǎ a fondului de rulment fie creterea

"n e'ces a necesarului de fond de rulment.

#")"#"DE&ECHILIBRUL FINANCIAR DETERMINAT DE

DIMINUAREA SEMNIFICATIG$ A F*NDULUI DE RULMENT

>ractica economicǎ a demonstrat faptul cǎ o firmǎ care #nreistreazǎ profit poate

#nt<lni o stare de dezechilibru eneratǎ de urmǎtoarea situaţie= necesarul de fond de rulment

este mai mare dec<t fondul de rulment :) D );.

Jaloarea fondului de rulment nu este o dimensiune intanibilǎ şi leatǎ doar de cifra

de afaceri ci o rezultantǎ a unui anumit numǎr de parametri şi a deciziilor de politicǎ

economicǎ şi financiarǎ promo"ate de conducerea #ntreprinderii. Astfel in bunǎ mǎsurǎ aşa

cum rezultǎ şi din cele prezentate anterior fondul de rulment depinde de creditul acordat

clienţilor :care la r<ndul sǎu este #n funcţie de cifra de afaceri condiţiile de platǎ impuse

clientului riscului e$istenţei unor clienţi rǎu platnici sau mai puţin sol"abili etc; creditul

acordat de furnizori şi "olumul stocurilor. !acǎ aceşti parametri se modificǎ "aloarea

fondului de rulment poate suferi fluctuaţii. >entru a9ustarea fondului de rulment dezechilibrat

#ntreprinderea trebuie sǎ procedeze la aplicarea unui numǎr mare de acţiuni.

n atenţia #ntreprinderii trebuie deci sǎ stea #n special dezechilibrul dintre fondul de

rulment real :mai mic; şi fondul de rulment necesar sau de dorit :mai mare;. estabilirea

echilibrului #ntre aceste douǎ fonduri se poate realiza prin ma9orarea fondului de rulment real

p<nǎ la ni"elul celui de dorit şi prin diminuarea acestuia din urmǎ p<nǎ la ni"elul fondului de

rulment real.

>lec<nd de la relaţiile de calcul ale fondului de rulment putem lesne delimita cauzele

care au enerat scǎderea acestuia. *unosc<nd aceste cauze se poate inter"eni #n direcţia

restabilirii echilibrului financiar al unei #ntreprinderi.

*<nd determinǎm fondul de rulment ca diferenţǎ #ntre capitalurile permanente şi

acti"ele imobilizate ("# = CP Ai) atunci putem spune cǎ diminuarea are urmǎtoarele

cauze=

a) +c'derea capitalului permanent apitalul social este diminuat din urmǎtoarele cauze=

15

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 16/88

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 17/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

care este e$cesi"ǎ sǎ declanşeze dezechilibre #n cadrul #ntreprinderii.

#")")" DE&ECHILIBRUL FINANCIAR DETERMINAT DE CRE%TEREA

+N ECES A NECESARULUI DE F*ND DE RULMENT

>ornind de la ipoteza cǎ fondul de rulment nu "ariazǎ putem aprecia cǎ o creştere

#n e$ces a necesarului de fond de rulment poate influenţa echilibrul financiar. *iclul de

e$ploatare declanşeazǎ ne"oi de finanţare de natura stocurilor deţinute şi creanţe neplǎtite iar

#n contrapartidǎ aceste ne"oi sunt parţial satisfǎcute prin datorii de e$ploatare.

u<nd #n considerare relaţia de calcul a ne"oii de fond de rulment : !"# = !evoi

ciclice - #eure ciclice; ne"oia de fond de rulment "a creşte fie prin creşterea ne"oii de

finanţare a ciclului de e$ploatare fie prin diminuarea surselor de finanţare a ciclului de

e$ploatare.

a) Cre,terea nevoilor de %inanare a ciclului de exploatare

Stocurile. Hrmǎtoarele acti"itǎţi pot contribui la creşterea stocurilor cu

implicaţii directe asupra creşterii ne"oii de finanţare.

8 creşterea "alorii stocurilor8 este cazul acelor produse care stau #n stoc mai multe

luni. Acest lucru poate crea dezechilibru financiar.

8 creşterea "olumului stocurilor8 acest aspect creazǎ oportunitatea de c<şti.

iclu clienţi vnzǎri. n cadrul acestui ciclu se pot distine elemente cu

implicaţii directe asupra necesarului de fond de rulment cum ar fi=

8 creşterea cifrei de afaceri8 creşterea acestui indicator are implicaţii directe asupra

necesarului de fond de rulment. !acǎ #nsǎ aceastǎ creştere a cifrei de afaceri nu dea9ǎ un

e$cedent brut de e$ploatare suficient situaţia "a conduce la un dezechilibu financiar.

8 prelunirea termenului de acoperire a creanţelor8 determinǎ ma9orarea

necesarului de fond de rulment. -ste de dorit #n consecinţǎ sǎ se urmǎreascǎ cu atenţietermenele medii de relare a creanţelor.

b) Diminuarea urelor de %inanare a ciclului de exploatare

>rincipala influenţǎ #n cateoria surse temporare de finaţare a ciclului de

e$ploatare o are ciclul cumpǎrare K furnizori. )urnizorii achitaţi nu contribuie la finanţarea

ciclului de e$ploatare. 3e poate obser"a cǎ de fiecare datǎ #n timpul unui dezechilibru

financiar furnizorii sunt practic nerelaţi. Acest proces este uneori sistematizat #ntreprinderea

nerel<ndu8şi datoriile cu furnizorii dec<t dupǎ o nouǎ relansare ceea ce face sǎ pri"im relaţia#ntreprindere8furnizor ca dificil de aplicat pe termen mediu :mai ales dacǎ #ntreprinderea nu

17

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 18/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

este un client esenţial al furnizorului neplǎtit;.

Aşadar este indicat ca #ntreprinderea sǎ obţinǎ un termen de am<nare a plǎţilor

care sǎ a9ute la finanţarea ciclului de e$ploatare.

>rin cele e$puse anterior am precizat elementele care pot fi susceptibile a crea

dezechilibru financiar #n cadrul unei #ntreprinderi. >ractic #ntreprinderile sunt supusesimultan acţiunii unei multitudini de factori cu efecte reciproc ad"erse ce se cer studiate şi

influenţate #n scopul asiurǎrii unui echilibru dinamic.

#")"," MET*DE DE RESTABILIRE A ECHILIBRULUI FINANCIAR

*onsiderǎm cǎ #n oricare din situaţiile enumerate anterior o #ntreprindere este

dezechilibratǎ din punct de "edere financiar şi este firesc deoarece echilibrul este dinamicsau este o luptǎ continuǎ cu dezechilibrele ce apar. >entru refacerea echilibrului financiar

literatura de specialitate sintetizeazǎ trei tipuri de soluţii=

1; 0 primǎ soluţie constǎ #n diminuarea necesarului de fond de rulment. n funcţie

de tipul de #ntreprindere aceastǎ soluţie este mai mult sau mai puţin puţin dificilǎ de aplicat şi

cu o duratǎ de timp "ariabilǎ const<nd #n=

0iminuarea stocurilor care concurǎ la refacerea echilibrului financiar. Acastǎ

acţiune este #nsǎ periculoasǎ deoarece riscul de rupturǎ a stocurilor at<t la ni"elul fabricaţiei:materii prime; c<t şi la ni"elul "<nzǎrilor :produse finite şi mǎrfuri; poate influenţa neati"

rentabilitatea #ntreprinderii. >rin urmare este o acţiune e$cepţionalǎ pentru o duratǎ scurtǎ de

timp.

#educerea cifrei de afaceri este o altǎ acţiune de refacere a echilibrului

financiar. Aceasta influenţeazǎ direct rentabilitatea de aceea nu este utilizatǎ.

Scurtarea duratei de "ncasare a creanţelor este o acţiune sǎnǎtoasǎ şi fǎrǎ risc.

0 bunǎ reoranizare a duratei de #ncasare a creanţelor poate sǎ reducǎ numǎrul de situaţiineplǎcute cre pot produce o serie de dezechilibre financiare.

reterea duratei de platǎ cǎtre furnizori este utilizatǎ spontan de cǎtre toate

#ntreprinderile aflate #n dificultate.

2; 0 a doua ipotezǎ "izezǎ faptul cǎ #ntreprinderea nu$i "ntǎrete capitalurile

sale permanente i nu este "n mǎsurǎ sǎ$i reducǎ necesarul de fond de rulment.

0escoperirea bancarǎ. n mod normal costul descoperirilor bancare este

e$trem de ridicat. +ndiferent de rata aparentǎ a descoperirii care poate atine diferite

procente ma9orarea costului poate apǎrea ca o diferenţǎ #ntre procentul aplicat la data

1%

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 19/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

operaţiunii şi cel e$istent la data e"aluǎrii :plǎţii;. 3e poate estompa efectul nefa"orabil al

acestei "ariaţii prin stipularea #n contractul de credite a unui comision care sǎ nu depǎşeascǎ

mai mult de ,5I din ta$a stabilitǎ iniţial.

Scontul . *a şi #n cazul descoperirilor bancare :materializate sau nu printr8un

#nscris; banca poate fi$a clienţilor o linie de scont. Aceastǎ linie este cu at<t mai ridicatǎ cuc<t riscul ataşat h<rtiei poate pǎrea mai mic pentru bancher. Aceastǎ linie poate fi redusǎ şi #n

cazul #n care se doreşte poate fi chiar anulatǎ. Metoda este costisitoare deoarece şi #n acest

caz apare diferenţa #ntre data operaţiunii şi data plǎţii la ni"elul diferenţei #ntre "aloarea

nominalǎ şi cea realǎ.

+portul "n cont curent . Acest mod de finanţare apare de multe ori mult mai

a"anta9os dec<t cele anterioare cu toate cǎ el este totuşi e$trem de costisitor. +nco"enientul

aportului #n cont curent constǎ #n aceea cǎ un asociat poate sǎ cearǎ rambursarea aportului sǎuzilnic sau lunar fapt ce se considerǎ a fi un pericol latent pentru buna funcţionare a acti"itǎţii

#ntreprinderii.

&; onsolidarea capitalurilor permanente reprezintǎ o metodǎ al cǎrei risc şi cost

sunt minime. >unerea #n practicǎ a acestei metode se poate realiza prin urmǎtoarele

modalitǎţi=

reterea de capital prin aport "n numerar . !in punct de "edere financiar

acest mod de finanţare prezintǎ toate aspectele pri"ind perfecţiunea. ntreprinderea nu trebuiesǎ ramburseze fondurile depuse de acţionari şi nici sǎ remunereze aporturile dec<t dacǎ

profitul #i permite aceastǎ ultimǎ condiţie fiind necesarǎ dar nu şi suficientǎ. *a o re"anşǎ

aceastǎ remunerare :di"idende "ǎrsate; este impozabilǎ şi deci nu este deductibilǎ. !atoritǎ

acestui aspect marile #ntreprinderi #şi manifestǎ dorinţa de a fi cotate la bursǎ cotarea lor

permiţ<nd sǎ fie finanţate cu cheltuieli ne#nsemnate de cǎtre milioane de mici purtǎtori de

economii.

reterea de capital prin aport "n naturǎ. Aceastǎ finanţare nu modificǎ

imediat fondul de rulment deoarece creşterea capitalurilor proprii este contrabalansatǎ de cea

a imobilizǎrilor. *reşterea imobilizǎrilor poate #n acelaşi timp ameliora pe termen mediu

ni"elul mar9ei brute de autofinanţare. Modificarea fondului de rulment nu se "a materializa

dec<t cu condiţia ca distribuirea de di"idende sǎ fie inferioarǎ creşterii mar9ei brute de

autofinanţare.

4mprumuturile pe termen lung :#mprumuturi obliatare sau alte #mprumuturi;.

3e ştie cǎ #mprumutul declanşeazǎ un efect de bumeran şi cǎ #n perioada de inflaţie acest

efect este anulat de aceasta antren<nd #n mod cert condiţii de profit inflaţionist. *u toate cǎ

1'

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 20/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

este mai puţin a"anta9os dec<t creşterea de capital prin aport de numerar #mprumutul este #n

acelaşi timp foarte a"anta9os :at<ta timp c<t nu este inde$at;. Aceastǎ metodǎ reprezintǎ

a"anta9ul de a fi mai puţin costisitoare dec<t descoperirea bancarǎ sau scontul şi limiteazǎ #n

acelaşi timp deficienţele enerate de acestea.

+portul "n cont curent blocat . Acesta este important deoarece finanţareasuplimentarǎ este stabilǎ. *ostul aportului #n cont curent blocat este foarte reu de suportat

pentru #ntreprindere. !e asemenea o rambursare #n totalitate a soldului contului curent poate

sǎ creeze perturbaţii de naturǎ financiarǎ a #ntreprinderii.

A"<nd #n "edere aceste aspecte putem stabili un clasament al mi9loacelor de

redresare a situaţiei financiare. Acestea nu pot fi #nsǎ considerate ca fiind soluţii #n rezol"area

acestei probleme. Astfel literatura de specialitate ne oferǎ urmǎtoarele modalitǎţi de acţiune=

1. *reşterea de capital prin aport de numerar :sau prin capitalizarea contului curent;creşterea de capital prin aport #n naturǎ fiind neutrǎ din punct de "edere economic?

2. mprumuturi pe termen lun :este de dorit ca #ntreprinderea sǎ8şi #ntocmeascǎ un

plan de finanţare #n condiţii de inflaţie ţin<nd cont de creşterea cheltuielilor financiare #n

momentele de depreciere monetarǎ;?

&. 3curtarea datelor de #ncasare a creanţelor?

4. Aportul #n contul curent blocat :mai ales c<nd acţionarii sunt EmariF asociaţi sau

salariaţi ai #ntreprinderii ei nedorind sǎ punǎ #n pericol dez"oltarea #ntreprinderii;?

5. 3contarea portofoliului de titluri?

. Aportul #n cont curent neblocat şi descoperirile bancare?

7. >relunirea datelor de platǎ a furnizorilor?

%. educerea "olumului stocurilor şi a acti"itǎţii de bazǎ :diminuarea cifrei de afaceri;.

CAPITOLUL 2

INDICATORII ECHILIBRULUI FINANCIAR AL ÎNTREPRINDERII

)"# Mo6lităi 6e preciere ecili=rului 4i!!cir

n e"aluarea echilibrului financiar a unei #ntreprinderi se apreciaz(=

2,

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 21/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

echilibrul pe termen lung K se comparǎ capitalul permanent :resurse

permanente; cu acti"ele imobilizate :utilizǎri permanente; rezult<nd fondul de

rulment :);?

echilibrul pe termen scurt se comparǎ acti"ele circulante :utilizǎri temporare;

cu obliaţiile pe termen scurt :resurse temporare; indicatorul folosit fiindne"oia de fond de rulment :);?

echilibrul curent K se comparǎ ni"elul disponibilitǎţilor cu ni"elul creditelor

bancare temporare sau fondul de rulment cu ne"oia de fond de rulment

indicatorul folosit fiind trezoreria netǎ.

6aza de pornire pentru analiza echilibrului financiar este respectarea a douǎ relaţii=

• acti"ele stabile :cu lichiditate peste un an; sunt finanţate din surse stabile :cu

e$iibilitate mai mare de 1 an;?• acti"ele circulante ciclice :cu lichiditate sub 1 an; trebuie finanţate din datorii

pe termen scurt :cu e$iibilitate sub 1 an;.

>ractic respectarea celor douǎ condiţii de principiu este imposibil de realizat datoritǎ

neconcordanţei dintre durata medie de lichiditate a acti"ului şi durata medie a e$iibilitǎţii

elementelor de pasi".

Aprecierea echilibrului financiar se poate realiza prin analiza fondului de rulment a

necesarului de fond de rulment şi a trezoreriei. Hnii autori considerǎ #nsǎ cǎ apreciereaechilibrului financiar a unei #ntreprinderi se bazeazǎ pe=

8situaţia netǎ?

8sol"abilitate?

8e$iibilitate?

8lichiditate?

8capacitatea de platǎ.

ntr8ade"ǎr o apreciere a echilibrului financiar a unei #ntreprinderi şi o e"aluare astǎrii acestuia nu se poate baza doar pe analiza fondului de rulment a ne"oii de fond de

rulment şi a trezoreriei ci ea trebuie completatǎ cu analiza indicatorilor de lichiditate

sol"abilitate consideraţi indicatori de bonitate financiarǎ dar şi cu alţi indicatori ce e$primǎ

modul de estionare a #ntreprinderii.

Aceşti indicatori nu e$primǎ radul #n care #ntreprinderea dispune de surse permanente

pentru a8şi acoperi utilizǎrile permenente sau radul #n care #ntreprinderea #şi acoperǎ

utilizǎrile temporare din e$cedentul de resurse temporare ci ei aratǎ doar capacitatea

#ntreprinderii de a face faţǎ termenelor de platǎ capacitatea de transformare a acti"elor sale #n

21

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 22/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

disponibilitǎţi sau pur şi simplu a"erea #ntreprinderii patrimoniul sǎu net.

)") F*NDUL DE RULMENT

)")"# C*N.INUT %I M*D DE CALCUL

)ondul de rulment este un indicator clasic frec"ent utilizat. n teoria economicǎ se

folosesc conceptele de fond de rulment net :sau fond de rulment patrimonial; şi respecti"

fondul de rulment net lobal :sau fondul de rulment funcţional;. Mai sunt utilizate şi

denumirile de fond de rulment brut economic total propriu strǎin etc.

)ondul de rulment patrimonial se calculeazǎ pe baza bilanţului patrimonial.

Ma9oritatea lucrǎrilor de specialitate #n domeniul economic prezintǎ fondul de rulment sub

accepţiunea de fond de rulment net global :)@; calculat pe baza bilanţului funcţional.

eula de bazǎ este aceea cǎ resursele utilizate pentru finanţarea acti"elor trebuie sǎ

rǎm<nǎ #n #ntreprindere o perioadǎ de timp cel puţin ealǎ cu durata lor de "iaţǎ. !upǎ aceastǎ

reulǎ resursele stabile ser"esc la finanţarea ne"oilor stabile #n timp ce resursele ciclice

trebuie sǎ ser"eascǎ la finanţarea ne"oilor ciclice. n realitate #n practica economicǎ nu e$istǎ

o simetrie #ntre datoriile e$iibile şi acti"ele lichide. !e aceea din moti"e de securitate

financiarǎ resursele stabile ale unei firme sunt utilizate pe de o parte pentru finanţarea

ne"oilor stabile şi durabile :brute; iar pe de altǎ parte pentru finanţarea unor ne"oi ciclice de

e$ploatare.

ealizarea echilibrului financiar funcţional al #ntreprinderii nu presupune doar

e$istenţa unui fond de rulment poziti" ca mar9ǎ de siuranţǎ ci a unui fond de rulment care

sǎ acopere nevoile de finanţare ale ciclului de e'ploatare :stocuri L creanţe K datorii de

e$ploatare;.

)ondul de rulment lobal poate fi determinat prin douǎ metode=

a) pornind de la pasivul bilanţului funcţional:"#!. = #eure durabile (#D) !evoi tabile (!+)

sau

"#!. = (#eure durabile Amortiz'ri) Imobiliz'ri nete

5ondul de rulment net global :)@; reprezintǎ surplusul resurselor durabile #n

raport cu "alorile imobilizate. Acest indicator este disponibil pentru finanţarea operaţiilor

ciclului de e$ploatare.

6evoile stabile sunt formate din acti"e imobilizate la "aloare brutǎ imobilizǎrile #nleasin la "aloarea de oriine şi cheltuielile de repartizat pe mai multe e$erciţii.

22

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 23/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

#esursele durabile sunt formate din=

8 resurse stabile proprii care sunt de oriine internǎ :rezer"ele rezultatul reportat

rezultatul e$erciţiului diferenţe din ree"aluare pro"izioane pentru riscuri şi

cheltuieli amortizǎrile şi pro"izioanele; şi de oriine e'ternǎ :capitalul social

prime leate de capital etc;?8 resurse stabile #mprumutate= #mprumuturi din emisiunea de obliaţiuni mai puţin

prime de rambursare a obliaţiunilor credite bancare pe termen lun şi mediu alte

#mprumuturi şi datorii asimilate.

!acǎ luǎm #n considerare structura capitalului permanent :*>; format din capital

propriu şi capital #mprumutat fondul de rulment poate fi propriu şi #mprumutat. Astfel #n

structura fondului de rulment net lobal sunt douǎ componente= partea formatǎ numai din

capitaluri proprii şi asimilate şi partea formatǎ din resurse #mprumutate."#!. = "ondul de rulment propriu & "ondul de rulment tr'in

5ondul de rulment propriu se calculeazǎ ca diferenţǎ #ntre capitalul propriu şi acti"ul

imobilizat net

"#P = Cpr AI!

sau ca diferenţǎ #ntre fondul de rulment financiar total şi datoriile pe termen mediu şi

lun.

"#P = "#" DT/0

Acest fond de rulment propriu e$primǎ pe l<nǎ e$cedentul de capitaluri proprii #n

raport cu imobilizǎrile nete şi radul de autonomie al #ntreprinderii.

5ondul de rulment "mprumutat este dat de ni"elul datoriilor pe termen mediu şi lun

pe care #ntreprinderea le8a fǎcut pentru finanţarea acti"elor sale.

)ondul de rulment #mprumutat se calculeazǎ prin urmǎtoarele relaţii=

"#1 = DT/0

"#1 = "#" "#P

)ondul de rulment #mprumutat reflectǎ mǎsura #ndatorǎrii pe termen lun pentru

finanţarea ne"oilor pe termen scurt.

b) pornind de la activul bilanţului funcţional

"#!. = (!evoi ciclice & !evoi de trezorerie) (#eure ciclice & #eure de trezorerie)

)ondul de rulment net lobal reflectǎ partea rǎmasǎ nefinanţatǎ a ne"oilor ciclice şi a

celor de trezorerie de cǎtre resursele ciclice şi de trezorerie. *onform formulei de mai sus

dacǎ fondul de rulment este poziti" sau neati" firma are lichiditǎţi sau dimpotri"ǎ este

obliatǎ sǎ ana9eze noi credite pentru finanţarea ne"oilor de e$ploatare.

2&

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 24/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

6evoile ciclice sunt formate din acti"ele ciclice de e$ploatare şi acti"ele ciclice din

afara e$ploatǎrii. #esursele ciclice sunt resurse de e$ploatare şi resurse ciclice din afara

e$ploatǎrii.

)ondul de rulment este o necesitate pentru ma9oritatea #ntreprinderilor. -l este o mar9ǎ

de securitate pentru firmǎ şi pentru creditorii sǎi o premisǎ a asiurǎrii independenţeifinanciare faţǎ de terţi.

*u c<t fondul de rulment net lobal este mai mare cu at<t #ntreprinderea #şi "a putea

finanţa mai uşor acti"itatea de e$ploatare. )ondul de rulment net lobal este "n mod normal

pozitiv :cu e$cepţia cazurilor particulare;.

*<nd fondul de rulment este neati" se afirmǎ cǎ este "orba de o insuficienţǎ de fond

de rulment :+);. Aceasta #nseamnǎ fie cǎ #ntreprinderea nu are capacitatea de a8şi finanţa

ciclul de e$ploatare fie cǎ ciclul de e$ploatare este cel care finanţeazǎ alocǎrile stabile.)inanţarea unei alocǎri stabile printr8o resursǎ ciclicǎ enereazǎ ra"e probleme de finanţare

atunci c<nd acti"itatea este #n scǎdere. n acest caz necesarul de fond de rulment de

e$ploatare neati" permite finanţarea fondului de rulment net lobal neati". ecesarul de

fond de rulment de e$ploatare neati" se poate e$plica printr8o duratǎ mare a creditului de

furnizori :de e$emplu plata #n 12, de zile; "<nzǎri #n numerar şi stocuri reduse.

!acǎ o #ntreprindere se confruntǎ cu o insuficienţǎ de fond de rulment structuralǎ

adicǎ o insuficienţǎ de fond de rulment #ntinz<ndu8se pe mai mulţi ani situaţia este mai

delicatǎ şi mai riscantǎ. )inanţarea imobilizǎrilor apare ca fiind aleatoare şi #n consecinţǎ

mult mai periculoasǎ.

A"<nd #n "edere caracterul limitat şi restricti" al resurselor fiecare firmǎ #şi

concentreazǎ eforturile #n utilizarea c<t mai eficientǎ a acestora. Aceasta determinǎ ca fondul

de rulment sǎ fie apreciat #n funcţie de douǎ cerinţe cu caracter contradictoriu= solvabilitatea

şi eficacitatea.

7mperativul sovabilitǎţii obliǎ ca #ntreprinderea sǎ depunǎ eforturi #n a8şi asiura

mi9loacele financiare necesare achitǎrii datoriilor scadente. n aceste condiţii #ntreprinderea

este tentatǎ sǎ8şi asiure un fond de rulment suficient de ridicat pentru ca #n orice moment sǎ

poatǎ face faţǎ plǎţilor scadente.

Htilizarea raţionalǎ a resurselor presupune folosirea unei pǎrţi c<t mai mari din

resursele stabile pentru a lǎri capacitǎţile de producţie "<nzǎrile rezultatele. n aceste

condiţii satisfacerea imperativului eficacitǎţii conduce la minimizarea fondului de rulment.

n practica economicǎ #ntreprinderile realizeazǎ de reulǎ un compromis #ntre cele

douǎ imperati"e ponderea fiecǎruia fiind dependentǎ de sectorul de acti"itate de politica

24

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 25/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

financiarǎ a #ntreprinderii de faza de maturitate a acesteia etc..

)ondul de rulment poate fi considerat ca o opţiune de siuranţǎ atunci c<nd creditorii

solicitǎ rambursarea datoriilor pe termen scurt. Acti"ele circulante trebuie sǎ fie mai mari

dec<t datoriile pe termen scurt cu menţiunea cǎ aceastǎ mar9ǎ de siuranţǎ poate fi denumitǎ

fond de rulment .!upǎ unii autori francezi fondul de rulment poate fi reprezentat schematic astfel=

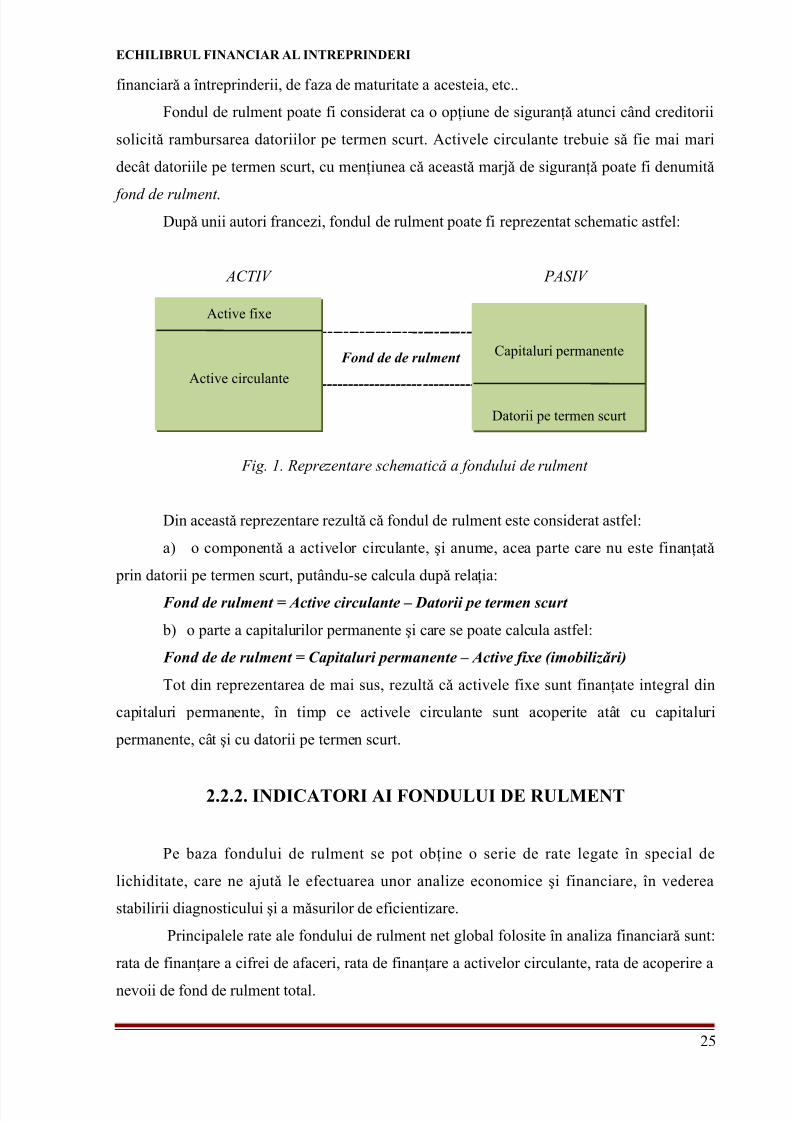

+879 +S79

----------------------------- -------------------------

"ond de de rulment

----------------------------- --------------------------

5ig. 1. #eprezentare schematicǎ a fondului de rulment

!in aceastǎ reprezentare rezultǎ cǎ fondul de rulment este considerat astfel=

a; o componentǎ a acti"elor circulante şi anume acea parte care nu este finanţatǎ

prin datorii pe termen scurt put<ndu8se calcula dupǎ relaţia=

"ond de rulment = Active circulante Datorii pe termen curt

b; o parte a capitalurilor permanente şi care se poate calcula astfel=

"ond de de rulment = Capitaluri permanente Active %ixe (imobiliz'ri)

/ot din reprezentarea de mai sus rezultǎ cǎ acti"ele fi$e sunt finanţate interal din

capitaluri permanente #n timp ce acti"ele circulante sunt acoperite at<t cu capitaluri

permanente c<t şi cu datorii pe termen scurt.

)")")" INDICAT*RI AI F*NDULUI DE RULMENT

>e baza fondului de rulment se pot obţine o serie de rate leate #n special de

lichiditate care ne a9utǎ le efectuarea unor analize economice şi financiare #n "ederea

stabilirii dianosticului şi a mǎsurilor de eficientizare.

>rincipalele rate ale fondului de rulment net lobal folosite #n analiza financiarǎ sunt=

rata de finanţare a cifrei de afaceri rata de finanţare a acti"elor circulante rata de acoperire a

ne"oii de fond de rulment total.

25

Acti"e fi$e

Acti"e circulante

*apitaluri permanente

!atorii pe termen scurt

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 26/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

#" #ata de %inanare a ci%rei de a%aceri2 reflectǎ Emar9a de securitate a

#ntreprinderiiF. >entru ma9oritatea #ntreprinderilor aceastǎ mar9ǎ ar trebui sǎ fie cuprinsǎ #ntre

&, şi ', de zile.

!zot C -rror= eference source not found &,

)" #ata de %inanare a activelor circulante (nevoi ciclice)2 aratǎ proporţia #n carefondul de rulment net lobal acoperǎ acti"ele circulante=

!zot C -rror= eference source not found

34 #ata de acoperire a nevoii de %ond de rulment total2

!zot C -rror= eference source not found

Aceastǎ ratǎ de acoperire poate fi determinatǎ distinct pentru necesarul de fond de

rulment din e$ploatare şi din afara e$ploatǎrii.

- 4 #ata de %inanare a capitalului invetit2ci C -rror= eference source not found 3 Error: Re4ere!ce 5ource !ot 4ou!6

Hn decala9 de 1,I #ntre ultimii doi indicatori este acceptabil. Hn dezechilibru ce

depǎşeşte 258&,I aratǎ o situaţie financiarǎ deficitarǎ cu o probabilitate ridicatǎ a riscului de

insol"abilitate.

)")", INTERPRETAREA F*NDULUI DE RULMENT

%I INDICAT*RIL*R AFEREN.I

+nterpretarea fondului de rulment trebuie sǎ aibǎ #n "edere urmǎtoarele considerente de

bazǎ= acti"ele circulante reprezintǎ lichiditǎţi potenţiale cu duratǎ de utilizare mai

micǎ de 1 an?

datoriile pe termen scurt reprezintǎ e$iibilitǎţi potenţiale pe o perioadǎ mai

micǎ de 1 an?

duratele medii de lichiditate şi e$iibilitate sunt comparabile?

duratele de lichiditate şi e$iibilitate sunt diferite.

+. 0uratele de lichiditate i e'igibilitate sunt comparabileAcest lucru #nseamnǎ cǎ durata medie de #ncasare a creanţelor este comparabilǎ

2

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 27/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

:apropiatǎ sau ealǎ; cu durata medie de platǎ a datoriilor.

n acest caz fondul de rulment poate fi=

a) 5# ; <% + ; 08S% +ctive ciclice ; 0atorii de funcţionare

-ste situaţia care marcheazǎ respectarea reulilor de principiu ale finanţǎrii. Acti"ele

pe termen scurt pot fi finanţate interal pe seama datoriilor pe termen scurt iar acti"ele stabilesunt finanţate din capitalurile permanente.

ee$ist<nd fond de rulment #ntreprinderea se aflǎ #ntr8o situaţie riscantǎ eneratǎ de

urmǎtoarele cauze=

8obliaţiile de platǎ sunt cu termene bine precizate iar respectarea lor este imperati"ǎ?

8transformarea acti"elor circulante #n lichiditǎţi poate fi #nt<rziatǎ datoritǎ

disfuncţionalitǎţilor apǎrute #n acti"itatea #ntreprinderii.

Aceastǎ situaţie deşi reflectǎ un echilibru financiar este foarte precarǎ din cauzaasimetriei faţǎ de risc a duratei de #ncasare respecti" a celei de platǎ :riscul #ncasǎrii este mult

mai mare dec<t riscul de platǎ;.

b) 5# = <% + = 08S% +ctive ciclice = #esurse ciclice.

3e obser"ǎ cǎ #ntreprinderea #nreistreazǎ un surplus de resurse permanente care poate

fi alocat ciclului de e$ploatare. -$istenţa unui fond de rulment poziti" diminueazǎ riscul de

insol"abilitate #ntreprinderea dispun<nd de o mar9ǎ de securitate care o poate prote9a parţial

sau interal de efectele perturbǎrii ciclului de #ncasare sau de plǎţi.

c) 5# > <% + > 08S% +ctive ciclice > #esurse ciclice.

)ondul de rulment neati" reflectǎ cǎ o parte din datoriile pe termen scurt au fost

folosite la finanţarea acti"elor stabile :cu durata mai mare de 1 an;. n acest caz lichiditǎţile

parţiale nu acoperǎ e$iibilitǎţile potenţiale. 3unt pre"izibile dificultǎţi din punct de "edere al

asiurǎrii echilibrului financiar respecti" sol"abilitatea impun<ndu8se inter"enţii corectoare

:apelarea la #mprumuturi pe termen scurt accelerarea #ncasǎrilor #ncetinirea plǎţilor;.

&. 0uratele de lichiditate i e'igibilitate sunt diferite

n realitate #ntre durata medie de lichiditate a acti"elor circulante şi durata medie de

platǎ a datoriilor pe termen scurt sunt diferenţieri pronunţate care8şi pun amprenta asupra

realizǎrii echilibrului financiar.

n acastǎ situaţie aprecierea fondului de rulment se bazeazǎ pe trei elemente=

8 i"elul absolut al fondului de rulment?

8 !urata medie a lichiditǎţilor?

8 !urata medie a e$iibilitǎţilor.

>entru o analizǎ pertinentǎ se impune recalcularea acti"elor ciclice şi a pasi"elor

27

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 28/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

ciclice. Acti"ele ciclice :acti"ele circulante; recalculate "or fi=

rA* C -rror= eference source not found

>asi"ele ciclice :!/3 pentru bilanţul financiar; recalculate "or fi=

r>* C -rror= eference source not found

3e pot distine 2 situaţii=a; Acti"ele ciclice :acti"ele circulante; se rosesc mai repede dec<t pasi"ele circulante.

Acti"ele lichide se realizeazǎ mai repede dec<t datoriile pe termen scurt.

ntreprinderea #şi poate asiura sol"abilitatea şi #n condiţiile unui fond de rulment neati" nul

sau insuficient :cu un ni"el scǎzut;. A"anta9ele #ntreprinderii decur din asiurarea unei

sol"abilitǎţi pe termen scurt realizarea unui raport fa"orabil #ntre creditul clienţi şi creditul

furnizori şi reducerea costului capitalului.

b; Acti"ele ciclice :A*; se rotesc mai #ncet dec<t pasi"ele ciclice :!/3;Acti"ele lichide necesitǎ o perioadǎ mai mare de timp pentru realizare comparati" cu

datoriile pe termen scurt. Asiurarea sol"abilitǎţii este condiţionatǎ de e$istenţa unui fond de

rulment poziti" de un ni"el absolut care sǎ poatǎ acoperi obliaţiile #ntreprinderii pe termen

scurt şi sǎ elimine decala9ul dintre durata de platǎ şi cea de #ncasare.

ntreprinderea este deza"anta9atǎ de necesitatea blocǎrii unei pǎrţi din sursele stabile #n

fondul de rulment :fr<neazǎ in"estiţiile; de apelarea frec"entǎ la #mprumuturi de un cost

ridicat al capitalului şi este ameninţatǎ permanent de un risc al echilibrului financiar.

)")"-" FACT*RII DE INFLUEN.$ AI F*NDULUI DE RULMENT

)actorii de influenţǎ ai fondului de rulment se determinǎ pornind de la modul de calcul

al acestuia=

"# = CP AI!

!acǎ se urmǎreşte creşterea fondului de rulment acest lucru impune ma$imizarearelaţiei anterioare adicǎ ma$imizarea ) care se poate realiza prin creşterea capitalurilor

permanente şi diminuarea acti"elor imobilizate. Analo dacǎ se are #n "edere diminuarea

fondului de rulment aceastǎ situaţie se materializeazǎ prin scǎderea capitalurilor permanente

şi creşterea acti"elor imobilizate.

)actorii care influenţeazǎ ni"elul şi tendinţa fondului de rulment sunt=

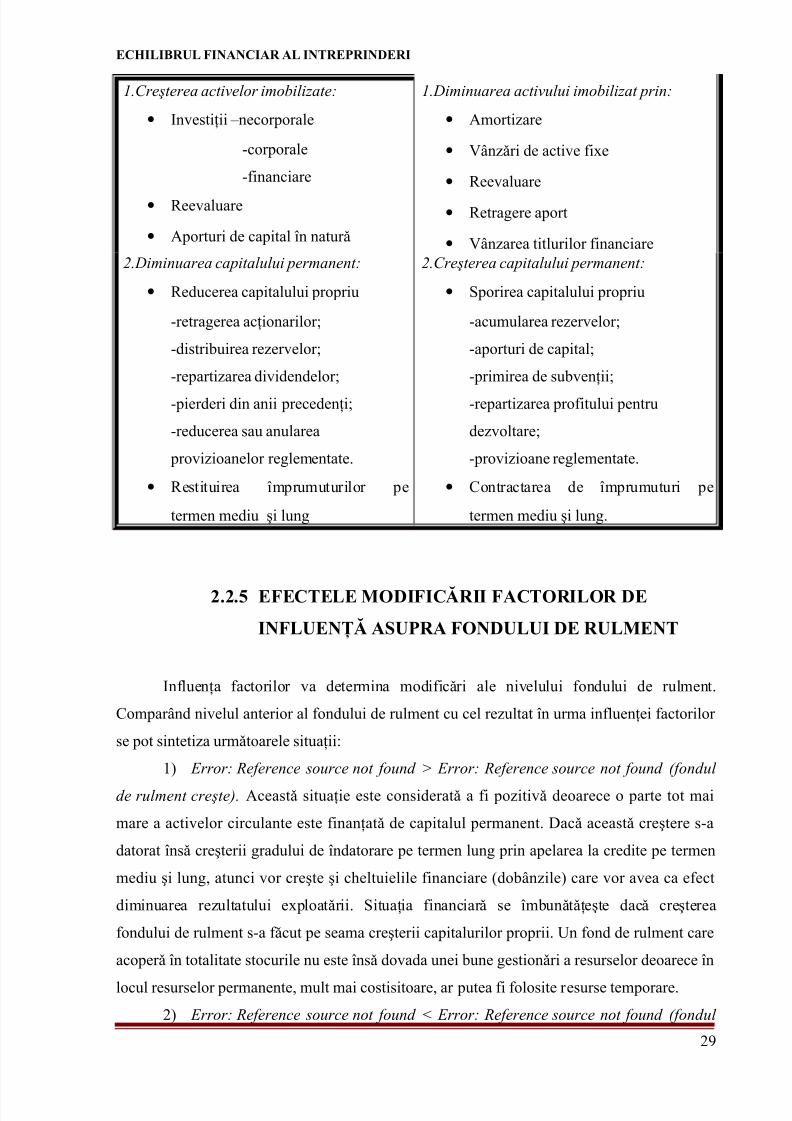

Tabelul nr4 5

"actorii de in%luen' ai %ondului de rulment

Fctori cre 6imi!ue8 FR: Fctori 6e creştere FR:

2%

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 29/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

1.reterea activelor imobilizate:

• +n"estiţii Knecorporale

8corporale

8financiare

• ee"aluare

• Aporturi de capital #n naturǎ

1.0iminuarea activului imobilizat prin:

• Amortizare

• J<nzǎri de acti"e fi$e

• ee"aluare

• etraere aport

• J<nzarea titlurilor financiare2.0iminuarea capitalului permanent:

• educerea capitalului propriu

8retraerea acţionarilor?

8distribuirea rezer"elor?

8repartizarea di"idendelor?

8pierderi din anii precedenţi?

8reducerea sau anularea

pro"izioanelor relementate.

• estituirea #mprumuturilor pe

termen mediu şi lun

2.reterea capitalului permanent:

• 3porirea capitalului propriu

8acumularea rezer"elor?

8aporturi de capital?

8primirea de sub"enţii?

8repartizarea profitului pentru

dez"oltare?

8pro"izioane relementate.

• *ontractarea de #mprumuturi pe

termen mediu şi lun.

)")"( EFECTELE M*DIFIC$RII FACT*RIL*R DE

INFLUEN.$ ASUPRA F*NDULUI DE RULMENT

+nfluenţa factorilor "a determina modificǎri ale ni"elului fondului de rulment.

*ompar<nd ni"elul anterior al fondului de rulment cu cel rezultat #n urma influenţei factorilor

se pot sintetiza urmǎtoarele situaţii=

1; rror: #eference source not found = rror: #eference source not found ?fondul

de rulment crete). Aceastǎ situaţie este consideratǎ a fi poziti"ǎ deoarece o parte tot mai

mare a acti"elor circulante este finanţatǎ de capitalul permanent. !acǎ aceastǎ creştere s8a

datorat #nsǎ creşterii radului de #ndatorare pe termen lun prin apelarea la credite pe termen

mediu şi lun atunci "or creşte şi cheltuielile financiare :dob<nzile; care "or a"ea ca efect

diminuarea rezultatului e$ploatǎrii. 3ituaţia financiarǎ se #mbunǎtǎţeşte dacǎ creşterea

fondului de rulment s8a fǎcut pe seama creşterii capitalurilor proprii. Hn fond de rulment care

acoperǎ #n totalitate stocurile nu este #nsǎ do"ada unei bune estionǎri a resurselor deoarece #n

locul resurselor permanente mult mai costisitoare ar putea fi folosite resurse temporare.

2; rror: #eference source not found > rror: #eference source not found ?fondul

2'

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 30/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

de rulment scade). Aceastǎ situaţie este consideratǎ de mai multe ori neati"ǎ deoarece

acti"ele circulante sunt acoperite #ntr8o mai micǎ mǎsurǎ din resurse permanente. !acǎ

aceastǎ diminuare a fondului de rulment se datoreazǎ creşterii acti"elor imobilizate atunci

situaţia financiarǎ se #mbunǎtǎţeşte datoritǎ rezultatelor e$ploatǎrii dea9ate de in"estiţii :doar

#n cazul in"estiţiilor producti"e;. !e asemenea scǎderea fondului de rulment poate ficompensatǎ şi printr8o estionare mai eficientǎ a acti"elor circulante. educerea fondului de

rulment se manifestǎ neati" atunci c<nd se micşoreazǎ pe seama reducerii capitalului social.

&; rror: #eference source not found ; rror: #eference source not found ?fondul

de rulment rǎmne neschimbat). Acastǎ situaţie este teoretic posibilǎ dar practic se poate

#nt<lni rar deoarece presupune amortizarea totalǎ a resurselor cu necesitǎţile de alocare a

acestora. 3e #nt<lneşte pe perioade scurte operatiunile financiar8 contabile determin<nd

modificarea permanentǎ a fondului de rulment #n sensul creşterii sau diminuǎrii lui.

Error: Re4ere!ce 5ource !ot 4ou!6 NIGELUL *PTIM AL

F*NDULUI DE RULMENT

)ondul de rulment reprezintǎ partea din capitalul permanent destinatǎ şi utilizatǎ

pentru finanţarea acti"itǎţii curente de e$ploatare. !e aici rezultǎ cǎ se poate "orbi de un fond

de rulment antecalculat sau normati" şi fondul de rulment e$istent sau efecti" utilizat. n

analiza fondului de rulment este necesar sǎ stabilim un ni"el EnormalF optim al acestuia care

trebuie sǎ ţinǎ seama de douǎ condiţii contradictorii= sol"abilitatea şi eficienţa.

!upǎ prima condiţie #ntreprinderea trebuie sǎ8şi asiure un asemenea ni"el al fondului

de rulment astfel #nc<t sǎ poatǎ onora oric<nd obliaţiile scadente. nseamnǎ cǎ #ntreprinderea

se aflǎ #ntr8o situaţie confortabilǎ c<nd fondul de rulment este ma$im.

!upǎ a doua condiţie #ntreprinderea utilizezǎ resurse cu un caracter limitat pe care

trebuie sǎ le foloseascǎ c<t mai eficient. n acest fel utiliz<nd resurse permanente cu un

anumit cost este de dorit ca o parte c<t mai mare a acestora sǎ fie folositǎ pentru mǎrirea

capacitǎţii de producţie #n "ederea creşterii "<nzǎrilor şi implicit a profitului. n acest caz

#ntreprinderea are la dispoziţie un fond de rulment minim.

&,

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 31/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

i"elul fondului de rulment poate fi apreciat #n trei modalitǎţi=

a; #n corelaţie cu specificul sectorului de acti"itate c<nd=

8 mǎrimea minimǎ a fondului de rulment este datǎ de ni"elul mediu al fluctaţiilor

ne"oii de fond de rulment?

8 mǎrimea optimǎ este cea care menţine echilibrul financiar al #ntreprinderii la celmai mic cost al procurǎrii resurselor.

b; prin raportare c<nd se pot constitui anumite rate=

rata mar@ei de siguranţǎ

ms C -rror= eference source not found

Aceastǎ ratǎ este optimǎ c<nd ia "alori #ntre &, şi ', de zile arǎt<nd c<t timp

#ntreprinderea #şi asiurǎ resursele temporare din fondul de rulment.

rata de finanţare a necesarului de fond de rulment f) C -rror= eference source not found

ata mǎsoarǎ proporţia #n care necesarul de fond de rulment este acoperit pe seama

resurselor permanente :fond de rulment;.

c; prin combinarea analizei orizontale a bilanţului cu cea "erticalǎ şi urmǎrirea

influenţei structurii financiare. n eneral se considerǎ cǎ datoriile aentului economic trebuie

sǎ reprezinte 5,I din capitalul permanent pentru a nu fi afectatǎ rentabilitatea economicǎ.

*ea mai apropiatǎ metodǎ pare #nsǎ a fi cea #n corelaţie cu specificul sectorului deacti"itate #ntruc<t aceasta reflectǎ cel mai bine particularitǎţile de e$ploatare ale fiecǎrei

#ntreprinderi. *onform acesteia ni"elul minim al fondului de rulment este dat de ni"elul

mediu al fluctuaţiilor ne"oii de fond de rulment. !ar se ştie cǎ ni"elul ne"oii de fond de

rulment este dependent de "olumul acti"itǎţilor ce se desfǎşoarǎ #n #ntreprindere de cifra de

afaceri a acesteia.

)"," NECESARUL DE F*ND DE RULMENT)","#" C*N.INUT %I M*D DE CALCUL

!esfǎşurarea acti"itǎţii de e$ploatare antreneazǎ formarea ne"oilor de finanţare dar #n

acelaşi timp presupune şi constituirea #n contrapartidǎ a resurselor adec"ate finanţǎrii acestor

ne"oi. !in compararea lobalǎ a ne"oilor de finanţare ale ciclului de e$ploatare cu resursele

de finanţare corespunzǎtoare se naşte ne"oia de fond de rulment. -a este determinatǎ #n

esenţǎ de decala9ele #n timp #ntre flu$urile "eniturilor şi cele ale cheltuielilor #ntre flu$urile

&1

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 32/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

#ncasǎrilor şi plǎţilor.

e"oile de finanţare aferente ciclului de producţie sau nevoile ciclice reprezintǎ o

blocare de lichiditǎţi pentru constituirea stocurilor şi creanţelor. n "ederea acoperirii acestor

ne"oi #ntreprinderea pe mǎsura desfǎşurǎrii ciclului de e$ploatare enereazǎ resurse ciclice

care trebuie sǎ asiure finanţarea ne"oilor ciclice. 6ecesarul de fond de rulment total ?65#8) se calculeazǎ astfel=

!"#T = !evoi ciclice #eure ciclice

e"oia de fond de rulment are un caracter permanent şi de aceea trebuie acoperitǎ din

resurse de acelaşi tip adicǎ din e$cedentul de resurse stabile peste "aloarea acti"elor durabile

respecti" fondul de rulment.

ecesarul de fond de rulment face distincţie #ntre e$ploatare şi afara e$ploatǎrii

respecti" necesarul de fond de rulment de e'ploatare ?65#) şi necesarul de fond derulment "n afara e'ploatǎrii ?65#+).

!"#T = !"#E & !"#AE

6ecesarul de fond de rulment pentru e'ploatare :)-; reprezintǎ e$cedentul de

ne"oi ciclice de finanţare rǎmase dupǎ acoperirea acti"elor ciclice pe seama resurselor ciclice

din acti"itatea de e$ploatare şi care "or trebui acoperite din resursele durabile ale

#ntreprinderii.

!"#E = !evoi ciclice de exploatare #eure ciclice din exploatare

6evoile ciclice din e'ploatare se re#nnoiesc #n acelaşi timp #n care se deruleazǎ ciclul

de e$ploatare :stocuri a"ansuri acordate clienţilor creanţe din e$ploatare inclusi" efectele

scontate nea9unse la scadenţǎ cheltuieli efectuate #n a"ans din e$ploatare etc.;.

#esursele ciclice din e'ploatare cuprind furnizori şi conturi asimilate a"ansuri

acordate de clienţi datorii fiscale şi sociale din e$ploatare "enituri #nreistrate #n a"ans din

e$ploatare.

6ecesarul de fond de rulment din afara e'ploatǎrii ?65#+) reprezintǎ e$cedentul de

ne"oi ciclice de finanţare rǎmase dupǎ acoperirea ne"oilor ciclice pe seama resurselor ciclice

din afara e$ploatǎrii şi care "or trebui acoperite din resurse durabile.

!"#AE = Active curente din a%ara exploat'rii Datorii curente din a%ara exploat'rii

sau=

!"#AE = !"#T !"#E

+ctivele curente din afara e'ploatǎrii sunt creanţe din afara e$ploatǎrii titluri de

plasament cheltuieli #nreistrate #n a"ans din afara e$ploatǎrii etc.

0atoriile curente din afara e'ploatǎrii sunt= datorii asupra imobilizǎrilor datorii cu

&2

8/13/2019 79069632 Echilibrul Financiar Al Firmei1

http://slidepdf.com/reader/full/79069632-echilibrul-financiar-al-firmei1 33/88

ECHILIBRUL FINANCIAR AL INTREPRINDERI

impozitul pe profit "enituri #nreistrate #n a"ans din afara e$ploatǎrii alte datorii di"erse

di"idende etc.

-ste important ca necesarul de fond de rulment din e$ploatare sǎ deţinǎ o pondere

ma9oritarǎ şi #n creştere #n necesarul de fond de rulment total.

Mǎrimea necesarului de fond de rulment depinde de= natura sectorului de acti"itatestructura e$ploatǎrii de ponderea consumurilor pro"enite de la terţi #n cifra de afaceri durata

de rotaţie a acti"elor şi pasi"elor sezonalitatea acti"itǎţii modul de oranizare şi asiurare a

estiunii #ntreprinderii.

n mǎrimea necesarului de fond de rulment se reflectǎ de asemenea deficienţele de

oranizare a ciclului de e$ploatare= facturarea cu #nt<rziere a clienţilor puterea slabǎ de

neociere cu clienţii şi cu furnizorii aleerea necorespunzǎtoare a acestora.

Atunci c<nd )- este negativ, necesarurile sunt mai mici dec<t resursele. 3e"orbeşte atunci de resurse de fond de rulment ?#5#) pentru cǎ resursele depǎşesc necesarul.

ecesarul de fond de rulment se modificǎ datoritǎ "ariaţiei posturilor de acti"