ANALIZA ECHILIBRULUI FINANCIAR Echilibrul financiar implică armonizarea resurselor de finanţare cu nevoile de finanţare, reflectate în bilanţ. Resursele reprezintă izvoarele sau sursele de finanţare a bunurilor economice, având o determinare financiară. Ele pot fi grupate în : -resurse proprii asigurate de către proprietar, -resurse atrase sau străine furnizate de terţe persoane fizice sau juridice (bancheri, furnizori, etc.), -resurse rezultat sub forma profitului realizat la închiderea exerciţiului financiar-contabil.

Transcript

ANALIZA ECHILIBRULUI FINANCIAR Echilibrul financiar implică armonizarea resurselor de finanţare cu nevoile de finanţare, reflectate în bilanţ. Resursele reprezintă izvoarele sau sursele de finanţare a bunurilor economice, având o determinare financiară. Ele pot fi grupate în : -resurse proprii asigurate de către proprietar, -resurse atrase sau străine furnizate de terţe persoane fizice sau juridice (bancheri, furnizori, etc.), -resurse rezultat sub forma profitului realizat la închiderea exerciţiului financiar-contabil.

Nevoile (utilizările) definesc modul de folosire al resurselor de către unitatea patrimonială în cadrul activităţii pe care aceasta o desfăşoară. La rândul lor utilizările pot fi grupate în: -utilizări permanente sau stabile, adică bunuri de folosinţă îndelungată (mai mare de un an) -utilizări temporare sau curente -utilizări rezultat sub formă de pierdere generală ca urmare a unei activităţi nerentabile.

Analiza statică – pe baza bilanţului financiar Analiza pe baza bilanţului financiar are drept scop evidenţierea stării de echilibru a firmei analizate, practic a raportului dintre activele şi pasivele pe termen lung. Datele care stau la baza efectuării analizei sunt preluate din bilanţul financiar/patrimonial, denumit şi bilanţul lichiditate-exigibilitate, care constă în regruparea posturilor de activ si pasiv din bilanţul contabil după principii de lichiditate-exigibilitate.

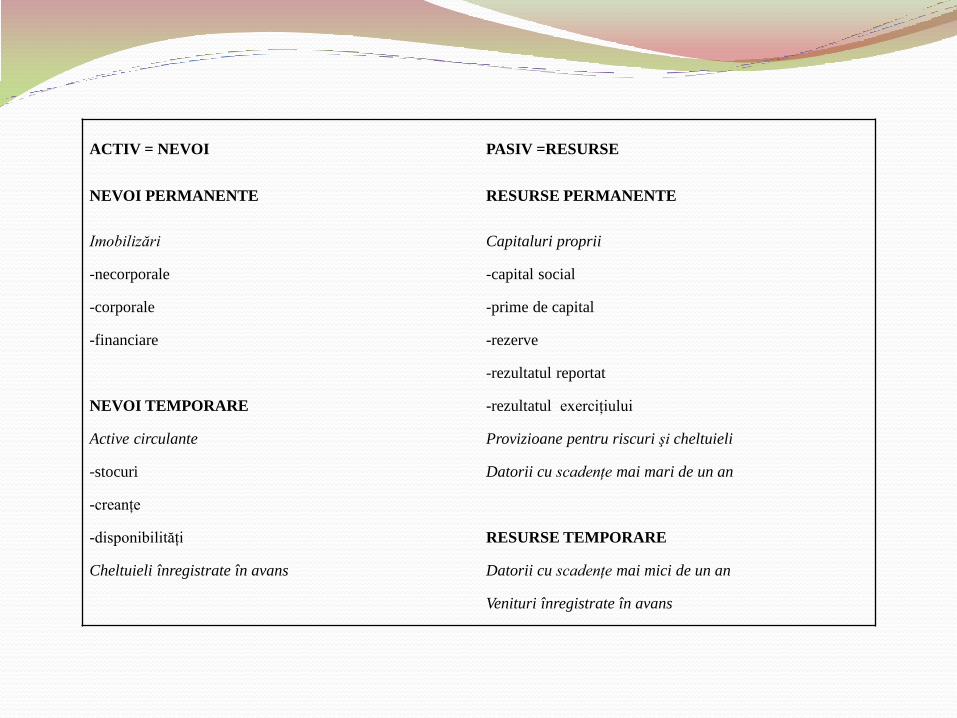

ACTIV = NEVOI

PASIV =RESURSE

NEVOI PERMANENTE RESURSE PERMANENTE

Imobilizări Capitaluri proprii

-necorporale -capital social

-corporale -prime de capital

-financiare -rezerve

-rezultatul reportat

NEVOI TEMPORARE -rezultatul exerciţiului

Active circulante Provizioane pentru riscuri şi cheltuieli

-stocuri Datorii cu scadenţe mai mari de un an

-creanţe

-disponibilităţi RESURSE TEMPORARE

Cheltuieli înregistrate în avans Datorii cu scadenţe mai mici de un an

Venituri înregistrate în avans

Cea mai simplă expresie a valorii patrimoniale a unei întreprinderi o constituie activul net contabil, respectiv diferenţa dintre totalul activului şi totalul datoriilor, sau, altfel spus, capitalurile proprii ale întreprinderii, determinate prin adăugarea la capitalul social a rezervelor şi rezultatelor firmei. Principalii indicatori de echilibru financiar-patrimonial sunt: 1.Situaţia netă 2.Fondul de rulment financiar 3.Nevoia de fond de rulment 4.Trezoreria netă 5.Cash-flow

1.Situaţia netă se determină ca diferenţă între totalul activului şi totalul datorilor contractate de întreprindere şi reflectă valoarea activului neangajat în datorii. Acest indicator prezintă importanţă atât pentru acţionarii întreprinderii, care doresc să cunoască valoarea pe care ei o posedă, cât şi pentru creditori pentru care valoarea activului neangajat în datorii constituie gajul creanţelor lor. SN= ACTIV – DATORII

Situaţia netă pozitivă şi crescătoare ilustrează o gestiune sănătoasă a firmei şi este consecinţa obţinerii unor rezultate pozitive, a reinvestirii unei părţi din profitul exerciţiilor financiare precedente şi a altor elemente de acumulări (rezerve, alte fonduri proprii, etc.). Situaţia netă negativă reflectă o situaţie prefalimentară , ca urmare a înregistrării de pierderi în exerciţiile financiare precedente, prin depăşirea activului total de către datoriile totale contractate de întreprindere şi nerambursate. Acoperirea pierderilor se realizează din capitalurile proprii, partea rămasă neacoperită rămânând în sarcina creditorilor, ca rezultat al asumării riscului de insolvabilitate al întreprinderii

2. Fondul de rulment financiar (FRF) Pornind de la elementele din partea superioară a bilanţului, fondul de rulment se calculează ca diferenţă între resursele permanente şi nevoile permanente, astfel: FRF= Resurse permanente – Nevoi permanente Conform echilibrului financiar pe termen lung, dacă resursele permanente depăşesc nevoile permanente, fondul de rulment pare ca o marjă de siguranţă financiară a întreprinderii, care îi permite acesteia să facă faţă evenimentelor neprevăzute ale activităţi curente.

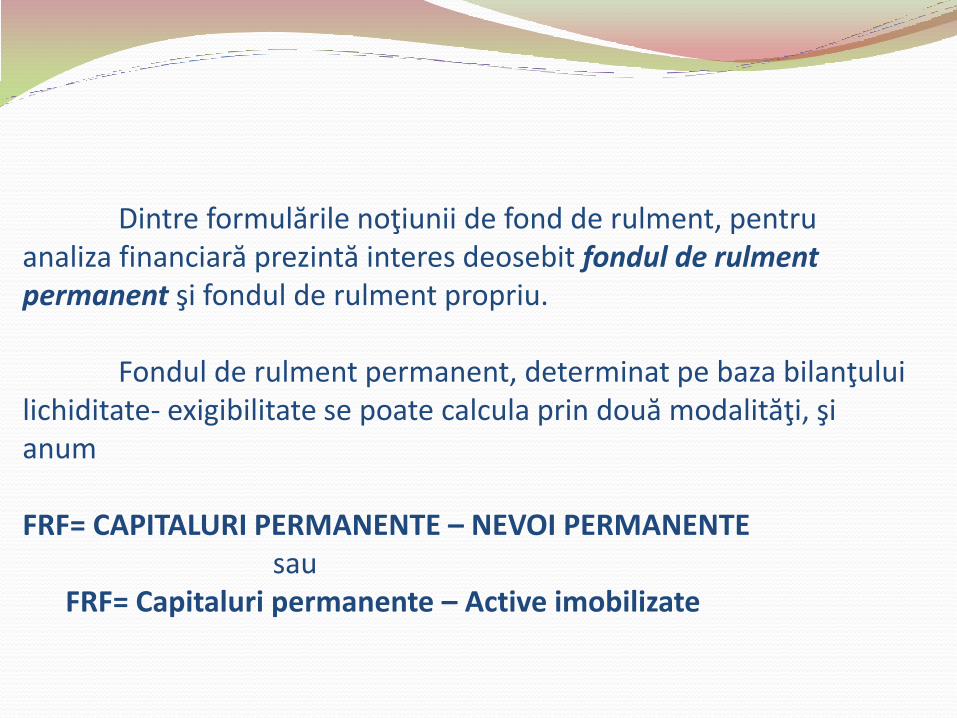

Dintre formulările noţiunii de fond de rulment, pentru analiza financiară prezintă interes deosebit fondul de rulment permanent şi fondul de rulment propriu. Fondul de rulment permanent, determinat pe baza bilanţului lichiditate- exigibilitate se poate calcula prin două modalităţi, şi anum FRF= CAPITALURI PERMANENTE – NEVOI PERMANENTE sau FRF= Capitaluri permanente – Active imobilizate

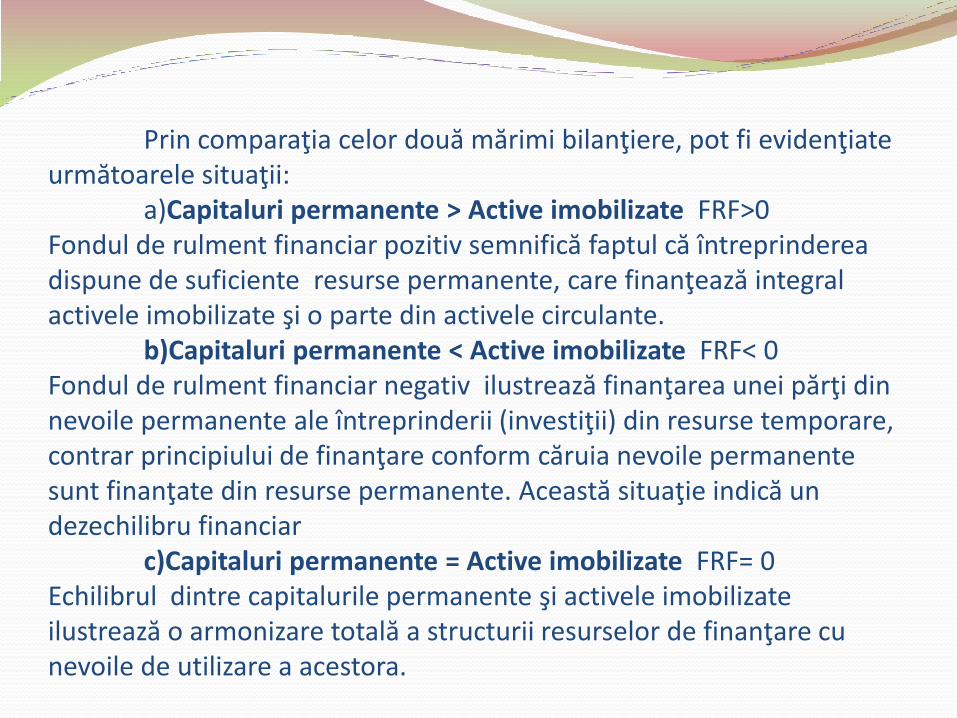

Prin comparaţia celor două mărimi bilanţiere, pot fi evidenţiate următoarele situaţii: a)Capitaluri permanente > Active imobilizate FRF>0 Fondul de rulment financiar pozitiv semnifică faptul că întreprinderea dispune de suficiente resurse permanente, care finanţează integral activele imobilizate şi o parte din activele circulante. b)Capitaluri permanente < Active imobilizate FRF< 0 Fondul de rulment financiar negativ ilustrează finanţarea unei părţi din nevoile permanente ale întreprinderii (investiţii) din resurse temporare, contrar principiului de finanţare conform căruia nevoile permanente sunt finanţate din resurse permanente. Această situaţie indică un dezechilibru financiar c)Capitaluri permanente = Active imobilizate FRF= 0 Echilibrul dintre capitalurile permanente şi activele imobilizate ilustrează o armonizare totală a structurii resurselor de finanţare cu nevoile de utilizare a acestora.

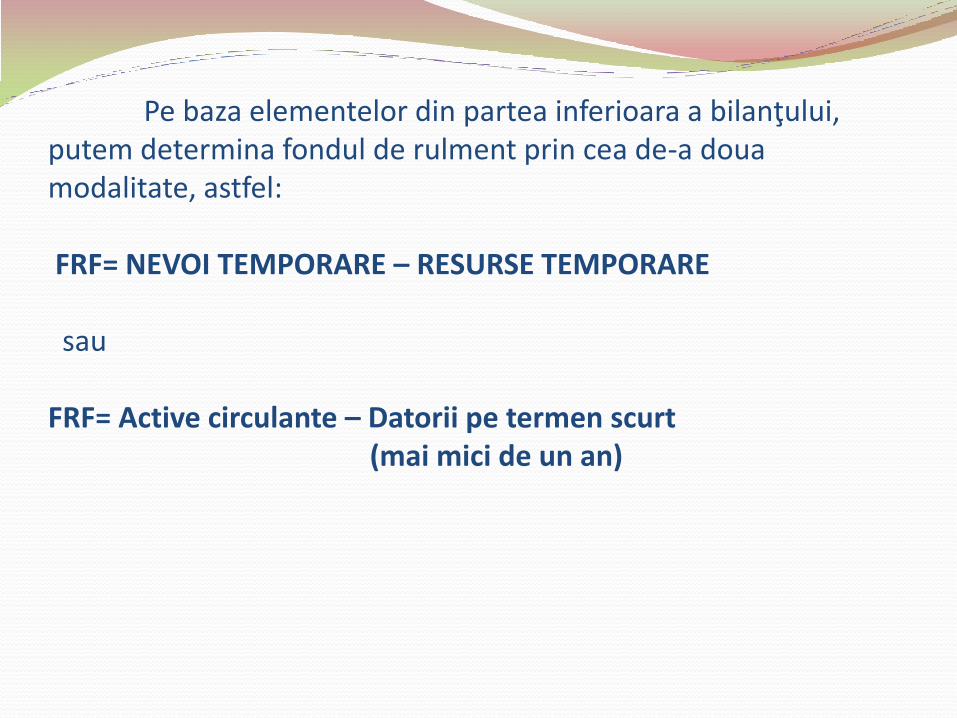

Pe baza elementelor din partea inferioara a bilanţului, putem determina fondul de rulment prin cea de-a doua modalitate, astfel: FRF= NEVOI TEMPORARE – RESURSE TEMPORARE sau FRF= Active circulante – Datorii pe termen scurt (mai mici de un an)

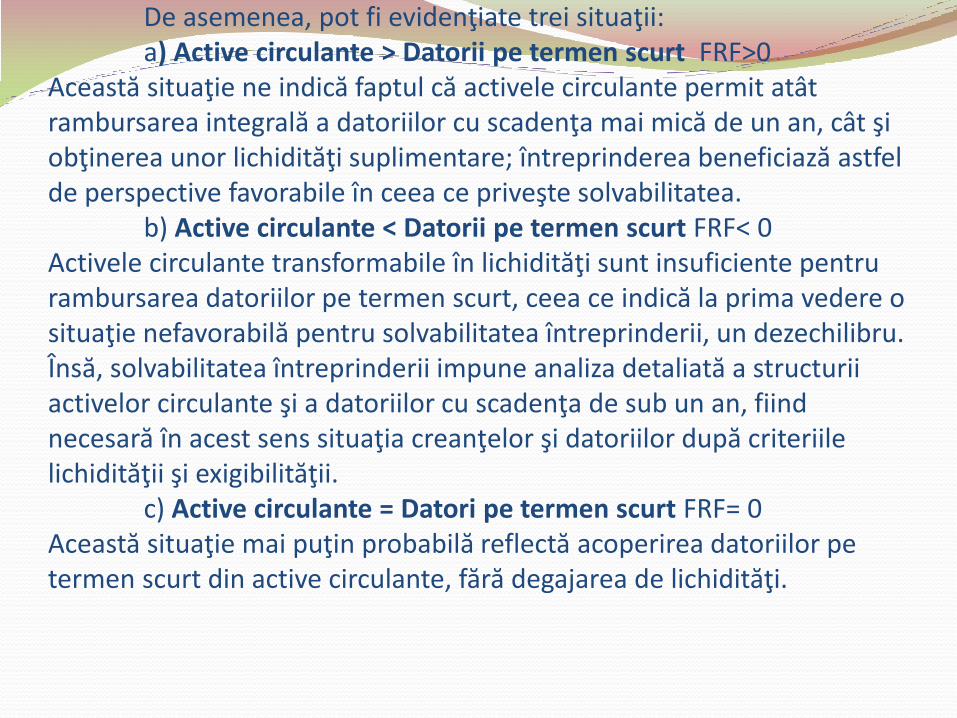

De asemenea, pot fi evidenţiate trei situaţii: a) Active circulante > Datorii pe termen scurt FRF>0 Această situaţie ne indică faptul că activele circulante permit atât rambursarea integrală a datoriilor cu scadenţa mai mică de un an, cât şi obţinerea unor lichidităţi suplimentare; întreprinderea beneficiază astfel de perspective favorabile în ceea ce priveşte solvabilitatea. b) Active circulante < Datorii pe termen scurt FRF< 0 Activele circulante transformabile în lichidităţi sunt insuficiente pentru rambursarea datoriilor pe termen scurt, ceea ce indică la prima vedere o situaţie nefavorabilă pentru solvabilitatea întreprinderii, un dezechilibru. Însă, solvabilitatea întreprinderii impune analiza detaliată a structurii activelor circulante şi a datoriilor cu scadenţa de sub un an, fiind necesară în acest sens situaţia creanţelor şi datoriilor după criteriile lichidităţii şi exigibilităţii. c) Active circulante = Datori pe termen scurt FRF= 0 Această situaţie mai puţin probabilă reflectă acoperirea datoriilor pe termen scurt din active circulante, fără degajarea de lichidităţi.

Prima modalitate de determinare a fondului de rulment financiar este specifică literaturii de specialitate şi practicii din Franţa, iar cea de-a doua modalitate corespunde ţărilor anglo-saxone. Stabilirea fondului de rulment financiar pe baza elementelor din partea superioară a bilanţului prezintă importanţă din perspectiva influenţei structurii de finanţare asupra formării fondului de rulment financiar, în timp ce determinarea acestuia prin compararea activelor circulante cu datoriile pe termen scurt reflectă excedentul de lichidităţi potenţiale sau marja de siguranţă faţă de riscurile activităţii economice.

Fondul de rulment propriu, determinat pe baza structurii capitalurilor permanente (capitaluri proprii şi datorii pe termen lung), ne indică gradul de autonomie financiară în adoptarea unor decizii de investiţii. El se calculează ca diferenţă între capitalurile proprii şi imobilizările nete, conform relaţiei: FR propriu = CAPITALURI PROPRII – IMOBILIZĂRI NETE Fondul de rulment propriu pozitiv reflectă finanţarea integrală a imobilizărilor din resurse proprii. Rezultatul negativ al acestei relaţii semnifică faptul că doar o parte a imobilizărilor este finanţată din resurse proprii, pentru cealaltă parte fiind necesar apelul la îndatorare.

Fondul de rulment împrumutat ilustrează măsura îndatorării pe termen lung pentru finanţarea nevoilor pe termen scurt, şi se determină ca diferenţă între fondul de rulment financiar şi fondul de rulment propriu. FR împrumutat= FRF – FR propriu= DTL (datorii pe termen lung) Literatura de specialitate consideră fondul de rulment ca fiind cel mai important indicator al echilibrului financiar lichiditate- exigibilitate, dat fiind rolul său de realizare a legăturii dintre cele două părţi ale bilanţului financiar.

3.Nevoia de fond de rulment (NFR) ilustrează echilibrul financiar pe termen scurt, prin compararea nevoilor de finanţare a ciclului de exploatare(stocuri, creanţe) cu datoriile de exploatare. NEVOIA DE FOND DE RULMENT = (NEVOI TEMPORARE – ACTIVE DE TREZORERIE) – (RESURSE TEMPORARE – PASIVE DE TREZORERIE)

În categoria activelor de trezorerie se includ lichidităţile efective (disponibilităţi băneşti) şi cele potenţiale (valori mobiliare de plasament).Pasivele de trezorerie sunt constituite din creditele bancare curente.

Nevoia de fond de rulment pozitivă evidenţiază un surplus de nevoi temporare în comparaţie cu resursele temporare, situaţia putând fi considerată normală dacă este rezultatul unei politici de investiţii privind creşterea nevoii de finanţare a ciclului de exploatare. În caz contrar, nevoia de fond de rulment pozitivă semnifică existenţa unui decalaj nefavorabil între lichiditatea stocurilor şi creanţelor şi exigibilitatea datoriilor de exploatare

Nevoia de fond de rulment negativă ilustrează un surplus de resurse temporare comparativ cu nevoile temporare sau nevoi temporare mai mici decât resursele temporare posibile de mobilizat. Această situaţie este considerată favorabilă dacă reprezintă rezultatul accelerării rotaţiei activelor circulante şi al contractării de datorii cu scadenţe mai mari (concretizate în încetinirea plăţilor şi urgentarea încasărilor). Nevoia de fond de rulment negativă constituie în această situaţie o sursă de finanţare ( şi nu o nevoie) care finanţează fondul de rulment şi trezoreria. În caz contrar, nevoia de fond de rulment negativă ilustrează o situaţie nefavorabilă, ca o consecinţă a întreruperilor temporare în aprovizionare, producţie, desfacere.

4.Trezoreria netă (TN) reprezintă diferenţa dintre fondul de rulment financiar şi nevoia de fond de rulment. TREZORERIA NETĂ = FOND DE RULMENT – NEVOIA DE FOND DE RULMENT TREZORERIA NETĂ = ACTIVE DE TREZORERIE – PASIVE DE TREZORERIE

Dacă fondul de rulment este mai mare decât nevoia de fond de rulment, trezoreria netă este pozitivă şi reflectă realizarea întregului echilibrului financiar (pe termen lung şi scurt). Dacă fondul de rulment este mai mare decât nevoia de fond de rulment , excedentul de trezorerie se regăseşte sub forma disponibilităţilor din conturi bancare şi a numerarului din casierie. Această situaţie favorabilă are ca efect îmbogăţirea trezoreriei întreprinderii, care dispune de lichidităţi ce îi permit rambursarea datoriilor pe termen scurt şi efectuarea diferitelor plasamente pe piaţa monetară sau financiară. Putem afirma astfel că întreprinderea dispune de o autonomie financiară pe termen scurt.

Trezoreria netă negativă semnifică insuficiente surse de finanţare (permanente şi temporare) în raport cu nevoile, un deficit monetar care trebuie acoperit prin contractarea de noi credite pe termen scurt. Trezoreria netă negativă nu trebuie considerată ca o stare de insolvabilitate, existând întreprinderi care în asemenea situaţii pot supravieţui şi prospera dacă partenerii lor financiari agreează menţinerea resurselor de trezorerie încredinţate acestora pentru acoperirea pasivului exigibil. Egalitatea dintre fondul de rulment financiar şi nevoia de fond de rulment reflectă echilibrul trezoreriei, fără excedent sau deficit.În acest caz, fondul de rulment finanţează integral nevoia de fond de rulment (FRF=NFR), întreprinderea putând evita dependenţa sa faţă de resursele de trezorerie.

5.Cash-flow–ul (CF) reflectă creşterea trezoreriei nete pe perioada exerciţiului financiar analizat şi se determină conform relaţiei: CF = TN1 – TN0 unde: TN1= trezoreria netă la sfârşitul exerciţiului financiar TN0= trezoreria netă la începutul exerciţiului financiar Variaţia trezoreriei nete poate fi explicată şi prin variaţia fondului de rulment, respectiv a nevoii de fond de rulment, fiind astfel ilustrată dependenţa trezoreriei faţă de variaţia nevoii de fond de rulment, de decalajele existente între momentul încasării creanţelor de la clienţi şi plăţii datoriilor faţă de furnizori. CF (ΔTN) =ΔFRF – ΔNFR

Cash-flow-ul (fluxul monetar net) pozitiv al perioadei ilustrează o majorare a capacităţii reale de finanţare a investiţiilor, care la rândul său determină o creştere a activului net real, deci a averii proprietarilor. Cash-flow-ul (fluxul monetar net) negativ al perioadei semnifică scăderea capacităţii reale de finanţare a investiţiilor, şi implicit scăderea averii proprietarilor.

Analiza dinamică-pe baza bilanţului funcţional Spre deosebire de analiza statică, ce permite evaluarea dezechilibrului financiar la un moment dat, dar nu explică evoluţia acestuia, analiza dinamică ilustrează evoluţia dezechilibrului financiar, dar nu arată amploarea acestuia; putem desprinde astfel concluzia că cele două tipuri de analize sunt complementare şi trebuie utilizate concomitent. Potrivit concepţiei funcţionale, întreprinderea reprezintă o entitate economică şi financiară, care asigură, în raport cu dezvoltarea sa, trei funcţii, şi anume: funcţia de producţie/de exploatare, funcţia de investire sau dezinvestire şi funcţia de finanţare. Analiza funcţională constă în gruparea prealabilă a operaţiilor variate întreprinse de firmă în funcţie de natura, destinaţia sau scopul lor.

Funcţia de investiţie repartizează imobilizările necorporale, corporale şi financiare în două categorii-de exploatare şi în afara exploatării-indiferent de durata lor de viaţă. În categoria imobilizărilor de exploatare includem ansamblul imobilizărilor utilizate în exploatare (maşini, utilaje, instalaţii, clădiri, etc.), în timp ce imobilizările în afara exploatării cuprind clădiri anexe, terenuri, alte active financiare. Imobilizările, regrupate prin funcţia de investiţie, reprezintă nevoi stabile (aciclice) care sunt finanţate din resurse durabile (necurente sau aciclice) existente în pasivul bilanţier.

Funcţia de finanţare regrupează posturile privind capitalurile proprii, datoriile financiare (împrumuturi bancare, împrumuturi din emisiuni de obligaţiuni, mai puţin creditele de trezorerie şi dobânzile aferente acestora) şi provizioanele pentru riscuri şi cheltuieli în categoria resurse durabile. Deoarece activele imobilizate sunt înscrise în activ la valoarea brută, amortizările şi provizioanele sunt asimilate resurselor proprii. Funcţia de finanţare stă la baza strategiei optime de finanţare a întreprinderii, dată fiind majorării valorii acesteia prin diminuarea costului mediu ponderat al capitalului.

Funcţia de exploatare este corespunzătoare fluxurilor de aprovizionare, de producţie şi de comercializare, care generează stocuri reale şi financiare, reînnoibile cu o anumită regularitate. Elementele patrimoniale de activ care au legătură directă cu operaţiile ciclului de exploatare (stocuri, creanţe, cheltuieli de exploatare înregistrate în avans) constituie active circulante de exploatare (ACE), care trebuie finanţate din datoriile de exploatare (DE) din pasivul bilanţier (datori faţă de furnizori, venituri din exploatare înregistrate în avans).

Toate celelalte posturi care evidenţiază operaţii diverse (capital social subscris şi nevărsat, cheltuieli înregistrate în avans, creanţe diverse, datorii fiscale şi sociale, datorii diverse) sunt regrupate în categoria active circulante în afara exploatării (ACAE), cărora le corespund în pasiv datoriile în afara exploatării (DAE). Posturile referitoare la disponibilităţile băneşti (conturi curente la bănci, numerarul din casierie, valori mobiliare de plasament şi creditele bancare curente) constituie activul de trezorerie (AT) şi pasivul de trezorerie (PT). Acestea sunt reflectate distinct în nevoi de trezorerie şi resurse de trezorerie. În cadrul ciclului de exploatare se evidenţiază nevoi ciclice şi resurse ciclice.

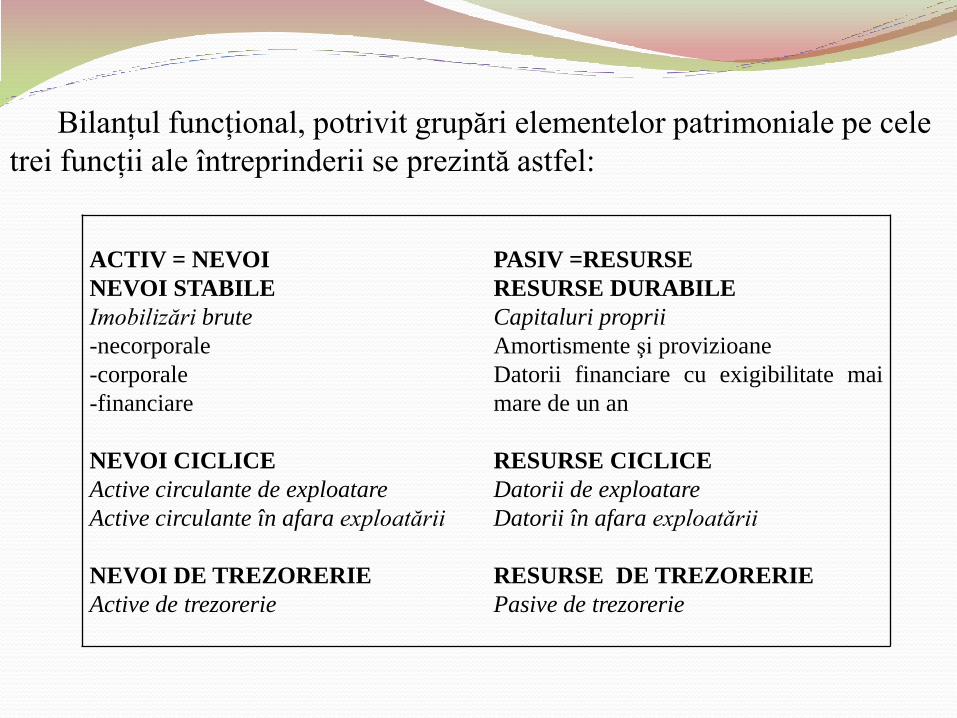

ACTIV = NEVOI

PASIV =RESURSE

NEVOI STABILE RESURSE DURABILE

Imobilizări brute Capitaluri proprii

-necorporale Amortismente şi provizioane

-corporale

-financiare

Datorii financiare cu exigibilitate mai

mare de un an

NEVOI CICLICE RESURSE CICLICE

Active circulante de exploatare Datorii de exploatare

Active circulante în afara exploatării Datorii în afara exploatării

NEVOI DE TREZORERIE RESURSE DE TREZORERIE

Active de trezorerie Pasive de trezorerie

Bilanţul funcţional, potrivit grupări elementelor patrimoniale pe cele

trei funcţii ale întreprinderii se prezintă astfel:

Indicatorii de echilibru funcţional: 1.Fondul de rulment net global FRNG 2.Nevoia de fond de rulment net globală NFRG 3.Trezoreria netă TN 1. Fondul de rulment net global FRNG poate fi determinat fie pe baza elementelor din partea superioară, fie pe baza celor din partea inferioară a bilanţului funcţional. Fondul de rulment net global, calculat pe baza elementelor din partea superioară a bilanţului reflectă surplusul resurselor durabile în raport cu nevoile stabile, surplus care concură la finanţarea activelor circulante. FRNG = RESURSE DURABILE – NEVOI STABILE sau FRNG= CAPITALURI PERMANENTE – IMOBILIZĂRI NETE

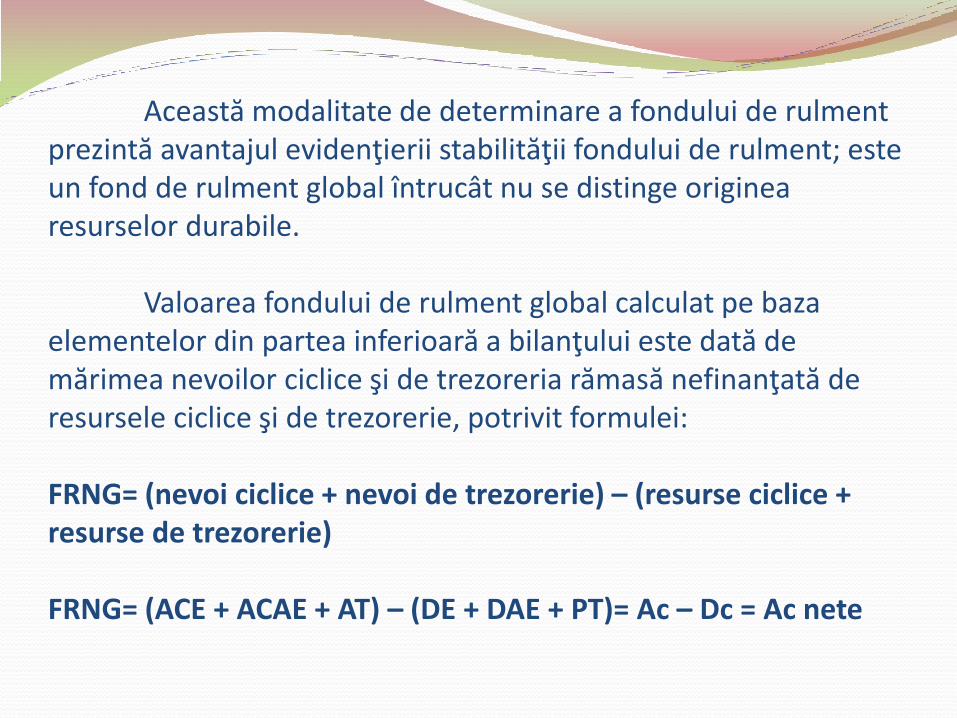

Această modalitate de determinare a fondului de rulment prezintă avantajul evidenţierii stabilităţii fondului de rulment; este un fond de rulment global întrucât nu se distinge originea resurselor durabile. Valoarea fondului de rulment global calculat pe baza elementelor din partea inferioară a bilanţului este dată de mărimea nevoilor ciclice şi de trezoreria rămasă nefinanţată de resursele ciclice şi de trezorerie, potrivit formulei: FRNG= (nevoi ciclice + nevoi de trezorerie) – (resurse ciclice + resurse de trezorerie) FRNG= (ACE + ACAE + AT) – (DE + DAE + PT)= Ac – Dc = Ac nete

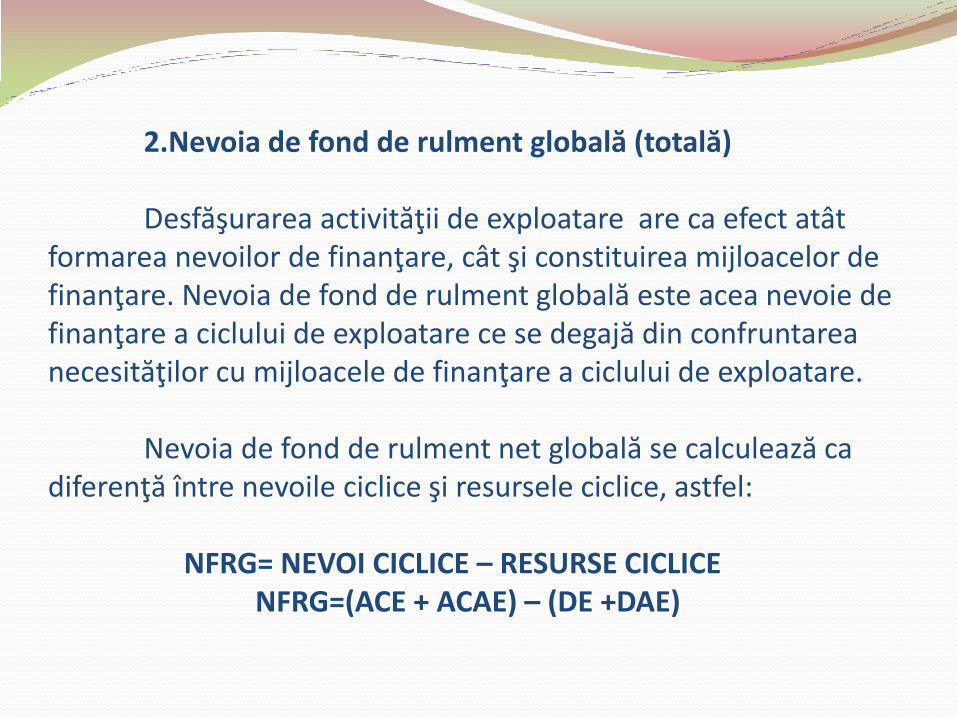

2.Nevoia de fond de rulment globală (totală) Desfăşurarea activităţii de exploatare are ca efect atât formarea nevoilor de finanţare, cât şi constituirea mijloacelor de finanţare. Nevoia de fond de rulment globală este acea nevoie de finanţare a ciclului de exploatare ce se degajă din confruntarea necesităţilor cu mijloacele de finanţare a ciclului de exploatare. Nevoia de fond de rulment net globală se calculează ca diferenţă între nevoile ciclice şi resursele ciclice, astfel: NFRG= NEVOI CICLICE – RESURSE CICLICE NFRG=(ACE + ACAE) – (DE +DAE)

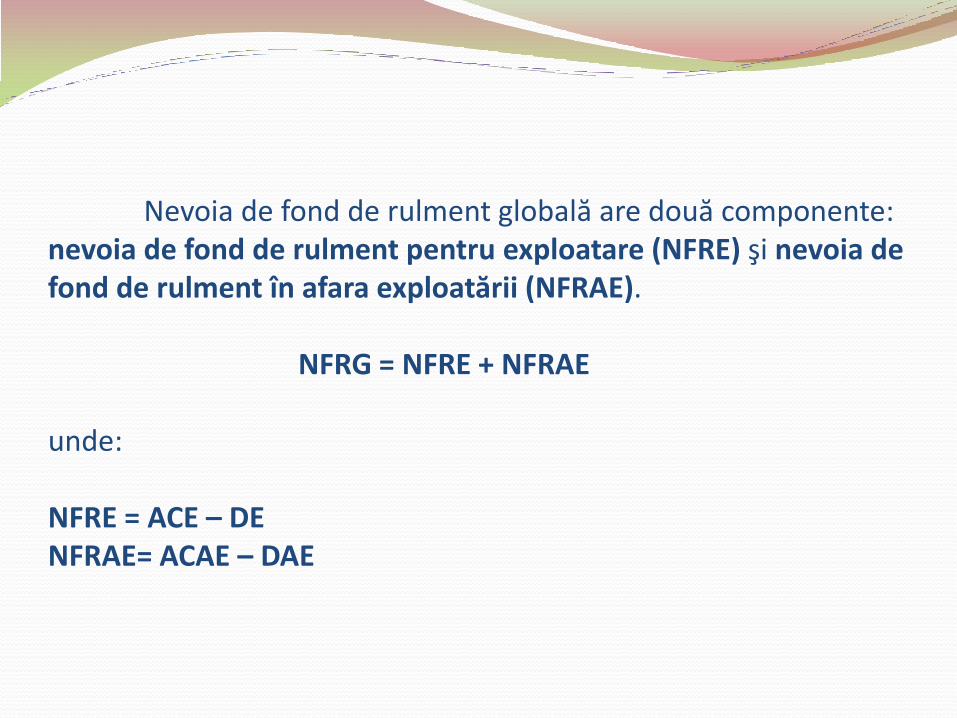

Nevoia de fond de rulment globală are două componente: nevoia de fond de rulment pentru exploatare (NFRE) şi nevoia de fond de rulment în afara exploatării (NFRAE). NFRG = NFRE + NFRAE unde: NFRE = ACE – DE NFRAE= ACAE – DAE

3. Trezoreria neta TN Din confruntarea nevoilor de trezorerie cu resursele de trezorerie rezultă trezoreria netă, ca expresie a derulării unei activităţi economice eficiente. În cadrul bilanţului funcţional, nivelul trezoreriei nete este reprezentat de diferenţa dintre nevoile de trezorerie şi resursele de trezorerie, adică dintre activele de trezorerie şi pasivele de trezorerie, care nu se reînnoiesc automat la fiecare ciclu de producţie: TN = NEVOI DE TREZORERIE – RESURSE DE TREZORERIE TN = ACTIVE DE TREZORERIE – PASIVE DE TREZORERIE

Echilibrul funcţional are la bază relaţia fundamentală a trezoreriei : aceasta se determină pornind de la egalitatea dintre activul şi pasivul bilanţului funcţional: Nevoi stabile + ACE + ACAE + AT = Resurse durabile + DE + DAE + PT AT – PT = (Resurse durabile – Nevoi stabile) – (ACE – DE) – (ACAE – DAE ) TN = FRNG – NFRE – NFRAE TN = FRNG – NFRG

În optica financiară cel mai important indicator este considerat fondul de rulment, ca marjă de siguranţă financiară destinată evenimentelor neprevăzute, această abordare prezentând interes pentru creditori, care sunt permanent preocupaţi de solvabilitatea întreprinderii, care să le garanteze rambursarea la scadenţă a datoriilor. În optica funcţională, nevoia de fond de rulment reprezintă principalul indicator, a cărui mărime este direct proporţională cu mărimea cifrei de afaceri; fondul de rulment net global trebuie să depăşească nevoia de fond de rulment netă globală şi să genereze o trezorerie netă pozitivă.