1. STUDIUL TRANZACłIILOR INTERNAłIONALE 1.1 Perspective de studiu Din punct de vedere al metodelor de intrare pe piaŃa internaŃională, caracteristic literaturii de marketing internaŃional, distingem: - exporturi (directe şi indirecte); - operaŃiuni de cooperare (contracte), numite şi aranjamente colaborative; - investiŃii străine directe. Din punct de vedere al organizării afacerilor internaŃionale, caracteristic literaturii de management internaŃional, distingem mai multe etape/faze ale internaŃionalizării. Pe măsură ce firma acumulează resurse şi experienŃă, îşi dezvoltă capitalul uman şi produsele, ea creşte gradul de control managerial şi internalizează, în final, toate fazele producŃiei şi distribuŃiei. Grafic, stadiile dezvoltării afacerilor internaŃionale ale firmei pot fi prezentate astfel: Exp. ocazional Filiale de prod în joint-venture Sucursale şi filiale de vânzări Filiale de ansamblare Manag. exp. prin dep. distinct Manag. exp. în cadrul firmei Filiale de producŃie total integrate Grad de control managerial Timp Figura 1 Stadiile dezvoltării afacerilor internaŃionale Întreprindere locală Întreprindere globală

Transcript

1. STUDIUL TRANZACłIILOR INTERNAłIONALE

1.1 Perspective de studiu

Din punct de vedere al metodelor de intrare pe piaŃa internaŃională,

caracteristic literaturii de marketing internaŃional, distingem:

- exporturi (directe şi indirecte);

- operaŃiuni de cooperare (contracte), numite şi aranjamente colaborative;

- investiŃii străine directe.

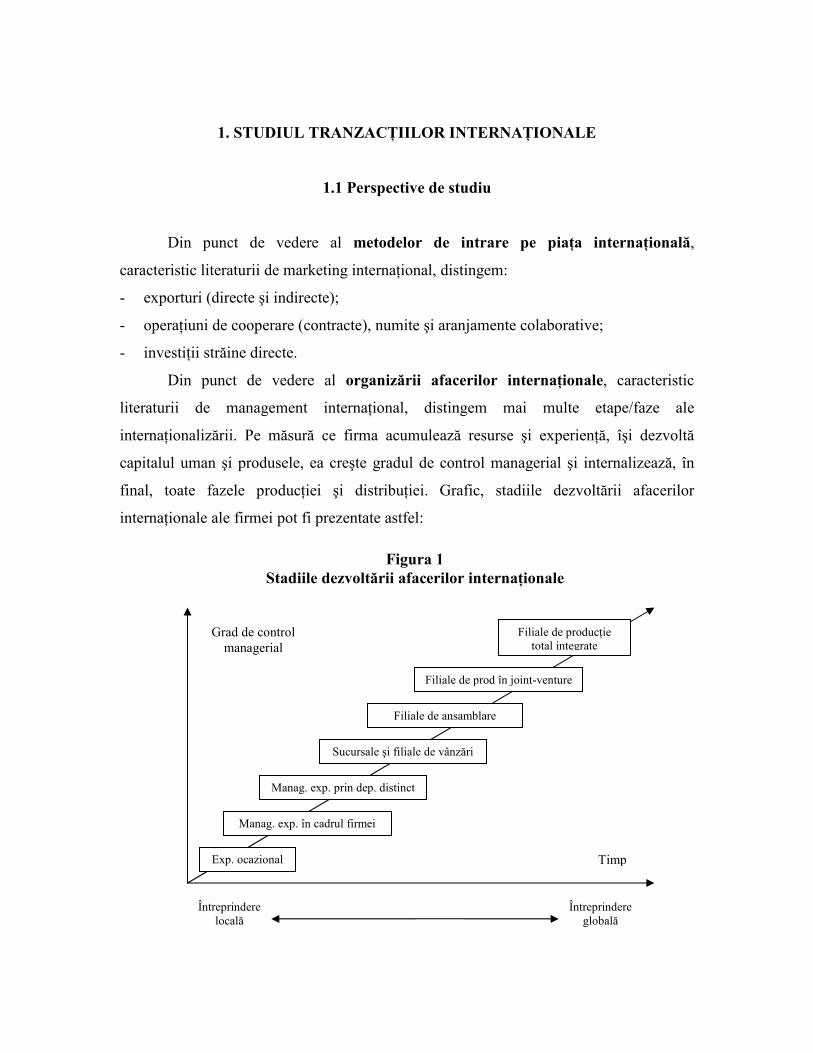

Din punct de vedere al organizării afacerilor internaŃionale, caracteristic

literaturii de management internaŃional, distingem mai multe etape/faze ale

internaŃionalizării. Pe măsură ce firma acumulează resurse şi experienŃă, îşi dezvoltă

capitalul uman şi produsele, ea creşte gradul de control managerial şi internalizează, în

final, toate fazele producŃiei şi distribuŃiei. Grafic, stadiile dezvoltării afacerilor

internaŃionale ale firmei pot fi prezentate astfel:

Exp. ocazional

Filiale de prod în joint-venture

Sucursale şi filiale de vânzări

Filiale de ansamblare

Manag. exp. prin dep. distinct

Manag. exp. în cadrul firmei

Filiale de producŃie total integrate

Grad de control managerial

Timp

Figura 1 Stadiile dezvoltării afacerilor internaŃionale

Întreprindere locală

Întreprindere globală

AF

AC

ER

I IN

TE

RN

Ał

ION

AL

E

EXPORT

CONTRACTE DE COOPERARE

INV. DIRECTE ÎN STRĂINĂTATE

DIRECT

INDIRECT

Firme de export

Distribuitori-imp.

AgenŃi de export

Piggy-back mark.

Vânz.dir. la client

AgenŃi externi

Exp. complexe

Filială de vânzare

AlianŃe strategice

Contract. manag.

Prod. sub contract

Com. în compens.

Francizare

LicenŃiere

FILIALE PROPRII

JOINT-VENTURE

Filiale de vânzări

Part. majoritară

Part. minoritară

Filiale de prod.

AchiziŃii

Fuziuni

Greenfield invest.

Sursa: Olav J. Sorensen - Alternative Ways of Choosing International Market Entry Models, Aaborg University, Centre for International Studies, 996, pag. 9

Figura 2 Tipologia afacerilor internaŃionale în relaŃie cu metodele de intrare pe piaŃă

Combinarea tuturor criteriilor care pot fi luate în calcul la stabilirea unei

tipologii a afacerilor internaŃionale poate duce la o reprezentare de felul următor:

1.2 Tipologia formelor de afaceri internaŃionale

1.2.1 Exportul şi importul

Exportul şi importul de produse şi servicii reprezintă principalele forme de afaceri

internaŃionale. Vânzarea şi cumpărarea internaŃionala de produse şi servicii sunt

practicate atât de firmele naŃionale, de toate categoriile (mici, mijlocii şi mari), cât şi de

firmele multinaŃionale. In acest domeniu, operează, însă, şi firme specializate în tranzacŃii

comerciale internaŃionale precum: case de comerŃ, companii de managementul

exporturilor, importatori - distribuitori etc. Cu toate că exportul este primul pas în

procesul de internaŃionalizare a firmei, el nu constituie o afacere simplă. De la primul

Joint-venture

LicenŃiere Contractarea

producŃiei

Sucursală în străinătate

Joint-venture

Export

LicenŃiere Contractarea

producŃiei

Joint-venture

Sucursală în străinătate

Filială în

străinătate

Mare

Mică

Scăzută

Complexitatea pieŃei

Ridicată

Div

ersi

tate

a pr

oduc

Ńiei

Figura 3

contact cu piaŃa internaŃionala, prin exporturi ocazionale, până la vânzarea directă către

clienŃii din străinătate pot trece unul sau mai multe decenii. În general, majoritatea

firmelor care produc pentru piaŃa externă rămân la stadiul exportului indirect. Cel mai

adesea, exporturile firmei se dezvoltă stadial. Literatura de specialitate a abordat de multă

vreme problema determinanŃilor exportului şi a modalităŃilor de organizare.

Spre deosebire de literatura comerŃului internaŃional, caracterizată prin rigoare

teoretică şi validitate generală a explicaŃiilor, literatura afacerilor internaŃionale apelează

mult la analiza factuală sau la studiile de caz. Ca atare, sunt reflectate experimente

diferite, opinii diferite care, in general, sunt contextuale, dependente de locul şi momentul

observării.

Toate acestea, însă, nu ne împiedică să constatăm frecvenŃa şi răspândirea

exportului ca tip de tranzacŃie comercială internaŃională. Astfel, în anul 2001, exporturile

mondiale de produse şi servicii au fost de 7444 mld. USD, din care: 5984 mld USD,

export de produse şi 1460 mld. USD, export de servicii comerciale. Ritmul de creştere

anuală a exportului de produse a fost de 5% pentru perioada 1990 - 2001, iar cel al

exportului de servicii a fost de 6% pentru aceeaşi perioadă. S-a situat la un nivel dublu

faŃă de creşterea producŃiei industriale şi a PIB-ului mondial.

1.2.2 LicenŃierea şi francizarea

LicenŃierea şi francizarea sunt principalele forme de tranzacŃionare a drepturilor

de proprietate intelectuală, sub forma patentelor sau brevetelor, mărcilor, know-how-ului,

copyright-ului şi formatelor sau „pachetelor de afaceri". Toate acestea sunt instrumente

de protecŃie a drepturilor de proprietate intelectuală. Unii autori tratează licenŃierea şi

francizarea în cadrul alianŃelor strategice, iar alŃii le includ în operaŃiunile de cooperare.

Din punct de vedere teoretic (International Economics), ambele opinii sunt corecte,

deoarece firmele multinaŃionale au de ales între operarea pe piaŃa liberă (exporturi),

cooperarea cu alte firme (de regulă, licenŃierea) şi internalizarea pieŃei prin investiŃii

directe. Practic, e mai simplu şi eficient să abordăm licenŃierea şi francizarea ca o formă

distinctă de afaceri internaŃionale. Atât evoluŃia transferului de tehnologie în economia

mondială, cât şi caracteristicile distinctive ale comerŃului cu licenŃe şi francize impun o

analiză separată de celelalte operaŃiuni de cooperare internaŃională. În plus,

managementul unei firme, interesat de continuarea internaŃionalizării, nu optează pentru

categorii mari de afaceri, ci pentru tipuri de afaceri. Este greu de crezut că managerii unei

firme cu experienŃă internaŃională, pentru că în faza de licenŃiere e de presupus că există o

experienŃă a pieŃelor externe, aleg între export, operaŃiuni de cooperare şi investiŃii

directe. Mai curând, ei se concentrează pe decizia de a licenŃia sau nu. În afara aspectelor

decizionale specifice, licenŃierea şi francizarea implică aspecte juridice diferite, de

exemplu, de cele ale subcontractării.

LicenŃierea este o tranzacŃie comercială prin care proprietarul unui activ

intangibil (brevet, marcă, copyright, know-how etc.) vinde unui cumpărător (acordă

licenŃa) dreptul de a-l utiliza, în schimbul plăŃii unei sume de bani, numită redevenŃă.

Valoarea redevenŃei (royalty, în lb. engl.) depinde de valoarea de piaŃă a proprietăŃii

intelectuale respective şi, fapt important, de estimarea profiturilor viitoare aşteptate de

licenŃiat.

Transferul de active intangibile sub forma licenŃei este, de obicei, acompaniat de

asistenŃă tehnică şi alte servicii comerciale. Cazul cel mai reprezentativ este al industriilor

high-tech, unde licenŃierea produsului sau a proceselor de fabricaŃie este întotdeauna

asociată cu asistenŃă tehnică şi juridică.

Dacă produsul sau serviciul are o formă recunoscută internaŃional, licenŃiatul este

responsabil pentru marketingul acestuia într-o zonă dată a pieŃei. Responsabilitatea

respectivă presupune asumarea tuturor riscurilor şi profiturilor prevăzute în contractul de

licenŃă.

LicenŃierea este, într-o anumită măsură, o îmbinare între un export şi o investiŃie

directă. Firmele care vând licenŃe îşi propun:

• să obŃină venituri suplimentare din drepturile de proprietate deŃinute;

• să dobândească un avantaj tactic sau strategic pe pieŃele externe;

• să aibă acces mai facil pe o piaŃă externă, care ar putea fi utilizată ulterior pentru alte

tipuri de tranzacŃii comerciale;

• să fie prezente pe o piaŃă externă unde temporar nu se pot facei nvestiŃii directe.

Valoarea comerŃului cu licenŃe a fost de peste 60 mld. USD în 2001 (exprimată

prin încasările din redevenŃe). Cele mai reprezentative sunt firmele americane (peste

60%), japoneze (cca. 15%) şi germane (aprox. 5%). Preponderent, licenŃele sunt vândute

de companiile multinaŃionale filialelor din străinătate. De exemplu, în cazul SUA, 70' din

licenŃe se tranzacŃionează intra-firmă.

Francizarea este o tranzacŃie comercială prin care deŃinătorul unui activ

intangibil special (marcă, nume de marcă, tehnică de marketing sau sistem de afaceri)

vinde unui cumpărător dreptul de utilizare, în schimbul plăŃii unei taxe.

Francizarea este considerată o formă specială de licenŃiere. Dar, spre deosebire de

aceasta, francizarea implică o relaŃie mai integrată de afaceri între parteneri. În plus, prin

francizare, controlul managerial este mai strict, iar tranzacŃia iniŃială este urmată de

instruirea personalului, consulting, asistenŃă juridică etc. De regulă, francizorul vinde

sisteme complexe sau formate de afaceri („business format") care cuprind toate

aspectele constitutive ale unui mod de a oferi servicii sau produse. De la procurarea

materialelor sau inputurilor până la strategia publicitară, toate elementele sunt incluse în

„formatul de afaceri". Aceasta transferă automat imaginea de marcă a francizorului

asupra francizatului care este obligat sa respecte întocmai standardele.

Francizarea s-a răspândit considerabil în ultimele cinci decenii, ca metodă

alternativă de distribuŃie şi dezvoltare a afacerilor. Majoritatea tranzacŃiilor cu francize se

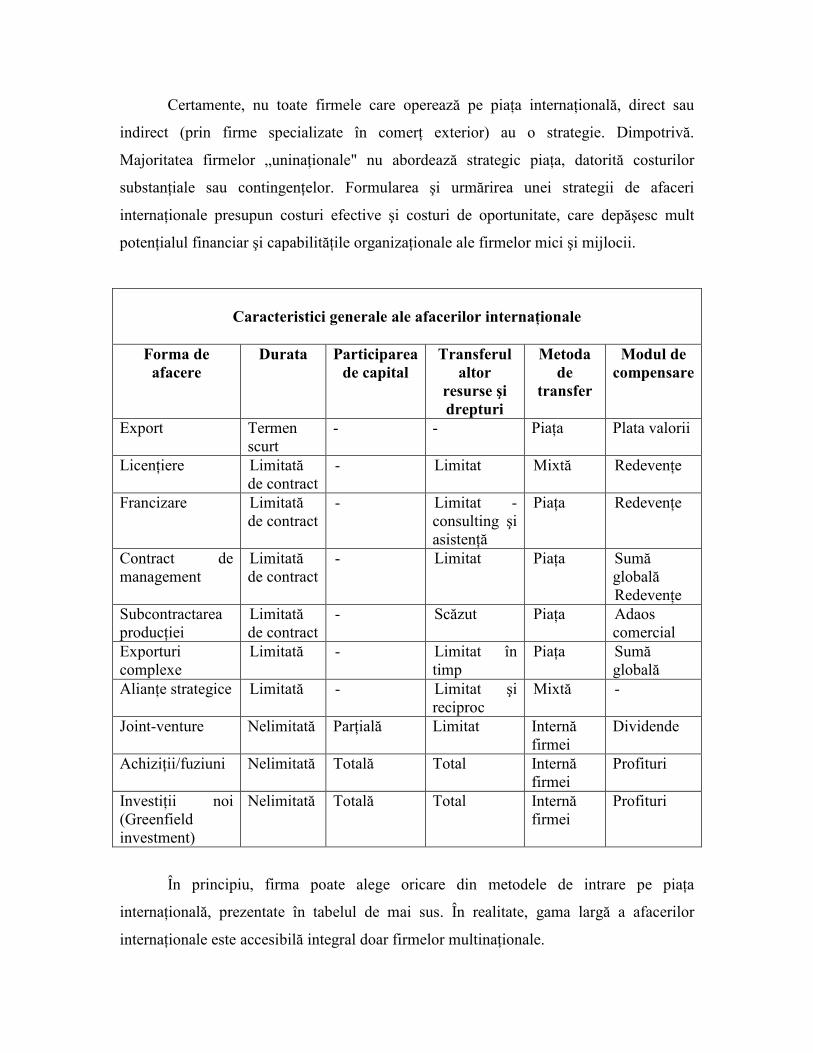

AchiziŃii/fuziuni Nelimitată Totală Total Internă firmei

Profituri

InvestiŃii noi (Greenfield investment)

Nelimitată Totală Total Internă firmei

Profituri

În principiu, firma poate alege oricare din metodele de intrare pe piaŃa

internaŃională, prezentate în tabelul de mai sus. În realitate, gama largă a afacerilor

internaŃionale este accesibilă integral doar firmelor multinaŃionale.

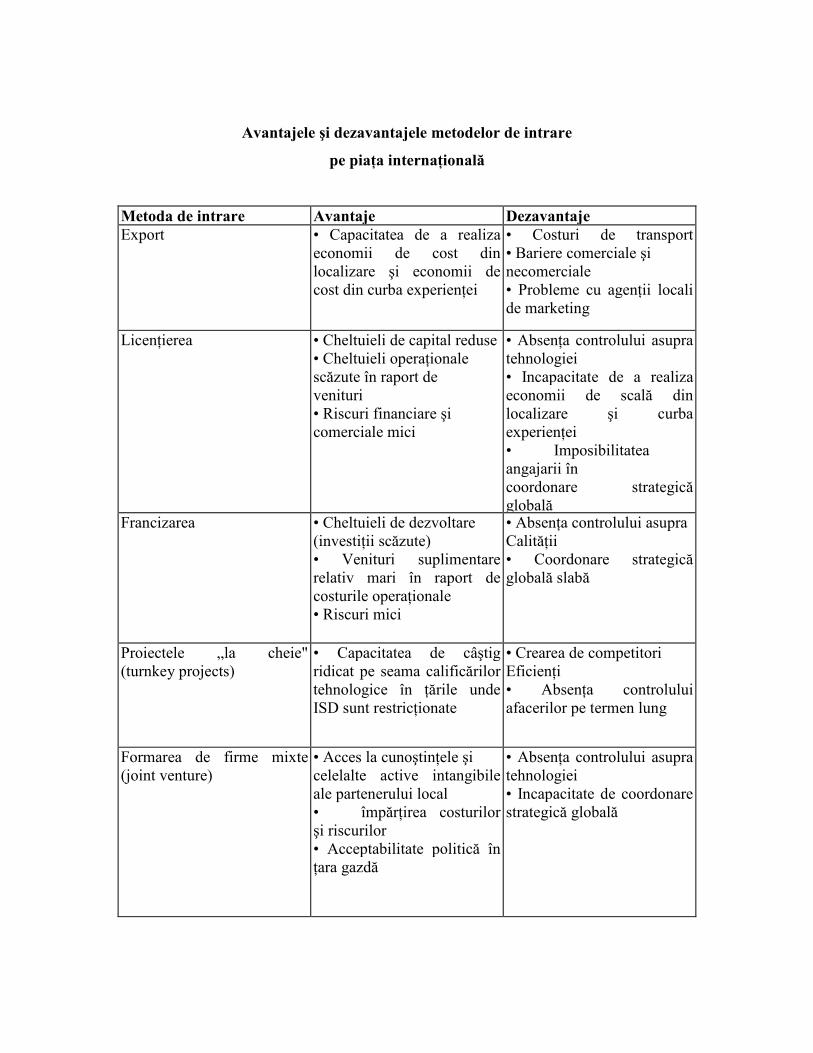

Avantajele şi dezavantajele metodelor de intrare

pe piaŃa internaŃională

Metoda de intrare Avantaje Dezavantaje Export • Capacitatea de a realiza

economii de cost din localizare şi economii de cost din curba experienŃei

• Costuri de transport • Bariere comerciale şi necomerciale • Probleme cu agenŃii locali de marketing

LicenŃierea • Cheltuieli de capital reduse • Cheltuieli operaŃionale scăzute în raport de venituri • Riscuri financiare şi comerciale mici

• AbsenŃa controlului asupra tehnologiei • Incapacitate de a realiza economii de scală din localizare şi curba experienŃei • Imposibilitatea angajarii în coordonare strategică globală

Francizarea • Cheltuieli de dezvoltare (investiŃii scăzute) • Venituri suplimentare relativ mari în raport de costurile operaŃionale • Riscuri mici

• AbsenŃa controlului asupra CalităŃii • Coordonare strategică globală slabă

Proiectele „la cheie" (turnkey projects)

• Capacitatea de câştig ridicat pe seama calificărilor tehnologice în Ńările unde ISD sunt restricŃionate

• Crearea de competitori EficienŃi • AbsenŃa controlului afacerilor pe termen lung

Formarea de firme mixte (joint venture)

• Acces la cunoştinŃele şi celelalte active intangibile ale partenerului local • împărŃirea costurilor şi riscurilor • Acceptabilitate politică în Ńara gazdă

• AbsenŃa controlului asupra tehnologiei • Incapacitate de coordonare strategică globală

Formarea de filiale proprii (wholly owned subsidiaries)

• Protejarea tehnologiei • Capacitatea de coordonare strategică globală • Capacitatea de a realiza economii de scală din localizare şi experienŃă

• Cheltuieli de dezvoltare mari • Grad de risc ridicat

Sursa: Prelucrat după J. Hough & E.W. Neuland, op. cit., p. 282.

Evident, o firmă nu va alege un mod de intrare pe piaŃa internaŃională prin simpla

comparare a avantajelor şi dezavantajelor. Aspectele înscrise în tabelul de mai sus au mai

curând un caracter generic. Dar tratarea lor mai detaliată ar putea să indice firmei, Ńinând

seama de natura produsului şi a competiŃiei, un mod de intrare adecvat.

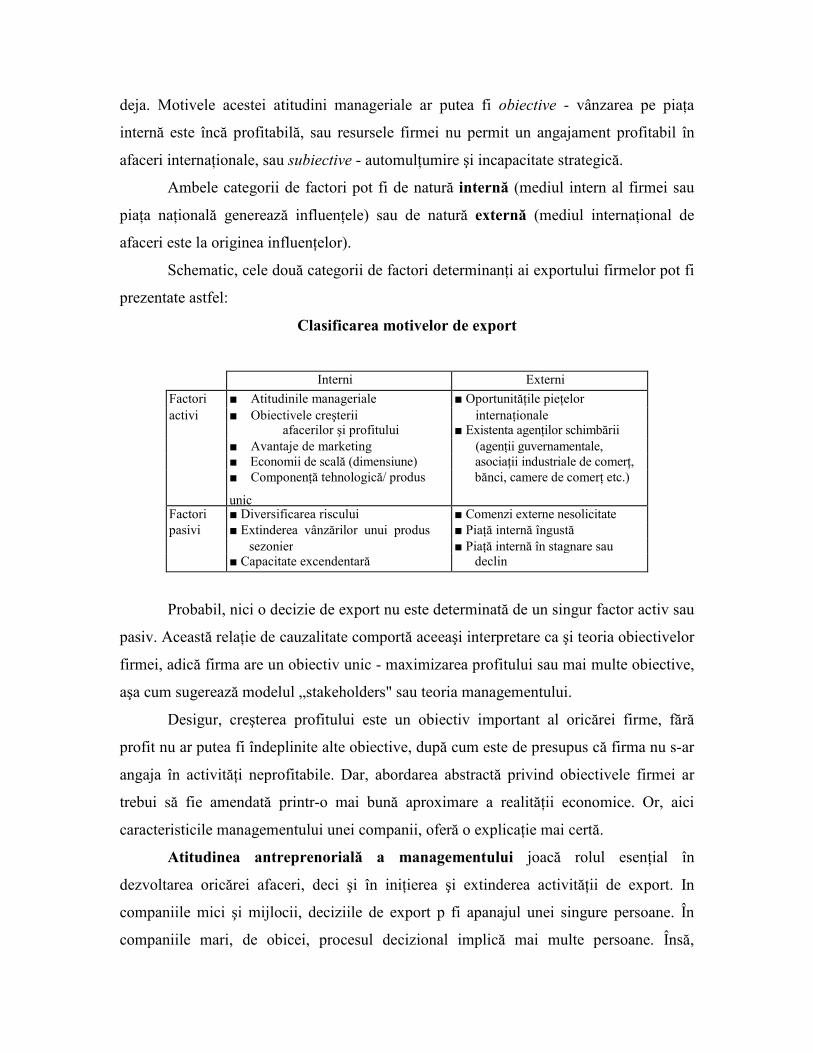

Factorii determinanŃi ai exportului firmelor

Dacă decizia de export este una strategică, compania stabilindu-şi în mod

programatic să pătrundă pe pieŃele internaŃionale sau să-şi extindă tranzacŃiile deja

existente, sau este una ad-hoc, compania organizează activitatea de export pentru că a

fost solicitată, depinde, în mare parte, de natura motivelor care determină managementul

companiei să opteze pentru piaŃa internaŃională.

În literatura de specialitate s-a conturat opinia că există două categorii de factori

care explică activitatea de export a firmelor: factori activi şi factori pasivi.

Factorii activi sunt generaŃi de schimbarea strategică iniŃiată de firmă. Caracterul

managementului (dinamismul, flexibilitatea, viziunea strategică etc.) determină firma să

iniŃieze şi să extindă sistematic şi creativ activităŃile de export. De aceea, factorii activi

coincid, în bună măsură, cu obiectivele firmei pentru activitatea de export.

Factorii pasivi se circumscriu reacŃiilor firmei la presiunile şi schimbările

mediului de afaceri. De exemplu, dacă piaŃa internă este saturată, firma va fi nevoită să

caute o posibilitate de a vinde pe piaŃa externă. Sau, dacă un cumpărător extern trimite o

comandă pentru produse, firma poate să considere că este avantajos să execute acea

comandă. Oricum, în acest caz, managementul firmei nu-şi propune să construiască

sistematic avantaje competitive pe piaŃa internaŃională sau să le dezvolte pe cele existente

deja. Motivele acestei atitudini manageriale ar putea fi obiective - vânzarea pe piaŃa

internă este încă profitabilă, sau resursele firmei nu permit un angajament profitabil în

afaceri internaŃionale, sau subiective - automulŃumire şi incapacitate strategică.

Ambele categorii de factori pot fi de natură internă (mediul intern al firmei sau

piaŃa naŃională generează influenŃele) sau de natură externă (mediul internaŃional de

afaceri este la originea influenŃelor).

Schematic, cele două categorii de factori determinanŃi ai exportului firmelor pot fi

prezentate astfel:

Clasificarea motivelor de export

Interni Externi

Factori ■ Atitudinile manageriale ■ OportunităŃile pieŃelor activi ■ Obiectivele creşterii internaŃionale afacerilor şi profitului ■ Existenta agenŃilor schimbării ■ Avantaje de marketing (agenŃii guvernamentale, ■ Economii de scală (dimensiune) asociaŃii industriale de comerŃ, ■ ComponenŃă tehnologică/ produs

unic

bănci, camere de comerŃ etc.)

Factori ■ Diversificarea riscului ■ Comenzi externe nesolicitate pasivi ■ Extinderea vânzărilor unui produs ■ PiaŃă internă îngustă sezonier ■ PiaŃă internă în stagnare sau ■ Capacitate excendentară declin

Probabil, nici o decizie de export nu este determinată de un singur factor activ sau

pasiv. Această relaŃie de cauzalitate comportă aceeaşi interpretare ca şi teoria obiectivelor

firmei, adică firma are un obiectiv unic - maximizarea profitului sau mai multe obiective,

aşa cum sugerează modelul „stakeholders" sau teoria managementului.

Desigur, creşterea profitului este un obiectiv important al oricărei firme, fără

profit nu ar putea fi îndeplinite alte obiective, după cum este de presupus că firma nu s-ar

angaja în activităŃi neprofitabile. Dar, abordarea abstractă privind obiectivele firmei ar

trebui să fie amendată printr-o mai bună aproximare a realităŃii economice. Or, aici

caracteristicile managementului unei companii, oferă o explicaŃie mai certă.

Atitudinea antreprenorială a managementului joacă rolul esenŃial în

dezvoltarea oricărei afaceri, deci şi în iniŃierea şi extinderea activităŃii de export. In

companiile mici şi mijlocii, deciziile de export p fi apanajul unei singure persoane. În

companiile mari, de obicei, procesul decizional implică mai multe persoane. Însă,

indiferent de numărul persoanelor decidente, demararea sau extinderea exportului

depinde de percepŃia lor asupra pieŃelor externe, de expectativele privind aceste pieŃe şi

de capabilităŃile companiei de a intra în afaceri internaŃionale.

Există o corelaŃie strânsă între caracteristicile decidentului şi comportamentul în

activitatea de export. Atitudinile favorabile afacerilor internaŃionale pot fi considerate ca

o precondiŃie esenŃială a intrării pe o piaŃă externă sau a extinderii tranzacŃiilor deja

existente. Caracteristicile decidentului, în special, factorii cognitivi şi afectivi, pot

explica, în mare parte, diferenŃele de atitudine şi comportament privind exportul.

Contactele cu pieŃele externe şi informaŃiile managerilor despre acestea exercită

stimulente pentru angajarea firmei în exporturi.

OcupaŃia profesională anterioară a managerului, în sensul legăturilor cu piaŃa

internaŃională, poate să determine un angajament activ în favoarea activităŃii de export.

Dincolo de aceste caracteristici obiective, ceea ce motivează managementul să

acŃioneze şi să nu reacŃioneze pasiv este gândirea creativă, dorinŃa de inovaŃie sau, cum

metaforic spunea Schumpeter, „voinŃa de a constitui un regat privat".

ToŃi determinanŃii exportului firmelor sunt suficient de clari şi nu necesită

comentarii suplimentare. Poate că o menŃiune în plus merită avantajele de marketing

internaŃional.

CunoştinŃele specializate de marketing sau accesul la informaŃii preŃioase privind

piaŃa internaŃională pot conferi avantaje competitive (e drept, limitate) unei firme

exportatoare.

Un produs bun, o puternică forŃă de vânzare, o infrastructură eficientă de

marketing şi un sistem de servicii - suport de calitate, de exemplu, pot acŃiona ca

stimulente ale activităŃii de export, deoarece compania şi-a constituit avantaje de

marketing.

Succesul anterior al marketingului este, de regulă, un motivator puternic pentru

comportamentul viitor de marketing. CompetenŃa într-una sau mai multe activităŃi de

marketing va fi, adesea, un catalizator suficient pentru ca o companie să iniŃieze sau să

dezvolte exporturi.

Delimitarea între factorii activi şi factorii pasivi ai exportului firmelor nu este atât

de netă în practica comercială internaŃională.

Analiza succintă a unui singur factor pasiv confirmă aserŃiunea anterioară.

Primirea de comenzi externe nesolicitate este aproape unanim considerată ca o probă

evidentă a pasivităŃii companiei sau, mai clar spus a dezinteresului pentru vânzarea pe

piaŃa externă.

Comanda nesolicitată pentru producŃie de export, ca şi cererea de informaŃii

privind preŃul sau distribuŃia poate fi un mijloc prin care firma devine conştientă de

oportunităŃile pieŃei internaŃionale.

Cererile de ofertă sau comenzile emise de firmele străine au la bază informaŃiile

produse de presa specializată, expoziŃiile internaŃionale şi alte surse.

Numeroase evidenŃe sugerează că majoritatea firmelor exportatoare şi-au început

activitatea, îndeplinind cereri de ofertă sau comenzi nesolicitate. Mai mult, chiar firmele

foarte active pe piaŃa internaŃională devoltă şi derulează noi tranzacŃii comerciale pe baza

unor comenzi nesolicitate. Concluzia unei cercetări empirice a fost că peste 80% din

firmele exportatoare americane sunt receptoare de comenzi nesolicitate, în timp ce doar

30% din firmele fără activitate de export primesc asemenea comenzi.

Aceste evidenŃe denotă trei aspecte importante:

• decizia de export nu este determinată unilateral;

• atractivitatea firmei pentru clienŃii externi, care trimit comenzi nesolicitate ar

putea să depindă de caracteristici sau avantaje competitive, precum: tehnologia,

calitatea produselor, preŃul promoŃional etc. Ca atare, viziunea strategică nu

explică integral succesul deciziei de export;

• decizia de export nu prestabileşte, în totalitate, criteriile de selecŃie a pieŃei