Cap I PREZENTAREA GENERALA A S.C. FRANZELUTA S.A. S.C. FRANZELUTA S.A. a fost infiintata in 1996, avand un capital social de 42.345,6 RON, capital subscris integral subscris statului in calitate de actionar unic. Din anul 2006 societatea apartine firmei S.C. ADEMO S.A., in present capitalul social cifarndu-se la valoarea de 388.100. S.C. FRANZELUTA S.A. este situate pe str. General Magheru, nr. 22 inregistrata la Registrul Comertului Bihor sub nr. J05/191/1995, avand C.F. R3566794. Principalele obiecte de activitate ale acestei societati sunt: Industrializarea si comercializarea produselor de panificatie in tara si strainatate. Prestarea de servicii catre persoane fizice si juridice, romane si straine.

Transcript

Cap I PREZENTAREA GENERALA AS.C. FRANZELUTA S.A.

S.C. FRANZELUTA S.A. a fost infiintata in 1996, avand un capital

social de 42.345,6 RON, capital subscris integral subscris statului in calitate

de actionar unic.

Din anul 2006 societatea apartine firmei S.C. ADEMO S.A., in

present capitalul social cifarndu-se la valoarea de 388.100.

S.C. FRANZELUTA S.A. este situate pe str. General Magheru, nr. 22

inregistrata la Registrul Comertului Bihor sub nr. J05/191/1995, avand

C.F. R3566794.

Principalele obiecte de activitate ale acestei societati sunt:

Industrializarea si comercializarea produselor de panificatie in

tara si strainatate.

Prestarea de servicii catre persoane fizice si juridice, romane si

straine.

Activitate de transport intern si international cu mijloace de

transport proprii.

In anul 2005, societatea a inregistrat o cifra de afaceri egala cu

821.233,4 si o pierdere neta de 54.233 iar in anul 2006 a realizat o cifra de

afaceri in valoare de 799.564,2 si un profit net de 31.689,1.

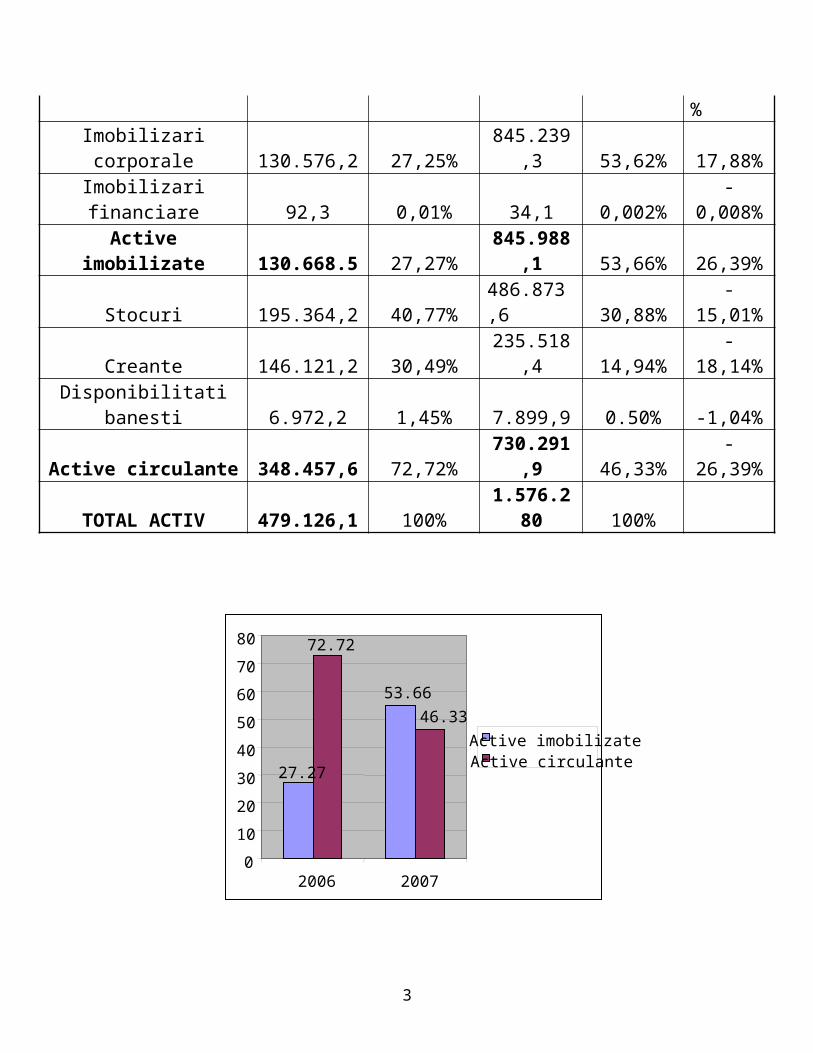

Rata activelor imobilizate masoara gradul de investire a capitalului fix. In perioada 2006-2007aceasta rata s-a dublat ajungand de la 27,27 % la 53,66%.

Rata activelor circulante exprima ponderea activelor ciculante in totalul activului. In anul 2006 valoarea acestei rate a fost de 72,72% dar a avut o tendinta de cadere ajungand in 2007 la 46,33%.

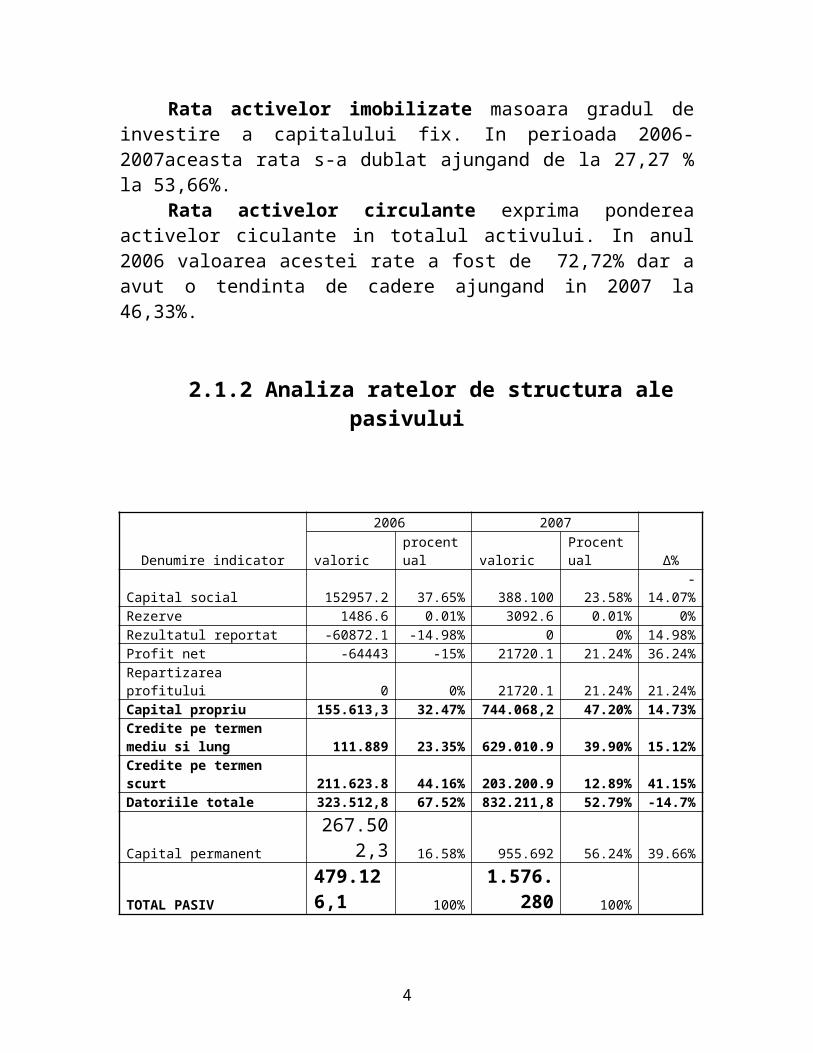

2.1.2 Analiza ratelor de structura ale pasivului

Denumire indicator2006 2007

∆%valoric procentual valoric Procentual

Capital social 152957.2 37.65% 388.100 23.58%-

14.07%Rezerve 1486.6 0.01% 3092.6 0.01% 0%Rezultatul reportat -60872.1 -14.98% 0 0% 14.98%Profit net -64443 -15% 21720.1 21.24% 36.24%Repartizarea profitului 0 0% 21720.1 21.24% 21.24%Capital propriu 155.613,3 32.47% 744.068,2 47.20% 14.73%Credite pe termen mediu si lung 111.889 23.35% 629.010.9 39.90% 15.12%Credite pe termen scurt 211.623.8 44.16% 203.200.9 12.89% 41.15%Datoriile totale 323.512,8 67.52% 832.211,8 52.79% -14.7%

Capital permanent 267.502,3 16.58% 955.692 56.24% 39.66%

TOTAL PASIV 479.126,1 100% 1.576.280 100%

3

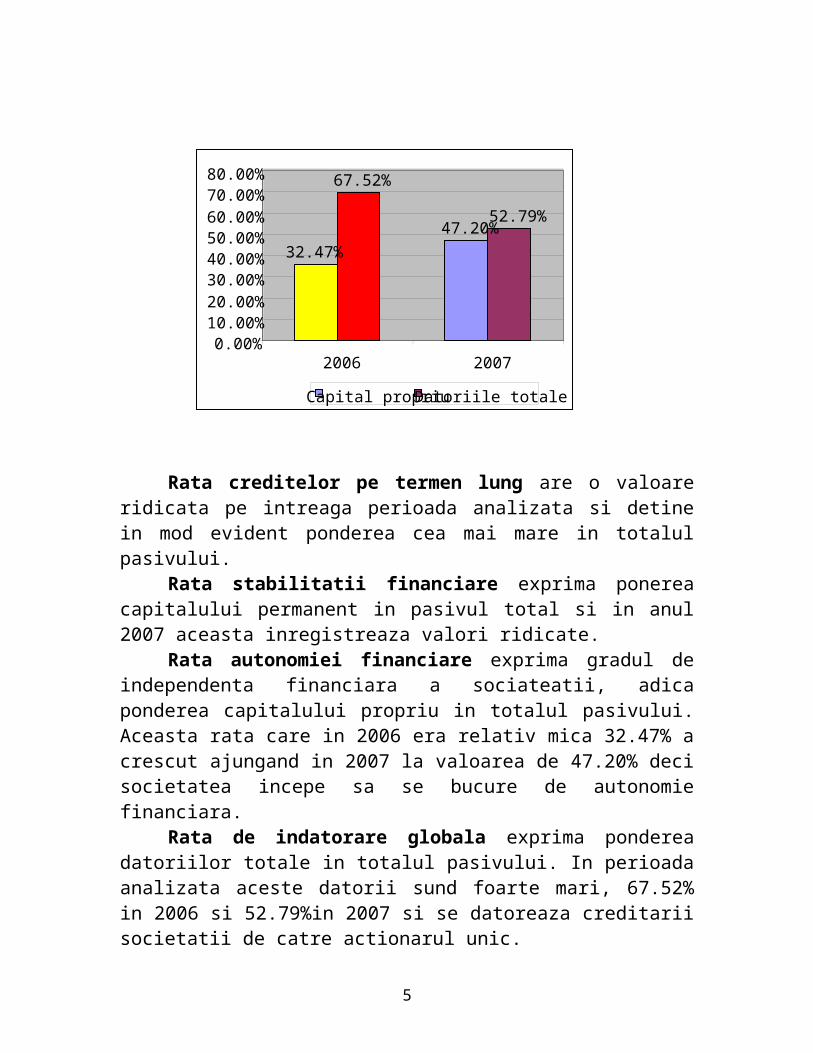

Rata creditelor pe termen lung are o valoare ridicata pe intreaga perioada analizata si detine in mod evident ponderea cea mai mare in totalul pasivului.

Rata stabilitatii financiare exprima ponerea capitalului permanent in pasivul total si in anul 2007 aceasta inregistreaza valori ridicate.

Rata autonomiei financiare exprima gradul de independenta financiara a sociateatii, adica ponderea capitalului propriu in totalul pasivului. Aceasta rata care in 2006 era relativ mica 32.47% a crescut ajungand in 2007 la valoarea de 47.20% deci societatea incepe sa se bucure de autonomie financiara.

Rata de indatorare globala exprima ponderea datoriilor totale in totalul pasivului. In perioada analizata aceste datorii sund foarte mari, 67.52% in 2006 si 52.79%in 2007 si se datoreaza creditarii societatii de catre actionarul unic.

2.2 ANALIZA ECHILIBRULUI FINANCIAR

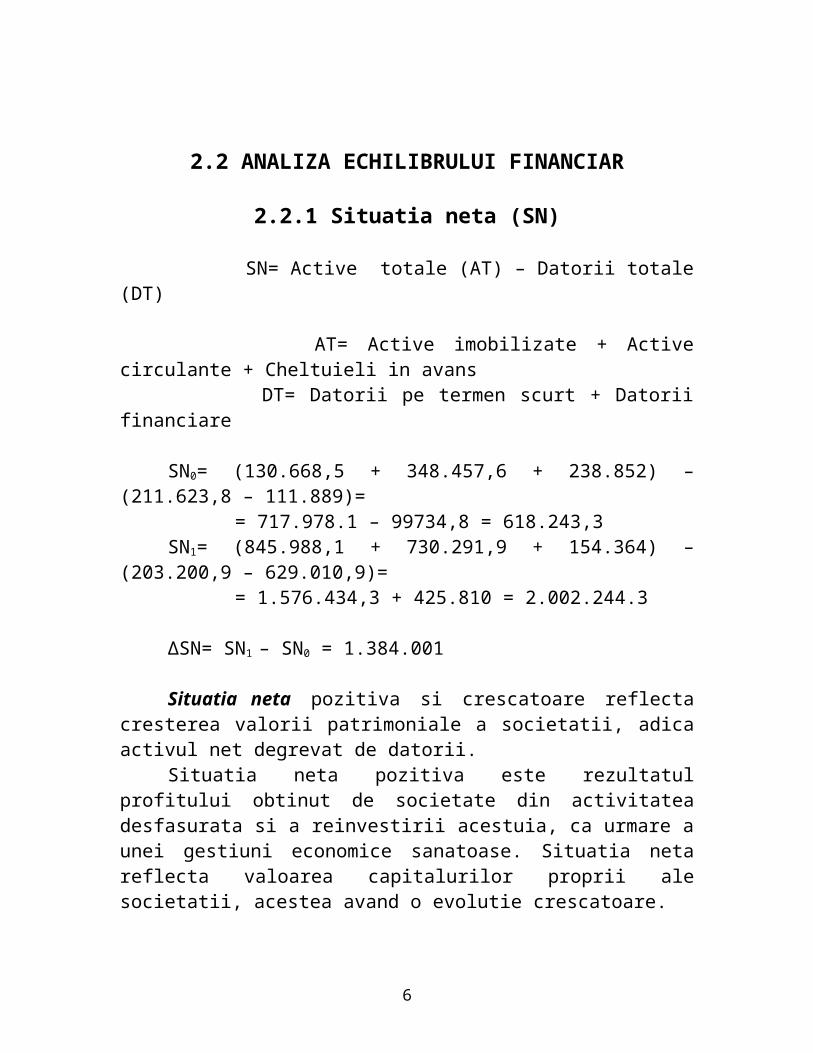

2.2.1 Situatia neta (SN)

SN= Active totale (AT) – Datorii totale (DT)

AT= Active imobilizate + Active circulante + Cheltuieli in avans DT= Datorii pe termen scurt + Datorii financiare

Situatia neta pozitiva si crescatoare reflecta cresterea valorii patrimoniale a societatii, adica activul net degrevat de datorii.

Situatia neta pozitiva este rezultatul profitului obtinut de societate din activitatea desfasurata si a reinvestirii acestuia, ca urmare a unei gestiuni economice sanatoase. Situatia neta reflecta valoarea capitalurilor proprii ale societatii, acestea avand o evolutie crescatoare.

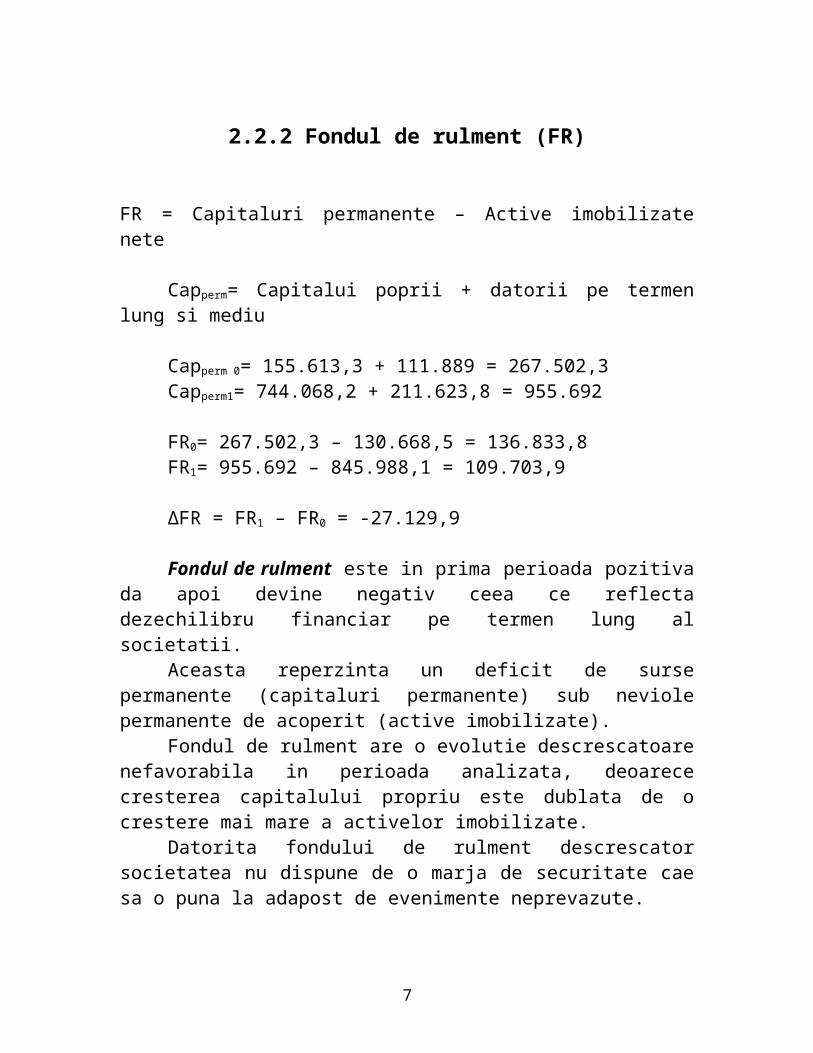

2.2.2 Fondul de rulment (FR)

FR = Capitaluri permanente – Active imobilizate nete

Capperm= Capitalui poprii + datorii pe termen lung si mediu

Fondul de rulment este in prima perioada pozitiva da apoi devine negativ ceea ce reflecta dezechilibru financiar pe termen lung al societatii.

Aceasta reperzinta un deficit de surse permanente (capitaluri permanente) sub neviole permanente de acoperit (active imobilizate).

Fondul de rulment are o evolutie descrescatoare nefavorabila in perioada analizata, deoarece cresterea capitalului propriu este dublata de o crestere mai mare a activelor imobilizate.

Datorita fondului de rulment descrescator societatea nu dispune de o marja de securitate cae sa o puna la adapost de evenimente neprevazute.

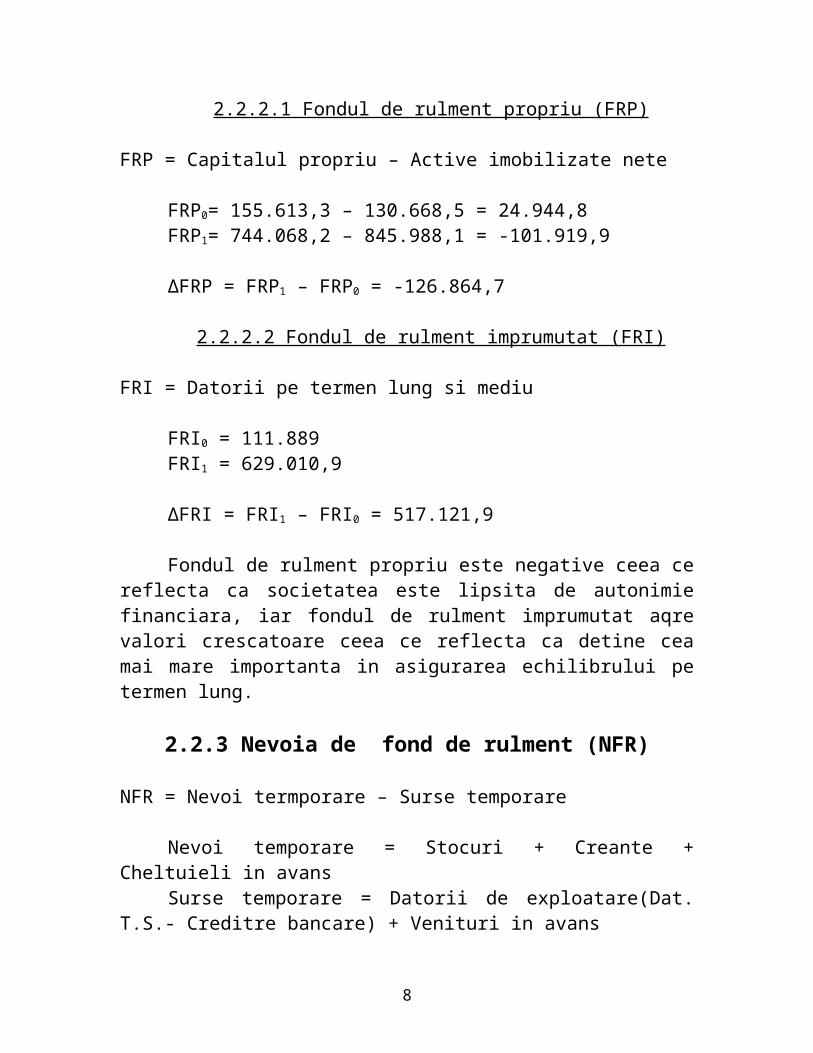

Fondul de rulment propriu este negative ceea ce reflecta ca societatea este lipsita de autonimie financiara, iar fondul de rulment imprumutat aqre valori crescatoare ceea ce reflecta ca detine cea mai mare importanta in asigurarea echilibrului pe termen lung.

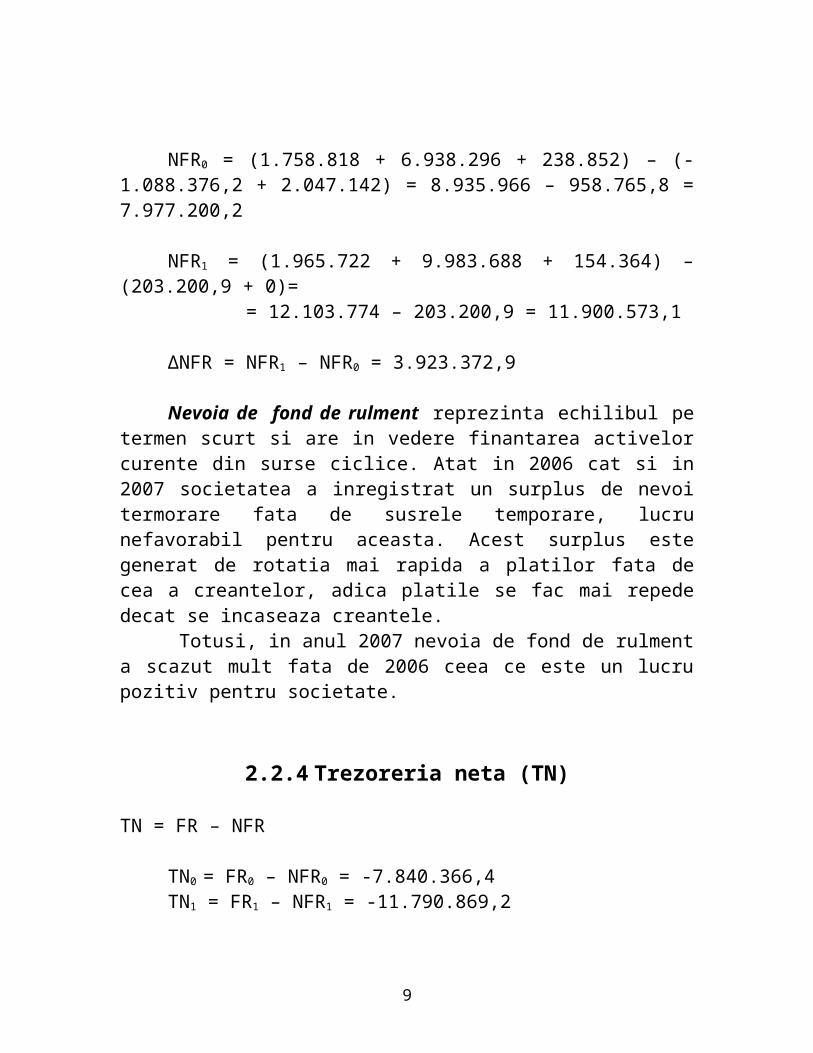

2.2.3 Nevoia de fond de rulment (NFR)

NFR = Nevoi termporare – Surse temporare

Nevoi temporare = Stocuri + Creante + Cheltuieli in avansSurse temporare = Datorii de exploatare(Dat. T.S.- Creditre bancare)

Nevoia de fond de rulment reprezinta echilibul pe termen scurt si are in vedere finantarea activelor curente din surse ciclice. Atat in 2006 cat si in 2007 societatea a inregistrat un surplus de nevoi termorare fata de susrele temporare, lucru nefavorabil pentru aceasta. Acest surplus este generat de rotatia mai rapida a platilor fata de cea a creantelor, adica platile se fac mai repede decat se incaseaza creantele.

Totusi, in anul 2007 nevoia de fond de rulment a scazut mult fata de 2006 ceea ce este un lucru pozitiv pentru societate.

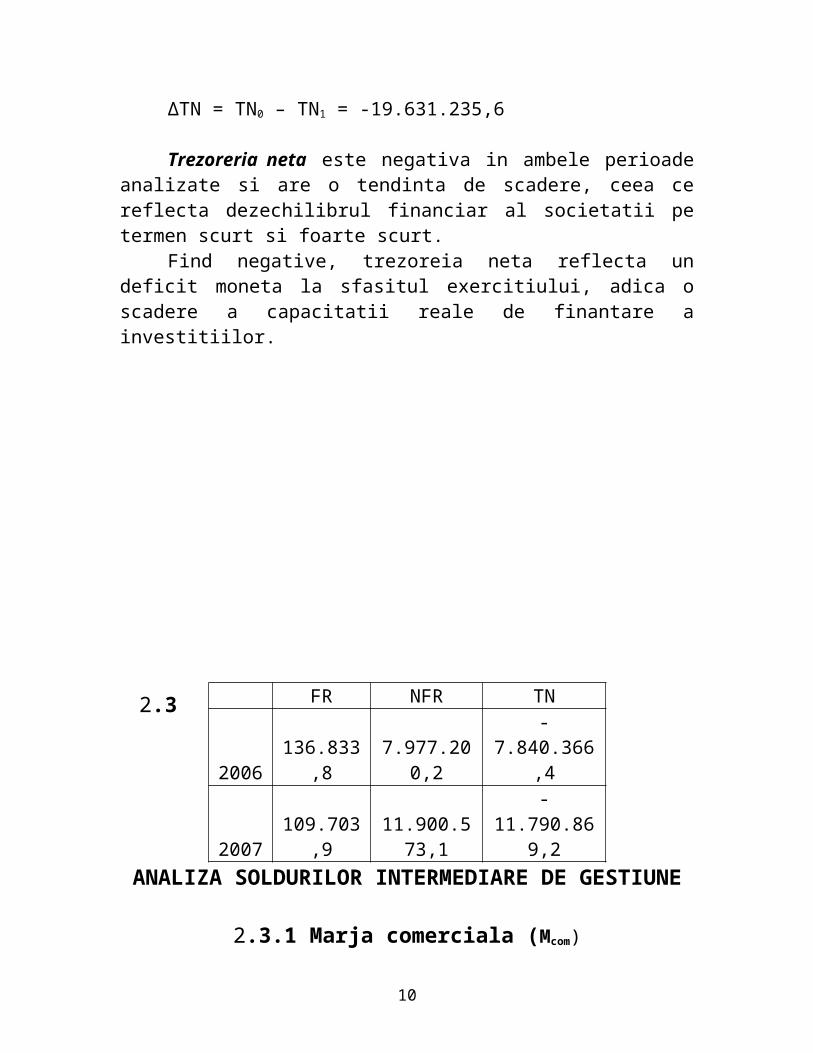

Trezoreria neta este negativa in ambele perioade analizate si are o tendinta de scadere, ceea ce reflecta dezechilibrul financiar al societatii pe termen scurt si foarte scurt.

Find negative, trezoreia neta reflecta un deficit moneta la sfasitul exercitiului, adica o scadere a capacitatii reale de finantare a investitiilor.

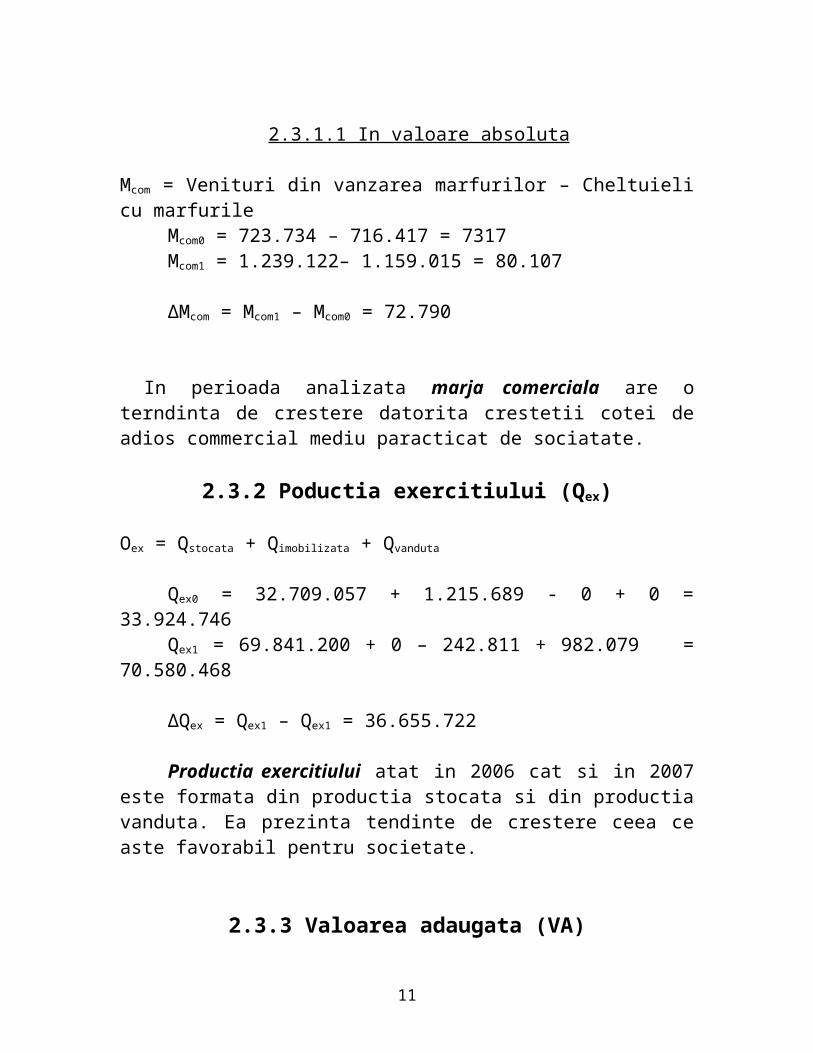

Productia exercitiului atat in 2006 cat si in 2007 este formata din productia stocata si din productia vanduta. Ea prezinta tendinte de crestere ceea ce aste favorabil pentru societate.

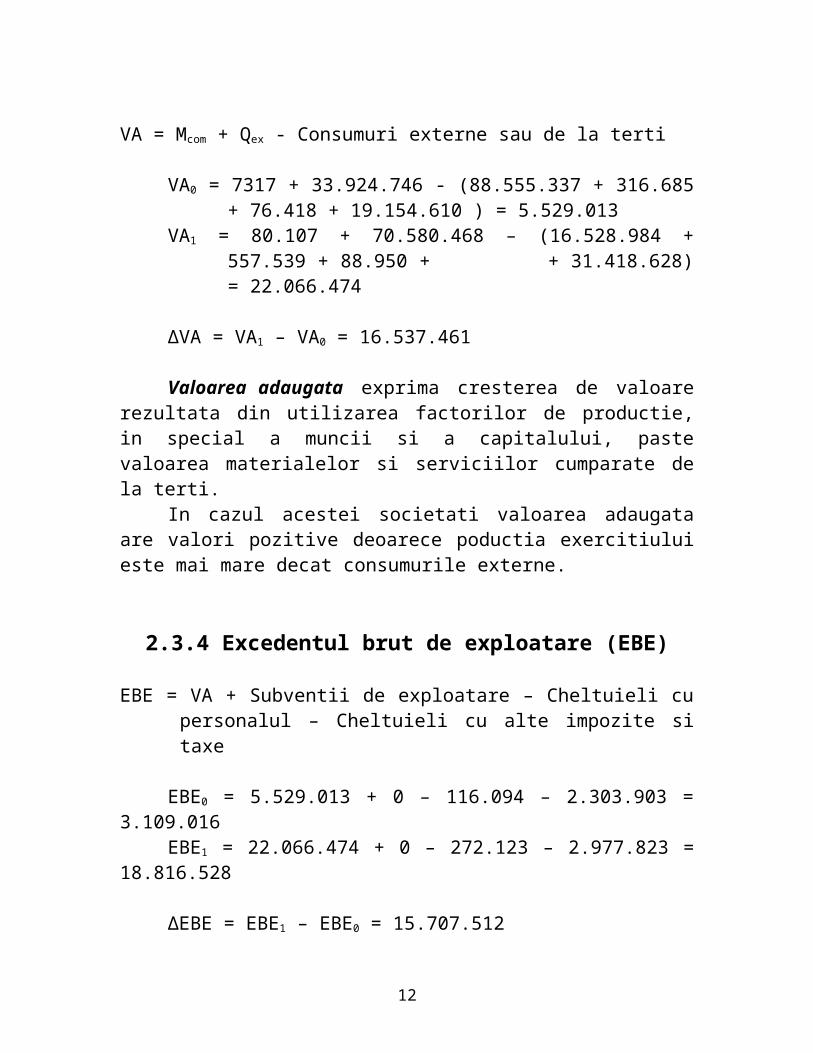

2.3.3 Valoarea adaugata (VA)

VA = Mcom + Qex - Consumuri externe sau de la terti

Valoarea adaugata exprima cresterea de valoare rezultata din utilizarea factorilor de productie, in special a muncii si a capitalului, paste valoarea materialelor si serviciilor cumparate de la terti.

In cazul acestei societati valoarea adaugata are valori pozitive deoarece poductia exercitiului este mai mare decat consumurile externe.

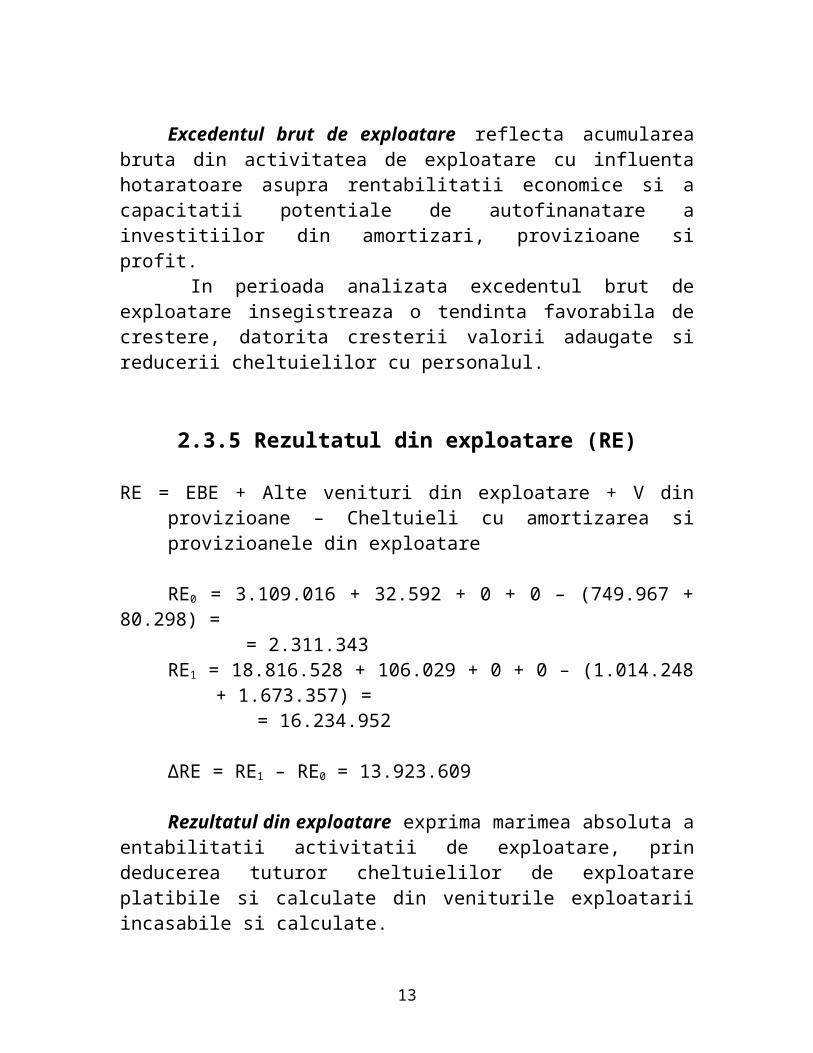

2.3.4 Excedentul brut de exploatare (EBE)

EBE = VA + Subventii de exploatare – Cheltuieli cu personalul – Cheltuieli cu alte impozite si taxe

Excedentul brut de exploatare reflecta acumularea bruta din activitatea de exploatare cu influenta hotaratoare asupra rentabilitatii economice si a capacitatii potentiale de autofinanatare a investitiilor din amortizari, provizioane si profit.

In perioada analizata excedentul brut de exploatare insegistreaza o tendinta favorabila de crestere, datorita cresterii valorii adaugate si reducerii cheltuielilor cu personalul.

2.3.5 Rezultatul din exploatare (RE)

RE = EBE + Alte venituri din exploatare + V din provizioane – Cheltuieli cu amortizarea si provizioanele din exploatare

Rezultatul din exploatare exprima marimea absoluta a entabilitatii activitatii de exploatare, prin deducerea tuturor cheltuielilor de exploatare platibile si calculate din veniturile exploatarii incasabile si calculate.

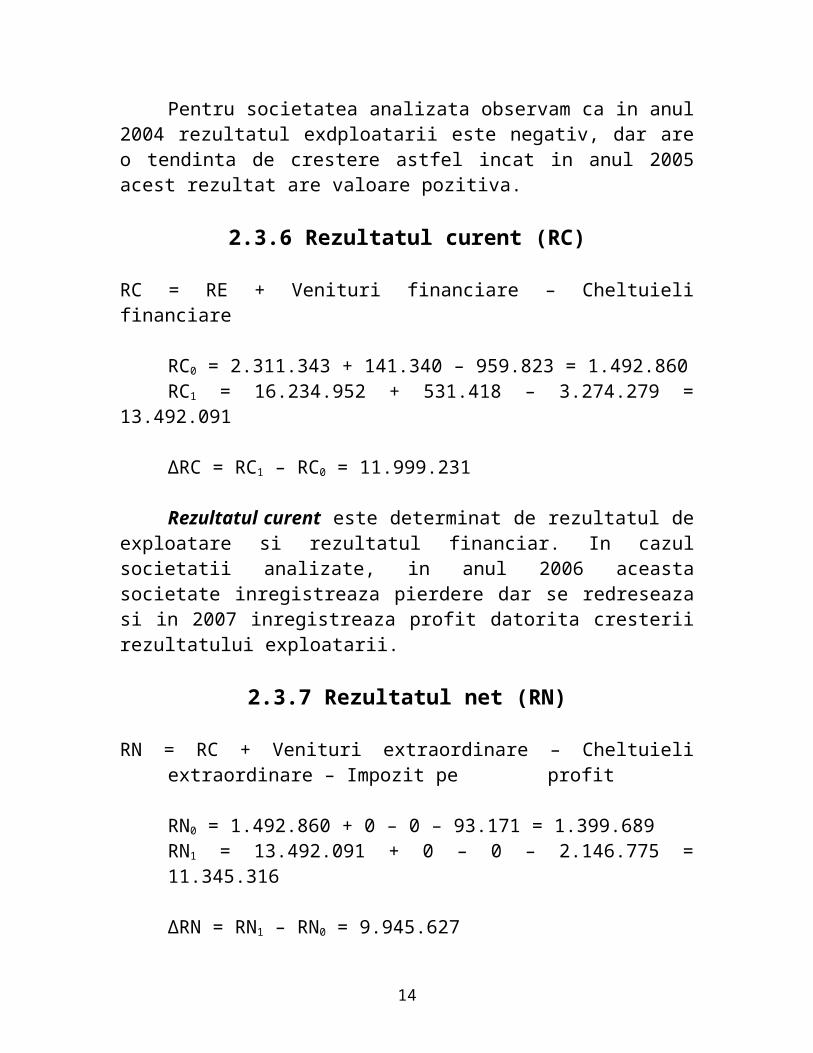

Pentru societatea analizata observam ca in anul 2004 rezultatul exdploatarii este negativ, dar are o tendinta de crestere astfel incat in anul 2005 acest rezultat are valoare pozitiva.

2.3.6 Rezultatul curent (RC)

RC = RE + Venituri financiare – Cheltuieli financiare

Rezultatul curent este determinat de rezultatul de exploatare si rezultatul financiar. In cazul societatii analizate, in anul 2006 aceasta societate inregistreaza pierdere dar se redreseaza si in 2007 inregistreaza profit datorita cresterii rezultatului exploatarii.

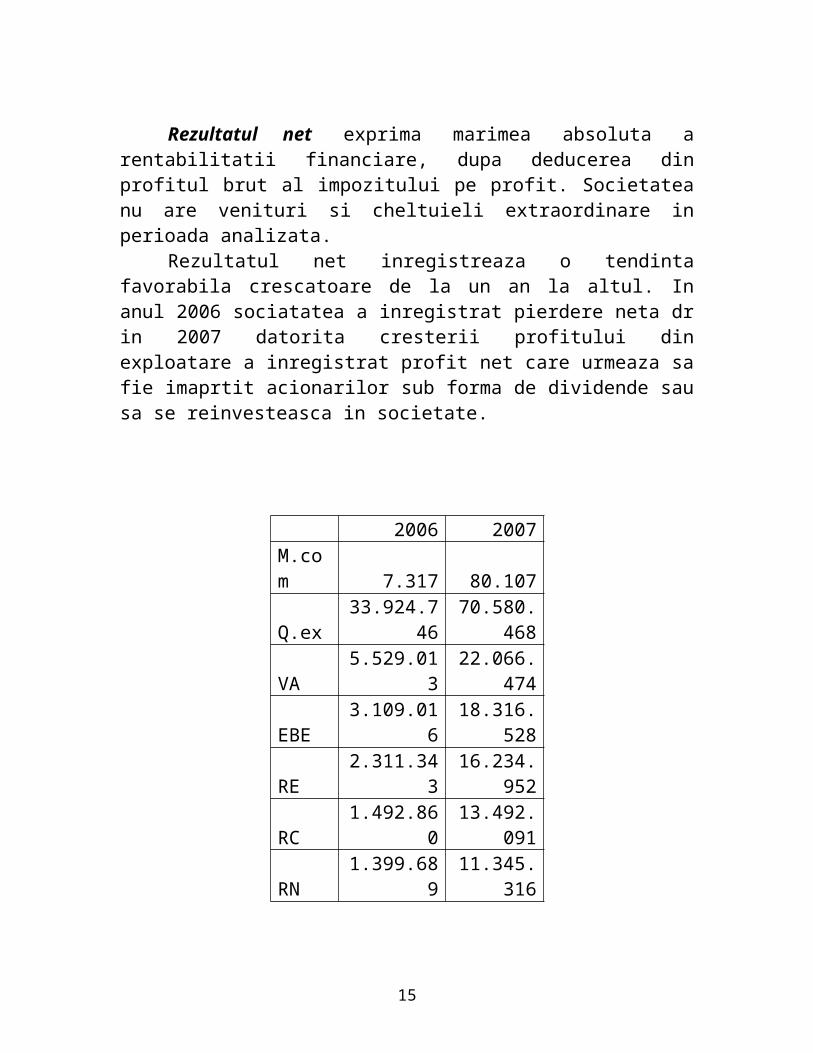

Rezultatul net exprima marimea absoluta a rentabilitatii financiare, dupa deducerea din profitul brut al impozitului pe profit. Societatea nu are venituri si cheltuieli extraordinare in perioada analizata.

Rezultatul net inregistreaza o tendinta favorabila crescatoare de la un an la altul. In anul 2006 sociatatea a inregistrat pierdere neta dr in 2007 datorita cresterii profitului din exploatare a inregistrat profit net care

10

urmeaza sa fie imaprtit acionarilor sub forma de dividende sau sa se reinvesteasca in societate.

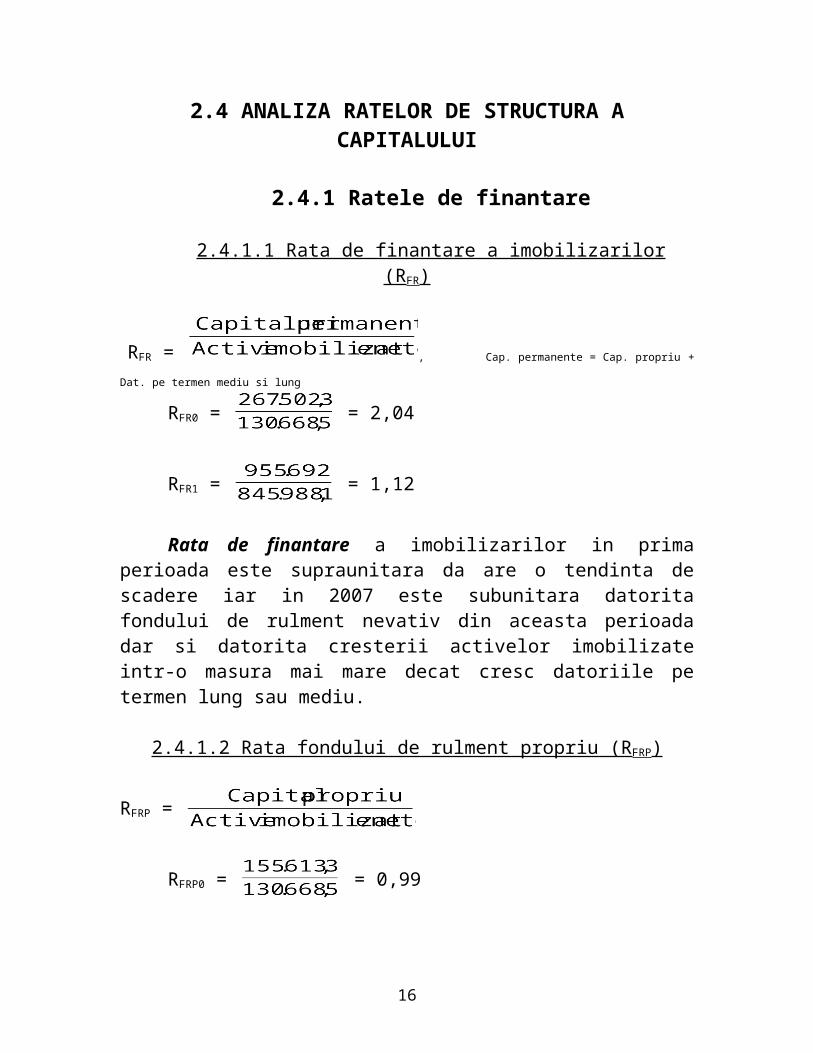

Rata de finantare a imobilizarilor in prima perioada este supraunitara da are o tendinta de scadere iar in 2007 este subunitara datorita fondului de rulment nevativ din aceasta perioada dar si datorita cresterii activelor imobilizate intr-o masura mai mare decat cresc datoriile pe termen lung sau mediu.

2.4.1.2 Rata fondului de rulment propriu (RFRP)

RFRP =

RFRP0 = = 0,99

RFRP1 = = 0,87

Rata fondului de rulment propriu este pozitiva dar este subunitara in ambele perioade datorita faptului ca fondul de rulment propriu este negativ. Acest lucru reflecta o autonomie financiara scazuta a societatii.

2.4.1.3 Rata nevoii de fond de rulment

RNFR =

RNFR0 = = 0.01

RNFR1 = = 0.009

Rata de finantare a nevoii de fond de rulment este subunitara in ambele cazuri.Acest lucru reflecta dezechilibru financiar pe termen scurt, adica o trezorerie neta negativa.

12

2.4.2 Ratele de lichiditate

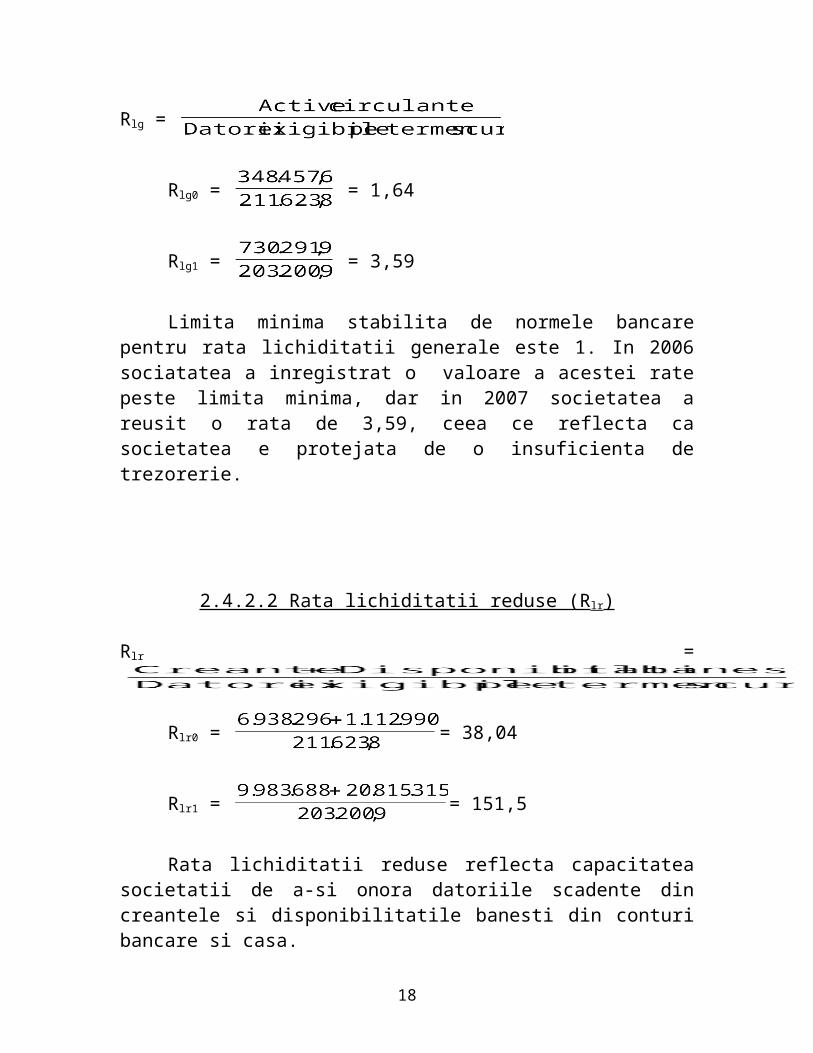

2.4.2.1 Rata lichiditatii generale

Rlg =

Rlg0 = = 1,64

Rlg1 = = 3,59

Limita minima stabilita de normele bancare pentru rata lichiditatii generale este 1. In 2006 sociatatea a inregistrat o valoare a acestei rate peste limita minima, dar in 2007 societatea a reusit o rata de 3,59, ceea ce reflecta ca societatea e protejata de o insuficienta de trezorerie.

2.4.2.2 Rata lichiditatii reduse (Rlr)

Rlr =

Rlr0 = = 38,04

Rlr1 = = 151,5

Rata lichiditatii reduse reflecta capacitatea societatii de a-si onora datoriile scadente din creantele si disponibilitatile banesti din conturi bancare si casa.

Teoria financiara a stabilit a valoare optima a rate lichiditatii reduse ca fiind cuprinsa intre 0,80 – 1,00. Societatea inregistreaza valori sub nivelul de referinta si se remarca o usoara tendinta de scadere ceea ce este nefavorabil pentru societate.

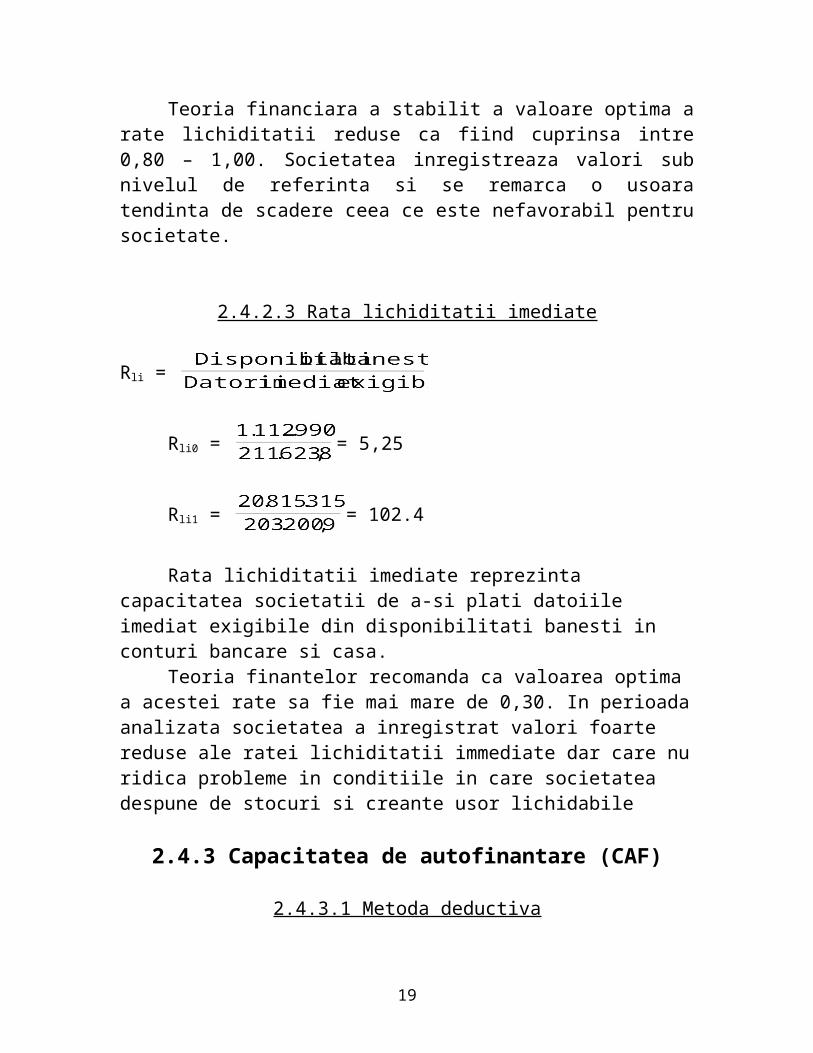

2.4.2.3 Rata lichiditatii imediate

13

Rli =

Rli0 = = 5,25

Rli1 = = 102.4

Rata lichiditatii imediate reprezinta capacitatea societatii de a-si plati datoiile imediat exigibile din disponibilitati banesti in conturi bancare si casa.

Teoria finantelor recomanda ca valoarea optima a acestei rate sa fie mai mare de 0,30. In perioada analizata societatea a inregistrat valori foarte reduse ale ratei lichiditatii immediate dar care nu ridica probleme in conditiile in care societatea despune de stocuri si creante usor lichidabile

2.4.3 Capacitatea de autofinantare (CAF)

2.4.3.1 Metoda deductiva

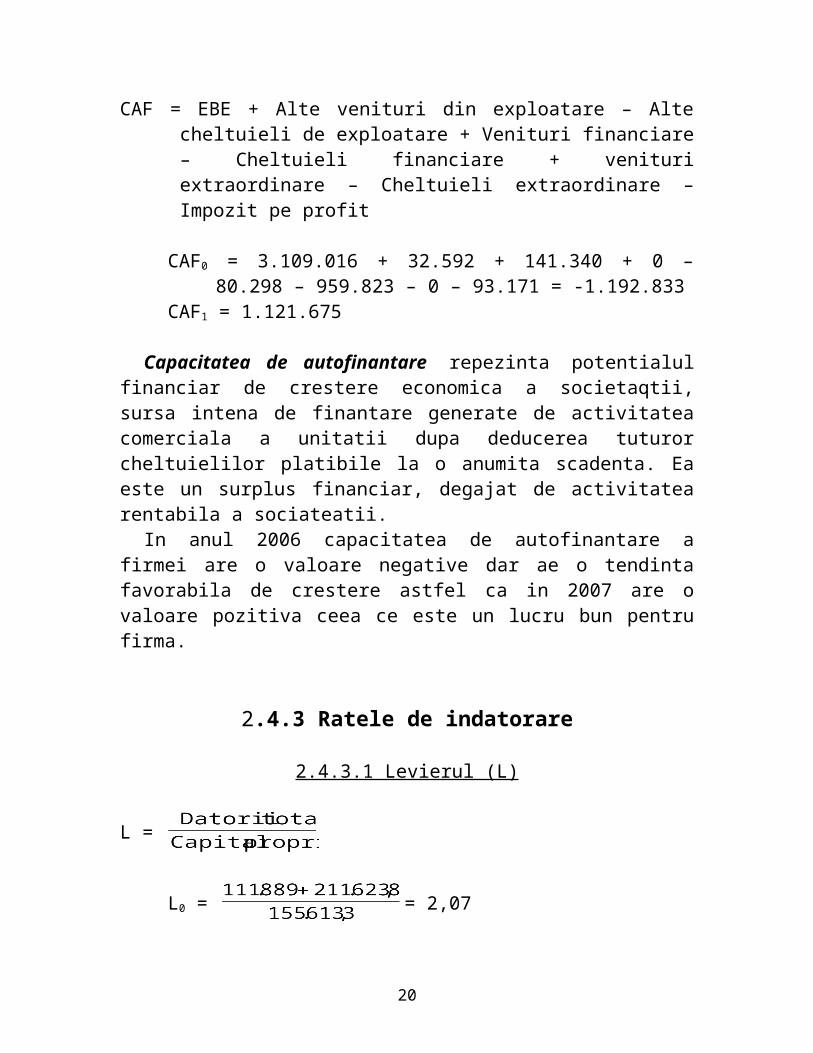

CAF = EBE + Alte venituri din exploatare – Alte cheltuieli de exploatare + Venituri financiare – Cheltuieli financiare + venituri extraordinare – Cheltuieli extraordinare – Impozit pe profit

Capacitatea de autofinantare repezinta potentialul financiar de crestere economica a societaqtii, sursa intena de finantare generate de activitatea comerciala a unitatii dupa deducerea tuturor cheltuielilor platibile la o anumita scadenta. Ea este un surplus financiar, degajat de activitatea rentabila a sociateatii.

In anul 2006 capacitatea de autofinantare a firmei are o valoare negative dar ae o tendinta favorabila de crestere astfel ca in 2007 are o valoare pozitiva ceea ce este un lucru bun pentru firma.

14

2.4.3 Ratele de indatorare

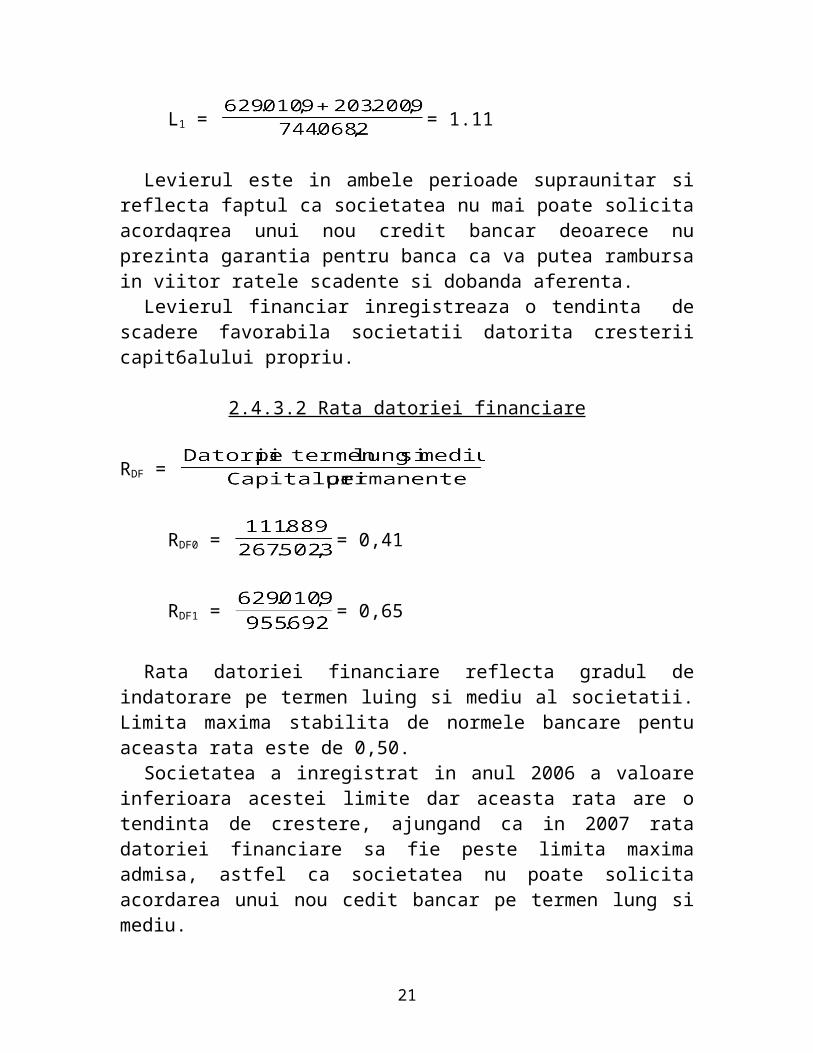

2.4.3.1 Levierul (L)

L =

L0 = = 2,07

L1 = = 1.11

Levierul este in ambele perioade supraunitar si reflecta faptul ca societatea nu mai poate solicita acordaqrea unui nou credit bancar deoarece nu prezinta garantia pentru banca ca va putea rambursa in viitor ratele scadente si dobanda aferenta.

Levierul financiar inregistreaza o tendinta de scadere favorabila societatii datorita cresterii capit6alului propriu.

2.4.3.2 Rata datoriei financiare

RDF =

RDF0 = = 0,41

RDF1 = = 0,65

Rata datoriei financiare reflecta gradul de indatorare pe termen luing si mediu al societatii. Limita maxima stabilita de normele bancare pentu aceasta rata este de 0,50.

Societatea a inregistrat in anul 2006 a valoare inferioara acestei limite dar aceasta rata are o tendinta de crestere, ajungand ca in 2007 rata datoriei financiare sa fie peste limita maxima admisa, astfel ca societatea nu poate solicita acordarea unui nou cedit bancar pe termen lung si mediu.

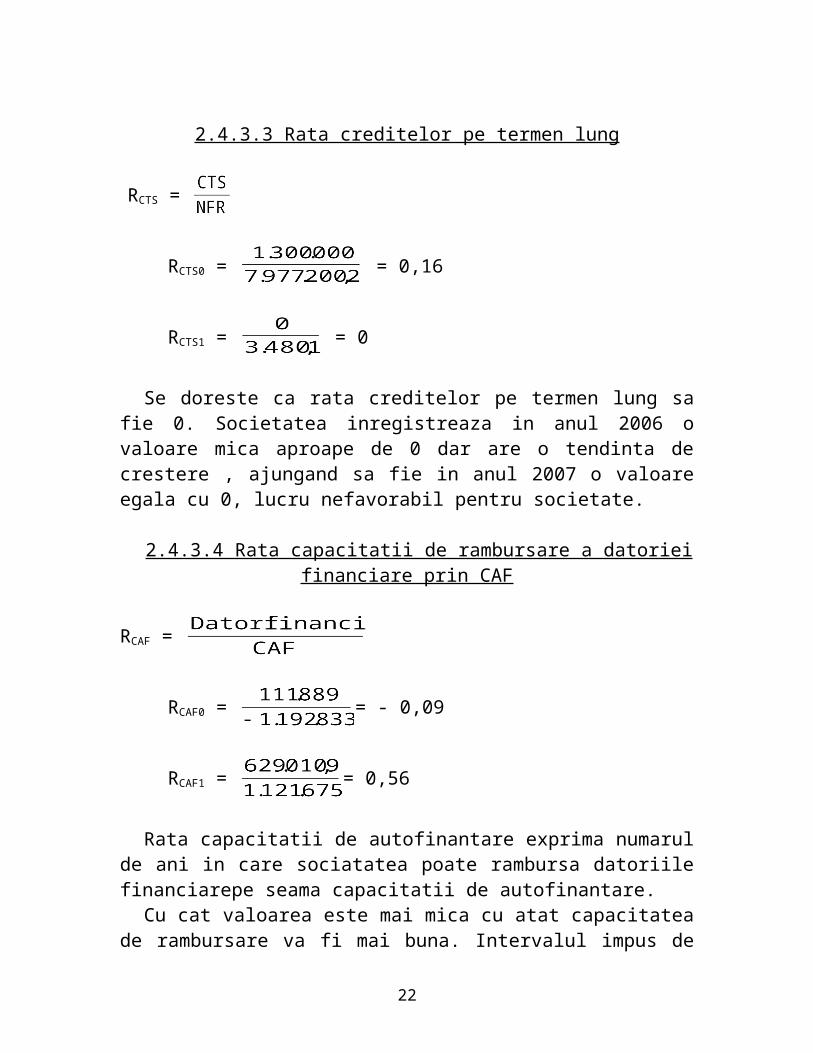

2.4.3.3 Rata creditelor pe termen lung

15

RCTS =

RCTS0 = = 0,16

RCTS1 = = 0

Se doreste ca rata creditelor pe termen lung sa fie 0. Societatea inregistreaza in anul 2006 o valoare mica aproape de 0 dar are o tendinta de crestere , ajungand sa fie in anul 2007 o valoare egala cu 0, lucru nefavorabil pentru societate.

2.4.3.4 Rata capacitatii de rambursare a datoriei financiare prin CAF

RCAF =

RCAF0 = = - 0,09

RCAF1 = = 0,56

Rata capacitatii de autofinantare exprima numarul de ani in care sociatatea poate rambursa datoriile financiarepe seama capacitatii de autofinantare.

Cu cat valoarea este mai mica cu atat capacitatea de rambursare va fi mai buna. Intervalul impus de normele bancae pentru rambursarea datoriei financiare este de 3 ani.

In anul 2006 societatea a inregistrat o valoare negative a acestei ratei datorita valorii negative a capacitatii de autofinantare,lucru nefavorabil pentru firma. Totusi, in anul 2007 societatea a reusit sa se redreseze si a aiba o valoare putin peste limita.

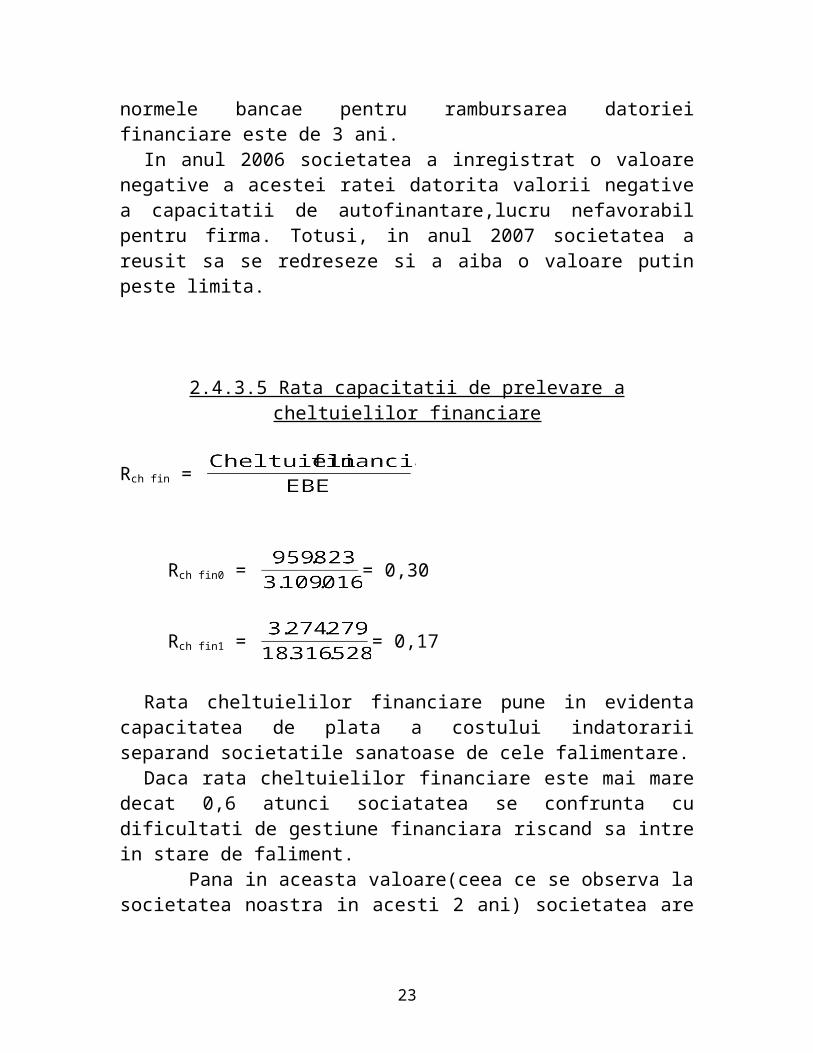

2.4.3.5 Rata capacitatii de prelevare a cheltuielilor financiare

16

Rch fin =

Rch fin0 = = 0,30

Rch fin1 = = 0,17

Rata cheltuielilor financiare pune in evidenta capacitatea de plata a costului indatorarii separand societatile sanatoase de cele falimentare.

Daca rata cheltuielilor financiare este mai mare decat 0,6 atunci sociatatea se confrunta cu dificultati de gestiune financiara riscand sa intre in stare de faliment. Pana in aceasta valoare(ceea ce se observa la societatea noastra in acesti 2 ani) societatea are capacitatea de a-si achita costul indatorarii cu dobanzi si comisioane bancare din EBE realizat.

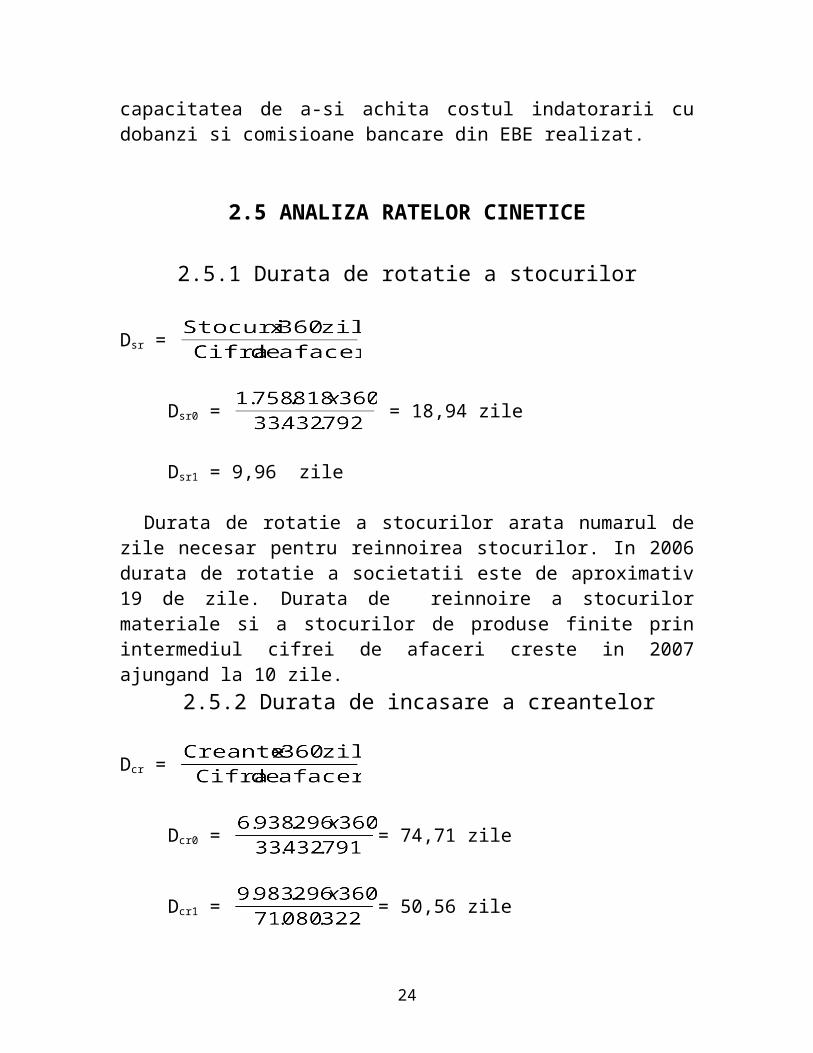

2.5 ANALIZA RATELOR CINETICE

2.5.1 Durata de rotatie a stocurilor

Dsr =

Dsr0 = = 18,94 zile

Dsr1 = 9,96 zile

Durata de rotatie a stocurilor arata numarul de zile necesar pentru reinnoirea stocurilor. In 2006 durata de rotatie a societatii este de aproximativ 19 de zile. Durata de reinnoire a stocurilor materiale si a stocurilor de produse finite prin intermediul cifrei de afaceri creste in 2007 ajungand la 10 zile.

2.5.2 Durata de incasare a creantelor

17

Dcr =

Dcr0 = = 74,71 zile

Dcr1 = = 50,56 zile

Dutara de incasare a creantelor arata numarul de zile necesar pentru incasarea creantelor de la clienti. In perioada analizata acesta durata a scazut de la o perioada la alta ceea ce este favorabil pentru societate.

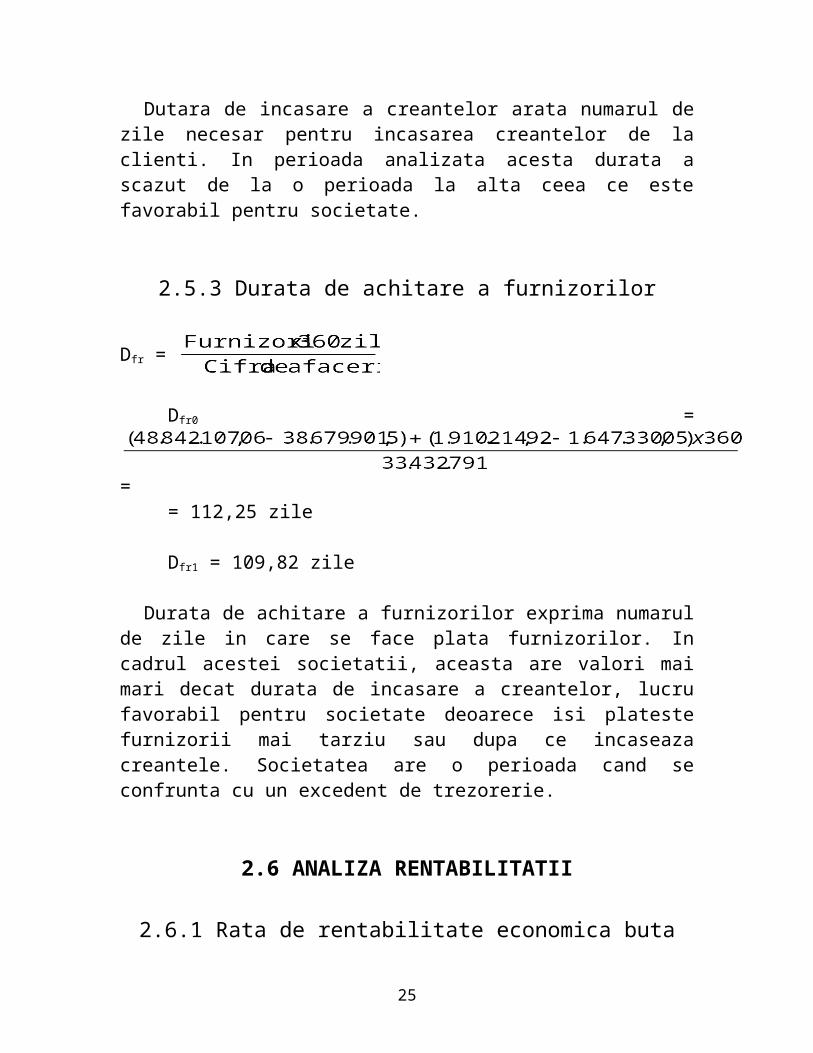

2.5.3 Durata de achitare a furnizorilor

Dfr =

Dfr0 =

=

= 112,25 zile

Dfr1 = 109,82 zile

Durata de achitare a furnizorilor exprima numarul de zile in care se face plata furnizorilor. In cadrul acestei societatii, aceasta are valori mai mari decat durata de incasare a creantelor, lucru favorabil pentru societate deoarece isi plateste furnizorii mai tarziu sau dupa ce incaseaza creantele. Societatea are o perioada cand se confrunta cu un excedent de trezorerie.

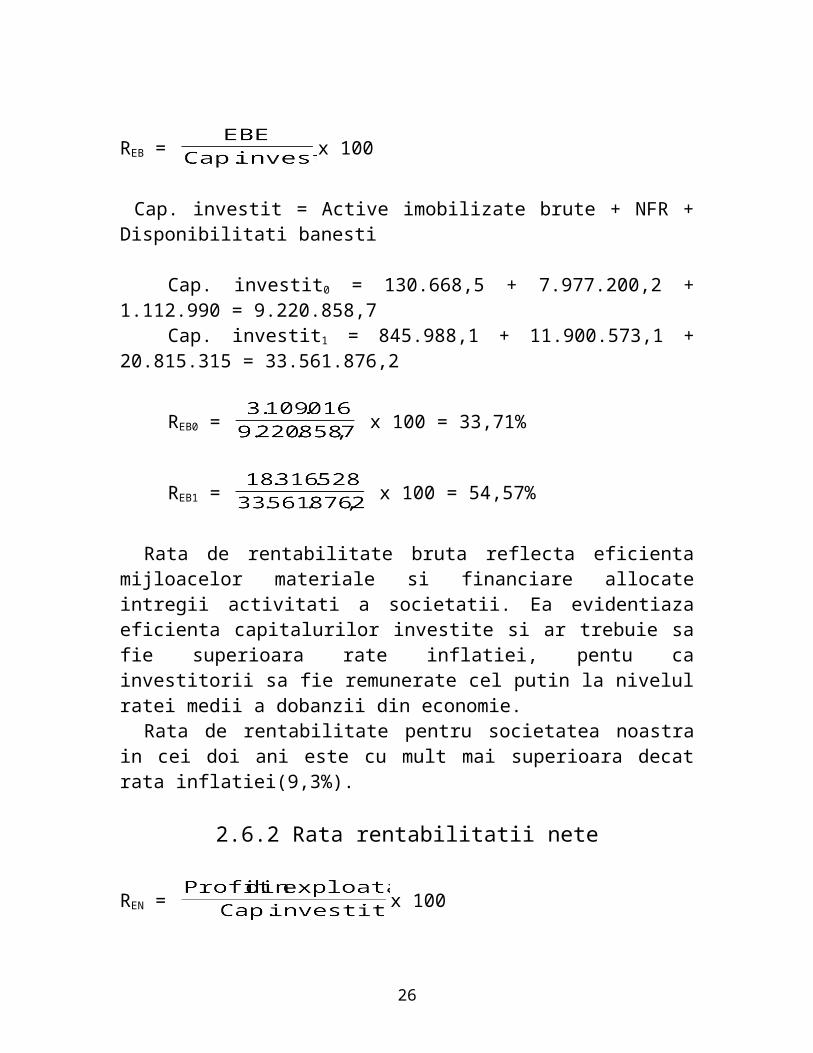

Rata de rentabilitate bruta reflecta eficienta mijloacelor materiale si financiare allocate intregii activitati a societatii. Ea evidentiaza eficienta capitalurilor investite si ar trebuie sa fie superioara rate inflatiei, pentu ca investitorii sa fie remunerate cel putin la nivelul ratei medii a dobanzii din economie.

Rata de rentabilitate pentru societatea noastra in cei doi ani este cu mult mai superioara decat rata inflatiei(9,3%).

2.6.2 Rata rentabilitatii nete

REN = x 100

REN = x 100 = 8,55%

Rata rentabilitatii economice nete tebuie sa fie superioara ratei inflatiei pe economia nationala ca societatea sa-si poata mentine substanta s-a economica. Pentru anul 2006 rata rentabilitatii economice nu s-a putut calcula deoaece firma a inregistrat pieredere din exploatare. Calculul acestei rate nu are relevanta.

2.6.3 Rata rentabilitatii financiare

Rf = x 100

19

Rf1 = x 100 = 13,95%

Rentabilitatea financiara exprima cpacitatea firmei de a realize profit din capitalul propriu angajat in activitatea s. aceasta masoara randamentul plasamentului financiar pe care l-au facut actionarii prin cumpararea actiunilor. Rentabilitatea financiara trebuie sa remuneeze proprietarii actiunilor societatii cel putin la nivelul ratei medii a dobanzii pe economie, in anul 2006 aceasta fiind de 13,95%. Rata rentabilitatii financiare nu s-a calculate deoarece firma a intregistrat pierdere neta.

2.7 ANALIZA PRAGULUI DE ENTBILITATE DIN EXPLOATARE

NR.CRT

INDICATOR 2006 2007

1. Cifra de afaceri (CA) 33.432.791 71.080.3222. Costuri variabile (CV) 29.586.914 51.321.0763. Marja asupra costurilor

variabile – MCV = CA-CV3.845.877 19.759.246

4. MCV% = x 100 11,5% 27,8%

5. Costuri fixe (CF) 2.782.815 4.369.5916. Pragul de rentabilitate din

exploatare

CApr = 24.198.391 15.717.953

7. Pragul de rentabilitate in zile

zile260,56 zile 79,60 zile

8. Rata riscului de exploatare

RPr = x 10072,38% 22,11%

9. Indicele de securitate

Is = 0,28 0,78

10. Pozitia absolutaα = CA – Capr

9.234.400 55.362.369

20

11. Pozitia relative α‘ = α:CApr x 100

38,16% 352,22%

CF = 5% x (Consumuri extene sau de la terti + Cheltuielile privind marfurile) + 20% x (Cheltuieli cu personalul + Cheltuieli cu amortizarile, provizioanele + Cheltuieli cu alte impozite sit taxe)

CV = 95% x (Consumuri extene sau de la terti + Cheltuielile privind marfurile) + 80% x (Cheltuieli cu personalul + Cheltuieli cu Amortizari + Ch. Cu provizioane din exploatari + Cheltuieli cu alte impozite si taxe)

CV0 = 29.586.914CV1 = 51.321.076

Pragul de rentabilitate in zile are semnificatie datei calendaristice la care punctual critic este atins (CA = Cheltuieli de exploatare)

Riscule de exploatare este cu atat mai mare cu cat riscul de exploatare va fi mai mare si invers.

Indicele de securitate evidentiaza marfa de securitate de care dispune firma si el va fi cu atat mai mic cu cat riscul de exploatare este mai mare.

Studiile realizate in economiile occidentale apreciaza situatia intreprinderilor in raport cu pragul de rentabilitate astfel:

- instabila : CA valorizata este cu mai putin de 10% deasupra pragului de rentabilitate

- stabila relativ : CA realizata depaseste cu 10 sau 20% punctual critic

- confortabila : CA realizata este cu 20% peste punctual critic.

Datorita inregistrarii unor rate de exploatare foarte mici putem spune ca situatia societatii este instabila sin u are capacitatea de a-si adapta productia la cerintele pietei.

Riscul de faliment depinde de valoarea scorului:- Z < 4 – zona nefavorabila - 4 < Z < 9 – zona de incertitudine- Z>9 – zona favorabilaConform acestor norme, societatea comerciala studiata se afla intr-o zona

nefavorabila, riscand sa intre in falimentCu toate acestea, consideram ca acest scorn u este neaparat relevant

deoarece calculul sau nu a tinut cont de obiectul de activitate al firmei.

In ambii ani analizati societatea s-a aflat intr-o zona de incertitudine (-0,25<Z<0,125). In aceasta situatie nu se poate formula o concluzie cu privire la iminenta falimentului si se recomanda folosirea altei functii pentru aceasta apreciere.

Cap III CONCLUZIILE ANALIZEI FINANCIARE

3.1 PUNTE TARI

1. Structura activelor corespunde obiecxtivului de activitate al societatii.2. Cresterea capitalului propriu, reflectata in situatia neta.3. Surplusul surselor permanente fata de nevoile permanente de acoperit.4. Incheierea exercitiului financiar in 2005 cu profit.5. Existenta unei capacitate de finantare in 2005.6. Progresul de la un an la altul al unor indicatori, societatea care in

2004 era pe pierdere ajungand ca in 2005 sa realizeze profit.7. Durata de incasare a ceantelor este mai mica decat durata de achitare a

furnizorilor, firma inregistrand un excedent de trezorerie.8. Echilibru financiar pe termen scurt reflectat de nevoia de fond de

rulment.

25

3.2 PUNCTE SLABE

1. Lipsa autonomiei financiare.2. Lichiditate redusa.3. Dezechilibru financiar pe termen lung datorita fondului de rulment

scazut.4. Nivelul scazut al rentabilitatii financiare.5. Pozitionarea societatii intr-o zona nefavorabila din punctual de vedere