CUPRINS 1. Forma de contabilitate 2. Documentele contabile. Emiterea, circulatia, verificarea si inregistrarea. 3. Studierea metodei de amortizare practicate in cadrul societatii 4. Studierea inregistrarilor contabile in cadrul compartimentului financiar contabil 5. Studierea modului de întocmire al balanţei de verificare

Transcript

CUPRINS

1. Forma de contabilitate

2. Documentele contabile. Emiterea, circulatia, verificarea si inregistrarea.

3. Studierea metodei de amortizare practicate in cadrul societatii

4. Studierea inregistrarilor contabile in cadrul compartimentului financiar contabil

5. Studierea modului de întocmire al balanţei de verificare

Studiu de caz:

Date de identificare a agentului economic S.C. TROPIS COM S.R.L. :

Adresa : Caraş-Severin , Moldova Noua, str. N.Balcescu ,nr.8.Cod unic de identificare : 4224205Atribut fiscal :RONr. înregistrare ORC.: J11/655/28.05.1993Obiect de activitate: comerţ cu amănuntul în magazine nespecializate, cu vânzare predominantă de produse alimentare, băuturi şi tutun CAEN: 5211Formă de proprietate: 35 – capital integral privatNr. angajaţi: 1 (CM)

Scurt istoric al activităţii desfăşurate de S.C.TROPIS COM S.R.L.

S.C. TROPIS COM S.R.L. a luat fiinţă în anul 1993 pe baza actelor constitutive prevăzute de lege (statut , hotărâre judecătorească) şi funcţionează în baza autorizaţiilor diferitelor instituţii de stat, conform legii.

Capitalul social subscris şi vărsat este de 200 lei.Activitatea de bază este cea de comercializare a produselor alimentare, băuturilor şi tutunului,

acesta desfăşurându-se într-un spaţiu corespunzător din localitatea Moldova Noua.

1. Forma de contabilitate în cadrul S.C. TROPIS COM S.R.L.

Conform Legii contabilităţii nr.82/1991 S.C. TROPIS COM S.R.L. are obligaţia să organizeze şi să conducă contabilitatea proprie , în partidă dublă. În conformitate cu dispoziţiile art.11 din Legea Contabilităţii nr.82/1991, contabilitatea poate fi condusă doar de către un contabil autorizat , un expert contabil sau o altă persoană autorizată.Administratorul S.C. TROPIS COM S.R.L. a apelat la serviciile unui contabil autorizat care verifică documentele şi întocmeşte balanţa de verificare, bilanţul contabil, precum şi celelalte documente cerute de oraganele abilitate ale statului.

Metoda folosită pentru îndeplinirea acestor funcţii este cea pe jurnale, combinată cu metoda informatică. O parte din lucrările care precedează întocmirea documentelor de sinteză sunt prelucrate automat , în general documentele centralizatoare.

2. Documentele contabile. Emiterea, circulatia, verificarea si inregistrarea.

Contabilitatea se caracterizeaza prin fundamentarea si justificarea tuturor datelor ei pe baza de acte scrise prin care se consemneaza operatiile economice in momentul efectuarii lor. Dupa consemnarea in acte, se inregistreaza in conturi pe baza lor.

Documentele se intocmesc atat pentru operatiile economice care produc modificari ale mijloacelor economice dintr-o unitate, cat si pentru a dovedi la o anumita data existenta mijloacelor, surselor si a proceselor economice.

Documentele sunt acte scrise intocmite pentru operatiile economice in momentul efectuarii lor, cu scopul de a dovedi infaptuirea acestor operatii, precum si actele ocazionate de constatarea existentelor patrimoniale si pentru exercitarea functiilor organizatorice si administrative a unitatilor

patrimoniale. Unele documente servesc la inregistrarea in contabilitate, iar altele sunt utilizate pentru necesitati organizatorice-administrative.

Documentele se pot clasifica in mai multe grupe: -dupa natura operatiilor economice, se impart in: documente privind imobilizarile corporale,

necorporale, financiare; valorile materiale; munca efectuata si salarizarea ei; calculatia costurilor; vanzarile; trezorerie; corespondenta; registratura, arhiva si documente contabile.

-dupa functia pe care o indeplinesc: documente de dispozitie, justificative, mixte si contabile. -documente de dispozitie: exemple- comanda, dispozitia de livrare-ele nu pot servi ca baza a

inregistrarilor in contabilitate. -documente justificative sau de executie: servesc ca baza a inregistrarilor contabile; factura,

chitantele, etc. -documente mixte sau combinate: cuprind date privind dispozitia de a se executa o operatie

economica cat si executarea efectiva a ei; exemplu-bonul de consum de materiale. -documentele contabile: se folosesc pentru inregistrarea operatiilor in contabilitate (notele contabile). -dupa circuitul lor: avem documente interne si documente externe (extrasele de cont de banca). -dupa continut: avem documente primare, care oglindesc o singura operatie economica (facturi,

cecuri, chitante) si documente centralizatoare (borderoul de prezentare a facturilor la banca, centralizatorul intrarilor sau iesirilor de materiale, produse).

-dupa regimul de tiparire si folosire: documente cu regim special si documente fara regim special.Emiterea documentelor se face pe baza unor documente tipizate. Din punct de vedere al

utilizarii lor formularele tipizate se impart in formulare comune pirvind activitatea financiar contabila, emise de Ministerul Finantelor, si formulare specifice, elaborate de minnistere, departamenete, unitati de grup, etc. In cazul utilizarii echipamentelor informatice pentru elaborarea documentelor justificative si pentru prelucrarea si inregistrarea datelor in contabilitate, registrele si formularele tipizate comune pot fi adaptate in functie de necesitatile proprii de utilizare, in conditiile respectarii continutului de informatii si modelelor prevazute de ‘Nomenclatorul formularelor tipizate comune privind activitatea financiar-contabila’.

La rationalizarea si tipizarea documentelor trebuie sa se urmareasca in principal: documentele sa cuprinda indicatorii strict necesari compartimentelor care le utilizeaza; sa dea posibilitatea obtinerii datelor cu maximum de operativitate; sa asigure informatiile operative necesare conducerii compartimentelor din cadrul unitatilor; sa reduca volumul de munca pentru completarea documentelor; sa satisfaca cerintele prelucrarii automate a informatiilor.

Inainte de a fi inregistrat, un document este supus verificarii, pentru a depista eventualele erori.Verificarea documentelor se face sub trei aspecte: verificarea formala, a fondului si cifrica.Verificarea formala consta in controlul asupra intocmirii corecte a documentului.Verificarea cifrica consta in controlul exactitatii calculelor aritmetice.La verificarea de fond a documentelor se urmareste realitatea, necesitatea, oportunitatea si

legalitatea operatiei economice inscrissa in documentul respectivControlul operatiilor inregistrate in contabilitate se efectueaza de catre persoanele care conduc

contabilitatea, de cele care executa controlul financiar preventiv, controlul financiar de gestiune, cenzori sau de catre alte persoane imputernicite de unitate, de catre organele de control financiar si fiscal ale statului.

Pentru stabilirea unei raspunderi concrete in privinta verificarii, trebuie sa existe pe fiecare document mentiunea de verificare si semnatura verificatorului, care se impune sa fie altul decat cel ce a intocmit documentul. Dupa verificare, documentele sunt pregatite sa fie inregistrate in contabilitate.

Circulatia documentelor consta in parcursul descris de acestea din momentul intocmirii sau intrarii in unitate si pana la predarea lor in arhiva. In functie de un circuit bine stabilit, de respectarea normelor si termenelor de intocmire si predare a documentelor depinde in mare masura realitatea, exactitatea si

tinerea la zi a contabilitatii. Circulatia trebuie sa fie astfel organizata, incat documentele sa fie verificate si inregistrate in timpulcel mai scurt. Fiecare compartiment si loc de munca este necesar sa cunoasca ce fel de documente sa intocmeasca, cui sa le inainteze si termenele de predare.

Pentru o operatie economica se intocmeste un singur document, cu un circuit bine stabilit, in numarul de exemplare strict necesar diverselor compartimente, ceea ce asigură un consum restrâns de imprimate şi uşurează munca de prelucrare. La organizarea circulaţiei documentelor se impune respectarea următoarelor reguli: -circuitul documentelor să se realizeze pe căile cele mai scurte, printr-un număr cât mai redus de verigi, sigurând continuitate în mişcarea documentelor. -rezolvarea documentelor să se facă complet şi la termenul specificat.

În cazul utilizării echipamentelor tehnice de prelucrare a datelor dacomentele trebuie să parcurgă drumul de la locul întocmirii lor la unitatea de prelucrare, pentru ca mai departe să ajungă la nivelele organizatorice care cer datele prelucrate şi apoi să fie predate la arhivă.

Controlul rezolvării calitative şi operative a documentelor prezintă o importanţă deosebită pentru ţinerea la zi a evidenţei, soluţionarea reclamaţiilor şi a sesizărilor salariaţilor şi terţilor, rapiditatea decontărilor între unităţi.

Clasarea are loc în momentul rezolvării complete şi definitive a documentelor şi constă în aranjarea documentelor într-o anumită ordine , strict determinată , care să asigure o bună păstrare a lor şi o găsire uşoară pentru obţinerea informaţiilor necesare. De precizia şi corectitudinea ei depinde identificarea cu uşurinţă a oricărui act existent în arhiva unităţii. Acest aspect este reglementat juridic, existând dispoziţii legale care trebuie respectate , atât în ceea ce priveşte clasarea provizorie cât şi în cea definitivă. Legislaţia prevede că documentele contabile care stau la baza înregistrărilor trebuie păstrate în arhivă 10 ani de la încheierea exerciţiului financiar în care ele au fost întocmite. Statele de salarii, balanţele de verificare şi bilanţurile trebuie păstrate 50 de ani.

3. Studierea metodei de amortizare practicate in cadrul societatii

În viziune modernă, amortizarea este tratată ca un proces de alocare (transfer) a valorii unei imobilizări asupra rezultatului exerciţiului. În acest mod amortizarea devine o resursă controlabilă provenită din trecut care produce beneficii viitoare.

Alocarea sau transferul valorii se face pe perioada economică de utilizare a activului amortizabil. De aceea, fracţiune ade valoare etalată în timp supra rezultatului exerciţiului trebuie să reprezinte o mărime raţională înscrisă în principiile şi regulile imaginii fidele. Determinativul “raţional” vizează raportul dintre fracţiune transferată din valoarea contabilă a activului amortizabil şi rezultatul ce se va obţine din utilizarea activului.

Adoptarea unei formule de calcul în măsură să se eijeze drept criteriu pentru dimensionarea raportului de raţional privind amortizarea se înscrie principial pe arcul a trei parametrii: baza amortizării, criteriile de amortizare şi ritmul amortizării.

Obiectul amortizării, potrivit surselor de drept contabil din Romania este constituit de toate imobilizările corporale şi necorporale, cu excepţiile menţionate de lege. De asemenea fondul comercial , de regulă, nu este supus amortizării, cu excepţia prevăzută în Regulamentul de aplicare a Legii contabilităţii: “Dacă se constată o depreciere ireversibilă, aceasta se poate amortiza”.

În ceea ce priveşte ritmul amortizării se pot distinge mai multe situaţii: Amortizarea liniară care constă din calcularea şi alocarea uniformă a valorii contabile de intrare a

activelor amortizabile pe toată durata de funcţionare exprimată în ani. Relaţiile de calcul al amortizării proprii acestei metode sunt:

Amortizareaanuală(anuitatea)=Valoarea contabilă de intrare x Cota medie anualăCota medie anuală =100 / Durata normală de utilizare.

Amortizarea degresivă care constă în multiplicarea ratei anuale liniare cu unul din coeficienţii prezentaţi mai jos care se aplică la valoarea rămasă de amortizat:

Coeficient de multiplicare Durata normală de utilizare a activului amortizat1,5 2-5 ani2,0 5-10 ani2,5 Peste 10 ani

Amortizarea accelerată constă în amortizarea în primul an de funcţionare a 50% din valoarea activului , pentru ca în următorii ani să fie aplicată amortizarea în regim liniar. Acest tip de amortizare poate fi folosit în cazuri deosebite şi trebuie consemnat acest lucru organelor fiscale.

Amortizarea activelor necorporale se calculează pe durata normată de funcţionare , utilizând metoda amortizării liniare. Astfel, cheltuielile de constituire şi cheltuielile de cercetare-dezvoltare se amortizează într-o perioadă de cel mult 3 ani.Programele informatice create de societate sau cele achiziţionate de la terţi se amortizează în funcţie de durata probabilă de utilizare, care nu poate depăşi o perioadă de 3 ani.

În cadrul S.C. TROPIS COM S.R.L.

681 = 280 45,40“Cheltuieli de exploatare privind amortizările”

“Amortizări privind imobilizările necorporale”

(casa marcaj – amortizata integral )

4. Studierea inregistrarilor contabile in cadrul compartimentului financiar contabil

a) Contabilitatea stocurilor.

Desfăşurarea activităţii oricărui agent economic presupune intervenţia unei mari diversităţi de active circulante materiale. Întrucât activele circulante materiale intervin în activitatea economică prin crearea unor stocuri de valori materiale destinate a asigura , după caz, continuitatea proceselor de producţie, de desfacere etc.

În raport de forma fizică pe care o îmbracă bunurile materiale şi de poziţia pe care o ocupă în cadrul ciclului de exploatare se disting următoarele structuri: Materii prime. Materiale consumabile (materiale auxiliare, combustibil, piese de schimb etc) Obiecte de inventar şi baracamente. Producţie în curs de execuţie. Produse (semifabricate, finite,reziduale). Animale şi păsări. Mărfuri şi ambalaje.

Evaluarea activelor circulante intervine în trei momente diferite :

la intrarea în patrimoniu (evaluarea curentă sau contabilă), când bunurile se evaluează şi se înregistrează în contabilitate la costul de achiziţie (de la furnizori), la costul de producţie (cele obţinute din activitatea de exploatare), la valoarea de nutilitate (pentru bunrile aduse ca aport la capital sau pentru cele obţinute cu titlu oneros).

la închiderea exerciţiului (evaluarea bilanţieră), la ieşirea din patrimoniu sau la darea în consum , prin folosirea uneia din metodele : CMP, FIFO sau

LIFO.Cele mai importante aspecte care trebuie analizate , în sensul concordanţei cu obiectul de

activitate al agentului economic prezentat se referă la contabilitatea stocurilor şi a materialelor consumabile (în special combustibili, piese de schimb, alet consumabile).

În contabilitatea stocurilor , S.C. TROPIS COM S.R.L. foloseşte metoda inventarului permanent – contul de mărfuri este folosit pe măsură ce au loc operaţiuni cu mărfuri, evidenţiind toate intrările şi ieşirile de mărfuri, astfel încât, în orice moment , prin soldul său , acest cont indicăvaloarea mărfurilor din stoc, permiţând controlul gestionar.

Conturile care intervin în evidenţierea existenţei şi mişcării mărfurilor sunt 371 “Mărfuri”, 378 “Diferenţe de preţ la mărfuri” şi 607 “Cheltuieli privind mărfurile”.

Contul 371”Mărfuri” este un cont de activ care înregistrează în debit: valoarea la preţ de înregistrare a mărfurilor achiziţionate de la furnizori sau din avansuri de trezorerie

(401, 408,542). Valoarea la preţ de înregistrare a mărfurilor constatate plus la inventar, cât şi a celor primite cu titlu

oneros (607,771). Valoarea adaosului comercial şi taxa pe valoarea adăugată neexigibilă , în situaţia în care înregistrarea

mărfurilor se ţine la preţ cu amănuntul (378,4428) etc.Creditul contului consemnează sumele privind:

Valoarea la preţ de înregistrare a mărfurilor ieşite din gestiune prin vânzare, precum şi lipsurile de inventar (607).

Valoarea la preţ de înregistrare a mărfurilor trimise în custodie(357). Valoarea adaosului comercial şi a TVA neexigibilă aferentă mărfutrilor vândute, în situaţia în care

înregistrarea mărfurilor se ţine la preţ cu amănuntul (378,4428) etc.

Contul 378”Diferenţe de preţ la mărfuri” ţine evidenţa adaosului comercial (a marjei comerciale) aferent mărfurilor din stoc. Este un cont de pasiv, cu funcţie rectificativă a valorii de înregistrare a mărfurilor.

În credit se înregistrează valoarea adaosului comercial aferentmărfurilor intrate în gestiune. Debitul înregistrează valoarea adaosului comercial aferent mărfurilor vândute. Acest cont funcţionează în corespondenţă cu contul 371 “Mărfuri”.

Înregistrarea operaţiilor privind mărfurile comercializate în regim en detail, prin magazinele proprii se efectuează pe baza următoarelor documente:- factura fiscală de la furnizor care poate fi însoţită şi de Avizul de însoţire al mărfii.- nota de intrare – recepţie şi constatare de diferenţe.

În contabilizarea mărfurilor mai intervin : lista de inventar (constatarea faptică şi valorică a mărfurilor din stoc ) şi raportul de gestiune( consemnează intrările de mărfuri – pe baza notei de recepţie , ieşirile de mărfuri – pe baza monetarelor şi soldul mărfurilor din stoc ca diferenţă între sold iniţial la începutul perioadei şi intrările aferente aceleiaşi perioade şi totalul ieşirilor ).

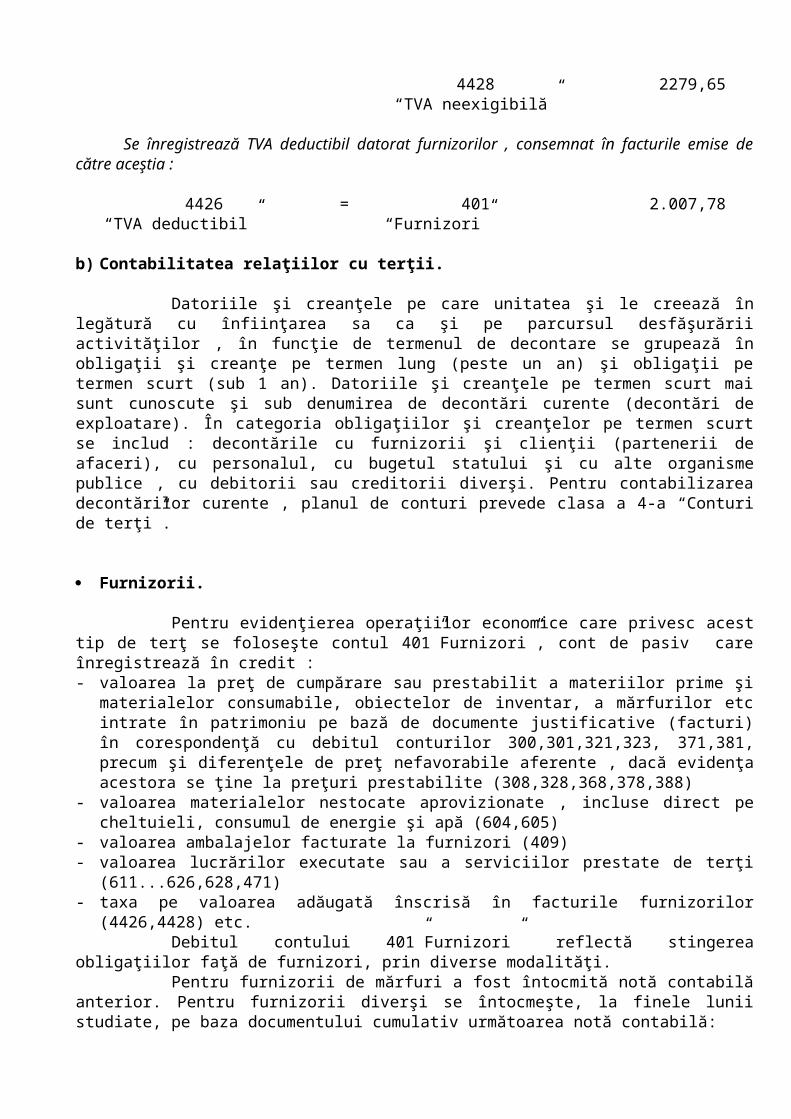

Se înregistrează mărfurile intrate în stoc , pe parcursul lunii iunie 2007, pe baza facturilor , a notelor de intrare-recepţie şi a centralizatorului notelor de intrare recepţie şi constatare de diferenţe:

371 = % 14.277,78

“Mărfuri” 401 10567,28“Furnizori”

378 1430,85“Diferenţe de preţ la

mărfuri”4428 2279,65

“TVA neexigibilă”

Se înregistrează TVA deductibil datorat furnizorilor , consemnat în facturile emise de către aceştia :

4426 = 401 2.007,78“TVA deductibil” “Furnizori”

b) Contabilitatea relaţiilor cu terţii.

Datoriile şi creanţele pe care unitatea şi le creează în legătură cu înfiinţarea sa ca şi pe parcursul desfăşurării activităţilor , în funcţie de termenul de decontare se grupează în obligaţii şi creanţe pe termen lung (peste un an) şi obligaţii pe termen scurt (sub 1 an). Datoriile şi creanţele pe termen scurt mai sunt cunoscute şi sub denumirea de decontări curente (decontări de exploatare). În categoria obligaţiilor şi creanţelor pe termen scurt se includ : decontările cu furnizorii şi clienţii (partenerii de afaceri), cu personalul, cu bugetul statului şi cu alte organisme publice , cu debitorii sau creditorii diverşi. Pentru contabilizarea decontărilor curente , planul de conturi prevede clasa a 4-a “Conturi de terţi”.

Furnizorii.

Pentru evidenţierea operaţiilor economice care privesc acest tip de terţ se foloseşte contul 401”Furnizori”, cont de pasiv care înregistrează în credit :- valoarea la preţ de cumpărare sau prestabilit a materiilor prime şi materialelor consumabile, obiectelor

de inventar, a mărfurilor etc intrate în patrimoniu pe bază de documente justificative (facturi) în corespondenţă cu debitul conturilor 300,301,321,323, 371,381, precum şi diferenţele de preţ nefavorabile aferente , dacă evidenţa acestora se ţine la preţuri prestabilite (308,328,368,378,388)

- valoarea materialelor nestocate aprovizionate , incluse direct pe cheltuieli, consumul de energie şi apă (604,605)

- valoarea ambalajelor facturate la furnizori (409)- valoarea lucrărilor executate sau a serviciilor prestate de terţi (611...626,628,471)- taxa pe valoarea adăugată înscrisă în facturile furnizorilor (4426,4428) etc.

Debitul contului 401”Furnizori” reflectă stingerea obligaţiilor faţă de furnizori, prin diverse modalităţi.

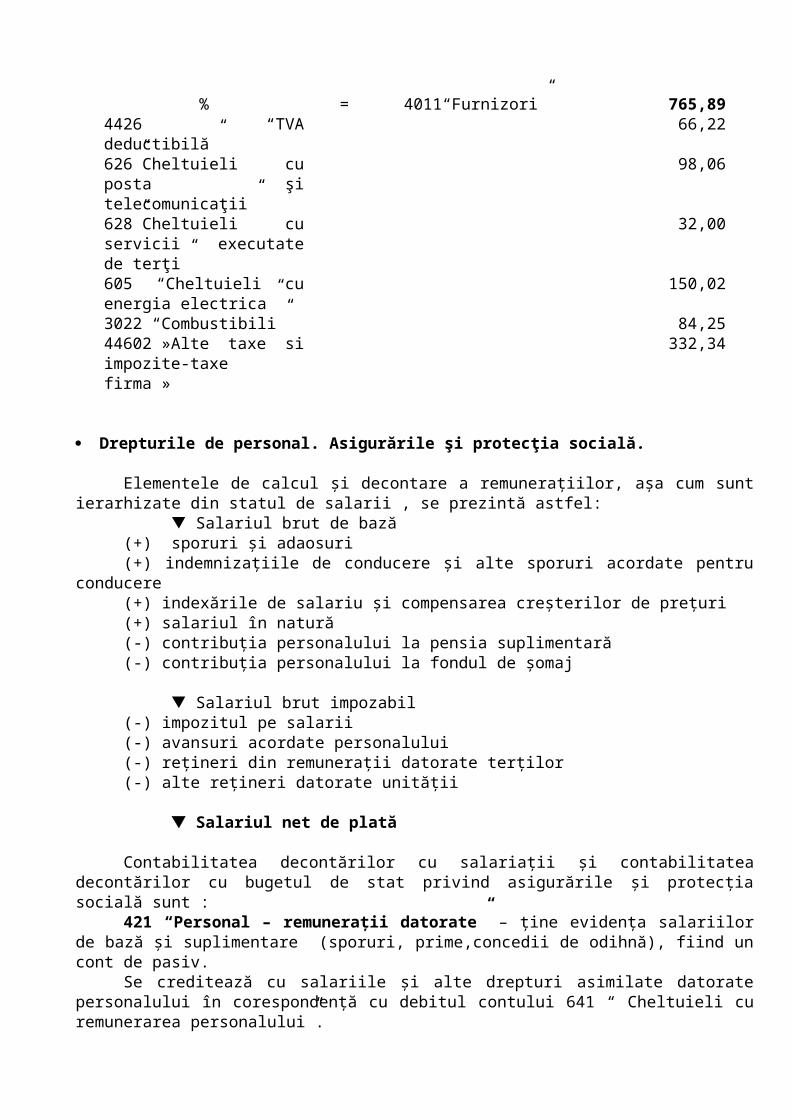

Pentru furnizorii de mărfuri a fost întocmită notă contabilă anterior. Pentru furnizorii diverşi se întocmeşte, la finele lunii studiate, pe baza documentului cumulativ următoarea notă contabilă:

% = 4011“Furnizori” 765,894426 “TVA deductibilă” 66,22626”Cheltuieli cu posta şi telecomunicaţii”

98,06

628”Cheltuieli cu servicii 32,00

executate de terţi”605 “Cheltuieli cu energia electrica”

150,02

3022 “Combustibili” 84,2544602 »Alte taxe si impozite-taxe firma »

332,34

Drepturile de personal. Asigurările şi protecţia socială.

Elementele de calcul şi decontare a remuneraţiilor, aşa cum sunt ierarhizate din statul de salarii , se prezintă astfel:

Salariul brut de bază(+) sporuri şi adaosuri(+) indemnizaţiile de conducere şi alte sporuri acordate pentru conducere(+) indexările de salariu şi compensarea creşterilor de preţuri(+) salariul în natură(-) contribuţia personalului la pensia suplimentară(-) contribuţia personalului la fondul de şomaj

Salariul brut impozabil(-) impozitul pe salarii(-) avansuri acordate personalului(-) reţineri din remuneraţii datorate terţilor(-) alte reţineri datorate unităţii

Salariul net de plată

Contabilitatea decontărilor cu salariaţii şi contabilitatea decontărilor cu bugetul de stat privind asigurările şi protecţia socială sunt :

421 “Personal – remuneraţii datorate” – ţine evidenţa salariilor de bază şi suplimentare (sporuri, prime,concedii de odihnă), fiind un cont de pasiv.

Se creditează cu salariile şi alte drepturi asimilate datorate personalului în corespondenţă cu debitul contului 641 “ Cheltuieli cu remunerarea personalului”.

Se debitează cu toate reţinerile efectuate în corespondenţă cu conturile : 444 – "Impozit pe salarii" , 425 – "Avansuri acordate personalului",4312 – "Contribuţia personalului pentru pensia suplimentară", 4372-"Contribuţia personalului la fondul de şomaj",427 – "Reţineri din remuneraţii datorate terţilor", 426- “Drepturi de personal neridicate”, salariile nete achitate personalului prin creditul contului "Casa în lei".

Soldul creditor reprezintă sumele datorate de unitate personalului său.

423 "Personal - ajutoare materiale datorate" - este un cont de pasiv.

Se creditează în corespondenţă cu debitul conturilor : 4311 "Contribuţia unităţii la asigurările sociale" privind sumele datorate personalului pe baza listelor

de plată, reprezentând ajutoare materiale suportate din contribuţia unităţii la asigurările sociale . 6458 “Alte cheltuieli privind asigurările şi protecţia socială în cazul unei situaţii de şomaj tehnic.

Se debitează cu : 444 "Impozit pe salarii".

425 "Avansuri acordate personalului" 4312 "Contribuţia personalului pentru pensia suplimentară" 4372 "Contribuţia personalului la fondul de şomaj" 427 "Reţineri din remuneraţii datorate terţilor" 5311 "Casa în lei" 426 “Drepturi de personal neridicate”

Soldul creditor reprezintă sumele datorate de unitate personalului ca ajutoare materiale.

425 "Avansuri acordate personalului" este un cont de activ , reflectând creanţele unităţii faţă de angajaţii săi pentru avansurile acordate în contul remuneraţiei lunare.

Se debitează în corespondenţă cu creditul conturilor : 5311 "Casa în lei" 426 “ “Drepturi de personal neridicate”

Se creditează prin debitul conturilor : 421 "Personal - remuneraţii datorate" 423 "Personal - ajutoare materiale datorate"

Soldul debitor reflectă sumele reprezentând avansurile acordate personalului care urmează a fi reţinute din retribuţia lunară cuvenită , fiind evidenţiate în statul de salarii.

427 "Reţineri din remuneraţii datorate terţilor" – este un cont de pasiv.Se creditează în corespondenţă cu debitul conturilor 421 "Personal - remuneraţii datorate" şi 423

"Personal - ajutoare materiale datorate" cu sumele reţinute din salarii , făcute pe statele de plată personanlului ca fiind datorate terţilor.

Se debitează cu sumele reţinute personalului şi achitate terţilor, prin creditul conturilor de trezorerie 5121 "Banca în lei" şi 5311 "Casa în lei" .

Soldul creditor al contului reflectă sumele reţinute personalului pe statele de plată neachitate terţilor.

Dacă la închiderea exerciţiului se constată că există obligaţii faţă de personalul unităţii pentru care nu s-au întocmit state de plată, dar care trebuie înregistrate pe cheltuielile exerciţiului curent se utilizează contul 428 “Alte datorii şi creanţe în legătură cu personalul”.

Datoriile sociale ale unităţilor patrimoniale sunt strâns legate de cheltuielile salariale şi de utilizarea forţei de muncă , având ca scop protecţia ei prin sistemul asigurărilor sociale şi al fondurilor speciale pentru ajutor de şomaj.

Fondul asigurărilor sociale are ca surse principale : Contribuţia unităţilor la asigurările sociale, în limita unor cote procentuale aplicate asupra fondului de

salarii aferent personalului încadrat cu contract de muncă (CAS). Contribuţia salariaţilor pentru asigurările sociale .

Contribuţia unităţilor se suportă pe cheltuielile de exploatare curente, iar contribuţia personalului se suportă din câştigul brut al acestora, fiind reţinute pe statele de plată.

Contabilitatea acestor contribuţii este ţinută cu contul 431 “Asigurări sociale” care se dezvoltă pe conturi sintetice de gradul doi: 4311 "Contribuţia unităţii la asigurările sociale" 4312 "Contribuţia personalului pentru asigurările sociale" 4313 “Contribuţia personalului pentru asigurări de sănătate ”

431 “Asigurări sociale” - este un cont de pasiv.Se creditează cu :

contribuţia la asigurările sociale , prin debitul contului 6451 "Cheltuieli privind contribuţia unităţii la asigurările sociale".

Contribuţia de 9,5% suportată de personal pentru asigurările sociale prin debitul conturilor 421 "Personal - remuneraţii datorate" şi 423 "Personal - ajutoare materiale datorate".

Se debitează în corespondenţă cu creditul conturilor : 423 "Personal - ajutoare materiale datorate". 5121 "Banca în lei" – cu sumele privind regularizările cu bugetul de stat al asigurărilor sociale. 447 “Fonduri speciale – taxe şi vărsăminte asimilate”

Soldul creditor al contului reprezintă sumele datorate bugetului de stat al asigurărilor sociale.

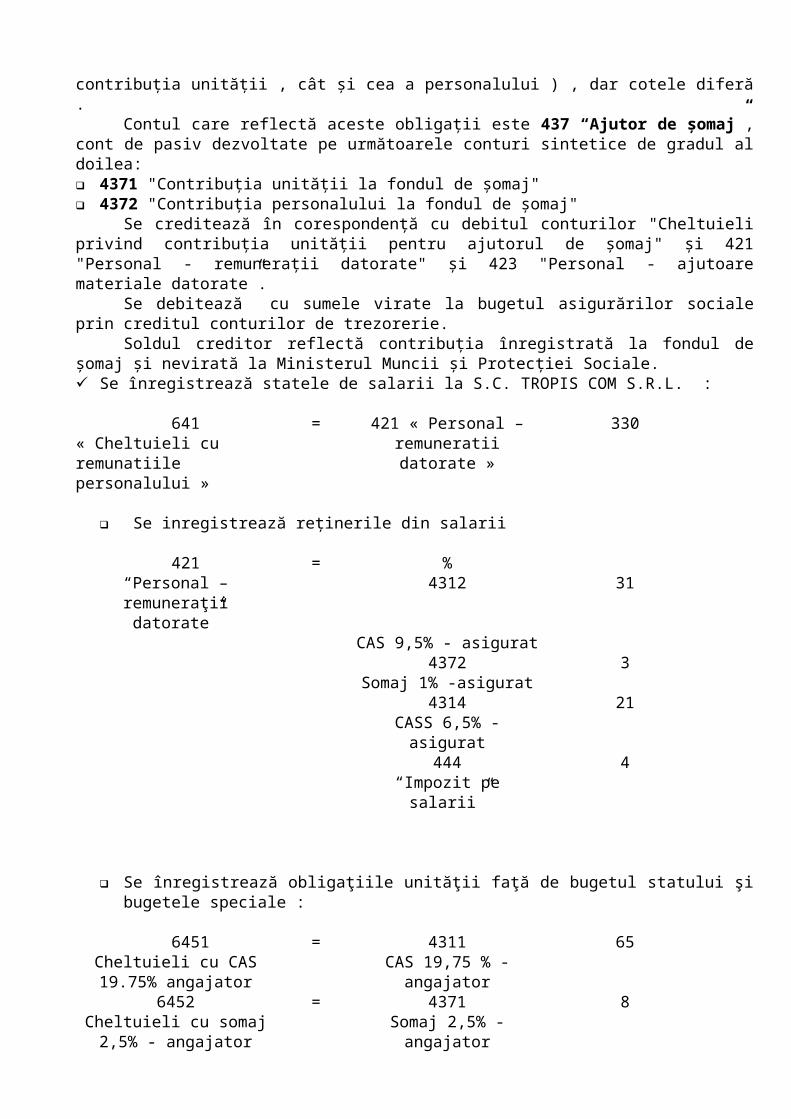

În ceea ce priveşte constituirea şi utilizarea fondului pentru ajutorul de şomaj, legislaţia prevede aceleaşi surse ( atât contribuţia unităţii , cât şi cea a personalului ) , dar cotele diferă .

Contul care reflectă aceste obligaţii este 437 “Ajutor de şomaj”, cont de pasiv dezvoltate pe următoarele conturi sintetice de gradul al doilea: 4371 "Contribuţia unităţii la fondul de şomaj" 4372 "Contribuţia personalului la fondul de şomaj"

Se creditează în corespondenţă cu debitul conturilor "Cheltuieli privind contribuţia unităţii pentru ajutorul de şomaj" şi 421 "Personal - remuneraţii datorate" şi 423 "Personal - ajutoare materiale datorate”.

Se debitează cu sumele virate la bugetul asigurărilor sociale prin creditul conturilor de trezorerie.Soldul creditor reflectă contribuţia înregistrată la fondul de şomaj şi nevirată la Ministerul Muncii

şi Protecţiei Sociale. Se înregistrează statele de salarii la S.C. TROPIS COM S.R.L. :

641 « Cheltuieli cu remunatiile personalului »

= 421 « Personal – remuneratii datorate »

330

Se inregistrează reţinerile din salarii

421 = %“Personal – remuneraţii

datorate”4312 31

CAS 9,5% - asigurat4372 3

Somaj 1% -asigurat4314 21

CASS 6,5% - asigurat444 4

“Impozit pe salarii”

Se înregistrează obligaţiile unităţii faţă de bugetul statului şi bugetele speciale :

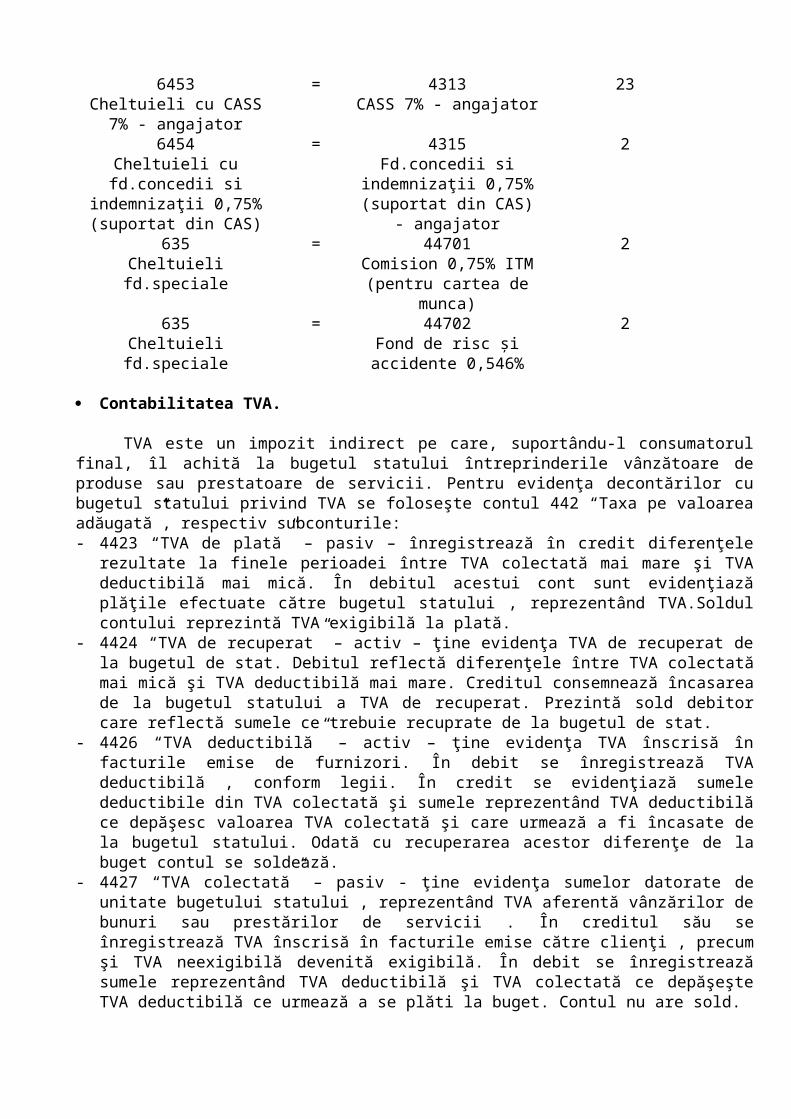

Cheltuieli cu fd.concedii si indemnizaţii 0,75% (suportat

din CAS)

Fd.concedii si indemnizaţii 0,75% (suportat din CAS) -

angajator635 = 44701 2

Cheltuieli fd.speciale Comision 0,75% ITM (pentru cartea de munca)

635 = 44702 2Cheltuieli fd.speciale Fond de risc şi accidente

0,546%

Contabilitatea TVA.

TVA este un impozit indirect pe care, suportându-l consumatorul final, îl achită la bugetul statului întreprinderile vânzătoare de produse sau prestatoare de servicii. Pentru evidenţa decontărilor cu bugetul statului privind TVA se foloseşte contul 442 “Taxa pe valoarea adăugată”, respectiv subconturile:- 4423 “TVA de plată” – pasiv – înregistrează în credit diferenţele rezultate la finele perioadei între

TVA colectată mai mare şi TVA deductibilă mai mică. În debitul acestui cont sunt evidenţiază plăţile efectuate către bugetul statului , reprezentând TVA.Soldul contului reprezintă TVA exigibilă la plată.

- 4424 “TVA de recuperat” – activ – ţine evidenţa TVA de recuperat de la bugetul de stat. Debitul reflectă diferenţele între TVA colectată mai mică şi TVA deductibilă mai mare. Creditul consemnează încasarea de la bugetul statului a TVA de recuperat. Prezintă sold debitor care reflectă sumele ce trebuie recuprate de la bugetul de stat.

- 4426 “TVA deductibilă” – activ – ţine evidenţa TVA înscrisă în facturile emise de furnizori. În debit se înregistrează TVA deductibilă , conform legii. În credit se evidenţiază sumele deductibile din TVA colectată şi sumele reprezentând TVA deductibilă ce depăşesc valoarea TVA colectată şi care urmează a fi încasate de la bugetul statului. Odată cu recuperarea acestor diferenţe de la buget contul se soldează.

- 4427 “TVA colectată” – pasiv - ţine evidenţa sumelor datorate de unitate bugetului statului , reprezentând TVA aferentă vânzărilor de bunuri sau prestărilor de servicii . În creditul său se înregistrează TVA înscrisă în facturile emise către clienţi , precum şi TVA neexigibilă devenită exigibilă. În debit se înregistrează sumele reprezentând TVA deductibilă şi TVA colectată ce depăşeşte TVA deductibilă ce urmează a se plăti la buget. Contul nu are sold.

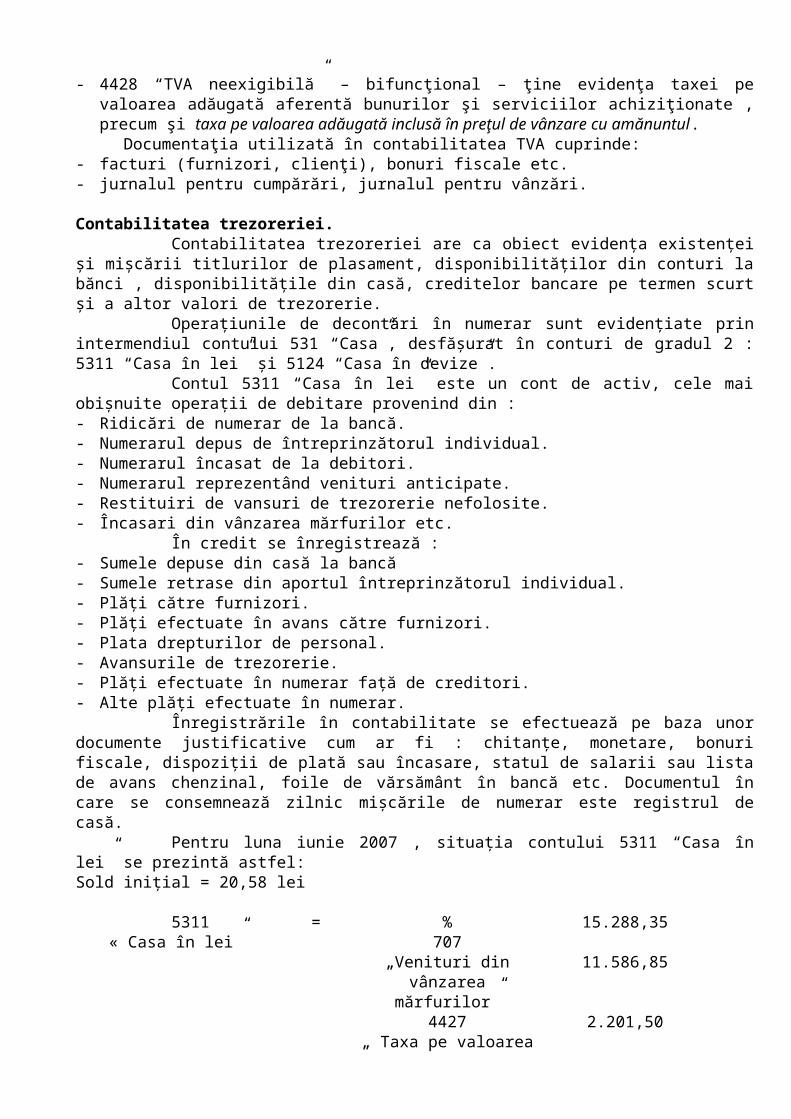

- 4428 “TVA neexigibilă” – bifuncţional – ţine evidenţa taxei pe valoarea adăugată aferentă bunurilor şi serviciilor achiziţionate , precum şi taxa pe valoarea adăugată inclusă în preţul de vânzare cu amănuntul.

Documentaţia utilizată în contabilitatea TVA cuprinde:- facturi (furnizori, clienţi), bonuri fiscale etc.- jurnalul pentru cumpărări, jurnalul pentru vânzări.

Contabilitatea trezoreriei.Contabilitatea trezoreriei are ca obiect evidenţa existenţei şi mişcării titlurilor de

plasament, disponibilităţilor din conturi la bănci , disponibilităţile din casă, creditelor bancare pe termen scurt şi a altor valori de trezorerie.

Operaţiunile de decontări în numerar sunt evidenţiate prin intermendiul contului 531 “Casa”, desfăşurat în conturi de gradul 2 : 5311 “Casa în lei” şi 5124 “Casa în devize”.

Contul 5311 “Casa în lei” este un cont de activ, cele mai obişnuite operaţii de debitare provenind din :

- Ridicări de numerar de la bancă.- Numerarul depus de întreprinzătorul individual.- Numerarul încasat de la debitori.- Numerarul reprezentând venituri anticipate.- Restituiri de vansuri de trezorerie nefolosite.- Încasari din vânzarea mărfurilor etc.

În credit se înregistrează :- Sumele depuse din casă la bancă- Sumele retrase din aportul întreprinzătorul individual.- Plăţi către furnizori.- Plăţi efectuate în avans către furnizori.- Plata drepturilor de personal.- Avansurile de trezorerie.- Plăţi efectuate în numerar faţă de creditori.- Alte plăţi efectuate în numerar.

Înregistrările în contabilitate se efectuează pe baza unor documente justificative cum ar fi : chitanţe, monetare, bonuri fiscale, dispoziţii de plată sau încasare, statul de salarii sau lista de avans chenzinal, foile de vărsământ în bancă etc. Documentul în care se consemnează zilnic mişcările de numerar este registrul de casă.

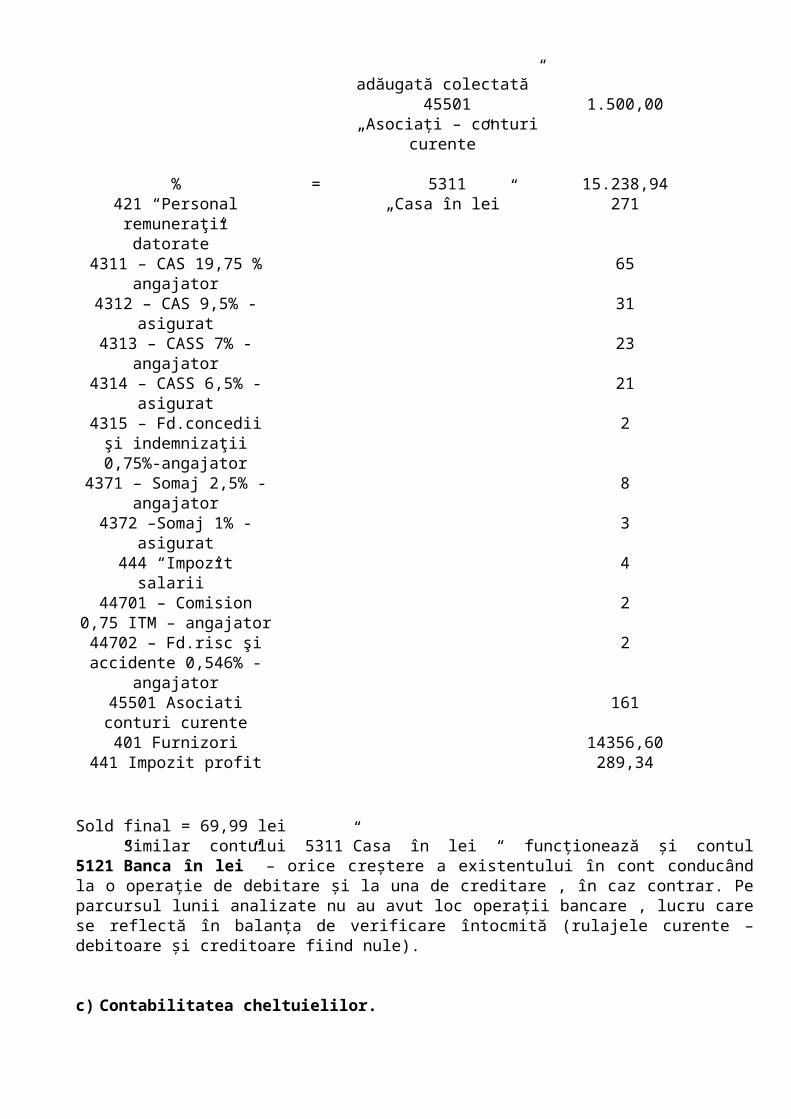

Pentru luna iunie 2007 , situaţia contului 5311 “Casa în lei” se prezintă astfel:Sold iniţial = 20,58 lei

Sold final = 69,99 leiSimilar contului 5311”Casa în lei “ funcţionează şi contul 5121”Banca în lei” – orice creştere a

existentului în cont conducând la o operaţie de debitare şi la una de creditare , în caz contrar. Pe parcursul lunii analizate nu au avut loc operaţii bancare , lucru care se reflectă în balanţa de verificare întocmită (rulajele curente – debitoare şi creditoare fiind nule).

c) Contabilitatea cheltuielilor.Contabilitatea generală (financiară) reflectă cheltuielile activităţii de exploatare în funcţie de

natura resurselor consumate în consens cu structura cheltuielilor prezentate în contul de profit şi pierdere, pentru completarea căruia această secţiune a contabilităţii trebuie să furnizeze informaţiile necesare.

În categoria cheltuielilor de exploatare (cheltuieli efectuate pentru susţinerea activităţii curente a agentului economic ) se includ:

Cheltuieli privind mărfurile. Cheltuieli cu materiile prime. Cheltuieli cu materialele consumabile. Cheltuieli cu energia şi apa. Alte cheltuieli materiale. Cheltuieli cu lucrări şi servicii executate de terţi. Cheltuieli cu impozite, taxe şi vărsăminte asimilate. Cheltuieli cu remuneraţiile personalului. Cheltuieli privind asigurările şi protecţia socială. Alte cheltuieli de exploatare. Cheltuieli cu amortizările şi provizioanele.

Dintre aceste tipuri de cheltuieli de exploatare , cheltuielile cu mărfurile prezintă un interes aparte în gestiunea unităţii.

Contul 607 “Cheltuieli privind mărfurile” face parte din grupa 60 de cheltuieli “Cheltuieli cu materii prime, materiale şi mărfuri”, fiind un cont de activ.Evidenţiază costul mărfurilor vândute de către unităţile patrimoniale. Funcţionarea acestui cont este dependentă de metoda de contabilitate a stocurilor practicate :

- În cazul inventarului permenent , în debitul contului 607 “Cheltuieli privind mărfurile” se înregistrează costul mărfurilor vândute , odată cu descărcarea contului de mărfuri şi se creditează prin transferul acestor cheltuieli în debitul contului de rezultate, după care se soldează.

- În cazul inventarului intermitent , în debitul contului 607 “Cheltuieli privind mărfurile” se înregistrează costul mărfurilor aprovizionate, iar în credit, la sfârşitul lunii, costul mărfurilor vândute transferat în debitul contului de rezultate şi costul mărfurilor în stoc, translocate, cu această ocazie, în debitul contului de mărfuri. La începutul noului exerciţiu lunar se face înregistrarea inversă.

În cadrul contabilităţii se practică metoda inventarului permanent care presupune că, în contabilitate, la conturile de stocuri se înregistrează , pe bază de documente justificative, toate operaţiile de intrare – ieşire, astfel încât aceste conturi, prin soldurile lor, fac posibilă cunoaşterea în orice moment a stocurilor , atât cantitativ cât şi valoric, permiţând controlul gestionar, dacă în acest scop se efectuează şi inventarierea faptică a stocurilor. Relaţia de calcul specifică conturilor de stocuri în această situaţie este următoarea:

Sold iniţial + Intrări – Ieşiri = Stoc final

Metodele de organizare a stocurilor puse la dispoziţie prin inventarul permenent sunt : metoda cantitativ-valorică, metoda operativ-contabilă şi metoda global – valorică.

Se calculează coeficientul k al adaosului comercial mediu cunoscând următoarele date preluate din balanţele de verificare. Rulaj creditor 378 “Diferenţe de preţ la mărfuri” (adaosul comercial) = 7857,51Rulaj debitor 371 “Mărfuri” = 82871,47

K= 7857,51/ 82871,47 = 0,094815

1. Se realizează descărcarea de gestiune ştiind că :

Rulaj creditor 371 „Mărfuri „ = 35480,22 lei

K x rulaj creditor 371 „Mărfuri” = 0,094815 x 35480,22 = 3364,08 – adaosul comercial cumulat aferent mărfurilor vândute

Sold debitor 378 „Diferenţe de preţ la mărfuri „ = 2032,35

Adaos comercial aferent mărfurilor vândute în luna curentă = 3364,08-2032,35=1331,73

% = 371 13788,35607 “Mărfuri” 10255,12

“Cheltuieli privind mărfurile”378 1331,73

“Diferenţe de preţ la mărfuri”4428

“TVA neexigibil” 2201,50

3.Se închide 607 “Cheltuieli privind mărfurile” prin contul 121 “Profit şi pierdere”:

121 = 607 10255,12“Profit şi pierdere” “Cheltuieli privind

mărfurile”La sfârşitul fiecărei perioade contul 607 “Cheltuieli privind mărfurile” se soldează.

626 “Cheltuieli poştale şi taxe de telecomunicaţii” ţine evidenţa cheltuielilor efectuate cu expedierea coletelor poştale, a corespondenţei şi cu serviciile de telecomunicaţii şi fax. În debitul contului 626 “Cheltuieli poştale şi taxe de telecomunicaţii” se înregistrează valoarea serviciilor poştale şi a taxelor şi abonamentelor de telecomunicaţii (telefon fix, mobile, Internet) datorate sau achitate (401,408,471,512,532,542). Modalitatea de stingere a acestor obligaţii folosită de agentul economic este cea în numerar – prin creditarea contului "Casa în lei". Vezi nota contabilă întocmită la paragraful “Furnizori”.

641 "Cheltuieli cu salariile personalului" – ţine evidenţa cheltuielilor cu salariile cuvenite personalului

unităţii patrimoniale. Făcând parte din clasa a 6-a de conturi din planul general de conturi , “Cheltuieli” este un cont de activ

care începe să funcţioneze prin debitare în corespondenţă cu creditul conturilor 421 "Personal - remuneraţii datorate" şi 428 “

Alte datorii şi creanţe în legătură cu personalul”. Se închide prin contul 121 “Profit şi pierdere” , contribuind la stabilirea

rezultatului din exploatare.

641 = 421 330“Cheltuieli cu remuneraţiile

personalului”“Remuneraţii personal”

645 “Cheltuieli privind asigurările şi protecţia socială” - ţine evidenţa cheltuielilor privind asigurările şi protecţia socială suportate de către unitatea patrimonială, fiind divizat în trei subconturi care reflectă genurile de contribuţie : - 6451 "Cheltuieli privind contribuţia unităţii la asigurările sociale"- 6452 "Cheltuieli privind contribuţia unităţii pentru ajutorul de şomaj"- 6453 “Cheltuieli privind asigurările de sănătate ”- 6458 “ Alte cheltuieli privind asigurările şi protecţia socială”

Având funcţie de activ încep să funcţioneze prin debitare în relaţie cu creditul conturilor 431 “Asigurări sociale” (4311 "Contribuţia unităţii la asigurările sociale") şi 437 “Ajutor de şomaj” (4371 "Contribuţia unităţii la fondul de şomaj") ,4313 "Decontări privind asigurările de sănătate ", precum şi prin creditul contului 438 “ Alte datorii şi creanţe sociale”. Se închide prin contul 121 “Profit şi pierdere”.d) Contabilitatea veniturilor.

Contul 707 “Venituri din vânzarea mărfurilor” face parte din clasa a 7-a din Planul general de conturi (“Conturi de venituri”), grupa 70 (“Venituri din vânzări de produse,mărfuri, servicii prestate şi din alte activităţi”). Cu ajutorul acestui cont se ţine evidenţa veniturilor realizate din vânzarea mărfurilor.

Cont de pasiv , 707 “Venituri din vânzarea mărfurilor” înregistrează în credit :- Preţul de vânzare al mărfurilor (exclusiv taxa pe valoarea adăugată), livrate clienţilor, în

corepondenţă cu debitul contului 411 “Clienţi”.- Preţul de vânzare al mărfurilor (exclusiv taxa pe valoarea adăugată ) pentru care nu s-au întocmit

facturi , prin debitarea contului 418 “Clienţi-facturi de întocmit”.- Sumele încasate în numerar din vânzarea mărfurilor (exclusiv taxa pe valoarea adăugată), în

corespondenţă cu contul 531 “Casa”.Se debitează în corespondenţă cu contul 121 “Profit şi pierdere”, la sfârşitul lunii, când au

loc operaţiile de închidere a conturilor de venituri şi cheltuieli prin contul 121 “Profit şi pierdere”.

Se înregistrează veniturile aferente mărfurilor vândute:5311 = 707 11586,85

“Casa” “Venituri din vânzarea mărfurilor”

Închiderea contului 707 “Venituri din vânzarea mărfurilor” se realizează prin creditarea contului 121 “Profit şi pierdere”.

707 = 121 11586,85“Venituri din vânzarea

mărfurilor”“Profit şi pierdere”

5. Studierea modului de întocmire al balanţei de verificareBalanţa de verificare este un document contabil de sinteză care , în formă completă, cuprinde

simbolul şi denumirea contului precum şi câte o pereche de coloane pentru “debit” şi “credit” privind:

- Soldurile de la începutul anului.- Rulajul lunii curente.- Rulajul cumulat de la începutul anului.- Total rulaj plus soldul de la începutul anului.- Soldul final.Balanţa sintetică trebuie susţinută de balanţele analitice prin intermediul cărora se verifică

soldurile finale şi posturile din bilanţ. Este un document care se elaborează lunar – după verificarea şi contabilizarea tuturor operaţiilor care s-au desfăşurat în cursul perioadei pentru care se întocmeşte – şi stă la baza întocmirii bilanţului contabil.Nu circula , fiind document contabil si se arhiveaza tipm de 10 ani. Serveste la : -verificarea exactitatii inregistrarilor -controlul concordantei dintre contabilitatea sintetica si ceea analitica -intocmirea situatiilor financiare In cadrul S.C. TROPIS COM S.R.L. se foloseste balanta de verificare pe patru egalitati , este emisa cu ajutorul programului informatic de contabilitate si raspunde de exactitatea inregistrarilor contabilul autorizat.

Bibliografie

*Lacramioara Rodica Haiduc, Carmen Mitea-Popia, Ramona Chivu (Ionita),“Managementul documentelor financiar-contabile”,Editura Fundatiei Romania de Maine, Bucureşti, 2006 *Lacramioara Rodica Haiduc, “ MANAGEMENT FINANCIAR CONTABIL”,Editura Fundatiei Romania de Maine, Bucureşti, 2005 * Ministerul Finantelor Publice, Reglementari contabile pentru agentii economici, Editura Economica, Bucureşti, 2002. * Catalogul formularelor tipizate cu regim special privind activitatea financiara şi contabila,

Editura Imprimeria Nationala, Bucureşti, 2004 . * Ordinul nr. 1850/2004 privind registrele si formularele financiar-contabile ,publicat in MONITORUL OFICIAL AL ROMANIEI nr.23/07.01.2005 * L E G E A contabilitatii nr. 82/1991, republicata in MONITORUL OFICIAL AL ROMANIEI, Nr. 48/14.I.2005 * O.M.F.P. nr. 1752/2005 pentru aprobarea reglementarilor contabile conforme cu directivele europene, Monitorul Oficial nr.080 din 30 noiembrie 2005, ordin care se aplica incepand cu data de 1 ianuarie 2006. * LEGEA nr. 571/ 2003 privind Codul fiscal, publicata in MONITORUL OFICIAL AL ROMANIEI, nr. 927/ 23.12.2003, modificata de :• ORDONANTA nr. 83/2004 pentru modificarea si completarea Legii nr. 571/2003 privind Codul fiscal,MONITORUL OFICIAL AL ROMANIEI, Nr.793/27.VIII.2004• LEGEA nr. 494/2004 privind aprobarea Ordonantei Guvernului nr.83/2004 pentru modificarea si completarea Legii nr. 571/2003 privind Codul fiscal, MONITORUL OFICIAL AL ROMANIEI, Nr.1.092/24.XI.2004• ORDONANTA DE URGENTA nr. 123/2004 pentru modificarea si completarea Legii nr. 571/2003 privind Codul fiscal, MONITORUL OFICIAL AL ROMANIEI, Nr. 1.154/7.XII.2004• LEGEA nr. 96/2005privind aprobarea Ordonantei de urgenta a Guvernului nr. 123/2004 pentru modificarea si completarea Legii nr. 571/2003 privind Codul fiscal, MONITORUL OFICIAL ALROMANIEI, Nr. 325/18.IV.2005• ORDONANTA DE URGENTA nr. 138/2004 pentru modificarea sicompletarea Legii nr. 571/2003 privind Codul fiscal, MONITORULOFICIAL AL ROMANIEI, Nr. 1.281/30.XII.2004• LEGEA nr. 163/2005 privind aprobarea Ordonantei de urgenta a Guvernului nr. 138/2004 pentru modificarea si completarea Legii nr. 571/2003 privind Codul fiscal, MONITORUL OFICIAL ALROMANIEI, Nr. 466/1.VI.2005