Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014 CAP. 1 P R E Z E N T A R E Nume si prenume stagiar ...... Categ. profesionala...Expert Contabil... An de stagiu ...I SEM. II... Numarul lucrarii practice primite ...2/2014... CAP. 2 R A S P U N S U R I Nr. Grupa: 1 Nr. Categ.: I Tema: Elaborarea situatiilor financiare anuale Intrebarea nr. 1. Entitatea economica „Z” conduce evidenta stocurilor de materiale consumabile la cost efectiv folosind metoda inventarului intermitent. Se cunosc urmatoarele informatii: - stoc initial de materiale consumabile 400kg la pretul de 1100 lei/kg. - achizitii de materiale consumabile in cursul lunii 800 kg la pretul de 1300 lei/kg, TVA 24% - stoc de materiale consumabile determinat prin inventariere la sfarsitul lunii 600 kg. Pentru evaluarea stocului si a iesirilor la sfarsitul perioadei foloseste metoda costului mediu ponderat (CMP, FIFO si LIFO). Contabilizati operatiile aferente si comentati rezultatele. Raspuns: Metoda costului mediu ponderat (CMP) SI = 400kg * 1.100 lei / kg = 440.000 lei Se inregistreaza achizitii de material consumabile: 404 = % 1.289.600 lei Furniz.diversi 302 1.040.000 lei Materiale consumabile 4426 249.600 lei TVA deductibila RD =800kg * 1300 lei = 10400000 Determinarea costului mediu ponderat Pagina 1 of 60

Transcript

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

CAP. 1 P R E Z E N T A R E

Nume si prenume stagiar ......

Categ. profesionala...Expert Contabil... An de stagiu ...I SEM. II...

Numarul lucrarii practice primite ...2/2014...

CAP. 2 R A S P U N S U R I

Nr. Grupa: 1

Nr. Categ.: I

Tema: Elaborarea situatiilor financiare anuale

Intrebarea nr. 1. Entitatea economica „Z” conduce evidenta stocurilor de materiale consumabile la cost efectiv folosind metoda inventarului intermitent.

Se cunosc urmatoarele informatii:- stoc initial de materiale consumabile 400kg la pretul de 1100 lei/kg.- achizitii de materiale consumabile in cursul lunii 800 kg la pretul de 1300 lei/kg, TVA 24%- stoc de materiale consumabile determinat prin inventariere la sfarsitul lunii 600 kg.

Pentru evaluarea stocului si a iesirilor la sfarsitul perioadei foloseste metoda costului mediu ponderat (CMP, FIFO si LIFO).

Contabilizati operatiile aferente si comentati rezultatele.

Raspuns:

Metoda costului mediu ponderat (CMP)SI = 400kg * 1.100 lei / kg = 440.000 leiSe inregistreaza achizitii de material consumabile:

404 = % 1.289.600 leiFurniz.diversi 302 1.040.000 lei

Materiale consumabile4426 249.600 lei

TVA deductibila

RD =800kg * 1300 lei = 10400000

Determinarea costului mediu ponderat(440.000 lei + 1.040.000 lei / (400 kg + 800 kg) = 1.480.000 lei / 1.200 kg = 1233,33 lei/kg

Determinarea iesirilor din gestiune:SF = 600 kg * 1233,33 lei/kg = 740.002 leiRC =(1.200 kg - 600 kg) *1233,33 lei/kg = 600 kg * 1233,33 lei/kg = 739.988 lei

Pagina 1 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

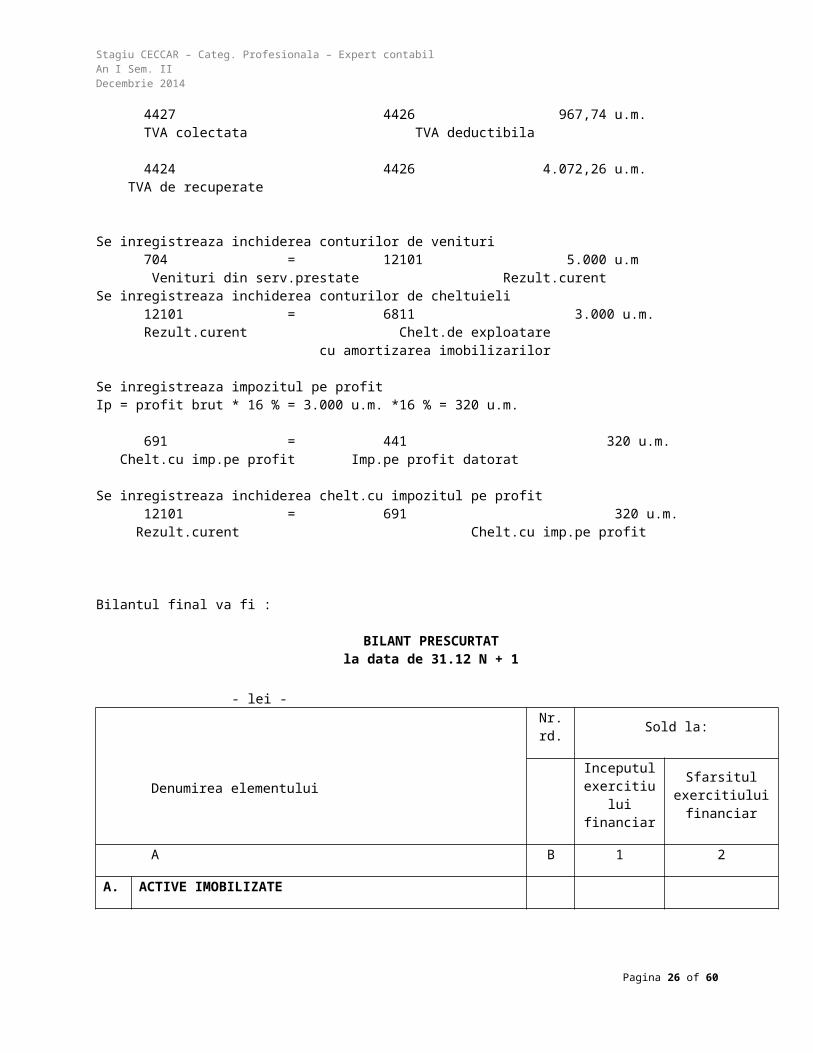

Se inregistreaza iesiri la sfarsitul perioadei:

602 = 302 739998 leiCheltuieli cu materialele Materiale consumabile Consumabile

Metoda costului mediu ponderat (CMP) este cea mai utilizata metoda de evaluarea stocurilor cu viteza mare de rotatie.

Metoda FIFOPrimul intrat rimul iesit400+800 = 1.200

Stoc final 600 =>1.200 – 600 = 600 kg Au iesit 400 kg la pretul de 1.100 = 440.000 lei

200 kg la pretul de 1.300 = 260.000 lei

Au iesit 600 kg la valoarea de 700.000 leiAu ramas 600 kg la valoarea de 780.000 lei

Anularea soldului initial602 = 302 440.000 lei

Cheltuieli cu materialele Materiale consumabile Consumabile

Preluarea soldurilor finale302 = 602 780.000 lei

Materiale consumabile Cheltuieli cu materialele Consumabile

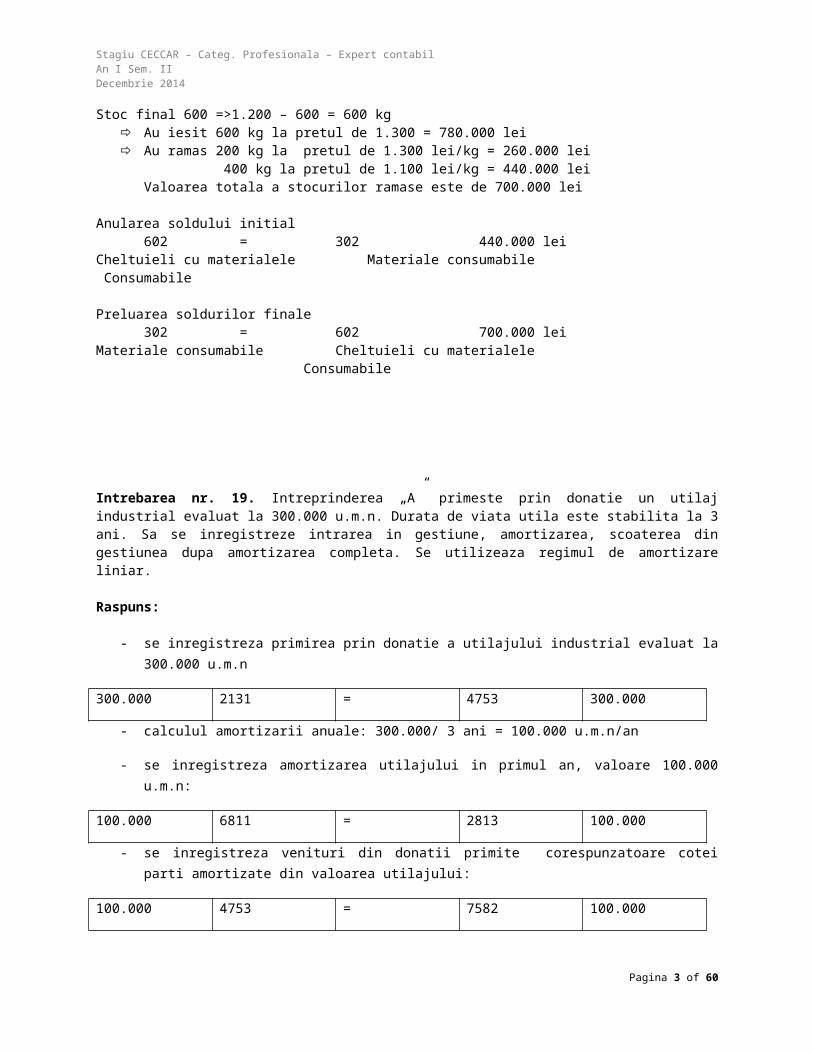

Metoda LIFOUltimul intrat rimul iesit400+800 = 1.200Stoc final 600 =>1.200 – 600 = 600 kg

Au iesit 600 kg la pretul de 1.300 = 780.000 lei Au ramas 200 kg la pretul de 1.300 lei/kg = 260.000 lei

400 kg la pretul de 1.100 lei/kg = 440.000 leiValoarea totala a stocurilor ramase este de 700.000 lei

Anularea soldului initial602 = 302 440.000 lei

Cheltuieli cu materialele Materiale consumabile Consumabile

Preluarea soldurilor finale302 = 602 700.000 lei

Materiale consumabile Cheltuieli cu materialele Consumabile

Pagina 2 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

Intrebarea nr. 19. Intreprinderea „A” primeste prin donatie un utilaj industrial evaluat la 300.000 u.m.n. Durata de viata utila este stabilita la 3 ani. Sa se inregistreze intrarea in gestiune, amortizarea, scoaterea din gestiunea dupa amortizarea completa. Se utilizeaza regimul de amortizare liniar.

Raspuns:

- se inregistreza primirea prin donatie a utilajului industrial evaluat la 300.000 u.m.n

300.000 2131 = 4753 300.000

- calculul amortizarii anuale: 300.000/ 3 ani = 100.000 u.m.n/an

- se inregistreza amortizarea utilajului in primul an, valoare 100.000 u.m.n:

100.000 6811 = 2813 100.000

- se inregistreza venituri din donatii primite corespunzatoare cotei parti amortizate din valoarea utilajului:

100.000 4753 = 7582 100.000

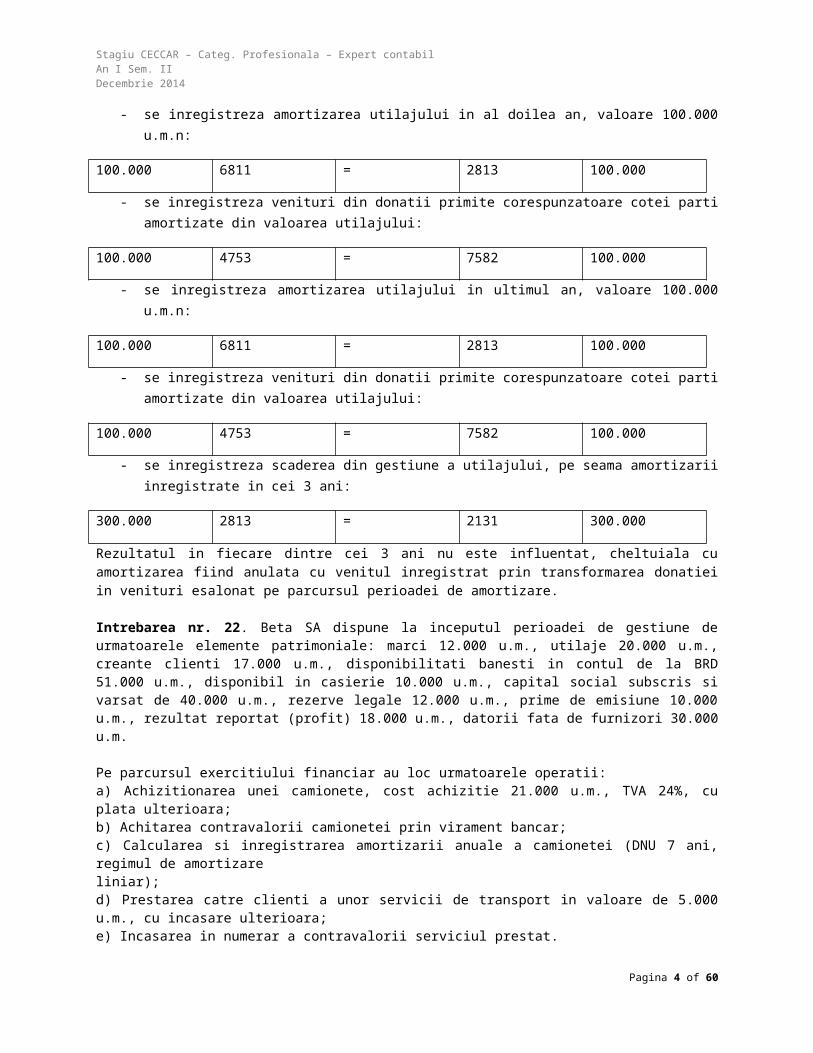

- se inregistreza amortizarea utilajului in al doilea an, valoare 100.000 u.m.n:

100.000 6811 = 2813 100.000

- se inregistreza venituri din donatii primite corespunzatoare cotei parti amortizate din valoarea utilajului:

100.000 4753 = 7582 100.000

- se inregistreza amortizarea utilajului in ultimul an, valoare 100.000 u.m.n:

100.000 6811 = 2813 100.000

- se inregistreza venituri din donatii primite corespunzatoare cotei parti amortizate din valoarea utilajului:

100.000 4753 = 7582 100.000

- se inregistreza scaderea din gestiune a utilajului, pe seama amortizarii inregistrate in cei 3 ani:

300.000 2813 = 2131 300.000

Rezultatul in fiecare dintre cei 3 ani nu este influentat, cheltuiala cu amortizarea fiind anulata cu venitul

inregistrat prin transformarea donatiei in venituri esalonat pe parcursul perioadei de amortizare.

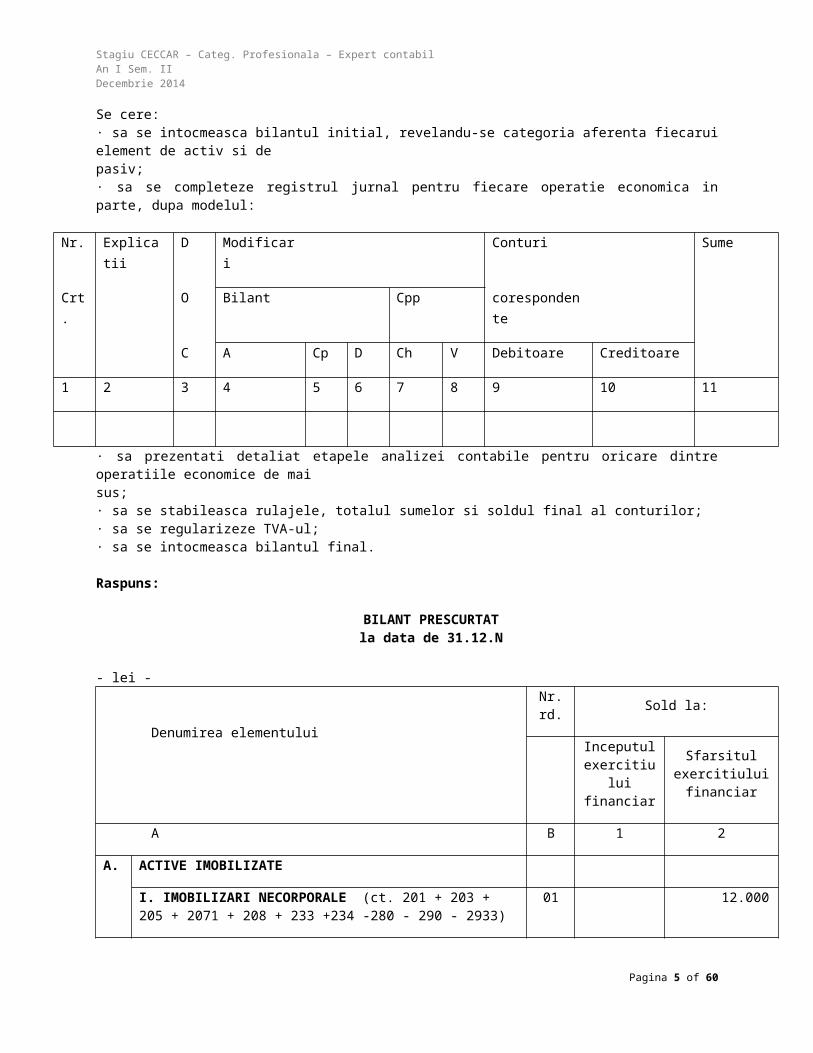

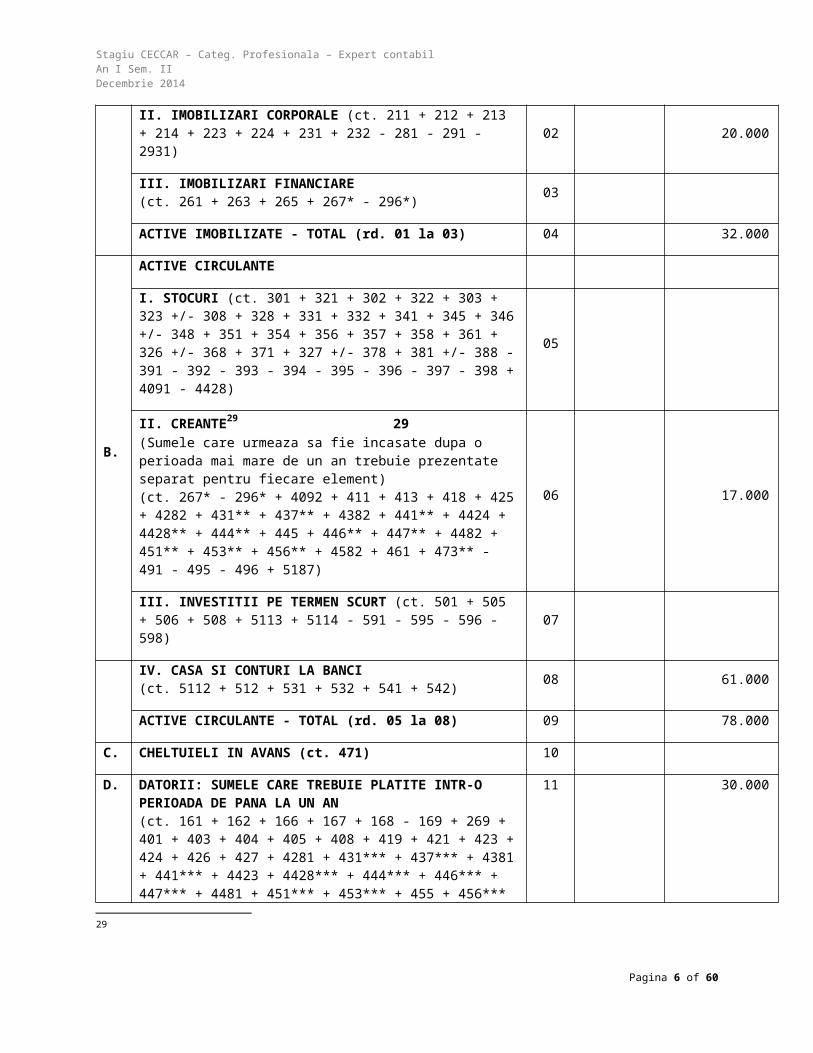

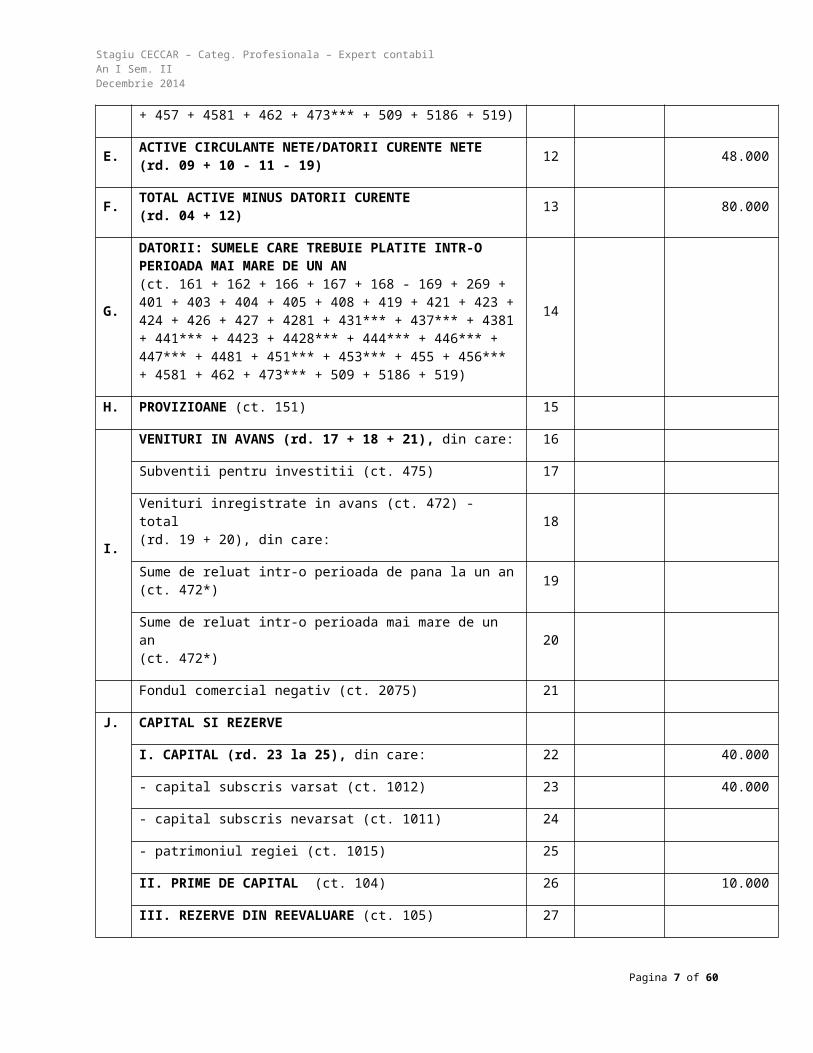

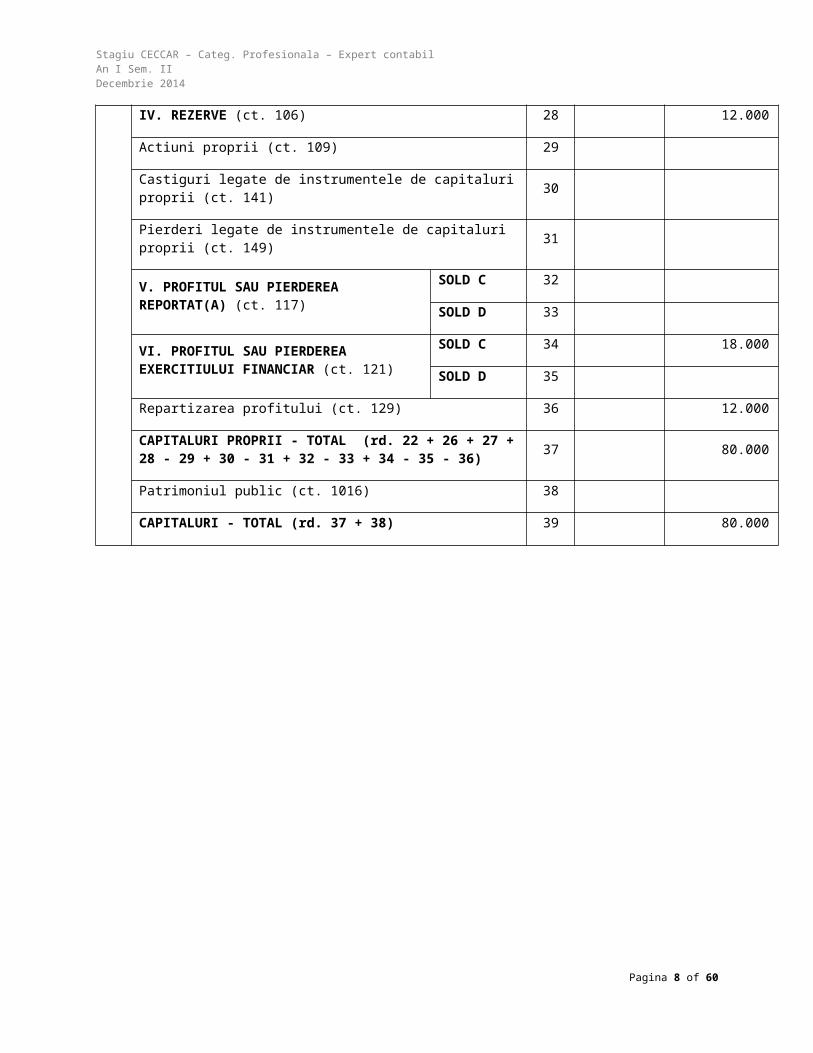

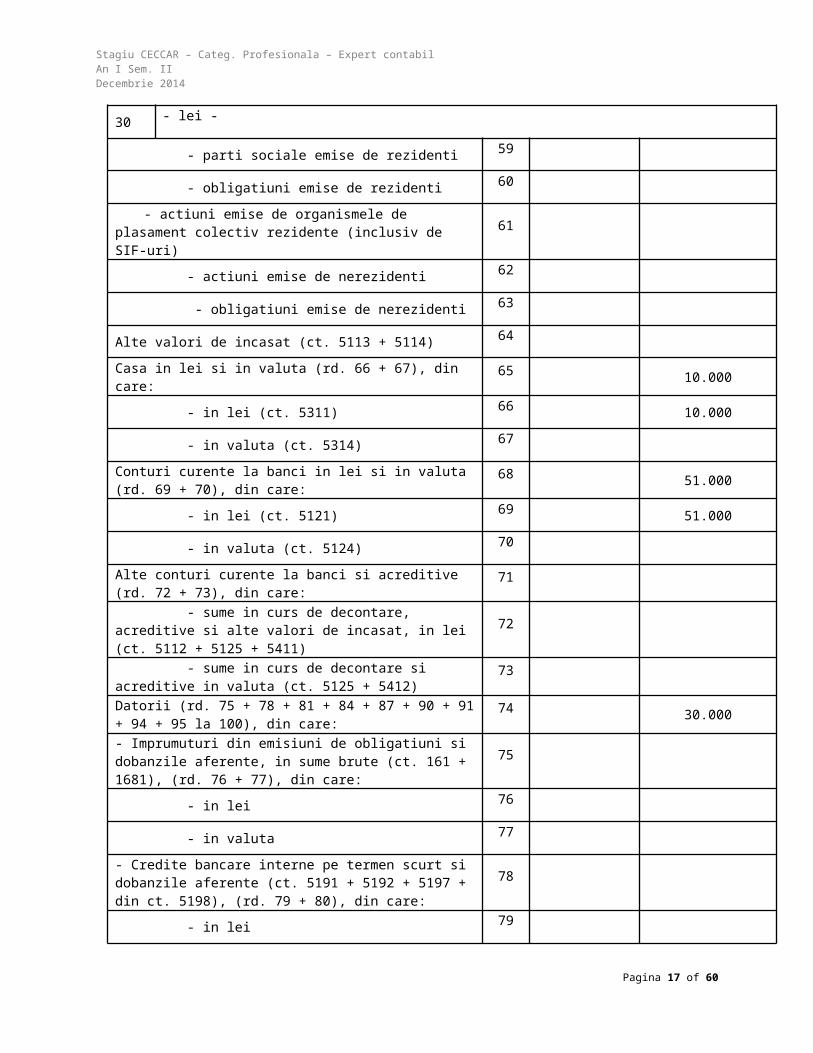

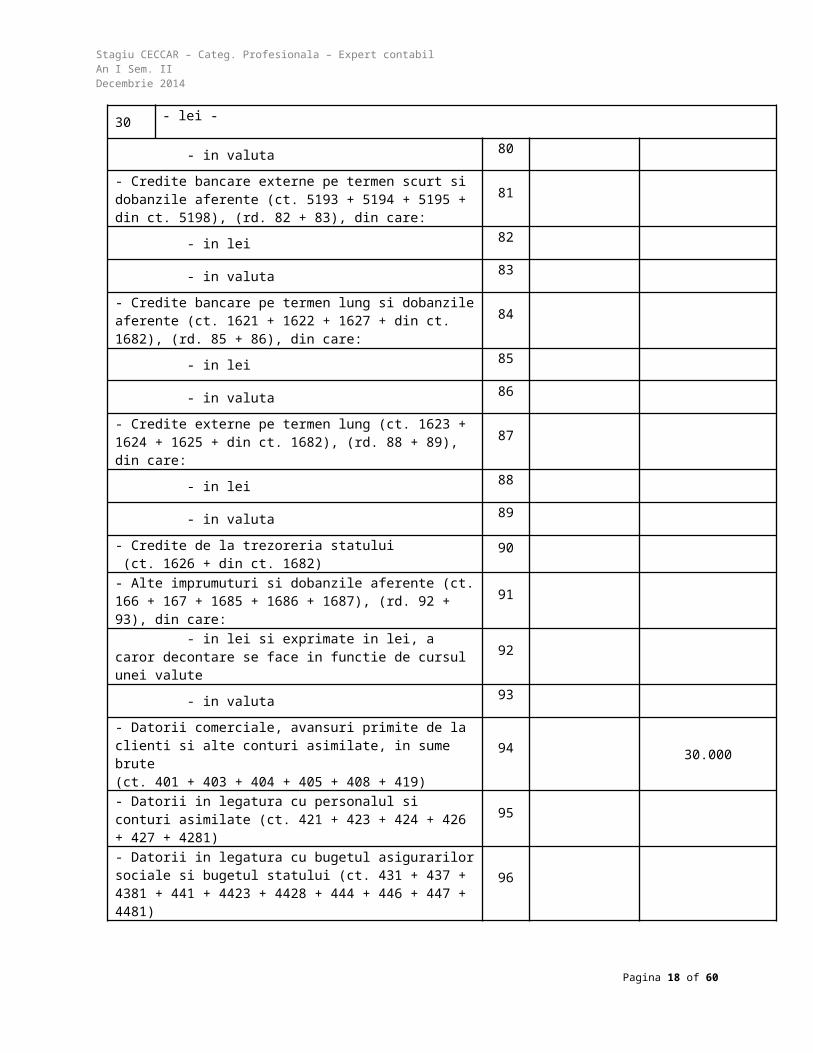

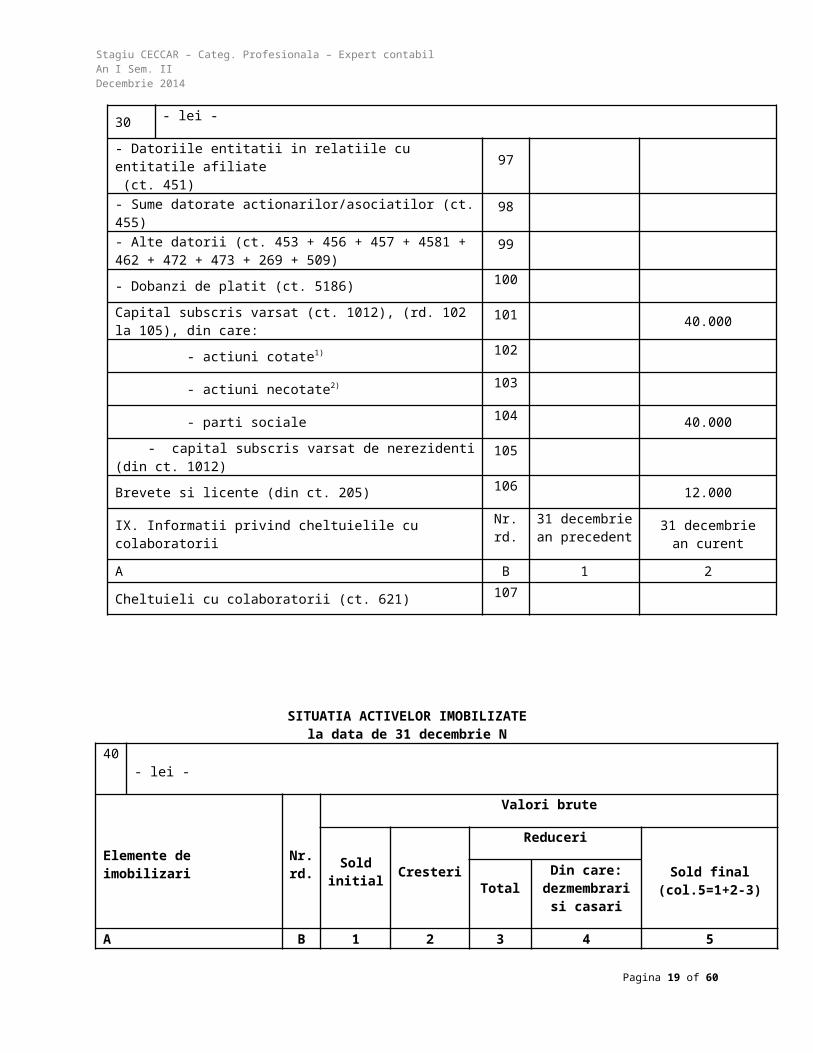

Intrebarea nr. 22. Beta SA dispune la inceputul perioadei de gestiune de urmatoarele elemente patrimoniale: marci 12.000 u.m., utilaje 20.000 u.m., creante clienti 17.000 u.m., disponibilitati banesti in contul de la BRD 51.000 u.m., disponibil in casierie 10.000 u.m., capital social subscris si varsat de 40.000 u.m., rezerve legale 12.000 u.m., prime de emisiune 10.000 u.m., rezultat reportat (profit) 18.000 u.m., datorii fata de furnizori 30.000 u.m.

Pe parcursul exercitiului financiar au loc urmatoarele operatii:

Pagina 3 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

a) Achizitionarea unei camionete, cost achizitie 21.000 u.m., TVA 24%, cu plata ulterioara;b) Achitarea contravalorii camionetei prin virament bancar;c) Calcularea si inregistrarea amortizarii anuale a camionetei (DNU 7 ani, regimul de amortizareliniar);d) Prestarea catre clienti a unor servicii de transport in valoare de 5.000 u.m., cu incasare ulterioara;e) Incasarea in numerar a contravalorii serviciul prestat.Se cere:· sa se intocmeasca bilantul initial, revelandu-se categoria aferenta fiecarui element de activ si depasiv;· sa se completeze registrul jurnal pentru fiecare operatie economica in parte, dupa modelul:

Nr. Explicatii D Modificari Conturi Sume

Crt. O Bilant Cpp corespondente

C A Cp D Ch V Debitoare Creditoare

1 2 3 4 5 6 7 8 9 10 11

· sa prezentati detaliat etapele analizei contabile pentru oricare dintre operatiile economice de maisus;· sa se stabileasca rulajele, totalul sumelor si soldul final al conturilor;· sa se regularizeze TVA-ul;· sa se intocmeasca bilantul final.

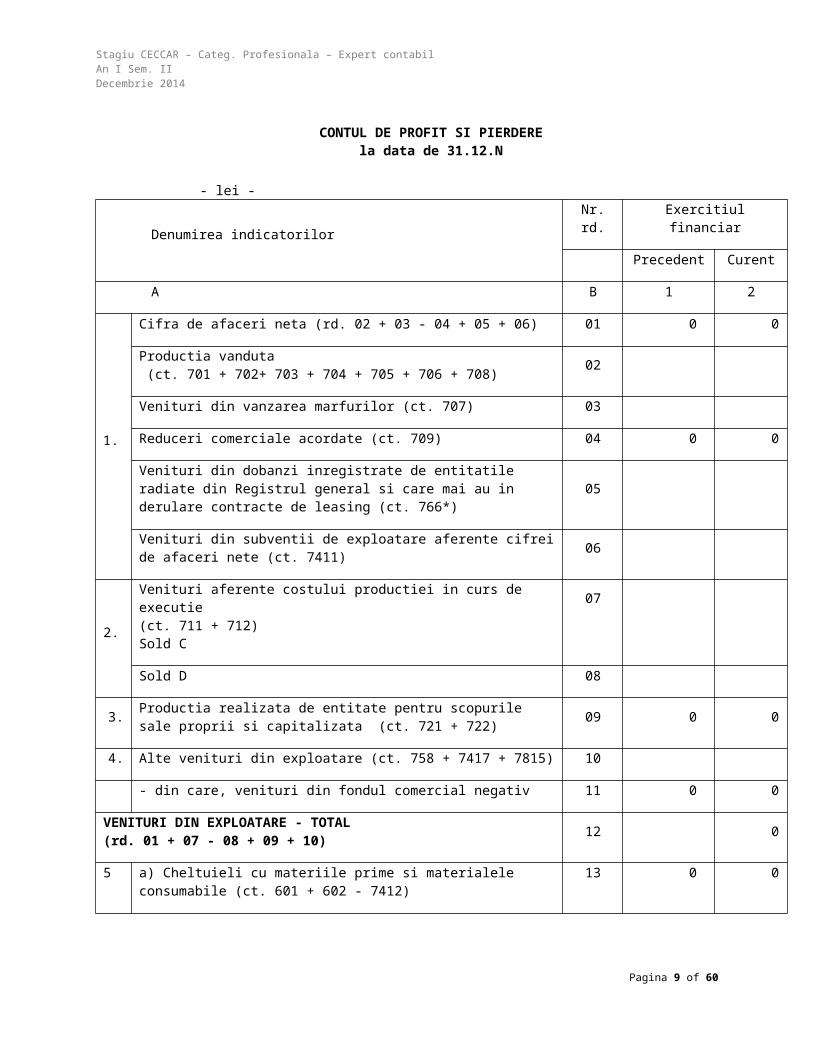

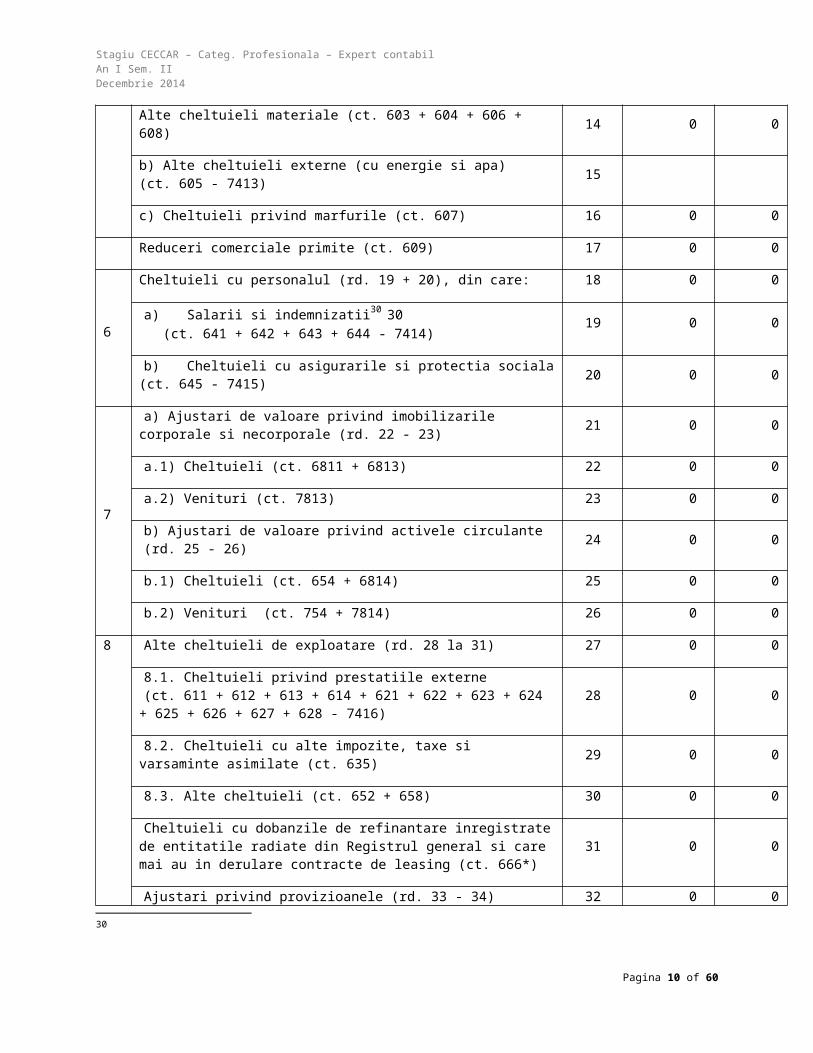

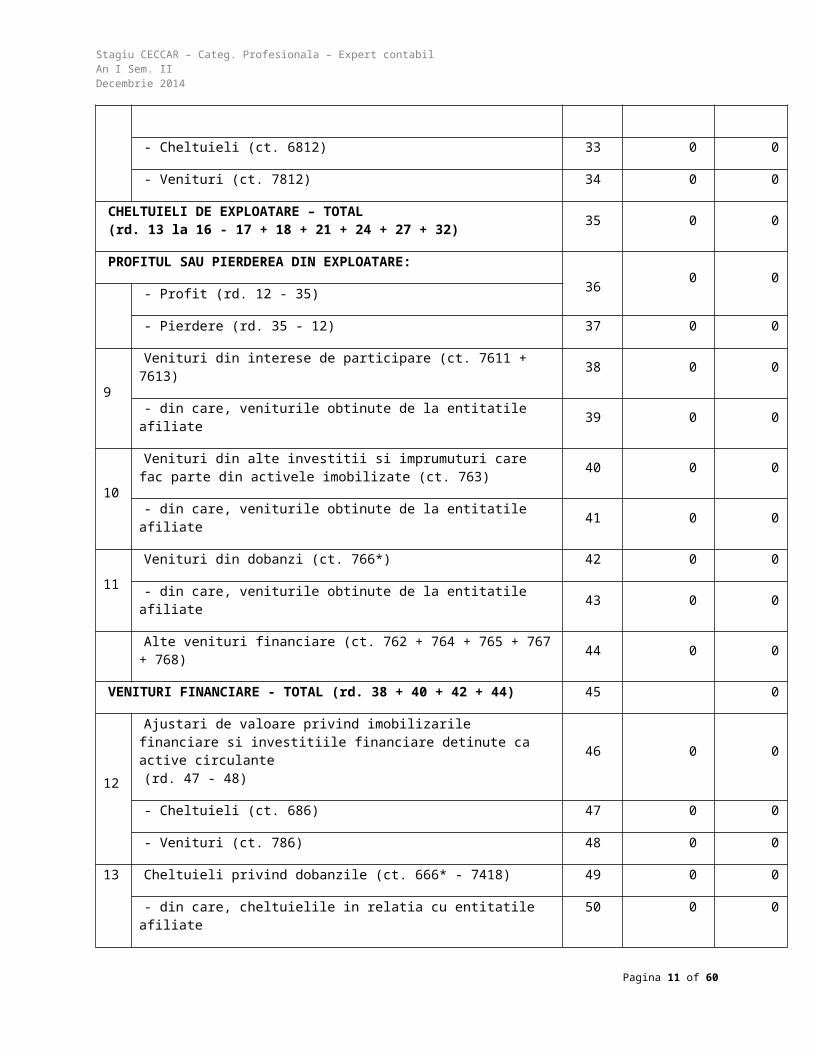

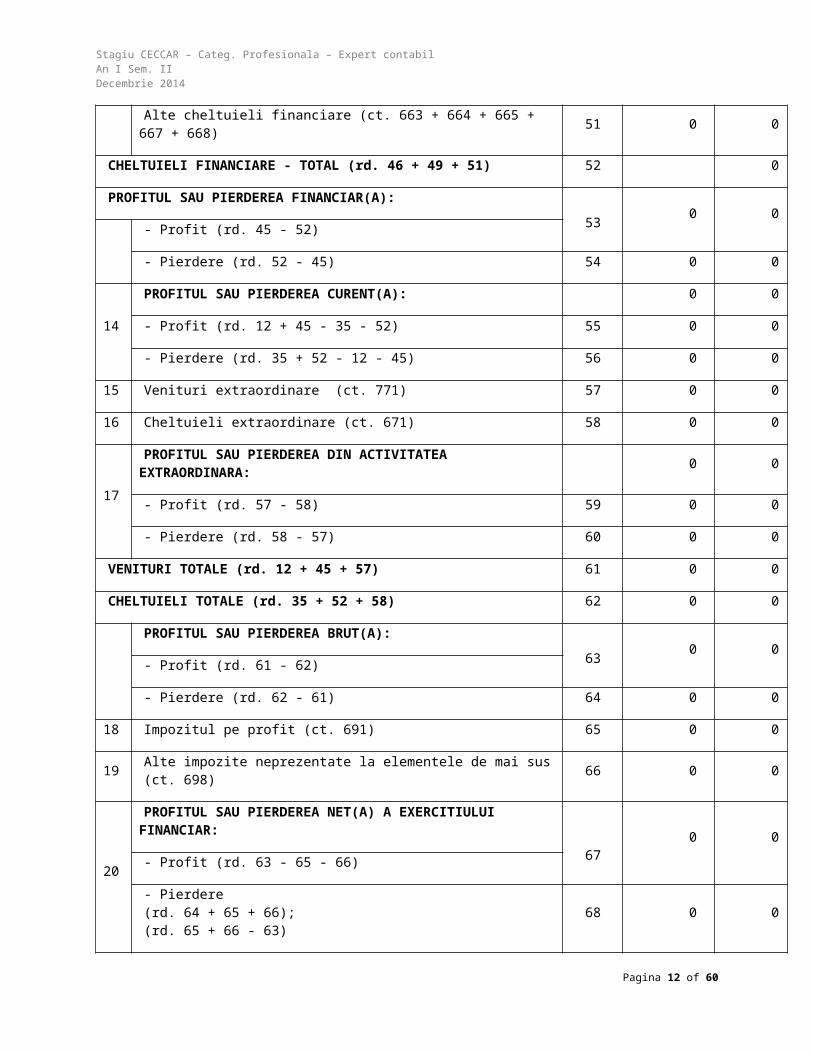

8.2. Cheltuieli cu alte impozite, taxe si varsaminte asimilate (ct. 635) 29 0 0

8.3. Alte cheltuieli (ct. 652 + 658) 30 0 0

Cheltuieli cu dobanzile de refinantare inregistrate de entitatile radiate din Registrul general si care mai au in derulare contracte de leasing (ct. 666*)

31 0 0

Ajustari privind provizioanele (rd. 33 - 34) 32 0 0

- Cheltuieli (ct. 6812) 33 0 0

- Venituri (ct. 7812) 34 0 0

CHELTUIELI DE EXPLOATARE – TOTAL(rd. 13 la 16 - 17 + 18 + 21 + 24 + 27 + 32)

35 0 0

PROFITUL SAU PIERDEREA DIN EXPLOATARE:

360 0

- Profit (rd. 12 - 35)

- Pierdere (rd. 35 - 12) 37 0 0

9Venituri din interese de participare (ct. 7611 + 7613) 38 0 0

- din care, veniturile obtinute de la entitatile afiliate 39 0 0

10 Venituri din alte investitii si imprumuturi care fac parte din activele imobilizate (ct. 763)

40 0 0

30

Pagina 8 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

- din care, veniturile obtinute de la entitatile afiliate 41 0 0

11Venituri din dobanzi (ct. 766*) 42 0 0

- din care, veniturile obtinute de la entitatile afiliate 43 0 0

PROFITUL SAU PIERDEREA DIN ACTIVITATEA EXTRAORDINARA:

0 0

- Profit (rd. 57 - 58) 59 0 0

- Pierdere (rd. 58 - 57) 60 0 0

VENITURI TOTALE (rd. 12 + 45 + 57) 61 0 0

CHELTUIELI TOTALE (rd. 35 + 52 + 58) 62 0 0

PROFITUL SAU PIERDEREA BRUT(A):

630 0

- Profit (rd. 61 - 62)

- Pierdere (rd. 62 - 61) 64 0 0

Pagina 9 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

18 Impozitul pe profit (ct. 691) 65 0 0

19Alte impozite neprezentate la elementele de mai sus(ct. 698)

66 0 0

20

PROFITUL SAU PIERDEREA NET(A) A EXERCITIULUI FINANCIAR:

670 0

- Profit (rd. 63 - 65 - 66)

- Pierdere(rd. 64 + 65 + 66);(rd. 65 + 66 - 63)

68 0 0

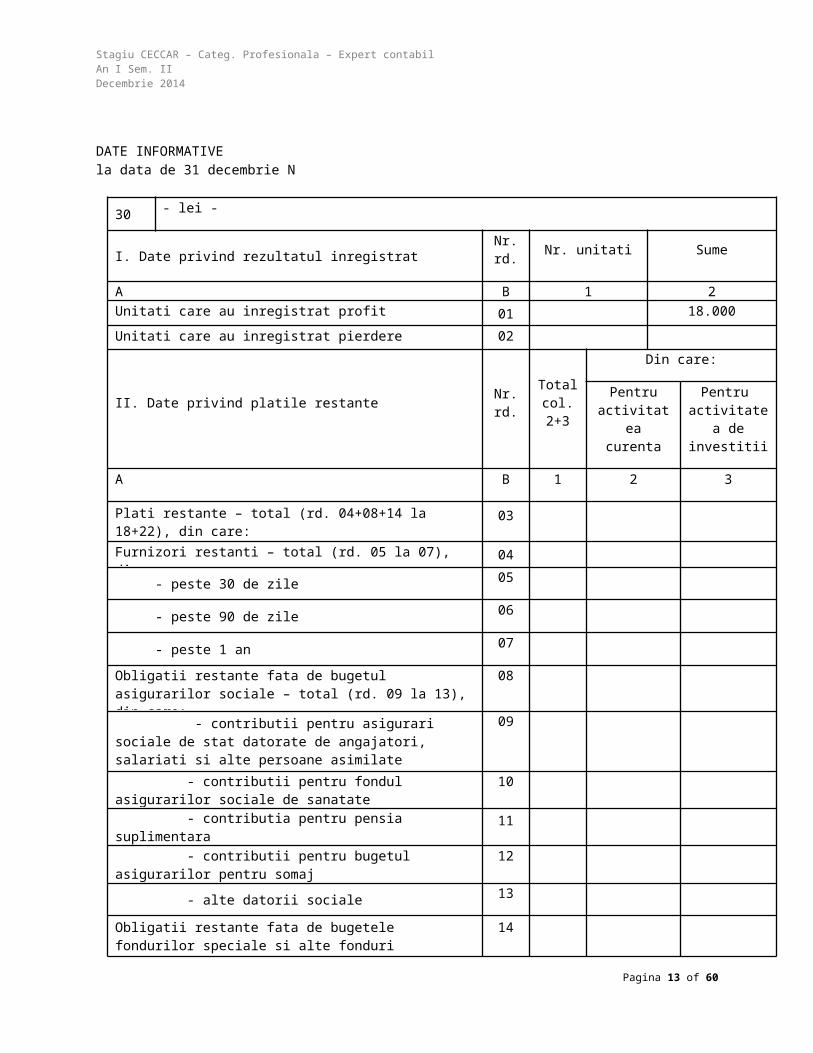

DATE INFORMATIVE

la data de 31 decembrie N

30 - lei -

I. Date privind rezultatul inregistratNr. rd.

Nr. unitati Sume

A B 1 2Unitati care au inregistrat profit 01 18.000

Unitati care au inregistrat pierdere 02

II. Date privind platile restanteNr. rd.

Totalcol. 2+3

Din care:

Pentru activitatea

curenta

Pentru activitatea de

investitii

A B 1 2 3

Plati restante – total (rd. 04+08+14 la 18+22), din care: 03

Furnizori restanti – total (rd. 05 la 07), din care: 04

- peste 30 de zile 05

- peste 90 de zile 06

- peste 1 an 07

Obligatii restante fata de bugetul asigurarilor sociale – total (rd. 09 la 13), din care:

08

- contributii pentru asigurari sociale de stat datorate de angajatori, salariati si alte persoane asimilate

09

Pagina 10 of 46

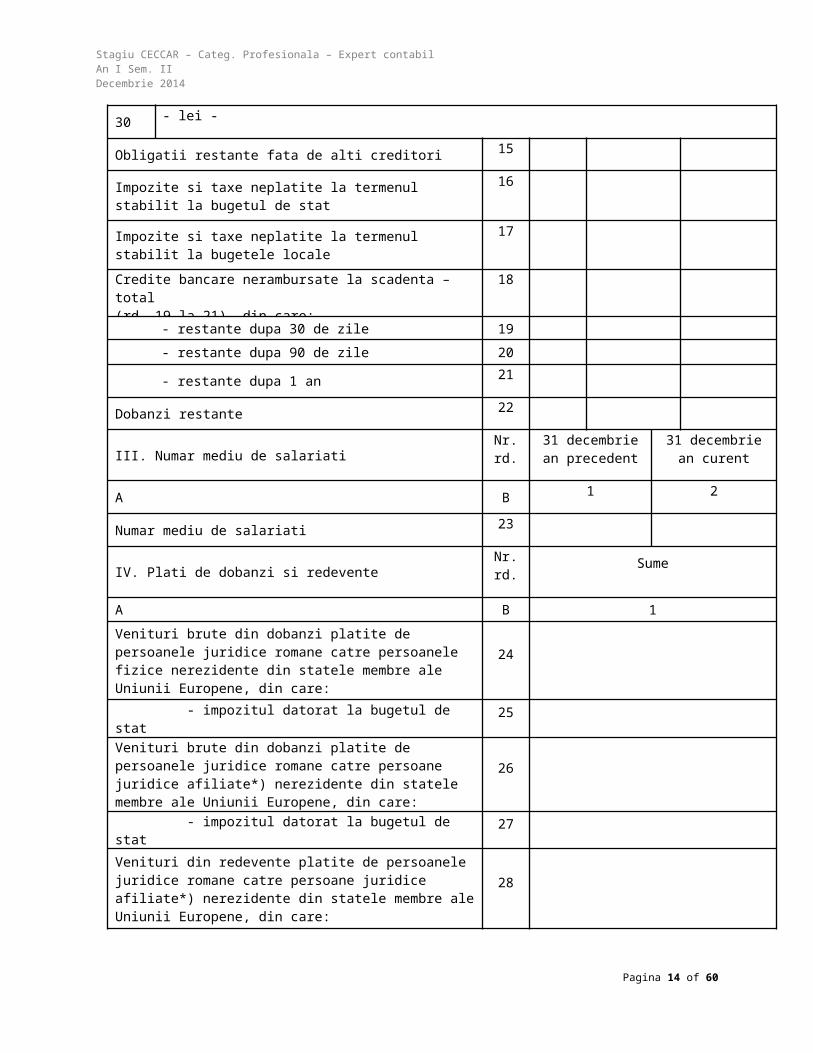

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

30 - lei -

- contributii pentru fondul asigurarilor sociale de sanatate

10

- contributia pentru pensia suplimentara 11

- contributii pentru bugetul asigurarilor pentru somaj12

- alte datorii sociale 13

Obligatii restante fata de bugetele fondurilor speciale si alte fonduri

14

Obligatii restante fata de alti creditori 15

Impozite si taxe neplatite la termenul stabilit la bugetul de stat

16

Impozite si taxe neplatite la termenul stabilit la bugetele locale

17

Credite bancare nerambursate la scadenta – total(rd. 19 la 21), din care:

18

- restante dupa 30 de zile 19

- restante dupa 90 de zile 20

- restante dupa 1 an 21

Dobanzi restante 22

III. Numar mediu de salariatiNr. rd.

31 decembriean precedent

31 decembriean curent

A B 1 2

Numar mediu de salariati 23

IV. Plati de dobanzi si redeventeNr.rd.

Sume

A B 1

Venituri brute din dobanzi platite de persoanele juridice romane catre persoanele fizice nerezidente din statele membre ale Uniunii Europene, din care:

24

- impozitul datorat la bugetul de stat 25

Venituri brute din dobanzi platite de persoanele juridice romane catre persoane juridice afiliate*) nerezidente din statele membre ale Uniunii Europene, din care:

26

- impozitul datorat la bugetul de stat 27

Pagina 11 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

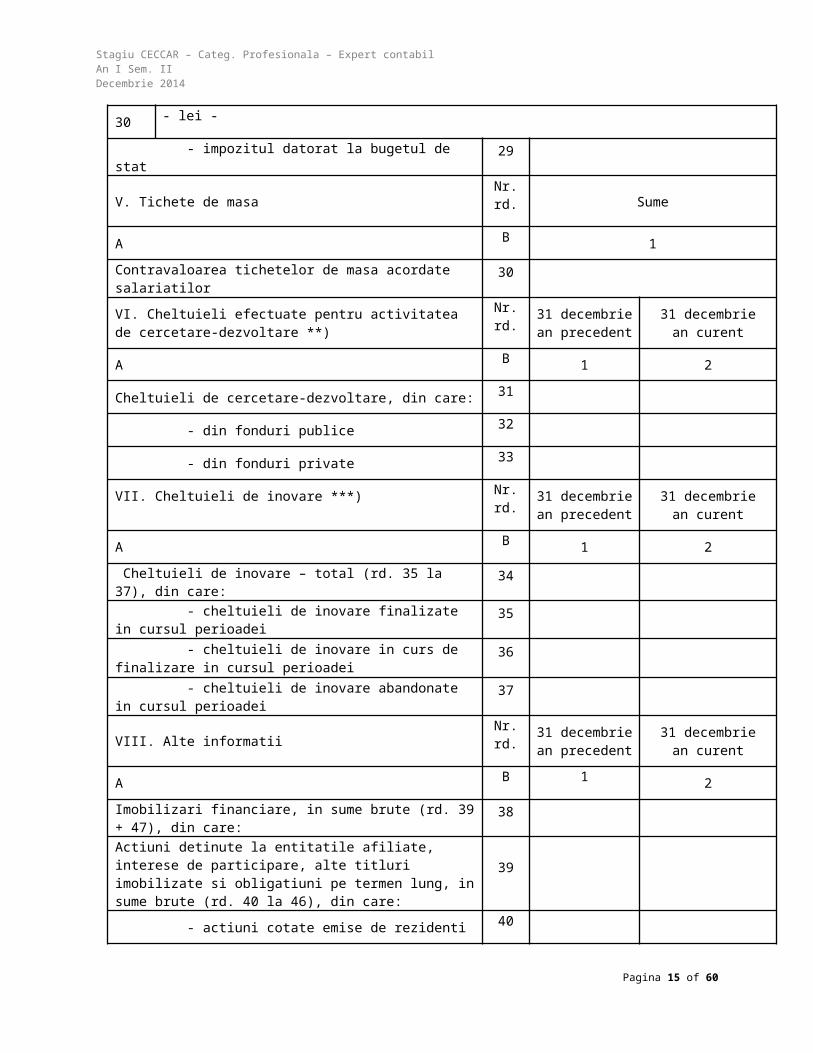

30 - lei -

Venituri din redevente platite de persoanele juridice romane catre persoane juridice afiliate*) nerezidente din statele membre ale Uniunii Europene, din care:

28

- impozitul datorat la bugetul de stat 29

V. Tichete de masaNr. rd. Sume

A B 1

Contravaloarea tichetelor de masa acordate salariatilor 30

VI. Cheltuieli efectuate pentru activitatea de cercetare-dezvoltare **)

Nr.rd.

31 decembriean precedent

31 decembriean curent

A B 1 2

Cheltuieli de cercetare-dezvoltare, din care: 31

- din fonduri publice 32

- din fonduri private 33

VII. Cheltuieli de inovare ***) Nr.rd.

31 decembriean precedent

31 decembriean curent

A B 1 2

Cheltuieli de inovare – total (rd. 35 la 37), din care: 34

- cheltuieli de inovare finalizate in cursul perioadei 35

- cheltuieli de inovare in curs de finalizare in cursul perioadei

36

- cheltuieli de inovare abandonate in cursul perioadei 37

VIII. Alte informatiiNr. rd.

31 decembriean precedent

31 decembriean curent

A B 1 2

Imobilizari financiare, in sume brute (rd. 39 + 47), din care: 38

Actiuni detinute la entitatile afiliate, interese de participare, alte titluri imobilizate si obligatiuni pe termen lung, in sume brute (rd. 40 la 46), din care:

39

- actiuni cotate emise de rezidenti 40

- actiuni necotate emise de rezidenti 41

- parti sociale emise de rezidenti 42

Pagina 12 of 46

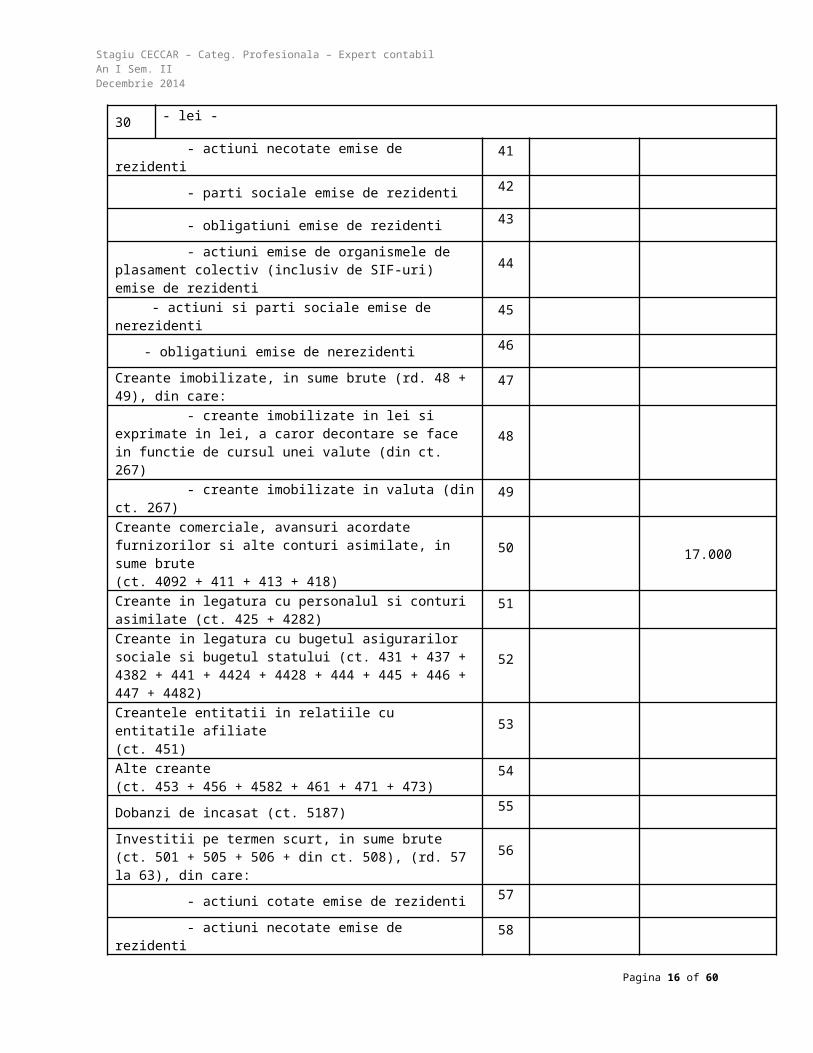

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

30 - lei -

- obligatiuni emise de rezidenti 43

- actiuni emise de organismele de plasament colectiv (inclusiv de SIF-uri) emise de rezidenti

44

- actiuni si parti sociale emise de nerezidenti 45

- obligatiuni emise de nerezidenti 46

Creante imobilizate, in sume brute (rd. 48 + 49), din care: 47

- creante imobilizate in lei si exprimate in lei, a caror decontare se face in functie de cursul unei valute (din ct. 267)

48

- creante imobilizate in valuta (din ct. 267) 49

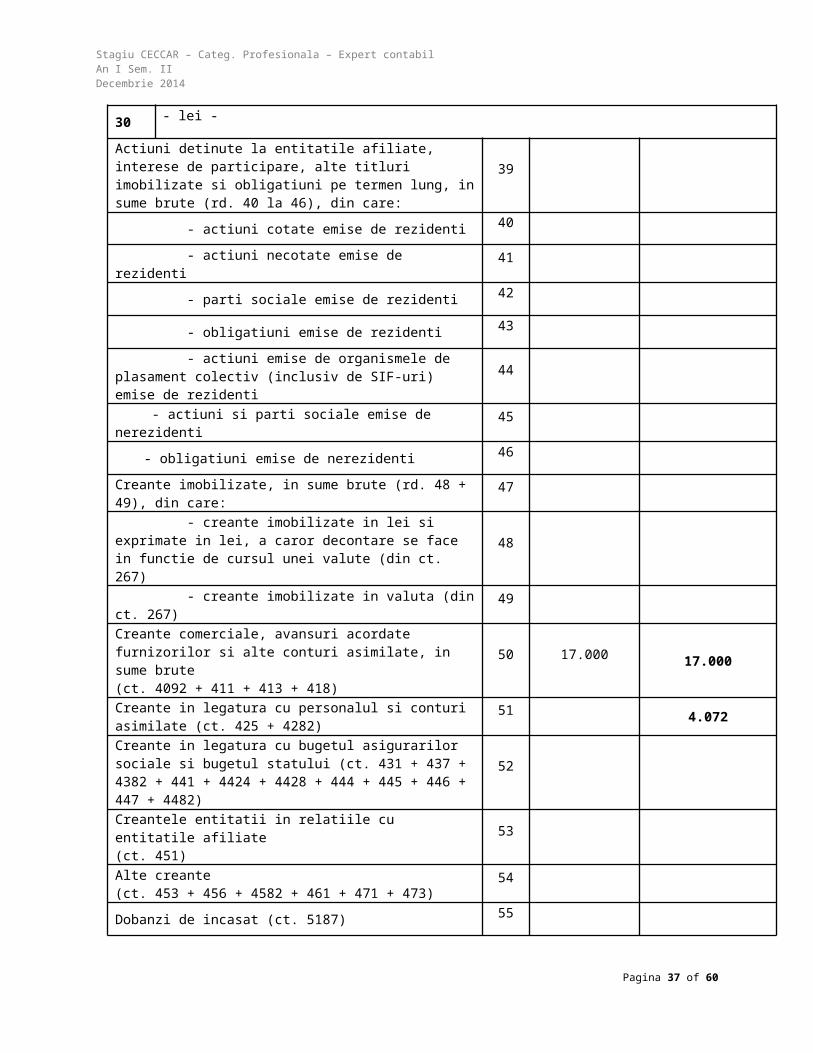

Creante comerciale, avansuri acordate furnizorilor si alte conturi asimilate, in sume brute(ct. 4092 + 411 + 413 + 418)

50 17.000

Creante in legatura cu personalul si conturi asimilate (ct. 425 + 4282)

51

Creante in legatura cu bugetul asigurarilor sociale si bugetul statului (ct. 431 + 437 + 4382 + 441 + 4424 + 4428 + 444 + 445 + 446 + 447 + 4482)

52

Creantele entitatii in relatiile cu entitatile afiliate(ct. 451)

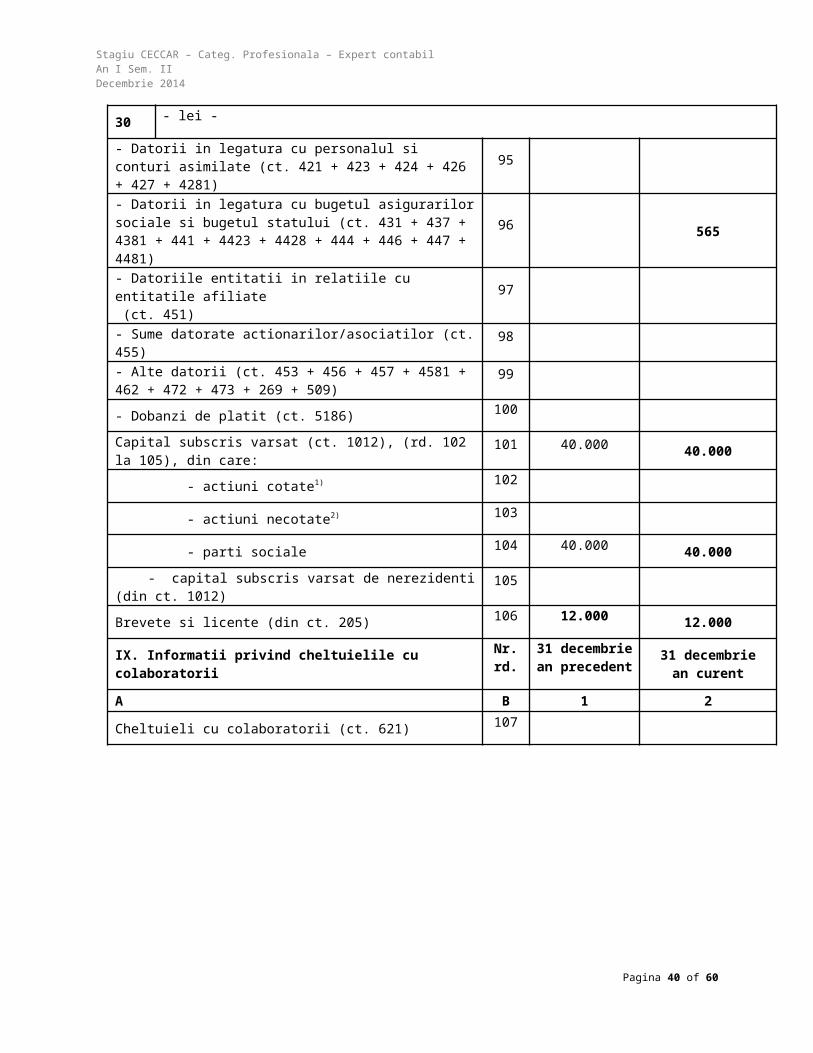

Capital subscris varsat (ct. 1012), (rd. 102 la 105), din care: 101 40.000

- actiuni cotate1) 102

- actiuni necotate2) 103

- parti sociale 104 40.000

- capital subscris varsat de nerezidenti(din ct. 1012)

105

Brevete si licente (din ct. 205) 106 12.000

IX. Informatii privind cheltuielile cu colaboratoriiNr. rd.

31 decembriean precedent

31 decembriean curent

A B 1 2

Cheltuieli cu colaboratorii (ct. 621) 107

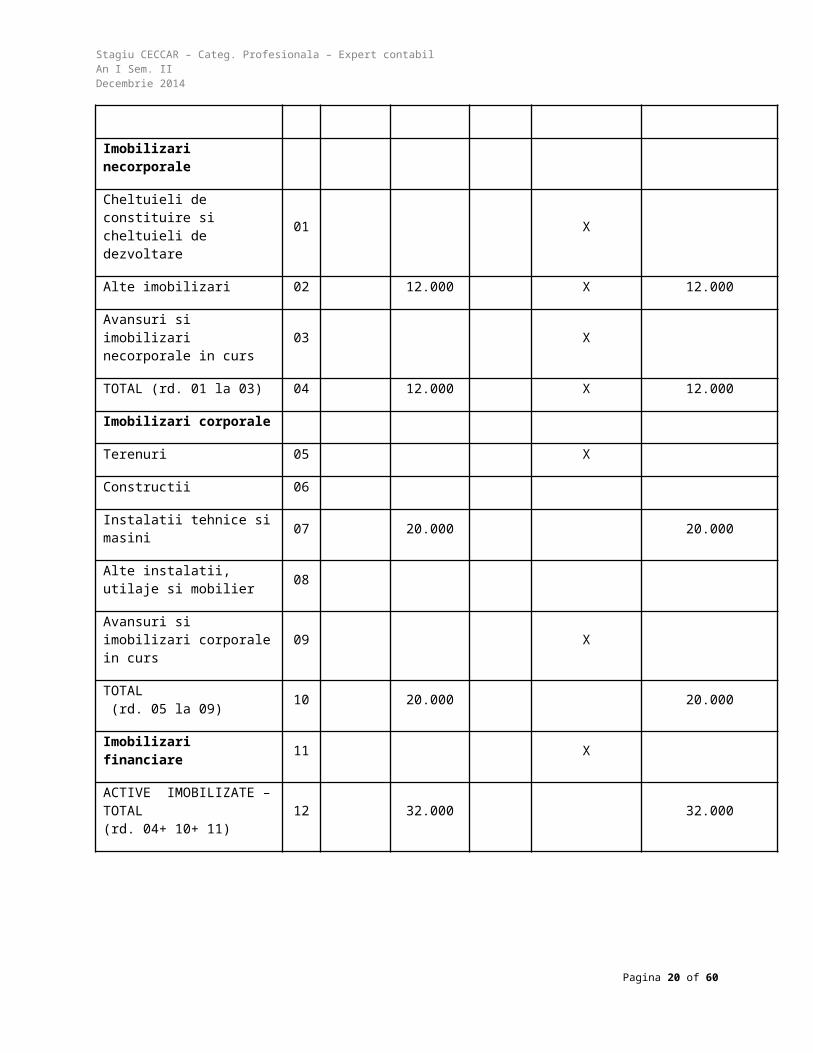

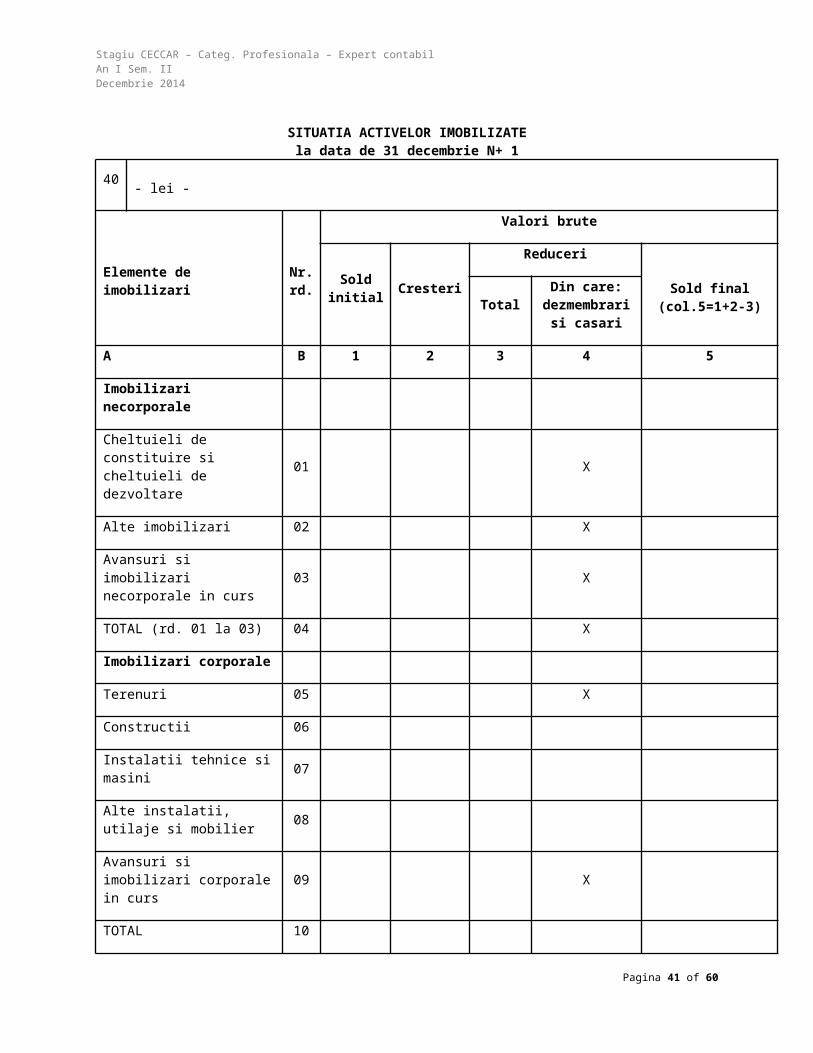

SITUATIA ACTIVELOR IMOBILIZATEla data de 31 decembrie N

40 - lei -

Elemente de imobilizari Nr.Valori brute

Sold Cresteri Reduceri

Pagina 15 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

rd.initial

Sold final(col.5=1+2-3)

TotalDin care:

dezmembrarisi casari

A B 1 2 3 4 5

Imobilizari necorporale

Cheltuieli de constituire si cheltuieli de dezvoltare

01 X

Alte imobilizari 02 12.000 X 12.000

Avansuri si imobilizarinecorporale in curs

03 X

TOTAL (rd. 01 la 03) 04 12.000 X 12.000

Imobilizari corporale

Terenuri 05 X

Constructii 06

Instalatii tehnice si masini 07 20.000 20.000

Alte instalatii, utilaje si mobilier

08

Avansuri si imobilizari corporale in curs

09 X

TOTAL (rd. 05 la 09)

10 20.000 20.000

Imobilizari financiare 11 X

ACTIVE IMOBILIZATE –TOTAL(rd. 04+ 10+ 11)

12 32.000 32.000

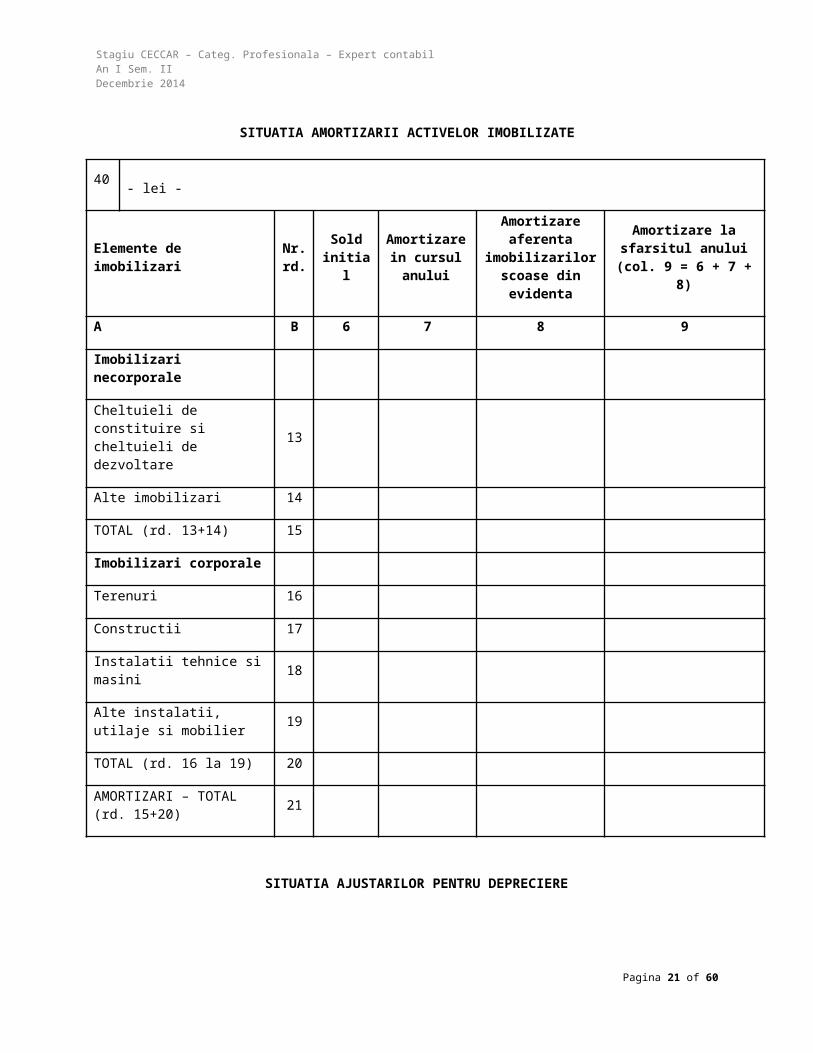

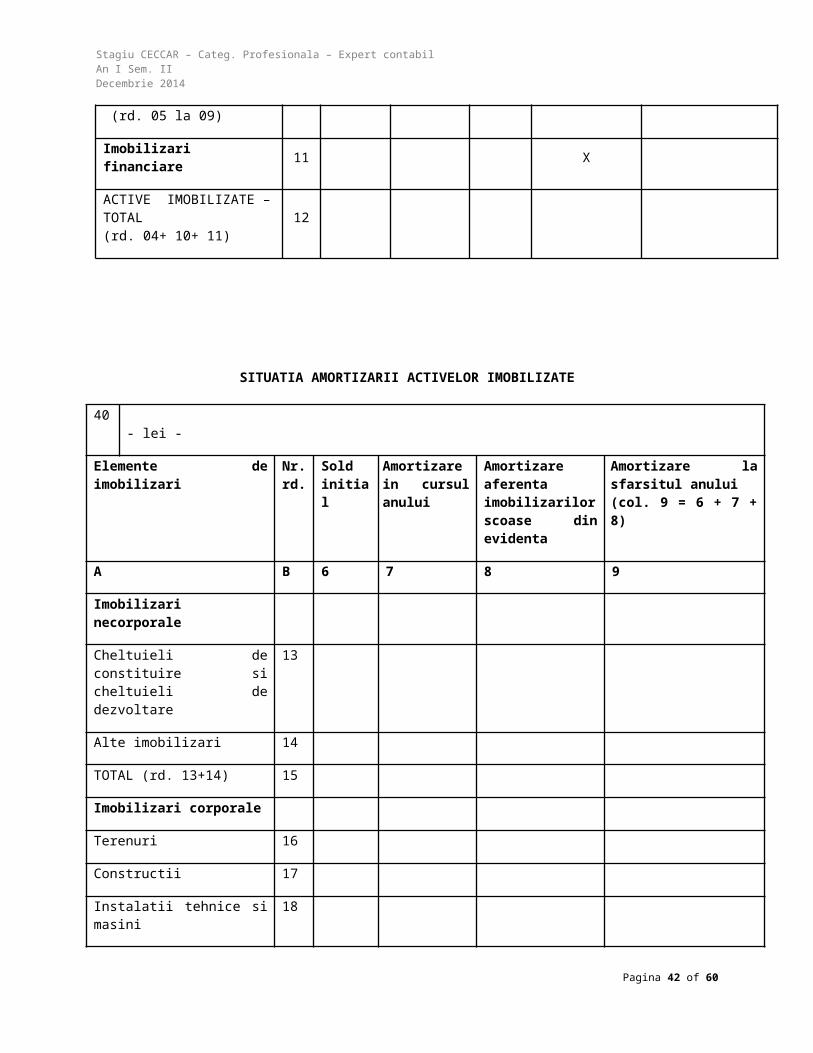

SITUATIA AMORTIZARII ACTIVELOR IMOBILIZATE

40 - lei -

Elemente de imobilizari Nr.rd.

Sold initial

Amortizare in cursul anului

Amortizare aferenta

imobilizarilor scoase din

Amortizare la sfarsitul anului

(col. 9 = 6 + 7 + 8)

Pagina 16 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

evidenta

A B 6 7 8 9

Imobilizari necorporale

Cheltuieli de constituire si cheltuieli de dezvoltare

13

Alte imobilizari 14

TOTAL (rd. 13+14) 15

Imobilizari corporale

Terenuri 16

Constructii 17

Instalatii tehnice si masini 18

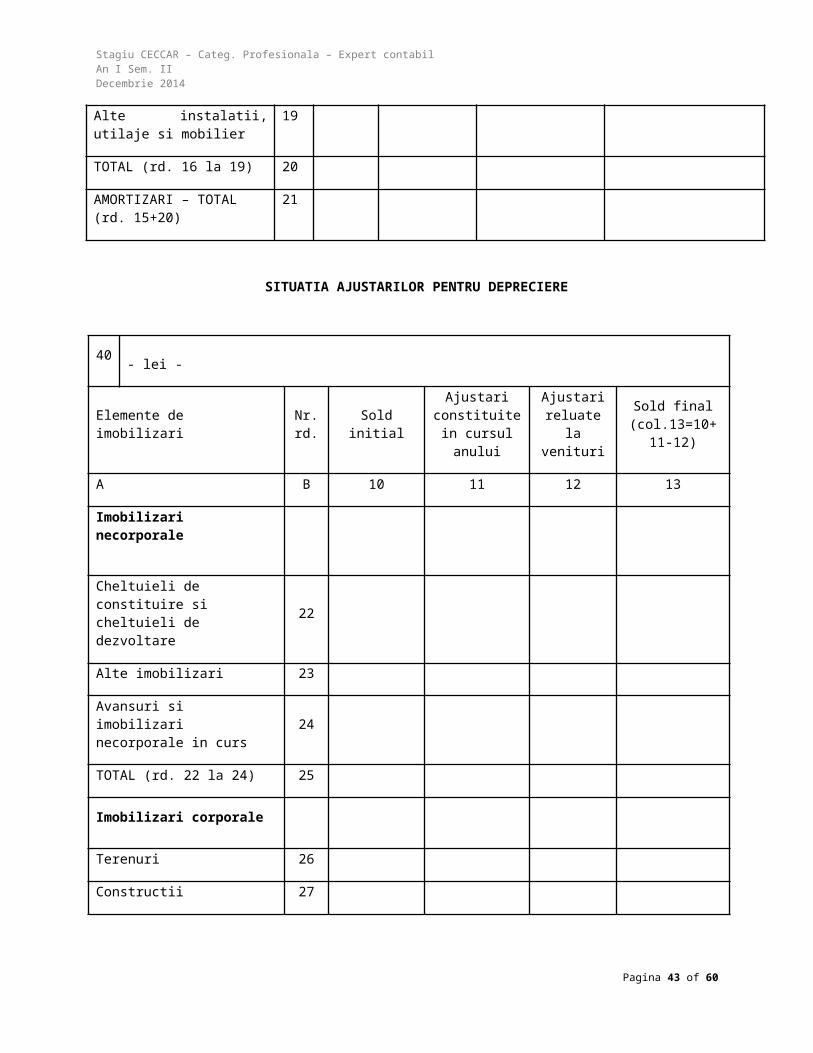

Alte instalatii, utilaje si mobilier

19

TOTAL (rd. 16 la 19) 20

AMORTIZARI – TOTAL(rd. 15+20)

21

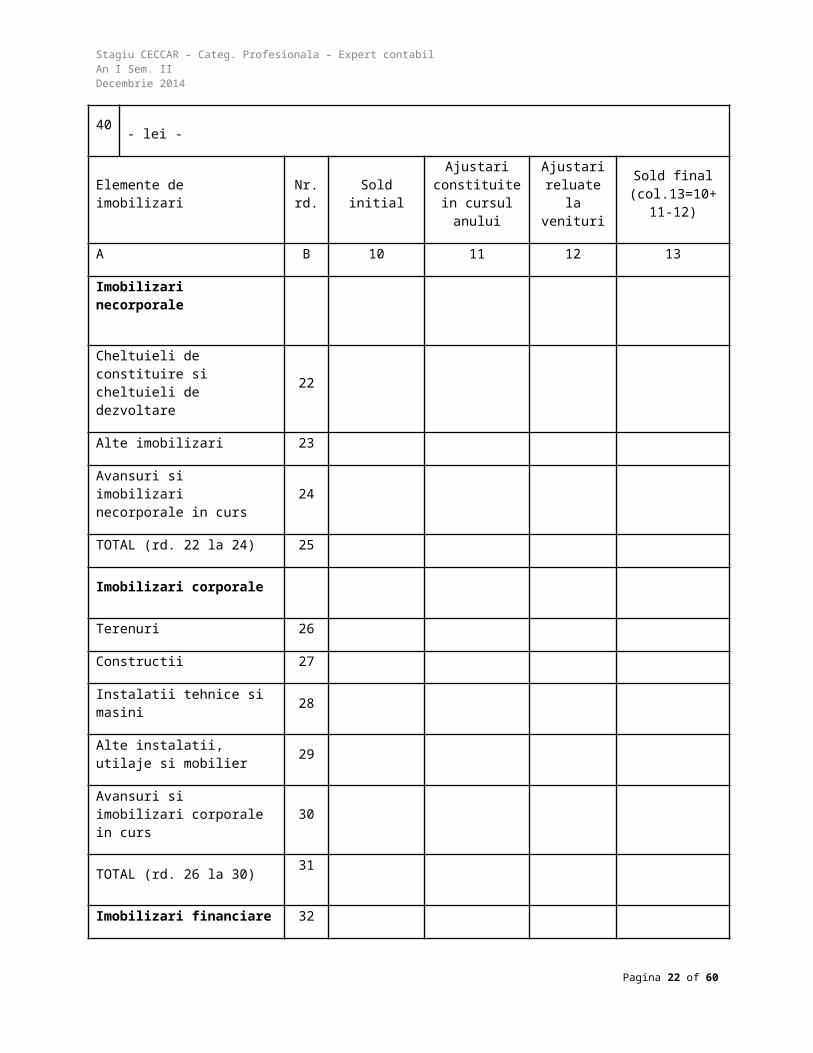

SITUATIA AJUSTARILOR PENTRU DEPRECIERE

40 - lei -

Elemente de imobilizariNr.rd.

Sold initialAjustari

constituite in cursul anului

Ajustarireluate la venituri

Sold final(col.13=10+

11-12)

A B 10 11 12 13

Imobilizari necorporale

Cheltuieli de constituire si cheltuieli de dezvoltare

22

Alte imobilizari 23

Avansuri si imobilizari necorporale in curs

24

TOTAL (rd. 22 la 24) 25

Imobilizari corporale

Pagina 17 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

Terenuri 26

Constructii 27

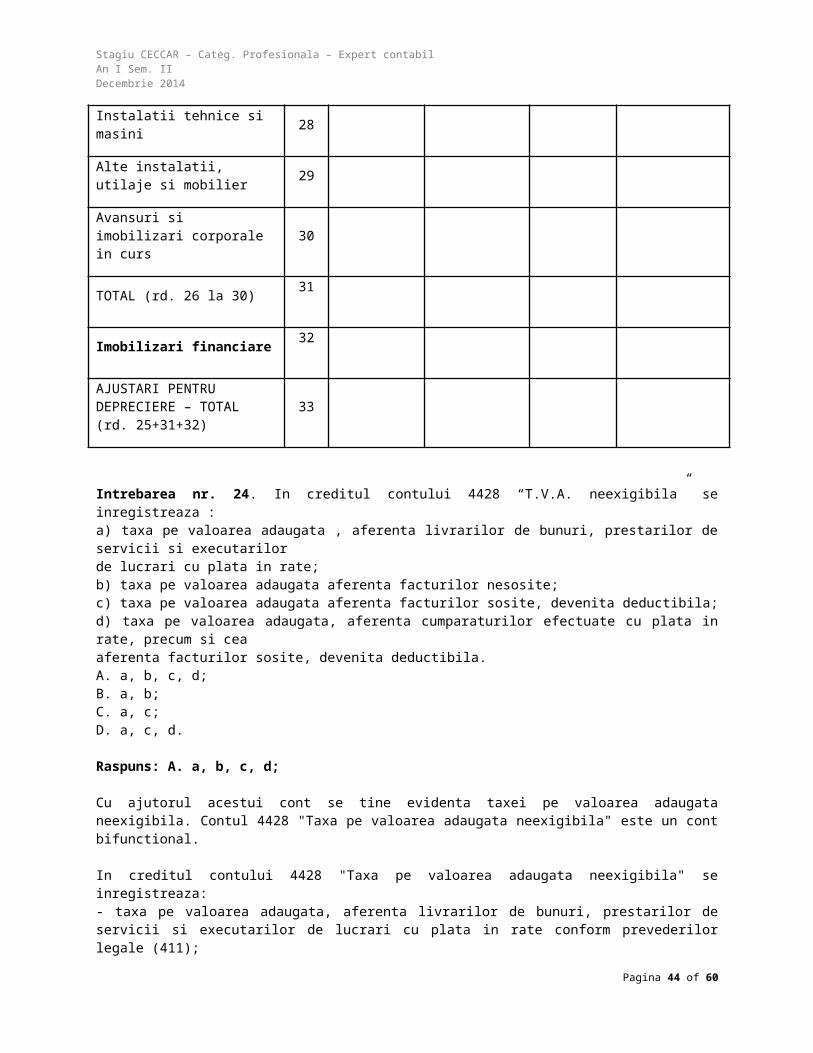

Instalatii tehnice si masini 28

Alte instalatii, utilaje si mobilier 29

Avansuri si imobilizari corporale in curs

30

TOTAL (rd. 26 la 30)31

Imobilizari financiare32

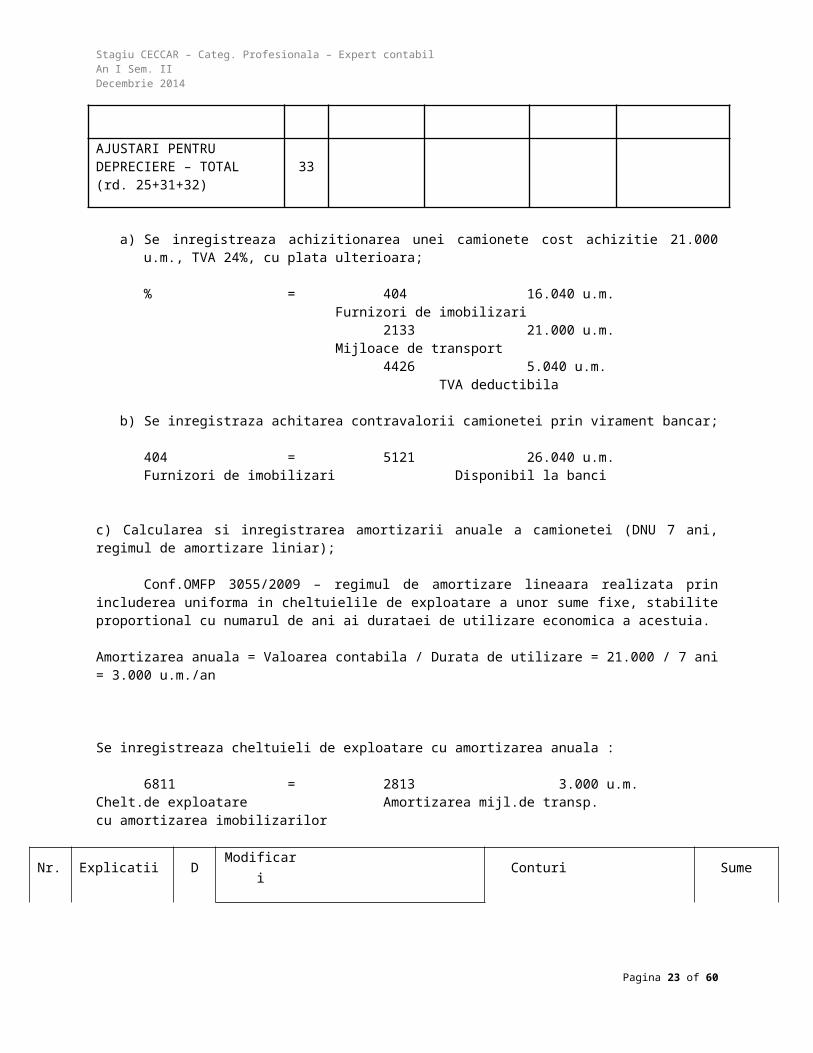

AJUSTARI PENTRU DEPRECIERE – TOTAL (rd. 25+31+32)

33

a) Se inregistreaza achizitionarea unei camionete cost achizitie 21.000 u.m., TVA 24%, cu plata

ulterioara;

% = 404 16.040 u.m.Furnizori de imobilizari

2133 21.000 u.m.Mijloace de transport

4426 5.040 u.m. TVA deductibila

b) Se inregistraza achitarea contravalorii camionetei prin virament bancar;

404 = 5121 26.040 u.m.Furnizori de imobilizari Disponibil la banci

c) Calcularea si inregistrarea amortizarii anuale a camionetei (DNU 7 ani, regimul de amortizare liniar);

Conf.OMFP 3055/2009 – regimul de amortizare lineaara realizata prin includerea uniforma in cheltuielile de exploatare a unor sume fixe, stabilite proportional cu numarul de ani ai durataei de utilizare economica a acestuia.

Amortizarea anuala = Valoarea contabila / Durata de utilizare = 21.000 / 7 ani = 3.000 u.m./an

Se inregistreaza cheltuieli de exploatare cu amortizarea anuala :

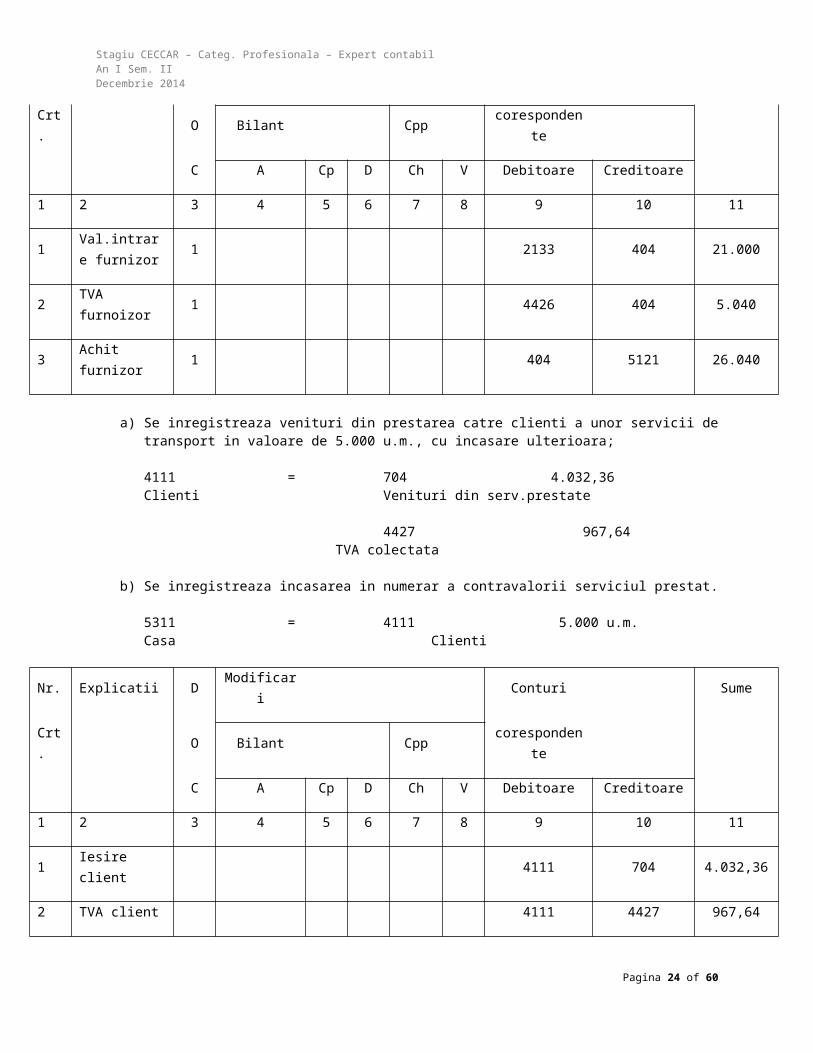

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

Crt. O Bilant Cpp corespondente

C A Cp D Ch V Debitoare Creditoare

1 2 3 4 5 6 7 8 9 10 11

1Val.intrare furnizor

1 2133 404 21.000

2 TVA furnoizor 1 4426 404 5.040

3 Achit furnizor 1 404 5121 26.040

d) Se inregistreaza venituri din prestarea catre clienti a unor servicii de transport in valoare de 5.000 u.m., cu incasare ulterioara;

4111 = 704 4.032,36Clienti Venituri din serv.prestate

4427 967,64TVA colectata

e) Se inregistreaza incasarea in numerar a contravalorii serviciul prestat.

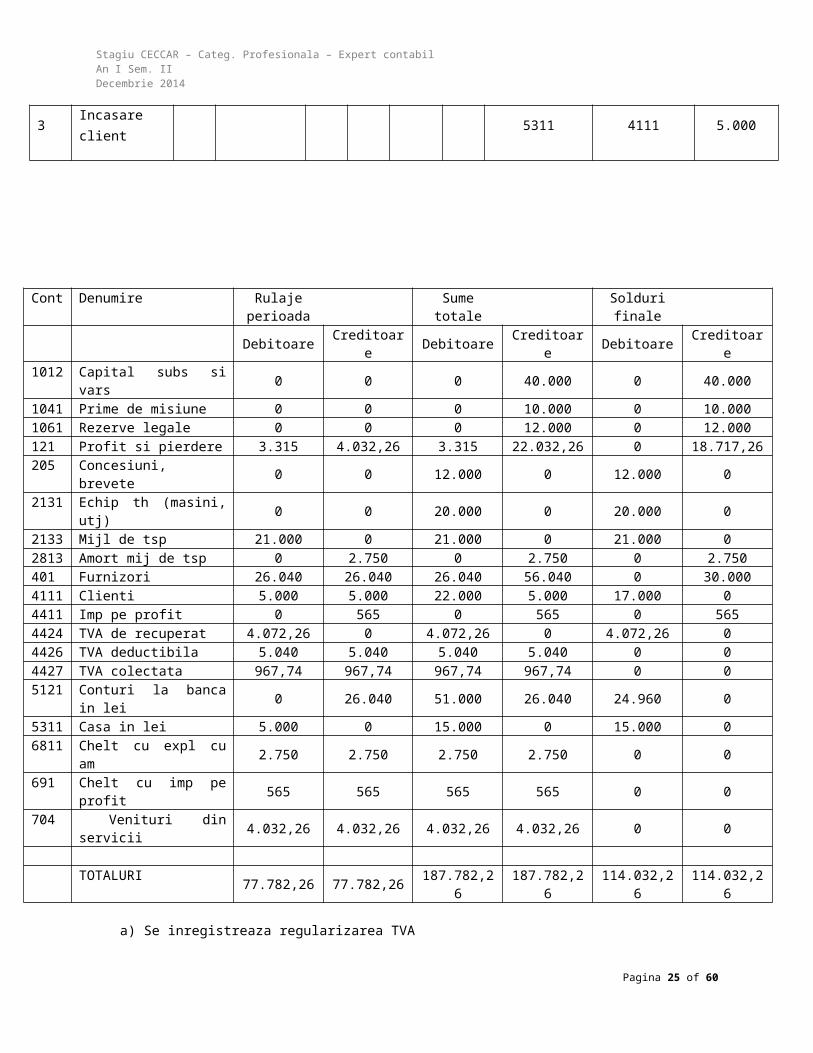

5311 = 4111 5.000 u.m.Casa Clienti

Nr. Explicatii D Modificari Conturi Sume

Crt. O Bilant Cpp corespondente

C A Cp D Ch V Debitoare Creditoare

1 2 3 4 5 6 7 8 9 10 11

1 Iesire client 4111 704 4.032,36

2 TVA client 4111 4427 967,64

3 Incasare client 5311 4111 5.000

Cont Denumire Rulaje perioada

Sume totaleSolduri finale

Debitoare Creditoare Debitoare Creditoare Debitoare Creditoare1012 Capital subs si vars 0 0 0 40.000 0 40.0001041 Prime de misiune 0 0 0 10.000 0 10.000

Pagina 19 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

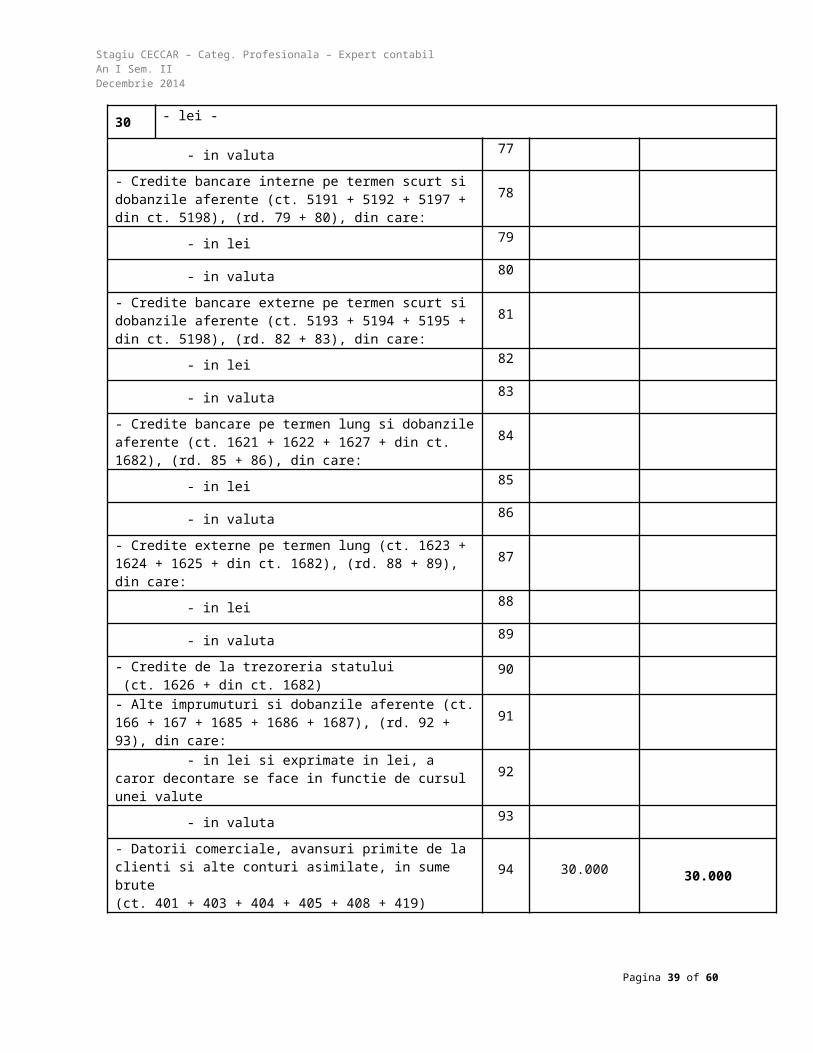

1061 Rezerve legale 0 0 0 12.000 0 12.000121 Profit si pierdere 3.315 4.032,26 3.315 22.032,26 0 18.717,26205 Concesiuni, brevete 0 0 12.000 0 12.000 02131 Echip th (masini, utj) 0 0 20.000 0 20.000 02133 Mijl de tsp 21.000 0 21.000 0 21.000 02813 Amort mij de tsp 0 2.750 0 2.750 0 2.750401 Furnizori 26.040 26.040 26.040 56.040 0 30.0004111 Clienti 5.000 5.000 22.000 5.000 17.000 04411 Imp pe profit 0 565 0 565 0 5654424 TVA de recuperat 4.072,26 0 4.072,26 0 4.072,26 04426 TVA deductibila 5.040 5.040 5.040 5.040 0 04427 TVA colectata 967,74 967,74 967,74 967,74 0 05121 Conturi la banca in lei 0 26.040 51.000 26.040 24.960 05311 Casa in lei 5.000 0 15.000 0 15.000 06811 Chelt cu expl cu am 2.750 2.750 2.750 2.750 0 0691 Chelt cu imp pe profit 565 565 565 565 0 0704 Venituri din servicii 4.032,26 4.032,26 4.032,26 4.032,26 0 0

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

14

PROFITUL SAU PIERDEREA CURENT(A): 0 0

- Profit (rd. 12 + 45 - 35 - 52) 55 0 0

- Pierdere (rd. 35 + 52 - 12 - 45) 56 0 0

15 Venituri extraordinare (ct. 771) 57 0 0

16 Cheltuieli extraordinare (ct. 671) 58 0 0

17

PROFITUL SAU PIERDEREA DIN ACTIVITATEA EXTRAORDINARA:

0 0

- Profit (rd. 57 - 58) 59 0 0

- Pierdere (rd. 58 - 57) 60 0 0

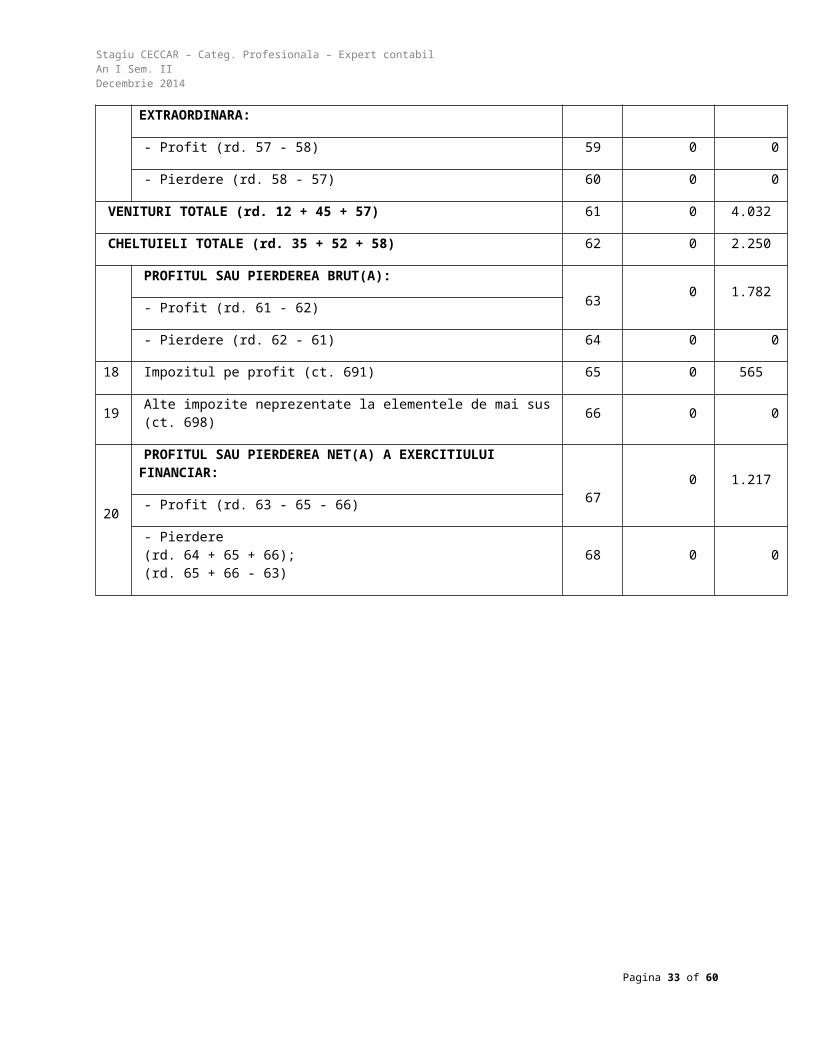

VENITURI TOTALE (rd. 12 + 45 + 57) 61 0 4.032

CHELTUIELI TOTALE (rd. 35 + 52 + 58) 62 0 2.250

PROFITUL SAU PIERDEREA BRUT(A):

630 1.782

- Profit (rd. 61 - 62)

- Pierdere (rd. 62 - 61) 64 0 0

18 Impozitul pe profit (ct. 691) 65 0 565

19Alte impozite neprezentate la elementele de mai sus(ct. 698)

66 0 0

20

PROFITUL SAU PIERDEREA NET(A) A EXERCITIULUI FINANCIAR:

670 1.217

- Profit (rd. 63 - 65 - 66)

- Pierdere(rd. 64 + 65 + 66);(rd. 65 + 66 - 63)

68 0 0

Pagina 26 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

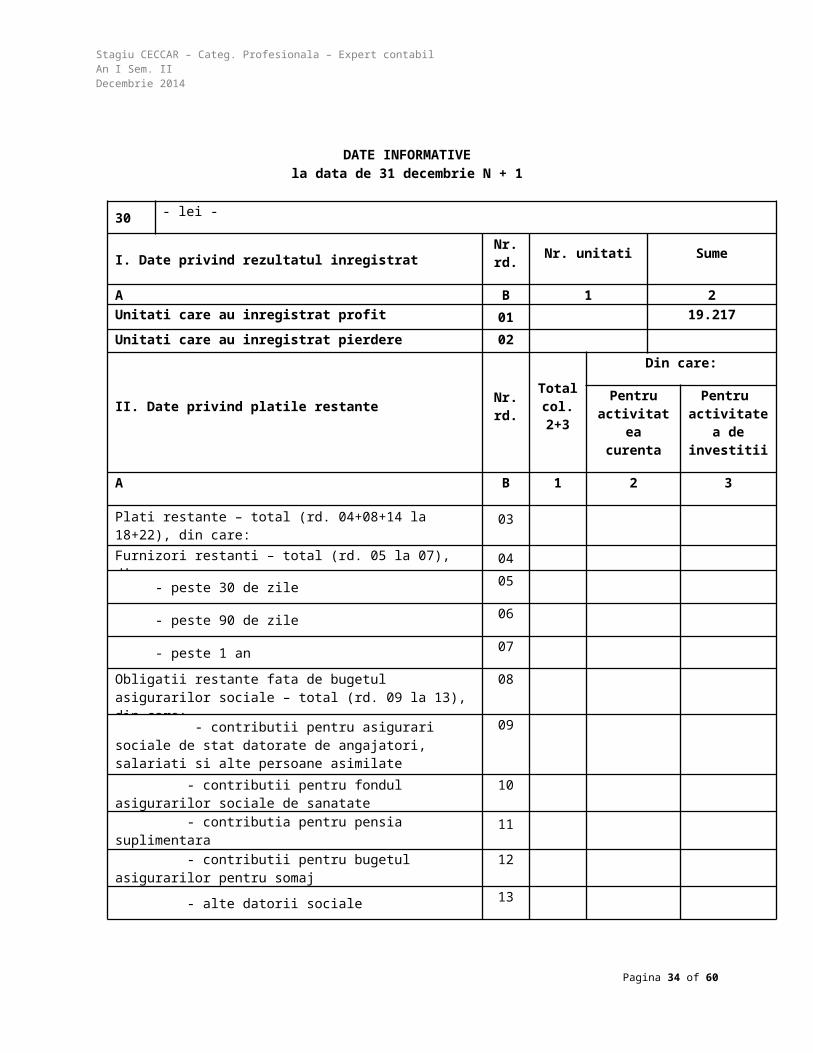

DATE INFORMATIVE

la data de 31 decembrie N + 1

30 - lei -

I. Date privind rezultatul inregistratNr. rd.

Nr. unitati Sume

A B 1 2Unitati care au inregistrat profit 01 19.217

Unitati care au inregistrat pierdere 02

II. Date privind platile restanteNr. rd.

Totalcol. 2+3

Din care:

Pentru activitatea

curenta

Pentru activitatea

de investitii

A B 1 2 3

Plati restante – total (rd. 04+08+14 la 18+22), din care: 03

Furnizori restanti – total (rd. 05 la 07), din care: 04

- peste 30 de zile 05

- peste 90 de zile 06

- peste 1 an 07

Obligatii restante fata de bugetul asigurarilor sociale – total (rd. 09 la 13), din care:

08

- contributii pentru asigurari sociale de stat datorate de angajatori, salariati si alte persoane asimilate

09

- contributii pentru fondul asigurarilor sociale de sanatate

10

- contributia pentru pensia suplimentara 11

- contributii pentru bugetul asigurarilor pentru somaj12

- alte datorii sociale 13

Obligatii restante fata de bugetele fondurilor speciale si alte fonduri

14

Obligatii restante fata de alti creditori 15

Pagina 27 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

30 - lei -

Impozite si taxe neplatite la termenul stabilit la bugetul de stat

16

Impozite si taxe neplatite la termenul stabilit la bugetele locale

17

Credite bancare nerambursate la scadenta – total(rd. 19 la 21), din care:

18

- restante dupa 30 de zile 19

- restante dupa 90 de zile 20

- restante dupa 1 an 21

Dobanzi restante 22

III. Numar mediu de salariatiNr. rd.

31 decembriean precedent

31 decembriean curent

A B 1 2

Numar mediu de salariati 23

IV. Plati de dobanzi si redeventeNr.rd.

Sume

A B 1

Venituri brute din dobanzi platite de persoanele juridice romane catre persoanele fizice nerezidente din statele membre ale Uniunii Europene, din care:

24

- impozitul datorat la bugetul de stat 25

Venituri brute din dobanzi platite de persoanele juridice romane catre persoane juridice afiliate*) nerezidente din statele membre ale Uniunii Europene, din care:

26

- impozitul datorat la bugetul de stat 27

Venituri din redevente platite de persoanele juridice romane catre persoane juridice afiliate*) nerezidente din statele membre ale Uniunii Europene, din care:

28

- impozitul datorat la bugetul de stat 29

V. Tichete de masaNr. rd. Sume

A B 1

Pagina 28 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

30 - lei -

Contravaloarea tichetelor de masa acordate salariatilor 30

VI. Cheltuieli efectuate pentru activitatea de cercetare-dezvoltare **)

Nr.rd.

31 decembriean precedent

31 decembriean curent

A B 1 2

Cheltuieli de cercetare-dezvoltare, din care: 31

- din fonduri publice 32

- din fonduri private 33

VII. Cheltuieli de inovare ***) Nr.rd.

31 decembriean precedent

31 decembriean curent

A B 1 2

Cheltuieli de inovare – total (rd. 35 la 37), din care: 34

- cheltuieli de inovare finalizate in cursul perioadei 35

- cheltuieli de inovare in curs de finalizare in cursul perioadei

36

- cheltuieli de inovare abandonate in cursul perioadei 37

VIII. Alte informatiiNr. rd.

31 decembriean precedent

31 decembriean curent

A B 1 2

Imobilizari financiare, in sume brute (rd. 39 + 47), din care: 38

Actiuni detinute la entitatile afiliate, interese de participare, alte titluri imobilizate si obligatiuni pe termen lung, in sume brute (rd. 40 la 46), din care:

39

- actiuni cotate emise de rezidenti 40

- actiuni necotate emise de rezidenti 41

- parti sociale emise de rezidenti 42

- obligatiuni emise de rezidenti 43

- actiuni emise de organismele de plasament colectiv (inclusiv de SIF-uri) emise de rezidenti

44

- actiuni si parti sociale emise de nerezidenti 45

- obligatiuni emise de nerezidenti 46

Creante imobilizate, in sume brute (rd. 48 + 49), din care: 47

Pagina 29 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

30 - lei -

- creante imobilizate in lei si exprimate in lei, a caror decontare se face in functie de cursul unei valute (din ct. 267)

48

- creante imobilizate in valuta (din ct. 267) 49

Creante comerciale, avansuri acordate furnizorilor si alte conturi asimilate, in sume brute(ct. 4092 + 411 + 413 + 418)

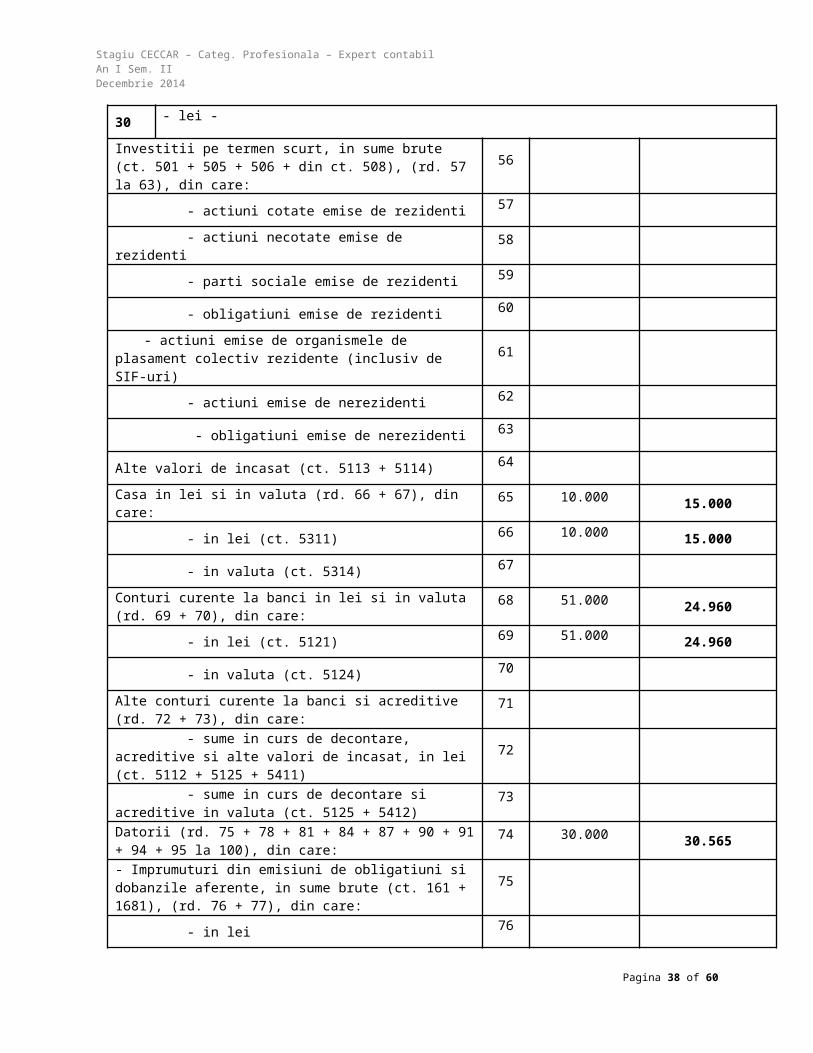

50 17.000 17.000

Creante in legatura cu personalul si conturi asimilate (ct. 425 + 4282)

51 4.072

Creante in legatura cu bugetul asigurarilor sociale si bugetul statului (ct. 431 + 437 + 4382 + 441 + 4424 + 4428 + 444 + 445 + 446 + 447 + 4482)

52

Creantele entitatii in relatiile cu entitatile afiliate(ct. 451)

Cheltuieli de constituire si cheltuieli de dezvoltare

13

Alte imobilizari 14

TOTAL (rd. 13+14) 15

Imobilizari corporale

Terenuri 16

Constructii 17

Instalatii tehnice si masini 18

Alte instalatii, utilaje si mobilier

19

TOTAL (rd. 16 la 19) 20

AMORTIZARI – TOTAL(rd. 15+20)

21

SITUATIA AJUSTARILOR PENTRU DEPRECIERE

40 - lei -

Elemente de imobilizariNr.rd.

Sold initialAjustari

constituite in cursul anului

Ajustarireluate la venituri

Sold final(col.13=10+

11-12)

A B 10 11 12 13

Imobilizari necorporale

Cheltuieli de constituire si cheltuieli de dezvoltare

22

Alte imobilizari 23

Pagina 34 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

Avansuri si imobilizari necorporale in curs

24

TOTAL (rd. 22 la 24) 25

Imobilizari corporale

Terenuri 26

Constructii 27

Instalatii tehnice si masini 28

Alte instalatii, utilaje si mobilier 29

Avansuri si imobilizari corporale in curs

30

TOTAL (rd. 26 la 30)31

Imobilizari financiare32

AJUSTARI PENTRU DEPRECIERE – TOTAL (rd. 25+31+32)

33

Intrebarea nr. 24. In creditul contului 4428 “T.V.A. neexigibila” se inregistreaza :a) taxa pe valoarea adaugata , aferenta livrarilor de bunuri, prestarilor de servicii si executarilorde lucrari cu plata in rate;b) taxa pe valoarea adaugata aferenta facturilor nesosite;c) taxa pe valoarea adaugata aferenta facturilor sosite, devenita deductibila;d) taxa pe valoarea adaugata, aferenta cumparaturilor efectuate cu plata in rate, precum si ceaaferenta facturilor sosite, devenita deductibila.A. a, b, c, d;B. a, b;C. a, c;D. a, c, d.

Raspuns: A. a, b, c, d;

Cu ajutorul acestui cont se tine evidenta taxei pe valoarea adaugata neexigibila. Contul 4428 "Taxa pe valoarea adaugata neexigibila" este un cont bifunctional.

In creditul contului 4428 "Taxa pe valoarea adaugata neexigibila" se inregistreaza: - taxa pe valoarea adaugata, aferenta livrarilor de bunuri, prestarilor de servicii si executarilor de lucrari cu plata in rate conform prevederilor legale (411);- taxa pe valoarea adaugata aferenta marfurilor din unitatile comerciale cu amanuntul (371);- taxa pe valoarea adaugata, aferenta livrarilor de bunuri, prestarilor de servicii si executarilor de lucrari pentru care nu s-au intocmit facturi (418);- taxa pe valoarea adaugata aferenta garantiilor pentru buna executie, retinuta de beneficiarii lucrarilor (4427);

Pagina 35 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

- taxa pe valoarea adaugata, aferenta cumpararilor efectuate cu plata in rate, precum si cea aferenta facturilor sosite devenita deductibila (4426).

In debitul contului 4428 "Taxa pe valoarea adaugata neexigibila" se inregistreaza:- taxa pe valoarea adaugata, aferenta cumpararilor efectuate cu plata in rate conform prevederilor legale (401, 404);- taxa pe valoarea adaugata aferenta vanzarilor de marfuri din unitatile comerciale cu amanuntul (371);- taxa pe valoarea adaugata, aferenta vanzarilor de bunuri si servicii sau prestarilor de lucrari cu plata in rate, devenita exigibila in cursul exercitiului (4427);- taxa pe valoarea adaugata amanata la plata (446).

Soldul contului reprezinta taxa pe valoarea adaugata neexigibila.

Intrebarea nr. 25. La sfarsitul lunii se cunosc urmatoarele date: TVA deductibila = 8.300 lei; TVA colectata = 10.200 lei; TVA de recuperat = 5.850 lei. Precizati daca rezulta TVA de plata sau TVA de recuperat si in ce suma :A. TVA de plata = 1.900 lei;B. TVA de plata = 3.950 lei;C. TVA de recuperat = 3.950 lei;D. TVA de recuperat = 5.850 lei.

Raspuns: C. TVA de recuperat = 3.950 lei;

TVA de plata in luna = 4427 – 4426 = 10.200 lei – 8.300 lei = 1.900 leiTVA de recuperat la sfarsitul perioadei = TVA de recuperat din perioada anterioara – TVA de plata in luna = 5.850 lei – 1.900 lei = 3.950 lei

Intrebarea nr. 28. Care este semnificatia formulei contabile:301 = 7582 15.000A. bunuri primite cu titlul gratuit;B. despagubiri si penalitati datorate de terti;C. bunuri rezultate din dezmembrarea unor imobilizari;D. materii prime obtinute din productie proprie.

Raspuns: A. bunuri primite cu titlul gratuit;

7582 Venituri din donatii si subventii primite. In creditul contului se inregistreaza bunurile sau valorile primite gratuit ( 301, 302, 303, 361, 371, 381, 512, 531)

Intrebarea nr. 30. La finele exercitiului financiar, situatia veniturilor si cheltuielilor realizate de societatea „ALFA” S.A. este urmatoarea: venituri totale = 500.000 lei, din care dividendele incasate de la o alta societate comerciala = 60.000 lei; cheltuielile totale = 390.000 lei, din care amenzi si penalitati platite = 20.000 lei si cheltuieli aferente exercitiului urmator = 30.000 lei. Determinati cuantumul impozitului pe profit (cota 16%) datorat de firma bugetului statului:A. 16.000 lei;B. 25.000 lei;C. 37.500 lei;D. 11.200 lei.

Raspuns: A. 16.000 lei

Conform.art.19 si 20 din Lg.571/2003, privind Codul fiscal cu modificarile si completarile ulterioare.Ip = (VT –Vni –CT + Vnd) * 16 % = (500.000 – 60.000 – 390.000 + 20.000 + 30.000) * 16 % = 16.000 lei

Intrebarea nr. 33. Care este formula contabila ce se utilizeaza in situatia in care prin vanzarea actiunilor detinute la entitatile afiliate se constata diminuarea cu 50% a ajustarilor pentru pierderea de valoare a

Pagina 36 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

acestora in suma de 2.000 lei :A. 591 = 786 1.000B. 591 = 786 2.000C. 686 = 591 1.000D. 686 = 591 2.000

Raspuns: A. 591 = 786 1.000

Ajustarile se constituie pe seama cheltuielilor de exploatare si a cheltuielilor financiare, iar diminuarea sau anularea ajustarilor afecteaza veniturile din activitatea de exploatare sau financiara, dupa caz.

Nr. Grupa: 2

Nr. Categ.: II

Tema: Auditul statutar al situatiilor financiare

Intrebarea nr. 18. Riscurile avute in vedere la determinarea pragului de semnificatie pot fi:a) riscuri generale legate de intreprindere;b) riscuri survenite pe parcursul desfasurarii misiunii de audit;c) riscul de faliment.

Raspuns: a)

Intrebarea nr. 19. Semnificativ – ca termen in normele de audit – inseamna:a) termen utilizat pentru a exprima valoarea absoluta a unei informatii din situatiilefinanciare;b) termen utilizat pentru a exprima importanta unei date contabile, unei informatiisau unei iregularitati cuprinsa in situatiile financiare;c) termen utilizat pentru a exprima rezultatul contabil.

Raspuns: b)

Intrebarea nr. 22. Dosarul permanent contine:a) un curriculum vitae al expertului contabil;b) foi de lucru si chestionare privind descrierea intreprinderii si a activitatii ei;c) organigrama.

Raspuns: c)

Intrebarea nr. 23. Nivelul de asigurare furnizat printr-un examen limitat estea) inferior celui furnizat printr-un audit;b) superior celui furnizat printr-un audit;c) egal celui furnizat printr-un audit.

Raspuns: a)

Intrebarea nr. 24. Procedeele si tehnicile de audit utilizate pentru obtinerea elementelor probanteprivesc:a) controlul asupra pieselor justificate si control de fond;b) controlul de gestiune asupra principalelor operatii ale firmei;c) examenul conturilor anuale.

Raspuns: a)

Nr. Grupa: 2

Nr. Categ.: IV

Pagina 37 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

Tema: Evaluarea intreprinderilor

Intrebarea nr. 17. Daca se poate determina valoarea patrimoniala a unei intreprinderi, care este aceasta, dispunand de urmatoarele informatii: capital social 3.000.000; rezerve 10.000.000; alte fonduri proprii 15.000.000; imobilizari necorporale (cheltuieli de infiintare) 5.000.000:a) da, 23.000.000;b) da, 33.000.000;c) nu.

Raspuns: a) 23.000.000

Activul net corijat se calculeaza prin doua metode:1. metoda aditiva ANC= CAP PROPRII -/+ DIF DE REEVALUARE 2. metoda substractiva ANC = ACTIVE REEVALUTE – DATORI

Intrebarea nr. 61. Explicati rolul evaluarii pentru elaborarea situatiilor financiare ale intreprinderii.

Raspuns:

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de profit si pierdere. Aceasta presupune alegerea unei anumite baze de evaluare: cost istoric, cost current, valoare relizabila, etc.

Masurarea calitatii gestiunii In tranzactii comerciale (v-c intreprinderii, investitie) Schimbari in marimea / structura capitalului social Schimbari in numarul/componenta asociatilor Determinarea cursului de introducere la bursa Calculul paritatii in fuziuni/divizari Actiuni juridice cu scop patrimonial Scopuri fiscale Privatizare: Patrimonial, valori administrative nu de piata; trecutul nu este reproductibil;

cumparatorul plateste pentru profitabilitate viitoare; gradul de utilitate a elementelor patrimoniale; restructurari

Alte (creditre, asigurare, etc.)

Nr. Grupa: 2Nr. Categ.: VTema: Fuziuni si divizari de intreprinderi

Intrebarea nr. 27. Dispuneti de urmatoarele informatii despre doua societati comerciale care fuzioneaza: Societatea A: active diverse 85.500 lei, datorii 45.000 lei, numar de actiuni 225 titluri. Societatea B: active diverse 47.250 lei, datorii 27.000 lei, numar de actiuni 135 titluri.Determinati cate actiuni trebuie sa primeasca un actionar care detine 45 de actiuni in cazul in care societatea A absoarbe societatea B.

Raspuns:

Nr.actiuni ce trebuie emise = 20.250 lei/180 (lei/actiune)= 112.50 actiuni

Pentru cele 135 actiuni ale lui B……A emite 112.50 actiuniUn actionar ce detine 45 de actiuni….. primeste x actiuni

X = 112,50 ACTIUNI * 45 ACTIUNI :37.50 ACTIUNI135 ACTIUNI

Pagina 38 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

A BActive diverse 85.500 lei Active diverse 47.250 lei-Datorii -45.000 lei -Datorii -27.000 lei=Activ net contabil 27.500 =Activ net contabil 20.250 leiNr.actiuni 225 actiuni Nr.actiuni 135 actiuniVMVa =40.500 lei225 actiuni

180 lei/actiune

Intrebarea nr. 28. Dispuneti de urmatoarele informatii despre doua societati comerciale care fuzioneaza: Societatea A: active diverse 142.500 lei, datorii 75.000 lei, numar de actiuni 375 titluri. Societatea B: active diverse 78.750 lei, datorii 45.000 lei, numar de actiuni 225 titluri.Determinati cate actiuni trebuie sa primeasca un actionar care detine 75 de actiuni in cazul in care societatea A absoarbe societatea B.

Raspuns:

Nr.actiuni ce trebuie emise = 33.750 lei/179.33 (lei/actiune)= 188.20 actiuni

Pentru cele 225 actiuni ale lui B……A emite 188.20 actiuniUn actionar ce detine 75 de actiuni….. primeste x actiuni

X = 188,20 ACTIUNI * 75 ACTIUNI :62.73 ACTIUNI225 ACTIUNI

A BActive diverse 145.500 lei Active diverse 78.750 lei-Datorii -75.000 lei -Datorii -45.000 lei=Activ net contabil 67.500 =Activ net contabil 33.750 leiNr.actiuni 375 actiuni Nr.actiuni 225 actiuniVMVa =40.500 lei225 actiuni

179.33 lei/actiune

Nr. Grupa: 2Nr. Categ.: XTema: Organizarea auditului si controlului intern al intreprinderii

Intrebarea nr. 6. Care sunt particularitatile inventarierii mijlocelor banesti si a celorlalte valori gestionatein casierie?

Raspuns:

O prima particularitate care opereaza in acest caz este data de periodicitatea operatiunilor. Potrivit normelor in vigoare, gestiunea casei se verifica inopinat, cel putin o data pe luna, de catre conducatorul compartimentului financiar-contabil, de catre inlocuitorul legal sau de drept al acestuia sau de o alta persoana desemnata in scris de catre unitate.In cazul particular al societatilor comerciale care au cenzori, inspectia lunara a casei se fac de catre acestia, care vor urmari existenta titlurilor si a valorilor ce apartin intreprinderii, dar si pe cele care sunt proprietatea tertilor.

Pagina 39 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

O alta particularitate este aceea ca revizia casei nu se poate limita la stabilirea integritatii numerarului si a celorlalte valori, aceasta trebuind sa fie extinsa si asupra repectarii disciplinei de casa. Ca tehnica de realizare, controlul inopinat al trezoreriei se va concretiza intr-un proces verbal si prin semnarea registrului de casa pe fila cu inregistrarile din ziua controlului.

Rezultatele inventarierii se vor stabili pe baza datelor inscrise in monetarul casei si in listele de inventariere care consemneaza celelalte valori din casierie. Valorile efectiv inventariate se compara cu soldurile scriptice din evidenta operativa a casieriei (respectiv registrul de casa), si cu cele de contabilitate (fisele conturilor).

Se impune si precizarea ca, potrivit normelor in vigoare, in cazul inventarierilor prilejuite de inchiderea exercitiului financiar, disponibilitatile in lei si in valuta din casieriile unitatilor se inventariaza in ultima zi lucratoare din an, dupa inregistrarea tuturor operatiunilor de incasari si plati care privesc exercitiul respectiv.

In cazul neconcordantelor intre valorile efectiv inventariate si cele inregistrate in evidenta operativa a casieriei sau in contabilitate, se trece obligatoriu la verificarea analitica a documentelor de incasari si plati pentru a se identifica eventualele erori de inregistrare. In final, plusurile sau minusurile de inventar se mentioneaza in procesul verbal cu indicarea cauzelor care le-au generat si a eventualilor vinovati. Pentru baterile de la disciplina de casa vor fi propuse sau aplicate sanctiuni disciplinare sau administrative, iar pentru lipsurile de numerar sau alte valori se vor adopta masurile legale de recuperare, putandu-se sesiza concomitent (atunci cand este cazul) si organele de cercetare sau de urmarire penala.

Controlul integritatii mijloacelor banesti dintr-o unitate patrimoniala nu poate fi limitat la inventarierea gestiunii de casa. El trebuie sa vizeze si sumele incredinatate in diverse scopuri unei persoane imputernicite sau titularilor de avansuri. Cu alte cuvinte, organul de control insarcinat cu aceasta misiune are obligatia de a verifica exceptia faptica a numerarului aflat asupra mandatarilor, achizitorilor, incasatorilor, casieriilor platitoare, etc.

De regula inventarierea se realizeaza anual insa, la gestiunile unde se vehiculeaza importante mijloace banesti, se impune ca intre doua inventarieri consecutive sa se efectueaza controale inopinate asupra numerarului rezultat din incasari.

Se realizeaza astfel o inventariere a disponibilitatilor banesti, a cecurilor, a cambiilor, a biletelor la ordin si a celorlalte valori din casieria unitatii patrimoniale se inventariaza cel putin o data pe luna in conformitate cu reglementarile de casa emise de BNR.

Aceasta obligatie revine compartimentului financiar-contabil, iar in cazul societatilor comerciale atributiile de control inopinat al casei revin cenzorilor care fac inspectia lunara a casieriei si verifica titlurile sau valorile.

Ca masuri de pregatire a efectuarii inventarierii propriu-zise, conducerea unitatii trebuie sa aiba in vedere aducerea la zi a evidentelor tehnico-operative, tinute la gestiune, a contabilitatii acestora, iar comisia de inventariere trebuie sa sigileze spatiile gestiunii, sa ia declaratii scrise de la gestionari, sa vizeze documentele de evidenta operativa la nivelul ultimei inregistrari si sa ridice numerarul nedepus la casierie si documentele nepredate la contabilitate.

Pentru disponibilitatile aflate in conturi la banci, creante, datorii si orice alte decontari, inventarierea consta de fapt intr-o minutioasa verificare a sumelor ce constituie soldurile conturilor care le reflecta si, eventual, confruntarea acestora cu documentele externe (extrase de cont, punctaje, confirmari).Stabilirea pagubelor si prejudiciilor este o operatiune complexa, care are ca punct de plecare constatarea prejudiciilor si consemnarea lor in documentele oficiale, continua cu evaluarea si se incheie cu eventuale regularizari.

In cazul in care se constata neconcordanta intre soldul scriptic si cel faptic, verificarea se extinde asupra documentelor de casa, pentru a se identifica eventualele erori de inregistrare sau alte cauze care au

Pagina 40 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

influentat soldul de numerar. Se intocmeste un proces verbal. Daca se constata lipsuri efective de numerar sau alte valori, se iau masuri de recuperare imediata a pagubelor in sarcina celor vinovati sau prin sesizarea organelor de urmarire penala, dupa caz.

Constatarea pagubelor se face in momente diferite, pe cai diferite si prin modalitati diferite:➢ prejudicii de natura lipsurilor in gestiune constatate cu ocazia inventarierilor inopinate;➢ prejudicii de natura cheltuielilor neeconomicoase, angajamentelor nelegale sau paguboase, drepturilor necuvenite, plati nelegale costatate la efectuarea controlului gestionar de fond;➢ prejudicii de natura sustragerilor, degradarilor sau distrugerilor care pot avea la baza fie fapte ilicite, fie accidente.

Prejudiciile se exprima valoric in vederea recuperarii lor.

Se poate aprecia ca un control financiar de gestiune, in masura in care este bine organizat si exercitat cu profesionalism, are efecte benefice asupra gestionarii patrimoniului si apararii integritatii sale, fiind un element auxiliar pretios in procesul de conducere si in luarea deciziilor.

Inventarierea disponibilitatilor din conturile la banci

Este evident ca principala particularitate in situatia de fata deriva din aceea ca inventarierea acestor elemente patrimoniale nu se poate face direct, dupa regula generala a constatarii faptice.

In consecinta, ele se stabilesc si se preiau in inventar pe baza documentelor care le consemneaza. Mai exact spus, disponibilitatile efective (soldurile debitoare ale conturilor curente), acreditivele, mijloacele banesti in decontare, etc., se inventariaza printr-o minutioasa verificare a soldurilor din conturile respective, eventual prin confruntarea acestoa cu alte documente externe.

Astfel, pentru disponibilitati, imprumuturi prin conturi curente si operatiuni bancare vom folosi ca element de comparatie extrasele de cont, actele de virare la trezorerie, ordinele de plata, etc.

Intrebarea nr. 11. Care sunt masurile organizatorice ce preced inventarierea prorpiu-zisa pe care trebuie sa le ia comisia de inventariere?

Raspuns:

Pregatirea inventarierii este o etapa premergatoare inventarierii propriu-zise, de care depinde eficienta celorlalte lucrari care vor urma. in cadrul acestei etape se iau o serie de masuri organizatorice si se executa unele lucrari cu caracter contabil.

In cadrul lucrarilor de natura organizatorica se pot mentiona:1) Numirea prin decizie scrisa, data de administratorul societatii sau ordonatorul de credite, a unei comisii centrale de inventariere (daca este cazul) si a unui numar de comisii de inventariere. Comisia centrala va coordona comisiile de inventariere constituite in functie de numarul de gestiuni ce urmeaza a fi inventariate. Aceste comisii trebuie sa fie constituite din cel putin doua persoane.

La unitatile mici inventarierea poate fi executata de catre o singura persoana.

Prin unitati mici se intelege: persoanele fizice care au calitate de comerciant sau societatile comerciale al caror numar de salariati este redus, iar valorile materiale care trebuiesc inventariate nu depasesc plafonul stabilit de catre administratorul societatii. Din comisia de inventariere fac parte persoane cu pregatire corespunzatoare, economica si tehnica. Nu pot face parte din comisia de inventariere gestionarii depozitelor supuse inventarierii si nici contabilii care tin evidenta gestiunilor respective.

Membrii comisiei de inventariere nu pot fi inlocuiti decat in cazuri bine intemeiate si numai prin decizia scrisa a celor care i-au numit.

Pagina 41 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

2) Pentru o buna desfasurare a operatiunilor de inventariere, administratorii, ordonatorii de credite sau alte persoane care au obligatia gestionarii patrimoniului trebuie sa ia masuri in vederea crearii tuturor conditiilor optime de lucru comisiei de inventariere, cum ar fi:- organizarea depozitarii valorilor materiale grupate pe sortotipodimensiuni, codificarea acestora si intocmirea etichetelor de raft;- asigurarea personalului necesar pentru manipularea valorilor materiale care se inventariaza;- dotarea gestiunii cu aparate si instrumente adecvate pentru cantarire, masurare etc., cu mijloace de identificare (cataloage, mostre etc.);- asigurarea participarii la identificarea bunurilor inventariate a unor persoane competente din cadrul entitatii sau din afara acesteia care au obligatia sa semneze listele de inventariere pentru atestarea realitatii datelor inscrise in acestea;- dotarea comisiei de inventariere cu mijloace tehnice de calcul si de sigilare a spatiilor inventariate;- dotarea gestiunilor cu doua randuri de incuietori diferite.

3) Comisia de inventariere trebuie sa intreprinda uratoarele actiuni:

a. sa ceara gestionarului o declaratie scrisa din care sa rezulte daca:- gestioneaza valori materiale si in alte locuri de depozitare;- are in gestiune si alte bunuri ce apartin tertilor, primite cu sau fara documente;- are plusuri sau lipsuri in gestiune despre a caror cantitate sau valoare are cunostinta;- are valori nereceptionate sau livrate pentru care nu s-au intocmit documentele aferente;- a primit sau eliberat valori materiale fara documente legale;- detine numerar sau alte hartii de valoare rezultate din vanzarea bunurilor aflate in gestiunea sa;- are documente de primire-eliberare care n-au fost operat in evidenta gestiunii sau care nu au fost predate la contabilitate, in acest sens se specifica felul si numarul ultimelor documente de intrare/iesire a bunurilor sau valorilor din gestiune.

b. sa identifice toate locurile unde exista valori ce urmeaza a fi inventariate;Daca bunurile ce urmeaza a fi inventariate sunt gestionate de catre o singura persoana si sunt depozitate in locuri diferite, se sigileaza toate caile de acces cu exceptia locului in care incepe inventarierea, care se sigileaza numai la sfarsitul zilei.

c. sa asigure, in prezenta gestionarului, inchiderea si sigilarea cailor de acces in gestiuni, ori de cate ori se intrerup operatiile de inventariere si se paraseste gestiunea;

d. sa verifice numerarul din casa si sa stabileasca suma incasarilor din ziua curenta, solicitand intocmirea monetarului (la gestiunile cu vanzare cu amanuntul) si depunerea acestuia la casieria centrala a entitatii;

e. sa controleze daca toate instrumentele si aparatele de masura sau cantarire au fost verificate si daca sunt in buna stare de functionare;

f. sa solicite:- sistarea operatiunilor de intrare/iesire a bunurilor din gestiune. Daca sistarea nu poate avea loc, operatiunile se desfasoara numai in prezenta comisiei de inventariere care va mentiona pe documentele respective „primit/eliberat in timpul inventarierii".- predarea la magazii si la depozite pe baza documentelor, a tuturor pieselor, ansamblurilor si agregatelor a caror prelucrare s-a terminat;- colectarea din sectii sau ateliere a produselor reziduale si a deseurilor. In paralel cu aceste lucrari pregatitoare de natura organizatorica se efectueaza lucrari pregatitoare de natura contabila, cum sunt:

a. asigurarea inregistrarii tuturor operatiunilor in contabilitatea sintetica, analitica si in evidenta operativa condusa in cadrul gestiunilor (fise de magazie, rapoarte de gestiune);b. verificarea exactitatii inregistrarilor prin confruntarea informatiilor din contabilitate cu cele din evidenta operativa si prin intocmirea balantelor de verificare sintetice si analitice;c. ridicarea de la gestiune a tuturor evidentelor operative si vizarea lor dupa ultima operatiune (fise de magazie, benzi de la casele de marcat, rapoarte de gestiune etc.).

Pagina 42 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

In cazul in care gestionarul lipseste la data stabilita pentru inceperea inventarierii, comisia de inventariere sigileaza caile de acces in gestiune si anunta conducerea entitatii. Conducerea entitatii are obligatia sa il anunte pe gestionar despre ziua la care trebuie sa se prezinte pentru inceperea inventarierii. Daca gestionarul sau reprezentantul sau legal nu se prezinta la data si ora fixata, conducerea numeste prin decizie scrisa o alta persoana care il reprezinta pe gestionar pe parcursul inventarierii.

Nr. Grupa: 3Nr. Categ.: IIITema: Expertize contabile

Intrebarea nr. 1. Sebastian este expert contabil judiciar, debutant, numit intr-o cauza civila. Prin Incheiera de sedinta, Instanta judecatoreasca a mentionat sarcina expertului contabil judiciar numit, de a intocmi raportul de expertiza in trei exemplare, cate unul pentru fiecare parte. Dilema lui Sebastian este legata de faptul ca nu stie daca exemplarele partilor trebuie depuse la Instanta sau pot fi predate si direct, partilor. Argumentati raspunsul.

Raspuns:

Sebastian va depune exemplarele partilor la instanta judecatoreasca. Organul care a dispus intocmirea raportului de expertiza este instanta de judecata.

Conform Standardului profesional nr. 35 Expertiza contabila Raportul de expertiza contabila se intocmeste in doua exemplare originale : unul pentru organul care a dispus sau partea care a solicitat efectuarea expertizei si unul pentru expertul sau expertii care a (au) efectuat expertiza contabila. Numarul de exemplare originale poate fi mai mare daca beneficiarul raportului solicita acest lucru.

Intrebarea nr. 2. Grigore este expert contabil judiciar debutant. Este presat de termenul de depunere a raportului de expertiza intr-o cauza aflata pe rolul Instantei judecatoresti, la birou mai are mult de lucru, asa ca incepe in mare graba sa creioneze raportul pentru a doua zi. In redactarea raportului, trece sumar peste materialul documentar si nu mai considera necesar sa faca mentiuni cu privire la problemele ridicate de parti intrucat oricum acestea nu aveau legatura cu obiectivele stabilite de organul jurisdictional care a dispus expertiza. Reporteaza pentru o alta zi, cand va avea mai mult timp, prezentarea raportului pentru efectuarea auditului de calitate. Dilema lui este legata de eventuale consecinte ale deciziilor sale. Argumentati raspunsul.

Raspuns:

Conform Standardului profesional nr. 35 Expertiza contabila, obiectivul expertizei.contabile este sectiunea care contine redarea ad-literam a obiectivelor stabilite de catre instanta pentru efectuarea expertizei, precum si intrebarile care au fost trimise in scris expertului.Procedand astfel, se evita posibilitatea ridicarii unor obiectiuni de catre parti, pentru ca expertul a interpretat limitat sau ori ca nu a dat raspunsul cert intrebarilor formulate.Se face referire la expertize de specialitate dispuse si executate anterior in cauza, ori dupa caz, se mentioneaza ca nu s-au mai ecectuat expertize anterioare pe speta respectiva.Grigore raspunzand la obiectivele stabilite de instanta a procedat corect in ceeac ce priveste obiectivul expertizei.

Intrebarea nr. 3. Mihai este expert contabil judiciar debutant. In ultima perioada a avut probleme de sanatate si este in imposibilitatea de a duce la bun sfarsit misiunea de expert contabil judiciar numit intr-un dosar civil. E intocmeste un raport de imposibilitate. Dilema lui este legata de faptul ca filiala i-a comunicat ca nu a respectat normele si uzantele profesionale. Argumentati raspunsul.

Raspuns:

Pagina 43 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

Conform Standardului profesional nr. 35 Expertiza contabila, inlocuirea expertului contabil se poate produce si la cererea acestuia, atunci cand invedereaza instantei ca nu poate efectua expertiza, din motive justificate, sau daca instanta constata prin sesizari ale partilor ori din oficiu, dupa numire, ca a intervenit o cauza obiectiva care face imposibila exercitarea obligatiei expertului.

Nr. Grupa: 3Nr. Categ.: VIITema: Studii de fezabilitate

Intrebarea nr. 14. Ce se intelege prin fezabilitate din punct de vedere terminologic?

Raspuns:

Fezabilitatea - reprezinta analiza complexa, premergatoare deciziei deinvestitii, avand drept scop stabilirea oportunitatii si eficientei dezvoltarii uneisubramuri sau realizarii unor obiective de investitii.

Studiile de fezabilitate - sunt, de obicei, asociate cercetarilor de marketing si conjunctura economica, prognozelor de dezvoltare pe termen lung azonelor teritoriale, prognozelor la nivelul ramurilor de productie materiale si al economiei nationale.

Elaborarea si folosirea studiilor de fezabilitate sunt obligatorii la intocmirea ofertelor pentru realizarea de obiective de investitii in strainatate, precum si laelaborarea propunerilor de colaborare cu alte tari in cadrul unor societati mixte. Principalul scop al folosirii studiilor de fezabilitate il constituie obtinerea de informatii asupra marimii efortului de investitii, a rezultatelor economice probabile, precum si asupra principalelor probleme in legatura cu realizarea obiectivelor de investitii:

achizitionarea de licente; credite externe si conditii de rambursare; obtinerea de materii prime din import; posibilitati de export a productiei si eficienta acestuia; eficienta fondurilor investite.

Intrebarea nr. 15. Dupa obiectivul investitional, de cate tipuri sunt investitiile? Dezvoltati pe scurt.

Raspuns:

Cea mai intalnita este investitia tehnica privind achizitia,constructia simontajul unor masini, utilaje, mijloace de transport- investitia umana

pentru formarea calificarea,specializarea personalului; investitia sociala(constructia la intreprindere a unei cantine)- investitii financiare; cumpararea de titluri de participare la alte societati- investitii comerciale; pentru publicitate si reclama.

Nr. Grupa: 3Nr. Categ.: VIIITema: Analiza diagnostic a intreprinderii

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

b) reducerea riscului de faliment al entitatilor;c) asigurarea unui echilibru optim permanent al activitatii.

Raspuns: b)

Intrebarea nr. 90. Privind raportul analiza economica/analiza financiara sunt adevarate urmatoarele afirmatii:a) analiza economica este utilizata in prezent pe scara mult mai larga decat analiza financiara;b) analiza financiara a aparut din necesitatile de informare ale utilizatorilor interni de informatii;c) analiza bursiera este o forma moderna de manifestare a analizei financiare.

Raspuns: c)

Nr. Grupa: 5Nr. Categ.: IXTema: Consultanta fiscala acordata contribuabililor

Intrebarea nr. 67. Cum se stabileste venitul net anual din cedarea folosintei bunurilor?

Raspuns:

ART. 62 Stabilirea venitului net anual din cedarea folosintei bunurilor(1) Venitul brut din cedarea folosintei bunurilor din patrimoniul personal, altele decat veniturile din

arendarea bunurilor agricole, reprezinta totalitatea sumelor in bani si/sau echivalentul in lei al veniturilor in natura stabilite potrivit contractului incheiat intre parti, pentru fiecare an fiscal, indiferent de momentul incasarii acestora. Venitul brut se majoreaza cu valoarea cheltuielilor ce cad, conform dispozitiilor legale, in sarcina proprietarului, uzufructuarului sau a altui detinator legal, daca sunt efectuate de cealalta parte contractanta.

(1^1) In cazul veniturilor obtinute din inchirierea bunurilor mobile si imobile din patrimoniul personal, venitul brut se stabileste pe baza chiriei prevazute in contractul incheiat intre parti pentru fiecare an fiscal, indiferent de momentul incasarii chiriei.

(2) Venitul net din cedarea folosintei bunurilor se stabileste prin deducerea din venitul brut a cheltuielilor determinate prin aplicarea cotei de 25% asupra venitului brut.

(2^1) In cazul veniturilor obtinute din arendarea bunurilor agricole din patrimoniul personal, venitul brut se stabileste pe baza raportului juridic/contractului incheiat intre parti si reprezinta totalitatea sumelor in bani incasate si/sau echivalentul in lei al veniturilor in natura primite.

(2^2) In cazul in care arenda se exprima in natura, evaluarea in lei se va face pe baza preturilor medii ale produselor agricole, stabilite prin hotarari ale consiliilor judetene si, respectiv, ale Consiliului General al Municipiului Bucuresti, ca urmare a propunerilor directiilor teritoriale de specialitate ale Ministerului Agriculturii, Padurilor si Dezvoltarii Rurale, hotarari ce trebuie emise inainte de inceperea anului fiscal. Aceste hotarari se transmit in cadrul aceluiasi termen directiilor generale ale finantelor publice judetene si a municipiului Bucuresti, pentru a fi comunicate unitatilor fiscale din subordine.

(2^2.1) In cazul in care preturile medii ale produselor agricole, stabilite potrivit prevederilor alin. (2^2), au fost modificate in cursul anului fiscal de realizare a venitului, potrivit procedurii de la alin. (2^2) noile preturi pentru evaluarea in lei a veniturilor din arenda exprimate in natura, pentru determinarea bazei impozabile, se aplica incepand cu data de 1 a lunii urmatoare comunicarii acestora catre directiile generale regionale ale finantelor publice.

(2^3) Venitul net din arenda se stabileste la fiecare plata prin deducerea din venitul brut a cheltuielilor determinate prin aplicarea cotei de 25% asupra venitului brut.

(2^4) Impozitul pe veniturile din arenda se calculeaza prin retinere la sursa de catre platitorii de venit la momentul platii venitului, prin aplicarea cotei de 16% asupra venitului net, impozitul fiind final.

(2^5) Impozitul astfel calculat si retinut pentru veniturile din arenda se vireaza la bugetul de stat pana la data de 25 inclusiv a lunii urmatoare celei in care a fost retinut.

(2^6) *** Abrogat.

Pagina 45 of 46

Stagiu CECCAR – Categ. Profesionala – Expert contabil An I Sem. II Decembrie 2014

(3) Prin exceptie de la prevederile alin. (1) si (2), contribuabilii pot opta pentru determinarea venitului net din cedarea folosintei bunurilor in sistem real, pe baza datelor din contabilitatea in partida simpla.

(4) Dispozitiile privind optiunea prevazuta la art. 51 alin. (2) si (3) se aplica si in cazul contribuabililor mentionati la alin. (3).

Intrebarea nr. 68. Ce cuprind veniturile din investitii ?

Raspuns:

ART. 65 Definirea veniturilor din investitii(1) Veniturile din investitii cuprind:a) dividende;b) venituri impozabile din dobanzi;c) castiguri din transferul titlurilor de valoare definite potrivit prevederilor art. 7;d) venituri din operatiuni de vanzare-cumparare de valuta la termen, pe baza de contract, precum

si orice alte operatiuni similare;e) venituri din lichidarea unei persoane juridice.

Intrebarea nr. 69. Cum se impun veniturile din premii realizate de persoane fizice?

Raspuns:

ART. 77 Retinerea impozitului aferent veniturilor din premii si din jocuri de noroc(1) Veniturile sub forma de premii se impun, prin retinerea la sursa, cu o cota de 16% aplicata

asupra venitului net realizat din fiecare premiu.

Intrebarea nr. 70. Cum se impun veniturile din jocuri de noroc realizate de persoane fizice?

Raspuns:

ART. 77 Retinerea impozitului aferent veniturilor din premii si din jocuri de noroc(2) Veniturile din jocuri de noroc se impun, prin retinerea la sursa, cu o cota de 25% aplicata

asupra venitului net. Venitul net se calculeaza la nivelul castigurilor realizate intr-o zi de la acelasi organizator sau platitor.

(3) Obligatia calcularii, retinerii si virarii impozitului revine platitorilor de venituri.(4) Nu sunt impozabile veniturile obtinute din premii si din jocuri de noroc, in bani si/sau in natura,

sub valoarea sumei neimpozabile stabilita in suma de 600 lei, realizate de contribuabil:b) pentru castigurile din jocuri de noroc, de la acelasi organizator sau platitor intr-o singura zi.(5) Impozitul calculat si retinut in momentul platii este impozit final. (6) Impozitul pe venit astfel calculat si retinut se vireaza la bugetul de stat pana la data de 25

inclusiv a lunii urmatoare celei in care a fost retinut.