II. EVOLUȚII PE PIAȚA DE LEASING II.1. Evoluții pe piața de leasing din Europa Leaseurope ,creată in 1973 , este formată din aproximativ 1200 de companii de leasing de pe întreg teritoriul Europei. Țările reprezentate de aceasta asociație sunt: Austria , Belgia , Bulgaria , Cipru , Cehia , Danemarca , Estonia , Finlanda , Franța , Germania, Grecia, Ungaria, Irlanda, Italia, Luxembourg, Maroc, Olanda , Norvegia, Polonia , Portugalia, România, Slovacia, Slovenia, Spania, Elvetia , Switzerland si Marea Britanie. Printre alte activități , Leaseurope reprezintă interesele membrilor săi în discuțiile cu Uniunea Europeana si alte instituții internaționale. În anul 2004 , companiile membre ale Leaseurope au investit aproximativ 230 mld euro în echipamente si imobiliare deținând aproximativ 45% din piața de leasing la nivel global. 1.Piața de leasing în Europa în anul 2004 Producția în anul 2004 a crescut cu 7,2% comparativ cu anul 2003 atingand cifra de 230 mld euro.La sfârșitul anului outstandings au înregistrat o crestere cu 10,2% față de anul precedent atingând suma de 604 mld de euro.

Transcript

II. EVOLUȚII PE PIAȚA DE LEASING

II.1. Evoluții pe piața de leasing din Europa

Leaseurope ,creată in 1973 , este formată din aproximativ 1200 de companii de leasing de pe

întreg teritoriul Europei.

Țările reprezentate de aceasta asociație sunt: Austria , Belgia , Bulgaria , Cipru , Cehia ,

Danemarca , Estonia , Finlanda , Franța , Germania, Grecia, Ungaria, Irlanda, Italia,

Luxembourg, Maroc, Olanda , Norvegia, Polonia , Portugalia, România, Slovacia, Slovenia,

Spania, Elvetia , Switzerland si Marea Britanie.

Printre alte activități , Leaseurope reprezintă interesele membrilor săi în discuțiile cu Uniunea

Europeana si alte instituții internaționale.

În anul 2004 , companiile membre ale Leaseurope au investit aproximativ 230 mld euro în

echipamente si imobiliare deținând aproximativ 45% din piața de leasing la nivel global.

1.Piața de leasing în Europa în anul 2004

Producția în anul 2004 a crescut cu 7,2% comparativ cu anul 2003 atingand cifra de 230 mld

euro.La sfârșitul anului outstandings au înregistrat o crestere cu 10,2% față de anul precedent

atingând suma de 604 mld de euro.

Aceste cifre demonstrează creșterea importanței activității de leasing ca și modalitate de

finanțare în Europa.

Deși activitatea de leasing înregistrează o creștere puternică la nivelul Europei , există divergențe

importante între țările membre asociației.Spre exemplu , câteva dintre cele mai importante țări

vest – europene , cum ar fi Marea Britanie și Germania , au înregistrat progrese

nesemnificative. , ceea ce indică faptul că deși leasing-ul este utilizat pentru a finanța investițiile

în sectorul imobiliar și cel al echipamentelor , nivelul acestor investiții nu este ce ar fi trebuit să

fie.Italia reprezinta o excepție înregistrând o creștere de 18 % față de anul anterior în special

datorită sectorului imobiliar.

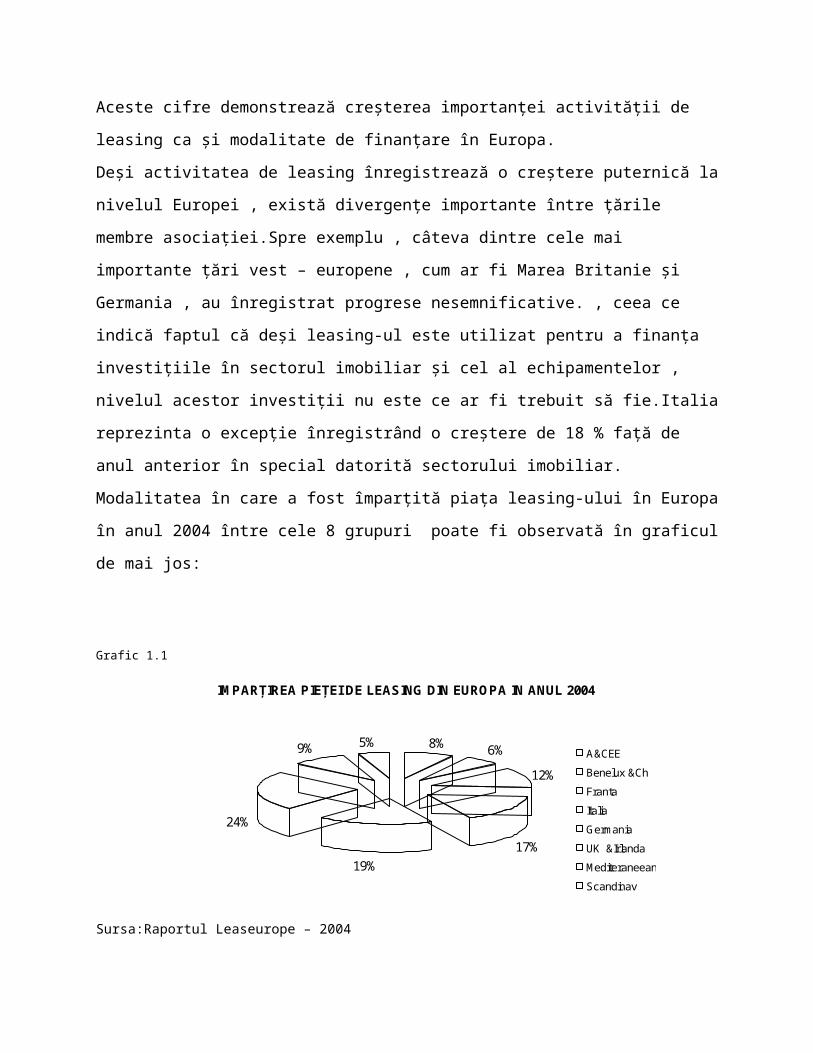

Modalitatea în care a fost împarțită piața leasing-ului în Europa în anul 2004 între cele 8 grupuri

poate fi observată în graficul de mai jos:

Grafic 1.1

IMPARȚIREA PIEȚEI DE LEASING DIN EUROPA IN ANUL 2004

8% 6%

12%

17%

19%

24%

9% 5%A&CEE

Benelux &Ch

Franta

Italia

Germania

UK &Irlanda

Mediteraneean

Scandinav

Sursa:Raportul Leaseurope – 2004

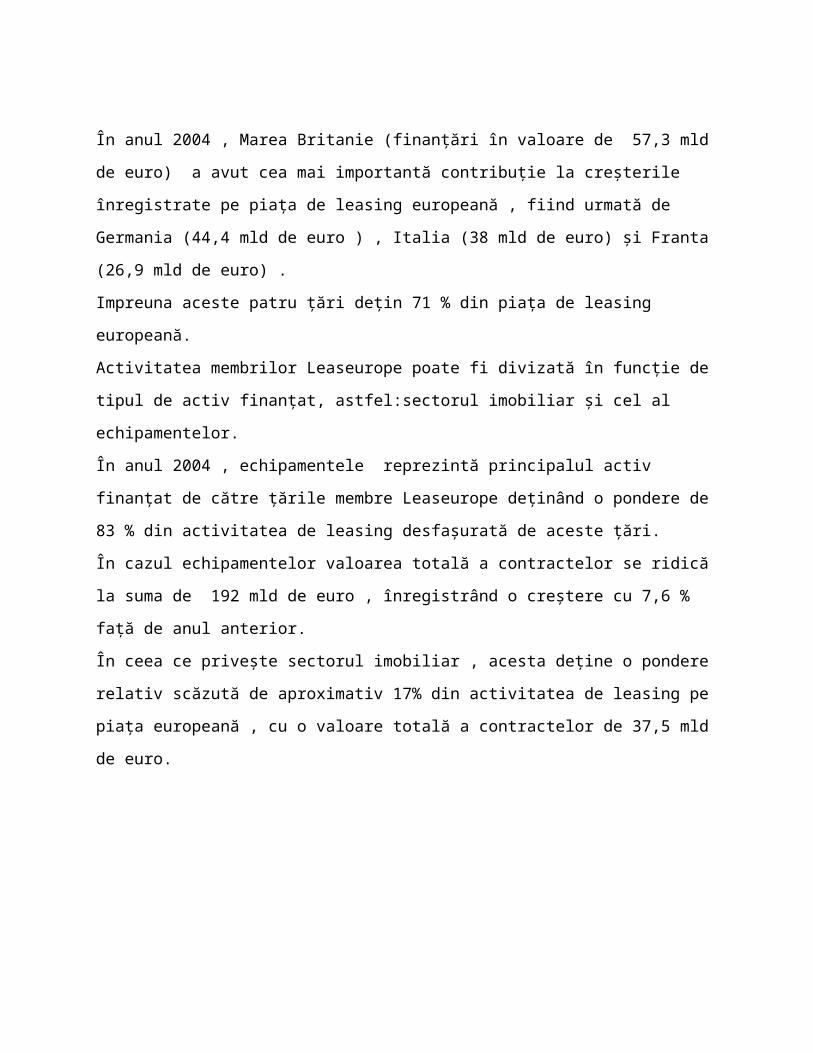

În anul 2004 , Marea Britanie (finanțări în valoare de 57,3 mld de euro) a avut cea mai

importantă contribuție la creșterile înregistrate pe piața de leasing europeană , fiind urmată de

Germania (44,4 mld de euro ) , Italia (38 mld de euro) și Franta (26,9 mld de euro) .

Impreuna aceste patru țări dețin 71 % din piața de leasing europeană.

Activitatea membrilor Leaseurope poate fi divizată în funcție de tipul de activ finanțat,

astfel:sectorul imobiliar și cel al echipamentelor.

În anul 2004 , echipamentele reprezintă principalul activ finanțat de către țările membre

Leaseurope deținând o pondere de 83 % din activitatea de leasing desfașurată de aceste țări.

În cazul echipamentelor valoarea totală a contractelor se ridică la suma de 192 mld de euro ,

înregistrând o creștere cu 7,6 % față de anul anterior.

În ceea ce privește sectorul imobiliar , acesta deține o pondere relativ scăzută de aproximativ

17% din activitatea de leasing pe piața europeană , cu o valoare totală a contractelor de 37,5 mld

de euro.

Grafic 1.2.

PIAȚA DE LEASING EUROPEANĂ- ACTIVUL FINANTAT (mld EURO)-

ÎN ANUL 2004

18000

12000

22000

21000

40000

52000

15000

4000

2500

5000

19000

6000

2500

12000

6000

2000

A&CEE

Benelux &Ch

Franta

Italia

Germania

UK &Irlanda

Mediteraneean

Scandinav

IMOBILIAR

ECHIPAMENTE

Sursa : Raportul Anual Leaseurope (2004)

După cum se observă din graficul de mai sus , Marea Britanie se află pe primul loc în ceea ce

privește activitatea de leasing care are ca obiect echipamentele , cu o valoare totală a contractelor

de 52 mld euro , urmată de Germania (40mld euro) ,Franța (22mld euro) și Italia (21mld de

euro).

Lucrurile se schimbă , însă , atunci când ne referin la leasing-ul imobiliar.

Pe primul loc se află Italia cu o valoare totală a contractelor în sumă de 19 mld de euro urmată

de Grupul Mediteraneean (6 mld de euro) , Germania (6 mld de euro ) și Franța (4,9 mld de

euro).

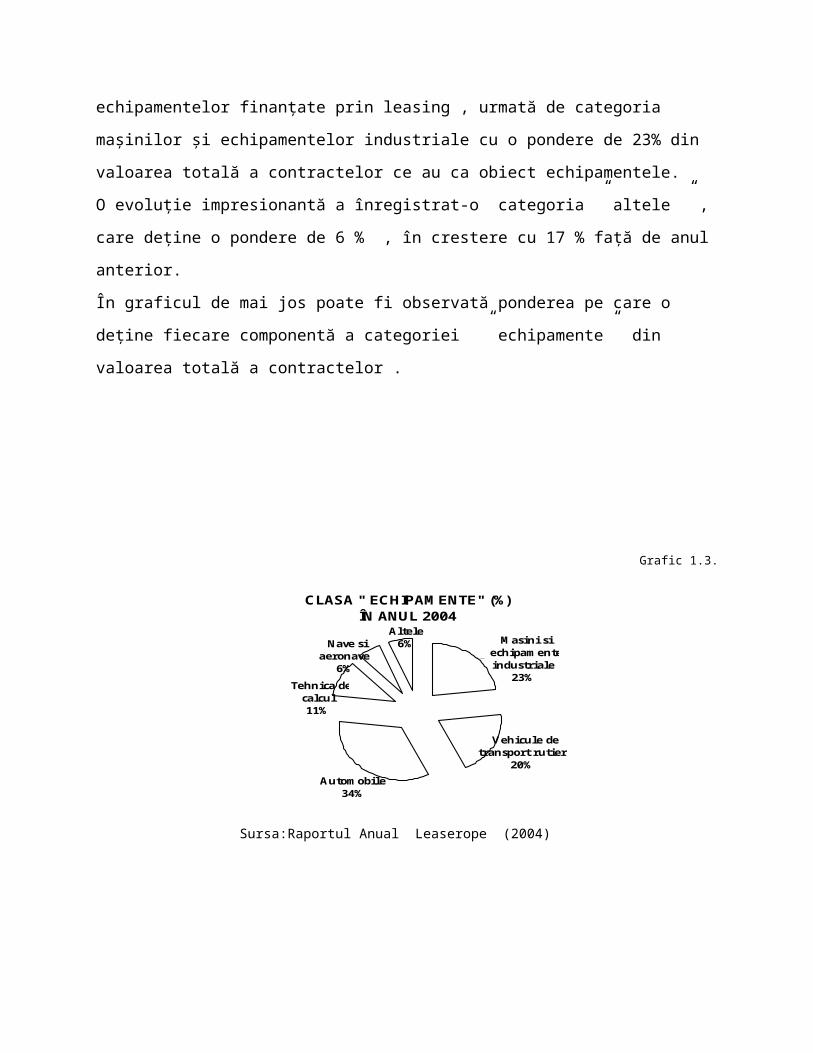

În categoria echipamentelor , cea mai importantă contribuție au avut-o automobilele , categorie

ce deține 34,4 % din totalul echipamentelor finanțate prin leasing , urmată de categoria mașinilor

și echipamentelor industriale cu o pondere de 23% din valoarea totală a contractelor ce au ca

obiect echipamentele.

O evoluție impresionantă a înregistrat-o categoria ” altele ” , care deține o pondere de 6 % , în

crestere cu 17 % față de anul anterior.

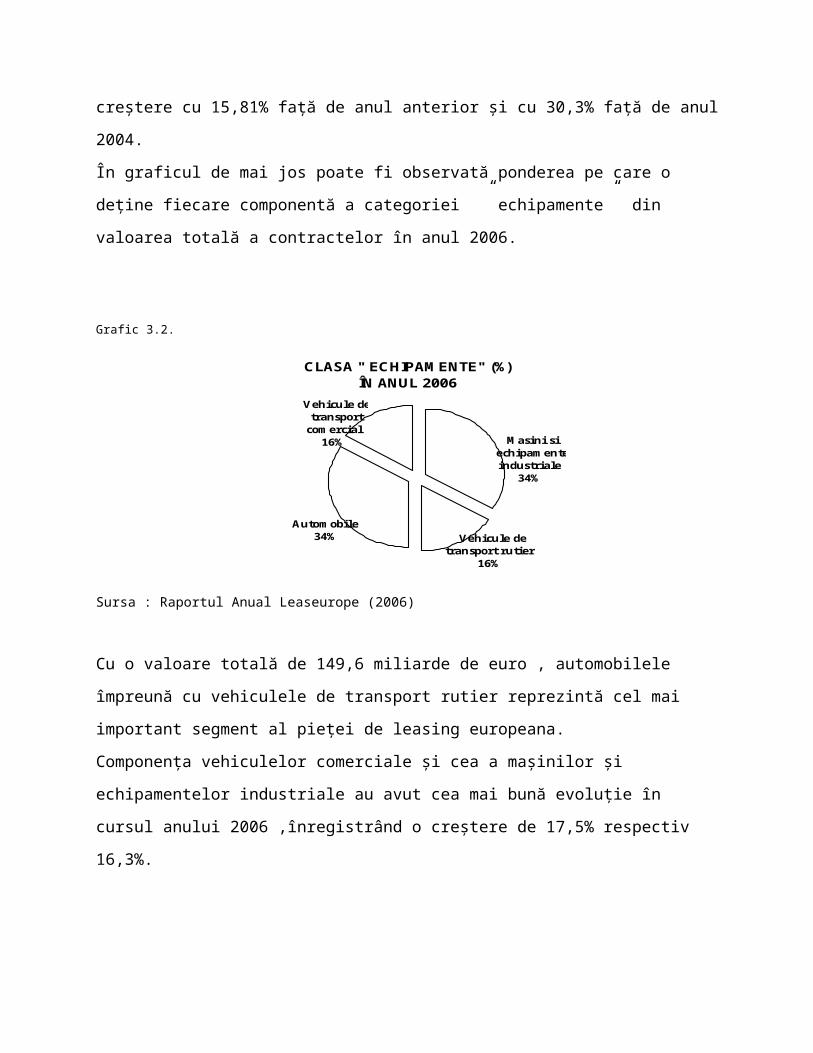

În graficul de mai jos poate fi observată ponderea pe care o deține fiecare componentă a

categoriei ” echipamente” din valoarea totală a contractelor .

Grafic 1.3.

CLASA " ECHIPAMENTE" (%)ÎN ANUL 2004

Vehicule detransport rutier

20%

Tehnica decalcul11%

Altele6% Masini si

echipamenteindustriale

23%

Nave siaeronave

6%

Automobile34%

Sursa:Raportul Anual Leaserope (2004)

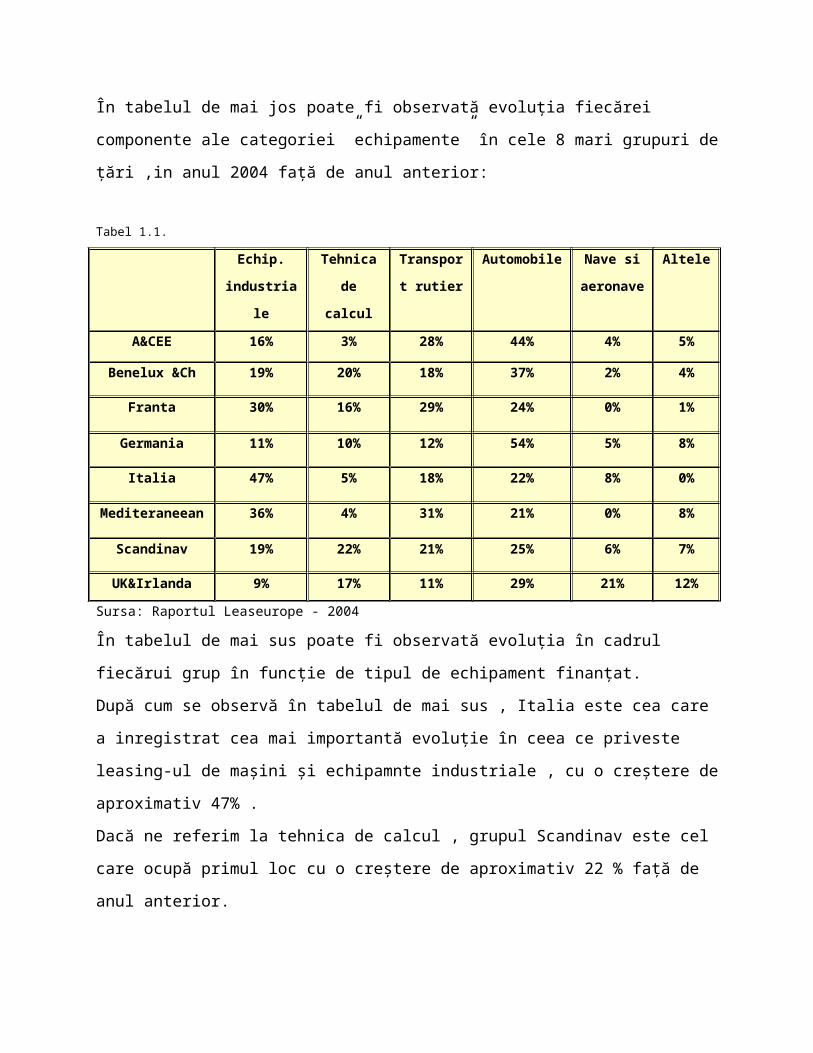

În tabelul de mai jos poate fi observată evoluția fiecărei componente ale categoriei

”echipamente” în cele 8 mari grupuri de țări ,in anul 2004 față de anul anterior:

Tabel 1.1.

Echip.

industriale

Tehnica de

calcul

Transport

rutier

Automobile Nave si

aeronave

Altele

A&CEE 16% 3% 28% 44% 4% 5%

Benelux &Ch 19% 20% 18% 37% 2% 4%

Franta 30% 16% 29% 24% 0% 1%

Germania 11% 10% 12% 54% 5% 8%

Italia 47% 5% 18% 22% 8% 0%

Mediteraneean 36% 4% 31% 21% 0% 8%

Scandinav 19% 22% 21% 25% 6% 7%

UK&Irlanda 9% 17% 11% 29% 21% 12%

Sursa: Raportul Leaseurope - 2004

În tabelul de mai sus poate fi observată evoluția în cadrul fiecărui grup în funcție de tipul de

echipament finanțat.

După cum se observă în tabelul de mai sus , Italia este cea care a inregistrat cea mai importantă

evoluție în ceea ce priveste leasing-ul de mașini și echipamnte industriale , cu o creștere de

aproximativ 47% .

Dacă ne referim la tehnica de calcul , grupul Scandinav este cel care ocupă primul loc cu o

creștere de aproximativ 22 % față de anul anterior.

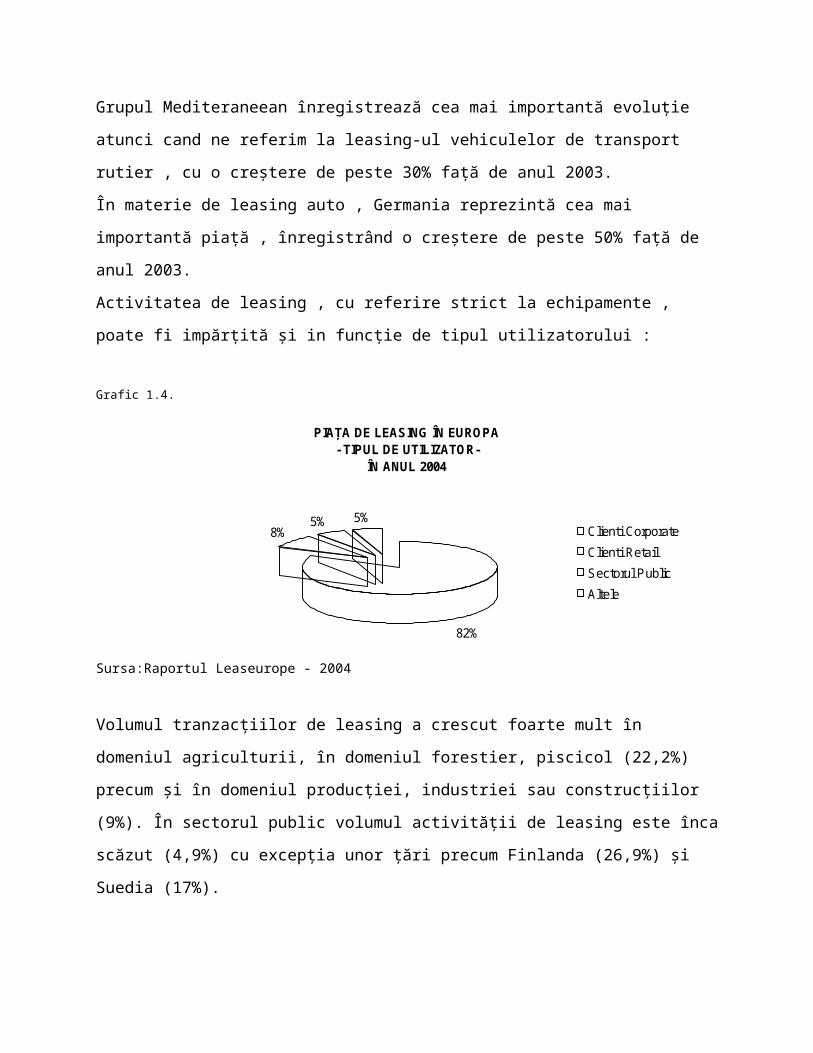

Grupul Mediteraneean înregistrează cea mai importantă evoluție atunci cand ne referim la

leasing-ul vehiculelor de transport rutier , cu o creștere de peste 30% față de anul 2003.

În materie de leasing auto , Germania reprezintă cea mai importantă piață , înregistrând o

creștere de peste 50% față de anul 2003.

Activitatea de leasing , cu referire strict la echipamente , poate fi impărțită și in funcție de tipul

utilizatorului :

Grafic 1.4.

PIAȚA DE LEASING ÎN EUROPA - TIPUL DE UTILIZATOR-

ÎN ANUL 2004

82%

8%5% 5%

Clienti Corporate

Clienti Retail

Sectorul Public

Altele

Sursa:Raportul Leaseurope - 2004

Volumul tranzacțiilor de leasing a crescut foarte mult în domeniul agriculturii, în domeniul

forestier, piscicol (22,2%) precum și în domeniul producției, industriei sau construcțiilor (9%). În

sectorul public volumul activității de leasing este înca scăzut (4,9%) cu excepția unor țări precum

Finlanda (26,9%) și Suedia (17%).

Majoritatea contractelor de leasing de echipamente ,peste 70 % din contracte , sunt încheiate pe o

perioadă cuprinsă între doi și cinci ani . Deși dețin o pondere relativ scăzută , contractele

încheiate pe o perioadă cuprinsă între cinci și zece ani au înregistrat o creștere semnificativă de

peste 15 % față de anul anterior

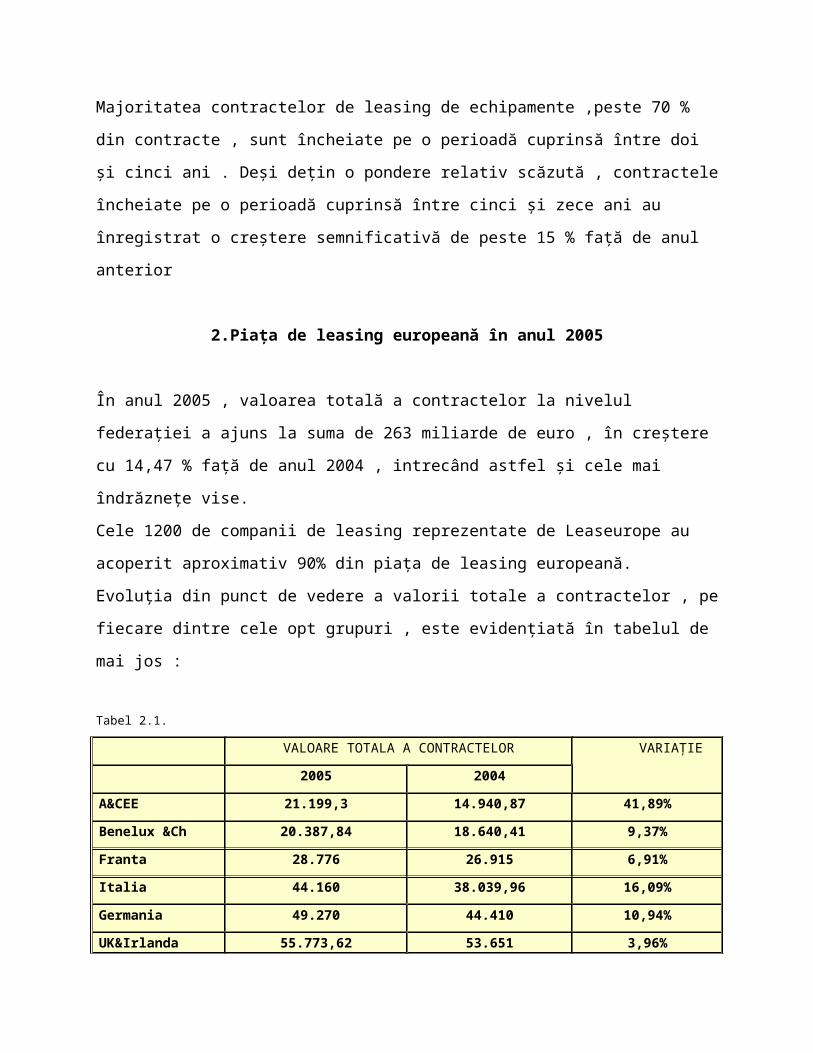

2.Piața de leasing europeană în anul 2005

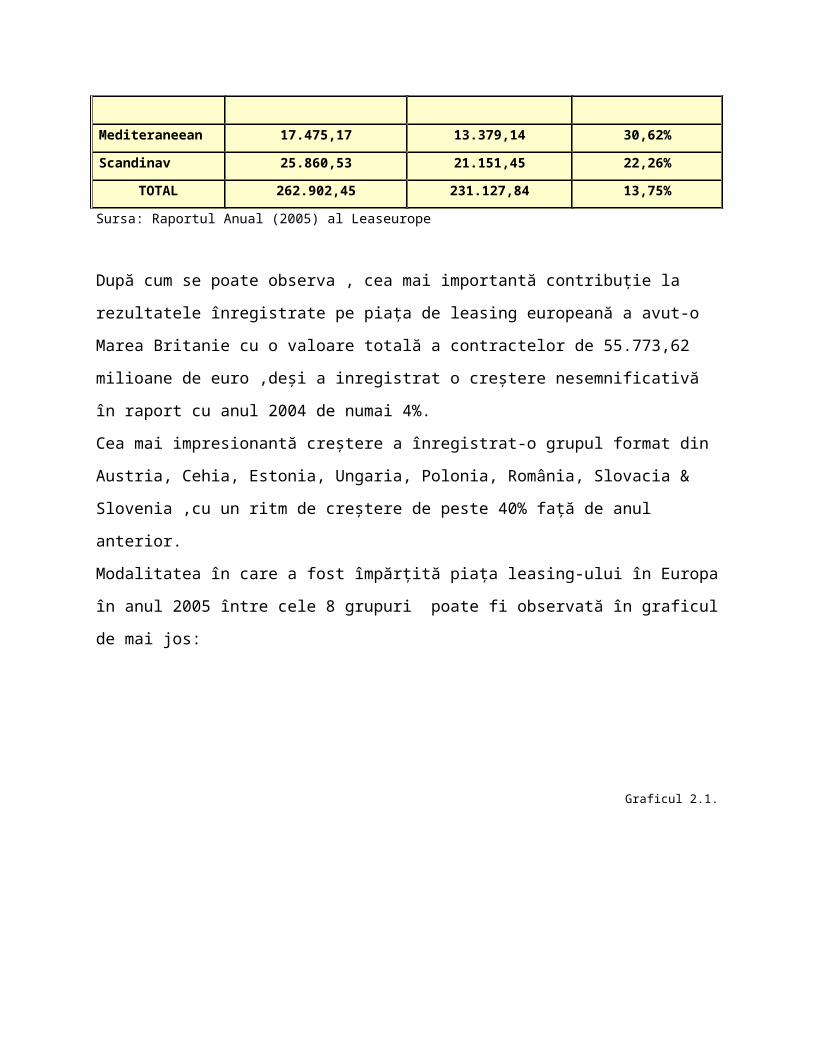

În anul 2005 , valoarea totală a contractelor la nivelul federației a ajuns la suma de 263 miliarde

de euro , în creștere cu 14,47 % față de anul 2004 , intrecând astfel și cele mai îndrăznețe vise.

Cele 1200 de companii de leasing reprezentate de Leaseurope au acoperit aproximativ 90% din

piața de leasing europeană.

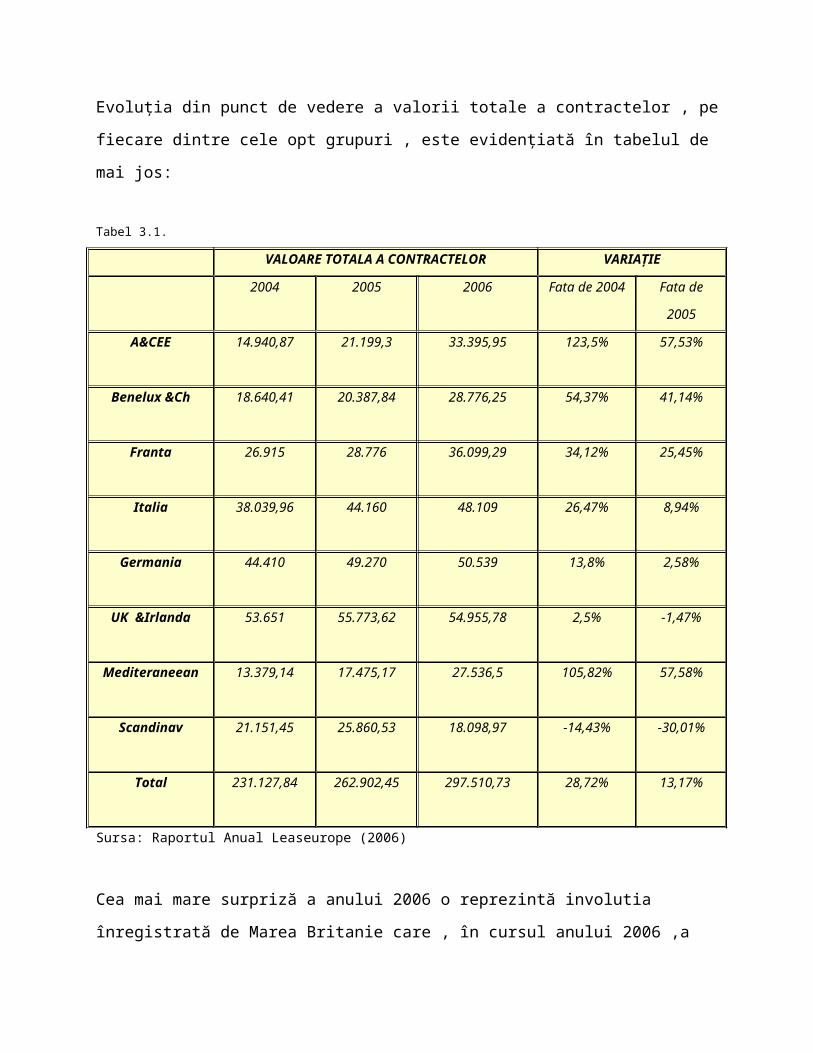

Evoluția din punct de vedere a valorii totale a contractelor , pe fiecare dintre cele opt grupuri ,

este evidențiată în tabelul de mai jos :

Tabel

2.1.

VALOARE TOTALA A CONTRACTELOR VARIAȚIE

2005 2004

A&CEE 21.199,3 14.940,87 41,89%

Benelux &Ch 20.387,84 18.640,41 9,37%

Franta 28.776 26.915 6,91%

Italia 44.160 38.039,96 16,09%

Germania 49.270 44.410 10,94%

UK&Irlanda 55.773,62 53.651 3,96%

Mediteraneean 17.475,17 13.379,14 30,62%

Scandinav 25.860,53 21.151,45 22,26%

TOTAL 262.902,45 231.127,84 13,75%

Sursa: Raportul Anual (2005) al Leaseurope

După cum se poate observa , cea mai importantă contribuție la rezultatele înregistrate pe piața de

leasing europeană a avut-o Marea Britanie cu o valoare totală a contractelor de 55.773,62

milioane de euro ,deși a inregistrat o creștere nesemnificativă în raport cu anul 2004 de numai

4%.

Cea mai impresionantă creștere a înregistrat-o grupul format din Austria, Cehia, Estonia,

Ungaria, Polonia, România, Slovacia & Slovenia ,cu un ritm de creștere de peste 40% față de

anul anterior.

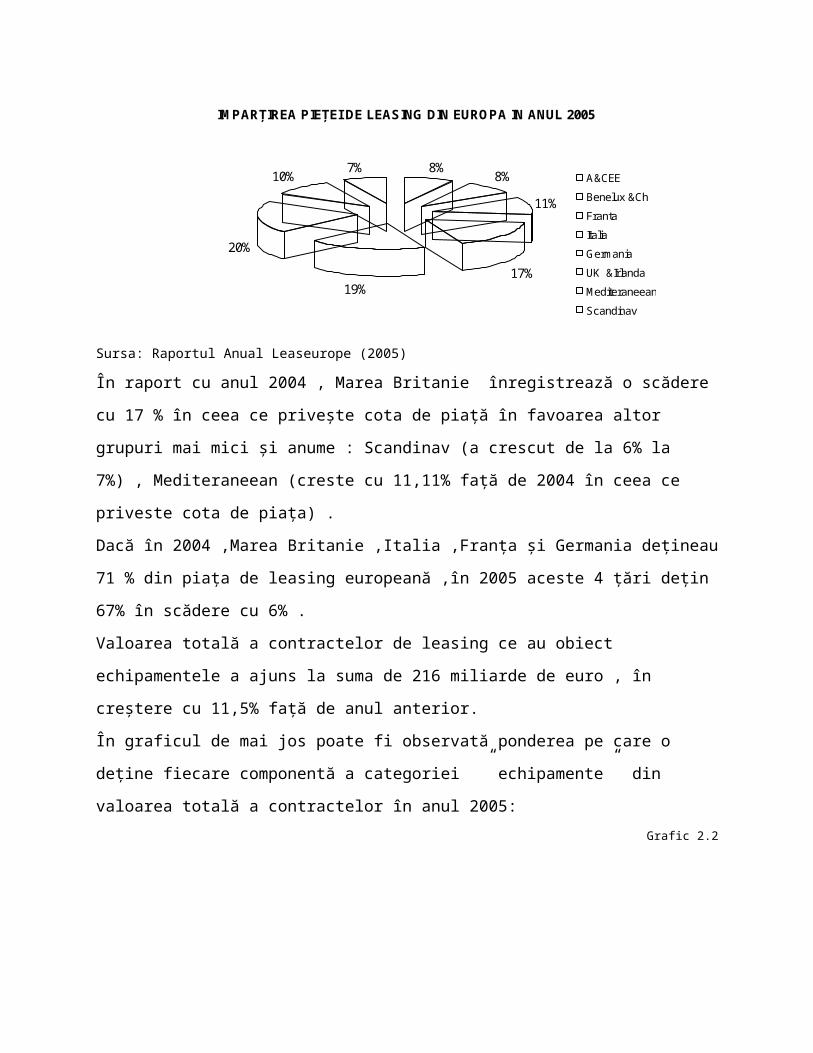

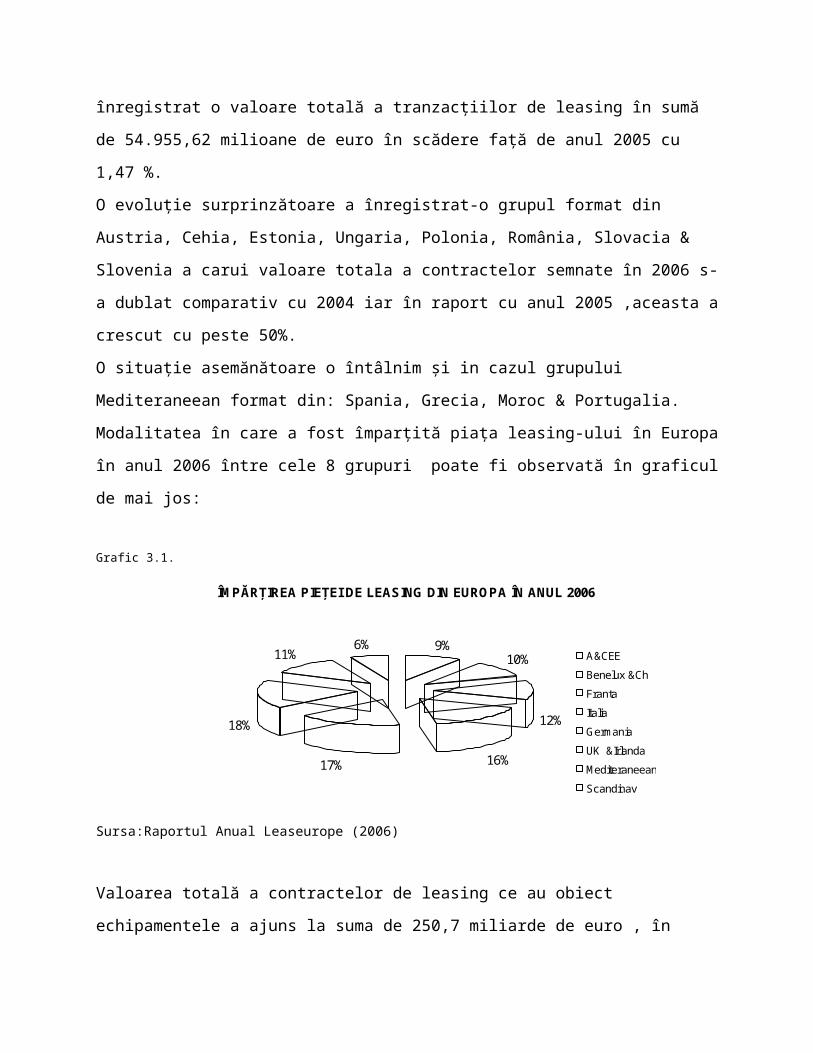

Modalitatea în care a fost împărțită piața leasing-ului în Europa în anul 2005 între cele 8 grupuri

poate fi observată în graficul de mai jos:

Graficul 2.1.

IMPARȚIREA PIEȚEI DE LEASING DIN EUROPA IN ANUL 2005

8%8%

11%

17%19%

20%

10%7%

A&CEE

Benelux &Ch

Franta

Italia

Germania

UK &Irlanda

Mediteraneean

Scandinav

Sursa: Raportul Anual Leaseurope (2005)

În raport cu anul 2004 , Marea Britanie înregistrează o scădere cu 17 % în ceea ce privește cota

de piață în favoarea altor grupuri mai mici și anume : Scandinav (a crescut de la 6% la 7%) ,

Mediteraneean (creste cu 11,11% față de 2004 în ceea ce priveste cota de piața) .

Dacă în 2004 ,Marea Britanie ,Italia ,Franța și Germania dețineau 71 % din piața de leasing

europeană ,în 2005 aceste 4 țări dețin 67% în scădere cu 6% .

Valoarea totală a contractelor de leasing ce au obiect echipamentele a ajuns la suma de 216

miliarde de euro , în creștere cu 11,5% față de anul anterior.

În graficul de mai jos poate fi observată ponderea pe care o deține fiecare componentă a

categoriei ” echipamente” din valoarea totală a contractelor în anul 2005:

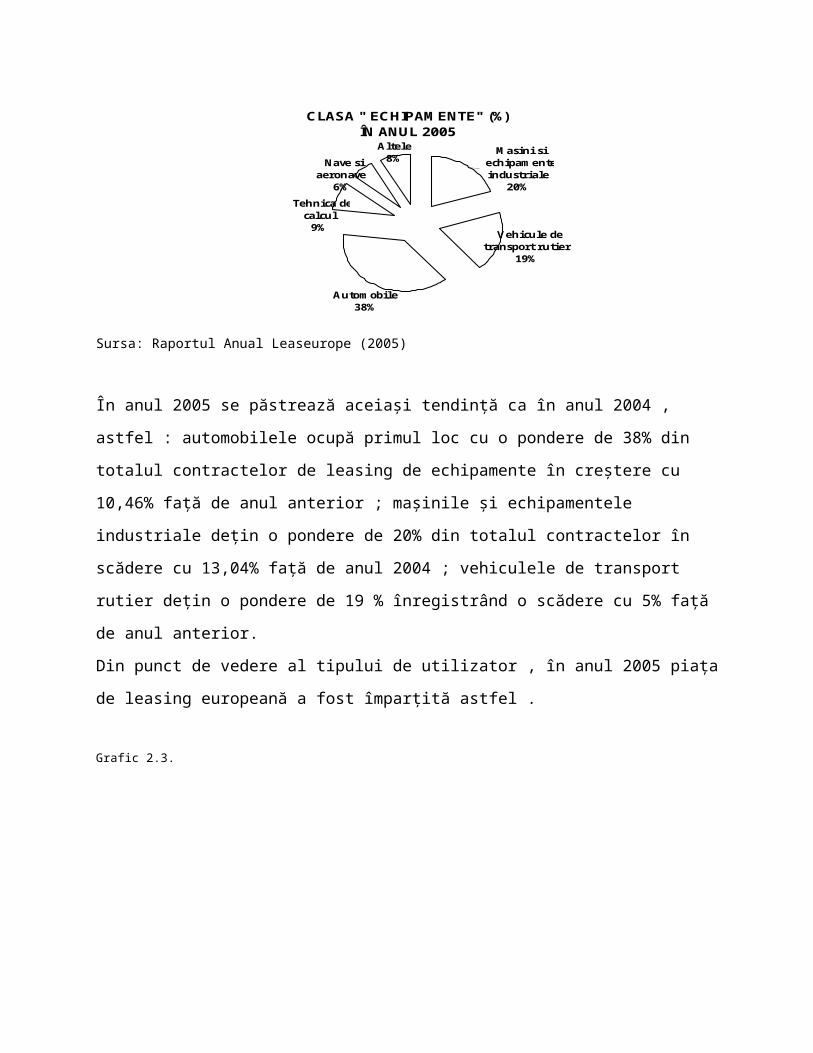

Grafic 2.2

CLASA " ECHIPAMENTE" (%)ÎN ANUL 2005

Vehicule detransport rutier

19%

Tehnica decalcul

9%

Altele8%

Masini si echipamenteindustriale

20%

Nave siaeronave

6%

Automobile38%

Sursa: Raportul Anual Leaseurope (2005)

În anul 2005 se păstrează aceiași tendință ca în anul 2004 , astfel : automobilele ocupă primul loc

cu o pondere de 38% din totalul contractelor de leasing de echipamente în creștere cu 10,46%

față de anul anterior ; mașinile și echipamentele industriale dețin o pondere de 20% din totalul

contractelor în scădere cu 13,04% față de anul 2004 ; vehiculele de transport rutier dețin o

pondere de 19 % înregistrând o scădere cu 5% față de anul anterior.

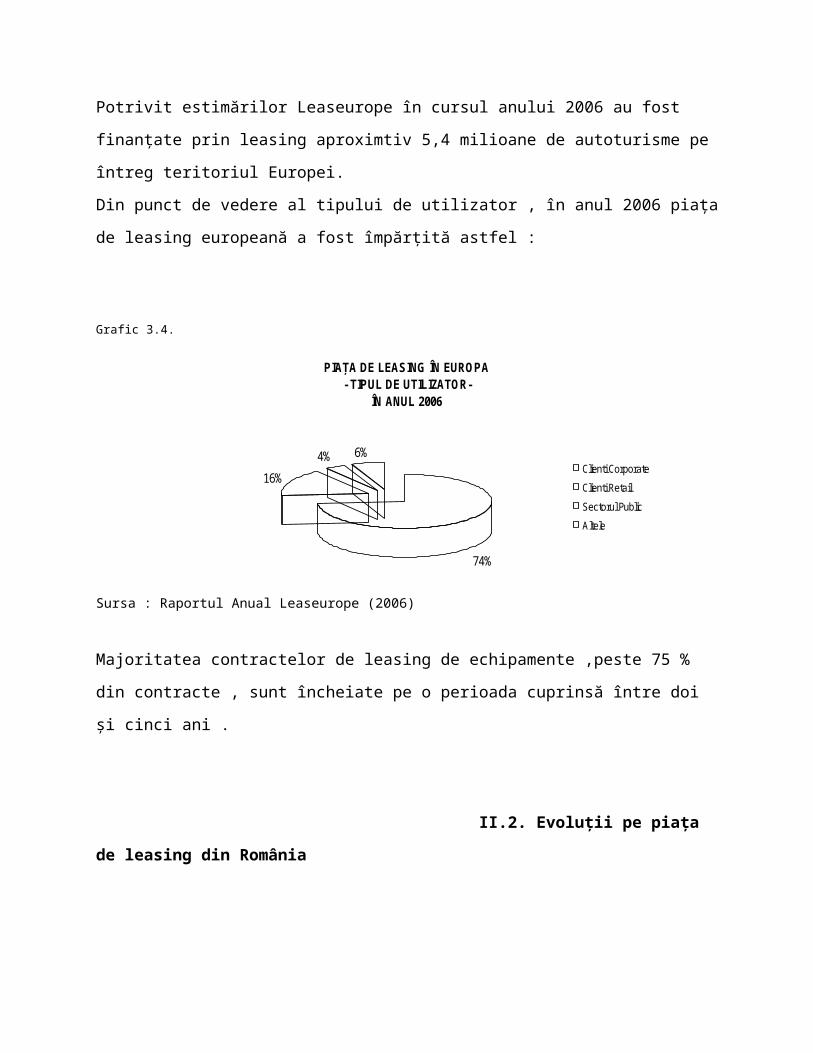

Din punct de vedere al tipului de utilizator , în anul 2005 piața de leasing europeană a fost

împarțită astfel .

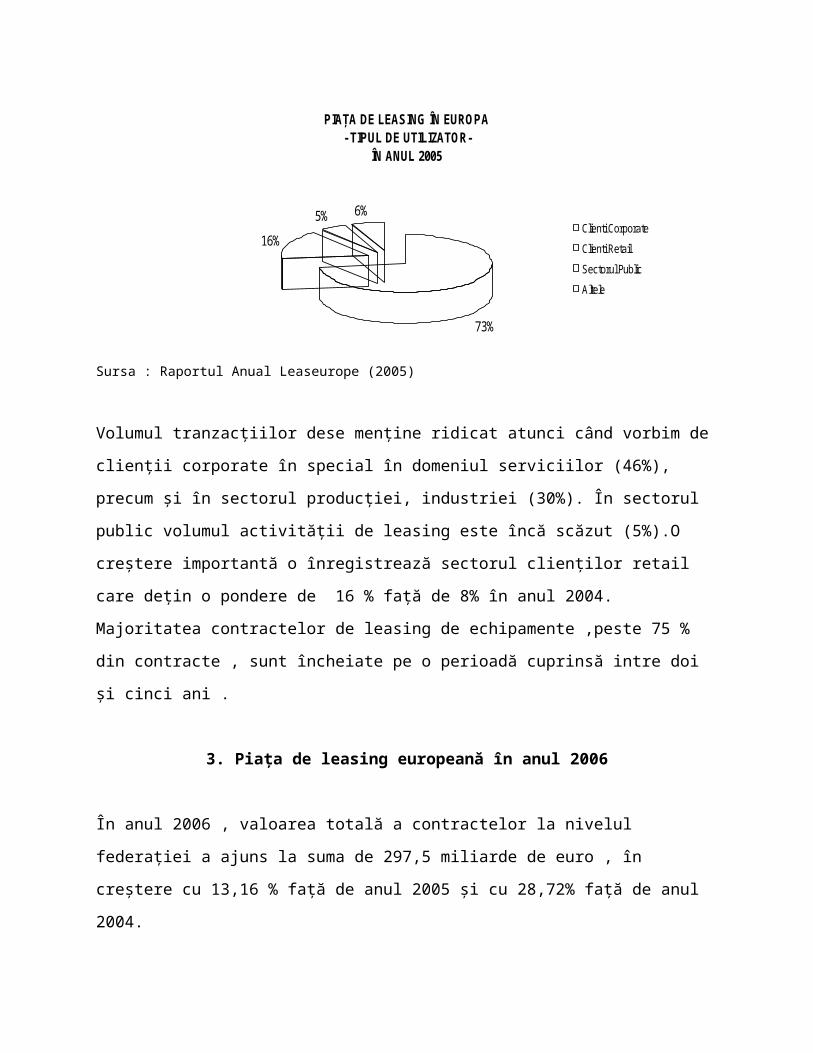

Grafic 2.3.

PIAȚA DE LEASING ÎN EUROPA - TIPUL DE UTILIZATOR-

ÎN ANUL 2005

73%

16%

5% 6%Clienti Corporate

Clienti Retail

Sectorul Public

Altele

Sursa : Raportul Anual Leaseurope (2005)

Volumul tranzacțiilor dese menține ridicat atunci când vorbim de clienții corporate în special în

domeniul serviciilor (46%), precum și în sectorul producției, industriei (30%). În sectorul public

volumul activității de leasing este încă scăzut (5%).O creștere importantă o înregistrează sectorul

clienților retail care dețin o pondere de 16 % față de 8% în anul 2004.

Majoritatea contractelor de leasing de echipamente ,peste 75 % din contracte , sunt încheiate pe o

perioadă cuprinsă intre doi și cinci ani .

3. Piața de leasing europeană în anul 2006

În anul 2006 , valoarea totală a contractelor la nivelul federației a ajuns la suma de 297,5

miliarde de euro , în creștere cu 13,16 % față de anul 2005 și cu 28,72% față de anul 2004.

Evoluția din punct de vedere a valorii totale a contractelor , pe fiecare dintre cele opt grupuri ,