Analiza rentabilităţii întreprinderilor Orice întrepridere urmăreşte ca veniturile obţinute din activitatea economică pe care o desfăşoară să depăşească cheltuielile făcute, realizând astfel un profit. Noţiunea de profit este legată de rentabilitate, care reprezintă capacitatea unei întreprinderi de a obţine un rezultat pozitiv exprimat în unităţi monetare. Determinarea nivelului rentabilităţii unei activităţi economice presupune analiza a doi indicatori sintetici, şi anume: profitul; rata rentabilităţii. Profitul reflectă mărimea absolută a rentabilităţii, fiind indicatorul de volum al rentabilităţii. Rata rentabilităţii economice reflectă mărimea relativă rentabilităţii şi măsoară gradul în care utilizarea resurselor aduce profit. 1. Contul de profit şi pierdere – principala sursă de informaţii pentru determinarea rezultatelor economice ale unei întreprinderi Contul de profit şi pierdere este unul dintre documentele contabile de sinteză prevăzute în legea contabilităţii în care sunt reflectate veniturile şi cheltuielile unei întreprinderi pe o perioadă dată, precum şi modul de formare al rezultatelor. Contul de profit şi pierdere cuprinde:

Transcript

Analiza rentabilităţii întreprinderilor

Orice întrepridere urmăreşte ca veniturile obţinute din activitatea economică pe care o desfăşoară să depăşească cheltuielile făcute, realizând astfel un profit. Noţiunea de profit este legată de rentabilitate, care reprezintă capacitatea unei întreprinderi de a obţine un rezultat pozitiv exprimat în unităţi monetare.

Determinarea nivelului rentabilităţii unei activităţi economice presupune analiza a doi indicatori sintetici, şi anume:

profitul; rata rentabilităţii.

Profitul reflectă mărimea absolută a rentabilităţii, fiind indicatorul de volum al rentabilităţii.

Rata rentabilităţii economice reflectă mărimea relativă rentabilităţii şi măsoară gradul în care utilizarea resurselor aduce profit.

1. Contul de profit şi pierdere – principala sursă de informaţii pentru determinarea rezultatelor economice ale unei întreprinderi

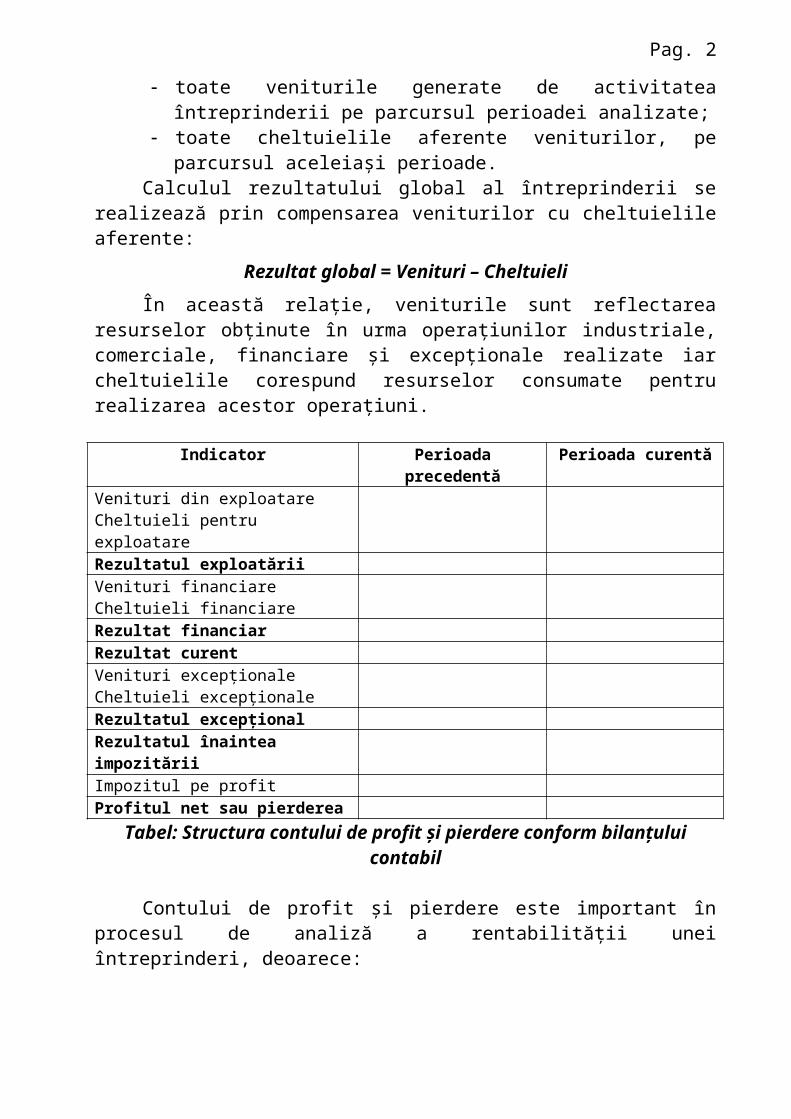

Contul de profit şi pierdere este unul dintre documentele contabile de sinteză prevăzute în legea contabilităţii în care sunt reflectate veniturile şi cheltuielile unei întreprinderi pe o perioadă dată, precum şi modul de formare al rezultatelor.

Contul de profit şi pierdere cuprinde: toate veniturile generate de activitatea întreprinderii pe parcursul

perioadei analizate; toate cheltuielile aferente veniturilor, pe parcursul aceleiaşi perioade.

Calculul rezultatului global al întreprinderii se realizează prin compensarea veniturilor cu cheltuielile aferente:

Rezultat global = Venituri – Cheltuieli

În această relaţie, veniturile sunt reflectarea resurselor obţinute în urma operaţiunilor industriale, comerciale, financiare şi excepţionale realizate iar cheltuielile corespund resurselor consumate pentru realizarea acestor operaţiuni.

Indicator Perioada precedentă Perioada curentăVenituri din exploatareCheltuieli pentru exploatareRezultatul exploatăriiVenituri financiareCheltuieli financiareRezultat financiar

Pag. 2

Rezultat curentVenituri excepţionaleCheltuieli excepţionaleRezultatul excepţionalRezultatul înaintea impozităriiImpozitul pe profitProfitul net sau pierderea

Tabel: Structura contului de profit şi pierdere conform bilanţului contabil

Contului de profit şi pierdere este important în procesul de analiză a rentabilităţii unei întreprinderi, deoarece:

permite determinarea rezultatului global al activităţii unei întreprinderi într-o anumită perioadă;

permite determinarea rezultatului pentru fiecare tip de operaţiune realizată şi analiza influenţei fiecărei componente de structură implicate în realizarea rezultatului global.

2. Analiza diagnostic a profitului

Analiza profitului trebuie să cuprindă cele două aspecte: structural; factorial.

2.1 Analiza structurală a profitului

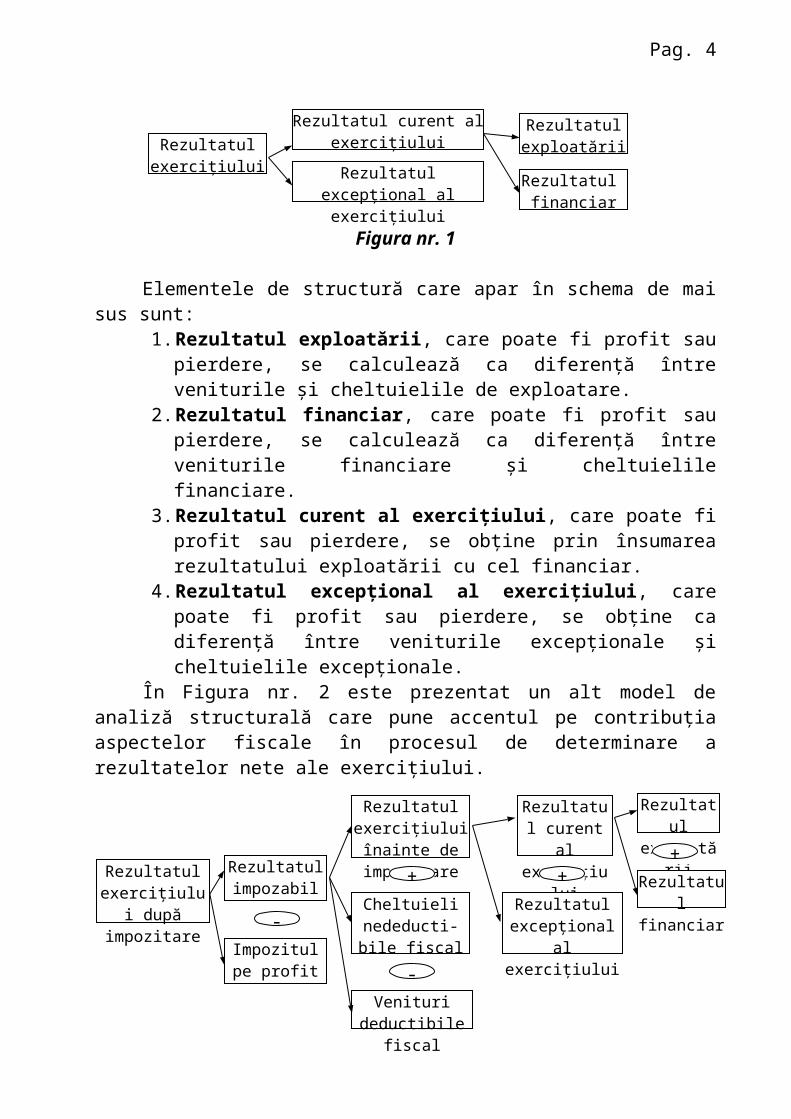

Analiza structurală urmăreşte evoluţia profitului în funcţie de tipul operaţiunii din se degajă, evidenţiind modificările de structură care apar. Obiectivele analizei structurale sunt:

măsurarea contribuţiei fiecărui rezultat intermediar asupra formării rezultatului net;

prezentarea configuraţiei rezultatului exploatării.Analiza structurală a profitului are la bază schema de formare a rezultatelor

intermediare prezentată în Figura nr. 1, in care veniturile şi cheltuielile sunt structurate pe domenii de activitate, şi anume:

de exploatare (din activitatea industrială sau comercială); financiare (diverse participaţii cu capital propriu la alte societăţi,

folosirea unor capitaluri străine, din diferenţe de curs valutar); excepţionale (din operaţiuni de gestiune şi operaţiuni de capital).

Pag. 3

Figura nr. 1

Elementele de structură care apar în schema de mai sus sunt:1. Rezultatul exploatării, care poate fi profit sau pierdere, se calculează

ca diferenţă între veniturile şi cheltuielile de exploatare.2. Rezultatul financiar, care poate fi profit sau pierdere, se calculează ca

diferenţă între veniturile financiare şi cheltuielile financiare.3. Rezultatul curent al exerciţiului, care poate fi profit sau pierdere, se

obţine prin însumarea rezultatului exploatării cu cel financiar.4. Rezultatul excepţional al exerciţiului, care poate fi profit sau pierdere,

se obţine ca diferenţă între veniturile excepţionale şi cheltuielile excepţionale.

În Figura nr. 2 este prezentat un alt model de analiză structurală care pune accentul pe contribuţia aspectelor fiscale în procesul de determinare a rezultatelor nete ale exerciţiului.

Figura nr. 2

Elementele de structură care apar în plus în această schemă sunt:5. Rezultatul exerciţiului înaintea impozitării se obţine din însumarea

rezultatului curent şi rezultatului excepţional al exerciţiului.Rezultatul exerciţiului după impozitare poartă denumirea de rezultat net al

exerciţiului sau profit net.6. Rezultatul impozabil al exerciţiului diferă de rezultatul exerciţiului

înaintea impozitării; rezultatul impozabil se calculează plecând de la profitul brut (rezultatul înaintea impozitării), din care se scad veniturile neimpozabile şi la care se adaugă cheltuielile nedeductibile fiscal.

Rezultatulexerciţiului

Rezultatul curent al exerciţiului

Rezultatul excepţional al exerciţiului

Rezultatul exploatării

Rezultatul financiar

Rezultatul exerciţiului după

impozitare

Rezultatul impozabil

Impozitul pe profit

Rezultatul exerciţiului înainte de impozitare

Cheltuieli nededucti-bile

fiscal

Venituri deductibile fiscal

+

Rezultatul curent al

exerciţiului

Rezultatul excepţional al

exerciţiului

Rezultatul exploatării

Rezultatul financiar

++

-

-

Pag. 4

Toţi aceşti indicatori caracterizează în mărime absolută rentabilitatea unei activităţi economice.

2.2 Analiza soldurilor intermediare ale gestiunii

Soldurilor intermediare ale gestiunii sunt indicatori care reflectă rezultatele parţiale economico financiare ale activităţii unei firme. Calcularea lor gradată, permite analiza modului de gestionare a resurselor unei întreprinderi, precum şi a rezultatelor activităţii unei întreprinderii. determinarea SIG se face pe baza anexei la bilanţ – Contul de profit şi pierdere.

De rezultatele analizei valorilor SIG sunt interesaţi: managerii întreprinderilor, care sunt interesaţi de rezultatele economice

ale întreprinderii, precum şi de modul de formare a acestora; acţionarii, care sunt interesaţi de rezultatul net obţinut de întreprindere,

evoluţia sa, precum şi de modul de formare ca factor de creştere a drepturilor acestora (valoarea acţiunilor, dividende);

statul, care priveşte întreprinderea ca pe un potenţial plătitor de taxe şi impozite şi este interesat de evoluţia indicatorilor economico-financiari;

sindicatele şi salariaţii, care sunt interesaţi de evoluţia rezultatelor economico-financiare ca factor de creştere a salariilor.

Metodologia de analiză şi Determinarea SIG

SIG sunt reprezentate de următorii indicatori: Marja comercială; producţia exerciţiului; valoarea adăugată; excedentul brut al exploatării; rezultatul exploatării; rezultatul curent; rezultatul excepţional; rezultatul curent; rezultatul brut; rezultatul net al exerciţiului.

Cele mai utilizate metode de analiză a SIG sunt: analiza dinamicii în mărimi absolute; analiza dinamicii în mărimi relative, prin intermediul indicilor; analiza ratelor; analiza factorială.

Modul de calcul al indicatorilor care alcătuiesc SIG:1. Marja comercială

Pag. 5

Marja comercială este un indicator specific întreprinderilor care practică activităţi de comerţ şi exprimă adaosul comercial total aferent vânzărilor de mărfuri.

3. Valoarea adăugatăValoarea adăugată reprezintă plusul de valoare rezultat în urma activităţii de

producţia şi comercializare de către o întreprindere, pe o perioadă determinată de timp.

Valoarea adăugată = Producţia exerciţiului + Marja comercială – – Consumuri de la terţi

Pag. 6

4. Excedentul brut al exploatării (EBE)Excedentul brut al exploatării reprezintă fluxul potenţial de disponibilităţi

degajat de ciclul de exploatare al întreprinderii.

EBE = Venituri monetare din exploatare –Cheltuieli monetare din exploatare

Veniturile monetare din exploatare cuprind veniturile in vânzări şi subvenţiile de exploatare.

Cheltuielile monetare din exploatare cuprind acele cheltuieli care presupun plăţi imediate sau la termen (consumuri provenind de la terţi, cheltuielile cu impozite, taxe şi vărsăminte asimilate şi cheltuielile de personal). Nu se includ cheltuielile cu amortizarea şi provizioanele. Cuvântul „brut” arată că EBE este determinat înaintea deducerii amortizărilor şi provizioanelor.

EBE = Valoarea adăugată + Subvenţii pentru exploatare – Impozite şi taxe –– Cheltuieli cu personalul

Excedentul brut al exploatării nu este influenţat de: sistemul de amortizare, politica de constituire a provizioanelor, structura capitalurilor folosite, modul de impozitare a profitului, etc. EBE este influenţat de natura activităţilor industriale şi comerciale desfăşurate de întreprindere şi competitivitatea sa.

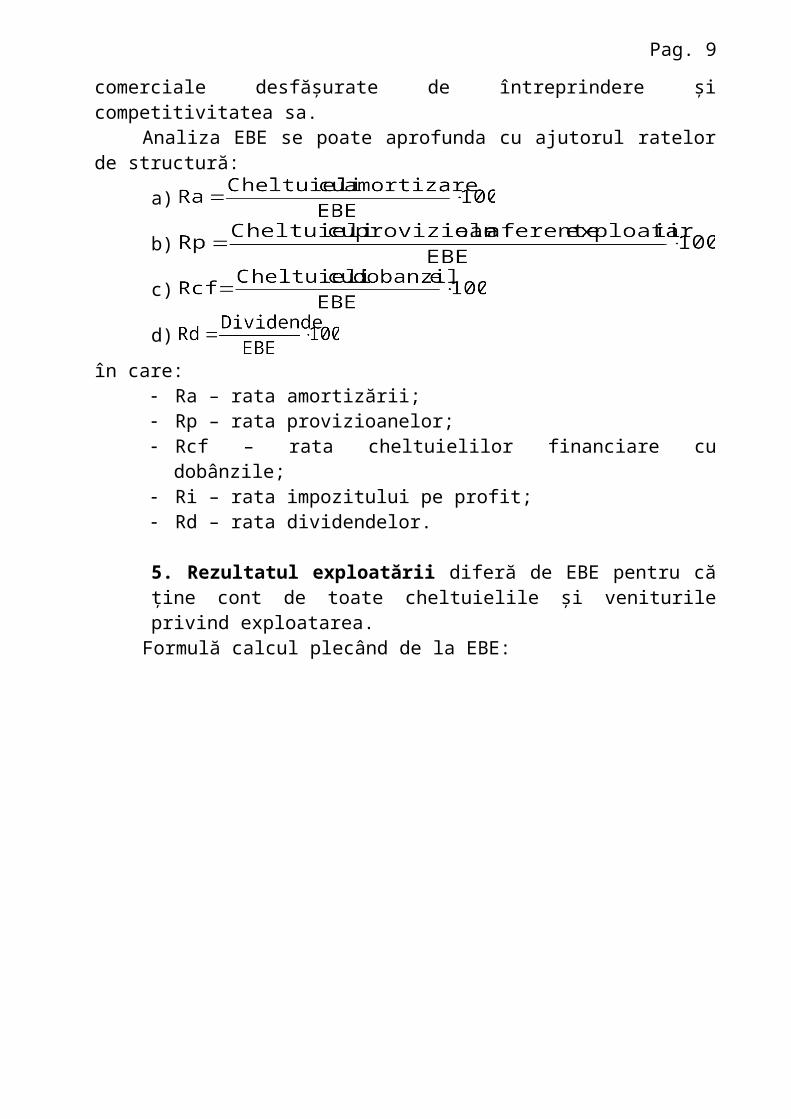

Analiza EBE se poate aprofunda cu ajutorul ratelor de structură:

a)

b)

c)

d)

în care: Ra – rata amortizării; Rp – rata provizioanelor; Rcf – rata cheltuielilor financiare cu dobânzile; Ri – rata impozitului pe profit; Rd – rata dividendelor.

5. Rezultatul exploatării diferă de EBE pentru că ţine cont de toate cheltuielile şi veniturile privind exploatarea.

Formulă calcul plecând de la EBE:

Pag. 7

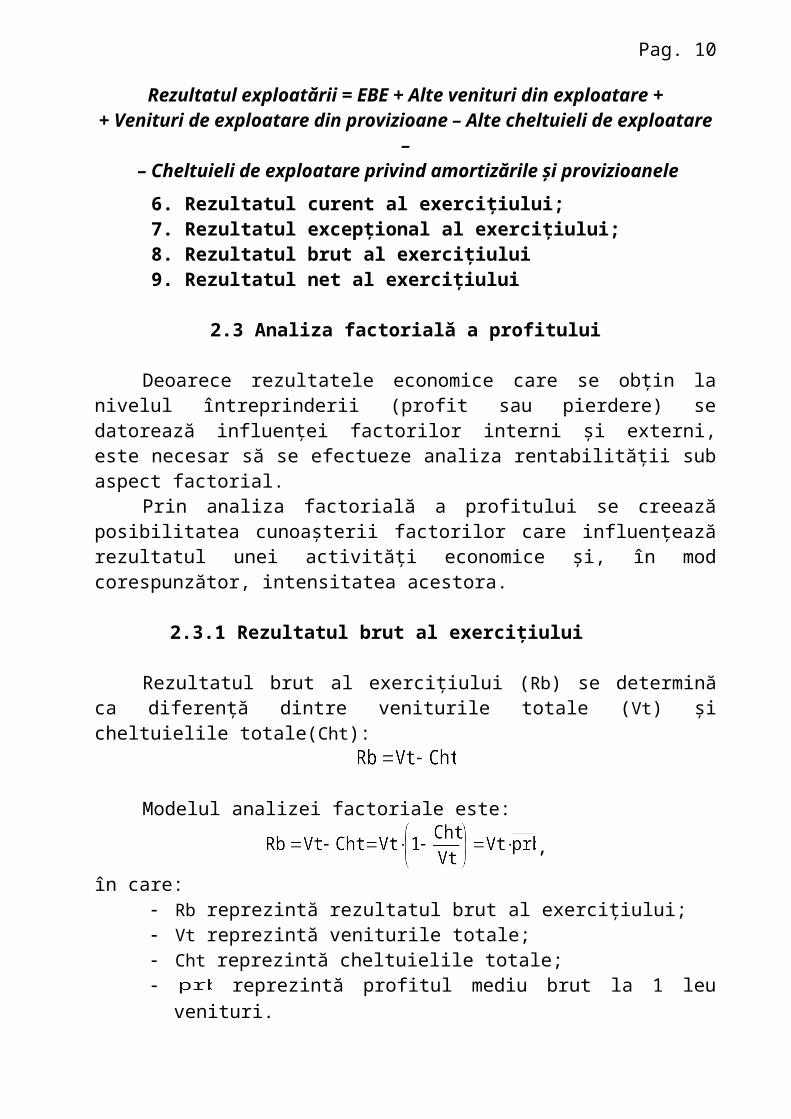

Rezultatul exploatării = EBE + Alte venituri din exploatare + + Venituri de exploatare din provizioane – Alte cheltuieli de exploatare –

– Cheltuieli de exploatare privind amortizările şi provizioanele

6. Rezultatul curent al exerciţiului;7. Rezultatul excepţional al exerciţiului;8. Rezultatul brut al exerciţiului9. Rezultatul net al exerciţiului

2.3 Analiza factorială a profitului

Deoarece rezultatele economice care se obţin la nivelul întreprinderii (profit sau pierdere) se datorează influenţei factorilor interni şi externi, este necesar să se efectueze analiza rentabilităţii sub aspect factorial.

Prin analiza factorială a profitului se creează posibilitatea cunoaşterii factorilor care influenţează rezultatul unei activităţi economice şi, în mod corespunzător, intensitatea acestora.

2.3.1 Rezultatul brut al exerciţiului

Rezultatul brut al exerciţiului (Rb) se determină ca diferenţă dintre veniturile totale (Vt) şi cheltuielile totale(Cht):

Modelul analizei factoriale este:

,

în care: Rb reprezintă rezultatul brut al exerciţiului; Vt reprezintă veniturile totale; Cht reprezintă cheltuielile totale; reprezintă profitul mediu brut la 1 leu venituri.

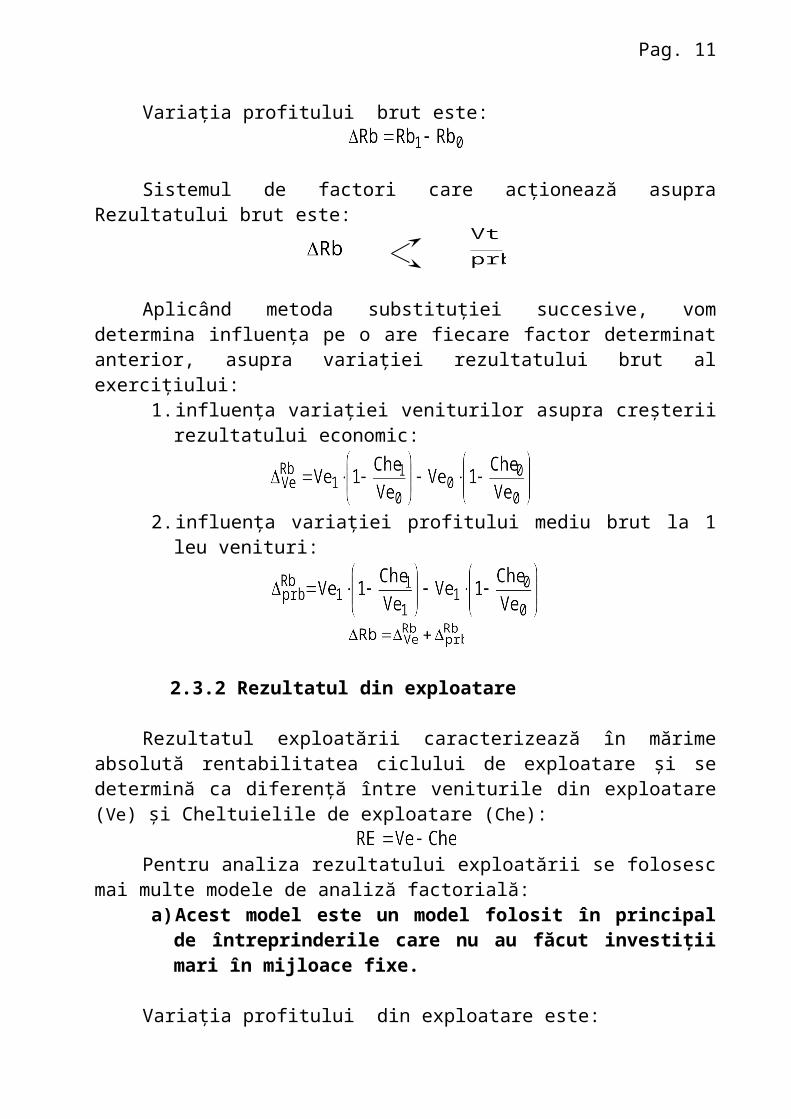

Variaţia profitului brut este:

Sistemul de factori care acţionează asupra Rezultatului brut este:

Aplicând metoda substituţiei succesive, vom determina influenţa pe o are fiecare factor determinat anterior, asupra variaţiei rezultatului brut al exerciţiului:

1. influenţa variaţiei veniturilor asupra creşterii rezultatului economic:

Pag. 8

2. influenţa variaţiei profitului mediu brut la 1 leu venituri:

2.3.2 Rezultatul din exploatare

Rezultatul exploatării caracterizează în mărime absolută rentabilitatea ciclului de exploatare şi se determină ca diferenţă între veniturile din exploatare (Ve) şi Cheltuielile de exploatare (Che):

Pentru analiza rezultatului exploatării se folosesc mai multe modele de analiză factorială:

a) Acest model este un model folosit în principal de întreprinderile care nu au făcut investiţii mari în mijloace fixe.

Variaţia profitului din exploatare este:

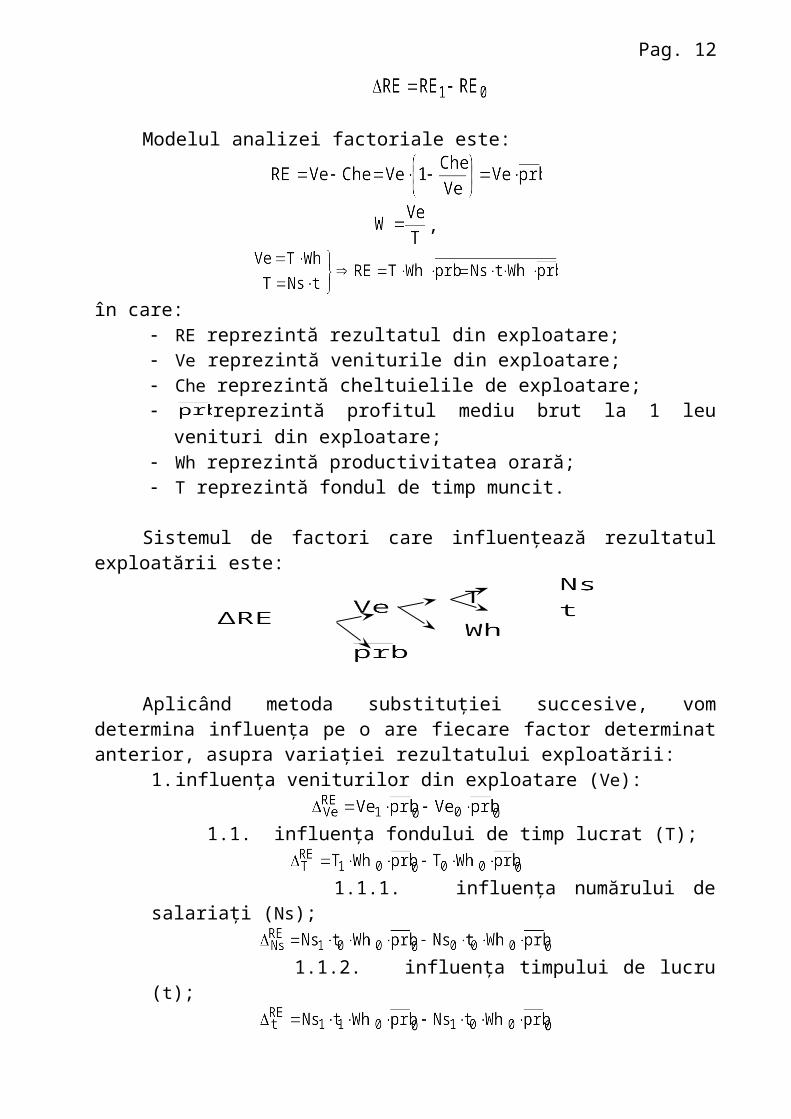

Modelul analizei factoriale este:

,

în care: RE reprezintă rezultatul din exploatare; Ve reprezintă veniturile din exploatare; Che reprezintă cheltuielile de exploatare; reprezintă profitul mediu brut la 1 leu venituri din exploatare; Wh reprezintă productivitatea orară; T reprezintă fondul de timp muncit.

Sistemul de factori care influenţează rezultatul exploatării este:

Aplicând metoda substituţiei succesive, vom determina influenţa pe o are fiecare factor determinat anterior, asupra variaţiei rezultatului exploatării:

1. influenţa veniturilor din exploatare (Ve):

1.1. influenţa fondului de timp lucrat (T);

Pag. 9

1.1.1. influenţa numărului de salariaţi (Ns);

1.1.2. influenţa timpului de lucru (t);

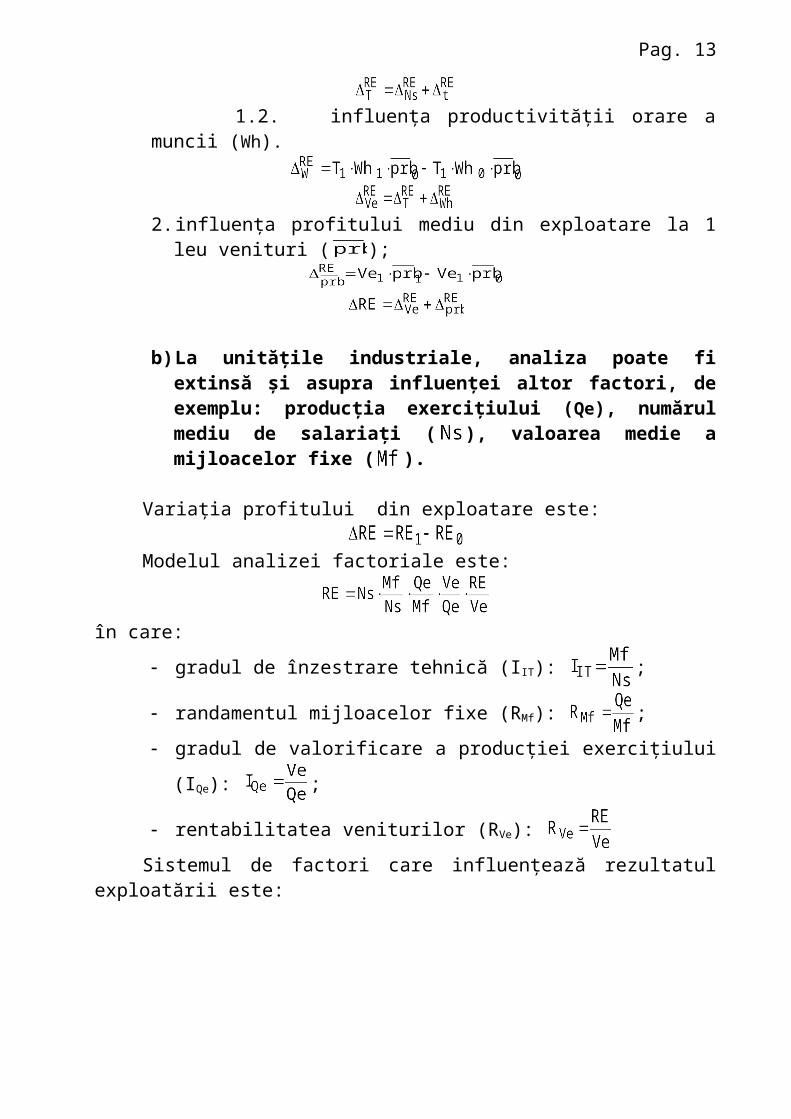

1.2. influenţa productivităţii orare a muncii (Wh).

2. influenţa profitului mediu din exploatare la 1 leu venituri ( );

b) La unităţile industriale, analiza poate fi extinsă şi asupra influenţei altor factori, de exemplu: producţia exerciţiului (Qe), numărul mediu de salariaţi ( ), valoarea medie a mijloacelor fixe ( ).

Variaţia profitului din exploatare este:

Modelul analizei factoriale este:

în care:

gradul de înzestrare tehnică (IIT): ;

randamentul mijloacelor fixe (RMf): ;

gradul de valorificare a producţiei exerciţiului (IQe): ;

rentabilitatea veniturilor (RVe):

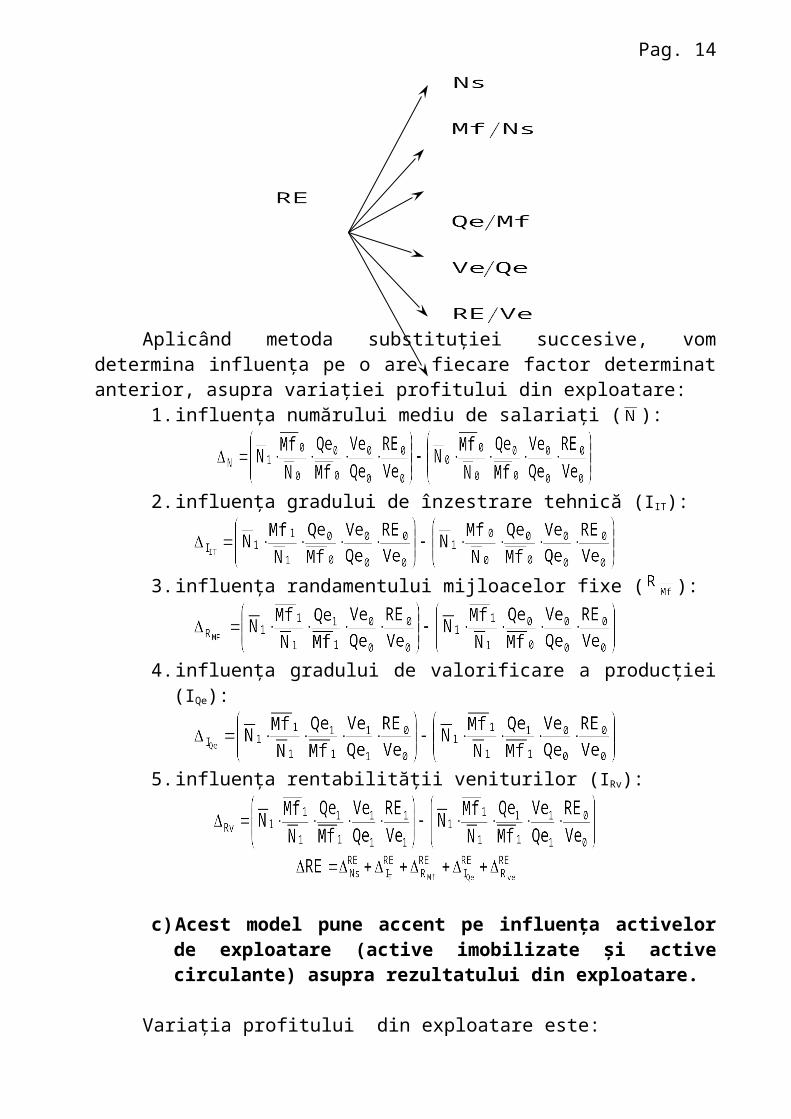

Sistemul de factori care influenţează rezultatul exploatării este:

Aplicând metoda substituţiei succesive, vom determina influenţa pe o are fiecare factor determinat anterior, asupra variaţiei profitului din exploatare:

1. influenţa numărului mediu de salariaţi ( ):

Pag. 10

2. influenţa gradului de înzestrare tehnică (IIT):

3. influenţa randamentului mijloacelor fixe ( ):

4. influenţa gradului de valorificare a producţiei (IQe):

5. influenţa rentabilităţii veniturilor (IRv):

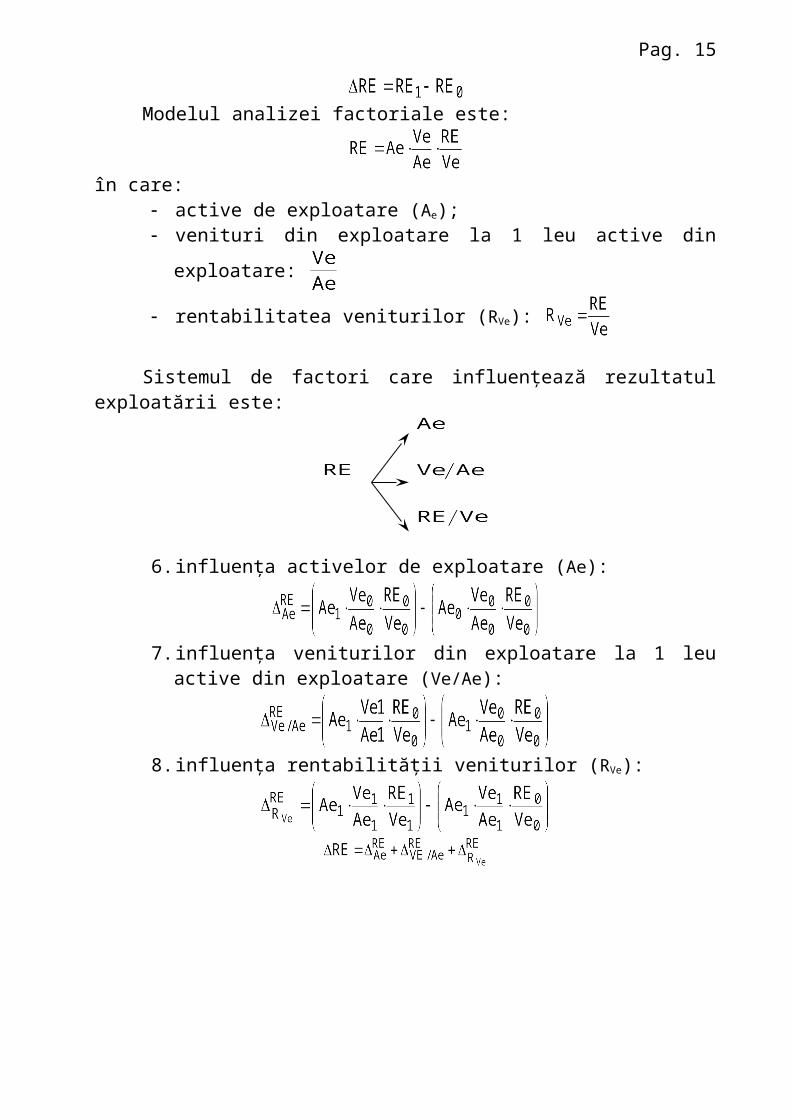

c) Acest model pune accent pe influenţa activelor de exploatare (active imobilizate şi active circulante) asupra rezultatului din exploatare.

Variaţia profitului din exploatare este:

Modelul analizei factoriale este:

în care: active de exploatare (Ae);

venituri din exploatare la 1 leu active din exploatare:

rentabilitatea veniturilor (RVe):

Sistemul de factori care influenţează rezultatul exploatării este:

6. influenţa activelor de exploatare (Ae):

7. influenţa veniturilor din exploatare la 1 leu active din exploatare (Ve/Ae):

Pag. 11

8. influenţa rentabilităţii veniturilor (RVe):

Pag. 12

3. Analiza diagnostic pe baza ratelor rentabilităţii

O analiză diagnostic fundamentată pe rata rentabilităţii este în măsură să furnizeze date concludente pentru identificarea cauzelor care conduc la ineficienţa activităţilor economice.

Modelele utilizate pentru determinarea şi exprimarea ratei rentabilităţii contribuie la îmbogăţirea informaţiei, putând aborda laturi diferite şi complexe ale activităţilor analizate.

Ratele de rentabilitate sunt indicatori de eficienţă ai activităţii economice incluşi în categoria indicatorilor de tipul efect/efort.

Efectul ia forma profitului sub diverse modalităţi de exprimare: brut, net, din exploatare etc. efectul ia forma capitalurilor (proprii, permanente), resurselor consumate (cheltuielilor), active (totale, imobilizate, circulante), venituri (cifra de afaceri, venituri din exploatare, financiare, excepţionale).

Cele mai utilizate forme ale ratei rentabilităţii sunt:

1. Rata rentabilităţii veniturilor (Rv):Rata rentabilităţii veniturilor se determină prin raportul dintre profitul brut

(Pb) şi veniturile totale (Vt) aferente perioadei analizate:

La numitor poate fi una din categoriile de venit, după clasificarea în funcţie de tipul activităţii care le generează, respectiv:

venituri din exploatare; venituri financiare; venituri excepţionale.

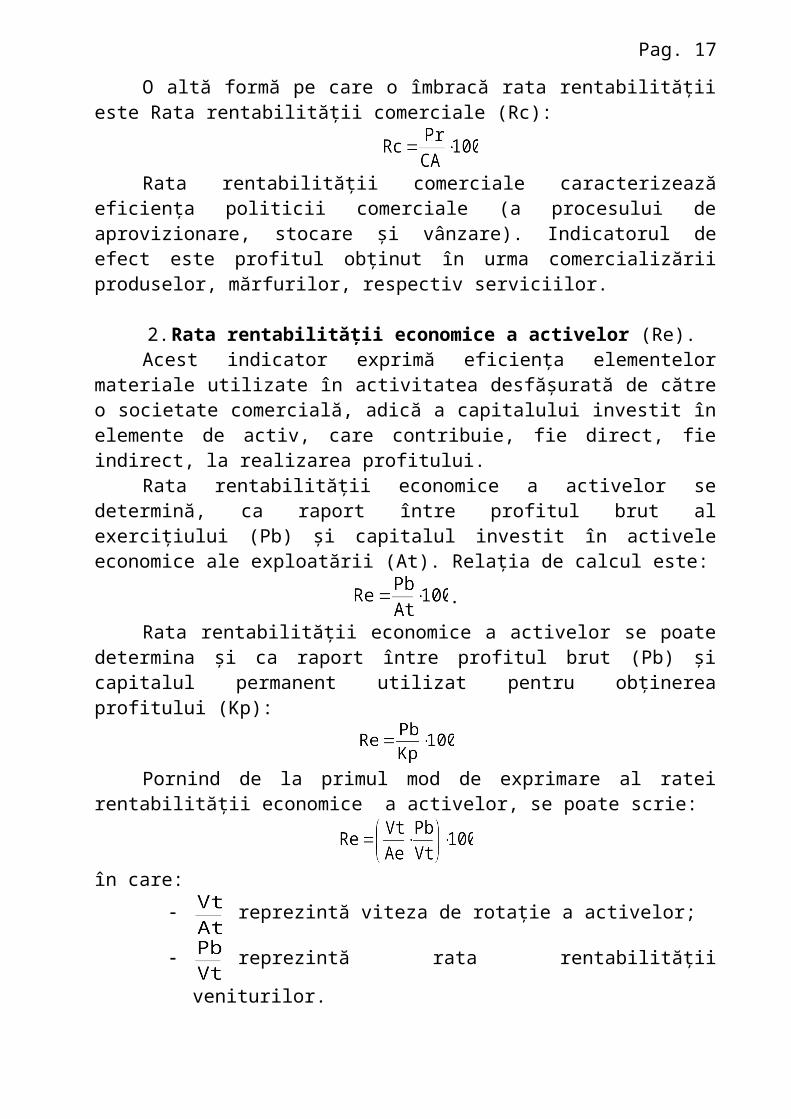

O altă formă pe care o îmbracă rata rentabilităţii este Rata rentabilităţii comerciale (Rc):

Rata rentabilităţii comerciale caracterizează eficienţa politicii comerciale (a procesului de aprovizionare, stocare şi vânzare). Indicatorul de efect este profitul obţinut în urma comercializării produselor, mărfurilor, respectiv serviciilor.

2. Rata rentabilităţii economice a activelor (Re).Acest indicator exprimă eficienţa elementelor materiale utilizate în

activitatea desfăşurată de către o societate comercială, adică a capitalului investit în elemente de activ, care contribuie, fie direct, fie indirect, la realizarea profitului.

Rata rentabilităţii economice a activelor se determină, ca raport între profitul brut al exerciţiului (Pb) şi capitalul investit în activele economice ale exploatării (At). Relaţia de calcul este:

.

Pag. 13

Rata rentabilităţii economice a activelor se poate determina şi ca raport între profitul brut (Pb) şi capitalul permanent utilizat pentru obţinerea profitului (Kp):

Pornind de la primul mod de exprimare al ratei rentabilităţii economice a activelor, se poate scrie:

în care:

reprezintă viteza de rotaţie a activelor;

reprezintă rata rentabilităţii veniturilor.

Viteza de rotaţie a activelor se determină ca raport între veniturile totale şi activele totale (circulante şi imobilizate); cu cât viteza de rotaţie este mai mare, cu atât capitalul angajat este mai rapid recuperat putând fi reinvestit, fără a se apela la resurse suplimentare.

În continuare vom prezenta: influenţa vitezei de rotaţie a activelor asupra ratei rentabilităţii

economice a activelor:

influenţa rentabilităţii veniturilor asupra ratei rentabilităţii economice a activelor:

Cel de al doilea model:

în care: Rc reprezintă Rata rentabilităţii comerciale; RMf reprezintă Randamentul activelor imobilizate (mijloace fixe); N reprezintă viteza de rotaţie a activelor circulante (stocuri).

Influenţa vitezei de rotaţie a activelor circulante (stocuri):

Pag. 14

Influenţa Ratei rentabilităţii comerciale:

3. Rata rentabilităţii resurselor economice consumate (Rc)Acest indicator mai este cunoscut şi sub denumirea de rentabilitatea

costurilor şi exprimă eficienţa costurilor efectuate. Se determină ca raport între un indicator de rezultat (rezultatul exploatării, profitul brut al exerciţiului) şi costurile aferente obţinerii acestuia:

în care: cheltuielile aferente veniturilor (de producţie); reprezintă valoarea producţiei vândute.

Influenţa structurii producţiei:

Influenţa costurilor unitare:

Influenţa preţurilor medii de vânzare:

Pag. 15

4. Analiza rentabilităţii pe produs: Analiza rentabilităţii pe produs îmbracă două forme:

Profitul pe fiecare produs (pr) se determină cu următoarea relaţie:,

în care: pr reprezintă profitul unitar; p reprezintă preţul unitar de vânzare; c reprezintă costul unitar de producţie.

Analiza factorială:

influenţa costului unitar:

influenţa preţului unitar:

Verificare:

4.2 Analiza ratei rentabilităţii comerciale:

Analiza factorială:

influenţa preţului unitar:

influenţa costului unitar:

Verificare:

5. Rata rentabilităţii financiare (Rf):Rata rentabilităţii financiare exprimă corelaţia dintre indicatorul de rezultat

şi sursa de finanţare a activităţii economice, respectiv dintre profit net şi capitalul investit.

Pag. 16

5.1. Rata rentabilităţii financiare a capitalurilor propriiAcest indicator se determină ca raport între profitul net (Pn) şi capitalul

propriu (Kpr), conform relaţiei:

Rata rentabilităţii financiare este strâns legată de structura capitalului, respectiv de ponderea capitalului propriu (Kpr) şi de cea a capitalului împrumutat (Ki) în cadrul capitalului permanent.

Proporţia dintre capitalul împrumutat şi capitalul propriu poate varia, iar coeficientul dintre aceşti doi parametri are semnificaţia unei pârghii financiare (pf), a cărei valoare influenţează rata rentabilităţii financiare:

Cu cât capitalul împrumutat va avea o pondere mai mică în totalul capitalului permanent, cu atât rata rentabilităţii financiare va fi mai bună şi invers, aceasta deoarece valoarea dobânzilor plătite pentru capitalul împrumutat diminuează nivelul ratei rentabilităţii financiare, conducând la un profit mai mic decât în situaţia în care nu se utilizează capital împrumutat.

Costul capitalului împrumutat se exprimă printr-un indicator denumit rata medie a dobânzii ( ) şi se determină prin raportul dintre suma dobânzilor (Sd) şi valoarea totală a datoriilor financiare (Ki):

Analiza factorială a Ratei rentabilităţii financiare:

în care:

reprezintă viteza de rotaţie a activelor totale, în număr de rotaţii;

reprezintă factorul de multiplicare al capitalului propriu;

reprezintă Rentabilitatea netă a veniturilor totale.

5.2. Rata rentabilităţii financiare a capitalurilor permanente

Analiza factorială:

în care:

reprezintă CA la 1 leu capital permanent;

Pag. 17

reprezintă Rata rentabilităţii comerciale.

Influenţa CA la 1 leu capital permanent:

Influenţa Ratei rentabilităţii comerciale

6. Analiza rentabilităţii pe baza punctului critic:Această metodă se mai numeşte şi analiza rentabilităţii pe baza pragului

de rentabilitate şi a intervalului de siguranţă; se porneşte de la concepţia că societatea comercială se află într-un punct critic atunci când veniturile obţinute din valorificarea produselor (CA) sunt egale cu cheltuielile totale efectuate de întreprindere pentru realizarea acestora, şi, deci, nu se realizează profit. Această metodă urmăreşte stabilirea nivelul producţiei (cantitativ/valoric) unei întreprinderi care o situează la limita obţinerii de profit.

Modalităţi de analiză a pragului de rentabilitate:

6.1 În cazul unei activităţi omogene:

CA = Ch +Pr; Pr = 0 rezultă CA = Ch , rezultă:

,

în care: F reprezintă cheltuielile fixe;

reprezintă cheltuielile variabile; CA reprezintă cifra de afaceri. mbv marja brută faţă de cheltuielile variabile pe unitatea de produs

În cazul unei activităţi complexe

CA = Ch +Pr; Pr = 0 rezultă CA = Ch = CF + CVCA – CV = CF