51

CAP. I PREZENTAREA INSTITUTIEI PUBLICE

| Date post: | 09-Jul-2016 |

| Category: |

Documents |

| Upload: | marian-stefan |

| View: | 230 times |

| Download: | 1 times |

CAP. IPREZENTAREA INSTITUTIEI

PUBLICE

1.1. Denumirea institutiei, profil, obiect de activitate profesionala

Institutia analizata: DIRECTIA DE IMPOZITE SI TAXE LOCALE, sector 1, Bucuresti.

Profil: Directia Impozite si Taxe Locale (DITL) Sector 1 funcţionează ca serviciu public de interes local, cu personalitate juridică, finanţată integral de la bugetul local al Sectorului.

Obiect de activitate: Are atribuţii privind stabilirea, constatarea, controlul, urmărirea şi încasarea impozitelor, taxelor locale, astfel cum sunt acestea reglementate de Codul fiscal şi Codul de procedură fiscală.

Modalitatile de informare puse la dispozitia contribuabililor sunt: - informarea directa prin intermediul serviciului „Relatii cu cetatenii”. - prin intermediul infochioşc-urilor aflate în sediile din: Piata Amzei nr. 13, Calea Grivitei nr. 115 - prin pagina de internet; adresa este www.impozitelocale1.ro - prin sistem de informare a cetăţeanului tip ROBOT ROSITEL - tel. 659.31.14, utilizând un robot telefonic conectat la baza de date care va putea fi apelat sau care va apela contribuabilul pentru a-i furniza informaţi despre: scadenţe, sumele de plată la data apelului, precum şi o serie de alte informaţii cu caracter fiscal.

1.2. Baza legala de infiintare

DIRECTIA DE IMPOZITE SI TAXE LOCALE - sector 1 Bucuresti a fost infiintata prin Hotararea Consiliului Local nr. 63 / 7.10.1999.

1.3. Legislatia in baza careia isi desfasoara activitatea

Directia de Impozite si Taxe Locale, Sector 1, Bucuresti functioneaza ca serviciu public de interes local, cu personalitate juridica, desfasurandu-si activitatea în baza următoarelor acte normative:

- Hotărârea nr. 210/05.08.1999 a Consiliului General al Municipiului Bucureşti privind constituirea unor compartimente de specialitate;

- Hotărârea Guvernului României nr.333/29.04.1999 pentru aprobarea protocolului –cadru si a acţiunilor de predare-preluarea a exercitării de către Consiliile judeţene, Consiliile Locale şi Consiliul General al Municipiului Bucureşti a atribuţiilor prevăzute de Legea nr189/1998 privind finanţele publice locale la nivelul primăriilor sectoarelor Municipiului Bucureşti şi înfiinţatea

2

Direcţiei Impozite Taxe Locale şi metodologia legislativă în aparatul propriu al Primăriei Municipiului Bucureşti.

- Hotărârea nr.221/16.09.1999 a Consiliului General al Municipiului Bucureşti privind transmiterea unor spaţii cu altă destinaţie decât aceea de locuinţă din administrarea Primăriei Municipiului Bucureşti în administrarea primăriilor de sector.

- Legea nr. 27/1994 privind impozitele şi taxele locale, republicată cu modificările şi completările ulterioare;

- Legea nr. 189/1998 privind finanţele publice locale, cu modificările şi completările ulterioare, avand ca scop incasarea veniturilor la Bugetul Local al Sectorului 1 si Bugetul Capitalei.

- Legea nr. 571/2003 privind Codul Fiscal - Ordonanta nr. 92/2003 privind Codul de Procedura Fiscala.

1.4. Obiective fundamentale urmarite de institutie in urmatorii doi ani

Obiective principale:

1. Îmbunătăţirea activităţii de colectare a veniturilor, care se poate realiza prin:- intensificarea urmăririi execuţiei bugetului de stat pentru toate sursele de venituri

bugetare (impozit pe profit, impozit pe salarii, impozit pe venit, TVA, accize, taxe vamale şi alte venituri) în corelare cu Planul de încasări.

- intensificarea realizării veniturilor bugetului asigurărilor sociale în conformitate cu veniturile bugetare stabilite în legea bugetului asigurărilor sociale de stat

- executarea silită a contibuabilor cu obligaţii restante la bugetul de stat ;- urmărirea operativă a declanşării procedurilor de reorganizare şi faliment în cazul

contribuabililor asupra cărora măsurile de executare silită nu mai dau rezultat

2. Îmbunătăţirea calităţii în activitatea de asistare a contribuabililor prin diversificarea metodelor de comunicare, prin organizare, prin cursuri, instruiri, seminarii etc.

3 .Îmbunătăţirea organizării interne - desfăşurarea auditului intern.

4. Perfecţionarea managementului şi resurselor umane prin :- evaluarea competenţelor şi responsabilităţilor personalului - analiza gradului de realizare a indicatorilor programaţi la nivelul compartimentelor

structurale ;

5. Îmbunătăţirea activităţii instituţiei pentru a raspunde la cerintele impuse de U.E. in urma integrarii din ianuarie 2007, prin aplicarea legislaţiei existente armonizată cu prevederile legislaţiei U.E.

6. Demnitatea publică şi serviciul civil care se poate realiza prin:

evaluarea competenţelorresponsabilităţilor personalului

- analiza structurii organizatorice a instituţiei în contextul cerinţelor de creştere s eficienţei ctivităţii ;- promovarea managementului participativ ;- analiza procedurilor de lucru existente armonizate cu cerinţele standardelor aplicabile

3

- adoptarea şi aprobarea unui Regulament de Ordine Interioară adaptat la cerinţele eticii funcţionarului public, urmărindu-se astfel asigurarea unui serviciu public de calitate în beneficiul contribuabilor, printr-un comportament profesionist, precum şi transparenţa administrativă, pentru a câştiga şi menţine încrederea publicului în integritatea, imparţialitatea şi eficacitatea instituţiei -intocmire şi aprobare sistem de criterii pentru evaluarea funcţionarilor publici în scopul acordării salariilor de merit pentru performanţelor profesionale.

7. Îmbunătăţirea cooperării interinstituţionale - planificarea şi realizarea de întâlniri şi colaborări cu reprezentanţii altor instituţii.1.5. Minister coordonator

Directia de Impozite si Taxe Locale, Sector1, Bucuresti, se afla in subordinea Ministerului

Finantelor Publice (MFP).

1.6. Modalitati de colectare a impozitelor si taxelor

Direcţia Impozite şi Taxe Locale Sector 1 pune la dispoziţia contribuabililor sectorului 1, o paletă largă de servicii menite să limiteze timpul pe care va trebui să-l acorde în vederea achitării impozitelor şi taxelor locale datorate bugetului local al Sectorului 1.

Informaţii cu privire la cuantumul impozitului datorat se pot obţine: - de la casieriile Direcţiei Impozite şi Taxe Locale Sector 1, - prin sistemul de informare a cetăţeanului tip ROBOT ROSITEL - tel. 659.31.14, utilizând un robot telefonic conectat la baza de date.

În situaţia în care sistemul vocal nu recunoaşte CNP (codul numeric personal – pentru persoane fizice) / după caz CF (codul fiscal – pentru persoane juridice), contribuabilii sunt invitati la sediul din Piaţa Amzei nr. 13, în vederea introducerii acestuia în baza de date, ocazie cu care se poate securiza accesul la informaţie prin introducerea unei parole.

Modalităţi de plată:

1. plata cu numerar2. plata cu ordin de plată (se poate asigura prin banca unde contribuabilul are cont deschis)3. plata cu card4. plata prin internet – prin sistemul internet banking oferit de bancpost.5. plata prin mandat poştal

1.7. Modalitati de organizare a activitatii - structura organizatorica, analiza departamentelor

ORGANIGRAMASTATUL DE FUNCTII

- recrutarea funcţionarilor publici transparent prin publicitatea condiţiilor de concurs (publicarea in Monitorul Oficial, presa scrisa, INTERNET

4

REGULAMENTUL DE ORGANIZARE SI FUNCTIONARE AL APARATULUI PROPRIU AL DIRECŢIEI IMPOZITE ŞI TAXE LOCALE SECTOR 1au fost aprobate prin Hotararea Consiliului Local al Sectorului 1, Bucuresti nr. 131/19.06.2003

Structura organizatorica :

a). conducerea Direcţiei Impozite şi Taxe Locale a Sectorului 1; b). DIRECTOR EXECUTIV c). DIRECTOR EXECUTIV ADJUNCT d). compartimentele funcţionale:

• Serviciul Stabilire, Constatare şi Impunere Persoane Juridic• Serviciul Taxe Locale, Ocupare Domeniul Public;• Serviciul de Executare a Creanţelor Bugetar• Serviciul Contabilitate• Biroul Audit Intern;• Serviciul Administrativ Aprovizionare;• Serviciul Juridic• Biroul Resurse Umane• Serviciul Relaţii cu Cetăţenii;• Serviciul Stabilire, Constatare şi Impunere Persoane Fizice I; • Serviciul Stabilire, Constatare şi Impunere Persoane Fizice II• Serviciul Stabilire, Constatare şi Impunere Persoane Fizice III• Serviciul Stabilire, Constatare şi Impunere Persoane Fizice• Serviciul Prelucrare Automată a Datelor• Biroul Evidenţă şi Arhivă• Biroul Gestiune Arhiv• Protecţia Muncii şi P.S.I.

Atributiile departamentelor

Direcţia Impozite şi Taxe Locale a Sectorului 1 are atribuţii privind stabilirea, constatarea, controlul, urmărirea şi încasara impozitelor, taxelor locale şi a altor venituri ale bugetelor locale care au fost transferate de la organele teritoriale ale Ministerului Finanţelor la consiliile locale. Este condusă de un director şi un director adjunct.

A. Directorul are următoarele atribuţii şi răspunderi:• organizează şi controlează activitatea instituţiei;• coordonează direct activitatea următoarelor compartimente: Serviciul Contabilitate, Serviciul Buget Financiar, Biroul Administrarea Sistemului Informatic, Biroul Prelucrare Automată a Datelor, Biroul Plăţi Electronice şi Depanare Hardware, Serviciul Administrativ Aprovizionare, Serviciul Juridic, Biroul Resurse Umane, Biroul Evidenţă Informatizată şi Arhivă,

5

Biroul Gestiune Arhivă, Biroul Audit Intern; Protecţia Muncii şi P.S.I, Serviciul Relaţii cu Cetăţenii• coordonează prin intermediul directorului adjunct, activitatea următoarelor compartimente: Serviciul Urmărire, Încasare şi Executare Silită, Serviciul Stabilire, Constatare şi Impunere Persoane Fizice I, Serviciul Stabilire, Constatare şi Impunere Persoane Fizice II, Serviciul Stabilire, Constatare şi Impunere Persoane Fizice III, Serviciul Stabilire, Constatare şi Impunere Persoane Fizice III, Serviciul Stabilire, Constatare şi Impunere Persoane Juridice, Serviciul Taxe Locale;• asigură aducerea la îndeplinire a sarcinilor rezultate din actele normative;• asigură măsurile ce se impun pentru respectarea disciplinei financiare şi bugetare• organizează munca în cadrul instituţiei, luând măsuri care să asigure elaborarea la timp şi la un nivel calitativ corespunzător a tuturor lucrărilor;• organizează şi stabileşte structura fluxurilor informaţionale între compartimentele instituţiei;• asigură corelarea planurilor de control urmărind eliminarea paralelismelor între compartimente, în scopul asigurării eficienţei activităţii;• ia măsuri pentru organizarea, raţionalizarea şi simplificarea muncii compartimentelor funcţionale prin realizarea prelucrării informaţiilor financiare şi contabile cu ajutorul tehnicii de calcul;• răspunde de aplicarea măsurilor cu privire la angajarea, promovarea şi stimularea personalului precum şi cu privire la perfecţionarea profesională a acestuia;• asigură măsurile pentru evaluarea posturilor, întocmirea fişelor posturilor, evaluarea performanţelor profesionale individuale ale angajaţilor, reevaluarea salariilor de bază ale salariaţilor în condiţiile prevăzute de reglementările legale în materie;• ia măsurile prevăzute de lege în cazul săvârşirii de către salariaţi a unor abateri privind nerespectarea obligaţiilor de serviciu şi a disciplinei în muncă• aprobă, în condiţiile legii, efectuarea concediilor de odihnă şi a celorlalte categorii de concedii ale personalului din subordine• solicită sprijinul organelor de poliţie şi al altor organe de control de specialitate pentru îndeplinirea atribuţiilor privind urmărirea silită în temeiul titlurilor executorii• soluţionează obiecţiunile, răspunde de rezolvarea, în limitele competenţelor stabilite, a cererilor cetăţenilor sau le îndrumă spre rezolvare organelor competente;• organizează perfecţionarea pregătirii profesionale a personalul• poate delega în scris directorului adjunct şi alte atribuţii ce îi revi• semnează toate documentele care ies din instituţie, destinate unor terţe persoane;• păstrează confidenţialitatea informaţiilor gestionate;• îndeplineşte, în condiţiile legii, orice alte atribuţii.

B. Directorul adjunct are următoarele atribuţii şi răspunderi:• coordonează direct activitatea următoarelor compartimente: Serviciul Taxe Locale, Serviciul Urmărire, Încasare şi Executare Silită, Serviciul Stabilire, Constatare şi Impunere Persoane Fizice I, Serviciul Stabilire, Constatare şi Impunere Persoane Fizice II, Serviciul Stabilire, Constatare şi Impunere Persoane Fizice III, Constatare şi Impunere Persoane Fizice IV, Serviciul Stabilire, Constatare şi Impunere Persoane Juridice; Serviciul Prelucrarea Automată a Datelor;

6

• aduce la îndeplinire sarcinile rezultate din actele normative aprobate şi alte sarcini primite de la directorul instituţiei şi răspunde de realizarea acestora;• stabileşte şi prezintă spre aprobare directorului măsurile necesare pentru aplicarea corectă a reglementărilor în domeniul fiscal;• asigură respectarea disciplinei în muncă şi propune sancţiuni disciplinare conform Codului Muncii salariaţilor din subordine;• propune spre aprobare planul de control fiscal şi răspunde de realizarea acestuia;• face propuneri pentru stimularea personalului din subordine]• face propuneri privind evaluarea performanţelor profesionale individuale ale personalului din compartimentele pe care le coordonează în mod direct;• răspunde de organizarea şi executarea creanţelor bugetare;• răspunde de activitatea de prelucrare automată a datelor• organizează şi răspunde de gestionarea materiei impozabile a persoanelor fizice şi juridice;• urmăreşte şi răspunde de realizarea veniturilor la bugetul local• păstrează confidenţialitatea informaţiilor• îndeplineşte în condiţiile legii orice alte atribuţii.•

Serviciul Relaţii cu Cetăţenii

Are următoarele atribuţii principale : • asigură primirea şi înregistrarea petiţiilor şi a corespondenţei;• asigură circuitul documentelor şi expedierea acestora• asigură şi răspunde de informarea cetăţenilor privind activitatea instituţiei;• organizează şi răspunde de respectarea legislaţiei privind informaţiile publice şi a relaţiilor cu cetăşenii;• se îngrijeşte de rezolvarea petiţiilor şi expedierea răspunsurilor către petiţionari;• înaintează petiţiile înregistrate către compartimentele de specialitate în funcţie de obiectul acestora, cu precizarea termenului de trimitere a răspunsului;• are obligaţia de a urmări soluţionarea şi redactarea în termen a răspunsului către petiţionar;• răspunde de clasarea şi arhivarea petiţiilor;• păstrează confidenţialitatea informaţiilor;• îndeplineşte în condiţiile legii orice alte atribuţii repartizate de conducere• verifică documentaţia aferentă şi asigură consilierea cetăţenilor în vederea completării corecte a rubricaţiilor prevăzte în cererile tip;• asigură accesul la informaţiile de interes public din oficiu sau la cerere• are obligaţia să comunice din oficiu urmatoarele informaţii de interes public:

- actele normative care reglementează organizarea si funcţionarea autoritaţii sau instituţiei publice; - structura organizatorică, atribuţiile departamentelor, programul de funcţionare, programul de audienţe al autorităţii sau instituţiei publice;

- numele si prenumele persoanelor din conducerea autoritaţii sau a instituţiei publice şi ale funcţionarului responsabil cu difuzarea informaţiilor publice;

7

-coordonatele de contact ale autorităţii sau instituţiei publice, respectiv: denumirea, sediul, numerele de telefon, fax, adresa de e-mail şi adresa paginii de internet; - sursele financiare, bugetul si bilanţul contabil; - programe şi strategii proprii; -lista cuprinzând documentele de interes public; - lista cuprinzând categoriile de documente produse şi/sau gestionate, potrivit legii; - modalităţile de contestare a deciziei autorităţii sau a instituţiei publice în situaţia în care persoanele se consideră vătămată în privinţa dreptului de acces la informaţiile de interes public solicitate.

• precizează condiţiile şi formele în care are loc accesul la informaţiile de interes public şi furnizează pe loc informaţiile solicitate, în situaţia în care acestea sunt deţinute în cadrul serviciului;• îndrumă persoanele să solicite în scris informaţia de interes public.

Serviciul Stabilire, Constatare şi Impunere Persoane Fizice I (cu sediul în Calea Griviţei nr. 115), Serviciul Stabilire, Constatare şi Impunere Persoane Fizice II (cu sediul în Calea Griviţei nr. 208 – 210), Serviciul Stabilire, Constatare şi Impunere Persoane Fizice III (cu sediul în Str. Pajurei nr. 13), Serviciul Stabilire, Constatare şi Impunere Persoane Fizice IV (cu sediul în Piaţa Amzei nr. 13) au următoarele atribuţii principale:• realizează activitatea de constatare, stabilire şi debitare în baza de date a impozitelor şi taxelor datorate bugetului local de către contribuabili persoane fizice: impozitul pe clădiri, impozitul pe terenuri , taxa asupra mijloacelor de transport, taxa de afişaj, etc.;• exercită controlul fiscal verificând persoanele fizice posesoare de bunuri impozabile asupra veridicităţii declaraţiilor de impunere, asupra modificărilor intervenite, modificând unde este cazul, impunerile iniţiale şi luând măsuri pentru încasarea diferenţelor de impozit stabilite;• analizează, soluţionează şi operează în baza de date cererile de scutire de la plata impozitelor şi taxelor locale, în conformitate cu prevederile legale în domeniu• constată contravenţiile şi aplică sancţiunile prevăzute de actele normative pentru nedepunerea declaraţiilor de impunere sau depunerea acestora peste termen;• efectuează rectificări de rol, impuneri şi încetări de rol, efectuează analize şi întocmeşte informări în legătură cu verificarea, constatarea şi stabilirea impozitelor şi taxelor în sarcina persoanelor fizice;• colaborează cu Serviciul Executarea Creanţelor Bugetare şi sprijină activitatea acestuia în vederea urmăririi şi recuperării debitelor;• verifică documentele privind cererile de restituire în numerar privind existenţa plusului de încasări la unele debite din impozite şi taxe, la care nu mai apar termene de plată şi operează în baza de date aceste restituiri;• întocmeşte referatul de restituire pentru sumele plătite de către contribuabil în plus sau eronat la bugetul local;• eliberează certificate fiscale• analizează şi soluţionează contestaţiile la impozitele şi taxele stabilite• vizează autorizaţiile eliberate conform Decretului Lege nr. 54/1990 şi calculează majorările de întârziere pentru neplata în termenele legale a taxelor datorate• păstrează confidenţialitatea informaţiilor gestionate

8

• răspunde pentru legalitatea şi eficienţa operaţiunilor prezentate în documente;• consiliază contribuabilii în vederea întocmirii declaraţiilor de impunere şi în orice al• probleme în legătură cu impozitele şi taxele locale;• întocmeşte documente pe suport aterial sau magnetic privind modificările zilice efectuate în baza de date;• îndeplineşte, în condiţiile legii, orice alte atribuţii repartizate de conducere.

Serviciul Stabilire, Constatare şi Impunere Persoane Juridice (cu sediul în Piaţa Amzei nr. 13) are următoarele atribuţii principale:• realizează activitatea de constatare şi stabilire a impozitelor şi taxelor datorate bugetului local de către persoanele juridice: impozitul pe clădiri şi terenuri, taxa pentru folosire• terenurilor proprietate de stat în alte scopuri decât pentru agricultură sau silvicultură, taxa asupra mijloacelor de transport, taxa pentru folosirea mijloacelor de publicitate, afişaj şi reclamă, impozitul pe spectacole, taxe speciale etc• introduce în vaza de date a instituţiei actele de impunere, de modificare a masei impozabile şi descoatere din evidenţă a bunurilor impozabile sau taxabile• analizează şi soluţionează cererile contribuabililor persoane juridice privind restituirea sau compensarea unor sume nedatorate, plătite în plus sau eronat la bugetul local• gestionează toate documentele referitoare la impunerea contribuabililor persoane juridice, regrupate într-un dosar fiscal unic• efectuează controlul fiscal verificând persoanele juridice din punct de vedere al masei impozabile, precum şi calculul impozitelor şi taxelor datorate bugetului local• analizează şi verifică corectitudinea documentelor şi declaraţiilor privitoare la impunere• analizează cererile de eliberare a certificatelor de atestare fiscală pentru persoane juridice şi eliberează certificate de atestare fiscală pentru persoane juridice• solicită şi verifică documente, înscrisuri, registre sau evidenţe contabile ale persoanelor juridice controlate, necesare realizării obiectului controlului• stabileşte în sarcina contribuabililor persoane juridice diferenţe de impozite şi taxe pentru nerespectarea obligaţiilor faţă de bugetul local şi calculează, potrivit legii, majorări de întârziere pentru neplata în termenele legale a impozitelor datorate• verifică persoanele juridice din punct de vedere al încadrării în perioadele de scutire, conform prevederilor actului normativ în baza căruia au fost aprobate;• asigură aplicarea unitară a legislaţiei cu privire la impozitele şi taxele locale datorate de persoanele juridice;• efectuează acţiuni de control în vederea verificării modului de declarare,stabilire, constatare, impunere şi achitare a obligaţiilor de plată către bugetul local, a identificării şi impunerii cazurilor de evaziune fiscală;• constată contravenţiile şi infracţiunile din punct de vedere al obligaţiilor către bugetul local şi ia măsuri, conform legislaţiei în vigoare;• analizează aspectele şi fenomenele rezultate din aplicarea legislaţiei fiscale şi informează operativ conducerea asupra problemelor deosebite constatate, luând sau propunând măsurile care se impun;• ia măsuri pentru verificarea constatărilor făcute de organele de specialitate prin stabilirea sau, după caz, modificarea impunerilor stabilite în sarcina contribuabililor persoane juridice;

9

• analizează şi prezintă organelor competente avize sau propuneri în legătură cu acordarea de amânări, eşalonări, reduceri, scutiri şi restituiri de impozite şi taxe, precum şi majorări de întârziere;• efectuează analize şi întocmeşte informări în legătură cu verificarea, constatarea şi stabilirea impozitelor şi taxelor în sarcina persoanelor juridice, rezultatele acţiunilor de verificare şi impunere, măsurile luate pentru nerespectarea legislaţiei fiscale, cauzele care generează fenomenele de evaziune fiscală în sectorul de care se ocupă şi propune măsuri pentru îmbunătăţirea legislaţiei de impozite şi taxe locale;• păstrează confidenţialitatea informaţiilor gestionate în diverse sisteme informatice aflate în implementare sau exploatare şi furnizează informaţii şi documente instituţiilor abilitate să le solicite, conform legii;• răspunde pentru legalitatea şi eficienţa operaţiunilor prezentate în documente;• îndeplineşte, în condiţiile legii, orice alte atribuţii repartizate de conducerE

Serviciul de Executare a Creanţelor Bugetare (cu sediul în Piaţa Amzei nr. 13) este structurat sub forma a două birouri, şi anume:

a. Biroul Urmărire, Încasare şi Executare Silită Persoane Fiziceb.Biroul Urmărire, Încasare şi Executare Silită Persoane Juridice

Biroul Urmărire, Încasare şi Executare Silită Persoane Fizice: • urmăreşte achitarea în termen de către contribuabilii persoane fizice a tuturor debitelor primite pentrua fi înscrise în evidentă, reprezentând impozite, taxe, amenzi etc.;• verifică legalitatea debitelor transmise spre urmărire, atât de către serviciile de constatare persoane fizice I, II, III şi IV din cadrul D.I.T.L. cât şi de alţi emitenţi de titluri de creanţă şi confirmă primirea debitului, conform dispoziţiilor legale în vigoare;• în situaţia neachitării creanţelor bugetare la termenele de plată se trece la executarea silită a debitelor cu respectarea dispoziţiilor legale. În acest sens întocmeşte dosarele de urmărire pentru debitele restante, care vor cuprinde toate actele în legătură cu urmărirea;• inspectorii de urmărire sunt obligaţi să aplice prevederile legale de executare a creanţelor bugetare, în caz contrar, intervenind răspunderea prevăzută de actele normative în vigoare;• inspectorii de urmărire verifică efectuarea plăţilor debitelor aflate în evidenţă• prezintă rapoarte privind activitatea pe bază de program aprobat de directorul adjunct;• răspunde pentru legalitatea şi eficienţa operaţiunilor prezentate prin documente;• păstrează confidenţialitatea informaţiilor la care au acces, în conformitate cu prevederile legale privitoare la păstrarea secretului de serviciu• întocmeşte titlurile executorii pentru contribuabilii persoane fizice, în conformitate cu prevederile legale;• aplică procedura de lucru specifică serviciului; • îndeplineşte, în condiţiile legii şi cu respectarea prevederilor ROF în vigoare, orice alte atribuţii repartizate de conducere

Biroul Urmărire, Încasare şi Executare Silită Persoane Juridice are atributii asemanatoare celui pentru persoanele fizice.

10

Serviciul Taxe Locale (cu sediul în Piaţa Amzei nr. 13) are următoarele atribuţii principale :• desfăşoară activităţile de evidenţă şi urmărire a încasării veniturilor bugetului local;• ţine evidenţa taxelor locale şi a chiriilor datorate, a majorărilor de întârziere şi a încasărilor în fişele analitice de urmărire, pentru următoarele surse:• efectuează un punctaj periodic cu serviciile de specialitate ale Consiliului Local Sector 1 privind agenţii economici care ocupă domeniul public de pe raza sectorului 1;• întocmeşte fişele de urmărire privind sumele datorate de către agenţii economici, precum şi calculul majorărilor de întârziere, responsabilitatea corectitudinii înregistrărilor revenind persoanei care întocmeşte fişa respectivă• încadrează taxele în cuantumul aprobat de către Consiliul Local al Sectorului 1• urmăreşte respectarea nivelului chiriilor stabilite prin contractele de închiriere încheiate de către serviciile de specialitat• calculează taxele locale de la deţinătorii de construcţii provizorii garaje-autoturisme conform zonării stabilite de către compartimentele de specialitate• întocmeşte până la termenele stabilite prin hotărâri ale Consiliului Local Sector 1 borderourile cu sumele neachitate de către agenţii economici ce ocupă domeniul public şi privat al sectorului 1, ce se transmit de personalul din subordine, serviciilor de specialitate din cadrul Direcţiei Impozite şi Taxe Locale a Sectorului 1 s.a.

Serviciul Contabilitate (cu sediul în Piaţa Amzei nr. 13) are următoarele atribuţii principale:

• asigură contabilitatea sintetică şi analitică privind execuţia de casă a bugetului aprobat;• exercită controlul financiar preventiv asupra modului în care se realizează încadrarea cheltuielilor dispuse de conducerea Direcţiei Impozite şi Taxe Locale Sector 1, în limita creditelor bugetare aprobate şi pentru destinaţia aprobată prin bugetul de venituri şi cheltuieli;• exercită controlul preventiv asupra modului de efectuare a operaţiunilor de ridicare de numerar, precum şi în cazul decontării cheltuielilor efectuate prin cas• asigură, conform Ordinul Ministrului Finanţelor nr. 1394/1995, evidenţa contabilă pentru toate operaţiunile de încasări şi plăţi cu ajutorul conturilor sintetice şi analitice desfăşurate pe subdiviziunile clasificaţiei bugetare de venituri cât şi pe plătitori• conduce corect şi la zi evidenţa încasărilor în numerar, stabileşte soldul zilnic al casieriei, asigură întocmirea corectă pe conturi de venituri corespunătoare tipului de taxă sau impozit încasat pentru foile de vărsământ care se întocmesc de fiecare sediu în parte al Direcţiei Impozite şi Taxe Locale Sector 1• întocmeşte la finele fiecărei luni balanţa de venituri şi cheltuieli, pe care o depune la sediul Primăriei Sector 1 până la data de 20 ale lunii următoare• întocmeşte Contul de execuţie bugetară, precum şi Nota de fundamentare a execuţiei care vor fi depuse la Primăria sectorului 1 la termenele stabilite s.a.

Serviciul Buget Financiar (cu sediul în Piaţa Amzei nr. 13) are următoarele atribuţii principale:• întocmeşte proiectul bugetului de venituri şi cheltuieli şi Nota de fundamentare a acestuia• urmăreşte realizarea veniturilor bugetului local

11

• propune şi întocmeşte bugetele rectificative pe parcursul anului bugetar în funcţie de modul de execuţie al bugetului iniţia• avizează cererile de deschidere de credite bugetare pentru instituţie, urmărind respectarea limitelor maxime ale creditelor aprobate şi a destinaţiei acestor• colaborează cu Serviciul Contabilitate în vederea realizării Contului anual de execuţie bugetară şi a Notei de fundamentare a Contului de execuţi• efectuează încasări şi plăţi zilnice în numerar (încasarea veniturilor, plata salariilor, plata avansurilor spre decontare)• efectuează operaţii cu numerar în relaţia cu Trezoreria sectorului 1, ridică extrase de cont şi depune instrumentele de plată la Trezorerie• exercită controlul preventiv asupra modului de efectuare a operaţiunilor de ridicare de numerar precum şi în cazul decontării cheltuielilor efectuate prin casă s.a. . Serviciul Prelucrare Automată a Datelor (cu sediul în Piaţa Amzei nr. 13), este structurat sub forma a două birouri, şi anume:

a) Biroul Administrarea Sistemului Informatic, b) Biroul Plăţi Electronice şi Depanare Hardware

Serviciul Administrativ-Aprovizionare are următoarele atribuţii principale:• asigură activitatea de primire, înregistrare, repartizare şi predare a corespondenţei precum şi expedierea acesteia în afara unităţii prin registratura generală;• întocmeşte şi înaintează Serviciului Buget Financiar propuneri privind bugetul anual al Direcţiei Impozite şi Taxe Locale a Sectorului 1 privind baza materială;• întocmeşte propuneri privind programarea reparaţiilor şi executarea acestora pentru spaţiile în care funcţionează Direcţia şi răspunde de realizarea acestor• asigură împreună cu Serviciul Relaţii cu Cetăţenii circuitul documentelor• gestionează clădirile şi spaţiile cu destinaţie de birouri, aflate în directa administrare a sa;• ţine evidenţa actelor de proprietate a clădirilor aflate în patrimoniul instituţiei• asigură întocmirea şi fundamentarea proiectelor de hotărâri ale Consiliului Local Sector 1 în domeniul său• organizează şi supraveghează modul de întrebuinţare a bunurilor mobile şi imobile, a gestiunii materiale şi întocmeşte documentaţia necesară;• organizează, supraveghează şi răspunde de paza instituţiei şi respectă reglementările privind accesul în aceasta• vizează facturile furnizorilor direcţi (FDEB, RGAB, RADET, ROMTELECOM, etc.)• ia măsuri de gospodărire raţională a energiei electrice, apă, combustibil, rechizitelor şi a altor materiale de uz gospodăresc şi răspunde de realizarea acestora• întocmeşte propuneri de procurare a materialelor de întreţinere, rechizite, depozitarea gestionară şi conservarea acestora;• organizează efectuarea curăţeniei în incinta imobilului şi răspunde de realizarea acesteia• organizează şi supraveghează efectuarea şi întreţinerea curăţeniei în sediu, pe căile de acces şi spaţiile verzi, inclusiv dezăpezirea acestuia;• organizează şi urmăreşte activitatea şoferilor şi folosirea autoturismelor din dotare;• vizează cererile de materiale specifice întreţinerii şi funcţionării autoturismelor;

12

• răspunde de asigurarea ştampilelor, cheilor şi sigiliilor;• răspunde de asigurarea cu materiale şi tehnică necesară protecţiei muncii şi P.S.I. conform legislaţiei în vigoare• asigură desfăşurarea normală a atribuţiilor, a sarcinilor de serviciu şi a disciplinei la locul de muncă a personalului salariat conform ROI şi ROF• păstrează confidenţialitatea informaţiilor gestionate în diverse sisteme informatice aflate în implementare sau exploatare• îndeplineşte, în condiţiile legii, orice alte atribuţii repartizate de conducere;• răspunde pentru legalitatea şi eficienţa operaţiunilor prezentate prin documente.

Serviciul Juridic este format din următoarele birouri:

a) Biroul Juridic (cu sediul în Piaţa Amzei nr. 13), care are următoarele atribuţii principale:

În domeniul activităţii de asistenţă juridică:• studiază şi face propuneri conducerii instituţiei pentru perfecţionarea legislaţiei economico- financiare şi semnalează conducerii instituţiei eventualele neconcordanţe legislative;• informează conducerea instituţiei asupra eventualelor încălcări ale legislaţiei pe care le constată în cadrul D.I.T.L. Sector 1• avizează, la cererea conducerii, asupra legalităţii măsurilor ce urmează a fi luate în desfăşurarea activităţii instituţiei;• asigură consilierea juridică şi răspunde de calitatea acesteia ;• sesizează instanţele judecătoreşti, când este cazul, semnând alături de conducătorul instituţiei acţiuni, întâmpinări, cereri reconvenţionale, memorii sau orice alte acte privind apărarea patrimoniului instituţiei; reprezintă D.I.T.L. Sector 1 în dosarele aflate la instanţele judecătoreşti, în cazul în care este citată ca parte în proces;• promovează căile ordinare şi extraordinare de atac şi face propuneri conducerii D.I.T.L. asupra oportunităţii exercitării sau neexercitării acestora• avizează contractele de muncă precum şi deciziile directorului D.I.T.L.;• ia măsuri pentru efectuarea în termen a tuturor lucrărilor cu caracter juridic• asigură păstrarea documentelor emise de conducerea D.I.T.L. şi alte documente specifice• arhivează Monitoarele Oficiale.

În domeniul activităţii de soluţionare a obiecţiunilor:• ţine evidenţa obiecţiunilor, contestaţiilor, precum şi a modului de soluţionare a acestora;• asigură emiterea unor hotărâri fundamentate pe text de lege, temeinice şi motivate; În domeniul activităţii de asistenţă pentru contribuabili:

• furnizează informaţii care privesc contribuabilii, în legătură cu schimbările intervenite în legislaţie;• acordă asistenţă inspectorilor în probleme cu caracter atipic;• păstrează confidenţialitatea informaţiilor gestionate în diverse sisteme informatice aflate în implementare sau exploatare• răspunde pentru legalitatea şi eficienţa operaţiunilor prezentate prin documente;• îndeplineşte, în condiţiile legii, orice alte atribuţii repartizate de conducere.

13

b). Biroul Evidenţă şi Arhivă (cu sediul în Calea Griviţei nr. 208-210), care are următoarele atribuţii principale:

• studiază şi face propuneri conducerii instituţiei pentru perfecţionarea legislaţiei;• întocmeşte nomenclatorul pe termene de păstrare, în conformitate cu Legea nr. 16/1996 a Arhivelor Naţionale• înregistrează şi ţine evidenţa tuturor documentelor întocmite în anul precedent de către celelalte servicii din cadrul instituţiei;• repartizează declaraţiile anuale, rectificările pentru imobile şi mijloace de transport pe suburbii, străzi şi numere poştale;• pregăteşte în vederea arhivării documentele nou create;• arhivează certificate fiscale eliberate;• eliberează adrese în urma solicitărilor persoanelor fizice şi juridice în condiţiile prevăzute de lege;• pune la dispoziţia inspectorilor dosarele suburbiilor din subordinea fiecăruia, pe bază de semnătură;• eliberează acte originale personale aflate în dosare, reţinând la dosar copii certificate de responsabilii arhivei;• păstrează confidenţialitatea informaţiilor gestionate în diverse sisteme informatice aflate în implementare sau exploatare;• răspunde pentru legalitatea şi eficienţa operaţiunilor prezentate prin documente• îndeplineşte, în condiţiile legii, orice alte atribuţii repartizate de conducere.

c) Biroul Gestiune Arhivă (cu sediul în Calea Griviţei nr. 208-210),

• asigură şi menţine evidenţa dosarelor aflate în fondul arhivistic al instituţiei pe suburbii. Străzi şi numere poştale;• asigură şi răspunde de arhivarea documentele nou create;• arhivează certificatele fiscale eliberate• păstrează confidenţialitatea informaţiilor;• îndeplineşte, în condiţiile legii, orice alte atribuţii repartizate de conducere.

d).Biroul Resurse Umane (cu sediul în Piaţa Amzei nr. 13), are următoarele atribuţii principale:

• asigură recrutarea şi angajarea personalului pe bază de competenţă şi conform prevederilor legale, prin concurs;• organizează conform legislaţiei în vigoare concursurile pentru ocuparea posturilor vacante în cadrul instituţiei şi verifică îndeplinirea de către participanţi a condiţiilor prevăzute de lege;• urmăreşte şi răspunde de respectarea legalităţii privind angajarea şi acordarea tuturor drepturilor prevăzute de legislaţia muncii pentru personalul din cadrul instituţiei;• răspunde de asigurarea necesarului de personal pe funcţii şi specialităţi;• răspunde de rezolvarea reclamaţiilor, sesizărilor şi conflictelor de muncă care revin în competenţă biroului• ţine gestiunea carnetelor de muncă pentru personalul din cadrul instituţiei• răspunde de procurarea cărţilor de muncă şi a suplimentelor;

14

• întocmeşte carnetele de muncă noi• operează în carnetele de muncă modificările de drepturi salariale determinate de indexări, promovări în funcţii şi în grade profesionale, salarii de merit etc.;• completează carnetul de muncă pe baza adeverinţelor eliberate de alte instituţii care probează vechimea în muncă a persoanei, în baza modificărilor intervenite în actele de stare civilă sau nivelul de studii• stabileşte vechimea în muncă a personalului nou angajat;• propune trecerea într-o tranşă superioară de vechime;• eliberează la cerere adeverinţe privind calitatea de salariat;• eliberează adeverinţe pentru vechimea in specialitate;• intocmeşte formele de pensionare;• răspunde de cunoaşterea şi aplicarea legislaţiei în vigoare pe linia organizării şi salarizării personalului din cadrul instituţiei• stabileşte criteriile şi condiţiile pentru acordarea premiilor• organizează şi răspunde de evidenţa militară a personalului• propune, instrumentează prin rapoarte de specialitate şi redactează proiecte de hotărâri ale Consiliului Local al Sectorului 1 şi proiectele de decizii ale directorului Direcţiei Impozite şi Taxe Locale a Sectorului 1 în domeniul său de activitate• păstrează confidenţialitatea informaţiilor gestionate în diverse sisteme informatice aflate în implementare sau exploatare;• răspunde pentru legalitatea şi eficienţa operaţiunilor prezentate prin documente;

Protecţia Muncii şi P.S.I. (cu sediul în Calea Griviţei nr. 208-210):• întocmeşte documentele şi organizează instruirea personalului privin normele de protecţia muncii şi P.S.I.;• îndeplineşte, în condiţiile legii, orice alte atribuţii repartizate de conducere.• ţine evidenţa fişelor de instructaj periodic şi se ocupă de realizarea acestora;• duce la îndeplinire şi răspunde de măsurile cuprinse în legislaţia privind protecţia muncii şi P.S.I.• controlează şi informează conducerea instituţiei despre modul de realizare a planurilor împotriva dezastrelor şi respectarea normelor de protecţia muncii şi P.S.I.

Auditul Intern (cu sediul în Piaţa Amzei nr. 13), are următoarele atribuţii principale:• asigură şi răspunde de ducerea la îndeplinire a legilor şi normelor privind auditul intern;• certifică trimestrial şi anual bilanţul contabil şi contul de execuţie bugetară, însoţite de raportul de audit, prin verificarea legalităţii, realităţii şi exactităţii evidenţelor contabile şi ale actelor financiare şi de gestiune; certificarea se face înaintea aprobării de către conducătorul instituţiei publice a bilanţului contabil şi a contului de execuţie bugetară• examinează legalitatea, regularitatea şi conformitatea operaţiunilor, identificând erorile, risipa; depistează gestiunea defectuoasă şi fraudele şi pe aceste baze, propune măsuri şi soluţii pentru recuperarea pagubelor şi sancţionarea celor vinovati, după caz;• supraveghează regularitatea sistemelor de fundamentare a deciziei, planificare, programare, organizare, coordonare, urmărire si control al îndeplinirii deciziilor;

15

• evaluează economicitatea, eficacitatea şi eficienţa cu care sistemele de conducere şi de execuţie existente în cadrul instituţiei utilizează resursele financiare, umane şi materiale pentru îndeplinirea obiectivelor• identifică slăbiciunile sistemelor de conducere şi de control, precum şi riscurile asociate unor astfel de sisteme şi propune măsuri pentru corectarea acestora şi pentru diminuarea riscurilor• auditează proiectul Bugetului de venituri şi cheltuieli şi programele care au stat la baza fundamentarii acestuia;• păstrează confidenţialitatea informaţiilor gestionate în diverse sisteme informatice aflate în implementare sau exploatare;• răspunde pentru legalitatea şi eficienţa operaţiunilor prezentate prin documente;• îndeplineşte, în condiţiile legii, orice alte atribuţii repartizate de conducere.

16

CAP. II

ACTIVITATEA DE FINANTARE SI PLANIFICAREA FINANCIARA

17

Nivelul si structura cheltuielilor si a veniturilor institutiei (2005 -2006) Comparatie 31.12.2006 fata de 31.12.2005 in conformitate cu indicatorii clasificatiei

bugetare

OBS : Toate sumele analizate vor fii exprimate in mii RON.

CHELTUIELILE In anul 2005, se inregistreaza CHELTUIELI TOTALE in valoare de 8,818 , iar in anul 2006, CHELTUIELI TOTALE in valoare de10,755.

CHELTUIELILE DE PERSONAL

In cadrul instituiei, cheltuielile de personal analizate, au crescut considerabil in comparatie cu anul 2005 astfel: in anul 2006 cheltuielile de personal s-au ridicat la valoarea de 7,036 in comparatie cu anul 2005 cand s-a inregistrat valoarea de 4,507. Situatia prezentata in capitolul ,,Cheltuieli de personal” include: cheltuieli pentru salarii, salarii de baza, salarii de merit, indemnizatii de conducere, sporuri de vechime, sporuri pentru conditii de munca, alte sporuri, ore suplimentare, fond de premii, alte drepturi salariale,contributii pentru asigurari sociale de stat, cheltuieli pentru asigurari de somaj, contributii pentru constituirea fondului de sanatate,deplasari,detasari,transferari atat in tara cat si in strainatate Diferenta cheltuielilor efective dintre anii 2006 si 2005 pentru cheltuielile de personal este de 2,528.

Au fost prevazute in anul 2005 – 8,818, iar in anul 2006 suma de 10,755. Diferenta prevederilor totale 2006-2005 a fost de 1,937.

Acest lucru a fost posibil datorita majorarii numarului de angajati ai institutiei.

CHELTUIELI MATERIALE SI SERVICII

La capitolul ,,Cheltuieli materiale si servicii” se includ:cheltuieli pentru medicamente si materiale sanitare, incalzire, iluminat, apa-canal, salubritate, posta, telefon, telex, furnituri de birou, materiale pentru curatenie, alte materiale si prestari de servicii cu caracter functional, obiecte de inventar de mica valoare sau de scurta durata, reparatii curente, carti si publicatii, calificarea, perfectionarea si specializarea profesionala a salariatilor, protectia muncii si alte cheltuieli autorizate din dispozitii legale.

Cheltuielile total efective au fost de 3,720 in 2006 si respectiv 3,105 in anul 2005 din care rezulta diferenta de 0,615.

La cheltuielile pentru medicamente si materiale sanitare a rezultat un total de 10,000 in anul 2006 fata de anul 2005 unde totalul acestor cheltuieli era de doar 5,000. Se dubleaza asadar cheltuielile pentru medicamnete si materiale sanitare .

18

Cheltuielile efective pentru reparatii curente au fost in 2006 de 270, iar in 2005 de 180, cu o diferenta clara de 90.

Pentru alte cheltuieli au fost prevazute 1,118 in 2005 , respectiv 2.944 in 2006.

CHELTUIELILE DE CAPITAL

In 2005, cheltuielile de capital au ajuns la o suma de 1,206. Fata de anul 2005, in 2006, valoarea acestora a ajuns la 1,875. Se observa asadar o diferenta de 0,669 in 2006 fata de 2005.

OBS : In toate cele trei capitole mentionate(CHELTUIELI DE PERSONAL, CHELTUIELI MATERIALE SI SERVICII, CHELTUIELI DE CAPITAL), s-a observat ca: cheltuielile cu personalul, cheltuielile materiale, cheltuielile de capital au inregistrat au crestere substantiala in 2006 fata de anul 2005 deoarece efectivul de personal al institutiei a crescut.

VENITURILE

In anul 2005 s-au obtinut VENITURI TOTALE in valoare de 135,179, din care :

I. VENITURI CURENTE in valoare de 120,179, reprezentand 88.9% din totalul veniturilor pe anul 2005. Din totalul veniturilor curente : - 117,699 sunt reprezentate de VENITURILE FISCALE cu o pondere de cca. 98% din totalul acestora.

Impozitele si taxele de la populatie sunt de 21,294, taxa pe teren pentru restante din anii precedenti de 167, impozitul pe cladiri si terenuri de la persoanele juridice in valoare de 55,098, impozitul pe spectacole de 220 si alte impozite indirecte in suma de 24,291. - 2.480 de VENITURILE NEFISCALE care au o pondere mult mai mica de cca. 2% din veniturile curente. In categoria veniturilor nefiscale se disting doua categorii : VARSAMINTE DE LA INSTITUTII PUBLICE in valoare de 1,000, DIVERSE VENITURI in valoare de 1,480.

II. VENITURI DIN CAPITAL Veniturile din capital au o valoare de 15,000, cea mai mare pondere in totalul lor avand-o

veniturile din vanzarea unor bunuri apartinand domeniului, pondere de cca. 99%, iar restul de 1% este reprezentat de veniturile obtinute prin valorificarea unor bunuri ale institutiilor publice, in suma de 2(mii RON).

In anul 2006 se observa o crestere majora a acestor venituri fata de 2005; se obtin VENITURI TOTALE in valoare de 182,573, din care :

I. VENITURI CURENTE in suma de 166,661, reprezentand cca. 91.3% din totalul veniturilor.Din aceste venituri curente : - 163,015 sunt reprezentate de VENITURI FISCALE

19

Impozitele pe venit, profit si castiguri din capital au o valoare de 2.101, impozitele si taxele de proprietate o valoare de 125,281 (cea mai mare pondere in categoria impozitelor fiscale), impozitele si taxele pentru bunuri si servicii in suma de 34,842 , alte impozite si taxe fiscale, 791.

- 3,646 reprezentate de VENITURILE NEFISCALE cu o pondere mult mai mica in totalul veniturilor curente.

Veniturile din proprietate au o valoare de 732, veniturile din vanzari de bunuri si servicii in suma de 2,911 ,

II. VENITURI DIN CAPITAL Veniturile din capital au o valoare de 15,912, reprezentate in totalitate de veniturile din valorificarea unor bunuri.

Facand o comparatie 31.12.2006 fata de 31.12.2005 in conformitate cu indicatorii clasificatiei bugetare, se observa atat o crestere in totalul cheltuielilor inregistrate, cu o pondere de aproximativ 36% in 2006 fata de 2005, cat si o crestere in totalul veniturilor obtinute, in pondere de cca. 50% in anul 2006 fata de 2005.

In perioada 2005-2006, se poate observa un trend ascendent al volumului incasarilor , surse ale bugetului local de sector, datorata in principal urmatorilor factori :1. cresterii numarului surselor de venit transferate ca venituri ale bugetelor locale de sector2. cresterii prin indexarea cu rata inflatiei si HCGMB a valorilor de impunere a cladirilor, terenurilor si a valorii taxelor locale

3. sporirii volumului masei impozabile4. sporirii volumului de activitati de executare silita5. cresterii perfectionarii profesionale a personalului

6. implementarea a diverse forme de incasare moderne pe langa cele clasice si nu in ultimul rand iesirii in intampinarea cetateanului prin deschiderea mai multor centre de incasare cash.

20

CAP. III

COMUNICAREA SI TRANSPARENTA DECIZIONALA

Relatiile cu cetatenii

21

Transparenta decizionala in cadrul DIRECTIEI DE IMPOZITE SI TAXE SECTOR 1, este asigurata prin modalitatile de informare puse la dispozitia contribuabililor, care sunt: - informarea directa prin intermediul serviciului „Relatii cu cetatenii”. - infochioşc-urilor aflate în sediile din: Piata Amzei nr. 13, Calea Grivitei nr. 115 - pagina de internet; adresa este www.impozitelocale1.ro - sistemul de informare a cetăţeanului , utilizând un robot telefonic conectat la baza de date care va putea fi apelat sau care va apela contribuabilul pentru a-i furniza informaţi despre: scadenţe, sumele de plată la data apelului, precum şi o serie de alte informaţii cu caracter fiscal.

Serviciul Relaţii cu Cetăţenii are un rol important in asigurarea transparentei la nivelul DITL; are urmatoarele atributii:

• asigură primirea şi înregistrarea petiţiilor şi a corespondenţei;• asigură circuitul documentelor şi expedierea acestora• asigură şi răspunde de informarea cetăţenilor privind activitatea instituţiei;• organizează şi răspunde de respectarea legislaţiei privind informaţiile publice şi a relaţiilor cu cetăşenii;• se îngrijeşte de rezolvarea petiţiilor şi expedierea răspunsurilor către petiţionari• înaintează petiţiile înregistrate către compartimentele de specialitate în funcţie de obiectul acestora, cu precizarea termenului de trimitere a răspunsului;• are obligaţia de a urmări soluţionarea şi redactarea în termen a răspunsului către petiţionar;• răspunde de clasarea şi arhivarea petiţiilor;• păstrează confidenţialitatea informaţiilor• îndeplineşte în condiţiile legii orice alte atribuţii repartizate de conducere• verifică documentaţia aferentă şi asigură consilierea cetăţenilor în vederea completării corecte a rubricaţiilor prevăzte în cererile tip;• asigură accesul la informaţiile de interes public din oficiu sau la cerere• are obligaţia să comunice din oficiu urmatoarele informaţii de interes public:

a). actele normative care reglementează organizarea si funcţionarea autoritaţii sau instituţiei publice;

b). structura organizatorică, atribuţiile departamentelor, programul de funcţionare, programul de audienţe al autorităţii sau instituţiei publice;

c). numele si prenumele persoanelor din conducerea autoritaţii sau a instituţiei publice şi ale funcţionarului responsabil cu difuzarea informaţiilor publice;

d). coordonatele de contact ale autorităţii sau instituţiei publice, respectiv: denumirea, sediul, numerele de telefon, fax, adresa de e-mail şi adresa paginii de internet;

e).sursele financiare, bugetul si bilanţul contabil; f).programe şi strategii proprii; g).lista cuprinzând documentele de interes public; h).lista cuprinzând categoriile de documente produse şi/sau gestionate, potrivit legii;

i).modalităţile de contestare a deciziei autorităţii sau a instituţiei publice în situaţia în care persoanele se consideră vătămată în privinţa dreptului de acces la informaţiile de interes public solicitate.

22

• precizează condiţiile şi formele în care are loc accesul la informaţiile de interes public şi furnizează pe loc informaţiile solicitate, în situaţia în care acestea sunt deţinute în cadrul serviciului;• îndrumă persoanele să solicite în scris informaţia de interes public.

In cadrul serviciilor DITL SECTOR 1, comunicarea deciziilor se efectueaza prin asiguarea luarii la cunostinta a deciziilor directiunii, si a notelor interne si de seviciu, care stabilesc traseele interne de comunicare intre servicii, si fluxul existent intre acestea si contribuabili, sau intre acestea si alte autoritati /institutii.

Pentru imbunatatirea sistemelor de comunicare si transparenta decizionala, se pot adopta urmatoarele masuri :

• Un FORUM de discutii unde cetatenii isi pot comunica problemele de interes general :. acest FORUM va fi moderat de responsabilii domeniilor definite, in acest fel, cetatenii vor primi raspunsuri la problemele ridicate in mod public si transparent prevenind astfel orice acuzatie de coruptie. Moderarea FORUMULUI de catre responsabilii domeniilor definite este necesara pentru prevenirea aparitiei unor acuzatii nefondate, reducand probabilitatea de aparitie a actelor

de coruptie precum si a acuzatiilor publice. In acest mod se creeaza premisele unei administrari publice cat mai apropiate de cetateni, bazata pe comunicare, iar in acelasi timp se va crea si o solutie care sa permita cetatenilor si angajatilor din administratia locala sa transmita sesizari si sugestii primarului localitatii.• Modulul de comunicare in interiorul institutiei, care va asigura circulatia informatiilor printr-un sistem securizat. - Acest sistem (de ex. grupuri de e-mail) ofera posibilitatea transmiterii de date si informatii intre departamente in vederea eliminarii filtrelor de comunicare si reducerea timpului

de reactie. - Accesul la aceasta sectiune a site-ului se va face pe baza de nume utilizator si parola;

astfel se previne accesul neautorizat la informatiile de uz intern.

- Sistemul permite organizarea si ordonarea formularelor si fiselor interne, fara a permite insa arhivarea celor completate.

- Exista posibilitatea de afisare a agendei interne (sedinte, intalniri, audiente, concedii). Solutia integrata permite o administrare si intretinere usoara de catre personalul propriu, fara sa necesite cunostinte avansate de operare sau executie soft. Prin acest mod de administrare de catre personalul propriu se asigura accesul la informatii eficient prezentate pentru publicul larg si participarea activa a personalului administratiei judetene la comunicarea interna. Solutia de conectare prin Internet si necesarul de echipamente hardware se realizeaza pe baza evaluarii necesitatilor de comunicare si se vor stabili de catre specialisti pe baza unui studiulocal, ceea ce va permite adaugarea, actualizarea si modificarea informatiilor si a formularelor prin accesarea modulului aferent, pe baza de nume utilizator si parola.

23

CAP. IVANALIZA DATELOR

STATISTICE CU CARE OPEREAZA INSTITUTIA

Analiza surselor de venituri ale bugetului local ala sectorului 1

Conturile de disponibilitati

24

Obs : Sumele vor fi exprimate in mii RON

Avand in vedere inchiderea contabila la 31.12.2006, se analizeaza conturile din contabilitatea veniturilor bugetului local, pe structura data de analitie si sintetice, dupa cum urmeaza:

Conturile de disponibilitati ale bugetului local, denumite generic 102 "disponibil", arata nivelul incasarilor pentru bugetul local la 31.12.2006, avand un sold debitor de 2, 911 mii RON lei, si se soldeaza la 31.12.2006.

Cu privire la nivelul incasarilor in anul 2006 fata de anul 2005, se constata urmatoarele :

• Pe baza legislatiei aparute in anul 2006, se constata noi venituri aparute in sursele veniturilor bugetului local , ca taxele judiciare de timbru si taxele de timbru notariale • Unele coduri de buget semnaleaza o evolutie favorabila 2006 fata de 2005 : impozit pe teren de la persoane fizice care in cifre absolute a crescut cu valoarea de 7.679.642 mii lei, impozitul pe cladire de la persoane juridice cu o crestere de 98.149.187 mii lei, impozit pe teren de la persoane juridice cu o crestere de 6.747.858 mii lei etc.• Coduri de buget cu stagnare sau cu o evolutie defavorabila

Conturile de debitori

Avand in vedere ca , in conditiile OMFP 520/2003, privind organizarea contabilitatii de venituri, la sursele 'fara debit' , debitele se constituie la nivelul incasarilor, aceste conturi prezinta sold doar pentru a figura cererile de restituire depuse. Aceste conturi se soldeaza, deci nu influenteaza soldul sintetic al contului 220.

Pentru conturile de debitori din impozite si taxe datorate bugetului local, se sesizeaza urmatoarele:

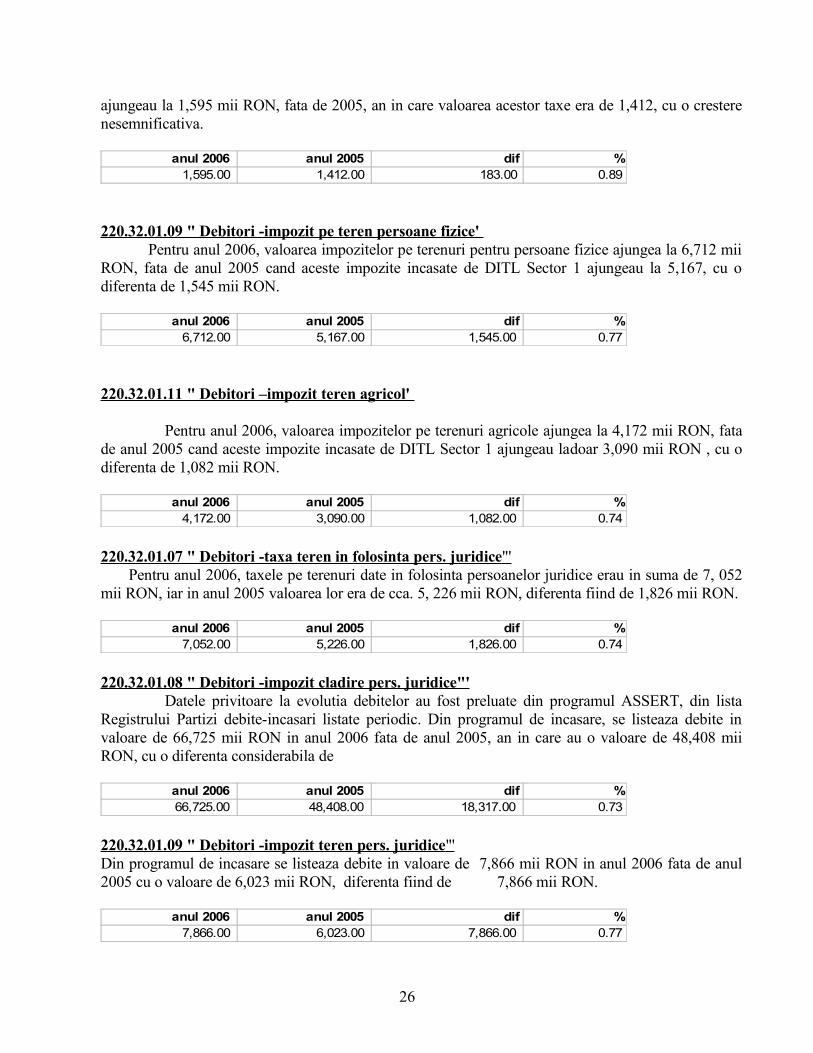

220.32.01.02 " Debitori -impozit pe cladire persoane fizice' Datele privitoare la evolutia debitelor au fost preluate din programul de incasare a impozitelor si taxelor.

Analizand Bugetul detaliat pe venituri si cheltuieli, se observa ca la data de 31.12.2006, impozitele pe cladiri de la persoane fizice au ajuns la o valoare de 13,125 mii RON, fata de anul 2005 in care valoarea ajungea la doar 9,125 mii RON, inregistrand o crestere de cca. 70%.

anul 2006 anul 2005 dif %13,125.00 9,125.00 4,000.00 0.70

220.32.01.03 " Debitori -taxa auto persoane fizice' Datele privitoare la evolutia debitelor au fost preluate din programul de incasare a impozitelor si taxelor.

Analizand Bugetul detaliat pe venituri si cheltuieli, se observa ca la data de 31.12.2006, taxele asupra milloacelor de transport detinute de personae fizice

25

ajungeau la 1,595 mii RON, fata de 2005, an in care valoarea acestor taxe era de 1,412, cu o crestere nesemnificativa.

anul 2006 anul 2005 dif %1,595.00 1,412.00 183.00 0.89

220.32.01.09 " Debitori -impozit pe teren persoane fizice' Pentru anul 2006, valoarea impozitelor pe terenuri pentru persoane fizice ajungea la 6,712 mii RON, fata de anul 2005 cand aceste impozite incasate de DITL Sector 1 ajungeau la 5,167, cu o diferenta de 1,545 mii RON.

anul 2006 anul 2005 dif %6,712.00 5,167.00 1,545.00 0.77

220.32.01.11 " Debitori –impozit teren agricol'

Pentru anul 2006, valoarea impozitelor pe terenuri agricole ajungea la 4,172 mii RON, fata de anul 2005 cand aceste impozite incasate de DITL Sector 1 ajungeau ladoar 3,090 mii RON , cu o diferenta de 1,082 mii RON.

anul 2006 anul 2005 dif %4,172.00 3,090.00 1,082.00 0.74

220.32.01.07 " Debitori -taxa teren in folosinta pers. juridice "' Pentru anul 2006, taxele pe terenuri date in folosinta persoanelor juridice erau in suma de 7, 052 mii RON, iar in anul 2005 valoarea lor era de cca. 5, 226 mii RON, diferenta fiind de 1,826 mii RON.

anul 2006 anul 2005 dif %7,052.00 5,226.00 1,826.00 0.74

220.32.01.08 " Debitori -impozit cladire pers. juridice"' Datele privitoare la evolutia debitelor au fost preluate din programul ASSERT, din lista Registrului Partizi debite-incasari listate periodic. Din programul de incasare, se listeaza debite in valoare de 66,725 mii RON in anul 2006 fata de anul 2005, an in care au o valoare de 48,408 mii RON, cu o diferenta considerabila de

anul 2006 anul 2005 dif %66,725.00 48,408.00 18,317.00 0.73

220.32.01.09 " Debitori -impozit teren pers. juridice "' Din programul de incasare se listeaza debite in valoare de 7,866 mii RON in anul 2006 fata de anul 2005 cu o valoare de 6,023 mii RON, diferenta fiind de 7,866 mii RON.

anul 2006 anul 2005 dif %7,866.00 6,023.00 7,866.00 0.77

26

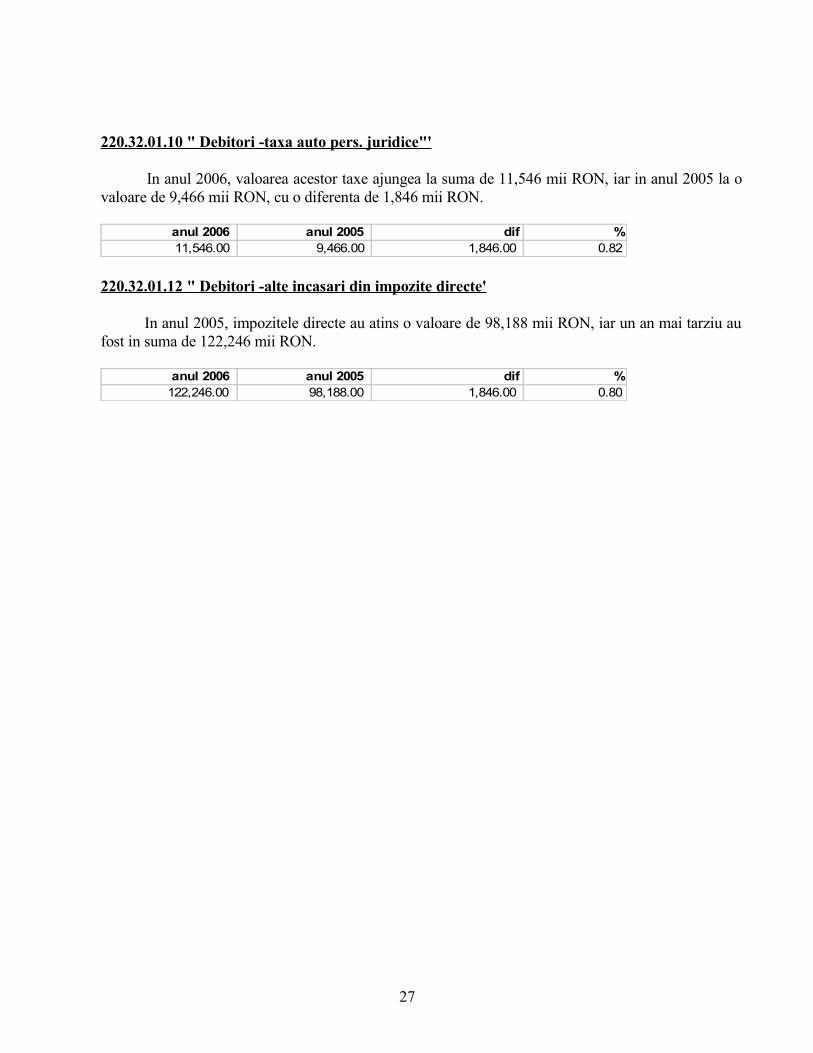

220.32.01.10 " Debitori -taxa auto pers. juridice"'

In anul 2006, valoarea acestor taxe ajungea la suma de 11,546 mii RON, iar in anul 2005 la o valoare de 9,466 mii RON, cu o diferenta de 1,846 mii RON.

anul 2006 anul 2005 dif %11,546.00 9,466.00 1,846.00 0.82

220.32.01.12 " Debitori -alte incasari din impozite directe'

In anul 2005, impozitele directe au atins o valoare de 98,188 mii RON, iar un an mai tarziu au fost in suma de 122,246 mii RON.

anul 2006 anul 2005 dif %122,246.00 98,188.00 1,846.00 0.80

27

CAP. V

PROGRAME SI PROIECTE DERULATE DE CATRE

INSTITUTIE

Programe si proiecte

FISCALIS

Fiscalis este un program de cooperare intre administratiile fiscale nationale sprijinind participarea functionarilor din domeniu la seminarii, schimburi si controale multilaterale. In cadrul programului, un loc deosebit il ocupa dezvoltarea sistemelor informatice. Programul Fiscalis urmareste imbunatatirea sistemelor de impozitare indirecta din cadrul pietei interne.

Programul Fiscalis a fost infiintat prin Decizia Nr. 888/98/EC a Parlamentului European si a

28

Consiliului (Decizia Fiscalis) din 30 martie 1998 si cuprinde urmatoarele domenii de actiune: - sisteme de comunicare si schimb de informatii, manuale

si ghiduri; - schimburi de personal, seminarii si controale

multilaterale; - initiativa comuna de formare profesionala.

Fiscalis 2003-2007 inlocuieste si imbunatateste programul Fiscalis existent, si care a expirat la finele anului 2002.

In cadrul programului Fiscalis 2003-2007 vor avea loc urmatoarele tipuri de activitati:

- Comunicare si sisteme de schimb informational - Controale multilaterale - Seminarii

- Schimburi - Programe de training comune

Programul, in totalitatea sa implica diferi te tipuri de impact care permit atingerea obiectivelor pe termen lung. Exista trei nivele de impact: - impactul pe termen scurt este rezultatul imediat al unei activitati (de exemplu, un seminar imbunatateste gradul de intelegere a unui tip de frauda de catre

participanti); - impactul pe termen mediu este obtinut daca participantii la o activitate aplica direct experienta castigata din activitate in munca de zi cu zi (de exemplu, participantul foloseste cunostintele dobandite la seminar in munca sa de zi cu

zi); - impactul pe termen lung este eficient daca beneficiile activitatilor programului sunt difuzate la nivelul administratiei nationale si pot fi valorificate de functionari care nu au participat la activitatile programului.

Programul comunitar Fiscalis este deschis tarilor asociate din Europa Centrala si de Est, in conformitate cu conditiile precizate in Acordul de Aderare si in protocoalele aditionale privind participarea acestor tari la programele

comunitare.

Grila programelor de perfectionare

1. Elaborarea şi managementul proiectelor. Fondurile Structurale Tematica: Schema elaborării unui proiect : obiective, identificare, analiză şi formulare; Matricea proiectului; Ciclul de viaţă; Cadrul metodologic pentru analiza SWOT; Bugetul proiectului, modele de bugete; Actorii locali; Parteneriate, planificare, participare; Ghid pentru întocmirea proiectelor;

29

Managementul proiectelor, metode de management. Instrumente ale managementului proiectelor ; Monitorizare şi evaluare; Continuitate; Fondurile Structurale

2. Resursele umane în administraţia Tematica Cadrul juridic al statutului personalului din administraţia publică; Metodologia de evaluare a performanţelor profesionale individuale ale funcţionarilor publici; Statutul funcţionarului public şi legislaţia secundară privind statutul funcţionarilor publici; Salarizarea personalului din instituţiile publice; Sistemul public de pensii şi alte drepturi de asigurări sociale de stat;Reguli privind deontolgia profesională a personalului din administraţia publică.

3. Impozite şi taxe locale şi colectarea lor Tematica Cadrul juridic ; Înlesniri la plată ; Controlul fiscal ; Contestarea actelor de control sau de impunere ; Colectarea şi executarea silită a creanţelor bugetare locale ; Colectarea impozitelor şi taxelor locale ; Rolul colectării impozitelor şi taxelor locale în maximizarea veniturilor ; Etapele procesului de colectare a impozitelor şi taxelor locale ; Metode de colectare a impozitelor şi taxelor locale

OBS: Toate aceste proiecet sunt prevazute pentru perioada 15.04.2007- 15.07.2007.

CAP. VI

30

ACTE ADMINISTRATIVE. CIRCUITUL DOCUMENTELOR

Documente emise de DITL

Documentele emise de compartimentele din cadrul Direcţiei Impozite şi Taxe Locale

Sector 1 :

SERVICIUL URMĂRIRE EXECUTARE CREANŢE BUGETARE:

• înştiinţare de plată;

• somaţie;

• adrese de înfiinţare a popririi;

• titlurile executorii;

• procesul verbal de sechestru.

SERVICIUL CONSTATARE ŞI IMPUNERE PERSOANE FIZICE:

• declaraţie pentru stabilirea impozitului pe clădiri şi a impozitului pe teren;

• declaraţie pentru stabilirea taxei asupra mijloacelor de transport deţinute de persoanele

fizice;

• declaraţie pentru scoaterea din evidenţă a mijloacelor de transport

• cerere de eliberare a unui certificat fiscal;

• cerere de restituire;

• cerere în vederea scutirii de la plata impozitului aferent imobilului;

31

• cerere pentru transfer auto.

SERVICIUL CONSTATARE ŞI IMPUNERE PERSOANE JURIDICE:

• declaraţie pentru stabilirea impozitului pe clădiri şi a impozitului pe teren;

• declaraţie pentru stabilirea taxei asupra mijloacelor de transport deţinute de persoanele

juridice;

• cerere de eliberare a unui certificat fiscal;

• cerere de restituire;

• transfer auto;

• confirmare auto.

BIROUL EVIDENŢĂ ŞI ARHIVĂ:

• cerere în vederea eliberării istoricului de rol fiscal.

CAP. VII

ASPECTE PRIVIND CONTROLUL IN CADRUL INSTITUTIEI

32

Forme de cotrol exercitate in cadrul institutiei

In cadrul Directiei de Impozite si Taxe Locale a Sectorului 1, sunt organizate multiple forme de control, incepand de la cele din cadrul fiecarui serviciu sau compartiment, continuand cu cele efectuate de Biroul de Audit Public Intern si Contolul financiar preventiv, organizate prin decizie interna. Auditul public intern reprezinta o activitate functional independenta, si obiectiva , care da asigurari si consiliere conducerii pentru buna administrare a veniturilor si a cheltuielilor publice, perfectionand activitatile entitatii publice. Ajuta entitatea publica sa-si indeplineasca obiectivele printr-o abordare sistematica si metodica, care evalueaza si imbunatateste eficienta si eficacitatea sistemului de conducere , bazat pe gestiunea riscului , a controlului si a proceselor de administrare.

Compartimentul de Audit Public Intern este un compartiment de specialitate organizat ca directie in structura organizatorica, condus de un sef de birou si subordonat direct Directorului Executiv. Auditul Public Intern se exercita asupra tuturor activitatilor desfasurate , inclusiv asupra activitatilor cu privire la formarea si utilizarea fondurilor publice, precum si la administrarea patrimoniului public .Sfera auditului public intern cuprinde: a) activitatile financiare sau cu implicatii financiare desfasurate din momentul constituirii angajamentelor pana la utilizarea fondurilor de catre beneficiarii finali; b) constituirea veniturilor publice, respectiv autorizarea si stabilirea titlurilor de creanta, precum si a facilitatilor acordate la incasarea acestora; c) administrarea patrimoniului public, precum si vanzarea, gajarea, concesionarea sau inchirierea de bunuri din domeniul privat/public al institutiei; d) sistemele de management financiar si control, inclusiv contabilitatea si sistemele informatice aferente.

Biroul de Audit Public Intern elaboreaza raportul anual al activitatii de audit public intern. Rapoartele anuale privind activitatea de audit public intern cuprind principalele constatari, concluzii si recomandari rezultate din activitatea de audit, progresele inregistrate prin implementarea recomandarilor, eventualele iregularitati/prejudicii constatate in timpul misiunilor de audit public

intern. In cazul identificarii unor iregularitati , aporteaza imediat conducatorului entitatii publice. In cazul identificarii unor iregularitati majore auditorii interni pot continua misiunea sau pot sa o suspende.

33

Auditorii interni din cadrul Biroului de Audit Public Intern pot sanctiona conform Legii nr.672/2002, personalul de executie sau de conducere implicat in activitatea auditata care refuza sa prezinte documentele solicitate in vederea efectuarii misiunilor de audit public intern. In realizarea misiunilor de audit, auditorii interni isi desfasoara activitatea pe baza de ordin de serviciu emis de directorul institutiei, in conformitate cu planul anual de audit intern aprobat. Auditorii interni pot desfasura audituri ad-hoc, respectiv misiuni de audit intern cu caracter exceptional necuprinse in planul de audit public intern. Biroul de Audit Public Intern notifica entitatea publica care va fi auditata, cu 15 zile inainte de desfasurarea misiunii de audit, conform legistatiei in vigoare. Auditorii interni vor prezenta entitatii publice auditate proiectul de raport de audit spre analiza. Entitatea auditata poate transmite punctele proprii de vedere in scris, in termen de 15 zile de la primirea proiectului de raport, impreuna cu documentatia justificativa. Biroul de Audit Public Intern organizeaza in termen de 10 zile de la primirea punctelor de vedere, reuniunea de conciliere cu structura auditata, in cadrul careia se analizeaza constatarile si concluziile, in vederea acceptarii recomandarilor formulate. Raportul de audit public intern finalizat, impreuna cu rezultatele concilierii, este transmis directiunii, pentru analiza si avizare. Biroul de Audit Public Intern va transmite entitatii auditate recomandarile aprobate de directiune si va urmarii implementarea acestora in termen. Auditorii interni sunt responsabili de protectia documentelor referitoare la auditul public intern desfasurat in cadrul unitatii Auditorii interni, in cursul unei misiuni trebuie sa identifice riscurile misiunii, sa examineze procedurile de control intern in acord cu obiectivele misiunii, in vederea identificarii tuturor deficientelor semnificative ale acestora. Auditorii interni vor respecta Normele proprii privind exercitarea activitatii de audit public intern.

Auditul Intern are in conformitate cu ROF-ul aprobat, următoarele atribuţii principale:• asigură şi răspunde de ducerea la îndeplinire a legilor şi normelor privind auditul intern;• certifică trimestrial şi anual bilanţul contabil şi contul de execuţie bugetară, însoţite de raportul de audit, prin verificarea legalităţii, realităţii şi exactităţii evidenţelor contabile şi ale actelor financiare şi de gestiune; certificarea se face înaintea aprobării de către conducătorul instituţiei publice a bilanţului contabil şi a contului de execuţie bugetară;• examinează legalitatea, regularitatea şi conformitatea operaţiunilor, identificând erorile, risipa; depistează gestiunea defectuoasă şi fraudele şi pe aceste baze, propune măsuri şi soluţii pentru recuperarea pagubelor şi sancţionarea celor vinovati, după caz;• supraveghează regularitatea sistemelor de fundamentare a deciziei, planificare, programare, organizare, coordonare, urmărire si control al îndeplinirii deciziilor;• evaluează economicitatea, eficacitatea şi eficienţa cu care sistemele de conducere şi de execuţie existente în cadrul instituţiei utilizează resursele financiare, umane şi materiale pentru îndeplinirea obiectivelor;• identifică slăbiciunile sistemelor de conducere şi de control, precum şi riscurile asociate unor astfel de sisteme şi propune măsuri pentru corectarea acestora şi pentru diminuarea riscurilor;• auditează proiectul Bugetului de venituri şi cheltuieli şi programele care au stat la baza fundamentarii acestuia;• păstrează confidenţialitatea informaţiilor gestionate în diverse sisteme informatice aflate în implementare sau exploatare;

34

• răspunde pentru legalitatea şi eficienţa operaţiunilor prezentate prin documente;• îndeplineşte, în condiţiile legii, orice alte atribuţii repartizate de conducere.

Controlul intern are următoarele obiective generale: - realizarea, la un nivel corespunzător de calitate, a atribuţiilor instituţiilor publice, stabilite în concordanţă cu propria lor misiune, în condiţii de regularitate, eficacitate, economicitate şi eficienţă; - protejarea fondurilor publice împotriva pierderilor datorate erorii, risipei, abuzului sau fraudei; - respectarea legii, a reglementărilor şi deciziilor conducerii; - dezvoltarea şi întreţinerea unor sisteme de colectare, stocare, prelucrare, actualizare şi difuzare a datelor şi informaţiilor financiare şi de conducere, precum şi a unor sisteme şi proceduri de informare publică adecvată prin rapoarte periodice.

Cerinţele generale şi specifice de control intern sunt, în principal, următoarele:

a) cerinţe generale: - asigurarea îndeplinirii obiectivelor generale prin evaluarea sistematică şi menţinerea la un nivel considerat acceptabil a riscurilor asociate structurilor, programelor, proiectelor sau operaţiunilor; - asigurarea unei atitudini cooperante a personalului de conducere şi de execuţie, acesta având obligaţia să răspundă în orice moment solicitărilor conducerii şi să sprijine efectiv controlul intern; - asigurarea integrităţii şi competenţei personalului de conducere şi de execuţie, a cunoaşterii şi înţelegerii de către acesta a importanţei şi rolului controlului intern; - stabilirea obiectivelor specifice ale controlului intern, astfel încât acestea să fie adecvate, cuprinzătoare, rezonabile şi integrate misiunii instituţiei şi obiectivelor de ansamblu ale acesteia; - supravegherea continuă de către personalul de conducere a tuturor activităţilor şi îndeplinirea de către personalul de conducere a obligaţiei de a acţiona corectiv, prompt şi responsabil ori de câte ori se constată încălcări ale legalităţii şi regularităţii în efectuarea unor operaţiuni sau în realizarea unor activităţi în mod neeconomic, ineficace sau ineficient.

b) cerinţe specifice: - reflectarea în documente scrise a organizării controlului intern, a tuturor operaţiunilor instituţiei şi a tuturor evenimentelor semnificative, precum şi înregistrarea şi păstrarea în mod adecvat a documentelor, astfel încât acestea să fie disponibile cu promptitudine pentru a fi examinate de către cei în drept; - înregistrarea de îndată şi în mod corect a tuturor operaţiunilor şi evenimentelor semnificative; - asigurarea aprobării şi efectuării operaţiunilor exclusiv de către persoane special împuternicite în acest sens; - separarea atribuţiilor privind efectuarea de operaţiuni între persoane, astfel încât atribuţiile de aprobare, control şi înregistrare să fie, într-o măsură adecvată, încredinţate unor persoane diferite; - asigurarea unei conduceri competente la toate nivelurile; - accesarea resurselor şi documentelor numai de către persoane îndreptăţite şi responsabile în legătură cu utilizarea şi păstrarea lor.

Fac obiectul controlului financiar preventiv proiectele de operaţiuni care vizează, în principal: a) angajamente legale şi credite bugetare sau credite de angajament, după caz;

35

b) deschiderea şi repartizarea de credite bugetare; c) modificarea repartizării pe trimestre şi pe subdiviziuni ale clasificaţiei bugetare a creditelor aprobate, inclusiv prin virări de credite; d) ordonanţarea cheltuielilor; e) efectuarea de încasări în numerar; f) constituirea veniturilor publice, în privinţa autorizării şi a stabilirii titlurilor de încasare; g) reducerea, eşalonarea sau anularea titlurilor de încasare; h) constituirea resurselor proprii ale bugetului Uniunii Europene, reprezentând contribuţia viitoare a României la acest organism; i) recuperarea sumelor avansate şi care ulterior au devenit necuvenite; j) vânzarea, gajarea, concesionarea sau închirierea de bunuri din domeniul privat al statului sau al unităţilor administrativ-teritoriale; k) concesionarea sau închirierea de bunuri din domeniul public al statului sau al unităţilor administrativ-teritoriale; l) alte tipuri de operaţiuni, stabilite prin ordin al ministrului finanţelor publice.

În funcţie de specificul entităţii publice, conducătorul acesteia poate decide exercitarea controlului financiar preventiv şi asupra altor tipuri de proiecte de operaţiuni. Controlul financiar preventiv constă în verificarea sistematică a proiectelor de operaţiuni care fac obiectul acestuia: a) legalităţii şi regularităţii; b) încadrării în limitele creditelor bugetare sau creditelor de angajament, după caz, stabilite potrivit legii.

(1) Se supun aprobării ordonatorului de credite numai proiectele de operaţiuni care respectă întru totul cerinţele de legalitate, regularitate şi încadrare în limitele creditelor bugetare sau creditelor de angajament aprobate, după caz, care poartă viza de control financiar preventiv propriu. (2) Viza de control financiar preventiv propriu se exercită prin semnătura persoanelor în drept, competente în acest sens potrivit prezentei ordonanţe, şi prin aplicarea de către acestea a sigiliului personal. (3) În vederea acordării vizei de control financiar preventiv propriu, proiectele de operaţiuni se prezintă însoţite de documentele justificative corespunzătoare, certificate în privinţa realităţii şi legalităţii prin semnătura conducătorilor compartimentelor de specialitate care iniţiază operaţiunea respectivă.

36

CAP. VIII

RESURSELE UMANE IN INSTITUTIA ANALIZATA

37

8.1. Norme reglementare in domeniul resurselor umane

Statul de funcţii, regulamentul de organizare şi funcţionare al aparatului propriu al Direcţiei Impozite şi Taxe Locale Sector 1, au fost aprobate prin HOTARAREA CONSILIULUI LOCAL AL SECTORULUI 1 nr. 174/19.04.2004.

Statutul de functii pentru aparatul propriu al Direcţiei Impozite şi Taxe Locale Saector 1 este elaborat conform prevederilor O.U.G.R. nr. 24/2000, O.U.G.R. nr. 33/2001, O.U.G.R. nr. 42/2001, conform legii 188/1999 privind statutul functionarilor publici si pe baza organigramei aprobate prin H.C.L. nr. 46/27.09.2002.

Statul de functii al Direcţiei Impozite şi Taxe Locale Saector 1 este aprobat prin hotarare a Consiliul Local al sectorului 1, impreuna cu Organigrama si Regulamnetul de Organizare si functionare ale aparatului propriu ale Primariei.

Selectarea, recrutarea, numirea, promovarea, evaluarea, si motivarea functionarilor publici din cadrul Direcţiei Impozite şi Taxe Locale Sector 1 se face in temeiul Legii 188/1999 privind statutul functionarilor publici, pe baza HG nr. 1084/2001 privind aprobarea Metodologiei de evaluare a performanţelor profesionale individuale ale funcţionarilor publici, precum şi de contestare a calificativelor acordate, HG nr. 1085/2001 privind organizarea perioadei de stagiu, condiţiile de evaluare şi regulile specifice aplicabile funcţionarilor publici debutanţi, HG nr. 1087/2001 privind organizarea şi desfăşurarea concursurilor şi examenelor pentru ocuparea funcţiilor publice.

Structura organizatorică a Direcţiei Impozite şi Taxe Locale Sector 1 este structurată după cum urmează:

- 18 servicii, - 14 birouri

Direcţia Impozite şi Taxe Locale Sector 1 este condusă de directorul executiv şi directorul executiv adjunct, iar serviciile şi birourile sunt conduse de şefii de compartiment. Conducătorul instituţiei se subordonează primarului şi viceprimarului, potrivit competenţelor. Aceştia vor transforma programele şi strategiile stabilite de autorităţile administraţiei publice, în sarcini de lucru şi vor asigura ca acestea să se realizeze în vederea atingerii obiectivelor stabilite.

8.2. Efectivul de resurse umane in cadrul institutiei - Biroul Resurse Umane (cu sediul în Piaţa Amzei nr. 13)

38

La înfiinţarea Direcţiei Impozite şi Taxe Locale sector 1 numărul personalului angajat era de 121, cu următoarea componenţă:

• Director• Serviciul Prelucrarea Automată a datelor• Biroul Juridic• Biroul Resurse Umane• Biroul Evidenţă şi Arhiva• Serviciul Administrativ Aprovizionare în subordinea căreia era personalul auxiliar• Serviciul Buget Financiar• Serviciul Contabilitat• Director adjunct• Serviciul Stabilire Constatare Şi Impunere Persoane Fizice• Serviciul Stabilire Constatare Şi Impunere Persoane Fizice I• Serviciul Stabilire Constatare Şi Impunere Persoane Juridice• Serviciul Urmărire Încasare şi Executare Silită

În anul 2000 numărul personalului s-a mărit la 138 prin înfiinţarea Serviciului Taxe Locale, Ocuparea Domeniului Public şi înfiinţarea Compartimentului Auditor Intern.

În data de 30/08/2001 numărul personalului era de 164 prin înfiinţarea Serviciului Stabilire Constatare şi Impunere Persoane Fizice III. Mărirea numărului de posturi pe întreaga instituţie de la 138 la 164 va impune un volum de muncă suplimentar în cadrul Biroului Resurse Umane.

În anul 2002 schema organigramei s-a modificat prin înfiinţarea unor servicii noi:• Serviciul Relaţii cu Cetăţenii• Protecţia Muncii PS• Biroul Evidenţă Informatizată şi Arhivă

În subordinea Serviciului de Executare a Creanţelor Bugetare s-au înfiinţat doua Birouri Persoane Fizice şi Persoane Juridice. Ca urmare, numărul personalului a crescut la 250 de salariaţi.