UNIVERSITATE A SP IRU HARET FACULTATEA DE CONTABILITATE ŞI FINANŢE, RM. VÂLCEA SPECIALIZAREA: FINANŢE-BĂNCI TITLU PROIECT IMPOZITE ŞI TAXE LOCALE LA PRIMĂRIA RM. VÂLCEA STUDENT CREANGĂ ALIN CONSTANTIN ANUL III, ZI, GR. 310

Transcript

5/7/2018 Impozite Si Taxe Locale Valcea - slidepdf.com

Impozitele sunt cea mai importantă resursă financiară a statului şi cea mai

veche, în ordinea apariţiei veniturilor publice.

În accepţiune generală, impozitele reprezintă o prelevare la dispoziţia

statului a unei părţi din veniturile sau averea persoanelor fizice sau juridice, în

vederea acoperirii cheltuielilor publice. Această prelevare se face în mod

obligatoriu cu titlu nerambursabil şi fără contraprestaţie din partea statului.

Oricare ar fi instituţia care percepe impozitul, aceasta se face în virtutea

autorizării legii. Legea care introduce impozitul este dată de Parlament, dar este

aplicată de Guvern şi de Administraţia Financiară.

În lucrarea de faţă am urmărit să prezint taxele şi impozitele locale care se

aplică de către o primărie, iar ca cetăţean al municipiului Rm. Vâlcea, am ales ca

temă primăria acestui municipiu.

În acest context, lucrarea de faţă, prin conţinutul său ştiinţific, practic,

legislativ, încearcă să aducă în actualitate principalele aspecte teoretice şi

practice în legătură cu aşezarea, urmărirea şi perceperea principalelor venituri

fiscale, cu impact economico-social atât asupra agenţiilor economici, cât şi

asupra persoanelor fizice.

Impozitele sunt plăţi care se fac către stat cu titlu definitiv şi

nerambursabil. Caracterul definitiv al impozitului evidenţiază lipsa obligaţiei derestituire direct către plătitor a sumei percepute. In schimbul acestora, plătitorii

nu pot solicita statului un contraserviciu de valoare egală sau apropiată.

Pentru toate societăţile, impozitele constituie o necesitate, ele fiind

principalul alimentator cu venituri băneşti a bugetului, dar şi importante

instrumente de politică financiară, economică şi socială.

Iniţial, unicul rol al impozitelor a fost de natură pur financiară. Din punctde vedere al rolului pe plan financiar, acestea constituie principalul mijloc de

3

5/7/2018 Impozite Si Taxe Locale Valcea - slidepdf.com

încasate de unităţile private şi cu atât mai mult nu se pune problema stabilirii de

impozite de către aceste unităţi.

Din definiţia impozitului rezultă trei caracteristici fundamentale ale

impozitului, şi anume:

o Caracterul obligatoriu al impozitului desemnează faptul că plata acestuia

către stat este o sarcină impusă tuturor contribuabilor persoane fizice şi/sau

juridice române ori străine ca şi rezidenţilor ce obţin venituri atât în România,

cât şi în străinătate şi datorează impozit. Drepul de a decide asupra nivelului

impozitului revine puterii legislative şi organelor arministrative locale pentru

acele segmente care, prin lege, le sunt date în responsabilitate. Cetăţenii auobligaţia să contribuie, prin impozite şi prin taxe, la cheltuielile publice;

sistemul legal de impunere trebuie să asigure aşezarea justă a sarcinilor fiscale.

o Titlul nerambursabil al impozitului are în vedere că acesta este o plată

definitivă către stat; statul stabileşte nivelul impozitului pe categorii de

contribuabili, îl aduce la cunoştinţa acestora şi urmăreşte colectarea lui la

termenele stabilite prin legislaţia în vigoare.o Lipsa contraprestaţiei semnifică ideea potrivit căreia contribuabilii nu pot

solicita statului un contraserviciu, având o valuare egală sau apropiată cu

valoarea impozitului plătit.

Rolul important al impozitelor se manifestă pe următoarele planuri:

- în plan economic: rolul impozitului se concretizează ca fiind un factor

de încurajare a unor anumite activităţii economice, creştere sau reducere a producţiei sau a consumului, îngrădire sau impulsionare a comerţului exterior;

- în plan financiar : rolul impozitelor este acela de a constitui în mijlocul

principal de colectare a resurselor financiare necesare acoperirii cheltuielilor

publice; ele pot creşte sau scădea atât în mărime relativa cât şi absolută fie prin

mărirea/micşorarea numărului de plătitori, extinderea bazei de impunere,

majorarea/micşorarea cotelor de impunere;

5

5/7/2018 Impozite Si Taxe Locale Valcea - slidepdf.com

- în plan social : rolul impozitelor constă în faptul că prin intermediul

acestora, statul asigura redistribuirea unei părţi din produsul intern brut între

membrii societăţii, indiferent dacă aceştia sunt persoane fizice sau juridice.

Încasarea impozitelor:

- la sediul organului fiscal de care aparţine contribuabilul, în acest caz

contribuabilul efectuează plata în numerar prin prezentarea la casieria organului

fiscal la termenele stabilite; în prezent se folosesc tot mai mult operațiuniile de

plată prin mijloace economice;

- deplasarea organului fiscal la sediul contribuabilului;

- reţinerea la sursă a impozitului datorat; constă în calculul impozitului decătre suportatorului impozitului respectiv din drepturile ce se cuvin persoanelor

fizice şi juridice şi virarea acestuia la termenele şi pe destina iț ile stabilite de

lege; obligaţiile de plată care se încadrează la această formă de încasare a

impozitului sunt următoarele: venituriile din salarii, veniturile din drepturile de

propietate intelectuală, venituri din dividente, venituri din dobânzi, venituri din

jocuri de noroc şi câştiguri, venituri din pensii, venituri nerealizabile cu caracter neperiodic, întâmplător;

- perceperea impozitului prin aplicarea de timbre fiscale; este o modalitate

de încasare a unor impozite practicată în general, de către instanţele

judecătoreşti, în prezent se optează pentru plata acestor taxe prin agenţii

economici specialazați, precum CEC;

În cazul taxelor plata se face anticipat, în timpul prestaţiei, sau la sfârşit,după cum convin părţile, fără a se pune problema perceperii de penalităţi sau

alte sancţiuni pentru neplata la termen. Astfel spus, plata taxelor se face „prin

reţinere la sursa” nu se oferă prestaţia până nu se încasează taxa.

6

5/7/2018 Impozite Si Taxe Locale Valcea - slidepdf.com

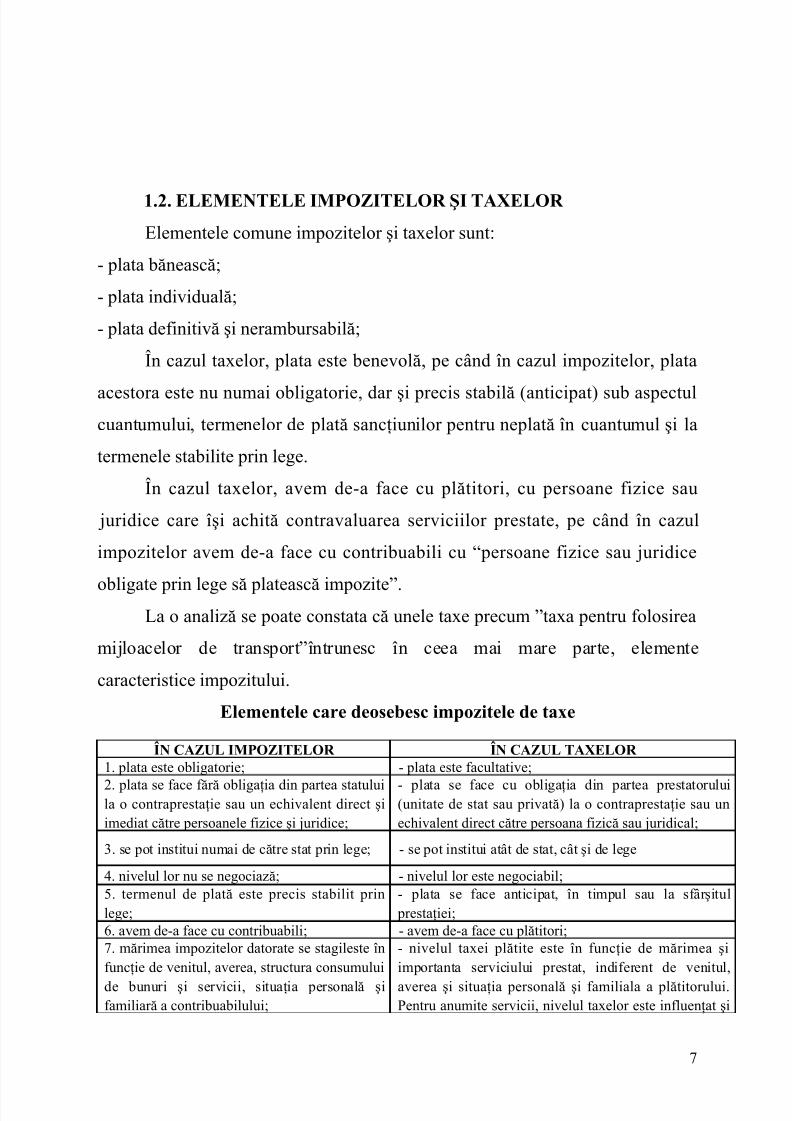

1.2. ELEMENTELE IMPOZITELOR ŞI TAXELOR Elementele comune impozitelor şi taxelor sunt:

- plata bănească;

- plata individuală;

- plata definitivă şi nerambursabilă;

În cazul taxelor, plata este benevolă, pe când în cazul impozitelor, plata

acestora este nu numai obligatorie, dar şi precis stabilă (anticipat) sub aspectulcuantumului, termenelor de plată sancţiunilor pentru neplată în cuantumul şi la

termenele stabilite prin lege.

În cazul taxelor, avem de-a face cu plătitori, cu persoane fizice sau

juridice care îşi achită contravaluarea serviciilor prestate, pe când în cazul

impozitelor avem de-a face cu contribuabili cu “persoane fizice sau juridice

obligate prin lege să platească impozite”.La o analiză se poate constata că unele taxe precum ”taxa pentru folosirea

mijloacelor de transport”întrunesc în ceea mai mare parte, elemente

caracteristice impozitului.

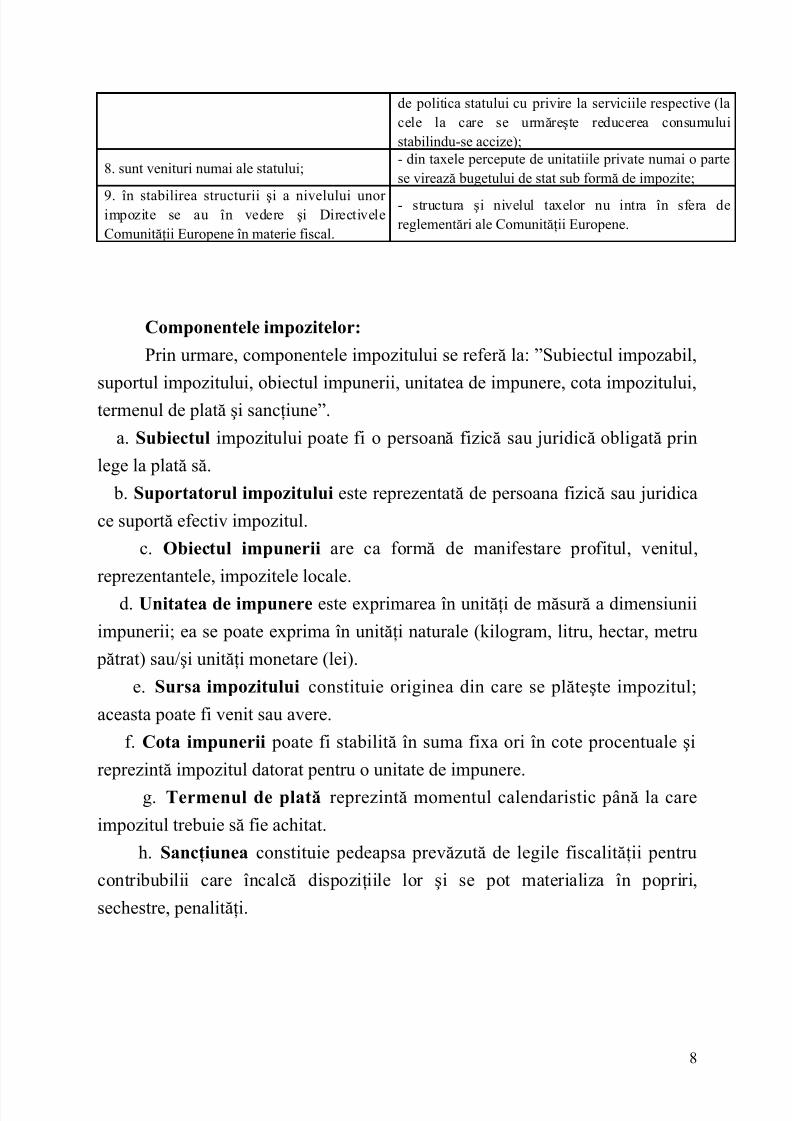

Elementele care deosebesc impozitele de taxe

ÎN CAZUL IMPOZITELOR ÎN CAZUL TAXELOR 1. plata este obligatorie; - plata este facultative;

2. plata se face fără obligaţia din partea statuluila o contraprestaţie sau un echivalent direct şiimediat către persoanele fizice şi juridice;

- plata se face cu obligaţia din partea prestatorului(unitate de stat sau privată) la o contraprestaţie sau unechivalent direct către persoana fizică sau juridical;

3. se pot institui numai de către stat prin lege; - se pot institui atât de stat, cât şi de lege

4. nivelul lor nu se negociază; - nivelul lor este negociabil;5. termenul de plată este precis stabilit prinlege;

- plata se face anticipat, în timpul sau la sfârşitul prestaţiei;

6. avem de-a face cu contribuabili; - avem de-a face cu plătitori;7. mărimea impozitelor datorate se stagileste înfuncţie de venitul, averea, structura consumuluide bunuri şi servicii, situaţia personală şifamiliară a contribuabilului;

- nivelul taxei plătite este în funcţie de mărimea şiimportanta serviciului prestat, indiferent de venitul,averea şi situaţia personală şi familiala a plătitorului.Pentru anumite servicii, nivelul taxelor este influenţat şi

7

5/7/2018 Impozite Si Taxe Locale Valcea - slidepdf.com

alte venituri şi cu venituri cu destinaţie speciale, precum şi din sume şi cote

defalcate din unele venituri ale bugetului de stat, cote adiţionale la unele venituri

ale bugetului de stat şi ale bugetelor locale şi din transferuri cu destinaţie

specială de la bugetul de stat . Impozitele şi taxele locale se stabilesc de cătreconsiliul local şi judeţean al municipiului Rm.Vâlcea după caz în limitele şi în

condiţiile legii. Din impozitul pe salarii datorat bugetului de stat.

Din impozitul pe salarii datorat la bugetul de stat, unitatea plătitoare

virează la data plăţii salariului, o cotă de 50 % la bugetul de stat, 40% la bugetul

unităţilor administrativ - teritoriale ale căror rază se desfăşoară activitatea şi 10

% la bugetul judeţului respectiv.

Din sumele defalcate din unele venituri ale bugetului de stat, aprobateanual, o cotă de până 25% se alocă judeţului propriu iar diferenţa se repartizează

pe comune , oraşe, municipii, de către consiliul judeţean, prin hotărârea, după

consultarea primărilor şi cu asistenţa tehnică de specialitate a direcţiei generale a

finanţelor publice şi controlului financiar de stat, în funcţie de criteriile de

repartizare aprobate.

Transferurile de la bugetul de stat la bugetele locale se vor acorda pentru

investiţii finanţate din împrumuturile externe, la a căror realizare contribuie şi

Guvernul.

Din bugetele locale se finanţează acţiuni social – culturale sportive ,

inclusiv ale cultelor, acţiuni de interes local în beneficiul comunităţii, cheltuieli

de întreţinere şi funcţionare a administraţiei publice locale, cheltuieli cu

destinaţie specială, precum şi alte cheltuieli prevăzute prin dispoziţii legale.

Consiliile judeţene, Consiliul Municipiului Rm. Vâlcea şi consiliile locale,

după caz , pot aproba colaborarea sau asocierea pentru realizarea unor lucrări şi

servicii de interes public local. Colaborarea sau asocierea se realizează pe bază

de convenţii sau contracte de asociere în care se prevăd şi resursele financiare

reprezentând contribuţia fiecărei autorităţi a administraţiei publice locale

implicate. Convenţiile sau contractele de asociere se încheie de către ordinatorii

principali de credite, în condiţiile mandatelor aprobate de fiecare consiliu

implicat în colaborare sau asociere.

11

5/7/2018 Impozite Si Taxe Locale Valcea - slidepdf.com

Consiliile locale, după caz, pot participa cu capital social sau cu bunuri la

societăţi comerciale pentru realizarea de lucrări de servicii de interes public

local sau judeţean, după caz. Fondurile necesare se asigură din bugetele locale.

În bugetele locale se înscrie fondul de rezervă bugetară la dispoziţiaconsiliului local, judeţene şi al Consiliului Municipiului Rm. Vâlcea, după caz,

în cotă de până 5% în totalul cheltuielilor. Acesta să pot utiliza, pe baza

hotărârilor consiliilor respective , pentru finanţarea acţiunilor sau sarcinilor

intervenite în cursul anului şi pentru înlăturarea efectelor unor calamităţi

naturale.

Consiliile locale, judeţene şi Consiliul Municipiului Rm. Vâlcea, după

caz, pot aproba şi utiliza, în întregime , sume încasate din veniturile proprii pestecele aprobate prin bugetul local, pentru suplimentarea cheltuielilor prevăzute în

aceste bugete.

Cheltuielile pentru investiţiile judeţelor, municipiilor, oraşelor şi

comunelor, după caz, şi ale instituţiilor şi serviciilor publice de subordonare

judeţeană şi locală, care se finanţează, potrivit legii, din bugetul local şi din

împrumuturi, se înscriu în programul de investiţii al fiecărei unităţi

administrativ-teritoriale, care se aprobă ca anexă la bugetul local de către

consiliul local judeţean şi Consiliul Municipiului Rm. Vâlcea, după caz.

Proiectele bugetelor locale se elaborează pe baza proiectelor bugetelor

proprii ale administraţiei publice locale, ale instituţiilor şi serviciilor publice de

subordonare locală.

Pe baza bugetelor locale aprobate, în condiţiile legii, de consiliile locale,

judeţene şi Consiliul Municipiului Rm.Vâlcea, după caz, în condiţiile generale

ale finanţelor publice şi controlului financiar de stat întocmeşte şi transmit

Ministerului Finanţelor bugetele pe ansamblul fiecărui judeţ, respectiv al

municipiului Rm. Vâlcea, cu repartizarea pe trimestre a veniturilor şi

cheltuielilor grupate în cadrul fiecărui judeţ şi a municipiului Rm. Vâlcea pe

comune, oraşe, municipii şi bugetul propriu, pe structura clasificaţiei bugetare

de Ministerul Finanţelor.

Instituţiile şi serviciile publice de interes local mai pot folosi pentru

desfăşurarea şi lărgirea activităţilor lor, mijloace materiale şi băneşti primite de

12

5/7/2018 Impozite Si Taxe Locale Valcea - slidepdf.com

la persoane juridice şi fizice sub formă de donaţii şi sponsorizări, cu respectarea

dispoziţiilor legale.

CAPITOLUL AL II-LEA

STUDIU DE CAZ PRIVIND IMPOZITELE ŞI TAXELE

LOCALE LA PRIMĂRIA MUNICIPIULUI RM.VÂLCEA

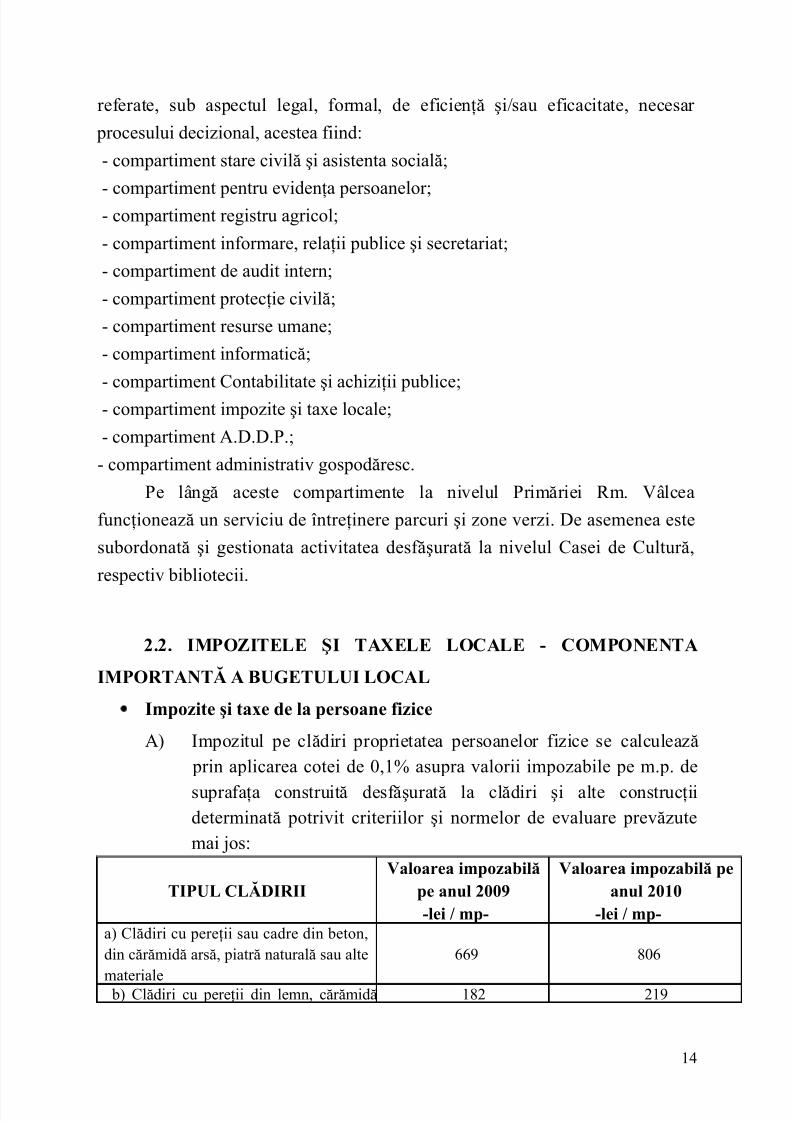

2.1. PREZENTAREA GENERALĂ A PRIMĂRIEI RM. VÂLCEA

Primarul, viceprimarul, secretarul, împreună cu aparatul propriu de

specialitate reprezentat de consiliul local, constituie Primăria, structura

funcţionala cu activitate permanenta care aduce la îndeplinirea hotărârilor

consiliului local şi dispoziţiile primarului, soluţionând probleme curente ale

colectivităţii locale.

Aparatul propriu al Consiliului Local este structură organizatorică despecialitate care asigura îndeplinirea sarcinilor şi atribuţiilor ce îi revin în

domeniile de activitate stabilite de lege. Aparatul propriu al Consiliului Local

este subordonat primarului, care constituie autoritatea executiva la nivelul

Primăriei Rm. Vâlcea. Regulamentul de organizare şi de funcţionare a

aparatului propriu se aprobă de către consiliul local, la propunerea primarului.

Primarul este şeful administraţiei publice locale şi al aparatului propriu de

specialitate, al autorităţilor, administraţie publice locale, pe care îi conduce şi îicoordonează. El îndeplineşte o funcţie de autoritatea publică. În exercitarea

atribuţiilor ce-i revin, primarul emite dispoziţii cu caracter normativ sau

individual. Acestea devin executori numai după ce au fost aduse la cunoştinţa

publică sau după ce au fost comunicate persoanelor interesate, după caz .

Compartimentele de specialitate din cadrul Primăriei Rm. Vâlcea nu au

capacitate decizională şi nici dreptul de a iniţia proiecte de hotărâri, ci doar

componenta legală de a fundamenta prin rapoarte de specialitate, studii,

13

5/7/2018 Impozite Si Taxe Locale Valcea - slidepdf.com

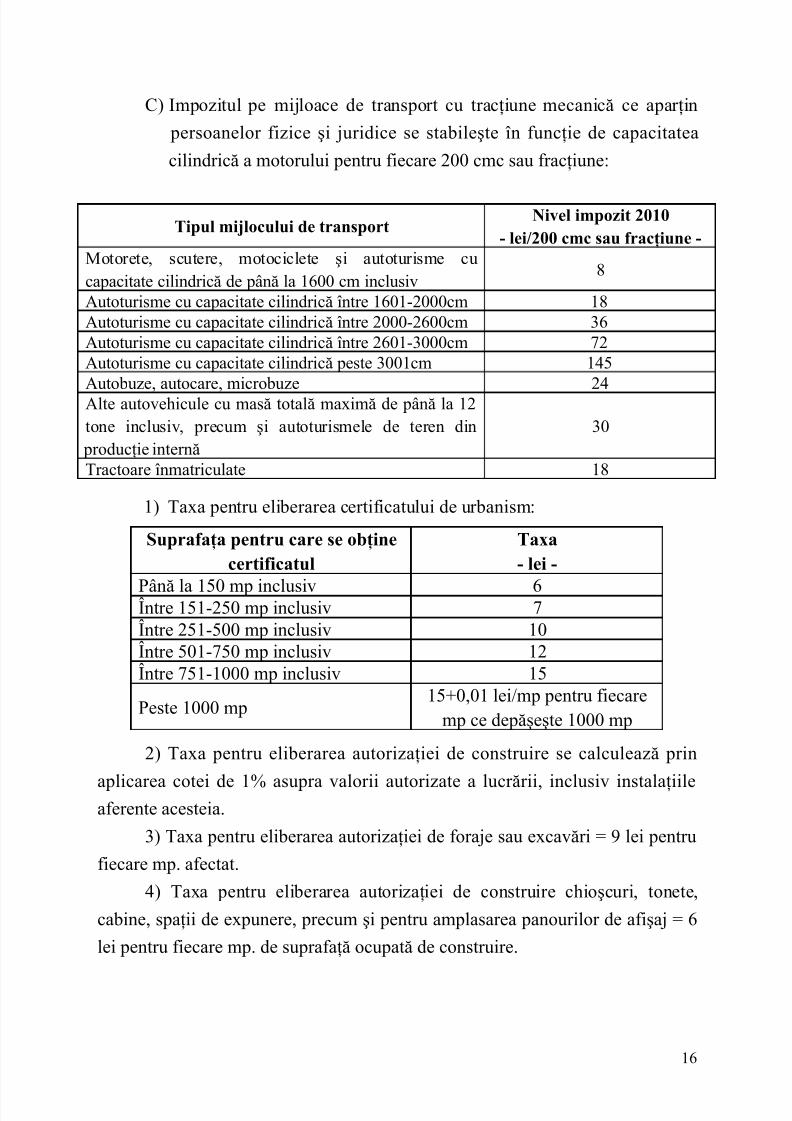

C) Impozitul pe mijloace de transport cu tracţiune mecanică ce aparţin

persoanelor fizice şi juridice se stabileşte în funcţie de capacitatea

cilindrică a motorului pentru fiecare 200 cmc sau fracţiune:

Tipul mijlocului de transportNivel impozit 2010

- lei/200 cmc sau fracţiune -Motorete, scutere, motociclete şi autoturisme cucapacitate cilindrică de până la 1600 cm inclusiv

8

Autoturisme cu capacitate cilindrică între 1601-2000cm 18Autoturisme cu capacitate cilindrică între 2000-2600cm 36Autoturisme cu capacitate cilindrică între 2601-3000cm 72Autoturisme cu capacitate cilindrică peste 3001cm 145

Autobuze, autocare, microbuze 24Alte autovehicule cu masă totală maximă de până la 12tone inclusiv, precum şi autoturismele de teren din

producţie internă30

Tractoare înmatriculate 18

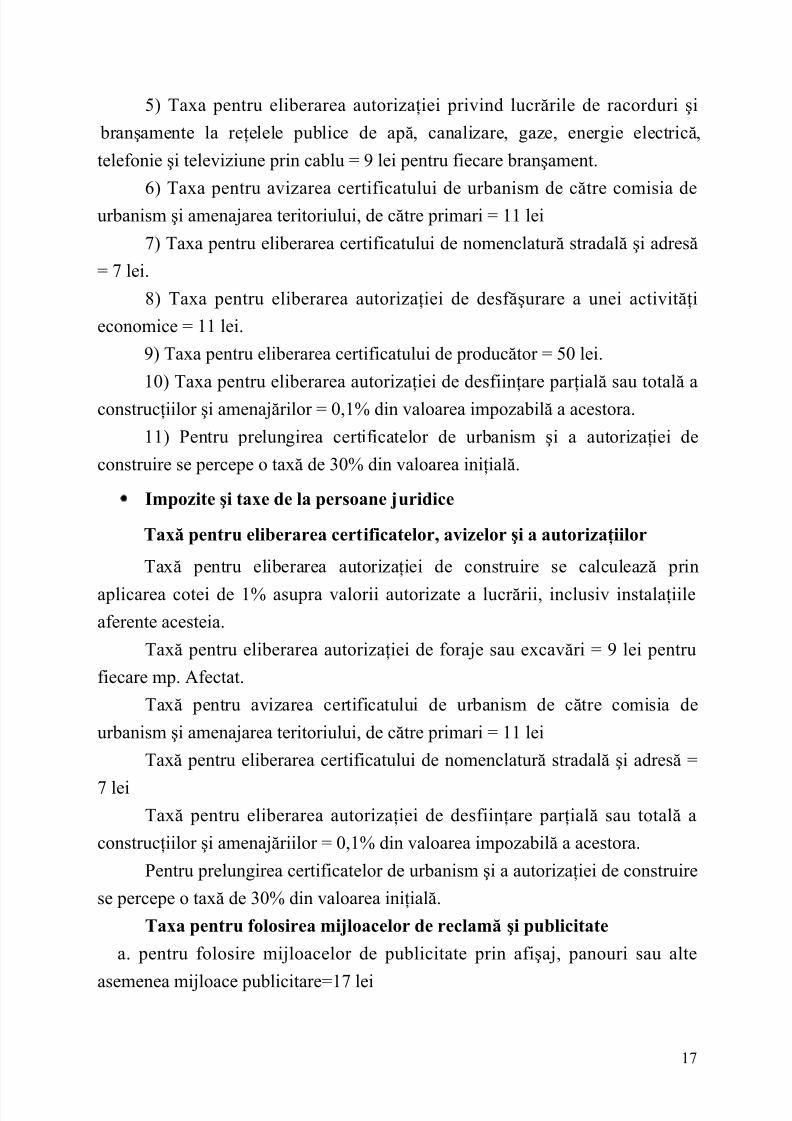

1) Taxa pentru eliberarea certificatului de urbanism:

Suprafaţa pentru care se obţinecertificatul

Taxa- lei -

Până la 150 mp inclusiv 6Între 151-250 mp inclusiv 7Între 251-500 mp inclusiv 10Între 501-750 mp inclusiv 12Între 751-1000 mp inclusiv 15

Peste 1000 mp15+0,01 lei/mp pentru fiecare

mp ce depăşeşte 1000 mp

2) Taxa pentru eliberarea autorizaţiei de construire se calculează prin

aplicarea cotei de 1% asupra valorii autorizate a lucrării, inclusiv instalaţiileaferente acesteia.

3) Taxa pentru eliberarea autorizaţiei de foraje sau excavări = 9 lei pentru

fiecare mp. afectat.

4) Taxa pentru eliberarea autorizaţiei de construire chioşcuri, tonete,

cabine, spaţii de expunere, precum şi pentru amplasarea panourilor de afişaj = 6

lei pentru fiecare mp. de suprafaţă ocupată de construire.

16

5/7/2018 Impozite Si Taxe Locale Valcea - slidepdf.com