1.Prezentare firma LACTAG SA S.C. LACTAG S.A. - continuatoarea fostei ICIL ARGEŞ înfiinţată în 1962 - este o societate cu capital integral privat, având ca obiect de activitate \'Fabricarea produselorlactate şi a brânzeturilor\'. Fabrica de produse lactate Costeşti a fost modernizată şi retehnologizată cu cofinanţare Sapard şi a fost pusă în funcţiune în anul 2005. În cadrul modernizării s-au refăcut şi înlocuit elementele de construcţii, arhitectura, infrastructura, utilităţi, instalaţii. S-au achiziţionat utilaje ş echipamente de pr oducţie de ultimă oră de la firme renumite din Germania, Olanda, Italia, Polonia. Din punct de vedere al clasificării societăţilor de prelucrare a laptelui din România, LACTAG SA este în prima categorie, având nr. de autorizare L126 specific pentru schimburi intracomunitare. Acest lucru presupune că, pe lângă cerinţele legate de dotarea cu utilaje şi instalaţii, construcţii şi infrastructură, societatea foloseşte materie primă (lapte crud) de o calitate care corespunde regulamentelor europene din domeniu. LACTAG SA este singura societate de mărime medie din sudul ţării care este autorizată pentru schimburi intracomunitare. Diagnosticul financiar consta intr-un ansamblu de instrumente si metode care permit aprecierea situatiei financiare si a performantelor unei intreprinderi. Scopul diagnosticului financiar este de a aprecia situatia financiara a intreprinderii. Pe baza acestui diagnostic are loc elaborarea unei noi strategii de mentinere si dezvoltare in mediul specific economiei locale. In sens general, finalitatea diagnosticului financiarconsta in oferirea de informatii financiare atat celor din interiorul intreprinderii, cat si celor interesati din afara acesteia. Folosind metode si tehnici specifice, diagnosticul financiar permite aprecierea situatiei financiare trecuta si actuala, pe baza informatiilor furnizate pentru luarea deciziilor de catre conducere acesta vizeaza viitorul. Informatiile necesare pentru efectuarea diagnosticului financiar sunt preluate din situatiile financiare simplificate care cuprind: bilantul, contul de profit si pierdere, anexa la bilant. 1

1.Prezentare firma LACTAG SAS.C. LACTAG S.A. - continuatoarea fostei ICIL ARGEŞ înfiinţată în 1962 - este o

societate cu capital integral privat, având ca obiect de activitate \'Fabricarea produselor

lactate şi a brânzeturilor\'. Fabrica de produse lactate Costeşti a fost modernizată şi

retehnologizată cu cofinanţare Sapard şi a fost pusă în funcţiune în anul 2005. În cadrul

modernizării s-au refăcut şi înlocuit elementele de construcţii, arhitectura, infrastructura,

utilităţi, instalaţii. S-au achiziţionat utilaje ş echipamente de producţie de ultimă oră de la

firme renumite din Germania, Olanda, Italia, Polonia. Din punct de vedere al clasificării

societăţilor de prelucrare a laptelui din România, LACTAG SA este în prima categorie,

având nr. de autorizare L126 specific pentru schimburi intracomunitare. Acest lucru

presupune că, pe lângă cerinţele legate de dotarea cu utilaje şi instalaţii, construcţii şi

infrastructură, societatea foloseşte materie primă (lapte crud) de o calitate carecorespunde regulamentelor europene din domeniu. LACTAG SA este singura societate

de mărime medie din sudul ţării care este autorizată pentru schimburi intracomunitare.

Diagnosticul financiar consta intr-un ansamblu de instrumente si metode care permit

aprecierea situatiei financiare si a performantelor unei intreprinderi.

Scopul diagnosticului financiar este de a aprecia situatia financiara a intreprinderii. Pe

baza acestui diagnostic are loc elaborarea unei noi strategii de mentinere si dezvoltare in

mediul specific economiei locale. In sens general, finalitatea diagnosticului financiar

consta in oferirea de informatii financiare atat celor din interiorul intreprinderii, cat si

celor interesati din afara acesteia.

Folosind metode si tehnici specifice, diagnosticul financiar permite aprecierea situatiei

financiare trecuta si actuala, pe baza informatiilor furnizate pentru luarea deciziilor de

catre conducere acesta vizeaza viitorul.

Informatiile necesare pentru efectuarea diagnosticului financiar sunt preluate din situatiile

financiare simplificate care cuprind: bilantul, contul de profit si pierdere, anexa la bilant.

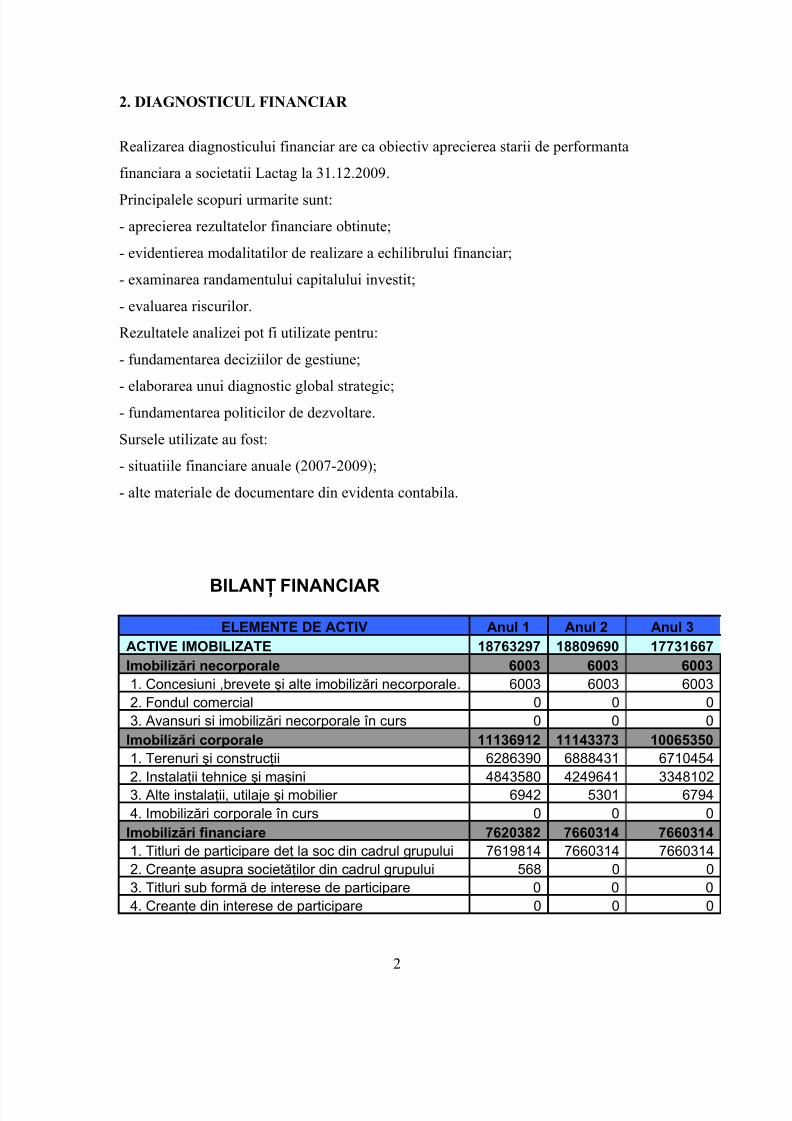

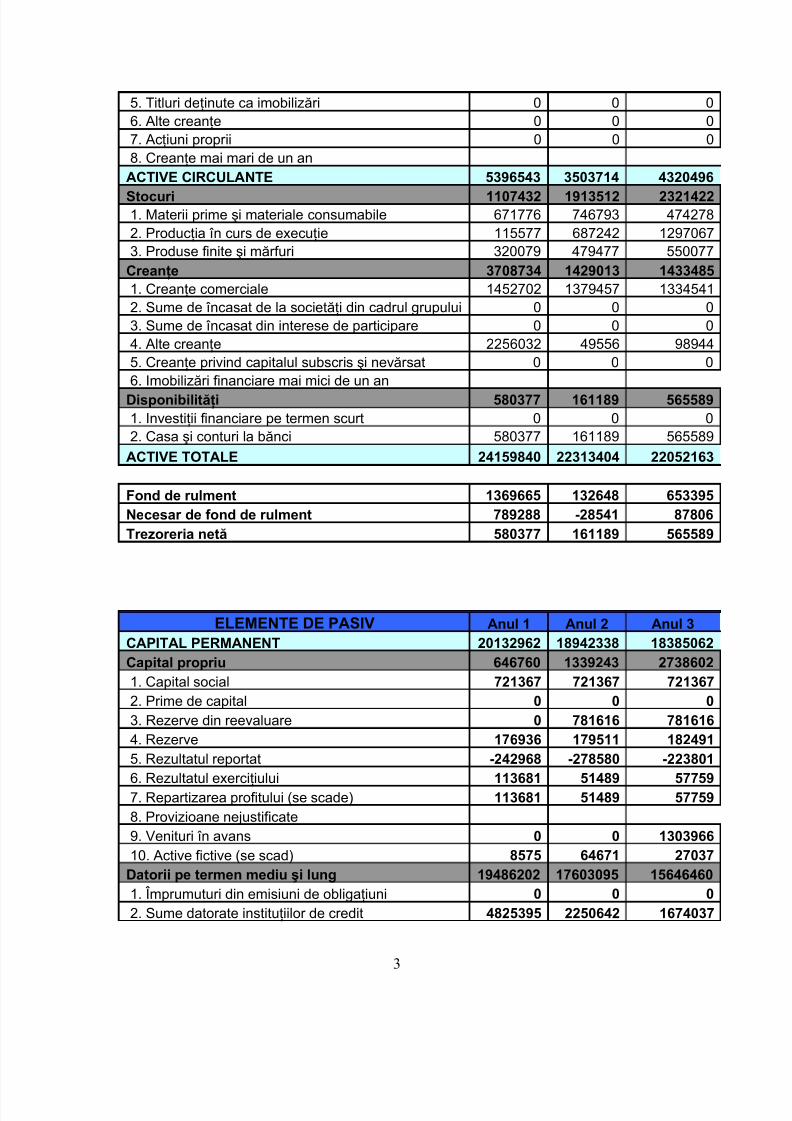

2. Instalaţii tehnice şi maşini 4843580 4249641 33481023. Alte instalaţii, utilaje şi mobilier 6942 5301 67944. Imobilizări corporale în curs 0 0 0

Imobilizări financiare 7620382 7660314 76603141. Titluri de participare deţ la soc din cadrul grupului 7619814 7660314 76603142. Creanţe asupra societăţilor din cadrul grupului 568 0 03. Titluri sub formă de interese de participare 0 0 04. Creanţe din interese de participare 0 0 0

5. Titluri deţinute ca imobilizări 0 0 06. Alte creanţe 0 0 07. Acţiuni proprii 0 0 08. Creanţe mai mari de un an

ACTIVE CIRCULANTE 5396543 3503714 4320496

Stocuri 1107432 1913512 23214221. Materii prime şi materiale consumabile 671776 746793 4742782. Producţia în curs de execuţie 115577 687242 12970673. Produse finite şi mărfuri 320079 479477 550077

Creanţe 3708734 1429013 14334851. Creanţe comerciale 1452702 1379457 13345412. Sume de încasat de la societăţi din cadrul grupului 0 0 03. Sume de încasat din interese de participare 0 0 04. Alte creanţe 2256032 49556 989445. Creanţe privind capitalul subscris şi nevărsat 0 0 06. Imobilizări financiare mai mici de un an

Disponibilităţi 580377 161189 5655891. Investiţii financiare pe termen scurt 0 0 02. Casa şi conturi la bănci 580377 161189 565589

ACTIVE TOTALE 24159840 22313404 22052163

Fond de rulment 1369665 132648 653395Necesar de fond de rulment 789288 -28541 87806Trezoreria netă 580377 161189 565589

ELEMENTE DE PASIV Anul 1 Anul 2 Anul 3CAPITAL PERMANENT 20132962 18942338 18385062Capital propriu 646760 1339243 27386021. Capital social 721367 721367 7213672. Prime de capital 0 0 03. Rezerve din reevaluare 0 781616 7816164. Rezerve 176936 179511 1824915. Rezultatul reportat -242968 -278580 -223801

Datorii pe termen mediu şi lung 19486202 17603095 156464601. Împrumuturi din emisiuni de obligaţiuni 0 0 02. Sume datorate instituţiilor de credit 4825395 2250642 1674037

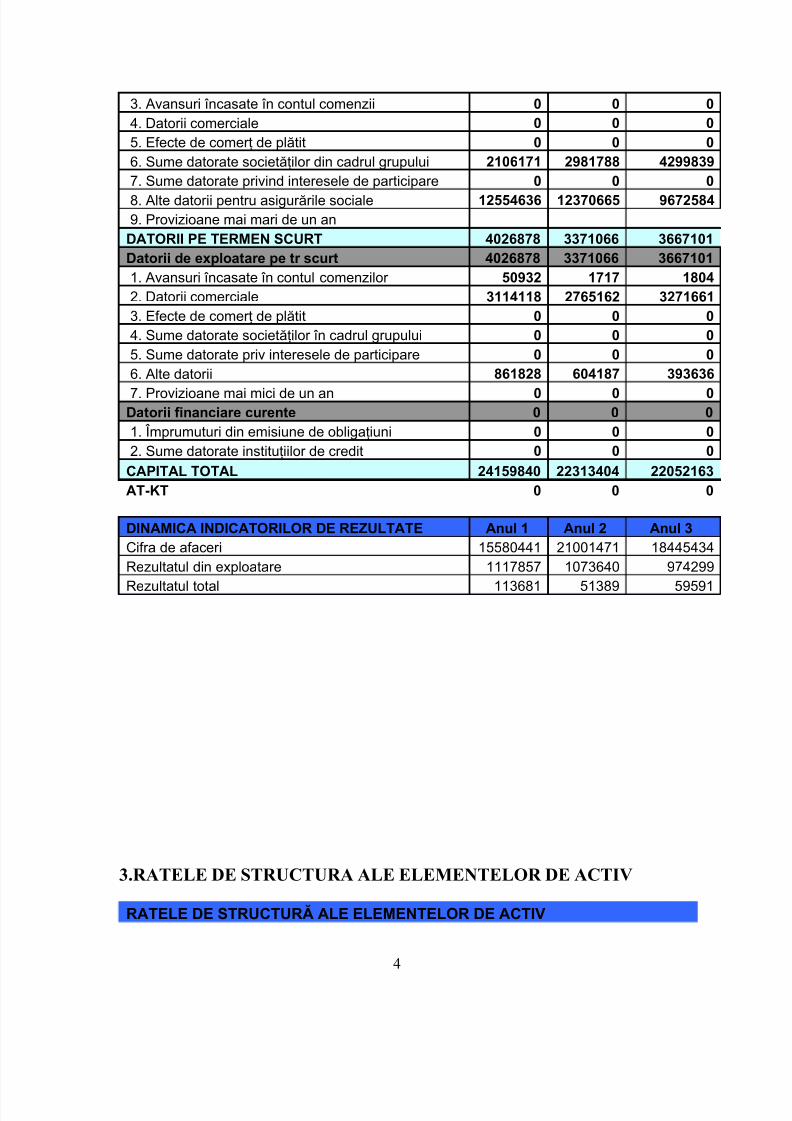

3. Avansuri încasate în contul comenzii 0 0 04. Datorii comerciale 0 0 05. Efecte de comerţ de plătit 0 0 06. Sume datorate societăţilor din cadrul grupului 2106171 2981788 42998397. Sume datorate privind interesele de participare 0 0 0

8. Alte datorii pentru asigurările sociale 12554636 12370665 96725849. Provizioane mai mari de un an

DATORII PE TERMEN SCURT 4026878 3371066 3667101Datorii de exploatare pe tr scurt 4026878 3371066 36671011. Avansuri încasate în contul comenzilor 50932 1717 18042. Datorii comerciale 3114118 2765162 32716613. Efecte de comerţ de plătit 0 0 04. Sume datorate societăţilor în cadrul grupului 0 0 05. Sume datorate priv interesele de participare 0 0 06. Alte datorii 861828 604187 393636

7. Provizioane mai mici de un an 0 0 0Datorii financiare curente 0 0 01. Împrumuturi din emisiune de obligaţiuni 0 0 02. Sume datorate instituţiilor de credit 0 0 0

CAPITAL TOTAL 24159840 22313404 22052163AT-KT 0 0 0

DINAMICA INDICATORILOR DE REZULTATE Anul 1 Anul 2 Anul 3Cifra de afaceri 15580441 21001471 18445434Rezultatul din exploatare 1117857 1073640 974299

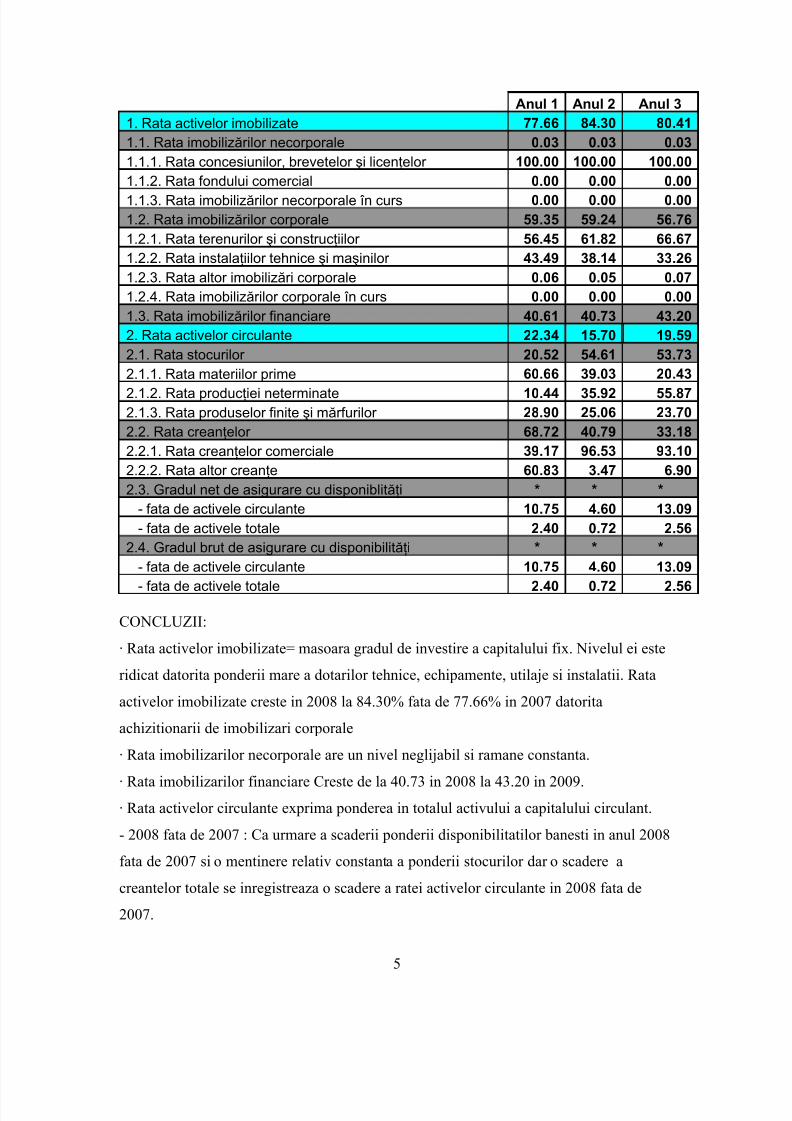

Anul 1 Anul 2 Anul 31. Rata activelor imobilizate 77.66 84.30 80.411.1. Rata imobilizărilor necorporale 0.03 0.03 0.031.1.1. Rata concesiunilor, brevetelor şi licenţelor 100.00 100.00 100.001.1.2. Rata fondului comercial 0.00 0.00 0.00

1.1.3. Rata imobilizărilor necorporale în curs 0.00 0.00 0.001.2. Rata imobilizărilor corporale 59.35 59.24 56.761.2.1. Rata terenurilor şi construcţiilor 56.45 61.82 66.671.2.2. Rata instalaţiilor tehnice şi maşinilor 43.49 38.14 33.261.2.3. Rata altor imobilizări corporale 0.06 0.05 0.071.2.4. Rata imobilizărilor corporale în curs 0.00 0.00 0.001.3. Rata imobilizărilor financiare 40.61 40.73 43.202. Rata activelor circulante 22.34 15.70 19.592.1. Rata stocurilor 20.52 54.61 53.732.1.1. Rata materiilor prime 60.66 39.03 20.43

2.1.2. Rata producţiei neterminate 10.44 35.92 55.872.1.3. Rata produselor finite şi mărfurilor 28.90 25.06 23.702.2. Rata creanţelor 68.72 40.79 33.182.2.1. Rata creanţelor comerciale 39.17 96.53 93.102.2.2. Rata altor creanţe 60.83 3.47 6.902.3. Gradul net de asigurare cu disponiblităţi * * *

- fata de activele circulante 10.75 4.60 13.09- fata de activele totale 2.40 0.72 2.56

2.4. Gradul brut de asigurare cu disponibilităţi * * *- fata de activele circulante 10.75 4.60 13.09

- fata de activele totale 2.40 0.72 2.56

CONCLUZII:

· Rata activelor imobilizate= masoara gradul de investire a capitalului fix. Nivelul ei este

ridicat datorita ponderii mare a dotarilor tehnice, echipamente, utilaje si instalatii. Rata

activelor imobilizate creste in 2008 la 84.30% fata de 77.66% in 2007 datorita

achizitionarii de imobilizari corporale

· Rata imobilizarilor necorporale are un nivel neglijabil si ramane constanta.

· Rata imobilizarilor financiare Creste de la 40.73 in 2008 la 43.20 in 2009.· Rata activelor circulante exprima ponderea in totalul activului a capitalului circulant.

- 2008 fata de 2007 : Ca urmare a scaderii ponderii disponibilitatilor banesti in anul 2008

fata de 2007 si o mentinere relativ constanta a ponderii stocurilor dar o scadere a

creantelor totale se inregistreaza o scadere a ratei activelor circulante in 2008 fata de

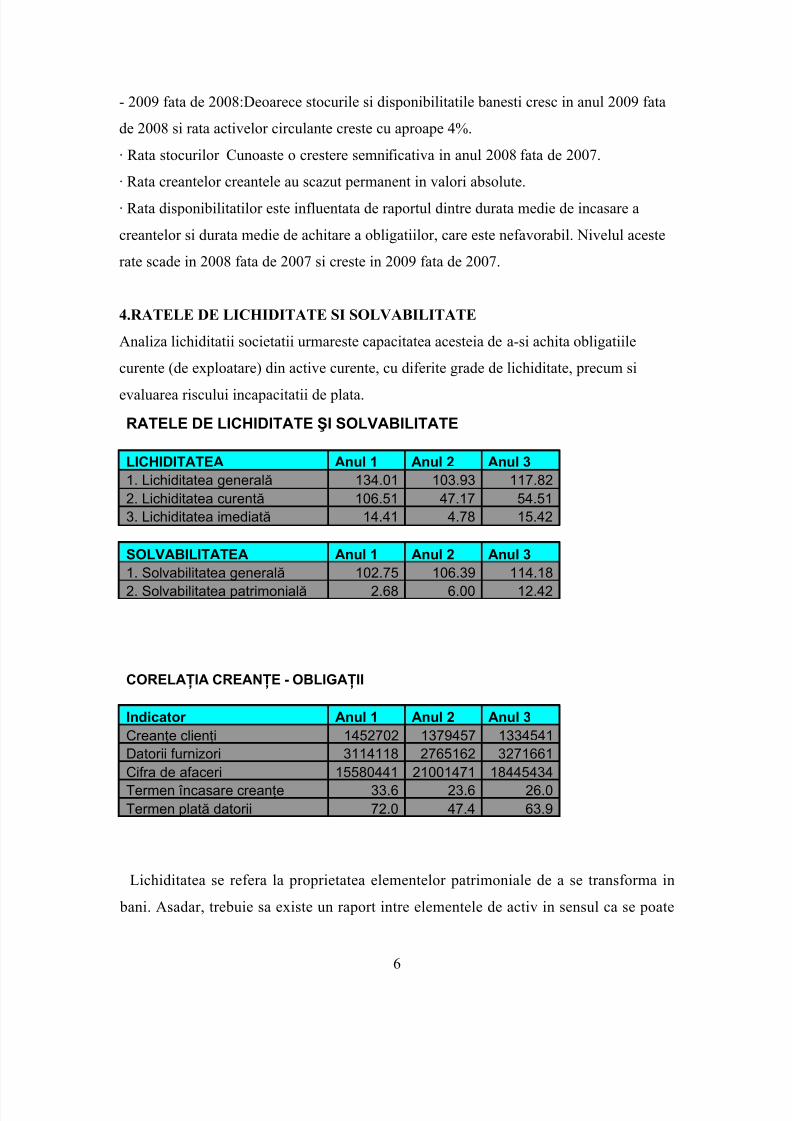

stabili cat din valoarea activului se afla sub forma lichida in conturile de disponibilitati

banesti si cat pot sa devina lichide imediat ( stocurile, creantele ).Solvabilitatea se refera

la capacitatea firmei de a face fata obligatiilor banesti si de a isi onora platile la termenele

scadente. In acest caz, intervine comparatia intre elementele de activ si pasiv respectiv

disponibilitati si obligatii.In studiile de bonitate efectuate de banci, in cazul solicitarilor

de credite, se foloseste indicatorul lichiditate patrimoniala, calculat ca raport dintre suma

disponibilitatilor si mijloacelor ce pot deveni lichide imediat supra datorii curente.

· Rata de lichiditatea curenta - compara ansamblul activelor circulante, cu ansamblul

datoriilor pe termen scurt (scadente sub un an). In anul 2007 observam ca este mai mare

de100%.

· Rata de lichiditatea imediata - apreciaza masura in care datoriile exigibile pot fiacoperite pe seama disponibilitatilor banesti. Nivelul asiguratoriu pentru aceasta rata este

de 1/3. Se constata cresterea nivelului acestei rate la nivelul anului 2007, urmata de o

scadere la nivelul anului 2008, ceea ce inseamna o diminuare a capacitatii de onorare a

obligatiilor pe termen scurt din disponibilitati.

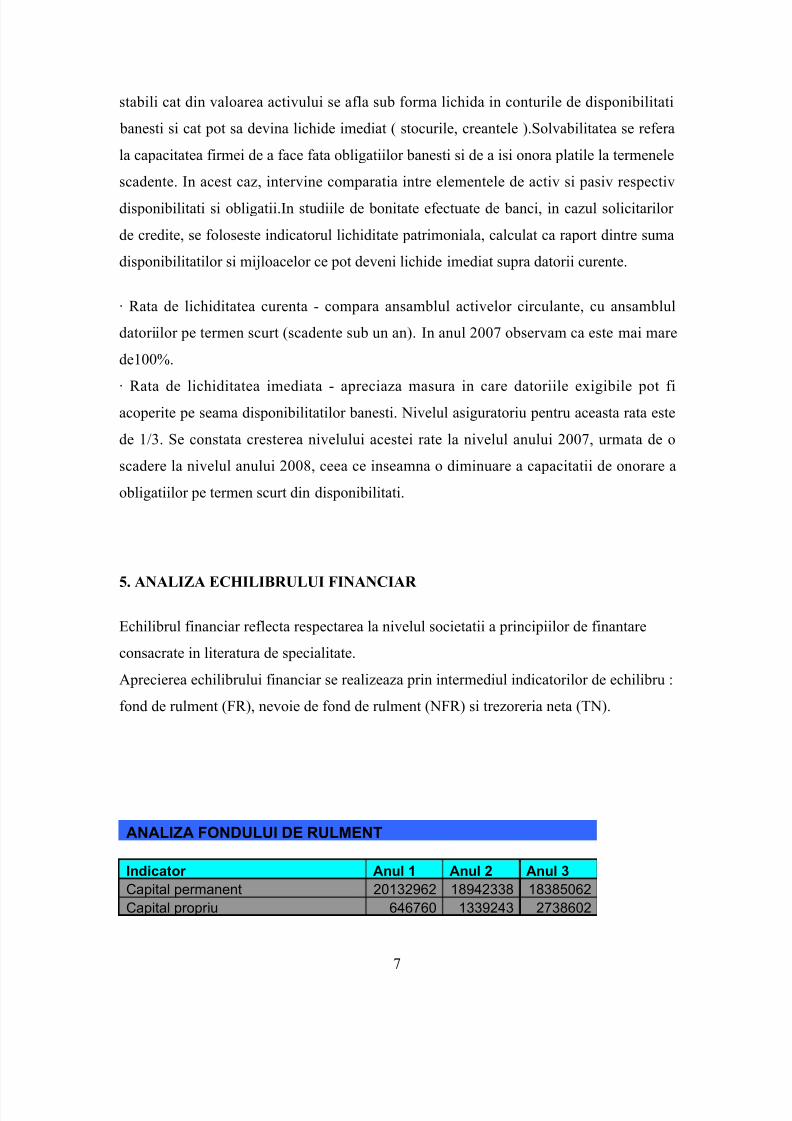

5. ANALIZA ECHILIBRULUI FINANCIAR

Echilibrul financiar reflecta respectarea la nivelul societatii a principiilor de finantare

consacrate in literatura de specialitate.

Aprecierea echilibrului financiar se realizeaza prin intermediul indicatorilor de echilibru :

fond de rulment (FR), nevoie de fond de rulment (NFR) si trezoreria neta (TN).

ANALIZA FONDULUI DE RULMENT

Indicator Anul 1 Anul 2 Anul 3Capital permanent 20132962 18942338 18385062Capital propriu 646760 1339243 2738602

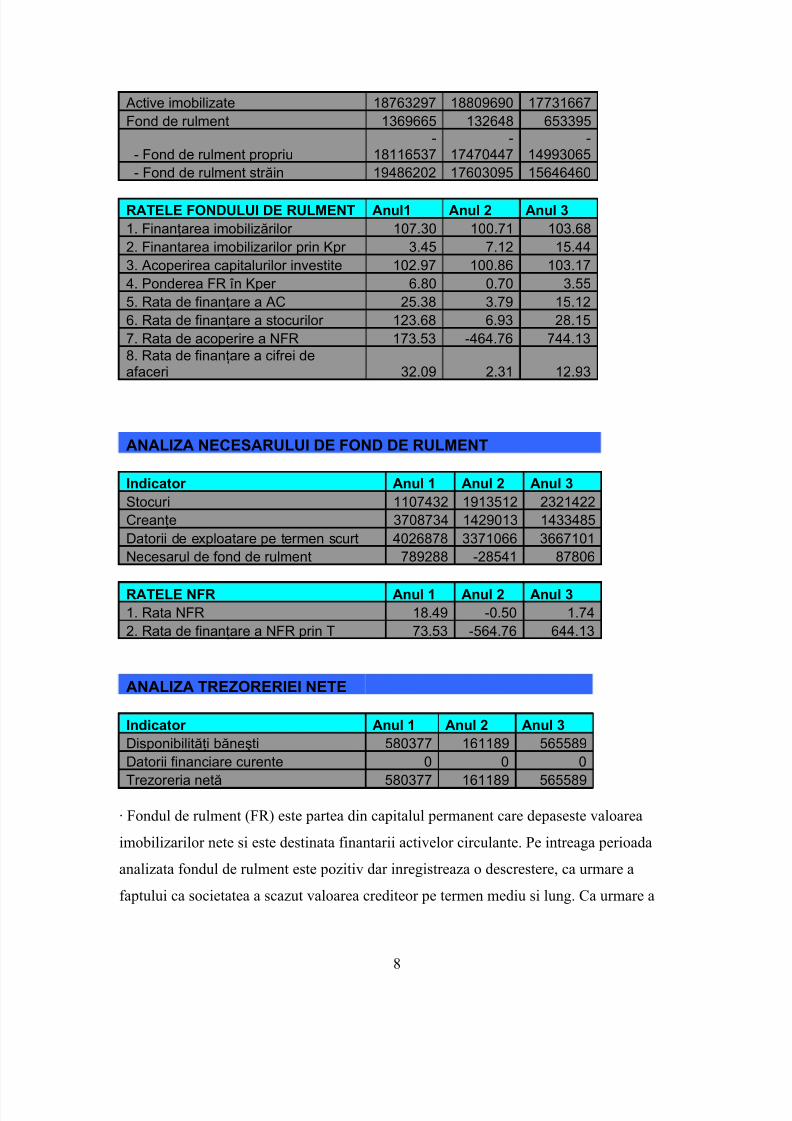

Active imobilizate 18763297 18809690 17731667Fond de rulment 1369665 132648 653395

- Fond de rulment propriu-

18116537-

17470447-

14993065- Fond de rulment străin 19486202 17603095 15646460

RATELE FONDULUI DE RULMENT Anul1 Anul 2 Anul 31. Finanţarea imobilizărilor 107.30 100.71 103.682. Finantarea imobilizarilor prin Kpr 3.45 7.12 15.443. Acoperirea capitalurilor investite 102.97 100.86 103.174. Ponderea FR în Kper 6.80 0.70 3.555. Rata de finanţare a AC 25.38 3.79 15.126. Rata de finanţare a stocurilor 123.68 6.93 28.157. Rata de acoperire a NFR 173.53 -464.76 744.138. Rata de finanţare a cifrei deafaceri 32.09 2.31 12.93

ANALIZA NECESARULUI DE FOND DE RULMENT

Indicator Anul 1 Anul 2 Anul 3Stocuri 1107432 1913512 2321422Creanţe 3708734 1429013 1433485Datorii de exploatare pe termen scurt 4026878 3371066 3667101Necesarul de fond de rulment 789288 -28541 87806

RATELE NFR Anul 1 Anul 2 Anul 31. Rata NFR 18.49 -0.50 1.742. Rata de finanţare a NFR prin T 73.53 -564.76 644.13

ANALIZA TREZORERIEI NETE

Indicator Anul 1 Anul 2 Anul 3Disponibilităţi băneşti 580377 161189 565589Datorii financiare curente 0 0 0

Trezoreria netă 580377 161189 565589

· Fondul de rulment (FR) este partea din capitalul permanent care depaseste valoarea

imobilizarilor nete si este destinata finantarii activelor circulante. Pe intreaga perioada

analizata fondul de rulment este pozitiv dar inregistreaza o descrestere, ca urmare a

faptului ca societatea a scazut valoarea crediteor pe termen mediu si lung. Ca urmare a

1 18445434Capacitatea de autofinanţare 1296392 1251745 1210397

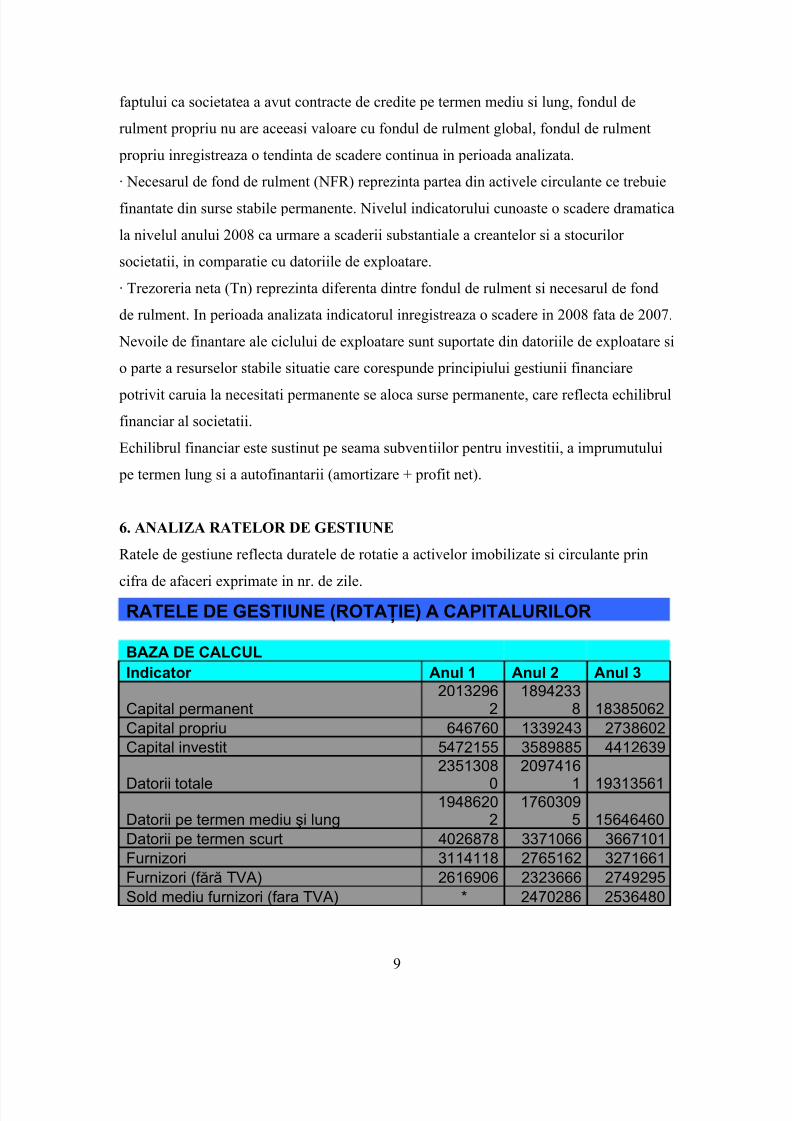

ANALIZA

Denumire Anul 1 Anul 2 Anul 3Rata de rotaţie a capitalului permanent 0.77 1.11 1.00Rata de rotaţie a capitalului propriu 24.09 15.68 6.74Rata de rotaţie a capitalului investit 2.85 5.85 4.18Rata de rotaţie a datoriilor totale 0.66 1.00 0.96Termenul mediu de plată a datoriilor totale * * *Rata de rotaţie a Dtml 0.80 1.19 1.18Termenul mediu de plată a Dtml * * *Rata de acoperire a riscurilor 15.03 14.06 12.93Rata de rotaţie a Dts 3.87 6.23 5.03

Termenul mediu de plată a Dts * * *Rata de rotaţie a furnizorilor * 8.50 7.27Termenul mediu de plată a furnizorilor * 42.93 50.19

Ratele de rotaţie ale: capiatului permanent, capitalului propriu, capitalului investit trebuie

să înregistreze un minim de două rotaţii pe an. Rata de rotaţie a datoriilor totale este

calculată cu ajutorul cifrei de afaceri, nivelul acestei rate fiind aproape constanta în cei

trei ani.Rata de rotaţie a datoriilor pe termen mediu şi lung exprimă numărul de cicluri de

exploatare parcurse de acestea pe seama cifrei de afaceri. Rata de acoperire a riscului

exprimă capacitatea întreprinderii de a-şi achita împrumuturile contractate pe termen

mediu şi lung în condiţiile în care utilizează întreaga capacitate de autofinanţare în acest

scop, aflându-se în scădere pe parcursul celor trei ani.

Termenul mediu de plată a furnizorilor exprimă numărul de zile de creditare pe care

întreprinderea îl obţine de la furnizorii săi, în cazul nostru înregistrându-se o scădere a

termenului cu aproximativ 7 zile în 2008 situaţie nefavorabilă pentru firmă, trebuind să

contracteze credite pe termen scurt şi în aceelaşi timp dobânda aferentă.

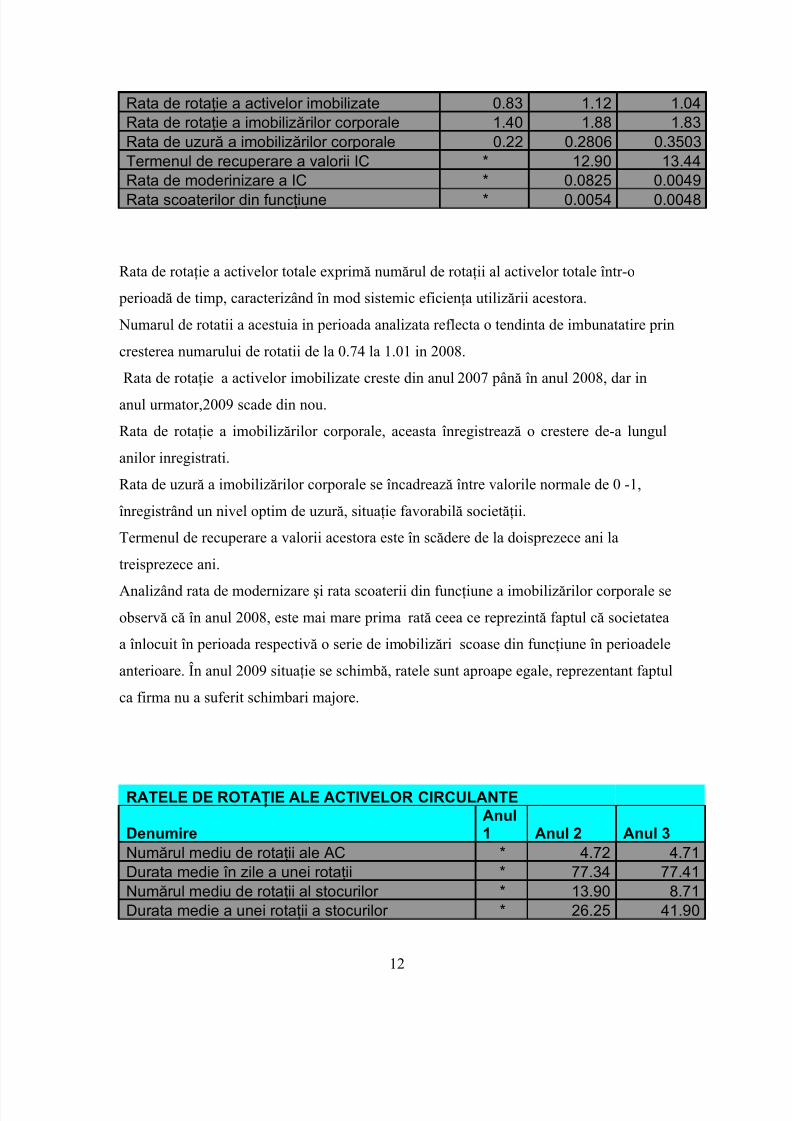

Rata de rotaţie a activelor imobilizate 0.83 1.12 1.04Rata de rotaţie a imobilizărilor corporale 1.40 1.88 1.83Rata de uzură a imobilizărilor corporale 0.22 0.2806 0.3503Termenul de recuperare a valorii IC * 12.90 13.44Rata de moderinizare a IC * 0.0825 0.0049

Rata scoaterilor din funcţiune * 0.0054 0.0048

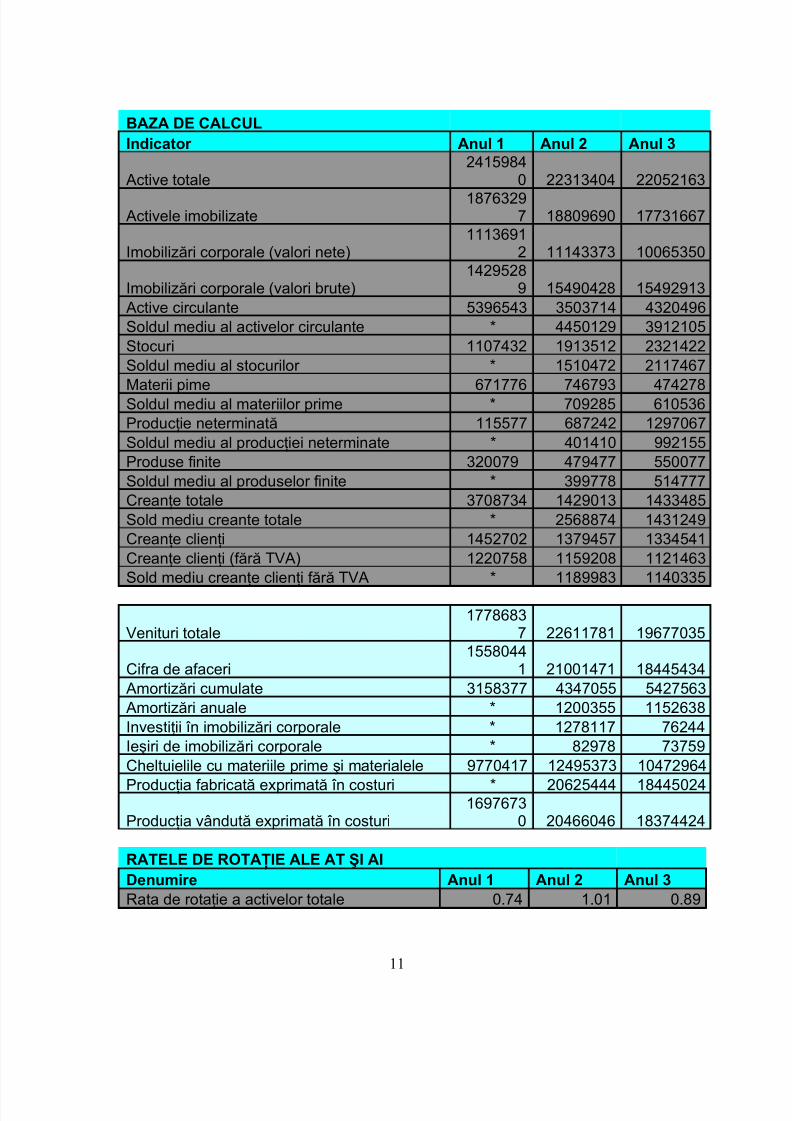

Rata de rotaţie a activelor totale exprimă numărul de rotaţii al activelor totale într-o

perioadă de timp, caracterizând în mod sistemic eficienţa utilizării acestora.

Numarul de rotatii a acestuia in perioada analizata reflecta o tendinta de imbunatatire prin

cresterea numarului de rotatii de la 0.74 la 1.01 in 2008.

Rata de rotaţie a activelor imobilizate creste din anul 2007 până în anul 2008, dar in

anul urmator,2009 scade din nou.

Rata de rotaţie a imobilizărilor corporale, aceasta înregistrează o crestere de-a lungul

anilor inregistrati.

Rata de uzură a imobilizărilor corporale se încadrează între valorile normale de 0 -1,

înregistrând un nivel optim de uzură, situaţie favorabilă societăţii.

Termenul de recuperare a valorii acestora este în scădere de la doisprezece ani la

treisprezece ani.

Analizând rata de modernizare şi rata scoaterii din funcţiune a imobilizărilor corporale seobservă că în anul 2008, este mai mare prima rată ceea ce reprezintă faptul că societatea

a înlocuit în perioada respectivă o serie de imobilizări scoase din funcţiune în perioadele

anterioare. În anul 2009 situaţie se schimbă, ratele sunt aproape egale, reprezentant faptul

ca firma nu a suferit schimbari majore.

RATELE DE ROTAŢIE ALE ACTIVELOR CIRCULANTE

DenumireAnul1 Anul 2 Anul 3

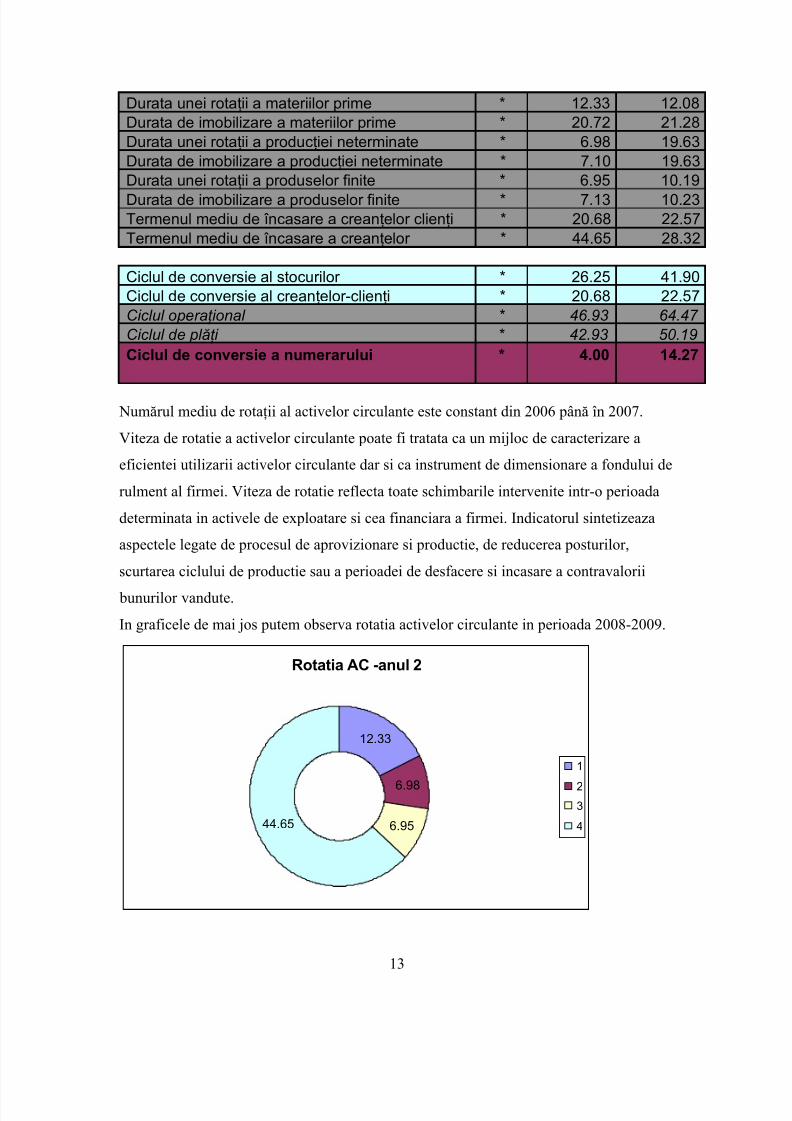

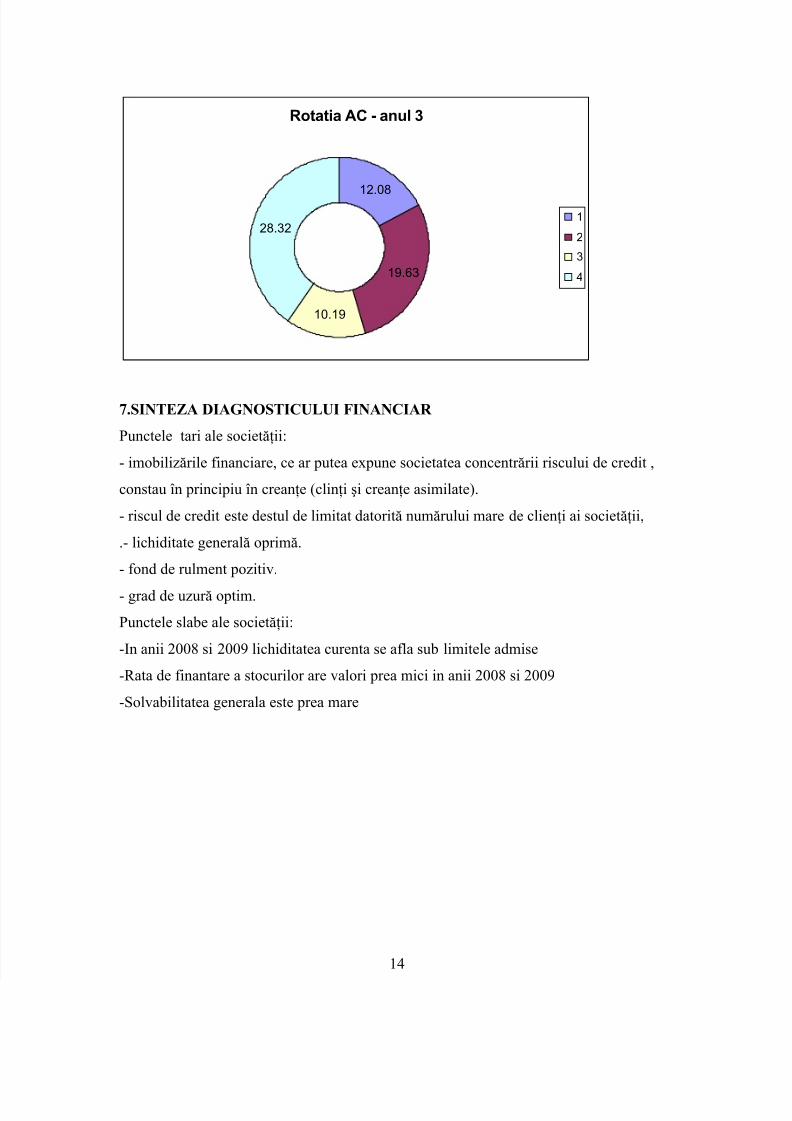

Numărul mediu de rotaţii ale AC * 4.72 4.71Durata medie în zile a unei rotaţii * 77.34 77.41Numărul mediu de rotaţii al stocurilor * 13.90 8.71Durata medie a unei rotaţii a stocurilor * 26.25 41.90

Durata unei rotaţii a materiilor prime * 12.33 12.08Durata de imobilizare a materiilor prime * 20.72 21.28Durata unei rotaţii a producţiei neterminate * 6.98 19.63Durata de imobilizare a producţiei neterminate * 7.10 19.63Durata unei rotaţii a produselor finite * 6.95 10.19

Durata de imobilizare a produselor finite * 7.13 10.23Termenul mediu de încasare a creanţelor clienţi * 20.68 22.57Termenul mediu de încasare a creanţelor * 44.65 28.32

Ciclul de conversie al stocurilor * 26.25 41.90Ciclul de conversie al creanţelor-clienţi * 20.68 22.57Ciclul operaţional * 46.93 64.47

Ciclul de plăţi * 42.93 50.19

Ciclul de conversie a numerarului * 4.00 14.27

Numărul mediu de rotaţii al activelor circulante este constant din 2006 până în 2007.

Viteza de rotatie a activelor circulante poate fi tratata ca un mijloc de caracterizare a

eficientei utilizarii activelor circulante dar si ca instrument de dimensionare a fondului de

rulment al firmei. Viteza de rotatie reflecta toate schimbarile intervenite intr-o perioada

determinata in activele de exploatare si cea financiara a firmei. Indicatorul sintetizeaza

aspectele legate de procesul de aprovizionare si productie, de reducerea posturilor,

scurtarea ciclului de productie sau a perioadei de desfacere si incasare a contravalorii

bunurilor vandute.

In graficele de mai jos putem observa rotatia activelor circulante in perioada 2008-2009.