22

S6. Regresia multipla

| Date post: | 09-Apr-2018 |

| Category: |

Documents |

| Upload: | oana-lungu |

| View: | 246 times |

| Download: | 0 times |

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 1/22

S6. Regresia multipla

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 2/22

Modelul econometricVariabila dependent vânzri - SALES este o functie liniar a preurilor

- PRICE i a cheltuielilor pentru reclam - ADVERT .

SALES = 1 + 2 PRICE + 3 ADVERT + e

1 (intercept) = mrimea variabilei dependente y atunci când fiecare

variabil explicativ este zero; nu are interpretare economic clar

2 = modificarea in SALES când PRICE crete cu 1 unitate i ADVERT =constant2>0 : cerere inelastic; 2<0 : cerere elastic î n funcie de pre.

3 = modificarea in SALES când ADVERT crete cu 1 unitate iPRICE =constant3>1 : creterea reclamei cu 1 unitate atreneaz o cretere mai mare a

vânzrilor.

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 3/22

Ex.: Modelul vânzrilor lunare (sales in $1,000) în funcie de preulmediu lunar al hamburgerilor (price in $ ) i cheltuielile pentru reclam(advert in $1,000)

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 4/22

Estimarea modelului în Excel: Tools>Data Analysis>Regression Y Range = SALES

X Range = coloanele PRICE i ADVERT

(includem ambele variabile ex

plicative)

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 5/22

Ecuaia de regresie estimat:SALES= 118.9136 - 7.9078 PRIC E + 1.8626 ADVE RT

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 6/22

Rezultate:-b2 negativ => cererea este elastic în funcie de pre: cretereapreului mediu cu 1$ va determina reducerea vânzrilor sptmânale

cu $ 7907.8 sau reducerea preului cu $1 => SALES crete cu $7907.8-b3 pozitiv: creterea cheltuielilor pt reclam cu $1000 => SALEScrete cu $ 1862.6-intercept: dac preul mediu i cheltuielile cu reclama sunt zero =>

vânzrile ar fi $118913.6 -> incorect!

Predicii: Pre Reclam Vânzri previzionate$ mii $ mii $

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 7/22

Estimarea intervalelor de î ncredere

pentru parametrii k cu o probalilitate de 100(1-)%:

unde tc este valoarea critic a distribuiei Student-t

pentru nivelul de semnificaie ales i T-K grade de libertate

(T-volumul esantionului, K- nr. parametrilor din model)

)()(k ck k k ck

bset bbset b ee F

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 8/22

Excel output: furnizeaz automat intervalele de încredere de 95%(=0,05 sau 5%)

Pentru alte probabiliti se ruleaz modelul de regresie(Tools /Data Analysis/Regression),se bifeaz Confidence Level i se specific probabilitatea dorit

(Ex. 90%). Click OK.

Intervalul de 95% este întotdeaunamai mare decât cel de 90%

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 9/22

TESTAREA IPOTEZELOR: testul t

)(k

k k

bse

bt

F!

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 10/22

1.Testul de semnificaie pentru 2:

H0: 2=0,

H1: 2 0

Pentru (=0.05) i T-3=72 :

t= - 7.215 < -tc= - tinv(0.025,72) = - 1.688

=> respingem H0: 2=0=> acceptm H1: 20.

p- value < =0.05 : b2 i b3 sunt

semnificativi.

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 11/22

2.Testarea elasticitii cereriiH 0: 2 0: scderea preului determin scderea venitului

(cerere inelastic)

H 1: 2 < 0: scderea preului determin creterea venitului(cerere elastic) .

Este un test unilateral.

Selectm =0.10 =>valoarea critic tc este 1.666pentru (T-3)=72 grade de libertate.

Concluzie: deoarece t=-7.215 < -tc=-1.666 respingem ipoteza nul=> eantionul arat c cererea este elastic.

21570961

9087

2

2 ..

.

)(!

!!

bse

bt

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 12/22

3.Testarea eficienei reclamei-> veniturile cresc suficient pentru a acoperi cheltuielile pentru reclam?

Dac ipoteza nul este adevrat, creterea cu un dolar a cheltuielilor dereclam conduce la creterea cu mai puin de un dolar a veniturilor =>

reclam ineficientRespingerea ipotezei nule => reclama este eficient.

Statistica t:

Deoarece t=1.263 < tc=1.666 (test unilateral, 72 grade de libertate i=0.10) => nu respingem ipoteza nul.

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 13/22

Coeficientul de determinaieR 2 arat ce procent din variaiavariabilei dependente y esteexplicat prin modelul de regresie.

SST=SSR+SSE.

Tabelul ANOVA:

R Square R 2 = 0.448=> 44.8% din variaia

total a vânzrilor depinde de pre ireclam.

Indicator alternativ: R2 ajustat(Adjusted R Square) impunepenalizri pentru adugareade variabile explicative (caremresc artificial R 2).Fr interpretare.

)/(

)/(

11

2

!

T SST

K T SSE R

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 14/22

Datorit restriciei SSER>SSEU.

O diferen mare indic reducerea calitii modelului datorit eliminrii unor variabile => restrictiile sunt false => respingem H0.

SSE R i SSE U din tabelele ANOVA ale modelului restrîns i initial.

J = numrul r est ric t iilor

T =v olumul eant ionului

K = numrul par amet rilor mod elului inii al

Dac i poteza nul e ad ev r at , statistica F urmeaz o

distribuie F cu J ( numrtor) i T íK (numitor) grade de libertate

t -test : ipoteze individuale. F - test : ipoteze individuale sau combinate

Testul F pentru verificarea simultan a semnificaiei mai multor parametri:H 0 : k =0 i H 1 : k 0 -> se bazeaz pe compararea sumei ptratelor erorilor

SSEU din modelul initial (unrestricted) cu SSER din modelul restrâns (prinadoptarea ipotezei nule k=0 se elimin variabilele explicative din model).

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 15/22

Ex.1. Verificarea semnificaiei parametrului 2.Se ruleaz o regresie pentru fiecare model.

Modelul iniial de regresie:

Modelul restrâns include doar reclama ( ADVERT ) ca variabilexplicativ (2=0 => PRICE este eliminat din model).

ANOVA

df SS MS

Regression 2 1396.539 698.2695

Residual 72 1718.943 23.87421

Total 74 3115.482

ANOVA

df SS MS

Regression 1 153.6546 153.6546

Residual 73 2961.827 40.57298

Total 74 3115.482

SSEU

SSER

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 16/22

Deoarece F - statistic > F - critical value respingem ipoteza nul= > preul influeneaz veniturile.

059752729431718

194317188272961./.

/)..(

)/(

/)(

!

!

! K T SSE

J SSE SSE

F U

U R

Aflarea F-critic: FINV(;J;T-K)= FINV(0.05;1;72)=3.9739

Pentru a testa o singur ipotez folosimt-test sau F-test. F=t2 and Fc=tc

2

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 17/22

F - statistic > F - critic => respingem ipoteza nul=> atât preul, cât i reclama influeneaz veniturile.

247829729431718

29431718482031151.

/.

/)..(

)/(

)/()(!

!

!

K T SSE

K SSE SSE F

U

U R

FINV(;J;T-K)= FINV(0.05;2;72)=3.1239

Ex.2. Testm dac toi sunt zer o exceptând 1 (intercept)= > NU sunt variabile explicative in modelul restrâns

=> SSE R = SS T

din modelul iniial.

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 18/22

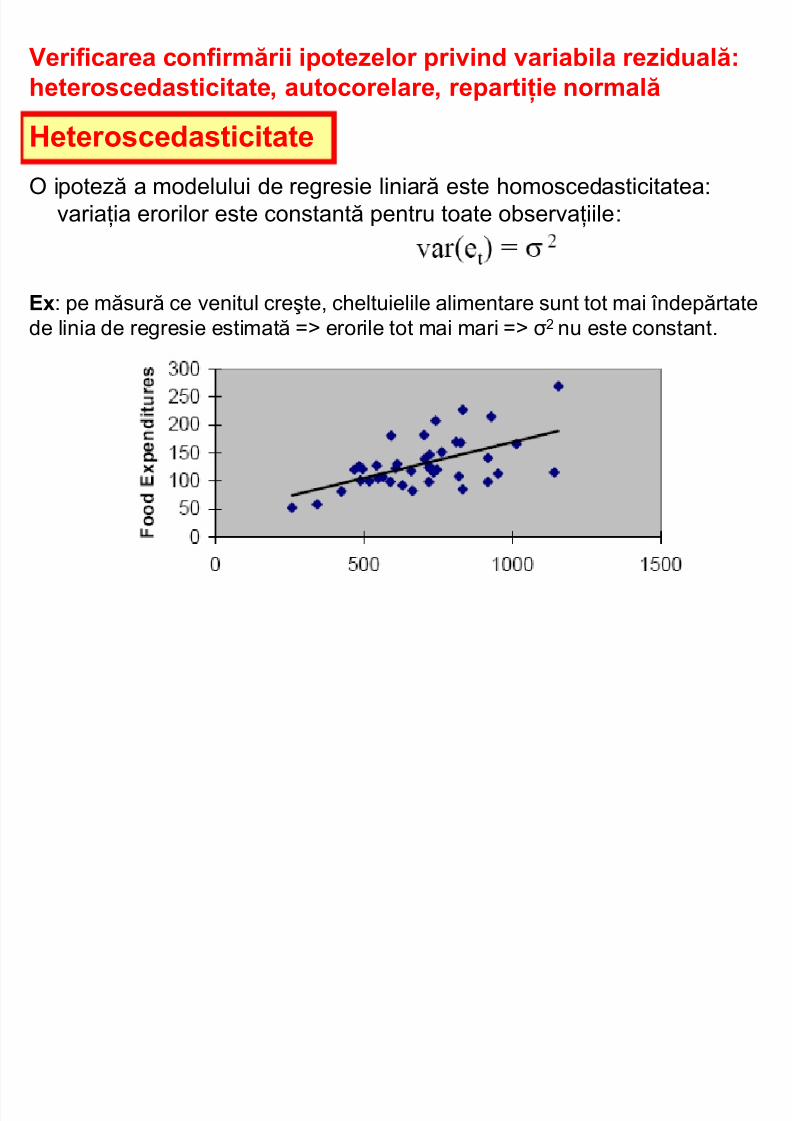

O ipotez a modelului de regresie liniar este homoscedasticitatea: variaia erorilor este constant pentru toate observaiile:

Heter oscedasticitate

Verificarea confirmrii ipotezelor privind variabila rezidual:heter oscedasticitate, autocorelare, repartiie normal

Ex: pe msur ce venitul crete, cheltuielile alimentare sunt tot mai îndeprtatede linia de regresie estimat => erorile tot mai mari => 2 nu este constant.

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 19/22

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 20/22

Ipotez a modelului de regresie liniar: erorile corespunztoarediferitelor observaii sunt independente între ele (necorelate).

Consecina autocorelatiei: estimrile parametrilor sunt deplasate.

Autocorelaia

DW = § (et - et-1)2t=2

T^ ^

§ et2

t=1

T^

(d)

Depistarea autocorelaiei: testul Durbin-Watson

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 21/22

0 di ds 2

autocorelatiepozitiv

nu exista

autocorelatie

indecis

DW

(d)4-ds 4-di 4

indecis

Autocorel.negativ

8/8/2019 S6._Regresie_multipla_+teste

http://slidepdf.com/reader/full/s6regresiemultiplateste 22/22

Statistica Jarque-Bera:

res ping em ipot eza nul a d i st r ibui ei normal e d ac st at i st i ca JB cal c ul at > v aloarea cr i t i c sel ec t at d in

d i st r ibui a 2 cu K grade de libertate

)

)(

( 4

3

6

22 !

k S

T JB

aplatizare(kurtosis)

simetrie(skewness)

nr deobservaii

32

23

2

¹¹

º

¸

©©

ª

¨

¹

¹

º

¸

©

©

ª

¨

!

§

§

T

e

T

e

S

Ö

Ö

22

4

Ö

Ö

¹¹

º

¸©©

ª

¨¹

¹

º

¸

©

©

ª

¨

!

§

§

T

e

T

e

k

Testarea

normalitiier orilor