38

FINANTE - BANCI PROIECT PRACTICA SPECIALITATE 2010

FINANTE - BANCI

PROIECTPRACTICA SPECIALITATE

2010

1. Prezentarea de ansamblu a unitatii economice

SC.NAVROM DELTA SA, a fost infiintata la data de 25.05.1999 fiind o societate cu capital privat romanesc si avand urmatorul actionariat :

- CNFR Navrom SA Galati- Consiliul Judetean Tulcea- SC Europolis SA Tulcea

Inregistrata la Registrul Comertului sub nr.J36/196/1999,CUI :RO11791202, societatea are ca obiect principal de activitate : Transporturi pe cai navigabile interioare – cod CAEN 6120 si efectueaza de la infiintare transport public de pasageri si marfuri de stricta necesitate in localitatile din Delta Dunarii. Desfasurarea activitatii este reglementata de HG 595/2000 si contractul incheiat pentru realizarea acestui serviciu public cu Ministerul Transporturilor. SC NAVROM DELTA SA Tulcea, realizeaza servicul public de transport pe toate relatiile si cu frecventa solicitata in caietul de sarcini , cu un numar de 10 capacitati de transport din care : 7 unitati proprietatea societatii si 3 unitati inchiriate. Conform actelor emise de Autoritatea N avala Romana – atestate de bord – navele sunt destinate transportului de pasageri, cu respectarea cerintelor impuse de capacitatea maxima de incarcare conform actelor nacei.Societatea a procedat la amenajarea de spatii destinate transportului de marfuri conform normelor impuse de Directia Sanitar Veterinara Tulcea,Directia de Sanatate Publica Tulcea, cu respectarea normelor autoritatii navale teritoriale. Complementar serviciului public de transport al pasagerilor si marfurilor de stricta necesitate, societatea asigura urmatoarele servicii : -servicii bar pe navele clasice si rapide pe baza de contract cu firma specializata in servicii de alimentatie publica -servicii de eliberare a documentelor de calatorie prin casele de bilete in principalele localitati : Tulcea,Sulina, Crisan,Chilia Veche,Sf.Gheorghe.Pentru celelalte localitati se asigura eliberarea biletelor de calatorie la bordul navelor si posibilitatea rezervarii acestora anticipat cu 10 zile inainte,on-line : -echipa formata din 12 docheri asigura incarcarea marfurilor de stricta necesitate : -servicii de coletarie intre localitatile din Delta Dunarii si municipiul Tulcea : -sala de asteptare in cladirea APDM Tulcea, pentru portul Tulcea si la bordul pontoanelor de acostare in celelalte localitati.

Pentru preluarea pasagerilor si marfurilor de stricta necesitate pe relatiile si cu frecventa specificata in caietul de sarcini, sunt utilizate urmatoarele unitati de transport : -4 nave cu capacitate de 300 pasageri -2 nave cu capacitate de 150 pasageri -1 nava cu capacitate de 64 pasageri - 1 salupa de servitute de 11 pasageri -2 nave rapide de tip catamaran cu capacitat de 198 pasageri fiecare. Toate navele dispun de grupuri sanitare,instalatii de incalzire (climatizare in cazul navelor rapide) case de bilete si spatii destinate serviciilor de alimentatie publica.

SC NAVROM DELTA SA Tulcea dispune de 18 pontoane de acostare proprietate, amplasate in locuri special amenajate in toate localitatile, destinate imbarcarii / debarcarii pasagrilor.Accesul la pontoane este asigurat prin schele metalice,in depline conditii de siguranta. Pentru situatii deosebite – defectiuni, accidente, verfuri ale fluxurilor de pasageri – in permanenta exista 2 nave clasice ( 300 psg.+ 150 psg. Capacitate) ce permit preluarea tuturor pasagerilor si marfurilor, atat in statiile terminale cat si din statiile intermediare.

Sediul societatii este in TULCE, judetul Tulcea. In toate actele, facturile, anunturilie emanand de la societate, denumirea societatii va fi precedata de initialele “SA”, sediul societatii, capitalul social si numarul de inregistrare din Registrul Comertului.

Societatea este persoana juridical romana avand forma juridical de societate pe actiuni cu capital privat romanesc.Societatea isi desfasoara activitatea in conformitate cu legile ramane si cu prevedrrile din statutul societatii.Functionarea societatii este nelimitata cu incepere de la data inregistrarii la Registrul Comertului. Pentru realizarea serviciului public de transport, societatea are un numar de 125 angajati, din care :personal navigant 95, personal auxiliar 15, personal TA si administartiv 15.Personalul are nivelul de studii si calificare necesar functiilor de incadrare si indeplinirea sarcinilor de serviciu.Personalul navigant poseda brevete si certificate de capacitate corespunzatoare functiilor de incadrare.Toate navele au asigurat echipajul minim de siguranta conform certificatelor emise de Autoritatea Navala.Tot personalul este angajat cu contracte de munca individuale legale, inregistrate la Inspectoratul Teritorial de Munca. Conform caietului de sarcini societatea are prevazut ca in situatii de urgenta mai ales in extrasezon, sa asigure capacitatea de transport pe toate relatiile atat pentru pasageri cat si pentru marfurile de stricta necesitate.

Pentru aceasta transportul marfurilor urmeaza a se efectua in regim mixt (pasageri si marfuri) numai cu navele clasice, acestea dispunand de amenajari destinate transportului de marfuri, asigurand urmatoarele tonaje, functie de tipul navei:-nava 300 persoane =35 to/cursa-nava 150 persoane =20to/cursa-nava 64 persoane = 3to/cursa-nava 11 persoane = 2 to/cursa Ca urmare, in baza prevederilor Caietului de sarcini privind frecventa si relatiile de transport, vor fi realizate capacitati de transport marfa pe toate relatiile. Obiectul de activitate al societatii va putea fi modificat rpin hotararea AGA. Capitalul social al societatii este de 4.890.600 lei (RON) si este in intregime privat.

El este format din actiuni cu o valoare nominala de 50 lei/ act. Capitalul este in intregime subscris si varsat. Actiunile sunt nominative si cuprind totae elementele prevazute de lege.Actiunile au valoare egala si confera posesorilor drepturi egale.Ele nu vor putea fi emise pentru o suma mai mica decat valoarea nominala. Societatea tine evidenta actiunilor intr-un registru special,numerotat,sigilat si parafat de presedintele CA. Fiecare actiune da dreptul la vot in adunarile generale ale societatii. Odata cu bilantul anual se va prezenta situatia actiunilor, daca au fost integral platite si eventualele varsaminte neefectuate. In situatia in care actionarii nu au efectuat plata varsamintelor pe care le datoreaza, societatea ii va soma de doua ori in scris la interval de 15 zile.Daca nici dupa somatii actionarii nu vor efectua varsamintele datorate,consiliul de administratie poate decide : urmarirea actionarilor, anularea actiunilor.Ezercitiul dreptului la vot este suspendat pentru actionarii care nu sunt la curent cu varsamintele ajunse la scadenta.

2. Cunoasterea si studiul principalelor activitati si unitati componente

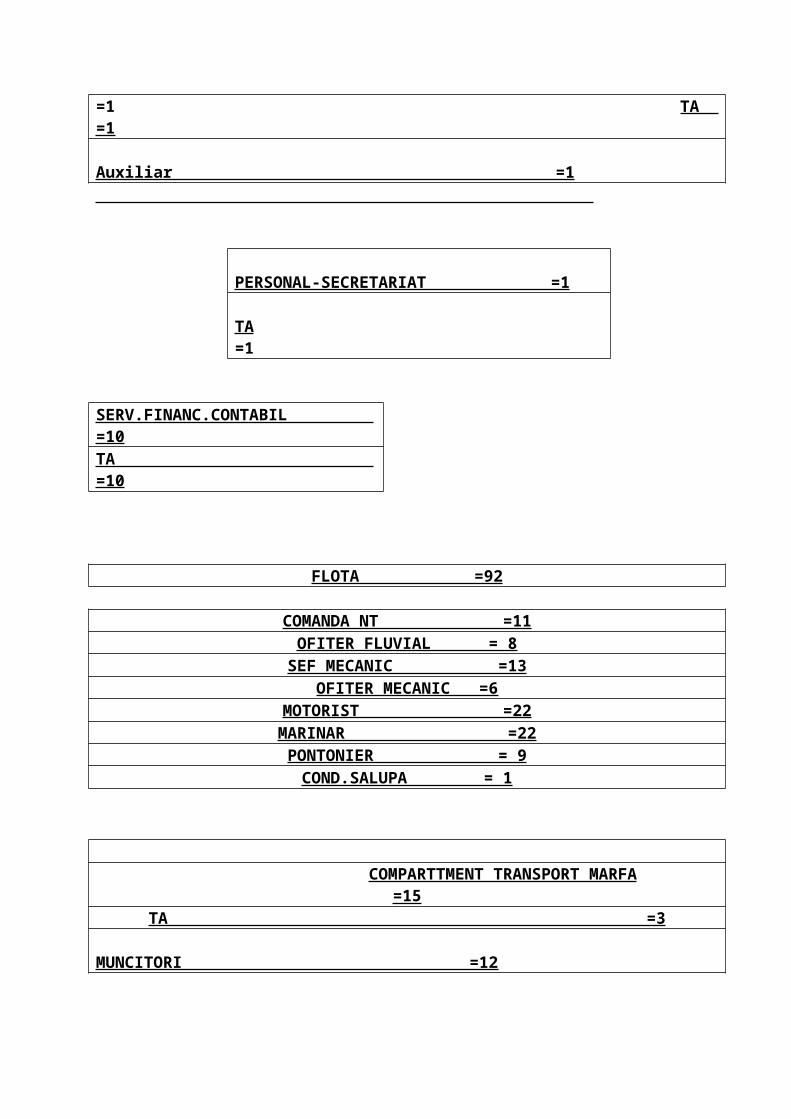

Structura organizatorica a societatii cuprinde compartimente de exploatare si compartimente functionale,in care se desfasoara activitatile specifice necesare realizarii scopului 0pentru care a fost infiintata :transport pe cai navogabile interioarede pasageri si marfuri de stricta necesitate.Activitatile ce tin de domeniile finanaciar, contabilitate, salarii sedesfasoara in cadrul unui singur compartiment. Compartimentul financiar-contabil are multiple atributiuni si relatii cu toate celelalte compartimente din cadrul societatii.

ORGANIGRAMA TOTAL =125 TA = 19ADUNAREA GENERALA A ACTIONARILOR Personal ambarcat = 92 Muncitori = 12 CONSILIUL DE ADMINISTARTIE Auxiliar = 2

DIRECTOR =1 TA = 1

CONTABIL SEF =1 SERV.EXPLOATARE FLOTA =5 TA =1 TA =1 Auxiliar =1

PERSONAL-SECRETARIAT =1 TA =1

SERV.FINANC.CONTABIL

=10TA =10

FLOTA =92

COMANDA NT =11OFITER FLUVIAL = 8SEF MECANIC =13OFITER MECANIC =6MOTORIST =22MARINAR =22PONTONIER = 9COND.SALUPA = 1

COMPARTTMENT TRANSPORT MARFA =15TA =3

MUNCITORI =12

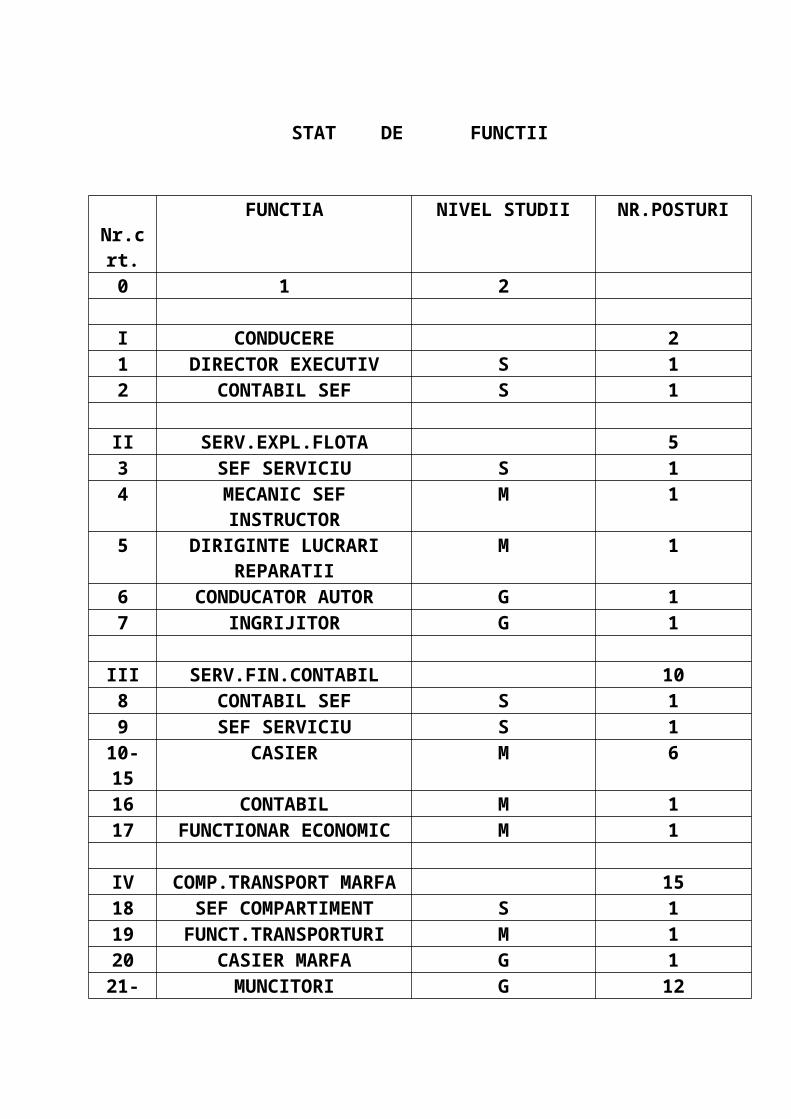

STAT DE FUNCTII

Nr.crt.FUNCTIA NIVEL STUDII NR.POSTURI

0 1 2

I CONDUCERE 21 DIRECTOR EXECUTIV S 12 CONTABIL SEF S 1

II SERV.EXPL.FLOTA 53 SEF SERVICIU S 14 MECANIC SEF

INSTRUCTORM 1

5 DIRIGINTE LUCRARI REPARATII

M 1

6 CONDUCATOR AUTOR G 17 INGRIJITOR G 1

III SERV.FIN.CONTABIL 108 CONTABIL SEF S 19 SEF SERVICIU S 1

10-15 CASIER M 616 CONTABIL M 117 FUNCTIONAR ECONOMIC M 1

IV COMP.TRANSPORT MARFA

15

18 SEF COMPARTIMENT S 119 FUNCT.TRANSPORTURI M 120 CASIER MARFA G 1

21-32 MUNCITORI G 12

V SECRETARIAT,PERSONAL 133 SECRETAR M 1

VI PERSONAL NAVIGANT 9234-44 COMANDANT M 1145-57 SEF MECANIC M 1358-65 OFITER FLUVIAL M 866-71 OFITER MECANIC M 672-93 MOTORISTI M 2294-115 MARINAR G 22

116 CONDUCATOR SALUPA G 1117-125

PONTONIER G 9

TOTAL 125

3.OBIECTIVELE DE DEZVOLTARE SI MODERNIZARE A UNITATII

In ceea ce priveste obiectivele de dezvoltare modernizare a unitatii economice,acestea se vor concretiza in modernizarea sistemului computerizat de eliberare de bilete de calatorie, prin instalarea la casieriilor centrale si la bordul navelor de calculatoare performante in sistem de retea, care asigura un control permanent al numarului de calatori ce se afla la bordul navelor in orice momemnt.Astfel se asigura siguranta pasagerilor fara a depasi capacitatea de transport, caz in care se poate anunta conducerea societatii pentru luarea de masuri in consecinta.

De asemenea are in vedere dotarea pontoanelor de acostare din localitatile Deltei Dunarii (puncte terminale si intermediare) cu aparatura tehnica de ultima generatie , precum si crearea conditiilor de imbarcare/debarcare a pasagerilor si marfurilor, pentru evitarea aglomerarii traficului de pasageri si de marfa.

POLITICA SI OBIECTIVELE CALITATII

Intentia declarata a companiei NAVROM DELTA S.A.in domeniul calitatii este de a executa serviciile oferite clientilor sai intr-o astfel de maniera incat sa satisfaca pe deplin toate cerintele acestora si sa previna din timp aparitia oricaror tipuri de neconformitati pe durata executarii serviciului contractat.

Pentru a atinge acest obiectiv primordial, compania a elaborat si implementat un sistem de management al calitatii care sa corespunda cerintelor standardului ISO 9001: 2000 si care sa respecte toate prevederile legale aplicabile.

Avand in vedere ca aprecierea cea mai importanta a calitatii serviciilor noastre este SATISFACTIA CLIENTULUI, intregul personal al companiei se angajeaza fara echivoc intr-un proces continuu de perfectionare a calitatii muncii depuse.

Conducerea companiei este constienta de responsabilitatea sa in implementarea si perfectionarea sistemului de calitate adoptat si de faptul ca acest sistem constituie o investitie pe termen lung care va asigura succesul companiei pentru viitor.

In acest sens, conducerea companiei va aloca toate resursele necesare, atat financiare cat si umane, pentru functionarea cu eficienta a sistemului. Sistemul de Management al Calitatii implementat in companie a fost proiectat pentru a asigura:

Un control consistent si sistematic al implementarii efective a procedurilor de lucru la toate nivelele organizationale ;

Cunoasterea si aplicarea tuturor regulilor, legilor si cerintelor contractuale,

de catre toti angajatii companiei ; Prevenirea deficientelor in procesul de livrare al serviciilor companiei si a

reclamatiilor de la clienti ; Rezolvarea prompta a solicitarilor clientilor.

Prin implementarea acestui sistem, compania isi propune sa realizeze

urmatoarele OBIECTIVE ale CALITATII :

Asigurarea unor servicii de un inalt nivel profesional care sa satisfaca asteptarile clientilor;

Reducerea continua a reclamatiilor de la clienti, cu minim 5 % pe an, pana la

atingerea obiectivului final de « 0 » reclamatii;

Cresterea globala a activitatii cu 5 % pe an, prin calitatea serviciului oferit ; Perfectionarea profesionala a angajatilor – participarea acestora la cel putin

1 curs pe an ; Cresterea renumelui si reputatiei firmei in domeniul de activitate prin

includerea certificarii in antetul oficial al companiei.

Conducerea companiei se angajeaza ferm in implementarea, respectarea si aplicarea sistemului de management al calitatii si ca atare solicita tuturor angajatilor companiei sa aplice sistemul de management in activitatea lor zilnica, acestia avand responsabilitatea de a executa fiecare activitate in conformitate cu prevederile sistemului.

4. Organizarea şi ţinerea contabilităţii. Organigrama organizatorică şi funcţională a unităţii la care se efectuează practica.

.Registrele de contabilitate.

Datele consemnate în documentele justificative sunt înregistrate în ordine cronologică şi grupate în registrele contabile. Acestea se prezintă sub forma unor registre legate, fişe şi situaţii ale căror conţinut şi formă corespund scopului pentru care se ţin.Principalele registre ce se folosesc, obligatoriu, în contabilitate sunt: Registrul-jurnal, Cartea-mare şi Registrul-inventar.

a)Registrul-jurnal este documentul contabil obligatoriu în care se înregistrează, prin articole contabile, în mod cronologic, operaţiile patrimoniale, prin respectarea succesiunii documentelor, după data de întocmire sau intrare a acestora în unitate. In cadrul firmei acest jurnal este emis, pe baza inregistrarilor efectuate zilnic. Se listeaza la sfarsitul lunii , iar totalurile (rulajul) se inscrie manual in registrul jurnal (formularul tipizat) snuruit si inregistrat la Administratia finantelor publice la data infiintarii firmei.

b)Registrul „Cartea-mare” este un document contabil obligatoriu în care se înscriu lunar, direct sau prin regrupare pe conturi corespondente, înregistrările efectuate în registrul-jurnal, stabilindu-se situaţia fiecărui cont, respectiv soldul iniţial, rulajele debitoare, rulajele creditoare şi soldurile finale. Forma folosita drept registru « Cartea-mare « de firma

este cea de fise de cont pentru operatiuni diverse. Aceasta fisa (cartea mare) este emisa din programul de contabilitate si se listeaza si arhiveza odata pe an – la sfarsitul anului. c) Registrul-inventar este documentul contabil în care se

înregistrează toate elementele de activ şi de pasiv, grupate în funcţie de natura lor, conform posturilor din bilanţul contabil, inventariate potrivit normelor legale. Elementele patrimoniale înscrise în Registrul-inventar au la bază listele de inventariere sau alte documente care justifică conţinutul fiecărui post din bilanţul contabil. Registrul-inventar cuprinde două părţi: listele de inventariere şi recapitulaţia inventarului. În cadrul recapitulaţiei, datele preluate din listele de inventariere

sunt grupate pe structurile patrimoniale de activ şi pasiv.

Acest registru in cadrul firmei se completeaza odata pe an avand la baza inventarele intocmite in fiecare gestiune(materii prime , materiale auxiliare, marfuri si produse) si in fiecare departament(mijloacele fixe si obiectele de inventar). d)Registrul general de evidenta a salariatilor. Se

numeroteaza pe fiecare pagina si va purta obligatoriu pe toate paginile stampila inspectoratului teritorial de munca. Angajatorul are obligatia completarii registrului in ordinea incheierii contractelor individuale de munca.

Registrul cuprinde elementele de identificare a tuturor salariatilor , data incheierii contractului individual de munca , data inceperii activitatii, modificarea si suspendarea contractului, durata acestuia , durata muncii eta in ore/zi, respectiv codul acesteia potrivit Clasificarii ocupatiilor din Romania(C.O.R.), salariul de baza la data incheierii contractului, data incetarii contractului si temeiul legal al incetarii acestuia, numele, prenumele si semnatura persoanei care face inscrierea.In cazul, SC NAVROM DELTA SA TULCEA, Registrul se completeaza si se pastreaza la sediul central al angajatorului, in cadrul departamentului de Resurse Umane.

e)Registrul unic de control are ca scop evidentierea tuturor controalelor desfasurate la contribuabil de catre toate organele de control specializate, in domeniile : financiar-fiscal, inspectia muncii, sanitar, fitosanitar, urbanism, calitatea in constructii, protectia consumatorului, protectia impotriva incediilor, precum si in alte domenii prevazute de lege .

f) Registrul de evidenta fiscala are ca scop inscrierea tuturor informatiilorcare au stat la determinarea profitului impozabil si a calculului impozitului pe profit cuprins in declaratia privind obligatiile de plata la bugetul general consolidat.

Informatiile din Registrul de evidenta fiscala sunt inregistrate in ordine cronologica si corespund cu operatiunile fiscale si cu datele privind impozitul pe profit din declaratia privind obligatiile de plata la bugetul general consolidat. Registrul de evidenta fiscala se pastreaza la

sediul fiscal al SC ASSA ABLOY ROMANIA SRL , in cadrul serviciului Financiar-Contabilitate , unde se fac si inregistrarile in acesta.

Sistemul de documente privind organizarea contabilităţii imobilizarilor.

Evidenta operativa a imobilizarilor corporale intrate si iesite din unitatea patrimoniala ,in functie de categoria din care fac parte si locul unde se afla, se tine cu ajutorul registrului numerelor de inventar. Fiecarui mijloc fix i se acorda un numar de inventar , in ordine cronologica, pe baza documentelor primite.Este intocmit de seviciul Financiar-Contabilitate , pe grupe de mijloace fixe, prin inregistrarea cronologica a mijloacelor fixe intrate in unitate.

a)Fisa mijlocului fix serveste ca document pentru evidenta analitica a mijloscelor fixe. Se intocmeste de serviciul Financiar-Contabilitate , intr-un exemplar, pentru ficare mijloc fix.

b)Bonul de miscare a mijlocului fix serveste ca : Document justificativ de predare-primire a

mijloacelor fixe intre doua locuri de folosinta ale unitatii(CP , DEPARTAMENT ; PUNCT DE LUCRU)

Document de insotire a mijloacelor fixe pe

timpul transportului de la o sectie sau subunitate(CP, DEPARTAMEN ; PUNCT DE LUCRU) la alta.

Document justificativ de inregistrare in

evidenta tinuta de responsabilul cu mijloacele fixe la locurile de folosinta si in contabilitate.

Circula la : persoana care aproba miscarea mijlocului fix in cadrul unitatii ; la CP-ul ,DEPARTAMENTUL , PUNCTUL DE LUCRU predator , pentru semnarea de predare de catre responsabilul cu mijloace fixe si pentru semnare de primire de catre delegatul CP-ului , DEPARTAMENTULUI ,

PUNCTULUI DE LUCRU , primitor. ; la serviciul Financiar-Contabilitate pentru inregistrarea miscarii mijlocului fix .c) Procesul-verbal de punere in functiune a mijlocului fix

se intocmeste pentru utilajele si instaltiile care necesita montaj si probe tehnologice , precum cladirile si constructile speciale care deservesc procese tehnologice, acestea considerandu-se puse in functiune la terminarea probelor tehnologice.Se intocmeste de catre secretarul comisiei numite pentru receptionarea obiectivului de investitii , in prezenta membrilor comisiei care este formata din : presedinte, specialisti-consultanti,asistenti la receptie.

d)Procesul-verbal de scoatere din functiune a mijloculi fix serveste ca :

Document de constatre a indeplinirii conditiilor scoaterii din functiune a mijloscelor fixe, de scoatere din uz .

Document de consemnare a scoaterii efective din functiune a mijloacelor fixe.

Document justificativ de inregistrare in evidenta magaziilor (depozitelor )si in contabilitate.

Documente privind organizarea contabilităţii materialelor.

a)N.I.R.-ul serveste ca : document pentru receptia bunurilor aprovizionate, document justificativ pentru incarcare in gestiune, act de proba in litigiile cu carausii si furnizorii, pentru diferentele constatte la receptie, document justificativ de inregistrare in contabilitate.

Circula la gestiune, pentru incarcarea in gestiune a bunurilor materiale receptionate , la compartimentul financiar-contabil, pentru intocmirea formelor privind reglementarea diferentelor constatate , precum si pentru inregistrarea in contabilitatea sintetica si analitica , atasata la documentele de livrare(factura sau avizul de insotire a marfii).Se arhiveaza la compartimentul financiar-contabil.

b)Bonul de consum Serveste ca:

- document de eliberare din magazie pentru consum a unui singur material, respectiv mai multor materiale, dupa caz; - document justificativ de scadere din gestiune; - document justificativ de înregistrare în evidenta magaziei si în evidenta contabila în partida simpla.

Se întocmeste în doua exemplare, pe masura lansarii, respectiv eliberarii materialelor din magazie pentru consum.

Circula: - la persoanele autorizate sa semneze pentru acordarea vizei de necesitate – CENTRELE DE PROFIT (ambele exemplare); - la magazia de materiale, pentru eliberarea cantitatilor prevazute, semnandu-se de predare de catre gestionar si de primire de catre delegatul care primeste materialele (ambele exemplare); - la compartimentul financiar-contabil, pentru efectuarea inregistrarilor in contabilitatea sintetica si analitica (ambele exemplare). Se arhiveaza la compartimentul financiar-contabil.

c) Aviz de insotire a marfii :Formular tipizat cu regim special de tiparire, inseriere si numerotare, comun pe economie , executat pe hartie autocopiativa securizata.Serveste ca :

Document de insotire a marfii pe timpul transportului ; Document ce sta la baza intocmirii facturii fiscale ; Dispozitie de transfer al valorilor materiale de la o

gestiune la alta Document de primire in gestiunea cumparatorului sau in gestiunea primitoare din cadrul aceleasi unitati in cazul transferului ;

Circula la :o furnizor ; o la delegatul unitatii care face transportul sau al

clientului , pentru semnare de primire (ex. 1) ;o la compartimentul financiar-contabil , atasat la

factura ;o la cumparator ;o la magazie , pentru incarcarea de gestiune a

produselor, marfurilor sau altor valori materiale primite, dupa efectuarea receptiei de catre comisia de receptiesi dupa consemnarea rezultatelor;

o la compartimentul financiar-contabil, pentru inregistrarea in contabilitate sintetica si analitica, atasat la factura ;

o Dispozitie de livrare Serveste ca :

Document pentru eliberarea din magazie a produselor, marfurilor sau a altor valori materiale destinate vanzarii ;

Document justificativ de scadere din gestiunea magaziei predatoare ;

Document de baza pentru intocmirea avizului de insotire a marfii sau a facturii fiscale , dupa caz .

Circula la :o Magazie, pentru eliberarea produselor , marfurilor

sau altor valori materialesi pentru inregistrarea in evidenta magaziei, semnandu-se de catre gestionarul predator pentru cantitatile livrate .

Se arhiveaza la : magazie ; la departamentul vanzari ;

d)Fise de magazieServeste ca:

- document de evidenta la locul de depozitare a intrarilor, iesirilor si stocurilor de valori materiale; - sursa de informatii pentru controlul operativ curent si contabil al stocurilor de valori materiale. Se întocmeste într-un exemplar, separat pentru fiecare fel de material, si se

completeaza de gestionar sau de persoana desemnata, care completeaza coloanele privitoare la intrari, la iesiri si stoc.

Fisele de magazie se tin la fiecare loc de depozitare a valorilor materiale, pe feluri de materiale ordonate pe grupe, eventual subgrupe, sau în ordine alfabetica. Pentru valori materiale primite spre prelucrare de la terti sau în custodie se întocmesc fise distincte care se tin separat de cele ale valorilor materiale proprii. Înregistrarile în fisele de magazie se fac document cu document. Stocul se poate stabili dupa fiecare operatiune înregistrata, dar în mod obligatoriu zilnic.

e)Fise de magazie a formularelor cu regim specialFormular tipizat cu regim special de tiparire, inseriere si numerotare, comun pe economie, executat pe carton securizat.Serveste ca :

Document de evidenta a intrarilor , iesirilor si stocurilor de formulare, care au un regim special de inseriere, numerotare , evidenta si urmarire ;

Document de evidenta a formularelor anulate ; Sursa de informatii pentru controlul operativ curent si

contabil al stocurilor de formulare.Se intocmeste intr-un exemplar , separat pentru fiecare fel de formular cu regim special, de catre gestionar.Nu circula, fiind document de inregistrare si se arhiveaza la compartimentul financiar-contabil.

5. Sistemul de documente privind organizarea contabilităţii mijoacelor banesti.

a) Foaia de varsamant (formular tipizat, specific fiecarei banci ,cu ajutorul caruia se depun la banca banii care depasesc plafonul zilnic stabilit de lege . Se intocmeste de casiera in doua exemplare , unul insoteste banii la banca iar celalalt (vizat de banca ) ramane la registrul de casa.

b) CEC-ul de numerar . Este CEC-ul cu ajutorul caruia se ridica banii din banca pentru efectuarea diferitelor plati (salarii, furnizori , avansuri de trezorerie etc).Se completeaza de casiera si cu aprobarea (semnatura directorului economic si stampila unitatii) Directorului Economic se prezinta la banca pentru ridicarea de numerar.

c) Dispozitia de plata / incasare .Este un formular tipizat cu ajutorul caruia se ridica sau se depun banii in casierie . Se intocmeste de contabilul care tine evidenta Avansurilor de trezorerie pe baza unui REFERAT semnat in prealabil de directorul economic sau in urma decontului de cheltuieli (ordinului de deplasare). Se inregistreaza intr-un registru de numere (cu evidenta avansurilor de trezorerie) si se semneaza de contabilul care l-a intocmit, de contabilul sef si directorul economic. In baza documentului astfel intocmit casiera elibereaza – plateste sumele de bani ( Dispozitia de plata) sau elibereaza chitanta pentru sumele de bani incasate (dispozitia de incasare) .Acestea raman la Registrul de casa ca documente justificative.

d) Chitanta .Se elibereaza de casiera in momentul in care incaseaza sume de bani , se semneaza de casiera si se stampileaza cu stampila casieriei .Cu ajutorul chitantei se platesc sume de bani catre furnizori (in acest caz chitanta este emisa de furnizor).

e) Registrul de casa lei si valuta. Este un formular tipizat cu ajutorul caruia se tine evidenta incasarilor si platilor zilnice , in numerar(lei sau valuta).Se intocmeste de casiera , zilnic, in doua exemplare : un exemplar ramane la casierie iar celalalt se arhiveaza in compartimentul financia-contabil unde se si opereaza inregistrarile in evidenta contabila a unitatii.

6. Sistemul de documente privind organizarea contabilităţii drepturilor salariale.

a) stat de salarii lichidare (sub forma de fluturas). Se semneaza de persoana care-l intocmeste si Directorul Economic si se arhiveaza 50 de ani.Acest fluturas se distribuie salariatilor , prin sefii CP-urilor sau Departamentelor in plicuri sigilate.

b) lista de avans chenzinal ( sub forma de fluturas) .Se semneaza de persoana care-l intocmeste si Directorul Economic si se arhiveaza 50 de ani.

c) stat de salarii –lichidare- cu toate datele conform legii (care se depune la ITM). Un exemplar se semneaza de persoana care-l intocmeste si Directorul Economic si se arhiveaza 50 de ani , iar alt exemplar semnat si stampilat cu stampila unitatii se depune la ITM .

d) stat de concedii de odihna. Se semneaza de persoana care-l intocmeste si Directorul Economic si se trimite la casieria unitatii pentru plata , unde ramane ca act justificativ pentru inregistrarea in registrul de casa.

e) fisa individuala . Esta fisa care contine toate datele legate de salarii pe un an de zile . Pentru ficare salariat se genereaza o fisa individuala care se arhiveaza la sfarsitul anului.

f) Ordin de deplasare(delegatie)Serveste ca :

Dispozitie catre persoana delegata sa efectueze deplasarea,

Document pentru decontarea de catre titularul de avans a cheltuielilor efectuate,

Document pentru stabilirea diferentelor de primit sau de restituit de titularul de avans,

Document justificativ de inregistrare in contabilitate.

Se intocmeste de persoana care urmeaza a efectua deplasarea , intr-un exemplar , se semneaza de seful departamentului(daca este nevoie de avans de deplasare se semneaza si de directorul economic care aproba eliberarea din casierie a respectivei sume). La justificarea avansurilor acordate in vederea procurarii de valori materiale sau a deplasarii , ordinul de deplasare se semneaza si de catre directorul economic.

7. Sistemul de documente privind organizarea contabilităţii cheltuielilor şi veniturilor.

a) Jurnal de vanzariFormulat tipizat fara regim special. Serveste ca :

Jurnal auxiliar pentru inregistrarea vanzarilor de valori materiale sau a prestarilor de servicii,

Document de stabilire lunara a taxei pe valoarea adaugata colectata,

Document de control a unor operatii de inregistrare in contabilitate,

Se intocmeste intr-un singur exemplar , in care se inregistreaza zilnic elementele necesare pentru determinarea TVA colectata datorata. Acest document se emite de progarmul de contabilitate si are la baza facturile emise si borderoul de vanzare zilnic, de la casele de marcat.

Circula la compartimentul financiar-contabil pentru verificarea sumelor inscrise in conturi si a respectarii dispozitiilor legale referitoate la taxa pe valoarea adaugata . Se arhiveaza la compartimentul financiar-contabil si sta la baza intocmirii Decontului de TVA.

b)Jurnal de cumparariFormulat tipizat fara regim special. Serveste ca :

Jurnal auxiliar pentru inregistrarea cumpararilor de valori materiale sau a prestarilor de servicii,

Document de stabilire lunara a taxei pe valoarea adaugata deductibila,

Document de control a unor operatii de inregistrare in contabilitate,

Se intocmeste intr-un singur exemplar , in care se inregistreaza zilnic elementele necesare pentru determinarea TVA deductibila. Acest document se emite de progarmul de contabilitate si are la baza facturile de la furnizori (facturi cu care s-au achizitionat valori materiale sau prestari de servicii).

Circula la compartumentul financiar-contabil pentru verificarea sumelor inscrise in conturi si a respectarii dispozitiilor legale referitoate la taxa pe valoarea adaugata .

Se arhiveaza la compartimentul financiar-contabil si sta la baza intocmirii Decontului de TVA.

c) Factura(furnizor / client)Este un formular tipizat cu regim special de tiparire, inseriere si numerotare , comun pe economie, executat pe hartie autocopiativa securizata.Serveste ca : Document de baza caruia se intocmeste instrumentul de

decontare a produselor si marfurilor , a lucrarilor executate sau a serviciilor prestate ;

Document de insotire a marfii pe timpul transportului ; Document de incarcare in gestiunea primitorului ; Document justificativ de inregistrare in contabilitatea

furnizorului si a cumparatorului.In cadrul firmei, facturile sunt intocmite de Departamentul vanzari in trei exemplare (exemplarul albastru merge la client , cel verde in contabilitate iar cel rosu ramane la gestiunea care l-a emis). Se arhiveaza : la furnizor ; la departamentul vanzari(ex. 2) ; la compartimentul financiar-contabil(ex. 1) ; la cumparator ; la compartimentul financiar-contabil(ex. 3) .Atunci cand factura nu se poate intocmi in momentul livrarii, datorita unor conditii obiective si cu totul exceptionale, produsele si marfurile livrate sunt insotite , pe timpul transportului de avizul de insotire a marfii. Pentru bunurile livrate cu aviz de insotire a marfii , factura fiscala trebuie emisa in termen de cel mult 5 zile lucratoare de la data livrarii, fara a depasi finele lunii in care a avut loc livrarea.

8. Sistemul de documente privind organizarea contabilităţii generale.

a)Balanta de verificareIn cadrul SC NAVROM DELTA SA TULCEA, se foloseste balanta de verificare cu patru egalitati , este emisa de programul de contabilitate si raspunde de exactitatea inregistrarilor seful contabil..Serveste la :

Verificarea exactitatii inregistrarilor Controlul concordantei dintre contabilitatea sintetica si

analitica Intocmirea situatiilor financiare

Nu ,circula fiind document de sinteza.Se arhiveaza la compartimentul financiar-contabil.

9. Sistemul de documente privind organizarea inventarierii patrimoniului.

Inventarierea este un procedeu al metodei contabilitatii , comun si altor stiinte economice , care reprezinta ansamblul operatiunilor prin care se constata existenta cantitativa si valorica sau numai valorica , dupa caz , a elementelor de activ si de pasiv aflate in patrimoniul unitatii la data la care aceasta se efectueaza.Principalele documente utilizate in activitatea de inventariere a elementelor patrimoniale de activ si de pasiv sunt :

a)Decizia de inventariere ;Decizia de inventariere este emisa de seful contabil cu acordul scris al conducerii compartimentului financiar-contabil – Directorul Economic. Se emit astfel de decizii o singura data pe an pentru toate gestiunile (de regula la sfarsitul anului) , in cazul schimbarii gestionarului si ori de cate ori este nevoie in cursul anului.

b)Declaratia de inventar ;Serveste ca declaratie scrisa a gestionarului raspunzator de gestionarea valorilor materiale si banesti, pe care o prezinta comisiei de inventariere.Se intocmeste intr-un exemplar, de gestionar, dupa sigilarea locurilor de pastrare a valorilor materiale si banesti de care raspunde gestionarul respectiv, sau, acolo unde este posibil acest lucru, inainte de inceperea operatiei de inventariere, si se semneaza de acesta

c) Lista de inventariere ;Serveste ca :

document pentru inventarierea bunurilor aflate in gestiunile societatii,

document pentru stabilirea lipsurilor si plusurilor de bunuri,

document justificativ de intregisrare in evidenta magaziilor si in contabilitate a plusurilor si minisurilor constatate,

document pentru intocmirea registrului jurnal, document centralizator al operatiunilor de

inventariereSe listeaza din programul de contabilitate , listele de inventariere fara cantitati(doar cu simbolul si denumirea ). Aceste liste se completeaza cu nr. de bucati gasite in timpul inventarului , « faptic » in gestiune si la sfarsit se constata plusurile si minusurile. Listele sunt semnate pe fiecare fila de catre gestionar si comisia de inventariere si impreuna cu Declaratia de inventar si Procesul verbal (intocmit de comisia de inventariere cu concluziile inventarului) se predau la compartimentul financiar-contabil pentru inregistrarea in contabilitate si arhivare.

d)Decizia de imputare ;Serveste ca : Document de imputare a valorii pagubei produse de

persoanele incadrate in munca, Titlu executoriu in momentul comunicarii, Document de inregistrare in contabilitate.

Se intocmeste de catre serviciul Personal , pe baza documentatiei prezentate de contabilul sef (in cazul lipsurilor in gestiune rezultate in urma inventarierii ) .se intocmeste in trei exemplare : exemplarul 1 pentru compartimentul financiar-contabil pentru punerea in aplicare (retinerea pe stat), exemplarul 2 pentru salariat si exemplarul 3 la dosarul de personal al salariatului.

e)Angajamentul de plata ;Acest document serveste ca : angajament e plata , a unei sume ce reprezinta o

paguba adusa unitatii patrimoniale, titlu executoriu pentru recuperarea pagubelor , titlu executoriu pentru executarea silita , in caz de

nerespectarea angajamentului.Se intocmeste intr-un exemplar , de persoana care isi ia angajamentul(in urma unui proces verbal sau a unui referat din care rezulta paguba adusa societatii) si se arhiveaza in compartimentul financiar-contabil. Acest angajament se da

in fata juristului societatii , care are sarcina de a respecta legile si al semna.

f) Registrul-inventar : Acest registru in cadrul firmei, se completeaza odata pe an avand la baza liste de inventariere intocmite in fiecare gestiune(materii prime , materiale auxiliare, marfuri si produse) si in fiecare departament(mijloacele fixe si obiectele de inventar).

10. Gestionarea, folosirea şi evidenţa formularelor cu regim special.

In cadrul SC NAVOM DELTA SA, evidenta formularelor cu regim special se tine la gestiunea de materiale folosind pentru fiecare tip de formular o “Fise de magazie a formularelor cu regim special”. De gestionarea si folosirea acestor formulare raspunde contabilul sef . Nu se elibereaza din gestiune asemenea formulare pana nu se prezinta contabilului sef un raport in care se consemneaza cum s-au folosit formularele ridicate anterior.

11. Lucrari de sinteza si raportare financiar-contabila. Situatii financiare.

Situatiile financiare in cadrul SC NAVROM DELTA SA TULCEA, se intocmesc de directorul economic si are la baza balanta de verificare si listele de inventariere.Societatea aplică Reglementările contabile armonizate cu directivele Comunităţii Economice Europene şi cu Standardele Internaţionale de Contabilitate.

Situatiile financiare anuale se compun din : bilanţ, cont de profit şi pierdere, situaţia modificărilor capitalului propriu, situaţia fluxurilor de trezorerie, politici contabile note explicative.

Situaţiile financiare sunt supuse auditului financiar efectuat de către auditori financiari,persoane juridice autorizate. Se depun la Direcţia Generală a Finanţelor Publice a municipiului Tulcea, în termen de 150 de zile de la încheierea exerciţiului financiar.

Se publica dupa aprobare si se pastreaza timp de 50 de ani .

12.INDICATORII ECONOMICO – FINANCIARI (pentru luna MARTIE 2010)

1.-cifra de afaceri = 209360.85 2.-venituri din exploatare = 278.15 (cont 758)3.-cheltuieli de exploatare = 63538.00 (cont 658)4.-rezultatul reportat = 2538997.61 (cont 117)5.-venituri financiare = 64.006.-rezultate financiare = 110080.90(cont 121)7.-venituri totale = 1021012( clasa 7)8.-cheltuieli totale = 876243.86 ( clasa 6)9.-rezultatul brut al exercitiului = 0( profit)10.-rezultatul net al exercitiului = 110080( pierdere)

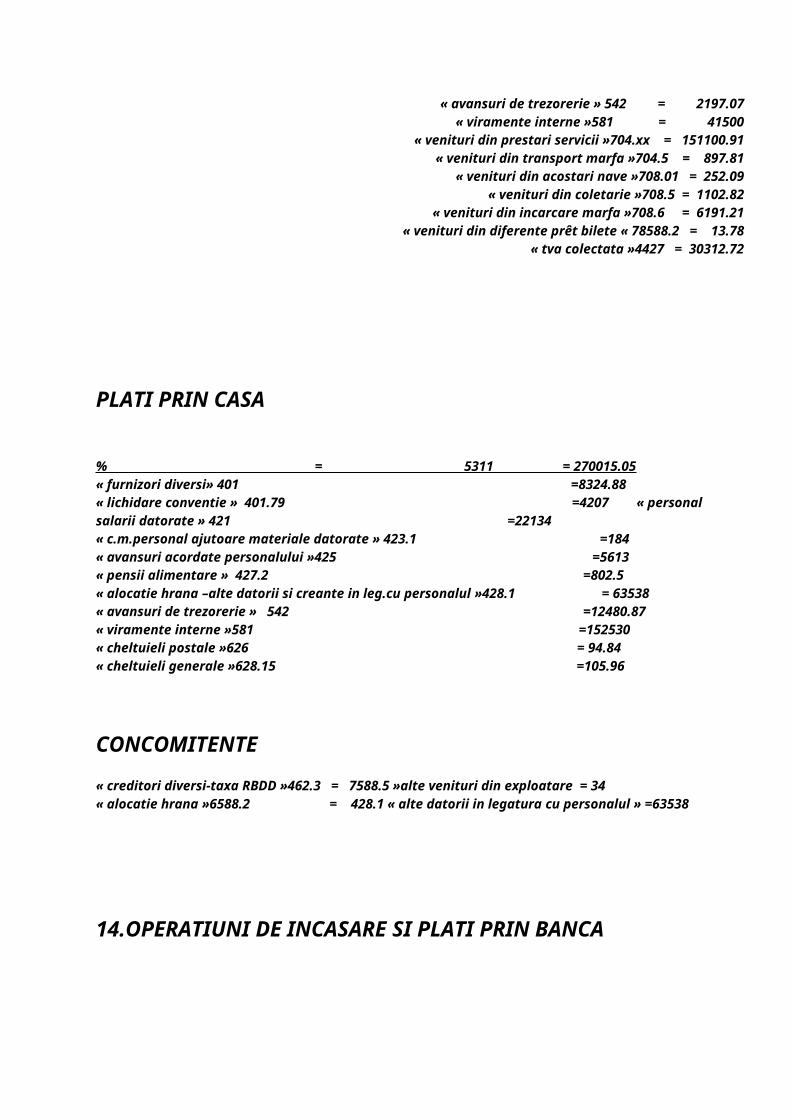

13.OPERATIUNI DE INCASARI SI PLATI IN NUMERAR

Operatiunile de incasari in numerar sunt consemnate in registrul de casa.Aceste operatiuni se fac pe baza de chitanta pentru sumele incasate si pe baza de dispozitie de plata catre casierie pentru sumele platite.Atat platile cat si incasarile se fac in limita plafoanelor stabilite prin lege.

INCASARI PRIN CASA – INREGISTRARI CONTABILE

5311 = % = 257296.72«clienti diversi »411.1 = 22857

« creditori diversi »462 = 549« taxa intrare RBDD »462.3 = 340

« avansuri de trezorerie » 542 = 2197.07« viramente interne »581 = 41500

« venituri din prestari servicii »704.xx = 151100.91« venituri din transport marfa »704.5 = 897.81

« venituri din acostari nave »708.01 = 252.09« venituri din coletarie »708.5 = 1102.82

« venituri din incarcare marfa »708.6 = 6191.21« venituri din diferente prêt bilete « 78588.2 = 13.78

« tva colectata »4427 = 30312.72

PLATI PRIN CASA

% = 5311 = 270015.05« furnizori diversi» 401 =8324.88« lichidare conventie » 401.79 =4207 « personal salarii datorate » 421 =22134« c.m.personal ajutoare materiale datorate » 423.1 =184« avansuri acordate personalului »425 =5613« pensii alimentare » 427.2 =802.5 « alocatie hrana –alte datorii si creante in leg.cu personalul »428.1 = 63538« avansuri de trezorerie » 542 =12480.87« viramente interne »581 =152530« cheltuieli postale »626 = 94.84« cheltuieli generale »628.15 =105.96

CONCOMITENTE

« creditori diversi-taxa RBDD »462.3 = 7588.5 »alte venituri din exploatare = 34« alocatie hrana »6588.2 = 428.1 « alte datorii in legatura cu personalul » =63538

14.OPERATIUNI DE INCASARE SI PLATI PRIN BANCA

INCASARI PRIN BANCA RAIFFEISEN BANK SA TULCEA{LEI}

5121 = % =369468.02 « clienti diversi »411.1 =8942.46 « viramente interne »581 =360470.64 « dobanzi » 766 =5492

PLATI PRIN BANCA RAIFEEIZEN BANK SA TULCEA (LEI)

% = 5121 =303717.86 « furnizori diversi» 401 =186841.69« indemnizatie cons.adm.conventie »401.79 =549« personal salarii datorate »421 =58946« avansuri acordate personalului »425 =8740« retineri din salarii(garantii materiale) »427.1 =5861

« viramente interne »581 =41500« comision banca »627 =677.17« cheltuieli generale »628.15 =600

INCASARI PRIN BANCA TREZORERIE(CONT 5070)LEI

5121.4 = % =806598.44 « clienti diversi »411.1 =1598.44 « subventii guvernamentale »445.1=805000

PLATI PRIN BANCA TREZORERIE (CONT 5070) LEI

% = 5121.4 =811265.01 « furnizori diversi »401 =479580.20« indemnizatie c.a.conventie »401.79 =546‘pensii intretinere »427.2 =476.5« contrib.la asig.sociale 19.5% »4311 =26691« contrib.la asig.soc.c.m. »4311.2 =31« contrib.personal la asig.soc. »4312 =13033« contrib.angajator pt.asig.soc.de sanatate 6% »4313 =8636« contrib.angajati 6.5% »4314 =9358« contrib.pt.cncedii si indemn.angajator 0.85% »4315 =1163« contrib.societate la fd.somaj 2% »437.1 =2743« contrib.angajati la fd.somaj1% »437.2 =1358« impozit pe venit de nat.salariilor angajati »444.1 =12327« impozit pe venit de nat. Salarii colaboratori »444.2 =1013« contr.de asig.pt.acc.de munca si boli prf. 0.737% »447.10 =1009« comision camera de munca »447.4 =343« varsaminte de la p.j.pt.pers.cu handicap neincadrate »447.5 =936« contr.la fd. De garantare pt.plta creantelor salariale 0.25% »447.51 =343« taxa intrare delta « 462.3 =25« viramente interne »581 =241831« chelt.cu primele de asigurare »613 =7252.31« chelt prime asig.pt.pensii » 613.2 =2340

INCASARI BANCA TREZORERIE (CONT 5069) LEI

5121.5 = % =7972.15 « clienti diversi»411.1 =236.40

« alte sume primite cu caracter de subv.veterani «4458.1 =976.20 « alte sume primite cu caracter de subv.lg.147/200 » =6758.85

« dobanda » =0.70

PLATI BANCA TREZORERIE(CONT 5069) LEI

% = 5121.5 =7946.25«viramente interne »581 =7940.64« comision banca »627 = 5.61

INCASARI BANCA VALUTA (EURO)

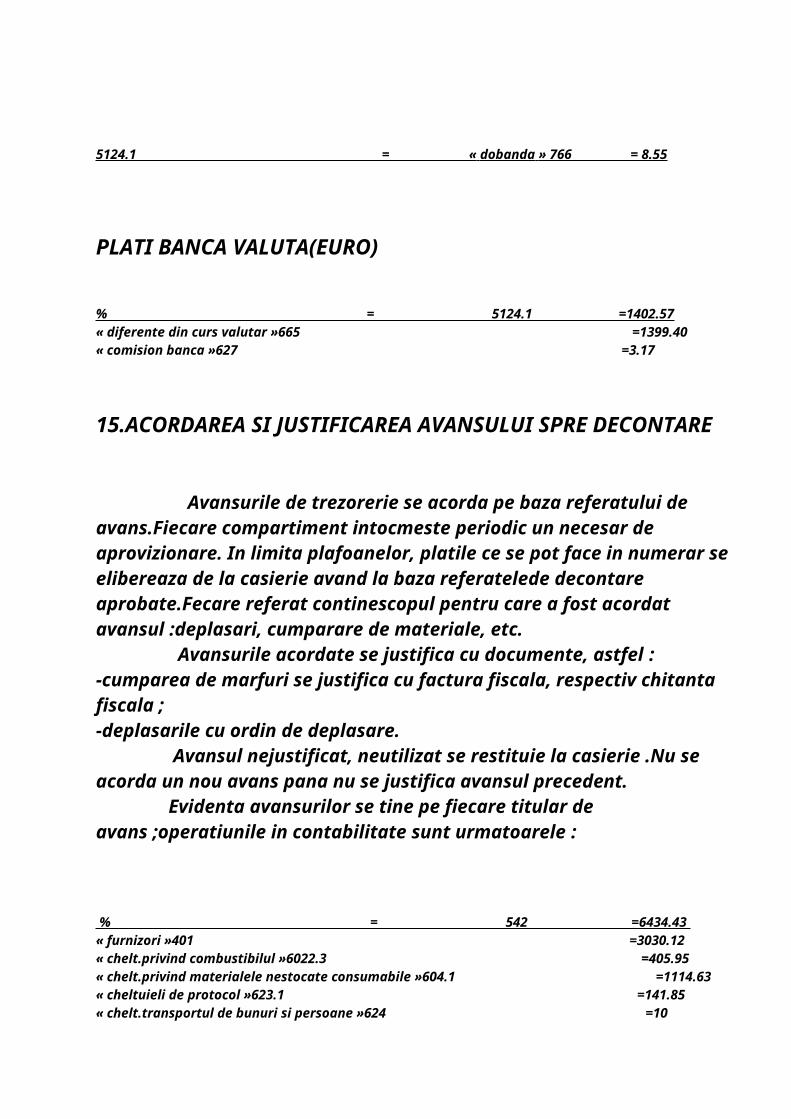

5124.1 = « dobanda » 766 = 8.55

PLATI BANCA VALUTA(EURO)

% = 5124.1 =1402.57« diferente din curs valutar »665 =1399.40« comision banca »627 =3.17

15.ACORDAREA SI JUSTIFICAREA AVANSULUI SPRE DECONTARE

Avansurile de trezorerie se acorda pe baza referatului de avans.Fiecare compartiment intocmeste periodic un necesar de aprovizionare. In limita plafoanelor, platile ce se pot face in numerar se elibereaza de la casierie avand la baza referatelede decontare aprobate.Fecare referat continescopul pentru care a fost acordat avansul :deplasari, cumparare de materiale, etc. Avansurile acordate se justifica cu documente, astfel :-cumparea de marfuri se justifica cu factura fiscala, respectiv chitanta fiscala ;-deplasarile cu ordin de deplasare. Avansul nejustificat, neutilizat se restituie la casierie .Nu se acorda un nou avans pana nu se justifica avansul precedent. Evidenta avansurilor se tine pe fiecare titular de avans ;operatiunile in contabilitate sunt urmatoarele :

% = 542 =6434.43 « furnizori »401 =3030.12« chelt.privind combustibilul »6022.3 =405.95« chelt.privind materialele nestocate consumabile »604.1 =1114.63« cheltuieli de protocol »623.1 =141.85« chelt.transportul de bunuri si persoane »624 =10« cheltuieli generale »625.15 =218.6« alte cheltuieli cu capitania »628.2 =1436.14« tva deductibil »4426 =77.14

16.APROVIZIONAREA CU STOCURI DE LA FURNIZORI (decontarea valorii acestora ;eliberarea in consum ;cheltuieli cu energia si apa ;intretinere si reparatii,chirii,prime de asigurare nave, etc.)

% = ‘furnizori diversi »401 =418575.92 « alte imprumuturi si datorii asimilate (leasing) »167 =5668.86« concesiuni ,brevete,licente »205 =1972« furnizori debitori-avans,dif.curs valutar »409.1 = -26796.89« alte valori-tichete masa »5328 =3808.74« chelt.privind materialele nestocate » 604.1 =344.48« chelt.privind energia »605.1 =6082.88« chelt.privind apa »605.2 =254.53« chelt cu intretinerea si reparatiile –prestari servicii »611.11 =19901.72« chelt.cu reparatiile kapitale » 611.12 =173139.17« chelt.cu reparatiile auto »611.2 =187.83« chelt.cu chiriile,tarif cheu »612.11 =3640.93« chelt.cu chiriile punct Sulina »612.12 =900« chelt.cu chiriile penct Tulcea »612.2 =2236.99« chelt cu chiriile punct Sf.Gheorghe »612.3 =633.6« chelt.chirie nave rapide »612.8 =39126« chelt cu chiriile nave cataraman »612.9 =9593.83« chelt cu porimele de asig.nave rapide »613.1 =10679.36« chelt.cu asig.CASCO »613.2 =1015.49« chelt.privind comisioanele pt.transport »622.1 =51.8« chelt.publicitate »623.2 =3799.65« chelt.cu transportul de bunuri si persoane »624 =188.07« chelt postale si telecomunicatii »626.x =2370.35« alte chelt.cu serviciile executate de terti »628.11 =1966.6« chelt.generale »628.15 =3270.01 « chelt.privind actualizarea programelor informatice »628.18 =658« chelt.privind taxe radio-tv » 628.19 =80« chelt privind formalit.capitanie »628.2 =2735.86« chelt.privind abonament lex »628.41 =61.64« chelt.privind abonament internet »628.42 =92.03« chelt cu alte impozite si taxe »625.1 =72.82« chelt cu dif. De curs valutar nave « 665 = -444.30« chelt din dif. De curs valutar leasing »665.2 =52.01

« tava deductibil »4426 =64890.86

CONCOMITENTE

665 »chelt din dif.curs valutar » = 7588.4 »alte venituri din exploatare » =444.3642 »chelt cu tichete masa » = 5328 « alte valori » =3549.396811 »chelt.de exploatare privind Amortizarea imobiliz.nec. » = 2805 « amortizare licente » =1972665 »corectii avans chirie nave » = 401 »furnizori « =386.57

17.FURNIZORI CU NIR-URI. OBIECTE DE UNVENTAR .ECHIPAMENT DE LUCRU

Obiectele de inventarpot intra in patrimoniul societatii prin aport in natura de la asociati, prin achizitionarea de la furnizori,etc. Evidenta obiectelor de inventar de tine pe fise de magazie, iar darea in folosinta se inregistreaza in conturi analitice. Inregistrarea in contabilitate a aprovizionarii cu materiale se face pe baza facturii fiscale emise de furnizor, iar mai departe se intocmeste nota de intrare receptie si se dau in consum pe baza bonului de consum.

% = 401 =238082.69 3022.1 »combustibili » =142778.373028.2 »alte materiale consumabile » =56885.87303.1 »materiale de natura ob.de inventar » =272.34303.2 »materiale nat.ob.de inv.PSI » =151.264426 »tva deductibile » =37994.85

CONCOMITENTE OB.INV.SI PSI

603 »chelt. Privind materiale de natura ob.de inv. » % =423.60 303.1 =272.34303.2 =151.26

18.ELIBERAREA IN CONSUM A MATERIALELOR CONSUMABILE SI A DOCUMENTELOR CU REGIM SPECIAL

Consum documente regim special6028.1 »chelt privind alte mat. Consum,abile » = 3028.1 »alte mat.consumabile =70

Consum alte materiale consumabile

% = 3028.2 =56885.44 6028.2 »chelt privind mat.consumabile » =55946.10611.12 »chelt.cu intretinerea si reparatiile » =939.36

Consum motorina nave

6022.1 « chelt cu motorina » = 3022.1 =131097.276022.3 « chelt cu ulei nave » = 3022.2 = 5061.24

19.AMORTIZAREA MIJLOACELOR FIXE

6811 »chelt de expl. privind amortiz. »6811 = % =33181.27 281.3 »amort.inst.mj.fx » =27341.21 281.4 »amort.altor imob. » =5840.06

20.CONTABILITATEA VENITURILOR DIN EXECUTARI DE LUCRARI, PRESTARI DE SERVICII SI DIN ALTE ACTIVITATI(CLIENTI DIVERSI)411.1 »clienti diversi » = % = 58989.83 704.3 »venituri din lucrari exec.la terti =256.63 704.41 »venit din vanz.bilete grup subv» =633.52 704.42 »venit din vanz.bilete grup nesubv. »=8699.82 704.5 »venit din transp.matrfa » =1337.20 704.910 » venit bilete PTTR » =32.94 704.984 »venit bilete case de pensii » = 117.98 704.985 »venit bilete casa de pensii Tulcea = 263.87 708.1’venit din transp.colete » =1812.01 708.6 »venit din incarcat marfa » =9625.09 708.9 »venit din inchiriere nave » =20571.31 708.91 »venit din alte prestari de servicii »=5185.81 708.92 »venit panouri publicitae » =911.10 7588.2 » venit prestari servicii port » =172.44 4427 »tva colectata » =9370.14

21.INREGISTRARE SUBVENTIE GUVERNAMENTALA

445.1 « subv.guv.pt.bilete si marfa subventionata » = 741.1 »venituri din subv. » =805000

4458.1 »subv.pt.veterani de razboi » = 7417.1 »venit din subv.vet. » =1419.60

4458.2 »subv.pensionari Lg.147/2000 » = % =6279.5 7417.3 »venit din subvlg.147 » =5276.89

4427 »tva colect » =1002.61

22.CONTABILITATEA CHELTUIELILOR CU SALARIILE PERSONALULUI, ASIGURARILE SI PROTECTIA SOCIALA

« Chelt.cu salariile personalului »641 = 421 »personal salarii datorate » = 137073« alte chelt.c.med. » 6458.4 = 423.1 « personal ajut.mat.dat. » = 506 6451 = 4311 (19.5%) = 26726 6451.1 = 4315(0.85% =1165 645.2 = 437.1 (somaj 2%) =2752 6453 = 4313(6%) =8660 635.4 = 447.4(0.25%) =344 635.10 = 447.10( 0.737%) = 1010 635.5 = 447.5 =920 635.51 = 447.51(0.25%) =344 621 = 401.79(colaboratori) =6761 6451.2 = 4311.2(cas.pt.c.m.) =58

RETINERI COLABORATORI

401.79 = % =1456 « impozit salarii » 444.2 =1013 « 6.5% » 4314 =443

RETINERI SALARIATI

421 = % = 56973 «impozit venit din salarii » 444.1 =12440 « avansuri » 425 =14353 « garantii materiale » 427.1 =5516 « pensii alimentare » 427.2 =1309 « somaj 1% » 437.2 = 1340 « 9,5% » 4312 = 13064 « 6.5% » 4314 =8951

CONCOMITENTE CASA SALARII

5311 = 421 »personal salarii datorate » = 278641 »chelt cu salariile » = 5311 =278

23.INCHIDEREA CONTURILOR DE T.V.A .

4427 »tva colectata » =4426 »tva deductibila =40685.47

4424 »tva de recuperat » =4426 »tva deductibila » =62277.38

BALANTA DE VERIFICARE ANALITICA PENTRU LUNA MARTIE 2010

Simbol

Den.cont

Solduri initiale an

Rulaje cumulate

Rulaje lunare

Total sume Solduri finale

debit credit debit credit Debit credit debit credit debit credit101 Cap.su

bsc.0 4890640 0 0 0 0 0 4890640 0 4890640

105 rezerve 0 2788455.44 0 0 0 0 0 2788455.44 0 2788455.4106 Rez.ree

v.0 592046.52 0 0 0 0 0 592046.52 0 592046.52

117 Rez.surplus

2638086.13 0 360924.45 0 0 0 2999010.58 0 2999010.58 0

121 Prof.si pierdere

360924.45 0 4715727.36 4966570.9 876243.86 1021012.9 5076651.81 4966570.9 110080.91 0

total Clasa I 2999010.58 8271141.9 5082320.67 4995042.3 881912.72 1049484.3 8081331.2 13266184.3 3109091.4 8293944.5205 licente 0 0 6541.0 0 1972.0 0 6541.0 0 6541.0 0208 progra

me18818.8 0 0 0 0 0 18818.8 0 18818.8 0

213.3

m.f.transport

6226396.73 0 26474.46 0 26474.46 0 6252871.19 0 6252871.19 0

214 Mj.fx. 349196.78 0 2833.0 0 0 0 352029.78 0 352029.78 0263 Titluri

particip.

9500 0 0 0 0 0 9500.0 0 9500.0 0

267 Alte titl.participare

5982.64 0 5300 0 0 0 11282.64 0 11282.64 0

281 Amortiz.

0 2335842.66 0 198691.1 0 33181.27 0 2534533.76 0 2534533.7

total cl.2 6610894.95 2348255.7 41148.46 203714.1 28446.46 35153.27 6652043.41 2551969.86 6652043.41 2551969.8302 total 111812.29 0 902716.83 924198.24 199664.24 193113.97 1014529.12 924198.24 90330.88 0303 total 0 0 4810.55 4810.55 423.6 423.6 4810.55 4810.55 0 0401 total 0 123855.06 3326042.45 3332795.5 705787.16 663419.61 3326042.45 3456650.58 0 130608.13409 total 787039.77 0 -19147.36 76338.46 14647.54 29537.27 767892.41 76338.46 691553.95 0423 total 0 65.0 1015.0 1456.0 295.0 506.0 1015.0 1521.0 0 0427 total 0 5096.0 35278.0 36907.0 7140.0 3825.0 35278.0 42003.0 0 6725.0428 total 0 0 234125.5 234403.5 63538.0 63538.0 234125.5 234403.5 0 278.0431 total 0 49945.0 308500.0 317625.0 58912.0 59070.0 308500.0 367570.0 0 59070.0437 total 0 3865.0 21673.0 21900.0 4101.0 4092.0 21673.0 25765.0 0 4092.0442 total 0 5273 763519.1 624620.08 205925.7 143648.32 763519.1 629893.08 133626.02 0444 total 0 9518.0 63421.0 67356.0 13340.0 13453.0 63421.0 76874.0 0 13453.0445 total 14512.01 0 3790837.03 3789995.7 812699.1 812735.05 3805349.04 3789995.78 15353.26 0446 Total 0 0 0 0 0 0 0 0 0 0447 Total 0 1625.0 14256.0 15249.0 2631.0 2618.0 14256.0 16874.0 0 2618.0461 total 0 0 0 0 0 0 0 0 0 0462 total 0 11163.0 512.0 3950.0 286.0 889.0 512.0 15113.0 0 14601.0total cl.4 818102.4 281166.06 9497130.49 9476457.7 2102587.3 1985705.6 10315232.89 9757623.78 869660.24 312051.15512 total 356140.27 0 5042893.6 4977635.7 1184047.1 1124331.6 5399033.87 4977635.75 421398.12 0531 total 4603.29 0 1054681.51 1056248.0 257574.72 270293.05 1059284.8 1056248.05 3036.75 0total cl.5 360743.56 0 7566798.71 7490702.7 1859882.1 180935.6 7927542.27 7490702.74 436839.53 0602 total 0 0 846579.11 846579.11 192580.56 192580.56 846579.11 846579.11 0 0603 total 0 0 4810.55 4810.55 423.6 423.6 4810.55 4810.55 0 0605 total 0 0 72554.46 72554.46 6337.41 6337.41 72554.46 72554.46 0 0611 total 0 0 1041828.2 1041828.2 194168.08 194168.08 1041828.28 1041828.28 0 0612 total 0 0 710485.74 710485.74 150796.35 150796.35 710485.74 710485.74 0 0

613 total 0 0 116037.11 116037.11 21287.16 21287.16 116037.11 116037.11 0 0621 Colabo

rat0 0 39579.00 39579.0 6761.0 6761.0 39579.0 39579.0 0 0

622.1

Comis.onorarii

0 0 284.06 284.06 51.8 51.8 284.06 284.06 0 0

623 total 0 0 23810.93 23810.93 3941.5 3941.5 23810.93 23810.93 0 0624 Tr.bun

uri0 0 1177.8 1177.8 10.0 10.0 1177.8 1177.8 0 0

625 deplasari

0 0 188.07 188.07 188.07 188.07 188.07 188.07 0 0

626 total 0 0 12822.56 12822.56 2465.19 2465.19 12822.56 12822.56 0 0627 Comis. 0 0 3697.75 3697.75 685.95 685.95 3697.75 3697.75 0 0628 total 0 0 113602.39 113602.39 11224.84 11224.84 113602.39 113602.39 0 0635 total 0 0 291711.45 291711.45 2690.82 2690.82 291711.45 291711.45 0 0641 Remun

er.0 0 737256.0 737256.0 137351.0 137351.0 737256.0 737256.0 0 0

642 tichete 0 0 40021.22 40021.22 3808.74 3808.74 40021.22 40021.22 0 0645 total 0 0 219039.0 219039.0 39870.0 39870.0 219039.0 219039.0 0 0658 total 0 0 227531.74 227531.74 63538.0 63538.0 227531.74 227531.74 0 0665 total 0 0 5740.26 5740.26 1451.41 1451.41 5740.26 5740.26 0 0668 total 0 0 0 0 0 0 0 0 0 0681 total 0 0 203714.1 203714.1 35153.27 35153.27 203714.1 203714.1 0 0total cl.6 0 0 4715727.36 4715715.3 876243.86 876243.86 4715727.36 4715727.36 0 0704 total 0 0 677938.91 677938.91 163322.65 163322.65 677938.91 677938.91 0 0708 total 0 0 135536.6 135536.6 45651.44 45651.44 135536.6 135536.6 0 0741 total 0 0 3787680 3787680 811696.49 811696.49 3787680.16 3787680.16 0 0758 total 0 0 3892.11 3892.11 278.15 278.15 3892.11 3892.11 0 0765 total 0 0 246.02 246.02 0 0 246.02 246.02 0 0766 total 0 0 352.65 352.65 64.17 64.17 352.65 352.65 0 0total cl.7 0 0 4605646.45 4605646.4 1021012.9 1021012.9 4605646.45 4605646.46 0 0Tot.gen.balanta

10900563.78 10900563.78 32416299.5 32416299.5 6970173.2 6970173.2 43316863.3 43316863.3 11157965.55

11157965.55