CAPITOLUL 1. SISTEMUL BANCAR DIN ROMÂNIA 1.1 BANCA ÎN ECONOMIA DE PIA Ă Ț Func ia esen ial ă a unei bănci cons tă în fur nizarea de ser vicii de depozi tar e a ț ț valoril or i acordarea de cr edite. Astăzi, băncil e sunt considerat e a fi atât institu ii ș ț financiare, cât i institu ii de credit, întrucât ele oferă atât servicii bancare cât i alte servicii ș ț ș financiare. Pent ru a putea func iona, ori ce bancă are nevoie de o autoriza ie emisă de banca ț ț centrală na ională sau de aut ori tat ea na ională de supraveghere financ iară. În baz a ț ț autoriza iei, băncile au dreptul să ofere produse i servicii bancare, cu respectarea ț ș prevederilor legale in materie dar i a regulilor de pruden ă bancară. ș ț 1.1.1 Clasificare băncilor• Bănci cent rale - având rolul de a emite banc note i monede, de a ș implementa politica monetar ă, de a autoriza i supraveghea activitat ea ș tuturor băncilor di n sistemul bancar na ional ( de ex empl u: BNR, ț www.bnr.ro, Banque de France, www.banque-france.fr, etc). • Bănci de invest i iiț – av ând atât rolul de a garant a vânzarea ac iunilor i ț ș obl iga iunilor cât i pe cel de a ac orda consul tan ă în privin a fuz iunilorț ș ț ț ( de exemplu: Goldman Sachs în SUA, www.gs.com , Nomura Securities în Japonia www.nomura.co.jp, etc) • Bănci speciali zat e în finan area comer uluiț ț – bănci a căror obiect de act ivi tat e constă, în mod tradi ional, doar în fur nizarea de fondur i de ț finan are a comer ul ui . În prezent, aceste bănci asi gură asemenea ț ț fonduri i sub alte forme decât creditele clasice ( de exemplu: Merchant ș Bank în SUA, www.mbvt.com, Eximbank în România,www.eximbank.ro) • Bănci de economii– care, în mod tradi ional, aveau ca obiect de ț act ivi tat e de act ivi tat e atr agerea de depozi te i acordarea de credit e ș ipot ecar e ( de exempl u: Caisse d Epargne în Fr an a, ˈ ț www.caisse- depargne.fr, Casa de Economii i Consemna iuni în România, ș ț www.cec- 1

Transcript

8/6/2019 Perspective Privind Managamentul Produselor Bancare

sa.ro, etc). În prezent, băncile de economii oferă o gamă variată de

produse i servicii bancare i nu se mai deosebesc fundamental deș ș

celalalte bănci.

• Bănci ˝off-shore˝ - care sunt situate în state cu jurisdic ii considerate a fiț ˝paradisuri fiscale ,̋ de regulă i ˝ bănci private˝ ( de exemplu băncileș

situate în Elve ia, Andorra, Insulele Virgine, Insulele Cayman, etc).ț

• Bănci comerciale – care, spre deosebire de băncile de investi ii, î iț ș

axează oferta, în cea mai mare parte, pe servicii pentru marile

organiza ii ( de exemplu ING Bank- Olanda,ț www.ingbank.nl, Deutsche

Bank – Germania, www.deutsche-bank.de, etc).

• Bănci de retail – ai căror clien i sunt exclusiv persoane fizice ( deț

exemplu Volksbank în Austria, www.volksbank.co.at i în România,ș

www.volksbankromania.ro, etc).

• Bănci universale – având mai multe obiecte de activitate dintre cele

men ionate mai sus ( de exemplu: în România – BCR,ț www.bcr.ro, BRD,

www.brd.ro, Raiffeisen Bank, www.raiffeisen.ro, etc)

• Bănci private – care gestioneaza activele unor persoane, fizice sau

juridice, foarte bogate ( de exemplu Union Bank of Switzerland,

www.ubs.com)

Produse i servicii bancare oferite clien ilor persoane juridiceș ț

o Produse de bază: conturi curente (în monedă na ională sauț

valută)

o Produse de economisire: conturi pentru depozite la termen în lei

sau valută(cu scaden ă la 30, 60, 90, 120, 180, 270 si 360 de zile,ț

existând posibilitatea capitalizării dobânzii ), certificate de depozit:

disponibile în diverse combina ii de sume în monedă na ională iț ț ș

Percep ia clien ilor privind produsele i serviciile bancare oferite în Româniaț ț ș

Multe produse i servicii bancare oferite pe pia a românească au devenit în ultimiiș ț

ani mai atractive , mai diverse i mai accesibile. Astfel, unele bănci au reu it să atragă iș ș ș

să men ină cât mai mul i clien i, sporindu- i continuu performan ele financiare esen ialeț ț ț ș ț ț ( cifră de afaceri, segment de pia ă, profit, etc).ț

Dar, conform cercetărilor, anumite categorii de clien i ai băncilor din România – înț

special IMM-urile i persoanele fizice – repro ează managerilor i angaja ilor din bănciș ș ș ț

anumite inadecvări ( deci o anumită NONCALITATE) ale produselor i serviciilor oferite deș

bănci fa ă de cerin ele, nevoile i a teptările lor.ț ț ș ș

Principalele nemul umiri ale IMM-urilor din Româniaț

• Birocra ia bancară excesivă (impusă mai ales de legi i reglementăriț ș

precum i de organizarea ˝orientată furnizor˝) – generatoare de consumș

inutil de timp, bani i nervi.ș

• Costurile excesiv de ridicate ale creditelor ( prin dobânzi prea mari,

numeroase comisioane – de analiză, de acordare, de administarare, de

risc, etc – i alte taxe prea pu in transparente) . Raportul dintre dobânzileș ț la credite i dobânzile la depozite este in România de ordinul 4.......6 ,ș

comparativ cu numai 2....3 in statele membre ale UE.

• Caracteristicile garan iilor solicitate(ipotecă, gaj, cecuri în alb, depoziteț

colaterale, scrisori de garan ie bancară, cesiunea de crean e, etc) – maiț ț

ales cerin a ca valoarea garan iilor trebuie să depă ească valoareaț ț ș

creditului acordat.

• Durata prea redusă a perioadei de rambursare acceptată (1-5 ani fa ă deț

5 -15 în statele membre ale UE).

Consecin ele acestor situa ii reale sunt importante:ț ț

• IMM-urile au avut i mai au acces dificil – unoeri foarte dificil sau chiar imposibil – laș

credite, astfel incât produc ia autohtonă de bunuri i servicii nu se poate dezvolta înț ș

mod adecvat.

8

8/6/2019 Perspective Privind Managamentul Produselor Bancare

1.4PRINCIPALELE MOTIVA II ALE MANAGEMENTULUI CALITĂ II SERVICIILORȚ Ț

BANCARE

Domeniul managementului calită ii serviciilor bancare este relativ tânăr ( s-a născutț

prin anii 80 ai secolului al XX-lea), dar cercetările în domeniu dovedesc predominan aˈ ț preocupărilor sus inute pentru îmbunătă irea continuă, mai ales în cadrul sistemelor ț ț

bancare din statele dezvoltate. De exemplu, băncile nord-americane i vest-europene auș

depus i depun eforturi considerabile pentru a cunoa te cât mai bine i a satisface cât maiș ș ș

mult nevoile, a teptările i cerin ele clien ilor lor (inclusiv prin evaluarea sistematică aș ș ț ț

gradului de satisfac ie a acestora).ț

Perspectiva bancară a managementului calită ii este extrem de interesantă, având înț

vedere specificul serviciilor dar i dinamismul cererii i ofertei de produse/ serviciiș ș

bancare, precum i accentuarea rapidă a concuren ei în domeniu. Cre terea numărului deș ț ș

bănci a dus la dezvoltarea concuren ei i la con tientizarea aspectelor referitoare laț ș ș

calitatea serviciilor bancare oferite pe pia ă ( astfel încât să se ia în considerare iț ș

˝calitatea percepută de client˝, nu numai ˝calitatea dorită/realizată de bancă˝.

Con tientizarea problemelor calită ii de către bănci a adus la apari ia standardelor ș ț ț

aplicabile în domeniu. Stabilirea i elaborarea standardelor împreună cu sistemul deș măsurare a performan ei sunt elementele esen iale ale unui program al calită ii.ț ț ț

Necesitatea unor asemenea ac iuni apare, în principal, atunci când concuren a seț ț

accentuează astfel încât băncile fie î i stabilesc singura propriile standarde, fie beneficiazăș

de sprijinul unor institu ii specializate.ț

O dată, cu elaborarea standardelor, au fost concepute sau ˝împrumutate˝ din

industrie, diferite metode i instrumente de asigurare a calită ii. Acestea au fostș ț

îmbunătă ite continuu în decursul timpului, astfel încât să se poată răspunde cât mai bineț cerin elor specifice ale industriei bancare. Aceste metode i instrumente reprezintăț ș

mijloace importante, utile i eficiente disponibile acelor bănci care vor i tiu să le utilizezeș ș ș

în folosul lor i al clien ilor.ș ț

Acolo, unde se constată că apare o anumită neconformitate pentru solu ionareaț

căreia – prin ac iuni corective i preventive – instrumentele actuale nu sunt eficiente sauț ș

suficiente, se pot defini noi instrumente permi ând solu ionarea problemei i adoptarea deț ț ș

măsuri corective i preventive simultan eficiente i eficace.ș ș

10

8/6/2019 Perspective Privind Managamentul Produselor Bancare

Simpla existen ă a standardelor în bănci este însă insuficientă întrucât este mult maiț

important să se efectueze permanent evaluări ale percep iei clien ilor asupra calită iiț ț ț

produselor i serviciilor furnizate i să se măsoare gradul de satisfacere a cerin elor iș ș ț ș

a teptărilor clien ilor.ș ț

Introducerea i men inerea sub control ale proceselor în interiorul organiza iei iș ț ț ș

compara iile permanente cu cei mai buni din domeniu ( benchmarketing), urmate deț

adoptarea anumitor măsuri adecvate sunt de natură să determine atingerea obiectivelor

stabilite în domeniul calită ii. În cele din urmă, obiectivele, strategiile i politicile specificeț ș

unei bănci determină natura demersului calittă ii în banca respectivă.ț

Pia a unică europeană creează noi probleme, atât industriei produselor si serviciilor ț

bancare i sistemului de protejare a consumatorilor, cât i organismelor implicate înș ș

armonizarea standardelor i legisla iei în domeniu, totul pe fondul accentuării concuren ei.ș ț ț

Preocupările Uniunii Europene pentru armonizarea directivelor în domeniul liberei circula iiț

a capitalurilor i a serviciilor urmăresc identificarea i eliminarea barierelor existente pânăș ș

în anul 2010.

Percep ia clien ilor băncilor poate fi considerabil îmbunătă ită printr-un marketingț ț ț

eficient i prin preocupări importante i sus inute pentru îmbunătă irea continuă a calită ii,ș ș ț ț ț prin satisfacerea nevoilor, cerin elor i a teptărilor clien ilor. Clientul trebuie să se simtăț ș ș ț

important i să dorească să rămână la o anumită bancă. Pentru orice bancă este mult maiș

costisitor să atragă noi clien i, decât să-i păstreze pe cei existen i astfel incât băncile ar ț ț

trebui să se străduiască să- i fidelizeze clien ii prin orice mijloc legal posibil.ș ț

1.5OBSTACOLE ALE MANAGEMENTULUI CALITĂ II SERVICIILOR BANCARE ÎNȚ

ROMÂNIA

Băncile est-europene s-au confruntat - i încă se mai confruntă – cu problemeș

specifice de cu totul altă natură(restructurarea bilan ului , recapitalizare, privatizare,ț

schimbarea mentalită ilor, etc. ). În consecin ă, pentru marea lor majoritate, implementareaț ț

unui sistem de management al calită ii încă nu este o prioritate.ț

În România există actualmente doar 4 bănci care au implementat i certificat unș

sistem de management al calită ii în conformitate cu binecunoscutele standardeț

interna ionale ale familiei ISO 9000:ț

11

8/6/2019 Perspective Privind Managamentul Produselor Bancare

Pe fundalul trecerii de la era informaţiei la cea a comunicaţiei schimbările profunde

ce au revoluţionat această lume se înscriu firesc în mişcarea vastă ce afectează toate

sectoarele de activitate.Relaţiile directe, clasice dintre client şi bancă, sunt structural

schimbate atât la nivelul conţinutului cât şi al formei concrete de realizare. Accesul la

informaţii sau diverse servicii bancare prin telefon, Internet, telebanking vor schimba

natura raporturilor dintre bancă şi clienţii săi, iar dezvoltarea reţelelor de comunicaţii vor

elimina treptat ghişeul clasic. În fapt, asistăm la înlocuirea băncilor cu ghişee numeroase, cu o armată de

funcţionari şi multe dosare şi hârtii cu băncile în întregime informatizate, accesibile pe

reţea 24 de ore din 24, din orice colţ al lumii, capabile să furnizeze orice serviciu

specializat în secunda următoare.

Dacă la prima vedere imaginea pare uşor exagerată, dinamica schimbării în unele

sectoare bancare, semnele deja vizibile ale noului din activitatea marilor bănci, concurenţa

exercitată de filialele unor bănci-lideri mondiali justifică preocuparea firească aprofesionistului din domeniu de a şti cum va fi şi de a pregăti munca sa din viitorul ce tinde

să devină prezent într-un ritm accelerat.

Aceasta, cu atât mai mult cu cât parcursul spre "banca viitorului" nu e acelaşi în

toate ţările lumii, particularităţile evoluţiei sistemului bancar din fiecare ţară fiind, în mod

firesc, ancorate în dinamica şi specificitatea din sistemul economic naţional; comună e

însă în toate cazurile profunzimea şi amploarea schimbării.Spre exemplu, dezvoltarea

tentaculară a telecomunicaţiilor a schimbat profund sistemul de lucru şi în băncile

elveţiene, în care discreţia în domeniul folosirii banilor este proverbială. Astfel, asistăm la o

înmulţire şi diversificare rapidă a serviciilor oferite clientelei de băncile elveţiene prin

telefon, videotext sau chiar acces de la ecranul personal, cuplat la un modem. Această

reacţie adaptivă e răspunsul la tendinţa europeană în materie de servicii oferite clientelei:

o legătură personalizată, confidenţială şi eficientă.

Varietatea serviciilor oferite zi şi noapte e bogată: obţinerea de informaţii privind

contul personal la vedere, deschiderea unui cont ipotecar, lansarea unui ordin de

virament, efectuarea de plasamente, negocierea în direct a unui credit.

13

8/6/2019 Perspective Privind Managamentul Produselor Bancare

Cele mai multe servicii sunt oferite în condiţiile în care clientul are de plătit o taxă

telefonică şi un abonament lunar ce variază între 12 şi 20 de franci elveţieni, în funcţie de

bancă.

Încă din 1994, Credit Suisse deschide prima bancă prin telefon din Europa

destinată firmelor mici şi mijlocii.

Pe lângă contul curent, firma clientă a acestei bănci beneficiază de un cont de

plasament de tip "Cashbox", în care disponibilităţile de până la 100.000 de franci elveţieni

sunt remunerate la o rată de dobândă preferenţială.

Sistemul Minitel este destinat utilizării de către persoane fizice şi societăţi

comerciale care efectuează zilnic un număr mai redus de operaţiuni bancare. Aparatul

Minitel, închiriat de poştă la fel ca un telefon obişnuit prevăzut cu un monitor şi o tastatură,

este legat de ordinatorul băncii prin reţeaua telefonică normală. Această legătură permite

clienţilor să dialogheze direct şi imediat cu ordinatorul băncii pentru a primi informaţii sau

pentru a transmite ordine.

Sistemul Transpac e destinat clienţilor care efectuează un volum zilnic mai mare de

operaţiuni şi cărora sistemul Minitel nu le oferă satisfacţie datorită lentoarei şi absenţei

memoriei de stocare a informaţiilor. Sistemul Transpac utilizează microordinatorul

clientului legat de bancă prin reţeaua Transpac şi are ca avantaje viteza sporită şi

posibilitatea utilizării programelor informatice (de exemplu cel de gestiune a casieriei).

Banca grupului Rothschild oferă clientelei programele informatice Tresor care permit

obţinerea de informaţii bancare speciale.

Aceeaşi bancă oferă terminalul de buzunar, Bancovox, cu ajutorul căruia se pot

obţine prin telefon, direct de la ordinatorul băncii, informaţii orale, diverse, pronunţate de

sintetizatorul de voce al ordinatorului. Acelaşi terminal, permite la orice oră şi în orice

punct de pe glob, transmiterea de ordine de virament sau de executare a unor tranzacţii

de bursă.Banque Nationale de Paris oferă prin serviciul Madic posibilitatea obţinerii de

informaţii din peste 100 de ţări. Banca Societe Generale utilizează sistemul Progestel prin

Minitel.

Reuşita şi încrederea în aceste sisteme sunt asigurate prin sisteme sofisticate de

parole de acces codificate care să nu permită furtul sau indiscreţia în materie de date,

informaţii şi operaţiuni bancare.

Dacă "banca virtuală" a devenit realitate în SUA, unde ghişeele aproape că audispărut, un studiu realizat de o firmă britanică de consultanţă privind managementul

14

8/6/2019 Perspective Privind Managamentul Produselor Bancare

strategic în 80 de bănci europene, precizează că din acestea 65% ofereau deja la sfârşitul

anului 1996 servicii bancare prin telefon.Segmentul de clientelă vizat e reprezentat de

tineri dinamici care apreciază mult posibilitatea de a obţine sau efectua viramente şi plăţi

fără să se mai deplaseze la bancă.

Toate aceste schimbări ar fi imposibile fără o schimbare profundă în informatica

bancară.

Vechile sisteme greoaie şi centralizate sunt tot mai mult înlocuite cu lucrul în reţea

flexibilă şi multipolară ce acordă mai multă autonomie utilizatorilor.

2.1.1 Internetul aduce banca la client.

Clien ii economisesc timpț și bani folosind serviciile online prin intermediul cărora inț legătura cu băncile lor. Internet Banking-ul este modalitatea cea mai u oară de a ineș ț

legătura cu banca, de a efectua opera iuni fără a te deplasa, fără a sta la cozi, fără a fiț

legat de un anumit orar sau de o loca ie. Din ce în ce in ce mai multe bănci române tiț ș

oferă clien ilor acest serviciu.ț “Legatura dumneavoastra cu banca ramane computerul,

oricare ar fi acesta, numai sa aiba o conexiune la Internet. De oriunde din tara sau din

strainatate, 24 de ore din 24, puteti efectua operatiuni bancare evitand drumurile la

banca” , spune Alina Ferseta, Marketing Officer la Volksbank. Iata de ce numarul de clienticare apeleaza la aceste servicii este in crestere, lucru facilitat si de explozia informationala

din ultimii ani.

Serviciile de Internet Banking sunt inca, din pacate, folosite de o mica parte a celor

ce folosesc servicii bancare, dar in viitor ele vor atrage mai multi utilizatori.„A oferi servicii

Internet este o conditie minimala pentru bancile private“, considera deja de cativa ani

agentia de evaluare financiara Moody’s. Acest verdict a fost dat mai ales dupa ce s-a facut

constatarea ca numarul celor care lucreaza in sectorul tehnologic se marise, si mai ales

veniturile lor. Acestia sunt oameni obisnuiti cu noile tehnologii, destul de putin dispusi sa

se deplaseze la banca pentru a efectua operatiunile necesare, plati, transferuri. Bancile au

considerat ca a oferi servicii de Internet Banking este o oportunitate de a atrage noi clienti,

deci au raspuns asteptarilor acestui tip de clienti.Dar socoteala de la banca nu se

potriveste neaparat cu cea din fata calculatorului si, din pacate, serviciile de Internet

Banking nu sunt inca utilizate atat de mult pe cat ar fi ideal.Reticenta romanilor fata de

folosirea serviciilor romane prin Internet nu este diferita de tendinta din lume. Analistii

15

8/6/2019 Perspective Privind Managamentul Produselor Bancare

de telefonie etc), constituiri de depozite, plati programate, plati externe, plati salarii,

decontarea electronica a datoriei vamale.Din pacate, Internet Banking ul este inca destul

de putin folosit, media de utilizatori fiind de 1%. La Unicredit, proportia este de peste 10%,iar la HVB Bank, un procentaj de 31% din clientii de retail Banking folosesc si Internet

Banking. Insa in viitor, cu dezvoltarea tot mai mare a noilor tehnologii, democratizarea

accesului la Internet si accelerarea ritmului de viata este posibil ca ghiseele virtuale ale

bancilor sa fie din ce in ce mai solicitate.

16

8/6/2019 Perspective Privind Managamentul Produselor Bancare

2.1.2 Internet Banking- expansiune pe un canal de distributie ieftin

Implementarea unor canale de distributie extrem de ieftine a reprezentat mereu un

obiectiv prioritar pentru bancile de retail.Concomitent cu revolutia tehnologica, au aparut

numeroase dezvoltari ale sistemelor IT capabile sa asigure accesarea serviciilor bancare

de la distanta.

Unul dintre mediile cel mai des utilizate de transmitere a informatiilor intre client si

banca il reprezinta Internetul,care in fiecare an prezinta o tot mai mare popularitate.

Astfel, aceasta oportunitate nu poate fi pierduta de banci,aflate permanent in cautarea

eficientizarii operationale si a cresterii volumului vanzarilor de produse, concomitent cu

sporirea clientilor.

Pentru asigurarea unui serviciu performant de tip Internet Banking sau Home

Banking, bancile au fost obligate sa investeasca masiv in sistemele IT.Problemele de

securitate, de acces neautorizat asupra bazei de date a bancii, erorile procedurale,

neincrederea clientilor, toate acestea pot constitui aspecte critice ale dezvoltarii Internet

Banking-ului in general, dar care, fara investitii majore in sistemele IT de ultima generatie

si campanii de promovare, nu poate da rezultate optime.Chiar daca investitiile sunt

masive, succesul anumitor institutii financiar-bancare i-a determinat pe multi sa spere ca

vor obtine un randament suficient de consistent, care sa asigure o rentabilitate ridicata pe

un termen mediu si lung.

In prezent, se pune o mare problema in randul bancilor de retail. Dupa ce au fost

realizate investitii de ordinul miliardelor de $ in sistemele IT capabile sa asigure un nivel

extrem de performant al Internet Banking-ului, nu este extrem de sigur ca volumul clientilor

va atinge masa critica destul de repede. In special in activitatile de retail, numarul

persoanelor care utilizeaza Intenet Banking-ul si volumul operatiunilor derulate ar putea fi

insuficiente pentru acoperirea investitiilor intr-un orizont de timp nu foarte indelungat.Pe langa acestea, in domeniul bancar, nu doar acoperirea investitiilor este

esentiala, ci atingerea unor venituri operationale consistente pe termen mediu si lung.

Chiar daca se vor mentine o serie de costuri operationale, inclusiv cele pentru

imbunatatirea permanenta a sistemelor si mentenanta, comparativ cu cele inregistrate de

reteaua de unitati, Internet Banking-ul reprezinta un canal cu avantaj competitiv din punct

de vedere al costului. Totul este insa dependent si de volumul operatiunilor derulate prin

intermediul acestuia.

17

8/6/2019 Perspective Privind Managamentul Produselor Bancare

Exista totusi institutii care exceleaza in domeniul distribuirii unor palete largi de

produse si servicii bancare prin intermediul Internetului. Implementarea automatismului a

determinat reduceri semnificative pentru ING DIRECT-structura organizationala a grupului

ING,care utilizeaza cu preponderenta canale de comunicatie electronica sau automatizate.

Conform RETAIL BANKER INTERNATIONAL, aceasta institutie financiar-bancara a

reusit sa-si reduca cheltuielile cu cca 40% pentru noii clienti ce incep a lua contactul cu

ING DIRECT prin intermediul serviciilor si produselor oferite prin intermediul Internet-ului.

Introdus pe piata romaneasca de marile banci internationale,”functionarul

electronic” a ajuns sa faca parte din ofertele majoritatii bancilor autohtone.

La inceput a fost electronic-banking-ul, a urmat Internet banking-ul, iar nu de curand

in Romania a fost introdus si serviciul de mobile-banking.Toate cele trei servicii ofera

clientului bancii ,in principiu,cam aceleasi facilitati.Diferentele dintre ele constau in

libertatea de miscare oferita si in canalul folosit pentru a comunica cu banca.

Electronic-banking-ul sau E-banking-ul este primul din aceste servicii care il

scutesc pe omul de afaceri de drumurile zilnice la banca.E-banking-ul permite utilizatorului

sa faca de acasa,din fata calculatorului, operatiuni in contul bancar.Astfel,omul de afaceri

nu mai este obligat sa mearga la banca, sa stea la coada la ghiseu sa completeze

formulare,sa le semneze, stampileze, sa le dea functionarului bancar, intr-un cuvant, sa

piarda timp foarte pretios. Acest tip de serviciu nu este o noutate in mediul bancar.

Citybank utilizeaza sisteme de E-banking de peste 20 de ani, iar in Romania se

numara,alaturi de ING si ABN Amro, printre pionerii introducerii acestui tip de

servicii.Operatiunile care se pot efectua prin intermediul E-banking-ului pornesc de la

vizualizarea soldurilor conturilor firmelor,ajungand pana la plati, transferuri si schimb

valutar, creare de depozit la termen etc.

Aparut de cativa ani in strainatate si de aproximativ 5 ani in Romania, promovat

fiind de HVB Bank,iar la scurt timp dupa de Banc Post, Internet Banking-ul mareste si maimult gradul de libertate al celor care ordona plati si transferuri.Acestia nu mai sunt legati,

in relatia cu banca, de drumul la ghiseu, dar nici macar nu trebuie sa se afle la sediul

firmei.

Daca la E-Banking serviciul nu se putea accesa decat de la calculatorul aflat in companie,

Internet Banking-ul poate fi utilizat de la orice calculator conectat la Internet, indiferent

unde se afla acesta. Practic, in cele mai multe cazuri, utilizatorul serviciului nici macar nu

trebuie sa posede un calculator al lui, un I-Cafe fiind suficient. Operatiunile care se pot

18

8/6/2019 Perspective Privind Managamentul Produselor Bancare

realiza sunt aceleasi ca si in cazul E-Banking-ului : transmiterea ordinelor de plata,

transferuri, schimb valutar, vizualizarea situatiei conturilor etc.

2.1.3 Modul in care functioneaza, conditii indeplinite pentru a deveni utilizator IB

Internet banking este un serviciu oferit de catre banci clientilor, serviciu prin care

sunt facilitate operatiuni bancare on-line, de la distanta. Sunt necesare doar un calculator,

indiferent de localizarea acestuia si o conexiune internet. Accesul la acest serviciu este

asigurat în tot timpul anului, 24 de ore pe zi, 7 zile pe saptamâna.

Cum functioneazã un sistem de Internet Banking ?

Utilizand Internet Banking, clientii bancii pot efectua plati prin ordine de plata, de

compensare sau de trezorerie, plati valutare interne sau externe, pot vizualiza în orice

moment soldurile conturilor lor, pot afla informatii despre diversele cursuri valutare si

despre dobanzile practicate de banca.

Funcţia principală îndeplinită de sistemul Internet Banking este procesarea

Ordinelor de plată, în cele două tipuri: de Compensare şi de Trezorerie. Tot prin ordin de

plată pot fi transferate intrabancar şi sume din conturile curente în conturile de card ale

aceluiaşi titular. Modulul Conturi prezintă soldurile conturilor clientului; modulul Extrase de

cont permite obţinerea unui extras al zilei curente sau unul retrospectiv; modulul Informaţii

oferă clienţilor date despre cursurile valutare şi despre dobânzile practicate de bancă.

Modulul Carduri permite, pe lângă vizualizarea soldului şi a extrasului de cont, şi

efectuarea de operaţiuni de transfer intrabancar din conturile de card în conturile curente

şi între conturile de card ale aceluiaşi titular. Clienţii al căror domiciliu este arondat uneiPrimării ce a încheiat o convenţie cu banca pentru plata taxelor şi impozitelor prin mijloace

electronice au la dispoziţie modulul Taxe.

Dar poate avea incredere un client care apeleaza la acest serviciu?

Sistemul de Internet Banking poate fi utilizat in conditii de maxima siguranta numai

daca este garantata securitatea tranzactiilor efectuate.

Accesul la site este monitorizat si controlat astfel incat din momentul conectariiclientului autorizat orice schimb de date se efectueaza sub protocol securizat SSL,

19

8/6/2019 Perspective Privind Managamentul Produselor Bancare

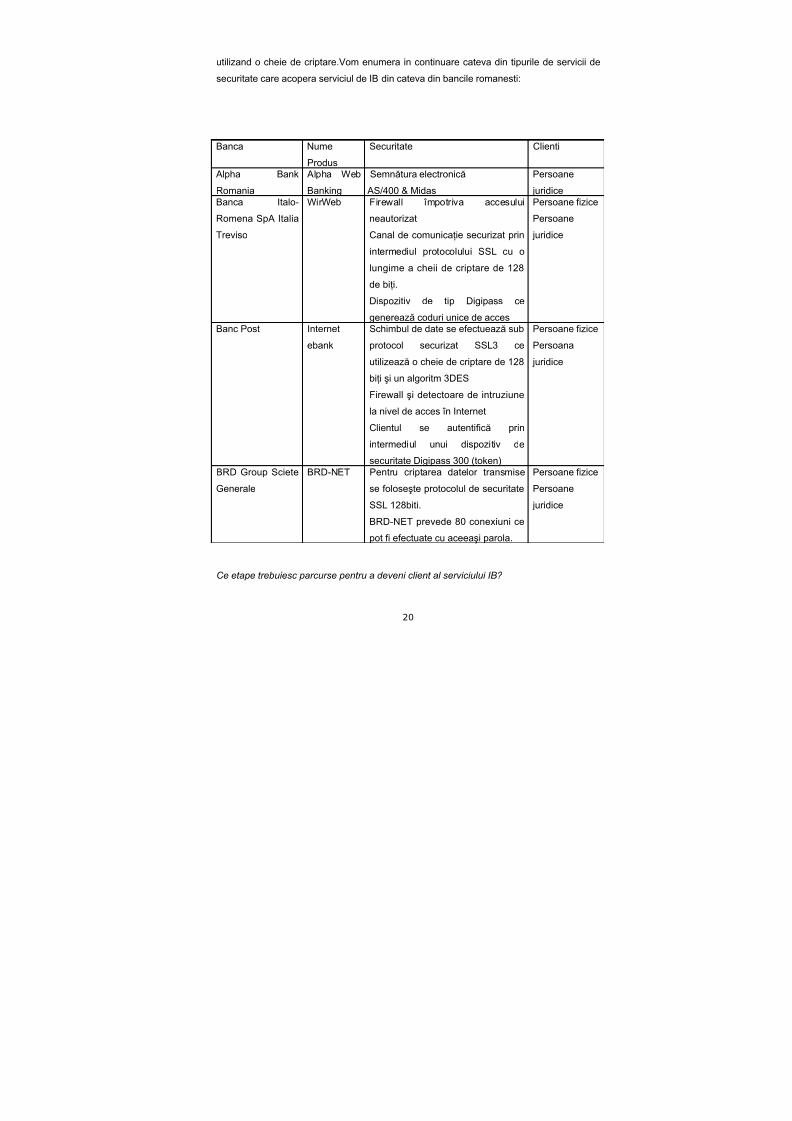

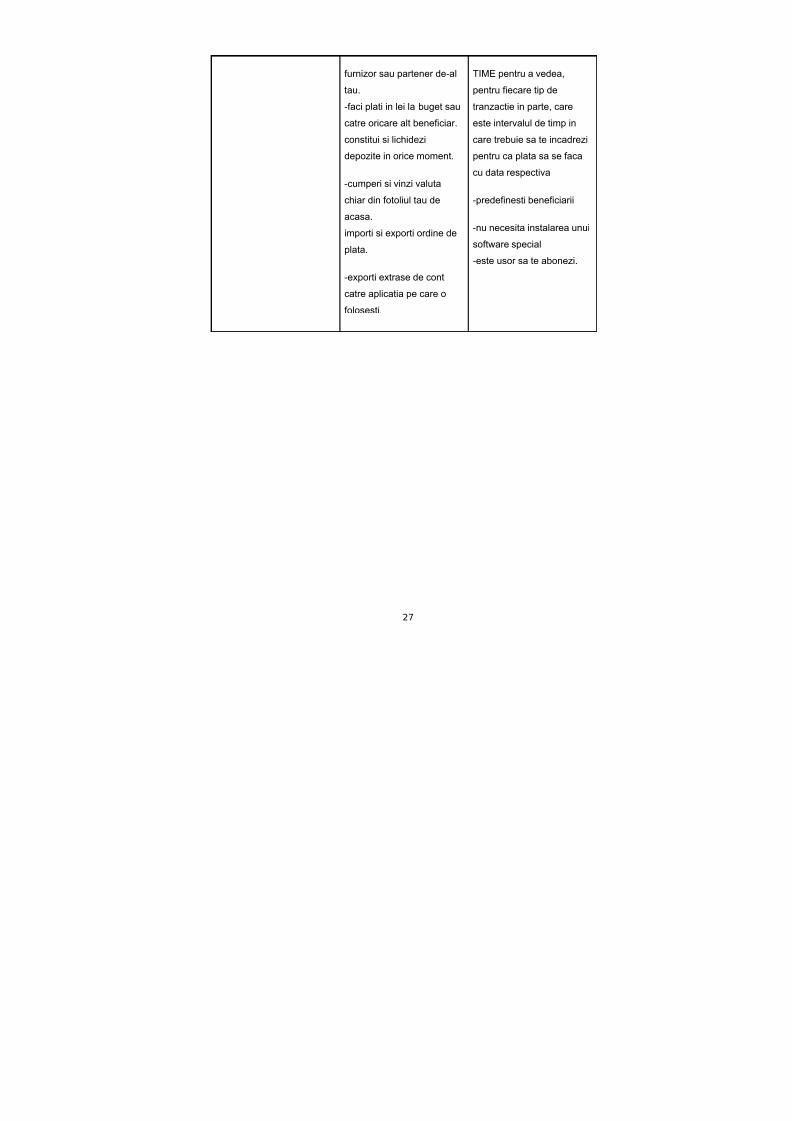

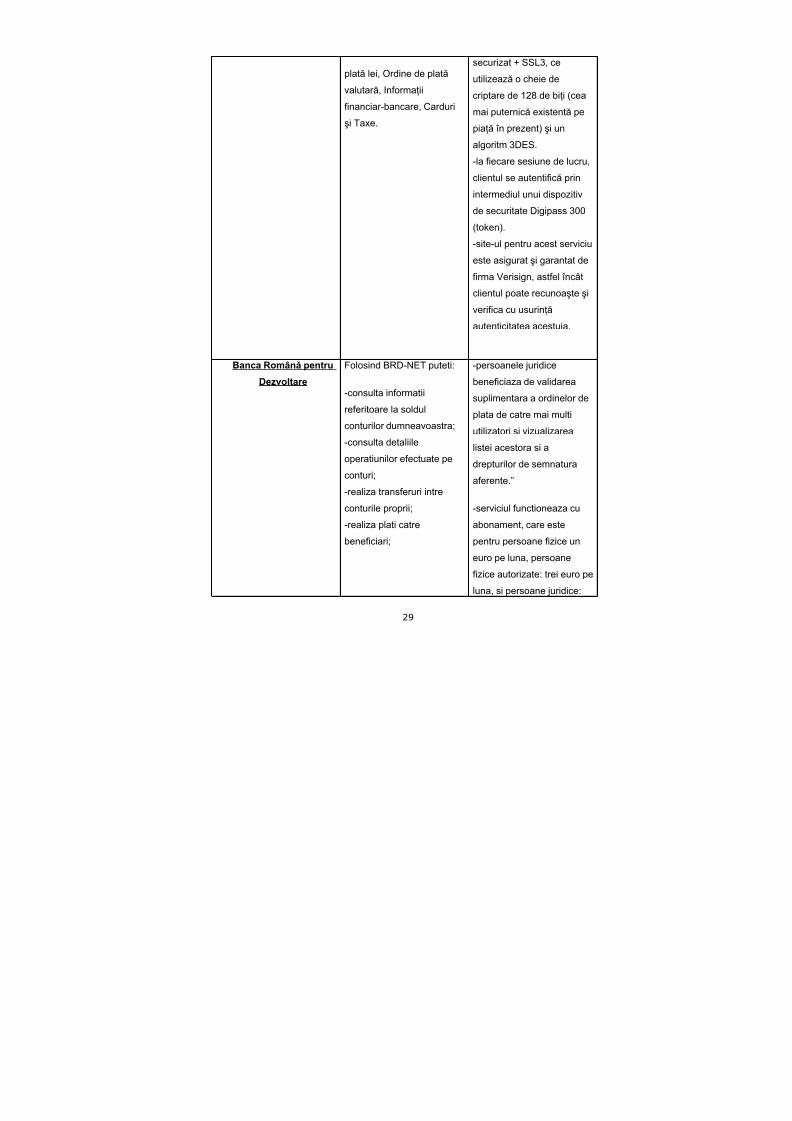

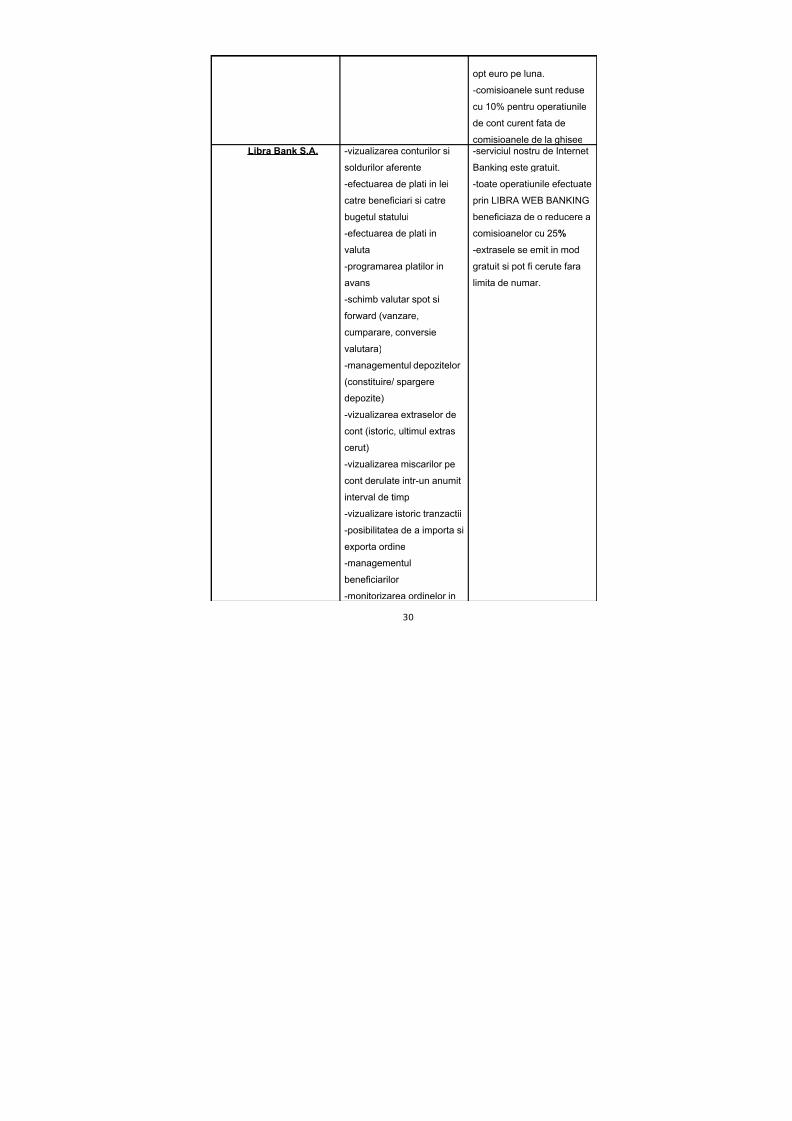

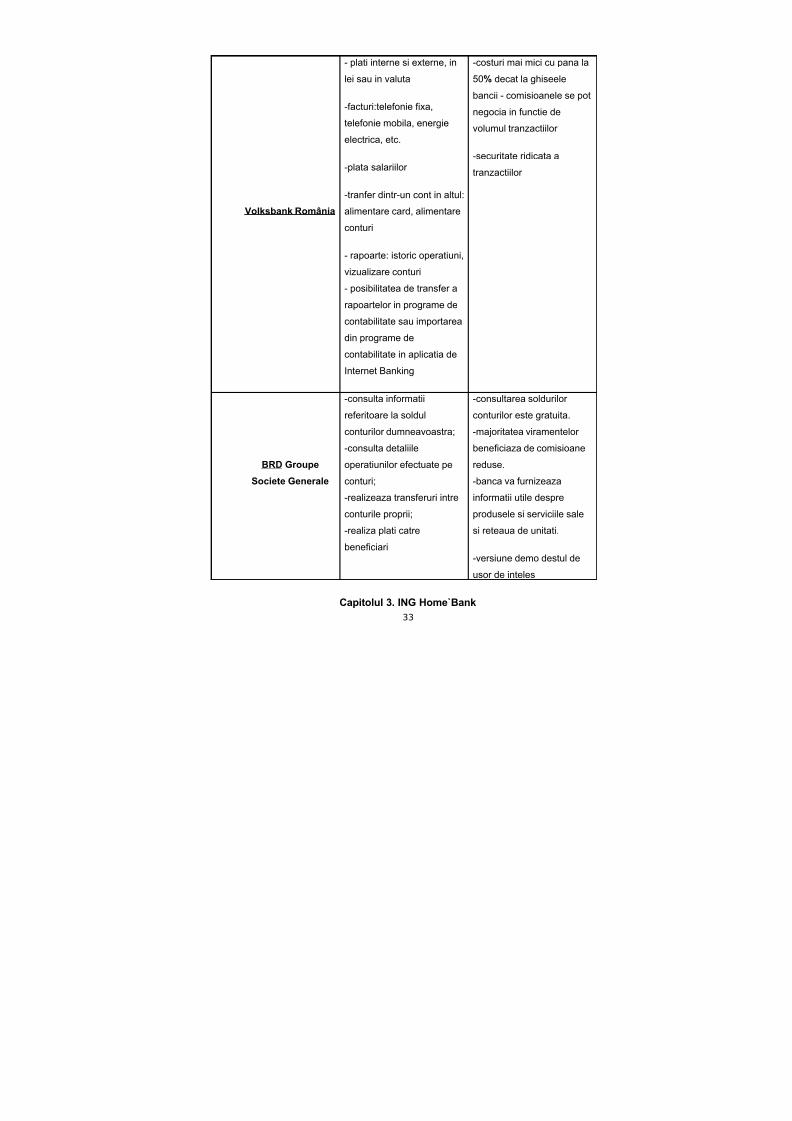

Serviciile de acest tip oferite de alte banci avizate, cum ar fi BRD-NET de la BRD

Groupe Societe Generale, ofera facilitati care nu difera cu mult de cele enumerate mai

sus, ca de exemplu: consultarea informatiilor referitoare la soldul conturilor, consultarea

detaliilor operatiunilor efectuate pe conturi, realizarea transferurilor între conturile proprii

precum si realizarea platilor catre beneficiari.

Pe unele site-uri gasim o alta optiune, deosebit de folositoare, mai ales pentru cei

care nu sunt familiarizati cu aplicatiile de Internet sau pentru cei care nu sunt siguri în ceea

ce priveste utilizarea propriu-zisa a instructiunilor, a meniului serviciului. Este vorba despre

varianta demo a “Internet Banking”-ului, în care oricine poate intra si poate vedea care

este rezultatul fiecarei actiuni întreprinse fara a afecta vreun cont, deoarece toate

informatiile sunt fictive. Astfel de optiuni sunt oferite clientilor de catre Banca Transilvania,

BRD Groupe Societe Generale si HVB Bank (prima banca occidentala care a adus

“Internet Banking”-ul în România).

Printre dezavantajele internet bankingu-ului putem enumere: interfetele neprietenoase,

teama ca datele ar putea sa nu fie procesate in timp real si lipsa sigurantei tranzactiilor

sunt principalele motive de ingrijorare. Bancherii si informaticienii dau asigurari in ce

priveste siguranta tranzactiilor. Ei spun ca securitatea tranzactiilor respecta standarde

internationale (mesaje criptate, centre speciale de recuperare a datelor in caz de dezastru

etc.). Problemele de securitate, de acces neautorizat asupra bazei de date a bancii, erorile

procedurale, neincrederea clientilor, toate acestea pot constitui aspecte critice ale

dezvoltarii Internet Banking-ului in general, dar care, fara investitii majore in sistemele IT

de ultima generatie si campanii de promovare, nu poate da rezultate optime.Chiar daca

investitiile sunt masive, succesul anumitor institutii financiar-bancare i-a determinat pe

multi sa spere ca vor obtine un randament suficient de consistent, care sa asigure o

rentabilitate ridicata pe un termen mediu si lung.

4.3. Impresii utilizatori ai IB

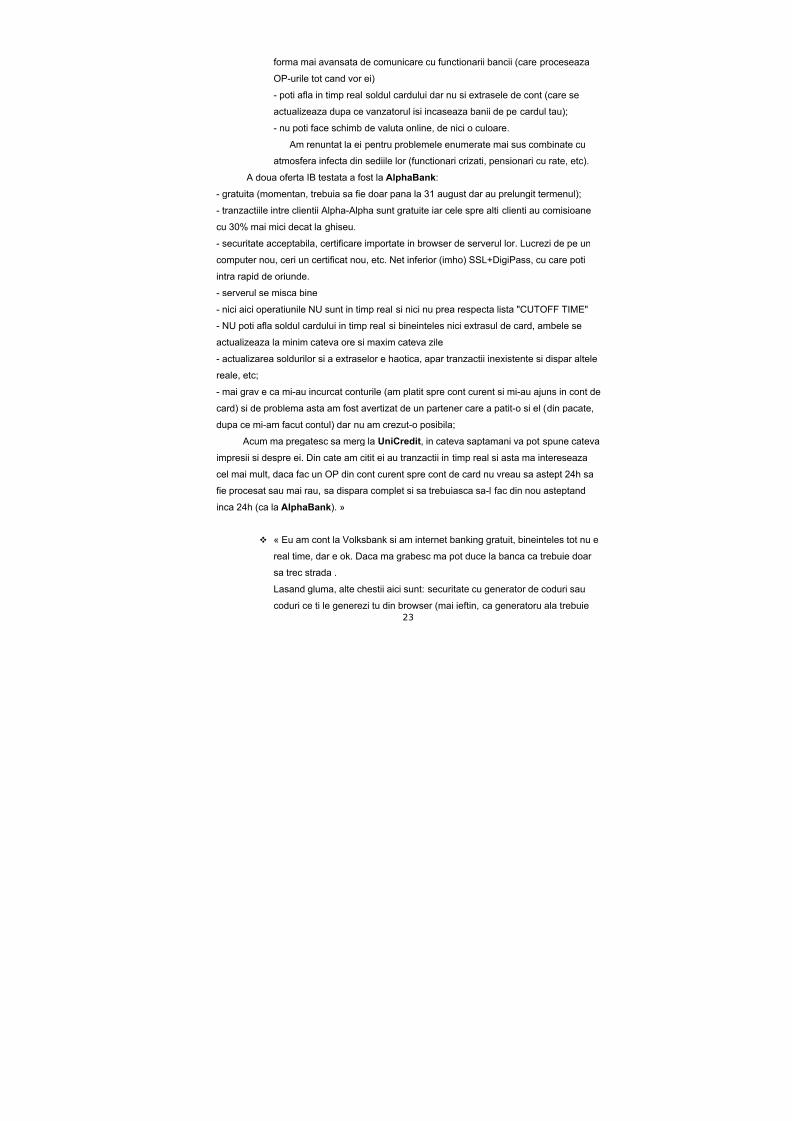

« Prima banca la care am avut Internet Banking (numit IB de acum inainte) a

fost BancPost:

- 1$/luna PF si 10$/luna PJ

- securitate buna prin SSL + DigiPass

- serverul se misca greoi si uneori moare pentru cateva zeci de minute- operatiunile NU sunt in timp real (ca in majoritatea IB-urilor mioritice), fiind o

22

8/6/2019 Perspective Privind Managamentul Produselor Bancare

forma mai avansata de comunicare cu functionarii bancii (care proceseaza

OP-urile tot cand vor ei)

- poti afla in timp real soldul cardului dar nu si extrasele de cont (care se

actualizeaza dupa ce vanzatorul isi incaseaza banii de pe cardul tau);

- nu poti face schimb de valuta online, de nici o culoare.

Am renuntat la ei pentru problemele enumerate mai sus combinate cu

atmosfera infecta din sediile lor (functionari crizati, pensionari cu rate, etc).

A doua oferta IB testata a fost la AlphaBank:

- gratuita (momentan, trebuia sa fie doar pana la 31 august dar au prelungit termenul);

- tranzactiile intre clientii Alpha-Alpha sunt gratuite iar cele spre alti clienti au comisioane

cu 30% mai mici decat la ghiseu.

- securitate acceptabila, certificare importate in browser de serverul lor. Lucrezi de pe un

computer nou, ceri un certificat nou, etc. Net inferior (imho) SSL+DigiPass, cu care poti

intra rapid de oriunde.

- serverul se misca bine

- nici aici operatiunile NU sunt in timp real si nici nu prea respecta lista "CUTOFF TIME"

- NU poti afla soldul cardului in timp real si bineinteles nici extrasul de card, ambele se

actualizeaza la minim cateva ore si maxim cateva zile

- actualizarea soldurilor si a extraselor e haotica, apar tranzactii inexistente si dispar altele

reale, etc;

- mai grav e ca mi-au incurcat conturile (am platit spre cont curent si mi-au ajuns in cont de

card) si de problema asta am fost avertizat de un partener care a patit-o si el (din pacate,

dupa ce mi-am facut contul) dar nu am crezut-o posibila;

Acum ma pregatesc sa merg la UniCredit, in cateva saptamani va pot spune cateva

impresii si despre ei. Din cate am citit ei au tranzactii in timp real si asta ma intereseaza

cel mai mult, daca fac un OP din cont curent spre cont de card nu vreau sa astept 24h safie procesat sau mai rau, sa dispara complet si sa trebuiasca sa-l fac din nou asteptand

inca 24h (ca la AlphaBank). »

« Eu am cont la Volksbank si am internet banking gratuit, bineinteles tot nu e

real time, dar e ok. Daca ma grabesc ma pot duce la banca ca trebuie doar

sa trec strada .

Lasand gluma, alte chestii aici sunt: securitate cu generator de coduri saucoduri ce ti le generezi tu din browser (mai ieftin, ca generatoru ala trebuie

23

8/6/2019 Perspective Privind Managamentul Produselor Bancare

inchiriat), extrase, poti sa trimiti OP-uri relativ usor pentru ca poti sa-ti salvezi

datele intr-un fel de templates. «

« Cateva date in plus despre Volksbank fata de cele aratate de mai sus.Digi-

pass-ul nu se inchiriaza, este gratuit dar trebuie sa lasi o garantie (depozit)

de 10 euro.

Tranzactiile sunt aproape real-time, se actualizeaza la 2 ore. Vizibil mai

ales daca primesti bani tot din Volksbank. Sunt in terminologia lor "preposted

items" adica nu au apucat sa intre in extrasul zilnic ce se genereaza la

sfirsitul zilei. Nu este valabil si pentru contul de card si nici nu poate fi

deoarece plata prin card se desfasuara in 2 etape: prima reprezinta blocarea

sumei platite si a doua tragerea ei din cont. In functie de cui i-ai platit

tragerea se poate face si dupa o saptamina.Programul exporta extrasele intr-

un format standard ce poate fi inteles teoretic de aplicatii financiar-contabile.

Se verifica contul iban introdus pentru o plata - probabil suma de control

si se identifica automat banca de care apartine.Aplicatia permite gestiunea

simultana a mai multor conturi, chiar si ale unor persoane diferite.

Este a 2-versiune de aplicatie, cel putin din cele prinse de mine. Inteleg

ca vine in curind a treia. Probabil ca va ramine gratuit, imi pare ca banca are

o politica sanatoasa si prefera sa investeasca in internet decit in

sedii. Aplicatia mai are mici ciudatenii dar nu deranjante. Nu face depozite,

schimburi valutare. »

« De curand m-am abonat la IB oferit de Romexterra Bank. O banca mica,

dar cu un produs e-bancar (cred eu) foarte bun.

- abonamentul costa 2EURO/luna (primele 2 luni gratuit pentru teste);- autentificarea se face prin certificat digital stocat in dispozitiv eTOKEN

(gratuit in custodie de la ei). Daca pierzi token-ul platesti 15 EURO;

- tranzactii de orice fel (plati facturi de orice tip, plati utilitati predefinite cu

doar 5.000 lei vechi comision/tranzactie);

- schimburi valutare imediate intre conturile personale (cumparare/vanzare

orice valuta oferita de banca);

- transferuri gratuite in conturile proprii (cardul emis de ei are inca cont IBANseparat, deci pentru alimentare transferi orice suma vrei din contul curent in

24

8/6/2019 Perspective Privind Managamentul Produselor Bancare

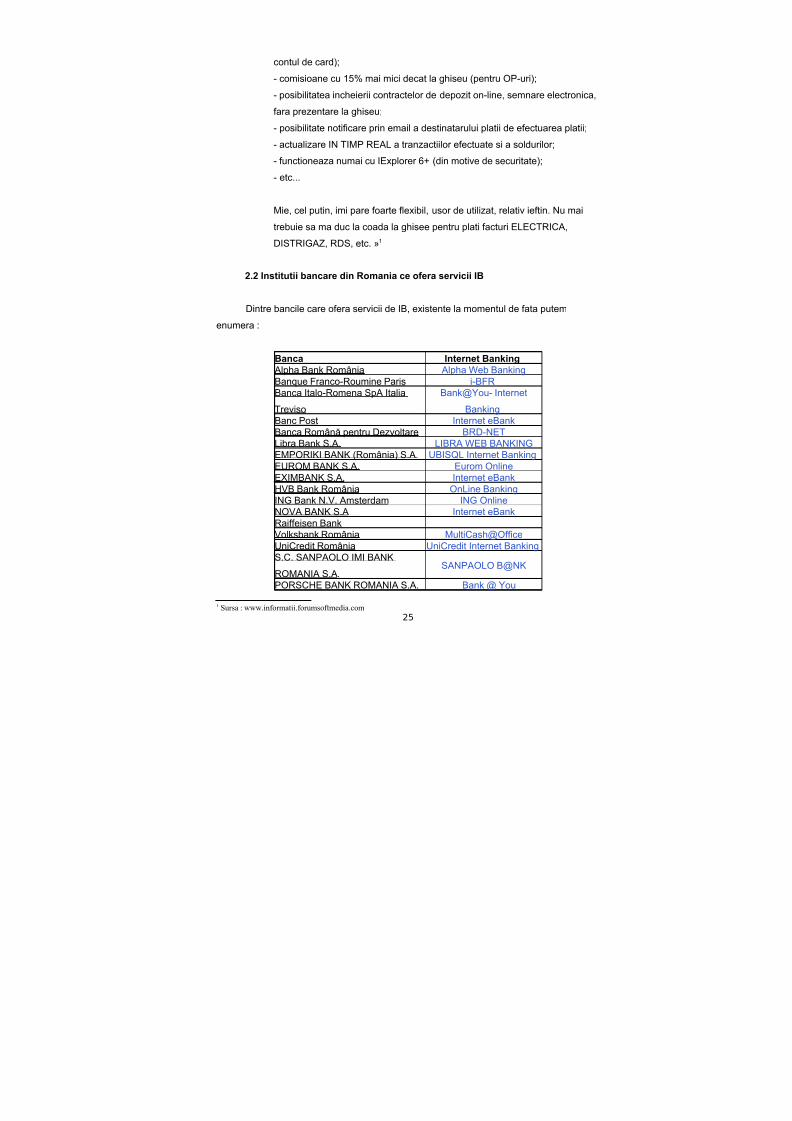

- comisioane cu 15% mai mici decat la ghiseu (pentru OP-uri);

- posibilitatea incheierii contractelor de depozit on-line, semnare electronica,

fara prezentare la ghiseu;

- posibilitate notificare prin email a destinatarului platii de efectuarea platii;

- actualizare IN TIMP REAL a tranzactiilor efectuate si a soldurilor;

- functioneaza numai cu IExplorer 6+ (din motive de securitate);

- etc...

Mie, cel putin, imi pare foarte flexibil, usor de utilizat, relativ ieftin. Nu mai

trebuie sa ma duc la coada la ghisee pentru plati facturi ELECTRICA,

DISTRIGAZ, RDS, etc. »1

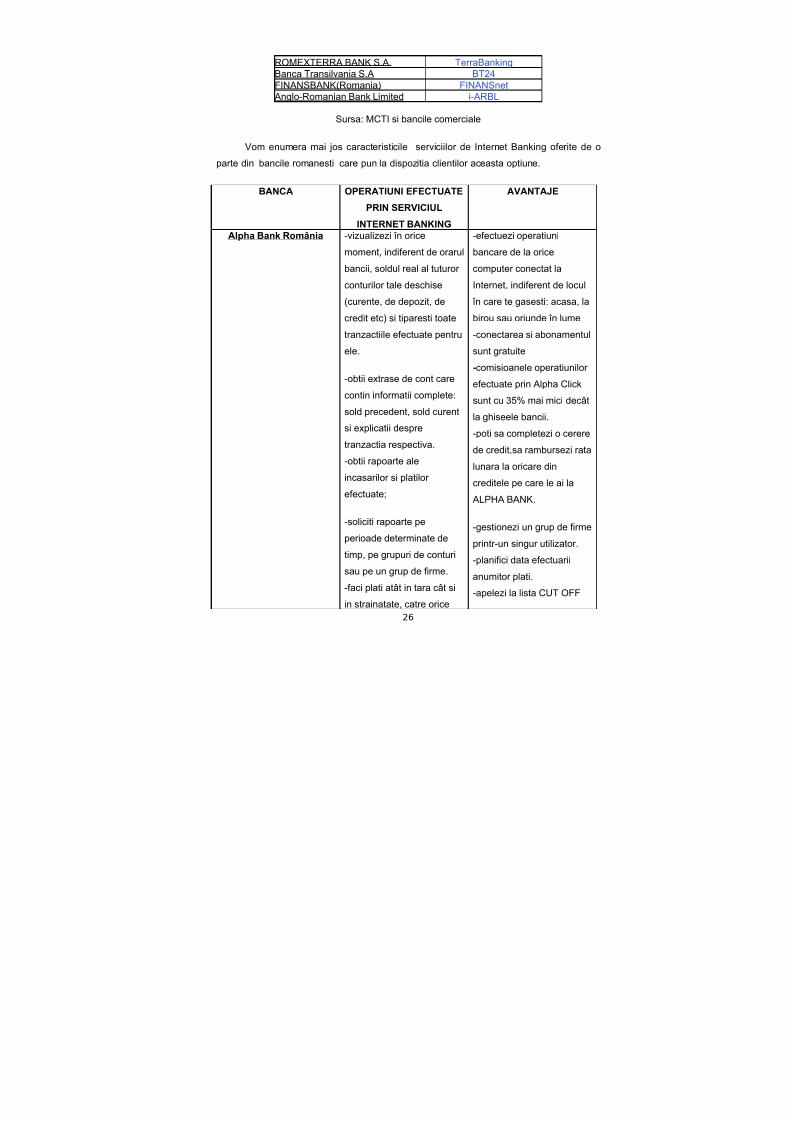

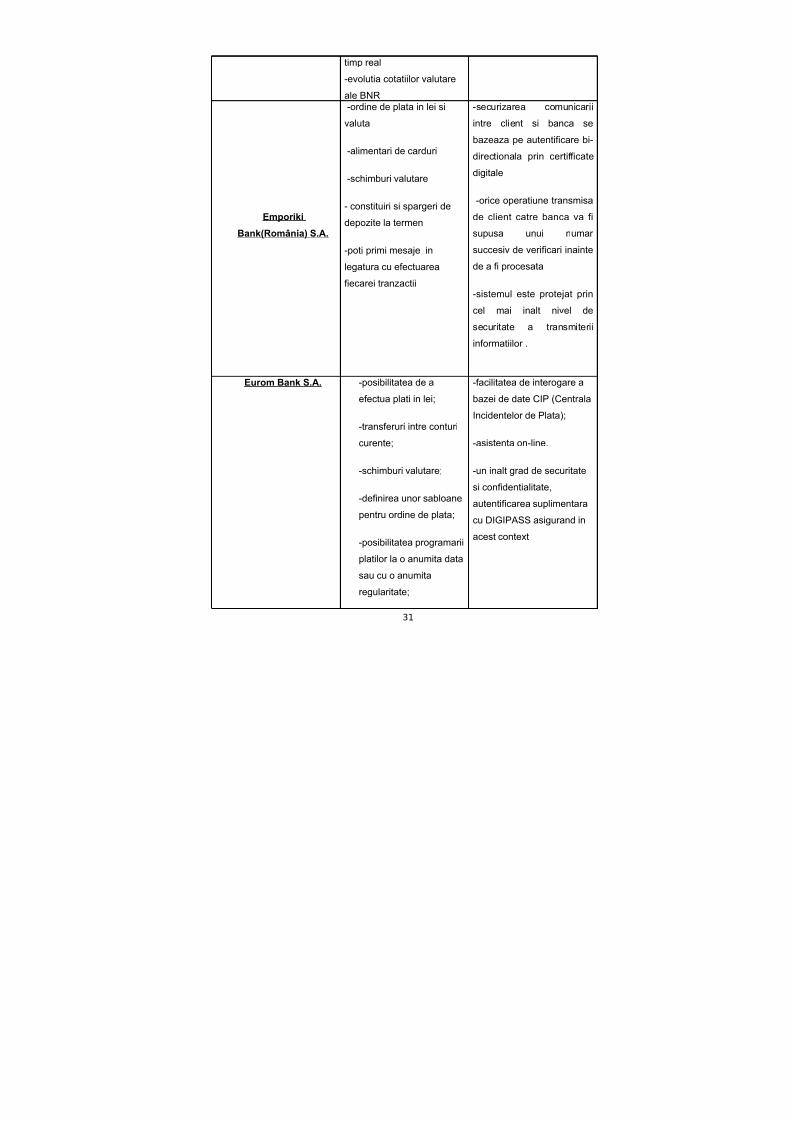

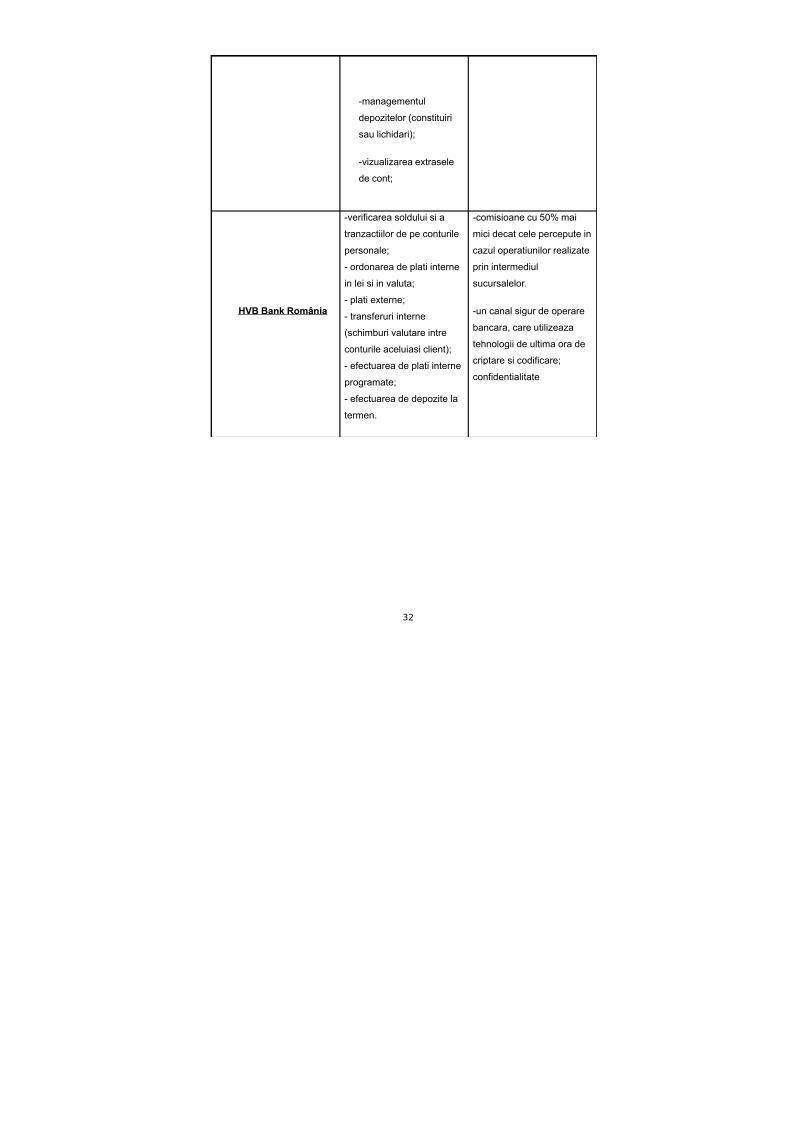

2.2 Institutii bancare din Romania ce ofera servicii IB

Dintre bancile care ofera servicii de IB, existente la momentul de fata putem

enumera :

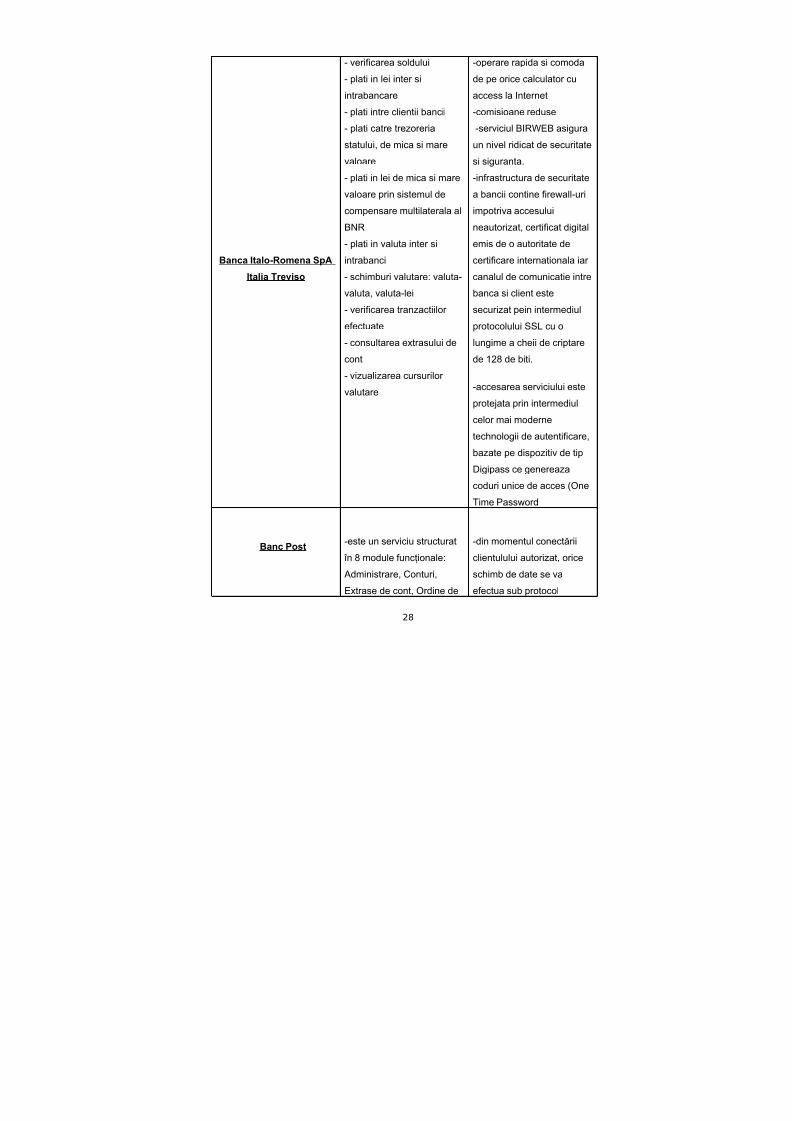

Banca Internet BankingAlpha Bank România Alpha Web BankingBanque Franco-Roumine Paris i-BFRBanca Italo-Romena SpA Italia

Treviso

Bank@You- Internet

BankingBanc Post Internet eBankBanca Română pentru Dezvoltare BRD-NETLibra Bank S.A. LIBRA WEB BANKINGEMPORIKI BANK (România) S.A. UBISQL Internet BankingEUROM BANK S.A. Eurom OnlineEXIMBANK S.A. Internet eBankHVB Bank România OnLine BankingING Bank N.V. Amsterdam ING OnlineNOVA BANK S.A Internet eBankRaiffeisen Bank Volksbank România MultiCash@OfficeUniCredit România UniCredit Internet BankingS.C. SANPAOLO IMI BANK

Identificarea clientului se realizează ca la orice deschidere cont produs/produs sau

modificare ( solicitarea actului de identitate în original). Pentru orice opera iune legată deț

deschiderea, modificarea i închiderea Home Bank este necesar ca respectivul client săș î i treacă cardul ING prin POS-ul din Office. Deschiderea, modificarea i închiderea nuș ș

sunt permise pe formulare pretipărite. Toate documentele urmează cursul normal: sunt

semnate de persoana care a introdus datele în aplica ia Record i sunt contrasemnate deț ș

persoane ce posedă tampila. Condi iile generale sunt semnate de către client.ș ț

3.4 Elaborarea unui chestionar în vederea studierii opiniilor i atitudinilor popula ieiș ț

bra ovene în legatura cu serviciul de internet banking - ING Home Bankș

Justificarea alegerii temei - având în vedere că întreaga lucrare are ca tematică

analiza serviciului de internet banking ING Home Bank, ne interesează opinia

consumatorilor asupra obiectului cercetat.

42

8/6/2019 Perspective Privind Managamentul Produselor Bancare

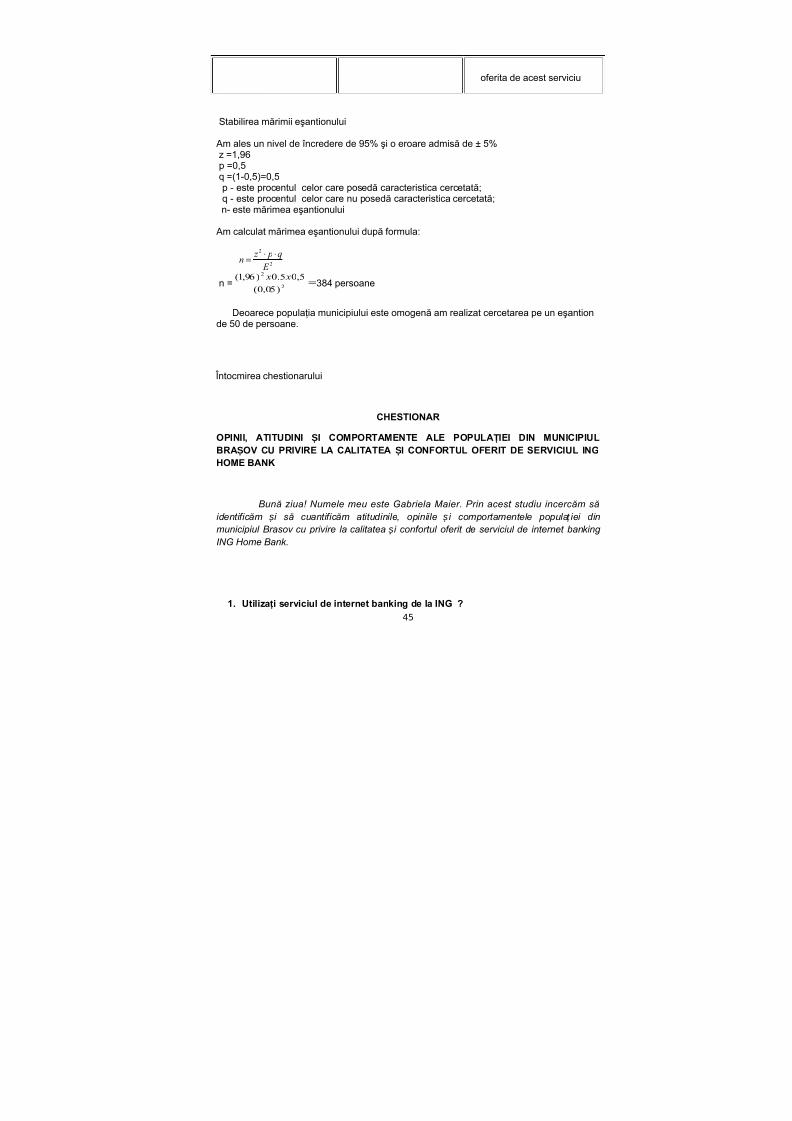

Am ales un nivel de încredere de 95% şi o eroare admisă de ± 5%z =1,96p =0,5q =(1-0,5)=0,5p - este procentul celor care posedă caracteristica cercetată;q - este procentul celor care nu posedă caracteristica cercetată;n- este mărimea eşantionului

Am calculat mărimea eşantionului după formula:

n = =2

2

)05,0(

5,05.0)96,1( x x

384 persoane

Deoarece populaţia municipiului este omogenă am realizat cercetarea pe un eşantionde 50 de persoane.

Întocmirea chestionarului

CHESTIONAR

OPINII, ATITUDINI I COMPORTAMENTE ALE POPULA IEI DIN MUNICIPIULȘ Ț BRA OV CU PRIVIRE LA CALITATEA I CONFORTUL OFERIT DE SERVICIUL INGȘ Ș HOME BANK

Bună ziua! Numele meu este Gabriela Maier. Prin acest studiu incercăm să

identificăm i să cuantificăm atitudinile, opiniile i comportamentele popula iei dinș ș ț

municipiul Brasov cu privire la calitatea i confortul oferit de serviciul de internet banking ș

ING Home Bank.

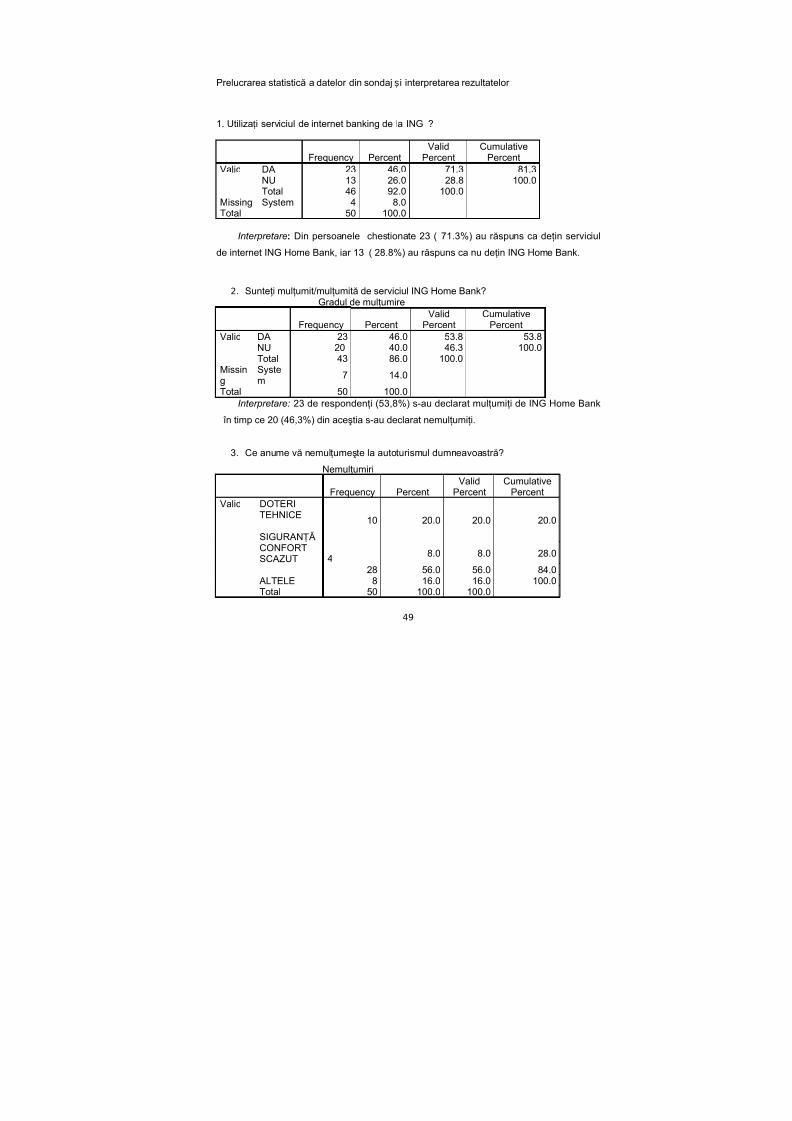

1. Utiliza i serviciul de internet banking de la ING ?ț

45

2

2

E

q p z n

⋅⋅

=

8/6/2019 Perspective Privind Managamentul Produselor Bancare

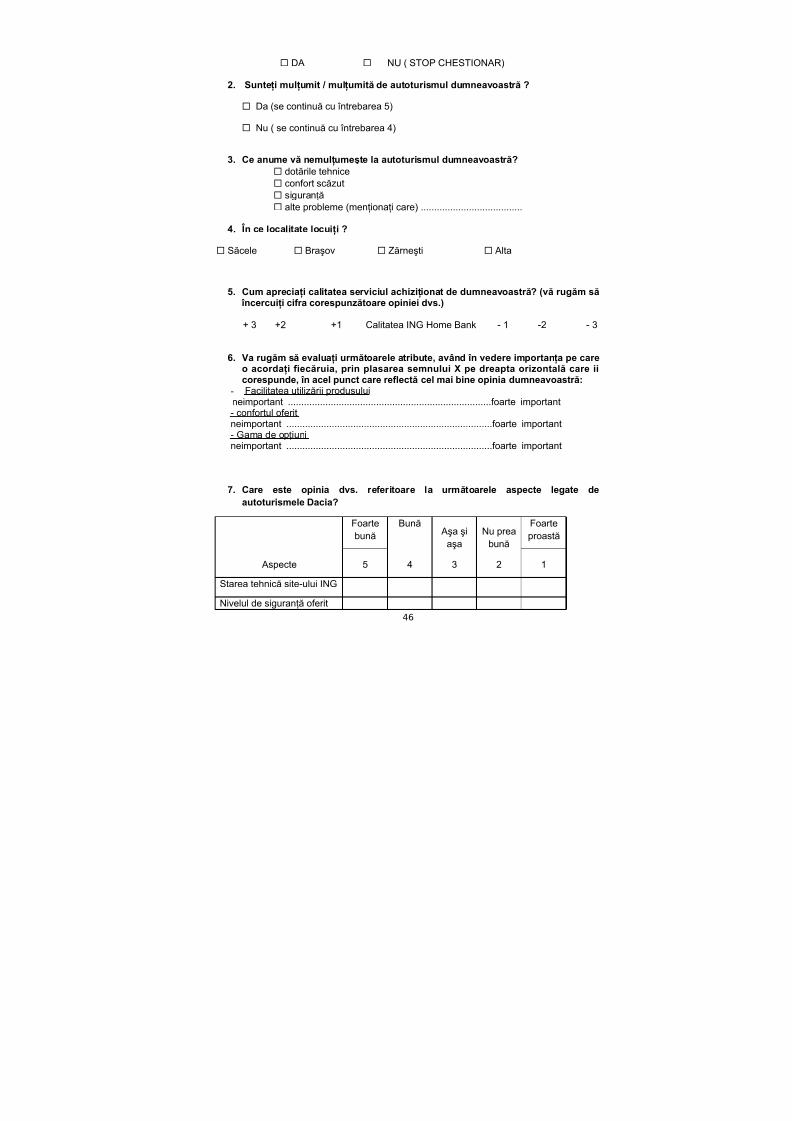

2. Sunteţi mulţumit / mulţumită de autoturismul dumneavoastră ?

Da (se continuă cu întrebarea 5)

Nu ( se continuă cu întrebarea 4)

3. Ce anume vă nemulţumeşte la autoturismul dumneavoastră? dotările tehnice confort scăzut siguran ăț alte probleme (menţionaţi care) ......................................

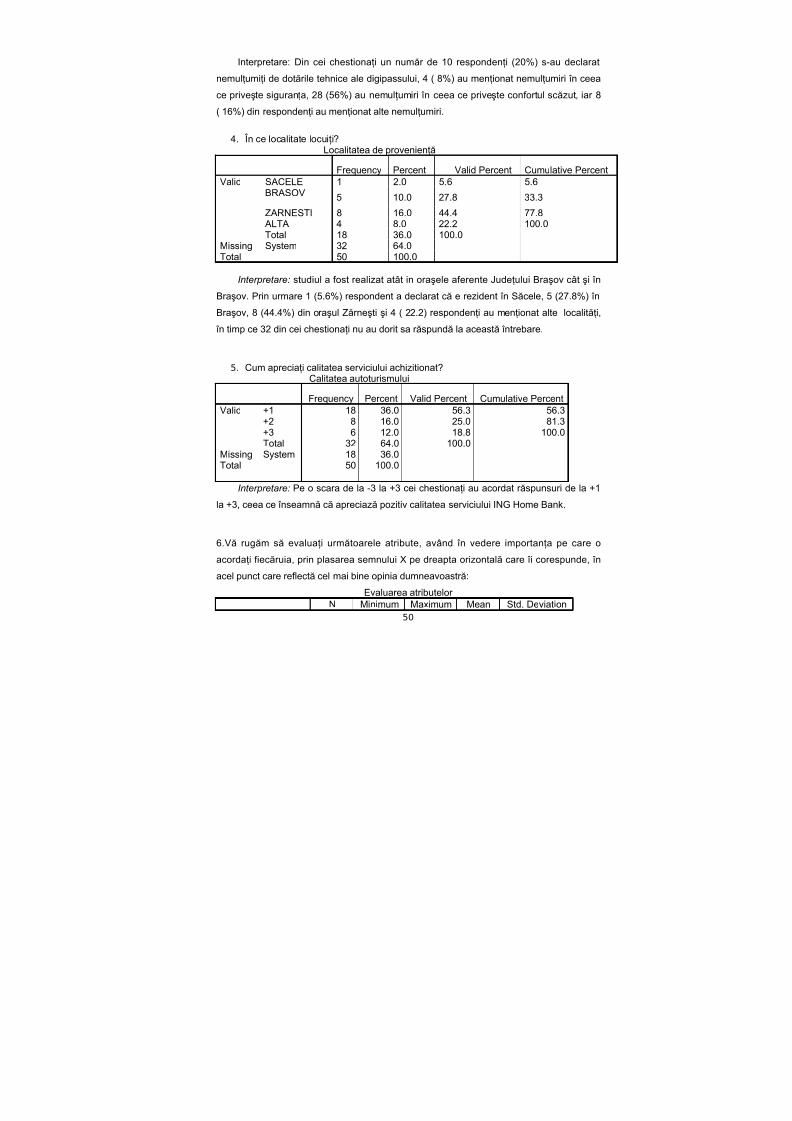

4. În ce localitate locuiţi ?

Săcele Braşov Zărneşti Alta

5. Cum apreciaţi calitatea serviciul achiziţionat de dumneavoastră? (vă rugăm să încercuiţi cifra corespunzătoare opiniei dvs.)

+ 3 +2 +1 Calitatea ING Home Bank - 1 -2 - 3

6. Va rugăm să evaluaţi următoarele atribute, având în vedere importanţa pe careo acordaţi fiecăruia, prin plasarea semnului X pe dreapta orizontală care iicorespunde, în acel punct care reflectă cel mai bine opinia dumneavoastră:

- Facilitatea utilizării produsului neimportant ............................................................................foarte important- confortul oferitneimportant .............................................................................foarte important- Gama de op iuniț

neimportant .............................................................................foarte important

7. Care este opinia dvs. referitoare la următoarele aspecte legate deautoturismele Dacia?

Aspecte

Foartebună

Bună

4

Aşa şiaşa

3

Nu preabună

2

Foarteproastă

5 1

Starea tehnică site-ului ING

Nivelul de siguranţă oferit46

8/6/2019 Perspective Privind Managamentul Produselor Bancare

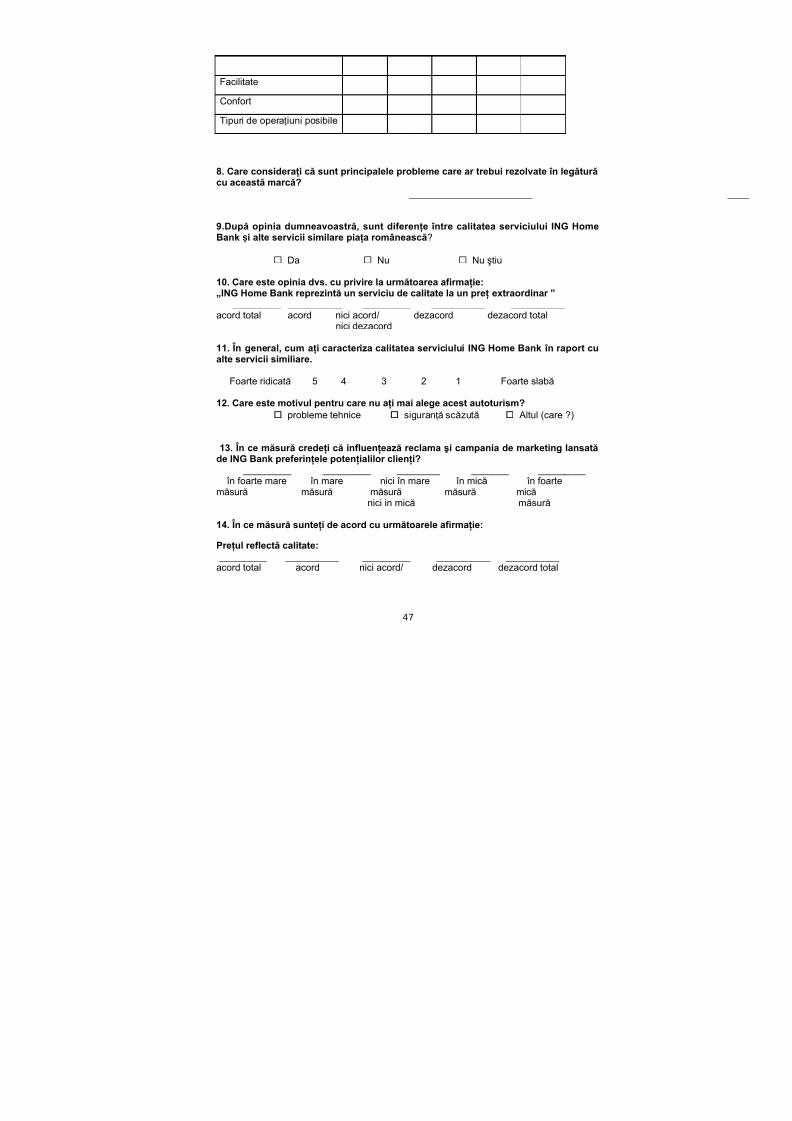

8. Care consideraţi că sunt principalele probleme care ar trebui rezolvate în legăturăcu această marcă? _______________________

9.După opinia dumneavoastră, sunt diferenţe între calitatea serviciului ING Home

Bank i alte servicii similare piaţa româneascăș ?

Da Nu Nu ştiu

10. Care este opinia dvs. cu privire la următoarea afirmaţie:„ING Home Bank reprezintă un serviciu de calitate la un preţ extraordinar ” _________ __________ _________ __________ __________ acord total acord nici acord/ dezacord dezacord total

nici dezacord

11. În general, cum aţi caracteriza calitatea serviciului ING Home Bank în raport cualte servicii similiare.

Foarte ridicată 5 4 3 2 1 Foarte slabă

12. Care este motivul pentru care nu aţi mai alege acest autoturism? probleme tehnice siguran ă scăzutăț Altul (care ?)

13. În ce măsură credeţi că influenţează reclama şi campania de marketing lansatăde ING Bank preferinţele potenţialilor clienţi?

_________ _________ ________ _______ _________ în foarte mare în mare nici în mare în mică în foartemăsură măsură măsură măsură mică

nici in mică măsură

14. În ce măsură sunteţi de acord cu următoarele afirmaţie:

Preţul reflectă calitate:_________ __________ _________ __________ __________ acord total acord nici acord/ dezacord dezacord total

47

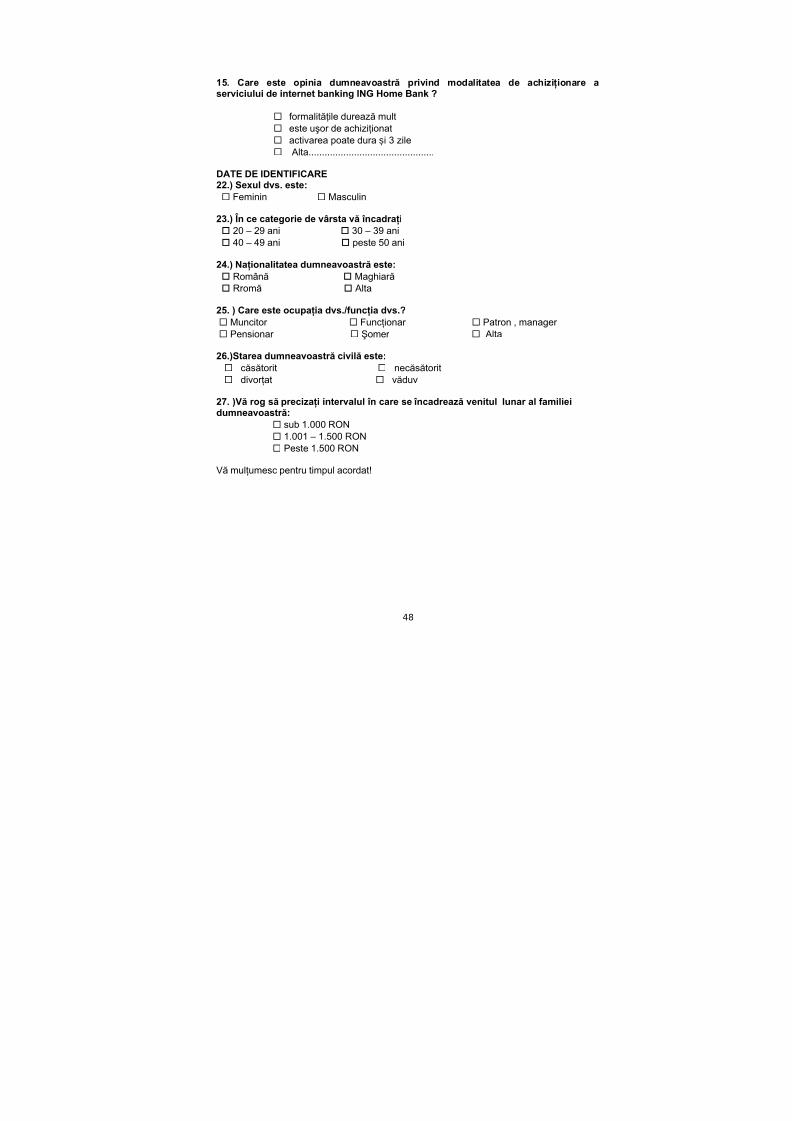

8/6/2019 Perspective Privind Managamentul Produselor Bancare

Facilitate 16 3 5 4.25 .931Confortul oferit 16 1 5 3.37 1.928Gama de op iuniț 16 3 5 4.31 .704Valid N (listwise) 16

Interpretare : Am folosit statistica descriptivă. Având în vedere că se acordă note de

la 1 – slabe dotări până la 5 – facilitate, s-au obţinut următoarele concluzii : media dotării

tehnice a autoturismelor este 4.25, ceea ce înseamnă o calitate foarte ridicată, confortul

oferit a avut media 3.37 ceea ce înseamnă iarăşi o calitate destul de bună, iar gama de

op iuni a obţinut o notă destul de mare 4.31 ceea ce înseamnă iarăşi o calitate foarte bunăț

a serviciilor online.

Cap. 4 Concluzii

Această lucrare a avut ca scop realizarea unei cercetări de marketing la nivelul

serviciului de internet banking oferit de către ING Bank. ING de ine o cotă de pia ă extremț ț

de mare în raport cu alte produse similare. Pre ul relativ redus al serviciului face ca acestaț

să fie foarte atractiv. Prin aplicarea chestionarului am aflat că majoritatea clien ilor suntț

nemul umi i de dotările tehnice ale digipassului, ceea ce înseamna ca tehnologia aplicatăț ț

digipassului trebuie imbunată ită.ț

Milioane de oameni de pe întreg globul utilizează internetul, ca structură de bază înschimbul electronic al informa iilor. Utilizarea acestuia în scopuri comerciale a devenit înț

51

8/6/2019 Perspective Privind Managamentul Produselor Bancare

ultima perioadă din ce în ce mai frecventă ca urmare a instituirii magazinelor virtuale

online. Clien ii pot vizita aceste magazine în scopul vizualizării i achizi ionării produselor ț ș ț

care le sunt oferite. Plata acestor cumpărături se realizează cu cardurile de credit pe baza

transmiterii informa iilor necesare prin modem, iar interceptarea mesajelor pe Internet fiindț

relativ simplă, gradul de securitate al acestor opera iuni este scăzut. Solu ia preconizatăț ț

pentru această problemă constă în utilizarea tehnologiei de criptare în cadrul Internetului,

fapt care necesită adoptarea unui protocol de criptare standard sau realizarea de

în elegeri între cumpărători i vânzători înaintea încheierii tranzac iilor.ț ș ț

O dezvoltare de ultima oră constă în crearea de bani electronici (e-money)

comparabili cu tipul de monedă existentă pe cardurile prealimentare. În acest caz, puterea

de cumpărare nu este transferată dintr-un microcip ( portofel electronic) către o unitate deprocesare, ci, mai simplu, se transferă printr-o linie telefonică. O astfel de schemă implică

cu necesitate dezvoltarea unor sisteme speciale pentru combaterea fraudelor. În domeniul

sistemelor de plă i, aparent aceasta este una dintre zonele care urmează să se dezvolteț

pe scară largă, în mileniul următor.

PERSPECTIVE ALE SISTEMULUI BANCAR DIN ROMÂNIA

În condi iile înte inerii fără precedent a concuren ei între băncile comerciale, apar i seț ț ț ș

agravează i în România, atât problema men inerii clientelei existente cât i cea a ob inerii deș ț ș ț

clien i noi, în paralel cu necesitatea realizării unui anumit nivel al cifrei de afaceri, a eficien ei i aț ț ș

profitului, activită ilor bancare. Singura cale posibilă de solu ionare eficace a tuturor acestor ț ț

probleme constă în generarea/ cre terea încrederii acestor clien i poten iali sau reali – fie eiș ț ț

persoane fizice sau persoane juridice – în calitatea produselor /serviciilor i proceselor uneiș

anumite bănci.

În plus, se constată că, datorită cre terii continue a exigen elor clien ilor, este tot mai pu inș ț ț ț

credibilă- i, deci, tot mai ineficace i ineficientă – publicitatea realizată pe alte considerente decâtș ș

rezultatele unor evaluări multicriteriale, competente, obiective i transparente privind calitateaș

produselor/serviciilor i a proceselor bancare. În aceste circumstan e devine tot mai importantăș ț

valoarea adaugată pentru client ( creată simultan cu cea destinată altor păreri de interese), în

cadrul diferitelor procese i compartimente ale unei bănci. De remarcat că ponderile valorilor ș

adăugate pentru fiecare partener de interese ar trebui să fie stabilite în mod echitabil (inclusiv prin

negociere), fiind permanent evaluate i respectate. Neglijarea sau favorizarea unui partener – înș

detrimentul altora – constituie un comportament contraproductiv ce dăunează evolu iei afacerilor ț

pe termen mediu-lung.

52

8/6/2019 Perspective Privind Managamentul Produselor Bancare

Odată cu încheierea procesului de privatizare în sistemul bancar românesc, vor avea loc

achizi ii, fuziuni i ie iri de pe pia ă ale unor bănci. Jucătorii importan i se vor reduce la băncileț ș ș ț ț

mari, competitive, cu re ele na ionale bine dezvoltate i sus inute de parteneri strategici.ț ț ș ț

Având în vedere cele de mai sus, ar fi de dorit ca i băncile să- i orienteze într-un viitor ș ș apropiat tot mai mult activitatea către client. În plus, inând seama de tendin a manifestată de totț ț

mai mul i clien i i conform căreia ace tia doresc pachete de servicii financiare complete, vor fi totț ț ș ș

mai numeroase băncile care vor oferii servicii integrate.

Concuren a, în special pentru acapararea pie ei pentru persoane fizice (˝retail banking˝) –ț ț

care pune la dispozi ia băncilor resurse financiare ieftine – va favoriza dezvoltarea de noi produseț

i servicii bancare pentru ace ti clien i. Oferta de produse i servicii bancare pentru persoaneș ș ț ș

juridice (˝ corporate banking˝) se va diversifica prin produse i servicii specifice ( leasing, factoring,ș

forfetare, credit ipotecar, e-banking, mobile – banking, etc.)

BIBLIOGRAFIE

Drăgulănescu Magdalena: ˝Contribu ii privind asigurarea calită ii serviciilor bancare înț ț

România˝ , teză de doctorat, Academia de Studii Economice, iunie 2006.