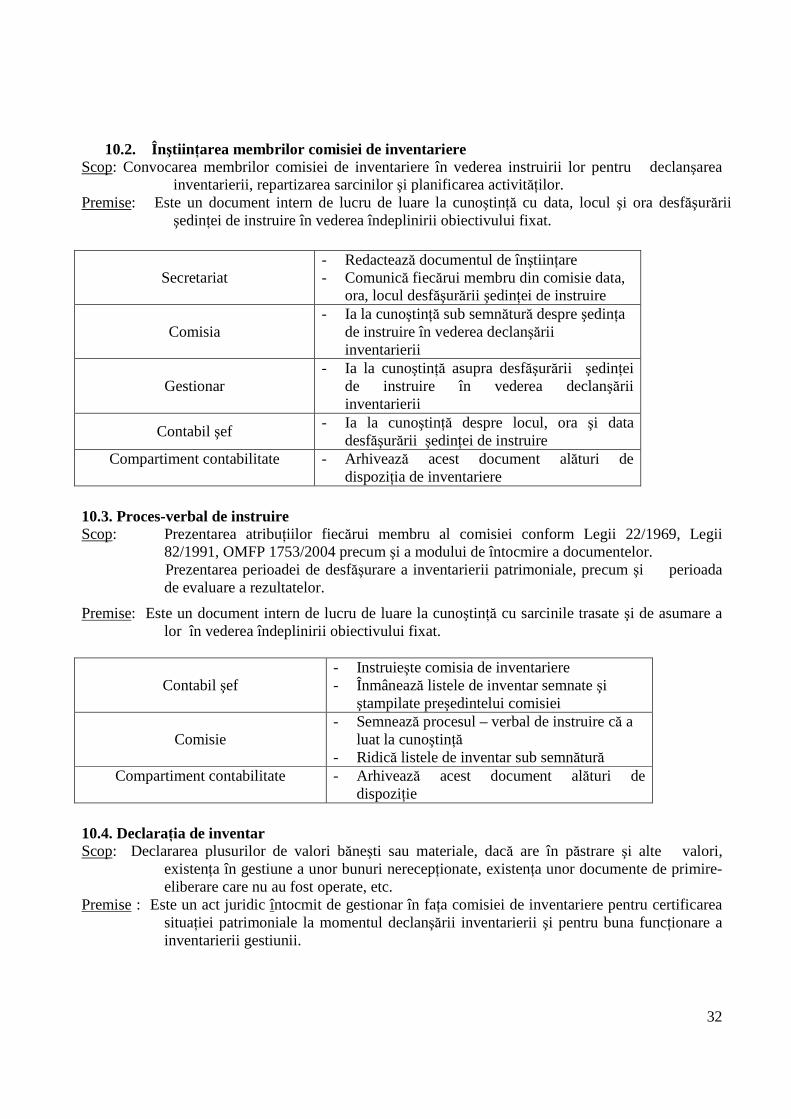

1 Manual de proceduri privind gestionarea şi administrarea patrimoniului la Universitatea de Vest Timişoara Procedura operaŃională: P01: Gestionarea şi administrarea patrimoniului public ELABORAT VERIFICAT AVIZAT APROBAT EDIłIA REVIZIA DirecŃia Financiar Contabilă DirecŃia audit Biroul Senatul UVT Rector ec. Chilarescu Doina Ec Stulianec Adrian. Prof.univ.dr Talpoş Ioan Ianuarie 2008 Iulie 2008 15.07.2008 1 0

Transcript

1

Manual de proceduri privind gestionarea şi administrarea

patrimoniului la Universitatea de Vest Timi şoara

Procedura operaŃională: P01: Gestionarea şi administrarea

- cu privire la normele legale care reglementează activitatea, practica contabilă şi fluxul informaŃional; circuitul documentelor şi cadrul comun privind operaŃiunile de gestionare şi administrare a patrimoniului public. ADMINISTRAREA ŞI GESTIONAREA PATRIMONIULUI PUBLIC A. GESTIUNI, GESTIONARI, R ĂSPUNDERI 1.1.NoŃiunea de gestionar 1.1.1.SituaŃii speciale privind atribuirea calităŃii de gestionar 1.1.2.FuncŃii cu atribuŃii duble 1.1.3.Conceptul de gestiune 1.2.1. Clasificarea gestiunilor 1.2.2. ÎnfiinŃarea gestiunilor şi obiectul acestora CondiŃii privind angajarea gestionarilor 1.3.1. IncompatibilităŃi pentru încredinŃarea funcŃiei de gestionar 1.3.2. Prezentarea cazierului judiciar şi al recomandării de la ultimul loc de muncă 1.3.3. Alte precizări privind încredinŃarea gestiunilor mai multor persoane Constituirea garanŃiei pe bază de numerar 1.4.1. Restituirea garanŃiei în numerar 1.4.2. Recuperarea pagubei din garanŃie 1.4.3. Reîntregirea şi recuperarea garanŃiei 1.4.4. ConsecinŃe pentru gestionar, în cazul nedepunerii garanŃiei 1.4.5. CondiŃiile care trebuie să le îndeplinească în calitatea de gestionari 1.5. Asigurarea condiŃiilor de gestionare 1.6. Drepturile şi obligaŃiile gestionarilor 1.7. Schimbarea din funcŃia de gestionar; predarea primirea unei gestiuni B. INVENTARIEREA PATRIMONIULUI UNEI ENTIT ĂłI PUBLICE 1.1. DefiniŃia şi obiectul inventarierii 1.2. Organizarea efectuării inventarierii 1.3. Desfăşurarea operaŃiunilor de inventariere 1.4. Stabilirea rezultatelor inventarierii 1.5. Valorificarea rezultatelor inventarierii

3

Partea a II-a CE TREBUIE SĂ FACEM?

- cu privire la reguli de întocmire şi completare a documentelor justificative ce privesc operaŃiunile de gestionare şi administrare a patrimoniului public. A. GESTIUNI, GESTIONARI, R ĂSPUNDERI Exemplificare pe organizarea unui dosar personal al unui angajat care are calitatea de gestionar 1. Adresa pentru obŃinerea cazierului judiciar 2. Act de garanŃie pe bază de numerar 3. Act adiŃional la contractul de garanŃie 4. Proces-verbal privind recalcularea garanŃiilor în numerar 5. Aviz pentru încredinŃarea unei gestiuni mai multor persoane 6. Aviz pentru angajaŃii din subordinea gestionarului B. INVENTARIEREA PATRIMONIULUI UNEI ENTIT ĂłI PUBLICE Exemplificare pentru activitatea de inventariere anuală conform L 82/1991 actualizată şi OMFP 1753/2004 1. DispoziŃia de organizarea, desfăşurare şi valorificare a inventarierii anuale a patrimoniului 2. ÎnştiinŃarea membrilor comisiei de inventariere 3. Proces-verbal de instruire 4. DeclaraŃia de inventar 5. Listă de inventariere 6. Lista cu propunerile pentru casare 7. Notă privind starea tehnică a mijlocului fix propus pentru casare 8. Proces-verbal pentru scoaterea din uz a obiectelor de inventar în folosinŃă, a materialelor şi a mijloacelor fixe cu durată normată exprirată 9. Proces-verbal de casare a mijloacelor fixe şi de declasare a mijloacelor materiale 10. Proces-verbal de evaluare a rezultatelor inventarierii

Partea a III-a CUM TREBUIE SĂ FACEM

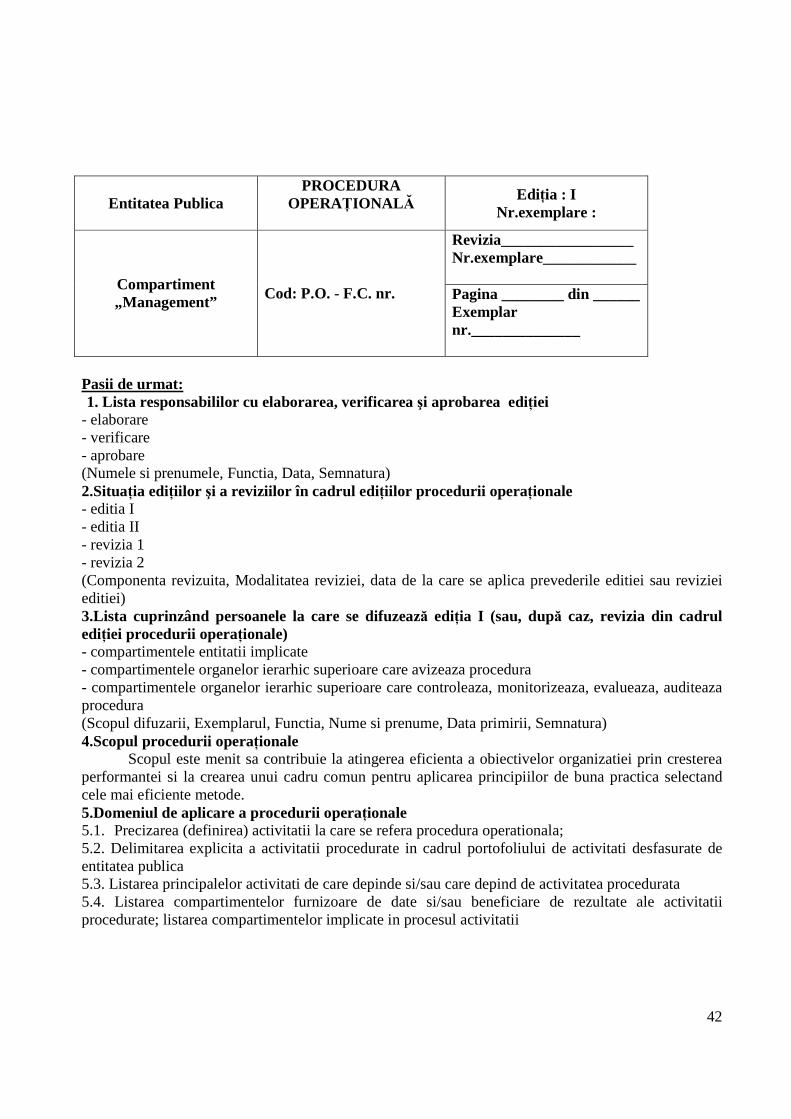

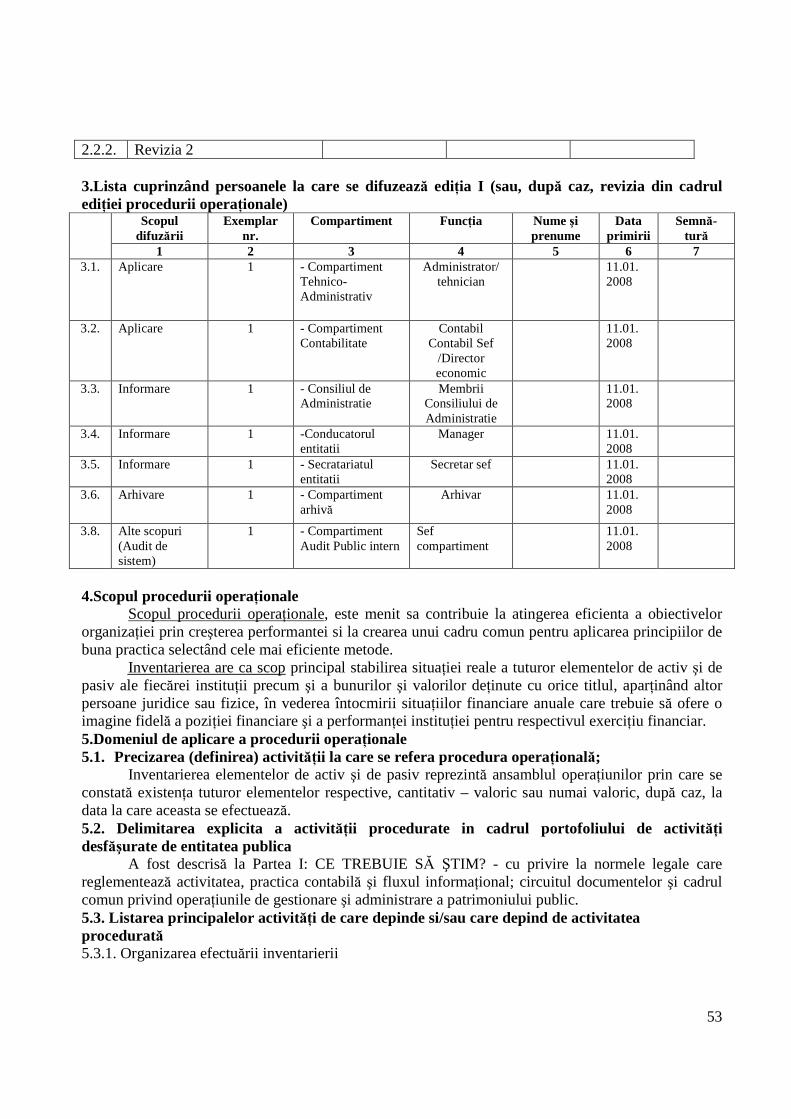

- procedura operaŃională realizată de către managementul entităŃii 1. Lista responsabililor cu elaborarea, verificarea şi aprobarea ediŃiei 2.SituaŃia ediŃiilor şi a reviziilor în cadrul ediŃiilor procedurii operaŃionale 3.Lista cuprinzând persoanele la care se difuzează ediŃia I (sau, după caz, revizia din cadrul ediŃiei procedurii operaŃionale) 4.Scopul procedurii operaŃionale 5.Domeniul de aplicare a procedurii operaŃionale 5.1. Precizarea (definirea) activitatii la care se refera procedura operationala; 5.2. Delimitarea explicita a activitatii procedurate in cadrul portofoliului de activitati desfasurate de entitatea publica 5.3. Listarea principalelor activitati de care depinde si/sau care depind de activitatea procedurata

4

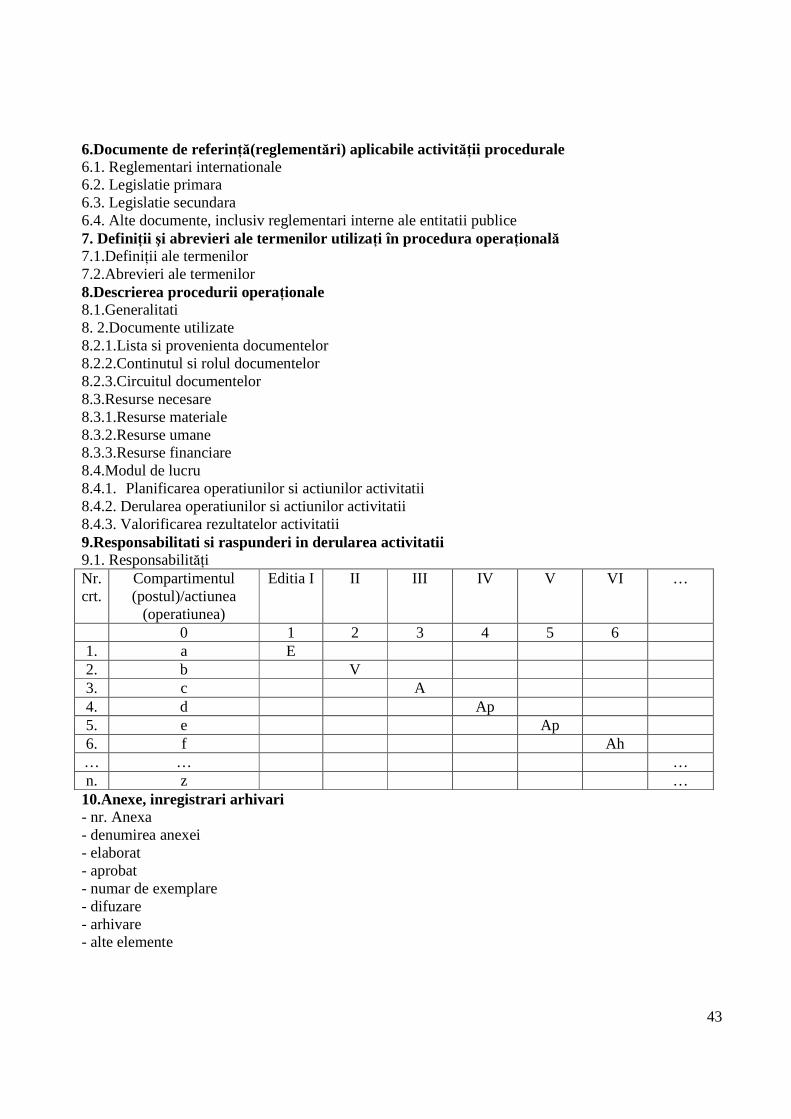

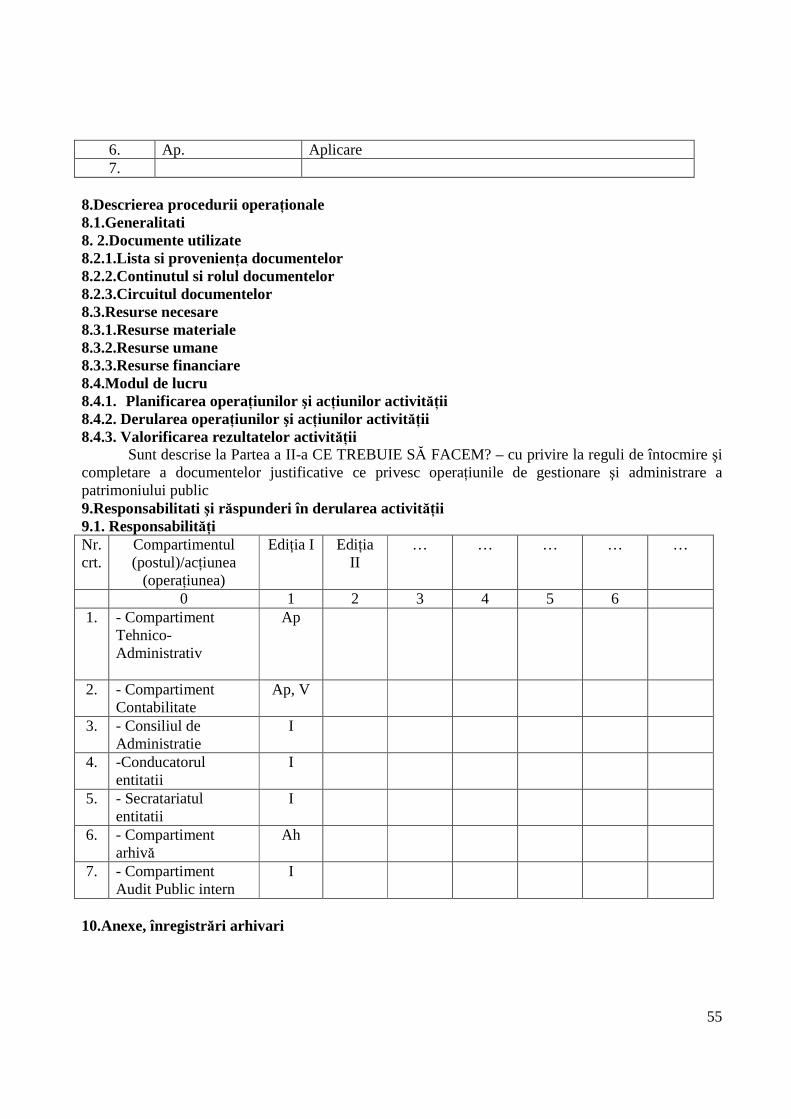

5.4. Listarea compartimentelor furnizoare de date si/sau beneficiare de rezultate ale activitatii procedurate; listarea compartimentelor implicate in procesul activitatii 6.Documente de referinŃă(reglementări) aplicabile activităŃii procedurale 6.1. Reglementari internationale 6.2. Legislatie primara 6.3. Legislatie secundara 6.4. Alte documente, inclusiv reglementari interne ale entitatii publice 7. DefiniŃii şi abrevieri ale termenilor utilizaŃi în procedura operaŃională 7.1.DefiniŃii ale termenilor 7.2.Abrevieri ale termenilor 8.Descrierea procedurii operaŃionale 8.1.Generalitati 8. 2.Documente utilizate 8.2.1.Lista si provenienta documentelor 8.2.2.Continutul si rolul documentelor 8.2.3.Circuitul documentelor 8.3.Resurse necesare 8.3.1.Resurse materiale 8.3.2.Resurse umane 8.3.3.Resurse financiare 8.4.Modul de lucru 8.4.1. Planificarea operatiunilor si actiunilor activitatii 8.4.2. Derularea operatiunilor si actiunilor activitatii 8.4.3. Valorificarea rezultatelor activitatii 9.Responsabilitati si raspunderi in derularea activitatii 9.1. ResponsabilităŃi 10.Anexe, inregistrari arhivari 10.1. DispoziŃia de organizarea, desfăşurare şi valorificare a inventarierii anuale a patrimoniului 10.2. ÎnştiinŃarea membrilor comisiei de inventariere 10.3. ÎnştiinŃarea membrilor comisiei de inventariere 10.4. DeclaraŃia de inventar 10.5. Listă de inventariere 10.6. Lista cu propunerile pentru casare 10.7. Notă privind starea tehnică a mijlocului fix propus pentru casare 10.8. Proces-verbal pentru scoaterea din uz a obiectelor de inventar în folosinŃă, a materialelor şi a mijloacelor fixe cu durată normată expirată 10.9. Proces-verbal de casare a mijloacelor fixe şi de declasare a mijloacelor materiale 10.10. Proces-verbal de evaluare a rezultatelor inventarierii

Partea a IV- a Procedura de achiziŃii publice

1. Elaborarea planului de achiziŃii publice 2. Modalitate de achiziŃii produse / servicii

5

Partea I: CE TREBUIE SĂ ŞTIM? - cu privire la normele legale care reglementează activitatea, practica contabilă şi fluxul

informaŃional; circuitul documentelor şi cadrul comun privind operaŃiunile de gestionare şi administrare a patrimoniului public.

ADMINISTRAREA ŞI GESTIONAREA PATRIMONIULUI PUBLIC A. Gestiuni, gestionari, răspunderi

1. NoŃiunea de gestionar În conformitate cu art. 1 din Legea 22/1969 modificată şi completată prin Legea

54/1994, este considerată gestionar, persoana încadrată la o instituŃie publică, care are ca atribuŃii principale de serviciu primirea, păstrarea şi eliberarea de bunuri aflate în administrarea, folosinŃa sau deŃinerea, chiar temporară, a unei instituŃii publice, indiferent de modul de dobândire şi de locul unde se află bunurile. Pentru instituŃiile publice, funcŃiile prin a căror ocupare angajatul dobândeşte calitatea de gestionar sunt stabilite de ministere; celelalte organe centrale ordonatoare. Ca atare, pentru ca o persoană să fie considerată gestionar, trebuie să aibă calitatea de angajat şi să exercite cumulativ trei categorii de atribuŃii (primirea, păstrarea şi eliberarea de bunuri). Calitatea de angajat o are persoana care a încheiat în scris cu instituŃia publică, un contract individual de muncă. În instrucŃiunile de aplicare ale art.9 din Legea 22/1969 se prevede că în unităŃiile mici care nu au în statul de funcŃii postul de gestionar sau alŃi salariaŃi cărora să li se poată încredinŃa efectuarea acestor operaŃii pot face operaŃiuni de primire, păstrare şi eliberare de bunuri.

Este necesar totuşi, a delimita noŃiunea “gestionarului de drept”, care este dată în interesul legii şi noŃiunea “gestionarul de fapt” (contabilul, ) –care face în mod întâmplător acte de gestiune, dar care nu fac parte din atribuŃiile sale principale de serviciu.

Gestionarul de fapt nu dobândeşte însă, prin efectul asimilării sale sub aspectul răspunderii integrale, calitatea de gestionar în înŃelesul legii (gestionar de drept); singurul element comun este acela al răspunderii integrale. Sub toate celelalte aspecte, cele două categorii se deosebesc, gestionarul de fapt nefiind obligat să constituie garanŃie. Este indicat însă, ca în aceste cazuri speciale, gestionarul de fapt să încheie cu instituŃia publică un angajament scris privind răspunderea materială.

SituaŃii speciale privind atribuirea calităŃii de gestionar Pot să mai aibă calitate de gestionar, personalul sezonier sau temporar, încadrat pe

perioadă determinată care au obligativitatea depunerii garanŃiei integrale în numerar.

1.2. FuncŃii cu atribu Ńii duble Exemplificăm în acest sens:

- funcŃia de şofer gestionar, care în practică este aplicată în mod frecvent în instituŃiile publice de învăŃământ, la aprovizionarea cu alimente a cantinelor studenŃeşti unde şoferul nu este însoŃit de o altă persoană care să efectueze aprovizionarea. În această situaŃie şoferul îndeplineşte o dublă calitate, de conducător al autovehicului şi de persoană însărcinată cu primirea, păstrarea şi eliberarea mărfurilor. Această ultimă sarcină îi conferă calitatea de gestionar, funcŃia fiind aceea de şofer gestionar. - maistru (şef secŃie)-gestionar, în situaŃia în care nu există posibilitatea, potrivit statului de funcŃiuni şi volumul mic de operaŃiuni, să se încadreze o persoană căreia să i se încredinŃeze ca

6

sarcină principală de serviciu primirea, păstrarea şi eliberarea bunurilor secŃiilor ( atelierelor de producŃie). - merceologul – gestionar care achiziŃionează materiale de la furnizor şi le transportă sau însoŃeşte transportul lor, la sediul instituŃiei publice proprii. Exemplele prin care un salariat poate dobândi calitatea de gestionar de fapt sunt numeroase, însă fiecare caz în parte se impune a fi examinat cu toată atenŃia, pentru a se putea stabili în ce măsură pot fi aplicate dispoziŃiile Legii 22/1969. Bunurile care fac obiectul unei operaŃiuni: în sensul Legii 22/1969, sunt: - bunuri materiale = materie primă, materiale semifabricate cumpărate, prefabricate şi detalii de montat, combustibil, piese de schimb, obiecte de mică valoare sau scurtă durată, sculele, dispozitivele şi verificatoarele, deşeurile, anvelopele, echipamentul de lucru, uniformele, echipamentul şi materialele de protecŃie, cazarmamentul, baracamentele şi amenajările provizorii de pe şantiere, ambalajele, semifabricatele din producŃie proprie, produsele finite, mărfurile, utilajele şi materialele pentru investiŃii şi alte valori de natura acestora. - mijloace băneşti = numerarul intrat în caseria instituŃiei - alte valori = timbre, B.C.F., tichete de transport, CEC, şi formulare cu regim special etc.

2. Conceptul de gestiune În dicŃionarul enciclopedic român sunt prezentate două definiŃii ale noŃiunii de gestiune:

- totalitatea operaŃiunilor de primire, păstrare şi eliberare a bunurilor materiale sau a valorilor băneşti, îndeplinite de o persoană încadrată în muncă în cadrul atribuŃiilor sale principale de serviciu; - totalitatea bunurilor încredinŃate uneia sau mai multor persoane în vederea păstrării şi mânuirii lor.

Se poate spune, deci, că gestiunea constituie totalitatea bunurilor încredinŃate uneia sau mai multor persoane, în vederea primirii, păstrării şi eliberării acestora prin operaŃii legale care să asigure integritatea lor.

2.1. Clasificarea gestiunilor Dupa natura bunurilor gestionate acestea se clasifică în:

- gestiuni de bunuri (valori materiale) - gestiuni băneşti - alte valori

Gestiuni de valori materiale (bunuri) sunt gestiuni cu evidenŃă cantitativă; ele se caracterizează prin aceea că evidenŃa tehnico – operativă se Ńine pe fiecare produs în parte numai cantitativ şi cu indicarea tuturor specificaŃiilor.

Gestiuni băneşti reprezintă totalitatea valorilor băneşti; ele se organizează în funcŃie de specificul şi complexitatea activităŃii sub formă de casierii, ghişee sau puncte de încasări şi plăŃi, în baza reglementărilor legale.

2.2. ÎnfiinŃarea gestiunilor şi obiectul acestora Deşi prin lege nu se stabileşte în mod expres care sunt condiŃiile ce trebuie să fie

îndeplinite pentru înfiinŃarea unei gestiuni este necesar să se Ńină cont de unele criterii orientative care s-au desprins din activitatea practică, astfel: - volumul operaŃiunilor de intrări şi ieşiri a bunurilor - locul ales pentru depozitare - destinaŃia bunurilor - volumul, complexitatea şi specificul operaŃiilor de încasări şi plăŃi

Este indicat ca gestiunile să se constituie prin decizii ale managerului entităŃii publice.

7

Prin decizia sau ordinul de constituire (organizare) a unei gestiuni trebuie să se prevadă obligatoriu: - denumirea gestiunii; - data înfiinŃării gestiunii; - obiectul gestiunii, respectiv natura bunurilor; - nominalizarea gestiunii, prin atribuire de numere de ordine sau de numere după tipul de bunuri (atunci când sunt constituite mai multe gestiuni în cadrul aceleiaşi entităŃi publice). Obiectul gestiunii îl constituie totalitatea bunurilor materiale, mijloacelor băneşti sau a altor valori pe care un gestionar, le primeşte, le păstrează şi le eliberează în condiŃiile legii.

3. CondiŃii privind angajarea gestionarilor În conformitate cu art. 3 din Legea 22 / 1969, persoanele care urmează să se încadreze în funcŃii cu gestiune trebuie să îndeplinească condiŃii legate de vârstă, studii, stagiu şi moralitate. Pentru candidaŃii în vârstă legiuitorul a considerat că încredinŃarea primirii, păstrării şi eliberării de bunuri, ca atribuŃii principale de serviciu, poate fi acordată numai unei persoane presupusă a avea o suficientă maturitate care să-i ofere posibilitatea să sesizeze importanŃa funcŃiei şi răspunderea ce-i revine ca gestionar de bunuri şi valori băneşti. CondiŃia de vârstă este de 21 de ani. Legiuitorul a precizat însă că pot fi angajate şi persoane în vârstă de 18 ani, doar în cazul în care şi celelalte organe centrale ale administraŃiei publice, prin instrucŃiuni proprii stabilesc categoriile de gestiuni pentru care funcŃia de gestionar poate fi îndeplinită şi de persoanele care au împlinit vârsta de 18 ani. Pentru condiŃia de studii, regula este ca persoana în cauză să fie absolvent de şcoala generală; în conformitate cu Legea 84/95, o persoană dobândeşte calitatea de absolvent cu cel puŃin opt clase. În funcŃie de complexitatea gestiunii, natura şi valoarea bunurilor, legea dă dreptul ministerelor, celorlalte organe centrale ale administraŃiei publice şi consiliilor locale să stabilească, prin instrucŃiuni proprii, că este necesar să fi absolvit liceul sau o şcoală profesională în specialitatea corespunzătoare gestiunii sau o şcoală echivalentă. DeŃinerea cunoştinŃelor necesare pentru a îndeplini funcŃia de gestionar constituie o condiŃie precizată de lege în mod distinct; în acest sens se are în vedere verificarea cunoştinŃelor de scris, numărat, socotit, cântărit, măsurat, precum şi obligaŃiile, drepturile şi răspunderile ce revin gestionarilor. Pentru condiŃia de stagiu este suficientă îndeplinirea condiŃiei de a avea cunoştinŃe necesare ocupării funcŃiei însă, prin instrucŃiuni proprii, ministerele şi celelalte organe ale administraŃiei publice de stat, pot solicita ca persoana în cauză să aibă un stagiu ( o vechime) în munca de gestiune. 3.1. IncompatibilităŃi pentru încredinŃarea funcŃiei de gestionar

În situaŃii de condamnare, legea prevede interdicŃia încadrării sau trecerii în funcŃia de gestionar a persoanelor condamnate pentru vreuna din infracŃiunile precizate în anexa la Legea 22 / 1969, chiar dacă au fost graŃiate.

InterdicŃia precizată de lege, operează atât pentru condamnările la închisoare, inclusiv la situaŃiile când s-a dispus executarea prin munca corecŃională, cât şi pentru cele cu amendă penală.

În situaŃii de urmărire penală sau de judecată se presupune punerea sub învinuire conform prevederilor Codului de Procedură Penală.

Dacă în cursul urmăririi penale, a judecăŃii sau după condamnare intervine, interdicŃia ocupării funcŃiei de gestionar aceasta se menŃine timp de 2 ani de la data intervenirii.

8

În cazul suspendării condiŃionate a executării pedepsei , interdicŃia ocupării funcŃiei de gestionar, operează pe durata timpului de încercare, stabilită de instanŃa de judecată, la care se adaugă 2 ani de la data expirării acesteia.

În cazul reabilitării se urmăreşte aplicarea prevederilor dreptului comun, întrucât legea nu prevede în mod expres acest lucru. 3.2. Prezentarea cazierului judiciar şi al recomandării de la ultimul loc de muncă

Înainte de încadrare sau trecerea pe funcŃia de gestionar trebuie efectuată operaŃia de verificare a antecedentelor penale şi a activităŃii anterioare a celui ce urmează a fi angajat, formularea cererii de verificare de către organele de poliŃie concomitent cu încadrarea sau trecerea pe funcŃia de gestionar nu este suficientă deoarece poate avea urmări ulterioare.

Verificarea activităŃii anterioare se realizează prin recomandarea dată prin dovada scrisă de către unitatea la care persoana în cauză a fost încadrată anterior. Este obligatoriu ca această recomandare să existe la data încadrării în funcŃie; din aceasta trebuie să rezulte modul de comportare al persoanei sub aspectul prevederii de pagube, natura acestora şi dacă ele au fost acoperite sau sunt în curs de acoperire.

Precizăm că dovada este însoŃită de fişa de lichidare şi trebuie semnată de manager şi conducătorul compartimentului financiar contabil. 3.3. Alte precizări privind încredin Ńarea gestiunilor mai multor persoane

ÎncredinŃarea gestiuni mai multor persoane se face atunci când gestiunea este foarte complexă sau atunci când este organizată în două schimburi, fară predarea gestiunii între schimburi; în acest caz toŃi gestionari trebuie să consimtă în scris gestionarea bunurilor împreună.

Acordul trebuie dat de toŃi gestionarii şi trebuie luat prealabil încadrării sau trecerii pe funcŃii.

Avizul scris al gestionarului pentru subordonaŃii săi Este posibil ca în cadrul unei gestiuni să mai lucreze şi alte persoane încadrate în

subordinea gestionarului. De regulă aceste persoane nu îndeplinesc calitatea de gestionar dar au acces la bunurile din gestiune, (exemplu: încărcători – descărcători, manipulanŃi, laboranŃi). 4. Constituirea garanŃiei pe bază de numerar

Potrivit art. 10 din Legea nr. 22 / 18.11.1969 gestionarii au obligaŃia de a constitui o garanŃie în numerar.

Constituirea garanŃiei în numerar se face prin contract încheiat în scris, semnat de gestionar şi de conducerea unităŃii.

Nu este obligat să constituie garanŃie cel care înlocuieşte temporar un gestionar sau cel căruia i se încredinŃează o gestiune pe o perioadă de cel mult 60 de zile până la numirea unui gestionar.

În afară de gestionarii stabiliŃi prin lege (casieri, magazineri, administratori, etc.), mai există anumite categori de salariaŃi din unităŃile bugetare stabilite de ministere, asupra cărora s-a extins obligaŃia constituirii garanŃiei în numerar a căror activitate pe linie gestionară prezintă importanŃă, printre care enumerăm:

- şef depozit materiale gestiune; - bibliotecar; - laborant; - şef atelier producŃie; GaranŃiile reciproce între gestionari nu sunt admise. Aceeaşi persoană nu poate constitui

garanŃii pentru mai mulŃi gestionari.

9

Cel care constituie garanŃie va declara în scris, dacă a mai constituit alte garanŃii. GaranŃia în numerar se constituie odată cu încredinŃarea valorilor spre gestionare şi va fi

la nivelul limitelor fixate prin instrucŃiunile elaborate de ministerele de resort – de minimum un salariu (art. 12 din Lege 22/1969 coraborat cu OMEN 5133 din 17 octombrie 1997).

Ea nu va putea depăşi valoarea bunurilor încredinŃate. În conformitate cu art. 13 din Lege, garanŃia în numerar se reŃine în rate lunare de 1 / 10

din salariul de bază lunar sau din câştigul mediu pe o lună după caz. Dacă din cauza altor reŃineri, ratele în contul garanŃiei în numerar nu pot fi reŃinute,

gestionarul este obligat să le depună. Pentru angajaŃii temporari, angajaŃi pe o perioadă mai mare de 60 de zile, precum şi

pentru angajaŃi sezonieri, se vor putea stabili, rate mai mari sau chiar obligativitatea depunerii, la încredinŃarea gestiunii a garanŃiei integrale în numerar.

Ministerele şi celelalte organe centrale pot stabili în cazuri justificate, garanŃii în numerar – sub minimul prevăzut de art. 12 sau scutirea de garanŃie (art. 14 din Lege); în acest sens pentru MEC este valabil OMEN nr. 5133 din 17 octombrie 1997.

Prin Legea nr. 54/ 08.07.1994 au fost aduse modificări substanŃiale art. 15 din Legea nr. 22 / 1969 în avantajul depunătorilor, precum urmează:

- garanŃia în numerar va fi depusă de către agenŃii economici, autorităŃile şi instituŃiile publice, la CEC, sau la bănci, într-un cont special al agentului economic, al autorităŃii, ori a instituŃiei publice respective;

- garanŃiile în numerar depuse la CEC sau la bănci, se înscriu într-un carnet de consemnare pe numele gestionarului. Carnetul de consemnare va fi păstrat în caseria agentului economic, autorităŃii sau instituŃiei publice, în favoarea căreia s-a constituit garanŃia;

- pentru garanŃia depusă în calitate de gestionar, se acordă o dobândă anuală stabilită de depozitarul garanŃiei, care nu poate fi mai mică decât dobânda acordată pentru depozitele la termen pe un an.

În practică, unele unităŃi bancare în locul CEC-ului emit “Extrase de cont“ pentru fiecare gestionar depunător de garanŃie (cu indicarea numărului contului personal) care cuprind suma depusă cu rulajul la zi şi toate elementele necesare privind depunerile. 4.1. Restituirea garanŃiei în numerar

În conformitate cu prevederile art. 16 din Legea nr. 22 / 1969, garanŃia în numerar şi dobânda aferentă pot fi ridicate de către gestionarul titular al carnetului de consemnare, la:

- încetarea contractului său de muncă, sau la trecerea într-o funcŃie pentru care nu se cere garanŃie, în situaŃia în care nu a cauzat paguba sau când paguba a fost acoperită în întregime.

Pentru a i se restitui gestionarului sumele depuse drept garanŃie, unitatea este obligată, în cazurile menŃionate, să elibereze acestuia în termen de cel mult 10 zile, carnetul de consemnare împreună cu o comunicare (adresa) către CEC sau bancă, în care să se consemneze că titularul are dreptul să ridice garanŃia. Dacă gestionarul se transferă într-o altă unitate pe o funcŃie pentru care se cere depunerea garanŃiei, carnetul CEC în care se află consemnată garanŃia, va fi trecut la noul loc de muncă. 4.2. Recuperarea pagubei din garanŃie

Potrivit alin. 3 al art. 16 din Legea nr. 22/1969, când gestionarul a cauzat o pagubă în gestiune la locul său de muncă şi această nu se acoperă integral în termen de o lună de la obŃinerea titlului executoriu definitiv, unitatea se va despăgubi din garanŃia în numerar constituită în favoarea sa.

10

Casa de Economii şi ConsemnaŃiuni, Banca, vor elibera unităŃii care a suportat paguba, garanŃia consemnată în cont, pe baza cererii acesteia şi a copiei de pe titlul executorului „definitiv” obŃinut împotriva gestionarului.

Titlurile executorii care se iau în seamă la eliberarea garanŃiei pentru acoperirea prejudiciului cauzat de gestionar, pot fi: - dispoziŃiile de reŃinere rămase definitiv; - hotărârile judecătoreşti; - titlurile notariale; - angajamentele de plată luate de la gestionarii sau mânuitorii de valori, cu lipsuri în gestiune. 4.3. Reîntregirea şi recuperarea garanŃiei

Este important de precizat că, în situaŃia în care sumele depuse drept garanŃie au fost ridicate în întregime sau în parte de unitate, pentru a se despăgubi, gestionarul este obligat să reîntregească garanŃia în numerar, în rate lunare de 1/3 din salariul de bază, sau din câştigul mediu lunar.

Art. 20 din lege, atenŃionează cu precizarea expresă că: garanŃiile vor fi recalculate periodic, în funcŃie de schimbările intervenite în salariul de bază al gestionarului (indexări de salarii, majorări), precum şi în specificul şi valoarea bunurilor gestionate, procedându-se la modificarea corespunzătoare a contractului de garanŃie.

În cazul în care în urma recalculării este necesară constituirea sau complementarea garanŃiilor suplimentare, aceasta se face în termen de 60 de zile de la data recalculării. 4.4. ConsecinŃe pentru gestionar, în cazul nedepunerii garanŃiei

Termenul legal îl constituie prevederile art. 21 din lege care face referiri categorice împotriva celor care se împotrivesc la depunerea garanŃiei: dacă gestionarul nu constituie, nu completează sau nu aduce, după caz, garanŃiile corespunzătoare potrivit legii, sau dacă din cauza altor reŃineri, ratele în contul garanŃiei în numerar nu pot fi reŃinute şi nici nu sunt depuse în condiŃiile art. 13 se procedează la: trecerea gestionarului în altă funcŃie, sau la desfacerea contractului de muncă, din motive neimputabile, dacă nu este posibilă trecerea acestuia în altă funcŃie. Se va preciza în carnetul de muncă, că desfacerea contractului de muncă s-a facut în baza art. 21 din Legea nr. 22 / 1969, pentru neconstituirea, necompletarea, sau nedepunerea în volumul şi în timpul stabilit a garanŃiei. 4.5. CondiŃiile care trebuie să le îndeplinească în calitatea de gestionari

Regula generală privind obligativitatea gestionării prin casierie a numerarului, a efectuării încasărilor şi plăŃilor la nivelul fiecărei instituŃii publice este prevazută în art, 1 al Regulamentului operaŃiunilor de casă aprobat prin Decretul nr. 209/1976.

Casieriile trebuie să funcŃioneze, astfel încât să se asigure condiŃiile corespunzătoare pentru gestionarea numerarului şi valorilor băneşti.

În unităŃile care au un volum mare de operaŃii de încasări şi plăŃi, în funcŃie de specificul şi complexitatea activităŃii, se pot organiza mai multe casierii, ghişee sau puncte de încasări şi plăŃi, a căror activitate este coordonată de către un casier central.

În conformitate cu prevederile art. 2 din Regulament, operaŃiile de încasări şi plăŃi în numerar se efectuează de casieri.

De la regula generală menŃionată sunt şi excepŃii în sensul că potrivit art. 25 din Regulamentul operaŃiunilor de casă, plăŃile care se fac la perioada strict limitată şi la subunităŃile răspândite pe distanŃe mari în teritoriu, este permis ca plăŃile să se facă de către anumiŃi salariaŃi stabiliŃi prin decizie de conducătorul unităŃii. Acestora li se spune „mandatari” fiindcă poartă

11

sarcina, mandatul, de a efectua pe lângă sarcinile de bază la locul de muncă, pe aceea de „casier” cu toate responsabilităŃile ce decurg din lege.

LegislaŃia în materie (art. 2 alin. 3 din Regulament) atrage atenŃia asupra exigenŃei cu care trebuie selecŃionate persoanele care au sarcina de casier, precizând : „împuternicirea de casier (care se referă şi la persoanele responsabile pentru operaŃii de plăŃi de salarii ) poate fi dată oricărei persoane încadrate în unitate sau în subunităŃile acesteia, care îndeplineşte condiŃiile de lege pentru a fi gestionar.”

Prin urmare pentru încredinŃarea sarcinii de „casier plătitor” a drepturilor de salarii unei persoane investite cu această responsabilitate, aceasta trebuie să îndeplinească următoarele condiŃii : - să nu participe la întocmirea documentelor de plată şi la verificarea lor; - să depună garanŃie materială potrivit Legii nr. 22/1969; - să nu aibă antecedente penale; - să îndeplinească limita minimă de vârstă pentru funcŃia de gestionar; - să nu fi produs pagube în avutul public (sau privat); - să restituie în termen la casieria centrală; - documentele justificative care stau la baza operaŃiunilor de încasări şi plăŃi în numerar, pentru a fi verificate şi înregistrate în contabilitate.

5. Asigurarea condiŃiilor de gestionare Conducătorii unităŃiilor au obligatia de a asigura gestionarilor condiŃiile necesare pentru executarea de către aceştia a atribuŃiilor ce le revin în domeniul gestionării bunurilor şi numerarului.

În cazul gestiunilor băneşti, mijloacele materiale se referă în aceste condiŃii în principal la: - repartizarea unei încăperi separate pentru casier şi pentru personalul ajutor în condiŃiile unei securităŃi. - dotarea încăperii cu case de fier sau dulapuri metalice, care să asigure securitatea numerarului şi a altor valori. - înzestrarea caseriei cu mijloace tehnice de pază şi de alarmă. - asigurarea pazei pe timpul transportului de numerar la şi de la bănci sau alte instituŃii de credit. În situaŃia gestiunilor de bunuri pentru buna funcŃionare a unor asemenea gestiuni conducătorii unităŃilor au obligaŃia să asigure: - aparatura necesară pentru măsurarea, cântărirea şi controlul calităŃii bunurilor. - depozite corespunzătoare pentru păstrarea în bune condiŃii a bunurilor şi asigurarea integrităŃii lor împotriva eventualelor degradări, sustrageri etc. - înzestrarea depozitelor cu rafturi pentru o raŃională folosire a spaŃiilor. - pe măsura posibilităŃilor, este indicată folosirea paletizării şi mecanizarea operaŃiilor de manipulare a bunurilor. - luarea tuturor măsurilor de prevenire şi stingere a eventualelor incendii.

În ceea ce priveşte prevenirea şi stingerea incendiilor, organele de conducere ale unităŃilor au obligaŃia să respecte măsurile privind prevenirea şi stingerea incendiilor dispuse prin H.G, precum şi măsurile dispuse prin Ordin al Ministerului de Interne pentru aprobarea procedurii de eliberare a avizului şi autorizaŃiei de prevenire şi stingerea incendiilor.

6. Drepturile şi obligaŃiile gestionarilor • Drepturi: a) la predarea-primirea gestiunii:

12

- să desemneze o persoană sau să consimtă să-i reprezinte la această operaŃie, în cazul în care gestionarul este împiedicat să efectueze personal predarea. - să controleze dacă bunurile inventariate corespund datelor înscrise în documente şi să identifice viciile aparente. - să participe şi să contribuie la inventarierea totală a bunurilor din gestiune şi împreună cu membrii comisiei să facă procesul-verbal de predare-primire a gestiunii. b) la primirea bunurilor - să controleze dacă bunurile primite corespund datelor înscrise în documentele însoŃitoare, atât cantitativ cât şi valoric, şi calitativ şi să semneze de primirea lor. - să ceară în scris conducătorului unităŃii să-i asigure asistenŃa de specialitate atunci când primeşte bunuri a căror valoare sau complexitate necesită această asistenŃă. c) la eliberarea bunurilor - să solicite să i se prezinte un act legal de eliberare a bunurilor şi sortimentelor solicitate. d) în cursul perioadei de gestiune - să delege o persoană care, cu acordul unităŃii, să procedeze la primirea, păstrarea şi eliberarea de bunuri, dacă gestionarul lipseşte din orice cauză. e) la inventarierea gestiunii - să ia cunoştinŃă, la momentul oportun, de dispoziŃia de inventariere luată de conducerea unităŃii. - să pretindă comisiei de inventariere să verifice bunurile inventariate. - să solicite reinventarierea atunci când la unele articole se constată eventualele nepotriviri între bunurile scrise de gestionar în fişa de magazie şi listele de inventariere întocmite de revizori contabili, auditori - să ceară efectuarea compensării plusurilor cu minusurile şi acordarea scrisă a perisabilităŃilor legale. • ObligaŃii: - să se prezinte în ziua şi la ora indicată la locul gestiunii în vederea participării la operaŃiunea de predare-primire a gestiunii. - la primirea bunurilor să controleze dacă acestea corespund datelor înscrise în actele însoŃitoare şi să efectueze recepŃia cantitativă şi calitativă a bunurilor. - să ceară în scris conducătorului unităŃii să-i asigure asistenŃa de specialitate atunci când primesc bunuri. - să elibereze bunuri din gestiunea sa în cantitatea, calitatea şi sortimentele specificate în acte, fiind interzisă eliberarea de bunuri pe bază de dispoziŃie verbală. - să completeze actele cu toate operaŃiunile efectuate în gestiunea sa şi să le înregistreze în evidenŃă. - să informeze conducerea unităŃii despre sustragerile, risipa, degradarea bunurilor încredinŃate şi să-şi le înregistreze în evidenŃă. - să ceară în scris conducătorului unităŃii să ia măsuri de dotare, de pază şi orice măsuri necesare de păstrare, primire şi eliberare a bunurilor. - să comunice în scris plusurile şi minusurile din gestiune de care are cunoştinŃă, precum şi asupra bunurilor fără mişcare, cu mişcare lentă sau greu vandabile. - să aducă la cunoştinŃă, în scris, conducătorului unităŃii cazurile de incorectitudine în îndeplinirea sarcinilor de serviciu de către cei ce gestionează bunurile.

7. Schimbarea din funcŃia de gestionar; predarea primirea unei gestiuni

13

Prima operaŃiune de primire a bunurilor pe care o face orice gestionar numit în funcŃie, este aceea de preluare a gestiuni de la predatori acesta din urmă putând fi fie vechi gestionari, fie alte persoane prevăzute de lege. Desigur, în unităŃiile nou înfiinŃate sau în cazul unor depozite care se extind, situaŃii în care se înfiinŃează noi gestiuni, acestea iau naştere în fapt odată cu primele bunuri primite legal şi înregistrate în evidenŃă. Indiferent de cauzele care determină schimbarea din funcŃie a unui gestionr predarea-primirea gestiunii de bunuri materiale trebuie să se facă între gestionarul care predă şi cel care primeşte, pe baza dispoziŃiei scrise a conducătorului de unitate. DispoziŃia de schimbare trebuie să cuprindă toate elementele necesare pentru ca predarea–primirea să se efectueze cu respectarea normelor de drept. Aceste elemente sunt: indicarea gestiunii care se predă (depozit, magazie sau casierie etc.); numele şi prenumele gestionarului predator şi a celui primitor; locul, ziua şi ora începerii acestei operaŃii, precum şi termenul final când predare-primirea trebuie încheiată. Dacă, în unele cazuri, gestionarul nu poate participa direct la predarea-primirea gestiunii, acesta are dreptul de a numi ca înlocuitor un reprezentant legal în baza unei delegaŃii scrise şi potrivit căreia persoana numită acŃionează în numele gestionarului fiind un mandatar al acestuia. Evident, gestionarul care este împiedicat să fie prezent la predare-primire, este obligat să facă cunoscut, în prealabil, în scris, conducerii unităŃii în cauză acest lucru, motivând absenŃa şi, totodată, indicând persoana care înŃelege să-l reprezinte. Unitatea este în drept să fie de acord sau nu cu persoana desemnată de gestionar. Pentru a-şi putea exercita mandatul, reprezentantul gestionarului va trebui să fie încunoştinŃat în scris despre locul şi timpul stabilit pentru predare. Numai îndeplind acest act procedural, unitatea poate trece la predarea-primirea gestiunii în absenŃa gestionarului sau a reprezentantului desemnat de el. În cazul în care gestionarul sau reprezantul nu se prezintă la locul şi timpul stabilit, predarea se face în numele gestionarului de către persoana desemnată în acest scop de conducătorul unităŃii. În principiu, gestionarul este descărcat atunci când predă gestiunea şi noul gestionar semnează de primire în procesul verbal de inventariere încheiat. La rândul său, noul gestionar se încarcă cu bunurile din gestiunea respectivă. El nu poate fi făcut răspunzător decât numai pentru mărfurile efectiv preluate. Totuşi nu poate fi exclusă posibilitatea unor erori la controlul şi inventarierea bunurilor. Într-un asemenea caz erorile se corectează pe cale legală de către conducerea unităŃii sau de alte organe stabilite de lege, după caz. B. Inventarierea patrimoniului unei entităŃi publice

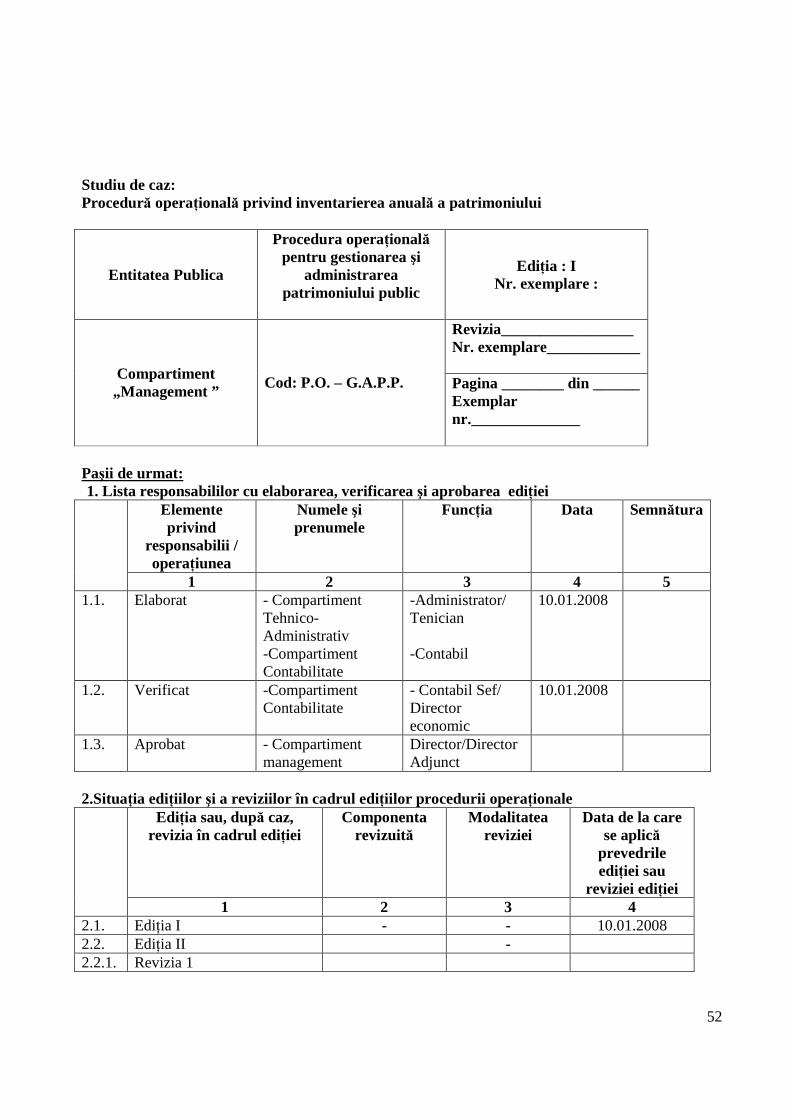

1. DefiniŃia şi obiectul inventarierii Inventarierea patrimoniului reprezintă ansamblul operaŃiunilor prin care se constată existenŃa tuturor elementelor respective, cantitativ – valoric, sau numai valoric, după caz, la data la care aceasta se efectuează. Inventarierea are ca scop principal stabilirea situaŃiei reale a tuturor elementelor de activ şi de pasiv ale fiecărei unităŃi, precum şi a bunurilor şi valorilor deŃinute cu orice titlu, aparŃinând altor persoane juridice sau fizice, în vederea întocmirii situaŃiilor financiare anuale care trebuie să ofere o imagine fidelă a poziŃiei financiare şi a performanŃei unităŃii pentru respectivul exerciŃiu financiar. Organizarea şi efectuarea inventarierii elementelor de activ şi de pasiv din cadrul societăŃilor comerciale, societăŃilor/companiilor naŃionale, regiilor autonome, institutelor

14

naŃionale de cercetare-dezvoltare, societăŃilor cooperatiste, instituŃiilor publice, asociaŃiilor şi celorlalte persoane juridice cu şi fără scop patrimonial, precum şi ale persoanelor fizice care desfăşoară activităŃi producătoare de venituri, denumite în continuare unităŃi, se efectuează potrivit predevederilor Legii contabilităŃii nr. 82/1991, republicată, cu modificările şi completările ulterioare, ale reglementărilor contabile aplicabile, precum şi ale OMF 1753/2004. În temeiul prevederilor Legii contabilităŃii nr. 82/1991 republicată, cu modificările şi completările ulterioare, unităŃile patrimoniale au obligaŃia să efectueze inventarierea generală a elementelor de activ şi de pasiv deŃinute la începutul activităŃii, cel puŃin o data pe an pe parcursul funcŃionării lor, în cazul fuziunii sau încetării activităŃii, precum şi în următoarele situaŃii: - la cererea organelor de control, cu prilejul efectuării controlului, sau a altor organe prevăzute de lege; - ori de câte ori sunt indicii că există lipsuri sau plusuri în gestiune care nu pot fi stabilite cert decât prin inventariere; - ori de câte ori intervine o predare – primire de gestiune; - cu prilejul reorganizării gestiunilor; - ca urmare a calamnităŃilor naturale sau a unor cazuri de forŃă majoră - în alte cazuri prevazute de lege. În cazul în care, în situaŃiile enumerate mai sus, sunt inventariate toate elementele de activ dintr-o gestiune, aceasta poate Ńine loc de inventariere anuală; cu aprobarea administratorului, a ordonatorului de credite sau a persoanei care are obligaŃia gestionării elementelor de activ şi de pasiv, cu respectarea prevederilor pct. 5 alin. 3 din OMFP 1753/2004.

În baza prevederilor Legii contabilităŃii nr. 82/1991, republicată, cu modificările şi completările ulterioare, Ministerul FinanŃelor Publice poate aproba excepŃii de la regula inventarierii anuale pentru unele bunuri cu caracter special aflate în administrarea instituŃiilor publice, la propunerea ordonatorilor principali de credite.

În cazul în care, în situaŃiile de mai sus, sunt inventariate toate elementele patrimoniale într-o gestiune, aceasta poate Ńine loc de inventariere anuală, cu aprobarea ordonatorului de credite sau a persoanei care are obligaŃia gestionarii patrimoniului.

Inventarierea anuală a elementelor patrimoniale se face, de regulă, cu ocazia încheierii exerciŃiului financiar, avându-se în vedere şi specificul unităŃii.

DisponibilităŃile băneşti, cecurile, cambiile, biletele la ordin, precum şi alte valori aflate în caseria unităŃilor patrimoniale se inventariază în conformitate cu Regulamentul operaŃiunilor de casă, emis de Banca NaŃională a României.

În situaŃia inventarierii unor gestiuni pe parcursul anului, în registrul – inventar se va cuprinde valoarea stocurilor faptice inventariate şi înscrise în listele de inventariere ( cod 14 – 3 – 12, 14 – 3 – 12 /a şi 14 – 3 – 12 / b ) actualizate cu intrările şi ieşirile de bunuri, din perioada cuprinsă între data inventarierii şi data de 31 decembrie.

2. Organizarea efectuării inventarierii Răspunderea pentru buna organizare a lucrărilor de inventariere, potrivit

prevederilor Legii contabilităŃii nr. 82/1991, republicată, cu modificările şi completările ulterioare, şi în conformitate cu reglementările contabile aplicabile, revine administratorului, ordonatorului de credite sau altei persoane care are obligaŃia gestionarii elementelor de activ şi de pasiv şi care elaborează şi transmite comisiilor de inventariere proceduri scrise adaptate la specificul unităŃii.

15

Inventarierea elementelor de activ şi de pasiv se efectuează de către comisii de inventariere; formată din cel puŃin două persoane, numite prin decizie scrisă, emisă de persoanele autorizate prevăzute la pct. 6 din OMF 1753/2004. În decizia de numire se menŃionează, în mod obligatoriu, componenŃa comisiei, numele responsabilului comisiei, modul de efectuare a inventarierii, gestiunile supuse inventarierii, data de începere şi terminare a operaŃiunilor.

La unităŃile mici, inventarierea poate fi efectuată de către o singură persoană. Comisiile de inventariere sunt coordonate, acolo unde este cazul, de către o comisie

centrală numită, de asemenea, prin decizie scrisă, emisă de conducerea unităŃii, care trebuie să organizeze, să instruiască, să supravegheze şi să controleze modul de efectuare a operaŃiunilor de inventariere.

Comisia de inventariere răspunde de efectuarea tuturor lucrărilor de inventariere, potrivit prevederilor legale.

Pentru desfăşurarea în bune condiŃii a operaŃiunilor de inventariere, în comisii vor fi numite persoane cu pregătire corespunzătoare economică şi tehnică, care să asigure efectuarea corectă şi la timp a inventarierii elementelor de activ şi de pasiv, inclusiv evaluarea lor conform reglementărilor contabile aplicabile.

Inventarierea şi evaluarea patrimoniului se poate efectua atât prin salariaŃii proprii, cât şi pe bază de contracte de prestări de servicii încheiate cu persoane fizice sau juridice.

Din comisia de inventariere nu pot face parte gestionarii gestiunilor supuse inventarierii şi nici contabilii care Ńin evidenŃa gestiunii respective.

Membrii comisiei de inventariere nu pot fi înlocuiŃi decât în cazuri bine justificate şi numai prin decizie scrisă, emisă de către cei care i-au numit.

3. Desfăşurarea operaŃiunilor de inventariere În vederea bunei desfăşurări a operaŃiunilor de inventariere, administratorii, ordonatorii

de credite sau alte persoane, care au obligaŃia gestionării patrimoniului trebuie să ia măsuri pentru crearera condiŃiilor corespunzătoare de lucru comisiei de inventariere, prin: - organizarea depozitării valorilor materiale grupate pe sorto - tipo dimensiuni, codificarea acestora şi întocmirea etichetelor de raft; - Ńinerea la zi a evidenŃei tehnico – operative la gestiunile de valori materiale şi a celei contabile şi efectuarea lunară a confruntării datelor dintre evidenŃe; - participarea la lucrările de inventariere a întregii comisii de inventariere; - asigurarea personalului necesar pentru manipularea valorilor materiale care se inventariază, respectiv pentru soartare, aşezare, cântărire, măsurare, numărare etc.; - asigurarea participării la identificarea bunurilor inventariate (calitate, sort, preŃ etc.) a unor persoane competente din unitate sau din afara acesteia, la solicitarea responsabilului comisiei de inventariere, care au obligaŃia de a semna listele de inventariere pentru atestarea datelor înscrise; - dotarea gestiunii cu aparate şi instrumente adecvate şi în număr suficient pentru măsurare, cântărire etc., cu mijloace de identificare (cataloage, mostre, sonde etc.), precum şi cu formularele şi rechizitele necesare; - dotarea comisiei de inventariere cu mijloace tehnice de calcul şi de sigilare a spaŃiilor inventariate; - asigurarea protecŃiei membrilor comisiei de inventariere în conformitate cu normele de protecŃie a muncii; - dotarea gestiunilor (magazie, depozite etc.) cu două rânduri de încuietori diferite.

16

După primirea deciziei scrise, responsabilul comisiei de inventariere, ridică sub semnătura directorului economic, a contabilului – şef sau a altei persoane numite să îndeplinească această funcŃie, listele de inventariere, vizate şi parafate de către aceasta, după care comisia se prezintă la sediul gestiunii ce urmează a fi inventariată în vederea inventarierii fizice (faptice)

Comisia de inventariere trebuie să verifice dacă gestionarul: gestionează valori materiale şi în alte locuri de depozitare, în afara valorilor materiale ale unităŃii patrimoniale respective, are în gestiune şi altele aparŃinând terŃilor, primite cu sau fară documente, are plusuri sau lipsuri în gestiune despre a căror cantitate sau valoare are cunoştinŃă, are valori materiale nerecepŃionate sau care trebuie expediate (livrate), pentru care s-au întocmit documente aferente, a primit sau a eliberat valori materiale fără documente legale, deŃine numerar sau alte hârtii de valoare rezultate din vânzarea bunurilor aflate în gestiunea sa, are documente de primire – eliberare care nu au fost operate în evidenŃa gestiunii sau care nu au fost predate la contabilitate.

De asemenea, gestionarul va menŃiona în declaraŃia scrisă felul, numărul şi data ultimului document de intrare şi de ieşire a bunurilor în/din gestiune: - să identifice toate locurile (încăperile) în care există valori materiale ce urmează a fi inventariate; - să asigure închiderea şi sigilarea, în prezenŃa gestionarului, ori de căte ori se întrerup operaŃiunile de inventariere şi se părăseşte gestiunea.

Dacă valorile materiale supuse inventarierii, gestionate de către o singură persoană, sunt depozitate în locuri diferite sau când gestiunea are mai multe căi de acces, membrii comisiei care efectuează inventarierea trebuie să sigileze toate aceste locuri şi căile lor de acces, cu excepŃia locului în care a început inventarierea, care se sigilează numai în cazul când inventarierea nu se termină într-o singură zi.

La reluarea lucrărilor, se verifică dacă sigiliul este intact, în caz contrar, acest fapt se va consemna într-un proces – verbal de desigilare, care se semnează da către comisia de inventariere şi de către gestionar, luându-se măsurile corespunzătoare.

Documentele întocmite de comisia de inventariere rămân în cadrul gestiunii inventariate, în fişete, casete, dulapuri etc., încuiate şi sigilate. Sigiliul se păstrează, pe durata inventarierii, de către responsabilul comisiei de inventariere.

DeclaraŃia se datează şi se semnează de către gestionarul răspunzător de gestiunea valorilor materiale şi de către comisia de inventariere, care atestă că a fost dată în prezenŃa sa, să bareze şi să semneze, la ultima operaŃiune, fişele de magazie, menŃionând data la care s-au inventariat valorile materiale, să vizeze documentele care privesc intrări sau ieşiri de valori materiale, existente în gestiune dar neînregistrate, să dispună înregistrarea acestora în fişele de magazie şi predarea lor la contabilitate, astfel încât situaŃia scriptică a gestiunii să reflecte realitatea. La unităŃile de desfacere cu amănuntul care folosesc metoda global – valorică să asigure întocmirea de către gestionar, înainte de începerea inventarierii, a raportului de gestiune în care să se înscrie valoarea tuturor documentelor de intrare şi de ieşire a mărfurilor, precum şi cele privind numărul depus la caserie, întocmite până în momentul începerii inventarierii, precum şi depunerea acestui raport la contabilitate; să verifice numerarul din casă şi să stabilească suma încasărilor din ziua curentă, solicitând întocmirea monetarului ( la gestiunile cu vânzare cu amănuntul ) şi depunerea numerarului la casieria unităŃii, să ridice benzile de control de la aparatele de casă şi ştampila unităŃii (acolo unde este cazul) şi să le păstreze în siguranŃă; să controleze dacă toate

17

instrumentele şi aparatele de măsură sau de cântărire au fost verificate şi dacă sunt în bună stare de funcŃionare.

În cazul în care gestionarul lipseşte, comisia de inventariere aplică sigiliul şi comunică aceasta conducerii unităŃii patrimoniale. Conducerea unităŃii are obligaŃia să încunoştiinŃeze imediat în scris, pe gestionar, despre inventarierea ce trebuie să se efectueze, indicând locul, ziua şi ora fixate pentru începerea lucrărilor. Dacă gestionarul sau reprezentantul său legal nu se prezintă la locul, data şi ora fixate, inventarierea se organizează de către comisia de inventariere în prezenŃa altei persoane, numite prin decizie scrisă, care să-l reprezinte pe gestionar. Pentru desfăşurarea corespunzătoare a inventariereii este indicat, dacă este posibil, să se sisteze operaŃiunile de predare – primire a bunurilor supuse inventarierii, luându-se din timp măsurile corespunzătoare pentru a nu se stânjeni procesul normal de livrare sau de primire a bunurilor. Pe toată durata inventarierii, programul şi perioada inventarierii vor fi afişate la loc vizibil. Stabilirea stocurilor faptice se face prin numărare, cântărire, măsurare sau cubare, după caz. Bunurile aflate în ambalaje originale intacte nu se desfac decât prin sondaj, acest lucru urmând a fi menŃionat şi în listele de inventariere respective.

Comisia de inventariere are obligaŃia să controleze toate locurile în care pot să existe bunuri supuse inventarierii.

Toate bunurile ce se inventariază se înscriu în listele de inventariere, variantă simplificată (cod 14 – 3 – 12/b), care trebuie să se întocmească pe locuri de depozitare, pe gestiuni şi pe categorii de bunuri.

Bunurile aparŃinând altor unităŃi (închiriate, în custodie, spre prelucrare etc.) se inventariază şi se înscriu în liste separate.

Listele de inventariere cuprinzând valorile materiale aflate în custodie se trimit şi persoanei fizice sau juridice, române sau străine, după caz, căreia îi aparŃin bunurile respective, în termen de cel mult 15 zile de la terminarea inventarierii, urmând ca proprietarul bunurilor să comunice eventualele nepotriviri în termen de cinci zile de la primirea listelor de inventariere. Neconfirmarea în acest termen presupune recunoaşterea exactităŃii datelor înscrise în listele de inventariere primite.

În caz de nepotriviri, unitatea deŃinătoare este obligată să clarifice situaŃia diferenŃelor respective şi să comunice constatările sale persoanei fizice sau juridice căreia îi aparŃin bunurile respective, în termen de cinci zile de la primirea sesizării.

CreanŃele faŃă de terŃi sunt supuse verificării şi confirmării pe baza extraselor, soldurilor debitoare şi creditoare ale conturilor de clienŃi şi furnizori care deŃin ponderea în totalul soldurilor acestor conturi, (cod 14 – 6 – 3) sau punctajelor reciproce în funcŃie de necesităŃi. DisponibilităŃile aflate în conturi la bănci se inventariază prin confruntarea soldurilor din extrasele de cont emise de bănci cu cele din contabilitate. În acest scop, extrasele de cont din ziua de 31 dec. puse la dispoziŃie de unităŃile bancare clienŃilor vor purta în mod obligatoriu ştampila oficială a bănci . DisponibilităŃile în lei şi în valută din caseria unităŃii se inventariază în ultima zi lucrătoare a exerciŃiului financiar, după înregistrarea tuturor operaŃiunilor de încasări şi plăŃi privind exerciŃiul respectiv, confruntându-se soldurile din registrul de casă cu cele din contabilitate.

18

Pentru toate celelalte elemente patrimoniale de activ şi pasiv, cu ocazia inventarierii, se verifică realitatea soldurilor conturilor respective, iar pentru cele aflate la terŃi se fac cereri de confirmare care se vor ataşa la listele respective, după primirea confirmării. Pentru bunurile depreciate, inutilizabile sau deteriorate, fără mişcare sau greu vandabile, comenzi în curs, abandonate sau sistate, precum şi pentru creanŃele şi obligaŃiile incerte ori în litigiu se întocmesc liste de inventariere separate . Inventarierea fondului de carte se face potrivit normelor elaborate de Ministerul Culturii . Inventarierea terenurilor se efectuează pe baza documentelor care atestă proprietatea acestora şi a schiŃelor de amplasare . Clădirile se inventariază prin identificarea lor potrivit titlurilor de proprietate, a dosarului acestora prin inspectarea şi compararea constatărilor cu datele prevăzute în documentele respective. InvestiŃiile puse în funcŃiune total sau parŃial, cărora nu li s-au întocmit formele de înregistrare ca mijloace fixe, se înscriu în liste de inventariere separate. De asemenea, lucrările de investiŃii care nu se mai execută, fiind sistate sau abandonate, se înscriu în liste de inventariere separate, arătându-se cauzele sistării sau abandonării, aprobarea de sistare sau abandonare şi măsurile ce se propun în legatură cu aceste lucrării. Inventarierea lucrărilor de reparaŃii capitale neterminate ale clădirilor, instalaŃiilor, maşinilor, utilajelor, mijloacelor de transport şi ale altor obiecte, în cazul în care are loc o creştere a valorii acestora sau o mărire a duratei de funcŃionare, se face prin verificarea la faŃa locului a stadiului fizic al lucrărilor. Lucrările de reparaŃii capitale neterminate se consemnează într-o lista de inventariere separată în care se indică denumirea obiectului supus reparaŃiei, gradului de executare a reparaŃiei, costul de deviz şi cel efectiv a lucrărilor executate. Formularele cu regim special se înscriu în liste de inventariere în ordinea codurilor, pentru a se putea stabili cu uşurinŃă integritatea acestora, în conformitate cu dispoziŃiile legale. Pe ultima filă a listei de inventariere, gestionarul trebuie să menŃioneze dacă toate valorile materiale şi băneşti din gestiune au fost inventariate şi consemnate în listele de inventariere în prezenŃa sa. De asemenea aceasta menŃionează dacă are obiecŃii cu privire la efectuarea inventarierii. În acest caz, comisia de inventariere este obligată să analizeze obiecŃiile, iar concluziile la care a ajuns se vor menŃiona la sfârşitul listelor de inventariere. Listele de inventariere se semnează, pe fiecare filă, de către membrii comisiei de inventariere şi de către gestionar. În cazul gestiunilor colective (cu mai mulŃi gestionari), listele de inventariere se semnează de către toŃi gestionarii, în cazul predării-primirii gestiunii, aceasta se semnează de către gestionarul predator, cât şi de cel primitor. Inventarierea faptică a patrimoniului unităŃilor se materializează prin înscrierea cu cerneală sau pix, fără spaŃii libere şi fără ştersături, a valorilor inventariate în formularul. „Lista de inventariere” (variantă simplificată – cod 14-3-12/b), în urma verificări existenŃei fizice a fiecărui bun inventariat. Lista de inventariere (cod-3-12) serveşte ca document pentru stabilirea lipsurilor şi a plusurilor de valori materiale constatate cu ocazia inventarieri prin preluarea din listele de inventariere (variantă simplificată-cod 14-3-12/b) numai a poziŃilor cu diferenŃe.

19

Pentru bunurile la care comisiile de inventariere au constatat deprecieri, se întocmesc liste de inventariere distincte (varianta simplificată-cod 14-3-12/b), care se preiau, de asemenea, în listele de inventariere (cod 14-3-12). Lista de inventariere pentru gestiunile global-valorice (cod 14-3-12/a) are rolul de stabilire a diferenŃelor valorice în plus sau în minus, cu deosebirea că se foloşeste la acele gestiuni la care evidenŃa analitică a valorilor materiale se Ńine după metoda global-valorică. Registrul-inventar (cod 14-1-2) este un document contabil obligatoriu, de înregistrare anuală şi de grupare a rezultatelor inventarierii patrimoniului. În el se înregistrează toate elementele de activ şi pasiv, inventariate potrivit prezentelor norme şi grupate după natura lor, conform posturilor din bilanŃul contabil. Elementele patrimoniale înscrise în registrul-inventar au la bază listele de inventariere centralizatoare şi procesele-verbale de inventariere care justifică conŃinutul fiecărui post din bilanŃul contabil.

4. Stabilirea rezultatelor inventarierii Rezultatele inventarierii se stabilesc prin compararea datelor constatate faptic şi înscrise în listele de inventariere cu cele din evidenŃa tehnico-operativă (fişele de magazie) şi din contabilitate. Constatările comisiei de inventariere privind stocurile, respectiv soldurile bunurilor materiale inventariate şi stabilirea diferenŃelor, se consemnează în listele de inventariere. În cazul modificărilor ulterioare făcute unilateral în fişele de magazie, consemnările vor fi precedate de o anchetă prealabilă amănunŃită. Înainte de stabilirea rezultatelor inventarierii se procedează la o verificare minuŃioasă a exactităŃii tuturor stocurilor din fişele de magazie şi a soldurilor din contabilitatea pentru bunurile inventariate. Erorile descoperite cu această ocazie trebuie corectate operativ, după care se procedează la stabilirea rezultatelor inventarierii, prin confruntarea cantităŃilor consemnate în listele de inventariere, variantă simplificată, cu evidenŃa tehnico – operativă pentru fiecare poziŃie în parte, urmând ca poziŃiile cu diferenŃă să fie în listă de inventariere centralizatoare.

Rezultatele inventarierii se înscriu de către comisia de inventariere, după confirmarea de către compartimentul de contabilitate a soldurilor scriptice, într-un proces – verbal.

Procesul – verbal privind rezultatele inventarierii trebuie să conŃină, în principal, următoarele elemente: data întocmirii, numele şi prenumele membrilor comisiei de inventariere, numărul şi data actulului de numire a comisiei de inventariere, gestiunea inventariată, data începerii şi terminării operaŃiunii de inventariere, rezultatele inventarierii, concluziile şi propunerile comisiei cu privire la cauzele plusurilor şi ale lipsurilor constatate şi la persoanele vinovate, precum şi propuneri de măsuri în legătura cu acestea, volumul stocurilor depreciate, fără mişcare lentă, greu vandabile, fără desfacerea asigurată şi propuneri de măsuri în vederea reintegrării lor în circuitul economic, propuneri de scoatere din uz a obiectelor de inventar şi declasare sau casare a unor stocuri, constatări privind păstrarea, depozitarea, conservarea, asigurarea integrităŃii bunurilor din gestiune, precum şi alte aspecte legate de activitatea gestiunii inventariate.

Propunerile cuprinse în procesul – verbal al comisiei de inventariere se prezintă, în termen de 3 zile de la data încheierii operaŃiunilor de inventariere, conducătorului unităŃii patrimoniale. Acesta, cu avizul conducătorului compartimentului financiar – contabil şi al şefului compartimentului juridic, decide, în termen de cel mult 5 zile, asupra soluŃionării propunerilor făcute, cu respectarea dispoziŃiilor legale.

5. Valorificarea rezultatelor inventarierii

20

Pentru toate plusurile, lipsurile şi deprecierile constatate, precum şi pentru pagubele determinate de expirarea termenelor de prescripŃie a creanŃelor sau din alte cauze, comisia de inventariere trebuie să primească explicaŃii scrise de la persoanelor care au răspunderea gestionării.

Pe baza explicaŃiilor primite şi a documentelor cercetate, comisia de inventariere stabileşte caracterul lipsurilor, pierderilor, pagubelor şi deprecierilor constatate, precum şi caracterul plusurilor, propunând, în conformitate cu dispoziŃiile legale, modul de regularizare a diferenŃelor dintre datele din contabilitate şi cele faptice, rezultate în urma inventarierii.

În cazul în care, în urma inventarierii, rezultă plusuri sau minusuri de inventar, în vederea punerii de acord a evidenŃei contabile cu valorile inventariate, acestea se vor înregistra ca atare în contabilitate, fără a se face compensări între ele.

În cazul constatării unor lipsuri în gestiune, imputabile, conducătorul unităŃii va lua măsura imputării acestora la valoarea lor de înlocuire (preŃul pieŃei şi grad uzură)

Compensarea se face pentru cantităŃi egale între plusurile şi lipsurile constatate. Pentru valorile materiale la care sunt acceptate scăzăminte, în cazul în compensării

lipsurilor cu plusurile stabilite la inventariere, scăzămintele se calculează numai în situaŃia în care cantităŃiile lipsă sunt mai mari decât cantităŃiile constatate în plus.

În această situaŃie, cotele de scăzăminte se aplică în primul rând la valorile materiale la care s-au constatat lipsurile.

Pentru pagubele constatate în gestiune răspund persoanele vinovate de producerea lor. Rezultatele inventarierii trebuie înregistrate atât în evidenŃa tehnico – operativă, cât şi în

contabilitate, în termen de cel mult 5 zile de la data terminării operaŃiunilor de inventariere. Pe baza registrului – inventar, a balanŃei de verificare se întocmeşte bilanŃul contabil, ale

cărui posturi, în conformitate cu prevederile Legii contabilităŃii, trebuie să corespundă cu datele înregistrate în contabilitate, puse de acord cu situaŃia reală a elementelor patrimoniale stabilite pe baza inventarului.

Valoarea materialelor aflate în stoc la sfârşitul anului la unităŃile subordonate fără organe proprii de contabilitate – înregistrate pe cheltuieli – pe baza listelor de inventariere separate, se evidenŃiază în contabilitatea ordonatorului de credite prin diminuarea cheltuielilor şi majorarea valoriilor de materiale.

La începutul anului următor, operaŃiunea se stornează prin debitarea contului de cheltuieli şi creditarea contului de materiale corespunzător.

În acelaşi mod se procedează cu valoarea stocurilor de materiale aflate în secŃiile, laboratoarele, atelierele instituŃiilor publice, eliberate din magazie, dar neconsumate încă.

Pentru deprecierile consemnate în procesul – verbal de inventariere, instituŃiile publice, neaplicând principiul prudenŃei, nu constituie provizioane.

Pentru lipsuri, sustrageri şi orice alte fapte care produc pagube ce constituie infracŃiuni, ordonatorul de credite este obligat să sesizeze organele de urmărire penală, în condiŃiile şi la termenele stabilite de lege.

Pagubele constatate la inventariere, imputate persoanelor vinovate, precum şi debitorii deveniŃi insolvabili, se evidenŃiază în contabilitate în conturi analitice distincte, iar în cadrul acestora pe fiecare debitor, urmărindu-se recuperarea lor potrivit legii.

Scăderea din contabilitate a unor pagube care nu se datorează culpei unei persoane se face în baza aprobării ordonatorului de credite ierarhic superior.

21

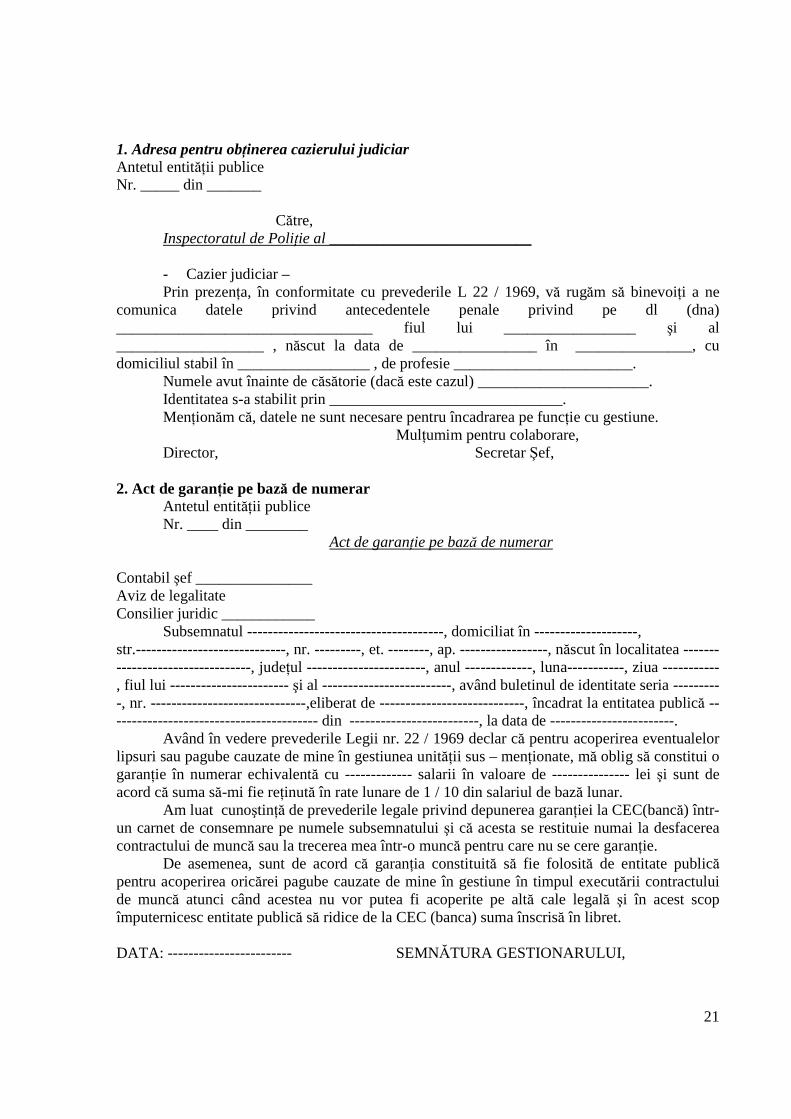

1. Adresa pentru obŃinerea cazierului judiciar Antetul entităŃii publice Nr. _____ din _______ Către,

Inspectoratul de PoliŃie al __________________________ - Cazier judiciar – Prin prezenŃa, în conformitate cu prevederile L 22 / 1969, vă rugăm să binevoiŃi a ne

comunica datele privind antecedentele penale privind pe dl (dna) _________________________________ fiul lui _________________ şi al ___________________ , născut la data de ________________ în _______________, cu domiciliul stabil în _________________ , de profesie _______________________.

Numele avut înainte de căsătorie (dacă este cazul) ______________________. Identitatea s-a stabilit prin ______________________________. MenŃionăm că, datele ne sunt necesare pentru încadrarea pe funcŃie cu gestiune. MulŃumim pentru colaborare, Director, Secretar Şef,

2. Act de garanŃie pe bază de numerar Antetul entităŃii publice Nr. ____ din ________

Act de garanŃie pe bază de numerar Contabil şef _______________ Aviz de legalitate Consilier juridic ____________ Subsemnatul --------------------------------------, domiciliat în --------------------, str.-----------------------------, nr. ---------, et. --------, ap. -----------------, născut în localitatea ---------------------------------, judeŃul -----------------------, anul -------------, luna-----------, ziua -----------, fiul lui ----------------------- şi al -------------------------, având buletinul de identitate seria ----------, nr. ------------------------------,eliberat de ----------------------------, încadrat la entitatea publică ----------------------------------------- din -------------------------, la data de ------------------------. Având în vedere prevederile Legii nr. 22 / 1969 declar că pentru acoperirea eventualelor lipsuri sau pagube cauzate de mine în gestiunea unităŃii sus – menŃionate, mă oblig să constitui o garanŃie în numerar echivalentă cu ------------- salarii în valoare de --------------- lei şi sunt de acord că suma să-mi fie reŃinută în rate lunare de 1 / 10 din salariul de bază lunar. Am luat cunoştinŃă de prevederile legale privind depunerea garanŃiei la CEC(bancă) într-un carnet de consemnare pe numele subsemnatului şi că acesta se restituie numai la desfacerea contractului de muncă sau la trecerea mea într-o muncă pentru care nu se cere garanŃie. De asemenea, sunt de acord că garanŃia constituită să fie folosită de entitate publică pentru acoperirea oricărei pagube cauzate de mine în gestiune în timpul executării contractului de muncă atunci când acestea nu vor putea fi acoperite pe altă cale legală şi în acest scop împuternicesc entitate publică să ridice de la CEC (banca) suma înscrisă în libret. DATA: ------------------------ SEMNĂTURA GESTIONARULUI,

22

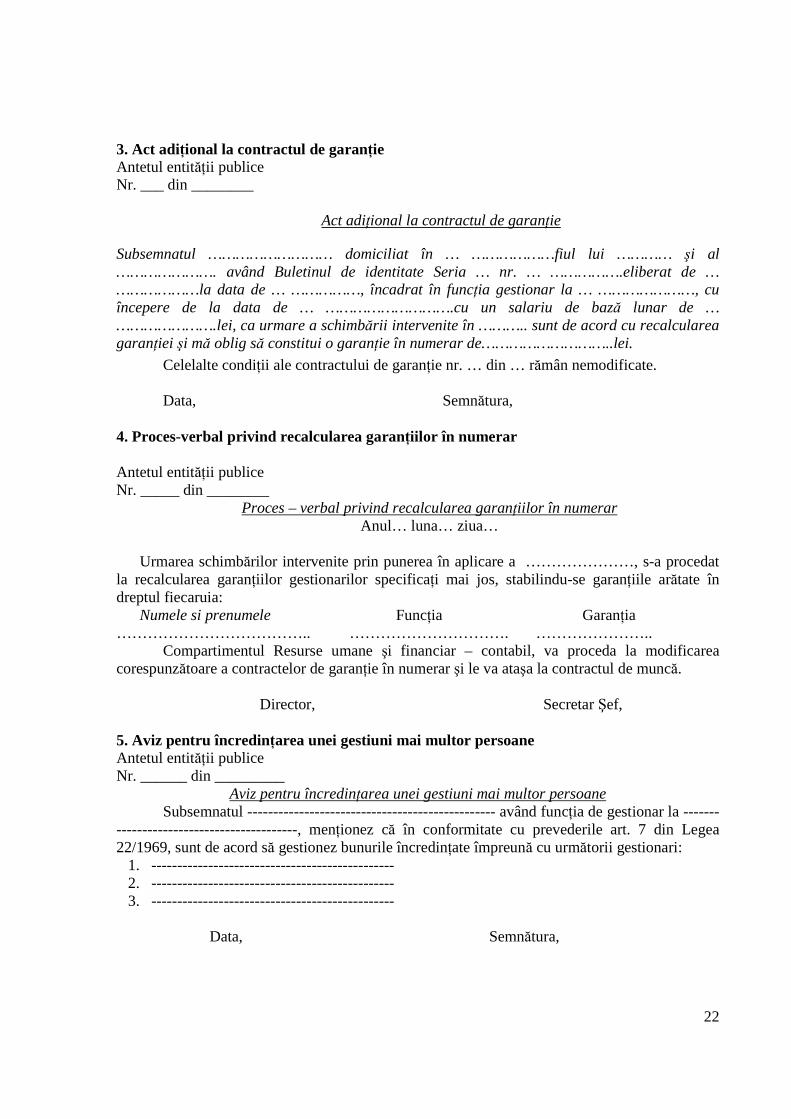

3. Act adiŃional la contractul de garanŃie Antetul entităŃii publice Nr. ___ din ________

Act adiŃional la contractul de garanŃie

Subsemnatul ……………………… domiciliat în … ………………fiul lui ………… şi al …………………. având Buletinul de identitate Seria … nr. … …………….eliberat de … ………………la data de … ……………, încadrat în funcŃia gestionar la … …………………, cu începere de la data de … ……………………….cu un salariu de bază lunar de … ………………….lei, ca urmare a schimbării intervenite în ……….. sunt de acord cu recalcularea garanŃiei şi mă oblig să constitui o garanŃie în numerar de………………………..lei.

Celelalte condiŃii ale contractului de garanŃie nr. … din … rămân nemodificate. Data, Semnătura, 4. Proces-verbal privind recalcularea garanŃiilor în numerar Antetul entităŃii publice Nr. _____ din ________

Proces – verbal privind recalcularea garanŃiilor în numerar Anul… luna… ziua…

Urmarea schimbărilor intervenite prin punerea în aplicare a …………………, s-a procedat

la recalcularea garanŃiilor gestionarilor specificaŃi mai jos, stabilindu-se garanŃiile arătate în dreptul fiecaruia:

Numele si prenumele FuncŃia GaranŃia ……………………………….. …………………………. ………………….. Compartimentul Resurse umane şi financiar – contabil, va proceda la modificarea corespunzătoare a contractelor de garanŃie în numerar şi le va ataşa la contractul de muncă.

Director, Secretar Şef,

5. Aviz pentru încredinŃarea unei gestiuni mai multor persoane Antetul entităŃii publice Nr. ______ din _________

Aviz pentru încredinŃarea unei gestiuni mai multor persoane Subsemnatul ------------------------------------------------ având funcŃia de gestionar la -------

-----------------------------------, menŃionez că în conformitate cu prevederile art. 7 din Legea 22/1969, sunt de acord să gestionez bunurile încredinŃate împreună cu următorii gestionari:

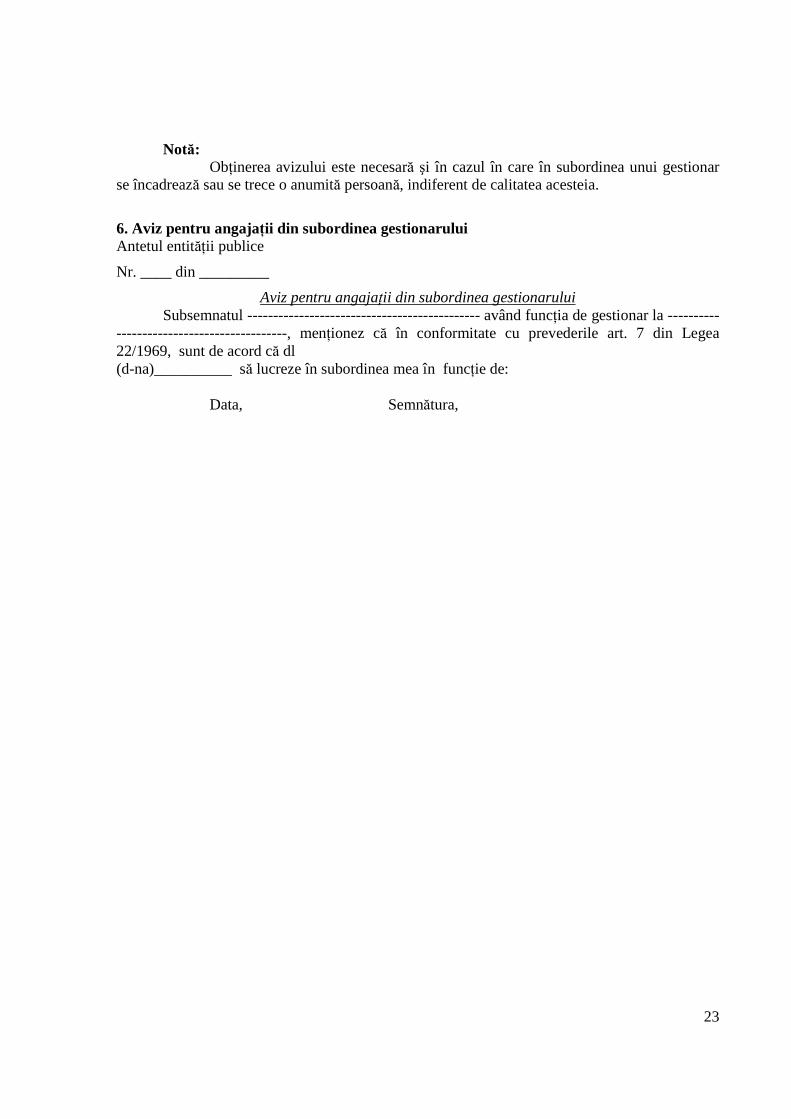

Notă: ObŃinerea avizului este necesară şi în cazul în care în subordinea unui gestionar se încadrează sau se trece o anumită persoană, indiferent de calitatea acesteia.

6. Aviz pentru angajaŃii din subordinea gestionarului Antetul entităŃii publice

Nr. ____ din _________

Aviz pentru angajaŃii din subordinea gestionarului Subsemnatul --------------------------------------------- având funcŃia de gestionar la -------------------------------------------, menŃionez că în conformitate cu prevederile art. 7 din Legea 22/1969, sunt de acord că dl (d-na)__________ să lucreze în subordinea mea în funcŃie de:

Data, Semnătura,

24

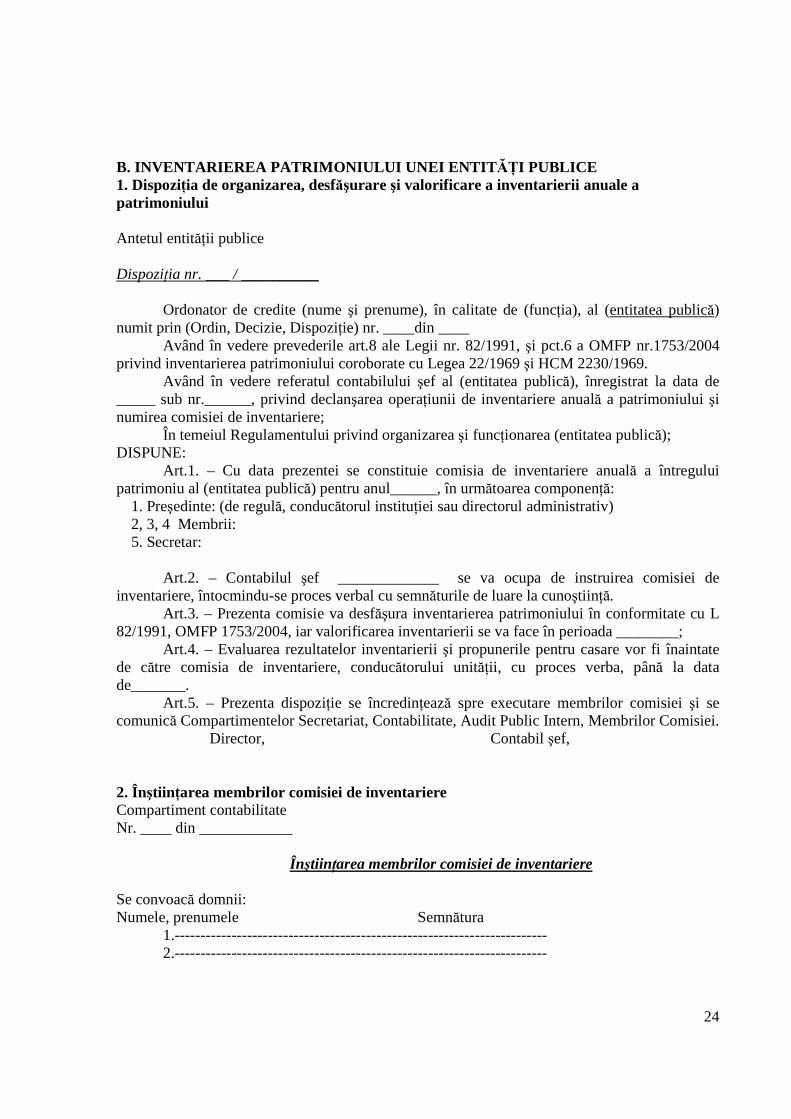

B. INVENTARIEREA PATRIMONIULUI UNEI ENTIT ĂłI PUBLICE 1. DispoziŃia de organizarea, desfăşurare şi valorificare a inventarierii anuale a patrimoniului Antetul entităŃii publice DispoziŃia nr. ___ / __________ Ordonator de credite (nume şi prenume), în calitate de (funcŃia), al (entitatea publică) numit prin (Ordin, Decizie, DispoziŃie) nr. ____din ____

Având în vedere prevederile art.8 ale Legii nr. 82/1991, şi pct.6 a OMFP nr.1753/2004 privind inventarierea patrimoniului coroborate cu Legea 22/1969 şi HCM 2230/1969.

Având în vedere referatul contabilului şef al (entitatea publică), înregistrat la data de _____ sub nr.______, privind declanşarea operaŃiunii de inventariere anuală a patrimoniului şi numirea comisiei de inventariere;

În temeiul Regulamentului privind organizarea şi funcŃionarea (entitatea publică); DISPUNE:

Art.1. – Cu data prezentei se constituie comisia de inventariere anuală a întregului patrimoniu al (entitatea publică) pentru anul______, în următoarea componenŃă:

1. Preşedinte: (de regulă, conducătorul instituŃiei sau directorul administrativ) 2, 3, 4 Membrii: 5. Secretar:

Art.2. – Contabilul şef _____________ se va ocupa de instruirea comisiei de inventariere, întocmindu-se proces verbal cu semnăturile de luare la cunoştiinŃă.

Art.3. – Prezenta comisie va desfăşura inventarierea patrimoniului în conformitate cu L 82/1991, OMFP 1753/2004, iar valorificarea inventarierii se va face în perioada ________;

Art.4. – Evaluarea rezultatelor inventarierii şi propunerile pentru casare vor fi înaintate de către comisia de inventariere, conducătorului unităŃii, cu proces verba, până la data de_______.

Art.5. – Prezenta dispoziŃie se încredinŃează spre executare membrilor comisiei şi se comunică Compartimentelor Secretariat, Contabilitate, Audit Public Intern, Membrilor Comisiei.

Director, Contabil şef,

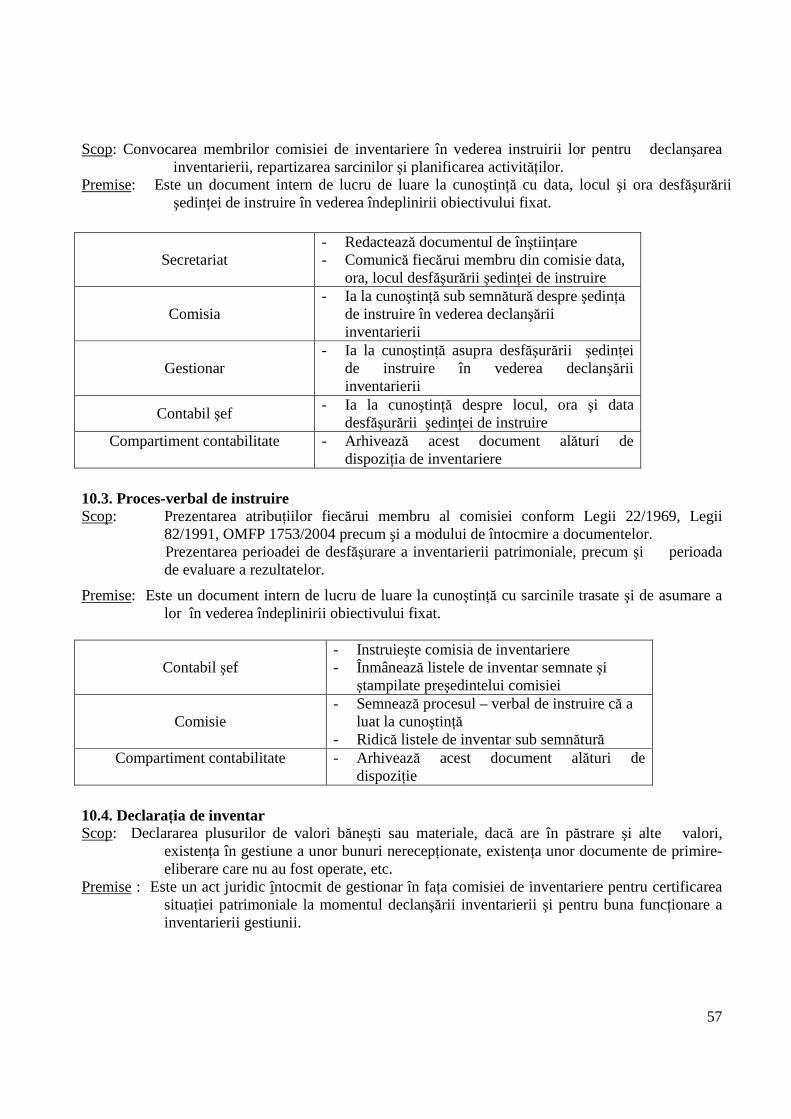

2. Înştiin Ńarea membrilor comisiei de inventariere Compartiment contabilitate Nr. ____ din ____________

Înştiin Ńarea membrilor comisiei de inventariere

Se convoacă domnii: Numele, prenumele Semnătura 1.------------------------------------------------------------------------ 2.------------------------------------------------------------------------

25

3.------------------------------------------------------------------------ 4.------------------------------------------------------------------------ 5.------------------------------------------------------------------------ pentru data de -----------------------------, orele -------------------------, la Compartimentul contabilitate pentru a fi instruiŃi de către contabilul şef în vederea efectuării inventarierii anuale a patrimoniului conform Legii L 22/1969, Legii 82/91 republicată, OMFP 1753/2004.

Director, Contabil şef,

3. Proces-verbal de instruire

Antetul entităŃii publice Compartiment Nr. ____ din ________

Proces-verbal de instruire

Încheiat azi --------------------, orele ------------------------, cu ocazia instruirii comisiei de inventariere anuală a patrimoniului, stabilite prin DispoziŃia nr. ----din---,de către (conducătorul entităŃii publice). La instruire participă toŃi membrii comisiei şi sunt prezentate atribuŃiunile fiecăruia, conform Legii L 22/1969, L 82/1991, OMFP 1753/2004.

Desfăşurarea etapelor inventarierii anuale a patrimoniului este propusă pentru perioada ---------, iar evaluarea rezultatelor se desfăşoară în perioada_____. Odată cu evaluarea rezultatelor se vor înainta şi propunerile pentru casare.

Contabil şef, Au luat la cunoştinŃă,

(ComponenŃa comisiei)

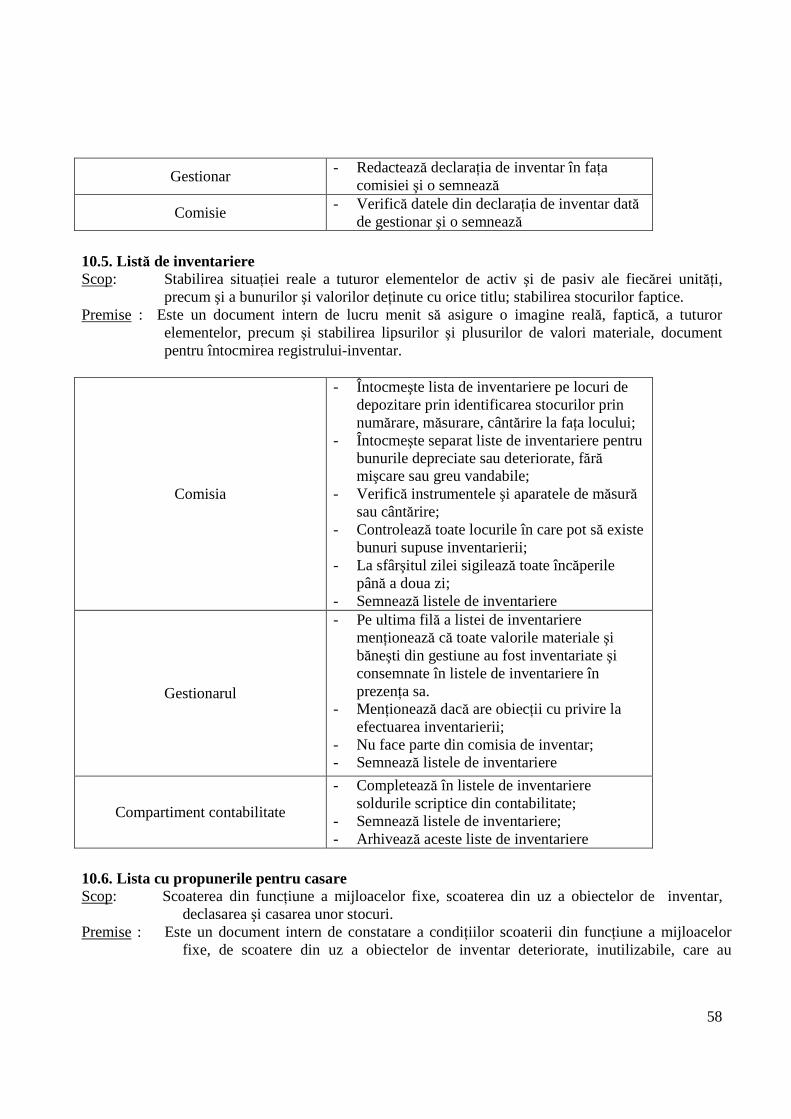

4. DeclaraŃia de inventar Antetul entităŃii publice

DeclaraŃia de inventar

Subsemnatul ---------------------------------------- gestionr la ---------------------------------------------------------- declar următoarele: - dacă are cunoştinŃă că are plusuri de valori băneşti sau materiale în gestiunea sa: (DA sau NU) - dacă are în păstrare şi alte valori aparŃinând terŃilor; (DA sau NU) - dacă a primit sau eliberat valori materiale fără documente legale; (DA sau NU)

26

- existenŃa în gestiune a unor bunuri nerecepŃionate sau care trebuie expediate, pentru care s-au întocmit documentele respective; (DA sau NU) - existenŃa unor documente de primire – eliberare care nu au fost operate în evidenŃa gestiunii sau care nu au fost predate la contabilitate; (DA sau NU) - dacă gestionează valori materiale şi în alte locuri de depozitare decât acelea cu privire la care se ia declaraŃia şi unde anume; (DA sau NU) - dacă deŃine numerar rezultat din vânzarea mărfurilor din gestiune; (DA sau NU) - numărul şi data ultimelor documente de intrare şi ieşire a valorilor materiale; (DA sau NU) - alte date şi elemente pe care organul de control sau gestionarul le consideră necesare, pentru buna funcŃionare a inventarierii gestiunii.

Semnătura ----------------------------- Data ---------------------------- Dat în faŃa noastră, (ComponenŃa comisiei)

27

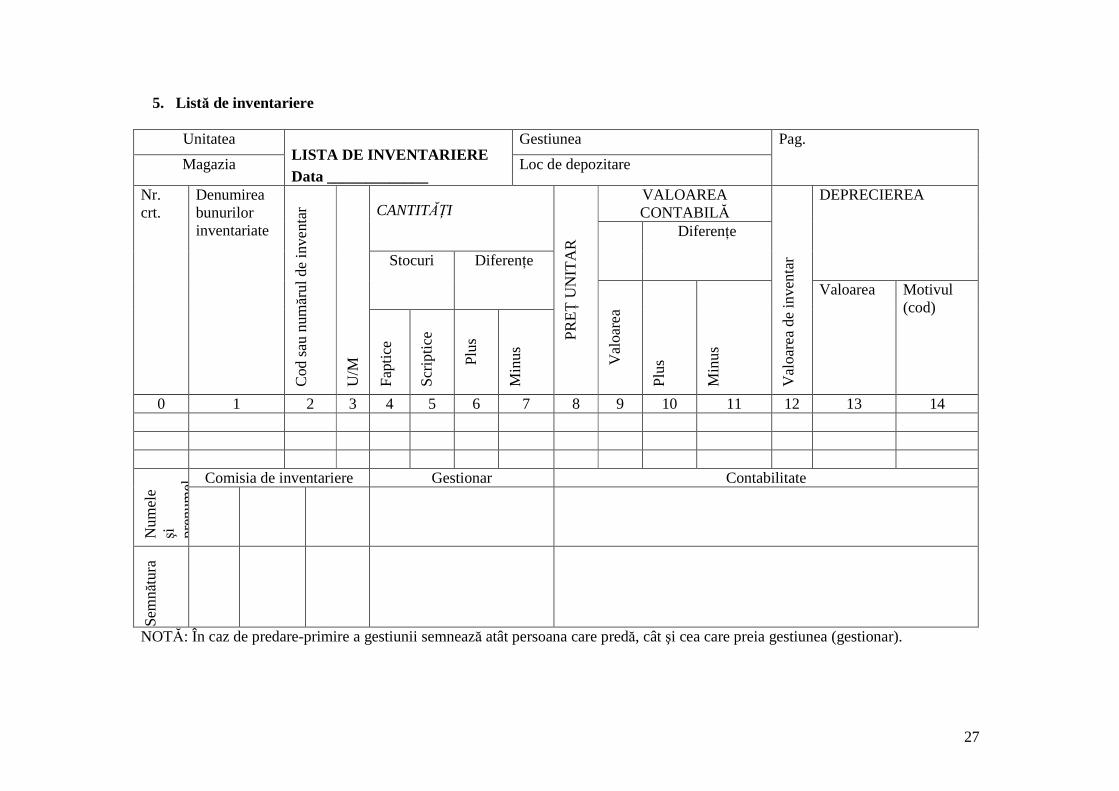

5. Listă de inventariere

Unitatea Gestiunea

Magazia LISTA DE INVENTARIERE Data _____________

Loc de depozitare

Pag.

VALOAREA CONTABILĂ CANTITĂłI

DiferenŃe

DEPRECIEREA

Stocuri DiferenŃe

Nr. crt.

Denumirea bunurilor inventariate

Cod

sau

număr

ul d

e in

vent

ar

U/M

Fap

tice

Scr

iptic

e

Plu

s

Min

us

PR

Eł U

NIT

AR

Val

oare

a

Plu

s

Min

us

Val

oare

a d

e in

ven

tar

Valoarea Motivul (cod)

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14

Comisia de inventariere Gestionar Contabilitate

Nu

mel

e şi

p

ren

umel

Sem

nătu

ra

NOTĂ: În caz de predare-primire a gestiunii semnează atât persoana care predă, cât şi cea care preia gestiunea (gestionar).

28

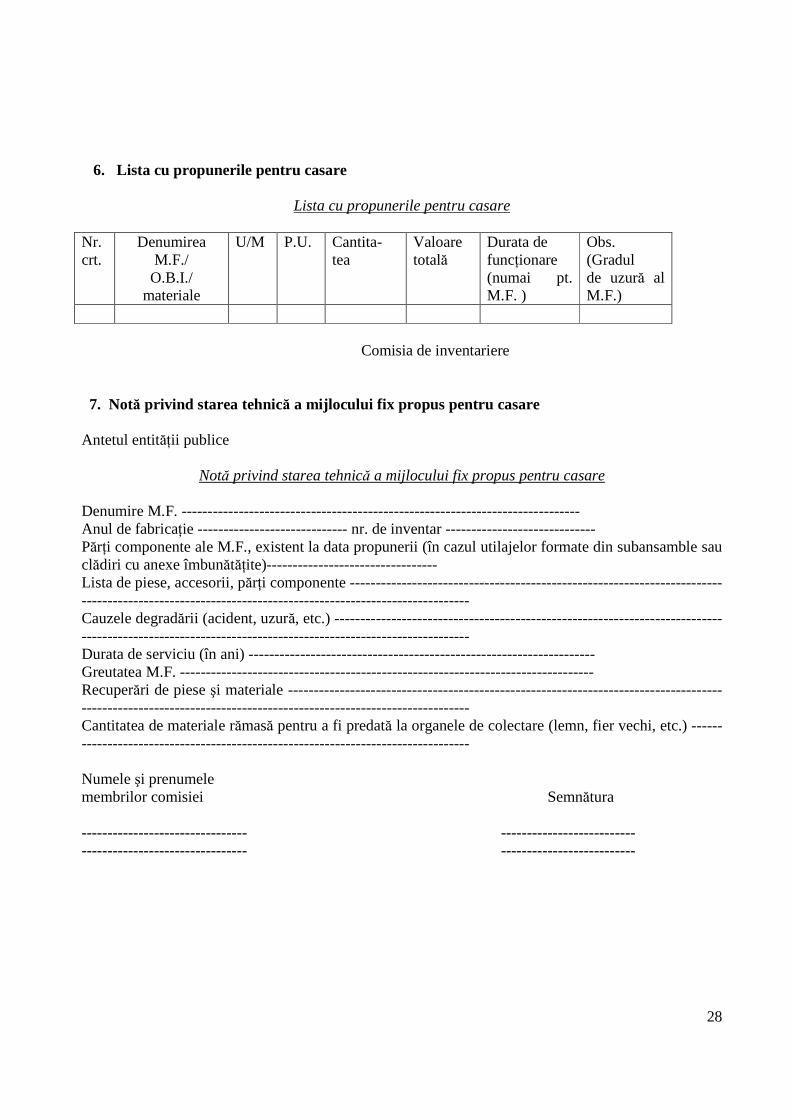

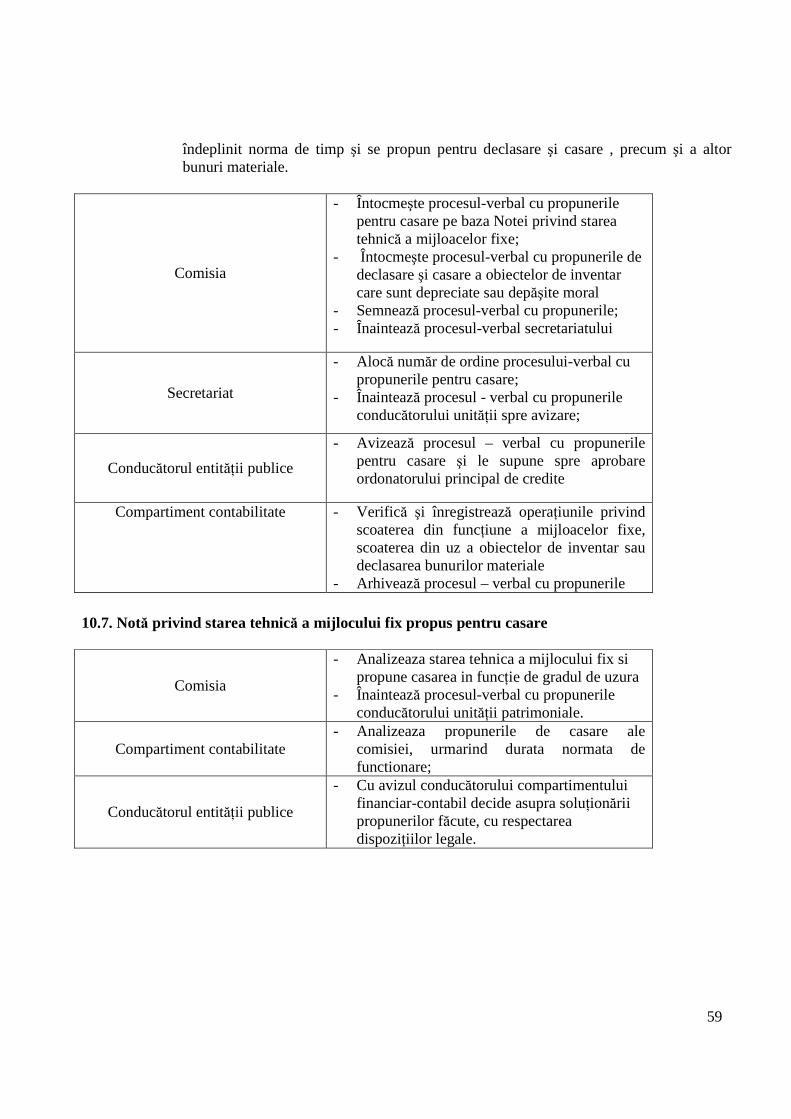

6. Lista cu propunerile pentru casare

Lista cu propunerile pentru casare

Nr. crt.

Denumirea M.F./ O.B.I./

materiale

U/M P.U. Cantita- tea

Valoare totală

Durata de funcŃionare (numai pt. M.F. )

Obs. (Gradul de uzură al M.F.)

Comisia de inventariere

7. Notă privind starea tehnică a mijlocului fix propus pentru casare Antetul entităŃii publice

Notă privind starea tehnică a mijlocului fix propus pentru casare

Denumire M.F. ----------------------------------------------------------------------------- Anul de fabricaŃie ----------------------------- nr. de inventar ----------------------------- PărŃi componente ale M.F., existent la data propunerii (în cazul utilajelor formate din subansamble sau clădiri cu anexe îmbunătăŃite)--------------------------------- Lista de piese, accesorii, părŃi componente --------------------------------------------------------------------------------------------------------------------------------------------------- Cauzele degradării (acident, uzură, etc.) ------------------------------------------------------------------------------------------------------------------------------------------------------ Durata de serviciu (în ani) ------------------------------------------------------------------- Greutatea M.F. -------------------------------------------------------------------------------- Recuperări de piese şi materiale --------------------------------------------------------------------------------------------------------------------------------------------------------------- Cantitatea de materiale rămasă pentru a fi predată la organele de colectare (lemn, fier vechi, etc.) --------------------------------------------------------------------------------- Numele şi prenumele membrilor comisiei Semnătura -------------------------------- -------------------------- -------------------------------- --------------------------

29

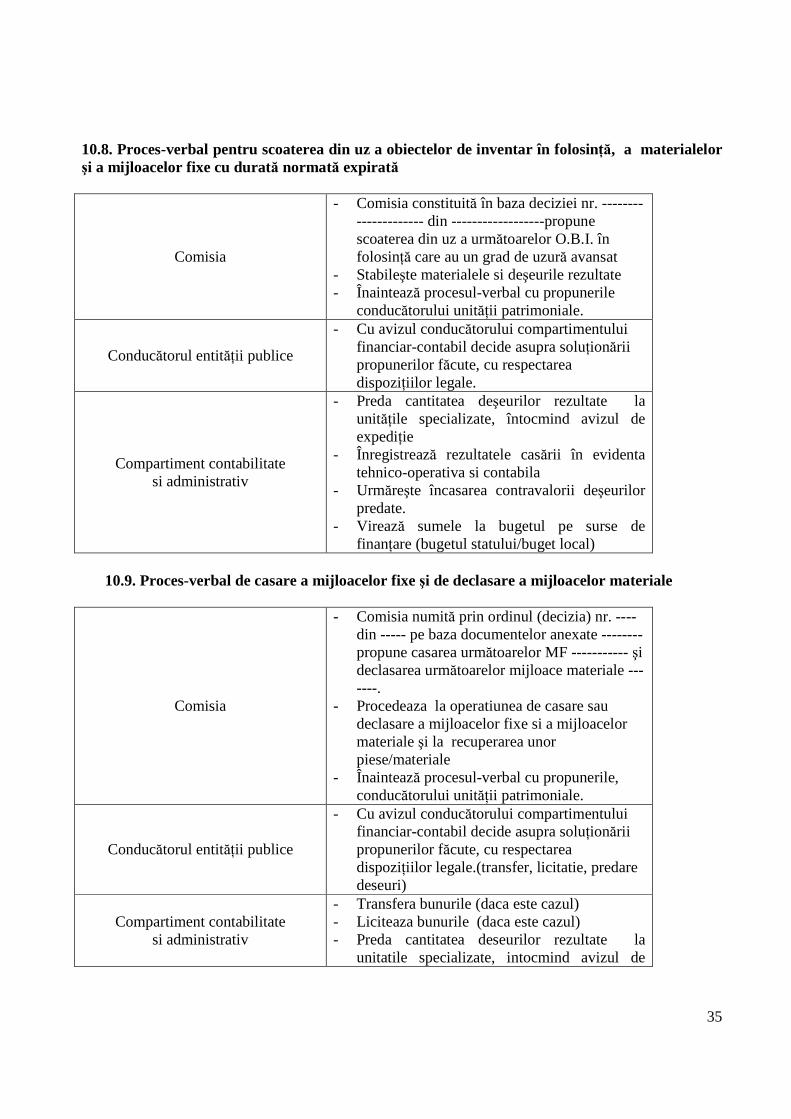

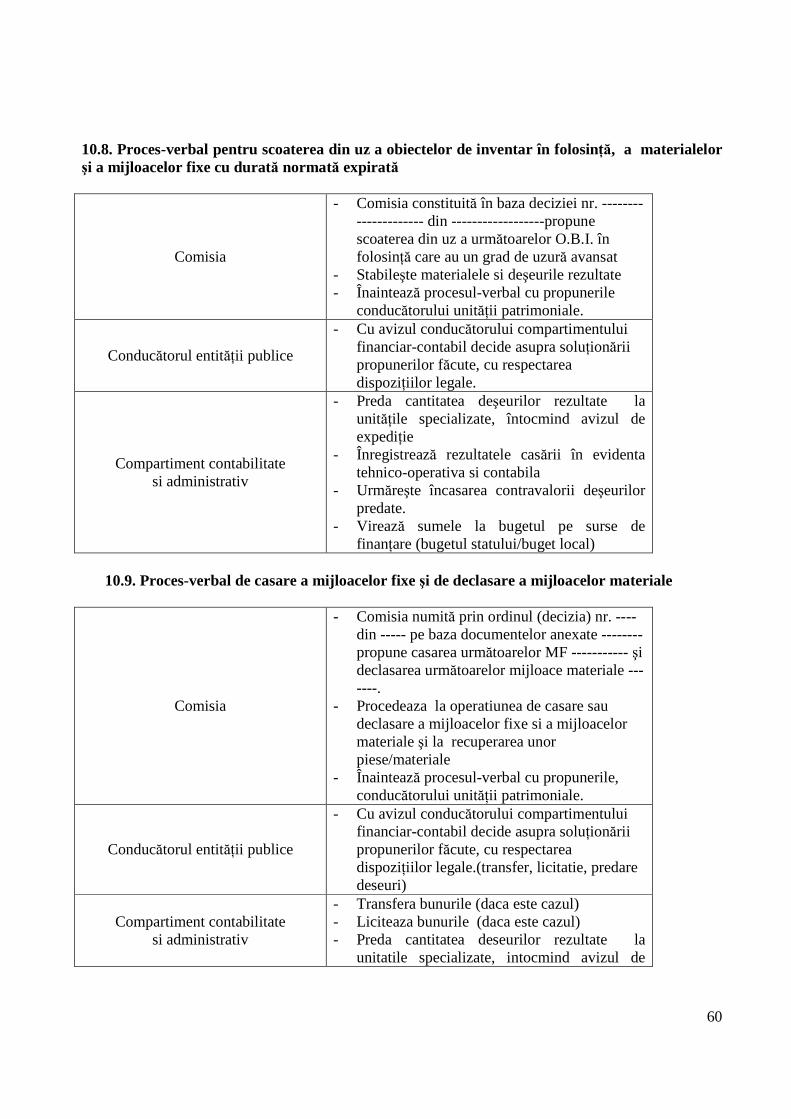

8. Proces-verbal pentru scoaterea din uz a obiectelor de inventar în folosinŃă, a materialelor şi a mijloacelor fixe cu durată normată exprirată

Antetul entităŃii publice Nr. ____ din _________

Proces-verbal pentru scoaterea din uz a obiectelor de inventar în folosinŃă

I. Concluzii Comisia constituită în baza deciziei nr. --------------------- din ------------------propune scoaterea din uz a următoarelor O.B.I. în folosinŃă care au un grad de uzură avansat: Denumirea O.B.I. Cod U/M Cant. P/U Valoare lei __________________________________________________________________

II. Materiale şi deşeuri recuperate

Denumirea materialului Cod U/M Cant. P/U Valoare Lei ____________________________________________________________________________________________________________________________________

9. Proces-verbal de casare a mijloacelor fixe şi de declasare a mijloacelor materiale I. Concluzii Comisia numită prin ordinul (decizia) nr. ---- din ----- pe baza documentelor anexate -------- propune casarea următoarelor MF ----------- şi declasarea următoarelor mijloace materiale -------.

II.Casarea-delasarea efectivă

SubsemnaŃii ----------------am procedat la casarea sau declasarea -------------- OperaŃiunea de clasare sau declasare s-a efectuat de la --------------------până la ------------------------------ şi s-au recuperat: 1. Piese / materiale

Denumirea pieselor şi materialelor

U/M Cantitate P/U Valoare

2. PărŃi componente ce pot fi folosite ca mijloace fixe independente

Denumirea mijlocului fix Număr de inventariere Cod de clasificare Valoare

Total

30

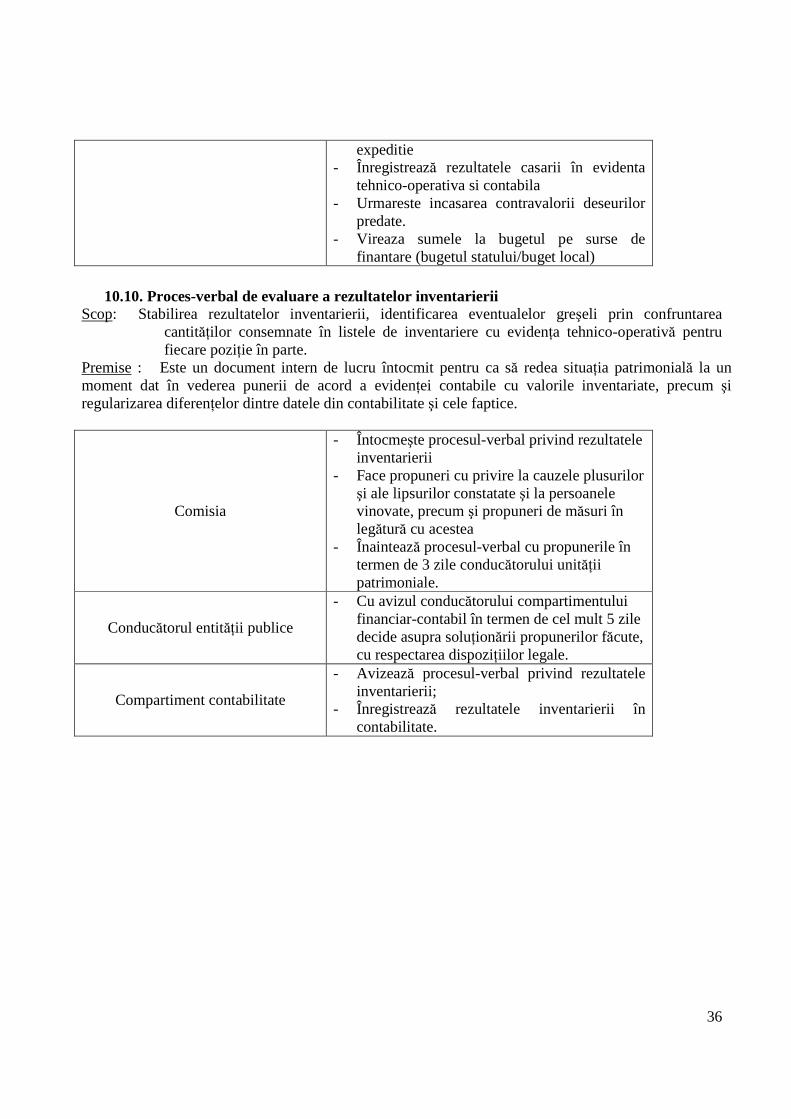

III. Materialele nevalorificabile au fost lichidate astfel:

Denumirea materialelor Cantitate Procedeul folosit pt. lichidare

Total Comisia, Gestionar,

10. Proces-verbal de evaluare a rezultatelor inventarierii

Proces-verbal de evaluare a rezultatelor inventarierii

Încheiat azi --------------------------------------- SubsemnaŃii ---------------- membrii ai comisiei operative de inventariere numiŃi prin ------------------------------ am procedat la inventarierea faptică a --------. Inventarierea s-a efectuat în prezenŃa gestionarului -------- prin cântărire şi măsurare. Toate produsele au fost cuprinse în listele de inventariere de la pagina --la pagina --------------------- . În urma inventarierii efectuate s-a constatat: Plus de inventar în valoare de lei ------------------------------ . Minus de inventar în valoare de lei ---------------------------- . Atât plusurile cât şi minusurile constatate se datoresc:

-------------------------------------------------------------------------------------------- MenŃionăm că au fost propuse pentru casare, bunuri în valoare ---------------- Drept pentru care am încheiat prezentul proces verbal. COMISIA OPERATIVĂ DE GESTIONAR

INVENTARIERE FAPTICĂ

31

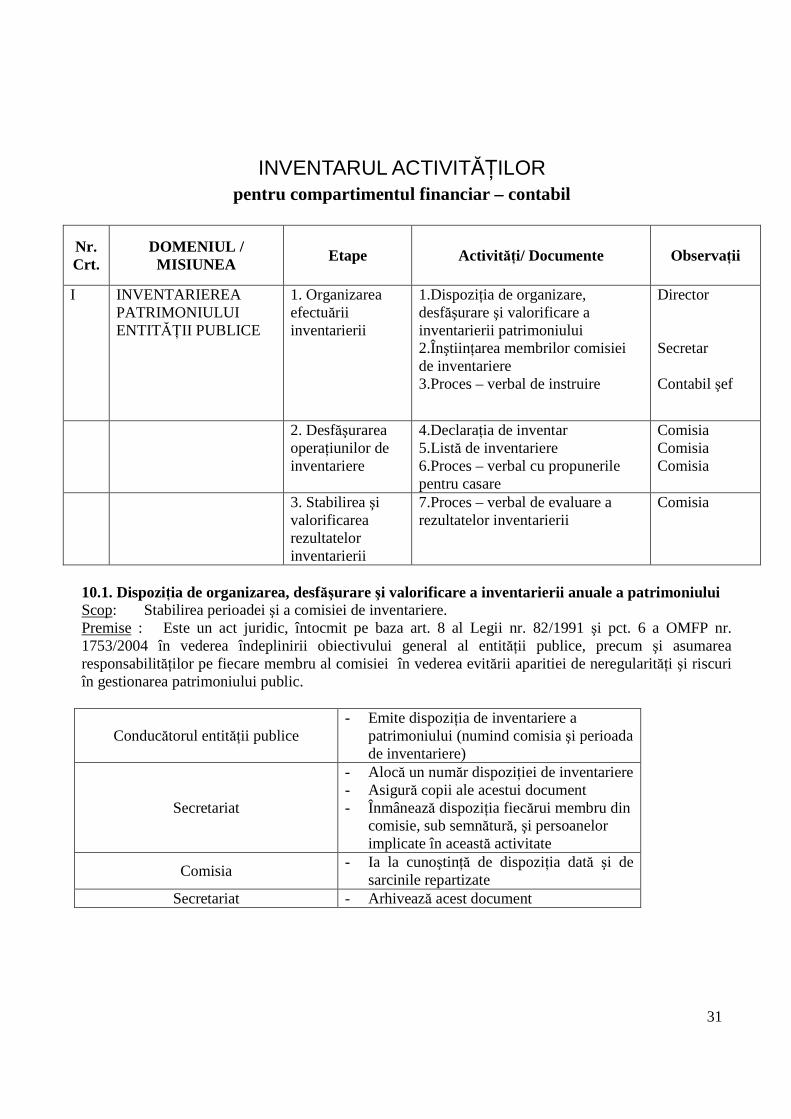

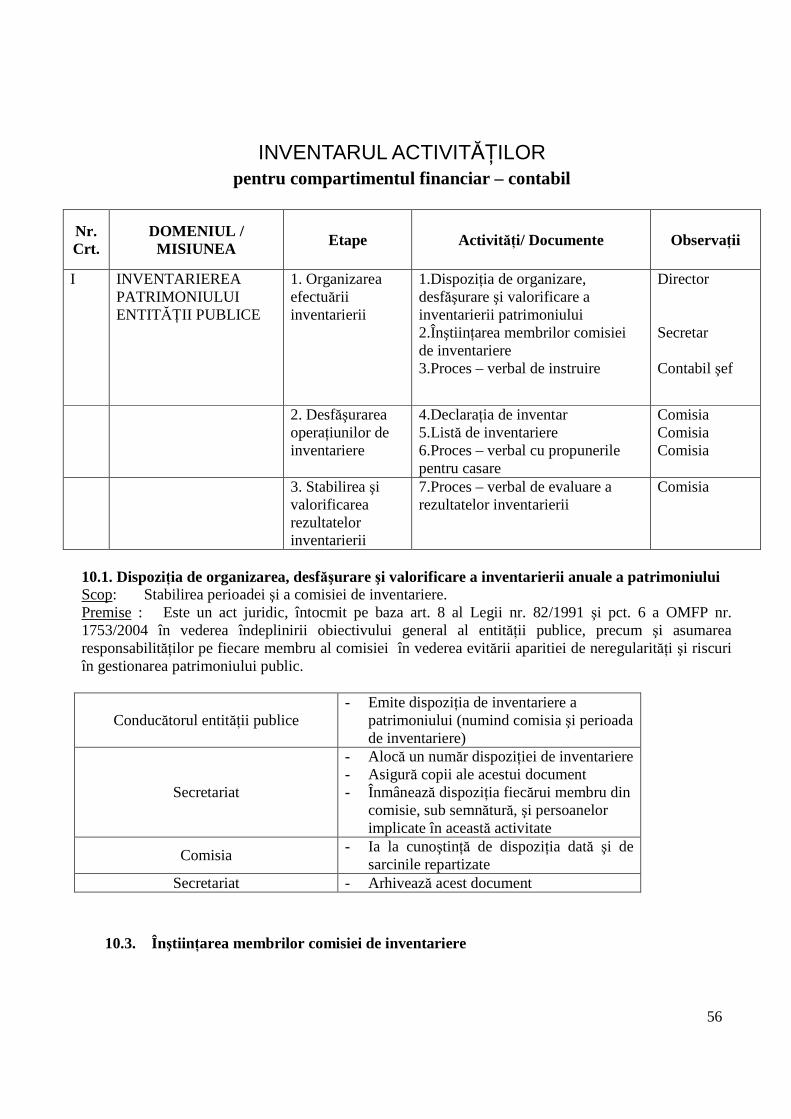

INVENTARUL ACTIVITĂłILOR pentru compartimentul financiar – contabil

Nr. Crt.

DOMENIUL / MISIUNEA Etape ActivităŃi/ Documente ObservaŃii

I INVENTARIEREA PATRIMONIULUI ENTITĂłII PUBLICE

1. Organizarea efectuării inventarierii

1.DispoziŃia de organizare, desfăşurare şi valorificare a inventarierii patrimoniului 2.ÎnştiinŃarea membrilor comisiei de inventariere 3.Proces – verbal de instruire

Director Secretar Contabil şef

2. Desfăşurarea operaŃiunilor de inventariere

4.DeclaraŃia de inventar 5.Listă de inventariere 6.Proces – verbal cu propunerile pentru casare

Comisia Comisia Comisia

3. Stabilirea şi valorificarea rezultatelor inventarierii

7.Proces – verbal de evaluare a rezultatelor inventarierii

Comisia

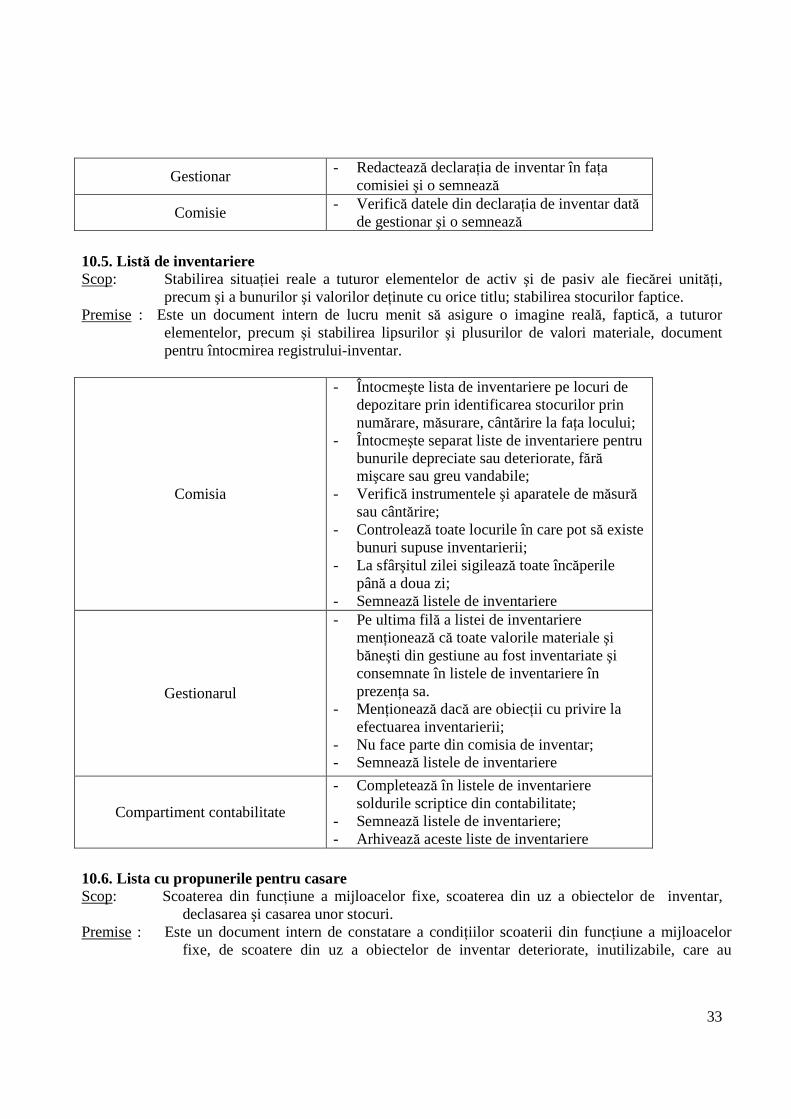

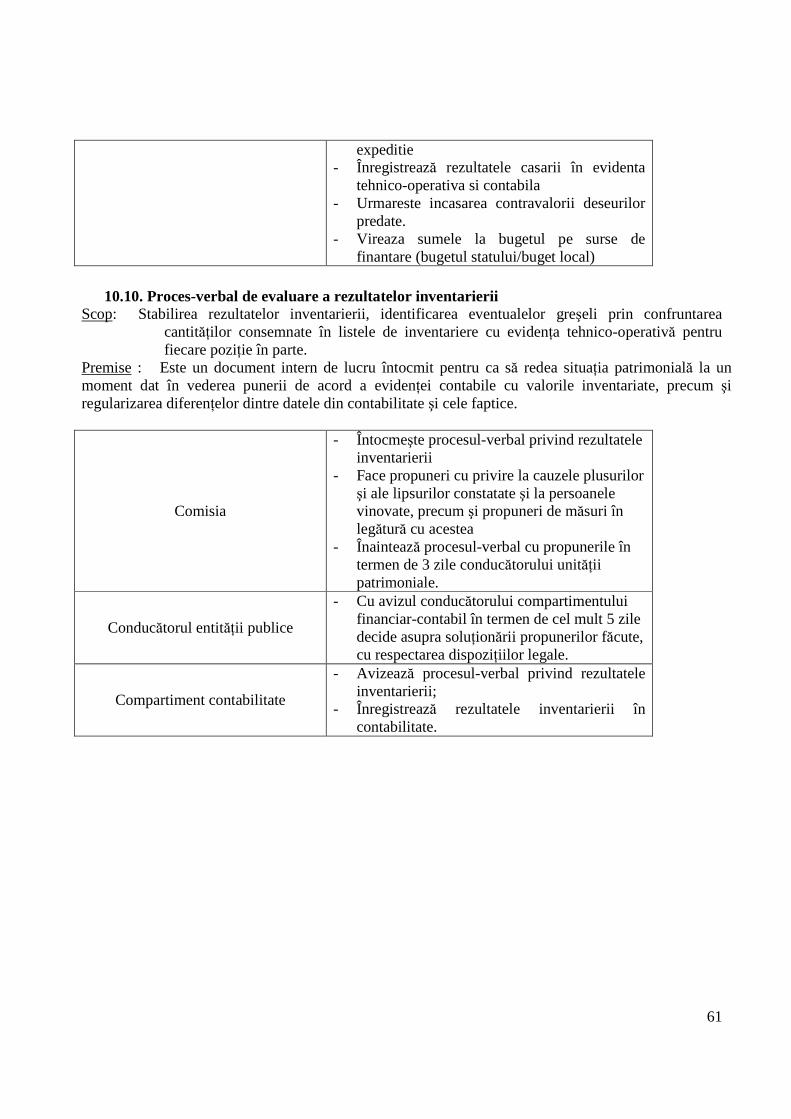

10.1. DispoziŃia de organizarea, desfăşurare şi valorificare a inventarierii anuale a patrimoniul ui Scop: Stabilirea perioadei şi a comisiei de inventariere. Premise : Este un act juridic, întocmit pe baza art. 8 al Legii nr. 82/1991 şi pct. 6 a OMFP nr. 1753/2004 în vederea îndeplinirii obiectivului general al entităŃii publice, precum şi asumarea responsabilităŃilor pe fiecare membru al comisiei în vederea evitării aparitiei de neregularităŃi şi riscuri în gestionarea patrimoniului public.

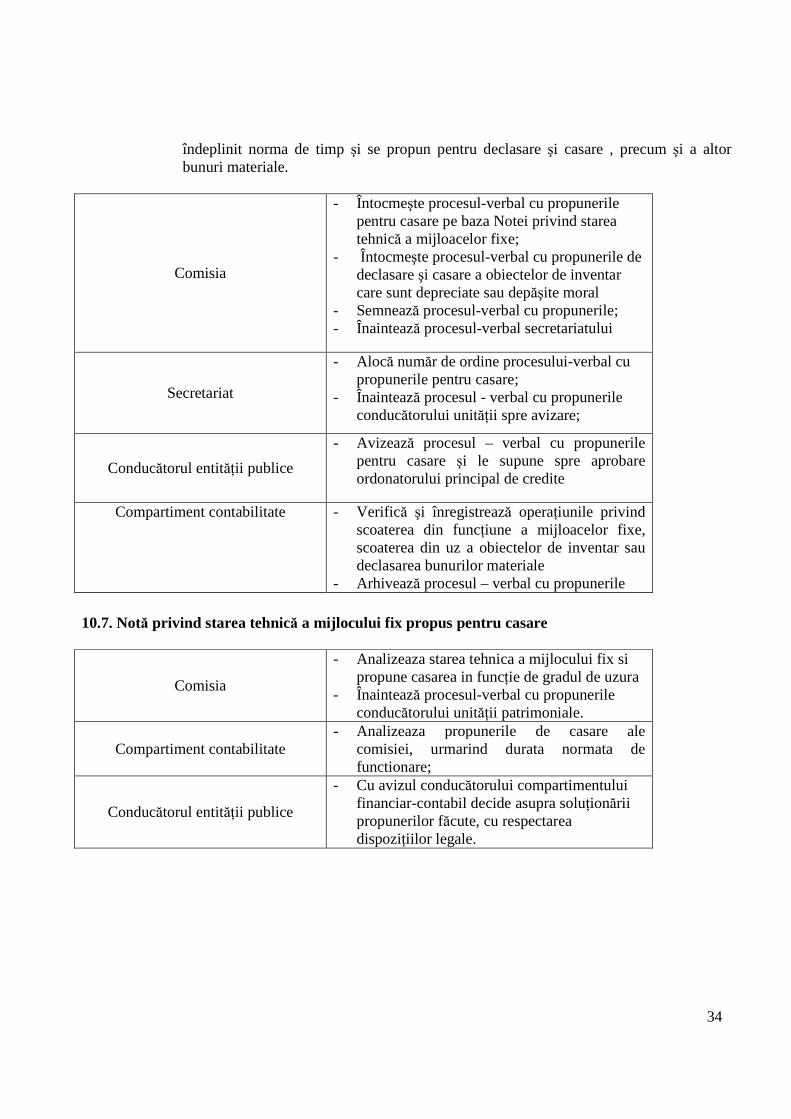

Conducătorul entităŃii publice - Emite dispoziŃia de inventariere a