202

LUCRARE DE DIPLOMĂ CREDITAREA PERSOANELOR FIZICE LA B.C.R. 1

| Date post: | 26-Oct-2015 |

| Category: |

Documents |

| Upload: | maria-michnea |

| View: | 194 times |

| Download: | 3 times |

LUCRARE DE DIPLOMĂ

CREDITAREA PERSOANELOR FIZICE LA B.C.R.

1

INTRODUCERE

Creditarea este un concept fundamental frecvent folosit în prezent ,atât în învătământul

universitar ,cât şi în practica economică din toata ţara noastrã, care are însă aspecte numeroase ce

necesitã aprofundãri si eludări în deplina lor semnificaţie.

Lucrarea de faţã “ Creditarea persoanelor fizice la B.C.R.” prezintă elemente teoretice

si practice de bazã ale sistemului bancar din România ,capabil să ofere o gamã largă de produse

şi servicii bancare de un nivel calitativ superior ,care sã satisfacă exigenţele tuturor categoriilor

de agenţi economici si persoane fizice. CREDITUL continuǎ sǎ fie principalul produs solicitat

de cǎtre clienţi.

În tematica lucrǎrii mele de practica, abordez problematica de creditare utilizatǎ de Banca

Comercialǎ Românǎ. În acest context prezint în sintezǎ :

- locul şi rolul Bǎncii Comerciale Române în sistemul bancar românesc

- principiile, regulile şi condiţiile de creditare a persoanelor fizice

- categoriile de credite; documentaţia necesarǎ obţinerii creditelor

- beneficiarii de credite; aprobarea şi acordarea creditelor.

Cercetarea o finalizez cu un studiu de caz pentru acordarea de către B.C.R. a unui

credit către o persoană fizică prin pachetul MOTOR EXTRA/SUPER B.C.R.

Având în vedere pe de o parte ,complexitatea problematicii abordate, iar pe de altã parte

gradul de analizã,dar şi de sintetizare a acesteia, lucrarea de faţa contribuie la o analiza si la o

mai bună înţelegere a modului de acordare a creditelor pe piaţa financiar-bancarã din România.

Creditarea poate fi privitã şi ca un serviciu bancar pe care banca îl oferã clienţilor care îl solicitã.

În realizarea acestei lucrãri am pornit de la premisa cã activitatea de creditare este un

mecanism complex care necesitã studiu şi experienţã, dar orice punct de vedere poate duce la

perfecţionarea produselor şi serviciilor bancare oferite de sistemul bancar românesc pe piaţa

financiar-bancarã.

An de an, banca s-a consolidat sub toate aspectele, întreaga activitate a BCR având în

spate proceduri şi norme prudenţiale specifice. Ca rezultat, BCR este azi cotată de specialişti ca

lider al pieţei financiare româneşti, fiind preferată de marile bănci străine şi de oamenii de afaceri

2

din întreaga lume. Mai mult, BCR se prezintă azi ca Grup financiar, deosebit de activ în

străinătate, prin subsidiare şi sucursale bancare, cu prezenţă marcantă pe piaţa de capital şi pe

piaţa asigurărilor, prin societăţi de profil.

Banca Comercialǎ Românǎ este o societate pe acţiuni având un capital social de

792.468.750 lei, reprezentat prin 792.468.750 acţiuni a 1 leu fiecare, putându-se emite şi titluri

cumulative.

Capitalul social vărsat la înfiinţarea băncii a fost în sumă de 7.000.000.000 lei vechi.

Acţiunile ce vor fi emise pentru majorarea capitalului nu pot avea valoarea nominală mai

mică decît cea iniţială şi vor putea fi transmise persoanelor fizice şi juridice din ţară şi

străinătate. Adunarea generală a acţionarilor va fixa cuantumul noilor emisiuni şi criteriile de

subscriere.

Acţiunile sunt indivizibile, iar banca nu recunoaşte decât un singur proprietar pe fiecare

acţiune.

Structura acţionariatului este:

- Autoritatea pentru Privatizarea şi Administrarea Participaţiilor Statului:69,15 %

- SIF Moldova : 6 %

- SIF Banat-Crişana : 6 %

- SIF Transilvania : 6 %

- SIF Muntenia : 6%

- SIF Oltenia : 6,12 %

De la înfiinţarea sa în anul 1990 Banca Comercialǎ Românǎ s-a concentrat pe un

parteneriat durabil cu clienţii sǎi. În cei 15 ani de activitate Banca Comercialǎ Românǎ a învǎţat

cum sǎ câştige încrederea şi cât de important este sǎ menţinǎ încrederea clienţilor sǎi. Banca

Comercialǎ Românǎ menţine cele mai înalte standarde de confidenţialitate pentru protejarea

informaţiilor referitoare la clienţi, afacerile şi conturile acestora. Principiul fundamental al Bǎncii

Comerciale Române este sǎ-i determine pe clienţi sǎ gândeascǎ despre ea: “ Nu este o bancǎ

oarecare. Este banca noastrǎ.”.

Oferta bǎncii pentru clienţi include conturi, decontǎri complexe, credite pe termen scurt,

mediu şi lung, finanţǎri complexe, operaţiuni cu bilete la ordin.

3

CAP. I : BANCA COMERCIALĂ ROMÂNĂ. PRINCIPALUL

OPERATOR AL SISTEMULUI BANCAR ROMÂNESC

1.1 Banca Comercială Română. Scurtă prezentare1

Banca Comercială Română a luat fiinţă în decembrie 1990, prin preluarea de la Banca

Naţională a activităţilor comerciale. Momentul a reprezentat, se poate spune, chiar începutul

reformei sistemului bancar românesc.

An de an, banca s-a consolidat sub toate aspectele, întreaga activitate a Băncii

Comerciale Române având în spate proceduri şi norme specifice. Ca rezultat, Banca Comercială

Română este azi cotată de specialişti ca lider al pieţei financiare româneşti, fiind preferată de

marile bănci străine şi de oamenii de afaceri din întreaga lume. Mai mult, Banca Comercială

Română se prezintă azi ca Grup financiar, deosebit de activ în străinătate, prin subsidiare şi

sucursale bancare, cu prezenţă marcantă pe piaţa de capital şi pe piaţa asigurărilor, prin societăţi

de profil.

1.2 Poziţia pe piaţa financiar - bancară a B.C.R.

După 17 ani de activitate, aşa precum relevă datele statistice, BCR este liderul pieţei

financiar bancare din România.

Bilanţ la sfârşitul anului 2006:

- capitalurile proprii ale BCR însumează peste 16.000 miliarde lei, reprezentând aproape

50% din fondurile proprii ale băncilor din România;

- reţeaua unităţilor teritoriale ale băncii - 317 de sucursale şi agenţii;

- depozitele constituite de clienţi la BCR reprezintă peste 30% din totalul resurselor atrase

de sistemul bancar de la persoane fizice şi juridice;

- aproximativ două treimi din industria românească, indiferent de structura acţionariatului,

îşi derulează afacerile prin Banca Comercială Română;

- creditele neguvernamentale acordate de BCR entităţilor din economia reală, pe sold

reprezintă o treime din volumul creditelor acordate de băncile comerciale;

1 www.bcr.ro

4

- 700.000 de transferuri pe zi, ceea ce reprezintă peste 40% din tranzacţiile interbancare

din România, având un rulaj mediu zilnic de 1.100 miliarde lei;

- 500 de automate pentru eliberarea de numerar din conturile de carduri {ATM-uri} şi

1.100 POS-uri, care deservesc un număr de cca. 1.300 comercianţi;

- 1 milion de carduri emise din care peste 800.000 de carduri sunt active, prin intermediul

lor realizându-se în anul 2002 cca. 15 milioane de tranzacţii în valoare de cca. 17.000

miliarde lei;

- aproape o cincime din volumul comerţului exterior al României se decontează prin BCR;

- la nivelul operaţiunilor cu numerar, prin casieriile BCR a fost rulat aproape 50% din

numerarul sistemului bancar;

- prin cele două sisteme de decontare intra şi interbancar fără numerar, B.C.R. a decontat la

nivelul anului 2004 cca 100 milioane de documente, totalizând aproape 2.450.000

miliarde lei.

- BCR a realizat un profit net de 97 mil. EUR la sfârşitul semestrului I 2006, după ce în

anul precedent acesta a atins cca. 150 mil. EUR, realizări care reflectă performanţa şi

puterea de inovare, ca elemente definitorii ale băncii. Practic, profitul realizat de BCR la

finele anului 2006 a reprezentat mai mult de ½ din profitul net obţinut pe ansamblul

sistemului bancar românesc.

1.3 Recunoaşterea internă şi internaţională a poziţiei băncii

1. Premii acordate BCR

Prestigioasa revistă britanică de specialitate The Banker, membră a grupului Financial

Times, a nominalizat BCR drept „Banca Anului” în România, cu următoarea motivaţie:”BCR

poate revendica poziţia de lider în fiecare segment al sistemului bancar românesc, având reţele

extinse de unităţi teritoriale şi automate de eliberat numerar (ATM), o largă bază de clienţi şi

reputaţia de a fi una dintre cele mai sigure bănci”.

BCR a fost desemnată „Banca Anului” în 1996,1997,1998,1999 de mai multe publicaţii

româneşti de specialitate.

BCR a primit „Laurii Tribunei Economice” pentru calitatea şi diversitatea serviciilor

bancare oferite în anul 1999.

5

Săptămânalul de limba engleză „Bucharest Business Week” a acordat BCR premiul „Cea

mai transparentă bancă”, pentru modul deschis de informare asupra rezultatelor performanţelor

sale.

Revista “Piaţa Financiară” a desemnat BCR ca „Banca Anului 2000”.

„Bucharest Oracle” pentru cel mai ambiţios proiect IT bancar - SIBCOR 2000.

Revista PRIMM a acordat premiul „Banca Anului 2000” pentru tradiţie şi stabilitate.

1.4 Locul ocupat de BCR în clasamentele internaţionale

1 în România, locul 5 în Europa Centrală şi de Est şi locul 397 pe plan mondial în

funcţie de capitalul de rangul I care defineşte puterea băncii de a acoperi pierderi

actuale sau potenţiale. Este singura bancă comercială din România prezentă în Top

400 (The Banker)

8 în topul 100 Central European care cuprinde clasamentul celor mai importante 100

de bănci comerciale din Europa Centrală (The Banker)

948 în Top 1000 mondial al emitenţilor de carduri (The Nilson Report)

22 din primele 25 de bănci din Europa (Deloitte&Touche)

227 din 243 de bănci emitente de carduri în valută din Europa (The Nilson Report)

1.5 Obiective şi strategii

1.5.1 Cele mai importante obiective atinse

- finalizarea cu succes a fuziunii cu Bancorex, proces complex şi cu

caracter de noutate absolută pe piaţa românească

- achitarea integralǎ a obligaţiilor de plată aferente emisiunii de

euroobligaţiuni în valoare de 75 milioane dolari SUA, lansată pe piaţa

internaţională de capital în martie 1997 (cu scadenţa în martie 2000)

- dezvoltarea şi consolidarea Grupului BCR precum şi consolidarea

imaginii de bancǎ universalǎ a BCR;

6

1.5.2. Obiectivele majore stabilite pentru următorii patru ani:

Creşterea valorii băncii şi implicit a câştigurilor oferite acţionarilor,

precum şi a valorii adăugate pentru clienţi reprezintă obiectivul major

căruia i se va subordona procesul de dezvoltare a activităţilor BCR;

Consolidarea şi dezvoltarea afacerilor pentru menţinerea şi creşterea

cotelor de piaţǎ la credite şi active;

Performantizarea activităţii, respectiv creşterea profitabilităţii şi a

productivităţii prin capacitatea de inovaţie financiarǎ, care va rǎmâne un

element cheie al competitivitǎţii de piaţǎ;

Gestionarea eficientă a riscurilor bancare (specifice fiecărei categorii de

unitate, activitate şi plasament);

1.5.3. Obiective în vederea păstrǎrii poziţiei de lider pe piaţa bancară

românească

a) asigurarea unui management performant, astfel încât să se obţină un nivel

adecvat al profitabilităţii în condiţii de maximă prudenţialitate;

b) lansarea intensă de produse şi servicii, în condiţii de competitivitate;

c) luarea în considerare a schimbărilor de pe piaţa financiară, care îmbracă

diferite forme, deoarece pe lângă caracteristicile specifice cu care suntem

familiarizaţi apar elemente noi, de care urmează să se ţină seama, cum ar

fi:

progresele din domeniul tehnologiei informaţiei au influenţat nivelul de educaţie al clienţilor

(cultura bancară);

cerinţele clienţilor pentru produse şi servicii bancare s-au diversificat, iar insituţiile de profil

sunt tot mai mult preocupate pentru a veni în întâmpinarea acestora;

extinderea modalităţilor de vânzare a produselor şi serviciilor bancare netradiţionale la

costuri scăzute, din acest punct de vedere piaţa devenind mult mai standardizată;

accentuarea concurenţei şi preocuparea băncilor pentru sporirea gamei de produse

generatoare de venit.

1.5.4. Orientările strategice pentru activitatea de viitor

1. Remodelarea strategiei în ceea ce priveşte relaţia bancă-client axată pe câteva direcţii principale:

7

Orientarea pe segmente de clienţi (renunţarea la abordarea uniformă a acestora şi

concentrarea asupra necesităţilor concrete ale fiecărei categorii, paralel cu crearea

unor canale de distribuţie);

Introducerea de servicii inovatoare (printr-o înaltă tenhologie bancară asigurată de

un program major de investiţii);

Oferta de servicii pe bază de priorităţi;

Cunoaşterea mai profundă a clientelei şi abordarea mai activă a acesteia:

- realizarea unui schimb permanent de informaţii între bancă şi clienţii acesteia,

prin care să se aducă la cunoştinţa acestora produsele şi facilităţile nou introduse,

dar să se şi recepţioneze solicitările şi eventualele nemulţumiri;

- implicarea mai directă a conducerii sucursalelor şi subunităţilor în atragerea şi

menţinerea clienţilor, în rezolvarea problemelor complexe şi în acordarea de

consultanţă, alături de forţele de vânzări şi cele destinate monitorizării relaţiei cu

clienţii;

Crearea unei noi culturi bancare în rândul clienţilor, ale cărei coordonate sunt date

de mediul tehnologic, de nevoia de informare asupra noilor posibilităţi de afaceri

cu banca şi de promovarea acelor produse şi servicii care se înscriu pe linia

modernizării comportamentului de economisire şi investiţional al clienţilor.

2. Consolidarea relaţiilor cu anumite categorii de clienţi, în ceea ce priveşte clienţii

consideraţi stategici sau importanţi pentru bancă (pe ansamblul şi la nivelul sucursalelor

judeţene) şi clienţii IMM, astfel încat aceştia să devină parteneri ”de cursă lungă”.

3. Creşterea calităţii serviciilor şi scăderea costurilor aferente printr-o gestionare mai

bună a resurselor (financiare, materiale, umane), care să conducă la realizarea obiectivului

central - creşterea eficienţei şi a profitabilităţii băncii.

4. Fundamentarea unei politici de dezvoltare zonală pune în evidenţă necesitatea

proiectării unor orientări strategice pentru unităţile teritoriale ale BCR, ţinând seama de

caracteristicile locale specifice fiecărui judeţ.

5. Promovarea unor laturi strategice pentru a contracara tendinţele de accentuare a

concurenţei şi a modificărilor structurale intervenite în cadrul sistemului bancar românesc,

caracterizat în principal prin:

8

Creşterea importanţei relative a băncilor cu capital privat sau majoritar privat

(inclusiv sucursalele băncilor străine) în ceea ce priveşte activele totale

bilanţiere;

Îmbunătăţirea indicatorilor de solvabilitate şi rentabilitate la nivel bancar;

Ieşirea din sistem a câtorva bănci cu probleme care, alături de fenomenele

negative înregistrate în ansamblu care au subminat încrederea investitorilor;

Accentuarea concurenţei pentru câştigarea unor segmente specifice de clienţi,

cum sunt companiile importante, care desfăşoară o gamă largă de activităţi şi

utilizează, în consecinţă, produse şi servicii bancare complexe, şi în al doilea

rând populaţia, printr-o ofertă în continuă diversificare: carduri, credite,

instrumente de economisire cu diverse facilităţi.

1.6 BCR -prezentă în topul băncilor comerciale prin volum de afaceri şi

performanţă constantă

Banca Comercială Română a devenit un “caz” al sistemului bancar românesc, ea fiind

studiată cu atenţie în mod special de concurenţă care încearcă să descifreze secretul

performanţelor acestei bănci.

În urmă cu câţiva ani, în România, se acredita ideea că o bancă bună trebuie să fie

neapărat privată şi, apoi, o altă idee, că o bancă bună trebuie să fie neapărat cu capital străin.

Băncile cu capital de stat erau privite cu oarecare rezerve şi neîncredere.

Evenimentele din ultimii ani, care au consemnat o serie de falimente în rândul celor două

categorii – al băncilor autohtone cu capital privat şi al celor cu capital străin – au zdruncinat

serios acest mit.

Banca cea mai performantă a fost şi rămâne B.C.R., o bancă autohtonă cu capital privat.

O bancă bună şi un lider în sistemul unei ţări poate fi şi o bancă autohtonă cu capital privat.

De aici putem trage concluzia că natura capitalului nu creează singură premisele pentru

performanţa unei bănci. Doar un management performant şi prudent asigură buna funcţionare a

unei banci corelat cu contribuţia mai multor factori, dintre care, în cazul Băncii Comerciale

9

Române, un rol important îl constituie contribuţia personalului, un personal foarte devotat,

modest şi conştiincios.

B.C.R. are o şcoală proprie de cercetare, de studii şi analize, centre proprii de

perfecţionare a pregătirii personalului. Managerii din bancă, la îndemnul conducerii, au ajuns la

concluzia că restructurarea permanentă a managementului este o necesitate şi nu o modă, este o

pârghie prin care unitatea condusă poate fi ferită de provocările actuale şi poate face faţă

concurenţei de pe piaţă, care se simte din ce în ce mai mult.

În aceste condiţii, banca a monitorizat cu atenţie criteriile pe baza cărora se poate menţine

piaţa:

încrederea clienţilor în stabilitatea băncii şi a capacităţii sale financiare;

calitatea produselor şi a serviciilor oferite;

calitatea personalului;

o bună recepţie a solicitărilor clienţilor şi ale pieţei şi implicarea în problemele

partenerilor de afaceri;

satisfacerea cerinţelor clienţilor la costuri rezonabile.

Pentru clienţi contează fără îndoială câştigul în relaţia cu banca, dar, în prezent, aceştia

pun mai presus de toate siguranţa şi încrederea în bancă. B.C.R. este preferată astăzi tocmai

pentru că este o bancă sigură şi de încredere. Aceasta este o altă condiţie care a contribuit la

rezultatele foarte bune pe care B.C.R. le-a obţinut de-a lungul anilor.

1.7 Crearea Grupului B.C.R.

Crearea Grupului B.C.R. este una din cele mai reuşite idei ale managementului B.C.R..

Prin fuziunea şi preluarea prin absorţie a Bancorex, bancă ajunsă la jumătatea anului 1999 într-o

stare financiară precară, B.C.R. a inclus în bilanţul de fuziune şi o serie de participaţii în Anglia,

Germania, Franţa şi Italia. Şi aceste subsidiare aveau problemele lor care îşi aşteptau

soluţionarea.

Dezvoltarea deciziei de constituire a Grupului B.C.R. formatǎ din:

- BCR Leasing

- BCR Securities

- BCR Asigurǎri

10

- BCR Aseet Management

- Anglo Romanian Bank

- BCR sucursala Chişinǎu

a solicitat multă muncă şi decizii de curaj pe două planuri:

1) Îmbunătăţirea situaţiei financiare a subsidiarelor din străinătate.

2) Investiţii de capital în noi subsidiare ale Grupului prin societăţile de leasing, asset

management, asigurări, restructurarea B.C.R. Securities.

Ultima decizie în planul consolidării grupului B.C.R. a vizat restructurarea subsidiarelor

din Europa prin concentrarea participaţiilor de la Banque Franco-Roumaine şi Frankfurt

Bukarest Bank în Anglo Romanian Bank, primele două urmând să devină în viitor sucursale ale

băncii de la Londra.

În forma sa actuală, Grupul B.C.R. este o realitate, el se consolidează şi devine astfel

primul supermarket financiar din România.

Această structură organizatorică convine de minune şi clienţilor B.C.R. care pot beneficia

astăzi de o paletă largă de servicii bancare şi nebancare de la banca pe care au agreat-o de mult

timp şi în care au încredere deplină.

Astfel, evoluţia din ultimii 4 ani a Grupului B.C.R. şi dezvoltarea sa rapidă este o altă

explicaţie a performanţei acestei bănci.

Managementul programelor susţinute prin finanţări externe constituie o altă zonă de

afaceri în care B.C.R. s-a implicat după 1992 cu bune rezultate şi în care, de asemenea, a devenit

lider.

Interesul pentru activităţi de acest gen este rezultatul unei decizii a managementului

băncii care a fructificat cum se cuvine această oportunitate, ceea ce a însemnat:

implicarea şi pe această cale în finanţarea economiei reale şi a unui număr de

obiective nominalizate în diverse programe;

îmbunărăţirea normelor şi procedurilor băncii prin asimilarea normelor impuse de

organismele financiare internaţionale pentru derularea programelor respective;

acumularea de experienţă şi la nivelul Centralei şi a unităţilor teritoriale prin

participarea directă la procesul de contractare şi finanţare a diferitelor proiecte;

11

apropierea de Uniunea Europeană prin aplicarea sistemelor de lucru şi a practicilor pe

care aceasta le foloseşte în activităţile proprii legate de derularea diferitelor proiecte

pe care le monitorizează.

Experienţa celor 12 ani de când B.C.R. este implicată în asemenea proiecte constituie un

mare câştig care i-a permis să se impună cu autoritate în acest domeniu.

În perioada 1992 – 2006, B.C.R. a asigurat managementul unor programe în sumă de 650

milioane EUR, iar în prezent este implicată în derularea unor programe în valoare de 2160

milioane EUR, principalele organisme finanţatoare fiind: BERD, BIRD, BEI, Japonia, Banca de

Dezvoltare a Consiliului Europei.

Proba finală a întregii activităţi a B.C.R. în cei 14 ani de activitate de când funcţionează o

constituie gradul ridicat de eficienţă şi profitabilitate care au evoluat de la an la an. Este suficient

să arătăm că numai în ultimii trei ani BCR a obţinut un profit însemnat: 120 mil. EUR în 2002,

150 mil. EUR în 2002 şi 165 mil. EUR la 30 septembrie 2004.

1.8 Modul concret de organizare şi conducere a activităţii la BCR

Structura organizatorică, numărul şi structura de personal, statul de funcţii, criteriile de

studii şi stagiu pentru funcţiile specifice băncii, atît pentru administraţia centrală, cît şi pentru

unităţile subordonate, se stabilesc de Consiliul de administraţie al Băncii Comerciale Române.

Nivelul de salarizare pentru administraţia centrală este cel prevăzut în Legea nr. 57/1974,

anexa nr. VI, iar pentru unităţile teritoriale, în Hotărîrea Guvernului României nr. 544/1990.

Personalul care trece de la Banca Naţională a României la Banca Comercială Română se

consideră transferat în interesul serviciului.Banca Comercială Română îşi începe activitatea la 1

decembrie 1990.

Activul şi pasivul, care se preiau de Banca Comercială Română de la Banca Naţională a

României, se stabilesc prin protocol pe baza bilanţului contabil de la 30 noiembrie 1990.

Cheltuielile ce se efectuează pînă la 30 noiembrie 1990, necesare organizării şi

funcţionării Băncii Comerciale Române, se suportă de Banca Naţională a României.

Conducerea băncii

Conducerea şi administrarea băncii sînt asigurate de:

- Adunarea generală a acţionarilor;

12

- Consiliul de administraţie;

- Comitetul de credit;

- preşedinte şi vicepreşedinţi.

1.8.1 Adunarea generală a acţionarilor

Organul de conducere al băncii este Adunarea generală a acţionarilor, care reprezintă

totalitatea proprietarilor de acţiuni. Adunările generale sînt ordinare şi extraordinare.

La şedinţele Adunării generale a acţionarilor pot participa, personal sau prin delegat - pe

bază de procură scrisă -, acţionarii care fac dovada acestei calităţi cu propriile acţiuni sau cu

certificatul de atestare a proprietăţii asupra acţiunilor.

Norma de participare la şedinţele Adunării generale a acţionarilor va fi stabilită de

Consiliul de administraţie al băncii în funcţie de valoarea acţiunilor aflate în proprietatea unui

acţionar.

Adunarea generală ordinară se întruneşte anual, în locul, ziua şi ora stabilite, care trebuie

sa fie fixate înaintea datei de depunere a bilanţului contabil şi a contului de profit şi pierderi.

Adunarea generală ordinară este îndreptăţită să ia hotărîri cu privire la:

a) aprobarea bilanţului contabil anual al băncii şi al contului de profit şi pierderi, după

ascultarea şi analizarea raportului Consiliului de administraţie al băncii şi al Comisiei de cenzori;

b) stabilirea cuantumului dividendelor;

c) alegerea şi numirea Consiliului de administraţie şi a Comisiei de cenzori şi stabilirea

indemnizaţiei membrilor acestora;

d) numirea preşedintelui, vicepreşedinţilor băncii, precum şi a preşedintelui Comisiei de

cenzori;

e) autorizarea transferului acţiunilor;

f) aprobarea bugetului de venituri şi cheltuieli şi a programului de activitate, pentru exerciţiul

următor;

g) descărcarea gestiunii anului încheiat.

Adunarea generală extraordinară poate fi convocată de Consiliul de administraţie al

băncii ori de cîte ori se consideră necesar.

Convocarea extraordinară a Adunării generale a acţionarilor se poate face şi de preşedintele

acesteia sau la cererea acţionarilor proprietari care reprezintă cel puţin 25% din capitalul social al

băncii.

13

Adunarea generală extraordinară adoptă hotărîri privind:

a) majorarea, reducerea sau reîntregirea capitalului social;

b) emiterea de obligaţiuni şi titluri de credit;

c) participarea cu capital la societăţi comerciale, financiare şi bancare, afilierea sau fuzionarea

cu alte instituţii bancare, cu respectarea legii;

d) modificarea statutului băncii;

e) alte aspecte majore privind activitatea băncii.

Convocarea şedinţelor Adunării generale a acţionarilor se publică în Monitorul Oficial cu

cel puţin 15 zile înainte de ţinerea acestora şi se afişează totodată la sediul central şi al unităţilor

teritoriale ale băncii.

Comunicarea prezenţei la Adunarea generală a acţionarilor trebuie sa ajungă la sediul

central al băncii cu cel puţin 3 zile înainte de data stabilită pentru desfăşurarea acesteia.

În perioada dintre data publicării convocării de participare şi cea de închidere a Adunării

generale a acţionarilor nu este permis nici un transfer de proprietate a acţiunilor.

Şedinţele Adunării generale sînt conduse de preşedintele Consiliului de administraţie sau

de persoana care îi ţine locul, ajutat de un secretar şi 3 supraveghetori pentru numărarea voturilor

şi efectuarea lucrărilor de secretariat, aleşi prin majoritate simplă de voturi de către participanţii

la lucrări.

Adunările generale ale acţionarilor se consideră legal constituite, pentru a lua decizii, prin

participarea unui număr de acţionari care să reprezinte cel puţin trei pătrimi din capitalul băncii.

Hotărîrile Adunării generale a acţionarilor vor fi adoptate cu majoritate absolută din

capitalul social aferent acţionarilor prezenţi, în cazul adunării ordinare, şi cu cel puţin jumătate

din capitalul social al acţionarilor prezenţi în situaţia adunărilor extraordinare.

În cazul neconstituirii la prima şedinţă a reprezentării acţionarilor în condiţiile art. 29,

Adunarea generală se reconvoacă pentru un nou termen.

Hotărîrile luate în a doua şedinţă vor fi considerate valabile independent de numărul

acţionarilor prezenţi şi de valoarea capitalului reprezentat de aceştia, cu majoritate simplă de

voturi.

Adoptarea hotărîrilor se poate face prin apel nominal, ridicarea mîinii sau prin vot secret,

modalitatea urmînd a fi stabilită la deschiderea şedinţelor.

14

1.8.2 Consiliul de administraţie

Conducerea şi administrarea curentă a băncii se încredinţează de către Adunarea generală

a acţionarilor unui Consiliul de administraţie, compus din 15 membri.

Membrii Consiliului de administraţie se desemnează pe o perioadă de 4 ani. După

expirarea mandatului oricare dintre aceştia pot fi realeşi, dar nu mai mult de 3 mandate

consecutiv.

Preşedintele Consiliului de administraţie este preşedintele băncii. Din Consiliul de

administraţie fac parte şi vicepreşedinţii băncii.

Membrii Consiliului de administraţie vor trebui să depună la casieria băncii o garanţie

care să reprezinte dublul remuneraţiei lunare.

Garanţia se depune înainte de intrarea în funcţie, rămîne în casa băncii şi va putea fi

restituită după ce Adunarea generală a acţionarilor a aprobat ultimul bilanţ în exerciţiul căruia

aceştia au funcţionat şi li s-a dat descărcare de gestiune.

Semnăturile membrilor Consiliului de administraţie vor fi puse la registrul comerţului, o

dată cu certificatul eliberat de cenzori, din care rezultă depunerea garanţiei.

Şedinţele Consiliului de administraţie al băncii au loc lunar şi ori de cîte ori este necesar

şi se consideră valabile numai dacă la acestea sînt prezenţi cel puţin 2/3 din membri.

Deciziile Consiliului de administraţie al băncii vor fi luate cu majoritate de voturi.

Consiliul de administraţie al băncii deliberează asupra problemelor de bază ale activităţii,

cum sunt:

a) bilanţul contabil şi contul de profit şi pierderi, precum şi propunerile ce urmează să fie

prezentate Adunării generale a acţionarilor privind destinaţia profitului;

b) politica băncii privind creditele, resursele şi dobînzile;

c) propunerile ce urmează a fi prezentate Adunării generale a acţionarilor privind rezervele şi

eventuala utilizare a acestora;

d) propunerile privind emiterea de acţiuni, obligaţiuni şi titluri de credit şi modul de distribuire

a acestora;

e) stabilirea veniturilor şi cheltuielilor băncii, investiţiilor proprii şi reparaţiilor capitale;

f) regulamentul de ordine interioară al băncii, structura organizatorică, funcţiile, atribuţiile,

competenţele şi normele de funcţionare;

15

g) aprobarea înfiinţării, desfiinţării sau mutării sucursalelor, filialelor, agenţiilor sau

reprezentanţelor;

h) stabilirea numărului de personal al băncii şi nivelul de salarizare a acestuia atît pentru

administraţia centrală, cît şi pentru unităţile sale;

i) numirea directorilor, adjuncţilor acestora şi contabililor şefi din centrala băncii şi unităţile

teritoriale;

j) numirea Comitetului de credit şi stabilirea competenţelor acestuia;

k) aprobarea împuternicirii membrilor Consiliului de administraţie de a semna pentru bancă în

lipsa preşedintelui;

l) aprobarea comisioanelor, taxelor şi spezelor bancare;

m) normele, instrucţiunile şi cadrul de desfăşurare a operaţiunilor băncii;

n) alte aspecte ale activităţii curente.

Banca nu are dreptul să acorde credite sau alte facilităţi pentru nici unul din membrii

Consiliului de administraţie al băncii sau sa garanteze împrumuturi pe care aceştia le-ar contracta

cu altă instituţie de credit.

Membrii Consiliului de administraţie al băncii sînt răspunzători de realitatea

vărsămintelor efectuate de acţionari, dividendele plătite, existenţa şi evidenţa corectă a

registrelor cerute de lege, îndeplinirea hotărîrilor Adunării generale a acţionarilor şi respectarea

îndatoririlor legale.

Membrii Consiliului de administraţie al băncii nu pot ocupa, fără autorizarea expresă a

acestuia, posturi de membri în consiliile de administraţie sau de directori în alte societăţi bancare

şi nici să participe la asemenea firme ca asociaţi cu răspundere nelimitată.

De asemenea, directorii nu pot conduce alte societăţi bancare, comerciale sau industriale;

ei nu pot participa în alte societăţi de acest fel, nici în calitate de asociaţi şi nici ca administratori

sau directori, afară de cazurile cînd exercită aceste funcţii cu autorizarea Consiliului de

administraţie al băncii.

Preşedintele angajează banca potrivit responsabilităţilor, sarcinilor şi împuternicirilor

stabilite de Consiliul de administraţie al băncii.

În executarea hotărîrilor Consiliului de administraţie şi în executarea atribuţiilor proprii,

preşedintele Băncii Comerciale Române emite, potrivit legii, ordine şi alte acte de dispoziţie.

16

Atribuţiile şi competenţele vicepreşedinţilor se stabilesc de Consiliul de administraţie al

băncii, la propunerea preşedintelui băncii.

1.8.3 Comitetul de credit

Pentru conducerea operativă a activităţii, Consiliul de administraţie al băncii poate delega

o parte din competenţele sale unui Comitet de credit, din care fac parte preşedintele băncii,

vicepreşedinţii şi directorii executivi din administraţia centrală.

Comitetul de credit îndeplineşte sarcinile sale, în cadrul limitelor împuternicirii ce i se dă

Consiliului de administraţie al băncii, în deliberări săptămînale sau ori de cîte ori este necesar.

Comitetul de credit se consideră legal constituit în prezenţa a cel puţin 2/3 din totalul

membrilor săi, deciziile fiind luate cu majoritate de voturi.

Comitetul de credit este obligat să prezinte la fiecare şedinţă a Consiliului de

administraţie al băncii registrul său de deliberări.

1.8.4 Comisia de cenzori

Comisia de cenzori va fi compusă din 5 cenzori şi 2 supleanţi, numiţi de Adunarea

generală a acţionarilor. Cel puţin unul dintre cenzori trebuie să fie expert contabil.

Cenzorii se numesc pe o perioadă de 3 ani, putînd fi realeşi.

Preşedintele Comisiei de cenzori participă la şedinţele Consiliului de administraţie al

băncii. În cazul în care are un punct de vedere diferit de hotărîrea luată de Consiliul de

administraţie al băncii, îl va prezenta în scris acestuia.

Cenzorii sînt obligaţi, înaintea începerii mandatului, să depună drept garanţie o sumă care

să reprezinte nivelul unei remuneraţii lunare.

Cenzorii sînt obligaţi să supravegheze gestiunea băncii, să verifice bilanţul, contul de

profit şi pierderi şi evaluarea corectă a patrimoniului, despre care vor face un raport amănunţit

Consiliului de administraţie şi Adunării generale a acţionarilor.

Cenzorii sînt obligaţi, de asemenea:

a) să facă în fiecare lună şi inopinat inspecţia casei, să verifice existenţa obligaţiunilor şi

titlurilor de credit proprietatea băncii sau primite în gaj, cauţiune sau depozit;

b) să verifice constituirea garanţiilor membrilor Consiliului de administraţie al băncii;

17

c) să supravegheze ca prevederile statutului, precum şi hotărîrilor Adunării generale a

acţionarilor şi ale Consiliului de administraţie, să fie aplicate întocmai.

În cazul în care se constată abateri, Comisia de cenzori sau fiecare cenzor în parte va

aduce la cunoştinţă preşedintelui Consiliului de administraţie al băncii cele constatate.

Dacă acesta nu ia de îndată măsurile necesare de îndreptare, cenzorii vor aduce abaterile

la cunoştinţă primei adunări generale, iar dacă neregulile sînt grave, Comisia de cenzori va

convoca în cel mai scurt timp posibil Adunarea generală extraordinară, pentru a delibera asupra

acestor nereguli.

Comisia de cenzori verifică respectarea de către bancă a principiului tratamentului egal al

acţionarilor privind toate drepturile şi obligaţiile ce le revin. Cenzorii au drept de control asupra

operaţiunilor băncii, putînd verifica la sediul central, la sucursale şi filiale, reprezentanţe sau

agenţii orice acte, documente şi registre.

1.9 Tehnica, evidenţa şi controlul operaţiunilor de tezaur şi casierie

Ca reprezentant al băncii în relaţiile cu clienţii, casierul bancar are stabilite atribuţii

precise pentru rezolvarea solicitărilor clienţilor. El primeşte şi verifică, manipulează şi îndreaptă

pe filiera tipică bancară multiple documente operative şi instrumente de plată.

Operaţiunile de casierie, în mare, pot fi grupate în operaţiuni de încasări (primiri de

numerar) efectuate în special la casele de încasări şi operaţiuni de plată (eliberări de numerar)

efectuate la casele de plăţi.

Operaţiile de primire a numerarului prin casele de încasări se efectuează pe baza

următoarelor documente: - foaie de vărsământ cu chitanţă;

- ordinul de încasare;

- borderoul însoţitor.

Operaţiile de eliberare a numerarului sunt efectuate prin casele de plăţi şi se realizează cu

ajutorul:

- cecului cu numerar;

- ordinului de plată.

18

1.9.1 Tehnica şi evidenţa operaţiunilor de încasare (primire) a numerarului

Potrivit atribuţiilor sale, casierul primeşte în mod obişnuit numerar şi cecuri de la clienţi şi

prezentatori, ocazionale, precum şi sume în favoarea unor beneficiari de conturi deschise fie la

sediul respectiv al băncii fie la alt sediu al aceleaşi bănci sau chiar la o altă bancă.

Operaţiile de primire a numerarului se efectuează de obicei pe baza următoarelor

documente: - foaie de vărsământ cu chitanţă;

- ordin de încasare;

- borderou însoţitor.

a) Depunerea numerarului cu foaie de vărsământ cu chitanţă

Imprimatul foaie de vărsământ cu chitanţă este compus din două (2) fîle chitanţă şi foaie

de vărsământ. Acesta se completează de depunător prin dactilografiere sau de mână cu pastă sau

indigo cu toate elementele prevăzute în formular:

- data;

- numele băncii;

- localizarea sediului băncii;

- contul pentru care se face depunerea;

- numele depunătorului şi a beneficiarului.

Pe jumătatea din dreapta este desfăşurat un monetar amănunţit pentru toate tipurile de

bancnote şi monede, suma totală rezultând din adunarea totalurilor parţiale.

Dacă depunerea se face în favoarea unui titular cu cont la altă bancă, foaia de vărsământ

se întocmeşte cu un exemplar în plus, pe hârtie simplă ce se anexează la avizul OIS de creditare,

ce va fi remis unităţii băncii unde are deschis contul beneficiarului. După primirea foii de

vărsământ referentul contabil verifică dacă:

- foaia de vărsământ este completată cu toate elementele prevăzute de formular;

- calculul monetarului este corect;

-suma în cifre şi litere scrisă de depunător este identică şi corespunde cu totalul

monetarului;

- toate elementele din prima filă, corespund cu elementele din fila a doua;

- spaţiile rămase libere după completarea rândurilor cu suma în cifre şi litere sunt

anulate.

19

După verificare, foaia de vărsământ este înscrisă în jurnalul de casă de către referentul

contabil, care semnează şi ştampilează cele deuă file ale documentului şi le trimite la caseii pe

cale internă.

La primirea foilor de vărsământ, casierul efectuează şi el aceleaşi verificări şi prei; banii

de la depunător. După numărarea banilor, casierul compară suma trecută în foaia d vărsământ cu

suma încasată şi dacă acestea corespund, înscrie data, semnează pe cele dou; file, numărul 1

"chitanţa", numărul 2 "foaia de vărsământ" şi eliberează depunătorului fii numărul 1. Fila

numărul 2 rămâne la casierie ca document de casă.

Înregistrarea în conturile clienţilor a sumelor depuse la bancă, se face pe baz jurnalelor de

casă, după efectuarea punctajului cu contabilitatea.

b) Depunerea numerarului cu ordin de încasare

Pentru depunerile de numerar ce privesc operaţiile interne ale băncii, cât şi pentn

înregistrarea în evidenţele casieriei şi ale contabilităţii, a primirii numerarului de la Central

băncii comerciale, pentru alimentarea cu fonduri a casei de circulaţie, se foloseşte ordinul d

încasare. Acesta se întocmeşte de referentul contabil de la grupa de evidenţă contabilă şi s

înregistrează în jurnalul de-casă.

c) Depunerea numerarului cu borderou însoţitor

Unităţile băncilor comerciale pot organiza depunerea numerarului prin genţi sigilate d către

clienţii ce au un volum mare de încasări. Ca document de depunere se foloseşte în acest ca

borderoul însoţitor întocmit în trei (3) exemplare, dactilografiat sau completat de mână cu past de

pix.

Dacă numerarul care urmează a fi depus nu încape într-o singură geantă, acesta va fi depu în

mai multe genţi. Pentru întreaga sumă ce se depune se întocmeşte un singur borderou însoţito în

care se specifică numărul genţilor cu numerar şi valoarea totală a numerarului.

1.9.2 Tehnica şi evidenţa operaţiunilor de eliberare a numerarului

Eliberările de numerar (plăţile) se efectuează pe bază de cecuri şi ordine de plăţi interne.

A) Operaţiuni efectuate pe bază de cec

Cecul este definit ca o instrucţiune scrisă dată unei bănci de a plăti cuiva valoare

menţionată în această instrucţiune. Este un instrument de plată utilizat de titularii de contu

20

bancare ce au disponibilul necesar acestui scop. Disponibilul poate fi creat sub forma uni depozit

bancar, rezultat din operaţiuni de încasări sau prin acordarea unui credit bancar.

Cecul este un instrument de plată care pune în legătură, în procesul utilizării sale trei

persoane: trăgătorul, trasul şi beneficiarul.

Instrumentul este creat de trăgător, care în baza unui disponibil constituit în prealab la o

societate bancară dă un ordin necondiţionat acesteia, care se află în poziţia de tras, să plătească la

prezentare o sumă determinată, unei terţe persoane sau însuşi trăgătorului, aflat în poziţia de

beneficiar al sumei.

Cele trei persoane puse în legătură prin cec, fac toate operaţiile legate de acest instrument

în nume propriu: trăgătorul emite cecul, posesorul legitim îl încasează, iar trasul plăteşte la

prezentare.

În general vorbind băncile comerciale pun la dispoziţia clienţilor săi următoarele tipuri de

cecuri:

a) din punct de vedere al modului în care este stipulat beneficiarul:

- cec nominativ;

- cec la ordin;

- cec la purtător.

b) după modul de încasare:

- cec obişnuit;

- cec barat;

- cec certificat;

- cec de călătorie.

c) în funcţie de părţile angajate în derularea plăţilor:

- cec personal;

- cec circular (bancar).

Cecul poate fi prezentat de posesorul său la:

- banca trăgătorului în vederea încasării;

- la unitatea bancară care îl deserveşte pe posesor în vederea remiterii la tras spre

încasare.

A1. Cecul de călătorie este instrumentul de plată prin care trăgătorul condiţionează

plata acestuia de identitatea celor două semnături puse pe cec de cumpărător.

21

Prima semnătură o pune cumpărătorul cecului în momentul procurării acestuia de la

bancă, în faţa casierului, acesta având obligaţia să o confirme, aplicând ştampila dreptunghiulară a

băncii şi semnătura sa la rubrica "semnătura trăgătorului" plasată pe faţa cecului.

A doua semnătură va fi pusă de cumpărătorul cecului în momentul în care doreşte să-1

încaseze în numerar. Această semnătură se pune în prezenţa casierului băncii ce onorează cecul.

Cecul de călătorie este tipărit în sumă fixă, fiecare filă de cec conţinând pe faţa ei

valoarea pretipărită, exprimată în cifre şi litere. Contravaloarea unui carnet de cecuri de călătorie

este egală cu suma valorilor nominale ale filelor pe care le conţine.

Înregistrarea în contabilitate a operaţiunii de vânzare a cecurilor de călătorie se face

astfel:

a) În cazul încasării în numerar a contravalorii cecurilor vândute de bancă:

cont "Casa" = cont "Disponibilităţi din vânzarea

simbol 1010 cecurilor de călătorie" simbol 3716

b) În cazul încasării prin virament a contravalorii cecurilor vândute cumpărătorul

având cont la unitatea băncii comerciale în cauză:

cont "Client" = cont "Disponibilităţi din vânzarea

simbol 2511.... cecurilor de călătorie" simbol 3716...

Posesorul cecului de călătorie îl poate prezenta oricărei unităţi teritoriale a băncii

comerciale emitent în vederea încasării lui în numerar.

Cecurile de călătorie, ca formulare cu regim special, sunt înseriate şi numerotate, încât

fiecare filă din cec să fie identificată după seria şi numărul înscrise pe aceasta şi pe cotorul

carnetului, care constituie criteriul de înregistrare şi evidenţă din momentul ridicării de la

imprimerie şi până la arhivarea cecurilor răscumpărate.

Cu ocazia prezentării posesorului la bancă în vederea încasării cecului de călătorie,

angajaţii din unităţile teritoriale ale băncilor comerciale desemnaţi să efectueze operaţiuni cu

aceste instrumente, acordă o atenţie deosebită verificării autenticităţii filei de cec, existenţei şi

identităţii celor două semnături înscrise pe fila de cec, precum şi existenţa semnăturii şi ştampilei

unităţii bancare ce a eliberat fila de cec de călătorie.

Încasarea contravalorii cecului de călătorie la aceeaşi unitate bancară teritorială care 1-a

eliberat se poate face în numerar, caz în care casierul aplică ştampila "ACHITAT" pe faţa cecului

22

de călătorie, achită în numerar contravaloarea cecului şi arhivează cecul la documentele de casă

ale zilei respective.

Încasarea contravalorii cecului de călătorie la o altă unitate bancară teritorială decât cea

care 1-a eliberat se poate face la prezentarea posesorului cu cecul de călătorie, când casierul

achită suma în numerar beneficiarului, aplică ştampila "ACHITAT" pe faţa cecului.

La sfârşitul zilei operative, cecurile originale sunt arhivate la casierie, iar copiile xerox

ale acestora sunt predate cu o bandă de control compartimentului OIS în vederea întocmirii

avizelor de debitare a unităţilor bancare, care au emis cecurile de călătorie respective.

La fiecare aviz de debit se anexează copiile xerox corespunzătoare în vederea recuperării

sumelor plătite de unitatea care a răscumpărat cecul de la unităţile bancare care le-au eliberat

iniţial.

Înregistrarea în contabilitate a operaţiunilor de răscumpărare a cecurilor de călătorie se

face după cum urmează:

a) în cazul răscumpărării de la aceeaşi unitate bancară care a emis cecul

contul "Disponibil din vânzarea" = cont "Casa"

cecurilor de călătorie" simbol 3716.... simbol 1010

b) în situaţia răscumpărării cecului de călătorie de o altă unitate bancară teritorială

decât cea care 1-a eliberat, înregistrările contabile la unitatea bancară ce efectuează

răscumpărarea sunt:

contul "Operaţiuni iniţiate pentru" = cont "Casa"

alte unităţi ale băncii" simbol 3411.... simbol 1010

B) Operaţiuni de plăţi efectuate pe baza ordinului de plată intern

Pentru cheltuielile proprii ale băncilor comerciale sau achitarea sumelor din contul

"Ordine de plată neachitate" precum şi pentru înregistrarea în evidenţa casieriei şi a contabilităţii

a depunerii excedentului de numerar şi a biletelor deteriorate la Banca Naţională a României, se

foloseşte ordinul de plată intern, care se întocmeşte de referentul de la grupa de evidenţă

contabilă a băncii şi se înregistrează în jurnalul de casă. Acest document se trimite la casierie pe

cale internă, controlul acestuia, înregistrările şi efectuarea plăţii făcându-se după aceleaşi reguli ca

şi la cec-ul de numerar.

23

Pe verso-ul documentelor de plată se va trece monetarul banilor eliberaţi.

1.9.3 Închiderea zilnică a operaţiunilor de casierie

La încheierea zilei de lucru fiecare casier desfăşoară în ordine următoarele operaţiuni:

- adună coloanele de încasări şi plăţi şi stabileşte totalurile;

- adaugă la total încasări "soldul de casă al zilei precedente" cu care de fapt a

început ziua de lucru. Stabileşte astfel poziţia "total intrări";

- din "totalul intrări" scade "total plăţi" şi determină astfel "soldul de închidere" al

zilei de lucru;

- întocmeşte "monetarul" al cărui total trebuie să corespundă mărimii "soldului de

închidere";

- registrul de casă, monetarul şi alte documente însoţitoare sunt semnate, datate şi

ştampilate de către fiecare casier.

La sfârşitul zilei de lucru operaţiunile casierilor independenţi sunt centralizate sub

supravegherea ierarhică a casierului şef. Aceasta înseamnă pe de o parte prelucrarea datelor

privind totalul de încasări şi plăţi şi soldurile pentru a determina prin însumare totalul

operaţiunilor de casă ale unităţii bancare respective. Pe de altă parte, regularizarea "soldului de

închidere" în funcţie de cerinţele rezervei de casă în limita stabilită pentru fiecare casier, Astfel,

la sfârşitul zilei operative, grosul rezervei de casă se va afla depus în seiful central ca rezervă de

casă a unităţii bancare. Pe de altă parte, o componentă a acestei rezerve se va afla \ depusă în

casetele casierului şi ele sunt păstrate în seiful control, sub formă de rezerve atribuite, în anumite

limite, în funcţie de sfera de operaţiune a fiecărui casier.

Un registru special, Registrul de Evidenţă al Casierului şef, serveşte pentru înregistrarea

atentă a tuturor mişcărilor de numerar determinate de alimentarea sau reglarea rezervelor aflate

în administrarea casierului operativ.

Casierul şef se preocupă pentru continua reglare operativă a numerarului aflat la casieri

prin alimentări şi preluări în cursul zilei operative, evitând mişcările inutile de numerar j între

casieri (permise dar nerecomandabile).

În mod deosebit casierului şef îi revine sarcina armonizării zilnice a rezervei de casă în j

sensul de a satisface, în orice moment necesităţile de numerar ale unităţii bancare, iar pe de altă

24

parte de a evita supraaglomerarea de numerar în casă, situaţie ineficientă (prin lipsa de venituri

pe care o presupune) şi potenţial periculoasă.

1.9.4 Operaţiuni de încasări şi plăţi efectuate prin sistem electronic

Sistemul electronic de transfer al fondurilor este o creaţie recentă, expresie a înnoirilor

tehnologice şi a modificărilor calitative în organizarea şi desfăşurarea plăţilor.

Sistemul electronic de transfer al fondurilor vizează în fapt circuitul monedei electronice.

Moneda electronică este considerată ansamblul tehnicilor informatice, electronice, telematice, ce

permit schimbul de fonduri, fără suport hârtie. Ea implică a relaţie tripartită între bănci,

comercianţi şi consumatori.

S-au introdus instrumente de plată noi, la rândul lor expresie a progresului tehnologic şi

compatibile.cu acesta.

Adoptarea cârdurilor fie ele cărţi de credit sau de debit reprezintă o modificare calitativă

în funcţiunea instrumentelor de plată. Cartea de credit este un titlu de credit multiplu (universal),

dând titularului posibilitatea sa-1 folosească în exercitarea mai multor dispoziţii de plată, de-a

lungul termenului ei de valabilitate.

Sistemul electronic de transfer al fondurilor are următoarele verigi: distribuitorul automat

de numerar (CASH DISPENSER); automatul bancar sau "trezorierul automat" (AUTOMATED

TELLER MACHTNE - ATM).

A. Distribuitorul automat de numerar

Distribuitorul automat de numerar este un dispozitiv electro-mecanic ce permite

utilizatorului autorizat să retragă numerar sub formă de bancnote şi monedă metalică.

Distribuitorul automat de numerar are o conformaţie apropiată de cea a unui telefon

public. Pe suprafaţa accesibilă, distribuitorul cuprinde: o tastatură; un mic ecran; un orificiu sau o

fantă unde se introduc cărţile de credit sau de debit; o nişă specială; unde urmează să cadă

bancnotele sau monedele metalice.

Operaţiunea de eliberare a numerarului implică următoarele etape: introducerea cărţii de

plată în orificiul special existent; introducerea numărului personal de identificare PIN; se solicită,

prin tastare, suma dorită; furnizarea sumei solicitate concomitent cu debitarea contului bancar al

utilizatorului; afişarea de către dispozitiv a încheierii tranzacţiei şi restituirea cărţii de plată.

B. Automatul bancar - ATM

25

Automatul bancar este un dispozitiv electro-mecanic ce permite utilizatorului autorizat,

pe lângă faptul că poate depune sau retrage numerar, accesul la diferite alte servicii ca: solicitare

de informaţii privind situaţia contului personal, transferul de fonduri, formare de dispoziţii,

privind utilizarea disponibilităţilor din cont.

Utilizarea cărţilor de plată prin intermediul automatului bancar presupune parcurgerea

următoarelor etape:

- introducerea cărţii de plată;

- introducerea numărului personal de identificare PIN;

-selectarea unei opţiuni din meniul de opţiuni afişat pe ecranul aparatului;

-introducerea prin intermediul tastaturii, a datelor minime necesare efectuării

tranzacţiei cerută în etapa anterioară;

- confirmarea sau acceptul acţiunii sau sumei propuse;

- vizualizarea rezultatului şi luarea deciziei finale;

- primirea de utilizator a unor chitanţe justificative;

- restituirea cărţii de credit.

CAP. II :CREDITAREA PERSOANELOR FIZICE LA BCR.REGULI

GENERALE PRECUM ŞI CONDIŢII DE CREDITARE A PERSOANELOR FIZICE

2.1 Conţinutul, necesitatea, funcţiile şi rolul creditului2.

Relaţiile de credit au apărut pe o anumită treaptă a dezvoltării producţiei de mărfuri şi

anume, atunci când această dezvoltare a permis trecerea mărfurilor de la vânzător la cumpărător,

fără ca în acel moment să aibă loc şi un transfer de valoare în sens invers, acest transfer urmând

să se facă ulterior, deci cu un decalaj în timp.

Conceptul de credit în literatura de specialitate este abordat din două puncte de vedere:

juridic şi economic.

Din punct de vedere juridic, creditul exprimă o convenţie între creditori şi debitori şi care

serveşte procesul de producţie şi circulaţie a mărfurilor.

2 Manolescu , G. ,Bănci şi credit, Editura Fundaţiei România de Mâine, 2006

26

Din punct de vedere economic creditul exprimă relaţii de repartiţie a unei părţi din

produsul naţional brut sau din venitul naţional, în vederea satisfacerii unor anumite nevoi de

capital.

Marea majoritate a economiştilor abordează conceptul de credit în sensul că asemenea

relaţii (de credit) fac parte integrantă din finanţele privite în sens larg. Cu toate acestea, relaţiile

de credit au o serie de particularităţi distincte care, în final, permit o demarcaţie a acestora din

ansamblul relaţiilor financiare. Aceste particularităţi sunt legate, în primul rând, de faptul că, în

cazul relaţiilor de credit transferul de valoare se realizează cu titlul rambursabil şi cu obligaţia

plăţii unei dobânzi, în timp ce în cazul relaţiilor financiare (în sens restrâns) transferul de valoare

se realizează fără echivalent; în al doilea rând, aceste particularităţi privesc caracterul

transferului, în sensul că în cazul relaţiilor de credit acest transfer are, de regulă, caracter

temporar sau de durată, în timp ce în cazul relaţiilor financiare propriu-zise caracterul

transferului este definitiv.

Ca atare, conceptul de credit trebuie abordat din ambele punctele de vedere, o abordare

unilaterală nu duce la o conturare completă a acestuia.

Necesitatea creditului este de natură obiectivă, în sensul că procesul reproducţiei sociale

şi desfăşurarea acestuia determină, în ultimă instanţă, manifestarea relaţiilor de credit. În cadrul

acestui proces, apar, pe de o parte, necesităţi suplimentare de capital, care nu au alte posibilităţi

de acoperire decât prin credit, iar pe de altă parte, în cadrul aceluiaşi proces apar şi resurse

disponibile de capital, societăţii în ansamblul său nefiindu-i indiferent modul de folosire a

acestor disponibilităţi.

Funcţiile creditului reprezintă modul în care acesta îşi îndeplineşte menirea sa socială şi

decurg din natura economică a creditului.

Pe linia funcţiilor creditului, în literatura economică de specialitate nu există o

unanimitate de opinii, ci din contră o mare diversitate de opinii.

Această diversitate de opinii permite delimitarea următoarelor grupe:

O primă grupă de opinii abordează funcţiile creditului în acelaşi mod ca şi funcţiile

finanţelor: de repartiţie şi de control, plecând de la considerentul că relaţiile de credit fac parte

integrantă din relaţiile financiare în sens larg.

27

A doua grupă atribuie creditului aceleaşi funcţii ca şi finanţelor şi, în plus, o a treia

funcţie, cea de emisiune. Această grupă de opinii este de altfel dominantă în literatura de

specialitate.

A treia grupă de opinii desparte artificial funcţia de repartiţie a creditului în două funcţii,

corespunzător celor două laturi ale acestei funcţii: de mobilizare şi de redistribuire, plecând de la

considerentul că prin credit se îndrumă un volum mai mare de resurse decât cel mobilizat,

negându-se unitatea funcţiei de repartiţie şi a inseparabilităţii celor două laturi ale acesteia. O

asemenea viziune nu ţine seama de faptul că prin funcţia de emisiune pentru început se îndrumă

capitalul suplimentar şi de aceea, în final, apar şi resurse suplimentare în conturile agenţilor

economici, în conturile bugetului public şi asupra populaţiei.

A patra grupă de opinii atribuie creditului şi funcţia de purtător de dobândă. Dar,

practicarea de dobânzi este o însoţitoare permanentă a creditului şi nu o funcţie distinctă, adică o

menire socială a acestuia.

A cincea grupă de opinii atribuie creditului o serie de funcţii, care de fapt ţin de rolul

creditului (de rezultatele ce se obţin în economie prin manifestarea relaţiilor de credit).

Funcţia de repartiţie a creditului mai poartă denumirea de funcţia distributivă a creditului

cu acelaşi înţeles. Această funcţie are două laturi inseparabile: cea de mobilizare şi cea de

redistribuire.

Îndeplinindu-şi funcţia de repartiţie creditul mobilizează şi redistribuie 3 mari categorii

de resurse:

A. Capitalurile disponibile degajate temporar din circuit;

B. Capitalurile rentierilor;

C. Economiile şi veniturile diferitelor clase şi pături sociale;

Funcţia de control a creditului este proprie atât creditului din economia de piaţă, cât şi

creditului socialist, între cele două situaţii existând deosebiri remarcabile. Astfel, în condiţiile

economiei socialiste funcţia de control a creditului avea o sferă mult mai cuprinzătoare, în timp

ce în economia de piaţă ea are o sferă limitată, referindu-se strict la problemele creditării, fără să

privească întreaga activitate din intreprinderi.

28

Funcţia de emisiune a creditului constă în capacitatea creditului de a creea noi mijloace

de pl ată în economie, pe lângă cele mobilizate şi redistribuite prin îndeplinirea funcţiei de

repartiţie. Îndeplinirea de către credit a acestei funcţii izvorăşte din particularităţile banilor de

cont de a se multiplica.

Această capacitate de emisiune a creditului (de a creea noi mijloace de plată în economie)

este totuşi limitată, limitele depinzând de o serie de factori legaţi de: mărimea rezervei de

lichiditate reţinută de bănci; structura masei monetare din circulaţie; modul de organizare a

sistemului bancar naţional; modul de realizare a creaţiei monetare; ritmul creşterii economice

etc.

Deşi emisiunea de bani prin credit este strâns legată de operaţiunile de creditare această

legătură nu apare în mod direct, vizibil, ci se manifestă într-o unitate organică cu mişcarea

banilor în cont şi în numerar. În unele cazuri întreaga sumă a creditului poate circula în sfera

banilor în conturi, iar alteori, o parte mai mare sau mai mică intră în circulaţie sub formă de

numerar.

Această funcţie de emisiune este specifică creditului pe termen scurt, dar există

posibilitatea manifestării ei şi în cazul creditului pe termen lung, doar că în cazul din urmă există

pericolul ca mijloacele băneşti create prin credit să rămână în circulaţie o perioadă mai

îndelungată, putând afecta echilibrul monetar în economie.

Rolul creditului este concretizat în rezultatele obţinute în economie prin manifestarea

relaţiilor de credit sau în contribuţia creditului la realizarea anumitor obiective de politică

economică. Acest rol poate fi privit în următoarele direcţii mai importante:

a) Prin prisma contribuţiei sale în realizarea procesului de egalizare a ratei profitului, în

sensul că fiind un mijloc de redistribuire între ramuri ale capitalurilor disponibile el participă şi

la acest proces;

b) Contribuţia creditului în intensificarea procesului de concentrare a capitalului, în

sensul că, procesul acumulării capitalului este favorizat prin credit, în condiţiile în care acesta

vizează obiective de investiţii. Ca atare, întreprinzătorii îşi pot spori capitalul real fără să aştepte

ca din profit să sporescă acest capital, ci prin creditul ce vizează obiective de investiţii. În

condiţiile actuale acest aspect este deosebit de accentuat şi îi favorizează pe cei care îşi reînoiesc

frecvent capitalul fix, care în lupta de concurenţă sunt cei avantajaţi;

29

c) Contribuţia creditului în intensificarea procesului de centralizare a capitalului, în

sensul că accesul la credit este permis mai mult firmelor puternice (acestea putând plăti şi

dobânzile relativ ridicate la credit), ele fiind favorizate în lupta de concurenţă cu firmele mai

mici şi slabe (acestea din urmă dând faliment, fiind înghiţite de firmele mari);

d) Contribuţia creditului în favoarea speculaţiei cu hârtii de valoare, în sensul că prin

credit se pot cumpăra asemenea hârtii de valoare pentru a le revinde la cursuri superioare;

e) Contribuţia creditului la ridicarea nivelului de trai al populaţiei, în sensul că prin

credit se pot cumpăra bunuri de valoare mare şi folosinţă îndelungată.

Având în vedere aspectele legate de conţinutul, funcţiile şi rolul creditului se poate

formula următoarea definiţie a acestuia: Creditul reprezintă o categorie economică ce exprimă

relaţii de repartiţie a unei părţi din produsul naţional brut sau din venitul naţional, prin care se

mobilizează şi se redistribuie disponibilităţile existente în economie, se creează noi mijloace de

plată în economie, se asigură controlul asupra acestor laturi, în scopul satisfacerii unor nevoi

obiective de capital şi realizării anumitor obiective de politică economică. În economia de piaţă

creditul prezintă anumite caracteristici şi anume:

părţile participante la relaţia de credit au, în toate cazurile, fie calitatea de deţinători

de capital, fie calitatea de utilizatori de capital;

obiectul creditului îl constituie transmiterea de capital de împrumut fie sub formă

bănească, fie sub formă de marfă;

este în bună măsură credit acordat de bănci cu toate că iniţial el a îmbrăcat şi forma

creditului comercial (vânzarea pe datorie a unor mărfuri);

are o dublă destinaţie, în sensul că poate duce la creşterea capitalului real (în cazul

creditului pentru investiţii), fie că serveşte doar mişcării capitalului (a trecerii lui din forma

materială în forma bănească).

2.2 Abordarea sistemică a creditului.

În orice economie naţională, aşa cum sunt rezolvate problemele, creditul acţionează după

regulile unui sistem economic. Ca orice sistem economic, cel al creditului este constituit dintr-un

30

ansamblu de factori şi elemente, care prin interacţiunea lor trebuie să realizeze, în condiţii de

eficienţă, obiectivul legat de repartizarea şi folosirea fondului de împrumut al economiei

naţionale.

Elementele principale ale sistemului creditului sunt următoarele:

a) Funcţiile sistemului de credit. Acestea reprezintă elementul definitoriu al său.

b) Datele de intrare cu care este alimentat sistemul de credit. Sunt formate din totalitatea

acţiunilor sistemului referitoare la manifestarea fondului de împrumut al economiei şi la

documentaţia ce se foloseşte în activitatea de creditare. Aceste acţiuni au o anumită mărime,

calitate, frecvenţă, anumite caracteristici, iar prin activitatea de creditare realizată se transformă

în anumite rezultate.

c) Rezultatele obţinute în urma îndeplinirii de către credit a funcţiilor sale. Spre deosebire

de funcţiile sistemului de credit, rezultatele constau în totalitatea acţiunilor realizate în condiţii

optime (prin asigurarea procesului de producţie şi de circulaţie a mărfurilor cu fondurile băneşti

corespunzătoare), în contribuţia sa la realizarea anumitor obiective. Demarcaţia între funcţii şi

rezultate este esenţială deoarece ea influenţează direct atât concepţia, cât şi perspectivele de

dezvoltare ale sistemului de credit, care în anumite condiţii de perfecţionare pot să ducă la

schimbarea rezultatelor, deşi funcţiile sale au rămas aceleaşi.

d) Ordinea de desfăşurare a activităţii în cadrul sistemului de credit în scopul transformării

datelor introduse în sistem în rezultatele sistemului. Acest element caracterizează natura

proceselor desfăşurate în cadrul sistemului, etapele în care se realizează activitatea de creditare.

Etapele importante ale activităţii de creditare se referă la: stabilirea necesităţilor de credite şi a

resurselor de acoperire a acestora; repartizarea indicatorilor din programul trimestrial de credite;

stabilirea nivelului indicatorilor operativi pe perioade scurte; acordarea creditelor şi urmărirea

încadrării lor în indicatorii operativi valabili în fiecare moment; urmărirea folosirii creditelor,

privită prin prisma modului în care valorile materiale creditate îşi desăvârşesc rotaţia şi se

încadrează în normativele economico-financiare, rambursarea creditelor la scadenţele stabilite;

analiza modului de îndeplinire a programului trimestial de creditare şi raportarea acestei

îndepliniri.

e) Condiţiile în care se desfăşoară activitatea de creditare. Acest element al sistemului de

credit se referă atât la condiţiile generale cu caracter economic în care se desfăşoară procesul de

producţie şi circulaţie a mărfurilor în unităţile economice, cât şi la cele cu caracter organizatoric.

31

Indiferent de natura lor, acetse condiţii trebuie să favorizeze desfăşurarea activităţii de creditare

şi nicidecum s-o stânjenească.

f) Modul de funcţionare a sistemului informaţional din unităţile economice şi din bănci.

Acesta trebuie să ofere informaţii privind nivelul necesităţilor de credite, stocurile formate,

folosirea creditelor, existenţa garanţiei materiale, evidenţa bancară a creditelor, concluziile

controlului bancar etc. Este un element auxiliar al sistemului de credit, dar necesar pentru

desfăşurarea sistemului de creditare.

g) Metodele de lucru folosite în vederea realizării activităţii de creditare. Acest element ţine

de factorul subiectiv, menirea lui fiind de a stabili relaţii de intercondiţionare între toate celelalte

elemente ale sistemului de credit. Asemenea metode de lucru au un rol deosebit în obţinerea unor

anumite rezultate şi în îndeplinirea de către credit a funcţiilor sale, ele influenţând, deci, atât

elementul definitoriu, cât şi pe cel de finalitate ale sistemului de credit.

Abordarea sistemică a creditului prezintă importanţă deosebită atât din punct de vedere

teoretic, cât şi practic.

În primul rând, o asemenea abordare permite o delimitare teoretică a conceptului de

credit de alte concepte economice, facilitând în acelaşi timp stabilirea unor relaţii de

intercondiţionare reciprocă a elementelor din cadrul sistemului şi a unor relaţii cu alte sisteme

economice.

În al doile rând, abordarea sistemică a creditului permite o urmărire analitică a

contribuţiei fiecărui element ce concură la realizarea funcţiilor şi la obţinerea rezultatelor

sistemului, ceea ce dă posibilitatea organelor de decizie din economie să inteprindă măsuri de

perfecţionare a sistemului, acţionând în direcţia înlăturării fenomenelor cu implicaţii negative

asupra elementelor definitorii şi de finalitate a sistemului.

În al treilea rând, o asemenea abordare permite constituirea unui sistem de indicatori prin

care să se urmărească eficienţa activităţii de creditare, obiectiv deosebit de important în etapa

actuală.

În al patrulea rând, abordarea sistemică a creditului presupune şi posibilitatea existenţei

unor corelaţii multiple între elementele sale, pe de o parte, şi posibilitatea autoreglării, pe de altă

parte, pe această bază putându-se perfecţiona şi adapta cerinţelor fiecărei etape de dezvoltare a

32

economiei, asigurându-se în acest fel creditului calitatea de element dinamic al mecanismului

economico-financiar.

2.3 Principii şi reguli generale de creditare la B.C.R3.

Potrivit prevederilor Legii bancare nr.58/1998, băncile îşi desfăşoară întreaga activitate în

conformitate cu regulile unei practici bancare prudente.

Operaţiunile de aprobare şi acordare a creditelor au la bază prudenţa bancară ca principiu

fundamental ce caracterizează întreaga activitate a băncii.

Activitatea de creditare a persoanelor fizice/persoanelor fizice autorizate se bazează, în

primul rând, pe identificarea şi evaluarea cât mai exactă a capacităţii de plată a solicitanţilor, ca

principală sursă de rambursare a creditului şi de plată a dobânzilor.

Pornind de la capacitatea de plată a solicitantului, banca va stabili volumul creditului

posibil de acordat şi perioada de creditare.

Toate operaţiunile de credit şi de garanţie, conform prevederilor Legii bancare

nr.58/1998, vor trebui consemnate în documente contractuale din care să rezulte clar toţi termenii

şi toate condiţiile respectivelor tranzacţii.

Conform art.56 alin.2 din Legea bancară nr.58/1998 contractele de credit bancar, precum

şi garanţiile reale şi personale, constituite în scopul garantării creditului bancar, constituie titluri

executorii.

La acordarea creditelor, banca urmăreşte ca solicitanţii să prezinte credibilitate pentru

rambursarea acestora la scadenţă. În acest scop, banca cere ca împrumutaţii să prezinte, în toate

cazurile, garanţii. Garanţiile constituite trebuie să acopere datoria maximă a împrumutatului

formată din credite şi dobânzile aferente.

Creditele se acordă pentru destinaţia stabilită prin contractele de credit, această cerinţă

fiind obligatoriu a fi respectată de către împrumutaţi. Utilizarea creditului aprobat pentru altă

3 Norme metodologice privind creditarea personelor fizice la BCR

33

destinaţie decât cea stabilită dă dreptul băncii să întrerupă creditarea şi să retragă creditul

acordat.

Rambursarea anticipată a oricăror sume datorate în cadrul creditului se poate efectua

numai cu acordul prealabil al băncii prin diminuarea corespunzătoare a soldului creditului rămas

numai după rambursarea dobânzilor datorate de la ultima scadenţă şi până în ziua curentă. În

acest sens, ofiţerii de credite vor recalcula rata lunară totală de rambursat şi/sau numărul de rate

rămase de rambursat, întocmindu-se un nou grafic de rambursare.

Banca acordă credite persoanelor fizice/persoanelor fizice autorizate pe seama resurselor

proprii şi a celor atrase, în conformitate cu prevederile din programul de credite şi resursele de

acoperire ale acestora şi cu plafoanele aprobate cu această destinaţie de către organele

competente. Este interzisă acordarea de credite peste plafoanele aprobate de organele

competente.

Creditele vor putea fi aprobate numai în limita competenţelor stabilite şi a plafoanelor

disponibile communicate pentru fiecare categorie de împrumut.

În conformitate cu prevederile art.50 din Legea bancară nr.58/1998, creditele acordate

persoanelor aflate în relaţii speciale cu banca sau personalului acesteia, inclusiv familiilor

acestora, pot fi permise numai în condiţiile stabilite de reglementările Băncii Naţionale a

României.

2.4 Condiţii generale de creditare la B.C.R.

Principalele condiţii ce se cer a fi îndeplinite de persoanele fizice (populaţie) în vederea

contractării de credite sunt:

a) să fie angajat cu contract de muncă pe o perioadă nedeterminată şi să realizeze

venituri certe, cu caracter de permanenţă, care să asigure plata lunară a ratelor din

credite şi a dobânzilor aferente;

De asemenea, solicitantul poate fi şi:

pensionar;

34

salariat cu contract de muncă pe perioadă determinată, cu condiţia rambursării

creditului şi achitării dobânzii pe perioada valabilităţii contractului de muncă;

persoana fizică care realizează venituri, conform declaraţiei de venituri,

confirmate de administraţia financiară;

Solicitanţii creditelor în valută trebuie să realizeze venituri lunare certe (salariu,

alte venituri, pensie etc.) din care să poată rambursa creditul şi dobânzile aferente,

inclusiv marja suplimentară destinată acoperirii riscului valutar.

b) să deschidă, la unităţile teritoriale ale B.C.R., un cont curent în care se vor depune

iniţial avansul minim solicitat ca sursă proprie, dacă este cazul, iar ulterior ratele

totale lunre de rambursat;

c) să garanteze rambursarea creditelor solicitate şi a dobânzilor aferente atât cu

veniturile ce le realizează, cât şi cu garanţii reale şi personale;

d) să accepte ca plăţile din contul de credit să fie efectuate numai prin virament,

eliberarea sumelor în numerar din credite fiind interzisă;

Excepţie sunt creditele de trezorerie până la nivelul a maxim 6 salarii/pensii nete

lunare care pot fi puse la dispoziţie şi în numerar.

e) să nu înregistreze debite sau alte obligaţii neachitate la scadenţă către bancă şi terţi,

potrivit declaraţiei pe propria răspundere din cererea de credit;

f) să participe la realizarea afacerii (proiectului) cu surse proprii al căror cuantum minim

este stabilit prin prezentele instrucţiuni, pentru fiecare categorie de credite.

Dovada constituirii resurselor proprii poate fi făcută de solicitant fie prin extrasul de cont,

fie prin achitarea parţială în avans a facturii proforme (chitanţa emisă, după caz, de furnizor, de

antreprenorul de construcţii, de unităţi de desfacere cu amănuntul sau chitanţă autentificată la

notariat, în cazul achiziţiei de la o persoană fizică etc.)

2.5 Categorii de credite şi termene de creditare

În conformitate cu prevederile Legii bancare nr.58/1998 şi cu propriul statut de

organizare şi funcţionare, banca acordă clienţilor săi credite în lei şi valută pe termen scurt,

mediu şi lung, cu asigurarea resurselor corespunzătoare.

35

Prin credite pe termen scurt se înţeleg angajamentele de plată a unor sume de bani a

căror durată de rambursare nu depăşeşte 12 luni.

Creditele a căror durată de rambursare este cuprinsă între un an şi 5 ani sunt considerate

pe termen mediu, iar cele care depăşesc durata de 5 ani sunt considerate pe termen lung.

Banca poate acorda clienţilor săi credite :

~pentru persoane fizice (populaţie):

PUNTE EXTRA/ SUPER BCR

Beneficiari: persoane fizice, în vârstă de cel puţin 18 ani, care îndeplinesc condiţiile de

eligibilitate solicitate de către bancă

Destinaţia: credit imobiliar acordat persoanelor fizice, proprietari legali ai unui imobil

(imobilul poate fi şi prorpietatea unui terţ) , în scopul achiziţionării/ construirii unui alt imobil

Moneda de acordare: RON, EUR, USD

Suma maximă: 75% din valoarea investiţiei

Termen maxim: 30 ani

Avans minim: 25% din valoare investiţiei

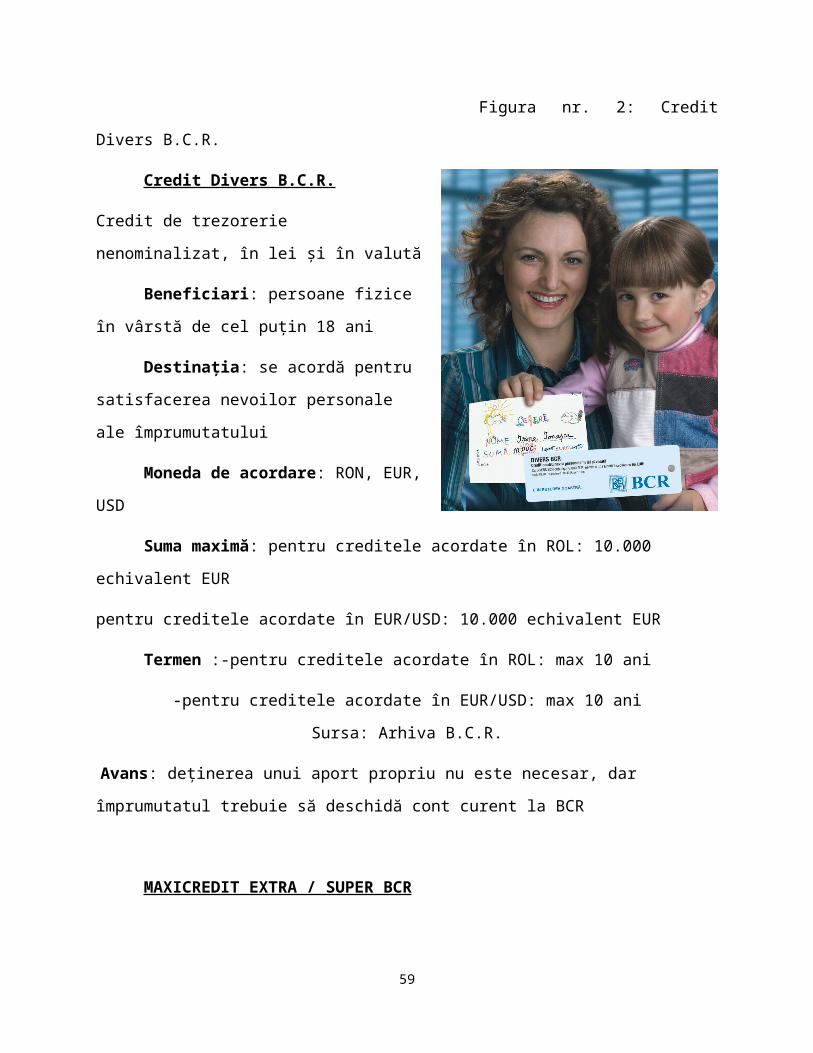

Figura nr. 2: Credit Divers B.C.R.

Credit Divers B.C.R.

Credit de trezorerie nenominalizat, în lei şi în valută

Beneficiari: persoane fizice în vârstă de cel

puţin 18 ani

Destinaţia: se acordă pentru satisfacerea

nevoilor personale ale împrumutatului

Moneda de acordare: RON, EUR, USD

Suma maximă: pentru creditele acordate în

ROL: 10.000 echivalent EUR

36

pentru creditele acordate în EUR/USD: 10.000 echivalent EUR

Termen :-pentru creditele acordate în ROL: max 10 ani

-pentru creditele acordate în EUR/USD: max 10 ani Sursa: Arhiva B.C.R.

Avans: deţinerea unui aport propriu nu este necesar, dar împrumutatul trebuie să deschidă cont

curent la BCR

MAXICREDIT EXTRA / SUPER BCR

Credit nenominalizat garantat cu garanţii reale mobiliare/imobiliare, în lei/valută

Beneficiari: prsoane fizice, în vârstă de cel puţin 18 ani, care îndeplinesc condiţiile de

eligibilitate solicitate de către bancă

Destinaţia: se acordă pentru rezolvarea nevoilor personale ale împrumutatului

Moneda de acordare: RON, EUR, USD

Suma maximă: în funcţie de capacitatea de rambursare şi de garanţiile constituite, dar nu

va putea dep valoarea de garanţie a imobilului (construcţie şi/sau teren) ce urmează a fi admis în

garanţie sau 90% < valoarea depozitelor colaterale/certificatelor de depozit/titlurilor de stat.

Termen maxim: 25 ani

Avans: nu este necesar

MAXICREDIT

Credit nenominalizat garantat cu garanţii reale, în lei şi valută

Beneficiari: persoane fizice, în vârstă de cel puţin 18 ani

Destinaţia: se acordă pentru rezolvarea nevoilor personale ale împrumutatului şi ale

familiei acestuia

Moneda de acordare: RON, EUR, USD

Suma maximă:

Credite acordate în rol: - 30.000 echivalent EUR - pentru clienţii din segmentul standard

- 50.000 echivalent EUR - pentru clienţii din segmentul private

banking

-Credite acordate în EUR/USD: - 20.000 echivalent EUR -

pentru clienţii din segmentul standard

37