BILET nr.441 ENUNT OMPF 3055- Cadrul legislativ si studiu de caz privind: contabilitatea operatiunilor in participatie. BAZA LEGALA Contabilizarea operaţiunilor în participaţie este reglementată prin dispoziţiile OMFP nr. 3055/2009 privind reglementările contabile, cu modificările şi completările ulterioare. Conform pct. 317 din OMFP nr. 3055/2009 , sub aspectul regulilor contabile, trebuie avute în vedere: existenţa unui manual de politici contabile; existenţa unei proceduri de aplicare a acestui manual; existenţa de controale prin care să se asigure respectarea manualului; cunoaşterea evoluţiei legislaţiei contabile şi fiscale; efectuarea de controale specifice asupra punctelor sensibile; identificarea şi tratarea corespunzătoare a anomaliilor; adaptarea programelor informatice la nevoile entităţii; conformitatea cu regulile contabile; asigurarea exactităţii şi exhaustivităţii înregistrărilor contabile; respectarea caracteristicilor calitative ale informaţiilor cuprinse în situaţiile financiare, astfel încât să satisfacă nevoile utilizatorilor. Operaţiunile contabile aplicabile operaţiunilor în participaţie sunt: 1. Înregistrarea în contabilitate a operaţiunii privind veniturile realizate din operaţii în participaţie transferate coparticipanţilor, conform contractului de asociere, în baza documentelor justificative: % = 458. Decontari din operatii in participatie 701. Venituri din vanzarea produselor finite 702. Venituri din vanzarea semifabricatelor 703. Venituri din vanzarea produselor reziduale 704. Venituri din servicii prestate 705. Venituri din studii şi cercetari 706. Venituri din redevente, locatii de gestiune şi chirii 707. Venituri din vanzarea marfurilor 708. Venituri din activitati diverse 709. Reduceri comerciale acordate 711. Venituri aferente costurilor stocurilor de produse 712. Venituri aferente costurilor serviciilor in curs de executie 1

Transcript

BILET nr.441

ENUNT

OMPF 3055- Cadrul legislativ si studiu de caz privind: contabilitatea operatiunilor in participatie.

BAZA LEGALA

Contabilizarea operaţiunilor în participaţie este reglementată prin dispoziţiile OMFP nr. 3055/2009 privind reglementările contabile, cu modificările şi completările ulterioare.

Conform pct. 317 din OMFP nr. 3055/2009, sub aspectul regulilor contabile, trebuie avute în vedere: existenţa unui manual de politici contabile; existenţa unei proceduri de aplicare a acestui manual; existenţa de controale prin care să se asigure respectarea manualului; cunoaşterea evoluţiei legislaţiei contabile şi fiscale; efectuarea de controale specifice asupra punctelor sensibile; identificarea şi tratarea corespunzătoare a anomaliilor; adaptarea programelor informatice la nevoile entităţii; conformitatea cu regulile contabile; asigurarea exactităţii şi exhaustivităţii înregistrărilor contabile; respectarea caracteristicilor calitative ale informaţiilor cuprinse în situaţiile financiare, astfel încât să satisfacă nevoile utilizatorilor.

Operaţiunile contabile aplicabile operaţiunilor în participaţie sunt:

1. Înregistrarea în contabilitate a operaţiunii privind veniturile realizate din operaţii în participaţie transferate coparticipanţilor, conform contractului de asociere, în baza documentelor justificative:

% = 458. Decontari din operatii in participatie701. Venituri din vanzarea produselor finite702. Venituri din vanzarea semifabricatelor703. Venituri din vanzarea produselor reziduale704. Venituri din servicii prestate705. Venituri din studii şi cercetari706. Venituri din redevente, locatii de gestiune şi chirii707. Venituri din vanzarea marfurilor708. Venituri din activitati diverse709. Reduceri comerciale acordate711. Venituri aferente costurilor stocurilor de produse712. Venituri aferente costurilor serviciilor in curs de executie721. Venituri din productia de imobilizari necorporale722. Venituri din productia de imobilizari corporale741. Venituri din subventii de exploatare754. Venituri din creante reactivate şi debitori diversi758. Alte venituri din exploatare761. Venituri din imobilizari financiare762. Venituri din investitii financiare pe termen scurt763. Venituri din creante imobilizate764. Venituri din investitii financiare cedate765. Venituri din diferente de curs valutar766. Venituri din dobanzi767. Venituri din sconturi obtinute768. Alte venituri financiare771. Venituri din subventii pentru evenimente extraordinare şi altele similare781. Venituri din provizioane şi ajustari pentru depreciere privind activitatea de exploatare

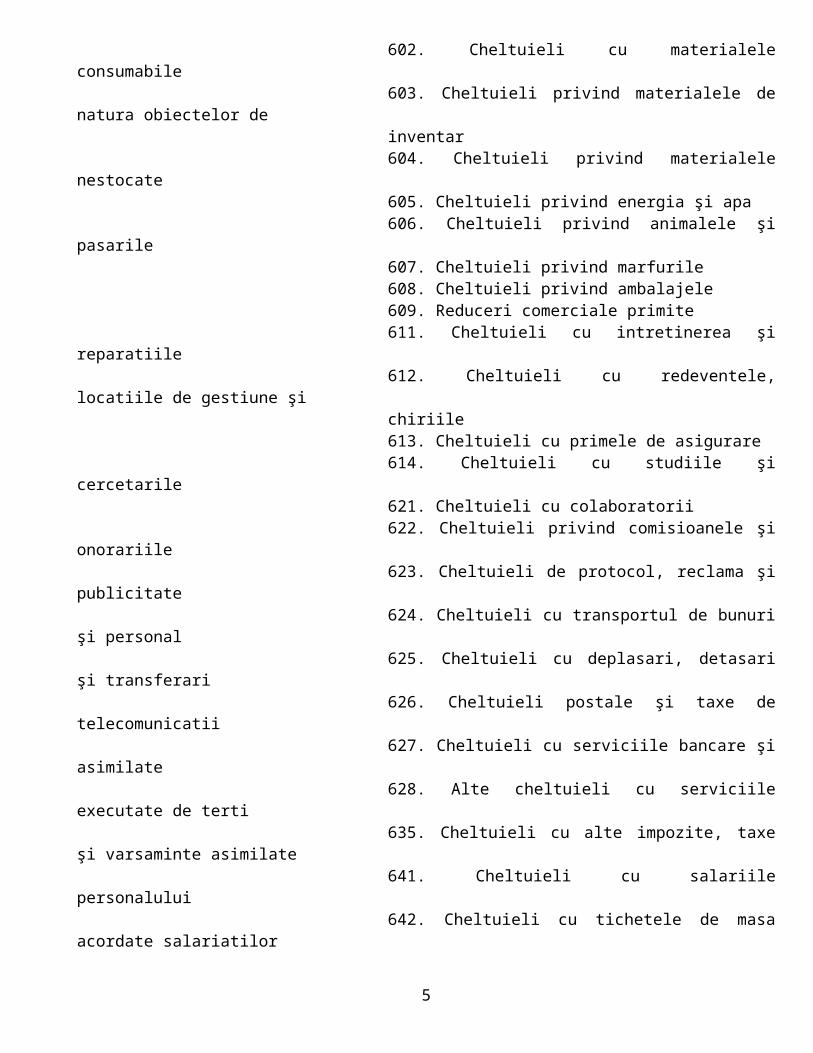

2. Înregistrarea în contabilitate a operaţiunii privind cheltuielile primite prin transfer din operaţii în participaţie, inclusiv amortizarea calculată de proprietarul imobilizării, în baza documentelor justificative:

% = 458. Decontari din operatii in participatie601. Cheltuieli cu materiile prime602. Cheltuieli cu materialele consumabile603. Cheltuieli privind materialele de natura obiectelor de inventar604. Cheltuieli privind materialele nestocate605. Cheltuieli privind energia şi apa606. Cheltuieli privind animalele şi pasarile607. Cheltuieli privind marfurile608. Cheltuieli privind ambalajele609. Reduceri comerciale primite611. Cheltuieli cu intretinerea şi reparatiile612. Cheltuieli cu redeventele, locatiile de gestiune şi chiriile613. Cheltuieli cu primele de asigurare614. Cheltuieli cu studiile şi cercetarile621. Cheltuieli cu colaboratorii622. Cheltuieli privind comisioanele şi onorariile623. Cheltuieli de protocol, reclama şi publicitate624. Cheltuieli cu transportul de bunuri şi personal625. Cheltuieli cu deplasari, detasari şi transferari626. Cheltuieli postale şi taxe de telecomunicatii627. Cheltuieli cu serviciile bancare şi asimilate628. Alte cheltuieli cu serviciile executate de terti635. Cheltuieli cu alte impozite, taxe şi varsaminte asimilate641. Cheltuieli cu salariile personalului642. Cheltuieli cu tichetele de masa acordate salariatilor643. Cheltuieli cu primele reprezentand participarea personalului la profit644. Cheltuieli cu remunerarea in instrumente de capitaluri proprii645. Cheltuieli privind asigurarile şi protectia sociala652. Cheltuieli cu protectia mediului inconjurator654. Pierderi din creante şi debitori diversi658. Alte cheltuieli de exploatare663. Pierderi din creante legate de participatii664. Cheltuieli privind investitiile financiare cedate665. Cheltuieli din diferente de curs valutar666. Cheltuieli privind dobanzile667. Cheltuieli privind sconturile acordate668. Alte cheltuieli financiare671. Cheltuieli privind calamitatile şi alte evenimente extraordinare681. Cheltuieli de exploatare privind amortizarile, provizioanele şi ajustarile pentru depreciere

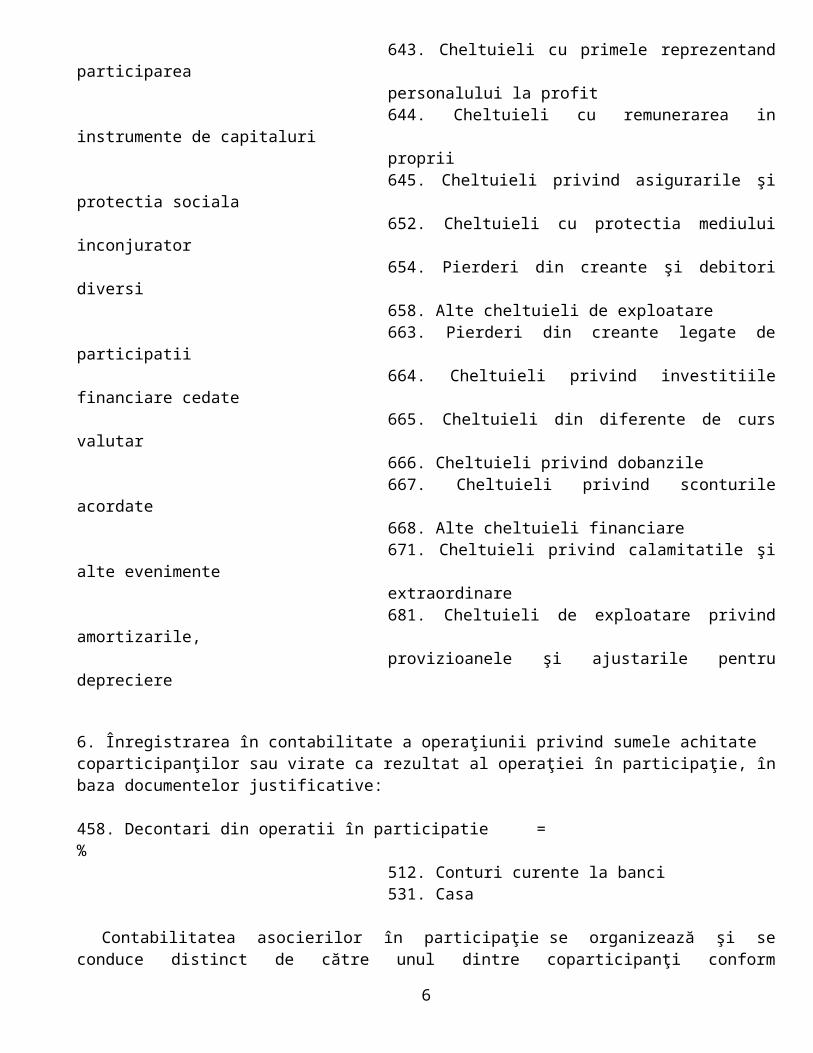

3. Înregistrarea în contabilitate a operaţiunii privind sumele primite de la coparticipanţi, în baza documentelor justificative:

% = 458. Decontari din operatii in participatie512. Conturi curente la banci531. Casa

2

4. Înregistrarea în contabilitate a operaţiunii privind veniturile primite prin transfer din operaţii în participaţie, în baza documentelor justificative:

458. Decontari din operatii în participatie = %701. Venituri din vanzarea produselor finite702. Venituri din vanzarea semifabricatelor703. Venituri din vanzarea produselor reziduale704. Venituri din servicii prestate705. Venituri din studii şi cercetari706. Venituri din redevente, locatii de gestiune şi chirii707. Venituri din vanzarea marfurilor708. Venituri din activitati diverse709. Reduceri comerciale acordate711. Venituri aferente costurilor stocurilor de produse712. Venituri aferente costurilor serviciilor in curs de executie721. Venituri din productia de imobilizari necorporale722. Venituri din productia de imobilizari corporale741. Venituri din subventii de exploatare754. Venituri din creante reactivate şi debitori diversi758. Alte venituri din exploatare761. Venituri din imobilizari financiare762. Venituri din investitii financiare pe termen scurt763. Venituri din creante imobilizate764. Venituri din investitii financiare cedate765. Venituri din diferente de curs valutar766. Venituri din dobanzi767. Venituri din sconturi obtinute768. Alte venituri financiare771. Venituri din subventii pentru evenimente extraordinare şi altele similare781. Venituri din provizioane şi ajustari pentru depreciere privind activitatea de exploatare

5. Înregistrarea în contabilitate a operaţiunii privind cheltuielile transferate din operaţii în participaţie, inclusiv amortizarea calculată de proprietarul imobilizării, ce se transmite coparticipantului care ţine evidenţa operaţiilor în participaţie conform contractelor, în baza documentelor justificative:

458. Decontari din operatii în participatie = %601. Cheltuieli cu materiile prime602. Cheltuieli cu materialele consumabile603. Cheltuieli privind materialele de natura obiectelor de inventar604. Cheltuieli privind materialele nestocate605. Cheltuieli privind energia şi apa606. Cheltuieli privind animalele şi pasarile607. Cheltuieli privind marfurile608. Cheltuieli privind ambalajele609. Reduceri comerciale primite611. Cheltuieli cu intretinerea şi reparatiile612. Cheltuieli cu redeventele, locatiile de gestiune şi chiriile

3

613. Cheltuieli cu primele de asigurare614. Cheltuieli cu studiile şi cercetarile621. Cheltuieli cu colaboratorii622. Cheltuieli privind comisioanele şi onorariile623. Cheltuieli de protocol, reclama şi publicitate624. Cheltuieli cu transportul de bunuri şi personal625. Cheltuieli cu deplasari, detasari şi transferari626. Cheltuieli postale şi taxe de telecomunicatii627. Cheltuieli cu serviciile bancare şi asimilate628. Alte cheltuieli cu serviciile executate de terti635. Cheltuieli cu alte impozite, taxe şi varsaminte asimilate641. Cheltuieli cu salariile personalului642. Cheltuieli cu tichetele de masa acordate salariatilor643. Cheltuieli cu primele reprezentand participarea personalului la profit644. Cheltuieli cu remunerarea in instrumente de capitaluri proprii645. Cheltuieli privind asigurarile şi protectia sociala652. Cheltuieli cu protectia mediului inconjurator654. Pierderi din creante şi debitori diversi658. Alte cheltuieli de exploatare663. Pierderi din creante legate de participatii664. Cheltuieli privind investitiile financiare cedate665. Cheltuieli din diferente de curs valutar666. Cheltuieli privind dobanzile667. Cheltuieli privind sconturile acordate668. Alte cheltuieli financiare671. Cheltuieli privind calamitatile şi alte evenimente extraordinare681. Cheltuieli de exploatare privind amortizarile, provizioanele şi ajustarile pentru depreciere

6. Înregistrarea în contabilitate a operaţiunii privind sumele achitate coparticipanţilor sau virate ca rezultat al operaţiei în participaţie, în baza documentelor justificative:

458. Decontari din operatii în participatie = %512. Conturi curente la banci531. Casa

Contabilitatea asocierilor în participaţie se organizează şi se conduce distinct de către unul dintre coparticipanţi conform înţelegerilor contractuale dintre părţi, cu respectarea Reglementărilor contabile conforme cu Directiva a IV-a a Comunităţilor Economice Europene.

În cazul asocierilor în participaţie încheiate între o persoană juridică română şi o persoanjuridică străină, contabilitatea se ţine de către persoana desemnată de asociaţi, care răspunde potrivit legii.

La organizarea şi conducerea contabilităţii asocierii în participaţie trebuie avute în vedere atât reglementările contabile, cât şi cerinţele care rezultă din alte prevederi legale.Reglementările contabile se aplică, de asemenea, asocierilor în participaţie între persoane juridice străine (nerezidente), înregistrate în România. Pentru acestea, asociatul desemnat prin contractul de asociere să îndeplinească obligaţiile fiscale organizează şi conduce evidenţa contabilă a asocierii, astfel încât să se poată determina informaţiile şi obligaţiile prevăzute de lege, fără a întocmi situaţii financiare anuale.

4

Elementele de natura veniturilor şi cheltuielilor determinate de operaţiunile asocierilor în participaţie se contabilizează distinct de către unul din asociaţi conform prevederilor contractului de asociere iar la sfârşitul perioadei de raportare, cheltuielile şi veniturile înregistrate pe naturi, se transmit fiecărui asociat, pe bază de decont, în vederea înregistrării acestora în contabilitatea proprie, în conformitate cu reglementările contabile aplicabile.

În decont se înscriu şi alte transferuri reprezentând valoarea mijloacelor băneşti, a profitului realizat, amortizareaimobilizărilor corporale şi alte sume rezultate din operaţiunile în participaţie.

Evidenţa asocierii se organizează atât la nivelul asocierii, cât şi în contabilitatea fiecărui coparticipant cu ajutorul contului 458 „Decontări din operaţii în participaţie”, analitic distinct pe fiecare coparticipant.

Societatea comercială care conduce evidenţa asocierii în participaţie ţine evidenţă şi întocmeşte balanţă de verificare distincte de cele corespunzătoare activităţii proprii.În ceea ce priveşte imobilizările corporale şi necorporale puse la dispoziţia asocierii, acestea sunt cuprinse în evidenţa contabilă a celui care le deţine în proprietate.

La data bilanţului, bunurile de natura stocurilor, creanţelor, disponibilităţilor, precum şi a datoriilor asocierii în participaţie, se înscriu în situaţiile financiare anuale ale asociatului care conduce evidenţa asocierii.

Potrivit art 7 alin (1) pct 5 din Legea 571/2003 privind Codul fiscal, asocierea in participatiune este o asociere fara personalitate juridica care nu este o persoana impozabila distincta, in intelesul impozitului pe profit.

In cazul unei asocieri fara personalitate juridica, veniturile si cheltuielile inregistrate se atribuie fiecarui asociat, corespunzator cotei de participare in asociere (art 28 Cod fiscal).

In ceea ce priveste TVA, conform art 156 alin (5) din Legea 571/2003 privind Codul fiscal: “In cazul asociatiilor in participatiune care nu constituie o persoana impozabila, drepturile si obligatiile legale privind taxa revin asociatului care contabilizeaza veniturile si cheltuielile, potrivit contractului incheiat intre parti” asa ca avem:1. In cazul asocierilor in participatiune sau al altor asocieri tratate drept asocieri in participatiune conform art. 127 alin. (10) din Codul fiscal, denumite in continuare asocieri, drepturile si obligatiile legale privind TVA prevazute de titlul VI al Codului fiscal revin asociatului desemnat in acest scop potrivit contractului incheiat intre parti, care contabilizeaza veniturile si cheltuielile, denumit in continuare asociatul administrator.

Prin drepturi si obligatii legale se intelege, printre altele, dreptul de a exercita deducerea taxei pentru achizitii conform prevederilor art. 145 - 147^1 din Codul fiscal, obligatia de a emite facturi catre beneficiar si de a colecta taxa in cazul operatiunilor taxabile, dreptul/obligatia de ajustare a taxei conform art. 148, 149 sau 161 din Codul fiscal.

2. Bunurile/serviciile care sunt puse la dispozitia asocierii de catre membrii sai fara plata, ca aport la asociere in limita cotei de participare stabilite prin contract, nu constituie prestare de servicii/livrare de bunuri cu plata in sensul art. 129, respectiv 128 din Codul fiscal.

Asociatii care au pus la dispozitia asocierii bunurile si serviciile mentionate in teza anterioara, ca aport la asociere, isi pastreaza dreptul de deducere si nu vor efectua ajustari pe perioada functionarii asocierii, cu conditia ca asociatul administrator sa ajusteze taxa aferenta in conformitate cu prevederile alin.(5).

In cazul bunurilor de capital se va face o mentiune referitoare la perioada in care bunurile au fost puse la dispozitia asocierii, perioada in care membrii asociati nu fac ajustari.

3. Bunurile/serviciile care sunt puse la dispozitia asocierii de catre membrii sai, altele decat cele prevazute la alin. (2), reprezinta livrare de bunuri sau prestare de servicii cu plata in sensul art. 128 , respectiv art. 129 din Codul fiscal.

4. Asociatul administrator efectueaza achizitiile asocierii pe numele sau si emite facturi in nume propriu catre terti pentru livrarile de bunuri si prestarile de servicii realizate de asociere, urmand ca veniturile si cheltuielile sa fie atribuite fiecarui asociat corespunzator cotei de participare in asociere.

5. Asociatul administrator are dreptul/obligatia de ajustare a taxei pentru bunuri/servicii conform art. 148, 149 sau 161 din Codul fiscal, pe perioada de existenta a asocierii, astfel:a) pentru bunurile/serviciile achizitionate de asociatul administrator, dupa constituirea asocierii, care sunt destinate utilizarii in scopul pentru care a fost constituita asocierea;b) pentru bunurile/serviciile achizitionate de asociatul administrator inainte de constituirea asocierii si care ulterior sunt alocate pentru realizarea scopului pentru care a fost constituita asocierea;c) pentru bunurile/serviciile pe care membrii asociati le aduc ca aport la asociere, conform prevederilor alin. (2).

6. In situatiile prevazute la alin. (5) lit. a) si b), asociatul administrator va aplica regulile privind ajustarea taxei din perspectiva persoanei care detine aceste bunuri/servicii.

In situatia prevazuta la alin. (5) lit. c), momentul de referinta pentru determinarea datei de la care incepe ajustarea taxei, in cazul bunurilor de capital, este data obtinerii bunului de catre asociatul care le-a pus la dispozitia asocierii.

Membrii asocierii trebuie sa transmita asociatului administrator o copie de pe registrul bunurilor de capital, daca acestea sunt obtinute dupa data aderarii, iar in cazul altor bunuri decat cele de capital sau in cazul serviciilor, o copie de pe facturile de achizitie.

Asociatul administrator va pastra copia de pe registrul bunurilor de capital pe perioada prevazuta la art. 149 alin. (6) din Codul fiscal si va mentiona ajustarile pe care le-a efectuat in perioada de existenta a asocierii.

In cazul altor bunuri decat cele de capital sau in cazul serviciilor, asociatul administrator va pastra copii de pe facturile de achizitie transmise de membrii asociati, pe perioada prevazuta la art. 147^1 alin. (2) din Codul fiscal. Atunci cand asocierea isi inceteaza existenta sau unul ori mai multi asociati se retrag din asociere, asociatul administrator are dreptul/obligatia sa ajusteze taxa aferenta bunurilor/serviciilor prevazute la alin. (5) lit. c) restituite membrului asocierii caruia i-au apartinut.

In cazul bunurilor de capital, ajustarea se va realiza pentru perioada ramasa din perioada de ajustare. Se considera, din perspectiva asociatului administrator, ca bunurile/serviciile restituite membrului asociat caruia ii apartin sunt alocate unei activitati cu drept de deducere, pentru a permite continuarea ajustarii de catre acesta din urma in functie de activitatile pe care le va realiza dupa incetarea existentei asocierii.

7. Alocarea cheltuielilor si veniturilor asocierii de catre asociatul administrator catre membrii asociati nu constituie operatiune impozabila in sensul art. 126 alin. (1) din Codul fiscal, daca alocarea se face proportional cu cota de participare a fiecarui membru al asocierii, astfel cum este stabilita in contractul de asociere.

8. In cazul in care scopul asocierii este acela de a atinge obiective comune, dar membrii asociati actioneaza in nume propriu fata de terti, fiecare persoana va fi tratata drept o persoana impozabila separata in conformitate cu prevederile art. 127 alin. (9) din Codul fiscal si tranzactiile respective se impoziteaza distinct in conformitate cu regulile stabilite la titlul VI din Codul fiscal. In aceasta situatie nu se aplica prevederile alin. (1) - (7) (pct 79^1 din Normele metodologice de aplicare a art 156 alin 5 din Codul fiscal).

Din analiza acestor prevederi legale, rezulta urmatoarele:

1. asocierea in participatiune nu este o persoana impozabila distincta in intelesul impozitului pe profit;veniturile si cheltuielile inregistrate se atribuie fiecarui asociat, corespunzator cotei de participare in asociere. Asociatii din cadrul unei asocieri in participatiune isi desemneaza asociatul care va organiza contabilitatea asocierii, acesta din urma trasmitand catre membrii asociatiei veniturile si cheltuielile corespunzator cotei de participare in asociere, pe baza documentului "decont privind operatinile in participatiune ", document prevazut de OMEF 3512/2008 privind documentele financiar-contabile.

2. drepturile si obligatiile legale privind TVA in cadrul asocierii in participatiune revin asociatului desemnat in acest scop potrivit contractului incheiat intre parti, care contabilizeaza veniturile si cheltuielile, denumit asociat administrator.

Participatia este asocierea, pe un termen determinat, a doua sau mai multor entitati economice, numite coparticipante, pentru desfasurarea unor activitati cu caracter productiv sau comercial, în baza normelor de drept comercial, economic si civil.

Deoarece, în acest caz, nu se constituie o entitate distincta cu personalitate juridica, una dintre societatile coparticipante organizeaza si conduce o contabilitate distincta a operatiilor în participatie sau se poate organiza un birou de evidenta al afacerii în comun (de exemplu, cumparari de bunuri, vânzari, cheltuieli, venituri etc.). La finele perioadei (lunar), entitatea care tine contabilitatea operatiilor în participatie întocmeste un decont de cheltuieli si, respectiv, de venituri prin care transmite cote-parti din cheltuielile si veniturile înregistrate, proportional cu cotele de participatie. În acest mod, fiecare unitate coparticipanta va adauga la cheltuielile si veniturile proprii cotele-parti ce revin din operatiile în participatie la afacerea comuna. Totodata, unitatile coparticipante, pe baza veniturilor si cheltuielilor, proprii si cele primite, stabilesc rezultatul final al exercitiului (profit sau pierdere), a carui marime include si pe cel din participatie.

Relatiile de decontare care se formeaza între entitatea care organizeaza contabilitatea operatiunilor în participatie si entitatile coparticipante se refera în principal, la urmatoarele aspecte:– transferul de venituri si cheltuieli între coparticipanti la realizarea de operatiuni în participatie si decontarea sumelor reprezentând rezultatul financiar brut între coparticipanti;– transferul de amortizari si a decontarilor echivalentului valoric al acestora pentru imobilizarile proprietate ale coparticipantilor, dar a caror amortizare se colecteaza de catre entitatea care tine contabilitatea operatiunilor în participatie;– încasari sau restituiri de sume privind constituirea si dezvoltarea operatiunilor în participatie.

Observatie: În cazul asocierilor în participatie încheiate între o persoana juridica româna si o persoana juridica straina, contabilitatea se tine de catre persoana juridica româna, care raspunde potrivit legii.

Contabilitatea decontarilor privind operatiile în participatie se conduce cu ajutorul contului sintetic de grad I 458 „Decontari din operatii de participatie”, care se detaliaza pe urmatoarele conturi sintetice de gradul II:

- 4581 - Decontari din operatii în participatie – pasiv- 4582 - Decontari din operatii în participatie – activ

Observatii:1. Contul 4581 „Decontari din operatii în participatie – pasiv” se deschide în contabilitatea coparticipantilor care au un rol „pasiv” în reflectarea operatiunilor în participatie, respectiv coparticipantilor care nu tin evidenta acestor operatiuni.2. Contul 4582 „Decontari din operatii în participatie – activ” se foloseste în contabilitatea coparticipantilor care au un rol „activ” în evidenta operatiunilor în participatie, respectiv coparticipantilor care tin evidenta acestor operatiuni.

Analizam mai jos cazul societatii A care lucreaza in arenda terenuri pe care la 30.04.2013 exista culturi. La 01.05.2013 o parte din arendasi isi reziliaza contractul si se muta la alta firma, Alfa.

Pentru a-si putea recupara productia neterminata, Societatea A a incheiat un contract de asociere in participatiune cu societatea Alfa, in care Societatea A a adus in asociere productia neterminata, iar Alfa terenul.

Se mentioneaza ca acest contract este valabil pana la 30.10.2013 cand vor fi recoltate culturile in iunie, august si octombrie, fiind culturi diferite.

Vom stabili astfel daca la 30.04.2013 se transmite in contabilitatea asocierii valoarea productiei neterminate. De asemenea, in situatia in care lunar se inregistreaza cheltuielile 6xx-3xx sivenit 331-711, vom vedea daca acestea se transmit prin decont asocierii.

7

Legislatia in vigoare privind asocierile fara personalitate juridica, incheiate intre persoane juridice romane, din punct de vedere contabil este reglementata la art. 203 si subsectiunea 8.10.3 - art. 265, precum si functiunea cotului 458 din Reglementarile contabile aprobate prin OMFP 3055/2009;Contabilitatea decontarilor din operatii in participati se realizeaza cu ajutorul contului bifunctional 458 "Decontari din operatii in participatie" care se detaliaza pe urmatoarele conturi de gradul II:- 4581 "Decontari din operatii in participatie - pasiv (P)" - utilizat in contabilitatea asociatilor care tin contabilitatea acestor operatiuni- 4582 "Decontari din operatii in participatie - activ (A)" - utilizat in contabilitatea asociatilor care nu tin contabilitatea acestor operatiuni

Cu ajutorul contului 458 "Decontari din operatii in participatie" se tine evidenta decontarilor din operatii in participatie, respectiv a decontarii cheltuielilor si veniturilor realizate din operatii in participatie, precum si a sumelor virate intre coparticipanti."Contul 458 "Decontari din operatii in participatie" este un cont bifunctional.In creditul contului 458 "Decontari din operatii in participatie" se inregistreaza: - veniturile realizate din operatii in participatie transferate coparticipantilor, conform contractului de asociere (701 la 781); - cheltuielile primite prin transfer din operatii in participatie, inclusiv amortizarea calculata de proprietarul imobilizarii (601 la 681); - sumele primite de la coparticipanti (512, 531).In debitul contului 458 "Decontari din operatii in participatie" se inregistreaza: - veniturile primite prin transfer din operatii in participatie (701 la 781); - cheltuielile transferate din operatii in participatie, inclusiv amortizarea calculata de proprietarul imobilizarii, ce se transmite coparticipantului care tine evidenta operatiilor in participatie conform contractelor (601 la 681); - sumele achitate coparticipantilor sau virate ca rezultat al operatiei in participatie (512, 531).Soldul creditor al contului reprezinta sumele datorate coparticipantilor ca rezultat favorabil (profit) din operatii in participatie, precum si sumele datorate de coparticipanti pentru acoperirea eventualelor pierderi inregistrate din operatii in participatie.Soldul debitor al contului reprezinta sumele de incasat de la coparticipanti pentru acoperirea eventualelor pierderi inregistrate din operatii in participatie, precum si sumele ce urmeaza a fi incasate de coparticipanti din operatii in participatie ca rezultat favorabil (profit)."

Astfel, daca aportul dvs la asociere este valoarea productiei neterminata, aceasta ar trebui transmisa pentru inregistrare in contabilitatea asocierii.

Lunar se vor inregistra cheltuielile efectuate in contul asocierii, dupa natura lor si vor fi transmise pe baza decontului pentru operatiuni in participatie (Cod 14-4-14).

Potrivit prevederilor din OMEF 3512/2008, decontul serveste ca document pe baza caruia se deconteaza cheltuielile si veniturile realizate din operatiuni in participatie, precum si sumele virate intre coparticipanti. Se intocmeste de catre unitatea care tine contabilitatea asocierilor in participatie, lunar, in doua exemplare, pe fiecare coparticipant, cu veniturile si cheltuielile ce revin acestuia, pentru inregistrarea in contabilitatea proprie, potrivit cotelor prevazute in contractele de asociere incheiate. Cheltuielile si veniturile vor fi grupate pe conturi din clasele de conturi de cheltuieli si venituri, potrivit planului de conturi general aplicabil.

In decont se inscriu si alte transferuri, reprezentand valoarea mijloacelor banesti, a profitului realizat, amortizarea mijloacelor fixe si alte sume rezultate din operatiunile in participatie.Astfel, veti inregistra: 6xx = 401 Nu veti inregistra productia neterminata prin articolul 331 = 711, contracarand, astfel, prin 711, cheltuielile efectuate pentru asociere.

Toate cheltuielile vor fi transmise, pe baza de decont, asociatului prim, efectuandu-se inregistrarile: 458 = 6XX

La finalul lunii, in contul 121 rezultatul va fi zero, strict din aceste operatiuni, pina la primirea cotei parti din venituri si cheltuieli, dupa natura, de la asociatul prim, tot pe baza de decont, situatie in care asociatul secund va efectua urmatoarele inregistrari: 458 = 7xx 6xx = 458

Societatea A incheie un contract de asociere in participatiune cu societatea B. Societatea A cumpara marfa de la furnizori. Marfa este vanduta de catre societatea B care emite bonul fiscal si incaseaza banii de la clienti. Societatea A conduce contabilitatea asocierii. Profitul se repartizeaza 50% la A si 50% la B. Se va vedea astfel care sunt inregistrarile contabile din contabilitatea societatii A.

Contabilitatea operatiunilor realizate in cadrul contractelor de asocieri in participatie este reglementala de pct. 265 din Reglementarile contabile conforme cu Directiva a IV-a a Comunitatilor Economice Europene aprobate prin OMFP 3055/2009. Potrivit acestor prevederi, evidenta asocierii in participatie se organizeaza atat la nivelul asocierii, cat si in contabilitatea fiecarui coparticipant cu ajutorul contului "Decontari din operatii in participatie", analitic distinct pe fiecare coparticipant.

Evidenta decontarilor din operatiuni in asocieri in participatie, respectiv a decontarii cheltuielilor si veniturilor realizate din operatiuni in asocieri in participatie, precum si a sumelor virate intre coparticipanti, se realizeaza cu ajutorul contului "Decontari din operatii in participatie".

Societatea comerciala care conduce evidenta asocierii in participatie tine evidenta si intocmeste balanta de verificare distincte de cele corespunzatoare activitatii proprii.

In ceea ce priveste imobilizarile corporale si necorporale puse la dispozitia asocierii, acestea sunt cuprinse in evidenta contabila a celui care le detine in proprietate.

Cheltuielile si veniturile determinate de operatiunile asocierilor in participatie se contabilizeaza distinct de catre unul din asociati, conform prevederilor contractului de asociere, cu respectarea prevederilor pct. 13.

La sfarsitul perioadei de raportare, cheltuielile si veniturile inregistrate pe naturi se transmit pe baza de decont fiecarui asociat, in vederea inregistrarii acestora in contabilitatea proprie.

La data bilantului, bunurile de natura stocurilor, creantelor, disponibilitatilor, precum si a datoriilor asocierii in participatie, se inscriu in situatiile financiare anuale ale asociatului care conduce evidenta asocierii.

Contabilitatea decontarilor din operatii in participati se realizeaza cu ajutorul contului bifunctional 458 "Decontari din operatii in participatie" care se detaliaza pe urmatoarele conturi de gradul II:- 4581 "Decontari din operatii in participatie - pasiv (P)" - utilizat in contabilitatea asociatilor care tin contabilitatea acestor operatiuni- 4582 "Decontari din operatii in participatie - activ (A)" - utilizat in contabilitatea asociatilor care nu tin contabilitatea acestor operatiuni

Pentru operatiunile in participatie de utilizeaza formularul "Decont pentru operatiuni in participatie" (Cod 14-4-14). Cu privire la acest formular Norma specifica de intocmire si utilizare a documentelor financiar-contabile aprobata prin OMEF 3512/2008 stabileste urmatoarele:"Se utilizeaza in toate domeniile de activitate in care se efectueaza operatiuni in participatie.1. Serveste ca document pe baza caruia se deconteaza cheltuielile si veniturile realizate din operatiuni in participatie, precum si sumele virate intre coparticipanti.2. Se intocmeste de catre unitatea care tine contabilitatea asocierilor in participatie, lunar, in doua exemplare, pe fiecare coparticipant, cu veniturile si cheltuielile ce revin acestuia, pentru inregistrarea in contabilitatea proprie, potrivit cotelor prevazute in contractele de asociere incheiate. Cheltuielile si veniturile vor fi grupate pe conturi din clasele de conturi de cheltuieli si venituri, potrivit planului de conturi general aplicabil. In decont se inscriu si alte transferuri, reprezentand valoarea mijloacelor banesti, a profitului realizat,

9

amortizarea mijloacelor fixe si alte sume rezultate din operatiunile in participatie.3. Circula:- exemplarul 1 - la beneficiar, la compartimentul financiar-contabil;- exemplarul 2 - la compartimentul care tine contabilitatea operatiunilor in participatie si care intocmeste decontul.4. Se arhiveaza:- la beneficiar, la compartimentul financiar-contabil (exemplarul 1);- la emitent, la compartimentul financiar-contabil (exemplarul 2).5. Continutul minimal obligatoriu de informatii al formularului este urmatorul:- denumirea unitatilor emitente si destinatare; codul de identificare fiscala; sediul (localitatea, str., numar); judetul;- denumirea, numarul si data (ziua, luna, anul) intocmirii formularului;- numarul curent; simbolul contului debitor/creditor; denumirea contului creditor pentru cheltuielile si sumele transmise; denumirea contului debitor pentru veniturile si sumele primite; valoarea transmisa conform contractului de asociere in participatie;- semnaturi: conducatorul unitatii, inclusiv stampila; conducatorul compartimentului financiar-contabil."

Din punct de vedere al taxei pe valoare adaugata, in conformitate cu prevederile art. 127 alin. (10) din Legea 571/2003 privind Codul fiscal, asocierile in participatiune nu dau nastere unei persoane impozabile separate.

Punctul 79 indice 1 din Titlul VI al Normelor metodologice de aplicare a Legii 571/2003 privind Codul fiscal stabileste ca, in cazul asocierilor in, drepturile si obligatiile legale privind taxa pe valoarea adaugata prevazute de titlul VI al Codului fiscal revin asociatului desemnat in acest scop potrivit contractului incheiat intre parti, care contabilizeaza veniturile si cheltuielile, denumit in continuare asociatul administrator. Prin drepturi si obligatii legale se intelege, printre altele, dreptul de a exercita deducerea taxei pentru achizitii conform prevederilor art. 145-1471 din Codul fiscal, obligatia de a emite facturi catre beneficiar si de a colecta taxa in cazul operatiunilor taxabile, dreptul/obligatia de ajustare a taxei conform art 148, 149 sau 161 din Codul fiscal.

Asociatul administrator efectueaza achizitiile asocierii pe numele sau si emite facturi in nume propriu catre terti pentru livrarile de bunuri si prestarile de servicii realizate de asociere, urmand ca veniturile si cheltuielile sa fie atribuite fiecarui asociat corespunzator cotei de participare in asociere.

Alocarea cheltuielilor si veniturilor asocierii de catre asociatul administrator catre membrii asociati nu constituie operatiune impozabila in sensul art. 126 alin. (1) din Codul fiscal, daca alocarea se face proportional cu cota de participare a fiecarui membru al asocierii, astfel cum este stabilita in contractul de asociere.

In cazul in care scopul asocierii este acela de a atinge obiective comune, dar membrii asociati actioneaza in nume propriu fata de terti, fiecare persoana va fi tratata drept o persoana impozabila separata in conformitate cu prevederile art. 127 alin. (9) din Codul fiscal si tranzactiile respective se impoziteaza distinct in conformitate cu regulile stabilite la titlul VI din Codul fiscal. In aceasta situatie nu se aplica prevederile pct. 79 indice 1 mai sus redate.

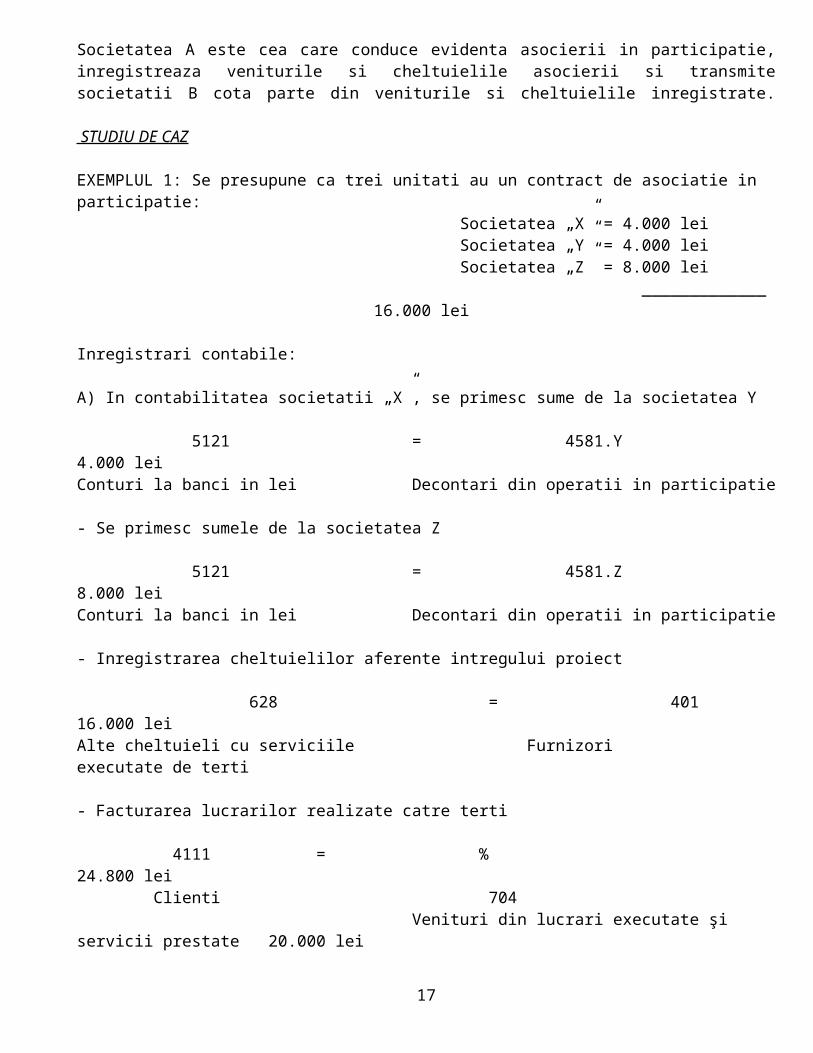

Astfel, evidentierea TVA-ului si plata acestuia se face de catre societatea A - persoana desemnata prin contractul de asociere sa tina contabilitatea acestor operatiuni.Societatea A este cea care conduce evidenta asocierii in participatie, inregistreaza veniturile si cheltuielile asocierii si transmite societatii B cota parte din veniturile si cheltuielile inregistrate.

STUDIU DE CAZ

EXEMPLUL 1: Se presupune ca trei unitati au un contract de asociatie in participatie: Societatea „X” = 4.000 lei Societatea „Y” = 4.000 lei Societatea „Z” = 8.000 lei _____________

10

16.000 lei

Inregistrari contabile:

A) In contabilitatea societatii „X”, se primesc sume de la societatea Y

5121 = 4581.Y 4.000 leiConturi la banci in lei Decontari din operatii in participatie

- Se primesc sumele de la societatea Z 5121 = 4581.Z 8.000 leiConturi la banci in lei Decontari din operatii in participatie

628 = 401 16.000 leiAlte cheltuieli cu serviciile Furnizoriexecutate de terti

- Facturarea lucrarilor realizate catre terti

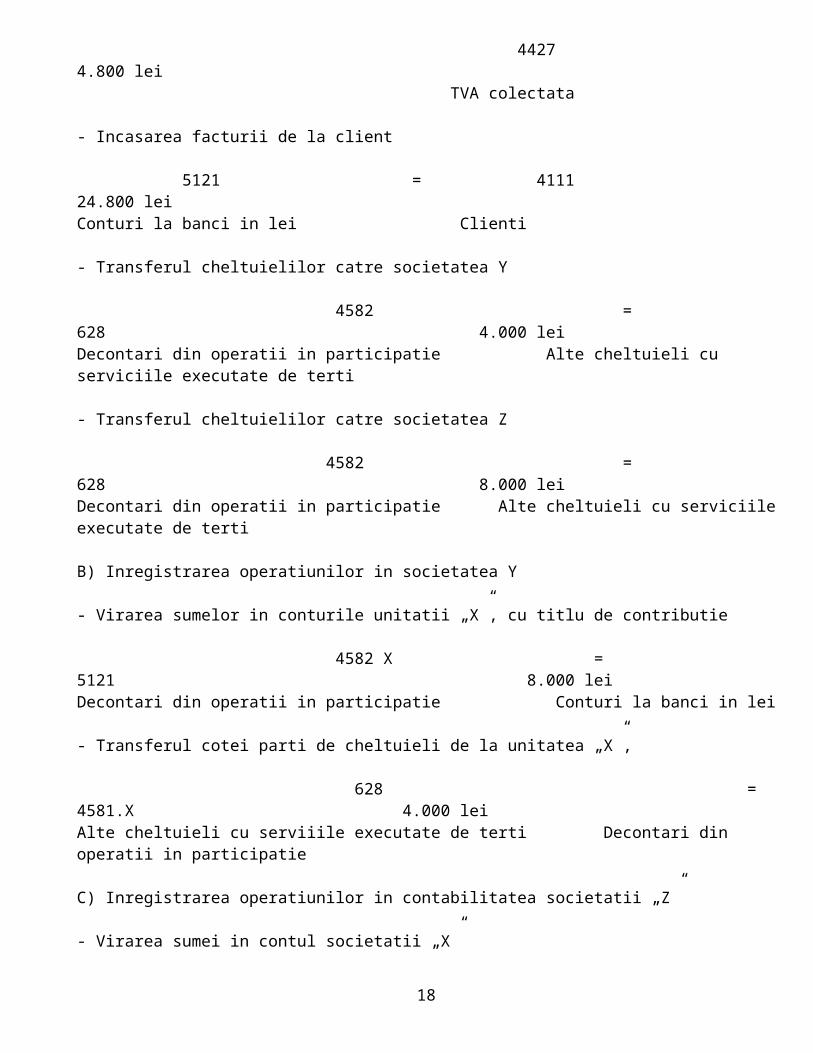

4111 = % 24.800 lei Clienti 704 Venituri din lucrari executate şi servicii prestate 20.000 lei 4427 4.800 lei TVA colectata

- Incasarea facturii de la client

5121 = 4111 24.800 leiConturi la banci in lei Clienti

- Transferul cheltuielilor catre societatea Y

4582 = 628 4.000 leiDecontari din operatii in participatie Alte cheltuieli cu serviciile executate de terti

- Transferul cheltuielilor catre societatea Z

4582 = 628 8.000 leiDecontari din operatii in participatie Alte cheltuieli cu serviciile executate de terti

B) Inregistrarea operatiunilor in societatea Y

- Virarea sumelor in conturile unitatii „X”, cu titlu de contributie

4582 X = 5121 8.000 lei Decontari din operatii in participatie Conturi la banci in lei

- Transferul cotei parti de cheltuieli de la unitatea „X”,

11

628 = 4581.X 4.000 leiAlte cheltuieli cu serviiile executate de terti Decontari din operatii in participatie

C) Inregistrarea operatiunilor in contabilitatea societatii „Z”

- Virarea sumei in contul societatii „X”

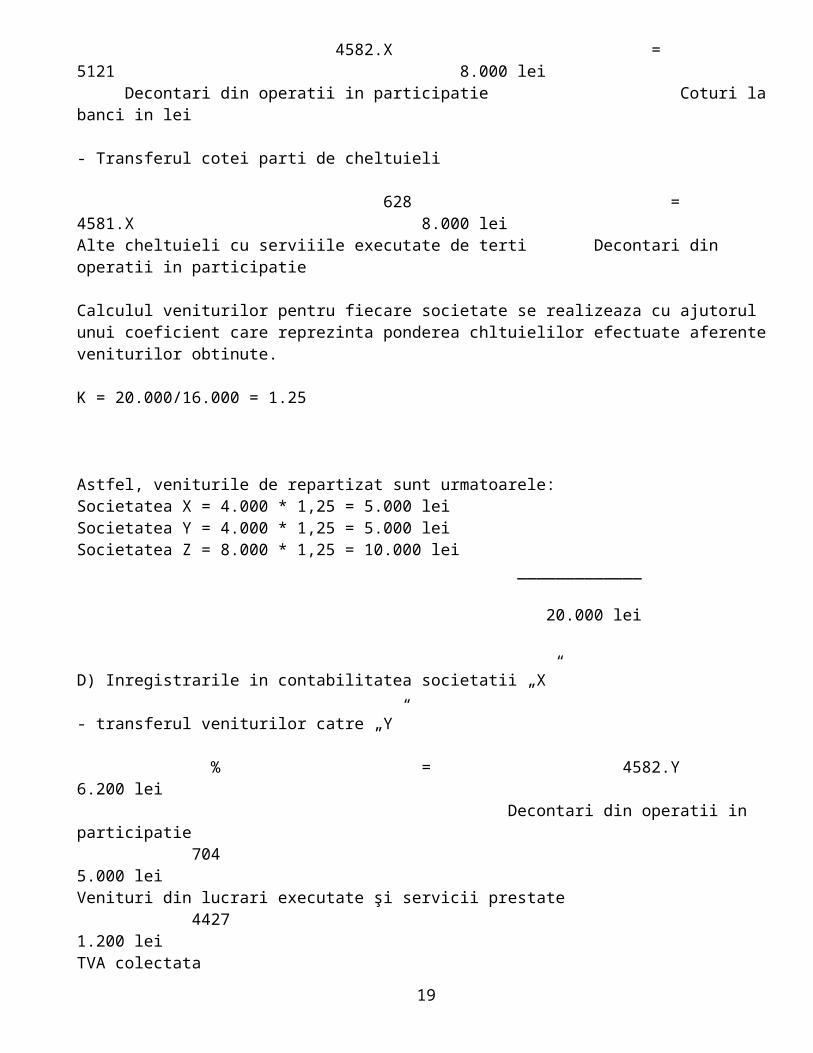

4582.X = 5121 8.000 lei Decontari din operatii in participatie Coturi la banci in lei - Transferul cotei parti de cheltuieli

628 = 4581.X 8.000 leiAlte cheltuieli cu serviiile executate de terti Decontari din operatii in participatie

Calculul veniturilor pentru fiecare societate se realizeaza cu ajutorul unui coeficient care reprezinta ponderea chltuielilor efectuate aferente veniturilor obtinute.

K = 20.000/16.000 = 1.25

Astfel, veniturile de repartizat sunt urmatoarele:Societatea X = 4.000 * 1,25 = 5.000 leiSocietatea Y = 4.000 * 1,25 = 5.000 leiSocietatea Z = 8.000 * 1,25 = 10.000 lei _____________ 20.000 lei

D) Inregistrarile in contabilitatea societatii „X”

- transferul veniturilor catre „Y”

% = 4582.Y 6.200 lei Decontari din operatii in participatie 704 5.000 leiVenituri din lucrari executate şi servicii prestate 4427 1.200 leiTVA colectata

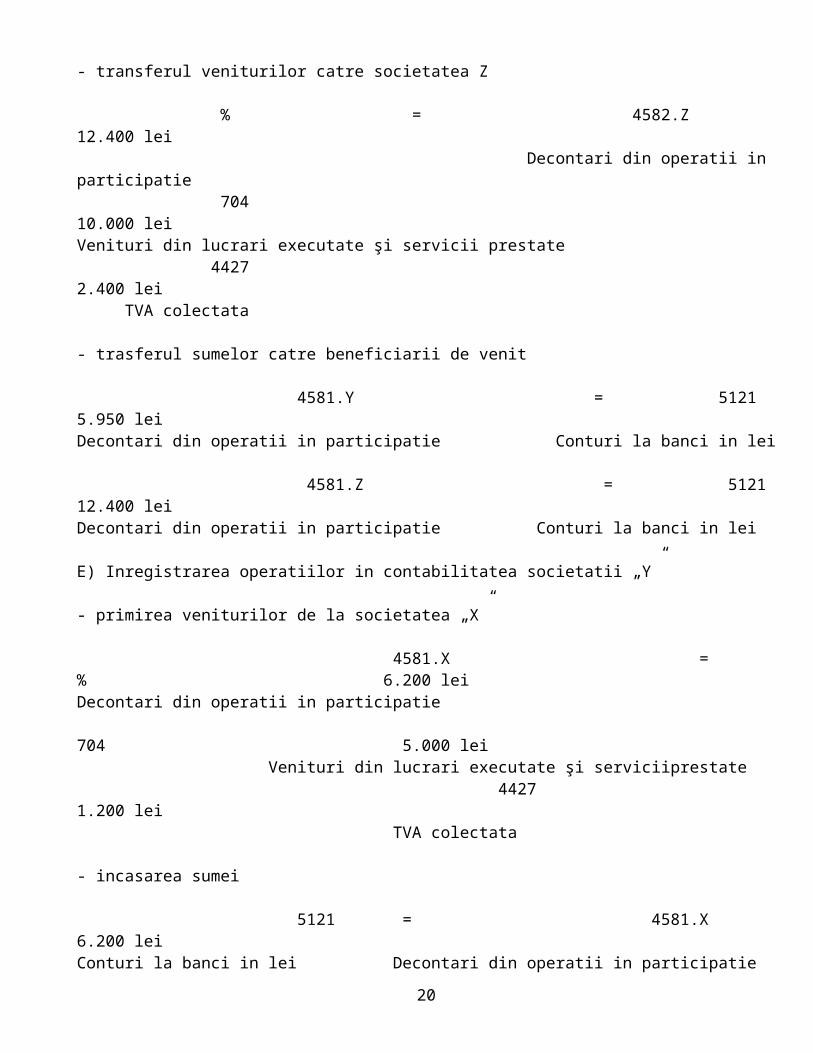

- transferul veniturilor catre societatea Z

% = 4582.Z 12.400 lei Decontari din operatii in participatie 704 10.000 leiVenituri din lucrari executate şi servicii prestate 4427 2.400 lei TVA colectata

12

- trasferul sumelor catre beneficiarii de venit

4581.Y = 5121 5.950 leiDecontari din operatii in participatie Conturi la banci in lei

4581.Z = 5121 12.400 leiDecontari din operatii in participatie Conturi la banci in lei

E) Inregistrarea operatiilor in contabilitatea societatii „Y”

- primirea veniturilor de la societatea „X”

4581.X = % 6.200 leiDecontari din operatii in participatie 704 5.000 lei

Venituri din lucrari executate şi serviciiprestate 4427 1.200 lei TVA colectata

- incasarea sumei

5121 = 4581.X 6.200 leiConturi la banci in lei Decontari din operatii in participatie

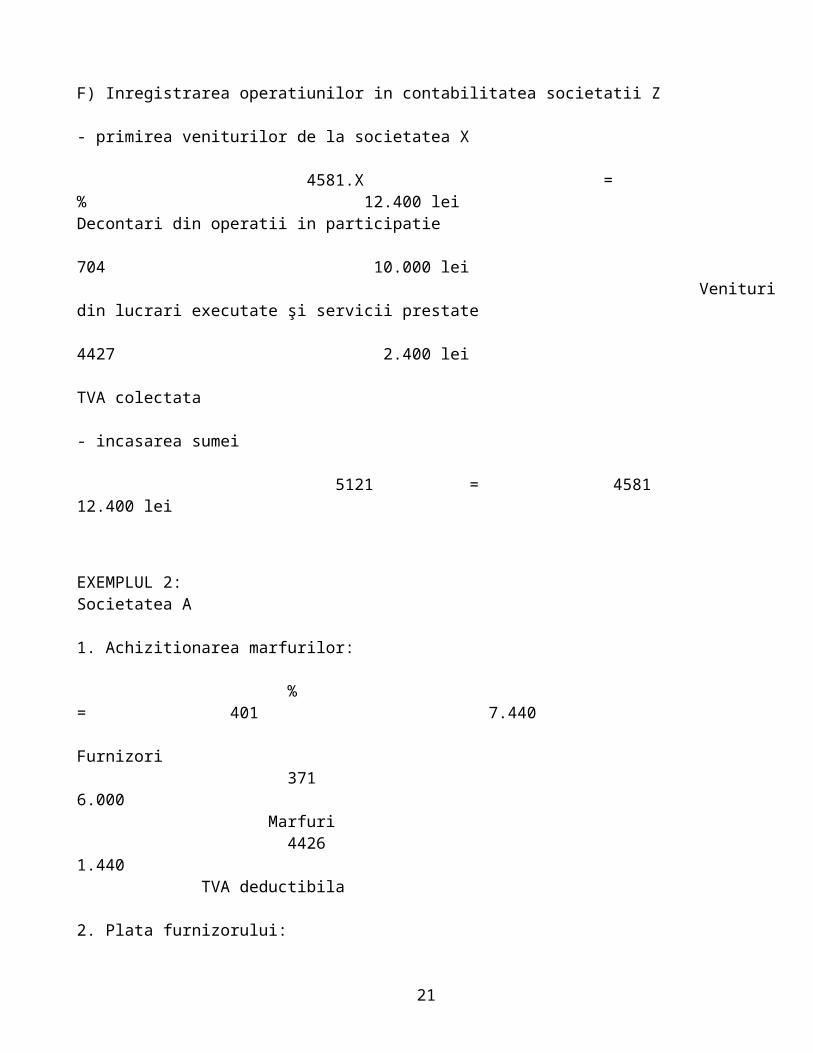

F) Inregistrarea operatiunilor in contabilitatea societatii Z

- primirea veniturilor de la societatea X

4581.X = % 12.400 leiDecontari din operatii in participatie 704 10.000 lei Venituri din lucrari executate şi servicii prestate 4427 2.400 lei TVA colectata

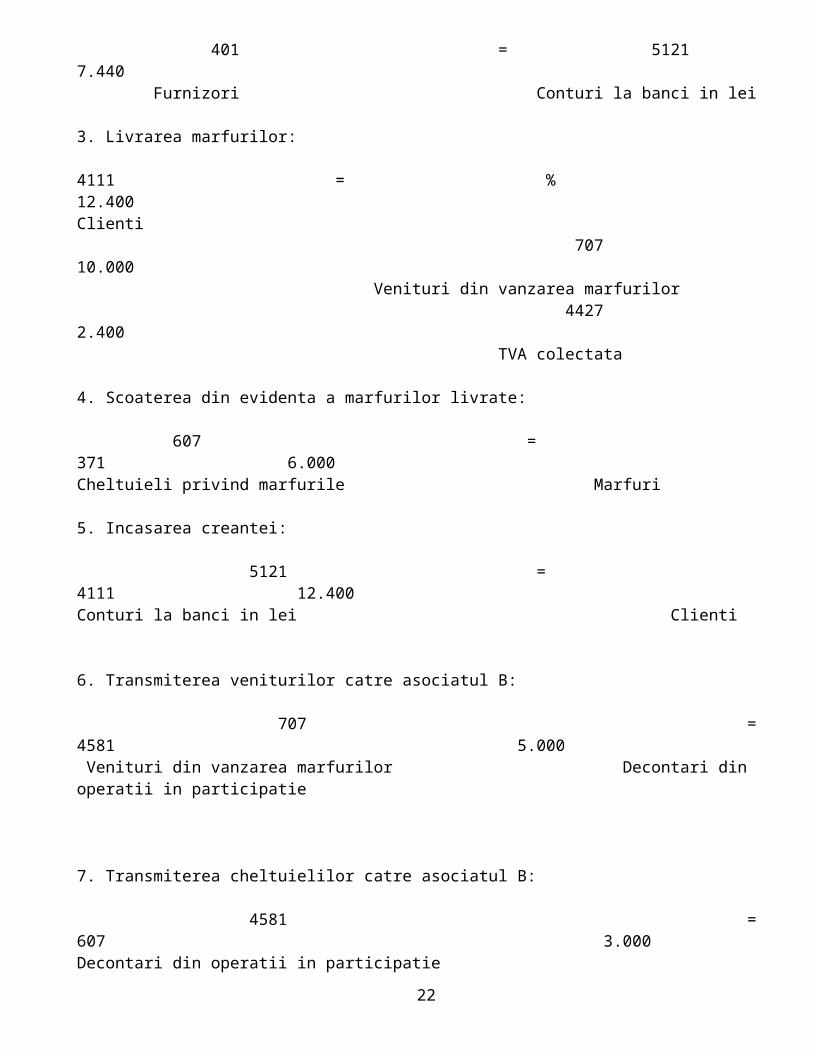

2. Plata furnizorului: 401 = 5121 7.440 Furnizori Conturi la banci in lei 3. Livrarea marfurilor: 4111 = % 12.400Clienti 707 10.000 Venituri din vanzarea marfurilor 4427 2.400 TVA colectata

4. Scoaterea din evidenta a marfurilor livrate: 607 = 371 6.000Cheltuieli privind marfurile Marfuri 5. Incasarea creantei: 5121 = 4111 12.400Conturi la banci in lei Clienti 6. Transmiterea veniturilor catre asociatul B: 707 = 4581 5.000 Venituri din vanzarea marfurilor Decontari din operatii in participatie

7. Transmiterea cheltuielilor catre asociatul B: 4581 = 607 3.000Decontari din operatii in participatie Cheltuieli privind marfurile 8. Plata profitului brut catre asociatul B: 4581 = 5121 2.000Decontari din operatii in participatie Conturi la banci in lei 9. Regularizarea TVA: 4427 = % 2.400TVA colectata 4426 1.440

14

TVA deductibila 4423 960 TVA de plata 10. Achitarea TVA de plata: 4423 = 5121 960 TVA de plata Conturi la banci in lei

Societatea B: 1. Preluarea veniturilor prin transfer: 4582 = 707 5.000Decontari din operatii in participatie Venituri din vanzarea marfurilor 2. Preluarea cheltuielilor prin transfer: 607 = 4582 3.000 Cheltuieli privind marfurile Decontari din operatii in participatie 3. Inregistrarea profitului brut transferat: 5121 = 4582 2.000 Conturi la banci in lei Decontari din operatii in participatie

EXEMPLUL 3In cadrul unui contract de asociere in participatiune este stabilit urmatorul mod de impartire a

rezultatelor: 30% din incasari pentru societatea A si 70% din incasari pentru societatea B. Mentionam ca societatea A este platitoare de TVA, iar societatea B nu plateste TVA. Care este modul corect de intocmire a notelor contabile si de stabilire a sumelor privind impartirea veniturilor, tinand seama ca veniturile nu sunt aceleasi cu incasarile? Cum se face corect decontul de asociere in participatiune?

Solutie:Asocierea in participatiune este reglementata la art. 251-256 din Codul Comercial precum si in alte acte normative cum sunt dispozitiile in domeniul fiscal si cele din domeniul contabil. Aceste reglementari definesc asocierea in participatiune ca fiind un contract comercial in care o parte numita asociat principal sau asociat titular convine cu celelalte parti la acord sa efectueze impreuna o operatiune comerciala, mai multe sau chiar intregul lor comert, si sa imparta beneficiile si pierderile.Potrivit dispozitiilor Legii 571/2003 privind Codul fiscal, cu modificarile si completarile ulterioare, asociatul titular trebuie sa tina evidenta separata a veniturilor si cheltuielilor aferente asocierii. Beneficiile si pierderile rezultate din realizarea obiectului asocierii se distribuie intre parti proportional cu cotele stabilite de acestia prin contractul de asociere in participatie.Drepturile si obligatiile legale privind TVA revin asociatului care contabilizeaza veniturile si cheltuielile, potrivit contractului incheiat intre parti.Din punct de vedere contabil, asocierile in participatie sunt reglementate de Ordinul 3055/2009, cu modificarile si completarile ulterioare, conforme cu directivele europene.La sfarsitul perioadei de raportare, cheltuielile si veniturile inregistrate pe naturi se transmit fiecarui asociat, pe baza de decont, in functie de cota de participare prevazuta in contractul de asociere, in vederea inregistrarii acestora in contabilitatea proprie, in conformitate cu reglementarile contabile aplicabile. In decont se inscriu si alte transferuri, reprezentand valoarea mijloacelor banesti, a profitului realizat,

15

amortizarea imobilizarilor corporale si alte sume rezultate din operatiunile in participatie. Evidenta asocierii se organizeaza atat la nivelul asocierii, cat si in contabilitatea fiecarui participant, cu ajutorul contului 458 -Decontari din operatii in participatii-, analitic distinct pe fiecare coparticipant. in ceea ce priveste imobilizarile corporale si necorporale puse la dispozitia asocierii, acestea sunt cuprinse in evidenta contabila a celui care le detine in proprietate. Contul 458 este un cont bifunctional. Sumele angajate la nivelul contractului de asociere in participatiune in favoarea partenerului contractual, sub forma unor sume fixe sau cote procentuale raportate la venit, altele decat cele rezultate pe baza decontului intocmit conform regulamentului de aplicare a Legii contabilitatii 82/1991, republicata, cu modificarile ulterioare, nu sunt cheltuieli deductibile la calcului impozitului pe profit.Inregistrarile contabile trebuie sa aiba la baza ca document justificativ decontul asocierii. Decontul este un formular tipizat (cod 14-4-14) reglementat prin OMFP 3512/2008 privind documentele financiar contabile. Decontul se intocmeste de firma care tine contabilitatea asocierii in participatie, lunar, in doua exemplare, pe fiecare asociat cu veniturile si cheltuielile ce revin acestuia, pentru inregistrarea in contabilitatea proprie, potrivit cotelor prevazute in contractele de asociere incheiate. Cheltuielile si veniturile se grupeaza pe conturi din clasele 600 - 658, respectiv 701 - 786 conform planului de conturi general aprobat prin OMFP 3055/2009. Veniturile si cheltuielile obtinute din operatiunea de asociere in participatiune, in cotele de participare convenite prin contract se insumeaza cu veniturile si cheltuielile realizate din activitatea proprie a fiecarei societati.Fata de cele prezentate se impune revizuirea contractului de asociere in participatiune pentru a nu se ajunge in situatia in care la un eventual control organul fiscal sa nu recunoasca distribuirile efectuate.

EXEMPLUL 4:Societatile A si B participa la o asociere in participatie, in vederea obtinerii de bunuri, conform contractului de asociere, astfel:

Societatea A - 70% structurat astfel:aport in natura – mijloc fix in valoare de 24.000 u.m. , durata de amortizare 5 ani.aport in numerar - 67.000 u.m.

Societatea B – 30%.aport in natura – mijloc fix 36.000 u.m., durata de amortizare 4 aniaport in numerar – 3.000 u.m.

In cursul lunii A, au fost inregistrate urmatoarele venituri si cheltuieli din activitatea de asociere:

Veniturile totale obtinute de catre asociere 60.000 u.m, din care:- venituri din vanzarea marfurilor obtinute - 40.000 u.m

Cheltuielile totale obtinute de catre asociere 50.000 u.m. din care:- cheltuieli cu materii prime si materiale auxiliare aferente obtinerii bunurilor – 15.000 u.m.- cheltuieli cu energia si apa 3.000 u.m.- cheltuieli cu salariile 10.000 u.m.

In cursul lunii A, societatile A si B obtin urmatoarele veniruri si cheltuieli:

Conform contractului de asociere, contabilitatea este tinuta de catre asociatul A .

1. Organizarea si conducerea contabilitatii la societatea AContabilitatea se organizeaza si se conduce pana la nivel de balanta, atat pentru activitatea proprie, cat si pentru contabilitatea asocierii.Toate obligatiile catre bugetul de stat se inregistreaza si se platesc de catre asociatul care are obligatia organizarii si conducerii contabilitatii asocierii.

1.1. Inregistrarea operatiunilor rezultate din activitatea de asociere in participatie

Inregistrarea aportului in natura:2133 “Mijloace de transport” = 458 “Decontari din operatii in participatie/A ” 24.0002133 “Mijloace de transport” = 458 “Decontari din operatii in participatie/B ” 36.000

Inregistrarea aportului in numerar:5121”Conturi la banci in lei” = 458“Decontari din operatii in participatie/A ” 67.0005121”Conturi la banci in lei” = 458“Decontari din operatii in participatie/B ” 3.000

Evidentierea veniturilor aferente asocierii:

Inregistrarea veniturilor din vanzarea marfurilor4111 “Clienti” = % 47.600 707 “Venituri din vanzarea marfurilor” 40.000 4427 “TVA colectata” 7.600

Inregistrarea altor venituri4111 “Clienti” = % 23.800 708 “Venituri din activitati diverse" 20.000 4427 “TVA colectat” 3.800

Evidentierea cheltuielilor aferente asocierii:

Inregistrarea cheltuielilor cu materialele consumabile % = 401 “Furnizori” 17.850602 “Cheltuieli cu materialele consumabile" 15.0004426 “TVA deductibila” 2.850

Inregistrarea cheltuielilor cu energia electrica: % = 401 “Furnizori” 3.570605 “Cheltuieli cu energia si apa” 3.0004426 “TVA deductibila” 570

Inregistrarea cheltuielilor cu salariile personalului 641 = 421 10.000”Cheltuieli cu remuneratiile personalului” “Personal remuneratii datorate”

17

Inregistarea contributiei la asigurarile sociale6451 “Contributia unitatii la = 4311 “Contributia unitatii 2.050 asigurarile sociale” la asigurarile sociale”

Inregistarea contributiei unitatii la fondul de somaj6452 “Contributia unitatii la = 4371 “Contributia unitatii 250 fondul de somaj” la fondul de somaj”

Inregistrarea comisionului la Camera de Munca635 “Cheltuieli cu alte impozite,” = 447 “Fonduri speciale - taxe” 75 axe si varsaminte asimilate si varsaminte asimilate

Inregistrarea contributiei la fondul de accidente:6451 “Contributia unitatii la = 4311 “Contributia unitatii 50 asigurarile sociale- la asigurarile sociale- fond de accidente” fond de accidente”

Inregistrarea platii obligatiilor catre bugetul de stat % = 5121 “Conturi la banci in lei” 12.425421 “Personal remuneratii datorate” 10.0004311 “Contributia unitatii la asigurarile sociale” 2.1004371 “Contributia unitatii la fondul de somaj” 250447 “ Fonduri speciale – taxe si varsaminte asimilate” 75

Inregistarea amortizarii mijlocului fix adus ca aport de societatea A6811 “Cheltuieli cu amortizarea” = 281 " Amortizarea mijloacelor fixe " 400

Inregistarea amortizarii mijlocului fix adus ca aport de societatea B6811 “Cheltuieli cu amortizarea” = 281 " Amortizarea mijloacelor fixe" 750

Inregistrarea altor cheltuieli % = 5311 "Casa in lei" 21.926628 "Alte cheltuieli cu serviciile executate de terti" 18.4254426 “TVA deductibila” 3.501

Inregistrarea repartizarii, pe baza de decont, a veniturilor si cheltuielilor din asociere, catre cei doi asociati A si B :

Repartizarea catre asociatul A a veniturilor si cheltuielilor:a) Repartizarea veniturilor: % = 458 “Decontari din operatii in participatie” 42.000707 “Venituri din vanzarea marfurilor” 28.000708 “Venituri din activitati diverse” 14.000b) Repartizarea cheltuielilor:458 “Decontari din operatii in participati/A ” = % 35.000 602 “Cheltuieli cu materiale” 10.500 605 “Cheltuieli cu energia si apa” 2.100 641 ”Cheltuieli cu remuneratiile 7.000 personalului” 6451 “Contributia unitatii la 1.470 asigurarile sociale”

6452 “Contributia unitatii la 175 fondul de somaj” 635 “Cheltuieli cu alte impozite,” 52 taxe si varsaminte asimilate 6811 “Cheltuieli cu amortizarea” 805 628 "Alte cheltuieli cu serviciile 12.898 executate de terti”

Repartizarea catre asociatul B a veniturilor si cheltuielilora) Repartizarea veniturilor : % = 458 “Decontari din operatii in participatie/B ” 18.000707 “Venituri din vanzarea marfurilor” 12.000708 “Venituri din activitati diverse” 6.000

b) Repartizarea cheltuielilor458 “Decontari din operatii = % 15.000 in participati/B " 602“Cheltuieli cu materialele” 4.500 605 “Cheltuieli cu energia si apa” 900 641”Cheltuieli cu remuneratiile 3.000 personalului” 6451 “Contributia unitatii la 630 asigurarile sociale” 6452 “Contributia unitatii la 75 fondul de somaj” 635 “Cheltuieli cu alte impozite,” 22 taxe si varsaminte asimilate 6811 “Cheltuieli cu amortizarea” 345 628 “Alte cheltuieli cu serviciile executate de tert i 5.528

1.2. Inregistrarea operatiunilor aferente activitatii din activitatea propriea) Inregistrarea aportului in natura:458 “Decontari din operatii in participatie/A ” = 2133 “Mijloace fixe” 24.000

b) Inregistrarea aportului in numerar:458 “Decontari din operatii in participatie/A ” = 5121”Conturi la banci in lei” 67.000

Inregistarea colectarii cheltuielilor si veniturilor societatii A

Inregistrarea colectarii cheltuielilor : % = 5311 "Casa in lei" 59.500628 “Alte cheltuieli cu serviciile 50.000executate de terti”4426 “TVA colectat” 9.500

Inregistrarea colectarii veniturilor5311 "Casa in lei" = % 83.300 708 “Venituri din activitati diverse” 70.000 4427 “TVA colectat” 13.300

19

Inregistrarea preluarii cheltuielilor si veniturilor din asocierea in participatie

Preluarea veniturilor458 “Decontari din operatii in = % 42.000participatie/A ” 707 “Venituri din vanzarea marfurilor” 28.000 708 “Venituri din activitati diverse” 14.000

Preluarea cheltuielilor % = 458 ”Decontari din asociatii in particip./B ” 35.000602 “Cheltuieli cu materialele” 10.500605 “Cheltuieli cu energia si apa” 2.100641 ”Cheltuieli cu remuneratiile 7.000personalului”6451 “Contributia unitatii la 1.470asigurarile sociale”6452 “Contributia unitatii la 175fondul de somaj”635 “Cheltuieli cu alte impozite,” 52taxe si varsaminte asimilate6811 “Cheltuieli cu amortizarea” 805628 “Alte cheltuieli cu serviciile 12.898executate de terti”

Reflectarea in contabilitate a inchiderii conturilor de venituri si cheltuieli :

Inregistrarea inchiderii conturilor de venituri: % = 121 “Profit si pierdere” 112.000707 “Venituri din vanzarea marfurilor” 28.000708 "Venituri din activitati diverse" 14.000708 "Venituri din activitati diverse" 70.000

Inregistrarea inchiderii conturilor de cheltuieli121 “Profit si pierdere” = % 85.000 602 “Cheltuieli cu materiale” 10.500 605 “Cheltuieli cu energia si apa” 2.100 641 ”Cheltuieli cu remuneratiile 7.000 personalului” 6451 “Contributia unitatii la 1.470 asigurarile sociale” 6452 “Contributia unitatii la 175 fondul de somaj” 635 “Cheltuieli cu alte impozite,” 52 taxe si varsaminte asimilate 6811 “Cheltuieli cu amortizarea” 805 628 “Alte cheltuieli cu serviciile 12.898 executate de terti” 628 “Alte cheltuieli cu serviciile 50.000 executate de terti”

Reflectarea in contabilitate a impozitului pe profit datorat de catre societatea A

Venituri totale 112.000 u.m. din care:- Venituri totale obtinute din activitatea proprie: 70.000 u.m.- Venituri totale obtinute din asociere: 42.000 u.m

Cheltuieli totale 85.000 u.m. din care:- Cheluieli totale din activitatea proprie: 50.000 u.m- Cheltuieli totale din asociere 35.000 u.m

Profit brut: 27.000 u.m.Cota de impozit pe profit: 16%Impozit pe profit datorat: 4.320 u.m.691 “Cheltuieli cu impozitul pe profit” = 441 “Impozit pe profit” 4.320

Reflectarea in contabilitate a decontarii impozitului pe profit cu bugetul statului.441 “Impozit pe profit” = 5121 “Conturi la banci in lei” 4.320

2. Organizarea si conducerea contabilitatii la societatea B2.1. Inregistrarea operatiunilor aferente activitatii din asocierea in participatieInregistrarea aportului in natura:458 “Decontari din operatii in participatie/B ” = 2133 “Mijloace fixe” 36.000

b) Inregistrarea aportului in numerar:458 “Decontari din operatii in participatie/B ” = 5121”Conturi la banci in lei” 3.000

Reflectarea in contabilitate a preluarii veniturilor s cheltuielilor din asocierea in participatie:a) inregistrarea preluarii veniturilor458 “Decontari din operatii = % 18.000in participatie/B ” 707 “Venituri din vanzarea marfurilor” 12.000 708 “Venituri din activitati diverse” 6.000b) inregistrarea preluarii cheltuielilor % = 458”Decontari din asociatii in particip./B ” 15.000602 "Cheltuieli cu materii prime” 4.500605 “Cheltuieli cu energia si apa” 900641 ”Cheltuieli cu remuneratiile 3.000personalului”6451 “Contributia unitatii la asigurarile sociale” 6306452 “Contributia unitatii la 75fondul de somaj”635 “Cheltuieli cu alte impozite,” 22taxe si varsaminte asimilate681 “Cheltuieli cu amortizarea” 345628 “Alte cheltuieli cu serviciile executate de terti” 5.528 2.2. Inregistrarea operatiunilor aferente activitatii propriiReflectarea in contabilitate a veniturilor si cheltuielilor din activitatea propriea) I nregistrarea veniturilor :5311 "Casa in lei" = % 59.500 708 “Venituri din activitati diverse” 50.000 4427 “TVA colectat” 9.500

b) Inregistrarea cheltuielilor % = 5311 "Casa in lei" 35.700628 “Alte cheltuieli cu serviciile 30.000executate de terti”4426 “TVA deductibila" 5.700

Reflectarea in contabilitate a inchiderii conturilor de venituri si cheltuieli :Inregistrarea inchiderii conturilor de venituri % = 121 “Profit si pierdere” 68.000707 “Venituri din vanzarea marfurilor” 12.000708 “Venituri din activitati diverse” 6.000708 “Venituri din activitati diverse” 50.000

Inregistrarea inchiderii conturilor de cheltuieli121 “Profit si pierdere” = % 45.000 602 “Cheltuieli cu materii prime” 4.500 605 “Cheltuieli cu energia si apa” 900 641 ”Cheltuieli cu remuneratiile 3.000 personalului” 6451 “Contributia unitatii la 630 asigurarile sociale” 6452 “Contributia unitatii la 75 fondul de somaj” 635 “Cheltuieli cu alte impozite,” 22 taxe si varsaminte asimilate 6811 “Cheltuieli cu amortizarea” 345 628 “Alte cheltuieli cu serviciile 5.528 executate de terti” 628 “Alte cheltuieli cu serviciile executate de terti” 30.000

Reflectarea in contabilitate a impozitului pe profit datorat de catre societatea B

Venituri totale 68.000 u.m. din care:- Venituri totale obtinute din activitatea proprie: 50.000 u.m.- Venituri totale obtinute din asociere: 18.000 u.m

Cheltuieli totale 45.000 u.m.din care: - Cheluieli totale din activitatea proprie: 30.000 u.m- Cheltuieli totale din asociere 15.000 u.m

Profit brut: 23.000 u.m.Cota de impozit pe profit: 16%Impozit pe profit : 3.680 u.m.691 “Cheltuieli cu impozitul pe profit” = 441 “Impozit pe profit” 3.680

Reflectarea in contabilitate a decontarii impozitului pe profit cu bugetul statului.441 “Impozit pe profit” = 5121 “Conturi la banci in lei” 3.680