Universitatea Transilva nia din Bra şov Facultatea de Inginer ie Tehnologi că şi Management Industrial Programul de studii: Inginerie Economică Industrial ăConducător ştiinţific Conf.dr.ing. Ionescu Mihai Absolvent: Burghiu Ana-Maria

Transcript

7/28/2019 Ana Licenta

http://slidepdf.com/reader/full/ana-licenta 1/22

Universitatea Transilvania din Bra şovFacultatea de Inginerie Tehnologi că ş i Management IndustrialProgramul de studii: Inginerie Economi că Industrial ă

Condu cător şt iin ţificConf.dr.ing. Ionescu Mihai

Absolvent: Burghiu Ana-Maria

7/28/2019 Ana Licenta

http://slidepdf.com/reader/full/ana-licenta 2/22

1. Prezentarea firmei

Sediul firmei Schaeffler Romania S.R.L. este: Aleea Schaeffler Nr.3 507055 Cristian/Brasov,

RomaniaInfiintata in 2002, Schaeffler Romania, ca marime a doua locatie de productie din cele 80 aleGrupului Schaeffler, produce componente de tehnica liniara pentru industria de masini-unelte,componente pentru industria de autovehicule si rulmenti de mari dimensiuni pentru diferiteaplicatii industriale, printre care industria de energie eoliana ocupa un loc important.

Inregistrata initial sub numele de INA Schaeffler Brasov S.R.L. ca filial a grupului Schaeffler,intreprinderea a fost redenumita in anul 2006 primind numele de Schaeffler Romania S.R.L.

Proiectul initial prevedea realizarea unei fabrici cu trei hale de productie cu o suprafata totala de

55000 mp si un volum total de investitii de 180 millioane de euro. Astazi, dupa o investitie de peste 250 millioane de euro si o suprafata construita de aproximativ de 100000 mp fabrica isidesfasoara activitatea in sase hale de productie la locatia de la Cristian, de unde isi desfasoara

productia din 8 oct. 2004.

Decizia de extindere luata in anul 2006 se motiveaza prin rezultatele foarte bune obtinute in ceiaproape 2 ani de la lansarea productiei in Romania. Schaeffler Romania s-a remarcat in cadrulgrupului Schaeffler prin calitatea si promptitudinea lucrului realizat, ocupand astfel un locfruntas in competitia interna dintre unitatile de productie.

Fiind o puternica unitate de productie a grupului, structura interna a companiei este organizata in jurul produselor realizate la locatia din Cristian. In prezent se produce pentru domenii de aplicatiiauto si industrial in urmatoarele segmente:

Segment A- ghidaje liniare (marca INA) Segment B- furci (marca INA) Segment C- colivii de alama (FAG) Segment D- galeti (marca INA) Segment E- rulmenti oscilanti de mari dimensiuni (marca FAG) Segment F- rulmenti cu ace RSTO (marca INA)

Segment G- rulmenti de dimensiuni mari (marca FAG) Segment H- rulmenti de dimensiuni marti 1600mm (marca FAG) Segment J- forja Segment K- cuplaje de rotire (marca FAG) Segment R-role(FAG) Segment T-rulmenti conici de dimensiuni mari(marca FAG) Segment Z-rulmenti cilindrici de dimensiuni mari(marca FAG)

7/28/2019 Ana Licenta

http://slidepdf.com/reader/full/ana-licenta 3/22

Grupul Schaeffler ,cu cele 3 marci puternice ale sale,INA,LuK si FAG,este lider mondial in productia rulmentilor,precum si un renumit furnizor al industriei de automobile.Grupul ,cu sediulin Herzogenaurach, a realizat in anul 2010 o cifra de afaceri de 9,5 miliarde euro.GrupulSchaeffler este cu 70000 de angajati la nivel mondial una dintre cele mai mari companiiindustriale familiale din Germania si Europa.

2 . Analiza activitatii de productie si comercializare

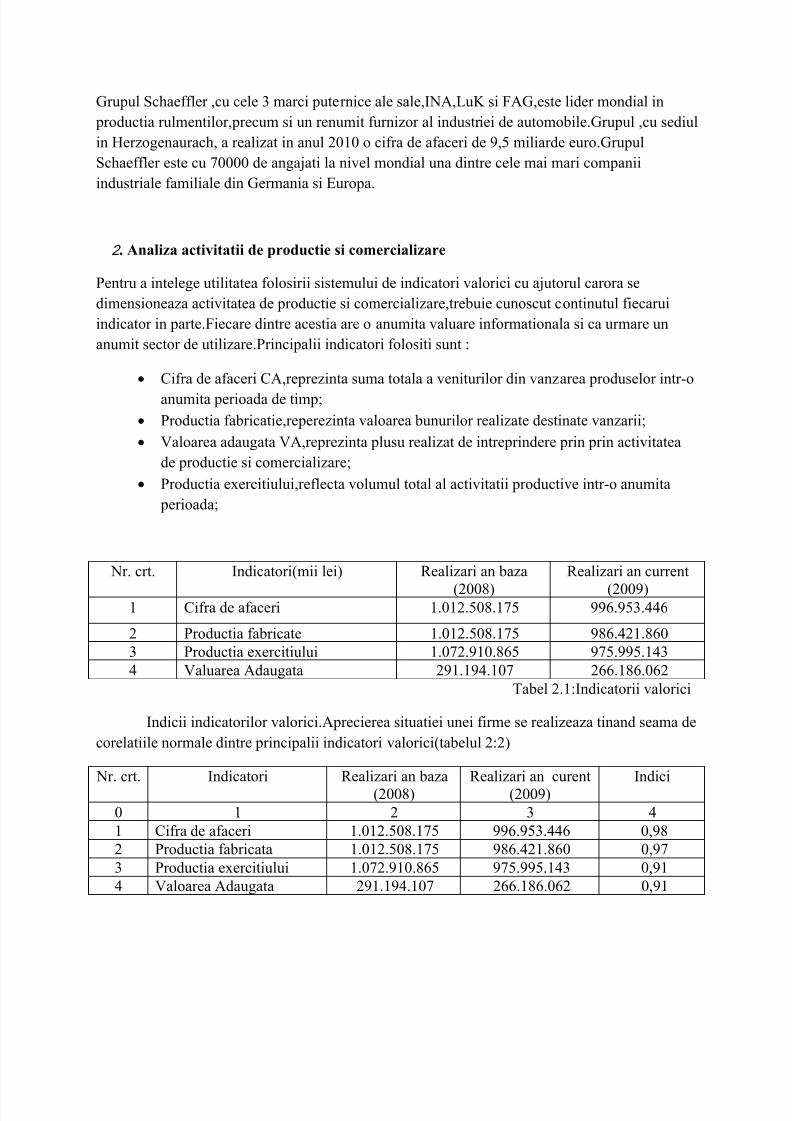

Pentru a intelege utilitatea folosirii sistemului de indicatori valorici cu ajutorul carora sedimensioneaza activitatea de productie si comercializare,trebuie cunoscut continutul fiecaruiindicator in parte.Fiecare dintre acestia are o anumita valuare informationala si ca urmare unanumit sector de utilizare.Principalii indicatori folositi sunt :

Cifra de afaceri CA,reprezinta suma totala a veniturilor din vanzarea produselor intr-oanumita perioada de timp;

Productia fabricatie,reperezinta valoarea bunurilor realizate destinate vanzarii; Valoarea adaugata VA,reprezinta plusu realizat de intreprindere prin prin activitatea

de productie si comercializare; Productia exercitiului,reflecta volumul total al activitatii productive intr-o anumita

perioada;

Nr. crt. Indicatori(mii lei) Realizari an baza

(2008)

Realizari an current

(2009)1 Cifra de afaceri 1.012.508.175 996.953.446

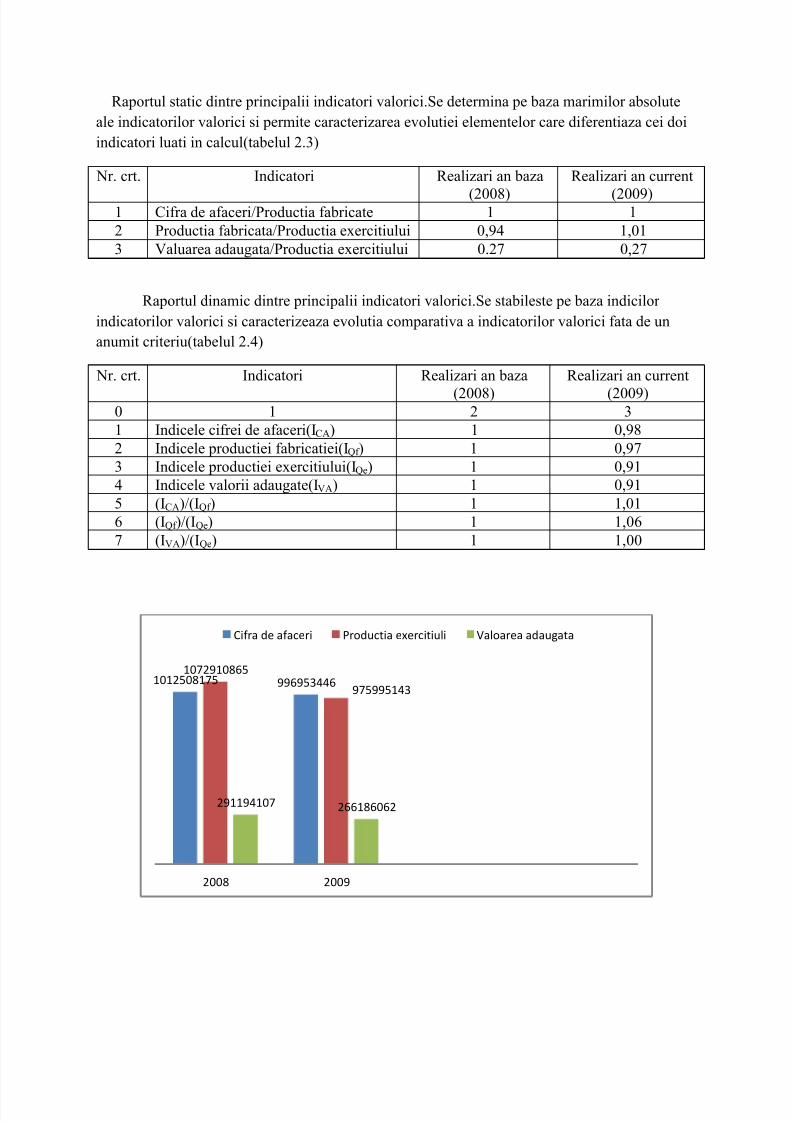

Raportul static dintre principalii indicatori valorici.Se determina pe baza marimilor absoluteale indicatorilor valorici si permite caracterizarea evolutiei elementelor care diferentiaza cei doiindicatori luati in calcul(tabelul 2.3)

Raportul dinamic dintre principalii indicatori valorici.Se stabileste pe baza indicilor indicatorilor valorici si caracterizeaza evolutia comparativa a indicatorilor valorici fata de unanumit criteriu(tabelul 2.4)

Nr. crt. Indicatori Realizari an baza

(2008)

Realizari an current

(2009)0 1 2 31 Indicele cifrei de afaceri(I CA) 1 0,982 Indicele productiei fabricatiei(I Qf ) 1 0,973 Indicele productiei exercitiului(I Qe) 1 0,914 Indicele valorii adaugate(I VA ) 1 0,915 (I CA)/(I Qf ) 1 1,016 (I Qf )/(I Qe) 1 1,067 (I VA )/(I Qe) 1 1,00

1012508175 9969534461072910865

975995143

291194107 266186062

2008 2009

Cifra de afaceri Productia exercitiuli Valoarea adaugata

7/28/2019 Ana Licenta

http://slidepdf.com/reader/full/ana-licenta 5/22

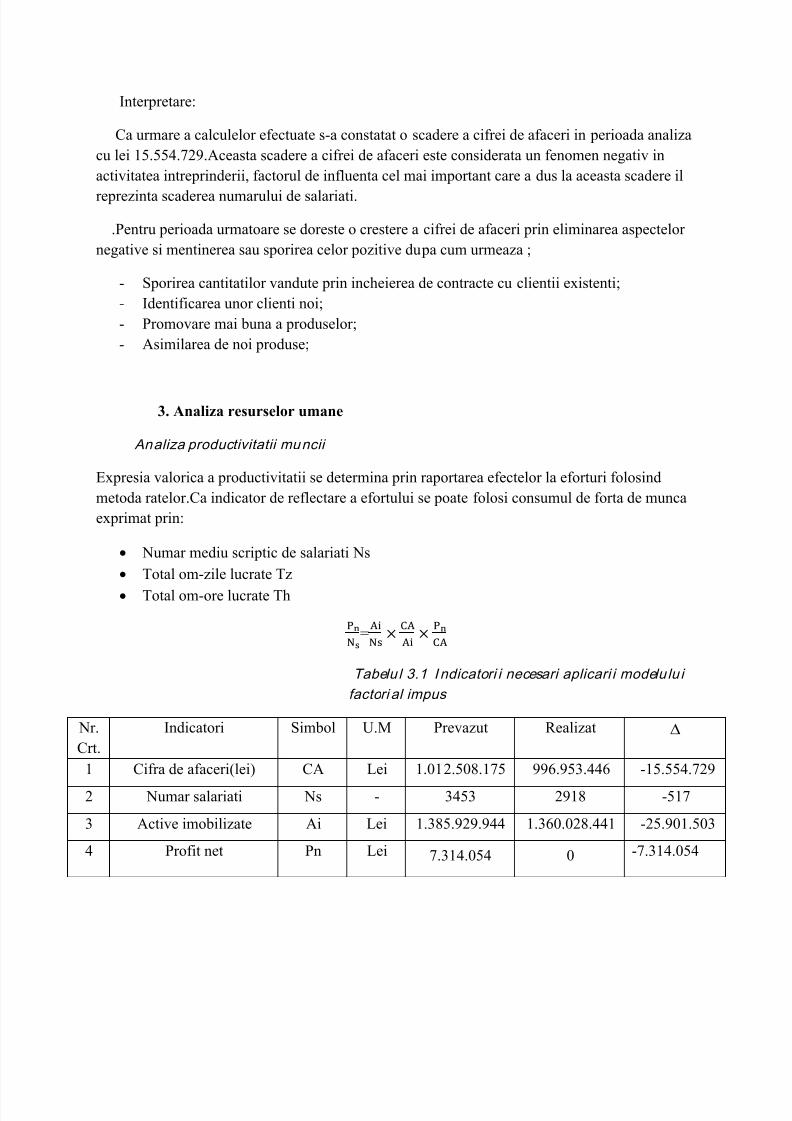

Interpretare:

Ca urmare a calculelor efectuate s-a constatat o scadere a cifrei de afaceri in perioada analizacu lei 15.554.729.Aceasta scadere a cifrei de afaceri este considerata un fenomen negativ inactivitatea intreprinderii, factorul de influenta cel mai important care a dus la aceasta scadere il

reprezinta scaderea numarului de salariati.

.Pentru perioada urmatoare se doreste o crestere a cifrei de afaceri prin eliminarea aspectelor negative si mentinerea sau sporirea celor pozitive dupa cum urmeaza ;

- Sporirea cantitatilor vandute prin incheierea de contracte cu clientii existenti;- Identificarea unor clienti noi;- Promovare mai buna a produselor;- Asimilarea de noi produse;

3. Analiza resurselor umane

Analiza productivitatii mu ncii

Expresia valorica a productivitatii se determina prin raportarea efectelor la eforturi folosindmetoda ratelor.Ca indicator de reflectare a efortului se poate folosi consumul de forta de muncaexprimat prin:

Numar mediu scriptic de salariati Ns Total om-zile lucrate Tz Total om-ore lucrate Th

=

Tabelu l 3.1 I ndicatori i necesari aplicari i modelu lu i factori al impus

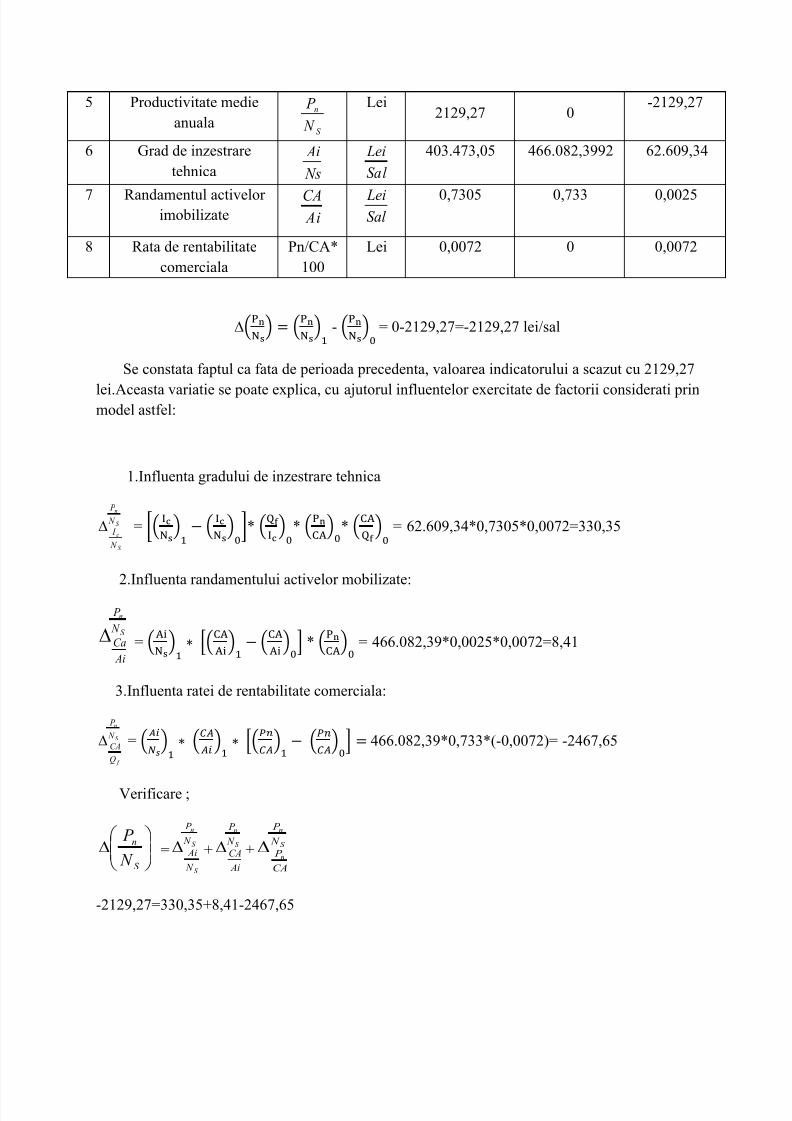

Nr.Crt.

Indicatori Simbol U.M Prevazut Realizat

1 Cifra de afaceri(lei) CA Lei 1.012.508.175 996.953.446 -15.554.729

2 Numar salariati Ns - 3453 2918 -517

3 Active imobilizate Ai Lei 1.385.929.944 1.360.028.441 -25.901.503

4 Profit net Pn Lei 7.314.054 0 -7.314.054

7/28/2019 Ana Licenta

http://slidepdf.com/reader/full/ana-licenta 6/22

5 Productivitate medieanuala

S

n

N P

Lei

2129,27 0-2129,27

6 Grad de inzestraretehnica Ns

Ai

Sal Lei

403.473,05 466.082,3992 62.609,34

7 Randamentul activelor imobilizate Ai

CA Sal Lei 0,7305 0,733 0,0025

8 Rata de rentabilitatecomerciala

Pn/CA*100

Lei 0,0072 0 0,0072

∆( ) () - ( ) = 0-2129,27=-2129,27 lei/sal

Se constata faptul ca fata de perioada precedenta, valoarea indicatorului a scazut cu 2129,27

lei.Aceasta variatie se poate explica, cu ajutorul influentelor exercitate de factorii considerati prinmodel astfel:

1.Influenta gradului de inzestrare tehnica

S

n

S

c

N P

N I = [( ) ( ) ]* ( ) * ( ) * ( ) = 62.609,34*0,7305*0,0072=330,35

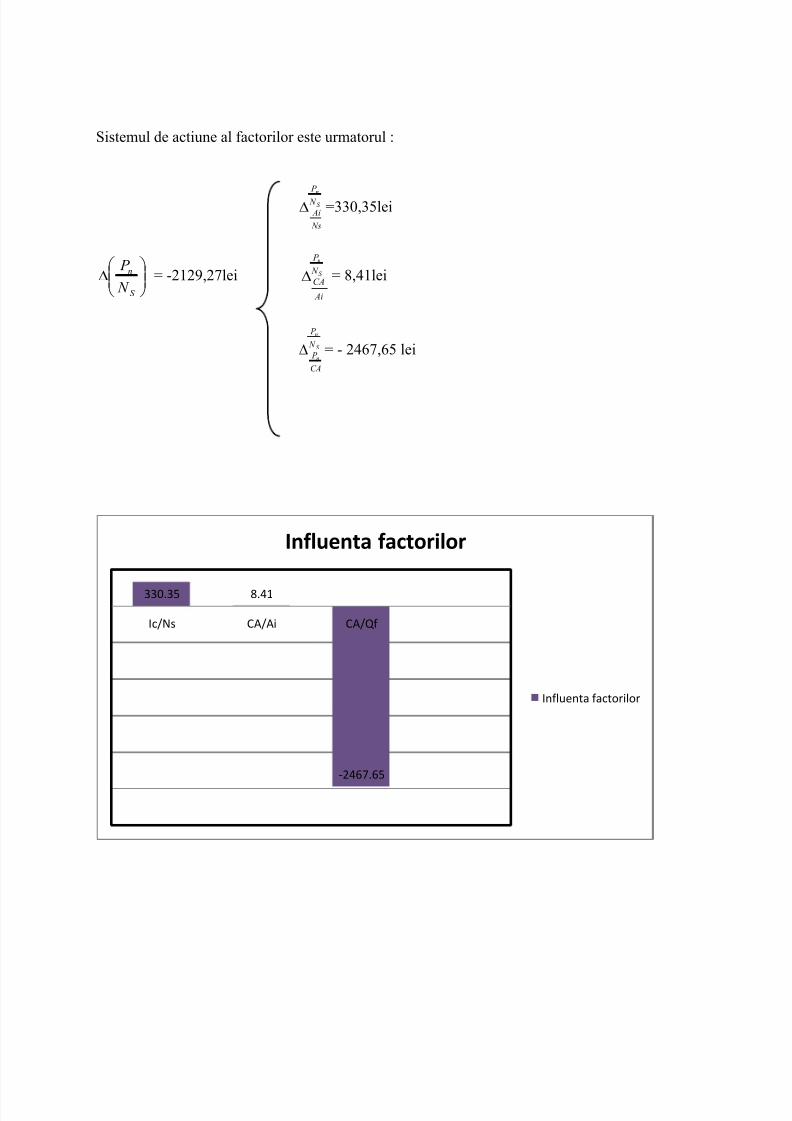

Sistemul de actiune al factorilor este urmatorul :

S

n

N P

Ns Ai =330,35lei

S

n

N P

= -2129,27lei S

n

N P

Ai

CA = 8,41lei

S

n

n

N P

CA P = - 2467,65 lei

330.35 8.41

-2467.65

Ic/Ns CA/Ai CA/Qf

Influenta factorilor

Influenta factorilor

7/28/2019 Ana Licenta

http://slidepdf.com/reader/full/ana-licenta 8/22

Interpretare:

Se constata faptul ca fata de perioada precedenta considerata ca etalon, productivitatea medieanuala s-a redus cu 2129,27 lei.

Randamentul activelor imobilizate influenteaza pozitiv productivitatea cu 8,41 lei.Rata de rentabilitate comerciala influenteaza negativ Astfel se observa o scaderea a cifrei de

afaceri.

Solutii ce pot fii propuse:

Reducerea costurilor de fabricatie Cresterea preturilor unitare

4. Analiza resurselor materiale

Analiza eficientei imobilizarilor corporale:

Modelul de analiza are urmatoarea forma :

* 1000 = * * * 1000

Variatia indicatorului analizat este :

1000*

c I RE

=1

1000*

c I RE

-0

1000*

c I RE

= 7,79-56,99= -49,2 lei

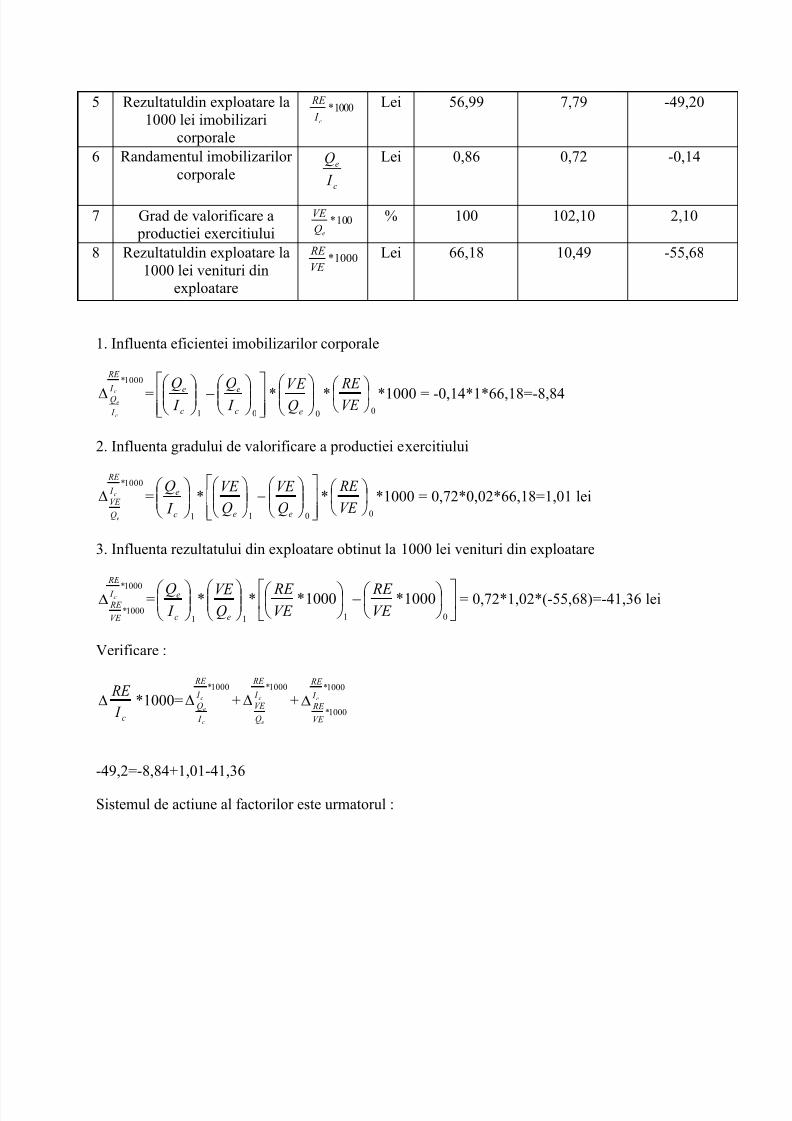

Nr.

Crt.

Indicatori Simbol U.M 0 p (2008)

1 p (2009)

1 p - 0 p

1 Rezultatul din exploatare RE Lei 71.009.449 10.459.135 -60.550.3142 Valuarea medie anuala a

imobilizarilor corporaleIc Lei 1.245.784.231 1.341.488.551 95.704.320

3 Productia exercitiului eQ Lei 1.072.910.865 975.995.143 -96.915.722

4 Venituri din exploatare VE Lei 1.072.910.865 996.525.275 -76.385.590

7/28/2019 Ana Licenta

http://slidepdf.com/reader/full/ana-licenta 9/22

5 Rezultatuldin exploatare la1000 lei imobilizari

corporale

1000*

c I RE Lei 56,99 7,79 -49,20

6 Randamentul imobilizarilor corporale

c

e

I Q

Lei 0,86 0,72 -0,14

7 Grad de valorificare a productiei exercitiului

100*eQ

VE % 100 102,10 2,10

8 Rezultatuldin exploatare la1000 lei venituri din

exploatare

1000*VE RE Lei 66,18 10,49 -55,68

1. Influenta eficientei imobilizarilor corporale

1000*

c

c

e I

RE

I Q =

01 c

e

c

e I Q

I Q

*0

eQVE

*0

VE RE

*1000 = -0,14*1*66,18=-8,84

2. Influenta gradului de valorificare a productiei exercitiului

1000*

c

e

I

RE

QVE =

1

c

e

I Q

*

01 ee QVE

QVE

*0

VE RE

*1000 = 0,72*0,02*66,18=1,01 lei

3. Influenta rezultatului din exploatare obtinut la 1000 lei venituri din exploatare

1000*

1000*

c I

RE

VE RE =

1

c

e

I Q *

1

eQVE *

01

1000*1000*VE RE

VE RE = 0,72*1,02*(-55,68)=-41,36 lei

Verificare :

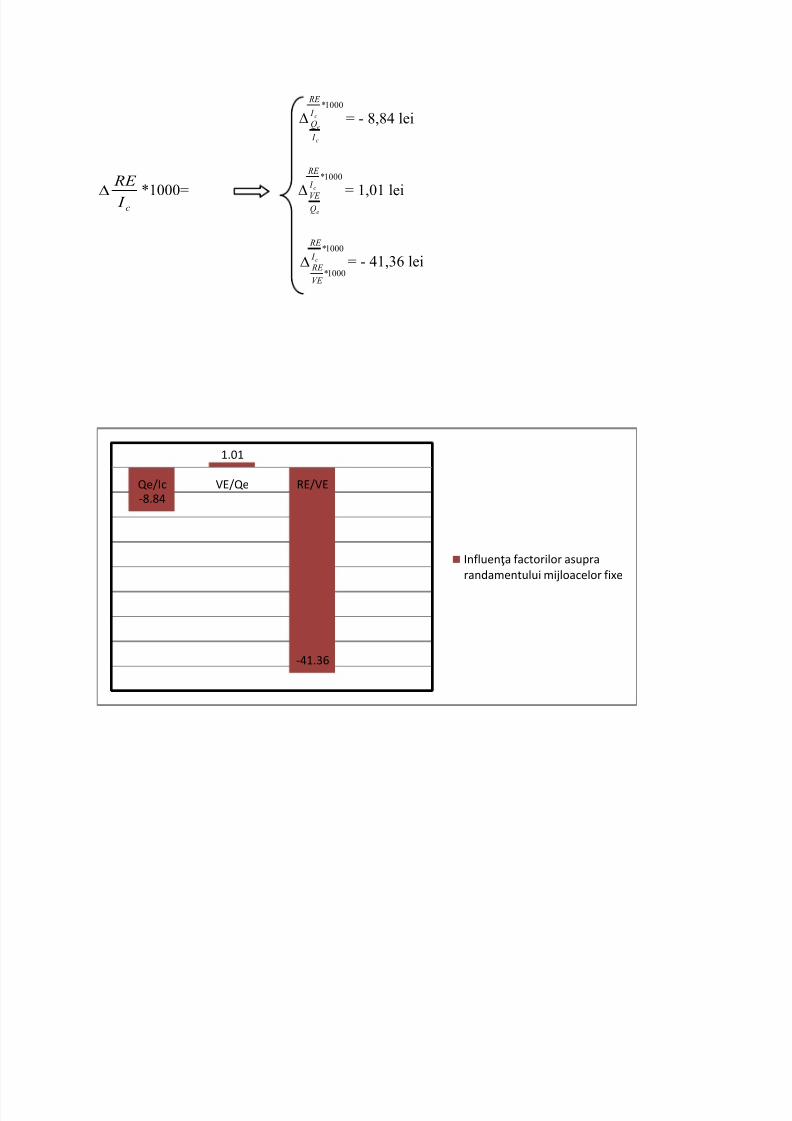

c I RE

*1000=1000*

c

c

e

I

RE

I Q +

1000*

c

e

I

RE

QVE +

1000*

1000*

c I

RE

VE RE

-49,2=-8,84+1,01-41,36

Sistemul de actiune al factorilor este urmatorul :

Ca urmare a rezultatelor obtinute se constata ca randamentul imobilizarilor corporale obtinutla 1000 lei rezultat al activitatii de baza a scazut cu 49,20 lei.Factorii de influenta au actionat

negativ asupra indicatorului analizat.Randamentul imobilizarilor corporale exprimat prinintermediul productiei exercitiului a determinat scaderea indicatorului studiat cu -8,84lei.Veniturile de exploatare obtinute in principal din vanzarea productiei au exercitat o influenta

pozitiva.Solutii:

Marirea randamentului mijloacelor fixe Investitii de modernizare in cadrul proceselor tehnologice Dezvoltare tehnica

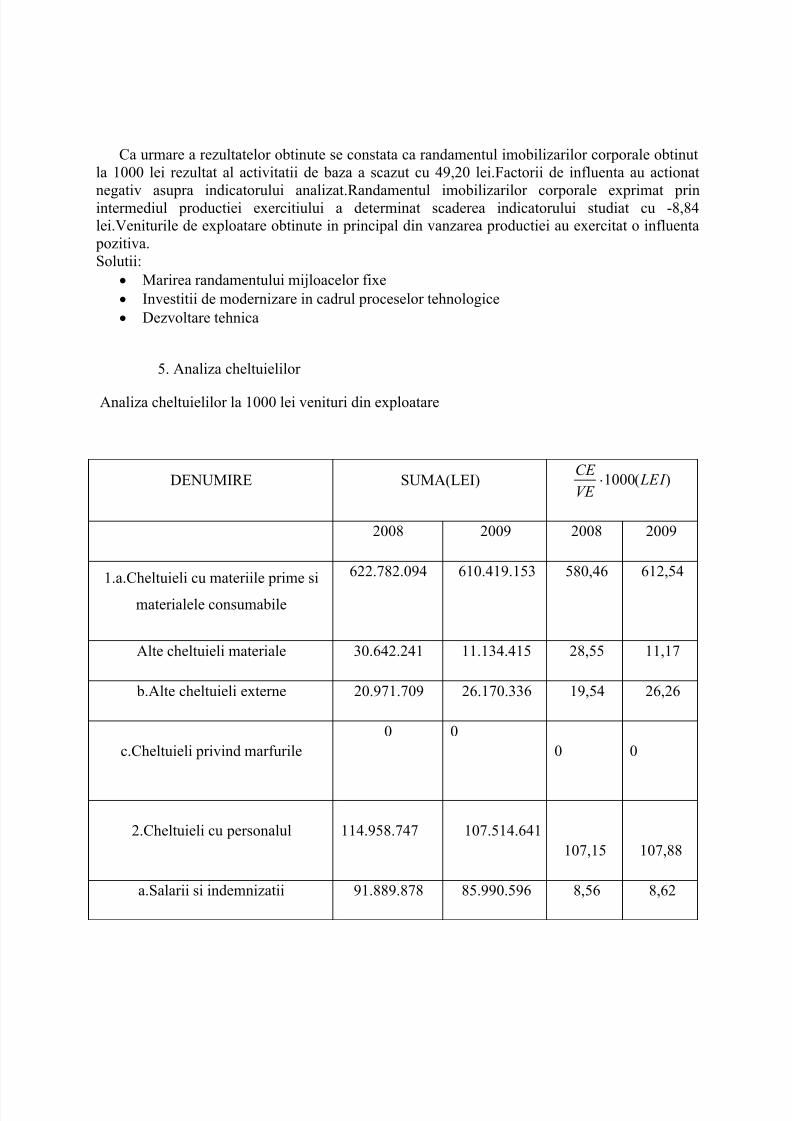

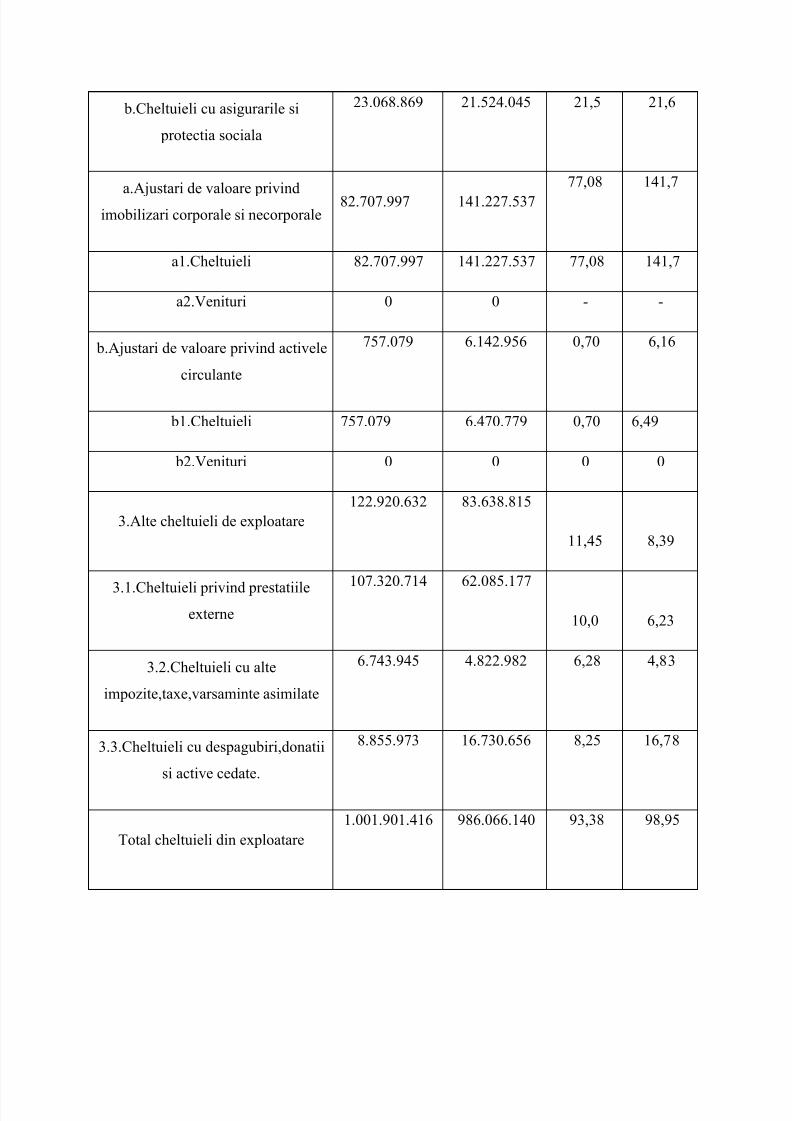

5. Analiza cheltuielilor

Analiza cheltuielilor la 1000 lei venituri din exploatare

DENUMIRE SUMA(LEI) )(1000 LEI VE CE

2008 2009 2008 2009

1.a.Cheltuieli cu materiile prime si

materialele consumabile

622.782.094 610.419.153 580,46 612,54

Alte cheltuieli materiale 30.642.241 11.134.415 28,55 11,17

2.Cheltuieli cu personalul 114.958.747 107.514.641107,15 107,88

a.Salarii si indemnizatii 91.889.878 85.990.596 8,56 8,62

7/28/2019 Ana Licenta

http://slidepdf.com/reader/full/ana-licenta 12/22

b.Cheltuieli cu asigurarile si

protectia sociala

23.068.869 21.524.045 21,5 21,6

a.Ajustari de valoare privindimobilizari corporale si necorporale

82.707.997 141.227.53777,08 141,7

a1.Cheltuieli 82.707.997 141.227.537 77,08 141,7

a2.Venituri 0 0 - -

b.Ajustari de valoare privind activele

circulante

757.079 6.142.956 0,70 6,16

b1.Cheltuieli 757.079 6.470.779 0,70 6,49

b2.Venituri 0 0 0 0

3.Alte cheltuieli de exploatare122.920.632 83.638.815

11,45 8,39

3.1.Cheltuieli privind prestatiileexterne

107.320.714 62.085.177

10,0 6,23

3.2.Cheltuieli cu alte

impozite,taxe,varsaminte asimilate

6.743.945 4.822.982 6,28 4,83

3.3.Cheltuieli cu despagubiri,donatii

si active cedate.

8.855.973 16.730.656 8,25 16,78

Total cheltuieli din exploatare1.001.901.416 986.066.140 93,38 98,95

7/28/2019 Ana Licenta

http://slidepdf.com/reader/full/ana-licenta 13/22

Total venituri din exploatare1.072.910.865

1.072.910.865

996.525.275

996.525.275 - -

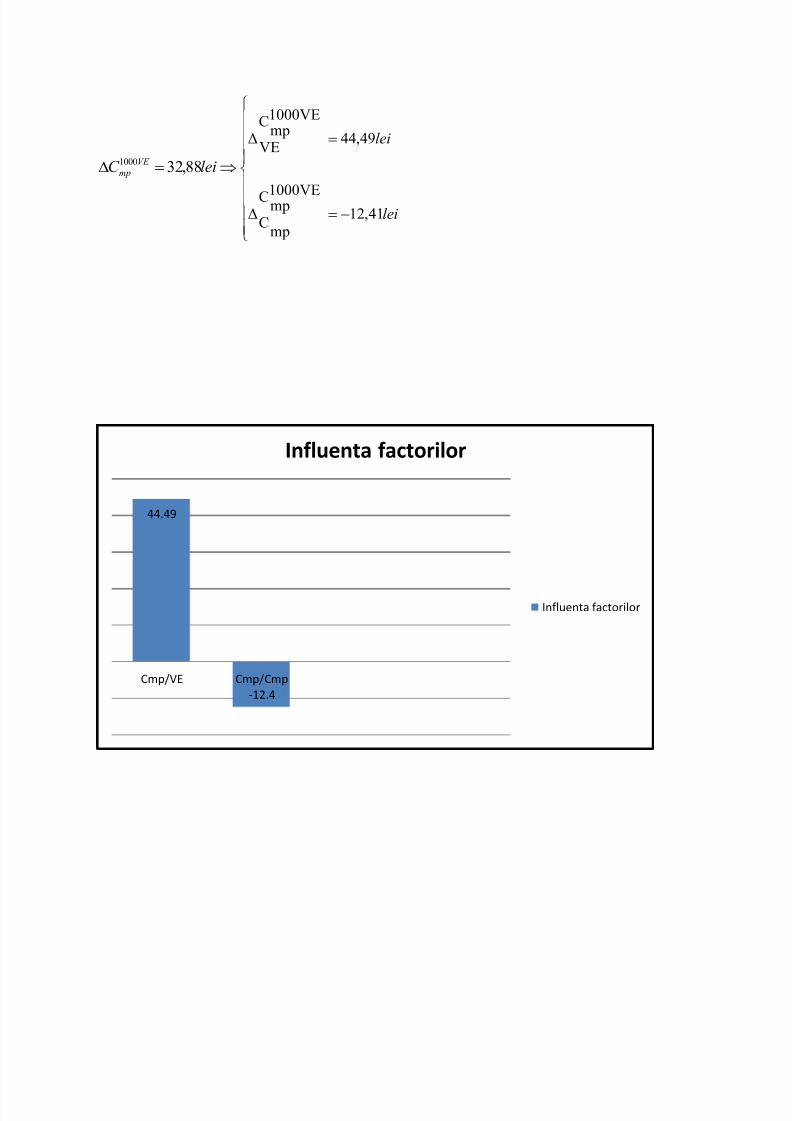

Modelul factorial de analiza:

10001000

VE

C C mpVE

mp

mpC cheltuieli cu materiile prime si materialele

VE venituri din exploatare

VE mpC 1000 cheltuieli cu materiile prime si materialele la 1000 lei VE

08,3246,58054,61210000

10001

1000 VE mp

VE mp

VE mp C C C

1. Influenta veniturilor din exploatare

leiVE C

VE C mpmpC

VE

VE mp 49,441000*

1072910865622782094

1000*996525275622782094

100010000

0

1

01000

2.

2.Influenta cheltuielilor cu materii prime si materiale

leiVE

C

VE

C mpmpC C

VE mp

mp41,121000*

996525275622782094

1000*996525275610419153

100010001

0

1

11000

Sistemul de actiune al factorilor este urmatorul :

7/28/2019 Ana Licenta

http://slidepdf.com/reader/full/ana-licenta 14/22

leiC VE mp 88,321000

lei

lei

41,121000VEmpC

mpCΔ

49,44

1000VEmpC

VEΔ

44.49

-12.4Cmp/VE Cmp/Cmp

Influenta factorilor

Influenta factorilor

7/28/2019 Ana Licenta

http://slidepdf.com/reader/full/ana-licenta 15/22

Interpretare:

Cheltuielile cu materiile prime si materialele la 1000 lei VE au crescut cu 32,8 lei, aspectnegative rezultat al influentei factorilor dupa cum urmeaza:

-veniturile din exploatare au crescut cu 44,9 lei-cheltuielile cu materiile prime si materialele au determinat o scaderea a indicatorului analizat cu12,44 lei.

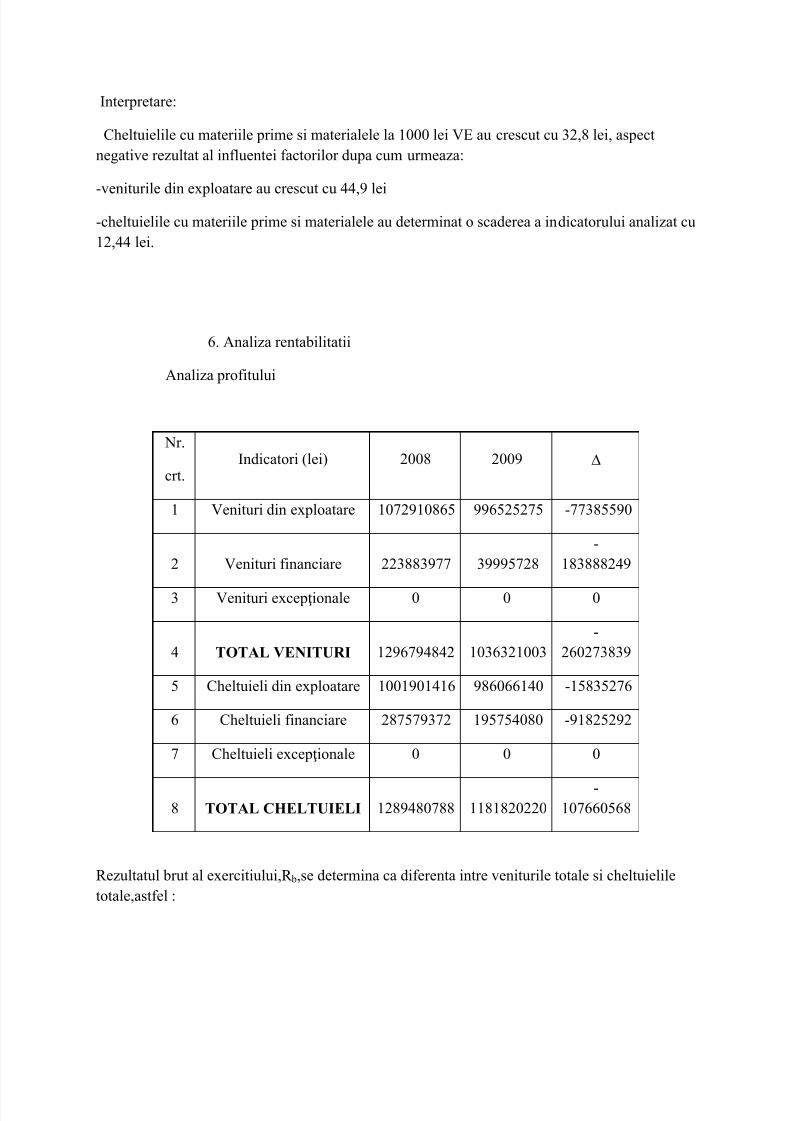

6. Analiza rentabilitatii

Analiza profitului

Nr.

crt.Indicatori (lei) 2008 2009

1 Venituri din exploatare 1072910865 996525275 -77385590

2 Venituri financiare 223883977 39995728-

183888249

3 Venituri excepţionale 0 0 0

4 TOTAL VENITURI 1296794842 1036321003-

260273839

5 Cheltuieli din exploatare 1001901416 986066140 -15835276

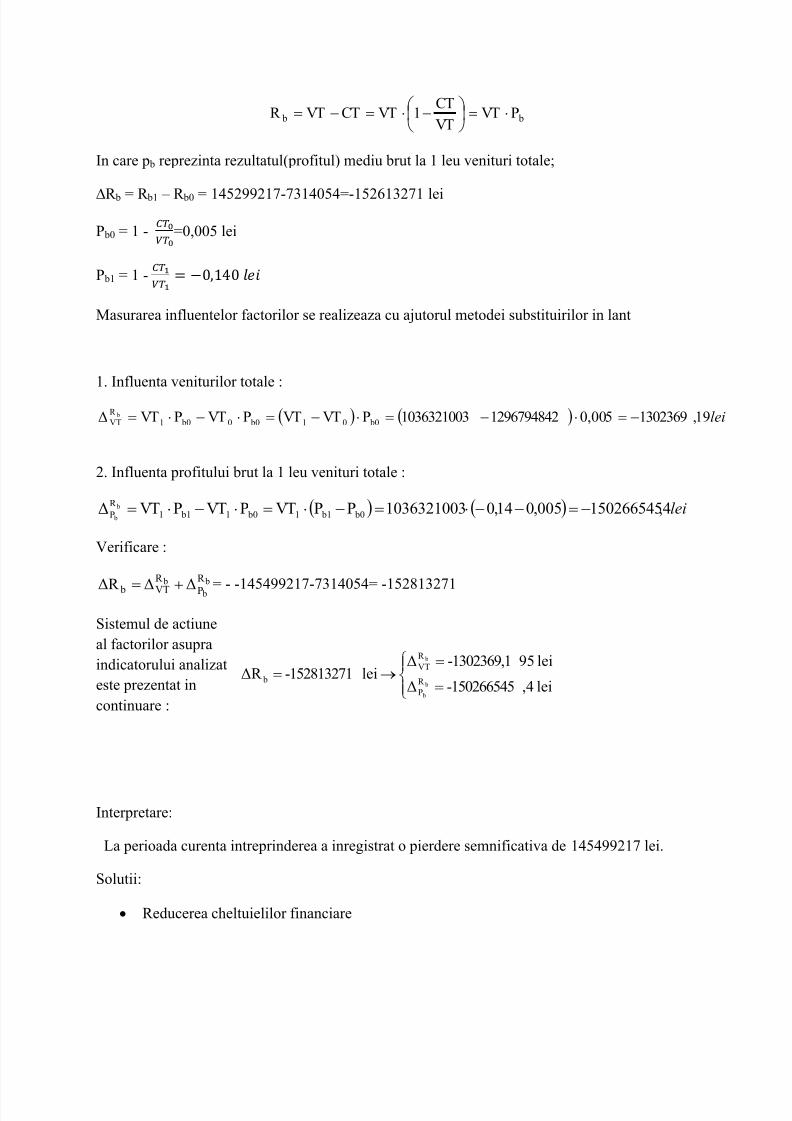

Sistemul de actiuneal factorilor asupraindicatorului analizateste prezentat incontinuare :

Interpretare:

La perioada curenta intreprinderea a inregistrat o pierdere semnificativa de 145499217 lei.

Solutii:

Reducerea cheltuielilor financiare

lei,4-150266545Δ

lei95-1302369,1Δ lei-152813271ΔR

b

b

b

R P

R VT

b

7/28/2019 Ana Licenta

http://slidepdf.com/reader/full/ana-licenta 17/22

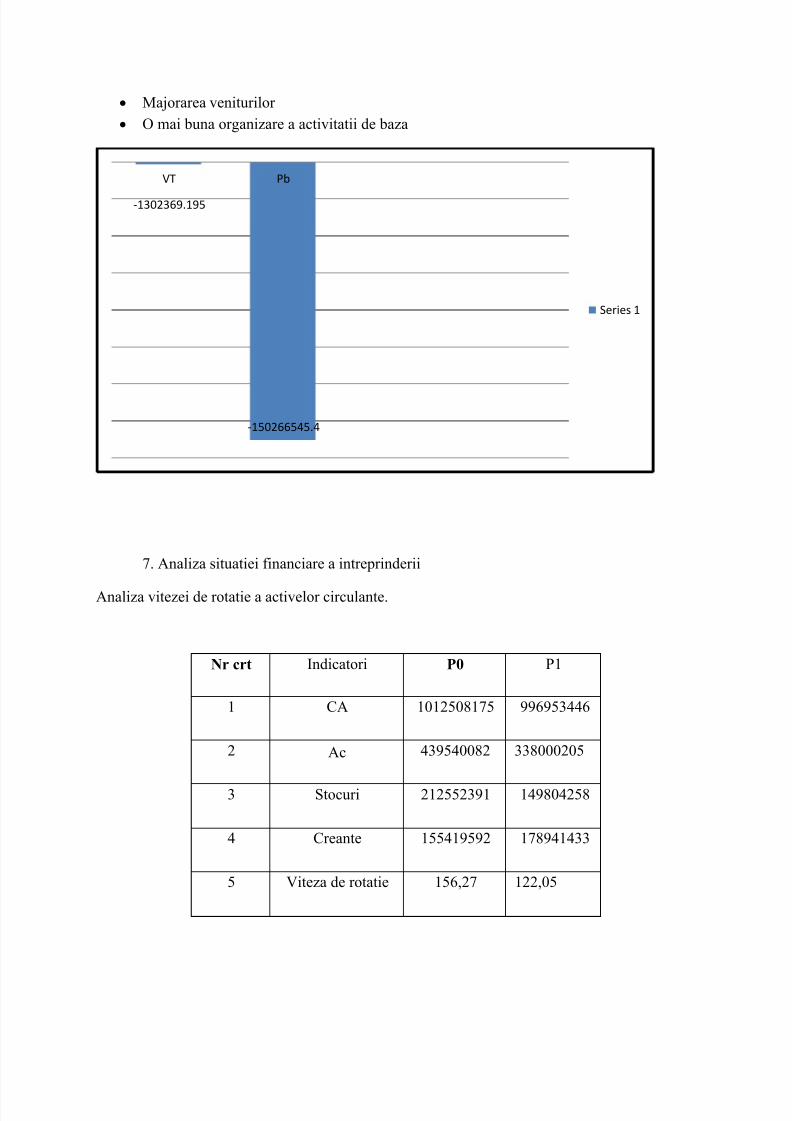

Majorarea veniturilor O mai buna organizare a activitatii de baza

7. Analiza situatiei financiare a intreprinderii

Analiza vitezei de rotatie a activelor circulante.

Nr crt Indicatori P0 P1

1 CA 1012508175 996953446

2 Ac 439540082 338000205

3 Stocuri 212552391 149804258

4 Creante 155419592 178941433

5 Viteza de rotatie 156,27 122,05

-1302369.195

-150266545.4

VT Pb

Series 1

7/28/2019 Ana Licenta

http://slidepdf.com/reader/full/ana-licenta 18/22

6 Casa si conturi la

banci

71568099 9254514

Viteza de rotatie(Vr): Vr= *T

T=360 zile

Variatia vitezei de rotatie:

zile-34,22156,27-122,05Vr Vr Δvr 01

1)Influenta CA:

zileCAo Aco

CA AcV 44,2360*

1012508175439540082

360*996953446439540082

360*360*Δ r CA

2)Influenta Ac:

zileCA Aco

CA AcV 66,36360*

996953446439540082

360*996953446338000205

360*1

360*11

Δ r Ac

Din care datorita:

2.1 Influenta stocurilor medii:

-22,658 zile

2.2 Influenta soldului mediu al creantelor:

=8,493 zile

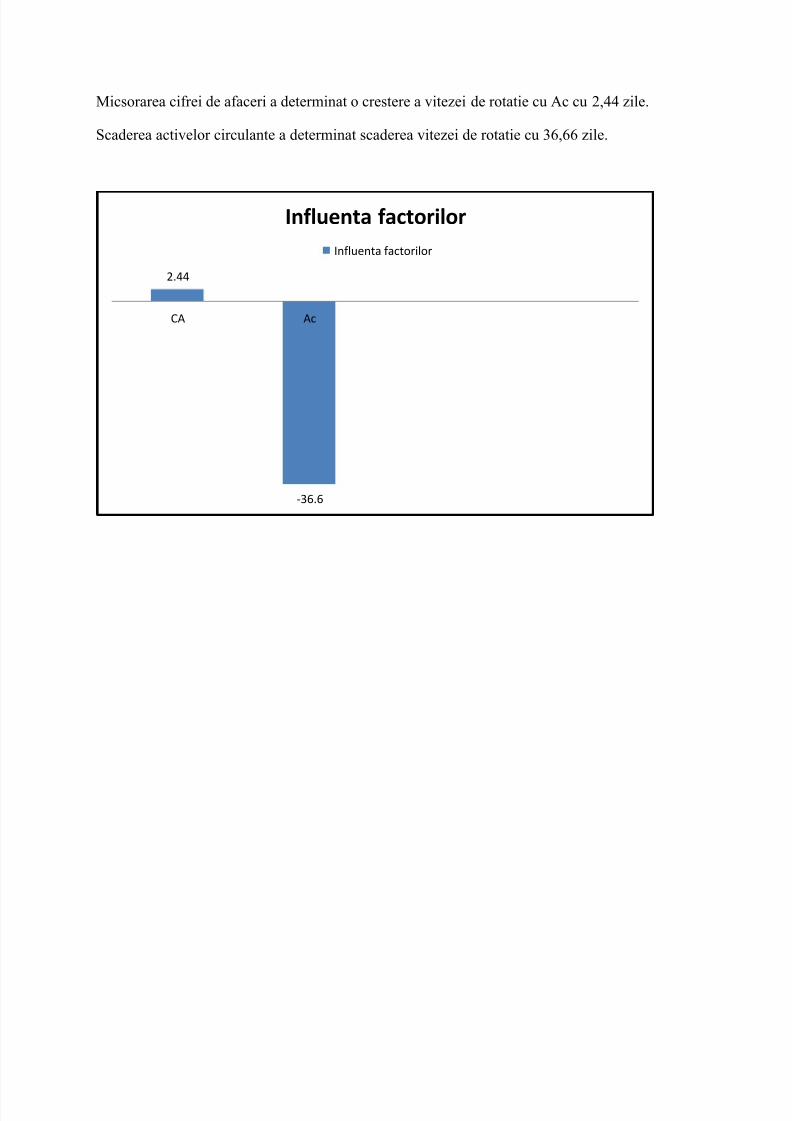

Se constata o scadere a vitezei de rotatie a activelor circulante de la 156,27 zile la 122,05zile.Politica de gestiune pe termen scurt a intreprinderii a costat in scaderea activelor circulante.Totusi se constata o crestere a creantelor.

7/28/2019 Ana Licenta

http://slidepdf.com/reader/full/ana-licenta 19/22

Micsorarea cifrei de afaceri a determinat o crestere a vitezei de rotatie cu Ac cu 2,44 zile.

Scaderea activelor circulante a determinat scaderea vitezei de rotatie cu 36,66 zile.

2.44

-36.6

CA Ac

Influenta factorilor

Influenta factorilor

7/28/2019 Ana Licenta

http://slidepdf.com/reader/full/ana-licenta 20/22

C oncluzii si propuneri

În perioada analizată se observă o diminuare puternică a cifrei de afaceri a societăţii, cu aproape

50%, scădere datorată în principal concedierilor massive. Chiar dacă productivitatea muncii scade cu un

procent mai redus decât numărul de salariaţi, putem afirma că reducerea de personal este puţin

exagerată.

Această scădere care există în perioada studiată poate fi pusă pe seama a doi factori principali:

- gradul scăzut de valorificare a producţiei exerciţ iului;

- ponderea mijloacelor fixe active în total active.

În viitor se recomandă elaborarea unui proiect de investiţii care să vizeze, în principal,

ewtwhnologizarea societăţii. Acest lucru se poate realize atât cu surse proprii, cât şi cu surse

împrumuta te, deoarece din analiza structurii patrimoniale se observă faptul că societatea nu a apelat

foarte mult la surse externe de finanţare.

Ca soluţii propunem:

- un program bine structurat de investiţii în modernizarea mijloacelor fixe

- cursuri de perfecţionare pentru angajaţi, dacă acesta este motivul scăderii randamentului

mijloacelor fixe.

- îmbunătăţirea activităţii de exploatare prin creşterea veniturilor, de exemplu prin creşterea

calităţii produselor sau lărgirea portofoliului de clienţi, concomitant cu scăderea datoriilor, atât cele din

exploatare cât şi totale.

7/28/2019 Ana Licenta

http://slidepdf.com/reader/full/ana-licenta 21/22

Bibliografie

1. Gheorghe Cătălin, Analiza economico -financiară a întreprinderii, Editura Universităţii