5/10/2018 AnIIsemIgr.4-slidepdf.com http://slidepdf.com/reader/full/an-ii-sem-i-gr4 1/38 Stagiari sistem colectiv – 2010 I. Elaborarea situatiilor financiare (15 exercitii) 1. În exerciţiul N se efectueazã reparaţia capitalã a unui echipament tehnologic al întreprinderii. Costul reparaţiei este de 7.000 lei şi este format din: – cheltuieli cu consumurile materiale 2.000 lei; – cheltuieli cu salariile 3.000 lei; – cheltuieli cu amortizarea 1.500 lei; – cheltuieli cu serviciile prestate de terţi 500 lei. Expertiza tehnicã atestã o creştere a duratei de utilitate a echipamentului cu 3 ani. Care este tratamentul contabil al cheltuielilor ocazionate de reparaţia capitalã, conform IAS 16 „Imobilizãri corporale”? Rezolvare: Potrivit IAS 16, cheltuielile ulterioare aferente unui element de natura imobilizărilor corporale, respectiv necorporale deja înregistrat în contabilitate trebuie să fie adăugate la valoarea contabilă a activului atunci când este probabil ca întreprinderea să beneficieze de avantaje economice viitoare mai mari decât nivelul de performanţă prevăzut iniţial. Toate celelalte cheltuieli ulterioare trebuie înscrise în cheltuielile exerciţiului în cursul căruia sunt angajate. În practica întreprinderilor româneşti, cheltuielile sunt angajate după natură, şi nu după destinaţie. De aceea, o soluţie mai adecvată ar fi cea indirectă, în care costul reparaţiei tranzitează contul de profit şi pierdere: - înregistrarea cheltuielilor materiale: 602 Cheltuieli cu materialele consumabile=302 Materiale consumabile 2.000 - înregistrarea cheltuielilor de personal: 641 Cheltuieli cu salariile datorate personalului=421 Personal - salarii datorate 3.000 - înregistrarea cheltuielilor cu amortizarea: 6811 Cheltuieli cu amortizarea imobilizărilor=281 Amortizarea imobilizărilor corporale 1.500 - înregistrarea cheltuielilor cu serviciile prestate de terţi: 628 Alte cheltuieli cu lucrări şi servicii prestate de terţi=401 Furnizori 500 - includerea costului reparaţiei în valoarea activului (capitalizarea costului reparaţiei): 2131 Echipamente tehnologice = 722 Venituri din producţia de imobilizări corporale 7.000 2. Ce prevãd OMFP nr. 1.752/2005 şi OMFP nr. 2.001/2006 privind modificarea OMFP nr. 1.752/2005 cu privire la contractele de leasing financiar? Existã diferenţe faţã de prevederile IAS 17 „Contracte de leasing”? 1

I. Elaborarea situatiilor financiare (15 exercitii)

1. În exerciţiul N se efectueazã reparaţia capitalã a unui echipament tehnologic al întreprinderii. Costul reparaţiei este de 7.000 lei şi este format din: – cheltuieli cu consumurile materiale 2.000 lei; – cheltuieli cu salariile 3.000 lei; – cheltuieli cu amortizarea 1.500 lei; – cheltuieli cu serviciile prestate de terţi 500 lei.Expertiza tehnicã atestã o creştere a duratei de utilitate a echipamentului cu 3 ani. Careeste tratamentul contabil al cheltuielilor ocazionate de reparaţia capitalã, conform IAS 16„Imobilizãri corporale”?

Rezolvare:

Potrivit IAS 16, cheltuielile ulterioare aferente unui element de natura imobilizărilor corporale, respectiv necorporale deja înregistrat în contabilitate trebuie să fie adăugate lavaloarea contabilă a activului atunci când este probabil ca întreprinderea să beneficieze deavantaje economice viitoare mai mari decât nivelul de performanţă prevăzut iniţial. Toatecelelalte cheltuieli ulterioare trebuie înscrise în cheltuielile exerciţiului în cursul căruia suntangajate.

În practica întreprinderilor româneşti, cheltuielile sunt angajate după natură, şi nu dupădestinaţie. De aceea, o soluţie mai adecvată ar fi cea indirectă, în care costul reparaţieitranzitează contul de profit şi pierdere:- înregistrarea cheltuielilor materiale:

602 Cheltuieli cu materialele consumabile=302 Materiale consumabile 2.000- înregistrarea cheltuielilor de personal:641 Cheltuieli cu salariile datorate personalului=421 Personal - salarii datorate 3.000

- înregistrarea cheltuielilor cu amortizarea:6811 Cheltuieli cu amortizarea imobilizărilor=281 Amortizarea imobilizărilor corporale 1.500

- înregistrarea cheltuielilor cu serviciile prestate de terţi:628 Alte cheltuieli cu lucrări şi servicii prestate de terţi=401 Furnizori 500

- includerea costului reparaţiei în valoarea activului (capitalizarea costului reparaţiei):2131 Echipamente tehnologice = 722 Venituri din producţia de imobilizări corporale 7.000

2. Ce prevãd OMFP nr. 1.752/2005 şi OMFP nr. 2.001/2006 privind modificarea OMFP nr.1.752/2005 cu privire la contractele de leasing financiar? Existã diferenţe faţã deprevederile IAS 17 „Contracte de leasing”?

În forma sa iniţială, OMFP nr. 1.752/2005 nu prezenta nicio precizare cu privire la problema contractelor de leasing; întreprinderile trebuiau să aplice principiul prevalenţei

economicului asupra juridicului pentru a contabiliza contractele de leasing financiar.Ordinul a fost modificat prin OMFP nr. 2.001/2006, iar printre modificările aduse seregăsesc şi aspecte referitoare la contractele de leasing financiar:

La recunoaşterea în contabilitate a contractelor de leasing vor fi avute în vedere prevederile contractelor încheiate între părţi, precum şi legislaţia în vigoare. Entităţile care aplică principiul prevalentei economicului asupra juridicului vor ţine cont şi de cerinţele acestuia,înregistrarea în contabilitate a amortizării bunului care face obiectul contractului se efectuează încazul leasingului financiar de către locatar/ utilizator, iar în cazul leasingului operaţional, decătre locator/finanţator. Achiziţiile de bunuri imobile şi mobile, în cazul leasingului financiar,sunt tratate ca investiţii, fiind supuse amortizării pe o bază consecventă cu politica normală deamortizare pentru bunuri similare, în înţelesul OMFP nr. 2.001/2006, termenii de mai jos au

următoarele semnificaţii:a) Contractul de leasing este un acord prin care locatorul cedează locatarului, în schimbul unei plăţi sau serii de plăţi, dreptul de a utiliza un bun pentru o perioadă stabilită. b) Leasingul financiar este operaţiunea de leasing care transferă cea mai mare parte din riscurileşi avantajele aferente dreptului de proprietate asupra activului.c) Leasingul operaţional este operaţiunea de leasing care nu intră în categoria leasinguluifinanciar. Se observă că în ordin au fost preluate definiţiile din IAS 17.

Un contract de leasing poate fi recunoscut ca leasing financiar dacă îndeplineşte cel puţinuna dintre următoarele condiţii:a) Leasingul transferă locatarului titlul de proprietate asupra bunului până la sfârşitul durateicontractului de leasing. Această caracteristică este preluată ca atare din IAS 17. b) Locatarul are opţiunea de a cumpăra bunul la un preţ estimat a fi suficient de mic încomparaţie cu valoarea justă la data la care opţiunea devine exercitabilă, astfel încât, la începutulcontractului de leasing, există în mod rezonabil certitudinea că opţiunea va fi exercitată. Aceastăcaracteristică este preluată ca atare din IAS 17.c) Durata contractului de leasing acoperă în cea mai mare parte durata de viaţă economică a bunului, chiar dacă titlul de proprietate nu este transferat. Această caracteristică este preluată caatare din IAS 17.d) Valoarea totală a ratelor de leasing, mai puţin cheltuielile accesorii, este mai mare sau egală cuvaloarea de intrare a bunului, reprezentată de valoarea la care a fost achiziţionat bunul de cătrefinanţator, respectiv costul de achiziţie. Această caracteristică este diferită de cea prevăzută deIAS 17 care precizează că valoarea actualizată a plăţilor minimale acoperă cea mai mare parte avalorii juste.e) Bunurile care constituie obiectul contractului de leasing sunt de natură specială, astfel încâtnumai locatarul le poate utiliza fără modificări majore.

Conform OMFP nr. 1.752/2005, întreprinderile care întocmesc situaţii financiaresimplificate pot face excepţie de la aplicarea principiului prevalentei economicului asupra juridicului în situaţiile financiare individuale.

3. Care sunt particularitãţile bilanţului contabil întocmit conform OMFP nr. 1.752/2005?

Rezolvare:

Formatul este predefinit, întreprinderile neputând detalia sau restrânge posturile

bilanţiere; sursa acestui model se găseşte în articolul 10 al Directivei a IV-a a CEE.Cheltuielile de constituire sunt recunoscute în activul bilanţului chiar dacă nu răspundcriteriilor de recunoaştere stabilite de IASB în cadrul conceptual (OMFP nr. 1.752/2005 a preluatdefiniţiile activelor, datoriilor şi capitalurilor proprii, dar nu si coerenţa reprezentării tranzacţiilor şi evenimentelor cu aceste concepte).

Fondul comercial negativ este considerat venit în avans şi nu este recunoscut ca venit, aşacum solicită practica internaţională.

Activele pe termen lung destinate vânzării nu sunt prezentate separat, ci sunt cumulate cucele deţinute pentru a fi utilizate.

Creanţele (altele decât cele financiare) cu scadenţa mai mare de un an sunt prezentatedistinct în masa activelor circulante.

Cheltuielile în avans, veniturile în avans şi provizioanele pentru riscuri şi cheltuieli nu seîmpart în funcţie de scadenţe.Primele de rambursare a împrumuturilor din emisiunea de obligaţiuni se deduc din

împrumutul obligatar.Acţiunile proprii se deduc din capitalurile proprii.Prezenţa la poziţiile E şi F a doi indicatori de analiză financiară relevanţi în aprecierea

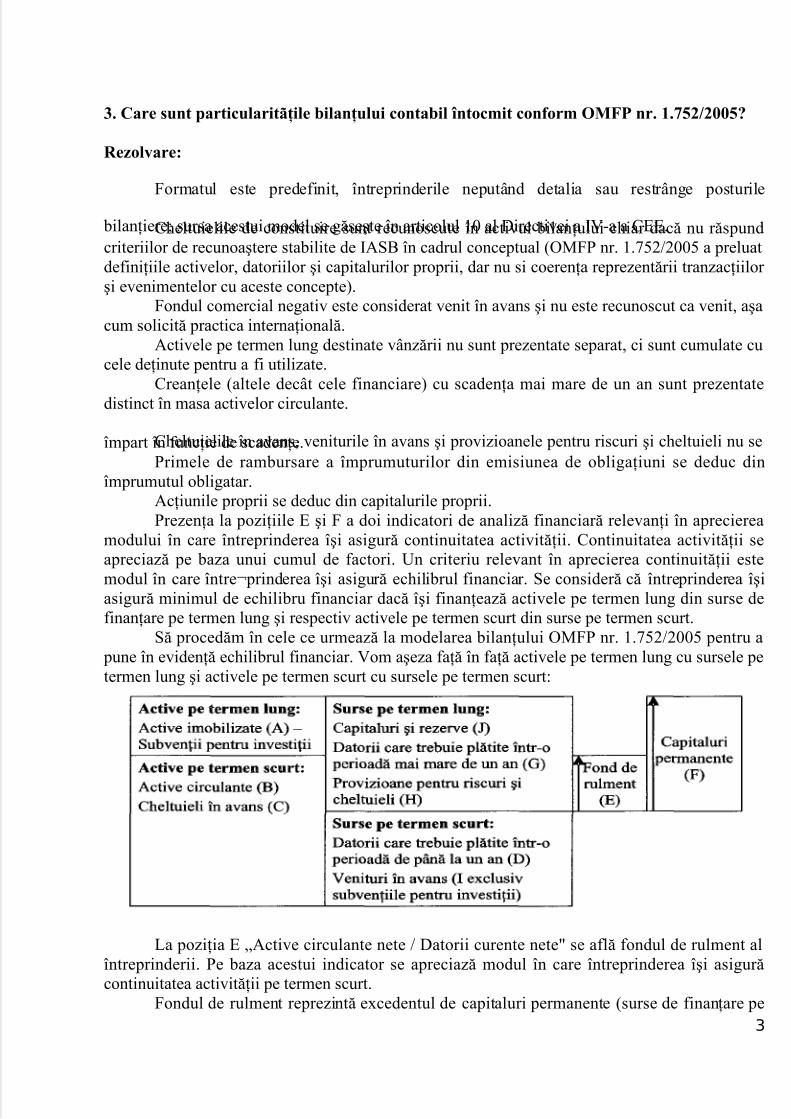

modului în care întreprinderea îşi asigură continuitatea activităţii. Continuitatea activităţii seapreciază pe baza unui cumul de factori. Un criteriu relevant în aprecierea continuităţii estemodul în care între¬prinderea îşi asigură echilibrul financiar. Se consideră că întreprinderea îşiasigură minimul de echilibru financiar dacă îşi finanţează activele pe termen lung din surse definanţare pe termen lung şi respectiv activele pe termen scurt din surse pe termen scurt.

Să procedăm în cele ce urmează la modelarea bilanţului OMFP nr. 1.752/2005 pentru a pune în evidenţă echilibrul financiar. Vom aşeza faţă în faţă activele pe termen lung cu sursele petermen lung şi activele pe termen scurt cu sursele pe termen scurt:

La poziţia E „Active circulante nete / Datorii curente nete" se află fondul de rulment alîntreprinderii. Pe baza acestui indicator se apreciază modul în care întreprinderea îşi asigurăcontinuitatea activităţii pe termen scurt.

Fondul de rulment reprezintă excedentul de capitaluri permanente (surse de finanţare pe3

termen lung) rămas după finanţarea integrală a activelor pe termen lung si care poate fi utilizat pentru finanţarea activelor pe termen scurt (active circulante şi cheltuieli în avans). Din schemade mai sus, fondul de rulment se poate deduce astfel:(1) Fond de rulment (E) = Surse pe termen lung (J + G + H) - Active pe termen lung (A -Subvenţiile pentru investiţii), sau

(2) Fond de rulment (E) = Active circulante (B) + Cheltuieli în avans (C) - Datorii care trebuie plătite într-o perioadă de până la un an (D) - Venituri în avans (I exclusiv subvenţiile pentruinvestiţii).

A doua relaţie de calcul a fost reţinută în modelul de bilanţ conform OMFP nr.1.752/2005. Această relaţie trebuie interpretată cu prudenţă deoarece are la bază ipoteza căîntotdeauna cheltuielile în avans si veniturile în avans sunt elemente pe termen scurt, în modnormal, înainte de a calcula acest indicator se fac o serie de retratări şi reclasificări aleelementelor de bilanţ. Ar trebui luate în considerare doar cheltuielile si veniturile în avans petermen scurt, dar şi datorii precum provizioanele pentru riscuri şi cheltuieli care au scadenţafoarte probabil într-o perioadă mai mică de un an.

Se consideră că dacă întreprinderea are fond de rulment aceasta îşi asigură continuitatea

pe termen scurt fără a fi dependentă de finanţarea prin credite pe termen scurt.La poziţia F „Total active minus datorii curente" se află sursele de finanţare pe termenlung ale întreprinderii, numite şi capitaluri permanente. Pe baza acestui indicator se apreciază înce măsură întreprinderea îşi asigură continuitatea activităţii pe termen lung. Din schema de maisus, capitalurile permanente se pot determina astfel:(i) Capitaluri permanente (F) = Capitaluri şi rezerve (J) + Datorii care trebuie plătite într-o perioadă mai mare de un an (G) + Provizioane pentru riscuri şi cheltuieli (H), sau(ii) Capitaluri permanente (F) = Total activ (A + B + C) - Surse pe termen scurt (D + 1 exclusivsubvenţiile pentru investiţii), sau(iii) Capitaluri permanente (F) = Fond de rulment (E) + (Active imobilizate - Subvenţii pentruinvestiţii).

A treia relaţie de calcul a fost reţinută în modelul de bilanţ conform OMFP nr.1.752/2005.

4. Care sunt particularitãţile contului de profit şi pierdere întocmit conform OMFP nr.1.752/2005?

Rezolvare:

Acest model de cont de profit şi pierdere are ca sursă articolul 23 din Directiva a IV-a aCEE.

Cifra de afaceri netă include şi veniturile din subvenţii dacă au fost primite pentru cifra

de afaceri, precum şi veniturile din dobânzi înregistrate de societăţile de leasing, deşi ele suntcontabilizate ca venituri financiare.Variaţia stocurilor si producţia de imobilizări sunt asimilate veniturilor din exploatare si

sunt considerate venituri latente sau nerealizate, şi nu transferuri de cheltuieli.La postul, Alte venituri din exploatare" se găsesc o serie de venituri care pot fi

semnificative, precum veniturile din vânzarea de imobilizări corporale şi necorporale, venituriledin subvenţii pentru investiţii, din despăgubiri etc.

Veniturile din subvenţii primite pentru acoperirea unor cheltuieli se deduc din cheltuielile

pentru care s-au primit, iar cheltuielile se prezintă în mărime netă.Existenţa posturilor de ajustare a valorii activelor şi provizioanelor pentru riscuri şi

cheltuieli în vederea prezentării lor în bilanţ. Pentru a fi prezentate în bilanţ, activele sunt ajustatecu amortizarea şi cu eventualele deprecieri constatate la data bilanţului. Aceste ajustări genereazăcheltuielile cu amortizarea şi cheltuielile cu provizioanele pentru deprecierea activelor. De

asemenea, se poate întâmpla ca un activ depreciat în trecut să înregistreze o creştere de valoare,în acest caz se va recunoaşte în contabilitate un venit din provizionul pentru depreciere.Provizioanele pentru riscuri şi cheltuieli sunt măsurate pe baza unor estimări. La fiecare dată de bilanţ trebuie refăcute estimările şi, după caz, majorate sau diminuate aceste datorii. Majorarea provizioanelor va determina o cheltuială cu ajustarea, iar diminuarea lor va genera un venit dinajustare.

La o simplă lectură a OMFP nr. 1.752/2005 în varianta sa iniţială se poate constata cănormalizatorii au preluat definiţiile activelor, datoriilor şi capitalurilor proprii prevăzute în cadrulconceptual al IASB, dar nu si definiţiile cheltuielilor şi veniturilor. Ordinul a fost modificat prinasimilarea şi a acestor concepte (OMFP nr. 2.001/2006 privind modificarea şi completareaOrdinului ministrului finanţelor publice nr. 1.752/2005 pentru aprobarea reglementărilor

contabile conforme cu directivele europene). Deşi ordinul detaliază acum conceptele de venit,cheltuială, câştiguri, pierderi, cheltuieli de plătit, venituri de primit etc., soluţiile practice oferite prin planul de conturi nu sunt întotdeauna coerente cu aceste concepte. Ordinul prevede ca încontul de profit şi pierdere să fie recunoscute câştigurile şi pierderile din cesiunea de imobilizări.Cu toate acestea, soluţia oferită de planul de conturi este de a recunoaşte venitul din vânzare lanivelul preţului de vânzare şi cheltuiala la nivelul costului diminuat cu amortizarea înregistrată.De asemenea, vânzarea de active financiare pe termen lung are alt tratament contabil decâtvânzarea celor pe termen scurt.

În acest model cheltuielile şi veniturile extraordinare sunt prezentate distinct.

5. Pe 10.10.N s-a primit un avans de la un client în sumã de 10.000 lei (din care TVA 19%).

Pe 15.10.N s-au vândut mãrfuri clientului. Factura cuprinde: preţ de vânzare 20.000 lei,TVA 19%. Costul de achiziţie a mãrfurilor vândute este de 18.000 lei. Soluţia gãsitã decontabil este:

4111 = % 11.900.000707 10.000.0004427 1.900.000

607 = 371 18.000.000Ce principiu contabil a fost încãlcat? Argumentaţi rãspunsul. Care ar fi fost soluţiacorectã?

Rezolvare:

Contabilul a încălcat principiul necompensării. în cursul lunii octombrie N au avut locdouă tranzacţii, iar contabilul nu a înregistrat decât una pentru valoarea netă a celor două.

Conform principiului necompensării, orice compensare între elementele de activ şi dedatorii sau între elementele de venituri şi cheltuieli este interzisă.

Eventualele compensări între creanţe şi datorii ale entităţii faţă de acelaşi agent economic pot fi efectuate, cu respectarea prevederilor legale, numai după înregistrarea în contabilitate aveniturilor şi cheltuielilor la valoarea integrală.

a) 10.10.N - înregistrarea încasării avansului de la client:5121 = % 10.000

419 8.403

4427 1.597 b) 15.10.N - Vânzarea de mărfuri:

4111 = % 23.800707 20.000

4427 3.800607 = 371 18.000

6. Se cunosc urmãtoarele informaţii din bilanţul societãţii ALFA la 31.12.N (în lei): mãrfuri50.000; rezerve 1.000; provizioane pentru deprecierea mãrfurilor 5.000; clienţi 40.000;titluri de participare 3.000 (din care disponibile pentru vânzare în anul urmãtor 500);

titluri de plasament 20.000 (din care titluri în valoare de 10.000 sunt utilizate dreptgaranţie pentru un credit primit cu o scadenţã de 3 ani); acreditive 2.000; cheltuieli înavans 8.000 (din care angajate într-o perioadã mai mare de 1 an 6.000); licenţe 5.000; cifrade afaceri 200.000; venituri în avans 3.000 (din care angajate într-o perioadã mai mare de 1an, 2.000); provizioane pentru riscuri şi cheltuieli 50.000 (din care cu scadenţa foarteprobabil în anul urmãtor 20.000); credite primite de la bãnci pe termen lung 20.000 (dincare cu scadenţa în anul urmãtor 3.000); furnizori 40.000 (din care cuscadenţa mai mare de un an 3.000); conturi la bãnci 30.000; credite primate pe termenscurt 9.000 (din care pentru un credit de 3.000 s-a amânat scadenţa cu 2 ani, iar decizia afost luatã înaintea închiderii exerciţiului financiar); salarii datorate 70.000. Determinaţivaloarea activelor curente şi a datoriilor necurente conform modelului de bilanţ din IAS 1„Prezentarea situaţiilor financiare”.

Rezolvare:

Active curente

Stocuri (1)45.000Clienţi40.000Active financiare disponibile pentru vânzare500Active financiare deţinute în vederea tranzacţionării (2)10.000Alte active curente (3)2.000Lichidităţi (4)32.000Total active curente

Stocurile sunt reprezentate de mărfurile evaluate la valoarea netă (costul de 50.000 leiminus deprecierea de 5.000 lei).

Activele financiare deţinute în vederea tranzacţionării sunt reprezentate de titlurile de

plasament utilizate în tranzacţionare.Alte active curente cuprind cheltuielile în avans angajate pentru o perioadă mai mică deun an.

Lichidităţile cuprind conturile la bănci şi acreditivele.

Datorii necurente

Sume datorate instituţiilor de credit (5)20.000Provizioane pe termen lung30.000

Alte datorii necurente (6)2.000

Total datorii necurente52.000

Alte datorii necurente sunt reprezentate de veniturile în avans pe termen lung.

7. Sã se determine cifra de afaceri netã conform modelului de cont de profit şi pierdereconform OMFP nr. 1.752/2005, dacã se cunosc urmãtoarele informaţii (în lei): – venituri din provizioanele pentru riscuri şi cheltuieli 10.000;

– venituri din vânzarea de imobilizãri corporale 50.000; – venituri din vânzarea de mãrfuri 40.000; – venituri din vânzarea de produse finite 80.000; – venituri din dobânzi aferente contractelor de leasing financiar 5.000; – venituri din subvenţii pentru investiţii 70.000; – venituri din onorarii şi comisioane 20.000; – venituri din chirii 5.000; – venituri din servicii prestate terţilor 30.000; – venituri din producţia de imobilizãri 60.000; – venituri din dividende 20.000; – venituri din vânzarea titlurilor de plasament 30.000;

– venituri din subvenţii de exploatare aferente cifrei de afaceri 20.000.Rezolvare:

Potrivit OMFP nr. 1.752/2005, cifra de afaceri netă cuprinde: Producţia vândută +Venituri din vânzarea mărfurilor + Venituri din subvenţii de exploatare aferente cifrei de afaceri+ Venituri din dobânzi aferente contractelor de leasing financiar.

Date fiind informaţiile de mai sus, cifra de afaceri netă se determină astfel:

Venituri din vânzarea de mărfuri40.000(+) Venituri din vânzarea de produse finite80.000(+) Venituri din onorarii şi comisioane20.000(+) Venituri din chirii5.000(+) Venituri din servicii prestate terţilor 30.000(+) Venituri din subvenţii de exploatare aferente cifrei de afaceri

20.000(+) Venituri din dobânzi aferente contractelor de leasing financiar 5.000

(=) Cifra de afaceri netă200.000

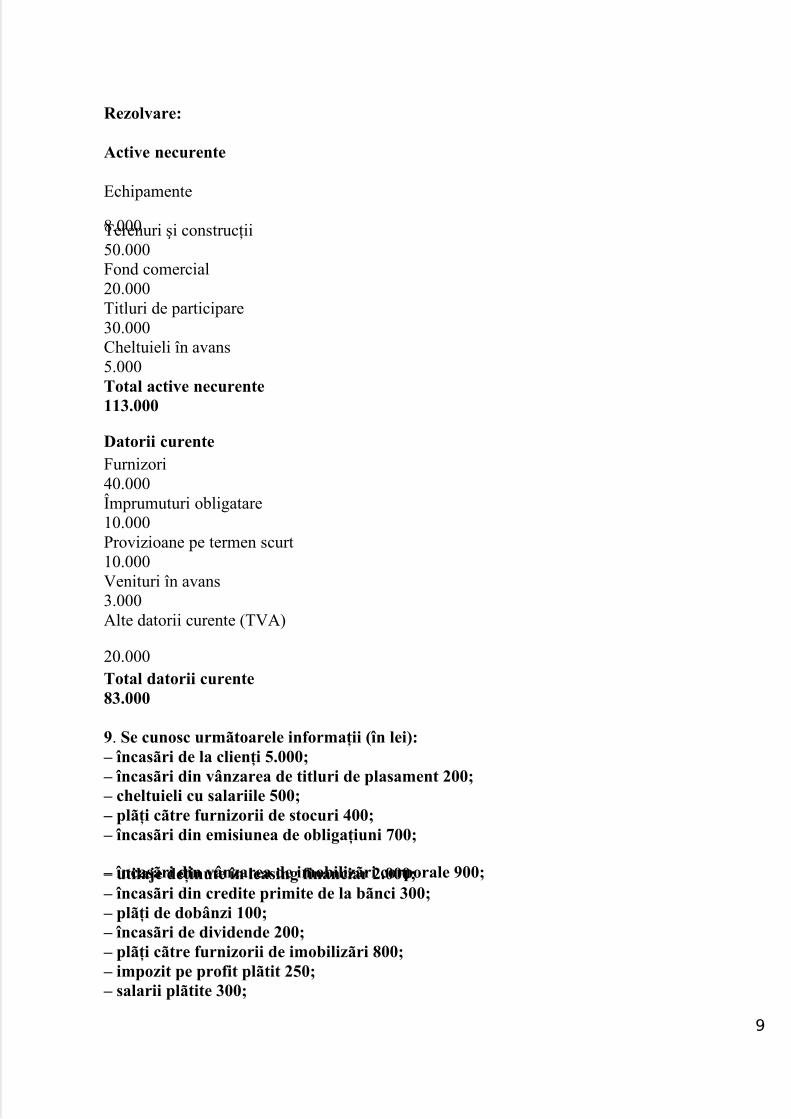

8. Se cunosc urmãtoarele informaţii (în lei): – echipamente tehnologice 10.000; – cifrã de afaceri 100.000; – titluri de participare 30.000;

– provizioane pentru riscuri şi cheltuieli 30.000 (din care cu scadenţa foarte probabil înanul urmãtor 10.000); – împrumut din emisiunea de obligaţiuni 50.000 (din care partea cu scadenţa în anulurmãtor 10.000); – provizioane pentru deprecierea terenurilor şi construcţiilor 20.000; – amortizarea echipamentelor tehnologice 2.000; – împrumuturi acordate pe termen scurt 35.000; – subvenţii pentru investiţii 10.000 (din care 7.000 vor fi reluate la venituri într-o perioadãmai mare de 1 an); – fond comercial achiziţionat 20.000; – cheltuieli de dezvoltare 5.000 (este foarte puţin probabilã obţinerea de avantaje

economice); – terenuri şi construcţii 70.000; – cheltuieli în avans 20.000 (din care angajate într-o perioadã mai mare de 1 an 5.000); – furnizori 40.000 (din care cu scadenţa într-o perioadã mai mare de 1 an 18.000); – TVA de platã 2.000.Determinaţi valoarea activelor necurente şi a datoriilor curente conform modelului debilanţ din IAS 1 „Prezentarea situaţiilor financiare”.

8.000Terenuri şi construcţii50.000Fond comercial20.000Titluri de participare30.000Cheltuieli în avans5.000Total active necurente113.000

Datorii curenteFurnizori40.000Împrumuturi obligatare10.000Provizioane pe termen scurt10.000Venituri în avans3.000Alte datorii curente (TVA)

20.000Total datorii curente83.000

9. Se cunosc urmãtoarele informaţii (în lei): – încasãri de la clienţi 5.000; – încasãri din vânzarea de titluri de plasament 200; – cheltuieli cu salariile 500; – plãţi cãtre furnizorii de stocuri 400; – încasãri din emisiunea de obligaţiuni 700;

– încasãri din vânzarea de imobilizãri corporale 900; – utilaje deţinute în leasing financiar 2.000; – încasãri din credite primite de la bãnci 300; – plãţi de dobânzi 100; – încasãri de dividende 200; – plãţi cãtre furnizorii de imobilizãri 800; – impozit pe profit plãtit 250; – salarii plãtite 300;

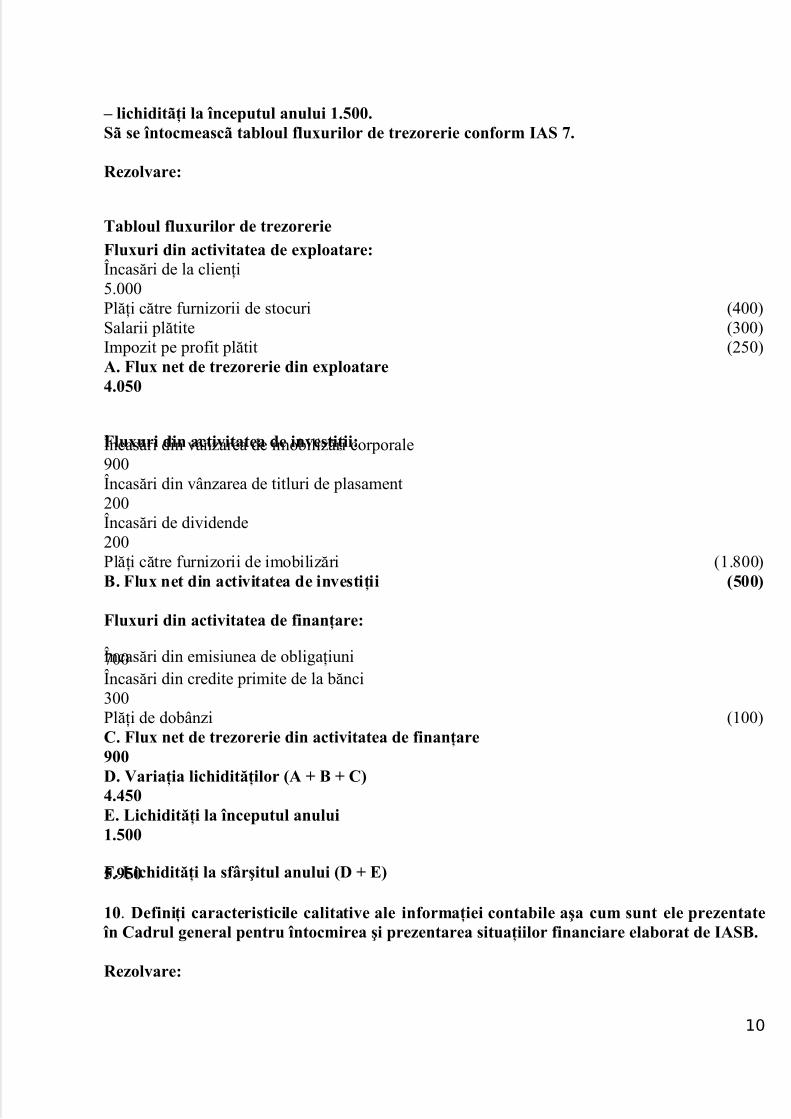

– lichiditãţi la începutul anului 1.500.Sã se întocmeascã tabloul fluxurilor de trezorerie conform IAS 7.

Rezolvare:

Tabloul fluxurilor de trezorerieFluxuri din activitatea de exploatare:Încasări de la clienţi5.000Plăţi către furnizorii de stocuri (400)Salarii plătite (300)Impozit pe profit plătit (250)A. Flux net de trezorerie din exploatare4.050

Fluxuri din activitatea de investiţii:Încasări din vânzarea de imobilizări corporale900Încasări din vânzarea de titluri de plasament200Încasări de dividende200Plăţi către furnizorii de imobilizări (1.800)B. Flux net din activitatea de investiţii (500)

Fluxuri din activitatea de finanţare:

Încasări din emisiunea de obligaţiuni700Încasări din credite primite de la bănci300Plăţi de dobânzi (100)C. Flux net de trezorerie din activitatea de finanţare900D. Variaţia lichidităţilor (A + B + C)4.450E. Lichidităţi la începutul anului1.500

F. Lichidităţi la sfârşitul anului (D + E)5.950

10. Definiţi caracteristicile calitative ale informaţiei contabile aşa cum sunt ele prezentate în Cadrul general pentru întocmirea şi prezentarea situaţiilor financiare elaborat de IASB.

Situaţiile financiare sunt utile dacă îndeplinesc o serie de patru caracteristici calitative:inteligibilitatea, relevanţa, credibilitatea şi comparabilitatea.

1. InteligibilitateaO calitate esenţială a informaţiilor furnizate de situaţiile financiare este aceea că ele pot fi

uşor înţelese de utilizatori, în acest scop, se presupune că utilizatorii dispun de cunoştinţesuficiente privind desfăşurarea afacerilor şi a activităţilor economice, de noţiuni de contabilitateşi au dorinţa de a studia informaţiile prezentate. Totuşi, informaţiile privind unele problemecomplexe, care ar trebui incluse în situaţiile financiare datorită relevanţei lor în luarea deciziilor economice, nu ar trebui excluse doar pe motivul că ar putea fi prea dificil de înţeles pentruanumiţi utilizatori.

2. RelevanţaInformaţiile sunt relevante atunci când influenţează deciziile economice ale utilizatorilor,

ajutându-i pe aceştia să evalueze evenimente trecute, prezente sau viitoare, confirmând saucorectând evaluările lor anterioare.

Relevanţa informaţiei este influenţată de natura sa şi de pragul de semnificaţie.Informaţiile sunt semnificative dacă omisiunea sau declararea lor eronată ar putea influenţadeciziile economice ale utilizatorilor luate pe baza situaţiilor financiare. Pragul de semnificaţiedepinde de mărimea elementului sau a erorii, judecată în împrejurările specifice ale omisiunii saudeclarării eronate.

3. Credibilitatea (fiabilitatea)Informaţia este credibilă atunci când nu conţine erori semnificative, nu este părtinitoare,

iar utilizatorii pot avea încredere că reprezintă corect ceea ce şi-a propus să reprezinte sau ce seaşteaptă în mod rezonabil să reprezinte. Informaţia poate fi relevantă, dar atât de puţin credibilăsub aspectul naturii sau reprezentării încât recunoaşterea acesteia să poată induce în eroare.

a) Reprezentarea fidelăPentru a fi credibilă, informaţia trebuie să reprezinte cu fidelitate tranzacţiile şi alte

evenimente pe care aceasta fie şi-a propus să le reprezinte, fie pe care ar putea fi de aşteptat, înmod rezonabil, să le reprezinte.

Cea mai mare parte a informaţiilor financiare este supusă unui anumit risc de a da oreprezentare mai puţin credibilă decât ar trebui. Aceasta nu se datorează părtinirii, ci mai degrabădificultăţilor inerente, fie în identificarea tranzacţiilor şi a altor evenimente care urmează a fievaluate, fie în conceperea şi aplicarea tehnicilor de evaluare şi prezentare care pot transmitemesaje care corespund acestor tranzacţii şi evenimente. În anumite cazuri, măsurarea efectelor financiare ale elementelor poate fi atât de incertă încât întreprinderile, în general, să nu le

recunoască în situaţiile financiare (de exemplu, fondul comercial generat intern), în alte cazuri,totuşi, poate fi relevantă recunoaşterea elementelor respective şi prezentarea, în acelaşi timp, ariscului de eroare care planează asupra recunoaşterii şi evaluării.

b) Prevalenta economicului asupra juridiculuiPentru ca informaţia să prezinte credibil evenimentele şi tranzacţiile pe care le reprezintă

este necesar ca acestea să fie contabilizate şi prezentate în concordanţă cu fondul lor şi curealitatea economică, si nu doar cu forma lor juridică.

Fondul tranzacţiilor sau al altor evenimente nu este întotdeauna în concordanţă cu ceea cetranspare din forma lor juridică. De exemplu, o întreprindere înstrăinează un activ altei părţi într-un astfel de mod încât documentele să susţină transmiterea dreptului de proprietate părţiirespective şi cu toate acestea contractul încheiat să asigure întreprinderii dreptul de a se bucura încontinuare de avantaje economice viitoare de pe urma activului respectiv, în astfel de

circumstanţe, raportarea unei vânzări nu ar reprezenta, credibil, tranzacţia încheiată.

c) NeutralitateaPentru a fi credibilă, informaţia cuprinsă în situaţiile financiare trebuie să fie neutră, adică

lipsită de influenţe. Situaţiile financiare nu sunt neutre dacă, prin selectarea şi prezentareainformaţiei, influenţează luarea unei decizii sau formularea unui raţionament pentru a realiza unrezultat sau un obiectiv predeterminat.

d) PrudenţaCei care elaborează situaţii financiare se confruntă cu incertitudini care, inevitabil,

planează asupra multor evenimente şi circumstanţe, cum ar fi încasarea creanţelor îndoielnice,

durata de utilitate probabilă a echipamentelor etc. Astfel de incertitudini sunt recunoscute prin prezentarea naturii şi valorii lor, dar şi prin exercitarea prudenţei în întocmirea situaţiilor financiare.

Prudenţa înseamnă includerea unui grad de precauţie în exercitarea raţionamentelor necesare pentru a face estimările cerute în condiţii de incertitudine, astfel încât activele şiveniturile să nu fie supraevaluate, iar datoriile şi cheltuielile să nu fie subevaluate. Totuşi,exercitarea prudenţei nu permite, de exemplu, constituirea de rezerve ascunse sau provizioaneexcesive, subevaluarea deliberată a activelor sau a veniturilor, dar nici supraevaluarea deliberatăa datoriilor sau cheltuielilor, deoarece situaţiile financiare nu ar mai fi neutre şi astfel nu ar maiavea calitatea de a fi credibile.

e) IntegralitateaPentru a fi credibilă, informaţia din situaţiile financiare trebuie să fie completă, în limitelerezonabile ale pragului de semnificaţie şi ale costului obţinerii acelei informaţii. O omisiune poate face ca informaţia să fie falsă sau să inducă în eroare si astfel să nu mai aibă un caracter credibil şi să devină defectuoasă din punct de vedere al relevanţei.

4. ComparabilitateaUtilizatorii trebuie să poată compara situaţiile financiare ale unei întreprinderi în timp

pentru a identifica tendinţele în poziţia financiară şi performanţele sale. Utilizatorii trebuie,totodată, să poată compara situaţiile financiare ale diverselor întreprinderi pentru a le evalua poziţia financiară, performanţa acestora şi modificările poziţiei financiare.

Astfel, măsurarea şi prezentarea efectului financiar al aceloraşi tranzacţii şi evenimentetrebuie efectuate într-o manieră consecventă în cadrul unei întreprinderi şi de-a lungul timpului pentru acea întreprindere şi într-o manieră consecventă pentru diferite întreprinderi.

O implicaţie importantă a calităţii informaţiei de a fi comparabilă este ca utilizatorii să fieinformaţi despre politicile contabile utilizate în elaborarea situaţiilor financiare şi despre oriceschimbare a acestor politici, precum şi despre efectele unor astfel de schimbări. Utilizatoriitrebuie să fie în măsură să identifice diferenţele între politicile contabile pentru tranzacţii şi alteevenimente asemănătoare utilizate de aceeaşi întreprindere de la o perioadă la alta, cât şi de

diferite întreprinderi. Nu este indicat pentru o întreprindere să continue să evidenţieze în contabilitate, în

aceeaşi manieră, o tranzacţie sau alt eveniment dacă metoda adoptată nu menţine caracteristicilecalitative de relevanţă şi credibilitate.

Nu este indicat pentru o întreprindere nici să lase politicile sale contabile neschimbate

atunci când există alternative mai relevante şi mai credibile.

11. Care sunt elementele care definesc performanţa financiarã a întreprinderii în viziuneaCadrului general pentru întocmirea şi prezentarea situaţiilor financiare elaborat de IASB?Definiţi aceste elemente şi explicitaţi definiţiile.

Rezolvare

Elementele care definesc performanţa financiară sunt veniturile şi cheltuielile.Veniturile sunt creşteri de avantaje economice viitoare în cursul perioadei contabile care

au ca rezultat o creştere a capitalurilor proprii, diferită de cea care provine din contribuţiile

proprietarilor capitalului. Cheltuielile sunt diminuări de avantaje economice în cursul perioadeicontabile care au ca rezultat o diminuare a capitalurilor proprii, diferită de cea care provine dindistribuirile în favoarea proprietarilor de capital.

Definiţiile propuse de cadrul conceptual sunt foarte cuprinzătoare, referindu-se atât laveniturile/cheltuielile angajate în cursul normal al activităţilor, cât şi la câştigurile/pierderile, plusurile/minusurile de valoare survenite pe parcursul perioadei, indiferent dacă sunt latente saurealizate. Există însă şi elemente care, deşi corespund definiţiilor veniturilor şi cheltuielilor deoarece generează creşteri sau diminuări de capitaluri proprii, nu sunt incluse în contul de profitşi pierdere, ci figurează printre elementele capitalurilor proprii (după cum aţi putut observa,rezervele din reevaluare răspund definiţiei veniturilor, dar nu sunt trecute în contul de profit şi pierdere pentru a nu fi distribuite, ci sunt recunoscute în masa capitalurilor proprii).

Aceste definiţii acoperă mai mult decât elementele recunoscute drept venituri şi cheltuieliîn contul de profit şi pierdere. La definiţiile de mai sus răspund:i) veniturile şi cheltuielile în mărime brută;ii) câştigurile şi pierderile;iii) plusurile şi minusurile de valoare.

12. La 10.02.N, societatea ALFA achiziţioneazã un stoc de mãrfuri la costul de 1.000 lei,TVA 19%, în baza avizului de însoţire. Dupã o sãptãmânã se primeşte factura, iar aceastacuprinde un cost de 1.200 lei, TVA 19%.Sã se contabilizeze achiziţia şi primirea facturii.

Rezolvare1. Achiziţia mărfurilor în baza avizului de însoţire:

13. La 10.02.N, societatea ALFA vinde un stoc de mãrfuri la preţul de vânzare de 1.000 lei,TVA 19%, în baza avizului de însoţire; costul mãrfurilor vândute 800 lei. Dupã osãptãmânã se întocmeşte şi se remite clientului factura, iar aceasta cuprinde un preţ de1.200 lei, TVA 19%.Sã se contabilizeze vânzarea şi remiterea ulterioarã a facturii.

Rezolvare:1. Vânzarea de mărfuri în baza avizului de însoţire:

418 Clienţi - facturi de întocmit = % 1.190707 Venituri din vânzarea mărfurilor 1.000

4428 TVA neexigibilă 190

2. Descărcarea de gestiune:

607 Cheltuieli privind mărfurile = 371 Mărfuri 800

3. După o săptămână se întocmeşte şi se înregistrează factura:

4111 Clienţi = 418 Clienţi - facturi de întocmit 1.190

4428 TVA neexigibilă = 4427 TVA colectată 190

4111 Clienţi = % 238707 Venituri din vânzarea mărfurilor 200

4427 TVA colectată 38

14. La 10.02.N, societatea ALFA achiziţioneazã un stoc de mãrfuri la costul de 1.000 lei,TVA 19%, în baza avizului de însoţire. Dupã o sãptãmânã se primeşte factura, iar aceastacuprinde un cost de 900 lei, TVA 19%. Sã se contabilizeze achiziţia şi primirea facturii.

Rezolvare:

1. Achiziţia mărfurilor în baza avizului de însoţire:

15. La 10.02.N, societatea ALFA vinde un stoc de mãrfuri la preţul de vânzare de 1.000 lei,TVA 19%, în baza avizului de însoţire; costul mãrfurilor vândute 800 lei. Dupã o

sãptãmânã se întocmeşte şi se remite clientului factura, iar aceasta cuprinde un preţ de 900lei, TVA 19%. Sã se contabilizeze vânzarea şi remiterea ulterioarã a facturii.

Rezolvare:

1. Vânzarea de mărfuri în baza avizului de însoţire:

418 Clienţi - facturi de întocmit = % 1.190707 Venituri din vânzarea mărfurilor 1.000

4428 TVA neexigibilă 190

2. Descărcarea de gestiune:607 Cheltuieli privind mărfurile = 371 Mărfuri 800

3. După o săptămână se întocmeşte şi se înregistrează factura:

4111 Clienţi = 418 Clienţi - facturi de întocmit 1.190

4428 TVA neexigibilă = 4427 TVA colectată 190

% = 4111 Clienţi 119

707 Venituri din vânzarea mărfurilor 1004427 TVA colectată 19

1. Ce înţelegeţi prin calitatea expertizelor contabile?

Rezolvare:

Calitatea expertizelor contabile este o rezultantă a competenţei şi independenţeiexpertului contabil. Însă membri Corpului trebuie să-şi exercite profesia cu cunoştinţă şidevotament. Legalitatea, imparţialitatea şi dorinţa de a fi utili clienţilor îi inspiră înrecomandările pe care le fac. Ei trebuie să se abţină de la orice lucrări inutile efectuate numai dindorinţa de câştig.

Calitatea expertizei contabile trebuie argumentată, justificată, demonstrată prin aplicarea principiilor contabilităţii şi a normelor profesionale, elaborate de Corp, privind exercitarea

calităţii de expert contabil şi efectuarea lucrărilor de expertiză contabilă.Aprecierea calităţii expertizei contabile, în baza argumentării ştiinţifice a expertizei

contabile, se realizează pe două nivele:a. nivelul individual, concret al fiecărei expertize contabile, unde calitatea este apreciată

de către solicitant, în funcţie de utilitatea expertizei în atingerea scopurilot. Respingereaconcluziilor (total sau parţial) nu înseamnă că expertiza nu este de calitate.

b. nivelul de ansamblu al lucrărilor efectuate de profesionistul contabil. În acest sensCECCAR a elaborat Regulamentul privind auditul de calitate în profesia contabilă. Auditul estede ordin general şi nu punctual.

Expertul contabil trebuie sa efectueze expertizele contabile pentru care a fost solicitat si pe care le-a acceptat cu constiincioizitate, devotament, corectitudine si impartialitate. Expertizele

contabile trebuie sa fie utile celor care le-au solicitat.Expertizele contabile constituie mijloc de proba stiintifica. In elaborarea lor, expertultrebuie sa foloseasca metode specifice contabilitatii. Concluziile expertului contabil trebuie sa fiefundamentate numai pe documente care atesta evenimente si tranzactiicare fac sau trebuie sa facaobiectul recunoasterilor, evaluarilor, clasificarilor si prezentarilor contabile.In expertizelecontabile judiciare, expertul contabil este un tert in proces, care prin calitatea lui procesualacontribuie la stabilirea adevarului de catre organele in drept.

Pentru asigurarea calitatii expertizelor contabile judiciare si extrajudiciare, expertiicontabili solicitati in efectuarea acestora trebuie sa aplice:

- principiile contabilitatii- normele profesionale elaborate de CECCAR privind exercitarea calitatii de expert

contabil si efectuarea de lucrari de expertiza contabila Nedocumentarea si nefundamentarea stiintifica a rapoartelor de expertiza contabila judiciara pot fi sanctionate de organele in drept care le-au dispus prin inlocuirea expertului sidispunerea unei noi expertize contabile.

2. Ce conţine capitolului I al Raportului de expertiză contabilă ? (Introducere)

Rezolvare:

CAPITOLUL I – INTRODUCERE – al Raportului de expertiză contabilă trebuie să cuprindă cel puţin următoarele paragrafe:

I. Paragraful de identificare a expertului contabil nominalizat pentru efectuarea expertizeicontabile, care trebuie să cuprindă informaţii cu privire la: numeie şi prenumele expeetului,domiciliul, numărul carnetului de expert contabil şi poziţia din Tabloul experţilor contabili;

II.Paragraful de identificare a organului care a dispus efectuarea expertizei contabile judiciare sau a clientului care a solicitat efectuarea expertizei contabile extrajudiare. În acest paragraf se menţionează:

a. În cazul expertizelor contabile judiciare: actul care a stat la baza numiriiexpertului, respectiv Încheiere de şedinţă (în cazurile civile) sau Ordonanţă a organelor de urmărire penală (în cauzele penale), cu menţionarea datei acestuia, denumirea şi

calitatea procesuală a părţilor, domiciliul sau sediul social al acestora, numărul şi anuldosarului şi natura acestuia (civil sau penal); b. În cazul expertizelor contabile extrajudiciare: denumirea clientului, domiciliul sausediul social al acestuia, numărul şi data contractului în baza căruia se efectueazăexpertiza contabilă solicitată.

III. Paragraful privind identificarea împrejurărilor şi circumstanţelor în care a luatnaştere litigiul în care s-a dispus efectuarea expertizei contabile judiciare sau contextul în care afost contractată expertiza contabilă extrajudiciară.

IV. Paragraful privind identificarea obiectivelor expertizei contabile. În cazul

expertizelor contabile judiciare, formularea obiectivelor expertizei contabile se preia „ad-literam” din formularea acestora în „Încheierea de şedinţă” (cauzele civile), respectiv înOrdonanţa organelor de urmărire şi cercetare penală (cauzele penale). În cazul expertizelor contabile extrajudiciare, formularea obiectivelor acestora trebuie să fie cea din contract.

V. Paragraful privind identificarea datei sau perioadei şi locului în care s-a efectuatexpertiza contabilă. În cazul expertizelor contabile, dispuse de organele în drept, în cauze civile,data şi locul începerii lucrărilor expertizei contabile trebuie documentată prin citarea părţilor prin scrisoare cu aviz de primire.

VI. Paragraful privind identificarea materialului documentar care are legătură cauzală cu

obiectivele expertizei contabile şi care a stat la baza întocmirii raportului de expertiză contabilă.Materialul documentar nominalizat în acest paragraf trebuie să fie strict adecvat necesităţilor dedocumentare a obiectivelor expertizei contabile judiciare sau extrajudiciare.

VII. Paragraful privind identificarea datei sau perioadei în care s-a redactat raportul deexpertiză contabilă cu menţionarea expresă dacă s-au mai efectuat sau nu alte expertizecontabile având aceleaşi obiective. De asemenea, în acest paragraf, trebuie menţionat dacă s-aufolosit lucrările altor experţi (contabili, tehnic, etc), probleme ridicate de părţile interesate înexpertiză şi explicaţiile date de acestea în timpul efectuării expertizei.

VIII. Paragraful privind identificarea datei iniţiale până la care raportul de expertiză

contabilă trebuia depus la beneficiar şi indicarea eventualelor perioade de prelungire faţă determenul iniţial.3. Care sunt principiile fundamentale ce trebuie respectate pentru realizarea obiectivelorprofesiei contabile?

Rezolvare:

Principiile fundamentale privesc:

- INTEGRITATE – drept, cinstit, sincer.Un contabil profesionist trebuie să fie sincer şi corect în realizarea sarcinilor

profesionale.- OBIECTIVITATE – corect, fără idei preconcepute

Obiectivitatea se defineşte prin cum trebuie să fie profesionistul contabil şi cum săacţioneze, şi anume: să nu admită prejudicii, să nu admită abateri, să nu admită conflicte deinterese sau influenţarea altora, să nu influenţeze în direcţia încălcării obiectivităţii.

- COMPETENŢĂ PROFESIONALĂ – lucrări efectuate cu grijă şi sârguinţă, păstrarea la zia nivelului de pregătire;

Profesionistul contabil trebuie să-şi îndeplinească sarcinile profesionale cu atenţie,competenţă, asiduitate, avînd datoria permanentă de a-şi menţine cunoştinţele profesionale,aptitudinile la nivelul cerut pentru a se asigura că un client sau un patron este beneficiarul unui

serviciu profesional competent şi bazat pe ultimele evoluţii din domeniul practicii, legislaţiei,tehnicii.

- CONFIDENŢIALITATE – păstrarea secretului profesional;Confidenţialitatea este un principiu fundamental al profesiei şi constă în principal în

păstrarea secretului profesional. Datele şi infomaţiile referioare la o lucrare privind un anumeclient nu pot fi făcute public decât în anumite circumstanţe prevăzute de norme şi regulament.

- PROFESIONALISM – comportament corespunzător exigenţelor profesiei contabile;Profesionistul contabil trebuie să acţioneze întro manieră conformă cu buna reputaţie

a profesiei şi să se abţină de la orice comportament care ar putea discredita profesia.

- RESPECTAREA NORMELOR TEHNICE ŞI PROFESIONALE – executarea lucrărilor conform normelor tehnice şi profesionale aplicabile, pentru satisfacerea cerinţelor clientului sauangajatorului şi compatibilitatea cu exigenţele integrităţii, obiectivităţii şi independenţei.

Un contabil profesionist trebuie să-şi îndeplinească sarcinile profesionale înconformitatea cu standardele tehnice şi profesionale relevante.

Contabilii profesionişti au datoria de a executa cu grijă şi abilitate instrucţiunileclientului în măsura în care sunt compatibile cu cerinţele de integritate, obiectivitate şi cuindependenţa.

Ei trebuie în plus să se conformeze standardelor profesionale şi tehine promulgate destandardele de audit, Comitetul pentru Standarde Internaţionale de Contabilitate, Organismul

profesional al membrilor şi alte organisme de reglementare, legislaţia relevantă.4. Explicaţi principiul confidenţialităţii?

Rezolvare:

Confidenţialitatea este strictă, în afară de cazurile în care a primit o autorizaţiei specialăde a divulga informaţiile sau în caz de obligaţii legale sau profesionale.

Profesioniştii contabili trebuie să se asigure că persoanele angajate, sub orice formă,subalterni sau colaboratori, respectă aceleaşi reguli de confidenţialitate.

Confidenţialitatea mai implică de asemenea faptul că, informaţiile primite nu sunt folosite

de profesionistul contabil în beneficiul personal sau al unui terţ.Acest principiu nu se aplică divulgării informaţiilor care permit profesionistului contabilsă îndeplinească obligaţiile sale, stabilite prin normele profesionale.

În interesul public şi al profesiunii, normele profesionale trebuie să definească conceptulde confidenţialitate şi să furnizeze o orientare asupra naturii şi întinderii obligaţiilor legate deconfidenţialitate şi asupra circumstanţelor în care divulgarea de informaţii primite în cursulexercitării unei misini, trebuie autorizată sau cerută.

Obligaţiile de confidenţialitate sau secret profesional sunt înscrise în legislaţia fiecăreiţări.

Pentru a stabili dacă informaţiile confidenţiale pot fi divulgate, trebuie avute în vederemai multe aspecte, şi anume:

a. când divulgarea este autorizată de client: dacă interesele tuturor părţilor (cu deosebire

terţi) pot fi lezate; b. când divulgarea este cerută de lege sau când există obligaţii profesionale de divulgare:- profesionistul trebuie să facă apel la judecata sa pentru a determina tipul de informaţii care pot fi divulgate; trebuie să se evite situaţiile care implică fapte sau opinii nejustificate saunejustificabile;- profesionistul trebuie să se asigure că persoanele care primesc informaţiile sunt destinatariicorecţi ai unor astfel de informaţii, adică cu abilităţi să primească astfel de informaţii;- profesionistul trebuie să stabilească dacă divulgarea şi consecinţele acesteia implicăresponsabilitatea sa.

În toate aceste cazuri se recomandă consultarea organismului profesional şi/sau a unuiavocat.

5. Onorariile şi independenţa.

Rezolvare:

Când onorariile primite de la un client sau de la un grup de care aparţine acel client,reprezintă o parte importanţă din onorariile brute totale ale cabinetului în ansamblu, dependenţafaţă de acest client sau grup trebuie examinată cu atenţie, căci independenţa poate fi pusă în pericol.

Organismele membre ale IFAC stabilesc reguli şi furnizează instrucţiuni membrilor lor referitoare la acest subiect; acestea trebuie să fie în concordanţă cu nivelul de dezvoltare a

profesiei contabile, cu situaţia economică a fiecărei ţări.Serviciile profesionale nu trebuie să fie propuse sau efectuate, unui client, pe bază deacorduri sau contracte conform cărora facturarea onorariilor este condiţionată de importanţa problemelor descoperite sau de rezultatele acestor servicii.

În ţările în care facturarea onorariilor este condiţionată de rezultat, este autorizată delegislaţie sau de normele organismului, aceste misiuni trebuie limitate la acelea pentru careindependenţa nu este obligatorie.

Onorariile fixate de tribunal sau de altă autoritate publică nu sunt considerate ca intrândîn această categorie. Dimpotrivă, onorariile facturate procentual sau alte metode similare suntconsiderate ca intrând în această categorie.

Onorariile facturate trebuie să reflecte în mod fidel valoarea serviciilor prestate, ţănând

cont de următoarele elemente:1. competenţa şi cunoştinţele obţinute pentru tipul de serviciu prestat;2. nivelul de instruire şi experienţa persoanei care participă la lucrare;3. timpul afectat de fiecare persoană efectuării lucrării;4. gradul de responsabilitate al misiunii respective;Onorariile se calculează în funcţie de tarifele orare sau zilnice în vigoare, pentru fiecare

participant la misiune, la nivelul fiecărei firme, fiecărui profesionist.

Un profesionist contabil nu trebuie să propună servicii profesionale pentru onorariisubestimate.

Când se propune un onorariu unui client, profesionistul contabil trebuie să se asigure cănu este sacrificată calitatea sa şi că se respectă normele organismului internaţional cu privire lacalitate.

Cheltuielile şi diversele rambursări – deplasări de exemplu – se înregistrează distinct.Perceperea de comisioane sau plata de către un profesionist contabil ca liber profesionist, estestrict interzisă.

Criteriile de care se ţine seama în stabilirea onorariilor sunt:a. competenţa şi cunoştinţele necasare serviciului prestat; b. nivelul de formare, instruire şi experienţă a persoanei participante lamisiune;c. timpul afectat (ore, zile);d. riscurile şi gradul de responsabilitate a misiunii.

IX. Consultanta fiscala acordata contribuabililor (6 exercitii)

1. O societate comercială a trimis în luna august în delegaţie 5 salariaţi, fiecare câte 5 zile.Diurna acordată a fost de 80 lei/zi/salariat. Cheltuielile cu transportul sunt de 1500 lei, iarcheltuielile reprezentând cazarea sunt de 5.000 lei. Să se precizeze care este nivelulcheltuielilor deductibile şi care este nivelul cheltuielilor nedeductibile.

Rezolvare:

Cheltuieli care au deductibilitatea limitată:

- indemnizaţia totală acordată = 80 lei/zi/salariat * 5 zile * 5 salariaţi = 2.000 lei- indemnizaţia deductibilă maximă = 2,5 * 13 lei/zi/salariat * 5 zile * 5 salariaţi = 812,5 lei- diferenţa de 2.000 – 812,5 = 1.187,5 lei reprezintă cheltuială nedeductibilă

Total cheltuieli deductibile = 812,5 + 1500 + 5000 = 7.312,5 lei

Total cheltuieli nedeductibile = 1.187,5 lei

2. O societate comercială plătitoare de impozit pe profit realizează în primul trimestru alanului 200X venituri totale în sumă de 13450 lei, din care 2300 lei reprezintă veniturineimpozabile. În aceeaşi perioadă, societatea comercială înregistrează cheltuieli totale însumă de 9700 lei, din care 1570 lei reprezintă cheltuieli nedeductibile. Determinaţiimpozitul pe profit de plată aferent trrimestrului I al anului 200X.

Rezolvare:

Profit contabil = Total venituri – Total cheltuieli = 13.450 – 9.700 = 3.750 lei

Profit impozabil = Profit contabil + Chelt neded – V neimpozabile = 3.750 + 1.570 – 2.300 =3.020 lei

Impozit pe profit = 16% * 3.020 lei = 483,20 lei

Dacă veniturile totale înregistrate la data de 31 decembrie a anului precedent se încadrează laminim 0 lei, are de plătit impozit minim = 2.200 lei / 4 = 550 lei

Având în vedere că impozit minim > impozit pe profit => impozit pe profit de plată aferent trim I= 550 lei

3. O persoană fizică realizează în luna aprilie 200X venituri din salarii la două locuri demuncă astfel:- la locul de muncă de bază un salariu de încadrare în valoare de 1.800 lei şi sporuri 30%din salariul de încadrare;- la un alt loc de muncă un salariu brut de 900 lei lunar.Persoana are în întreţinere 3 copii minori. De asemenea, persoana este înscrisă în sindicatla primul loc de muncă şi plăteşte o cotizaţie de 20 lei lunar. Determinaţi:impozitul pe venitul din salarii lunar datorat la locul de muncă de bază;impozitul pe venitul din salarii lunar datorat la celălalt loc de muncă.

Rezolvare:Pt locul de muncă de bază:

Venitul brut din salarii = 1800 + 30%*1800 = 2.340 leiCAS = 2.340 x 10,5% = 245,7 leiCASS = 2.340 x 5,5% = 128,7 leiAS = 2.340 x 0.5%= 11,7 lei

Venit net = Venit brut – Contribuţii obligatorii = 2.340 – 245,7 – 128,7 – 11,7 = 1.953,9 lei

Deducerea personală se stabileşte în funcţie de numărul de persoane considerate în întreţinere, iar copilul minor este întotdeauna considerat în întreţinere.

Pentru venit brut lunar cuprins intre 1000 si 3000 lei, calculăm :Deducerea personală = 550 * [1- (2.340 – 1000)/2000] = 190 lei

Venitul impozabil = Venit net – Deducere personală – Cotizaţie sindicat = 1.954 – 190 – 20 =1.744 lei

Impozit = 16% x 1.744 = 279 lei

Pt celălalt loc de muncă :

Venit impozabil = Venit net = 900 leiImpozitul lunar = 16% * Venit Impozabil = 16% x 900 = 144 lei

4. O persoană impozabilă înregistrată în scopuri de taxă conform art. 153 din Codul fiscal

achiziţionează un imobil, în valoare de 240.000 lei, fără TVA, în anul 2007 în vedereadesfăşurării de operaţiuni cu drept de deducere şi deduce integral taxa pe valoareaadăugată la data achiziţionării. În anul 2009 închiriază în întregime imobilul în regim descutire de taxa pe valoarea adăugată. În ce constă ajustarea TVA în acest exemplu?

Rezolvare:

(vezi Art 149 din Codul Fiscal)Ajustarea reprezintă o procedură aplicabilă atunci când s-a dedus TVA pentru un bun şi

ulterior, în perioada de ajustare bunul este ori vândut în regim de scutire, ori este casat, ori îşiîncetează existenţa în cadrul activităţii companiei respective din orice alt motiv decât vânzarea

cu TVA – în exemplul nostru, prin inchiriere.Perioada de ajustare este de 5 ani, respectiv până în anul 2011 inclusiv.

În cadrul perioadei de ajustare, respectiv în anul 2009, bunul respectiv este închiriat,atunci se fac ajustări de TVA, astfel:

Tva dedus (în anul 2007) = 240.000 * 19% = 45.600 lei

Ajustări = (TVA dedus) / (perioada de ajustare) x (perioada rămasă din perioada de ajustare) =45.600 / 5 *3 = 27.360 lei

Suma de 27.360 lei se înscrie în decontul de TVA al lunii în care este închiriat imobilul în anul2009 la rândul 24 cu semnul minus.

5. Să se determine acciza datorată pentru o cantitate de 15.000 sticle de 0,7 litri de vin cu oconcentraţie alcoolică de 13 grade. Acciza unitară şi cursul de schimb sunt cele prevăzutede codul fiscal.

Rezolvare:

Valoare acciză = nivelul accizei specifice * cursul de schimb leu/euro * cantitatea (în hectolitri)

Pentru anul 2010:

nivelul accizei specifice = 34,05 eurocursul de schimb = 4,2688 lei/eurocantitatea î hectolitri) = (15.000 * 0.7)/100 = 105 hlAcciza datorată = 34,05 * 4,2688 * 105 = 15.262 lei6. Să se determine impozitul pe clădire datorat de proprietarul care o vinde cunoscândurmătoarele date: clădirea este situată în mediu urban, suprafaţa utilă este 105 mp, din

care 20 mp sunt aferenţi unui garaj situat la subsol şi 30 mp sunt aferenţi unei mansarde cudestinaţie de spaţiu de locuit, valoarea impozabilă unitară este 669 lei/mp, anul construiriiclădirii este 1965. Impozitul este achitat în întregime pe 20 martie şi se acordă bonificaţiamaximă.

Rezolvare:

Suprafaţa totală desfăşurată a clădirii = 105 mp * 1,2 = 126 mp, din care- 20 mp * 1,2 = 24 mp – pt garajul situat la subsol (valoarea impozabilă pentru

determinarea impozitului este 50% din valoarea impozabilă a clădirii din care face parte)- 30 mp * 1,2 = 36 mp – pt mansardă cu destinaţia de spaţiu de locuit (valoarea impozabilă

pentru determinarea impozitului este 75% din valoarea impozabilă a clădirii din care face parte)

1) calcul impozit pentru clădire:

Valoare impozabilă = (126 mp – 24 mp – 36 mp) * 669 lei/mp = 44.154 leiReducerea valorii impozabile cu 10% (vechime între 30 şi 50 ani) = 44.154 * 10% = 4.415,40lei

Impozit total datorat = 35,77 + 8 + 18,1 = 61,8 lei

XI. Ţinerea contăbilităţii unei entităţi (5 exerciţii)

1. O societate vinde în prezent 10.000 de produse, cost variabil unitar 10 lei, preţ devânzare unitar 12 lei, costuri fixe 10.000 lei. Dacã ar scãdea preţul cu 0,5 lei, vânzãrile arcreşte cu 10%. Este decizia acceptabilã?

Rezolvare

1. Calculul rezultatului în forma iniţială:

Cifra de afaceri (10.000 buc* 12 lei/buc) 120.000-Costurile variabile (10.000 buc* 10 lei/buc) 100.000=Marja pe costurile variabile 20.000-Costurile fixe 10.000=Rezultat 10.000

2. Caculul rezultatului în condiţiile reducerii preţului cu 0,5 lei/buc şi a creşterii cantităţiivândute cu 10%:

Cifra de afaceri (11.000 buc*11,50 lei/buc) 126.500-Costurile variabile (11.000 buc*10 lei/buc) 110.000=Marja pe costurile variabile 16.500-Costurile fixe 10.000

Reducerea preţului de vanzare concomitent cu creşterea volumului vanzărilor duce la odiminuare a rezultatului. Pe termen scurt, o asemenea situaţie este inacceptabilă.

2. O societate vinde în prezent 10.000 de produse, cost variabil unitar 10 lei, preţ devânzare unitar 12 lei, costuri fixe 10.000 lei. Dacã ar creşte preţul cu 0,5 lei şi s-ar investi înpublicitate suma de 2.000 lei, vânzãrile ar creşte cu 500 bucãţi. Este decizia acceptabilã?

Rezolvare:

1. Calculul rezultatului în situaţia iniţială:

Cifra de afaceri (10.000 buc* 12 lei/buc) 120.000-Costurile variabile (10.000 buc* 10 lei/buc) 100.000=Marja pe costurile variabile 20.000

-Costurile fixe 10.000=Rezultat 10.000

2. Calculul rezultatului în condiţiile creşterii preţului cu 0,5 lei/buc, majorarea costurilor fixe cu2.000 lei şi a creşterii cantităţii vândute cu 500 bucăţi:

Cifra de afaceri (10.500 buc*12,50 lei/buc) 131.250-Costurile variabile (10.500 buc*10 lei/buc) 105.000=Marja pe costurile variabile 26.250-Costurile fixe 12.000

=Rezultat 14.250În contextul prezentat rezultatul societăţii creşte cu 4.250 lei. O asemenea decizie este

acceptabilă pentru societate şi pe termen scurt.

3. Cifra de afaceri a unei societãţi este în prezent de 100.000 lei; cheltuielile variabilecorespondente sunt de 60.000 lei, iar cheltuielile fixe sunt de 20.000 lei. Cu cât va creşteprocentual rezultatul societãţii în condiţiile creşterii cu 10% a cifrei de afaceri (cheltuielilefixe vor rãmâne nemodificate)?

Rezolvare:

Coeficientul de volatilitate sau levierul operaţional (Lo) exprimă procentajul variaţiei rezultatuluiobţinut pentru o variaţie procentuală a cifrei de afaceri.

Astfel un levier operational +2 semnifică faptul că pentru o variaţie pozitivă de 10% a cifrei deafaceri, rezultatul creşte cu ΔR= Lo*10%=20%

4. Managerul unei mici societãţi de producţie este interesat de structura costului întreprinderii sale. Astfel, în situaţia de faţã, societatea sa produce 500 de bucãţi din

produsul P (singurul produs fabricat), pe care îl vinde cu 1.000 lei bucata. Costurilevariabile unitare implicate sunt de 700 lei, iar costurile fixe totale sunt de 100.000 lei.Managerul societãţii analizeazã posibilitatea schimbãrii structurii costului astfel: elconsiderã cã un efort investiţional suplimentar de 200.000 lei în maşini de producţie aravea drept consecinţã scãderea costului variabil unitar la 300 lei. Utilizând metoda direct-costing (costurilor variabile), prezentaţi diferite calcule care l-ar putea ajuta sã ia deciziarespectivã.

Rezolvare:

1. Calculul rezultatului în situaţia iniţială:

Cifra de afaceri (500 buc*1.000 lei/buc) 500.000-Costurile variabile (500 buc*700 lei/buc) 350.000=Marja pe costurile variabile 150.000-Costurile fixe 100.000=Rezultat 50.000

2. Calculul rezultatului în condiţiile schimbării structurii costurilor

Cifra de afaceri (500 buc*1.000 lei/buc) 500.000-Costurile variabile (500 buc*300 lei/buc) 150.000

=Marja pe costurile variabile 350.000-Costurile fixe 300.000=Rezultat 50.000

Se observă ca rezultatul societăţii nu se modifică în noua situatie. Modificarea structuriiicosturilor (reducerea costului variabil, concomitent cu majorarea costurilor fixe), în condiţiile încare cifra de afaceri rămâne constantă, nu antrenează nici un efect asupra rezultatului societăţii.

5. Cifra de afaceri a unei societãţi este de 200.000 lei, marja asupra cheltuielilor variabileeste de 50.000 lei, iar nivelul levierului operaţional este 5. Care este valoarea rezultatuluidacã cifra de afaceri creşte la 250.000 lei?

Rezolvare:

În condiţiile iniţiale, rezultatul se poate determina pornind de la relaţia de calcul a levieruluioperaţional:

Lo=1+Costuri fixe/rezultat=marja pe costuri variabile

==>Rezultat=Marja pe costuri variabile/levier operaţional= 50.000/5=10.000 lei

Creşterea cifrei de afaceri este de 25%, la un levier operaţional de 5, antrenează o creştere arezultatului de ΔR= Lo*25%=125%

==>Rezultatul va deveni= 10.000lei *125%=12.500 lei in condiţiile creşterii cifrei de afaceri dela 200.000 lei la 250.000 lei.

XII. Alte lucrări efectuate de experţii contabili şi de contabilii autorizaţi (9 exerciţii)

1. Dispuneţi de urmãtoarele informaţii: toate acţiunile filialei au fost achiziţionate cu 4.600lei. Valorile juste ale activelor achiziţionate şi ale obligaţiilor preluate sunt urmãtoarele:stocuri 1.500 lei; creanţe 200 lei; numerar 2.000 lei; terenuri şi clãdiri 4.000 lei; furnizori1.600 lei; împrumuturi din emisiuni de obligaţiuni 1.500 lei. Au fost efectuate plãţi învaloare de 4.200 lei pentru achiziţia clãdirilor. Determinaţi fluxul de numerar provenit dinactivitatea de investiţii conform IAS 7 „Situaţiile fluxurilor de trezorerie”.

Rezolvare:

Fluxul de numerar provenit din activităţile de investiţii este calculat în felul următor:-plăţi pentru achiziţia acţiunilor filialei -4.600+numerar aferent activelor preluate +2.000-plăţi pentru achiziţia clădirilor -4.200

Fluxul de numerar provenit din activităţile de investiţii -6.800

2. O societate care ţine evidenţa produselor finite la cost standard efectueazã urmãtoareleoperaţii în cursul lunii august: – consum de materii prime: 25.000 u.m.; – consum de materiale consumabile: 5.000 u.m.; – salarii: 10.000 u.m.; – se obţin produse finite la costul de producţie efectiv de 40.000 u.m.; costul standard estede 44.000 u.m.; – se vând produse finite la preţul de 60.000 u.m., TVA 19%, cost standard al produselorfinite vândute: 22.000 u.m.;

– sunt acordate gratuit produse finite la cost standard de 11.000 u.m., TVA 19%; – sunt utilizate produse finite pentru acţiuni de protocol la cost standard de 11.000 u.m.Soldul iniţial al contului 345 „Produse finite” este 5.000 u.m., iar soldul iniţial al contului348 este 1.000 u.m. (în negru). La sfârşitul anului valoarea realizabilã netã a produselorfinite este de 4.000 u.m.

Cerinţe:a) Efectuaţi înregistrãrile contabile corespunzãtoare conform OMFP nr. 1.752/2005.b) Calculaţi valoarea la care sunt prezentate în bilanţ produsele finite.c) Calculaţi cifra de afaceri şi rezultatul din exploatare.

Rezolvare:

a) efectuarea înregistrărilor conform OMFP 1752/2005:

-înregistrarea costului de materii prime:601 Chelt cu materii prime = 301 Materii prime

25.000-înregistrarea consumului de materiale consumabile:602 Cheltuieli cu materialele consumabile = 302 Materiale consumabile5.000-înregistrarea cheltuielilor salariale:641 Cheltuieli cu remunerarea personalului = 421 Personal-salarii datorate10.000

-obţinere produse finite la cost standard:345 Poduse finite = 711 Variaţia stocurilor

100.000-înregistrarea diferenţelor favorabile:348 Diferenţe preţ la produse finite = 711 Variaţia stocurilor -4.000

-vânzare produse finite:4111 Clienţi = %71.400

701 Venituri din vânzarea produselor finite60.000

4427 TVA Colectată

11.400-descărcarea de gestiune a produselor finite la costul standard:711 Variaţia stocurilor = 345 Produse finite22.000

- descărcarea diferenţelor de preţ la produse finite:711 Variaţia stocurilor = 348 Diferenţe de preţ la produse finite -1.346

K=(Sid 348+Rd 348)/(Sid 345+Rd 345)=(1000-4000)/(5.000+44.000)= -0,0612Suma pentru descărcarea diferenţelor de preţ=K*22.000= -1.346

-acordarea de produse finite gratuit la cost standard

6582 Donaţii şi subvenţii acordate = %13.090345 Produse finite

11.0004427 TVA colectată

2.090

-utilizarea de produse finite pentru protocol:623 Cheltuieli de protocol, reclamă şi publicitate = 345 Produse finite11.000

-descărcarea diferenţelor de preţ la produse finite:711 Variaţia stocurilor = 348 Diferenţe preţ la produse finite -1.346

K=(Sid 348+Rd 348)/(Sid 345+Rd 345)=(1000-4000)/(5.000+44.000)= -0,0612Suma pentru descărcarea diferenţelor de preţ=K*22.000= -1.346

b) Valoarea la care sunt prezentate în bilanţ la sfârşitul anului:

Conform OMFP 1752 şi IAS 2, stocurile trebuie să fie prezentate în bilanţ la valoarearealizabilă netă mai puţin cheltuielile ocazionate de valorificarea acestora.

Valoarea netă a stocurilor de produse finite la data bilanţului= Sfd 345-Sfd 348=5000-

307=4693Valoarea realizabilă netă la data bilanţului= 4.693 u.m.Valoarea ajustării pentru deprecierea produselor finite= 4.693-4.000=693 u.m.

-înregistrarea ajustării pentru depreciere a stocului de produse finite6814 Cheltuieli de exploatare privind = 3945 Ajustări pentru693ajustările pentru deprecierea activelor circulante deprecierea produselor finite

c) Calculul cifrei de afaceri si a rezultatului din exploatare:

1. Cifra de afaceri = Rulaj creditor 701 Venituri din vânzarea produselor finite = 60.0002.

Venituri din exploatare = Rulaj creditor 701 Venituri din vânzarea produselor finite +Închiderea contului 711 Variaţia stocurilor=60.000+20.693=80.693 u.m.3. Cheltuieli de exploatare = 25.000+5.000+10.000+13.090+11.000=64.0904. Rezultatul din exploatare = Venituri din exploatare-Cheltuieli din exploatare=80.693-

64.090=16.603 u.m. 3. Societatea ALFA achiziţioneazã la 01.01.N un echipament la un preţ de 40.000 lei;

cheltuielile de transport incluse în facturã sunt de 4.000 lei, TVA 19%. ALFA estimeazã o

duratã de utilitate de 20 ani şi o valoare rezidualã de 4.000 lei pentru echipament. Lasfârşitul exerciţiului N, deoarece existã indicii de depreciere, echipamentul este testatpentru depreciere, valoarea recuperabilã determinatã fiind de 38.000 lei. La 01.07.N+1managementul întocmeşte un plan de vânzare a echipamentului şi întreprinde acţiunipentru a gãsi un cumpãrãtor. Activul necurent este clasificat ca disponibil pentru vânzare.

Valoarea justã a echipamentului este de 38.000 lei, iar cheltuielile ocazionate de vânzaresunt estimate la 3.000 lei. Vânzarea este estimate sã aibã loc peste 6 luni. La sfârşitulexerciţiului N+1 valoarea justã minus cheltuielile de cesiune este de 34.000 lei.a) Care sunt înregistrãrile efectuate de ALFA, ştiind cã aceasta aplicã normele IAS şiIFRS?b) Ce înregistrare ar fi efectuatã dacã la 31.12.N+1 valoarea justã minus cheltuielile decesiune ar fi estimatã la 45.000 lei?

Rezolvare:

a) Efectuarea înregistrărilor conform normelor IAS şi IFRS

-înregistrarea echipamentului în contabilitate% = 404 Furnizori de imobilizări

-stabilirea valorii amortizabileConform IAS 16, valoarea de amortizat = valoare contabilă – valoare reziduală = 44.000-

4.000= 40.000-înregistrara amortizării în anul N6811 Cheltuieli de exploatare = 2813 Amortizarea echipamentelor 2.000 privind amortizarea imobilizărilor

-înregistrarea deprecierii de valoare la 31.12.NLa 31.12.N valoarea justă a echipamentului a fost stabilită la 38.000Valoarea netă = Valoare contabilă-Amortizare=44.000-2.000=42.000Valoarea ajustare pentru depreciere = 42.000+38.000=4.000

6813 Cheltuieli de exploatare privind = 2913 Ajustări pentru deprecierea4.000ajustările pentru deprecierea imobilizărilor echipamentelor

- înregistrarea amortizării în anul N=1:6811 Cheltuieli de exploatare = 2813 Amortizarea echipamentelor 2.000

-înregistrarea deprecierii de valoare la 31.12.N+1La 31.12.N+1 valoarea justă a chipamentului a fost stabilită la 34.000 (s-au scăzut cheltuielileocazionate de vânzare)

Valoarea netă = Valoarea contabilă-Amortizare=38.000-2.000=36.000Valoare ajustare pentru depreciere = 36.000-34.000=2.000

6813 Chelt de exploatare privind = 2913 Ajustări pentru deprecierea2.000ajustările pentru deprecierea imobilizărilor echipamentelor

b) efectuarea înregistrărilor contabile dacă la 31.12.N+1, valoarea justă minus cheltuielilede cesiune este de 45.000

-anularea ajustării de valoare de la 31.12.N:

2913 Ajustări pentru deprecierea echipamentelor = 7813 Venituri de exploatare privind4.000ajustările pentru deprecierea imobilizărilor

-înregistrarea diferenţei din reevaluare (creştere de valoare)2131 Echipamente tehnologice = 105 Diferenţe din reevaluare5.000

4. Societatea ALFA prezintã urmãtoarea situaţie a capitalurilor proprii la 01.01.N: – capital social: 20.000 u.m.; – rezerve: 2.000 u.m.;

– rezerve din reevaluare: 3.000 u.m.; – rezultat reportat: 1.800 u.m.În cursul exerciţiului N s-au realizat urmãtoarele operaţii: – s-a majorat capitalul social prin aport în numerar, fiind emise 2.000 de acţiuni, preţ deemisiune 1,2 u.m., valoare nominalã 1 u.m.; – s-au distribuit dividende în valoare de 800 u.m.; – s-a majorat capitalul social prin încorporarea de rezerve în valoare de 3.000 u.m., fiinddistribuite gratuit 3.000 de acţiuni; – s-au reevaluat imobilizãri corporale cu urmãtoarele caracteristici: cost de achiziţie 6.000u.m., amortizare cumulatã 2.000 u.m., valoare justã 8.000 u.m.; – au fost rãscumpãrate 2.000 de acţiuni la preţul de 1,5 u.m. pe acţiune, care au fost

ulterior anulate.Rezultatul contabil net al exerciţiului N a fost un profit de 2.500 u.m.a) Efectuaţi înregistrãrile contabile corespunzãtoare pentru operaţiile de mai sus.b) Calculaţi total capitaluri proprii la sfârşitul exerciţiului N+1.

Rezolvare:

a) efectuarea înregistrărilor contabile conform OMFP 1752/ 2005

-majorarea capitalului social:456 Decontări cu asociaţii privind capitalul = %2.400

1011 Capital subscris nevărsat

2.000 1041 Prime de emisiune400

-depunere aport:512 Conturi la bănci = 456 Decontări cu asociaţii privind capitalul2.4001011 Capital subscris nevărsat = 1012 Capital subscris vărsat2.000

-distribuire dividende:

117 Rezultat reportat = 457 Dividende de plată800457 Dividende de plată = 512 Conturi la bănci800

-majorare de capital social prin încorporare de rezerve din reevaluare în sumă de 3.000:106 Rezerve statutare = 1012 Capital subscris vărsat2.000

-reevaluare imobilizări corporale prin metoda anulării amortizării:281 Amortizarea imobilizărilor corporale-clădiri = 212 Clădiri

2.000212 Clădiri = 105 Rezerve din reevaluare4.000

-răscumpararea de acţiuni:109 Acţiuni proprii = 512 Conturi la bănci3.000

-anularea acţiunilor răscumpărate:1012 Capital subscris vărsa = 109 Acţiuni proprii2.000

149 Pierderi legate de răscumpărarea de titlur = 1012 Capital subscris vărsat1.000

b)calculati totalul capitalurilor proprii la sfârşitul exerciţiului N+1:

Capitaluri proprii =Capital social + rezerve + pierdere/câştig din emisiune, răscumpărare detitluri + rezultat reportat + rezultatul exerciţiului

Capital social N+1 = 20.000+2.000+2.000-3.000=21.000Rezerve = 2.000-2.000=0Rezerve din reevaluare = 3.000+4.000=7.000Pierderi din răscumpărare de acţiuni = 1.000Rezultat reportat = 1.800-800=1.000

5. La 01.07.N, o întreprindere obţine o subvenţie de 50.000 u.m. pentru a achiziţiona oinstalaţie, al cãrei cost este de 90.000 u.m. şi care va fi amortizatã conform metodeidegresive pe o duratã de 8 ani. Sã se prezinte înregistrãrile contabile aferente exerciţiului Nştiind cã societatea recunoaşte subvenţia primitã în categoria veniturilor în avans.

Rezolvare:

- înregistrarea subvenţiei pentru investiţii:445 Subvenţii guvernamentale = 131 Subvenţii pentru investiţii50.000

- înregistrarea amortizării instalaţiei în exerciţiul N:K=(100/8)*2=25%Amortismentul în primul an = 90.000*25%*5/12=9.375 u.m.

6811 Cheltuieli de exploatare privind = 2813 Amortizarea echipamentelor 9.375amortizarea imobilizărilor

- înregistrarea subvenţiei la venituri:131 Subvenţii pentru investiţii = 7584 Venituri din subvenţii pentru investiţii5.208

Trecerea pe venituri a subvenţiei se face proporţional cu valoarea acesteia din total valoare activ:(50.000/90.000)*9.375=5.208

6. Societatea deţine echipamente achiziţionate la închiderea exerciţiului N-2 cu 60.000 u.m.Echipamentele se amortizeazã linear, începând cu 1 ianuarie N-1, pe o duratã de 6 ani. La31 decembrie N, conducerea întreprinderii decide reevaluarea echipamentelor. Valoarea justã a acestora este estimatã la 30.000 u.m. La 31 decembrie N+1, ţinând cont deschimbãrile intervenite pe piaţã, echipamentele sunt, din nou, reevaluate. Valoarea justãeste estimatã la 50.000 u.m.

Sã se contabilizeze diferenţele constatate la 31.12.N şi la 31.12.N+1 ştiind cã societateafoloseşte ca procedeu de reevaluare anularea amortizãrii cumulate şi reevaluarea valoriinete.

Rezolvare:

- înregistrarea amortizării în anul N-1:6811 Cheltuieli de exploatare privind = 2813 Amortizarea echipamentelor 10.000amortizarea imobilizărilor Valoarea rămasă N-1 = 60.000-10.000 = 50.000

-înregistrare amortizare în anul N şi reevaluare la 31.12.N (metoda anulării amortizării), undevaloarea justă = 30.000:6811 Cheltuieli de exploatare privind = 2813 Amortizarea echipamentelor 10.000amortizarea imobilizărilor

2813 Amortizarea echipamentelor = 213 Echipamente 20.0006813 Cheltuieli de exploatare privind = 2913 Ajustări pentru deprecierea 10.000ajustarea pentru deprecierea imobilizărilor echipamentelor

- înregistrare amortizare în anul N şi reevaluare la 31.12.N (metoda anulării amortizării), undevaloarea justă = 50.000

2913 Ajustări pentru deprecierea = 7813 Venituri de exploatare privind10.000echipamentelor ajustarea pentru deprecierea imobilizărilor

213 Echipamente = 105 Rezerve din reevaluare

17.5007. Un teren cumpãrat în exerciţiul N-2 la un cost de 300.000 u.m. a fost reevaluat, înexerciţiul N-1, la 350.000 u.m. Între timp (din N-1 pânã în prezent), rezerva din reevaluarecontabilizatã nu a suportat nicio modificare. La închiderea exerciţiului N, valoarearecuperabilã a terenului este 250.000 u.m.Sã se efectueze testul de depreciere a terenului şi sã se contabilizeze eventuala pierdereconstatatã în conformitate cu IAS 36 „Deprecierea activelor”.

- înregistrarea achiziţiei terenului în anul N-2:211 Terenuri = 404 Furnizori de imobilizări

300.000

- înregistrare reevaluare teren la 31.12.N-1, valoare justă 350.000;211 Terenuri = 105 Rezerve din reevaluare50.000

- înregistrare reevaluare teren la 31.12.N, valoare justă 250.000a) reducerea rezervei din reevaluare105 Rezerve din reevaluare = 211 Terenuri50.000

b) ajustare pentru depreciere de valoare:6813 Cheltuieli de exploatare privind = 2911 Ajustări pentru deprecierea50.000ajustarea pentru deprecierea imobilizărilor terenurilor

8. Se cunosc urmãtoarele informaţii (în lei):

1012 – Sold final 10001621 – Sold final 8501041 – Rulaj debitor 1301621 – Sold iniţial 600

1041 – Sold iniţial 801012 – Sold iniţial 7501041 – Sold final 150Dobânzi plãtite 701621 – Rulaj debitor 100

Informaţii suplimentare: – prima de 130 lei a fost încorporatã în capitalul social (alte creşteri de capital prin operaţiiinterne nu au avut loc); – întregul capital social subscris a fost vãrsat; – nu au avut loc creşteri de capital prin aport în naturã;Calculaţi fluxul net de trezorerie din activitatea de finanţare.

Rezolvare:

Majorarea capitalului subscris vărsa = 1000-750-130=120 (încorporarea primei nu a presupusintrare de numerar, fiind exclusă din majorare)

Dobânzi plătite = -70 (s-a presupus ca dobânzile plătite sunt legate de activitatea de finanţare)36

Rambursare de împrumuturi = -100 (deşi apare un rulaj creditor de 350 s-a presupus că acesta nueste însoţit de o intrare de numerar)

Incasare primă de emisiune la majorarea capitalului social = 150+130-80=200

Fluxul net de trezorerie din activitatea de finanţare = 120-70-100+200=150

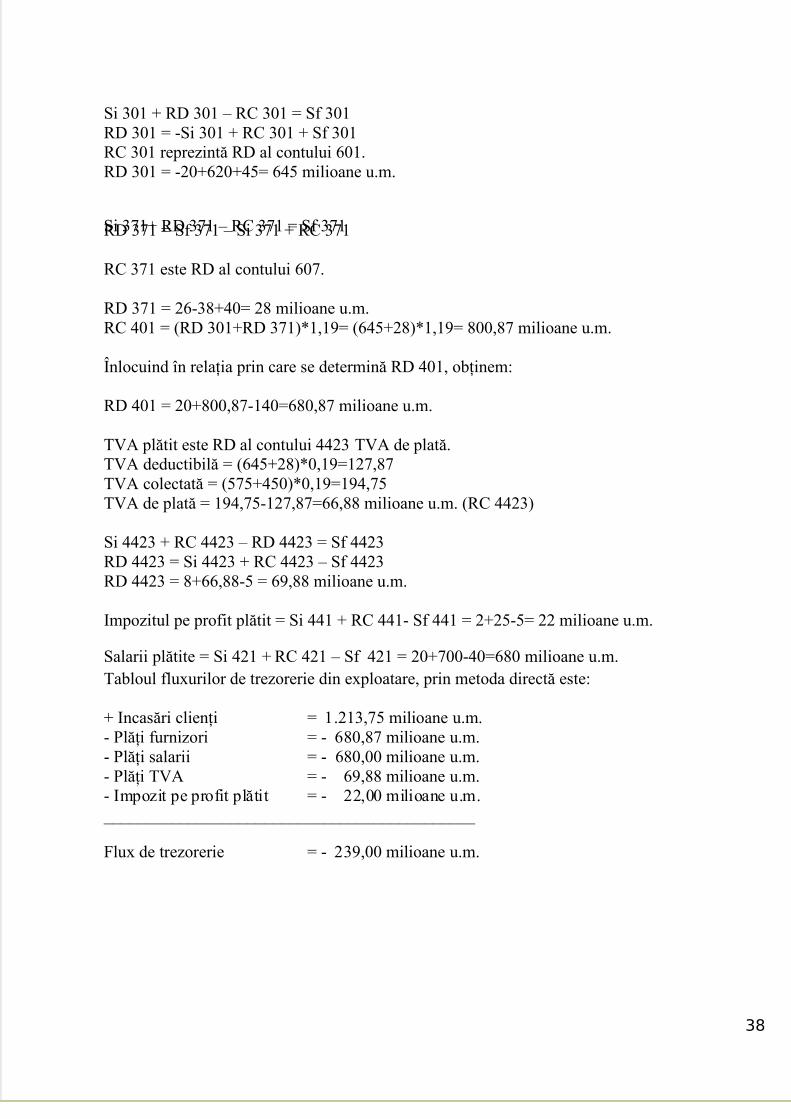

9. Se cunosc urmãtoarele informaţii aferente exerciţiului N (valori exprimate în milioaneu.m.): Si 301 = 20, RC 707 = 450, Si 411 = 17, RD 601 = 620, Sf 301 = 45, Si 371 = 38, RD607 = 40, Si 401 = 20, RC 704 = 575, RD 691 = 25, Sf 411 = 23, Sf 371 = 26, Sf 401 = 140, Si4423 = 8, Si 441 = 2, Sf 441 = 5, Si 421 = 20, Sf 4423 = 5, Sf 421 = 40, RD 641 = 700. Toateachiziţiile şi vânzãrile sunt impozabile TVA. Materiile prime şi mãrfurile intrate au fostachiziţionate. Calculaţi fluxul net de trezorerie din activitãţile de exploatare.

Rezolvare:

1. Fluxul net de trezorerie din activităţile de exploatare se determină prin metoda indirectă:

Profit/(pierdere) = 450-620-40+575-700 = - 335 -335(Creşterea)/Descreşterea stocului de materii prime (20-45) -25(Creşterea)/Descreşterea stocului de mărfuri (38-26) 12(Creşterea)/Descreşterea creanţelor clienţi (23-17) -6(Creşterea)/Descreşterea datoriilor faţă de furnizori (140-20) 120(Creşterea)/Descreşterea datoriilor faţă de stat reprezentând TVA (5-8) -3(Creşterea)/Descreşterea datoriilor faţă de personal (-20+40) 20Impozit pe profit plătit (2+25-5) -22

Numerar utilizat în exploatare -239

2. Fluxul net de trezorerie din activităţile de exploatare se determină prin metoda directă:

Pentru determinarea încasărilor de la clienţi (RC 411), folosim următoarea relaţie:Si 411 + RD 411 – RC 411 = Sf 411RC 411 = Si 411 + RD 411 – Sf 411

Rulajul debitor al contului 411 Clienţi se determină pornind de la rulajele creditoare aleconturilor de venituri:RD 411 = (RC 704 + RC 707) * 1,19 = (575 + 450) * 1,19 = 1.219, 75 milioane u.m.

RC 411 = 17+1.219,75-23 = 1.213,75 milioane u.m.

Plăţile realizate către furnizori (RD 401) se determină astfel:Si 401 + RC 401 – RD 401 = Sf 401RD 401 = Si 401 + RC 401 – Sf 401

Rulajul creditor al contului 401 Furnizori se determina pornind de la rulajele debitoare aleconturilor de stocuri:

Si 301 + RD 301 – RC 301 = Sf 301RD 301 = -Si 301 + RC 301 + Sf 301RC 301 reprezintă RD al contului 601.RD 301 = -20+620+45= 645 milioane u.m.

Si 371+ RD 371 – RC 371 = Sf 371RD 371 = Sf 371 – Si 371 + RC 371

RC 371 este RD al contului 607.

RD 371 = 26-38+40= 28 milioane u.m.RC 401 = (RD 301+RD 371)*1,19= (645+28)*1,19= 800,87 milioane u.m.

Înlocuind în relaţia prin care se determină RD 401, obţinem:

RD 401 = 20+800,87-140=680,87 milioane u.m.

TVA plătit este RD al contului 4423 TVA de plată.TVA deductibilă = (645+28)*0,19=127,87TVA colectată = (575+450)*0,19=194,75TVA de plată = 194,75-127,87=66,88 milioane u.m. (RC 4423)

Si 4423 + RC 4423 – RD 4423 = Sf 4423RD 4423 = Si 4423 + RC 4423 – Sf 4423RD 4423 = 8+66,88-5 = 69,88 milioane u.m.

Impozitul pe profit plătit = Si 441 + RC 441- Sf 441 = 2+25-5= 22 milioane u.m.

Salarii plătite = Si 421 + RC 421 – Sf 421 = 20+700-40=680 milioane u.m.Tabloul fluxurilor de trezorerie din exploatare, prin metoda directă este:

+ Incasări clienţi = 1.213,75 milioane u.m.- Plăţi furnizori = - 680,87 milioane u.m.- Plăţi salarii = - 680,00 milioane u.m.- Plăţi TVA = - 69,88 milioane u.m.- Impozit pe profit plătit = - 22,00 milioane u.m. ____________________________________________