CAPITOLUL 2 CADRUL GENERAL DE ÎNTOCMIRE ùI PREZENTARE A SITUAğIILOR FINANCIARE SituaĠiile financiare ale unei companii reprezint ă cel mai important mijloc, prin care informaĠia contabilă este pusă la dispozi Ġia factorilor decizionali. De aceea, companiile îúi publică situaĠiile financiare, într-un mod cât mai explicit, pentru a putea fi înĠelese de către cititorul interesat. PerfecĠionarea continuă a mediului de afaceri reprezint ă o prioritate esenĠială a guvernelor în consolidarea funcĠionării economiei de piaĠă, iar pe termen scurt, realizarea obiectivelor urmărite în cadrul programului de aderare a României la Uniunea Europeană. În acest context, cadrul general de contabilitate úi audit financiar îúi îmbunăWăĠHúte continuu calitatea informaĠiei contabile prin aplicarea reglement ărilor contabile conforme cu Directivele Comunit ăĠii Economice Europene (Directiva a-IV-a úi a VII-a). Necesitatea de conformitate este impusă de : x globalizarea economiilor naĠionale; x accesul României pe pieĠele de capital internaĠionale; x transparenĠa úi simplificarea raportărilor financiare. Pentru atingerea acestor obiective, în ultima perioadă au avut loc o serie de modificări legislative între care menĠionăm: x modificarea úi completarea Legii contabilit ăĠii nr.82/1991; x publicarea reglementările contabile conforme cu Directiva IV-a úi a-VII(OMFP 3055/2009) x adoptarea IFRS úi IAS. 2.1. ARIA DE APLICABILITATE ùI MONEDA DE RAPORTARE A SITUAğIILOR FINANCIARE Contabilitatea úi raportările financiare se realizează în limba românăúi se exprimă valoric în moneda naĠională (lei). OperaĠiunile exprimate în valută se înregistrează în contabilitate, atât în monedă naĠională, cât úi în valută. Pentru necesităĠ ile proprii de informare, companiile pot opta pentru întocmirea situaĠiilor financiare anuale úi în altă monedă. În aceste situaĠii, cursul utilizat pentru conversia în moneda naĠională este cel comunicat de BNR, valabil la data întocmirii bilanĠului, menĠionându-se nivelul acestuia în notele explicative. Persoanele juridice (denumite în continuare entităĠi) care au obligaĠia aplicării reglementărilor contabile conforme cu directivele europene sunt : a) societăĠile comerciale (SNC, SCA, SA, SCA, SRL) b) societăĠile/companiile na܊ionale; c) regiile autonome; d) institutele na܊ionale de cercetare-dezvoltare; Click here to buy A B B Y Y P D F T r a n s f o r m e r 2 . 0 w w w . A B B Y Y . c o m Click here to buy A B B Y Y P D F T r a n s f o r m e r 2 . 0 w w w . A B B Y Y . c o m

Transcript

CAPITOLUL 2CADRUL GENERAL

DE ÎNTOCMIRE I PREZENTARE A SITUA IILOR FINANCIARE

Situa iile financiare ale unei companii reprezint cel mai important mijloc, prin careinforma ia contabil este pus la dispozi ia factorilor decizionali. De aceea, companiile î ipublic situa iile financiare, într-un mod cât mai explicit, pentru a putea fi în elese de c trecititorul interesat.

Perfec ionarea continu a mediului de afaceri reprezint o prioritate esen ial aguvernelor în consolidarea func ion rii economiei de pia , iar pe termen scurt, realizareaobiectivelor urm rite în cadrul programului de aderare a României la Uniunea European . Înacest context, cadrul general de contabilitate i audit financiar î i îmbun te continuucalitatea informa iei contabile prin aplicarea reglement rilor contabile conforme cu DirectiveleComunit ii Economice Europene (Directiva a-IV-a i a VII-a).

Necesitatea de conformitate este impus de :globalizarea economiilor na ionale;accesul României pe pie ele de capital interna ionale;transparen a i simplificarea raport rilor financiare.

Pentru atingerea acestor obiective, în ultima perioad au avut loc o serie de modific rilegislative între care men ion m:

modificarea i completarea Legii contabilit ii nr.82/1991;publicarea reglement rile contabile conforme cu Directiva IV-a i a-VII(OMFP3055/2009)adoptarea IFRS i IAS.

2.1. ARIA DE APLICABILITATE I MONEDA DE RAPORTARE ASITUA IILOR FINANCIARE

Contabilitatea i raport rile financiare se realizeaz în limba român i seexprim valoric în moneda na ional (lei). Opera iunile exprimate în valut seînregistreaz în contabilitate, atât în moned na ional , cât i în valut .

Pentru necesit ile proprii de informare, companiile pot opta pentruîntocmirea situa iilor financiare anuale i în alt moned . În aceste situa ii, cursulutilizat pentru conversia în moneda na ional este cel comunicat de BNR, valabil ladata întocmirii bilan ului, men ionându-se nivelul acestuia în notele explicative.

Persoanele juridice (denumite în continuare entit i) care au obliga iaaplic rii reglement rilor contabile conforme cu directivele europene sunt :

a) societ ile comerciale (SNC, SCA, SA, SCA, SRL)b) societ ile/companiile na ionale;c) regiile autonome;d) institutele na ionale de cercetare-dezvoltare;

e) societ ile cooperative i celelalte persoane juridice care, în baza legilorspeciale de organizare, func ioneaz pe principiile societ ilor comerciale;

f) subunit ile f personalitate juridic , cu sediul în România, care apar inpersoanelor juridice cu sediul sau domiciliul în România, în condi iile prev zute deOMFP 3055/2009;

g) subunit ile f personalitate juridic , cu sediul în str in tate, careapar in persoanelor prev zute la lit. a) - e), cu sediul sau domiciliul în România, încondi iile prev zute de OMFP 3055/2009;

h) subunit ile din România, care apar in unor persoane juridice cu sediulsau domiciliul în str in tate, în condi iile prev zute de OMFP 3055/2009.

2.2.FORMATUL I CON INUTUL SITUA IILOR FINANCIARE

2.1. PREVEDERI GENERALE

Situa iile financiare ofer informa ii cu privire la:pozi ia financiar a companiei (Active, Datorii, Capitalul propriu);performan a acesteia (Venituri, cheltuieli, câ tiguri i pierderi);fluxurile de numerar.

Aceste informa ii devin utile pentru diver i utilizatori în fundamentareadeciziilor referitoare la:

achizi ionarea sau vinderea participa iilor de inute în companiarespectiv ;numirea sau înlocuirea unor persoane din organismele de conducere.

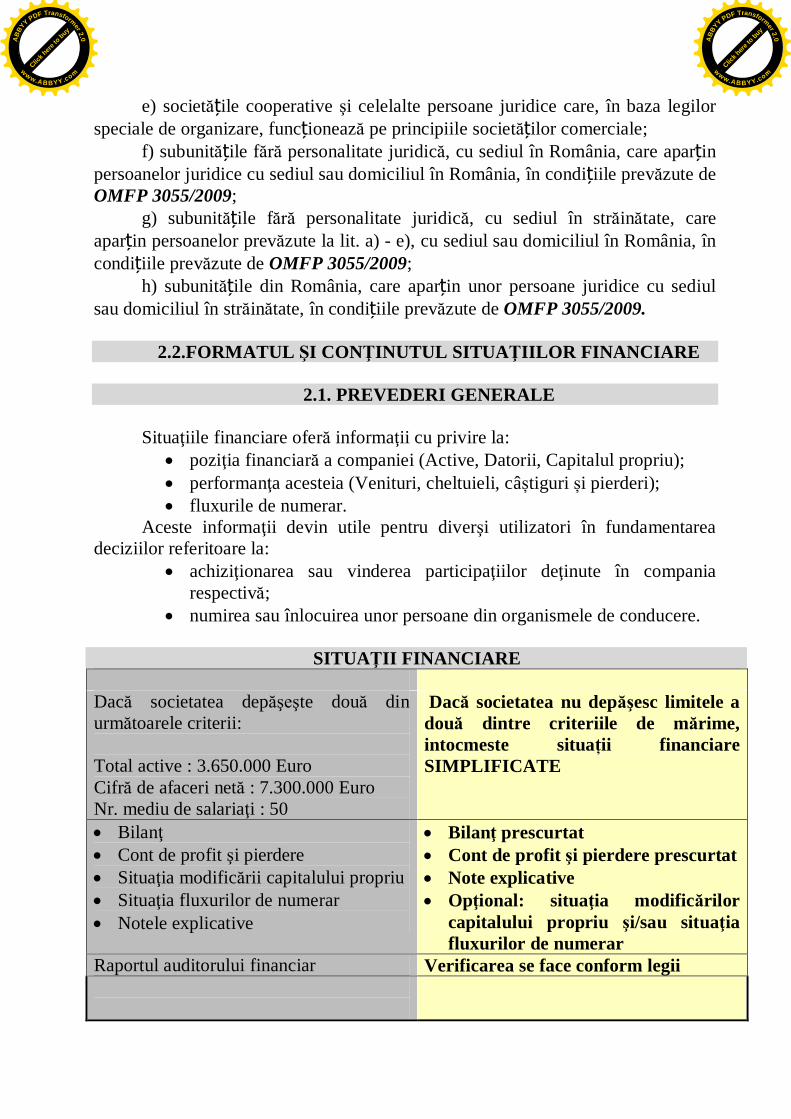

SITUA II FINANCIARE

Dac societatea dep te dou dinurm toarele criterii:

Total active : 3.650.000 EuroCifr de afaceri net : 7.300.000 EuroNr. mediu de salaria i : 50

Dac societatea nu dep esc limitele adou dintre criteriile de m rime,intocmeste situa ii financiareSIMPLIFICATE

BilanCont de profit i pierdereSitua ia modific rii capitalului propriuSitua ia fluxurilor de numerarNotele explicative

Bilan prescurtatCont de profit i pierdere prescurtatNote explicativeOp ional: situa ia modific rilorcapitalului propriu i/sau situa iafluxurilor de numerar

Raportul auditorului financiar Verificarea se face conform legii

Responsabilitatea întocmirii situa iilor financiare anuale în conformitate cuReglement rile contabile, conforme cu directivele europene (a IV-a i a-VII-a)revine conducerii entit ii i este comunicat printr-o declara ie scris ata atacestora.

Situa iile financiare se elaboreaz inând cont de dou concepte de baz :Contabilitatea de angajamentPrincipiul continuit ii activit ii

Sistemul contabil românesc func ioneaz având la baz principiile:continuitatea activit ii;permanen a metodelor;pruden a;independen a exerci iului;intangibilitatea bilan ului;necompensarea;prevalen a economicului asupra juridicului;evaluarea separat ;importan a relativ – determinarea pragului de semnifica ie.

Situa iile financiare prezint rezultatele financiare ale unei entit i grupate pecategorii de informa ii conform caracteristicilor economice denumite generic“structurile situa iilor financiare”care sunt direct legate de evaluarea pozi ieifinanciare (activele, datoriile i capitalul propriu) i a performan ei (veniturile icheltuielile).

- Un activ reprezint o resurs controlat de c tre entitate ca rezultat al unorevenimente trecute, de la care se a teapt s genereze beneficii economiceviitoare pentru entitate. Un activ este recunoscut în contabilitate i prezentatîn bilan atunci când este probabil realizarea unui beneficiu economicviitor de c tre entitate i activul are un cost sau o valoare care poate fievaluat( ) în mod credibil;-O datorie reprezint o obliga ie actual a entit ii ce decurge dinevenimente trecute i prin decontarea c reia se a teapt s rezulte o ie ire deresurse care încorporeaz beneficii economice. O datorie este recunoscut încontabilitate i prezentat în bilan atunci când este probabil c o ie ire deresurse încorporând beneficii economice va rezulta din decontarea uneiobliga ii prezente i când valoarea la care se va realiza aceast decontarepoate fi evaluat în mod credibil;- Capitalurile proprii reprezint interesul rezidual al ac ionarilor sauasocia ilor în activele unei entit i dup deducerea tuturor datoriilor sale.

Valoarea capitalului propriu din bilan depinde în mod direct de modul deevaluare activelor i a datoriilor.

Indicatorul de profit este adesea folosit ca o m sur a performan ei sau cabaz de referin a altor indicatori. Acesta se determin ca diferen între venituri icheltuieli.

- Veniturile constituie cre teri ale beneficiilor economice înregistrateîntr-un exerci iu financiar (perioada dat ) sub form de intr ri saucre teri ale activelor sau descre teri ale datoriilor cu influen direct încre terea capitalului propriu, altele decât contribu ia ac ionarilor.

- Cheltuielile constituie diminu ri ale beneficiilor economiceînregistrate într- un exerci iu financiar (perioad dat ) sub form deie iri, sau sc deri ale valorii activelor sau cre teri ale datoriilor, care seconcretizeaz în diminuarea capitalului propriu, altele decât distribuireaacestora c tre ac ionari.

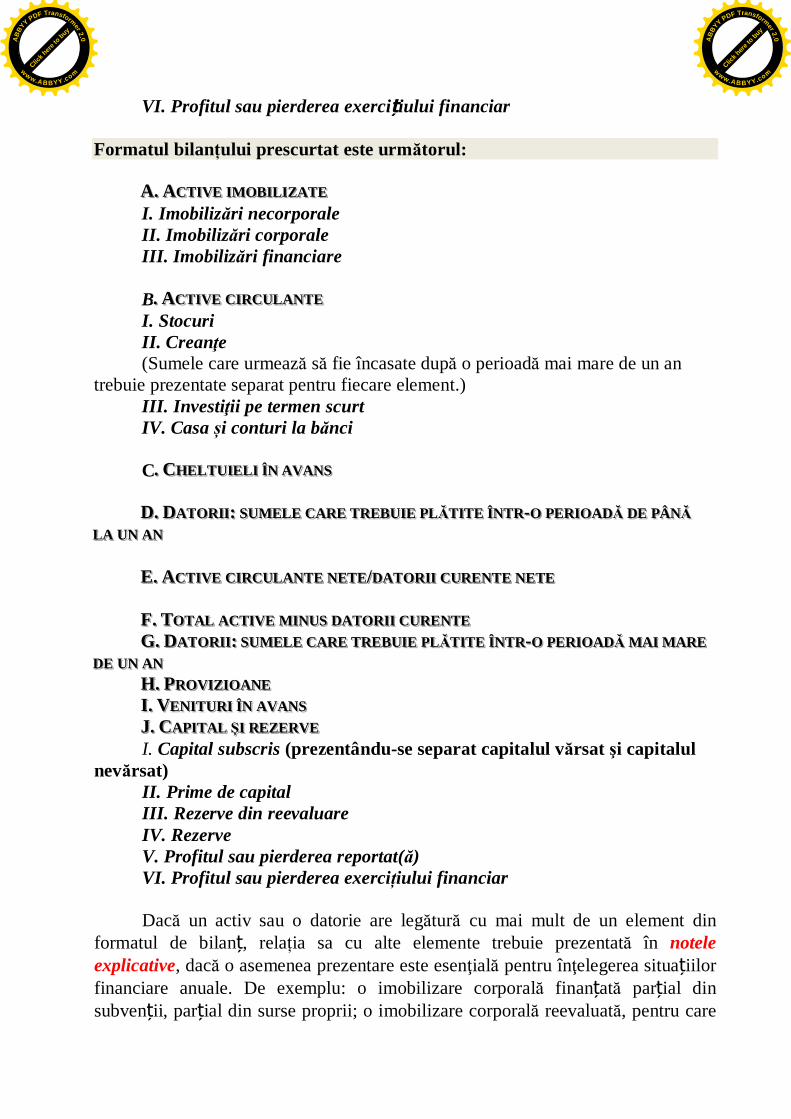

2.2. FORMATUL BILAN ULUI

Bilan ul reflect situa ia financiar a unei entit i la un moment dat i se prezintastfel:

AAA... AAACCCTTTIIIVVVEEE IIIMMMOOOBBBIIILLLIIIZZZAAATTTEEEI. Imobiliz ri necorporale1. Cheltuieli de constituire2. Cheltuieli de dezvoltare3. Concesiuni, brevete, licen e, m rci comerciale, drepturi i active similare,

dac acestea au fost achizi ionate cu titlu oneros4. Fondul comercial, în m sura în care acesta a fost achizi ionat cu titlu

oneros5. Avansuri i imobiliz ri necorporale în curs de execu ie

II. Imobiliz ri corporale1. Terenuri i construc ii2. Instala ii tehnice i ma ini3. Alte instala ii, utilaje i mobilier4. Avansuri i imobiliz ri corporale în curs de execu ie

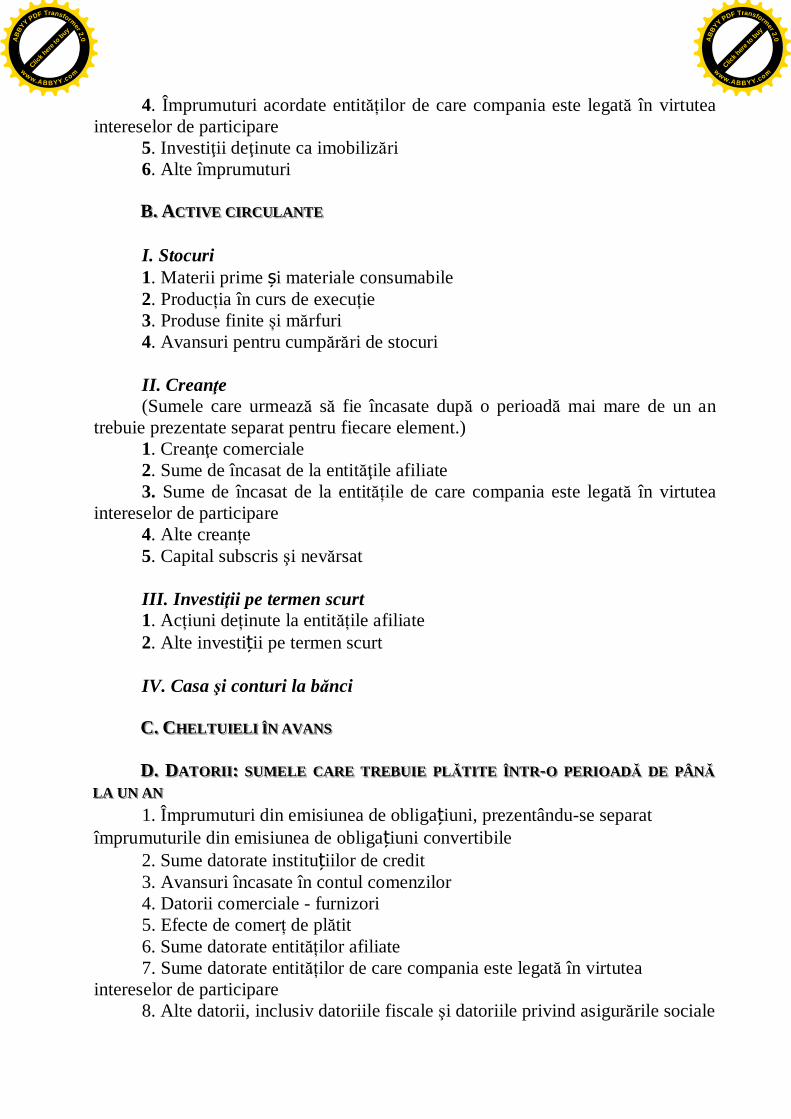

III. Imobiliz ri financiare1. Ac iuni de inute la entit ile afiliate2. Împrumuturi acordate entit ilor afiliate3. Interese de participare

I. Stocuri1. Materii prime i materiale consumabile2. Produc ia în curs de execu ie3. Produse finite i m rfuri4. Avansuri pentru cump ri de stocuri

II. Crean e(Sumele care urmeaz s fie încasate dup o perioad mai mare de un an

trebuie prezentate separat pentru fiecare element.)1. Crean e comerciale2. Sume de încasat de la entit ile afiliate3. Sume de încasat de la entit ile de care compania este legat în virtutea

intereselor de participare4. Alte crean e5. Capital subscris i nev rsat

III. Investi ii pe termen scurt1. Ac iuni de inute la entit ile afiliate2. Alte investi ii pe termen scurt

1. Împrumuturi din emisiunea de obliga iuni, prezentându-se separatîmprumuturile din emisiunea de obliga iuni convertibile

2. Sume datorate institu iilor de credit3. Avansuri încasate în contul comenzilor4. Datorii comerciale - furnizori5. Efecte de comer de pl tit6. Sume datorate entit ilor afiliate7. Sume datorate entit ilor de care compania este legat în virtutea

intereselor de participare8. Alte datorii, inclusiv datoriile fiscale i datoriile privind asigur rile sociale

1. Împrumuturi din emisiunea de obliga iuni, prezentându-se separatîmprumuturile din emisiunea de obliga iuni convertibile

2. Sume datorate institu iilor de credit3. Avansuri încasate în contul comenzilor4. Datorii comerciale - furnizori5. Efecte de comer de pl tit6. Sume datorate entit ilor afiliate7. Sume datorate entit ilor de care compania este legat în virtutea

intereselor de participare8. Alte datorii, inclusiv datoriile fiscale i datoriile privind asigur rile

sociale

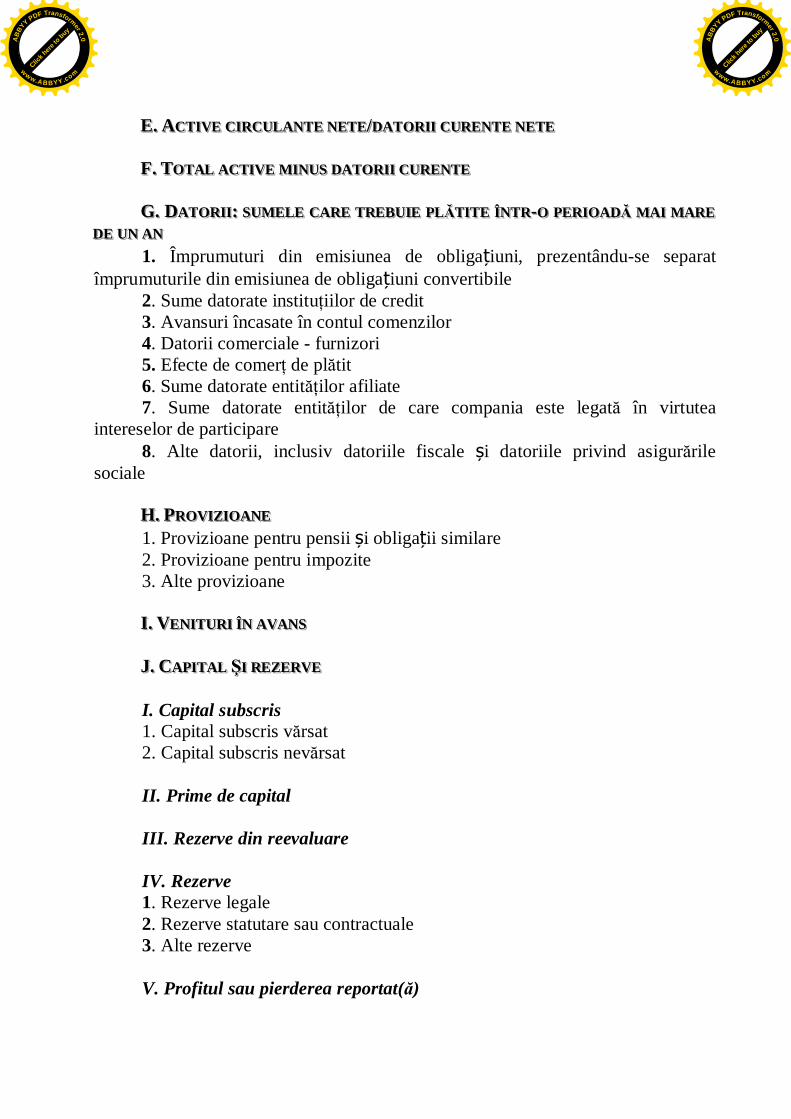

HHH... PPPRRROOOVVVIIIZZZIIIOOOAAANNNEEE1. Provizioane pentru pensii i obliga ii similare2. Provizioane pentru impozite3. Alte provizioane

DDDEEE UUUNNN AAANNNHHH... PPPRRROOOVVVIIIZZZIIIOOOAAANNNEEEIII... VVVEEENNNIIITTTUUURRRIII ÎÎÎNNN AAAVVVAAANNNSSSJJJ... CCCAAAPPPIIITTTAAALLL III RRREEEZZZEEERRRVVVEEEI. Capital subscris (prezentându-se separat capitalul v rsat i capitalul

nev rsat)II. Prime de capitalIII. Rezerve din reevaluareIV. RezerveV. Profitul sau pierderea reportat( )VI. Profitul sau pierderea exerci iului financiar

Dac un activ sau o datorie are leg tur cu mai mult de un element dinformatul de bilan , rela ia sa cu alte elemente trebuie prezentat în noteleexplicative, dac o asemenea prezentare este esen ial pentru în elegerea situa iilorfinanciare anuale. De exemplu: o imobilizare corporal finan at par ial dinsubven ii, par ial din surse proprii; o imobilizare corporal reevaluat , pentru care

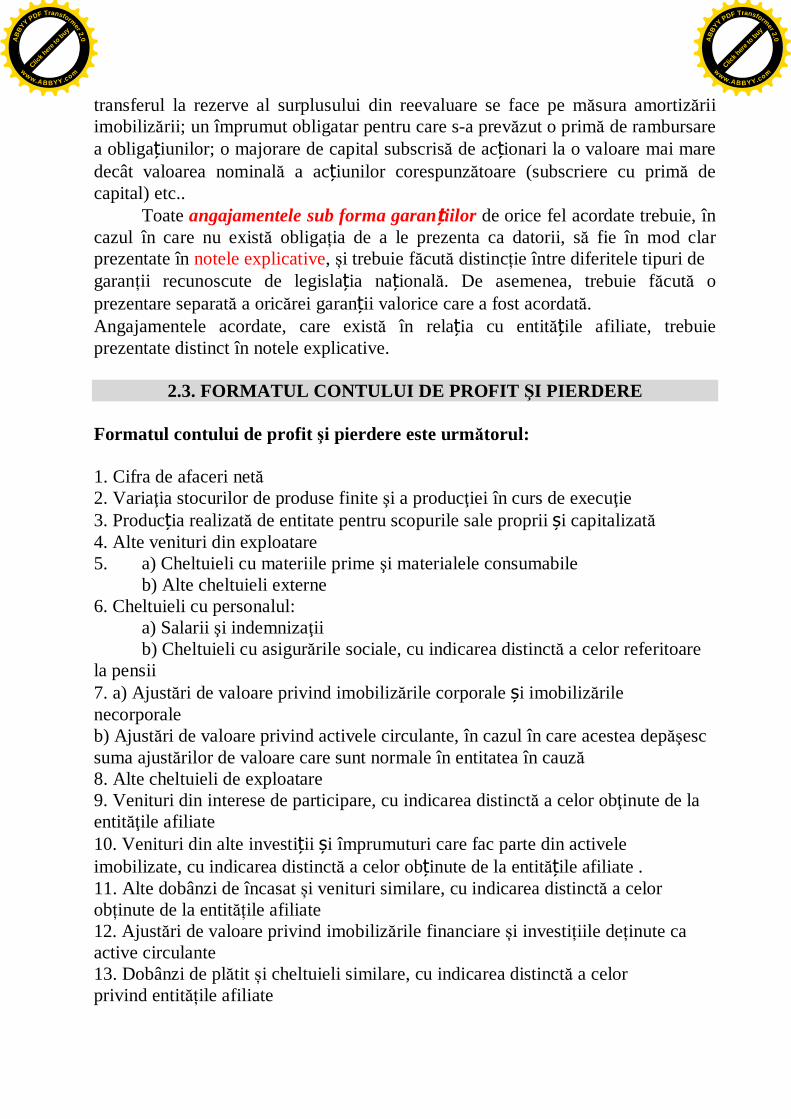

transferul la rezerve al surplusului din reevaluare se face pe m sura amortiz riiimobiliz rii; un împrumut obligatar pentru care s-a prev zut o prim de rambursarea obliga iunilor; o majorare de capital subscris de ac ionari la o valoare mai maredecât valoarea nominal a ac iunilor corespunz toare (subscriere cu prim decapital) etc..

Toate angajamentele sub forma garan iilor de orice fel acordate trebuie, încazul în care nu exist obliga ia de a le prezenta ca datorii, s fie în mod clarprezentate în notele explicative, i trebuie f cut distinc ie între diferitele tipuri degaran ii recunoscute de legisla ia na ional . De asemenea, trebuie f cut oprezentare separat a oric rei garan ii valorice care a fost acordat .Angajamentele acordate, care exist în rela ia cu entit ile afiliate, trebuieprezentate distinct în notele explicative.

2.3. FORMATUL CONTULUI DE PROFIT I PIERDERE

Formatul contului de profit i pierdere este urm torul:

1. Cifra de afaceri net2. Varia ia stocurilor de produse finite i a produc iei în curs de execu ie3. Produc ia realizat de entitate pentru scopurile sale proprii i capitalizat4. Alte venituri din exploatare5. a) Cheltuieli cu materiile prime i materialele consumabile

b) Alte cheltuieli externe6. Cheltuieli cu personalul:

a) Salarii i indemniza iib) Cheltuieli cu asigur rile sociale, cu indicarea distinct a celor referitoare

la pensii7. a) Ajust ri de valoare privind imobiliz rile corporale i imobiliz rilenecorporaleb) Ajust ri de valoare privind activele circulante, în cazul în care acestea dep escsuma ajust rilor de valoare care sunt normale în entitatea în cauz8. Alte cheltuieli de exploatare9. Venituri din interese de participare, cu indicarea distinct a celor ob inute de laentit ile afiliate10. Venituri din alte investi ii i împrumuturi care fac parte din activeleimobilizate, cu indicarea distinct a celor ob inute de la entit ile afiliate .11. Alte dobânzi de încasat i venituri similare, cu indicarea distinct a celorob inute de la entit ile afiliate12. Ajust ri de valoare privind imobiliz rile financiare i investi iile de inute caactive circulante13. Dobânzi de pl tit i cheltuieli similare, cu indicarea distinct a celorprivind entit ile afiliate

14. Profitul sau pierderea din activitatea curent15. Venituri extraordinare16. Cheltuieli extraordinare17. Profitul sau pierderea din activitatea extraordinar18. Impozitul pe profit19. Alte impozite neprezentate la elementele de mai sus20. Profitul sau pierderea exerci iului financiar.

Elementul “Produc ia realizat de entitate pentru scopurile sale proprii icapitalizat ” eviden iaz veniturile din produc ia de imobiliz ri.

2.3.1.PREVEDERI REFERITOARE LA ELEMENTELE DIN CONTUL DEPROFIT I PIERDERE

Cifra de afaceri net cuprinde sumele rezultate din vânzarea de produse ifurnizarea de servicii care se înscriu în activitatea curent a entit ii, dupdeducerea reducerilor comerciale i a taxei pe valoarea ad ugat , precum i a altortaxe legate direct de cifra de afaceri.

În cazul entit ilor care au realizat opera iuni de leasing financiar, radiate dinRegistrul general i care, la data intr rii în vigoare a prezentelor reglement ri, maiau în derulare contracte de leasing, în cifra de afaceri net se include i dobândacuvenit acestor contracte, aferent perioadei de raportare.

Veniturile i cheltuielile care apar altfel decât în cursul activit ilor curenteale entit ii trebuie prezentate la "Venituri extraordinare" i "Cheltuieliextraordinare".

Elementele extraordinare sunt veniturile sau cheltuielile rezultate dinevenimente sau tranzac ii ce sunt clar diferite de activit ile curente ale entit ii icare, prin urmare, nu se a teapt s se repete într-un mod frecvent sau regulat.

Activit ile curente reprezint orice activit i desf urate de o entitate, caparte integrant a afacerilor sale, precum i activit ile conexe în care aceasta seangajeaz i care sunt o continuare a primelor activit i men ionate, incidenteacestora sau care rezult din acestea.

Pentru a stabili dac un eveniment sau o tranzac ie se delimiteaz clar deactivit ile curente ale entit ii, se are în vedere, mai degrab , natura elementuluisau a tranzac iei aferente activit ii desf urate în mod curent de entitate, decâtfrecven a cu care se a teapt ca aceste evenimente s aib loc. Prin urmare, uneveniment sau o tranzac ie poate fi extraordinar pentru o entitate, dar nu i pentruo alta, datorit diferen elor dintre activit ile curente ale acelor entit i.

De exemplu, pierderile rezultate în urma unui cutremur sau unui alt dezastrunatural pot fi calificate de c tre majoritatea entit ilor ca elemente extraordinare.De asemenea, exproprierea activelor este un eveniment extraordinar.

Cu excep ia cazului în care veniturile i cheltuielile prev zute la alin. (2)sunt nesemnificative pentru evaluarea rezultatelor, în notele explicative trebuieprezentate explica ii despre valoarea i natura acestora. Aceea i prevedere se aplicveniturilor i cheltuielilor legate de un alt exerci iu financiar.

Entit ile trebuie s prezinte în notele explicative propor ia în care impozitul peprofit afecteaz "Profitul sau pierderea din activitatea curent " i "Profitul saupierderea din activitatea extraordinar ".

2.3.4. SITUA IA FLUXURILOR DE NUMERAR

O entitate prezint situa ia fluxurilor de numerar, pentru fiecare perioad ,pentru care sunt prezentate situa iile financiare anuale. Situa ia fluxurilor denumerar prezint modul în care o entitate, genereaz i utilizeaz numerarul iechivalentele de numerar.

În contextul întocmirii acestei situa ii:- fluxurile de numerar sunt intr rile sau ie irile de numerar i echivalente de

numerar;- numerarul cuprinde disponibilit ile b ne ti i depozitele la vedere;- echivalentele de numerar, sunt investi iile financiare pe termen scurt,

extrem de lichide, care sunt u or convertibile în numerar i care sunt supuse unuirisc nesemnificativ, de schimbare a valorii.

Situa ia fluxurilor de numerar, trebuie s prezinte fluxurile de numerar aleentit ii, din cursul perioadei, clasificate pe activit i de exploatare, de investi ie ide finan are.

Activit ile de exploatare, sunt principalele activit i generatoare de venituriale entit ii, precum i alte activit i, care nu sunt activit i de investi ie saufinan are.

Activit ile de investi ie, constau în achizi ionarea i cedarea de activeimobilizate i de alte investi ii, care nu sunt incluse în echivalentele de numerar.

Activit ile de finan are, sunt activit i care au drept rezultat, modific ri alevalorii i structurii, capitalurilor proprii i împrumuturilor entit i.

Fluxurile de numerar exclud mi rile între elemente, care constituienumerar sau echivalente de numerar, deoarece aceste componente fac parte dingestiunea numerarului unei entit i, i nu din activit ile de exploatare, investi ie ifinan are.

Gestiunea numerarului presupune plasarea excedentului de numerar, înechivalente de numerar.

Pentru calculul fluxurilor de numerar avem dou metode i anume:metoda direct ;

metoda indirect .Metoda direct reprezint numerarul încasat de la ter i i pl tit unor ter i.

Metoda indirect reprezint transformarea profitului înainte de impozitare,în flux de numerar, stabilit prin metoda contabilit ii de angajament.

a) Metoda directStructura exemplificativ a situa iei fluxurilor de numerar, întocmit atunci

când fluxurile de numerar din activitatea de exploatare, sunt prezentate pe bazametodei directe, este urm toarea:

SITUA IA FLUXURILOR DE TREZORERIE la data de ..............- lei

Flux net de trezorerie din exploatare:1. Încas ri din vânzarea de bunuri (m rfuri, produse finite etc.), execu ia de

lucr ri i prest rile de servicii;2. Încas ri totale din redeven e, onorarii, comisioane;3. Încas ri totale din activit i propriu-zise de exploatare (1+2);4. Pl i c tre furnizorii de bunuri i servicii;5. Pl i c tre salaria i i în numele acestora;6. Pl i privind impozitele, inclusiv impozitul pe profit;7. Pl i privind dobânzile;8. Pl i totale din activit i propriu-zise de exploatare (4+5+6+7);9. Flux net de trezorerie din activit i propriu-zise de exploatare (3-8);10. Încas ri din opera iile extraordinare;11. Pl i privind opera iile extraordinare;12. Flux net de trezorerie din opera ii extraordinare (10-11);13. FLUX NET DE TREZORERIE DIN EXPLOATARE (9+12);

Fluxul net de trezorerie din activitatea de investi ii

1. Încas ri din vânzarea de imobiliz ri corporale, necoporale i alteasemenea active pe termen lung;

2. Încas ri rezultate din cesiunea imobiliz rilor financiare3. Încas ri din rambursarea avansurilor i împrumuturilor acordate altori (crean e imobilizate);4. Dobânzi încasate/Dividende încasate5. Venituri din investitii încasate6. Pl i pentru achizi ionarea de imobiliz ri necorporale i corporale;7. Pl i pentru achizi ionarea de imobiliz ri financiare;8. Pl i privind avansurile pentru imobiliz ri i împrumuturile acordate altori.

FLUXUL NET DE TREZORERIE DIN ACTIVIT I DE INVESTI II(1+2+3+4+5-6-7-8)

Fluxul net de trezorerie din activitatea de finan are Rela ia de calcul este urm toarea:1. Încas ri din emisiunea de ac iuni i alte instrumente de capital propriu;2. Încas ri din emisiunea de obliga iuni, ipoteci i alte împrumuturi;3. Pl i c tre ac ionari ( pentru achizi ia sau scump rarea de ac iuni i

dividende);4. Ramburs rile privind sumele împrumutate;5. Pl ile privind opera iunile de leasing financiar;6. Dividende pl tite7. Flux net de lichidit i din activit i de finan are (1+2-3-4-5-6).

b) Metoda indirectPoate fi folosit , pentru elaborarea fluxurilor de numerar, din activitatea de

exploatare.

Fluxurile de numerar din activitatea de exploatare:Rezultatul exerci iului înaintea impozit rii i elementelor extraordinare.+,- Ajust ri din elemente nonmonetare

(+) Cheltuieli cu amortizarea, provizioanele i ajust rile pentrudepreciere sau pierdere de valoare

(-) Venituri din relu ri de provizioane i ajust ri pentru depreciere saupierdere de valoare

+,- Ajust ri privind veniturile i cheltuielile nelegate de exploatre(-) Profit (+) Pierdere din cesiunea de imobiliz ri(-) Profit (+) Pierdere din cesiunea de titluri de plasament(-) Câ tiguri (+) Pierderi din diferen e de cus valutar (+) Cheltuieli privind dobânzile (-) Venituri din dobânzi i dividende(-) Venituri din investi ii pe termen scurt.

(=) Rezultatul din exploatare înainte de modific rile capitalului circulant (varia ia necesarului de fond de rulment).+, - Varia ia capitalului circulant (necesarului de fond de rulment)-, + Cre teri / mic or ri de stocuri-, + Cre teri / mic or ri de crean e din exploatare-, + Cheltuieli în avans+, - Cre teri / mic or ri de datorii comerciale i alte datorii din exploatare+, - Venituri în avans= Fluxul de numerar generat de exploatare- Dobânzi i dividende pl tite+ Dobânzi i dividende încasate

- Impozitul pe profit pl tit= Fluxul de numerar înaintea elementelor extraordinare+ (+) Elemente extraordinare (diferen a dintre încas ri i pl i)= Fluxul net de numerar provenit din activitatea de exploatare (A)

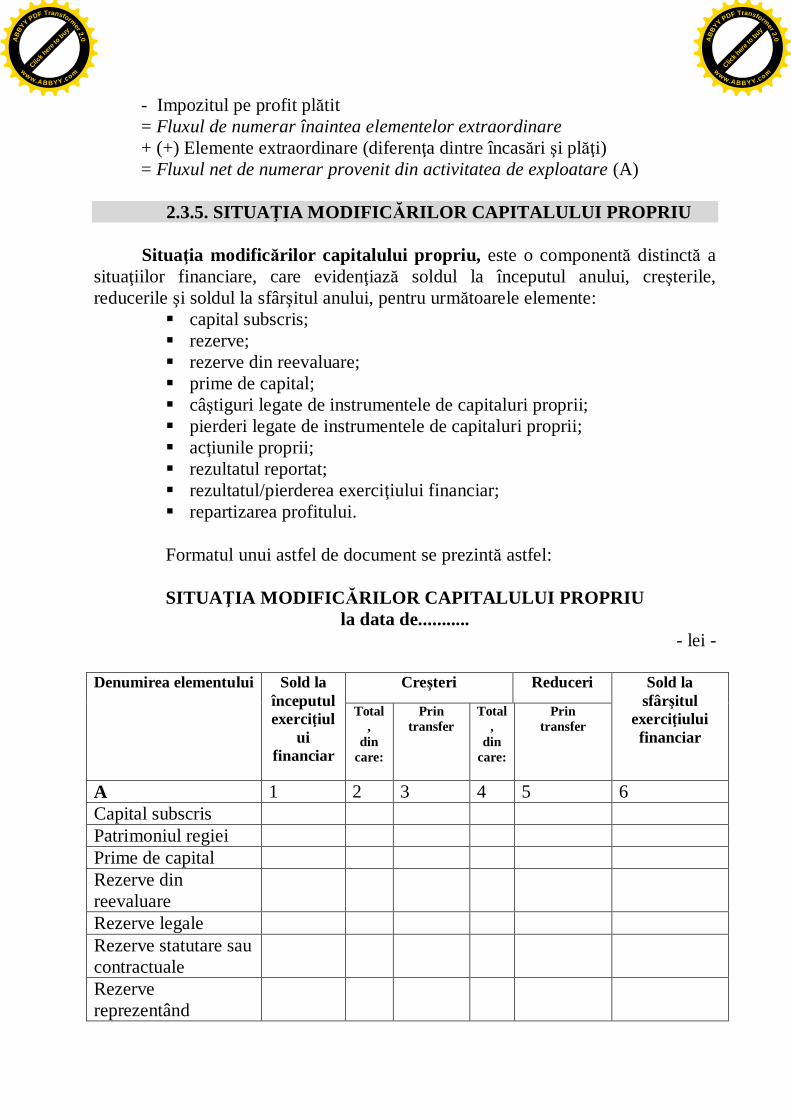

2.3.5. SITUA IA MODIFIC RILOR CAPITALULUI PROPRIU

Situa ia modific rilor capitalului propriu, este o component distinct asitua iilor financiare, care eviden iaz soldul la începutul anului, cre terile,reducerile i soldul la sfâr itul anului, pentru urm toarele elemente:

capital subscris;rezerve;rezerve din reevaluare;prime de capital;câ tiguri legate de instrumentele de capitaluri proprii;pierderi legate de instrumentele de capitaluri proprii;ac iunile proprii;rezultatul reportat;rezultatul/pierderea exerci iului financiar;repartizarea profitului.

Formatul unui astfel de document se prezint astfel:

SITUA IA MODIFIC RILOR CAPITALULUI PROPRIUla data de...........

- lei -

Cre teri ReduceriDenumirea elementului Sold laînceputulexerci iul

uifinanciar

Total,

dincare:

Printransfer

Total,

dincare:

Printransfer

Sold lasfâr itul

exerci iuluifinanciar

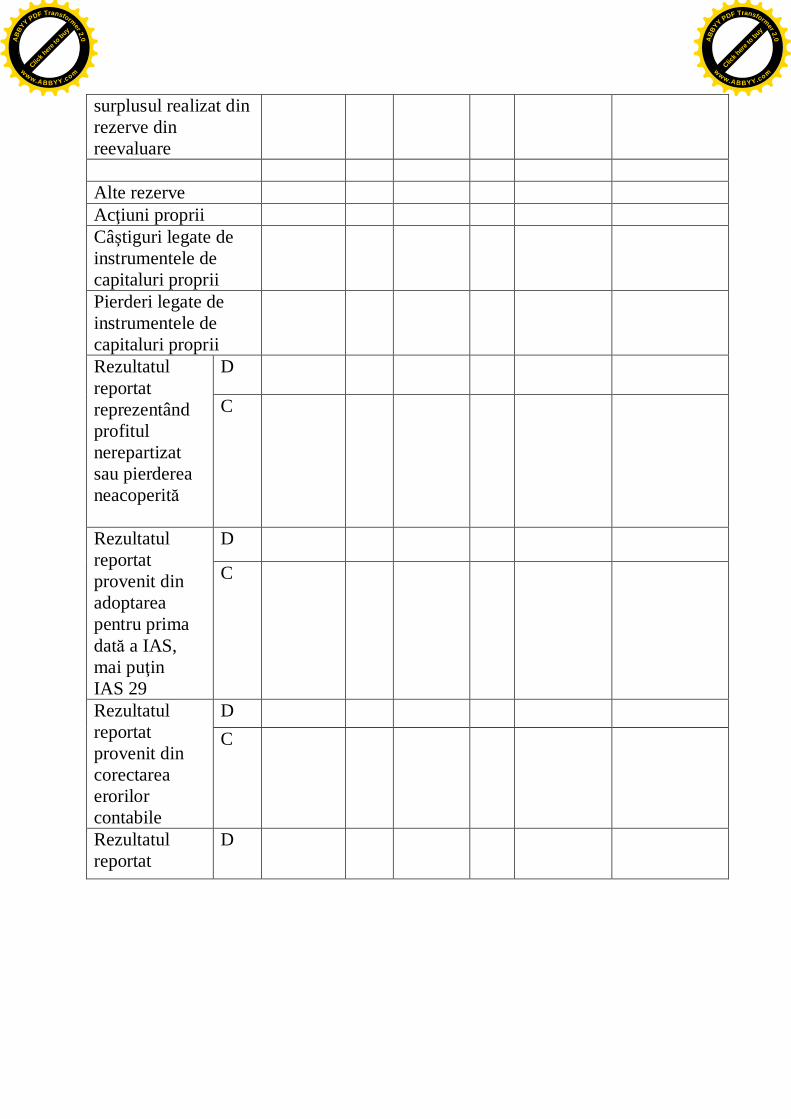

A 1 2 3 4 5 6Capital subscrisPatrimoniul regieiPrime de capitalRezerve dinreevaluareRezerve legaleRezerve statutare saucontractualeRezervereprezentând

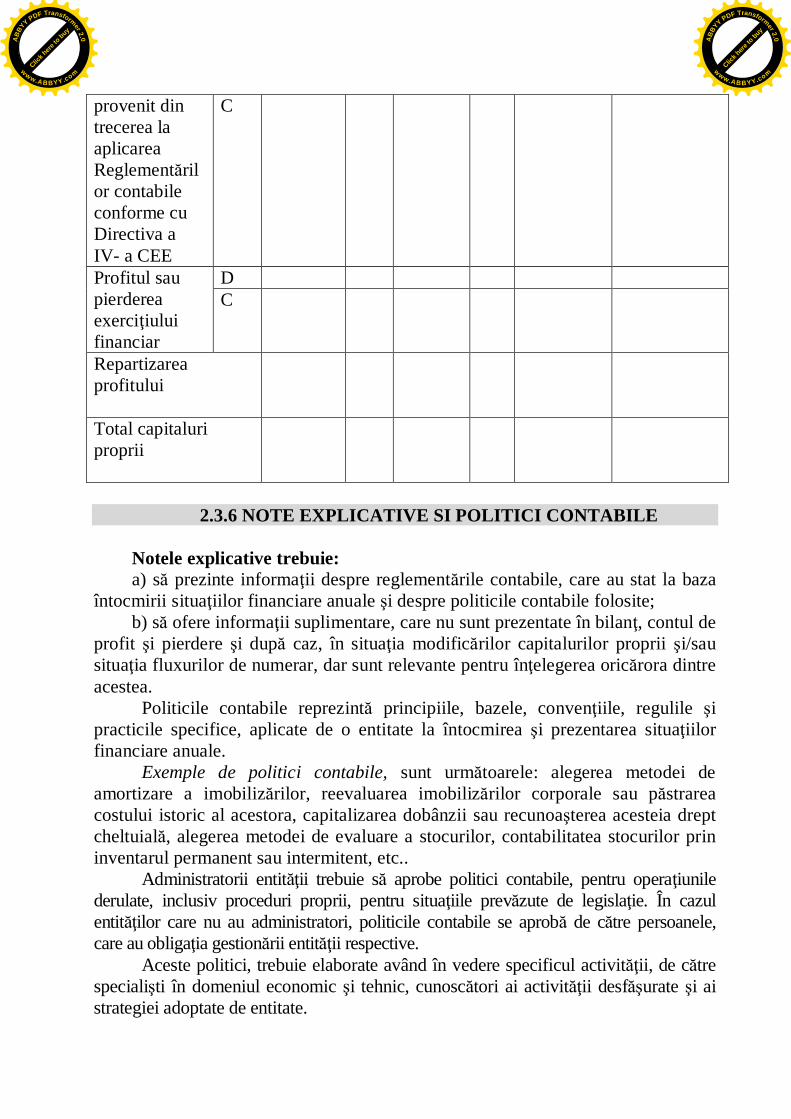

provenit dintrecerea laaplicareaReglement rilor contabileconforme cuDirectiva aIV- a CEE

C

DProfitul saupierdereaexerci iuluifinanciar

C

Repartizareaprofitului

Total capitaluriproprii

2.3.6 NOTE EXPLICATIVE SI POLITICI CONTABILE

Notele explicative trebuie:a) s prezinte informa ii despre reglement rile contabile, care au stat la baza

întocmirii situa iilor financiare anuale i despre politicile contabile folosite;b) s ofere informa ii suplimentare, care nu sunt prezentate în bilan , contul de

profit i pierdere i dup caz, în situa ia modific rilor capitalurilor proprii i/sausitua ia fluxurilor de numerar, dar sunt relevante pentru în elegerea oric rora dintreacestea.

Politicile contabile reprezint principiile, bazele, conven iile, regulile ipracticile specifice, aplicate de o entitate la întocmirea i prezentarea situa iilorfinanciare anuale.

Exemple de politici contabile, sunt urm toarele: alegerea metodei deamortizare a imobiliz rilor, reevaluarea imobiliz rilor corporale sau p strareacostului istoric al acestora, capitalizarea dobânzii sau recunoa terea acesteia dreptcheltuial , alegerea metodei de evaluare a stocurilor, contabilitatea stocurilor prininventarul permanent sau intermitent, etc..

Administratorii entit ii trebuie s aprobe politici contabile, pentru opera iunilederulate, inclusiv proceduri proprii, pentru situa iile prev zute de legisla ie. În cazulentit ilor care nu au administratori, politicile contabile se aprob de c tre persoanele,care au obliga ia gestion rii entit ii respective.

Aceste politici, trebuie elaborate având în vedere specificul activit ii, de c trespeciali ti în domeniul economic i tehnic, cunosc tori ai activit ii desf urate i aistrategiei adoptate de entitate.

La elaborarea politicilor contabile, trebuie respectate principiile contabilegenerale, prev zute de prezentele reglement ri. Politicile contabile trebuie elaborateastfel încât, s se asigure furnizarea unor informa ii, prin intermediul situa iilorfinanciare anuale. Aceste informa ii trebuie s fie:

a) inteligibile;b) relevante, pentru nevoile utilizatorilor în luarea deciziilor; ib) credibile, în sensul c :- reprezint fidel activele, datoriile, pozi ia financiar i profitul saupierderea entit ii;- sunt neutre;- sunt prudente;- sunt complete sub toate aspectele semnificative;- evenimentele i tranzac iile sunt contabilizate i prezentate, conformprincipiului prevalen ei economicului asupra juridicului, atunci când seaplic acest principiu.Modificarea politicilor contabile este permis , doar dac este cerut de

lege, sau are ca rezultat, informa ii mai relevante sau mai credibile, referitoare laopera iunile entit ii.

În cazul modific rii unei politici contabile, entitatea trebuie s men ioneze înnotele explicative, natura modific rii politicii contabile, precum i motivele pentrucare aplicarea noii politici contabile, ofer informa ii credibile i mai relevante,pentru ca utilizatorii s poat aprecia, dac noua politic contabil a fost aleas înmod adecvat, efectul modific rii asupra rezultatelor raportate ale perioadei itendin a real a rezultatelor activit ii entit ii.

Nu se consider modific ri ale politicilor contabile:a) adoptarea unei politici contabile, pentru evenimente sau tranzac ii care

difer ca fond, de evenimentele sau tranzac iile produse anterior;b) adoptarea unei politici contabile, pentru evenimente sau tranzac ii care nu

au avut loc anterior, sau care au fost nesemnificative.Formatul notelor explicative poate fi urm torul:

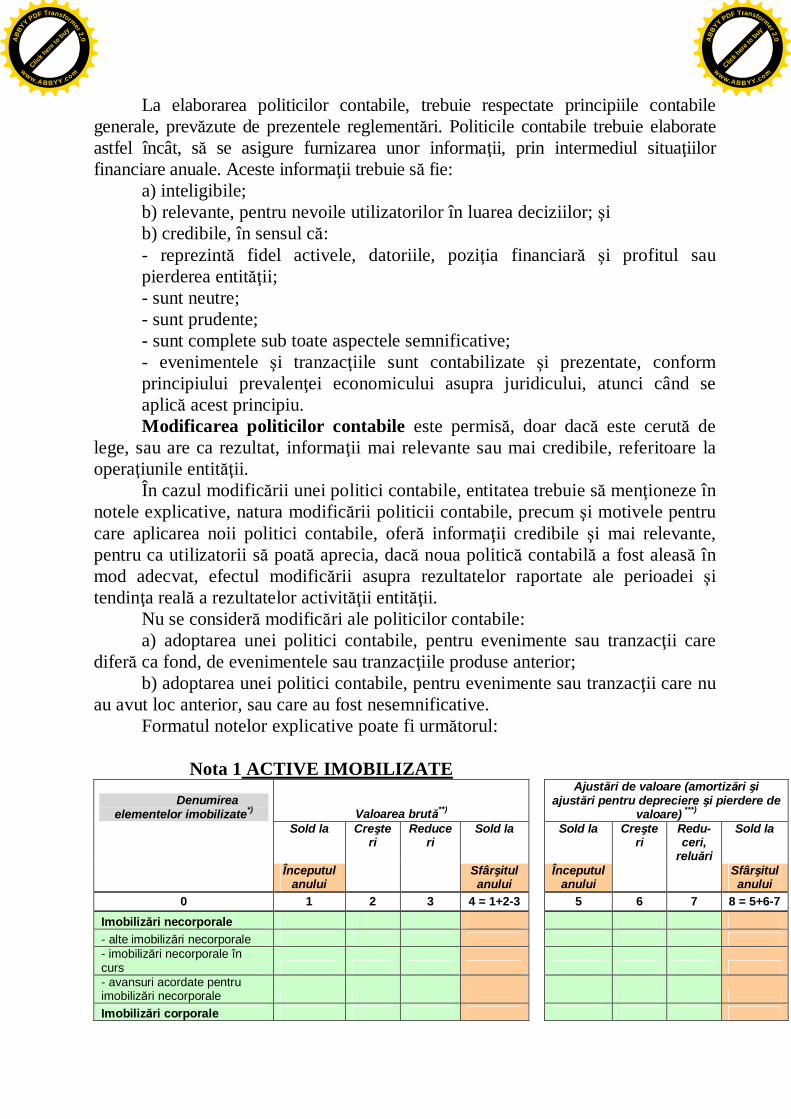

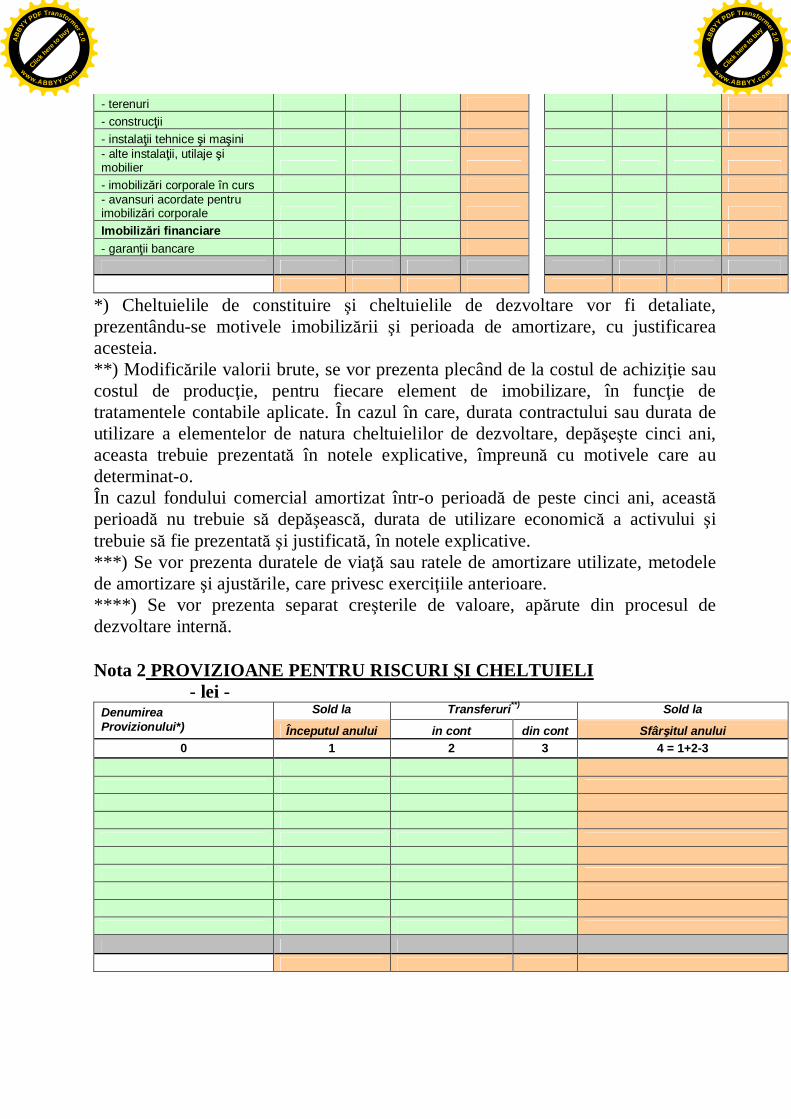

Nota 1 ACTIVE IMOBILIZATEDenumirea

elementelor imobilizate*) Valoarea brut **)

Ajust ri de valoare (amortiz ri iajust ri pentru depreciere i pierdere de

valoare) ***)

Sold la Cre teri

Reduceri

Sold la Sold la Cre teri

Redu-ceri,

relu ri

Sold la

Începutulanului

Sfâr itulanului

Începutulanului

Sfâr itulanului

0 1 2 3 4 = 1+2-3 5 6 7 8 = 5+6-7Imobiliz ri necorporale- alte imobiliz ri necorporale- imobiliz ri necorporale încurs- avansuri acordate pentruimobiliz ri necorporaleImobiliz ri corporale

- terenuri- construc ii- instala ii tehnice i ma ini- alte instala ii, utilaje imobilier- imobiliz ri corporale în curs- avansuri acordate pentruimobiliz ri corporaleImobiliz ri financiare- garan ii bancare

*) Cheltuielile de constituire i cheltuielile de dezvoltare vor fi detaliate,prezentându-se motivele imobiliz rii i perioada de amortizare, cu justificareaacesteia.**) Modific rile valorii brute, se vor prezenta plecând de la costul de achizi ie saucostul de produc ie, pentru fiecare element de imobilizare, în func ie detratamentele contabile aplicate. În cazul în care, durata contractului sau durata deutilizare a elementelor de natura cheltuielilor de dezvoltare, dep te cinci ani,aceasta trebuie prezentat în notele explicative, împreun cu motivele care audeterminat-o.În cazul fondului comercial amortizat într-o perioad de peste cinci ani, aceastperioad nu trebuie s dep easc , durata de utilizare economic a activului itrebuie s fie prezentat i justificat , în notele explicative.***) Se vor prezenta duratele de via sau ratele de amortizare utilizate, metodelede amortizare i ajust rile, care privesc exerci iile anterioare.****) Se vor prezenta separat cre terile de valoare, ap rute din procesul dedezvoltare intern .

Nota 2 PROVIZIOANE PENTRU RISCURI I CHELTUIELI- lei -

Denumirea Sold la Transferuri**) Sold laProvizionului*) Începutul anului in cont din cont Sfâr itul anului

*) Provizioanele prezentate în bilan la "Alte provizioane", trebuie descrise înnotele explicative, dac acestea sunt semnificative.**) Cu explicarea naturii, sursei sau destina iei acestora.

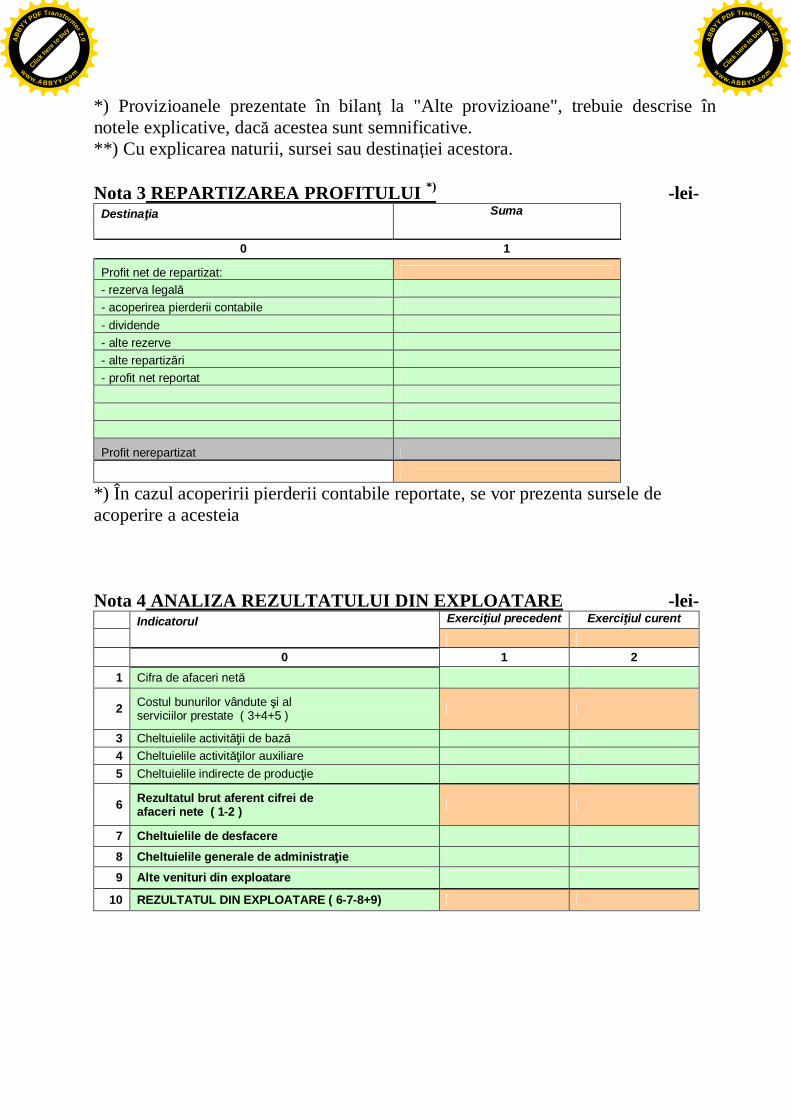

Nota 3 REPARTIZAREA PROFITULUI *) -lei-Destina ia Suma

0 1

Profit net de repartizat:- rezerva legal- acoperirea pierderii contabile- dividende- alte rezerve- alte repartiz ri- profit net reportat

Profit nerepartizat

*) În cazul acoperirii pierderii contabile reportate, se vor prezenta sursele deacoperire a acesteia

Nota 4 ANALIZA REZULTATULUI DIN EXPLOATARE -lei-Indicatorul Exerci iul precedent Exerci iul curent

0 1 21 Cifra de afaceri net

2 Costul bunurilor vândute i alserviciilor prestate ( 3+4+5 )

3 Cheltuielile activit ii de baz4 Cheltuielile activit ilor auxiliare5 Cheltuielile indirecte de produc ie

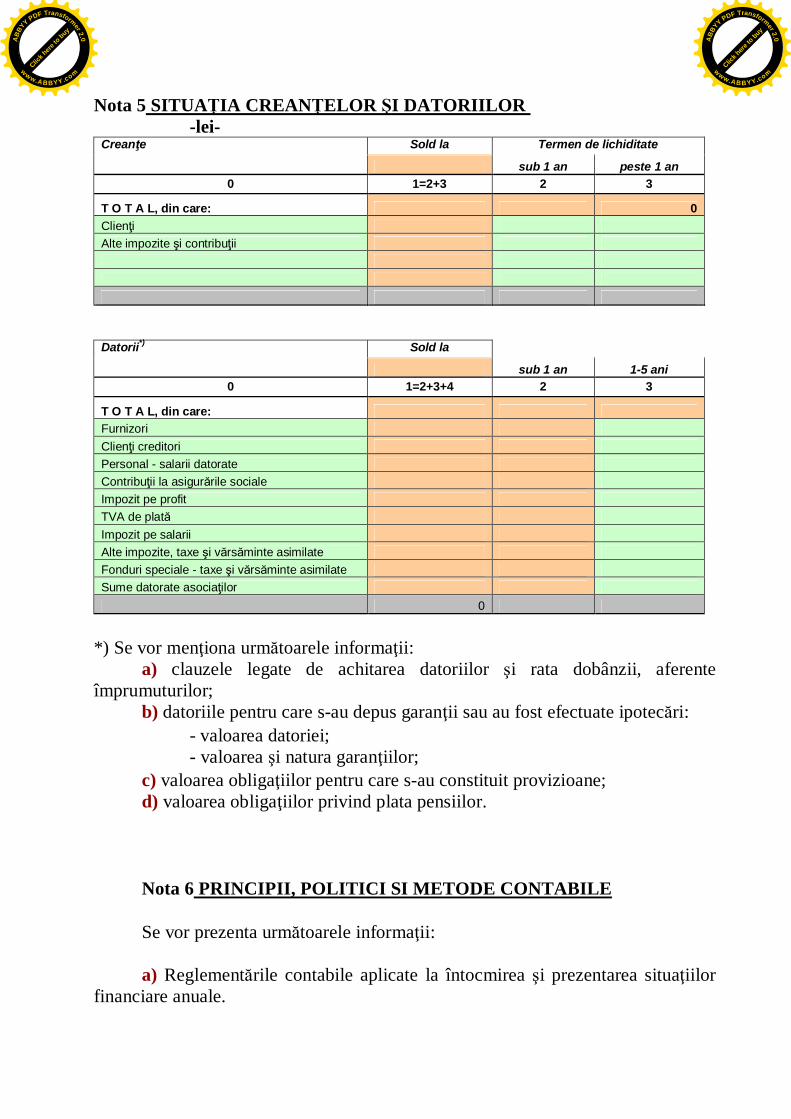

T O T A L, din care: 0Clien iAlte impozite i contribu ii

Sold laDatorii*)

sub 1 an 1-5 ani0 1=2+3+4 2 3

T O T A L, din care:FurnizoriClien i creditoriPersonal - salarii datorateContribu ii la asigur rile socialeImpozit pe profitTVA de platImpozit pe salariiAlte impozite, taxe i v rs minte asimilateFonduri speciale - taxe i v rs minte asimilateSume datorate asocia ilor

0

*) Se vor men iona urm toarele informa ii:a) clauzele legate de achitarea datoriilor i rata dobânzii, aferente

împrumuturilor;b) datoriile pentru care s-au depus garan ii sau au fost efectuate ipotec ri:

- valoarea datoriei;- valoarea i natura garan iilor;

c) valoarea obliga iilor pentru care s-au constituit provizioane;d) valoarea obliga iilor privind plata pensiilor.

Nota 6 PRINCIPII, POLITICI SI METODE CONTABILE

Se vor prezenta urm toarele informa ii:

a) Reglement rile contabile aplicate la întocmirea i prezentarea situa iilorfinanciare anuale.

b) Abaterile de la principiile i politicile contabile, metodele de evaluare ide la alte prevederi din reglement rile contabile, men ionându-se:

- natura;- motivele;- evaluarea efectului asupra activelor i datoriilor, pozi iei financiarei a profitului sau pierderii.

c) Dac valorile prezentate în situa iile financiare, nu sunt comparabile,absen a comparabilit ii trebuie prezentat în notele explicative, înso it decomentarii relevante.

d) Valoarea rezidual pentru imobiliz ri, stabilit în situa ia în care, nu secunoa te pre ul de achizi ie sau costul de produc ie al acesteia.

e) Suma dobânzilor incluse în costul activelor imobilizate i circulante, cuciclu lung de fabrica ie.

f) În cazul reevalu rii imobiliz rilor corporale:- elementele supuse reevalu rii, precum i metodele prin care suntdeterminate, valorile rezultate în urma reevalu rii;- valoarea la cost istoric, a imobiliz rilor reevaluate;- tratamentul în scop fiscal, al rezervei din reevaluare;- modific rile rezervei din reevaluare:- valoarea rezervei din reevaluare, la începutul exerci iului financiar;- diferen ele din reevaluare transferate la rezerva din reevaluare, încursul exerci iului financiar;- sumele capitalizate sau transferate într-un alt mod din rezerva dinreevaluare, în cursul exerci iului financiar, prezentându-se naturaoric rui astfel de transfer, cu respectarea legisla iei în vigoare;- valoarea rezervei din reevaluare, la sfâr itul exerci iului financiar.

g) Dac activele fac obiectul ajust rilor excep ionale de valoare, exclusiv înscop fiscal, suma ajust rilor i motivele pentru care acestea au fost efectuate,trebuie prezentate în notele explicative.

h) Dac valoarea prezentat în bilan , rezultat dup aplicarea metodelorFIFO, CMP sau LIFO, difer în mod semnificativ, la data bilan ului, de valoareadeterminat pe baza ultimei valori de pia , cunoscute înainte de data bilan ului,valoarea acestei diferen e, trebuie prezentat în notele explicative ca total, pecategorii de active fungibile.

NOTA 7 - PARTICIPA II I SURSE DE FINAN ARE

Se vor prezenta urm toarele informa ii:

a) se men ioneaz existen a oric ror certificate de participare, valorimobiliare, obliga iuni convertibile;

b) capitalul social subscris/patrimoniul entit ii;

c) num rul i valoarea total , a fiec rui tip de ac iuni emise, men ionându-sedac au fost integral v rsate i dup caz, num rul ac iunilor pentru care s-a cerut,

rezultat, efectuarea v rs mintelor;d) ac iunile r scump rabile:

- data cea mai apropiat i data limit de r scump rare;- caracterul obligatoriu sau neobligatoriu al r scump rii;- valoarea eventualei prime de r scump rare;

e) ac iunile emise în timpul exerci iului financiar:- tipul de ac iuni;- num rul de ac iuni emise;- valoarea nominal total i valoarea încasat la distribuire;- drepturile legate de distribu ie:num rul, descrierea i valoarea ac iunilor corespunz toare;perioada de exercitare a drepturilor;pre ul pl tit pentru ac iunile distribuite;

f) obliga iunile emise:- tipul obliga iunilor emise;- valoarea emis i suma primit pentru fiecare tip de obliga iuni;- obliga iunile emise de entitate, de inute de o persoan nominalizatsau împuternicit de aceasta:- valoarea nominal ;- valoarea înregistrat în momentul pl ii.

NOTA 8 INFORMA II PRIVIND SALARIA II I MEMBRIIORGANELOR DE ADMINISTRA IE, CONDUCERE I DE

SUPRAVEGHERE

Se vor face men iuni, cu privire la:

a) indemniza iile acordate membrilor organelor de administra ie, conducerei de supraveghere;

b) obliga iile contractuale cu privire la plata pensiilor, c tre fo tii membri aiorganelor de administra ie, conducere i supraveghere, indicându-se valoarea totala angajamentelor, pentru fiecare categorie;

c) valoarea avansurilor i a creditelor acordate membrilor organelor deadministra ie, conducere i de supraveghere, în timpul exerci iului:

- rata dobânzii;- principalele clauze ale creditului;- suma rambursat pân la acea dat ;- obliga ii viitoare, de genul garan iilor asumate de entitate, în numele

- num r mediu, cu defalcarea pe fiecare categorie;- salarii pl tite sau de pl tit, aferente exerci iului;- cheltuieli cu asigur rile sociale;- alte cheltuieli cu contribu iile pentru pensii.

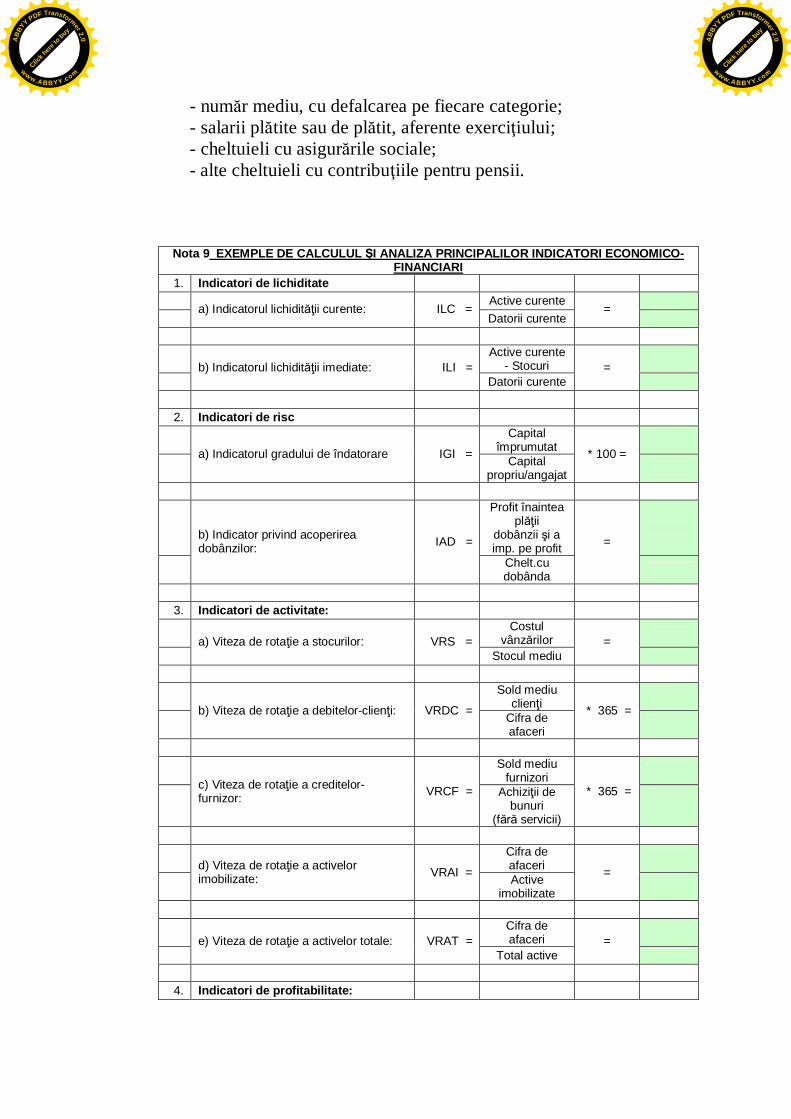

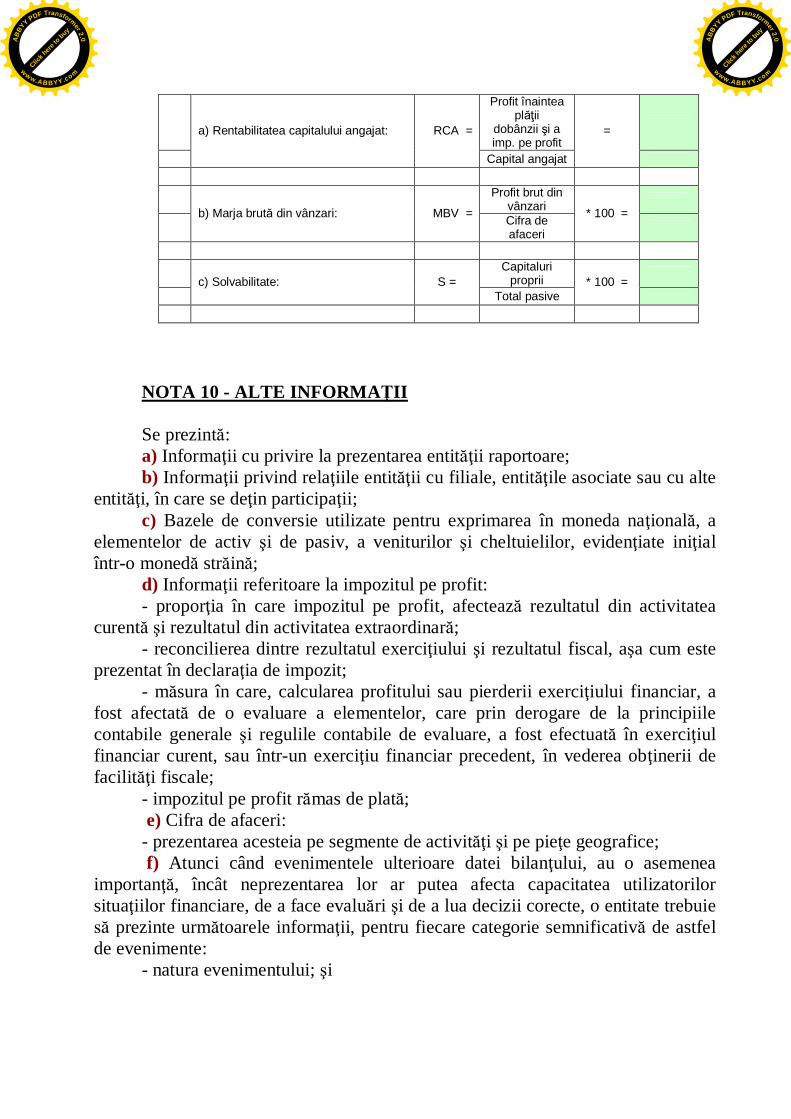

Nota 9 EXEMPLE DE CALCULUL I ANALIZA PRINCIPALILOR INDICATORI ECONOMICO-FINANCIARI

1. Indicatori de lichiditateActive curente

a) Indicatorul lichidit ii curente: ILC =Datorii curente

=

Active curente- Stocurib) Indicatorul lichidit ii imediate: ILI =

Datorii curente=

2. Indicatori de riscCapital

împrumutata) Indicatorul gradului de îndatorare IGI = Capitalpropriu/angajat

* 100 =

Profit înainteapl ii

dobânzii i aimp. pe profit

b) Indicator privind acoperireadobânzilor: IAD =

Chelt.cudobânda

=

3. Indicatori de activitate:Costul

vânz rilora) Viteza de rota ie a stocurilor: VRS =Stocul mediu

=

Sold mediuclien ib) Viteza de rota ie a debitelor-clien i: VRDC = Cifra deafaceri

* 365 =

Sold mediufurnizoric) Viteza de rota ie a creditelor-

furnizor: VRCF = Achizi ii debunuri

(f servicii)

* 365 =

Cifra deafacerid) Viteza de rota ie a activelor

imobilizate: VRAI = Activeimobilizate

=

Cifra deafacerie) Viteza de rota ie a activelor totale: VRAT =

Se prezint :a) Informa ii cu privire la prezentarea entit ii raportoare;b) Informa ii privind rela iile entit ii cu filiale, entit ile asociate sau cu alte

entit i, în care se de in participa ii;c) Bazele de conversie utilizate pentru exprimarea în moneda na ional , a

elementelor de activ i de pasiv, a veniturilor i cheltuielilor, eviden iate ini ialîntr-o moned str in ;

d) Informa ii referitoare la impozitul pe profit:- propor ia în care impozitul pe profit, afecteaz rezultatul din activitatea

curent i rezultatul din activitatea extraordinar ;- reconcilierea dintre rezultatul exerci iului i rezultatul fiscal, a a cum este

prezentat în declara ia de impozit;- m sura în care, calcularea profitului sau pierderii exerci iului financiar, a

fost afectat de o evaluare a elementelor, care prin derogare de la principiilecontabile generale i regulile contabile de evaluare, a fost efectuat în exerci iulfinanciar curent, sau într-un exerci iu financiar precedent, în vederea ob inerii defacilit i fiscale;

- impozitul pe profit r mas de plat ; e) Cifra de afaceri:- prezentarea acesteia pe segmente de activit i i pe pie e geografice; f) Atunci când evenimentele ulterioare datei bilan ului, au o asemenea

importan , încât neprezentarea lor ar putea afecta capacitatea utilizatorilorsitua iilor financiare, de a face evalu ri i de a lua decizii corecte, o entitate trebuie

prezinte urm toarele informa ii, pentru fiecare categorie semnificativ de astfelde evenimente:

- o estimare a efectului financiar sau o men iune conform c reia, o astfel deestimare nu poate s fie f cut .

g) Explica ii despre valoarea i natura:- veniturilor i cheltuielilor extraordinare;- veniturilor i cheltuielilor înregistrate în avans, în situa ia în care acestea sunt

semnificative.h) Ratele achitate în cadrul unui contract de leasing;i) În cazul unui leasing financiar, locatorul va prezenta urm toarele

informa ii:- o descriere general a contractelor semnificative de leasing;- dobânda de încasat aferent perioadelor viitoare.În cazul unui leasing financiar, locatarul va eviden ia urm toarele:- o descriere general a contractelor importante de leasing, incluzând, dar

a se limita, la urm toarele:existenta i condi iile op iunilor de reînnoire sau cump rare;restric iile impuse prin contractele de leasing, cum ar fi celereferitoare la datorii suplimentare i alte opera iuni de leasing.

- dobânda de pl tit aferent perioadelor viitoare;j) Onorariile pl tite auditorilor/cenzorilor i onorariile pl tite pentru alte

servicii de certificare, servicii de consultan fiscal i alte servicii decât cele deaudit;

k) Efectele comerciale scontate, neajunse la scaden ;l) Atunci când suma de rambursat pentru datorii, este mai mare decât suma

primit , diferen a se prezint în notele explicative;m) Datoriile probabile i angajamentele acordate;n) Angajamentele sub forma garan iilor de orice fel, în cazul în care nu

exist obliga ia de a le prezenta ca datorii, trebuie s fie în mod clar prezentate înnotele explicative i trebuie f cut distinc ie, între diferitele tipuri de garan iirecunoscute de legisla ia na ional . De asemenea, trebuie f cut o prezentareseparat , a oric rei garan ii valorice care a fost prev zut . Angajamentele de acesttip, care exist în rela ia cu entit ile afiliate, trebuie prezentate distinct.

o) Dac un activ sau o datorie, are leg tur cu mai mult de un element dinformatul de bilan , rela ia sa cu alte elemente, trebuie prezentat în noteleexplicative, dac o asemenea prezentare este esen ial , pentru în elegerea situa iilorfinanciare anuale.

p) Orice detaliere a elementelor din situa iile financiare anuale, atunci cândaceste elemente, sunt semnificative i relevante utilizatorii situa iilor financiare.

ADMINISTRATOR, ÎNTOCMIT,Numele i prenumele Numele i prenumele

CalitateaSemn tura Semn tura

tampila unit ii Nr. de înregistrare în organismul profesional