Tema 8 Piaţa resurselor financiare 1. Piaţa financiară şi structura ei. 2. Piaţa de capital: concepte, trăsături, structură. Cererea şi oferta de capital. 3. Piaţa monetară, cererea şi oferta de monedă. 4. Sistemul de credit: esenţa, formele, funcţiile. 5. Sistemul bancar şi politica monetară a Băncii Centrale (cazul Republicii Moldova). 6. Piaţa valutară. 8.1. Piaţa financiară şi structura ei Piaţa financiară reprezintă ansamblul relaţiilor dintre ofertanţii şi utilizatorii de fonduri băneşti, pe termen scurt, mediu şi lung. Ea asigură sistemul de legături complexe dintre persoanele fizice, juridice şi guvern, care au fonduri băneşti disponibile şi cei care au nevoie de aceste fonduri. Totodată, piaţa financiară constituie cadrul în care se comercializează hârtiile de valoare (valorile mobiliare) sub forma: - efectelor comerciale (cambiile), - sub forma activelor financiare, adică a titlurilor de credit (obligaţiuni emise de întreprinderi sau guvern pe diferite termene) şi titlurilor de proprietate (acţiunile societăţilor), - ori sub alte forme, cum ar fi, certificatele de trezorerie ş. a. Conform Legii Republicii Moldova privind cambia nr. 1527- XII din 22 iunie 1993, cu modificări şi completări ulterioare „cambia este un titlu de credit care reprezintă o creanţă scrisă, întocmită conform prevederilor acestei legi, ce oferă posesorului acesteia dreptul cert şi exigibil de a cere la scadenţa creanţei de la debitor, iar în caz de neonorare a acestei cereri şi de la alte persoane obligate prin cambie, achitarea sumei de bani indicate.” Cambiile se emit în calitate de instrumente de plată pentru mărfuri livrate şi servicii prestate. Astfel cambiile sunt instrumente de credit comercial, adică titluri negociabile de comerţ care fac dovada existenţei unei creanţe privind o anumită sumă care trebuie să fie plătită la o anumită dată.

Transcript

Tema 8 Piaţa resurselor financiare

1. Piaţa financiară şi structura ei.2. Piaţa de capital: concepte, trăsături, structură. Cererea şi oferta de capital.3. Piaţa monetară, cererea şi oferta de monedă.4. Sistemul de credit: esenţa, formele, funcţiile.5. Sistemul bancar şi politica monetară a Băncii Centrale (cazul Republicii Moldova).6. Piaţa valutară.

8.1. Piaţa financiară şi structura ei

Piaţa financiară reprezintă ansamblul relaţiilor dintre ofertanţii şi utilizatorii de fonduri băneşti, pe termen scurt, mediu şi lung. Ea asigură sistemul de legături complexe dintre persoanele fizice, juridice şi guvern, care au fonduri băneşti disponibile şi cei care au nevoie de aceste fonduri.

Totodată, piaţa financiară constituie cadrul în care se comercializează hârtiile de valoare (valorile mobiliare) sub forma:

- efectelor comerciale (cambiile),- sub forma activelor financiare, adică a titlurilor de credit (obligaţiuni emise de

întreprinderi sau guvern pe diferite termene) şi titlurilor de proprietate (acţiunile societăţilor),

- ori sub alte forme, cum ar fi, certificatele de trezorerie ş. a.Conform Legii Republicii Moldova privind cambia nr. 1527-XII din 22 iunie 1993, cu

modificări şi completări ulterioare „cambia este un titlu de credit care reprezintă o creanţă scrisă, întocmită conform prevederilor acestei legi, ce oferă posesorului acesteia dreptul cert şi exigibil de a cere la scadenţa creanţei de la debitor, iar în caz de neonorare a acestei cereri şi de la alte persoane obligate prin cambie, achitarea sumei de bani indicate.”

Cambiile se emit în calitate de instrumente de plată pentru mărfuri livrate şi servicii prestate. Astfel cambiile sunt instrumente de credit comercial, adică titluri negociabile de comerţ care fac dovada existenţei unei creanţe privind o anumită sumă care trebuie să fie plătită la o anumită dată.

În literatura de specialitate noţiunea de activ este abordată din mai multe puncte de vedere:

a) În plan juridic, activul este definit ca totalitatea drepturilor cu conţinut economic, aflate în proprietatea unei persoane fizice sau juridice. Exemple de active patrimoniale pot fi: bunurile corporale şi necorporale.

b) Ca noţiune contabilă, activul reprezintă o parte a bilanţului ce demonstrează mărimea mijloacelor de care dispune o firmă pentru desfăşurarea activităţii sale. În componenţa activului intră:

1. bunuri corporale, aşa-numite tangibile, adică care pot fi transmise (pământ, clădiri utilaje etc.);

2. bunuri necorporale, aşa-numitele active intangibile (brevete, mărci de comerţ, vechimea firmei, imaginea firmei);

3. drepturi patrimoniale formate din titluri de valoare (cambii, obligaţiuni, acţiuni,bilete de ordin);

4. alte drepturi băneşti în numerar sau în cont.c) În sens economic, activul desenează un bun care are valoare pentru deţinătorul său. Activul în sens economic poate prezenta:

1. valoare de schimb (marfa);

2. valoare de investiţii sau valoare-capital, care fiind utilizată aduce un venit.Exemple:1. bunurile de echipament, numite şi bunuri de capital (maşini, utilaje, instalaţii), servesc

la crearea producţiei şi permit prin, vânzarea lor, obţinerea de profit;2. pământul pus în exploatare aduce rentă, iar locuinţele – chirii;3. bonurile de tezaur produc dobânzi;4. acţiunile dau dreptul la dividende.

În raport cu natura procesului de valorificare, activele pot fi:1. reale – bunuri corporale (tangibile) şi necorporale (intangibile);2. financiare, care sunt materializate în înscrisuri (hârtii sau înregistrări în cont), care

consacră drepturile băneşti ale deţinătorului lor, precum şi drepturile acestuia asupra unor venituri viitoare rezultate din valorificarea activelor respective (dobânzi, dividende).

Activele financiare reprezintă corespondentul monetar al activelor reale şi ele relevă caracterul dual al economiei de piaţă:

1. economia reală, care include procesele materiale de producere a bunurilor şi serviciilor pentru consumul individual sau pentru reluarea producţiei;

2. economia financiară (simbolică), adică procese de tip informaţional, reprezentate de mişcarea banilor şi a hârtiilor de valoare.

Activele financiare se clasifică:1. active bancare – rezultate din operaţiunile specifice băncilor şi instituţiilor asimilate.

Specificul pentru aceste active, care produc dobânzi, este că ele nu au caracter negociabil, dar prezintă un grad ridicat de siguranţă (risc redus);

2. active nebancare – rezultate din operaţiuni de investiţii (plasament) şi sunt concretizate în titluri de valoare cu caracter negociabil. În această categorie se includ activele de capital şi activele monetare.

Activele de capital, rezultă din plasamente pe termen lung şi dau dreptul la obţinerea unor venituri viitoare (dobânzi, dividende). Ele sunt negociabile pe piaţa de capital. Activele monetare rezultă din plasamente pe termen scurt şi sunt negociabile pe piaţa monetară. Specificul lor – grad înalt de lichiditate, respectiv posibilitatea transformării operative şi pe o bază de continuitate în fonduri băneşti.

Certificatele de trezorerie (bonurile de trezorerie) reprezintă o valoare mobiliară (hârtii de valoare),care sunt emise de tezaurul public (Trezoreria Centrală de Stat). Trezoreria Publică este împuternicită să execute Bugetul la partea de venituri şi cheltuieli. Pe lângă aceste funcţii trezoreria mai are un serviciu de execuţie a veniturilor şi cheltuielilor tuturor persoanelor juridice cu caracter public. Prin urmare acestea îşi păstrează disponibilităţile în depozit la tezaurul public. Prin urmare, pe baza acestor depozite de mijloace băneşti trezoreria poate emite bonuri de tezaur. Resursele procurate în acest mod constituie pentru stat un important mijloc de finanţare ce poate fi utilizat fie pentru acoperirea golurilor temporare de casă ale bugetului administraţiei centrale de stat, fie pentru acordarea unui sprijin financiar întreprinderilor publice sau colectivităţilor locale confruntate cu situaţii de deficit bugetar. Astfel resursele de trezorerie, constituie astfel, reprezintă un împrumut pe termen scurt (până la un an) contractate de stat prin emisiunea unor bonuri de tezaur. Bonurile de tezaur trebuie răscumpărate de către stat la scadenţă, dar obligatoriu pe parcursul anului bugetar în care a fost contractat împrumutul, plătind totodată o dobândă.

Principalele operaţiuni efectuate pe piaţa financiară sunt:1. Constituirea depozitelor bancare (deschiderea conturilor) şi acordarea de credite, deci

deschiderea de conturi pe termen scurt, mediu şi lung pentru clienţii societăţilor bancare.Ansamblul relaţiilor de credit, pe diferite termene, care se derulează prin intermediul unor

mijloace care nu au caracter negociabil, constituie piaţa bancară.2. Comercializarea activelor comerciale şi financiare. Acestea reprezintă tranzacţii care

facilitează finanţarea directă şi indirectă prin transferul titlurilor comerciale şi financiare negociabile şi constituie piaţa hârtiilor de valoare.

Prin aceste activităţi, piaţa financiară:- asigură transferul fondurilor băneşti de la cei care au un surplus, către cei care au nevoie

de aceste fonduri băneşti; - reduce costul transferurilor, datorită specializării şi utilizării unor mijloace moderne;- reprezintă un mijloc eficient şi echitabil de realocare a resurselor financiare şi

nonfinanciare de către guvern;- asigură transferul de fonduri către cele mai profitabile domenii de activitate;- stimulează mişcarea capitalurilor în direcţia restructurării şi modernizării economiei

naţionale.

Unele din operaţiunile efectuate pe piaţa financiară vizează o perioadă scurtă de timp, până la un an, iar altele vizează perioade şi mai îndelungate de timp.

În funcţie de acest criteriu, piaţa financiară este compusă din:- piaţa monetară;- piaţa capitalului.

Fiecare din aceste componente cuprind mai multe segmente de piaţă specializate. Aceste două componente ale pieţei financiare se deosebesc şi prin faptul că pe piaţa monetară se utilizează, de regulă, active comerciale (cambiile), iar pe piaţa capitalului - active financiare, în special acţiuni şi obligaţiuni.

În acelaşi timp, între cele două pieţe, precum şi între diferitele segmente ale acestora, există o strânsă interdependenţă. Aceasta înseamnă că, în anumite condiţii, creditele pe termen scurt se pot transforma în credite pe termen mediu şi lung, că activele bancare se pot transforma în active financiare, că obligaţiunile se pot transforma în acţiuni etc.

Datorită acestui fapt Guvernul poate să influenţeze, prin intermediul celor două componente ale pieţei financiare volumul investiţiilor, gradul de ocupare, volumul şi structura producţiei, nivelul preţurilor etc.

Fluxul general al fondurilor între instituţiile financiare şi componentele pieţei financiare se prezintă astfel:

Menţionăm, că în literatura de specialitate piaţa financiară este definită ca ansamblul pieţei de capital şi a pieţei monetare.

Din punct de vedere a sferei de cuprindere, în literatura economico-financiară s-au structurat două concepţii referitoare la piaţa capitalului: concepţia anglo-saxonă şi concepţia continental-europeană (franceză). În concepţia anglo-saxonă, piaţa de capital formează împreună cu piaţa monetară piaţa financiară. În acest context piaţa de capital este sinonimă cu piaţa valorilor mobiliare şi asigură investirea capitalurilor pe termen mediu şi lung. Piaţa monetară realizează atragerea şi plasarea capitalurilor pe termen scurt prin intermediul pieţei interbancare, a pieţei scontului, a pieţei efectelor de comerţ, a pieţei certificatelor de depozit, a pieţei eurovalutelor etc.

În concepţia continental-europeană, piaţa de capital are o structură complexă care cuprinde: piaţa monetară, piaţa ipotecară şi piaţa financiară.

Unele ţări din Europa centrală (România, de exemplu) pun în evidenţă concepţia anglo-saxonă, potrivit căreia piaţa de capital este o componentă a pieţei financiare. Acest punct de vedere este susţinut şi de autori.Întrun sens foarte general obiectul pieţei financiare îl constitue activele financiare al căror rol în economia de piaţă creşte şi se diversifică continu. Activele reprezintă bunurile care au capacitatea de a genera fluxuri de venituri în viitor. Există două categorii principale de active: fizice şi financiare. Activele fizice reprezintă fondurile fixe.Activele financiare cuprind rezervele monetare inclusiv hîrtiile de valoare. Pentru unii agenţi economici hîrtiile de valoare reprezintă instrumente prin intermediul cărora se asigură acoperirea unor necesităţi de finanţare. Sunt hîrtiii de valoare pe termen scurt şi pe termen lung.. Hîrtiile de

valoare sunt cu venituri fixe-obligaţiunile şi acţiunile preveligiate, şi cu venituri variabile-acţiunile ordinare.Obligaţiunea este un titlu de credit pe termen lung, emitentul-debitor, deţinătorul-creditor.Acţiunea este un titlu de proprietate care dovedeşte participarea deţinătorului la capitalul social al societăţii comerciale pe acţiuni carea a emis titlu.

8.2. Piaţa de capital: esenţă, trăsături, instrumente şi structură.Cererea şi oferta de capital

Piaţa de capital reprezintă ansamblul relaţiilor şi mecanismelor prin intermediul cărora capitalurile disponibile şi dispersate din economie sunt dirijate către agenţii economici sau către orice structuri publice şi private care solicită fonduri. Piaţa de capital funcţionează ca un mecanism de legătură între cei la nivelul cărora se manifestă un surplus de capital (investitorii) şi cei care au nevoie de capital (emitenţii).

Fluxurile de capital dintre emitenţi şi investitori sunt puse în evidenţă de emisiunea şi tranzacţionarea unor instrumente specifice, respectiv, valorile mobiliare. Astfel piaţa de capital poate fi definită formal ca „loc de întâlnire” a vânzătorilor şi cumpărătorilor de valori mobiliare.

Piaţa de capital are următoarele trăsături:1. este o piaţă deschisă, în sensul că plasamentul este efectuat în marea masă a

investitorilor, iar tranzacţiile cu valori mobiliare au caracter public;2. produsele pieţei sunt instrumente pe termen mediu (1-5 ani) şi lung (peste 5 ani). Pe

piaţa de capital banii sunt investiţi pe o perioadă mai mare de un an, în timp ce pe piaţa monetară, resursele sunt utilizate pentru finanţări pe termen scurt (până la un an);

3. valorile mobiliare, ca produse ale pieţei, se caracterizează prin negociabilitate (posibilitatea transmiterii către alte persoane pe baza mecanismului cerere-ofertă cu respectarea legislaţiei) şi transferabilitate. Ele pot fi transferate de la un posesor la altul, oferind investitorului posibilitatea de a vinde oricând produsul respectiv la un preţ specific condiţiilor pieţei, sau care rezultă din negociere la un moment dat;

5. tranzacţionarea valorilor mobiliare nu este directă, ci intermediară. Intermediarii au un rol important în ceea ce priveşte punerea în contact a emitenţilor cu investitorii sau a investitorilor ce deţin valori mobiliare în portofoliu cu cei care doresc să le cumpere. Riscul investiţiei aparţine întotdeauna investitorilor şi nu emitenţilor.

6. Piaţa de capital oferă modalităţi de investire, respectiv de atragere a capitalului, diferite de cele specifice sistemului bancar. Ca o alternativă la constituirea depozitelor bancare, investitorii por achiziţiona valori mobiliare, iar emitenţii pentru a nu apela la credite bancare pot atrage capitaluri prin emisiune de acţiuni şi obligaţiuni.

Obţinerea de fonduri pentru investiţii în active pe termen lung evidenţiază contribuţia importantă pe care pieţele de capital le au asupra dezvoltării economice:

1. eficienţa, competitivitatea şi solvabilitatea sectorului financiar;2. mobilizarea economiilor financiare;3. solvabilitatea sectorului societăţilor comerciale;4. descentralizarea proprietăţii şi distribuirea avuţiei;5. accesul societăţilor noi şi în formare la finanţarea prin acţiuni.

În măsura în care acţiunile şi obligaţiunile reprezintă forme de investiţii viabile şi relativ sigure cu un venit atractiv pe termen lung, ele îndeplinesc două funcţii:

1. acţiunile generează un stimulent de a economisi şi investi, spre deosebire de consum, ori de a cumpăra terenuri şi proprietăţi imobiliare (prin aceasta alimentând speculaţiile din acest sector) sau de a căuta alternative de investiţii mult mai profitabile în străinătate;

2. obligaţiunile concurează cu depozitele bancare ce pot fi subiect al controlului ratelor dobânzii. Acest lucru exercită o presiune de a menţine ratele „controlate” ale dobânzii mai aproape de ratele de „piaţă”, ceea ce este posibil să reflecte inflaţia şi penuria de fonduri.

Aşadar, instrumentele principale care activează pe piaţa capitalului sunt acţiunile şi obligaţiunile, ele, la rândul lor, formând pieţe corespunzătoare.

Acţiunile sunt titluri financiare emise de o firmă (societate comercială, companie) pentru constituirea , mărirea sau restructurarea capitalului propriu. Pentru firmă, emisiunea de acţiuni reprezintă o principală cale de mobilizare a fondurilor proprii. Totalul acţiunilor emise de o firmă constituie capitalul social.

La emisiune, acţiunile au o anumită valoare nominală sau paritară, care rezultă din împărţirea capitalului social la numărul de acţiuni emise. Numărul de acţiuni deţinut de o persoană fizică sau juridică este materializat în certificatul de acţiuni, care trebuie să conţină următoarele informaţii:

1. valoarea nominală;2. numele companiei emitente;3. numărul acţiunilor emise;4. un număr de identificare a titlului (asociat fiecărei acţiuni);5. un număr de înregistrare dat de organul de control al pieţei financiare;6. un desen greu de reprodus, care are menirea de a împiedica falsificarea certificatului;7. semnătura persoanei autorizate din partea firmei emitente;8. data;9. numele persoanei fizice sau juridice care poate utiliza certificatul de acţiuni, dacă

acţiunile sunt nominative;10. numărul de acţiuni la care se referă certificatul.

Caracteristicile acţiunilor:1. acţiunile sunt fracţiuni ale capitalului social care au o anumită valoare nominală;2. acţiunile sunt fracţiuni egale ale capitalului social;3. acţiunile sunt indivizibile;4. acţiunile sunt instrumente negociabile, ele putând fi transmise altei persoane în

virtutea legii cererii şi ofertei.După modul de identificare a deţinătorului acţiunii se deosebesc acţiuni nominative şi

acţiuni la purtător.Acţiunile nominative pot fi emise în formă materială, pe suport de hârtie sau în formă

dematerializată (înscris electronic, adică înregistrări pe suport magnetic), prin înscrieri în cont. Înscrierile trebuie să îndeplinească anumite standarde referitoare la imprimarea, înscrierea, securitatea, astfel încât să se evite falsificarea lor. Acţiunile dematerializate pot fi numai acţiuni nominative.

În cazul acţiunilor la purtător nu se specifică numele deţinătorului, iar acestea se materializează în formă fizică. Ele se pot transmite fără nici o formalitate, cel care le deţine fiind recunoscut ca acţionar.

După drepturile pe care le generează, acţiunile se grupează în acţiuni ordinare şi acţiuni preferenţiale.

Acţiunile ordinare reprezintă fracţiuni egale ale capitalului social şi conferă drepturi egale deţinătorilor lor. Acestea reprezintă dovada participării la societate. Atunci când persoana cumpără acţiuni ale unei societăţi, ea dobândeşte drepturi şi obligaţiuni ca asociat:

- răspundere limitată – dacă societatea va da faliment, răspunderea acţionarilor va fi limitată la valoarea investiţiei lor;

- transferul acţiunilor – acţionarii au dreptul de a vinde, tranzacţiona, sau transfera acţiunile altor persoane;

- declararea dividendelor – când societatea emitentă declară dividendul, acţionarul are dreptul la acest dividend;

- rapoartele anuale – acţionarul are dreptul să primească o situaţie anuală a societăţii;

- repartizarea activului şi lichidarea – dacă societatea trebuie să fie dizolvată sau dacă dă faliment, acţionarii au dreptul la repartizarea activului rămas, după acoperirea pasivului exigibil (care este cerut legitim);

- dreptul comun în materie, care impune oricărei societăţi pe acţiuni să înregistreze emisiunile de acţiuni în Registrul Comerţului şi să ţină evidenţa acţionarilor într-un Registru al Acţionarilor.

Deoarece evidenţa acţionarilor este dificilă şi aproape imposibilă în cazul acţiunilor tranzacţionate, sunt create instituţii specifice ce au drept unic obiectiv de activitate ţinerea Registrelor Acţionarilor.

Principalele drepturi pe care le conferă acţiunile ordinare sunt: dreptul la vot şi dreptul la dividend.

Dreptul la vot.Numărul de voturi este dat de numărul acţiunilor (exemplu: fiecare acţiune ordinară

îndreptăţeşte deţinătorul la un singur vot. Dar există posibilitatea ca prin actul constitutiv să se stabilească un alt raport între numărul acţiunilor deţinute de o persoană fizică sau juridică şi numărul voturilor aferente. Spre exemplu: toţi acţionarii care depăşesc procentul de 30% din totalul acţiunilor societăţii vor avea pentru acţiunile ce depăşesc 30% drept la vot în următoarea proporţie: 1 vot la 3 acţiuni). Concentrarea unui mare număr de voturi în mâna unui singur acţionar reprezintă o pârghie prin intermediul căreia se poate, în ultimă instanţă dicta politica societăţii.

Dreptul la dividend.Principalul drept patrimonial al acţionarului ordinar este dreptul de a primi dividende.

Potrivit normelor legale în vigoare dividendele se vor plăti acţionarilor proporţional cu cota de participare la capitalul social, dacă prin actul constitutiv nu s-a prevăzut altfel. În procesul distribuirii dividendelor legea dă posibilitate societăţilor comerciale să-şi stabilească singure politica dividendelor: dividendele se distribuie numai dacă se înregistrează profit. Adunarea Generală a Acţionarilor este organul care decide în funcţie de politica investiţională şi actul constitutiv al societăţii, dacă se vor distribui sau nu dividende. Practica internaţională arată, de exemplu,că societăţile tinere, în plină dezvoltare, sau cele care încearcă să-şi conserve capitalul nu plătesc, de regulă, dividende acţionarilor ordinari.

Pentru emitenţi, emisiunea de acţiuni ordinare este modalitatea cea mai simplă de atragere a capitalului din exterior, deoarece nu presupune o plată la scadenţă, spre deosebire de un împrumut.

Investitorul are ca scop fructificarea capitalului investit, aşteptând mai multe categorii de venituri posibile, ca: dividendul, câştigul din capitalizare (dacă societatea are un potenţial ridicat), câştigul din speculaţie (diferenţa dintre preţul de vânzare şi cel de cumpărare.

Unele investiţii în acţiuni pot fi considerate mai sigure sau conservatoare, în timp ce altele sunt foarte riscante sau speculative.

Menţionăm, că investiţia în acţiuni, comparativ cu alte instrumente, este una din cele mai riscante investiţii.

Acţiunile preferenţiale.Acţiunile preferenţiale conferă posesorului lor calitatea de coproprietar şi asigură o

rentabilitate minimă pe baza unui dividend fix care, de regulă, se plăteşte înaintea dividendelor la acţiunile ordinare.

Deţinătorii acţiunilor preferenţiale nu beneficiază de dreptul la vot (în afara cazului în care a fost dispus altfel prin contractul preferenţial).

Conform actului constitutiv acţiunile preferenţiale pot conferi titularului diferite drepturi:1. dreptul la un dividend prioritar prelevat asupra profitului distribuibil al exerciţiului

financiar, înaintea oricărei alte prelevări.Nivelul dividendului poate fi exprimat printr-o sumă fixă, sau în mărime procentuală şi

reprezintă suma ce trebuie plătită la sfârşitul anului financiar. Dacă rata dividendului este exprimată procentual, procentul se aplică la valoarea nominală a acţiunii şi nu la valoarea de

piaţă a acesteia. De exemplu, o acţiune preferenţială cu o rată a dividendului de 8% şi cu o valoare nominală de 10.000 de lei generează un dividend fix de 800 lei / acţiune anual;

2. drepturile recunoscute acţionarilor ordinari, cu excepţia dreptului de vot.Acţiunile preferenţiale sun considerate valori mobiliare cu venit fix. Din acest grup fac

parte şi obligaţiunile societăţilor comerciale, de stat, municipale şi ale autorităţilor centrale şi locale, dacă se emit la o rată fixă a dobânzii.

Pentru a face acţiunile preferenţiale mai atractive, societăţile emitente şi societăţile de valori mobiliare stabilesc anumite caracteristici pentru ele, care sunt:

- rata dividendelor;- clauza de răscumpărare (ori de nerăscumpărare);- clauza de convertibilitate (ori de neconvertibilitate);- clauza de cumulativitate (ori de necumulativitate);- clauza de participare;- rata modificabilă;- clauza de returnabilitate;

Fiecare dintre acestea are efecte asupra structurii financiare a societăţii.Rata dividendului.Dividendul trebuie să fie competitiv faţă de alte valori mobiliare cu venit fix. Pentru a

concura cu valorile cu venit fix într-o perioadă în care rata dobânzilor este ridicată, emitenţii sunt nevoiţi să stabilească pentru o acţiune preferenţială o rată a dividendului foarte ridicată.

Clauza de răscumpărare.Dacă societatea consideră că ratele dobânzilor vor scădea în câţiva ani şi, prin urmare, ea

va putea atrage capital la o rată a dividendului mai scăzută, în viitorul nu prea îndepărtat, emitentul poate prevedea o clauză de răscumpărare.

Clauza de convertibilitate.Această clauză permite deţinătorului de acţiuni preferenţiale să-şi convertească acţiunile

din preferenţiale în ordinare, momentul ales depinzând, în mare măsură, de preţul acţiunilor ordinare. Convertibilitatea este exprimată în rata de conversie, adică câte acţiuni ordinare pot fi obţinute pentru fiecare acţiune preferenţială. De exemplu, în cazul ratei de conversie egală cu 2 la 1, atunci fiecare acţiune preferenţială poate fi convertită în două acţiuni ordinare. Rata de conversie este stabilită de Adunarea Generală a Acţionarilor. De exemplu, dacă preţul de piaţă al unei acţiuni preferenţiale este 1000 de lei / acţiunea, iar preţul de piaţă al unei acţiuni ordinare este de 500 de lei / acţiunea, atunci rata de conversiune este 2 la 1, iar cele două categorii de acţiuni se află la paritate.

Clauza de cumulativitate.Dacă societatea emitentă care are în circulaţie acţiuni preferenţiale cu clauză de

cumulativitate nu a obţinut profit, apoi nici deţinătorii de acţiuni nu vor primi dividende. Dividendul cuvenit se acumulează în toţi anii în care se înregistrează pierderi şi se plăteşte integral în primul an în care se înregistrează profit. Dacă acţiunea preferenţială este necumulativă şi societatea emitentă într-un an nu obţine profit, dividendul aferent este pierdut pentru totdeauna.

Clauza de participare (la profit).Societăţile emitente care obţin un profit variabil (pozitiv, mare, zero), pot oferi o acţiune

preferenţială participativă, care oferă posibilitate deţinătorului de a obţine un dividend suplimentar. În aşa caz, dacă societatea înregistrează pierderi, deţinătorii unei astfel de acţiuni nu va primi dividende, iar dacă înregistrează profit primesc rata prestabilă a dividendului plus un dividend suplimentar dacă acţiunile preferenţiale conţin clauza de participare.

Acţiunea preferenţială la o rată modificată.O formă mai nouă de acţiune preferenţială este cea cu rata modificabilă caracterizată prin

aceea că rata dividendului este stabilită periodic, fiind legată, de regulă, de nivelul dobânzilor la obligaţiunile emise de stat. Schimbarea şi actualizarea ratei dividendului, pentru a reflecta ratele

dobânzilor curente contribuie la menţinerea valorii de piaţă a acţiunilor aproape de preţul său de emisie.

Acţiunea preferenţială returnabilă.Returnabilitatea există numai la acţiunile preferenţiale cu rată modificată. Această clauză

îi permite deţinătorului să decidă momentul cel mai potrivit pentru a primi un preţ convenabil.Astfel, fiecare acţiune preferenţială poate fi în parte răscumpărabilă, convertibilă,

cumulativă sau participativă sau poate combina unele din aceste caracteristici (cumulativă şi participativă).

Atât pentru investitori, cât şi pentru emitenţi cunoaşterea acestor caracteristici sunt necesare pentru a face un plasament cât mai reuşit.

Interesul investitorului de a cumpăra o acţiune, imediat după emiterea ei, este motivat de:1. dividendul pe care-l aduce această acţiune;2. creşterea valorii de piaţă în raport cu preţul ei de achiziţie.

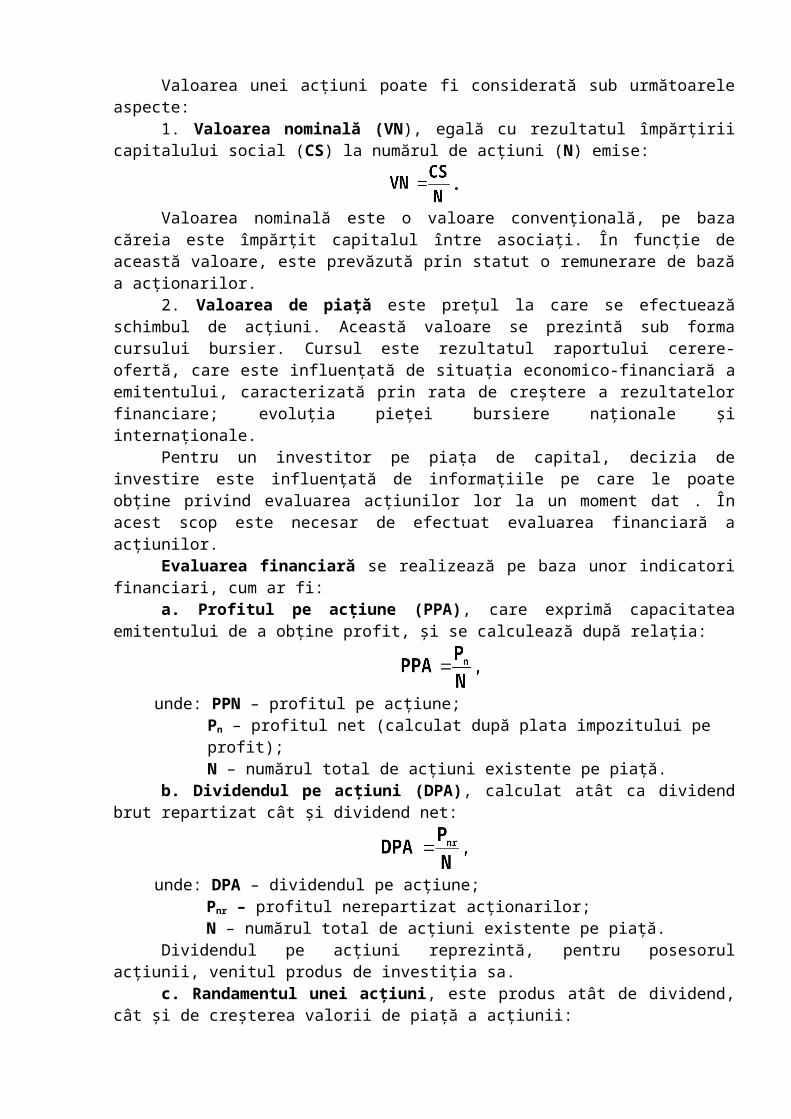

Evaluarea acţiunilor.Valoarea unei acţiuni poate fi considerată sub următoarele aspecte: 1. Valoarea nominală (VN), egală cu rezultatul împărţirii capitalului social (CS) la

numărul de acţiuni (N) emise:

.

Valoarea nominală este o valoare convenţională, pe baza căreia este împărţit capitalul între asociaţi. În funcţie de această valoare, este prevăzută prin statut o remunerare de bază a acţionarilor.

2. Valoarea de piaţă este preţul la care se efectuează schimbul de acţiuni. Această valoare se prezintă sub forma cursului bursier. Cursul este rezultatul raportului cerere-ofertă, care este influenţată de situaţia economico-financiară a emitentului, caracterizată prin rata de creştere a rezultatelor financiare; evoluţia pieţei bursiere naţionale şi internaţionale.

Pentru un investitor pe piaţa de capital, decizia de investire este influenţată de informaţiile pe care le poate obţine privind evaluarea acţiunilor lor la un moment dat . În acest scop este necesar de efectuat evaluarea financiară a acţiunilor.

Evaluarea financiară se realizează pe baza unor indicatori financiari, cum ar fi:a. Profitul pe acţiune (PPA), care exprimă capacitatea emitentului de a obţine profit, şi

se calculează după relaţia:

unde: PPN – profitul pe acţiune;Pn – profitul net (calculat după plata impozitului pe profit);N – numărul total de acţiuni existente pe piaţă.

b. Dividendul pe acţiuni (DPA), calculat atât ca dividend brut repartizat cât şi dividend net:

unde: DPA – dividendul pe acţiune;Pnr – profitul nerepartizat acţionarilor;N – numărul total de acţiuni existente pe piaţă.

Dividendul pe acţiuni reprezintă, pentru posesorul acţiunii, venitul produs de investiţia sa.

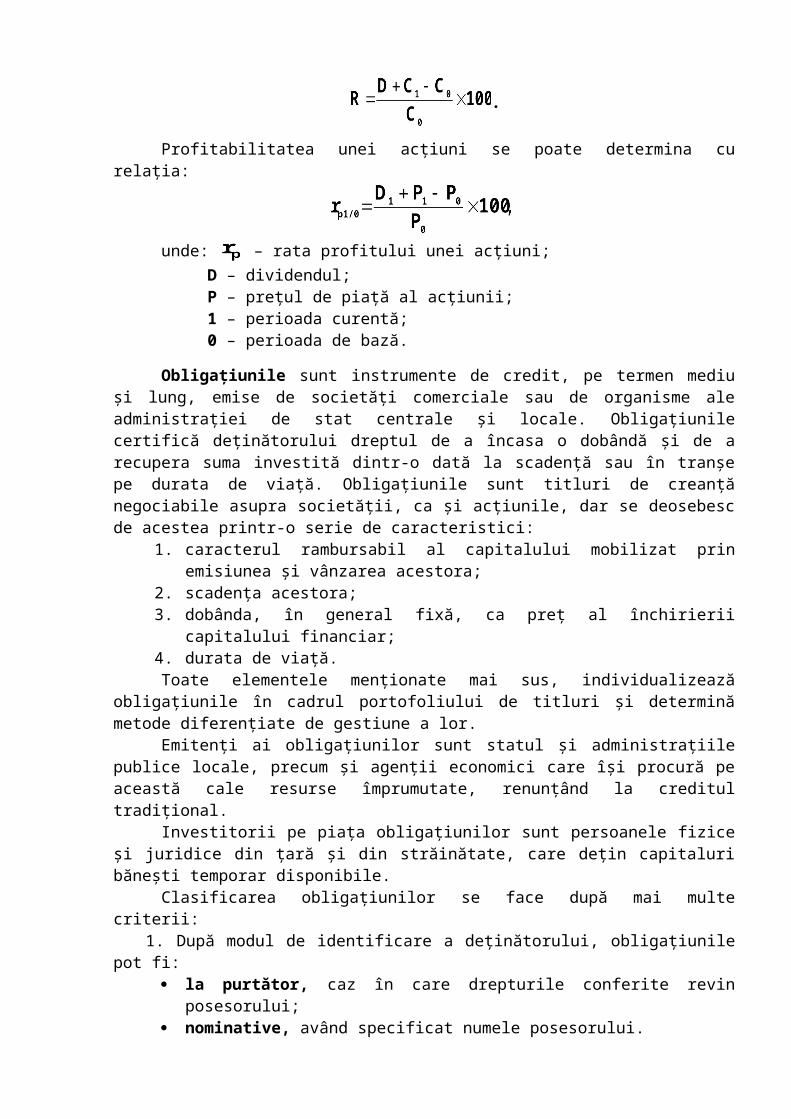

c. Randamentul unei acţiuni, este produs atât de dividend, cât şi de creşterea valorii de piaţă a acţiunii:

.

Profitabilitatea unei acţiuni se poate determina cu relaţia:

unde: – rata profitului unei acţiuni;D – dividendul;P – preţul de piaţă al acţiunii;1 – perioada curentă;0 – perioada de bază.

Obligaţiunile sunt instrumente de credit, pe termen mediu şi lung, emise de societăţi comerciale sau de organisme ale administraţiei de stat centrale şi locale. Obligaţiunile certifică deţinătorului dreptul de a încasa o dobândă şi de a recupera suma investită dintr-o dată la scadenţă sau în tranşe pe durata de viaţă. Obligaţiunile sunt titluri de creanţă negociabile asupra societăţii, ca şi acţiunile, dar se deosebesc de acestea printr-o serie de caracteristici:

1. caracterul rambursabil al capitalului mobilizat prin emisiunea şi vânzarea acestora;2. scadenţa acestora;3. dobânda, în general fixă, ca preţ al închirierii capitalului financiar;4. durata de viaţă.Toate elementele menţionate mai sus, individualizează obligaţiunile în cadrul

portofoliului de titluri şi determină metode diferenţiate de gestiune a lor. Emitenţi ai obligaţiunilor sunt statul şi administraţiile publice locale, precum şi agenţii

economici care îşi procură pe această cale resurse împrumutate, renunţând la creditul tradiţional.Investitorii pe piaţa obligaţiunilor sunt persoanele fizice şi juridice din ţară şi din

străinătate, care deţin capitaluri băneşti temporar disponibile.Clasificarea obligaţiunilor se face după mai multe criterii:

1. După modul de identificare a deţinătorului, obligaţiunile pot fi: la purtător, caz în care drepturile conferite revin posesorului; nominative, având specificat numele posesorului.

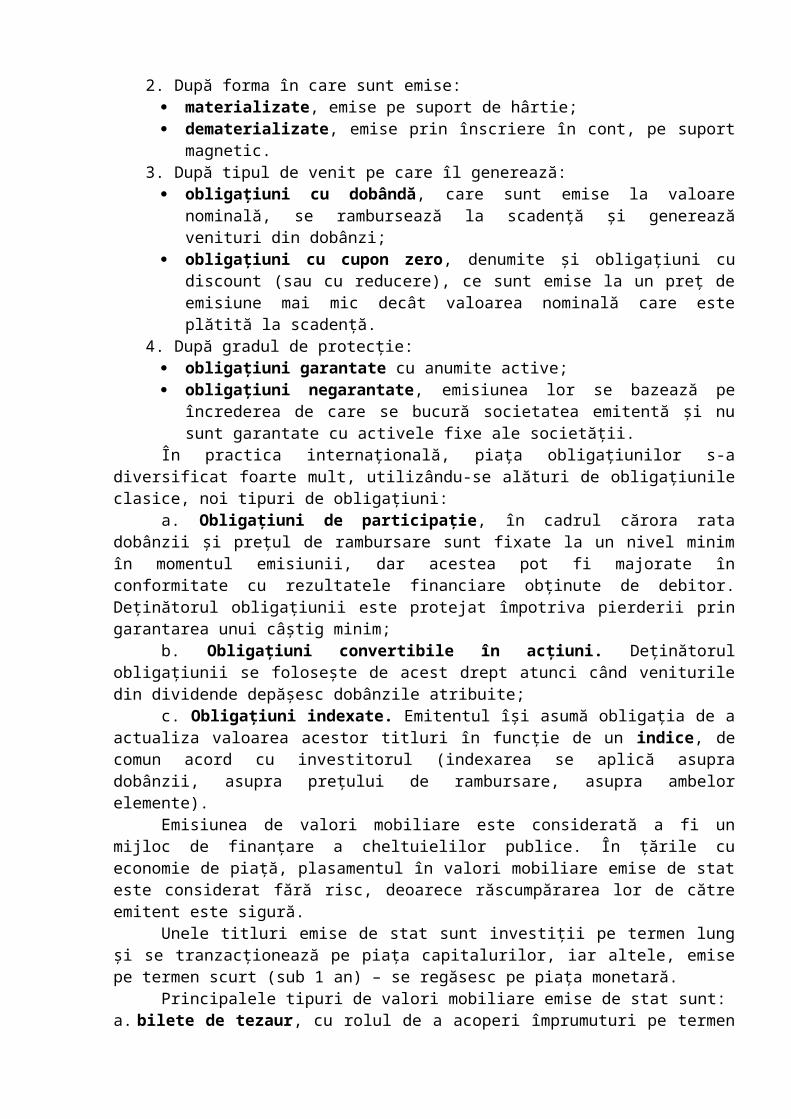

2. După forma în care sunt emise: materializate, emise pe suport de hârtie; dematerializate, emise prin înscriere în cont, pe suport magnetic.

3. După tipul de venit pe care îl generează: obligaţiuni cu dobândă, care sunt emise la valoare nominală, se rambursează la

scadenţă şi generează venituri din dobânzi; obligaţiuni cu cupon zero, denumite şi obligaţiuni cu discount (sau cu reducere), ce

sunt emise la un preţ de emisiune mai mic decât valoarea nominală care este plătită la scadenţă.

4. După gradul de protecţie: obligaţiuni garantate cu anumite active; obligaţiuni negarantate, emisiunea lor se bazează pe încrederea de care se bucură

societatea emitentă şi nu sunt garantate cu activele fixe ale societăţii.În practica internaţională, piaţa obligaţiunilor s-a diversificat foarte mult, utilizându-se

alături de obligaţiunile clasice, noi tipuri de obligaţiuni:a. Obligaţiuni de participaţie, în cadrul cărora rata dobânzii şi preţul de rambursare sunt

fixate la un nivel minim în momentul emisiunii, dar acestea pot fi majorate în conformitate cu rezultatele financiare obţinute de debitor. Deţinătorul obligaţiunii este protejat împotriva pierderii prin garantarea unui câştig minim;

b. Obligaţiuni convertibile în acţiuni. Deţinătorul obligaţiunii se foloseşte de acest drept atunci când veniturile din dividende depăşesc dobânzile atribuite;

c. Obligaţiuni indexate. Emitentul îşi asumă obligaţia de a actualiza valoarea acestor titluri în funcţie de un indice, de comun acord cu investitorul (indexarea se aplică asupra dobânzii, asupra preţului de rambursare, asupra ambelor elemente).

Emisiunea de valori mobiliare este considerată a fi un mijloc de finanţare a cheltuielilor publice. În ţările cu economie de piaţă, plasamentul în valori mobiliare emise de stat este considerat fără risc, deoarece răscumpărarea lor de către emitent este sigură.

Unele titluri emise de stat sunt investiţii pe termen lung şi se tranzacţionează pe piaţa capitalurilor, iar altele, emise pe termen scurt (sub 1 an) – se regăsesc pe piaţa monetară.

Principalele tipuri de valori mobiliare emise de stat sunt:a. bilete de tezaur, cu rolul de a acoperi împrumuturi pe termen scurt efectuate de guvern.

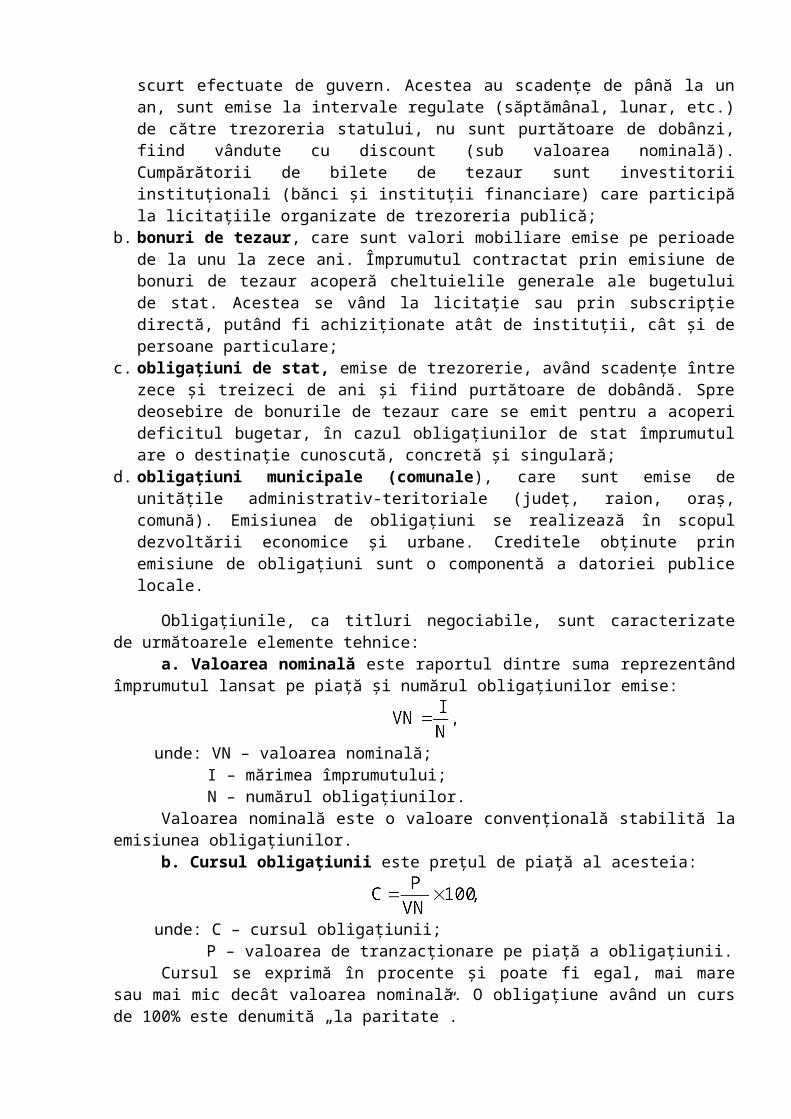

Acestea au scadenţe de până la un an, sunt emise la intervale regulate (săptămânal, lunar, etc.) de către trezoreria statului, nu sunt purtătoare de dobânzi, fiind vândute cu discount (sub valoarea nominală). Cumpărătorii de bilete de tezaur sunt investitorii instituţionali (bănci şi instituţii financiare) care participă la licitaţiile organizate de trezoreria publică;

b. bonuri de tezaur, care sunt valori mobiliare emise pe perioade de la unu la zece ani. Împrumutul contractat prin emisiune de bonuri de tezaur acoperă cheltuielile generale ale bugetului de stat. Acestea se vând la licitaţie sau prin subscripţie directă, putând fi achiziţionate atât de instituţii, cât şi de persoane particulare;

c. obligaţiuni de stat, emise de trezorerie, având scadenţe între zece şi treizeci de ani şi fiind purtătoare de dobândă. Spre deosebire de bonurile de tezaur care se emit pentru a acoperi deficitul bugetar, în cazul obligaţiunilor de stat împrumutul are o destinaţie cunoscută, concretă şi singulară;

d. obligaţiuni municipale (comunale), care sunt emise de unităţile administrativ-teritoriale (judeţ, raion, oraş, comună). Emisiunea de obligaţiuni se realizează în scopul dezvoltării economice şi urbane. Creditele obţinute prin emisiune de obligaţiuni sunt o componentă a datoriei publice locale.

Obligaţiunile, ca titluri negociabile, sunt caracterizate de următoarele elemente tehnice:a. Valoarea nominală este raportul dintre suma reprezentând împrumutul lansat pe piaţă

Valoarea nominală este o valoare convenţională stabilită la emisiunea obligaţiunilor.b. Cursul obligaţiunii este preţul de piaţă al acesteia:

unde: C – cursul obligaţiunii;P – valoarea de tranzacţionare pe piaţă a obligaţiunii.

Cursul se exprimă în procente şi poate fi egal, mai mare sau mai mic decât valoarea nominală. O obligaţiune având un curs de 100% este denumită „la paritate”.

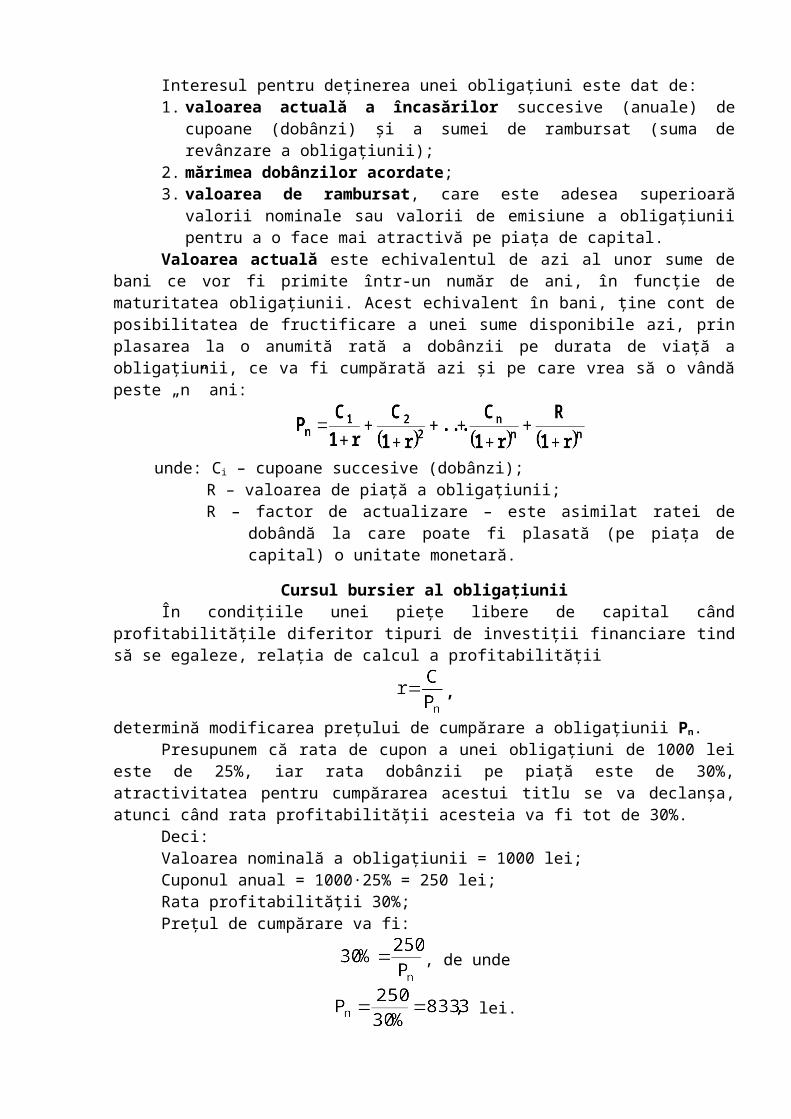

Interesul pentru deţinerea unei obligaţiuni este dat de:1. valoarea actuală a încasărilor succesive (anuale) de cupoane (dobânzi) şi a sumei

de rambursat (suma de revânzare a obligaţiunii);2. mărimea dobânzilor acordate;3. valoarea de rambursat, care este adesea superioară valorii nominale sau valorii de

emisiune a obligaţiunii pentru a o face mai atractivă pe piaţa de capital.Valoarea actuală este echivalentul de azi al unor sume de bani ce vor fi primite într-un

număr de ani, în funcţie de maturitatea obligaţiunii. Acest echivalent în bani, ţine cont de posibilitatea de fructificare a unei sume disponibile azi, prin plasarea la o anumită rată a dobânzii pe durata de viaţă a obligaţiunii, ce va fi cumpărată azi şi pe care vrea să o vândă peste „n” ani:

unde: Ci – cupoane succesive (dobânzi);R – valoarea de piaţă a obligaţiunii;R – factor de actualizare – este asimilat ratei de dobândă la care poate fi plasată

(pe piaţa de capital) o unitate monetară.

Cursul bursier al obligaţiuniiÎn condiţiile unei pieţe libere de capital când profitabilităţile diferitor tipuri de investiţii

financiare tind să se egaleze, relaţia de calcul a profitabilităţii

,

determină modificarea preţului de cumpărare a obligaţiunii Pn.Presupunem că rata de cupon a unei obligaţiuni de 1000 lei este de 25%, iar rata dobânzii

pe piaţă este de 30%, atractivitatea pentru cumpărarea acestui titlu se va declanşa, atunci când rata profitabilităţii acesteia va fi tot de 30%.

Deci:Valoarea nominală a obligaţiunii = 1000 lei;Cuponul anual = 1000·25% = 250 lei;Rata profitabilităţii 30%;Preţul de cumpărare va fi:

, de unde

lei.

Pentru a interesa pe cumpărători, obligaţiunea în valoare nominală de 1000 lei va trebui să se schimbe pe un preţ mai mic (833,3 lei), oferind astfel o profitabilitate corespunzătoare celei de piaţă. Cursul bursier al obligaţiunii se va ajusta astfel încât rata de profitabilitate pe care o furnizează să urmărească evoluţia ratei dobânzii de piaţă.

Structura pieţei de capitalDiversitatea produselor tranzacţionate, a procedurilor şi tehnicilor de vânzare-cumpărare

a valorilor mobiliare, precum şi modalităţile diferite de finalizare a tranzacţiilor sau modul de formare a preţului valorilor mobiliare au impus structura pieţelor de capital în raport de diferite criterii:

a) Privită prin prisma producerii şi comercializării valorilor mobiliare piaţa de capital cuprinde două segmente: piaţa primară şi piaţa secundară.

Piaţa primară – piaţa pe care emisiunile noi de valori mobiliare sunt negociate pentru prima dată. Prin intermediul pieţei primare se pun în evidenţă mişcările de capitaluri dintr-o economie, generate de către emitenţi, în calitatea lor de solicitatori de capitaluri. Această piaţă permite finanţarea agenţilor economici. Participanţii pe piaţa primară, în cadrul căreia se vând şi se cumpără valori mobiliare nou emise, sunt:

solicitatorii de capital: statul şi colectivităţile locale, întreprinderile publice şi cele private;

ofertanţii de capital: persoane particulare, agenţii economici, bănci, case de economii, societăţi de asigurare;

intermediarii: societăţi de valori mobiliare, bănci comerciale, societăţi de investiţii financiare, care asigură vânzarea titlurilor.Piaţa primară are rolul de a transforma activele financiare pe termen scurt în capitaluri

disponibile pe termen lung.Piaţă secundară – piaţă pe care sunt tranzacţionate valori mobiliare aflate deja în

circulaţie. Piaţa secundară furnizează lichiditate pentru investitorii care doresc să-şi schimbe portofoliile înainte de data scadenţii.

Piaţa secundară asigură, prin intermediul bursei de valori mobiliare şi al pieţelor extrabursiere1, atât buna funcţionare a pieţei primare, cât şi lichiditatea şi mobilitatea economiilor. Investitorii au posibilitatea de a negocia, în orice moment, acţiunile şi obligaţiunile deţinute în portofoliu sau pot cumpăra noi valori mobiliare.

Piaţa secundară concentrează cererea şi oferta derivată, care se manifestă după ce piaţa valorilor mobiliare s-a constituit.

Piaţa secundară este o piaţă organizată care asigură operatorilor următoarele avantaje:- oferă informaţiile referitoare la produsul ce urmează a fi tranzacţionat;- informaţiile despre produs şi despre emitent sunt difuzate în marea masă a investitorilor;- oferă informaţii privind nivelul şi mişcarea preţului de piaţă.

Cele două segmente de piaţă se intercondiţionează. Piaţa secundară nu poate exista fără piaţa primară şi, totodată, funcţionarea pieţei primare este influenţată de capacitatea pieţei secundare de a realiza transferabilitatea valorilor mobiliare şi transformarea lor în lichidităţi.

b) După obiectul tranzacţiei se deosebesc: piaţa acţiunilor – piaţa pentru acţiuni comune (simple) şi preferenţiale ale corporaţiilor

private; piaţa obligaţiunilor – piaţa pentru instrumente de datorie; piaţa contractelor la termen (Futures -viitoare) – piaţa pe care valorile mobiliare se

tranzacţionează pentru livrare şi plata viitoare. Valorile mobiliare ce fac obiectul contractului pot fi deja în circulaţie sau pot fi emise înainte de scadenţa contractului. Dacă un contract la termen este tranzacţionat la ghişeu, prin negocieri, se numeşte contract forward ori contract anticipat (piaţa forward);

piaţa opţiunilor (Options) – piaţa în care se tranzacţionează valori mobiliare pentru livrare condiţionată. Contractul este executat la opţiunea deţinătorului. Cele mai des întâlnite tipuri de contracte de opţiuni sunt: opţiunile call (de cumpărare) şi opţiunile put (de vânzare). O opţiune de cumpărare permite cumpărătorului să cumpere o anumită valoare mobiliară, de la vânzătorul sau emitentul opţiunii, la un anumit preţ, înainte sau la o anumită scadenţă. O opţiune de vânzare permite deţinătorului să vândă o anumită valoare mobiliară, către emitentul opţiunii, la un anumit preţ, la un moment viitor. Contractul de opţiuni nu este obligatoriu a fi executat.

Instituţiile structurale ale pieţei mobiliare sunt:a) Comisia de Stat a Valorilor Mobiliare;b) casele de brokeraj;c) bursa de valori.

Bursa de valori este o organizaţie cu drepturi de persoană juridică de participanţi profesionişti la piaţa valorilor mobiliare. Bursa de valori asigură: încheierea tranzacţiilor cu valori mobiliare (hârtii de valoare); concentrarea cererii şi ofertei la valori mobiliar ; determinarea cursului la valori mobiliare. Bursa de valori mobiliare reprezintă segmentul cel mai important al pieţei secundare de capital. Fiecare tranzacţie este generată de interesele vânzătorilor şi cumpărătorilor şi, la rândul ei, produce efecte asupra cursului valorilor mobiliare. Concentrând o mare parte a cererii şi ofertei de valori mobiliare, bursa asigură lichiditatea şi mobilitatea capitalurilor.

Cererea şi oferta de capitalMişcarea fondurilor în economie se poate realiza în două modalităţi:

- prin concentrarea disponibilităţilor băneşti la bănci şi utilizarea de către acestea a

1 Piaţa extrabursieră funcţionează ca piaţă de negocieri pe care sunt tranzacţionate valori mobilate emise şi necotate la bursă, cum sunt: acţiunile emise de societăţile ce nu întrunesc condiţiile de admitere la cota bursei, acţiunile societăţilor care nu sunt interesate să solicite admiterea la cota bursei, obligaţiunile guvernamentale şi municipale, etc. Piaţa extrabursieră se mai numeşte piaţa „la ghişeu”. Piaţa extrabursieră este alcătuită dintr-un sistem de relaţii între firme de brokeri/dealeri şi între astfel de firme şi clienţii lor.

resurselor astfel atrase pentru creditarea utilizatorilor de fonduri – finanţare indirectă;- prin emisiune de titluri financiare de către utilizatorii de fonduri pe piaţa financiară –

finanţare directă.În cazul finanţării directe se pun în circulaţie titluri financiare şi, o dată cu ele, se

stabileşte o reţea de relaţii între emitenţii de titluri, care reprezintă cererea de fonduri şi cumpărătorii acestora, cei ce prezintă oferta de fonduri.

Cererea de capital aparţine unor operatori cum sunt: societăţi industriale şi comerciale publice şi private, alte categorii de agenţi economici, instituţii financiar-bancare şi de asigurări, instituţii publice, guverne, organisme financiar-bancare de pe piaţa internaţională.

Cererea de capital se poate grupa în:a. cerere structurală de capital;b. cerere legată de factori conjuncturali.Cererea structurală este determinată de nevoia finanţării unor acţiuni economice în

diverse ramuri de activitate, achiziţionarea bunurilor de investiţii şi finanţarea unor programe de dezvoltare, constituirea şi majorarea fondurilor financiare ale instituţiilor şi organismelor financiar-bancare naţionale şi internaţionale.

Cererea conjuncturală este efectul insuficienţii sau indisponibilităţii resurselor interne, restricţiilor excesive în acordarea creditelor, nevoilor financiare generate de deficitul bugetar şi de cel al balanţei de plăţi externe.

Cererea este perturbată de factori cum sunt: fluctuaţia preţurilor, creşterea ratei dobânzii, nerambursarea la termen a împrumuturilor.

Exponenţii cererii sunt debitori pe piaţa financiară. Aceştia pot fi grupaţi astfel:a) după activitatea desfăşurată:

guverne centrale şi locale; întreprinderi publice şi particulare fără profil financiar; bănci comerciale şi alte instituţii bancare; instituţii monetare centrale etc.

b) după scopul urmărit: finanţarea industriei şi gospodării comunale; transport şi servicii publice; petrol şi gaze naturale; bănci şi finanţe; organizaţii internaţionale; scopuri generale.

Oferta de capital provine din economisire, adică din tot ce rămâne în posesia deţinătorilor de venituri, după ce îşi satisfac necesităţile de consum. Oferta de capitaluri aparţine deţinătorilor de capitaluri: societăţi comerciale, bănci, case de economii, societăţi de asigurare, case de pensii, persoane particulare. Oferta este reprezentată de disponibilităţi băneşti temporar libere pentru care se caută un plasament cât mai avantajos. Nivelul ofertei este direct influenţat de procesul de economisire. Economiile devin ofertă pe piaţa de capital numai dacă posesorii lor sunt satisfăcuţi de modalitatea de fructificare, adică dacă piaţa asigură rentabilitatea cerută de investitori.

Investitorii se împart în două mari categorii:a) individuali – persoane fizice sau juridice care fac tranzacţii modeste pe piaţa titlurilor

financiare, având un impact redus asupra preţului zilnic al valorilor mobiliare;b) investiţionali – societăţi sau instituţii care fac tranzacţii de dimensiuni mari. Aceştia

cuprind: băncile, societăţile de asigurare, societăţile de investiţii, organizaţiile care gestionează fondurile de pensii. Această categorie de investitori exercită o influenţă semnificativă asupra volumului tranzacţiilor şi cursului bursier.

Cererea şi oferta sunt două dimensiuni ale procesului „economisire-investire” supuse influenţei directe şi indirecte a unor riscuri multiple: riscul opţional al investirii, adică decizia de plasament; riscul afacerii, adică incertitudinea produselor pe care le poate oferi piaţa de capital;

riscul pieţei, adică evoluţia preţurilor valorilor mobiliare în viitor; riscul lichidităţii, adică restrângerea posibilităţilor de transformare rapidă şi fără pierderi în numerar a valorilor mobiliare deţinute; riscul creditului, când creditorul nu-şi poate onora angajamentul de răscumpărare a obligaţiunilor; riscul schimbului cadrului legislativ, care vizează atât piaţa valorilor mobiliare, cât şi modificarea legislaţiei economice şi financiare.

8.3. Piaţa monetară, cererea şi oferta de monedă

Piaţa monetară este piaţa capitalurilor pe termen scurt, fiind reprezentată de piaţa interbancară şi de piaţa titlurilor de creanţă negociabile. Pe piaţa interbancară operează Banca de Emisiune, băncile comerciale, băncile specializate, trezoreria publică ş. a. Tranzacţiile pe această piaţă îmbracă forma „acordării-rambursării” creditelor. Pe piaţa titlurilor de creanţă negociabile, operatori sunt toţi agenţii economici. Instrumentele negociate sunt: certificatele de depozit (titluri negociabile ce atestă existenţa unui depozit în cont), biletele de trezorerie (emise de trezoreria publică), titlurile de termen scurt (emise de instituţii şi societăţi financiare).

Piaţa monetară funcţionează în paralel cu piaţa mărfurilor, asigurând mijloacele necesare derulării tranzacţiilor de pe piaţa resurselor economice şi bunurile de consum, precum şi fondurile de credit pe termen scurt necesare diferiţilor agenţi economici. Funcţionarea acestei pieţe este strâns legată de oferta şi cererea de bani. Sistemul de bănci comerciale constituie centrul vital al acestei pieţe.

Piaţa monetară îndeplineşte funcţia de compensare a excedentului şi deficitului de lichiditate prin oferta şi cererea de credite pe o perioadă de timp scurtă (zile, săptămâni, luni, până la un an), sau prin vânzarea şi cumpărarea hârtiilor de valoare specifice acestei pieţe, care se prezintă, îndeosebi, sub forma efectelor comerciale (cambiilor). Indiferent de forma comercială în care se prezintă, cambia comercială îndeplineşte nu numai funcţia de instrument de credit comercial şi de mijloc de plată, ci şi funcţia de instrument de credit bancar. Aceasta înseamnă că un agent economic, care deţine în portofoliu cambii de la partenerii săi, se poate prezenta la o bancă şi obţine, pe baza lor, un credit pe termen scurt.

Piaţa monetară se află în echilibru când cererea monetară este egală cu oferta monetară. Dacă presupunem că mărimea ofertei monetare este egală cu M1 (bani în numerar aflaţi în circulaţie şi depozitele băneşti din conturile curente operabile prin cecuri), la un moment dat ea este perfect inelastică. Tot în acelaşi moment, cererea monetară (Dm) depinde de nivelul ratei dobânzii, venitului, stocului de avuţie, preţurilor şi al gradului de incertitudine.

În situaţia în care oferta monetară rămâne constantă, cererea de monedă poate creşte ca urmare a modificării unui sau unor factori, cum ar fi: creşterea preţurilor, a veniturilor, a gradului de incertitudine. În această situaţie, fixarea unei rate a dobânzii de 20% va avea ca rezultat un excedent de cerere monetară de X u.m. Acest excedent poate fi diminuat prin majorarea ratei dobânzii sau prin creşterea ofertei monetare.

Piaţa monetară constă din ansamblul tranzacţiilor cu moneda, din confruntarea specifică dintre cererea şi oferta de monedă în funcţie de preţul ei (rata dobânzii). Piaţa monetară se află în stare de echilibru, când, la un anumit nivel al ratei dobânzii cantitatea de moneda oferită este egală cu cea cerută. Cererea de monedă depinde de factorii obiectivi şi subiectivi. Astfel, cererea de monedă va condiţiona masa monetară în circulaţie, care va depinde de:

a) volumul total al schimburilor de mărfuri şi servicii, şi de viteza de rotaţie al unităţii monetare (M = TP/V);

b) de amploarea creditului, adică de raportul între vânzările pe datorie şi plăţile făcute în contul creditelor ajunse la scadenţă;

c) volumul creditului de consum;d) comportamentul agenţilor economici faţă de monedă, de intensitatea înclinaţiei lor spre

lichiditate.e) cererea de monedă este influenţată şi de posibilităţile oferite de sistemul bancar-

financiar.

Oferta de monedă înseamnă punerea diferitelor instrumente monetare în circulaţie. Moneda începe să existe atunci când părăseşte depozitele Băncii Centrale şi ale altor instituţii emitente; ea îşi încetează existenţa când revine la acestea.

Oferta de monedă nouă, de regulă, este legată de o operaţiune de creditare, ceea ce înseamnă monetizarea unei creanţe bancare. Procesul de rambursare a unui efect de comerţ (cambia) sau a unei datorii în favoarea unei bănci, echivalează cu o reducere a masei monetare.

Diferite componente monetare sunt create şi puse în circulaţie de:a) băncile comerciale;b) Trezoreria Publică;c) Banca Centrală (în Republica Moldova – Banca Naţională a Moldovei – BNM).

Un rol important în lărgirea ofertei monetare îl are multiplicatorul monetar:

unde: Mm – multiplicatorul monedei de cont;D – depozite la vedere;R – rezervele bancare;r – rata rezervelor obligatorii.

Exemplu 1, la o rată obligatorie egală cu 20%, multiplicatorul monetar va fi egal cu 5. Aceasta înseamnă că fiecare unitate aflată în circulaţie se va multiplica de 5 ori, adică banii de cont vor creşte de cinci ori.

Exemplu 2. la o rată obligatorie egală cu 8%, multiplicatorul monedei de cont va fi egal cu 12,5.

Cu cât rata obligatorie de rezervă este mai mică cu atât multiplicatorul monetar este mai mare. Acest fenomen îi dă posibilitate Băncii Centrale să folosească rata obligatorie de rezervă ca un instrument de politică monetară. Moneda este în principal o categorie macroeconomică, la care toîi agenîii economici din ţară se raportează. Ea înlesneşte transmiterea de averi de la un individ la altul, de la o unitate economică la alta. Piaţa monetară este o piaţă specifică. Obiectul tranzacţiei pe o asemenea piaţă îl formează moneda numerar, a cărei producere cade în sarcina BN. În ansamblu economiei de piaţă, piaţa monetară deţine un rol tot mai însemnat. Piaţa monetară constă în ansamblu tranzacţiilor cu moneda, din confruntarea specifică dintre cererea şi oferta de monedă în funcţie de preţul ei.Deşi marfa monetară este omogenă, preţul tranzacţiei diferă în funcţie de gradul de risc asumat de creditor, de sumele tranzacţionate. Cererea de monedă este condiţionată de factori obiectivi şi subiectivi.În primul rînd, masa monetară în circulaţie depinde de viteza de rotaţie a acesteia, în al doilea rînd de amploarea creditului, de raportul între vînzările pe datorie şi plăţile făcute în contul creditelor . Oferta de monedă înseamnă punerea diferitor instrumente monetare în circulaţie. Oferta de monedănouă este de regulă legată de o perioadă de credit, ceia ce monetarizarea unei creanţe bancare.

8.4. Sistemul de credit: esenţa, funcţiile, formele

Creditul constă în transformarea de bunuri, pe un timp limitat, fixat dinainte şi numit scadenţă, contra unei sume de bani, numită dobândă.

Creditul este o activitate de bază înrt-o bancă. Această activitate poate genera profituri pentru bancă, dacă este practicată corect, dar care poate duce şi la pierderi. Astfel, creditul este unul din elementele de bază a pieţei monetare.

O modalitate prin care băncile realizează venituri este de a da cu împrumut (sau a plasa) banii depozitaţi. Băncii i se plăteşte dobândă pentru sumele date cu împrumut; rata dobânzii percepute pentru împrumuturi va fi mai mare decât rata dobânzii plătite la depozite. Diferenţa dintre aceste două rate ale dobânzii se numeşte marjă, şi constituie o sursă importantă pentru venitul băncii.

Mărimea şi dinamica dobânzii sunt exprimate cu ajutorul a doi indicatori:- masa sau suma absolută a dobânzii – D;- rata dobânzii ca venit anual, exprimat în %, care se notează cu d.

Principiile de creditare. Creditarea nu este o ştiinţă exactă; nu este posibil ca prin utilizarea unei formule sau aplicarea unei teorii să se garanteze că suma acordată unui client va fi rambursată cu dobânda aferentă. Există, totuşi, principii generale de creditare care, dacă sunt aplicate consecvent, permit reducerea riscului implicat în creditare. Aceste principii se referă la:

- solicitantul creditului (debitorul);- cererea de creditare (obiectivele urmărite);- rambursare (rate şi termene);- dobânzi şi comisioane bancare (remunerarea creditului);- garantarea (modalităţi de asigurare).

Ca subiecţi ai creditului sunt: creditorul şi debitorul.Sursele creditului: mijloacele băneşti disponibile ale întreprinderii; mijloacele băneşti

disponibile din bugetul de stat; mijloacele băneşti disponibile ale populaţiei concentrate în băncile de economii; mijloacele băneşti disponibile acumulate pe contul diferitor fonduri publice.

Funcţiile creditului:1) funcţia de distribuire şi redistribuire a mijloacelor băneşti disponibile;2) funcţia de transformare a banilor acumulaţi în investiţii capitale;3) funcţia de susţinere a micului business;4) funcţia de sporire a vitezei de rotaţie a monedei şi de reducere a masei monetare în

circulaţie;5) funcţia de accelerare a procesului de realizare a mărfurilor;6) funcţia de îmbunătăţire a consumului;7) funcţia de extindere a activităţii economice externe;8) funcţia de reducere a deficitului bugetar.

Formele de credit:a) credit bancar acordat în formă bănească de către instituţiile bancare;b) credit comercial acordat în formă de mărfuri şi servicii de către agenţii economici.

Sistemul de credit include mai multe tipuri:1) credite acordate în dependentă de subiectul de proprietate (credite private, credite de

stat sau public);2) credite acordate în dependenţă de termenul de realizare (creditul pe termen scurt (până la

un an), mijlociu (între 3-5 ani), lung (peste 5 ani), fără termen);3) credite acordate în dependenţă de modul de garanţie a lor (credite personale (pe

bază de încredere personală), reale (pe baza unei garanţii). Garanţiile sunt de mai multe feluri, de unde şi denumirea creditului: credit pe amanet – garanţia constă dintr-un bun mobiliar; credit de lombard – garanţia constă din hârtii de valoare, respectiv din efecte private sau publice; credit pe ipotecă – garantat de bunuri imobiliare (pământ, construcţii, clădiri).

1) credite acordate în dependenţă de forma de utilizare a lor (credite productive şi neproductive);

2)credite acordate în dependenţă de realizarea teritorială (credite interne, regionale, externe).

Termenele şi condiţiile creditării sunt cuprinse într-un contract de credit şi privesc: obiectul creditării, termenul de rambursare (scadenţa), eşalonarea ratelor, perioada de graţie (dacă există), dobânda (modul de calcul şi distribuţia în timp), garanţia ce va fi acordată, condiţiile cărora trebuie să se conformeze clientul (de exemplu, să furnizeze băncii situaţii financiare la intervale regulate şi să nu acorde vre-un activ drept garanţie unui terţ), cazurile care ar face ca împrumutul să devină scadent pentru rambursare imediată (cum ar fi: imposibilitatea clientului de a rambursa o rată la timp şi utilizarea creditului în alt scop decât cel aprobat etc.)

Perioada de graţie în care clientul nu trebuie să ramburseze nici o rată (menţionăm, că totuşi, în această perioadă dobânda trebuie plătită) îi dă posibilitate clientului de a realiza venituri de pe urma activului nou cumpărat, înainte de a trebui să înceapă rambursarea ratelor scadente.

Principalele instrumente ale creditului: creanţa; bilet de ordin; trată; cambie; gaj.8.5. Sistemul bancar şi funcţiile lui. Politica monetară a

Băncii Centrale (cazul Republicii Moldova)

Sistemul bancar al Republicii Moldova include: Banca Naţională a Moldovei, băncile comerciale şi alte instituţii de creditare.

Situaţia din sistemul bancar al Moldovei a evoluat în condiţiile tranziţiei de la un sistem administrativ de comandă la economia de piaţă.

În anul 1991 Parlamentul Moldovei a aprobat legile „Cu privire la Banca Naţională (de Stat) a Moldovei”, Nr. 599- XII din 11 iunie 1991 şi „Cu privire la bănci şi activitatea bancară”, Nr. 601-XII din 12 iunie 1991, cu modificările şi completările ulterioare, care au pus baza actualului sistem bancar al ţării.

În iulie 1995 Parlamentul a adoptat noile legi bancare „Cu privire la Banca Naţională a Moldovei” şi „Legea Instituţiilor financiare”, elaborate de către BNM în conformitate cu standardele mondiale la recomandarea şi cu concursul activ al experţilor Departamentului Juridic al FMI. Aceste legi includ elemente noi şi moderne îndreptate spre consolidarea rolului BNM în formarea şi implementarea politicii monetare şi valutare şi conţin baza legală pentru un sistem bancar sigur şi durabil.

Astfel, în Republica Moldova, ca şi în majoritatea ţărilor din Occident, sistemul bancar al Moldovei este de două niveluri. Primul nivel – Banca Naţională de Stat a Moldovei (BNM) şi nivelul doi – băncile comerciale.

Pe primul nivel se situează Banca Naţională a Moldovei (BNM), care este banca centrală a ststului şi organul unic de emisie monetară. BNM determină politica monetară, creditară, valutară şi supraveghează activitatea băncilor comerciale. Legea din 1991 prevedea că BNM este subordonată numai Parlamentului, exercitându-şi funcţiile în mod independent de organele executive. Noua lege „Cu privire la Banca Naţională a Moldovei” aprobată în 1995 deplasează accentele spre o bancă centrală mai independentă, stipulând că Banca Naţională este o persoană juridică publică autonomă şi responsabilă faţă de Parlament. Acest fapt are o importanţă crucială, deoarece elimină tentarea Guvernului de a finanţa cheltuielile publice prin metoda inflaţionistă, destabilizând economia.

Capitalul statutar al BNM în anul 1996 era egal cu 20 milioane lei, în anul 2000 – 50 milioane lei, iar din anul 2001 – 100 milioane lei.

Există trei tipuri de licenţe de bază acordate de către BNM băncilor comerciale: licenţă tip A, tip B şi tip C, eliberate în conformitate cu cerinţele privind capitalul normativ total al băncilor.

În conformitate cu „Legea Instituţiilor financiare”şi începând cu 1 ianuarie 2002 pentru a primi licenţă de tip A o bancă comercială are nevoie de un capital normativ minim egal cu 32 milioane lei, pentru licenţa B – 64 milioane lei (dublu faţă de cuantumul minim), pentru licenţa de tip C – 96 milioane lei (triplu faţă de cuantumul minim).

Dacă începând cu 1 ianuarie 1997 capitalul minim necesar pentru primirea licenţei de tip A era de 4 milioane lei, apoi BNM a majorat treptat capitalul minim, stabilindu-l în anul 2002 la nivelul indicat mai sus. Politica BNM privind majorarea capitalului minim necesar este îndreptată spre protejarea clienţilor-depozitar şi consolidarea sistemului bancar.

Funcţiile BNM sunt următoarele:- determină şi promovează politica monetară şi valutară a statului;- acţionează ca bancher şi agent fiscal al statului;- efectuează analiza economică şi monetară şi pe baza ei înaintează propuneri Guvernului

şi aduce la cunoştinţa publicului aceste rezultate;- licenţiază, efectuează supravegherea şi reglementarea activităţii instituţiilor financiare;- oferă credite băncilor şi statului;- efectuează supravegherea sistemului de plăţi în republică şi contribuie la funcţionarea

eficientă a sistemului de plăţi interbancare;- deţine monopolul asupra emisiei valutei naţionale;- păstrează şi gestionează rezervele valutare ale statului;- din numele Republicii Moldova ia asupra sa obligaţia executării operaţiunilor, legate de

participarea Republicii Moldova la activităţile organismelor publice internaţionale, în sfera bancară, creditară şi monetară în corespundere cu condiţiile contractelor internaţionale;

- elaborează balanţa de plăţi ale statului.Din punct de vedere a spaţiului efectuării acestor funcţii, ele pot fi:

1) interne (operaţiuni cu băncile comerciale; operaţiuni cu hârtii de valoare; operaţiuni cu bugetul de stat);

2) externe (prezentarea intereselor ţării în relaţiile financiare cu străinătatea; primirea creditelor străine; determinarea cursului unităţii monetare; eliberarea licenţelor pentru exercitarea operaţiunilor cu valuta străină).Băncile comerciale. Banca reprezintă o instituţie financiară care atrage de la persoane

fizice sau juridice depozite sau echivalente ale acestora, transferabile prin diferite instrumente de piaţă, şi care utilizează aceste mijloace total sau parţial pentru a acorda credite sau a face investiţii pe propriul cont şi risc.

Băncile îndeplinesc două tipuri de operaţiuni:a) operaţiuni pasive (formarea mijloacelor proprii, primirea depozitelor, exercitarea

operaţiunilor de casă a întreprinderilor şi instituţiilor);b) operaţiuni active (acordarea de credite solicitanţilor, investiţiile bancare, operaţiunile

factoring şi leasing, operaţiuni de trust; repartizarea hârtiilor de valoare ş.a.).Clasificarea băncilor comerciale după diverse criterii:

- după felul de formare a capitalului statutar: de stat, mixte, societăţi pe acţiuni şi societăţi cu responsabilitate limitată;

- după apartenenţa capitalului statutar: de stat, private, mixte, străine;- după felurile de operaţiuni efectuate: universale, specializate;- după sfera de influenţă în activitatea bancară: republicane, regionale;- după orientări de ramură: agricole, industriale etc.

Una din operaţiunile importante ale băncilor comerciale este oferirea de credite. Deoarece această operaţiune este riscantă, ele au dreptul să stabilească un coeficient de risc pentru creditele:

sistemului bancar în contextul unei stabilităţi macroeconomice relative. În temeiul Legii Republicii Moldova cu privire la Banca Naţională a Moldovei, obiectivul principal al BNM pentru anul 2003 este de a realiza şi a menţine stabilitatea monedei naţionale (leul moldovenesc a fost introdus la 29 noiembrie 1993) prin crearea condiţiilor pe pieţele monetare, de credit şi valutară, bazate pe principiile funcţionării economiei de piaţă. Pentru atingerea acestor obiective BNM elaborează şi promovează Politica Monetară şi valutară, orientată spre asigurarea stabilităţii preţurilor şi, ca rezultat, reducerea nivelului inflaţiei.

Rolul politicii monetare constă în realizarea obiectivelor generale ale politicii economice. Pe plan intern aceasta însemnă reglarea cererii de monedă de schimb şi de piaţă, iar pe plan extern, asigurarea echilibrului balanţei de plăţi.

Instrumentele clasice ale politicii monetare sunt: taxa rescontului, operaţiuni pe piaţa deschisă (open market), rata rezervelor obligatorii.

Scontarea constă în achiziţionarea de către o bancă a creanţelor de la clienţii săi, la vedere şi înainte de scadenţă, oferindu-le acestora suma de pe înscrisul în cauză, din care se scoate dobânda aferentă pentru durata de timp cuprinsă între momentul achiziţionării creanţei şi scadenţa ei (scont). Mai departe banca comercială poate să ia credit de la banca centrală, însă aceasta din urmă va achiziţiona efectele de comerţ deja scontate, înregistrând în contul băncii prezentatoare valoarea lor, diminuată cu suma corespunzătoare taxei de rescont (operaţiunea se numeşte rescontare). Nivelul ratei rescontului modifică nivelul creditului şi costul lui, ceea ce va influenţa masa monetară în circulaţie şi rata dobânzii pe piaţa capitalului.

Cumpărarea şi vânzarea titlurilor pe piaţa deschisă la fel modifică masa monetară în circulaţie, conform politicii monetare promovate de Banca Centrală.

Rata obligatorie de rezervă este foarte eficace, întrucât afectează imediat multiplicatorul monetar şi este stabilită de banca centrală asupra depozitelor deschise la băncile comerciale, influenţând masa monetară.

Toate aceste instrumente utilizate de Banca Centrală contribuie la promovarea de către aceasta din urmă a unei politici a banilor ieftini sau a unei politici a banilor scumpi, în dependenţă de obiectivul urmărit.

De la introducerea monedei naţionali şi până în prezent BNM utilizează cu succes instrumentele clasice de politică monetară.

În ultima perioadă BNM utilizează în continuare, pe baze competitive şi în condiţii de transparenţă, instrumentele de piaţă aplicate anterior în vederea dirijării lichidităţii sistemului bancar:

- operaţiunile de piaţă deschisă, inclusiv operaţiunile REPO şi REPO reverse cu HVS;- atragerea de depozite de la bănci;- rezervele obligatorii;- facilităţi de lombard;- creditele overnight (de peste noapte, tranzacţie pe termen până la începutul zilei următoare

de lucru ori de vineri până luni) şi altele în scopul ajustării condiţiilor pieţei monetare în intervale scurte de timp şi funcţionării eficiente a sistemului de plăţi în timp real.Programul monetar, spre exemplu, pentru anul 2003 prevede:a) creşterea masei monetare reieşind din volumul PIB nominal de 25200 milioane lei şi

viteza de circulaţie a banilor în mărime de 3,14.Calculăm masa monetară:

b) baza monetară se calculează pornind de la mărimea programată a masei monetare şi creşterea multiplicatorului monetar până la 2,10 la sfârşitul anului 2003.

Calculăm baza monetară:

unde: Mm – multiplicatorul monetar, calculat de BNM.

c) gradul de monetizare a economiei naţionale pentru anul 2003 va fi la nivel de 31,8 la sută ca urmare a sporirii cererii de bani condiţionată de creşterea economică de 6,0 la sută în termeni reali.

Calculăm gradul de monetizare a economiei naţionale:

Grad monet. = .

Notă:A. Masa monetară include agregatele:1. Rezervele obligatorii ale băncilor comerciale în BNM;2. Rezervele băncilor comerciale pe conturi corespondente în BNM;3. MO – bani lichizi în circulaţie;4. Depozitele la vedere;5. Mijloace de finanţare a investiţilor capitale;6. Mijloace în decontări;7. M1 = 3 + 4 + 5 + 6;8. Depozite la termen ale populaţiei;9. M2 = M1 + 8;10. Hârtii de valoare;11. M3 = M2 + 10;12. Mijloace în valută;13. M4 = M3 + 12.

Structura masei monetare în Republica Moldova este aproximativ următoarea: bani în circulaţie – 49 %, depozitele la vedere – 16 %, depozite la termen – 24 %, depozitele în valută străină – 11%.

B. Baza monetară include banii în circulaţie plus rezervele bancare.Altfel spus, baza monetară este egală cu cantitatea de bancnote şi monedă aflate în circulaţie

plus cantitatea păstrată de sistemul bancar, cunoscută sub denumirea de „stoc de bani cu putere mare de cumpărare”.

8.6. Piaţa valutară

Piaţa valutară reprezintă totalitatea tranzacţiilor de vânzare-cumpărare cu valute. Obiectele pieţei valutare: vânzarea cumpărarea valutelor convertibile; vânzarea-cumpărarea monedelor de cont, sau invers. Cererea de valută este destinată: pentru extinderea activităţii economice; pentru obţinerea profitului; pentru protecţia cursului de schimb a monedei naţionale; pentru operaţiuni de import; pentru operaţiuni de export; pentru dezvoltarea turismului. Oferta de valută se creează pe baza:

– depozitelor bancare şi conturilor valutare a agenţilor economici;– a banilor persoanelor fizice şi juridice ca agenţi economici;– exportului de bunuri şi servicii;– atragerii creditelor şi investiţiilor străine.

În condiţiile economiei de piaţă contemporane, când are loc intensificarea procesului de globalizare, creşte rolul şi dinamismul pieţei valutare. Piaţa valutară se caracterizează prin următoarele trăsături:

- liberalizarea comerţului mondial, implicând accelerarea plăţilor internaţionale şi deplasare mai evidentă a valutelor între ţări;

- întărirea rolului devizelor internaţionale şi concomitent concurenţa dintre ele ( dolar S.U.A., EURO);

- sporirea ponderii valutelor ţărilor vest-europene, concomitent cu declanşarea atragerii valutelor ţărilor est-europene pe piaţa valutară;

- mărirea ponderii creditului extern în totalul fluxurilor internaţionale de capital;- integrarea tot mai puternică a pieţelor valutare internaţionale în cadrul economiei

mondiale integrate.O condiţie esenţială a funcţionării pieţei valutare este convertibilitatea monedelor.

Convertibilitatea reprezintă dreptul rezidenţilor şi nerezidenţilor de a schimba moneda naţională cu altă monedă străină, în mod liber, prin vânzare-cumpărare pe piaţă, fără nici o restricţie.

Existenţa regimului de monedă convertibilă necesită îndeplinirea mai multor criterii economico-financiare, şi anume:

- un grad relativ stabil într-o perioadă şi ulterior o tendinţă de creştere pentru puterea de cumpărare a unităţii băneşti;

- crearea de bunuri economice pentru export competitive sub aspectul calităţii, structurii şi preţului;

- echilibrarea balanţei externe pe termen lung;- lichidarea restricţiilor în folosirea monedei naţionale de către rezidenţii şi nerezidenţii din

ţara respectivă;- existenţa unui curs valutar unic relativ stabil;- corelarea diverselor forme de convertibilitate etc.

Mecanismul de funcţionare a convertibilităţii se bazează pe respectarea anumitor elemente strategice, cum ar fi:

- stabilirea unui curs de schimb real;- stabilitate financiară în economia naţională;- liberalizarea preţurilor;- eliminarea restricţiilor în utilizarea monedei naţionale;- crearea rezervelor valutare ale ţării.

Ţinând cont de condiţiile stabilite de Fondul Monetar Internaţional (FMI), convertibilitatea monedelor naţionale are diferite grade:

- convertibilitate limitată – dar pentru anumite categorii de operaţiuni;- convertibilitate limitată internă – moneda naţională se schimbă în interiorul ţării pe valuta

intrată în ţara respectivă;- convertibilitate deplină sau oficială – schimbarea monedei naţionale pe alte monede

naţionale, eliminând orice restricţii;- monede libere utilizabile – au convertibilitate totală şi sunt folosite pentru decontări

internaţionale ( dolarul S.U.A., EURO, D.S.T.).Funcţionarea pieţei valutare presupune stabilirea unui curs valutar. Cursul valutar –

preţul unei monede naţionale exprimat într-o altă monedă naţională cu care se compară valoric. Cursul valutar depinde de două grupe de factori:

1) factorii interni (ritmul de creştere a PIB, evoluţia preţurilor, volumul masei monetare, nivelul ratei dobânzii; situaţia social - politică din ţară);

2) factorii externi (raportul dintre cerere şi ofertă de valută pe piaţa externă; starea balanţei de plăţi externe; conjunctura economiei mondiale).

Exprimarea cursului valutar se face atât prin metoda de cotare directă, cât şi prin metoda de cotare indirectă.

Cotarea directă constă în faptul că preţul unei unităţi fixe ( 1, 10, 100, 1000 etc) de valută străină, adică 1 dolar SUA, se exprimă în valută naţională: de exemplu: dolar SUA = 14,5 lei MLD.

Cotarea indirectă constă în faptul că preţul unei monede naţionale se exprimă în valută străină. Această metodă de cotare este utilizată pe pieţele valutare din Anglia, Canada; Australia.

Operaţiunile pe piaţa valutară, după conţinutul lor sunt:- operaţiuni la vedere (spot);- operaţiuni la termen (forward).

Operaţiunile valutare la vedere (spot) constau în cumpărarea sau vânzarea de valută ce trebuie schimbată, efectiv, în limitele unui timp de maximum 48 ore lucrătoare din momentul încheierii tranzacţiei.

Operaţiunile valutare la termen (forward) reprezintă vânzarea şi cumpărarea de valută ce se tranzacţionează la cursul stabilit în momentul contractării şi se finalizează prin livrarea valutei şi plata ei la un termen ulterior (scadenţă), mai mare de 48 ore lucrătoare, fixat atunci când s-a încheiat contractul.

La rândul lor operaţiunile valutare la termen sunt de două feluri:- operaţiuni simple presupun cumpărarea de către un operator a unei valute la o anumită

dată, ca operaţiune la vedere, iar această valută este vândută în aceeaşi zi ca operaţiune la termen.

operaţiunile complexe (Swap) exprimă tranzacţia dintre două părţi pentru a preschimba o cantitate anumită dintr-o monedă, pe o cantitate din altă monedă, urmând ca după o perioadă de timp,