23

1 AUTORI : Dr. Ec. DANIEL MANAŢE, REV, MRICS Dr. Mat. PAVEL FĂRCAŞ Statistica în evaluarea proprietăților Timisoara, 4 iunie, 2011 ANEVAR

1

AUTORI : Dr. Ec. DANIEL MANAŢE, REV, MRICS

Dr. Mat. PAVEL FĂRCAŞ

Statistica în evaluarea

proprietăților

Timisoara, 4 iunie, 2011

ANEVAR

2

Motto

“ Sunt băncile mai mari decât înainte? Sunt. Sunt derivatele

reglementate. Nu. Este încă avans pe derivate? Da." - Mark Mobius,

Templeton Asset Management, referindu-se la iminenta unei noi

crize financiare

3

Costul capitalului

Costul capitalului reprezintă rata de rentabilitate aşteptată de investitori pe piaţa financiară pentru a-şi plasa lichidităţile într-una din alternativele investiţionale disponibile pe piaţă.

Din perspectiva investitorilor, costul capitalului reprezintă un cost de oportunitate al capitalului deoarece, conform principiului substituţiei, investitorii pot efectua plasamente alternative în active financiare de risc şi rentabilitate comparabile.

4

Costul capitalului

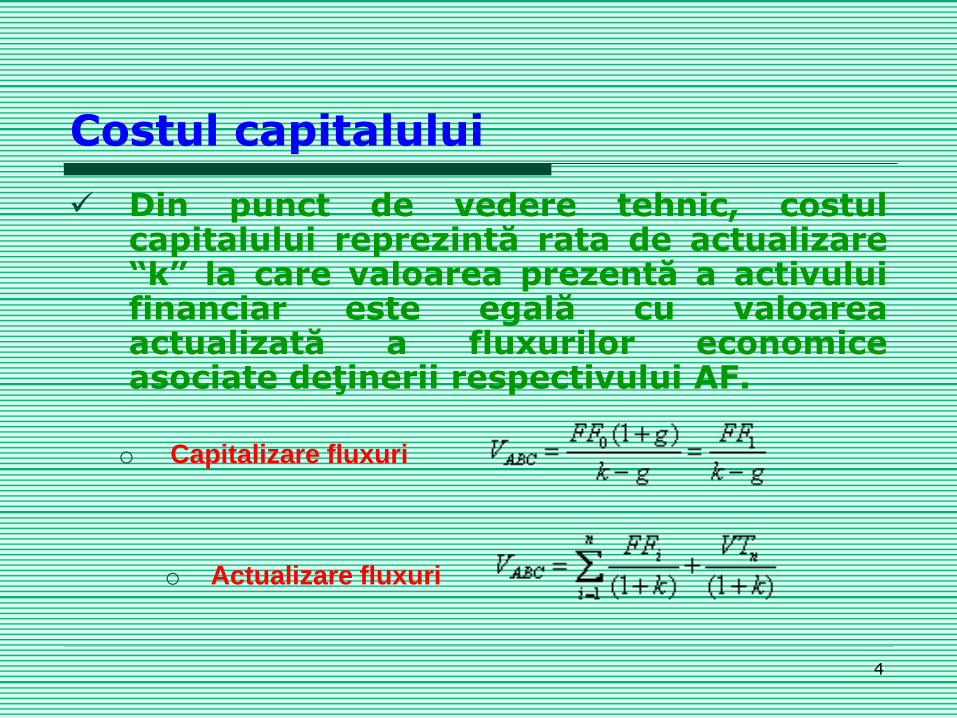

Din punct de vedere tehnic, costul capitalului reprezintă rata de actualizare “k” la care valoarea prezentă a activului financiar este egală cu valoarea actualizată a fluxurilor economice asociate deţinerii respectivului AF.

o Capitalizare fluxuri

o Actualizare fluxuri

5

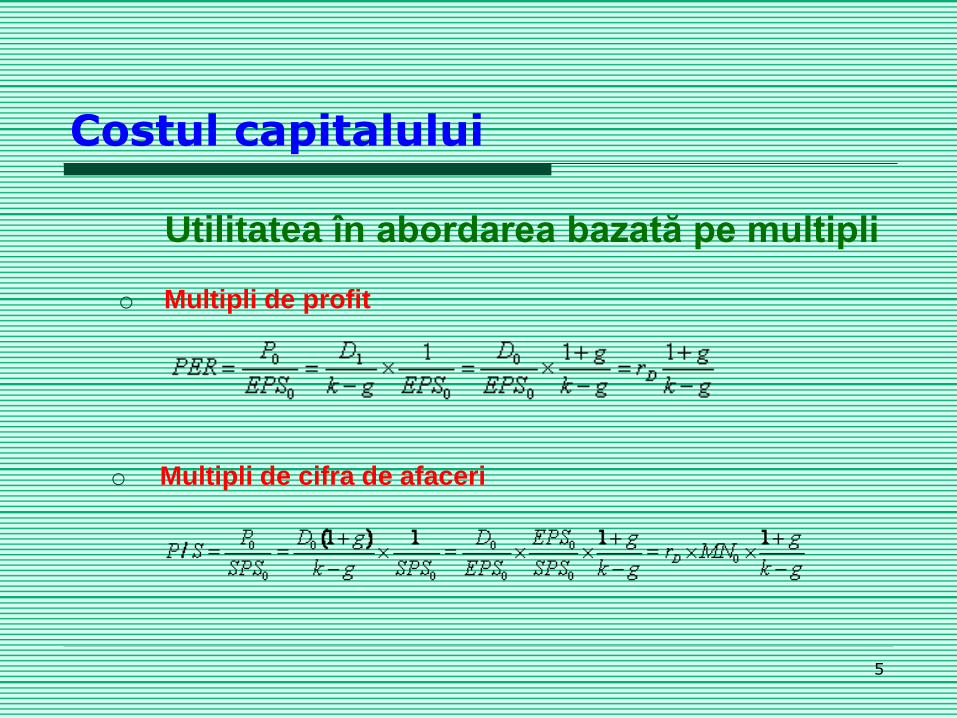

Costul capitalului

Utilitatea în abordarea bazată pe multipli o Multipli de profit

o Multipli de cifra de afaceri

6

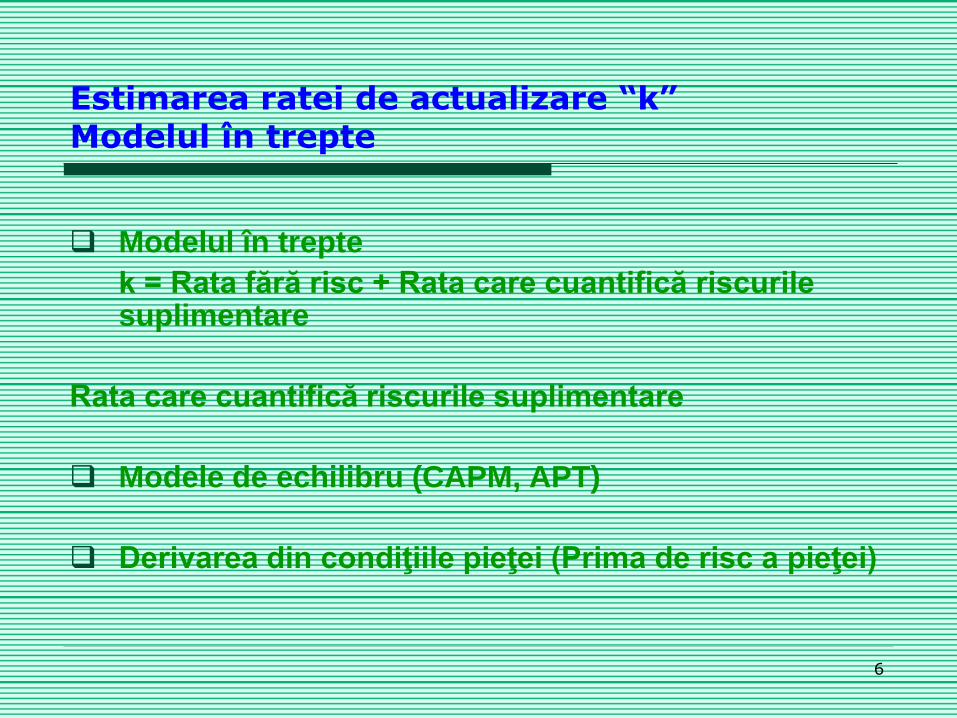

Estimarea ratei de actualizare “k” Modelul în trepte

Modelul în trepte

k = Rata fără risc + Rata care cuantifică riscurile suplimentare

Rata care cuantifică riscurile suplimentare

Modele de echilibru (CAPM, APT)

Derivarea din condiţiile pieţei (Prima de risc a pieţei)

7

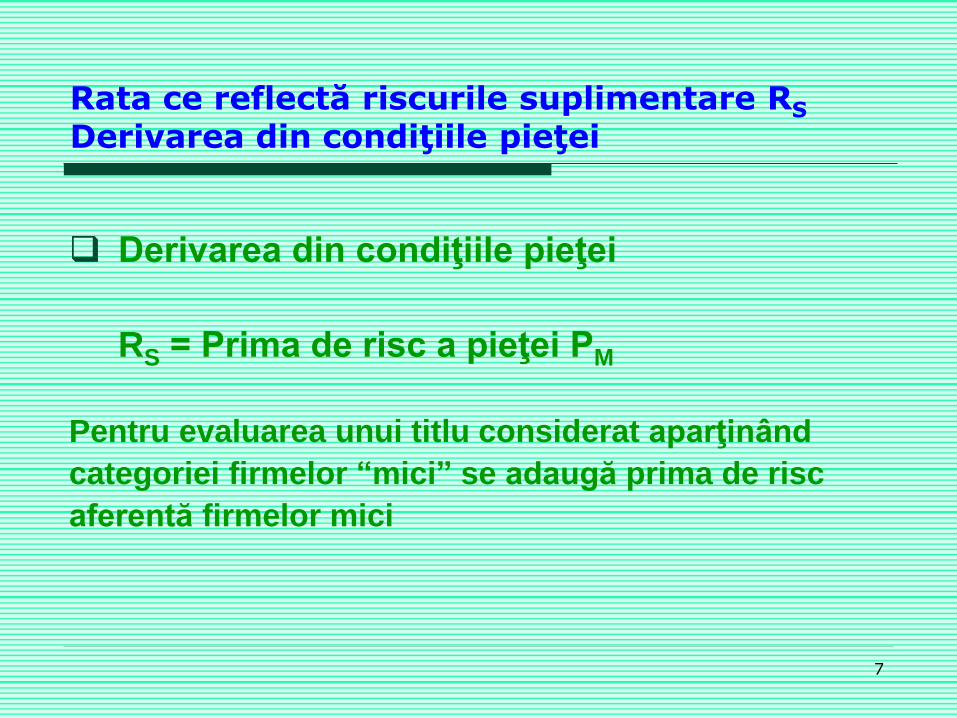

Rata ce reflectă riscurile suplimentare RS Derivarea din condiţiile pieţei

Derivarea din condiţiile pieţei

RS = Prima de risc a pieţei PM

Pentru evaluarea unui titlu considerat aparţinând

categoriei firmelor “mici” se adaugă prima de risc

aferentă firmelor mici

8

Clarificări necesare pieţei de capital din România

1. Realizarea unei împărţiri a emitenţilor listaţi la BVB în firme mari, medii si mici

2. Studiul rentabilităţilor istorice a firmelor mici / medii / mari

3. Evidenţierea situaţiei concrete din piaţa reglementată de capital din România în privinţa “primei de risc a firmelor mici”

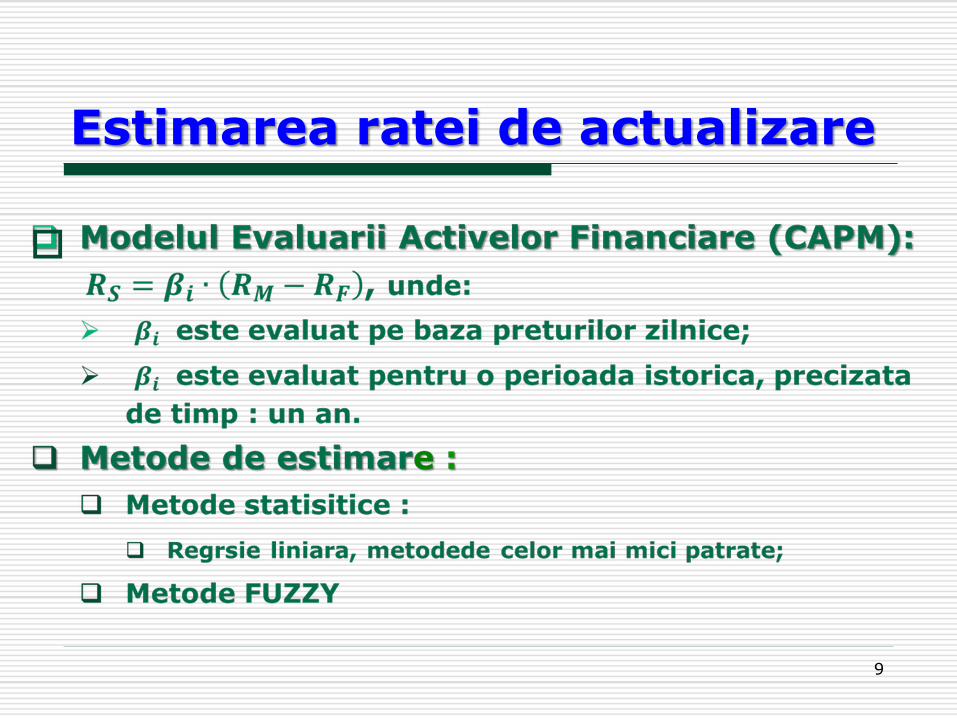

Estimarea ratei de actualizare

9

10

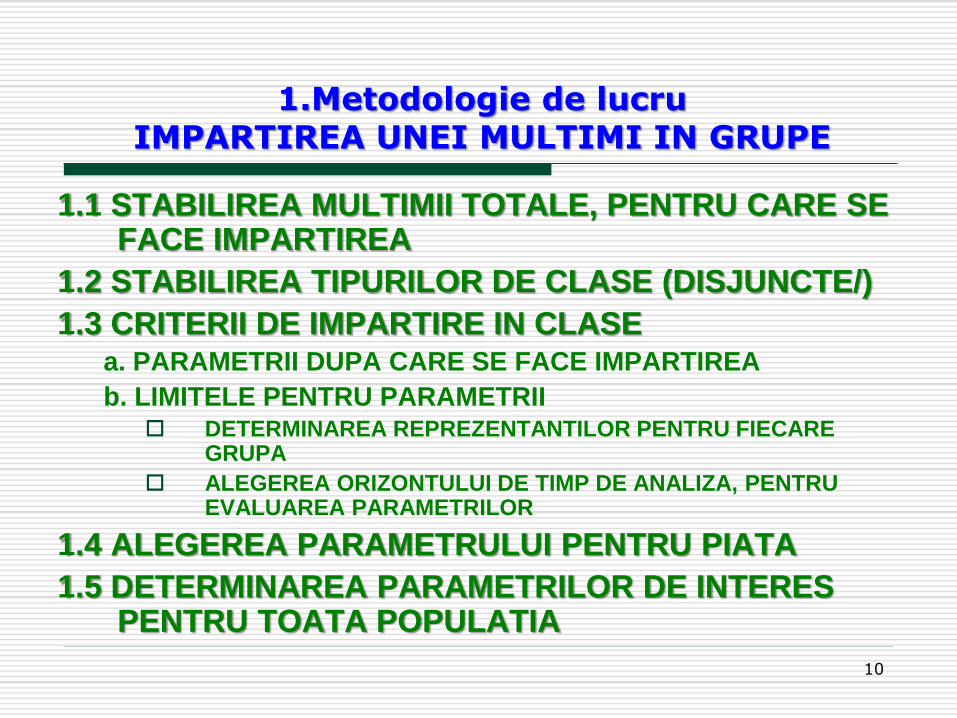

1.Metodologie de lucru IMPARTIREA UNEI MULTIMI IN GRUPE

1.1 STABILIREA MULTIMII TOTALE, PENTRU CARE SE FACE IMPARTIREA

1.2 STABILIREA TIPURILOR DE CLASE (DISJUNCTE/)

1.3 CRITERII DE IMPARTIRE IN CLASE a. PARAMETRII DUPA CARE SE FACE IMPARTIREA

b. LIMITELE PENTRU PARAMETRII DETERMINAREA REPREZENTANTILOR PENTRU FIECARE

GRUPA

ALEGEREA ORIZONTULUI DE TIMP DE ANALIZA, PENTRU EVALUAREA PARAMETRILOR

1.4 ALEGEREA PARAMETRULUI PENTRU PIATA

1.5 DETERMINAREA PARAMETRILOR DE INTERES PENTRU TOATA POPULATIA

11

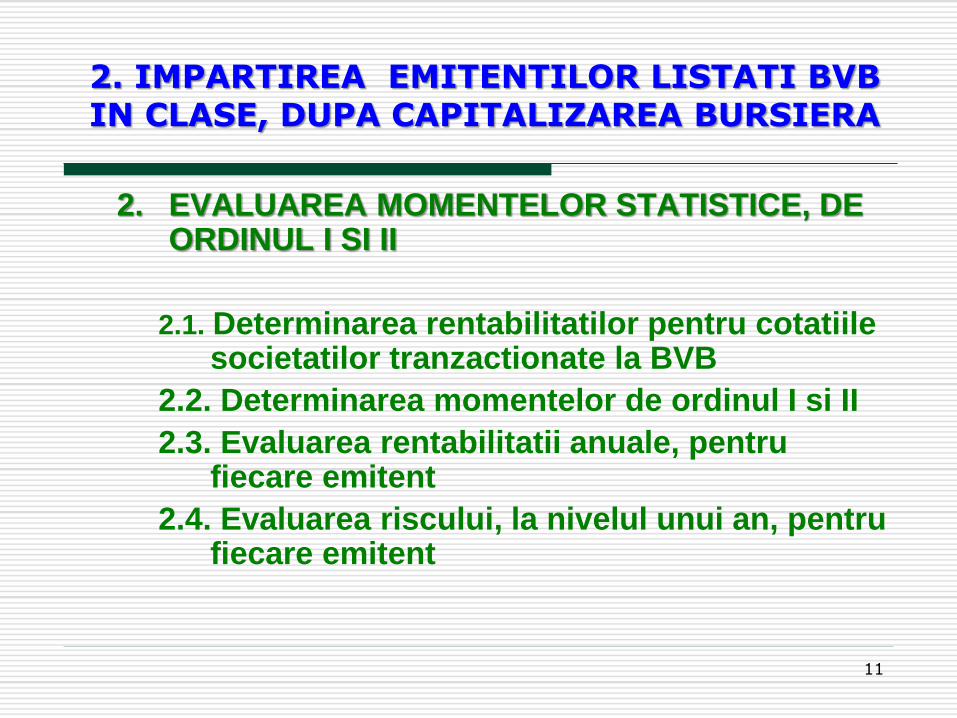

2. IMPARTIREA EMITENTILOR LISTATI BVB IN CLASE, DUPA CAPITALIZAREA BURSIERA

2. EVALUAREA MOMENTELOR STATISTICE, DE ORDINUL I SI II

2.1. Determinarea rentabilitatilor pentru cotatiile societatilor tranzactionate la BVB

2.2. Determinarea momentelor de ordinul I si II

2.3. Evaluarea rentabilitatii anuale, pentru fiecare emitent

2.4. Evaluarea riscului, la nivelul unui an, pentru fiecare emitent

12

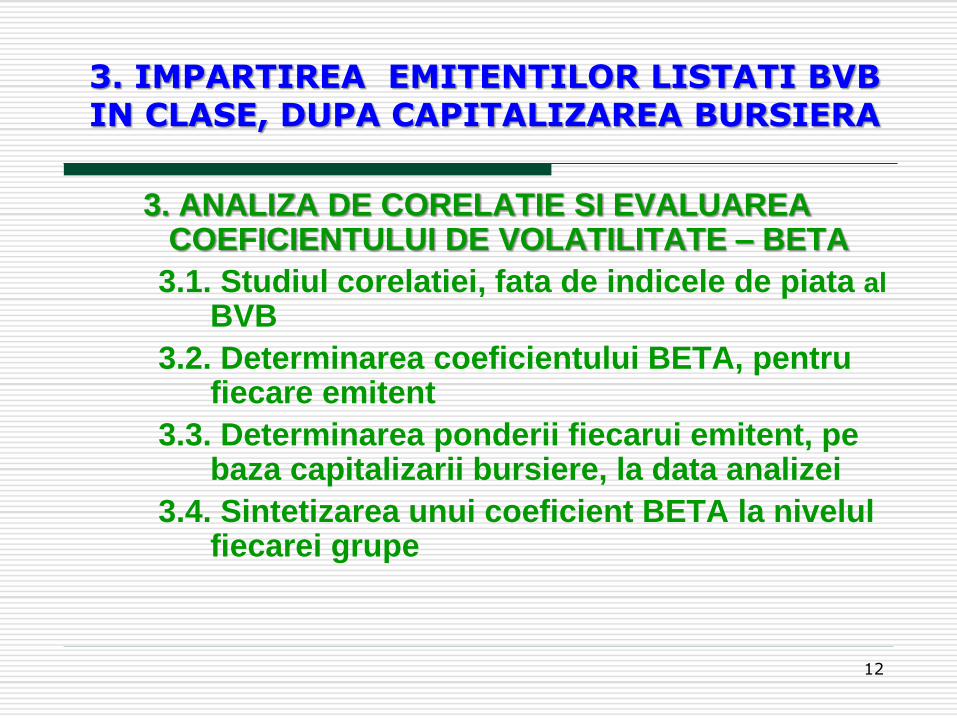

3. IMPARTIREA EMITENTILOR LISTATI BVB IN CLASE, DUPA CAPITALIZAREA BURSIERA

3. ANALIZA DE CORELATIE SI EVALUAREA COEFICIENTULUI DE VOLATILITATE – BETA

3.1. Studiul corelatiei, fata de indicele de piata al

BVB

3.2. Determinarea coeficientului BETA, pentru fiecare emitent

3.3. Determinarea ponderii fiecarui emitent, pe baza capitalizarii bursiere, la data analizei

3.4. Sintetizarea unui coeficient BETA la nivelul fiecarei grupe

13

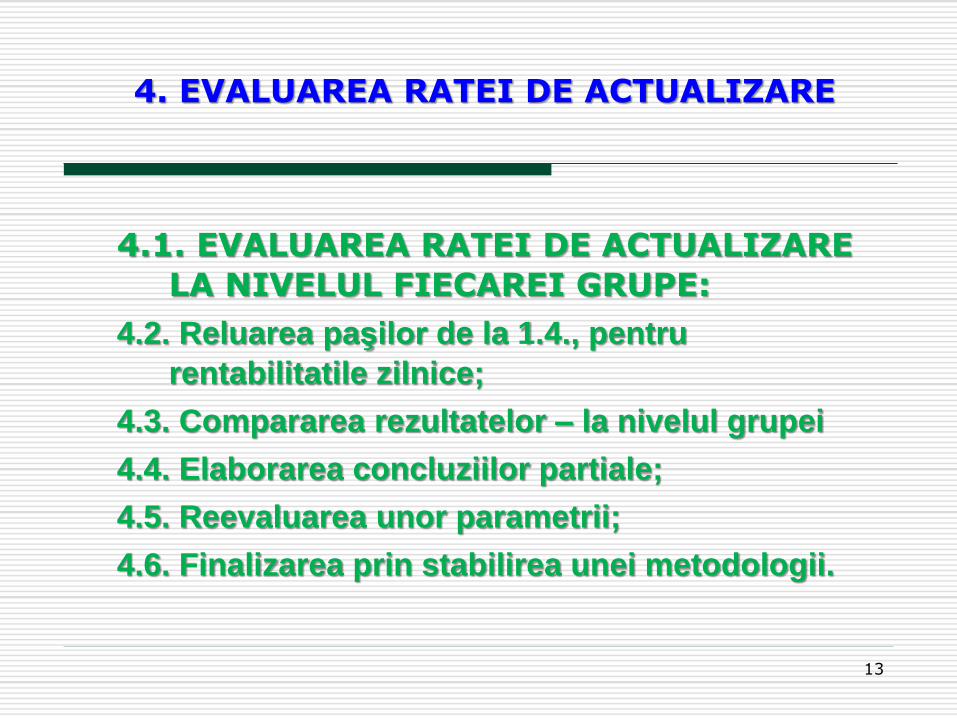

4. EVALUAREA RATEI DE ACTUALIZARE

4.1. EVALUAREA RATEI DE ACTUALIZARE

LA NIVELUL FIECAREI GRUPE:

4.2. Reluarea paşilor de la 1.4., pentru

rentabilitatile zilnice;

4.3. Compararea rezultatelor – la nivelul grupei

4.4. Elaborarea concluziilor partiale;

4.5. Reevaluarea unor parametrii;

4.6. Finalizarea prin stabilirea unei metodologii.

14

5. PARAMETRII STUDIULUI PENTRU EVALUAREA RATEI DE ACTUALIZARE

5.1 Multimea totala : BVB categoria I si II

5.2 Parametrii de selectie- lichiditatatile si volumele de tranzactionare a emitentilor listati

5.3 Parametrul de grupare – capitalizarea bursiera, la momentul analizei

5.5 Data analizei : 31.03.2011

5.4 Perioada de timp de analiza – un an de zile – 250 de zile de tranzactionare 31.03.2010-31.03.2011

5.6 Modul de calcul al rentabilitatii: a. Zilnica

b. Valoarea de tranzactionare - Close

15

5. PARAMETRII STUDIULUI PENTRU EVALUAREA RATEI DE ACTUALIZARE

5.7 Metoda de determinare a coeficientului de

volatilitate : metoda celor mai mici patrate

5.8 Calculul valorii coeficientului de volatilitate BETA

la nivelul fiecarei clase prin mediere ponderata, dupa ponderile date de capitalizarea bursiera

5.9 Determinarea ratei de actualizare dupa modelul

CAPM

16

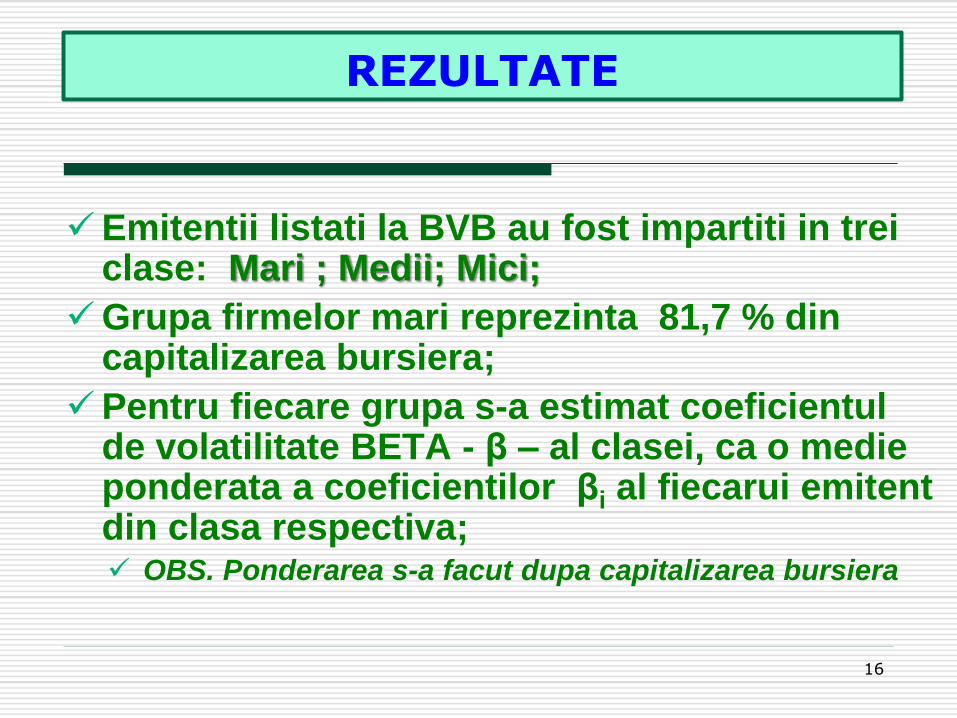

REZULTATE

Emitentii listati la BVB au fost impartiti in trei clase: Mari ; Medii; Mici;

Grupa firmelor mari reprezinta 81,7 % din capitalizarea bursiera;

Pentru fiecare grupa s-a estimat coeficientul de volatilitate BETA - β – al clasei, ca o medie ponderata a coeficientilor βi al fiecarui emitent din clasa respectiva; OBS. Ponderarea s-a facut dupa capitalizarea bursiera

17

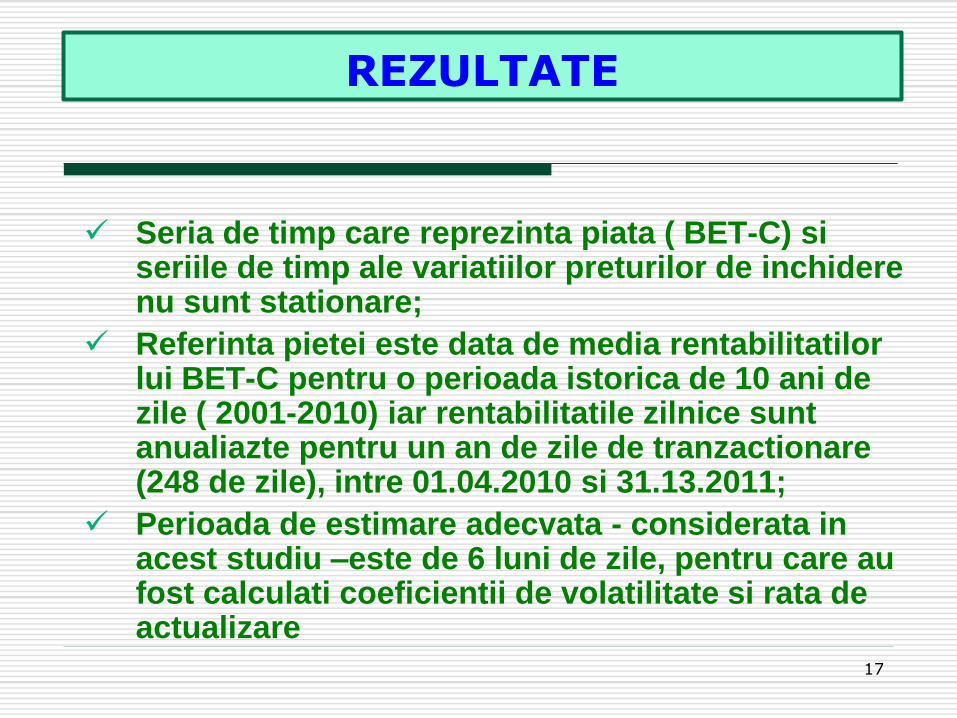

REZULTATE

Seria de timp care reprezinta piata ( BET-C) si seriile de timp ale variatiilor preturilor de inchidere nu sunt stationare;

Referinta pietei este data de media rentabilitatilor lui BET-C pentru o perioada istorica de 10 ani de zile ( 2001-2010) iar rentabilitatile zilnice sunt anualiazte pentru un an de zile de tranzactionare (248 de zile), intre 01.04.2010 si 31.13.2011;

Perioada de estimare adecvata - considerata in acest studiu –este de 6 luni de zile, pentru care au fost calculati coeficientii de volatilitate si rata de actualizare

18

REZULTATE – Firme mari

1. Capitalizare bursieră = 45,5 mld LEI

2. Pondere 81,7%

3. Beta zilnic = 1,06

4. K zilnic = 27,51 %

5. Componenţă:

- SNP, BRD, TGN, ALR, TVL, TEL, RRC

19

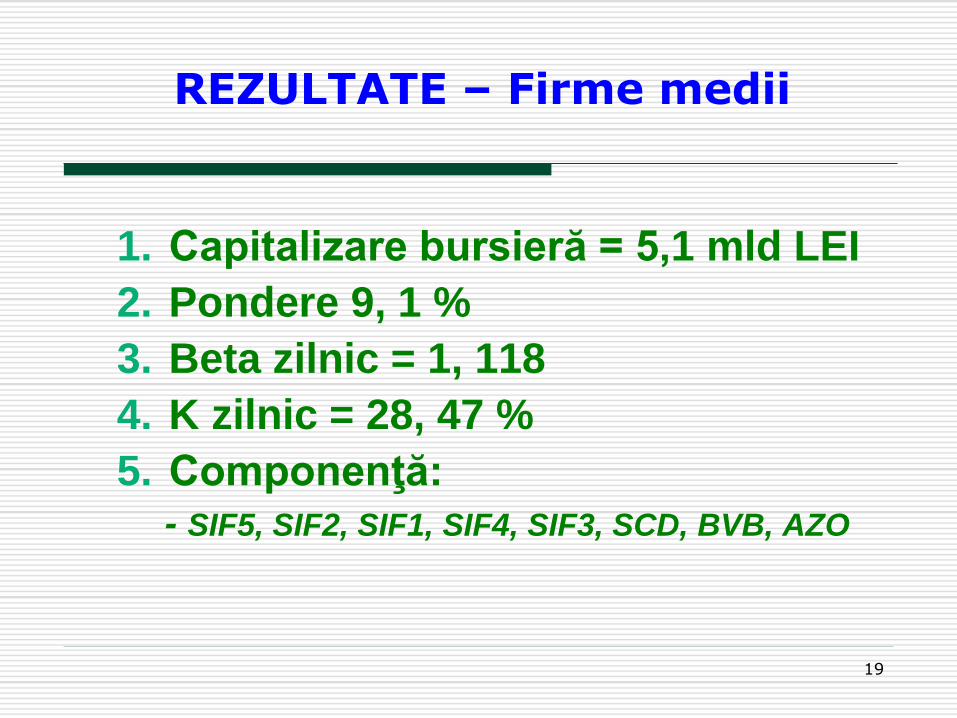

REZULTATE – Firme medii

1. Capitalizare bursieră = 5,1 mld LEI

2. Pondere 9, 1 %

3. Beta zilnic = 1, 118

4. K zilnic = 28, 47 %

5. Componenţă:

- SIF5, SIF2, SIF1, SIF4, SIF3, SCD, BVB, AZO

20

REZULTATE – Firme mici

1. Capitalizare bursieră = 2, 8 mld LEI

2. Pondere 5, 1 %

3. Beta zilnic = 1. 05

4. K zilnic = 27, 22 %

5. Componenţă:

- ALT, ALU, AMO, ARS, ART, ATB, BCC, BCM, BIO, BRK, BRM, CEOM, CGC, CMP, COMI, COTR, DAFR, EFO, EPT, IMP, OIL, OLT, PEI, PTR, RMAH, SNO, SOCP, SPCU, TBM, TRP, TUFE, VNC

21

Concluzii

1. Istoric, firmele mari listate la BVB au înregistrat volatilităţi şi rentabilităţi superioare faţă de firmele medii şi faţă de cele mici

2. În prezent, s-a evidențiat o mică primă de risc Firme medii față de Firme mari

3. Nu s-a evidențiat nici la datele curente prima de risc la firmele mici VS cele mari sau medii

4. Se evidențiază o supraevaluare probabilă a întregii piețe

22

BIBLIOGRAFIE SELECTIVĂ

1. P. Farcaş – “Elemente de probabilitati si teoria proceselor stochastice, cu aplicatii in matematica financiara”, Editura ALBASTRA, Cluj-Napoca, 2006

2. D. Manate – “Importanţa evaluării în procesul investiţional”, Ed. MIRTON, Timişoara, 2005

23

Vă mulţumim

Întrebări ?