Page 1

MINISTERUL EDUCAŢIEI ŞI TINERETULUI AL REPUBLICII MOLODVAACADEMIA DE STUDII ECONOMICE

FACULTATEA „FINANŢE”CATEDRA „ FINANŢE ŞI ASIGURĂRI”

SISTEMUL DE PENSII ÎN REPUBLICA MOLDOVA : ACTUALITĂŢI ŞI

PERSPECTIVE DE DEZVOLTARE

TEZĂ DE LICENŢĂ

La specialitatea “Finanţe şi Asigurări”

Coordonator ştiinţific:Petroia Andrei,conf. univ., Dr.

Elaborată de studentul:gr. FA -233 zi

CHIŞINĂU 2008

Page 2

CUPRINS:

INTRODUCERE3

CAPITOLUL I. ASPECŢE CONCEPTUALE PRIVIND SISTEMUL

ASIGURĂRILOR SOCIALE7

1.1. Conceptul şi structura sistemului de asigurări sociale 7

1.2. Contribuţiile de asigurare socială şi baza impozabilă18

CAPITOLUL II. PRINCIPII DE FUNCŢIONARE A SISTEMULUI DE

PENSII ÎN REPUBLICA MOLDOVA21

2.1. Principii de funcţionare a Casei Naţionale de Asigurări Sociale din

Moldova21

2.2. Tipurile de pensii şi condiţiile de stabilire a acestora 27

2.3. Formulele de pensionare 34

2.4. Aspecte ale indexării pensiilor în Moldova38

CAPITOLUL III. PROBLEMELE REFORMĂRII SISTEMULUI DE

PENSII ÎN REPUBLICA MOLDOVA41

3.1. Reformarea sistemului de pensii din Republica Moldova 41

3.2. Situaţia şi evoluţia numărului de beneficiari de pensii 48

3.3. Analiza riscurilor diferitor sisteme de pensionare 63

CONCLUZII ŞI RECOMANDĂRI 69

BIBLIOGRAFIE 74

ANEXE 77

2

Page 3

INTRODUCERE

Actualitatea temei. Sistemul de pensii al Republicii Moldova este construit pe

principiul solidarităţii generaţiilor. Pensiile se plătesc din impozitele încasate de la

partea activă a populaţiei. În ultimii zece ani baza de formare a fondului de pensii s-a

redus ca rezultat al scăderii producţiei, fapt care a influenţat negativ posibilitatea de a

le asigura o existenţă decentă pensionarilor. Asigurarea cu pensii reprezintă, în

prezent, plata unor sume de bani relativ mici unui număr suficient de mare de

persoane. Încercările Guvernului de a reacţiona la situaţia creată s-au limitat doar la

majorarea impozitelor. În condiţiile evaziunii fiscale în masă, dezvoltării sectorului

neoficial al economiei s-a ajuns la acumularea unor datorii impunătoare faţă de

pensionari. Reforma sistemului de pensii, efectuată în anul 1998 s-a ales cu majorarea

vârstei de pensie şi a vechimii în muncă. Au mai fost schimbate şi regulile de

calculare a mărimei pensiei. Această modalitate de reformare, bineinţeles, nu a fost

de natură să amelioreze esenţial situaţia din sistemul de pensii, ceea ce determină

necesitatea şi condiţionează actualitatea temei.

Sistemul de pensionare este profund integrat în economia ţării şi succesele

(insuccesele) acestuia nu doar se reflectă asupra nivelului de asigurare materială a

pensionarilor, ci şi în mare măsură determină parametrii situaţiei social-economice a

ţării actuale şi de perspectivă şi au o influenţă semnificativă asupra situaţiei

macroeconomice în general.

La începutul reformei de pensionare Ministerul Protecţiei Sociale, Familiei şi

Copilului al Republicii Moldova a anunţat despre necesitatea efectuării unor calcule

şi prognoze social-economice periodice şi sigure, care vor asigura calitatea necesară

de realizare a măsurilor practice în cadrul reformei de pensionare, vor constitui baza

de perfecţionare în continuare a legislaţiei de pensionare şi de elaborare a actelor

normativ-juridice noi. Prognozele, de asemenea, sînt necesare pentru a alege

3

Page 4

variantele soluţiilor optime, ce vor asigura viabilitatea şi stabilitatea sistemului de

pensionare, a reacţiona operativ la schimbările demografice şi social-economice din

ţară, a utiliza raţional sursele financiare şi, în fine, a asigura garanţia de îndeplinire a

obligaţiunilor faţă de pensionari.

În primele etape ale reformei de pensionare, în scopul modelării scenariilor de

dezvoltare a sistemului de pensionare au fost utilizate diferite modele „universale”,

care erau exploatate cu atragerea consultanţilor străini. Însă, este de menţionat, că nici

unul din aceste modele nu a satisfăcut pe deplin necesităţile specialiştilor din

domeniul asigurării cu pensii. Modelele standarde erau cu greu adaptate la specificul

sistemului de pensionare al Republici Moldova. Pe lîngă aceasta, restricţiile

semnificative referitor la informaţia statistică disponibilă pentru utilizatori deseori

veneau în contradicţie cu cerinţele modelelor standarde privind utilizarea datelor

iniţiale.

Această circumstanţă a îndemnat Ministerul Protecţiei Sociale, Familiei şi Copilului

al Republicii Moldova, cu susţinerea Băncii Mondiale, de a iniţia realizarea

proiectului, rezultatul căruia a fost elaborarea unui set de modele imitative ale

sistemului de pensionare al Republicii Moldova. Este de menţionat, că în anul 2004

tenderul privind elaborarea setului respectiv de programe a fost cîştigat de Centrul

Independent Actuarial Informaţional - Analitic, care are o experienţă în elaborarea

programelor similare pentru sistemul de pensionare din Federaţia Rusă. În prezent

setul de programe include: „Modelul analitic al sistemului de pensionare al Republicii

Moldova”, „Calculatorul pensiei” şi „Modelul pe un termen mediu al sistemului de

pensionare al Republicii Moldova”, care sînt în permanentă dezvoltare şi

perfecţionare.

Setul de programe elaborat reprezintă un instrumentar contemporan pentru efectuarea

monitorizării actuale a procesului de promovare şi dezvoltare a reformei de

pensionare în Republica Moldova, care, în primul rînd, este necesar pentru elaborarea

măsurilor eficiente întru perfecţionarea acesteia.

În procesul de exploatare a setului de programe, faţă de acesta vor apărea cerinţe noi

4

Page 5

în legătură cu schimbarea legislaţiei de pensionare şi condiţiilor din exterior, care vor

determina abordarea sarcinilor noi. Cerinţe noi va înainta şi sistemul de pensionare al

Republicii Moldova în dezvoltare. Toate acestea vor necesita o activitate permanentă

în dezvoltarea şi ajustarea setului de programe actual către realităţile apărute. Această

activitate poate fi realizată în două direcţii: perfecţionarea modelului analitic de bază

şi elaborarea programelor suplimentare.

Noutatea temei de cercetare. Astăzi se impune o analiză obiectivă a sistemului

naţional de pensii, evaluarea sistemului de asigurare cu pensii în statele cu economie

bine dezvoltată, precum şi în ţările care urmează calea tranziţiei de la economia

administrativă de comandă la economia bazată pe relaţiile de piaţă. Bunăstarea,

calitatea şi nivelul vieţii pensionarului depind de modul în care vor fi soluţionate

aceste probleme, luandu-se în considera fie factorii demografici, sociali, economici,

care influenţează sistemul de pensii.

Reieşind din actualitatea temei, scopul propus este de a detrmina căile de

adminstrare cît mai eficentă a sistemului de pensii în ţară.

În acest context obiectivele lucrării sunt următoarele:

reflectarea conceptului şi structura sistemului de asigurări sociale;

descrierea contribuţiilor de asigurare socială şi baza impozabilă;

determinarea principiilor de funcţionare a Casei Naţionale de Asigurări

Sociale din Moldova;

determinarea tipurilor de pensii şi condiţiile de stabilire a acestora;

reflectarea aspectlor ale indexării pensiilor în Moldova;

aprecierea reformării sistemului de pensii din Republica Moldova;

descrierea situaţiei şi evoluţiei numărului de beneficiari de pensii;

analiza riscurilor diferitor sisteme de pensionare.

Baza metodologică şi informaţională a lucrării. În teză s-au utilizat

următoarele metode teoretico-logice precum: analiza, sinteza abordărilor teoretice cu

privire la problemele sistemului de pensii ;

5

Page 6

Precum şi metode de cercetare : analiza calitativă şi cantitativă, analiza

dinamică, funcţională şi grafică, prin intermediul căreia s-au evidenţiat schimbările

survenite în timp în cadrul sistemului de pensii etc.

Gradul ştiinţific de cercetare a temei : Pentru analiza problemei de cercetare s-

au utilizat atît monografiile autorilor naţionali şi internaţionali din domeniul

sistemului fiscal şi asigurărilor sociale, cît şi publicaţiile periodice, rapoartele

instituţiilor de specialitate. Cei mai de vază autori ce au abordat problema sunt Stroe

R., Armeanu D., Certan S., Schimmelpfenning A., Barr N., Hemming R., Waithaus

E. şi ale altor autori etc.

Pentru originalitatea temei au fost folosite datele statistice ale Departamentului

Statistic şi Sociologie al Republicii Moldova, rapoartele Organizaţiei Naţiunilor

Unite, Băncii Mondiale, Fondului Internaţional Monetar, publicaţiile periodice ale

Agenţiilor de Presă naţionale şi internaţionale .

Structura lucrării. Teza este constituită din: introducere, trei capitole, concluzii

şi recomandări, anexe.

Primul capitol descrie harta conceptuală şi structura sistemului de asigurări

sociale. Contribuţiile de asigurare socială sunt delimitate şi evidenţiate în dependenţă

de specificul lor ceea ce a determinat realizarea concluziilor şi recomandărilor.

Deasemenea este bine dezvăluită teoretic baza impozabilă.

Al doilea capitol reflectă principiile de funcţionare a Casei Naţionale de

Asigurări Sociale din Moldova şi organigrama acestei instituţii. Sunt clasificate şi

caracterizate tipurile de pensii şi condiţiile de stabilire a acestora, formulele de

calculare a pensiilor etc.

Al treilea capitol descrierea situaţiei şi evoluţiei numărului de beneficiari de

pensii şi analiza riscurilor diferitor sisteme de pensionare şi aprecierea reformării

sistemului de pensii din Republica Moldova,

Cuvinte cheie : asigurare socială, protecţie socială, pensii, pensionar/ă,

indemnizaţie, ajutor social, sistem de pensii, indexare, ş.a.

6

Page 7

CAPITOLUL I. ASPECŢE CONCEPTUALE PRIVIND SISTEMUL

ASIGURĂRILOR SOCIALE

1.1. Conceptul şi structura sistemului de asigurări sociale

Asigurările sociale sunt o formă de protecţie şi sprijin, organizată de societate,

pentru cazul în care membrii ei sunt în incapacitate temporară sau permanentă de a-şi

câştiga prin muncă existenţa lor şi a familiilor lor1.

În noţiunea de „societate” se includ: statul, companiile naţionale, regiile

autonome, societăţile comerciale, unităţile şi organizaţiile cooperatiste, asociaţiile,

întreprinzătorii particulari şi înseşi persoanele fizice, care, toate, apar în calitate de

contribuabili pentru fondurile de asigurări sociale.

Beneficiarii asigurărilor sociale sunt salariaţii şi pensionarii, membrii cooperaţiei

şi asociaţiilor agricole, agricultorii, întreprinzătorii particulari şi meşteşugarii cu

ateliere proprii, slujitorii cultelor, avocaţii, personalul casnic sau de serviciu al

persoanelor fizice şi asociaţiilor de locatari ş.a., unii dintre ei automat, în virtutea

legii, alţii în măsura în care au fost şi/sau sunt contribuabili.

În afara lor, beneficiari sunt şi membrii familiilor lor, ca şi copiii orfani,

persoanele fără nici un sprijin, familiile cu mulţi copii ş.a.

Riscurile de incapacitate de muncă includ o paletă foarte largă, cum sunt:

accidentările, bolile, maternitatea, invaliditatea, vârsta sub sau peste limita legală de

muncă, lipsa susţinătorilor legali, alte situaţii deosebite.

Protecţia socială reprezintă un sistem de măsuri economice, de drept, sociale şi

organizatorice, ântreprinse de stat in scopul asigurării unei vieţi normale cetăţenilor

săraci şi celor inapţi pentru muncă.

Protecţia socială este un mod eficient care oferă posibilitatea de a asigura un

anumit nivel de solidaritate ţntre persoanele care obţin venit la locul de muncă şi

1 STROE R., ARMEANU D., Finanţe., Ed. Economică - II. – Bucureşti:, 2001

7

Page 8

persoanele care nu au un asemnea venit în legătură cu atingerea varstei de pensie,

starea sănătăţii sau imposibilitatea de a-şi găsi un loc de muncă.

In perioada sovietică protecţia socială includea un sistem de pensii relativ

generos, solidar, programe de asistenţă socială pentru oamenii cu cerinţe specifice,

cum ar fi invalizii şi orfanii, precum şi numeroase servicii gratuite sau subvenţionate,

inclusiv cheltuielile pentru transport, servicii medicale şi servicii comunale. In

condiţiile declinului economic profund şi indelungat acordarea unor astfel de înlesniri

în scurt timp a deveni imposibilă.

Rolul sistemului de protecţie socială se rezumă mai cu seamă la diminuarea

sărăciei şi că mecanismele de reglmentare a riscurilor trebuie să prevaleze în aceste

sisteme. Pentru adoptarea unor decizii conceptuale asupra căilor posibile de

dezvoltare in continuare a sistemelor de protecţie social, mecanismele de evaluare a

riscurilor sociale ce pot fi utilzate sunt împărţite în trei categorii2:

mecanisme de diminuare a riscurilor, care reduc posibilitatea apariţiei

unui eveniment nedorit, de exemplu strategia politicilor de asigurare cu

locuri de muncă;

mecanisme de reducere a riscurilor, care atenuează consecinţele aşteptate

ale unui eveniment nedorit, dacă acesta are loc, de exemplu asigurarea

socială;

mecanisme de reglementare a riscurilor, care se utilizeaz ca răspuns la

evenimente nedorite, de exemplu, ajutorul social.

Sistemul de protecţie socială în Republica Moldova presupune:

alocaţii pentru asigurările sociale, inclusiv pensii; pensiile plătite din

mijloacele bugetului de stat;

diverse tipuiri de indemnizaţii sociale din fondurile bugetului de stat;

compensaţii nominative;

intreţinerea invalizilor, pensionarilor, copiilor în case-internat;

asistenţa socială a persoanelor inapte de muncă;

2 Perepeliţa S., CĂILE DE PERFECŢIONARE A SISTEMULUI DE PENSII., Autoreferat la teza de doctor în ştiinţe economice, Chişinău, 2004

8

Page 9

acordarea de ajutoare materiale prin Fondul de susţinere socială a

populaţiei;

ajutoare de binefacere.

In prezent protecţia socială include două elemente componente interdependente:

1. asigurările sociale - un sistem de indemnizaţii băneşti, care permite de a

compensa principalele tipuri de pierdere a capacităţii de muncă şi, prin urmare, este

un salariu achitat cu condiţia existenţei unor circumstanţe obiective - boală, şomaj,

bătraneţe, naşterea copilului, mutilare profesională, precum şi alte indemnizaţii

prevăzute de lege. Asigurările sociale se bazează pe principiul participativ, adică pe

aportul personal al asiguraţilor. In cadrul programelor de asigurări sociale sursele

financiare pentru efectuarea plăţilor şi prestarea serviciilor se obţin din fondurile

specializate, care se formează prin participarea nemijlocit a asiguraţilor;

2. ajutorul social este un alt component a protecţiei sociale, exprimat atât in

bani, cât şi în natură, servicii medicale, diverse forme de reabilitare socilă şi

profesională, servicii de angajare în campul muncii, servicii sociale pentru familie,

asistenţa bătranilor, a invalizilor şi alte forme. Baza ajutorului social o constituie

principiul nominativ sau pe categorii. În cadrul programului de ajutor social omul

nevoiaş primeşte indemnizaţia din contul mijloacelor sociale, de fapt, din contul altor

persoane.

Scopul principal al sistemului de asigurări sociale este de a garanta persoanei

asigurate un anumit venit in caz de boală, şomaj, de atingere a vârstei de pensie etc.

Asigurarea socială se bazează pe cateva principii: solidaritatea socială,

obligativitatea plăţii contribuţiilor, a distribuţiei, precum şi pe indeplinirea

neintreruptă a obligaţiilor asumate. Acest sistem funcţionează conform schemei

PAYG (pay-as-you-go) mijloacele acumulate din contul contibuţiilor curente ale

plătitorilor se folosesc pentru plăţile curente beneficiarilor sistemului.

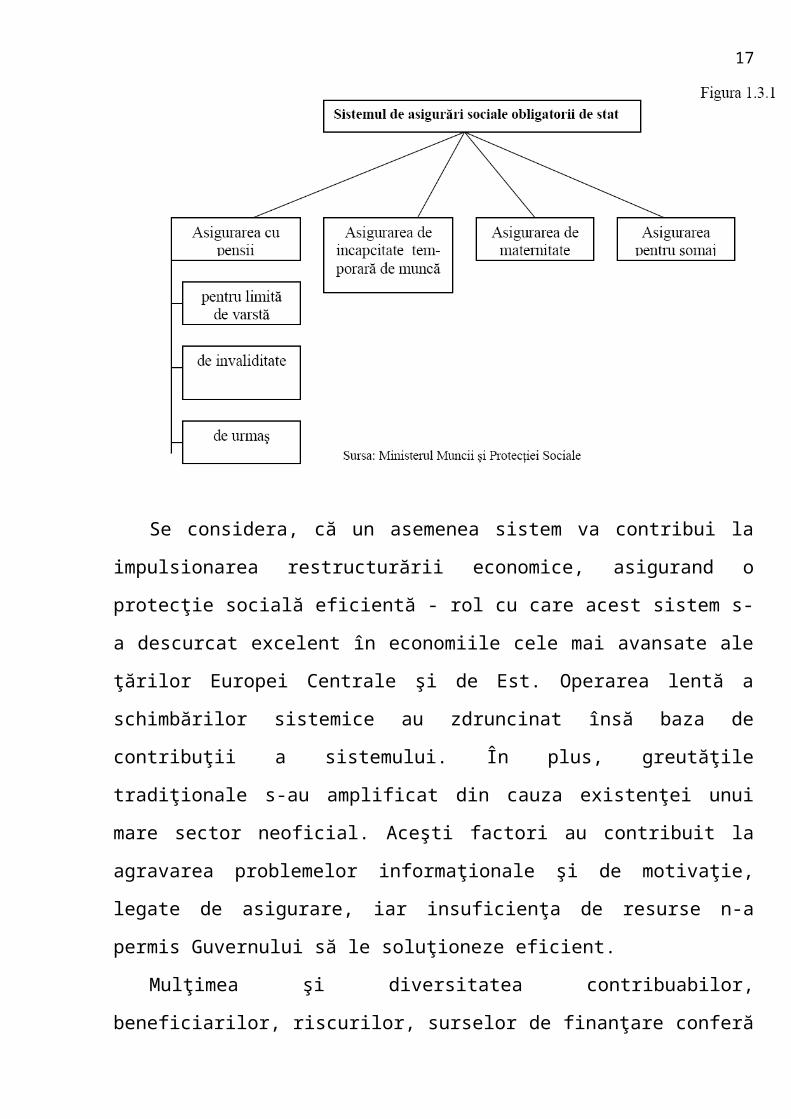

La sfarşitul anilor 90 în Republica Moldova a fost introdus sistemul de asigurări

sociale ale lucrătorilor, structura căruia (figura 1.3.1) era similară celor utilizate în

ţările dezvoltate.

9

Page 10

Sistemul de asigurări sociale obligatorii de stat în Republica Moldova este

reglementat de Legea corespunzătoare şi realizează următoarele funcţii:

1. funcţia economică - se manifestă în substituirea salariului, pierdut în legătur

cu atingerea varstei de pensie, incapacitatea de muncă sau cu pierderea

întreţinătorului familiei, prin compensarea parţială a cheltuielilor suplimentare în

cazul unor necesităţi stringente, precum şi prin acordarea unui ajutor minim bănesc

sau în natură cetăţenilor nevoiaşi. Drept sursă de finanţare pentru realizarea ei servesc

fondurile cu destinaţie socială, la ele se atribuie:

- Fondul de pensii,

- Fondul de plasare în câmpul muncii,

- Fondul de asigurare obligatorie în medicină,

- Fondul asigurărilor sociale,

- Fondul de asistenţă socială.

2. funcţia politică - constă în menţinerea stabilităţii sociale in societate, în care

exist diferenţe în nivelul de trai al diferitelor pături sociale;

3. funcţia demografică - este chemată să stimuleze reproducerea populaţiei,

necesare pentru dezvoltarea normal a ţării;

4. funcţia socială de reabilitare este indreptată spre restabilirea statutului social

al cetăţenilor inapţi de muncă şi al altor pături vulnerabile ale populaţiei, care le

permite să se simtă membri cu drepturi depline ai societăţii.

10

Page 11

Se considera, că un asemenea sistem va contribui la impulsionarea restructurării

economice, asigurand o protecţie socială eficientă - rol cu care acest sistem s-a

descurcat excelent în economiile cele mai avansate ale ţărilor Europei Centrale şi de

Est. Operarea lentă a schimbărilor sistemice au zdruncinat însă baza de contribuţii a

sistemului. În plus, greutăţile tradiţionale s-au amplificat din cauza existenţei unui

mare sector neoficial. Aceşti factori au contribuit la agravarea problemelor

informaţionale şi de motivaţie, legate de asigurare, iar insuficienţa de resurse n-a

permis Guvernului să le soluţioneze eficient.

Mulţimea şi diversitatea contribuabilor, beneficiarilor, riscurilor, surselor de

finanţare conferă asigurărilor sociale caracterul de sistem. Sistemul asigurărilor

sociale cuprinde următoarele componente3:

a) asigurările sociale de stat, cu caracter general;

b) asigurările sociale profesionale, gestionate fie de un organism

guvernamental, fie de unul profesional;

c) asigurările sociale pentru sănătate, dedicate exclusiv acestui scop şi care sunt

gestionate de regulă de o Casă Naţională de Asigurări pentru Sănătate.

3 STROE R., ARMEANU D., Finanţe., Ed. Economică - II. – Bucureşti- 2001

11

Page 12

Asigurările sociale de stat

Organizarea acestei componente a sistemului asigurărilor sociale este realizată

pe baza unor principii care exprimă caracterul legal, general, garantat de stat,

echitabil al acestora.

1) principiul unicităţii, potrivit căruia sistemul naţional de asigurări sociale este

unic, expresie a solidarităţii sociale generale şi între generaţii, dar şi a minimizării

riscurilor pe care le incumbă organizarea unor sisteme private sau facultative sau

delimitate, pe care totuşi nu le respinge;

2) principiul obligativităţii, potrivit căruia obligaţiile contribuabililor şi

drepturile beneficiarilor nu sunt facultative, fiind stabilite prin lege;

3) principiul generalităţii, potrivit căruia sistemul are drept contribuabili pe toţi

realizatorii de venituri din propria activitate şi drept beneficiari întreaga populaţie

activă a ţării, inclusiv membrii familiilor fiecărui cetăţean activ, pentru toate riscurile

şi situaţiile deosebite ce pot genera incapacitate de muncă şi de asigurare a existenţei;

4) garantarea de către stat, ceea ce înseamnă că, în condiţiile legii, deficitele

fondurilor de asigurări sociale sunt acoperite din bugetul de stat;

5) echitatea socială, potrivit căreia sunt contribuabili toţi cei ce au posibilitatea

să contribuie şi sunt beneficiari toate personale fizice care au contribuit şi/sau suferă

unul din riscurile menţionate de lege;

6) scutirea de taxe şi impozite, aplicabilă petiţionării pentru dobândirea

drepturilor de asigurărilor sociale, dar şi unora dintre veniturile dobândite în acest

context (pensii, ajutoare, unele indemnizaţii);

7) principiul imprescriptibilităţii, potrivit căruia dreptul de asistenţă prin sistem

nu se pierde în timp, indiferent când s-a produs riscul acceptat prin lege;

8) principiul incesibilităţii, potrivit căruia drepturile dobândite prin sistem sunt

considerate drepturi personale ce nu pot constitui obiect de tranzacţie sau cedare, nici

măcar parţial;

9) principiul autonomiei şi descentralizării, potrivit căruia asigurările sociale se

realizează de către asiguraţi prin organizaţii proprii, competente.

12

Page 13

Constituirea surselor financiare în sistemul asigurărilor sociale de stat se face din

venituri dedicate (afectate), şi anume:

1) contribuţia pentru asigurările sociale se plăteşte de către persoanele juridice

şi fizice care au salariaţi, de regulă diferenţiat după mai multe criterii, cum sunt grupa

de muncă, numărul angajaţilor ş.a. Contribuţia se calculează după relaţia:

unde:

CAS = contribuţia pentru asigurări sociale,

TFBS = total fond de salarii brut,

c = cota de asigurări sociale.

În TFBS se includ: fond de salarii brut (inclusiv pentru cei scoşi din activitate

pentru perfecţionare/specializare sau pentru îndeplinirea unor obligaţii de stat sau

obşteşti), de concedii, sporuri de salarii (vechime, ore suplimentare, muncă de noapte,

periculozitate, nocivitate, toxicitate etc.), indemnizaţii de conducere, participarea

salariaţilor la profit şi prime.

2) contribuţia pentru pensia suplimentară, care se plăteşte de către salariaţi, în

care se includ, pe lângă salariul tarifar, orice fel de spor şi indemnizaţie cu caracter

permanent, precum şi salariul de merit. Plata acestei contribuţii dă dreptul ca, la

ieşirea la pensie, contribuabilul să primească pe lângă pensia de bază şi o pensie

suplimentară, calculată în cote procentuale din venitul luat ca bază de pensionare şi

diferenţiată după numărul de ani de contribuţie.

3) alte venituri, în care se includ lichidări de debite, dobânzi, majorări sau

amenzi pentru neonorarea la timp a obligaţiei de contribuţie, excedentul anului

bugetar anterior, transferuri din bugetul de stat.

Drepturile de asigurări sociale ale beneficiarilor sunt de mai multe tipuri.

A. PENSIILE se plătesc pe toată durata vieţii de după pensionare persoanelor

care îşi încetează activitatea datorită atingerii limitei de vârstă; persoanelor invalide şi

soţului supravieţuitor al pensionarului (începând de la o anumită vârstă şi dacă nu are

alt venit); precum şi, până la o anumită vârstă, copiilor urmaşi ai salariatului sau

pensionarului decedat. În România, de exemplu, există următoarele tipuri de pensii:

13

Page 14

1. Pensia pentru muncă depusă şi limită de vârstă se acordă persoanelor care,

salariate fiind, au atins vârsta de pensionare şi au o vechime minimă în muncă.

Derogări de vârstă şi vechime în muncă sunt prevăzute pentru grupele de muncă I şi

II, personal didactic universitar şi de cercetare, maternitate (mame ce au născut cel

puţin 3 copii şi i-au crescut până la cel puţin vârsta de 10 ani), anumite handicapuri

fizice (nevăzători), anumite funcţii (personal navigant din aviaţia civilă, dansatori,

acrobaţi, balerini, unii salariaţi din căile ferate ş.a.).

Pensionarea se face la cerere, la 60 de ani pentru bărbaţi şi 55 de ani pentru

femei (cu variaţiile date prin derogări), sau, din oficiu, la 62 de ani pentru bărbaţi şi

57 de ani pentru femei (cu variaţiile date de derogări). Cele patru limite de vârste sunt

în prezent într-un proces de creştere progresivă de 4 luni pe an, astfel încât într-un

orizont de circa 10 ani să se mărească până la 65, respectiv 60 de ani.

Vechimea în muncă minimă pentru pensionare este de 30 de ani pentru bărbaţi şi

25 de ani pentru femei (cu variaţiile date de derogări) şi urmează să crească treptat în

următorii 10 ani până la 35 şi, respectiv, 30 de ani. Pentru anii de muncă prestaţi

peste vechimea minimă se acordă un spor de pensie (calculat la venitul luat ca bază

de pensionare) de câte 1% pentru fiecare din primii 5 ani şi de câte 0,5% pentru

fiecare din anii în plus peste primii cinci.

În cazul în care nu este îndeplinită condiţia de vechime minimă în muncă, dar nu

mai puţin de 10 ani vechime, pensia se calculează proporţional cu durata vechimii în

muncă. Pentru cei cu vechime sub 10 ani se acordă un ajutor social.

2. Pensia de invaliditate se acordă pentru pierderea capacităţii de muncă din

cauza unui accident de muncă sau a unei boli profesionale, precum şi celor ce şi-au

pierdut capacitatea de muncă din cauza unor boli/accidente nelegate de muncă, însă

condiţionat de faptul că au o anumită vechime în muncă şi o anumită vârstă.

Cuantumul pensiei se stabileşte în raport cu salariul, dar şi cu gradul de invaliditate,

care poate fi:

• I, când capacitatea de muncă este pierdută în totalitate şi este necesară

îngrijirea şi supravegherea invalidului de către o altă persoană;

14

Page 15

• II, când cpacitatea de muncă este total sau în cea mai mare măsură pierdută, dar

invalidul nu necesită îngrijire din partea altei persoane;

• III, când capacitatea de muncă este pierdută cel puţin 50%, dar invalidul poate

presta aceeaşi muncă sau o muncă mai uşoară.

Pensia pentru gradul I de invaliditate dobândită din riscuri legate de muncă se

calculează în raport cu salariul luat ca bază de pensionare, diferenţiat pe grupe de

muncă: 33-85% pentru grupa I de muncă (la care se adaugă o sumă fixă lunară pentru

îngrijire); 31-80% pentru grupa a II-a de muncă; 29-75% pentru grupa a III–a de

muncă. Pentru invaliditatea de gradul II se acordă 85%, iar pentru invaliditatea de

gradul III se acordă 60% din cuantumul pensiei aferente gradului I de invaliditate.

Pensia de invaliditate dobândită din riscuri nelegate de muncă se acordă ca şi

precedenta, numai că pentru gradul I de invaliditate cota de pensie este, în raport cu

grupa de muncă, între 27 şi 70% din salariul luat ca bază de pensionare.

3. Pensia de urmaş se acordă copiilor şi soţului supravieţuitor, dacă la data

decesului asiguratului acesta era pensionar sau întrunea condiţii pentru obţinerea unei

pensii.

Copiii au dreptul la pensie de urmaş până la împlinirea vârstei de 16 ani sau până

la terminarea studiilor, dar nu peste vârsta de 25 de ani sau 26 de ani (dacă durata

studiilor superioare este de peste 5 ani).

Soţia supravieţuitoare are dreptul la pensie de urmaş începând de la 55 de ani şi

dacă a convieţuit cu soţul minim 15 ani (între 10 şi 15 ani pensia se calculează

proporţional cu numărul de ani de convieţuire).

4. Pensia suplimentară se acordă asiguraţilor care au plătit contribuţia de 5%

(vezi punctul v) la venituri). Cuantumul ei se stabileşte în raport cu salariul luat ca

bază de pensionare, diferenţiat pe ani de contribuţie: 7% pentru un interval de

contribuţie de [5; 10] ani; 10% pentru (10; 15] ani; 13% pentru (15; 20] de ani; 15%

pentru (20; 25] de ani; 16% pentru peste 25 de ani. Contribuabililor sub 5 ani li se

restituie, la data pensionării, sumele cu care au contribuit, fructificate cu o anumită

dobândă.

15

Page 16

B. Indemnizaţiile şi ajutoarele sunt drepturi pe care le primesc beneficiarii

pentru mai multe tipuri de împrejurări/riscuri care le afectează într-un fel sau altul

capacitatea de muncă, punându-i temporar în situaţia de a nu-şi putea câştiga

existenţa prin activitatea pe care o desfăşoară în mod obişnuit. Aceste indemnizaţii şi

ajutoare pot fi grupate după obiectul lor astfel:

• privind sănătatea;

• privind maternitatea;

• privind lipsa locului de muncă;

• altele.

Indemnizaţiile privind sănătatea sunt drepturi care se acordă fie în scopul

prevenirii, fie în scopul refacerii sănătăţii.

a) Indemnizaţiile pentru prevenirea îmbolnăvirii şi refacerea/întărirea sănătăţii

sunt acordate salariaţilor angajaţi cu contract pe durată nedeterminată şi sunt

suportate parţial de către cel care a angajat (primele 10 zile) şi parţial de către

asigurările sociale de stat. Sunt utilizate astfel următoarele forme: trecerea temporară

în altă muncă, mai uşoară, sau reducerea programului de lucru, trimiterea la tratament

balnear, trimiterea în carantină, acordarea unor materiale ajutătoare (proteze, aparate,

centuri ş.a.).

Pentru prima formă menţionată, indemnizaţia o constituie diferenţa între salariul

anterior trimiterii/reducerii şi cel ce ar trebui plătit după aceasta.

b) Indemnizaţia de concediu medical se acordă celor ce primesc un concediu

medical în vederea însănătoşirii în urma îmbolnăvirii sau accidentării. Indemnizaţia

se acordă tuturor angajaţilor (inclusiv cei temporari), cu condiţia (pentru cei cu

contract pe durată nedeterminată) să fi contribuit la asigurările sociale cel puţin 4 luni

în ultimele 12 luni anterioare îmbolnăvirii/accidentării sau cel puţin 10 luni în

ultimele 24 de luni anterioare îmbolnăvirii/accidentării.

Plata acestor indemnizaţii este în sarcina celui la care este angajat salariatul şi

numai pentru unele excepţii ea revine asigurărilor sociale. Cuantumul indemnizaţiei

se stabileşte ca o cotă din salariul tarifar plus sporurile legale ale beneficiarului (avute

anterior îmbolnăvirii/accidentării) şi diferenţiat după vechimea în muncă.

16

Page 17

Pentru primele trei zile de concediu medical acordate pentru

îmbonăviri/accidentări nelegate de muncă, indemnizaţia este de 50% din cea curentă,

conform diferenţierilor. Pentru toate cazurile de îmbolnăviri/accidentări legate de

muncă şi pentru bolile infectocontagioase indemnizaţia este 100% din chiar prima zi

de concediu medical şi pentru toate categoriile de salariaţi.

Indemnizaţiile pentru maternitate sunt drepturi care se acordă mamelor sau

viitoarelor mame sub forma indemnizaţiei de maternitate, indemnizaţie pentru

îngrijirea copilului, indemnizaţie pentru creşterea copilului până la vârsta de 2 ani şi

indemnizaţia de naştere.

a) Indemnizaţia de maternitate se acordă femeilor însărcinate, salariate, care

beneficiază prin lege de concediu de maternitate de 112 de zile, în principiu 52 de

zile prenatal şi 60 de zile postnatal, cu posibilitatea opţiunii viitoarei mame pentru

scurtarea prenatalului în favoarea postnatalului.

b) Indemnizaţia pentru îngrijirea copilului se acordă mamei al cărui copil în

vârstă de până la 3 ani s-a îmbolnăvit. Mama beneficiază de un concediu medical pe

durata bolii copilului şi de o indemnizaţie de 50-85% din salariul ei tarifar plus

sporurile legale. Această indemnizaţie se acordă mamelor ce nu mai beneficiază de

indemnizaţia de maternitate (conform a) de mai sus) şi nu au optat pentru

indemnizaţia de creştere a copilului (conform c) de mai jos). Plata cade în sarcina

celui ce a angajat.

c) Indemnizaţia pentru creşterea copilului până la vârsta de 2 ani se acordă la

cerere, după expirarea postnatalului, într-o cotă de 85% din salariul tarifar. În acest

context, o formă de sprijin este şi posibilitatea mamelor de a lucra cu o jumătate de

normă, în scopul creşterii şi îngrijirii copilului, până când acesta împlineşte 7 ani.

d) Indemnizaţia de naştere se acordă, indiferent de statutul de salariată sau nu,

tuturor femeilor ce au născut al doilea copil şi apoi pentru fiecare naştere ulterioară.

3. Ajutorul pentru lipsa locului de muncă se acordă persoanelor care şi-au

pierdut locul de muncă sau celor ce nu au avut încă un loc de muncă.

a) Ajutorul de şomaj se acordă persoanelor care şi-au pierdut locul de muncă, dar

nu din iniţiativa lor, şi celor ce, terminând studiile, nu-şi pot găsi loc de muncă. De la

17

Page 18

prima condiţie fac excepţie cazurile în care întreruperea activităţii din proprie

iniţiativă este cauzată de un motiv care nu întrerupe vechimea în muncă la momentul

reangajării (îngrijirea copilului sub 7 ani etc.). Alături de aceste condiţii de

cauzalitate a lipsei locului de muncă se mai adaugă condiţii de evidenţă

(înregistrarea la oficiile forţei de muncă şi protecţie socială din raza judeţului de

domiciliu, confirmarea medicală a unei stări de sănătate care să-i permită să

muncească), condiţii de inexistenţă a unor surse alternative de venit şi condiţia de

refuz nejustificat a unor propuneri de loc de muncă sau recalificare făcute de oficiul

de muncă.

b) Ajutorul de integrare profesională se acordă tinerilor care au absolvit

învăţământul preuniversitar sau cel universitar, precum şi celor ce au încheiat

serviciul militar obligatoriu şi care nu şi-au putut găsi de lucru potrivit pregătirii lor.

Ajutorul se acordă pentru maxim 270 de zile, după 30 de zile de la data înregistrării

cererii la oficiul forţei de muncă.

c) Alocaţia de sprijin se acordă, pe o perioadă de maxim 18 luni, persoanelor

care, la expirarea perioadei în care au beneficiat de ajutorul de şomaj sau de

integrarea profesională, nu şi-au găsit totuşi de lucru şi nu au alte mijloace

considerate minime pentru întreţinere.

4. Ajutorul de deces se acordă în caz de deces al salariatului, pensionarului sau

membrului cooperator, precum şi în caz de deces al unuia din membrii familiei sale.

Legea stabileşte o varietate de cazuri de acordare a acestui ajutor în raport cu gradul

de rudenie, cu faptul că beneficiarii acestui ajutor erau sau nu în întreţinerea celui

dispărut, cu venitul acestuia sau al beneficiarilor de ajutor, cu existenţa sau nu a unor

descendenţi-copii în întreţinerea dispărutului, cu vechimea în muncă ş.a.

1.2. Contribuţiile de asigurare socială şi baza impozabilă

Este necesar de menţionat că în Republica Moldova sistemul de asigurare socială

este destul de complicat. În primul rînd, marimea tarifului de asigurare este

diferenţiată pe categorii de plătitori: angajatori, persoane angajate si persoane ce-şi

18

Page 19

desfaşoară activitatea pe cont propriu (persoane fizice proprietari de terenuri agricole,

persoane care au luat terenuri agricole in arenda sau folosinta; intreprinzatori

individuali si fondatori de intreprinderi individuale, deţinatori de patente, avocaţi,

notari, persoane care au încheiat contract individual de asigurare etc.).

Din anul 2005 într-o categorie specială de plătitori de contribuţii sociale au fost

evidentiaţi angajatorii din sfera producerii agricole, care transferă contribuţii de

asigurare socială pentru persoanele ce activează în baza contractului individual de

munca, altor contracte privind indeplinirea lucrărilor sau prestarea serviciilor în

domeniul prelucrării industriale a producţiei agricole.

Tarifele contribuţiilor de asigurare sînt diferentiate pentru diferite categorii de

plătitori şi marimile acestora sunt adoptate anual de către Parlament. Spre exemplu,

pentru angajatorii care achita contributii pentru angajatii din sfera agriculturii este

stabilit un tarif mai mic: in anul 2004 – 17.6%, 2005 – 16.9%, iar in anul 2006 –

16.0% fata de 24.0%, 23.5% si 23.0% respectiv, stabilite pentru angajatii, care achita

contributii de asigurare pentru persoanele angajate in celelalte ramuri ale economiei.

În al doilea rînd, pentru diferite categorii de plătitori de contribuţii de asigurare

diferă foarte mult şi baza impozabila, din care se achita contributiile de asigurare.

Astfel, toti angajatorii si platitorii de contributii individuale de asigurari sociale de

stat calculeaza si achita contributii, reiesind din sumele salariului calculat si altor

recompense. Insa, marimea salariului din care se achita contributiile individuale, se

limiteaza cu trei salarii medii lunare pe economie.

Este de menţionat că, reformarea sistemului de pensionare în Republica

Moldova prevede transferarea treptată a poverii ce ţine de plata contribuţiilor de

asigurare de la angajator spre angajaţi.

Se presupune ca, „anual, mărimea contribuţiei angajatorului se va reduce cu 1%,

in timp ce marimea contributiei individuale se va majora cu 1%”4. Într-adevar, dacă

în anul 2004 contribuţia individuală constituia 1%, atunci în anul 2005 – deja 2%, iar

in anul 2006 – 3%. Conform Legii bugetului asigurărilor sociale de stat pentru anul

2007 se prevede majorarea cotei contribuţiei individuale pîna la 4%.

4 Raportul social anual al Ministerului Muncii si Protectiei Sociale ,Chişinău 2003, p.56.

19

Page 20

Aşadar, dacă în tarifele pentru angajatori şi angajaţi există o claritate, atunci în

tarifele pentru alte categorii de platitori lucrurile sînt cu mult mai complicate. Mai

întii de toate aceasta se referă la lucrătorii ocupaţi în sfera agriculturii.

Proprietarii de pamînt, care-şi prelucrează în mod individual terenurile agricole,

precum şi persoanele care au arendat sau au luat in folosinta terenuri agricole, achitau

contributiile de asigurare in dependenta de suprafata terenului agricol si bonitatea

acestuia: în anul 2004 tariful a constituit 1.7 lei pentru o unitate grad/hectar.

În acelasi timp, persoanele fizice care au arendat terenuri agricole, cu exceptia

celor care achita contributiile conform altui tarif, au platit contributiile de asigurare in

forma de taxe fixe. In anul 2005 sistemul grad/hectar a fost menţinut. Din anul 2006

pentru aceasta categorie de platitori ai contributiilor de asigurare a fost stabilita o taxa

fixa in marime de 480 lei anual, care acorda dreptul de a beneficia de pensie minima

si ajutor de deces. Pentru anul 2007 marimea taxei fixe s-a majorat pina la 576 de lei.

Pe lîngă arendaşii de terenuri agricole, o taxă fixă în sistemul de pensii au achitat

şi persoanele care lucreaza în străinatate în baza de contract, cit şi cele ce au încheiat

contracte individuale de asigurare. Pentru unele categorii de persoane angajate pe

cont propriu (avocati, notari, fondatori de întreprinderi individuale) baza de calcul a

contributiilor de asigurare o constituie suma venitului obtinut.

Din anul 2005 întreprinzatorii individuali şi fondatorii de întreprinderi

individuale, persoanele ce deţin patentă de întreprinzator, precum şi avocaţii şi notarii

privati, ce au obtinut licenţă, plătesc contribuţii în forma de taxă fixă.

Începind cu anul 2007, acestea sint uniţi într-o categorie unică cu o cotă unică a

tarifului de asigurare în suma de 2318 lei.

Sistemul complicat al contribuţiilor de asigurare generează un şir de probleme.

În primul rind, acestea sint legate de sectorul agrar. Un tarif al contribuţiilor de

asigurare mai scazut, stabilit pentru angajatii din sectorul agrar, precum şi sistemul

încurcat de contribuţii pentru proprietarii de terenuri agricole, in combinare cu nivelul

scazut de acumulare a acestora, conduce la o redistribuire destul de esenţială a

mijloacelor pentru pensii in favoarea pensionarilor din numarul lucratorilor sectorului

agrar.

20

Page 21

Astfel, conform datelor Ministerului Muncii si Protecţiei Sociale a Republicii

Moldova în anul 2005 angajaţii în sectorul agrar au contribuit la bugetul asigurărilor

sociale doar cu 7.9% din suma totală a veniturilor, în timp ce au beneficiat de pensii

si compensaţii in marime de 40% din suma totala a veniturilor5.

Întelegind ca asemenea stare de lucruri nu se poate menţine permanent, politica

Republicii Moldova în domeniul asigurărilor sociale presupune ca multitudinea

tarifelor contribuţiilor de asigurare socială va fi redusă pînă la doua şi anume: un

procent comun stabilit la calcularea salariului si altor recompense (venitului obtinut)

sau o taxă fixă în celelalte cazuri.

CAPITOLUL II. PRINCIPII DE FUNCŢIONARE A SISTEMULUI DE

PENSII ÎN REPUBLICA MOLDOVA

2.1. Principii de funcţionare a Casei Naţionale de

Asigurări Sociale din Moldova

În limitele sistemului public de asigurări sociale de stat, principala funcţie

realizată de CNAS, este distribuirea raţională a surselor financiare acumulate în

rezultatul plăţilor contribuţiilor asigurărilor sociale de stat şi a transferurilor din

bugetul de stat. Conform indicilor reflectaţi de către agenţii economici în raportul F-

4-BASS în anul 2006 au fost înregistraţi la BASS 983.756 contribuabili.

Pe parcursul anului 2006 de către agenţii economici au fort achitate contribuţii în

sumă de 3,7 mlrd. lei, cu 765,3mln. lei mai mult decât în anul 2005, ce ne

demonstrează o creştere de 23,4% a fondului de retribuire a muncii în anul 2006

comparativ cu anul 20056.

Pentru aceiaşi perioadă au fost achitate contribuţii de asigurări sociale de stat în

cuantum de 3,66 mlrd. lei, ce constituie 98,9% din contribuţiile calculate.

Necătând la faptul că în anul 2006 – 14 contribuabili au beneficiat de tarif redus

şi la 125 agenţi economici datoriile la BASS le-au fost eşalonate, datoriile s-au

5 Raportul social anual al Ministerului Muncii si Protectiei Sociale, Chişinău 2003, p.49.6 http://www.cnas.md

21

Page 22

majorat cu 39 mln. lei comparativ cu anul 2005 şi la situaţia de 01.01.2007 constituie

1,216 mlrd. lei.

Pentru reducerea şi lichidarea datoriilor la BASS, CNAS conlucrează intens cu

IFPS, începând de la deplasări în raioanele unde s-au înregistrat cele mai mici

acumulări şi continuând cu întreprinderea măsurilor de redresare a situaţiei prin

elaborarea recomandărilor şi petrecerea seminarelor cu agenţii economici.

În cadrul sistemului public de asigurări sociale, CNAS are ca funcţie de bază

evidenţa şi distribuirea raţională şi transparentă a mijloacelor financiare provenite din

achitările de către asiguraţi şi asigurători a contribuţiilor de asigurări sociale de stat.

Procesul acumulării declaraţiilor persoanelor asigurate a decurs cu succes.

Numărul declaraţiilor acumulate depăşeşte numărul declaraţiilor preconizate spre

acumulare, indicatorul fiind de 10,7%. Pentru aceasta au fost întreprinse ieşiri în

teritoriu şi duse conversaţii nemijlocit cu şefii întreprinderilor, cu reprezentaţii

contabilităţii şi cu persoanele asigurate. Pe parcursul anului 2006 au fost introduse

2.918.869 declaraţii.

Întru accelerarea procesului a fost elaborată Instrucţiunea privind modul de

predare-recepţionare a documentelor REVIND în format electronic, în aşa fel au fost

acumulate şi introduse în mod electronic 103.919 declaraţii ale persoanelor asigurate.

O atenţie deosebită a fost acordată lucrului de încheiere a contractelor individuale de

asigurări sociale între CNAS şi persoanele care doresc să-şi asigure un stagiu de

cotizare. În perioada raportată au fost înregistrate 172 contracte individuale şi 131

contracte adiţionale. În aceeaşi perioadă au fost înregistrate 1561 persoane încadrate

în câmpul muncii peste hotarele Republicii Moldova în bază de contract. Finalizarea

implementării procesului de evidenţă individuală pentru perioada anilor 1999-2005

este preconizată către 31 mai 2007.

CNAS realizează dreptul la asigurare şi protecţie socială şi alte tipuri de prestaţii

sociale. În sistemul public de asigurări sociale beneficiază de diverse prestaţii sociale

777,8 mii persoane, din care sunt asiguraţi: cu pensii – 621,4 mii pensionari; cu

alocaţii sociale – 46,2 mii beneficiari; cu indemnizaţii adresate familiilor cu copii –

110,2 mii beneficiari.

22

Page 23

Prin urmare, ponderea pensionarilor în sistemul public de asigurări sociale este

predominantă şi constituie 79,9 %, pe locul următor plasîndu-se familiile cu copii,

beneficiari de indemnizaţii – 14,2 % şi doar o parte neînsemnată sau 5,9 % revine

beneficiarilor de prestaţii de stat (copiii invalizi, invalizii din copilărie şi alte

categorii).

După categoriile de pensii beneficiarii se divizează după cum urmează:

• pentru limită de vîrstă – 453,8 mii persoane din totalul beneficiarilor;

• de invaliditate – 125,7 mii persoane;

• de urmaş – 29,8 mii persoane;

• pentru vechime în muncă – 3,3 mii persoane;

• militari – 0,9 mii persoane;

• alte categorii – 7,9 mii persoane.

Concomitent, pentru 307,2 mii beneficiari de pensii, indemnizaţii adresate

familiilor cu copii şi alocaţii sociale de stat au fost stabilite: compensaţii nominative –

262,7 mii persoane; alocaţii nominale de stat pentru merite deosebite faţă de stat –

26,8 mii persoane; alocaţii lunare de stat – 17,7 mii persoane.

Începînd cu anul 2003, ca urmare a suspendării majorării vîrstei de pensionare,

în anii 2005-2006 se manifestă o tendinţă de creştere a adresărilor cetăţenilor privind

stabilirea pensiilor şi ca rezultat creşterea numărului de pensionari. În perioada de

referinţă, la CTAS s-au adresat cu cereri şi documentele respective pentru stabilirea şi

recalcularea pensiilor, alocaţiilor şi altor drepturi sociale 186,5 mii persoane.

În 2006 au fost indexate pensiile cu 15,7% şi alocaţiile sociale de stat pentru

unele categorii de cetăţeni cu 11,9%.

În conformitate cu modificările operate în actele legislative corespunzătoare

alocaţiile pentru îngrijire se stabilesc însuşi invalizilor nevăzători de gradul I în

mărime de 150 lei şi persoanelor care deţin titlul „Erou al Muncii Socialiste” (144

beneficiari) li s-a majorat cuantumul alocaţiei nominale pentru merite deosebite faţă

de stat de la 50 lei la 500 lei.

23

Page 24

A fost majorată indemnizaţia unică la naşterea copilului de la 500 la 800 lei. În

decursul anului a fost stabilită indemnizaţia unică la naşterea copilului pentru 29,3

mii beneficiari.

Au fost majorate compensaţiile nominative unice (la 262,7 mii beneficiari)

pentru procurarea cărbunelui şi a lemnului de foc pentru perioada de încălzire 1

noiembrie 2006 – 31 martie 2007, constituind 500 lei – pentru procurarea cărbunelui

şi 125 lei – pentru procurarea lemnului de foc.

Pe parcursul anului 2006 au fost achitate plăţi sociale în sumă totală de 3

799178,6 mii lei (cu 518763,3 mii lei mai mult decît în anul 2005).

O atenţie sporită în anul precedent a fost atrasă domeniului dezvoltării

tehnologiilor informaţionale, sistemului informaţional automatizat destinat asigurării

dezvoltării şi susţinerii a SIA, PAL şi complexe de programe aplicative în

conformitate cu cerinţele standardelor internaţionale, care susţin business-procesele

de bază ale CNAS în domeniul social al Republicii Moldova.

În anul 2006 pentru utilizatorii subdiviziunilor CNAS şi organizaţiilor externe au

demarat lucrările privind crearea noilor SIA, PAL, complexelor de programe şi

dezvoltarea celor existente. Au continuat lucrările privind elaborarea, dezvoltarea,

modernizarea şi implementarea noilor complexe de programe şi sisteme

informaţionale, („SAD Pensia”, SIA „REVIND”, SIA „Compensaţii nominative”,

SIA „Stabilirea şi evidenţa plăţilor indemnizaţiilor pentru copii” şi altele).

Pe parcursul anului 2006 structura CNAS a fost modificată, s-a micşorat

numărul colaboratorilor prin excluderea Departamentului de expertiză medicală a

vitalităţii din cadrul CNAS.

La 1 ianuarie 2007 în CNAS activează 1396 angajaţi, din numărul lor:

• ocupă funcţii publice - 1263 persoane;

• personalul de deservire - 45 persoane;

• personal netitular – 62 persoane;

• locuri vacante – 26.

24

Page 25

În toamna anului trecut a fost instituită comisia permanentă pentru atestarea şi

conferirea gradelor de calificare funcţionarilor publici. Au fost convocate 5 şedinţe

ale comisiei de atestare. Comisia permanentă activează şi în anul curent.

Una din funcţiile primordiale ale CNAS, care este executorul politicii statului în

domeniul asigurărilor sociale, constă în informarea populaţiei. În anul 2006 au fost

examinate 1804 petiţii, la Punctul de consultaţii s-au adresat 6056 de persoane: în

audienţa – 3778 persoane, prin intermediul telefonului „linia fierbinte” – 2278.

Numărul total al cetăţenilor primiţi în audienţă la CNAS în anul 2006 a depăşit cifra

de 45300.

Cele mai frecvente problemele abordate de cetăţeni s-au referit:

• la stabilirea, recalcularea şi plata pensiilor, indemnizaţiilor, compensaţiilor şi

alocaţiilor;

• dezacordul cu mărimea pensiei stabilite;

• achitarea contribuţiilor de asigurări sociale;

• evidenţa individuală a contribuţiilor de asigurări sociale;

• a penalităţilor aplicate agenţilor economici;

• plata indemnizaţiilor pentru incapacitate temporară de muncă;

• distribuirea biletelor de tratament balneosanatorial ş.a..

În scopul eficientizării lucrului privind examinarea petiţiilor şi organizarea

audienţei cetăţenilor conform cerinţelor Guvernului, precum şi formele, metodele de

colaborare cu organele mass-media au fost organizate 5 seminare pentru directorii

CTAS şi conducătorii subdiviziunilor CNAS. Una din cele mai solicitate şi econome

forme de informare a cetăţenilor este editarea ziarului „Asigurarea Socială”. Pe

parcursul anului au fost editate 12 numere ale ziarului, care au fost distribuite

populaţiei prin abonare şi vînzare, precum şi gratuit prin intermediul CTAS şi

Organizaţia veteranilor.

În perioada raportată în presa periodică au fost publicate 600 articole despre

activitatea CNAS, au fost realizate mai mult de 100 emisiuni la Radioul Naţional şi

TV cu participarea specialiştilor CNAS. La fel, au fost organizate 8 brifing-uri şi

conferinţe de presă.

25

Page 26

Activitatea pe plan internaţional a CNAS s-a desfăşurat în direcţia stabilirii

relaţiilor de colaborare cu instituţiile similare din statele membre ale Uniunii

Europene şi ţările CSI - Federaţia Rusă, Republica Belarusi, Ucraina, Azerbaidjan,

Uzbechistan. A fost semnat Acordul bilateral între CNAS şi Departamentul Federal

de asigurare cu pensii din Germania, privind colaborarea în domeniul asigurărilor cu

pensii.

Au fost menţinute şi îmbunătăţite relaţiile de colaborare cu organizaţiile

internaţionale din domeniul asigurărilor sociale ca Organizaţia Internaţională a

Muncii, Asociaţia Internaţională de Asigurări Sociale şi altele.

Perspectiva fondurilor private de pensii

În Republica Moldova a fost înfiinţat primul fond nestatal de pensii (FNP), dar

nu a fost stabilită, încă, o dată la care "Primul Fond de Pensii"7 îşi va începe

activitatea şi nici planurile de pensii aferente, transmite corespondentul NewsIn la

Chişinău.

Acestea vor fi elaborate după ce Guvernul va adopta o bază normativă pentru

funcţionarea fondurilor de pensii.

"Primul Fond de Pensii" a fost creat după ce, la mijlocul lunii septembrie,

preşedintele Vladimir Voronin a vorbit la o festivitate consacrată Zilei lucrătorului

din sfera protecţiei sociale despre "necesitatea reformării substanţiale a sistemului de

asigurare cu pensii, accentul fiind pus pe crearea fondurilor private de pensii".

La o săptămână după aceea, Comisia Naţională a Pieţei Financiare (CNPF), care

va supraveghea activităţile viitoarelor fonduri private de pensii, a anunţat că lucrează

asupra cadrului normativ şi asupra "măsurilor de informare a publicului despre

oportunităţile sistemului de asigurare cu pensii private".

Activele fondului "Primul fond de pensii" sunt administrate de compania de

asigurări "Victoria Asigurări", iar Victoriabank joacă rolul de depozitar al acestuia.

Victoriabank este prima bancă comercială din R. Moldova, înregistrată încă din

22 februarie 1990 la Banca de Stat a URSS. În prezent, cei mai mari acţionari ai

7 Primul fond privat de pensii deschis în R. Moldova rămâne nefuncţional în lipsa legislaţiei, 16.11.2007, http://www.desprepensii.ro

26

Page 27

băncii sunt Banca Europeană pentru Reconstrucţie şi Dezvoltare (BERD), care deţine

peste 15% din capitalul social, şi Alpha Bank România, cu 12,5% din acţiuni.

"Victoria Asigurări" dispune de trei licenţe de activitate în domeniul asigurărilor

şi înregistra un volum total al rezervelor de asigurare de aproximativ 1 milion dolari,

potrivit raportului financiar de la 1 octombrie.

Sistemul de pensii private nu a demarat încă în Republica Moldova, deşi au

existat încercări de instituire a unui asemenea sistem, iar cauzele eşecurilor au variat

de la neseriozitatea companiilor de asigurări, la crizele şi instabilitatea economică din

anii '90. În prezent, pensionarii au la îndemână doar banii pe care li-i acordă statul, la

fel ca şi pe vremea Uniunii Sovietice.

Acum opt ani a fost adoptată Legea privind fondurile nestatale de pensii, care

permitea, teoretic, deschiderea de fonduri de pensii administrate privat. Nu a fost

elaborat, însă, setul de acte normative care să permită punerea în practică a legii.

În prezent, în Republica Moldova două persoane angajate plătesc pensia unui

pensionar, în timp ce la începutul anilor '90 la un pensionar reveneau şase angajaţi.

Între 300.000 şi 600.000 de persoane apte de muncă lucrează, majoriatea ilegal, în

afara Republicii Moldova.

2.2. Tipurile de pensii şi condiţiile de stabilire a acestora

Legea Republicii Moldova privind pensiile de asigurări sociale de stat prevede

achitarea următoarelor tipuri de pensii din contul mijloacelor asigurărilor sociale:

pentru limită de vîrstă, de invaliditate şi de urmaş.

1. Pensiile pentru limită de vîrstă

Condiţiile de stabilire a pensiei depline pentru limită de vîrstă sînt atingerea

vîrstei de pensionare stabilite de legislaţie şi realizarea stagiului de cotizare

corespunzător. Odată cu adoptarea Legii privind pensiile de asigurări sociale de stat

în anul 1998, în Republica Moldova, din anul 1999, a început creşterea vîrstei de

ieşire la pensie atît pentru bărbaţi, cît şi pentru femei. Corespunzător a fost majorat şi

stagiul de cotizare. Dacă anterior bărbaţii ieşeau la pensie în vîrstă de 60 de ani, iar

27

Page 28

femeile – la 55 de ani, atunci, începînd cu 1 ianuarie 1999, vîrsta de pensionare a

început să se majoreze cu 6 luni anual şi către anul 2008 urma să constituie 65 de ani

pentru bărbaţi şi 60 de ani – pentru femei. Însă, ulterior, a fost adoptată Legea

nr.1485-XV din 22.12.02 cu privire la introducerea modificărilor în art.41 al Legii

nr.156-XIV din 14.10.98 cu privire la pensiile de asigurări sociale de stat, prin care

vîrsta de pensionare a fost îngheţată la nivelul anului 2002, adică: 62 de ani pentru

bărbaţi şi 57 de ani – pentru femei. Se presupune că creşterea vîrstei de pensionare

este suspendată pentru 5 ani – pînă în anul 2008. Suspendarea creşterii vîrstei de

pensionare a condus la o majorare semnificativă a numărului de pensii pentru limită

de vîrstă noi stabilite. Conform datelor Casei Naţionale de Asigurări Sociale, în anul

2003 (primul an după suspendarea procesului de creştere a vîrstei de pensionare)

numărul acestora comparativ cu anul 2002 s-a majorat de 1.7 ori. În anii 2004 şi 2005

numărul pensiilor noi stabilite a continuat să crească, astfel majorîndu-se încă cu

21.8% şi, respectiv, cu 12.6%. În total în perioada 2003 – 2005 numărul pensiilor noi

stabilite s-a majorat de 2.3 ori. Specialiştii Ministerului Sănătăţii şi Protecţiei Sociale

apreciază negativ această situaţie. La părerea acestora, prognozele demografice

nefaste pentru anii imediat următori pun la îndoială posibilităţile de finanţare a

prestaţiilor din sistemul de asigurări sociale şi pun în pericol stabilitatea şi

credibilitatea întregului sistem: numărul mic al persoanelor active (o parte

considerabilă a acestora fiind angajaţi „la negru” în alte state) nu va face faţă

numărului mare al pensionarilor, care în următorii ani va creşte8

În acelaşi timp, este necesar de menţionat că, începînd cu anul 1999 (demararea

reformei), conform datelor Casei Naţionale de Asigurări Sociale, numărul total al

pensionarilor anual se micşora şi către anul 2005 s-a redus practic cu 12.5%. Cu toate

acestea, numărul pensionarilor pentru limită de vîrstă în aceeaşi perioadă s-a redus cu

15.7%. După cum se observă, combinarea creşterii considerabile a pensiilor noi

stabilite cu reducerea numărului total al pensionarilor este legată nu doar de stoparea

procesului de creştere a vîrstei de pensionare, dar şi de efectul „de cohortă”, ceea ce

8 Raportul social anual al Ministerului Muncii şi Protecţiei Sociale, Chişinău 2003, p.44.

28

Page 29

înseamnă că la vîrsta de pensionare au ajuns cohortele populaţiei destul de

numeroase.

Reforma de pensionare în Republica Moldova prevedea creşterea stagiului de

cotizare pînă la 35 de ani către anul 2008 atît pentru bărbaţi, cît şi pentru femei.

Această creştere este destul de semnificativă, luînd în consideraţie că anterior stagiul

necesar pentru obţinerea pensiei pentru limită de vîrstă constituia pentru bărbaţi 25

ani, iar pentru femei – 20 de ani. Însă ultima redacţie a Legii privind pensiile de

asigurări sociale de stat prevede un stagiu de cotizare necesar atît pentru femei, cît şi

pentru bărbaţi în mărime de 30 de ani. În acelaşi timp, legea prevede că persoana

asigurată, care la atingerea vîrstei de pensionare stabilite nu poate confirma stagiul

deplin de cotizare necesar, însă confirmă un stagiu de cotizare de cel puţin 20 de ani,

are dreptul de a beneficia de o pensie parţială, calculată proporţional stagiului de

cotizare. Astfel, în prezent pentru a beneficia de dreptul la pensie pentru limită de

vîrstă este suficient de a avea un stagiu de cotizare de 20 de ani (evident, cu condiţia

atingerii vîrstei de pensionare). De asemenea, este necesar de menţionat că, legislaţia

prevede norme care interesează persoanele asigurate în atingerea stagiului de cotizare

de 35 de ani şi mai mult. Astfel, pentru fiecare an de stagiu mai mare de 35 de ani

mărimea pensiei stabilite se majorează cu 2% din venitul asigurat, în timp ce pentru

fiecare an de stagiu de cotizare de la 20 pînă la 35 de ani – 1.2%. În legislaţia de

pensionare a Republicii Moldova sînt prevăzute şi stimulente pentru o realizare şi mai

tîrzie a dreptului la pensie. În acest caz mărimea pensiei se majorează cu 2% din

venitul asigurat pentru fiecare an asigurat, lucrat după atingerea vîrstei de pensionare

stabilite.

Stagiul de cotizare în sistemul public de asigurări sociale se calculează prin

însumarea tuturor perioadelor contributive. La perioadele contributive sînt asimilate,

de asemenea, perioadele necontributive, precum sînt: beneficierea de indemnizaţii

privind incapacitatea temporară de muncă, de maternitate, de şomaj. În stagiul de

cotizare se mai includ şi alte perioade necontributive: satisfacerea serviciului militar

în termen sau cu termen redus, îngrijirea copilului pînă la împlinirea vîrstei de 3 ani.

În stagiul de cotizare, de asemenea, se includ perioadele în care, pînă la intrarea în

29

Page 30

vigoare a Legii privind pensiile de asigurări sociale, a fost desfăşurată activitatea în

calitate de membru de colhoz; activitatea de creaţie a membrilor uniunilor de creaţie;

activitatea în calitate de slujitor şi lucrător al cultelor; îngrijirea unui invalid de gradul

I, unui copil invalid, unei persoane ce a depăşit vîrsta de 75 de ani; studiile în

instituţiile de învăţămînt superior cu frecvenţa la zi, serviciul militar sau alt serviciu

asimilat acestuia.

Însă modul de finanţare a acestor perioade nu este reglementat definitiv de către

legislaţie. Chiar şi modul de includere în stagiul de cotizare a perioadelor ce ţin de

îngrijirea copiilor şi invalizilor, studiilor şi serviciului militar (legislaţia prevede că

acestea se compensează din contul mijloacelor bugetului de stat), nu este pînă în

prezent descris în actele normative.

Reforma de pensionare a lichidat, începînd cu 1 ianuarie 1999, pensiile pentru

vechime în muncă, acordate lucrătorilor din domeniul ocrotirii sănătăţii şi

învăţămîntului. Însă acele pensii, care au fost stabilite pînă la termenul indicat,

continuă să se plătească din contul mijloacelor bugetului asigurărilor sociale. În total

numărul acestor pensionari în perioada examinată (1999 – 2005) s-a redus cu 41.3%,

s-a redus şi ponderea acestora în numărul total de pensionari: de la 0.8% pînă la

0.5%.

Reforma de pensionare a permis de a reduce esenţial numărul pensionarilor care

beneficiază de pensii în condiţii avantajoase. Dacă în anul 1999 numărul

beneficiarilor de acest tip de pensie a fost de 148.2 mii de persoane şi constituia

21.7% din numărul total de pensionari (iar faţă de pensionarii pentru limită de vîrstă –

27.6%), atunci către anul 2005 numărul acestora s-a redus de 2.4 ori, constituind 62.3

mii de persoane sau 10.1% din numărul total de pensionari (13.6% din numărul

pensionarilor pentru limită de vîrstă). De peste 2 ori s-a micşorat şi volumul plăţilor

categoriilor de persoane privilegiate. Ponderea acestora în volumul total de plăţi a

scăzut de la 22.4% în anul 1999 pînă la 10.6% în anul 2005. În prezent pensii în

condiţii avantajoase se stabilesc doar persoanelor ocupate la lucrări în condiţii foarte

grele şi foarte nocive (prevăzute în Lista nr.1), cît şi femeilor care au născut şi au

educat pînă la vîrsta de 8 ani cinci şi mai mulţi copii. Anterior reforma de pensionare

30

Page 31

prevedea că vîrsta de pensionare pentru stabilirea pensiilor în condiţii avantajoase

treptat va fi majorată, pînă nu va atinge vîrsta standard de pensionare. Însă mai tîrziu

(începînd cu anul 2004), pentru persoanele care lucrează în condiţii de muncă

speciale a fost stabilită următoarea vîrstă de pensionare: 54 de ani – pentru bărbaţi şi

49 de ani – pentru femei, pentru femeile cu mulţi copii – 54 de ani.

2. Pensiile de invaliditate

Pensiile de invaliditate se stabilesc persoanelor asigurate în cazul pierderii totale

sau parţiale a capacităţii de muncă în urma: unei boli obişnuite, unui accident de

muncă sau unei boli profesionale. Pentru a beneficia de pensie de invaliditate în urma

unei boli obişnuite, la momentul constatării invalidităţii persoana asigurată trebuie să

aibă un stagiu de cotizare în mărime de la un an pînă la 5 ani: pînă la 23 de ani – 1 an;

de la 23 pînă la 26 de ani – 2 ani; de la 26 pînă la 31 de ani – 3 ani şi mai mult de 31

de ani – 5 ani. Pensiile de invaliditate în urma unui accident de muncă sau unei boli

profesionale se stabilesc indiferent de existenţa stagiului de cotizare. Pensiile de

invaliditate se plătesc în mărime deplină tuturor pensionarilor, inclusiv şi celor ce

realizează venituri pasibile de asigurări sociale de stat.

Numărul pensionarilor de invaliditate în Republica Moldova în perioada 1999 –

2005 a crescut lent şi în anul 2005 a constituit 123.7 mii persoane, majorîndu-se în

această perioadă cu 10.7%. Ponderea acestora în numărul total de pensionari în anul

2005 a constituit 20.0%. Cea mai mare parte dintre pensionarii de invaliditate o

constituie pensionarii de invaliditate în urma unei boli obişnuite – 96.9%.

3. Pensiile de urmaş

Dreptul la pensie de urmaş se obţine în cazul cînd decedatul a fost pensionar sau

avea dreptul la pensie. Pensiile de urmaş pot fi stabilite copiilor care nu au atins vîrsta

de 18 ani, sau o vîrstă mai mare, dacă îşi fac studiile în instituţii de învăţămînt de zi

secundar sau superior, pînă la terminarea acestora, dar nu mai mult decît 23 de ani;

soţului care a avut cel puţin 15 ani de căsătorie cu cel decedat şi nu s-a recăsătorit,

dacă la momentul decesului sau nu mai tîrziu de 5 ani după deces a atins vîrsta de

pensionare, sau a devenit invalid de gradul I sau II; soţului sau tutorelui, care

îngrijeşte de copiii susţinătorului decedat. Pensiile copiilor se plătesc în mărime

31

Page 32

deplină în toate cazurile. Pensiile soţilor şi tutorilor – doar în cazul dacă aceştea nu

realizează venituri pasibile de asigurări sociale de stat. Ponderea pensionarilor de

urmaş în numărul total al pensionarilor Republicii Moldova are un caracter destul de

stabil şi în perioada 1999 – 2005 a variat între 5.1% şi 4.9%.

4. Pensiile unor categorii de cetăţeni

Strategia de reformare a sistemului de asigurare cu pensii adoptată de către

Republica Moldova presupune unificarea normelor de pensionare pentru toate

categoriile de beneficiari de acelaşi tip de pensie. În acest sens în anul 2004 a fost

adoptată Legea nr.273 privind modificarea şi completarea unor acte legislative, care a

suplimentat Legea privind pensiile de asigurări sociale de stat cu un capitol separat,

care reglementează condiţiile de stabilire a pensiilor unor categorii de cetăţeni,

precum sînt deputaţii Parlamentului, membrii Guvernului, funcţionarii publici, aleşii

locali. Condiţia de bază pentru stabilirea pensiilor acestor categorii de beneficiari este

atingerea vîrstei de pensionare stabilite, precum şi realizarea stagiului total şi special.

Astfel, deputaţii şi membrii Guvernului urmează să-şi exercite funcţiile

corespunzătoare cel puţin doi ani (desigur, cu condiţia atingerii vîrstei de pensionare

şi realizării stagiului total de asigurare), pentru a obţine dreptul la pensie în mărime

de 75% din venitul mediu lunar asigurat al unui deputat sau membru al Guvernului în

exerciţiu. Funcţionarii publici urmează să confirme un stagiu total de cotizare de cel

puţin 15 ani în serviciul public pentru a obţine dreptul la pensie în mărime de 75%

din venitul mediu lunar asigurat, iar reprezentanţii aleşilor locali – cel puţin 8 ani.

Pensiile stabilite acestor categorii de cetăţeni se finanţează în mărime de 50%

din contul mijloacelor bugetului asigurărilor sociale de stat şi în mărime de 50% - din

contul bugetului de stat. Este de menţionat că numărul de beneficiari de acest tip de

pensii nu este mare şi în anul 2005 a constituit circa 0.8% din numărul total al

pensionarilor.

5. Pensiile/alocaţiile sociale

Printre beneficiarii de pensii în Republica Moldova mai există încă o categorie

destul de numeroasă – beneficiarii de pensii/alocaţii sociale. Aceste pensii/alocaţii

sînt finanţate din bugetul de stat şi nu se reglementează prin Legea privind pensiile de

32

Page 33

asigurări sociale de stat nr.156-XIV din 14.10.98. În acelaşi timp, aceasta este o

categorie de beneficiari de pensii/alocaţii foarte importantă. În anul 2005 numărul

acestora a constituit 45.3 mii persoane, iar suma totală a mijloacelor alocate în acest

scop din bugetul de stat a constituit 4.8 mil.lei. Dreptul la pensia/alocaţia socială îl au

persoanele care nu au obţinut acest drept în sistemul de asigurări sociale: invalizii din

copilărie şi invalizii în urma unei boli obişnuite, care nu au realizat un stagiu necesar

pentru a obţine o pensie de invaliditate; copiii invalizi în vîrstă de pînă la 16 ani;

copiii în vîrstă de pînă la 18 ani (elevii şi studenţii instituţiilor medii şi superioare de

învăţămînt), care şi-au pierdut întreţinătorul, dar nu au dreptul de a beneficia de o

pensie corespunzătoare; persoanele vîrstnice ce nu întrunesc condiţiile necesare

pentru a beneficia de pensii din sistemul asigurărilor sociale de stat; persoanele care

îngrijesc la domiciliu un copil invalid în vîrstă de pînă la 16 ani sau care îngrijesc şi

însoţesc nevăzătorii.

Începînd cu anul 1999 în Republica Moldova a demarat procesul de trecere a

pensiilor sociale în categoria alocaţiilor sociale. În iulie 2003 acest proces s-a

finalizat, toate pensiile sociale au fost schimbate în alocaţii sociale, ceea ce a condus

la o creştere esenţială a poverii bugetului de stat, însă a permis de a scuti Fondul de

pensii şi indemnizaţii de plăţile nespecifice acestuia.

6. Pensiile plătite din contul bugetului de stat

Pe lîngă pensiile de asigurări sociale de stat în Republica Moldova se plătesc un

şir de pensii şi indemnizaţii din contul mijloacelor bugetului de stat: pensii militarilor

în termen şi membrilor familiilor lor; pensii participanţilor la lichidarea consecinţelor

avariei de la C.A.E. Cernobîl; alocaţii lunare de stat invalizilor şi participanţilor la

război; indemnizaţii beneficiarilor de pensii din localităţile aflate în partea stîngă a

Nistrului; indemnizaţii nominale pentru merite deosebite faţă de stat; compensaţii

nominative şi ajutoare materiale unor categorii de cetăţeni, inclusiv şi celor care au

avut de suferit în urma avariei de la C.A.E. Cernobîl. Toate pensiile, alocaţiile şi

compensaţiile menţionate se plătesc din Fondul de pensii şi indemnizaţii, iar

cheltuielile legate de acestea sînt acoperite de către Casa Naţională de Asigurări

Sociale din contul mijloacelor bugetului de stat.

33

Page 34

Sistemul de pensionare al Republicii Moldova nu prevede posibilitatea de a

beneficia concomitent de diferite tipuri de pensii. Persoanele care au dreptul de a

beneficia de diferite tipuri de pensii urmează să opteze doar pentru un tip de pensie.

Legea privind pensiile de asigurări sociale de stat conţine asemenea noţiuni, ca

„minim garantat” şi „pensia minimă”. Minimul garantat se aplică la calcularea

pensiei pentru perioada anterioară intrării în vigoare a legii menţionate, adică pînă la

1 ianuarie 1999. Acesta reprezintă o sumă fixă garantată de stat celor care au realizat

un stagiu deplin de asigurare. Pentru persoanele care nu au realizat acest stagiu,

minimul garantat se reduce proporţional stagiului confirmat. Pensia minimă se

plăteşte persoanelor la care mărimea pensiei depline este mai mică decît aceasta. În

toate cazurile pensia minimă urmează să depăşească cu 10 lei minimul garantat.

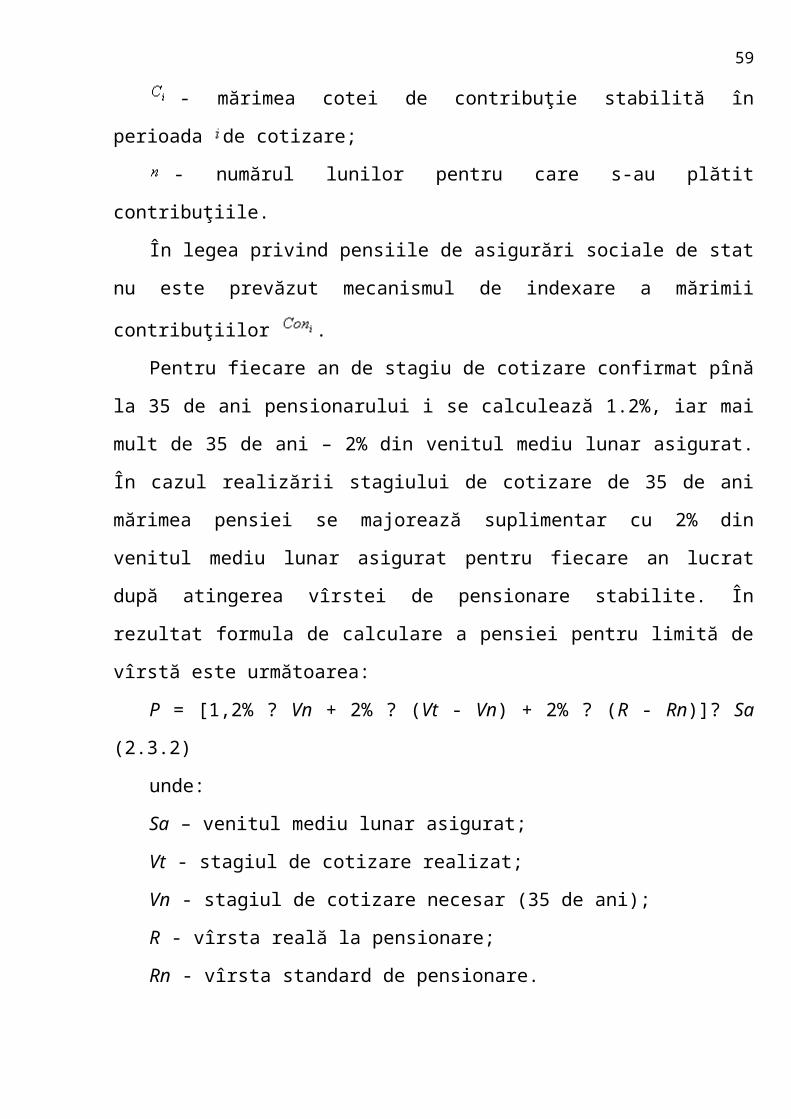

2.3. Formulele de pensionare

Calcularea mărimii pensiei pentru limită de vîrstă

Conform Legii Republicii Moldova cu privire la pensiile de asigurări sociale de

stat, pentru calcularea pensiei pentru limită de vîrstă se aplică diferite formule, în

dependenţă de mărimea stagiului de cotizare (atît celui total, cît şi celui obţinut după

anul 19991).

А) Dacă stagiul de cotizare al pensionarului, obţinut după anul 1999 este egal

sau mai mare decît 20 de ani, mărimea pensiei este proporţională venitului lunar

mediu asigurat, care se calculează conform următoarei formule:

(2.3.1)

unde:

- suma contribuţiilor achitate pentru perioada de cotizare;

- mărimea cotei de contribuţie stabilită în perioada de cotizare;

- numărul lunilor pentru care s-au plătit contribuţiile.

34

Page 35

În legea privind pensiile de asigurări sociale de stat nu este prevăzut mecanismul

de indexare a mărimii contribuţiilor .

Pentru fiecare an de stagiu de cotizare confirmat pînă la 35 de ani pensionarului i

se calculează 1.2%, iar mai mult de 35 de ani – 2% din venitul mediu lunar asigurat.

În cazul realizării stagiului de cotizare de 35 de ani mărimea pensiei se majorează

suplimentar cu 2% din venitul mediu lunar asigurat pentru fiecare an lucrat după

atingerea vîrstei de pensionare stabilite. În rezultat formula de calculare a pensiei

pentru limită de vîrstă este următoarea:

P = [1,2% ? Vn + 2% ? (Vt - Vn) + 2% ? (R - Rn)]? Sa (2.3.2)

unde:

Sa – venitul mediu lunar asigurat;

Vt - stagiul de cotizare realizat;

Vn - stagiul de cotizare necesar (35 de ani);

R - vîrsta reală la pensionare;

Rn - vîrsta standard de pensionare.

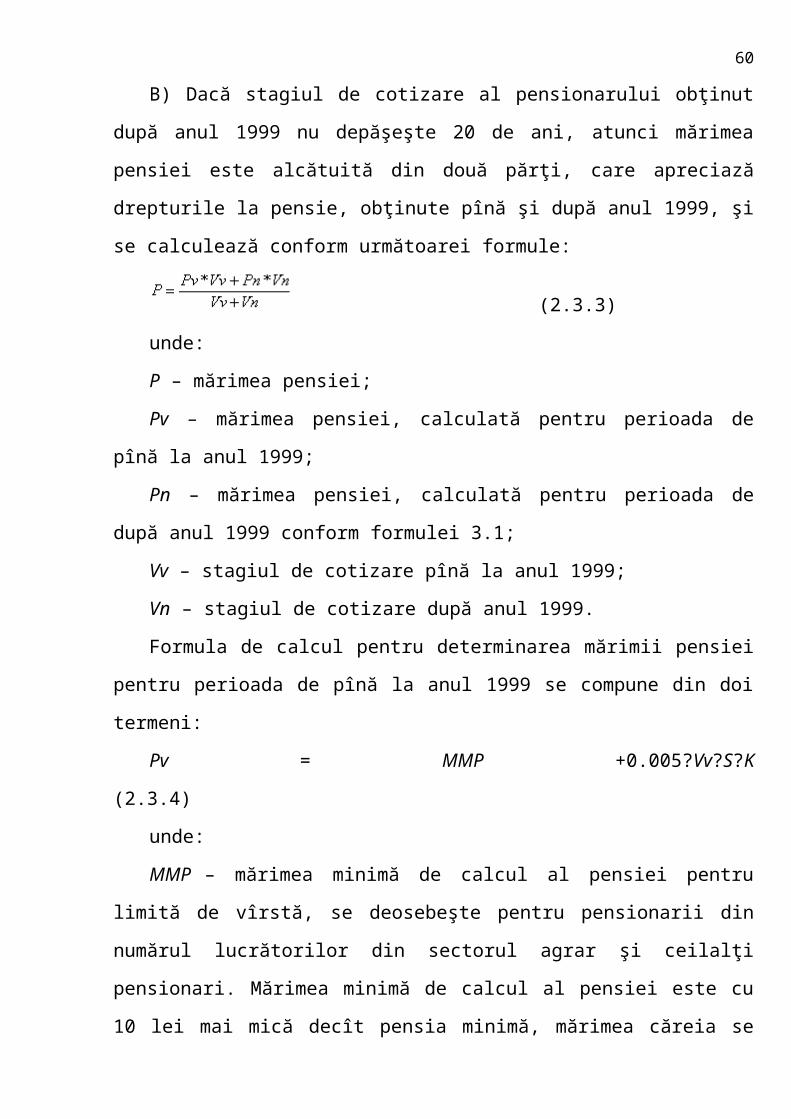

B) Dacă stagiul de cotizare al pensionarului obţinut după anul 1999 nu depăşeşte

20 de ani, atunci mărimea pensiei este alcătuită din două părţi, care apreciază

drepturile la pensie, obţinute pînă şi după anul 1999, şi se calculează conform

următoarei formule:

(2.3.3)

unde:

P – mărimea pensiei;

Pv – mărimea pensiei, calculată pentru perioada de pînă la anul 1999;

Pn – mărimea pensiei, calculată pentru perioada de după anul 1999 conform

formulei 3.1;

Vv – stagiul de cotizare pînă la anul 1999;

Vn – stagiul de cotizare după anul 1999.

Formula de calcul pentru determinarea mărimii pensiei pentru perioada de pînă

la anul 1999 se compune din doi termeni:

35

Page 36

Pv = MMP +0.005?Vv?S?K (2.3.4)

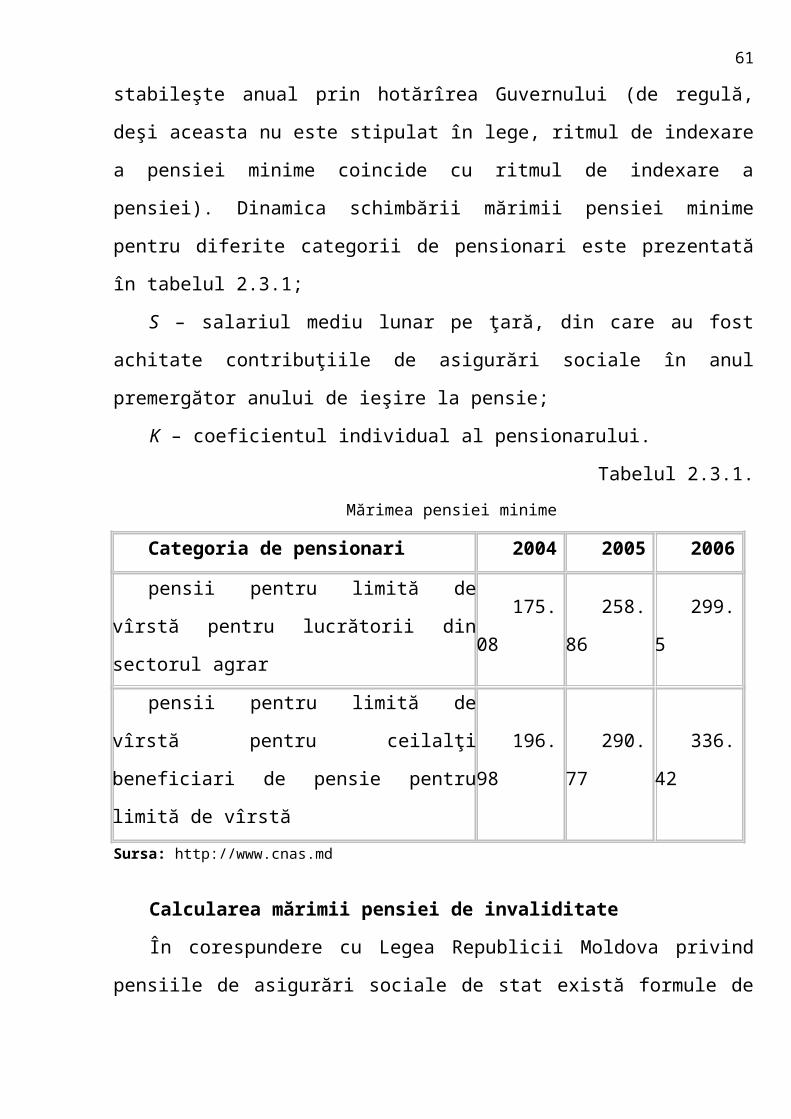

unde:

MMP – mărimea minimă de calcul al pensiei pentru limită de vîrstă, se

deosebeşte pentru pensionarii din numărul lucrătorilor din sectorul agrar şi ceilalţi

pensionari. Mărimea minimă de calcul al pensiei este cu 10 lei mai mică decît pensia

minimă, mărimea căreia se stabileşte anual prin hotărîrea Guvernului (de regulă, deşi

aceasta nu este stipulat în lege, ritmul de indexare a pensiei minime coincide cu

ritmul de indexare a pensiei). Dinamica schimbării mărimii pensiei minime pentru

diferite categorii de pensionari este prezentată în tabelul 2.3.1;

S – salariul mediu lunar pe ţară, din care au fost achitate contribuţiile de

asigurări sociale în anul premergător anului de ieşire la pensie;

K – coeficientul individual al pensionarului.

Tabelul 2.3.1.

Mărimea pensiei minime

Categoria de pensionari 2004 2005 2006

pensii pentru limită de vîrstă pentru

lucrătorii din sectorul agrar 175.08 258.86 299.5

pensii pentru limită de vîrstă pentru ceilalţi

beneficiari de pensie pentru limită de vîrstă 196.98 290.77 336.42

Sursa: http://www.cnas.md

Calcularea mărimii pensiei de invaliditate

În corespundere cu Legea Republicii Moldova privind pensiile de asigurări

sociale de stat există formule de calculare a pensiei pentru cetăţenii ce au devenit

pensionari pînă şi după 1 ianuarie 2010.

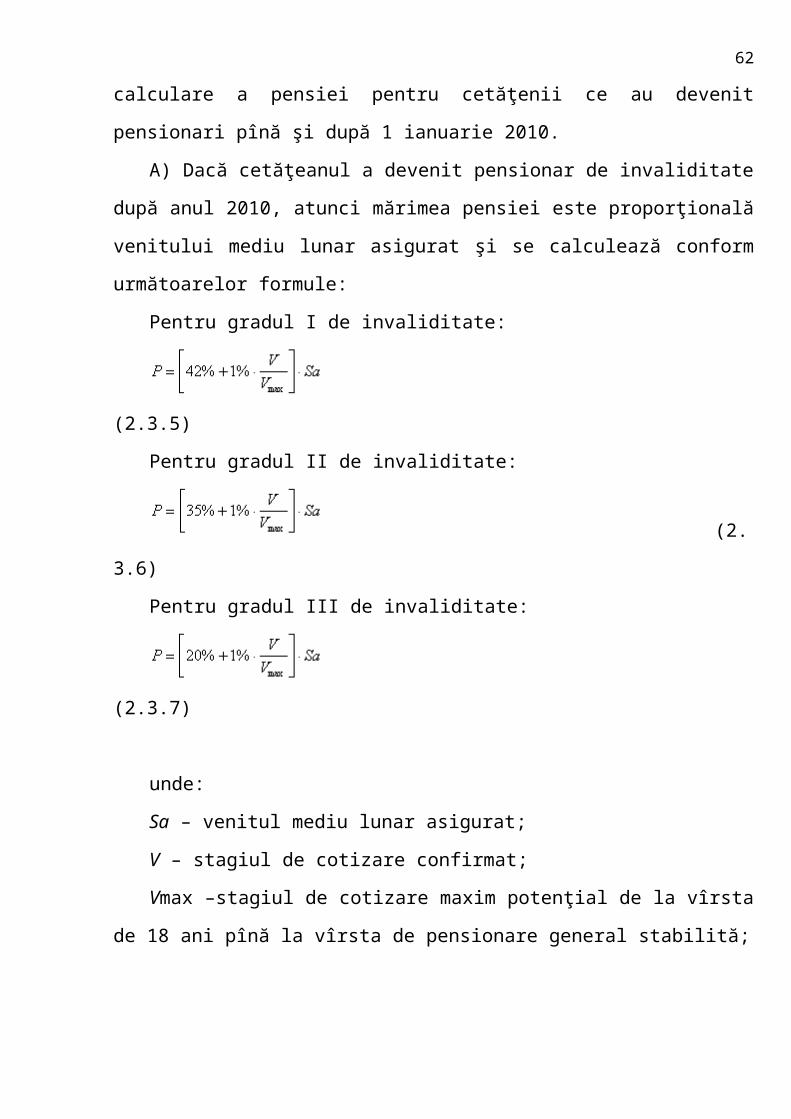

A) Dacă cetăţeanul a devenit pensionar de invaliditate după anul 2010, atunci

mărimea pensiei este proporţională venitului mediu lunar asigurat şi se calculează

conform următoarelor formule:

Pentru gradul I de invaliditate:

36

Page 37

(2.3.5)

Pentru gradul II de invaliditate:

(2.3.6)

Pentru gradul III de invaliditate:

(2.3.7)

unde:

Sa – venitul mediu lunar asigurat;

V – stagiul de cotizare confirmat;

Vmax –stagiul de cotizare maxim potenţial de la vîrsta de 18 ani pînă la vîrsta de

pensionare general stabilită;

B) Dacă cetăţeanul a devenit pensionar de invaliditate după anul 2010, atunci

pensia este constituită din două părţi şi se calculează conform următoarei formule:

(2.3.8)

unde:

P – mărimea pensiei;

Pv – mărimea pensiei calculată pentru perioada de pînă în anul 1999;

Pn – mărimea pensiei, calculată pentru perioada de după anul 1999 conform

formulei 3.2;

Vv – stagiul de cotizare pînă în anul 1999;

Vn – stagiul de cotizare după anul 1999.

Formula de calcul pentru determinarea mărimii pensiei pentru perioada de pînă

la anul 1999 se compune din doi termeni:

Pentru gradul I de invaliditate:

Pv = [MMPII +20%?S?K] (2.3.9)

Pentru gradul II de invaliditate:

37

Page 38

Pv = [MMPIII +15%?S?K] (2.3.10)

Pentru gradul III de invaliditate:

Pv = [MMPIIII +7%?S?K] (2.3.11)

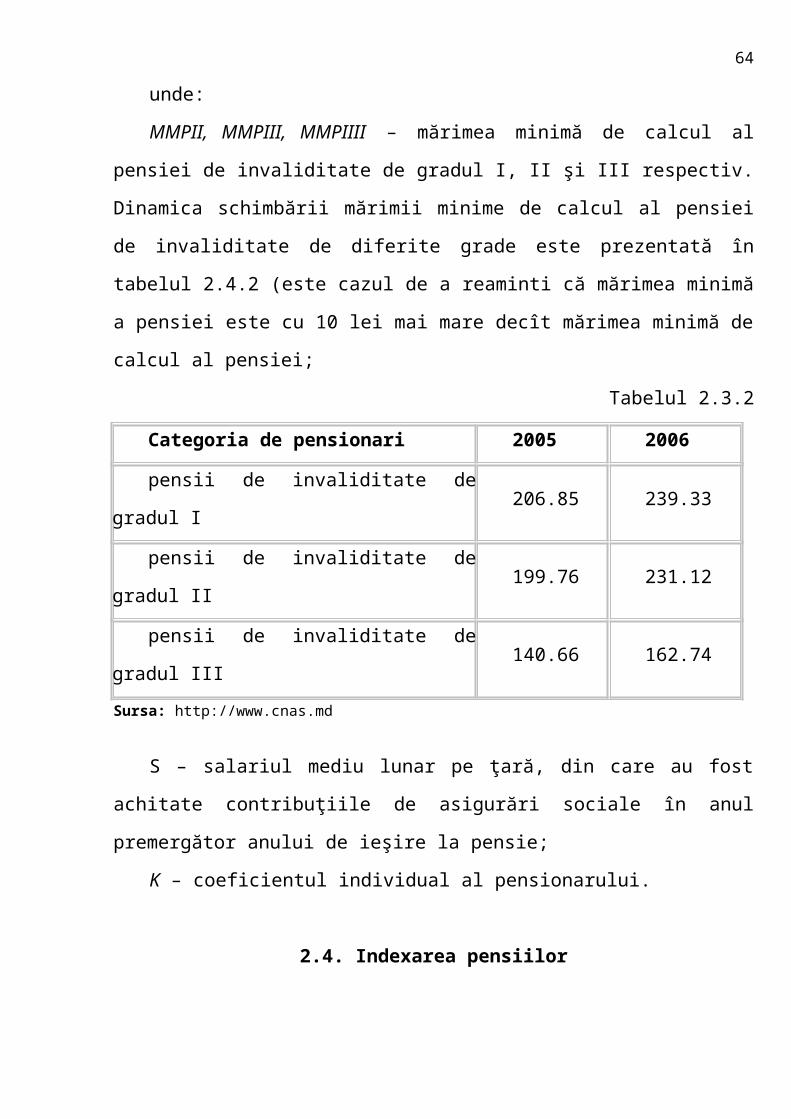

unde:

MMPII, MMPIII, MMPIIII – mărimea minimă de calcul al pensiei de invaliditate

de gradul I, II şi III respectiv. Dinamica schimbării mărimii minime de calcul al

pensiei de invaliditate de diferite grade este prezentată în tabelul 2.4.2 (este cazul de a

reaminti că mărimea minimă a pensiei este cu 10 lei mai mare decît mărimea minimă

de calcul al pensiei;

Tabelul 2.3.2

Categoria de pensionari 2005 2006

pensii de invaliditate de gradul I 206.85 239.33

pensii de invaliditate de gradul II 199.76 231.12

pensii de invaliditate de gradul III 140.66 162.74

Sursa: http://www.cnas.md

S – salariul mediu lunar pe ţară, din care au fost achitate contribuţiile de

asigurări sociale în anul premergător anului de ieşire la pensie;

K – coeficientul individual al pensionarului.

2.4. Indexarea pensiilor

Legislaţia Republicii Moldova prevede indexarea anuală a pensiilor de asigurări