66

LUCRARI STAGIU AN I EXERCITII PROPUSE PENTRU ANUL I SEMESTRUL I LECTOR : BODOC CRENGUTA CATEGORIE : EXPERTI CONTABILI STAGIAR : TUFANOIU ADRIANA CRISTINA

| Date post: | 02-Aug-2015 |

| Category: |

Documents |

| Upload: | adrianatufanoiumartin |

| View: | 1,171 times |

| Download: | 1 times |

LUCRARI STAGIU AN I

EXERCITII PROPUSE PENTRU ANUL ISEMESTRUL I

LECTOR : BODOC CRENGUTA

CATEGORIE : EXPERTI CONTABILI

STAGIAR : TUFANOIU ADRIANA CRISTINA

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

EXERCITII PROPUSE PENTRU ANUL I, SEMESTRUL I

1. Conducerea unei întreprinderi decide sã reevalueze construcţiile sale. Activele în cauzã au fost achiziţionate la un cost de 800 lei şi sunt amortizate pentru suma de 200 lei. Valoarea justã a construcţiilor determinate de experţi este de 900 lei. Sã se contabilizeze operaţia de reevaluare ştiind cã, în conformitate cu standardul IAS 16 „Imobilizãri corporale”, se foloseşte ca procedeu de reevaluare reevaluarea numai a valorii nete contabile, stabilitã prin deducerea amortizãrilor din costul imobilizãrilor.

REZOLVARE:

Reevaluarea imobilizarilor corporale

Reevaluarea reprezinta inlocuirea valorii contabile nete cu valoarea justa, tinandu-se seama de inflatie, utilitatea bunului, starea acestuia si de pretul pietei.

Reevaluarea imobilizarilor corporale se efectueaza de catre evaluatori autorizati sau de catre specialisti din cadrul entitatii, cu pregatire tehnica in domeniu.

Operatiile privind reevaluarea imobilizarilor corporale se inregistreaza in contabilitate folosindu-se, in principal, doua metode:

1. Metoda valorii brute –potrivit careia se reevalueaza simultan atat valoarea bruta a imobilizarilor corporale, cat si amortizarea cumulata;

2. Metoda valorii nete – care presupune eliminarea din valorea contabila bruta a amortizarii cumulate si ajustarilor pentru depreciere.

Reevaluarile trebuie facute cu suficienta regularitate, astfel incat valoarea contabila sa nu difere in mod semnificativ de cea care ar fi stabilita folosind valoarea justa la data bilantului.

Recunoaşterea imobilizărilor corporale

Imobilizările corporale reprezintă active care:a)sunt deţinute de o entitate pentru a fi utilizate în producţia de bunuri sau prestarea de servicii, pentru a fi închiriate terţilor sau pentru a fi folosite în scopuri administrative; şib)sunt utilizate pe parcursul unei perioade mai mari de un an.

Imobilizările corporale cuprind: terenuri şi construcţii; instalaţii tehnice şi maşini; alte instalaţii, utilaje şi mobilier; avansuri acordate furnizorilor de imobilizări corporale şi imobilizări corporale în curs de execuţie.

2

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

Valoarea justa – 900 leiValoarea neta contabila – 800-200 =600 leiDiferenta din reevaluare = 300 lei

Amortizare constructiilor = Constructii 200 lei

Constructii = Rezerve din reevaluare 300 lei

2. O societate comercialã primeşte un credit bancar în devize în valoare de 1.000 USD la cursul de 3 lei/USD, care se restituie în douã tranşe egale la sfârşitul fiecãrui an. Dobânda anualã este de 10% şi se achitã la sfârşitul fiecãrui an. La sfârşitul primului an cursul este de 3,1 lei/USD, iar la sfârşitul anului doi cursul este de 2,8 lei/USD. Sã se înregistreze în contabilitate operaţiile.

REZOLVARE:

Notiuni de teorie :

În înţelesul prezentelor reglementări, o tranzacţie în valută este o tranzacţie care este exprimată sau necesită decontarea într-o altă monedă decât moneda naţională (lei), inclusiv tranzacţiile rezultate atunci când o entitate:a)cumpără sau vinde bunuri sau servicii al căror preţ este exprimat în valută;b)împrumută sau oferă spre împrumut fonduri, iar sumele ce urmează să fie plătite sau încasate sunt exprimate în valută; sauc)achiziţionează sau cedează într-o altă manieră active, contractează sau achită datorii exprimate în valută.

Cursul de schimb valutar este raportul de schimb dintre două monede.Diferenţa de curs valutar este diferenţa ce rezultă din conversia unui anumit număr de

unităţi ale unei monede într-o altă monedă la cursuri de schimb diferite.Diferenţele de curs valutar care apar cu ocazia decontării creanţelor şi datoriilor în valută

la cursuri diferite faţă de cele la care au fost înregistrate iniţial pe parcursul lunii sau faţă de cele la care sunt înregistrate în contabilitate trebuie recunoscute în luna în care apar, ca venituri sau cheltuieli din diferenţe de curs valutar.Atunci când creanţa sau datoria în valută este decontată în decursul aceleiaşi luni în care a survenit, întreaga diferenţă de curs valutar este recunoscută în acea lună. Atunci când creanţa sau datoria în valută este decontată într-o lună ulterioară, diferenţa de curs valutar recunoscută în fiecare lună, care intervine până în luna decontării, se determină ţinând seama de modificarea cursurilor de schimb survenită în cursul fiecărei luni.

O tranzacţie în valută trebuie înregistrată iniţial la cursul de schimb valutar, comunicat de Banca Naţională a României, de la data efectuării operaţiunii.

- Primirea imprumutului (1000 USD X 3 lei/USD =3.000 lei)

3

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

5124 = 162 3.000 lei - plata dobanzii la sfarsitul primului an (1.000 USD x 10%X 3,1 lei/USD)

666 = 5121 310 lei - rambursare primei transe din imprumu

% = 5124 1.550 lei162 1.500 lei665 50 lei

Creditul = 1000 USD – se restituie in 2 transe -> Transa anuala = 1000 USD : 2 ani = 500 USD / an. Cursul de schimb la data primirii creditului = 3,0 lei/USD;Cursul de schimb la sfarsitul anului (=data rambursarii ) = 3,1 lei / USDSe constata o pierdere din diferente de curs = 3,1 – 3,0 = 0,1 lei/ USD Creditul de rambursat (transa 1) = 500 USD X 3,1 lei/USD = 1550 lei. Creditul la valoarea contractata = 500 USD X 3,0 lei/USD = 1500 lei . Rezulta o Pierdere din diferente de curs = 500 USD X (3,1 – 3,0 ) = 500 USD X 0,1 lei/USD = 50 lei.

- se recunoste diferenta de curs pentru imprumutul ramas: (500 USDX 3,1 lei/USD=1.550 lei; 1.550-1500=50 lei)

665 = 162 50 lei

( 500 USD X 3,1 lei/USD ) – (500 USD X 3,0 lei/USD ) = 50 lei

- plata dobanzi la sfarsitul anului 2Dobanda anuala = 10 % X Valoarea imprumutului ramas

= 10 % X (500 USD X 2,8 lei/USD )= 10% X 1400 = 140 lei.

666 = 5121 140 lei- rambursare celei de-a doua transe de imprumut

162 = % 1.550 lei5124 1.400 lei 765 150 lei

3. La 30.06.N a fost achiziţionat un mijloc de transport care a avut un cost de achiziţie fãrã TVA de 10.000 lei, TVA 24%. Acest mijloc de transport este supus unui regim de amortizare linear, în funcţie de o duratã normalã de utilizare de 5 ani. La 31.12.N+1 acest mijloc de transport a fost reevaluat la 10.500 lei (valoarea netã reevaluatã). Sã se facã înregistrãrile contabile pentru: 1) achiziţionarea mijlocului de transport şi amortizarea pentru anul N; 2) amortizarea pentru anul N+1 şi reevaluarea pentru anul N+1 prin metoda reevaluãrii valorii rãmase.

4

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

REZOLVARE:

Reevaluarea reprezinta inlocuirea valorii contabile nete cu valoarea justa, tinandu-se seama de inflatie, utilitatea bunului, starea acestuia si de pretul pietei.

Reevaluarea imobilizarilor corporale se efectueaza de catre evaluatori autorizati sau de catre specialisti din cadrul entitatii, cu pregatire tehnica in domeniu.

Operatiile privind reevaluarea imobilizarilor corporale se inregistreaza in contabilitate folosindu-se, in principal, doua metode:

Imobilizările corporale reprezintă active care:a)sunt deţinute de o entitate pentru a fi utilizate în producţia de bunuri sau prestarea de servicii, pentru a fi închiriate terţilor sau pentru a fi folosite în scopuri administrative; şib)sunt utilizate pe parcursul unei perioade mai mari de un an.

Imobilizările corporale cuprind: terenuri şi construcţii; instalaţii tehnice şi maşini; alte instalaţii, utilaje şi mobilier; avansuri acordate furnizorilor de imobilizări corporale şi imobilizări corporale în curs de execuţie.

In general, prin amortizare se intelege alocarea sistematica, pe cheltuieli de exploatare, a valorii unui activ imobilizat pe durata de utilizare economica a acestuia.

Cheltuiala cu amortizarea reprezinta o cheltuiala nemonetara si are ca efect diminuarea rezultatului perioadei.

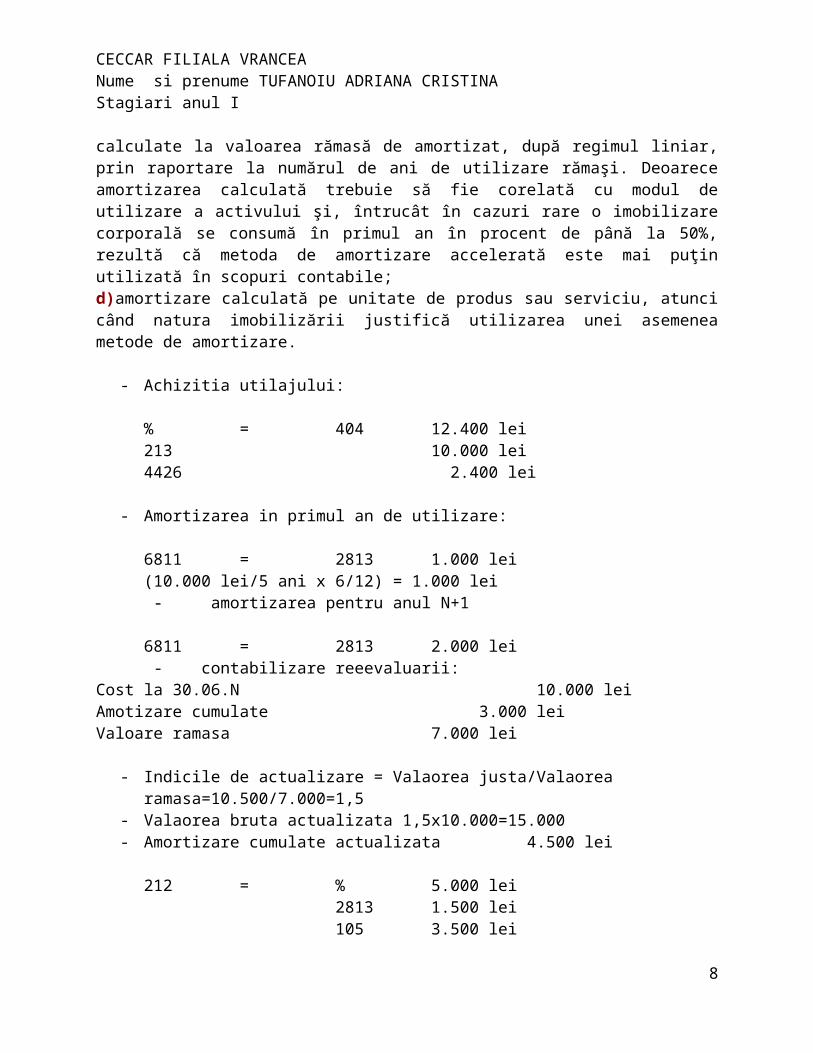

Entităţile amortizează imobilizările corporale utilizând unul din următoarele regimuri de amortizare:a)amortizarea liniară realizată prin includerea uniformă în cheltuielile de exploatare a unor sume fixe, stabilite proporţional cu numărul de ani ai duratei de utilizare economică a acestora;b)amortizarea degresivă, care constă în multiplicarea cotelor de amortizare liniară cu un anumit coeficient, caz în care poate fi avută în vedere legislaţia în vigoare;c)amortizarea accelerată, care constă în includerea, în primul an de funcţionare, în cheltuielile de exploatare a unei amortizări de până la 50% din valoarea de intrare a imobilizării. Amortizările anuale pentru exerciţiile financiare următoare sunt calculate la valoarea rămasă de amortizat, după regimul liniar, prin raportare la numărul de ani de utilizare rămaşi. Deoarece amortizarea calculată trebuie să fie corelată cu modul de utilizare a activului şi, întrucât în cazuri rare o imobilizare corporală se consumă în primul an în procent de până la 50%, rezultă că metoda de amortizare accelerată este mai puţin utilizată în scopuri contabile;d)amortizare calculată pe unitate de produs sau serviciu, atunci când natura imobilizării justifică utilizarea unei asemenea metode de amortizare.

- Achizitia utilajului:

% = 404 12.400 lei

5

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

213 10.000 lei4426 2.400 lei

- Amortizarea in primul an de utilizare:

6811 = 2813 1.000 lei(10.000 lei/5 ani x 6/12) = 1.000 lei

- amortizarea pentru anul N+1

6811 = 2813 2.000 lei - contabilizare reeevaluarii:Cost la 30.06.N 10.000 leiAmotizare cumulate 3.000 leiValoare ramasa 7.000 lei

- Indicile de actualizare = Valaorea justa/Valaorea ramasa=10.500/7.000=1,5- Valaorea bruta actualizata 1,5x10.000=15.000- Amortizare cumulate actualizata 4.500 lei

212 = % 5.000 lei2813 1.500 lei105 3.500 lei

4. O întreprindere ţine evidenţa stocurilor de materii prime la cost efectiv cu ajutorul metodei inventarului intermitent în contabilitatea financiarã. – stocul iniţial de materii prime este de 100 kg; – costul de achiziţie al stocului iniţial 120 lei; – cumpãrãri de materii prime în cursul lunii: 400 kg, costul de achiziţie fiind de 1,4 lei/kg, TVA 24%; – la inventarierea de la sfârşitul lunii s-a constatat un stoc de materii prime de 200 kg. Evaluarea stocului se face la costul mediu al materiei prime respective. Înregistraţi în contabilitate operaţiile.

REZOLVARE

Contabilitatea stocurilor se ţine cantitativ şi valoric sau numai valoric prin folosirea inventarului permanent sau a inventarului intermitent.

Inventarul intermitent constă în stabilirea ieşirilor şi înregistrarea lor în contabilitate pe baza inventarierii stocurilor la sfârşitul perioadei.

Metoda inventarului intermitent constă în faptul că intrările de stocuri nu se înregistrează prin conturile de stocuri, ci prin conturile de cheltuieli.

Stabilirea ieşirilor de stocuri în cursul perioadei are la bază inventarierea faptică a stocurilor la sfârşitul perioadei. Ieşirile de stocuri se determină ca diferenţă între valoarea stocurilor iniţiale,

6

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

la care se adaugă valoarea intrărilor, şi valoarea stocurilor la sfârşitul perioadei stabilite pe baza inventarului.

Inventarul intermitent nu se utilizează în comerţul cu amănuntul în situaţia în care se aplică metoda global-valorică.

- Achizitia materiilor prime

% = 401 694.40 lei 601 560.00 lei (400 kg x 1,4 lei/kg)

4426 134.40 lei 560 lei x 24 % )

- Se anuleza stocul initial de materii prime:

601 = 301 120 lei

- Se recunoste stocul final de materii prime la cost mediu:

301 = 601 272 lei (120 lei+560 lei)/(100kg+400kg)=1.36 lei/kg

5. Care sunt lucrãrile premergãtoare (preliminare) întocmirii situaţiilor financiare anuale?Raspuns:

Întocmirea situaţiilor financiare constituie o lucrare deosebit de complexăşi migăloasă, la sfârşitul căreia se obţin indicatorii economico-financiari cei mairelevanţi, privind situaţia patrimoniului şi rezultatele obţinute.

În acest scop, este necesară parcurgerea unei suite de lucrări care se derulează, succesiv, în două etape:

Lucrările preliminare de întocmire a situaţiilor financiare anuale, denumite şi lucrări de închidere a exerciţiului, care, se desfăşoară în următoarea ordine:

a) Intocmirea balantei conturilor inainte de inventariere;b) Inventarierea generala a patrimoniului;c) Contabilitatea operatiilor de regularizare:- diferentele de inventor;- amortizarile;- ajustari pentru deprecieri;- provizioanele;- diferentele de curs valutar;- delimitarea in timpa cheltuielilor si veniturilor;d) Determinarea rezultatului exercitiului si distribuirea profitului sau finatarea pierderilor.

Prima balanţă se întocmeşte în vederea centralizării şi controlului exactităţii datelor înregistrate în conturi, aceasta fiind considerată ca un inventar scriptic (contabil). Privită din

7

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

acest unghi, balanţa pregăteşte datele care vor fi înscrise în inventarul contabil, ce vor fi comparate cu datele faptice, constatate în teren, asigurându-se astfel caracterul real al bilanţului.

Cu această ocazie, se verifică dacă totalul rulajului debitor sau creditor, din balanţă, este egal cu totalul rulajului debitor sau creditor din Registru-Jurnal. Se verifică dacă înregistrările cronologice şi sistematice, sintetice şi analitice sunt concordante.

Lucrările desfăşurate în cadrul acestei etape au drept scop să determine, faptic, mărimea reală a elementelor patromoniale ale unităţii, precum şi evaluarea acestora la nivelul valorii lor actuale. În acest scop, este necesară constatarea existenţei fiecărui element patrimonial, care se realizează prin observare directă, adică prin numărare, cântărire, măsurare, cubare etc. în funcţie de natura bunurilor corporale inventariate. În ceea ce priveşte creanţele şi datoriile, inventariereaacestora se face pe baza documentelor justificative (extrase de cont, facturi, etc.) confirmate de terţi.

Evaluarea elementelor patrimoniale inventariate, se realizează la nivelul valorii actuale, denumită valoare de inventar, aceasta fiind stabilită în funcţie de preţul pieţei, starea şi amplasarea bunului, utilitatea acestuia pentru întreprindere.În vederea determinării situaţiei reale a patrimoniului se aplică următoarearelaţie: Patrimoniul net = Activ – Datorii

(Capital propriu) inventariat inventariate

În ceea ce priveşte creanţele şi datoriile exprimate în devize, evaluarea acestora se face la cursul de referinţă al BNR din data de 31 decembrie a exerciţiului încheiat. Eventualele diferenţe, ce reprezintă pierderi sau câştiguri latente faţă de acest curs, se evidenţiază cu ajutorul conturilor de cheltuieli sau venituri, în funcţie de situaţia concretă.

6. Care sunt componentele actuale ale situaţiilor financiare anuale conform OMFP 3055/2009?

Persoanele juridice care la data bilantului depasesc limitele a doua dintre urmatoarele treicriterii (denumite în continuare criterii de marime):- total active: 3.650.000 euro,- cifra de afaceri neta: 7.300.000 euro,- numar mediu de salariati în cursul exercitiului financiar: 50întocmesc situatii financiare anuale care cuprind:- bilant,- cont de profit si pierdere,- situatia modificarilor capitalului propriu,- situatia fluxurilor de numerar,- notele explicative la situatiile financiare anuale.

Persoanele juridice care la data bilantului nu depasesc limitele a doua dintre criteriile demarime prevazute mai sus întocmesc situatii financiare anuale simplificate care cuprind:- bilant prescurtat,- cont de profit si pierdere,- note explicative la situatiile financiare anuale simplificate.Optional, ele pot întocmi situatia modificarilor capitalului propriu si/sau situatia fluxurilor denumerar.

8

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

Bilanţul → este documentul contabil de sinteză prin care se prezintă elementele de activ, datorii şi capital propriu ale entităţii la sfârşitul exerciţiului financiar, precum şi în celelalte situaţii prevăzute de lege. În bilanţ elementele de activ şi datorii sunt grupate după natură şi lichiditate, respectiv natură şi exigibilitate.

Studiind elementele care alcătuiesc împreună bilanţul contabil, se poate observa că activul reprezintă forma materială, concretă, a patrimoniului, iar pasivul, sursele de formare a elementelor de activ.

Prin modul cum a fost conceput, contul de profit şi pierdere ne arată modul cum a fost obţinut rezultatul net al exerciţiului, oferind posibilitatea conduceriimanageriale a unităţii de a acţiona în anumite direcţii (asupra veniturilor şi cheltuielilor) în scopul creşterii continue a performanţelor economice.Contul de profit şi pierdere cuprinde următorii indicatori:

Cifra de afaceri (veniturile din vânzări şi prestări de servicii)83Lucrările de sinteză şi raportare contabilă

- Rezultatul din exploatare (veniturile din exploatare – cheltuieliledin exploatare)

- Rezultatul financiar (veniturile financiare – cheltuieli financiare)- Rezultatul curent (Rezultatul din exploatare + rezultatul financiar)- Rezultatul extraordinar (veniturile extraordinare – cheltuieli

extraordinare)- Impozitul pe profit / venit (în cazul microîntreprinderilor)- Rezultatul net al exerciţiului (rezultatul curent + rezultatul

extraordinar + impozitul pe profit / venit ).Situaţia fluxurilor de trezorerie → prezintă rezultatele obţinute ca urmare a activităţilor

de exploatare, de investiţii şi de finanţare, calculate la sfârşitul exerciţiului.Situatia modificarii capitalurilor proprii → pune in evidenta averea investitoriilor si ne

arata modificarile in structura capitalurilor entitatii intr-o perioada de gestiune, care corespunde cu perioada de raportare (semestrial/anual).

7. Dispuneţi de urmãtoarele date: profit net înainte de impozitare 1.350.000 lei; cheltuieli cu amortizarea 270.000 lei, diminuarea creanţei clienţi 90.000 lei; creştere cheltuieli în avans 36.000 lei; creştere datorii furnizori 120.000 lei; plãţi impozit pe profit 540.000 lei; plãţi privind: achiziţia de terenuri 300.000 lei, achiziţia unei clãdiri 450.000 lei, achiziţia de maşini, utilaje, instalaţii 120.000 lei; împrumuturi încasate din emisiunea de obligaţiuni 120.000 lei; dividende plãtite aferente activitãţii de finanţare 312.000 lei. Sã se calculeze fluxurile nete de numerar pentru activitãţile de exploatare, investiţii şi finanţare.

O entitate prezintă situaţia fluxurilor de numerar pentru fiecare perioadă pentru care sunt prezentate situaţiile financiare anuale. Situaţia fluxurilor de numerar prezintă modul în care o entitate generează şi utilizează numerarul şi echivalentele de numerar.În contextul întocmirii acestei situaţii:- fluxurile de numerar sunt intrările sau ieşirile de numerar şi echivalente de numerar;- numerarul cuprinde disponibilităţile băneşti şi depozitele la vedere;

9

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

- echivalentele de numerar sunt investiţiile financiare pe termen scurt, extrem de lichide, care sunt uşor convertibile în sume cunoscute de numerar şi care sunt supuse unui risc nesemnificativ de schimbare a valorii.

Situaţia fluxurilor de numerar trebuie să prezinte fluxurile de numerar ale entităţii din cursul perioadei, clasificate pe activităţi de exploatare, de investiţie şi de finanţare.Activităţile de exploatare sunt principalele activităţi generatoare de venituri ale entităţii, precum şi alte activităţi care nu sunt activităţi de investiţie sau finanţare.Activităţile de investiţie constau în achiziţionarea şi cedarea de active imobilizate şi de alte investiţii care nu sunt incluse în echivalentele de numerar.Activităţile de finanţare sunt activităţi care au drept rezultat modificări ale valorii şi structurii capitalurilor proprii şi împrumuturilor entităţii.

Fondul de rulment (FR) - reprezintă acea parte a capitalului permanent destinată şi utilizată pentru finanţarea activităţii curente de exploatare. Fondul de rulment poate fi antecalculat şi efectiv utilizat.Nevoia de fond de rulment (NFR) este element de activ. NFR reprezintă activele circulante care trebuie să fie finanţate din fondul de rulment.

NFR = active circulante fără disponibilităţi din care se scad datoriile curente.Trezoreria netă (TN) sau disponibilul bănesc reprezintă partea de fond de rulment care depăşeşte nevoia de fond de rulment. TN este formată din active circulante lichide care staţionează între două rotaţii.

Rezolvare: Profit inainte de impozitare 1.350.000 lei+ cheltuieli cu amortizarea 270.000 lei+ diminuarea creantei client 90.000 lei -Cresterea cheltuielilor in avas 36.000 lei+Cresterea datoriilor de la furnizori 120.000 lei-Plati de impozit pe profit 540.000 lei=FNT din activitatile de exploatare 1.254.000 lei-Plati pentru achizitia de terenuri 300.000 lei-Plati pentru achizitia de cladiri 450.000 lei-Plati pentru acihizia de masini 120.000 lei=FNT din activitati de investitii -870.000 lei+Imprumuturi incasate prin emisiunea de obligatiuni 120.000 lei-Dividende platite aferente activitatii de finantare 312.000 lei=FNT din activitatile de finantare -192.000 lei Flux net de trezorerie (1254-192-870) = 192.000 lei

Pb. 8. Situatia creantelor clienti la sfarsitul anului N este : client A 23.800 lei , inclusiv TVA 24 % , probabilitate de incasare 60 % ; client B 9.000 lei , exclusive TVA 24% , probabilitate de incasare 70%. Care este marimea provizionului pentru deprecierea creantelor clienti ce trebuie constituit la sfarsitul anului N ?

10

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

Notiuni de teorie : In spiritul principiului prudentei se constituie provizioane pentru riscuri si cheltuieli care

cumuleaza pana in momentul utilizarii lor volumul sumelor incluse in cheltuielile anuale . Ele sunt destinate finantarii riscurilor si cheltuielilor pe care evenimente trecute sau actuale le fac probabile (litigii, penalitati , impozite , cheltuieli provocate de reparatii ce se repartizeaza pe mai multe exercitii ). In mod indirect ele reprezinta echivalentul unor datorii probabile generatoare de pierderi sau de cheltuieli . Cazurile cele mai tipice sunt : a ) litigiile, amenzile si penalitatile , despagubirile , daunele si alte datorii incerte ; b ) cheltuieli legate de activitatea de service in perioada de garantie si alte cheltuieli privind garantia acordata clientilor ;c ) provizioane pentru dezafectare imobilizari corporale si alte actiuni similar legate de acestea ;d ) provizioane pentru restructurare ;O abordare mai moderna a provizioanelor pentru riscuri este aceea prezentata in standardele internationale de contabilitate .

Astfel , provizionul este o datorie a carei marime sau scadenta este incerta . Reglementarile contabile armonizate precizeaza ca “ provizioanele pentru riscuri si cheltuieli se constituie in scopul acoperirii pierderilor sau datoriilor clar precizate in ceea ce priveste natural or , dar care , la data inchiderii bilantului , sunt probabile sau certe , dar nedeterminate ca valoare sau data de producere “ .

Daca d.p.d.v. ethnic provizioanele nu ridica probleme deosebite , recunoasterea lor este aceea care necesita o analiza atenta . In acest sens , IAS 37 “ Provizioane , active si datorii contingente “ prevede ca un provision este recunoscut in contabilitate numai in momentul in care : a.) Intreprinderea are o obligatie curenta legala sau implicita generata de un eveniment anterior

a1 ) obligatie legala in cazul in care rezulta : -dintr-un contract , in mod explicit sau implicit , -din legislatie , sau -ca efect al legii a 2) obligatie implicita este cea care rezulta din actiunile unei intreprinderi in cazul in

care : -din practica anterioara , din politica scrisa a firmei sau dintr-o declarative suficient de

specifica , intreprinderea a indicat partenerilor sai ca isi asuma anumite responsabilitati , si -ca rezultat , intreprinderea a Indus partenerilor ca isi va onora acele responsabilitati .

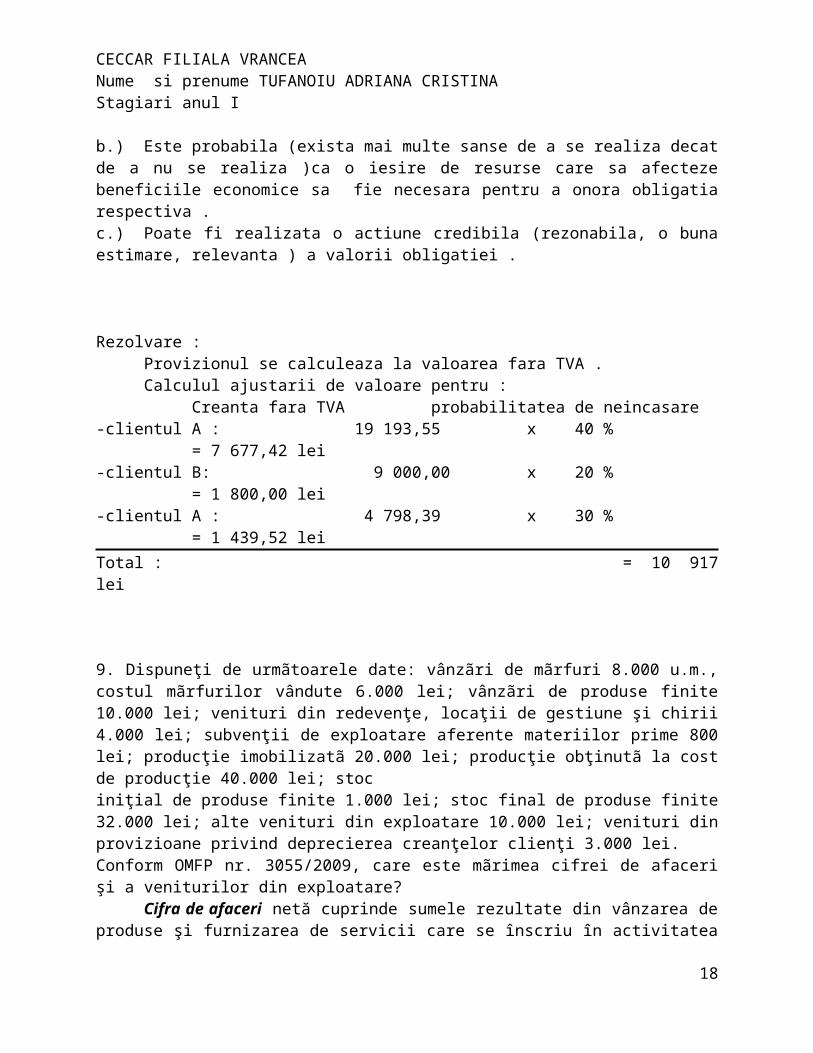

b.) Este probabila (exista mai multe sanse de a se realiza decat de a nu se realiza )ca o iesire de resurse care sa afecteze beneficiile economice sa fie necesara pentru a onora obligatia respectiva .c.) Poate fi realizata o actiune credibila (rezonabila, o buna estimare, relevanta ) a valorii obligatiei .

11

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

Rezolvare : Provizionul se calculeaza la valoarea fara TVA .Calculul ajustarii de valoare pentru :

Creanta fara TVA probabilitatea de neincasare -clientul A : 19 193,55 x 40 % = 7 677,42 lei-clientul B: 9 000,00 x 20 % = 1 800,00 lei-clientul A : 4 798,39 x 30 % = 1 439,52 leiTotal : = 10 917 lei

9. Dispuneţi de urmãtoarele date: vânzãri de mãrfuri 8.000 u.m., costul mãrfurilor vândute 6.000 lei; vânzãri de produse finite 10.000 lei; venituri din redevenţe, locaţii de gestiune şi chirii 4.000 lei; subvenţii de exploatare aferente materiilor prime 800 lei; producţie imobilizatã 20.000 lei; producţie obţinutã la cost de producţie 40.000 lei; stoc iniţial de produse finite 1.000 lei; stoc final de produse finite 32.000 lei; alte venituri din exploatare 10.000 lei; venituri din provizioane privind deprecierea creanţelor clienţi 3.000 lei. Conform OMFP nr. 3055/2009, care este mãrimea cifrei de afaceri şi a veniturilor din exploatare?

Cifra de afaceri netă cuprinde sumele rezultate din vânzarea de produse şi furnizarea de servicii care se înscriu în activitatea curentă a entităţii, după deducerea reducerilor comerciale şi a taxei pe valoarea adăugată, precum şi a altor taxe legate direct de cifra de afaceri.

Veniturile din exploatare cuprind:- Venituri din vânzarea de produse şi mărfuri, precum şi prestări de servicii. În această

categorie se includ şi veniturile realizate din vânzarea de locuinţe de către entităţile ce au ca activitate principală obţinerea şi vânzarea de locuinţe.Veniturile se recunosc la valoarea integrală, inclusiv în cazul în care entitatea practică programe de fidelizare a clienţilor. În acest caz, pentru contravaloarea punctelor cadou acordate clienţilor ca parte a unei tranzacţii de vânzare de bunuri, prestare de servicii sau a altor forme similare de stimulare, şi care pot fi folosite în viitor de client pentru a obţine bunuri sau servicii gratuite sau la preţ redus, sub rezerva îndeplinirii unor eventuale condiţii suplimentare, entitatea înregistrează în contabilitate un provizion;- Venituri aferente costului producţiei, reprezentând variaţia în plus (creştere) sau în minus (reducere) dintre valoarea la cost de producţie efectiv a stocurilor de produse şi servicii în curs de execuţie de la sfârşitul perioadei şi valoarea stocurilor iniţiale ale produselor şi serviciilor în curs de execuţie, neluând în calcul ajustările pentru depreciere reflectate;- Venituri din producţia de imobilizări, reprezentând costul lucrărilor efectuate de entitate pentru ea însăşi, care se înregistrează ca imobilizări corporale şi necorporale;- Venituri din subvenţii de exploatare, reprezentând subvenţiile pentru acoperirea diferenţelor de preţ şi pentru acoperirea pierderilor, precum şi alte subvenţii de care beneficiază entitatea;- Alte venituri din exploatarea curentă, cuprinzând veniturile din creanţe recuperate, penalităţi contractuale, datorii prescrise, scutite sau anulate potrivit legii, precum şi alte venituri din exploatare.

12

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

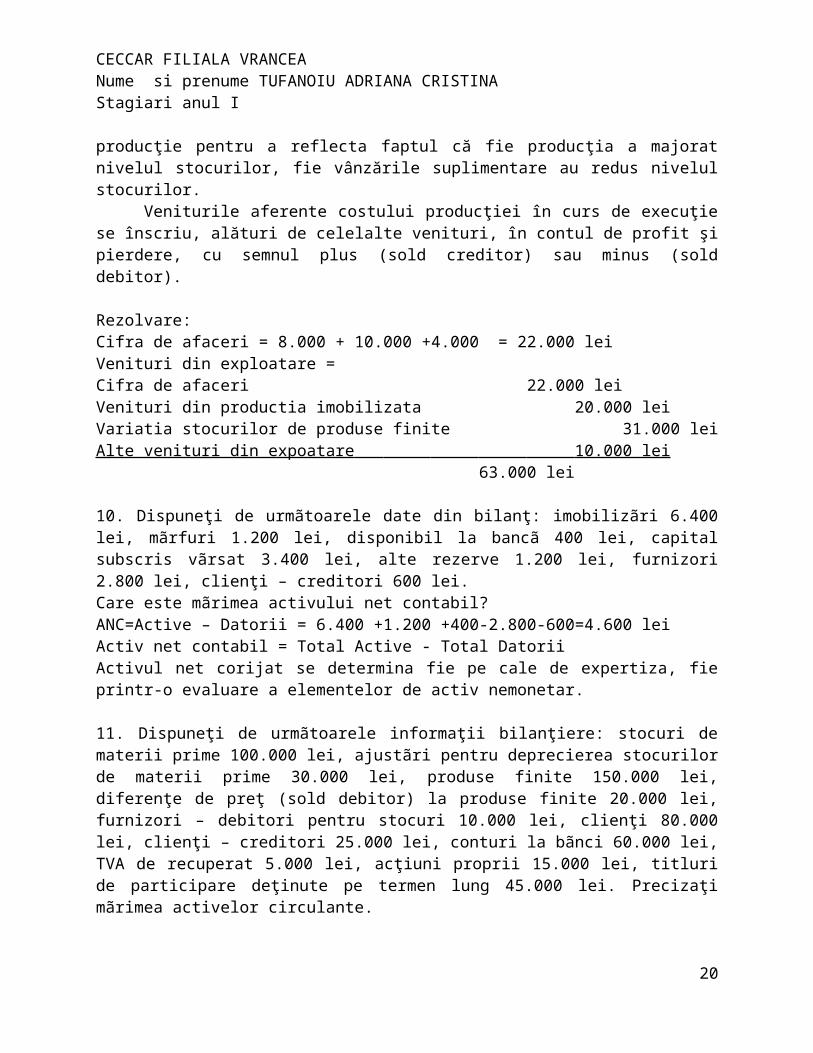

Variaţia stocurilor de produse finite şi în curs de execuţie pe parcursul perioadei reprezintă o corecţie a cheltuielilor de producţie pentru a reflecta faptul că fie producţia a majorat nivelul stocurilor, fie vânzările suplimentare au redus nivelul stocurilor.

Veniturile aferente costului producţiei în curs de execuţie se înscriu, alături de celelalte venituri, în contul de profit şi pierdere, cu semnul plus (sold creditor) sau minus (sold debitor).

Rezolvare: Cifra de afaceri = 8.000 + 10.000 +4.000 = 22.000 leiVenituri din exploatare =Cifra de afaceri 22.000 leiVenituri din productia imobilizata 20.000 leiVariatia stocurilor de produse finite 31.000 leiAlte venituri din expoatare 10.000 lei

63.000 lei

10. Dispuneţi de urmãtoarele date din bilanţ: imobilizãri 6.400 lei, mãrfuri 1.200 lei, disponibil la bancã 400 lei, capital subscris vãrsat 3.400 lei, alte rezerve 1.200 lei, furnizori 2.800 lei, clienţi – creditori 600 lei. Care este mãrimea activului net contabil?ANC=Active – Datorii = 6.400 +1.200 +400-2.800-600=4.600 leiActiv net contabil = Total Active - Total DatoriiActivul net corijat se determina fie pe cale de expertiza, fie printr-o evaluare a elementelor de activ nemonetar.

11. Dispuneţi de urmãtoarele informaţii bilanţiere: stocuri de materii prime 100.000 lei, ajustãri pentru deprecierea stocurilor de materii prime 30.000 lei, produse finite 150.000 lei, diferenţe de preţ (sold debitor) la produse finite 20.000 lei, furnizori – debitori pentru stocuri 10.000 lei, clienţi 80.000 lei, clienţi – creditori 25.000 lei, conturi la bãnci 60.000 lei, TVA de recuperat 5.000 lei, acţiuni proprii 15.000 lei, titluri de participare deţinute pe termen lung 45.000 lei. Precizaţi mãrimea activelor circulante.

Un activ se clasifică ca activ circulant atunci când:a)se aşteaptă să fie realizat sau este deţinut cu intenţia de a fi vândut sau consumat în cursul normal al ciclului de exploatare al entităţii;b)este deţinut, în principal, în scopul tranzacţionării;c)se aşteaptă a fi realizat în termen de 12 luni de la data bilanţului; sau

d)este reprezentat de numerar sau echivalente de numerar a căror utilizare nu este restricţionată.Toate celelalte active reprezintă active imobilizate.

Ciclul de exploatare al unei entităţi reprezintă perioada de timp dintre achiziţionarea activelor care sunt destinate procesării şi finalizarea acestora în numerar sau echivalente de numerar.

În categoria activelor circulante se cuprind:a)stocuri, inclusiv valoarea serviciilor prestate pentru care nu a fost întocmită factură;b)creanţe;c)investiţii pe termen scurt;

13

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

d)casa şi conturi la bănci.

Rezolvare:Active circulante = 100.000 -30.000+150.000-20.000+10.000+80.000+60.000+5.000=395.000 lei

12. Din balanţa de verificare a conturilor încheiatã la 31.12.N rezultã urmãtoarele solduri ale conturilor de mai jos: cont 4111 = 20.000 lei, cont 413 = 16.000 lei, cont 418 = 4.000 lei, cont 419 = 7.000 lei, cont 425 = 3.000 lei, cont 491 = 2.000 lei, cont 5187 = 4.000 lei. Determinaţi mãrimea creanţelor întreprinderii.

Creantele sunt drepturi pe care intreprinderea le are asupra altor persoane fizice sau juridice pentru bunuri livrate pe credit (clienti) pentru sume de bani sau alte valori avansate care urmeaza a fi incasate ulterior (debitori).Creante=20.000+16.000+4.000+3.000-2.000+4.000=45.000 lei

13. Dispuneţi de urmãtoarele date bilanţiere: cont 1012 = 50.000 lei, cont 106 = 10.000 lei, cont 121 (SC) = 8.000 lei, cont 129 = 7.000 lei, cont 151 = 19.000 lei, cont 161 = 4.000 lei, cont 169 = 1.000 lei, cont 519 = 6.000 lei. Care este mãrimea capitalului propriu şi a capitalului permanent?

Capitaluri proprii reprezintă dreptul acţionarilor asupra activelor unei entităţi, după deducerea tuturor datoriilor. Capitalurile proprii cuprind: aporturile de capital, primele de capital, rezervele, rezultatul reportat, rezultatul exerciţiului financiar.

Structural, capitalurile permanente cuprind:

-capitalurile proprii;

- o parte din provizioanele pentru riscuri si cheltuieli, previzibila la sfarsitul unui exercitiu, care este asimilata capitalurilor proprii;

- capitalurile imprumutate, adica imprumuturile pentru o perioada mai mare de un an (datorii pe termen mediu si lung);

- partea din veniturile constatate in avans, pentru o perioada mai mare de un an.

In structura capitalurilor permanente, partea capitalurilor imprumutate nu trebuie sa fie excesiva, in raport cu cea a capitalurilor proprii: o valoare de 0,50 a raportului "capitaluri imprumutate / capitaluri proprii" este considerata adesea destul de ridicata.

Capitaluri proprii = 50.000+10.000+8.000-7.000=61.000 leiCapital permanent = 61.000+19.000-4.000-1000=83.000 lei

14. Dispuneţi de urmãtoarele informaţii din conturi (solduri finale): cont 213 = 10.000 lei, cont 281 = 3.000 lei; cont 301 = 4.000 lei; cont 391 = 200 lei; cont 409 = 300 lei; cont 4111 = 500 lei; cont 419 = 600 lei; cont 461 = 100 lei; cont 462 = 150 lei.

14

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

Precizaţi care este mãrimea activelor imobilizate şi a activelor circulante.

Activele imobilizate sunt active generatoare de beneficii economice viitoare şi deţinute pe o perioadă mai mare de un an. Ele trebuie evaluate la costul de achiziţie sau la costul de producţie.

Beneficiile economice viitoare reprezintă potenţialul de a contribui, direct sau indirect, la fluxul de numerar sau de echivalente de numerar către entitate. Potenţialul poate fi unul productiv, fiind parte a activităţilor de exploatare ale entităţii.

Activele imobilizate cuprind acele active destinate utilizării pe o bază continuă, pe o perioadă mai mare de un an, în scopul desfăşurării activităţilor entităţii.

Active imobilizate = 10.000 (cont 213 ) – 3.000 ( cont 281) = 7.000 lei

Contul 281 se scade pentru ca in bilant activul imobilizat il inscriem la valoarea neta .

Activele circulante = 4.000 (cont 301) – 200 (cont 391) + 300 (cont 409) + 500 (cont 4111 ) +100 ( cont 461 ) = 4.700 lei

15 Dispuneti de urmatoarele date in cursul exercitiului N : o intreprindere obtine in cursul anului produse finite la costul de productie de 30.000 lei ; ea vinde 30 % din ele la pretul de 38.900 lei, reducerea comerciala inscrisa pe factura fiind de 10 % . Intre cheltuielile ocazionate de obtinerea produselor finite sunt : materiale consumate 3.000 lei , salarii datorate 35.000 lei , salarii platite 3.200 lei , dobanzi 400 lei , amortizare 1600 lei .

Care este marimea rezultatului contabil ?

In contabilitate , profitul sau pierderea se stabileste cumulate de la inceputul exercitiului financiar .

Rezultatul exercitiului se determina ca diferenta intre veniturile si cheltuielile exercitiului .

Rezultatul definitiv al exercitiului financiar se stabileste la inchiderea acestuia si reprezinta soldul final al contului de profit si pierdere .(ct. 121) .

Rezolvare : Inregistram veniturile si cheltuielile

Societatea inregistreaza urmatoarele venituri :

Variatia stocurilor = 30.000 – 30%x30.000 = 21.000 lei Venituri din vanzarea produselor finite = 38.900 – 10%x38.900 = 35.010 lei

---------------------------------------------------------------------------------Total Venituri = 56.010 lei

Si urmatoarele cheltuieli : Cheltuieli cu materiale consumabile = 3.000 Cheltuieli cu salariile = 35.000Cheltuieli cu dobanzile = 400

15

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

Cheltuieli cu amortizare = 1.600 ---------------------------------------------------------------Total Cheltuieli = 40.000 lei

Rezultatul contabil = Total Venituri - Total Cheltuieli = 56.010 lei - 40.000 lei = 16.010 lei

Soldul contului 121 din balanta = rezultatul contabil = 16.010 lei . Societatea inregistreaza un profit de 16.010 lei .

XII. Alte lucrari efectuate de expertii contabili si de contabilii autorizati (5 exercitii)

1.Societatea a realizat cu ajutorul informaticienilor sãi un program de gestiune a stocurilor. Cheltuielile ocazionate de realizarea acestui program au fost distribuite astfel: – în perioada 01.06-30.06.N: pentru studiul prealabil 2.000 u.m.; cost al perioadei (afect rezultatul)– în perioada 01.07-18.07.N: pentru analiza funcţionalã 8.000 u.m.; cost al perioadei– în perioada 19.07-29.07.N: pentru analiza organicã 11.000 u.m.; capitalizare-valaorea activului– în perioada 30.07-10.09.N: pentru programare 18.000 u.m.; capitalizare – val activului– în perioada 11.09-20.09.N: pentru teste 1.000 u.m.; val activ– în perioada 21.09-29.09.N: pentru întocmirea documentaţiei necesare utilizatorilor 800 u.m.; şi – în perioada 30.09-25.10.N: pentru formarea personalului 600 u.m. cost perioadaLa sfârşitul analizei funcţionale, managerii apreciazã cã proiectul are şanse mari de reuşitã şi hotãrãsc continuarea acestuia. Sã se precizeze care este tratamentul cheltuielilor angajate pentru elaborarea programului informatic, în conformitate cu IAS 38 „Imobilizãri necorporale” si OMFP 3055/2009.

Imobilizările de natura cheltuielilor de dezvoltare sunt generate de aplicarea rezultatelor cercetării sau a altor cunoştinţe într-un plan sau proiect ce vizează producţia de materiale, dispozitive, produse, procese, sisteme sau servicii noi sau îmbunătăţite substanţial, înainte de începerea producţiei sau utilizării comerciale.

O imobilizare necorporală generată de dezvoltare (sau faza de dezvoltare a unui proiect intern) se recunoaşte dacă, şi numai dacă, o entitate poate demonstra toate elementele următoare:a)fezabilitatea tehnică pentru finalizarea imobilizării necorporale, astfel încât aceasta să fie disponibilă pentru utilizare sau vânzare;b)intenţia sa de a finaliza imobilizarea necorporală şi de a o utiliza sau vinde;c)capacitatea sa de a utiliza sau vinde imobilizarea necorporală;d)modul în care imobilizarea necorporală va genera beneficii economice viitoare probabile. Printre altele, entitatea poate demonstra existenţa unei pieţe pentru producţia generată de imobilizarea necorporală ori pentru imobilizarea necorporală în sine sau, dacă se prevede folosirea ei pe plan intern, utilitatea imobilizării necorporale;e)disponibilitatea unor resurse tehnice, financiare şi de altă natură adecvate pentru a completa dezvoltarea şi pentru a utiliza sau vinde imobilizarea necorporală;

16

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

f)capacitatea sa de a evalua credibil cheltuielile atribuibile imobilizării necorporale pe perioada dezvoltării sale.

Exemple de activităţi de dezvoltare sunt:a)proiectarea, construcţia şi testarea producţiei intermediare sau folosirea intermediară a prototipurilor şi modelelor;b)proiectarea uneltelor şi matriţelor care implică tehnologie nouă;c)proiectarea, construcţia şi operarea unei uzine pilot care nu este fezabilă din punct de vedere economic pentru producţia pe scară largă;d)proiectarea, construcţia şi testarea unei alternative alese pentru aparatele, produsele, procesele, sistemele sau serviciile noi sau îmbunătăţite.

Rezolvare : - Studiul prealabil – faza de cercetare , fiind recunoscut ca o cheltuiala a perioadei

( afecteaza rezultatul ) - Analiza functionala – ar apartinne fazei de dezvoltare insa nu sunt indeplinite criteriile de

capitalizare ; prin urmare , este recunoscuta ca o cheltuiala a perioadei ( afecteaza rezultatul )

- Analiza organica, programarea , testarea , intocmirea documentatiei = faze de dezvoltare ;Valoarea activului = 11.000+18.000+1.000+800 = 30.800 u.m.

- Formarea personalului determina cheltuieli ulterioare recunoasterii initiale , fiind recunoscute drept cost al perioadei .

2. Cum se înregistreazã în contabilitate urmãtoarele operaţii effectuate de o societate comercialã în legãturã cu un credit bancar pe termen de 2 ani, care se ramburseazã integral la scadenţã: a) obţinerea creditului în sumã de 10.000 euro la un curs de 38 lei/euro; b) evaluarea la finele exerciţiului a datoriei în devize, cursul valutar la 31 decembrie fiind de 38,8 lei/euro; c) evaluarea la finele exerciţiului urmãtor a datoriei în devize, cursul valutar la 31 decembrie fiind de 38,5 lei/euro; d) la scadenţã, se ramburseazã creditul bancar la cursul valutar de 39,1 lei/euro.

← - Obtinerea creditului 5124 = 1621 380.000 lei (10.000 euro X 38 lei/euro)- evaluarea la sf anului

665 = 1621 8.000 lei (388.000-380.000)- evalaurea la sf anului urmator

1621 = 765 3.000 lei (388.000-385000)- rambursarea creditului bancar

% = 5124 391.000 lei1621 380.000 lei665 6.000 lei

17

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

3. Entitatea ALFA SA participã la capitalul social al entitãţii BETA SA nou-înfiinţatã cu un echipament tehnologic a cãrui valoare de aport determinatã de un expert evaluator a fost stabilitã la 340.000 lei. Aceastã participaţie îi asigurã un procent de control de 30%. Caracteristicile echipamentului sunt: valoarea de înregistrare contabilã 360.000 lei; durata de utilizare economicã a echipamentului 6 ani; amortizarea anului N 60.000 lei. Ulterior, entitatea cedeazã jumãtate din titlurile obţinute în urma participãrii la capitalul social, la o valoare negociatã de 320.000 lei. Se cer: a) înregistrãrile contabile legate de participarea societãţii ALFA la constituirea capitalului social al societãţii BETA; b) înregistrãrile contabile legate de vânzarea titlurilor.

- Inregistrare achizitia actiunilor:

263 = 761 340.000 lei - Inregistrarea scaderii din evident a echipamentului tehnologic:

% = 213 360.000 lei2813 60.000 lei6583 300.000 lei

- Vanzarea actiunilor461 = 7641 320.000 lei

- descarcarea gestiuni:6641 = 263 170.000 lei (340.000:2)

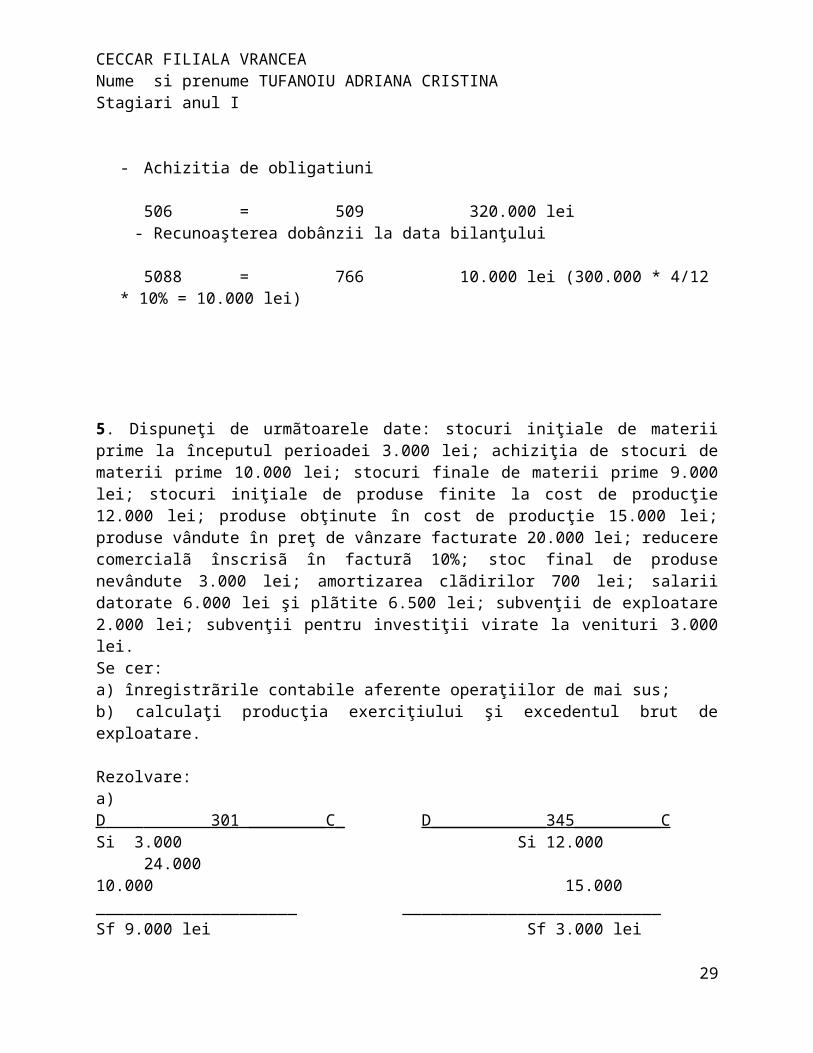

4. Pe data de 01.09.N entitatea ALFA SA a achiziţionat 2.000 de obligaţiuni pe termen lung, la un cost de 160 lei/titlu, valoarea nominal fiind de 150 lei/titlu. Dobânda calculatã cu o ratã de 10% se plãteşte la fiecare 6 luni, iar scadenţa este la 5 ani. Se cer înregistrãrile contabile legate de: a) recunoaşterea cuponului la 01.09.N; b) evaluarea venitului financiar adus de investiţie în anul N; c) recunoaşterea dobânzii la data bilanţului.

- Achizitia de obligatiuni

506 = 509 320.000 lei - Recunoaşterea dobânzii la data bilanţului

5088 = 766 10.000 lei (300.000 * 4/12 * 10% = 10.000 lei)

18

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

5. Dispuneţi de urmãtoarele date: stocuri iniţiale de materii prime la începutul perioadei 3.000 lei; achiziţia de stocuri de materii prime 10.000 lei; stocuri finale de materii prime 9.000 lei; stocuri iniţiale de produse finite la cost de producţie 12.000 lei; produse obţinute în cost de producţie 15.000 lei; produse vândute în preţ de vânzare facturate 20.000 lei; reducere comercialã înscrisã în facturã 10%; stoc final de produse nevândute 3.000 lei; amortizarea clãdirilor 700 lei; salarii datorate 6.000 lei şi plãtite 6.500 lei; subvenţii de exploatare 2.000 lei; subvenţii pentru investiţii virate la venituri 3.000 lei. Se cer: a) înregistrãrile contabile aferente operaţiilor de mai sus; b) calculaţi producţia exerciţiului şi excedentul brut de exploatare.

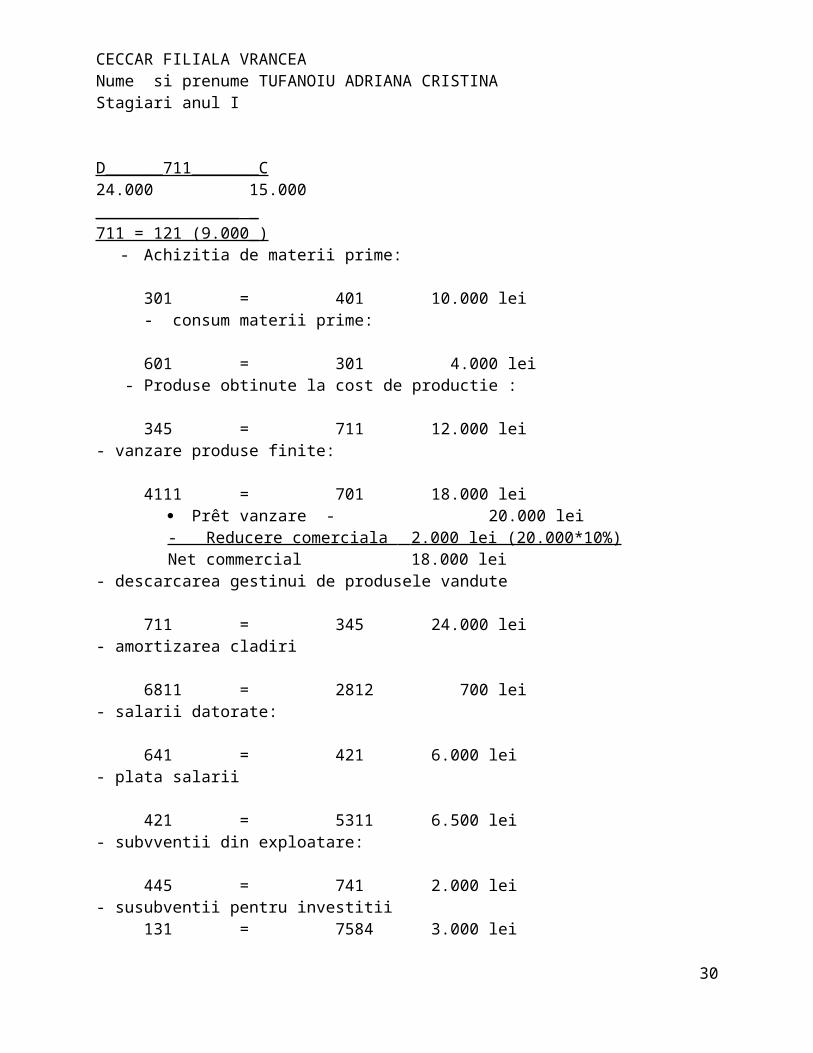

Rezolvare:a)D 301 ________C_ D____________345_________C Si 3.000 Si 12.000 24.00010.000 15.000_____________________ ___________________________Sf 9.000 lei Sf 3.000 lei

D______711_______C24.000 15.000_________________711 = 121 (9.000_)

- Achizitia de materii prime:

301 = 401 10.000 lei - consum materii prime:

601 = 301 4.000 lei - Produse obtinute la cost de productie :

345 = 711 12.000 lei- vanzare produse finite:

4111 = 701 18.000 lei Prêt vanzare - 20.000 lei- Reducere comerciala 2.000 lei (20.000*10%) Net commercial 18.000 lei

- descarcarea gestinui de produsele vandute

711 = 345 24.000 lei- amortizarea cladiri

6811 = 2812 700 lei- salarii datorate:

19

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

641 = 421 6.000 lei- plata salarii

421 = 5311 6.500 lei- subvventii din exploatare:

445 = 741 2.000 lei- susubventii pentru investitii

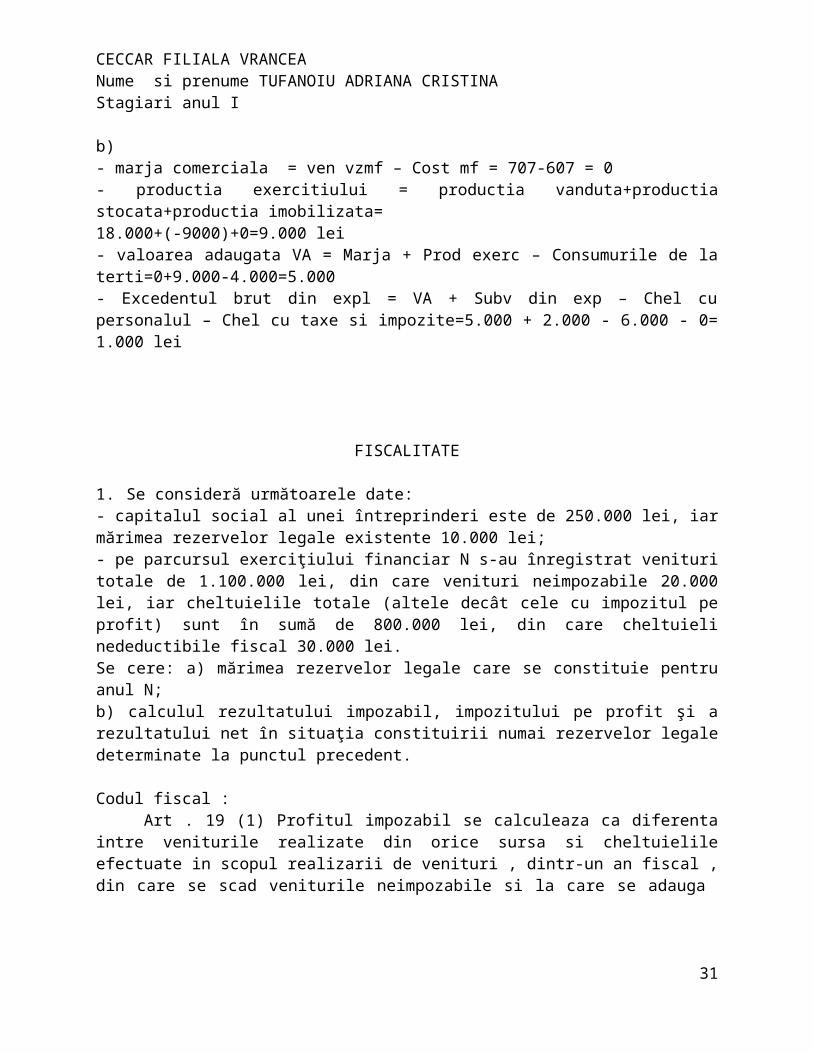

131 = 7584 3.000 leib)- marja comerciala = ven vzmf – Cost mf = 707-607 = 0- productia exercitiului = productia vanduta+productia stocata+productia imobilizata= 18.000+(-9000)+0=9.000 lei- valoarea adaugata VA = Marja + Prod exerc – Consumurile de la terti=0+9.000-4.000=5.000- Excedentul brut din expl = VA + Subv din exp – Chel cu personalul – Chel cu taxe si impozite=5.000 + 2.000 - 6.000 - 0= 1.000 lei

FISCALITATE

1. Se consideră următoarele date: - capitalul social al unei întreprinderi este de 250.000 lei, iar mărimea rezervelor legale existente 10.000 lei; - pe parcursul exerciţiului financiar N s-au înregistrat venituri totale de 1.100.000 lei, din care venituri neimpozabile 20.000 lei, iar cheltuielile totale (altele decât cele cu impozitul pe profit) sunt în sumă de 800.000 lei, din care cheltuieli nedeductibile fiscal 30.000 lei. Se cere: a) mărimea rezervelor legale care se constituie pentru anul N; b) calculul rezultatului impozabil, impozitului pe profit şi a rezultatului net în situaţia constituirii numai rezervelor legale determinate la punctul precedent.

Codul fiscal : Art . 19 (1) Profitul impozabil se calculeaza ca diferenta intre veniturile realizate din

orice sursa si cheltuielile efectuate in scopul realizarii de venituri , dintr-un an fiscal , din care se scad veniturile neimpozabile si la care se adauga

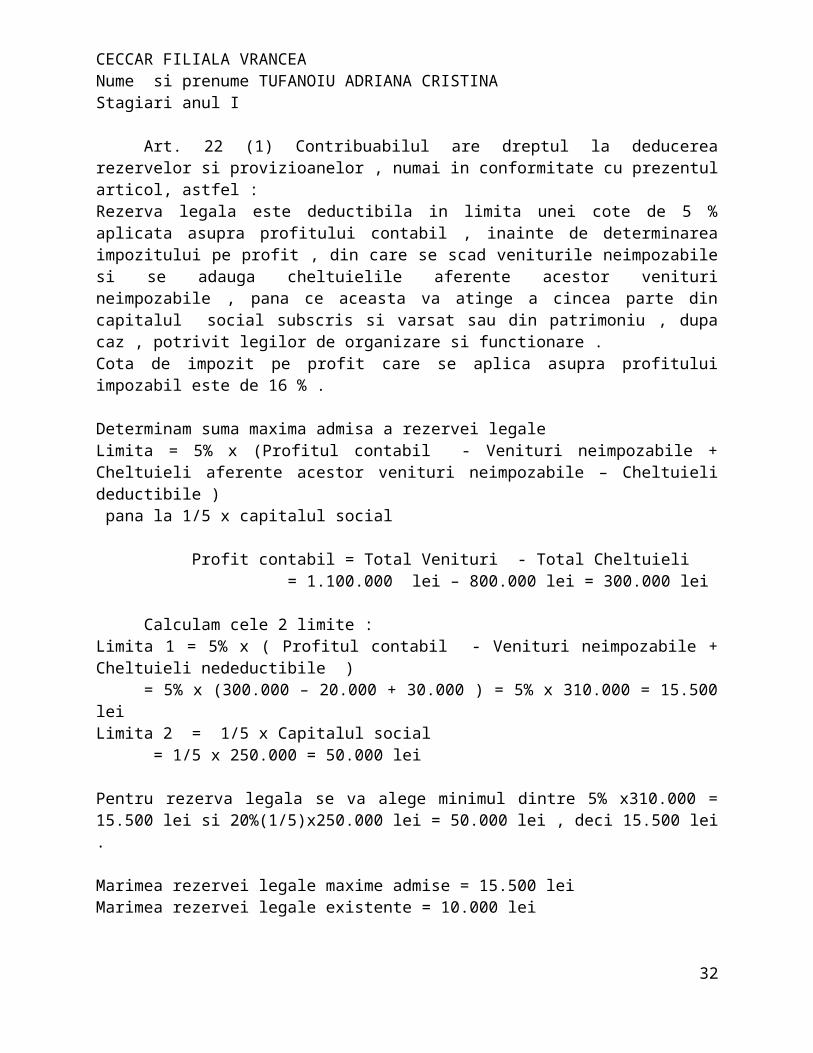

Art. 22 (1) Contribuabilul are dreptul la deducerea rezervelor si provizioanelor , numai in conformitate cu prezentul articol, astfel : Rezerva legala este deductibila in limita unei cote de 5 % aplicata asupra profitului contabil , inainte de determinarea impozitului pe profit , din care se scad veniturile neimpozabile si se adauga cheltuielile aferente acestor venituri neimpozabile , pana ce aceasta va atinge a cincea parte din capitalul social subscris si varsat sau din patrimoniu , dupa caz , potrivit legilor de organizare si functionare . Cota de impozit pe profit care se aplica asupra profitului impozabil este de 16 % .

20

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

Determinam suma maxima admisa a rezervei legale Limita = 5% x (Profitul contabil - Venituri neimpozabile + Cheltuieli aferente acestor venituri neimpozabile – Cheltuieli deductibile ) pana la 1/5 x capitalul social

Profit contabil = Total Venituri - Total Cheltuieli = 1.100.000 lei – 800.000 lei = 300.000 lei

Calculam cele 2 limite : Limita 1 = 5% x ( Profitul contabil - Venituri neimpozabile + Cheltuieli nedeductibile )

= 5% x (300.000 – 20.000 + 30.000 ) = 5% x 310.000 = 15.500 lei Limita 2 = 1/5 x Capitalul social

= 1/5 x 250.000 = 50.000 lei

Pentru rezerva legala se va alege minimul dintre 5% x310.000 = 15.500 lei si 20%(1/5)x250.000 lei = 50.000 lei , deci 15.500 lei .

Marimea rezervei legale maxime admise = 15.500 lei Marimea rezervei legale existente = 10.000 lei Marimea rezervei legale care se constituie pentru anul N = 15.500 – 10.000 = 5.500 lei

Determinam impozitul pe profit anual : Profit impozabil = Venituri realizate – Cheltuieli efectuate - Venituri neimpozabile + Cheltuieli nedeductibile Profit impozabil = (300.000 -20.000 + 30.000 ) – Rezerva legala = 310.000 – 5.500 = 304.500 lei Rezultatul impozabil = 304.500 lei Impozit pe profit anual = 16 % x Profit impozabil = 16%x304.500 = 48.720 lei

Rezultatul contabil = Total venituri – Total cheltuieli Profitul impozabil = Total venituri – Total cheltuieli - Venituri neimpozabile + Cheltuieli nedeductibile – Rezerva legala Rezultatul net = Rezultatul contabil – Rezerva legala – Impozit pe profit

2. O entitate dispune de următoarele informaţii: - venituri totale 3.980.000 lei, din care venituri din anularea datoriilor în schimbul titlurilor de participare la o persoană juridică 110.000 lei; - cheltuieli totale (fără cheltuielile cu impozitul pe profit) 2.720.000 lei, din care:

cheltuieli înregistrate în contabilitate care nu au la bază documente justificative 12.000 lei;

cheltuieli cu sponsorizările 4.300 lei; cheltuieli cu taxa pe valoare adăugată aferentă bunurilor acordate salariaţilor sub forma

unor avantaje în natură 4.930 lei, fără ca valoarea bunurilor să fi fost impozitată prin reţinere la sursă;

21

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

penalităţi prevăzute în cadrul contractelor economice 2.300 lei; amenzi datorate autorităţilor române 8.000 lei;

- cifra de afaceri 1.800.000 lei.

Se cere stabilirea impozitului pe profit de plătit de către entitate.Veniturile din anularea datoriilor in schimbul titlurilor de participare la o persoana

juridica = 110.000 lei = Venituri impozabile .

Codul fiscal :

Art. 21 (4) Urmatoarele cheltuieli nu sunt deductibile :

“f)cheltuielile inregistrate in contabilitate , care nu au la baza un document justificativ , potrivit legii , prin care sa se faca dovada efectuarii operatiunii sau intrarii in gestiune , dupa caz , potrivit normelor . “

Cheltuielile inregistrate in contabilitate care nu au la baza documente justificative = 12.000 lei = Cheltuieli nedeductibile .

Codul fiscal :

Art. 21 (4) Urmatoarele cheltuieli nu sunt deductibile :

“d)cheltuielile cu taxa pe valoare adaugata aferenta bunurilor acordate salariatilor sub forma unor avantaje in natura , daca valoarea acestora nu a fost impozitata prin retinere la sursa “

Cheltuielile cu taxa pe valoare adaugata aferenta bunurilor acordate salariatilor sub forma unor avantaje in natura = 4.930 lei , fara ca valoarea bunurilor sa fi fost impozitata prin retinere la sursa = Cheltuieli nedeductibile .

Codul fiscal :

Art. 21 (4) Urmatoarele cheltuieli nu sunt deductibile :

“b)dobanzile/majorarile de intarziere , amenzile, confiscarile si penalitatile de intarziere datorate catre autoritatile romane potrivit prevederilor legale .”

Amenzi datorate autoritatilor romane = 8.000 lei = Cheltuieli nedeductibile

Codul fiscal :

Art. 21 (4) Urmatoarele cheltuieli nu sunt deductibile :

“p)cheltuielile de sponsorizare si/sau mecenat si cheltuielile privind bursele private , acordate potrivit legii , contribuabilii care efectueaza sponsorizari , potrivit prevederilor legii nr. 32/1994 privind sponsorizarea , scad din impozitul pe profit datorat sumele aferente , daca totalul acestor cheltuieli indeplineste cumulative urmatoarele conditii :

Este in limita a 3 la mie din cifra de afaceri

22

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

Nu depaseste mai mult de 20% din impozitul pe profit datorat .

Cheltuielile cu sponsorizarile = 4.300 lei diminueaza impozitul pe profit de plata in limita minimului dintre cele 2 limite mai sus mentionate .

Limita 1 = 3/1000 x 1.800.000 (CA) = 5.400 lei

Calculam limita 2 .

Calculam impozitul pe profit datorat .

Impozitul pe profit datorat = 16% x Profit impozabil

Profit impozabil = Venituri realizate – Cheltuieli effectuate - Venituri neimpozabile + cheltuieli nedeductibile

Venituri realizate = 3.980.000 lei

Cheltuieli totale = 2.720.000 lei

Cheltuieli nedeductibile = 12.000 lei + 4.300 lei + 4.930 lei +8.000 lei = 29.320 lei

Profitul impozabil = 3.980.000 lei – 2.720.000 lei + 29.320 lei = 1.289.320 lei

Impozit pe profit = 16% x 1.289.320 lei = 206.291 lei

Limita 2 = 20% x impozitul pe profit datorat = 20 % x 206.291 = 41.258 lei

Limita 1 = 5.400 lei

Cheltuielile cu sponsorizarile sunt integral deductibile (4300 lei )

Impozitul pe profit de platit de catre entitate = 41.258 -4.300 = 36.958 lei .

3. O persoană fizică este salariat al S.C. X S.A., producător de produse alimentare, cu contract individual de muncă cu timp normal pe termen nelimitat. Se cunosc următoarele informaţii aferente lunii ianuarie 2009: a) salariul de încadrare 1250 lei şi sporul de vechime 20% din salariul de încadrare; b) în luna ianuarie primeşte o primă pentru realizări deosebite în valoare brută de 400 lei; c) ca urmare a unei deplasări în interes de serviciu de 4 zile în luna ianuarie, primeşte o indemnizaţie de deplasare în sumă de 1000 lei; d) este membru de sindicat şi plăteşte o cotizaţie în sumă de 50 lei lunar; e) salariatul foloseşte autoturismul societăţii atât în scop de serviciu, cât şi în scop personal, fiindu-i atribuit un avantaj în valoare de 150 lei; f) salariatul primeşte 21 de tichete de masă în valoare de 8,41 lei fiecare; g) pe data de 28 ianuarie primeşte un stimulent sub forma a 10 kg de carne de vită evaluată la un preţ unitar de vânzare de 15 lei/kg, fără TVA;

23

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

h) salariatul are în întreţinere 2 copii minori şi pe mama sa care realizează un venit lunar din pensii de 1000 lei

Venit brut = 1.250 + 1.250x20% +400+150+10x15x1,24=2.236 leiCAS = 10,5% X 2.236 =235 leiCASS = 5,5 % X 2.236 = 123 leiSomaj = 0,5 % x 2.236 = 11 leiVenit net = 2236 – 235-123-11 = 1.867 leiDeducerea personala =450 x (1 – (2.236-1000)/2000) = 450x (1-0.618)=450x0,382=171,90 =180 leiVenit impozabil = 1.867 – 180- 50 =1.637 leiImpozit = 1.637 x 16%= 262 leiIn conformitate cu prevederile art. I pct. 15 din Ordonanta de Urgenta a Guvernului nr. 58/2010, cu modificarile si completarile ulterioare, de la 1 iulie 2010, tichetele de masa acordate salariatilor sunt venituri impozabile la calculul impozitului pe veniturile din salarii.Impozit tichete = 21 x 8,41 = 176,61 x 16% = 28 lei

5. Rezolvati urmatorul caz: Societatea INA SA cumpara din import 100 bucati echipamente sportive, valoarea pe bucata este de 150 EUR. Cu ocazia intocmirii declaratiei vamale de import se calculeaza şi se platesc in vama: taxa vamala 10%, comision vamal 0.5% şi TVA 24%. Cursul valutar de schimb la data întocmirii declaraţiei este de 3,5 lei/ EUR, la 31.12.N este de 3,6 lei/ EUR, iar la data platii (10.01.N+1) este de 3,3 lei/EUR.

Valaorea echipamentelor in vama (100x150 Eur x 3,50 lei/EUR)………………… 52.500 leiTaxa vamala 10% (52.500 x10%)…………………………………………………. 5.250 leiComision vamal (0,5 %x 52.500) …………………………………………………….. 263 leiTotal baza de impozitare ……………………………………………………………. 58.013 leiTVA (58.013 x 24%..................................................................................................... 13.923 lei

4. Un furnizor livreaza unui client marfuri in valoare de 623.000 lei , TVA 24%. Pentru marfurile furnizate se acorda clientului la data livrarii o remiza de 5 % . Sa se calculeze taxa pe valoare adaugata colectata /deductibila aferenta marfurilor livrate/ primite .

Art. 125 – Taxa pe valoare adaugata este un impozit indirect datorat la bugetul statului . Conform Codului Fiscal , art 137 , baza de impozitare a TVA pentru livrarile de bunuri si / sau prestarile de servicii este formata din tot ceea ce constituie contrapartida obtinuta sau care urmeaza a fi obtinuta de furnizor ori prestator din partea cumparatorului , beneficiarului sau a unui tert , inclusiv subventiile direct legate de pretul acestor operatiuni , exclusiv taxa pe valoare adaugata .

Art 137 – (3) Baza de impozitare nu cuprinde urmatoarele : a)rabaturile , remizele , risturnele si alte reduceri de prêt , acordate de furnizori direct clientilor la data exigibilitatii taxei .

24

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

Remiza este o reducere comerciala ce se acorda asupra pretului pentru vanzari superioare volumului cuvenit sau pozitia de transport preferentiala a cumparatorului .

Deci remiza – este o reducere comerciala si d.p.d.v. al TVA nu intra in baza de impozitare .

~Marfuri ………………………………………..623.000 lei ~Remiza 5%…………………………………… 31.150 lei Net commercial ……………………….591.850 lei (baza de impozitare tva = 623.000-31150)TVA = 24 % ……………………………………142.044 lei

TVA colectata / deductibila aferenta marfurilor livrate / primite = 142.044 lei

5.Rezolvati urmatorul caz : Societatea INA SA cumpara din import 100 bucati echipamente sportive , valoarea pe bucata este de 150 EUR . Cu ocazia intocmirii declaratiei vamale de import se calculeaza si se platesc in vama : taxa vamala 10% , comision vamal 0,5% si TVA 24% . Cursul valutar de schimb la data intocmirii declaratiei este de 3,5 lei/EUR, la 31.12.N este de 3,6 lei / EUR , iar la data platii (10.01.N+1) este de 3,3 lei/EUR .

In cazul importului de marfuri , baza de impozitare este constituita din valoarea in vama , determinata potrivit legii , la care se adauga taxele vamale , comisionul vamal , accizele si alte taxe datorate potrivit legii . Valoarea in vama a marfurilor = 100 buc x 150 EUR/buc = 15.000 EUR Taxa vamala = 10% x 15.000 EUR = 1.500 EUR Comision vamal = 0,5 % x 15.000 EUR = 75 EUR Total baza de impozitare TVA = 15.000 + 1.500 + 75 = 16.575 EUR TVA = 24% X 16.575 EUR = 3.978 EUR

Valoarea creantei clienti = 20.553 EUR

La data intocmirii declaratiei : Valoarea in vama = 20.553 EUR X 3,5 LEI/EUR Valoarea creantei clienti = 71.935,5 lei

La data 31.12 .N evaluam creanta clienti Curs vechi = 3,5 lei/eur Curs la 31.12.N = 3,6 lei/eur diferenta de curs = 0,1 lei/eur (=2055,3 lei)Valoarea creantei clienti la 31.12.N = 73.990 ,8

La data platii Curs = 3,3 lei/eur diferenta de curs = 0,3 lei/eur Valoarea creantei clienti efectiv platita furnizorului = 78.101,4 (6.195 lei = diferente )

25

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

Grupa II categoria II1. Normele de audit : rol , tipuri

Normele de audit reprezinta un ansamblu de reguli definite de o autoritate profesionala la care se refera auditorul pentru calificarea muncii sale. Acestea pot fi:

- Standardele Internationale de Audit (ISA), Practicile Internationale de Audit (IAPS), Standardele Internationale privind Misiunile de Examen Limitat (ISRE), Standardele Internationale privind Misiunile de Certificare (ISAE), Standardele Internationale pentru Misiuni Conexe (ISRS) emise de Consiliul pentru Standardele de Audit si Certificare (IAASB) din cadrul Federatiei Internationale a Contabililor (IFAC);

- Norme nationale emise de un organism profesional recunoscut ca fiind autoritate in domeniu.

Normele de audit permit tertilor sa aiba siguranta ca opinia auditorului va fi emisa in functie de criterii de calitate omogene. Ele permit insa si auditorului sa defineasca scopurile pe care le are de atins prin punerea in lucru a celor mai potrivite tehnici.Normele de audit se clasifica in 3 categorii, acoperind intreaga activitate a auditorului:- norme profesionale de lucru;- norme de raportare;- norme generale de comportament;

2. Misiunea de audit statutar:definitie, reglementari, metodologie(abordari, exemple)

Prin audit statutar se intelege examinarea efectuata de un profesionist contabil competent si independent asupra situatiilor financiare ale unei entitati in ansamblul lor, in vederea exprimarii unei opinii motivate asupra imaginii fidele, clare si complete a pozitiei si situatiei financiare, precum si a rezultatelor obtinute de aceasta, prin raportarea la standardele nationale sau internationale de audit.

Altfel spus , auditul statutar este auditul financiar efectuat de auditori statutari care examineaza in totalitatea lor situatiile financiare , potrivit normelor de audit , inclusiv activitati si operatii specifice intreprinderii auditate , in virtutea unor dispozitii legale (legea bancara , legea societatilor comerciale , legea pietelor de capital , etc.)

Elementele fundamentale ale conceptului de audit statutar sunt :- profesionistul competent si independent trebuie sa fie profesionist contabil, care poate fi

o persoana fizica sau o persoana juridica;- examinarea este exclusiv profesionala;- obiectul examinarii efectuate de profesionistul contabil il constituie situatiile financiare

ale entitatii, in totalitatea lor: bilant, cont de profit si pierdere si celelalte componente ale situatiilor financiare, in functie de referentialul contabil aplicabil;

- scopul examinarii: exprimarea unei opinii motivate, responsabile si independente;- obiectul opiniei : imaginea fidela , clara si completa a pozitiei financiare

(patrimoniului ), a situatiei financiare si a rezultatelor obtinute de antitatea audiata .- criteriul de calitate in functie de care se face examinarea si se exprima opinia il

constituie standardele nationale sau internationale . Auditul statutar , auditul legal sau controlul legal sunt denumiri cu aceleasi semnificatii :

26

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

- caracterul legal, care rezulta din faptul ca este singurul tip de audit reglementt la nivel european (Directiva a VIII-a) si national , fiind prevazut de regula , prin legea companiilor si prin actele constitutive (statutele ) acestora ;

- statutul de independenta al persoanelor care realizeaza aceste misiuni de audit ; - autonomia organismului din care face parte auditorul .

Orice definitie a auditului statutar trebuie sa tina cont de nevoile si asteptarile utilizatorilor , in masura in care acestea sunt rezonabile , precum si capacitatea auditorului statutar de a raspunde la aceste nevoi si asteptari .

Practica internationala de audit cunoaste doua moduri de abordare a unei misiuni de audit statutar:

- abordare pe faze si etape (didactica si mai teoretica);- abordare pe cicluri de control (mai operationala).A. Abordarea pe faze si etape, cuprinde 3 faze si 10 etape.

1. Faza initiala- este faza cunoasterii entitatii controlate si a planificarii misiunii de audit;- se caracterizeaza prin aceea ca majoritatea activitatilor sunt desfasurate la sediul

auditorului.2. Faza controlului propriu zis:

- este faza controlului intern si a verificarii conturilor;- se caracterizeaza prin aceea ca activitatile sunt desfasurate in teren.

3. Faza finalizarii lucrarilor si elaborarii raportului:- este faza lucrarilor de inchidere si a elaborarii raportului de audit;- se caracterizeaza prin aceea ca activitatile se desfasoara la sediul auditorului.

B. Abordarea pe cicluri de controlAbordarea pe cicluri de control presupune succesiunea pricipalelor faze si etape ale

auditului in cadrul fiecarui ciclu. Misiunea de audit cuprinde 14 cicluri, in cadrul fiecarui ciclu urmarind 3 faze succesive:

- cunoasterea operatiilor, - evaluarea controlului intern si - controlul conturilor: cumparari-furnizori, imobilizari corporale si necorporale, vanzari-

clienti, stocuri si productie in curs, trezorerie, imobilizari financiare, imprumuturi si obligatii financiare, fonduri improprii, peersonal si sociale, impozite si taxe, alte pasivea, alte active, alte venituri si cheltuieli, estimari contabile.

3. Pragul de semnificatie: definitie, rol, mod de determinare, exemple

Pragul de semnificatie reprezinta nivelul, marimea unei sume peste care auditorul considera ca o eroare, o inexactitate sau o omisiune poate afecta regularitatea si sinceritatea situatiilor financiare, precum si imaginea fidela a rezultatului, a situatiei financiare si a patrimoniului intreprinderii.Este nivelul de eroare sub care intelegerea si interpretarea situatiilor financiare nu vor fi afectate semnificativ.De exemplu , diferenta dintre un profit net de 499 mii lei si unul de 500 mii lei nu pare sa influenteze evaluarea unei societati comerciale , in timp ce doua cifre alternative de 250 mii lei si

27

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

de 500 mii lei par sa fie substantial diferite si probabil vor duce la o evaluare destul de diferita a societatii . La inceputul misiunii , stabilirea unui prag global de semnificatie este necesara pentru a determina domeniile si sistemele semnificative . Stablirea unor praguri de semnificatie permite:

- orientarea mai buna si planificarea misiunii;- evitarea lucrarilor inutile;- jusitificarea deciziilor referitoare la opinia emisa.Pentru determinarea pragului de semnificatie pot fi utlizate diferite elemente de referinta:

capitalurile proprii, rezultatul net, cifra de afaceri. Definirea pragului de semnificatie permite auditorului inca de la inceputul activitatii sale sa aprecieze mai bine sistemele si conturile susceptibile sa contina erori sau inexactitati semnificative, iar la sfarsitul misunii, sa aprecieze daca anomaliile pe care le-a descoperit trebuie sa fie corectate in cadrul exercitiului, in scopul de a putea emite o opinie fara rezerve. Unele circumstante particulare trebuie avute in vedere la determinarea pragului de semnificatie:

- existenta unor prevederi legale, statutare sau contractuale;- evolutia importanta de la un an la altul a unor posturi;- capitaluri proprii sau rezultate anormale.

4. Probe de audit : concept , criterii de calitate , exemple .

„Probele de audit” reprezintă totalitatea informaţiilor utilizate de auditor pentru emiterea unei

concluzii pe care este bazată opinia de audit, şi includ toate informaţiile conţinute în evidenţele

contabile care stau la baza situaţiilor financiare şi a altor informaţii. Nu se aşteaptă ca auditorii să

abordeze toate informaţiile care există. Probele de audit, care sunt cumulate ca natură, includ

probe de audit obţinute din procedurile de audit efectuate pe parcursul auditului şi pot include

probe de audit obţinute din alte surse, cum ar fi angajamentele de audit anterioare şi procedurile

unei firme de control al calităţii pentru acceptarea clienţilor şi continuarea contractelor cu clienţii

deja existenţi.

Evidenţele contabile includ, în general: evidenţele înregistrărilor iniţiale şi evidenţele

justificative, cum ar fi verificări şi înregistrări ale transferurilor electronice de fonduri; facturi;

contracte; registrul jurnal şi registrul inventar, înregistrări contabile şi alte ajustări ale situaţiilor

financiare care nu sunt reflectate în înregistrările contabile oficiale; alte evidenţe cum ar fi

documente de lucru şi foi de calcul care justifică alocările costurilor, calculele, reconcilierile şi

prezentările de informaţii. Înregistrările din evidenţele contabile sunt adesea iniţiate, înregistrate,

procesate şi raportate în formă electronică. În plus, evidenţele contabile pot face parte din

sisteme integrate care distribuie date şi asigură suport pentru toate aspectele legate de raportarea

financiară, operaţiunile şi obiectivele de conformitate ale unei entităţi.

Conducerea este responsabilă de întocmirea situaţiilor financiare pe baza evidenţelor

contabile ale entităţii. Auditorul obţine unele probe de audit testând evidenţele contabile, de

28

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

exemplu, prin intermediul analizei şi revizie, reefectuând procedurile urmate în procesul de

raportare financiară şi reconciliind categoriile şi aplicaţiile aferente ale aceloraşi informaţii. prin

efectuarea unor astfel de proceduri de audit, auditorul poate stabili că evidenţele contabile sunt

consecvente la nivel intern şi poate fi de acord cu situaţiile financiare. Totuşi, datorită faptului că

evidenţele contabile de sine stătătoare nu furnizează suficiente probe de audit pe care să se

fundamenteze o opinie de audit asupra situaţiilor financiare, auditorul obţine şi alte probe de

audit.

Alte informaţii pe care auditorul le poate utiliza ca probe de audit includ procese verbale ale

şedinţelor; confirmări de la terţe părţi, rapoarte ale analiştilor, date comparabile cu privire la

concurenţi (etalonare), manuale de control, informaţii obţinute de auditor din proceduri de audit

de genul investigaţiilor, observării şi inspecţiei, precum şi alte informaţii constatate de auditor

sau disponibile acestuia care îi permit să emită concluzii în urma unor analize valide.

Probele de audit reprezinta intreaga informatie utilizata de auditor pentru a ajunge la

concluziile pe care se bazeaza opinia sa .

Probele de audit si procedurile de culegere a acestora sunt reglementate de standardele :

ISA 500 , 501, 505 , 520 si 530 .

O buna intelegere a caracteristicilor probelor de audit, respectiv natura , grad de adecvare,

suficienta , evaluare , reprezinta un important instrument conceptual atat pentru auditorii

financiari cat si pentru profesionistii contabili in general .

Caracteristicile probelor de audit :

natura

In functie de natura lor , probele de audit pot fi :

- probe obtinute pe baza documentelor contabile (facturi , contracte , jurnale si alte

documente )

- probe obtinute din alte surse (angajamente de audit anterioare si proceduri impuse de

sistemele de control a calitatii .

gradul de adecvare (calitatea )

Indiferent de forma lor , probele de audit sunt considerate ca fiind adecvate atunci cand

ele ofera informatii ce sunt si relevante si credibile .

Gradul de adecvare este dat de :

- relevanta probelor de audit = masura in care acestea sunt in concordanta cu regulile

contabile aplicate de management la intocmirea situatiilor financiare

- credibilitatea probelor de audit = masura in care auditorul se poate baza pe un anumit tip de

probe pentru a evalua corect modul de aplicare a unei asertiuni .

suficienta probelor de audit (cantitatea)

29

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

Gradul de suficienta reprezinta masura cantitatii probelor de audit , respectiv cantitatea de

materiale doveditoare necesare pentru a oferi o baza rezonabila exprimarii unei opinii asupra

situatiilor financiare .

5. Proceduri de audit pentru obtinerea probelor de audit : scop , tipuri , exemple .

Auditorul obţine probe de audit cu scopul de a ajunge la concluzii rezonabile pe baza

cărora să fundamenteze opinia de audit prin efectuarea de proceduri de audit cu ajutorul cărora:

a. Să obţină o înţelegere a entităţii şi a mediului acesteia,

inclusiv controlul intern, pentru a evalua riscurile unor

denaturări semnificative la nivelul situaţiilor financiare şi

la nivelul aserţiunilor (procedurile de audit desfăşurate în

acest scop sunt denumite în ISA ca „proceduri de evaluare

a riscurilor”).

b. Să testeze, atunci când este necesar sau atunci când

auditorul decide să facă astfel, eficienţa operaţională a

controalelor în prevenirea sau detectarea şi corectarea

denaturărilor semnificative de la nivelul aserţiunilor

(procedurile de audit desfăşurate în acest scop sunt

denumite în ISA ca „teste ale controalelor”).

c. Să detecteze denaturările semnificative de la nivelul

aserţiunilor (procedurile de audit desfăşurate în acest scop

sunt denumite în ISA ca „proceduri de fond” şi includ teste

ale detaliilor pentru categorii de tranzacţii, solduri ale

conturilor şi prezentări de informaţii, precum şi proceduri

analitice de fond).

Auditorul efectuează întotdeauna proceduri de evaluare a riscurilor pentru a furniza o bază

satisfăcătoare de evaluare a riscurilor la nivelul situaţiilor financiare şi la nivelul aserţiunilor.

Totuşi, procedurile de evaluare a riscurilor, în sine, nu oferă suficiente probe de audit adecvate

pe care să se fundamenteze opinia de audit şi sunt completate de proceduri suplimentare de audit

sub formă de teste ale controalelor, atunci când este necesar, şi proceduri de fond.

Testele controalelor sunt necesare în două împrejurări. Atunci când evaluarea riscului de

către auditor include o perspectivă a eficienţei operaţionale a controalelor, auditorului i se cere să

testeze respectivele controale pentru a susţine evaluarea. În plus, atunci când procedurile de fond

nu oferă singure suficiente probe de audit adecvate, auditorului i se cere să efectueze teste ale

controalelor, pentru a obţine probe de audit cu privire la eficienţa operaţională a acestora.

30

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

Auditorul planifică şi desfăşoară proceduri de fond pentru a răspunde la evaluarea aferentă a

riscurilor de denaturări semnificative, ceea ce include rezultatele testelor controalelor, dacă

există. Totuşi, evaluarea de către auditor a riscului este supusă raţionamentului şi poate să nu fie

suficient de precisă pentru a identifica riscurile de apariţie a unor denaturări semnificative. Mai

mult decât atât, există limitări inerente ale controlului intern, incluzând aici riscul de eludare a

controlului de către conducere, posibilitatea apariţiei erorilor umane şi efectul modificărilor

survenite în sisteme. Prin urmare, procedurile de fond efectuate pentru categoriile semnificative

de tranzacţii, soldurile conturilor şi prezentările de informaţii sunt întotdeauna cerute cu scopul

de a obţine suficiente probe de audit adecvate.

Auditorul utilizează unul sau mai multe tipuri de proceduri de audit dintre cele descrise în

paragrafele 26-38 de mai jos. Aceste proceduri de audit, sau combinaţii ale acestora, pot fi

folosite ca proceduri de evaluare a riscurilor, teste ale controalelor sau proceduri de fond, în

funcţie de contextul în care sunt aplicate de către auditor. În anumite circumstanţe, probele de

audit obţinute din angajamente de audit anterioare pot furniza probe de audit dacă auditorul

efectuează proceduri de audit pentru a stabili relevanţa continuă a acestora.

Natura şi durata procedurilor de audit care se utilizează pot fi afectate de faptul că unele date

contabile şi alte informaţii pot fi disponibile numai în format electronic sau numai în anumite

momente. Documentele sursă, de genul ordinelor de cumpărare, conosamentelor, facturilor şi

cecurilor pot fi înlocuite de mesaje electronice. De exemplu, entităţile pot utiliza comerţul

electronic sau sisteme de procesare a imaginilor. În comerţul electronic, entitatea şi clienţii sau

furnizorii săi utilizează calculatoare conectate într-o reţea publică, cum ar fi Internetul, pentru a

tranzacţiona în mod electronic. Tranzacţii de cumpărare, expediţiile, plăţile, încasările de

numerar şi decontările în numerar se fac adesea, în totalitate, prin intermediul schimbului de

mesaje electronice între părţile implicate. În sistemele de procesare a imaginilor, documentele

sunt scanate şi convertite în imagini electronice pentru a facilita stocarea şi referinţele, iar

documentele sursă este posibil să nu se mai păstreze după convertirea lor. Anumite informaţii

electronice pot exista la un anumit moment. Totuşi, este posibil ca astfel de informaţii să nu mai

poată fi recuperate după o anumită perioadă, dacă fişierele sunt modificate şi nu există fişiere de

back-up (de rezervă). Politicile unei entităţi referitoare la păstrarea datelor îl pot determina pe

auditor să solicite păstrarea unor informaţii în scopul efectuării de către auditor a reviziilor sau a

procedurilor de audit, la momentul la care informaţiile sunt disponibile.

Atunci când informaţiile se găsesc în format electronic, auditorul poate desfăşura anumite

proceduri de audit descrise mai jos prin TAAC.

Inspecţia înregistrărilor şi a documentelor

Inspecţia constă în examinarea înregistrărilor sau a documentelor, interne sau externe, în

formă tipărită, electronică sau de altă natură. Inspecţia înregistrărilor şi a documentelor

furnizează probe de audit cu grade variate de credibilitate, în funcţie de natura şi sursa acestora

31

CECCAR FILIALA VRANCEANume si prenume TUFANOIU ADRIANA CRISTINAStagiari anul I

şi, în cazul înregistrărilor şi documentelor interne, în funcţie de eficienţa controalelor exercitate

în timpul obţinerii respectivelor evidenţe. Un exemplu de inspecţie utilizată ca test al

controalelor îl constituie inspecţia înregistrărilor sau a documentelor pentru obţinerea probelor

referitoare la autorizare.

Unele documente reprezintă probe directe de audit care certifică existenţa unui activ, de

exemplu, un document care constituie un instrument financiar, cum ar fi o acţiune sau o

obligaţiune. Inspecţia unor astfel de documente poate să nu ofere, în mod necesare, o probă de

audit cu privire la proprietate sau la valoare. În plus, inspecţia unui contract executat poate

furniza probe de audit relevante pentru aplicarea de către întreprindere a politicilor contabile,

cum ar fi recunoaşterea veniturilor.

Inspecţia imobilizărilor corporale constă în examinarea fizică a activelor. Inspecţia

imobilizărilor corporale furnizează probe de audit credibile cu privire la existenţa lor, dar nu

neapărat şi cu privire la drepturile şi obligaţiile entităţii sau la evaluarea respectivelor imobilizări.

Inspecţia elementelor individuale de natura stocurilor însoţeşte, în mod obişnuit, observarea

inventarierii stocurilor.

Observarea constă în urmărirea unui proces sau a unei proceduri ce este efectuată de alţii.

Exemplele includ observarea inventarierii stocurilor de către personalul entităţii şi observarea

efectuării activităţilor de control. Observarea furnizează probe de audit cu privire la efectuarea

unui proces sau a unei proceduri, dar este limitată la momentul în care observarea are loc şi mai

este limitată de faptul că actul de a fi observat poate afecta modul în care se desfăşoară procesul

sau procedura respectivă.

Confirmarea care este un tip specific de investigare, reprezintă procesul de obţinere a unei

declaraţii cu privire la o informaţie sau la o condiţie existentă, direct de la terţă parte. De

exemplu, în mod obişnuit auditorul caută confirmarea directă a creanţelor prin consultarea

debitorilor. Confirmările sunt utilizate frecvent atunci când este vorba despre soldurile conturilor

şi componentele lor, dar nu trebuie limitate la aceste elemente. De exemplu, auditorul poate

solicita confirmarea termenilor contractuali sau ai unor tranzacţii pe care o entitate le are cu terţe

părţi; confirmarea solicitată are scopul de a întreba dacă au fost aduse modificări contractului şi,