UNIVERSITATEA DIN BACĂU FACULTATEA DE ŞTIINŢE ECONOMICE SPECIALIZAREA CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE PROIECT Misiunea privind ţinerea contabilităţii Conducător ştiinţific, Asist. univ. drd. BUCUR Iulia Andreea Candidaţi,

Transcript

UNIVERSITATEA DIN BACĂUFACULTATEA DE ŞTIINŢE ECONOMICE

SPECIALIZAREA CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE

PROIECT

Misiunea privind ţinerea

contabilităţii

Conducător ştiinţific,Asist. univ. drd. BUCUR Iulia Andreea Candidaţi,

2009

Cuprins

I. DESTINATARUL MISIUNII.........................................................................................2

II. FINALITATEA MISIUNII.............................................................................................3

III. ETAPELE MISIUNII......................................................................................................3

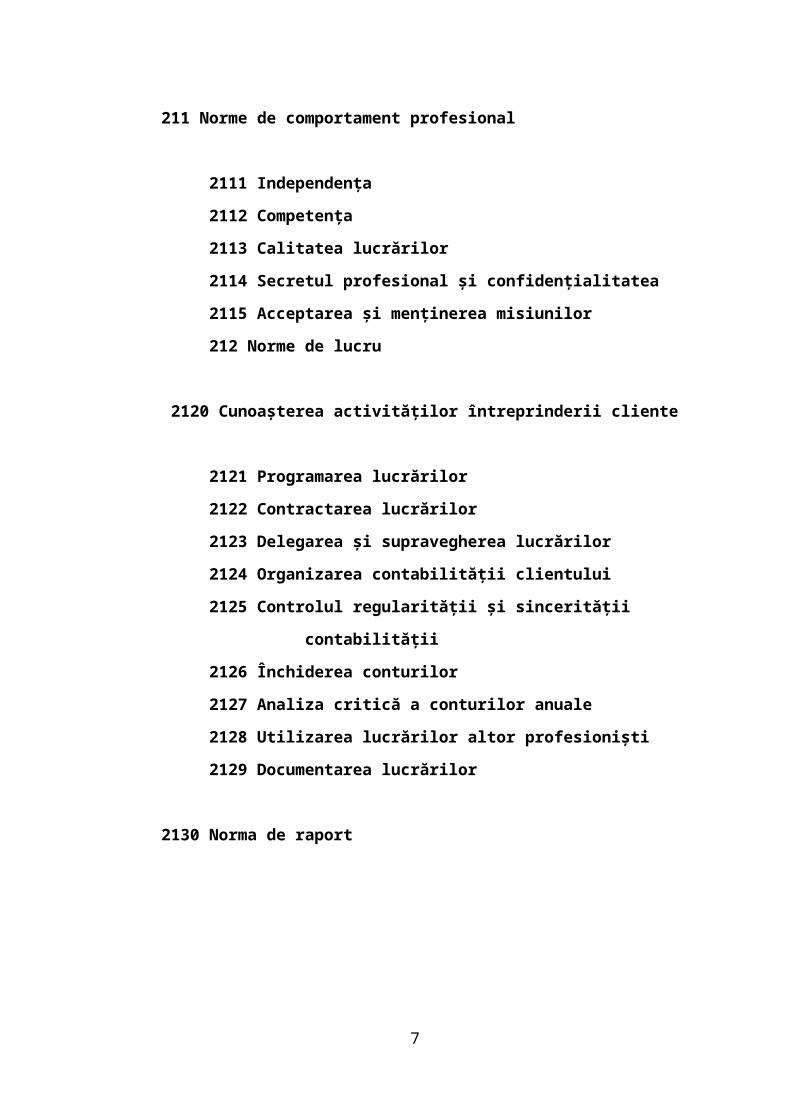

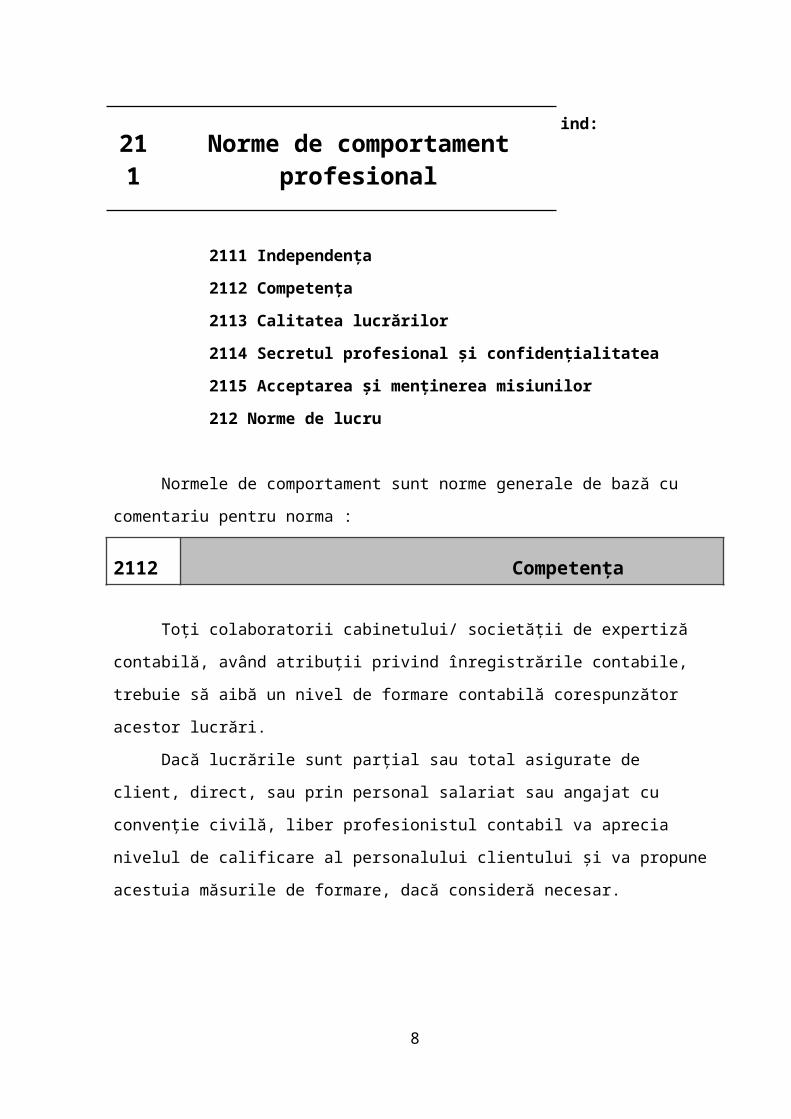

211 Norme de comportament profesional..................................................................................6

2130 Norma de raport...............................................................................................................14

IV. MODELE DE RAPOARTE DE ATESTARE A MISIUNILOR DE ŢINERE A

CONTABILITĂŢII, DE ÎNTOCMIRE ŞI PREZENTARE A CONTURILOR ANUALE.....16

V. BIBLIOGRAFIE.............................................................................................................26

1

I. DESTINATARUL MISIUNII

Misiunea de ţinere a contabilităţii şi prezentarea conturilor anuale fac obiectul unei

definiţii profesionale delimitată prin norme specifice.

Ea se caracterizează prin :

Un referenţial precis de diligenţe (norme de lucru specifice);

Emiterea unei opinii asupra conturilor: atestat (norme de raport specifice).

Această misiune este prevăzută de art. 11(3) al Legii contabilităţii1 şi este în mod special

destinată întreprinderilor mici. Ea răspunde nevoilor de informare financiară şi contabilă,

internă şi externă a acestor mici întreprinderi, ţinând seama de raportul cost/eficacitate,

satisfăcător.

Definirea întreprinderilor în mici, mijlocii şi mari utilizează de cele mai multe ori criterii

ţinând seama de dimensiunea lor comensurabilă în: cifra de afaceri, valoarea activelor,

numărul de salariaţi etc.

Întreprinderile mici se caracterizează prin:

activitate simplă, obişnuită, cu fluxuri relativ limitate

structura lejeră; puţine proceduri scrise de separare a funcţiilor (sau chiar absenţa

acestora)

difuzarea externa de informaţii financiare limitată

dar risc de neexhaustivitate (neînregistrare) a informaţiilor, datorită organizării

interne

Din punct de vedere al diligenţelor, această misiune se bazează pe:

Informaţiile furnizate de cel ce gestionează-administrează patrimoniul micii

întreprinderi ;

Tehnica şi procedurile contabile pe care le posedă profesionistul contabil în “ţinerea

contabilităţii şi pregătirea conturilor anuale”, în scopul asigurării regularităţii în formă

a contabilităţii ;

Experienţa personală a profesionistului contabil asupra întreprinderii clientului şi a

mediului său înconjurător utilizată pentru aprecierea coerenţei şi credibilităţii

conturilor anuale.

1 Legea contabilităţii art. 11(3)= contabilitatea persoanelor prevăzute de art. 1 poate fi organizată şi ţinută de persoanele juridice autorizate sau de persoanele fizice care au calitatea de contabil autorizat ori de expert contabil, care răspund potrivit legii.

2

Aceste diligenţe au scopul de a permite profesionistului contabil să ateste că nu s-au

evidenţiat elemente care să pună în discuţie coerenţa şi credibilitatea conturilor anuale.

II. FINALITATEA MISIUNII

Misiunea îi permite profesionistului contabil să ateste că : nu s-au evidenţiat

elemente care să pună în discuţie sau la îndoială coerenţa sau credibilitatea

conturilor anuale, sau să ateste contrariul

Norma 2130

III. ETAPELE MISIUNII

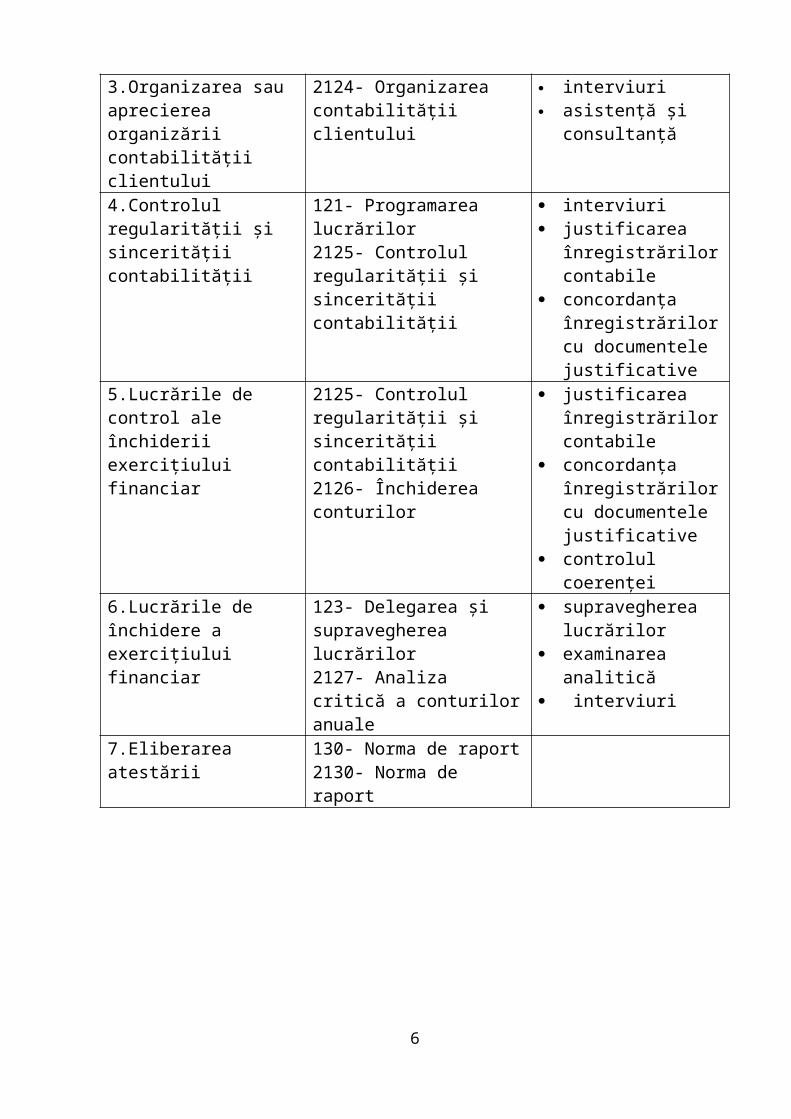

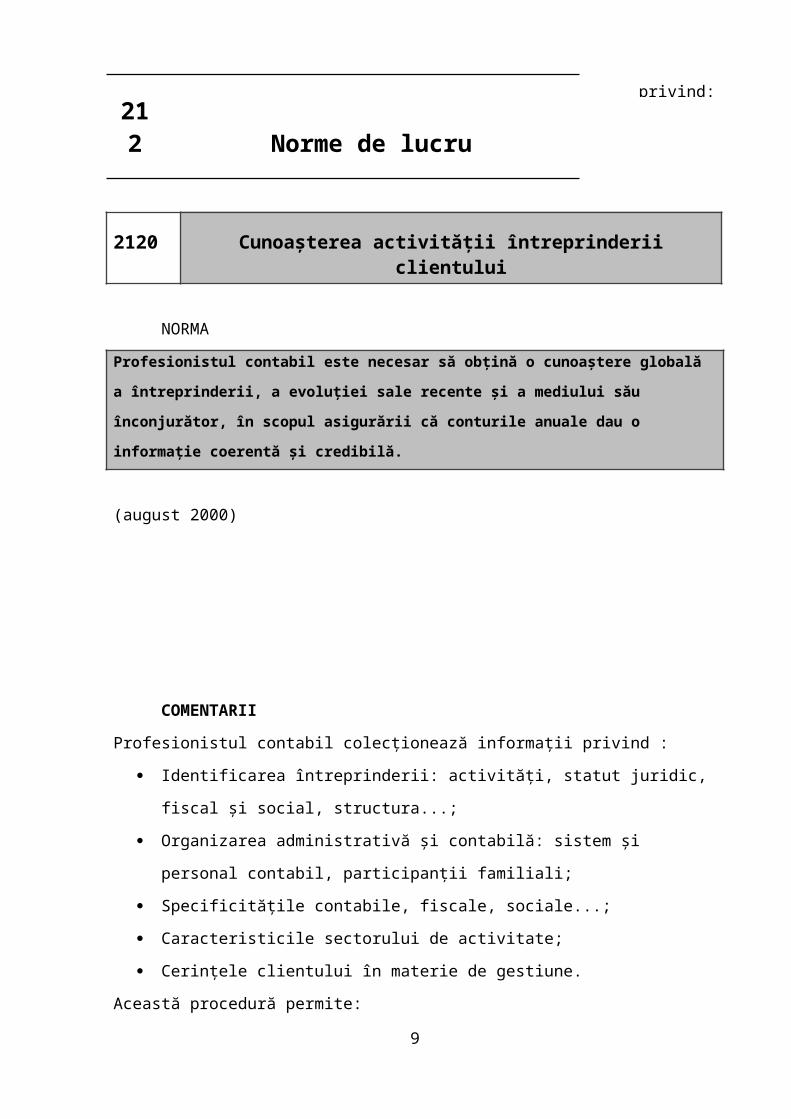

1. Cunoaşterea activităţii clientului şi contractarea lucrărilor

2. Organizarea şi programarea misiunii

3. Organizarea sau aprecierea organizării contabilităţii clientului

4. Controlul regularităţii şi sincerităţii contabilităţii

5. Lucrările de control ale închiderii exerciţiului financiar

6. Lucrările de închidere a exerciţiului financiar

7. Eliberarea atestării

3

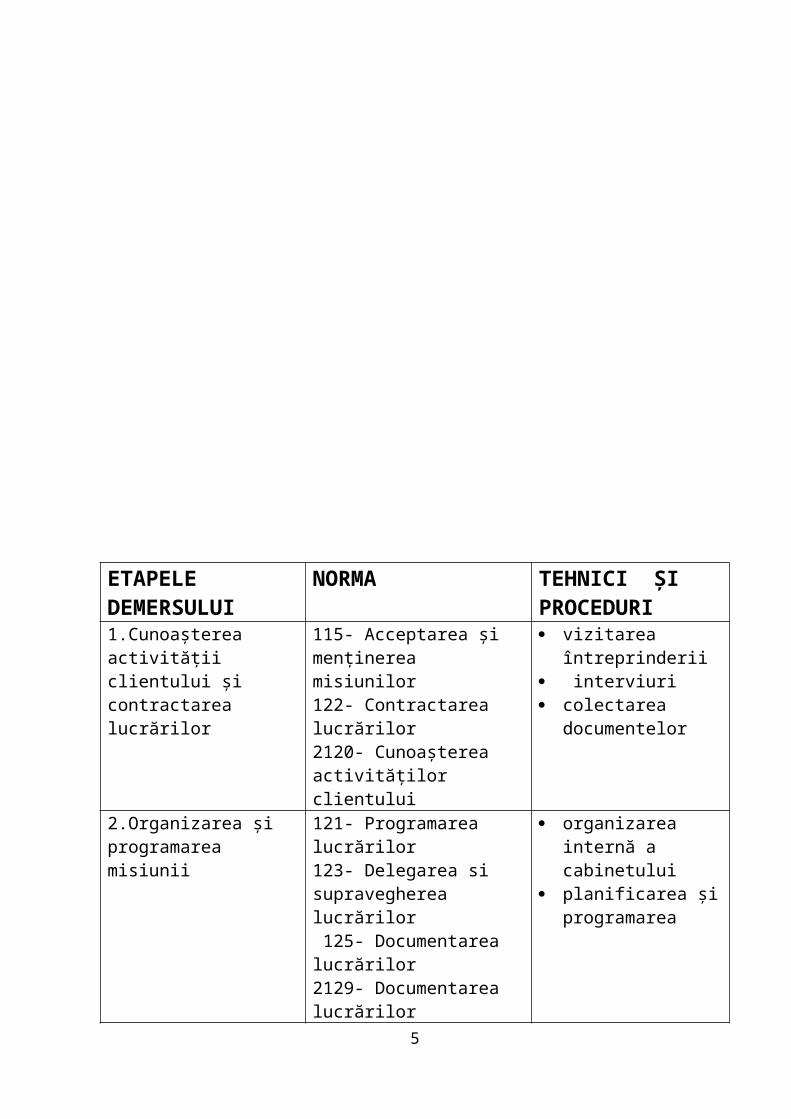

ETAPELE DEMERSULUI

NORMA TEHNICI ŞI PROCEDURI

1.Cunoaşterea activităţii clientului şi contractarea lucrărilor

Pe baza informaţiilor şi documentelor justificative furnizate de client;

Recurgând eventual la o simplificare a înregistrării rezultatelor inventarierii;

10

Punând în aplicare tehnicile de control ale conturilor;

(august 2000)

COMENTARII

Profesionistul contabil inventariază şi colectează toate datele şi informaţiile referitoare

la:

Cotele de amortizare practicate;

Inventarierea de către client sau angajator a întregului patrimoniu;

Documentaţia lucrărilor efectuate în regie proprie (devize de lucrări, procese verbale

de recepţie şi punere în funcţiune);

Documentaţia privind creanţele incerte (lista acestora, vechimea, somaţiile de plată

făcută, aprecierea procentuală a şanselor de încasare);

Aceste date şi informaţii vor fi apreciate cu ocazia examinării critice, conform

normei 2127.

Profesionistul contabil îşi va baza lucrările de închidere a exerciţiului financiar

pe balanţa sintetică de verificare a conturilor, a elementelor şi a rezultatului

inventarierii patrimoniului.

El propune întreprinderii cliente (sau efectuează el însuşi) înregistrările

contabile privind închiderea exerciţiului financiar: înregistrări relative la conturile

asimilate, a celor de regularizare, de amortizare sau de provizione...

El ia în considerare pertinenţa datelor şi informaţiilor, apreciind caracterul

semnificativ al acestora, care pot duce la simplificarea anumitor opereţii de

inventariere: cele necontabilizate la închiderea exerciţiului financiar, pentru

cheltuielile repetabile, fără variaţii, semnificative de la un exerciţiu la altul (asigurări,

chirie, leasing, contracte de întreţinere şi reparaţii, abonamente, telefon...).

Profesionistul contabil pune în aplicare tehnici de control asupra conturilor de

bilanţ şi asupra anumitor poziţii din contul de rezultate (eventual prin documentarea

conturilor terţilor): justificarea componenţei soldurilor, compararea cu documentele

justificative externe, verificarea cu documentele justificative interne. Efectuarea

acestor controale se face de profesionistul contabil, ţinând seama de caracterul

semnificativ al elementelor supuse analizei.

Aceste controale pot fi facilitate atunci când contabilitatea este ţinută de

cabinet/ societate de expertiză.

11

2127 Analiza critică a conturilor anuale

NORMA

Profesionistul contabil controlează coerenţa şi credibilitatea conturilor anuale, în

raport cu cunoaşterea sa despre activităţile întreprinderii, a documentelor justificative şi a

informaţiilor primite de la client.

(august 2000)

COMENTARII

Profesionistul contabil va analiza conturile anuale pentru a se asigura că:

nu prezintă nicio anomalie evidentă, de prezentare ;

nu sunt rezultatul nici unei greşeli matematice ;

dau o informaţie coerentă şi credibilă, în raport cu cunoaşterea sa despre activităţile

întreprinderii clientului şi a mediului în care acesta acţionează, precum şi în raport cu

documentele justificative şi cu informaţiile primite de la client.

El verifică coerenţa diferitelor elemente ale conturilor anuale.

În plus, profesionistul contabil compară datele bilanţului şi contului de profit şi pierdere

cu elementele identice ale exerciţiului precedent şi analizează variaţiile pe care le consideră

semnificative, precum şi pe cele care au avut o contribuţie determinantă la formarea

rezultatului, ţinând seama de cunoaşterea sa despre activităţile întreprinderii cliente şi de

evenimentele importante ale exercţiului financiar.

El face referiri, dacă e cazul, la întreprinderi similare sau la studii-statistici-sectoriale.

Această analiză critică se finalizează printr-o întrevedere cu clientul, pentru a confirma

toate elementele semnificative constatate.

2128 Utilizarea lucrărilor altor profesionişti

NORMA

Norma aplicabilă este norma generală.

(august 2000)

12

COMENTARII

Misiunea de ţinere a contabilităţii, întocmirea şi prezentarea conturilor anuale îl

conduce pe profesionistul contabil la realizarea diligenţelor sale profesionale pe baza

documentelor justificative şi a informaţiilor communicate de întreprinderea clientă.

În acest cadru contractual, el are dreptul să ceară toate documentele privind viaţa

întreprinderii sau lucrările altor porfesionişti.

Profesionistul contabi lva stabili dacă aceste documente sau lucrările altor

profesionişti -specialişti- sunt coerente şi credibile şi pot fi utilizate pentru realizarea

obiectivelor misiunii sale.

Profesionistul contabil nu se poate considera degrevat, total sau parţial, de propriile

sale responsabilităţi, ca urmare a preluării concluziilor lator profesionişti -specialişti- în cadrul

lucrărilor sale.

2129 Documentarea lucrărilor

NORMA

Dosarele de lucru sunt ţinute pentru a documenta controalele efectuate şi pentru a

documenta controalele efectuate şi pentru a susţine raportul profesionistului contabil.

(august 2000)

COMENTARII

În cadrul misiunii de ţinere a contabilităţii, de întocmire şi prezentarea conturilor

anuale, profesionistul contabil întocmeşte şi actualizează pentru fiecare dintre clienţii săi :

un dosar permanent, care cuprinde toate informaţiile necesare asupra întreprinderii

cliente, care se referă atât la misiunile în curs, cât şi la cele următoare ;

un dosar anual, care centralizează toate documentele de lucru ce se referă la conturile

anuale exerciţiului financiar respectiv.

Cu titlu informativ, un dosar permanent, de obicei, conţine :

un exemplar al contractului de prestări de servicii ;

13

documentele legale, în extras, care atestă existenţa întreprinderii cliente (actele de

constituire, înregistrarea firmei etc.) ;

contracte importante, în extras, cu durata de mai mulţi ani ( contracte de asigurări,

leasing, licenţe, brevete, închirieri, finanţări pe termen mediu şi lung etc.) ;

descrierea întreprinderii cliente (sedii, subunităţi) şi a activităţilor sale ;

descrierea sistemului contabil.

Dosarul anual conţine, în general :

un program tip –standard- de control, sau un chestionar de autocontrol ;

balanţa de verificare şi fişele de cont din Cartea Mare, dacă au fost utilizate ca foi

de lucru în controalele efectuate ;

foile de lucru referitoare la închiderea conturilor anuale ;

foile de lucru referitoare analiza critică efectuată ;

nota sintezei generale ;

conturile anuale şi raportul.

2130 Norma de raport

NORMA

Profesionistul contabil declară în raportul său că a îndeplinit diligenţele prevăzute de

normele profesionale privind misiunea de ţinere a contabilităţii, de întocmire şi prezentare a

conturilor anuale. De asemenea, atestă în raportul său că nu s-au evidenţiat elemente care să

pună în discuţie sau la îndoială coerenţa şi credibilitatea conturilor anuale. Conturile anuale

sunt anexate raportului de atestare.

Atunci când raportul se prezintă cu observaţie (ori observaţii) sau se refuză atestarea,

profesionistul contabil trebuie să expună clar motivele respective. Profesionistul contabil,

pentru redactarea raportului său, se va folosi de modele anexate prezentei norme.

(august 2000)

COMENTARII

În cadrul misiunii de ţinere a contabilităţii, de întocmire şi prezentare a conturilor anuale,

profesionistul contabil întocmeşte un raport scris, în care menţionează îndeplinirea misiunii şi precizează

natura atestării furnizată de el.

14

Profesionistul contabil semnează atestarea – raportul – său în ultima zi a misiunii.

Atestarea – raportul – cuprinde trei părţi :

- una relativă la prezentarea misiunii şi la respectarea normelor profesionale;

- a doua se referă la formularea raportului;

- ultima, necesară identificării conturilor anuale ale întreprinderii cliente.

Această ultimă parte va fi completată de o menţiune pusă pe fiecare pagină a conturilor anuale,

amintind natura misiunii încredinţată profesionistului contabil şi existenţa atestării – raportului -.

Un raport – atestare – fără observaţie ( observaţii ) este furnizat de profesionistul contabil atunci

când în cursul misiunii :

- a putut pune în aplicare, fără restricţie, toate obiectivele unei misiuni de prezentare a

conturilor anuale;

- nu a constatat elemente care să pună în discuţie coerenţa şi credibilitatea conturilor anuale.

Dacă profesionistul contabil:

- a evidenţiat una sau mai multe incertitudini care afectează conturile anuale ( litigii al căror

final este incert … ) sau este în dezacord cu clientul asupra uneia sau mai multor opţiuni ale

acestuia din urmă;

- a întâmpinat limitări ale diligenţelor sale în cursul efectuării misiunii ( de pildă nu a putut să

se asigure de regularitatea contabilităţii … ) ,

el întocmeşte :

un raport cu observaţie ( observaţii ) , dacă apreciază că aceste fapte nu sunt

suficient de importante pentru a refuza atestarea, dar care totuşi merită a fi

aduse la cunoştinţa utilizatorilor conturilor anuale;

un refuz de atestare, în cazul în care repercursiunile asupra conturilor anuale

sunt de aşa manieră că nu poate să obţină in nivel de asigurare suficient.

Caz particular

În societăţile comerciale obligate să aibă auditori statutari – cenzori – profesionistul contabil

nu va trebui să elibereze o „atestare” a conturilor anuale, ştiind că auditorii statutari vor elibera, la

încheierea exerciţiului financiar, o „certificare” a conturilor anuale, superioară atestării sale.

Profesionistul contabil va elibera un raport simplu care nu va conţine nici o „atestare”.

15

IV. Modele de rapoarte de atestare a misiunilor de ţinere a contabilităţii, de întocmire şi prezentare a

conturilor anuale

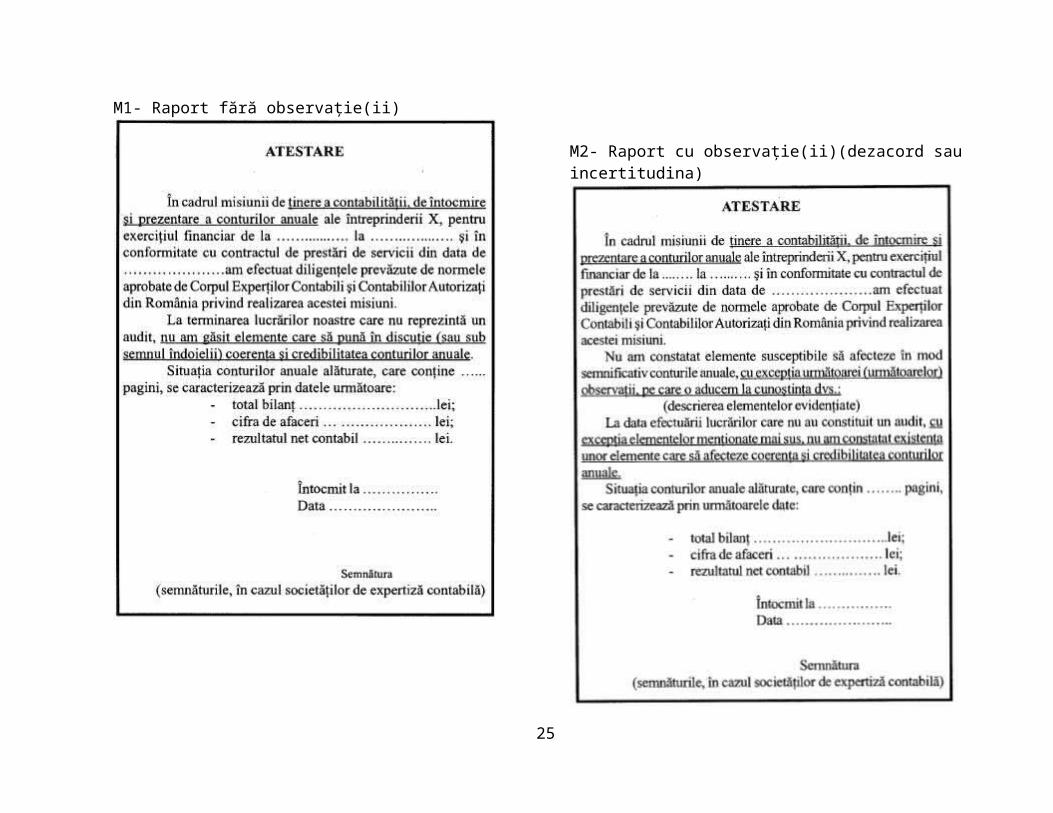

M1- Raport fără observaţie(ii)

M2- Raport cu observaţie(ii)(dezacord sau incertitudina)

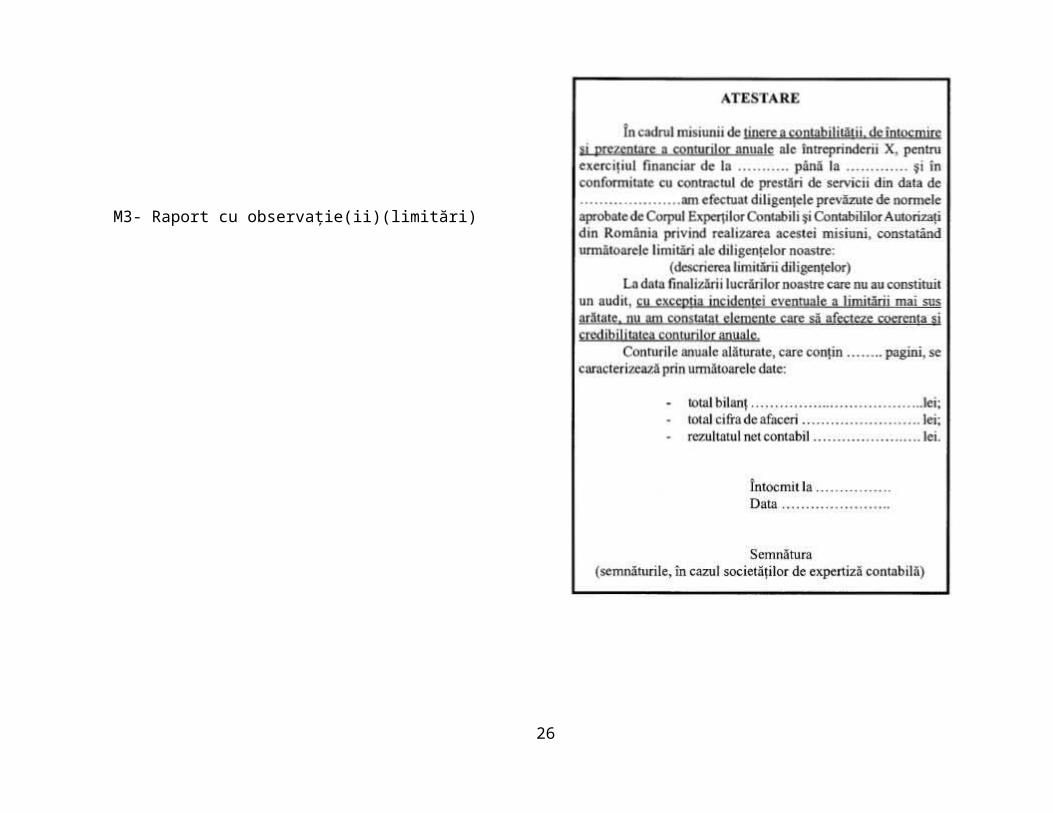

M3- Raport cu observaţie(ii)(limitări)

M4- Raport cu refuz de atestare(dezacord sau incertitudina)

M5- Raport cu refuz de atestare(limitări)

M6- Model de raport(utilizat exclusive atunci când societatea comercială este

obligată să aibă auditoria statutari- cenzori)

16

M1- Raport fără observaţie(ii) M2- Raport cu observaţie(ii)(dezacord sau incertitudina)

17

M3- Raport cu observaţie(ii)(limitări) M4- Raport cu refuz de atestare(dezacord sau incertitudina)

18

M5- Raport cu refuz de atestare(limitări) M6- Model de raport(utilizat exclusive atunci când societatea comercială este obligată să aibă auditoria statutari- cenzori)

19

20

21

22

23

24

25

V. BIBLIOGRAFIE

Standardul profesional 21 - Misiunea de ţinere a contabilităţii, întocmirea şi

prezentarea situaţiilor financiare - ghid de aplicare - (ediţia a III-a, revizuită), editura

CECCAR, 2008

Normele profesionale aprobate de Consiliul Superior al Corpului Experţilor Contabili şi

Contabililor din România prin Hotărârile 39 din 21 nov. 2000 şi 42 din 11 august 2001,

ediţia a II-a revizuită şi adăugită, editura CECCAR, Bucureşti, 2001