Aprobat prin Hotărîrea Curţii de Conturi nr.22 din 06 iulie 2015 RAPORTUL auditului conformității executării devizului de cheltuieli la Banca Națională a Moldovei pe anii 2013- 2014 LISTA ACRONIMELOR BNM Banca Naţională a Moldovei S.A. Societate pe acţiuni AAP Agenţia Achiziţii Publice VMS Valori mobiliare de stat LD Licitaţie deschisă SS Achiziţie dintr-o singură sursă TVA Taxa pe valoarea adăugată MDL Leul moldovenesc EURO Moneda unică europeană USD Dolarul SUA 1

Transcript

Aprobat prin Hotărîrea Curţii de Conturi

nr.22 din 06 iulie 2015

RAPORTULauditului conformității executării devizului de cheltuieli la Banca

Națională a Moldovei pe anii 2013-2014

LISTA ACRONIMELOR

BNM Banca Națională a Moldovei

S.A. Societate pe acțiuni

AAP Agenția Achiziții Publice

VMS Valori mobiliare de stat

LD Licitație deschisă

SS Achiziție dintr-o singură sursă

TVA Taxa pe valoarea adăugată

MDL Leul moldovenesc

EURO Moneda unică europeană

USD Dolarul SUA

DAI Departamentul audit intern

SIRF Standardele Internaționale de Raportare Financiară

Consiliul de administrație al BNM Consiliul de administrație al Băncii Naționale a Moldovei

Comisia parlamentară de profil Comisia economie, buget şi finanțe a Parlamentului

Republicii Moldova

Prezentul Raport este destinat conducerii Băncii Naționale a Moldovei, Parlamentului, Președintelui și Guvernului Republicii Moldova, societății civile și altor părți interesate.

1

I. INTRODUCERE

Auditul conformității executării devizului de cheltuieli la Banca Națională a Moldovei pe anii 2013-2014 s-a efectuat în conformitate cu Programele activităţii de audit a Curţii de Conturi pe anii 2014 și 20151.

Reieșind din prevederile art.21 din Legea cu privire la Banca Națională a Moldovei2, aria de audit a fost limitată, fiind supusă auditării de către Curtea de Conturi doar conformitatea executării devizelor de cheltuieli ale BNM, prin prisma eficienței operaționale a deciziilor luate de conducerea entității, excluzîndu-se cele legate de articolele de cheltuieli ce țin de implementarea politicii monetare și valutare a BNM și de gestionarea rezervelor valutare ale statului.

Scopul misiunii de audit a constat în oferirea unei asigurări rezonabile asupra conformității executării devizelor de cheltuieli ale BNM pe anii 2013-2014, prin prisma eficienței operaționale a deciziilor luate de către conducerea BNM.

Responsabilitatea conducerii BNM, avînd în vedere scopul misiunii de audit și în conformitate cu normele legale3, constă în asigurarea conformității executării devizului de cheltuieli, cu respectarea principiilor eficienței operaționale, organizarea unui sistem de management financiar și control intern.

Responsabilitatea echipei de audit a constat în obținerea probelor de audit suficiente și adecvate pentru susținerea constatărilor și concluziilor asupra conformității executării devizului de cheltuieli, cu formularea recomandărilor și exprimarea concluziei de audit.

Metodologia și sfera de audit Auditul conformității executării devizului de cheltuieli la BNM pe anii 2013-

2014 a fost efectuat conform Standardelor de audit aferente auditului de conformitate (ISSAI-4000-4100)4, sfera de cuprindere fiind determinată de materialitate și expunerea la risc.

Probele de audit au fost obținute prin testarea de fond, pe un eșantion stabilit aleatoriu, cu aplicarea tehnicilor specifice, inclusiv: solicitarea de informații, analiza regulamentelor interne, examinarea/studierea planurilor şi rapoartelor de activitate, verificarea documentelor primare, registrelor contabile, documentației de achiziții etc. De asemenea, au fost solicitate notele explicative/informațiile de la managerii subdiviziunilor structurale din cadrul Băncii Naționale a Moldovei.

În vederea realizării scopului propus, au fost auditate următoarele subiecte/aspecte ce țin de conformitatea planificării și executării mijloacelor financiare, şi anume:1Art.28 şi art.31 din Legea Curții de Conturi nr.261-XVI din 05.12.2008 (cu modificările şi completările ulterioare); art.21 din Legea cu privire la Banca Națională a Moldovei nr.548-XIII din 21.07.1995 (cu modificările şi completările ulterioare; în continuare - Legea nr.548-XIII din 21.07.1995); Hotărîrea Curţii de Conturi nr.61 din 11.12.2013 „Privind aprobarea Programului activității de audit a Curții de Conturi pe anul 2014”; Hotărîrea Curţii de Conturi nr.57 din 08.12.2014 „Privind aprobarea Programului activității de audit a Curții de Conturi pe anul 2015”.2 Art.21 din Legea nr.548-XIII din 21.07.1995.3Articolele 21, 22 și 24 din Legea nr.548-XIII din 21.07.1995; art.13 din Legea contabilității nr.113-XVI din 27.04.2007.4Hotărîrea Curţii de Conturi nr.7 din 10.03.2014 „Cu privire la aplicarea Liniilor Directoare de Audit (ISSAI 1000-9999) în cadrul auditului public”.

2

Analiza cadrului legal aferent planificării, executării și raportării devizului de cheltuieli al Băncii Naționale a Moldovei; Examinarea conformității executării cheltuielilor: de remunerare a muncii și

contribuțiilor aferente; de reprezentanță; de întreținere a obiectelor social-culturale; sociale; de delegare în scopuri de serviciu; de pregătire și reciclare a cadrelor; de întreținere a transportului auto și specializat de serviciu; de întreținere și deservire a mijloacelor tehnice; pentru servicii de audit și consultanță; aferente acordării de credite colaboratorilor; aferente investițiilor;

Verificarea conformității procedurilor de achiziții publice de mărfuri, lucrări și servicii (managementul angajamentelor, monitorizarea contractelor încheiate etc.) și altele.

Domeniile selectate, criteriile de audit, precum și procedurile de testare aplicate se regăsesc detaliat în Tabelul nr.1 din Anexa nr.1 la prezentul Raport.

Totodată, evidența contabilă în BNM urmează a fi ținută în baza Legii contabilității5, Legii cu privire la Banca Națională a Moldovei, Standardelor Internaționale de Raportare Financiară. Salarizarea angajaților, achizițiile publice, deplasările în interes de serviciu, formarea profesională a angajaților, serviciile de transport, acordarea de credite angajaților se realizează conform cadrului legal aplicabil, precum și regulamentelor interne aprobate de către Consiliul de administrație al BNM.

În conformitate cu ISSAI 1260 „Comunicarea aspectelor de audit persoanelor responsabile de conducerea entității”, echipa de audit a adus la cunoștința entității toate constatările de audit, în Raport fiind expuse cele mai semnificative, atît cantitativ, cît și calitativ.

II. PREZENTARE GENERALĂ

Banca Națională a Moldovei îşi desfășoară activitatea în conformitate cu Legea cu privire la Banca Națională a Moldovei nr.548-XIII din 21.07.19956, Regulamentul intern al Băncii Naționale a Moldovei 7 și cu alte acte normative, fiind o persoană juridică publică autonomă, responsabilă faţă de Parlamentul Republicii Moldova.

Organele de conducere ale Băncii Naționale a Moldovei. Potrivit normelor Legii8, Banca Națională este condusă de către Consiliul de

administrație, alcătuit din cinci membri, Guvernatorul Băncii Naționale fiind președintele Consiliului. Guvernatorul organizează și conduce activitatea Băncii Naționale, activează, fără procură, în numele acesteia, o reprezintă în relațiile cu orice persoană juridică sau fizică atît în Republica Moldova, cît şi în afara ei, emite ordine şi dispoziții obligatorii pentru salariați, controlează executarea lor, semnează,

5 Legea contabilității nr.113-XVI din 27.04.2007 (cu modificările şi completările ulterioare; în continuare - Legea contabilității).6Legea nr.548-XIII din 21.07.1995.7 Regulamentul intern al Băncii Naționale a Moldovei, aprobat prin Hotărîrea Consiliului de administrație al BNM nr.73 din 01.04.2004 (cu modificările și completările ulterioare).8Articolele 22-26 din Legea nr.548-XIII din 21.07.1995.

3

direct sau prin persoane împuternicite de el, acorduri şi alte acte încheiate de Banca Națională.

Consiliul de administrație stabilește modul de funcționare a Băncii Naționale: adoptă actele normative de aplicare generală ale Băncii Naționale, aprobă Statutul Băncii Naționale şi determină modalitățile de administrare şi funcționare a Băncii Naționale, structura Băncii Naționale, modalitățile şi condițiile de angajare a personalului Băncii Naționale, aprobă devizul de cheltuieli al Băncii Naționale, etc.

Obiectivul fundamental al Băncii Naționale a Moldovei constă în asigurarea şi menținerea stabilității prețurilor. Fără prejudicierea obiectivului său fundamental, BNM trebuie să promoveze şi să mențină un sistem financiar bazat pe principiile pieței şi să sprijine politica economică generală a statului. Totodată, ţinînd cont de competențe, oferă Guvernului consultații și propuneri în problemele monetare, financiare și bugetare.

Astfel, politica monetară reprezintă una dintre pîrghiile de atingere a stabilității macroeconomice și financiare ale statului, urmînd să asigure menţinerea stabilităţii prin crearea condițiilor adecvate pe piețele monetară, valutară și de credit, și are drept scop asigurarea și menținerea stabilității preţurilor în conformitate cu prevederile art.4 din Legea nr.548-XIII din 21.07.1995.

III. REZUMAT EXECUTIV

Cu toate că Banca Națională a Moldovei dispune de cadru legal și reglementări interne, totuși, unele domenii nu sînt suficient de bine acoperite de acestea, fiind necesare completarea și dezvoltarea lor, care includ următoarele:

deși BNM are independență funcțională, instituțională și financiară, auditul consideră oportună coordonarea de către Parlament a normelor referitor la bugetul Băncii Naționale a Moldovei, și nu doar a celor aferente devizului de cheltuieli;

planificarea financiară trebuie să asigure o delimitare/grupare a cheltuielilor în corespundere cu destinația lor, în aspectul activității de bază și al întreținerii instituționale, pentru a asigura transparența utilizării resurselor în aceste scopuri;

planificarea statelor de personal și retribuirea muncii colaboratorilor Băncii Naționale a Moldovei urmează să fie fundamentate pe criterii clare, transparente și axate pe performanță măsurabilă, în vederea stabilirii numărului personalului de conducere și al personalului de execuție, precum și a principiilor de remunerare a muncii acestora;

completarea reglementărilor interne referitor la unele tipuri de cheltuieli, în special cele pentru întreținerea unităților de transport și a obiectelor social-culturale, precum și planificarea achizițiilor de bunuri, lucrări și servicii, în vederea asigurării eficienței și transparenței lor;

înregistrarea drepturilor asupra bunurilor patrimoniale gestionate și, corespunzător, reflectarea în evidența contabilă vor exclude riscurile bunei gestionări a acestora.

4

Concluziile menționate, precum și cele din Raport indică aspecte importante care necesită a fi remediate. În prezentul Raport sînt expuse recomandări specifice pentru remedierea situațiilor constatate și îmbunătățirea performanțelor în domeniile auditate.

IV. Cu privire la executarea unor cheltuieli ale Băncii Naționale a Moldovei

Sursă: Imagini selectate de echipa de audit.

4.1. Prevederile cadrului legal și celui regulator al BNM aferent planificării financiare urmează să fie dezvoltate

Potrivit cadrului legal 9, toate cheltuielile Băncii Naționale se prevăd în devizul de cheltuieli, aprobat de Consiliul de administrație conform unui regulament coordonat cu Comisia pentru buget și finanțe a Parlamentului Republicii Moldova.

Urmare examinărilor auditului la compartimentul respectiv se constată următoarele.

BNM dispune de Regulamentul privind cheltuielile Băncii Naționale a Moldovei, aprobat de Consiliul de administrație al BNM prin procesul-verbal nr.34 din 22.11.199510 și coordonat la 21.12.1995 de către Președintele Comisiei parlamentare de profil11. Auditul denotă că acest Regulament conține o enumerare a tipurilor de cheltuieli ce țin de întreaga activitate a BNM. Prin Hotărîrea Consiliului de administrație al BNM nr.224 din 23.08.200612 este aprobat Regulamentul privind elaborarea și executarea bugetului Băncii Naționale a Moldovei, care are drept scop definirea procedurii de elaborare și executare a bugetului BNM. În sensul prevederilor acestui Regulament, bugetul este definit ca ,,o previziune a veniturilor, cheltuielilor și alocațiilor pentru investiții, pe o perioadă determinată de timp și care servește ca instrument esențial pentru gestionarea activității economico - financiară a băncii”, iar devizul de cheltuieli în acest sens reprezintă ,,totalitatea cheltuielilor ce țin de activitatea băncii, reiterate în conformitate cu articolele prevăzute în Regulamentul privind cheltuielile Băncii Naționale a Moldovei”.

9 Art.21 alin.(1) din Legea nr.548-XIII din 21.07.1995.10 Regulamentul privind cheltuielile Băncii Naționale a Moldovei, aprobat de Consiliul de administrație al BNM prin procesul-verbal nr.34 din 22.11.1995 (cu modificările și completările ulterioare; în continuare - Regulamentul aprobat de Consiliul de administrație al BNM prin procesul-verbal nr.34 din 22.11.1995).11 Legea nr.797-XIII din 02.04.1996 pentru adoptarea Regulamentului Parlamentului (cu modificările şi completările ulterioare; în continuare - Legea nr.797-XIII din 02.04.1996).12 Regulamentul privind elaborarea şi executarea bugetului Băncii Naționale a Moldovei, aprobat prin Hotărîrea Consiliului de administrație al Băncii Naționale a Moldovei nr.224 din 23.08.2006 (cu modificările şi completările ulterioare; în continuare - Regulamentul BNM nr.224 din 23.08.1995).

5

Auditul relevă că, în condițiile prevederilor art.1 alin.(2) din Legea nr.548-XIII din 21.07.1995, Regulamentul menționat nu a fost coordonat cu Parlamentul/Comisia de profil, situație motivată de BNM prin independența financiară a instituției și prin faptul că Legea nr.548-XIII din 21.07.1995 nu conține careva reglementări referitor la bugetul BNM, ci doar privind devizul de cheltuieli. În acest aspect, auditul relevă că Regulamentul privind cheltuielile Băncii Naționale a Moldovei, în baza căruia se elaborează devizul de cheltuieli, necesită să fie îmbunătățit prin dezvoltarea prevederilor acestuia.

Se menționează că BNM dispune de Planul de conturi, aprobat prin Hotărîrea Consiliului de administrație nr.75 din 26.06.1995 (cu modificările și completările ulterioare), care este elaborat potrivit Standardelor Internaționale de Raportare Financiară (SIRF) și procedurilor contabile acceptate în practica internațională, Legii contabilității13 și actelor emise de BNM, se bazează pe clasificarea conturilor după conținutul lor economic și include clase, grupe de conturi și conturi sintetice. De asemenea, prin Hotărîrile Consiliului de administrație al BNM, anual se aprobă Politica de contabilitate14, care definește stabilirea principiilor fundamentale de contabilitate, metodelor și regulilor care stau la baza întocmirii și prezentării situațiilor financiare ale BNM.

Concluzii la subcapitolul 4.1.

Prevederile Regulamentului cu privire la devizul de cheltuieli, coordonat cu Comisia permanentă de profil a Parlamentului Republicii Moldova, urmează să fie dezvoltate și îmbunătățite, iar prevederile Legii nr.548-XIII din 21.07.1995 - să stipuleze norme referitoare la bugetul BNM.

4.2. Procesul planificării cheltuielilor cuprinse în devizul de cheltuieli înregistrează rezerve de îmbunătățire, în special fiind necesară delimitarea lor în aspectul destinațiilor

Cheltuielile BNM, conform devizelor aprobate de către Consiliul de administrație al BNM15 pe anii 2013 și 2014, au constituit suma totală de 844,5 mil.lei și, respectiv, 1024,5 mil.lei.

Verificările auditului referitor la componența cheltuielilor care se cuprind în devizul de cheltuieli au relevat că procesul de planificare a acestora înregistrează rezerve de îmbunătățire. Astfel, auditul denotă că:

BNM, deși planifică cheltuielile în aspectul pozițiilor reglementate de prevederile Regulamentului cu privire la devizul de cheltuieli, nu delimitează/grupează totalitatea cheltuielilor în cele ce țin de activitatea de bază și cele ce țin de întreținerea instituțională.

13 Legea contabilității și actele normative emise de BNM. 14 Hotărîrile Consiliului de administrație al BNM nr.315 din 27.12.2012 și nr.261 din 19.12.2013.15 Hotărîrile nr.277 din 29.11.2012 și nr.236 din 28.11.2013.

6

Se menționează că, potrivit modificărilor operate în anul 2010 în Legea nr.548-XIII din 21.07.1995, nu sînt supuse auditului public extern articolele de cheltuieli ce țin de implementarea politicii monetare și valutare a BNM și de gestionarea rezervelor valutare ale statului. Astfel, în contextul acestor prevederi, precum și din considerentele constatate de audit, se relevă necesitatea delimitării/grupării cheltuielilor destinate pentru activitatea de bază și pentru întreținerea instituțională.

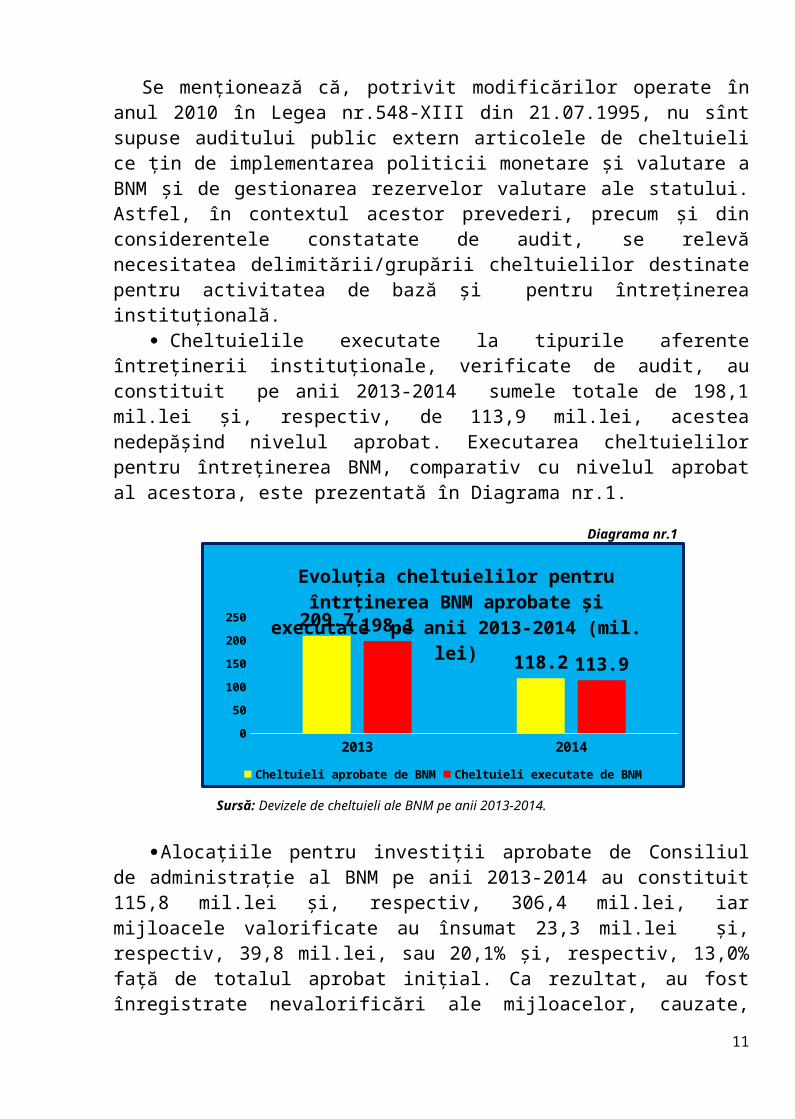

Cheltuielile executate la tipurile aferente întreținerii instituționale, verificate de audit, au constituit pe anii 2013-2014 sumele totale de 198,1 mil.lei și, respectiv, de 113,9 mil.lei, acestea nedepășind nivelul aprobat. Executarea cheltuielilor pentru întreținerea BNM, comparativ cu nivelul aprobat al acestora, este prezentată în Diagrama nr.1.

Diagrama nr.1

2013 20140

50

100

150

200

250 209.7

118.2

198.1

113.9

Evoluția cheltuielilor pentru întrținerea BNM aprobate și executate pe anii 2013-2014 (mil. lei)

Cheltuieli aprobate de BNM Cheltuieli executate de BNM

Sursă: Devizele de cheltuieli ale BNM pe anii 2013-2014.

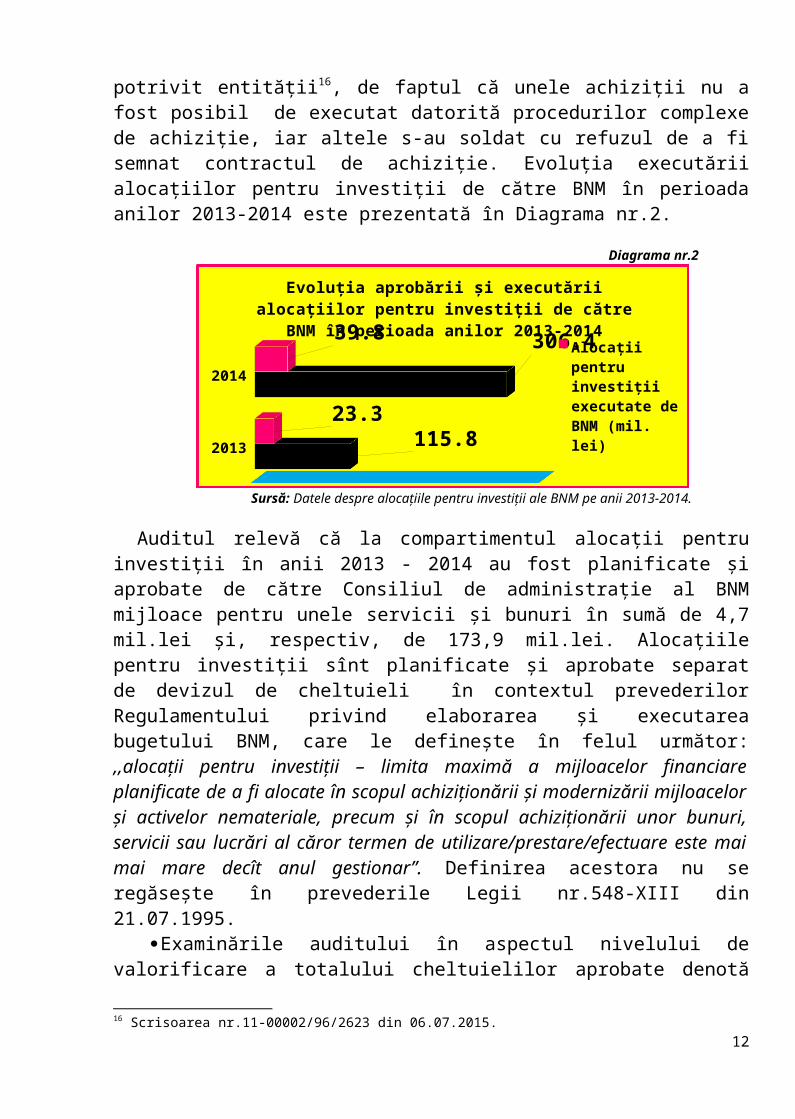

Alocațiile pentru investiții aprobate de Consiliul de administrație al BNM pe anii 2013-2014 au constituit 115,8 mil.lei și, respectiv, 306,4 mil.lei, iar mijloacele valorificate au însumat 23,3 mil.lei și, respectiv, 39,8 mil.lei, sau 20,1% și, respectiv, 13,0% față de totalul aprobat inițial. Ca rezultat, au fost înregistrate nevalorificări ale mijloacelor, cauzate, potrivit entității16, de faptul că unele achiziții nu a fost posibil de executat datorită procedurilor complexe de achiziție, iar altele s-au soldat cu refuzul de a fi semnat contractul de achiziție. Evoluția executării alocațiilor pentru investiții de către BNM în perioada anilor 2013-2014 este prezentată în Diagrama nr.2.

Diagrama nr.2

16 Scrisoarea nr.11-00002/96/2623 din 06.07.2015.7

2013

2014

115.8

306.4

23.3

39.8

Evoluția aprobării și executării alocațiilor pentru investiții de către BNM în perioada anilor 2013-2014

Alocații pentru investiții execu-tate de BNM (mil. lei)Alocații pentru investiții apro-bate de BNM (mil.lei)

Sursă: Datele despre alocațiile pentru investiții ale BNM pe anii 2013-2014.

Auditul relevă că la compartimentul alocații pentru investiții în anii 2013 - 2014 au fost planificate și aprobate de către Consiliul de administrație al BNM mijloace pentru unele servicii și bunuri în sumă de 4,7 mil.lei și, respectiv, de 173,9 mil.lei. Alocațiile pentru investiții sînt planificate și aprobate separat de devizul de cheltuieli în contextul prevederilor Regulamentului privind elaborarea și executarea bugetului BNM, care le definește în felul următor: ,,alocații pentru investiții – limita maximă a mijloacelor financiare planificate de a fi alocate în scopul achiziționării și modernizării mijloacelor și activelor nemateriale, precum și în scopul achiziționării unor bunuri, servicii sau lucrări al căror termen de utilizare/prestare/efectuare este mai mai mare decît anul gestionar”. Definirea acestora nu se regăsește în prevederile Legii nr.548-XIII din 21.07.1995.

Examinările auditului în aspectul nivelului de valorificare a totalului cheltuielilor aprobate denotă prezența mai multor modificări operate de Consiliul de administrație al BNM. Astfel, în anul 2013, Consiliul de administrație al BNM a modificat devizul de cheltuieli de 3 ori, iar în anul 2014 - de 4 ori, inclusiv alocațiile pentru investiții - de 2 ori. Aceste modificări includ diferite redistribuiri de la un tip de cheltuieli la altul, BNM neavînd restricții reglementate la acest capitol referitor la redistribuirea de la tipurile de cheltuieli aferente activității de bază la tipurile de cheltuieli aferente întreținerii instituționale.

Concluzii la subcapitolul 4.2.

Procesul de planificare financiară al BNM dispune de unele rezerve, cauzate de nedelimitarea/negruparea cheltuielilor în corespundere cu destinația lor în aspectele activității de bază și întreținerii instituționale. Modificările în devizele de cheltuieli, cu redistribuirea cheltuielilor aprobate de la un tip de cheltuieli la altul, sînt efectuate în dependență de necesități și de nivelul de executare a acestora, fără restricții reglementate referitor la redistribuiri.

8

4.3. Semnificația cheltuielilor aferente retribuirii muncii personalului BNM determină necesitatea de stabilire a unor criterii clare și transparente, inclusiv axate pe performanță

Conform art.39 alin.(1) din Legea nr.355-XVI din 23.12.200517, salarizarea angajaților BNM se efectuează în conformitate cu Legea salarizării nr.847-XV din 14.02.200218 și cu Regulamentul respectiv, aprobat de către Consiliul de administrație al BNM și coordonat cu Parlamentul. Condițiile de salarizare, de stabilire și acordare a plăților de stimulare și compensare salariaților sînt reglementate de Regulamentul privind salarizarea angajaților BNM19 și de Regulamentul privind acordarea plăților de stimulare angajaților BNM20.

În conformitate cu prevederile regulamentelor nominalizate, mărimea salariului funcției este flexibilă, fiind stabilite grile minime și maxime, iar mărimea concretă a salariului de baza pentru fiecare unitate de personal în parte se stabilește de către Consiliul de administrație al BNM. Concomitent, sînt stabilite tipurile și modalitatea de calculare a adaosului și sporurilor la salariul de bază.

Verificările auditului privind conformitatea și eficiența cheltuielilor aferente retribuirii muncii în cadrul BNM relevă următoarele:

În conformitate cu Hotărîrile Consiliului de administrație al BNM21, personalul scriptic al instituției pentru anul 2013 a fost aprobat în număr total de 467 unități, cu fondul lunar de salariu de 1183,2 mii lei, iar pentru anul 2014 - de 470 unități, cu fondul lunar de salariu de 1328,3 mii lei, acesta fiind în creștere cu 145,1 mii lei (12,3%). În perioadele auditate, funcțiile efectiv ocupate numărau, în medie, 425 de unități și, respectiv, 436 de unități, sau fiind înregistrate anual, în medie, 42 și, respectiv, 34 unități vacante. De asemenea, se denotă prezența unei fluctuații a cadrelor. Conform datelor raportate de BNM, în anul 2013 s-au înregistrat 51 de angajări și 39 de concedieri, iar în anul 2014 - 55 de angajări și 51 de concedieri.

Analiza statelor de personal a determinat necesitatea includerii unor norme/reglementări referitor la criteriile de planificare structurală a statelor de personal în aspectul instituirii subdiviziunilor structurale și a funcțiilor. În aceste circumstanțe, statele de personal aprobate includ un număr excesiv de funcții de conducere, comparativ cu numărul funcțiilor de execuție din cadrul subdiviziunilor BNM. Astfel, în 8 subdiviziuni din 11, numărul funcțiilor de conducere depășește cu 40% numărul total al personalului de execuție, iar în unele cazuri atinge nivelul de 50%. Detaliile analizei auditului referitor la structura personalului scriptic, în aspectul subdiviziunilor aferente activității de bază a BNM, sînt prezentate în Tabelul nr.1 din Anexa nr.2 la prezentul Raport.

17 Legea cu privire la sistemul de salarizare în sectorul bugetar nr.355-XVI din 23.12.2005 (cu modificările și completările ulterioare; în continuare - Legea nr.355-XVI din 23.12.2005).18 Legea salarizării nr.847-XV din 14.02.2002 (cu modificările și completările ulterioare; în continuare - Legea nr.847-XV din 14.02.2002).19 Regulamentul privind salarizarea angajaților BNM, aprobat prin Hotărîrea Consiliului de administrație nr.56 din 03.03.2006, coordonat cu Parlamentul Republicii Moldova (cu modificările operate prin 2 Hotărîri ale Consiliului de administrație; în continuare - Regulamentul privind salarizarea angajaților BNM).20 Regulamentul privind modul și condițiile de stabilire și efectuare a plăților de stimulare și compensare angajaților BNM, aprobat prin Hotărîrea Consiliului de administrație nr.61 din 09.03.2006 (cu modificările operate prin 13 Hotărîri ale Consiliului de administrație; în continuare - Regulamentul privind acordarea plăților de stimulare angajaților BNM). 21 Hotărîrile Consilului de administrație al BNM nr.262 din 15.11.2012 și nr.210 din 29.10.2013.

9

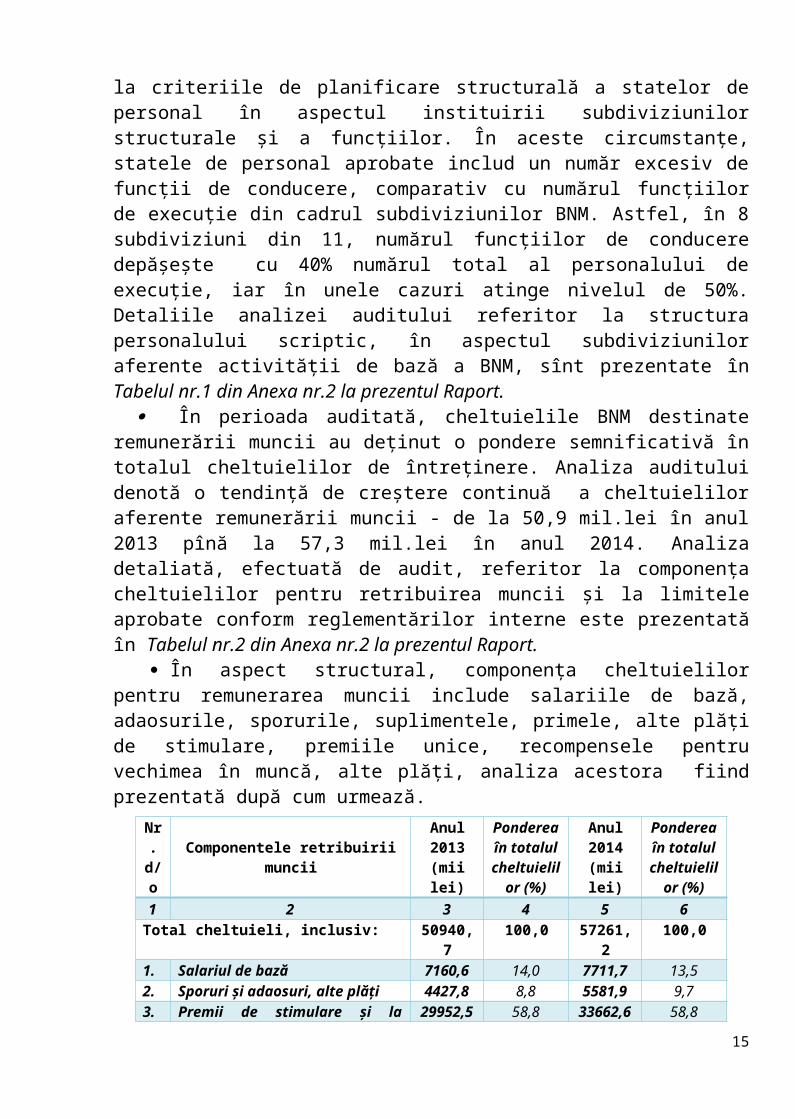

În perioada auditată, cheltuielile BNM destinate remunerării muncii au deţinut o pondere semnificativă în totalul cheltuielilor de întreținere. Analiza auditului denotă o tendință de creștere continuă a cheltuielilor aferente remunerării muncii - de la 50,9 mil.lei în anul 2013 pînă la 57,3 mil.lei în anul 2014. Analiza detaliată, efectuată de audit, referitor la componența cheltuielilor pentru retribuirea muncii și la limitele aprobate conform reglementărilor interne este prezentată în Tabelul nr.2 din Anexa nr.2 la prezentul Raport.

În aspect structural, componența cheltuielilor pentru remunerarea muncii include salariile de bază, adaosurile, sporurile, suplimentele, primele, alte plăți de stimulare, premiile unice, recompensele pentru vechimea în muncă, alte plăți, analiza acestora fiind prezentată după cum urmează.

Nr.d/o Componentele retribuirii muncii

Anul2013

(mii lei)

Ponderea în totalul

cheltuielilor (%)

Anul2014

(mii lei)

Ponderea în totalul

cheltuielilor (%)

1 2 3 4 5 6Total cheltuieli, inclusiv: 50940,7 100,0 57261,2 100,01. Salariul de bază 7160,6 14,0 7711,7 13,52. Sporuri și adaosuri, alte plăți 4427,8 8,8 5581,9 9,73. Premii de stimulare și la sărbători 29952,5 58,8 33662,6 58,84. Indemnizația de concediu, ajutor

material, concediu medical din contul angajatorului și recompense anuale

9399,8 18,4 10305,0 18,0

Sursă: Datele selectate de echipa de audit în baza rapoartelor de executare a devizelor de cheltuieli ale BNM pe anii 2013-2014.

Auditul denotă că adaosurile la salariul de bază, sporurile și plățile de stimulare și compensare sînt stabilite de către Consiliul de administrație al BNM, reieșind din propunerile șefilor de subdiviziuni, în coordonare cu viceguvernatorul care patronează subdiviziunea dată.

Analiza efectuată relevă că, în totalul cheltuielilor pentru remunerarea muncii pe anii 2013-2014, ponderea cea mai semnificativă revine cheltuielilor pentru plata primelor lunare, trimestriale, anuale și a celor unice, acordate la sărbători, constituind în medie 58,8%, fiind urmate de cheltuielile pentru concedii, ajutor material, recompense anuale (18,0%), cheltuielile pentru plata salariilor de bază (13,5%) etc.

Reieșind din materialitatea valorică, analiza auditului privind conformitatea retribuirii muncii, stabilirii adaosurilor la salariile de bază și acordarea plăților de stimulare etc. pe anii 2013-2014 a cuprins un eșantion selectat aleatoriu22, inclusiv funcțiile de demnitate publică. Urmare procedurilor de audit aplicate, s-au constatat următoarele.

Potrivit art.23 alin.(6)2 din Legea nr.548-XIII din 21.07.1995, membrii Consiliului de administrație al BNM dețin funcții de demnitate publică. Conform 22 Eșantionul a fost selectat în aspectul a cinci categorii de funcții, incluzînd pentru anul 2013 un număr de 117 din 425 de angajați, cu fondul de salarizare de 25,9 mil.lei din 50,9 mil.lei, și pentru anul 2014 – un număr de 118 din 436 de angajați, cu fondul de salarizare de 28,3 mil. lei din totalul de 57,3 mil.lei, inclusiv funcțiile cu demnitate publică.

10

art.14 din Legea nr.199-XIII din 16.07.201023, salarizarea persoanelor cu funcții de demnitate publică se efectuează în modul, condițiile și mărimile prevăzute de Legea nr.355-XVI din 23.12.2005 și Legea nr.847-XV din 14.02.2002, iar prevederile cu referință la salarizarea membrilor Consiliului de administrație al BNM, în contextul independenței financiare de care dispune BNM în calitate de bancă centrală, se regăsesc în Regulamentul aprobat de Președintele Parlamentului24, care a fost elaborat în vederea aplicării normelor Legii nr.355-XVI din 23.12.2005. Totodată, potrivit reglementărilor BNM, mărimea salariului de baza și a altor tipuri de plăți, premii, adaosuri și sporuri etc. se stabilește de către Consiliul de administrație al BNM. În aceste condiții, auditul denotă că, deși la stabilirea salariului de bază lunar se respectă plafoanele maxime ale grilelor (de la 7,2 mii lei pînă la 8,7 mii lei), cuantumul salariului mediu lunar în anul 2013 a variat pentru membrii Consiliului de administrație al BNM cu funcții de demnitate publică de la 53,3 mii lei pînă la 74,6 mii lei, iar în anul 2014 - de la 63,1 mii lei pînă la 73,8 mii lei. O situație analogică se constată și în cazul altor categorii de salariați. Astfel, cuantumurile salariilor medii lunare au variat în anul 2013 (i) pentru directorii/directorii adjuncți de departamente - de la 26,1 mii lei pînă la 34,6 mii lei; (ii) pentru șefii de direcție - de la 12,9 mii lei pînă la 28,5 mii lei, și (iii) pentru șefii de secție - de la 9,6 mii lei pînă la 20,2 mii lei. Totodată, în anul 2014, acestea au constituit (i) pentru 13 directori și directori adjuncți de departamente - de la 28,2 mii lei pînă la 36,4 mii lei; (ii) pentru 43 șefi de direcții - de la 14,4 mii lei pînă la 29,4 mii lei, și (iii) pentru 57 șefi de secții - de la 9,2 mii lei pînă la 21,3 mii lei.

În anii 2013-2014, potrivit prevederilor pct.3.4. din Regulamentul privind salarizarea, angajaților BNM le-au fost stabilite și plătite lunar adaosuri la salariul de bază pentru înaltă competență profesională, nivel înalt de organizare, activitate creatoare, intensitate a muncii etc., diferențiat, în mărime de la 10% pînă la 145% din salariul de bază. Aceste adaosuri, pentru membrii Consiliului de administrație al BNM, șefii de subdiviziuni, șefii de direcții, se stabilesc de către Consiliul de administrație al BNM, iar pentru angajații din cadrul subdiviziunilor se propun diferențiat de către șefii de subdiviziuni, în coordonare cu viceguvernatorul care patronează subdiviziunea dată. Cheltuielile la achitarea adaosurilor pentru înaltă competență profesională, intensitate a munci etc., în anii 2013-2014, au însumat 4,2 mil.lei și, respectiv, 5,4 mil.lei.

Potrivit Regulamentului privind acordarea plăților de stimulare angajaților BNM, pe parcursul anului, salariații beneficiază de prime lunare, trimestriale și anuale, care se acordă pentru realizarea eficientă a sarcinilor curente, atingerea rezultatelor scontate ale activității trimestriale, precum și pentru îndeplinirea unor sarcini de importanță deosebită etc. Mărimea concretă a primelor trimestriale și anuale se stabilește conform Hotărîrii Consiliului de administrație al BNM. Auditul a constatat că cuantumul premiilor constituie mărimea dublă a mijloacelor anuale de remunerare a personalului scriptic aprobat. Astfel, în anul 2013, au fost calculate și,

23 Legea nr.199-XIII din 16.07.2010 cu privire la statutul persoanelor cu funcții de demnitate publică (cu modificările și completările ulterioare; în continuare - Legea nr.199-XIII din 16.07.2010). 24 Regulamentul privind salarizarea angajaților BNM, aprobat prin Hotărîrea Consiliului de administrație al BNM nr.56 din 03.03.2006, coordonat cu Parlamentul Republicii Moldova.

11

respectiv, achitate salariaților prime lunare, trimestriale și anuale în sumă totală de 26,1 mil.lei, iar în anul 2014 - de 29,3 mil.lei. În acest sens, exemplificăm că mărimea primelor achitate pentru rezultatele activității de bază la 3 membri ai Consiliului de administrație al BNM au constituit, în medie, de la 33,5 pînă la 34,2 salarii lunare; la 10 directori de departamente - de la 28,4 pînă la 29,9 salarii lunare; la 31 șefi de direcții - de la 23,4 pînă la 26,7 salarii lunare; la 21 șefi de secții - de la 23,0 pînă la 25,0 salarii lunare.

Analogic, în anul 2014, mărimea primelor de stimulare achitate pentru rezultatele activității de bază a variat: pentru 5 membri ai Consiliului de administrație al BNM - de la 34,9 pînă la 35,8 salarii lunare; pentru 8 directori de departamente - de la 28,4 pînă la 31,7 salarii lunare; pentru 20 șefi de direcții - de la 26,7 pînă la 31,4 salarii lunare; pentru 26 șefi de secții - de la 25,7 pînă la 30,5 salarii lunare. În același timp, pentru un specialist și un salariat din Departamentul administrare și achiziții, selectat aleatoriu, mărimea primelor a variat de la 21 pînă la 22,4 salarii lunare.

Pe lîngă premiile cu caracter stimulatoriu, conform pct.37 din Regulamentul respectiv, salariații BNM mai beneficiază și de prime cu prilejul sărbătorii profesionale și pentru 3 zile de sărbătoare nelucrătoare, ce constituie, conform calculelor prognozate, circa 3,2 salarii lunare. Potrivit datelor evidenței contabile, în baza ordinelor Guvernatorului, cu ocazia unor sărbători naționale, profesionale, jubilee etc., efectiv au fost calculate și achitate premii angajaților în sumă de 3,8 mil.lei - în anul 2013, și de 4,3 mil.lei - în anul 2014.

Totodată, potrivit art.19 din Legea salarizării nr.847-XV din 14.02.2002, condițiile principale de organizare a salarizării, inclusiv cerințele tarifare în conformitate cu profesia, funcția şi gradul de calificare, modul de tarifare a salariaților, criteriile şi normele de evaluare a performanțelor individuale și/sau colective, normele de muncă se stabilesc la încheierea contractelor colective, iar în cazul cînd acestea lipsesc - în contractele individuale de muncă. Auditul denotă că în cadrul BNM, raporturile de muncă sînt reglementate prin regulamentul intern al BNM și prin contractele individuale de muncă încheiate cu angajații.

Concluzii la subcapitolul 4.3.

Cheltuielile aferente retribuirii muncii personalului dețin o pondere semnificativă în totalul devizului de cheltuieli al BNM. Auditul menționează că la planificarea statelor de personal se evidențiază necesitatea aprobării unor reglementări și criterii clare pentru determinarea instituirii subdiviziunilor structurale și a funcțiilor. Semnificația cheltuielilor aferente retribuirii muncii personalului BNM indică la necesitatea aprobării unor criterii mai clare și transparente, inclusiv axate pe performanță, în vederea dezvoltării prevederilor existente, care reglementează modul și condițiile de acordare a plăților de stimulare și compensare salariaților.

4.4. Cheltuielile de reprezentanță, pentru serviciile de tipografie, telefonice și alte servicii pot fi optimizate

12

Cheltuielile de reprezentanță, în perioada auditată, au constituit 281,7 mii lei și, respectiv, 1098,4 mii lei, cu o creștere față de anul precedent de 816,7 mii lei.

Pentru organizarea de către BNM a unui eveniment la nivel internațional, cu derogare de la reglementările de bază25, Consiliul de administrație a aprobat devizul de cheltuieli în sumă de 1194,0 mii lei, mijloacele efectiv utilizate constituind suma de 875,1 mii lei. Astfel, cheltuielile de reprezentanță aferente acestui eveniment au constituit cu 242,9 mii lei mai mult comparativ cu volumele estimate în mod reglementar. Totodată, unele tipuri de cheltuieli executate (138,8 mii lei) nu se regăsesc în Regulamentul nominalizat.

Cheltuielile pentru serviciile de tipografie, poștale, telegrafice, telefonice etc. au constituit 474,8 mii lei și, respectiv, 519,3 mii lei, fiind în creștere cu 44,5 mii lei față de anul precedent. Normele de cheltuieli privind utilizarea telefoniei mobile au fost aprobate prin Hotărîrile Consiliului de administrație al BNM26.

În anii 2013-2014, BNM deținea 27 și, respectiv, 42 de numere de telefon mobil, sau cu 55,5% mai mult față de anul 2013 și, respectiv, cu 121% față de anul 2012, fiind suportate cheltuieli în sumă totală de 220,0 mii lei, inclusiv 69,0% aparținînd membrilor Consiliului de administrație al BNM și 31,0% - personalului angajat.

Cheltuielile pentru serviciile de telefonie pe perioada auditată au constituit 346,4 mii lei. Examinările auditului asupra conformității acestor cheltuieli au relevat că cheltuielile pentru telefonia fixă, 15 numere de telefonie mobilă și de conexiune la Internet nu au fost plafonate per utilizator de către Consiliul de administrație al BNM.

Concluzii la subcapitolul 4.4.

Cheltuielile de reprezentanță pentru organizarea unui eveniment internațional au fost aprobate și efectuate cu derogare de la reglementările de bază. Totodată, deși BNM dispune de un registru electronic de evidență a cheltuielilor pentru telefonie, nu sînt aprobate reglementări privind normele de asigurare a unor utilizatori cu mijloace telefonice, în vederea stabilirii unor proceduri interne de control și monitorizare a utilizării eficiente a acestora.

4.5. Executarea cheltuielilor de delegare în scopuri de serviciu și de pregătire a cadrelor denotă unele rezerve privind utilizarea eficientă a mijloacelor financiare alocate

Conform datelor verificate de audit și raportate de BNM, în perioada 2013-2014, pentru delegarea personalului BNM în scopuri de serviciu, au fost utilizate 2,6 mil.lei, sau cîte 1,3 mil.lei anual, care au fost supuse testării integral. Verificările auditului relevă că, din totalul cheltuielilor de 2,6 mil.lei, circa 65,4%, sau 1,7

25 Regulamentul aprobat prin Hotărîrea Consiliului de administrație al BNM nr.257 din 18.12.2008.26 Hotărîrile Consiliului de administrație al BNM nr.156 din 25.07.2013 și nr.110 din 12.06.2014.

13

mil.lei, revin membrilor Consiliului de administrație al BNM și 34,6%, sau - 0,9 mil. lei altui personal.

Cele mai semnificative cheltuieli - de 1,23 mil.lei, revin doar la 2 membri ai Consiliului de administrație al BNM, ce constituie 47,3% din cheltuielile suportate de BNM, iar pentru delegarea altor 3 membri ai Consiliului s-au utilizat 0,47 mil.lei.

BNM, deși deținea din timp invitațiile privind desfășurarea unor ședințe anuale internaționale, la care urma să fie prezentă în calitate de Guvernator FMI din partea Republicii Moldova, în perioada auditată, a procurat bilete de avion la tarifele „clasa business”, pentru care a cheltuit 393,5 mii lei, pe cînd reieșind din timpul dispus pînă la desfășurarea evenimentului, puteau fi rezervate și procurate bilete „clasa econom”, aceste delegări neținînd de cazuri excepționale și de urgență27. Costurile biletelor de avion la tarifele „clasa business”, pentru participare la evenimentele din anul 2014, sînt mai mici cu 46,6 mii lei față de cele achitate în anul 2013, fapt care se datorează aplicării diferitor proceduri de achiziție, în anul 2013 fiind aplicată procedura fără concurs „dintr-o singură sursă”, care a afectat transparența achiziției, iar în anul 2014 - prin licitație publică.

În anii 2013-2014, Consiliul de administrație al BNM a aprobat cheltuieli de pregătire și reciclare a cadrelor în sumă de 2,8 mil.lei și, respectiv, 2,7 mil. lei, dar efectiv s-au cheltuit 2,1 mil.lei și, respectiv, 2,5 mil.lei, sau cu 0,4 mil. lei (19,0%) mai mult față de perioada precedentă.

În perioada auditată au fost instruite 680 de persoane (4,5 mil.lei), inclusiv prin instruiri internaționale - 349 de persoane (3,0 mil.lei), și prin instruiri naționale – 331 de persoane (1,5 mil.lei). Costurile medii pentru instruirea unui angajat al BNM, în anul 2014, au constituit 6,2 mii lei, iar în anul 2013 - 7,2 mii lei. Evoluția cheltuielilor de pregătire și reciclare a cadrelor BNM în anii 2013-2014 este prezentată în Tabelul nr.3 din Anexa nr.2 la prezentul Raport.

Auditul relevă că, deși BNM dispune de un plan anual de instruire a personalului, numărul de instruiri efectuate este mai mare față de cel aprobat, totodată mijloacele financiare utilizate fiind în limita indicatorilor aprobați în devizul de cheltuieli. Pe parcursul perioadei auditate, 15 persoane care au beneficiat de instruiri la nivel internațional, în valoare de 359,4 mii lei, au demisionat, fapt care indică la necesitatea monitorizării riscului fluctuației personalului instruit.

Concluzii la subcapitolul 4.5.

Verificările auditului asupra utilizării mijloacelor pentru delegări în scopuri de serviciu, în lipsa unor motive justificate, au relevat procurarea biletelor de avion la tariful „clasa business”, dar nu la tariful „clasa econom”, ceea ce a cauzat utilizarea neeconomicoasă a circa 393,5 mii lei. Cheltuielile destinate pregătirii și reciclării cadrelor denotă o ușoară tendință de creștere, aceasta relevînd necesitatea monitorizării riscului fluctuației personalului instruit.

27Art.6 lit.a) și lit.b) din Legea nr.96-XVI din 13.04.2007 și pct.15 din Regulamentul aprobat prin Hotărîrea Guvernului nr.10 din 05.01.2012.

14

4.6.Cheltuielile aferente întreținerii unor obiecte social-culturale ale Băncii Naționale a Moldovei și sociale sînt semnificative

Sursă: Imagini selectate de echipa de audit.

Verificările auditului asupra cheltuielilor aferente întreținerii obiectelor social-culturale ale BNM au relevat că veniturile încasate pentru odihna angajaților și membrilor familiilor lor nu acoperă cheltuielile aferente acestora. Totodată, unele bunuri imobile administrate nu sînt înregistrate în evidența contabilă și la organele cadastrale. Astfel,

Pentru întreținerea a 2 obiecte social-culturale ale BNM pe anii 2013-2014 au fost aprobate 3,3 mil. lei, efectiv fiind cheltuite 2,8 mil. lei, din care 2,1 mil. lei pentru Casa de odihnă „La Nistru” și 0,7 mil. lei pentru Vila nr.9 din Pensiunea Holercani. Totodată, pentru investiții au fost planificate 1,0 mil.lei, cheltuielile executate constituind 0,7 mil. lei. Analiza situației privind cheltuielile pentru întreținerea obiectelor social-culturale ale BNM este prezentată în Tabelul nr.4 din Anexa nr.2 la prezentul Raport.

Conform Regulamentului intern28, scopul principal al activității Casei de odihnă „La Nistru” este asigurarea condițiilor de odihnă a angajaților BNM și altor persoane în sezonul estival, costul unui bilet de cazare pentru un angajat al băncii și un membru al familiei fiind aprobat de 28 lei pe zi și, respectiv, de 30 lei pe zi, iar pentru alte persoane - de 104 lei pe zi și, respectiv, de 110 lei pe zi.

Cheltuielile aferente întreținerii acesteia suportate în anul 2014 au depășit veniturile încasate (116,5 mii lei) cumulativ pe perioadele auditate - cu 1,5 mil.lei, fiind excluse cheltuielile (0,5 mil.lei) privind reparația curentă efectuată în anul 2013.

BNM nu dispune de reglementări, aprobate de Consiliul de administrație, cu privire la modul de organizare și funcționare a Vilei nr.9 din Pensiunea Holercani, inclusiv în aspectul determinării cheltuielilor pentru întreținerea acesteia. În aceste condiții, în perioadele auditate, în acest scop au fost utilizate 0,7 mil. lei.

La 31.12.2014, valoarea curentă a obiectelor social-culturale și a inventarului a constituit 6,7 mil. lei, iar uzura - 4,6 mil. lei (0,9 mil. lei pentru perioadele auditate), sau 71,7% din valoarea lor curentă. Auditul denotă că printre mijloacele fixe care generează cheltuieli se numără mijloacele/inventarul de agrement și sport în valoare totală de 232,6 mii lei. 28 Regulamentul privind activitatea Casei de odihnă „La Nistru”, aprobat prin Hotărîrea Consiliului de administrație al BNM nr.103 din 29.05.2009.

15

BNM n-a înregistrat29 la organul cadastral Vila nr.9 din Pensiunea Holercani, cu valoarea de bilanț de 1,2 mil. lei, și 3 construcții auxiliare pe lîngă clădirea Băncii Naționale a Moldovei, în valoare de 1,5 mil.lei. Totodată, nu au fost identificate şi prezentate pe planuri hotarele terenurilor proprietate publică a statului, cu întocmirea setului de documente referitoare la delimitarea terenurilor proprietate publică, întru executarea art.9 din Legea nr.91-XVI din 05.04.200730.

Contrar prevederilor cadrului legal31, BNM nu a evaluat și nu a înregistrat în evidența contabilă 3 terenuri cu suprafața totală de 3,43 ha. Pe un teren cu suprafața de 2,79 ha banca deține titlul de autentificare a dreptului deținătorului de teren, iar pe 2 terenuri cu suprafața de 0,64 ha nu au fost efectuate delimitările și lipsesc titlurile respective. Totodată, Vila nr.9 din Pensiunea Holercani și 3 terenuri cu suprafața totală de 3,43 ha nu se regăsesc în Lista bunurilor imobile, aprobată prin Hotărîrea Guvernului nr.351 din 23.03.2005, ca proprietate publică a BNM, ca urmare nefiind respectate prevederile legale32.

Examinarea rezultatelor inventarierii anuale a patrimoniului, creanțelor și a datoriilor BNM la 31.10.2014 a relevat că unele active materiale incluse în conturile de bilanț cu valoarea de 1,0 mil.lei nu se utilizează timp îndelungat, inclusiv utilajul cabinetului stomatologic în valoare de 221,1 mii lei.

Notă: Pe parcursul auditului, BNM a întreprins unele măsuri privind inițierea procedurii de delimitare a terenurilor proprietate publică și înregistrarea construcțiilor auxiliare de pe lîngă clădirea Băncii Naționale a Moldovei, fiind adresată o solicitare în acest sens la Oficiul cadastral teritorial Chișinău.

Conform pct.43 din Regulamentul privind cheltuielile Băncii Naționale a Moldovei, aprobat de Consiliul de administrație al BNM prin procesul-verbal nr.34 din 22.11.199533, noțiunea de „cheltuieli sociale” include cota de participare la construcția apartamentelor, măsuri privind ocrotirea sănătății, organizarea odihnei angajaților băncii și altele. Tipurile și mărimea acestor cheltuieli se aprobă de Consiliul de administrație al BNM. Astfel, pentru anii 2013 și 2014, în devizul de cheltuieli au fost aprobate „cheltuieli sociale” în sumă de 670,0 mii lei și, respectiv, 1186,0 mii lei, efectiv fiind cheltuite 341,2 mii lei și, respectiv, 629,5 mii lei. Situația privind structura efectivă a cheltuielilor sociale în perioada 2013-2014 este prezentată în Tabelul nr.5 din Anexa nr.2 la prezentul Raport.

În anii 2013-2014, la compartimentul „alte cheltuieli sociale” în bază de contracte pentru diferite tipuri de servicii au fost trecute la cheltuieli 657,7 mii lei (177,2 mii lei pentru organizarea sărbătorilor; 150,8 mii lei - excursii turistice; 72,8

29Art.4 și art.5 din Legea cadastrului bunurilor imobile nr.1543-XIII din 25.02.2008 (cu modificările ulterioare; în continuare - Legea nr.1543-XIII din 25.02.2008).30 Legea nr.91-XVI din 05.04.2007 „Privind terenurile proprietate publică şi delimitarea lor”.31Art.17 alin.(4) din Legea contabilității; art.5 alin.(4) lit.(b) din Legea nr.989-XV din 18.04.2002 ,,Cu privire la activitatea de evaluare” (cu modificările ulterioare); Standardul National de Contabilitate nr.16 ,,Contabilitatea activelor materiale pe termen lung”, aprobat prin Ordinul ministrului finanțelor nr.174 din 25.12.1997.32Hotărîrea Guvernului nr.351 din 23.03.2005 „Cu privire la aprobarea listelor bunurilor imobile proprietate publică a statului şi la transmiterea unor bunuri imobile” (cu modificările ulterioare; în continuare - Hotărîrea Guvernului nr.351 din 23.03.2005). 33 Regulamentul privind cheltuielile Băncii Naționale a Moldovei, aprobat de Consiliul de administrație al BNM prin procesul-verbal nr.34 din 22.11.1995 și coordonat la 21.12.1995 cu Comisia pentru buget şi finanțe a Parlamentului Republicii Moldova (cu modificările şi completările ulterioare în continuare - Regulamentul privind cheltuielile BNM, aprobat de Consiliul de administrație al BNM prin procesul-verbal nr.34 din 22.11.1995).

16

mii lei - spectacole teatrale; 68,4 mii lei - servicii de fitness și minifotbal; 173,4 mii lei - asigurarea facultativă de sănătate a 80 de angajați).

Regulamentar, din totalul cheltuielilor sociale suportate de BNM în perioadele auditate, suma de 535,7 mii lei a fost adăugată la salariul angajaților ca facilitate și impozitată conform art.15 lit.(a) și art.19 lit.(d) din Codul fiscal, aprobat prin Legea 1163-XIII din 24.04.199734.

Concluzii la subcapitolul 4.6.

Cheltuielile aferente întreținerii Casei de odihnă „La Nistru” sînt semnificative și depășesc veniturile încasate, datorită cărui fapt pentru întreținerea acesteia se utilizează și alte mijloace în condițiile prevăzute de devizul de cheltuieli al BNM. Conducerea BNM nu dispune de reglementări aprobate de Consiliul de administrație cu privire la modul de organizare și funcționare a Vilei nr.9 din Pensiunea Holercani, în aceste condiții, pentru perioadele auditate, fiind cheltuite 0,7 mil. lei. BNM n-a asigurat conformitatea înregistrării la organul cadastral teritorial a drepturilor patrimoniale asupra unui imobil (cu valoarea de bilanț de 1,2 mil. lei), a 3 construcții auxiliare (1,5 mil. lei), iar 3 terenuri cu suprafața de 3,43 ha nu au fost evaluate și nici raportate în bilanțul contabil. Totodată, acestea nu se regăsesc în Listele bunurilor imobile proprietate publică a statului, iar unele active materiale procurate (1,0 mil.lei) nu se utilizează timp îndelungat.

La compartimentul cheltuielilor sociale lipsesc reglementările privind denumirea tuturor tipurilor de cheltuieli sociale executate de BNM, unele nefiind stipulate în Regulamentul privind cheltuielile.

4.7. Cheltuielile de întreținere a transportului de serviciu auto și specializat al Băncii Naționale a Moldovei sînt afectate de lipsa reglementărilor privind utilizarea acestuia

Verificările auditului la acest capitol relevă că BNM dispune de 19 unități de transport cu valoarea curentă de bilanț de 7,0 mil.lei (din care 4 unități specializate), suma uzurii calculată la 31.12.2014 constituind 5,9 mil.lei, sau 84,3%. Pentru întreținerea mijloacelor de transport ale BNM, pe anii 2013-2014, au fost aprobate mijloace în sumă de 1,56 mil. lei, efectiv executîndu-se cheltuieli de 1,34 mil. lei, inclusiv 1,0 mil. lei - cheltuieli pentru combustibil.

Unitățile de transport se utilizează în lipsa unor reglementări interne privind completarea foilor de parcurs. Concomitent, BNM nu a stabilit și nu a aprobat reglementări privind plafonul maxim al parcursului-limită anual pentru fiecare unitate de transport. Potrivit calculelor auditului, dacă în anii 2013-2014 ar fi fost stabilite plafoane, parcursul-limită anual putea fi diminuat cu 108,8 mii km (anul 2014 - 50,6 mii km), din care considerente consumul de combustibil putea fi micșorat cu 13,7 mii litri, fiind asigurată economisirea a 216,5 mii lei. Astfel, bugetarea cheltuielilor pentru exploatarea autoturismelor de serviciu se efectuează în 34Codul fiscal, aprobat prin Legea 1163-XIII din 24.04.1997 (cu modificările și completările ulterioare).

17

lipsa unor reglementări interne și fără a se ține cont de necesitatea justificată a numărului acestora.

Concluzii la subcapitolul 4.7.

Lipsa unor reglementări interne cu privire la stabilirea parcursului-limită anual pentru fiecare unitate de transport și documentarea foilor de parcurs pentru utilizarea autoturismelor, care stau la baza justificării cheltuielilor pentru combustibil, afectează utilizarea eficientă a mijloacelor alocate în aceste scopuri.

4.8. Procesul de acordare și monitorizare a creditelor oferite colaboratorilor Băncii Naționale a Moldovei relevă unele nereguli

Potrivit art.71 alin.(2) lit.d) din Legea nr.548-XIII din 21.07.1995, prin derogare de la prevederile alin.(1) din același articol, BNM poate să acorde credite oricărui salariat al său, în baza regulamentului respectiv aprobat de Consiliul de administrație. Astfel, conform prevederilor regulamentelor aprobate de Consiliul de administrație al BNM35, angajații BNM pot beneficia de următoarele tipuri de credite:

Credite acordate pentru investiții imobiliare, inclusiv procurarea/extinderea spațiului locativ, imobilelor, efectuarea construcțiilor/reconstrucțiilor capitale etc., pe un termen de pînă la 15 ani, cu o rată a dobînzii de 0,5% anual, în cuantum maxim de pînă la 100 de salarii lunare, cu excepția unor categorii de salariați (membrii Consiliului de administrație, rezerva de personal, personal menționat cu diplome), care beneficiază de pînă la 200 de salarii lunare.

Credite acordate pentru necesitățile primordiale curente ale salariatului, pe un termen de pînă la 2 ani, cu rata dobînzii de 5% anual și în cuantum maxim de pînă la 10 salarii lunare.

În scopul obținerii probelor de audit relevante și rezonabile privind conformitatea acordării creditelor pentru investiții imobiliare, a fost selectat un eșantion de 40% din totalul creditelor acordate, criteriul de selectare fiind semnificația soldului împrumuturilor mai mare de 300,0 mii lei.

La 31.12.2014, Banca Națională, din activele de bază, a acordat la 169 de salariați credite în sumă totală de 31,5 mil. lei, din acestea, la 106 salariați - credite pentru investiții imobiliare pe un termen de pînă la 15 ani și cu dobînda de 0,5% anual, în sumă de 30,3 mil.lei, și la 63 de salariați - credite pentru necesitățile primordiale în sumă de 1,2 mil.lei, pe un termen de pînă la 2 ani și cu rata dobînzii de 5,0% anual. La 31.12.2014, soldul creditelor acordate constituia 23,6 mil. lei, inclusiv pentru investiții imobiliare - 22,7 mil.lei, și pentru necesitățile primordiale - 0,8 mil.lei.

Constatările auditului asupra conformității acordării creditelor pentru investiții imobiliare salariaților BNM denotă următoarele:

35 Regulamentul aprobat de Consiliul de administrație al BNM prin procesul-verbal nr.34 din 22.11.1995; Regulamentul privind condițiile de acordare a creditelor salariaților Băncii Naționale, aprobat prin Hotărîrea Consiliului de administrație nr.94 din 16.04.2009 (cu modificările și completările ulterioare; în continuare - Regulamentul aprobat prin Hotărîrea Consiliului de administrație al BNM nr.94 din 16.04.2009).

18

Creditele pentru investiții imobiliare (30,3 mil.lei) au fost acordate facilitar, cu rata dobînzii de 0,5% anual, diferența dintre rata creditelor și rata de bază de 1,47 mil. lei, regulamentar, a fost adăugată la salariul angajaților ca facilitate și impozitată conform art.15 lit.(a) și art.19 lit.(d) din Codul fiscal, aprobat prin Legea 1163-XIII din 24.04.199736.

BNM a acordat credite cu dobînda de 0,5% anual la 22 de persoane cu funcții de conducere pentru investiții imobiliare în cuantumuri de la 0,4 mil.lei pînă la 2,0 mil.lei, suma totală a acestora constituind 17,2 mil.lei. În cazul a 2 angajați, prin derogare de la prevederile Regulamentului aprobat prin Hotărîrea Consiliului de administrație al BNM, suma creditului acordat a depășit plafonul stabilit de 100 salarii lunare cu 913,8 mii lei și, respectiv, cu 858,3 mii lei. Ulterior, modificările incluse în Regulamentul intern au prevăzut majorarea plafonului la acordarea creditelor de pînă la 200 salarii lunare. Alți 3 angajați timp de 4 ani nu au prezentat documentele confirmative privind utilizarea creditelor în valoare totală de 3,0 mil. lei.

Auditul relevă că procedurile de monitorizare a utilizării la destinație a creditelor acordate în scopul reconstrucției și reparației capitale a spațiului locativ se efectuează în baza devizelor de cheltuieli prezentate, care confirmă doar intenția de a efectua lucrările, dar nu și reconstrucția/reparația propriu-zisă. Într-un caz, în devizul de cheltuieli lipsesc data întocmirii, denumirea și adresa obiectului pentru care s-au acordat resursele creditare.

Concluzii la subcapitolul 4.8.

BNM a acordat facilitar credite colaboratorilor pentru investiții imobiliare (30,3 mil.lei) pe un termen de 15 ani, cu rata dobînzii de 0,5% anual, în 2 cazuri, prin derogare de la reglementările proprii. Procesul de acordare a creditelor necesită îmbunătățirea procedurilor de monitorizare, în scopul utilizării la destinație a creditelor acordate.

V. Procesul achizițiilor de mărfuri, lucrări și servicii ale Băncii Naționale a Moldovei are rezerve de îmbunătățire

La 31.12.2013 și 31.12.2014, pentru achiziționarea bunurilor, lucrărilor și serviciilor, BNM a încheiat 234 și, respectiv, 283 de contracte. Situația privind numărul și valoarea contractelor încheiate de BNM conform procedurilor de achiziții și aflate în curs de execuție în perioada anilor 2013-2014 este redată în Tabelul nr.6 din Anexa nr.2 la prezentul Raport.

Verificările auditului asupra conformității executării cheltuielilor în cadrul achizițiilor, efectuate pe un eșantion de 70,0% din contracte, denotă că există unele

36Codul fiscal, aprobat prin Legea 1163-XIII din 24.04.1997 (cu modificările și completările ulterioare).

19

rezerve de îmbunătățire a procesului de achiziții publice, constatînd unele neregularități37, după cum urmează.

Grupul de lucru pentru achiziții din cadrul BNM a asigurat planificarea achiziției de bunuri, lucrări și servicii în corespundere cu mijloacele financiare pentru anul 2013 în sumă de 150,7 mil.lei și pentru anul 2014 - de 170,3 mil.lei. Însă, datorită anulării mai multor proceduri, achizițiile planificate în anii 2013 și 2014 nu au fost executate în proporție de 76,7% și, respectiv, 87,3% din sumele aprobate de Consiliul de administrație al BNM, astfel înregistrîndu-se nevalorificări de mijloace în sumă de 115,6 mil. lei și, respectiv, de 148,7 mil.lei. Planificarea și executarea procedurilor de achiziții de mărfuri, lucrări și servicii pentru necesitățile BNM pe anii 2013-2014 sînt redate în Tabelul nr.7 și Tabelul nr.8 din Anexa nr.2 la prezentul Raport.

Achiziția Sistemului informatic de raportare către Banca Națională a Moldovei a fost efectuată prin 2 contracte separate în valoare totală de 1193,3 mii euro (21,4 mil.lei), fiind depășită cu 366,0 mii euro valoarea cumulată a contractelor atribuite pentru lucrări sau servicii suplimentare, care nu trebuia să fie mai mare de 30%, în conformitate cu prevederile legale38.

BNM a încheiat contractul privind achiziția serviciilor de instruire și implementare a sistemului de management al performanței în valoare de 28,0 mii euro (525,4 mii lei), însă serviciile au fost prestate în termen de 117 zile lucrătoare, față de 35 de zile stipulate în contract. Datele din anexa la contract nu corespund cu cele din documentele de licitație, nefiind indicat numărul de persoane care de fapt urmau a fi instruite, precum și unitatea concretă de măsură ce ține de proiectarea și dezvoltarea sistemului ca livrabil (sistem proiectat, regulament, ghid etc.).

Pentru achiziția serviciilor de modernizare a paginii web oficiale a BNM pe anul 2013, inițial s-au planificat 185,1 mii lei, iar după modificarea operată la finele anului s-au preconizat 535,0 mii lei. Entitatea a organizat repetat procedura de achiziție prin licitație, iar după recepționarea facturii fiscale privind valoarea serviciilor acordate și semnarea actului de acceptanță a lucrărilor în sumă de 391,4 mii lei, costul acestora a fost achitat și reflectat în evidența contabilă la active nemateriale în curs de execuție. Pagina web modernizată a fost dată în exploatare după 6 luni, urmare realizării de către BNM a activităților de completare a acesteia.

Contrar prevederilor art.19 și art.69 alin.(1) din Legea nr.96-XVI din 13.04.2007, pentru anul 2014, achiziționarea biletelor de avion în sumă de 1,6 mil.lei nu a fost inclusă în anunțul de intenție, achizițiile fiind divizate prin 108 contracte de mică valoare în sumă totală de 1,6 mil.lei, sau 62,9% din valoarea totală a achiziției.

BNM a încheiat 2 contracte privind achiziția serviciilor de monitorizare și analiză mass-media, potrivit cărora a cheltuit 791,0 mii lei. În urma analizei listei publicațiilor, revistelor și paginilor web monitorizate în cadrul contractelor respective, auditul a constatat că un șir de reviste și pagini web monitorizate nu publică informații referitor la indicatorii macroeconomici, inflație și activitatea

37Legea privind achizițiile publice nr.96-XVI din 13.04.2007 (cu modificările ulterioare; în continuare - Legea nr.96-XVI din 13.04.2007). 38Art.3, art.53 alin.(4) lit.(a) și art.69 alin.(1) din Legea nr.96-XVI din 13.04.2007; pct.7 lit.(a) din Regulamentul aprobat prin Hotărîrea Guvernului nr.1407 din 10.12.2008; pct.15 și 17 din Regulamentul aprobat prin Hotărîrea Guvernului nr.1404 din 10.12.2008..

20

BNM. În contextul acestor constatări, în opinia auditului, este necesară revizuirea surselor informatice contractate, întru optimizarea cheltuielilor pentru serviciile prestate.

Pentru achiziția serviciilor de organizare a unei întruniri la nivel internațional, planul de achiziții a fost modificat de 3 ori. La 09.12.2013 erau planificate 600,0 mii lei, la 08.09.2014 -1200,0 mii lei, și la 29.12.2014 - 900,0 mii lei. Licitația publică a fost anulată din lipsa surselor de acoperire, iar după alocarea mijloacelor suplimentare, din lipsă de timp, serviciile respective au fost achiziționate dintr-o singură sursă, la un preț mai mare cu 209,4 mii lei față de cel propus la licitație.

Concluzii la capitolul V.

Managementul achizițiilor publice în cadrul autorității contractante urmează a fi consolidat, în vederea neafectării de nereguli și monitorizării impactului efectuării procurărilor în condiții de eficiență, precum și de planificare și desfășurare a procedurilor de achiziții publice, asigurînd conformitatea respectării prevederilor cadrului legal.

VI. Cu privire la activitatea auditului intern la Banca Națională a Moldovei

Conform structurii și statelor de personal, în cadrul BNM a fost instituit și activează Departamentul de audit intern, care include Controlorul general și experții organului de audit intern din 11 unități de personal. Competența și calitatea funcției de audit intern în cadrul BNM este dovedită prin deținerea Certificatului de „Conformare Generală” la Standarde și Codul de etică, obținut ca urmare a evaluării externe a activității DAI, efectuată de către o echipă de experți certificați în domeniul auditului intern din cadrul Băncii Naționale a Olandei.

Sfera de activitate, competențele și responsabilitățile a DAI sînt prevăzute în art.33 și art.34 din Legea nr.548-XIII din 21.07.1995. Întru aplicarea Legii cu privire la BNM, pe intern, sînt aprobate regulamente, manualul de audit, ghiduri. Conform procesului operațional de audit, DAI are elaborate, în baza evaluării riscurilor, Planul strategic de audit intern pe termen mediu (5 ani) și Planul anual de audit, aprobate de către Consiliul de administrație. Trimestrial și anual DAI prezintă Consiliului de administrație al BNM rapoarte şi recomandări rezultate din activitatea de audit. Planificarea și realizarea misiunilor de audit pe anii 2013-2014 la BNM este redată în Tabelul nr.9 din Anexa nr.2 la prezentul Raport.

VII. Concluzia generală și recomandările auditului

7.1. Concluzia generală

21

În opinia echipei de audit, bazată pe activitățile de audit desfășurate și procedurile aplicate, se concluzionează că administrarea cheltuielilor și bunurilor de către Banca Națională a Moldovei dispune de unele rezerve de îmbunătățire, în aspectele ce țin de: reglementările interne ale Băncii Naționale a Moldovei privind planificarea și executarea cheltuielilor aferente activității de bază și de întreținere; asigurarea transparenței gestionării resurselor prin delimitarea/gruparea lor după destinațiile utilizării la activitățile de bază și de întreținere; planificarea statelor de personal și retribuirea muncii în dependență de performanțele obținute; optimizarea cheltuielilor pentru transport și celor aferente întreținerii obiectelor social-culturale; planificarea și achiziționarea bunurilor, lucrărilor și serviciilor în condiții de transparență și eficiență.

7. 2. Recomandări conducerii Băncii Naționale a Moldovei

1. Să asigure planificarea cheltuielilor prin delimitarea/gruparea în corespundere cu destinația lor în aspectul activității de bază și pentru întreținerea instituțională.

2. Să reglementeze criteriile pentru determinarea instituirii subdiviziunilor structurale și funcțiilor, în vederea stabilirii numărului personalului de conducere și al personalului de execuție.

3. Să asigure dezvoltarea prevederilor existente, care reglementează modul și condițiile de acordare a plăților de stimulare și compensare salariaților, inclusiv axate pe criterii de performanță.

4. Să asigure modalități de optimizare a cheltuielilor pentru întreținerea obiectelor social-culturale ale entității.

5. Să înregistreze la oficiile cadastrale teritoriale drepturile de proprietate asupra bunurilor patrimoniale gestionate și să asigure evaluarea și reflectarea acestora valoric și cantitativ, inclusiv activele neutilizate în procesul tehnologic.

6. Să aprobe limitele privind cheltuielile pentru toate mijloacele de legătură telefonică și conexiunea la Internet în aspectul beneficiarilor.

7. Să asigure măsuri de eficientizare a cheltuielilor pentru întreținerea mijloacelor de transport prin reglementarea limitelor de parcurs și de consum.

8. Să consolideze procedurile și capacitățile instituționale la planificarea achizițiilor bunurilor, lucrărilor și serviciilor potrivit cadrului legal, cu asigurarea transparenței și eficienței achizițiilor.

9. Să monitorizeze respectarea aplicării conforme a reglementărilor proprii în procesul de acordare colaboratorilor a creditelor.

Prezentul Raport de audit a fost întocmit în baza probelor acumulate în cadrul misiunii de audit la Banca Națională a Moldovei de către echipa de audit, în următoarea componență: Victor Munteanu, Tudor Sula, Maria Filip, Maia Savva, Nicoleta Graur și Uliana Negru.

Responsabili de executarea

22

și consolidarea/elaborarea Raportului de audit:

Şeful de Direcţie în cadrul Direcţiei generale I (Auditul bugetului de stat şi patrimoniului), auditor public Victor MUNTEANU

Responsabil de monitorizarea realizării și raportării auditului: Şeful Direcţiei generale I (Auditul bugetului de stat şi patrimoniului), auditor public Natalia TROFIM

Anexa nr.1Tabelul nr.1. Procedurile supuse verificării și criteriile aplicate

SUBDIVIZIUNEA

RESPONSABILĂ

PROCESUL AUDITAT CRITERIILE APLICATE PROCEDURI

DE AUDIT

DEPARTAMENTUL BUGET, FINANȚE ȘI

CONTABILITATE

Devizul de cheltuieli 1. Legea cu privire la Banca Națională a Moldovei nr.548-XIII din 21.07.1995;

2. Regulamentul privind cheltuielile Băncii Naționale a Moldovei, aprobat de Consiliul de administrație al BNM prin procesul-verbal nr.34 din 22.11.1995, coordonat la 21.12.1995 cu Comisia pentru buget şi finanțe a Parlamentului Republicii Moldova;

3. Regulamentul privind elaborarea și executarea bugetului Băncii Naționale a Moldovei, aprobat prin Hotărîrea Consiliului de administrație al Băncii Naționale nr.224 din 23.08.2006.

Proceduri de fond

DEPARTAMENTUL BUGET, FINANȚE ȘI

CONTABILITATE

Salarizarea: calcularea salariului; indemnizațiile pentru

incapacitatea temporară de muncă;

indemnizațiile de concediu;

ajutorul material; indemnizațiile pentru

concediul de studii; reținerile din salariu; îndemnizațiile unice.

1. Legea cu privire la sistemul de salarizare în sectorul bugetar nr.355 din 23.12.2005 ;

2. Legea salarizării nr.847-XV din 14.02.2002;3. Legea cu privire la statutul persoanelor cu funcții de

demnitate publică nr.199-XIII din 16.07.2010; 4. Codul muncii al Republicii Moldova, aprobat prin

Legea nr.158-XV din 23.03.2003;5. Hotărîrea Guvernului nr.951 din 20.12.2012

„Privind aprobarea cuantumului salariului mediu lunar pe economie, prognozat pentru anul 2013;

6. Legea nr.289-XV din 22.07.2004 „Privind indemnizațiile pentru incapacitate temporară de muncă și alte prestații de asigurări sociale”;

7. Regulamentul privind salarizarea angajaților BNM, aprobat prin Hotărîrea Consiliului de administrație nr.56 din 03.03.2006, coordonat cu Parlamentul Republicii Moldova;

8. Regulamentul privind modul și condițiile de stabilire și efectuare a plăților de stimulare și compensare angajaților BNM, aprobat prin Hotărîrea Consiliului de administrație nr.61 din 09.03.2006;

9. Regulamentul cu privire la rezerva de personal, Hotărîrea Consiliului de administrație nr.263 din 05.10.2006.

Proceduri de fond

23

SERVICIUL COMUNICARE PRESĂ

ȘI PROTOCOLDEPARTAMENTUL BUGET, FINANȚE ȘI

CONTABILITATE

Cheltuieli de reprezentanță: modul cheltuirii mijloacelor pentru primirea și deservirea delegațiilor oficiale străine și a anumitor personae; asigurarea controlului strict privind utilizarea rațională și economicoasă a mijloacelor, destinate pentru primirea și deservirea delegațiilor oficiale străine și cheltuielilor reprezentative.

1. Regulamentul privind cheltuielile de reprezentanță, aprobat prin Hotărîrea Consiliului de administrație al BNM nr.257 din 18.12.2008.

Proceduri de fond

DEPARTAMENTUL ADMINISTRARE ȘI

ACHIZIȚIIDEPARTAMENTUL BUGET, FINANȚE ȘI

CONTABILITATE

Cheltuieli pentru întreținerea obiectelor social-culturale: întreținerea obiectelor social-culturale.

1. Legea cadastrului bunurilor imobile nr.1543-XIII din 25.02.2008;

2. Legea privind terenurile proprietate publică și delimitarea lor nr.91-XVI din 05.04.2007 ;

3. Regulamentul privind activitatea casei de odihnă „La Nistru”, aprobat prin Hotărîrea Consiliului de administrație al BNM nr.103 din 29.05.2009;

4. Hotărîrea Guvernului nr.351 din 23.03.2005 „Cu privire la aprobarea listelor bunurilor imobile proprietate publică a statului şi la transmiterea unor bunuri imobile”.

Proceduri de fond

DEPARTAMENTUL RESURSE UMANEDEPARTAMENTUL ADMINISTRARE ȘI

ACHIZIȚIIDEPARTAMENTUL BUGET, FINANȚE ȘI

CONTABILITATE

Cheltuieli sociale: cota de participare la construcția apartamentelor, măsuri privind ocrotirea sănătății, organizarea odihnei angajaților băncii și altele.

1. Regulamentul privind cheltuielile Băncii Naționale a Moldovei, aprobat de Consiliul de administrație al BNM prin procesul-verbal nr.34 din 22.11.1995 și coordonat la 21.12.1995 cu Comisia pentru buget şi finanțe a Parlamentului Republicii Moldova;

2. Codul fiscal, aprobat prin Legea 1163-XIII din 24.04.1997.

Proceduri de fond

DEPARTAMENTUL RESURSE UMANEDEPARTAMENTUL BUGET, FINANȚE ȘI

CONTABILITATE

Delegarea salariaților: conformitatea calculelor diurnelor, cheltuielilor de cazare și de transport; formarea profesională, atestată printr-un certificat sau o diplomă eliberată în condițiile legii; raportul de deplasare.

1. Hotărîrea Guvernului nr.10 din 05.01.2012 „Pentru aprobarea Regulamentului cu privire la delegarea salariaților entităților din Republica Moldova”;

2. Codul muncii al Republicii Moldova, aprobat prin Legea nr.158-XV din 23.03.2003;

3. Regulamentul intern al Băncii Naționale al Moldovei, aprobat prin Hotărîrea Consiliului de administrație nr.73 din 01.04.2004;

4. Programele seminarelor și cursurilor pentru salariații BNM pe anii 2013 și 2014.

Proceduri de fond

SERVICIUL PAZĂ ȘI SECURITATE

DEPARTAMENTUL BUGET, FINANȚE ȘI

CONTABILITATE

Plata serviciilor de tipografie, telefonice și altor servicii: convorbirile interurbane și GSM să fie efectuate în scop de serviciu, și cheltuielile dacă sînt regulamentare și eficiente.

1. Hotărîrea Consiliului de administrație al BNM nr.156 din 25.07.2013;

2. Hotărîrea Consiliului de administrație al BNM nr.110 din 12.06.2014;

3. Hotărîrea Consiliului de administrație al BNM nr.235 din 27.10.2011.

Proceduri de fond

DIRECȚIA ADMINISTRATIVĂDEPARTAMENTUL BUGET, FINANȚE ȘI

CONTABILITATE

Decontarea carburanților: stabilirea normei de

consum; completarea foilor de

parcurs; păstrarea foilor de parcurs.

1. Ordinul Biroului Național de Statistică nr.108 din 17.12.1998 “Cu privire la aprobarea Instrucțiunii privind completarea şi prelucrarea foii de parcurs pentru autoturisme”.

Proceduri de fond

DEPARTAMENTUL RESURSE UMANEDEPARTAMENTUL BUGET, FINANȚE ȘI

CONTABILITATE

Acordarea creditelor: regularitatea și legalitatea

acordării creditelor pentru investiții imobiliare.

1. Legea cu privire la Banca Națională a Moldovei nr.548-XIII din 21.07.1995;

2. Regulamentul aprobat de Consiliului de administrație al BNM prin procesul-verbal nr.34 din 22.11.1995;

3. Regulamentul privind condițiile de acordare a creditelor salariaților Băncii Naționale, aprobat prin Hotărîrea Consiliului de administrație nr.94 din 16.04.2009;

4. Codul fiscal, aprobat prin Legea 1163-XIII din 24.04.1997 (cu modificările și completările ulterioare).

Proceduri de fond

24

DEPARTAMENTUL ADMINISTRARE ȘI

ACHIZIȚII

Achiziții: Planificarea achizițiilor; Licitație publica deschisă; Cererea ofertelor de prețuri; Contracte de mică valoare; Dintr-o singură sursă.

1. Legea privind achizițiile publice nr.96-XVI din 13.04.2007;

2. Hotărîrea Guvernului nr.1404 din 10.12.2008 „Pentru aprobarea Regulamentului cu privire la modul de calculare a valorii estimative a contractelor de achiziții publice și planificarea acestora”;

2. Hotărîrea Guvernului nr.1380 din 10.12.2007 „Privind aprobarea Regulamentului cu privire la activitatea grupului de lucru pentru achiziții”;

3. Hotărîrea Guvernului nr.245 din 04.03.2008 „Pentru aprobarea Regulamentului cu privire la achiziția bunurilor și serviciilor prin cererea ofertelor de prețuri”;

4. Hotărîrea Guvernului nr.148 din 14.02.2008 „Cu privire la aprobarea Regulamentului achizițiilor publice de valoare mică”;

5. Hotărîrea Guvernului nr.1407 din 10.12.2008 „Pentru aprobarea Regulamentului privind realizarea achizițiilor publice dintr-o singură sursă”;

6. Hotărîrea Guvernului nr.9 din 17.01.2008 „Pentru aprobarea Regulamentului cu privire la întocmirea și păstrarea dosarului achiziției publice”.

Proceduri de fond

Conducătorul și contabilul-șef

Organizarea evidenței contabileInventarierea

1. Legea contabilității nr.113-XVI din 24.04.2007;2. Ordinul Ministerului Finanțelor nr.109 din 19.12.2008

privind acceptarea și publicarea Standardelor Internaționale de Raportare Financiară.

Anexa nr.2 Tabelul nr.1. Analiza structurală a personalului scriptic al Departamentelor activității de bază

a Băncii Naționale a Moldovei

Nr.d/o Denumirea subdiviziunii

Total personal aprobat(unități)

Inclusiv:Ponderea

(%)Directori de

departamente, șefi de direcții, secții (unități)

Specialiști(unități)

1 2 3 4 5 Col.4:col.3Total: 346 128 218 x

1. Departamentul Operațiuni de Piață

22 11 11 50

2 Departamentul Raportări și Statistică

31 15 16 48

3. Departamentul Audit Intern

11 5 6 45

4. Departamentul Operațiuni Valutare și Relații Externe

Sursă: Statele de personal aprobate de BNM pe anul 2014.

Tabelul nr.2. Componentele retribuirii muncii și limitele, aprobate prin regulamentele interne, ale sporurilor, adaosurilor și premiilor (mii lei)

Nr.d/o Componentele retribuirii muncii

Limitele aprobate prin regulamente interne și statele de personal ale

BNM

Anul2013

Anul2014

1 2 3 4 5Total cheltuieli pentru remunerarea muncii, inclusiv: 50940,68 57261,221. Salariul de bază 7160,68 7711,662. Adaos la salariul de bază De la 10% pînă la

325% 4224,48 5349,16

3. Spor pentru acces la secretul de stat pînă la 20% 203,01 232,72Salariul lunar (1+2+3) 11588,17 13293,544. Alte retribuții, sporuri și suplimente (grad

științific, cumularea funcțiilor, pregătirea cadrelor, retribuirea suplimentară pentru zilele de odihnă/sărbătoare nelucrătoare etc.)

406,80 484,80

5. Indemnizația de concediu 4051,93 4420,886 Prime lunare 50% –75% din

salariul lunar8645,57 9902,69

7. Prime trimestriale pînă la 3 salarii lunare

12239,40 13599,23

8. Prime anuale K= 5,3 – 5,4 salarii medii (coeficient de repartizare, aprobat

de Consiliul de administrație)

5227,0 5835,0

Prime: (6+7+8) 26111,97 29336,929. Alte cheltuieli de stimulare, prime unice la

sărbători3840,58 4325,71

10. Recompensă pentru vechime în muncă De la 10% pînă la 50%

2396,62 2598,45

11. Alte plăți, inclusiv: ajutor material acordat la concediu

2 salarii lunare (inclusiv adaos și

spor)

2544,612245,46

2800,922529,65

Ponderea unor componente salariale in totalul cheltuielilor de remunerare12.1. Salariul de bază (rd.1) 7160,68 7711,66

Ponderea acestuia în totalul cheltuielilor (%) 14,06 13,4712.2 Sporuri și adaosuri, alte plăți (rd.2-3) 4427,49 5581,88

Ponderea acestora în totalul cheltuielilor (%) 8,69 9,7412.3 Premii de stimulare și la sărbători (rd.6 -9) 29952,55 33662,63

Ponderea acestuia în totalul cheltuielilor (%) 58,80 58,7912.4 Indemnizația de concediu, ajutor material,

concediu medical din contul angajatorului și recompense anuale (rd.4;5; 10 și 11)

9399,96 10305,05

Ponderea acesteia în totalul cheltuielilor (%) 18,45 18,0

Sursă: Regulamentele interne ale BNM; Notele contabile privind calculul remunerării muncii pe anii 2013-2014; Executarea devizelor de cheltuieli la BNM pe anii 2013-2014.

Tabelul nr.3. Evoluția cheltuielilor de pregătire și reciclare a cadrelor BNM în perioada 2013-2014

26

Nr.d/o

IndicatoriAnul 2013 Anul 2014 Total cheltuieli

2013-2014Devieri,

+ -Persoane instruite mil.lei Persoane

instruite mil.lei Persoane instruite mil.lei Persoane

instruite mil.lei

1 2 3 4 5 6 5+3 6+4 5-3 6-4Total cheltuieli de pregătire și reciclare a cadrelor BNM:

292 2,1 388 2,5 680 4,6 +96 +0,4

1. Instruiri la nivel internațional

171 1,3 178 1,7 349 3,0 +8 +0,4

2. Instruiri la nivel național

121 0,7 210 0,8 331 1,6 +89 -0,1

Sursă: Devizul de cheltuieli al BNM pe anii 2013-2014.

Tabelul nr.4. Situația privind cheltuielile pentru întreținerea obiectelor social-culturale ale BNM (mii lei)

Nr.d/o

IndicatoriAnul 2013 Anul 2014 Total

executat2013-2014Aprobat Executat Devieri,

+ -Aprobat Executat Devieri,

+ -1 2 3 4 4-3 5 6 6-5 6+4

1. Casa de odihnă „La Nistru”1. Total venituri 20,0 30,7 +10,7 31,0 85,8 +54,8 116,52. Total cheltuieli,

Sursă: Devizul de cheltuieli a l BNM pe anii 2013-2014.

Tabelul nr.5.Situația privind structura efectivă a cheltuielilor sociale ale BNM în perioada 2013-2014 (mii lei) Nr. Indicatori Cheltuieli

27

d/o 2013-2014

1 2 31. Total cheltuieli sociale ale BNM: 970,02. Diverse cheltuieli, inclusiv: 657,73. Achiziționarea serviciilor pentru organizarea sărbătorilor 177,24. Achiziționarea serviciilor de organizare a excursiilor turistice 150,85. Achiziționarea serviciilor de vizionare a spectacolelor teatrale 72,86. Achiziționarea serviciilor de fitness și mini fotbal 68,47 Cheltuieli privind asigurări facultative de sănătate 173,48. Alte cheltuieli 15,19. Ajutor material pensionarilor, invalizilor, prime la jubileu (foști salariați) 288,610. Achiziționarea serviciilor medicale (medicamente) 23,7