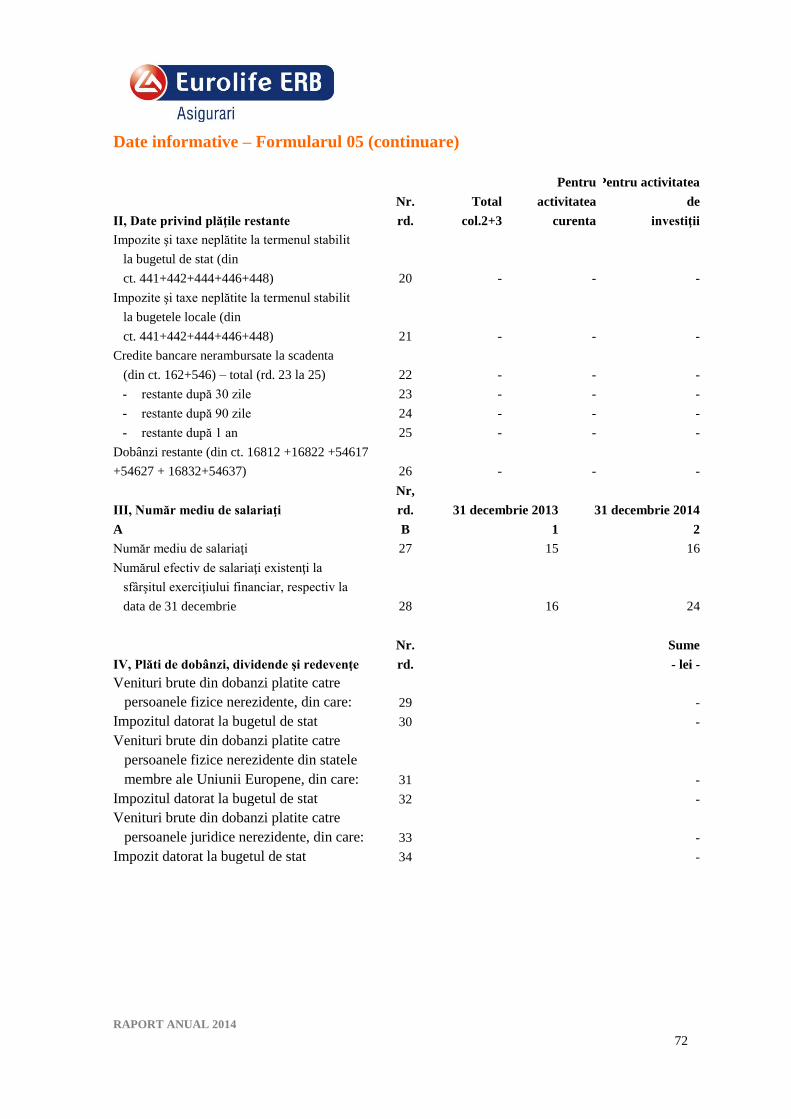

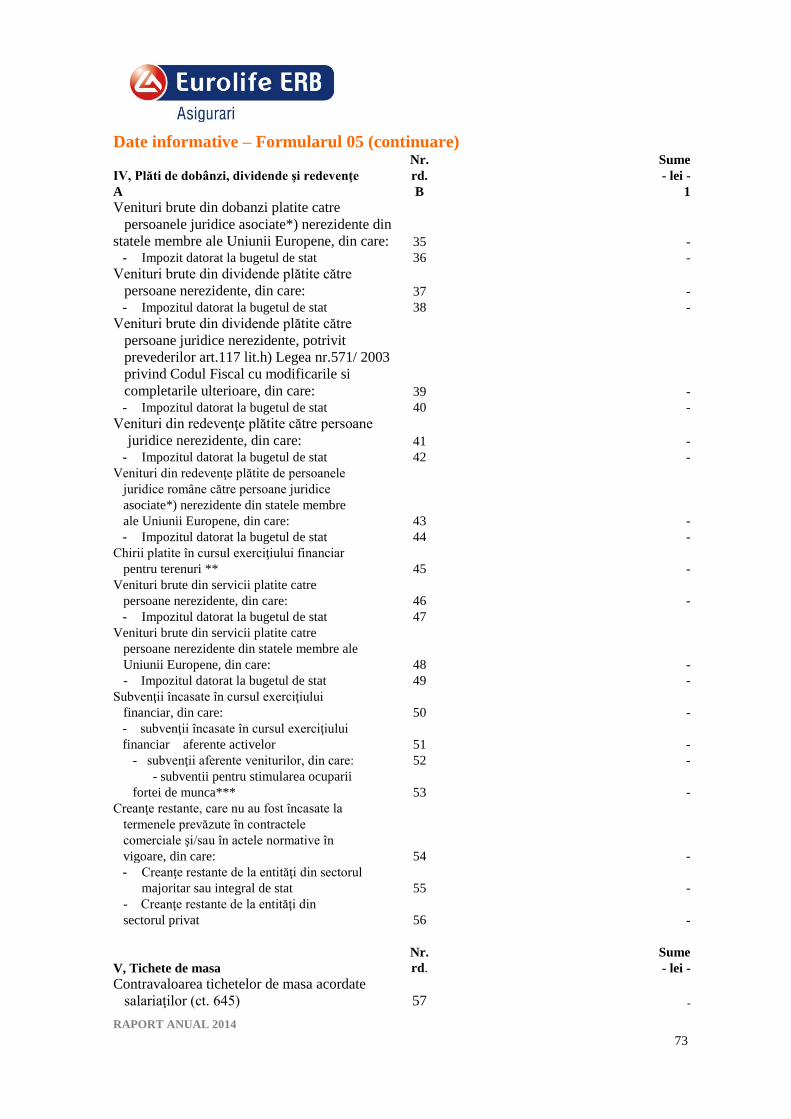

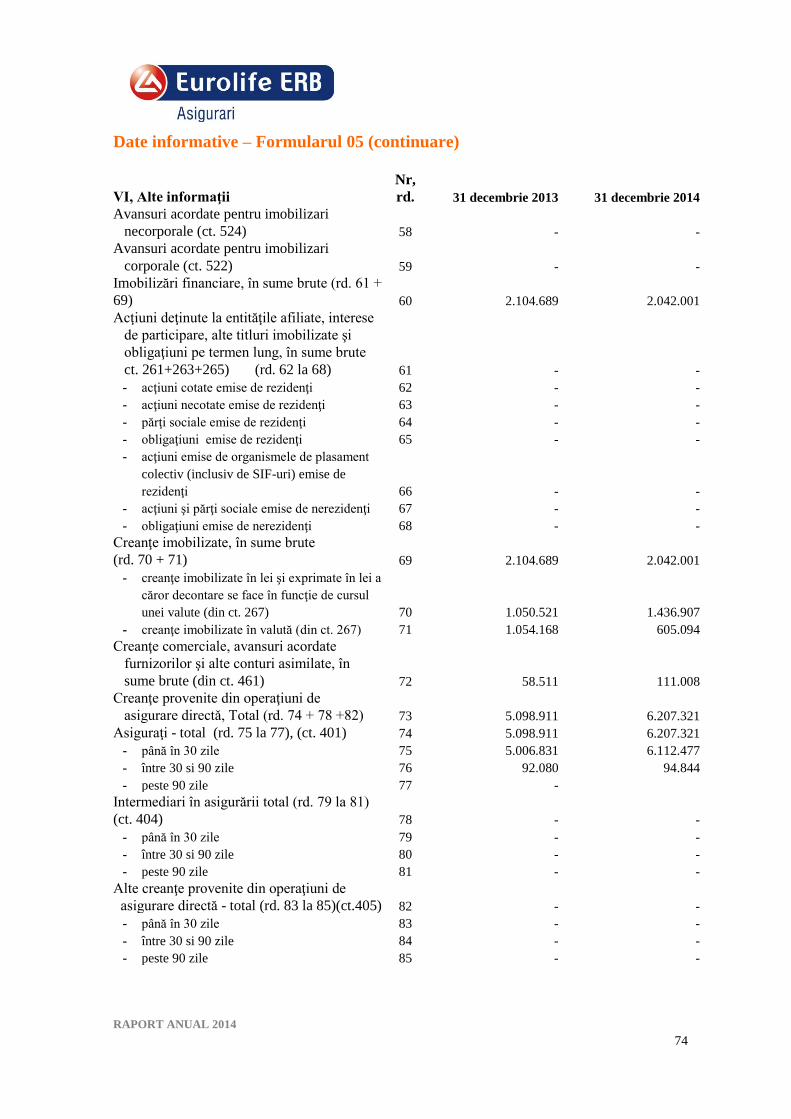

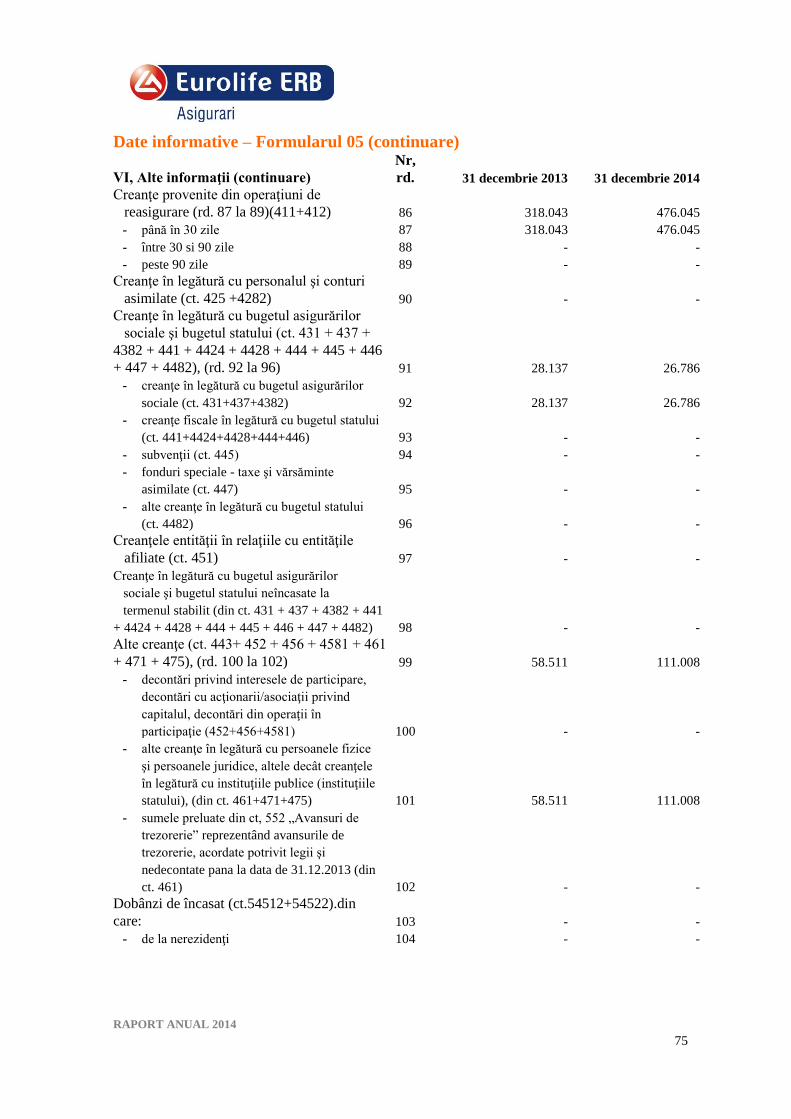

87

Eurolife ERB Asigurari de Viata Raport Anual 2014

RAPORT ANUAL 2014 1

Eurolife ERB Asigurari de Viata

Raport Anual 2014

RAPORT ANUAL 2014 2

CUPRINS

Scurta prezentare 3

Actionariatul 3

Managementul 3

Legea aplicabila si deducerile fiscale 4

Produse de asigurare 4

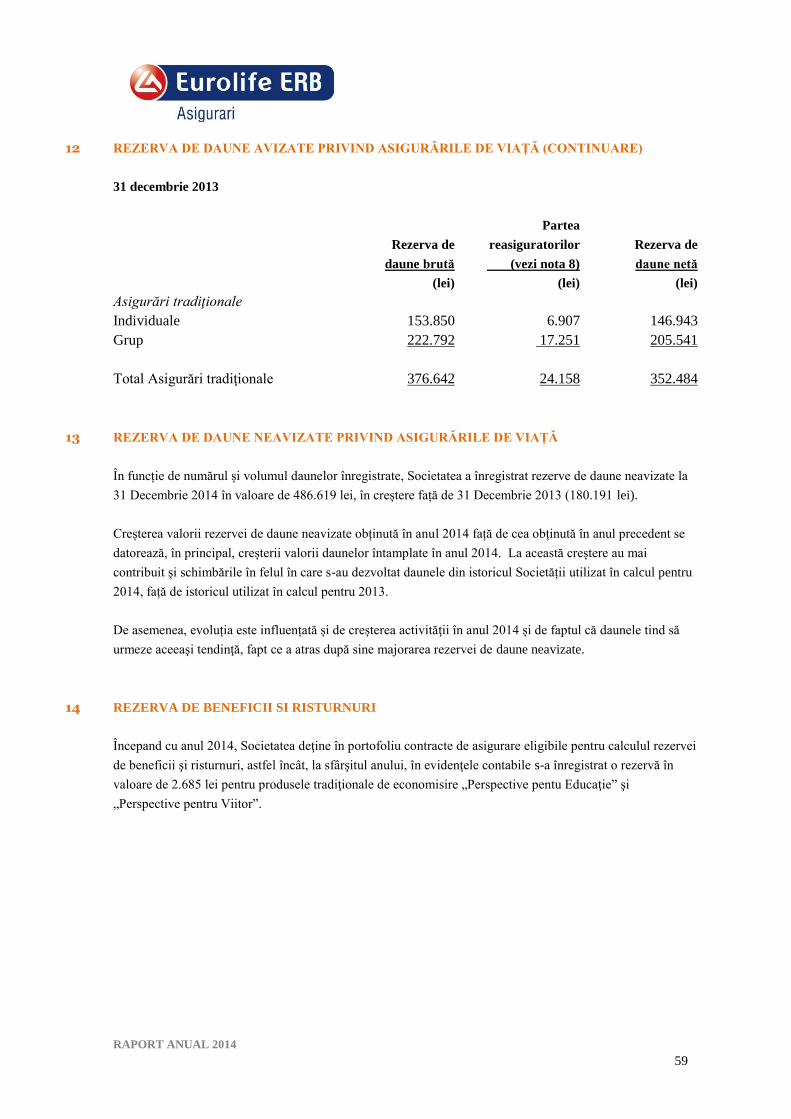

Canale de distributie 4

Programul de reasigurare 4

Raportul administratorului 5

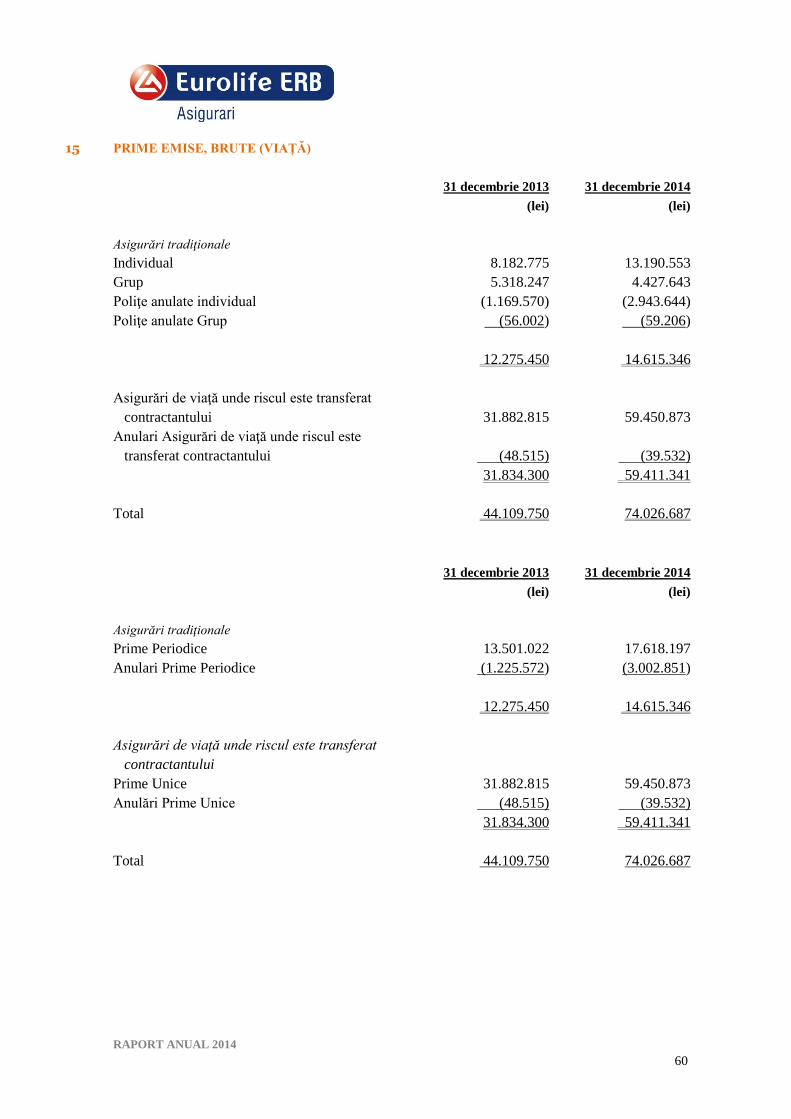

Rezultatele financiare 7

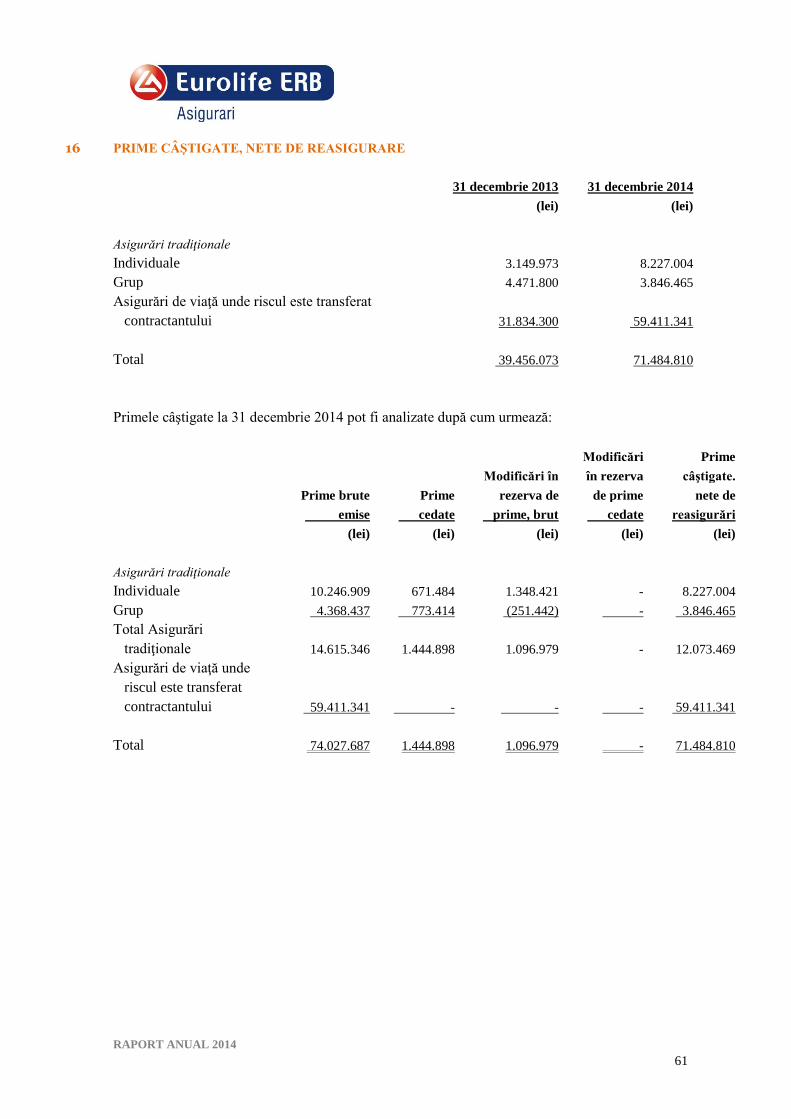

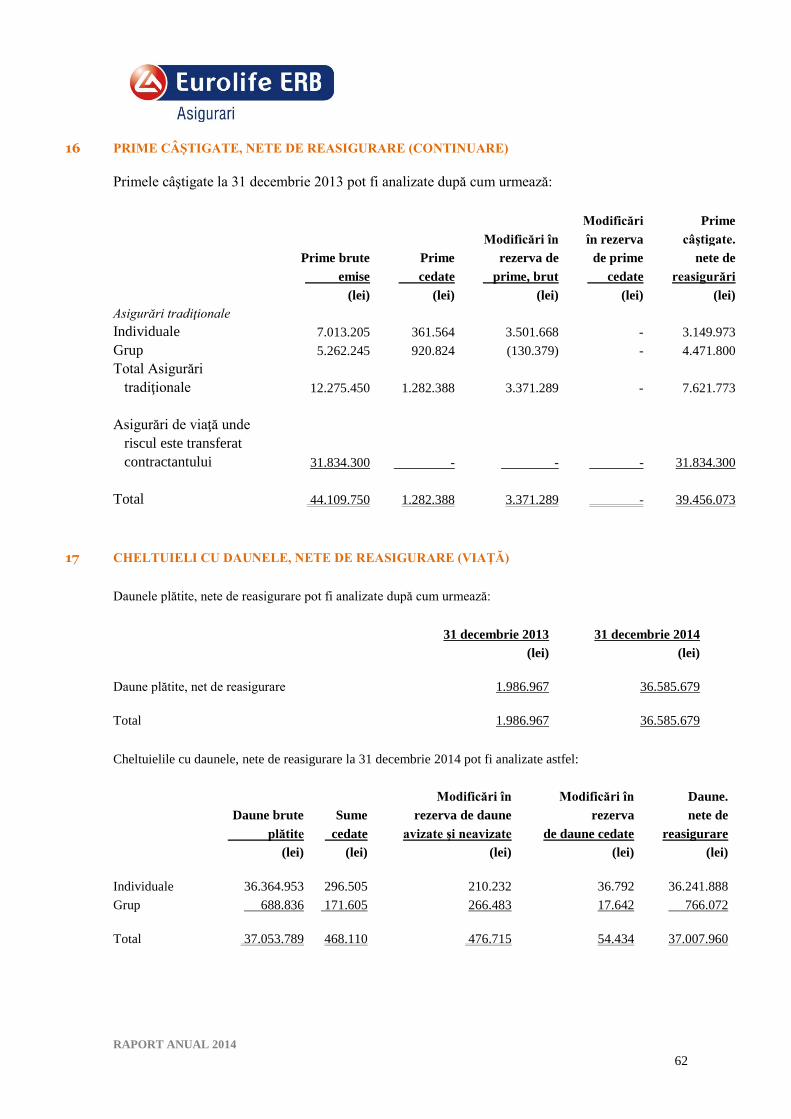

Plasamente investitionale 8

Strategii si perspective de dezvoltare 8

Situatii financiare 9

RAPORT ANUAL 2014 3

Scurta prezentare

In 16.02.2007 a fost infiintata societatea comerciala EFG Eurolife Asigurari de Viata. Incepand cu 14.12.2012 societatea isi

schimba denumirea, devenind Eurolife ERB Asigurari de Viata. Compania isi desfasoara activitatea in baza prevederilor

Actului Constitutiv, ale Noului Cod Civil al Romaniei, ale Legii nr. 31/1990 privind societatile comerciale, modificata si

completata, ale Legii nr. 136/1995 privind asigurarile si reasigurarile din Romania si ale Legii nr. 32/2000 privind

societatile de asigurare si supravegherea asigurarilor, modificata si completata.

Societatea a fost inregistrata la Oficiul Registrului Comertului Bucuresti sub nr. J40/3247/2007, cod de identificare fiscala

nr. 21112449 si a fost autorizata pentru functionare de catre Comisia de Supraveghere a Asigurarilor prin Decizia nr.

578/17.08.2007.

Societatea este inregistrata in Registrul ANSPDCP (Autoritatea Nationala de Supraveghere a Prelucrarii Datelor cu Caracter

Personal) de evidenta a operatorilor de date cu caracter personal sub nr. 4465, in Registrul Asigurarilor la numarul RA-

060/20.08.2007 iar sediul social este inregistrat in Bucuresti, bld. Dimitrie Pompeiu nr. 6 A, Cladirea Olympus, etaj 5,

camera 5.051, sector 2.

Actionariatul

Structura actionariatului a fost schimbata incepand cu luna septembrie 2014 cand Eurobank Ergasias SA a decis sa-si vanda

actiunile; dupa ce procesul de vanzare cumparare a fost finalizat si aprobat de catre ASF, structura sintetica consolidata a

actionarilor societatii a fost urmatoarea:

Denumire Numar

de actiuni Procent

EUROLIFE ERB LIFE INSURANCE S.A. 9.500 95%

EUROLIFE ERB GENERAL INSURANCE

S.A. 500 5,00%

Total 10.000 100,00%

Capitalul social al societatii, subscris si varsat, era in cuantum total de 14.371.000 lei iar valoarea nominala a unei actiuni

era de 1.437,1 lei.

Managementul

Consiliul de Administratie a asigurat, pe parcursul anului 2014, managementul administrativ, prin:

Dl. Alexandros SARRIGEORGIOU, cetatean elen, Presedinte al Consiliului de Administratie;

Dl. Aristeidis PAPATHOMAS, cetatean elen, vicepresedinte;

Dl. Ilias APOSTOLOU, cetatean elen, membru;

Dl. Vyron SOFOS, cetatean elen, membru;

D-na. Anita-Laura NITULESCU, cetatean roman, membru.

Dl. Xydis KYRIAKOS a fost inlocuit de dl. Aristeidis Papathomas in calitate de Vicepresedinte al Consiliului de

Administratie in luna iunie 2014.

Conducerea Executiva a societatii a fost asigurata de:

Director General, Anita-Laura NITULESCU

Director General Adjunct, Andreea Roxana BRANISTE

Nu exista niciun acord, intelegere sau legatura de familie intre administratori, respectiv persoanele din management si o alta

persoana ce detine participatii la capitalul societatii si datorita careia persoana respectiva a fost numita ca administrator,

respectiv membru al conducerii executive.

Administratorii nu participa la capitalul societatii si nu pot fi considerati persoane afiliate societatii comerciale.

RAPORT ANUAL 2014 4

Legea aplicabila si deducerile fiscale

Legea aplicabila contractelor de asigurare comercializate de Eurolife ERB Asigurari de Viata este legea romana.

Pe cale de exceptie, prin acordul partilor, se poate stabili ca lege aplicabila, legea determinata potrivit criteriilor prevazute

de Normele aprobate prin Ordinul Comisiei de Supraveghere a Asigurarilor nr. 3/2007 privind legea aplicabila contractelor

de asigurare care reglementeaza riscuri situate in statele membre ale Uniunii Europene sau in cele apartinand Spatiului

Economic European.

De asemenea, Compania respecta prevederile Ordinului C.S.A. nr. 3129/2005 pentru aprobarea reglementarilor contabile

conforme cu directivele europene specifice domeniului asigurarilor.

Legislatia fiscala aflata in vigoare in Romania, respectiv Legea nr. 571/2003 privind Codul fiscal, cu modificarile si

completarile ulterioare, nu prevede acordarea unor deduceri fiscale pentru persoanele care incheie contracte de asigurare de

viata cu companiile de profil.

Produse de asigurare

Eurolife ERB Asigurari de Viata are ca obiect de activitate “Activitati de asigurari de viata” - Cod CAEN 6511 si este

autorizata pentru practicarea urmatoarelor categorii si clase de asigurare:

Clasa I - asigurari de viata, anuitati si asigurari de viata suplimentare, prevazute la pct. A lit. a) si c), cu

exceptia celor prevazute la pct. II si III din Anexa nr. 1 la Legea nr. 32/2000

Clasa III – asigurari de viata si anuitati care sunt legate de fonduri de investitii prevazute la pct. A lit. a) si b).

Activitatea companiei a avut la baza distributia de produse de asigurare de viata de tip bancassurance oferite clientilor

Grupului Eurobank in Romania complementare produselor financiar-bancare urmatoare: carduri de credit; credite de

consum, ipotecare sau linii de credit pentru companii mici si mijlocii.

De asemenea, in 2014 Compania a continuat vanzarea produselor de tip unit linked exclusiv pentru clientii agentului

subordonat.

Numarul contractelor in vigoare la 31.12.2014 a fost de 177.129.

Canale de distributie

Canalele de distributie ale produselor de asigurare oferite de Eurolife ERB Asigurari de Viata sunt reteaua Bancpost si

reteaua ERB Retail Services IFN, cele doua societati fiind inregistrate in Registrul intermediarilor ca agenti de asigurare

subordonati.

Programul de reasigurare

Eurolife ERB Asigurari de Viata se supune standardelor impuse de Grupul Eurobank privind diminuarea expunerii la risc.

In acest sens, societatea a incheiat atat un contract de reasigurare care sa acopere riscurile catastrofale, cat si contracte de

reasigurare de tip proportional si neproportional, pentru contractele de asigurare de grup cat si individuale.

Strategia Eurolife ERB Asigurari de Viata este aceea de a realiza un transfer real al riscului catre reasiguratori si totodata

acest transfer sa ofere maximum de siguranta posibil.

În acest sens, derulăm contracte de reasigurare bine structurate la care participă reasiguratori de prestigiu pe piata

internationala: Hannover Re, Munich Re si General Re.

Pe parcursul anului 2014, volumul total al primelor cedate in reasigurare a fost de 1,44 milioane lei, iar totalul participarii

reasiguratorilor la daunele platite si al participarii la profitul din reasigurare a fost in valoare de 1,028 milioane lei.

La data de 31.12.2014, expunerea maxima a companiei este pentru contractele reasigurate de 1,078 miliarde lei

din care 531,58 milioane lei in sarcina reasiguratorului, iar 546,96 milioane lei in sarcina companiei.

RAPORT ANUAL 2014 5

De asemenea, contractul de de reasigurare pentru riscurile catastrofale reinnoit in iunie 2014, a prevazut o limita de 6

milioane lei pe eveniment, respectiv 12 milioane lei pe an contractual, aceastea acoperind adecvat toate portofoliile de

asigurare ale Companiei.

Raportul administratorului

Scurta prezentare

In 2014, Compania a continuat sa lanseze produse de asigurare de tip unit linked. Astfel, printr-o noua fereastra de vanzari a

fost lansat al patrulea produs de acest gen, acesta avand o durata de 13 luni. Prima neta este investita in Fondul mutual “LF

Special Purpose 8,3% Equity Formula (RON)”, administrat intern, similar cu produsul lansat in 2013 si ajuns la maturitate

in 2014 cu un beneficiu de 10%

Pe langa toate acestea, Compania si-a reinnoit asigurarile existente in portofoliu si a emis altele pentru clientii noi.

In viitor, Compania isi va continua activitatea de asigurare in conditii normale, in concordanta cu bugetul si cu planul de

afaceri stabilit de conducere.

La 31.12.2014 valoarea capitalului social inregistrata la Registrul Comertului este 14.371.000 lei, echivalentul a 4.100.000

eur.

Managementul riscului financiar

Compania selecteaza atent instrumentele financiare in care investeste, astfel incat riscul de neplata la scadenta sa fie

minimizat si monitorizeaza riscul de rata a dobanzii aferent acestora.

Compania isi evalueaza permanent necesitatile de numerar pe termen scurt, astfel incat sa aiba intotdeauna lichiditati

suficiente pentru acoperirea acestora. Surplusul de numerar este pastrat in depozite bancare pe termen scurt.

Investitii

Investitiile in cadrul Companiei sunt asigurate de un Comitet de Investitii, care urmareste politica de investitii a grupului

Eurobank, avand urmatoarele obiective:

Obtinerea unor randamente satisfacatoare

Asigurarea stabilitatii rezultatelor anuale ale Companiei

Managementul prudent al expunerii Companiei la riscul de piata

Pentru acoperirea rezervelor din asigurari, Compania respecta normele ASF in vigoare.

Comitetul se intruneste periodic, analizeaza rezultatele investitiilor si stabileste strategia investitionala pentru viitor.

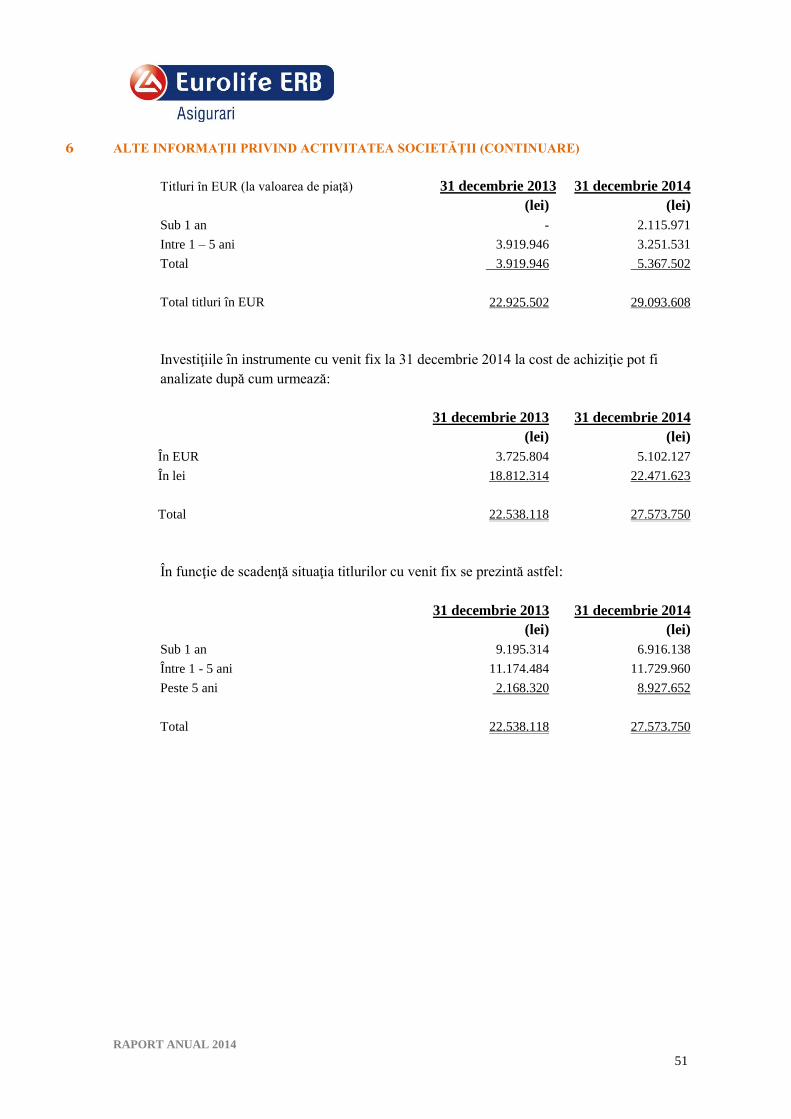

Investitiile financiare ale companiei la 31.12.2014 cuprind:

Certificate de trezorerie in lei cu valoare de piata de 2.039.028 lei, cu o dobanda de 11.729 lei;

Titluri de stat cotate in lei cu valoare de piata de 21.088.063 lei, cu o dobanda atasata de 587.285 lei, si titluri

de stat cotate in EUR cu valoarea de piata in echivalent lei de 5.203.731, cu o dobanda atasata de 163.772

lei;

Actiuni cotate la Bursa de Valori Bucuresti, cu valoarea de piata de 448.877 lei;

Actiuni cotate la Bursa de Valori Atena, cu valoarea de piata in echivalent lei de 312.197;

Actiuni cotate pe Piata Europeana, cu valoarea de piata in echivalent lei de 377.484.

Pentru fondurile produselor de asigurare de tip unit linked, EFG Invest 1 si Invest Control, administrate intern, componenta

de investitie este reprezentata de instrumente financiare pe termen scurt, respectiv depozite si disponibilitati in cont curent si

instrumente financiare pe termen lung, respectiv nota structurata cu maturitate in 2017.

Pentru produsul de asigurare de tip unit linked “Perspective pentru banii tai 2014”, componenta de invesitie este

reprezentata de unitati investite in fondul mutual “LF Special Purpose 8.3% Equity Formula (RON)”, cu maturitate in 2015.

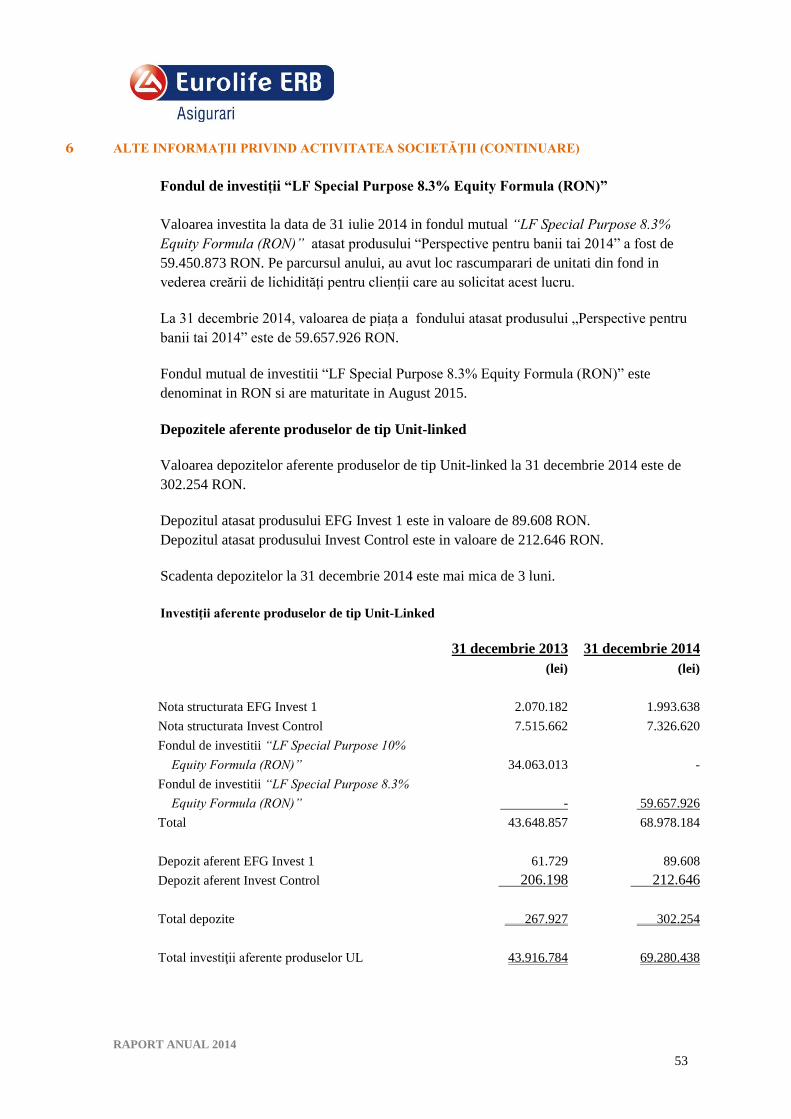

Investitii aferente produsului Unit-Linked la 31.12.2014 sunt:

Nota structurata EFG Invest 1 in eur cu valoarea de piata echivalent lei 1.993.638

Nota structurata Invest Control in eur cu valoarea de piata echivalent lei 7.326.620

RAPORT ANUAL 2014 6

Fondul de investitii “LF Special Purpose 8.3% Equity Formula (RON)” cu valoarea de piata 59.657.926 lei.

Depozit aferent EFG Invest 1 in eur cu valoarea totala echivalent lei de 89.607

Depozit aferent Invest Control in eur cu valoarea totala echivalent lei de 212.646

Toate investitiile Companiei au fost reevaluate la valoarea justa la data de 31.12.2014, conform Ordinului presedintelui

Comisiei de Supraveghere a Asigurarilor nr. 3129/2005 pentru aprobarea reglementarilor contabile conforme cu directivele

europene specifice domeniului asigurarilor, care prevede evaluarea instrumentelor financiare la valoarea de justa la sfarsitul

anului. Incepand cu anul 2014, societatea a folosit pentru evaluarea la valoarea justa a titlurilor de stat cotatiile furnizate de

platforma de tranzactionare Bloomberg. Aceasta decizie este argumentata prin faptul ca acestea sunt peturile la care acestea

ar putea fi valorificate efectiv , avand in vedere ca bursele pe care acestea sunt listate nu mai reprezinta o piata activa pentru

multe dintre ele. Pentru evaluarea celorlalte investitii din portofoliu, s-a utilizat in continuare pretul confirmat de custode.

La data de 31.12.2014 Compania are si depozite la banci pe termen scurt in lei si euro, la Bancpost, valoarea totala

echivalent lei fiind de 2.035.084, cu o dobanda echivalent lei de 6.917.

Fondul de siguranta

Compania supravegheaza lunar valoarea fondului de siguranta, astfel incat sa identifice la timp necesitatile de capital

suplimentar. Conform Ordinului 18 / 2012 valoarea minima a fondului de siguranta a fost stabilita la 3.700.000 EUR.

Venituri

Societatea a inregistrat venituri totale in valoare de 89.237.746 lei, din care:

venituri din prime brute subscrise, nete de anulate, in valoare de 74.026.687 lei; din acestea Societatea a

cedat in reasigurare catre Hannover Life RE, Koelnische Ruckversicherungs-Gesellschaft AG, Muenchener

Ruckversicherungs- Gesellschaft AG, prime in valoare de 1.444.898 lei, inregistrand un venit din

participarea la profitul reasiguratorului in valoare de 560.823 lei.

venituri din plasamente in valoare de 8.370.128 lei;

plus valori aferente contractelor forward in valoare de 313.914 lei;

alte venituri tehnice in valoare de 2.338.983 lei;

alte venituri netehnice in valoare de 11.000 lei;

venituri extraordinare in valoare de 28.986 lei, rezultate in urma vanzarii unor mijloace fixe complet

amortizate.

Variatia rezervei de prime, nete de reasigurare a fost de 1.096.980 lei.

Cheltuieli

In cursul anului 2014, Societatea a inregistrat cheltuieli totale in valoare de 85.208.426 lei, din care:

cheltuielile cu daunele nete de reasigurare, inclusiv cu variatia rezervei de daune neta de reasigurare aferente

asigurarilor traditionale in valoare de 1.654.773 lei si aferente maturitatii produselor de tipul unit-linked in

valoare de 35.821.297 lei. Dintre acestea, daunele recuperate din reasigurare au fost in valoare de 468.110

lei;

variatia rezervei matematice aferente asigurarilor de viata pentru care expunerea la riscul de investitii este

transferata contractantului in valoare de 25.363.663 lei si cea aferenta asigurarilor traditionale in valoare de

2.908.551 lei;

cheltuieli cu plasamentele in valoare de 4.326.705 lei;

cheltuieli de exploatare in valoare de 7.716.591 lei; din acestea, 1.997.985 lei reprezinta cheltuieli de

achizitie, iar 6.171.477 lei reprezinta cheltuieli de administrare. Pentru produsele „Perspective pentru

Educatie” si „Perspective pentru Viitor”, societatea reporteaza a parte a cheltuielilor de achizitie, variatia

acestora la 31.12.2014 fiind de (452.871) lei.

alte cheltuieli tehnice in valoare de 815.573 lei;

minusvalori aferente contractelor forward in valoare de 310.577 lei;

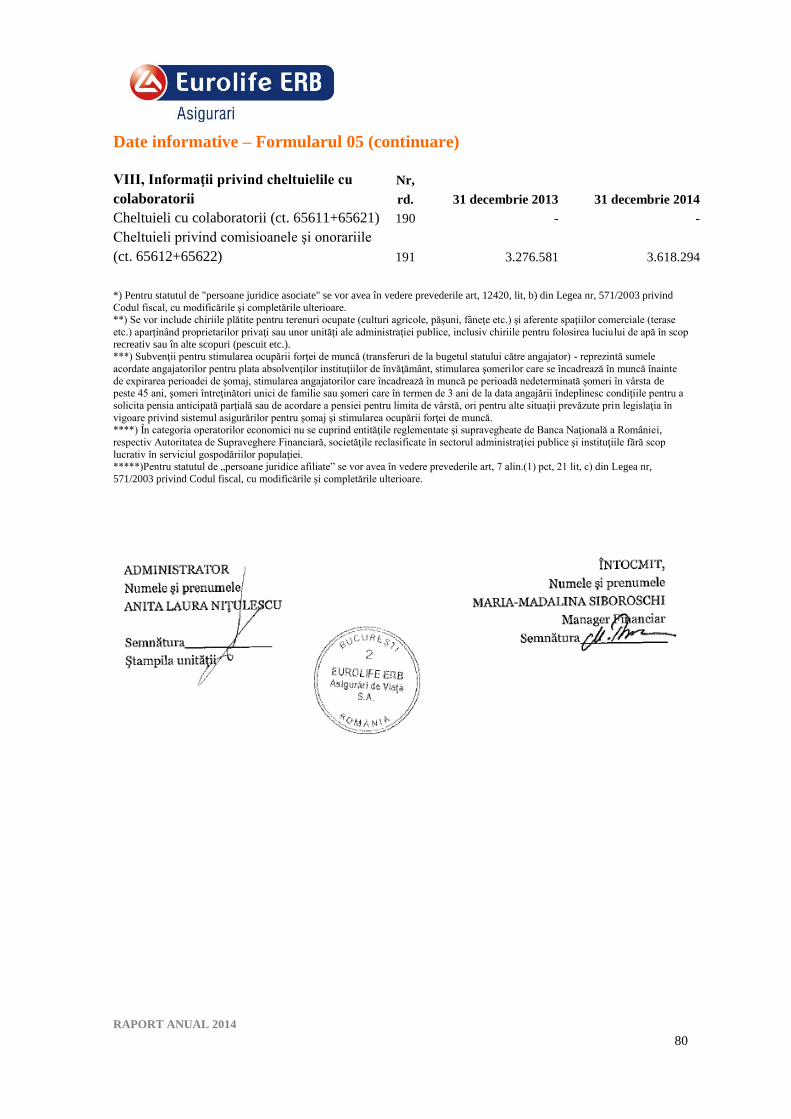

cheltuiala cu impozitul pe profit in valoare de 614.004 lei.

RAPORT ANUAL 2014 7

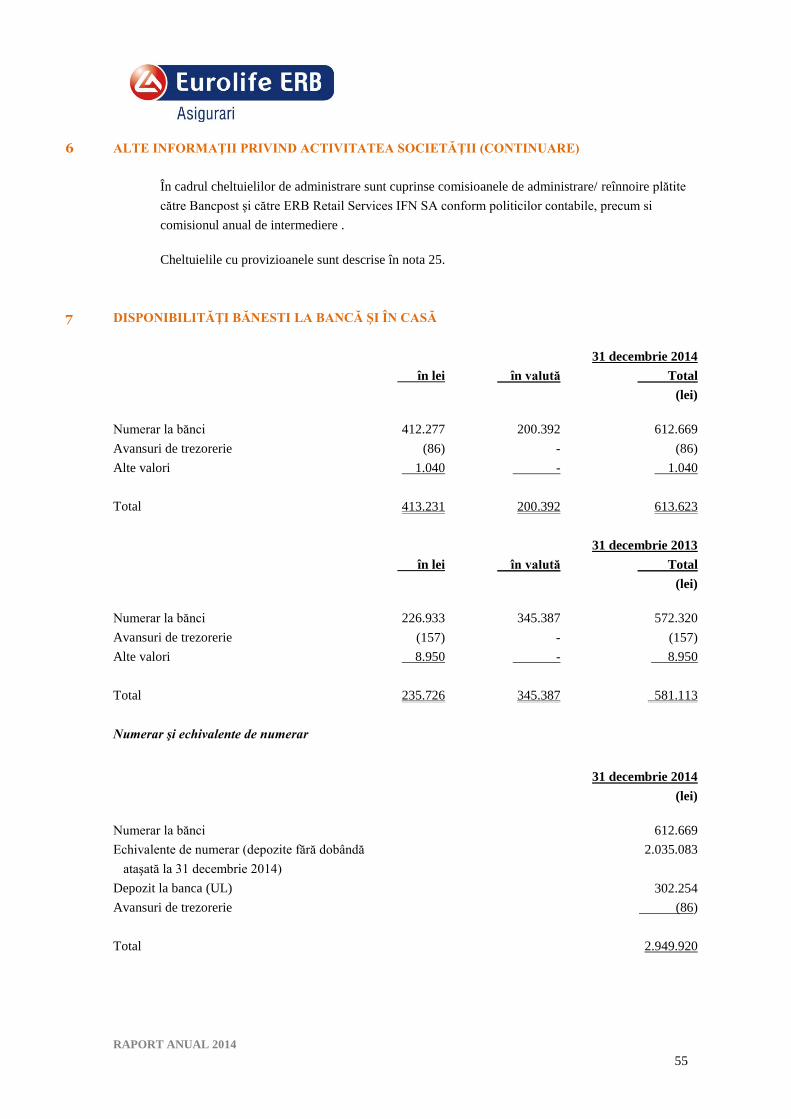

Disponibilitati banesti

La 31.12.2014 Compania avea disponibil in conturile deschise la Bancpost Romania si Eurobank Grecia valoare totala

echivalent lei 612.669 lei:

conturi in lei, 412.277 lei

conturi in valuta, echivalent 200.392 lei.

Concluzie

La data de 31.12.2014 Compania a inregistrat un profit net de 4.029.320 lei. Dupa crearea rezervei legale, diferenta va

ramane in rezultat reportat ca profit nerepartizat pana la o noua decizie a actionarilor

Rezultatele financiare

Venituri la 31.12.2014

Societatea a inregistrat in cursul anului 2014 urmatoarele categorii de venituri, in valoare totala de 89.237.746 lei:

venituri din prime brute subscrise in valoare de 77.069.070 (primele brute subscrise nu sunt diminuate cu

primele anulate)

venituri din plasamente financiare in valoare de 8.370.128 lei

plus valori nerealizate din plasamente in valoare de 313.914 lei

venituri reprezentand daune recuperate de la reasigurator in valoare de 468.110 lei

variatia rezervei de dauna cedata in reasigurare in valoare de 54.434 lei

venituri din comisioane de reasigurare in valoare de 560.823lei

alte venituri tehnice, nete de reasigurare, in valoare de 1.205.218 lei

alte venituri netehnice in valoare de 39.986 lei

Venituri din rascumparari 21.744 lei

Venituri din taxa de emitere si din taxa de administrare in valoare de 1.134.319 lei

Cheltuieli la 31.12.2014

Cheltuielile totale, inainte de impozitare, inregistrare in anul 2014 au fost in valoare de 84.594.422 lei si sunt impartite dupa

cum urmeaza:

cheltuieli cu daunele in valoare de 1.232.492 lei, fara a se lua in calcul partea cedata in reasigurare

cheltuieli privind rascumpararile 35.843.043 lei

variatia rezervei de dauna in valoare de 476.715 lei

variatia rezervei de prima in valoare de 1.096.980 lei

prime cedate in reasigurare in valoare de 1.444.898 lei

prime anulate in valoare de 3.042.935 lei

cheltuieli de achizitie in valoare de 1.997.985 lei

cheltuieli de administrare in valoare de 6.171.477 lei

variatia cheltuielilor de achizitie reportate in valoare de (452.871) lei

cheltuieli cu plasamente in valoare de 4.326.705 lei

minusvalori nerealizate din plasamente in valoare de 310.577 lei

alte cheltuieli tehnice in valoare de 815.573 lei

variatia rezervei matematice aferente asigurarilor de viata pentru care riscul este transferat contractantului in

valoare de 25.363.663 lei

variatia rezervei matematice pentru asigurarile traditionale in valoare de 2.908.551 lei

variatia altor rezerve tehnice in valoare de 13.014 lei

variatia rezervei pentru participare la beneficii si risturnuri in valoare de 2.685 lei

La 31.12.2014 Compania a inregistrat un profit brut de 4.643.324 lei, impozit pe profit a fost de 614.004 lei. Profitul net

inregistrat a fost de 4.029.320 lei.

RAPORT ANUAL 2014 8

Plasamente investitionale

Investitiile financiare ale companiei efectuate pe baza mandatului de investitii respectand atat normele A.S.F. in vigoare, cat

si politica Grupului Eurobank, cuprind:

titluri de stat cotate in lei

certificate de trezorerie

titluri de stat cotate in euro tranzactionate pe o piata reglementata si supravegheata (Luxembourg)

unitati de fond tranzactionate pe o piata reglementata si supravegheata (Luxembourg)

eurobonduri cotate in euro

actiuni cotate la Bursa de Valori Bucuresti

actiuni cotate la Bursa de Valori Atena (Athens Stock Exchange)

actiuni cotate pe Piata Europeana.

De asemenea, compania detine si depozite la banci pe termen scurt in lei si eur

In vederea protejarii impotriva riscului valutar, compania are incheiate contracte forward cu Eurobank Ergasias. Aceste

instrumente financiare sunt clasificate in categoria activelor financiare la valoare justa prin contul de profit si pierdere.

Activele financiare mai sus enuntate se prezinta lunar la valoarea contabila in baza Ordinul presedintelui Comisiei de

Supraveghere a Asigurarilor nr. 3.129/2005, modificat si completat prin Ordinul nr. 7/2007 pentru aprobarea

reglementarilor contabile conforme cu directivele europene specifice domeniului asigurarilor, evaluarea instrumentelor

financiare la valoarea de piata prevazandu-se numai la sfarsitul anului.

Activele din portofoliul Eurolife ERB Asigurari de Viata au avut in anul 2014 urmatoarele randamente investitionale

realizate:

titluri de stat si obligatiuni: 8,26 %

actiuni tranzactionate pe BVB, ASE (Bursa de Valori Atena) si pe Piata Europeana: 2,02 %

depozite si disponibilitati: 1,24 %.

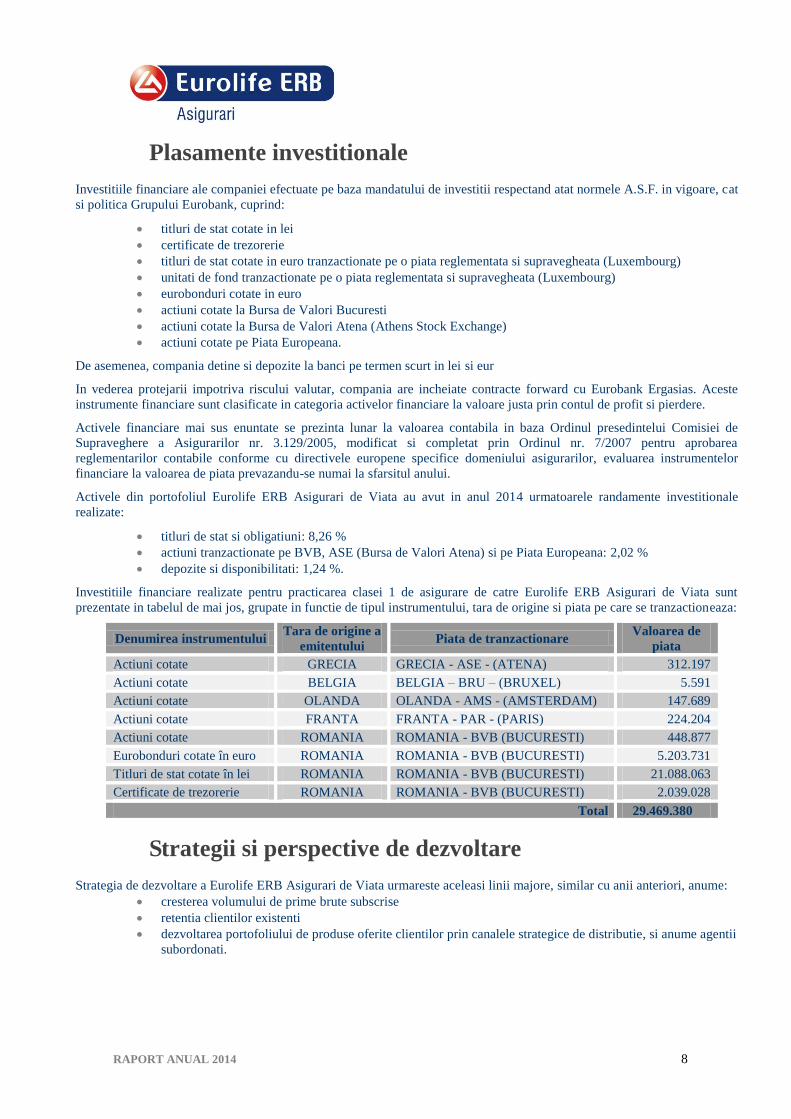

Investitiile financiare realizate pentru practicarea clasei 1 de asigurare de catre Eurolife ERB Asigurari de Viata sunt

prezentate in tabelul de mai jos, grupate in functie de tipul instrumentului, tara de origine si piata pe care se tranzactioneaza:

Denumirea instrumentului Tara de origine a

emitentului Piata de tranzactionare

Valoarea de

piata

Actiuni cotate GRECIA GRECIA - ASE - (ATENA) 312.197

Actiuni cotate BELGIA BELGIA – BRU – (BRUXEL) 5.591

Actiuni cotate OLANDA OLANDA - AMS - (AMSTERDAM) 147.689

Actiuni cotate FRANTA FRANTA - PAR - (PARIS) 224.204

Actiuni cotate ROMANIA ROMANIA - BVB (BUCURESTI) 448.877

Eurobonduri cotate în euro ROMANIA ROMANIA - BVB (BUCURESTI) 5.203.731

Titluri de stat cotate în lei ROMANIA ROMANIA - BVB (BUCURESTI) 21.088.063

Certificate de trezorerie ROMANIA ROMANIA - BVB (BUCURESTI) 2.039.028

Total 29.469.380

Strategii si perspective de dezvoltare

Strategia de dezvoltare a Eurolife ERB Asigurari de Viata urmareste aceleasi linii majore, similar cu anii anteriori, anume:

cresterea volumului de prime brute subscrise

retentia clientilor existenti

dezvoltarea portofoliului de produse oferite clientilor prin canalele strategice de distributie, si anume agentii

subordonati.

RAPORT ANUAL 2014 9

Situatii financiare

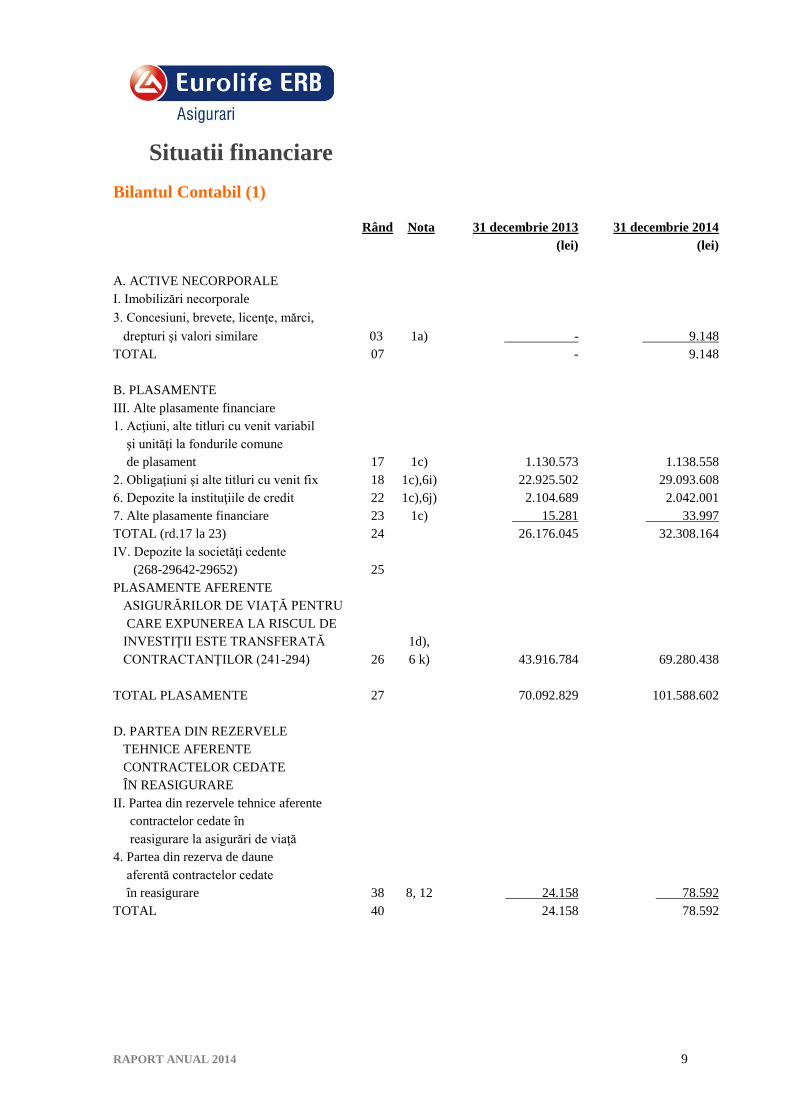

Bilantul Contabil (1)

Rând Nota 31 decembrie 2013 31 decembrie 2014

(lei) (lei)

A. ACTIVE NECORPORALE

I. Imobilizări necorporale

3. Concesiuni, brevete, licenţe, mărci,

drepturi şi valori similare 03 1a) - 9.148

TOTAL 07 - 9.148

B. PLASAMENTE

III. Alte plasamente financiare

1. Acţiuni, alte titluri cu venit variabil

şi unităţi la fondurile comune

de plasament 17 1c) 1.130.573 1.138.558

2. Obligaţiuni şi alte titluri cu venit fix 18 1c),6i) 22.925.502 29.093.608

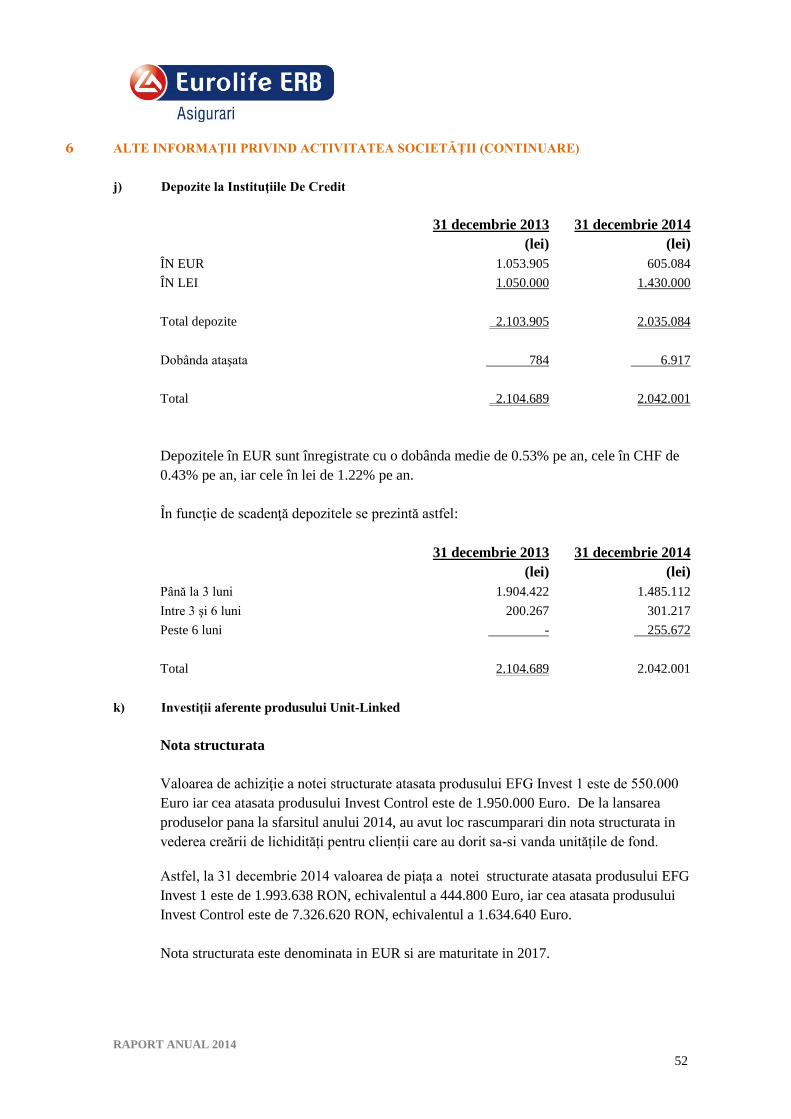

6. Depozite la instituţiile de credit 22 1c),6j) 2.104.689 2.042.001

7. Alte plasamente financiare 23 1c) 15.281 33.997

TOTAL (rd.17 la 23) 24 26.176.045 32.308.164

IV. Depozite la societăţi cedente

(268-29642-29652) 25

PLASAMENTE AFERENTE

ASIGURĂRILOR DE VIAŢĂ PENTRU

CARE EXPUNEREA LA RISCUL DE

INVESTIŢII ESTE TRANSFERATĂ

CONTRACTANŢILOR (241-294) 26

1d),

6 k) 43.916.784 69.280.438

TOTAL PLASAMENTE 27 70.092.829 101.588.602

D. PARTEA DIN REZERVELE

TEHNICE AFERENTE

CONTRACTELOR CEDATE

ÎN REASIGURARE

II. Partea din rezervele tehnice aferente

contractelor cedate în

reasigurare la asigurări de viaţă

4. Partea din rezerva de daune

aferentă contractelor cedate

în reasigurare 38 8, 12 24.158 78.592

TOTAL 40 24.158 78.592

RAPORT ANUAL 2014 10

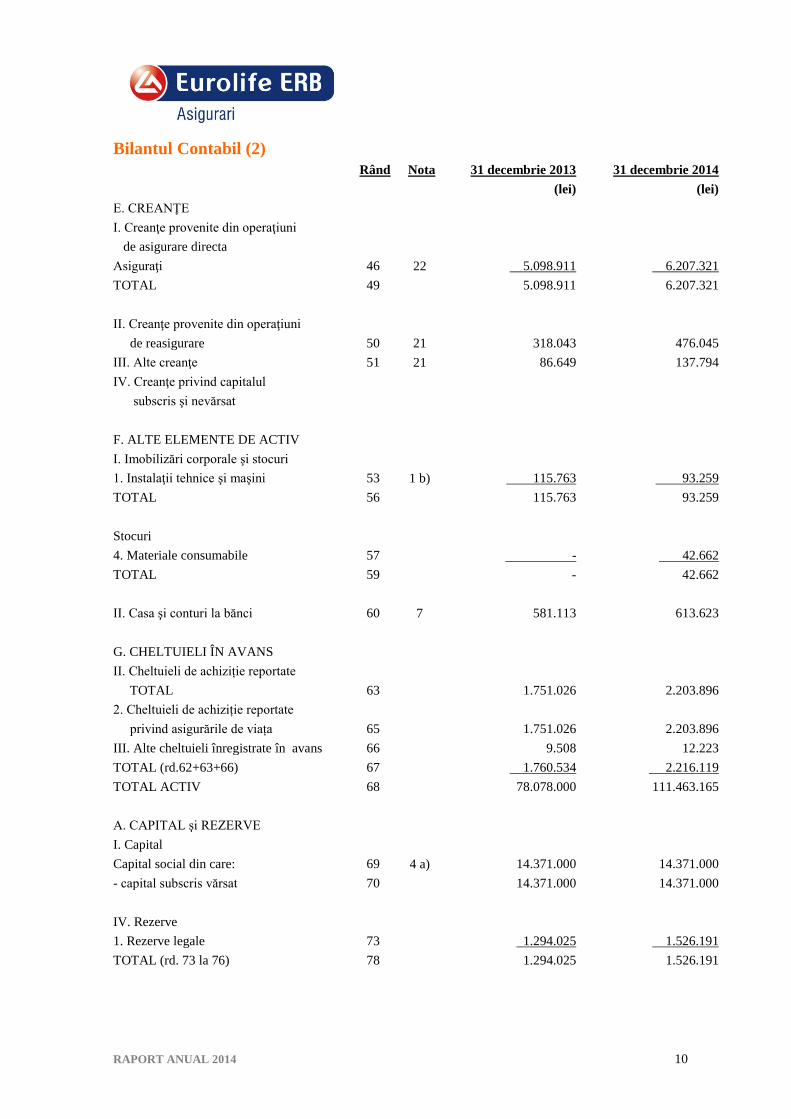

Bilantul Contabil (2)

Rând Nota 31 decembrie 2013 31 decembrie 2014

(lei) (lei)

E. CREANŢE

I. Creanţe provenite din operaţiuni

de asigurare directa

Asiguraţi 46 22 5.098.911 6.207.321

TOTAL 49 5.098.911 6.207.321

II. Creanţe provenite din operaţiuni

de reasigurare 50 21 318.043 476.045

III. Alte creanţe 51 21 86.649 137.794

IV. Creanţe privind capitalul

subscris şi nevărsat

F. ALTE ELEMENTE DE ACTIV

I. Imobilizări corporale şi stocuri

1. Instalaţii tehnice şi maşini 53 1 b) 115.763 93.259

TOTAL 56 115.763 93.259

Stocuri

4. Materiale consumabile 57 - 42.662

TOTAL 59 - 42.662

II. Casa şi conturi la bănci 60 7 581.113 613.623

G. CHELTUIELI ÎN AVANS

II. Cheltuieli de achiziție reportate

TOTAL 63 1.751.026 2.203.896

2. Cheltuieli de achiziție reportate

privind asigurările de viața 65 1.751.026 2.203.896

III. Alte cheltuieli înregistrate în avans 66 9.508 12.223

TOTAL (rd.62+63+66) 67 1.760.534 2.216.119

TOTAL ACTIV 68 78.078.000 111.463.165

A. CAPITAL şi REZERVE

I. Capital

Capital social din care: 69 4 a) 14.371.000 14.371.000

- capital subscris vărsat 70 14.371.000 14.371.000

IV. Rezerve

1. Rezerve legale 73 1.294.025 1.526.191

TOTAL (rd. 73 la 76) 78 1.294.025 1.526.191

RAPORT ANUAL 2014 11

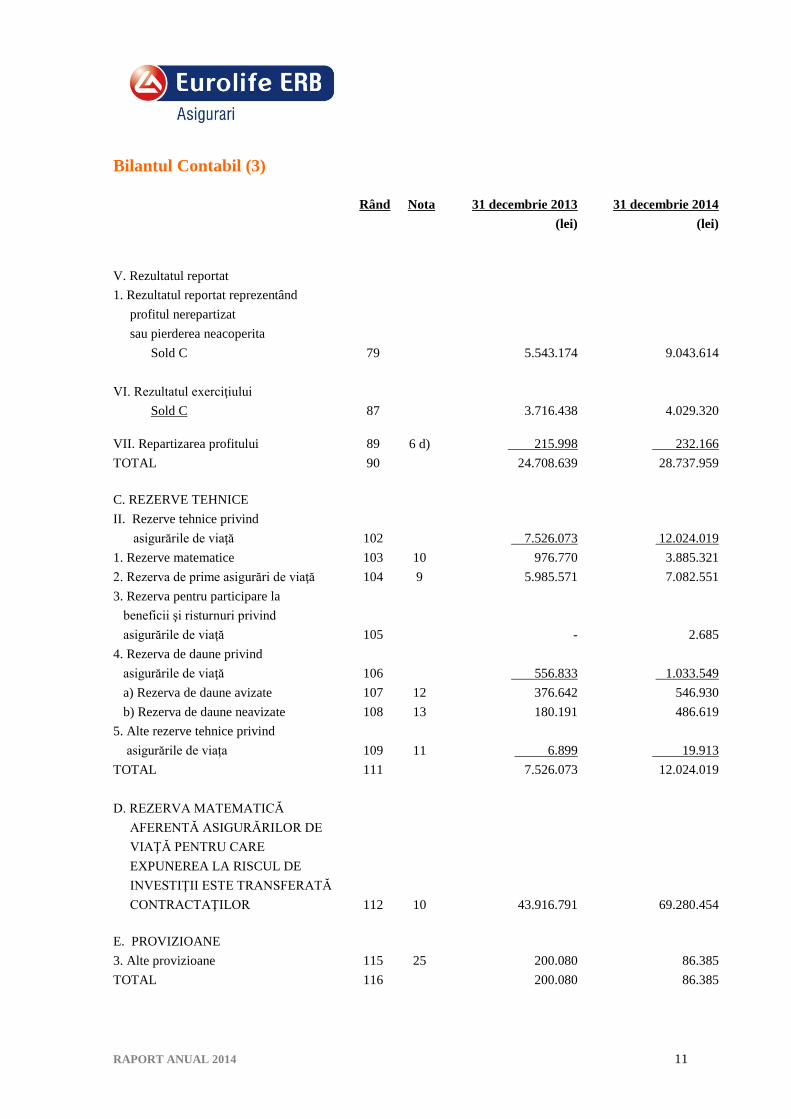

Bilantul Contabil (3)

Rând Nota 31 decembrie 2013 31 decembrie 2014

(lei) (lei)

V. Rezultatul reportat

1. Rezultatul reportat reprezentând

profitul nerepartizat

sau pierderea neacoperita

Sold C 79 5.543.174 9.043.614

VI. Rezultatul exerciţiului

Sold C 87 3.716.438 4.029.320

VII. Repartizarea profitului 89 6 d) 215.998 232.166

TOTAL 90 24.708.639 28.737.959

C. REZERVE TEHNICE

II. Rezerve tehnice privind

asigurările de viaţă 102 7.526.073 12.024.019

1. Rezerve matematice 103 10 976.770 3.885.321

2. Rezerva de prime asigurări de viaţă 104 9 5.985.571 7.082.551

3. Rezerva pentru participare la

beneficii şi risturnuri privind

asigurările de viaţă 105 - 2.685

4. Rezerva de daune privind

asigurările de viaţă 106 556.833 1.033.549

a) Rezerva de daune avizate 107 12 376.642 546.930

b) Rezerva de daune neavizate 108 13 180.191 486.619

5. Alte rezerve tehnice privind

asigurările de viața 109 11 6.899 19.913

TOTAL 111 7.526.073 12.024.019

D. REZERVA MATEMATICĂ

AFERENTĂ ASIGURĂRILOR DE

VIAŢĂ PENTRU CARE

EXPUNEREA LA RISCUL DE

INVESTIŢII ESTE TRANSFERATĂ

CONTRACTAŢILOR 112 10 43.916.791 69.280.454

E. PROVIZIOANE

3. Alte provizioane 115 25 200.080 86.385

TOTAL 116 200.080 86.385

RAPORT ANUAL 2014 12

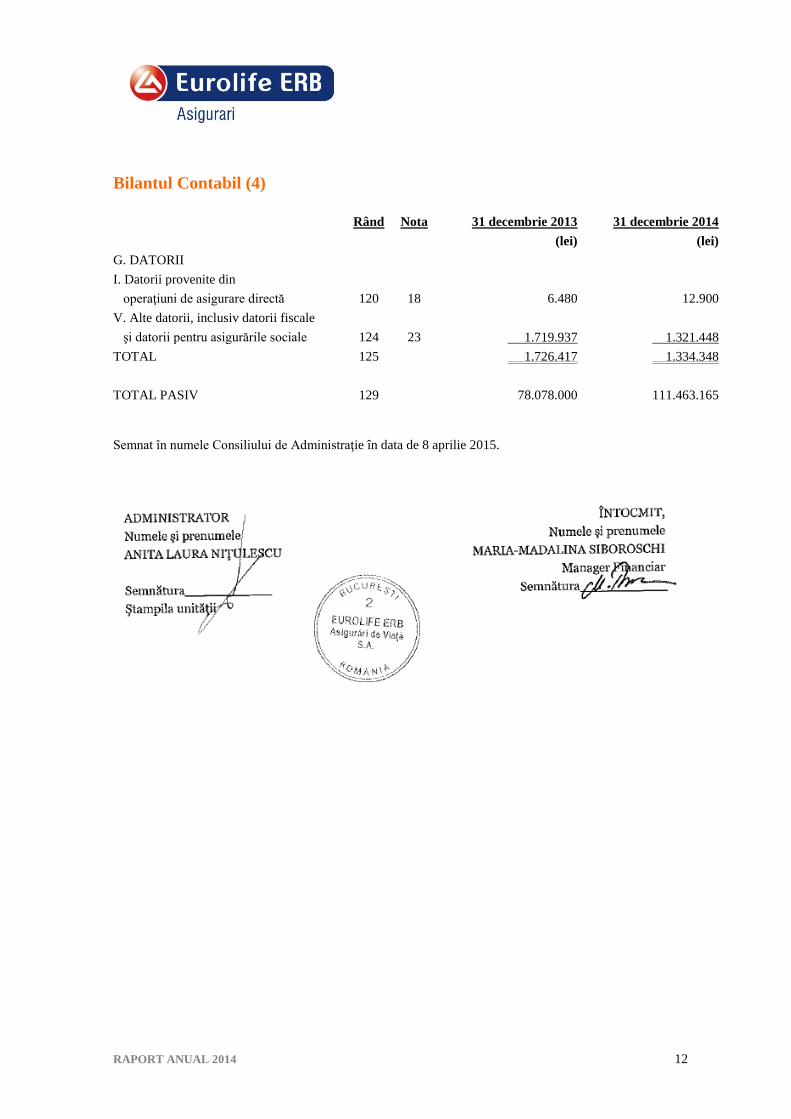

Bilantul Contabil (4)

Rând Nota 31 decembrie 2013 31 decembrie 2014

(lei) (lei)

G. DATORII

I. Datorii provenite din

operaţiuni de asigurare directă 120 18 6.480 12.900

V. Alte datorii, inclusiv datorii fiscale

şi datorii pentru asigurările sociale 124 23 1.719.937 1.321.448

TOTAL 125 1.726.417 1.334.348

TOTAL PASIV 129 78.078.000 111.463.165

Semnat în numele Consiliului de Administraţie în data de 8 aprilie 2015.

RAPORT ANUAL 2014 13

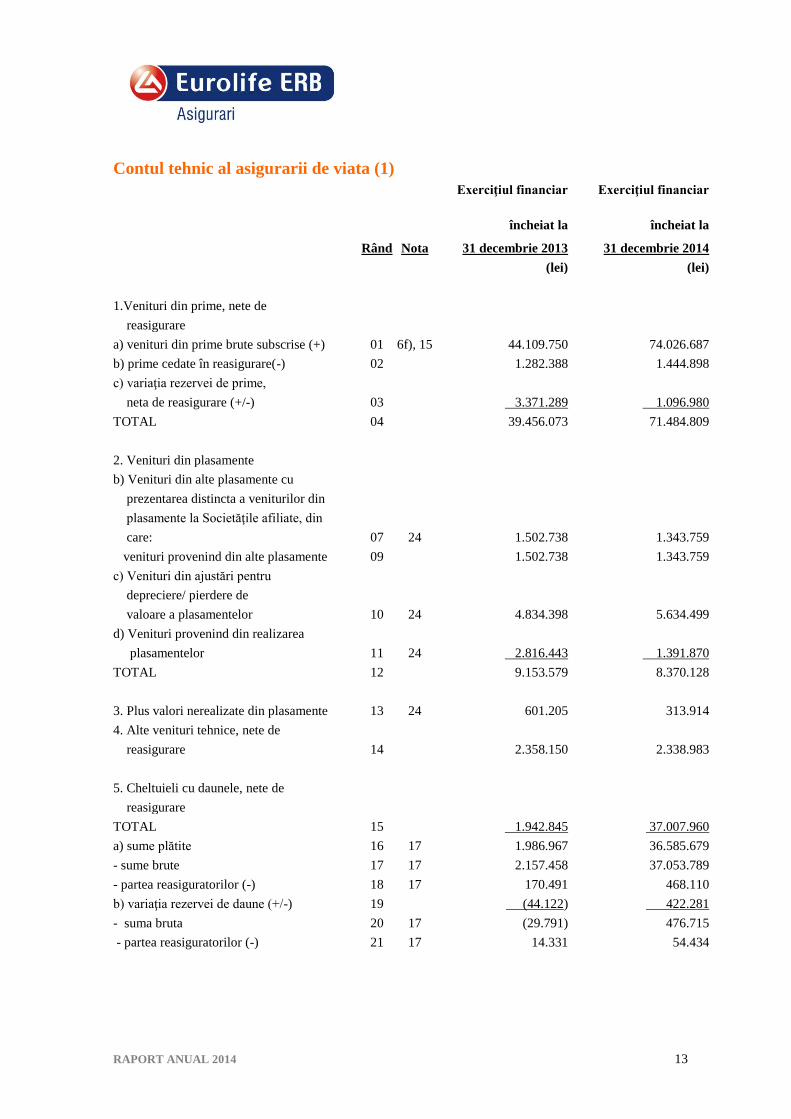

Contul tehnic al asigurarii de viata (1)

Exerciţiul financiar

încheiat la

Exerciţiul financiar

încheiat la

Rând Nota 31 decembrie 2013 31 decembrie 2014

(lei) (lei)

1.Venituri din prime, nete de

reasigurare

a) venituri din prime brute subscrise (+) 01 6f), 15 44.109.750 74.026.687

b) prime cedate în reasigurare(-) 02 1.282.388 1.444.898

c) variaţia rezervei de prime,

neta de reasigurare (+/-) 03 3.371.289 1.096.980

TOTAL 04 39.456.073 71.484.809

2. Venituri din plasamente

b) Venituri din alte plasamente cu

prezentarea distincta a veniturilor din

plasamente la Societăţile afiliate, din

care: 07 24 1.502.738 1.343.759

venituri provenind din alte plasamente 09 1.502.738 1.343.759

c) Venituri din ajustări pentru

depreciere/ pierdere de

valoare a plasamentelor 10 24 4.834.398 5.634.499

d) Venituri provenind din realizarea

plasamentelor 11 24 2.816.443 1.391.870

TOTAL 12 9.153.579 8.370.128

3. Plus valori nerealizate din plasamente 13 24 601.205 313.914

4. Alte venituri tehnice, nete de

reasigurare 14 2.358.150 2.338.983

5. Cheltuieli cu daunele, nete de

reasigurare

TOTAL 15 1.942.845 37.007.960

a) sume plătite 16 17 1.986.967 36.585.679

- sume brute 17 17 2.157.458 37.053.789

- partea reasiguratorilor (-) 18 17 170.491 468.110

b) variaţia rezervei de daune (+/-) 19 (44.122) 422.281

- suma bruta 20 17 (29.791) 476.715

- partea reasiguratorilor (-) 21 17 14.331 54.434

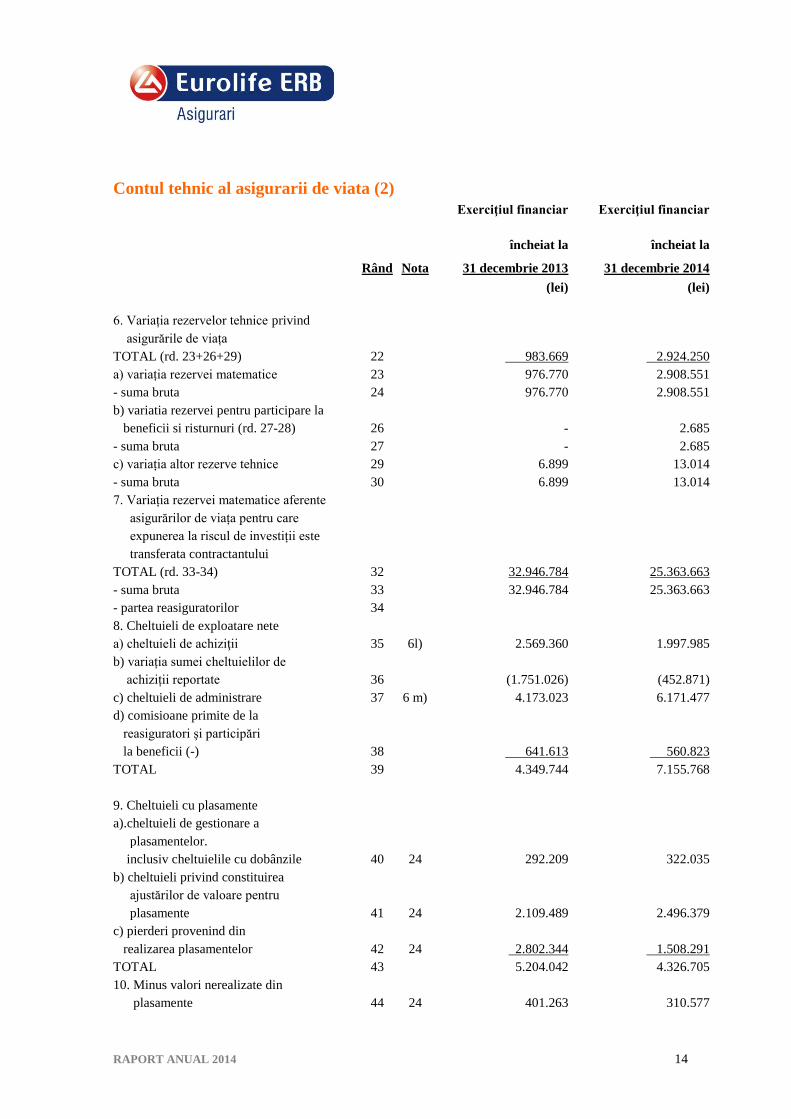

RAPORT ANUAL 2014 14

Contul tehnic al asigurarii de viata (2)

Exerciţiul financiar

încheiat la

Exerciţiul financiar

încheiat la

Rând Nota 31 decembrie 2013 31 decembrie 2014

(lei) (lei)

6. Variația rezervelor tehnice privind

asigurările de viața

TOTAL (rd. 23+26+29) 22 983.669 2.924.250

a) variația rezervei matematice 23 976.770 2.908.551

- suma bruta 24 976.770 2.908.551

b) variatia rezervei pentru participare la

beneficii si risturnuri (rd. 27-28) 26 - 2.685

- suma bruta 27 - 2.685

c) variația altor rezerve tehnice 29 6.899 13.014

- suma bruta 30 6.899 13.014

7. Variația rezervei matematice aferente

asigurărilor de viața pentru care

expunerea la riscul de investiții este

transferata contractantului

TOTAL (rd. 33-34) 32 32.946.784 25.363.663

- suma bruta 33 32.946.784 25.363.663

- partea reasiguratorilor 34

8. Cheltuieli de exploatare nete

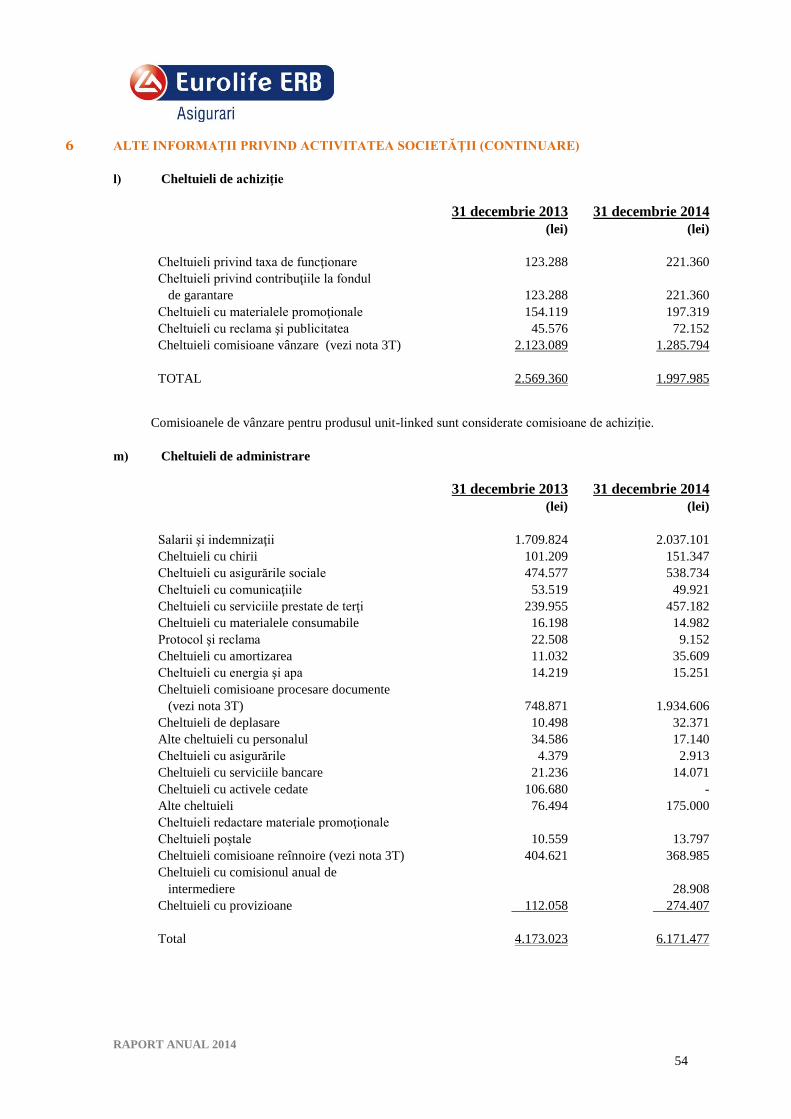

a) cheltuieli de achiziţii 35 6l) 2.569.360 1.997.985

b) variația sumei cheltuielilor de

achiziții reportate 36 (1.751.026) (452.871)

c) cheltuieli de administrare 37 6 m) 4.173.023 6.171.477

d) comisioane primite de la

reasiguratori şi participări

la beneficii (-) 38 641.613 560.823

TOTAL 39 4.349.744 7.155.768

9. Cheltuieli cu plasamente

a).cheltuieli de gestionare a

plasamentelor.

inclusiv cheltuielile cu dobânzile 40 24 292.209 322.035

b) cheltuieli privind constituirea

ajustărilor de valoare pentru

plasamente 41 24 2.109.489 2.496.379

c) pierderi provenind din

realizarea plasamentelor 42 24 2.802.344 1.508.291

TOTAL 43 5.204.042 4.326.705

10. Minus valori nerealizate din

plasamente 44 24 401.263 310.577

RAPORT ANUAL 2014 15

Contul tehnic al asigurarii de viata (3)

Exerciţiul financiar

încheiat la

Exerciţiul financiar

încheiat la

Rând Nota 31 decembrie 2013 31 decembrie 2014

(lei) (lei)

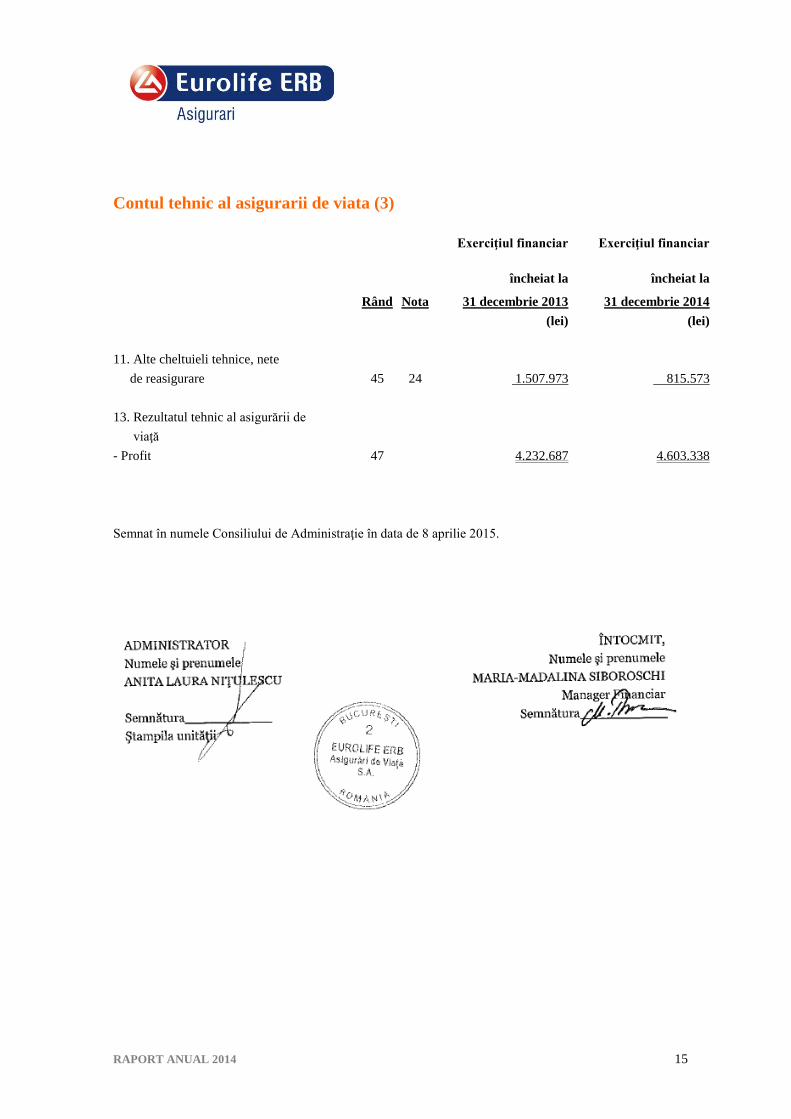

11. Alte cheltuieli tehnice, nete

de reasigurare 45 24 1.507.973 815.573

13. Rezultatul tehnic al asigurării de

viaţă

- Profit 47 4.232.687 4.603.338

Semnat în numele Consiliului de Administraţie în data de 8 aprilie 2015.

RAPORT ANUAL 2014 16

Contul netehnic al asigurarii de viata

Exerciţiul financiar

încheiat la

Exerciţiul financiar

încheiat la

Rând Nota 31 decembrie 2013 31 decembrie 2014

(lei) (lei)

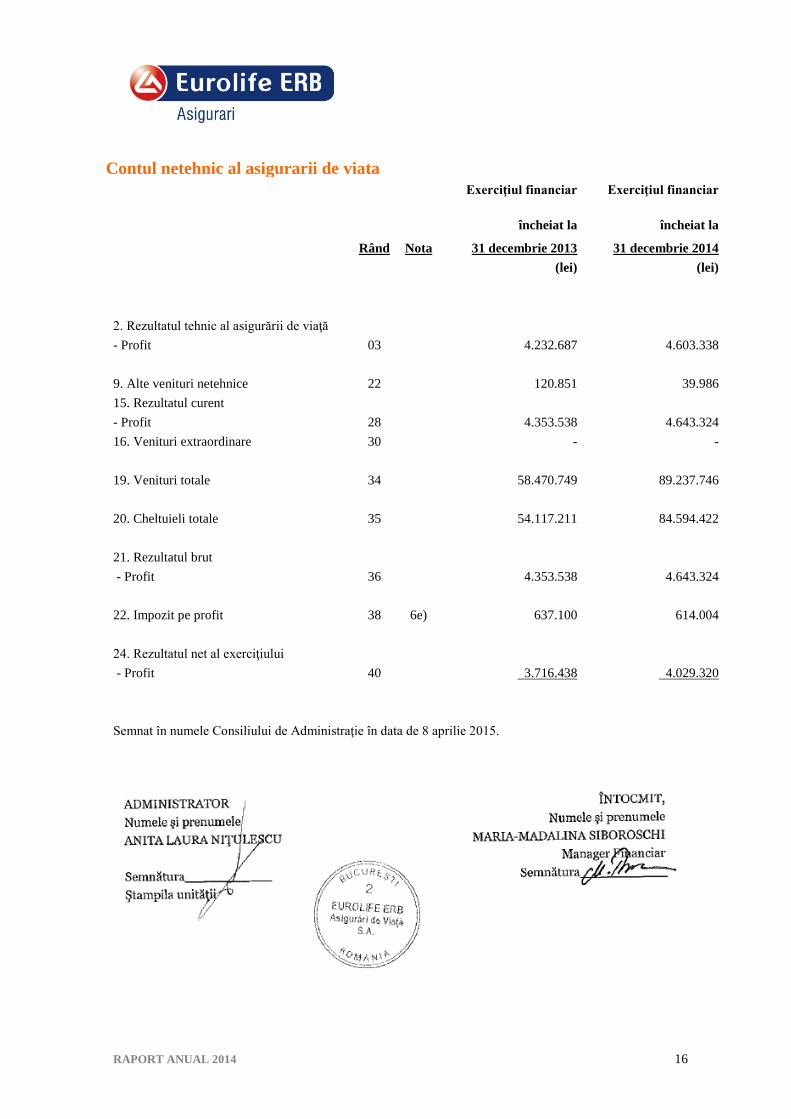

2. Rezultatul tehnic al asigurării de viaţă

- Profit 03 4.232.687 4.603.338

9. Alte venituri netehnice 22 120.851 39.986

15. Rezultatul curent

- Profit 28 4.353.538 4.643.324

16. Venituri extraordinare 30 - -

19. Venituri totale 34 58.470.749 89.237.746

20. Cheltuieli totale 35 54.117.211 84.594.422

21. Rezultatul brut

- Profit 36 4.353.538 4.643.324

22. Impozit pe profit 38 6e) 637.100 614.004

24. Rezultatul net al exerciţiului

- Profit 40 3.716.438 4.029.320

Semnat în numele Consiliului de Administraţie în data de 8 aprilie 2015.

RAPORT ANUAL 2014 17

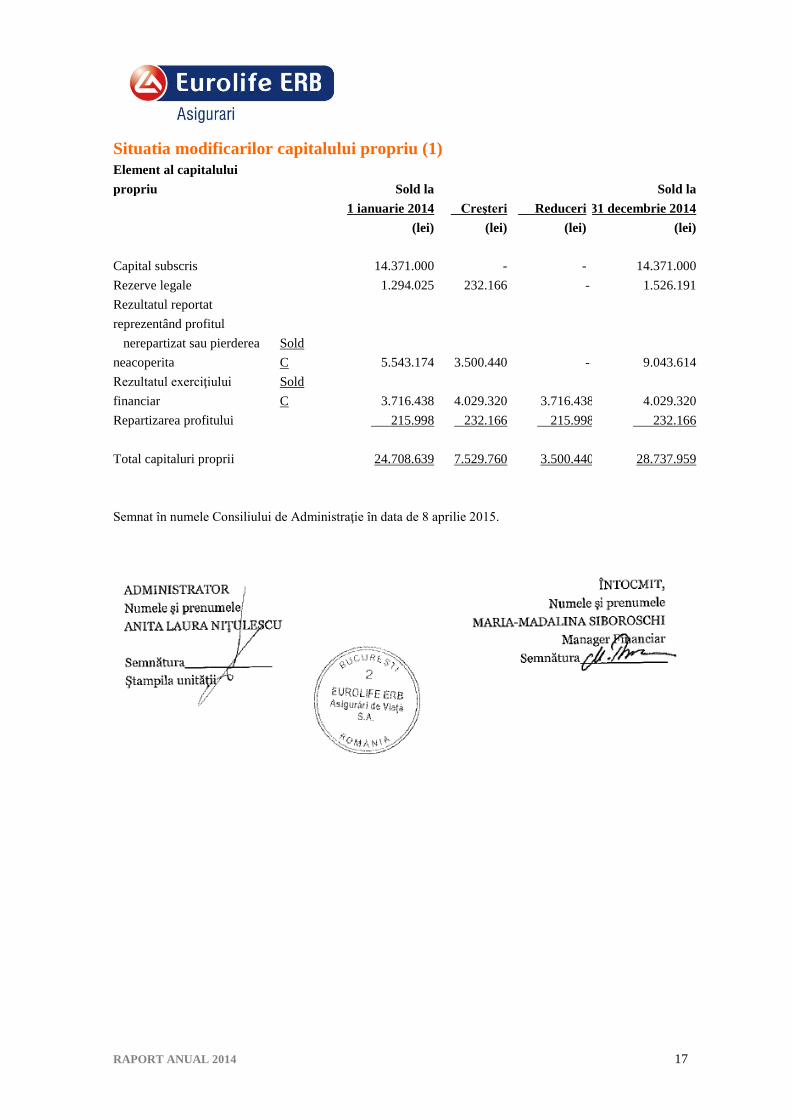

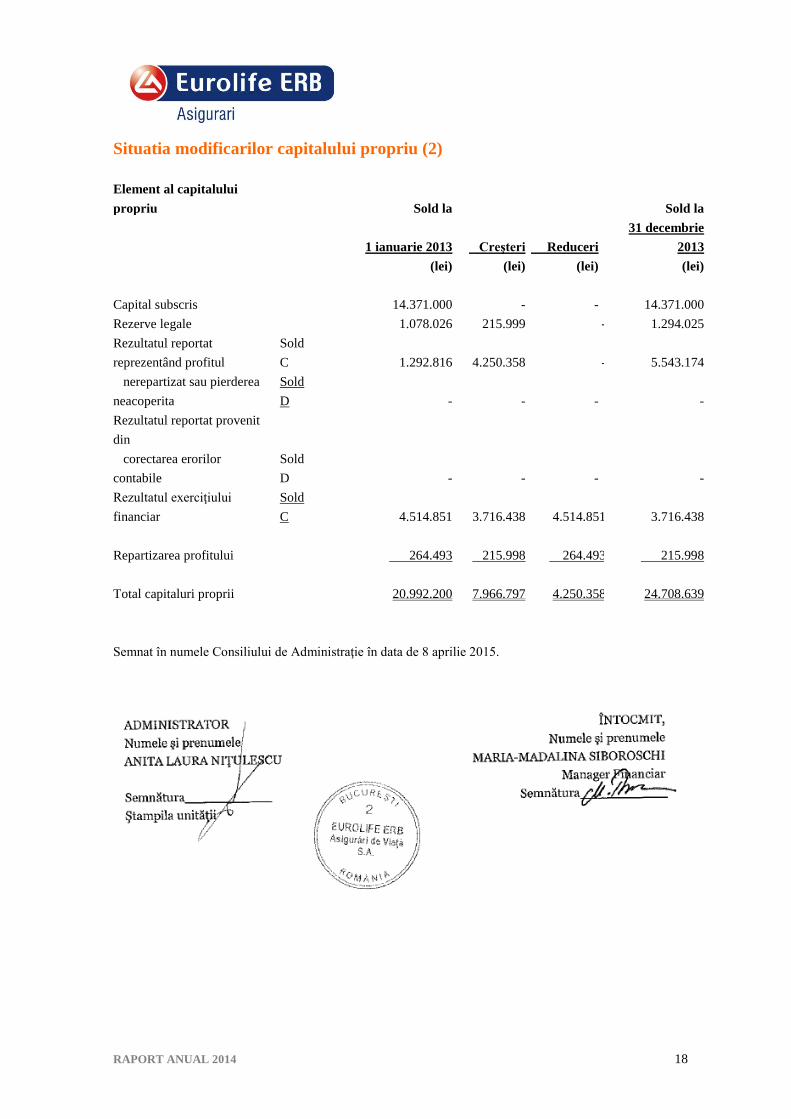

Situatia modificarilor capitalului propriu (1)

Element al capitalului

propriu Sold la Sold la

1 ianuarie 2014 Creşteri Reduceri 31 decembrie 2014

(lei) (lei) (lei) (lei)

Capital subscris 14.371.000 - - 14.371.000

Rezerve legale 1.294.025 232.166 - 1.526.191

Rezultatul reportat

reprezentând profitul

nerepartizat sau pierderea

neacoperita

Sold

C 5.543.174 3.500.440 - 9.043.614

Rezultatul exerciţiului

financiar

Sold

C 3.716.438 4.029.320 3.716.438 4.029.320

Repartizarea profitului 215.998 232.166 215.998 232.166

Total capitaluri proprii 24.708.639 7.529.760 3.500.440 28.737.959

Semnat în numele Consiliului de Administraţie în data de 8 aprilie 2015.

RAPORT ANUAL 2014 18

Situatia modificarilor capitalului propriu (2)

Element al capitalului

propriu Sold la Sold la

1 ianuarie 2013 Creşteri Reduceri

31 decembrie

2013

(lei) (lei) (lei) (lei)

Capital subscris 14.371.000 - - 14.371.000

Rezerve legale 1.078.026 215.999 - 1.294.025

Rezultatul reportat

reprezentând profitul

Sold

C 1.292.816 4.250.358 - 5.543.174

nerepartizat sau pierderea

neacoperita

Sold

D - - - -

Rezultatul reportat provenit

din

corectarea erorilor

contabile

Sold

D - - - -

Rezultatul exerciţiului

financiar

Sold

C 4.514.851 3.716.438 4.514.851 3.716.438

Repartizarea profitului 264.493 215.998 264.493 215.998

Total capitaluri proprii 20.992.200 7.966.797 4.250.358 24.708.639

Semnat în numele Consiliului de Administraţie în data de 8 aprilie 2015.

RAPORT ANUAL 2014 19

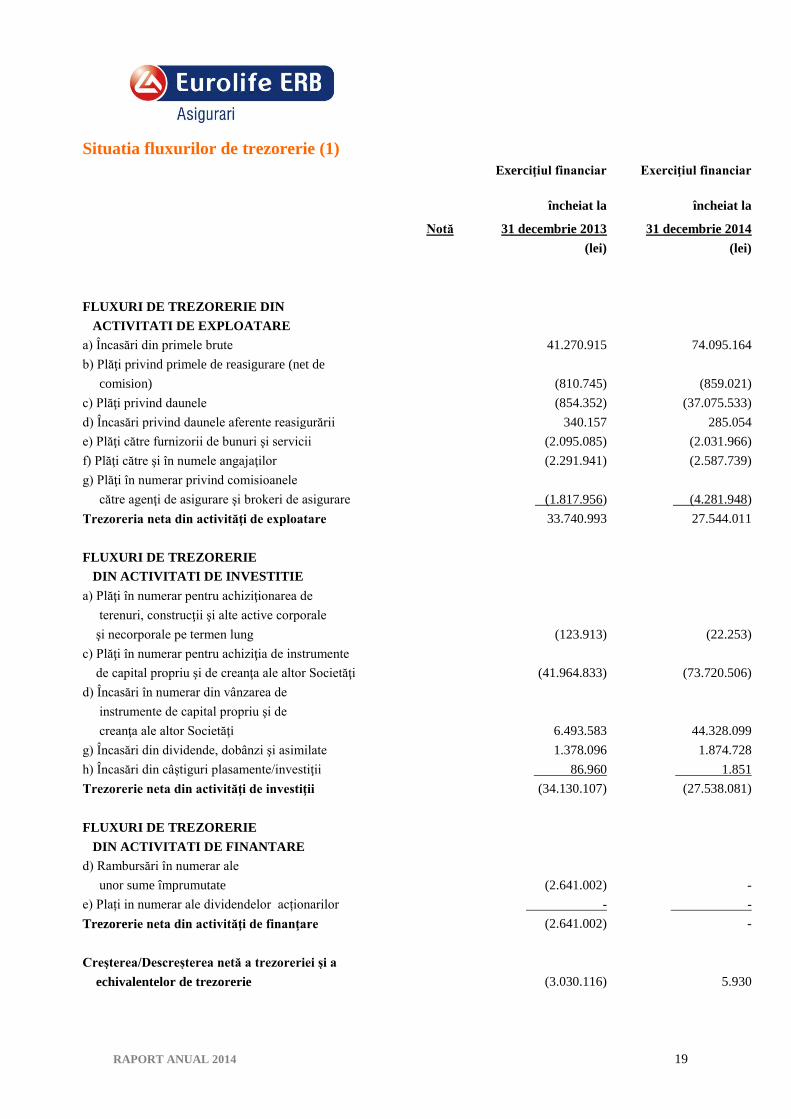

Situatia fluxurilor de trezorerie (1)

Exerciţiul financiar

încheiat la

Exerciţiul financiar

încheiat la

Notă 31 decembrie 2013 31 decembrie 2014

(lei) (lei)

FLUXURI DE TREZORERIE DIN

ACTIVITATI DE EXPLOATARE

a) Încasări din primele brute 41.270.915 74.095.164

b) Plăţi privind primele de reasigurare (net de

comision)

(810.745) (859.021)

c) Plăţi privind daunele (854.352) (37.075.533)

d) Încasări privind daunele aferente reasigurării 340.157 285.054

e) Plăţi către furnizorii de bunuri şi servicii (2.095.085) (2.031.966)

f) Plăţi către şi în numele angajaţilor (2.291.941) (2.587.739)

g) Plăţi în numerar privind comisioanele

către agenţi de asigurare şi brokeri de asigurare

(1.817.956) (4.281.948)

Trezoreria neta din activităţi de exploatare 33.740.993 27.544.011

FLUXURI DE TREZORERIE

DIN ACTIVITATI DE INVESTITIE

a) Plăţi în numerar pentru achiziţionarea de

terenuri, construcţii şi alte active corporale

şi necorporale pe termen lung (123.913) (22.253)

c) Plăţi în numerar pentru achiziţia de instrumente

de capital propriu şi de creanţa ale altor Societăţi (41.964.833) (73.720.506)

d) Încasări în numerar din vânzarea de

instrumente de capital propriu şi de

creanţa ale altor Societăţi 6.493.583 44.328.099

g) Încasări din dividende, dobânzi şi asimilate 1.378.096 1.874.728

h) Încasări din câştiguri plasamente/investiţii 86.960 1.851

Trezorerie neta din activităţi de investiţii (34.130.107) (27.538.081)

FLUXURI DE TREZORERIE

DIN ACTIVITATI DE FINANTARE

d) Rambursări în numerar ale

unor sume împrumutate (2.641.002) -

e) Plați in numerar ale dividendelor acționarilor - -

Trezorerie neta din activităţi de finanţare (2.641.002) -

Creşterea/Descreșterea netă a trezoreriei şi a

echivalentelor de trezorerie (3.030.116) 5.930

RAPORT ANUAL 2014 20

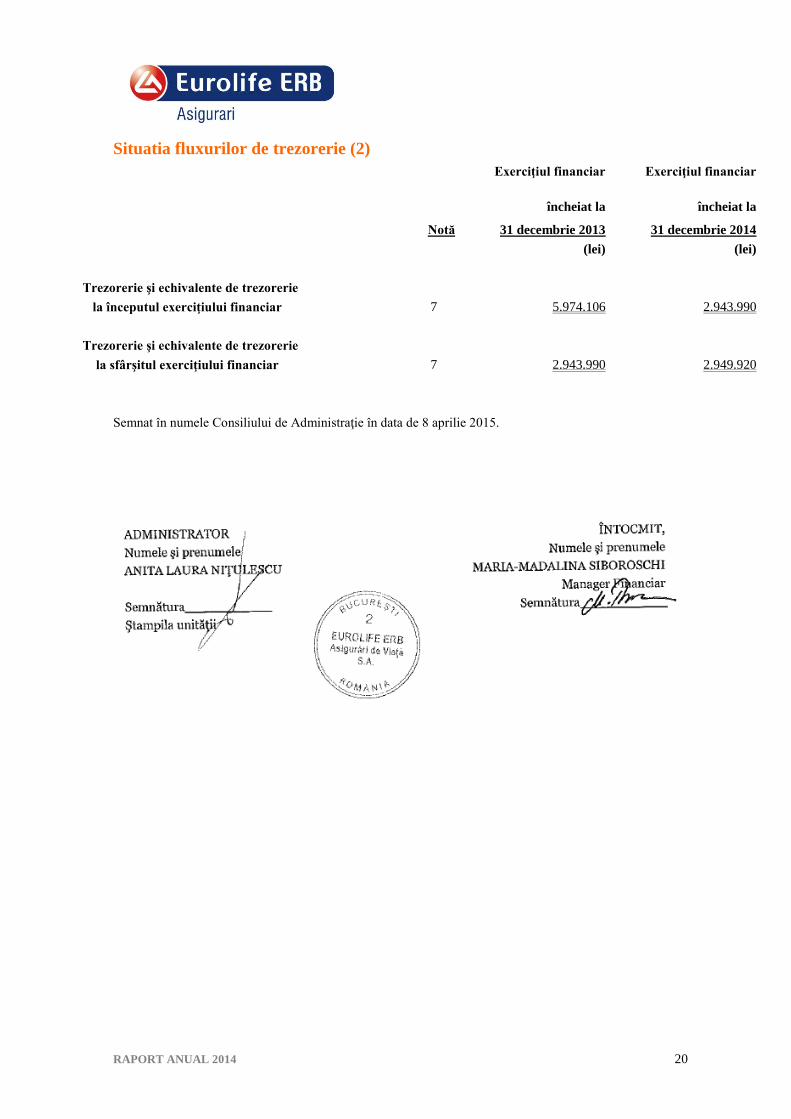

Situatia fluxurilor de trezorerie (2)

Exerciţiul financiar

încheiat la

Exerciţiul financiar

încheiat la

Notă 31 decembrie 2013 31 decembrie 2014

(lei) (lei)

Trezorerie şi echivalente de trezorerie

la începutul exerciţiului financiar 7 5.974.106 2.943.990

Trezorerie şi echivalente de trezorerie

la sfârşitul exerciţiului financiar 7 2.943.990 2.949.920

Semnat în numele Consiliului de Administraţie în data de 8 aprilie 2015.

RAPORT ANUAL 2014

21

Note la situatiile financiare

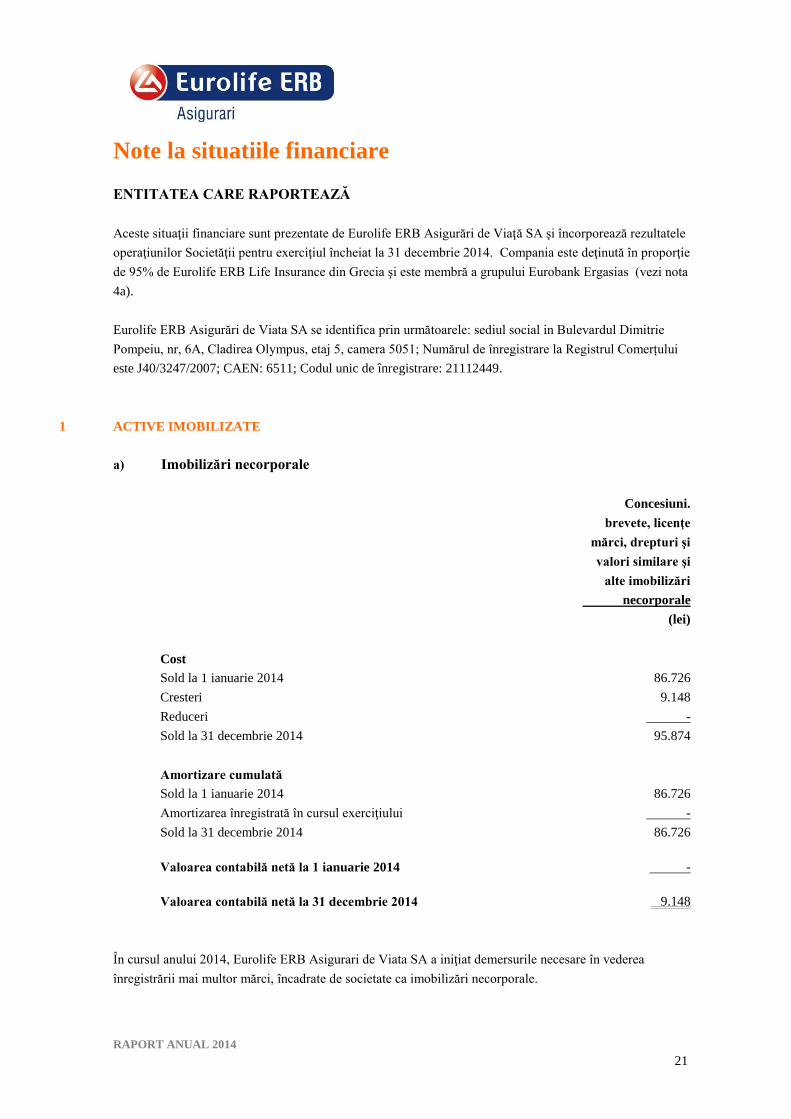

ENTITATEA CARE RAPORTEAZĂ

Aceste situaţii financiare sunt prezentate de Eurolife ERB Asigurări de Viaţă SA şi încorporează rezultatele

operaţiunilor Societăţii pentru exerciţiul încheiat la 31 decembrie 2014. Compania este deţinută în proporţie

de 95% de Eurolife ERB Life Insurance din Grecia şi este membră a grupului Eurobank Ergasias (vezi nota

4a).

Eurolife ERB Asigurări de Viata SA se identifica prin următoarele: sediul social in Bulevardul Dimitrie

Pompeiu, nr, 6A, Cladirea Olympus, etaj 5, camera 5051; Numărul de înregistrare la Registrul Comerțului

este J40/3247/2007; CAEN: 6511; Codul unic de înregistrare: 21112449.

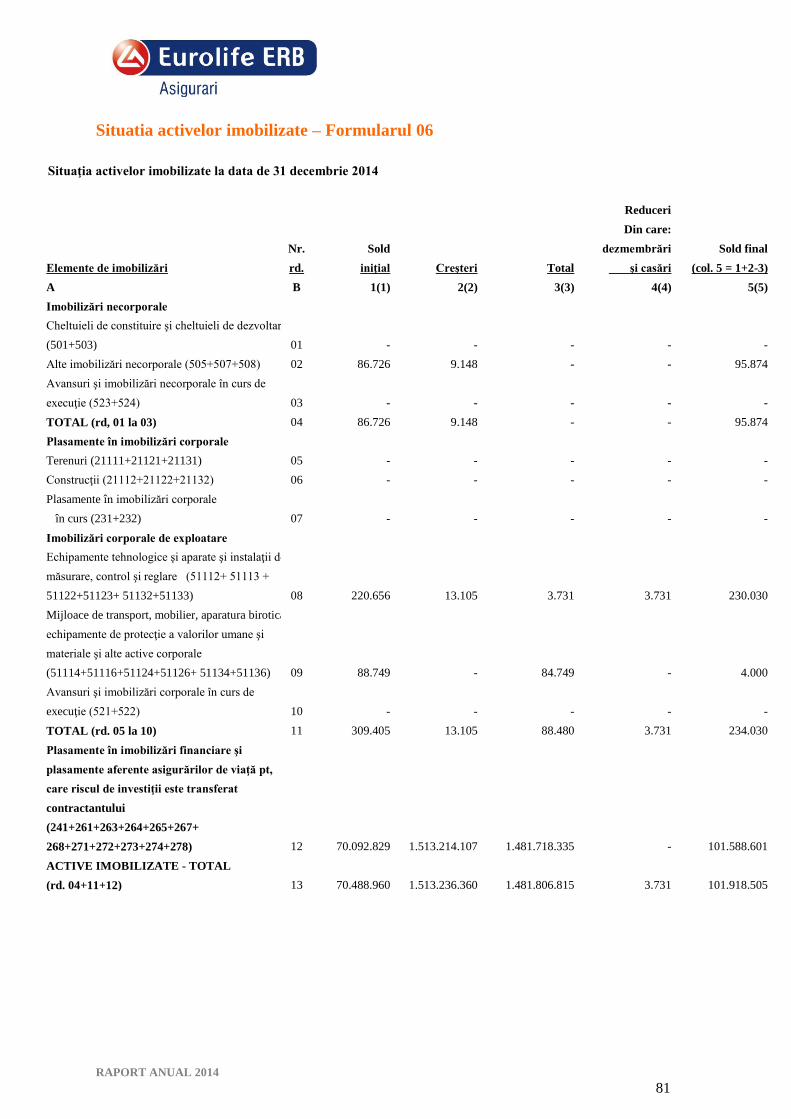

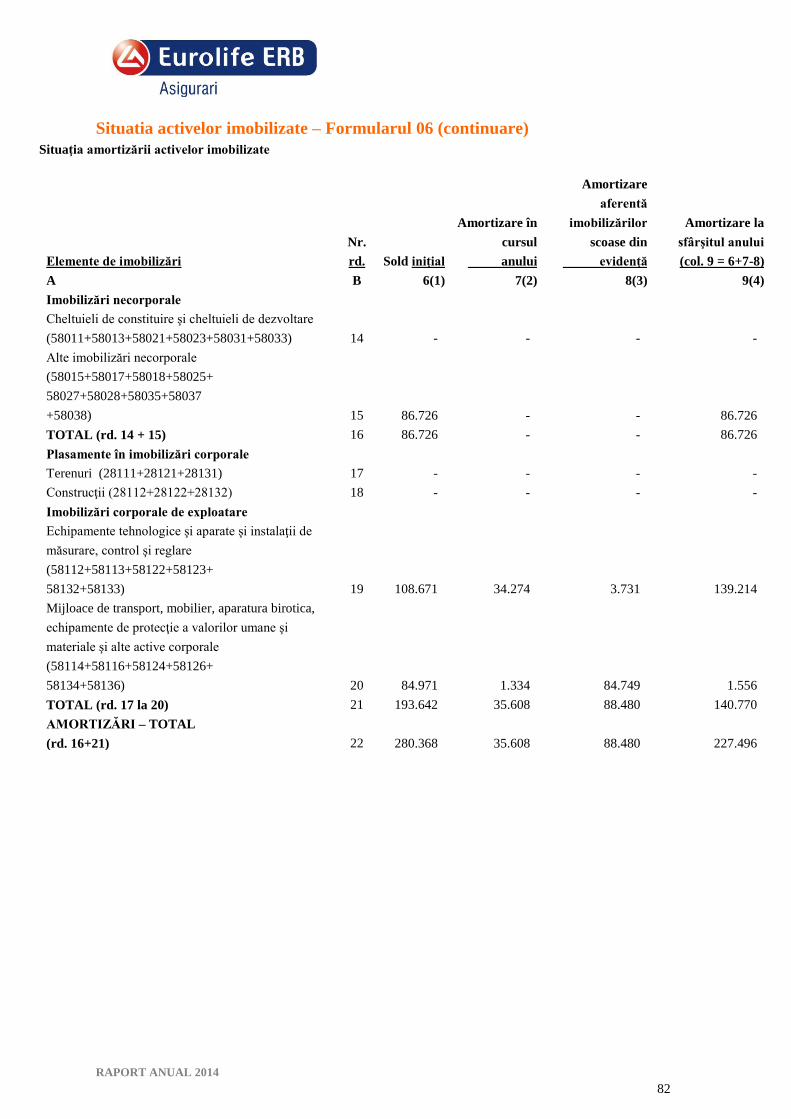

1 ACTIVE IMOBILIZATE

a) Imobilizări necorporale

Concesiuni.

brevete, licenţe

mărci, drepturi şi

valori similare şi

alte imobilizări

necorporale

(lei)

Cost

Sold la 1 ianuarie 2014 86.726

Cresteri 9.148

Reduceri -

Sold la 31 decembrie 2014 95.874

Amortizare cumulată

Sold la 1 ianuarie 2014 86.726

Amortizarea înregistrată în cursul exerciţiului -

Sold la 31 decembrie 2014 86.726

Valoarea contabilă netă la 1 ianuarie 2014 -

Valoarea contabilă netă la 31 decembrie 2014 9.148

În cursul anului 2014, Eurolife ERB Asigurari de Viata SA a iniţiat demersurile necesare în vederea

înregistrării mai multor mărci, încadrate de societate ca imobilizări necorporale.

RAPORT ANUAL 2014

22

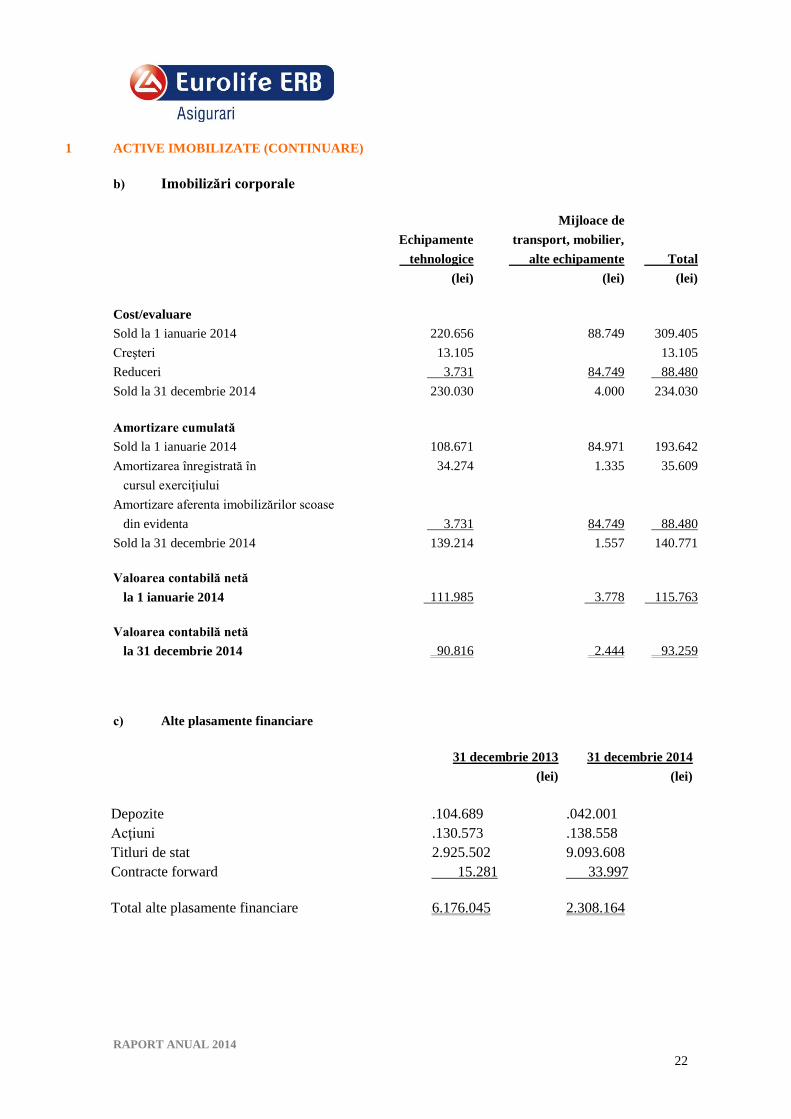

1 ACTIVE IMOBILIZATE (CONTINUARE)

b) Imobilizări corporale

Echipamente

tehnologice

Mijloace de

transport, mobilier,

alte echipamente Total

(lei) (lei) (lei)

Cost/evaluare

Sold la 1 ianuarie 2014 220.656 88.749 309.405

Creşteri 13.105 13.105

Reduceri 3.731 84.749 88.480

Sold la 31 decembrie 2014 230.030 4.000 234.030

Amortizare cumulată

Sold la 1 ianuarie 2014 108.671 84.971 193.642

Amortizarea înregistrată în 34.274 1.335 35.609

cursul exerciţiului

Amortizare aferenta imobilizărilor scoase

din evidenta 3.731 84.749 88.480

Sold la 31 decembrie 2014 139.214 1.557 140.771

Valoarea contabilă netă

la 1 ianuarie 2014 111.985 3.778 115.763

Valoarea contabilă netă

la 31 decembrie 2014 90.816 2.444 93.259

c) Alte plasamente financiare

31 decembrie 2013 31 decembrie 2014

(lei) (lei)

Depozite 2.104.689 2.042.001

Acţiuni 1.130.573 1.138.558

Titluri de stat 22.925.502 29.093.608

Contracte forward 15.281 33.997

Total alte plasamente financiare 26.176.045 32.308.164

RAPORT ANUAL 2014

23

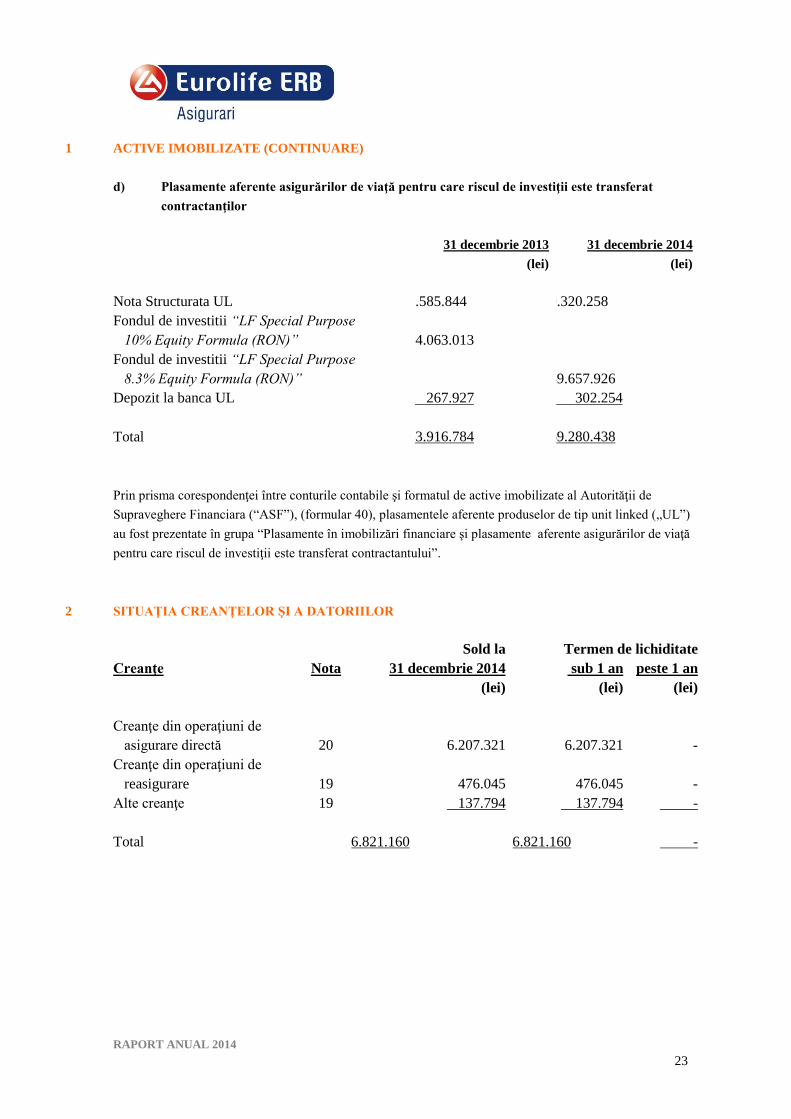

1 ACTIVE IMOBILIZATE (CONTINUARE)

d) Plasamente aferente asigurărilor de viaţă pentru care riscul de investiţii este transferat

contractanţilor

31 decembrie 2013 31 decembrie 2014

(lei) (lei)

Nota Structurata UL 9.585.844 9.320.258

Fondul de investitii “LF Special Purpose

10% Equity Formula (RON)” 34.063.013 -

Fondul de investitii “LF Special Purpose

8.3% Equity Formula (RON)” 59.657.926

Depozit la banca UL 267.927 302.254

Total 43.916.784 69.280.438

Prin prisma corespondenţei între conturile contabile şi formatul de active imobilizate al Autorităţii de

Supraveghere Financiara (“ASF”), (formular 40), plasamentele aferente produselor de tip unit linked („UL”)

au fost prezentate în grupa “Plasamente în imobilizări financiare şi plasamente aferente asigurărilor de viaţă

pentru care riscul de investiţii este transferat contractantului”.

2 SITUAŢIA CREANŢELOR ŞI A DATORIILOR

Sold la Termen de lichiditate

Creanţe Nota 31 decembrie 2014 sub 1 an peste 1 an

(lei) (lei) (lei)

Creanţe din operaţiuni de

asigurare directă 20 6.207.321 6.207.321 -

Creanţe din operaţiuni de

reasigurare 19 476.045 476.045 -

Alte creanţe 19 137.794 137.794 -

Total 6.821.160 6.821.160 -

RAPORT ANUAL 2014

24

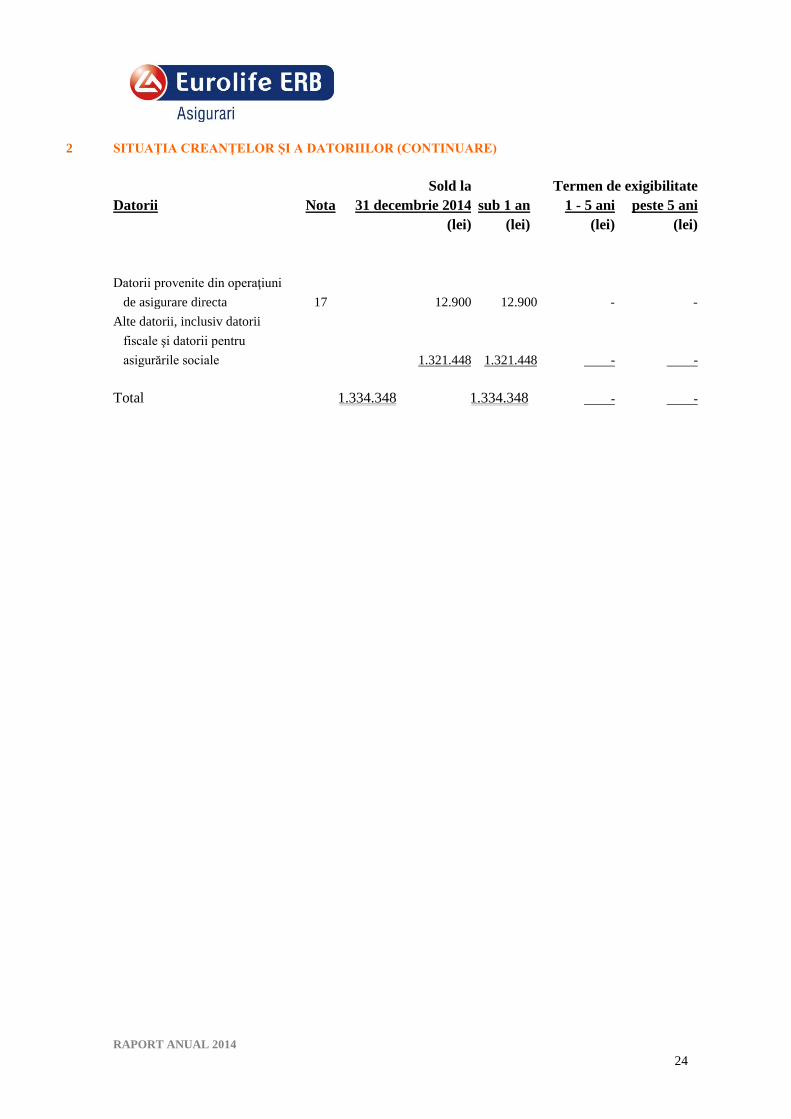

2 SITUAŢIA CREANŢELOR ŞI A DATORIILOR (CONTINUARE)

Sold la Termen de exigibilitate

Datorii Nota 31 decembrie 2014 sub 1 an 1 - 5 ani peste 5 ani

(lei) (lei) (lei) (lei)

Datorii provenite din operaţiuni

de asigurare directa 17 12.900 12.900 - -

Alte datorii, inclusiv datorii

fiscale şi datorii pentru

asigurările sociale 1.321.448 1.321.448 - -

Total 1.334.348 1.334.348 - -

RAPORT ANUAL 2014

25

3 PRINCIPII, POLITICI ŞI METODE CONTABILE

Principalele politici contabile adoptate în întocmirea acestor situaţii financiare sunt prezentate mai

jos.

A Bazele întocmirii situaţiilor financiare

(1) Informaţii generale

Aceste situaţii financiare au fost întocmite în conformitate cu:

i) Ordinul Comisiei de Supraveghere a Asigurărilor nr, 3129/2005 pentru aprobarea

reglementarilor contabile conforme cu directivele europene specifice domeniului

asigurărilor („Ordinul 3129/2005”), care transpune:

Directiva Comunitatilor Economice Europene 91/674/EEC din data de

19 decembrie 1991 privind situatiile financiare anuale şi consolidate ale

Societăţilor de asigurare publicata în Jurnalul Oficial al Uniunii Europene

nr, L 374, din data de 31 decembrie 1991, cu modificarile şi completarile

ulterioare;

Directiva a IV-a a Comunitatilor Economice Europene 78/660/EEC din

data de 25 iulie 1978 privind conturile anuale ale anumitor tipuri de

Societăţi comerciale, publicata în Jurnalul Oficial al Uniunii Europene nr,

L 222 din data de 14 august 1978, cu modificarile şi completarile

ulterioare.

ii) Legea Contabilitatii nr 82/1991 republicata, cu modificarile ulterioare.

iii) Norma emisa de Autoritatea de Supraveghere Financiara nr. 4/2015 privind

incheierea exercitiului financiar 2014 pentru Societăţile din domeniul asigurărilor.

iv) Ordinul CSA nr. 8/2011 privind „ punerea în aplicare a Normelor privind rezervele

tehnice pentru asigurările de viaţă, activele admise să le acopere şi dispersia

activelor admise să acopere rezervele tehnice brute” , completat si modificat prin

Norma 22/11.11.2014.

Prezentele situaţii financiare au fost întocmite pe baza convenţiei costului istoric, cu excepţiile

prezentate în continuare în politicile contabile,

(2) Utilizarea estimărilor

Întocmirea situaţiilor financiare în conformitate cu Ordinul 3129/2005 cu modificările şi

completările ulterioare cere conducerii Societăţii să facă estimări şi ipoteze care afectează

valorile raportate ale activelor şi pasivelor, prezentarea activelor şi datoriilor contingente la

data întocmirii situaţiilor financiare şi veniturile şi cheltuielile raportate pentru respectiva

perioadă.

RAPORT ANUAL 2014

26

3 PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare)

Cu toate că aceste estimări sunt făcute de către conducerea Societăţii pe baza celor mai

bune informaţii disponibile la data situaţiilor financiare, rezultatele realizate pot fi diferite

de aceste estimări.

(3) Continuitatea activităţii

Prezentele situaţii financiare au fost întocmite în baza principiului continuităţii activităţii

care presupune faptul că Societatea îşi va continua activitatea şi în viitorul previzibil luand

in considerare urmatoarele:

Pozitia Grupului

Începând cu Mai 2010, Grecia a demarat reforme structurale semnificative pentru a

restabili competitivitatea si a promova creșterea economica printr-un program agreat cu

UE, BCE si FMI (“Instituțiile”). Acestea au dus la excedente fiscale in 2013 si 2014, dar si

la întârzieri ale reformei si dezechilibru social. După alegerile parlamentare recente din

25 ianuarie, noul guvern a negociat o extindere de patru luni a Acordului Facilitații de

Asistenta Financiara (MFFA), al cărui scop este finalizarea cu succes a evaluării in baza

condițiilor din acordul curent, utilizând la nivel optim flexibilitatea existenta care va fi

considerata mutual cu autoritățile din Grecia si Instituțiile. Extinderea va avea ca scop si

conectarea cu perioada de discuții privind un posibil aranjament de continuare a colaborării

intre grupul Euro, Instituții si Grecia. In data de 23 februarie, guvernul Greciei a prezentat

Instituțiilor o prima lisa de masuri de reforma care urmează a fi detaliate si agreate pana la

finalul lui Aprilie 2015. Accesul Greciei la ultima transa din acordul anterior si/sau la

finanțare suplimentara din partea zonei Euro este condiționat, inter alia, de aprobarea

primita din partea Instituțiilor cu privire la finalizarea evaluării extinderii aranjamentului.

Pana când aceasta evaluare este finalizata intr-un mod satisfăcător, orice instrument

financiar emis sau garantat de Republica Elena este neeligibil pentru finanțarea de tip BCE

OPR (Operațiuni Principale de Refinanțare). Aceste condiții creează incertitudini materiale

asupra mediului macroeconomic din Grecia, cu efecte potențiale adverse asupra lichidității

si solvabilității sectorului bancar grecesc.

Lichiditatea întregului sistem bancar din Grecia a fost afectata negativ la începutul lui 2015

datorita unui efect combinat al retragerii de depozite, reducerea finanțării interbancare

securizate si decizia BCE de a retrage decizia de renunțare la cerințe minime de rating de

credit pentru instrumentele de piața emise sau garantate de Republica Elena (ex.

Obligațiuni guvernamentale grecești si Pilonul 2 & 3 din Legea 3723/2009). Ca urmare,

băncile din Grecia au revenit la mecanismul de finanțare asigurat de Asistenta de

Lichiditate de Urgenta (ELA) pentru a-si acoperi nevoile de lichiditate pe termen scurt.

RAPORT ANUAL 2014

27

3 PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare)

In acest context, sistemul bancar din Grecia si Eurobank in particular, încă mențin rezerve

ample de lichiditate astfel încât sa corespunda condițiilor încă adverse de lichiditate iar

Eurosistemul si-a demonstrat implicarea in susținerea băncilor din Grecia, atâta timp cat

Grecia rămâne in programul de asistenta al UE.

In ciuda presiunilor pe lichiditate si majorarea riscului suveran al Greciei, poziția de

adecvare a capitalului a Eurobank rămâne puternica in prezent, după majorarea de capital

social in valoare de 2,86 miliarde de €, realizata in Aprilie 2014. Mai mult, indicatorul

CET 1 al Grupului la 31 Decembrie 2014 a rămas la 16,2%. In plus, rezultatele evaluării

extinse a BCE, așa cum a fost publicata in Octombrie 2014, au reafirmat poziția solida de

capital a Grupului, care arata lipsa unui deficit de capital atât in scenariul de baza, cat si in

scenariul pesimist.

Evaluarea continuității activității

Având in vederea profitabilitatea Societăţii si faptul ca nu necesita finanțare externa, conducerea

considera ca aceasta va putea sa-si continue activitatea în viitorul previzibil şi prin urmare aplicarea

principiului continuităţii activităţii în întocmirea situaţiilor financiare este justificabila.

(4) Moneda de prezentare a situaţiilor financiare

Contabilitatea se ţine în limba română şi în moneda naţională. Elementele incluse în aceste situaţiile

financiare sunt prezentate în lei româneşti.

B Conversia tranzacţiilor în monedă străină

Tranzacţiile Societăţii în monedă străină sunt înregistrate la cursurile de schimb comunicate de

Banca Naţională a României („BNR”) pentru data tranzacţiilor. Soldurile în monedă străină sunt

convertite în lei la cursurile de schimb comunicate de BNR la data bilanţului. Câştigurile şi

pierderile rezultate din decontarea tranzacţiilor într-o monedă străină şi din conversia activelor şi

datoriilor monetare exprimate în monedă străină sunt recunoscute în contul de profit şi pierdere.

RAPORT ANUAL 2014

28

3 PRINCIPII, POLITICI ŞI METODE CONTABILE (CONTINUARE)

C Imobilizări necorporale

(i) Concesiunile, brevetele, licenţele, mărcile comerciale, drepturile şi activele similare

Concesiunile, brevetele, licenţele, mărcile comerciale, drepturile şi activele similare se

înregistrează la costul de achiziţie. Ulterior acestea se amortizează pe durata de viaţă

estimată, şi se prezintă la cost minus amortizare cumulată.

Brevetele, licenţele, mărcile comerciale şi activele similare sunt amortizate folosind metoda

liniară pe o perioadă între 3 şi 5 ani.

(ii) Avansuri şi alte imobilizări necorporale

În cadrul avansurilor şi altor imobilizări necorporale se înregistrează avansurile acordate

furnizorilor de imobilizări necorporale, programele informatice create de entitate sau

achiziţionate de la terţi pentru necesităţile proprii de utilizare, precum şi alte imobilizări

necorporale ale Societăţii. Avansurile si alte imobilizări necorporale se înregistrează inițial

la costul de achiziție.

Cheltuielile care permit imobilizărilor necorporale să genereze beneficii economice viitoare

peste performanţa prevăzută iniţial sunt adăugate la costul original al acestora. Aceste

cheltuieli sunt capitalizate ca imobilizări necorporale dacă nu sunt parte integrantă a

imobilizărilor corporale.

D Imobilizări corporale

(1) Recunoaștere si evaluare

Imobilizările corporale sunt evaluate iniţial la cost de achiziţie. Ulterior acestea se

amortizează pe durata de viaţă estimată, şi se prezintă la cost minus amortizare cumulată.

Întreţinerea şi reparaţiile imobilizărilor corporale se trec pe cheltuieli atunci când apar, iar

îmbunătăţirile semnificative aduse imobilizărilor corporale, care cresc valoarea sau durata

de viaţă a acestora, sau care măresc semnificativ capacitatea de generare a unor beneficii

economice de către acestea, sunt capitalizate.

Activele imobilizate de natura obiectelor de inventar, inclusiv uneltele şi sculele, sunt trecute pe

cheltuieli în momentul achiziţionării şi nu sunt incluse în valoarea contabilă a imobilizărilor.

RAPORT ANUAL 2014

29

3 PRINCIPII, POLITICI ŞI METODE CONTABILE (CONTINUARE)

(2) Amortizare

Amortizarea se calculează la valoarea de intrare, folosindu-se metoda liniară de-a lungul

duratei utile de viaţă estimată a activelor, după cum urmează:

Activ Ani

Aer condiţionat 5

Autovehicul 5

Echipamente 4

(3) Vânzarea/casarea imobilizărilor corporale

Imobilizările corporale care sunt casate sau vândute sunt eliminate din bilanţ împreună cu

amortizarea cumulată corespunzătoare. Orice profit sau pierdere rezultat(ă) dintr-o asemenea

operaţiune este inclus(ă) în contul de profit şi pierdere.

E Deprecierea activelor imobilizate

Imobilizările corporale şi alte active pe termen lung sunt revizuite pentru identificarea pierderilor

din depreciere ori de câte ori evenimente sau schimbări în circumstanţe indică faptul că valoarea

contabilă nu mai poate fi recuperată.

La încheierea exercițiului financiar, valoarea elementelor de imobilizări corporale si necorporale

este reconciliata cu rezultatele inventarierii. In acest scop, valoarea contabila neta se compara cu

valoarea stabilita pe baza inventarierii, denumita valoare de inventar. Pierderea din depreciere este

reprezentata de diferenta dintre valoarea contabila si valoarea de piata sau valoarea de inventar.

Valoarea de inventar este stabilita in funcție de utilitatea bunului, starea acestuia si prețul pieței.

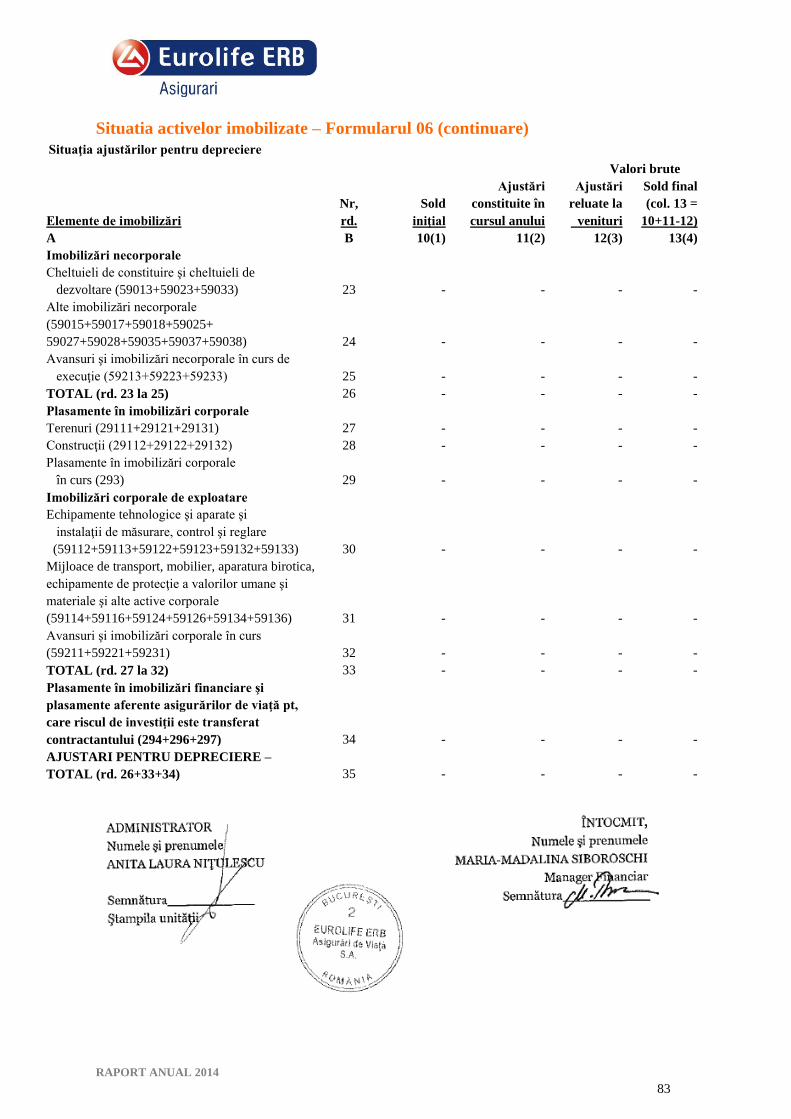

Până la finalul anului 2014, Societatea nu a înregistrat diferenţe din deprecierea activelor.

F Instrumente financiare

a) Evaluate la valoarea de piaţă cu reflectarea rezultatelor în contul de profit şi pierdere

Aceasta categorie include activele financiare desemnate de entitate la recunoasterea initiala drept

active financiare evaluate la valoarea justa prin contul de profit si pierdere. Tipurile de instrumente

detinute de Companie sunt: titluri de stat si certificate de trezorerie emise de Ministerul Finantelor

Publice, actiuni cotate pe Bursa de Valori Bucuresti („BVB”), Athens Stock Exchange („ASE”) si

European Market („EM”), derivative (forward, swap).

RAPORT ANUAL 2014

30

3 PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare)

Toate activele financiare sunt clasificate în această categorie întrucât sunt deţinute în principal în

scopul vânzării în viitorul apropiat.

Instrumentele derivate sunt de asemenea clasificate în această categorie.

Un câştig sau o pierdere rezultând dintr-o modificare a valorii juste a categoriei de „active financiare

evaluate la valoarea justa cu reflectarea rezultatelor în contul de profit şi pierdere”, sunt prezentate

în contul de profit şi pierdere în cadrul poziţiilor „venituri din ajustări pentru depreciere/pierdere de

valoarea plasamentelor”, „cheltuieli privind constituirea ajustărilor de valoare pentru plasamente” în

perioada în care acestea apar.

Veniturile din dobânzi, dividende sunt prezentate în contul tehnic în cadrul poziţiei „venituri

provenind din alte plasamente”.

Veniturile/cheltuielile cu vânzarea instrumentelor financiare sunt prezentate în contul tehnic în

cadrul poziţiei „venituri provenind din realizarea plasamentelor”, respectiv „pierderi provenind din

realizarea plasamentelor”.

Pentru evaluarea la valoarea de piaţă a acestor instrumente la data bilanţului societatea a respectat

prevederile ordinului 3129/2005 referitoare la instrumentele financiare cotate. Atunci când

instrumentele sunt admise la cota unei burse oficiale de valori mobiliare, valoarea de piaţă este

valoarea stabilită la sfârşitul exerciţiului financiar. Incepand cu anul 2014, societatea a folosit

pentru evaluarea la valoarea justa a titlurilor de stat cotatiile furnizate de platforma de

tranzactionare Bloomberg (ultima cotatie afisata in data de 31 decembrie). Aceasta decizie este

argumentata prin faptul ca acestea sunt preţurile la care acestea ar putea fi valorificate efectiv ,

avand in vedere ca bursele pe care acestea sunt listate nu mai reprezinta o piata activa pentru multe

dintre acestea. Pentru evaluarea celorlalte investitii din portofoliu, Societatea a utilizat in continuare

pretul confirmat de custode, ce reprezintă cotaţia pe piaţa pe care investiţiile sunt tranzacţionate.

Societatea are in portofoliu si produse de asigurare de tip unit-linked. Primele doua produse de

asigurare de acest tip, EFG Invest 1 si Invest Control, lansate in anul 2011, respectiv 2012, sunt

emise in Euro si sunt pe o perioada mai mare de timp (de maxim 6 ani), avand sumele

corespunzătoare investite intr-o nota structurata. Ultimele 2 produse de tip UL, „Perspective pentru

banii tăi”, lansat in 2013 si respectiv 2014, sunt emise in lei pe perioade mult mai scurte de timp (de

maxim 13 luni), avand sumele corespunzătoare investite in fonduri mutuale. Produsul lansat in 2013

a avut scadenta in 2014, asigurandu-le clientilor un beneficiu de 10% la maturitate.

RAPORT ANUAL 2014

31

3 PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare)

Tipul de produs unit-linked este format dintr-o componentă de protecţie şi una de investiţie,

componenta de investiţie fiind reprezentată astfel:

- pentru EFG Invest 1 si EFG Invest Control, fondul este constituit din instrumente

financiare pe termen scurt, respectiv depozite si disponibilitati in cont curent, si

instrumente financiare pe termen lung, respectiv nota structurata;

- pentru “Perspective pentru banii tai”, fondul este investit in totalitate in unitati “LF Special

Purpose 8.3% Equity Formula (RON)”, care este o continuare a fondului aferent din 2013,

dar in alte conditii ale pietei.

Fondul de investiţii aferent produselor de tip unit linked se evaluează la piaţă zilnic, iar câştigul sau

pierderea rezultată din modificarea valorii de piaţă este prezentat în cadrul poziţiilor

„Plusvalori/venituri din ajustari pentru depreciere/pierdere de valoare a plasamentelor şi „Cheltuieli

privind constituirea ajustărilor de valoare pentru plasamente”.

Castigul sau pierderea din modificarea instrumentelor derivate sunt prezentate in cadrul poziţiilor

„Plusvalori/Minusvalori nerealizate din plasamente”.

Pentru titlurile de stat achizitionate la prima sau la discount, Societatea amortizeaza diferenta de

valoare intre pretul de achizitie si valoarea nominala, liniar, pana la scadenta acestuia. Venitul sau

cheltuiala cu amortizarea sunt prezentate in contul netehnic la pozitia „venituri/cheltuieli privind

constituirea ajustarilor de valoare pentru plasamente”.

b) Derecunoaştere

Activele financiare sunt derecunoscute atunci când Societatea pierde controlul drepturilor

contractuale ce privesc respectivul activ. Societatea pierde acest control în cazul în care

aceasta realizează drepturile asupra beneficiilor specificate în contract, drepturile expiră,

sau Societatea renunţă la aceste drepturi. Activele financiare care sunt vândute sunt

derecunoscute de la data tranzacţiei.

Datoriile financiare sunt derecunoscute atunci când obligaţia specificată în contract s-a

descărcat, a fost anulată sau a expirat.

Câştigul sau pierderea la derecunoaşterea activelor financiare sunt determinate prin

raportarea preţului de vânzare la ultima valoare reevaluată.

Activele transferate pe baza unui contract de vânzare prin care Societatea îşi rezervă

posibilitatea de a relua sau răscumpăra elementele cedate, contra plăţii unui preţ convenit,

la o data sau la un termen stabilit, sunt derecunoscute.

RAPORT ANUAL 2014

32

3 PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare)

G Stocuri

Stocurile sunt înregistrate la cea mai mică valoarea dintre cost si valoarea realizabila neta,

Costul este determinat în general pe baza metodei costului mediu ponderat. Costul

produselor finite şi în curs de execuţie include materialele, forţa de muncă şi cheltuielile de

producţie indirecte aferente. Acolo unde este necesar, se fac provizioane pentru stocuri cu

mişcare lentă, uzate fizic sau moral. Valoarea realizabilă netă este estimată pe baza

preţului de vânzare diminuat cu costurile de finalizare şi cheltuielile de vânzare.

Societatea nu a considerat necesară înregistrarea niciunui provizion pentru stocuri.

H Creanţe

Categoriile de creante sunt:

a. creante din operatiuni de asigurare directa;

b. creante din operatiuni de reasigurare;

c. alte creante.

a. Creante din operatiuni de asigurare directa

Creantele sunt inregistrate la valoarea lor contabila, mai putin provizioanele pentru

deprecierea acestor creante.

Provizionul pentru deprecierea creanţelor este constituit în cazul în care există evidenţe

obiective asupra faptului că Societatea nu va fi în măsură să colecteze toate sumele la

termenele iniţiale. Acest provizion se calculează la nivelul fiecărei poliţe cu prima neîncasată

mai veche de 90 de zile, prezentându-se totalul creanţelor (atât scadente cat şi viitoare)

precum şi totalul rezervei de primă la sfârşitul anului. Constituirea acestui provizion se face

prin aplicarea procentului de 100% asupra diferenţei dintre totalul creanţelor şi a rezervei de

prima.

La finalul anului 2014, Societatea nu a avut în portofoliu creanţe mai vechi de 90 de zile şi nu

a fost necesara constituirea nici unui provizion în acest scop.

b. Creante din operatiuni de reasigurare

Aceste creante reprezinta sume de incasat provenite din participarea la profitul

reasiguratorilor, conform contractelor de reasigurare incheiate cu acestia.

RAPORT ANUAL 2014

33

3 PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare)

c. Alte creante

In categoria alte creante se includ contributia pentru concediile medicale ce urmeaza a fi

recuperata de Societate de la FNUASS, debitorii si avansurile acordate furnizorilor.

I Numerar şi echivalente de numerar

Numerarul şi echivalentele de numerar sunt evidenţiate în bilanţ la cost. Pentru situaţia

fluxului de numerar, numerarul şi echivalentele de numerar cuprind numerar în casă, conturi

la bănci, depozite pe termen scurt (cu maturitate iniţială mai mică de trei luni) fără dobânda

ataşată, avansuri de trezorerie.

J Capital social

Acţiunile comune sunt clasificate în capitalurile proprii.

K Dividende

Dividendele aferente acţiunilor ordinare sunt recunoscute în capitalurile proprii în perioada

în care sunt declarate.

L Împrumuturi

Împrumuturile pe termen scurt şi lung sunt înregistrate iniţial la suma primită, iar în

perioadele următoare se rambursează principalul şi dobânda aferenta. La finalul anului

2014, Societatea nu a avut contractate împrumuturi.

M Contabilitatea contractelor de leasing în care Societatea este locatar

(1) Contracte de leasing financiar

Contractele de leasing pentru imobilizările corporale în care Societatea îşi asumă toate

riscurile şi beneficiile aferente proprietăţii sunt clasificate ca şi contracte de leasing

financiar. Leasing-urile financiare sunt capitalizate la valoarea actualizată a împrumutului.

Fiecare plată este împărţită între elementul de capital şi dobândă pentru a se obţine o rată

constantă a dobânzii pe durata rambursării. Sumele datorate sunt incluse în datoriile pe

termen scurt sau lung.

RAPORT ANUAL 2014

34

3 PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare)

Elementul de dobândă este trecut în contul de profit şi pierdere pe durata contractului.

Activele deţinute în cadrul contractelor de leasing financiar sunt capitalizate şi amortizate

pe durata lor de viaţă utilă.

La 31 decembrie 2014, Societatea nu avea încheiat nici un contract de leasing financiar.

(2) Contracte de leasing operaţional

Contractele de leasing în care o porţiune semnificativă a riscurilor şi beneficiilor asociate

proprietăţii sunt reţinute de locator sunt clasificate ca şi contracte de leasing operaţional.

Plăţile efectuate în cadrul unui asemenea contract (net de orice facilităţi acordate de locator)

sunt recunoscute în contul de profit şi pierdere pe o bază liniară pe durata contractului.

In cursul anului 2014, Societatea a încheiat un contract de leasing operaţional pentru

folosirea unui autoturism.

N Datorii comerciale

Datoriile comerciale sunt înregistrate la valoarea sumelor care urmează a fi plătite pentru bunurile sau

serviciile primite.

O Alte provizioane

Provizioanele sunt recunoscute în bilanţ atunci când pentru Societate se naşte o obligaţie

legala sau constructiva legata de un eveniment trecut şi este probabil ca în viitor să fie

necesara consumarea unor resurse economice care să stingă aceasta obligaţie.

Provizioanele sunt revizuite la fiecare sfârşit de perioada şi ajustate pentru a reflecta

estimarea curenta cea mai adecvata. Diferenţele rezultate în urma ajustărilor necesare sunt

recunoscute în contul de profit şi pierdere al perioadei.

Un provizion va fi recunoscut numai în momentul în care:

• o entitate are o obligaţie curentă generată de un eveniment anterior;

• este probabil ca o ieşire de resurse să fie necesara pentru a onora obligaţia respectivă; si

• poate fi realizata o estimare credibila a valorii obligaţiei.

RAPORT ANUAL 2014

35

3 PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare)

P Beneficiile angajaţilor

Pensii şi alte beneficii după pensionare

În cursul normal al activităţii, Societatea face plăţi fondurilor de sănătate, pensii şi şomaj de stat în

contul angajaţilor săi conform prevederilor legale în vigoare. Toţi angajaţii Societăţii sunt membri

ai planului de pensii al statului român. Aceste costuri sunt recunoscute în contul de profit şi pierdere

odată cu recunoaşterea salariilor.

Societatea nu operează nici un alt plan de pensii sau de beneficii după pensionare şi, deci, nu are nici

un alt fel de alte obligaţii referitoare la pensii.

Q Activităţi aferente asigurărilor de viaţă

1) Venituri din prime brute subscrise

Primele brute aferente activităţii de asigurări de viaţă sunt înregistrate în momentul

subscrierii poliţei. La stabilirea primelor brute subscrise se au în vedere

următoarele:

a. pentru asigurările de viaţă la care durata contractului de asigurare este mai

mică sau egală cu un an, prima brută subscrisă reprezintă valoarea primelor

brute încasate şi de încasat aferente contractului de asigurare;

b. pentru asigurările de viaţă la care durata contractului de asigurare este mai

mare de un an, prima brută subscrisă se va stabili astfel:

- pentru contractul de asigurări de viaţă la care se încasează primă

unică, prima brută subscrisă reprezintă valoarea primei brute unice,

aferentă contractului de asigurare;

- pentru contractul de asigurări de viaţă la care prima de asigurare

datorată de asigurat se încasează în rate, prima brută subscrisă

reprezintă valoarea primelor brute încasate şi de încasat aferente

unui an calendaristic din cadrul contractului de asigurare;

- în cazul asigurărilor de viaţă şi anuităţilor care sunt legate de fonduri

de investiţii, prima brută subscrisă reprezintă prima brută scadentă.

În cursul anului 2014, Societatea a înregistrat prime brute aferente asigurărilor de

viaţă tradiţionale şi de tip unit-linked.

RAPORT ANUAL 2014

36

3 PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare)

2) Prime brute subscrise anulate

Primele brute subscrise anulate cuprind primele aferente contractelor de asigurare

anulate de societate, în baza solicitării clientului sau în cazul contractelor de

asigurare cu restante la plata mai mari de 90 de zile (cu excepţia contractelor de

asigurare a căror anulare este reglementata prin lege sau a celor care prezintă

caracteristici speciale).

3) Rezerve tehnice

a) Rezerva matematică aferenta asigurărilor de viaţă

Pentru produsele aflate în portofoliu, care acoperă decesul din orice cauza, unele având

asigurare suplimentara de invaliditate totala permanenta, şomaj involuntar şi deces din

accident, produse a căror durata este de 1 an de zile, societatea nu calculează rezerve

matematice.

Pentru asigurările de tip unit-linked societatea calculează rezerva matematică aferenta

asigurărilor de viaţă pentru care expunerea la riscul de investiţii este transferata

contractantului. Valoarea acestei rezerve este egala cu valoarea fondului de investiţii

aferent contractelor de tip unit-linked.

Pentru asigurarile de viata de tip traditional care acopera riscul de deces si la care este

garantata o valoare de rascumparare societatea calculeaza rezerva matematica la valoarea

neta printr-o metoda prospectiva de calcul.

b) Alte rezerve tehnice aferente asigurărilor de viaţă

Pentru asigurările de tip unit linked pentru care expunerea la riscul de investiţii este

transferata contractantului este calculata o rezerva tehnica adiţionala pentru a acoperi

valoarea deducerilor din fond (taxa de administrare, taxa de custodie, răscumpărări

înregistrate şi acceptate) efectuate pe parcursul lunii curente dar neplătite pana la sfârşitul

lunii.

Pentru asigurările de tip tradițional care acoperă riscul de deces si la care este garantata o

valoare de răscumpărare este calculata si o rezerva tehnica adiționala pentru a acoperi

valoarea cheltuielilor de administrare ale contractului ocazionate de transformarea

contractului in contract liber de plata primelor. Pentru planul de economisire „Perspective

pentru Educație” aceasta rezerva tehnica adiționala este calculata si atât timp cat contractul

este in vigoare.

RAPORT ANUAL 2014

37

3 PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare)

c) Rezerva de prime

Rezerva de prime se calculează lunar prin însumarea cotelor-părţi din primele brute

subscrise, aferente perioadelor neexpirate ale contractelor de asigurare, astfel încât diferenţa

dintre volumul primelor brute subscrise şi această rezervă să reflecte primele brute alocate

părţii din riscurile expirate la data calculării.

Aceasta rezerva se calculează separat pentru fiecare contract de asigurare.

d) Rezerva de beneficii şi risturnuri

Rezerva de beneficii şi risturnuri se calculează pentru contractele de asigurări de viaţă la

care se prevede dreptul asiguratului de a participa la beneficiile obţinute din fructificarea

rezervei matematice, conform obligaţiilor asumate.

Acest calcul se face lunar în conformitate cu normele interne privind distribuţia surplusului.

De asemenea, rezerva de beneficii şi risturnuri se constituie pentru contractele de asigurări

de viaţă la care se prevăd reduceri de prima, în cazul reînnoirii acestora, si/sau restituiri de

prima, în cazul participării asiguraţilor la profitul asiguratorilor.

Societatea calculează acest tip de rezerva pentru produsele traditionale de economisire

„Perspective pentu Educatie” si „Perspective pentru Viitor” care au participare la profit.

Din anul 2014 Societatea detine in portofoliu contracte de asigurare eligibile pentru calculul

rezervei de beneficii si risturnuri, aspect reliefat si in evidentele contabile.

e) Rezerva de daune avizate

Rezerva de daune avizate se constituie şi se actualizează lunar, în baza estimărilor pentru

avizările de daune primite de asigurator, astfel încât fondul creat să fie suficient pentru

acoperirea plaţii acestor daune. Rezerva de daune se constituie pentru daunele raportate şi

în curs de lichidare pentru fiecare contract de asigurare la care s-a notificat producerea

evenimentului asigurat, pornindu-se de la cheltuielile previzibile care vor fi efectuate în

viitor pentru lichidarea acestor daune.

RAPORT ANUAL 2014

38

3 PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare)

f) Rezerva de daune neavizate

Rezervele de daune neavizate se constituie şi se ajustează cel puţin la încheierea

exerciţiului financiar, în baza estimărilor şi a datelor statistice sau a calculelor actuariale

pentru daunele întâmplate, dar neavizate. Rezerva de daune neavizate a fost calculata la 31

decembrie 2014 folosind metoda Chain ladder aplicata pe date trimestriale neajustate şi

luând în considerare un istoric de 3 ani (aceeaşi metoda utilizata şi la 31 decembrie 2013).

Anual se realizează un test de adecvare a acestei valori iar in cazul unei insuficiente se

înregistrează o rezerva suplimentara.

g) Rezerva pentru riscuri neexpirate

Rezerva pentru riscuri neexpirate se calculează pe baza estimării daunelor ce vor apărea

după închiderea exerciţiului financiar, în cazul în care se constată că daunele estimate în

viitor depăşesc rezerva de prime constituită şi, drept urmare, rezerva de prime constituită nu

va fi suficientă pentru acoperirea daunelor ce vor apărea în perioadele următoare.

Societatea nu a înregistrat acest tip de rezerva în anul 2014, întrucât nu a fost cazul.

R Venituri din plasamente

Veniturile din plasamente cuprind venituri din titluri şi obligaţiuni de stat, venituri din dobânzi,

venituri din dividende si venituri din creanțe imobilizate.

S Operaţiuni de reasigurare

Tranzacţiile şi soldurile aferente contractelor de reasigurare sunt evidenţiate în situaţiile

financiare în conformitate cu prevederile contractelor de reasigurare şi cerinţele de

raportare conforme cu Ordinul CSA 3129/2005.

Primele cedate în reasigurare se înregistrează conform clauzelor contractelor de

reasigurare, iar sumele recuperate aferente daunelor plătite cedate în reasigurare, precum şi

rezervele de daune cedate se înregistrează distinct pe baza contabilităţii de angajament.

Sumele estimate a fi recuperabile de la reasiguratori aferente daunelor neplătite sunt

înregistrate separat de sumele estimate a fi plătibile asiguraţilor.

Comisioanele aferente primelor cedate în reasigurare reprezintă venituri înregistrate distinct

conform contractelor de reasigurare şi reglementărilor contabile în vigoare.

RAPORT ANUAL 2014

39

3 PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare)

T Cheltuieli de achiziţie şi administrare

Cheltuieli de achiziţie

Cheltuielile de achiziţie sunt acele cheltuieli ocazionate de încheierea contractelor de asigurare. Ele

includ comisioanele de achiziţie, cheltuielile de reclamă şi publicitate, taxele stabilite de Autoritatea

de Supraveghere Financiara şi cheltuielile înregistrate cu premiile acordate persoanelor implicate în

procesul de vânzare. Cheltuielile de achiziţie se înregistrează în contabilitate conform principiului

independentei exerciţiului financiar, în baza contabilităţii de angajament.

Dintre comisioane, sunt luate in considerare ca si cheltuieli de achizitie comisioanele pentru

urmatoarele produse: unit linked, „Planul de economisire pentru copii” si „Planul de economisire

pentru viitor”.

Cheltuieli de administrare

Cheltuielile de administrare cuprind cheltuielile de personal şi cele cu amortizarea imobilizărilor

corporale, cheltuielile cu chirii, telefoane, utilităţi, servicii prestate de terti, precum şi o parte din

cheltuielile cu comisioanele.

Dintre cheltuielile cu comisioane, urmatoarele sunt asimilate cheltuielilor de administrare:

1. Comisioanele aferente contractelor de asigurare iniţiate în 2010 pentru poliţele de credite

ipotecare („MRG 2009”) şi pentru poliţele aferente cardurilor de credit Euroline (PPI)

plătite de Societate către Bancpost şi ERB Retail Services, care sunt recunoscute ca şi

cheltuială de administrare în conformitate cu legislaţia în vigoare, urmand tratamentul

aplicat comisioanelor de reinnoire.

2. Comisioanele aferente produselor Benefis, Consum Protect, Salary Protect si Cards ERS

2014, platite catre Bancpost şi ERB Retail Services, sunt asimilate cheltuielilor de

administrare si nu celor de achizitie deoarece acestea se platesc pentru administrarea si

colectarea de documente.

3. Comisionul anual de intermediere, care se datoreaza către Bancpost incepand cu trimestrul

4 al anului 2014; acest comision se calculeaza ca şi procent aplicat asupra primelor brute

subscrise anualizate si intermediate de agentii subordonati.

Cheltuieli de achizitie reportate

Produsele „Perspective pentru Educatie” si „Perspective pentru Viitor” sunt produse multianuale, ,

astfel ca, inca de la lansare, Societatea a constituit un comision de achizitie reportat pentru aceste

produse.

RAPORT ANUAL 2014

40

3 PRINCIPII, POLITICI ŞI METODE CONTABILE (CONTINUARE)

Calcularea sumei cheltuielilor de achiziţie reportate se efectueaza în concordanţă cu

calculul rezervei matematice.

U Impozitare

Impozit pe profit curent

Societatea înregistrează impozitul pe profit stabilit în conformitate cu Reglementările

contabile şi de raportare emise de Ministerul Finanţelor Publice.

Impozitul curent este impozitul de plătit pe profitul perioadei, determinat în baza

procentelor aplicate la data bilanţului şi a tuturor ajustărilor fiscale aferente perioadei.

Rata impozitului pe profit utilizata pentru calculul impozitelor curente la 31 decembrie 2014 este de

16% (2013: 16%).

Venituri/cheltuieli nerealizate

Venituri/cheltuieli din evaluarea la valoarea de piaţă cu reflectarea rezultatelor în contul de profit şi

pierdere

Începând cu 2012, pentru evaluarea la piata a plasamentelor, Societatea trateaza veniturile ca

impozabile iar cheltuielile ca deductibile. De asemenea, cheltuiala cu amortizarea titlurilor de stat

este o cheltuiala deductibila in calculul impozitului pe profit, aplicand regula generala din Codul

Fiscal.

Pierderile din evaluarea la piata si care nu au fost deduse pana la 31 decembrie 2011 se vor recupera

numai in momentul iesirii din patrimoniu a plasamentelor, prin vanzare sau incasare la maturitate

(existand o diferenta intre valoarea contabila si cea fiscala a titlurilor).

Venituri/cheltuieli realizate

Venituri/cheltuieli la vânzarea activelor evaluate la valoarea de piaţă cu reflectarea rezultatelor în

contul de profit şi pierdere în perioada precedentă

La momentul vânzării, Societatea consideră integral veniturile din vânzare ca fiind impozabile

(nefiind indeplinite regulile pentru venituri neimpozabile) si cheltuielile deductibile, si ţine cont de

valoarea fiscala al instrumentelor vândute pentru scoaterea acestora din evidenţa, astfel:

- pentru plasamentele achizitionate pana la 31 decembrie 2011, la iesirea din portofoliu se va

deduce valoarea fiscala stabilita la 31 decembrie 2011, ajustata cu evaluarile ulterioare;

- pentru plasamentele achizitionate dupa 1 ianuarie 2012, la iesirea din portofoliu se va

deduce valoarea fiscala care este egala cu valoarea contabila la data ieșirii.

RAPORT ANUAL 2014

41

3 PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare)

V Gestionarea riscului financiar

(1) Factori de risc financiar

Prin natura activităţilor efectuate, Societatea este expusă unor riscuri variate care includ: riscul de

credit, riscul de piata, şi riscul de lichiditate. Conducerea urmăreşte reducerea efectelor potenţial

adverse asociate acestor factori de risc asupra performanţei financiare a Societăţii.

Eurolife ERB Asigurări de Viata a formalizat un Comitet de Investiţii care se întruneşte periodic si

analizează rezultatele din investiţii, stabileste strategia investiţionala pentru viitor, urmarind

mandatul de investiţii si reglementarile ASF in vigoare.

De asemenea, Comitetul de Management al Riscurilor analizează şi decide în cadrul procesului de

monitorizare şi administrare a riscurilor măsurile de identificare, evaluare, monitorizare şi control a

riscurilor asociate activităţilor desfăşurate.

(i) Riscul de credit

Societatea este supusă unui risc de credit aferent creanţelor sale provenind din activitatea de

asigurare şi a celorlalte tipuri de creanţe. Data de scadenţă a datoriilor este atent

monitorizată şi sumele datorate după depăşirea termenului sunt urmărite cu promptitudine.

Societatea urmăreşte rating-ul reasiguratorilor pentru a se asigura ca limita minima (cel

puţin A, conform Standard & Poor‟s) este respectată, activitatea de reasigurare fiind atent

monitorizata de Comitetul de Reasigurare.

Riscul de credit provenit din expunerea Companiei pe numerar si produse echivalente este