34

ECONOMETRIE ECONOMETRIE - anul anul universitar universitar 2013 2013-2014 2014 - 1

| Date post: | 25-Dec-2015 |

| Category: |

Documents |

| Upload: | silvia-danoi |

| View: | 2 times |

| Download: | 0 times |

ECONOMETRIEECONOMETRIE-- anulanul universitaruniversitar 20132013--2014 2014 --

11

PPlanul cursuluilanul cursuluiPPlanul cursuluilanul cursului11 IntroducereIntroducere1.1. IntroducereIntroducere

EstimareaEstimarea şi testareaşi testarea parametrilorparametrilor uneiunei populapopulaţiiţii22 ModelulModelul de regresie liniară simplăde regresie liniară simplă2.2. Modelul Modelul de regresie liniară simplăde regresie liniară simplă3.3. Modelul de regresie liniară Modelul de regresie liniară multiplămultiplă

2

33 M d lM d l ll dd ii li ili i ăă l i lăl i lă33.. ModelModelulul dede regresieregresie liniarliniarăă multiplămultiplă

3.1. 3.1. Identificarea modeluluiIdentificarea modelului-- presupunepresupune reprezentareareprezentarea punctelorpunctelor ((yyii,, xxii))..

InterpretareInterpretare:: dacădacă toatetoate legăturilelegăturile suntsunt liniare,liniare, atunciatunciregresiaregresia multiplămultiplă esteeste liniarăliniarăregresiaregresia multiplămultiplă esteeste liniarăliniară..

3

33 2 P d l l i2 P d l l i33..2. Prezentarea modelului2. Prezentarea modelului

εββββ +++++= pp XXXY ...22110

unde:unde:►► YY este variabila dependentăeste variabila dependentă ;;

ββββ pp22110

►► YY este variabila dependentăeste variabila dependentă ;;►► XX11,, XX22,, ......,, XXpp suntsunt variabilevariabile independenteindependente (predictori)(predictori);;►► εε este variabila aleatoare eroare (reziduu);este variabila aleatoare eroare (reziduu);►► ββ00, , ββ11, ..., , ..., ββpp sunt coeficienţii de regresie.sunt coeficienţii de regresie.

4

►► InterpretareInterpretare::pp-- ββ00 esteeste valoareavaloarea mediemedie aa luilui YY,, atunciatunci cândcând valorilevalorile

variabilelvariabileloror independenteindependente suntsunt egaleegale cucu zerozero..-- ββii reprezintăreprezintă variaţiavariaţia mediemedie absolutăabsolută aa variabileivariabilei YY lala oo

creşterecreştere cucu oo unitateunitate aa variabileivariabilei independenteindependente XXii,, înîncondiţiilecondiţiile înîn carecare influenţainfluenţa celorlaltecelorlalte variabilevariabile independenteindependentecondiţiilecondiţiile înîn carecare influenţainfluenţa celorlaltecelorlalte variabilevariabile independenteindependenteesteeste constantăconstantă.. MăsoarăMăsoară influenţainfluenţa parţialăparţială aa fiecăreifiecăreivariabilevariabile independenteindependente asupraasupra variabileivariabilei dependentedependente..

5

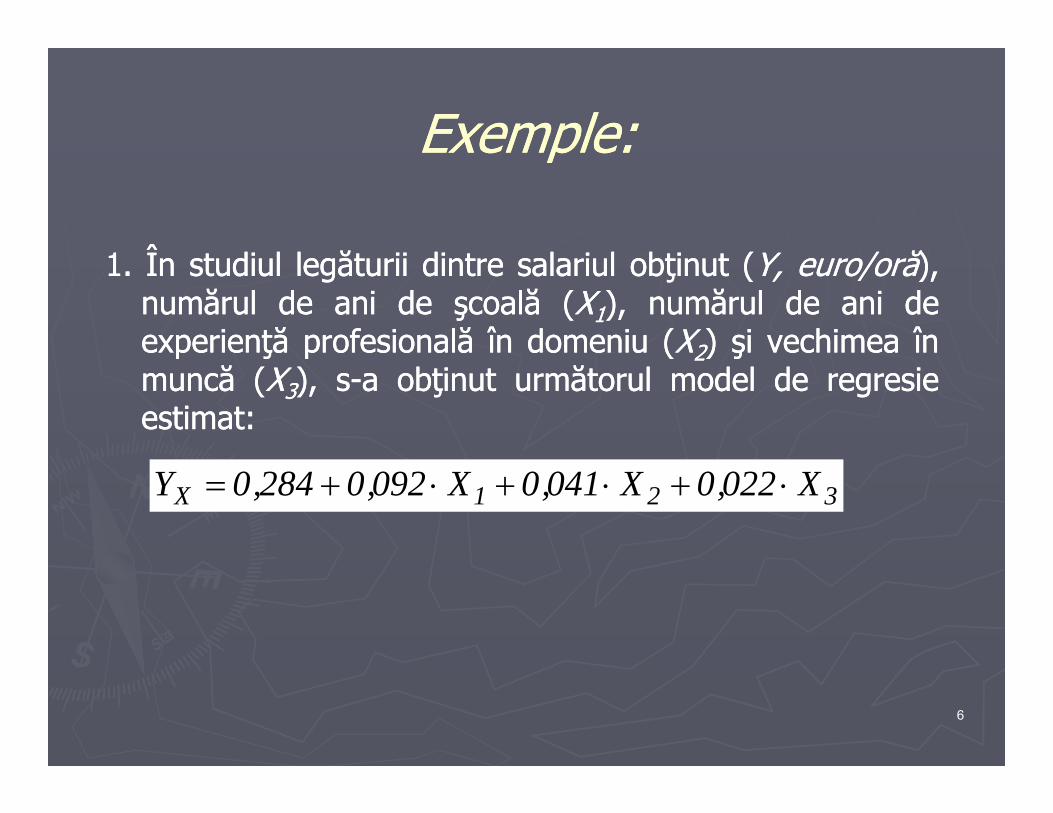

Exemple:Exemple:Exemple:Exemple:

11 ÎÎ di ldi l l ă iil ă ii didi l i ll i l b ib i ((YY / ă/ ă))11.. ÎnÎn studiulstudiul legăturiilegăturii dintredintre salariulsalariul obţinutobţinut ((Y,Y, euroeuro/oră/oră),),numărulnumărul dede aniani dede şcoalăşcoală ((XX11),), numărulnumărul dede aniani dedeexperienţăexperienţă profesionalăprofesională înîn domeniudomeniu ((XX22)) şişi vechimeavechimea înînp ţp ţ pp (( 22)) şşmuncămuncă ((XX33),), ss--aa obţinutobţinut următorulurmătorul modelmodel dede regresieregresieestimatestimat::

321X X022,0X041,0X092,0284,0Y ⋅+⋅+⋅+=

6

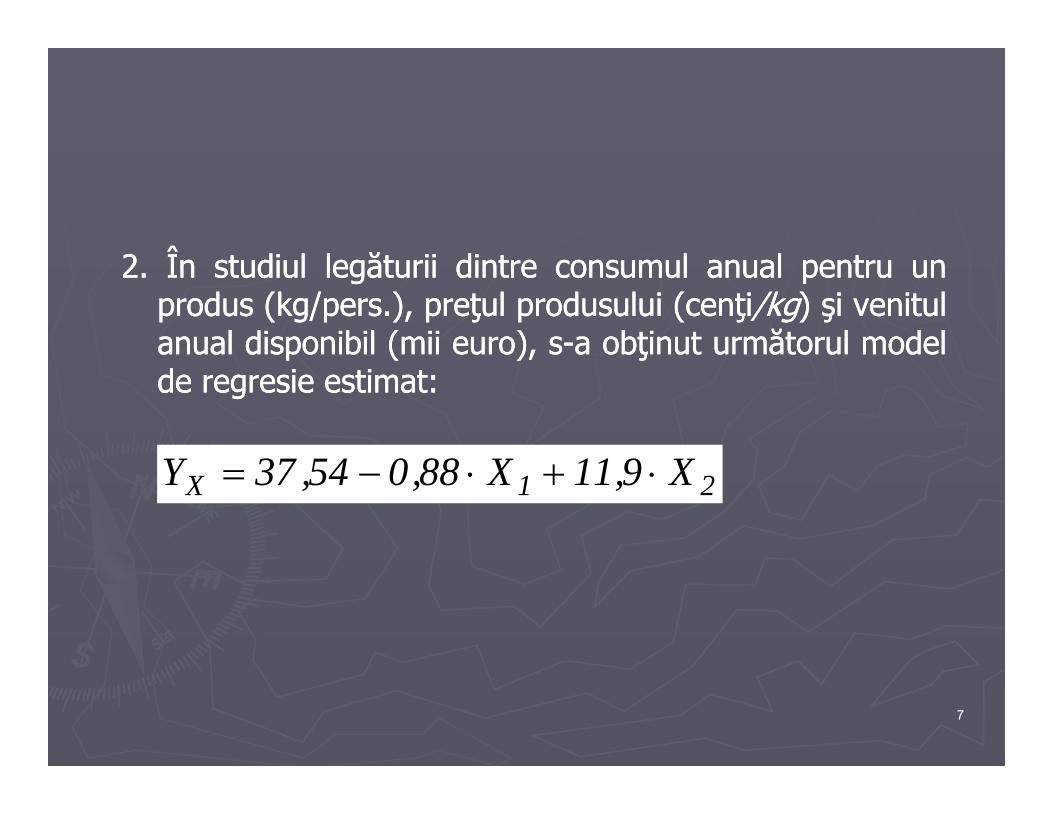

ÎÎ ăă22.. ÎnÎn studiulstudiul legăturiilegăturii dintredintre consumulconsumul anualanual pentrupentru ununprodusprodus (kg(kg/pers/pers..),), preţulpreţul produsuluiprodusului (cenţi(cenţi/kg/kg)) şişi venitulvenitulanualanual disponibildisponibil (mii(mii euro),euro), ss--aa obţinutobţinut următorulurmătorul modelmodelpp (( ),), ţţdede regresieregresie estimatestimat::

9118803 21X X9,11X88,054,37Y ⋅+⋅−=

7

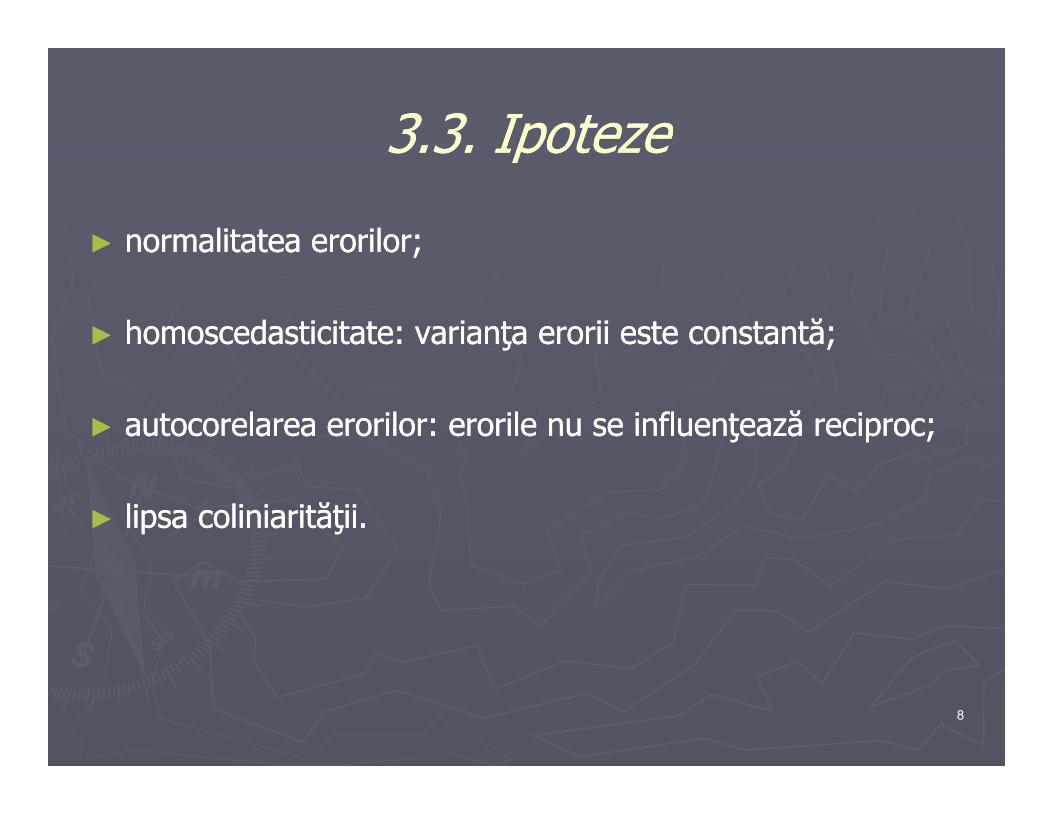

3.3.3.3. IpotezeIpoteze3.3. 3.3. IpotezeIpoteze

►► normalitatea erorilor;normalitatea erorilor;;;

►► homoscedasticitatehomoscedasticitate:: varianţavarianţa eroriierorii esteeste constantăconstantă;;

►► autocorelareaautocorelarea erorilorerorilor:: erorileerorile nunu sese influenţeazăinfluenţează reciprocreciproc;;

►► lipsalipsa coliniarităţiicoliniarităţii..

8

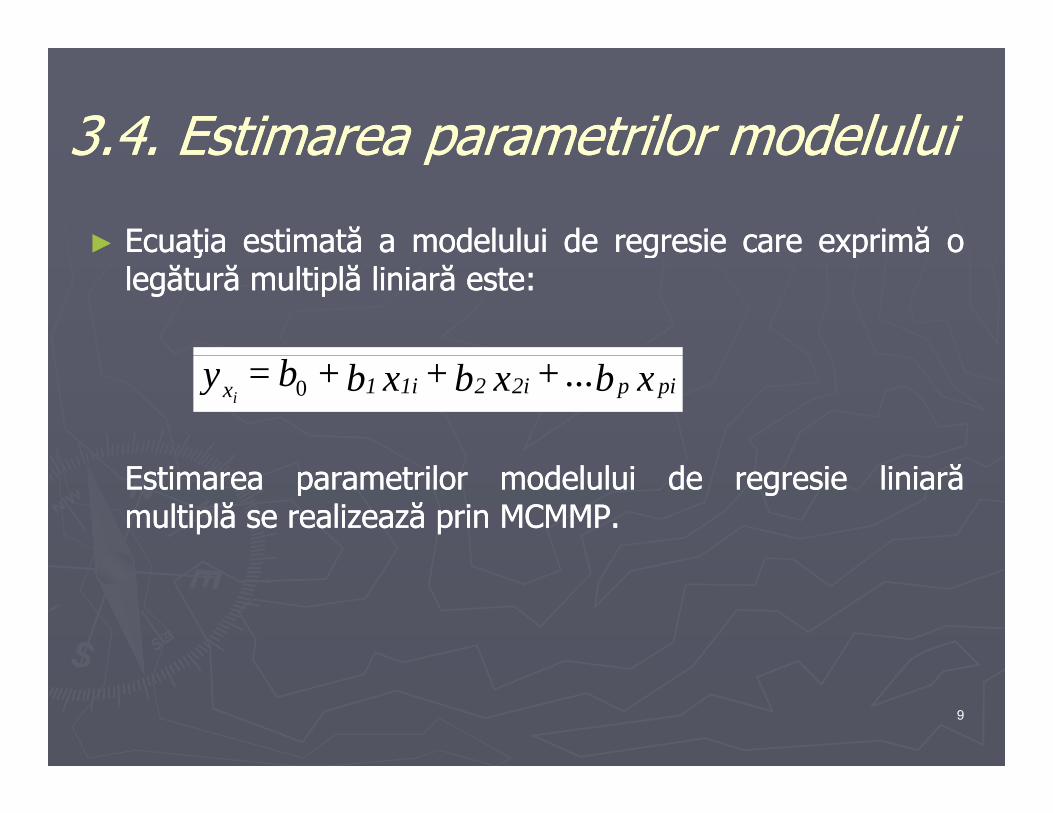

3.43.4. Estimarea parametrilor modelului. Estimarea parametrilor modelului3.43.4. Estimarea parametrilor modelului. Estimarea parametrilor modelului

►► EcuaţiaEcuaţia estimatăestimată aa modeluluimodelului dede regresieregresie carecare exprimăexprimă ooţţ gg pplegăturălegătură multiplămultiplă liniarăliniară esteeste::

xb...+xb+xb+ b =y pip2i21i1xi 0

EstimareaEstimarea parametrilorparametrilor modeluluimodelului dede regresieregresie liniarliniarăămultiplămultiplă sese realizeazărealizează prinprin MCMMPMCMMP..

9

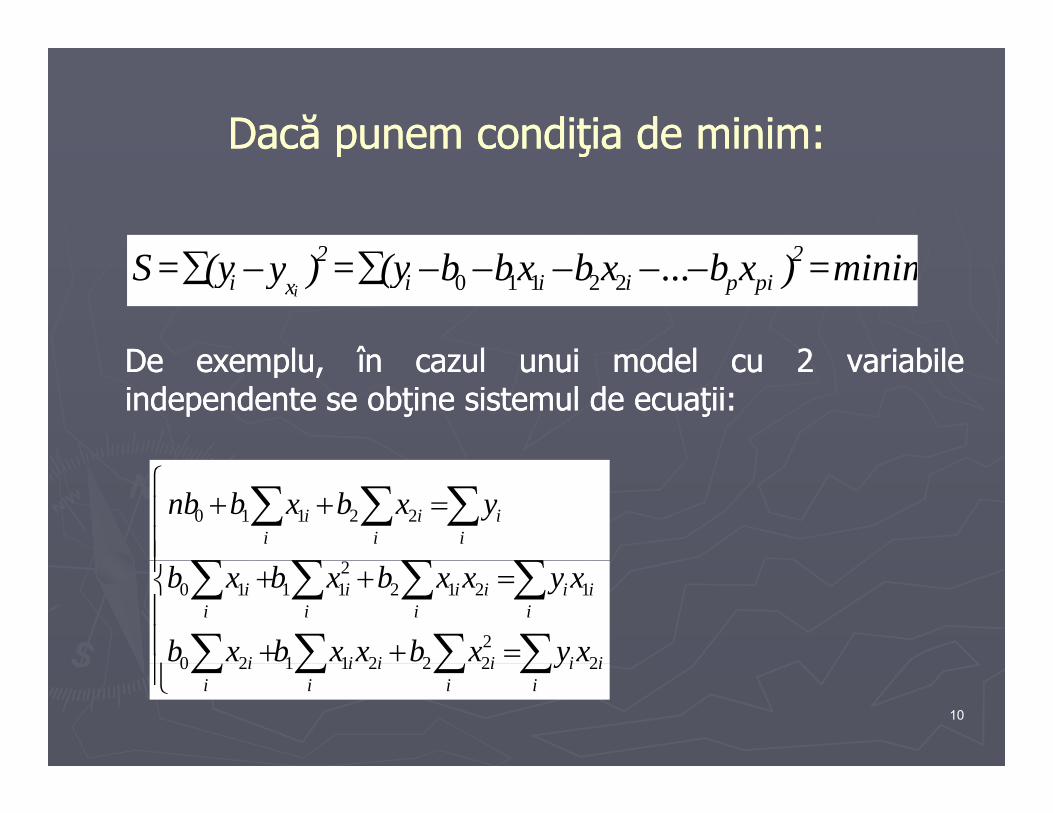

Dacă punem condiţia de minim:Dacă punem condiţia de minim:p ţp ţ

22 ∑∑

DeDe exempluexemplu înîn cazulcazul unuiunui modelmodel cucu 22 variabilevariabile

minim=)xb...xbxbb(y=)y(y=S 2pipiii

2xi i

−−−−−∑−∑ 22110

DeDe exemplu,exemplu, înîn cazulcazul unuiunui modelmodel cucu 22 variabilevariabileindependenteindependente sese obţineobţine sistemulsistemul dede ecuaţiiecuaţii::

⎪⎪⎪⎧

=++

∑∑∑∑

∑∑∑i

ii

ii

i yxbxbnb 22110

⎪⎪⎪

⎩

⎪⎨

=++

=++

∑∑∑∑

∑∑∑∑

iiiiii

iii

iii

ii

ii

xyxbxxbxb

xyxxbxbxb

222221120

121221110

⎪⎩∑∑∑∑

iii

ii

iii

ii y 22221120

10

a. a. Estimare punctualăEstimare punctuală: : bbii sunt estimaţii punctuale ale sunt estimaţii punctuale ale parametrilor modelului.parametrilor modelului.pp

b. b. Estimare prin I.CEstimare prin I.C.: .: [ ]ii

stbstb knikni βαβα ˆ;2/ˆ;2/ ; ⋅+⋅− −−

11

ExempluExempluExempluExemplu

ÎÎnn studiulstudiul legăturiilegăturii dintredintre valoareavaloarea vânzărilorvânzărilor uneiunei firmefirme ((YY,,gg (( ,,miimii euroeuro)) şişi cheltuielilecheltuielile dede publicitatepublicitate ((XX11 sutesute euroeuro),),cheltuielilecheltuielile ocazionateocazionate dede diferitediferite promoţiipromoţii ((XX22,, sutesute euroeuro)) şişivânzărilevânzările anualeanuale realizaterealizate dede principalulprincipalul concurentconcurent ((XX miimiivânzărilevânzările anualeanuale realizaterealizate dede principalulprincipalul concurentconcurent ((XX33 miimiieuroeuro),), ss--auau obţinutobţinut următoareleurmătoarele rezultaterezultate::

12

Coefficientsa

Unstandardized Standardized

65,705 27,731 2,369 ,037(Constant)Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig., , , ,

48,979 10,658 ,581 4,596 ,00159,654 23,625 ,359 2,525 ,028-1 838 814 - 324 -2 258 045

( )X1X2X3 1,838 ,814 ,324 2,258 ,045X3

Dependent Variable: Ya.

13

Se cere:Se cere:1.1. SăSă sese scriescrie modelulmodelul legăturiilegăturii dintredintre variabilvariabilaa YY şişi

variabilelevariabilele independenteindependente XXii..

2.2. SăSă sese interpretezeinterpreteze valoareavaloarea parametruluiparametrului carcaree arataratăăleglegăăturatura dintredintre valoareavaloarea vânzărilorvânzărilor firmeifirmei şişi cheltuielilecheltuielile dedeleglegăăturatura dintredintre valoareavaloarea vânzărilorvânzărilor firmeifirmei şişi cheltuielilecheltuielile dedepublicitatepublicitate..

33.. SăSă sese calculezecalculeze limitelelimitele intervaluluiintervalului dede încredereîncredere pentrupentruparametrulparametrul ββ11 ((tt00..025025;;1111==22,,201201))..

14

33..55.. TestareaTestarea parametrilorparametrilor modeluluimodelului33..55.. TestareaTestarea parametrilorparametrilor modeluluimodelului

►► Ipoteze:Ipoteze:►► Ipoteze:Ipoteze:

0:0 =iH β

0:1 ≠iH β

15

C l l l i i iiC l l l i i ii►► Calculul statisticii test:Calculul statisticii test:

bt i

►► Regula de decizieRegula de decizie

is

t icalc

β̂

=

►► Regula de decizieRegula de decizie

16

Exemplu:Exemplu:Exemplu:Exemplu:

►► PentruPentru dateledatele prezentateprezentate înîn outputoutput--ulul anterior,anterior, sese cerecere săsăpp pp ,,sese testezetesteze valoareavaloarea parametruluiparametrului ββ11,, considerândconsiderând unun riscrisc dede00,,0505..

17

33 66 MăsurareaMăsurarea intensităţiiintensităţii legăturiilegăturii33..66.. MăsurareaMăsurarea intensităţiiintensităţii legăturiilegăturiidintredintre variabilevariabile

►► MăsurareaMăsurarea intensităţiiintensităţii corelaţieicorelaţiei multiplemultiple sese poatepoate efectuaefectuacucu ajutorulajutorul ::

-- coeficienţilorcoeficienţilor dede corelaţiecorelaţie bivariatăbivariată şişi parţialăparţială;;-- coeficientuluicoeficientului dede corelaţiecorelaţie multiplămultiplă;;

raportuluiraportului dede corelaţiecorelaţie şişi raportuluiraportului dede determinaţiedeterminaţie-- raportuluiraportului dede corelaţiecorelaţie şişi raportuluiraportului dede determinaţiedeterminaţiemultiplămultiplă;;

-- raportuluiraportului dede determinaţiedeterminaţie multiplămultiplă ajustatajustat..pp ţţ pp jj

18

a. Coeficienţii de corelaţie bivariată şi a. Coeficienţii de corelaţie bivariată şi ţi lăţi lăparţialăparţială

►► CoeficienţiiCoeficienţii dede corelaţiecorelaţie bivariatăbivariată măsoarămăsoară dependenţadependenţadintredintre variabile,variabile, fărăfără aa lualua înîn considerareconsiderare influenţainfluenţa celorlaltecelorlalte

i bili bilvariabilevariabile..

19

1i i 1i ii i i

y1 2 2

n x y x yr

−=

⎡ ⎤ ⎡ ⎤⎛ ⎞ ⎛ ⎞

∑ ∑ ∑

2 21i 1i i i

i i i i

n x x n y y⎡ ⎤ ⎡ ⎤⎛ ⎞ ⎛ ⎞− −⎢ ⎥ ⎢ ⎥⎜ ⎟ ⎜ ⎟

⎝ ⎠ ⎝ ⎠⎢ ⎥ ⎢ ⎥⎣ ⎦ ⎣ ⎦∑ ∑ ∑ ∑

20

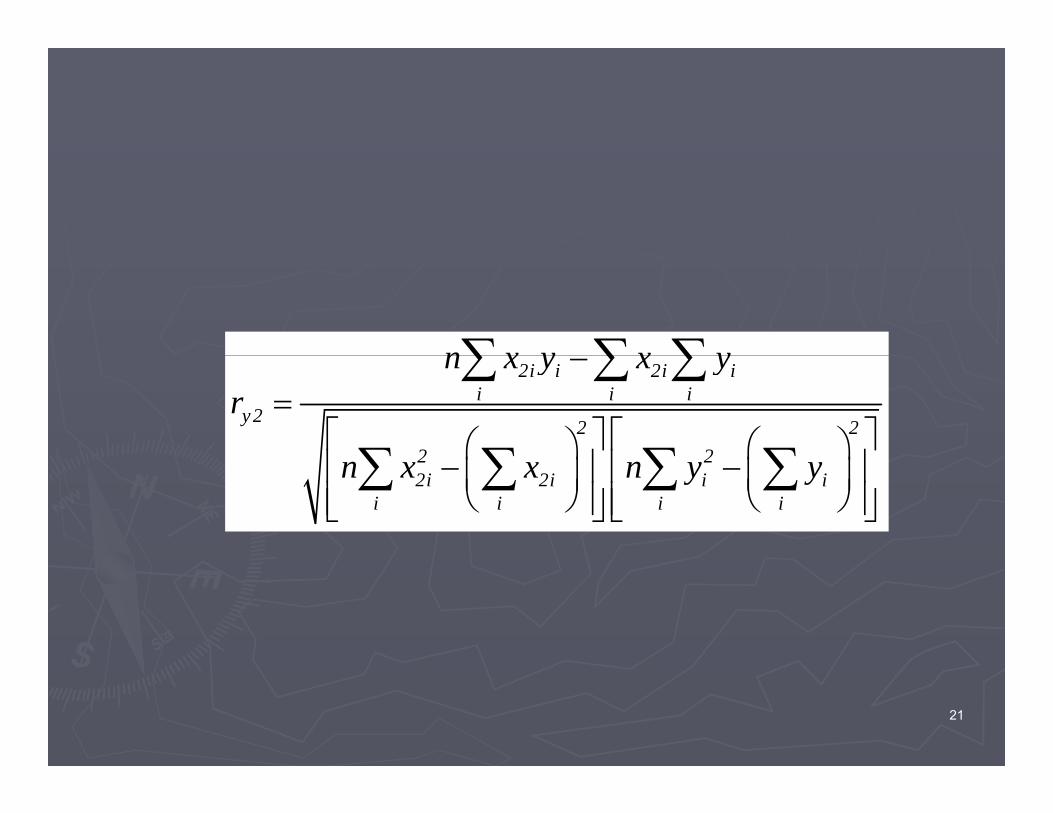

n x y x y∑ ∑ ∑2i i 2i ii i i

y2 2 22 2

n x y x yr

−=

⎡ ⎤ ⎡ ⎤⎛ ⎞ ⎛ ⎞⎢ ⎥ ⎢ ⎥⎜ ⎟ ⎜ ⎟

∑ ∑ ∑

∑ ∑ ∑ ∑2 22i 2i i i

i i i in x x n y y⎛ ⎞ ⎛ ⎞− −⎢ ⎥ ⎢ ⎥⎜ ⎟ ⎜ ⎟

⎝ ⎠ ⎝ ⎠⎢ ⎥ ⎢ ⎥⎣ ⎦ ⎣ ⎦∑ ∑ ∑ ∑

21

∑ ∑ ∑1i 2i 1i 2ii i i

12 2 2

n x x x xr

−=

⎡ ⎤ ⎡ ⎤⎛ ⎞ ⎛ ⎞

∑ ∑ ∑

2 21i 1i 2i 2i

i i i i

n x x n x x⎡ ⎤ ⎡ ⎤⎛ ⎞ ⎛ ⎞

− −⎢ ⎥ ⎢ ⎥⎜ ⎟ ⎜ ⎟⎝ ⎠ ⎝ ⎠⎢ ⎥ ⎢ ⎥⎣ ⎦ ⎣ ⎦

∑ ∑ ∑ ∑

22

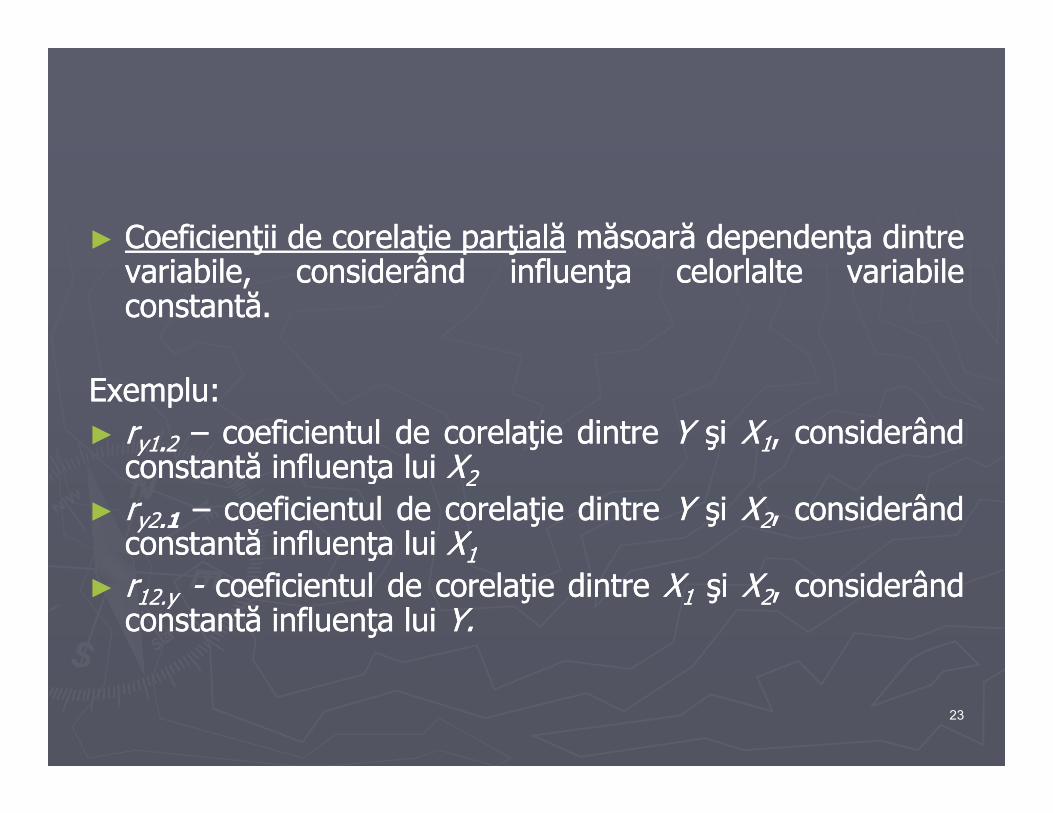

►► CoeficienţiiCoeficienţii dede corelaţiecorelaţie parţialăparţială măsoarămăsoară dependenţadependenţa dintredintreţţ ţţ p ţp ţ p ţp ţvariabile,variabile, considerândconsiderând influenţainfluenţa celorlaltecelorlalte variabilevariabileconstantăconstantă..

ExempluExemplu::►► rryy11..22 –– coeficientulcoeficientul dede corelaţiecorelaţie dintredintre YY şişi XX11,, considerândconsiderând

t tăt tă i fl ţi fl ţ l il i XXconstantăconstantă influenţainfluenţa luilui XX22►► rryy22..11 –– coeficientulcoeficientul dede corelaţiecorelaţie dintredintre YY şişi XX22,, considerândconsiderând

constantăconstantă influenţainfluenţa luilui XX11ţţ 11►► rr1212..yy -- coeficientulcoeficientul dede corelaţiecorelaţie dintredintre XX11 şişi XX22,, considerândconsiderând

constantăconstantă influenţainfluenţa luilui YY..

23

1 2 12r r r−

( )( ).y1 y2 12

y1 2 2 2y2 12

r r rr

1 r 1 r=

− −( )( )

y2 y1 12r r r−

( )( ).y y

y2 1 2 2y1 12

r1 r 1 r

=− −

24

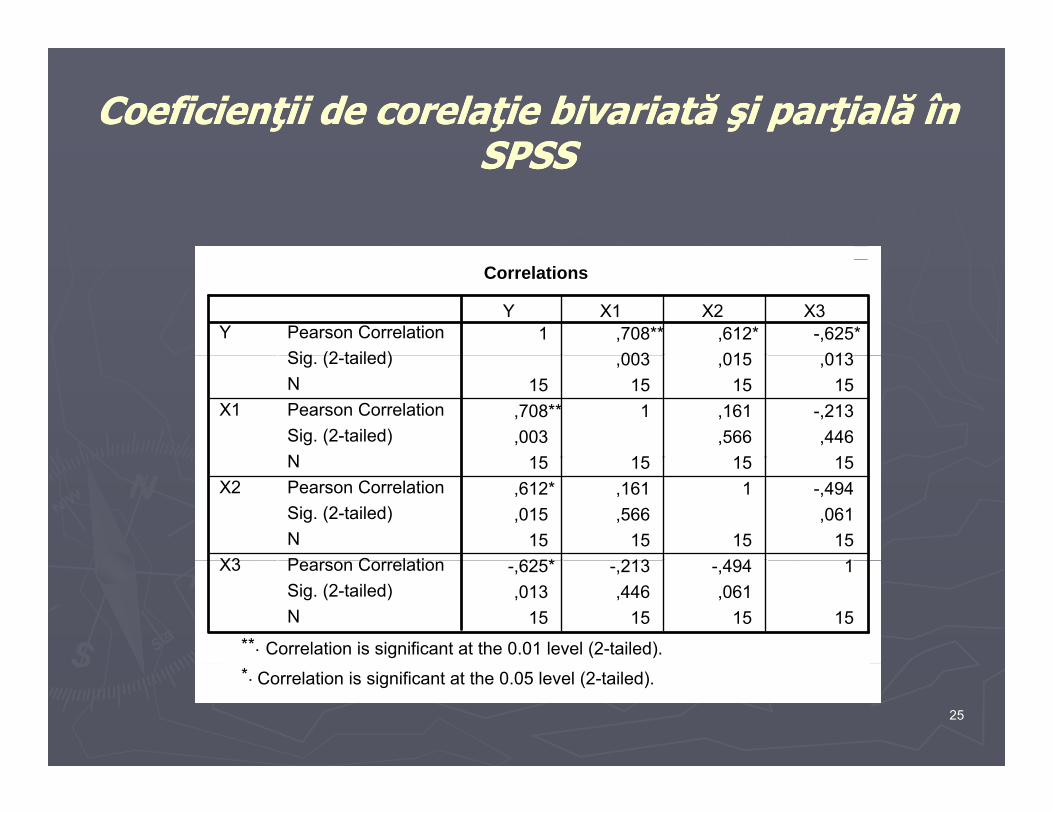

Coeficienţii de corelaţie bivariată şi parţialăCoeficienţii de corelaţie bivariată şi parţială în în SPSSSPSSSPSSSPSS

Correlations

1 ,708** ,612* -,625*003 015 013

Pearson CorrelationSig (2 tailed)

YY X1 X2 X3

,003 ,015 ,01315 15 15 15

,708** 1 ,161 -,213,003 ,566 ,446

15 15 15 15

Sig. (2-tailed)NPearson CorrelationSig. (2-tailed)N

X1

15 15 15 15,612* ,161 1 -,494,015 ,566 ,061

15 15 15 15625* 213 494 1

NPearson CorrelationSig. (2-tailed)NP C l ti

X2

X3 -,625* -,213 -,494 1,013 ,446 ,061

15 15 15 15

Pearson CorrelationSig. (2-tailed)N

X3

Correlation is significant at the 0.01 level (2-tailed).**.

Correlation is significant at the 0.05 level (2-tailed).*.

25

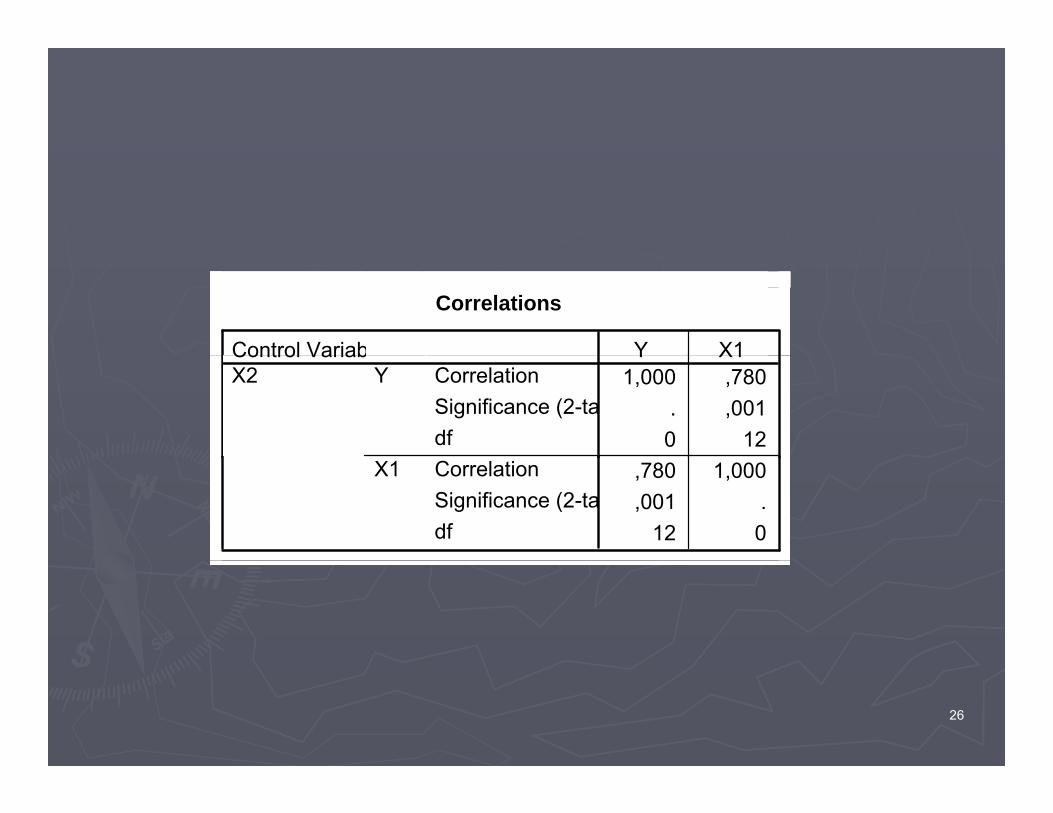

Correlations

Control Variab Y X11,000 ,780

. ,0010 12

CorrelationSignificance (2-tadf

YControl VariabX2

Y X1

,780 1,000,001 .

12 0

CorrelationSignificance (2-tadf

X1

26

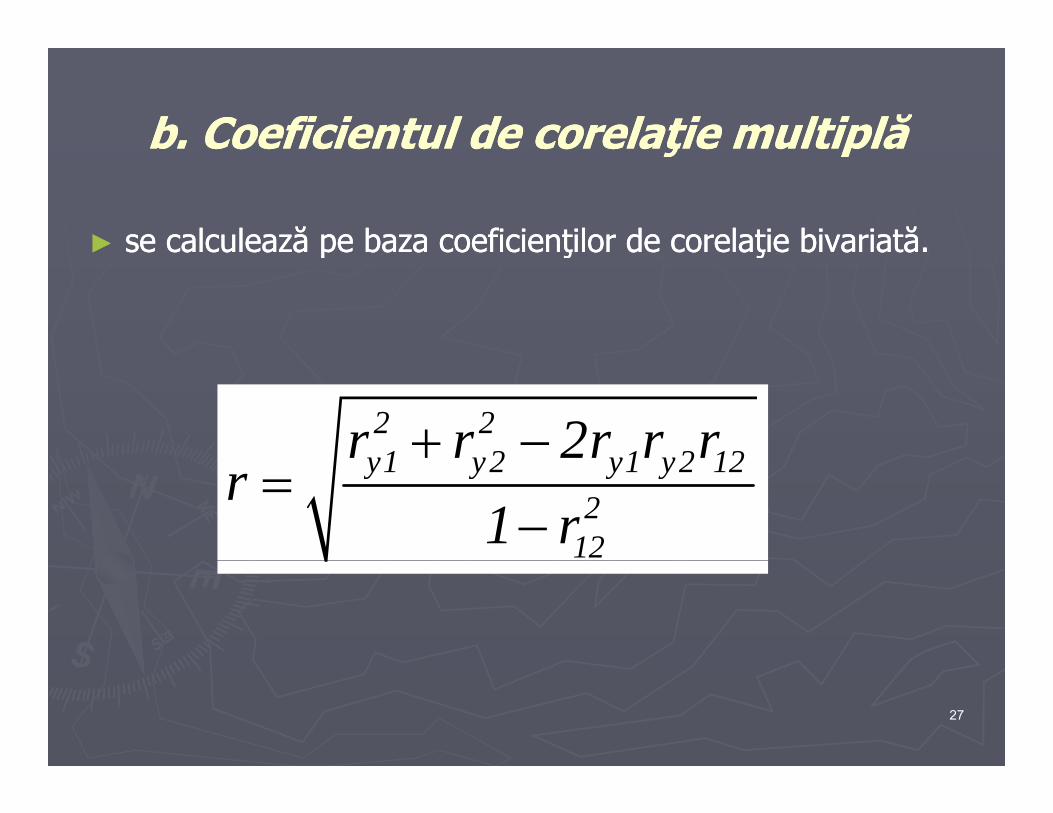

b. Coeficientul de corelaţie multiplăb. Coeficientul de corelaţie multiplăţ pţ p

►► sese calculeazăcalculează pepe bazabaza coeficienţilorcoeficienţilor dede corelaţiecorelaţie bivariatăbivariată..pp ţţ ţţ

2 2y1 y2 y1 y2 12r r 2r r r+ −y1 y2 y1 y2 12

212

r1 r

=−

27

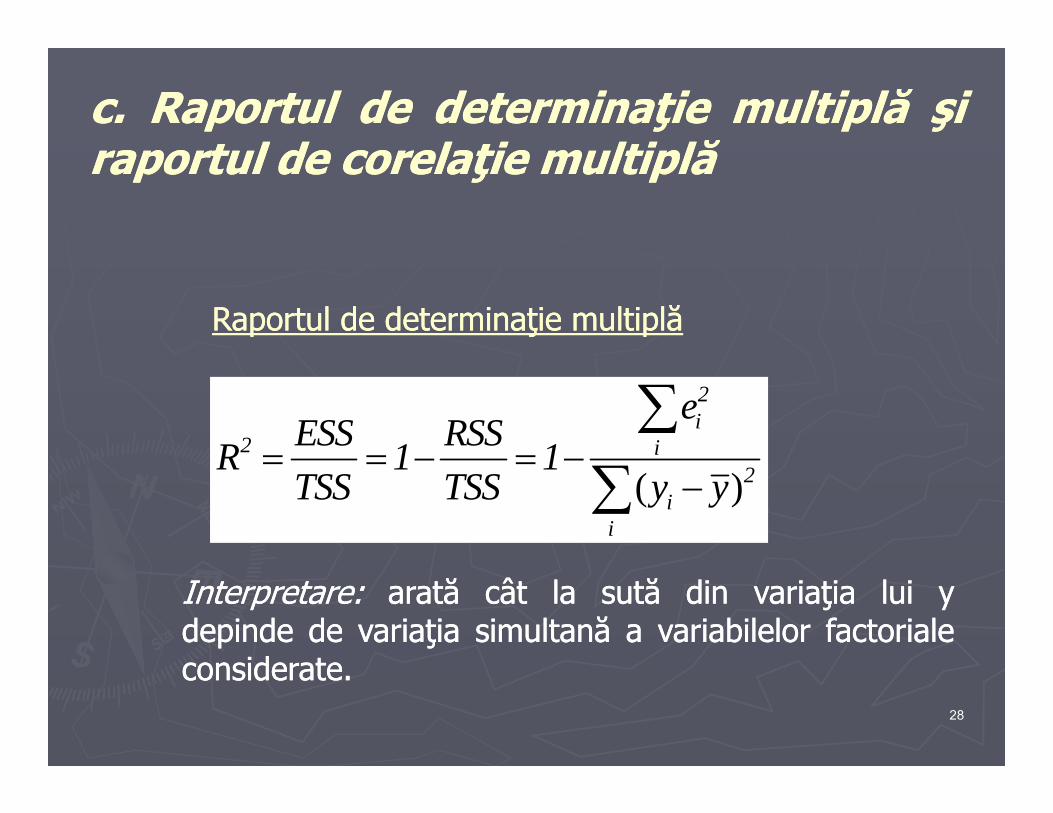

cc.. RaportulRaportul dede determinaţiedeterminaţie multiplmultiplăă şişiapo t lapo t l dede co elaţieco elaţie m ltiplăm ltiplăraportulraportul dede corelaţiecorelaţie multiplămultiplă

Raportul de determinaţie multiplăRaportul de determinaţie multiplă

2i

2 ie

ESS RSSR 1 1= = =∑( )2

ii

R 1 1TSS TSS y y

= = − = −−∑

InterpretareInterpretare:: aratăarată câtcât lala sutăsută dindin variaţiavariaţia luilui yydepindedepinde dede variaţiavariaţia simultanăsimultană aa variabilelorvariabilelor factorialefactorialeconsiderateconsiderateconsiderateconsiderate..

28

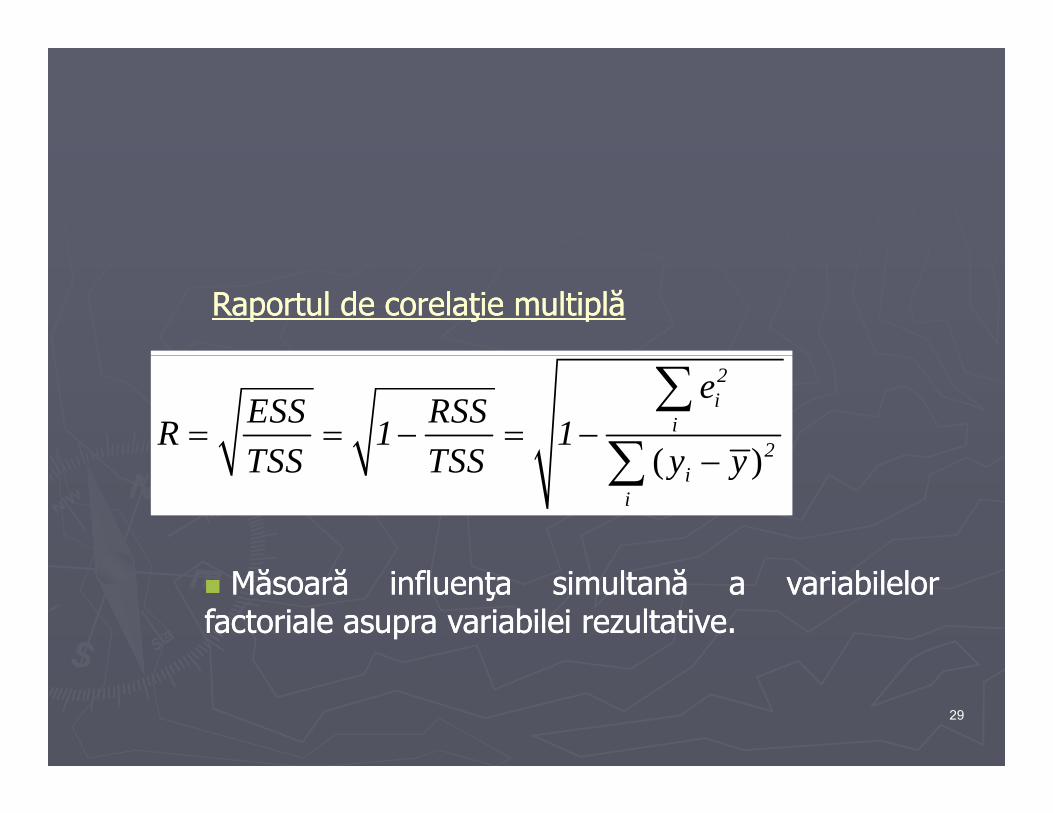

Raportul de corelaţie multiplăRaportul de corelaţie multiplă

( )

2i

i2

eESS RSSR 1 1TSS TSS y y

= = − = −∑

∑ ( )ii

TSS TSS y y−∑

MăsoarăMăsoară influenţainfluenţa simultanăsimultană aa variabilelorvariabilelorfactorialefactoriale asupraasupra variabileivariabilei rezultativerezultative..

29

dd.. RaportulRaportul dede determinaţiedeterminaţielti lălti lă j t tj t tmultiplămultiplă ajustatajustat

OO i ii i l il i dd d i id i i l i lăl i lăOO estimaţieestimaţie aa raportuluiraportului dede determinaţiedeterminaţie multiplămultiplăajustatajustat esteeste::

knR =R −

⋅−−1)1(1 22

kn −)(

RaportulRaportul dede determinaţiedeterminaţie multiplămultiplă ajustatajustat esteesteîntotdeaunaîntotdeauna maimai micmic sausau egalegal cucu raportulraportul dededeterminaţiedeterminaţie multiplămultiplă..determinaţiedeterminaţie multiplămultiplă..

30

►► RaportulRaportul dede determinaţiedeterminaţie multiplămultiplă ajustatajustat areare oo importanţăimportanţăpp ţţ pp jj p ţp ţdeosebitădeosebită atunciatunci cândcând sese comparăcompară maimai multemulte modelemodele dederegresieregresie cucu unun numărnumăr diferitdiferit dede parametriparametri..

31

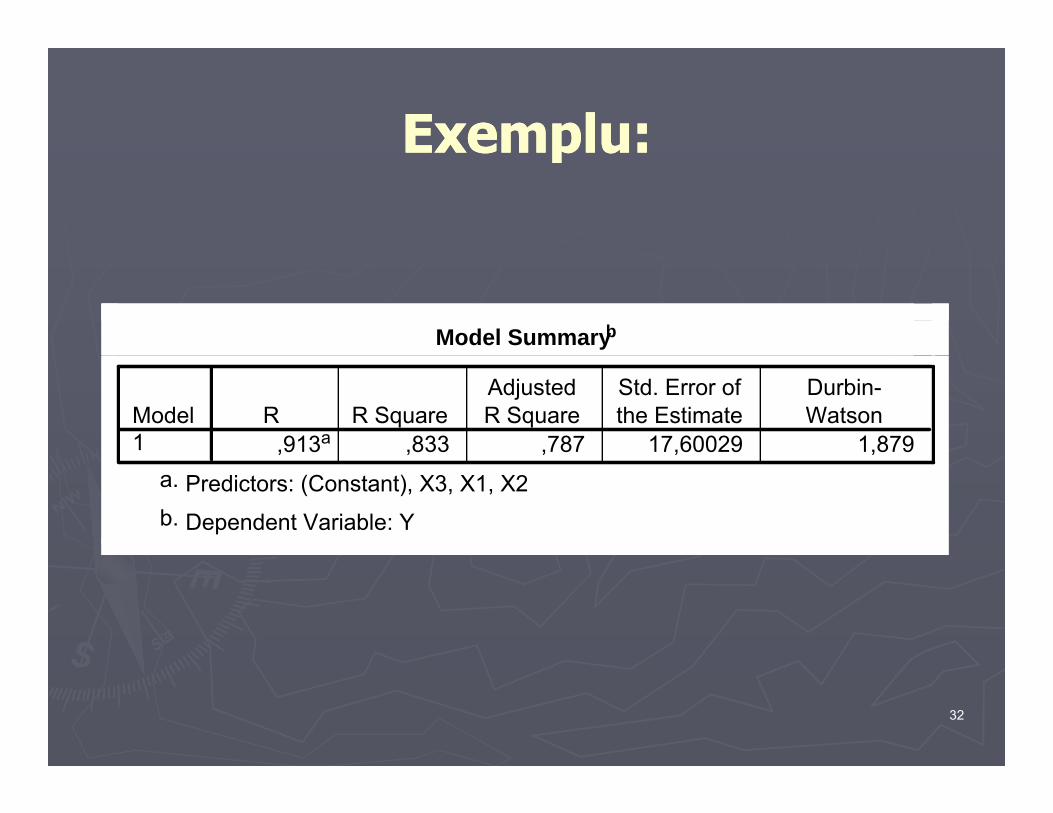

Exemplu:Exemplu:Exemplu:Exemplu:

Model Summaryb

,913a ,833 ,787 17,60029 1,879Model1

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Durbin-Watson

Predictors: (Constant), X3, X1, X2a.

Dependent Variable: Yb.

32

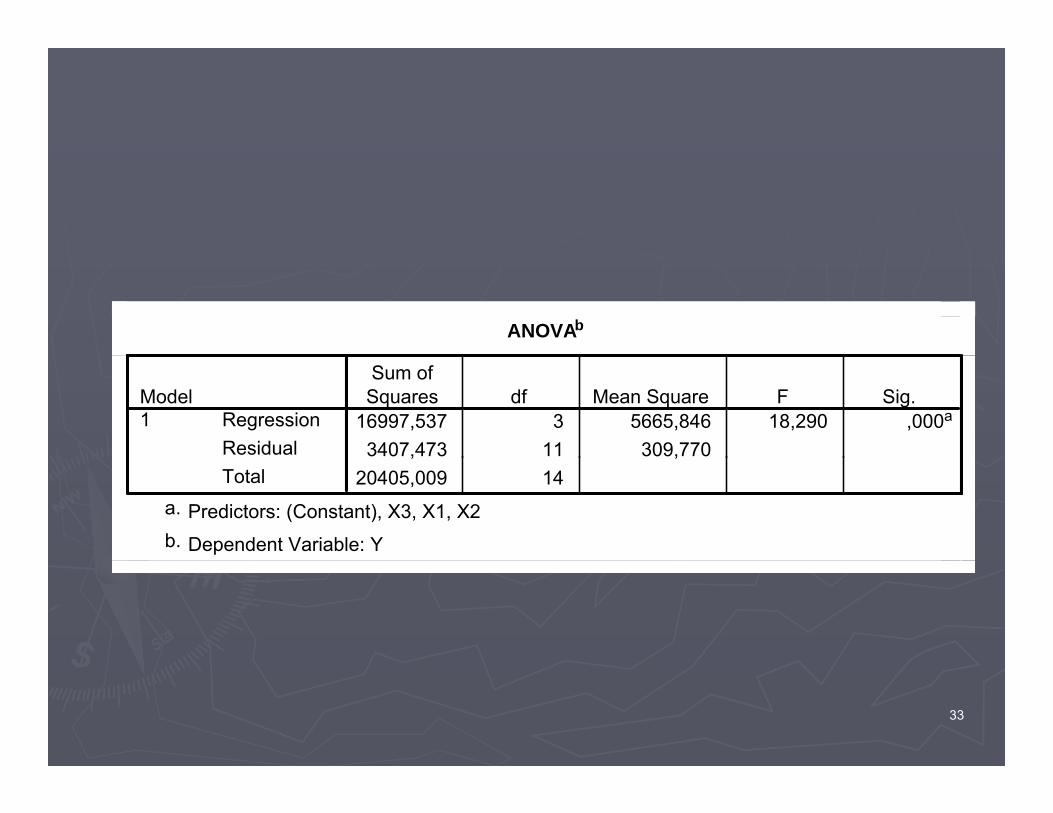

ANOVAb

16997,537 3 5665,846 18,290 ,000a

3407,473 11 309,770RegressionResidual

Model1

Sum ofSquares df Mean Square F Sig.

, ,20405,009 14Total

Predictors: (Constant), X3, X1, X2a.

Dependent Variable: Yb.

33

3.7. Testarea modelului de regresie3.7. Testarea modelului de regresie3.7. Testarea modelului de regresie3.7. Testarea modelului de regresie

►► IpotezeIpoteze►► IpotezeIpoteze

►► Statistica testStatistica test►► Statistica testStatistica test

►►Regula de decizieRegula de decizie►►Regula de decizieRegula de decizie

34