Jhg Hkj jhgj Impozitul cu reţinere la sursă pe veniturile din România obţinute de nerezidenţi Diana Oprescu Membră: Confederaţia Fiscală Europeană Uniunea Profesiilor Liberale din România Bucureşti, 20 iunie 2014

Transcript

Jhg

Hkj

jhgj

Impozitul cu reţinere la sursă pe veniturile din România obținute de nerezidenți

Diana Oprescu

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomânia

Bucureşti, 20 iunie 2014

Agenda

1. Impozitul cu reținere la sursă pe veniturile nerezidenţilor obținute din România

2. Convenţiile de evitare a dublei impuneri

3. Impozitul cu reţinere la sursă şi legislaţia comunitară

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

Jhg

Hkj

jhgj

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

1. Impozitul cu reținere la sursă pe veniturile obținute din România de nerezidenţi

Contribuabilii

Nerezidenţii care obţin venituri impozabile din România

Sfera de aplicare

Veniturile impozabile brute obţinute de la:

• rezidenţi români

• sediile permanente din România ale nerezidenţilor, pentru venituri de natura dobânzilor, redevențelor și comisioanelor dacă acestea reprezintă cheltuieli ale sediului permanent.

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

1. Impozitul cu reținere la sursă pe veniturile nerezidenţilor obținute din România

Venituri impozabile obţinute din România (art. 115 Cod Fiscal):

- dividende

- dobânzi

- redevenţe

- comisioane

- venituri din servicii prestate în România, de orice natură

- veniturile din servicii prestate în afara României constând în servicii de management, servicii de consultanţă în orice domeniu, servicii de marketing, servicii de asistenţă tehnică, servicii de cercetare şi proiectare în orice domeniu, servicii de reclamă şi publicitate indiferent de forma în care sunt realizate şi servicii prestate de avocaţi, ingineri, arhitecţi, notari, contabili, auditori (exclusiv transportul internaţional şi prestările de servicii accesorii acestui transport)

- venituri din profesii independente desfăşurate în România

- etc.

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

1. Impozitul cu reținere la sursă pe veniturile nerezidenţilor obținute din România

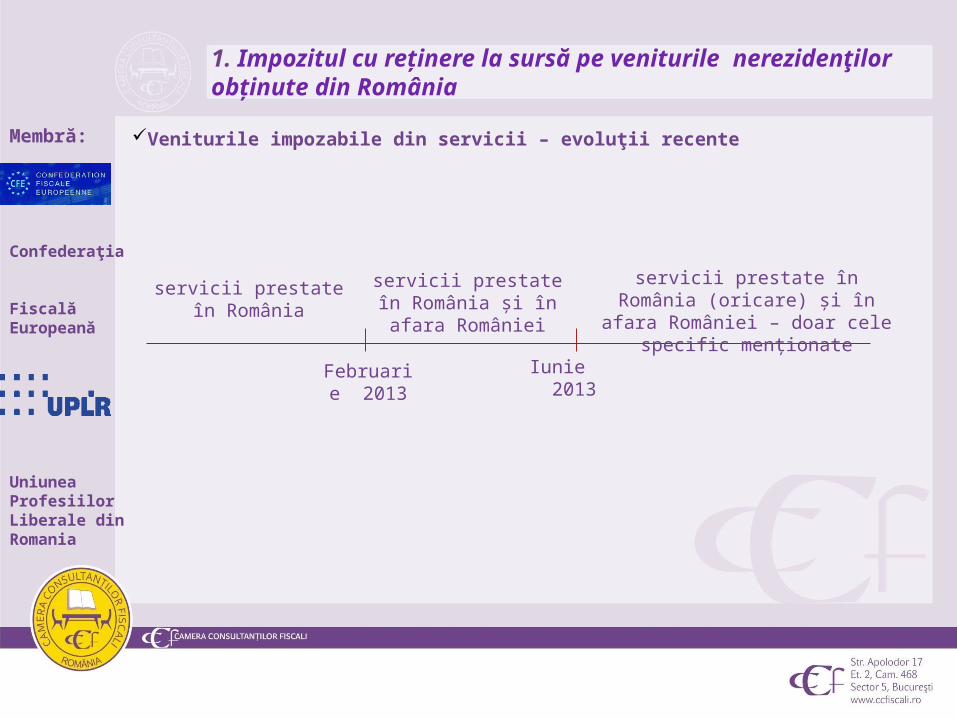

Veniturile impozabile din servicii – evoluţii recente

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

1. Impozitul cu reținere la sursă pe veniturile nerezidenţilor obținute din România

Februarie 2013

servicii prestate în România

servicii prestate în România şi în afara

României

Iunie 2013

servicii prestate în România (oricare) şi în afara României – doar cele specific menţionate

Cota de impozit

•Regula: 16% impozit cu reţinere la sursă

•Excepţie:

- 0% dividende în anumite condiţii

- 0% dobânzi şi redevenţe în anumite condiţii

- 25% jocuri de noroc

- 50% dacă nu există instrument pentru schimb de informaţii cu tara către care se plătește venitul. Această prevedere se aplică în cazul în care plățile sunt efectuate în legătură cu tranzacții calificate drept artificiale.

! Lista țărilor cu care România are instrument de schimb de informaţii:

1. Impozitul cu reținere la sursă pe veniturile nerezidenţilor obținute din România

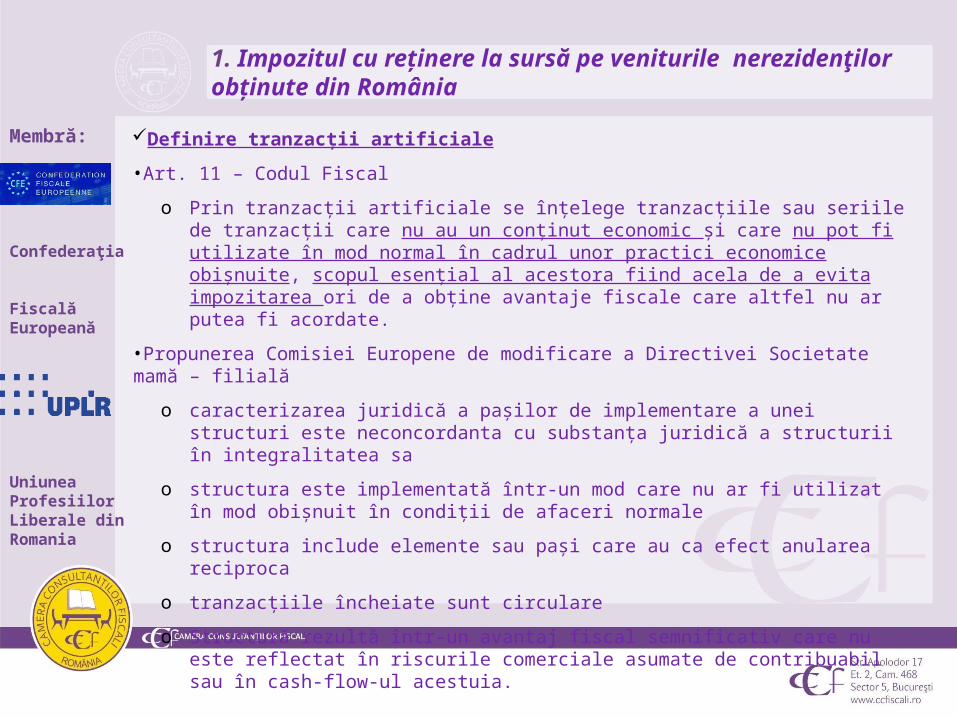

Definire tranzacţii artificiale

•Art. 11 – Codul Fiscal

o Prin tranzacţii artificiale se înţelege tranzacţiile sau seriile de tranzacţii care nu au un conţinut economic şi care nu pot fi utilizate în mod normal în cadrul unor practici economice obişnuite, scopul esenţial al acestora fiind acela de a evita impozitarea ori de a obţine avantaje fiscale care altfel nu ar putea fi acordate.

•Propunerea Comisiei Europene de modificare a Directivei Societate mamă – filială

o caracterizarea juridică a paşilor de implementare a unei structuri este neconcordanta cu substanţa juridică a structurii în integralitatea sa

o structura este implementată într-un mod care nu ar fi utilizat în mod obişnuit în condiţii de afaceri normale

o structura include elemente sau paşi care au ca efect anularea reciproca

o tranzacţiile încheiate sunt circulare

o Structură rezultă într-un avantaj fiscal semnificativ care nu este reflectat în riscurile comerciale asumate de contribuabil sau în cash-flow-ul acestuia.

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

1. Impozitul cu reținere la sursă pe veniturile nerezidenţilor obținute din România

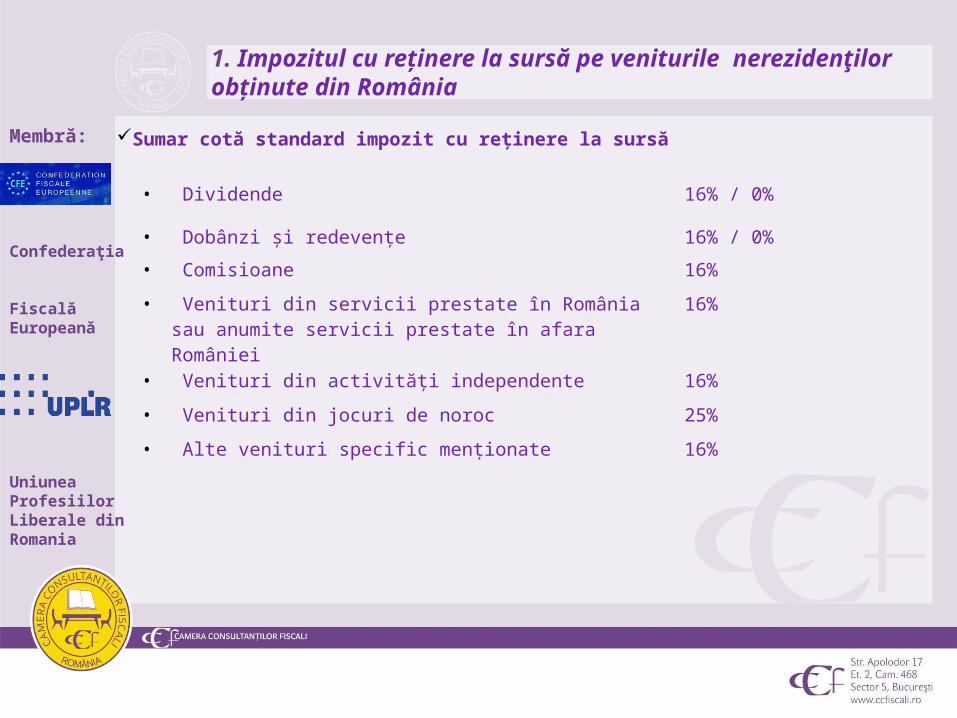

Sumar cotă standard impozit cu reţinere la sursă

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

• Dividende 16% / 0%

• Dobânzi şi redevenţe 16% / 0%

• Comisioane 16%

• Venituri din servicii prestate în România sau anumite servicii prestate în afara României

16%

• Venituri din activităţi independente 16%

• Venituri din jocuri de noroc 25%

• Alte venituri specific menţionate 16%

1. Impozitul cu reținere la sursă pe veniturile nerezidenţilor obținute din România

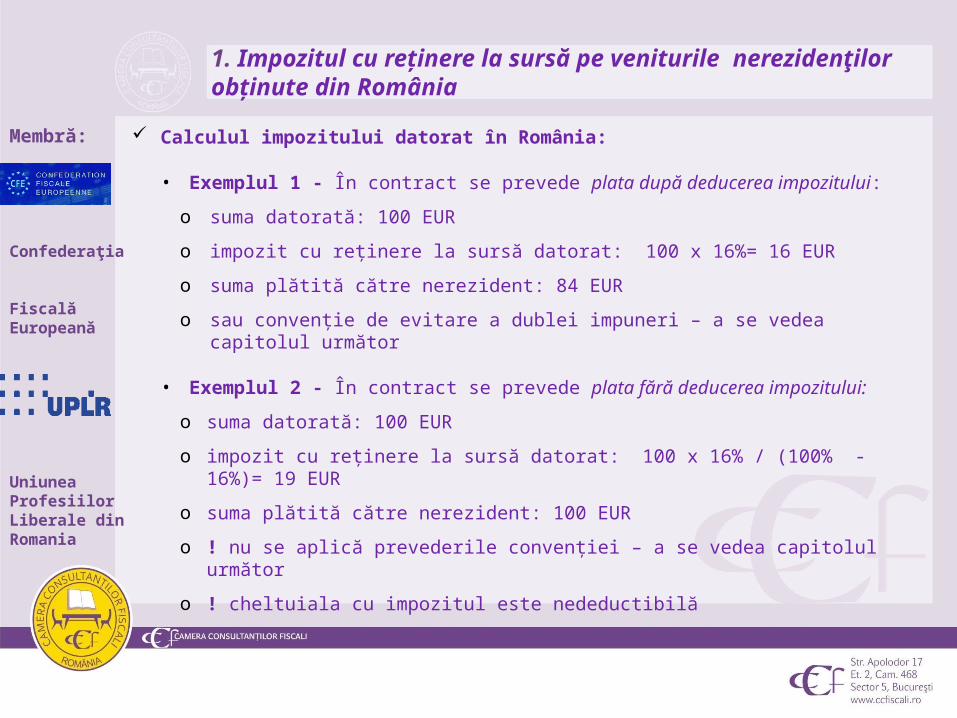

Calculul impozitului datorat în România:

• Exemplul 1 - În contract se prevede plata după deducerea impozitului:

o suma datorată: 100 EUR

o impozit cu reţinere la sursă datorat: 100 x 16%= 16 EUR

o suma plătită către nerezident: 84 EUR

o sau convenţie de evitare a dublei impuneri – a se vedea capitolul următor

• Exemplul 2 - În contract se prevede plata fără deducerea impozitului:

o suma datorată: 100 EUR

o impozit cu reţinere la sursă datorat: 100 x 16% / (100% - 16%)= 19 EUR

o suma plătită către nerezident: 100 EUR

o ! nu se aplică prevederile convenţiei – a se vedea capitolul următor

o ! cheltuiala cu impozitul este nedeductibilă

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

1. Impozitul cu reținere la sursă pe veniturile nerezidenţilor obținute din România

Plata impozitului

• Impozitul cu reținere la sursă se datorează până la data de 25 inclusiv a lunii următoare celei în care s-a plătit venitul.

• Excepţie. În cazul dividendelor, dacă au fost distribuite dar nu au fost plătite până la sfârşitul anului, impozitul se declară şi se plăteşte până la data de 25 ianuarie a anului următor celui în care au fost distribuite.

• Cursul de schimb aplicabil este cel valabil pentru ziua plăţii către nerezident.

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

1. Impozitul cu reținere la sursă pe veniturile nerezidenţilor obținute din România

Declararea impozitului

• Declaraţia 100 – impozitul reţinut / plătit – lunară, depunere până pe 25 a lunii următoare celei în care s-a plătit venitul

• Declaraţia anuală informativă se depune până în ultima zi a lunii februarie a anului următor

Certificate de atestare a impozitului cu reţinere la sursă

• Necesare pentru evitarea dublei impuneri, atât în România, cât şi în ţara de rezidenţă (credit, scutire)

• Ordinul MF nr. 724 / 2011

• Cererea se depune de nerezident la organul fiscal unde este înregistrat plătitorul de venit

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

1. Impozitul cu reținere la sursă pe veniturile nerezidenţilor obținute din România

Definirea plăţii venitului

• Îndeplinirea obligaţiei de a pune fonduri la dispoziţia creditorului, în maniera stabilită prin contract sau prin alte înţelegeri convenite între părţi care conduc la stingerea obligaţiilor contractuale (norme metodologice pct. 95 c)

• Iertarea de datorie

• Capitalizarea dobânzilor

Exemplu

• Ro Co are un împrumut de la o bancă din Ungaria. Ro Co înregistrează cheltuiala cu dobânda însă nu a relizat nicio plată. Obligaţia de plată a dobânzii către bancă este îndeplinită de acţionarul Ro Co, o companie din Olanda.

• Implicaţii privind impozitul cu reţinere la sursă?

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

1. Impozitul cu reținere la sursă pe veniturile nerezidenţilor obținute din România

Studiu de caz 1

O societate românească distribuie dividende în valoare de 100 EUR către societatea mamă din Franţa.

Cum calculăm impozitul datorat în România?

Exemplu de calcul

•suma datorată: 100 EUR•impozit cu reţinere la sursă datorat: 100 x 16%= 16 EUR •suma plătită către societatea mamă: 84 EUR

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

1. Impozitul cu reținere la sursă pe veniturile nerezidenţilor obținute din România

Studiu de caz 2

O societate rezidentă în România încheie un contract de licenţă pentru utilizarea unei mărci de comerţ în scop de producţie cu o companie din Irlanda. Marca este deţinută de societatea din Irlanda. Condiţiile contractuale prevăd o plată de 100 EUR lunar.

Cum calculăm impozitul datorat în România?

Exemplu de calcul

•suma datorată: 100 EUR•impozit cu reţinere la sursă datorat: 100 x 16% = 16 EUR•suma plătită către nerezident: 84 EUR

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

1. Impozitul cu reținere la sursă pe veniturile nerezidenţilor obținute din România

Studiu de caz 3

O societate românească primeşte servicii de asistenţă tehnică de la o societate din Franţa; serviciile sunt prestate în Franţa.

Cum calculăm impozitul datorat în România?

Exemplu de calcul

•suma datorată: 100 EUR•impozit cu reţinere la sursă datorat: 100 x 16%= 16 EUR •suma plătită către compania mamă: 84 EUR

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

1. Impozitul cu reținere la sursă pe veniturile nerezidenţilor obținute din România

Studiu de caz 4

O societate românească primeşte servicii de management în valoare de 1.000 EUR de la o societate afiliată din grup.

Care este impozitul datorat în România în cazul în care:

•Plata este efectuată în Hong Kong (ţara de rezidenţă a societăţii afiliate) cu care România nu are un acord de schimb de informații?

•Dar în cazul în care autoritățile califică tranzacția drept artificială?

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

1. Impozitul cu reținere la sursă pe veniturile nerezidenţilor obținute din România

Studiu de caz 4 (continuare)

Plata este efectuată în Hong Kong, iar tranzacţia nu este considerată artificială

•suma datorată: 1.000 EUR

•impozit cu reţinere la sursă datorat: 1.000 x 16%= 160 EUR

•suma plătită către compania mamă: 840 EUR

2. Plata este efectuată în Hong Kong, iar tranzacţia este considerată artificială.

•suma datorată: 1.000 EUR

•impozit cu reţinere la sursă datorat: 1.000 x 50%= 500 EUR

•suma plătită către compania mamă: 500 EUR

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

1. Impozitul cu reținere la sursă pe veniturile nerezidenţilor obținute din România

• Dacă există diferenţe între cota din legislaţia română, cota prevăzută de convenţie şi cota prevăzută de legislaţia europeană, se aplică cota mai favorabilă

• Aplicarea convenţiilor este condiţionată de existenţa certificatului de rezidenţă fiscală

Dubla impunere

•Tipuri de dublă impunere

- Dubla impunere juridică = un contribuabil este taxat de două state pentru același venit

- Dubla impunere economică = același venit este taxat la două persoane diferite (ex. o societate este taxată cu impozit pe profit, iar acţionarul cu impozit pe dividende)

• Dubla impunere juridică apare în următoarele cazuri:

- conflicte sursă – rezidenţă (cel mai frecvent caz)

- conflicte sursă – sursă

- conflicte rezidenţă – rezidenţă

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

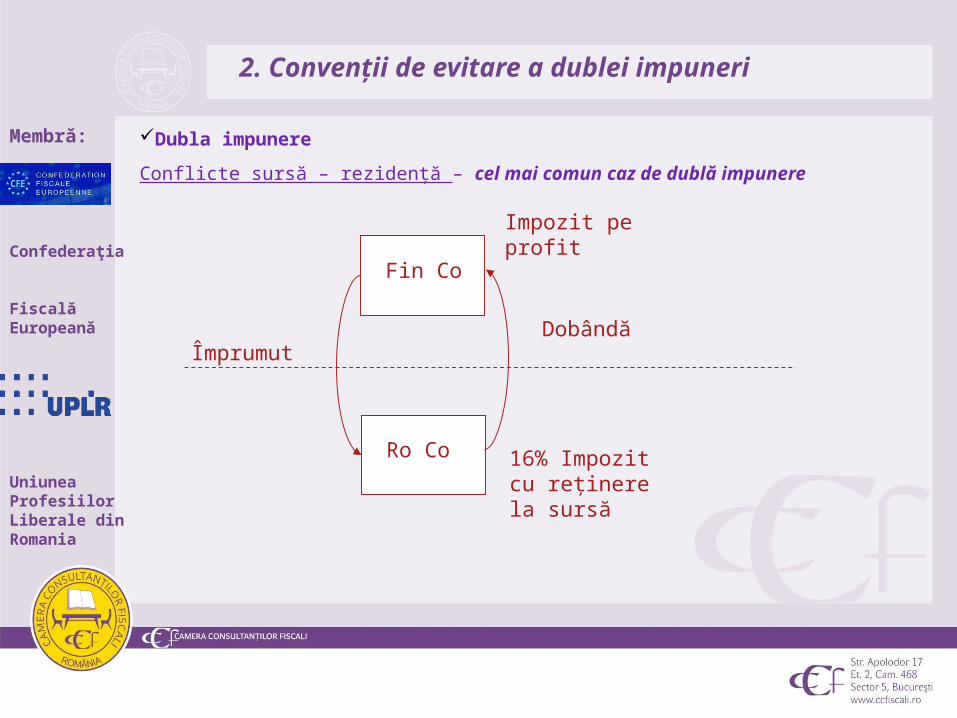

Dubla impunere

Conflicte sursă – rezidenţă – cel mai comun caz de dublă impunere

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

Ro Co

Fin Co

ÎmprumutDobândă

16% Impozit cu reținere la sursă

Impozit pe profit

2. Convenţii de evitare a dublei impuneri

Dubla impunere

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

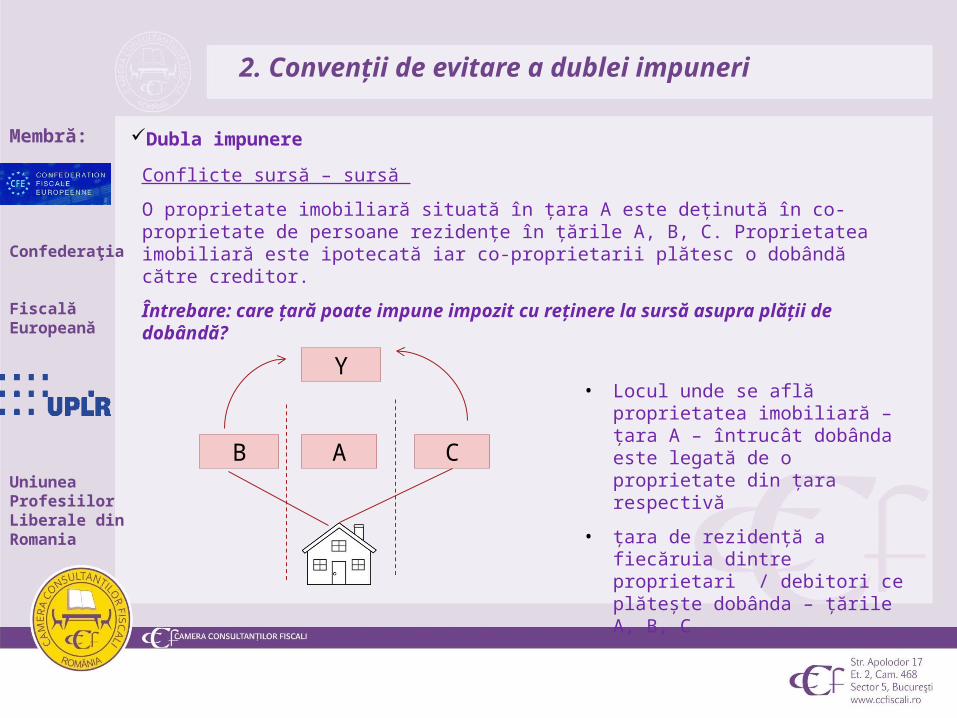

Conflicte sursă – sursă

O proprietate imobiliară situată în ţara A este deţinută în co-proprietate de persoane rezidenţe în ţările A, B, C. Proprietatea imobiliară este ipotecată iar co-proprietarii plătesc o dobândă către creditor.

Întrebare: care ţară poate impune impozit cu reţinere la sursă asupra plăţii de dobândă?

• Locul unde se află proprietatea imobiliară – ţara A – întrucât dobânda este legată de o proprietate din ţara respectivă

• ţara de rezidenţă a fiecăruia dintre proprietari / debitori ce plăteşte dobânda – ţările A, B, C

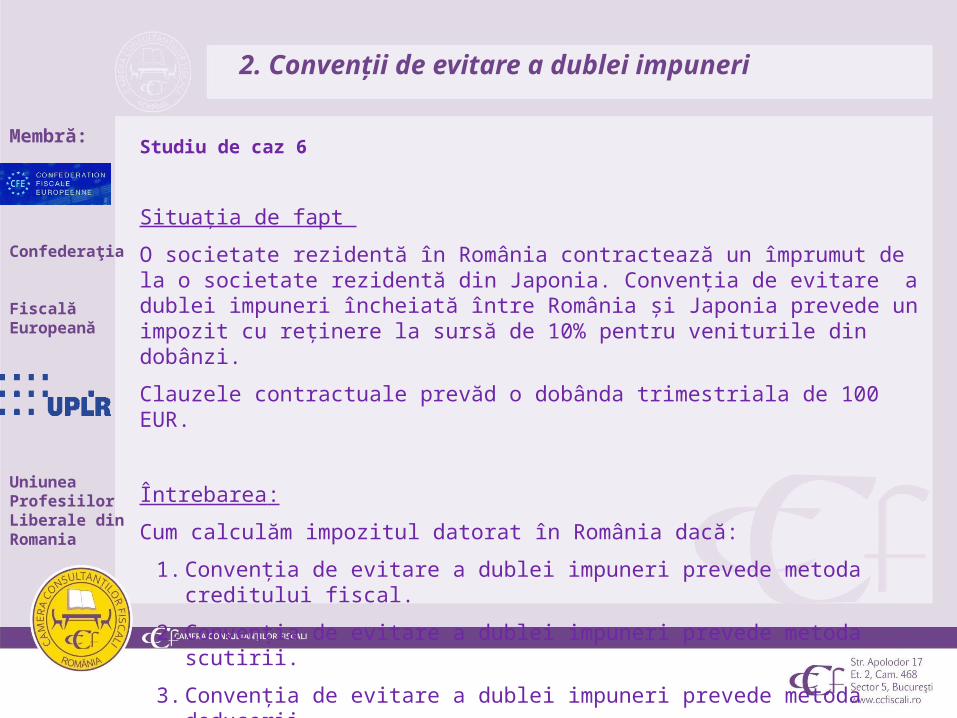

O societate rezidentă în România contractează un împrumut de la o societate rezidentă din Japonia. Convenţia de evitare a dublei impuneri încheiată între România şi Japonia prevede un impozit cu reţinere la sursă de 10% pentru veniturile din dobânzi.

Clauzele contractuale prevăd o dobânda trimestriala de 100 EUR.

Întrebarea:

Cum calculăm impozitul datorat în România dacă:

1. Convenţia de evitare a dublei impuneri prevede metoda creditului fiscal.

2. Convenţia de evitare a dublei impuneri prevede metoda scutirii.

3. Convenţia de evitare a dublei impuneri prevede metoda deducerii.

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

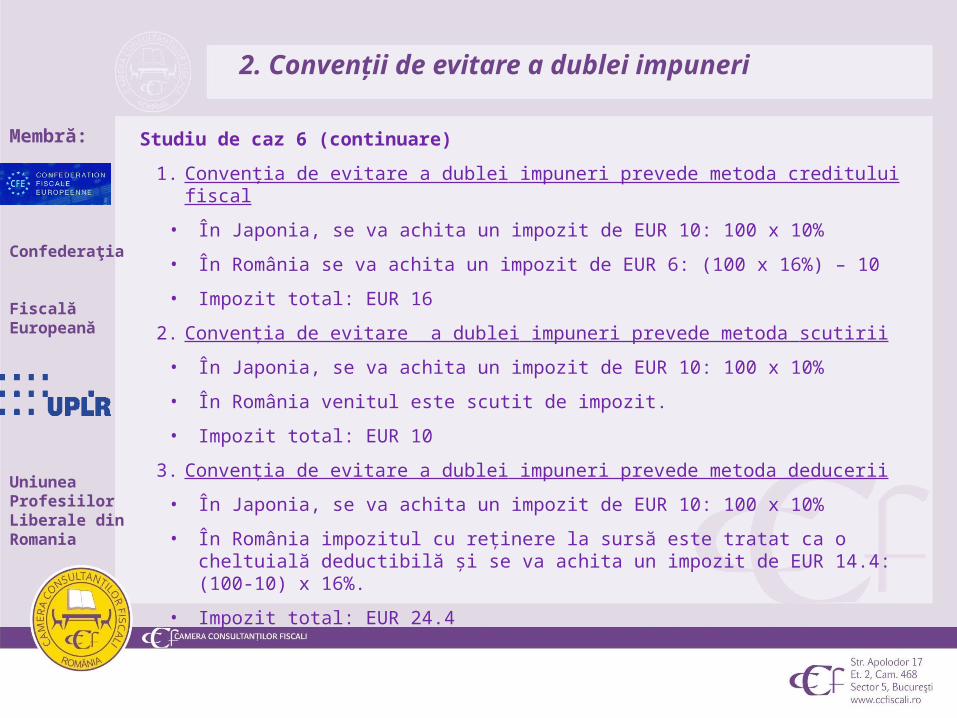

Studiu de caz 6 (continuare)

1. Convenţia de evitare a dublei impuneri prevede metoda creditului fiscal

• În Japonia, se va achita un impozit de EUR 10: 100 x 10%

• În România se va achita un impozit de EUR 6: (100 x 16%) – 10

• Impozit total: EUR 16

2. Convenţia de evitare a dublei impuneri prevede metoda scutirii

• În Japonia, se va achita un impozit de EUR 10: 100 x 10%

• În România venitul este scutit de impozit.

• Impozit total: EUR 10

3. Convenţia de evitare a dublei impuneri prevede metoda deducerii

• În Japonia, se va achita un impozit de EUR 10: 100 x 10%

• În România impozitul cu reținere la sursă este tratat ca o cheltuială deductibilă şi se va achita un impozit de EUR 14.4: (100-10) x 16%.

• Impozit total: EUR 24.4

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

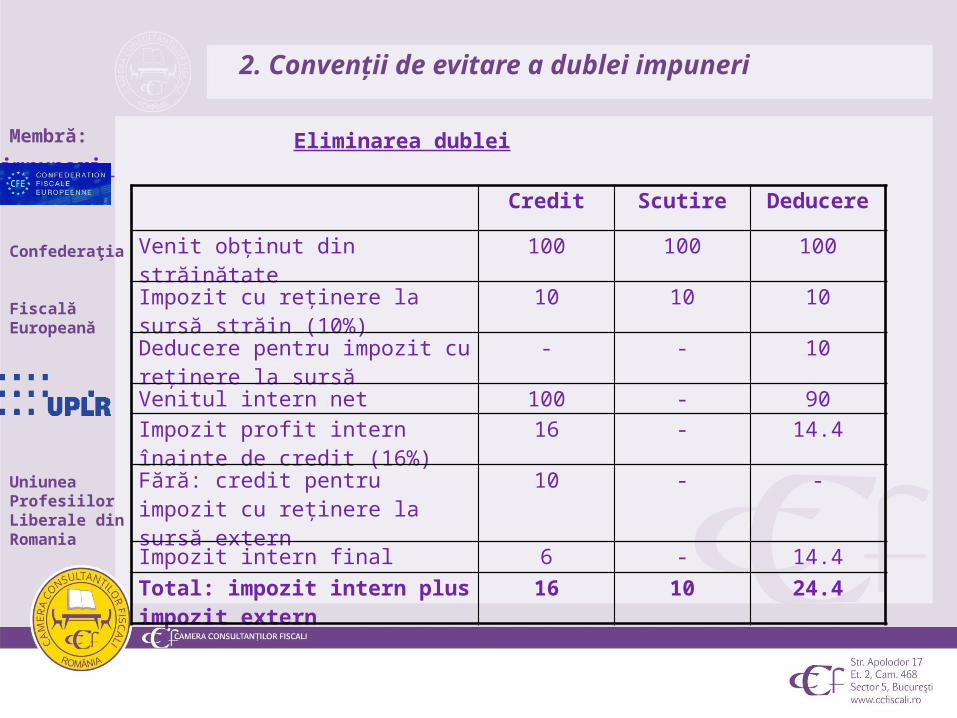

Eliminarea dublei impuneri

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

Credit Scutire Deducere

Venit obţinut din străinătate 100 100 100

Impozit cu reținere la sursă străin (10%)

10 10 10

Deducere pentru impozit cu reținere la sursă

- - 10

Venitul intern net 100 - 90Impozit profit intern înainte de credit (16%)

16 - 14.4

Fără: credit pentru impozit cu reținere la sursă extern

10 - -

Impozit intern final 6 - 14.4

Total: impozit intern plus impozit extern

16 10 24.4

2. Convenţii de evitare a dublei impuneri

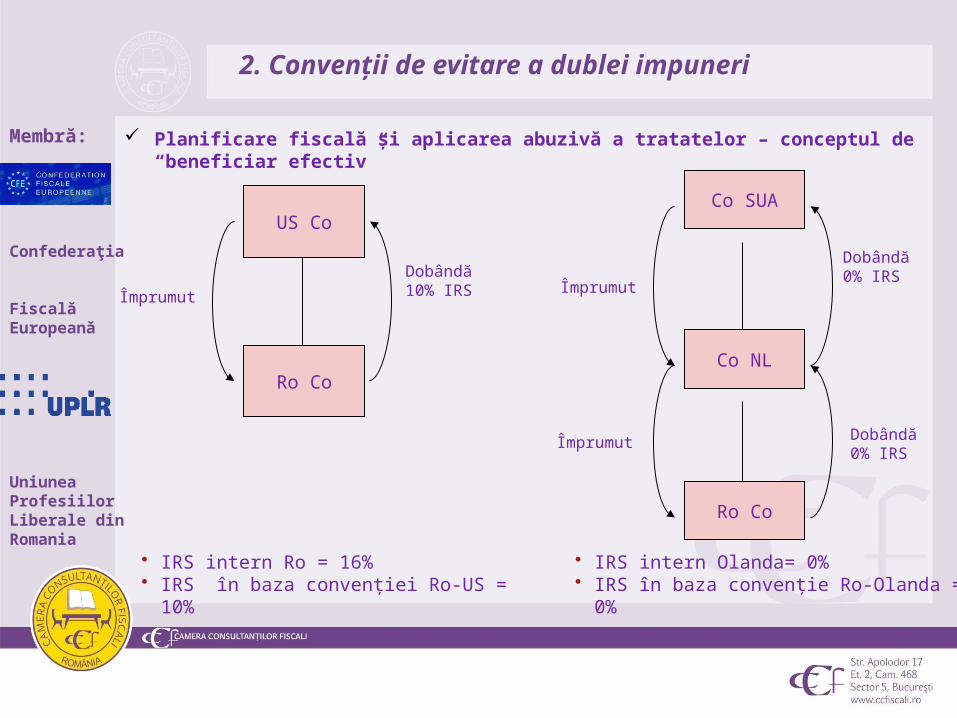

Planificare fiscală şi aplicarea abuzivă a tratatelor – conceptul de “beneficiar efectiv”

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

US Co

Ro CoCo NL

Ro Co

Co SUA

ÎmprumutÎmprumut

Împrumut

Dobândă10% IRS

Dobândă0% IRS

Dobândă0% IRS

• IRS intern Ro = 16%• IRS în baza convenţiei Ro-US = 10%

2. Convenţii de evitare a dublei impuneri

• IRS intern Olanda= 0%• IRS în baza convenţie Ro-Olanda = 0%

Conceptul de “beneficiar efectiv”

• Nu există o definiţie acceptată la nivel internaţional

• Beneficiarul efectiv trebuie să aibă drept de proprietate, fără a fi subiectul drepturilor şi obligaţiilor altor persoane

• Comentariile OCDE – agenţii şi intermediarii / reprezentanţii legali nu sunt beneficiari efectivi.

• Scopul tratatelor – evitarea dublei impozitări, deci beneficiarul efectiv este cel căruia i se atribuie venitul în scopul impozitării.

• Literatura de specialitate – dacă unei persoane îi lipseşte libertatea de a decide asupra capitalului, cât şi libertatea de a decide asupra câştigului aferent, atunci această persoană nu poate fi beneficiarul efectiv.

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

PwC

Planul de acţiune BEPS (“Base erosion and profit shifting” - Erodarea artificiala a bazei de impunere si mutarea profiturilor) emis de OCDE

• Raportul privind prevenirea abuzurilor prin conventiile de evitare a dublei impuneri (martie 2014):

• Aspecte vizate

o prevenirea practicilor abuzive de evitare a limitărilor din tratate sau de ocolire a legislaţiilor domestice prin intermediul tratatelor;

o introducerea unor precizări conform cărora tratatele de evitare a dublei impuneri nu sunt menite să genereze o dublă ne-impozitare;

o adăugarea unor recomăndări noi pentru statele care doresc să adopte un tratat.

• Soluţii referitoare la aspectele de mai sus:

o includerea unei clauze de limitare a beneficiilor - “Limitation of Benefit” conform abordării SUA

o includerea în tratatele de evitare a dublei impuneri a unor reguli generale anti-abuz;

o includerea unor reguli specifice anti-abuz (ex. modificari ale regulilor de stabilire finală a rezidenţei în cazul dublei rezidenţe).

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

Aplicarea convenţiilor de evitare a dublei impuneri - recapitulare

• se aplică cotele mai favorabile

• aplicarea convenţiilor este condiţionată de existenţa certificatului de rezidenţă fiscală

• nerezidenţii pot obţine credit fiscal pentru impozitul plătit în România sau veniturile pot fi scutite în ţara lor

• rezidenţii beneficiază de credit fiscal pentru impozitul plătit în străinătate

• nerezidenţii pot beneficia de restituirea impozitului cu reținere la sursă pe care o pot solicita direct autoritaţilor fiscale

• ! Impactul prevederilor contractuale asupra aplicabilității Convențiilor de evitare a dublei impuneri

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

Certificatul de rezidenţă fiscală

• necesar pentru a beneficia de prevederile mai favorabile ale convenţiei

• alt document prin care se atestă rezidenţa fiscală, document vizat de organul fiscal al statului de rezidenţă

• reînnoit anual – în cazul în care plățile sunt recurente de la an la an

• valabil şi în primele 60 de zile calendaristice ale anului următor

• original / copie, tradus şi legalizat

• certificatul emis in format electronic sau online este considerat original

• trebuie să fie disponibil la momentul plăţii

!! Exemple

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

Certificatul de rezidenţă fiscală

• Decizia Decizia Comisiei fiscale centrale nr. 4/2006 - prezentarea certificatului ulterior plăţii venitului

• În situaţia prezentării, în termenul de prescripţie, a certificatului de rezidenţă fiscală care atestă că beneficiarul venitului are rezidenţa fiscală într-un stat semnatar al convenţiei de evitare a dublei impuneri cu România, veniturile obţinute de acest nerezident din România sunt impozabile potrivit convenţiei, în condiţiile în care certificatul de rezidenţă fiscală menţionează că beneficiarul venitului a avut, în termenul de prescripţie, rezidenţa fiscală în acel stat contractant pentru toată perioada în care s-au realizat veniturile, producând efecte inclusiv asupra calculului de obligaţii fiscale accesorii aferente, acestea calculându-se numai pentru impozitul calculat conform convenţiei şi neachitat în termen."

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

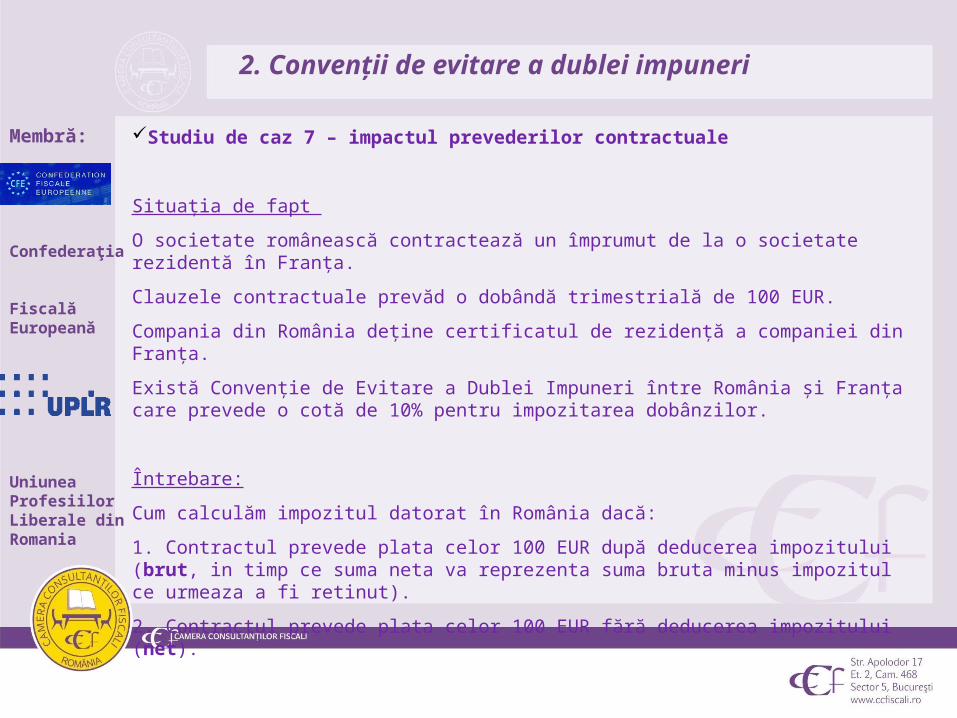

Studiu de caz 7 – impactul prevederilor contractuale

Situaţia de fapt

O societate românească contractează un împrumut de la o societate rezidentă în Franţa.

Clauzele contractuale prevăd o dobândă trimestrială de 100 EUR.

Compania din România deţine certificatul de rezidenţă a companiei din Franţa.

Există Convenție de Evitare a Dublei Impuneri între România şi Franţa care prevede o cotă de 10% pentru impozitarea dobânzilor.

Întrebare:

Cum calculăm impozitul datorat în România dacă:

1. Contractul prevede plata celor 100 EUR după deducerea impozitului (brut, in timp ce suma neta va reprezenta suma bruta minus impozitul ce urmeaza a fi retinut).

2. Contractul prevede plata celor 100 EUR fără deducerea impozitului (net).

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

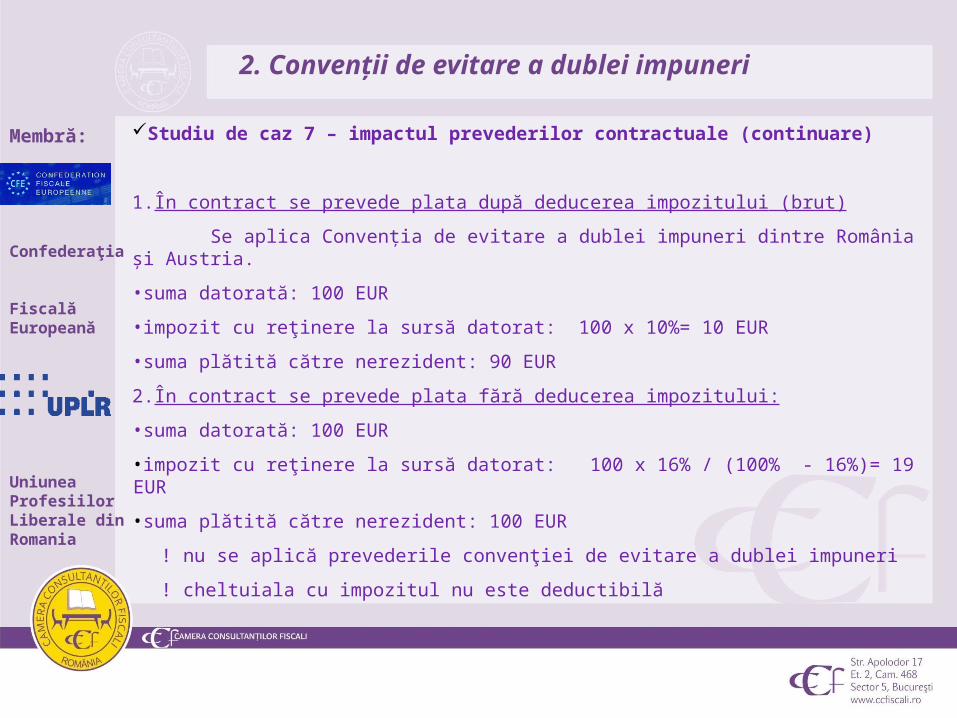

Studiu de caz 7 – impactul prevederilor contractuale (continuare)

1.În contract se prevede plata după deducerea impozitului (brut)

Se aplica Convenția de evitare a dublei impuneri dintre România şi Austria.

•suma datorată: 100 EUR

•impozit cu reţinere la sursă datorat: 100 x 10%= 10 EUR

•suma plătită către nerezident: 90 EUR

2.În contract se prevede plata fără deducerea impozitului:

•suma datorată: 100 EUR

•impozit cu reţinere la sursă datorat: 100 x 16% / (100% - 16%)= 19 EUR

•suma plătită către nerezident: 100 EUR

! nu se aplică prevederile convenţiei de evitare a dublei impuneri

! cheltuiala cu impozitul nu este deductibilă

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

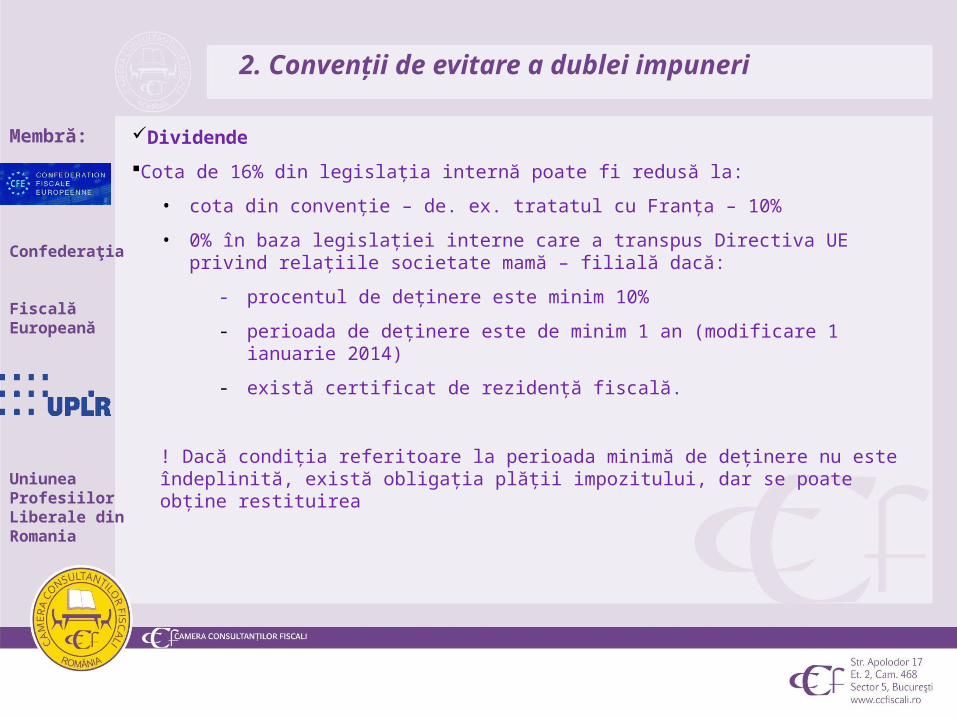

Dividende

Cota de 16% din legislaţia internă poate fi redusă la:

• cota din convenţie – de. ex. tratatul cu Franţa – 10%

• 0% în baza legislației interne care a transpus Directiva UE privind relaţiile societate mamă – filială dacă:

- procentul de deţinere este minim 10%

- perioada de deţinere este de minim 1 an (modificare 1 ianuarie 2014)

- există certificat de rezidenţă fiscală.

! Dacă condiţia referitoare la perioada minimă de deţinere nu este îndeplinită, există obligaţia plăţii impozitului, dar se poate obţine restituirea

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

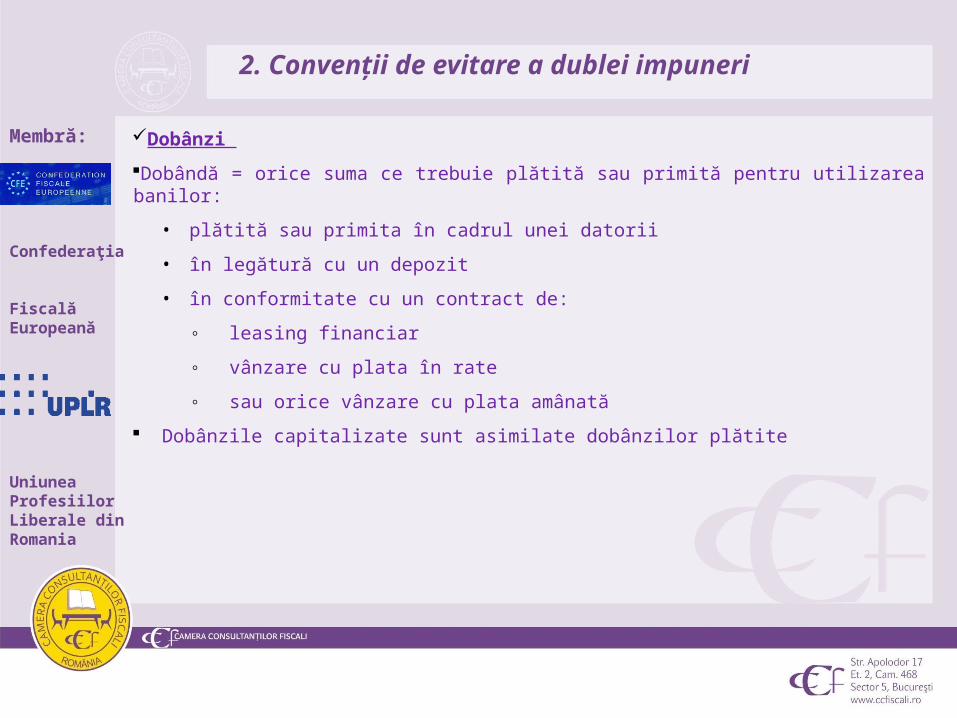

Dobânzi

Dobândă = orice suma ce trebuie plătită sau primită pentru utilizarea banilor:

• plătită sau primita în cadrul unei datorii

• în legătură cu un depozit

• în conformitate cu un contract de:

◦ leasing financiar

◦ vânzare cu plata în rate

◦ sau orice vânzare cu plata amânată

Dobânzile capitalizate sunt asimilate dobânzilor plătite

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

Dobânzi (continuare)

Cota standard de 16% poate fi redusă la:

• cota din convenţie – beneficiar efectiv

• 0% (după 1 ianuarie 2011, în cazul deţinerii directe), în baza Directivei UE privind dobânzile şi redevenţele:

◦ procentul de deţinere este minim 25%

◦ perioada de deţinere este de minim 2 ani

◦ societatea care primeşte dobânda este beneficiarul efectiv

! În cazul în care condiţia referitoare la perioada minimă de deţinere nu este îndeplinită, există obligaţia plăţii impozitului (16%), dar se poate obţine restituirea la îndeplinirea condiţiilor.

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

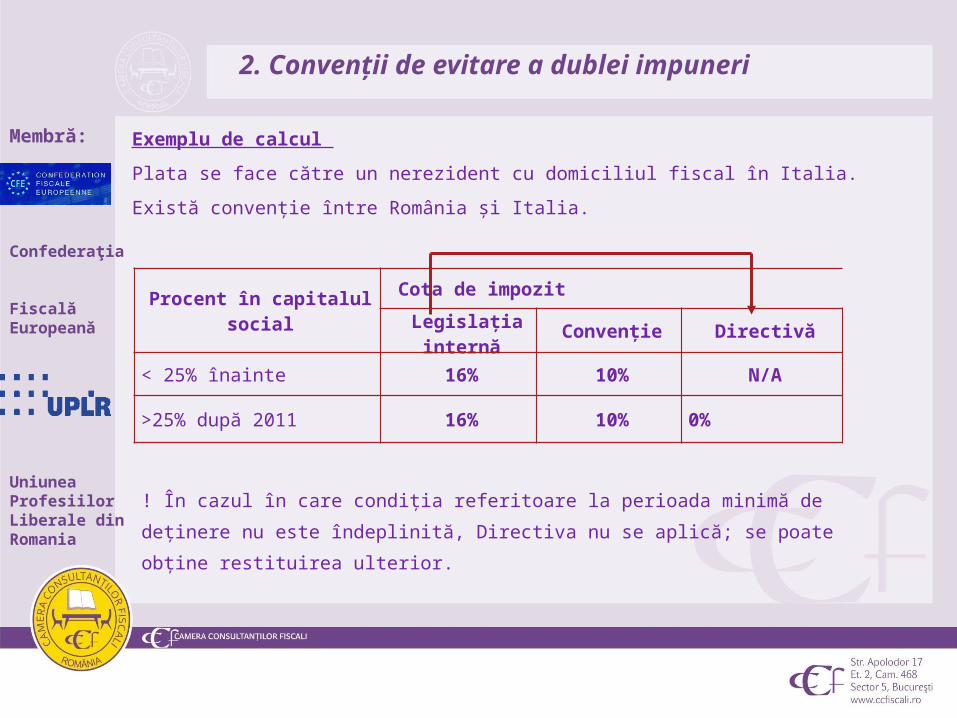

Exemplu de calcul

Plata se face către un nerezident cu domiciliul fiscal în Italia.

Există convenţie între România şi Italia.

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

Procent în capitalul social

Cota de impozit

Legislaţia internă

Convenţie Directivă

< 25% înainte 16% 10% N/A

>25% după 2011 16% 10% 0%

! În cazul în care condiţia referitoare la perioada minimă de deţinere nu este

îndeplinită, Directiva nu se aplică; se poate obţine restituirea ulterior.

2. Convenţii de evitare a dublei impuneri

Redevenţe

Redevenţă: orice sumă ce trebuie plătită în bani sau în natură pentru folosirea ori dreptul de folosinţă al oricărui drept de autor, brevet, invenţie, inovaţie, licenţă, marcă de comerţ, franciză, know-how, etc.

Cota standard de 16% poate fi redusă la

• cota din convenţie – beneficiar efectiv

• 0% (dupa1 ianuarie 2011, în baza deţinerii directe), în baza Directivei UE privind dobânzile şi redevenţele:

◦ procentul de deţinere este minim 25%

◦ perioada de deţinere este de minim 2 ani

◦ compania care primeşte redevenţa este beneficiarul efectiv

! în cazul în care condiţia referitoare la perioada minimă de deţinere nu este îndeplinită, există obligaţia plăţii impozitului dar se poate obţine restituirea ulterior

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

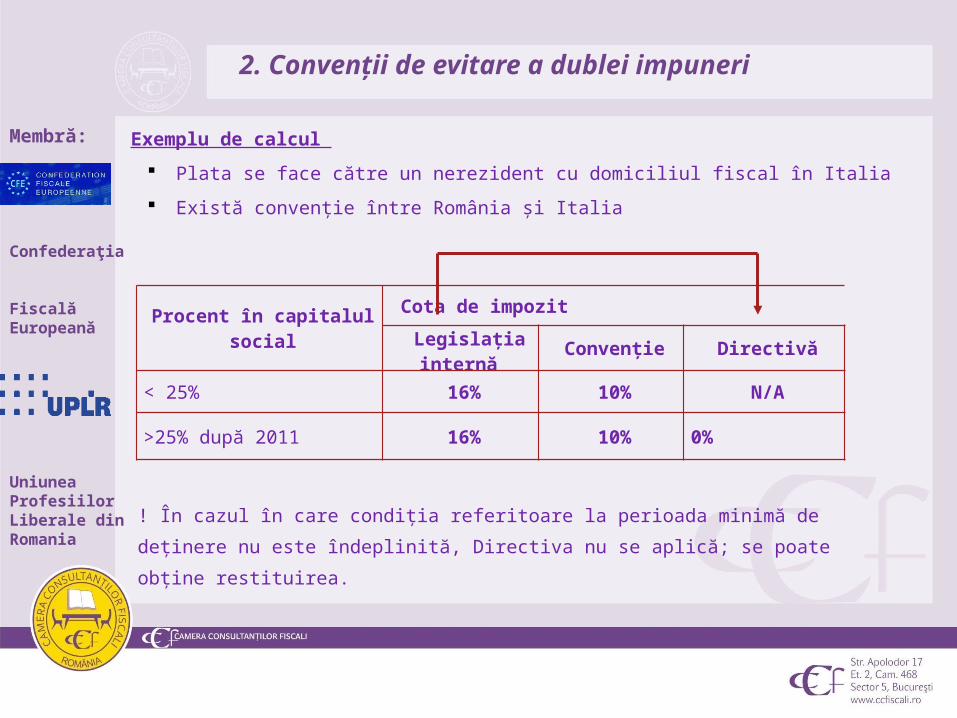

Exemplu de calcul

Plata se face către un nerezident cu domiciliul fiscal în Italia

Există convenţie între România şi Italia

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

Procent în capitalul social

Cota de impozit

Legislaţia internă

Convenţie Directivă

< 25% 16% 10% N/A

>25% după 2011 16% 10% 0%

! În cazul în care condiţia referitoare la perioada minimă de deţinere nu este

îndeplinită, Directiva nu se aplică; se poate obţine restituirea.

2. Convenţii de evitare a dublei impuneri

Servicii vs. redevenţe

Clasificarea unui venit ca serviciu sau redevenţă trebuie făcută pe baza contractului, între acestea existând o linie foarte fină în unele cazuri

Redevenţa presupune transfer de know-how (know-how = informaţie cu privire la experienţa industrială / comercială / ştiinţifică necesară pentru fabricarea unui produs / aplicarea unui proces)

Software

Comentariile asupra modelului OCDE (Organizaţia pentru Cooperare şi Dezvoltare Economică) al Convenţiei de evitare a dublei impuneri:

• transferul tuturor drepturilor asura unui software– profiturile întreprinderii

• transferul parţial al drepturilor pentru doar pentru a putea utiliza acel program intern – profiturile întreprinderii.

• transferul parţial al drepturilor pentru scopuri comerciale – integrarea software-ului respectiv într-o soluție ERP complexă cu scopul revânzării– redevenţe

• “contracte mixte” – o împărţire rezonabilă aplicând pentru fiecare parte tratamentul fiscal adecvat

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

Servicii vs. redevenţe – exemplu

Situația de fapt

Licenţa asupra softului pentru un program de contabilitate plătită de o companie românească către o companie rezidentă în Franţa (există certificat de rezidenţă fiscală)

Valoarea contractului 250.000 EUR brut

Beneficiarul va utiliza programul pentru:

a) Propria activitate

b) În scopul integrării întru-un alt produs software modular pentru revânzare

Întrebare

Impozit cu reținere la sursă datorat?

Soluţie

a) Propria activitate – 0% IRS (art. 7 „Profiturile întreprinderii”)

b) Integrare şi revânzare – 10% IRS (art. 12 – „Redevenţe”)

250.000 EUR *10%= 25.000 EUR

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

Servicii

Cota de 16% se aplică pentru:

- servicii prestate în România, de orice natură;

- veniturile din servicii prestate în afara României constând în servicii de management, servicii de consultanţă în orice domeniu, servicii de marketing, servicii de asistenţă tehnică, servicii de cercetare şi proiectare în orice domeniu, servicii de reclamă şi publicitate indiferent de forma în care sunt realizate şi servicii prestate de avocaţi, ingineri, arhitecţi, notari, contabili, auditori, exclusiv transportul internaţional şi prestările de servicii accesorii acestui transport.

Cota poate fi redusă la 0% prin aplicarea convenţiilor de evitare a dublei impuneri (art. 7 – Profiturile întreprinderii)

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

Restituirea impozitului plătit în plus

• Reglementare de Codul de Procedură Fiscală (OG 92/2003)

• Nerezidentul depune o cerere de restituire la plătitorul de venit român

• IRS plătit în plus este calculat şi restituit de plătitorul de venit

• Plătitorul de venit român depune, în termenul de prescripţie, o cerere de restituire la autorităţile fiscale, împreună cu documentaţia aferentă

• Autorităţile analizează cererea şi compensează obligaţia de plată către persoana juridică română cu obligaţii fiscale de acelaşi tip datorate în perioada fiscală în care se solicită restituirea. Diferenţele se compensează cu alte obligaţii fiscale sau se restituie efectiv de autorităţi

• Plătitorul de venit trebuie să corecteze declaraţia informativă privind IRS; nu se mai depune declaraţie rectificativă.

• Nerezidentul poate solicita direct autorităţilor IRS plătit în plus doar dacă plătitorul de venit nu mai există.

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

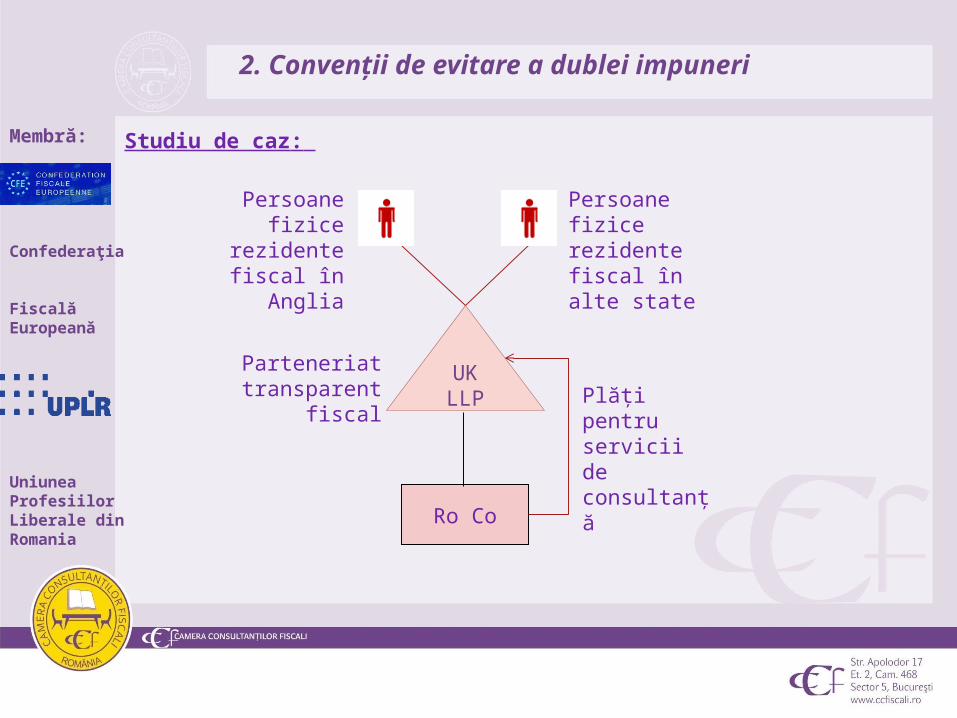

Studiu de caz:

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

2. Convenţii de evitare a dublei impuneri

Ro Co

Plăţi pentru servicii de consultanţă

UK LLP

Parteneriat transparent

fiscal

Persoane fizice rezidente fiscal

în Anglia

Persoane fizice rezidente fiscal în alte state

Jhg

Hkj

jhgj

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

3. Impozitul cu reţinere la sursă şi legislaţia comunitară

PwC

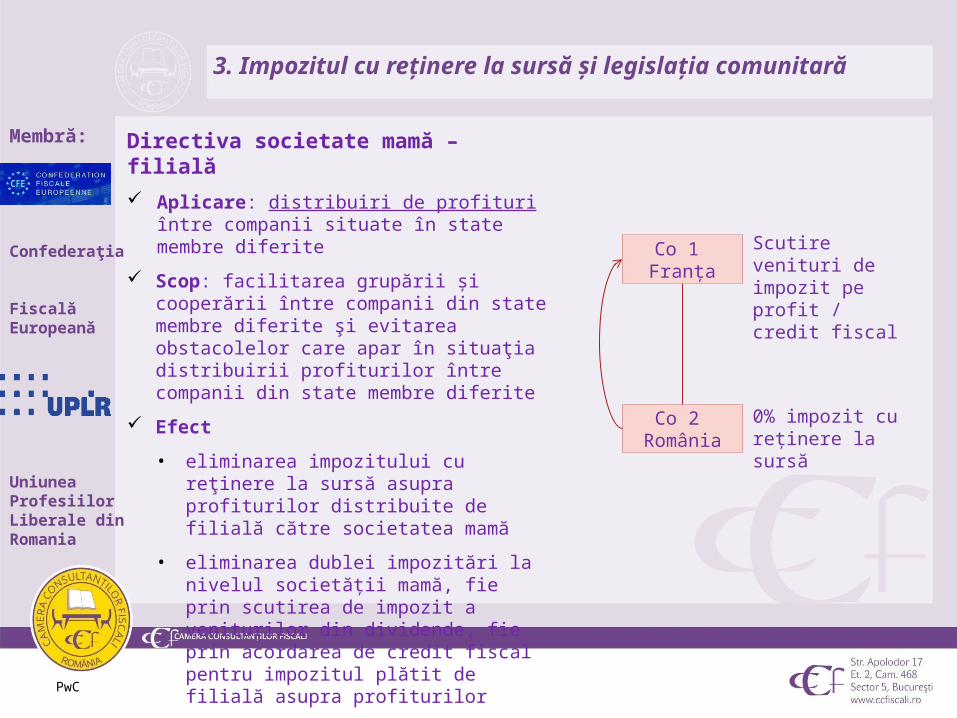

Directiva societate mamă – filială

Aplicare: distribuiri de profituri între companii situate în state membre diferite

Scop: facilitarea grupării şi cooperării între companii din state membre diferite şi evitarea obstacolelor care apar în situaţia distribuirii profiturilor între companii din state membre diferite

Efect

• eliminarea impozitului cu reţinere la sursă asupra profiturilor distribuite de filială către societatea mamă

• eliminarea dublei impozitări la nivelul societăţii mamă, fie prin scutirea de impozit a veniturilor din dividende, fie prin acordarea de credit fiscal pentru impozitul plătit de filială asupra profiturilor

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

3. Impozitul cu reţinere la sursă şi legislaţia comunitară

Co 1 Franţa

Co 2 România

0% impozit cu reţinere la sursă

Scutire venituri de impozit pe profit / credit fiscal

PwC

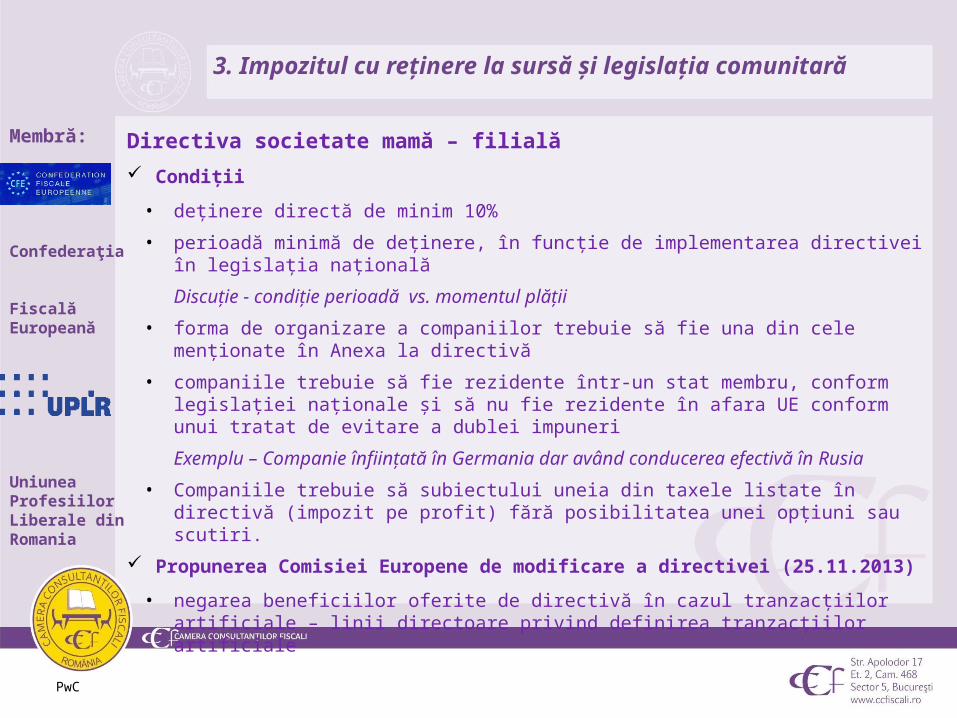

Directiva societate mamă – filială

Condiţii

• deţinere directă de minim 10%

• perioadă minimă de deţinere, în funcţie de implementarea directivei în legislaţia naţională

Discuţie - condiţie perioadă vs. momentul plăţii

• forma de organizare a companiilor trebuie să fie una din cele menţionate în Anexa la directivă

• companiile trebuie să fie rezidente într-un stat membru, conform legislaţiei naţionale şi să nu fie rezidente în afara UE conform unui tratat de evitare a dublei impuneri

Exemplu – Companie înfiinţată în Germania dar având conducerea efectivă în Rusia

• Companiile trebuie să subiectului uneia din taxele listate în directivă (impozit pe profit) fără posibilitatea unei opţiuni sau scutiri.

Propunerea Comisiei Europene de modificare a directivei (25.11.2013)

• negarea beneficiilor oferite de directivă în cazul tranzacţiilor artificiale – linii directoare privind definirea tranzacţiilor artificiale

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

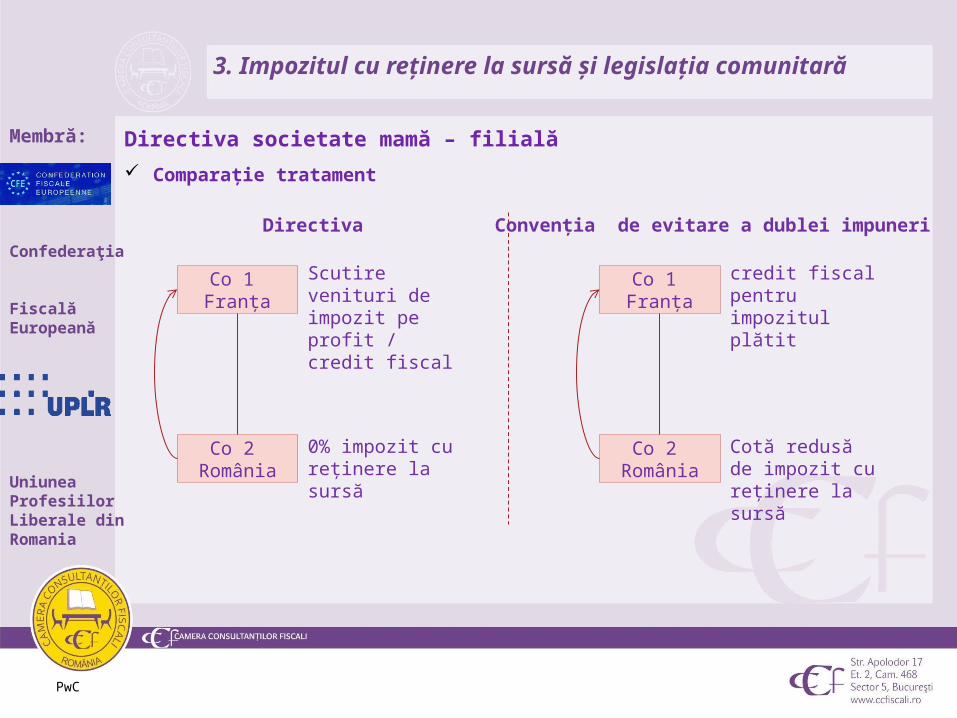

3. Impozitul cu reţinere la sursă şi legislaţia comunitară

PwC

Directiva societate mamă – filială

Comparaţie tratament

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

Co 1 Franţa

Co 2 România

0% impozit cu reţinere la sursă

Scutire venituri de impozit pe profit / credit fiscal

Co 1 Franţa

Co 2 România

Cotă redusă de impozit cu reţinere la sursă

credit fiscal pentru impozitul plătit

Directiva Convenția de evitare a dublei impuneri

3. Impozitul cu reţinere la sursă şi legislaţia comunitară

Directiva dobânzilor şi redevenţelor:

Aplicare

• plăţi de dobânzi şi redevenţe între companii asociate din state membre diferite

• definiţii pentru „dobânzi” şi „redevenţe” similare cu cele din Convenţia Model OCDE

Scop: stabilirea unui sistem de impozitare comun pentru plăţile de dobânzi şi redevenţe între companii asociate din state membre diferite

Efect:

• eliminarea impozitului cu reţinere la sursă în statul de rezidenţă al societăţii care efectuează plata – atenţie la perioadele de tranziţie

• un sediu permanent este plătitor dacă plata reprezintă o cheltuială deductibilă pentru acesta

Cerinţe:

• companii asociate

• perioada minimă de deţinere, în funcţie de implementarea directivei

• condiţia de beneficiar efectiv

• cele trei condiţii pentru calificarea de companie dintr-un stat membru (formă juridică, rezidenţă, subiect de impozitare)

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

3. Impozitul cu reţinere la sursă şi legislaţia comunitară

Regula de bază - Art. 1(1)

Dobânzile şi redevenţele (definite în Art.2) plătite de:

a) o societate dintr-un Stat Membru (“SM”) sau

b) un Sediu Permanent (“SP”) aflat intr-un SM

Către:

c) o societate asociată dintr-un alt SM sau

d) un SP al unei societăți asociate dintr-un SM, stabilit într-un alt SM

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

3. Impozitul cu reţinere la sursă şi legislaţia comunitară

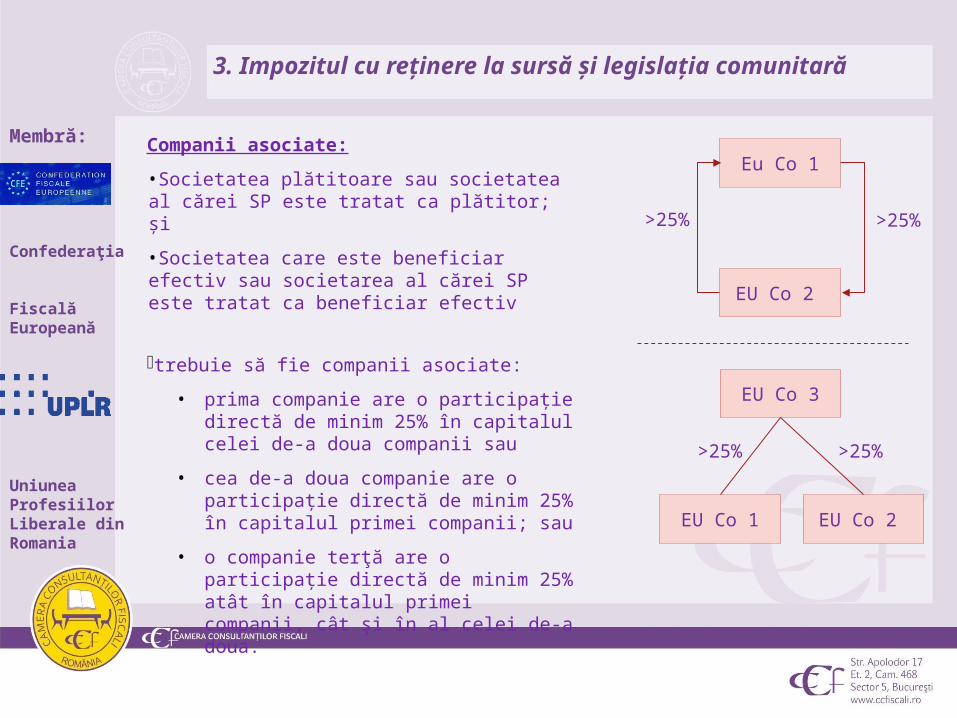

Companii asociate:

•Societatea plătitoare sau societatea al cărei SP este tratat ca plătitor; şi

•Societatea care este beneficiar efectiv sau societarea al cărei SP este tratat ca beneficiar efectiv

Þtrebuie să fie companii asociate:

• prima companie are o participaţie directă de minim 25% în capitalul celei de-a doua companii sau

• cea de-a doua companie are o participaţie directă de minim 25% în capitalul primei companii; sau

• o companie terţă are o participaţie directă de minim 25% atât în capitalul primei companii, cât şi în al celei de-a doua.

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

3. Impozitul cu reţinere la sursă şi legislaţia comunitară

Eu Co 1

EU Co 2

EU Co 3

EU Co 1 EU Co 2

>25% >25%

>25%>25%

Sfera de aplicare

• Venitul din creanţe de orice fel, fie că sunt însoţite sau nu de garanţii ipotecare sau de o clauză de participare la profiturile debitorului, si

• In special, venituri din efecte publice, titluri de creanţă sau obligaţiuni, inclusiv primele şi premiile legate de astfel de efecte, titluri de creanţă sau obligaţiuni

• Excluse – penalităţile pentru plata cu întârziere

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

3. Impozitul cu reţinere la sursă şi legislaţia comunitară

Sfera de aplicare – Redevenţe

Plăţile de orice fel primite pentru:

• folosirea sau concesionarea oricărui drept de autor - opere literare, artistice sau ştiinţifice, filmelor de cinematograf şi software

• orice patent, marcă de comerţ, desen ori model, plan, formulă secretă sau procedeu de fabricaţie

• pentru informaţii referitoare la experienţa în domeniul industrial, comercial ori ştiinţific

• pentru folosirea sau dreptul de folosire a echipamentului industrial, comercial ori ştiinţific vor fi considerate redevenţe.

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

3. Impozitul cu reţinere la sursă şi legislaţia comunitară

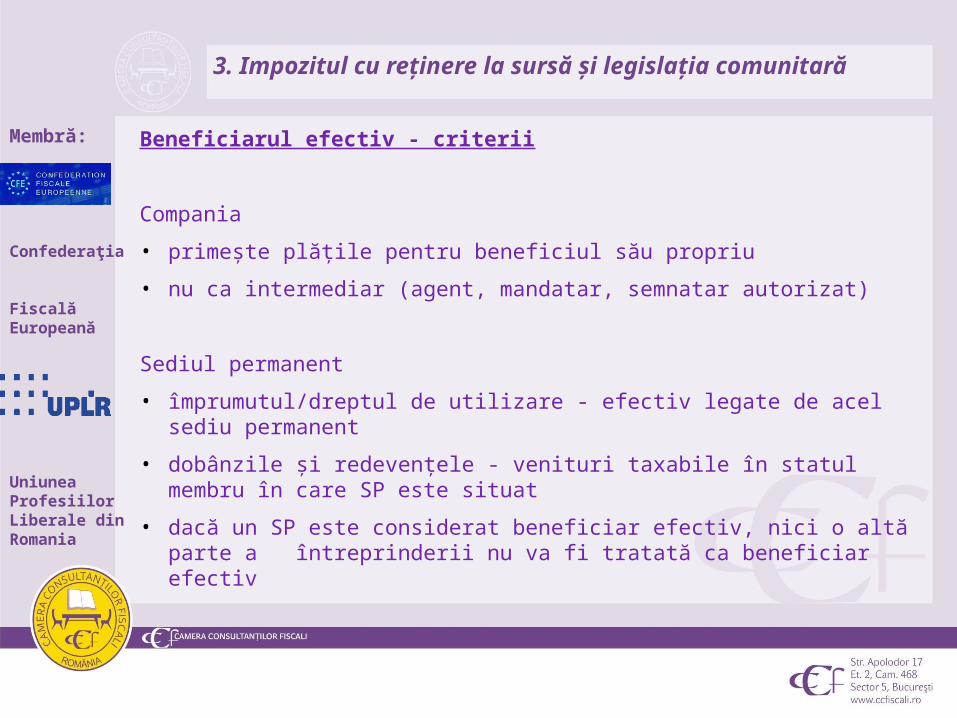

Beneficiarul efectiv - criterii

Compania

• primeşte plăţile pentru beneficiul său propriu

• nu ca intermediar (agent, mandatar, semnatar autorizat)

Sediul permanent

• împrumutul/dreptul de utilizare - efectiv legate de acel sediu permanent

• dobânzile şi redevenţele - venituri taxabile în statul membru în care SP este situat

• dacă un SP este considerat beneficiar efectiv, nici o altă parte a întreprinderii nu va fi tratată ca beneficiar efectiv

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

3. Impozitul cu reţinere la sursă şi legislaţia comunitară

PwC

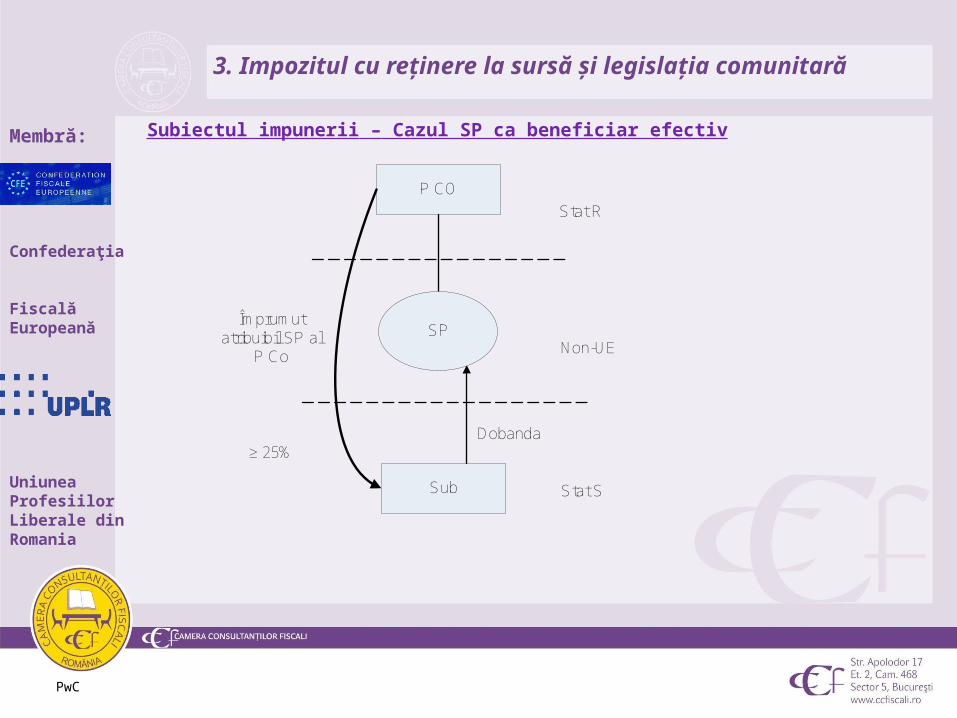

Subiectul impunerii – Cazul SP ca beneficiar efectiv

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

Împrumut atribuibil SP al

P Co

Sub

P CO

SP

Stat R

Non-UE

Stat S

≥ 25%Dobanda

3. Impozitul cu reţinere la sursă şi legislaţia comunitară

PwC

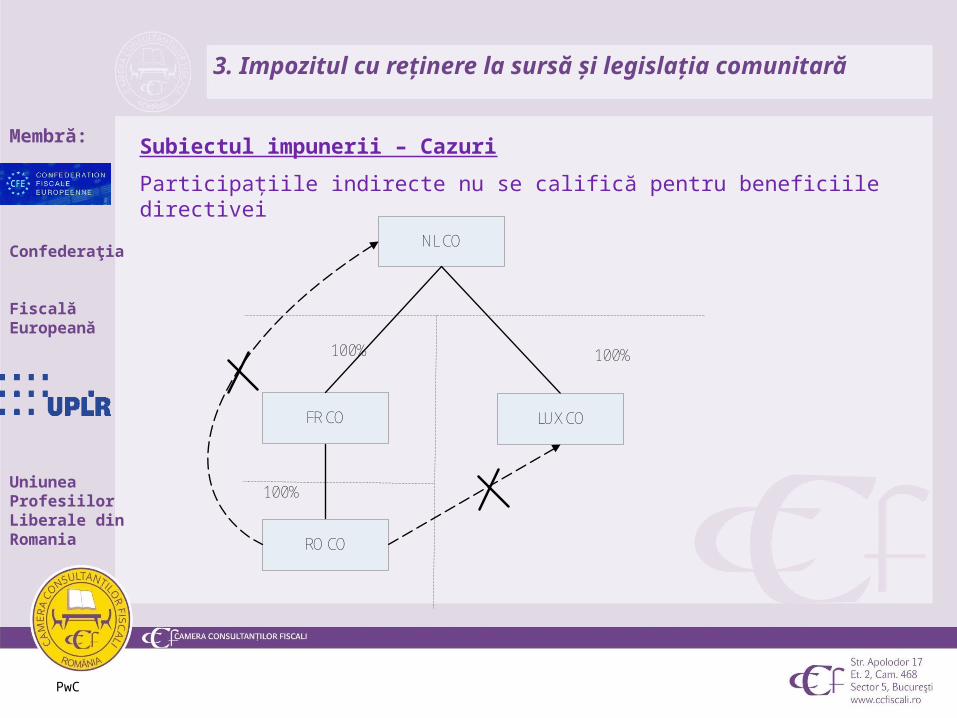

Subiectul impunerii – Cazuri

Participaţiile indirecte nu se califică pentru beneficiile directivei

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

FR CO

NL CO

100%

LUX CO

100%

RO CO

100%

3. Impozitul cu reţinere la sursă şi legislaţia comunitară

Documente pentru aplicarea legislaţiei europene

• Certificatul de rezidenţă fiscală

• Declaraţie pe proprie răspundere în care se indică îndeplinirea condiţiei de beneficiar – modele prevăzute de Ordinul 724/2011

• Documentele trebuie să fie disponibile la momentul plăţii venitului

Membră:

Confederaţia FiscalăEuropeană

Uniunea Profesiilor Liberale dinRomania

3. Impozitul cu reţinere la sursă şi legislaţia comunitară