Sistemul fiscal din Cipru – Prezentare generala a legislaţiei fiscale din Cipru Bucureşti, februarie 2011 www.pwc.com Panicos Kaouris Lider Servicii consultanţă fiscală PwC Cipru Vicepreşedinte Asociaţia pentru Afaceri Cipru-România

Transcript

Sistemul fiscal din Cipru –Prezentare generala alegislaţiei fiscale din Cipru

Bucureşti, februarie 2011

www.pwc.com

Panicos KaourisLider Servicii consultanţă fiscalăPwC CipruVicepreşedinte Asociaţia pentru Afaceri Cipru-România

PwC

Cuprins

Principalele caracteristici ale sistemului fiscal din Cipru

� Rezidenţă fiscală – Conducere & Control

� Tranzacţii cu “titluri”

� Dividende străine

� Profit comercial de la Sediile Permanente din străinătate

� Venituri din dobânzi

� Impozite cu reţinere la sursă

� Convenţia semnată cu România şi Directivele UE

� Sectorul transporturilor maritime

� Trusturi (societăţi fiduciare de fonduri de investiţii)

2

PwC

Sistemul fiscal din Cipru - Caracteristici principale

3Februarie 2011

�Cota impozitului pe profit de 10% - Cea mai mică din UE

Totuşi, cota efectivă a impozitului este mult mai mică, date fiind:

� Neimpozitarea înstrăinării hârtiilor de valoare (titluri)

�Sisteme de scutire pentru dividendele/profitul din străinătate, cu condiţii uşor de îndeplinit

� Lipsa regulilor privind gradul de îndatorare

� Deductibilitatea cheltuielilor

� Posibilitatea unor plaje de venituri/marje scăzute

� Reţea vastă de convenţii de evitare a dublei impuneri (DTT)

� Lipsa impozitelor cu reţinere la sursă (WHT) pentru plăţile din afara statului Cipru

� Povară fiscală redusă/inexistentă asupra tranzacţiilor

� internaţionale prin Cipru

PwC

Sistemul fiscal din Cipru - Caracteristici principale

4Februarie2011

� Fără costuri la exit

� Se aplică directivele UE fiscale : Reorganizări, Societate-mamă/Filială, Dobânzi/Redevenţe

� Neaplicarea taxei de timbru pentru contracte privind aspecte din afara statului Cipru

� Majoritatea tranzacţiilor internaţionale fără TVA

� Legislaţie favorabilă pentru transporturile maritime

� Structuri de tip trust neimpozabile

� Sistem aprobat de OECD / care respectă prevederile UE

� Nu se intenţionează schimbări majore pe viitor

PwC

Sistemul fiscal din Cipru - Caracteristici principale

5Februarie 2011

Rezidenţă fiscală:

� O companie este rezidentă şi deci impozabilă

dacă se exercită din Cipru conducerea şi controlul

(M&C) companiei.

� Compania rezidentă este impozitată pentru

veniturile globale, dar se aplică scutiri

pentru dividende şi profitul generat din

sucursale/sedii permanente din străinătate.

PwC

Sistemul fiscal din Cipru - Caracteristici principale

6Februaryie2011

Rezidenţă fiscală – M&C:

� Nu există o definiţie scrisă a M&C.

� Se stabileşte în funcţie de locaţia în care se iau toate deciziile majore de coordonare (conducere) şi control ale companiei.

� În practică: Locaţia de întrunire a Consiliului de Administraţie (cerinţa minimă).

� Consideraţii de fond, de importanţă crescută.

� Ce se face & Ce nu se face în M&C.

PwC

Sistemul fiscal din Cipru – Tranzacţii cu “titluri de valoare”

7February 2011

�Neimpozitarea câştigurilor rezultate din înstrăinarea “titlurilor”. Această scutire este necondiţionată (adică nu există perioadă minimă de deţinere, deţinerea sau natura activităţilor).

� “Titlurile” se definesc ca fiind� Acţiuni� Obligaţiuni� Obligaţiuni cu dobândă fixă� Acţiuni de fondator şi alte titluri ale companiilor sau ale persoanelor juridice şi drepturile asupra acestora.

PwC

Sistemul fiscal din Cipru – Tranzacţii cu “titluri de valoare”

8February 2011

� O circulară emisă de Autorităţile fiscale clarifică elementele ce se includ sub termenul de “Titluri”. Conform circularei, termenul include, printre altele:

� Opţiuni

� Poziţii scurte / vânzări în lipsă

� Futures/forwards

� Swap

� Certificate de depozit (americane “ADR” şi globale “GDR”)

� Drepturi de răscumpărare asupra obligaţiunilor şi obligaţiunilor cu dobândă fixă (nu se includ drepturile asupra dobânzilor pentru aceste instrumente)

� Titluri la fonduri de tip “index”

� Acorduri de răscumpărare ( Repo)

PwC

Sistemul fiscal din Cipru – Tranzacţii cu “titluri de valoare” – Continuare

9February 2011

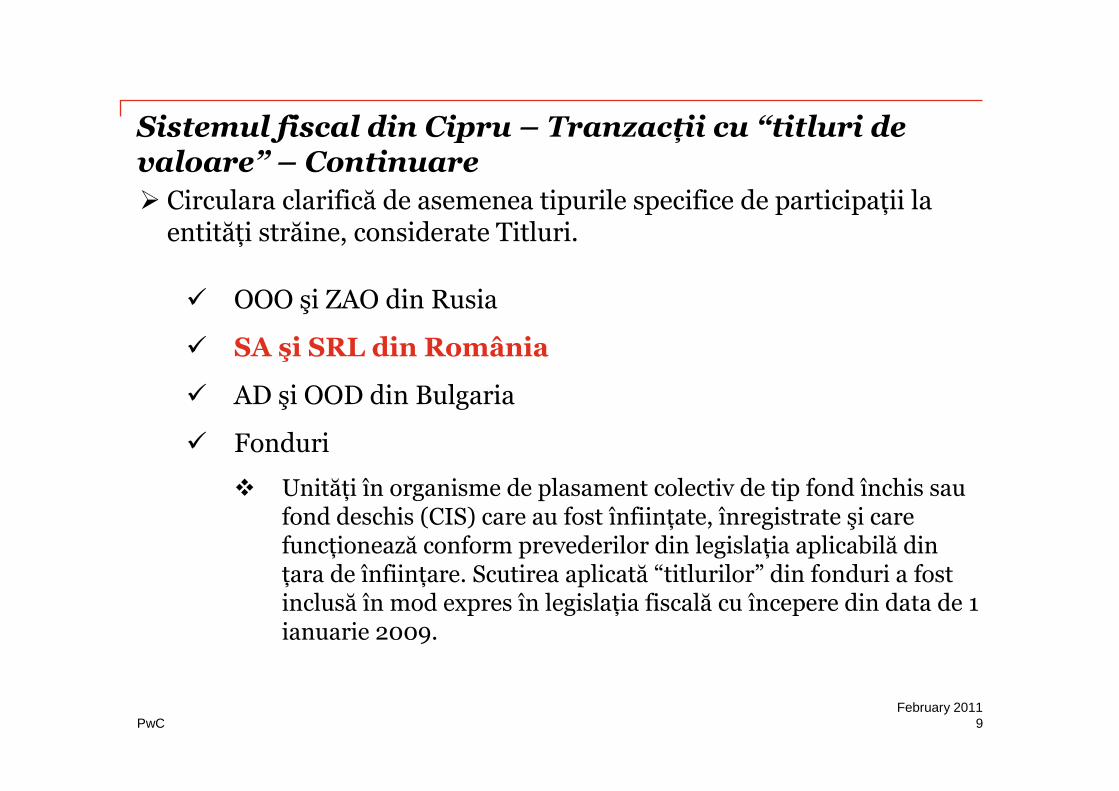

� Circulara clarifică de asemenea tipurile specifice de participaţii la entităţi străine, considerate Titluri.

� OOO şi ZAO din Rusia

� SA şi SRL din România

� AD şi OOD din Bulgaria

� Fonduri

� Unităţi în organisme de plasament colectiv de tip fond închis sau fond deschis (CIS) care au fost înfiinţate, înregistrate şi care funcţionează conform prevederilor din legislaţia aplicabilă din ţara de înfiinţare. Scutirea aplicată “titlurilor” din fonduri a fost inclusă în mod expres în legislaţia fiscală cu începere din data de 1 ianuarie 2009.

PwC

Sistemul fiscal din Cipru – Tranzacţii cu “titluri de valoare” – Continuare

10February 2011

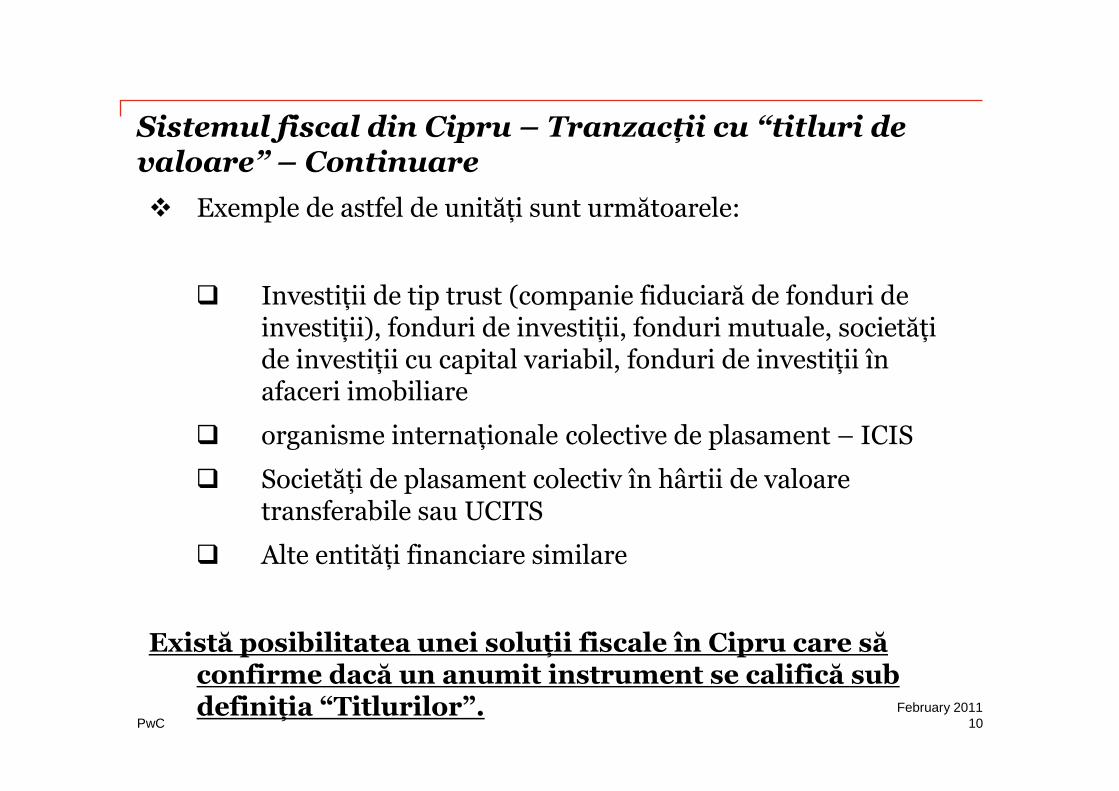

� Exemple de astfel de unităţi sunt următoarele:

� Investiţii de tip trust (companie fiduciară de fonduri de investiţii), fonduri de investiţii, fonduri mutuale, societăţi de investiţii cu capital variabil, fonduri de investiţii în afaceri imobiliare

� organisme internaţionale colective de plasament – ICIS

� Societăţi de plasament colectiv în hârtii de valoare transferabile sau UCITS

� Alte entităţi financiare similare

Există posibilitatea unei soluţii fiscale în Cipru care să confirme dacă un anumit instrument se califică sub definiţia “Titlurilor”.

PwC

Sistemul fiscal din Cipru – Scutire pentru dividendele străine

11Februarie 2011

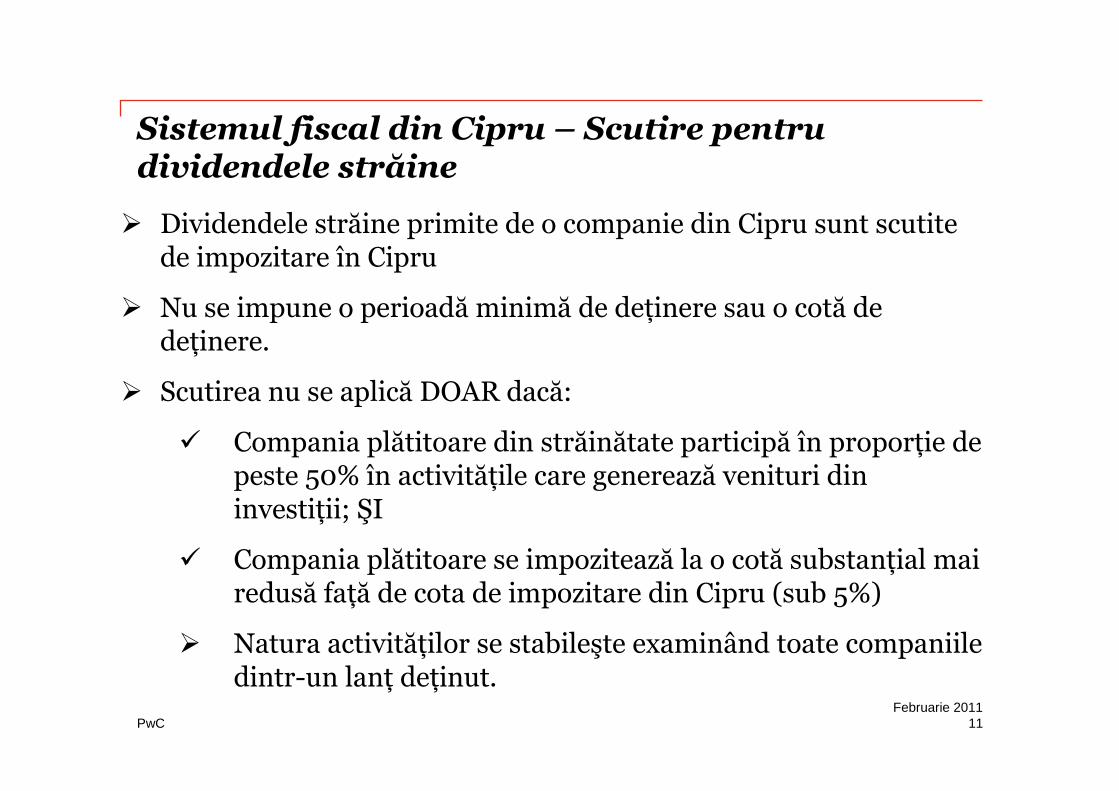

� Dividendele străine primite de o companie din Cipru sunt scutitede impozitare în Cipru

� Nu se impune o perioadă minimă de deţinere sau o cotă de deţinere.

� Scutirea nu se aplică DOAR dacă:

� Compania plătitoare din străinătate participă în proporţie de peste 50% în activităţile care generează venituri din investiţii; ŞI

� Compania plătitoare se impozitează la o cotă substanţial mai redusă faţă de cota de impozitare din Cipru (sub 5%)

� Natura activităţilor se stabileşte examinând toate companiile dintr-un lanţ deţinut.

PwC

Sistemul fiscal din Cipru –Dividendele străine primite de o companie – Continuare

12Februarie 2011

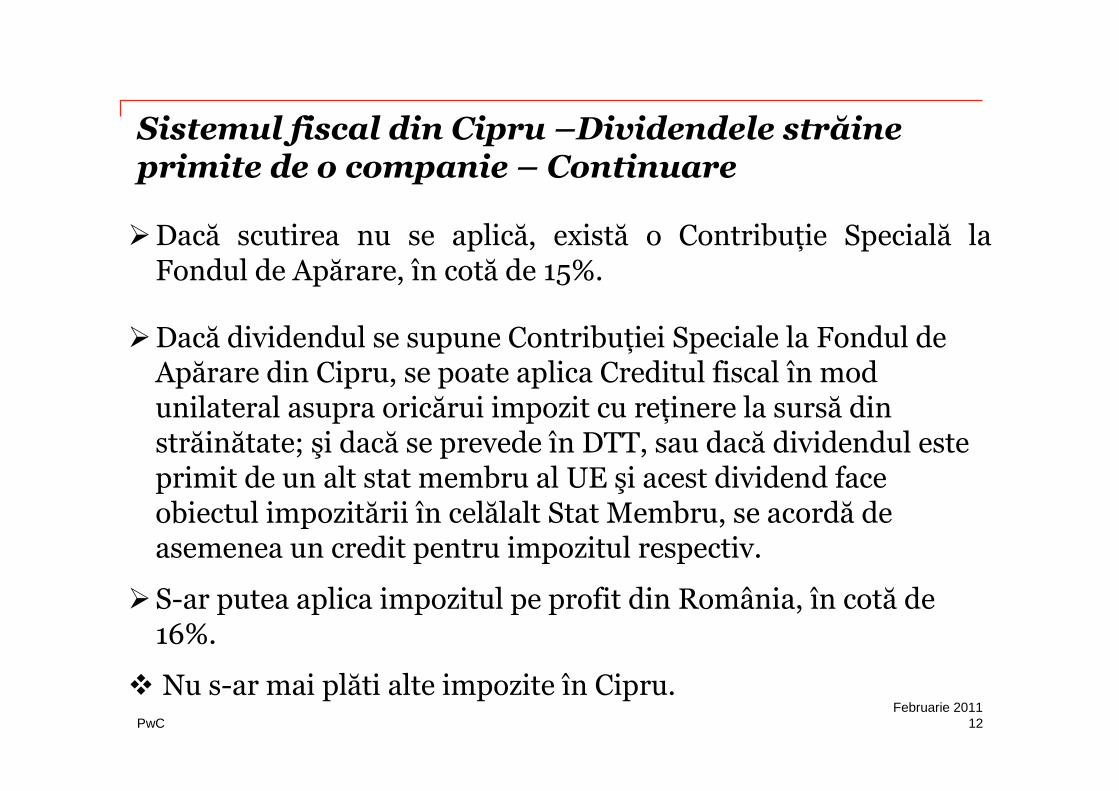

�Dacă scutirea nu se aplică, există o Contribuţie Specială la Fondul de Apărare, în cotă de 15%.

�Dacă dividendul se supune Contribuţiei Speciale la Fondul de Apărare din Cipru, se poate aplica Creditul fiscal în mod unilateral asupra oricărui impozit cu reţinere la sursă din străinătate; şi dacă se prevede în DTT, sau dacă dividendul este primit de un alt stat membru al UE şi acest dividend face obiectul impozitării în celălalt Stat Membru, se acordă de asemenea un credit pentru impozitul respectiv.

�S-ar putea aplica impozitul pe profit din România, în cotă de 16%.

� Nu s-ar mai plăti alte impozite în Cipru.

PwC

Sistemul fiscal din CipruProfitul Sediilor Permanente din străinătate

13February 2011

� Acelaşi regim aplicabil ca pentru dividendele din străinătate = SCUTIRE

� Aceleaşi criterii de scutire ca pentru dividendele din străinătate

�Definiţia Sediilor Permanente conform Convenţiei-model OECD de evitare a dublei impuneri , şi anume sediu fix prin care se desfăşoară activitatea unei companii, în totalitate sau în parte.

�Include: locul de exercitare a conducerii, filiala, biroul, fabrica, atelierul, mină, şantierul/proiectul de asamblare > 3 luni.

�Nu se includ facilităţile de depozitare, expunere, mentenanţa stocurilor, achiziţionarea de bunuri sau colectarea de informaţii sau efectuarea de lucrări “pregătitoare” sau “auxiliare”.

PwC

Sistemul fiscal din Cipru – Venituri din dobânzi

14Februarie 2011

� Veniturile din dobânzi “active” minus orice cheltuieli suportate integral şi exclusiv pentru generarea de venituri pentru companie se impozitează cu impozitul pe profit de 10% .

� Veniturile din dobânzi “active” se referă la activităţile uzuale ale unei companii sau sunt strâns legate de activităţile uzuale, cum ar fi activităţile bancare, financiare, de investiţii şi dobânzi a/cs la Debitori şi conturile curente bancare.

� Veniturile obţinute prin organisme de plasament închise sau deschise (fonduri) sunt considerate venituri din dobânzi active.

� Companiile de finanţare de grup obţin venituri din dobânzi “active”.

� Veniturile din dobânzi pasive fără deducerea cheltuielilor se impozitează cu Contribuţia Specială la Fondul pentru Apărare, în cotă de 10%. Se aplică în special dobânzilor plătite la depozitele bancare.

� Creditul fiscal este disponibil pentru impozitele din străinătate plătite pentru dobânzile obţinute în străinătate.

� Soluţia fiscală disponibilă pentru stabilirea veniturilor active.

PwC

Sistemul fiscal din Cipru – Impozitele cu reţinere la sursă

15Februarie 2011

Pentru plăţi efectuate către nerezidenţi

Dividende - oricând fără impozite

Dobânzi - oricând fără impozite

Redevenţe Neimpozitate - Când activele necorporale se folosesc în afara Ciprului

10% supuse Când activele necorporale convenţiei se folosesc în Cipru

PwC

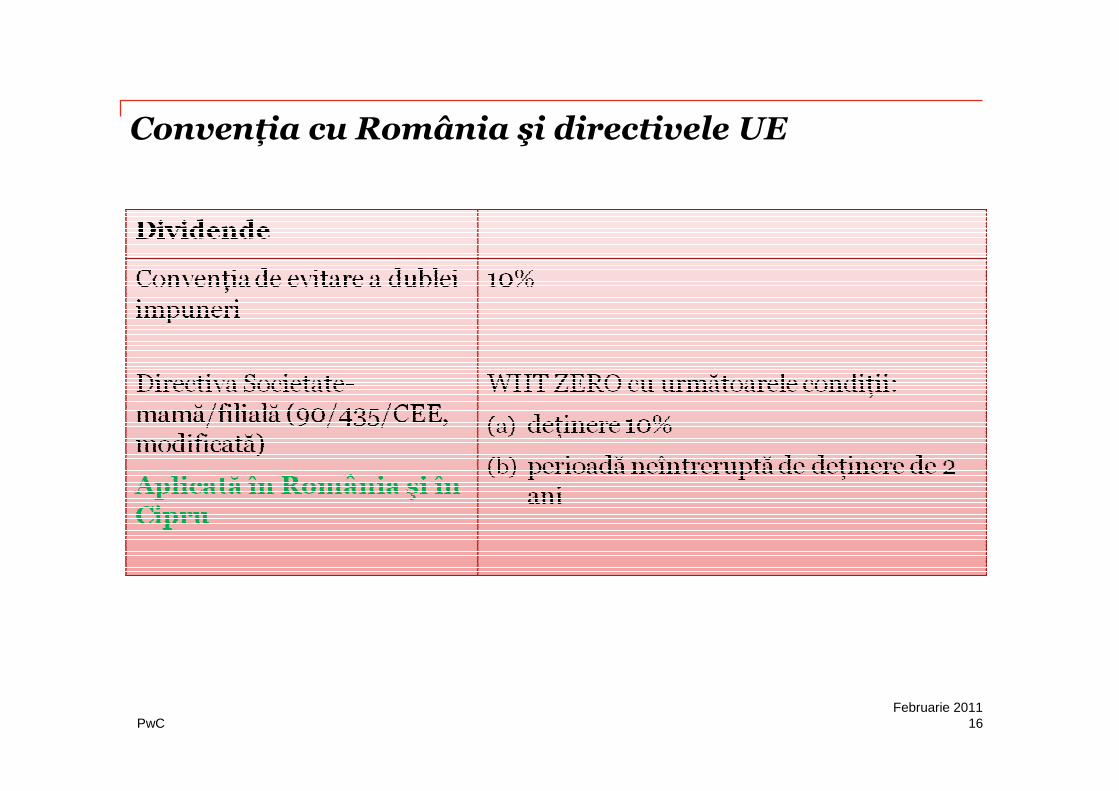

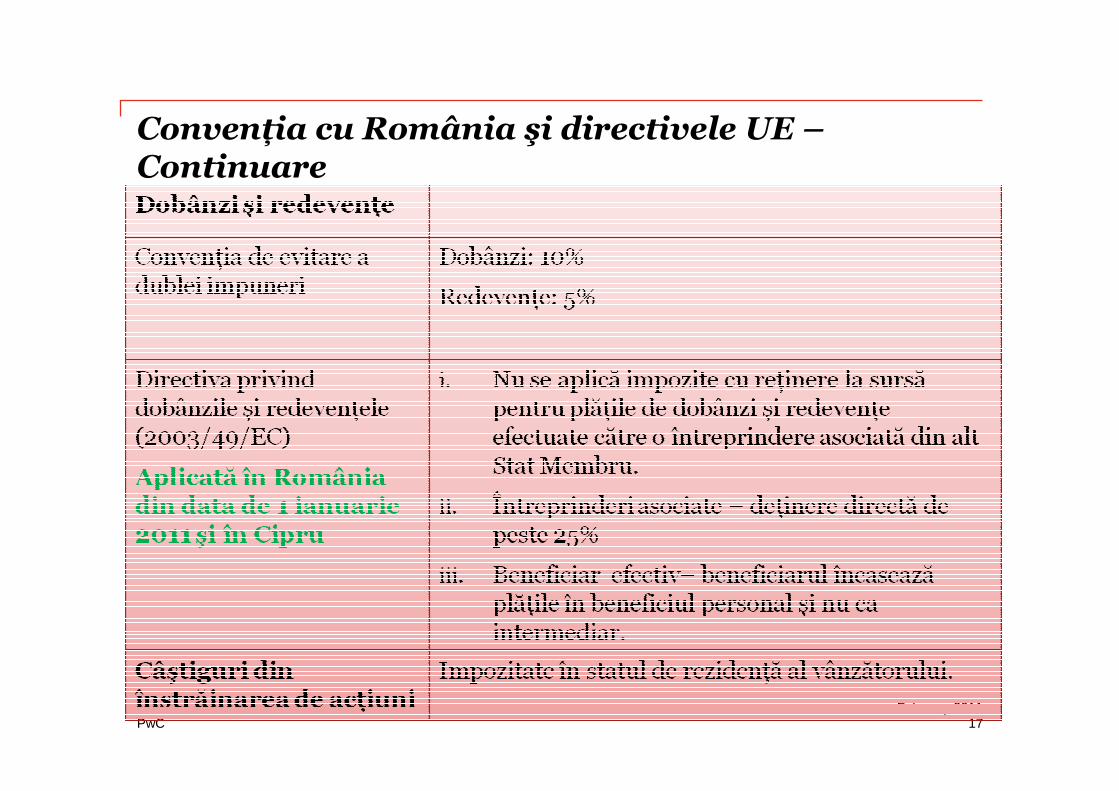

Convenţia cu România şi directivele UE

16Februarie 2011

PwC

Convenţia cu România şi directivele UE –Continuare

17February 2011

PwC

Cipru: Sectorul transporturilor maritime

� Cel mai mare centru de management al transporturilor maritime din UE şi în primele 5 la nivel internaţional

� A treia cea mai mare flotă din UE şi pe locul zece în lume (1857 vase cu tonaj brut de peste 21m)

� 20% din piaţa mondială a managementului vaselor terţilor

� Membru a Memorandului de Înţelegere din Paris (MOU, pavilionul cipriot pe Lista albă)

� Peste 130 de companii care deţin sau sunt implicate în managementul transporturilor maritime, cu birouri în Cipru, care desfăşoară activităţi la nivel internaţional

� Porturi larg deschise la mare, cu acces facil la Canalul Suez şi la alte rute importante de transport mărfuri 21

� Profitul armatorului sau navlositorului vaselor sub pavilion UE/EEA şi vaselor străine*

� Câştigul de capital din vânzarea sau transferul acestor vase sau a acţiunilor companiei armatoare

� Profituri din furnizarea de echipaj pe vase sau managementul tehnic al vaselor, desfăşurate dintr-un birou complet operaţional din Cipru

� Distribuţia dividendelor la toate nivelurile pentru profiturile de mai sus

� Venituri din remunerarea ofiţerilor sau a echipajului de la bordul acestor vase

� Impozitul pe tonaj se plăteşte în schimb în funcţie de vârstaşi capacitatea tonaj ale vasului

*Supuse anumitor condiţii

Scutire totală de impozite pentru:

22

PwC

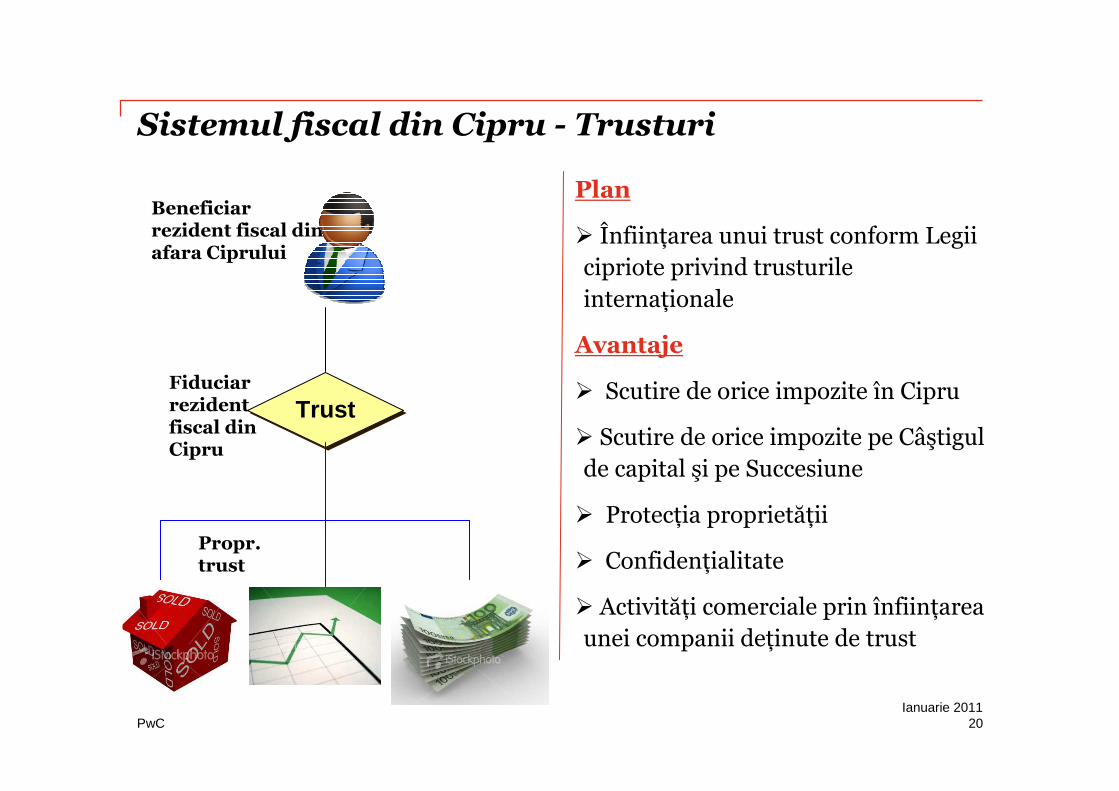

Sistemul fiscal din Cipru - Trusturi

20Ianuarie 2011

Beneficiar rezident fiscal din afara Ciprului

TrustTrustFiduciar rezident fiscal din Cipru

Propr. trust

Plan

� Înfiinţarea unui trust conform Legii cipriote privind trusturile internaţionale

Avantaje

� Scutire de orice impozite în Cipru

� Scutire de orice impozite pe Câştigul de capital şi pe Succesiune

� Protecţia proprietăţii

� Confidenţialitate

� Activităţi comerciale prin înfiinţarea unei companii deţinute de trust

Vă mulţumesc!

Această publicaŃie a fost elaborată exclusiv pentru a oferi îndrumări generale privind aspecte de interes, şi nu reprezintă consultanŃă de specialitate. Nu trebuie să acŃionaŃi în baza informaŃiilor conŃinute în această publicaŃie fără consultanŃă de specialitate specifică situaŃiei dvs. Nu se oferă nici o garanŃie (explicită sau implicită) pentru acurateŃea sau integritatea informaŃiilor cuprinse în această publicaŃie şi, în măsura permisă de lege, PricewaterhouseCoopers Ltd, Cipru, membrii săi, angajaŃii şi agenŃii nu acceptă şi nu îşi asumă nici o responsabilitate sau obligaŃia de prudenŃă şi diligenŃă faŃă de consecinŃe ale acŃiunilor sau omisiunilor dvs. sau ale altor persoane, în legătură cu informaŃiile cuprinse în această publicaŃie sau pentru orice decizie bazată pe aceste informaŃii.