112

Page 1 of 112 STRATEGIA NAŢIONALĂ Pentru Promovarea Noii Economii şi Implementarea Societăţii Informaţionale DRAFT

Page 1 of 74

STRATEGIA NAŢIONALĂ

Pentru Promovarea Noii Economii şi Implementarea Societăţii Informaţionale

DRAFT

21 februarie 2002 Versiunea 2.1

Page 2 of 74

CUPRINS

CAPITOLUL 1 SOCIETATEA INFORMAŢIONALĂ ŞI NOUA ECONOMIE

CAPITOLUL 2 TENDINŢE ŞI POLITICI LA NIVEL EUROPEAN ŞI INTERNAŢIONAL

CAPITOLUL 3 STADIUL ACTUAL PRIVIND SOCIETATEA INFORMAŢIONALĂ

3.1 Societatea informaţională în contextul internaţional3.2 Stadiul actual în România3.3 Perspectiva pieţii de TIC în România3.4 Analiza punctelor tari şi slabe

CAPITOLUL 4 ORIENTĂRI ŞI OPŢIUNI STRATEGICE

4.1 Obiective globale4.2 Opţiuni strategice4.3 Scenarii privind dezvoltarea sectorului TIC

CAPITOLUL 5 OBIECTIVE PRIORITARE ŞI DIRECŢII DE ACŢIUNE

5.1 Consolidarea infrastructurii informaţionale naţionale şi a industriei de TICa) furnizarea de servicii de comunicaţii pe scară largă;

b) transpunerea şi implementarea aquis-ului comunitar;

c) dezvoltarea industriei naţionale de produse şi servicii TIC.

1. Asigurarea accesului pe scară largă la serviciile Internetd) asigurarea accesului rapid şi ieftin la Internet;

e) dezvoltarea reţelelor pentru cercetare şi educaţie;

f) securizarea reţelelor şi promovarea cartelelor inteligente.

2. Educarea şi pregătirea resurselor umane pentru Societatea informaţionalăg) educaţia şi instruirea tineretului pentru Societatea Informaţională;

h) munca în economia bazată pe cunoaştere;

i) crearea condiţiilor pentru utilizarea nediscriminatorie a serviciilor specifice SI;

3. Stimularea realizării şi utilizării serviciilor specifice Societăţii informaţionalej) accelerarea comerţului electronic;

k) guvernare electronică, acces electronic la serviciile publice;

l) servicii medicale bazate pe TIC;

m) stimularea creării şi diseminării informaţiilor şi cunoştinţelor cu mijloace electronice;

n) sisteme inteligente de transport;

o) protecţia mediului.

Page 3 of 74

CAPITOLUL 6 APLICAREA ŞI URMĂRIREA REALIZĂRII STRATEGIEI

6.1 Cadru instituţional

6.2 Proceduri de urmărire, evaluare si raportare

6.3 Cadru organizatoric

ANEXE

1. Economia digitală, progresele S.U.A. şi UE

2. Priorităţi pentru ţările membre UE

3. Politici de succes privind Societatea Informaţională

4. Dreptul de proprietate industriala din domeniul programelor de calculator

Page 4 of 74

CAPITOLUL 1

SOCIETATEA INFORMAŢIONALĂ ŞI NOUA ECONOMIE

În zilele noastre, informaţia devine o resursă esenţială în dezvoltarea societăţiilor

moderne, evoluate în plan politic, economic şi social. Dinamismul şi complexitatea noului tip de societate, care antrenează o creştere continuă a volumului şi diversităţii informaţiilor prelucrate şi care utilizează pe scară largă tehnologiile informaţiei şi comunicaţiilor (TIC), au condus la conceptul de Societate informaţională.

Societatea informaţională reprezintă o nouă etapă a civilizaţiei umane, un nou mod de viaţă, calitativ superior, care implică folosirea intensivă a informaţiei în toate sferele activităţii şi existenţei umane, cu un impact economic şi social semnificativ. Societatea informaţională permite accesul larg la informaţie al membrilor săi, un nou mod de lucru şi de cunoaştere, amplifică posibilitatea globalizării economice şi creşterea coeziunii sociale.

Suportul tehnologic al noii societăţi se bazează pe trei sectoare: tehnologia informaţiei, tehnologia comunicaţiilor, producţia de conţinut (informaţional) multimedia, sectoare din de în ce mai convergente. Aceste tehnologii, bazate pe avansurile electronicii, au permis apariţia unor noi servicii şi aplicaţii telematice multimedia, care combină sunetul, imaginea şi textul şi utilizează toate mijloacele de comunicaţie (telefon, fax, televiziune şi calculatoare). Dezvoltarea acestor noi mijloace de comunicare reprezintă un factor important de creştere a competitivităţii agenţilor economici, deschizând noi perspective pentru o mai bună organizare a muncii şi crearea de noi locuri de muncă. Totodată, se deschid noi perspective privind modernizarea serviciilor publice, a asistenţei medicale, a managementului mediului şi a unor noi căi de comunicare între instituţiile administraţiei publice şi cetăţeni. Accesul larg la educaţie si cultură - pentru toate categoriile sociale, indiferent de vârstă sau de localizarea geografică - poate fi de asemenea realizat cu ajutorul noilor tehnologii.

Utilizarea largă a tehnologiilor informaţiei şi comunicaţiilor şi progresul către Societatea Informaţională asigură creşterea economică în condiţii de protecţie sporită a mediului, accelerând reducerea consumului fizic în favoarea valorificării informaţiei şi a cunoaşterii, deplasarea centrului de greutate de la investiţii în mijloacele fixe la investiţii în capitalul uman. In acest mod, Societatea Informaţională integrează şi obiectivele dezvoltării durabile, bazată pe dreptate socială şi egalitatea şanselor, libertate, diversitate culturală şi dezvoltare inovativă, protecţie ecologică, restructurarea industriei şi a mediului de afaceri.

Schimbările majore din ultimii ani – creşterea exponenţială a comunicaţiilor mobile şi a numărului utilizatorilor de Internet, contribuţia sectorului TIC la creşterea economică şi la crearea de locuri de muncă, restructurarea companiilor şi a business-ului în general pentru a beneficia mai eficient de noile tehnologii, dezvoltarea accelerată a comerţului electronic – susţin tranziţia de la era industrială la cea post - industrială.

Noile tehnologii digitale fac accesul, stocarea şi transmiterea informaţiei din ce în ce mai facile şi mai accesibile. Dispunând de informaţia digitală, aceasta poate fi transformată în noi

Page 5 of 74

valori economice şi sociale, creând imense oportunităţi pentru dezvoltarea de noi produse şi servicii. Informaţia devine resursa-cheie pentru economia digitală.

Noţiunea de “noua economie” se referă în special la transformările actuale ale activităţilor economice ca rezultat al utilizării tehnologiilor digitale, care asigură accesul, prelucrarea şi stocarea informaţiei intr-o manieră mai ieftină şi mai facilă. Noua economie este caracterizată de intensificarea înglobării cunoaşterii în noile produse şi servicii, creşterea importanţei invăţării şi a inovării, a globalizării şi a dezvoltării durabile. Volumul enorm al informaţiilor schimbă modul de funcţionare a pieţelor, făcând posibile restructurarea întreprinderilor şi apariţia de noi oportunităţi pentru crearea de valoare prin exploatarea informaţiilor disponibile.

În prezent, există ample dezbateri în mass-media internaţională şi în mediile politice asupra întrebării dacă aceste modificări sunt suficient de radicale pentru a merita eticheta de “nouă economie”. La originea acestor dezbateri stau performanţele excepţionale ale economiei americane: 8 ani de creştere continuă, creşterea anuală de peste 4% în ultimii ani, inflaţia controlată sub 2%, şomajul sub 5%. ( vezi Anexa 1)

Construirea noului model de societate ridică probleme socio-politice majore - atât la scară naţională cât şi internaţională - de atenuare a fenomenului de "digital divide" (excludere de la beneficiile noilor tehnologii a unor categorii sociale şi a unor regiuni/zone geografice) şi de coeziune socială, de conservare şi promovare a culturii specifice fiecărei naţiuni şi comunităţi locale, de protecţie a cetăţeanului şi consumatorului. Soluţionarea acestor probleme nu se poate realiza decât printr-un dialog larg între autorităţile guvernamentale, reprezentanţii mediului de afaceri, ai mediului academic şi societatea civilă.

Guvernul şi instituţiile sale au rolul de a stimula, conduce şi controla acest proces de tranziţie către Societatea Informaţională prin programe de acţiune concrete şi prin iniţierea unui nou cadru de reglementări specifice. In acest scop, trebuie luate în considerare atât priorităţile naţionale de dezvoltare pe termen mediu-lung, cât şi obiectivele de aderare la structurile euro-atlantice. Programul de acţiune al Uniunii Europene "eEurope - O Societate Informaţională pentru toţi" constituie un important cadru de orientare.

Prin noile legi, norme, standarde şi reglementări care vor fi elaborate - cu susţinerea şi avizul mediului de afaceri şi al societăţii civile - trebuie stimulată pe de o parte dezvoltarea noilor servicii specifice Societăţii Informaţionale (comerţ şi tranzacţii electronice, informatizarea serviciilor publice, accesul cetăţeanului şi agenţilor economici la informaţia publică, etc.), iar pe de altă parte asigurate regulile etice de a muncii şi trăi într-un nou tip de societate (protecţia vieţii private şi a datelor personale, confidenţialitatea tranzacţiilor, protecţia consumatorului, etc.).

La rândul său, comunitatea de afaceri din domeniul tehnologiiei informaţiei şi comunicaţiilor trebuie să ofere produse şi servicii de înalt nivel tehnologic şi totodată cât mai accesibile ca preţuri şi tarife. Totodată, trebuie găsite căi pentru formarea unei noi culturi a competitivităţii agenţilor economici din toate sectoarele în noul tip de economie, economia digitală. Prin complexitatea fenomenelor pe care le implică dezvoltarea societăţii informaţionale, fenomene care trebuie înţelese şi gestionate, prin necesitatea formării unei noi culturi a cunoaşterii şi a învăţării în condiţiile utilizării noilor tehnologii, cât şi a cercetării-dezvoltării şi inovării tehnologice, participarea activă a comunităţii academice (instituţii de cercetare, de educaţie şi de cultură) devine de asemenea esenţială.

Page 6 of 74

Societatea civilă are de asemenea atât un rol proactiv prin formularea de cerinţe şi priorităţi privind modul de utilizare al noilor tehnologii în folosul întregii societăţi, cât şi reactiv faţă de politicile şi reglementările guvernamentale. Aceste roluri pot fi exercitate atât la nivel de grup ( organizaţii non guvernamentale, asociaţii profesionale etc.) cât şi la nivel individual. Drepturile cetaţeanului şi consumatorului în societatea informaţională au noi dimensiuni şi se pot manifesta sub noi forme.

Page 7 of 74

CAPITOLUL 2

TENDINŢE ŞI POLITICI LA NIVEL INTERNAŢIONAL ŞI EUROPEAN

Incepând cu anii '90 penetrarea rapidă a calculatoarelor personale (PC), evoluţia tehnologiilor software, dezvoltarea explozivă a reţelelor de transmisii de date şi a serviciilor bazate pe Internet au produs schimbări profunde la scară mondială.

Numai în perioada 1995-1998 piaţa de telecomunicaţii a crescut cu 200 de milioane de linii telefonice, 263 de milioane de abonaţi la telefonia mobilă şi 10 milioane de linii inchiriate. Dacă în perioda 1991-1994 existau numai 15 milioane de utilizatori de Internet, în perioada 1995-1998 numărul acestora a crescut de aproape 9 ori ajungând la 88 de milioane in 1998, iar în prezent atinge cifra de 513 milioane. În timp ce în 75 de ani numărul de utilizatori ai telefonului ajunsese la 55 de milioane, world-wide-web (WWW) a ajuns la acelaşi număr de utilizatori în numai 4 ani. Distribuţia actuală a utilizatorilor on-line pe zone geografice - conform NuaSurvey - este următoarea:

- Canada şi SUA - 180 mil. ( 35%)

- Europa - 154 mil. ( 30%)

- Asia Pacific - 144 mil. ( 28%)

- Restul lumii - 35 mil. ( 7%)

Comerţul electronic la scară globală inter-companii (de tip "business-to-business") a atins cifra de 282 miliarde $ şi se estimează ca va atinge 4300 miliarde $ in 2005, adică cu o rată de creştere anuală de 73%.

Aceste evoluţii au fost datorate în mare masură progreselor tehnologice cât şi unor politici noi privind privatizarea şi promovarea competiţiei pe piaţa TIC, noilor reglementări tehnice si juridice în domeniu, noilor strategii naţionale şi regionale de dezvoltare a societăţii informaţionale. Toate ţările dezvoltate au elaborat şi implementat politici guvernamentale susţinute privind cercetarea, dezvoltarea şi adoptarea noilor tehnologii, consolidarea infrastructurilor informaţionale naţionale, formarea şi atragerea de specialişti în domeniul TIC , educarea populaţiei adulte, cooperarea cu sectorul privat şi încurajarea investiţiilor în această nouă ramură economică, promovarea de proiecte guvernamentale menite să demonstreze utilitatea serviciilor specifice societăţii informaţionale. Creşterea utilizării TIC în ţările în curs de dezvoltare a fost de asemenea impresionantă: în perioada 1995 – 1998 s-au conectat peste 155 milioane de linii telefonice, 105 abonamente la telefoane mobile şi 4 milioane de linii închiriate. Din 1991 până în 1998 în ţările din afara OECD creşterea anuală a numărului liniilor teleonice, a abonamentelor la telefoane mobile şi a liniilor închiriate a fost de 14%, 83% şi respectiv 27%. În perioada 1995 – 1998 investiţiile s-au dublat faţă de 1991 – 1994, ajungând la 304 miliarde $. Cifra de afaceri a serviciilor a ajuns la 200 miliarde $ în 1998.

Aceste creşteri ascund totuşi mari diferenţe între ţările sărace şi cele bogate. În Africa la o cifră a populaţiei de 739 de milioane sunt mai puţin de 14 milioane linii telefonice (mai puţin decât în Manhattan sau Tokio). 80% din liniile telefonice de pe glob sunt concentrate în şase ţări. Conform ultimelor rapoarte ONU, ţările industrializate, care însumează 15% din

Page 8 of 74

populaţie, utilizează 88% din Intenet-ul la domiciliu. Distribuţia host-urilor Internet ilustrează de asemenea mari diferenţe între ţările industrializate şi cele în curs de dezvoltare. În 1999 existau numai 1 milion de abonaţi Internet în întregul continent african, în comparaţie cu 15 milioane în Anglia. Ţările OECD au de 40 de ori mai multe calculatoare pe cap de locuitor decât Africa Sub-Sahariană (exclusiv Africa de Sud), de 110 ori mai multe telefoane mobile şi de 1600 ori mai multe host-uri Internet.

Aceste fenomene (denumite generic "digital divide") fac obiectul multor dezbateri şi programe la scară internaţională (G7, G8, ONU, UNESCO, OECD, Banca Mondială, etc.) fiind recunoscut faptul că pentru ţările în curs de dezvoltare provocarea este majoră. Diferenţele dintre ţările cu venituri ridicate şi cele cu venituri scăzute se pot amplifica, iar spectrul “digital divide” poate deveni tot mai cuprinzător. Nu este vorba numai de conectivitatea propriuzisă, ci şi de implicaţiile conectivităţii (sau lipsei sale) asupra creşterii economice şi a dezvoltării durabile. “Digital divide” poate redeschide noi divergenţe la scară internaţională.

România se află printre ţările candidate la Uniunea Europeană, în acest sens aderând la mai multe tratate şi acte normative internaţionale. Negocierea şi închiderea unui număr cât mai mare de capitole de aderare constituie o prioritate pentru politica externă a Guvernului. Unul dintre capitolele de aderare, "Company Law", recomandă reguli şi măsuri pentru protejarea adecvată a proprietăţii intelectuale. În plus, anul trecut, România a elaborat principiile strategiei de dezvoltare în domeniul tehnologiei informaţiei, domeniu considerat un motor însemnat pentru relansarea economiei româneşti şi promovarea intereselor naţionale.

Iniţiativa Uniunii Europene - eEuropeObţinerea avantajelor oferite de modelul societăţii viitorului – Societatea Informaţională

- pune în faţa Uniunii Europene probleme de maximă prioritate şi urgenţă : crearea unui nou cadru de reglementări, promovarea unei noi culturi şi a spiritului întreprinzător în afaceri, obţinerea poziţiei de lider în noile tehnologii, educarea şi instruirea cetăţenilor, implementarea unor noi metode de business (detaliate in anexa 2).

În acest context, Uniunea Europeană, prin organismele sale politice şi executive, a reacţionat începând din 1993 printr-o serie de decizii strategice, integrate recent sub titulatura eEurope – O Societate Informaţională pentru toţi.

Comisia Europeană a luat această iniţiativă prin adoptarea Comunicării “eEurope an information Society for All” din 8 decembrie 1999, prin care se propun obiective strategice de accelerare a implementării tehnologiilor digitale în Europa şi de asigurare a competenţelor necesare pentru utilizarea acestora pe scară largă. Această iniţiativă are un rol central în agenda reînnoirii economico-sociale pe care şi-o propune UE şi totodată constituie elementul cheie urmărit de CE pentru modernizarea economiei europene, pentru tranziţia la societatea informaţională.

Aplicarea tehnologiilor digitale a devenit un factor vital al creşterii şi al asigurării de locuri de muncă în noua economie. Deşi Europa este lider în multe domenii (ex. comunicaţii mobile, televiziune digitală), în altele, şi în special în utilizarea Internet a rămas în urmă faţă de S.U.A. şi Canada. In consecinţă iniţiativa eEurope îşi propune să aducă Europa în situaţia de a beneficia din plin de avantajele economiei digitale, de a valorifica la maxim priorităţile sale tehnologice, de a-şi creşte potenţialul educaţional şi antreprenorial.

Page 9 of 74

Considerând ca prioritară pregătirea consumatorilor şi a cetăţenilor pentru a beneficia de noile oportunităţi, eEurope pune un accent deosebit pe educarea acestora pentru a putea accesa şi utiliza eficient informaţia, în special prin intermediul Internet-ului.

Obiectivele cheie ale eEurope sunt:

asigurarea comunicării on-line pentru fiecare locuinţă, şcoală, întreprindere si instituţie de administraţie publică;

crearea culturii digitale şi antreprenoriale a Europei, de care să beneficieze investitorii dinamici dispuşi să finanţeze şi să dezvolte aceste idei noi;

asigurarea principiului conform căruia tranziţia la era digitală să fie un proces care să includă întreaga societate, să asigure încrederea consumatorilor şi să întărească coeziunea socială.

Pentru realizarea acestor deziderate E. Liikanen – comisarul CE pentru societatea informaţională – consideră ca esenţiale : accesul ieftin la Internet şi dezvoltarea comerţului electronic la scara intregii Europe.

Aceste obiective şi acţiunile însoţitoare iau în considerare stadiul actual şi acumulările ţărilor membre UE: progresele făcute în liberalizarea comunicaţiilor, o serie de reglementări privind comerţul electronic, investiţiile comunitare în cercetare-dezvoltare (Programele cadru IV şi V), care au alocat resurse importante cercetării în domeniul TIC.

Documentul propus de CE a fost analizat în cadrul summit-ului Consiliului European din martie 2000, în cadrul tematicii “Employment, economic reforms and social cohesion for a Europe of innovation and knowledge”, care a dispus intocmirea unui plan de acţiuni pentru aducerea la îndeplinire a iniţiativei eEurope, eEurope 2002 - Action Plan.

În luna iunie 2000 a fost finalizat şi acest document, care fixează acţiuni, actori implicaţi şi termene pentru următoarele obiective:

1. Internet ieftin, sigur şi rapid:a) Acces ieftin şi rapid la Internet;

b) Internet rapid pentru cercetători şi studenţi;

c) Reţele securizate şi smart-card-uri;

2. Investiţii în resurse umane şi calificări:a) Tineretul european în era digitală;

b) Munca în economia bazată pe cunoaştere;

c) Participarea tuturor la economia bazată pe cunoaştere;

3. Stimularea utilizării Internet:a) Accelerarea comerţului electronic;

b) Guvernarea on-line: accesul electronic la serviciile publice;

c) Îngrijirea sănătaţii on-line;

d) Conţinut (informaţional) european pentru reţelele globale;

e) Sisteme de transport inteligent.

Page 10 of 74

Pentru realizarea acestui plan de acţiuni sunt recomandate următoarele:

Accelerarea adoptării cadrului legal adecvat – Deşi la nivel european s-au pregătit si discutat o serie de propuneri legislative, se impune adoptarea rapidă a acestora de către toţi actorii implicaţi cu respectarea termenelor propuse.

Susţinerea dezvoltării noii infrastructuri şi a noilor servicii în spaţiul european – Aceste dezvoltări sunt puse în special în sarcina sectorului privat. O parte din acţiuni vor fi suportate la nivel comunitar, dar marea majoritate depind de statele membre UE. Se recomandă ca aceste acţiuni să nu producă abateri de la disciplina bugetară.

Aplicarea unor metode deschise pentru coordonare şi evaluare/măsurare – Progresele ţărilor membre şi modul de implementare a Planului de acţiuni vor fi monitorizate şi coordonate de Consiliul European. Comisia Europeană a stabilit împreună cu ţările membre UE, reperele de evaluare/măsurare a rezultatelor.

Orizontul imediat al Planului de acţiuni eEurope este 2002, avându-se în vedere necesitatea continuării eforturilor comunitare pentru tranziţia către Societatea Informaţională şi după această dată. În mod special termenele şi resursele alocate vor fi corelate cu politicile de cercetare-dezvoltare comunitare, Programul IST (Information Society Technologies) urmând a fi actualizat pentru a susţine mai bine obiectivele eEurope. În acelaşi spirit urmează a fi elaborat şi Programul cadru VI.

Iniţiativa eEurope+Deşi eEurope nu conţine în mod explicit acţiuni în plan internaţional, aceasta va avea

implicaţii asupra politicii de extindere a UE. În cadrul Conferinţei Ministeriale a ţărilor din Europa Centrală şi de Est şi a reprezentanţilor Comisiei Europene (Varşovia, mai 2000) a fost subliniat în mod special faptul că iniţiativa eEurope va deveni o componentă de bază a procesului de integrare.

Societatea informaţională este un obiectiv al dezvoltării şi nu un deziderat izolat, este o componentă esenţială a programului politic şi economic de dezvoltare şi o condiţie obligatorie pentru participarea la piaţa unică europeană.

Pentru ca societatea informaţională să aducă beneficii tuturor, cerinţele naţionale trebuie integrate atât într-un context regional, cât şi internaţional.

S-a subliniat faptul că obiectivele e-Europe sunt de maximă importanţă nu numai pentru ţările membre UE, cât şi pentru ţările din Europa Centrală şi de Est candidate la aderare. Ritmurile de dezvoltare şi utilizare a TIC în toate sectoarele economico-sociale vor influenţa în mod direct ritmul procesului de integrare europeană şi vor oferi totodată noi oportunităţi de depăşire a dificultăţilor întâmpinate de ţările în plin proces de reformă.

S-a reamintit încă odată faptul că, acele ţări care nu vor face efortul de a investi în domeniul TIC, vor fi incapabile să facă faţă provocărilor noii economii şi globalizării.

Conferinţa a subliniat încă o dată principiul păstrării şi promovării diversităţii culturale europene sub toate aspectele, a impactului său social, precum şi importanţa strategică a instrumentelor TIC pentru a susţine acest principiu.

Conferinţa a decis elaborarea unui Plan de acţiune eEurope+ pentru ţările în curs de aderare, complementar cu cel al ţărilor membre UE, dar convergent ca obiective.

Page 11 of 74

eEurope + a fost lansat oficial de Primii Miniştrii ai ţărilor candidate la aderare cu ocazia Summit-ului european de la Goteborg din 15-16 iunie 2001. Cele două planuri de acţiune se vor desfăşura în paralel, pe baza cooperării permanente dintre ţările candidate la aderare, ţările UE şi Comisia Europeană, contribuind astfel la accelerarea procesului de integrare.

Faţă de obiectivele şi acţiunile prevăzute pentru ţările UE, planul eEurope+ conţine un obiectiv suplimentar, care se referă la accelerarea asigurării elementelor fundamentale pentru Societatea Informaţională în ţările candidate la aderare, prin dezvoltarea şi asigurarea accesibilităţii serviciilor de comunicaţie şi prin adoptarea elementelor din acquis-ul comunitar specifice societăţii informaţionale. Realizarea obiectivelor eEurope+ necesită o angajare politică susţinută din partea ţărilor candidate, având în vedere faptul că implementarea acquis-ului comunitar este considerată insuficientă pentru a progresa către societatea informaţională şi a reduce decalajele existente faţă de ţările UE.

Pentru monitorizarea progresului ţărilor candidate şi a ţărilor membre UE a fost adoptat un sistem unic de indicatori, pe baza cărora se vor prezenta rapoarte în anul 2002 şi 2003.

Page 12 of 74

CAPITOLUL 3

STADIUL ACTUAL PRIVIND SOCIETATEA INFORMAŢIONALĂ

3.1 Societatea informaţională în contextul internaţional (Analiza STEEP)

Factorii tehnologici

Tehnologiile informaţiei şi comunicaţiilor au înregistrat progrese deosebite în ţările dezvoltate în ultimul deceniu, cu efecte importante asupra creşterii economice şi a calităţii vieţii in ţările respective (ex. SUA, ţările nordice din UE şi din Asia de Sud-Est); convergenţa tehnologiei informaţiei, comunicaţiilor şi a industriei de media este un proces în plină desfăşurare care va avea un impact major economic şi social şi va adânci fenomenul de "digital divide".

Poziţia de lider tehnologic au obţinut-o numai acele ţări care au făcut investiţii importante în cercetarea-dezvoltarea-inovarea domeniului atât prin susţinere guvernamentală (investiţii directe, crearea de parcuri tehnologice, burse şi stagii de cercetare, etc.) cât şi prin investiţiile marilor companii de profil din domeniu. (ex. în 1998 aceste industrii au investit 44,8 miliarde $, reprezentând 1/3 din investiţiile firmelor S.U.A. în cercetare-dezvoltare).

Uniunea Europeană îşi concentrează eforturile de finanţare a cercetării in domeniul TIC şi de cooperare internaţională inclusiv cu ţările din Sud -Estul Europei candidate la aderare (ex. Programul Information Society Technologies, pentru care a alocat 32 % din fondurile comunitare de cercetare).

Factorii economici

Economia mondială este marcată de transformări profunde; decalajul dintre ţările bogate si ţările sărace riscă să se amplifice odată cu trecerea la societatea informaţională. Extinderea economiei digitale şi globalizarea pot genera noi conflicte dacă nu se continuă dialogul la nivel internaţional pe aceste teme şi nu se stabileşte un cadru de reglementare la nivel global.

Ţările în curs de dezvoltare pot obţine unele avantaje economice dacă valorifică rapid oportunităţile oferite de TIC şi în special de comerţul electronic. Aceasta implică insă strategii şi politici guvernamentale coerente de susţinere şi stimulare a utilizării noilor tehnologii.

Factorii de mediu

Ramura TIC prin natura sa este mai puţin condiţionată de factorii de mediu decât alte industrii tradiţionale. Impactul său asupra protecţiei mediului este în mod cert pozitiv atât prin faptul că este o industrie "nepoluantă", dar mai ales prin beneficiile pe care le aduce prin aplicaţiile sale: dematerializarea producţiei, reducerea consumului unor materii prime/materiale (ex.hârtia), reducerea traficului în transporturi şi implicit a poluării, optimizarea consumului de

Page 13 of 74

resurse naturale, aplicaţii de management al mediului şi de informare a populaţiei în caz de catastrofe ecologice, etc.

Factorii politici

Ţările dezvoltate au promovat în ultimul deceniu politici guvernamentale susţinute pentru promovarea dezvoltării şi utilizării sectorului TIC şi pentru trcerea la societatea informaţională, bazându-se totodată pe implicarea sectorului privat şi pe forţele pieţei, pe dialogul social cu reprezentanţii societăţii civile.

Unele ţări în curs de dezvoltare au iniţiat acţiuni similare, beneficiind şi de sprijinul unor instituţii şi foruri internaţionale (G7/G8, ONU, UNESCO, Banca Mondială, etc.)

Incepând din anii '90 Uniunea Europerană a adoptat o serie de decizii politice, planuri de acţiune şi reglementări menite să stimuleze trecerea la societatea informaţională şi să armonizeze politicile şi reglementările din ţările membre. Un moment important l-a constituit liberalizarea sectorului comunicaţiilor în toate tările UE începând cu 1998. Recent a fost lansată iniţiativa eEurope - O societate informaţională pentru toţi - urmată de planul de acţiune eEurope 2002, în curs de desfăşurare şi monitorizare.

România alături de ţările din Europa Centrala şi de Est a aderat la obiectivele acestui program european, considerându-l un cadru benefic pentru urgentarea procesului de integrare în UE; în acest an a fost adoptat la Summitul de la Goteborg Programul de acţiune eEurope+ 2003.

3.2 Stadiul actual în România (Analiza STEEP)

Factorii sociali şi resursele umane:

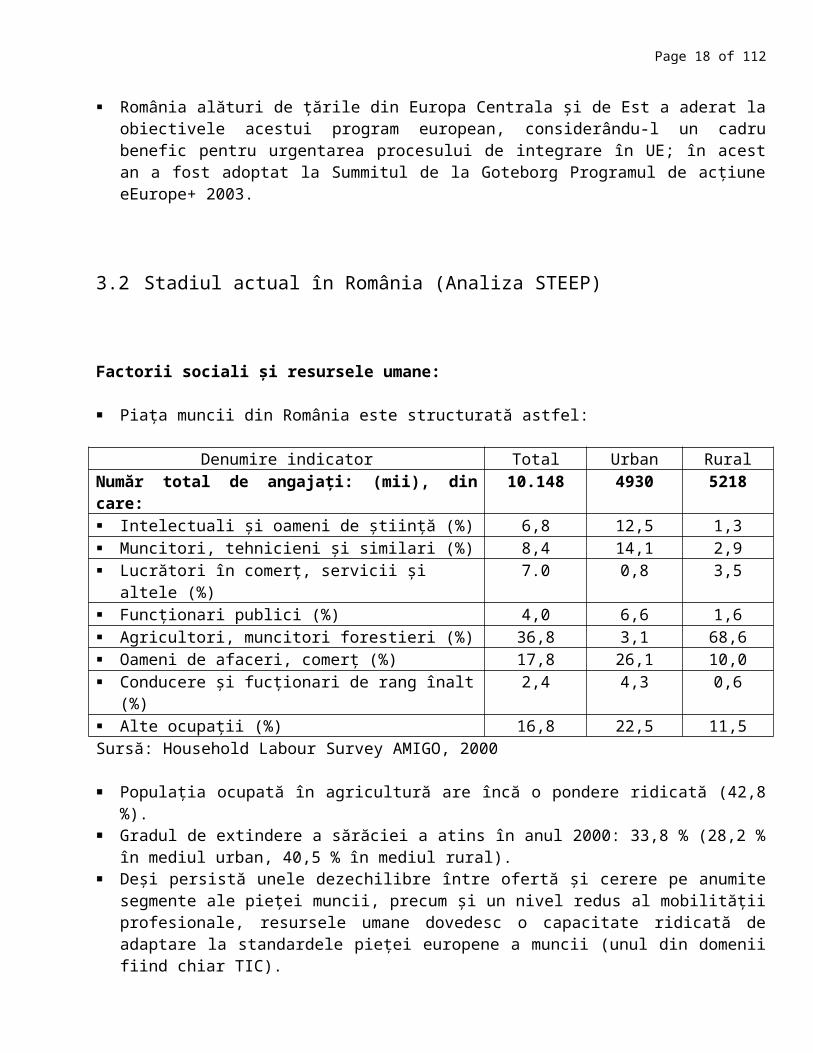

Piaţa muncii din România este structurată astfel:

Denumire indicator Total Urban RuralNumăr total de angajaţi: (mii), din care: 10.148 4930 5218 Intelectuali şi oameni de ştiinţă (%) 6,8 12,5 1,3 Muncitori, tehnicieni şi similari (%) 8,4 14,1 2,9 Lucrători în comerţ, servicii şi altele (%) 7.0 0,8 3,5 Funcţionari publici (%) 4,0 6,6 1,6 Agricultori, muncitori forestieri (%) 36,8 3,1 68,6 Oameni de afaceri, comerţ (%) 17,8 26,1 10,0 Conducere şi fucţionari de rang înalt (%) 2,4 4,3 0,6 Alte ocupaţii (%) 16,8 22,5 11,5Sursă: Household Labour Survey AMIGO, 2000

Populaţia ocupată în agricultură are încă o pondere ridicată (42,8 %). Gradul de extindere a sărăciei a atins în anul 2000: 33,8 % (28,2 % în mediul urban, 40,5

% în mediul rural).

Page 14 of 74

Deşi persistă unele dezechilibre între ofertă şi cerere pe anumite segmente ale pieţei muncii, precum şi un nivel redus al mobilităţii profesionale, resursele umane dovedesc o capacitate ridicată de adaptare la standardele pieţei europene a muncii (unul din domenii fiind chiar TIC).

Prognoza (cf. Programului economic de preaderare, sept.2001): reducerea ratei şomajului de la 10,8 % în 2000 la 8,4 % în 2005; creşterea productivităţii muncii va depăşi ritmul de creştere al PIB începând din 2003 etc.

Orientări strategice şi măsuri preconizate ( cf. Strategiei naţionale de dezvoltare economică a României pe termen mediu şi Programului economic de preaderare):- promovarea reformei educaţionale (inclusiv prin promovarea utilizării TIC în procesul

educaţional); asigurarea calităţii educaţiei şi a calificării profesionale,- dezvoltarea pieţei forţei de muncă; politici noi în domeniul ocupării şi protecţiei

şomerilor, cu deplasarea de la politici pasive la politici active;- armonizarea legislaţiei muncii cu normele UE,- reforma sistemului sănătăţii;- reforma asistenţei sociale prin trecerea de la programe cu eligibilitate generală

universală la programe orientate către categorii specifice ale populaţiei;- reforma sistemului de pensii;- combaterea sărăciei, principalul instrument fiind cel de ajutor social;- reforma sistemului de protecţie a copiilor instituţionalizaţi.

cca. 5000 de absolvenţi/an cu specializare în domeniul TIC. imaginea pozitivă a specialiştilor software români în străinătate. există domenii de specialitate şi competenţă deficitare: analişti de business, administratori

de reţea, manageri de proiecte complexe, marketing in software. 70% din forţa de muncă din domeniul TIC este concentrată în Bucureşti. cca. 25% din forta de muncă bine pregătită în domeniu emigrează în ţările dezvoltate; pe

plan intern o mare parte din specialişti migrează la marile firme de IT din România pentru activităţi comerciale datorită atractivităţii salariilor.

generaţiile tinere (în special din mediul universitar) sunt atrase şi interesate de utilizarea TIC, în timp ce generaţiile de adulţi au încă o percepţie limitată asupra avantajelor şi riscurilor domeniului.

există riscul accesibilităţii la TIC numai pentru cei cu venituri mari, cu o pregătire superioară, localizaţi in mari centre urbane.

Factorii tehnologici

Gradul de penetrare al PC-urilor este de 3,2 PC-uri la 100 de locuitori şi al Internetului este de cca. 860.000 de utilizatori; România a adoptat rapid tehnologiile bazate pe comunicaţiile mobile şi TV prin cablu.

Puterea de absorbţie a noilor tehnologii în România este încă limitată datorită costurilor ridicate ale acestora (provenite in cea mai mare parte din exterior), a investiţiilor mari pe care le implică şi a dinamicii schimbării tehnologice specifice domeniului TIC.

Fondurile de cercetare-dezvoltare-inovare alocate domeniului TIC, (4,5% din fondurile bugetare de cercetare), sunt mici, compartiv cu alte ţări, rezultatele obţinute sunt insuficient valorificate. Nu s-au conturat încă domeniile "de nişă" în care România ar putea obţine avantaj competitiv prin activitatea de cercetare-dezvoltare-inovare.

Participarea la programele de cercetare europene este sub limita fondurilor cotizate de România la aceste programe.

Page 15 of 74

Eforturile de cercetare-dezvoltare-inovare nu sunt corelate cu eforturile investiţionale în tehnologie a sectorului privat.

Lansarea în anul 2001 a programului naţional de cercetare INFOSOC (Societatea Informaţională) ar putea soluţiona favorabil unele din problemele menţionate.

Factorii economici

România se află în plin proces de tranziţie la o economie de piaţă funcţională, continuând politicile şi acţiunile de stabilizare macroeconomică, ajustare structurală si creare a unui mediu de afaceri prielnic.

Politica financiară are ca obiectiv alinierea la condiţiile de aderare la UE şi NATO. Opţiunile strategice privind dezvoltarea economică pe termen mediu sunt:- realizarea unei macrostabilizări consolidate, inclusiv prin dezvoltarea pieţei interne,

stimularea producţiei autohtone si sprijinirea IMM-urilor,- imbunătaţirea substanţială a mediului de afaceri,- accelerarea reformei fiscale,- accelerarea procesului de privatizare şi restructurare,- consolidarea sistemului bancar şi continuarea procesului de privatizare al acestuia,- promovarea unei politici coerente compatibile cu mecanismele UE,

Industria electronică şi electrotehnică reprezentau în anul 2000, 5 % din producţia industrială a ţării, 5,1 din personal, 8% din export şi numai 3% din volumul investitiilor străine în România.

In ultimii zece ani, s-a dezvoltat în acest domeniu un sector privat dinamic de societăţi comerciale TIC (4257, înregistrate în anul 2001) orientate spre producţia de software şi serviciile conexe.

Industria electronică din România a reprezentat valoric în anul 2000, numai 0,5 % din producţia industriei prelucrătoare, cu un număr de 19.000 locuri de muncă. Gradul de privatizare al acestei industrii a depăşit 90% din activele totale, atingându-se un nivel de 100% la sfârşitul anului 2001.

Factorii politici

În România începând din anii '90 s-au elaborat o serie de studii şi documente cu caracter strategic privind dezvoltarea sectorului TIC şi trecerea la societatea informaţională, beneficiindu-se şi de asistenţă tehnică din partea unor ţări avansate în domeniu (ex. Franţa /Sema-Group, Danemarca/DataCentralen, SUA/TDA), ale căror prevederi au fost însă îndeplinite numai în mică măsură. Cauze: lipsa unor mecanisme de urmărire şi coordonare a acţiunilor, lipsa unor finanţări adecvate importanţei obiectivelor, incoerenţa în acţiune a factorilor responsabili din administraţie.

Guvernarea actuală prin Programul său şi planurile de acţiune propuse pentru perioada 2001-2004 acordă importanţa cuvenită acestui domeniu şi a întreprins deja o serie de iniţiative menite să susţină dezvoltarea sectorului TIC: urgentarea dezvoltării cadrului de reglementări specifice (semnătura electronică, tranzacţiile electronice, protecţia datelor cu caracter personal, unele facilităţi fiscale pentru producătorii de software români) şi lansarea unor proiecte pilot menite să demonstreze beneficiile societăţii informaţionale în special la nivelul cetăţeanului.

Page 16 of 74

Îndeplinirea a o serie de alte prevederi din programele de guvernare şi de preaderare/aderare la UE pe perioada 2001-2004 impun utilizarea/dezvoltarea TIC sau susţin (direct sau indirect) dezvoltarea serviciilor specifice societăţii informaţionale în România cum ar fi:

- creşterea economică durabilă (incluzând şi reconstrucţia şi modernizarea infrastructurilor inclusiv de comunicaţii, desfiinţarea monopolurilor, creşterea colaborării economice internaţionale şi atragerea de capital străin),

- îmbunătăţirea administrării finanţelor publice, dezvoltarea capacităţii administrative şi de gestiune şi control a impozitelor şi taxelor pentru persoane fizice şi juridice,

- îmbunătăţirea eficienţei şi transparenţei operaţiunilor vamale,- îmbunătăţirea mediului de afaceri şi dezvoltarea competiţiei de piaţă (incluzând şi

integrarea Registrului Comerţului cu cel Fiscal, continuarea integrării sistemelor de identificare a comercianţilor cum ar fi cele pentru import-export-protecţia muncii-fiscal-comercial, introducerea sistemului de contabilitate armonizat cu Directivele UE şi standardele internaţionale ),

- restructurarea şi modernizarea industriei (incluzând şi dezvoltarea industriei de echipamente şi de programe specifice TIC, dezvoltarea de parcuri industriale),

- dezvoltarea activităţii de cercetare ştiintifică şi dezvoltare tehnologică (incluzând şi stimularea cercetării de firmă in special in domeniile high-tech, dezvoltarea tehnologiilor autohtone prin transferarea gratuită a unor rezultate din programele naţionale de C&D către agenţi economici, dezvoltarea de centre de transfer tehnologic şi parcuri tehnologice),

- promovarea activităţilor de comerţ exterior, dezvoltarea comerţului electronic, diseminarea de informaţii comerciale şi instruirea managerilor cu mijloace electronice,

- dezvoltarea pachetelor de produse şi servicii turistice, prin utilizarea mijloacelor TIC,- stimularea cooperaţiei (inclusiv prin sprijinul acordat in utilizarea TI şi transferul de

tehnologie prin infiinţarea unei reţelei naţionale de centre de consultanţă), - dezvoltarea pieţei muncii (inclusiv prin dezvoltarea capacităţii ANOFP de a implementa

servicii pentru realizarea de măsuri active in vederea creşterii gradului de ocupare şi de monitorizare a acestor măsuri), informatizarea sistemului de asistenţă socială la nivel naţional, adaptarea aplicaţiilor informatice la nivel naţional în corelaţie cu reforma sistemului de pensii,

- perfecţionarea sistemului de ocrotire a sănătăţii şi protecţia copilului prin utilizarea mijloacelor TIC,

- politica agrară şi dezvoltarea rurală (incluzând şi urgentarea realizării cadastrului agricol). Un loc aparte în programele guvernamentale îl ocupă reforma administraţiei publice

centrale şi locale, susţinută prin programe de utilizare pe scară largă a TIC atât pentru perfecţionarea fluxurilor de documente şi a activităţilor acestor instituţii cât şi a mai bunei comunicări cu cetăţenii şi mediul de afaceri. (vezi recentul Program "e-administraţie" aprobat de Guvern).

Politicile guvernamentale acordă de asemenea prioritate asigurării calităţii educaţiei şi calificării profesionale, incluzând acţiuni speciale pentru dotarea instituţiilor de învăţământ cu mijloace TI şi creşterea gradului de conecticvitate la Internet.

Page 17 of 74

Factori microeconomici

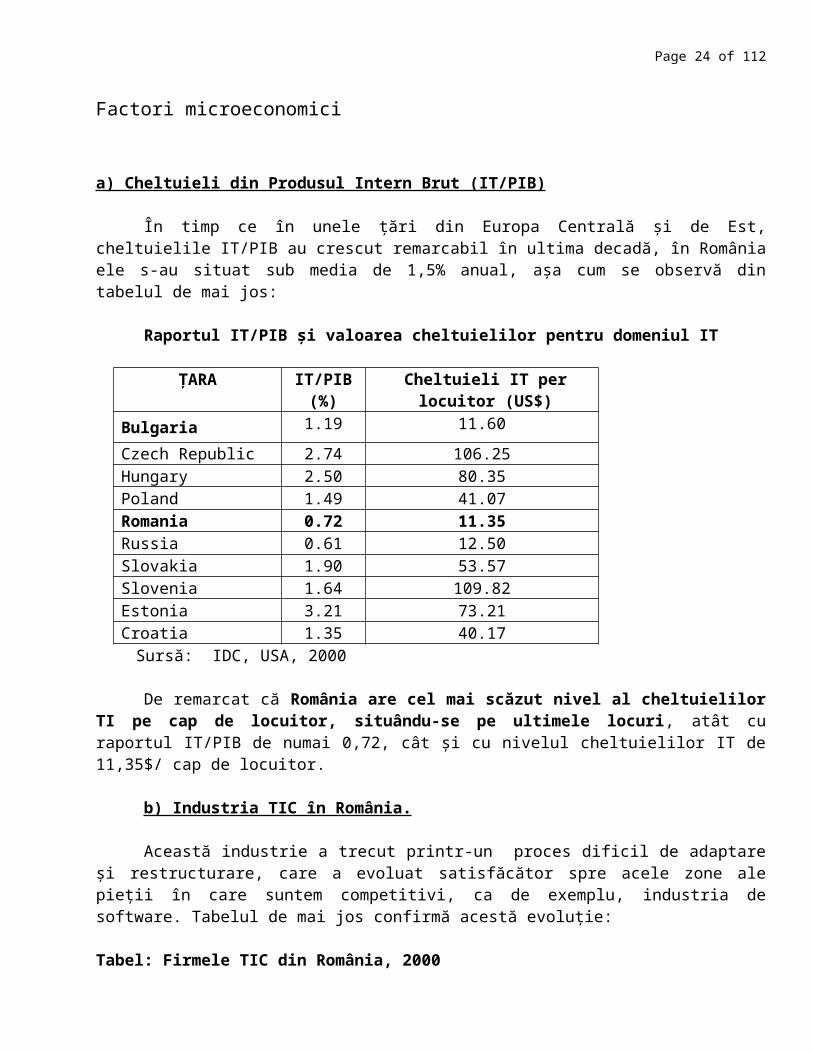

a) Cheltuieli din Produsul Intern Brut (IT/PIB)

În timp ce în unele ţări din Europa Centrală şi de Est, cheltuielile IT/PIB au crescut remarcabil în ultima decadă, în România ele s-au situat sub media de 1,5% anual, aşa cum se observă din tabelul de mai jos:

Raportul IT/PIB şi valoarea cheltuielilor pentru domeniul IT

ŢARA IT/PIB(%)

Cheltuieli IT per locuitor (US$)

Bulgaria 1.19 11.60

Czech Republic 2.74 106.25Hungary 2.50 80.35Poland 1.49 41.07Romania 0.72 11.35Russia 0.61 12.50Slovakia 1.90 53.57Slovenia 1.64 109.82Estonia 3.21 73.21Croatia 1.35 40.17

Sursă: IDC, USA, 2000

De remarcat că România are cel mai scăzut nivel al cheltuielilor TI pe cap de locuitor, situându-se pe ultimele locuri, atât cu raportul IT/PIB de numai 0,72, cât şi cu nivelul cheltuielilor IT de 11,35$/ cap de locuitor.

b) Industria TIC în România.

Această industrie a trecut printr-un proces dificil de adaptare şi restructurare, care a evoluat satisfăcător spre acele zone ale pieţii în care suntem competitivi, ca de exemplu, industria de software. Tabelul de mai jos confirmă acestă evoluţie:

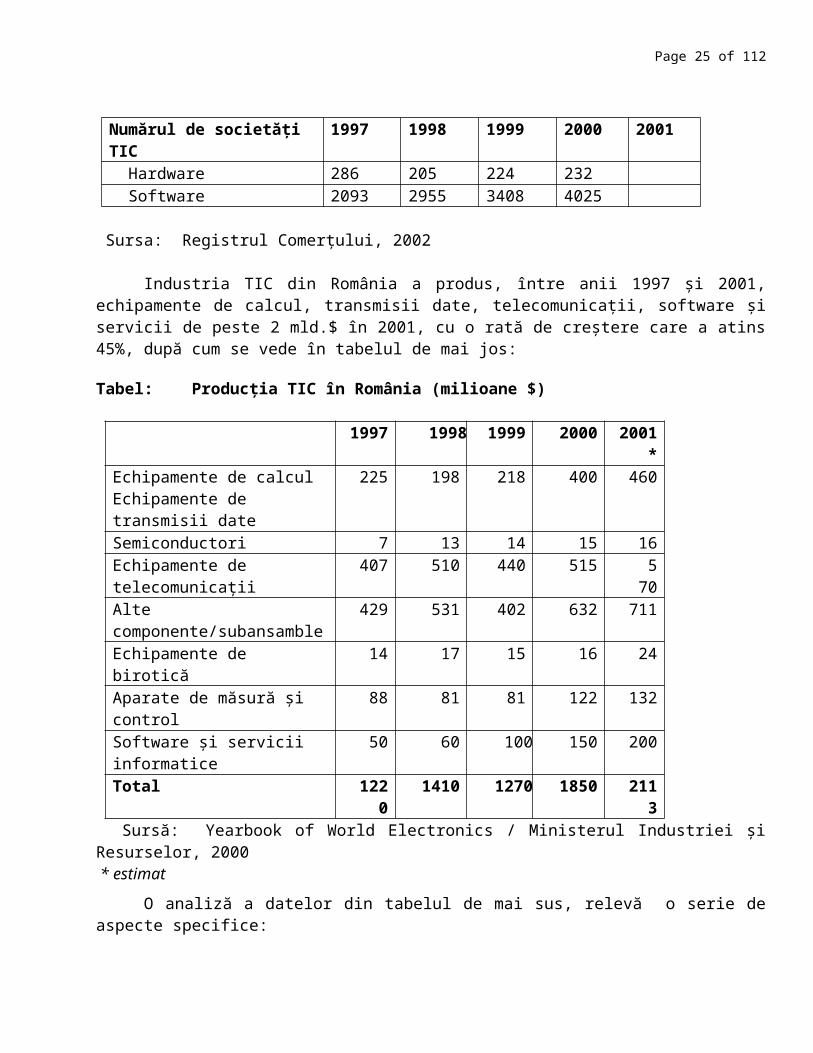

Tabel: Firmele TIC din România, 2000

Numărul de societăţi TIC 1997 1998 1999 2000 2001 Hardware 286 205 224 232 Software 2093 2955 3408 4025

Sursa: Registrul Comerţului, 2002

Industria TIC din România a produs, între anii 1997 şi 2001, echipamente de calcul, transmisii date, telecomunicaţii, software şi servicii de peste 2 mld.$ în 2001, cu o rată de creştere care a atins 45%, după cum se vede în tabelul de mai jos:

Page 18 of 74

Tabel:Producţia TIC în România (milioane $)

1997 1998 1999 2000 2001*Echipamente de calculEchipamente de transmisii date

225 198 218 400 460

Semiconductori 7 13 14 15 16Echipamente de telecomunicaţii

407 510 440 515 570

Alte componente/subansamble

429 531 402 632 711

Echipamente de birotică 14 17 15 16 24Aparate de măsură şi control 88 81 81 122 132Software şi servicii informatice 50 60 100 150 200Total 1220 1410 1270 1850 2113

Sursă: Yearbook of World Electronics / Ministerul Industriei şi Resurselor, 2000 * estimat

O analiză a datelor din tabelul de mai sus, relevă o serie de aspecte specifice:

Astfel, întreprinderile de hardware, care au cunoscut o cădere puternică după 1989, au redevenit profitabile prin asamblarea locală de echipamente, importate din surse asiatice. Calitatea producţiei, eficienţa procesului de asamblare, o proiectare inteligentă şi un management eficient au dus la realizarea unor echipamente de calcul şi transmisii de date performante, care au ocupat 48-50% din piaţa românească. Multe societăţi TIC au primit certificat ISO 9001, pentru acest tip de activitate, care produce cca. 50.000 de PC-uri anual.

Serviciile de configurare sisteme, vânzare de hardware, instalare, şcolarizare şi service sunt preluate de un număr de firme integratoare, din domeniul privat, care oferă aceste servicii, inclusiv pentru produse software. Aceste firme au în medie în jur de 10-15 salariaţi şi cifre de afaceri ridicate. La aceasta contribuie şi faptul că respectivele societăţi prestează şi servicii pentru companii străine cunoscute: IBM, Compaq, HP, Dell, Acer, Cisco, 3COM etc.

Companiile străine au o prezenţă activă în România, având o piaţă de 50% din echipamentele hardware, pe care le vând prin distribuitori/asamblori locali.

Industria de softwareIndustria de software cunoaşte o dezvoltare deosebită, existând aproximativ 3500 de

societăţi comerciale care au acestă activitate declarată. Problemele cu care se confruntă sunt legate de cadrul legislativ, precum şi de migrarea personalului înalt calificat. Se estimează că în sectorul software şi servicii în informatică lucrau în 1999, 10.000 angajaţi şi 8000 colaboratori; iar în anul 2000 13.000 angajaţi şi 10.000 colaboratori. Industria de software şi servicii informatice dispune de resurse umane de înaltă calificare (cca. 25.000 - 30.000 de informaticieni), dar trebuie să suporte o rotaţie de personal de cca. 40% din efective, datorită emigrării masive a specialiştilor.

Page 19 of 74

Există un număr mic de societăţi de software (9 societăţi în anul 2000), care au depăşit 100 de salariaţi şi nenumărate societăţi cu max. 10 salariaţi. În termeni procentuali, 76% din firme au mai puţin de 10 salariaţi, 14% au între 10 şi 50 de salariaţi, 8 procente au între 50 şi 100 de salariaţi şi numai 2% au peste 100 de salariaţi.

Această industrie a elaborat software şi a prestat servicii informatice de peste 200 mil.$ în 2001 şi se prevede o creştere la 240 mil.$ în 2002. Legislaţia specifică românească, folosirea limbii române în interfeţele cu utilizatorii, practicile administrative locale şi mediul de afaceri au dezvoltat această industrie şi pentru soluţii autohtone. Piaţa de software şi servicii informatice a fost în anul 2001 de 102 mil. $, comparativ cu 83 mil.$ în 2000, cu o creştere de 18% şi se estimează la 120 mil.$ în 2002.

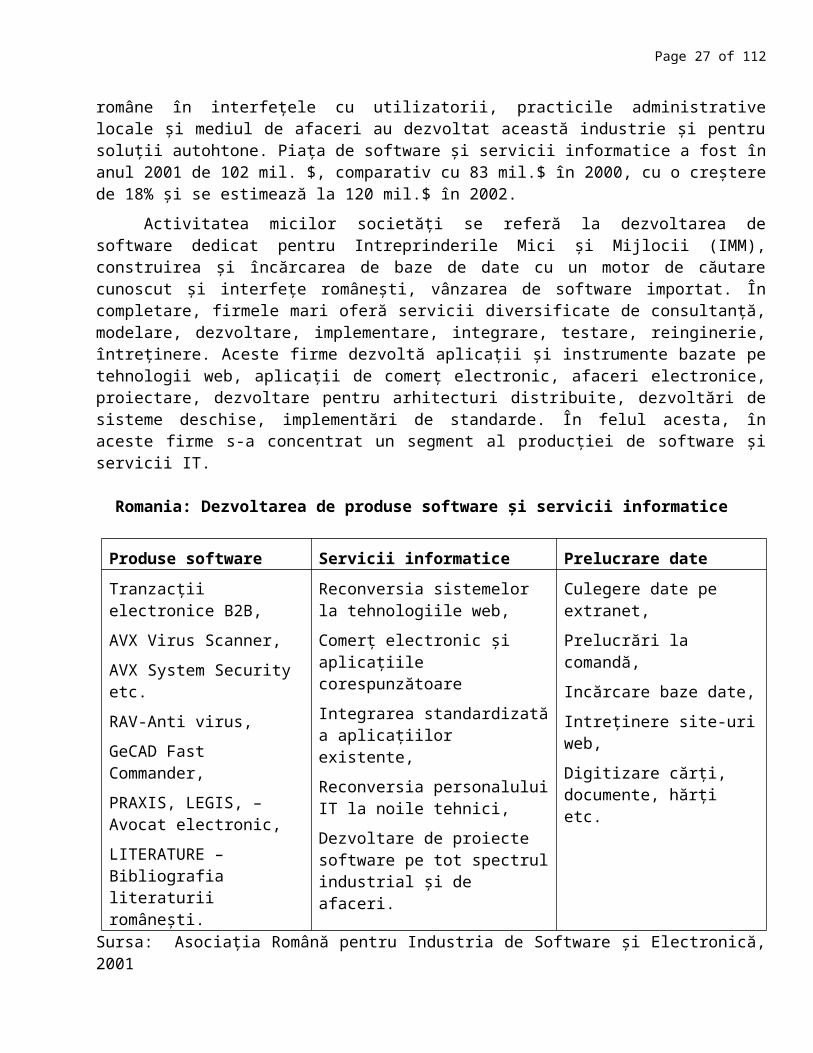

Activitatea micilor societăţi se referă la dezvoltarea de software dedicat pentru Intreprinderile Mici şi Mijlocii (IMM), construirea şi încărcarea de baze de date cu un motor de căutare cunoscut şi interfeţe româneşti, vânzarea de software importat. În completare, firmele mari oferă servicii diversificate de consultanţă, modelare, dezvoltare, implementare, integrare, testare, reinginerie, întreţinere. Aceste firme dezvoltă aplicaţii şi instrumente bazate pe tehnologii web, aplicaţii de comerţ electronic, afaceri electronice, proiectare, dezvoltare pentru arhitecturi distribuite, dezvoltări de sisteme deschise, implementări de standarde. În felul acesta, în aceste firme s-a concentrat un segment al producţiei de software şi servicii IT. Romania: Dezvoltarea de produse software şi servicii informatice

Produse software Servicii informatice Prelucrare dateTranzacţii electronice B2B,

AVX Virus Scanner,

AVX System Security etc.

RAV-Anti virus,

GeCAD Fast Commander,

PRAXIS, LEGIS, – Avocat electronic,

LITERATURE –Bibliografia literaturii româneşti.

Reconversia sistemelor la tehnologiile web,

Comerţ electronic şi aplicaţiile corespunzătoare

Integrarea standardizată a aplicaţiilor existente,

Reconversia personalului IT la noile tehnici,

Dezvoltare de proiecte software pe tot spectrul industrial şi de afaceri.

Culegere date pe extranet,

Prelucrări la comandă,

Incărcare baze date,

Intreţinere site-uri web,

Digitizare cărţi, documente, hărţi etc.

Sursa: Asociaţia Română pentru Industria de Software şi Electronică, 2001

Industria de software a cunoscut o creştere exponenţială şi datorită faptului că marile corporaţii producătoare de software au folosit mâna de lucru ieftină şi bine instruită din România, pentru dezvoltarea de software pentru export.

Page 20 of 74

Toate companiile internaţionale majore de software (ex. Micosoft, Novell, SCO Unix, Oracle, Siemens etc.) sunt reprezentate în România şi folosesc serviciile unor distribuitori/ dezvoltatori de produs pentru vânzarea de software standard. Acesta este un segment de piaţă, care ocupă o parte semnificativă a forţei de muncă specializată IT. Rămâne un potenţial de forţă de muncă superior calificată, care este capabil să dezvolte produse competitive şi de înaltă tehnicitate. Industria de software are o perspectivă certă de dezvoltare în România.

Sisteme informatice.Cele mai semnificative realizări din domeniul aplicaţiilor informatice sunt cele din

domeniile industriei de software, bancar-financiar şi ale marii industrii.

Băncile, camerele de comerţ, unele ministere, marile companii şi societăţi dispun de sisteme informatice performante. În IMM-uri tehnologia informaţiei este în mod preponderent utilizată pentru aplicaţii financiar-contabile şi birotică. La nivel naţional s-au realizat o serie de aplicaţii semnificative şi sunt în derulare alte proiecte, prezentate în tabelul de mai jos:

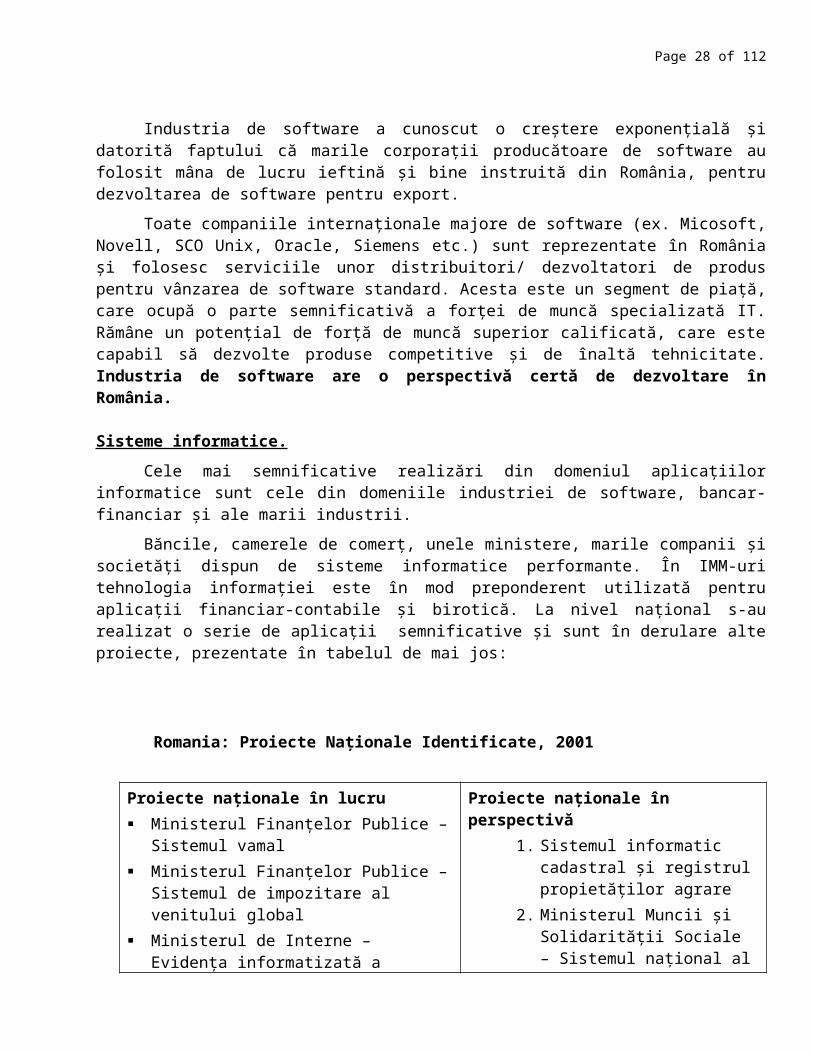

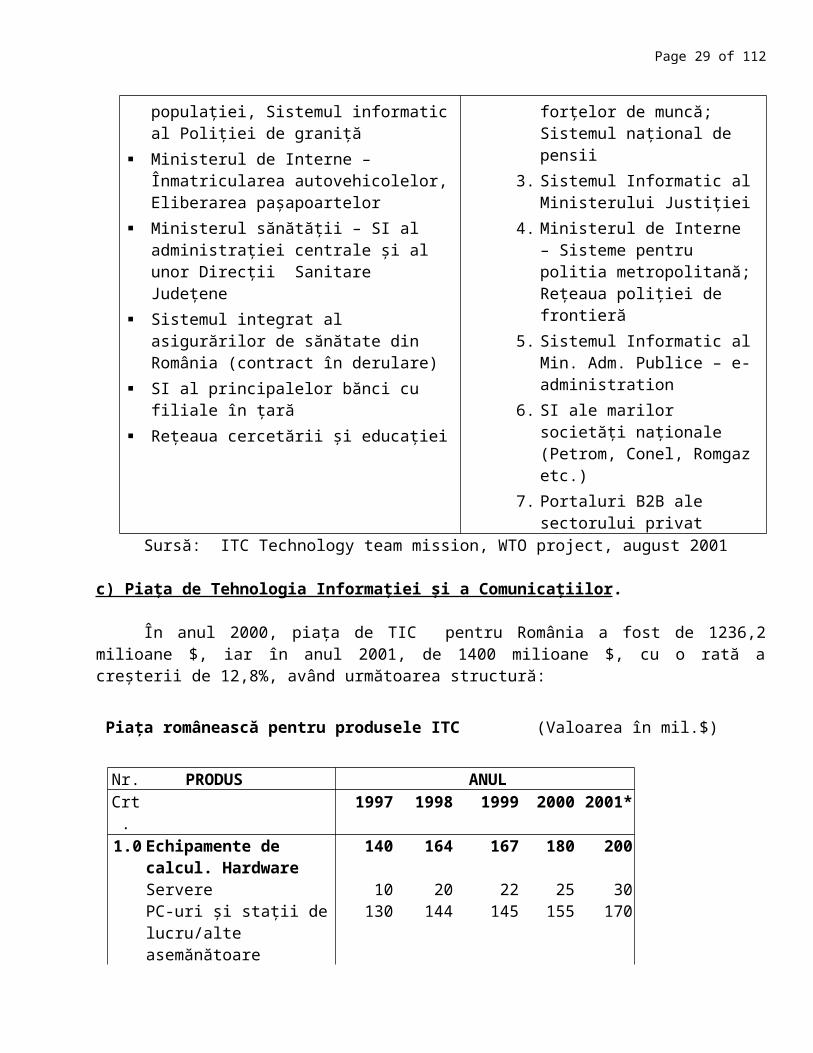

Romania: Proiecte Naţionale Identificate, 2001

Proiecte naţionale în lucru Ministerul Finanţelor Publice – Sistemul

vamal Ministerul Finanţelor Publice – Sistemul de

impozitare al venitului global Ministerul de Interne – Evidenţa

informatizată a populaţiei, Sistemul informatic al Poliţiei de graniţă

Ministerul de Interne – Înmatricularea autovehicolelor, Eliberarea paşapoartelor

Ministerul sănătăţii – SI al administraţiei centrale şi al unor Direcţii Sanitare Judeţene

Sistemul integrat al asigurărilor de sănătate din România (contract în derulare)

SI al principalelor bănci cu filiale în ţară Reţeaua cercetării şi educaţiei

Proiecte naţionale în perspectivă1. Sistemul informatic cadastral

şi registrul propietăţilor agrare2. Ministerul Muncii şi Solidarităţii

Sociale – Sistemul naţional al forţelor de muncă; Sistemul naţional de pensii

3. Sistemul Informatic al Ministerului Justiţiei

4. Ministerul de Interne – Sisteme pentru politia metropolitană; Reţeaua poliţiei de frontieră

5. Sistemul Informatic al Min. Adm. Publice – e-administration

6. SI ale marilor societăţi naţionale (Petrom, Conel, Romgaz etc.)

7. Portaluri B2B ale sectorului privat

Sursă: ITC Technology team mission, WTO project, august 2001

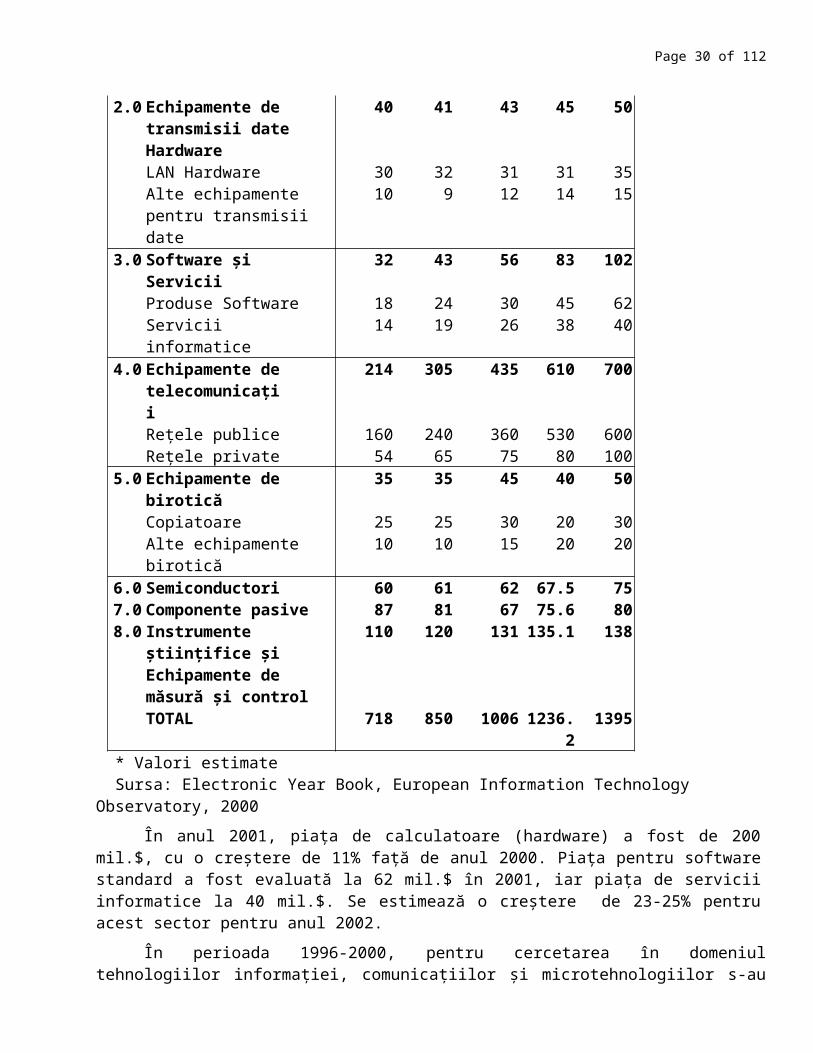

c) Piaţa de Tehnologia Informaţiei şi a Comunicaţiilor.

Page 21 of 74

În anul 2000, piaţa de TIC pentru România a fost de 1236,2 milioane $, iar în anul 2001, de 1400 milioane $, cu o rată a creşterii de 12,8%, având următoarea structură:

Piaţa românească pentru produsele ITC (Valoarea în mil.$)

Nr. PRODUS ANULCrt. 1997 1998 1999 2000 2001*1.0 Echipamente de

calcul. Hardware140 164 167 180 200

Servere 10 20 22 25 30 PC-uri şi staţii de lucru/alte asemănătoare

130 144 145 155 170

2.0 Echipamente de transmisii date Hardware

40 41 43 45 50

LAN Hardware 30 32 31 31 35Alte echipamente pentru transmisii date

10 9 12 14 15

3.0 Software şi Servicii 32 43 56 83 102Produse Software 18 24 30 45 62 Servicii informatice 14 19 26 38 40

4.0 Echipamente de telecomunicaţii

214 305 435 610 700

Reţele publice 160 240 360 530 600 Reţele private 54 65 75 80 100

5.0 Echipamente de birotică

35 35 45 40 50

Copiatoare 25 25 30 20 30 Alte echipamente birotică

10 10 15 20 20

6.0 Semiconductori 60 61 62 67.5 75 7.0 Componente pasive 87 81 67 75.6 80 8.0 Instrumente ştiinţifice şi

Echipamente de măsură şi control

110 120 131 135.1 138

TOTAL 718 850 1006 1236.2 1395 * Valori estimate Sursa: Electronic Year Book, European Information Technology Observatory, 2000

În anul 2001, piaţa de calculatoare (hardware) a fost de 200 mil.$, cu o creştere de 11% faţă de anul 2000. Piaţa pentru software standard a fost evaluată la 62 mil.$ în 2001, iar piaţa de servicii informatice la 40 mil.$. Se estimează o creştere de 23-25% pentru acest sector pentru anul 2002.

În perioada 1996-2000, pentru cercetarea în domeniul tehnologiilor informaţiei, comunicaţiilor şi microtehnologiilor s-au alocat cca. 4,5% din fondurile bugetare de cercetare, orientate cu prioritate pentru dezvoltarea de produse software şi sisteme informatice, managementul inteligent al reţelelor, securizarea şi autentificarea accesului etc.

Page 22 of 74

Page 23 of 74

Calculatoare personale (PC)

În segmentul de echipamente de calcul-hardware, calculatoarele personale continuă să fie forţa promotoare a Tehnologiei Informaţiei în România, la fel ca în toate celelalte ţări central şi est europene. Numărul total de PC-uri în România era la sfârsitul anului 2001 de 880.000 unităţi, cu o rată de creştere anuală, în perioada 1998-2001, de 51%, superioară ratei medii din ţările Europei Centrale şi de Est. (34%). Totuşi, numărul de PC-uri la 1000 de locuitori, de 39, rămâne scăzut comparativ cu media de 102,4 din ţările CEE.

O analiză a distribuţiei de PC-uri, arată că 69% din ele sunt utilizate în administraţie, bănci, societăţi de asigurare, servicii financiare, marea industrie, acolo unde există şi o creştere economică vizibilă. Restul, de 31%, sunt propietate personală, şi sunt utilizate pentru educaţia copiiilor, gestiunea afacerilor, accesul la Internet. Este de remarcat că personalul specializat, care utilizează PC-urile este insuficient.

Servere şi sisteme mariCererea de resurse sporite, administrarea reţelelor, accesul la Internet şi, nu din cele

din urmă, implementarea de aplicaţii mari în economie, au generat o cerere sporită de servere şi sisteme de calcul mari şi în România. În lume, piaţa de servere şi sisteme mari a atins 1,06 mld.$ la sfâşitul anului 2000, reprezentând 23,5% din piaţa de hardware. În ţară, cererea de astfel de echipamente s-a estimat pentru 2001 la cca. 30 mil.$, reprezentând 15% din hardware. Dacă NT-ul a rămas în zona serverelor de reţele PC, UNIX-ul este prezent în toate celelate sisteme de mare performanţă.

Produse software

Deşi se remarcă o rată de creştere ridicată (de exemplu, 50% în 2000), valoarea produselor software faţă de valoarea echipamentelor harware achiziţionate în România, rămâne scăzută în raport cu cifrele similare din ţările CEE. Se consideră că o cauză importantă în acestă scădere îl are pirateria software.

Conform unui studiu a lui DATAMONITOR, realizat în mai 2001, se estimează că, în anul 2000, datorita acestui fapt Produsul Intern Brut a pierdut 153 de milioane de dolari, dintre care 74 de milioane de dolari contribuţii neîncasate la bugetul de stat. Până în anul 2004, dacă rata pirateriei software va rămâne la nivelul anului 2000 (77%), bugetul României va pierde aproximativ 119 milioane de dolari din neîncasarea de taxe şi impozite. Pentru anul 2001, rata pirateriei software a fost de aprox. 70%.

Servicii informatice

Piaţa de servicii informatice a avut o creştere semnificativă în anul 2001, cînd a atins un prag valoric de 40 mil.$, ceea ce reprezintă 10% din piaţa IT, cifră apropiată de cea a ţărilor CEE (12,3%). Acest segment de piaţă este considerat ca foarte dinamic, date fiind apariţia noilor tehnologii şi a noilor paradigme ale societăţii informaţionale. În momentul actual în România activează circa 1 200 de societăţi cu activitate principală în servicii informatice.

Page 24 of 74

Numărul de societăţi de servicii informatice active pe piaţa românească este de doi ani relativ constant.

Cifra de afaceri a pieţei este concentrată în proporţie de 70-75% la Bucureşti. În provincie, în fiecare judeţ, primele 10 societăţi realizează mai mult de 50% din cifra de afaceri a judeţului, în timp ce la Bucureşti, primele 25 de societăţi realizează mai mult de 50% din cifra de afaceri a pieţii de servicii informatice a capitalei.

Societăţile de servicii informatice din România care au mai mult de 100 salariaţi sunt mai ales filiale ale unor grupuri străine, care lucrează total sau parţial pentru pieţe externe.

Internet în România

Serviciile Internet în România, (spre deosebire de serviciile telefoniei fixe), sunt deschise competiţiei pentru un număr foarte mare de furnizori de servicii Internet (ISP).

Se estimează că, în prezent, operează în ţară, cca.170 de firme specializate de tip ISP;

Numărul înregistrat de calculatoare gazdă (host) era, la sfârşitul anului 2001, de 41.500, pe cca. 10 mii de domenii înregistrate (6% din site-urile web din ţările CEE); numărul de utilizatori Internet este estimat la cca. 700.000 (7% din totalul utilizatorilor din ţările CEE).

Tipul de acces cel mai răpândit este dial-up, urmat de legăturile prin linii închiriate, radio şi cablu TV;

Furnizori ISP au acces internaţional prin satelit (VSAT) sau prin fibră optică, plătind taxă la un provider internaţional.

Rata de creştere a Internetului în România este de 10%, faţă de rata medie din ţările CEE de 86%. La fel, numărul de utilizatori Internet la 1000 de locuitori era la sfârşitul anului 2001 de 33 faţă de o medie de 84 în ţările CEE. O creştere a numărului de utilizatori de Internet se va produce cu condiţia realizării a trei factori: accesul liber şi ieftin la Internet, creşterea benzii de frecvenţă disponibilă la utilizator, liberalizarea telecomunicaţiilor.

d) Infrastructura de telecomunicaţii

Industria de telecomunicaţii din România este capabilă să producă echipamente pentru serviciile telefonice de bază, radio-comunicaţii, echipament militar, aeronautic şi echipamente dedicate unor aplicaţii unicat sau de serie mică. Mărimea producţiei acestei industrii a fost estimată la 515 mil.$ în 2000, comparată cu 440 mil.$ în 1999. Pentru anul 2001 s-a estimat un volum de 570 mil.$. Această producţie este urmărită printr-un sistem de asigurarea calităţii SRAC şi prin sistemul similar militar OMCAS.

Telecomunicaţiile din România s-au dezvoltat într-un ritm relativ lent, ca urmare a monopolului şi a formei de proprietate (de stat). Acolo unde competiţia a fost permisă, rezultatele sunt remarcabile. Operatorii GSM au creat un nou model de afacere în telecomunicaţii, contribuind substanţial la dezvoltarea telecomunicaţiilor.

Page 25 of 74

Acest segment a contribuit la o bună rată de creştere a telecomunicaţilor în România, care a atins 32,3% în 2000, faţă de o medie de 45% în ţările CEE. Tabelul de mai jos exemplifică acestă performanţă:

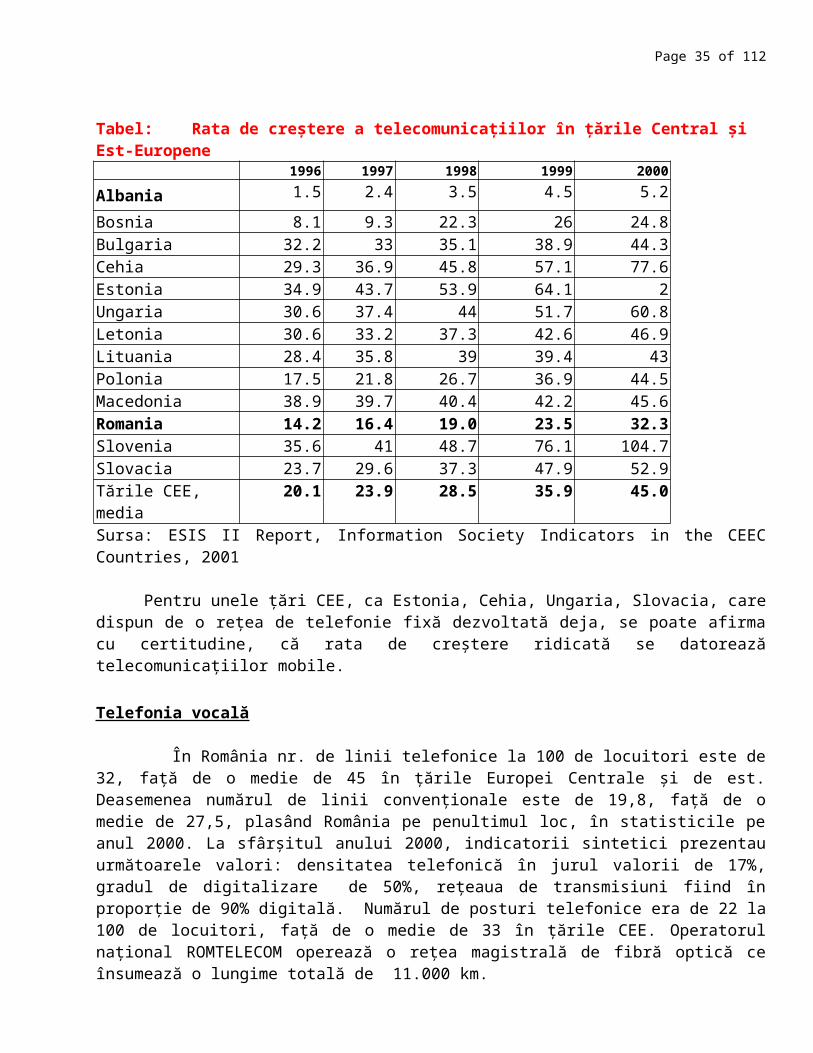

Tabel:Rata de creştere a telecomunicaţiilor în ţările Central şi Est-Europene1996 1997 1998 1999 2000

Albania 1.5 2.4 3.5 4.5 5.2

Bosnia 8.1 9.3 22.3 26 24.8Bulgaria 32.2 33 35.1 38.9 44.3Cehia 29.3 36.9 45.8 57.1 77.6Estonia 34.9 43.7 53.9 64.1 2Ungaria 30.6 37.4 44 51.7 60.8Letonia 30.6 33.2 37.3 42.6 46.9Lituania 28.4 35.8 39 39.4 43Polonia 17.5 21.8 26.7 36.9 44.5Macedonia 38.9 39.7 40.4 42.2 45.6Romania 14.2 16.4 19.0 23.5 32.3Slovenia 35.6 41 48.7 76.1 104.7Slovacia 23.7 29.6 37.3 47.9 52.9Tările CEE, media 20.1 23.9 28.5 35.9 45.0Sursa: ESIS II Report, Information Society Indicators in the CEEC Countries, 2001

Pentru unele ţări CEE, ca Estonia, Cehia, Ungaria, Slovacia, care dispun de o reţea de telefonie fixă dezvoltată deja, se poate afirma cu certitudine, că rata de creştere ridicată se datorează telecomunicaţiilor mobile.

Telefonia vocală

În România nr. de linii telefonice la 100 de locuitori este de 32, faţă de o medie de 45 în ţările Europei Centrale şi de est. Deasemenea numărul de linii convenţionale este de 19,8, faţă de o medie de 27,5, plasând România pe penultimul loc, în statisticile pe anul 2000. La sfârşitul anului 2000, indicatorii sintetici prezentau următoarele valori: densitatea telefonică în jurul valorii de 17%, gradul de digitalizare de 50%, reţeaua de transmisiuni fiind în proporţie de 90% digitală. Numărul de posturi telefonice era de 22 la 100 de locuitori, faţă de o medie de 33 în ţările CEE. Operatorul naţional ROMTELECOM operează o reţea magistrală de fibră optică ce însumează o lungime totală de 11.000 km.

Radiocomunicaţii

Societatea Naţională de Radiocomunicaţii S.A. reprezintă operatorul naţional pentru radiocomunicaţii de bază care cuprinde, conform licenţei de operare, transportul şi difuzarea programelor naţionale de radio şi televiziune, transmisii prin radiorelee de mare capacitate şi telecomunicaţiile naţionale prin satelit.

În colaborare cu firma Bosch, SNR S.A. a început realizarea unei reţelei de acces “wireless “, de bandă largă, în tehnologie punct – multipunct DMS, LMDS, pentru crearea unui sistem naţional de transport date multi-media.

Page 26 of 74

Telecomunicaţii mobile

Telefonica România a fost primul operator român de telefonie mobilă care s-a lansat pe piaţa românească cu serviciul NMT 450 în aprilie 1993. La sfârşitul anului 1996 au fost acordate două licenţe GSM 900: MobiFon, un consorţiu condus de Telesystem International Wireless din Canada (62%), împreună cu AirTouch din SUA (10%), a lansat serviciul Connex pe 15 aprilie 1997. MobilRom, un consorţiu condus de France Telecom Mobile International (71%), a lansat serviciul Dialog pe 6 iunie 1997. Primul operator de telefonie mobilă GSM 1800 este CosmoRom, subsidiar al ROMTELECOM.

Numărul de linii telefonice mobile a crescut în anii 1999-2000 cu o rată de 108%, superioară mediei de 73% din ţările CEE, ajungând la 12,5 linii mobile la 100 locuitori. De remarcat că ele ating acum, un procent de 38,7% din totalul liniilor telefonice convenţionale, apropiat de procentul de 38% din ţările CEE.

Televiziunea prin cablu

În România televiziunea prin cablu a avut o evoluţie remarcabilă de la liberalizarea sa în 1992. Cu aproximativ 2,2 milioane de abonaţi, România se află pe locul 6 în Europa datorită tarifelor scăzute (3,5 USD), nealiniate la tarifele europene. În prezent există peste 500 de societăţi comerciale cu acest obiect de activitate, iar numărul de abonaţi la cablu TV a atins 71% din totalul posesorilor de televizoare. La aceştia se adaugă şi un procent de 9% din posesori de TV, care folosesc antene satelitare.

Transmisiuni de date

Principalii competitori care au primit licenţe pentru instalarea, operarea şi întreţinerea unor reţele publice pentru comunicaţii de date sunt: Global One, Logic Telecom, MobilRom, S.N. Radiocomunicaţii, MobiFon, Institutul Naţional de Cercetare-Dezvoltare pentru Informatică (I.C.I.), PC NET Data Network, TotalNet, Astral Telecom, IIRUC-Digicom, INES Advertising, Media SAT. Majoritatea au acoperire naţională.

3.3 Perspectiva pietii de TIC in Romania.

Piaţa de TIC în România trebuie evaluată în perspectiva a cel puţin 3-4 ani, până în 2004/2005, pentru a defini orientările şi opţiunile strategice, asociate cu direcţiile de acţiune necesare pentru realizarea obiectivelor prioritare, legate de dezvoltarea acestui sector în ţară. În termeni generali, factorii determinanţi ce definesc piaţa sunt:

1. Cerinţele (cererea) , definite prin aşteptările consumatorilor de TIC, satisfăcute prin cumpărarea şi utilizarea de servicii şi produse. Cererile există în fiecare potenţial utilizator de TIC sau pot fi stimulate prin educaţie şi alte metode specifice pieţei.

2. Competiţia se referă la poziţia altei firme sau a unui ansamblu de firme în raport cu poziţia altor firme în satisfacerea cerinţelor pieţii. Competiţia poate conduce la dezvoltarea pieţei prin convingerea cât mai multor potenţiali utilizatori asupra beneficiilor pe care le pot avea din cumpărarea produselor şi serviciilor TIC. În acelaşi timp, competiţia limitează oportunităţile pe piaţă pentru unele firme,

Page 27 of 74

atunci când nu reuşeşte să penetreze un anumit segment al pieţei care să-i permită existenţa.

3. Dimensiunea pieţei , care se referă la volumul vânzărilor care se pot realiza pe piaţă, exprimat atât prin numărul de cumpărători cât şi prin cantitatea sau frecvenţa în cumpărarea de bunuri şi servicii TIC pe o anumită perioadă. (Volumul vânzărilor = Nr. cumpărătorilor x Rata de cumpărare).

În evaluarea de ansamblu a pieţei TIC ca piaţă industrială, trebuie avută în vedere proporţia diferitelor categorii de consumatori/utilizatori care, în cazul ţărilor dezvoltate sînt reprezentaţi în proporţie de cca 25% de domeniile industrial şi financiar-bancar (împreună ≈ 50%), cca 17% de domeniile comerţ şi sector public (împreună ≈ 34%). În România nu există în prezent evaluari de acestă natură care ar putea sta la baza profilării evoluţiei/dezvoltării diferitelor firme din sectorul TIC. O dezvoltare cu participare semnificativă la PIB a domeniului TIC nu poate fi concepută fără o penetrare pe piaţa externă, dominată de firmele localizate în ţările dezvoltate în principal, fapt ce impune trei opţiuni de strategie:

cooperarea cu firmele prezente pe piaţa externă , oferind acestora avantaje competitive în special prin valorificarea forţei de muncă cu pregătire superioară, cât mai bine plasată pe ierarhia valorii adăugate la produsele şi serviciile folosind TIC;

ocuparea unor nişe ale pieţei externe , prin oferte atractive, în condiţiile asigurării unei infrastructuri de comunicaţii la nivelul celor existente în ţările dezvoltate;

concentrarea pe realizări în domenii care presupun valorificarea superioară a cunoştinţelor şi forţei intelectuale (“Knowledge – intensive fields”), care pot transforma aptitudinile intelectuale în valoare adăugată pentru produse şi servicii specifice societăţii informaţionale, cu obţinerea unui profit şi a unei poziţii favorabile pe plan internaţional (ca ţară exportatoare de “bunuri cultural-intensive”).

Piaţa internă poate fi analizată cantitativ prin statisticile existente*, care acoperă cel mult anul 2001 şi prin ritmuri posibile de dezvoltare fie la nivelul mediu prognozat pentru ţările vecine şi cele din UE, fie cu ritmuri de 2-3 ori mai mari, pentru a recupera distanţa care ne separă de aceste ţări.

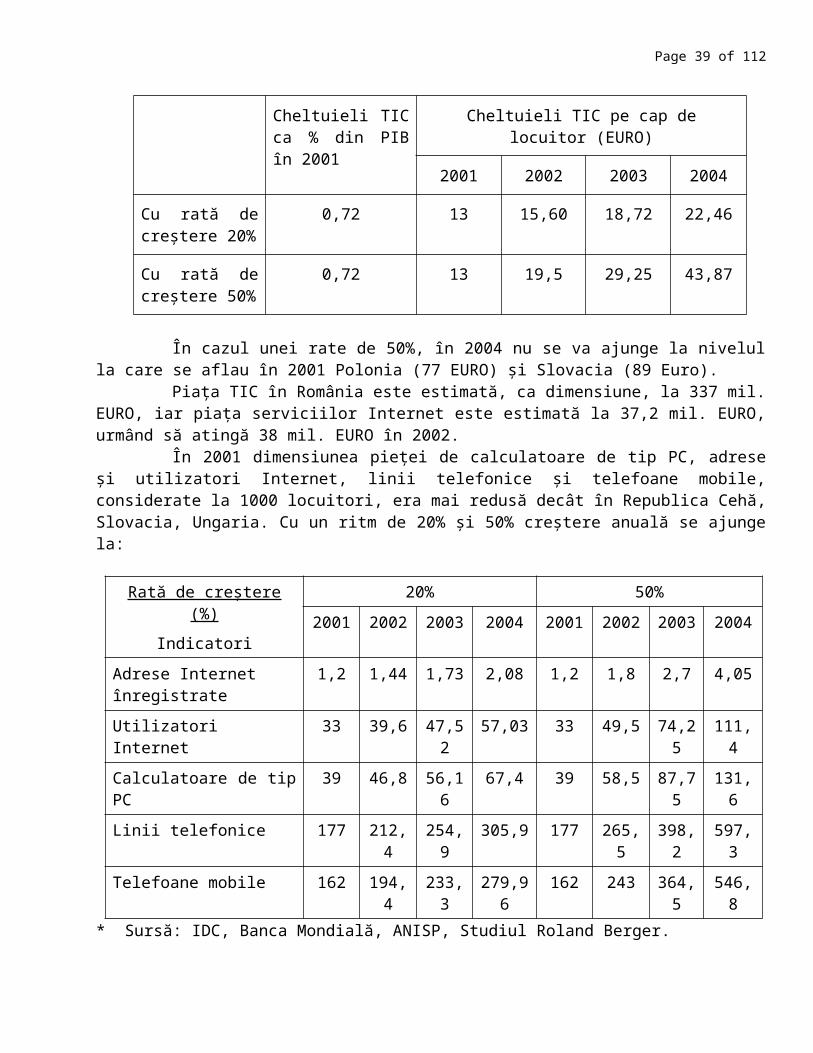

Volumul total al cheltuielilor în domeniu TIC în Europa Centrală şi de Est (ECE) în 2001 a fost de cca 9.153 mil. EURO, cu o creştere maximă în zona serviciilor de cca 19%. La acest indicator, pot fi prevăzute următoarele niveluri şi ritmuri:

Cheltuieli TIC ca % din PIB în 2001

Cheltuieli TIC pe cap de locuitor (EURO)

2001 2002 2003 2004

Cu rată de creştere 20%

0,72 13 15,60 18,72 22,46

Cu rată de creştere 50%

0,72 13 19,5 29,25 43,87

Page 28 of 74

În cazul unei rate de 50%, în 2004 nu se va ajunge la nivelul la care se aflau în 2001 Polonia (77 EURO) şi Slovacia (89 Euro).

Piaţa TIC în România este estimată, ca dimensiune, la 337 mil. EURO, iar piaţa serviciilor Internet este estimată la 37,2 mil. EURO, urmând să atingă 38 mil. EURO în 2002.

În 2001 dimensiunea pieţei de calculatoare de tip PC, adrese şi utilizatori Internet, linii telefonice şi telefoane mobile, considerate la 1000 locuitori, era mai redusă decât în Republica Cehă, Slovacia, Ungaria. Cu un ritm de 20% şi 50% creştere anuală se ajunge la:

Rată de creştere (%)

Indicatori

20% 50%

2001 2002 2003 2004 2001 2002 2003 2004

Adrese Internet înregistrate

1,2 1,44 1,73 2,08 1,2 1,8 2,7 4,05

Utilizatori Internet 33 39,6 47,52 57,03 33 49,5 74,25 111,4

Calculatoare de tip PC 39 46,8 56,16 67,4 39 58,5 87,75 131,6

Linii telefonice 177 212,4 254,9 305,9 177 265,5 398,2 597,3

Telefoane mobile 162 194,4 233,3 279,96 162 243 364,5 546,8* Sursă: IDC, Banca Mondială, ANISP, Studiul Roland Berger.

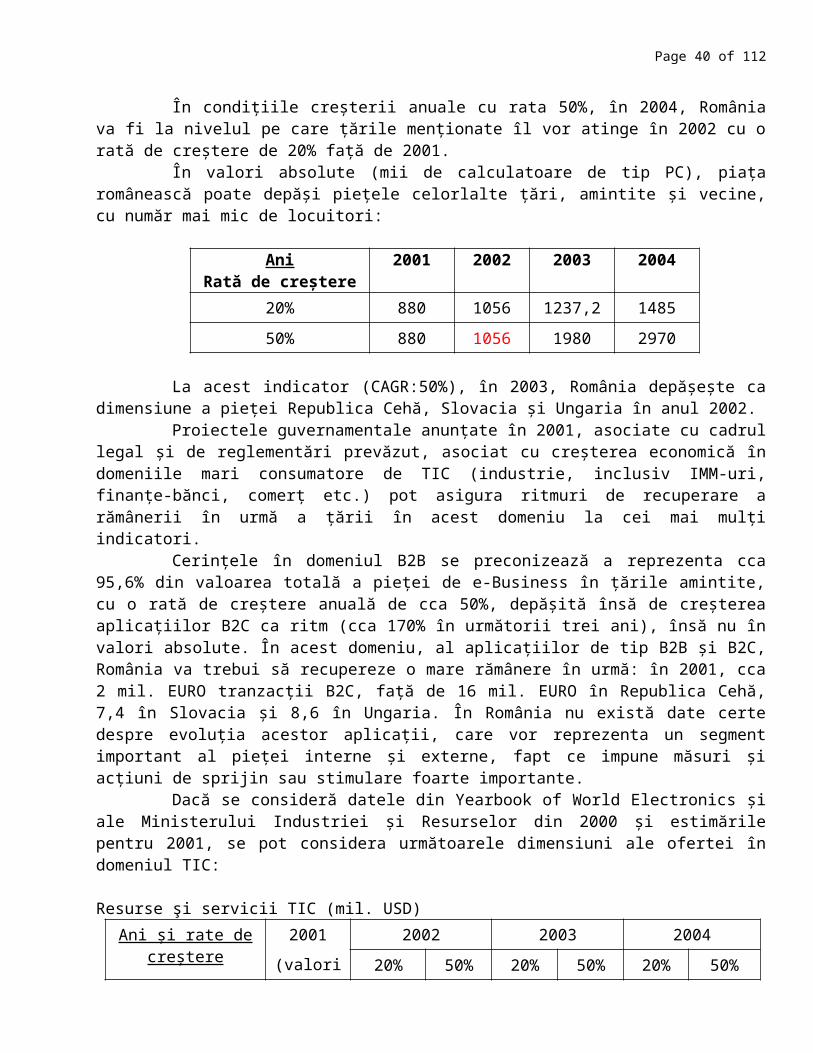

În condiţiile creşterii anuale cu rata 50%, în 2004, România va fi la nivelul pe care ţările menţionate îl vor atinge în 2002 cu o rată de creştere de 20% faţă de 2001.

În valori absolute (mii de calculatoare de tip PC), piaţa românească poate depăşi pieţele celorlalte ţări, amintite şi vecine, cu număr mai mic de locuitori:

AniRată de creştere

2001 2002 2003 2004

20% 880 1056 1237,2 1485

50% 880 1056 1980 2970

La acest indicator (CAGR:50%), în 2003, România depăşeşte ca dimensiune a pieţei Republica Cehă, Slovacia şi Ungaria în anul 2002.

Proiectele guvernamentale anunţate în 2001, asociate cu cadrul legal şi de reglementări prevăzut, asociat cu creşterea economică în domeniile mari consumatore de TIC (industrie, inclusiv IMM-uri, finanţe-bănci, comerţ etc.) pot asigura ritmuri de recuperare a rămânerii în urmă a ţării în acest domeniu la cei mai mulţi indicatori.

Cerinţele în domeniul B2B se preconizează a reprezenta cca 95,6% din valoarea totală a pieţei de e-Business în ţările amintite, cu o rată de creştere anuală de cca 50%, depăşită însă de creşterea aplicaţiilor B2C ca ritm (cca 170% în următorii trei ani), însă nu în valori absolute. În acest domeniu, al aplicaţiilor de tip B2B şi B2C, România va trebui să recupereze o mare rămânere în urmă: în 2001, cca 2 mil. EURO tranzacţii B2C, faţă de 16 mil. EURO în Republica Cehă, 7,4 în Slovacia şi 8,6 în Ungaria. În România nu există date certe despre evoluţia acestor aplicaţii, care vor reprezenta un segment important al pieţei interne şi externe, fapt ce impune măsuri şi acţiuni de sprijin sau stimulare foarte importante.

Page 29 of 74

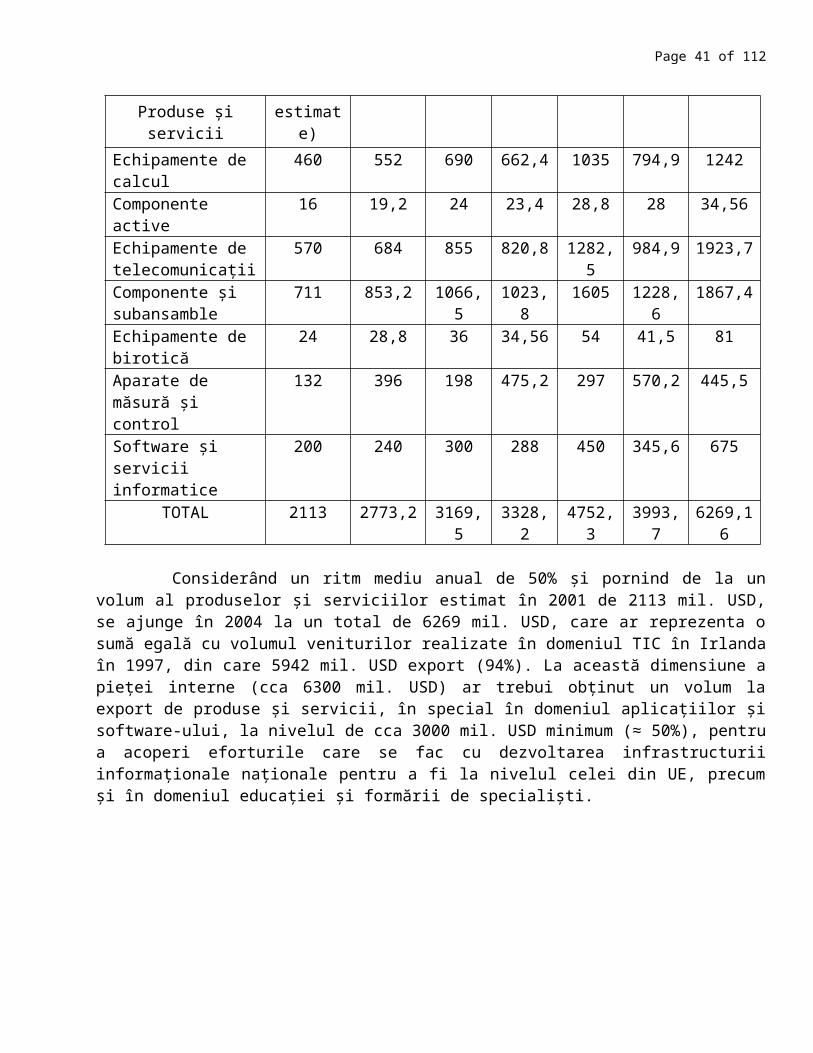

Dacă se consideră datele din Yearbook of World Electronics şi ale Ministerului Industriei şi Resurselor din 2000 şi estimările pentru 2001, se pot considera următoarele dimensiuni ale ofertei în domeniul TIC:

Resurse şi servicii TIC (mil. USD)Ani şi rate de

creştere

Produse şi servicii

2001

(valori estimate)

2002 2003 2004

20% 50% 20% 50% 20% 50%

Echipamente de calcul

460 552 690 662,4 1035 794,9 1242

Componente active 16 19,2 24 23,4 28,8 28 34,56Echipamente de telecomunicaţii

570 684 855 820,8 1282,5 984,9 1923,7

Componente şi subansamble

711 853,2 1066,5 1023,8 1605 1228,6 1867,4

Echipamente de birotică

24 28,8 36 34,56 54 41,5 81

Aparate de măsură şi control

132 396 198 475,2 297 570,2 445,5

Software şi servicii informatice

200 240 300 288 450 345,6 675

TOTAL 2113 2773,2 3169,5 3328,2 4752,3 3993,7 6269,16

Considerând un ritm mediu anual de 50% şi pornind de la un volum al produselor şi serviciilor estimat în 2001 de 2113 mil. USD, se ajunge în 2004 la un total de 6269 mil. USD, care ar reprezenta o sumă egală cu volumul veniturilor realizate în domeniul TIC în Irlanda în 1997, din care 5942 mil. USD export (94%). La această dimensiune a pieţei interne (cca 6300 mil. USD) ar trebui obţinut un volum la export de produse şi servicii, în special în domeniul aplicaţiilor şi software-ului, la nivelul de cca 3000 mil. USD minimum (≈ 50%), pentru a acoperi eforturile care se fac cu dezvoltarea infrastructurii informaţionale naţionale pentru a fi la nivelul celei din UE, precum şi în domeniul educaţiei şi formării de specialişti.

Page 30 of 74

3.4 Analiza punctelor tari şi a punctelor slabe

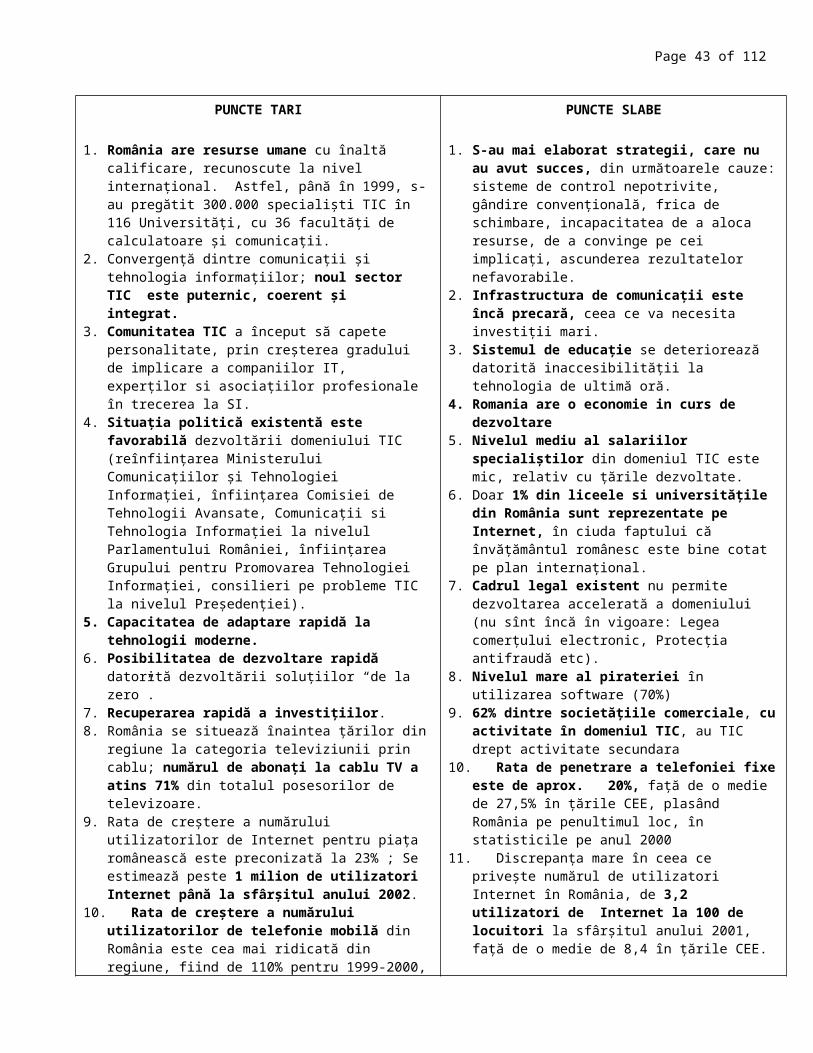

Din analiza stadiului de implementare a Societăţii Informaţionale în România au rezultat următoarele :PUNCTE TARI

1. România are resurse umane cu înaltă calificare, recunoscute la nivel internaţional. Astfel, până în 1999, s-au pregătit 300.000 specialişti TIC în 116 Universităţi, cu 36 facultăţi de calculatoare şi comunicaţii.

2. Convergenţă dintre comunicaţii şi tehnologia informaţiilor; noul sector TIC este puternic, coerent şi integrat.

3. Comunitatea TIC a început să capete personalitate, prin creşterea gradului de implicare a companiilor IT, experţilor si asociaţiilor profesionale în trecerea la SI.

4. Situaţia politică existentă este favorabilă dezvoltării domeniului TIC (reînfiinţarea Ministerului Comunicaţiilor şi Tehnologiei Informaţiei, înfiinţarea Comisiei de Tehnologii Avansate, Comunicaţii si Tehnologia Informaţiei la nivelul Parlamentului României, înfiinţarea Grupului pentru Promovarea Tehnologiei Informaţiei, consilieri pe probleme TIC la nivelul Preşedenţiei).

5. Capacitatea de adaptare rapidă la tehnologii moderne.

6. Posibilitatea de dezvoltare rapidă datorită dezvoltării soluţiilor “de la zero”.

7. Recuperarea rapidă a investiţiilor.8. România se situează înaintea ţărilor din regiune la

categoria televiziunii prin cablu; numărul de abonaţi la cablu TV a atins 71% din totalul posesorilor de televizoare.

9. Rata de creştere a numărului utilizatorilor de Internet pentru piaţa românească este preconizată la 23% ; Se estimează peste 1 milion de utilizatori Internet până la sfârşitul anului 2002.

10. Rata de creştere a numărului utilizatorilor de telefonie mobilă din România este cea mai ridicată din regiune, fiind de 110% pentru 1999-2000, faţă de o medie de 73% în ţările CEE şi comparativ cu o rată de 85% în Ungaria sau 72% în Slovacia.

11. Consolidarea pieţei operatorilor de telecomunicaţii (care poate marca o schimbare după 1 ianuarie 2003), a început deja, iar în următorii ani se aşteaptă o şi mai mare intensificare.

12. Rata medie de dezvoltare TIC a României este de 15%, aproape dublă faţă de rata mondială de 8%.

PUNCTE SLABE

1. S-au mai elaborat strategii, care nu au avut succes, din următoarele cauze: sisteme de control nepotrivite, gândire convenţională, frica de schimbare, incapacitatea de a aloca resurse, de a convinge pe cei implicaţi, ascunderea rezultatelor nefavorabile.

2. Infrastructura de comunicaţii este încă precară, ceea ce va necesita investiţii mari.

3. Sistemul de educaţie se deteriorează datorită inaccesibilităţii la tehnologia de ultimă oră.

4. Romania are o economie in curs de dezvoltare5. Nivelul mediu al salariilor specialiştilor din

domeniul TIC este mic, relativ cu ţările dezvoltate.6. Doar 1% din liceele si universităţile din România

sunt reprezentate pe Internet, în ciuda faptului că învăţământul românesc este bine cotat pe plan internaţional.

7. Cadrul legal existent nu permite dezvoltarea accelerată a domeniului (nu sînt încă în vigoare: Legea comerţului electronic, Protecţia antifraudă etc).

8. Nivelul mare al pirateriei în utilizarea software (70%)

9. 62% dintre societăţiile comerciale, cu activitate în domeniul TIC, au TIC drept activitate secundara

10. Rata de penetrare a telefoniei fixe este de aprox. 20%, faţă de o medie de 27,5% în ţările CEE, plasând România pe penultimul loc, în statisticile pe anul 2000

11. Discrepanţa mare în ceea ce priveşte numărul de utilizatori Internet în România, de 3,2 utilizatori de Internet la 100 de locuitori la sfârşitul anului 2001, faţă de o medie de 8,4 în ţările CEE.

Page 31 of 74

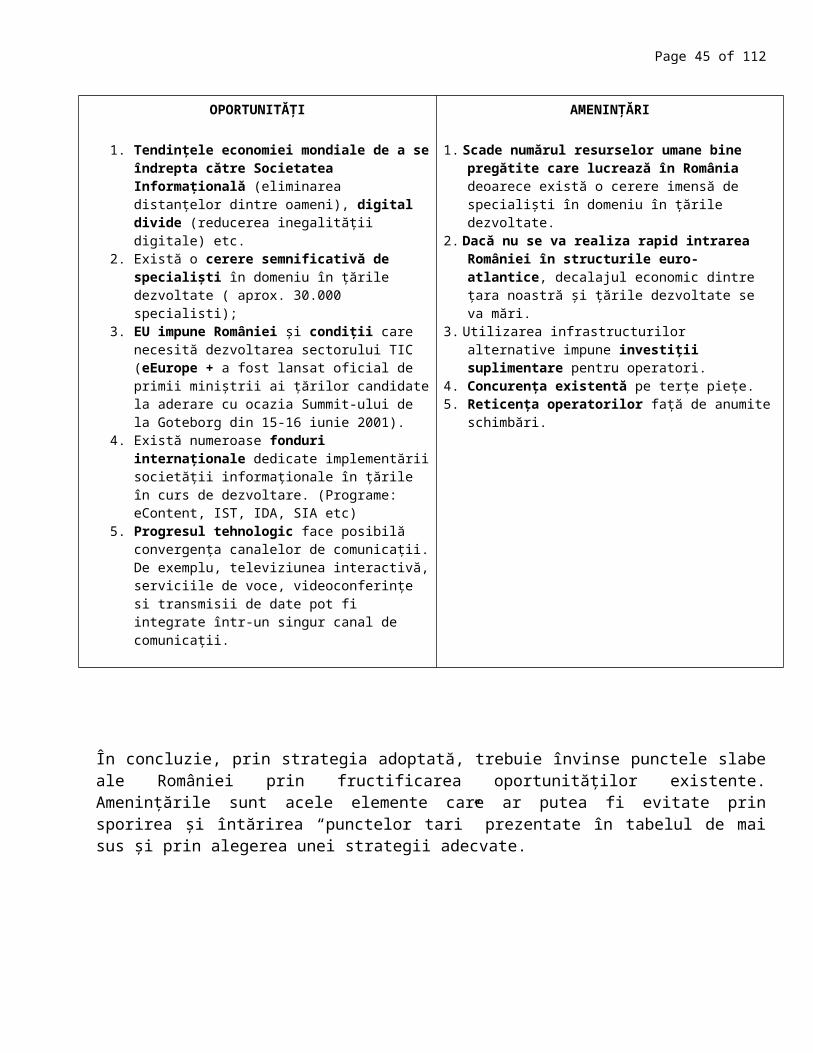

OPORTUNITĂŢI

1. Tendinţele economiei mondiale de a se îndrepta către Societatea Informaţională (eliminarea distanţelor dintre oameni), digital divide (reducerea inegalităţii digitale) etc.

2. Există o cerere semnificativă de specialişti în domeniu în ţările dezvoltate ( aprox. 30.000 specialisti);

3. EU impune României şi condiţii care necesită dezvoltarea sectorului TIC (eEurope + a fost lansat oficial de primii miniştrii ai ţărilor candidate la aderare cu ocazia Summit-ului de la Goteborg din 15-16 iunie 2001).

4. Există numeroase fonduri internaţionale dedicate implementării societăţii informaţionale în ţările în curs de dezvoltare. (Programe: eContent, IST, IDA, SIA etc)

5. Progresul tehnologic face posibilă convergenţa canalelor de comunicaţii. De exemplu, televiziunea interactivă, serviciile de voce, videoconferinţe si transmisii de date pot fi integrate într-un singur canal de comunicaţii.

AMENINŢĂRI

1. Scade numărul resurselor umane bine pregătite care lucrează în România deoarece există o cerere imensă de specialişti în domeniu în ţările dezvoltate.

2. Dacă nu se va realiza rapid intrarea României în structurile euro-atlantice, decalajul economic dintre ţara noastră şi ţările dezvoltate se va mări.

3. Utilizarea infrastructurilor alternative impune investiţii suplimentare pentru operatori.

4. Concurenţa existentă pe terţe pieţe.5. Reticenţa operatorilor faţă de anumite schimbări.

În concluzie, prin strategia adoptată, trebuie învinse punctele slabe ale României prin fructificarea oportunităţilor existente. Ameninţările sunt acele elemente care ar putea fi evitate prin sporirea şi întărirea “punctelor tari” prezentate în tabelul de mai sus şi prin alegerea unei strategii adecvate.

Page 32 of 74

CAPITOLUL 4ORIENTĂRI ŞI OPŢIUNI STRATEGICE

4.1 Obiective globale

Utilizarea largă a tehnologiilor informaţionale şi de comunicaţii (TIC) conduce la implicaţii profunde în viaţa social-economică, la transformări fundamentale în modul de a realiza produsele şi serviciile şi în comportamentul uman. Valorificarea superioară a acestor tehnologii poate asigura progresul economic-social ce caracterizează societatea informaţională, cu condiţia îndeplinirii unor obiective şi orientări de natură strategică prin politici adecvate stării societăţii în care trăim:

1. Consolidarea democraţiei şi a instituţiilor statului de drept prin participarea cetăţenilor la viaţa politică şi facilitarea accesului nediscriminatoriu la informaţia publică, îmbunătăţirea calităţii serviciilor publice şi modernizarea administraţiei publice (e-government, e-administration) ;

2. Dezvoltarea economiei de piaţă şi trecerea progresivă la noua economie, creşterea competitivităţii agenţilor economici şi crearea de noi locuri de muncă în sectoare de înaltă tehnologie prin dezvoltarea comerţului electronic, tele-lucrului, a unor noi metode de management al afacerilor, de management financiar şi al resurselor umane, integrarea capabilităţilor TIC în noi produse şi servicii, dezvoltarea sectorului TIC.

3. Creşterea calităţii vieţii prin utilizarea noilor tehnologii în domenii precum: protecţia socială, asistenţa medicală, educaţie, protecţia mediului şi monitorizarea dezastrelor, siguranţa transporturilor etc. şi, pe această cale, integrarea în structurile euro-atlantice şi în Societatea Informaţională Globală.

4. Consolidarea şi dezvoltarea unei ramuri a economiei naţionale care să asigure realizarea de produse şi servicii competitive pe piaţa internă şi externă, cerute de evoluţia lumii contemporane. O ramură a economiei bazată pe produse şi servicii care valorifică TIC pe piaţa internă şi, mai ales, la export, ar permite ocuparea resursei umane în activităţi caracterizate de eficienţă maximă, comparativ cu alte ramuri, prin faptul că produsele şi serviciile specifice SI conţin o cotă ridicată a valorii adăugate, asociată cu consumuri minime de resurse materiale şi de energie. O asemenea opţiune corespunde previziunilor privind evoluţia societăţii umane în secolul 21, fiind susţinută de experienţa ultimilor zece ani a unor ţări de dimensiuni mici, cum sunt Irlanda, Finlanda sau Israelul. (vezi Anexa nr. 3).

În ultimii ani au intervenit schimbări importante în evoluţia societăţii, cu un impact major asupra modului în care gândim, muncim, interacţionăm, petrecem timpul liber şi în mod special, asupra modului în care realizăm produsele şi serviciile. Schimbările majore care au produs acest impact şi care vor marca evoluţia societăţii în perspectiva noului mileniu sunt legate în principal de globalizarea competiţiei şi a pieţei şi de progresele obţinute în domeniul TIC.

În acest context ce defineşte Societatea Informaţională, asistăm la impunerea cunoaşterii ca un factor critic, determinant, al creşterii economice şi al standardului de viaţă.

Page 33 of 74

De la o diviziune a lumii în raport cu accesul la cunoaştere şi la utilizarea noilor tehnologii din domeniu (“global digital divide”) se poate ajunge prin strategii adecvate, elaborate la nivel naţional şi global, la noi oportunităţi oferite dezvoltării societăţii la nivel planetar (“global digital opportunity”,The Okinawa Summit of the G7/G8”, iulie 2000).

Globalizarea şi noile TIC impun realizarea produselor şi serviciilor la nivelul standardelor existente pe piaţa externă/globală, în special pe piaţa internă a UE, în care aceste standarde sunt la nivelul cel mai ridicat.

Realizarea produselor şi serviciilor inovative la acest nivel nu se poate asigura decât prin menţinerea şi dezvoltarea unei capacităţi de cercetare-dezvoltare-inovare susţinută şi de un transfer tehnologic activ către producătorii de bunuri şi servicii. Conştientizarea acestei stări impune elaborarea unei strategii a dezvoltării economiei naţionale şi a unor sectoarea viabile ale acesteia care să facă faţă competiţiei pe piaţa internă şi externă, mai ales a UE.

Având exemplul ţărilor amintite mai sus şi prezentate în anexe (Irlanda, Israel, Finlanda), România trebuie să facă o opţiune fundamentală pentru dezvoltarea unei ramuri a economiei care să realizeze produse şi servicii cerute de societatea informaţională, bazată pe tehnologiile informaţiei şi comunicaţiilor.

Page 34 of 74

4.2 Opţiuni strategice

Plecând de la starea actuală, care plasează România pe ultimele poziţii în statisticile privind societatea informaţională, comparativ cu ţările candidate la aderarea în UE, se impun opţiuni majore şi rapide, care să permită recuperarea rămânerilor în urmă şi obţinerea unei poziţii pe măsura potenţialului de care dispune ţara.