1 CAPITOLUL 1. ECHILIBRULUI FINANCIAR AL ÎNTREPRINDERII 1.1. Bilanţul contabil, instrument de analiză al echilibrului financiar Într-o economie competitivă, activitatea unei întreprinderi, indiferent de obiectivul său de activitate, urmăreşte atingerea a cel puţin două ţeluri principale: realizarea de profit şi satisfacerea necesităţilor unei anumite categorii de cumpărători. Ori, pentru realizarea celor două mari ţeluri este necesară informaţia care să dezvăluie poziţia financiară a întreprinderii şi profitabilitatea acesteia. Practica socială a investit contabilitatea, componentă esenţială a sistemului informaţional economic, să construiască o informaţie completă şi credibilă. Contabilitatea prin mijloacele şi procedeele sale specifice oferă o analiză pertinentă îndreptată spre piaţă, oferă orientări asupra strategiei economice viitoare, clarificări asupra trecutului şi prezentului întreprinderii, soluţii şi motivaţii pentru deciziile luate. Această ştiinţă reprezintă un sistem logic, dar şi raţional de informare specializată ce este supus unor norme şi convenţii definite social. Conform Legii contabilităţii nr. 82/1991, republicată, documentul oficial de gestiune „care trebuie să reflecte o imagine fidelă, clară şi completă a patrimoniului, a situaţiei financiare şi a rezultatelor obţinute” este bilanţul contabil. Înfăptuirea imagini fidele de către contabilitate necesită ca informaţiile furnizate de către aceasta să îndeplinească următoarele condiţii: datele contabile să fie înregistrate în contabilitate în timp util pentru a fi prelucrate şi utilizate; informaţiile contabile să ofere utilizatorilor o descriere adecvată, să fie corecte şi complete; contabilizarea faptelor să fie în acord cu baza lor juridică şi economică; informaţiile furnizate de contabilitate să rezulte din aplicarea lui cu bună credinţă a regulilor şi procedeelor contabile. Bilanţul contabil, din punct de vedere conceptual, reprezintă cea mai importantă sintetiză informaţională a contabilităţii, obţinută prin structurarea, agregarea şi sistematizarea în expresie valorică a patrimoniului unei entităţi, la un anumit moment. Acesta caracterizează la un moment dat elementele constitutive ale patrimoniului şi conţine un sistem de indicatori ce se elaborează pe baza datelor furnizate de contabilitate, fie preluate direct, fie prelucrate în prealabil. Bilanţul contabil este un mod de analiză şi de conducere, el reprezintă oglinda activităţii întreprinderii, fiind principalul mijloc de informare a tuturor celor interesaţi, o sursă principală de informaţii pentru managerul unei unităţi în ceea ce priveşte modul de desfăşurare a activităţii pe care o conduce. Acesta este instrumentul pentru calcularea indicatorilor macroeconomici şi pentru elaborarea prognozelor, servind la stabilirea patrimoniului economiei naţionale. „Aprecierea activităţii desfăşurate de orice întreprindere, precum şi elaborarea deciziilor economice se fundamentează pe analiza celui mai complex „produs” al contabilităţii, respectiv, bilanţul”, afirmă prof. Horomnea E., în lucrarea Managerial Competence end in the technological changes background, vol. II, Management of Technological Changes”, publicată în Grecia în anul 2003. Bilanţul contabil, model specific metodei contabilităţii, oferă un tablou sintetic şi static în expresie bănească asupra situaţiei patrimoniului şi a rezultatelor globale (profit sau pierdere) de la un nivel microeconomic, respectiv a unui agent economic şi până la cel mai ridicat nivel - cel naţional. Cu ajutorul structurilor calitative ale posturilor sale, bilanţul contabil realizează dubla reprezentare patrimonială. Asupra bilanţului acţionează direct două dintre principiile contabile: principiul necompensării – conform căruia nu este admisă compensarea elementelor structurate din punct de vedere al lichidităţilor cu acele elemente structurate din punct de vedere al exigibilităţilor sau mai precis a creanţelor cu datoriile;

Transcript

1

CAPITOLUL 1.

ECHILIBRULUI FINANCIAR AL ÎNTREPRINDERII

1.1. Bilanţul contabil, instrument de analiză al echilibrului financiar

Într-o economie competitivă, activitatea unei întreprinderi, indiferent de obiectivul său de

activitate, urmăreşte atingerea a cel puţin două ţeluri principale: realizarea de profit şi satisfacerea

necesităţilor unei anumite categorii de cumpărători. Ori, pentru realizarea celor două mari ţeluri este

necesară informaţia care să dezvăluie poziţia financiară a întreprinderii şi profitabilitatea acesteia. Practica

socială a investit contabilitatea, componentă esenţială a sistemului informaţional economic, să construiască

o informaţie completă şi credibilă. Contabilitatea prin mijloacele şi procedeele sale specifice oferă o

analiză pertinentă îndreptată spre piaţă, oferă orientări asupra strategiei economice viitoare, clarificări

asupra trecutului şi prezentului întreprinderii, soluţii şi motivaţii pentru deciziile luate. Această ştiinţă

reprezintă un sistem logic, dar şi raţional de informare specializată ce este supus unor norme şi convenţii

definite social.

Conform Legii contabilităţii nr. 82/1991, republicată, documentul oficial de gestiune „care trebuie

să reflecte o imagine fidelă, clară şi completă a patrimoniului, a situaţiei financiare şi a rezultatelor

obţinute” este bilanţul contabil.

Înfăptuirea imagini fidele de către contabilitate necesită ca informaţiile furnizate de către aceasta să

îndeplinească următoarele condiţii:

datele contabile să fie înregistrate în contabilitate în timp util pentru a fi prelucrate şi utilizate;

informaţiile contabile să ofere utilizatorilor o descriere adecvată, să fie corecte şi complete;

contabilizarea faptelor să fie în acord cu baza lor juridică şi economică;

informaţiile furnizate de contabilitate să rezulte din aplicarea lui cu bună credinţă a regulilor şi

procedeelor contabile.

Bilanţul contabil, din punct de vedere conceptual, reprezintă cea mai importantă sintetiză

informaţională a contabilităţii, obţinută prin structurarea, agregarea şi sistematizarea în expresie valorică a

patrimoniului unei entităţi, la un anumit moment. Acesta caracterizează la un moment dat elementele

constitutive ale patrimoniului şi conţine un sistem de indicatori ce se elaborează pe baza datelor furnizate

de contabilitate, fie preluate direct, fie prelucrate în prealabil.

Bilanţul contabil este un mod de analiză şi de conducere, el reprezintă oglinda activităţii

întreprinderii, fiind principalul mijloc de informare a tuturor celor interesaţi, o sursă principală de

informaţii pentru managerul unei unităţi în ceea ce priveşte modul de desfăşurare a activităţii pe care o

conduce. Acesta este instrumentul pentru calcularea indicatorilor macroeconomici şi pentru elaborarea

prognozelor, servind la stabilirea patrimoniului economiei naţionale. „Aprecierea activităţii desfăşurate de

orice întreprindere, precum şi elaborarea deciziilor economice se fundamentează pe analiza celui mai

complex „produs” al contabilităţii, respectiv, bilanţul”, afirmă prof. Horomnea E., în lucrarea Managerial

Competence end in the technological changes background, vol. II, Management of Technological

Changes”, publicată în Grecia în anul 2003.

Bilanţul contabil, model specific metodei contabilităţii, oferă un tablou sintetic şi static în expresie

bănească asupra situaţiei patrimoniului şi a rezultatelor globale (profit sau pierdere) de la un nivel

microeconomic, respectiv a unui agent economic şi până la cel mai ridicat nivel - cel naţional. Cu ajutorul

structurilor calitative ale posturilor sale, bilanţul contabil realizează dubla reprezentare patrimonială.

Asupra bilanţului acţionează direct două dintre principiile contabile:

principiul necompensării – conform căruia nu este admisă compensarea elementelor

structurate din punct de vedere al lichidităţilor cu acele elemente structurate din punct de vedere al

exigibilităţilor sau mai precis a creanţelor cu datoriile;

2

principiul intangibilităţii bilanţului de deschidere care interzice modificarea într-un fel a

bilanţului de deschidere a exerciţiului următor, ceea ce presupune egalitatea bilanţului final al unui

exerciţiu cu bilanţul iniţial al exerciţiului următor.

În teoria cunoaşterii contabile, bilanţul contabil are rolul de a demonstra valabilitatea principiilor

metodei contabilităţii, dubla reprezentare şi dubla înregistrare pe care se bazează contabilitatea în partidă

dublă, iar în practică bilanţul are un rol important în conducere, în asigurarea artei manageriale, fiind un

sistem adecvat pentru analiza activităţii întreprinderii şi luarea măsurilor ce se impun.

Imaginea asupra situaţiei existenţei patrimoniale la un moment dat exprimată de bilanţ este

completată de situaţia veniturilor, cheltuielilor, a rezultatelor economice şi financiare a întreprinderii,

redate de contul de profit şi pierdere, dar şi de anexele la bilanţ şi de raportul de gestiune ce cuprinde o

analiză economico-financiară a modului de realizare a indicatorilor unităţii. Managerul întreprinderii

analizează factorii cu influenţă asupra modului de realizare a indicatorilor, în special factorii care au

condus la nerealizarea atât a indicatorilor tehnici, cât şi cei financiari. În acest sens se vor prezenta

aspectele legate de realizarea planului de producţie, de încărcare a capacităţii de producţie, de modul de

efectuare a aprovizionărilor şi desfacerilor producţiei, aspecte legate de calitatea produselor, etc

Sub aspect financiar se evidenţiază nivelul costurilor, al rentabilităţii, evoluţia lichidităţii, folosirea

creditelor, etc. Din analiza acestor factori trebuie să rezulte şi măsurile ce trebuie luate pentru ca influenţa

acestor factori să fie minimă sau înlăturată.

De asemenea, se analizează şi factorii cu influenţă pozitivă pentru a amplifica influenţa lor şi a se

realiza în viitor un nivel mai ridicat la acestor indicatori.

Preocupările în domeniul normalizării şi armonizării sistemelor contabile, pe plan european, s-au

concretizat, pe linia normalizării, în conceperea normelor de către International Accounting Standards

Committee (I.A.S.C.), în timp ce pe linia armonizării sistemelor de contabilitate şi inclusiv a întocmirii

situaţiilor financiare, acestea s-au concretizat în elaborarea de directive, revenindu-i, fiecărui stat membru

obligaţia încorporării acestora în propria lor legislaţie.

La nivelul Uniunii Europene, preocupările armonizării sistemelor contabile s-au concretizat în

adoptarea a trei documente semnificative:

1. Directiva a IV-a europeană, elaborată la 25 iulie 1978 şi revizuită la data de 8 noiembrie 1990,

ale cărei prevederi se sprijină pe standardele publicate de Uniunea Europeană a Experţilor Contabili

Economici şi Financiari şi Comitetul de Standarde Internaţionale. Cuprinsul acestei directive se împarte în

patru părţi:

Schema bilanţului (inclusiv contul de rezultate), care cuprinde două scheme de bilanţ, din care doar

una trebuie aplicată la alegere şi două scheme ale contului de profit şi pierdere.

În prima schemă se prezintă bilanţul contabil în format orizontal (în cont) activul fiind descompus

în şase rubrici, notate de la A la F (Capital subscris nevărsat; Cheltuieli de constituire; Activ imobilizat;

Activ circulant; Conturide regularizare; Pierderea exerciţiului), iar pasivul în cinci rubrici, notate de la A la

E (Capitaluri proprii; Provizioane pentru riscuri şi cheltuieli; Datorii; Conturi de regularizare; Beneficiul

exerciţiului).

În cea de-a doua schemă se prezintă bilanţul contabil în format vertical (în listă), unde rubricile sunt

notate de la A la F (Capital subscris nevărsat; Cheltuieli de constituire; Activul imobilizat; Activul

circulant; Conturi de regularizare; Datorii cu scadenţă mai mică de un an; Activul circulant (inclusiv E),

exclusiv datoriile cu scadenţă mai mică sau egală cu un an; Suma totală a elementelor de activ după

deducerea datoriilor cu scadenţă mai mare de un an; Datoriile cu scadenţă mai mare de un an; Provizioane

pentru riscuri şi cheltuieli; Conturi de regularizare; Capitaluri proprii).

Directiva a IV-a europeană mai cuorinde normele de evaluare, anexa la bilanţ şi raportul de

gestiune.

Succint, câteva dintre principalele prevederi ale Directivei europene în domeniul contabilităţii:

conturile anuale trebuie să ofere o imagine fidelă a situaţiei financiare a întreprinderii;

3

interpretarea activităţilor economice se face potrivit conceptului juridico-economic al

patrimoniului, prevalând totuşi aspectul juridic;

evaluarea obligatorie a posturilor din bilanţ pe baza metodei costului istoric (plusurile sau

minusurile provenind de la acelaşi post de bilanţ trebuie evaluate separat, neadmiţându-se

compensarea lor);

prevederile referitoarea la conturile anuale nu se pot aplica în mod unitar tuturor întreprinderilor

datorită deosebirilor de ordin juridic şi mărimii diferite a acestora (întreprinderile mici şi mijlocii

beneficiază de simplificări în ceea ce priveşte prezentarea conturilor anuale în vederea asigurării

unui caracter confidenţial vis-à-vis de concurenţă).

Comparativ cu structura bilanţieră adoptată de sistemul contabil românesc, în analiza dispoziţiilor

Directivei a IV-a europeană, se pot face următoarele remarci:

- capitalul subscris nevărsat figurează, în bilanţul în formă bilaterală sau de cont, ca primă rubrică

în activ sau ca element component al activului circulant (în structură detaliată), cea de-a doua soluţie fiind

agreată de bilanţul românesc;

- cheltuieli de constituire sunt înscrise în mod distinct înaintea activului imobilizat sau ca elemente

componente ale imobilizărilor necorporale. Modelul românesc al bilanţului prevede cumularea

cheltuielilor de constituire cu cele de cercetare-dezvoltare, fapt ce creează dificultăţi în efectuarea de

analize financiare (cheltuielile de constituire fiind considerate elemente de activ fictiv);

- profitul sau pierderea sunt evidenţiate ca ultime rubrici în pasivul şi respectiv, activul bilanţier, în

timp ce în legislaţiile naţionale aceste elemente sunt înscrise cu semne diferite în structura capitalurilor

proprii.

2. Directiva a VII-a europeană, adoptată la 13 iunie 1983 de către Uniunea Europeană, este

rezultatul studiilor pe plan internaţional, a eforturilor de normalizare şi de uniformizare în elaborarea şi

prezentarea conturilor consolidate, fiind încununat prin Ordinul nr. 1775 din 29/11/2004, publicat in

Monitorul Oficial, Partea I nr. 27 din 10/01/2005 privind unele reglementari în domeniul contabilităţii.

3. Directiva a VIII-a europeană referitoare la prevederile utile în domeniul unui control competent

în materie legislativă a bilanţurilor încheiate de agenţii economici.

Dacă facem o extindere a activităţii de normalizare şi armonizare a sistemelor contabile pe plan

internaţional facem trimitere la International Accounting Standards Committee (I.A.S.C.) care a luat fiinţă

în anul 1973 şi al cărui obiectiv principal l-a constituit dezvoltarea standardele internaţionale de

contabilitate printr-un proces raţional care are în vedere evaluarea, prezentarea şi comunicarea

informaţiilor privind informaţiile financiare ale întreprinderii.

În acest context, „Cadrul de pregătire şi prezentare a situaţiilor financiare”, adoptat în anul 1989 de

International Accounting Standards Committee constituit din 110 paragrafe, tratează probleme precum:

obiectivul, caracteristicile calitative şi elementele care compun situaţiile financiare, sistemele de măsurare

şi conceptul de capital.

Obiectivul situaţiilor financiare îl constituie necesitatea furnizării de informaţii privind situaţia

financiară, performanţa şi evoluţia situaţiei financiare, informaţii cu atât mai utile, cu cât potenţialii

utilizatori sunt puşi în situaţia de a lua decizii cu caracter economic, Mai târziu, în anul 1995 International

Accounting Standards Committee a lansat proiectul de norme privind „Prezentarea situaţiilor financiare”

ce se referă la: un bilanţ, un cont de rezultate, un tablou al fluxurilor de trezorerie şi notele explicative sau

anexa. Forma de prezentare a bilanţului definit de cadrul I.A.S.C. se apropie de modelul bilanţului

franţuzesc sau românesc, nu se bazează pe formula „active – datorii = capitaluri proprii”, are formă de cont

şi presupune prezentarea distinctă a activelor imobilizate, a activelor circulante, a capitalurilor proprii şi a

datoriilor.

Separarea activelor imobilizate de activele circulante se bazează pe funcţia reală a acestora şi nu pe

scadenţa lor. Întrucât, un asemenea model de bilanţ nu separă datoriile pe termen scurt de cele pe termen

lung (pasivul bilanţului fiind structurat în capitaluri proprii, interese minoritare şi datorii) nu este posibilă

4

deducerea datoriilor curente (pe termen scurt) din activele circulante, iar elementele activului circulant nu

pot fi clasificate după lichiditatea lor.

Bilanţul în acest format are drept componente următoarele elemente:

- activele sunt resurse asupra cărora agentul economic exercită un control şi care provin evenimente

trecute, menite de a genera „avantaje economice” viitoare;

- pasivele sunt obligaţii actuale ale întreprinderii generate de evenimente trecute şi acre antrenează

cu ocazia efectuării plăţii, o ieşire de resurse ce comportă un avantaj economic. Obligaţiile pot avea o bază

contractuală, statutară sau legală şi pot rezulta din practici comerciale curente sau pot fi rezultatul unei

politici voluntare a întreprinderii. Intervine o mare dificultate în distincţia ce trebuie efectuată între o

obligaţie prezentă ţi un angajament viitor;

- capitalurile proprii rezultă din deducerea tuturor datoriilor din activele întreprinderii, iar mărimea

acestora este influenţată de sistemul de evaluare a activelor şi a datoriilor. Doar în mod excepţional,

mărimea capitalurilor proprii corespunde cu valoarea acţiunilor sau cu valoarea globală a întreprinderii.

Normele contabile din ţara noastră au adoptat o structură generală a conturilor anuale sub

denumirea echivalentă de „bilanţ contabil” sau situaţii financiare anuale. El se întocmeşte obligatoriu

anual, precum şi în situaţia fuziunii sau încetării activităţii de către regiile autonome, societăţile

comerciale, instituţiile publice unităţile cooperatiste, asociaţiile şi celelalte persoane juridice sau persoane

fizice care au calitatea de comerciant.

Introducăndu-se obligaţia de a conduce contabilitatea de către unităţile patrimoniale începănd cu

data de 01.01.1994 în baza planului de conturi general, a Regulamentul de aplicare a Legii contabilităţii

nr.82/1991, modificată şi completată ulterior şi a normelor metodologice de utilizare a conturilor contabile

aprobate prin Hotărârea de Guvern nr. 704/1993, s-a creat şi în România, posibilitatea de reflectare în

evidenţe a operaţiunilor economico-financiare, specifice economiei de piaţă, în acord cu actele normative

adoptate în această petrioadă şi cu prevederile Directivei a-IV-a a Comunităţii Economice Europene şi

Standardelor de Contabilitate Internaţională.

Pentru a răspunde cerinţelor armonizării contabile cu prevederile Comunităţii Economice

Europene, Ministerul Finanţelor Publice a stabilit, prin Ordinul nr. 3055/29.10.2009, forma completă şi

conţinutul situaţiilor financiare anuale obligatorii de întocmit începând cu 01.01.2010 de către societăţile

comerciale, societăţile şi companiile naţionale, instituţiile naţionale de cercetare-dezvoltare, societăţile

cooperative şi celelalte persoane juridice care, în baza legilor speciale de organizare, funcţionează pe

principiile societăţilor comerciale. Aceste entităţi care depăşesc limitele a două dintre cele trei criterii de

mărime: total active: 3.650.000 euro; cifră de afaceri netă: 7.300.000 euro şi număr mediu de salariaţi în

cursul exerciţiului financiar: 50 vor întocmi situaţii financiare anuale ce cuprind: bilanţul; contul de profit

şi pierdere; situaţia modificărilor capitalului propriu; situaţia fluxurilor de trezorerie; notele explicative la

Situaţii financiare anuale.

Situaţiile financiare anuale întocmite de entităţile economice care depăşesc limitele a două din

criteriile de mărime menţionate mai sus constituie un tot unitar. Acestea vor fi însoţite de Raportul

administratorilor şi vor fi auditate potrivit legii.

Persoanele juridice care la data bilanţului nu depăşesc limitele a două dintre criteriile prezentate

anterior, întocmesc situaţii financiare anuale simplificate compuse din: bilanţ, contul de profit şi pierdere şi

note explicative la situaţiile financiare anuale simplificate. Opţional, aceste entităţi, pot întocmi situaţia

FRF = Capitaluri permanente – Imobilizări nete >1 an

Această metoda pune în evidenţǎ echilibrul financiar pe termen lung, fondul de rulment

reprezentând partea din capitalurile permanente rămasă după finanţarea imobilizărilor, pe care

întreprinderea o consacrǎ finanţării activelor circulante. Este partea din capitaluri cu grad de exigibilitate

slab, care serveşte finanţării elementelor de activ cu grad de lichiditate suficient de crescut. Aceastǎ

metodǎ insistǎ asupra originii fondului de rulment, dând posibilitatea în acelaşi timp de a se înţelege

cauzele ce conduc la variaţia acestuia.

Fondul de rulment se poate determina ca diferenţă între sursele permanente şi alocările

permanente.

Astfel creşterea fondului de rulment financiar este determinatǎ de creşterea capitalurilor

permanente (emisiuni de noi obligaţiuni, de noi acţiuni, noi împrumuturi pe termen lung) şi de reducerea

imobilizărilor nete (vânzători de titluri, acţiuni de dezinvestire, etc). În acest mod creşte marja de securitate

a întreprinderii, o mare parte din activele circulante fiind finanţate din capitaluri permanente.

Înregistrarea unui fond de rulment pozitiv nu reprezintă decât un semn aparent de stabilitate. Se

poate constata cǎ o întreprindere care înregistrează un echilibru aparent mai puţin stabil, poate face faţa

scadenţelor sale, dacǎ viteza de rotaţie a activelor sale circulante este mai mare decât datoriile pe termen

scurt, sau altfel spus se poate supravieţui şi în dezechilibru.

14

Atunci când valoarea fondului de rulment financiar este pozitivă, se consideră că societatea şi-a

asigurat echilibrul financiar, adică activul exigibil este superior datoriilor pe termen scurt, ceea ce este

echivalent cu faptul că resursele pe termen mediu şi lung au finanţat cel puţin utilizările stabile (mai mari

de un an).

Scăderea fondului de rulment este determinatǎ de scăderea capitalurilor permanente (reducerea

capitalurilor proprii, rambursări de împrumuturi pe termen lung sau de obligaţiuni) şi de creşterea

imobilizărilor nete (achiziţionarea unor active imobilizate).

În situaţia unui fond de rulment financiar staţionar, întreprinderea se aflǎ într-o perioadǎ de

stagnare, stagnare ce poate fi temporarǎ sau de duratǎ, având diferite cauze.

Cea de-a doua metodǎ de determinare a fondului de rulment financiar este metoda ”piciorului”

bilanţului, conform căreia fondul de rulment este:

FRF = Activ circulant net < 1 an – Datorii pe termen scurt < 1 an

Aceastǎ metodǎ pune în evidenţǎ afectarea şi finalitatea fondului de rulment care este finanţat din

activul circulant. În aceastǎ situaţie, fondul de rulment financiar aratǎ surplusul activelor circulante nete

nefinanţate din datoriile temporare, evidenţiind excedentul de lichiditate potenţiala, ca o marjǎ de

securitate privind solvabilitatea întreprinderii.

Un fond de rulment pozitiv constituie o marjǎ de securitate pentru exploatarea activităţii

întreprinderii, permiţându-i sǎ-şi asigure un nivel minim al unor active circulante strict necesare

funcţionǎrii (stocuri minime, fond de casǎ minim), activul circulant fiind mai mare decât datoriile pe

termen scurt.

FRF > 0 determinat de Capitaluri permanente > Imobilizări nete

FRF > 0 determinat de Activ circulant net > Datorii sub un an

Însă, un fond de rulment financiar negativ constituie un semnal de alarmǎ pentru întreprindere care

va fi lipsitǎ de capitaluri permanente suficiente sǎ-i asigure finanţarea imobilizărilor, sau care are active

circulante mai mici decât datoriile scadente pe termen scurt, pe care nu le va putea achita astfel:

FRF<0 determinat de Activ circulant net<Datorii mai mici de un an

FRF < 0 determinat de Capitaluri permanente < Imobilizări nete,

Este o situaţie des întâlnită în sectorul de distribuţie, unde viteza de rotaţie a stocurilor este

acceleratǎ şi existǎ credite - furnizori însemnate. Fondul de rulment al unei întreprinderi, după aprecierile

specialiştilor finanţişti trebuie sǎ reprezinte valoarea a unu până la trei luni cifra de afaceri, iar ponderea

capitalurilor împrumutate în interiorul capitalurilor permanente nu trebuie sǎ fie excesivǎ în raport cu cea a

capitalurilor proprii, aceasta situându-se sub 50% , de aceea se impune determinarea fondului de rulment

propriu (FRp) şi a fondului de rulment străin sau împrumutat (FRS). Fondul de rulment propriu (FRp)

exprimă excedentul de capitaluri proprii în raport cu imobilizările nete şi se calculează după relaţia:

FRp = Capitaluri proprii – Imobilizări nete

Acest indicator de echilibru financiar pune în evidenţǎ influenţa structurii de finanţare asupra

constituirii sale, adică măsura în care echilibrul financiar se asigurǎ prin capitalurile proprii, ceea ce de fapt

reflectǎ gradul de autonomie financiarǎ. În interiorul capitalurilor permanente, ponderea capitalurilor

împrumutate nu trebuie să fie prea mare în raport cu cea a capitalurilor proprii, aceasta trebuie să

reprezinte cam 50%, de aceea se impune determinarea indicatorului fond de rulment propriu şi a fondului

de rulment străin sau împrumutat.

Fondul de rulment propriu pune în evidenţă influenţa structurii de finanţare asupra constituirii sale,

adică măsura în care se asigură echilibrul financiar prin capitalurile proprii, ceea ce reflectă gradul de

autonomie financiară al întreprinderii.

Aceasta exprimă excedentul de capitaluri proprii în raport cu imobilizările nete. Rezultatul negativ

exprimă fondul de rulment străin sau împrumutat, adică gradul de îndatorare pe termen lung pentru

finanţarea nevoilor pe termen scurt, având un rol important in asigurarea gradului de autonomie sau de

libertate în luarea deciziilor de investire în vederea dezvoltării societăţii. Aceasta se calculează după

relaţia:

15

FRS = Împrumuturi pe termen lung şi mediu – Imobilizări nete;

sau: FRS = FRE – FRp

Valoarea informativǎ deosebitǎ a fondului de rulment de a realiza legătura între cele două pǎrţi ale

bilanţului financiar conduce la concluzia cǎ fondul de rulment reprezintă cel mai important indicator al

echilibrului financiar lichiditate – exigibilitate, fiind rezultatul arbitrajului între finanţarea pe termen lung

şi finanţarea pe termen scurt.

Fondul de rulment net, ca sursă de finanţare a activelor circulante este diferenţa între capitalurile

permanente şi activele imobilizate.

Analiza fondului de rulment trebuie completatǎ cu studiul unui alt agregat important al bilanţului şi

anume necesarul de fond de rulment.

Necesarul de fond de rulment (NFR) desemnează nevoile financiare generate de executarea unor

operaţiuni respective care compun ciclul de exploatare curentǎ a întreprinderii al cărui total trebuie

acoperit cel puţin parţial de resursele stabile. Nevoia de fond de rulment reprezintă banii ce trebuie viraţi în

întreprindere pentru a asigura funcţionarea acesteia, după finanţarea imobilizărilor care comparǎ cheltuieli

ce se vor recupera la achitarea facturilor de către clienţi.

Necesarul de fond de rulment reprezintă rezultatul compensării operaţiilor de exploatare

nefinalizate încă din punct de vedere financiar sub forma încasărilor, respectiv a plăţilor. Astfel, utilizările

de exploatare (stocurile şi creanţele) reprezintă imobilizări temporare care se vor materializa în încasări,

dar până atunci trebuie acoperite din alte resurse. Resursele de exploatare (datoriile faţă de furnizori şi alte

datorii nefinanciare) se vor materializa în plăţi, dar până atunci ele sunt nişte resurse atrase temporar, care

acoperă nişte utilizări cu acelaşi caracter temporar.

Necesarul de fond de rulment este „expresia realizării echilibrului financiar dintre necesarul şi

resursele de capitaluri circulante (ale exploatării)”.

Nevoia de fond de rulment reprezintă diferenţa dintre necesităţile de finanţare a ciclului de

exploatare şi datoriile de exploatare.

Structura necesarului de fond de rulment cuprinde: stocurile (de materii prime, de semifabricate, de

produse finite) a căror valoare încorporează cheltuieli de fabricaţie; creanţe.

Din suma acestor componente se scad datoriile (de exploatare, dar şi din afara exploatării) care

corespund decalajelor între încasări şi plăţi.

Formula de calcul a necesarului de fond de rulment este: NFR = nevoi temporare (exclusiv active de trezorerie) - resurse temporare (exclusiv pasive de trezorerie)

Altfel spus, relaţia de calcul a nevoii de fond de rulment este:

Indicatorul de echilibru financiar, nevoia de fond de rulment, poate fi pozitiv sau negativ.

Un necesar de fond de rulment pozitiv reprezintă un surplus de necesar temporar faţǎ de resursele

temporare ce pot fi imobilizate, fiind o situaţie normalǎ dacǎ acesta este consecinţa unor investiţii privind

creşterea necesarului de finanţare a ciclului de exploatare.

Un necesar de fond de rulment negativ aratǎ un decalaj nefavorabil între lichidarea stocurilor şi

creanţelor, pe de o parte, şi exigibilitatea datoriilor de exploatare, pe de altǎ parte, în sensul încetinirii

încasărilor şi accelerării plǎţilor. Deci, un necesar de fond de rulment negativ reflectǎ un surplus de resurse

temporare faţǎ de capitalurile circulante, necesităţile temporare fiind mai mici decât resursele temporare ce

pot fi imobilizate. Este favorabilǎ aceastǎ situaţie dacǎ este consecinţa accelerării rotaţiei activelor

circulante, a urgentării încasărilor si încetinirii plǎţilor.

16

Acest indicator arată deci, echilibrul curent al întreprinderii, fiind mai instabil şi mai fluctuant decât

indicatorul fond de rulment. Nevoia de fond de rulment este dependentǎ de: volumul de activitate (cifra de

afaceri); durata de rotaţie a stocurilor; termenul de recuperare a creanţelor; termenul de platǎ a furnizorilor, etc.

Creşterea necesarului de fond de rulment poate avea loc prin creşterea creanţelor faţă de clienţi sau

prin reducerea datoriilor către furnizori.

Reducerea necesarului de fond de rulment poate avea loc prin creşterea datoriilor către furnizori

sau reducerea stocurilor de materii prime şi produse finite.

Necesarul de fond de rulment poate fi structurat, la rândul său, în două părţi:

1. Necesarul în fond de rulment pentru exploatare (NFRE), apare ca urmare a faptului că cea mai

mare parte din posturile bilanţului vizează activitatea de exploatare a întreprinderii, iar mărimea posturilor

de stocuri, creanţe şi datorii de exploatare variază proporţional cu cifra de afaceri.

Necesarul în fond de rulment de exploatarese determonă ca diferenţă între activele de exploatare şi

pasivele de exploatare.

Depinzând de mărimea cifrei de afaceri, se poate spune deci, că necesarul de fond de rulment din

exploatare are un caracter sezonier.

Din aceste motive, interpretarea nevoii de fond de rulment trebuie făcută cu mare prudentă ţinându-

se cont de caracterul sezonier al activităţii întreprinderilor pentru a se şti daca necesarul de fond de rulment

corespunde unui nivel maxim, minim sau mediu.

2. Necesarul în fond de rulment în afara exploatării (NFRAE) se calculează pe baza posturilor de

bilanţ care nu au legătură cu activitatea de exploatare. Se referă la alte creanţe diverse, valori imobiliare de

plasament şi datorii fiscale şi alte datorii şi sunt legate în general de activitatea financiară sau excepţională.

Necesarul de fond de rulment în afara exploatării este mai mic faţă de necesarul de fond de rulment

din exploatare şi corespunde acelor nevoi din afara ciclului de exploatere, care nu sunt finanţate de resurse

ciclile şi care trebuie acoperite din capitaluri permanente.

Relaţia de calcul este: NFRAE =Active diverse - Resurse diverse

sau:

NFRAE = Creanţe diverse din afara exploatării - Datorii diverse din afara exploatării Nevoia de fond de rulment din afara exploatării nu depinde deci de mărimea cifrei de afaceri şi nici

de caracterul sezonier al activităţii, mărimea sa variind aleatoriu în funcţie de frecvenţa şi importanţa

operaţiilor în afara exploatării.

În privinţa echilibrului între fondul de rulment şi necesarul de fond de rulment se pot adopta

următoarele politici:

politica de prudenţă şi de întărire a autonomiei financiare în care în lipsa unui plasament rentabil,

trezoreria netă se poate regăsi în disponibilităţi băneşti în conturi şi în numerar în casierie;

politica ofensivă de creştere a producţiei;

politica de echilibru care menţine fondul de rulment la nivelul nevoii de fond de rulment.

Necesarul de fond de rulment este pozitiv în întreprinderile industriale, fiind un necesar net de fond

de rulment de exploatare care trebuie finanţat, şi este negativ la societăţile cu activitate de distribuţie unde

existǎ resurse nete de finanţare, resursele de exploatare fiind superioare necesarului de finanţare.

Trezoreria netǎ (T.N) poate fi determinatǎ pornind de la egalitatea bilanţierǎ care conduce la

confruntarea fondului de rulment cu necesarul fondului de rulment.

FR–NFR = Disponibilităţi – Creanţe bancare de trezorerie = T.N.

Astfel trezoreria netǎ apare ca un rezultat al operaţiunilor ce afectează toate posturile de bilanţ,

rezultând din analiza pe orizontalǎ:

- a pǎrţii superioare: TN = FR – NFR

- a pǎrţii inferioare: TN = Disponibilităţi –Pasive de trezorerie;

sau: TN = T activǎ – T pasivǎ

17

Disponibilităţile curente degajate de funcţionarea întreprinderii, la care se adaugă rambursările în

orice moment (valori mobiliare de plasament) alcătuiesc trezoreria activǎ, în timp ce trezoreria pasivǎ este

reprezentatǎ de creditele bancare curente, soldurile creditoare de bănci şi efectele scontate.

Trezoreria netǎ rezultǎ din operaţiuni ce afectează capitalurile permanente şi activul imobilizat,

precum şi din operaţiuni care privesc activele circulante şi datoriile pe termen scurt.

O creştere a trezoreriei nete se poate realiza fie prin creşterea fondului de rulment şi scăderea

necesarului de fond de rulment, fie prin scăderea creditelor bancare de trezorerie şi creşterea

disponibilităţilor băneşti.

Trezoreria netǎ determinatǎ prin cele două modele de calcul poate fi pozitivǎ, sau negativǎ, astfel:

1. Trezoreria netă pozitivǎ indică un echilibru financiar la nivelul întreprinderii, fiind un excedent

de finanţare ce urmează a fi plasat eficient şi sigur pe piaţa monetară şi/sau financiară. Trezoreria este

pozitivǎ când: FR>NFR şi Disponibilităţi>Credite de trezorerie.

Dacǎ:

a. fondul de rulment este pozitiv şi necesarul de fond de rulment pozitiv, este cazul unui necesar de

fond de rulment finanţat din fondul de rulment, care degajǎ disponibilităţi ce pot ascunde o subutilizare de

capitaluri;

b. fondul de rulment este pozitiv şi necesarul de fond de rulment este negativ, atunci resursele din

activitatea de exploatare se adaugă la un excedent de resurse permanente pentru a degaja un excedent mare

de lichidităţi ce pot ascunde subutilizǎri de capitaluri;

c. un fond de rulment negativ şi un necesar de fond de rulment negativ evidenţiază faptul că

resursele din activitatea de exploatare acoperă un excedent de lichidităţi şi o parte a activului imobilizat, o

altǎ parte fiind finanţatǎ din datorii pe termen scurt, situaţie în care este necesarǎ creşterea resurselor

permanente.

2. Trezoreria netă negativă pune în evidenţă un echilibru financiar, un deficit monetar care a fost

acoperit prin angajarea de noi credite. Trezoreria este negativǎ când: FR < NFR şi Disponibilităţile < Credite de trezorerie

Şi aici intervin trei situaţii.

a. necesarul de fond de rulment este finanţat parţial din fondul de rulment şi parţial din credite

bancare curente care sunt mai mari decât disponibilităţile;

b. dacǎ fondul de rulment este negativ şi nevoia de fond de rulment este pozitivǎ, trebuie sǎ se

revadă structura finanţării, întrucât creditele bancare curente acoperă o parte din imobilizări;

c. dacǎ fondul de rulment este negativ şi nevoia de fond de rulment este negativǎ, este situaţia în

care resursele permanente acoperă o parte a activului imobilizat, restul fiind acoperit de datoriile pe

termen scurt, inclusiv credite bancare curente. De asemeni este necesarǎ revederea structurii finanţării.

Creşterea trezoreriei de la un exerciţiu financiar la altul reprezintă Cash – flow-ul perioadei (CF)

şi se calculează după relaţia: CF = TNN- TNN-1

Cash-flow-ul poate fi pozitiv şi negativ.

Un cash-flow pozitiv reprezintă o îmbogăţire a activului real, o majorare a averii proprietarului,

conducând la creşterea capacităţii de autofinanţare a investiţiilor, în timp ce un cash-flow negativ

semnifică o diminuare a capacităţii de autofinanţare a investiţiilor, o sărăcire a activului real şi o reducere

a valorii proprietăţii.

18

CAPITOLUL 2.

ANALIZA REZULTATELOR DE GESTIUNE

2.1. Contul de rezultate

Starea de performanţă economico-financiară a unei întreprinderi constituie o problema deosebit de

importantă, în general, şi cu atât mai stringentă pentru întreprinderile româneşti aflate într-o oarecare

penurie de capital şi de lichidităţi.

Menţinerea unei stări de performanţă economico-financiară cât mai bună şi respectiv, îmbunătăţirea

acesteia constituie o preocupare permanentă şi esenţială a întreprinderii în vederea continuării desfăşurării

activităţii în condiţii de profitabilitate şi lichiditate.

Operaţiile economice şi financiare care au loc în cadrul unei întreprinderi se reflectă în

documentele contabile de sinteză, sub forma fluxurilor şi stocurilor. Deşi bilanţul propriu-zis prezintă

mărimea rezultatului global, în structura sa, totuşi el nu explică provenienţa acestui rezultat şi nici cauzele

care l-au generat.

Din aceste necesităţi a fost elaborat contul de profit şi pierdere sau contul de rezultate care explică

modul de formare a rezultatului şi favorizează desprinderea unor concluzii esenţiale privind performanţele

întreprinderii.

Definirea rezultatului, din punct de vedere economic, ca diferenţă între veniturile din vanzarea

bunurilor mobile şi imobile pentru care s-a transferat dreptul de proprietate, servicii prestate, lucrări

executate, cheltuielile efectuate pentru realizarea acestora într-un exerciţiu financiar, porneşte de la faptul

că orice activitate este simultan consumatoare de resurse şi producătoare de rezultate. Consumul de resurse

este definit în plan valoric prin structura de cheltuieli, în timp ce produsul obţinut este delimitat prin

structura de venituri. Întrucât consumul de resurse şi rezultatul obţinut ca efect determină modificări

însemnate în masa patrimonială a întreprinderii, cele două structuri, respectiv veniturile şi cheltuielile

trebuie analizate prin prisma raporturilor patrimoniale.

Rezultatul activităţii oricărei întreprinderi, indiferent de obiectul său de activitate şi de mărimea

acesteia, se determină periodic, conform reglementărilor legale în domeniu, ca diferenţă între veniturile

obţinute şi cheltuielile efectuate.

Diversitatea mare de operaţii economice ce conduc la transformarea elementelor patrimoniale în

rezultate economico-financiare se concretizează, într-un sens restrâns, în:

- profit, dacă pe parcursul unui exerciţiu financiar veniturile sunt mai mari decât cheltuielile;

- pierdere, dacă pe parcursul unei perioade de timp dată, de regulă un exerciţiu financiar, veniturile

sunt mai mici decât cheltuielile.

Sistemul contabil românesc a operat începand cu 1 ianuarie 1994, conform O.G. nr. 704/1993, la

clasificarea veniturilor şi cheltuielilor în: curente, alcătuite din rezultate economico-financiare aferente

activităţii de exploatare şi financiare şi excepţionale, iar potrivit Cadrului general de întocmire şi

prezentare a situaţiilor financiare, elaborat de Comitetul de Standarde Internationale de Contabilitate şi a

O.M.F.P. nr.3055/2009 pentru aprobarea reglementărilor contabile conforme cu directivele europene,

clasificarea rezultatelor economico-financiare prevede alături de cele curente (din exploatare şi financiare)

şi rezultatele economico-financiare extraordinare, respectiv, acele venituri sau cheltuieli ce rezultă din

evenimente şi tranzacţii care sunt în mod clar diferite de activităţile curente ale unei întreprinderi şi care,

prin urmare, nu se acceptă să se repete într-un mod frecvent sau regulat.

Rezultatele economico-financiare sunt cunoscute, în practica de specialitate, sub denumirea de

rezultate ale exerciţiului.

Rezultatul exerciţiului se determină lunar cu ajutorul contului „Profit şi pierdere”, care

caracterizează veniturile şi cheltuielile şi care determină rezultatele pe structura activităţilor şi operaţiilor

de bază.

În situaţiile financiare ale întreprinderilor, rezultatele economico-financiare înregistrate de acestea

19

sunt sintetizate, sistematizate şi prezentate în contul de rezultate, care poate fi prezentat în mod structurat,

astfel:

O astfel de structură sintetică a rezultatelor economico-financiare permite posibilitatea de a calcula

rezultatele economico-financiare parţiale, şi anume:

1. Rezultatul activităţii de exploatare (RE) RE= VE -CE

2. Rezultatul financiar (RF) RF = VF - CF

3. Rezultatul curent al exerciţiului (RC) RC = RE +/- RF

9. Rezultatul brut al exerciţiului este un sold intermediar care reflectă eficienţa întregii activităţi

desfăşurată de o întreprindere pe o anumită perioadă de timp determinată, exprimând profitul sau pierderea

întreprinderii luată în totalitatea sa. Poate fi determinat prin:

a. metoda directă, după relaţia:

Rezultatul brut = Venituri totale - Cheltuieli totale b. metoda indirectă, prin cumularea la rezultatul curent dinainte de impozitare a rezultatului

extraordinar, astfel:

Rezultatul brut = Rezultatul curent înainte de impozitare + Rezultatul extraordinar 10. Rezultatul net al exerciţiului (RN) exprimă mărimea absolută a rentabilităţii financiare cu

care sunt remuneraţi acţionarii pentru capitalurile proprii subscrise, altfel spus partea din rezultat destinată

distribuirii şi se obţine prin deducerea din rezultatul exerciţiului a impozitului pe profit:

Rezultatul net al exerciţiului = Rezultatul exerciţiului - Impozitul pe profit

Rezultatul net al exerciţiului, ca sold intermediar de gestiune este adesea utilizat în analiza contabil-

23

financiară pe baza sistemului de rate.

Se desprinde concluzia că la baza structurii tabloului soldurilor intermediare de gestiune stau două

principii:

- analiza veniturilor şi cheltuielilor pe tipuri de operaţiuni ce le-au generat (de exploatare,

financiare, extraordinare);

- distincţia dintre operaţiile curente şi cele extraordinare pusă în evidenţă de rezultatul de dinainte

de impozitare ce provine din operaţiile de exploatare şi cele financiare.

2.3. Capacitatea de autofinanţare

Un indicator deosebit de important ce se determină pe baza elementelor oferite de contul de profit

şi pierdere este capacitatea de autofinanţare (CAF), indicator ce reflectă potenţialul financiar de creştere

economică a întreprinderii.

Capacitatea de autofinanţare reflectă potenţialul financiar degajat de activitatea rentabilă a

întreprinderii, la sfârşitul exerciţiului financiar, având ca destinaţie atât remunerarea capitalurilor proprii,

cât şi finanţarea investiţiilor. Capacitatea de autofinanţare reprezintă fluxul potenţial de lichidităţi aferent

întregii activităţi a întreprinderii, acel surplus monetar degajat de activitatea rentabilă a acesteia, prin

creşterea trezoreriei nete, adică a cash-flow-ului, ceea ce dovedeşte că cea mai mare parte a capacităţii de

autofinanţare trebuie susţinută de o trezorerie pozitivă.

Deşi nu este un indicator cuprins în tabloul soldurilor intermediare de gestiune, capacitatea de

autofinanţare poate fi considerat un sold intermediar cu o valoare informaţională destul de bogată, în

sensul evidenţierii măsurii în care întreprinderea poate să-şi finanţeze creşterea economică, un indicator de

mare expresivitate economică, ce reflectă forţa financiară a întreprinderii, garanţia securităţii şi

independenţa acesteia.

Totodată este şi un indicator de lichiditate financiară şi de solvabilitate care ridică gradul de

bonitate al firmei, măreşte încrederea partenerilor de afaceri, creând condiţii mai bune de negociere a

contractelor economice.

Capacitatea de autofinanţare reprezintă un indicator care exprimă independenţa financiară a

întreprinderii, reflectând un flux de disponibilităţi real, a cărei mărime depinde, pe de o parte de

rentabilitatea întreprinderii, iar pe de altă parte, de politica de investiţii aplicată de întreprindere şi de

metodele de amortizare a activelor imobilizate.

Mărimea capacităţii de autofinanţare depinde în primul rând de performanţele economico-

financiare ale întreprinderii şi de o serie de parametrii interni sau externi, cum ar fi: politica adoptată de

conducere în materie de îndatorare, dispoziţiile fiscale referitoare la sistemul de amortizare (liniară,

degresivă sau accelerată).

Capacitatea de autofinanţare se poate determina pornind de la veniturile şi cheltuielile gestiunii

curente susceptibile de a se transforma, imediat sau la termen, în fluxuri de trezorerie.

Capacitatea de autofinanţare se determină prin două metode: procedeul deductiv şi metoda aditivă.

Capacitatea de autofinanţare pe baza procedeului deductiv porneşte de la excedentul brut de

exploatare (EBE):

CAF = EBE

+ alte venituri de exploatare (a)

- alte cheltuieli de exploatare (b)

+ venituri financiare (c)

- cheltuieli financiare (d)

+ venituri extraordinare

- cheltuieli extraordinare

- impozitul pe profit

a. cu excepţia: veniturilor din vânzarea activelor cedate şi alte operaţiuni de capital; venituri din

24

subvenţii pentru investiţii venituri din provizioane;

b. cu excepţia: cheltuielilor privind prestaţiile externe; cheltuielile cu alte impozite, taxe şi

vărsăminte asimilate; cheltuielile privind activele cedate şi alte operaţiuni de capital; cheltuielile de

exploatare privind provizioanele;

c. cu excepţia: veniturilor din investiţii financiare cedate; veniturile financiare din ajustări pentru

pierderea de valoare;

d. cu excepţia: cheltuielilor privind investiţiile financiare cedate; cheltuielile financiare privind

ajustările pentru pierderea de valoare a imobilizărilor financiare; cheltuielile financiare privind ajustările

pentru pierderea de valoare a activelor circulante.

Această metodă pune în evidenţă originea capacităţii de autofinanţare, corectând excedentul brut de

exploatare cu veniturile încasabile şi cheltuielile plătibile, care sunt la originea fluxurilor de trezorerie. În

acest mod capacitatea de autofinanţare evidenţiază surplusul monetar potenţial creat în mod progresiv de

activitatea globală a întreprinderii pe întreaga perioadă a exerciţiului.

Capacitatea de autofinanţare, potrivit metodei aditive se determină pornind de la rezultatul net al

exerciţiului:

CAF = Rezultatul net

+amortizări, provizioane şi ajustări aferente exerciţiului curent

- reluări de amortizări, provizioane şi ajustări din exerciţiile anterioare

+ valoarea contabilă a elementelor de activ cedate

- venituri din cesiunea elementelor de activ

- subvenţiile pentru investiţii virate la venituri Metoda aditivă de determinare a capacităţii de autofinanţare este extrem de simplă şi rapidă, fiind

preferată de practicieni, cu toate că nu explică originea capacităţii de autofinanţare şi ansamblul fluxurilor

de trezorerie care vor naşte operaţiuni, ci informează asupra destinaţiei capacităţii de autofinanţare, şi

anume: fluxul de resurse care corespunde rezultatului net destinat creşterii întreprinderii (prin investiţii) şi

remunerării acţionarilor (prin dividende); fluxul de resurse materializat în cheltuielile cu amortizarea

destinat reînnoirii imobilizărilor.

Un merit al abordării aditive este de a sugera o utilizare posibilă a capacităţii de autofinanţare:

- partea din fluxul de resurse ce corespunde cheltuielilor cu amortizarea ar putea fi utilizată pentru

reînnoirea echipamentelor;

- partea din fluxul de resurse ce corespunde rezultatului net ar putea fi utilizată pentru dezvoltarea

întreprinderii.

În calitatea de indicator de performanţă şi de resurse înserate în tabloul de finanţare, menită să

asigure legătura dintre analiza rezultatelor şi analiza fluxurilor financiare, capacitatea de autofinanţare este

noţiunea cheie pentru aprecierea rentabilităţii şi pentru analiza dinamică a echilibrului financiar.

Capacitatea de autofinanţare se poate caracteriza astfel:

1. este un sold rezidual al fluxurilor generate de ansamblul operaţiunilor de gestiune şi unele

operaţiuni extraordinare. Ea are caracterul unei resurse degajate în cursul exerciţiului putându-se calcula

ca diferenţă între intrări şi ieşiri din fonduri, din care nu se deduce nici un element contabil calculat

(amortizări, provizioane)

2. este un flux de trezorerie efectivă sau potenţială care cuprinde inexactităţi. Este eterogenă,

deoarece include mai multe feluri de resurse: resurse ce rămân un timp scurt în întreprindere; resurse

disponibile durabile pentru a asigura finanţări structurale; operaţiuni (cheltuieli şi venituri) extraordinare;

3. trebuie să concure la menţinerea valorii întreprinderii, fiind un factor de creştere a acesteia prin

propriile sale mijloace, putând să dispună de capitaluri suplimentare, prin apelarea la împrumut;

4. utilitatea capacităţii de autofinanţare vizează: finanţarea (totală sau parţială) a noilor investiţii;

întărirea fondului de rulment; rambursarea împrumutului la termen pentru completarea mijloacelor de

finanţare a programului de investiţii; rambursarea datoriilor bancare la finanţare a investiţiilor; distribuirea

de dividende.

25

Pe baza capacităţii de autofinanţare se determină o serie de indicatori necesari în aprecierea

independenţei financiare a întreprinderii, astfel:

1. capacitatea potenţială de rambursare a cheltuielilor financiare;

2. rata de finanţare a investiţiilor anuale;

3. rata de acoperire a excedentului brut de exploatare;

4. rata de acoperire a rezultatului exerciţiului.

Capacitatea de autofinanţare reprezintă surplusul monetar obţinut ca rezultat al tuturor operaţiunilor

de încasări şi plăţi efectuate de întreprindere într-o perioadă de timp, având în vedere şi incidenţa fiscală.

2.4. Autofinanţarea

Dacă din capacitatea de autofinanţare înregistrată de întreprindere se deduc dividendele ce se

distribuie acţionarilor sau asociaţilor se obţine un alt indicator deosebit de important în analiza contabil –

financiară, autofinanţarea. Autofinanţarea reprezintă, deci, partea din capacitatea de autofinanţare rămasă

disponibilă, după distribuirea dividendelor, punând în evidenţă aptitudinea reală a întreprinderii de a se

autofinanţa, după deducerea remuneraţiilor acţionarilor, astfel: AUTOFINANŢAREA = CAF -

Dividende distribuite

Autofinanţarea este expresia bogăţiei creată de întreprindere, fiind o sursă internă destinată

acoperirii nevoilor de finanţare ale exerciţiului viitor, a cărei mărime este dată de creşterea surselor

obţinute din propria activitate a întreprinderii, ce rămân în mod permanent la dispoziţia acesteia pentru

finanţarea activităţii viitoare.

Importanţa autofinanţării poate fi argumentată prin principalele avantaje pe care aceasta le oferă

întreprinderii:

constituie un mijloc sigur de finanţare, constituind o sursă stabilă şi independentă;

conferă întreprinderii un grad mare de libertate de acţiune în ceea ce priveşte alegerea investiţiilor;

permite frânarea îndatorării societăţii şi implicit scăderea cheltuielilor financiare;

constituie un indicator pe baza căruia se poate măsura randamentul capitalurilor proprii, respectiv

rentabilitatea financiară;

reprezintă premisa deschiderii accesului la piaţa de capital şi chiar atragerea de capital extern.

Nivelul ideal de autofinanţare al întreprinderii este dificil de apreciat, totuşi pot fi menţionate trei

situaţii posibile privind autofinanţarea şi anume:

a. Autofinanţarea minimă permite menţinerea capacităţii întreprinderii, nefiind suficientă pentru

reînnoirea imobilizărilor necesare, păstrării capacităţilor de producţie existente;

b. Autofinanţarea de menţinere include surse ce vor asigura atât acoperirea cheltuielilor necesare

menţinerii potenţialului productiv, cât şi reînnoirea imobilizărilor şi acoperirea riscurilor de exploatare;

c. Autofinanţarea de dezvoltare cuprinde, alături de sursele autofinanţării de menţinere şi o parte

din rezultatul exerciţiului, astfel încât să permită modernizarea şi creşterea capacităţilor de producţie.

Prin dimensiunea sa, autofinanţarea joacă un rol puternic de semnalizator al performanţelor

întreprinderii, sugerând potenţialilor investitori capacitatea acesteia de a utiliza eficient capitalurile

încredinţate şi de a asigura o remunerare atrăgătoare. Mărimea absolută şi relativă a autofinanţării certifică

pentru creditori capacitatea de rambursare de către întreprindere a sumelor împrumutate, cât şi nivelul

riscului de neplată. Atât capacitatea de autofinanţare, cât şi autofinanţarea sunt utilizate în analiza

financiară în scopul determinării unor indicatori de rentabilitate cu o semnificaţie deosebită în evaluarea

performanţelor întreprinderii.

26

CAPITOLUL 3.

CASH-FLOW-UL DE GESTIUNE ŞI TABLOUL DE FINANŢARE

Scopul acestui capitol îl teprezintă preocuparea pentru viitorii economişti în efectuarea unei analize

financiare în dinamică privind utilizarea tabloului de finanţare, la nivel de întreprindere, ce permite

furnizarea de informaţii utile evaluării capacităţii intreprinderii de a genera lichidităţi şi care permite

surprinderea fluxurilor financiare din întreprindere în cursul unei perioadei analizate, fiind un instrument

extrem de eficient în diagnosticarea financiară a întreprinderii.

Obiective specifice - definirea componentelor tabloului de finanţare, caracteristicile şi metodologia de elaborare a

acestuia;

- întocmirea tabloului fluxurilor financiare;

- stabilirea excedentului de trezorerie al exploatării, excedentul de trezorerie degajat de ansamblul

operaţiunilor de gestiune şi excedentul de trezorerie al operaţiunilor de investiţii şi de finanţare.

Concepte cheie

cash-flow-ul de exploatare;

cash-flow-ul de gestiune;

cash-flow-ul disponibil de la acţionari;

cash-flow-ul disponibil de la creditori;

fluxuri financiare;

excedent de trezorerie;

tabloul de finanţare.

Introducere

Iniţierea unei afaceri sau dezvoltarea uneia mai vechi presupune existenţa unui capital propriu, dar şi

a posibilităţilor de atragere a capitalului împrumutat. În fundamentarea deciziei de înfiinţare a unei societăţi

principala contribuţie a finanţelor o reprezintă evaluarea eficienţei investiţiei şi echilibrarea necesarului de

finanţare solicitat de noua structură patrimonială cu sursele de capital corespunzătoare acesteia.

3.1. Cash flow-ul de exploatare şi cash flow-ul de gestiune

Activitatea desfăşurată în întreprinderi cuprinde două categorii de operaţiuni:

1. operaţiunile de gestiune, fiind cele mai importante acestea au un caracter repetativ în viaţa

economică a întreprinderii. În categoria operaţiunilor de gestiune se cuprind:

a. operaţiuni de exploatare - sunt operaţiunile referitoare la desfăşurarea activităţii propriu- zise

privind realizarea produselor şi prestarea serviciilor;

b. operaţiuni financiare - sunt operaţiunile aferente pieţei de capital şi monetare;

c. operaţiuni extraordinare - sunt acele operaţiuni care nu sunt legate de activitatea curentă a

întreprinderii, ci apar în mod accidental.

2. operaţiunile de capital, vizează modificări în structura şi volumul elementelor patrimoniale ale

bilanţului şi cuprind:

- operaţii de investiţii şi dezinvestiţii (vânzarea activelor şi recuperarea capitalurilor imobilizate);

- raţii de finanţare ce conduc la majorarea capitalului propriu;

- operaţii de creditare care urmăresc atragerea de noi surse prin credite;

- operaţii de rambursare a creditelor;

- operaţii de restituire a capitalurilor proprii.

27

Rezultatul operaţiilor de gestiune îl constituie cash flow-ul de gestiune.

Categorii de cash flow:

a. cash-flow-ul de exploatare, exprimă rezultatul operaţiunilor de exploatare având semnificaţia

unei capacităţi potenţiale pentru autofinanţarea creşterii economice a întreprinderii şi pentru remunerarea

investitorilor de capital, respectiv acţionarii cu dividende şi creditorii cu dobânzi. Relaţia de calcul a cash-

flow-ul de exploatare este:

C.F. expl. = Profit de exploatare – Impozit pe profit + Amortizarea

Impozit pe profit = (Profit din exploatare – Dobânda) x Cota de impozit pe profit

b. cash-flow-ul de gestiune exprimă rezultatul tuturor operaţiunilor de gestiune şi se determină

astfel: C.F. gest.= EBE + V financ.+/-rezultate extraordinare – impozit pe profit

sau

C.F. gest = Profitul net + Chelt. cu amortizarea + Chelt. cu dobânda

c. cash-flow-ul disponibil (C.F.D.) ia în calcul şi rezultatul operaţiunilor de capital. Acesta este

determinat de operaţiunile de gestiune după finanţarea creşterii economice, respectiv după deducerea la

sfârşitul anului a variaţiilor imobilizărilor şi a variaţiilor stocurilor şi creanţelor.

C.F. D = CF de gestiune – Δ imobilizărilor – Δ NFR

Δ IMO = IMO – IMO 0 + AMO 0

Δ NFR = NFR 1 – NFR 0

Cash flow-ul disponibil, după destinaţiile sale se compune din:

a. cash flow-ul disponibil al acţionarilor (C.F.D. act.)

C.F.D. act. = Profitul net - Δ capitalurilor proprii

b. cash flow-ul disponibil pentru creditori (C.F.D.cred.)

CFD cred. = Dobânda – Δ Datoriilor

Δ Datoriilor = Datorii 1 - Datorii 0

3.3.Conţinutul tabloului de finanţare

Tabloul de finanţare este unul din instrumentele utilizate în analiza financiară în dinamic, este un

document financiar de sinteză cu caracter complementar, care explică variaţia patrimoniului. Acesta

permite surprinderea fluxurilor financiare din întreprindere care au avut loc în cursul perioadei analizate

fiind un instrument extrem de eficient în diagnosticarea financiară a unei întreprinderi.

Scopul tabloului de finanţare este de a exprima formarea fondului de rulment şi relaţia fondului de

rulment cu soldul de trezorerie prin intermediul fluxurilor monetare (încasări şi plăţi).

Tabloul de finanţare se întocmeşte pe baza bilanţului contabil şi a contului de profit şi pierdere

încheiat pe două exerciţii financiare consecutive. Acesta se delimitează ca o „punte” între bilanţul de

deschidere şi bilanţul de închidere al unui exerciţiu.

Necesitatea utilizării tabloului de finanţare este determinată de faptul că acesta furnizează o serie de

informaţii utile privind evoluţia globală a trezoreriei, ceea ce permite utilizatorilor de informaţii să

evalueze capacitatea întreprinderii de a genera lichidităţi, sau, după caz, necesităţile în materie de

disponibilităţi. Este, deci, un instrument util atât pentru conducerea de societate care, pe baza informaţiilor

oferite de acest document, trebuie să se asigure că dispune de resurse financiare suplimentare pentru

realizarea investiţiilor prevăzute, iar dacă acestea sunt insuficiente, să poată evalua din timp alte posibilităţi

de procurare, cât şi pentru utilizatorii externi, fiind o formă de satisfacere a cerinţelor informaţionale ale

acestora. Tabloul de finanţare a îmbrăcat de-a lungul timpului mai multe forme, dintre care doar două par

a fi reţinut atenţia normalizatorilor şi utilizatorilor:

- tabloul utilizărilor şi resurselor (de finanţare);

- tabloul fluxurilor de trezorerie.

28

Tabloul utilizărilor şi resurselor este orientat spre o analiză patrimonială a întreprinderii, conturând

o imagine de ansamblu asupra echilibrului financiar al acesteia. Acesta permite explicarea variaţiei

patrimoniului între bilanţul de deschidere şi bilanţul de închidere al unui exerciţiu, elaborarea sa fiind

fundamentată pe o distincţie ce trebuie efectuată între fluxurile patrimoniale, fluxurile financiare şi

fluxurile monetare.

Tabloul utilizărilor şi resurselor are ca obiect prezentarea fluxurile financiare, în timp ce fluxurile

monetare. Luate separat fac obiectul tabloului fluxurilor de trezorerie.

Caracteristicile principale ale tabloului utilizărilor şi resurselor se referă la:

acesta este un instrument indispensabil de gestiune şi previziune;

este un mijloc de realizare a diagnosticului întreprinderii; un instrument în diagnosticul realizat de

bănci asupra întreprinderii cliente, din punct de vedere al necesităţilor de finanţare trecute, dar şi

viitoare;

este un mijloc de apreciere a gestiunii financiare a întreprinderii;

este un mijloc de evaluare şi de interpretare a politicii întreprinderii de distribuire a dividendelor;

este un mijloc de reflectare a fluxurilor economice şi financiare din întreprindere şi de evidenţiere a

principalelor aspecte privind evoluţia şi perspectivele acesteia;

este un document de informare pentru acţionari, personal şi alte categorii de terţi, etc. Un model al tabloului utilizărilor şi resurselor se prezintă astfel:

UTILIZARI RESURSE INDICATORI

Utilizări stabile (pe termen mediu şi lung)

Creşterea de active imobilizate

Reducerea capitalurilor imobilizate

Resurse stabile (pe termen mediu si lung)

Cresterea capitalurilor permanente

Reducerea activelor imobilizate

Δ

Δ FRN

Utilizări pentru exploatare

Creşterea de active ciclice

Reducerea de pasive ciclice

Resurse pentru exploatare

Creşterea de pasive ciclice

Reducerea de active ciclice

Δ NFR

Utilizări în afara exploaăarii

Creşterea de active circulante neciclice

Reducerea de datorii pe termen scurt neciclice

Resurse în afara exploatării

Creşterea de datorii pe termen scurt neciclice

Reducerea de active circulante neciclice

Δ

Δ NFRAE

Utilizări pentru trezorerie

Creşterea de active pentru trezorerie

Reducerea de datorii pe termen scurt pentru trezorerie

Resurse pentru trezorerie

Creşterea de datorii pe termen scurt pentru trezorerie

Reducerea de active pentru trezorerie

Δ

Δ TN

Tabloul utilizărilor şi resurselor

Se analizează, astfel, modul cum s-a realizat în dinamică echilibrul structural între elementele

stabile ale bilanţului (utilizări şi resurse stabile), precum şi modul cum s-a utilizat fondul de rulment în

asigurarea echilibrului funcţional între elementele ciclice ale bilanţului (utilizări şi resurse ciclice) şi al

echilibrului monetar între încasări şi plăţi.

Ecuaţia fundamentală este:

Δ TN = Δ FR – Δ NFR

Δ FR = Δ NRF + Δ TN

Pentru realizarea tabloului de finanţare se parcurg două etape. Prima fază se referă la determinarea

variaţiei fondului de rulment ca urmare a modificării structurii capitalurilor, iar cea de-a doua etapă se

referă la determinarea variaţiei trezoreriei nete ca urmare a modificării nevoii de fond de rulment.

Tabloul de finanţare evidenţiază:

a. fluxurile de resurse financiare provenite din autofinanţare şi vânzări de active – fluxuri interne şi

aport de capital şi împrumuturi – fluxuri externe.

b. fluxuri de utilizare a resurselor financiare pentru: investiţii, pentru plata dividendelor, pentru

restituirea împrumuturilor şi a capitalurilor proprii, acolo unde este.

Analiza acestor fluxuri pe baza a două bilanţuri succesive conduce la următoarele constatări:

a. crearea unui flux de resurse atunci când:

- creşte un post de pasiv ca urmare a unui aport nou de capital sau a unor credite noi;

29

- scade un post de activ ca urmare a amortizării activelor fixe sau a vânzării unor active.

b. crearea unui flux de utilizare (alocare) atunci când:

- creşte un post de activ prin cumpărarea unor active fixe sau cumpărarea de stocuri de materiale,

materii prime etc.;

- scade un post de pasiv prin rambursarea unei datorii şi /sau plata unor dividende.

Cu toate avantajele pe care le oferă tabloul utilizărilor şi resurselor utilizatorii de informaţii sunt tot

mai interesaţi de aspectele de trezorerie, motiv pentru care tabloul de finanţare pierde teren în favoarea

tabloului fluxurilor de trezorerie, tablou care situează în centrul analizei financiar-contabile trezoreria, în

timp ce în cadrul tabloului utilizărilor şi resurselor acesta are doar un rol de intermediar între fondul de

rulment şi nevoia de fond de rulment.

Trezoreria se modifică nu numai ca efect al cheltuielilor şi al veniturilor de gestiune, ci şi ca efect a

operaţiilor de capital, respectiv şi a variaţiei stocurilor de active şi a soldurilor de datorii la sfârşitul

perioadei faţă de începutul exerciţiului financiar.

Fluxurile de trezorerie desemnează totalitatea intrărilor şi ieşirilor de lichidităţi (fondurile

disponibile şi depozitele la vedere), precum şi a echivalentelor de lichidităţi (cvasilichidităţi), acele

plasamente pe termen foarte scurt, foarte lichide, convertibile cu uşurinţă într-o mărime determinată de

lichidităţi şi a căror valoare nu riscă să varieze în mod nesemnificativ.

Tabloul fluxurilor de trezorerie prezintă, deci, intrările şi ieşirile de fonduri ale activităţii

întreprinderii clasificate din punct de vedere funcţional:

- fluxuri de trezorerie ale activităţii de exploatare;

- fluxuri de trezorerie ale activităţii de investiţii;

- fluxuri de trezorerie ale activităţii de finanţare.

1. Fluxurile de trezorerie ale activităţii de exploatare se pot determina conform:

a. metodei directe, bazată pe informaţiile referitoare la încasări şi plăţi;

b. metodei indirecte, potrivit căreia rezultatul net este corectat cu:

- influenţa operaţiunilor care nu au caracter monetar;

- orice operaţiune de regularizare sau de reportare a încasărilor sau a plăţilor trecute sau viitoare,

presupuse de activitatea de exploatare;

- elementele de venituri sau de cheltuieli ce sunt asociate fluxurilor de trezorerie, care vizează

finanţarea sau investiţiile.

2. Fluxurile de trezorerie ale activităţii de investiţii reflectă plăţile ce se efcetuează cu scopul

achiziţionării de active ce sunt destinate să genereze venituri şi fluxuri de trezorerie viitoare, fluxuri ce

oferă informaţii privind maniera în care întreprinderea îşi asigură perenitatea şi chiar creşterea sa.

3. Fluxurile de trezorerie ale activităţii de finanţare sunt generate de schimbările ce se produc în

structura şi mărimea capitalurilor proprii şi împrumutate ale întreprinderii, punând în lumină posibilităţile

viitoare ale investitorilor de capitaluri.

Tabloul fluxurilor de trezorerie se bazează pe o logică privind echilibrul financiar al întreprinderii

axată pe noţiunile de lichiditate şi solvabilitate, fiind utilizat pentru aprecierea performanţelor înregistrate

de societate şi a capacităţii acesteia de a genera lichidităţi pentru realizarea de investiţii fără să facă apel la

resurse externe de finanţare.

Dat fiind aceste considerente, precum şi necesitatea de aliniere la Standardele Internaţionale de

Contabilitate şi cerinţele Comunităţii Economice s-a introdus prin reglementare legală obligativitatea

întocmirii acestui document de către agenţii economici din ţara noastră.

30

3.3. Articularea tabloului de finanţare cu bilanţul şi contul de rezultate

Articularea tabloului de finanţare este concepută ca o modalitate orientată spre reflectarea punctelor

de legătură, a relaţiilor şi conexiunilor dintre acesta şi documentele de sinteză, bilanţul şi contul de profit şi

pierdere.

Dacă ne referim la relaţia dintre bilanţ şi tabloul de finanţare aceasta se realizează pe baza

comparării obligatorii a două bilanţuri succesive, identificându-se, practic, cu prima etapă privind

construcţia tabloului „utilizări-resurse”.

Pentru a judeca situaţia financiară a unei întreprinderi se analizează bilanţurile succesive care

permit aprecierea stării şi evoluţiei echilibrului financiar şi al îndatorării acestuia.

Întreaga politică financiară privind analiza bilanţului se va reflecta în:

1. variaţia fondului de rulment (ΔFR):

a. creşterea fondului de rulment care indică o îmbunătăţire a structurii financiare a

întreprinderii, respectiv creşterea resurselor stabile în raport cu nevoile permanente, concomitent

cu capacitatea întreprinderii de a degaja lichiditate şi de a-şi îmbunătăţi situaţia trezoreriei;

b. scăderea fondului de rulment arată:

- un dezechilibru financiar adică nevoile permanente sunt acoperite din resurse pe termen scurt ;

- un dezechilibru cronic al trezoreriei şi creşterea riscului de faliment inevitabil al întreprinderii

într-o perioadă viitoare.

2. variaţia trezoreriei nete este influenţată de :

- variaţia fondului de rulment cu o influenţă potenţială;

- variaţia stocurilor şi a creanţelor pe termen scurt;

- variaţia creditelor de trezorerie.

Astfel:

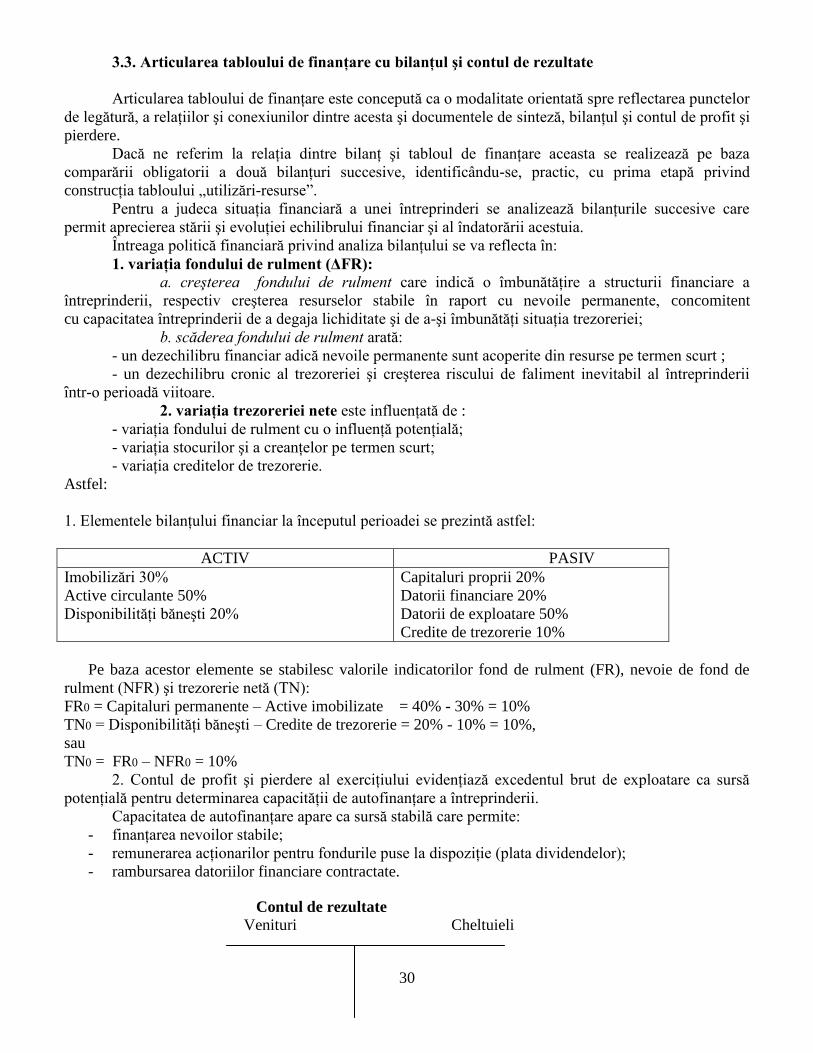

1. Elementele bilanţului financiar la începutul perioadei se prezintă astfel:

ACTIV PASIV

Imobilizări 30%

Active circulante 50%

Disponibilităţi băneşti 20%

Capitaluri proprii 20%

Datorii financiare 20%

Datorii de exploatare 50%

Credite de trezorerie 10%

Pe baza acestor elemente se stabilesc valorile indicatorilor fond de rulment (FR), nevoie de fond de

Pentru analiza situaţiei financiare, a evoluţiei şi a previziunii acesteia se studiază :

- fluxurile de venituri şi cheltuieli din contul de profit şi pierderi;

- fluxurile de investiţii şi/sau dezinvestiţii în active fixe şi circulante şi/sau de rambursare a

acestora din tabloul de finanţare;

- decalajele între naşterea fluxurilor financiare şi realizarea lor efectivă în cadrul trezoreriei

evidenţiată în tabloul de finanţare.

Situaţia financiară din bilanţul de la închiderea exerciţiului financiar este o consecinţă a situaţiei

financiare de la începutul exerciţiului şi a fluxurilor financiare, realizate de întreprindere în cadrul

exerciţiului şi evidenţiate în contul de rezultate şi în tabloul de finanţare.

3.4. Tipologia tabloului de finanţare

ACTIV PASIV

Imobilizări 35%

Active circulante 40%

Disponibilităţi băneşti 25%

Capitaluri proprii 25%

Datorii financiare 25%

Datorii exploatare 50%, din care:

Credite de trezorerie 10%

32

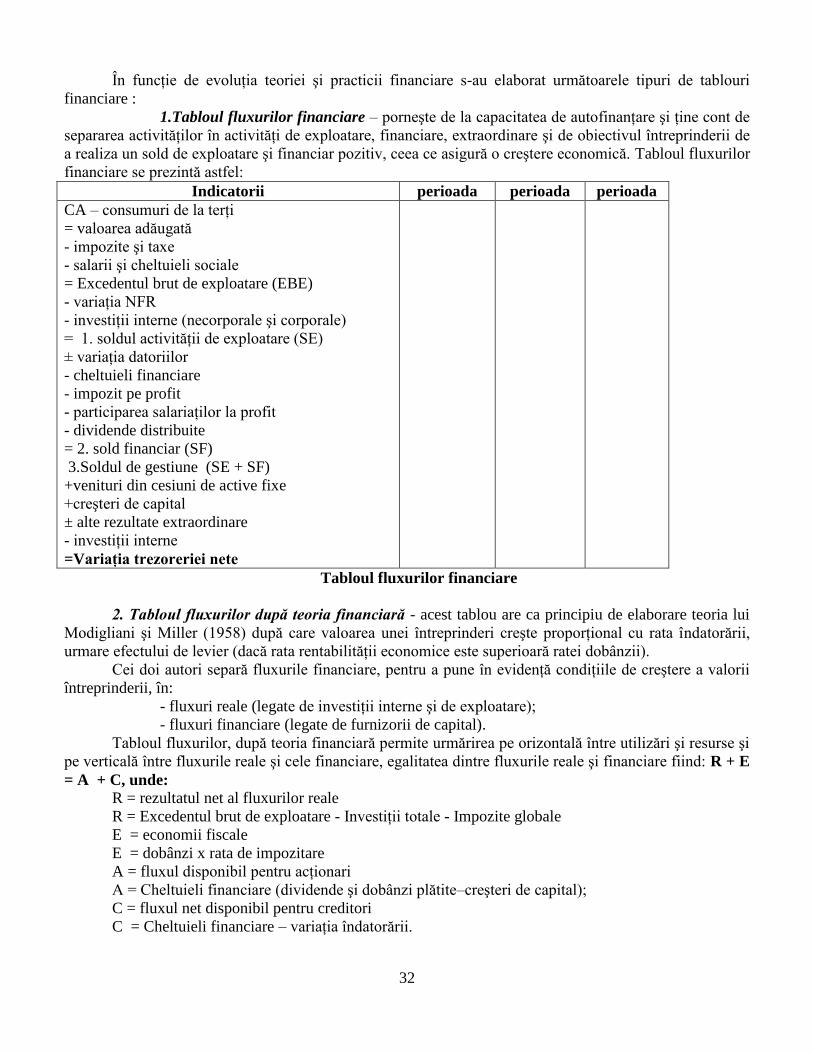

În funcţie de evoluţia teoriei şi practicii financiare s-au elaborat următoarele tipuri de tablouri

financiare :

1.Tabloul fluxurilor financiare – porneşte de la capacitatea de autofinanţare şi ţine cont de

separarea activităţilor în activităţi de exploatare, financiare, extraordinare şi de obiectivul întreprinderii de

a realiza un sold de exploatare şi financiar pozitiv, ceea ce asigură o creştere economică. Tabloul fluxurilor

financiare se prezintă astfel:

Indicatorii perioada perioada perioada

CA – consumuri de la terţi

= valoarea adăugată

- impozite şi taxe

- salarii şi cheltuieli sociale

= Excedentul brut de exploatare (EBE)

- variaţia NFR

- investiţii interne (necorporale şi corporale)

= 1. soldul activităţii de exploatare (SE)

± variaţia datoriilor

- cheltuieli financiare

- impozit pe profit

- participarea salariaţilor la profit

- dividende distribuite

= 2. sold financiar (SF)

3.Soldul de gestiune (SE + SF)

+venituri din cesiuni de active fixe

+creşteri de capital

± alte rezultate extraordinare

- investiţii interne

=Variaţia trezoreriei nete

Tabloul fluxurilor financiare

2. Tabloul fluxurilor după teoria financiară - acest tablou are ca principiu de elaborare teoria lui

Modigliani şi Miller (1958) după care valoarea unei întreprinderi creşte proporţional cu rata îndatorării,

urmare efectului de levier (dacă rata rentabilităţii economice este superioară ratei dobânzii).

Cei doi autori separă fluxurile financiare, pentru a pune în evidenţă condiţiile de creştere a valorii

întreprinderii, în:

- fluxuri reale (legate de investiţii interne şi de exploatare);

- fluxuri financiare (legate de furnizorii de capital).

Tabloul fluxurilor, după teoria financiară permite urmărirea pe orizontală între utilizări şi resurse şi

pe verticală între fluxurile reale şi cele financiare, egalitatea dintre fluxurile reale şi financiare fiind: R + E

= A + C, unde:

R = rezultatul net al fluxurilor reale

R = Excedentul brut de exploatare - Investiţii totale - Impozite globale

E = economii fiscale

E = dobânzi x rata de impozitare

A = fluxul disponibil pentru acţionari

A = Cheltuieli financiare (dividende şi dobânzi plătite–creşteri de capital);

C = fluxul net disponibil pentru creditori

C = Cheltuieli financiare – variaţia îndatorării.

33

Rezultatul net al fluxurilor reale şi economiile fiscale asigură, deci, fluxurile nete disponibile pentru

acţionari şi pentru creditori.

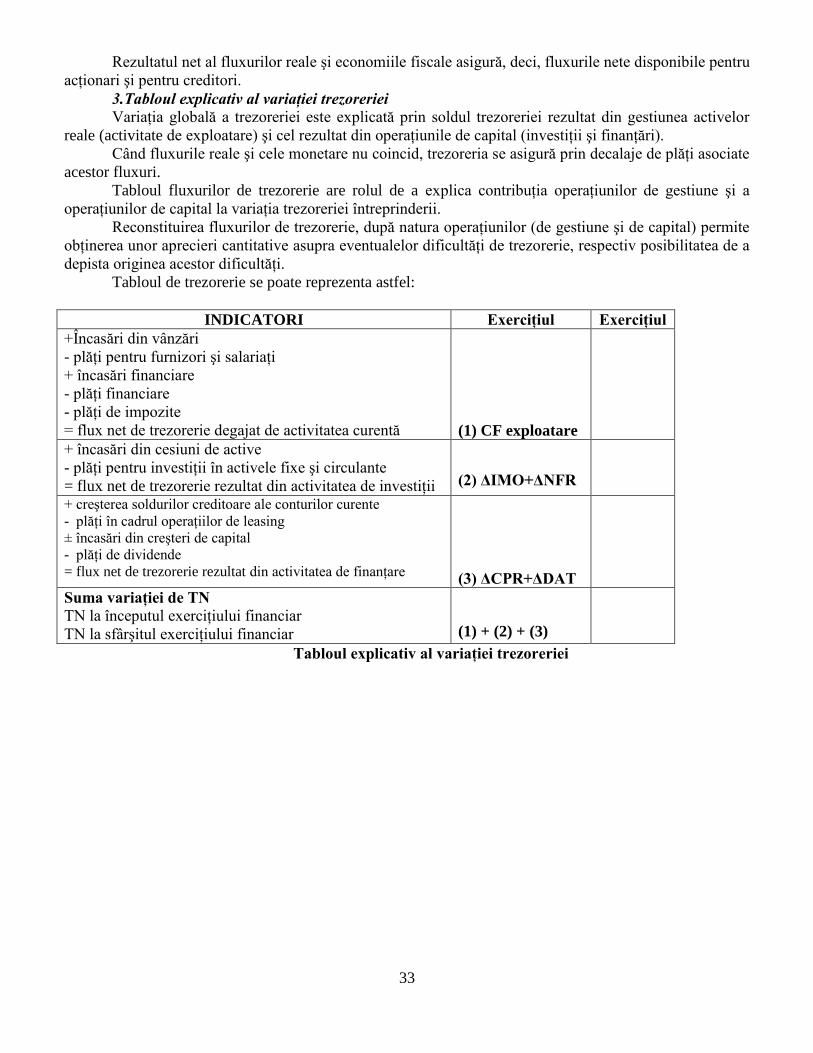

3.Tabloul explicativ al variaţiei trezoreriei

Variaţia globală a trezoreriei este explicată prin soldul trezoreriei rezultat din gestiunea activelor

reale (activitate de exploatare) şi cel rezultat din operaţiunile de capital (investiţii şi finanţări).

Când fluxurile reale şi cele monetare nu coincid, trezoreria se asigură prin decalaje de plăţi asociate

acestor fluxuri.

Tabloul fluxurilor de trezorerie are rolul de a explica contribuţia operaţiunilor de gestiune şi a

operaţiunilor de capital la variaţia trezoreriei întreprinderii.

Reconstituirea fluxurilor de trezorerie, după natura operaţiunilor (de gestiune şi de capital) permite

obţinerea unor aprecieri cantitative asupra eventualelor dificultăţi de trezorerie, respectiv posibilitatea de a

depista originea acestor dificultăţi.

Tabloul de trezorerie se poate reprezenta astfel:

INDICATORI Exerciţiul Exerciţiul

+Încasări din vânzări

- plăţi pentru furnizori şi salariaţi

+ încasări financiare

- plăţi financiare

- plăţi de impozite

= flux net de trezorerie degajat de activitatea curentă

(1) CF exploatare

+ încasări din cesiuni de active

- plăţi pentru investiţii în activele fixe şi circulante

= flux net de trezorerie rezultat din activitatea de investiţii

(2) ΔIMO+ΔNFR

+ creşterea soldurilor creditoare ale conturilor curente

- plăţi în cadrul operaţiilor de leasing

± încasări din creşteri de capital

- plăţi de dividende

= flux net de trezorerie rezultat din activitatea de finanţare

(3) ΔCPR+ΔDAT

Suma variaţiei de TN

TN la începutul exerciţiului financiar

TN la sfârşitul exerciţiului financiar

(1) + (2) + (3)

Tabloul explicativ al variaţiei trezoreriei

1

CAPITOLUL 4.

DIAGNOSTICUL FINANCIAR AL RENTABILITĂŢII ŞI AL RISCULUI

Scopul acestui capitol este de a da posibilitatea studenţilor să aprofundeze cunoştinţele

teoretico-aplicative privind diagnosticul financiar al rentabilităţii şi al riscului la nivelul

întreprinderii, să identifice originea şi cauzele care generează eventualele stări de dezechilibru

pentru a stabili măsurile de redresare ce se impun.

Obiective specifice - familiarizarea studenţilor cu un vocabular de specialitate economică ce le va permite

utilizarea instrumentelor de analiză oferite de literatura de specialitate; - dezvoltarea unor abilităţi practice de evaluare a stării de sănătate economică şi financiară