Capitolul 11 Bilanţul social "Întreprinderea va rămâne întotdeauna în societăţile libere un loc de conflicte. Dar dacă există conflicte devastatoare şi negative, există şi altele care sunt fructuoase, pentru că forţează întreprinderea să progreseze. Bilanţul social poate reduce numărul primelor şi să-l sporească pe cel al ultimelor. Bilanţul social îşi propune să satisfacă nevoia de informare socială..." 1 Din cuvântarea ministrului muncii, ţinută în Parlamentul francez cu ocazia dezbaterii decretului "Bilanţul social", din 8 decembrie 1977. Bilanţul social - instrument de gestiune a resurselor umane extrem de nou - este utilizat în foarte puţine ţări; dintre acestea, Franţa este una din cele mai avansate în folosirea lui cu succes. Coroborând acest aspect cu lipsa unei bibliografii suficient de vaste pentru a ne permite elaborarea unei sinteze pe care să o adaptăm la specificul conducerii resurselor umane din România, ne propunem, în acest capitol, să analizăm şi exemplificăm experienţa Franţei în acest domeniu * . 1 J. Igalens, J.-M. Peretti, Le bilan social de l'entreprise, 1980 * Autorii mulţumesc d-lui conf.univ, dr. Nicolae Lupu pentru amplul documentar realizat de Domnia-sa în timpul specializării în Franţa, şi care a stat la baza capitolului.

Transcript

Capitolul 11

Bilanţul social

"Întreprinderea va rămâne întotdeauna în societăţile libere un loc de conflicte. Dar dacă există conflicte devastatoare şi negative, există şi altele care sunt fructuoase, pentru că forţează întreprinderea să progreseze. Bilanţul social poate reduce numărul primelor şi să-l sporească pe cel al ultimelor.

Bilanţul social îşi propune să satisfacă nevoia de informare socială..." 1

Din cuvântarea ministrului muncii, ţinută în Parlamentul francez cu ocazia dezbaterii decretului "Bilanţul social", din 8 decembrie 1977.

Bilanţul social - instrument de gestiune a resurselor umane extrem

de nou - este utilizat în foarte puţine ţări; dintre acestea, Franţa este una din cele mai avansate în folosirea lui cu succes.

Coroborând acest aspect cu lipsa unei bibliografii suficient de vaste pentru a ne permite elaborarea unei sinteze pe care să o adaptăm la specificul conducerii resurselor umane din România, ne propunem, în acest capitol, să analizăm şi exemplificăm experienţa Franţei în acest domeniu*.

1 J. Igalens, J.-M. Peretti, Le bilan social de l'entreprise, 1980 * Autorii mulţumesc d-lui conf.univ, dr. Nicolae Lupu pentru amplul documentar realizat

de Domnia-sa în timpul specializării în Franţa, şi care a stat la baza capitolului.

Managementul resurselor umane

11.1 Structura şi prezentarea • Concept. Termenul de "bilanţ" poate fi înşelător. Contrar aparen-

ţelor, bilanţul social nu este un tablou cu două coloane care să evidenţieze, la un moment dat, echilibrul dintre resursele (sociale) ale întreprinderii şi folosirea lor, între activ şi pasiv, după modelul bilanţului contabil şi din care să rezulte dacă întreprinderea realizează profit sau pierdere2.

Bilanţul social este un instrument informaţional şi de gestiune, retrospectiv şi recapitulativ. El se prezintă ca un document elaborat anual sub forma unui tablou, cuprinzând un şir de informaţii exclusiv cantitative, necomentate, care exprimă starea socială şi condiţiile de muncă din întreprindere.

Termenul de "bilanţ" este deci înţeles în sensul unui inventar sau al unei liste de probleme, al unei dări de seamă cu privire la personal, similar accepţiunii bilanţului de sănătate sau bilanţului unei legislaturi.

Prin difuzarea largă a bilanţului social, noul dialog social din întreprindere are ca suport o suită de indicatori obiectivi, aceiaşi de la un an la altul.

Prin legea din 1977, Franţa a fost prima ţară care a adoptat o astfel de reglementare de prezentare a datelor sociale3.

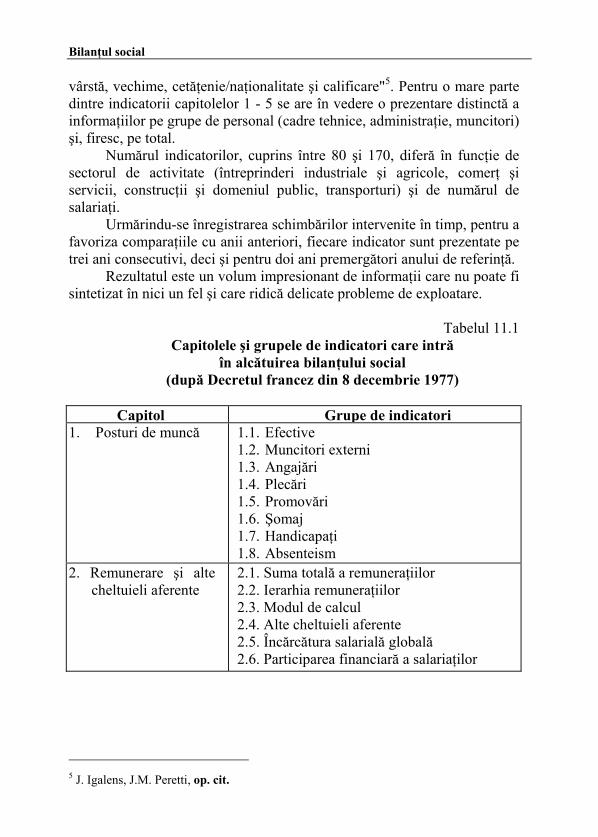

• Alcătuire. Bilanţul social îşi grupează indicatorii în şapte capitole; în cadrul fiecăruia identificându-se mai multe grupe de indicatori4 (vezi tabelul 10.1 şi anexa 12).

Numerotarea indicatorilor se face cu trei cifre, prima indicând numărul capitolului, cea de-a doua numărul de ordine al grupei în cadrul capitolului, iar ultima cifră numărul de ordine al indicatorului în cadrul grupei. De exemplu, grupa "1.1. Efective" poate cuprinde nouă indicatori, începând cu "1.1.1. Efectiv total la 31 decembrie", "1.1.2. Efectiv permanent", "1.1.3. Număr de salariaţi titulari ai unui contract de muncă la 31 decembrie", "1.1.4. Efectiv lunar mediu în anul considerat" şi continuând cu "Repartiţia efectivului total la 31 decembrie după sex,

2 R. Danziger, Bilan social, în Encyclopedie de gestion (sub redacţia P. Joffre, Y.

Simon), vol. l, Editura Economica Paris, 1989, p. 244 3 B. Martory, D. Crozet, Gestion des ressources humaines, Editions Nathan, 1988, p.

151 4 E. Vattevilte, Mesure des ressources humaines, Encyclopedie de gestion, vol. II,

Editura Economica, Paris, 1989, p. 1893

Bilanţul social vârstă, vechime, cetăţenie/naţionalitate şi calificare"5. Pentru o mare parte dintre indicatorii capitolelor 1 - 5 se are în vedere o prezentare distinctă a informaţiilor pe grupe de personal (cadre tehnice, administraţie, muncitori) şi, firesc, pe total.

Numărul indicatorilor, cuprins între 80 şi 170, diferă în funcţie de sectorul de activitate (întreprinderi industriale şi agricole, comerţ şi servicii, construcţii şi domeniul public, transporturi) şi de numărul de salariaţi.

Urmărindu-se înregistrarea schimbărilor intervenite în timp, pentru a favoriza comparaţiile cu anii anteriori, fiecare indicator sunt prezentate pe trei ani consecutivi, deci şi pentru doi ani premergători anului de referinţă.

Rezultatul este un volum impresionant de informaţii care nu poate fi sintetizat în nici un fel şi care ridică delicate probleme de exploatare.

Tabelul 11.1

Capitolele şi grupele de indicatori care intră în alcătuirea bilanţului social

(după Decretul francez din 8 decembrie 1977) Capitol Grupe de indicatori

2.1. Suma totală a remuneraţiilor 2.2. Ierarhia remuneraţiilor 2.3. Modul de calcul 2.4. Alte cheltuieli aferente 2.5. Încărcătura salarială globală 2.6. Participarea financiară a salariaţilor

5 J. Igalens, J.M. Peretti, op. cit.

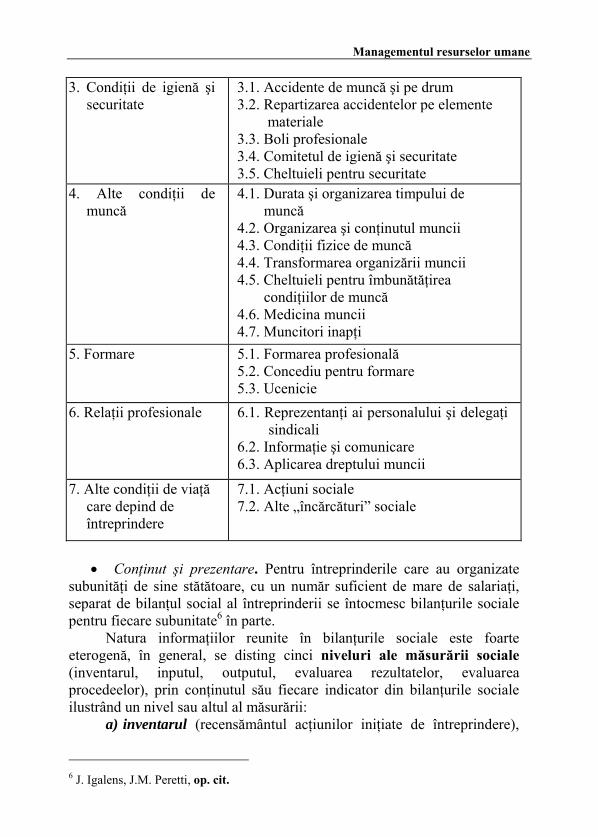

Managementul resurselor umane 3. Condiţii de igienă şi

securitate 3.1. Accidente de muncă şi pe drum 3.2. Repartizarea accidentelor pe elemente

materiale 3.3. Boli profesionale 3.4. Comitetul de igienă şi securitate 3.5. Cheltuieli pentru securitate

4. Alte condiţii de muncă

4.1. Durata şi organizarea timpului de muncă

4.2. Organizarea şi conţinutul muncii 4.3. Condiţii fizice de muncă 4.4. Transformarea organizării muncii 4.5. Cheltuieli pentru îmbunătăţirea

condiţiilor de muncă 4.6. Medicina muncii 4.7. Muncitori inapţi

6. Relaţii profesionale 6.1. Reprezentanţi ai personalului şi delegaţi sindicali

6.2. Informaţie şi comunicare 6.3. Aplicarea dreptului muncii

7. Alte condiţii de viaţă care depind de întreprindere

7.1. Acţiuni sociale 7.2. Alte „încărcături” sociale

• Conţinut şi prezentare. Pentru întreprinderile care au organizate

subunităţi de sine stătătoare, cu un număr suficient de mare de salariaţi, separat de bilanţul social al întreprinderii se întocmesc bilanţurile sociale pentru fiecare subunitate6 în parte.

Natura informaţiilor reunite în bilanţurile sociale este foarte eterogenă, în general, se disting cinci niveluri ale măsurării sociale (inventarul, inputul, outputul, evaluarea rezultatelor, evaluarea procedeelor), prin conţinutul său fiecare indicator din bilanţurile sociale ilustrând un nivel sau altul al măsurării:

a) inventarul (recensământul acţiunilor iniţiate de întreprindere),

6 J. Igalens, J.M. Peretti, op. cit.

Bilanţul social cuprinde enumerări care sunt regăsite deseori în ziarele de întreprindere, alocuţiuni şi rapoarte anuale (indicatorii: experienţe de îmbunătăţire a organizării muncii, avantaje sociale etc.);

b) inputul (individualizarea consumului de mijloace), exprimarea făcându-se direct în unităţi băneşti (masa salarială anuală totală, suma destinată perfecţionării calificării etc.) sau în unităţi de măsură nemonetare (număr de ore consacrate diferitelor forme de reuniuni ale personalului etc.), eventual însoţite de o evaluare monetară;

c) outputul (rezultatele obţinute), inclusiv informaţiile care reflectă rezultatele negative: efectiv instruit pentru securitatea în muncă, număr de contracte de ucenicie încheiate, număr de persoane expuse regulat la locul de muncă la mai mult de 85 decibeli etc.;

d) evaluarea rezultatelor (evaluarea valorii sociale a rezultatelor obţinute) se dovedeşte un nivel delicat al măsurării sociale. De pildă, valoarea socială a unei acţiuni de calificare urmată de promovarea într-o funcţie de conducere este adesea considerată a fi egală cu suma costurilor identificabile prilejuite de calificare, dar costul înlocuirii pe vechile posturi a persoanelor promovate nu poate fi exclus din acest calcul; mai mult decât atât, unii susţin chiar integrarea cheltuielilor externe, anume a unei amortizări a costurilor de calificare suportate de sistemul educativ şi de eventualele întreprinderi la care cel în cauză a fost angajat anterior;

e) evaluarea procedeelor (a procesului prin care resursele au fost alocate şi consumate în vederea obţinerii unui rezultat), acest nivel al măsurării fiind limitat în bilanţul social la un număr restrâns de indicatori, cum sunt: numărul de reuniuni ale Comitetului de igienă şi securitate, numărul de salariaţi cărora li s-a refuzat un stagiu de calificare etc.

Datele bilanţului social ilustrează cel mai complet outputul, respectiv nivelul măsurării brute a rezultatelor, ca şi aprecierea eforturilor desfăşurate prin intermediul inventarului şi a inputului.

Indicatorii cuprinşi în bilanţul social îmbracă forme de expresie multiple: nominală (valoare absolută), ordinală (calificare a elementelor), statistică (medii, mediane), de raport (procentuală) sau binară (da/nu). Forma de expresie nominală este cel mai frecvent întâlnită, celelalte forme pretându-se mai mult la prelucrări critice. Indicatorii binari sunt folosiţi în lipsa datelor măsurabile nemijlocit.

• Limite ale experienţei franceze. Începând cu anul 1978, Franţa a introdus obligaţia legală, pentru toate întreprinderile şi subunităţile cu

Managementul resurselor umane peste 300 de salariaţi, de a întocmi anual bilanţul social7 indiferent de formă şi obiect de activitate. Fac excepţie administraţiile şi serviciile publice. Prin urmare sunt excluse de la această prevedere toate întreprinderile mici şi mijlocii, adică tocmai întreprinderile care utilizează rareori alte instrumente de gestiune socială şi pentru care bilanţul social ar putea asigura un minim vital în acest domeniu. Organizaţiile sindicale s-au pronunţat pentru coborârea pragului de elaborare a bilanţului social la 50 de salariaţi, ceea ce reprezintă numărul minim de salariaţi pentru constituirea comitetului de întreprindere, în altă ordine de idei, statul nu este interesat să-şi supună propriile administraţii şi servicii unor obligaţii suplimentare, iar pe de altă parte, în actuala formă a bilanţului, organizaţiile sindicale nu sunt suficient motivate, prin însăşi utilitatea lui practică, pentru a susţine asiduu extinderea efectelor legii cu privire la bilanţul social.

Adeseori, conducătorii întreprinderilor consideră comitetul de între-prindere - care avizează bilanţului social şi care constituie principalul destinatar al acestuia - drept o "emanaţie" a organizaţiilor sindicale, iar examinarea bilanţului este apreciată ca o posibilă sursă de revendicări, ceea ce generează din partea conducătorilor reticenţă si scepticism.

De fapt, bilanţul social este considerat mai mult ca o formalitate administrativă. Revirimentul aşteptat ar ţine - alături de alte măsuri de "democratizare" supuse atenţiei în paginile următoare - de conceperea câtorva modele diferenţiate de bilanţ social, adaptate realităţilor din tot atâtea întreprinderi-tip sau într-o concepţie de integrare, de elaborare a unui tablou socio-economic care ar evidenţia simultan situaţia globală si performanţele capitalului financiar şi ale capitalului uman al întreprinderii8.

Conducerea întreprinderii şi reprezentanţii personalului - de comun acord, în funcţie de situaţia specifică - pot opera modificări şi adaptări ale cadrului legal al indicatorilor. Se pot introduce noi informaţii, dar suprimarea unor indicatori este interzisă. Chiar dacă conţinutul şi modul de calcul al indicatorilor este reglementat unitar, la latitudinea întreprinderii este lăsată stabilirea unor niveluri ale schimbării, precum tranşele de vârstă şi propunerile de remuneraţie. Toate aceste ajustări fac greoaie comparaţiile de la o întreprindere la alta, cel puţin pentru anumiţi indicatori. De altfel, comparaţiile între bilanţurile sociale ale unor întreprinderi diferite nu sunt încurajate.

7 R. Danziger, Bilan Social, în Encyclopâdie de gestion, vol. l, op. cit, p. 246-247 8 Idem, p. 256

Bilanţul social

Aproape 80% din informaţiile necesare elaborării bilanţurilor sociale sunt extrase din declaraţii fiscale şi sociale pe care întreprinderile le întocmeau şi înainte de 1978.

Textul legii nu stipulează nici o procedură de control sau de certificare a datelor de către un expert exterior întreprinderii.

Singura sancţiune prevăzută priveşte neprezentarea bilanţului social. Situaţiile de bilanţ incomplet, inexact sau de nerespectare a

termenului nu sunt prevăzute expres ca debite, dar desigur că reprezentanţii personalului şi alţi beneficiari vor fi informaţi despre caracterul parţial sau denaturat al documentului, ceea ce va avea efectul unei veritabile sancţiuni asupra reputaţiei celui sub conducerea căruia se elaborează bilanţul social - directorul întreprinderii. Atenţia delegaţilor şi reprezentanţilor sindicali este atrasă de omisiuni, erori voluntare si întârzieri nejustificate.

11.2 Elaborarea şi difuzarea • Culegerea informaţiilor şi pregătirea proiectului. Elaborarea bi-

lanţului social nu se face, de regulă, printr-un procedeu bine structurat ca în cazul bilanţului contabil. Concret, este vorba de valorizarea indicatorilor stabiliţi.

Culegerea informaţiilor şi pregătirea proiectului, ca primă fază în în-tocmirea şi valorificarea bilanţului social, ridică probleme de natură organizatorică şi tehnică.

Culegerea informaţiilor semnifică cercetarea şi concentrarea datelor provenite de la compartimentele structurii organizatorice a întreprinderii. Circulaţia informaţiilor poate să se dovedească dificilă atâta timp cât între-prinderile nu şi-au dezvoltat suporturile de informaţii şi procedurile ad-hoc de obţinere a acestora, în acest cadru, caracteristicile definitorii ale infor-maţiilor trebuie să le constituie disponibilitatea şi accesibilitatea.

Etapa culegerii informaţiilor este urmată de asamblarea, ordonarea şi tratarea lor.

În general, compartimentele de personal (resurse umane) dispun de cel mai mare număr de informaţii - organizate, de dorit, într-un fişier al personalului - şi procedee pentru elaborarea bilanţului social, prin urmare, responsabilitatea întocmirii revine cel mai adesea acestor compartimente9. Compartimentele contabile şi financiare, precum şi eşaloanele ierarhice

9 J. Igatens, J.M, Peretti, op. cit.

Managementul resurselor umane superioare îşi aduc propria contribuţie la culegerea informaţiilor necesare. De asemenea, informaţii utilizate în elaborarea bilanţului social se regăsesc şi la nivelul altor compartimente.

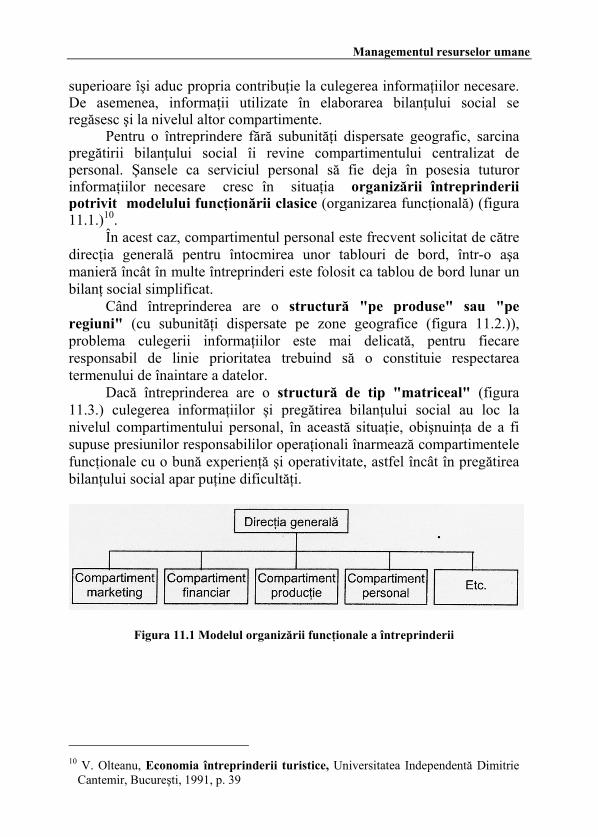

Pentru o întreprindere fără subunităţi dispersate geografic, sarcina pregătirii bilanţului social îi revine compartimentului centralizat de personal. Şansele ca serviciul personal să fie deja în posesia tuturor informaţiilor necesare cresc în situaţia organizării întreprinderii potrivit modelului funcţionării clasice (organizarea funcţională) (figura 11.1.)10.

În acest caz, compartimentul personal este frecvent solicitat de către direcţia generală pentru întocmirea unor tablouri de bord, într-o aşa manieră încât în multe întreprinderi este folosit ca tablou de bord lunar un bilanţ social simplificat.

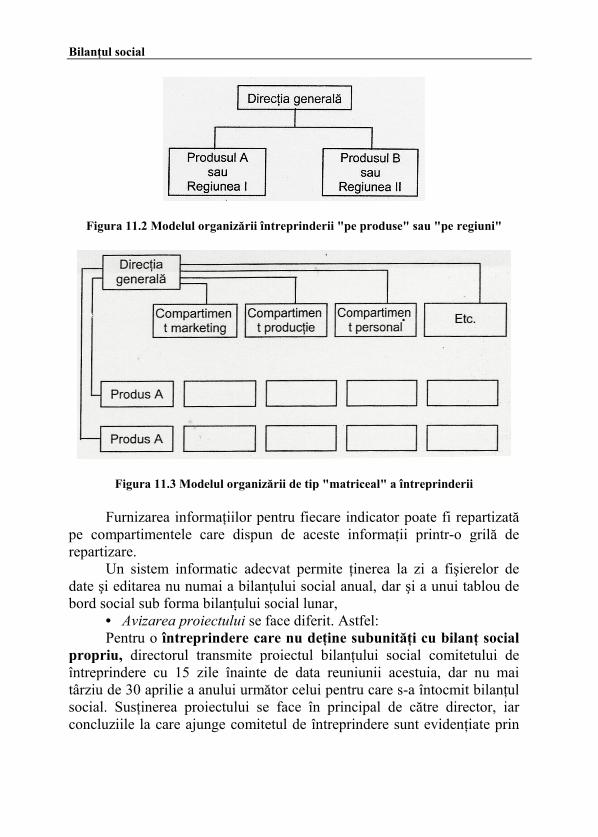

Când întreprinderea are o structură "pe produse" sau "pe regiuni" (cu subunităţi dispersate pe zone geografice (figura 11.2.)), problema culegerii informaţiilor este mai delicată, pentru fiecare responsabil de linie prioritatea trebuind să o constituie respectarea termenului de înaintare a datelor.

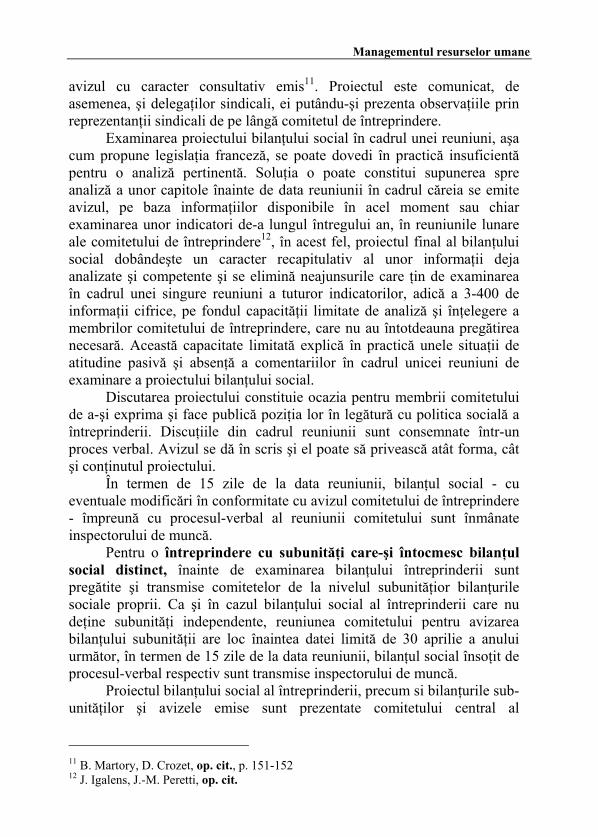

Dacă întreprinderea are o structură de tip "matriceal" (figura 11.3.) culegerea informaţiilor şi pregătirea bilanţului social au loc la nivelul compartimentului personal, în această situaţie, obişnuinţa de a fi supuse presiunilor responsabililor operaţionali înarmează compartimentele funcţionale cu o bună experienţă şi operativitate, astfel încât în pregătirea bilanţului social apar puţine dificultăţi.

Figura 11.1 Modelul organizării funcţionale a întreprinderii

10 V. Olteanu, Economia întreprinderii turistice, Universitatea Independentă Dimitrie

Cantemir, Bucureşti, 1991, p. 39

Bilanţul social

Figura 11.2 Modelul organizării întreprinderii "pe produse" sau "pe regiuni"

Figura 11.3 Modelul organizării de tip "matriceal" a întreprinderii Furnizarea informaţiilor pentru fiecare indicator poate fi repartizată

pe compartimentele care dispun de aceste informaţii printr-o grilă de repartizare.

Un sistem informatic adecvat permite ţinerea la zi a fişierelor de date şi editarea nu numai a bilanţului social anual, dar şi a unui tablou de bord social sub forma bilanţului social lunar,

• Avizarea proiectului se face diferit. Astfel: Pentru o întreprindere care nu deţine subunităţi cu bilanţ social

propriu, directorul transmite proiectul bilanţului social comitetului de întreprindere cu 15 zile înainte de data reuniunii acestuia, dar nu mai târziu de 30 aprilie a anului următor celui pentru care s-a întocmit bilanţul social. Susţinerea proiectului se face în principal de către director, iar concluziile la care ajunge comitetul de întreprindere sunt evidenţiate prin

Managementul resurselor umane avizul cu caracter consultativ emis11. Proiectul este comunicat, de asemenea, şi delegaţilor sindicali, ei putându-şi prezenta observaţiile prin reprezentanţii sindicali de pe lângă comitetul de întreprindere.

Examinarea proiectului bilanţului social în cadrul unei reuniuni, aşa cum propune legislaţia franceză, se poate dovedi în practică insuficientă pentru o analiză pertinentă. Soluţia o poate constitui supunerea spre analiză a unor capitole înainte de data reuniunii în cadrul căreia se emite avizul, pe baza informaţiilor disponibile în acel moment sau chiar examinarea unor indicatori de-a lungul întregului an, în reuniunile lunare ale comitetului de întreprindere12, în acest fel, proiectul final al bilanţului social dobândeşte un caracter recapitulativ al unor informaţii deja analizate şi competente şi se elimină neajunsurile care ţin de examinarea în cadrul unei singure reuniuni a tuturor indicatorilor, adică a 3-400 de informaţii cifrice, pe fondul capacităţii limitate de analiză şi înţelegere a membrilor comitetului de întreprindere, care nu au întotdeauna pregătirea necesară. Această capacitate limitată explică în practică unele situaţii de atitudine pasivă şi absenţă a comentariilor în cadrul unicei reuniuni de examinare a proiectului bilanţului social.

Discutarea proiectului constituie ocazia pentru membrii comitetului de a-şi exprima şi face publică poziţia lor în legătură cu politica socială a întreprinderii. Discuţiile din cadrul reuniunii sunt consemnate într-un proces verbal. Avizul se dă în scris şi el poate să privească atât forma, cât şi conţinutul proiectului.

În termen de 15 zile de la data reuniunii, bilanţul social - cu eventuale modificări în conformitate cu avizul comitetului de întreprindere - împreună cu procesul-verbal al reuniunii comitetului sunt înmânate inspectorului de muncă.

Pentru o întreprindere cu subunităţi care-şi întocmesc bilanţul social distinct, înainte de examinarea bilanţului întreprinderii sunt pregătite şi transmise comitetelor de la nivelul subunităţior bilanţurile sociale proprii. Ca şi în cazul bilanţului social al întreprinderii care nu deţine subunităţi independente, reuniunea comitetului pentru avizarea bilanţului subunităţii are loc înaintea datei limită de 30 aprilie a anului următor, în termen de 15 zile de la data reuniunii, bilanţul social însoţit de procesul-verbal respectiv sunt transmise inspectorului de muncă.

Proiectul bilanţului social al întreprinderii, precum si bilanţurile sub-unităţilor şi avizele emise sunt prezentate comitetului central al

11 B. Martory, D. Crozet, op. cit., p. 151-152 12 J. Igalens, J.-M. Peretti, op. cit.

Bilanţul social întreprinderii înainte de data de 1 iulie. Avizul emis cu prilejul reuniunii amintite priveşte bilanţul social al întreprinderii şi nu se extinde asupra bilanţurilor subunităţilor. Acţionează aici un principiu al delimitării competenţelor între comitetele de la nivelul subunităţilor şi comitetul de întreprindere. Pe de altă parte, bilanţul social al întreprinderii nu se rezumă la o simplă însumare a bilanţurilor subunităţilor.

• Difuzarea bilanţului social. În etapa avizării şi imediat după aceea, bilanţul social este adus la cunoştinţa membrilor comitetului de întreprindere sau instituţie, delegaţilor sindicali, precum şi inspectorului de muncă, ca reprezentant al administraţiei de stat, care poate astfel să verifice dacă anumite reuniuni ale Comitetului de igienă şi securitate s-au ţinut.

Bilanţul social al societăţilor comerciale pe acţiuni, împreună cu avizul comitetului de întreprindere este pus la dispoziţia tuturor acţionarilor, în cadrul dreptului lor la informare, fiindu-le transmis la cerere, în aceleaşi condiţii cu documentele economico-financiare (bilanţul contabil, contul de profituri şi pierderi)13. Societăţile care publică şi distribuie acţionarilor broşura anuală a întreprinderii includ aici integral sau o parte din bilanţul social.

În cadrul unei politici sociale dinamice, bilanţul social este difuzat în mod obişnuit tuturor salariaţilor sau doar acelora care solicită aceasta în mod expres.

Dacă bilanţul social al subunităţii stă la dispoziţia salariaţilor respec-tivi, în schimb nu este prevăzută regula ca acest document să fie primit sau cerut de către acţionari.

Alături de aceste destinaţii cu caracter obligatoriu ale bilanţului social, practica a consacrat şi posibilităţi de difuzare facultativă. Aceasta cu atât mai mult cu cât se consideră că, deşi este un document de uz intern, informaţiile prezentate în bilanţul social nu au caracter secret.

Similar broşurii anuale, bilanţul social constituie astfel un mijloc de mai bună cunoaştere şi publicitate în relaţiile cu terţii, fie ei clienţi, furnizori, investitori, creditori sau consumatori, modalităţile de difuzare făcându-l, în cele mai multe cazuri, disponibil şi acestora din urmă. Unele întreprinderi susţin acţiuni speciale în acest scop: conferinţe de presă, transmiterea bilanţului social diferitelor centre de documentare, favorizându-se crearea unor bănci de bilanţuri sociale. Exploatarea bilanţurilor în presă conduce adeseori la comparaţii între întreprinderi.

În general, imaginea creată este aceea a unei întreprinderi care des-

13 R. Danziger, Bilan social, Encyclopedie du gestion, vol. I, op.cit, p. 247-248

Managementul resurselor umane făşoară o politică socială luând în calcul interesele salariaţilor săi, bilanţul social devenind astfel o sursă de reflecţie pentru potenţialii parteneri interesaţi într-o afacere. Dar odată declanşată o politică de comunicare şi transparenţă din partea întreprinderii, aceasta nu va putea fi întreruptă în momentul în care bilanţul evidenţiază evoluţii negative, ceea ce va pune la dispoziţia comunităţii informaţii pentru interpretări evident nefavorabile.

11.3 Utilizarea bilanţului social • Instrument de informare. În această calitate, bilanţul social ac-

ţionează în mediile în care se realizează difuzarea lui. Se identifică astfel o informare internă şi o informare externă.

În principal, bilanţul social constituie un progres în domeniul

informării pentru trei categorii de beneficiari: reprezentanţii personalului, pentru care un document unic

anual înlocuieşte datele dispersate puse Ia dispoziţie la intervale de timp diferite;

salariaţi, bilanţul social afirmându-se în locul unei informări fragmentare şi cu importante "pete albe";

beneficiarii externi, în primul rând acţionarii. Avantajele difuzării largi a bilanţului social sunt limitate de

caracterul abstract al informaţiilor cifrice, de absenţa comentariilor, de necesitatea cunoaşterii conţinutului indicatorilor şi a metodei de analiză14. De aceea, condiţia prealabilă pentru realizarea obiectivului informării o constituie capacitatea de a înţelege şi interpreta datele sociale concentrate în bilanţ.

Dându-le posibilitatea de a cunoaşte mai bine politica şi performanţele sociale ale întreprinderii pornind de la elementele pe care ei le ignorau înainte în cea mai mare parte, bilanţul social poate declanşa curiozitatea salariaţilor. Unele întreprinderi difuzează sistematic salariaţilor bilanţurile sociale, în general prin poştă. Dezavantajul îl constituie dificultatea de a pătrunde sensul tuturor informaţiilor, exclusiv cifrice şi, implicit, aride. Soluţia o poate constitui completarea listei indicatorilor cu comentarii explicative, cel puţin pentru indicatorii semnificativi sau integrarea bilanţului într-un raport social care conţine şi

14 Idem, p. 249-251

Bilanţul social comentarii, a căror obiectivitate trebuie să fie controlată, în eventualitatea prezentării unei sinteze a bilanţului social, trebuie asigurate mijloacele de control care să evite "manipularea" informaţiilor prin ascunderea factorilor nefavorabili şi accentuarea punctelor pozitive.

Este recunoscut că pentru a asigura înţelegerea şi interpretarea co-rectă a bilanţului social se impune şi îmbunătăţirea pregătirii beneficiarilor. Cu aportul unor specialişti din exteriorul întreprinderii au fost iniţiate cursuri de pregătire, care au debutat cu chestionarea personalului asupra propriilor nevoi de informare socială, răspunsurile fiind de natură să orienteze pregătirea prioritar înspre înţelegerea indicatorilor care prezintă interes. Inventarierea nevoilor de informare a evidenţiat interesul sporit acordat problemelor de remunerare şi securitate la locul de muncă. Concluzia a fost că pregătirea pentru înţelegerea şi interpretarea datelor sociale trebuie să fie precedată de o pregătire economică de bază.

Şi totuşi, în condiţiile în care relativa indescifrabilitate şi incompetenţa sunt un dat, factorii de decizie nu ar trebui să se resemneze acceptând un anumit dezinteres din partea salariaţilor faţă de acest document?

Un astfel de punct de vedere neglijează efectele benefice ale informării: salariaţii neinformaţi nu posedă cunoştinţe şi nu pot face sugestii; ei sunt puţin motivaţi si deci slab productivi. Informaţia socială are, prin urmare, o vocaţie care depăşeşte satisfacţia în muncă; ea este o componentă a performanţei întreprinderii (figura 11.4).

Figura 11.4 Raportul informaţie-satisfacţie în determinarea performanţei economice

Presa de întreprindere joacă şi ea un rol important prin aceea că este

un mijloc care permite publicarea, comentarea şi analiza bilanţului social. Bilanţul se manifestă şi ca un instrument de informare pentru

cadrele de conducere cu responsabilităţi în domeniul gestiunii sociale. Informaţiile cuprinse în bilanţurile sociale stau la baza planificării unor

Managementul resurselor umane activităţi. Exemple pot constitui programele "ameliorarea condiţiilor de muncă", "igienă şi securitate" sau "formare". Neavând caracter prospectiv, bilanţul social constituie un instrument de informare incomplet - cei interesaţi nu găsesc aici proiectele de modificare a efectivelor de salariaţi, proiectele de evoluţie a salariilor etc. - şi nu asigură definirea strategiilor sociale ale întreprinderii, în schimb, bilanţul social oferă elemente de evaluare a politicii sociale a întreprinderii, prin aceasta contribuind la diagnosticul social al acesteia. De asemenea, bilanţul social nu cuprinde indicatori ai măsurării eficacităţii psihosociale a acţiunilor iniţiate, cum sunt climatul social şi satisfacţia în muncă.

Informarea sensibilizează cadrele asupra rolului lor în punerea în operă a politicii sociale şi favorizează implicarea acestora în chiar procesul de informare.

Interpretarea aceloraşi rezultate economico-financiare se face diferit pentru politici sociale diferite. O politică socială dinamică, cu implicaţii favorabile pe termen mediu este apreciată de acţionari ca oferind premise ale unei stabilităţi financiare şi anticipând cu doi sau trei ani înainte situaţia economică a întreprinderii. Studiile confirmă legăturile dintre performanţele sociale şi cele economice, deşi relaţiile de cauzalitate nu sunt clare.

Larga difuzare în exterior facilitează în practică comparaţiile între bilanţurile sociale ale unor întreprinderi diferite, iniţiatorii principali ai acestor analize fiind organizaţiile sindicale. Exacerbarea funcţiei de informare în mediul exterior face ca uneori bilanţul social să fie considerat instrument de relaţii publice.

• Instrument de aplanare a diferendelor. Punând la dispoziţie un set de informaţii unanim recunoscute, pe baza cărora să se desfăşoare ne-gocierile, bilanţul social satisface nevoia de informaţie socială corectă şi completă cu ocazia diferendelor colective de muncă15. Aceasta facilitează stabilirea de înţelegeri şi încheierea de acorduri între părţi.

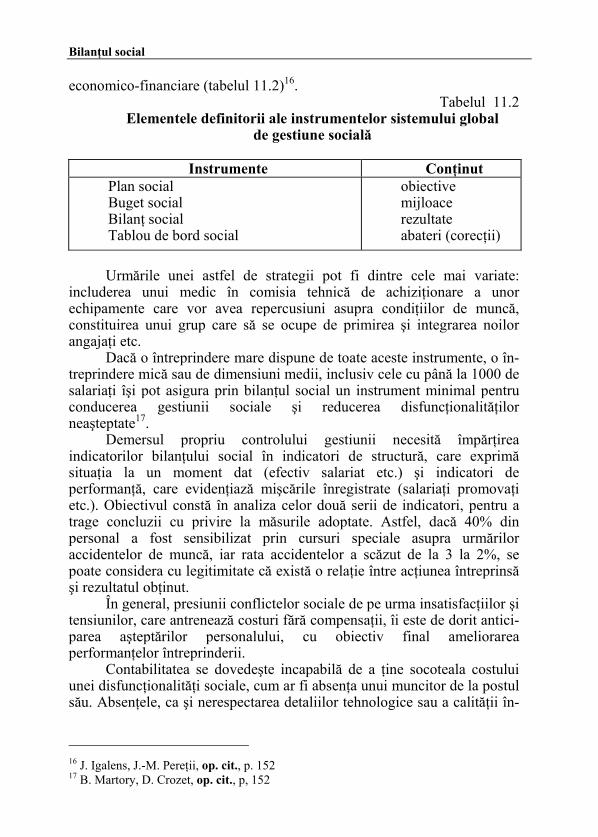

• Instrument de gestiune. Deşi nu a fost conceput cu această funcţie, în măsura în care favorizează identificarea şi tratarea problemelor sociale, bilanţul constituie şi un instrument de gestiune socială.

Bilanţul social oferă un diagnostic al punctelor tari şi al disfuncţionalităţilor din cadrul subsistemului social al întreprinderii. Eforturile de remediere trebuie integrate într-o strategie globală de planificare şi gestiune socială. Sistemul global de gestiune socială al unei întreprinderi cuprinde o succesiune de instrumente, în conţinutul unora, alături de elementele de politică socială, regăsindu-se şi aspecte

15 J. Igalens, J.-M. Peretti, op. cit.

Bilanţul social economico-financiare (tabelul 11.2)16.

Tabelul 11.2 Elementele definitorii ale instrumentelor sistemului global

de gestiune socială

Instrumente Conţinut Plan social Buget social Bilanţ social Tablou de bord social

obiective mijloace rezultate abateri (corecţii)

Urmările unei astfel de strategii pot fi dintre cele mai variate:

includerea unui medic în comisia tehnică de achiziţionare a unor echipamente care vor avea repercusiuni asupra condiţiilor de muncă, constituirea unui grup care să se ocupe de primirea şi integrarea noilor angajaţi etc.

Dacă o întreprindere mare dispune de toate aceste instrumente, o în-treprindere mică sau de dimensiuni medii, inclusiv cele cu până la 1000 de salariaţi îşi pot asigura prin bilanţul social un instrument minimal pentru conducerea gestiunii sociale şi reducerea disfuncţionalităţilor neaşteptate17.

Demersul propriu controlului gestiunii necesită împărţirea indicatorilor bilanţului social în indicatori de structură, care exprimă situaţia la un moment dat (efectiv salariat etc.) şi indicatori de performanţă, care evidenţiază mişcările înregistrate (salariaţi promovaţi etc.). Obiectivul constă în analiza celor două serii de indicatori, pentru a trage concluzii cu privire la măsurile adoptate. Astfel, dacă 40% din personal a fost sensibilizat prin cursuri speciale asupra urmărilor accidentelor de muncă, iar rata accidentelor a scăzut de la 3 la 2%, se poate considera cu legitimitate că există o relaţie între acţiunea întreprinsă şi rezultatul obţinut.

În general, presiunii conflictelor sociale de pe urma insatisfacţiilor şi tensiunilor, care antrenează costuri fără compensaţii, îi este de dorit antici-parea aşteptărilor personalului, cu obiectiv final ameliorarea performanţelor întreprinderii.

Contabilitatea se dovedeşte incapabilă de a ţine socoteala costului unei disfuncţionalităţi sociale, cum ar fi absenţa unui muncitor de la postul său. Absenţele, ca şi nerespectarea detaliilor tehnologice sau a calităţii în-

16 J. Igalens, J.-M. Pereţii, op. cit., p. 152 17 B. Martory, D. Crozet, op. cit., p, 152

Managementul resurselor umane carcă costul de producţie, la originea acestor neajunsuri stând o proastă gestiune a capitalului uman.

Bilanţul social identifică câmpul de analiză al unor astfel de neajunsuri prin anumiţi indicatori care cristalizează insatisfacţiile şi tensiunile. Pentru absenţe, de exemplu, la costurile directe măsurabile se adaugă costurile provenind din reglarea adoptată (ore suplimentare sau subutilizarea capacităţii de producţie) şi costurile difuze (subactivitate, gestiunea absenţelor). In materie de politică socială se pune frecvent problema acestor aşa-zise "costuri ascunse". Categoria costurilor ascunse trebuie luată şi în calculul raportului costuri/avantaje în domeniul investiţiilor. De pildă, într-un studiu, eliminarea lucrului de noapte antrena o investiţie de 7000 unităţi băneşti şi avantaje de 2300. Însă în determinarea sumei avantajelor au fost avute în vedere numai economiile realizate prin nemaiacordarea sporului pentru munca de noapte şi reducerea personalului de întreţinere. Pentru o justă fundamentare a deciziei vor trebui luate în calcul şi alte tipuri de avantaje, anume categoria "avantajelor ascunse" (creşterea productivităţii, reducerea absenteismului etc.).

1. Bilanţul social este:

a) un tablou care evidenţiază echilibrul dintre resursele sociale ale întreprinderii şi folosirea lor

b) un tablou ce exprimă starea socială şi condiţiile de muncă din întreprindere

c) ambele răspunsuri sunt corecte d) nici un răspuns nu este corect

2. Bilanţul social se elaborează:

a) anual c) trimestrial b) lunar d) semestrial

3. Prima ţară care a adoptat o reglementare cu privire la prezentarea

datelor sociale sub formă de bilanţ social a fost: a) SUA c) Franţa b) Marea Britanie d) Italia

4. Capitolele bilanţului social sunt: posturi de muncă, remunerarea,

condiţiile de igienă şi securitate, alte condiţii de muncă, formare, alte condiţii de viaţă şi: a) relaţii profesionale c) promovări b) acţiuni sociale d) formare profesională

5. Informaţiile necesare bilanţului social sunt extrase din declaraţii

fiscale şi sociale în proporţie de: a) 50% c) 70% b) 60% d) 80%

6. Câte niveluri ale măsurării sociale se disting în general în cadrul

bilanţului social? a) 3 c) 7 b) 5 d) 9

Autoverificarea cunoştinţelor din capitolul 11

Managementul resurselor umane 7. Outputul reprezintă în cadrul bilanţului social:

a) unul dintre nivelurile măsurii sociale

c) rezultatele negative

b) rezultatele obţinute d) toate răspunsurile sunt corecte 8. Cel mai delicat nivel al măsurii sociale se consideră:

a) invetarul c) evaluarea procedeelor b) outputul d) evaluarea rezultatelor

9. Nivelurile măsurii sociale cel mai complet ilustrate în bilanţul social

sunt: a) outputul, inputul şi evaluarea procedeelor b) inventarul, inputul şi evaluarea procedeelor c) invetarul, inputul şi outputul d) nici un răspuns nu este corect

10. Comparaţiile între bilaţurile sociale ale întreprinderilor sunt

relevante? a) da c) da, pentru că ele cuprind aceleaşi capitole de indicatori b) nu d) doar într-o mică măsură în cazul întreprinderilor

asemănătoare 11. Cel mai adesea responsabilitatea întocmirii bilanţului social revine:

a) compartimentului de personal c) departamentului administrativ b) managerului de resurse umane d) unei echipe special constituite

12. Dacă o întreprindere este organizată "pe produse", atunci

prioritatea în culegerea datelor pentru bilanţul social este reprezentată de: a) găsirea tuturor informaţiilor necesare b) respectarea termenului de înaintare a datelor c) familiarizarea cu datele ce trebuie culese d) realizarea tablourilor de bord

13. Susţinerea bilanţului social în cadrul comitetului de întreprindere

se face în principal de către: a) director c) biroul de personal b) managerul de resurse umane d) serviciul de personal

Bilanţul social 14. După ce comitetul de întreprindere şi-a dat avizul, bilanţul social:

a) este înmânat inspectorului de muncă b) este comunicat directorului general c) se întoarce la departamentul de resurse umane d) e arhivat

15. Difuzarea bilanţului social presupune informarea mai multor

categorii, printre care: a) comitetul de întreprindere, delegaţii sindicali şi salariaţii b) comitetul de întreprindere, acţionarii şi salariaţii c) inspectorul de muncă, acţionarii, delegaţii sindicali şi salariaţii d) toate răspunsurile sunt corecte

16. Ca instrument de informare, bilanţul social este destinat:

a) mediului intern c) atât mediului intern, cât şi celui extern b) mediului extern d) macromediului

17. Date fiind ariditatea informaţiilor bilanţului social şi capacitatea

scăzută de înţelegere a beneficiarilor, managerii trebuie să accepte un anumit dezinteres din partea salariaţilor? a) da c) da, pentru că nu s-ar justifica costurile de instruire b) nu d) nu, pentru că se neglijează astfel efectele benefice ale

informării 18. Bilanţul social poate fi utilizat ca instrument de:

a) informare c) gestiune b) aplanare a diferenţelor d) toate răspunsurile sunt corecte

19. Indicatorii bilanţului social pot fi împărţiţi în:

a) de structură şi de performanţă c) endogeni şi exogeni b) primari şi secundari d) simpli şi complecşi

20. Între instrumentele sistemului global de gestiune socială nu se

numără: a) planul social c) bilanţul social b) tabloul de bord social d) programul social

Managementul resurselor umane

Întrebarea Răspunsul Întrebarea Răspunsul 1. D 11. A 2. A 12. B 3. C 13. A 4. A 14. A 5. D 15. D 6. B 16. C 7. D 17. D 8. D 18. D 9. C 19. A 10. D 20. D

Răspunsuri corecte

Bilanţul social

1. Ce efect pozitiv are bilanţul social asupra organizaţiei, potrivit

ministrului muncii din Franţa? a) reduce numărul conflictelor fructuoase b) sporeşte numărul conflictelor care forţează progresul c) stabileşte un echilibru între resursele sociale şi folosirea lor d) informează retrospectiv şi recapitulativ

2. Bilanţul social cuprinde informaţii:

a) exclusiv cantitative c) cantitative şi calitative b) calitative d) comentate

3. Bilanţul social cuprinde o serie de indicatori care:

a) sunt acceaşi pentru toate sectoarele de activitate b) diferă în funcţie de sectorul de activitate c) diferă în funcţie de sectorul de activitate şi numărul de salariaţi d) se împart în 20 de capitole

4. Între limitele experienţei franceze privind utilizarea bilanţului

social se numără: a) IMM-urile nu sunt obligate să întocmească bilanţ social b) managerii îl privesc cu reticenţă c) este apreciat ca o posibilă sursă de revendicări d) toate răspunsurile sunt corecte

5. Bilanţul social cuprinde informaţii pentru:

a) 1 an c) 3 ani b) 2 ani d) 5 ani

6. Între nivelurile măsurii sociale nu se numără:

a) inventarul c) evaluarea procedeelor b) inputul d) evaluarea satisfacţiei

Verificarea cunoştinţelor din capitolul 11

Managementul resurselor umane 7. În cadrul bilanţului social masa salarială anuală reprezintă un

indicator al nivelului de măsurare: a) inventar c) output b) input d) evaluare a rezultatelor

8. Ştiind că nivelurile măsurării sociale sunt: inputul (1), outputul (2),

evaluarea procedeelor (3), evaluarea rezultatelor (4) şi inventarul (5), ierarhia lor este următoarea: a) 1, 2, 3, 4, 5 c) 5, 3, 4, 1, 2 b) 5, 1, 2, 3, 4 d) 5, 1, 2, 4, 3

9. Indicatorii cuprinşi în bilanţul social ce au expresie binară sunt

folosiţi: a) frecvent c) doar la evaluarea rezultatelor b) în lipsa datelor măsurabile

nemijlocit d) la evaluarea procedeelor

10. Etapa de culegere a informaţiilor nu ridică probleme dacă

informaţiile sunt: a) disponibile şi structurate c) accesibile şi structurate b) disponibile şi accesibile d) structurate şi complete

11. Probabilitatea ca serviciul de personal să aibă toate informaţiile

necesare întocmirii bilanţului social este mai mare dacă firma are o structură: a) funcţională c) pe produse b) matriceală d) pe regiuni

12. Cele mai multe dificultăţi în realizarea unui bilanţ social apar în

cazul întreprinderea este organizată: a) funcţional c) pe produse b) matriceal d) toate răspunsurile sunt corecte

13. Pentru ca analiza bilanţului social să fie pertinentă se recomandă

ca: a) proiectul să fie comunicat delegaţilor sindicali b) indicatorii să fie examinaţi pe parcursul întregului an c) ambele răspunsuri sunt corecte d) nici un răspuns nu este corect

Bilanţul social 14. În cazul întreprinderilor cu subunităţi care îşi întocmesc distinct

bilanţul social, avizul comitetului central al întreprinderii priveşte: a) numai bilanţul social al

întreprinderii c) ambele răspunsuri sunt

corecte b) numai bilanţurile subunităţilor d) nici un răspuns nu este corect

15. Difuzarea facultativă a bilanţului social se referă la:

a) informarea delegaţiilor sociale

c) valorificarea unui mijloc de mai bună comunicare cu terţii

b) informarea acţionarilor d) posibilitatea salariaţilor de a se informa

16. Limita esenţială a bilantului social este dată de:

a) absenţa comentariilor c) număr de indicatori consideraţi b) lungime d) obiectivitate

17. Informarea salariaţilor cu privire la aspectele sociale din

întreprindere pe baza datelor din bilanţul social reprezintă: a) o componentă a performanţei c) un mijloc de informare externă b) o activitate ineficientă d) o nevoie rar satisfăcută

18. Există legături, deşi relaţiile de cauzalitate nu sunt clare între:

a) performanţele economice şi cantitatea informaţiilor bilanţului social b) performanţele sociale şi cele economice c) performanţele sociale şi cele ale politicilor d) performanţele economice şi instrumentele gestiunii sociale

19. Mişcările înregistrate în cadrul salariaţilor sunt un indicator:

a) de structură c) de performanţă b) complex d) calitativ