1 Structura cadru pentru ghidul de studiu al disciplinei „Audit şi control financiar” 1. Precizări şi recomandări privind desfăşurarea activităŃilor în anul universitar 2008-2009 Codul cursului Denumirea cursului „Audit şi control financiar” Tip curs Obligatoriu Durata cursului/Nr. Credite Semestrul I / 5 puncte de credit Perioada de accesare a cursului I octombrie 2008 – 31 mai 2009 Manualul recomandat Mircea Boulescu – „Audit şi control financiar”, Editura FundaŃiei România de Mâine, Bucureşti, 2007. Obiectivul principal al cursului 1. Prezentarea elementelor teoretice, legislative, organizatorice procedurale- metodologice privind auditul şi controlul financiar în entităŃile publice. 2. Formarea deprinderilor aplicative pe baza studiilor de caz privind tehnicile şi procedurile de efectuare a auditului şi controlului financiar public. 3. Asigurarea unui conŃinut cu caracter selectiv, de sinteză interdisciplinară, la nivelul specializării şi necesităŃii practicii în domeniu, prin utilizarea informaŃiilor obŃinute la disciplinele anterioare din planul de învăŃământ al FacultăŃii de FinanŃe şi Bănci, cum sunt: finanŃe, contabilitate, informatică etc. Modul de stabilire a notei finale Examen de evaluare a cunoştinŃelor pe calculator sub formă de teste grilă. Se poate acorda maximum un punct în plus în funcŃie de contribuŃia la seminarii (valabil pentru studenŃii de la forma de învăŃământ ZI) şi participarea la „Sesiunea de comunicări ştiinŃifice a studenŃilor” cu o temă specifică disciplinei. Adrese e-mail responsabil pentru contactul cu studenŃii [email protected]ConsultaŃii pentru studenŃi Titularul/titularii cursului/serie Prof. Univ. Dr. Luminita Ionescu 2. ConŃinutul tematic al cursului (programă), Capitolul 1: Concepte de audit şi control financiar

Transcript

1

Structura cadru pentru ghidul de studiu al disciplinei „Audit şi control financiar”

1. Precizări şi recomandări privind desfăşurarea activităŃilor în anul

universitar 2008-2009

Codul cursului Denumirea cursului „Audit şi control financiar” Tip curs Obligatoriu Durata cursului/Nr. Credite Semestrul I / 5 puncte de credit Perioada de accesare a cursului I octombrie 2008 – 31 mai 2009 Manualul recomandat Mircea Boulescu – „Audit şi control financiar”,

Editura FundaŃiei România de Mâine, Bucureşti, 2007.

Obiectivul principal al cursului 1. Prezentarea elementelor teoretice, legislative, organizatorice procedurale-metodologice privind auditul şi controlul financiar în entităŃile publice. 2. Formarea deprinderilor aplicative pe baza studiilor de caz privind tehnicile şi procedurile de efectuare a auditului şi controlului financiar public. 3. Asigurarea unui conŃinut cu caracter selectiv, de sinteză interdisciplinară, la nivelul specializării şi necesităŃii practicii în domeniu, prin utilizarea informaŃiilor obŃinute la disciplinele anterioare din planul de învăŃământ al FacultăŃii de FinanŃe şi Bănci, cum sunt: finanŃe, contabilitate, informatică etc.

Modul de stabilire a notei finale � Examen de evaluare a cunoştinŃelor pe calculator sub formă de teste grilă.

� Se poate acorda maximum un punct în plus în funcŃie de contribuŃia la seminarii (valabil pentru studenŃii de la forma de învăŃământ ZI) şi participarea la „Sesiunea de comunicări ştiinŃifice a studenŃilor” cu o temă specifică disciplinei.

Adrese e-mail responsabil pentru contactul cu studenŃii

ConsultaŃii pentru studenŃi Titularul/titularii cursului/serie

Prof. Univ. Dr. Luminita Ionescu

2. ConŃinutul tematic al cursului (programă),

Capitolul 1: Concepte de audit şi control financiar

2

1.1. Definirea conceptului de audit 1.2. Auditul public intern 1.3. Definirea controlului financiar

Capitolul 2: Organizarea auditului public intern 2.1. Unitatea Centrală de Armonizare pentru Auditul Public Intern (UCAAPI) 2.2. Comitetul pentru Audit Public Intern (CAPI) 2.3. Compartimentul de audit public intern din entităŃile publice 2.4. Normele aplicabile compartimentului de audit public intern şi auditorilor

interni

Capitolul 3: Metodologia privind misiunea de audit public intern 3.1. Pregătirea misiunii de audit public intern 3.2. IntervenŃia la faŃa locului (munca de teren) 3.3. Raportul de audit public intern 3.4. Urmărirea recomandărilor

Capitolul 4: Metodologia de exercitare a controlului financiar 4.1. Studiul general prealabil 4.2. Controlul documentar contabil 4.3. Controlul faptic 4.4. Controlul total şi prin sondaj 4.5. Finalizarea (valorificarea) constatărilor controlului

Capitolul 5: Organizarea controlului financiar public 5.1. Organizarea controlului financiar intern (managerial) la entităŃile publice 5.2. Organizarea controlului financiar preventiv propriu la entităŃile publice 5.3. Organizarea controlului financiar preventiv delegat la entităŃile publice

Capitolul 7: Armonizarea controlului financiar public cu aquis-ul comunitar Capitolul 8: Protejarea intereselor financiare comunitare prin combaterea fraudei şi

neregulilor 8.1. Combaterea fraudei şi neregulilor 8.2. Oficiul European de Luptă Anitfraudă (O.L.A.F.)

3. Bibliografie minimă obligatorie a) Mircea Boulescu, Audit şi control financiar, Editura FundaŃiei

„România de Mâine”, Bucureşti, 2007

3

b) Legea nr. 672/2002 privind auditul public intern, publicată în Monitorul Oficial nr. 953 din 24 decembrie 2002

c) OrdonanŃa Guvernului României nr. 119/1999 privind controlul intern şi controlul financiar preventiv, republicată în Monitorul Oficial nr. 799 din 12 noiembrie 2003

4. Bibliografie facultativă

a) Mircea Boulescu, Corneliu Bârnea, Ovidiu Ispir, Control financiar

intern şi audit intern la entităŃile publice, Editura Economică, Bucureşti, 2004.

b) Jacques Renard, Teoria şi practica auditului intern, Editura Ministerului FinanŃelor Publice, Bucureşti, 2003.

c) Ordinul Ministrului FinanŃelor Publice nr. 38/2003 pentru aprobarea Normelor generale privind exercitarea activităŃii de audit public intern, publicat în Monitorul Oficial nr. 130 şi 130 bis din 27 februarie 2003, modificat şi completat prin Ordinul Ministrului FinanŃelor Publice nr. 423/2004, publicat în Monitorul Oficial nr. 245 din 19 martie 2004.

d) Ordinul Ministrului FinanŃelor Publice nr. 522/2003 pentru aprobarea Normelor metodologice generale referitoare la exercitarea controlului financiar preventiv, publicat în Monitorul Oficial nr. 320 din 13 mai 2003. Modificat prin OMFP nr. 1226/2003, publicat în Monitorul Oficial nr. 666 din 19 septembrie 2003, OMFP nr. 1679/2003 publicat în Monitorul Oficial nr. 627 din 9 iulie 2004, modificate şi completate prin OMFP nr. 912/2004 publicat în Monitorul Oficial nr.627 din 09 iulie 2004.

e) OrdonanŃa Guvernului nr. 79/2003 privind controlul şi recuperarea fondurilor comunitare, precum şi a fondurilor de cofinanŃare aferente, utilizate necorespunzător; publicată în Monitorul Oficial nr. 622 din 30 august 2003, aprobată prin Legea nr. 529/2003 publicată în Monitorul Oficial 897 din 15 decembrie 2003.

f) Ordinul Ministrului FinanŃelor Publice nr. 1792/2003 pentru aprobarea Normelor metodologice privind angajarea, lichidarea şi plata cheltuielilor instituŃiilor publice, precum şi organizarea, evidenŃa şi repartizarea angajamentelor bugetare şi legale, publicat în Monitorul Oficial 37 din 28 ianuarie 2003.

g) Ordinul Ministrului FinanŃelor Publice nr. 946 din 4 iulie 2005 pentru aprobarea Codului controlului intern, cuprinzând standardele de management/control intern la entităŃile publice şi pentru dezvoltarea sistemelor de control managerial, publicat în Monitorul Oficial nr. 675 din 28 iulie 2005.

5. Prezentarea lecŃiei/capitolului 1...n

Capitolul 1: Conceptele de audit şi control financiar.

4

1.1. Definirea auditului. Introducere la tema tratată: Acest capitol îşi propune să familiarizeze studenŃii cu

noŃiunile de audit şi control financiar, precum şi crearea unei imagini asupra sistemului de control financiar existent în România.

Obiectivul capitolului: definirea auditului financiar, a auditului intern, al auditului public intern; prezentarea controlului financiar ca funcŃie a managementului, a obiectibului general al controlului financiar şi celui specific controlului intern şi preventiv al entităŃilor publice.

Rezumatul temei tratate: Perspectiva aderării României la Uniunea Europeană a impus introducerea

auditului şi în Ńara noastră. Etimologia cuvântului audit provine de la latinescul “AUDIRE” şi înseamnă a asculta. Englezii îi dau semnificaŃia de verificare, revizie contabilă, bilanŃ.

Auditul reprezintă examinarea de către o persoană competentă şi independentă a fidelităŃii înregistrărilor contabile, financiare şi fiscale, a probităŃii şi credibilităŃii tranzacŃiilor economice.

Obiectului auditului a evoluat de la o corectare specifică a fraudelor în documentele contabile până la o apreciere globală de fidelitate a rapoartelor emise de o entitate economică şi o analiză critică a procedurilor şi structurilor acestora.

Auditul reprezintă procesul defăşurat de persoane fizice sau juridice legal abilitate, numite auditori, prin care de analizează şi se evaluează, în mod profesional, informaŃii legate de o anumită entitate, utilizând tehnici şi procedee specifice, în scopul obŃinerii de dovezi, numite probe de audit, pe baza cărora auditorii emit un document, numit raport de audit, o opinie responsabilă şi independentă, prin apelarea la criterii de evaluare care rezultă din reglementările legale sau din buna practică recunoscută unanim în domeniul în care îşi desfăşoară activitatea entitatea auditată.

Auditul reprezintă examinarea de către o persoană independentă şi competentă a fidelităŃii reprezentării contabile şi financiare. Prin audit se înŃelege:

� examinare profesionistă a unei informaŃii în vederea expunerii unei opinii responsabile şi independente, prin raportarea la un criteriu sau standard;

� o cercetare în scopul de a produce o judecată motivată şi independentă, cu referinŃe la normele de evaluare, în vederea aprecierii fiabilităŃii ori eficacităŃii sistemelor şi procedurilor unei entităŃi economice;

� un examen obiectiv al unui element cu scopul de a exprima o opinie sau de a obŃine o concluzie asupra obiectului auditului.

Auditul intern este: • un control intern de atestare sau certificare a documentelor financiar-contabile

care nu se confundă cu noŃiunea de control intern al unităŃii patrimoniale; • o activitate independentă de apreciere, pentru conducerea unităŃii

patrimoniale, prin examinarea operaŃiilor contabile, financiare şi altele privind ansamblul serviciilor;

• un control de natură managerială care operează prin măsurarea şi aprecierea calităŃii altor acŃiuni de control;

• un control de evaluare a sarcinilor, de conformitate a înregistrărilor contabile, rapoartelor, elementelor de activ, capitalurilor şi rezultatelor;

5

• activitatea de evaluare organizată în cadrul unei entităŃi sub forma unui serviciu (standarde).

Pentru abordarea unitară a auditului, sunt utilizate mai multe standarde: • Standardele de Audit IFAC - International Federation of Accountant

(Federatia Internationala a Contabililor); • Standardele de Audit INTOSAI; • Liniile directoare ale UE pentru aplicarea Standardelor de Audit INTOSAI; • Standardele NaŃionale de Audit (Camera Auditorilor din România a hotărât

asimilarea Standardelor de Audit IFAC - International Federation of Accountant ).

Standardele de audit sunt grupate pe clase şi stabilesc cadrul general pentru audit. Acestea includ:

� Planificarea, controlul şi Ńinerea evidenŃei. Auditorul trebuie să planifice, să controleze şi să Ńină evidenŃa activităŃii sale în mod corespunzător.

� Sistemele de contabilitate şi controlul intern. Auditorul ar trebui să evalueze sistemul de înregistrare şi procesare a tranzacŃiilor entităŃii auditate şi să evalueze dacă acesta este potrivit pentru a fi folosit ca bază pentru elaborarea situaŃiilor financiare. Aceasta va ajuta la planificarea activităŃii de audit şi la realizarea efectivă a procedurilor de audit. Dacă auditorul decide că se poate baza pe controalele interne, trebuie să evalueze aceste controale şi să efectueze teste de conformitate asupra lor.

� Probele de audit. Auditorul trebuie să obŃină suficiente probe de audit pentru a-i permite să tragă concluzii rezonabile pe baza lor.

� Raportarea. Raportul de audit trebuie să cuprindă o exprimare clară a opiniei pe baza evaluării concluziilor trase conform probelor obŃinute în cursul auditului.

La regiile autonome, companiile sau societăŃile naŃionale, precum şi celelalte entităŃi economice cu capital majoritar de stat, activitatea de audit se organizează şi funcŃionează potrivit cadrului legal privind auditul intern din entităŃile publice (auditul public).

Entitate publică este autoritatea publică, instituŃia publică, compania/societatea naŃională, regia autonomă, societatea comercială la care statul sau o unitate administrativ teritorială este acŃionar majoritar cu personalitate juridică, şi care utilizează/administrează fonduri publice şi/sau patrimoniu public.

Termenul instituŃie publică include Parlamentul, AdministraŃia PrezidenŃială, ministerele, celelalte organe de specialitate ale administraŃiei publice, alte autorităŃi publice, instituŃii publice autonome, precum şi instituŃiile din subordinea acestora, indiferent de modul de finanŃare al acestora. InstituŃie publică mică este instituŃia care derulează un buget anual de până la nivelul echivalentului în lei a 100.000 € pe o perioadă de trei ani consecutivi.

Prin fonduri publice se înŃeleg sumele alocate din bugetul de stat, bugetele locale, bugetul asigurărilor sociale de stat, bugetele fondurilor speciale, bugetul trezoreriei statului, bugetele instituŃiilor publice autonome, bugetele instituŃiilor publice finanŃate integral din venituri proprii, bugetul fondurilor provenite din credite externe contractate sau garantate de stat şi ale căror rambursare, dobânzi şi alte costuri se asigură din fonduri publice, bugetul fondurilor externe nerambursabile, creditele externe contractate sau

6

garantate de autorităŃile administraŃiei publice locale, precum şi din bugetele instituŃiilor publice finanŃate integral sau parŃial din bugetele locale.

Patrimoniul public reprezintă totalitatea drepturilor şi obligaŃiilor statului, unităŃilor administrativ-teritoriale sau ale entităŃilor publice ale acestora, dobândite sau asumate cu orice titlu. Fac parte din patrimoniul public drepturile şi obligaŃiile referitoare atât la bunurile din domeniul public, cât şi din domeniul privat al statului şi al unităŃilor administrativ-teritoriale.

Auditul public intern1 reprezintă o activitate funcŃional-independentă şi obiectivă, care dă asigurări şi consiliere conducerii pentru buna administrare a veniturilor şi cheltuielilor publice, perfecŃionând activităŃile entităŃii publice. Ajută entitatea publică să-şi îndeplinească obiectivele printr-o abordare sistematică şi metodică, care evaluează şi îmbunătăŃeşte eficienŃa şi eficacitatea sistemului de conducere bazat pe gestiunea riscului, a controlului şi a proceselor de administrare.

Auditul public intern nu trebuie confundat cu controlul intern, care este definit ca ansamblul măsurilor luate de către conducere în scopul îmbunătăŃirii gestiunii riscului şi creşterii probabilităŃilor ca scopurile şi obiectivele stabilite să fie atinse.

Auditul public intern are ca obiective: - asigurarea obiectivă şi consilierea, destinate să îmbunătăŃească

sistemele şi activităŃile entităŃii publice (evaluarea managementului riscurilor);

- sprijinirea îndeplinirii obiectivelor entităŃii publice printr-o abordare sistematică şi metodică, prin care se evaluează şi îmbunătăŃeşte eficacitatea sistemului de conducere bazat pe gestiunea riscului, a controlului şi a proceselor administrării (evauarea sistemelor de control).

Sfera auditului public intern cuprinde: • activităŃile financiare sau cu implicaŃii financiare desfăşurate de

entitatea publică din momentul constituirii angajamentelor până la utilizarea fondurilor de către beneficiarii finali, inclusiv a fondurilor provenite din asistenŃă externă;

• constituirea veniturilor publice, respectiv autorizarea şi stabilirea titlurilor de creanŃă, precum şi a facilităŃilor acordate la încasarea acestora;

• administrarea patrimoniului public, precum şi vânzarea, gajarea, concesionarea sau închirierea de bunuri din domeniul public/privat al statului ori al unităŃilor administrativ-teritoriale;

• sistemele de management financiar şi de control, inclusiv contabilitatea şi sistemele informatice aferente.

Auditul public intern se exercită asupra tuturor activităŃilor desfăşurate într-o entitate publică, inclusiv asupra activităŃilor entităŃilor subordonate, cu privire la:

• formarea şi utilizarea fondurilor publice; • administrarea patrimoniului public.

1 Mircea Boulescu – Audit şi control financiar, Editura FundaŃiei România de Mâine, Bucureşti, 2005, pag. 15

7

Perspectivele auditului public intern sunt în asistenŃa managerială deoarece ajută conducerea să organizeze şi perfecŃioneze controlul intern. Auditul intern este o cotra-verificare făcută de un terŃ şi generează un mai bun control asupra activităŃilor şi, în consecinŃă, responsabilităŃi.

Cu toate acestea, recomandările auditului intern nu devin obligatorii, el rămânând în poziŃia de consultant intern. Conceptul audit-consiliere se afirmă, dar fără a afecta conceptul audit-control. Auditul merge mai departe decât simplul control de conformitate, el are rol de consiliere, de recomandare, nu de decizie. Auditul intern are caracter represiv sau preventiv. În cazul caracterului represiv, auditul intern, scoate la iveală erorile, fraudele, deturnările de fonduri. Audirul intern cu caracter preventiv pune accent pe recomandări (consiliere, consultanŃă) care permit managerilor să progreseze printr-un mai bun control asupra activităŃii şi responsabilităŃii lor.

Literatura de specialitate şi legislaŃia privind auditul public intern2 definesc următoarele tipuri de audit:

a) Auditul de sistem - reprezintă o evaluare de profunzime a sistemelor de conducere şi control intern, cu scopul de a stabili dacă acestea funcŃionează economic, eficace şi eficient, pentru identificarea deficienŃelor şi formularea de recomandări pentru corectarea acestora;

b) Auditul performanŃei sau auditul de eficacitate - examinează dacă criteriile stabilite pentru implementarea obiectivelor şi sarcinilor entităŃii publice sunt corecte pentru evaluarea rezultatelor şi apreciază dacă rezultatele sunt conforme cu obiectivele.

Auditul performanŃei înglobează eficacitatea şi eficienŃa şi evaluează performenŃa managerială şi operaŃională a programelor publice şi entităŃilor publice care utilizează resurse financiare, de personal sau de altă natură în vederea îndeplinirii lor.

Auditul de eficacitate constă în: - diagnosticul, aprecierea metodelor, procedurilor, analizelor şi organizării

activităŃii; - emiterea unei opinii nu numai cu privire la buna aplicare a regulilor, dar şi cu

privire la calitatea lor. Criteriul eficienŃei este de a face cât mai bine posibil, ceea ce necesită cea mai bună

calitate în ceea ce priveşte cunoştinŃele, priceperea, comportamentul şi comunicarea. c) Auditul de regularitate sau de conformitate - reprezintă examinarea acŃiunilor

asupra efectelor financiare pe seama fondurilor publice sau a patrimoniului public, sub aspectul respectării ansamblului principiilor, regulilor procedurale şi metodologice, care le sunt aplicabile.

Acest tip de audit compară regula cu realitatea, ceea ce ar trebui să fie cu ceea ce este, pe baza unui sistem de referinŃe.

Auditul de regularitate parcurge următoarea filieră: - informarea cu privire la ceea ce ar trebui să fie; - semnalizarea dezechilibrelor, aplicaŃiilor care nu s-au efectuat,

interpretările greşite ale dispoziŃiilor stabilite; - analiza cauzelor şi consecinŃelor; - recomandarea, ceea ce trebuie făcut pentru ca pe viitor să fie aplicate

regulile;

2 *** - Legea nr. 672/2002 privind auditul public intern, publicată în Monitorul Oficial al României nr. 953 din 24 decembrie 2002

8

- raportarea rezultatelor celui auditat.

1.2. Definirea controlului financiar Controlul financiar reprezintă ansamblul proceselor prin care performanŃele

financiare ale unei entităŃi economice sunt măsurate şi comparate cu obiectivele stabilite iniŃial prin lucrările de previziune; măsurarea şi compararea având drept scop eliminarea deficienŃelor constatate şi integrarea abaterilor pozitive.

Prin control, managementul ăşi asigură informarea dinamică, reală, preventivă, care ridică valoarea concluziilor şi calitatea deciziilor. Controlul pătrunde în esenŃa fenomenelor şi contribuie efectiv la conducerea ştiinŃifică şi eficientă, sesizează aspectele negative în momentul în care acestea se manifestă ca tendinŃă şi intervine operativ pentru prevenirea şi lichidarea cauzelor.

Controlul financiar se defineşte ca fiind acŃiunea de determinare a unor adevăruri în legătură cu starea unor proiecte de activităŃi economice sau cu a celor care au fost efectuate, prin compararea modului efectiv de prezentare sau manifestare al acestora cu prevederile şi normele legale prin care au fost definite şi instituŃionalizate, în vederea preîntâmpinării sau depistării şi remedierii eventualelor abateri.

Activitatea de control financiar servăşte unui triplu sistem de interese: � intereselor statului în realizarea politicii sale pe termen lung în domeniul

economic, fiind instrumentul de prevenire sau de reglare a disfuncŃionalităŃilor ce pot interveni, la un moment dat, în activităŃile desfăşurate în cadrul sistemelor economice;

� intereselor entităŃilor economice prin acŃiunea de evitare a situaŃiilor de disfuncŃionalitate în procesul de gestionare a patrimoniului şi prin acŃiunea de remediere a abaterilor de la prevederile legale cu efecte perturbatorii în activitatea acestora;

� intereselor entităŃilor economice partenere, cărora le oferă informaŃii utile şi exacte asupra stării patrimoniului entităŃii la care se desfăşoară verificarea, contribuind la mediatizarea aspectelor pozitive sau negative, după caz, ale acesteia.

Controlul financiar are3: � funcŃii specifice, şi anume:

• funcŃia de prevenire şi de perfecŃionare; • funcŃia de constatare a situaŃiei şi funcŃia de corectare; • funcŃia de cunoaştere şi funcŃia de evaluare a situaŃiei existente la un

moment dat; • funcŃia educativăşi funcŃia stimulativă a tuturor participanŃilor la

realizarea procesului de management. � funcŃii particulare:

• funcŃia de măsurare a posteriori a ecarturilor(abaterilor programate);

3 Mircea Boulescu – Audit şi control financiar, Editura FundaŃiei România de Mâine, Bucureşti, 2005, pag. 80, 81

9

• funcŃia de diagnosticare a erorilor financiar-bugetare pe baza ecarturilor simptomatice care afectează sau ameninŃă activitatea entităŃii economice;

• funcŃia de revizuire a obiectivelor sau previziunilor pe baza diagnosticului financiar-bugetar constatat;

• funcŃia de a interveni în cadrul competenŃelor date pentru redresarea sau soluŃionarea problemelor entităŃii economice;

• funcŃia de reglementare a activităŃii entităŃii economice, prin asigurarea coerenŃei acŃiunii de control în raport cu obiectivele entităŃii economice, focalizându-se asupra activităŃilor în curs de derulare;

• funcŃia de pregătire a entităŃii economice pentru luarea deciziilor, pe baza rezultatelor controlului a priori;

• funcŃia de învăŃare şi autoînvăŃare a realităŃilor pe care controlul le ridică în permanenŃă, prin acŃiunea sa coercitivă asupra pertinenŃei cadrului şi normelor legale folosite.

Activitatea de control, în general, ca una din principalele funcŃii de conducere, poate îmbrăca diferite forme în funcŃie de domeniul în care se exercită, de conŃinutul, obiectivele şi sfera de cuprindere etc. Deşi formele de control se deosebesc între ele, toate au un scop comun, şi anume acela al determinării stării unor fenomene, procese sau activităŃi economice, la un moment dat, faŃă de un sistem determinat de criterii.

Controlul financiar se clasifică având în vedere mai multe criterii: � După momentul în care se exercită controlul, raportat la momentul

desfăşurării activităŃii sau efectuării operaŃiunilor ce se verifică, controlul financiar poate lua formele:

a) Control financiar preventiv (anticipat) – forma controlului care se exercită înainte de efectuarea operaŃiunii sau activităŃii supuse verificării sau înainte ca un document să fie lansat în procesul economic. Obiectivul principal al controlului preventiv este de a opri, înainte de efectuare, toate operaŃiunile care nu sunt legale, necesare, oportune sau economicoase, în faza de angajare şi de plată, respectiv de încasare, după caz. Controlul financiar preventiv se exercită prin viză. Viza de control financiar preventiv reprezintă o atestare legală, dată de o persoană autorizată care confirmă faptul că o anumită operaŃiune sau un anumit document a fost efectuată, respectiv întocmit, în condiŃiile stabilite prin prevederile legale în vigoare prin care au fost definite.

b) Control operativ-curent (concomitent) – forma controlului financiar care se caracterizează prin faptul că se realizează concomitent cu desfăşurarea operaŃiunilor şi fenomenelor economice controlate. Obiectivele controlului operativ-curent constau în verificarea şi stabilirea abaterilor şi deficienŃelor în legătură cu existenŃa, integritatea şi păstrarea bunurilor economice de orice fel, utilizarea mijloacelor materiale şi băneşti, efectuarea recepŃiilor şi inventarierilor, conducerea

10

evidenŃei contabile şi stabilirea realităŃii datelor înscrise în situaŃiile financiare.

c) Control ulterior (post-operativ) – forma controlului financiar care se exercită după efectuarea activităŃilor şi proceselor economice supuse verificării. Având sfera cea mai largă de acŃiune, acesta se utilizează diferenŃiat în funcŃie de obiectivele specifice fiecărei structuri cu atribuŃii de control financiar.

� După structurile care o exercită, activitatea de control financiar se împarte în:

a) Control financiar organizat şi exercitat prin instituŃiile specializate ale statului;

b) Control financiar organizat şi exercitat de organele proprii aparŃinând entităŃilor economice.

Controlul financiar organizat şi exercitat prin instituŃiile statului se împarte în funcŃie de apartenenŃa la instituŃiile din sfera de activitate a legislativului sau executivului astfel:

• În sfera de activitate a legislativului (Parlamentului), controlul financiar este exercitat de Curtea de Conturi a României, instituŃia supremă de control financiar ulterior extern asupra modului de formare, administrare şi întrebuinŃare a resurselor financiare ale statului şi ale sectorului public;

• În sfera de activitate a executivului (Guvernului), controlul financiar este exercitat prin structurile specializate ale Ministerului FinanŃelor Publice: Unitatea Centrală de Armonizare a Sistemelor de Management Financiar şi de Control; AgenŃia NaŃională de Administrare Fiscală (ANAF), etc.

Controlul financiar organizat şi exercitat de organele proprii aparŃinând entităŃilor economice se organizează şi exercită astfel:

• La nivelul entităŃilor publice, controlul financiar propriu se organizează şi exercită în formele:

a) Control financiar preventiv propriu; b) Control intern – managerial.

• La nivelul entităŃilor economice, altele decât entităŃile publice, controlul financiar se organizeazuă şi exercită în formele: a) Control financiar preventiv; b) Control financiar ulterior.

Controlul intern este controlul managerial şi reprezintă organizarea, politicile şi procedurile utilizate pentru a se asigura că programele îşi ating scopurile.

Controlul intern reprezintă întregul sistem de controale financiare şi nonfinanciare, structurile organizatorice, metodologiile, procedurile, inclusiv auditul intern, stabilit de management potrivit scopurilor sale, menit să-l ajute în administrarea entităŃii auditate în mod economic, eficient şi eficace, asigurând respectarea strategiilor manageriale; protejarea activelor şi resurselor; asigurând acurateŃea şi completitudinea înregistrărilor contabile; precum şi elaborarea la termenele stabilite şi în mod demn de încredere a datelor financiare şi manageriale.

11

Controlul financiar public intern4 reprezintă întregul sistem de control intern din sectorul public, format din sistemele de control de entităŃi publice, ale altor structuri abilitate de guvern şi dintr-o unitate centrală care este responsabilă de armonizarea şi implementarea principiilor şi standardelor de control şi audit.

Conceptul de control financiar public intern include ansamblul controlului financiar executat intern, de către o organizaŃie guvernamentală sau de către organizaŃiile sale delegate, în scopul asigurării că managementul financiar şi controlul instituŃiilor ce folosesc fonduri publice (inclusiv fonduri externe) sunt în concordanŃă cu legislaŃia, prevederile bugetare, principiile unui management financiar sănătos, transparenŃei, eficienŃei, eficacităŃii şi al economicităŃii. Controlul financiar public intern cuprinde toate măsurile de control al tuturor veniturilor statului, cheltuielilor, bunurilor, drepturilor şi obligaŃiilor. Reprezintă scopul larg al controlului intern. Cuprinde, dar nu se limitează, la controlul financiar preventiv şi auditul intern.

Economicitatea înseamnă minimizarea costului resurselor alocate pentru atingerea rezultatelor estimate ale unei activităŃi, cu menŃinerea calităŃii corespunzătoare a acestor rezultate.

Eficacitatea reprezintă gradul de îndeplinire a obiectivelor programate pentru fiecare dintre activităŃi şi raportul dintre efectul proiectat şi rezultatul efectiv al activităŃii respective.

EficienŃa constă în maximizarea rezultatelor unei activităŃi în relaŃie cu resursele utilizate.

Concluzii asupra temei tratate (opŃional) Lista subiectelor pentru pregătirea în vederea evaluării finale(examen): Ce este auditul financiar? Ce reprezintă auditul intern al entităŃilor economice şi ce obiective are? Ce este auditul public intern şi ce obiective are? Care sunt activităŃile din cadrul entităŃilor publice asupra cărora se exercită auditul

public intern? Ce caracteristici prezintă recomandările auditului public intern? Care sunt tipurile de audit intern şi în ce constau? Ce este controlul financiar? Care sunt funcŃiile controlului financiar? Care sunt formele controlului financiar în funcŃie de diferitele criterii de clasificare? DefiniŃi controlul intern al entităŃilor publice. Care sunt obiectivele generale ale controlului intern al entităŃilor publice?

Capitolul 2: Organizarea auditului public intern

Introducere la tema tratată: Acest capitol prezintă principalele instituŃii cu

atribuŃii în organizarea şi exercitarea activităŃii de audit public intern din România.

4 Mircea Boulescu – Audit şi control financiar, Editura FundaŃiei România de Mâine, Bucureşti, 2005, pag. 87

12

Obiectivul capitolului: permite facilitarea cunoaşterii de către studenŃi a sistemului organizatoric al auditului public intern, cu detaliere la nivelul entităŃilor publice.

Rezumatul temei tratate: Auditul public intern: • este activitatea funcŃional independentă şi obiectivă care dă asigurări şi

consiliere conducerii pentru buna administrare a veniturilor şi cheltuielilor publice, perfecŃionând activităŃile entităŃilor publice;

• ajută unitatea publică să-şi îndeplinească obiectivele printr-o abordare sistematică şi metodică, prin care se evaluează şi se îmbunătăŃeşte eficienŃa şi eficacitatea sistemului de conducere bazat de gestiunea riscului, a controlului şi a proceselor de administrare;

• este o funcŃie independentă de evaluare stabilită în cadrul unei entităŃi publice;

• are rolul de a contribui la buna şi efectiva gestiune a fondurilor publice. Auditul public intern are în vedere următoarele caracteristici ale operaŃiunilor,

activităŃilor sau acŃiunilor care se efectuează, se execută sau se desfăşoară în cadrul instituŃiei publice:

a) Conformitatea operaŃiunilor, activităŃilor sau acŃiunilor. Conformitate: caracteristica unei operaŃiuni, a unor acte sau fapte administrative produse în cadrul unei instituŃii publice de a corespunde politicii asumate în mod expres în domeniul respectiv de către instituŃia în cauză sau de către o autoritate superioară acesteia, potrivit legii. Conformitatea presupune:

• Legalitate: caracteristica unei operaŃiuni de a respecta toate prevederile legale care îi sunt aplicabile, în vigoare la data efectuării sale. Obiectul auditului public intern respectă prevederile legale în vigoare;

• Regularitate: caracteristica unei operaŃiuni de a respecta sub toate aspectele ansamblul principiilor şi regulilor procedurale şi metodologice care sunt aplicabile categoriei de operaŃiuni din care face parte. Obiectul auditului public intern respectă prevederile care se referă la modalităŃi, proceduri, scheme sau la modele de efectuare, execuŃie sau desfăşurare;

• Încadrare în plafoanele valorice: obiectul auditului public intern nu antrenează depăşirea plafonului valoric maxim aprobat pentru acea operaŃiune, acŃiune sau activitate;

b) Economicitatea operatiunilor, activităŃilor sau a acŃiunilor: obiectul auditat realizează condiŃia costului minim în condiŃiile date. Costul minim se evaluează prin determinarea costului de oportunitate al realizării obiectului auditat;

c) Eficacitatea operaŃiunilor, activităŃilor sau a acŃiunilor: obiectul auditat realizează condiŃia de atingere a obiectivului stabilit prin realizarea sa. Atingerea obiectivului stabilit trebuie să se realizeze într-o marjă pe care auditorul o considera rezonabilă;

d) EficienŃa operaŃiunilor, activităŃilor sau a acŃiunilor: reprezintă o corelare între economicitate şi eficacitate, în sensul unei optimizări a celor două caracteristici, în condiŃiile realizării obiectului auditat;

e) Oportunitatea temporală a realizării obiectului auditat. Oportunitate: caracteristica unei operaŃiuni de a servi, în mod adecvat, în circumstanŃele date, realităŃii

13

unor obiective ale politicilor asumate. Se analizează dacă momentul în care obiectul auditat a fost cel mai propice sub aspectul asigurării atingerii obiectivului stabilit.

f) Oportunitatea structurală a realizării obiectului auditat. Se analizează: dacă obiectul auditat s-a realizat în acea conjunctură acŃională, normativă etc., care să confere cel mai înalt grad de eficienŃă; modul în care realizarea obiectului auditat se încadrează într-o structură mai largă de operaŃiuni, activităŃi sau acŃiuni.

g) Acoperirea riscului intern asociat realizării operaŃiunii, activităŃii sau acŃiunii auditate: se evaluează modul şi gradul în care realizarea obiectului auditat a antrenat riscuri interne (economice, tehnice, financiare, funcŃionale etc.), precum şi modul şi gradul în care aceste riscuri interne au fost acoperite a priori de managementul sistemului auditat;

h) Acoperirea riscului de sistem asociat realizării operaŃiunii, activităŃii sau a acŃiunii auditate: se evaluează modul şi gradul în care realizarea obiectului auditat a antrenat riscuri de sistem (economice, tehnice, financiare, funcŃionale etc.), precum şi modul şi gradul în care aceste riscuri de sistem au fost acoperite a priori de managementul sistemului auditat;

i) Conectarea sistemului, prin realizarea obiectului auditat, la viitor: modul şi gradul în care, prin realizarea obiectului auditat, sistemul în care s-a realizat acel obiect este asigurat împotriva epuizării funcŃionale şi/sau primeşte impulsuri noi de dezvoltare, stabilitate şi perfecŃionare specifice.

Conform prevederilor legii, prin circuitul auditului se înŃeleg stabilirea fluxurilor informaŃiilor, atribuŃiile şi responsabilităŃile referitoare la acestea, precum şi arhivarea documentaŃiei justificative complete, pentru toate stadiile desfăşurării unei acŃiuni, care să permită totodată reconstituirea operaŃiunilor de la suma totală până la detalii individuale şi invers.

Auditul public intern5 este organizat astfel: a) Unitatea Centrală de Armonizare pentru Auditul Public Intern

(UCAAPI) - structură distinctă în cadrul Ministerului FinanŃelor Publice, constituită din compartimente de specialitate, in directa subordonare a ministrului finanŃelor publice, având atribuŃii de coordonare, evaluare, sinteză în domeniul activităŃii de audit public intern la nivel naŃional, care efectuează şi misiuni de audit public intern de interes naŃional cu implicaŃii multisectoriale. UCAAPI este condusă de un director general, numit de ministrul finanŃelor publice, cu avizul Comitetului pentru Audit Public Intern (CAPI);

b) Comitetul pentru Audit Public Intern (CAPI) - organism cu caracter consultativ, constituit din 11 membri, specialişti din afara Ministerului FinanŃelor Publice, condus de un preşedinte. CAPI sprijină UCAAPI în definirea strategiei şi îmbunătăŃirea activităŃii de audit public intern în sectorul public;

c) Compartimentele de audit public intern din entităŃile publice – structuri funcŃionale de bază în domeniul auditului public intern, care exercită efectiv funcŃia de audit public intern.

5 *** - Legea nr. 672/2002 privind auditul public intern, publicată în Monitorul Oficial al României nr. 953 din 24 decembrie 2002.

14

2.1. Unitatea Centrală de Armonizare pentru Auditul Public Intern (UCAAPI)

UCAAPI este condusă de un director general, numit de ministrul finanŃelor publice, cu avizul CAPI.

În realizarea obiectivelor sale UCAAPI are următoarele atribuŃii principale6: • elaborează, conduce şi aplică o strategie unitară în domeniul auditului public

intern şi monitorizează la nivel naŃional această activitate; • dezvoltă cadrul normativ în domeniul auditului public intern; • dezvoltă şi implementează proceduri şi metodologii uniforme, bazate pe

standardele internaŃionale, inclusiv manualele de audit intern; • dezvoltă metodologiile în domeniul riscului managerial; • elaborează Codul privind conduita etică a auditorului intern; • avizează normele metodologice specifice diferitelor sectoare de activitate în

domeniul auditului public intern; • dezvoltă sistemul de raportare a rezultatelor activităŃii de audit public intern

şi elaborează raportul anual, precum şi sinteze, pe baza rapoartelor primite; • efectuează misiuni de audit public intern de interes naŃional cu implicaŃii

multisectoriale; • verifică respectarea normelor, instrucŃiunilor, precum şi a Codului privind

conduita etică a auditorului intern de către compartimentele de audit public intern şi poate iniŃia măsurile corective necesare, în cooperare cu conducătorul entităŃii publice în cauză;

• coordonează sistemul de recrutare şi de pregătire profesională în domeniul auditului public intern;

• avizează numirea/destituirea şefilor compartimentelor de audit public intern din entităŃile publice;

• cooperează cu Curtea de Conturi şi cu alte instituŃii şi autorităŃi publice din România;

• cooperează cu autorităŃile şi organizaŃiile de control financiar public din alte state, inclusiv din Comisia Europeană.

2.2. Comitetul pentru Audit Public Intern (CAPI)

Comitetul pentru Audit Public Intern CAPI cuprinde 11 membri, astfel: a) preşedintele Camerei Auditorilor Financiari din România; b) profesori universitari cu specialitate în domeniul auditului public intern -

2 persoane; c) specialişti cu înaltă calificare în domeniul auditului public intern - 3

persoane; d) directorul general al UCAAPI;

6 *** - Legea nr. 672/2002 privind auditul public intern, publicată în Monitorul Oficial al României nr. 953 din 24 decembrie 2002

15

e) experŃi din alte domenii de activitate, respectiv contabilitate publică, juridic, sisteme informatice - 4 persoane.

Membrii CAPI, cu excepŃia directorului general al UCAAPI, nu pot face parte din structurile Ministerului Economiei şi FinanŃelor. Secretariatul tehnic al CAPI este asigurat de UCAAPI.

În realizarea obiectivelor sale CAPI are următoarele atribuŃii principale7: • dezbate planurile strategice de dezvoltare în domeniul auditului public

intern şi emite o opinie asupra direcŃiilor de dezvoltare a acestuia; • dezbate şi emite o opinie asupra actului normativ elaborat de UCAAPI în

domeniul auditului public intern; • dezbate şi avizează raportul anual privind activitatea de audit public intern şi

îl prezintă Guvernului; • avizează planul misiunilor de audit public intern de interes naŃional cu

implicaŃii multisectoriale; • dezbate şi emite o opinie asupra rapoartelor de audit public intern de interes

naŃional cu implicaŃii multisectoriale; • analizează importanŃa recomandărilor formulate de auditorii interni în cazul

divergenŃelor de opinii dintre conducătorul entităŃii publice şi auditorii interni, emiŃând o opinie asupra consecinŃelor neimplementării recomandărilor formulate de aceştia;

• analizează acordurile de cooperare între auditul intern şi cel extern referitor la definirea conceptelor şi la utilizarea standardelor în domeniu, schimbul de rezultate din activitatea propriu-zisă de audit, precum şi pregătirea profesională comună a auditorilor;

• avizează numirea şi revocarea directorului general al UCAAPI.

2.3. Compartimentul de audit public intern din entităŃile publice

NoŃiunea de compartiment este utilizată de lege în sens generic. Structura funcŃională de bază în domeniul auditului public intern se stabileşte după parcurgerea următoarelor etape:

� identificarea tuturor activităŃilor desfăşurate atât în cadrul entităŃii publice, cât şi în structurile subordonate în care se exercită în mod direct misiuni de audit intern;

� identificarea riscurilor asociate activităŃilor; � identificarea formelor de control intern ataşate fiecărei activităŃi; � atribuirea riscurilor reziduale ca urmare a exercitării formelor de control;

7 *** - Legea nr. 672/2002 privind auditul public intern, publicată în Monitorul Oficial al României nr. 953 din 24 decembrie 2002

16

� stabilirea fondului de timp necesar efectuării misiunilor de audit intern care să acopere activităŃile la care se menŃine un risc rezidual mare sau mediu.

Compartimentul de audit public intern are ca obiectiv să ajute entitatea publică în ansamblu şi structurile sale prin intermediul opiniilor şi recomandărilor: să gestioneze mai bine riscurile; să asigure o mai bună administrare şi păstrare a patrimoniului; să asigure o mai bună monitorizare a conformităŃii cu regulile şi procedurile existente; să asigure o evidenŃă contabilă şi un management informatic fiabile şi corecte etc.

Compartimentul de audit public intern8 se organizează în mod obligatoriu la nivelul fiecărei entităŃi publice, excepŃie făcând instituŃiile publice mici, precum şi acele entităŃi publice subordonate pentru care conducerea de la nivelul ierarhic imediat superior a emis decizia de neînfiinŃare a compartimentului de audit public intern.

Sarcina urmăririi condiŃiilor de instituŃie publică mică revine conducătorului instituŃiei în cauză, care are obligaŃia să înştiinŃeze compartimentul de audit public intern din cadrul DirecŃiei Generale a FinanŃelor Publice teritoriale sau a Municipiului Bucureşti, despre statutul său.

InstituŃiile publice mici care au depăşit pragul anual de 100.000 €, o perioadă de 3 ani consecutivi, au obligaŃia de a-şi constitui compartiment de audit public intern până la sfârşitul primului trimestru al anului următor. EntităŃile publice, care au organizat compartimente proprii de audit public intern şi devin instituŃii publice mici, trebuie să înştiinŃeze compartimentele de audit public intern din cadrul DirecŃiei Generale a FinanŃelor Publice teritoriale sau a Municipiului Bucureşti despre noul statut în termen de 30 de zile de la îndeplinirea condiŃiilor de a se încadra în categoria de instituŃii publice mici (derulează un buget anual de până la echivalentul în lei a 100.000 € pe o perioadă de 3 ani consecutivi).

AtribuŃiile9 compartimentului de audit public intern sunt:

• elaborează norme metodologice specifice entităŃii publice în care îşi desfăşoară activitatea, cu avizul UCAAPI sau al organului ierarhic superior, în cazul entităŃilor publice subordonate;

• elaborează proiectul planului anual de audit public intern; • efectuează activităŃi de audit public intern pentru a evalua dacă sistemele de

management financiar şi control ale entităŃii publice sunt transparente şi sunt conforme cu normele de legalitate, regularitate, economicitate, eficienŃă şi eficacitate;

• informează UCAAPI despre recomandările neînsuşite de către conducătorul entităŃii publice auditate, precum şi despre consecinŃele acestora;

• raportează periodic asupra constatărilor, concluziilor şi recomandărilor rezultate din activităŃile sale de audit;

• elaborează raportul anual al activităŃii de audit public intern; • în cazul identificării unor iregularităŃi sau posibile prejudicii, raportează

imediat conducătorului entităŃii publice şi structurii de control intern abilitate.

8 Mircea Boulescu – Audit şi control financiar, Editura FundaŃiei România de Mâine, Bucureşti, 2005, pag. 24 9 *** - Legea nr. 672/2002 privind auditul public intern, publicată în Monitorul Oficial al României nr. 953 din 24 decembrie 2002

17

Auditul public intern se exercită asupra tuturor activităŃilor desfăşurate într-o entitate publică, inclusiv asupra activităŃilor entităŃilor subordonate, cu privire la formarea şi utilizarea fondurilor publice, precum şi la administrarea patrimoniului public.

Compartimentul de audit public intern auditează, cel puŃin o dată la 3 ani10, fără a se limita la acestea, următoarele:

a) angajamentele bugetare şi legale din care derivă direct sau indirect obligaŃii de plată, inclusiv din fondurile comunitare;

b) plăŃile asumate prin angajamente bugetare şi legale, inclusiv din fondurile comunitare;

c) vânzarea, gajarea, concesionarea sau închirierea de bunuri din domeniul privat al statului ori al unităŃilor administrativ-teritoriale;

d) concesionarea sau închirierea de bunuri din domeniul public al statului ori al unităŃilor administrativ-teritoriale;

e) constituirea veniturilor publice, respectiv modul de autorizare şi stabilire a titlurilor de creanŃă, precum şi a facilităŃilor acordate la încasarea acestora;

f) alocarea creditelor bugetare; g) sistemul contabil şi fiabilitatea acestuia; h) sistemul de luare a deciziilor; i) sistemele de conducere şi control, precum şi riscurile asociate unor

astfel de sisteme; j) sistemele informatice.

2.4. Normele aplicabile compartimentului de audit public intern şi auditorilor interni

Carta auditului intern defineşte obiectivele, drepturile şi obligaŃiile auditului

intern şi este elaborată de către fiecare şef al compartimentului de audit public intern şi aprobată de conducătorul entităŃii publice. Carta auditului intern informează despre obiectivele şi metodele de audit, clarifică misiunea de audit, fixează regulile de lucru între auditor şi auditat şi promovează regulile de conduită.

Codul privind conduita etică a auditorului intern reprezintă un ansamblu de principii şi reguli de conduită care trebuie să guverneze activitatea auditorilor interni. Scopul Codului privind conduita etică a auditorului intern este de a promova cultura etică în viziunea globală a profesiei de auditor intern. Codul privind conduita etică a auditorului intern cuprinde regulile pe care auditorii interni trebuie să le respecte în exercitarea atribuŃiilor (integritate, independenŃă şi obiectivitate, confidenŃialitate, competenŃă şi conştiinŃă profesională).

Auditorii interni: a) sunt funcŃionari publici, se selectează şi au drepturile, obligaŃiile şi

incompatibilităŃile prevăzute de statutul funcŃionarilor publici. Auditorii interni trebuie: să aibă o atitudine imparŃială, să nu aibă prejudecăŃi, să evite conflictele de interese, respectiv relaŃiile care nu sunt sau care nu par a fi

10 Mircea Boulescu – Audit şi control financiar, Editura FundaŃiei România de Mâine, Bucureşti, 2005, pag. 17

18

compatibile cu interesele entităŃii. Un conflict de interese poate să afecteze capacitatea unei persoane de a-şi asuma obiectiv obligaŃiile şi responsabilităŃile sale; să-şi îndeplinească atribuŃiile în mod obiectiv şi independent, cu profesionalism şi integritate, potrivit normelor şi procedurilor specifice activităŃii de audit public intern;

b) se numesc sau se revocă de către conducătorul entităŃii publice, respectiv de către organul colectiv de conducere, cu avizul conducătorului compartimentului de audit public intern;

c) au un nivel de salarizare corespunzător ierarhiei acestei funcŃii în cadrul sistemului de salarizare a funcŃionarilor publici. Beneficiază de un spor pentru complexitatea muncii de 25% aplicat la salariul de bază brut lunar;

d) trebuie să-şi îndeplinească atribuŃiile în mod obiectiv şi independent, cu profesionalism şi integritate.

Auditorii interni au următoarele interdicŃii: •••• nu pot fi desemnaŃi să efectueze misiuni de audit public intern la o

structură sau entitate publică dacă sunt soŃi, rude sau afini până la gradul al patrulea inclusiv cu conducătorul acesteia sau cu membrii organului de conducere colectiv;

•••• nu trebuie implicaŃi în vreun fel în îndeplinirea activităŃilor pe care le pot audita şi nici în elaborarea şi implementarea sistemelor de control intern ale entităŃilor publice;

•••• nu trebuie implicaŃi în auditarea programelor şi proiectelor finanŃate integral sau parŃial de Uniunea Europeană, dacă au responsabilităŃi în derularea acestor programe;

•••• nu trebuie să li se încredinŃeze misiuni de audit public intern în sectoarele de activitate în care au deŃinut funcŃii sau au fost implicaŃi în alt mod. Această interdicŃie se poate ridica după trecerea unei perioade de trei ani.

FuncŃia de auditor intern este incompatibilă cu exercitarea acestei funcŃii ca activitate profesională orientată spre profit sau recompensă.

Auditorii interni care se găsesc în una dintre situaŃiile de interdicŃii au obligaŃia de a-i informa de îndată, în scris pe conducătorii entităŃii publice şi şeful structurii de audit public intern.

Normele de funcŃionare a auditului public intern se referă la: � CerinŃele privind funcŃionarea compartimentului de audit public intern; � Obiectivele aferente activităŃii de audit public intern.

CerinŃele privind funcŃionarea compartimentului de audit public intern. Şeful compartimentului de audit public intern este responsabil pentru organizarea şi desfăşurarea activităŃilor de audit public intern, şi anume:

• Planificarea activităŃii de audit public intern bazată pe analiza riscurilor; • Gestiunea resurselor umane; • Reglementarea activităŃii compartimentului de audit public intern; • Raportarea activităŃii de audit public intern.

Obiectivele aferente activităŃii de audit public intern constau în: � Evaluarea managementului riscurilor. � Evaluarea sistemelor de control.

19

Concluzii asupra temei tratate (opŃional) Lista subiectelor pentru pregătirea în vederea evaluării finale(examen): Care este sistemul organizatoric al activităŃii de audit public intern? Care sunt principalele atribuŃii ale Comitetului pentru Audit Public Intern (CAPI)? Care sunt principalele atribuŃii ale UnităŃii Centrale de Armonizare pentru Auditul

Public Intern (UCAAPI)? PrezentaŃi obiectivele auditului public intern. Care sunt atribuŃiile compartimentului de audit public intern? Care este structura Cartei auditului public intern? Ce reprezintă Codul privind conduita etică a auditului intern? PrezentaŃi cerinŃele şi obiectivele auditului public intern. Auditorii interni – definire, numire/revocare, mod de îndeplinire a atribuŃiilor,

competenŃă şi conştiinŃă profesională. Care sunt interdicŃiile auditorilor interni?

Capitolul 3: Metodologia privind misiunea de audit public intern

Introducere la tema tratată: Acest capitol precizează care sunt etapele misiunii de audit public intern pornind de la pregătirea misiunii de audit public intern, continuând cu intervenŃia la faŃa locului, raportul de audit public intern şi urmărirea recomandărilor activităŃii de audit public intern.

Obiectivul capitolului: cunoaşterea etapelor şi procedurilor privind activitatea

practică de derulare a misiunii de audit public intern. Rezumatul temei tratate:

Etapele misiunii de audit public intern sunt: a) Pregătirea misiunii de audit public intern; b) IntervenŃia la faŃa locului; c) Raportul de audit public intern; d) Urmărirea recomandărilor.

a) Pregătirea misiunii de audit public intern IniŃierea misiunii de audit public intern presupune:

• Întocmirea şi aprobarea ordinului de serviciu. Ordinul de serviciu: este un mandat acordat de către o autoritate calificată unui auditor în vederea începerii unei misiuni.

• Declararea independenŃei auditorilor interni. Auditorii interni selectaŃi pentru realizarea unei misiuni de audit public intern întocmesc o declaraŃie de independenŃă cu scopul de a demonstra independenŃa faŃă de entitatea sau structura auditată.

• Notificarea declanşării misiunii de audit public intern. Compartimentul de audit public intern notifică entitatea sau structura care va fi auditată, cu

20

15 zile înainte de declanşarea misiunii de audit public intern, despre scopul, principalele obiective şi durata acesteia. În notificare se precizează de asemenea tematica de detaliu, precum şi faptul că pe parcursul misiunii vor avea loc intervenŃii la faŃa locului al căror program se va stabili ulterior, de comun acord.

• Colectarea şi prelucrarea informaŃiilor; • Identificarea obiectelor auditabile; • Lista centralizatoare a obiectelor auditate, definite sub aspectul

caracteristicilor specifice şi al riscurilor asociate, constituie suportul analizei riscurilor. Riscul este posibilitatea de a se produce un eveniment susceptibil de a avea un impact asupra realizării obiectivelor. Riscul se măsoară în termeni de consecinŃe şi de probabilitate.

Categorii de riscuri: a) riscuri de organizare (neformalizarea procedurilor): lipsa unor

responsabilităŃi precise, insuficienta organizare a resurselor umane, documentaŃia insuficientă, neactualizarea;

b) riscuri operaŃionale: neînregistrarea în evidenŃele contabile, arhivarea necorespunzătoare a documentelor justificative, lipsa unui control asupra operaŃiilor cu risc ridicat;

c) riscuri financiare: plăŃi nesecurizate, nedetectarea operaŃiilor cu risc financiar;

d) riscuri generate de schimbările legislative, structurale, manageriale etc. Probabilitatea de apariŃie a riscului se măsoară prin utilizarea a două criterii:

aprecierea vulnerabilităŃii entităŃii, exprimată pe trei niveluri: redusă, medie, mare; aprecierea controlului intern: corespunzător, insuficient, cu lipsuri grave.

• Elaborarea tematicii în detaliu a misiunii de audit public intern.

Programul de audit public intern este un document intern de lucru al compartimentului de audit public intern, care se întocmeşte în baza tematicii detaliate. Cuprinde pe fiecare obiectiv din tematica detaliată acŃiunile concrete de efectuat necesare atingerii obiectivului, precum şi repartizarea acestora pe fiecare auditor intern. Tematica în detaliu a misiunii de audit public intern cuprinde totalitatea domeniilor sau obiectivelor de auditat selectate (obiectivele de îndeplinit), se semnează de către şeful compartimentului de audit public intern şi se aduce la cunoştinŃă principalilor responsabili ai entităŃii sau structurii auditate în cadrul şedinŃei de deschidere.

• Deschiderea intervenŃiei la faŃa locului. În baza programului de audit public intern se întocmeşte programul

preliminar al intervenŃiilor la faŃa locului, în care se prezintă detaliat lucrările pe care auditorii interni îşi propun să le efectueze, respectiv studiile, cuantificările, testele, validarea acestora cu materiale probante şi în perioada în care se realizează aceste verificări la faŃa locului.

b) IntervenŃia la faŃa locului IntervenŃia la faŃa locului constă în colectarea documentelor, analiza şi

evaluarea acestora şi cuprinde următoarele etape:

21

� cunoaşterea activităŃii, sistemului sau procesului supus verificării şi a structurii procedurilor aferente;

� intervievarea personalului auditat; � verificarea înregistrărilor contabile; � analiza datelor şi informaŃiilor; � evaluarea eficienŃei şi eficacităŃii controlului intern; � realizarea de testări; � verificarea modului de realizare a corectării acŃiunilor menŃionate în

auditurile precedente (verificarea realizării corectării). Principalele tehnici de audit public intern sunt: a) Verificarea asigură validarea, confirmarea, acurateŃea înregistrărilor,

documentelor, declaraŃiilor, concordanŃa cu legile şi regulamentele, precum şi eficacitatea controlului intern. Tehnici de verificare:

• ComparaŃia: confirmă identitatea unei informaŃii după obŃinerea acesteia din două sau mai multe surse diferite;

• Examinarea: presupune urmărirea în special a detectării erorilor sau a iregularităŃilor;

• Recalcularea: verificarea calculelor matematice; • Confirmarea: solicitarea informaŃiei din două sau mai multe surse

independente (a treia parte) în scopul validării acesteia; • Punerea de acord: procesul de potrivire a două categorii diferite de

înregistrări; • Garantarea: verificarea realităŃii tranzacŃiilor înregistrate prin examinarea

documentelor de la articolul înregistrat spre documentele justificative; • Urmărirea: reprezintă verificarea procedurilor de la documentele justificate

spre articolul înregistrat. Scopul urmăririi este de a verifica dacă toate tranzacŃiile reale au fost înregistrate.

b) Observarea fizică reprezintă modul prin care auditorii interni îşi formează o părere proprie.

c) Interviul se realizează de către auditorii interni prin intervievarea persoanelor auditate, implicate sau interesate. InformaŃiile primite se confirmă cu documente.

d) Analiza consta în descompunerea unei entităŃi în elemente, care pot fi izolate, identificate, cuantificate şi măsurate distinct.

Principalele instrumente de audit intern pentru colectarea dovezilor sunt chestionarul şi tabloul de prezentare a circuitului auditului (pista de audit).

a) Chestionarul cuprinde întrebările pe care le formulează auditorii interni şi poate fi: chestionar de laure la cunoştinŃă (CLC); chestionar de control intern(CCI) sau chestionar – listă de verificare (CLV).

b) Tabloul de prezentare a circuitului auditului (pista de audit. c) Fişa de identificare şi analiză a problemelor (FIAP) care se întocmeşte

pentru fiecare disfuncŃionalitate constantă şi Formularul de constatare şi raportare a iregularităŃilor - se întocmeşte atunci când auditorii interni constată existenŃa ori posibilitatea producerii unor iregularităŃi..

c) Raportul de audit public intern Raportul intermediar sau proiectul de raport de audit public intern:

22

���� se elaborează de către auditorii interni la sfârşitul fiecărei misiuni de audit public intern;

���� reflectă cadrul general, obiectivele, constatările, concluziile şi recomandările auditorilor publici interni;

���� este însoŃit de documente justificative. Raportul de audit se prelucrează pentru redactarea finală şi tipărire. Raportul

trebuie să fie complet şi să includă şi punctul de vedere al entităŃii sau structurii auditate. Auditorii sunt responsabili pentru asigurarea unei prezentări de înaltă calitate a raportului de audit şi întocmirea unei liste corecte şi complete de difuzare.

Auditorii prezintă conducătorului compartimentului de audit public intern documentele din dosarul permanent al misiunii de audit public intern. Conducătorul compartimentului de audit public intern: oferă instrucŃiunile necesare (adecvate) derulării misiunii de audit public intern; verifică executarea corectă a programului de audit public intern; verifică existenŃa elementelor probante; supervizează fişele de identificare şi analiză a problemelor; verifică dacă redactarea raportului de audit public intern este exactă şi cncisă şi dacă acesta a fost elaborat la termenul fixat.

Raportul de audit public finalizat: � se trimite împreună cu rezultatul concilierii şi punctul de vedere al entităŃii

sau structurii auditate, de către şeful compartimentului de audit public intern, conducătorului entităŃii publice care a aprobat misiunea, pentru analiză şi avizare. Pentru instituŃia publică mică, raportul de audit public intern se transmite spre avizare conducătorului acesteia;

� după avizarea recomandărilor cuprinse în raportul de audit public intern, acesta se comunică structurii auditate;

� structura auditată informează compartimentul de audit public intern asupra modului de implementare a recomandărilor, incluzând un calendar al acestora.

d) Urmărirea recomandărilor Recomandarea este propunerea formulată pentru a corecta sau a ameliora

deficienŃele constatate. Scopul urmăririi recomandărilor este să asigure formularea corectă a obiectivelor misiunii de audit public intern. Urmărirea recomandărilor de către auditorii interni este un proces prin care se constată caracterul adecvat, eficacitatea şi oportunitatea acŃiunilor întreprinse de către conducerea entităŃii sau structurii auditate, pe baza recomandărilor din raportul de audit public intern. Responsabilitatea structurii auditate în aplicarea recomandărilor constă în:

� elaborarea unui plan de acŃiune, însoŃit de un calendar privind îndeplinirea acestuia;

� stabilirea responsabililor pentru fiecare recomandare; � punerea în practică a recomandărilor; � comunicarea periodică a stadiului progresului acŃiunilor; � evaluarea rezultatelor obŃinute.

ContravenŃii şi sancŃiuni în legătură cu auditul public intern

Constituie contravenŃii şi se sancŃionează cu amendă de la 3.000 de lei la 5.000 de lei următoarele fapte:

23

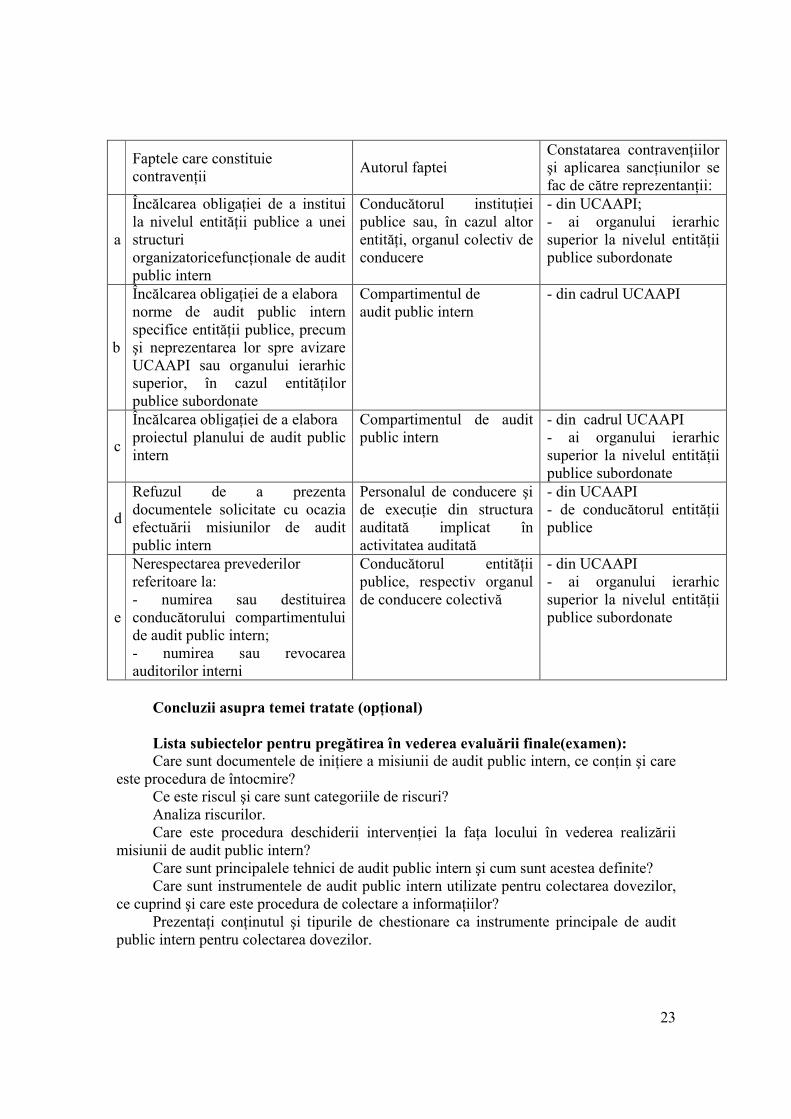

Faptele care constituie contravenŃii

Autorul faptei Constatarea contravenŃiilor şi aplicarea sancŃiunilor se fac de către reprezentanŃii:

a

Încălcarea obligaŃiei de a institui la nivelul entităŃii publice a unei structuri organizatoricefuncŃionale de audit public intern

Conducătorul instituŃiei publice sau, în cazul altor entităŃi, organul colectiv de conducere

- din UCAAPI; - ai organului ierarhic superior la nivelul entităŃii publice subordonate

b

Încălcarea obligaŃiei de a elabora norme de audit public intern specifice entităŃii publice, precum şi neprezentarea lor spre avizare UCAAPI sau organului ierarhic superior, în cazul entităŃilor publice subordonate

Compartimentul de audit public intern

- din cadrul UCAAPI

c

Încălcarea obligaŃiei de a elabora proiectul planului de audit public intern

Compartimentul de audit public intern

- din cadrul UCAAPI - ai organului ierarhic superior la nivelul entităŃii publice subordonate

d

Refuzul de a prezenta documentele solicitate cu ocazia efectuării misiunilor de audit public intern

Personalul de conducere şi de execuŃie din structura auditată implicat în activitatea auditată

- din UCAAPI - de conducătorul entităŃii publice

e

Nerespectarea prevederilor referitoare la: - numirea sau destituirea conducătorului compartimentului de audit public intern; - numirea sau revocarea auditorilor interni

Conducătorul entităŃii publice, respectiv organul de conducere colectivă

- din UCAAPI - ai organului ierarhic superior la nivelul entităŃii publice subordonate

Concluzii asupra temei tratate (opŃional) Lista subiectelor pentru pregătirea în vederea evaluării finale(examen): Care sunt documentele de iniŃiere a misiunii de audit public intern, ce conŃin şi care

este procedura de întocmire? Ce este riscul şi care sunt categoriile de riscuri? Analiza riscurilor. Care este procedura deschiderii intervenŃiei la faŃa locului în vederea realizării

misiunii de audit public intern? Care sunt principalele tehnici de audit public intern şi cum sunt acestea definite? Care sunt instrumentele de audit public intern utilizate pentru colectarea dovezilor,

ce cuprind şi care este procedura de colectare a informaŃiilor? PrezentaŃi conŃinutul şi tipurile de chestionare ca instrumente principale de audit

public intern pentru colectarea dovezilor.

24

Fişa de identificare şi analiză a problemelor ca element în abordarea riscurilor. Constatarea şi raportarea iregularităŃilor.

Care sunt tipurile de dosare de audit public intern şi ce secŃiuni cuprind? Reuniunea de închidere a misiunii de audit public intern. Elaborarea raportului de audit public intern: cerinŃe, principii, structură, premise,

procedură, transmitere la structura auditată şi concilierea. Raportul de audit public intern final: conŃinut, supervizare, difuzare şi urmărirea

recomandărilor. Care sunt faptele ce reprezintă contravenŃii în legătură cu auditul public intern?

Capitolul 4: Metodologia de exercitare a controlului financiar

Introducere la tema tratată: Acest capitol prezintă sistemul metodologic de control financiar, procedeele şi tehnicile (modalităŃile) de exercitare a controlului financiar, precum şi formele de răspundere în materie de control financiar.

Obiectivul capitolului: prezentarea controlului financiar ca mod de cercetare şi

acŃiune, ca sistem metodologic cu procedee şi tehnici adecvate de stabilire a realităŃii şi legalităŃii activităŃilor şi operaŃiunilor supuse controlului. Se au în vedere şi acŃiunile de finalizare a acŃiunilor de control financiar concretizate în stabilirea măsurilor de valorificare a constatărilor şi a răspunderii persoanelor vinovate de nerespectarea dispoziŃiilor legale în domeniul financiar-contabil.

Rezumatul temei tratate: Controlul, în accepŃiunea lui semantică, este o analiză permanentă sau periodică a

unei activităŃi sau a unei situaŃii pentru a urmări mersul unei activităŃi şi pentru a lua măsuri de îmbuntăŃire. El semnifică o supraveghere continuă, morală sau materială, ca şi stăpânirea unei activităŃi sau a unei situaŃii.

Activitatea de control mai poate fi definită ca funcŃie a conducerii, instrument de

conducere, mijloc de cunoaştere a realităŃii şi de corectare a erorilor. Din punct de vedere al misiunii sale, controlul este o componentă intrinsecă a

managementului, iar din punct de vedere al exercitării sale este o activitate umană,

autonomă şi specifică.

Controlul este un proces de cunoaştere a trecutului, de apreciere a prezentului şi de descifrare a viitorului în legătură cu activitatea firmei şi cu performanŃele ei economico-financiare. Cu alte cuvinte controlul contribuie la integrarea firmei în mecanismul economiei de piaŃă printr-o activitate managerială simplă şi continuă.

Activitatea de conducere presupune un sistem de comunicaŃii care să asigure transmisiunea clară, precisă, completă şi rapidă a informaŃiilor, instrucŃiunilor ordinelor, directivelor necesare asupra fundamentării şi exercitării deciziilor. EvidenŃa şi controlul sunt esenŃiale în conducerea activităŃii economico-sociale, bazată pe criterii de profit.

Sistemul de existenŃă reprezintă sursa esenŃială de informaŃii pentru controlul financiar. Pentru a obŃine o imagine fidelă a activităŃii economico-financiare controlate este necesar ca sursele de informaŃii ale controlului să fie reale, legale, corecte, de

25

calitate. În consecinŃă, sistemul de documente şi evidenŃă este atât obiect al controlului, cât şi sursă de informaŃii pentru controlul activităŃii economico-financiare.

Documentele primare sau actele justificative constituie, de regulă, surse de informaŃii pentru toate formele evidenŃei. În acelaşi timp, documentele primare servesc pentru informarea operativă a conducerii entităŃilor economice.

Pentru contabilitate, documentele îndeplinesc funcŃia de acte justificative. În acest sens, este necesar ca fiecare document folosit ca act justificator să conŃină unele elemente obligatorii şi anume: denumirea documentului; denumirea şi sediul unităŃii care îl întocmeşte; numărul şi data întocmirii; menŃionarea părŃilor care participă la efectuarea operaŃiei (când este cazul); datele cantitative şi valorice ale operaŃiei efectuate; semnăturile persoanelor care răspund de efectuarea operaŃiei, ale celor care au sarcina exercitării controlului financiar preventiv sau dreptul să aprobe operaŃiile respective etc.

În condiŃiile culegerii şi prelucrării electronice a datelor, documentele se grupează în două categorii: documente de intrare (documente primare din care se preiau date pentru a fi prelucrate); documente de ieşire (documente care se întocmesc şi se obŃin cu aceste mijloace).

Din punct de vedere al formei controlul documentelor are ca obiective: autenticitatea; exactitatea întocmirii şi valabilitatea documentelor; efectuarea corectă a calculelor.

Din punct de vedere al fondului (conŃinutului), controlul documentelor au ca obiective: legalitatea-justeŃea, realitatea-exactitatea şi eficienŃa, respectiv necesitatea, economicitatea şi oportunitatea operaŃiilor economice şi financiare consemnate în documente.

Un obiectiv esenŃial al controlului documentelor îl constituie gestionarea, folosirea şi evidenŃa formularelor cu regim special. Controlul asupra gestionării, folosirii şi evidenŃei formularelor cu regim special au drept scop preîntâmpinarea şi descoperirea oricărei sustrageri a formularelor cu regim special pe tot parcursul gestionării lor.

Prin înregistrările, centralizarea şi prelucrările contabile se exercită un control

contabil asupra activităŃii economice, financiare şi gestionare a agenŃilor economici. În consecinŃă controlul contabil este unul centrat asupra legalităŃii, realităŃii şi eficienŃei operaŃiilor şi activităŃii economice şi financiare, care se efectuează cu ajutorul mijloacelor contabilităŃii şi instrumentelor specifice acestora, respectiv: înregistrări, conturi, balanŃe de control contabil, situaŃii contabile, registrele contabilităŃii sintetice şi analitice, registrele operative ale gestiunilor în bani şi valori materiale, corelaŃii balanŃiere etc.

Deoarece contabilitatea are la bază documente primare şi centralizatoare, controlul

contabil este strâns corelat cu cel documentar şi se manifestă în unitate cu acesta ca procedeu de control documentar-contabil. Pentru a sintetiza real şi legal activitatea economică şi financiară este necesar ca sistemul de evidenŃă să fie exact, corect, real, legat şi complet. Din acest motiv se exercită, în primul rând, controlul asupra organizării

şi conducerii evidenŃei tehnico-operativ şi contabile. Reluând într-o formă sintetică cu caracter practic, principalele obiective ale

controlului contabilităŃii constau în: � conducerea corectă şi la zi a contabilităŃii; � întocmirea documentelor justificative pentru operaŃiunile patrimoniale; � constituirea şi evaluarea capitalului social şi a patrimoniului;

26

� exactitatea şi realitatea înregistrărilor contabile pentru stabilirea şi îndeplinirea obligaŃiilor financiare şi fiscale faŃă de stat;

� inventarierea patrimoniului şi valorificarea rezultatelor acesteia; � întocmirea balanŃelor de verificare, a bilanŃului contabil şi a contului de profit şi

pierdere. Prin acŃiunea de control se stabileşte dacă activitatea economică şi financiară este

organizată şi se desfăşoară conform normelor, principiilor, regulilor, standardelor şi programelor stabilite. Orice operaŃie sau activitate economico-financiară se conturează nu numai în sine, ci şi în raport cu anumite criterii, respectiv o bază de comparaŃie. ComparaŃia de control prezintă aspecte specifice în funcŃie de natura operaŃiilor şi activităŃilor economico-financiare controlate, de metodologia de calcul şi sistemul de evidenŃă.

Metodologic, controlul, ca proces de cunoaştere, perfecŃionare a activităŃii economico-financiare şi sociale impune următoarele momente: • cunoaşterea situaŃiei stabilite; • cunoaşterea situaŃiei reale; • determinarea abaterilor prin compararea situaŃiei reale cu cea stabilită; • concluzii, sugestii, propuneri şi măsuri.

Componenta principală a metodologiei de control o constituie ansamblul procedeelor de cercetare, cunoaştere şi perfecŃionare a activităŃii economice şi financiare şi anume: studiul general prealabil asupra activităŃii ce urmează a se controla; controlul documentar-contabil; controlul faptic; analiza economico-financiară; controlul total şi prin sondaj; valorificarea constatărilor controlului.

Având în vedere rolul şi obiectul controlului financiar, metodele de cercetare a acestora se concretizează într-un sistem unitar de concepte şi judecăŃi de valoare care asigură cunoaşterea efectivă a fenomenelor economico-sociale şi interpretarea corectă a lor.

Metoda sistemului financiar exprimă întreaga acŃiune de cunoaştere şi presupune utilizarea unor procedee de control specific, care la rândul lor impun folosirea de tehnici sau instrumente de control adecvate.

Procedeul de control reprezintă un ansamblu de reguli specifice, tehnici şi instrumente care îmbinată cu o anumită măiestrie procedurală specifică profesioniştilor contabili, experŃiilor în domeniu şi se aplică în vederea soluŃionării concrete a problemelor ce decurg din funcŃiile controlului.

Prin tehnică, modalitate sau instrument de control înŃelegem o categorie specifică unui domeniu restrâns de activitate, care desemnează mijlocul utilizat de organul de control sau profesionistul contabil şi prin care soluŃionează în mod concret, problemele ce decurg din prerogativul funcŃiei sale.

În vederea asigurării unui control cât mai corect şi complet, procedeele de control trebuie să fie utilizate într-un sistem de interrelaŃii printr-o îmbinare raŃională, dar să constituie un tot unitar, în funcŃie de particularităŃile specifice ale entităŃilor economice. Astfel, putem vorbi despre un control de calitate, având o metodologie logică şi unitară şi o eficienŃă sporită.

Între procedeele de control folosite în practică remarcăm: a) Studiul general probabil face posibilă cunoaşterea elementelor

esenŃiale şi specifice ale activităŃii ce urmează a se controla şi

27

pe baza acestora orientează acŃiunea de organizare şi exercitare în continuare a muncii de control asupra: remedierii unor deficienŃe, lipsuri, abateri; mobilizării unor rezerve de perfecŃionare a activităŃii ce se controlează; soluŃionării operative a problemelor legate de integritatea patrimoniului şi respectarea disciplinei financiar-bugetare, de constituirea şi utilizarea corectă a fondurilor, de creşterea eficienŃei economice.

b) Controlul documentar-contabil11 constă în aprecierea şi analiza unor operaŃiuni, procese sau fenomene economice pe baza informaŃiilor consemnate în documentele justificative şi înregistrate în contabilitate.. Este procedeul de stabilire a realităŃii, legalităŃii şi eficienŃei operaŃiilor şi activităŃilor economice şi financiare prin examinarea documentelor primare şi centralizare, a înregistrărilor contabile, a situaŃiilor financiare anuale.

Controlul documentar-contabil poate fi preventiv (efectuat asupra documentelor de dispoziŃie) sau ulterior (efectuat cu ajutorul documentelor de execuŃie). El se exercită printr-o serie de modalităŃi sau tehnici de control documentar-contabil şi tehnici specifice de control documentar-contabil.

���� Tehnici sau modalităŃi de control-documentar contabil: controlul cronologic, controlul invers cronologic, controlul sistematic sau pe probleme, controlul reciproc, controlul încrucişat, investigaŃia de control, examenul critic, analiza contabilă, balanŃa de control contabilă sintetică şi analitică, tehnica corelaŃiilor bilanŃiere, tehnici specifice de control în condiŃiile sistemelor de prelucrare automată a datelor etc.

���� Tehnici sau modalităŃi specifice de control documentar-contabil: reconstituirea cantitativă a unor evidenŃe global-valorice pe baza inventarelor şi actelor de gestiune; comparaŃia de control privind stabilirea stocurilor (soldurilor) maxime posibile la intervalul final; corelarea intrărilor de materiale, produse sau mărfuri, în funcŃie de consum, eliberări sau vânzări; compararea depunerilor de numerar din vânzări cu vânzările posibile în anumite perioade, pentru a se depista eventualele depuneri în contul unor lipsuri în gestiune, din perioada anterioară.

c) Controlul faptic12 este procedeul de stabilire a modalităŃii, existenŃei şi mişcării mijloacelor materiale şi băneşti şi a desfăşurării activităŃilor economico-financiare. Principalele

modalităŃi sau tehnici de control faptic sunt: inventarierea, expertiza tehnică şi analiza de laborator, observarea directă, inspecŃia fizică.

d) Controlul total sau prin sondaj. Controlul total cuprinde toate operaŃiunile din cadrul obiectivelor stabilite şi pe întreaga

11 Mircea Boulescu – Audit şi control financiar, Editura FundaŃiei România de Mâine, Bucureşti, 2005, pag. 147 12 Mircea Boulescu – Audit şi control financiar, Editura FundaŃiei România de Mâine, Bucureşti, 2005, pag. 151

28

perioadă supusă controlului. Controlul prin sondaj cuprinde numai o parte din operaŃiunile şi documentele dintr-un anumit sector.

Tehnicile sau modalităŃile de control se întrepătrund în forme multiple şi variate cum sunt: controlul simultan, controlul complet, controlul continuu sau permanent, controlul progresiv, controlul periodic, controlul direct, controlul execuŃiei şi controlul de conducere.

Controlul financiar nu se limitează la corectarea lipsurilor, deficienŃelor şi abaterilor. Controlul de constatare este urmat obligatoriu de controlul de remediere definitivă a neajunsurilor şi abaterilor constatate. Astfel, se propun sau dispun măsuri

operative, în timpul desfăşurării controlului pentru înlăturarea deficienŃelor constatate şi prevenirea nepetării lor.

Pe baza constatărilor şi propunerilor organelor de control financiar, conducerea entităŃii economice controlate şi a organului care a dispus controlul stabilesc o serie de măsuri de remediere.

Pentru stabilirea răspunderii, ca modalitate de finalizare a controlului financiar există următoarele tipuri de răspundere: disciplinară, contravenŃională, materială şi penală.