15

Referat Tema: „Evoluţia asigurărilor în Republica Moldova.”

| Date post: | 14-Apr-2018 |

| Category: |

Documents |

| Upload: | sandu-calin |

| View: | 250 times |

| Download: | 0 times |

7/27/2019 Asigurarile in Republica Moldova

http://slidepdf.com/reader/full/asigurarile-in-republica-moldova 1/15

ReferatTema: „Evoluţia asigurărilor în Republica

Moldova.”

7/27/2019 Asigurarile in Republica Moldova

http://slidepdf.com/reader/full/asigurarile-in-republica-moldova 2/15

CUPRINS

Introducere...............................................................................................................3

1. Evoluţia asigurărilor în Republica Moldova................................................4

2. Piaţa de asigurări în Republica Moldova.......................................................7

Concluzii.................................................................................................................13

Bibliografie.............................................................................................................15

7/27/2019 Asigurarile in Republica Moldova

http://slidepdf.com/reader/full/asigurarile-in-republica-moldova 3/15

Introducere

Activitatea de asigurare a apărut din nevoia firească de protecţie a omului împotriva calamităţilo

naturii, împotriva consecinţelor accidentelor, din nevoia unor mijloace de existenţă în condiţiile

pierderii sau limitării capacităţii de muncă în urma bolilor sau bătrâneţii. Dezvoltarea societăţii a

însemnat o continuă strădanie a omului în a găsi cele mai bune forme de protecţie. În organizarea şi

apărarea vieţii lor, ca şi în procesul producerii bunurilor materiale şi desfăşurarea altor activităţi,

oamenii s-au aflat într-o luptă continuă cu unele fenomene ale naturii care pot împiedica desfăşurarea

normală a activităţii umane.

Asigurarea este o activitate economico-socială care constă în protecţia persoanelor fizice

juridice în calitate deasiguraţi împotriva diverselor riscuri şi este realizată de către societă

specializate, în calitate de asigurători.

Totodată asigurarea reprezintă o operaţiune economico-financiară prin care partea denumi

asigurător despăgubeşte, în cazul producerii unui eveniment nefast, partea denumită asigurat, printr

sumă de bani ( îndemnizaţia de asigurare sau suma asigurată).

Asigurarea are la bază principiul mutualităţii, potrivit căruia fiecare asigurat contribuie cu

sumă (primă de asigurare) relativ modestă la crearea fondului de asigurare din care sunt acoperi

daunele suferite.

7/27/2019 Asigurarile in Republica Moldova

http://slidepdf.com/reader/full/asigurarile-in-republica-moldova 4/15

1.Evoluţia asigurărilor în lume şi în Republica Moldova

Originile asigurărilor sunt atît de îndepărtate, încît este practic imposibil de a stabili o dat

exactă de apariţie a acestora. La sf.sec.XIX etnograful, istoricianul şi arheologul america

L.Morgan (1818-1881) şi economistul german F. Enghels (1820-1895), au elaborat periodizar

cultural-istorică, conform căreia, societatea umană în dezvoltarea sa a parcurs trei epoci: sălbătici

barbaria, civilizaţia, fiecare la rîndul său incluzînd trei trepte: inferioară, mijlocie, superioară. Risc

apare la sfîrşitul treptei inferioare al sălbăticiei, cînd omul sălbatic începe să conştientizeze ce est

riscul. Doar sălbaticul care nu înţelege ce e moartea, nu are sentimentul fricii faţă de ea. Sărind de pe

stîncă pe alta, el nu înţelege că riscă cu viaţa.

Ce priveşte Republica Moldova, nu putem să spunem că există careva tradi

serioase. Asigurările pe teritoriul actual al Republicii Moldova încep din anul 1871, prin prezenţa

Basarabia a filialelor societăţilor de asigurare ruseşti. Mai putem menţiona crearea în anul 1923

societăţii cooperatiste de asigurare “Vulturul”, care însă a existat destul de puţin, trecînd cu sediul

Bucureşti. După instalarea regimului sovietic asigurările s-au aflat în sistemul Gosstrah-ului, un sisteunic de asigurări de stat – sistem rigid de asigurare, care de cele mai multe ori a dus la tipizare

raporturilor de asigurare şi limitarea cadrului acestuia, pe prim plan fiind puse interesele statului.

În secolul al XX-lea asistăm la o perfecţionare continuă a mecanismului de asigurare. Una d

cele mai importante trăsături ce caracterizează dezvoltarea sistemului mondial de asigurări la o

actuală este globalizarea pieţii mondiale de asigurări, care se prezintă printr-un proces de lichida

treptată a barierelor economice şi legislative ce separau pieţile de asigurări a unor state. Unul d

exemplele elocvente ce confirmă această tendinţă, este crearea unui spaţiu de asigurări unic în ţări

Uniunii Europene.

Caracteristic pentru piaţa mondială de asigurări este: existenţa unui număr important de compan

de asigurare ce funcţionează în diverse forme organizaţional-juridice, concentrarea la ele a un

capital şi active enorme, o gamă extrem de largă de operaţiuni şi produse de asigurare oferite, existen

7/27/2019 Asigurarile in Republica Moldova

http://slidepdf.com/reader/full/asigurarile-in-republica-moldova 5/15

unei legislaţii dezvoltate ce ţine de domeniul asigurărilor şi a unui sistem de supraveghere de st

viabil, existenţa diverselor asociaţii şi uniuni a asigurătorilor şi asiguraţilor, un sistem dezvoltat

intermediarilor, firme de consultaţii şi de raiting.

Începutul lichidarii monopolului de stat şi afirmării antreprenoriatului în sfera asigurarilor din

Moldova, poate fi considerată ziua de 28 mai 1991, cînd Guvernul RM a examinat şi adoptat măsurile

necesare în vederea perfecţionării şi reglementării activităţii de asigurare, soldate cu reorganizarea

Direcţiei Asigurărilor de Stat din Moldova şi formarea Companiei „ASITO” şi altor organizaţii de

asigurare cum ar fi Autoritatea de Supraveghere a Asigurarilor din Republica Moldova care a fos

instituită prin Hotărîrea Guvernului nr. 296 din 12.06.1991, fiind creat Serviciul de Stat pentru

Supravegherea Asigurărilor pe lîngă Ministerul Finanţelor. Ulterior, Legea nr. 1508-XII din 15.06.199

cu privire la asigurări şi Regulamentul, structura şi personalul scriptic aprobat prin Hotărîrea

Guvernului Republicii Moldova nr. 77 din 08.02.1996 au stabilit principiile şi atribuţiile de bază aleServiciului de Stat pentru Supravegherea Asigurărilor. În rezultatul aprobării de către Parlamentul

Republicii Moldova a Legii nr. 329 – XIV din 25.03.1999 cu privire la fondurile nestatale de pensii,

Serviciul de Stat pentru Supravegherea Asigurărilor devine Inspectoratul de Stat pentru Supraveghere

Asigurărilor şi Fondurilor Nestatale de Pensii care avea drept sarcină de bază supravegherea activităti

de asigurare în Republica Moldova, garantarea protecţiei intereselor legitime ale asiguraţilor şi

respectarea legislaţiei în domeniul asigurărilor de către participanţii pieţei serviciilor de asigurare.

Statele de personal ale Inspectoratului includeau 10 funcţionari publici, repartizati în 2 secţii: Secţia

control şi Secţia analiză şi evidenţă. La 6 iunie 1991 are loc adunarea constituantă a fondatorilor

Companiei de Asigurare pe Acţiuni „ASITO” S.A. Această zi marchează data fondării Companiei

„ASITO”. La scurt timp dupa evenimentul respectiv, adică la 11 iulie 1991, Serviciul de Stat pentru

Supravegherea Asigurărilor a înregistrat cu nr. 1 Compania de Asigurare pe Acţiuni ASITO.

Compania a obţinut succese răsunatoare chiar din primii săi ani de activitate. Astfel, în 1995

Institutul Internaţional de Parteneriat Economico-financiar al Academiei Internationale pentru Întietat

în Business şi Administrare din Birmingham, Alabama, SUA a decernat dlui Eugeniu Slopac,

Preşedintele Consiliului de Administraţie al Companiei de Asigurare „ASITO”, distincţia profesionist

a asiguratorului pentru contribuţia sa la dezvoltarea industriei asigurărilor, iar la 18 august 1998 Filial

„Bălţi” a Companiei „ASITO” i-a fost decernat „Grand Prix America pentru calitate si servicii”.

O zi de cotitură în istoria Companiei o constituie 29 septembrie 1999, cînd QBE Insurance Group

Limited a achiziţionat pachetul majoritar de acţiuni al Companiei „ASITO”. Începind cu aceasta dată

7/27/2019 Asigurarile in Republica Moldova

http://slidepdf.com/reader/full/asigurarile-in-republica-moldova 6/15

activitatea Companiei se înscrie pe orbita pieţei internaţionale de asigurări. Evenimentul în cauza are o

semnificaţie deosebită. QBE INSURANCE GROUP este prima instituţie financiară străină care a razb

pe piaţa autohtonă de asigurări şi a pus începutul liberalizarii ei.

Martie 2007. Grupul QBE, intenţionînd să acorde o atenţie deosebită atragerii investiţiilor în

Moldova, a creat o întreprindere-fiica, care se va ocupa în exclusivitate cu chestiunile investiţionale şi

în acest scop a depus pachetul său majoritar în capitalul social al acestei întreprinderi, înregistrate în

Marea Britanie.

Activitatea Asociaţiei pentru Protecţia Drepturilor Asiguraţilor (APDA) reprezintă o nouă etapă

în evoluţia asigurărilor ea a demarat în 2004, ca urmare a unor necesităţi reale ale asiguraţilor din

Republica Moldova, legate de asigurarea şi protecţia drepturilor şi intereselor legitime ale asiguraţilor

atît în faţa companiilor de asigurări, cît şi în faţa autorităţilor publice.

Asociaţia a devenit, în scurt timp, un jucător important în domeniul asigurărilor, dat fiind faptul ca s-a

bazat şi se bazează în continuare pe următoarele principii fundamentale:

- respectarea cu stricteţe a cadrului legislativ şi normativ în vigoare;

- garantarea drepturilor consumatorilor serviciilor de asigurare;

- realizarea strategiei de dezvoltare în conformitate cu bunele moravuri şi cu practica stabilită pe pia

asigurărilor autohtone;

- reprezentarea intereselor asiguraţilor şi beneficiarilor asigurării prin mijloace de conciliere, dialog,

mediere şi negocieri care să excludă căile judiciare;

- integrarea în organismele de profil regionale şi internaţionale;

- exercitarea competenţei funcţionale, avînd ca bază obiectivitatea, onestitatea şi profesionalismul.

Pe parcursul a 5 ani de activitate APDA a acumulat o experienţă relevantă în domeniul respectiv, ceea

ce o face ca în 2009 să se relanseze în forţă cu o abordare nouă, ajustată la cerinţele actuale specifice

ale pieţei de asigurări, prin aplicarea principiilor şi normelor naţionale şi internaţionale carereglementează domeniul dat.

Actualmente, în scopul optimizării mecanismului de apărare a drepturilor asiguraţilor, APDA a elabor

o nouă strategie, bazată pe operativitate şi receptivitate, care este menită să apere cu stricteţe drepturi

şi interesele legitime ale consumatorilor produselor de asigurări.

7/27/2019 Asigurarile in Republica Moldova

http://slidepdf.com/reader/full/asigurarile-in-republica-moldova 7/15

2.Piaţa de asigurări în Republica Moldova

2.1. Prezentare generală a cadrului de reglementare

Domeniul asigurărilor este reglementat de o serie de acte legislati ve şi normati ve. Principalul a

legislativ in domeniul asigurărilor este Legea cu privire la asigurări. Acest act legislativ

reglementează modul de organizare şi funcţionare a asigurărilor, reasigurărilor şi a intermediarilor in

asigurări şi/sau reasigurări, precum şi supravegherea acti vităţii acestora. Nu sunt acoperite asigurările

sociale de stat,asigurările obligatorii de asistenţă medicală, asigurările obligatorii pentru unele categor

de persoane şi fondurile nestatale de pensii.Activitatea de asigurare în Republica Moldova se împarte în trei categorii mari:

a) asigurări generale,

b) asigurări de viaţă,

c) reasigurare exclusivă.

Activitatea de asigurare (reasigurare) este condiţionată de existenţa unui capital minim social al

asiguratorului (reasiguratorului) care este de 15 milioane lei pentru acti vitatea de asigurări generale, u

capital minim de cel puţin 1,5 ori mai mare pentru asigurări de viaţă şi de cel puţin 2 ori mai mare

pentru acti vitatea de reasigurare exclusivă.

Supravegherea activităţii de asigurări

Activitatea de supraveghere a pieţei financiare nebancare este exercitată de către Comis

Naţională a Pieţei Financiare (în continuare Comisia Naţională). Este o autoritate autonomă, ca

răspunde în faţa Parlamentului, inclusiv prin intermediul prezentării raportului anual de activitat

Mandatul Comisiei Naţionale este de a asigura stabilitatea, transparenţa, siguranţa şi eficien

sectorului fi nanciar nebancar, prevenirea riscurilor sistemice şi manipulării pe piaţa financia

nebancară, protejarea drepturilor participanţilor la piaţa financiară nebancară. În domeniul asigurăril

Comisia Naţională deţine competenţă de control al companiilor de asigurări şi al Biroului Naţional

Asigurătorilor de Autovehicule din Republica Moldova. Printre atribuţiile Comisiei Naţionale su

adoptarea de acte care reglementează domeniul pieţei de asigurări în Republica Moldova, inclus

ţinerea evidenţei contractelor de asigurări, modalitatea de transfer a portofoliilor, ţinerea registrelo

7/27/2019 Asigurarile in Republica Moldova

http://slidepdf.com/reader/full/asigurarile-in-republica-moldova 8/15

cooperarea la nivel internaţional cu instituţii specializate pentru implementarea politicii de stat î

domeniul asigurărilor, aplicarea sancţiunilor, inclusiv a amenzilor, prescripţiilor pentru participanţii p

piaţa de asigurări, inclusiv remedierea financiară, reorganizarea sau declararea insolvabilită

asigurătorilor (reasiguratorilor) şi a brokerilor de asigurare şi/sau de reasigurare.

2.2. Participanţii pieţei de asigurări

Evoluţia numărului şi structurii participanţilor pieţei de asigurări diferă de la ţară la ţară

depinde de politicele şi reglementările în domeniul asigurărilor, de capacitatea sistemului politi

nivelul de dezvoltare economică şi socială, gradul de capitalizare şi, in unele cazuri, de factor

mediului extern apropiat al ţării.

Pînă la intrarea în vigoare a prevederilor Legii cu privire la asigurări, nr. 407-XVI din 21.12.200noţiunea de participanţi ai pieţei de asigurări nu putea fi definită, deoarece, în calitate de componentă

structurală a pieţei, majoritatea categoriilor de participanţi, în special cei profesionişti , lipseau (c

excepţia asigurătorilor şi asiguraţilor). Interesul autorităţilor de conformare a prevederilor legale la

standardele europene, au determinat ca Legea actuală să prevadă reglementarea activităţii tuturor

participanţilor pieţei de asigurări.

Participanţi ai pieţei de asigurări sunt reprezentaţi de persoanele fi zice şi juridice, precum şi d

organismele fără personalitate juridică, care desfăşoară activităţi, incheie tranzacţii sau efectueaz

operaţiuni pe piaţa de asigurări, exercitî nd drepturi şi executî nd obligaţii rezultate din lege, contra

sau alte temeiuri de apariţie a drepturilor şi obligaţiilor civile. Din cele menţionate, rezultă c

participanţii pe piaţa asigurărilor includ atî t parti cipanţii profesionişti , stabiliţi prin legislaţie, cît

alte categorii, şi anume:

• asigurătorii/reasigurătorii sau companiile de asigurări/reasigurări;

• intermediarii in asigurări şi/sau reasigurări;

• asiguraţii sau persoanele asigurate;

• actuarul.

În Republica Moldova, dinamica numărului de parti cipanţi a fost determinată de maturizarea

consolidarea pieţei prin modifi carea cadrului legislativ, în special, cel aferent capitalizării companiil

de asigurare.

7/27/2019 Asigurarile in Republica Moldova

http://slidepdf.com/reader/full/asigurarile-in-republica-moldova 9/15

În conformitate cu prevederile Legii, asigurătorii trebuie să desfăşoare acti vităţi specializate: f

numai de asigurări generale, fi e numai de asigurări de viaţă. Excepţiile de la aceste norme se refer

numai la asigurătorii care au fost autorizaţi pină la intrarea în vigoare a Legii.

2.3. Indicatori financiari şi economici

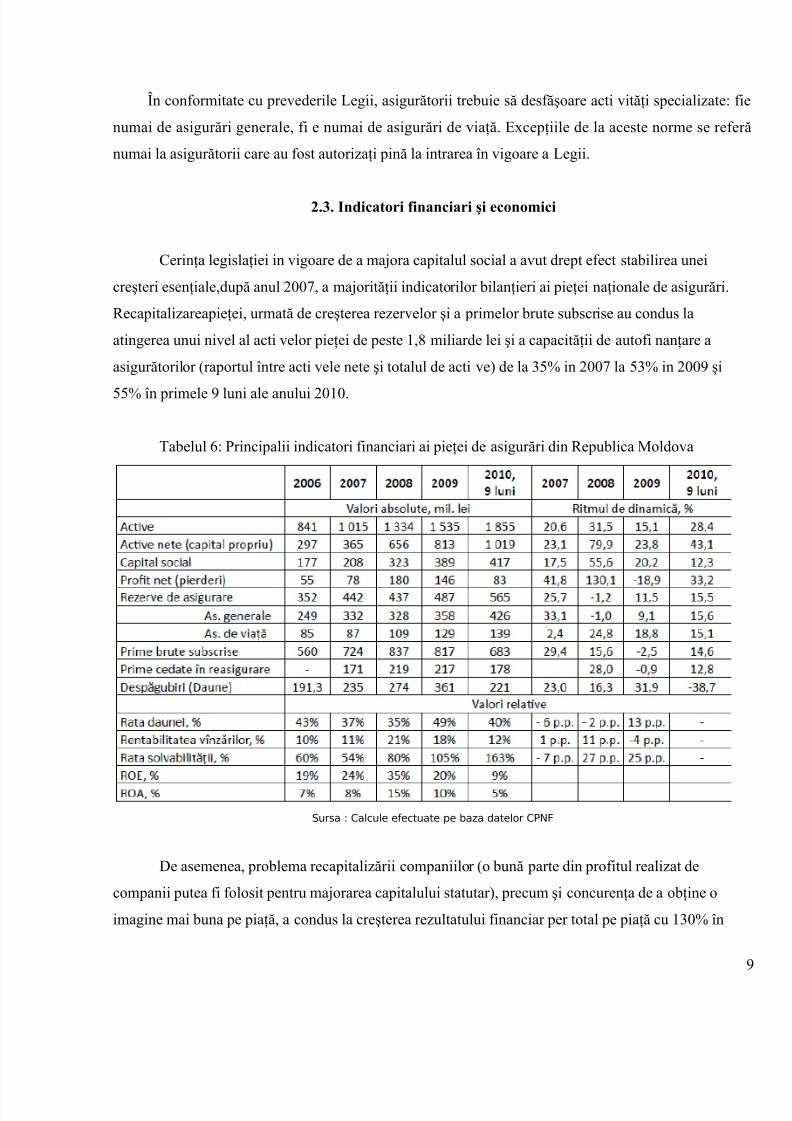

Cerinţa legislaţiei in vigoare de a majora capitalul social a avut drept efect stabilirea unei

creşteri esenţiale,după anul 2007, a majorităţii indicatorilor bilanţieri ai pieţei naţionale de asigurări.

Recapitalizareapieţei, urmată de creşterea rezervelor şi a primelor brute subscrise au condus la

atingerea unui nivel al acti velor pieţei de peste 1,8 miliarde lei şi a capacităţii de autofi nanţare a

asigurătorilor (raportul între acti vele nete şi totalul de acti ve) de la 35% in 2007 la 53% in 2009 şi

55% în primele 9 luni ale anului 2010.

Tabelul 6: Principalii indicatori financiari ai pieţei de asigurări din Republica Moldova

Sursa : Calcule efectuate pe baza datelor CPNF

De asemenea, problema recapitalizării companiilor (o bună parte din profitul realizat de

companii putea fi folosit pentru majorarea capitalului statutar), precum şi concurenţa de a obţine o

imagine mai buna pe piaţă, a condus la creşterea rezultatului financiar per total pe piaţă cu 130% în

7/27/2019 Asigurarile in Republica Moldova

http://slidepdf.com/reader/full/asigurarile-in-republica-moldova 10/15

2008 şi cu 33,2% în primele 9 luni ale anului 2010. Creşterea rezervelor de daune de aproape 2 ori se

datorează în speţă consemnărilor CNPF referitoare la incorectitudinea creării şi menţinerii acestei

categorii de rezerve de unele companii.

În acest sens, trebuie să menţionăm că valoarea rezervelor de daune neavizate este insuficientă

dacă se compară cu riscurile asumate, deoarece metoda de calculare nu are la bază un argument

actuarial, adică de legătură cu riscurile asumate.

Creşterea permanentă a ratei de solvabilitate (nivel recomandabil al ratei de solvabilitate este d

50%), în perioada de analiză, şi constatarea unei rate medii mult peste nivelul recomandabil (de 50%)

ne demonstrează incă odată că businessul companiilor de asigurare nu este în corelaţie cu capitalizarea

lor. Prin urmare, exigenţele de conformare ale capitalului cu prevederile legii nu au reuşit să contribui

la creşterea corespunzătoare a afacerilor, înregistrindu-se în final un surplus de capital nevalorificat.

Pentru a putea depăşi această stare de lucruri întreprinderile urmează să valorifice respectivul capital prin investiţii suplimentare şi extinderea afacerii. Un argument în plus în acest sens este confirmat şi

de valoarea ROE şi ROA, care manifestă în ultimele perioade tendinţe de scădere.

Profitul net realizat în anul 2009 de asigurătorii din piaţă a fost de 159 milioane lei, ceea ce reprezintă

raportat la anul 2008, o evoluţie negativă în valoare relativă de circa 13%. De asemenea, pierderile

contabilizate de asigurători s-au cifrat la 13,3 milioane lei. Astfel, rezultatul agregat al “contului de

profit şi pierdere” pentru piaţa de asigurări a fost de 146 milioane lei. Un număr de 16 companii de

asigurare au înregistrat profit . În acest sens, “societăţile campioane” au fost MOLDASIG şi

ASITO. Totodată, un număr de 8 asigurători au înregistrat pierderi, cele mai mari fiind consemnate de

DONARIS GROUP şi AFES-MOLDOVA.

În procesul desfăşurării activităţii, asigurătorii consumă resurse financiare şi este necesar de

verificat dacă aceste resurse sunt utilizate într-un mod efi cient pentru a obţine rezultatul financiar, car

va asigura finanţarea investiţiilor necesare şi acoperirea obligaţiilor de asigurare. În acest sens, vom

analiza doi indicatori de eficienţă, şi anume, rentabilitatea capitalului propriu (ROE) şi a activelor

(ROA). După anul 2006, pe fundalul unui capital social redus şi al unor rezerve de asigurare

subevaluate, cea mai mare valoare a ROE şi ROA a fost inregistrată în anul 2008, de peste 35%,

respectiv 15,3%, niveluri considerate în arealul european destul de înalte.

Încetinirea creşterii profitului şi majorările de capital social, au condus, în ultima perioadă la

reducerea valorilor indicatorilor de rentabilitate analizaţi .

7/27/2019 Asigurarile in Republica Moldova

http://slidepdf.com/reader/full/asigurarile-in-republica-moldova 11/15

Situaţia sectorului de asigurări din economie denotă calitatea mecanismelor unei economii d

piaţă precum şi nivelul de trai al populaţiei. În 2007, pieţei de asigurări din R. Moldova i-a revenit do

1,36% din PIB, iar densitatea asigurărilor a fost de 12,2 EURO pe când în România această cifră est

de 80 EURO. Astfel, piaţa de asigurări din ţară cunoaşte cel mai scăzut nivel de dezvoltare dintre ţări

Europei Centrale şi de Est ceea ce reflectă situaţia economică per ansamblu din R. Moldova.

Noua Lege cu privire la asigurări care a intrat în vigoare la 6 aprilie 2007, a marcat o nouă etap

în procesul de maturizare a sectorul de asigurări din ţară. Conform acestei legi, companiile de asigură

sunt obligate să-şi majoreze eşalonat pe parcursul a 5 ani volumul capitalului social până la cel puţin 1

milioane lei, iar până la 6 aprilie acestea erau deja obligate să deţină un capital social minim de

milioane lei. Stabilitatea şi solvabilitatea financiară a unei companii de asigurări depinde în primul rân

de volumul capitalului propriu, iar capitalul social constituie o componentă esenţială a acestuia. Astfeeste de aşteptat că noua reglementare va contribui la consolidarea sectorului de asigurări. Care es

impactul acestei legi şi cum se dezvoltă piaţa de asigurări la un an de la adoptarea acesteia.

În 2007 volumul primelor de asigurare subscrise a fost superior celui din 2006 cu 29,4%. Iar î

primul trimestru al anului 2008, volumul primelor subscrise a crescut cu 35% în comparaţie c

perioada similară a anului trecut. Totuşi, apar multe întrebări la capitolul calităţii acestei creşteri. Or,

Republica Moldova companiile de asigurări îşi construiesc afacerile în mare parte pe baza asigurărilo

„CASCO”, răspunderii civile auto şi „Carte Verde”.

Prin urmare, tendinţele de creştere a pieţei asigurărilor în Republica Moldova nu reflectă o creşte

calitativă a învestiţiilor în economie sau a nivelului de trai, ci influenţa altor factori, după cum urmeaz

1. Integrarea Europeană a României care a dus la obligativitatea asigurării pentru călătorii

străinătate şi a majorat tarifele la asigurarea „Cartea Verde” ca urmare a echivalării cu tarifele aplica

în spaţiul European unic .

2. Seceta din 2007 a îndemnat agricultorii să-şi asigurile bunurile şi recolta. Prin urmare, în 200

asigurarea bunurior agricole a cunoscut o creştere de 3,5 ori faţă de 2006.

3. Dificultăţile întâmpinate de multe întreprinderi exportatoare cu privire la repatrierea mijloacel

băneşti au determinat acestea să-şi asigure riscurile financiare, valoarea cărora a crescut în 2007 d

2,4 ori faţă de 2006.

4. Creşterea popularităţii vânzărilor în leasing a automobilelor noi, precum şi prelungir

contractelor existente, a cauzat creşterea pieţei pentru asigurarea „Casco” care a devenit o condiţ

7/27/2019 Asigurarile in Republica Moldova

http://slidepdf.com/reader/full/asigurarile-in-republica-moldova 12/15

obligatorie la încheierea contractului de leasing. Prin urmare, încasările din asigurarea „Casco” a

crescut cu 41,58% în 2007 faţă de 2006.

Astfel, putem constata că trendul ascendent urmărit în ultimii ani pe piaţa de asigurări din R

Moldova este determinat de creşterea vânzărilor pentru câteva produse de asigurare de bază, îns

rămâne o problemă diversificarea spectrului de servicii prestate de către companiile de asigurări.

Activitatea companiilor de asigurări are o credibilitate publică modestă. Din cauza lipsei d

informare, mai ales în localităţile rurale, aceasta se asociază în primul rând cu asigurarea de sănătat

RCOA, Carte Verde şi CASCO. Prin urmare, clienţii principali a companiilor de asigurări din rânduri

persoanelor fizice sunt cei ce posedă mijloace auto şi/sau cei ce pleacă peste hotare. Astfel, în 200

circa 60% din incasări au fost colectate pe baza asigurărilor mijloacelor auto (RCOA, CASCO, Car

Verde), iar peste jumătate de contracte au fost încheiate pe baza asigurărilor obligatorii .

O altă deficienţă a pieţei de asigurări din R. Moldova rămâne a fi rata scăzută de despăgubiri îcomparaţie cu alte state. În 2007, aceasta a constituit 32,5% – aproximativ de 2 ori mai mică decât

ţările europene. Cauza este că fie companiile de asigurări se eschivează de la plata despăgubirilor, f

primele sunt prea înalte. Dacă vom analiza raportul dintre volumul despăgubirilor de asigura

efectuate şi a primelor încasate pentru anul 2007 de către principalele 10 companii de asigurări, vom

constata faptul că rata de despăgubire a companiilor-lider este cu mult mai inferioară decât cea

companiilor ce ocupă o cotă de piaţă mai mică. Aceasta se explică, pe de o parte prin faptul că pe piaţ

asigurărilor mai persistă concurenţa neloială din partea liderilor de piaţă, iar pe de altă parte, pr

politica de penetrare şi marketing agresiv promovate de unele companii mai mici.

La capitolul învestiţii străine directe, piaţa de asigurări din Republica Moldova devine tot m

interesantă pentru companiile care sunt lideri regionali şi mondiali din domeniu. Acest fapt a fo

demonstrat de venirea pe piaţă a concernului austriac Grawe care a fuzionat cu compania de asigură

„Carat”, iar firma fiică a holdingului rus „Rosgosstrah”, compania cipriotă „Linekers”, a cumpărat 80

din acţiunile companiei „Moldasig” – liderul pe piaţa conform volumului de prime încasate. Noua leg

cu privire la asigurări va spori interesul investitorilor străini pentru piaţa de asigurări deoarece odată c

sporirea capitalului social al companiilor creşte şi credibilitatea acestora în faţa investitorilor graţ

sporirii nivelului solvabilităţii şi stabilităţii financiare a companiilor de asigurări.

Piaţa moldovenească de asigurări pare să se afle în pragul unor schimbări majore, posedând înc

un bogat potenţial neexplorat. Perioada sa de „adolescenţă” se încheie. Noua lege cu privire

asigurări, prin sporirea exigenţelor la capitalul social, va elimina de pe piaţă companiile slabe, ce nu s

vor putea conforma noilor cerinţe. Aceasta va spori gradul de concentrare pe piaţa de asigurări precum

şi calitatea serviciilor prestate. Exigenţele sporite pentru capitalul social va atrage interes

investitorilor străini pentru aceasta piaţă, care încep a privi mai serios starea de lucruri de pe piaţa d

asigurări din R. Moldova.

7/27/2019 Asigurarile in Republica Moldova

http://slidepdf.com/reader/full/asigurarile-in-republica-moldova 13/15

Concluzii

Tendinţa de dezvoltare a pieţei de asigurări din Moldova este determinată de o serie d

indicatori, ce caracterizează calitatea serviciilor prestate de companiile locale de asigurare şi, înainte d

toate, de capacitatea financiară a acestora de a-şi onora obligaţiunile asumate.

Se împlinesc 20 de ani de la demonopolizarea pieţei de asigurare, 20 de ani de la constituire

unei pieţe libere, respectiv 20 de ani de la înfiinţarea autorităţii de supravegher

În toţi aceşti ani, procesul de reformare a industriei locale de asigurare a fost unul lung.Cadrul legislat

a fost ajustat la acquis-ul comunitar şi practicile internaţionale, a fost dezvoltată infrastructura d

funcţionare pentru jucătorii din piaţă, iar pentru consolidarea pieţei de profil, respectiv pent protejarea consumatorului de asigurări, au intervenit modificări importante în materia privind cerinţe

de capital minim al asigurătorilor. De asemenea, pentru ca activitatea participanţilor în piaţă să fie un

profesionistă şi bazată pe principii de transparenţă, a fost constituit sistemul informaţional de raporta

financiară.

În mod incontestabil, schimbările profunde şi accelerate de pe piaţa asigurărilor determinate d

reglementările în vigoare conduc la crearea unui sistem de asigurări eficient din punct de vedere

necesităţilor populaţiei, capabil să asigure un acces mai larg la servicii de calitate şi nu în ultimul rân

la o protecţie adecvată a populaţiei în faţa unor riscuri importante.

În orice ţară creşterea economică determină accesul la finanţare, iar în Moldova, accesul

finanţare este unul din punctele slabe care reiese la evaluările externe ale industriei. În mod tradiţiona

accesul la finanţare este asigurat. Totodată, Banca Naţională a Moldovei urmăreşte cu atenţ

revigorarea instituţiilor de credit nebancare, precum cele de micro-finanţare şi leasingul, dar motoru

masiv al capitalului pe termen lung care să contribuie la dezvoltarea economică a ţării este dat d

instituţiile de asigurări.

În pofida crizei financiare care a „lovit” majoritatea pieţelor de asigurare din regiune, piaţa de

asigurare din Republica Moldova poate fi caracterizată prin două cuvinte, profitabilitate şi stabilitate,

aceasta necunoscând scăderi, ci doar atenuându-şi din creşterile "double-digit" cu care era obişnuită di

perioada care a precedat criza.

7/27/2019 Asigurarile in Republica Moldova

http://slidepdf.com/reader/full/asigurarile-in-republica-moldova 14/15

Printre factorii care au determinat o evoluţie crescătoare a pieţei şi în anul 2010 putem menţiona

potenţialul care este încă nevalorificat. Desigur, pot fi remarcate şi eforturile depuse de asigurători

pentru a-şi mări reţeaua de desfacere a produselor de asigurare sau pentru a-şi îmbunătăţi standardele

de calitate în oferirea de produse şi servicii.

După părerea mea în următorii ani piaţa sa va reorienta de la cantitate, ţinând cont de număru

mare de jucători din piaţă, către calitate. Cred ca aceasta să se transforme într-o piaţă moderna şi d

aceea cred că toate companiile de asigurare trebuie să fie dinamice şi să se adapteze în ceea ce priveş

modernizarea personalului, a reţelei teritoriale, a accesului către consumator, şi nu în ultimul rând î

ceea ce priveşte creşterea culturii de asigurare din Moldova.

7/27/2019 Asigurarile in Republica Moldova

http://slidepdf.com/reader/full/asigurarile-in-republica-moldova 15/15

Bibliografie

Legea nr.407-XVI din 21.12.2006 „Cu privire la asigurări”;

Legea nr.414-XVI din 22.12.2006 „Cu privire la asigurarea obligatorie de răspundere civilă pentr pagube produse de autovehicule”;

Legea nr.243-XV din 08.07.2004 „Privind asigurarea subvenţionată a riscurilor de producţie înagricultură”;

Legea nr.1553-XIII din 25.02.1998 „Cu privire la asigurarea obligatorie de răspundere civilătransportatorilor faţă de călători”

Stanislav Fotescu,Anatol Ţugulschi „ Asigurări şi reasigurări “

www.asigurare.md

www.expertgrup.wordpress.com « Realitatea economică nr.4 »

www.cnpf.md