11

RAPORT ANUAL 2012 www.microfinance.md

| Date post: | 04-Dec-2015 |

| Category: |

Documents |

| Upload: | nataliapelevaniuc |

| View: | 217 times |

| Download: | 0 times |

Raport Anual 2012

1

MISIUNEA NOASTRĂ: Acordarea serviciilor financiare fermierilor şi

antreprenorilor la condiţii favorabile, şi în felul

acesta contribuirea la dezvoltarea rurală, în

corespundere cu strategia Moldovei de reducere

a sărăciei.

Raport Anual 2012

2

CONŢINUT:

Mesaj din partea Președintelui ............................................................................................................................... 3

Mediul economic al țării în 2012 ............................................................................................................................. 4

Activitatea de creditare ........................................................................................................................................... 5

Structura organizațională și rețeaua oficiilor regionale .......................................................................................... 8

Tehnologii în suportul clienților............................................................................................................................... 9

Rezultate financiare ............................................................................................................................................... 10

www.microfinance.md

Raport Anual 2012

3

Mesaj din partea Președintelui

Stimați acționari și utilizatori ai acestui

raport!

În anul 2012 Corporația de Finanțare

Rurală a împlinit 15 ani de activitate.

În calitate de instituție, am avut cu ce

veni la această aniversare – timp de un

deceniu și jumătate, am acumulat

experiență bogată, o bază de clienți

fideli, un capital solid. Ne mândrim cu faptul că ceea ce constituie azi Corporația de Finanțare Rurală

a fost construit de la temelie prin munca devotată a colectivului, prin metode transparente și oneste.

Suntem mândri de relațiile de lungă durată pe care le avem cu clienții noștri.

În anul încheiat am reușit să atingem majoritatea scopurilor puse executivului Corporației de către

Consiliul societății. Am reușit deschiderea unui oficiu regional nou în orașul Ungheni, cel de-al 10-lea

oficiu al Corporației în afara Chișinăului. Pe lîngă scopurile financiare legate de creșterea portofoliului

și capitalizare, Corporația a acordat un suport continuu dezvoltării calitative a asociațiilor de economii

și împrumut, care sunt proprietari și parteneri strategici ai noștri. Împreună cu ele vom lucra și în

continuare pentru dezvoltarea satului moldovenesc, pentru disponibilitatea serviciilor financiare

accesibile tuturor locuitorilor rurali.

Am sperat ca eforturile noastre să fie susținute și de un mediu economic mai prielnic, în special

pentru activitatea clienților noștri. Din păcate, evoluția realității sociale și economice nu a fost pe

măsura așteptărilor noastre. Cu toate acestea, dorim partenerilor și clienților noștri să rămînă

optimiști și dornici de a atinge noi realizări, chiar și în condițiile în care activăm cu toții.

Cu respect,

Ion Gangura, Preşedinte

Raport Anual 2012

4

Mediul economic al țării în 2012

Datele referitor la creșterea economiei Moldovei în anul 2012 nu sunt disponibile, iar prognozele sunt

contradictorii. Conform datelor preliminare făcute publice de FMI, economia țării ar putea înregistra

o creștere de 0.3% în 2012. Totuși, datele provizorii publicate de biroul național de statistică indică

PIB de 99.8% față de anul precedent, deci o scădere de 0.2%. Performanța modestă se datorează

reducerii producției agricole globale cu circa 30%, ca urmare a secetei, precum și recesiunii

înregistrate în unele țări din UE şi replica acestei recesiuni asupra Moldovei. Indicele producției

industriale pentru 11 luni ale anului a constituit 97% față de volumul anului precedent. Rata inflației

exprimată prin indicele prețurilor de consum a constituit 4.1% față de sfîrșitul anului precedent.

Comerțul extern al țării a fost deficitar, iar echilibrul balanței de plăți a fost menținut prin

transferurile primite de peste hotare de la muncitorii migranți. Conform datelor pentru anul 2012,

volumul acestor transferuri a constituit 1,49 mlrd USD, puțin peste nivelul anului precedent.

Sectorul bancar per ansamblu a încheiat anul

2012 pozitiv. Pe fundalul creșterii volumului total

al creditelor acordate, calitatea portofoliilor de

credite s-a înrăutățit iar ponderea creditelor

neperformante a crescut la 14,5% (față de 12,9%

la sfîrșitul anului 2011). Venitul din dobînzi

mediu pe sistem a constituit 10,2%, iar marja

netă a dobînzii a fost de 5.1%. Rata medie

ponderată a dobînzii la creditele nou acordate în

MDL pe sistemul bancar la sfîrșitul lunii

decembrie au constituit 11.98% la persoane

juridice și 13.90% la persoane fizice. Rata de bază

a Băncii Naționale a constituit 4.5%.

Sectorul asociațiilor de economii și împrumut a

încheiat trei trimestre ale anului 2012 cu un

profit de 4.2 milioane lei. Deși datele pentru sfîrșitul anului 2012 încă nu sunt disponibile, această

performanță este mai bună decît cea din anul precedent. Activele totale ale rețelei de AEÎ în trim III

au constituit 363,4 milioane lei, cu 4,4% mai mult decît în perioada similară a anului 2011. 309 mln lei

din aceste active (+1,4%) sau 85% au format portofoliul de împrumuturi acordate, iar suma

provizioanelor formate pentru pierderi a fost de 9.1 mln lei (2.5%) și s-a îmbunătățit considerabil față

perioada similară din de anul 2011 (20 mln lei, 5.7%). Capitalul asociațiilor per ansamblu a atins

valoarea de 87,2 mln lei în trimestrul 3 al anului 2011. Volumul total de depuneri de economii

gestionate de asociații a atins nivelul de 115 mln lei, iar volumul creditelor externe primite – 138,8

mln lei.

Pentru evoluția sectorului de microfinanțare în perioada anului 2012 – volumele, mediile pe industrie

- datele nu sunt disponibile.

Raport Anual 2012

5

Activitatea de creditare

Activitatea de creditare a Corporației în anul 2012 a fost marcată de o creștere prudentă. Creditarea

s-a desfășurat atît în segmentul asociațiilor de economii și împrumut, cît și în segmentul creditării

întreprinderilor micro și mici și persoanelor fizice. Pe parcursul anului s-a reușit o îmbunătățire a

sezonalității tradiționale a portofoliul de împrumuturi acordate. Portofoliul de împrumuturi acordate

a atins pe parcursul anului a înregistrat valoarea maximă la 01.09.2012 și a constituit 219,2 mln lei. La

vârful de sezon, 95,1 mln lei sau 44% din portofoliu erau amplasate în împrumuturi acordate

asociațiilor de economii și împrumut, și 124,1 mln lei sau 56% au fost amplasate în creditarea

afacerilor și persoanelor fizice.

Datorită schimbării modelului de sezonalitate a portofoliului, la sfîrșitul anului portofoliul nu a

înregistrat tradițional valoarea minimă de sezon, ci a constituit un volum de 198,3 mln lei, o creștere

cu 57% față de anul precedent la această dată. La sfîrşitul anului portofoliul de împrumuturi acordat

AEÎ s-a redus la valoarea de 63,2 mln lei, iar împrumuturile acordate la creditarea directă au constituit

135,1 mln lei, fiind puțin afectate de sezonalitate. Raportul între portofoliul acordat AEÎ și creditarea

directă a constituit la sfîrșitul anului 32:68 respectiv.

Pe parcursul anului 2012 calitatea portofoliului total de împrumuturi acordate s-a menținut la valori

foarte bune, iar indicatorul împrumuturilor neperformante PAR>30 zile la 31.12.2012 a fost de 3,5%,

nivel similar cu cel din anul precedent.

Volumul împrumuturilor noi acordate pe parcursul anului a constituit 215,4 mln lei, din care

împrumuturile nou acordate la creditarea directă au constituit 102,6 mln lei iar împrumuturile nou

acordate asociațiilor de economii și împrumut au constituit 112,8 mln lei.

Rambursările de împrumuturi aflate în portofoliu în 2012 au inclus atît rambursări planificate, cît și

rambursări anticipate de la clienți.

Corporația nu penalizează în nici un fel clienții pentru rambursarea

anticipată a împrumuturilor.

Raport Anual 2012

6

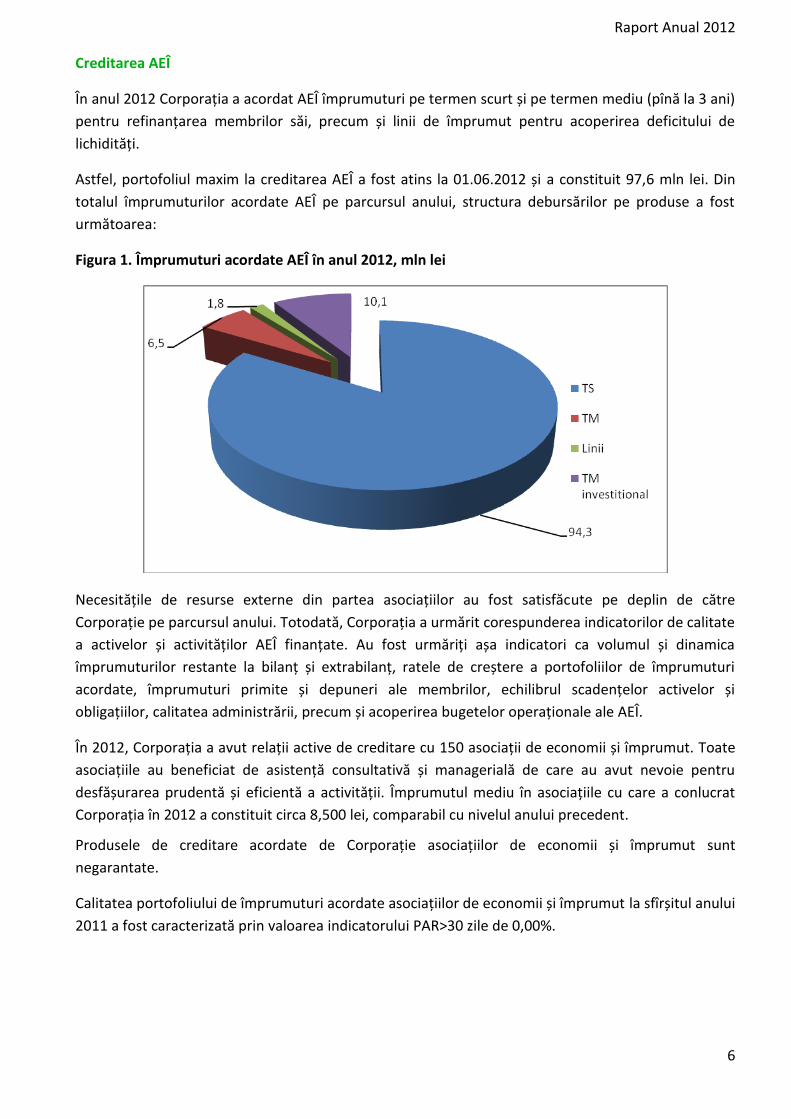

Creditarea AEÎ

În anul 2012 Corporația a acordat AEÎ împrumuturi pe termen scurt și pe termen mediu (pînă la 3 ani)

pentru refinanțarea membrilor săi, precum și linii de împrumut pentru acoperirea deficitului de

lichidități.

Astfel, portofoliul maxim la creditarea AEÎ a fost atins la 01.06.2012 și a constituit 97,6 mln lei. Din

totalul împrumuturilor acordate AEÎ pe parcursul anului, structura debursărilor pe produse a fost

următoarea:

Figura 1. Împrumuturi acordate AEÎ în anul 2012, mln lei

Necesitățile de resurse externe din partea asociațiilor au fost satisfăcute pe deplin de către

Corporație pe parcursul anului. Totodată, Corporația a urmărit corespunderea indicatorilor de calitate

a activelor și activităților AEÎ finanțate. Au fost urmăriți așa indicatori ca volumul și dinamica

împrumuturilor restante la bilanț și extrabilanț, ratele de creștere a portofoliilor de împrumuturi

acordate, împrumuturi primite și depuneri ale membrilor, echilibrul scadențelor activelor și

obligațiilor, calitatea administrării, precum și acoperirea bugetelor operaționale ale AEÎ.

În 2012, Corporația a avut relații active de creditare cu 150 asociații de economii și împrumut. Toate

asociațiile au beneficiat de asistență consultativă și managerială de care au avut nevoie pentru

desfășurarea prudentă și eficientă a activității. Împrumutul mediu în asociațiile cu care a conlucrat

Corporația în 2012 a constituit circa 8,500 lei, comparabil cu nivelul anului precedent.

Produsele de creditare acordate de Corporație asociațiilor de economii și împrumut sunt

negarantate.

Calitatea portofoliului de împrumuturi acordate asociațiilor de economii și împrumut la sfîrșitul anului

2011 a fost caracterizată prin valoarea indicatorului PAR>30 zile de 0,00%.

Raport Anual 2012

7

Creditarea afacerilor și persoanelor fizice

Volumul creditării afacerilor și persoanelor fizice a urmat o tendință de creștere în anul 2012.

Volumul creditării afacerilor și persoanelor fizice la începutul anului a constituit 84,3 mln lei, iar la

sfîrșitul anului s-a majorat pînă la 134,9 mln lei (+60% față de sfîrșitul anului 2011). Pe parcursul

anului au fost debursate împrumuturi noi în volum de 102,6 mln lei, deci o cotă importantă a

portofoliul la creditarea afacerilor și persoanelor fizice a fost înlocuit pe parcursul acestui an cu

împrumuturi noi.

În 2012 Corporația a desfășurat activități de creditare atît cu persoane juridice, cît și cu persoanele

fizice. Totuși, obiectul relațiilor de creditare cu ambele tipuri de persoane au constituit împrumuturile

în scopuri de afaceri, deaceea prezentul raport nu separă aceste împrumuturi în categorii diferite.

Împrumuturile acordate persoanelor fizice în scopuri de consum au constituit o cotă foarte mică din

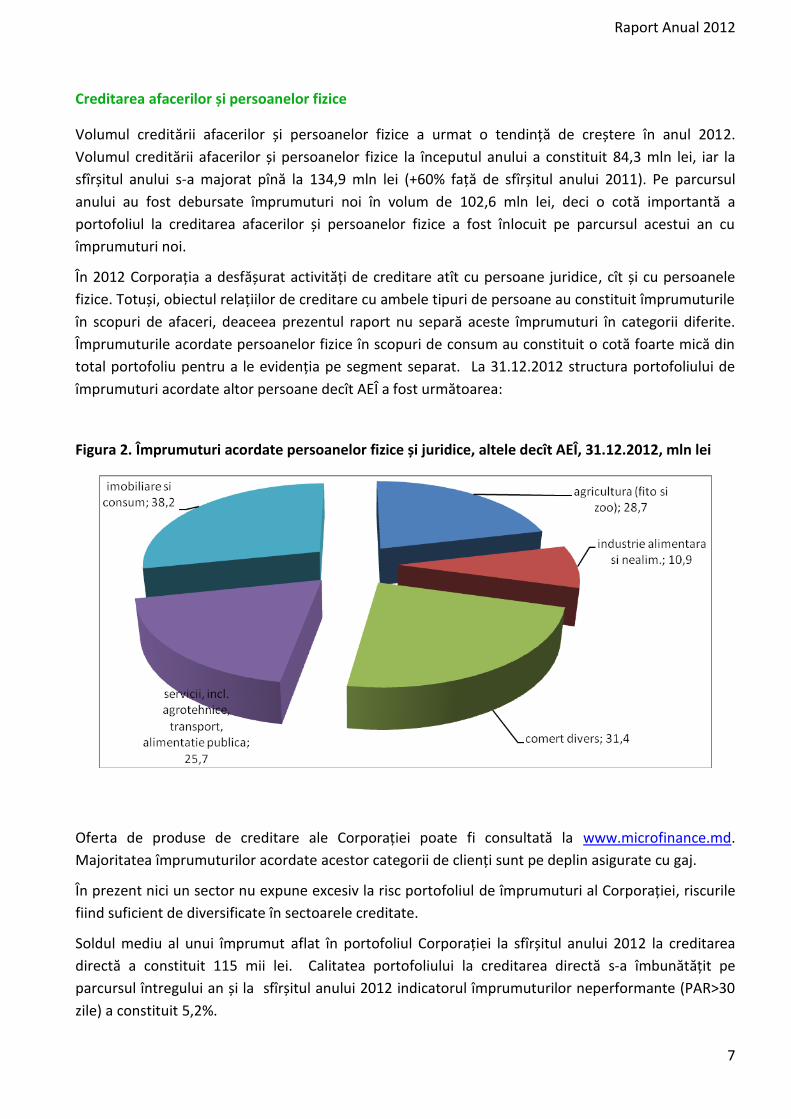

total portofoliu pentru a le evidenția pe segment separat. La 31.12.2012 structura portofoliului de

împrumuturi acordate altor persoane decît AEÎ a fost următoarea:

Figura 2. Împrumuturi acordate persoanelor fizice și juridice, altele decît AEÎ, 31.12.2012, mln lei

Oferta de produse de creditare ale Corporației poate fi consultată la www.microfinance.md.

Majoritatea împrumuturilor acordate acestor categorii de clienți sunt pe deplin asigurate cu gaj.

În prezent nici un sector nu expune excesiv la risc portofoliul de împrumuturi al Corporației, riscurile

fiind suficient de diversificate în sectoarele creditate.

Soldul mediu al unui împrumut aflat în portofoliul Corporației la sfîrșitul anului 2012 la creditarea

directă a constituit 115 mii lei. Calitatea portofoliului la creditarea directă s-a îmbunătățit pe

parcursul întregului an și la sfîrșitul anului 2012 indicatorul împrumuturilor neperformante (PAR>30

zile) a constituit 5,2%.

Raport Anual 2012

8

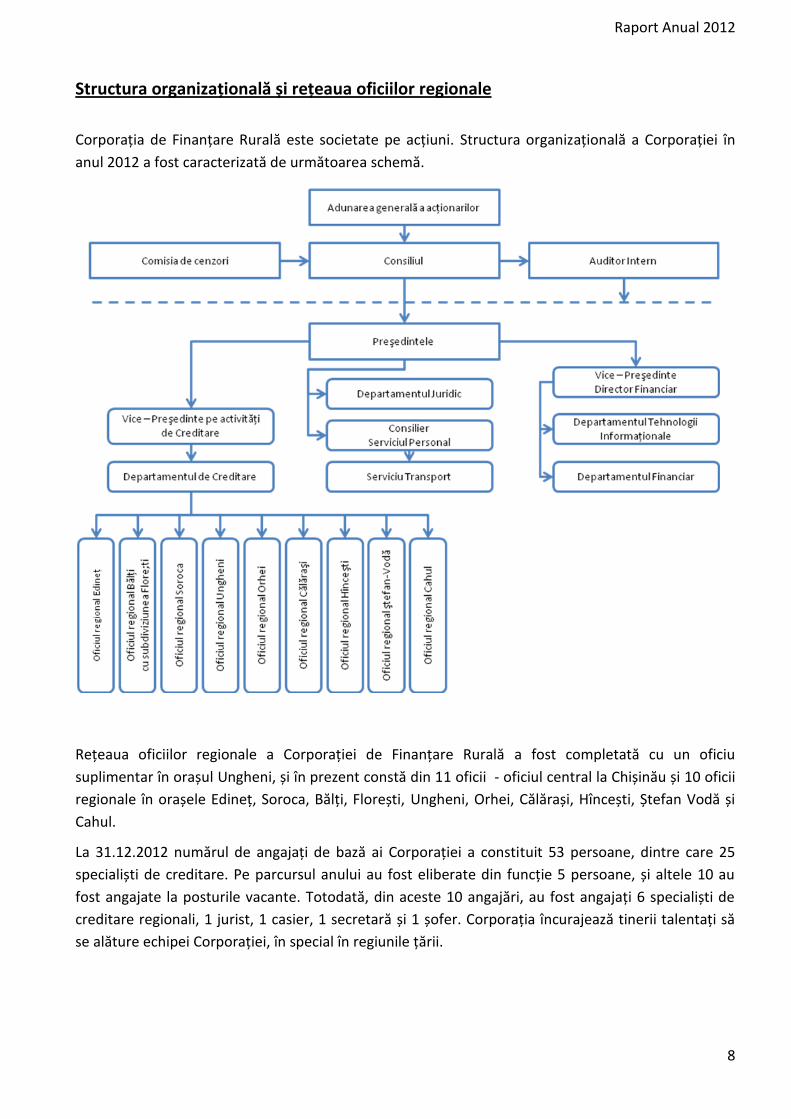

Structura organizațională și rețeaua oficiilor regionale

Corporația de Finanțare Rurală este societate pe acțiuni. Structura organizațională a Corporației în

anul 2012 a fost caracterizată de următoarea schemă.

Rețeaua oficiilor regionale a Corporației de Finanțare Rurală a fost completată cu un oficiu

suplimentar în orașul Ungheni, și în prezent constă din 11 oficii - oficiul central la Chișinău și 10 oficii

regionale în orașele Edineț, Soroca, Bălți, Florești, Ungheni, Orhei, Călărași, Hîncești, Ștefan Vodă și

Cahul.

La 31.12.2012 numărul de angajați de bază ai Corporației a constituit 53 persoane, dintre care 25

specialiști de creditare. Pe parcursul anului au fost eliberate din funcție 5 persoane, și altele 10 au

fost angajate la posturile vacante. Totodată, din aceste 10 angajări, au fost angajați 6 specialiști de

creditare regionali, 1 jurist, 1 casier, 1 secretară și 1 șofer. Corporația încurajează tinerii talentați să

se alăture echipei Corporației, în special în regiunile țării.

Raport Anual 2012

9

Tehnologii în suportul clienților

Pe parcursul anului 2012 departamentul Tehnologii Informaționale al Corporației a continuat

dezvoltarea și mentenanța infrastructurii Software și Hardware a Corporației.

Pe lîngă îmbunătățiri ce țin de deservirea proceselor interne ale Corporației, au fost efectuate lucrări

care au drept scop acordarea asistenței clienților în relațiile lor cu Corporația.

Astfel, Corporația a continuat îmbunătățirea aplicației Evida – produs dedicat gestiunii analitice a

activelor și pasivelor financiare purtătoare de dobândă, implementat și utilizat de circa 100 AEÎ din

Moldova. În parteneriat cu Asociația Centrală a AEÎ, o versiune standard, îmbunătățită și ajustată la

necesitățile AEÎ va fi pusă la dispoziția acestora în anul 2013. Îmbunătățirile vizează un set de

documente primare ce țin de fluxul de documente definit în conformitate cu procedurile de creditare

și cu necesitățile de business ale AEÎ. Din punct de vedere al instruirii utilizatorilor din AEÎ, au fost

elaborate și completate Ghidurile de Utilizare a aplicațiilor software, și în special a modulelor ce au

suferit modificări importante sau care necesitau explicații detaliate privind utilizarea acestora.

Interfața Web a Corporației în continuare este la dispoziția clienților

noștri cu ajutorul aplicației EVIDA –online. Cu ajutorul ei, fiecare client

are posibilitatea să-și consulte on-line, 24/24 ore situația creditelor sale

la Corporație, cu gradul cel mai înalt de detalizare al calculelor pentru

fiecare contract încheiat cu noi. Transparența relațiilor noastre este

asigurată și susținută de această tehnologie.

Partea Hardware la fel a suferit un set de îmbunătățiri. A fost sporită capacitatea de procesare a

centrului de date a Corporației. Pentru asigurarea unui nivel decent de securitate a fost construită o

rețea virtuală privată (VPN) între toate filialele Corporației, astfel schimbul de date la momentul

actual se face într-un mod securizat, transparent, sigur și stabil, iar informațiile personale și

contractuale ale clienților sunt în siguranță.

Raport Anual 2012

10

Rezultate financiare

Prezentarea detaliată a rezultatelor financiare este disponibilă în raportul financiar anual pentru anul

2012. Datele și indicatorii financiari din continuare reprezintă valori indicate de rapoartele financiare

conform standardelor naționale de contabilitate. Raportul financiar conform standardelor

internaționale verificat de audit va fi disponibil pe pagina web a Corporației in trimestrul II al anului

2013.

Activele Corporației la sfîrșitul anului 2012 au constituit 250,3 milioane lei, o scădere cu 2,5% față de

sfîrșitul anului 2011. Scăderea activelor s-a datorat reducerii surselor atrase de Corporație în această

perioadă. În structura activelor ponderea portofoliului de împrumuturi la sfîrșitul anului a constituit

circa 80%, indicînd un nivel înalt de investire a mijloacelor în activități productive de bază.

Veniturile din dobînzi din împrumuturile acordate clienților au constituit 28.1 mln lei, o creștere cu

18% față de anul precedent. Creșterea veniturilor din dobînzi s-a înregistrat pe fundalul reducerii

ratelor dobînzilor la împrumuturile acordate clienților și reducerii sezonalității portofoliului.

Cheltuielile privind dobînzile la fondurile atrase au scăzut datorită reducerii volumului acestor surse,

precum și optimizării costului fondurilor.

Profitul net înregistrat de Corporație în anul 2012 a constituit 9,3 mln lei. Capitalul propriu al

Corporației a atins valoarea de 111,2 mln lei la sfîrşitul anului, ceea ce constituie o creştere cu 7% față

de nivelul anului precedent. Rentabilitatea activelor ROA la sfîrşitul anului a constituit 3,41%, iar

rentabilitatea capitalului ROE 8,10%.

Raportul de audit extern cu transpunerea în standarde internaționale de raportare financiară va fi

disponibil în trimestrul II al anului 2013 pe www.microfinance.md .