24

Impozitarea nerezidentilor conform Titlului V din Codul Fiscal (12.02.2015)

| Date post: | 09-Dec-2015 |

| Category: |

Documents |

| Upload: | miagheorghe25 |

| View: | 212 times |

| Download: | 0 times |

Impozitarea nerezidentilor conform Titlului V din Codul

Fiscal(12.02.2015)

2

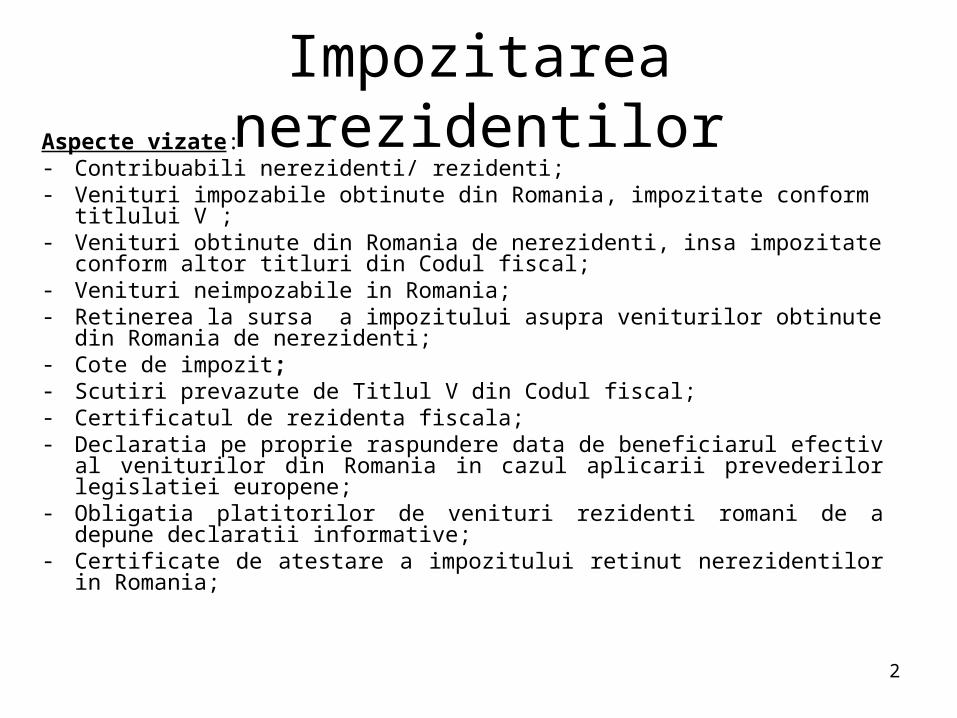

Impozitarea nerezidentilorAspecte vizate:- Contribuabili nerezidenti/ rezidenti;- Venituri impozabile obtinute din Romania, impozitate conform titlului V ;- Venituri obtinute din Romania de nerezidenti, insa impozitate conform altor

titluri din Codul fiscal;- Venituri neimpozabile in Romania;- Retinerea la sursa a impozitului asupra veniturilor obtinute din Romania de

nerezidenti;- Cote de impozit;- Scutiri prevazute de Titlul V din Codul fiscal;- Certificatul de rezidenta fiscala;- Declaratia pe proprie raspundere data de beneficiarul efectiv al veniturilor

din Romania in cazul aplicarii prevederilor legislatiei europene;- Obligatia platitorilor de venituri rezidenti romani de a depune declaratii

informative;- Certificate de atestare a impozitului retinut nerezidentilor in Romania;

3

Impozitarea nerezidentilor

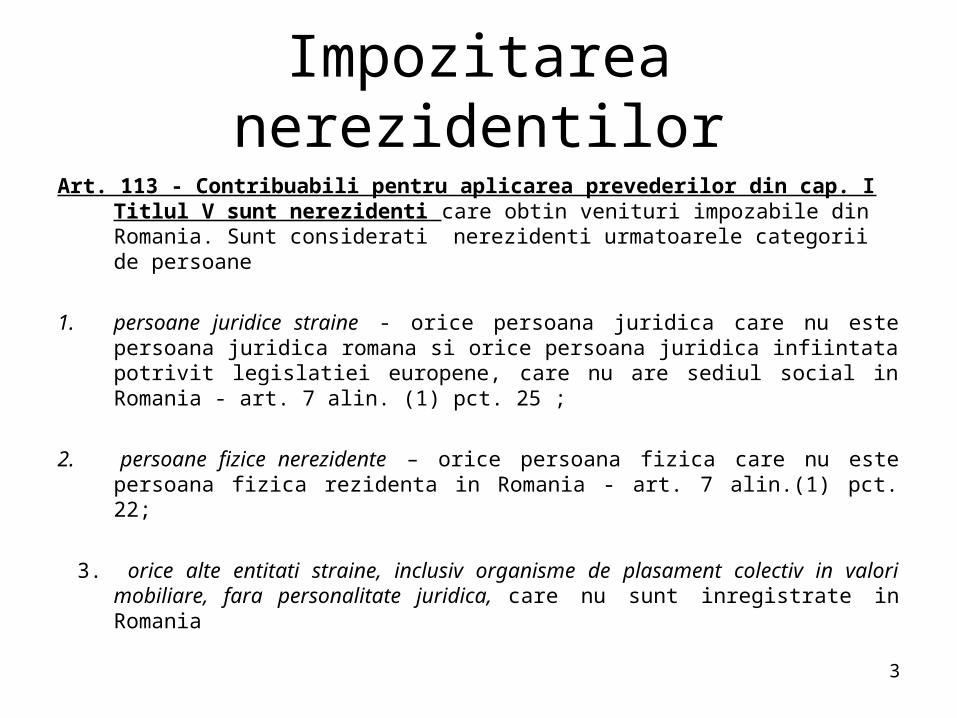

Art. 113 - Contribuabili pentru aplicarea prevederilor din cap. I Titlul V sunt nerezidenti care obtin venituri impozabile din Romania. Sunt considerati nerezidenti urmatoarele categorii de persoane

1. persoane juridice straine - orice persoana juridica care nu este persoana juridica romana si orice persoana juridica infiintata potrivit legislatiei europene, care nu are sediul social in Romania - art. 7 alin. (1) pct. 25 ;

2. persoane fizice nerezidente – orice persoana fizica care nu este persoana fizica rezidenta in Romania - art. 7 alin.(1) pct. 22;

3. orice alte entitati straine, inclusiv organisme de plasament colectiv in valori mobiliare, fara personalitate juridica, care nu sunt inregistrate in Romania

4

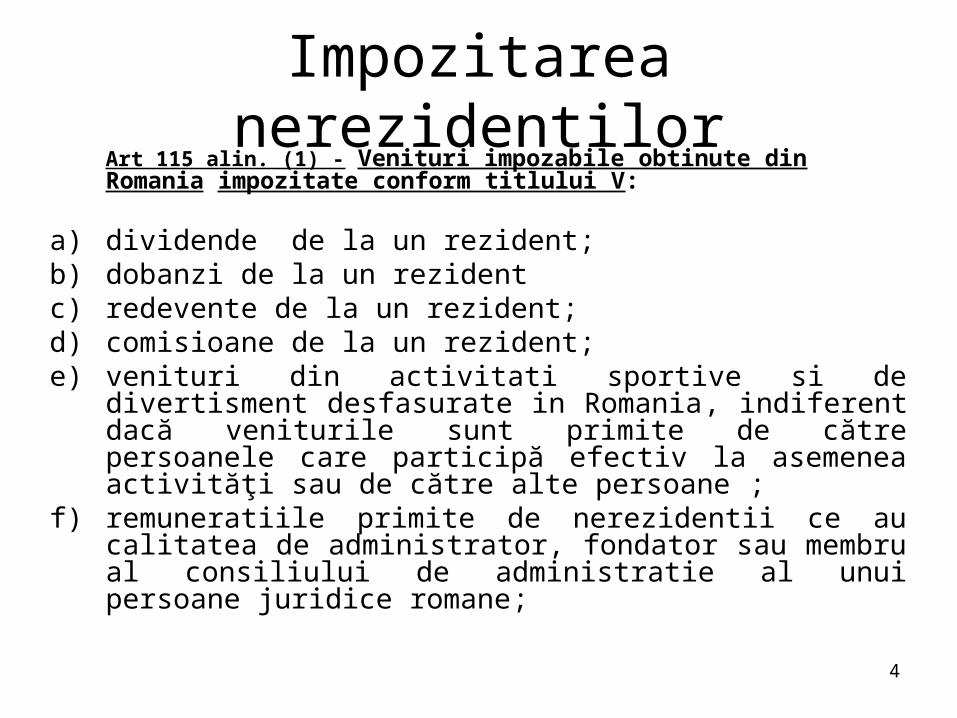

Impozitarea nerezidentilorArt 115 alin. (1) - Venituri impozabile obtinute din Romania impozitate conform titlului V:

a) dividende de la un rezident;b) dobanzi de la un rezident c) redevente de la un rezident;d) comisioane de la un rezident;e) venituri din activitati sportive si de divertisment

desfasurate in Romania, indiferent dacă veniturile sunt primite de către persoanele care participă efectiv la asemenea activităţi sau de către alte persoane ;

f) remuneratiile primite de nerezidentii ce au calitatea de administrator, fondator sau membru al consiliului de administratie al unui persoane juridice romane;

5

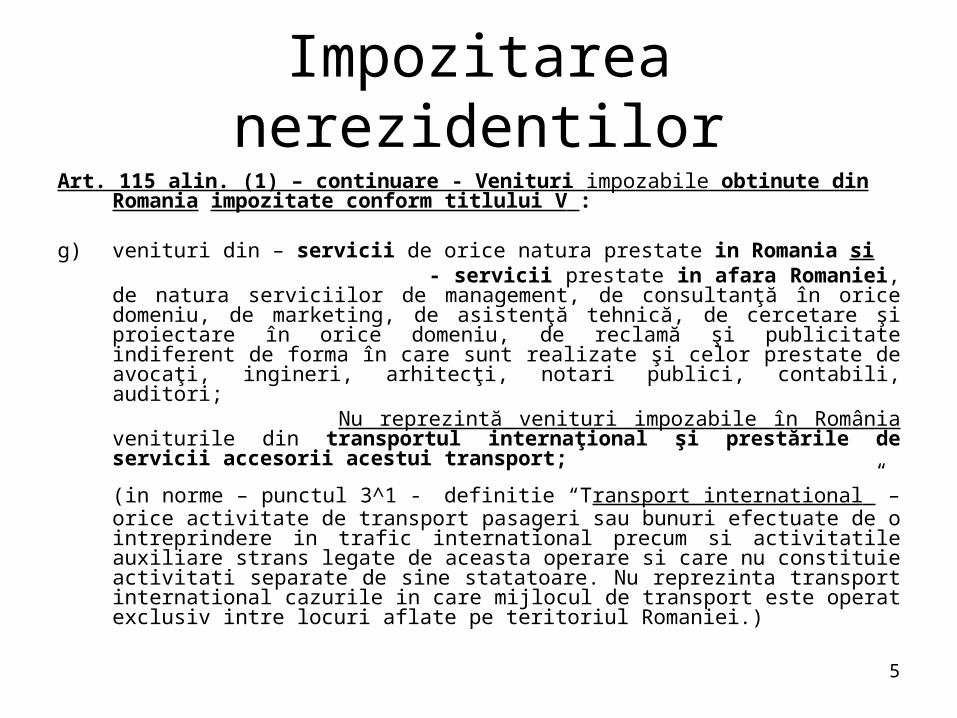

Impozitarea nerezidentilorArt. 115 alin. (1) – continuare - Venituri impozabile obtinute din Romania

impozitate conform titlului V :

g) venituri din – servicii de orice natura prestate in Romania si - servicii prestate in afara Romaniei, de natura serviciilor de

management, de consultanţă în orice domeniu, de marketing, de asistenţă tehnică, de cercetare şi proiectare în orice domeniu, de reclamă şi publicitate indiferent de forma în care sunt realizate şi celor prestate de avocaţi, ingineri, arhitecţi, notari publici, contabili, auditori;

Nu reprezintă venituri impozabile în România veniturile din transportul internaţional şi prestările de servicii accesorii acestui transport;

(in norme – punctul 3^1 - definitie “Transport international” – orice activitate de transport pasageri sau bunuri efectuate de o intreprindere in trafic international precum si activitatile auxiliare strans legate de aceasta operare si care nu constituie activitati separate de sine statatoare. Nu reprezinta transport international cazurile in care mijlocul de transport este operat exclusiv intre locuri aflate pe teritoriul Romaniei.)

6

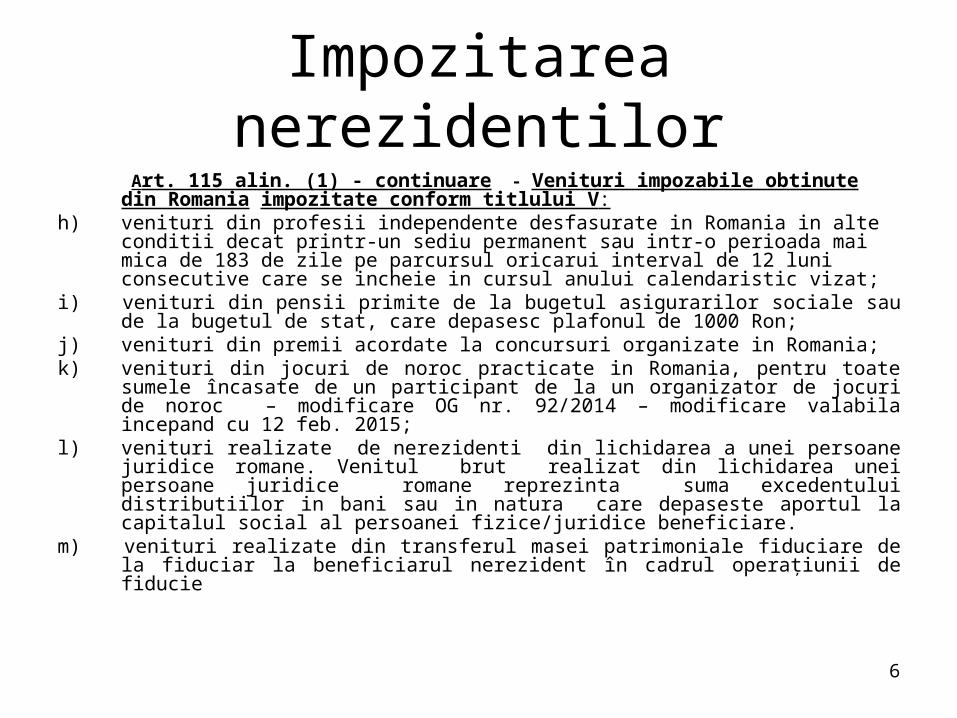

Impozitarea nerezidentilor Art. 115 alin. (1) - continuare - Venituri impozabile obtinute din Romania impozitate conform titlului V:

h) venituri din profesii independente desfasurate in Romania in alte conditii decat printr-un sediu permanent sau intr-o perioada mai mica de 183 de zile pe parcursul oricarui interval de 12 luni consecutive care se incheie in cursul anului calendaristic vizat;

i) venituri din pensii primite de la bugetul asigurarilor sociale sau de la bugetul de stat, care depasesc plafonul de 1000 Ron;

j) venituri din premii acordate la concursuri organizate in Romania;k) venituri din jocuri de noroc practicate in Romania, pentru toate sumele încasate

de un participant de la un organizator de jocuri de noroc – modificare OG nr. 92/2014 – modificare valabila incepand cu 12 feb. 2015;

l) venituri realizate de nerezidenti din lichidarea a unei persoane juridice romane. Venitul brut realizat din lichidarea unei persoane juridice romane reprezinta suma excedentului distributiilor in bani sau in natura care depaseste aportul la capitalul social al persoanei fizice/juridice beneficiare.

m) venituri realizate din transferul masei patrimoniale fiduciare de la fiduciar la beneficiarul nerezident în cadrul operaţiunii de fiducie

7

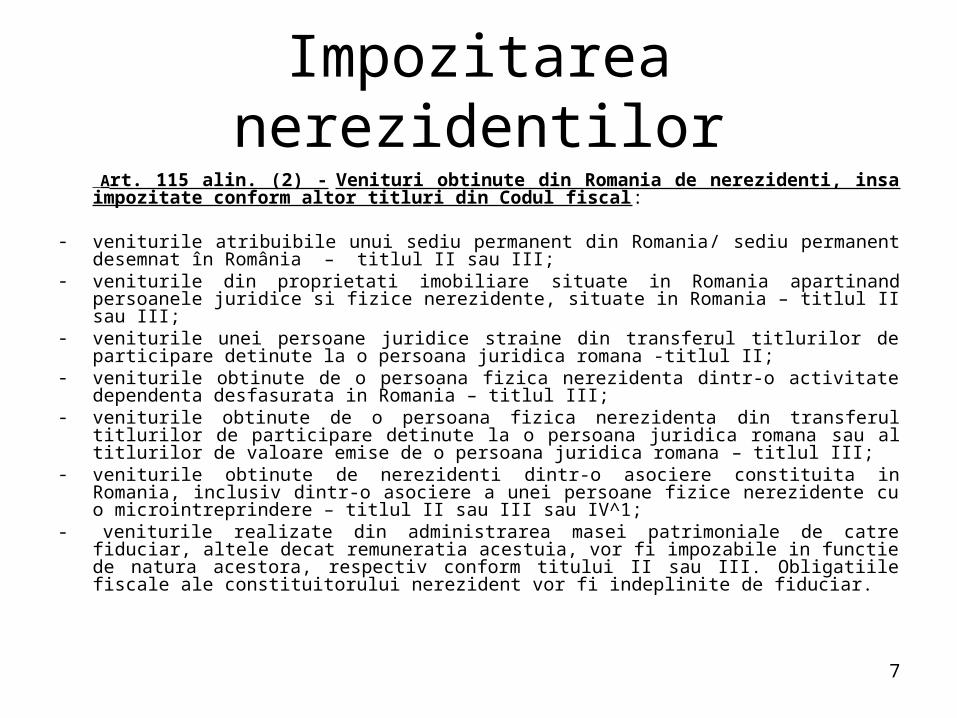

Impozitarea nerezidentilor Art. 115 alin. (2) - Venituri obtinute din Romania de nerezidenti, insa impozitate conform altor titluri din Codul fiscal:

- veniturile atribuibile unui sediu permanent din Romania/ sediu permanent desemnat în România – titlul II sau III;

- veniturile din proprietati imobiliare situate in Romania apartinand persoanele juridice si fizice nerezidente, situate in Romania – titlul II sau III;

- veniturile unei persoane juridice straine din transferul titlurilor de participare detinute la o persoana juridica romana -titlul II;

- veniturile obtinute de o persoana fizica nerezidenta dintr-o activitate dependenta desfasurata in Romania – titlul III;

- veniturile obtinute de o persoana fizica nerezidenta din transferul titlurilor de participare detinute la o persoana juridica romana sau al titlurilor de valoare emise de o persoana juridica romana – titlul III;

- veniturile obtinute de nerezidenti dintr-o asociere constituita in Romania, inclusiv dintr-o asociere a unei persoane fizice nerezidente cu o microintreprindere – titlul II sau III sau IV^1;

- veniturile realizate din administrarea masei patrimoniale de catre fiduciar, altele decat remuneratia acestuia, vor fi impozabile in functie de natura acestora, respectiv conform titului II sau III. Obligatiile fiscale ale constituitorului nerezident vor fi indeplinite de fiduciar.

8

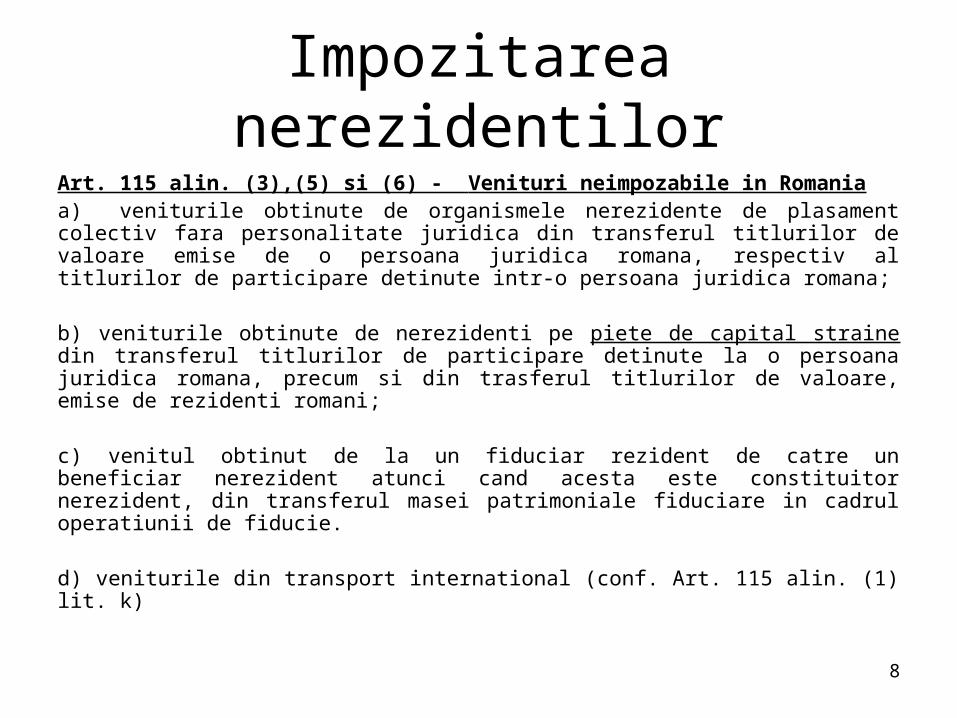

Impozitarea nerezidentilorArt. 115 alin. (3),(5) si (6) - Venituri neimpozabile in Romaniaa) veniturile obtinute de organismele nerezidente de plasament colectiv fara personalitate juridica din transferul titlurilor de valoare emise de o persoana juridica romana, respectiv al titlurilor de participare detinute intr-o persoana juridica romana;

b) veniturile obtinute de nerezidenti pe piete de capital straine din transferul titlurilor de participare detinute la o persoana juridica romana, precum si din trasferul titlurilor de valoare, emise de rezidenti romani;

c) venitul obtinut de la un fiduciar rezident de catre un beneficiar nerezident atunci cand acesta este constituitor nerezident, din transferul masei patrimoniale fiduciare in cadrul operatiunii de fiducie.

d) veniturile din transport international (conf. Art. 115 alin. (1) lit. k)

9

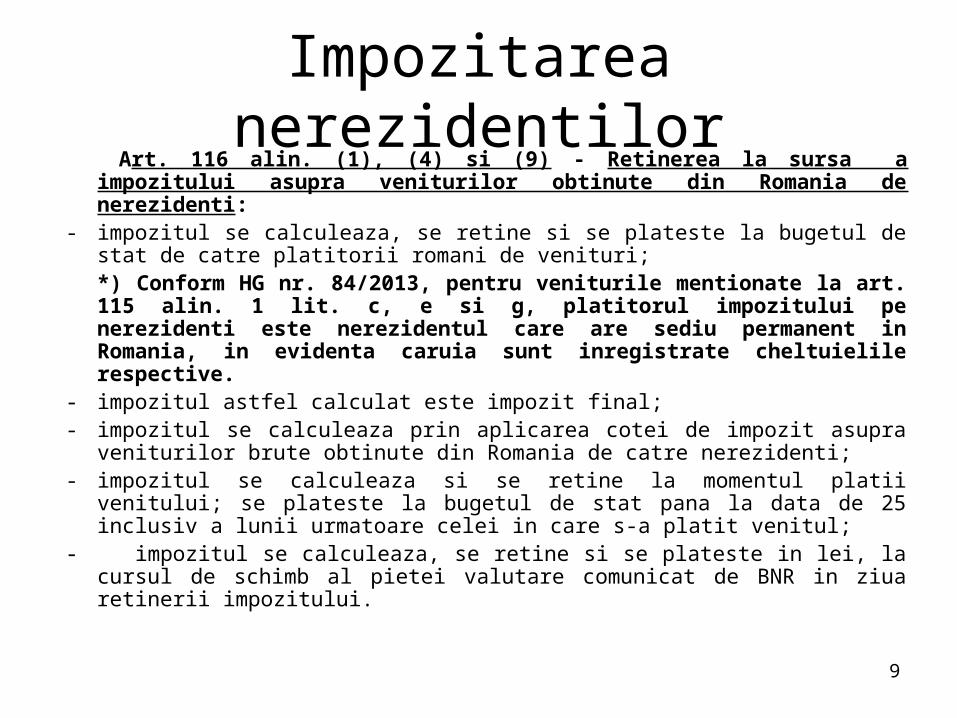

Impozitarea nerezidentilor Art. 116 alin. (1), (4) si (9) - Retinerea la sursa a impozitului asupra veniturilor obtinute din Romania de nerezidenti:

- impozitul se calculeaza, se retine si se plateste la bugetul de stat de catre platitorii romani de venituri;*) Conform HG nr. 84/2013, pentru veniturile mentionate la art. 115 alin. 1 lit. c, e si g, platitorul impozitului pe nerezidenti este nerezidentul care are sediu permanent in Romania, in evidenta caruia sunt inregistrate cheltuielile respective.

- impozitul astfel calculat este impozit final;- impozitul se calculeaza prin aplicarea cotei de impozit asupra veniturilor

brute obtinute din Romania de catre nerezidenti;- impozitul se calculeaza si se retine la momentul platii venitului; se plateste

la bugetul de stat pana la data de 25 inclusiv a lunii urmatoare celei in care s-a platit venitul;

- impozitul se calculeaza, se retine si se plateste in lei, la cursul de schimb al pietei valutare comunicat de BNR in ziua retinerii impozitului.

10

Impozitarea nerezidentilor

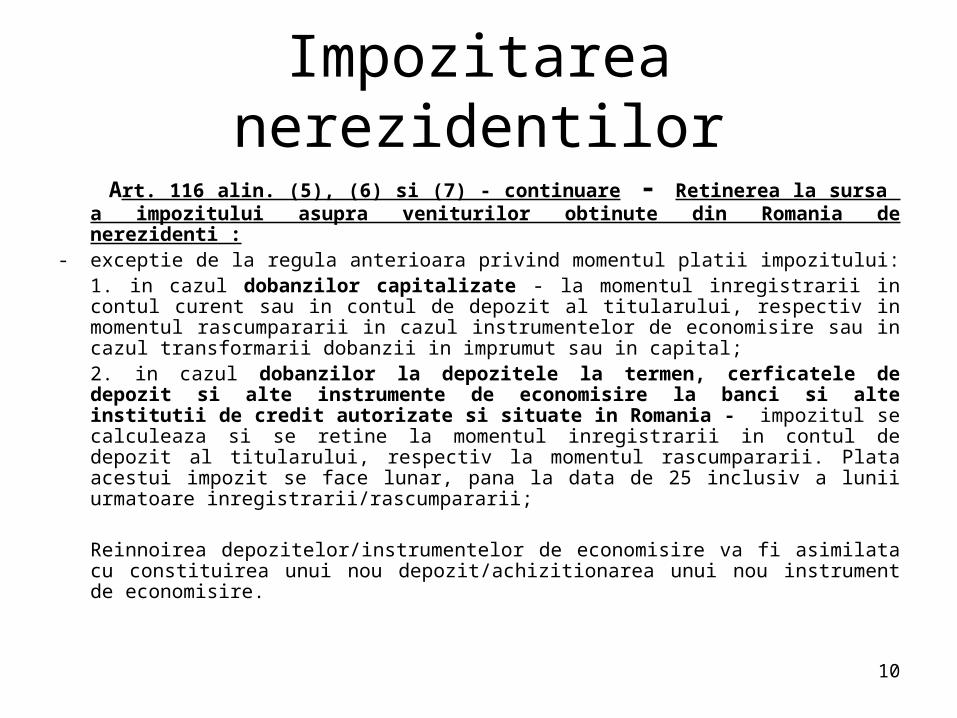

Art. 116 alin. (5), (6) si (7) - continuare - Retinerea la sursa a impozitului asupra veniturilor obtinute din Romania de nerezidenti :

- exceptie de la regula anterioara privind momentul platii impozitului: 1. in cazul dobanzilor capitalizate - la momentul inregistrarii in contul

curent sau in contul de depozit al titularului, respectiv in momentul rascumpararii in cazul instrumentelor de economisire sau in cazul transformarii dobanzii in imprumut sau in capital;

2. in cazul dobanzilor la depozitele la termen, cerficatele de depozit si alte instrumente de economisire la banci si alte institutii de credit autorizate si situate in Romania - impozitul se calculeaza si se retine la momentul inregistrarii in contul de depozit al titularului, respectiv la momentul rascumpararii. Plata acestui impozit se face lunar, pana la data de 25 inclusiv a lunii urmatoare inregistrarii/rascumpararii;

Reinnoirea depozitelor/instrumentelor de economisire va fi asimilata cu constituirea unui nou depozit/achizitionarea unui nou instrument de economisire.

11

Impozitarea nerezidentilor

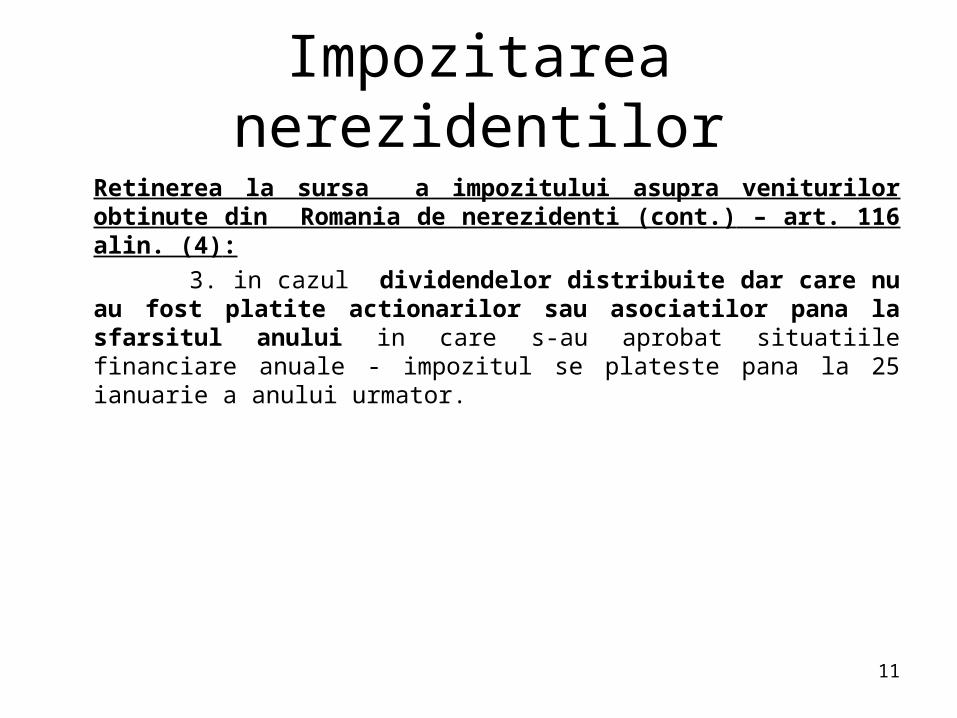

Retinerea la sursa a impozitului asupra veniturilor obtinute din Romania de nerezidenti (cont.) – art. 116 alin. (4):

3. in cazul dividendelor distribuite dar care nu au fost platite actionarilor sau asociatilor pana la sfarsitul anului in care s-au aprobat situatiile financiare anuale - impozitul se plateste pana la 25 ianuarie a anului urmator.

12

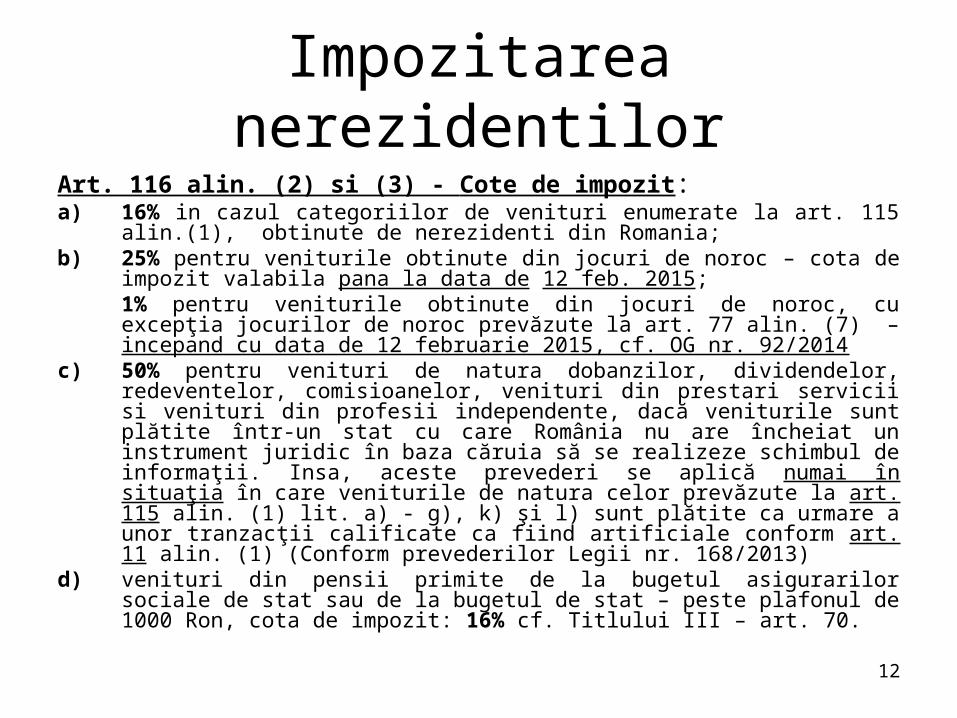

Impozitarea nerezidentilorArt. 116 alin. (2) si (3) - Cote de impozit:a) 16% in cazul categoriilor de venituri enumerate la art. 115 alin.(1), obtinute de

nerezidenti din Romania;b) 25% pentru veniturile obtinute din jocuri de noroc – cota de impozit valabila pana

la data de 12 feb. 2015;1% pentru veniturile obtinute din jocuri de noroc, cu excepţia jocurilor de noroc prevăzute la art. 77 alin. (7) – incepand cu data de 12 februarie 2015, cf. OG nr. 92/2014

c) 50% pentru venituri de natura dobanzilor, dividendelor, redeventelor, comisioanelor, venituri din prestari servicii si venituri din profesii independente, dacă veniturile sunt plătite într-un stat cu care România nu are încheiat un instrument juridic în baza căruia să se realizeze schimbul de informaţii. Insa, aceste prevederi se aplică numai în situaţia în care veniturile de natura celor prevăzute la art. 115 alin. (1) lit. a) - g), k) şi l) sunt plătite ca urmare a unor tranzacţii calificate ca fiind artificiale conform art. 11 alin. (1) (Conform prevederilor Legii nr. 168/2013)

d) venituri din pensii primite de la bugetul asigurarilor sociale de stat sau de la bugetul de stat – peste plafonul de 1000 Ron, cota de impozit: 16% cf. Titlului III – art. 70.

13

Impozitarea nerezidentilorArt. 116 alin. (2) si (3) continuare - Cote de impozit:Instrumente juridice pentru schimb de informatii sunt acorduri/conventii bilaterale/multilaterale in baza carora Romania poate realiza un schimb de informatii care este relevant pentru aplicarea prevederilor legale prevazute de Codul fiscal. Lista cu instrumentele juridice incheiate de Romania este mentionata pe situl Ministerului Finantelor Publice si se actualizeaza periodic.

In cazul in care veniturile la care se face referire anterior sunt platite in cadrul unor tranzactii artificiale, atunci cota de 50 % se aplica :- indiferent daca rezidenta persoanei beneficiare a acestor venituri este intr-un stat cu care Romania are incheiata conventie de evitare a dublei impuneri sau nu (conform prevederilor pct. 8^2 mentionat in HG nr. 84/2013);- cota respectiva se aplica incepand cu data de 01 februarie 2013;- in cazul veniturilor din dobanzi la depozite la vedere/conturi curente, la termen, certificate de depozit si alte instrumentede economisire la banci, cota de 50% se aplica indiferent de data constituirii raportului juridic;-Acelasi tratament il au si veniturile din dobanzile aferente creditelor, la contractele de leasing financiar, aferente creditelor intragrup, la depozitele colatereale conturilor escrow- Baza de calcul asupra careia de aplica cota de 50% este constituita din venituri calculate cu data de 01 februarie 2013 pana la data scadentei depozitului si inregistrate in contul curent sau in contul de depozit al titularului.

14

Impozitarea nerezidentilorArt. 117 - Scutiri prevazute de Titlul V din Codul fiscal:a) dobânda aferentă instrumentelor de datorie publică în lei şi în valută, a veniturilor

obţinute din tranzacţiile cu instrumente financiare derivate utilizate pentru realizarea operaţiunilor de administrare a riscurilor asociate obligatiilor de natura datoriei publice guvernamentale şi veniturile obţinute din tranzacţionarea titlurilor de stat şi a obligaţiunilor emise de către unităţile administrativ-teritoriale, în lei şi în valută pe piaţa internă şi/sau pe pieţele financiare internaţionale, precum şi dobânda aferentă instrumentelor emise de către Banca Naţională a României în scopul atingerii obiectivelor de politică monetară şi veniturile obţinute din tranzacţionarea valorilor mobiliare emise de către Banca Naţională a României;

b) premiile obtinute din Romania de persoane fizice nerezidente ca urmare a participarii la festivaluri nationale sau internationale finantate din fonduri publice;

c) premiile acordate elevilor si studentilor nerezidenti la concursurile finantate din fonduri publice;

d) veniturile persoanelor juridice straine care desfasoara in Romania activitati de consultanta in cadrul unor acorduri de finantare gratuita, incheiate de guvernul Romaniei/autoritati publice cu alte guverne/autoritati publice/organizatii internationale guvernamentale sau neguvernamentale;

15

Impozitarea nerezidentilorArt. 117 continuare - Scutiri prevazute de Titlul V din Codul fiscal:e) dividende platite de o persoana juridica romana sau de catre o persoana

juridica cu sediul social in Romania catre un beneficiar din UE, la indeplinirea concomitenta a urmatoarelor conditii:- din partea beneficiarului dividendelor:

• este o persoana juridica rezidenta intr-un stat membru al UE sau un sediu permanent al unei intreprinderi dintr-un stat membru al UE;

• are una din formele de organizare prevazute la art. 20^1 alin. 4;• plateste in conformitate cu legislatia fiscala a unui stat membru al

UE impozit pe profit sau un impozit similar acestuia, fara posibilitatea unei optiuni sau exceptari;

• detine minimum 10% din capitalul social al platitorului de dividende;• detinerea de ponderii minime de capital social este de cel putin 1 an

perioada neintrerupta, care se incheie la data platii dividendului.(conform OG nr. 102/2013)

16

Impozitarea nerezidentilorArt. 117 continuare - Scutiri prevazute de Titlul V din Codul fiscal:

- din partea platitorului dividendelor:• este o societate infiintata in baza legii romane si are una din

urmatoarele forme de organizare: societate pe actiuni, societate in comandita pe actiuni, societate cu raspundere limitata;

• plateste impozit pe profit, conform prevederilor titlului II, fara posibilitatea unei optiuni sau exceptari.

f) Veniturile din dobanzi si redevente care intra sub incidenta cap. IV din titlul V (OG nr. 102/2013)Conform cap. IV din titlul V, veniturile de natura dobanzilor si redeventelor sunt scutite daca beneficiarul efectiv al acestor venituri indeplineste concomitent urmatoarele conditii:

• este o persoana juridica rezidenta intr-un stat membru al UE sau un sediu permanent al unei intreprinderi dintr-un stat membru al UE;

• detine minimum 25% din valoarea/numarul titlurilor de participare la persoana juridica romana platitoare;

• detinerea titlurilor de participare este pe o perioada neintrerupta de cel putin 2 ani care se incheie la data platii dobanzii sau redeventei.

17

Impozitarea nerezidentilor

Art. 117 continuare - Scutiri prevazute de Titlul V din Codul fiscal:

g) dobanzile si/sau dividendele platite catre fondurile de pensii astfel cum sunt ele definite in legislatia statului membru al UE/AELS.

h) veniturile obtinute de persoanele fizice nerezidente ca urmare a participarii in alt stat la un joc de noroc, ale carui fonduri de castiguri provin si din Romania

18

Impozitarea nerezidentilorArt. 118 alin. (2) - Certificatul de rezidenta fiscala:

– prezentarea certificatului de rezidenta fiscala de catre beneficiarul nerezident al veniturilor din Romania, la momentul realizarii acestora;

– neprezentarea certificatului de rezidenta fiscala inseamna ca la momentul platii se aplica prevederile din titlul V;

– prezentarea certificatului de rezidenta fiscala da dreptul la efectuarea regularizarii in perioada de prescriptie (numai cu conditia ca in certificatul de rezidenta fiscala sa se mentioneze faptul ca nerezidentul a fost rezident al celuilalt stat pe intreaga perioada de prescriptie);

– extinderea valabilitatii certificatului de rezidenta fiscala prezentat intr-un an fiscal si pentru urmatoarele 60 de zile calendaristice din anul urmator.

19

Impozitarea nerezidentilor

Art. 118 alin. (2) - Declaratia pe proprie raspundere data de beneficiarul efectiv al veniturilor din Romania in cazul aplicarii prevederilor legislatiei europene trebuie sa contina:

- Indeplinirea conditiei de beneficiar efectiv;

- Perioada minima de detinere;

- Conditia de participare minima in capitalul persoanei juridice romane;

- Incadrarea in una din formele de organizare prevazute in titlul II sau V;

- Calitatea de contribuabil platitor de impozit pe profit sau un impozit similar acestuia, fara posibilitatea unei optiuni sau exceptari.

20

Impozitarea nerezidentilor

Art. 119 - Obligatia platitorilor de venituri rezidenti romani de a depune declaratii informative:

- o declaratie informativa privind calcularea si retinerea impozitului pentru fiecare beneficiar de venit, cu exceptia platitorilor de venituri din salarii, la organul fiscal competent, pana la data de 28 (29) februarie a anului fiscal curent pentru anul expirat,

- o declaratie informativa referitoare la platile de venituri sub forma de dobanzi facute catre persoane fizice rezidente in statele membre ale UE, pana la data de 28 (29) februarie a anului curent, pentru informatii referitoare la platile de dobanzi facute in cursul anului precedent (numai pentru platitorii de venituri sub forma de dobanzi).

21

Impozitarea nerezidentilorCertificate de atestare a impozitului retinut nerezidentilor in Romania - nerezidentul depune o cerere la organul fiscal in a carui raza teritoriala se

afla inregistrat platitorul de venituri, solicitand eliberarea unui certificat de atestare a impozitelor platite in Romania, atat conform conventiei cat si cele platite conform legislatiei interne;

- autoritatea fiscala competenta are obligatia de a elibera certificatului de atestare fiscala;

- forma cererii si a certificatului de atestare a impozitului platit de nerezident este stabilit prin OMF nr. 724/2011.

22

Impozitarea nerezidentilor

Alte modificari legate de nerezidenti:1) Inregistrarea contractelor incheiate cu nerezidenti (OPANAF nr.

1400/2012)

Au obligaţia de a înregistra contractele de prestari servicii de natura activităţilor de lucrări de construcţii, montaj, supraveghere, consultanţă, asistenţă tehni că şi orice alte activităţi executate de persoane juridice străine sau fizice nerezidente si

- sediile permanente din România aparţinând persoanelor juridice străine - persoanele fizice rezidente

23

Impozitarea nerezidentilor

• Clarificarea sintagmei “orice alte activităţi” din alin. (7^1) al art. 8 din Codul fiscal = serviciile prestate în România, care generează venituri impozabile.

Se înregistrează toate contractele de prestări servicii realizate pe teritoriul României, indiferent de durata acestora.

• Clarificări privind tipul de document care se înregistrează atunci când nu este încheiat contract în formă scrisă: se înregistrează documentele care justifică prestările efective de servicii pe teritoriul României ca de ex: situaţii de lucrări, procese-verbale de recepţie, rapoarte de lucru, studii de fezabilitate, studii de piaţă sau orice alte documente corespunzătoare.

24

Impozitarea nerezidentilor2) In declaratia informativa prevazuta la art. 119, la punctul B – Date de

identificare a beneficiarului de venit nerezident, in ultima coloana s-a introdus rubrica codului de identificare fiscala atribuit de autoritatea din Romania (in loc de prevederea generala <Date de identificare a beneficiarului de venit>). Forumularul in forma mentionata se foloseste incepand cu 1 ianuarie 2013, pentru veniturile obtinute de nerezidenti din Romania incepand cu 1 ianuarie 2012.Conform prevederilor art. III din HG nr. 84/2013, atunci cand nerezidentul nu are un cod de identificare fiscala, in declaratia informativa se vor completa datele lui de indentificare

Introducerea pct. 15^2 cu posibilitatea ca platitorii de venituri romani care aplica retinerea la sursa sa poata solicita organului fiscal in a carui raza teritoriala se afla domiciliul lor fiscal atribuirea codului de identificare fiscala pentru nerezidentii care realizeaza venituri supuse impunerii la sursa (conform prevederilor art. 72 din OG nr. 92/2003 cu modificari si completari ulterioare).