Capitolul 18. CONTABILITATEA REZULTATELOR FINANCIARE ŞI A REPARTIZĂRII PROFITULUI

18.1. Acte normative de bază privind contabilitatea şi impozitarea rezultatelor financiare şi a repartizării profitului

La contabilizarea şi impozitarea rezultatelor financiare şi a repartizării profitului, în afară de actele normative cu caracter general, este necesar a se conduce de: Legea privind societăţile pe acţiuni nr. 1134-XIII din 02.04.1997; Regulamentul societăţilor economice din Republica Moldova, aprobat

prinHotărîrea Guvernului Republicii Moldova nr. 500 din 10.09.1991;

S.N.C. 3 «Componenţa consumurilor şi cheltuielilor întreprinderii», aprobatprin ordinul Ministerului Finanţelor al Republicii Moldova nr. 174 din25.12.1997;

4 S.N.C. 18 «Venitul», aprobat prin ordinul Ministerului Finanţelor al Republicii Moldovanr. 174 din 25.12.1997.

18.2. Contabilitatea rezultatelor financiare ale anilor precedenţi constatate în anul de gestiune curent

Rezultatele financiare ale anilor precedenţi includ profitul (pierderea) apărut din cauza erorilor comise în anii precedenţi la determinarea valorii de intrare a activelor pe termen lung şi curente, la calcularea uzurii (amortizării, epuizării) activelor, la reflectarea creanţelor şi datoriilor. Aceste rezultate se constată, de regulă, la efectuarea inventarierii activelor, creanţelor şi datoriilor şi urmează a fi reflectate atît în contabilitatea financiar ă, cît şi în scopuri fiscale.

În contabilitatea financiară rezultatele anilor precedenţi se trec la majorarea (diminuarea) valorii activelor, sumelor creanţelor şi datoriilor aferente anilor precedenţi. Astfel de ajustări se efectuează numai cu condiţia că există documentele care confirmă procurarea activelor, apariţia creanţelor şi datoriilor în anii precedenţi.

Lipsurile de valori materiale constatate la inventariere, precum şi sumele amenzilor, penalităţilor şi despăgubirilor nu se contabilizează în contul 331, ci se înregistrează în toate cazurile ca cheltuieli (pierderi) ale anului de

gestiune curent. De asemenea, nu se includ în componenţa rezultatelor (pierderilor) anilor precedenţi pierderile aferente producţiei rebutate fabricată în anii precedenţi.

599

Capitolul 18. Contabilitatea rezultatelor financiare şi a repartizării profitului

Aceste pierderi se recunosc ca alte cheltuieli operaţionale ale anului de gestiune curent pe baze generale.

În scopuri fiscale rezultatele anilor precedenţi nu se iau în calcul la determinarea indicatorilor Declaraţiei cu privire la impozitul pe venit (forma VEN 04) pe anul fiscal curent. Totodată, la depistarea rezultatelor menţionate întreprinderea poate să prezinte Declaraţia cu privire la impozitul pe venit corectată în modul stabilit în art. 188 din Codul fiscal. Dacă în urma corectării erorilor întreprinderea înregistrează sume privind impozitul pe venit plătite în plus, aceasta poate cere restituirea sumelor menţionate pe parcursul a 6 ani din momentul apariţiei lor (art. 266 din Codul fiscal), în cazul diminuării obligaţiilor fiscale şi încălcării termenelor de stingere a acestora faţă de întreprindere pot fi aplicate sancţiunile respective (amenzi, penalităţi).

Pentru generalizarea informaţiei privind rezultatele financiare ale anilor precedenţi, depistate în anul de gestiune curent este destinat contul de regularizare 331 «Corectarea rezultatelor perioadelor precedente».

În creditul contului 331 se reflectă majorarea profitului şi diminuarea pierderilor anilor precedenţi constatate în anul de gestiune curent, iar în debit - diminuarea profitului şi majorarea pierderilor aferente anilor precedenţi.

Soldul contului 331 poate fi creditor (dacă sumele profitului depăşesc sumele pierderilor anilor precedenţi) sau debitor (dacă sumele pierderilor depăşesc sumele profitului anilor precedenţi) şi se reflectă respectiv cu cifre ordinare sau negative în capitolul 3 «Capitalpropriu» din Bilanţul contabil.

în Planul de conturi pentru contul 331 sînt prevăzute următoarele subconturi:3311 «Corectarea profitului perioadelor precedente»;3312 «Corectarea pierderilor perioadelor precedente».Contul 331 se închide cu contul 332 la reformarea Bilanţului contabil şi

la începutul anului de gestiune următor nu are sold.Evidenţa analitică a rezultatelor financiare ale anilor precedenţi,

constatate în anul de gestiune curent, se ţine pe tipurile lor, pe anii apariţiei şi pe alte direcţii stabilite în politica de contabilitate a întreprinderii.

Reformarea Bilanţului contabil este o procedură contabilă obligatorie pentru toate întreprinderile. Ea trebuie efectuată după aprobarea rapoartelor financiare anuale şi prezentarea acestora organelor statistice teritoriale şi altor utilizatori de informaţii.Reformarea Bilanţului contabil constă în decontarea sumelor: rezultatelor (profitului/pierderii) anilor precedenţi, constatate în anul de gestiune curent, care sînt

reflectate în contul 331 «Corectarea rezultatelor perioadelor precedente»; profitului utilizat al anului de gestiune curent, reflectat în contul 334 «Profit utilizat al anului de

gestiune»; profitului net (pierderii nete) al anului de gestiune curent contabilizat în contul 333 «Profit net

(pierdere) al perioadei de gestiune».Operaţiunile legate de reformarea Bilanţului contabil se reflectă prin formule contabile de închidere

pe luna decembrie a anului de gestiune.În urma reformării Bilanţului contabil conturile 331, 333 şi 334 se închid şi la începutul anului de

gestiune următor nu au sold.

600

Capitolul 1 8. Contabilitatea rezultatelor financiare şi a repartizării profitului

La reflectarea şi decontarea rezultatelor financiare ale anilor precedenţi, constatate în anul de gestiune curent, se întocmesc formulele contabile prezentate în tabelul 18.1.

Tabelul 18.l

Formule contabile pentru evidenţa rezultatelor financiare ale anilor precedenţi constatate în anul de gestiune curent

Nr. crt.

Conţinutul operaţiunii Conturi corespondente

Temei pentru înregistrare (documentulprimar sau de alt tip, registrul contabil) debit credit

1 2 3j

4 5 Reflectarea profitului anilor precedenţi constatat în anul de gestiune curent

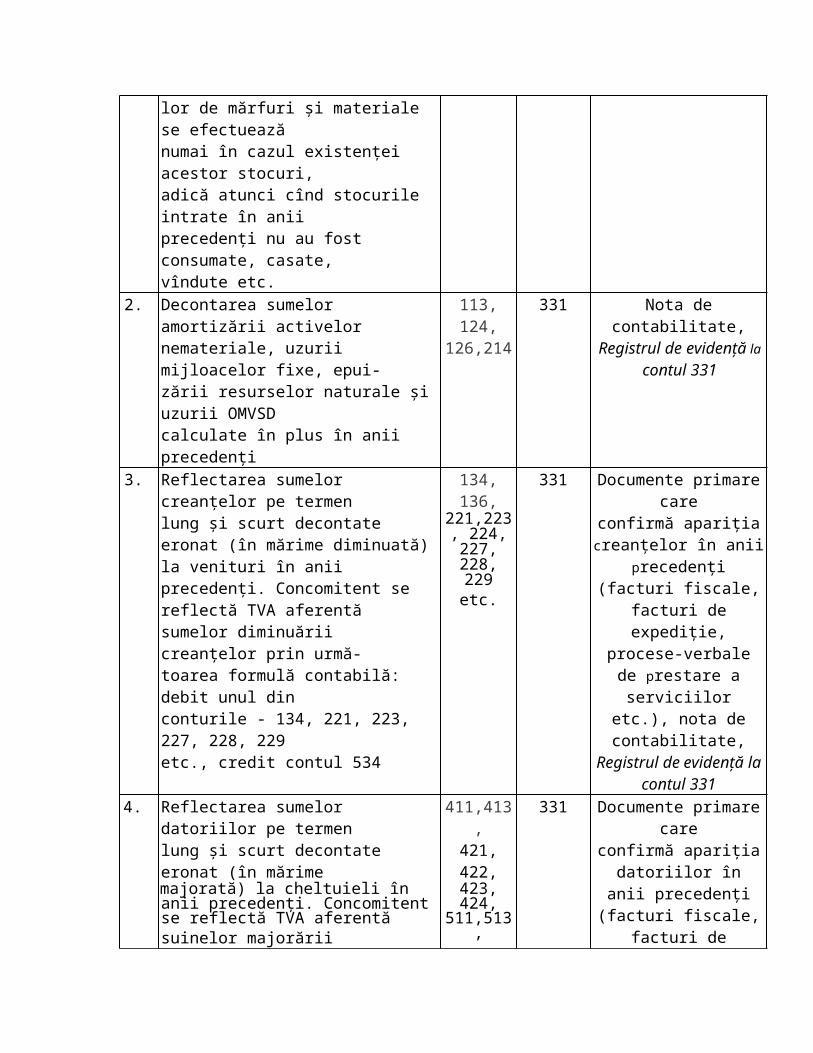

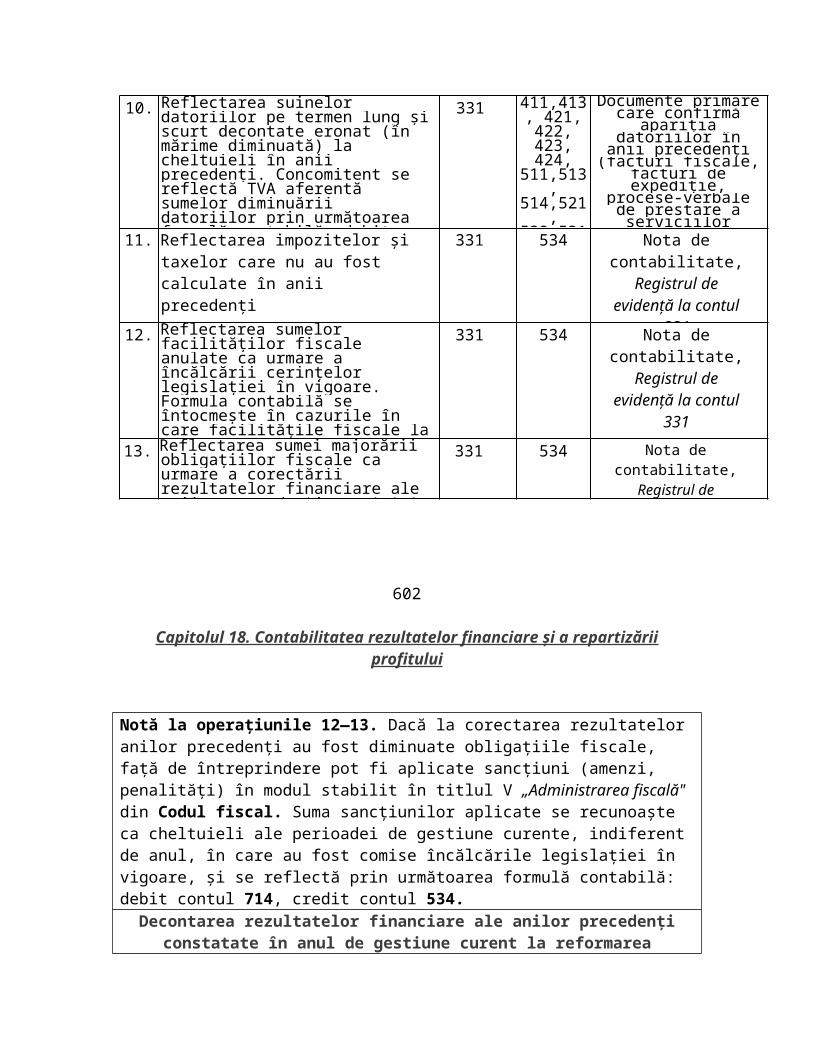

1. Reflectarea sumei majorării (ajustării) valorii de intrare a activelor pe termen lung şi curente intrate în anii precedenţi. Formula contabilă se întocmeşte în cazul cînd la intrarea activelor valoarea lor de intrare a fost diminuată eronat (de exemplu, în valoarea de intrare a activelor nu au fost incluse cheltuielile de transport, instalare, asigurare etc.). Majorarea valorii stocuri- lor de mărfuri şi materiale se efectuează numai în cazul existenţei acestor stocuri, adică atunci cînd stocurile intrate în anii precedenţi nu au fost consumate, casate, vîndute etc.

111,112,121, 122, 123, 125,131, 132,211,213,217,231,232 etc.

331 Documente primare careconfirmă intrarea activelor în anii precedenţi (facturi

fiscale, facturi de expediţie, acte de

achiziţie a mărfurilor etc.),nota de contabilitate,

Registrul de evidenţă la cotitul 331

2. Decontarea sumelor amortizării activelor nemateriale, uzurii mijloacelor fixe, epui- zării resurselor naturale şi uzurii OMVSD calculate în plus în anii precedenţi

113, 124, 126,214

331 Nota de contabilitate,Registrul de evidenţă la

contul 331

3. Reflectarea sumelor creanţelor pe termen lung şi scurt decontate eronat (în mărime diminuată) la venituri în anii precedenţi. Concomitent se reflectă TVA aferentă sumelor diminuării creanţelor prin urmă- toarea formulă contabilă: debit unul din conturile - 134, 221, 223, 227, 228, 229 etc., credit contul 534

134, 136, 221,223, 224, 227, 228, 229

etc.

331 Documente primare careconfirmă apariţia creanţelor în anii

precedenţi (facturi fiscale, facturi de expediţie, procese-verbale de

prestare a serviciilor etc.), nota de contabilitate,

Registrul de evidenţă la contul 331

4. Reflectarea sumelor datoriilor pe termen lung şi scurt decontate eronat (în mărime majorată) la cheltuieli în anii precedenţi. Concomitent se reflectă TVA aferentă suinelor majorării datoriilor prin urmă- toarea formulă contabilă de stornare: debit contul 534, credit unul din conturile - 421, 514, 522, 539 etc.

411,413, 421, 422, 423, 424, 511,513, 514,521, 522, 531, 532, 533, 534, 537, 539 etc.

331 Documente primare careconfirmă apariţia datoriilor în anii

precedenţi (facturi fiscale, facturi de expediţie, procese-verbale de

prestare a serviciilor etc.), nota de contabilitate,

Registrul de evidenţă la contul 331

601

Capitolul 18. Contabilitatea rezultatelor financiare şi a repartizării profitului

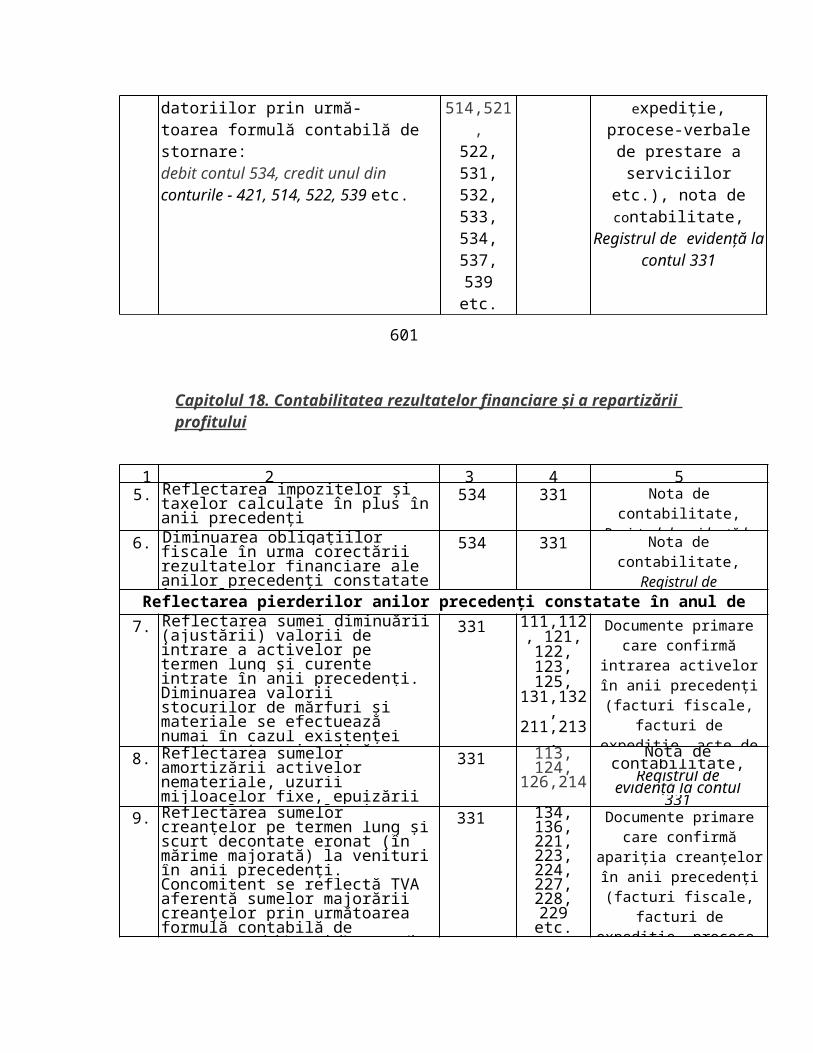

1 2 3 4 5 5. Reflectarea impozitelor şi taxelor calculate

în plus în anii precedenţi 534 331 Nota de contabilitate,

Registrul de evidenţă la contul 331

6. Diminuarea obligaţiilor fiscale în urma corectării rezultatelor financiare ale anilor precedenţi constatate în anul de gestiune curent

534 331 Nota de contabilitate, Registrul de evidenţă

la cotitul 331

Reflectarea pierderilor anilor precedenţi constatate în anul de gestiune curent

7. Reflectarea sumei diminuării (ajustării) valorii de intrare a activelor pe termen lung şi curente intrate în anii precedenţi. Diminuarea valorii stocurilor de mărfuri şi materiale se efectuează numai în cazul existenţei acestor stocuri, adică atunci cînd stocurile intrate în anii precedenţi nu au fost consumate, casate, vîndute etc.

331 111,112, 121, 122, 123, 125, 131,132, 211,213, 217,231, 232 etc.

Documente primare care confirmă intrarea activelor în

anii precedenţi (facturi fiscale, facturi de expediţie, acte de achiziţie a mărfurilor etc.), nota de contabilitate,

Registrul de evidenţă la contul 331

8. Reflectarea sumelor amortizării activelor nemateriale, uzurii mijloacelor fixe, epui-zării resurselor naturale şi uzurii OMVSD calculate incomplet în anii precedenţi

331 113, 124, 126,214

Nota de contabilitate,

Registrul de evidenţă la contul 331

9. Reflectarea sumelor creanţelor pe termen lung şi scurt decontate eronat (în mărime majorată) la venituri în anii precedenţi. Concomitent se reflectă TVA aferentă su-melor majorării creanţelor prin următoarea formulă contabilă de stornare: debit unul din conturile - 134, 221, 223, 227, 228, 229 etc., credit contul 534

331 134, 136, 221, 223,224, 227, 228, 229

etc.

Documente primare care confirmă apariţia creanţelor în anii precedenţi (facturi

fiscale, facturi de expediţie, procese-verbale de prestare a

serviciilor etc.), nota de contabilitate, Registrul de

evidenţă la contul 331 10. Reflectarea suinelor datoriilor pe termen

lung şi scurt decontate eronat (în mărime diminuată) la cheltuieli în anii precedenţi. Concomitent se reflectă TVA aferentă sumelor diminuării datoriilor prin urmă-toarea formulă contabilă: debit contul 534, credit unul din conturile - 421, 514, 522, 539 etc.

331 411,413, 421, 422, 423, 424, 511,513,514,521,522,531, 532, 533, 534, 537, 538 etc.

Documente primare care confirmă apariţia datoriilor în anii

precedenţi (facturi fiscale, facturi de expediţie, procese-verbale de

prestare a serviciilor etc.), nota de contabilitate,

Registrul de evidenţă la contul 331

11. Reflectarea impozitelor şi taxelor care nu au fost calculate în anii precedenţi

331 534 Nota de contabilitate, Registrul de

evidenţă la contul 331

12. Reflectarea sumelor facilităţilor fiscale anulate ca urmare a încălcării cerinţelor legislaţiei în vigoare. Formula contabilă se întocmeşte în cazurile în care facilităţile fiscale la momentul acordării nu au fost contabilizate sau evidenţa acestor facilităţi se ţine în contul extrabilanţier 947 «Facilităţi fiscale»

331 534 Nota de contabilitate, Registrul de

evidenţă la contul 331

13. Reflectarea sumei majorării obligaţiilor fiscale ca urmare a corectării rezultatelor financiare ale anilor precedenţi constatate în anul de gestiune curent

331 534 Nota de contabilitate, Registrul de evidenţă

la contul 331

602

Capitolul 18. Contabilitatea rezultatelor financiare şi a repartizării profi tului

Notă la operaţiunile 12—13. Dacă la corectarea rezultatelor anilor precedenţi au fost diminuate obligaţiile fiscale, faţă de întreprindere pot fi aplicate sancţiuni (amenzi, penalităţi) în modul stabilit în titlul V „Administrarea fiscală" din Codul fiscal. Suma sancţiunilor aplicate se recunoaşte ca cheltuieli ale perioadei de gestiune curente, indiferent de anul, în care au fost comise încălcările legislaţiei în vigoare, şi se reflectă prin următoarea formulă contabilă: debit contul 714, credit contul 534.

Decontarea rezultatelor financiare ale anilor precedenţi constatate în anul de gestiune curent la reformarea Bilanţului contabil

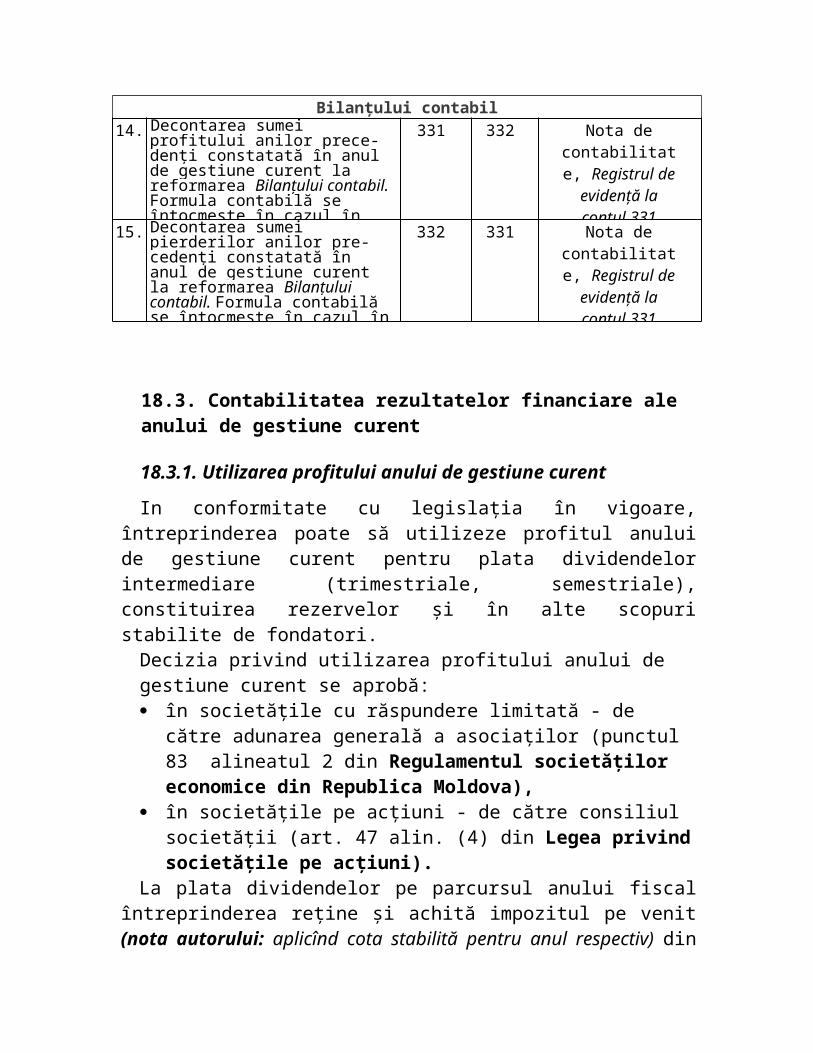

14. Decontarea sumei profitului anilor precedenţi constatată în anul de gestiune curent la reformarea Bilanţului contabil. Formula contabilă se întocmeşte în cazul în care suma profitului depăşeşte suma pierderilor anilor precedenţi

331 332 Nota de contabilitate, Registrul de

evidenţă la contul 331

15. Decontarea sumei pierderilor anilor precedenţi constatată în anul de gestiune curent la reformarea Bilanţului contabil. Formula contabilă se întocmeşte în cazul în care suma pierderilor depăşeşte suma profitului anilor precedenţi

332 331 Nota de contabilitate, Registrul de

evidenţă la contul 331

18.3. Contabilitatea rezultatelor financiare ale anului de gestiune curent

18.3.1. Utilizarea profitului anului de gestiune curent

In conformitate cu legislaţia în vigoare, întreprinderea poate să utilizeze profitul anului de gestiune curent pentru plata dividendelor intermediare (trimestriale, semestriale), constituirea rezervelor şi în alte scopuri stabilite de fondatori.

Decizia privind utilizarea profitului anului de gestiune curent se aprobă:

în societăţile cu răspundere limitată - de către adunarea generală a asociaţilor (punctul 83 alineatul 2 din Regulamentul societăţilor economice din Republica Moldova),

în societăţile pe acţiuni - de către consiliul societăţii (art. 47 alin. (4) din Legea privind societăţile pe acţiuni).

La plata dividendelor pe parcursul anului fiscal întreprinderea reţine şi achită impozitul pe venit (nota autorului: aplicînd cota stabilită pentru anul respectiv) din suma dividendelor care urmează să fie plătite (art. 80 alin. (1) din Codul fiscal).

La finele anului impozitul pe venit reţinut din suma dividendelor plătite în avans se trece în cont la determinarea obligaţiilor finale privind impozitul pe venit (art. 80 alin. (2) din Codul fiscal).

Dacă impozitul pe venit reţinut pe parcursul anului din suma dividendelor plătite în avans depăşeşte impozitul pe venit calculat în anul de gestiune,

603

Capitolul 18. Contabilitatea rezultatelor financiare şi a repartizării profitului

diferenţa va fi reportată în viitor şi va fi trecută în contul anului imediat următor celui în care a apărut acest excedent (art. 80 alin. (3) din Codul fiscal).

Pentru generalizarea informaţiei privind profitul utilizat al anului de gestiune curent este destinat contul de activ 334 «Profit utilizat al anului de gestiune».

În debitul contului 334 se înregistrează sumele profitului utilizat al anului de gestiune curent, iar în credit - decontarea acestor sume la reformarea Bilanţului contabil.

Soldul contului 334 este debitor; reprezintă suma profitului utilizat al anului de gestiune curent la finele perioadei de gestiune şi se reflectă cu cifre negative în capitolul 3 «Capital propriu» din Bilanţul contabil.

În Planul de conturi pentru contul 334 nu sînt prevăzute subconturi.Evidenţa analitică a profitului utilizat al anului de gestiune se ţine pe

fondatori (asociaţi, acţionari) şi pe alte direcţii stabilite în politica de contabilitate a întreprinderii.

Contul 334 se închide cu contul 333 la reformarea Bilanţului contabil şi la începutul anului de gestiune următor nu are sold.

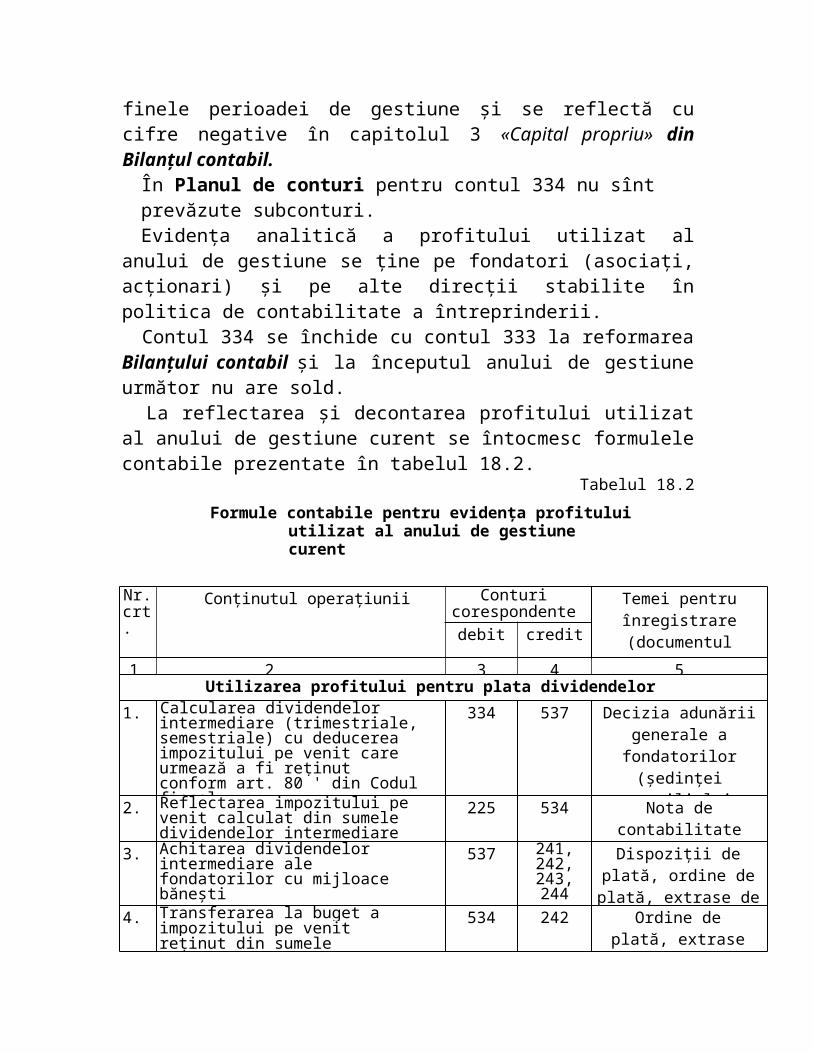

La reflectarea şi decontarea profitului utilizat al anului de gestiune curent se întocmesc formulele contabile prezentate în tabelul 18.2.

Tabelul 18.2

Formule contabile pentru evidenţa profitului utilizat al anului de gestiune curent

Nr. crt.

Conţinutul operaţiunii Conturi corespondente

Temei pentru înregistrare (documentul primar sau

de alt tip, registrul contabil)

debit credit

1 2 3 4 5 Utilizarea profitului pentru plata dividendelor intermediare

1. Calcularea dividendelor intermediare (trimestriale, semestriale) cu deducerea impozitului pe venit care urmează a fi reţinut conform art. 80 ' din Codul fiscal

334 537 Decizia adunării generale a fondatorilor (şedinţei consiliului societăţii pe acţiuni), Registrul de evidenţă la contul 334

2. Reflectarea impozitului pe venit calculat din sumele dividendelor intermediare care urmează a fi plătite

225 534 Nota de contabilitate

3. Achitarea dividendelor intermediare ale fondatorilor cu mijloace băneşti

537 241, 242, 243, 244

Dispoziţii de plată, ordine de plată, extrase de cont,

nota de contabilitate

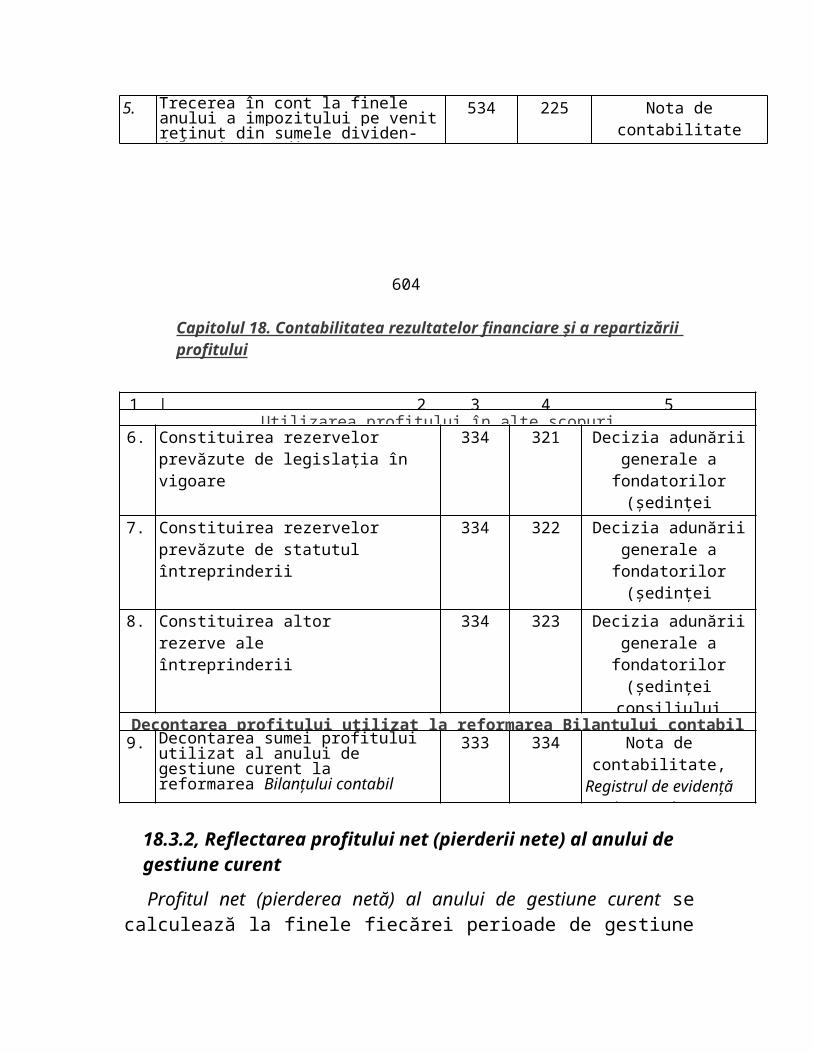

4. Transferarea la buget a impozitului pe venit reţinut din sumele dividendelor intermediare

534 242 Ordine de plată, extrase de cont

5. Trecerea în cont la finele anului a impozi-tului pe venit reţinut din sumele dividen-delor intermediare

534 225 Nota de contabilitate

604

Capitolul 18. Contabilitatea rezultatelor financiare şi a repartizării profitului

1 | 2 3 4 5 Utilizarea profitului în alte scopuri

6. Constituirea rezervelor prevăzute de legislaţia în vigoare

334 321 Decizia adunării generale a fondatorilor (şedinţei consiliului societăţii pe acţiuni), Registrul de evidenţă la contul 334

7. Constituirea rezervelor prevăzute de statutul întreprinderii

334 322 Decizia adunării generale a fondatorilor (şedinţei consiliului societăţii pe acţiuni), Registrul de evidenţă la contul 334

8. Constituirea altor rezerve ale întreprinderii

334 323 Decizia adunării generale a fondatorilor (şedinţei consiliului societăţii pe acţiuni), Registrul de evidenţă la contul 334

Decontarea profitului utilizat la reformarea Bilanţului contabil 9. Decontarea sumei profitului utilizat al

anului de gestiune curent la reformarea Bilanţului contabil

333 334 Nota de contabilitate, Registrul de evidenţă

la contul 334

18.3.2, Reflectarea profitului net (pierderii nete) al anului de gestiune curent

Profitul net (pierderea netă) al anului de gestiune curent se calculează la finele fiecărei perioade de gestiune (trimestru/an) ca diferenţă dintre veniturile şi cheltuielile reflectate în contabilitatea financiară.

Profitul net (pierderea netă) pe fiecare trimestru se determină prin calcul, fără întocmirea formulelor contabile.

Profitul net (pierderea netă) al anului de gestiune curent se calculează la finele anului după achitarea impozitelor şi altor plăţi obligatorii (art. 47 alin. (2) din Legea privind societăţile pe acţiuni) şi închiderea conturilor de venituri şi cheltuieli.

La finele fiecărei perioade de gestiune suma profitului net (pierderii nete) se reflectă în rd. 150 «Profit net (pierdere netă)» din Raportul privind rezultatele financiare şi se trece în rd. 590 «Profitul net (pierderea netă) al perioadei de gestiune» din Bilanţul contabil.

Pentru generalizarea informaţiei privind profitul net (pierderea netă) al anului de gestiune curent este destinat contul 333 «Profit net (pierdere) al perioadei de gestiune».

In creditul contului 333 se reflectă suma profitului net şi decontarea pierderii nete a anului de gestiune, iar în debit - suma pierderii nete, reflectarea profitului utilizat şi decontarea profitului net al anului de

gestiune curent.Soldul contului 333 poate fi creditor (în cazul existenţei profitului

nerepartizat) sau debitor (în cazul existenţei pierderii neacoperite) şi se reflectă respectiv cu cifre ordinare sau negative în capitolul 3 «Capital propriu» din Bilanţul contabil.

605

Capitolul 18. Contabilitatea rezultatelor financiare şi a repartizării profitului

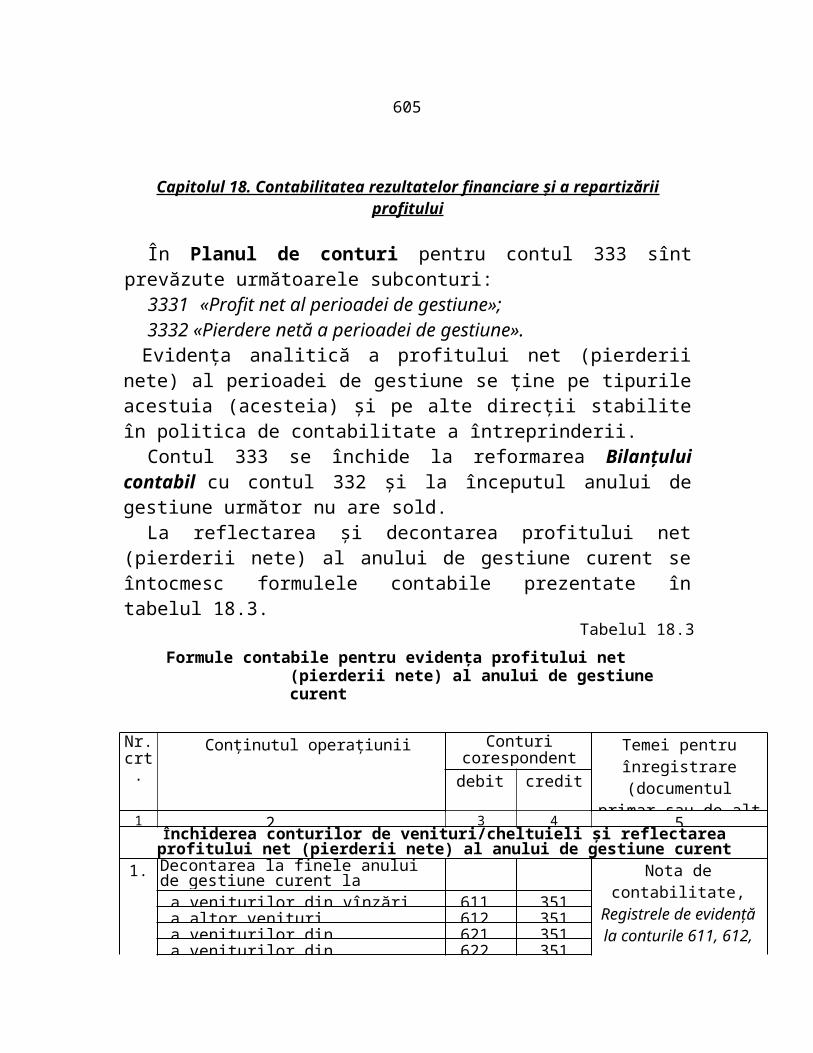

În Planul de conturi pentru contul 333 sînt prevăzute următoarele subconturi:

3331 «Profit net al perioadei de gestiune»;3332 «Pierdere netă a perioadei de gestiune».

Evidenţa analitică a profitului net (pierderii nete) al perioadei de gestiune se ţine pe tipurile acestuia (acesteia) şi pe alte direcţii stabilite în politica de contabilitate a întreprinderii.

Contul 333 se închide la reformarea Bilanţului contabil cu contul 332 şi la începutul anului de gestiune următor nu are sold.

La reflectarea şi decontarea profitului net (pierderii nete) al anului de gestiune curent se întocmesc formulele contabile prezentate în tabelul 18.3.

Tabelul 18.3

Formule contabile pentru evidenţa profitului net (pierderii nete) al anului de gestiune curent

Nr. crt.

Conţinutul operaţiunii Conturi corespondente

Temei pentru înregistrare (documentul primar sau

de alt tip, registrul contabil)

debit credit

1 2 3 4 5 Închiderea conturilor de venituri/cheltuieli şi reflectarea profitului net (pierderii nete) al

anului de gestiune curent1. Decontarea la finele anului de gestiune

curent la rezultatul financiar: Nota de contabilitate, Registrele de evidenţă la conturile 611, 612,

621, 622, 623

a veniturilor din vînzări 611 351 a altor venituri operaţionale 612 351 a veniturilor din activitatea de investiţii 621 351 a veniturilor din activitatea financiară 622 351 a veniturilor excepţionale 623 351

2. Decontarea la finele anului de gestiune curent la rezultatul financiar:

Nota de contabilitate, Registrele de evidenţă la conturile 711, 712,

713, 714, 721, 722, 723, 731

a costului vînzărilor 351 711 a cheltuielilor comerciale 351 712 a cheltuielilor generale şi administrative

351 713

a altor cheltuieli operaţionale 351 714 a cheltuielilor activităţii de investiţii 351 721 a cheltuielilor activităţii financiare 351 722 a pierderilor excepţionale 351 723 a cheltuielilor privind impozitul pe venit

351 731

Notă la operaţiunile 1-2. Formulele contabile pentru decontarea veniturilor şi cheltuielilor se întocmesc la data de 3 1 decembrie a anului de gestiune. După decontarea veniturilor şi cheltuielilor conturile din clasele 6 «Venituri» şi 7 «Cheltuieli» ale Planului de conturi se închid şi la începutul anului de gestiune următor nu au sold.

606

Capitolul 18. Contabilitatea rezultatelor financiare şi a repartizării profitului

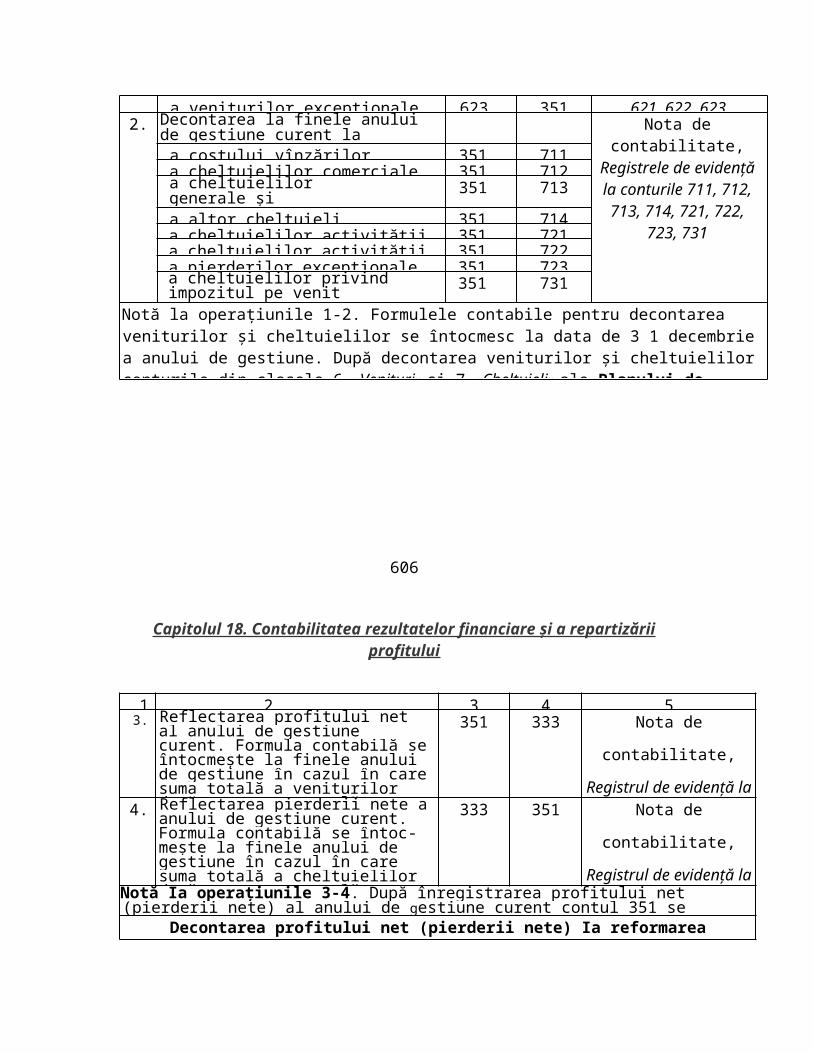

1 2 3 4 5 3. Reflectarea profitului net al anului de ges-

tiune curent. Formula contabilă se întoc-meşte la finele anului de gestiune în cazul în care suma totală a veniturilor depăşeşte suma totală a cheltuielilor, adică atunci cînd în contul 351 se formează sold creditor

351 333 Nota de contabilitate,

Registrul de evidenţă la

contul 333

4. Reflectarea pierderii nete a anului de ges-tiune curent. Formula contabilă se întoc-meşte la finele anului de gestiune în cazul în care suma totală a cheltuielilor depăşeşte suma totală a veniturilor, adică atunci cînd în contul 351 se formează sold debitor

333 351 Nota de contabilitate,

Registrul de evidenţă la

contul 333

Notă Ia operaţiunile 3-4. După înregistrarea profitului net (pierderii nete) al anului de gestiune curent contul 351 se închide şi nu se reflectă în rapoartele financiare ale întreprinderii.

Decontarea profitului net (pierderii nete) Ia reformarea Bilanţului contabil

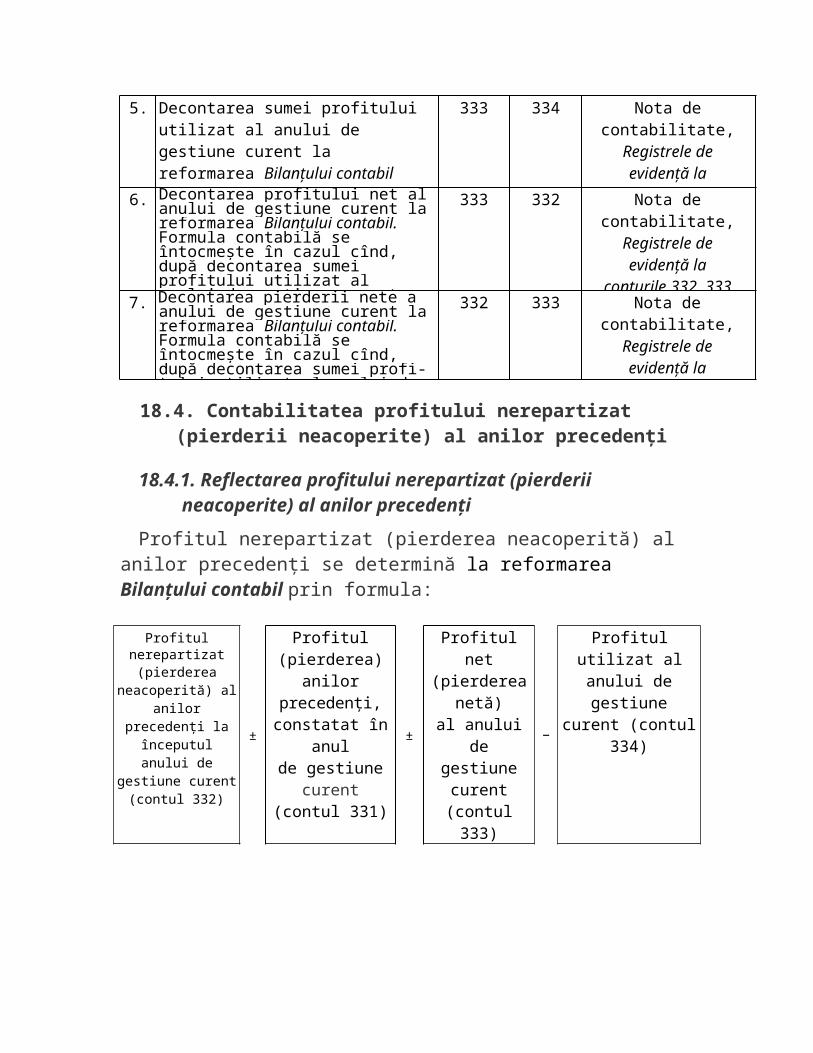

5. Decontarea sumei profitului utilizat al anului de gestiune curent la reformarea Bilanţului contabil

333 334 Nota de contabilitate, Registrele de

evidenţă la conturile 333, 334

6. Decontarea profitului net al anului de gestiune curent la reformarea Bilanţului contabil. Formula contabilă se întocmeşte în cazul cînd, după decontarea sumei profitului utilizat al anului de gestiune curent, în contul 333 s-a format sold creditor

333 332 Nota de contabilitate, Registrele de

evidenţă la conturile 332, 333

7. Decontarea pierderii nete a anului de ges-tiune curent la reformarea Bilanţului con-tabil. Formula contabilă se întocmeşte în cazul cînd, după decontarea sumei profi-tului utilizat al anului de gestiune curent, în contul 333 s-a format sold debitor

332 333 Nota de contabilitate, Registrele de

evidenţă la conturile 332, 333

18.4. Contabilitatea profitului nerepartizat (pierderii neacoperite) al anilor precedenţi

18.4.1. Reflectarea profitului nerepartizat (pierderii neacoperite) al anilor precedenţi

Profitul nerepartizat (pierderea neacoperită) al anilor precedenţi se determină la reformarea Bilanţului contabil prin formula:

Profitul nerepartizat(pierderea

neacoperită) alanilor precedenţi la începutul anului de

gestiune curent(contul 332)

±

Profitul (pierderea) anilor

precedenţi, constatat în anul

de gestiune curent

(contul 331)

±

Profitul net (pierderea netă)

al anului de gestiune curent

(contul 333) −

Profitul utilizat alanului de gestiunecurent (contul 334)

607Capitolul 18. Contabilitatea rezultatelor financia re şi a repartizării p rofitului

Capitolul 18. Contabilitatea rezultatelor financiare şi a repartizării profitului

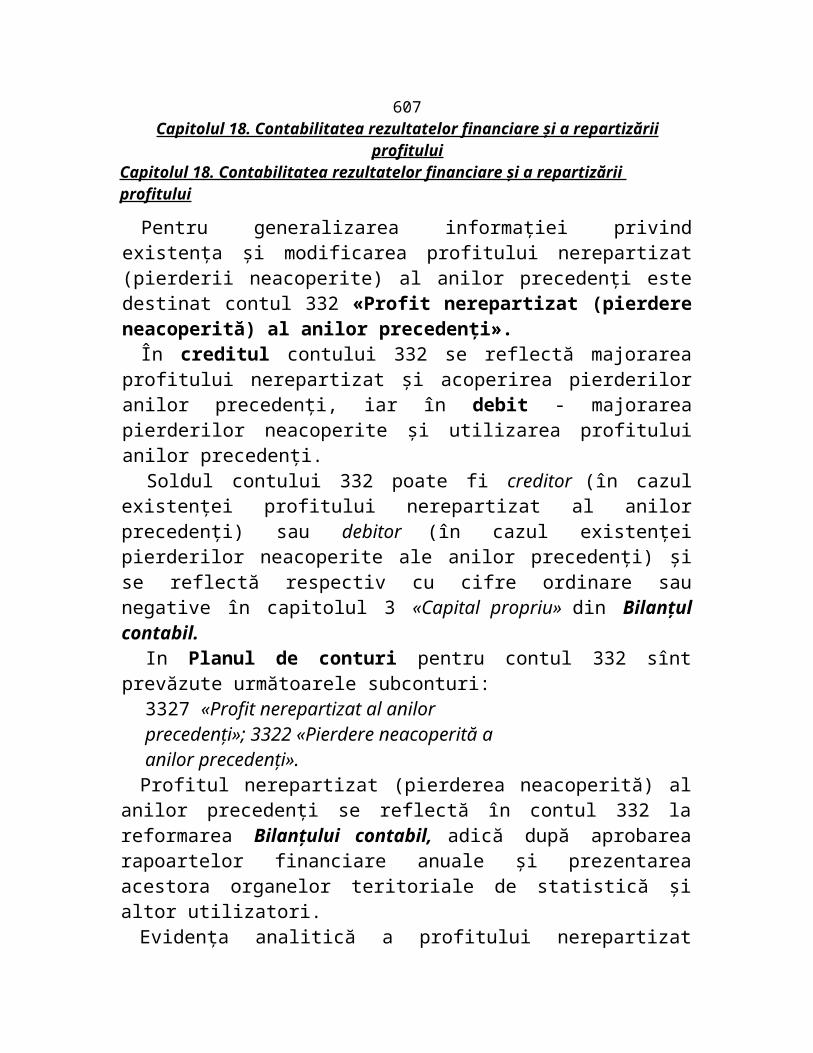

Pentru generalizarea informaţiei privind existenţa şi modificarea profitului nerepartizat (pierderii neacoperite) al anilor precedenţi este

destinat contul 332 «Profit nerepartizat (pierdere neacoperită) al anilor precedenţi».

În creditul contului 332 se reflectă majorarea profitului nerepartizat şi acoperirea pierderilor anilor precedenţi, iar în debit - majorarea pierderilor neacoperite şi utilizarea profitului anilor precedenţi.

Soldul contului 332 poate fi creditor (în cazul existenţei profitului nerepartizat al anilor precedenţi) sau debitor (în cazul existenţei pierderilor neacoperite ale anilor precedenţi) şi se reflectă respectiv cu cifre ordinare sau negative în capitolul 3 «Capital propriu» din Bilanţul contabil.

In Planul de conturi pentru contul 332 sînt prevăzute următoarele subconturi:

3327 «Profit nerepartizat al anilor precedenţi»; 3322 «Pierdere neacoperită a anilor precedenţi».

Profitul nerepartizat (pierderea neacoperită) al anilor precedenţi se reflectă în contul 332 la reformarea Bilanţului contabil, adică după aprobarea rapoartelor financiare anuale şi prezentarea acestora organelor teritoriale de statistică şi altor utilizatori.

Evidenţa analitică a profitului nerepartizat (pierderii neacoperite) al anilor precedenţi se ţine pe tipurile acestora, pe ani de apariţie şi pe alte direcţii stabilite în politica de contabilitate a întreprinderii.

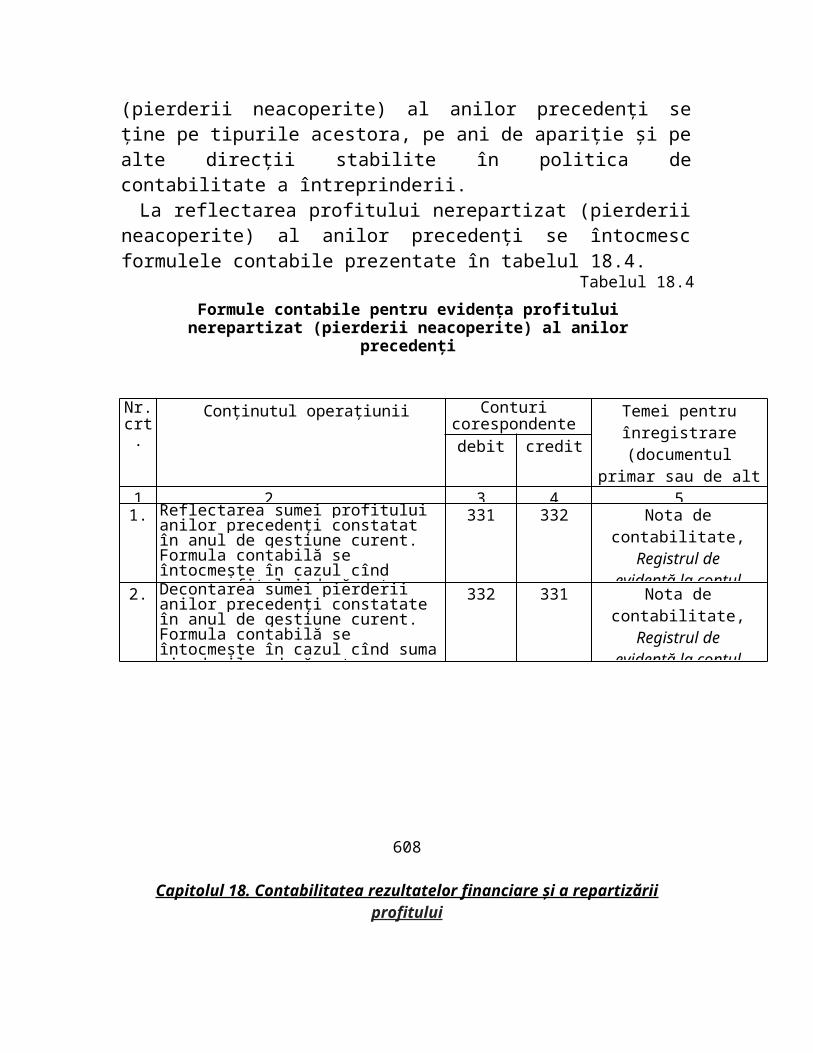

La reflectarea profitului nerepartizat (pierderii neacoperite) al anilor precedenţi se întocmesc formulele contabile prezentate în tabelul 18.4.

Tabelul 18.4

Formule contabile pentru evidenţa profitului nerepartizat (pierderii neacoperite) al anilor precedenţi

Nr. crt.

Conţinutul operaţiunii Conturi corespondente

Temei pentru înregistrare (documentul primar sau

de alt tip, registrul contabil)

debit credit

1 2 3 4 5 1. Reflectarea sumei profitului anilor prece-

denţi constatat în anul de gestiune curent. Formula contabilă se întocmeşte în cazul cînd suma profitului depăşeşte suma pier-derilor anilor precedenţi

331 332 Nota de contabilitate,

Registrul de evidenţă la contul 332

2. Decontarea sumei pierderii anilor precedenţi constatate în anul de gestiune curent. Formula contabilă se întocmeşte în cazul cînd suma pierderilor depăşeşte suma profitului anilor precedenţi

332 331 Nota de contabilitate,

Registrul de evidenţă la contul 332

608

Capitolul 18. Contabilitatea rezultatelor financiare şi a repartizării profitului

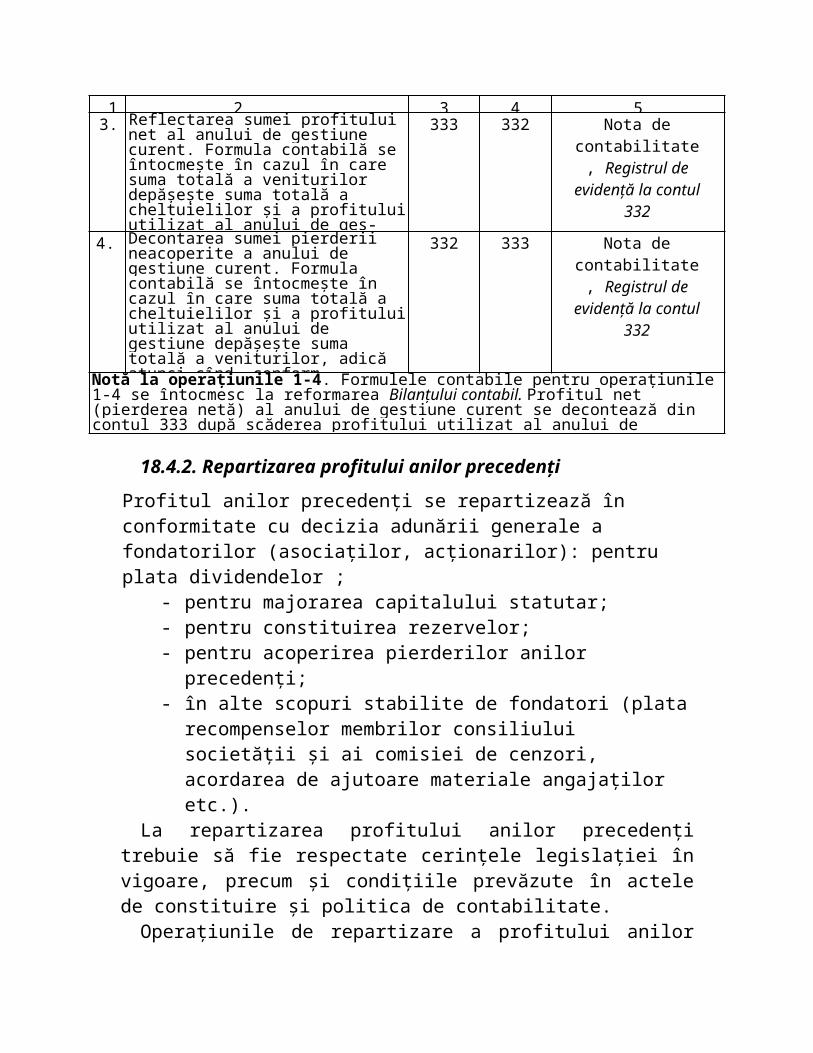

1 2 3 4 5 3. Reflectarea sumei profitului net al anului

de gestiune curent. Formula contabilă se întocmeşte în cazul în care suma totală a veniturilor depăşeşte suma totală a cheltuielilor şi a profitului utilizat al anului de gestiune, adică atunci cînd, conform rezultatelor activităţii pe anul de gestiune curent, întreprinderea a obţinut profit

333 332 Nota de contabilitate, Registrul de

evidenţă la contul 332

4. Decontarea sumei pierderii neacoperite a anului de gestiune curent. Formula contabilă se întocmeşte în cazul în care suma totală a cheltuielilor şi a profitului utilizat al anului de gestiune depăşeşte suma totală a veniturilor, adică atunci cînd, conform rezultatelor activităţii pe anul de gestiune curent, întreprinderea a suportat pierderi

332 333 Nota de contabilitate, Registrul de

evidenţă la contul 332

Notă la operaţiunile 1-4. Formulele contabile pentru operaţiunile 1-4 se întocmesc la reformarea Bilanţului contabil. Profitul net (pierderea netă) al anului de gestiune curent se decontează din contul 333 după scăderea profitului utilizat al anului de gestiune care se reflectă prin următoarea formulă contabilă: debit contul 333, credit contul 334.

18.4.2. Repartizarea profitului anilor precedenţi

Profitul anilor precedenţi se repartizează în conformitate cu decizia adunării generale a fondatorilor (asociaţilor, acţionarilor): pentru plata dividendelor ;

- pentru majorarea capitalului statutar;- pentru constituirea rezervelor;- pentru acoperirea pierderilor anilor precedenţi;- în alte scopuri stabilite de fondatori (plata recompenselor membrilor

consiliului societăţii şi ai comisiei de cenzori, acordarea de ajutoare materiale angajaţilor etc.).

La repartizarea profitului anilor precedenţi trebuie să fie respectate cerinţele legislaţiei în vigoare, precum şi condiţiile prevăzute în actele de constituire şi politica de contabilitate.

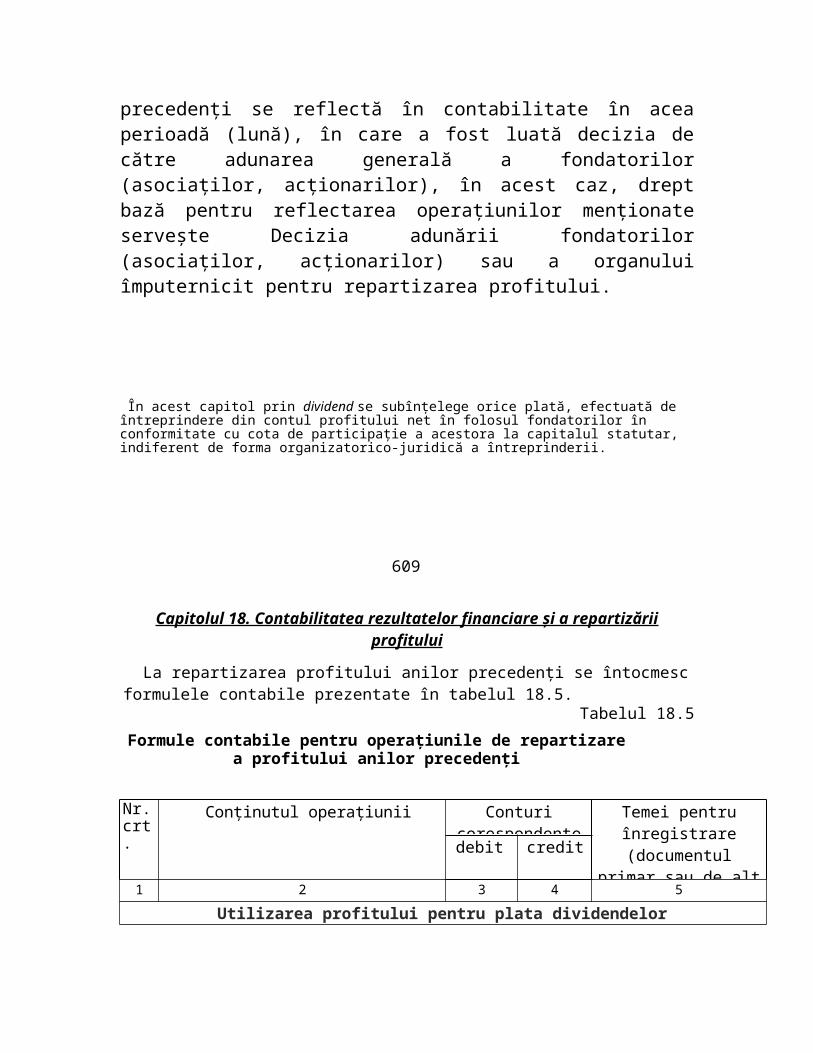

Operaţiunile de repartizare a profitului anilor precedenţi se reflectă în

contabilitate în acea perioadă (lună), în care a fost luată decizia de către adunarea generală a fondatorilor (asociaţilor, acţionarilor), în acest caz, drept bază pentru reflectarea operaţiunilor menţionate serveşte Decizia adunării fondatorilor (asociaţilor, acţionarilor) sau a organului împuternicit pentru repartizarea profitului.

În acest capitol prin dividend se subînţelege orice plată, efectuată de întreprindere din contul profitului net în folosul fondatorilor în conformitate cu cota de participaţie a acestora la capitalul statutar, indiferent de forma organizatorico-juridică a întreprinderii.

609

Capitolul 18. Contabilitatea rezultatelor financiare şi a repartizării profitului

La repartizarea profitului anilor precedenţi se întocmesc formulele contabile prezentate în tabelul 18.5.

Tabelul 18.5

Formule contabile pentru operaţiunile de repartizare a profitului anilor precedenţi

Nr. crt.

Conţinutul operaţiunii Conturicorespondente

Temei pentru înregistrare (documentul primar sau

de alt tip, registrul contabil)

debit credit

1 2 3 4 5

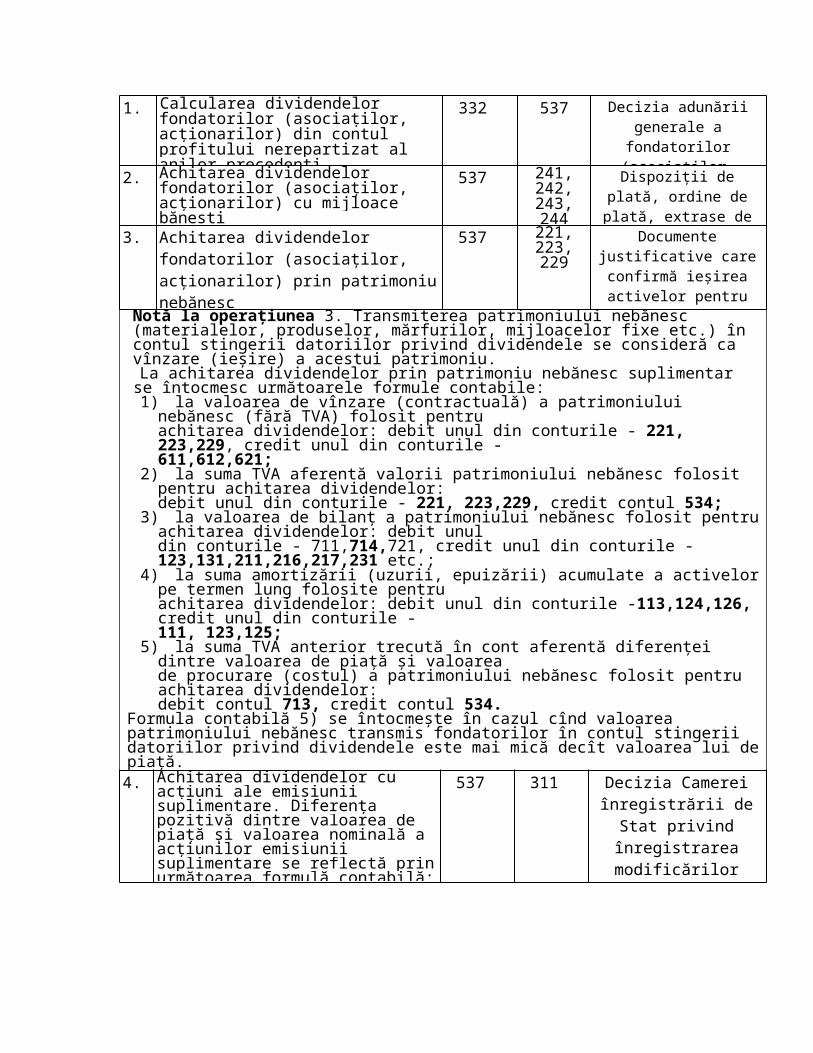

Utilizarea profitului pentru plata dividendelor

1. Calcularea dividendelor fondatorilor (asociaţilor, acţionarilor) din contul profitului nerepartizat al anilor precedenţi

332 537 Decizia adunării generale a fondatorilor (asociaţilor, acţionarilor), Registrul de

evidenţă la contul 332

2. Achitarea dividendelor fondatorilor (asociaţilor, acţionarilor) cu mijloace băneşti

537 241, 242, 243, 244

Dispoziţii de plată, ordine de plată, extrase de cont,

nota de contabilitate

3. Achitarea dividendelor fondatorilor (asociaţilor, acţionarilor) prin patrimoniu nebănesc

537 221, 223, 229

Documente justificative care confirmă ieşirea activelor

pentru achitarea dividendelor, nota de

contabilitateNotă la operaţiunea 3. Transmiterea patrimoniului nebănesc (materialelor, produselor, mărfurilor, mijloacelor fixe etc.) în contul stingerii datoriilor privind dividendele se consideră ca vînzare (ieşire) a acestui patrimoniu.La achitarea dividendelor prin patrimoniu nebănesc suplimentar se întocmesc următoarele

formule contabile:1) la valoarea de vînzare (contractuală) a patrimoniului nebănesc (fără TVA) folosit pentru

achitarea dividendelor: debit unul din conturile - 221, 223,229, credit unul din conturile -611,612,621;

2) la suma TVA aferentă valorii patrimoniului nebănesc folosit pentru achitarea dividendelor:debit unul din conturile - 221, 223,229, credit contul 534;

3) la valoarea de bilanţ a patrimoniului nebănesc folosit pentru achitarea dividendelor: debit unuldin conturile - 711,714,721, credit unul din conturile -123,131,211,216,217,231 etc.;

4) la suma amortizării (uzurii, epuizării) acumulate a activelor pe termen lung folosite pentruachitarea dividendelor: debit unul din conturile -113,124,126, credit unul din conturile -111, 123,125;

5) la suma TVA anterior trecută în cont aferentă diferenţei dintre valoarea de piaţă şi valoareade procurare (costul) a patrimoniului nebănesc folosit pentru achitarea dividendelor:debit contul 713, credit contul 534.

Formula contabilă 5) se întocmeşte în cazul cînd valoarea patrimoniului nebănesc transmis fondatorilor în contul stingerii datoriilor privind dividendele este mai mică decît valoarea lui de piaţă.

4. Achitarea dividendelor cu acţiuni ale emi-siunii suplimentare. Diferenţa pozitivă dintre valoarea de piaţă şi valoarea nomi-nală a acţiunilor emisiunii suplimentare se reflectă prin următoarea formulă contabilă: debit contul 537, credit contul 312

537 311 Decizia Camerei înregistrării de Stat privind înregistrarea

modificărilor capitalului statutar, nota de

contabilitate

610

Capitolul 18. Contabilitatea re zultatelor financiare şi a repartizării profilului

1 2 3 4 5 5. Achitarea dividendelor prin acţiuni de

tezaur (răscumpărate). Diferenţa dintre valoarea de procurare (de răscumpărare) a acţiunilor de tezaur şi valoarea lor de piaţă se înregistrează în contul 312

537 314 Nota de contabilitate, extrasul din registru! acţionarilor societăţii

6. Reţinerea impozitului din sumele dividen-delor achitate nerezidenţilor Republicii Moldova (art. 91 lit. c) din Codul fiscal)

537 534 Decizia adunării generale a fondatorilor,

nota de contabilitate

7. Reflectarea sumei penalităţii pentru încăl-carea termenelor de transferare a dividen-delor în buget privind aporturile statului în capitalul statutar al societăţilor pe acţiuni. Se admite reflectarea sumei penalităţii calculate în contul 534

714 537 Decizia organului autorizat privind aplicarea

sancţiunilor, nota de contabilitate

Notă la operaţiunea 7. În conformitate cu art. 49 alin. (11) din Legea privind societăţile pe acţiuni, societăţile pe acţiuni al căror capital cuprinde şi o cotă a proprietăţii publice transferă la bugetul respectiv, pînă la 1 iulie a anului imediat următor anului de gestiune, dividende, calculate în funcţie de rezultatele activităţii din anul de gestiune, pe baza hotărîrii adunării generale a acţionarilor şi în conformitate cu structura capitalului statutar (social), în caz de neachitare în termen la buget a dividendelor aferente cotei proprietăţii publice în capitalul statutar (social) al societăţii pe acţiuni, organele Serviciului Fiscal de Stat vor aplica penalitatea (majorarea de întîrziere), precum şi executarea silită a obligaţiilor neonorate în termen, conform titlului V al Codului fiscal.

8. Decontarea datoriilor faţă de fondatori privind dividendele în legătură cu expirarea termenului de prescripţie

537 621 Procesul -verbal al comisiei de inventariere,

nota informativă Notă la operaţiunea 8. Formula contabilă rezultă din art, 49 alin. (13) din Legea privind societăţile pe acţiuni, conform căruia dividendele care nu au fost primite de acţionar din vina lui în decurs de 3 ani de la data apariţiei dreptului de primire a lor se trec Ia venitul societăţii şi nu pot fi revendicate de acţionar.

9. Restabilirea datoriilor faţă de fondatori privind dividendele decontate anterior în legătură cu expirarea termenului de prescripţie

721 537 Decizia instanţei de judecată, ordinul

(dispoziţia) conducătorului întreprinderii, nota de

contabilitate

Utilizarea profitului pentru majorarea capitalului statutar şi constituirea rezervelor10. Majorarea capitalului statutar din contul

profitului nerepartizat al anilor precedenţi. Formula contabilă se întocmeşte numai după înregistrarea de stat a modificărilor introduse în actele de constituire ale întreprinderii

332 311 Decizia adunării generale a fondatorilor, Decizia

Camerei înregistrării de Stat privind înregistrarea

modificărilor capitalului statutar, Registrul de

evidenţă la contul 332 11. Reflectarea defalcărilor în capitalul de

rezervă (rezerve prevăzute de legislaţie) Ia constituirea şi completarea lui

332 321 Decizia adunării generale a fondatorilor. Registrul de evidenţă la

contul 332 12. Constituirea rezervelor prevăzute de

statutul întreprinderii 332 322 Acte de constituire ale

întreprinderii, Decizia adunării generale a

fondatorilor, Registrul de evidenţă la contul 332

611

Capitolul 18. Contabilitatea rezultatelor financiare şi a repartizării profitului

1 2 3 4 5 13. Constituirea altor rezerve ale întreprinderii 332 323 Decizia adunării generale a

fondatorilor, Registrul de evidenţă la contul 332

Utilizarea profitului pentru plata recompenselor membrilor consiliului societăţii pe acţiuni şi ai comisiei de cenzori

14. Calcularea recompenselor membrilor consiliului societăţii pe acţiuni şi ai comisiei de cenzori

332 531 Decizia adunării generale a fondatorilor, contractul de muncă, registrul de salariu,

nota de contabilitate, Registrul de evidenţă la

contul 332

15. Reflectarea contribuţiilor de asigurări sociale de stat obligatorii ale angajatorului aferente recompenselor calculate

332 533 Nota de contabilitate, Registrul de evidentă la

contul 332 16. Reflectarea contribuţiilor individuale de

asigurări sociale de stat obligatorii aferente recompenselor calculate. Formula contabilă se întocmeşte în cazul în care recompensele se calculează şi se achită în diferite luni. Dacă recompensele se calculează şi se achită în aceeaşi lună, contribuţiile indi-viduale de asigurări sociale de stat obliga-torii se reflectă prin formula contabilă: debit contul 531, credit contul 533

227 sau 229

533 Nota de contabilitate

17. Reflectarea primelor de asigurare obliga-torie de asistenţă medicală ale angajatorului aferente recompenselor calculate. Contul 533 se utilizează în cazul în care recompensele se calculează şi se achită în aceeaşi lună, iar contul - cînd recompensele menţionate se calculează şi se achită în luni diferite

332 533 sau535

Nota de contabilitate, Registrul de evidenţă la

contul 332

18. Achitarea recompenselor membrilor con-siliului societăţii pe acţiuni şi ai comisiei de cenzori cu mijloace băneşti

531 241,242, 244

Dispoziţii de plată, ordine de plată, extrase de cont

19. Reţinerea impozitului pe venit din sumele recompenselor achitate

531 534 Registrul de salariu, fişa personală, nota de

contabilitate 20. Reţinerea contribuţiilor individuale de

asigurări sociale de stat obligatorii din sumele recompenselor achitate

531 227 sau 229

Registrul de salariu, nota de contabilitate

21. Reţinerea primelor individuale de asigurare obligatorie de asistenţă medicală din sumele recompenselor achitate

531 533 Registrul de salariu, nota de contabilitate

Utilizarea profitului pentru acordarea de ajutoare materiale angajaţilor

22. Reflectarea ajutorului material angajaţilor calculat din contul profitului anilor precedenţi

332 227 sau 532

Decizia adunării generale a fondatorilor, ordinul

(dispoziţia) conducătorului întreprinderii, Registrul de

evidentă la contul 332

23. Acordarea ajutorului material angajaţilor în mijloace băneşti

227 sau 532

241,242, 244

Dispoziţii de plată, ordine de plată, extrase de cont

612

Capitolul 18. Contabilitatea rezultatelor financiare şi a repartizării profitului

1 2 3 4 5 24. Acordarea ajutorului material angajaţilor

prin patrimoniu nebănesc 227 sau

532 211,216,217 etc.

Facturi fiscale, facturi de expediţie, nota de

contabilitate

25. Calcularea TVA şi a accizelor aferente valorii de piaţă a patrimoniului nebănesc transmis angajaţilor în calitate de ajutor material

227 sau 532

534 Facturi fiscale, registrul de evidenţă a mărfurilor expediate (transportate), Registrul de evidenţă a

livrărilor 26. Reţinerea impozitului pe venit din sumele

ajutorului material acordat 531 534 Fişa personala, registrul

de salariu, nota de contabilitate

Notă la operaţiunile 22-26. în conformitate cu art. 19 lit. a) din Codul fiscal, ajutorul material se atribuie la plăţile acordate salariatului de către patron pentru recuperarea cheltuielilor personale, de aceea, în conformitate cu art. 18 lit. c) din Codul fiscal, acesta urmează a fi inclus în venitul brut al angajatului şi supus impozitului pe venit. Din ajutorul material nu se calculează contribuţiile de asigurări sociale de stat obligatorii (conform Legii bugetului asigurărilor sociale de stat pe anul respectiv), precum şi primele de asigurare obligatorie de asistenţă medicală (punctele 1-2 din anexa nr. 4 la Legea cu privire la mărimea, modul şi termenele de achitare a primelor de asigurare obligatorie de asistenţă medicală nr. 1593-XV din 26. 12.2002).

18.4.3. Acoperirea (compensarea) pierderilor anilor precedenţi

Pierderile anilor precedenţi pot fi acoperite (compensate) din contul: micşorării capitalului statutar şi rezervelor; aporturilor cu destinaţie specială ale fondatorilor (asociaţilor, acţionarilor).La acoperirea (compensarea) pierderilor anilor precedenţi se întocmesc formulele contabile prezentate în tabelul 18.6

Tabelul 18.6

Formule contabile pentru operaţiunile de acoperire a pierderilor anilor precedenţi

Nr. crt.

Conţinutul operaţiunii Conturi corespondente

Temei pentru înregistrare

(documentul primar sau de alt tip, registrul

contabil)

debit credit

1 2 3 4 5Acoperirea pierderilor din contul capitalului statuar şi rezervelor

1. Acoperirea pierderilor anilor precedenţi din contul diminuării capitalului statutar al întreprinderii

311 332 Decizia adunării generale a fondatorilor, Decizia

Camerei înregistrării de Stat privind înregistrarea

modificărilor, nota de contabilitate, Registrul de

evidentă la contul 332

2. Acoperirea pierderilor anilor precedenţi din contul rezervelor stabilite de legislaţie (capitalului de rezervă)

321 332 Decizia adunării generale a fondatorilor, nota de

contabil'itate, Registrul de evidenţă la contul 332

3. Acoperirea pierderilor anilor precedenţi din contul rezervelor prevăzute de statutul întreprinderii

322 332 Decizia adunării generale a fondatorilor, nota de

contabilitate, Registrul de evidenţă la contul 332

613

Capitolul 18. Contabilitatea rezultatelor financiare şi a repartizării profitului

1 2 3 4 5 4. Acoperirea pierderilor anilor precedenţi

din contul altor rezerve 323 332 Decizia adunării generale

a fondatorilor, nota de contabilitate, Registrul de

evidenţă la contul 332

Acoperirea pierderilor din contul aporturilor cu destinaţie specială ale fondatorilor5. Reflectarea creanţelor fondatorilor privind

acoperirea pierderilor anilor precedenţi 313 332 Decizia adunării generale a

fondatorilor privind acoperirea pierderilor anilor

precedenţi, nota de contabilitate, Registrul de

evidenţă la contul 332 6. încasarea mijloacelor băneşti de la

fondatori pentru acoperirea pierderilor anilor precedenţi

241, 242, 243, 244

313 Dispoziţii de încasare, ordine de plată, extrase de

cont

7. Reflectarea valorii (fără TVA) patrimo-niului nebănesc primit de la fondatori pentru acoperirea pierderilor anilor precedenţi

111,112, 121, 122, 123, 131, 132,211,217,231, 232 etc.

313 Facturi fiscale, facturi de expediţie, procese-verbale

de primire-predare a activelor nemateriale,

terenurilor, mijloacelor fixe, titlurilor de valoare etc.

8. Trecerea în cont a TVA aferentă valorii patrimoniului nebănesc primit de la fondatori-întreprinderi pentru acoperirea pierderilor anilor precedenţi

534 313 Facturi fiscale, Registrul de evidenţă a procurărilor

9. Decontarea creanţelor fondatorilor privind acoperirea pierderilor anilor precedenţi pe seama diminuării cotei lor în capitalul sta-tutar al întreprinderii. Formula contabilă se întocmeşte în cazul cînd fondatorii nu şi-au achitat creanţele privind acoperirea pierde-rilor anilor precedenţi în termenele stabilite

311 313 Decizia adunării generale a fondatorilor, Decizia

Camerei înregistrării de Stat privind înregistrarea

modificărilor capitalului statutar, nota de contabilitate

Notă la operaţiunile 5-9. înregistrarea în contul 313 se efectuează pe subcontul 3132 «Capital nevărsat privind acoperirea pierderilor anilor precedenţi», care a fost introdus prin Ordinul Ministerului Finanţelor al Republicii Moldova nr. 2 din 10.01.2006.

în practică este posibilă şi o altă variantă de contabilizare a operaţiunilor de compensare a pierderilor anilor precedenţi din contul aporturilor cu destinaţie specială ale fondatorilor, cu utilizarea contului 537 «Datorii faţă de fondatori şi alţi participanţi».

La aplicarea acestei variante operaţiunile de acoperire a pierderilor anilor precedenţi trebuie să fie reflectate prin următoarele formule contabile:

1) la suma mijloacelor băneşti şi patrimoniului nebănesc primite de la fondatori pentru acoperirea pierderilor anilor precedenţi: debit unul din conturile - 241,242, 243, 244, 111,112,121, 122,123, 211, 217 etc., credit contul 537;

2) la suma TVA aferentă valorii patrimoniului nebănesc primit de la fondatori-întreprinderipentru acoperirea pierderilor anilor precedenţi: debit contul 534, credit contul 537;

3) la suma pierderilor anilor precedenţi acoperite din contul aporturilor cu destinaţie specialăale fondatorilor: debit contul 537, credit contul 332.

Varianta concretă de contabilizare a operaţiunilor legate de acoperirea pierderilor anilorprecedenţi din contul aporturilor cu destinaţie specială ale fondatorilor se alege de către fiecareîntreprindere de sine stătător şi se reflectă în politica de contabilitate.