Lect. dr. Alina GRIGORE SIMA

Dept. MONEDĂ si BĂNCI

I. Organizarea şi funcţionarea pieţei de capital

Curs 2. Piaţa de capital primară și secundară

Facultatea de Finanţe, Asigurări, Bănci şi Burse de

Valori

Bucureşti, 2013

Cuprins 1. Piața de capital primară

Oferta publică și plasamentul privat Sindicatul de intermediere Metode de intermediere Dreptul de preemțiune și dreptul de preferință

2. Piaţa de capital secundară 2.1 Caracteristici; Piaţa de licitaţie versus piaţa de negociere; Rolul unui market maker; Dealer versus broker.

2.2 Formarea cursului bursier; Ordine bursiere; Principiul contrapartidei şi procedura de fixing; Reguli de prioritate în execuţia ordinelor;

2.3 Organizarea şi funcţionarea pieţei de capital din România Bibliografie:

Essentials of investments, Bodie, Z., A. Kane, A. J. Marcus, McGraw Hill , 2007;

Investments Analysis and Portfolio Management, Reilly, F., K. Brown, Thomson, 2006;

Cod BVB Operator de piaţă, februarie 2013;

www.nasdaq.com, www.nyx.com

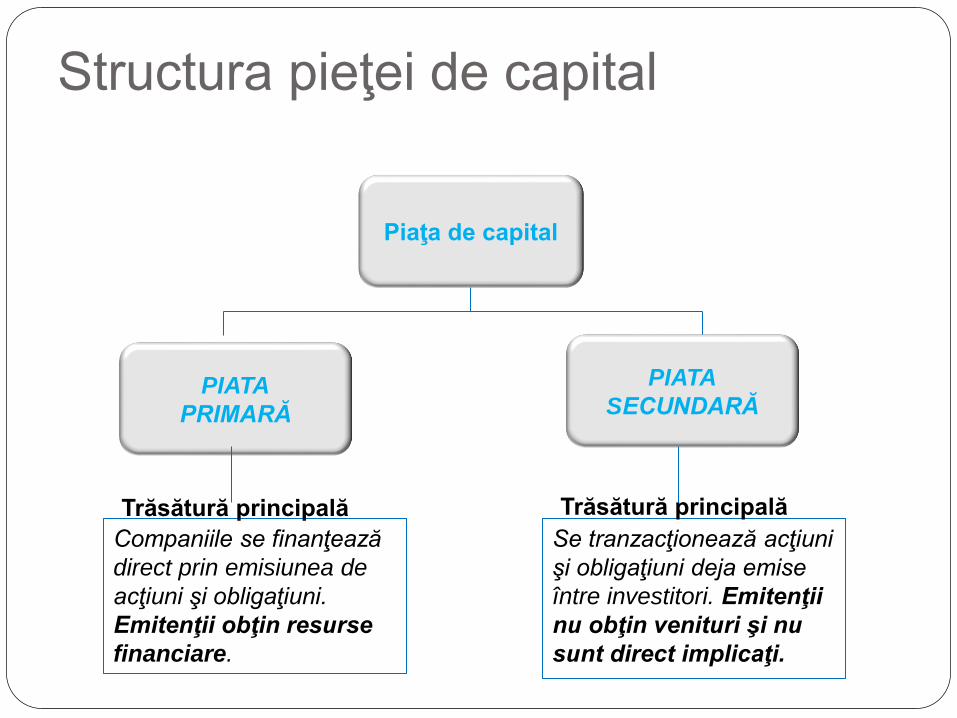

Structura pieţei de capital

Piaţa de capital

PIATA

PRIMARĂ

PIATA

SECUNDARĂ

Companiile se finanţează

direct prin emisiunea de

acţiuni şi obligaţiuni.

Emitenţii obţin resurse

financiare.

Trăsătură principală

Se tranzacţionează acţiuni

şi obligaţiuni deja emise

între investitori. Emitenţii

nu obţin venituri şi nu

sunt direct implicaţi.

Trăsătură principală

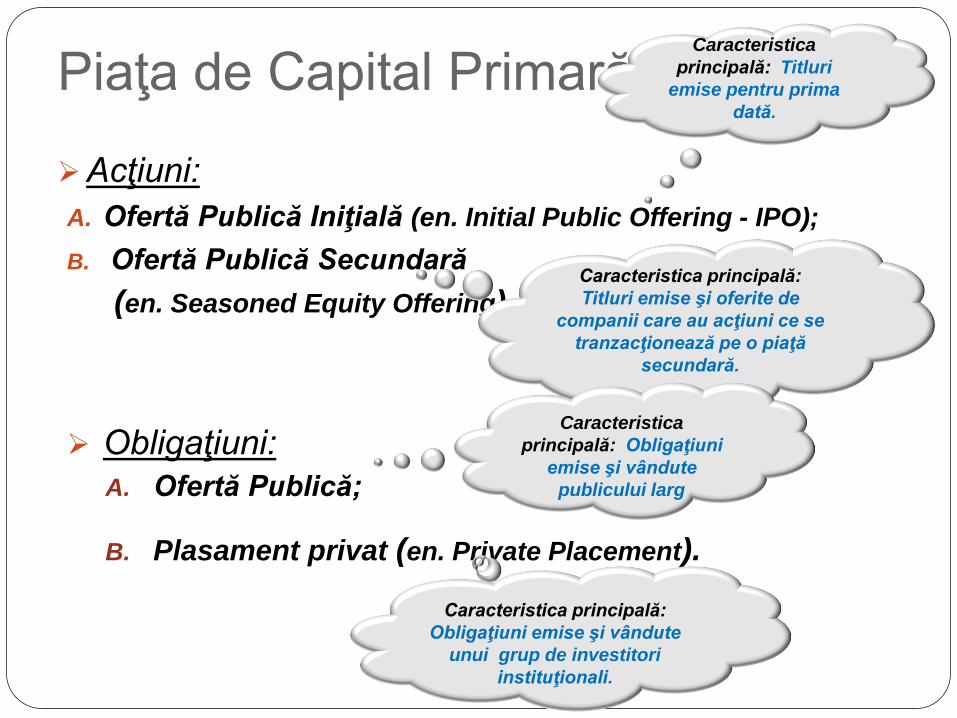

Piaţa de Capital Primară

Acţiuni:

A. Ofertă Publică Iniţială (en. Initial Public Offering - IPO);

B. Ofertă Publică Secundară

(en. Seasoned Equity Offering)

Obligaţiuni:

A. Ofertă Publică;

B. Plasament privat (en. Private Placement).

Caracteristica principală:

Titluri emise şi oferite de

companii care au acţiuni ce se

tranzacţionează pe o piaţă

secundară.

Caracteristica

principală: Titluri

emise pentru prima

dată.

Caracteristica

principală: Obligaţiuni

emise şi vândute

publicului larg

Caracteristica principală:

Obligaţiuni emise şi vândute

unui grup de investitori

instituţionali.

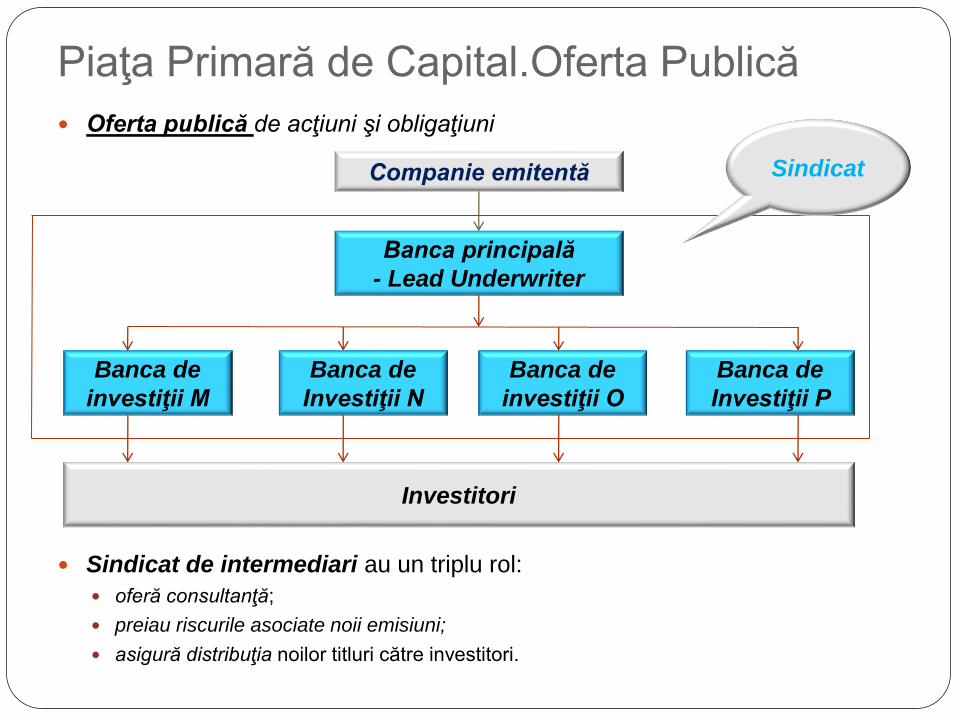

Piaţa Primară de Capital.Oferta Publică

Oferta publică de acţiuni şi obligaţiuni

Sindicat de intermediari au un triplu rol:

oferă consultanţă;

preiau riscurile asociate noii emisiuni;

asigură distribuţia noilor titluri către investitori.

Companie emitentă

Banca principală

- Lead Underwriter

Banca de

investiţii M

Banca de

Investiţii N

Banca de

investiţii O

Banca de

Investiţii P

Sindicat

Investitori

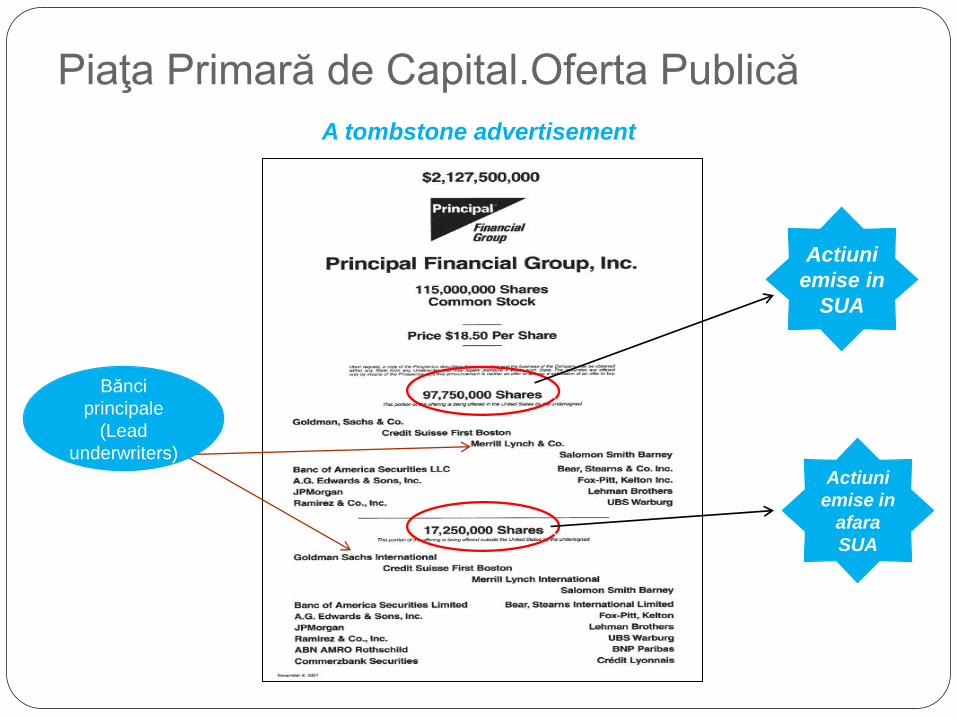

Piaţa Primară de Capital.Oferta Publică

A tombstone advertisement

Actiuni

emise in

SUA

Actiuni

emise in

afara

SUA

Bănci

principale

(Lead

underwriters)

Piaţa Primară de Capital.Oferta Publică

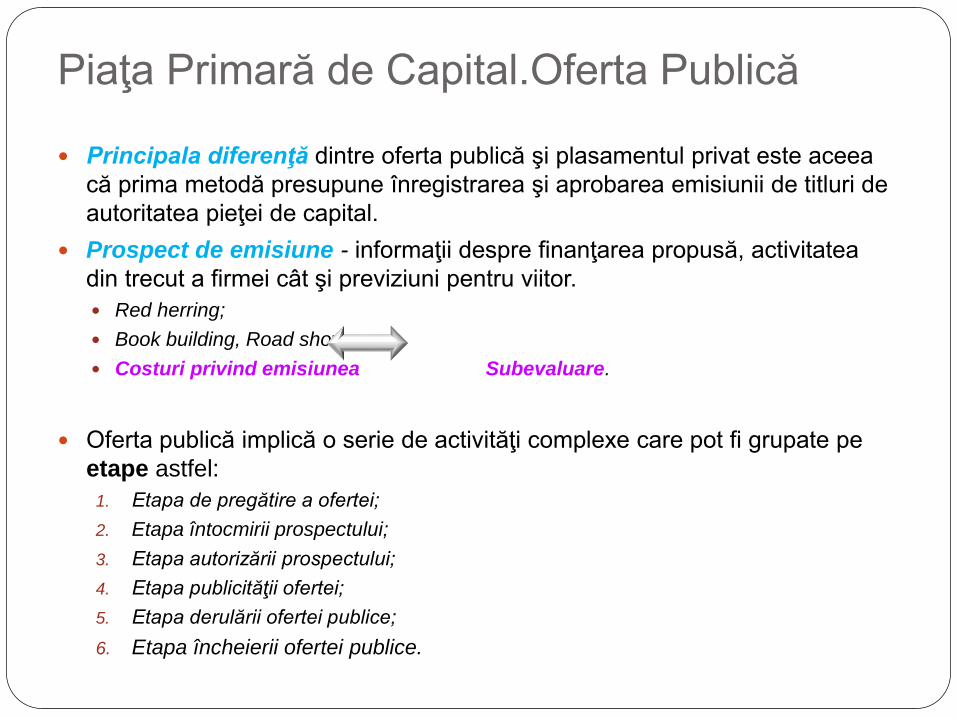

Principala diferenţă dintre oferta publică şi plasamentul privat este aceea

că prima metodă presupune înregistrarea şi aprobarea emisiunii de titluri de

autoritatea pieţei de capital.

Prospect de emisiune - informaţii despre finanţarea propusă, activitatea

din trecut a firmei cât şi previziuni pentru viitor.

Red herring;

Book building, Road shows;

Costuri privind emisiunea Subevaluare.

Oferta publică implică o serie de activităţi complexe care pot fi grupate pe

etape astfel:

1. Etapa de pregătire a ofertei;

2. Etapa întocmirii prospectului;

3. Etapa autorizării prospectului;

4. Etapa publicităţii ofertei;

5. Etapa derulării ofertei publice;

6. Etapa încheierii ofertei publice.

Piaţa Primară de Capital.Oferta Publică

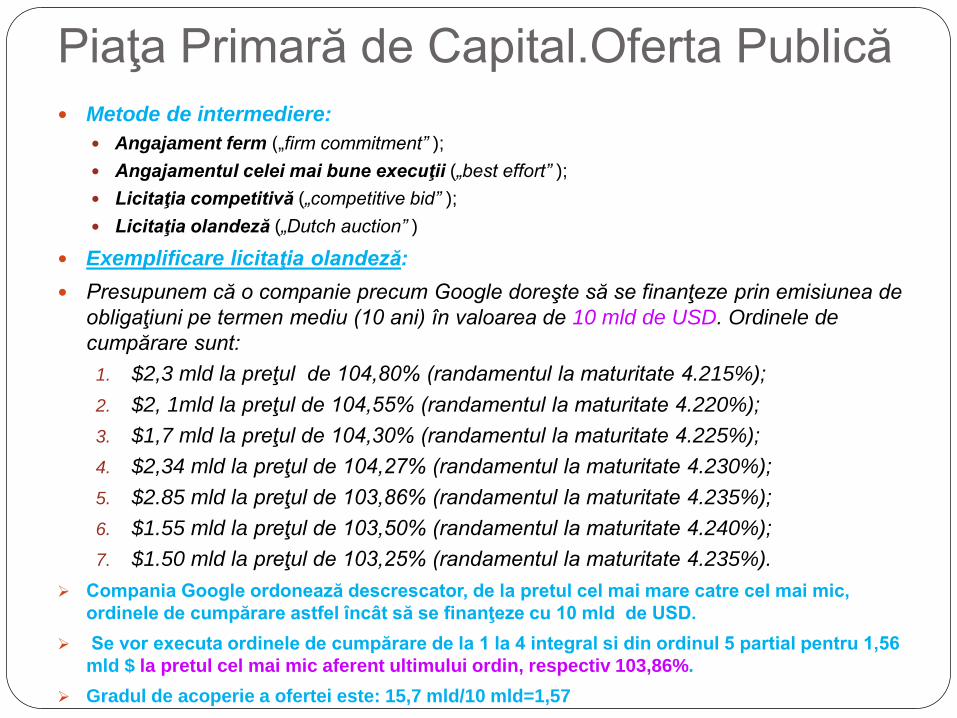

Metode de intermediere:

Angajament ferm („firm commitment” );

Angajamentul celei mai bune execuţii („best effort” );

Licitaţia competitivă („competitive bid” );

Licitaţia olandeză („Dutch auction” )

Exemplificare licitaţia olandeză:

Presupunem că o companie precum Google doreşte să se finanţeze prin emisiunea de

obligaţiuni pe termen mediu (10 ani) în valoarea de 10 mld de USD. Ordinele de

cumpărare sunt:

1. $2,3 mld la preţul de 104,80% (randamentul la maturitate 4.215%);

2. $2, 1mld la preţul de 104,55% (randamentul la maturitate 4.220%);

3. $1,7 mld la preţul de 104,30% (randamentul la maturitate 4.225%);

4. $2,34 mld la preţul de 104,27% (randamentul la maturitate 4.230%);

5. $2.85 mld la preţul de 103,86% (randamentul la maturitate 4.235%);

6. $1.55 mld la preţul de 103,50% (randamentul la maturitate 4.240%);

7. $1.50 mld la preţul de 103,25% (randamentul la maturitate 4.235%).

Compania Google ordonează descrescator, de la pretul cel mai mare catre cel mai mic,

ordinele de cumpărare astfel încât să se finanţeze cu 10 mld de USD.

Se vor executa ordinele de cumpărare de la 1 la 4 integral si din ordinul 5 partial pentru 1,56

mld $ la pretul cel mai mic aferent ultimului ordin, respectiv 103,86%.

Gradul de acoperie a ofertei este: 15,7 mld/10 mld=1,57

Piaţa Primară de Capital.Oferta Publică

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

Afric

a d

e S

ud

Austra

lia

Austria

Belg

ia

Bra

zilia

Ca

nad

a

Ch

ile

Ch

ina

Da

nem

arc

a

Elv

eţia

Filip

ine

Fin

landa

Fra

nţa

Germ

ania

Gre

cia

Ho

ng K

on

g

India

Indon

ezia

Iran

Isra

el

Italia

Japo

nia

Kore

a

Ma

laezia

Me

xic

Nig

eria

No

rveg

ia

No

ua Z

eeland

ă

Ola

nda

Polo

nia

Portu

galia

Sin

gapo

re

Span

ia

SU

A

Sued

ia

Ta

ilanda

Taiw

an

Turc

ia

UK

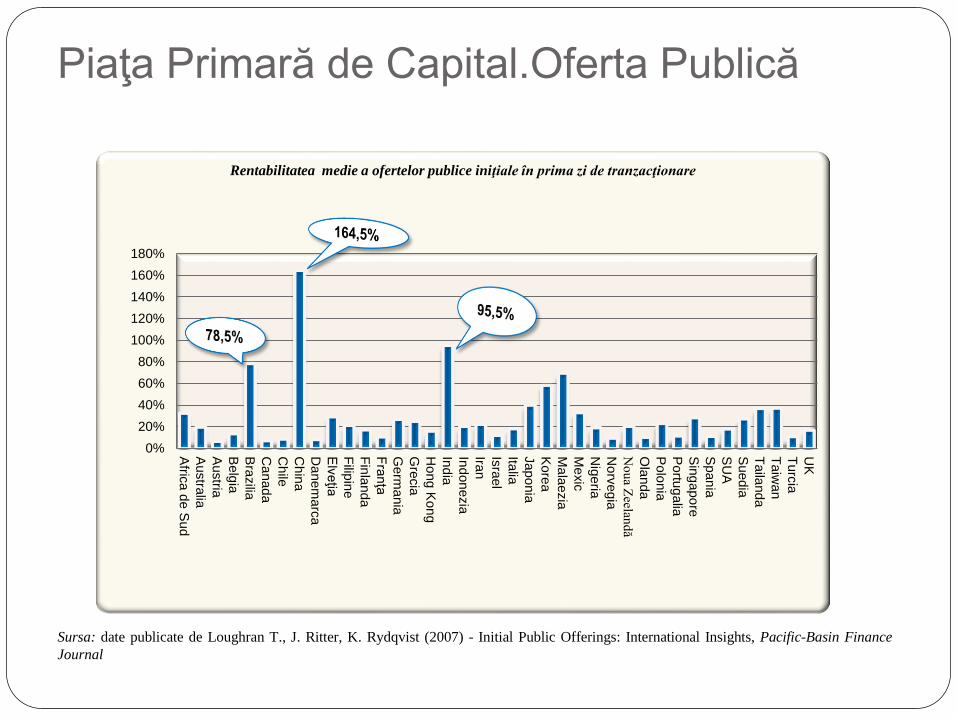

Rentabilitatea medie a ofertelor publice iniţiale în prima zi de tranzacţionare

Sursa: date publicate de Loughran T., J. Ritter, K. Rydqvist (2007) - Initial Public Offerings: International Insights, Pacific-Basin Finance

Journal

Piaţa Primară de Capital.Oferta

Publică

Cauze ale subevaluarii:

Rock (1986), Welch, Ritter (2002)

Asimetria informaţională - fenomenul de subevaluare este

rezultatul riscului pe care şi-l asumă investitorii neinformaţi

ca urmare a avantajului informaţional deţinut de investitorii

informaţi;

Conflictul de interese - J. Ritter (1999) estima că în SUA

pierderile rezultate din IPO –uri (money on the table) se

ridicau la 36 mil. USD, ceea ce reprezenta la acel moment

aproximativ 57% din veniturile încasate de companiile

emitente.

Prin emisiunea noilor titluri pe

piaţa, acţionarii vechi deţin titluri

care vor avea o valoare foarte

mare

Băncile vor avea de câştigat

comisioane ridicate din

intermedierea ofertelor

Piaţa Primară de Capital. Plasamentul

Privat

0

10

20

30

40

50

60

0.00

1,000.00

2,000.00

3,000.00

4,000.00

5,000.00

6,000.00

7,000.00

8,000.00

9,000.00

10,000.00

1 2 3 4 5 6 7 8 9 10

Venituri din IPO Venituri din PP Volum IPO Volum PP

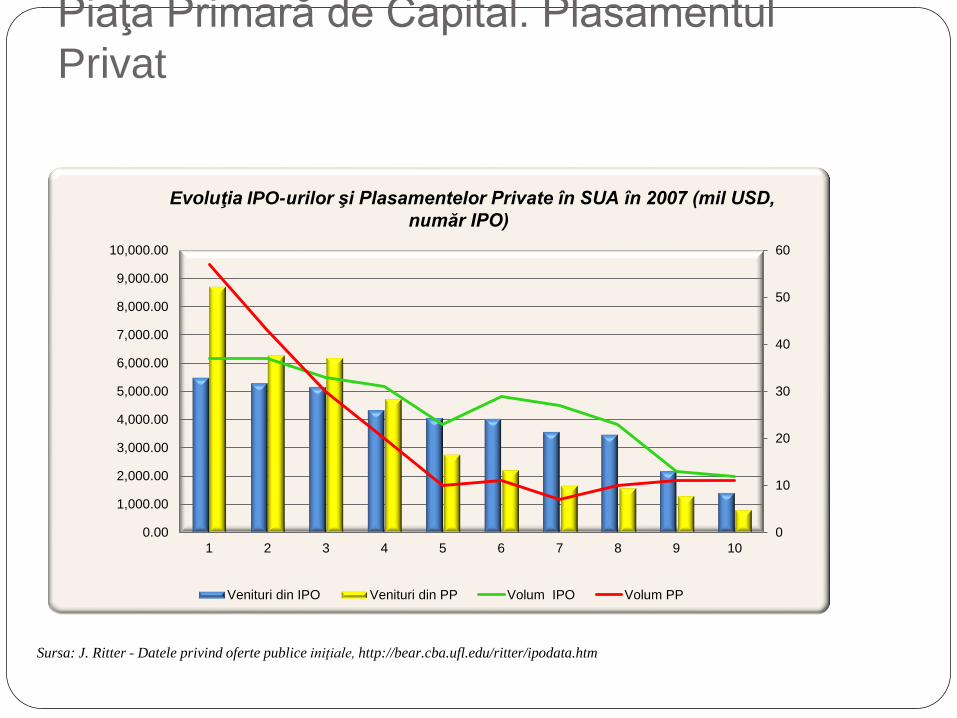

Evoluţia IPO-urilor şi Plasamentelor Private în SUA în 2007 (mil USD,

număr IPO)

Sursa: J. Ritter - Datele privind oferte publice iniţiale, http://bear.cba.ufl.edu/ritter/ipodata.htm

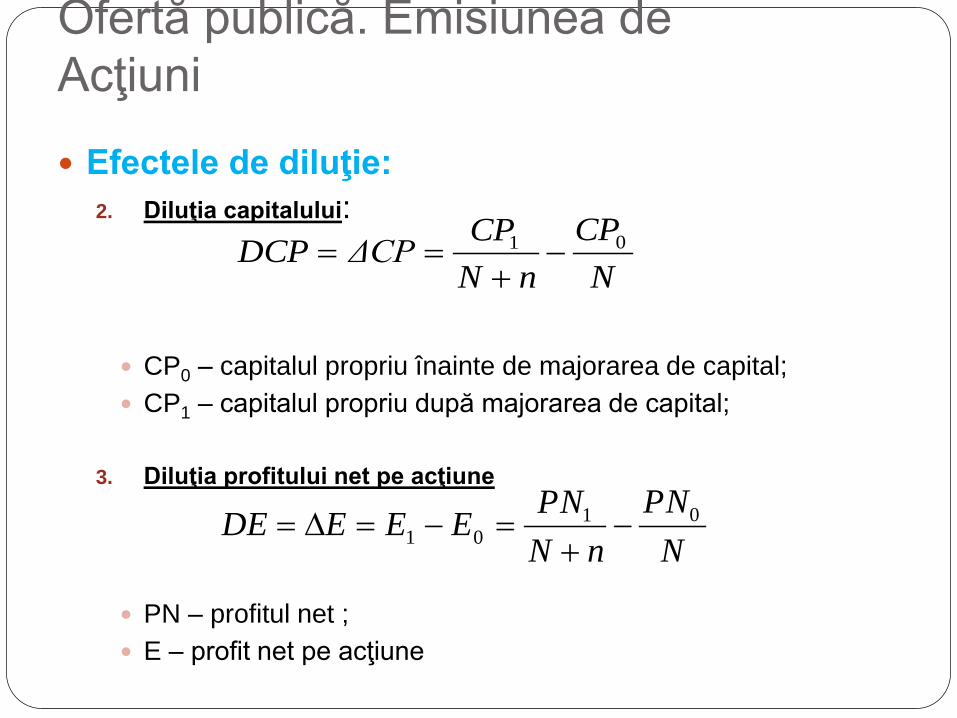

Ofertă publică. Emisiunea de

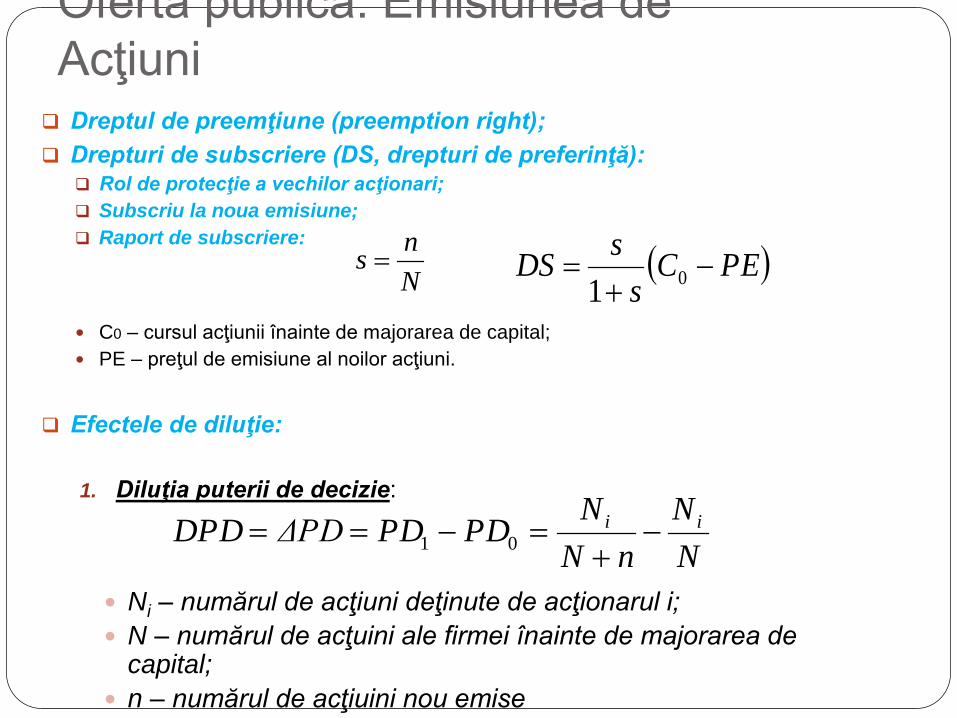

Acţiuni Dreptul de preemţiune (preemption right);

Drepturi de subscriere (DS, drepturi de preferinţă): Rol de protecţie a vechilor acţionari;

Subscriu la noua emisiune;

Raport de subscriere:

C0 – cursul acţiunii înainte de majorarea de capital;

PE – preţul de emisiune al noilor acţiuni.

Efectele de diluţie:

1. Diluţia puterii de decizie:

Ni – numărul de acţiuni deţinute de acţionarul i;

N – numărul de acţuini ale firmei înainte de majorarea de capital;

n – numărul de acţiuini nou emise

N

N

nN

NPDPDΔPDDPD ii

01

N

ns PEC

s

sDS

0

1

Ofertă publică. Emisiunea de

Acţiuni

Efectele de diluţie:

2. Diluţia capitalului:

CP0 – capitalul propriu înainte de majorarea de capital;

CP1 – capitalul propriu după majorarea de capital;

3. Diluţia profitului net pe acţiune

PN – profitul net ;

E – profit net pe acţiune

N

PN

nN

PNEEEDE 01

01

N

CP

nN

CPΔCPDCP 01

Piaţa secundară de capital

Piaţa de licitaţie (en. Auction markets);

Piaţa de negociere (en. Dealer markets).

A. Piaţa de licitaţie: locul unde intermediarii se întâlnesc pentru a cumpăra sau a vinde titluri financiare.

Pieţe organizate, reglementate – există reguli bine definite ce trebuie respectate de participanţii pe piaţă.

Burse de Valori:

New York Stock Exchange (NYSE), London Stock Exchange (LSE), Tokyo Stock Exchange (TSE), Bursa de Valori Bucureşti (BVB). Lichiditatea este caracteristica esenţială a burselor de valori. Titlurile financiare sunt tranzacţionate cu o frecvenţă foarte

ridicată. Condiţie necesară: Cerinţe de listare pe care firmele trebuie să le

îndeplinească.

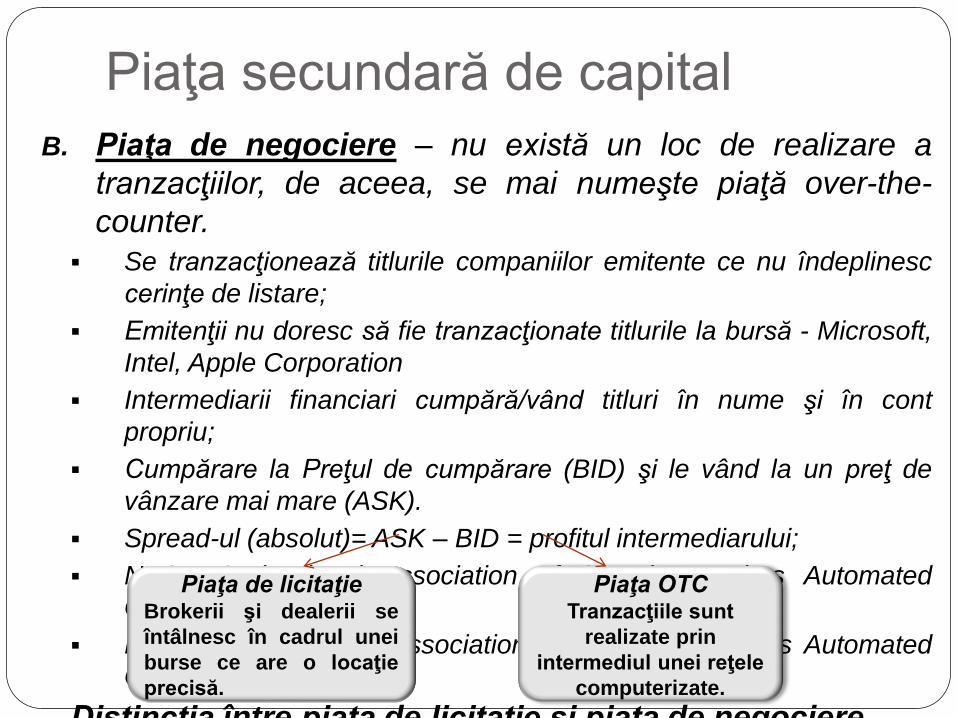

Piaţa secundară de capital

B. Piaţa de negociere – nu există un loc de realizare a

tranzacţiilor, de aceea, se mai numeşte piaţă over-the-

counter.

Se tranzacţionează titlurile companiilor emitente ce nu îndeplinesc

cerinţe de listare;

Emitenţii nu doresc să fie tranzacţionate titlurile la bursă - Microsoft,

Intel, Apple Corporation

Intermediarii financiari cumpără/vând titluri în nume şi în cont

propriu;

Cumpărare la Preţul de cumpărare (BID) şi le vând la un preţ de

vânzare mai mare (ASK).

Spread-ul (absolut)= ASK – BID = profitul intermediarului;

NASDAQ (National Association of Security Dealers Automated

Quotations) - 1971

RASDAQ (Romanian Association of Securities Dealers Automated

Quotations) – 1996

Distincţia între piaţa de licitaţie şi piaţa de negociere

Piaţa de licitaţie Brokerii şi dealerii se

întâlnesc în cadrul unei

burse ce are o locaţie

precisă.

Piaţa OTC Tranzacţiile sunt

realizate prin

intermediul unei reţele

computerizate.

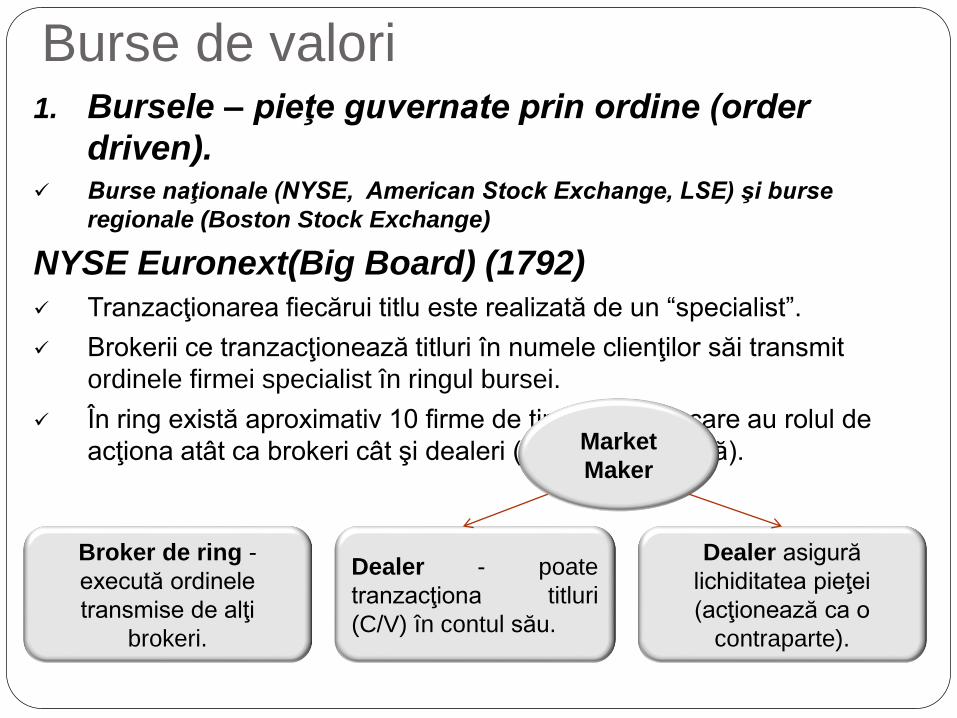

Burse de valori 1. Bursele – pieţe guvernate prin ordine (order

driven). Burse naţionale (NYSE, American Stock Exchange, LSE) şi burse

regionale (Boston Stock Exchange)

NYSE Euronext(Big Board) (1792)

Tranzacţionarea fiecărui titlu este realizată de un “specialist”.

Brokerii ce tranzacţionează titluri în numele clienţilor săi transmit

ordinele firmei specialist în ringul bursei.

În ring există aproximativ 10 firme de tip specialist, care au rolul de

acţiona atât ca brokeri cât şi dealeri (formatori de piaţă).

Broker de ring -

execută ordinele

transmise de alţi

brokeri.

Dealer - poate

tranzacţiona titluri

(C/V) în contul său.

Dealer asigură

lichiditatea pieţei

(acţionează ca o

contraparte).

Market

Maker

Burse de Valori

Rolul principal al firmelor-specialist: asigurarea unei pieţe

continue şi o disciplină a pieţei, prin cumpărarea şi vânzarea de

titluri financiare.

Participanţii pe piaţa NYSE deţineau locuri (seats) în bursă.

Firme de brokeraj cu o gamă largă de servicii (câştigul este

obţinut din comisioane). Aceştia realizează tranzacţii în ringul

bursei.

Brokerii din ring

Speciaştii

În 2005 NYSE fuzionează cu Sistemul alternativ de

tranzacţionare Archipelago (ECN Electronic Communication

Network), deţinătorii locurilor primesc 500.000 USD pe un loc, şi

77.000 de acţiuni.

Din 2005 NYSE vinde licenţe de tranzacţionare care pot fi

valabile timp de 1 an.

NYSE devine, deci, societate pe actiuni ce are ca scop

obţinerea de profit.

În 2007, fuzionează cu EURONEXT.

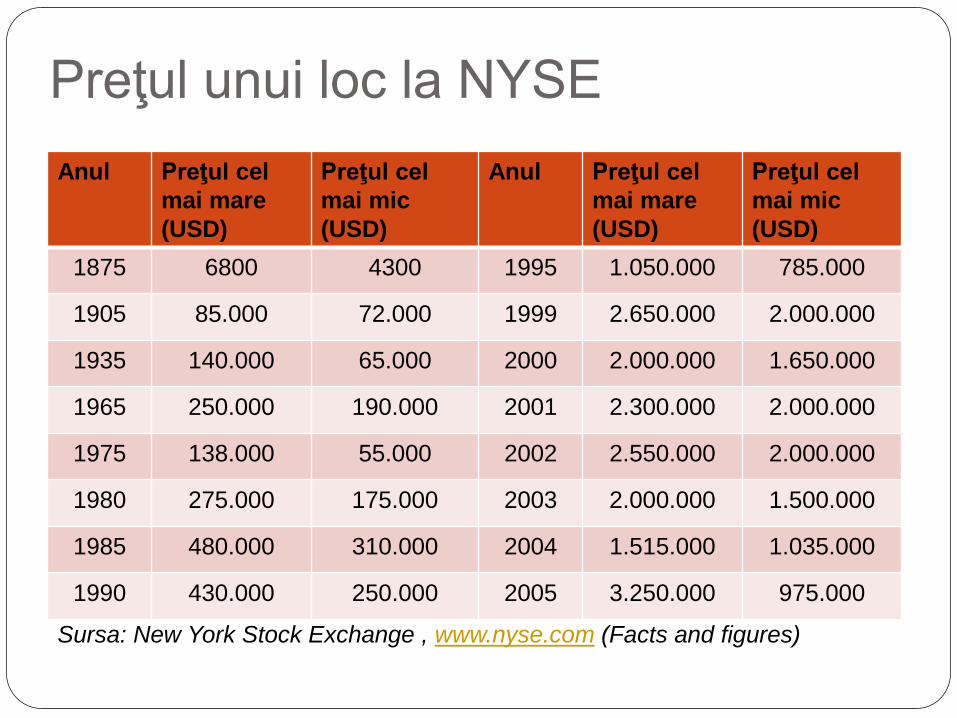

Preţul unui loc la NYSE

Anul Preţul cel

mai mare

(USD)

Preţul cel

mai mic

(USD)

Anul Preţul cel

mai mare

(USD)

Preţul cel

mai mic

(USD)

1875 6800 4300 1995 1.050.000 785.000

1905 85.000 72.000 1999 2.650.000 2.000.000

1935 140.000 65.000 2000 2.000.000 1.650.000

1965 250.000 190.000 2001 2.300.000 2.000.000

1975 138.000 55.000 2002 2.550.000 2.000.000

1980 275.000 175.000 2003 2.000.000 1.500.000

1985 480.000 310.000 2004 1.515.000 1.035.000

1990 430.000 250.000 2005 3.250.000 975.000

Sursa: New York Stock Exchange , www.nyse.com (Facts and figures)

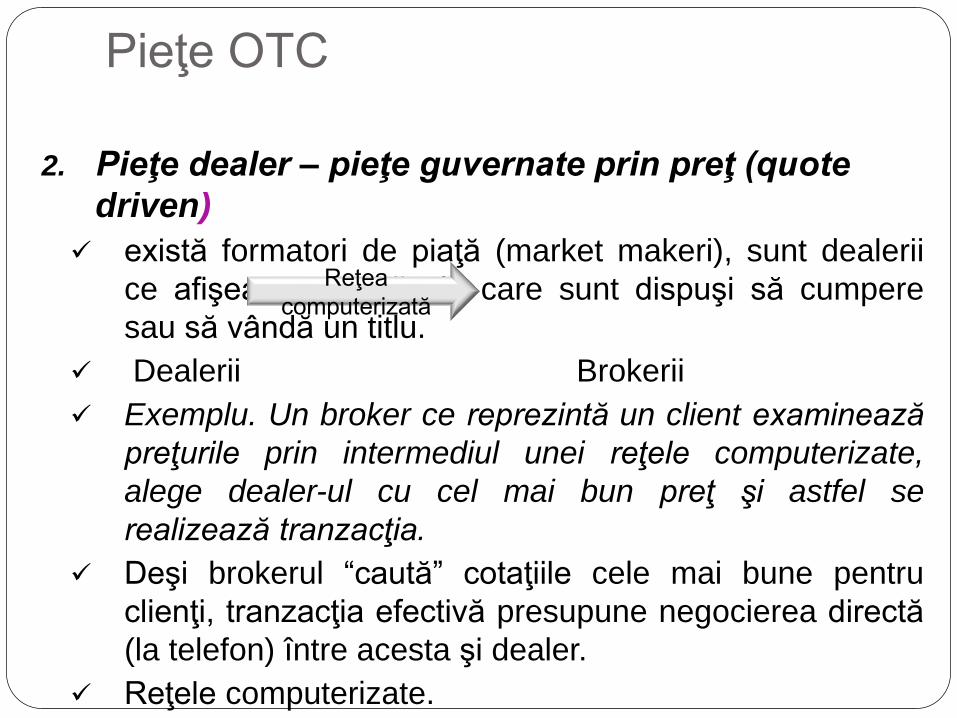

Pieţe OTC

2. Pieţe dealer – pieţe guvernate prin preţ (quote

driven)

există formatori de piaţă (market makeri), sunt dealerii

ce afişează preţurile la care sunt dispuşi să cumpere

sau să vândă un titlu.

Dealerii Brokerii

Exemplu. Un broker ce reprezintă un client examinează

preţurile prin intermediul unei reţele computerizate,

alege dealer-ul cu cel mai bun preţ şi astfel se

realizează tranzacţia.

Deşi brokerul “caută” cotaţiile cele mai bune pentru

clienţi, tranzacţia efectivă presupune negocierea directă

(la telefon) între acesta şi dealer.

Reţele computerizate.

Reţea

computerizată

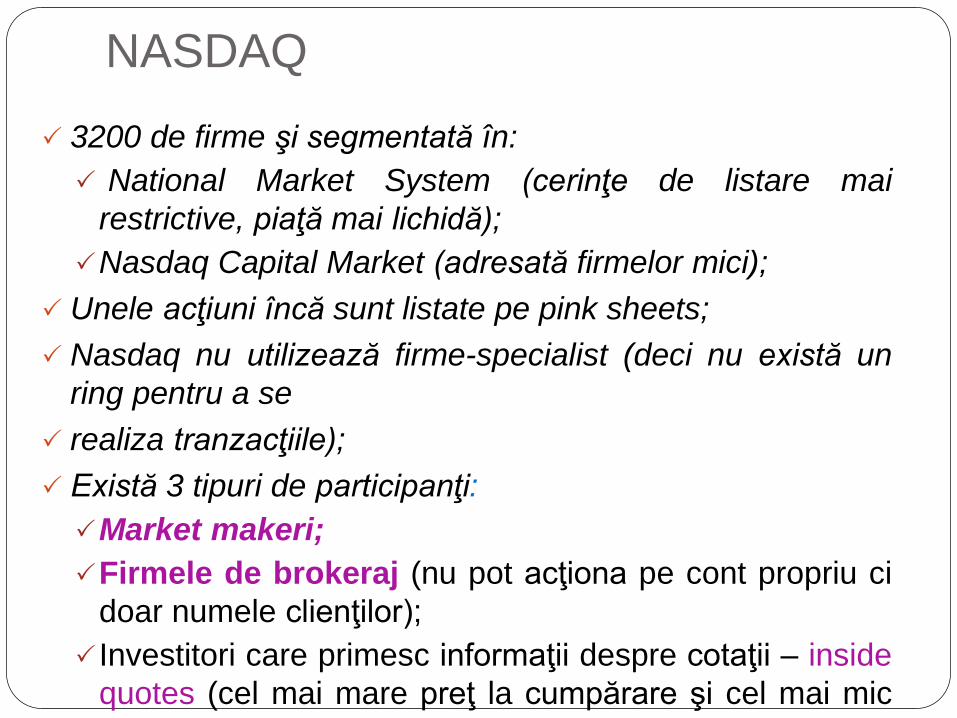

NASDAQ

3200 de firme şi segmentată în:

National Market System (cerinţe de listare mai

restrictive, piaţă mai lichidă);

Nasdaq Capital Market (adresată firmelor mici);

Unele acţiuni încă sunt listate pe pink sheets;

Nasdaq nu utilizează firme-specialist (deci nu există un

ring pentru a se

realiza tranzacţiile);

Există 3 tipuri de participanţi:

Market makeri;

Firmele de brokeraj (nu pot acţiona pe cont propriu ci

doar numele clienţilor);

Investitori care primesc informaţii despre cotaţii – inside

quotes (cel mai mare preţ la cumpărare şi cel mai mic

preţ la vânzare).

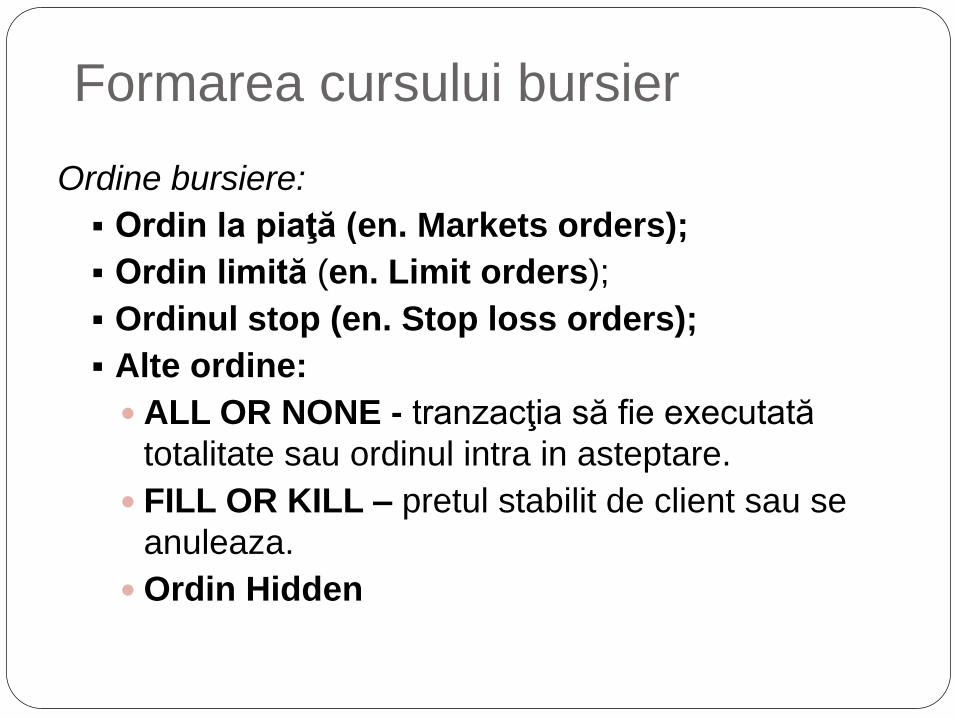

Formarea cursului bursier

Ordine bursiere:

Ordin la piaţă (en. Markets orders);

Ordin limită (en. Limit orders);

Ordinul stop (en. Stop loss orders);

Alte ordine:

ALL OR NONE - tranzacţia să fie executată

totalitate sau ordinul intra in asteptare.

FILL OR KILL – pretul stabilit de client sau se

anuleaza.

Ordin Hidden

Formarea cursului bursier

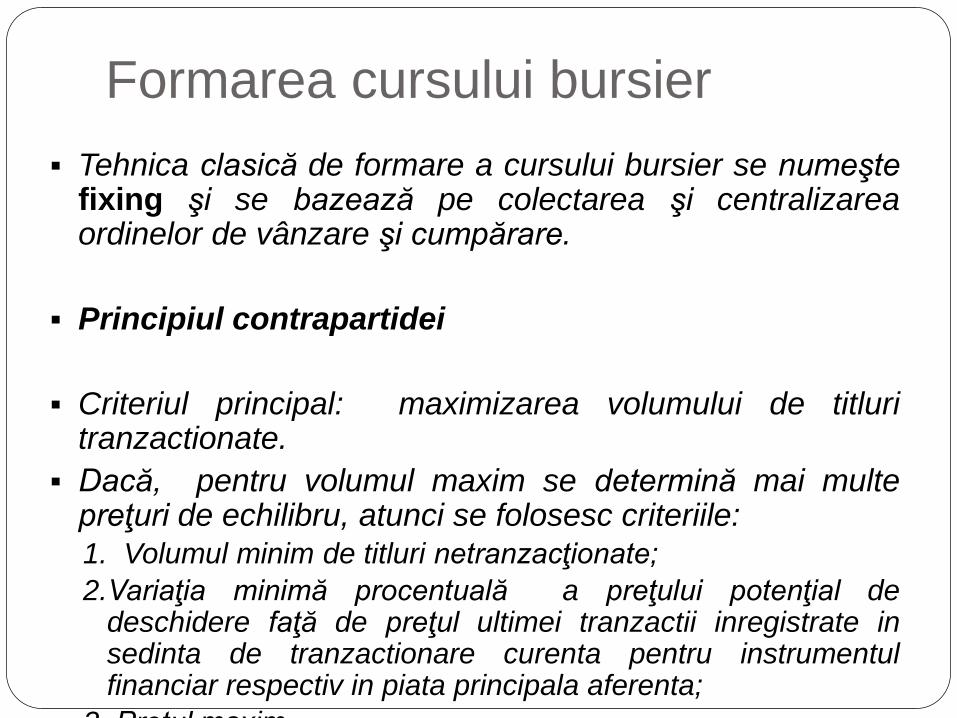

Tehnica clasică de formare a cursului bursier se numeşte fixing şi se bazează pe colectarea şi centralizarea ordinelor de vânzare şi cumpărare.

Principiul contrapartidei

Criteriul principal: maximizarea volumului de titluri tranzactionate.

Dacă, pentru volumul maxim se determină mai multe preţuri de echilibru, atunci se folosesc criteriile:

1. Volumul minim de titluri netranzacţionate;

2.Variaţia minimă procentuală a preţului potenţial de deschidere faţă de preţul ultimei tranzactii inregistrate in sedinta de tranzactionare curenta pentru instrumentul financiar respectiv in piata principala aferenta;

3. Preţul maxim.

Formarea cursului bursier

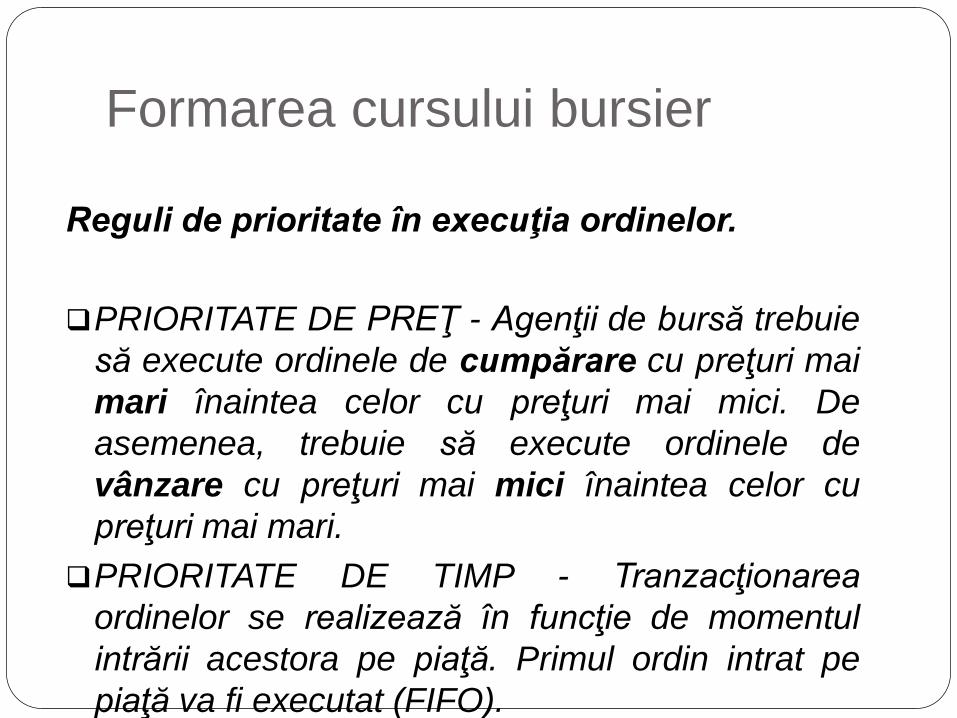

Reguli de prioritate în execuţia ordinelor.

PRIORITATE DE PREŢ - Agenţii de bursă trebuie

să execute ordinele de cumpărare cu preţuri mai

mari înaintea celor cu preţuri mai mici. De

asemenea, trebuie să execute ordinele de

vânzare cu preţuri mai mici înaintea celor cu

preţuri mai mari.

PRIORITATE DE TIMP - Tranzacţionarea

ordinelor se realizează în funcţie de momentul

intrării acestora pe piaţă. Primul ordin intrat pe

piaţă va fi executat (FIFO).

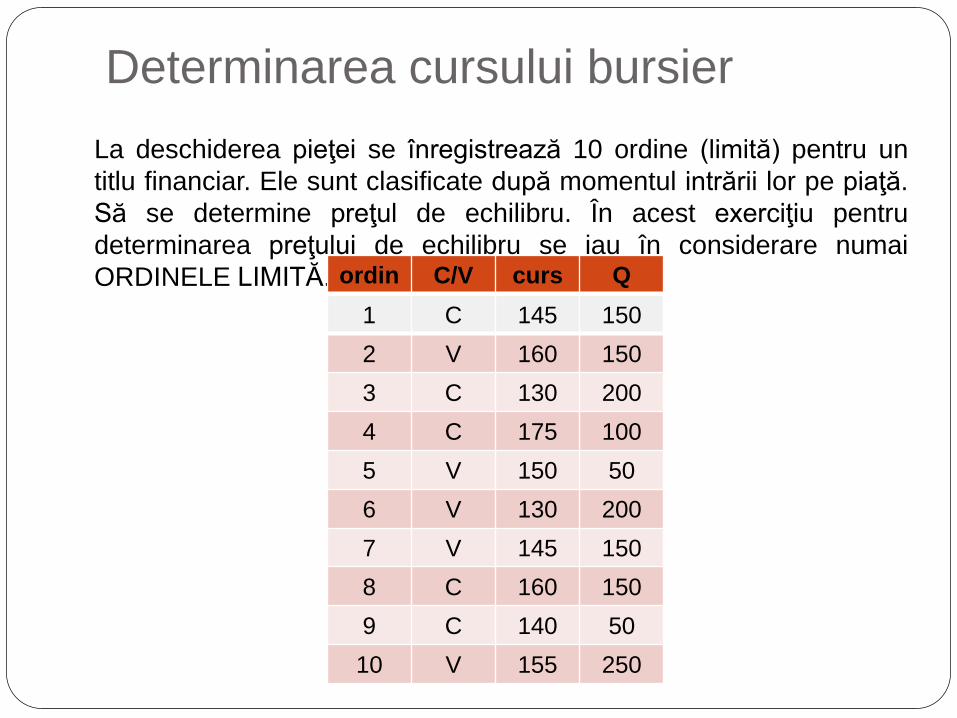

Determinarea cursului bursier

La deschiderea pieţei se înregistrează 10 ordine (limită) pentru un

titlu financiar. Ele sunt clasificate după momentul intrării lor pe piaţă.

Să se determine preţul de echilibru. În acest exerciţiu pentru

determinarea preţului de echilibru se iau în considerare numai

ORDINELE LIMITĂ.

1 C 145 150

2 V 160 150

3 C 130 200

4 C 175 100

5 V 150 50

6 V 130 200

7 V 145 150

8 C 160 150

9 C 140 50

10 V 155 250

ordin C/V curs Q

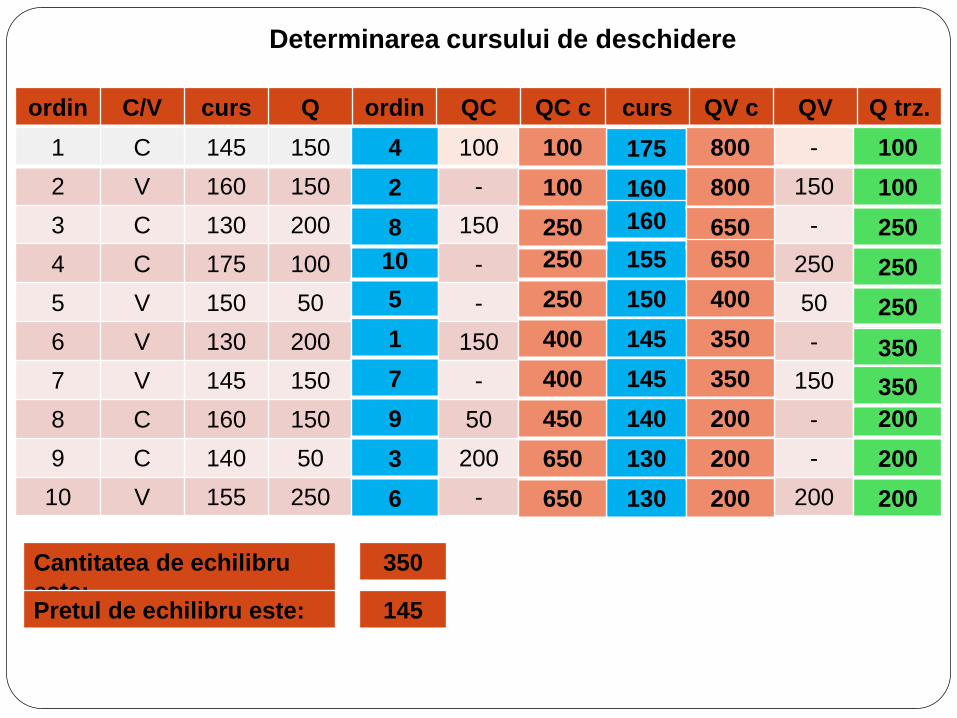

Determinarea cursului de deschidere

ordin C/V curs Q ordin QC QC c curs QV c QV Q trz.

1 C 145 150

2 V 160 150

3 C 130 200

4 C 175 100

5 V 150 50

6 V 130 200

7 V 145 150

8 C 160 150

9 C 140 50

10 V 155 250

5

10

8

2 160

4 175

6

3

9

7

1

155

160

150

145

145

140

130

130

100

-

150

-

-

150

-

50

200

-

-

150

-

250

50

-

150

-

-

200 650

650

450

400

400

250

250

250

100

100 800

800

650

650

400

350

350

200

200

200

Cantitatea de echilibru

este: Pretul de echilibru este:

350

145

200

350

250

250

250

100

100

200

200

350

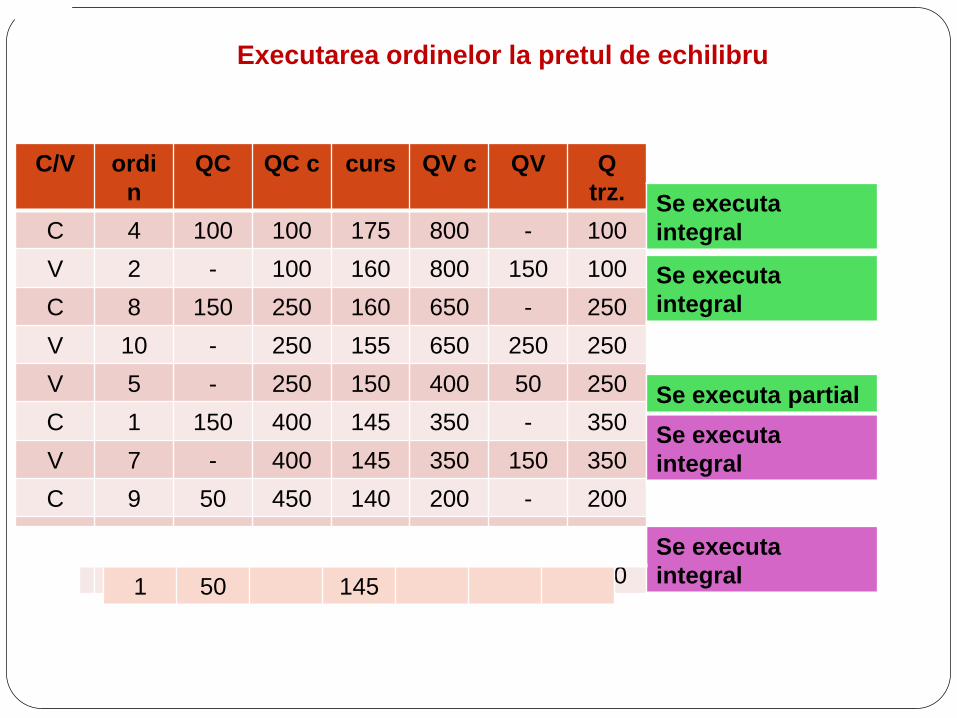

Executarea ordinelor la pretul de echilibru

C/V ordi

n

QC QC c curs QV c QV Q

trz.

C 4 100 100 175 800 - 100

V 2 - 100 160 800 150 100

C 8 150 250 160 650 - 250

V 10 - 250 155 650 250 250

V 5 - 250 150 400 50 250

C 1 150 400 145 350 - 350

V 7 - 400 145 350 150 350

C 9 50 450 140 200 - 200

C 3 200 650 130 200 - 200

V 6 - 650 130 200 200 200

Se executa

integral

Se executa

integral

Se executa

integral

Se executa

integral

Se executa partial

1 50 145

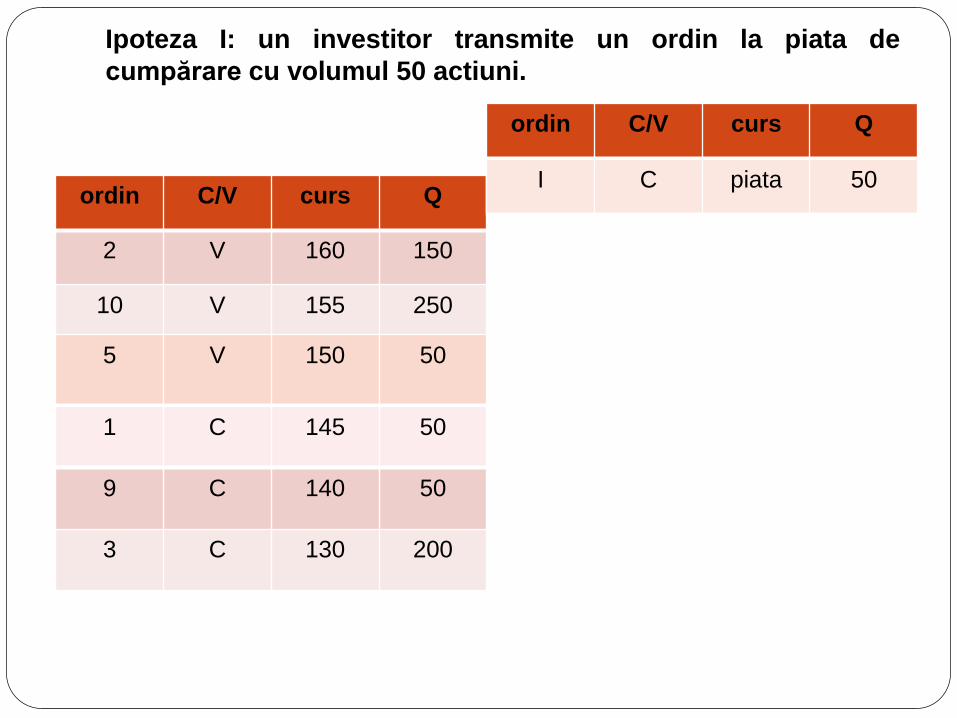

Ipoteza I: un investitor transmite un ordin la piata de

cumpărare cu volumul 50 actiuni.

ordin C/V curs Q

2 V 160 150

10 V 155 250

5 V 150 50

1 C 145 50

9 C 140 50

3 C 130 200

ordin C/V curs Q

I C piata 50 I C piata 50

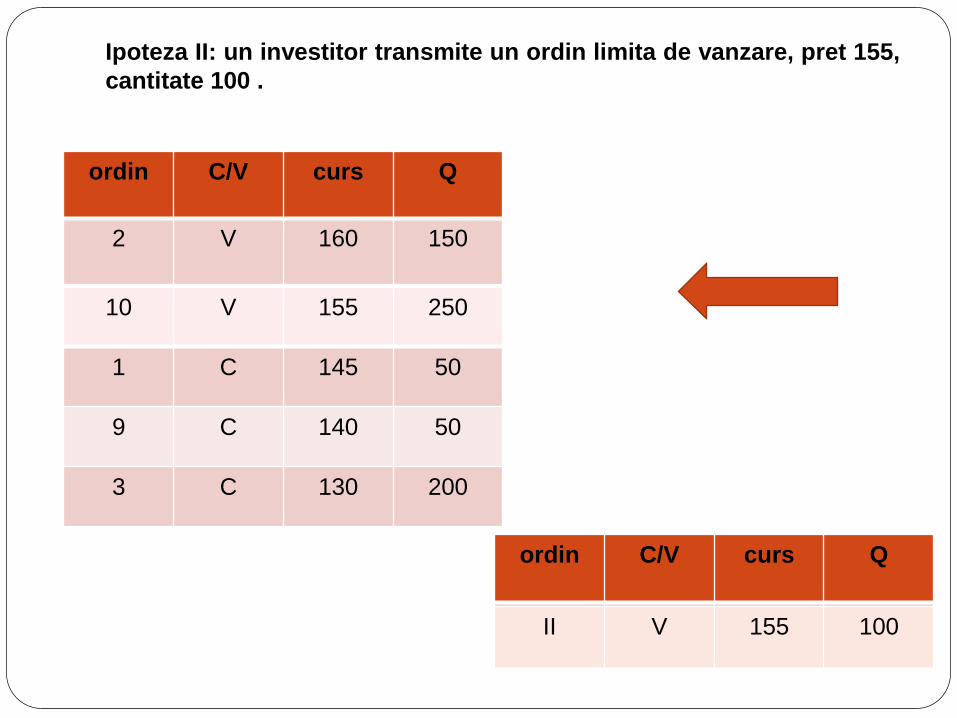

Ipoteza II: un investitor transmite un ordin limita de vanzare, pret 155,

cantitate 100 .

ordin C/V curs Q

2 V 160 150

ordin C/V curs Q

II V 155 100 II V 155 100

10 V 155 250

1 C 145 50

9 C 140 50

3 C 130 200

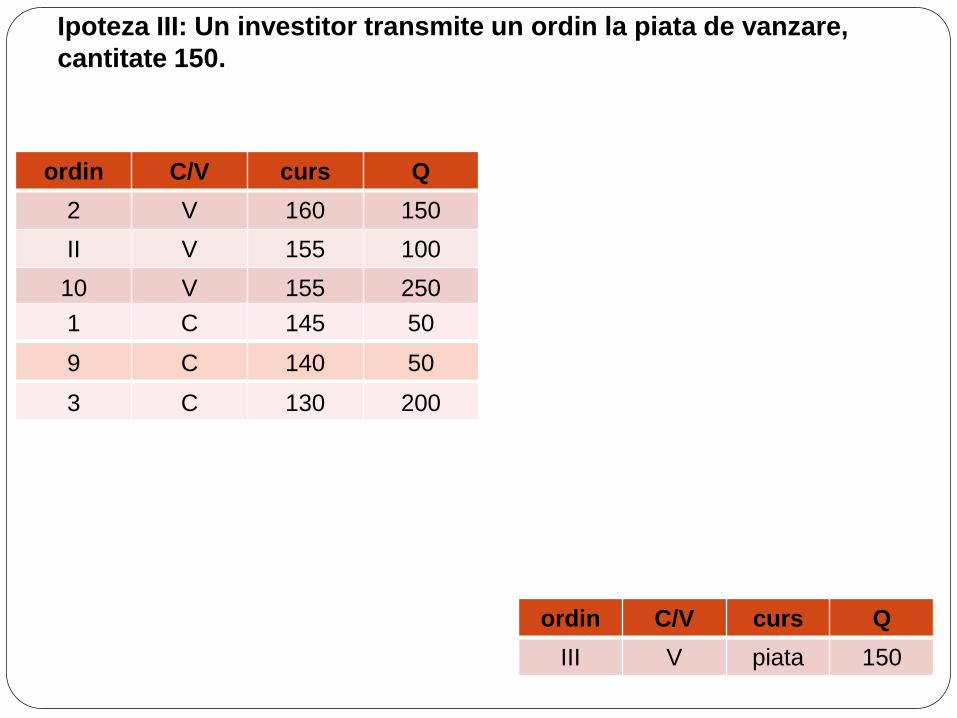

Ipoteza III: Un investitor transmite un ordin la piata de vanzare,

cantitate 150.

ordin C/V curs Q

2 V 160 150

II V 155 100

10 V 155 250

1 C 145 50

9 C 140 50

6 C 130 150

III V piata 150

ordin C/V curs Q

III V piata 150

3 C 130 200

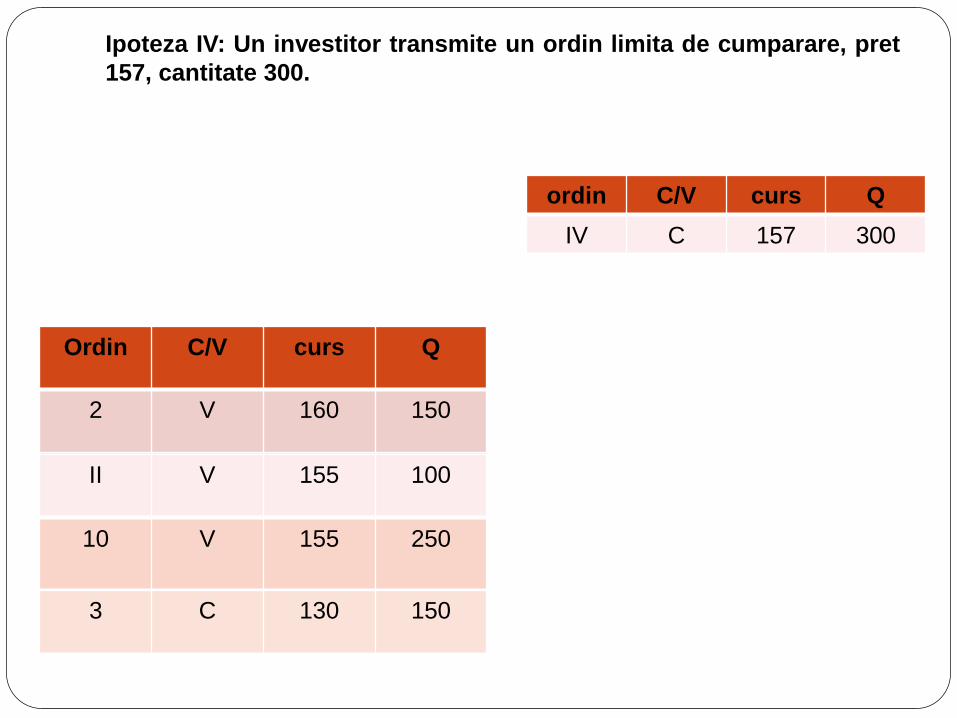

Ipoteza IV: Un investitor transmite un ordin limita de cumparare, pret

157, cantitate 300.

Ordin C/V curs Q

2 V 160 150

II V 155 50

10 V 155 250

3 C 130 150

IV C 157 300

ordin C/V curs Q

II V 155 100

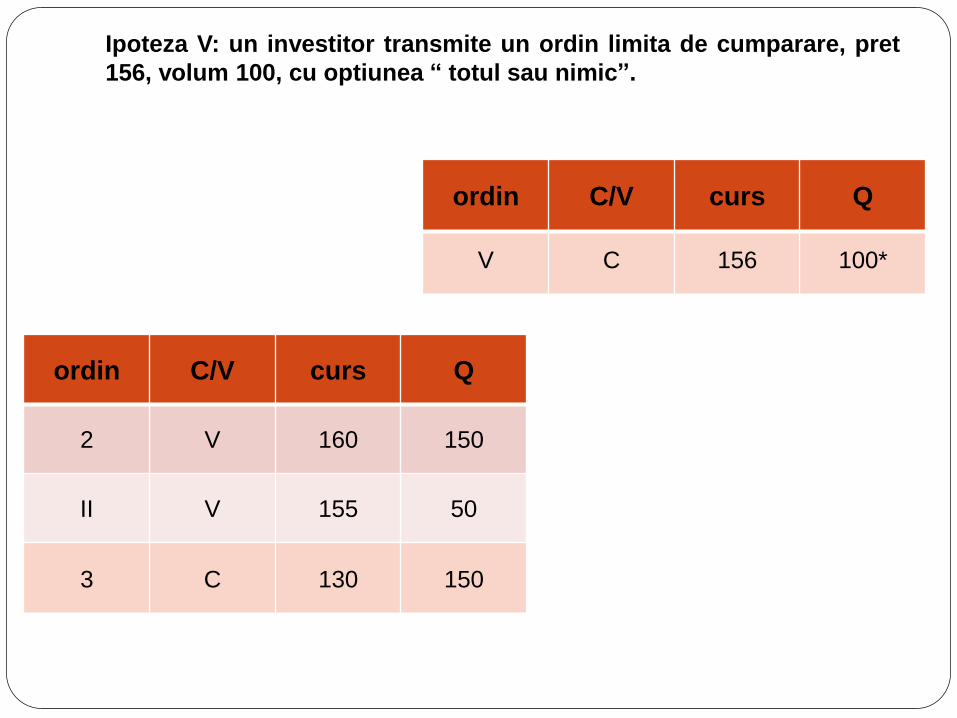

Ipoteza V: un investitor transmite un ordin limita de cumparare, pret

156, volum 100, cu optiunea “ totul sau nimic”.

ordin C/V curs Q

2 V 160 150

II V 155 50

3 C 130 150

V C 156 100*

ordin C/V curs Q

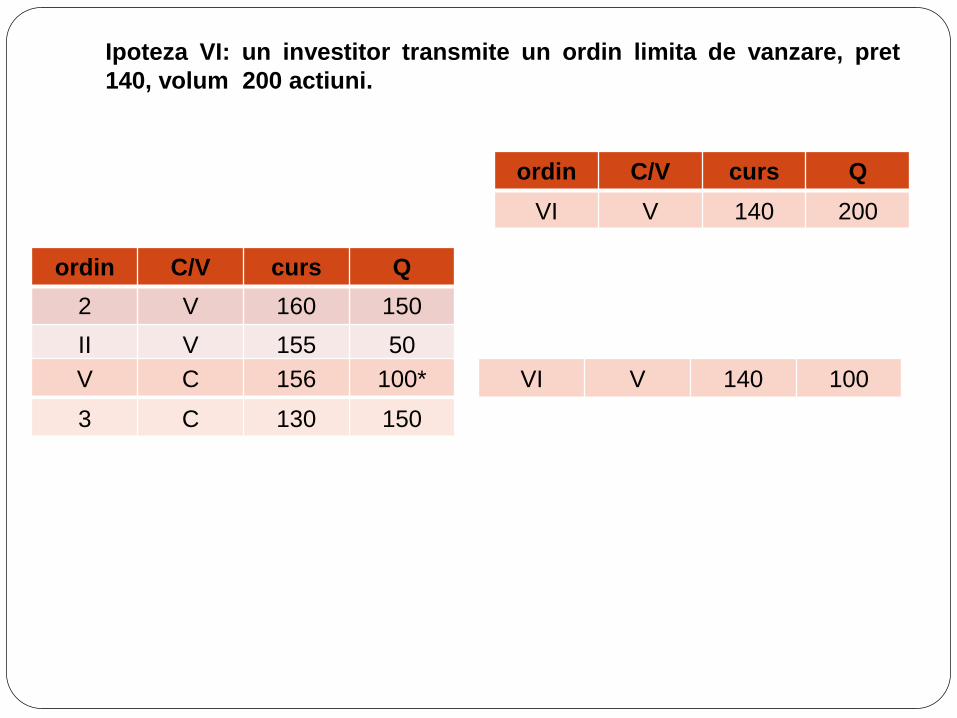

Ipoteza VI: un investitor transmite un ordin limita de vanzare, pret

140, volum 200 actiuni.

ordin C/V curs Q

2 V 160 150

II V 155 50

V C 156 100*

3 C 130 150

VI V 140 200

VI V 140 100

ordin C/V curs Q

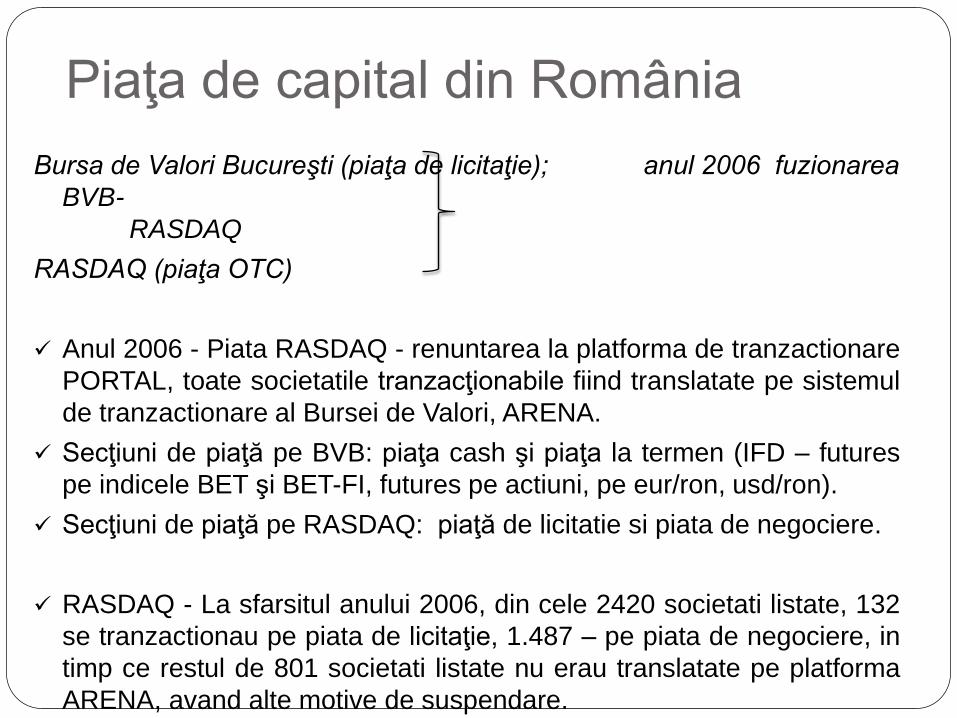

Piaţa de capital din România

Bursa de Valori Bucureşti (piaţa de licitaţie); anul 2006 fuzionarea

BVB-

RASDAQ

RASDAQ (piaţa OTC)

Anul 2006 - Piata RASDAQ - renuntarea la platforma de tranzactionare

PORTAL, toate societatile tranzacţionabile fiind translatate pe sistemul

de tranzactionare al Bursei de Valori, ARENA.

Secţiuni de piaţă pe BVB: piaţa cash şi piaţa la termen (IFD – futures

pe indicele BET şi BET-FI, futures pe actiuni, pe eur/ron, usd/ron).

Secţiuni de piaţă pe RASDAQ: piaţă de licitatie si piata de negociere.

RASDAQ - La sfarsitul anului 2006, din cele 2420 societati listate, 132

se tranzactionau pe piata de licitaţie, 1.487 – pe piata de negociere, in

timp ce restul de 801 societati listate nu erau translatate pe platforma

ARENA, avand alte motive de suspendare.

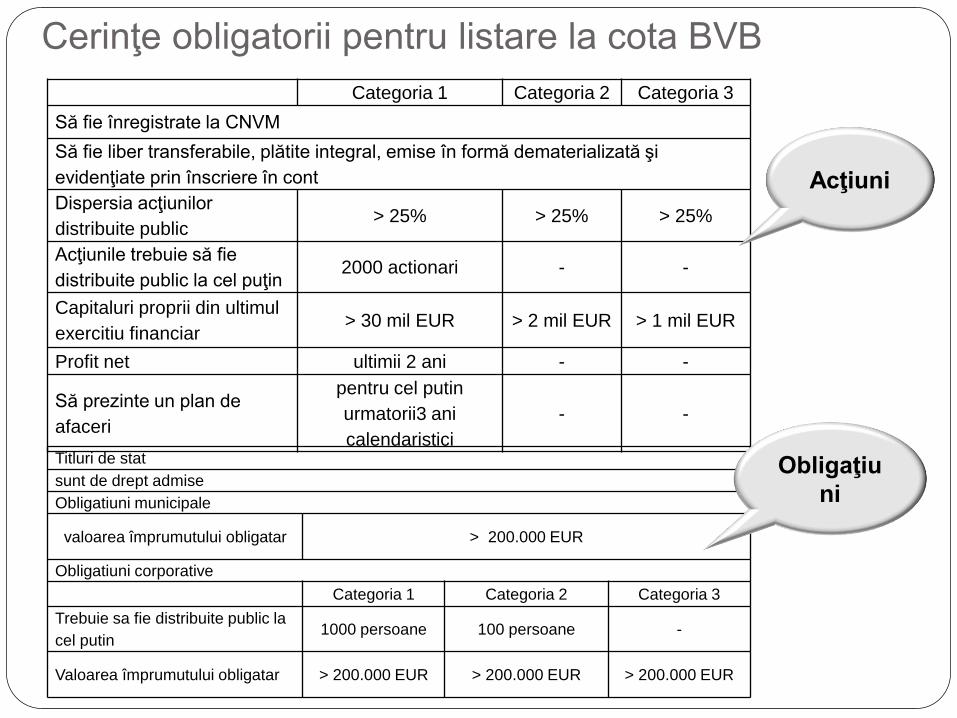

Cerinţe obligatorii pentru listare la cota BVB

Categoria 1 Categoria 2 Categoria 3

Să fie înregistrate la CNVM

Să fie liber transferabile, plătite integral, emise în formă dematerializată şi

evidenţiate prin înscriere în cont

Dispersia acţiunilor

distribuite public > 25% > 25% > 25%

Acţiunile trebuie să fie

distribuite public la cel puţin 2000 actionari - -

Capitaluri proprii din ultimul

exercitiu financiar > 30 mil EUR > 2 mil EUR > 1 mil EUR

Profit net ultimii 2 ani - -

Să prezinte un plan de

afaceri

pentru cel putin

urmatorii3 ani

calendaristici

- -

Titluri de stat

sunt de drept admise

Obligatiuni municipale

valoarea împrumutului obligatar > 200.000 EUR

Obligatiuni corporative

Categoria 1 Categoria 2 Categoria 3

Trebuie sa fie distribuite public la

cel putin 1000 persoane 100 persoane -

Valoarea împrumutului obligatar > 200.000 EUR > 200.000 EUR > 200.000 EUR

Acţiuni

Obligaţiu

ni

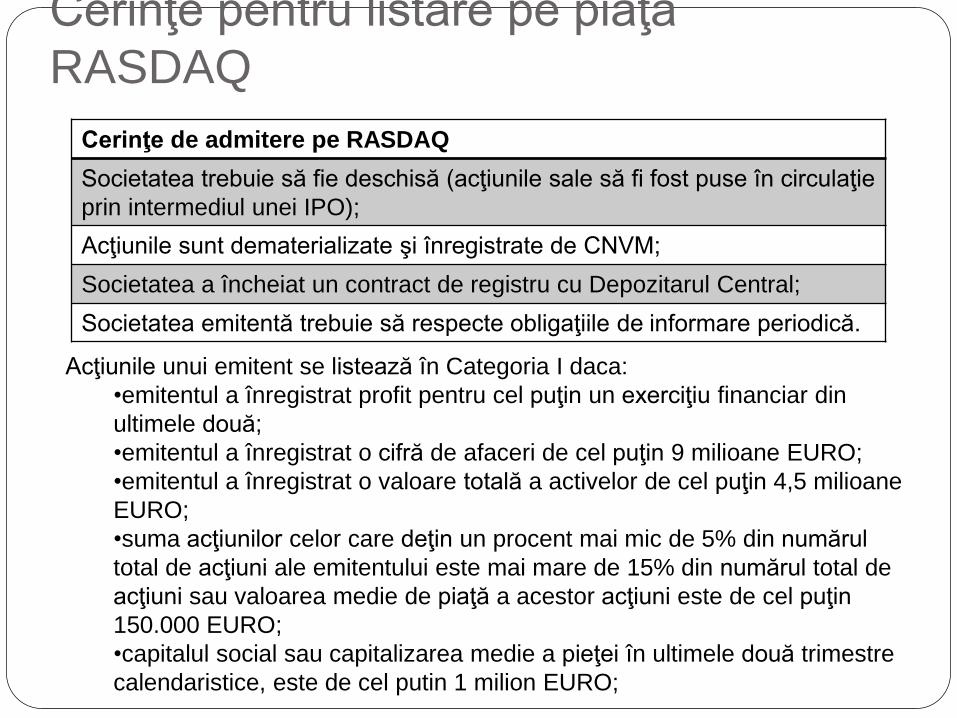

Cerinţe pentru listare pe piaţa

RASDAQ

Cerinţe de admitere pe RASDAQ

Societatea trebuie să fie deschisă (acţiunile sale să fi fost puse în circulaţie

prin intermediul unei IPO);

Acţiunile sunt dematerializate şi înregistrate de CNVM;

Societatea a încheiat un contract de registru cu Depozitarul Central;

Societatea emitentă trebuie să respecte obligaţiile de informare periodică.

Acţiunile unui emitent se listează în Categoria I daca:

•emitentul a înregistrat profit pentru cel puţin un exerciţiu financiar din

ultimele două;

•emitentul a înregistrat o cifră de afaceri de cel puţin 9 milioane EURO;

•emitentul a înregistrat o valoare totală a activelor de cel puţin 4,5 milioane

EURO;

•suma acţiunilor celor care deţin un procent mai mic de 5% din numărul

total de acţiuni ale emitentului este mai mare de 15% din numărul total de

acţiuni sau valoarea medie de piaţă a acestor acţiuni este de cel puţin

150.000 EURO;

•capitalul social sau capitalizarea medie a pieţei în ultimele două trimestre

calendaristice, este de cel putin 1 milion EURO;

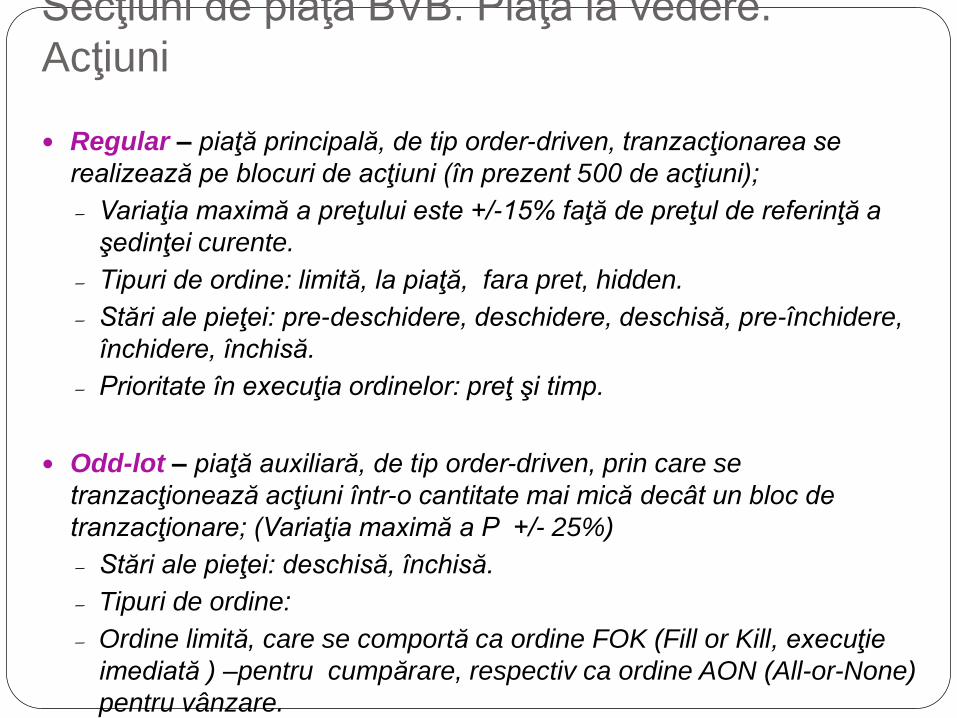

Secţiuni de piaţă BVB. Piaţa la vedere.

Acţiuni

Regular – piaţă principală, de tip order-driven, tranzacţionarea se

realizează pe blocuri de acţiuni (în prezent 500 de acţiuni);

— Variaţia maximă a preţului este +/-15% faţă de preţul de referinţă a

şedinţei curente.

— Tipuri de ordine: limită, la piaţă, fara pret, hidden.

— Stări ale pieţei: pre-deschidere, deschidere, deschisă, pre-închidere,

închidere, închisă.

— Prioritate în execuţia ordinelor: preţ şi timp.

Odd-lot – piaţă auxiliară, de tip order-driven, prin care se

tranzacţionează acţiuni într-o cantitate mai mică decât un bloc de

tranzacţionare; (Variaţia maximă a P +/- 25%)

— Stări ale pieţei: deschisă, închisă.

— Tipuri de ordine:

— Ordine limită, care se comportă ca ordine FOK (Fill or Kill, execuţie

imediată ) –pentru cumpărare, respectiv ca ordine AON (All-or-None)

pentru vânzare.

— Prioritate în execuţia ordinelor: preţ şi timp.

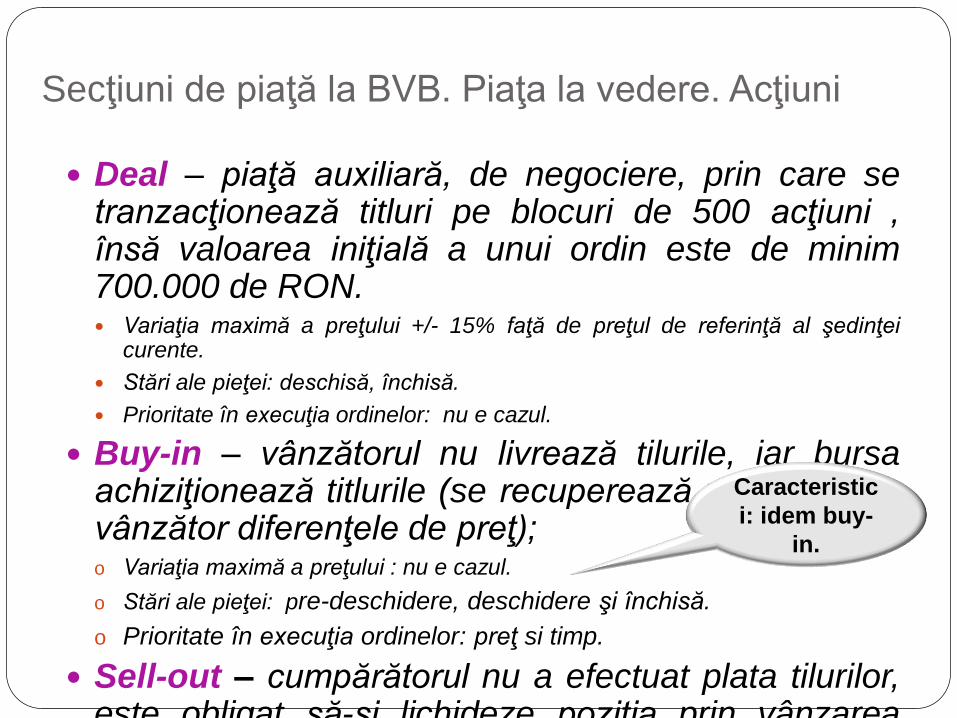

Secţiuni de piaţă la BVB. Piaţa la vedere. Acţiuni

Deal – piaţă auxiliară, de negociere, prin care se tranzacţionează titluri pe blocuri de 500 acţiuni , însă valoarea iniţială a unui ordin este de minim 700.000 de RON. Variaţia maximă a preţului +/- 15% faţă de preţul de referinţă al şedinţei

curente.

Stări ale pieţei: deschisă, închisă.

Prioritate în execuţia ordinelor: nu e cazul.

Buy-in – vânzătorul nu livrează tilurile, iar bursa achiziţionează titlurile (se recuperează ulterior de la vânzător diferenţele de preţ); o Variaţia maximă a preţului : nu e cazul.

o Stări ale pieţei: pre-deschidere, deschidere şi închisă.

o Prioritate în execuţia ordinelor: preţ si timp.

Sell-out – cumpărătorul nu a efectuat plata tilurilor, este obligat să-şi lichideze poziţia prin vânzarea unei părţi din acestea.

Caracteristic

i: idem buy-

in.

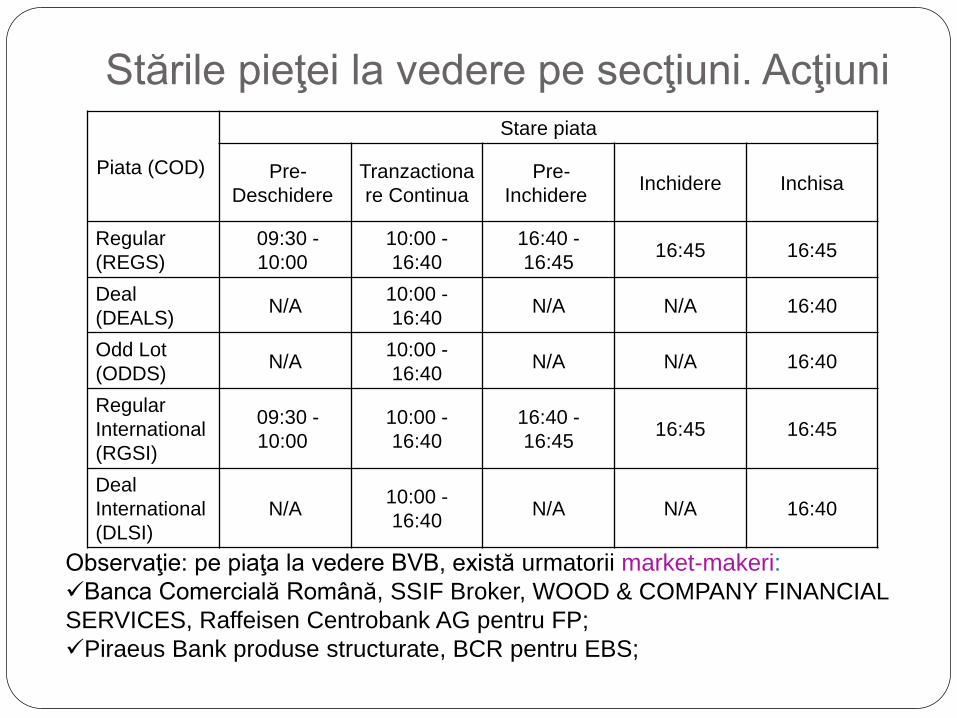

Stările pieţei la vedere pe secţiuni. Acţiuni

Piata (COD)

Stare piata

Pre-

Deschidere

Tranzactiona

re Continua

Pre-

Inchidere Inchidere Inchisa

Regular

(REGS)

09:30 -

10:00

10:00 -

16:40

16:40 -

16:45 16:45 16:45

Deal

(DEALS) N/A

10:00 -

16:40 N/A N/A 16:40

Odd Lot

(ODDS) N/A

10:00 -

16:40 N/A N/A 16:40

Regular

International

(RGSI)

09:30 -

10:00

10:00 -

16:40

16:40 -

16:45 16:45 16:45

Deal

International

(DLSI)

N/A 10:00 -

16:40 N/A N/A 16:40

Observaţie: pe piaţa la vedere BVB, există urmatorii market-makeri:

Banca Comercială Română, SSIF Broker, WOOD & COMPANY FINANCIAL

SERVICES, Raffeisen Centrobank AG pentru FP;

Piraeus Bank produse structurate, BCR pentru EBS;

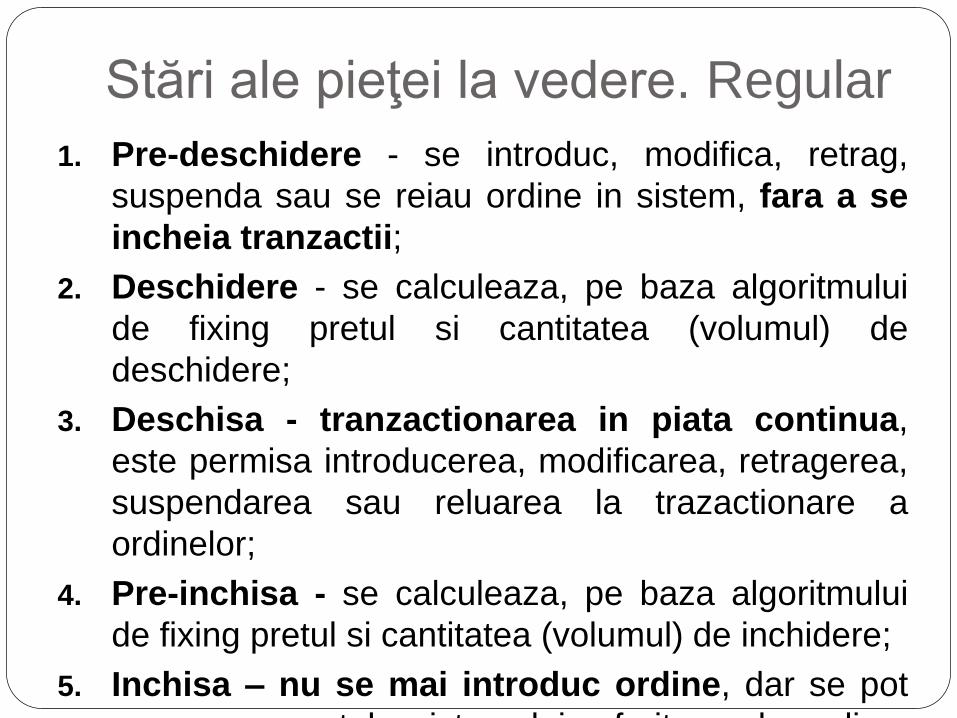

Stări ale pieţei la vedere. Regular

1. Pre-deschidere - se introduc, modifica, retrag,

suspenda sau se reiau ordine in sistem, fara a se

incheia tranzactii;

2. Deschidere - se calculeaza, pe baza algoritmului

de fixing pretul si cantitatea (volumul) de

deschidere;

3. Deschisa - tranzactionarea in piata continua,

este permisa introducerea, modificarea, retragerea,

suspendarea sau reluarea la trazactionare a

ordinelor;

4. Pre-inchisa - se calculeaza, pe baza algoritmului

de fixing pretul si cantitatea (volumul) de inchidere;

5. Inchisa – nu se mai introduc ordine, dar se pot

accesa rapoartele sistemului referitoare la ordine,

cotatii informative, cotatii ferme, deal-uri, tranzactii

si statistici.

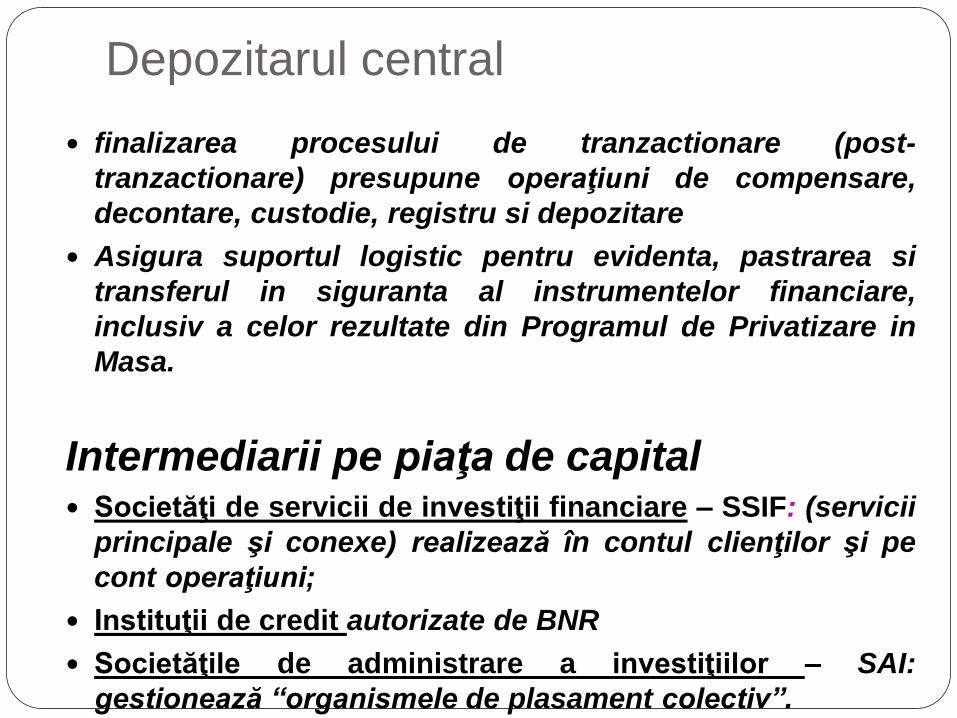

Depozitarul central

finalizarea procesului de tranzactionare (post-

tranzactionare) presupune operaţiuni de compensare,

decontare, custodie, registru si depozitare

Asigura suportul logistic pentru evidenta, pastrarea si

transferul in siguranta al instrumentelor financiare,

inclusiv a celor rezultate din Programul de Privatizare in

Masa.

Intermediarii pe piaţa de capital Societăţi de servicii de investiţii financiare – SSIF: (servicii

principale şi conexe) realizează în contul clienţilor şi pe

cont operaţiuni;

Instituţii de credit autorizate de BNR

Societăţile de administrare a investiţiilor – SAI:

gestionează “organismele de plasament colectiv”.

Sibiu Stock Exchange

Se tranzacţionează instrumente financiare derivate:

Contracte futures pe valute (EUR/RON, USD/RON, EUR/USD);

Contracte futures pe marfuri: aur;

Contracte futures pe acţiuni (peste 20 de acţiuni);

Contracte futures pe indici bursieri (SIBEX9, SIBEX18, DJIA)

Opţiuni pe contractele futures enumerate mai sus.

CFD pe actiunile tranzactionate la BVB (BRD, SIF1, SIF4, TLV, BRK)

Spot(SIBEX, PPLI)

Casa Română de Compensare (Clearing House): garanteaza, deconteaza si compenseaza tranzactiile cu instrumente derivate.

Sedintele de tranzactionare se desfasoara zilnic intre orele: 10.00 - 16.00

Bursa Monetar Financiara si de Marfuri Sibiu a implementat un nou sistem de tranzactionare electronica, denumit ELTRANS.

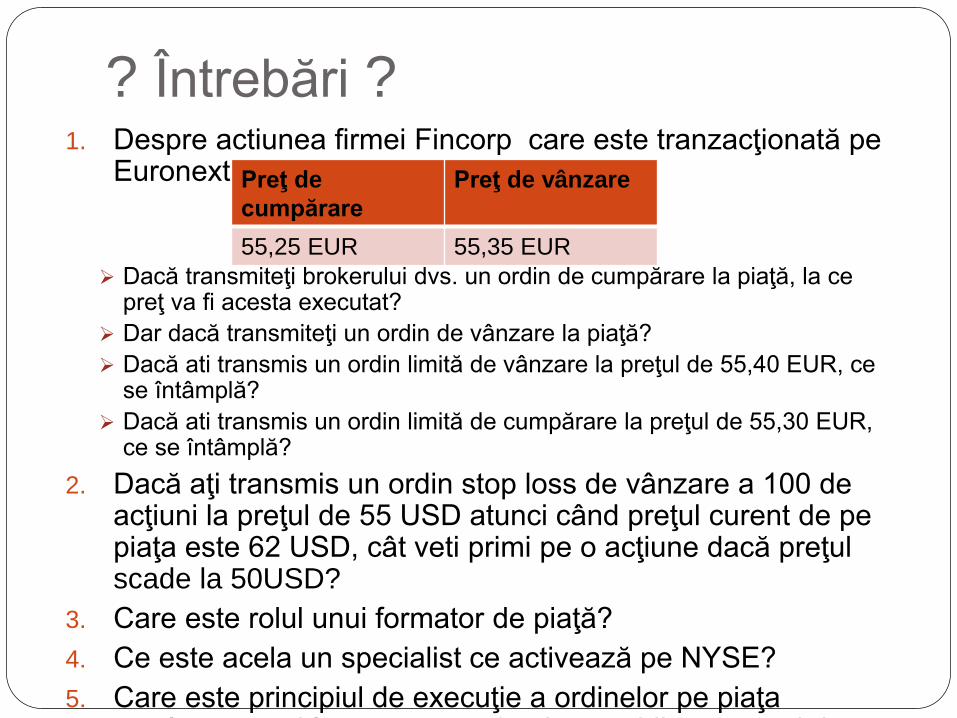

? Întrebări ? 1. Despre actiunea firmei Fincorp care este tranzacţionată pe

Euronext se cunoaşte:

Dacă transmiteţi brokerului dvs. un ordin de cumpărare la piaţă, la ce preţ va fi acesta executat?

Dar dacă transmiteţi un ordin de vânzare la piaţă?

Dacă ati transmis un ordin limită de vânzare la preţul de 55,40 EUR, ce se întâmplă?

Dacă ati transmis un ordin limită de cumpărare la preţul de 55,30 EUR, ce se întâmplă?

2. Dacă aţi transmis un ordin stop loss de vânzare a 100 de acţiuni la preţul de 55 USD atunci când preţul curent de pe piaţa este 62 USD, cât veti primi pe o acţiune dacă preţul scade la 50USD?

3. Care este rolul unui formator de piaţă?

4. Ce este acela un specialist ce activează pe NYSE?

5. Care este principiul de execuţie a ordinelor pe piaţa românească şi în ce stare a pieţei se stabileşte preţul de echilibru?

Preţ de

cumpărare

Preţ de vânzare

55,25 EUR 55,35 EUR

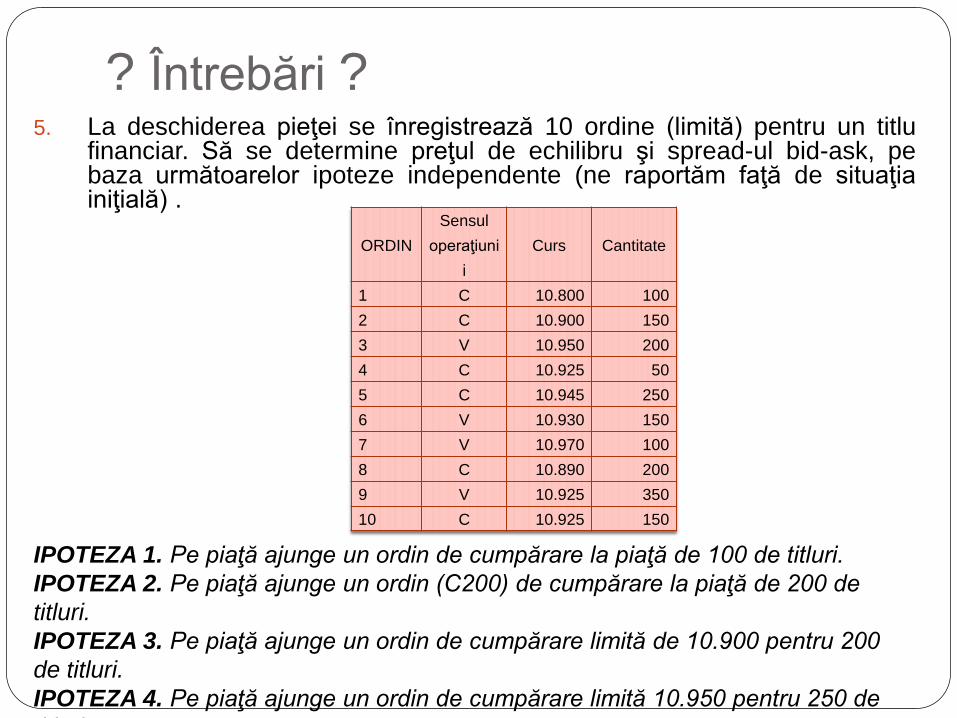

? Întrebări ? 5. La deschiderea pieţei se înregistrează 10 ordine (limită) pentru un titlu

financiar. Să se determine preţul de echilibru şi spread-ul bid-ask, pe baza următoarelor ipoteze independente (ne raportăm faţă de situaţia iniţială) .

ORDIN

Sensul

operaţiuni

i

Curs Cantitate

1 C 10.800 100

2 C 10.900 150

3 V 10.950 200

4 C 10.925 50

5 C 10.945 250

6 V 10.930 150

7 V 10.970 100

8 C 10.890 200

9 V 10.925 350

10 C 10.925 150

IPOTEZA 1. Pe piaţă ajunge un ordin de cumpărare la piaţă de 100 de titluri.

IPOTEZA 2. Pe piaţă ajunge un ordin (C200) de cumpărare la piaţă de 200 de

titluri.

IPOTEZA 3. Pe piaţă ajunge un ordin de cumpărare limită de 10.900 pentru 200

de titluri.

IPOTEZA 4. Pe piaţă ajunge un ordin de cumpărare limită 10.950 pentru 250 de

titluri.